Logo da subscrición co Tribunal de Contas, con data do 27 de xuño do corrente, do convenio para a implantación de medidas de coordinación da rendición telemática das contas xerais das entidades locais de Galicia resolvo publicar no Diario Oficial de Galicia o acordo do Pleno da Institución do 3 de maio de 2011, polo que se aproba a instrución que regula o formato normalizado da conta xeral das entidades locais en soporte informático e o procedemento telemático para a súa rendición.

Santiago de Compostela, 11 de xullo de 2011.

Luciano Fariña Busto

Conselleiro maior

Acordo do 3 de maio de 2011, do Pleno do Consello de Contas de Galicia, polo que se aproba a instrución que regula o formato normalizado da Conta Xeral das Entidades Locais en soporte informático e o procedemento telemático para a súa rendición

O artigo 223 do texto refundido da Lei reguladora das facendas locais aprobado por Real decreto lexislativo 2/2004, do 5 de marzo (BOE n.º 59, do 9 de marzo) dispón que «1. A fiscalización externa das contas e da xestión económica das entidades locais e de todos os organismos e sociedades delas dependentes é función propia do Tribunal de Contas, co alcance e condicións que establece a súa Lei orgánica reguladora e a súa Lei de funcionamento.

2. Para ese efecto as entidades locais renderán ao citado tribunal, antes do día 15 de outubro de cada ano, a conta xeral a que se refire o artigo 209 desta lei correspondente ao exercicio económico anterior…

4. O establecido neste artigo enténdese sen menoscabo das facultades que, en materia de fiscalización externa das entidades locais, teñan atribuídas polos seus estatutos as comunidades autónomas».

En Galicia o artigo 53.2 do Estatuto, aprobado por Lei orgánica 1/1981, do 6 de abril, dispón que «sen prexuízo do disposto no artigo 136 e na letra d) do artigo 153 da Constitución, créase o Consello de Contas de Galicia…».

A Lei 6/1985, do 24 de xuño, do Consello de Contas, determina no seu artigo 1 que «o Consello de Contas de Galicia, como órgano de fiscalización das contas e da xestión económico-financeira e contable, exercerá a súa función en relación coa execución de programas de ingresos e gastos do sector público da Comunidade Autónoma..» e, no seu artigo 2 sinala que «para os efectos desta lei, compoñen o sector público da Comunidade Autónoma:… b) As Entidades Locais e os seus organismos autónomos, así como as empresas públicas dependentes destas no ámbito competencial das institucións de autogoberno».

Así mesmo, o artigo 25.2 establece que «as Entidades Locais deberán emitir as contas de cada exercicio, directamente ao Consello…»

Resulta pois, que as entidades locais no ámbito territorial de Galicia, deben render as súas contas anuais, tanto ao Tribunal de Contas como ao Consello de Contas, quedando suxeitas á fiscalización que da súa xestión económico-financeira poidan desenvolver ambas as institucións.

Para atender ás instrucións de contabilidade local aprobadas por Ordes EHA 4040, 4041 e 4042/2004, do 23 de novembro, que entraron en vigor o 1 de xaneiro de 2006, e que abrían a posibilidade da rendición por medios electrónicos, informáticos ou telemáticos, así como para facilitar o intercambio de información co Tribunal de Contas e os demais órganos de control externo, por Acordo do Pleno do Consello de Contas de Galicia do 29 de maio de 2007, estableceuse a forma na que as entidades locais de Galicia deben render as súas contas por medios electrónicos en soporte físico informático (publicado en DOG n.º 120, do 22 de xuño; Corrección de erros: DOG n.º 133, do 10 de xullo e DOG n.º 135, do 12 de xullo).

Transcorridos tres anos desde este acordo, á vista da experiencia destes exercicios, da consolidación da Administración electrónica como forma de relación cos particulares e tamén das entidades entre si, da xeneralización do uso da sinatura electrónica, e para seguir mantendo a homoxeneidade cos requisitos esixidos polo Tribunal de Contas ás contas xerais das entidades locais, é necesario proceder á revisión da forma en que estas deben render as súas contas coa finalidade de incorporar as seguintes modificacións:

a) Establecer como canle única para o envío da conta das corporacións locais a remisión telemática, a través da Plataforma establecida para ese efecto.

b) Requirir o uso da sinatura electrónica reconocida tanto para asegurar a integridade e autenticidade dos ficheiros como para a identificación das persoas que levan a cabo a rendición da conta.

c) Suprimir a exixencia de remisión daqueles ficheiros «pdf», cuxa información figure xa nos ficheiros «xml».

d) Establecer as notificacións telemáticas relativas ao procedemento de rendición como medio de comunicación con plenos efectos legais entre as entidades locais e o Consello de Contas de Galicia.

Así mesmo, é necesario adecuar os formatos das contas anuais das empresas de capital integramente local ás exixencias impostas polo novo Plan Xeral de Contabilidade da empresa española, aprobadas polos reais decretos 1514 e 1515/2007, do 16 novembro.

Por todo iso, de acordo co disposto na regra 104.3 da Orde EHA 4041/2004, do 23 de novembro, na regra 92.3 da Orde EHA 4042/2004, do 23 de novembro, e na regra 24 da Orde EHA 4040/2004, do 23 de novembro, que establecen respectivamente que «para a remisión da información contable a render, os órganos de control externo poderán establecer procedementos de envío a través de medios electrónicos, informáticos ou telemáticos, sempre que quede garantida a autenticidade, integridade e confidencialidade da información contable que se renda, así como a súa recepción por parte do órgano destinatario», o Pleno do Consello, na súa sesión do 3 de maio de 2011, acorda aprobar as seguintes normas para a rendición ante o Consello de Contas, da Conta Xeral das entidades locais de Galicia.

Primeira. Obxecto e ámbito de aplicación.

1. Este acordo regula o formato da Conta Xeral das Entidades Locais en soporte informático e o procedemento telemático de remisión ao Consello de Contas de Galicia, así como o uso da sinatura electrónica, con garantías de validez e eficacia xurídicas.

2. O ámbito de aplicación do acordo está constituído por todas as entidades locais de Galicia suxeitas ao réxime xeral de contabilidade pública local establecido nas ordes EHA 4040, 4041 e 4042/2004, todas elas do 23 de novembro de 2004.

Segunda. Formato normalizado da Conta Xeral.

1. De acordo co establecido no artigo 25.2 da Lei 6/1985, do Consello de Contas de Galicia, a Conta Xeral das Entidades Locais será rendida directamente ao Consello de Contas polo contadante responsable, no modelo e formato normalizado recomendado pola Resolución da Intervención Xeral da Administración do Estado do 28 de xullo de 2006 (BOE n.º 189, do 9 de agosto), coas seguintes excepcións:

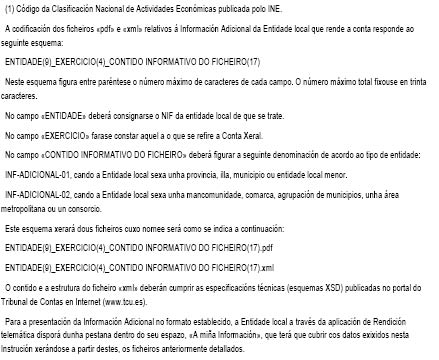

i. Non se incorporarán os ficheiros «pdf» que conteñen a información das Contas Anuais da Entidade Local e dos seus organismos autónomos que figura nos ficheiros «xml».

ii. Os ficheiros en formato «pdf» non poderán ser obxecto de fraccionamento, nin o seu tamaño exceder do publicado na Plataforma de Rendición de Contas (www.rendiciondecuentas.es).

iii. Non será necesaria a importación do resumo electrónico derivado da aplicación do algoritmo «MD5» asociado ao ficheiro «xml», prevista no punto sexto da citada resolución. O devandito resumo xerarase internamente pola aplicación informática que soporta a rendición telemática.

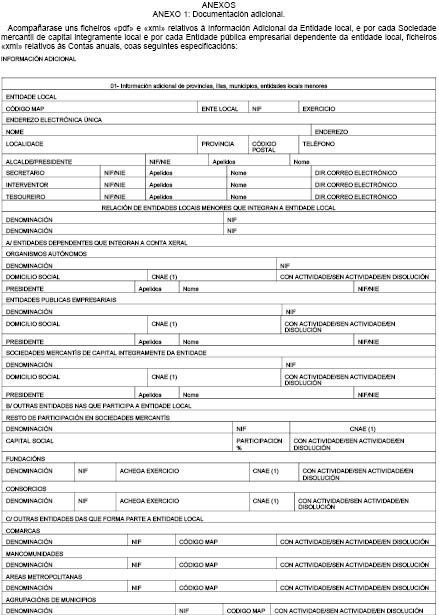

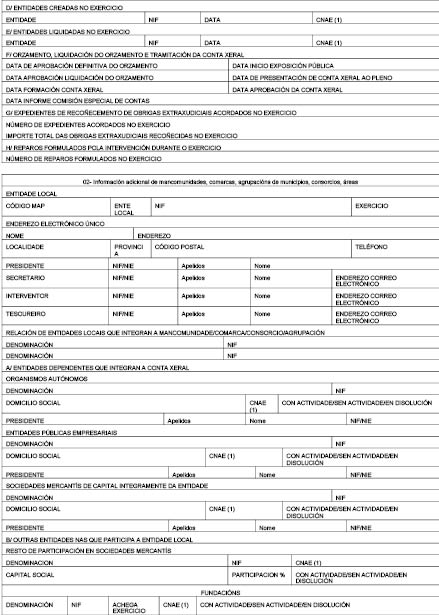

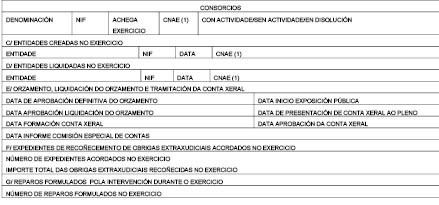

2. Á Conta Xeral así formada e aprobada conforme establece a lexislación reguladora das facendas locais, unirase a documentación adicional que se detalla no anexo I deste acordo, consonte as especificacións técnicas publicadas na páxina web do Consello de Contas (www.ccontasgalicia.es).

3. A documentación establecida nos puntos 1 e 2 desta norma achegarase acompañada do documento de remisión da Conta xerado automaticamente pola Plataforma, que figura no anexo II, debidamente asinado polo contadante.

Terceira. Procedemento telemático de remisión de contas.

1. De conformidade co establecido no artigo 27.6 da Lei 11/2007, do 22 de xuño, de acceso electrónico dos cidadáns aos servizos públicos, e coas instrucións de Contabilidade Local, a Conta Xeral das Entidades Locais, configurada segundo o establecido na norma anterior, deberá ser remitida ao Consello de Contas de Galicia exclusivamente por vía telemática, a través da Plataforma de Rendición de Contas (www.rendiciondecuentas.es), accesible desde a páxina web do Consello de Contas de Galicia (www.ccontasgalicia.es), e de acordo coas instrucións e procedementos indicados nestas páxinas de referencia e nos manuais de procedemento e de axuda contidos nestas.

2. A rendición prevista no punto anterior dará lugar a unha anotación no Rexistro electrónico do Consello de Contas de Galicia.

Cuarta. Sinatura electrónica.

1. Os ficheiros que configuran a Conta que se vai render, deberán estar asinados, utilizando, para tal fin, unha sinatura electrónica avanzada baseada nun certificado recoñecido e producida por un dispositivo seguro de creación de sinatura.

2. O uso da sinatura electrónica basearase nos seguintes principios:

a) Integridade das comunicacións telemáticas nas que se empregue a sinatura electrónica.

b) Autenticidade e conservación dos documentos xerados.

c) Obxectividade, transparencia e non discriminación na prestación de servizos de certificación de sinatura electrónica avanzada.

3. A sinatura electrónica recoñecida terá, respecto dos datos consignados en forma electrónica, o mesmo valor xurídico que a sinatura manuscrita en relación cos consignados en papel, de acordo co previsto no artigo 3 da Lei 59/2003, do 19 de decembro, de sinatura electrónica, sempre que o certificado recoñecido en que se basee fose expedido por un prestador de servizos de certificación acreditado e o dispositivo seguro de creación de sinatura co que esta se produza se atope certificado.

Quinta. Validez e eficacia dos documentos electrónicos.

1. As notificacións, as comunicacións e a remisión de documentación efectuadas mediante sinatura electrónica recoñecida gozarán de validez e eficacia nos termos do artigo 45 da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común; despregarán a súa eficacia cando sexan recibidos polos seus destinatarios e serán válidos sempre que garantan a súa autenticidade, integridade, conservación e demais garantías e requisitos exixidos pola normativa aplicable.

2. Serán válidas igualmente as copias de documentos orixinais almacenados por medios electrónicos cando se cumpran os requisitos relacionados no punto anterior.

Sexta. Dobre rendición.

As contas rendidas conforme o disposto neste acordo consideraranse rendidas, tamén, ante o Tribunal de Contas, a partir da entrada en vigor do Convenio de Colaboración que se subcriba entre as institucións antes mencionadas para a implantación de medidas de coordinación da rendición telemática das Contas Xerais das Entidades Locais, e que se atopará accesible na páxina web do Consello de Contas.

Disposición transitoria.

Mentres non sexan implantadas as solucións tecnolóxicas que permitan a anotación das contas rendidas telematicamente no rexistro electrónico do Consello de Contas de Galicia, sutirán plenos efectos as anotacións xeradas no rexistro telemático do Tribunal de Contas.

Disposición derrogatoria.

Queda derrogado o Acordo do Pleno do Consello de Contas, con data do 29 de maio de 2007, relativo á forma en que as entidades locais de Galicia deben render as súas contas xerais por medios electrónicos en soporte físico informático.

Norma derradeira. Entrada en vigor.

Este acordo entrará en vigor o día seguinte ao da súa publicación no Diario Oficial de Galicia e será de aplicación á rendición de contas de exercicios cuxo prazo de rendición finalice con posterioridade á devandita publicación (exercicio 2010 e seguintes).