A sensibilidade especial que para a cidadanía está a ter o uso racional das enerxías e a busca de novas fontes enerxéticas calou de forma importante no enfoque das administracións públicas, que unanimemente están a actuar neste campo prestando o seu apoio ás iniciativas que sobre aforro e a eficiencia enerxética ou as enerxías renovables se están a desenvolver na actualidade.

O Instituto Enerxético de Galicia (Inega) constitúese en axencia polo Decreto 142/2016, do 22 de setembro, mantendo a súa adscrición a consellería competente en materia de enerxía, conforme o establecido na Lei 3/1999, do 11 de marzo, e entre cuxas funcións destacan o impulso das iniciativas e programas de aplicación das tecnoloxías enerxéticas, incluídas as renovables, a mellora do aforro e a eficiencia enerxética, o fomento do uso racional da enerxía e, en xeral, á óptima xestión dos recursos enerxéticos nos distintos sectores económicos de Galicia. Igualmente, prevé a participación na xestión e prestación de servizos noutros campos sinérxicos ao enerxético, de acordo coas directrices do Goberno no ámbito das súas competencias.

Para o desenvolvemento dos obxectivos anteriores, e na procura de incentivar a transformación da actividade industrial en Galicia cara a unha industria 4.0 que aumente a súa competitividade nun mercado global, o Inega establece este sistema de subvencións, complementario dos creados por outras entidades públicas, relacionados con proxectos que fomenten o aforro e a eficiencia enerxética en empresas do sector industrial e hoteleiro. As actuacións que se desenvolverán enmárcanse dentro da Estratexia enerxética de Galicia 2015-2020 e a Estratexia de especialización intelixente de Galicia (RIS3), que alude á utilización do aforro e da eficiencia enerxética como instrumentos para a mellora da competitividade e o fomento do emprego. Estímase que o 90 % do crédito orzamentario se destinará ao sector industrial e o restante 10 % ao sector hoteleiro.

A dotación da presente convocatoria con cargo aos orzamentos do Inega para o ano 2017-2018 ascende a 9.750.000 euros de fondos comunitarios derivados do programa operativo Feder-Galicia 2014-2020.

Trátase de actuacións desenvolvidas pola Xunta de Galicia encadradas no eixe 4 prioridade de investimento 4b, obxectivo específico 4.2.1 (avanzar na avaliación e mellora da eficiencia enerxética das empresas, en particular das pemes), obxectivo do CPSO 4.2.1.1 (desenvolvemento de auditorías enerxéticas, implantación de sistemas de xestión e proxectos de aforro e eficiencia enerxética no sector industrial e servizos). O financiamento da convocatoria correspóndese con fondos comunitarios derivados do programa Galicia 2014-2020 Feder nun 80 %, computando como cofinanciamento nacional o investimento privado elixible dos beneficiarios.

Como un dos órganos encargados de desenvolver a política enerxética da Consellería de Economía e Industria da Xunta de Galicia, o Inega considera de máximo interese potenciar as actuacións de mellora do aforro e a eficiencia enerxética, as enerxías renovables e a óptima xestión dos recursos enerxéticos nos distintos sectores en Galicia.

Por todo o anterior, en virtude do disposto nos artigos 7.1 e 14 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia,

RESOLVO:

Aprobar as bases reguladoras da concesión de subvencións para proxectos de aforro e eficiencia enerxética e convocar todos aqueles interesados en solicitalas en función do establecido nestas

Bases reguladoras

Artigo 1. Obxecto e normativa de aplicación

1. Estas bases teñen por obxecto regular a concesión de subvencións para a realización de auditorías enerxéticas, implantación de sistemas de xestión e proxectos de aforro e eficiencia enerxética en empresas do sector industrial e hoteleiro que cumpran cos requisitos e condicións establecidos no articulado desta resolución (IN417Y).

2. O procedemento administrativo para a concesión de subvencións será o de concorrencia competitiva e axustarase ao disposto nas propias bases, sen prexuízo do establecido na seguinte normativa de alcance xeral: Lei 38/2003, do 17 de novembro, xeral de subvencións (BOE núm. 276, do 18 de novembro); Lei 9/2007, do 13 de xuño, de subvencións de Galicia (DOG núm. 121, do 25 de xuño); Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (DOG núm. 20, do 29 de xaneiro); Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

3. As axudas para proxectos de aforro e eficiencia enerxética nas empresas do sector industrial e hoteleiro obxecto destas bases están suxeitas ás condicións que se establecen no capítulo I do Regulamento (UE) núm. 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea (Regulamento xeral de exención por categorías) publicado no DOUE L 187, do 26 de xuño de 2014.

A presente convocatoria refírese ás que aparecen definidas dentro da sección 7 do capítulo III como axudas ao investimento destinadas a medidas de eficiencia enerxética (artigo 38).

4. Cando se trate de axudas para a realización de auditorías enerxéticas e implantación de sistemas de xestión, intégranse no réxime de axudas de minimis, establecido no Regulamento (UE) nº 1407/2013 da Comisión, do 18 de decembro de 2013, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis, no Regulamento (UE) nº 1408/2013 da Comisión, do 18 de decembro de 2013, relativo á aplicación dos artigos 107 e 108 do Tratado de Funcionamento da Unión Europea ás axudas de minimis no sector agrícola e no Regulamento (UE) núm. 717/2014 da Comisión, do 27 de xullo de 2014, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis no sector da pesca e da acuicultura.

Artigo 2. Actuacións que se subvencionan

1. Poderán obter dereito a subvención todas aquelas actuacións descritas no artigo 5 destas bases que se executen dentro do territorio da Comunidade Autónoma e o prazo de execución dos proxectos subvencionables iniciarase unha vez que se teña efectuado a solicitude de axuda ante esta entidade e rematará no prazo previsto no artigo 22.

2. O investimento mínimo para que a actuación sexa subvencionable debe ser de 10.000 euros por actuación, salvo no caso das auditorías enerxéticas, cuxo investimento mínimo será de 4.000 euros.

3. Cada empresa poderá presentar unha ou máis solicitudes. Cada solicitude conterá un único proxecto técnico, que pode constar de unha soa actuación ou de varias actuacións homoxéneas executadas nunha mesma localización e que se valorarán de xeito conxunto. Por exemplo, considéranse actuacións homoxéneas que deben conterse nunha única solicitude as seguintes:

– Todas as actuacións de iluminación que se realicen no centro de traballo.

– A renovación de varios equipamentos para o mesmo fin. Por exemplo, a instalación de dúas caldeiras para proceso aínda que estas non sexan iguais (ademais debe incluírse no mesmo proxecto calquera actuación relacionada que se efectúe na sala de caldeiras, como pode ser a instalación dun economizar ou tanque de revaporización).

Considéranse actuacións non homoxéneas e que, por tanto, deben cursarse en solicitudes independentes, a combinación de proxectos independentes, por exemplo, a renovación dun compresor, a renovación dos equipamentos de iluminación, a renovación das caldeiras, a instalación de variadores de frecuencia en motores, unha instalación fotovoltaica…

Artigo 3. Financiamento

1. As subvencións que se concedan financiaranse con cargo aos orzamentos do Inega para os exercicios 2017 e 2018 e imputaranse á aplicación orzamentaria 09.A2.733A.770.0.

O crédito máximo segundo a tipoloxía de proxecto e tipo de solicitante será o seguinte:

|

Financiamento-Fondos Feder 2014-2020 |

|||

|

Distribución por liña de axuda |

Anualidade 2017 |

Anualidade 2018 |

Total (€) |

|

AE - Auditorías enerxéticas |

94.000,00 |

6.000,00 |

100.000,00 |

|

SX - Implantación sistemas de xestión |

94.000,00 |

6.000,00 |

100.000,00 |

|

PAEI - Proxectos de aforro e eficiencia enerxética no sector industrial e ESE |

8.060.500,00 |

514.500,00 |

8.575.000,00 |

|

PAES - Proxectos de aforro e eficiencia enerxética no sector hoteleiro |

916.500,00 |

58.500,00 |

975.000,00 |

|

Total |

9.165.000,00 |

585.000,00 |

9.750.000,00 |

O crédito máximo recollido na táboa anterior poderá ser redistribuído se nalgunha das epígrafes non se rexistran solicitudes suficientes para esgotar os fondos dispoñibles ou a calidade dos proxectos solicitados non alcanza unha puntuación mínima por debaixo da cal a comisión de valoración considera inadecuado conceder a subvención.

2. O importe dos fondos previstos entenderase máximo, se ben cabería a posibilidade de ampliar o crédito como consecuencia da existencia dunha maior dispoñibilidade orzamentaria derivada dalgunha das circunstancias previstas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia e, se for o caso, logo da aprobación da modificación orzamentaria que proceda. Isto podería dar lugar á concesión de máis subvencións de acordo coa orde de prelación de solicitantes que resulte da aplicación dos criterios de valoración fixados no artigo 15 destas bases.

3. De producirse a ampliación de crédito, publicarase no DOG e na páxina web do Inega (www.inega.gal), sen que tal publicidade implique a apertura de prazo para presentar novas solicitudes nin o inicio de novo cómputo para resolver.

Artigo 4. Beneficiarios

1. Poderán ser beneficiarios das subvencións, sen prexuízo de reuniren os demais requisitos establecidos nestas bases:

a) As empresas legalmente constituídas e os empresarios autónomos, que teñan domicilio social ou algún centro de traballo en Galicia, incluídas no sector hoteleiro ou da industria. Para efectos desta resolución considerarase sector hoteleiro os servizos de aloxamento incluídos entre as clases 55.10 e 55.90 da CNAE 2009. Dentro do sector industrial serán subvencionables as empresas incluídas na sección B, C ou D da CNAE-2009, coa excepción da industria extractiva enerxética, as de refinación do petróleo e biocombustible, así como as empresas de xeración, transporte e distribución de enerxía eléctrica.

Tamén serán subvencionables as actividades contidas no IAE que se correspondan con estas seccións da CNAE 2009.

b) As empresas de servizos enerxéticos que xestionen total ou parcialmente instalacións consumidoras de enerxía e que o obxecto destes contratos sexa a consecución de aforro económico derivado dun menor consumo de enerxía. Os centros de consumo en que se actúe deben estar situados en Galicia, corresponder a empresas incluídas no ámbito de actuación das presentes bases e, en concreto, desenvolver algunha das actividades recollidas no parágrafo anterior e amparadas polo Regulamento (UE) 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior.

Pola contra, non poden ser centros consumidores de enerxía nin as persoas particulares (comunidades de propietarios) nin as empresas recollidas no número 4 deste artigo.

O pagamento dos servizos que prestan as ditas empresas baséase na obtención de melloras de eficiencia enerxética e no cumprimento dos demais requisitos de rendemento convidos. Contarase, en todo caso, con visto e prace do titular da instalación, por se der lugar á modificación do contrato existente entre ambas as partes.

As empresas de servizos enerxéticos deberán cumprir os requisitos establecidos no Real decreto 56/2016 para o desenvolvemento da actividade profesional de provedor de servizos enerxéticos, e deberán estar incluídos na listaxe de provedores de servizos enerxéticos regulada no capítulo III do citado real decreto.

Segundo a definición da Directiva 2006/32/CE, do 5 de abri,l sobre a eficiencia do uso final da enerxía e dos servizos enerxéticos, e para os efectos destas bases, entenderase por empresas de servizos enerxéticos aquela persoa física ou xurídica que poida proporcionar servizos enerxéticos, na forma definida no parágrafo seguinte, nas instalacións ou locais dun usuario e afronte certo grao de risco económico ao facelo. Todo isto, sempre que o pagamento dos servizos prestados se basee, xa sexa en parte ou totalmente, na obtención de aforros de enerxía por introdución de melloras da eficiencia enerxética e no cumprimento dos demais requisitos de rendemento convidos.

O servizo enerxético prestado pola empresa de servizos enerxéticos consistirá nun conxunto de prestacións, incluíndo a realización de investimentos inmateriais, de obras ou de subministracións necesarias para optimizar a calidade e a redución dos custos enerxéticos. Esta actuación poderá comprender, ademais da construción, instalación ou transformación de obras, equipamentos e sistemas, o seu mantemento, actualización ou renovación, a súa explotación ou a súa xestión derivados da incorporación de tecnoloxías eficientes. O servizo enerxético así definido deberá prestarse baseándose nun contrato que deberá levar asociado un aforro de enerxía verificable, medible ou estimable.

2. As persoas ou entidades que resulten beneficiarias da subvención e con posterioridade contratasen a xestión enerxética, total ou parcialmente, a unha empresa de servizos das definidas no punto anterior deste artigo, poderán solicitar a modificación da resolución de concesión no sentido de que pase a ser beneficiaria esta última, xuntando unha copia do contrato de servizos enerxéticos en que se recollan as cláusulas asociadas ao proxecto para o cal se solicita a axuda. Esta solicitude deberá presentarse, como mínimo, 20 días hábiles antes da finalización do prazo de xustificación do investimento do proxecto, poderá dar lugar á minoración da axuda inicialmente outorgada tras a aplicación da metodoloxía de cálculo da axuda segundo o establecido nestas bases, no caso de que se produza unha variación do investimento elixible ou das características técnicas do proxecto.

3. Non poderán ter a condición de beneficiarias as persoas ou entidades en que concorra algunha das circunstancias previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

4. Cando se trate de axudas para proxectos de aforro e eficiencia enerxética nas empresas do sector industrial ou hoteleiro, non poderán ter a condición de beneficiarias as empresas en que concorran algunhas das circunstancias previstas no artigo 1 do Regulamento (UE) núm. 651/2014, do 17 de xuño de 2014, entre as que figuran as empresas do sector da pesca e da acuicultura segundo se recolle no Regulamento (UE) núm. 1379/2013 do Parlamento Europeo e do Consello, do 11 de decembro de 2013.

5. As empresas deberán cumprir co criterio de autonomía e demais requisitos que se establecen no anexo I do Regulamento xeral de exención por categorías.

6. Os requisitos para obter a condición de beneficiarios deberanse cumprir, o máis tardar, na data límite de remate do prazo de presentación de solicitudes.

7. Non poderán obter a condición de beneficiarias as empresas suxeitas a unha orde de recuperación pendente tras unha decisión previa da Comisión que tivese declarado unha axuda ilegal e incompatible co mercado común.

8. As empresas en crise, excepto cando se trate de réximes de axudas destinados a reparar os prexuízos causados por determinados desastres naturais.

9. Cando se trate de axudas de minimis para a realización de auditorías enerxéticas e implantación de sistemas de xestión, non poderán ter a condición de beneficiarias as empresas en que concorra algunha das causas de exclusión previstas no artigo 1 do Regulamento (UE) nº 1407/2013 da Comisión, do 18 de decembro de 2013, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis, no artigo 1 do Regulamento (UE) nº 1408/2013 da Comisión , do 18 de decembro de 2013, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea as axudas de minimis no sector agrícola e no artigo 1 do Regulamento (UE) núm. 717/2014 da Comisión, do 27 de xullo de 2014, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis no sector da pesca e da acuicultura.

Neste caso deberase garantir que, de recibir o beneficiario outras axudas baixo o réxime de minimis, non se supera o límite de 200.000 € nun período de tres exercicios fiscais. Para as empresas do sector de transporte de mercadorías por estrada, este límite redúcese a 100.000 €. Para as empresas do sector da pesca, as axudas de minimis totais que se concedan a unha mesma empresa non poderán superar os 30.000 € durante calquera período de tres exercicios fiscais. Para as empresas do sector agrícola, o límite de minimis redúcese a 15.000 € durante calquera período de tres exercicios.

Artigo 5. Gastos que se subvencionan

Nos seguintes puntos desenvólvense os distintos conceptos subvencionables.

1. Auditorías enerxéticas.

Será subvencionable a realización de auditorías enerxéticas que analicen de xeito integral o proceso produtivo do centro de traballo da empresa e que propoña medidas de redución do consumo enerxético. Será requisito indispensable un compromiso formal do representante da empresa de execución de todas as actuacións de aforro detectadas na auditoría que presenten o suficiente grao de madurez tecnolóxica e un período de retorno do investimento inferior a dous anos.

Non serán subvencionables aquelas auditorías enerxéticas que sexan obrigatorias segundo a normativa vixente no momento en que se peche o prazo de presentación de solicitude e, en concreto, aquelas que son obrigatorias conforme o artigo 8 da Directiva 2012/27/UE sobre eficiencia enerxética, é dicir, as referidas ás grandes empresas. Non será subvencionable a realización de auditorías en centros de traballo con consumo enerxético anual inferior a 25 tep.

Serán elixibles todos os custos externos derivados da realización da auditoría. Os estudos resultantes deberán ter o contido mínimo indicado no documento «Contido mínimo de auditoría enerxética» dispoñible na páxina web do Inega (http://www.inega.gal).

Establécense os seguintes valores de subvención máxima en función do consumo de enerxía final actual do centro de traballo que se vai auditar:

|

Consumo de enerxía final (tep) |

Subvención máxima (€) |

|

De 25 a 50 tep |

3.000 |

|

De 50 a 200 |

5.000 |

|

De 200 a 1.000 |

10.000 |

|

Máis de 1.000 |

20.000 |

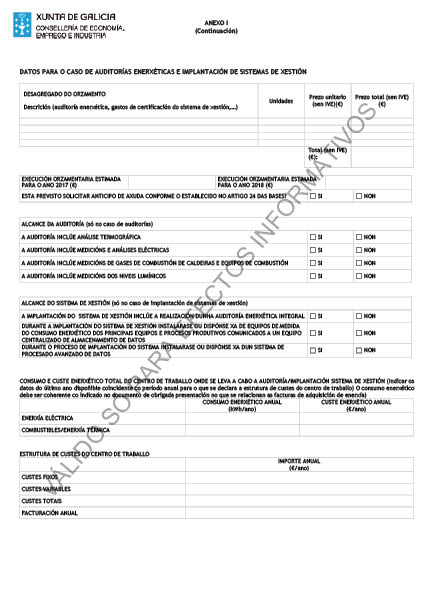

2. Implantación de sistemas de xestión certificados.

Será subvencionable a implantación de sistemas de xestión enerxética certificados conforme a Norma ISO 50.001 por unha entidade acreditada durante o período de xustificación. No caso de non terse completado a obtención do certificado, deberá xustificarse o inicio do proceso de certificación achegando contrato asinado cunha entidade acreditada.

Será elixible o custo das empresas consultoras especializadas, o da auditoría enerxética previa, os gastos de certificación e o custo de equipamentos de medida de consumo enerxético asociados á implantación do sistema de xestión.

Establécense os seguintes valores de subvención máxima en función do consumo de enerxía final actual do centro de traballo:

|

Consumo de enerxía final (tep) |

Subvención máxima (€) |

|

De 25 a 50 |

5.000 |

|

De 50 a 200 |

8.000 |

|

De 200 a 1.000 |

14.000 |

|

Máis de 1.000 |

25.000 |

Non será subvencionable a implantación de sistemas de xestión certificados en centros de traballo con consumo enerxético anual inferior a 25 tep.

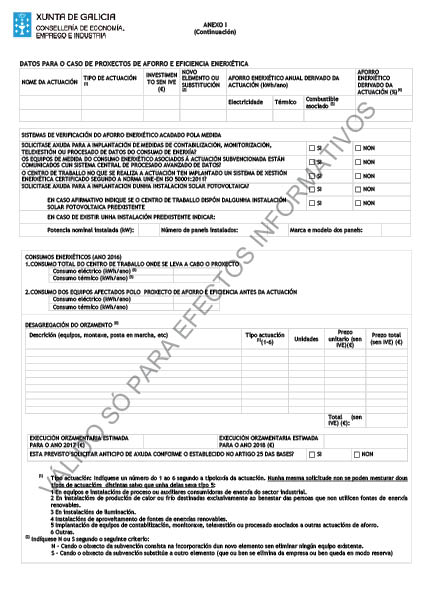

3. Proxectos de aforro e eficiencia enerxética.

a) Nos proxectos de aforro e eficiencia enerxética considéranse custo elixible os custos de investimento adicionais necesarios para lograr un nivel mais elevado de eficiencia enerxética. Determinarase do seguinte xeito:

i. Cando os custos do investimento en eficiencia enerxética poidan identificarse nos custos totais do investimento como investimento separado, estes custos relacionados coa eficiencia enerxética serán subvencionables.

ii. En todos os demais casos, os custos do investimento en eficiencia enerxética determinaranse por referencia a un investimento similar que implique menor eficiencia enerxética e que se podería realizar de xeito crible sen a axuda; a diferenza entre o custo de ambos os investimentos determinará o custo relacionado coa eficiencia enerxética e será o custo subvencionable.

Os custos dos proxectos que non estean directamente vinculados á consecución dun nivel máis elevado de eficiencia enerxética non serán subvencionados. Non serán subvencionables aqueles proxectos con ratios de aforro enerxético inferiores a 0,2 kWh por € de investimento elixible, por considerarse que a finalidade do investimento non é a consecución dunha maior eficiencia enerxética.

Os investimentos só poderán ser subvencionados sobre a base dunha auditoría enerxética, cuxos resultados se plasmarán na memoria técnica da solicitude.

b) Poden ser obxecto de subvención as actuacións que se recollen a seguir:

i. Os investimentos en substitución ou mellora de equipamentos e instalacións consumidores de enerxía do proceso produtivo do sector industrial, así como dos sistemas auxiliares necesarios para o seu funcionamento, por equipamentos e instalacións que utilicen tecnoloxía de alta eficiencia ou a mellor tecnoloxía dispoñible. O aforro enerxético mínimo requirido para ser subvencionable deberá ser dun 5 % respecto do consumo inicial.

ii. A renovación ou mellora de equipamentos de instalacións existentes no sector industrial ou hoteleiro de produción de calor e frío destinadas a atender a demanda de benestar e hixiene das persoas, por outras de alta eficiencia enerxética, seleccionados con base nun maior rendemento enerxético. O aforro enerxético mínimo requirido para ser subvencionable deberá ser dun 20 % respecto do consumo inicial.

iii. A mellora da eficiencia enerxética das instalacións de iluminación existentes que leven asociada unha redución anual de, ao menos, un 40 % respecto ao consumo inicial en iluminación, garantindo un confort lumínico adecuado á tarefa que se vai realizar.

iv. Instalacións fotovoltaicas, minieólicas, solares térmicas, bombas de calor (aerotermia, xeotermia e hidrotermia), biogás e calquera outro sistema de aproveitamento de enerxías renovables que contribúa a aumentar a eficiencia enerxética da empresa. Considérase que a instalación contribúe a aumentar a eficiencia da empresa cando a enerxía xerada se consome na súa práctica totalidade no centro de traballo asociado. O aforro enerxético acadado debe ser superior ao 20 %. Considérase aforro enerxético a maior eficiencia no paso de enerxía primaria a final e a redución de perdas no transporte e distribución de enerxía. Teranse en conta os seguintes valores:

|

Porcentaxe de perdas en transporte e distribución de enerxía eléctrica |

|

|

Baixa tensión |

13,81 % |

|

Media tensión (1>kV>=36) |

6,00 % |

|

Eficiencia na conversión de enerxía primaria a electricidade (valor medio en Galicia de 2011 a 2015) |

|

|

Solar fotovoltaica |

99,0 % |

|

Eólica |

97,5 % |

|

Valor medio do mix de produción |

52,6 % |

Establécese un custo elixible máximo de 1.500 € por kW de potencia fotovoltaica pico instalada.

v. Calquera outra actuación non considerada nos puntos anteriores que implique un aforro enerxético mínimo dun 20 % respecto do consumo inicial.

vi. Para contribuír á comprobación dos resultados enerxéticos obtidos será subvencionable a implantación de medidas de contabilización, monitorización e telexestión do consumo de enerxía asociados ás actuacións de aforro para as cales se solicita axuda e incluso a implantación de sistemas de procesamento avanzado de datos e intelixencia artificial aplicados á optimización do consumo enerxético da empresa no tocante á análise dos consumos enerxéticos das actuacións subvencionadas. Entenderanse por intelixencia artificial aqueles desenvolvementos que, de xeito sistemático, sexan capaces de reaxustar algúns dos seus parámetros en función das experiencias pasadas co obxecto de optimizar o consumo enerxético. O custo elixible máximo destes equipamentos será do 10 % da actuación de aforro asociada e cos seguintes límites máximos de axuda en función do consumo do centro de traballo:

|

Consumo enerxético anual do centro de traballo (tep) |

Axuda máxima para medidas de contabilización, monitorización, telexestión e sistemas de procesamento avanzado de datos asociados á medida subvencionada |

|

10 a 50 |

5.000 € |

|

50 a 200 |

9.000 € |

|

200 a 1.000 |

12.000 € |

|

Más de 1.000 |

15.000 € |

Para as solicitudes tramitadas baixo a modalidade de empresas de servizos enerxéticos terase en conta a actividade asimilable ao centro de traballo en que se instalen.

4. Os proxectos de aforro e eficiencia enerxética deberán cumprir, como mínimo, os seguintes requisitos técnicos:

a) Levar asociado o aforro enerxético mínimo requirido para cada proxecto segundo o indicado nas epígrafes anteriores deste artigo. O dito aforro debe quedar xustificado na memoria técnica e na ficha de consumos a que se fai referencia no artigo 8. Non se considerarán válidos para a xustificación os resultados de experiencias anteriores a menos que se presente a documentación que acredite tales aforros.

b) No caso da renovación de instalacións de iluminación, deben cumprir cos valores de nivel de iluminación mantido a nivel da área de traballo en toda a superficie da zona que se van reformar (Em), índices de cegamento (UGRL) e uniformidade da Iluminancia (Uo), que se definen na norma UNE-EN 12464 (iluminación, iluminación nos lugares de traballo), na Guía técnica para a avaliación e prevención de riscos relativos a utilización de lugares de traballo e a norma UNE-EN 12193 (iluminación, iluminación de instalacións deportivas), se é o caso.

c) Se a instalación está incluída no ámbito de aplicación do documento HE3 (Eficiencia enerxética das instalacións de iluminación) do Código técnico da edificación, a nova instalación debe cumprir coas exixencias establecidas nel.

d) A temperatura de cor das lámpadas deberá ser ≤ 4.000 K, coas excepcións indicadas nas normas UNE.

e) Os novos equipamentos de iluminación deberán cumprir o recollido nas seguintes normas:

– UNE-EN 60598-1. Luminarias. Requisitos xerais e ensaios.

– UNE-EN 60598-2.1. Luminarias fixas de uso xeral.

– UNE-EN 62493. Avaliación dos equipamentos de iluminación en relación á exposición humana aos campos electromagnéticos.

– UNE-EN 62471. De seguridade fotobiolóxica de lámpadas e aparellos que utilizan lámpadas.

– UNE-EN 61000-3-2. Compatibilidade electromagnética (CEM). Parte 3-2: límites. Límites para as emisións de corrente harmónica (equipamentos con corrente de entrada ≥16A por fase).

– UNE-EN 61000-3-3. Compatibilidade electromagnética (CEM). Parte 3: límites. Sección 3: limitación das variacións de tensión, flutuacións de tensión e flicker nas redes públicas de subministracións de baixa tensión para equipamentos con corrente de entrada ≤16A por fase e non suxeitos a unha conexión condicional.

– UNE-EN 61547. Equipamentos para iluminación de uso xeral. Requisitos de inmunidade CEM.

– UNE-EN 55015. Límites e métodos de medida das características relativas á perturbación radioeléctrica dos equipamentos de iluminación e semellantes.

– UNE-EN 62031. Módulos LED para iluminación xeral. Requisitos de seguridade.

– UNE-EN 61347-2-13. Dispositivos de control de lámpada. Parte 2.13: Requisitos particulares para dispositivos de control electrónicos alimentados con corrente continua ou alterna para módulos LED.

– UNE-EN 62384. Dispositivos de control electrónicos alimentados en corrente continua ou corrente alterna para módulos LED. Requisitos de funcionamento.

f) Considerarase que unha instalación de xeración de enerxía eléctrica contribúe a aumentar a eficiencia enerxética da empresa cando a enerxía eléctrica xerada se consome na súa práctica totalidade no centro de traballo asociado. Esta circunstancia acreditarase tecnicamente por algún dos seguintes métodos (en ningún caso a produción eléctrica anual prevista poderá superar o consumo eléctrico do centro de traballo):

i. Por comparación entre a curva de xeración da instalación nun día tipo de máxima produción coa curva de carga do centro de traballo asociado nun día tipo de reducido consumo (festivo, parada…).

ii. Por xustificación da existencia de equipamentos de consumo ou de acumulación de enerxía xestionables programados para funcionar se a potencia de xeración da instalación se aproxima ao consumo.

iii. Considerarase que se xustifica esta circunstancia cando o consumo eléctrico do centro de traballo no último ano fora de, cando menos, tres veces a produción eléctrica anual prevista coa instalación fotovoltaica.

g) Para os cambios de equipos xeradores de calor en instalacións de auga quente sanitaria e climatización, os equipamentos novos que se instalarán deberán cumprir os seguintes requisitos:

i. Naqueles casos en que proceda, os equipamentos novos que se instalaren deberán contar cun coeficiente de eficiencia enerxética en modo calefacción (COP) igual ou superior a 3,5, e un coeficiente de eficiencia enerxética en modo refrixeración (EER) igual ou superior a 3,0, nas condicións establecidas na norma UNE- EN 14511, sempre que os equipamentos estean incluídos no campo de aplicación da devandita norma. Excepcionalmente, poderán subvencionarse equipamentos cuns coeficientes de rendemento menores, sempre e cando se xustifique que non existe no mercado tecnoloxía dispoñible máis eficiente para esa solución particular.

ii. No caso das caldeiras con potencia nominal ata 400 kW, terán como mínimo os seguintes rendementos:

Para caldeiras de gas:

– Rendemento a potencia útil nominal (Pn) en kW e a unha temperatura media da auga na caldeira de 70 ºC:

η ≥ 90 + 2 log Pn

– Rendemento a carga parcial de 0,3 Pn e a unha temperatura de retorno de auga a caldeira de 30 ºC:

η ≥ 97 + log Pn

Para caldeiras de gasóleo, as caldeiras estándar:

– Rendemento a potencia útil nominal (Pn) en kW e a unha temperatura media da auga na caldeira de 70 ºC:

η ≥ 90 + 2 log Pn

– Rendemento a carga parcial de 0,3 Pn e a unha temperatura media da auga na caldeira ≥ 50 ºC:

η ≥ 86 + 3 log Pn

iv. No caso das caldeiras estándar con potencia nominal superior a 400 kW, cumprirán co rendemento exixido para as caldeiras de 400 kW.

5. Os proxectos que non cumpran con estes requisitos técnicos mínimos non serán subvencionables.

6. Non se admitirán no orzamento partidas globais; todas as partidas deberán levar as súas correspondentes medicións.

7. Non serán subvencionables as seguintes actuacións:

a) A rehabilitación da envolvente térmica dos edificios.

b) Os sistemas de distribución de calor/frío interior (tubaxes, emisores de calor…).

c) A substitución de radiadores eléctricos portátiles.

d) As caldeiras que utilicen como combustible biomasa forestal e as instalacións solares que sexan obrigatorias en virtude do documento básico HE do Código técnico da edificación (CTE).

e) As instalacións de iluminación de emerxencia, rótulos lumínicos e a iluminación de sinalización.

f) Os electrodomésticos (frigoríficos, fornos, cociñas, televisores, ordenadores…).

g) Os sistemas de distribución de electricidade non asociados directamente ao aforro enerxético (canalizacións, carrís…).

h) Operacións de mantemento (simple reposición de lámpadas...).

i) Vehículos de todas as clases utilizables para o transporte terrestre, marítimo ou aéreo de persoas, animais, materiais ou mercadorías, excepto os que se deban rexistrar na conta de maquinaria. A conta de maquinaria inclúe o conxunto de máquinas a bens de equipamento mediante as cales se realiza a extracción ou elaboración dos produtos. Nesta conta figurarán todos aqueles elementos de transporte interno que se destinen ao traslado de persoal, animais, materiais e mercadorías dentro de factorías, talleres, etc. sen saír ao exterior.

8. Considéranse custos subvencionables o prezo dos equipamentos, a súa montaxe e posta en marcha.

9. Non se consideran custos subvencionables:

a) Os gastos de legalización.

b) O imposto sobre o valor engadido (IVE).

c) Os gastos que se realicen en pagamento de licenzas, gastos sometidos a aranceis, adquisición de bens de segunda man e os recollidos con tal carácter no artigo 29 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

10. En ningún caso serán subvencionables as instalacións/equipamentos que xa fosen obxecto de axuda en anos anteriores.

11. Con carácter xeral, e de acordo co establecido no artigo 29 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, considéranse gastos subvencionables aqueles que de xeito indubidable respondan á natureza da actividade subvencionable.

Artigo 6. Contía da axuda

1. A contía da subvención será do 30 % do custo elixible da nova instalación, cun máximo de 200.000 euros por proxecto. No caso de axudas concedidas a pequenas e medianas empresas, a intensidade de axuda incrementarase en 10 puntos porcentuais, ata o 40 % do custe elixible.

Poderase aumentar a axuda máxima por proxecto a aquelas actuacións que xustifiquen a consecución de elevados niveis de aforro enerxético e establecécese na seguinte táboa os valores máximos de axuda en función do aforro enerxético anual xustificado:

|

Aforro enerxético (tep) |

Axuda máxima (€) |

|

AE< 180 tep |

200.000 |

|

180<AE<270 |

300.000 |

|

270<AE<360 |

400.000 |

|

AE>360 tep |

500.000 |

2. No caso de axudas á elaboración de auditorías enerxéticas, a intensidade de axuda será do 50 % do custo elixible.

No caso de auditorías enerxéticas e de implantación de sistemas de xestión, o importe total das axudas de minimis concedidas a unha única empresa non excederá 200.000 euros durante calquera período de tres exercicios fiscais, de 100.000 euros cando se trate de empresas de transportes de mercadorías por estrada por conta allea, de 30.000 euros para empresas do sector da pesca e da acuicultura, e de 15.000 euros para empresas do sector agrícola. No resto dos casos, a axuda máxima por empresa será de 1.000.000 euros

3. En ningún caso o custo de adquisición dos gastos subvencionables poderá ser superior ao valor do mercado.

Artigo 7. Forma e prazo de presentación das solicitudes

1. As solicitudes serán subscritas directamente polos interesados ou por persoa que acredite a súa representación por calquera medio válido en dereito.

2. O prazo de presentación de solicitudes comeza o día seguinte ao da publicación desta convocatoria no Diario Oficial de Galicia e rematará o 6 de xullo de 2017.

3. A presentación das solicitudes realizarase unicamente por medios electrónicos a través do formulario electrónico normalizado accesible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal), e na páxina web do Inega (www.inega.gal), de conformidade co establecido no artigo 14 da Lei 39/2015, 1 de outubro, do procedemento administrativo común das administracións públicas. Para o acceso á aplicación de presentación das solicitudes será necesario o número do NIF e o contrasinal determinado polas persoas interesadas.

Os autónomos presentarán as súas solicitudes por medios electrónicos, dado que por razón da súa capacidade económica, técnica e dedicación profesional teñen acceso e dispoñibilidade dos medios electrónicos necesarios.

Se algunha das persoas interesadas presenta a súa solicitude presencialmente, requirirase para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que fose realizada a emenda.

A publicación dos formularios de solicitude no DOG faise unicamente para os efectos informativos.

4. A documentación complementaria indicada no artigo 8 destas bases presentarase electronicamente utilizando calquera procedemento de copia dixitalizada do documento orixinal. Neste caso, as copias dixitalizadas presentadas garantirán a fidelidade co orixinal baixo a responsabilidade da persoa solicitante ou representante. A Administración poderá requirir a exhibición do documento orixinal para o cotexo da copia electrónica presentada segundo o disposto no artigo 28.5 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

As copias dos documentos gozarán da mesma validez e eficacia que os seus orixinais sempre que exista constancia de que sexan auténticas.

Sempre que se realice a presentación de documentación separadamente da solicitude, deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente se dispón del.

No caso de que algún dos documentos que se van presentar de forma electrónica supere os tamaños máximos establecidos (5 MB por arquivo individual) permitirase a presentación deste de forma presencial dentro dos prazos previstos.

5. Na páxina web do Inega disporase de instrucións de axuda para consulta dos solicitantes. Para o caso de dificultades técnicas ou no caso de requirir máis información, o Inega pon á disposición dos interesados o seu servizo de asistencia técnica, a través do número de teléfono 981 54 15 00 ou do enderezo de correo electrónico inega.info@xunta.gal

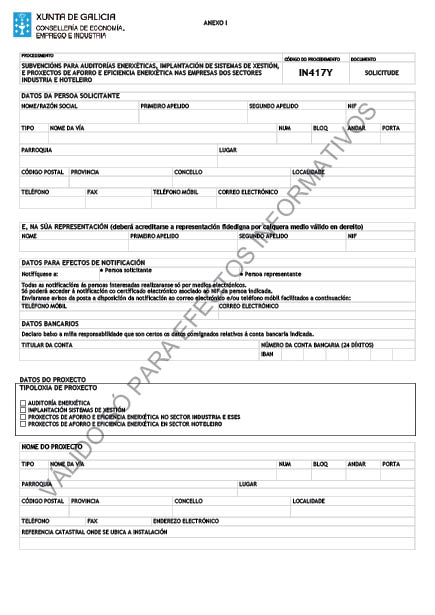

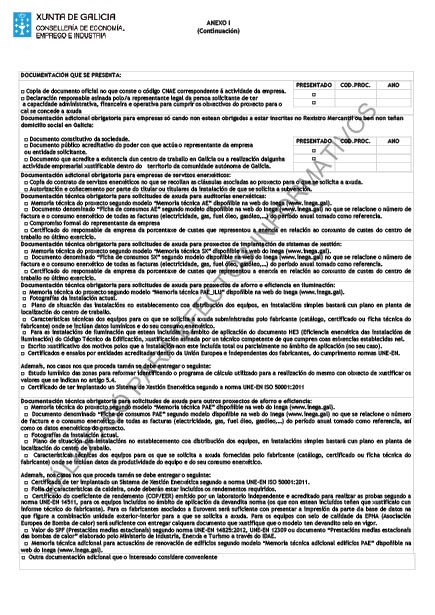

Artigo 8. Documentación complementaria da solicitude

Os documentos da solicitude deberán incluír unha parte administrativa e unha parte técnica que se describe a seguir:

A. Documentación administrativa:

1. Modelo de solicitude (anexo I).

2. Documento oficial en que conste o código CNAE correspondente á actividade da empresa, tal como declaración censual, declaración de vida laboral, imposto de actividades económicas. Tamén se aceptarán os documentos en que aparezan as actividades contidas no IAE que se correspondan coas seccións da CNAE 2009.

3. Declaración responsable asinada polo representante legal do solicitante de ter a capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o que se conceda a axuda (modelo dispoñible na páxina web do Inega).

4. As empresas, cando non se atopen obrigadas por lei a se inscribiren no Rexistro Mercantil ou calquera outro rexistro público, presentarán a documentación acreditativa da constitución e da representación correspondente.

Documento que acredite a existencia dun centro de traballo en Galicia ou a realización dalgunha actividade empresarial xustificable dentro do territorio da Comunidade Autónoma de Galicia.

No caso das empresas de servizos enerxéticos o que debe estar situado no territorio da Comunidade Autónoma de Galicia son os centros de consumo.

Cando unha empresa de servizos enerxéticos xestione total ou parcialmente instalacións consumidoras de enerxía, deberá achegar, ademais:

a) Unha copia do contrato de servizos enerxéticos en que se recollan as cláusulas asociadas ao proxecto para o cal se solicita a axuda.

b) Constancia por escrito da autorización e coñecemento por parte do titular ou titulares da instalación de que se solicita a subvención.

B. Documentación técnica.

1. Documentación específica das solicitudes para auditorías enerxéticas:

a) Memoria técnica do proxecto segundo o modelo «Memoria técnica AE» dispoñible na web do Inega (www.inega.gal). O incumprimento do contido mínimo desta memoria poderá dar lugar á inadmisión a trámite desta solicitude.

b) Documento denominado «Ficha de consumos AE» segundo o modelo dispoñible na web do Inega (www.inega.gal) no cal se relacione o número de factura e o consumo enerxético de todas as facturas (electricidade, gas, fuel óleo, gasóleo…) do período anual tomado como referencia (2015 ou últimos doce meses), así como os datos enerxéticos do proxecto.

c) Compromiso formal do representante de execución de todas as actuacións de aforro detectadas na auditoría que presenten o suficiente grao de madurez tecnolóxica e un período de retorno inferior a dous anos e declaración de que a auditoría non é obrigatoria segundo a normativa vixente.

d) Certificado do responsable da empresa da porcentaxe de custos que representou a enerxía en relación co conxunto de custos do centro de traballo no último exercicio.

2. Documentación específica para proxectos de implantación de sistemas de xestión:

a) Memoria técnica do proxecto segundo o modelo «Memoria técnica SX» dispoñible na web do Inega (www.inega.gal). O incumprimento do contido mínimo desta memoria poderá dar lugar á inadmisión a trámite desta solicitude.

b) Documento denominado «Ficha de consumos SX» segundo o modelo dispoñible na web do Inega (www.inega.gal) no cal se relacione o número de factura e o consumo enerxético de todas as facturas (electricidade, gas, fuel óleo, gasóleo…) do período anual tomado como referencia (2015 ou últimos doce meses), así como os datos enerxéticos do proxecto.

c) Certificado do responsable da empresa da porcentaxe de custos que representou a enerxía en relación co conxunto de custos dos centro de traballo no último exercicio.

3. Documentación específica para solicitudes de axuda para proxectos de aforro e eficiencia enerxética. Distínguese entre proxecto de iluminación e calquera outro tipo de proxectos:

a) Proxectos de aforro e eficiencia de iluminación:

i. Memoria técnica do proxecto segundo o modelo «Memoria técnica PAE_ILU» dispoñible na web do Inega (www.inega.gal). O incumprimento do contido mínimo desta memoria poderá dar lugar á inadmisión a trámite desta solicitude.

ii. Fotografías da instalación actual.

iii. Plano de situación das instalacións no establecemento coa distribución dos equipamentos inicial e final.

iv. Características técnicas dos equipamentos para os cales se solicita a axuda subministradas polo fabricante (catálogo, certificado ou ficha técnica do fabricante) onde se inclúan datos lumínicos e do seu consumo enerxético.

v. Para as instalacións de iluminación que estean incluídas no ámbito de aplicación do documento HE3 (Eficiencia enerxética das instalacións de iluminación) do Código técnico da edificación, xustificación asinada por un técnico competente (especificar no documento o nome completo, o DNI e a cualificación do técnico asinante) de que cumpren coas exixencias establecidas nel. Nos casos en que a instalación non estea incluída total ou parcialmente no ámbito de aplicación, xúntase escrito xustificativo dos motivos.

vi. Os novos equipamentos de iluminación deberán achegar os seguintes certificados e ensaios por entidades acreditadas dentro da Unión Europea e independentes dos fabricantes, do cumprimento das seguintes normas:

– UNE-EN 60598-1. Luminarias. Requisitos xerais e ensaios.

– UNE-EN 60598-2.1. Luminarias fixas de uso xeral.

– UNE-EN 62493. Avaliación dos equipamentos de iluminación en relación coa exposición humana aos campos electromagnéticos.

– UNE-EN 62471. De seguridade fotobiolóxica de lámpadas e aparellos que utilizan lámpadas.

– UNE-EN 61000-3-2. Compatibilidade electromagnética (CEM). Parte 3-2: límites. Límites para as emisións de corrente harmónica (equipamentos con corrente de entrada ≥16A por fase).

– UNE-EN 61000-3-3. Compatibilidade electromagnética (CEM). Parte 3: límites. Sección 3: Limitación das variacións de tensión, flutuacións de tensión e flicker nas redes públicas de subministracións de baixa tensión para equipamentos con corrente de entrada ≤16A por fase e non suxeitos a unha conexión condicional.

– UNE-EN 61547. Equipamentos para iluminación de uso xeral. Requisitos de inmunidade CEM.

– UNE-EN 55015. Límites e métodos de medida das características relativas á perturbación radioeléctrica dos equipamentos de iluminación e semellantes.

– UNE-EN 62031. Módulos LED para iluminación xeral. Requisitos de seguridade.

– UNE-EN 61347-2-13. Dispositivos de control de lámpada. Parte 2.13: Requisitos particulares para dispositivos de control electrónicos alimentados con corrente continua ou alterna para módulos LED.

– UNE-EN 62384. Dispositivos de control electrónicos alimentados en corrente continua ou corrente alterna para módulos LED. Requisitos de funcionamento.

vii. Ademais, nos casos en que proceda, deberase achegar:

• De todas as estancias ou zonas en que a potencia final dos novos equipamentos de iluminación sexa superior a 5 kW deberá entregarse estudo lumínico das zonas que se van reformar identificando o programa de cálculo utilizado para realizalo co obxecto de xustificar os valores que se indican no artigo 5.4. (Em, UGRL/GRL e Uo). Convén aclarar que no documento «Memoria técnica PAE_ILU» debe incluírse a totalidade de estancias ou zonas reformadas e os seus parámetros lumínicos independentemente da potencia de iluminación instalada. O Inega poderá solicitar en calquera momento a presentación do estudo lumínico da totalidade de estancias; neste sentido, un mesmo estudo pode ser representativo de varias estancias con características análogas.

• Certificado de ter implantado un sistema de xestión enerxética segundo a norma UNE-EN ISO 50001:2011.

b) Outros proxectos de aforro e eficiencia:

i. Memoria técnica do proxecto segundo o modelo «Memoria técnica PAE» dispoñible na web do Inega (www.inega.gal). O incumprimento do contido mínimo desta memoria poderá dar lugar á inadmisión a trámite desta solicitude.

ii. Documento denominado «Ficha de consumos PAE» segundo o modelo dispoñible na web do Inega (www.inega.gal) no cal se relacione o número de factura e o consumo enerxético de todas as facturas (electricidade, gas, fuel óleo, gasóleo…) do período anual tomado como referencia (2015 ou últimos doce meses), así como os datos enerxéticos do proxecto.

iii. Fotografías da instalación actual.

iv. Plano de situación das instalacións no establecemento coa distribución dos equipamentos, en instalacións simples bastará cun plano en planta de localización do centro de traballo.

v. Características técnicas dos equipamentos para os cales se solicita a axuda subministradas polo fabricante (catálogo, certificado ou ficha técnica do fabricante ) onde se inclúan datos da produtividade do equipamento e do seu consumo enerxético.

c) Ademais, nos casos en que proceda tamén se debe achegar o seguinte:

i. Certificado de ter implantado un sistema de xestión enerxética segundo a norma UNE-EN ISO 50001:2011.

ii. Memoria técnica adicional para actuacións de renovación de edificios segundo o modelo «Memoria técnica adicional edificios PAE» dispoñible na web do Inega (www.inega.gal).

iii. Folla de características da caldeira, onde deberán estar incluídos os rendementos requiridos.

iv. Certificado do coeficiente de rendemento (COP/EER) emitido por un laboratorio independente e acreditado para realizar as probas segundo a norma UNE-EN 14511, para os equipamentos incluídos no ámbito de aplicación da dita norma (os que non estean incluídos teñen que xustificalo cun informe técnico do fabricante). Para os fabricantes asociados a Eurovent será suficiente con presentar a impresión da parte da base de datos na cal figure a combinación unidade exterior-interior para a que se solicita a axuda. Para os equipamentos con selo de calidade da EPHA (Asociación europea de bomba de Calor) será suficiente con achegar calquera documento que xustifique que o modelo ten o dito selo en vigor.

v. Valor do SPF (prestacións medias estacionais) segundo a norma UNE-EN 14825:2012, UNE-EN 12309 ou documento «Prestacións medias estacionais das bombas de calor» elaborado polo Ministerio de Industria, Enerxía e Turismo e través do IDAE.

vi. Calquera outra documentación adicional que o interesado considere conveniente achegar para a correcta avaliación do proxecto.

5. No caso de que algún dos documentos que se vaia presentar de forma electrónica supere os tamaños máximos establecidos (5 MB por arquivo individual) permitirase a presentación deste de forma presencial dentro dos prazos previstos.

6. Non será necesario achegar os documentos que xa foron presentados anteriormente. Para estes efectos, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os citados documentos. Presumirase que esta consulta é autorizada polas persoas interesadas, salvo que conste no procedemento a súa oposición expresa.

Nos supostos de imposibilidade material de obter o documento, o órgano competente poderá requirilo á persoa interesada, con anterioridade á formulación da proposta de resolución.

7. Todos os trámites administrativos que as persoas interesadas deban realizar durante a tramitación deste procedemento deberán ser realizados electronicamente a través da aplicación informática habilitada para estas axudas, accesible desde a sede electrónica da Xunta de Galicia (http://sede.xunta.gal) ou da páxina web do Inega (www.inega.gal).

8. Todas as notificacións se realizarán por medios electrónicos, a través da aplicación informática habilitada para esta axudas, accesible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal) e na páxina web do Inega (www.inega.gal) de maneira que cando, existindo constancia da posta a disposición da notificación, transcorresen 10 días naturais sen que se acceda a o seu contido, entenderase que a notificación foi rexeitada, cos efectos previstos no artigo 68.1 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, salvo que de oficio ou por instancia do destinatario se comprobe a imposibilidade técnica ou material de acceso.

A notificación practicarase segundo o disposto no artigo 41 da Lei 39/2015, do 2 de outubro, do procedemento administrativo común das administracións públicas e do seguinte xeito:

– Enviaráselle ao interesado ao enderezo de correo electrónico que facilita no formulario de solicitude un aviso en que se lle indica a posta á súa disposición desta notificación.

– Poderá acceder á citada notificación no taboleiro electrónico dispoñible na aplicación informática habilitada para estas axudas co usuario e contrasinal do solicitante (recollido no artigo 13 e 16).

Artigo 9. Comprobación de datos

Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos elaborados polas administracións públicas:

1. Certificado de alta no Imposto de actividades económicas.

2. Certificacións de estar ao día no pagamento coa AEAT, a Seguridade Social e Facenda autonómica.

3. DNI/NIE do solicitante, cando se trate dunha persoa física.

4. Consulta administradores sociedade cando se trate dunha persoa xurídica.

Artigo 10. Consentimentos e autorizacións

1. A presentación da solicitude implica o coñecemento e a aceptación destas bases reguladoras.

2. As solicitudes das persoas interesadas xuntarán os documentos e as informacións determinadas no artigo 8, salvo que os documentos exixidos xa estivesen en poder de calquera órgano da Administración actuante; neste caso a persoa solicitante poderá acollerse ao establecido na letra d) do artigo 53.1 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, sempre que se faga constar a data, o número de expediente e o órgano ou a dependencia en que foron presentados ou, se é o caso, emitidos, e cando non transcorresen máis de cinco anos desde a finalización do procedemento a que correspondan.

Nos supostos de imposibilidade material de obter o documento, o órgano competente poderá requirir á persoa solicitante a súa presentación ou, na súa falta, a acreditación por outros medios dos requisitos a que se refire o documento, con anterioridade á formulación da proposta de resolución.

3. De conformidade co artigo 17.1 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e co previsto no Decreto 132/2006, do 27 de xullo, polo que se regulan os rexistros públicos creados nos artigos 44 e 45 da Lei 7/2005, do 29 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia, o Inega publicará na súa páxina web oficial (www.inega.gal) a relación dos beneficiarios e o importe das axudas concedidas. Incluirá igualmente as referidas axudas e as sancións que, como consecuencia delas, poidan impoñerse nos correspondentes rexistros públicos, polo que a presentación da solicitude levará implícita a autorización para o tratamento necesario dos datos dos beneficiarios e a referida publicidade.

4. En cumprimento do artigo 20 da Lei 38/2003, do 17 de novembro, xeral de subvencións, o texto da convocatoria e a información requirida no ordinal oitavo do devandito artigo será comunicado á Base de datos nacional de subvencións (BDNS). A BDNS dará traslado ao Diario Oficial de Galicia do extracto da convocatoria para a súa publicación.

Artigo 11. Compatibilidade das subvencións

1. As subvencións concedidas ao abeiro destas bases reguladoras serán compatibles con outras axudas, subvencións ou recursos destinados á mesma finalidade, procedentes de calquera Administración ou ente público ou privado, nacional, da Unión Europea ou de organismos internacionais, sempre que non se supere o 100 % do investimento subvencionable ou, se é o caso, o límite máximo establecido na normativa que resulte de aplicación.

Non obstante, e de acordo co establecido no artigo 65.11 do Regulamento (UE) 1303/2013, o proxecto poderá recibir axuda doutros fondos EIE, dun ou varios programas e doutros instrumentos da Unión, a condición de que a partida de gasto incluída nunha solicitude de pagamento para o reembolso por un dos fondos EIE non estea subvencionada por outro fondo ou instrumento da Unión, nin polo mesmo fondo conforme un programa distinto.

2. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar á modificación da resolución de concesión nos termos previstos no artigo 18 destas bases reguladoras.

Artigo 12. Órganos competentes

A Xerencia do Inega será o órgano competente para a instrución do procedemento administrativo de concesión das subvencións, e corresponde ao director do Inega ditar as diferentes resolucións que deriven do dito procedemento.

Artigo 13. Instrución dos procedementos

1. Unha vez presentada a solicitude xunto coa documentación complementaria, o órgano instrutor comprobará que reúne todos os requisitos e se achegan todos os documentos exixidos polas bases reguladoras. De non ser así, de conformidade co artigo 68 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, requirirase o interesado para que, nun prazo de dez (10) días hábiles, emende a falta ou achegue os documentos preceptivos; coa advertencia expresa de que, se así non o fixer, se terá por desistido na súa petición e arquivarase o expediente.

Igual requirimento efectuará o Inega no suposto de resultado negativo da consulta efectuada á Axencia Estatal da Administración Tributaria (AEAT); Tesouraría Xeral da Seguridade Social (TXSS); consellería competente en materia de economía e facenda; Rexistro Mercantil e outros rexistros públicos, e nestes casos o solicitante terá que achegar as correspondentes certificacións ou documentos.

2. Tales requirimentos de emenda, así como calquera tipo de notificación, realizaranse a través de medios electrónicos, de conformidade co establecido no artigo 68 da Lei 39/2015, do 1 de outubro, de procedemento administrativo común das administracións públicas, de maneira que cando, existindo constancia da posta á disposición da notificación, transcorresen 10 días naturais sen que se acceda ao seu contido, entenderase que a notificación foi rexeitada, cos efectos previstos no artigo 68.1 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, salvo que de oficio ou por instancia do destinatario se comprobe a imposibilidade técnica ou material de acceso.

A notificación do requirimento de emenda practicarase do seguinte xeito:

– Enviarase ao interesado ao enderezo de correo electrónico que facilita no formulario de solicitude un aviso en que se lle indica a posta á súa disposición desta notificación.

– Poderá acceder á citada notificación no taboleiro electrónico dispoñible na aplicación informática habilitada para estas axudas co usuario e contrasinal do solicitante.

3. A documentación a que se refire a emenda presentarase de forma electrónica a través da aplicación informática habilitada para estas axudas, accesible na sede electrónica da Xunta de Galicia (http://sede.xunta.gal) ou na páxina web do Inega (www.inega.gal). Para poder realizala é imprescindible que o solicitante ou o representante legal dispoña de DNI electrónico ou calquera outro certificado dixital expedido pola Fábrica Nacional de Moeda e Timbre (FNMT).

4. Sen prexuízo do disposto no parágrafo anterior, poderá requirirse o solicitante para que achegue aqueles datos, documentos complementarios ou aclaracións que resulten necesarios na tramitación e resolución do procedemento.

5. Unha vez revisadas as solicitudes e as emendas feitas, os expedientes administrativos que reúnan todos os requisitos e a documentación necesaria serán remitidos á comisión encargada da súa valoración. Aqueles que non cumpran coas exixencias contidas nestas bases ou na normativa de aplicación, ou que non conteñan a documentación necesaria, serán obxecto de resolución de inadmisión a trámite ou de denegación, dependendo da circunstancia que concorra en cada caso.

6. Recibida a acta cos resultados de valoración das solicitudes presentadas emitida pola comisión de valoración, esta elevará a correspondente proposta de resolución ao órgano competente para resolver.

Artigo 14. Comisión de valoración

1. A comisión de valoración será o órgano colexiado encargado de avaliar as solicitudes de acordo cos criterios obxectivos fixados no artigo seguinte, así como de propoñer a concesión ou, se é o caso, a denegación das subvencións aos interesados.

2. A composición da comisión de valoración será a seguinte:

a) O xefe do Departamento de Enerxía e Planificación Enerxética do Inega.

b) O xefe da Área de Aforro e Eficiencia Enerxética do Inega.

c) Un técnico do Inega.

3. No documento co resultado da avaliación que elabore a comisión figurarán de xeito individualizado os solicitantes propostos para obter a subvención, especificando a puntuación que lles corresponde, así como o importe da subvención para cada un deles, ata esgotar o crédito dispoñible nos diferentes tipos de actuacións que se subvencionan. Non serán subvencionables os proxectos que acaden unha puntuación inferior a 10 puntos por considerarse que non cumpren suficientemente a finalidade da convocatoria.

4. De ser o caso, este documento contará cunha relación dos proxectos admitidos que non acadaron a subvención polo esgotamento do orzamento dispoñible, que conformarán a lista de espera. O órgano xestor poderá acordar activar a lista de espera no suposto de que algunha persoa beneficiaria renuncie á subvención concedida ou decaia no dereito á súa percepción; neste caso os créditos liberados poderán asignarse por orde decrecente de puntuación aos proxectos admitidos que non obtivesen subvención por esgotamento do crédito previsto.

5. Exceptuarase o sistema de valoración previsto no artigo seguinte cando os fondos dispoñibles sexan suficientes para que perciban as axudas solicitadas todos os proxectos que foran admitidos a trámite e reúnan os requisitos establecidos nesta convocatoria.

Artigo 15. Criterios de valoración

1. Os proxectos que se presenten deberán ser técnica, economicamente e financeiramente viables.

2. Criterios de valoración das solicitudes de axuda para auditorías enerxéticas e para a implantación de sistemas de xestión certificados:

a) Alcance do traballo: 30 %.

1. No caso das auditorías enerxéticas valorarase o alcance do traballo co seguinte criterio:

– 10 puntos se a auditoría inclúe análise termográfica do centro de traballo. O informe final da auditoría debe recoller termografías e a súa respectiva valoración dos elementos máis relevantes desde o punto de vista de eficiencia enerxética e de seguridade da instalación.

– 10 puntos se a auditoría inclúe medicións e análises eléctricas do centro de traballo. O informe final da auditoría debe recoller en anexos gráficas e os valores máis representativos das variables eléctricas medidas mediante un analizador de redes naqueles puntos máis relevantes da instalación eléctrica da empresa. No informe debe xustificarse a selección dos puntos de medida.

– 5 puntos se a auditoría inclúe análise de gases de combustión das caldeiras e equipamentos de combustión do centro de traballo. O informe final da auditoría debe recoller os valores medidos e a análise dos resultados.

– 5 puntos se a auditoría inclúe análise dos niveis lumínicos dos lugares de maior consumo en iluminación do centro de traballo. O informe final da auditoría debe recoller os valores medidos e a análise dos resultados. No informe debe xustificarse a selección dos puntos de medida.

2. No caso dos proxectos para implantar sistemas de xestión certificados, valorarase o alcance do traballo co seguinte criterio:

– 10 puntos se no proceso de implantación do sistema de xestión certificado se realiza unha auditoría enerxética integral por entidade externa. A auditoría realizada deberá entregarse coa documentación xustificativa.

– 10 puntos se durante o proceso de implantación do sistema se instala ou xa se dispón de equipamentos de medida do consumo enerxético que permitan cuantificar o consumo dos principais equipamentos e procesos produtivos consumidores de enerxía do centro de traballo comunicados a un equipamento centralizado de almacenamento de datos. Na documentación xustificativa deberá entregarse unha relación dos equipamentos de medida instalados e a súa funcionalidade.

– 10 puntos se durante o proceso de implantación do sistema se instala ou xa se dispón dun sistema de procesamento avanzado de datos. Na documentación xustificativa deberá entregarse unha descrición do sistema de procesamento avanzado de datos en que se inclúa unha relación das variables controladas, a súa procedencia e das prestacións ofertadas polo sistema de procesamento.

b) Incidencia do custo da enerxía na competitividade do centro de traballo: 30 %.

Valórase a razón de 2 puntos por cada 1 % que represente os custos enerxéticos da empresa en relación cos custos totais do último exercicio de que se teña información ata un máximo de 30 puntos.

c) Relación consumo do centro de traballo/investimento elixible: 40 %.

Outórgase a puntuación máxima de 40 puntos a aqueles proxectos que obteñan valores de 20 tep por cada 1.000 € de investimento elixible ou superiores; os que teñan un rateo inferior puntuaranse proporcionalmente.

3. Criterios de valoración das solicitudes de axuda para proxectos de mobilidade alternativa e para proxectos de aforro e eficiencia enerxética:

a) Porcentaxe de aforro e eficiencia enerxética: 40 %.

O aforro valorarase a partir da porcentaxe de aforro enerxético mínimo exixible polas bases en cada actuación.

Estímase a porcentaxe de aforro respecto ao consumo enerxético do proceso ou equipamento antes da mellora proposta e valórase a razón de 1 punto por cada 1 % de aforro que supere o mínimo exixido ata un máximo de 40 puntos. En caso de varias actuacións nun mesmo proxecto, a puntuación será polo global do proxecto.

Dada a contribución adicional á transición a unha economía baixa en carbono derivada do cambio de combustibles, valorarase tamén dentro deste criterio a porcentaxe de redución de emisións de CO2 derivadas do cambio de combustible (non se inclúe a electricidade) adicionais ao aforro enerxético a razón de 2 puntos por cada 1 % de redución de emisións ata un máximo de 20 puntos por este concepto.

b) Relación aforro anual/investimento elixible: 45 %.

Outórgase a puntuación máxima de 45 puntos a aqueles proxectos que obteñan valores de 5 kWh/€ ou superiores; os que teñan un rateo inferior puntuaranse proporcionalmente.

O aforro calcularase partindo da situación de consumo inicial e da situación de consumo final (despois do investimento).

c) Sistemas de verificación do aforro enerxético acadado pola medida: 15 %.

Outorgarase a puntuación de 5 puntos a aqueles proxectos que instalen sistemas de medición do consumo asociados á actuación subvencionada.

Outorgaranse 5 puntos adicionais naqueles proxectos en que os equipamentos de medida do consumo enerxético asociados á actuación subvencionada estean comunicados cun sistema central de procesamento avanzado de datos.

Outorgaranse 5 puntos adicionais naqueles proxectos en que no centro de traballo en que se realiza a actuación estea implantado un sistema de xestión enerxética certificado segundo a norma UNE-EN ISO 50001.

Artigo 16. Resolución e notificación

1. Elaborada a relación prevista no artigo 14.3 destas bases, e sempre con anterioridade á resolución do procedemento, efectuarase o trámite de audiencia, por un prazo de 10 días. Cando non figuren no procedemento nin sexan tidos en conta outros feitos nin outras alegacións e probas que as aducidas polos interesados, prescindirase do trámite de audiencia.

2. O prazo máximo para resolver e notificar a resolución do procedemento será de catro (4) meses, contados desde a data de finalización do período de presentación das solicitudes ou, se for o caso, da súa emenda.

Se transcorrese o prazo sen que se ditase resolución expresa, os interesados poderán entender desestimadas as súas solicitudes por silencio administrativo, de conformidade co artigo 23.5 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

3. No suposto de ampliación do crédito e ata o límite do crédito dispoñible, observarase o sinalado no artigo 33.7 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei de subvencións de Galicia.

4. Con carácter xeral non se enviarán notificacións postais e, de conformidade co establecido no artigo 45.1.b) da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, no caso das resolucións de concesión da subvención poderase substituír a notificación individual pola publicación no DOG e na páxina web do Inega. Nesta publicación especificarase a data da convocatoria, o beneficiario, a cantidade concedida e a finalidade da subvención outorgada.

Na publicación que se faga no DOG e no taboleiro electrónico das axudas individualmente concedidas ao abeiro desta convocatoria, incluirase unha referencia expresa ás disposicións pertinentes do Regulamento (UE) núm. 651/2014 da Comisión, o seu título e data de publicación no Diario Oficial de la Unión Europea (DOUE).

5. En todo caso, deberá notificarse ao beneficiario un documento no cal se establecen as condicións da axuda para a operación, oonde deben figurar, como mínimo, os seguintes aspectos:

a) Identificación do beneficiario.

b) Contía da subvención.

c) Obrigas dos beneficiarios.

d) Requisitos específicos relativos aos produtos ou servizos que deban obterse coa axuda.

e) Plan financeiro e calendario de execución.

f) Os demais requisitos previstos na normativa comunitaria para a selección de operación que debe conter o documento polo que se establecen as condicións da axuda (DECA).

Artigo 17. Réxime de recursos

1. Contra as resolucións ditadas ao abeiro desta resolución de convocatoria, sen prexuízo de que os interesados poidan exercer calquera outro que consideren procedente, poderán interpoñer recurso de alzada no prazo dun mes desde o día seguinte ao da notificación da resolución, se esta for expresa, ou en calquera momento a partir do día seguinte a aquel en que, de acordo coa súa normativa específica, se produzan os efectos do silencio administrativo, perante o presidente da axencia Instituto Enerxético de Galicia, segundo o disposto nos artigos 121 e 122 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

2. Contra as resolucións de reintegro, que poñen fin á vía administrativa, sen prexuízo de que os interesados poidan exercer calquera outro que consideren procedente, poderán interpoñer recurso de reposición no prazo dun mes desde o día seguinte ao da notificación da resolución se esta for expresa, ou en calquera momento a partir do día seguinte a aquel en que, de acordo coa súa normativa específica, se produzan os efectos do silencio administrativo, perante o director da axencia Instituto Enerxético de Galicia, segundo o disposto nos artigos 123 e 124 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

Artigo 18. Modificación da resolución

1. Toda alteración das condicións tidas en conta para a concesión da subvención e, en todo caso, a obtención concorrente de subvencións ou axudas outorgadas por outras administracións ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar á modificación da resolución de concesión.

2. Cando por circunstancias técnicas sexa imprescindible variar o contido específico dos investimentos recollidos no proxecto inicial, o órgano competente para a concesión da axuda poderá acordar a modificación da resolución por instancia do beneficiario, debendo cumprirse os requisitos previstos no número seguinte.

3. O órgano competente para a concesión da subvención poderá autorizar a modificación da resolución por instancia do beneficiario respectando os seguintes requisitos:

a) Que a modificación do proxecto estea comprendida dentro da finalidade das normas ou bases reguladoras.

b) Que se acredite a inexistencia de prexuízos a terceiros.

c) Que os novos elementos e circunstancias que motiven a modificación, de teren concorrido na concesión inicial, non suporían a denegación da axuda.

4. O beneficiario deberá solicitar, por medios electrónicos a través da aplicación informática, a modificación das características do proxecto ou actividade subvencionada mediante instancia dirixida ao director do Inega, como mínimo vinte (20) días hábiles antes da data de finalización do prazo de xustificación do investimento, en particular cando o orzamento definitivo sexa inferior a un 80 % do orzamento máximo elixible da instalación subvencionada. Xunto coa solicitude, a entidade deberá presentar:

a) Memoria xustificativa na cal, ademais, se faga constar que non se desvirtúa o proxecto subvencionado, que non suporá unha actuación deficiente e que se cumpre co obxectivo da resolución de concesión.

b) Orzamento ou proxecto modificado.

c) Relación e identificación concreta dos cambios introducidos en cadro comparativo.

5. O acto polo que se acorde ou se denegue a modificación do proxecto, que poderá ou non afectar aos termos da resolución de concesión, será ditado polo director do Inega logo da instrución do correspondente expediente no cal se dará audiencia aos interesados.

Artigo 19. Aceptación e renuncia

1. No caso de que o beneficiario dunha subvención desexe renunciar á axuda concedida para a súa solicitude, deberá enviar un escrito, por medios electrónicos a través da aplicación informática, comunicando este feito co fin de proceder ao arquivamento do expediente.

No caso de que se comunicase a renuncia, ditarase a correspondente resolución, que se notificará ao interesado por medios electrónicos, de conformidade co procedemento establecido no artigo 13.2 destas bases reguladoras.

3. Aqueles beneficiarios destas axudas que na data máxima de remate e xustificación das actuacións prevista no artigo 22 non renunciaron expresamente a ela e non executaron nin xustificaron o proxecto sen causa debidamente xustificada e comunicada ao Inega, quedarán excluídos das dúas seguintes convocatorias de axudas para a realización de auditorías enerxéticas, implantación de sistemas de xestión e proxectos de aforro e eficiencia enerxética nas empresas dos sectores industrial e hoteleiro cofinanciadas con fondo Feder.

Artigo 20. Obrigas dos beneficiarios

Son obrigas dos beneficiarios, sen prexuízo das demais obrigas que figuran no artigo 11 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia:

1. Cumprir o obxectivo, executar o proxecto, realizar a actividade ou adoptar o comportamento que fundamenta a concesión das subvencións.

2. Xustificar ante o Inega o cumprimento dos requisitos e condicións, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou goce da subvención.

3. Someterse ás actuacións de comprobación que efectúe o Inega, así como a calquera outra de comprobación e control financeiro que poidan realizar os órganos de control competentes, nomeadamente a Intervención Xeral da Comunidade Autónoma, o Tribunal de Contas e o Consello de Contas, achegando canta información lle sexa requirida no exercicio das actuacións anteriores.

Ademais, e posto que a convocatoria está dotada con fondos comunitarios, todo beneficiario someterase ás verificacións que levará a cabo a autoridade de xestión sobre a base do disposto nos números 4 e 5 do artigo 125 do Regulamento (CE) núm. 1303/2013, polo que se fixan as disposicións comúns relativas ao Feder, FSE e ao Fondo de Cohesión (DOUE L 347, do 20 de decembro) así como ás comprobacións pertinentes dos servizos financeiros da Comisión Europea e do Tribunal de Contas Europeo.

4. Comunicar ao Inega a obtención doutras subvencións, axudas, ingresos ou recursos que financien as actividades subvencionadas, así como a modificación das circunstancias que fundamentasen a concesión da subvención. Esta comunicación deberá efectuarse no momento en que se coñeza e sempre con anterioridade á xustificación da aplicación dada aos fondos percibidos.

5. Manter o investimento de que se trate para a finalidade e co carácter solicitado por un período mínimo de cinco anos unha vez rematado o proxecto, previsión que para o suposto de cofinanciamento con fondos comunitarios está recollida no artigo 71 do Regulamento (CE) núm. 1303/2013, polo que se fixan as disposicións comúns relativas ao Feder, FSE e ao Fondo de Cohesión (DOUE L 347, do 20 de decembro) sobre a invariabilidade das operacións durante cinco anos desde o remate da operación, manténdose o investimento sen modificacións substanciais.

Nos contratos de servizos enerxéticos que teñan unha duración inferior a 5 anos terase que achegar un documento asinado polo propietario da instalación en que asume o compromiso de manter o investimento ata que se cumpra este período.

6. Dispoñer dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable ao beneficiario en cada caso, así coma cantos estados contables e rexistros específicos sexan exixidos polas bases reguladoras das subvencións, coa finalidade de garantir o axeitado exercicio das facultades de comprobación e control, así como facilitar a «pista de auditoría». Así mesmo, deberán conservar os documentos xustificativos da aplicación dos fondos recibidos, incluídos os documentos electrónicos, en tanto poidan ser obxecto das actuacións de comprobación e control, durante un período de tres anos a partir do peche do programa operativo.

7. Ao tratarse de subvencións cofinanciadas con fondos estruturais da Unión Europea, en relación coa publicidade do financiamento, de conformidade co previsto no anexo XII, número 2.2, do Regulamento (UE) nº 1303/2013, o beneficiario deberá:

a) En todas as medidas de información e comunicación que leve a cabo, o beneficiario deberá recoñecer o apoio do Inega, da Xunta de Galicia e do Feder ao proxecto incluíndo a imaxe institucional do Inega e a Xunta de Galicia e mostrando o emblema da Unión, así como unha referencia á Unión Europea, e unha referencia ao Fondo, que dá apoio á operación e o lema do Fondo «Unha maneira de facer Europa».

b) Durante a realización do proxecto, e durante o período de duración dos compromisos de mantemento do investimento ou emprego, o beneficiario informará o público do apoio obtido do Inega, Xunta de Galicia e Feder: a) facendo unha breve descrición no seu sitio da internet, no caso de que dispoña dun, da operación, de maneira proporcional ao nivel de apoio prestado, cos seus obxectivos e resultados, e destacando o apoio financeiro da Unión; b) colocando, polo menos, un cartel con información sobre o proxecto (dun tamaño mínimo A3), no cal mencionará a axuda financeira da Unión, nun lugar ben visible para o público, por exemplo na entrada dun edificio excepto cando o importe da axuda supere os 500.000 €.

Durante a execución de toda operación de financiamento de obras de infraestrutura ou construción que se beneficie dunha axuda do Feder superior a 500.000 €, o beneficiario colocará un cartel temporal de tamaño significativo nun lugar ben visible para o público.

O beneficiario colocará, nun lugar ben visible para o público, un cartel ou placa permanente de tamaño significativo nun prazo de tres meses a partir da conclusión dunha operación que reúna as características seguintes:

i. A contribución pública total á operación supera os 500.000 euros.

ii. A operación consiste na compra dun obxecto físico, no financiamento dunha infraestrutura ou en traballos de construción.

O Regulamento de execución (UE) nº 821/2014 especifica nos artigos 3 e 4 a forma en que debe crearse o emblema e as súas características técnicas e no artigo 5 as características técnicas das placas fixas e dos carteis publicitarios temporais e permanentes.

• O Inega facilitará modelos aos beneficiarios a través da súa páxina web.