Las industrias agrarias y forestales tienen un carácter estratégico en Galicia por ser elementos fundamentales para el desarrollo del sector agrario y, por extensión, para la promoción de las zonas rurales de Galicia. Las instalaciones de transformación y comercialización de productos agrarios y forestales son necesarias para dar acceso a los mercados a las producciones de las explotaciones agrarias y forestales, fomentando además la creación y mantenimiento de puestos de trabajo, y beneficiando al tejido económico de las zonas rurales.

Por todo ello, se considera de gran interés establecer medidas de apoyo para su desarrollo. En ese sentido la Consellería del Medio Rural y del Mar dispone de un programa de desarrollo rural (PDR) para el período 2007-2013, cofinanciado por la Unión Europea a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader), regulado por el Reglamento (CE) 1698/2005 y disposiciones complementarias. En el PDR 2007-2013 figuran en la medida 123 las ayudas para el aumento del valor añadido de los productos agrícolas y forestales, y en la medida 312 las ayudas para las inversiones de microempresas que contribuyan al desarrollo rural, entre las que figuran los aserraderos de madera.

La consellería publicó en el año 2013 la Orden de 27 de febrero en la que figuraban las bases reguladoras de estas ayudas así como la convocatoria de ese año. Los cambios normativos y presupuestarios producidos, así como la experiencia adquirida en la gestión de estas ayudas hacen conveniente introducir algunas modificaciones que afectan a la tipología y requisitos de los beneficiarios y de las inversiones para ser subvencionables.

Así mismo, o Consello de la Xunta de Galicia, en las reuniones de 24 de septiembre y de 22 de octubre de 2009, aprobó el programa Impulsa Lugo y el programa Impulsa Ourense, respectivamente, en los que se establecen, entre otras, las medidas transitorias de apoyo a las inversiones. Dada la situación económica actual en que las provincias de Lugo y Ourense se vieron afectadas con especial incidencia por la desaceleración en el desarrollo de las empresas y proyectos de inversión existentes, se considera fundamental que la Consellería del Medio Rural y del Mar a través de sus líneas de ayuda prime de algún modo las iniciativas inversoras implantadas en estas áreas geográficas con la finalidad de estimular su desarrollo económico y social y favorecer el reequilibrio territorial.

Por eso se establece en la presente orden como criterio de prioridad el hecho de que las actuaciones se desarrollen en municipios de zonas de montaña o zonas desfavorecidas de acuerdo a las definiciones recogidas en el Reglamento (CE) 1257/1999, al estar incorporados a las mismas casi todos los municipios de estas dos provincias.

Por otra parte, el Reglamento (CE) 1698/2005 establece como fecha límite para realizar pagos cofinanciados por el Feader en este período el 31 de diciembre de 2015, y las limitaciones establecidas para la adquisición de nuevos compromisos jurídicos señaladas en el Reglamento de ejecución (UE) 335/2013 de la Comisión que modifica el Reglamento (CE) 1974/2006 por el que se establecen disposiciones de aplicación del Reglamento (CE) 1698/2005, no afectan a las medidas amparadas por esta orden.

Por todo esto, se considera aconsejable volver a publicar en su totalidad las bases reguladoras de las ayudas, y, adicionalmente, la convocatoria correspondiente al año 2014.

En consecuencia, y de acuerdo con lo dispuesto en el artículo 30.1º.3 del Estatuto de Autonomía de Galicia, y en uso de las competencias que me confiere la Ley 1/1983, de 22 de febrero, reguladora de la Xunta y de su Presidencia, y demás normativa de aplicación

DISPONGO:

Artículo 1. Objeto

Esta orden tiene por objeto establecer las bases reguladoras de la concesión de subvenciones de la Consellería del Medio Rural y del Mar para las inversiones en mejora de las condiciones de transformación y comercialización de los productos agrarios y forestales para el período 2007-2013 cofinanciadas por el Fondo Europeo Agrícola de Desarrollo Rural (Feader) y convocar las correspondientes al ejercicio presupuestario de 2014.

La concesión de estas ayudas se efectuará mediante concurrencia competitiva.

Sección 1ª Bases reguladoras de las ayudas a las inversiones en transformación y comercialización de productos agrarios y forestales para el período 2007-2013

Artículo 2. Beneficiarios

1. Podrán acogerse a estas ayudas las personas físicas o jurídicas, que tengan una actividad económica, sean titulares de las instalaciones objeto de ayuda, y sobre las que recaiga la carga financiera de las inversiones y gastos que se consideren subvencionables. Las corporaciones locales no podrán ser beneficiarias de estas ayudas.

2. Los beneficiarios de las ayudas se clasificarán según las siguientes categorías de empresas:

– Microempresa, pequeña empresa o mediana empresa (pymes), tal como se definen en la Recomendación 2003/361/CE de la Comisión (DO L 124, de 20 de mayo de 2003).

– Empresas Intermedias, siendo estas las empresas no pymes que tengan menos de 750 empleados o un volumen de negocios inferior a 200 millones de euros.

3. Las empresas beneficiarias deberán estar incluidas en alguno de los grupos señalados a continuación, establecidos en función de la actividad de las empresas, y de la normativa comunitaria aplicable:

A. Empresas con inversiones en transformación y comercialización de productos incluidos en el anexo I del Tratado:

– A.1) Microempresas, pequeñas y medianas empresas y empresas intermedias en las que el producto final del proceso de transformación y/o comercialización derivado de las inversiones esté incluido en el anexo I del Tratado. En este caso la normativa comunitaria de aplicación será exclusivamente la que regula el Feader.

– A.2) Microempresas, pequeñas y medianas empresas y empresas intermedias en las que el producto final del proceso de transformación y/o comercialización derivado de las inversiones no esté incluido en el anexo I del Tratado. En este caso la normativa comunitaria de aplicación será la que regula el Feader y la establecida por la Unión Europea para las ayudas de estado, y en particular el Reglamento (CE) 1998/2006 de la Comisión, de 15 de diciembre (DO L 379, de 28 de diciembre) referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis.

B. Empresas con inversiones relativas al aserrado de madera:

– Microempresas: En este caso la normativa comunitaria de aplicación será la que regula el Feader y la establecida por la Unión Europea para las ayudas de estado, y en particular el Reglamento (CE) 1998/2006 de la Comisión, de 15 de diciembre (DO L 379, de 28 de diciembre) referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis.

La Consellería del Medio Rural y del Mar podrá hacer convocatorias anuales de ayudas independientes para cada uno de los grupos de beneficiarios indicados en este apartado.

Artículo 3. Inversiones subvencionables

1. Se consideran subvencionables, con carácter general, las inversiones en activos fijos materiales para la creación, ampliación y modernización de las instalaciones situadas en Galicia destinadas a la transformación y/o comercialización de productos agrarios, considerando como tales los productos enumerados en el anexo I del Tratado constitutivo de la Comunidad Europea excepto los productos de la pesca. Los productos resultantes de los procesos de transformación y/o comercialización podrán ser productos agrarios (incluidos en el anexo I del Tratado) o no agrarios (no incluidos en el anexo I del Tratado).

No obstante, no serán subvencionables las inversiones relativas a los productos descritos en el anexo XI ter del Reglamento CE nº 1234/2007 del Consejo, de 22 de octubre, referente a los productos amparados por los programas de apoyo en el sector vitivinícola, ya que pueden ser subvencionados a través de esos programas específicos.

2. Se considerarán también subvencionables las inversiones desarrolladas en Galicia en activos fijos destinados al aserrado de madera.

3. Serán subvencionables los siguientes tipos de gastos:

a) Construcción, adquisición y mejora de bienes inmuebles, incluida la compra de terrenos. En todo caso, la adquisición de terrenos será subvencionable hasta el límite del 10 % del total de los gastos subvencionables.

b) Compra de maquinaria y equipamientos nuevos, incluidos los programas informáticos y los soportes lógicos.

c) Los gastos vinculados a los apartados anteriores en honorarios de proyecto y dirección de obra, estudios de viabilidad y adquisición de patentes y licencias relacionadas con el proceso productivo.

4. No serán, sin embargo, objeto de ayuda las inversiones relativas a los conceptos y actividades señalados en el anexo I de esta orden.

Artículo 4. Cuantía de las ayudas

1. Las ayudas tienen la naturaleza de subvenciones de capital y podrán alcanzar los porcentajes máximos de ayuda de la inversión subvencionable indicadas en el apartado siguiente, establecidas según la tipología de la empresa solicitante y las características de los productos procesados.

2. Los porcentajes máximos de ayuda serán los siguientes:

A. Empresas con inversiones en transformación y comercialización de productos incluidos en el anexo I del Tratado:

|

Tipo de empresa |

Microempresas, pequeñas |

Empresas intermedias |

|

Porcentaje máximo de ayuda |

50 % |

25 % |

B. Empresas con inversiones relativas al aserrado de madera:

|

Tipo de empresa |

Microempresas |

|

Porcentaje máximo de ayuda |

50 % |

3. En todo caso, cuando los productos finales de los procesos de transformación y/o comercialización derivados de las inversiones para las que se solicita ayuda, no estén incluidos en el anexo I del Tratado, así como, en el caso de empresas con inversiones relativas al aserrado de madera, las ayudas a conceder estarán amparadas por el Reglamento (CE) 1998/2006 de la Comisión, de 15 de diciembre, referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis, y conforme a ello el importe máximo de las ayudas a conceder a un beneficiario no podrá superar el importe de 200.000 €.

Artículo 5. Requisitos adicionales

Para la concesión y/o pago de las ayudas, las inversiones y solicitantes deberán cumplir los siguientes requisitos adicionales:

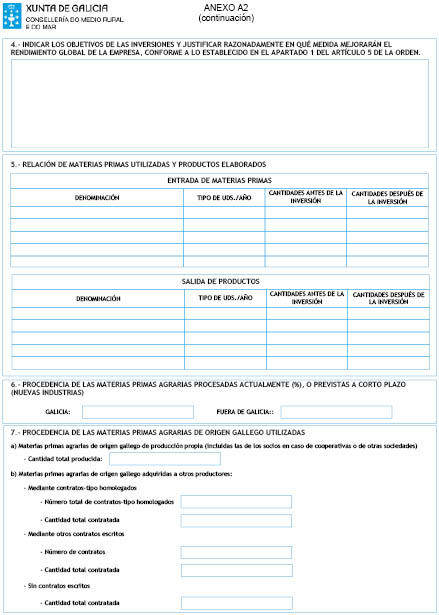

1. Las inversiones deben mejorar el rendimiento global de la empresa solicitante. A esos efectos, deben tener alguno de los objetivos siguientes:

– Aumentar la competitividad de la empresa.

– Reducir los costes.

– Aumentar el valor añadido.

– Reducir el impacto ambiental.

– Mejorar la trazabilidad y seguridad de las producciones.

– Diversificar las producciones y/o los mercados.

– Mejorar la calidad de las producciones.

– Implantar nuevos productos, procesos o tecnologías.

– Mejorar la comercialización de las producciones.

Para acreditar esto, en la memoria que acompañe a la solicitud de ayuda se justificará expresamente y de forma razonada en que medida las inversiones contribuyen a alcanzar alguno de los objetivos señalados.

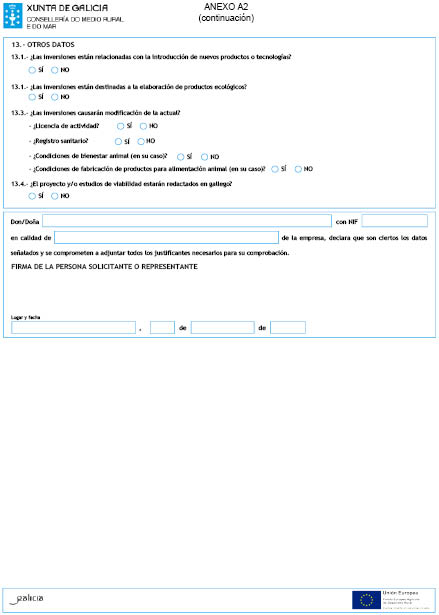

2. Las inversiones deben cumplir la normativa comunitaria aplicable en materia de medio ambiente y, en su caso, sanidad y bienestar animal.

Conforme a ello:

– No se concederán ayudas a solicitantes que presenten proyectos relativos a instalaciones ya existentes que no acrediten disponer de licencia de actividad y registro sanitario, o que no cumplan, en su caso, la normativa de bienestar animal, o la relativa a la elaboración de productos para alimentación animal.

– No se pagarán ayudas a beneficiarios que no acrediten tras la ejecución de las inversiones, disponer de licencia de actividad y registro sanitario actualizados o vigentes, así como, en su caso, cumplir la normativa de bienestar animal o la relativa a la elaboración de productos para alimentación animal. Esta acreditación no será exigida en el caso de que las inversiones previstas, dadas sus características, no supongan una alteración de las actividades de la empresa que afecten a la licencia o registro sanitario vigente, o alteren las condiciones relativas al bienestar animal o a la elaboración de productos para alimentación animal.

La resolución de concesión indicará, en su caso, expresamente las acreditaciones referidas que será necesario presentar para el pago de la ayuda.

Sin embargo, en el caso de instalaciones en las que no sea legalmente exigible la licencia de actividad, se considerará que cumplen el requisito de cumplimiento de la normativa medioambiental cuando dispongan de un informe actualizado emitido por la autoridad competente en la materia en el que se justifique la no necesidad de la licencia y que las referidas instalaciones cumplen la preceptiva normativa medioambiental.

3. Cuando el solicitante esté sometido a la normativa de contratación pública conforme a lo dispuesto en el Real decreto legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de contratos del sector público, deberá acreditar su cumplimento en la ejecución de las inversiones subvencionadas con anterioridad al pago de la ayuda.

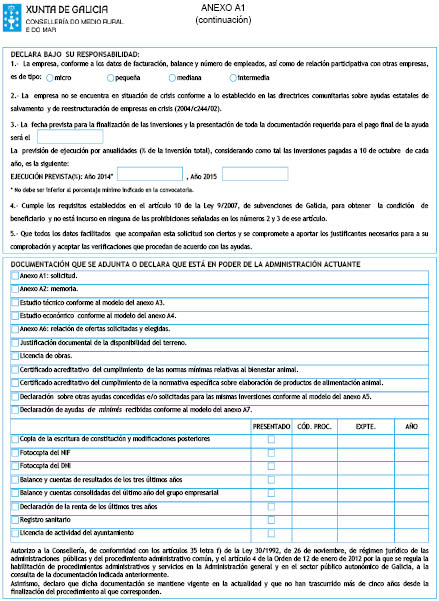

4. No se concederán ayudas a empresas en crisis, de acuerdo con la definición y condiciones establecidas en las directrices comunitarias sobre las ayudas estatales de salvamento y de reestructuración de empresas en crisis (2004/C244/02). Conforme a ello, no se concederán en particular ayudas a sociedades anónimas y limitadas que incurran en causa de disolución por tener un patrimonio contable inferior a la mitad de su capital social, tal como establece la normativa que regula este tipo de sociedades. Tampoco se concederán ayudas a las empresas sometidas a un procedimiento de quiebra, insolvencia o concursal.

En todo caso, para verificar el cumplimiento de este requisito, las empresas presentarán con la solicitud de ayuda una declaración de no encontrarse en situación de crisis conforme a la normativa comunitaria, así como, en el caso de sociedades, fotocopia de los balances y cuentas de explotación de los tres últimos años.

Tampoco podrán ser beneficiarias de las ayudas las empresas que estén sujetas a una orden de recuperación de ayudas como consecuencia de una decisión previa de la Comisión Europea que las declare ilegales e incompatibles con el mercado común.

5. No se concederán ayudas a inversiones iniciadas con anterioridad a la presentación de una solicitud de ayuda. A estos efectos, se considerará como inicio de la inversión el comienzo de los trabajos de construcción o el primer compromiso que obliga legalmente a la realización de las inversiones.

6. Para la concesión de las ayudas se tendrán en cuenta las restricciones de producción y las limitaciones de apoyo comunitario que existan de acuerdo con las organizaciones comunes de mercado de la Unión Europea. No se concederán ayudas que contravengan prohibiciones o restricciones establecidas en las mismas.

7. Las inversiones objeto de la ayuda deberán tener una ejecución mínima (inversión justificada y pagada) en la anualidad correspondiente a la convocatoria a la que concurre la solicitud, y será establecida en cada convocatoria anual.

8. La actividad o actividades objeto de ayuda, así como los conceptos subvencionados se deberán mantener durante un período no inferior a cinco años contados a partir del momento en que las inversiones estén finalizadas (ejecutadas y pagadas en su totalidad).

9. No se concederán ayudas a inversiones en construcción de nuevas superficies cubiertas o ampliación de las existentes, ni a sus inversiones relacionadas, si no se acredita con la solicitud y en los plazos establecidos, la disponibilidad del terreno y de la licencia de obras correspondiente que le permita iniciar las obras.

10. No se concederán ayudas a solicitantes en los que concurran alguna de las circunstancias que den lugar a la prohibición para obtener la condición de beneficiario señaladas en los apartados 2 y 3 del artículo 10 de la Ley 9/2007, de subvenciones de Galicia, y, en particular a los solicitantes condenados mediante sentencia firme o sancionados mediante resolución firme con la pérdida de la posibilidad de obtener subvenciones públicas.

11. En el caso de empresas lácteas que adquieran leche a terceros, deberán acreditar que disponen de los contratos escritos establecidos en los artículos 10, 11 y 12 del Real decreto 1363/2012, de 28 de septiembre, por el que se regula el reconocimiento de las organizaciones de productores de leche y de las organizaciones interprofesionales en el sector lácteo y se establecen sus condiciones de contratación. Esta acreditación deberá hacerse cuando se tramite el pago final de la ayuda.

12. Se debe respetar la moderación de costes tal y como establece el artículo 24.2.d) del Reglamento (UE) n° 65/2011 de la Comisión, de 27 de enero, por el que se establecen disposiciones de aplicación del Reglamento (CE) n° 1698/2005 del Consejo en lo que respecta a la aplicación de los procedimientos de control y la condicionalidad en relación con las medidas de ayuda al desarrollo rural.

En ese sentido, para todos los gastos incluidos en la solicitud de ayuda se deberá solicitar, como mínimo, tres ofertas de diferentes proveedores con carácter previo a la contratación del compromiso para la prestación del servicio, salvo que, por las especiales características de los gastos subvencionables, no exista en el mercado suficiente número de entidades que lo suministren o presten, circunstancia que deberá ser justificada. No se considerarán subvencionables los conceptos incluidos en la solicitud de ayuda de los que no se acredite el cumplimiento de este requisito.

La elección entre las ofertas presentadas se realizará conforme a criterios de eficiencia y economía y debe justificarse expresamente en una memoria a elección, basada en los criterios señalados, cuando no recaiga en la propuesta económica más ventajosa. En el caso de no ser así, se considerará como importe máximo subvencionable para ese concepto el correspondiente a la propuesta económica más ventajosa.

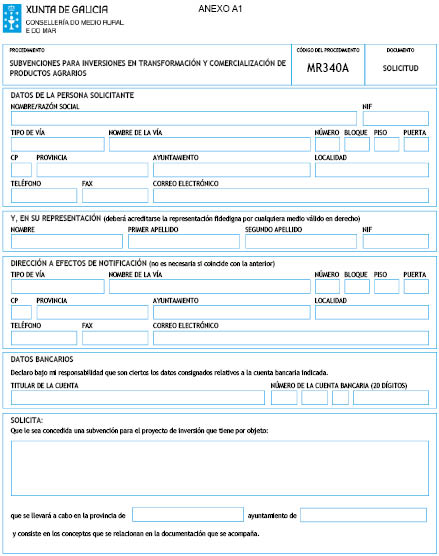

Artículo 6. Solicitudes

1. Las solicitudes deberán presentarse preferiblemente por vía electrónica a través del formulario electrónico normalizado disponible en la sede electrónica de la Xunta de Galicia, https://sede.xunta.es, de acuerdo con establecido en los artículos 27 de la Ley 11/2007, de 22 de junio, de acceso de los ciudadanos a los servicios públicos, y 24 del Decreto 198/2010, por el que se regula el desarrollo de la Administración electrónica en la Xunta de Galicia y en las entidades de ella dependientes. Para la presentación de las solicitudes será necesario el documento nacional de identidad electrónico o cualquiera de los certificados electrónicos reconocidos por la sede de la Xunta de Galicia.

Alternativamente, también se podrán presentar las solicitudes en soporte papel por cualquiera de los medios establecidos en el artículo 38.4 de la Ley 30/1992, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común, utilizando el formulario normalizado disponible en la sede electrónica de la Xunta de Galicia acompañado del resto de la documentación requerida. En este caso, el lugar de presentación prioritario será en los servicios provinciales de Control de Calidad Agroalimentaria e Industrias de las jefaturas territoriales correspondientes de la Consellería del Medio Rural y del Mar. En el caso de enviarse por correo, el envío deberá ser certificado, con sello de Correos en la primera hoja del formulario para garantizar que la fecha de remisión está dentro del plazo de presentación establecido en la convocatoria.

2. Las solicitudes de ayuda se presentarán en el modelo que figura como anexo A1, junto con la documentación adicional siguiente:

– Solicitud: anexo A1 debidamente cubierto.

– Memoria: anexo A2 debidamente cubierto.

– Estudio técnico: siguiendo el modelo del anexo A3.

– Estudio económico: siguiendo el modelo del anexo A4.

– Relación de ofertas solicitadas y elegidas: anexo A6 debidamente cubierto.

Documentación adicional:

a) Documentos acreditativos de la personalidad del solicitante. Para ello, en el caso de personas jurídicas se deberá presentar una copia de las escrituras o documento de constitución donde se recojan los estatutos o las reglas fundacionales y debidamente inscritos en el registro público que corresponda según el tipo de personalidad jurídica de que se trate. Asimismo, se deberán presentar las modificaciones posteriores de los documentos indicados, así como la fotococopia del NIF. En el caso de personas físicas esta acreditación se realizará mediante la fotocopia del DNI, si bien sólo será necesario presentarlo si el beneficiario no otorga expresamente la autorización a la consellería, de conformidad con el artículo 2 del Decreto 255/2008, de 23 de octubre, y la Orden de la Consellería de Presidencia, Administraciones Públicas y Justicia de 7 de julio de 2009, que lo desarrolla, para la consulta de los datos de identidad en el Sistema de verificación de datos de identidad del Ministerio de la Presidencia.

b) En el caso de empresas ya existentes, balance y cuentas de resultados de los tres últimos años si son sociedades, y en el caso de personas físicas, declaración de la renta de los últimos tres años. Si la empresa tiene o forma parte de un grupo empresarial, debe presentarse también el balance y cuentas consolidadas del último año del grupo.

c) En el caso de inversiones que incluyan la construcción de nuevas superficies cubiertas: justificación documental de la disponibilidad del terreno y licencia de obras.

d) En el caso de industrias ya existentes, registro sanitario y licencia de actividad del ayuntamiento. En el caso de mataderos, mercados y otras actividades relacionadas con el manejo de ganado vivo, se deberá acreditar que se cumplen las normas mínimas relativas al bienestar animal, mediante informe o certificado expedido por autoridad competente. En el caso de industrias de alimentación animal se deberá acreditar que se cumple la normativa específica sobre elaboración de ese tipo de productos, mediante informe o certificado expedido por autoridad competente.

e) Declaración del beneficiario sobre otras ayudas concedidas y/o solicitadas para las mismas inversiones, conforme al modelo establecido en el anexo A5, y acompañando en el caso de concesión, fotocopia de la resolución correspondiente.

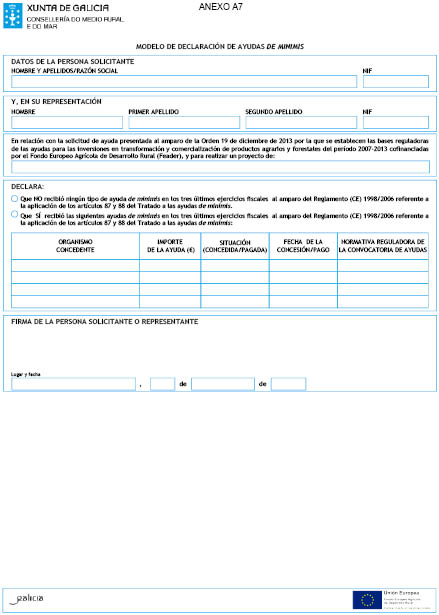

f) En el caso de solicitudes de ayuda en las que los productos finales de los procesos de transformación y/o comercialización derivados de las inversiones no estén incluidos en el anexo I del Tratado, así como en el caso de empresas con inversiones relativas al aserrado de madera, se deberá presentar una declaración de ayudas específica relativa a las ayudas recibidas (concedidas y/o cobradas) y los tres últimos ejercicios fiscales (2011, 2012 y 2013) al amparo del Reglamento (CE) 1998/2006 de la Comisión, de 15 de diciembre, referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis, conforme al modelo establecido en el anexo A7.

La documentación complementaria se podrá presentar electrónicamente utilizando cualquier procedimiento de copia digitalizada del documento original. En este caso, las copias digitalizadas presentadas garantizarán la fidelidad con el original bajo la responsabilidad de la persona solicitante. La Administración podrá requerir la exhibición del documento original para el cotejo de la copia electrónica presentada según lo dispuesto en el artículo 35.2 de la Ley 11/2007, de 22 de junio, de acceso de los ciudadanos a los servicios públicos, y 22.3 del Decreto 198/2010, de 2 de diciembre, por el que se regula el desarrollo de la Administración electrónica en la Xunta de Galicia y en las entidades de ella dependientes.

3. Las solicitudes de las personas interesadas acompañarán los documentos y las informaciones determinados en el punto 2, salvo que los documentos exigidos ya estuviesen en poder de cualquier órgano de la Administración actuante; en este caso la persona solicitante podrá acogerse a lo establecido en la letra f) del artículo 35 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común, siempre que se haga constar la fecha y el órgano o la dependencia en los que fueron presentados o, en su caso, emitidos, y cuando no hubieran transcurrido más de cinco años desde la finalización del procedimiento al que correspondan.

En los supuestos de imposibilidad material de obtener el documento, el órgano competente podrá requerirle a la persona solicitante su presentación, o, en su defecto, la acreditación por otros medios de los requisitos a los que se refiere el documento, con anterioridad al planteamiento de la propuesta de resolución.

4. Si el solicitante no presenta la documentación requerida en el plazo máximo establecido o si la solicitud no reúne los requisitos establecidos en la convocatoria, se requerirá al interesado para que la subsane en el plazo máximo e improrrogable de 10 días. De no hacerlo así, se tendrá por desistido de su solicitud, previa resolución dictada en los términos previstos en el artículo 71 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común.

5. No obstante lo dispuesto en los puntos anteriores de este artículo, dada la naturaleza de este procedimiento como de concurrencia competitiva, no será susceptible de subsanación la presentación fuera del plazo indicado en la convocatoria de la siguiente documentación, considerada como mínimo imprescindible para la tramitación de la solicitud de ayuda:

– Anexo A1 de solicitud de la ayuda.

– Anexo A2 de memoria cubierto adecuadamente, y que incluya, en particular, la relación pormenorizada de las inversiones previstas con su importe señaladas en su apartado 12.

No serán admitidas aquellas solicitudes en las que se aprecie la ausencia de esta información. En estos casos se emitirá resolución de inadmisión. Asimismo, no se admitirá con posterioridad ninguna modificación de las inversiones para las que se solicita ayuda que suponga el aumento de su importe o la inclusión de nuevos conceptos.

6. Siempre que se realice la presentación de documentos separadamente del formulario principal, la persona interesada deberá mencionar el código y el órgano responsable del procedimiento, el número de expediente y el número o código único del registro.

Artículo 7. Criterios de prioridad

Para la selección de los proyectos a aprobar, y para establecer la ayuda a conceder, se utilizarán los siguientes criterios de valoración:

A) Criterios positivos:

Apartado I: se asignarán 20 puntos a los proyectos que sean de alguno de los siguientes tipos:

– Proyectos de cooperativas agrarias gallegas o de empresas participadas mayoritariamente (más del 50 %) por estas.

– Proyectos desarrollados por productores agrarios gallegos o entidades participadas por estos que, facturando menos de 150.000 €/año, procesen o comercialicen materias primas agrarias que procedan mayoritariamente (más del 50 %) de sus explotaciones.

– Proyectos de industrias que tengan contratos de compraventa homologados por la consellería con productores agrarios gallegos de la mayoría (más del 50 %) de las materias primas que procesan.

– Proyectos con inversiones destinadas exclusivamente a la elaboración de productos de la agricultura ecológica, o que, sin ser de uso exclusivo, los realicen industrias en las que al menos el 25 % de su facturación, o el 10 % en el caso de mataderos, corresponda a productos de la agricultura ecológica. En todo caso las materias primas agrarias procesadas deben proceder mayoritariamente (más del 50 %) de explotaciones agrarias gallegas.

– Proyectos de inversiones en industrias de elaboración de productos derivados de la patata ubicadas en zonas de producción de las que proceda la mayoría (más del 50 %) de la materia prima procesada.

– Proyectos de transformación de productos agrarios ubicados en ayuntamientos de zonas de montaña tal como se definen en el Reglamento (CE) 1257/1999, y en los que las materias primas agrarias procesadas procedan mayoritariamente (más del 50 %) de explotaciones agrarias gallegas.

– Proyectos de sierras de madera que tengan certificación forestal (cadena de custodia).

– Proyectos de inversión localizados en las provincias de Lugo u Ourense.

Además, en el caso de proyectos de empresas que, independientemente de utilizar materias primas agrarias propias, adquieran materias primas a terceros para las que la consellería homologó contratos-tipo de compraventa, se debe cumplir el requisito adicional de que más del 50 % de los productos adquiridos deben estar amparados por este tipo de contratos.

Apartado II: se asignarán 14 puntos a los proyectos de procesado de productos procedentes mayoritariamente (más del 50 %) de explotaciones agrarias y forestales ubicadas en Galicia, que no estén incluidos en el apartado I, y que sean de alguno de los siguientes tipos:

– Proyectos incluidos en alguno de los tipos señalados para el apartado I, pero que no cumplan el requisito adicional exigido relativo a los contratos-tipo homologados.

– Proyectos ubicados en ayuntamientos de zonas desfavorecidas tal como se definen en el Reglamento (CE) 1257/1999.

– Proyectos desarrollados por productores agrarios gallegos o entidades participadas por estos, en los que las materias primas agrarias procesadas o comercializadas procedan mayoritariamente (más del 50 %) de sus explotaciones, y no estén incluidos en el apartado I.

– Proyectos de industrias que tengan contratos escritos con productores agrarios o forestales gallegos de la mayoría (más del 50 %) de las materias primas que procesan y no estén incluidos en el apartado I. Los proyectos de industrias que no adquieran materias primas agrarias directamente a productores serán también incluidos en este apartado si acreditan expresamente que sus suministradores tienen contratos escritos con productores agrarios gallegos de la mayoría (más del 50 %) de las materias primas que procesan.

Apartado III: se asignarán 12 puntos a los proyectos de industrias que procesen productos procedentes mayoritariamente (más del 50 %) de explotaciones agrarias o forestales gallegas no incluidos en los dos apartados anteriores, así como proyectos relativos a industrias de alimentación animal.

Apartado IV: se asignarán 10 puntos a las solicitudes en función del grado de ejecución financiera de los proyectos subvencionados anteriormente al solicitante al amparo de las medidas 123 y 312.30 del PDR de Galicia 2007-2013, o, en el caso de no tener, de la ejecución financiera prevista en el proyecto.

Apartado V: se asignará 1 punto a los proyectos de cooperativas agrarias gallegas o de empresas participadas mayoritariamente (más del 50 %) por estas.

B. Criterios negativos:

Apartado VI: se asignarán 4 puntos negativos a los proyectos que sean de alguno de los siguientes tipos:

– Proyectos relativos a refrigeración y/o termizado de leche de industrias no transformadoras.

– Proyectos de instalaciones dedicadas mayoritariamente al despiece y/o comercialización de carne que no esté relacionadas accionarialmente con mataderos u otras industrias cárnicas.

A los efectos de aplicación de estos criterios se considerará como «cooperativas agrarias gallegas» a las cooperativas agrarias formadas por productores agrarios gallegos, y se considerará como «productores agrarios gallegos» a los productores con explotaciones agrarias ubicadas en Galicia.

Estos criterios se aplicarán de forma independiente para los grupos de beneficiarios indicados a continuación ya que las partidas presupuestarias que financian las ayudas de cada grupo son independientes:

1. Microempresas forestales.

2. Resto de casos.

Artículo 8. Promoción del uso del gallego

Para promover la utilización del gallego en la redacción de los proyectos y/o estudios de viabilidad, los importes máximos admisibles como subvencionables para estos conceptos (apartado C del anexo I) se incrementarán en 1.000 € en total en esos casos. Para acogerse a ellos, el solicitante deberá indicar expresamente en su solicitud que el proyecto y/o estudios de viabilidad estarán redactados en gallego.

Artículo 9. Tramitación de las solicitudes

1. El órgano responsable de la instrucción de los expedientes de estas ayudas será la Secretaría General de Medio Rural y Montes. La resolución de los expedientes corresponderá a la Consellería del Medio Rural y del Mar a propuesta del secretario general de Medio Rural y Montes, previa evaluación de las solicitudes por un órgano colegiado, que estará presidido por el subdirector de Industrias y Calidad Agroalimentaria, e integrado por dos funcionarios de esa misma subdirección general con categoría no inferior a la de jefe de sección.

2. Las solicitudes serán resueltas en un plazo máximo de seis meses contados desde el día siguiente a la finalización del plazo de presentación de solicitudes. Transcurrido el plazo máximo para resolver sin que el interesado recibiese comunicación expresa, se entenderá desestimada su petición por silencio administrativo.

No obstante, en el caso de las solicitudes aprobadas conforme al Reglamento (CE) 1998/2006, referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis, el plazo de resolución no superará el día 30 de junio de 2014, sin perjuicio de lo dispuesto en la disposición adicional.

3. La Secretaría General de Medio Rural y Montes podrá solicitar cualquier aclaración o documento que considere necesario para la correcta tramitación del expediente.

4. No se concederán ni pagarán subvenciones a solicitantes o beneficiarios que no estén al corriente de sus obligaciones tributarias (Ministerio de Hacienda y Administraciones Públicas) y frente a la Seguridad Social, o que tengan deudas pendientes de pago con la Administración pública de la Comunidad Autónoma (Consellería de Hacienda).

A esos efectos, la presentación de la solicitud de ayuda conlleva la autorización al órgano gestor para solicitar las certificaciones acreditativas correspondientes de la Agencia Estatal de la Administración Tributaria, Tesorería General de la Seguridad Social y Consellería de Hacienda. No obstante, el solicitante podrá denegar expresamente el consentimiento, debiendo, en ese caso, presentar las certificaciones en los términos previstos reglamentariamente.

5. De acuerdo con lo establecido en la disposición adicional primera del Decreto 132/2006, de 27 de julio, de creación de los registros de ayudas, subvenciones y convenios y de sanciones de la Xunta de Galicia, la persona solicitante de la ayuda consentirá expresamente la inclusión y publicidad de los datos relevantes referidos a las ayudas y subvenciones recibidas, así como a las sanciones impuestas, en su caso.

Artículo 10. Resolución de concesión

1. La resolución de concesión indicará las inversiones consideradas como subvencionables, así como las condiciones generales y particulares que se deben cumplir para poder percibir la ayuda concedida.

2. La resolución indicará específicamente la anualización aprobada para la ejecución de las inversiones. Las anualidades establecidas indicarán la inversión que se debe ejecutar y pagar en cada una de ellas así como la fecha límite establecida para presentar la documentación acreditativa correspondiente y cumplir otras condiciones establecidas, en su caso. El número de anualidades, así como la inversión a ejecutar en cada una de ellas, se establecerá conforme a la previsión de ejecución presentada con la solicitud de ayuda y las limitaciones existentes. El número máximo de anualidades en las que se podrá ejecutar la inversión aprobada será de dos correlativas. En todo caso ninguna anualidad podrá ser posterior al año 2015.

3. La resolución indicará también la fecha máxima para justificar la inversión correspondiente a cada anualidad, incluida su facturación y pago efectivo así como la presentación de la documentación necesaria para tramitar el cobro de la subvención correspondiente. Esta fecha será por lo menos posterior en diez días a la fecha prevista en el calendario presentado, sin que, en ningún caso, se supere en cada anualidad la fecha de 10 de octubre.

4. La resolución podrá incluir la obligación de ejecutar inversiones indicadas en la solicitud presentada que, aunque que non sean consideradas subvencionables, sean necesarias para el correcto desarrollo del proyecto aprobado.

Artículo 11. Pago de las ayudas

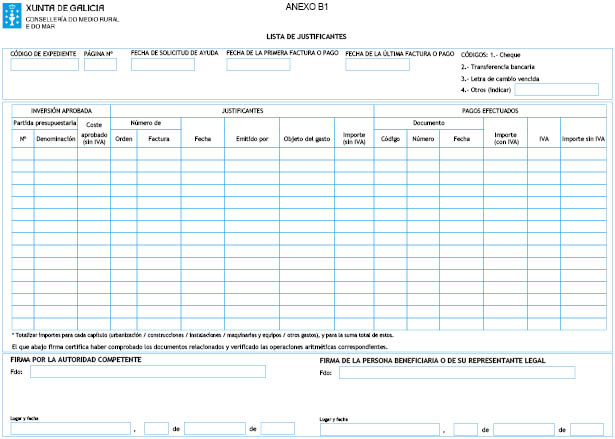

1. Las solicitudes de pago se presentarán prioritariamente en los servicios provinciales de Control de Calidad Agroalimentaria e Industrias de las jefaturas territoriales correspondientes de la Consellería del Medio Rural y del Mar, acompañadas de la siguiente documentación:

a) Relación de justificantes, siguiendo el modelo incluido como anexo B.1, junto con los justificantes de las inversiones efectuadas, que consistirán de forma general en las facturas originales sobre las que se realizará la toma de razón, y de las que se entregará una fotocopia. Las facturas deberán estar acompañadas de los justificantes del pago efectivo que deberá realizarse a través de entidades financieras. El pago efectivo se acreditará presentando la copia del documento de pago (cheque, orden de transferencia, letra de cambio etc.) junto con el original del extracto o de certificado bancario que justifique inequívocamente su cargo en la cuenta bancaria del beneficiario. No se admitirá como justificante del pago la simple certificación de la empresa facturante de haber cobrado su importe, salvo de forma excepcional en el caso de gastos inferiores a 1.000 euros.

b) Declaración del beneficiario relativa a la financiación de los gastos efectuados según modelo B2. En el caso de financiación mediante créditos o préstamos deberá presentarse además fotocopia de la escritura de formalización de los mismos.

c) Relación de las diferencias existentes entre los trabajos previstos y los realizados, siguiendo el modelo del anexo B3. Además, en el caso de modificaciones que afecten a los conceptos y elementos subvencionados, deberá presentarse el anexo A6, en el que se indicará para cada elemento nuevo las ofertas solicitadas, la oferta elegida, el criterio de elección y la justificación, en su caso, de la elección de la oferta económica distinta de la más ventajosa. La aceptación de estas modificaciones estará sujeta al cumplimiento de este requisito, así como a lo establecido en los artículos 12 y 13.

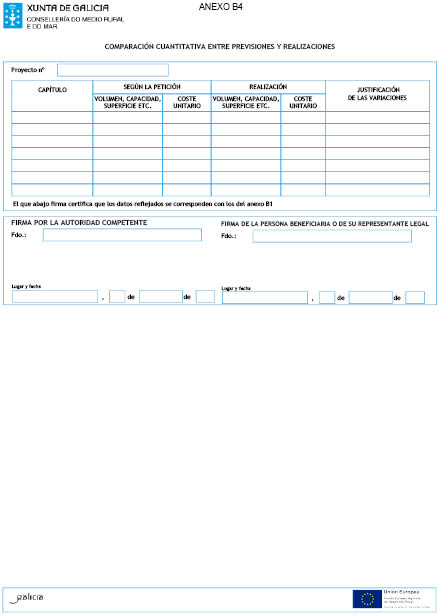

d) Análisis de las diferencias cuantitativas entre las inversiones previstas y las efectuadas, siguiendo el modelo incluido como anexo B4.

e) Declaración del beneficiario sobre otras ayudas concedidas y/o solicitadas para las mismas inversiones, conforme al modelo establecido en el anexo A5, y acompañando, en caso de concesión, fotocopia de la resolución correspondiente.

f) En el caso de adquisición de terrenos y edificaciones, se deberá aportar además un certificado de un tasador independiente debidamente acreditado o un órgano u organismo público debidamente autorizado, en el que se acredite que el precio de compra no excede el valor de mercado.

g) En el caso de beneficiarios en los que los productos finales de los procesos de transformación y/o comercialización derivados de las inversiones subvencionadas no están incluidos en el anexo I del Tratado, así como, en el caso de empresas con inversiones relativas al aserrado de madera, deberá presentarse una declaración de ayudas específica relativa a las ayudas recibidas (concedidas y/o cobradas) en los tres últimos ejercicios fiscales al amparo del Reglamento (CE) 1998/2006 de la Comisión, de 15 de diciembre, referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis, conforme al modelo establecido en el anexo A7.

h) Cualquier otra que se indique expresamente en la resolución de concesión.

2. El beneficiario deberá justificar la inversión conforme a la anualización establecida en la resolución de concesión y solicitar los correspondientes pagos de la ayuda, que podrán ser pagos a cuenta o totales.

Los pagos anteriores al pago final tendrán el carácter de pagos a cuenta. Cuando se tramite un pago a cuenta, si el importe de los pagos tramitados supera los 18.000 €, el beneficiario deberá presentar con anterioridad al pago de la ayuda, una garantía constituida por seguro de caución prestado por entidad aseguradora o mediante aval solidario de la entidad de crédito o sociedad de garantía recíproca, que deberá alcanzar como mínimo hasta los dos meses siguientes al fin del plazo de justificación previsto en la resolución de concesión. La garantía deberá cubrir el 110 % del importe del pago fraccionado. Las garantías serán liberadas una vez comprobada la realización de la actividad para la que se concedió la subvención.

3. Las propuestas de pago de las ayudas por parte del órgano gestor se acomodarán a las disponibilidades económicas existentes en cada momento, derivadas de las transferencias de fondos del Feader y del Ministerio de Agricultura, Alimentación y Medio Ambiente que se reciban.

4. Con carácter excepcional y por resolución motivada de la consellería, podrá autorizarse un anticipo de hasta el 50 % de la subvención en aquellos casos en que la inversión exija pagos inmediatos. En ese caso será necesario presentar una garantía constituida mediante seguro de caución prestado por entidad aseguradora o mediante aval solidario de la entidad de crédito o sociedad de garantía recíproca. La garantía deberá cubrir el 110 % del importe de las cantidades anticipadas y será liberada una vez comprobada la realización de la actividad o proyecto para el que se concedió la subvención.

5. La consellería comprobará que la solicitud de pago cumple los requisitos para abonar la subvención concedida. La comprobación incluirá como mínimo una inspección in situ de las inversiones realizadas para cada expediente de ayuda.

6. En aplicación de lo establecido en el artículo 30 del Reglamento (UE) 65/2011, de 27 de enero, la solicitud de pago presentada por el beneficiario será examinada para determinar el importe subvencionable, estableciéndose lo siguiente:

a) El importe que se puede conceder al beneficiario en función exclusivamente de la solicitud de pago.

b) El importe que se puede conceder al beneficiario tras el estudio de la admisibilidad de la solicitud de pago.

Si el importe establecido en virtud de la letra a) supera al importe establecido en virtud de la letra b) en más de un 3 %, se aplicará una reducción al importe establecido en virtud de la letra b). El importe da reducción será igual a la diferencia entre los dos importes citados.

Este criterio se aplicará a todas las ayudas concedidas independientemente de la fuente de financiación.

7. En el supuesto de falta de justificación o de concurrencia de alguna de las causas previstas en los artículos 13 y 14 de esta orden el beneficiario perderá el derecho al cobro total o parcial de la subvención.

Artículo 12. Modificación de proyectos

1. Cualquier modificación de las inversiones aprobadas que suponga un cambio de beneficiario, objetivos, plazos o variación notoria del presupuesto, así como de cualquier condición específica indicada en la resolución, requerirá la autorización de la consellería previa presentación de la correspondiente solicitud, con las condiciones y limitaciones señaladas en los apartados siguientes.

2. No se admitirán gastos ni aprobarán modificaciones que supongan cambio de ubicación de las inversiones aprobadas.

3. No se aprobarán ampliaciones de los plazos de ejecución y justificación establecidos para cada anualidad que superen la fecha de 10 de octubre de ese año. Sin embargo, en el caso de proyectos que, finalizado el plazo máximo permitido para su ejecución y justificación, tengan ejecutadas y pagadas las inversiones pero carezcan de algún documento exigido para acreditar el cumplimiento de requisitos adicionales, podrá concedérsele si así lo permiten las disponibilidades presupuestarias, una prórroga adicional para presentar la referida documentación en las condiciones establecidas en el Decreto 11/2009, por el que se aprueba el Reglamento de la Ley 9/2007, de subvenciones de Galicia, y sin que, en ningún caso, supere la fecha del 10 de octubre de 2015.

4. Modificaciones del importe de las inversiones subvencionables.

4.1. No se admitirán ni aprobarán modificaciones que supongan una ejecución total inferior al 60 % de la inversión inicialmente aprobada.

4.2. No se aprobarán modificaciones del importe de la inversión subvencionable establecida en la resolución de concesión para cada anualidad, salvo si se trata de una reducción del importe de la inversión correspondiente a anualidades de años posteriores al de concesión de la ayuda, siempre que se solicite antes del 1 de marzo de ese año y no suponga una ejecución final del proyecto inferior al 60 % de lo inicialmente aprobado.

4.3. No se admitirán modificaciones que supongan incrementos del coste unitario de los conceptos y elementos subvencionados.

4.4. Non se admitirán modificaciones que supongan incrementos del importe de la inversión subvencionable correspondiente a los conceptos de urbanización y obra civil.

5. Modificaciones de las características de los conceptos subvencionados.

5.1. No se aprobará para cada expediente más de una modificación relativa a la sustitución de los conceptos o elementos subvencionados.

5.2. No se admitirán gastos ni aprobarán modificaciones que impliquen que no se ejecuta como mínimo conceptos o elementos subvencionados que representen en conjunto como mínimo el 60 % de la inversión total subvencionable.

5.3. No se admitirán gastos ni aprobarán modificaciones relativas a la sustitución de conceptos o elementos subvencionados por otros nuevos si estos no cumplen los requisitos establecidos en esta orden, y en particular, lo establecido en el apartado 12 del artículo 5 referente a la solicitud previa de tres ofertas.

6. Modificación de beneficiario.

No se admitirán ni aprobarán modificaciones que supongan cambio de beneficiario, salvo que el nuevo sea resultante de un proceso de fusión, un cambio de denominación de la empresa o transformación del tipo de sociedad. También podrá admitirse un cambio de beneficiario cuando el nuevo sea una entidad en la que participa accionarialmente el beneficiario inicial, siempre que las inversiones sean ejecutadas y pagadas por la nueva entidad en su totalidad. En este caso el nuevo beneficiario deberá cumplir los requisitos de esta orden y asumir las obligaciones derivadas de la concesión.

7. Tramitación de las modificaciones.

7.1. Las solicitudes de modificación de resolución deben incluir una justificación razonada de las modificaciones solicitadas. Además, en el caso de que la modificación afecte a los conceptos y elementos subvencionados, deberá presentarse un cuadro pormenorizado comparativo de los conceptos y elementos subvencionados y de las modificaciones solicitadas, así como el anexo A6, en el que se indicará para cada elemento nuevo las ofertas solicitadas, la oferta elegida, el criterio de elección y la justificación, en su caso, de la elección de la oferta económica distinta de la más ventajosa.

7.2. El plazo para solicitar modificaciones terminará treinta días naturales antes de la fecha límite de justificación de las inversiones establecida en la resolución de concesión. No se admitirán ni aprobarán modificaciones solicitadas con posterioridad a esa fecha.

8. Modificaciones por causas excepcionales.

Independientemente de lo citado en los apartados anteriores de este artículo, la consellería podrá excepcionalmente aprobar modificaciones de la resolución de concesión que no se ajusten a las condiciones indicadas en los apartados anteriores, en el caso de que la ejecución del proyecto se vea afectada notoriamente por causas externas a la empresa imprevisibles e inevitables de origen natural, como terremotos, huracanes o inundaciones, así como por incendios. Se incluirá dentro de esta excepción el supuesto de fallecimiento o enfermedad grave del empresario cuando este sea el beneficiario a título individual.

Artículo 13. Incumplimientos

1. Si el beneficiario de la ayuda cumple las condiciones establecidas en la resolución de concesión, ejecutando y justificando todos los conceptos de las inversiones aprobadas en los plazos establecidos, y cumpliendo con el resto de los requisitos de la resolución de concesión, procederá a abonarse la totalidad de la subvención concedida.

2. Si el beneficiario justifica conceptos y elementos subvencionables aprobados que representen como mínimo el 80 % del importe de la inversión subvencionable, percibirá la subvención proporcional correspondiente a la inversión justificada admisible siempre que cumplan el resto de las condiciones de la concesión y se mantengan los objetivos del proyecto aprobado. En este caso se considerará incluido en la inversión admisible la substitución de conceptos o elementos subvencionados por otros diferentes (hasta el límite del 20 % de la inversión subvencionable aprobada) si estos mantienen los objetivos del proyecto y cumplen los requisitos establecidos en esta orden, y, en particular lo establecido en el apartado 12 del artículo 5 referente a la solicitud previa de tres ofertas.

3. En cualquier otro caso, se considerará que existe un incumplimiento, que podrá ser parcial o total.

4. Incumplimiento total.

4.1. Se considerará que existe un incumplimiento total en los siguientes casos:

a) Cuando la inversión justificada por el beneficiario y admisible como subvencionable correspondiente a la primera anualidad sea inferior al mínimo ejecutable exigido para esa anualidad.

b) Cuando la inversión total subvencionable justificada por el beneficiario sea inferior al 60 % de la inversión subvencionable aprobada.

c) Cuando la inversión total justificada por el beneficiario implique que no se ejecuta, como mínimo, conceptos y elementos subvencionados que representen en conjunto, como mínimo, el 60 % de la inversión total subvencionable.

d) Cuando no se acredite en los plazos establecidos el cumplimiento de cualquier otra condición indicada en la resolución de concesión, salvo en los casos considerados como incumplimientos parciales en los que se aplicará lo establecido al respecto.

4.2. En el caso de incumplimiento total, el beneficiario no percibirá ninguna ayuda.

5. Incumplimiento parcial.

Existirá incumplimiento parcial cuando o beneficiario ejecute y justifique en los plazos establecidos conceptos y elementos subvencionables aprobados por importe igual o superior al 60 % e inferior al 80 % de la inversión subvencionable, cumpla el resto de las condiciones de la concesión y se mantengan los objetivos y condiciones del proyecto aprobado. En este caso el beneficiario percibirá la subvención proporcional correspondiente a la inversión justificada admisible.

Artículo 14. Reintegro de las ayudas, infracciones y sanciones

1. No se podrá exigir el pago de la ayuda concedida y procederá el reintegro total o parcial de la cuantía percibida junto, en su caso, con los intereses de mora calculados conforme a lo establecido en el artículo 5 del Reglamento (UE) 65/2011, modificado por el Reglamento (UE) 937/2012, en los supuestos señalados en el artículo 33 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia. En particular, procederá el reintegro total o parcial de la ayuda percibida, en el caso de incumplimiento de la obligación de justificación o de otras obligaciones derivadas de la concesión de la subvención. En estos casos, si el incumplimiento supone la necesidad de dejar sin efecto con carácter definitivo la resolución de concesión de ayuda, el órgano gestor iniciará el procedimiento correspondiente para su revocación.

2. Sin prejuicio de lo establecido en el párrafo anterior, y en la normativa comunitaria aplicable, a los beneficiarios de las ayudas reguladas en esta orden, les será de aplicación el régimen de infracciones y sanciones previsto en el título IV de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y en el Reglamento (UE) 65/2011, de 27 de enero. En particular, y en aplicación de lo establecido en el artículo 30 del Reglamento (UE) 65/2011, en el caso de que se descubra que un beneficiario hizo deliberadamente una declaración falsa, se revocara la ayuda concedida, no pagando cantidad ninguna y debiendo reintegrar el beneficiario las cuantías percibidas junto, en su caso, con intereses de mora calculados conforme a lo establecido en artículo 5 del Reglamento (UE) 65/2011, modificado por el Reglamento (UE) 937/2012. Además al beneficiario no se le podrán conceder ni pagar ayudas al amparo de esta orden en las dos convocatorias siguientes.

Artículo 15. Seguimiento y control

1. Toda alteración de las condiciones tenidas en cuenta para la concesión de la subvención, y en todo caso la obtención concurrente de subvenciones o ayudas otorgadas por otras administraciones o entes públicos o privados, nacionales o internacionales, podrá dar lugar a la modificación de la resolución de concesión, o, si es el caso, al reintegro total o parcial de la subvención concedida.

2. Además de la documentación complementaria que durante la tramitación del procedimiento les puedan exigir los órganos correspondientes de la Secretaría General de Medio Rural y Montes, los beneficiarios deberán someterse a las actuaciones de comprobación y control financiero de las entidades competentes, y en particular, de la Consellería del Medio Rural y del Mar, Intervención General de la Comunidad Autónoma, Fondo Gallego de Garantía Agraria (Fogga), Consejo de Cuentas, Tribunal de Cuentas, y a las que sean realizadas por cualquier órgano comunitario de inspección o control.

3. Así mismo, y con el fin de que el órgano gestor de las ayudas pueda cuantificar correctamente los indicadores de resultados establecidos en el PDR de Galicia 2007-2013, los beneficiarios deberán aportar cuando se lo solicite la Consellería del Medio Rural y del Mar, los datos relativos a sus cuentas de pérdidas y ganancias del ejercicio contable en el que finalizaron las inversiones subvencionadas, así como los correspondientes al segundo ejercicio posterior al mismo.

4. Conforme a lo dispuesto en el artículo 75.1.c) del Reglamento (CE) 1698/2005, el beneficiario de la ayuda deberá llevar un sistema de contabilidad separado o bien un código contable adecuado para todas las transacciones relativas a la operación subvencionada.

Artículo 16. Compatibilidad

1. Estas ayudas son compatibles con cualquiera otra para el mismo fin siempre que la suma total de las ayudas concedidas, incluidas las de minimis, no supere, en el caso de pymes, el porcentaje de ayuda de la inversión subvencionable señalado en el apartado 2 del artículo 4, y para el resto de las empresas el 30 % de la inversión subvencionable.

2. En el caso de las ayudas concedidas al amparo de la normativa de minimis, el importe de la subvención concedida sumado a otras ayudas de minimis recibidas por el beneficiario no superará el importe de 200.000 € en un período de tres años fiscales.

3. Estas ayudas son en todo caso incompatibles con cualquiera otra para el mismo fin si tienen financiación parcial o total del Feader o de otros fondos de la Unión Europea, así como con cualquiera otro instrumento financiero comunitario.

Artículo 17. Medidas informativas y publicitarias

Las resoluciones de concesión informarán a los beneficiarios de la participación del Feader en la financiación de las ayudas, así como del eje prioritario del PDR de Galicia 2007-2013 en el que se encuadra.

Asimismo, y conforme a lo establecido en el artículo 58 y en el anexo VI del Reglamento (CE) 1974/2006, el beneficiario de las ayudas deberá cumplir con la normativa sobre información y publicidad de las ayudas del Feader indicadas en el anexo VI del referido reglamento. En particular, en el caso de inversiones subvencionadas con un coste total superior a 50.000 €, el beneficiario deberá colocar una placa explicativa, conforme al modelo establecido, en la que figurará una descripción del proyecto así como la bandera europea y el lema «Fondo Europeo Agrícola de Desarrollo Rural: Europa invierte en las zonas rurales».

Artículo 18. Régimen de recursos

La resolución de la subvención pondrá fin a la vía administrativa y contra ella se podrá interponer recurso potestativo de reposición ante la conselleira del Medio Rural y del Mar en el plazo de un mes, contado a partir del día siguiente al de la recepción de la notificación de la resolución, o en el plazo de tres meses desde que se entienda desestimada por silencio administrativo, o bien ser impugnada directamente ante el Tribunal Superior de Justicia de Galicia en el plazo de dos meses si la resolución fuese expresa o de seis meses desde que se entienda desestimada por silencio administrativo.

Artículo 19. Cumplimiento de la normativa comunitaria sobre ayudas públicas

1. Las ayudas establecidas en esta orden cofinanciadas por el Feader se amparan en lo dispuesto en el Reglamento (CE) 1698/2005, de 20 de septiembre, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural y disposiciones que lo desarrollan, así como en el Real decreto 1852/2009, de 4 de diciembre, que establece los criterios para subvencionar los gastos en el marco de los programas de Desarrollo Rural cofinanciados por el Feader.

2. Asimismo, las ayudas establecidas en esta orden referentes a inversiones en las que el producto final no está incluido en el anexo I del Tratado y las ayudas a microempresas forestales, están amparadas por el Reglamento (CE) 1998/2006 de la Comisión, de 15 de diciembre (DO L 379, de 28 de diciembre) referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis.

Sección 2ª Convocatoria de ayudas para 2014

Artículo 20. Convocatoria

Se convocan, de acuerdo con las bases reguladoras establecidas en la sección primera de esta orden las ayudas para las inversiones en mejora de las condiciones de transformación y comercialización de los productos agrarios y forestales para el período 2007-2013 cofinanciadas por el Fondo Europeo Agrícola de Desarrollo Rural (Feader) para el ejercicio presupuestario de 2014.

Artículo 21. Condiciones y finalidad

1. Para poder acceder a estas ayudas, el solicitante deberá estar incluido en alguno de los grupos señalados en el apartado anterior y cumplir los requisitos establecidos en esta orden.

2. Estas ayudas tienen por finalidad incentivar las inversiones en activos fijos materiales para la creación, ampliación y modernización de las instalaciones situadas en Galicia destinadas á transformación y comercialización de productos agrarios y forestales. La concesión de las ayudas se efectuará mediante concurrencia competitiva.

Artículo 22. Plazo de presentación de solicitudes

El plazo de presentación de solicitudes para esta convocatoria será de un mes contado a partir del día siguiente al de la publicación de esta orden. No obstante, en el caso de que la inversión incluya la construcción de nuevas superficies cubiertas o ampliación de las existentes, el solicitante tendrá un plazo adicional de dos meses para presentar la preceptiva licencia de obras.

Artículo 23. Ejecución

Las inversiones objeto de la ayuda deberán tener una ejecución mínima (inversión justificada y pagada) en la anualidad 2014 del 20 % del total subvencionable. Sin embargo, este requisito no será exigible cuando la concesión de la ayuda sea posterior al 1 de septiembre de 2014.

Artículo 24. Financiación

1. Las ayudas concedidas se financiarán con cargo a los siguientes conceptos presupuestarios y proyectos:

|

Concepto |

Código de proyecto |

Tasa de cofinaciación |

Anualidad 2014 (€) |

Anualidad 2015 (€) |

|

12.20.741A.770.0 |

200700448 |

75 % |

5.750.000 |

11.231.996 |

|

201100798 |

75 % |

500.000 |

600.000 |

|

|

201100769 |

90 % |

100.000 |

100.000 |

|

|

12.20.713D.770.0 |

201100767 |

75 % |

600.000 |

892.500 |

2. Esta orden se tramita conforme a lo establecido en la Orden de la Consellería de Economía y Hacienda de 11 de febrero de 1998, modificada por las órdenes de 27 de noviembre de 2000 y de 25 de octubre de 2001, relativa a la tramitación anticipada de expedientes de gasto, por lo que queda condicionada su eficacia a que exista crédito adecuado y suficiente en los presupuestos de la Comunidad Autónoma de Galicia para el próximo año 2014 aprobados, por el Consello de la Xunta de Galicia, y en trámite parlamentario actualmente.

3. Los importes establecidos en esta orden se podrán incrementar en los supuestos previstos en el artículo 31.2 de la Ley 9/2007, de 13 de julio, de subvenciones de Galicia.

Disposición adicional única

La concesión y pago de las ayudas amparadas en el Reglamento (CE) 1998/2006 referente a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis, quedará condicionada, en todo caso, a la prórroga de su período de vigencia hasta el 30 de junio de 2014, o bien a la entrada en vigor del nuevo reglamento de ayudas de minimis, en trámite actualmente, que sustituye al indicado. En este último caso, estas ayudas podrán resolverse con posterioridad al 30 de junio de 2014 aplicando el nuevo reglamento de ayudas de minimis, y las referencias citadas en esta orden relativas al Reglamento (CE) 1998/2006, deben entenderse realizadas al nuevo reglamento.

Disposición final primera. Habilitación normativa

Se autoriza al secretario general de Medio Rural y Montes para dictar las instrucciones que considere oportunas para la aplicación de esta orden.

Disposición final segunda. Entrada en vigor

Esta orden entrará en vigor el día siguiente al de su publicación en el Diario Oficial de Galicia.

Santiago de Compostela, 19 de diciembre de 2013

Rosa María Quintana Carballo

Conselleira del Medio Rural y del Mar

ANEXO I

Inversiones no auxiliables

A. Actividades no subvencionables.

Non se considerarán subvencionables las inversiones referentes a las siguientes actividades:

1. Inversiones relativas a actividades de venta al por menor. Sin embargo, serán subvencionables los locales y equipamientos que formen parte de las instalaciones industriales de elaboración de productos, destinadas a la venta de los productos de la empresa, siempre que cumplan el resto de las condiciones establecidas en la orden.

2. Inversiones en instalaciones dedicadas a la venta al por mayor, aunque incluyan pequeñas transformaciones de productos ya elaborados, salvo en el caso de instalaciones de comercialización en origen de productos procedentes como mínimo en un 25 % de explotaciones agrarias gallegas.

3. Inversiones realizadas por un productor primario relativas a la primera venta de productos a intermediarios o transformadores. Tampoco serán subvencionables las inversiones relativas a la extracción de madera.

4. En el sector de leche de vaca y de sus productos derivados, las inversiones en nuevas instalaciones dedicadas a la recogida y refrigeración de leche, o a la elaboración y envasado de leche UHT y esterilizado, salvo que conlleven el cierre de otras instalaciones existentes y con actividad a 1.1.2007 en Galicia dedicadas a esas actividades. Tampoco se concederán ayudas para elaboración o comercialización de los productos que imiten o substituyan a la leche o a los productos lácteos, y que son mencionados en el artículo 3, apartado 2, del Reglamento (CEE) 1898/1987 del Consejo.

5. En el sector de la alimentación animal las inversiones en instalaciones dedicadas a la elaboración de productos para animales de compañía y cría de peces, así como en nuevas fábricas de piensos, salvo que se dediquen a la elaboración de productos ecológicos, o que conlleven el cierre de otras instalaciones existentes y con actividad a 1.1.2007 en Galicia dedicadas a esa actividad.

Independientemente de lo citado, en el caso de fábricas o líneas de elaboración de mezclas húmedas para alimentación de rumiantes, solamente serán subvencionables las inversiones desarrolladas por cooperativas de productores para sus socios. En este caso, sin embargo, la subvención máxima a conceder no superará el 40 % de la inversión subvencionable en el caso de cooperativas que tengan una sección específica para esta actividad y el 25 % en el resto de los casos.

6. En el sector cárnico las inversiones en nuevos mataderos de ganado porcino, bovino y pollos, salvo que deriven del traslado de otro matadero existente a 1.1.2007 en Galicia, que se dediquen a la producción ecológica o que formen parte de un proyecto de elaboración de productos cárnicos o que promuevan el desarrollo ganadero de una zona con deficiente servicio de sacrificio.

7. En el sector vitivinícola las inversiones relativas a los productos descritos en el anexo XI ter del Reglamento (CE) nº 1234/2007 del Consejo, de 22 de octubre, relativo a los productos amparados por los programas de apoyo en el sector vitivinícola, ya que pueden ser subvencionados a través de esos programas específicos.

8. Inversiones de industrias existentes dedicadas a la transformación y comercialización de productos incluidos en el anexo I del Tratado, que no estén inscritas en el Registro de Industrias Agrarias, siendo este preceptivo.

9. Inversiones sin viabilidad técnica, económica, financiera o relativas a productos para los que no existan demanda y salidas normales en el mercado.

10. Inversiones destinadas a la transformación de productos de la pesca, o no incluidos en el anexo I del Tratado (salvo la madera). Sin embargo, serán subvencionables las inversiones que, teniendo como objeto principal la transformación de productos agrarios, procesen adicionalmente esos productos formando parte de la actividad principal de las instalaciones. En todo caso las materias primas procesadas deben ser agrarias en más del 50 % del total procesado por las instalaciones proyectadas.

11. No se subvencionarán inversiones que incrementen la producción, sobrepasando restricciones de producción o limitaciones respecto de la ayuda comunitaria a instalaciones de transformación, impuestas por una organización común de mercado, regímenes de ayuda directa inclusive, financiada por el Fondo Europeo Agrícola de Garantía (Feaga).

12. No se subvencionarán proyectos de organizaciones de productores de frutas y hortalizas (OPFH) cuando la inversión subvencionable no alcance 50.000 €, ya que en ese caso el proyecto es subvencionable a través de los programas operativos establecidos específicamente para este tipo de organizaciones en la OCM de frutas y hortalizas.

13. No se subvencionarán inversiones relativas al cumplimiento de normas comunitarias. Sin embargo, en el caso de microempresas, serán subvencionables las inversiones que se realicen a efectos del cumplimiento de nuevas normativas comunitarias.

B. Conceptos no subvencionables.

No se considerarán subvencionables:

1. Inversiones de simple reparación del inmobilizado de la industria, así como de reposición o mera substitución de equipos y maquinaria, salvo que la nueva adquisición corresponda a equipos o maquinaria distintos a los anteriores, bien por la tecnología utilizada o por su rendimiento. No serán subvencionables las inversiones que substituyan a otras subvencionadas con anterioridad en las que todavía no pasaran 5 años desde su adquisición, aunque estos supongan una mejora.

En todo caso, para determinar el importe admitido como subvencionable, se le restará al importe de adquisición del nuevo equipo el importe de venta del equipo sustituido, de ser el caso.

2. Inversiones en maquinaria y equipamientos de tecnología no contrastada, que no cumpla los requisitos legales, o no suministrados por fabricantes o distribuidores autorizados.

3. Inversiones relativas a la puesta en marcha de proyectos subvencionados anteriormente al amparo de esta orden de ayudas.

4. Inversiones no relacionadas directamente con las actividades (subvencionables) desarrolladas por el solicitante.

5. Inversiones no ajustadas en su dimensionamiento y capacidad a las actividades a desarrollar por la empresa a corto plazo, o de un importe unitario superior al básico del mercado para unidades o elementos de igual capacidad. En ese caso se admitirá como subvencionable el coste básico de mercado de la inversión con la capacidad o dimensionamiento ajustado, en su caso.

6. Las inversiones relativas a almacenes frigoríficos para productos congelados o ultracongelados, excepto si sus capacidades de almacenamiento son proporcionales a la capacidad de producción de las instalaciones de transformación a las que estén vinculadas y que se destinen exclusivamente al almacenamiento de los productos de dichas instalaciones.

7. La compra de terrenos por un importe superior al 10 % del total de los gastos subvencionables o en el caso de que la ayuda no tenga cofinanciación del Feader.

8. La compra de locales o edificios que vayan ser derribados, o si recibieron en los diez últimos años alguna subvención nacional o comunitaria. Tampoco serán subvencionables las inversiones en reforma de locales que fueran subvencionados anteriormente por esta Consellería en los que aun no transcurrieran 5 años desde su finalización.

9. Obras de ornamentación y equipos de recreo (jardinería, bar, y semejantes).

10. Inversiones relacionadas con medidas de seguridad tales como alarmas, sistemas antirrobo, barreras de seguridad y similares.

11. Inversiones relativas a la promoción y publicidad, como elaboración de videos, páginas web, rotulación etc.

12. Mobiliario de oficina. No tienen esa consideración las instalaciones telefónicas fijas, fax y ordenadores incluidos los programas informáticos. Se admite la adquisición de equipos de laboratorio si son específicos, pero no el material fungible.

13. Compra de material normalmente amortizable en un año (botellas, embalajes, material fungible de laboratorio y semejantes). Se considera que las tarimas, cajones-tarima y cajas de campo tienen una duración de vida superior a un año y, por lo tanto, son auxiliables, con la condición de que se trate de una primera adquisición o de una adquisición suplementaria, proporcional a una ampliación prevista, y de que no sean vendidas con la mercadería. Tampoco serán auxiliables otras inversiones que figuren en la contabilidad como gastos.

14. Compra e instalaciones de maquinaria y equipos de segunda mano. Tampoco serán subvencionables los gastos relativos al traslado de maquinaria ya existente hasta el local o emplazamiento en el que se va a realizar el proyecto.

15. Reparaciones y obras de mantenimiento. No tienen la consideración de reparaciones las operaciones hechas sobre maquinaria instalada para ampliar su capacidad o mejorar las prestaciones.

16. El impuesto del valor añadido (IVA) o cualquier otro impuesto recuperable por el beneficiario.

17. Los gastos de alquiler de equipos y las inversiones financiadas mediante arrendamiento financiero (leasing). Sin embargo, las inversiones en maquinaria y equipamientos financiadas mediante leasing pueden ser auxiliables si existe un compromiso de adquisición del bien a la finalización del contrato de leasing, y, en todo caso, dentro del plazo previsto para la ejecución del proyecto. Otros costes ligados al contrato de arrendamiento financiero, tales como impuestos, margen del arrendador, costes de refinanciación, gastos generales o seguros, no serán subvencionables.

Asimismo, no serán subvencionables las adquisiciones de bienes en el marco de un sistema de venta y arrendamiento retroactivo.

18. La mano de obra propia ni los materiales de igual procedencia. Sin embargo, serán subvencionables los sueldos y gastos sociales del personal, pagados por el beneficiario, siempre y cuando se cumplan todas las condiciones siguientes:

a) Que el personal fuera contratado especial y exclusivamente para ejecutar el proyecto.

b) Que el personal sea despedido al concluir las obras.

c) Que se respete la normativa nacional en materia de Seguridad Social.

19. La compra de vehículos de transporte exterior. Sin embargo, cuando el solicitante sea una empresa con instalaciones de transformación o manipulación de productos agrarios, o, una entidad asociativa de productores dedicada a la comercialización de productos agrarios, la compra de vehículos de transporte de productos será subvencionable si la ayuda tiene cofinanciación del Feader y se trata de nuevas adquisiciones y no substitución de vehículos utilizados anteriormente.

20. Trabajos o inversiones comenzados con anterioridad a la presentación de una petición de ayuda al amparo de esta orden.

21. Inversiones en urbanización exterior a los edificios de fabricación, salvo que formen parte de un proyecto que incluya aumento de la superficie edificada. En ese caso serán subvencionables en función a la nueva superficie construida y conforme a los módulos establecidos. Tampoco serán subvencionables las inversiones realizadas fuera del recinto de la industria.

22. El importe de las inversiones y conceptos que superen los módulos máximos y limitaciones establecidas en el apartado siguiente.

C. Conceptos con módulos y otras limitaciones.

I. Urbanización:

Solamente se admitirán inversiones en cierre de la parcela, explanadas y firmes, con las siguientes limitaciones en todo caso:

– En cierres el perímetro máximo subvencionable será el equivalente (igual valor) al doble de la superficie cubierta nueva subvencionable, con un coste máximo admisible de 30 €/m.l., incluidos los elementos singulares.

– En explanadas y firmes la superficie máxima atendible será igual a la superficie construida nueva subvencionable, con un coste máximo admisible de 25 €/m2, incluidos todos los elementos y conceptos.

II. Edificaciones de nueva construcción y ampliación de las existentes:

Se aplicarán módulos máximos de inversión subvencionable (€/m2 construido y atendible) aplicable al coste total de ejecución de la inversión en obra civil, excluidas instalaciones, e incluidas las divisiones interiores con todos sus elementos, independientemente del material utilizado. Incluirá también los locales climatizados (hasta 0 ºC), pero no las instalaciones y equipamientos de frío o calor.

El importe de los módulos será:

1. Módulo A: 380 euros/m2 construido, aplicable a las nuevas industrias con altos requerimientos sanitarios y de climatización de locales (industrias cárnicas, lácteas, del pan y derivados e instalaciones de subproductos). Se aplicará también a las industrias ya existentes que hagan edificaciones para ampliación de zonas de fabricación y nuevas líneas con altos requerimientos sanitarios y de climatización (zonas de envasado de productos etc.).

2. Módulo B: 340 euros/m2 construido, aplicable a las nuevas industrias con requerimientos medios (resto de las agroindustrias) así como industrias ya existentes que hagan edificaciones de ampliación de actividad con requerimientos sanitarios y de climatización medios.

3. Módulo C: 290 euros/m2 construido, aplicable a industrias ya existentes que hagan edificaciones sencillas destinadas al almacenamiento de materias primas, productos finales, vehículos etc., sin especiales requerimientos sanitarios ni de climatización.

Estos módulos podrán incrementarse hasta 60 €/m2 en el caso de edificaciones que requieran, por los equipamientos utilizados, una altura de alero superior a 6 metros, o, en el caso de varias plantas, una altura libre entre plantas superior a 6 metros. Este incremento también será aplicable en el caso de edificaciones ubicadas en áreas de protección especial, donde sea exigible el empleo de elementos constructivos que armonicen y se integren con el entorno.

El importe de estos módulos se aplicará también como inversión máxima a subvencionar para la adquisición de edificaciones incluido su acondicionamiento o reforma.

III. Acondicionamientos en edificaciones existentes:

Se aplicara un módulo máximo de inversión subvencionable de 280 €/m2 útil aplicable al coste total de ejecución de la inversión en obra civil.

IV. Otras limitaciones aplicables a zonas y equipos específicos:

1. En el caso de oficinas, aseos, vestuarios, comedores y otros locales y equipamientos para el personal subvencionables, la superficie admisible se evaluará conforme al número de trabajadores de la empresa que los vayan utilizar.

2. En el caso de áreas dedicadas a salas de conferencias, catas, y otras relacionadas con la promoción y mejora de la producción y comercialización de las producciones, la superficie máxima subvencionable será de 100 m2. sin que en ningún caso supere el 15 % de la superficie restante subvencionable de la industria incluida en la solicitud de ayuda.

3. En el caso de superficies dedicadas específicamente dentro de una industria, a la exposición y venta al por menor de los productos de la empresa, la superficie máxima subvencionable será de 50 m2, sin que en ningún caso supere el 15 % de la superficie restante subvencionable de la industria incluida en la solicitud de ayuda.

4. En todo caso las inversiones en industrias ya existentes relativas a todos estos conceptos, se admitirán en la medida en que se acredite que contribuyen a mejorar la rentabilidad global de la empresa.

V. Otros gastos:

Los gastos en estudios de viabilidad técnica y económica serán admisibles siempre que el estudio se presente con la solicitud y este firmado por profesional competente, siendo, en todo caso, el importe máximo admisible de 1.700 €. No serán, sin embargo, admisibles si se subvencionan los honorarios de proyecto y dirección de obra en un importe superior a la cuantía señalada.

Para los honorarios de proyecto y dirección de obra se admitirán como máximo subvencionable la suma de:

– 10 % del presupuesto en obra civil.

– 5 % del presupuesto en instalaciones básicas y especiales.