Na Comunidade Autónoma de Galicia, o xogo do bingo é un dos xogos regulados pola Lei 14/1985, do 23 de outubro, do xogo de Galicia, aprobada polo Parlamento de Galicia en virtude das competencias establecidas no artigo 27.27 do Estatuto de autonomía de Galicia, e está incluído no Catálogo de xogos da Comunidade Autónoma de Galicia aprobado polo Decreto 116/1986, do 4 de xuño. No exercicio da potestade regulamentaria prevista no artigo 22.c) da Lei 14/1985, do 23 de outubro, a Xunta de Galicia, polo Decreto 181/2002, do 10 de maio, aprobou o Regulamento do xogo do bingo, modificado parcialmente polos decretos 9/2007, do 25 de xaneiro e 113/2010, do 1 de xullo.

O xogo do bingo está gravado pola taxa fiscal sobre o xogo do bingo creada polo Real decreto Lei 16/1977, do 25 de febreiro, polo que se regulan os aspectos penais, administrativos e fiscais dos xogos de sorte, envite ou azar e apostas. A taxa fiscal é un tributo estatal, cuxo rendemento está cedido ás comunidades autónomas desde a Lei 30/1983, do 28 de decembro, de cesión de tributos do Estado ás Comunidades Autónomas. Actualmente a norma que rexe a cesión dos tributos estatais ás comunidades autónomas é a Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con estatuto de autonomía e se modifican determinadas normas tributarias. En virtude das competencias normativas recoñecidas nesta lei, a Comunidade Autónoma de Galicia aprobou, mediante o Decreto lexislativo 1/2011, do 28 de xullo, o texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado (TRTC), modificado posteriormente polas leis 12/2011, do 26 de decembro, de medidas fiscais e administrativas, 8/2012, do 29 de xuño, de vivenda de Galicia, e 2/2013, do 27 de febreiro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2013, e, recentemente, pola 11/2013, do 26 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2014. Así, en relación coa taxa fiscal sobre o xogo realizado en bingos, as normas legais aplicables na Comunidade Autónoma de Galicia veñen recollidas no Real decreto lei 16/1977, do 25 de febreiro (respecto ao feito impoñible e o suxeito pasivo) e no TRTC, no que se regulan as exencións, a base impoñible, os tipos de gravame, a devindicación e o período impositivo e máis os aspectos de liquidación e pagamento da taxa fiscal sobre xogos de sorte, envite ou azar.

Ata a fin do ano 2013 o xogo do bingo viña gravado tamén polo imposto sobre o xogo do bingo, creado pola Lei do Parlamento de Galicia 7/1991, do 19 de xuño, de tributación sobre o xogo, que grava a participación no xogo do bingo nos locais autorizados. Este imposto é derrogado pola Lei 11/2013, do 26 de decembro, anteriormente citada.

Así, a Lei 11/2013, do 26 de decembro, modifica o sistema tributario do xogo do bingo, de xeito que, se tradicionalmente se viña tributando polo importe correspondente aos valores faciais dos cartóns do xogo do bingo subministrados pola consellería competente en materia de facenda e, a medida que se ía facendo uso da autorización administrativa mediante a adquisición dos ditos cartóns, a partir da entrada en vigor da Lei 11/2013, do 26 de decembro, a tributación prodúcese sobre o win, que vén definido pola diferenza entre o importe dos valores faciais dos cartóns xogados e o importe satisfeito en premios ás persoas participantes no xogo. O TRTC establece que a base impoñible se determinará con carácter xeral por estimación directa, de xeito que, para garantir a exactitude na determinación da base impoñible, o suxeito pasivo deberá dispoñer dun sistema informático que lle permita á Administración tributaria o control telemático da xestión e o pagamento do tributo correspondente. Por outra banda, o TRTC permite que regulamentariamente se estableza o método ou métodos de estimación obxectiva da base impoñible.

A Lei 11/2013, do 26 de decembro, modifica, así mesmo, o TRTC na regulación da devindicación da taxa fiscal sobre o xogo do bingo, sinalando que o primeiro ano da autorización, a devindicación coincidirá coa data da autorización e os anos subseguintes co 1 de xaneiro de cada ano natural. Nestes casos, o período impositivo coincidirá co ano natural.

O TRTC establece que os suxeitos pasivos deberán presentar, na forma, no lugar e no prazo determinados por orde da consellería competente en materia de facenda, declaración mediante a cal se autoliquidará o importe do tributo que corresponda. Ademais, o TRTC determina que a consellería competente en materia de facenda poderá dispoñer que as declaracións e/ou autoliquidacións do tributo se efectúen mediante os programas informáticos de axuda que, de ser o caso, se aproben, e poderá dispoñer a obrigatoriedade da súa presentación e o pagamento mediante medios telemáticos.

Neste novo contexto de tributación, procede desenvolver, por unha banda, as especificacións técnicas que deben reunir as aplicacións informáticas dos suxeitos pasivos para determinar coa debida garantía de exactitude a base impoñible por estimación directa e, pola outra, e, en defecto da dita garantía, o método de estimación obxectiva da base impoñible. Na orde regúlanse ambos os dous métodos de determinación da base impoñible e establécese a obriga de tributar por estimación directa para aqueles suxeitos pasivos cuxo volume de xogo anual supere o millón de euros, sen que isto teña efectos para o período impositivo do ano 2014. Cómpre regulamentar tamén a forma, lugar e prazo para a autoliquidación da taxa polas citadas réximes, o ingreso da débeda, a presentación das autoliquidacións dos tributos devindicados, e mas o resto de obrigas tributarias derivadas deles. Cómpre ademais, regular a subministración dos cartóns pola consellería competente en materia de facenda.

A orde estrutúrase en tres capítulos e ten vinte e dous artigos, cinco disposicións adicionais, dúas disposicións transitorias, tres disposicións derradeiras e nove anexos. O capítulo I establece as disposicións xerais de aplicación e contén cinco artigos; o capítulo II regula os métodos de determinación da base impoñible mediante tres artigos; o capítulo III regula as obrigas tributarias e a subministración de cartóns para o xogo do bingo, estruturándose en sete seccións, dedicadas cada unha delas respectivamente á regulamentación da subministración de cartóns, a primeira; ao establecemento dos prazos para o cumprimento das obrigas tributarias, a segunda; á regulamentación da autoliquidación da taxa, a terceira; á ordenación dos libros rexistro de mantemento obrigatorio, a cuarta; ás disposicións das obrigas censuais, a quinta e, por último, aos xustificantes electrónicos, a sexta.

Por todo isto, consonte co exposto, de acordo co establecido no artigo 37.2 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia, e en virtude das competencias normativas que o artigo 50 da Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con estatuto de autonomía e se modifican determinadas normas tributarias, outorga sobre os aspectos de aplicación da taxa fiscal sobre o xogo do bingo e de acordo co establecido no artigo 2 da Lei 17/2010, do 16 de xullo, do réxime de cesión de tributos do Estado á Comunidade Autónoma de Galicia e de fixación do alcance e condicións da dita cesión, e consonte coas habilitacións establecidas no artigo 31 do TRTC aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, e de acordo co ditame do Consello Consultivo de Galicia,

DISPOÑO:

Capítulo I

Disposicións xerais

Artigo 1. Obxecto

A presente orde ten por obxecto, por unha banda, establecer a réxime xurídica aplicable ao cumprimento das obrigas tributarias asociadas ao xogo do bingo e, pola outra, establecer as condicións xerais e o procedemento para a expedición e distribución dos cartóns de bingo autorizados pola consellería competente en materia de xogo para o seu uso nas salas de bingo situadas en Galicia.

Artigo 2. Presentación e pagamento electrónico da taxa fiscal sobre o xogo do bingo e outras obrigas tributarias

1. O pagamento e a presentación das autoliquidacións da taxa fiscal sobre o xogo do bingo que corresponda polo desenvolvemento do xogo do bingo en salas situadas no ámbito territorial da Comunidade Autónoma de Galicia, deberá realizarse por medios electrónicos, a través da aplicación que a Axencia Tributaria de Galicia poña á disposición dos suxeitos pasivos na Oficina virtual tributaria (OVT), nas condicións e de acordo co procedemento previsto nesta orde.

2. O resto das obrigas tributarias reguladas nesta orde deberán cumprirse por medios electrónicos a través da aplicación que a Axencia Tributaria de Galicia poña á disposición dos suxeitos pasivos na OVT, nas condicións e de acordo cos procedementos previstos nesta orde.

Artigo 3. Solicitude e subministración de cartóns autorizados para o xogo do bingo

1. As empresas autorizadas pola consellería competente en materia de xogo para o desenvolvemento do xogo do bingo deberán solicitar electronicamente ante a Axencia Tributaria de Galicia os cartóns para o xogo do bingo, a través da aplicación que esta poña á súa disposición na OVT nas condicións e de acordo co procedemento previsto no capítulo III desta orde, ou mediante calquera outro programa que xere un ficheiro que se axuste ás características que determine e aprobe a dirección da Axencia Tributaria de Galicia.

2. Os cartóns autorizados pola consellería competente en materia de xogo para o desenvolvemento do xogo do bingo, serán subministrados de forma electrónica pola Axencia Tributaria de Galicia, a través da aplicación que esta poña á disposición das empresas as que se refire o punto anterior, na OVT, nas condicións e de acordo co procedemento previsto nesta orde, ou mediante calquera outro programa que xere un ficheiro que se axuste ás características que determine e aprobe a dirección da Axencia Tributaria de Galicia.

Artigo 4. Usuarios autorizados

1. Para os efectos do disposto nos artigos 2 e 3 desta orde, as aplicacións informáticas para a solicitude e a subministración de cartóns de bingo e para o cumprimento das correspondentes obrigas tributarias poderán ser empregadas polos usuarios que se relacionan de seguido, que deberán ser previamente autorizados pola dirección da Axencia Tributaria de Galicia:

a) Os suxeitos pasivos que dispoñan do correspondente certificado de usuario outorgado pola Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a presentación e pagamento dos seus propios impostos, ou doutras autoridades certificadoras admitidas pola consellería competente en materia de facenda e que previamente fosen autorizados pola dirección da Axencia Tributaria de Galicia para a presentación e pagamento electrónico destes ingresos.

b) Os membros dos colexios profesionais, as entidades privadas, así como as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, que subscribisen coa Administración tributaria da Comunidade Autónoma de Galicia o correspondente convenio de colaboración, nos termos acordados neste.

2. Os usuarios anteriores, para poder empregar as aplicacións informáticas sinaladas, deberán presentar ante a dirección da Axencia Tributaria de Galicia, no prazo máximo dun mes desde o momento en que teña eficacia a autorización de instalación da sala de bingo pola obtención do permiso de apertura e inscrición da autorización de instalación na Sección de Salas do Rexistro do Xogo do Bingo, unha solicitude de autorización xunto cunha ficha de usuario, axustadas aos modelos que contén o anexo I, mediante as cales se procederá a declarar a alta no censo regulado na sección 5ª do capítulo III desta orde. No caso de que un suxeito pasivo teña en explotación máis dunha sala de bingo no territorio da Comunidade Autónoma de Galicia, deberá presentar unha solicitude de autorización por cada unha das salas de bingo situadas en Galicia. Outorgarase a autorización a todos aqueles que reúnan as condicións establecidas no punto anterior.

Artigo 5. Aprobación de modelos en formato electrónico

Apróbanse os modelos en formato electrónico que figuran, respectivamente, nos anexos II, III e IV desta orde e que se relacionan de seguido, para os efectos da solicitude de subministración de cartóns de bingo e do cumprimento das obrigas tributarias a que se refire esta orde:

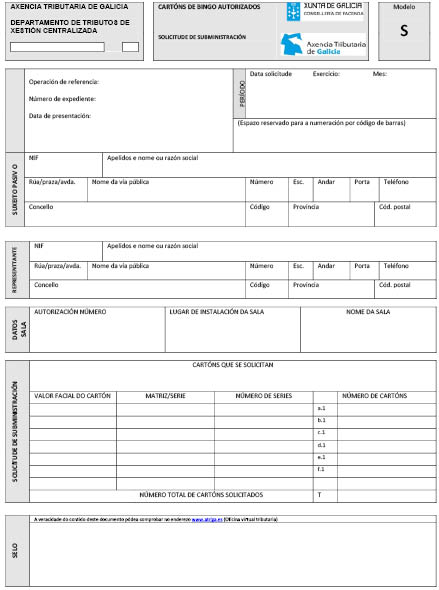

Modelo S: Solicitude de subministración de cartóns de bingo.

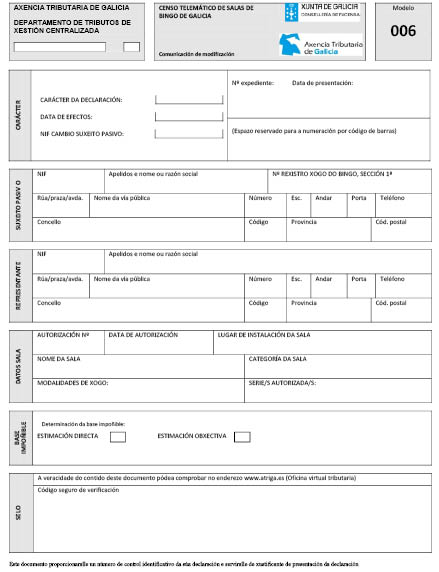

Modelo 006: Comunicación de modificación dos datos do Censo electrónico de salas de bingo de Galicia (Cesbiga).

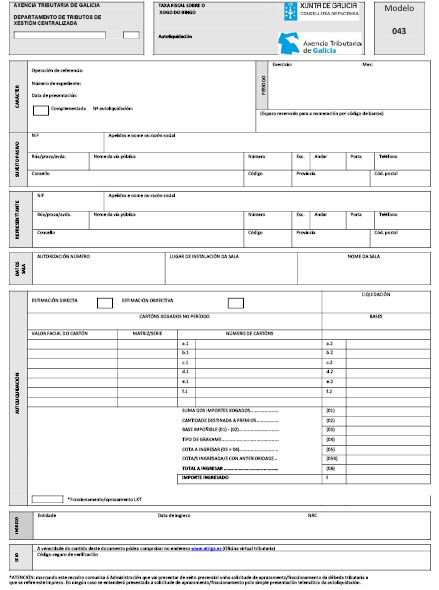

Modelo 043: Modelo 043. Taxa fiscal sobre o xogo. Bingo. Autoliquidación.

Capítulo II

Métodos de determinación da base impoñible

Artigo 6. Determinación da base impoñible

1. A determinación da base impoñible realizarase, con carácter xeral, polo método de estimación directa, e determinarase pola diferenza existente entre a suma total dos valores faciais dos cartóns vendidos en cada mes natural na sala de bingo e as cantidades satisfeitas como premios ás persoas participantes no xogo do bingo. Para estes efectos, o sistema informático para o desenvolvemento e xestión do xogo deberá conter os procedementos ou os elementos de control necesarios que garantan a exactitude na determinación da base impoñible, consonte co disposto no artigo 7.

2. No caso de que o xogo do bingo non sexa xestionado por un sistema informático homologado que cumpra as especificacións sinaladas nesta orde, a base impoñible determinarase por estimación obxectiva, consonte co sinalado no artigo 8.

Artigo 7. Normas para a aplicación do método de estimación directa da base impoñible

1. Os suxeitos pasivos, para determinar a base impoñible polo método de estimación directa, deberán:

a) Dispor dun sistema informático homologado conectado á mesa de control, que deberá reunir as características sinaladas no anexo V desta orde.

b) Levar mediante o sistema informático anterior e consonte co regulado na sección 4ª do capítulo III desta orde o libro rexistro de actas.

2. Á información contida nos sistemas de arquivo do sistema informático deberá ter acceso o persoal da Administración tributaria e de apoio á Administración tributaria que sexa designado pola dirección da Axencia Tributaria.

3. Para os labores de inspección e control, a empresa autorizada deberá facilitar o establecemento dunha conexión informática que permita aos órganos competentes en materia tributaria o acceso ao sistema de información homologado que soporte o control e xestión do bingo. Esta conexión deberá permitir realizar calquera consulta en tempo real e, como mínimo, proverá o estado da explotación, número de partidas xogadas, ingresos obtidos pola venda de cartóns, importes aboados polo pagamento de premios e a diferenza entre ambos e as actas correspondentes almacenadas en formato PDF e asinadas electronicamente.

4. Os suxeitos pasivos, para determinar a base impoñible polo método de estimación directa, deberán comunicalo previamente á Axencia Tributaria de Galicia, xuntando a documentación que certifique que o xogo do bingo que desenvolven na sala de bingo está xestionado por un sistema informático previamente homologado que cumpre as especificacións técnicas exixidas nesta orde. As comunicacións que xunten toda a documentación necesaria para comprobar que o xogo do bingo que desenvolven na sala de bingo está xestionado por un sistema informático que cumpre as especificacións técnicas exixidas nesta orde, terán efectos:

a) As que tivesen entrada ou, de ser o caso, fosen completadas entre os días 1 e 15 de cada mes, desde o primeiro día do mes natural seguinte e

b) As que tivesen entrada ou, de ser o caso, fosen completadas entre o día 16 e o último día de cada mes, desde o primeiro día do segundo mes natural seguinte.

5. Comprobado que o xogo do bingo que desenvolven na sala de bingo está xestionado por un sistema informático homologado que cumpre as especificacións técnicas exixidas nesta orde, a Administración tributaria procederá de oficio a modificar, cos efectos establecidos no punto anterior, o réxime de determinación da base impoñible no censo regulado na sección 5ª do capítulo III.

6. Os suxeitos pasivos cuxo volume anual de xogo supere o millón de euros quedarán obrigados a determinar a base impoñible polo método de estimación directa. Para estes efectos, entenderase por volume anual de xogo o resultado de multiplicar o número de cartóns subministrados a cada sala nun ano polo seu valor facial. Para o cómputo do número de cartóns tomarase o período anual que vai do 1 de novembro dun ano ata o 31 de outubro do ano seguinte. Neste caso, os suxeitos pasivos estarán obrigados a comunicar o volume anual de xogo presentando a documentación a que se refire o número 4 deste artigo, no mes de novembro do ano e comezarán a determinar a base impoñible polo método de estimación directa desde o 1 de xaneiro seguinte.

7. Sen prexuízo das consecuencias doutra orde que se derivasen, o incumprimento das especificacións técnicas en calquera momento ou o descubrimento de irregularidades determinará a exclusión do método de estimación directa da base impoñible polo período en que non se tivese garantía de que o sistema informático permitise a exactitude na determinación da base impoñible. A Administración tributaria procederá de oficio a modificar o réxime de determinación da base impoñible no censo regulado na sección 5ª do capítulo III, como consecuencia do establecido neste punto.

Artigo 8. Normas para a aplicación do método de estimación obxectiva da base impoñible

1. A base impoñible determinarase por estimación obxectiva naqueles casos en que non se cumprisen os requisitos para a súa determinación polo método de estimación directa, sen prexuízo da aplicación do método de estimación indirecta consonte co disposto nas normas tributarias de carácter xeral.

2. Para a estimación da base impoñible, os suxeitos pasivos terán en conta o número de cartóns de bingo de cada valor facial solicitados á Atriga, o seu valor facial e a porcentaxe de devolución de premios.

3. Os suxeitos pasivos estimarán a base impoñible correspondente a cada mes pola diferenza entre as dúas cantidades seguintes:

a) A estimación dos ingresos obtidos pola venda dos cartóns do mes, que se obterá polo número de cartóns solicitados no dito mes polo seu valor facial e

b) A estimación da cantidade satisfeita en premios ás persoas xogadoras, que se obterá aplicando sobre a cantidade anterior a porcentaxe mínima de devolución en premios que estivese vixente o primeiro día do dito mes.

Capítulo III

Obrigas tributarias e subministración de cartóns de bingo

Sección 1ª. Subministración de cartóns de bingo

Artigo 9. Procedemento electrónico para a solicitude de cartóns de bingo

1. A solicitude da subministración de cartóns de bingo, nas súas distintas series e valores faciais, presentarase a través da OVT, axustada ao modelo aprobado no anexo II, indicando por medio da aplicación informática a matriz ou serie e o número de series de cada valor facial que desexen adquirir.

A persoa titular da autorización da sala de bingo, solicitante da subministración, deberá estar previamente identificada co código de sala de bingo no Censo electrónico de salas de bingo da Comunidade Autónoma de Galicia (Cesbiga) a que se refire o artigo 17.

2. Unha vez cubertos os datos da solicitude, para concluír co proceso, a persoa solicitante deberá proceder á presentación desta electronicamente, de xeito que transmitirá os datos da solicitude coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

3. Se a presentación electrónica é aceptada, a aplicación devolveralle á persoa solicitante en pantalla o modelo S debidamente cuberto, co seu número de identificación, cos datos declarados, coa solicitude de cartóns de bingo formulada e validado cun código seguro de verificación (CSV) formado por dezaseis carácteres e con indicación da data de presentación. Este modelo serviralle de xustificante da presentación da solicitude de cartóns na data sinalada no propio modelo.

No suposto de que a presentación sexa rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, a persoa solicitante deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación está orixinado por un motivo non emendable, a persoa solicitante deberá repetir a presentación.

4. A persoa titular da autorización da sala de bingo deberá conservar a solicitude aceptada e validada co seu correspondente código seguro de verificación (CSV).

Artigo 10. Subministración electrónica de cartóns de bingo

1. Unha vez realizada a presentación da solicitude e obtido o correspondente xustificante de presentación, a Axencia Tributaria de Galicia procederá a xerar os cartóns electrónicos e enviará automaticamente unha mensaxe de aviso para que se proceda a recoller electronicamente a dilixencia de entrega de cartóns de bingo e o ficheiro cos cartóns solicitados.

2. Unha vez avisado o suxeito pasivo, a descarga dos cartóns de bingo xunto coa dilixencia que os ampara realizarase na OVT.

3. Os cartóns obteranse mediante a descarga dun ficheiro que contén os seguintes datos: valor facial, serie, número do cartón dentro da serie e código de seguridade de cada cartón (CSC). O código de seguridade (CSC) é un algoritmo que combina diferentes datos e establece unha correspondencia unívoca entre o identificador del e o CSC, polo que os órganos competentes en materia de tributos e de xogo, verifiquen a autenticidade de calquera cartón utilizado no desenvolvemento do bingo.

As características deste ficheiro son as detalladas no anexo VI desta orde.

Os cartóns ordénanse polos seguintes valores: valor facial, número de serie e número de cartón. A xeración dos cartóns físicos deberá axustarse á matriz autorizada a cada sala e cada valor facial e a súa impresión ten que ser conforme cos requisitos sinalados pola consellería competente en materia de xogo.

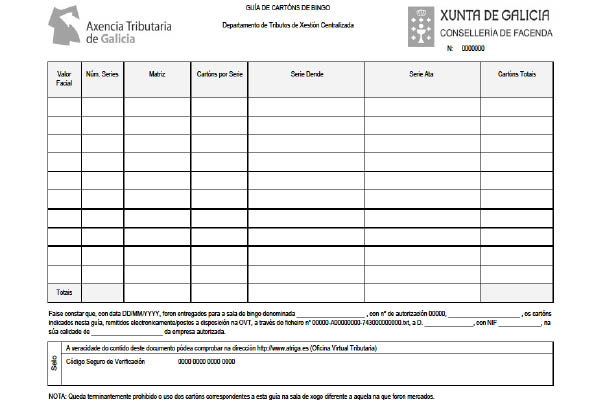

4. As remesas de cartóns irán amparadas por un documento, denominado guía de circulación de cartóns de bingo autorizados, que terá o contido que se detalla no anexo VII, que se mostrará no terminal do presentador, e que servirá de xustificante da tenza e destino dos cartóns adquiridos. Os cartóns amparados por cada guía de circulación, serán soamente válidos para a sala que os solicitase, e está terminantemente prohibido o seu uso noutra diferente a aquela para a cal foron adquiridos, mesmo no caso de que estea xestionada pola mesma empresa.

Sección 2ª. Prazos para o cumprimento das obrigas tributarias

Artigo 11. Prazos para o cumprimento electrónico das obrigas da taxa fiscal sobre o xogo do bingo

1. Os suxeitos pasivos que determinen a base impoñible polo método de estimación directa deberán, nos vinte primeiros días naturais de cada mes, presentar electronicamente, ante a Axencia Tributaria de Galicia, unha declaración dos datos correspondentes ás partidas de bingo celebradas na sala de bingo no mes inmediato anterior, practicar a autoliquidación da taxa fiscal sobre o xogo do bingo, determinar a débeda tributaria correspondente e proceder ao seu pagamento.

2. Os suxeitos pasivos que determinen a base impoñible polo método de estimación obxectiva deberán, nos vinte primeiros días naturais de cada mes, presentar electronicamente, ante a Axencia Tributaria de Galicia, unha declaración dos datos necesarios para proceder á estimación da base impoñible correspondente ao mes inmediato anterior, practicar a autoliquidación da taxa fiscal sobre o xogo do bingo, determinar a débeda tributaria correspondente e proceder ao seu pagamento.

3. Para o disposto nos puntos anteriores, os suxeitos pasivos empregarán a aplicación informática que a Axencia Tributaria de Galicia poña á súa disposición na Oficina virtual tributaria, seguindo o procedemento establecido nos artigos seguintes e consonte coas instrucións dos modelos aprobados por esta orde a este respecto.

4. Os prazos establecidos neste artigo entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período sexa día inhábil ou sábado.

Sección 3ª. Autoliquidación da taxa fiscal sobre o xogo

Artigo 12. Procedemento para a confección electrónica da autoliquidación

1. Para cumprir as obrigas de presentación da autoliquidación as que se refire o número 1 do artigo anterior, os suxeitos pasivos incorporarán, na Oficina virtual tributaria, os datos procedentes dun arquivo que terá as especificacións técnicas que se detallan no anexo VIII desta orde, consonte co sinalado no punto seguinte.

Para cumprir as obrigas de presentación da autoliquidación as que se refire o número 2 do artigo anterior, os suxeitos pasivos incorporarán, na Oficina virtual tributaria, os datos procedentes dun arquivo que terá as especificacións técnicas que se detallan no anexo VIII desta orde, consonte co sinalado no punto seguinte, ou ben, poderán confirmar os datos que a aplicación informática lles mostra, baseados nas súas solicitudes de subministración de cartóns realizadas durante o mes inmediato anterior, consonte co disposto no número 3 deste artigo.

2. Para realizar a carga dos datos procedentes do arquivo a que se refire o punto anterior, os suxeitos pasivos deberán empregar a aplicación «Subida de arquivos» que se lles habilitará na Oficina virtual tributaria. Unha vez transmitido o arquivo, aparecerá a mensaxe de «Transferencia completada con éxito». O arquivo poderá ser enviado as veces que sexan necesarias, e prevalecerá sempre os datos contidos no último arquivo remitido.

3. Unha vez incorporados os datos tras a transmisión do arquivo, mostrarase o modelo 043 debidamente cuberto, que deberá ser confirmado polo suxeito pasivo.

Se este ten que modificar os datos, deberá facelo mediante a presentación dun novo arquivo cos datos rectificados. Cando o suxeito pasivo modifique os datos do modelo 043, a aplicación presentaralle novamente o resumo dos datos consonte co último arquivo presentado.

4. Unha vez confirmados os datos, a aplicación calculará a débeda tributaria correspondente aos datos incorporados, que deberá ser confirmada polo suxeito pasivo, momento en que se lle asignará un número identificativo do modelo. O suxeito pasivo, para concluír o proceso de confección do modelo 043, deberá confirmalo.

5. Unha vez confirmado o modelo 043, e previamente á súa presentación, o suxeito pasivo deberá realizar o pagamento das cantidades positivas resultantes das autoliquidacións salvo que marcase na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda, consonte co disposto no artigo 13 desta orde. Así mesmo, tras a operación de pagamento, deberá proceder á presentación electrónica do modelo 043, consonte co disposto no artigo 14 desta orde.

Artigo 13. Pagamento da débeda tributaria consignada no modelo 043

1. Unha vez confeccionado e confirmado o correspondente modelo 043, conforme o sinalado no artigo anterior, o suxeito pasivo deberá realizar o pagamento das cantidades resultantes das autoliquidacións, de calquera das formas sinaladas no punto seguinte, salvo que marcase na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda. Neste último caso, deberá presentarse ante a Axencia Tributaria de Galicia solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinaladas na normativa de aplicación e sen que se poida entender presentada aquela coa presentación electrónica da autoliquidación.

2. Os suxeitos pasivos poderán ingresar a débeda de calquera das formas seguintes:

a) Mediante ingreso presencial da cantidade correspondente en calquera das entidades colaboradoras autorizadas por esta consellería para o cobramento de autoliquidacións presentadas electronicamente. O ingreso formalizarase mediante a carta de pagamento que para estes efectos xerará a aplicación informática e que previamente deberá imprimir o suxeito pasivo. Unha vez realizado o pagamento, a entidade colaboradora facilitará un número de referencia completo (NRC) identificativo do ingreso realizado que será requirido posteriormente pola aplicación informática para completar a presentación.

b) Mediante pagamento electrónico. O suxeito pasivo accederá ás aplicacións específicas a través da páxina web da Administración tributaria da Comunidade Autónoma de Galicia e efectuará o pagamento da correspondente autoliquidación, a través das entidades colaboradoras autorizadas pola consellería competente en materia de facenda para o pagamento electrónico. A entidade efectuará as comprobacións oportunas e aceptará ou rexeitará o cargo. No caso de ser aceptado o cargo, efectuará o aboamento na correspondente conta restrinxida de recadación de tributos e xerará o correspondente NRC.

3. O número de referencia completo (NRC) a que se refire o punto anterior, é un código xerado informaticamente pola entidade colaboradora mediante un sistema criptográfico que permitirá asociar a autoliquidación presentada ao pagamento dela derivado. O NRC está composto por 22 posicións co seguinte contido: Posicións 01-13: alfanuméricas, corresponden ao número de xustificante asignado pola Oficina virtual tributaria. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posicións 15-22: carácteres de control. As normas técnicas de xeración do NRC figuran no anexo IX a esta orde.

4. A xeración do NRC pola entidade colaboradora implicará:

a) Que o recibo en que figura responde a un ingreso realizado na entidade colaboradora que o expide.

b) Que o devandito recibo corresponde á autoliquidación incorporada na carta de pagamento e non a outra.

c) Que a partir do momento de xeración deste, queda a entidade colaboradora obrigada fronte á Facenda da Comunidade Autónoma polo importe que figura na devandita carta de pagamento e o contribuínte queda liberado da súa obriga de pagamento fronte á citada Facenda.

5. Unha vez xerado o correspondente NRC, salvo que sexa anulado consonte coa normativa tributaria en materia de recadación, non se admitirá a retrocesión do pagamento por parte da entidade colaboradora, e o suxeito pasivo deberá presentar, de ser o caso, ante a Axencia Tributaria de Galicia, as correspondentes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Pola súa parte, a entidade colaboradora deberá realizar o pagamento na conta restrinxida de recadación con carácter previo á xeración do citado NRC.

6. Unha vez realizado o ingreso resultante da carta de pagamento, a entidade colaboradora devolveralle ao interesado, debidamente validado, o exemplar correspondente, que servirá como xustificante do ingreso realizado.

Artigo 14. Procedemento electrónico para a presentación electrónica das autoliquidacións

1. Unha vez realizados os pagamentos das débedas ou marcada na autoliquidación a solicitude de aprazamento/fraccionamento, para concluír co proceso, o suxeito pasivo deberá proceder á presentación das autoliquidacións electronicamente, de xeito que transmitirá os datos das autoliquidacións coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

2. Se a presentación electrónica é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 043 debidamente cuberto, co seu número de identificación, cos datos declarados, coa autoliquidación da débeda tributaria, cos datos correspondentes ao ingreso realizado, de ser o caso, e validados cun código seguro de verificación (CSV) formado por dezaseis caracteres, con indicación da data de presentación. Este modelo serviralle de xustificante da presentación do número da autoliquidación impreso nel na data sinalada no propio modelo e do seu pagamento, de ser o caso.

No suposto de que a presentación sexa rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación se orixinase por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

3. O suxeito pasivo deberá conservar as declaracións e autoliquidacións aceptadas e validadas co seu correspondente código seguro de verificación (CSV).

Sección 4ª. Libros rexistro para efectos tributarios

Artigo 15. Obriga do mantemento de libros rexistro

Os suxeitos pasivos están obrigados a levar os libros rexistro regulados nesta sección. Serán de aplicación as normas establecidas nas disposicións xerais en materia tributaria.

Os libros ou rexistros que, en cumprimento da normativa en materia de xogo, deban levar os suxeitos pasivos, poderán ser empregados para efectos da aplicación deste tributo, sempre que se axusten aos requisitos establecidos neste regulamento.

Artigo 16. Libro rexistro de actas

1. O libro de actas estará configurado pola integración das actas redactadas para cada unha das sesións de xogo do bingo tradicional celebradas nos establecementos autorizados.

Entenderase por sesión de xogo, o período ininterrompido que discorre entre a apertura e inicio do xogo e a finalización deste e peche da sala.

2. A acta de cada sesión irá precedida por unha dilixencia inicial alusiva á data e hora de comezo dela, redactarase de xeito simultáneo ao desenvolvemento de cada unha das partidas e reflectirá o desenvolvemento de cada sesión; ao rematar a sesión, pecharase a acta con outra dilixencia de peche, e farase constar en ambas as dúas dilixencias, e en xeral en todas as que se practiquen, a sinatura e o número de identificación fiscal do empregado que para tal efecto estableza o regulamento do bingo ou, en defecto de regulación, do xefe de mesa caixeiro.

3. Na acta faranse constar para cada partida o número de orde desta, o valor facial dos cartóns empregados, a cifra de cartóns vendidos, con indicación da súa serie e número de orde inicial e final, a cantidade total recadada e as cantidades correspondentes aos distintos premios que deban ou, se é o caso, poidan ser aboados na partida, así como, mediante dilixencias diferenciadas realizadas nas condicións citadas no punto anterior, as incidencias e as reclamacións dos xogadores que se producisen.

4. Os suxeitos pasivos que determinen a base impoñible mediante o método de estimación directa, deberán levar este libro rexistro electronicamente. O sistema de información deberá garantir e certificar de forma electrónica a data, hora, minuto e segundo de cada operación. En particular, para garantir a integridade de cada acta, estas deberán almacenarse en formato PDF, previamente asinadas electronicamente, con certificado dixital recoñecido, polo responsable que para tal efecto estableza o regulamento do bingo ou, en defecto de regulación, polo xefe de mesa caixeiro. As sinaturas gardaranse nos propios documentos conforme o estándar de sinatura PAdES.

5. Os suxeitos pasivos que determinen a base impoñible mediante o método de estimación obxectiva, poderán levar este libro rexistro de forma manual en libros en papel, que deberán ser previamente dilixenciados pola Atriga. No entanto, poderán ser empregados para estes efectos os libros que os suxeitos pasivos leven consonte co establecido no regulamento do bingo, sempre que se axusten ao contido establecido para efectos tributarios, con independencia de que conformen un único libro ou varios.

Sección 5ª. Censo electrónico de salas de bingo de Galicia (Cesbiga)

e obrigas tributarias censuais

Artigo 17. Censo electrónico de salas de bingo de Galicia

1. O Censo electrónico de salas de bingo de Galicia (Cesbiga) é o instrumento que será empregado pola Axencia Tributaria de Galicia para os efectos da aplicación do tributo a que se refire esta orde.

2. O Cesbiga conterá, ademais dos datos sinalados na normativa xeral tributaria, os datos declarados mediante a solicitude de autorización a que se refire o artigo 4 desta orde.

3. Presentada a solicitude de autorización a que se refire o artigo 4 desta orde, a Administración tributaria procederá a dar de alta a sala de bingo no Cesbiga incorporando todos os datos a que se refire o punto anterior e asignándolle un código de identificación, que se denominará código de sala, formado por cinco carácteres numéricos, que deberá ser empregado polo suxeito pasivo en todas as actuacións que teña coa Administración tributaria na aplicación deste tributo.

4. Quedarán inscritas no Cesbiga cada unha das salas de bingo situadas no territorio da Comunidade Autónoma de Galicia. Para estes efectos, sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas nesta sección, a Axencia Tributaria de Galicia poderá incorporar de oficio os datos que deban figurar no censo, de acordo co disposto no artigo 144 do Regulamento xeral das actuacións e os procedementos de actuación e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante Real decreto 1065/2007, do 27 de xullo, e mediante as actuacións a que se refire o artigo 21 desta orde.

Artigo 18. Procedemento para a modificación dos datos contidos no Cesbiga

1. Cando se produza algunha variación nos datos inscritos no censo, referentes á sala de bingo, os suxeitos pasivos deberán, con carácter xeral, presentar comunicación electrónica daquela ante a Axencia Tributaria de Galicia a través do modelo 006, no prazo de vinte días naturais contados desde o momento en que se produza a dita modificación.

Para iso empregarán o modelo 006 que conformarán coa aplicación informática que a Atriga poña á disposición dos suxeitos pasivos na OVT, consonte coas instrucións recollidas a este respecto no propio modelo e nas condicións e de acordo co procedemento previsto neste artigo.

2. Unha vez consignados os datos que hai que modificar, o suxeito pasivo deberá proceder á presentación electrónica, de forma que transmitirá os datos da declaración coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

3. Se a declaración é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 006 debidamente cuberto cos datos declarados e co seu código de identificación, código que se corresponde co número de autorización de sala da consellería competente en materia de xogo, e con indicación da data de presentación. O modelo 006 virá validado cun código seguro de verificación (CSV) formado por dezaseis carácteres. Este modelo serviralle de xustificante da presentación da declaración de modificación dos datos do Cesbiga na data sinalada no propio modelo.

No caso de que a presentación sexa rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación está orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

4. O suxeito pasivo deberá conservar a declaración aceptada e validada co correspondente código seguro de verificación.

Artigo 19. Procedemento para a modificación do suxeito pasivo

1. Cando por calquera operación ou título xurídico se produza a modificación do suxeito pasivo do tributo que grava o xogo do bingo, quen sexa o suxeito pasivo con anterioridade á modificación deberá comunicar electronicamente á Axencia Tributaria de Galicia, mediante o modelo 006, unha baixa por modificación do suxeito pasivo, identificando o novo suxeito pasivo e este último deberá presentar electronicamente unha declaración de alta por modificación do suxeito pasivo.

Para estes efectos os suxeitos pasivos empregarán a aplicación informática a que fai referencia o artigo anterior, e deberán proceder do xeito que se sinala nos puntos seguintes.

2. Quen sexa o suxeito pasivo con anterioridade á modificación deberá comunicar a baixa por cambio de suxeito pasivo de forma electrónica nos sete primeiros días naturais do mes seguinte á data en que se realice aquela. A comunicación referida determinará no mesmo momento da aceptación pola aplicación da súa presentación, a baixa provisional do suxeito pasivo inicial respecto da sala de bingo censada. Con anterioridade á comunicación da baixa deberá cumprir as obrigas tributarias que teña pendentes.

O suxeito pasivo inicial deberá xustificar documentalmente ante a Axencia Tributaria de Galicia o cambio no prazo máximo de cinco días hábiles. Verificada pola Administración a documentación achegada, procederase á baixa definitiva do suxeito pasivo inicial respecto da sala de bingo censada.

3. Realizada a baixa provisional, e sen prexuízo do disposto no artigo 4 desta orde, o novo suxeito pasivo deberá comunicar electronicamente á Axencia Tributaria de Galicia a alta por cambio de suxeito pasivo nos vinte primeiros días naturais do mes seguinte á data en que se realizase a modificación do suxeito pasivo. A referida comunicación determinará no mesmo momento da aceptación pola aplicación da súa presentación a alta do novo suxeito pasivo respecto á sala de bingo censada, momento a partir do cal poderá realizar calquera operación con respecto a esa sala de bingo a través das aplicacións informáticas da OVT.

4. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas neste artigo, a Axencia Tributaria de Galicia poderá de oficio dar de baixa a quen fose suxeito pasivo con anterioridade á operación que determine o cambio de suxeito pasivo, ou a solicitude do novo suxeito pasivo, logo de xustificación documental.

Artigo 20. Peche definitivo da sala de bingo ou extinción da autorización

1. Nos vinte primeiros días naturais do mes seguinte á data de peche definitivo da sala de bingo ou á extinción da autorización, o suxeito pasivo deberá presentar electronicamente o modelo 006 para comunicar a dita circunstancia. A comunicación referida determinará no mesmo momento da súa aceptación, a baixa provisional da sala de bingo do censo. Con anterioridade á comunicación da baixa deberá cumprir as obrigas tributarias que teña pendentes. Para os efectos do sinalado neste artigo, empregará a aplicación informática a que fai referencia o artigo 18 anterior e seguirá o procedemento regulado nel. Comunicada a suspensión ou peche da autorización da sala, o suxeito pasivo deberá xustificala documentalmente ante a Axencia Tributaria de Galicia no prazo máximo de cinco días hábiles. Verificada pola Administración a documentación achegada, procederase á baixa definitiva da sala de bingo do censo.

2. Sen prexuízo das consecuencias que deriven do incumprimento das obrigas neste artigo sinaladas, a Axencia Tributaria de Galicia poderá, de oficio, dar de baixa as salas de bingo que cesen na súa actividade.

Artigo 21. Actuacións de comprobación censual

1. A Axencia Tributaria de Galicia comprobará a veracidade dos datos comunicados mediante o modelo 006 de acordo co disposto no artigo 144 do Regulamento xeral das actuacións e dos procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante Real decreto 1065/2007, do 27 de xullo.

2. A Axencia Tributaria de Galicia poderá modificar de oficio a situación censual das salas de bingo inscritas de acordo co establecido nos artigos 145 e 146 do Regulamento xeral das actuacións e dos procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante Real decreto 1065/2007, do 27 de xullo, segundo proceda en cada caso.

Sección 6ª. Xustificantes electrónicos

Artigo 22. Xustificantes de pagamento e de presentación de solicitudes, declaracións e autoliquidacións presentadas de forma electrónica

1. Unha vez que o suxeito pasivo opte polo pagamento de forma presencial na entidade colaboradora na xestión recadatoria, a aplicación informática xerará dúas copias da carta de pagamento a que se refire o artigo 13.2.a) desta orde debidamente cubertas cos datos que o suxeito pasivo facilitase na aplicación informática. Co devandito documento acudirase á entidade colaboradora para a realización do pagamento, a cal se quedará co exemplar para a entidade colaboradora e devolverá ao contribuínte o exemplar para o interesado co selo da entidade, data do ingreso, número e importe, así como co NRC. O devandito documento servirá de xustificante de pagamento do número da operación impreso nel.

2. Se o suxeito pasivo opta polo pagamento electrónico, a aplicación informática, unha vez realizado o pagamento, xerará o «Recibo de cargo en conta» que o contribuínte deberá conservar, no cal se identificará o número da conta que realiza o pagamento, data do ingreso, importe, NIF e nome do contribuínte así como o NRC. O devandito documento servirá de xustificante de pagamento da carta de pagamento asociada ao NRC impreso nel.

3. A presentación da autoliquidación da taxa fiscal que grava o xogo do bingo e a súa data acreditaranse mediante a impresión do documento (modelo 043) xerado pola aplicación informática en que constarán os datos identificativos do suxeito pasivo, da liquidación e do ingreso. Ademais, xerarase un código interno que permitirá asociar de forma inequívoca a autoliquidación presentada electronicamente coa impresa polo contribuínte.

4. Os xustificantes de pagamento e presentación sinalados nos parágrafos anteriores producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados no Regulamento xeral de recadación. Os suxeitos pasivos deberán conservar os xustificantes de pagamento e presentación.

5. Unha vez que a aplicación informática acepte a presentación de calquera declaración realizada polo suxeito pasivo mediante o modelo 006, xerarase o modelo 006 debidamente cuberto cos datos declarados e validado cun código seguro de verificación formado por dezaseis carácteres, con indicación da data de presentación. Este modelo serviralle de xustificante da presentación da declaración de modificación na data sinalada no propio modelo. O suxeito pasivo deberá conservar a declaración afectada e validada co correspondente código seguro de verificación.

Disposición adicional primeira. Excepción do cumprimento das obrigas tributarias de forma electrónica

De xeito excepcional e cando circunstancias extraordinarias así o aconsellen, logo de petición do interesado debidamente xustificada, a dirección da Axencia Tributaria de Galicia, valoradas as razóns aducidas polo interesado e a documentación e as probas achegadas por el para xustificar a súa demanda, poderá exceptuar a aquel da obrigatoriedade de empregar os medios electrónicos para o cumprimento das obrigas tributarias reguladas nesta orde. A resolución fixará o alcance temporal da excepción e a forma e as condicións en que deberá facer efectivas as obrigas tributarias, sen prexuízo das consecuencias que deriven de acordo coa normativa tributaria no caso de incumprimentos das normas.

Disposición adicional segunda. Salas de bingo radicadas na Comunidade Autónoma de Galicia xa autorizadas para o uso da Oficina virtual tributaria

1. Os titulares de autorizacións de instalación de salas de bingo vixentes no momento da entrada en vigor desta orde quedan exceptuados da obriga establecida no artigo 4.2, por aquelas salas de bingo para as cales xa empregasen a OVT para o efecto de cumprir as obrigas tributarias asociadas ao desenvolvemento do xogo do bingo nesta comunidade autónoma.

2. No Cesbiga incluirase de oficio, en todas as salas de bingo censadas, a forma de determinación da base impoñible, de xeito que en todas elas se consignará a estimación obxectiva. No caso de que o titular da sala pretenda determinar a base impoñible mediante estimación directa desde o día 1 de xaneiro de 2014, deberá comunicar á Atriga este dato, nos dez primeiros días naturais contados desde o seguinte ao día en que se produza a entrada en vigor da orde, presentando as probas de que o sistema informático homologado permite que a Administración tributaria poida coñecer e controlar con exactitude e garantía a base impoñible consonte co disposto nesta orde e que a dita aplicación está en funcionamento polo menos desde o día 1 de xaneiro de 2014.

Disposición adicional terceira. Obrigas de conservación de soportes informáticos das entidades colaboradoras na xestión recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao tributo sobre o xogo realizado en bingos, a entidade de depósito autorizada, colaboradora na xestión recadatoria, que xerase o correspondente NRC xustificante deste, conservará durante un período de seis anos os soportes informáticos que motivaron o devandito NRC.

Disposición adicional cuarta. Confidencialidade e representación

Os profesionais colexiados, así como as entidades, institucións ou organizacións representativas de sectores sociais, laborais, empresariais ou profesionais, no exercicio das súas funcións e nas actuacións previstas nos convenios correspondentes respectarán as normas establecidas na Lei 58/2003, do 17 de decembro, xeral tributaria, e na Lei orgánica 15/1999, do 13 de decembro, de protección de datos de carácter persoal.

Os membros dos colexios profesionais, as entidades privadas, así como as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais a que o suxeito pasivo solicitase a colaboración para a presentación electrónica destes ingresos, deberán posuír a representación nos termos establecidos no artigo 46 da Lei 58/2003, do 17 de decembro, xeral tributaria. A Administración poderá requirir destes, en calquera momento, a acreditación da devandita representación.

A falta de representación suficiente das persoas no nome das cales se presentase a documentación dará lugar á exixencia das responsabilidades que sexan procedentes.

Disposición adicional quinta. Modificación dos anexos desta orde

Autorízase a dirección da Axencia Tributaria de Galicia a modificar ou actualizar mediante resolución publicada no Diario Oficial de Galicia os anexos I ao IX desta orde, cando sexa preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precise a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas aprobadas polos ditos anexos.

Disposición transitoria primeira. Xogo desenvolvido con cartóns de bingo adquiridos con anterioridade a 2014

Para os efectos do disposto na disposición transitoria cuarta da Lei 11/2013, do 26 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2014, os titulares das salas de bingo procederán da maneira que se describe a continuación:

a) Os suxeitos pasivos deberán declarar ante a Atriga, no prazo dun mes contado desde o día en que entre en vigor esta orde, o remanente de que dispoñían antes do inicio da primeira sesión do ano 2014, dos cartóns de bingo subministrados ata o fin do ano 2013, identificando, por cada valor facial, cada serie e o número de cartóns de que dispoñían de cada unha delas.

b) Desde a entrada en vigor da orde, os suxeitos pasivos deberán poñer á venda nas salas de bingo os cartóns a que se refire a alínea anterior, con carácter previo aos cartóns que sexan subministrados desde o ano 2014.

c) Os suxeitos pasivos deberán comunicar ante a Atriga, por cada valor facial, a data en que se produza o esgotamento dos cartóns a que se refire o número 1 desta disposición, momento a partires do cal, comezará a obriga de tributación polo xogo desenvolvido nas salas de bingo consonte co réxime tributario establecido pola Lei 11/2013, do 26 de decembro. Esta comunicación deberán realizala no prazo de cinco días hábiles contados desde a data en que se producise o esgotamento.

d) Para a determinación da base impoñible polo método de estimación obxectiva no primeiro período de tributación unha vez producida a circunstancia sinalada na alínea anterior, tomarase o número de cartóns do valor facial que corresponda en cada caso que se subministrasen desde o 1 de xaneiro de 2014 ata a fin do mes en que se produza o esgotamento dos cartóns e como porcentaxe de devolución en premios tomarase a porcentaxe vixente o primeiro día do mes en que se produza o esgotamento.

e) Os suxeitos pasivos deberán declarar ante a Atriga, nos vinte primeiros días naturais do mes de xaneiro de cada ano, de ser o caso, os remanentes de cartóns subministrados ata a fin do ano 2013 dos que dispuxesen antes do inicio da primeira sesión de cada ano, identificando, por cada valor facial, cada serie e o número de cartóns que dispoñen de cada unha delas.

Disposición transitoria segunda. Cumprimento das obrigas tributarias correspondentes ao xogo desenvolvido con anterioridade á entrada en vigor desta orde

As obrigas tributarias establecidas no artigo 11 desta orde, que os suxeitos pasivos teñan que cumprir polo xogo desenvolvido no ano 2014 con anterioridade á entrada en vigor desta orde, cumpriranse nos vinte primeiros días naturais do mes seguinte á entrada en vigor da orde.

Disposición derradeira primeira. Modificación da Orde do 21 de xuño de 2006 pola que se regulan os procedementos de xestión recadatoria e a actuación das entidades colaboradoras

Introdúcense as seguintes modificacións no anexo IV:

1) Modifícase a descrición das posicións 18-19 do deseño do rexistro do detalle de autoliquidacións (tipo 3) do anexo IV da Orde do 21 de xuño de 2006 pola que se regulan procedementos de xestión recadatoria e a actuación das entidades colaboradoras, que queda redactada do seguinte xeito:

«PERÍODO

OBRIGATORIO PARA OS MODELOS 002, 005, 011, 043, 044 E 045. LIBRE PARA O RESTO DOS MODELOS».

2) Modifícase o contido do tipo de rexistro 3 (detalle de autoliquidacións) contido no punto denominado «Validacións e posibles erros. Díxitos de control. Códigos de barras.», que quedan substituído pola seguinte redacción:

«* Tipo de rexistro 3 (detalle de autoliquidacións).

Tipo de rexistro distinto de 3: grave.

O número de secuencia do rexistro tipo-3 non é correcto: grave.

O código de delegación do documento non é válido: leve.

Exercicio non válido: leve.

O período non está comprendido entre o 01 e o 12 (exclusivamente para os modelos 002-Imposto sobre a contaminación atmosférica. Estimación directa, 005-Imposto sobre a contaminación atmosférica. Estimación obxectiva e 043-Taxa fiscal sobre o xogo. Bingo. Autoliquidación) ou o período non é 1T, 2T, 3T nin 4T (exclusivamente para os modelos 011-Imposto sobre o dano ambiental causado por determinados usos e aproveitamentos da auga encorada, 044-Taxa fiscal sobre o xogo casinos e 045-Taxa fiscal sobre o xogo máquinas recreativas): leve.

O código de modelo é distinto aos autorizados: grave.

Non se corresponde co grupo-subtotal en que se presenta: grave.

O díxito de control non cumpre coa rutina de cálculo para autoliquidacións: leve.

O NIF non é correcto: leve.

A sucursal da entidade colaboradora non é válida: grave.

O importe do ingreso é igual a ceros: grave.

A data real do ingreso non é correcta ou é maior ao período informado: grave».

Disposición derradeira segunda. Modificación da Orde do 28 de maio de 2013 pola que se regulan os cartóns de bingo autorizados na Comunidade Autónoma de Galicia, a súa subministración electrónica e a presentación e o pagamento electrónico dos tributos sobre o xogo do bingo

Un. Modifícase o título da orde, que pasa ser «Orde do 28 de maio de 2013 pola que se regulan os cartóns de bingo autorizados na Comunidade Autónoma de Galicia».

Dous. Modifícase o artigo 1 que queda redactado como segue:

«Artigo 1. Obxecto

A presente orde ten por obxecto establecer as características, formato e contido dos cartóns de bingo autorizados pola consellería competente en materia de xogo para o seu uso nas salas de bingo situadas en Galicia».

Tres. Suprímense os artigos 3 e 4 e o título II completo da orde.

Catro. Suprímense as disposicións adicionais primeira, segunda, terceira, cuarta e máis o número 1 da disposición adicional quinta da orde.

Cinco. Suprímense os anexos I ao VIII da orde.

Disposición derradeira terceira. Entrada en vigor

1. A presente orde entrará en vigor o día seguinte ao da súa publicación

2. Sen prexuízo do disposto no punto anterior:

a) A orde será de aplicación para todos os feitos impoñibles gravados pola taxa fiscal sobre o xogo acaecidos desde o 1 de xaneiro de 2014.

b) A obriga de empregar o método de estimación directa para a determinación da base impoñible consonte co establecido no artigo 7.6, non terá efectos durante o período impositivo do ano 2014.

Santiago de Compostela, 27 de xaneiro de 2014

Elena Muñoz Fonteriz

Conselleira de Facenda

ANEXO I

Solicitude de autorización para a utilización das aplicacións informáticas

da Oficina virtual tributaria para a solicitude e subministración electrónicas

dos cartóns para o xogo do bingo e para o pagamento electrónico

e a presentación electrónica das declaracións e autoliquidacións

da taxa fiscal sobre o xogo realizado en bingos

|

NIF |

Apelidos e nome ou razón social |

|||||||

|

S.G. |

VÍA PÚBLICA |

NÚM. |

ESC. |

PISO |

PTA. |

TLFNO. |

||

|

CONCELLO |

PROVINCIA |

CP |

||||||

En calidade de

Titular Representante de:

|

NIF |

Apelidos e nome ou razón social |

Suxeito pasivo da taxa fiscal sobre o xogo realizado en bingos, pola sala de bingo:

|

Nº de autorización sala |

Data de autorización |

Lugar de instalación da sala |

|

Nome da sala |

Categoría da sala |

|

Modalidade/s do xogo |

Serie/s autorizada/s |

|

Forma de determinación da base impoñible: |

|

|

E. obxectiva |

E. directa |

SOLICITO:

Autorización para a utilización das aplicacións informáticas da Oficina virtual tributaria para o pagamento electrónico e a presentación electrónica das autoliquidacións da taxa fiscal sobre o xogo realizado en bingos, con suxeición ao establecido na normativa vixente.

............................., ........ de ............................... de .......

Asdo.:

Identificación de usuarios para a utilización das aplicacións informáticas

da Oficina virtual tributaria para o pagamento electrónico e a presentación electrónica das autoliquidacións da taxa fiscal sobre o xogo realizado en bingos

IDENTIFICACIÓN DO SUXEITO PASIVO

|

Denominación social |

|

NIF |

|

Enderezo |

|

Concello |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DO/S USUARIO/S DA APLICACIÓN

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

|

Idioma1 |

|

Sistema operativo |

RESPONSABLE DE INFORMÁTICA

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

O idioma poderá ser «galego» ou «castelán» segundo se desexe.

Instrucións:

– Período.

Neste bloque cargarase a data de solicitude, o mes e o exercicio en que se realiza a dita solicitude.

– Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou domicilio para efectos de notificacións. O domicilio que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un domicilio diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina virtual tributaria. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

– Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

– Datos da sala.

Neste bloque cargaranse o número de autorización da sala, o lugar de instalación da sala e o nome co que se coñece a sala de bingo.

– Solicitude de subministración.

Neste bloque cargarase o resultado da solicitude feita polo suxeito pasivo, de xeito que virá especificado o número de series de cartóns por cada valor facial e matriz ou tipo de serie, así como o número de cartóns solicitados. No cadro T totalizarase o número de cartóns solicitado.

A solicitude será datada e asinada polo suxeito pasivo ou polo seu representante.

Unha vez presentada a declaración cargarase a operación de referencia, o número de expediente e a data de presentación.

Instrucións:

– Carácter da declaración.

Neste bloque deberase sinalar o carácter a que corresponda a declaración, consonte a seguinte nomenclatura, e na data consignarase en cada caso:

MODIFICACIÓN: cando se trate dunha modificación dos datos declarados con anterioridade correspondentes á sala de bingo. Neste caso, a data que se consignará é a data da autorización da modificación; no caso de que sexa unha modificación que non precisase autorización, porase a data da modificación.

BAIXA POR CAMBIO DE SUXEITO PASIVO: consignarase cando se produza a transmisión por calquera título da condición de suxeito pasivo. A data será a da transmisión. Neste caso haberá que especificar o NIF do novo suxeito pasivo.

ALTA POR CAMBIO DE SUXEITO PASIVO: consignarase no caso de adquisición da condición de suxeito pasivo por unha sala de bingo. A data será a do día seguinte á data en que se produciu o cambio do suxeito pasivo. Neste caso haberá que especificar o NIF do anterior suxeito pasivo.

PECHE DEFINITIVO OU EXTINCIÓN DA AUTORIZACIÓN:cando se trate dun peche definitivo da sala do bingo ou da extinción da autorización, a data será a data do peche definitivo ou a data da extinción dela.

Neste bloque, unha vez presentada a declaración cargarase o número de expediente e a data de presentación.

– Suxeito pasivo.

Neste bloque deberanse consignar os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou domicilio para efectos de notificacións. O domicilio que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un domicilio diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina virtual tributaria. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

Deberá especificar o número do Rexistro do Xogo do Bingo, sección 1ª.

– Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

– Datos da sala.

Deberá consignar:

Nº DE AUTORIZACIÓN: deberá consignar o número de autorización da sala. Este será o número que terá que empregar nos seus accesos na OVT.

DATA DE AUTORIZACIÓN: a data en que se expedise a autorización de sala de bingo.

LUGAR DE INSTALACIÓN DA SALA: deberá sinalarse o concello en que está situada a sala de bingo.

NOME DA SALA: deberá sinalarse o nome con que se coñece a sala de bingo.

CATEGORÍA DA SALA: deberá sinalarse a categoría da sala consonte co Regulamento do bingo.

MODALIDADE/S DO XOGO: deberá especificar a modalidade ou modalidades para as cales está autorizado pola consellería competente en materia de xogo.

SERIE/S AUTORIZADA/S: deberá especificar para cada modalidade de xogo para a cal estea autorizado, a matriz ou serie ou matrices ou series que ten autorizadas para o desenvolvemento do xogo.

– Base impoñible.

Deberá consignar a forma en que determina a base impoñible, segundo reúna ou non as características exixibles ao sistema informático do xogo que permita á Administración tributaria o control telemático da xestión e o pagamento do tributo correspondente. Deste xeito marcará estimación directa en caso afirmativo e estimación obxectiva en caso contrario.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

Instrucións:

– Carácter.

Neste bloque consignarase, de ser o caso, o carácter de complementaria da autoliquidación que se pretende presentar e o número da autoliquidación a que complementa.

Consignarase o carácter de complementaria mediante unha «C», se a presentación desta declaración ten por obxecto incluír rexistros que, debendo figurar noutra declaración do mesmo exercicio presentada anteriormente, fosen completamente omitidos nela.

Neste bloque, unha vez presentada a autoliquidación cargarase o número da operación de referencia, o número de expediente e a data de presentación.

– Período.

Neste bloque cargarase o mes e o exercicio a que se refire a autoliquidación.

– Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou domicilio para efectos de notificacións. O domicilio que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un domicilio diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina virtual tributaria. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

– Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

– Datos da sala.

Neste bloque cargaranse o número de autorización da sala, o lugar de instalación da sala e o nome con que se coñece a sala de bingo.

– Autoliquidación.

Neste bloque deberá proceder á autoliquidación do importe consonte os datos declarados.

Marcarase o método de determinación da base impoñible, segundo corresponda: estimación directa ou estimación obxectiva.

No caso de estimación directa, consignarase:

• Por cada valor facial e matriz ou tipo de serie, o número de cartóns xogados no mes ao que se refire a autoliquidación e o importe correspondente aos ingresos obtidos pola súa venda, que virá determinado consonte coas normas vixentes tributarias, polo resultado de multiplicar o número de cartóns xogados polo seu valor facial.

• No recadro 01 consignarase a suma total dos importes xogados no mes a que se refire a autoliquidación.

• No recadro 02 consignarase a cantidade correspondente aos premios satisfeitos aos xogadores no mes ao que se refire a autoliquidación.

• No recadro 03, consignarase a base impoñible correspondente ao mes a que se refire a autoliquidación e que será o resultado de descontar ao importe consignado no recadro número 01 o importe consignado no recadro número 02.

• No recadro 04 consignarase o tipo de gravame vixente no período a que se refire a autoliquidación. No caso de que no mes haxa diferentes tipos de gravame vixentes, cubriranse tantas autoliquidacións como tipos de gravame diferentes haxa.

• No recadro 05 consignarase a cota tributaria, que virá determinada polo resultado de aplicar o tipo de gravame (recadro 04) pola base impoñible (recadro 03).

• No recadro 05B consignarase, no caso de autoliquidacións complementarias, a/s cota/s ingresada/s na/s autoliquidación/s anterior/es.

• No recadro 06 consignarase o importe total que hai que ingresar, que será a diferenza entre a cota tributaria e a cota ingresada con anterioridade.

• No recadro I trasladarase o importe positivo do recadro 06. No caso de que o suxeito pasivo pretenda solicitar un aprazamento ou fraccionamento da débeda tributaria consignada no recadro 06, deberá marcar o cadro correspondente a APRAZAMENTO/FRACCIONAMENTO LXT e deberá presentar ante a Axencia Tributaria de Galicia solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinaladas na normativa de aplicación e sen que a solicitude poida entenderse presentada por marcar este recadro. Neste caso, o importe que figurará na casiña (I) será 0.

No caso de estimación obxectiva, consignarase:

• Por cada valor facial e matriz ou tipo de serie, o número de cartóns solicitados no mes a que se refire a autoliquidación e o importe estimado correspondente aos ingresos obtidos pola súa venda; esta cantidade virá determinada consonte coas normas vixentes tributarias, polo resultado de multiplicar o número de cartóns solicitados polo seu valor facial.

• No recadro 01 consignarase a suma total dos importes estimados xogados no mes a que se refire a autoliquidación.

• No recadro 02 consignarase a cantidade correspondente aos premios estimados satisfeitos aos xogadores no mes a que se refire a autoliquidación; esta cantidade estimarase pola aplicación da porcentaxe de devolución de premios que estivese vixente o primeiro día do mes a que se refire a autoliquidación.

• No recadro 03, consignarase a base impoñible estimada correspondente a mes ao que se refire a autoliquidación e será o resultado de descontar ao importe consignado no recadro número 01 o importe consignado no recadro número 02.

• No recadro 04 consignarase o tipo de gravame vixente no período a que se refire a autoliquidación. No caso de que no mes haxa diferentes tipos de gravame vixentes, cubriranse tantas autoliquidacións como tipos de gravame diferentes haxa.

• No recadro 05 consignarase a cota tributaria, que virá determinada polo resultado de aplicar o tipo de gravame (recadro 04) pola base impoñible estimada (recadro 03).

• No recadro 05B consignarase, no caso de autoliquidacións complementarias, a/s cota/s ingresada/s na/s autoliquidación/s anterior/es.

• No recadro 06 consignarase o importe total que hai que ingresar, que será a diferenza entre a cota tributaria e a cota ingresada con anterioridade.

• No recadro I trasladarase o importe positivo do recadro 06. No caso de que o suxeito pasivo pretenda solicitar un aprazamento ou fraccionamento da débeda tributaria consignada no recadro 06, deberá marcar o recadro correspondente a APRAZAMENTO/FRACCIONAMENTO LXT e deberá presentar ante a Axencia Tributaria de Galicia solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinaladas na normativa de aplicación e sen que a solicitude poida entenderse presentada por marcar este recadro. Neste caso, o importe que figurará no recadro (I) será 0.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

ANEXO V

Sistema informático de desenvolvemento do xogo do bingo

Para a determinación da base impoñible polo método de estimación directa, cómpre que o titular da autorización da sala de bingo dispoña dun sistema informático homologado que xestione o desenvolvemento do xogo do bingo. O sistema informático deberá garantir a exactitude na determinación da base impoñible e a transparencia no desenvolvemento do xogo e do sorteo.

O sistema informático deberá cumprir os requisitos e condicións estritas consonte ahomologación, en especial:

– Estará composto por hardware tolerante a fallos cun sistema de alimentación ininterrompida, no cal vai instalado o propio sistema de xestión e control de xogo.

– Deberá contar cunha réplica para entrar en funcionamento en caso de que quede fóra de servizo por calquera causa.

– O acceso ao sistema, soportes e equipamento que incidan directa ou indirectamente no xogo do bingo será limitado e controlado, e soamente se permitirá a persoas autorizadas para tal fin.

O sistema rexistrará, ao instante de se produciren, todas as operacións realizadas e, en concreto:

a) Recollerá a data e hora de apertura e de peche de cada sesión.

b) Recollerá a hora de inicio e fin de cada partida, a recadación obtida pola venda dos cartóns, a orde correlativa de extracción de bolas con expresión dos respectivos números e o importe dos premios outorgados en cada partida, así como en xeral todos os datos incluídos no libro de actas, segundo se dispón nesta orde.

c) Almacenará a relación de xogadores que obtivesen premios de importe superior a 300 euros.

d) A información a que fan referencia os puntos anteriores deberá gardarse durante o prazo de prescrición do tributo. O sistema deberá garantir e certificar de forma electrónica a data, hora, minuto e segundo de cada operación, así como a imposibilidade de manipulación dos datos.

e) No caso de producirse avarías ou eventos que impidan o funcionamento do sistema informático, suspenderase o xogo e efectuarase manualmente a dilixencia correspondente no libro de actas indicando a partida e hora en que se produciu a avaría. Suspendida ou finalizada a sesión por esta causa non se reiniciará o xogo ata a reparación ou emenda das deficiencias dos elementos avariados ou defectuosos.

A información contida nos sistemas de arquivo do sistema informático deberá estar en todo momento, xa sexa en formato papel ou directamente na base de datos, á disposición da Administración tributaria, para os efectos do exercicio das súas competencias.

Á dita información terá acceso o persoal da Administración tributaria e de apoio á Administración tributaria que sexa designado pola dirección da Axencia Tributaria, para o cal o sistema deberá permitir unha conexión segura a través da internet. Esta conexión deberá estar dispoñible, polo menos, desde a apertura ata o peche de cada sesión ou xornada na sala de bingo e deberá permitir realizar calquera consulta en tempo real, consonte co establecido nesta orde.

ANEXO VI

Especificacións técnicas do ficheiro de cartóns solicitados.

Especificación técnica do contido do ficheiro

O ficheiro contendo os cartóns solicitados será de formato texto plano.

Extensión: .txt

Rexistros no arquivo: un por cartón solicitado.

Estrutura:

Valor facial, serie, nº cartón dentro da serie, CSC (código seguro do cartón).

Valor facial: 5 numéricos+ 2 decimais.

Serie: 23 alfanuméricos (serie: alfabéticos (3) + ‘-‘ (1) + numéricos (3) + ‘/’ (1) + numéricos (6) + ‘/’ (1) + Nº serie: numéricos (8)).

Nº cartón: 12 numéricos.

CSC: 16 alfanuméricos.

Exemplo: 00001.50, BTF-00001/001944/00276208, 000000000001, F1CB3D89A5C74EB6.

ANEXO VIII

Especificacións técnicas do arquivo para a confección do modelo 043

A) Características dos arquivos informáticos que se remitirán electronicamente.

Os arquivos informáticos que se remitirán electronicamente a través da Oficina virtual tributaria (OVT) deberán cumprir as seguintes características:

– Nome do arquivo: 043_eeeeeeeee_sssss_nnnn_mm, onde os valores seguintes serán:

• eeeeeeeee: o CIF da empresa operadora (9 carácteres ou díxitos).

• sssss: o código de sala (5 díxitos).

• nnnn: os 4 díxitos correspondentes ao exercicio fiscal a que se refire a declaración.

• mm: os dous díxitos correspondentes ao mes a que se refire a declaración.

– Extensión do arquivo: .txt

– O ficheiro que contén os datos para a confección do modelo 043 será de formato texto plano.

– Todos os campos alfanuméricos e alfabéticos presentaranse aliñados á esquerda e recheos de brancos pola dereita, en maiúsculas sen carácteres especiais, e sen vogais acentuadas. Todos os campos numéricos presentaranse aliñados á dereita e recheos a ceros pola esquerda sen signos e sen empaquetar. Todos os campos terán contido, de non ser que se especificase o contrario na descrición do campo. Se non o teñen, os campos numéricos encheranse a ceros e tanto os alfanuméricos como os alfabéticos a brancos.

B) Deseños lóxicos. Descrición dos rexistros dos datos do modelo 043:

Para cada declarante incluiranse dous tipos diferentes de rexistro, que se distinguen pola primeira posición, consonte cos seguintes criterios:

– Tipo 1: Rexistro da declaración: datos da declaración. Deseño de tipo de rexistro 1 dos recollidos máis adiante nestes mesmos puntos.

– Tipo 2: Rexistro dos datos para a autoliquidación. Deseño de tipo de rexistro 2 dos recollidos máis adiante nestes mesmos puntos.

A orde de presentación será a do tipo de rexistro, existindo

– Para o tipo 1: un rexistro.

– Para o tipo 2: un rexistro por cada valor facial aprobado na Comunidade Autónoma de Galicia.

TIPO DE REXISTRO 1: REXISTRO DA DECLARACIÓN: DATOS DA DECLARACIÓN.

(POSICIÓNS, NATUREZA E DESCRICIÓN DOS CAMPOS)

Para o tipo 1: un rexistro.

|

Posicións |

Natureza |

Descrición dos campos |

|

1 |

Numérica |

TIPO DE REXISTRO: Constante número ‘1’. |

|

2-4 |

Numérica |

MODELO DECLARACIÓN: Constante ‘043’. |

|

5-8 |

Numérica |

EXERCICIO: As catro cifras do exercicio fiscal a que corresponde a declaración. |

|

9-10 |

Numérica |

PERÍODO: As dúas cifras do mes a que corresponde a declaración. |

|

11 |

Alfabética |

DECLARACIÓN COMPLEMENTARIA: No caso excepcional de segunda ou posterior presentación de declaracións, deberá cubrirse obrigatoriamente este campo do xeito que se describe a seguir: Consignarase un «C» se a presentación desta declaración ten por obxecto incluír rexistros que, debendo figurar noutra declaración do mesmo exercicio presentada anteriormente, foron completamente omitidos nela. A presentación dunha declaración complementaria que teña por obxecto a modificación do contido de datos declarados noutra declaración do mesmo exercicio presentada anteriormente realizarase desde a OVT, seguindo o mesmo procedemento. |