Tras la subscrición con el Tribunal de Cuentas, con fecha de 27 de junio del corriente, del convenio para la implantación de medidas de coordinación de la rendición telemática de las cuentas generales de las entidades locales de Galicia resuelvo publicar en el Diario Oficial de Galicia el acuerdo del Pleno de la Institución de 3 de mayo de 2011, por el que se aprueba la instrucción que regula el formato normalizado de la cuenta general de las entidades locales en soporte informático y el procedimiento telemático para su rendición.

Santiago de Compostela, 11 de julio de 2011.

Luciano Fariña Busto

Consejero mayor

Acuerdo de 3 de mayo de 2011, del Pleno del Consejo de Cuentas de Galicia, por el que se aprueba la Instrucción que regula el formato normalizado de la Cuenta General de las Entidades Locales en soporte informático y el procedimiento

telemático para su rendición

El artículo 223 del texto refundido de la Ley reguladora de las haciendas locales aprobado por Real decreto legislativo 2/2004, de 5 de marzo (BOE n.º 59, del 9 de marzo) dispone que «1. La fiscalización externa de las cuentas y de la gestión económica de las entidades locales y de todos los organismos y sociedades de ellas dependientes es función propia del Tribunal de Cuentas, con el alcance y condiciones que establece su Ley orgánica reguladora y su Ley de funcionamiento.

2. A tal efecto las entidades locales rendirán al citado tribunal, antes del día 15 de octubre de cada año, la cuenta general a que se refiere el artículo 209 de esta ley correspondiente al ejercicio económico anterior…

4. Lo establecido en el presente artículo se entiende sin menoscabo de las facultades que, en materia de fiscalización externa de las entidades locales, tengan atribuidas por sus estatutos las comunidades autónomas».

En Galicia, el artículo 53.2 del estatuto, aprobado por Ley orgánica 1/1981, de 6 de abril, dispone que «sin perjuicio del dispuesto en el artículo 136 y en el apartado d) del artículo 153 de la Constitución, se crea el Consejo de Cuentas de Galicia…»

La Ley 6/1985, de 24 de junio, del Consejo de Cuentas, determina en su artículo 1 que «el Consejo de Cuentas de Galicia, como órgano de fiscalización de las cuentas y de la gestión económico-financiera y contable, ejercerá su función en relación con la ejecución de programas de ingresos y gastos del sector público de la Comunidad Autónoma». Y, en su artículo 2 señala que «a los efectos de esta ley, componen el sector público de la comunidad autónoma:… b) Las entidades locales y sus organismos autónomos, así como las empresas públicas dependientes de las mismas, en el ámbito competencial de las instituciones de autogobierno».

Asimismo, el artículo 25.2 establece que «las entidades locales deberán remitir las cuentas de cada ejercicio, directamente al Consello…»

Resulta pues, que las entidades locales en el ámbito territorial de Galicia, deben rendir sus cuentas anuales, tanto al tribunal de cuentas como al Consejo de Cuentas, quedando sujetas a la fiscalización que de su gestión económico-financiera puedan desarrollar ambas Instituciones.

Para atender a las Instrucciones de Contabilidad Local aprobadas por órdenes EHA 4040, 4041 y 4042/2004, de 23 de noviembre, que entraron en vigor el 1 de enero de 2006, y que abrían la posibilidad de la rendición por medios electrónicos, informáticos o telemáticos, así como para facilitar el intercambio de información con el Tribunal de Cuentas y los demás órganos de control externo, por Acuerdo del Pleno del Consejo de Cuentas de Galicia de 29 de mayo de 2007, se estableció la forma en la que las entidades locales de Galicia deben rendir sus cuentas por medios electrónicos en soporte físico informático (publicado en DOG n.º 120, del 22 de junio; Corrección de errores: DOG n.º 133, del 10 de julio y DOG n.º 135, del 12 de julio).

Transcurridos tres años desde este acuerdo, a la vista de la experiencia de estos ejercicios, de la consolidación de la Administración electrónica como forma de relación con los particulares y también de las entidades entre sí, de la generalización del uso de la firma electrónica, y para seguir manteniendo la homogeneidad con los requisitos exigidos por el Tribunal de Cuentas a las cuentas generales de las entidades locales, es necesario proceder a la revisión de la forma en que éstas deben rendir sus cuentas con la finalidad de incorporar las siguientes modificaciones:

a) Establecer como canal único para el envío de la cuenta de las corporaciones locales la remisión telemática, a través de la Plataforma establecida a tal efecto.

b) Requerir el uso de la firma electrónica reconocida tanto para asegurar la integridad y autenticidad de los ficheros como para la identificación de las personas que llevan a cabo a rendición de la cuenta.

c) Suprimir la exigencia de remisión de aquellos ficheros «pdf» cuya información figure ya en los ficheros «xml».

d) Establecer las notificaciones telemáticas relativas al procedimiento de rendición como medio de comunicación con plenos efectos legales entre las entidades locales y el Consejo de Cuentas de Galicia.

Al mismo tiempo, es necesario adecuar los formatos de las cuentas anuales de las empresas de capital íntegramente local a las exigencias impuestas por el nuevo Plan General de Contabilidad de la empresa española, aprobado por los reales decretos 1514 y 1515/2007, de 16 noviembre.

Por todo ello, de acuerdo con lo dispuesto en la regla 104.3 de la Orden EHA 4041/2004, de 23 de noviembre, en la regla 92.3 de la Orden EHA 4042/2004, de 23 de noviembre, y en la regla 24 de la Orden EHA 4040/2004, de 23 de noviembre, que establecen respectivamente que «para la remisión de la información contable a rendir, los órganos de control externo podrán establecer procedimientos de envío a través de medios electrónicos, informáticos o telemáticos, siempre que quede garantizada la autenticidad, integridad y confidencialidad de la información contable que se rinda, así como su recepción por parte del órgano destinatario», el Pleno del Consejo, en su sesión de 3 de mayo de 2011, acuerda aprobar las siguientes normas para la rendición ante el Consejo de Cuentas, de la Cuenta General de las entidades locales de Galicia.

Primera. Objeto y ámbito de aplicación.

1. El presente acuerdo regula el formato de la Cuenta General de las Entidades Locales en soporte informático y el procedimiento telemático de remisión al Consejo de Cuentas de Galicia, así como el uso de la firma electrónica, con garantías de validez y eficacia jurídicas.

2. El ámbito de aplicación del acuerdo está constituido por todas las entidades locales de Galicia sujetas al régimen general de contabilidad pública local establecido en las órdenes EHA 4040, 4041 y 4042/2004, todas ellas de 23 de noviembre de 2004.

Segunda. Formato normalizado de la Cuenta General.

1. De acuerdo con el establecido en el artículo 25.2 de la Ley 6/1985, del Consejo de Cuentas de Galicia, la Cuenta General de las Entidades Locales será rendida directamente al Consejo de Cuentas por el cuentadante responsable, en el modelo y formato normalizado recomendado por la Resolución de la Intervención General de la Administración del Estado de 28 de julio de 2006 (BOE n.º 189, del 9 de agosto), con las siguientes excepciones:

i. No se incorporarán los ficheros «pdf» que contienen la información de las Cuentas Anuales de la Entidad Local y de sus organismos autónomos que figura en los ficheros «xml».

ii. Los ficheros en formato «pdf» no podrán ser objeto de fraccionamiento, ni su tamaño exceder del publicado en la Plataforma de Rendición de Cuentas (www.rendiciondecuentas.es).

iii. No será necesaria la importación del resumen electrónico derivado de la aplicación del algoritmo «MD5» asociado al fichero «xml», prevista en el apartado sexto de la citada resolución. Dicho resumen se generará internamente por la aplicación informática que soporta la rendición telemática.

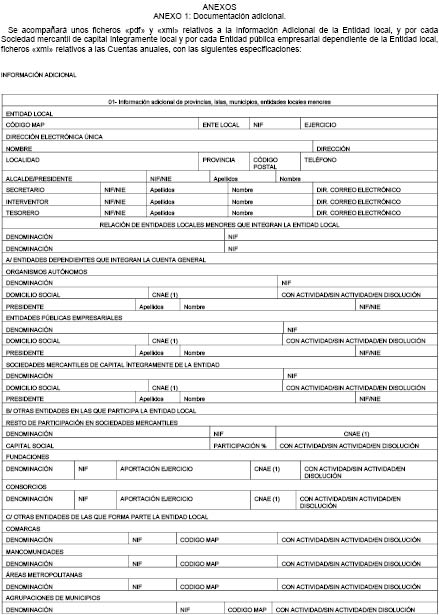

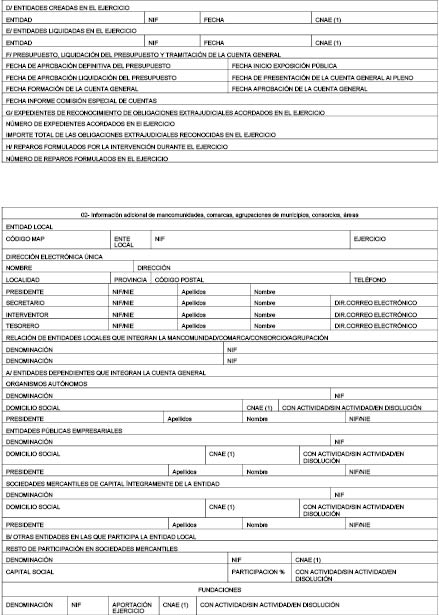

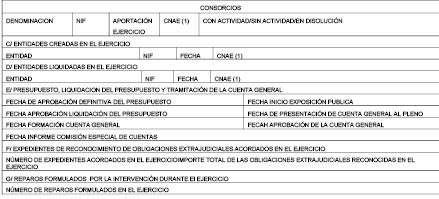

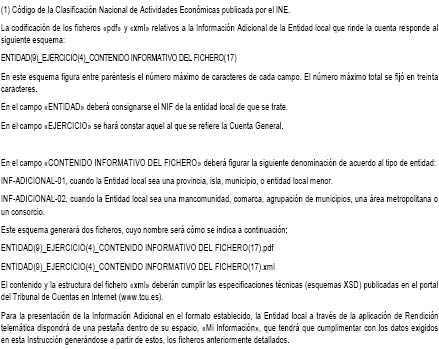

2. A la Cuenta General así formada y aprobada conforme establece la legislación reguladora de las haciendas locales, se unirá la documentación adicional que se detalla en el anexo I de este acuerdo, conforme a las especificaciones técnicas publicadas en la página web del Consejo de Cuentas (www.ccontasgalicia.es).

3. La documentación establecida en los puntos 1 y 2 de esta norma se aportará acompañada del documento de remisión de la Cuenta generado automáticamente por la Plataforma, que figura en el anexo II, debidamente firmado por el cuentadante.

Tercera. Procedimiento telemático de remisión de cuentas.

1. De conformidad con el establecido en el artículo 27.6 de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, y con las Instrucciones de Contabilidad Local, la Cuenta General de las Entidades Locales, configurada según lo establecido en la norma anterior, deberá ser remitida al Consejo de Cuentas de Galicia exclusivamente por vía telemática, a través de la Plataforma de Rendición de Cuentas (www.rendiciondecuentas.es), accesible desde la página web del Consejo de Cuentas de Galicia (www.ccontasgalicia.es), y de acuerdo con las instrucciones y procedimientos indicados en estas páginas de referencia y en los manuales de procedimiento y de ayuda contenidos en las mismas.

2. La rendición prevista en el apartado anterior dará lugar la una anotación en el Registro electrónico del Consejo de Cuentas de Galicia.

Cuarta. Firma electrónica.

1. Los ficheros que configuran la Cuenta a rendir, deberán estar firmados, utilizando, a tal fin, una firma electrónica avanzada basada en un certificado reconocido y producida por un dispositivo seguro de creación de firma.

2. El uso de la firma electrónica se basará en los siguientes principios:

a) Integridad de las comunicaciones telemáticas en las que se emplee la firma electrónica.

b) Autenticidad y conservación de los documentos generados.

c) Objetividad, transparencia y no discriminación en la prestación de servicios de certificación de firma electrónica avanzadilla.

3. La firma electrónica reconocida tendrá, respeto de los datos consignados en forma electrónica, el mismo valor jurídico que la firma manuscrita en relación con los consignados en papel, de acuerdo con el previstlo en el artículo 3 de la Ley 59/2003, de 19 de diciembre, de firma electrónica, siempre que el certificado reconocido en que se base fuera expedido por un prestador de servicios de certificación acreditado y el dispositivo seguro de creación de firma con el que esta se produzca se encuentre certificado.

Quinta. Validez y eficacia de los documentos electrónicos.

1. Las notificaciones, las comunicaciones y la remisión de documentación efectuadas mediante firma electrónica reconocida disfrutarán de validez y eficacia en los términos del artículo 45 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común; desplegarán su eficacia cuando sean recibidos por sus destinatarios y serán válidos siempre que garanticen su autenticidad, integridad, conservación y demás garantías y requisitos exigidos por la normativa aplicable.

2. Serán válidas igualmente las copias de documentos originales almacenados por medios electrónicos cuando se cumplan los requisitos relacionados en el punto anterior.

Sexta. Doble rendición.

Las cuentas rendidas conforme a lo dispuesto en este acuerdo se considerarán rendidas, también ante el Tribunal de Cuentas, a partir de la entrada en vigor del Convenio de colaboración que se sucriba entre las Instituciones antes mencionadas para la implantación de medidas de coordinación de la rendición telemática de las cuentas generales de las entidades locales, y que se encontrará accesible en la página web del Consejo de Cuentas.

Disposición transitoria.

En tanto no sean implantadas las soluciones tecnológicas que permitan la anotación de las cuentas rendidas telemáticamente en el registro electrónico del Consejo de Cuentas de Galicia, sutirán plenos efectos las anotaciones generadas en el registro telemático del Tribunal de Cuentas.

Disposición derogatoria.

Queda derogado el Acuerdo del Pleno del Consejo de Cuentas, de 29 de mayo de 2007, relativo a la forma en que las entidades locales de Galicia deben rendir sus cuentas generales por medios electrónicos en soporte físico informático.

Norma final. Entrada en vigor.

El presente acuerdo entrará en vigor el día siguiente al de su publicación en el Diario Oficial de Galicia y será de aplicación a la rendición de cuentas de ejercicios cuyo plazo de rendición finalice con posterioridad a la dicha publicación (ejercicio 2010 y siguientes).