O artigo 57 da Lei 58/2003, de 17 de dezembro, geral tributária, assinala os médios que a Administração tributária pode utilizar para calcular o valor das rendas, produtos, bens e demais elementos determinante da obriga tributária, entre os quais cita, a sua alínea c), o de preços médios no comprado. Pronuncia-se em idêntico sentido o artigo 27.Um do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho, ao assinalar que «Para efectuar a comprobação de valores, a Administração tributária poderá utilizar, indistintamente, qualquer meio dos previstos no artigo 57 da Lei 58/2003, de 17 de dezembro, geral tributária». Esta mesma lei detalha, no seu artigo 27.Três, qual deve de ser a forma e o conteúdo da norma que desenvolva este meio de valoração, assinalando: «Nas comprobações de valor de imóveis pelo meio estabelecido no artigo 57.1.c) da Lei 58/2003, geral tributária, a Administração tributária aprovará e publicará a metodoloxía empregada no seu cálculo, que incluirá as tabelas dos próprios preços médios resultantes ou bem as tabelas dos componentes ou valores básicos (solo, construção e gastos/benefícios), assim como dos coeficientes singularizadores em adaptação dos preços médios à realidade física do se bem que se valore. Esta normativa técnica aprovar-se-á mediante ordem da conselharia competente em matéria de fazenda.

As tabelas actualizar-se-ão periodicamente conforme as variações do mercado imobiliário, e podem adoptar-se, para este caso, os índices de variação de preços imobiliários publicados pelas diferentes administrações públicas ou por instituições especializadas em estatística imobiliária.

Será suficiente a motivação da comprobação de valor que inclua uma correcta identificação do bem, uma aplicação do preço médio que corresponda e uma adaptação deste ao caso concretizo através dos coeficientes singularizadores que determine a normativa técnica assinalada no parágrafo primeiro».

Sobre este meio de comprobação, o artigo 158.2 do Real decreto 1065/2007, de 27 de julho, pelo que se aprova o Regulamento geral das actuações e os procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos, também assinala que «Quando na comprobação de valores se utilize o meio de valoração consistente em preços médios de mercado, a Administração tributária competente poderá aprovar e publicar a metodoloxía ou o sistema de cálculo utilizado para determinar os ditos preços médios em função do tipo de bens, assim como os valores resultantes. No âmbito de competências do Estado a aprovação corresponderá ao ministro de Economia e Fazenda mediante ordem».

O objectivo desta ordem é, pois, por uma parte, desenvolver o meio de comprobação de valor de preços médios no comprado, e por outra, estabelecer para cada exercício, em função da evolução do mercado imobiliário, os preços médios aplicável nos tributos geridos por esta comunidade autónoma cuja base impoñible seja o valor real dos bens imóveis. A incorporação deste médio de valoração produz importantes vantagens tanto para a Administração coma para o contribuinte. Para este último supõe uma grande segurança jurídica, já que estabelece um critério de valoração objectivo, comum e homoxéneo em todo o território, subministra informação do valor real para efeitos fiscais do se bem que vá ser objecto de aquisição ou transmissão, explica com detalhe o sistema de cálculo utilizado e vincula a Administração tributária com o valor publicado quando utiliza este meio de valoração, sem esquecer a vantagem que supõe publicar os preços das diferentes zonas para o seu conhecimento geral. Por sua parte, a Administração dispõe de um médio de valoração que dota demais axilidade e eficácia a tramitação dos expedientes, circunstância que também redunda em benefício do cidadão.

A Ordem de 28 de julho de 2011 pela que se aprovam os preços médios no comprado de determinados imóveis rústicos e urbanos situados na Comunidade Autónoma da Galiza para os exercícios 2010 e 2011 já estabeleceu pela primeira vez este meio de valoração e fixou os valores para 2010 e 2011. A Ordem de 28 de dezembro de 2011 fixo o mesmo para 2012. Os valores que recolhiam essas ordens procediam de estudos de mercado realizados pela Direcção-Geral de Tributos nas datas anteriores à sua promulgação, baseados em testemunhas realizadas por várias empresas do máximo prestígio no âmbito das taxacións imobiliárias, e de testemunhas procedentes dos dados consignados pelos obrigados tributários nas suas declarações tributárias, para imóveis de natureza urbana e rústica.

Durante o ano 2012 procedeu-se a realizar um novo estudo das mesmas características durante todo o exercício com a finalidade de verificar a evolução dos preços de mercado até as datas mais recentes. Como consequência deste seguimento, a Ordem de 20 de agosto de 2012 modificou a inicial deste exercício incorporando duas modificações sistémicas aos cálculos dos preços médios no comprado de imóveis, de modo que se corrigiam à baixa por uma parte o coeficiente de mercado que pondera gastos e benefícios de promoção e, por outra, a ratio de depreciación por antigüidade aplicável aos imóveis já construídos.

Estas correcções realizadas na metade do prazo previsto de vigência dos preços médios permitiram absorver sem maior problema as descidas de preços registadas no segundo semestre do ano em curso, que, para o caso da Galiza, resultam leves ainda que constantes ao longo da linha temporária nestes últimos anos.

Os estudos de mercado mais recentes de que dispõe a Direcção-Geral de Tributos, que correspondem aos trimestres 2º, 3º e ao mês de outubro de 2012, põem de manifesto que as medidas prudentes adoptadas no Verão de 2012 resultaram eficazes na manutenção dos preços médios tabulados dentro dos limites aceitáveis de um comprado em evolução decrescente. Por isso, na proposta de preços médios no comprado para 2013 consolidam-se as modificações introduzidas pela mencionada Ordem de 20 de agosto de 2012, que serão mantidas até que o mercado presente uma recuperação clara na curva de preços médios observados.

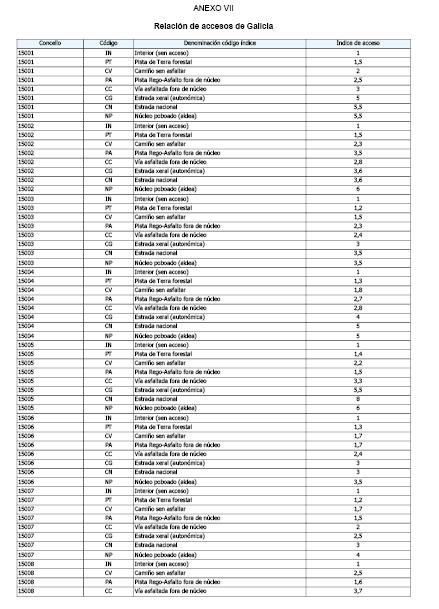

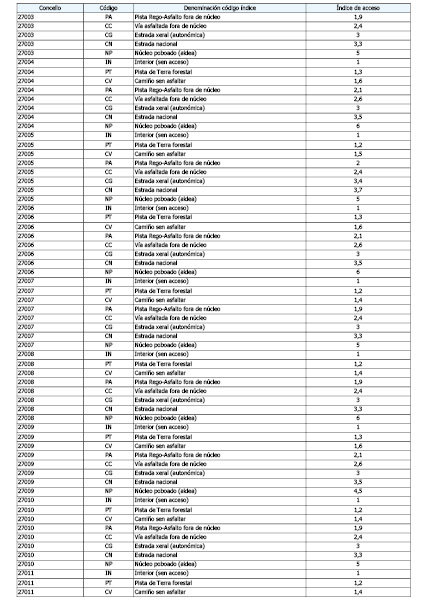

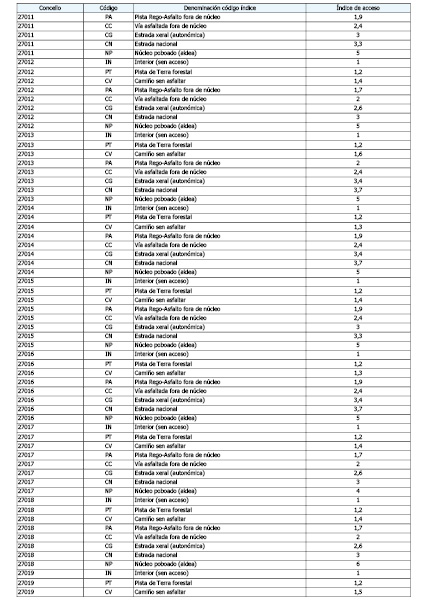

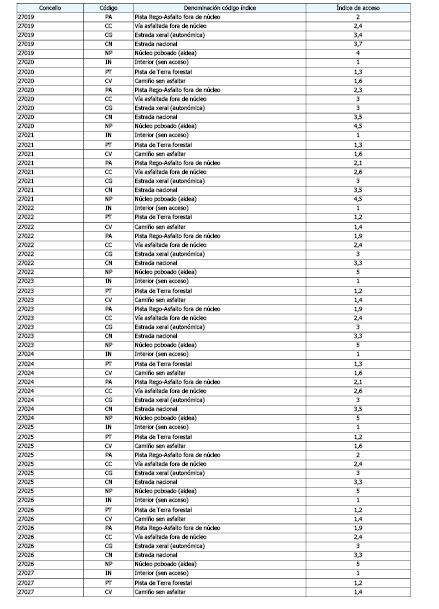

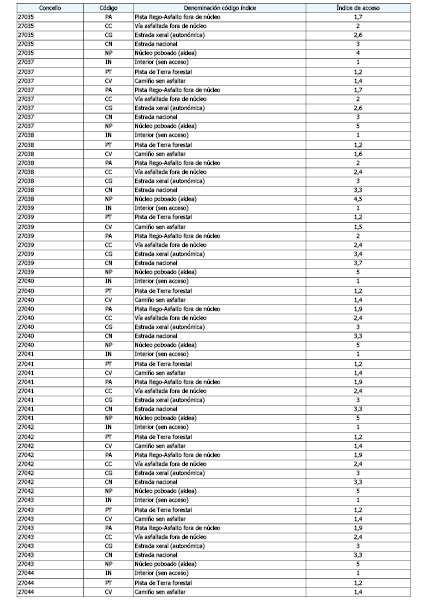

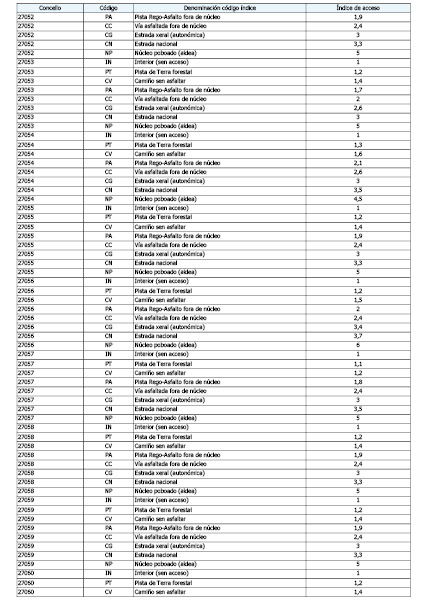

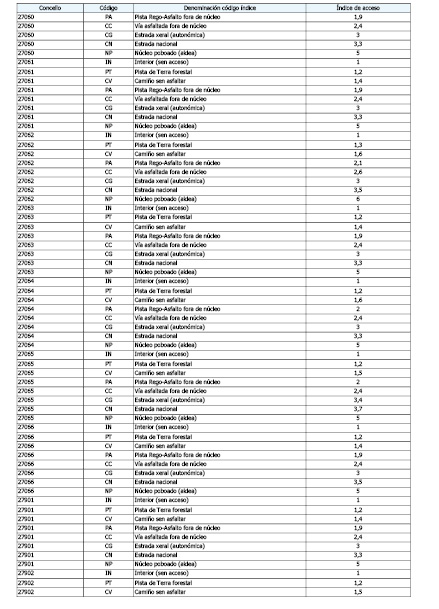

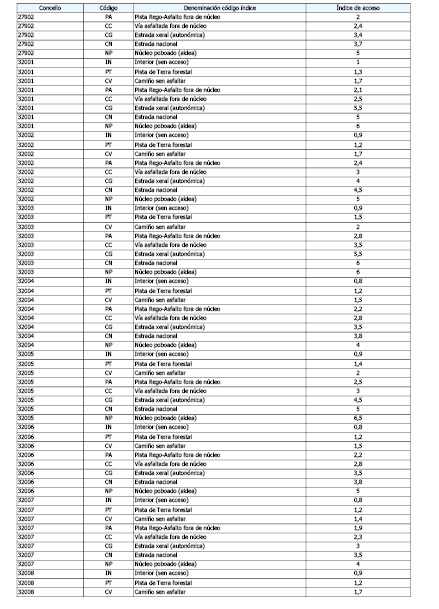

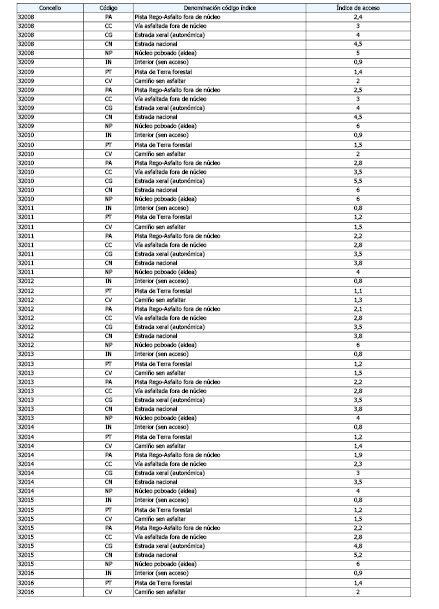

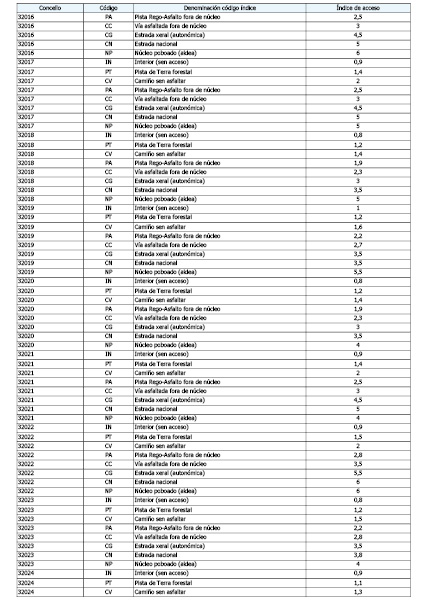

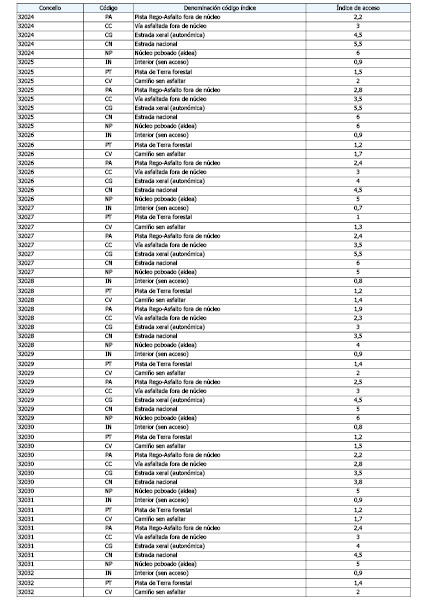

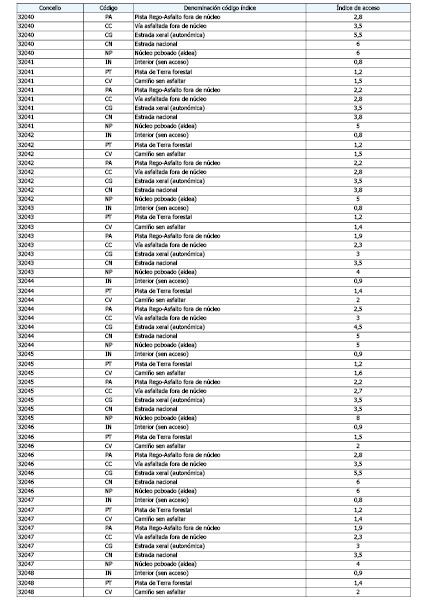

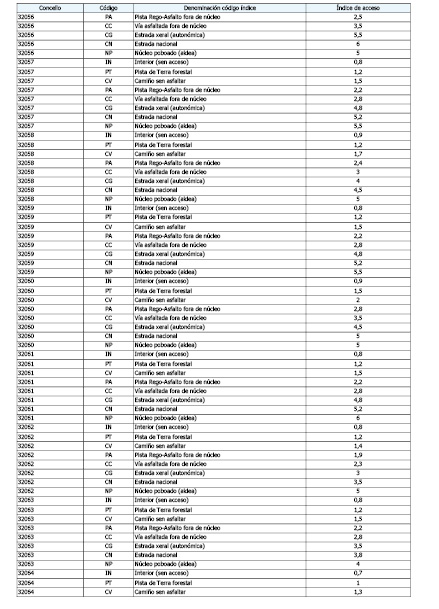

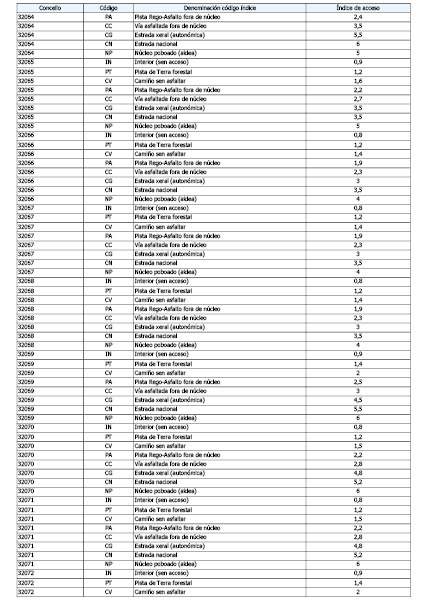

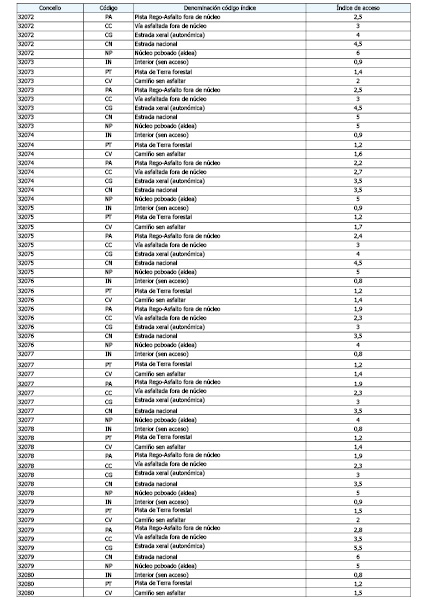

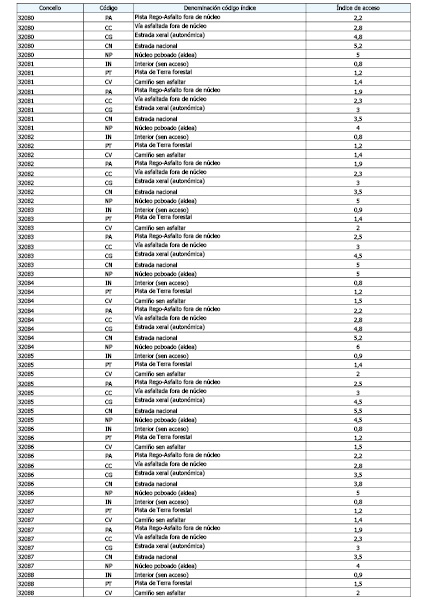

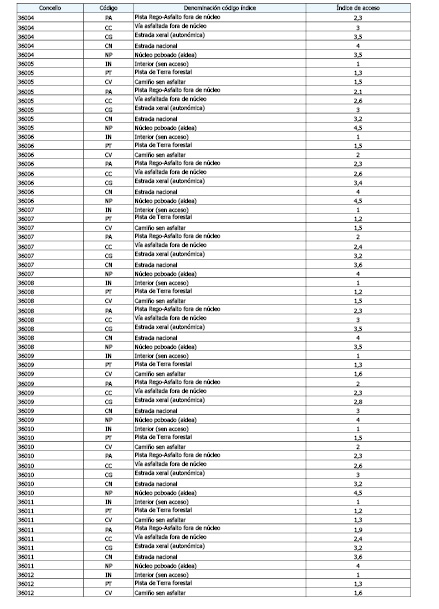

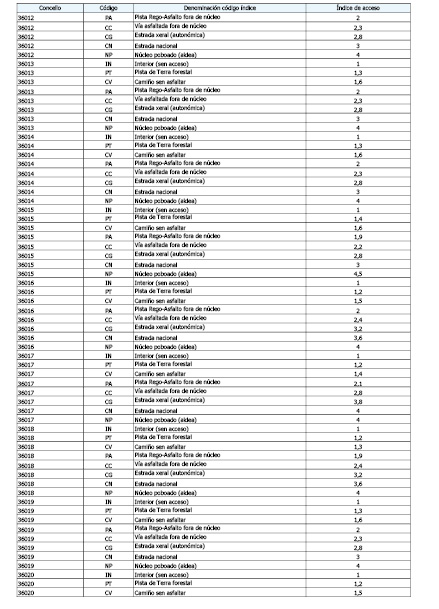

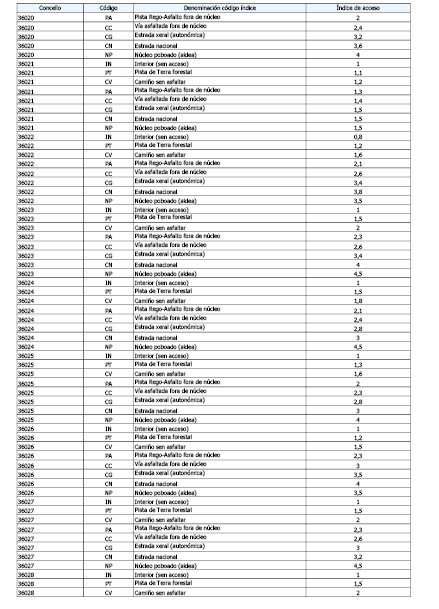

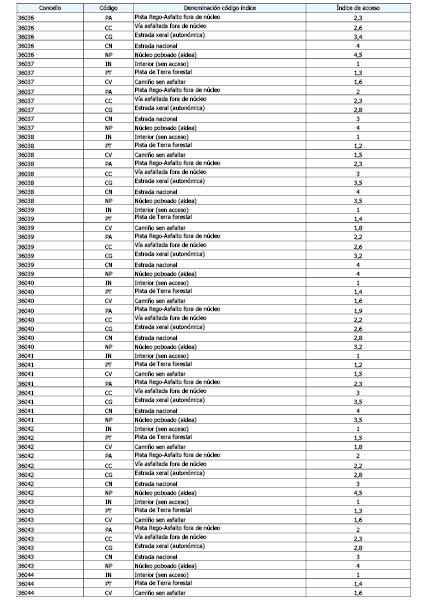

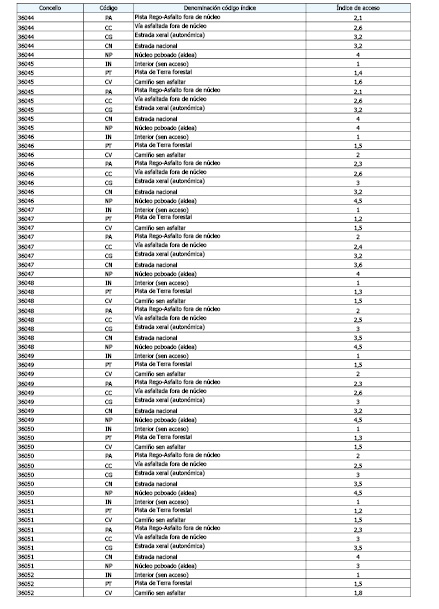

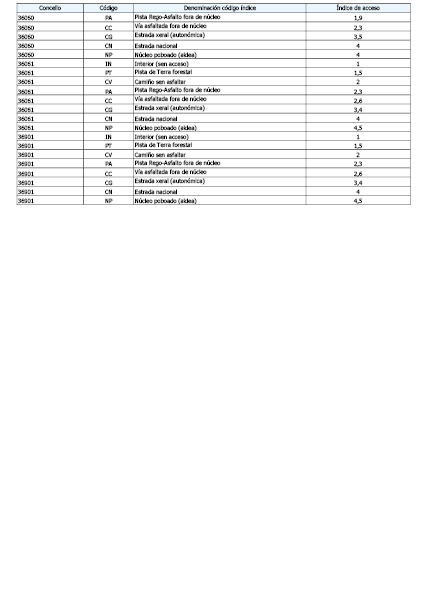

No que diz respeito aos bens rústicos, introduzem-se dois novos tipos de via de acesso aos terrenos. Trata da pista florestal de terra (PT), que se diferencia do caminho vicinal sem asfaltar em que aquela é de relativamente nova abertura e serve principalmente aos montes, enquanto que o caminho adopta ter um traçado histórico e serve de comunicação peonil entre lugares povoados ou bem entre prédios a prado ou agra. Complementariamente, a pista com rega asfáltica (PÁ) representa uma categoria intermédia entre o caminho vicinal sem asfaltar e a estrada ou via asfaltada fora de núcleo. A sua diferença fundamental é que a camada de asfalto não constitui um pavimento composto desenhado para suportar trânsito senão uma mera rego superficial com asfalto de uma pista normalmente de grava. Este tipo de via é normal para dar serviço a montes ou bem nas concentrações parcelarias.

No referente à metodoloxía técnica empregada pela Direcção-Geral de Tributos da Conselharia de Fazenda para a elaboração desta ordem, mantém-se a já utilizada nas ocasiões anteriores por considerar-se um método técnico de ampla aceitação.

De conformidade com a competência atribuída pelo artigo 7 do Decreto legislativo 1/1999, de 7 de outubro, pelo que se aprova o texto refundido da Lei de regime financeiro e orçamental da Galiza, e o artigo 27.Um do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho,

DISPONHO:

Artigo 1. Objecto da ordem

Esta ordem tem por objecto desenvolver o meio de comprobação de valor de preços médios no comprado a que se referem os artigos 57.1.c) da Lei 58/2003, de 17 de dezembro, geral tributária, e 27.Um do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho, assim como aprovar os preços médios no comprado aplicável no exercício 2013.

Artigo 2. Âmbito de aplicação

No âmbito dos Impostos sobre transmissões patrimoniais e actos jurídicos documentados, e sobre sucessões e doações, esta ordem aplicará aos bens imóveis de natureza rústica e urbana situados no território da Comunidade Autónoma da Galiza, com excepção dos seguintes:

1. Bens de natureza urbana excluídos do âmbito desta ordem:

– Solos urbanos ou urbanizáveis sem edificar.

– Edifícios inteiros.

– Imóveis que possam ser demolidos para criar um soar.

– Edifícios em que o plano urbanístico permita mais alturas (edificabilidade) das que tem o edifício actualmente.

– Imóveis que incluam um uso residencial não privado (hotéis, residências etc.).

– Imóveis que incluam usos diferentes a: habitação, rocho, garagem, escritório ou local comercial (instalações desportivas, para espectáculos, ocio, sanidade, beneficencia, culturais, religiosos, estações de serviço etc.)

– Habitações com uma superfície que supere os 200 m2 úteis.

– Habitações de protecção autonómica.

– Local comerciais interiores, em esquina, em galerías comerciais, com forma irregular ou circunstâncias similares.

– Local comerciais com uma superfície que supere os 400 m2 úteis.

– Naves para uso comercial (concesssionário de carros, supermercados etc.).

– Naves que incluam outro uso diferente a: industrial, agrícola, armazém, escritório, habitação ou garagem.

– Naves sobre parcelas de mais de 5.000 m2.

– Casas com mais de duas plantas (soto, planta baixa, piso e faiado).

– Casas cujo o plano urbanístico permita mais alturas (edificabilidade) das que tem a casa actualmente.

– Casas sobre parcelas de mais de 3.000 m2.

– Casas em construção ou inacabadas.

– Casas ou chalés de mais de 200 m2 úteis por planta.

– Edificacións singulares de carácter histórico ou artístico.

2. Bens de natureza rústica excluídos do âmbito desta ordem:

– Parcelas que, nas normas reguladoras do Cadastro imobiliário, tenham a consideração de urbanas ou de características especiais, salvo as que estejam em solo de núcleo rural ou assimilados, que se poderão valorar pelos preços médios de rústica desta ordem sempre que não estejam incorporadas às guias de urbana (anexo III) pelo seu desenvolvimento urbanístico.

– Parcelas que se encontrem em solo urbanizável ou assimilados, ou se bem que se encontrem em futuras zonas de expansão dos núcleos urbanos. Por resolução da Direcção-Geral de Tributos desta conselharia especificar-se-á o alcance concreto destas zonas de expansão.

– Parcelas de mais de 100.000 m2.

– Parcelas que incluam melhoras (piscinas, construções de madeira etc.).

3. Outros bens ou direitos excluídos do âmbito desta ordem:

– Bens arrendados com contrato de prorrogação forzosa anterior a 1985.

– Bens incluídos em contratos de permutas.

– Imóveis em construção, inacabados ou para construir (coisa futura).

– Declarações de obra nova e divisões horizontais.

– Imóveis que façam parte do Inventário geral do património cultural da Galiza (bens de interesse cultural -BIC) e os regulados pela disposição adicional 2ª da Lei 8/1995, do património cultural da Galiza:, imóveis catalogado, pazos, casas grandes, fortalezas, construções militares, depósitos arqueológicos, etc.

Artigo 3. Utilização dos preços médios no comprado para os efeitos de valorações tributárias

1. A Administração tributária poderá utilizar o meio de valoração que mais se ajuste às características e circunstâncias do se bem que se vai valorar dentre os citados no artigo 57 da Lei 58/2003, de 17 de dezembro, geral tributária.

2. Se o se bem que se vai valorar faz parte do âmbito objectivo assinalado no artigo segundo, aplicar-se-á ao dito bem, com carácter preferente, o meio de comprobação de preços médios no comprado previsto nesta ordem. Só quando o se bem que se vai valorar, malia ser susceptível de fazer parte do âmbito objectivo, tenha características especiais que influam significativamente no seu valor real, poderá ser valorado pelo meio consistente em ditame de perito da Administração, devendo motivar-se suficientemente as razões que justificam a não utilização do meio de valoração de preços médios de mercado.

3. Nas comprobações de valor de imóveis pelo meio consistente em ditame de perito da Administração, poder-se-ão tomar como referência, para os efeitos de motivação suficiente, os preços médios de mercado desta ordem de acordo com o assinalado no artigo 27.Quatro do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho.

Artigo 4. Utilização dos preços médios no comprado pelos obrigados tributários

1. Os obrigados tributários poderão consignar nas suas autoliquidacións dos impostos sobre transmissões patrimoniais e actos jurídicos documentados, e sobre sucessões e doações, os valores resultantes da aplicação desta ordem.

2. De acordo com o estabelecido no artigo 134.1 da Lei 58/2003, de 17 de dezembro, geral tributária, a Administração tributária não procederá à comprobação de valores se os obrigados tributários tivessem declarado utilizando os valores resultantes da aplicação correcta desta ordem. Isto não impedirá a comprobação dos elementos de facto e circunstâncias manifestados pelo obrigado tributário.

3. Se o valor declarado ou o preço ou contraprestación pactuada fosse superior ao valor resultante desta ordem, prevalecerá aquele de acordo com o estabelecido no artigo 18 da Lei 29/1987, de 18 de dezembro, do imposto sobre sucessões e doações, e 46 do Real decreto legislativo 1/1993, de 24 de setembro, pelo que se aprova o texto refundido da Lei do imposto sobre transmissões patrimoniais e actos jurídicos documentados.

Artigo 5. Determinação do valor dos imóveis

Para a determinação do valor dos imóveis aplicar-se-ão os preços médios no comprado recolhidos nos anexo II, III, IV, V e VI desta ordem, de acordo com as instruções para a sua aplicação recolhidas no anexo I.

Disposição adicional primeira

A Administração tributária porá à disposição dos obrigados tributários, no Escritório virtual tributário, uma ferramenta de aplicação desta ordem que subministre o valor real para os efeitos fiscais de um bem imóvel.

Disposição adicional segunda

Faculta-se a pessoa titular da Direcção da Agência Tributária da Galiza para ditar os actos necessários para o desenvolvimento e a execução desta ordem.

Disposição derradeiro

Esta ordem entrará em vigor o 1 de janeiro de 2013 e aplicar-se-á aos feitos impoñibles percebidos a partir da dita data.

Santiago de Compostela, 27 de dezembro de 2012

Elena Muñoz Fonteriz

Conselheira de Fazenda

ANEXO I

Normativa técnica em aplicação de preços médios no comprado

Os critérios de objectividade que subxacen à utilização de preços médios no comprado como médio de valoração estabelecido no artigo 57.1 c) da Lei 58/2003, de 17 de dezembro, geral tributária, fazem-nos candidatos a ser equiparados ao critério genérico de valoração por valor de custo, já recolhido na Resolução de 1 de dezembro de 2008 (DOG de 10 de dezembro), pelo qual se procede nesta ordem a adecuar o conteúdo da dita resolução às especiais características que apresenta o meio de valoração consistente em preços médios no comprado.

Normas reguladoras do procedimento de valoração por valor de custo.

Norma 1. Componentes analíticos do valor.

De forma análoga ao procedimento estabelecido na legislação sobre valoração catastral (Real decreto 1020/1993, de 25 de junho, e modificações introduzidas pelo Real decreto 1464/2007, de 2 de novembro) e na legislação em matéria de valorações hipotecário (Ordem ECO 805/2003, de 27 de março, e modificações introduzidas pelas ordens EHA 3011/2007, de 4 de outubro, e EHA 564/2008, de 28 de fevereiro), considera-se o valor de um imóvel atendendo aos seus elementos analíticos (ou de custo) fundamentais: solo, construção e gastos/benefícios de promoção, corrigido, se for o caso, pelos coeficientes de singularización que recolhem a adaptação do valor a situações ou características especiais do se bem que se pode aplicar de forma objectiva por estarem parametrizados segundo o disposto na norma 5 desta ordem. Deste modo, o valor de um imóvel seria o resultado de aplicar a seguinte fórmula:

Valor do imóvel = (VS + VC) × CM × CS × SC

Sendo:

– VS (valor do solo segundo a norma 2).

– VC (valor da construção segundo a norma 3).

– CM (coeficiente de mercado segundo a norma 4).

– CS (coeficientes de singularización segundo a norma 5).

– Superfície construída em m2.

Norma 2. Solo.

Consideram-se três formas de valorar o solo, tanto edificado como vazio, segundo os componentes económicos do valor que sejam tomados como base para a valoração:

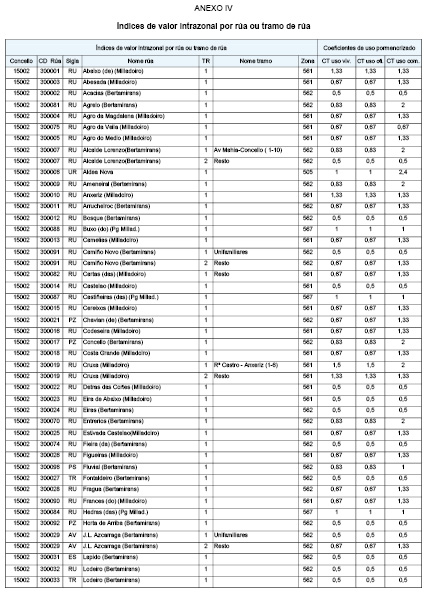

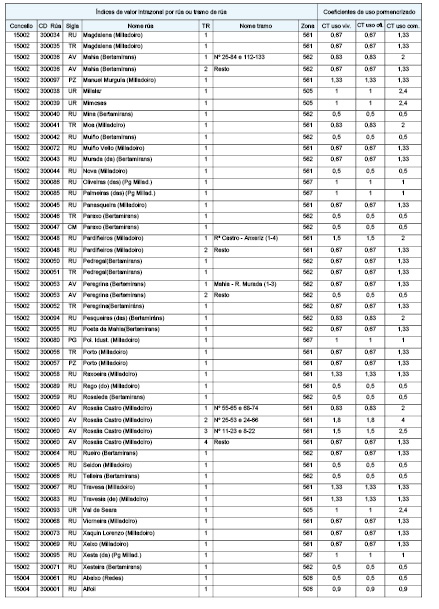

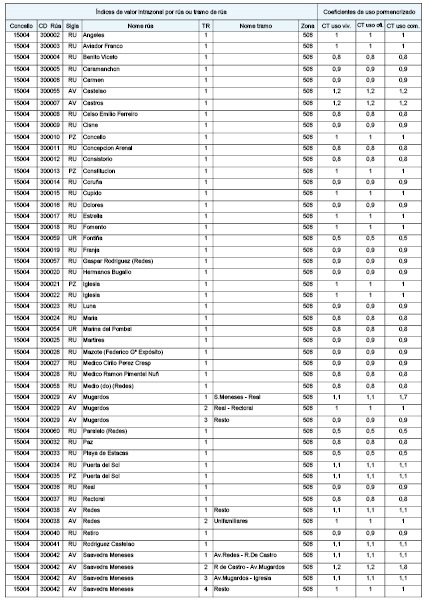

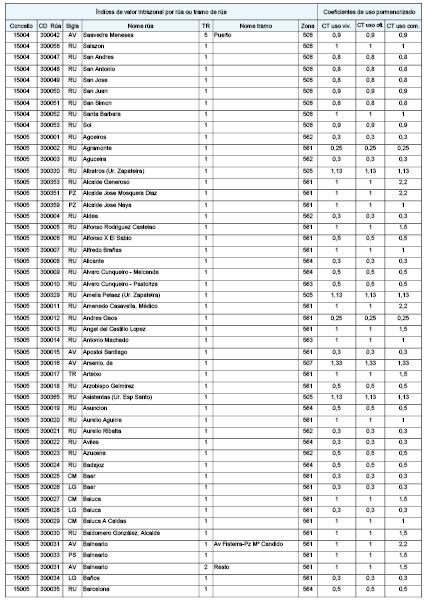

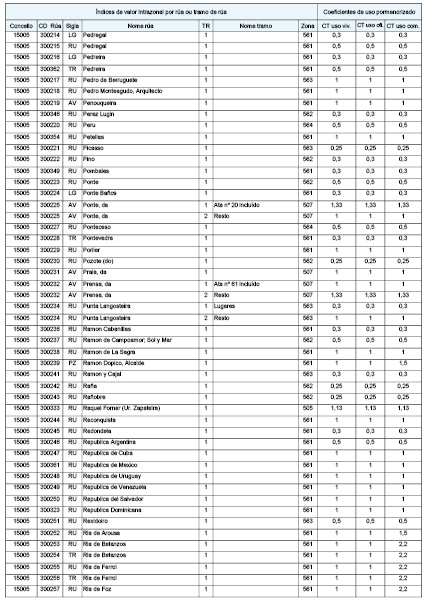

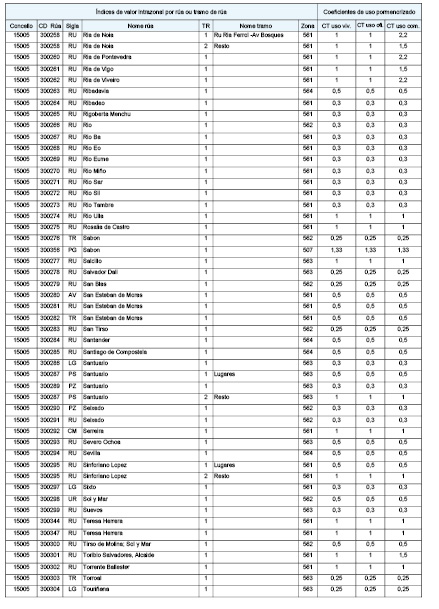

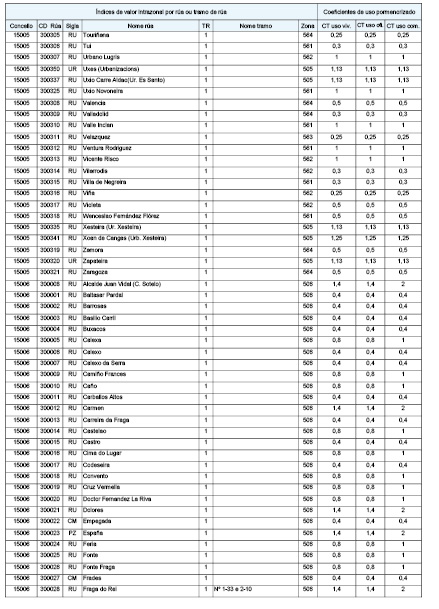

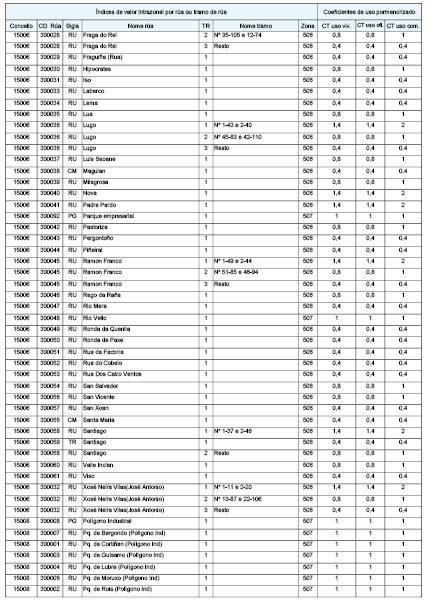

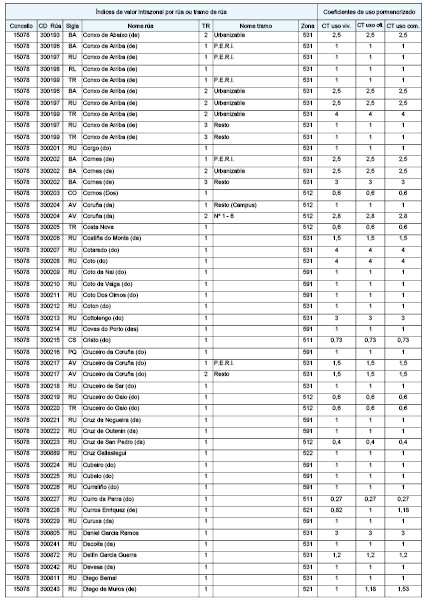

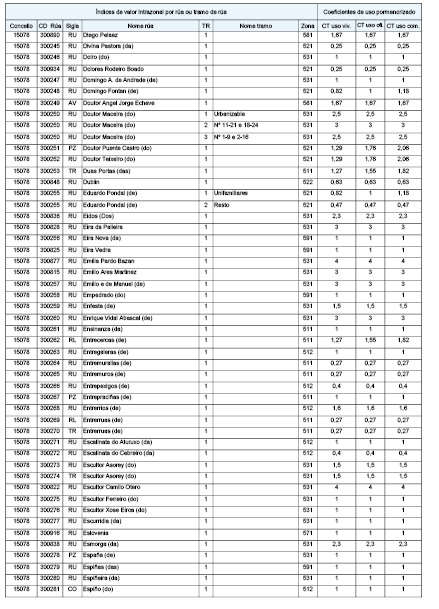

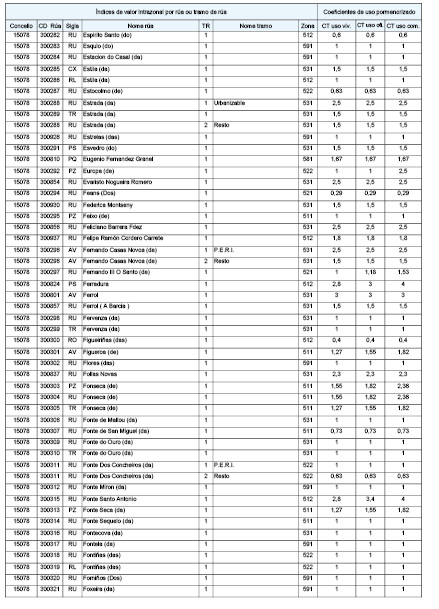

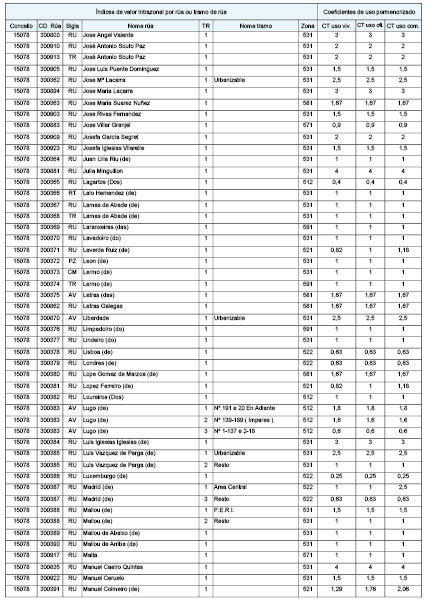

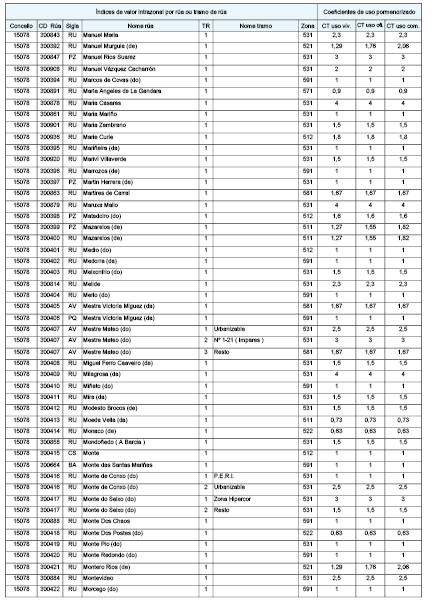

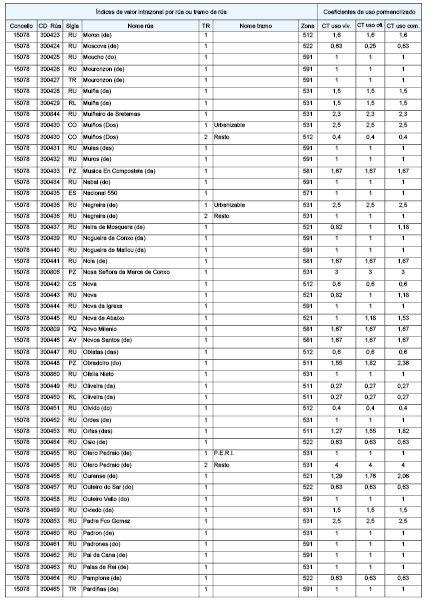

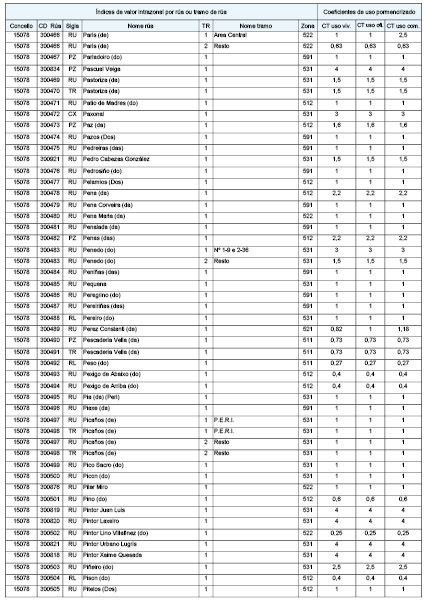

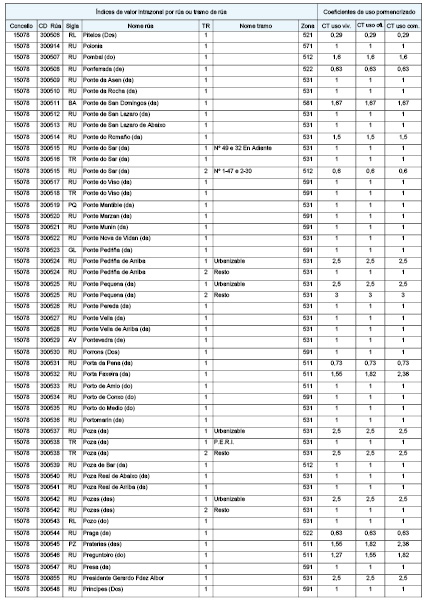

A) Solo com componentes de mercado urbanísticos: solo em que, pela sua classe e qualificação urbanística reconhecida no plano urbanístico de aplicação, no seu mercado se atende principalmente aos aproveitamentos urbanísticos. O valor que resulta será directamente proporcional às edificabilidades permitidas pelo plano ou realmente materializar e inversamente proporcional aos gastos que se lhe imponham como contraprestación à edificación. O valor será o resultado de aplicar os rendimentos económicos (valores de repercussão) que o mercado confire aos parâmetros urbanísticos estabelecidos no plano. Os valores de repercussão obter-se-ão depois da divisão do território de aplicação em zonas de similar apetencia imobiliária com um uso dominante e, aplicando o método residual (que obtém residualmente o valor de repercussão do solo a partir de valores de venda conhecidos) aos valores contidos nos estudos de mercado disponíveis, obter-se-á o valor médio em cada zona para os usos principais mais comuns, é dizer, para os usos dominantes numa determinada zona (habitação, industrial). Para os usos secundários (comercial e armazém/rocho), os valores zonais apresentar-se-ão de forma interrelacionada, é dizer, em forma de coeficientes que, para cada zona, relacionem os usos secundários com o valor zonal para uso dominante (habitação ou industrial, segundo o caso), expressado em m2, por ser este o uso de referência. Assim, o valor zonal concretizo para um uso secundário determinado calcular-se-á como o resultado de aplicar o coeficiente que corresponda a esse uso-concreto sobre o valor atribuído ao uso-referência, tal como se recolhe no anexo III. Estabelecem-se também índices mais particulares para os usos habitação, escritório e comercial, que recolhem diferenças de valor intrazonais, isto é, diferenças por rua ou trecho de rua, que tentam reflectir as variações de tipoloxía edificatoria, de qualidade residencial e de microsituación que se podem dar dentro de uma mesma zona e que podem representar importantes deformacións a respeito do valor médio normal dessa zona, incluídos no anexo IV.

Os valores zonais, assim como os coeficientes mencionados, poderão ser actualizados mediante a análise de estudos de mercado novos ou complementares ou bem através de actualizações mediante os índices de variação de preços publicados pelas diferentes administração públicas ou por instituições especializadas.

Para aquelas zonas e usos em que na fixação dos preços de mercado não se atenda de modo quantitativamente proporcional aos parâmetros de edificabilidade estabelecidos no plano urbanístico senão que a apetencia da demanda atenda mais aos componentes cualitativos (localização geográfica, orientação, pendente, vistas etc.), mantendo-se a edificabilidade real embaixo da permitida, poderá substituir-se o cálculo residual pela elaboração de tabelas de valores de solo unitários que reflictam a sua variabilidade cualitativa: usos industriais, dotações privadas, habitação em núcleos rurais e outros similares situados em zonas de baixo grau de consolidação urbanística.

B) Solo com componentes de mercado rústico-pecuarios ou energético-industriais (plantas de exploração energética): solo cujo mercado atende de modo preferente a rendimentos procedentes do sector primário ou do energético-industrial. Este tipo de solo reflecte no seu valor um importante componente situacional (proximidade a vias de transporte, a núcleos de população, a zonas de costa, etc.). O valor unitário neste tipo de solo considerar-se-á composto de um valor de partida atribuído a cada unidade territorial (câmara municipal ou bisbarra que representa o valor de um prédio rústico com umas características agropecuarias básicas, é dizer, às de menor produtividade que, em geral, e dependendo do grau de urbanização ou exploração territorial da câmara municipal, serão um destino agrolóxico a monte baixo situado numa freguesia ou lugar de pouco valor estratégico e com acesso por um caminho de servidão. A este valor unitário aplicar-se-lhe-ão, segundo o caso concreto, três factores correctores em função das três variables que, como se viu, de forma mais firme determinam a variabilidade de valor: o cultivo ou destino agrolóxico real ou potencial, a localização geográfica ou valor relativo da freguesia/lugar a respeito do conjunto e o tipo de via de acesso que possui o prédio. O valor unitário obter-se-á a partir da seguinte equação:

Valor unitário = Valor básico × IC^EC × IP^EP × IA^EA

ajustada mediante técnicas de regressão multivariante e na qual:

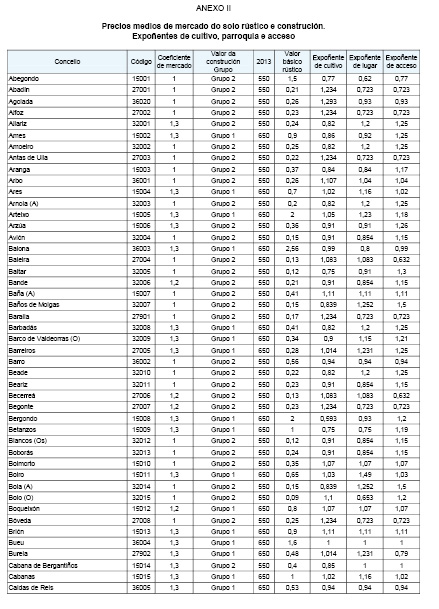

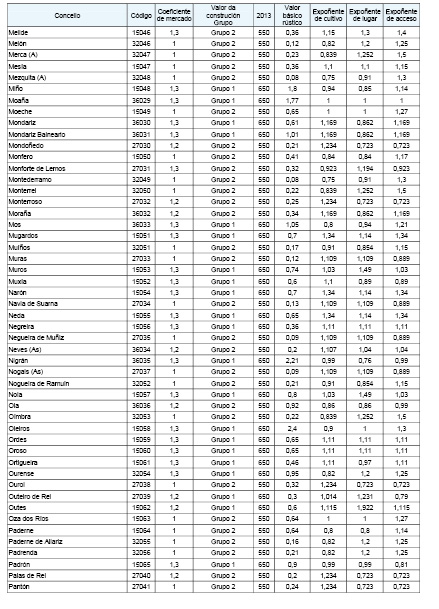

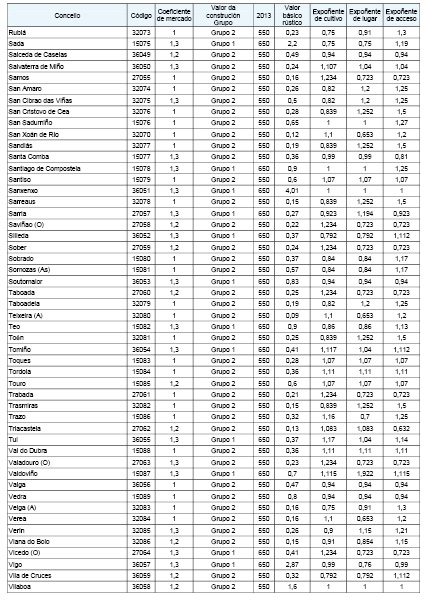

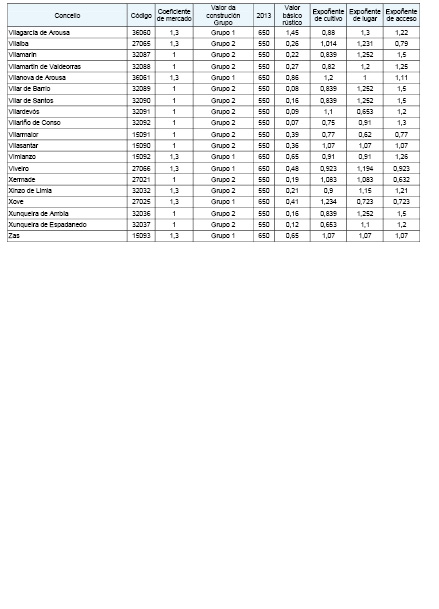

– Valor básico é o valor de partida supramencionado e é fixo para cada câmara municipal ou bisbarra (anexo II: valor básico rústico).

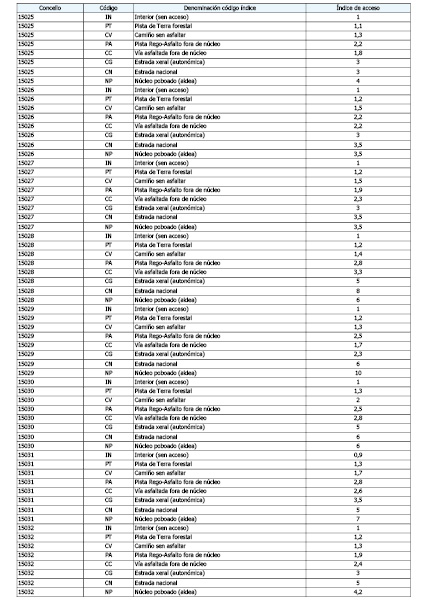

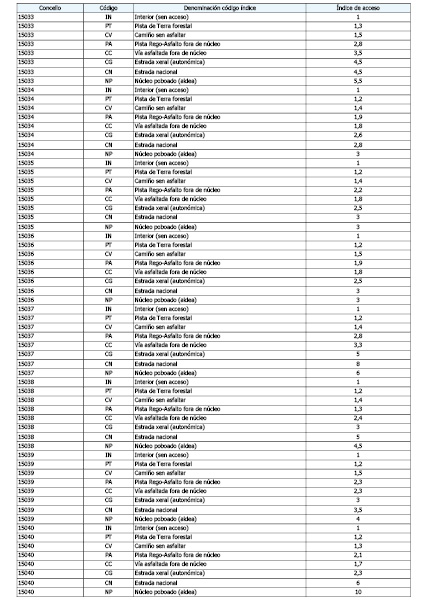

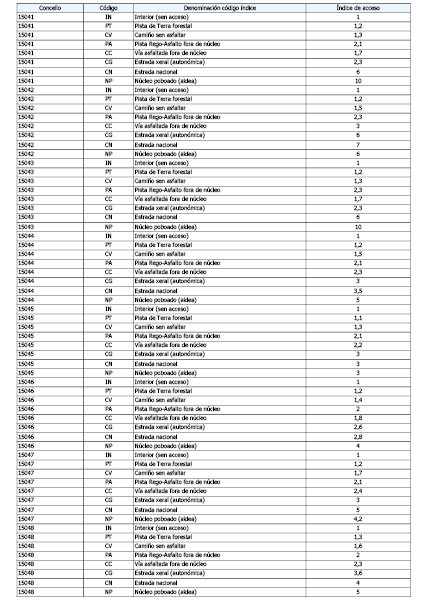

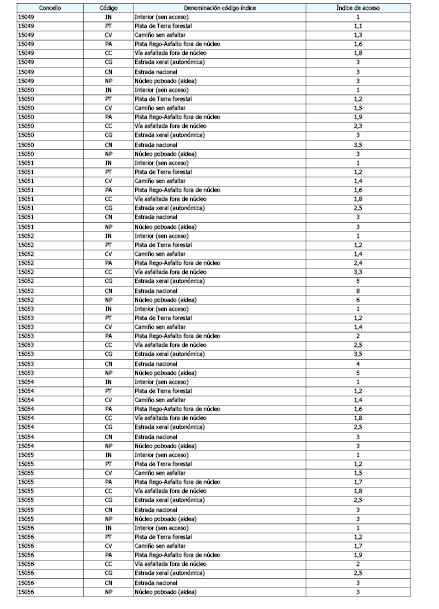

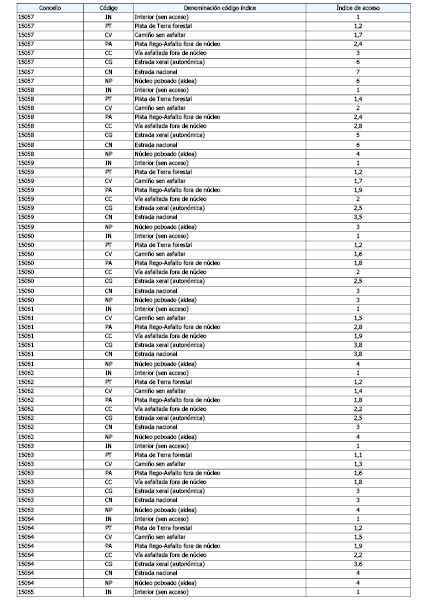

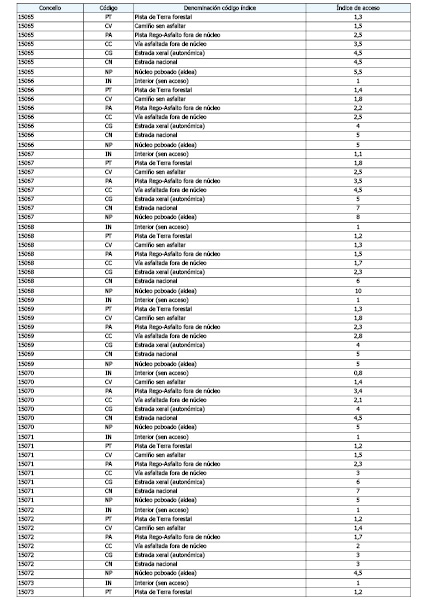

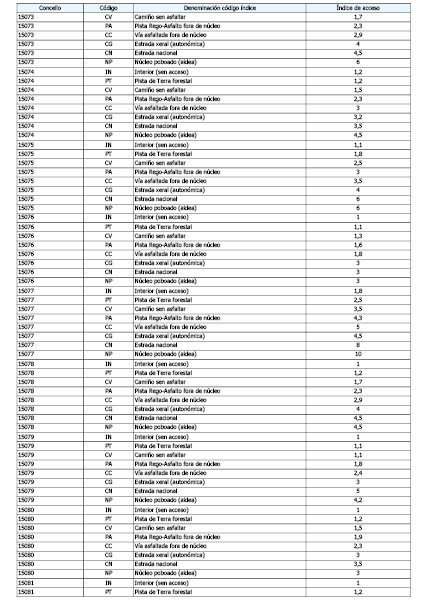

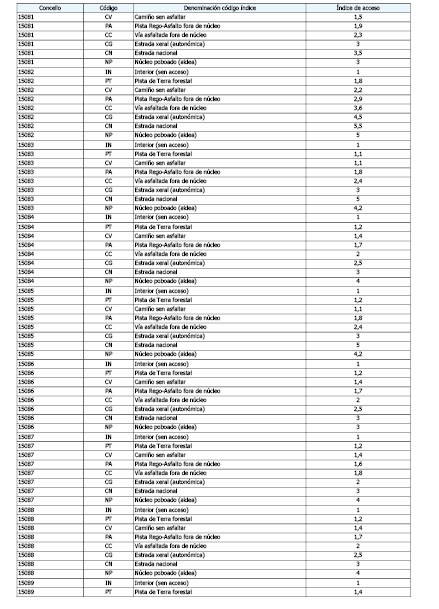

– IC, IP e IA são os índices de cultivo, freguesia e acesso respectivamente (factores variables da equação regressão –anexo V, VI e VII respectivamente–).

– EC, EP e EA são os expoñentes de cultivo, freguesia e acesso respectivamente (factores fixos para cada câmara municipal da equação regressão –anexo II–).

C) Solo com carências ou limitações de mercado: solo destinado a vias ou zonas comum de cessão gratuita sem direito a aproveitamento urbanístico, a usos dotacionais públicos, solos rústicos com protecção normativa ou presença de infra-estruturas quando esta impeça a sua exploração ou quando se dêem situações equivalentes. Poderá atribuir-se-lhes valor nulo (tratando de uma cessão sem direitos ou compensações), um valor correspondente a uma edificabilidade simbólica (entre 0 e 0,2 m2/m2) ou um valor unitário correspondente ao cultivo rústico mais próximo ou similar, ou mesmo valor negativo tratando de uma cessão gravosa sem compensação.

Norma 3. Valor da construção.

3.1. Para a valoração das edificacións parte-se de um valor básico de construção para o uso standard (habitação) que recolha os custos totais de execução da obra (excluindo o solo). Na fixação deste valor básico parte da Ordem EHA 1213/2005, de 26 de abril, com as modificações introduzidas pelo Real decreto 1464/2007, de 2 de novembro, pela que se aprovam os módulos para a determinação dos valores catastrais (MBC). O MBC catastral actualizará ao período compreendido nesta ordem mediante um incremento anual que não supere o intervalo médio entre trechos sucessivos.

Na adopção de partida destes módulos catastrais, e para os efeitos de simplificação motivada pelas escassas diferenças de custo dos materiais e mão de obra que se constatam entre as diferentes áreas geográficas, considerar-se-ão unicamente dois valores básicos de construção correspondentes a duas categorias de câmaras municipais: os do grupo 1, compostos em geral por câmaras municipais susceptíveis de maior dinamismo no mercado imobiliário, que adoptarão um valor não superior ao MBC2 actualizado; e o resto das câmaras municipais, que comporão o grupo 2: câmaras municipais do interior com dinâmicas imobiliárias e construtivas menos desenvolvidas, que adoptarão um valor não superior ao MBC4 actualizado. A lista destes valores e os grupos recolhe no anexo II (valor da construção).

3.2. Correctores do valor de construção: o valor de construção a que se refere o ponto anterior poderá ser corrigido pelos seguintes coeficientes, que se aplicarão acumulativamente:

3.2.1. Coeficiente de uso.

O valor básico de construção poderá ser modificado nas seguintes percentagens:

• Reduzido um 50 % para usos que não requeiram distribuição interior (local comerciais sem distribuir, garagens, armazéns etc.).

• Reduzido um 25 % para usos com equipamentos interiores reduzidos (escritórios, naves comerciais, administrativos etc.)

• Aumentado um 15 % no caso de tratar-se de tipoloxías de habitação unifamiliar, devido à maior repercussão de fachadas e coberta sobre a unidade de superfície.

• Aumentado um 50 % para usos hostaleiros, comerciais com distribuição interior e, em geral, para qualquer uso que implique standard construtivos ou materiais por riba da média que marca a qualidade das habitações protegidas.

3.2.2. Coeficiente de antigüidade:

Ao valor básico de construção aplicar-se-lhe-á uma depreciación que recolha o envelhecimento pelo transcurso do tempo, mediante um coeficiente que obedece a uma lei de tipo logarítmico (progressivamente decrescente) com uma ratio de depreciación anual do 4 %.

Considerar-se-á um limite máximo à depreciación por antigüidade que recolha o valor residual dos materiais reciclables ou aproveitables para reabilitação de um 30 % do valor inicial da construção.

D = (1-r)^n

Onde D é a depreciación por antigüidade expressa em forma de coeficiente multiplicador; r é a ratio de depreciación anual e n o número de anos de antigüidade.

3.2.3. Coeficiente de qualidade construtiva:

Segundo a qualidade construtiva do imóvel, e independentemente da sua antigüidade física, aplicar-se-ão os seguintes coeficientes:

• Qualidade normal: média que é o correspondente aos edifícios novos de habitações protegidas, coeficiente 1.

• Qualidade ruinosa: coeficiente 0,25.

• Qualidade má: coeficiente 0,50.

• Qualidade regular: coeficiente 0,75.

• Qualidade boa: coeficiente 1,25.

• Qualidade excelente: coeficiente 1,50.

Em caso de que se achegue declaração oficial expressa de ruína sobre o edifício, poderá atribuir à construção valor nulo.

Norma 4. Coeficiente de mercado.

Este coeficiente, tal e como é habitual nas valorações imobiliárias, é o resultado de expressar em forma de coeficiente multiplicador o binómio gastos mais benefícios de promoção (anexo II). Este coeficiente aplicar-se-á sobre a soma dos valores finais do solo e a construção.

Por norma geral tomará o valor que lhe atribui a normativa catastral =1,4 (norma 16 do Real decreto 1020/1993, de 25 de junho), mas ante uma previsão à baixa dos preços de habitações novas nos últimos meses do ano 2012, motivada pela política de vendas mais agressiva que estão a abordar as entidades bancárias, titulares de uma parte importante do stock de habitações novas procedente de embargos aos promotores que não puderam assegurar a sua solvencia, e dado que nestas promoções o solo se adquiriu no seu dia a preços normais num comprado mais dinâmico, parece aconselhável aplicar uma redução dos valores das unidades de obra rematadas com cargo aos benefícios empresariais de promoção, é dizer, com cargo ao chamado «coeficiente de mercado», que pondera os gastos e os benefícios do promotor. Deste modo, passa do valor 1,4 que lhe atribui a norma 16 do Real decreto 1020/1993, de 25 de junho, sobre normas técnicas de valoração catastral, a um novo valor (1,3).

Para câmaras municipais do interior com dinâmicas imobiliárias e construtivas menos desenvolvidas, os referidos do grupo 2, poder-se-á reduzirá até 1,2.

Para bens imóveis em situações netamente rurais, onde a edificación se leva a cabo por autoconstrución e situados em zonas longe das áreas de influência dos núcleos urbanos e da costa, aplicar-se-á um coeficiente de mercado neutro de valor =1.

Norma 5. Coeficientes de singularización.

O resultado de aplicar o coeficiente de mercado sobre a suma do valor final do solo e a construção corrigir-se-á, se é o caso, pelos coeficientes de singularización, que recolhem a adaptação do valor a situações ou características especiais do bem, que podem ser aplicados de forma objectiva. Estes coeficientes aplicar-se-ão acumulativamente:

5.1. Coeficiente de arrendamento:

Se o bem imóvel estiver, na data de referência da valoração, submetido a um arrendamento com contrato que inclua cláusula de prorrogação forzosa e duração indefinida, poder-se-á aplicar ao valor resultante do anterior processo um coeficiente que represente este facto e que será:

a) No suposto de que o obrigado tributário achegue justificação adequada e suficiente do montante da renda neta, a média entre o valor resultante de actualizar (capitalizar) a renda neta e o valor de mercado sem ter em conta o arrendamento.

b) No caso contrário aplicar-se-á o coeficiente 0,7.

5.2. Coeficiente de local interior:

Se o bem imóvel possui um uso de habitação e abre todos os seus ocos exclusivamente a pátio de luzes (pátio de parcela privado do edifício), isto é, se não dá à rua ou pátio de blocos (pátio partilhado por vários edifícios), e este facto provoca uma deficiente iluminación, aplicará ao valor resultante do anterior processo um coeficiente de valor: 0,85.

5.3. Coeficiente de elevador:

Se o bem imóvel possui um uso de habitação, está situado numa planta alta por riba da rasante da rua e o edifício não está dotado, nem tem possibilidade de está-lo, de instalação de elevador, poder-se-á aplicar ao valor resultante do anterior processo um coeficiente que represente este facto e que consistirá numa depreciación do 10 % por cada planta completa (3 metros de altura) que seja necessário subir desde o acesso à rua. Não computan os trechos de altura inferior a uma planta que existam no portal ou zonas comuns.

5.4. Coeficiente de tamanho de local comerciais:

Com o fim de ter em conta o facto de que os local comerciais necessitam ter fachada de acesso, que a relação entre o comprimento desta e a superfície do local marca de modo importante a sua valia e que quanto mais pequeno é o local a relação fachada/superfície normalmente aumenta, poder-se-á aplicar ao valor resultante do anterior processo um coeficiente que represente este facto e que poderá adoptar os seguintes valores:

a) Entre 100 e 200 m2 de superfície útil: não se aplica ponderação (locais standard).

b) Até 100 m2 de superfície útil: 2 % por cada 10 m2 de menos.

c) Entre 200 e 500 m2 de superfície útil: -2 % por cada 20 m2 demais.

d) A partir de 500 m2 de superfície útil: -2 % por cada 100 m2 demais (acumulable ao anterior).

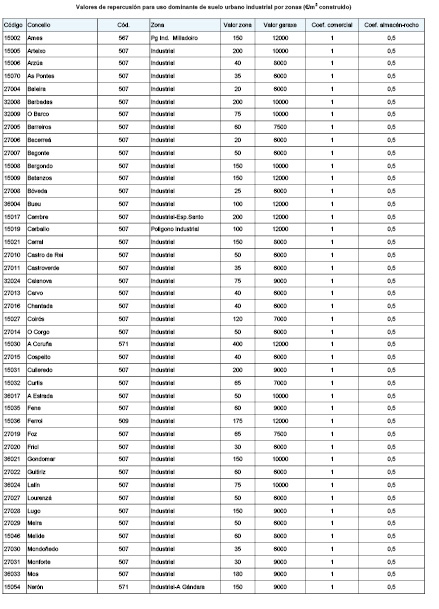

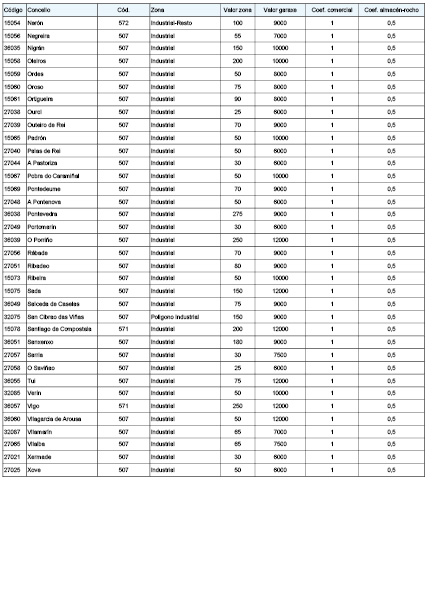

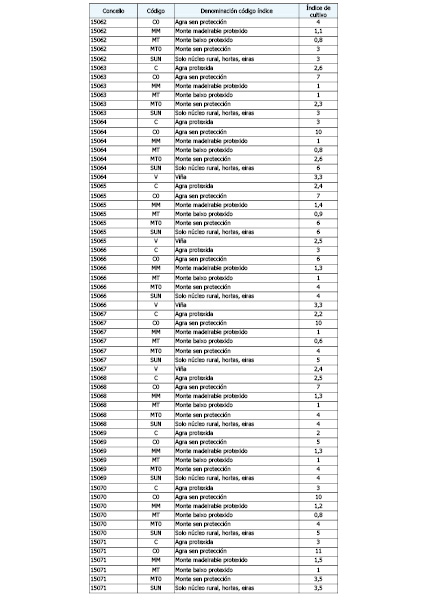

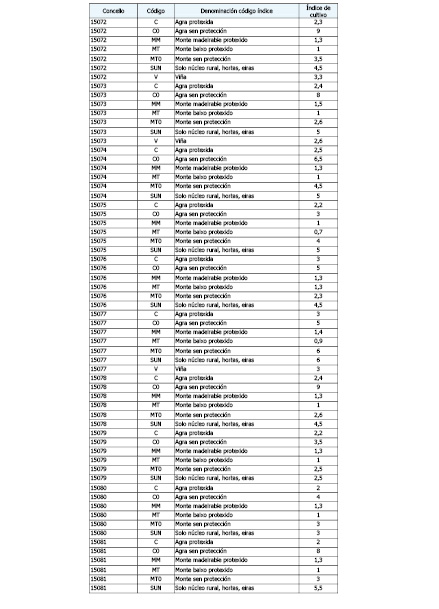

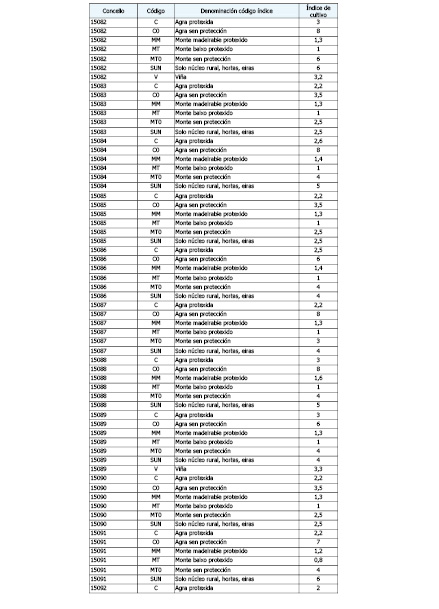

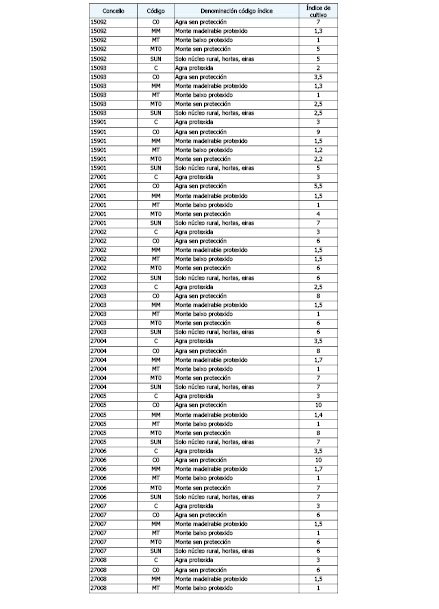

Anexo II: preços médios de mercado do solo rústico e construção. Expoñentes de cultivo, freguesia e acesso.

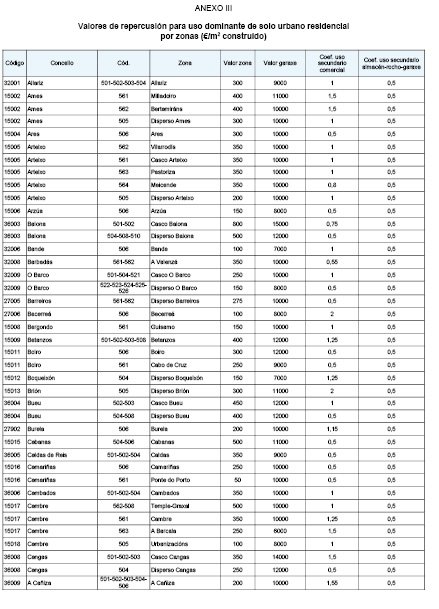

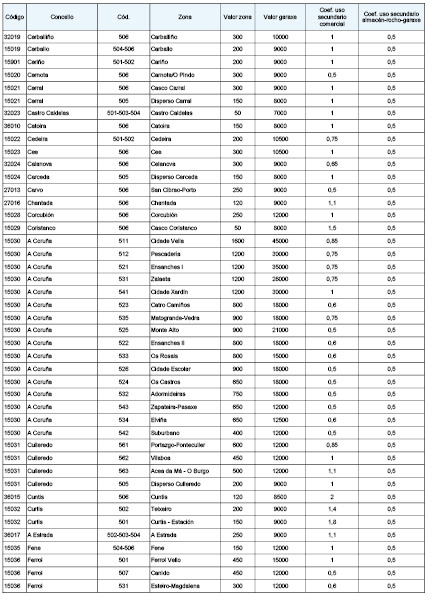

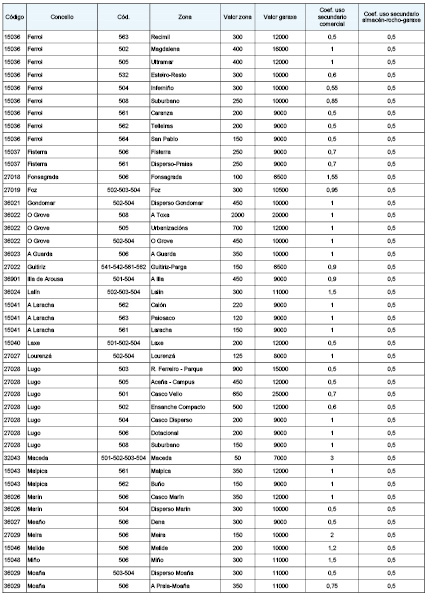

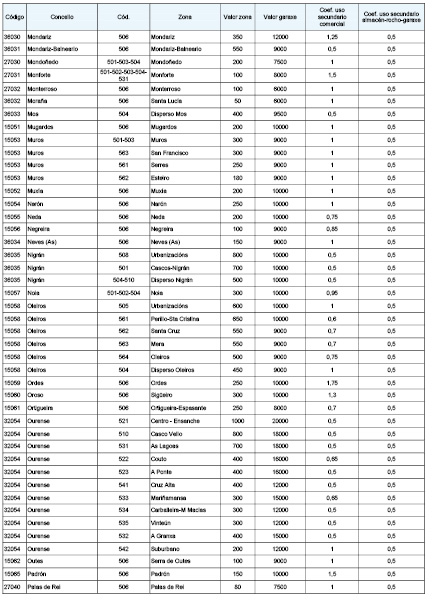

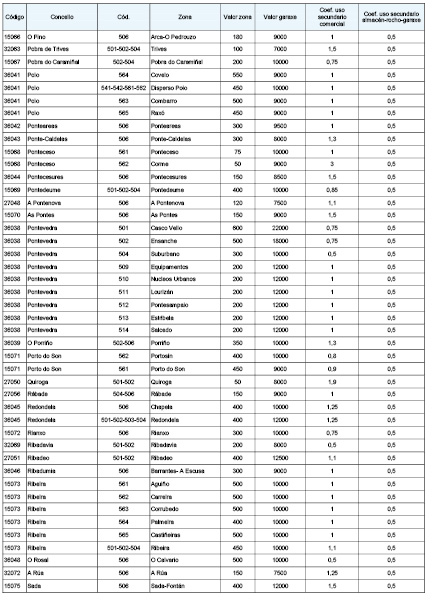

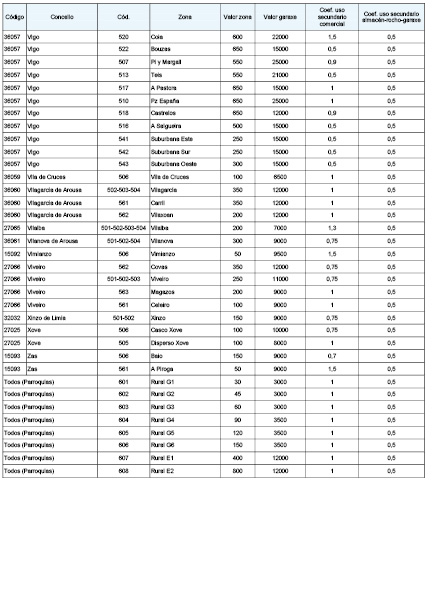

Anexo III: valores de repercussão para uso dominante de solo urbano residencial por zonas (€/m2 construído).

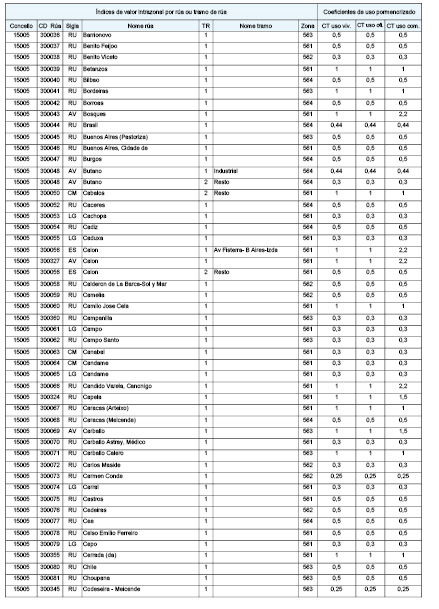

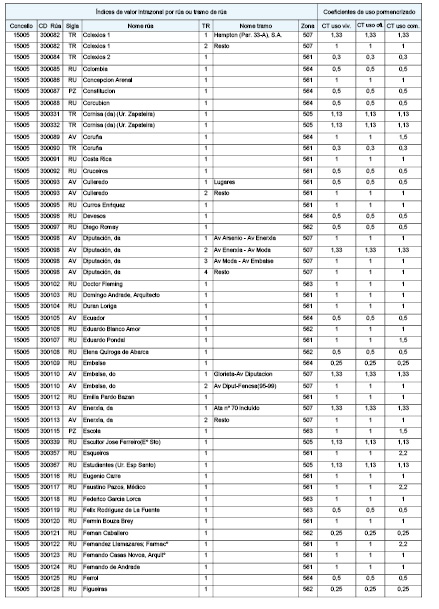

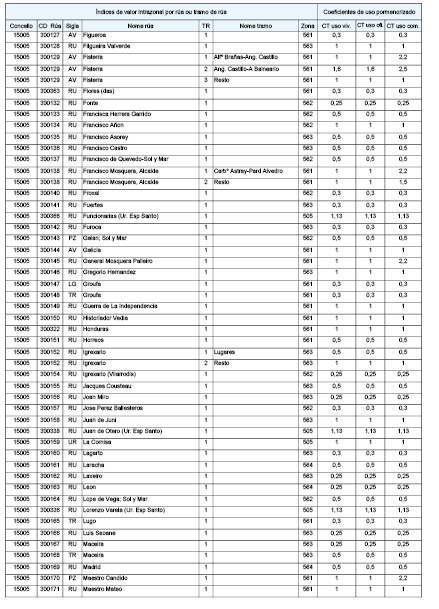

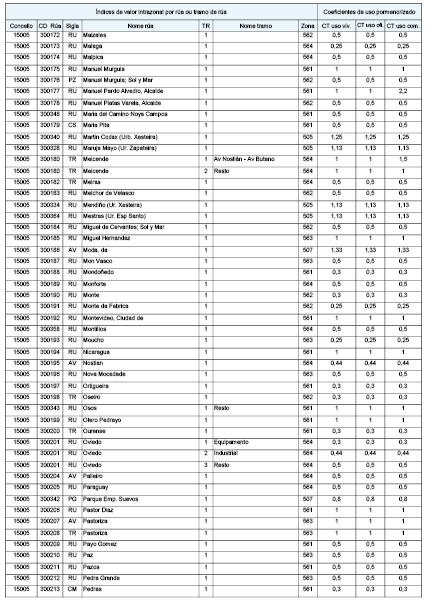

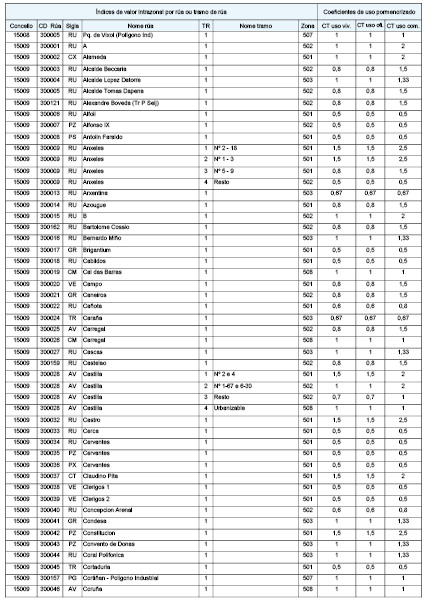

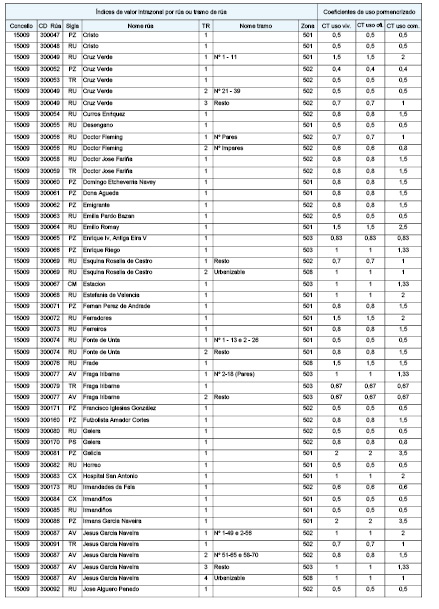

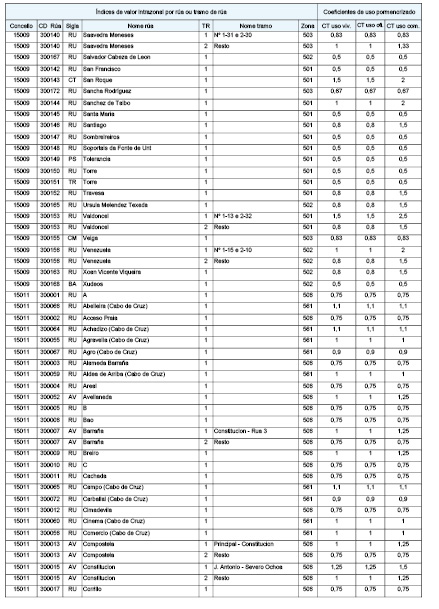

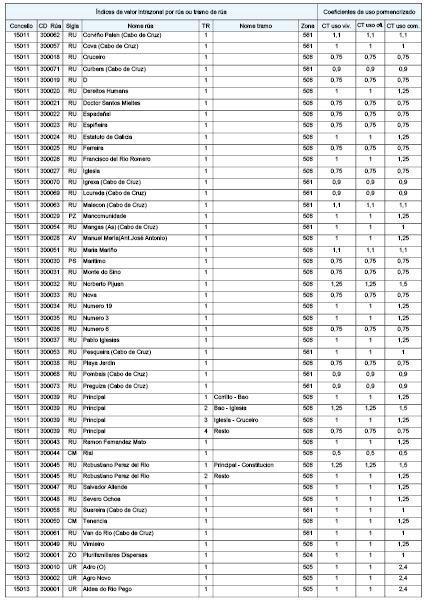

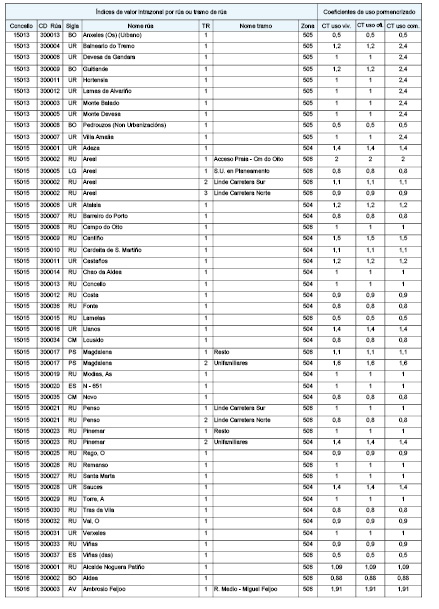

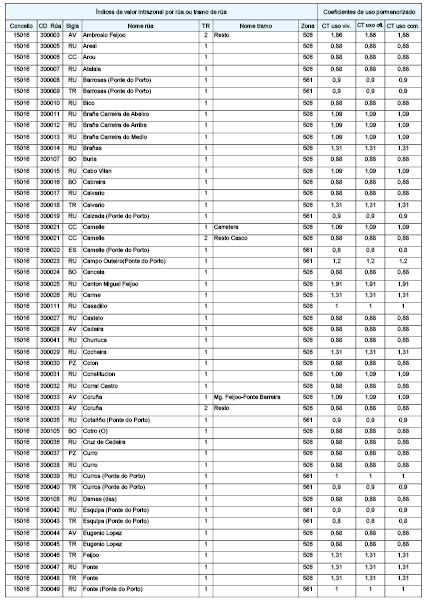

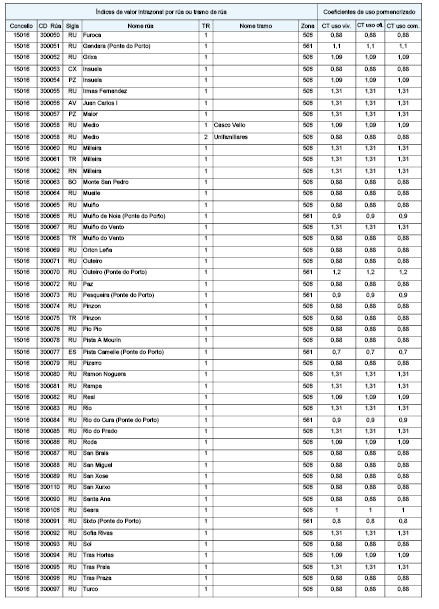

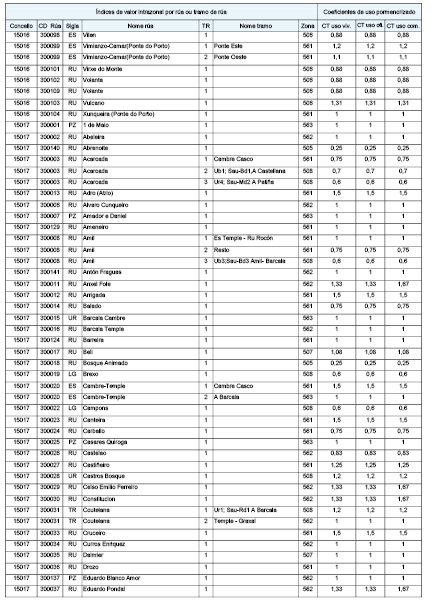

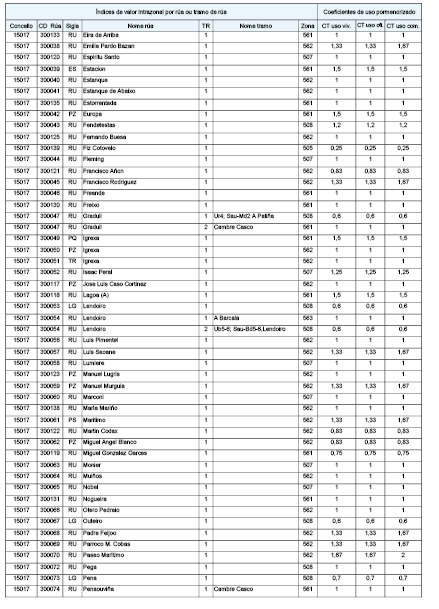

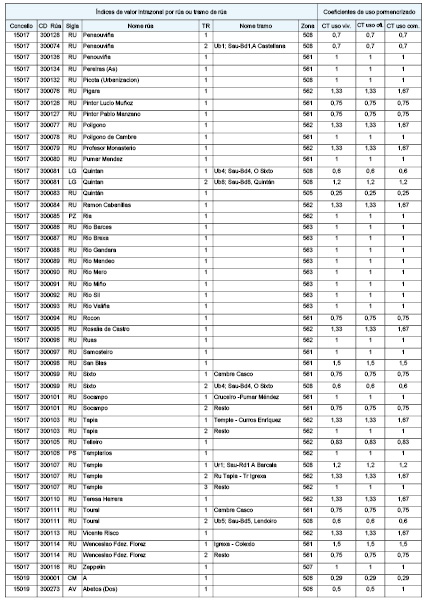

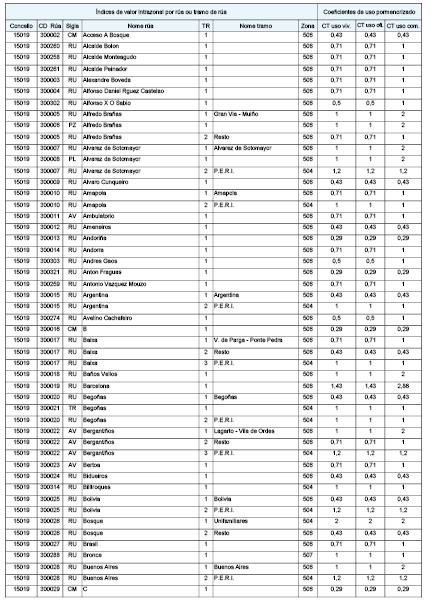

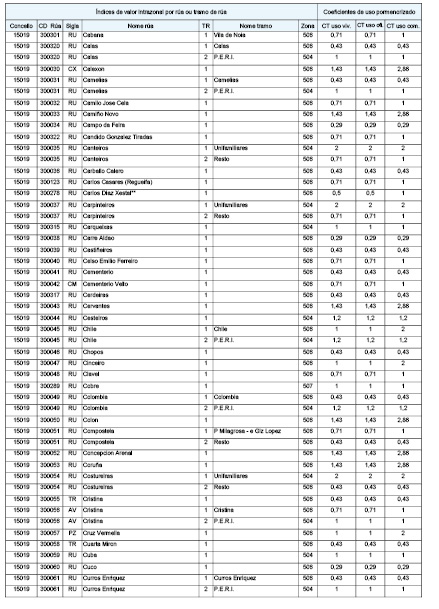

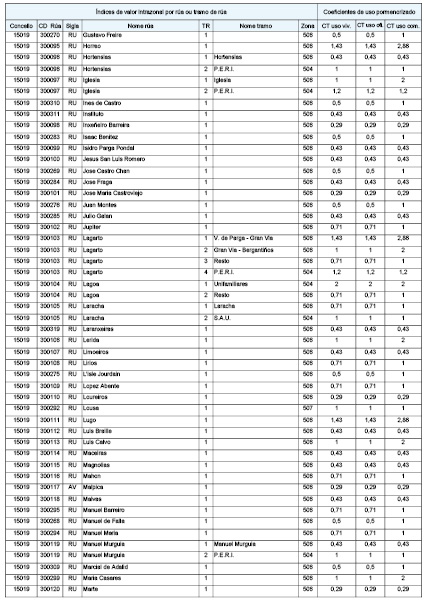

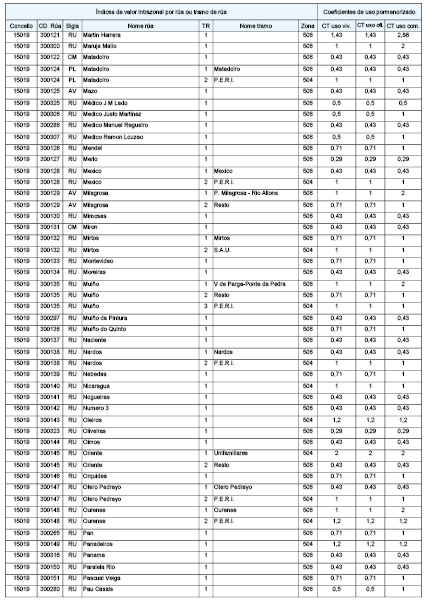

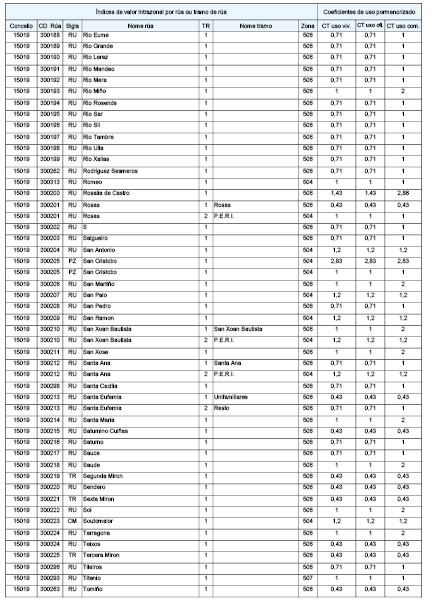

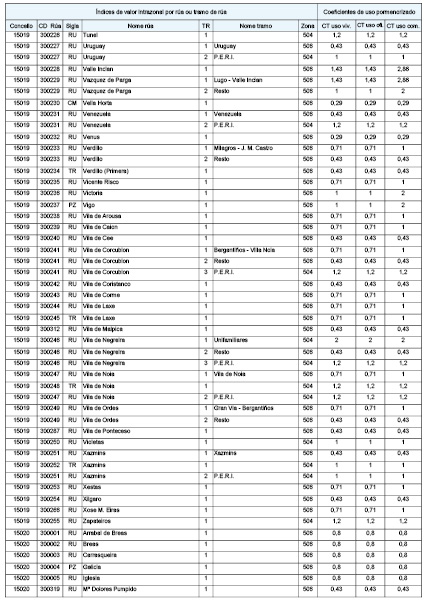

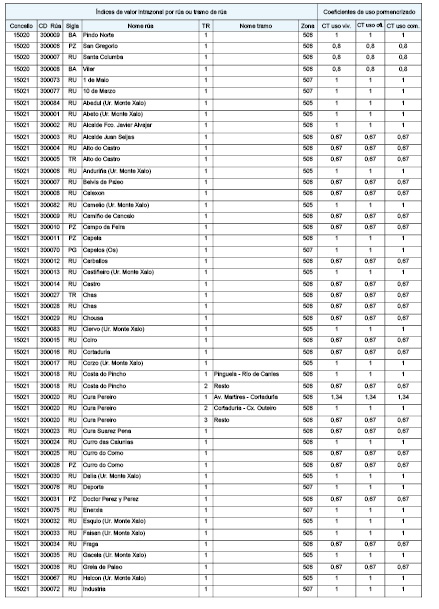

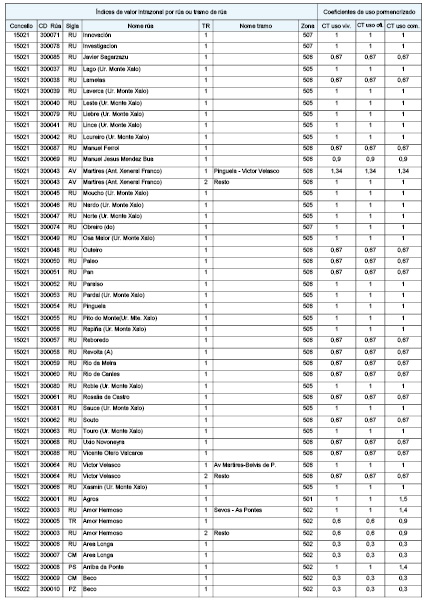

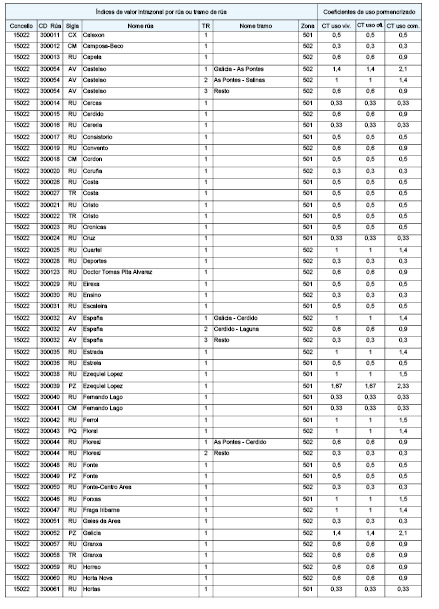

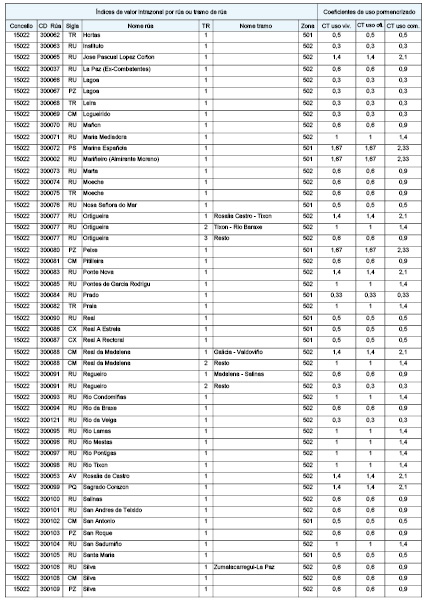

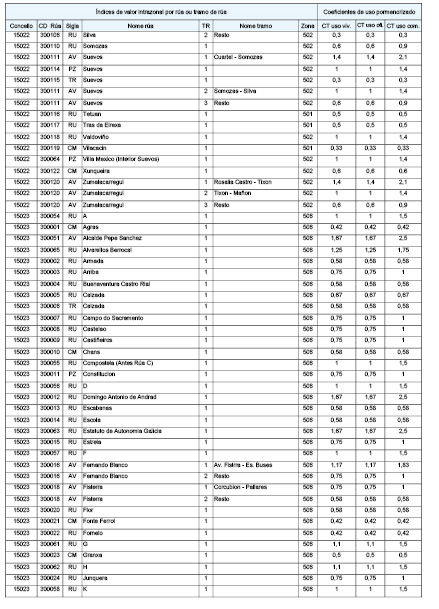

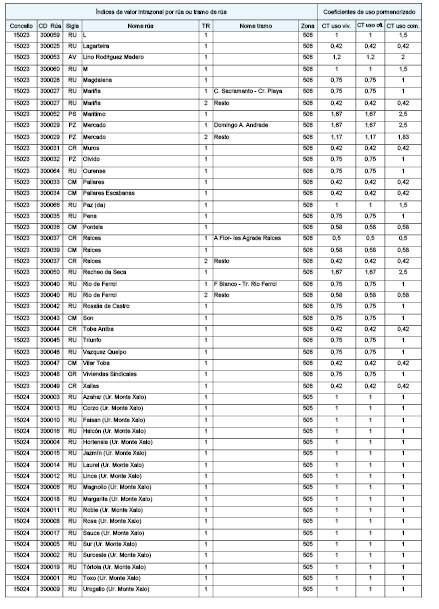

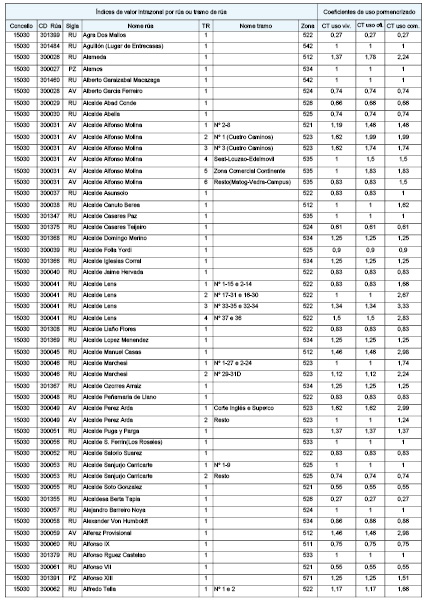

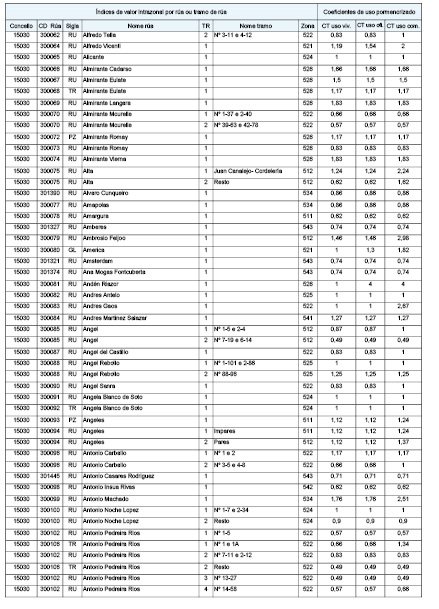

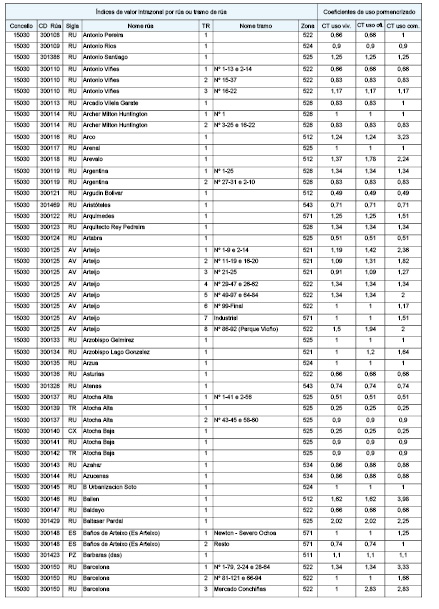

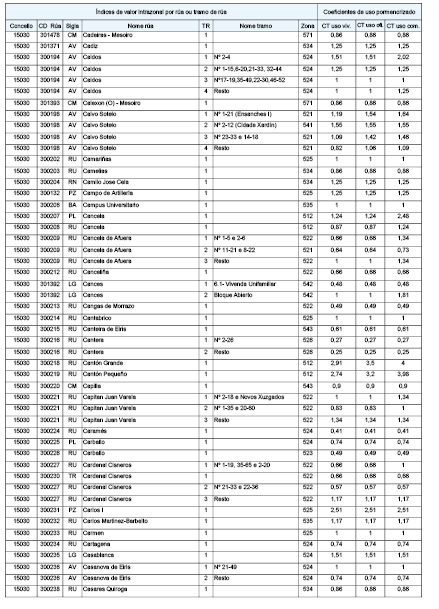

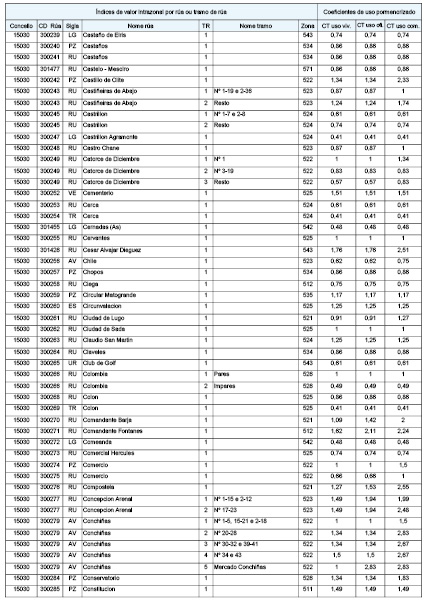

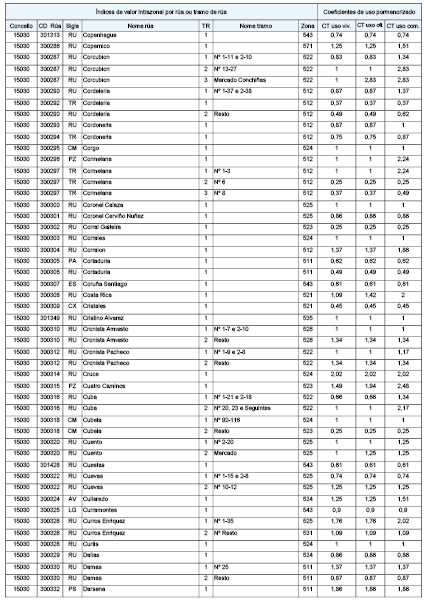

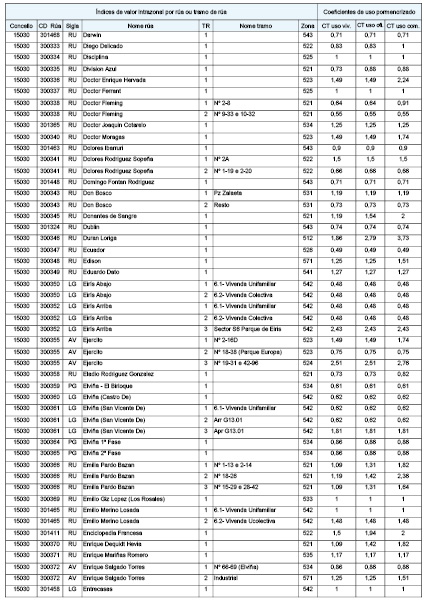

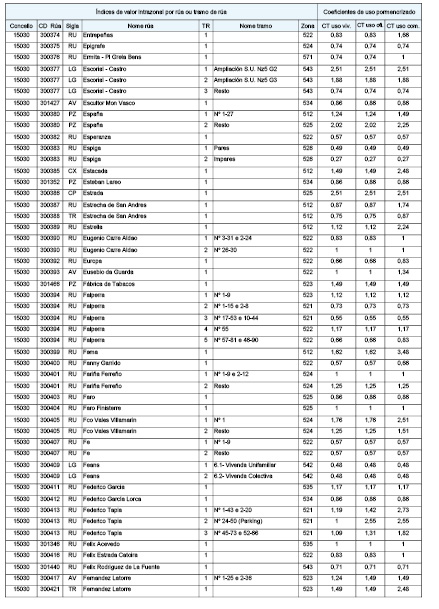

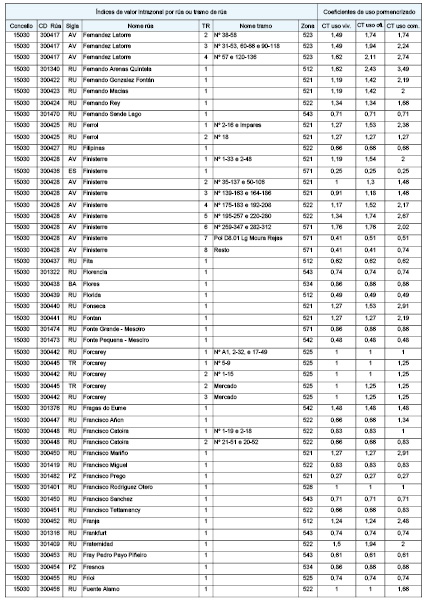

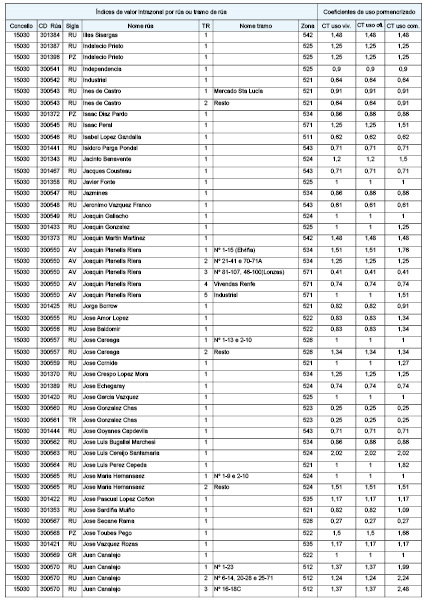

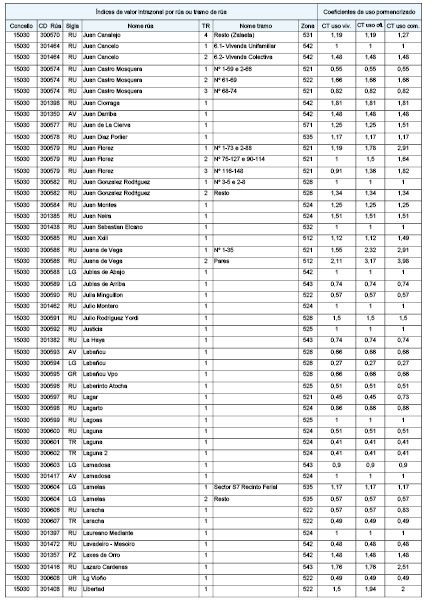

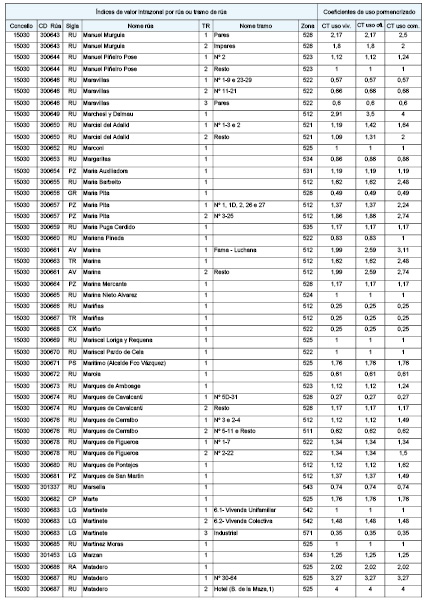

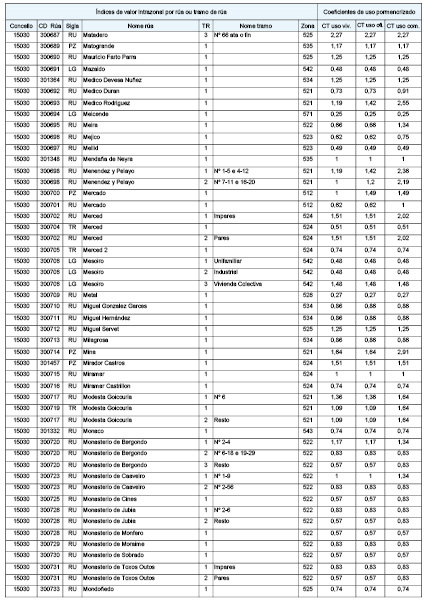

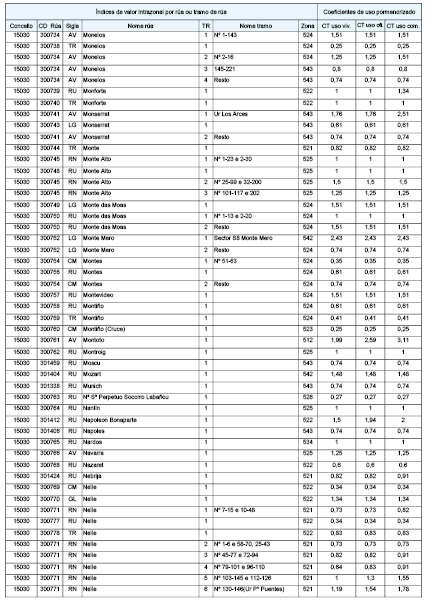

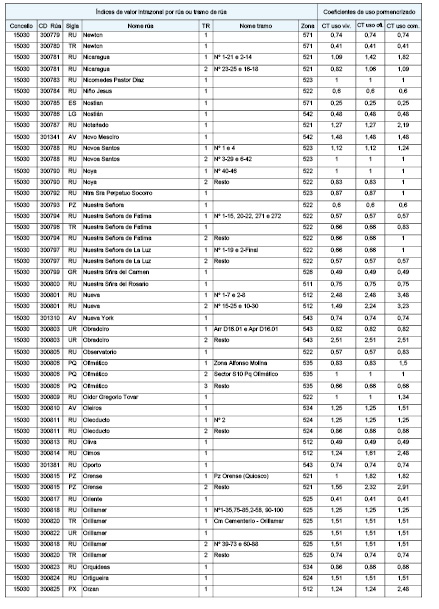

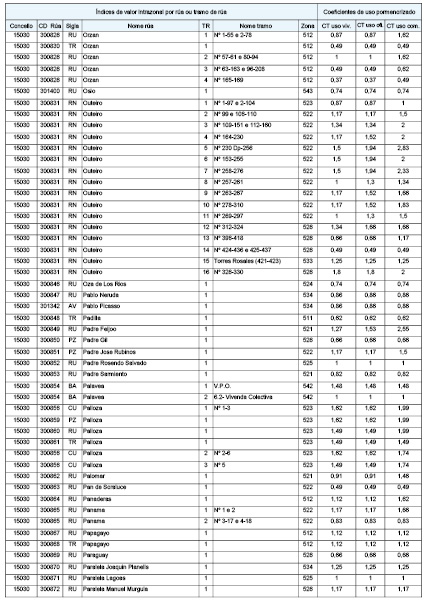

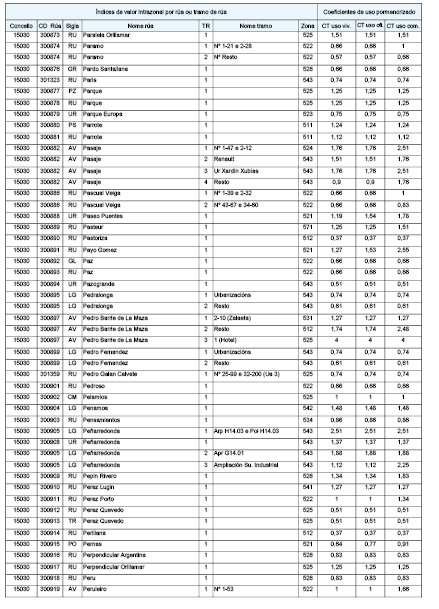

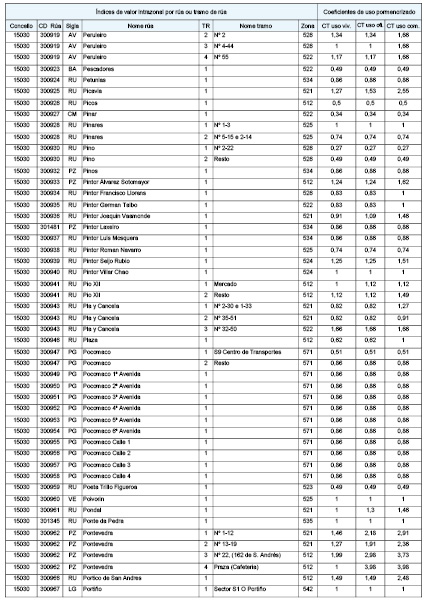

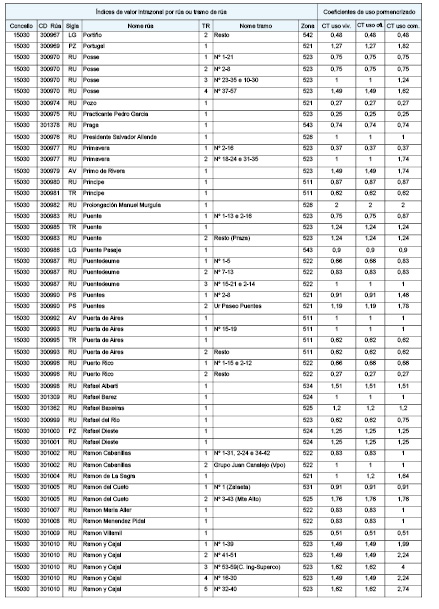

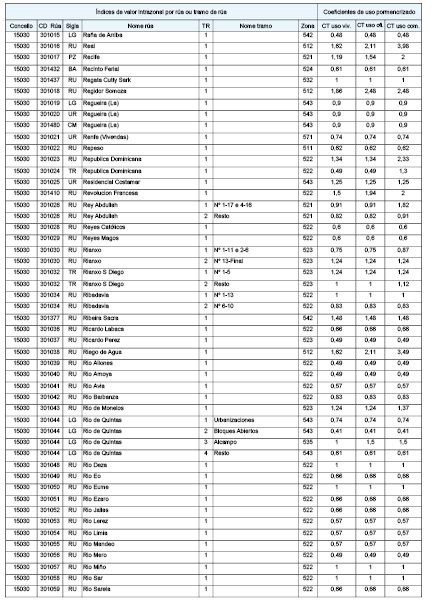

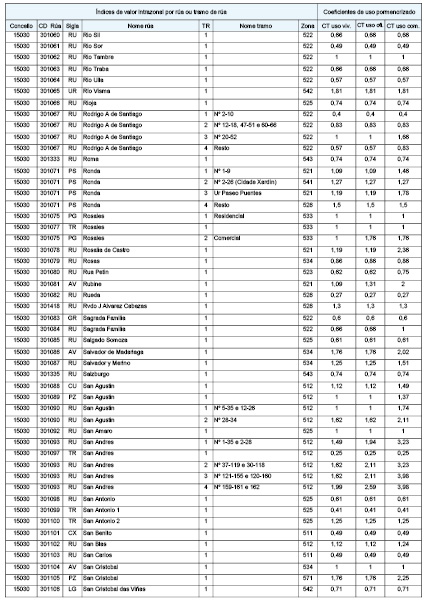

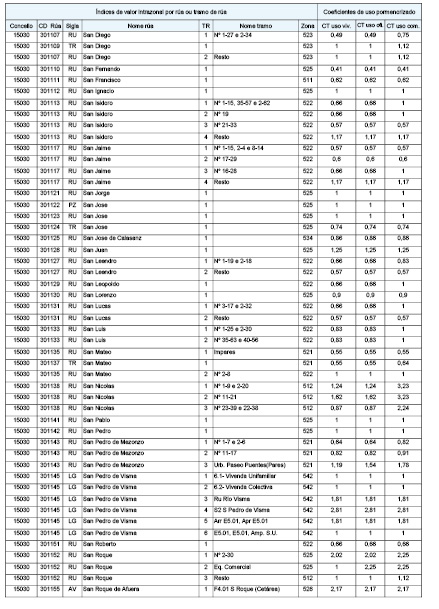

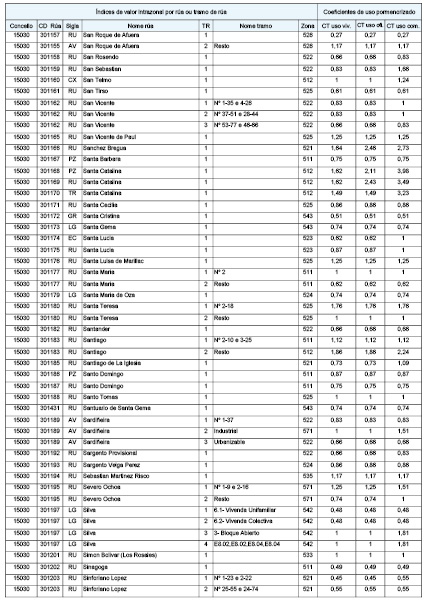

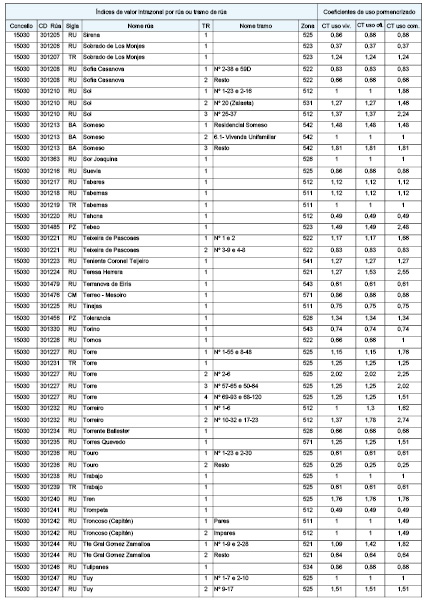

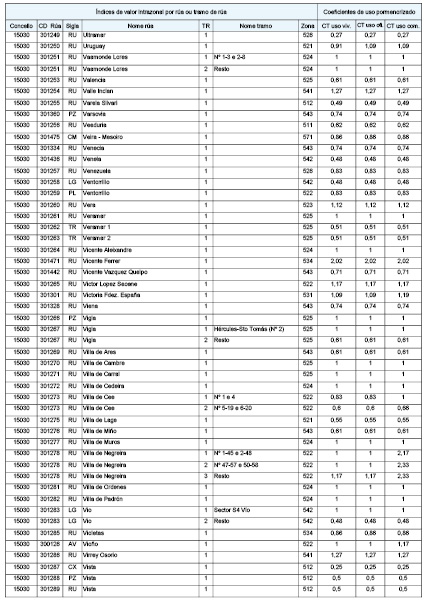

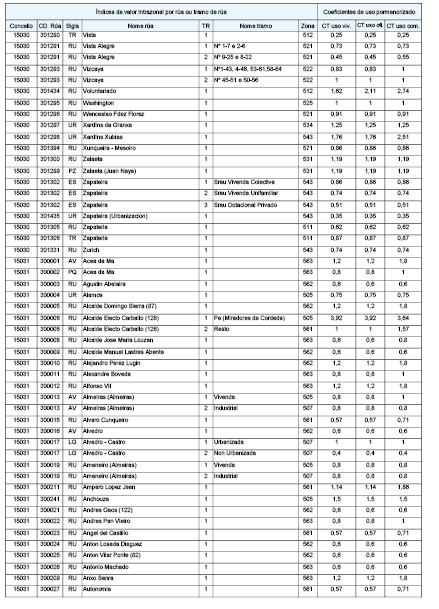

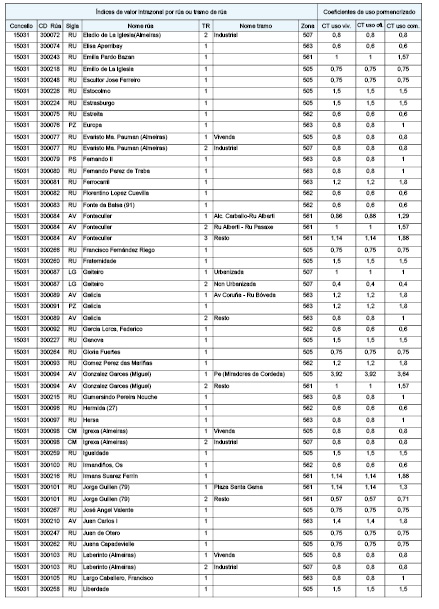

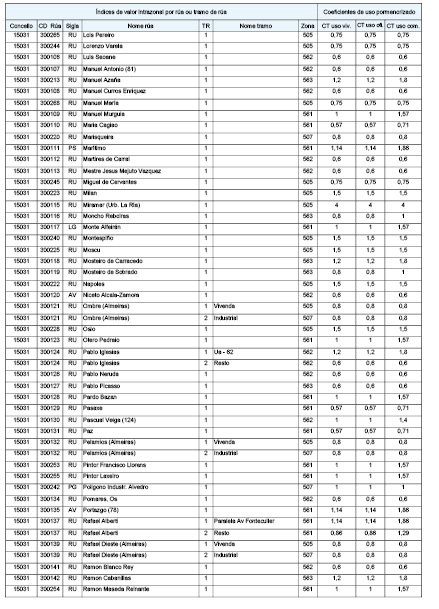

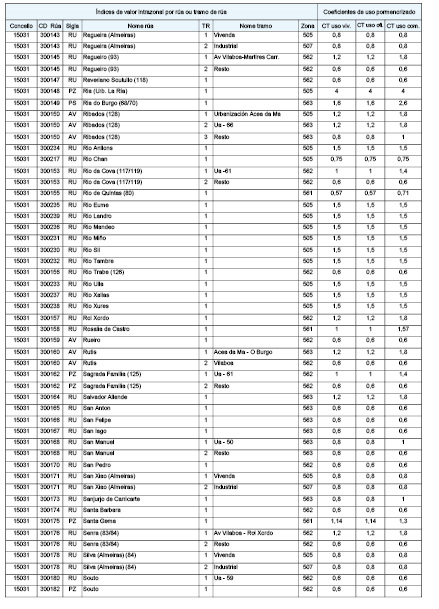

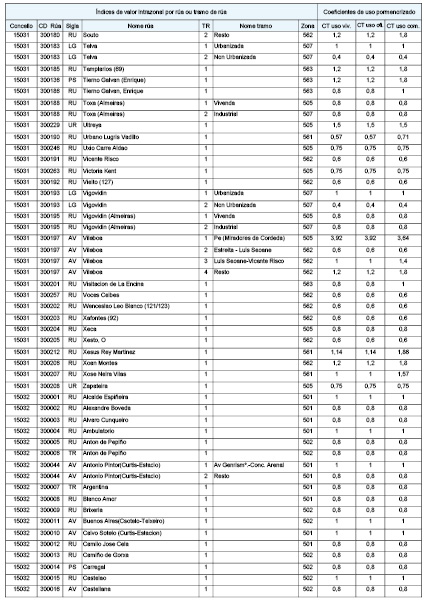

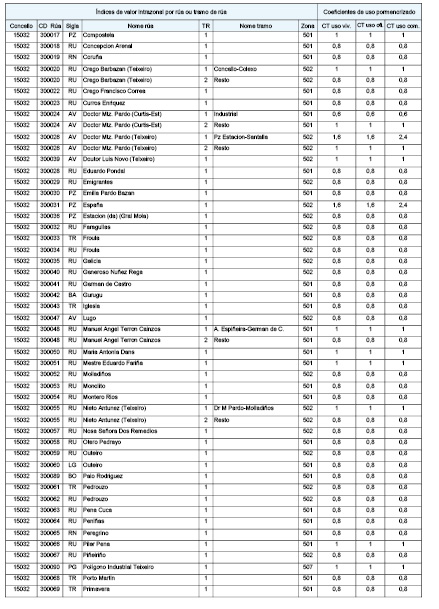

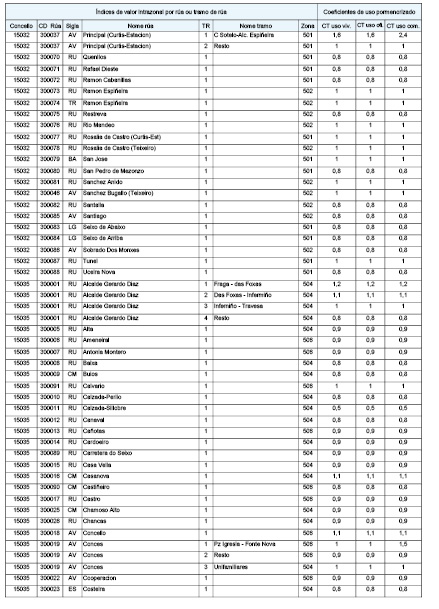

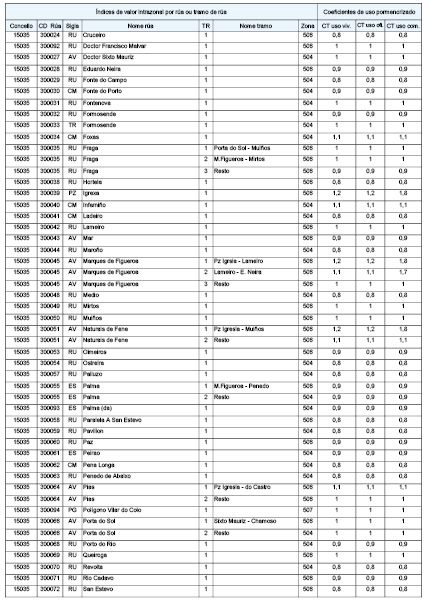

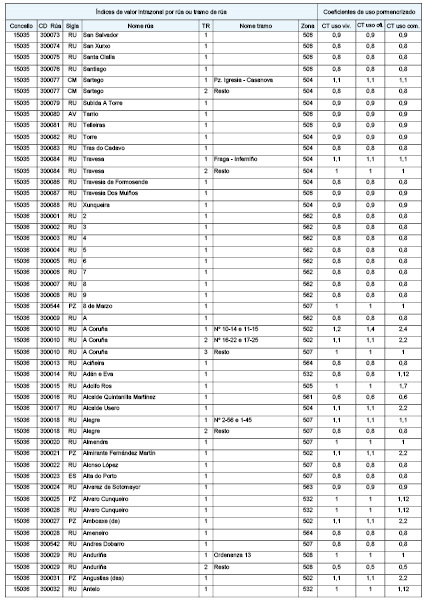

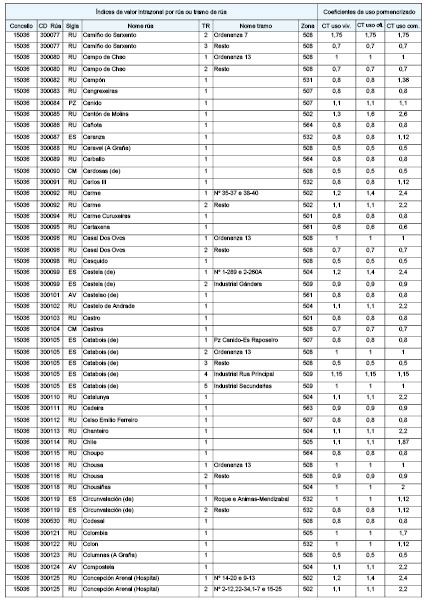

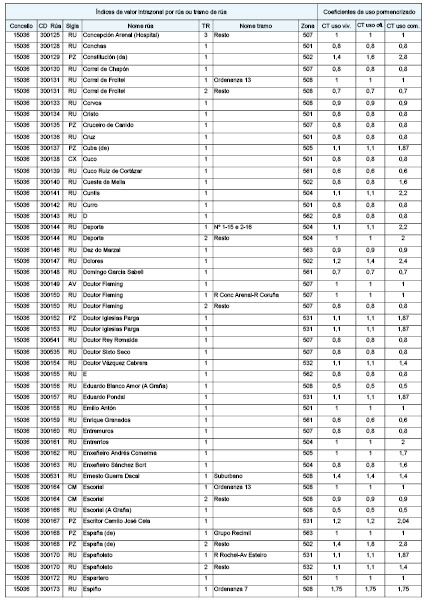

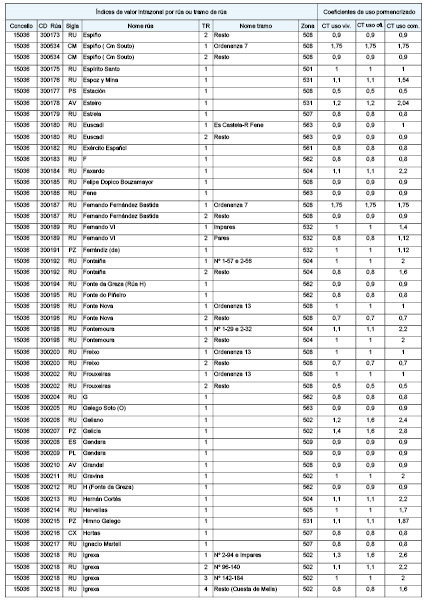

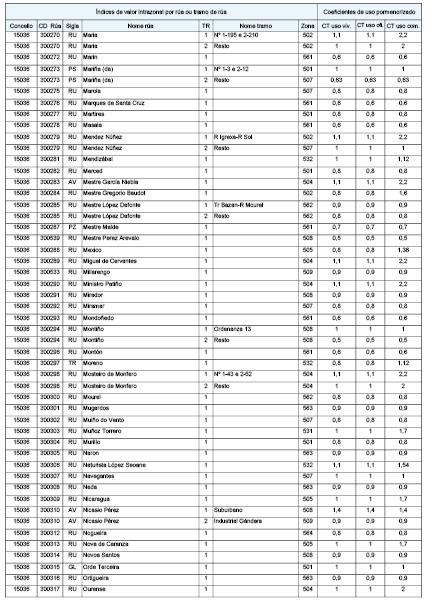

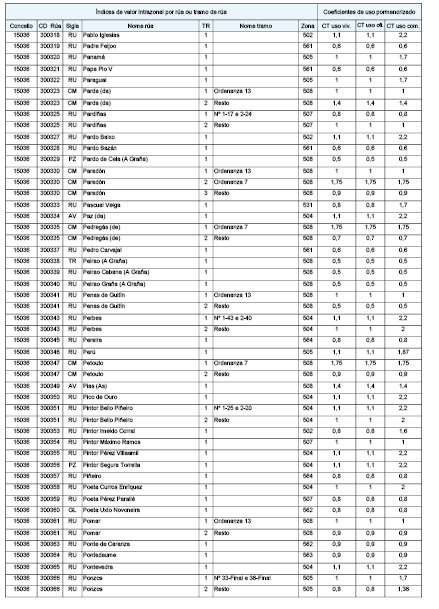

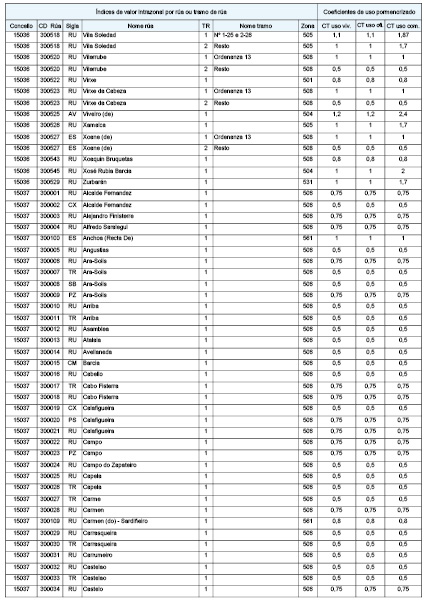

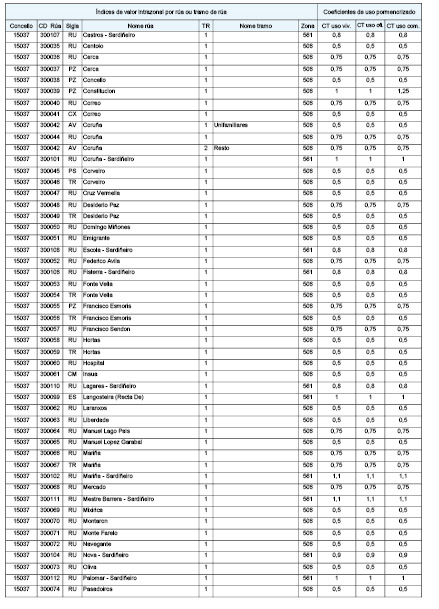

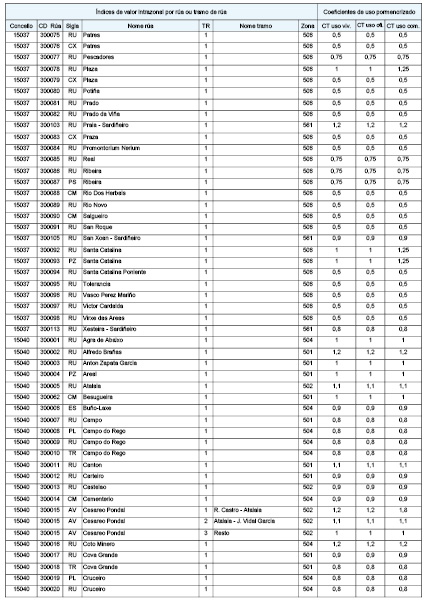

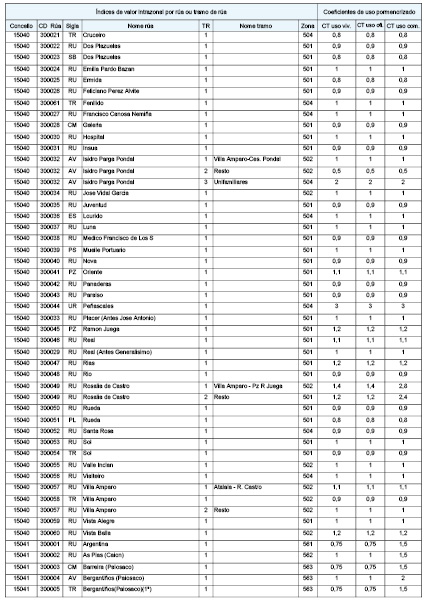

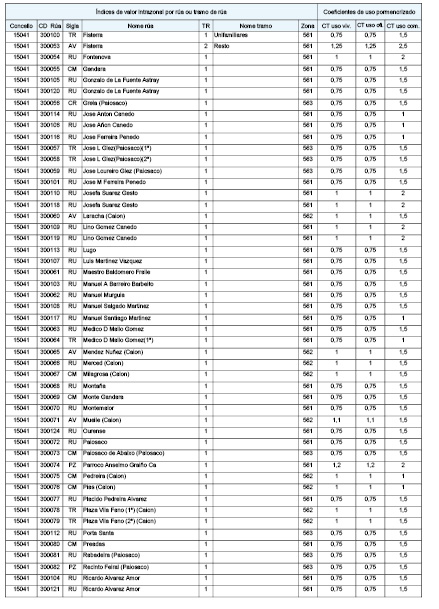

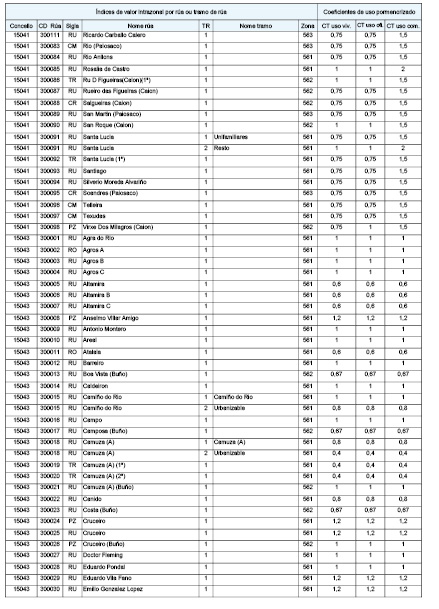

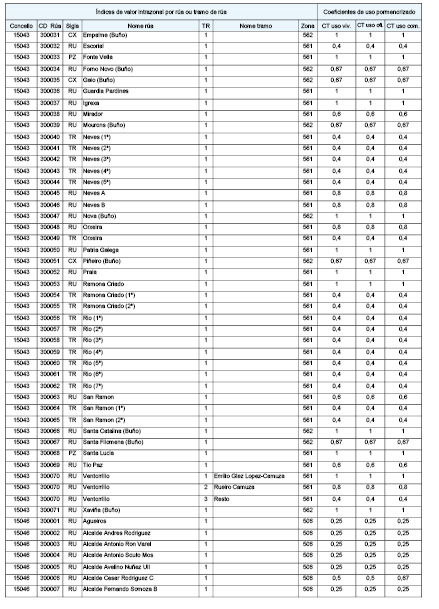

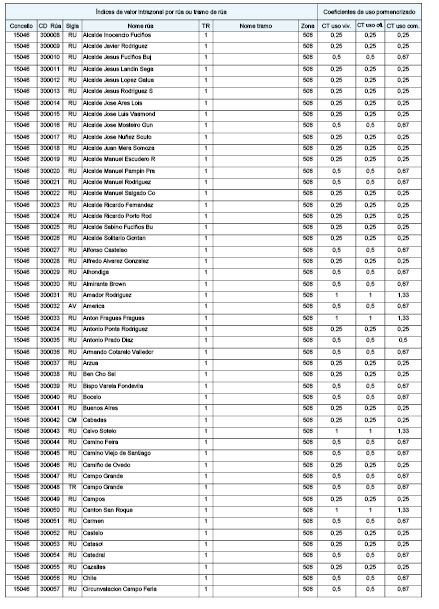

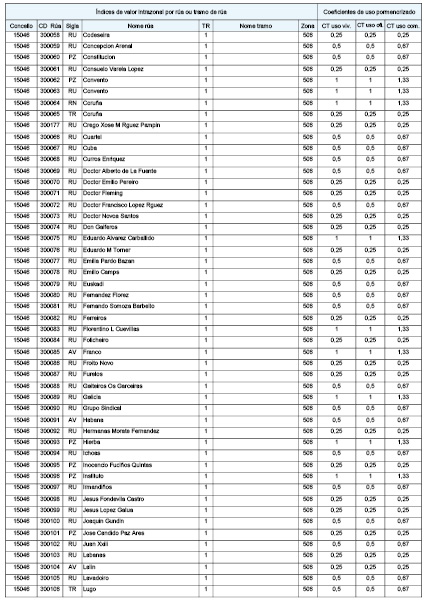

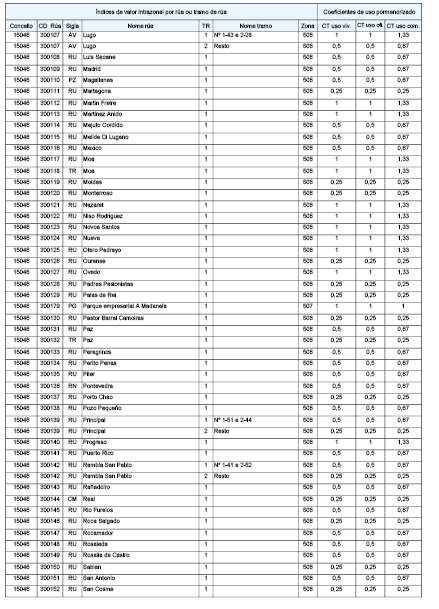

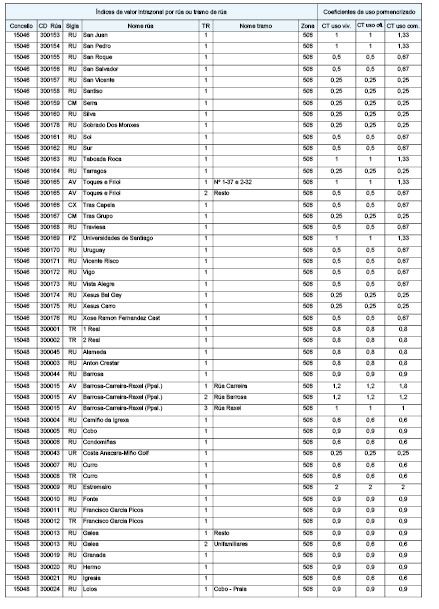

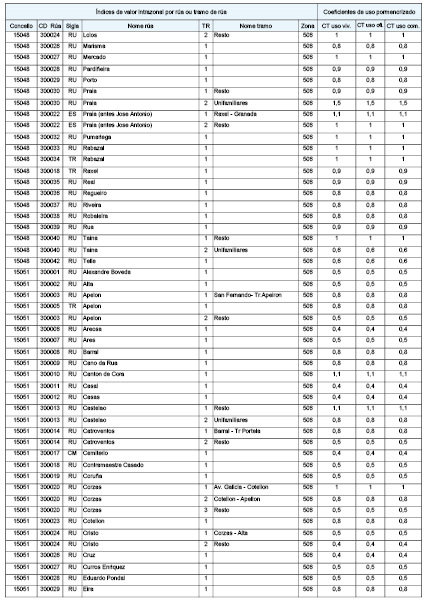

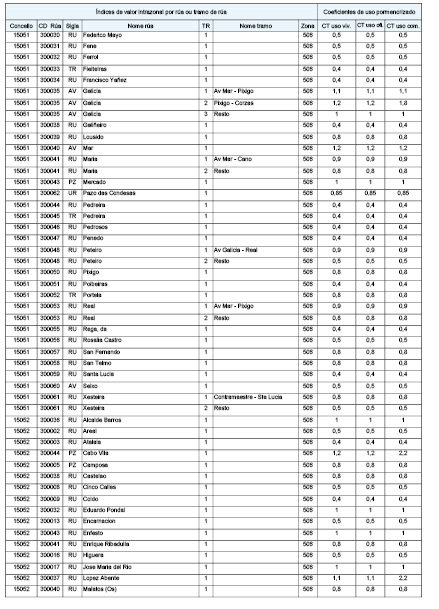

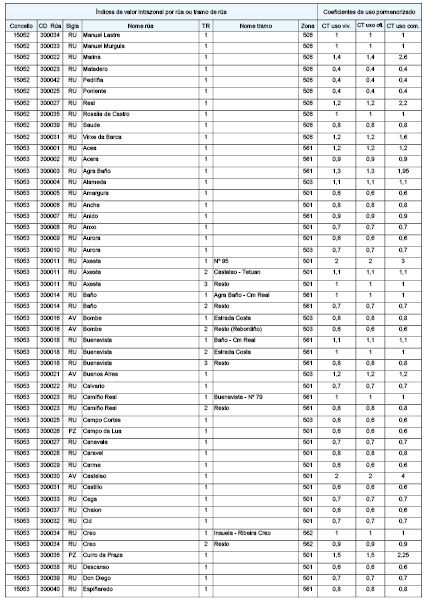

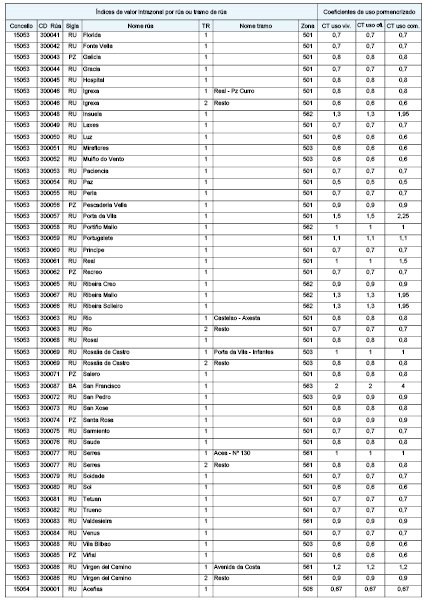

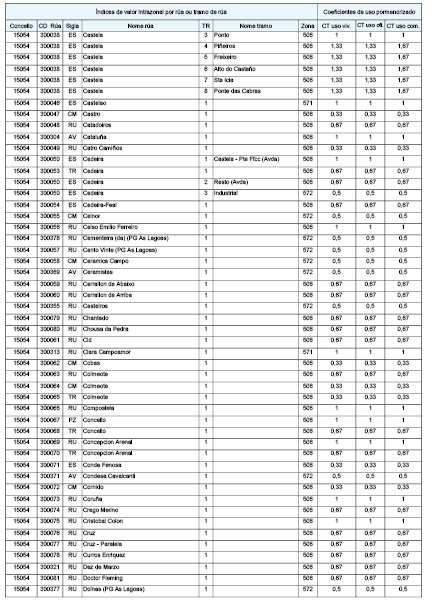

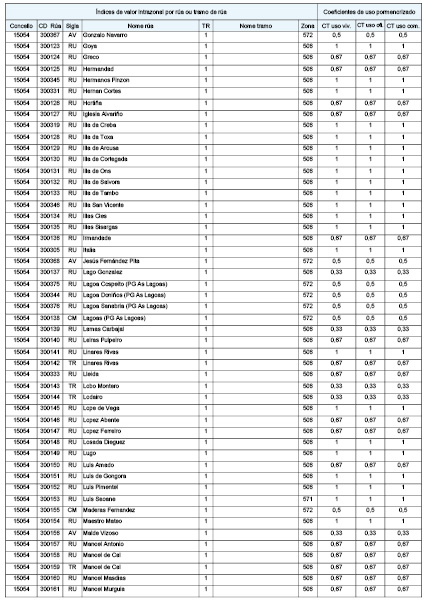

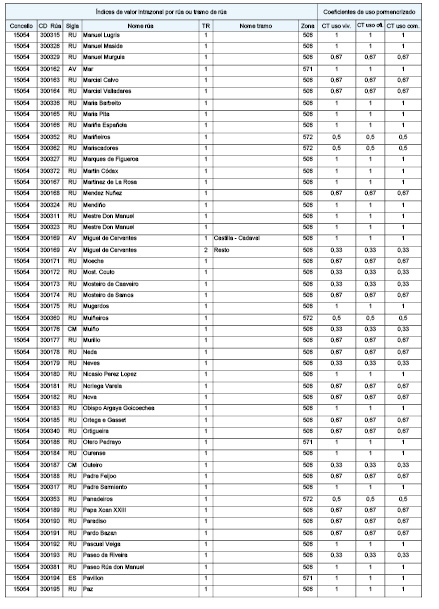

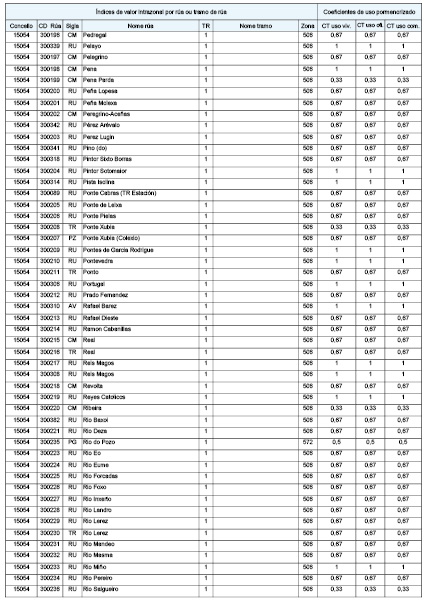

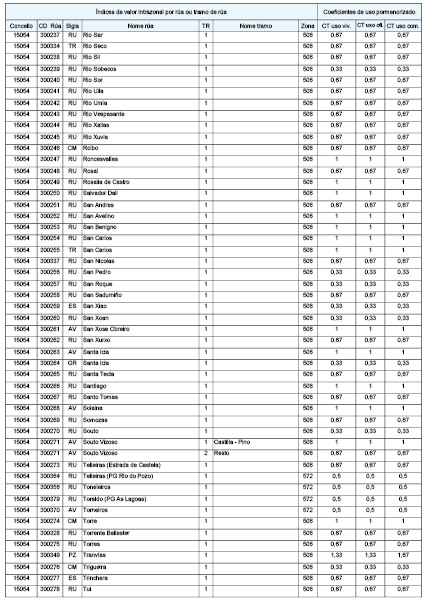

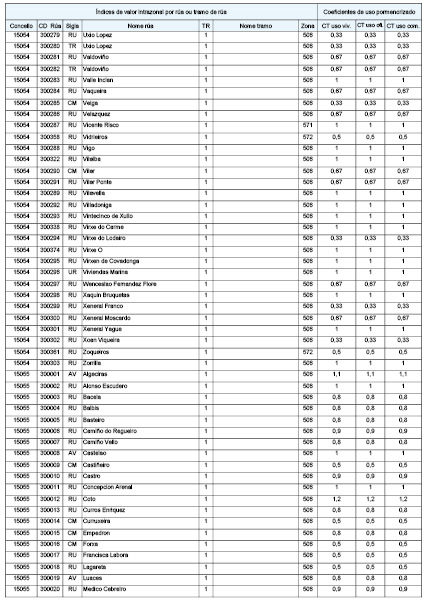

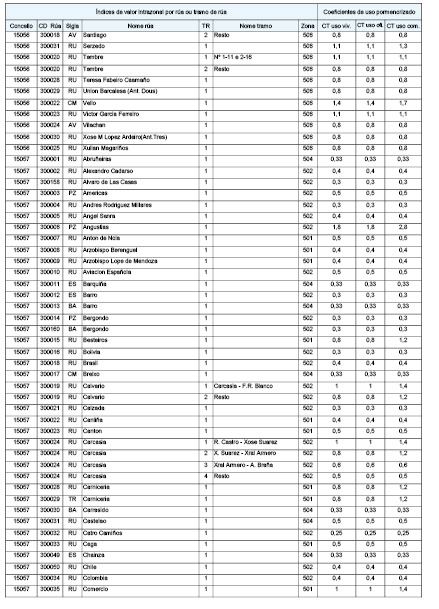

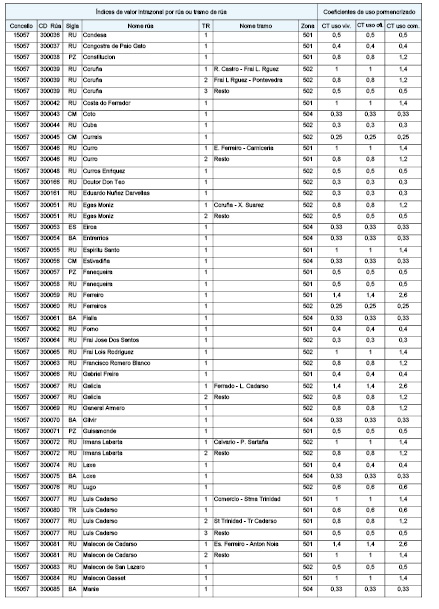

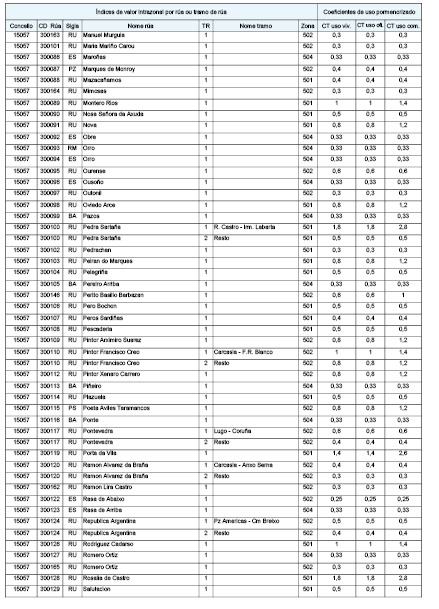

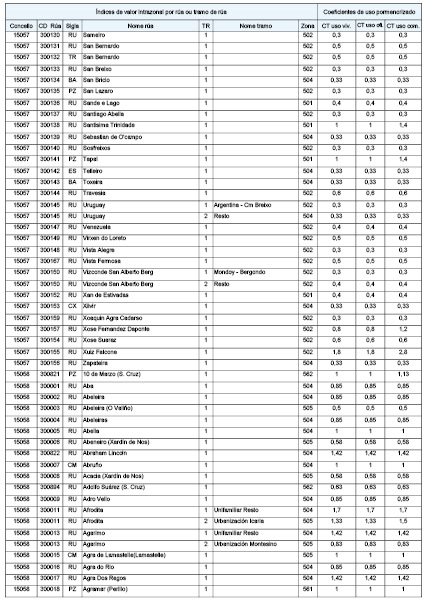

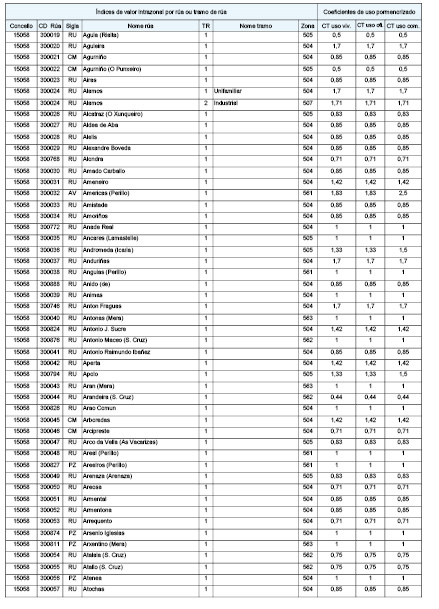

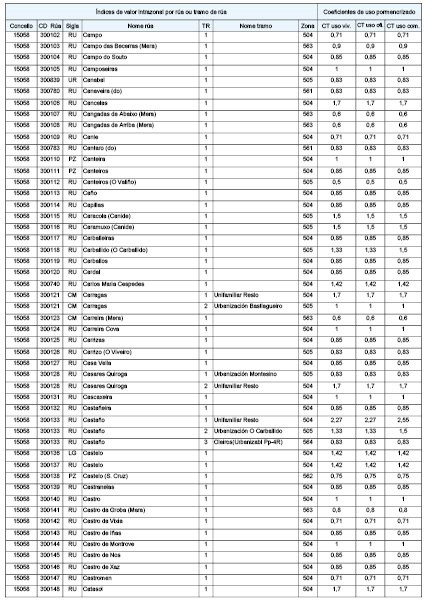

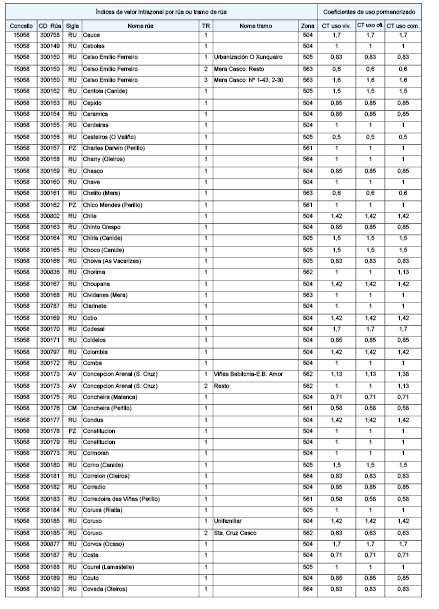

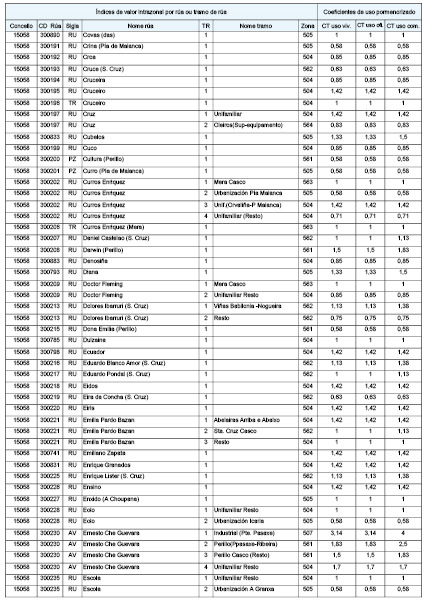

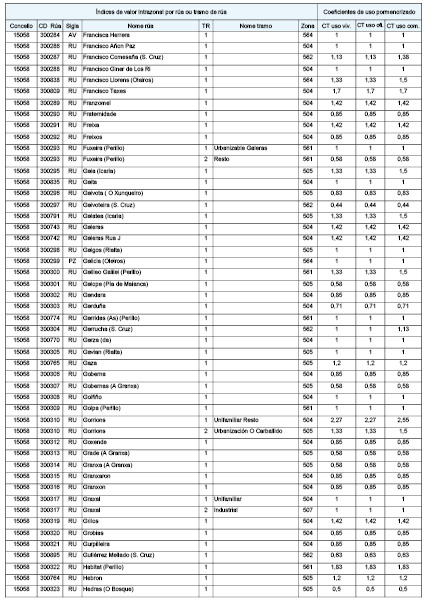

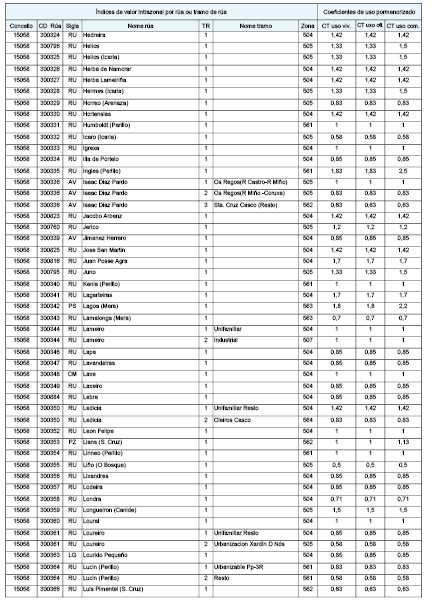

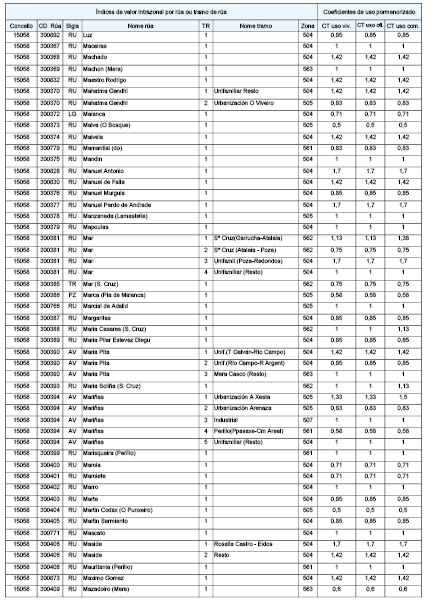

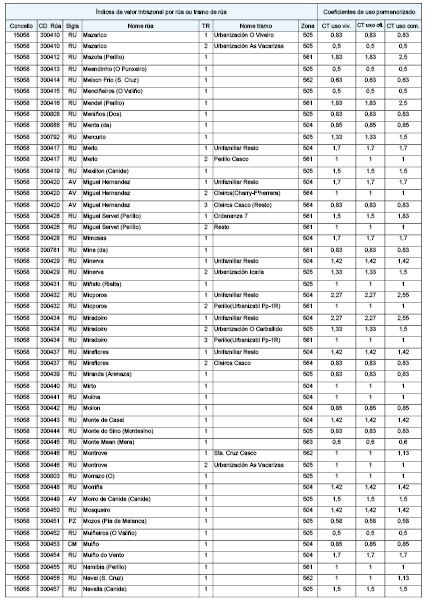

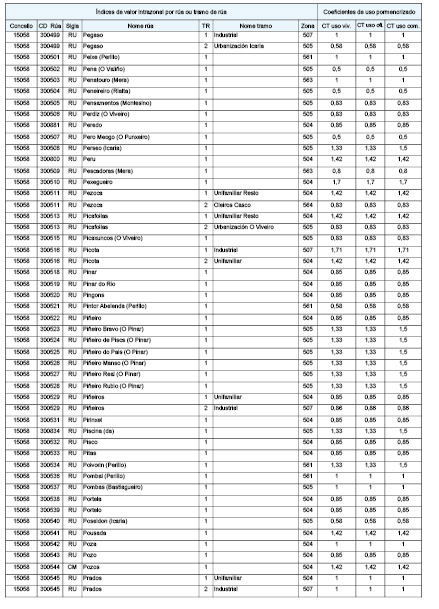

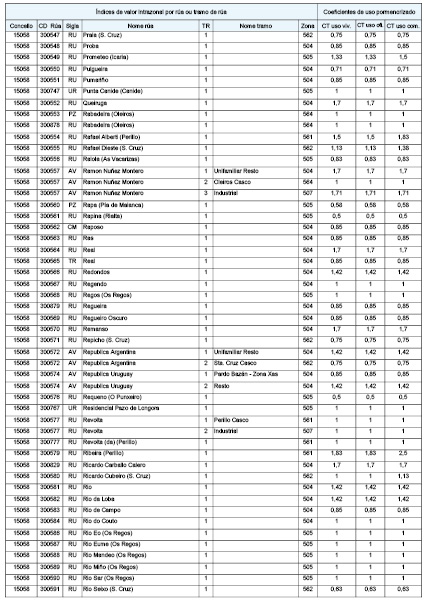

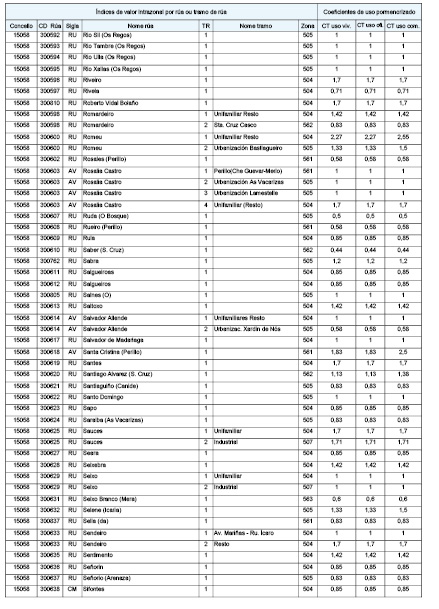

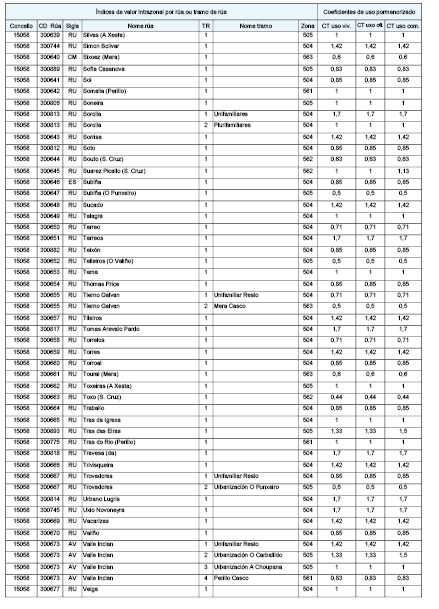

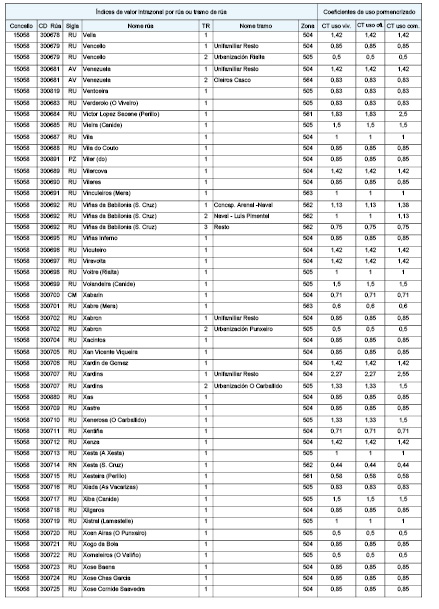

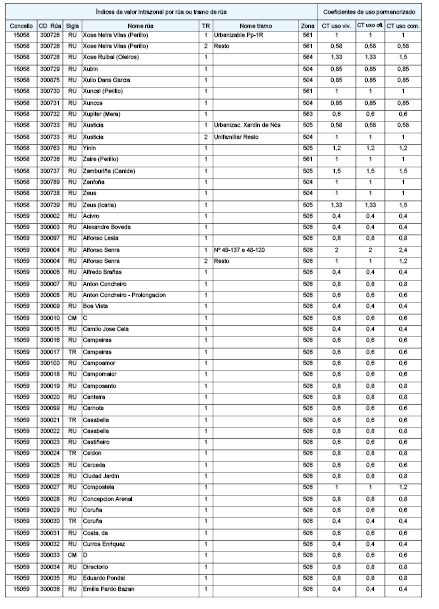

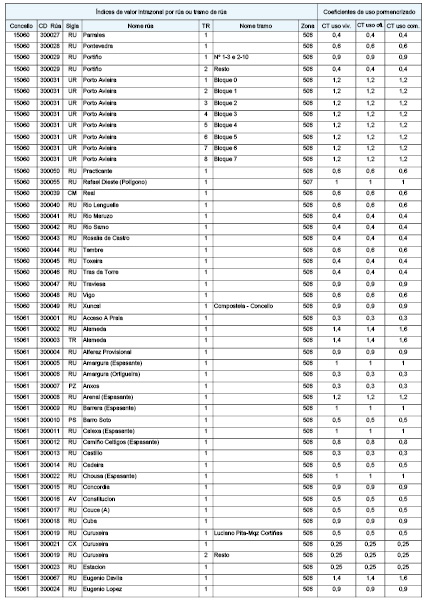

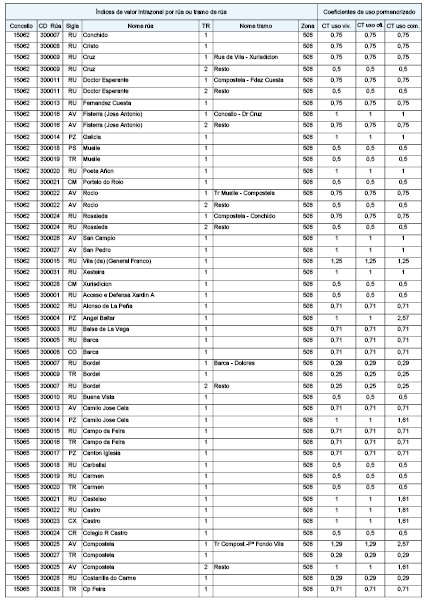

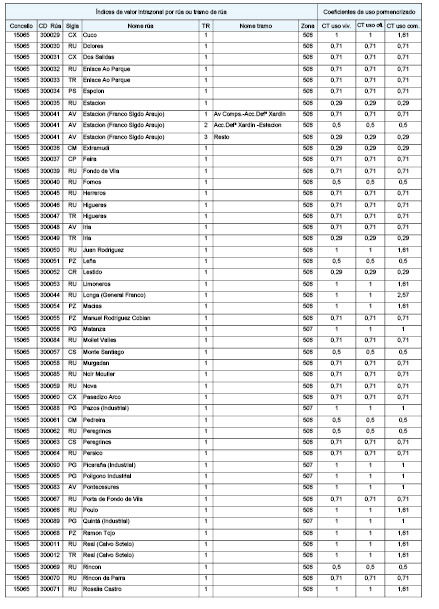

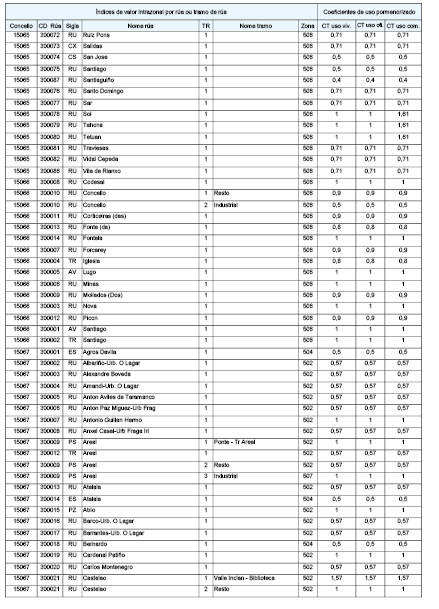

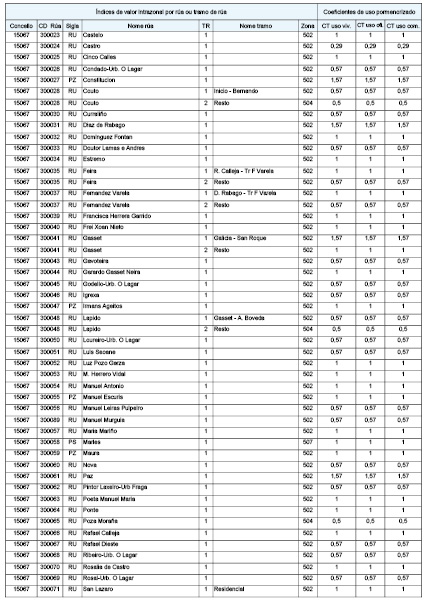

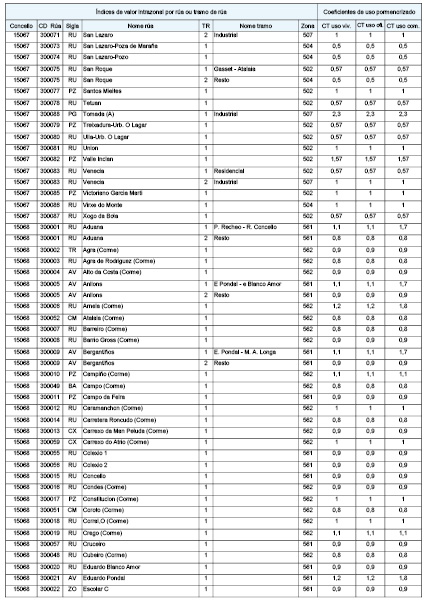

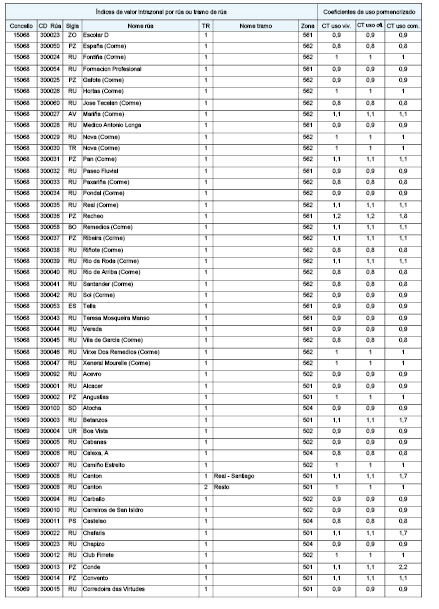

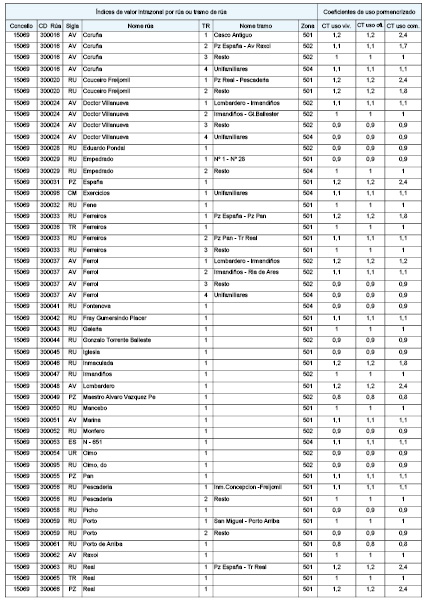

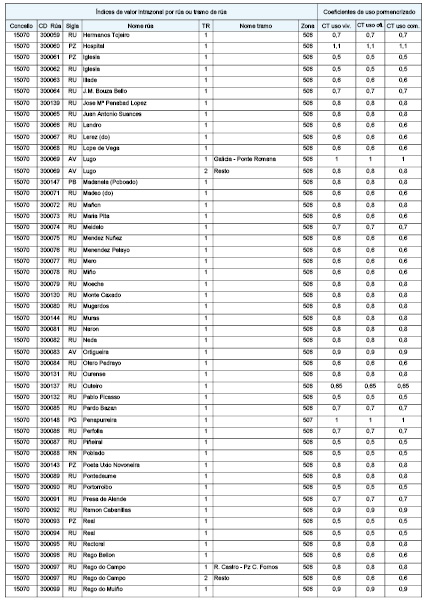

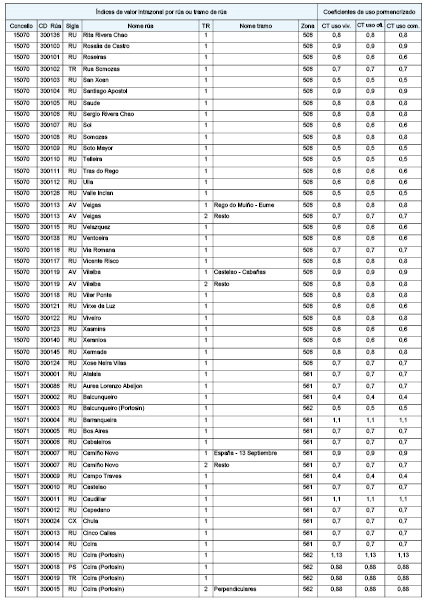

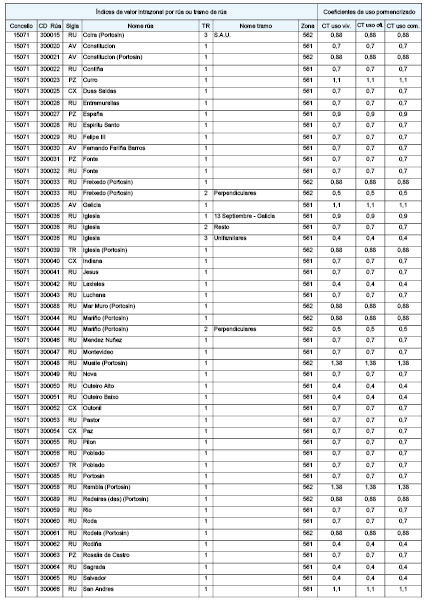

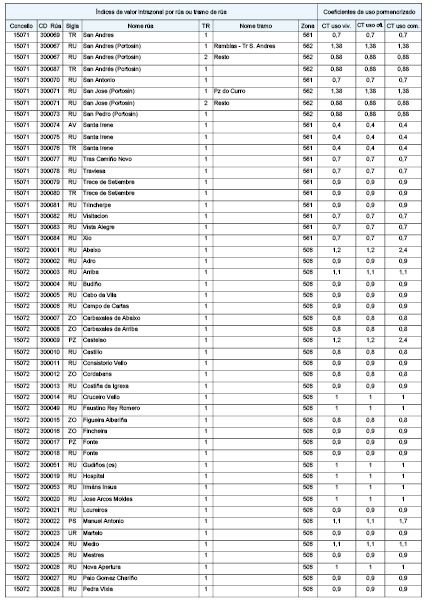

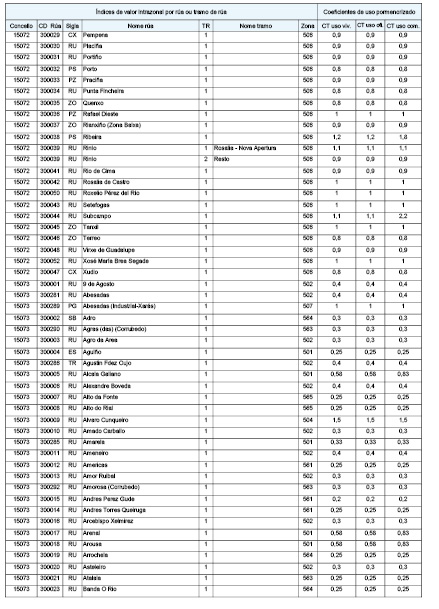

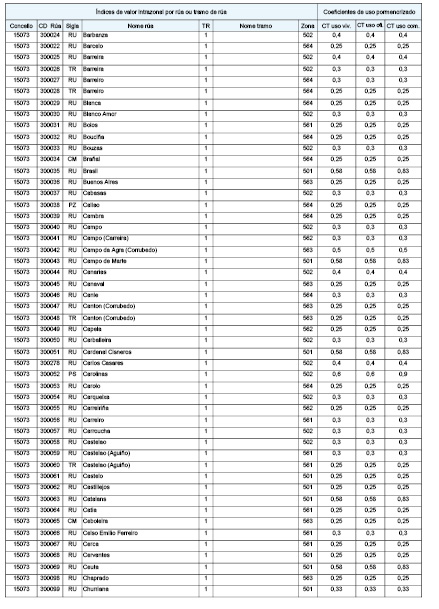

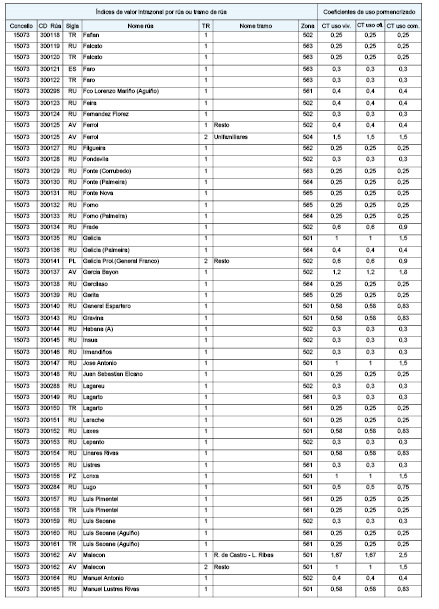

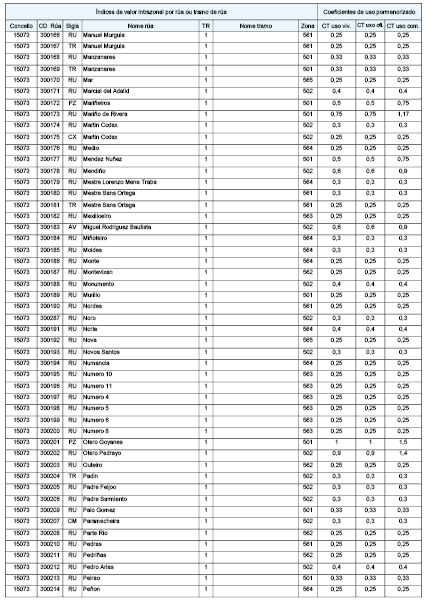

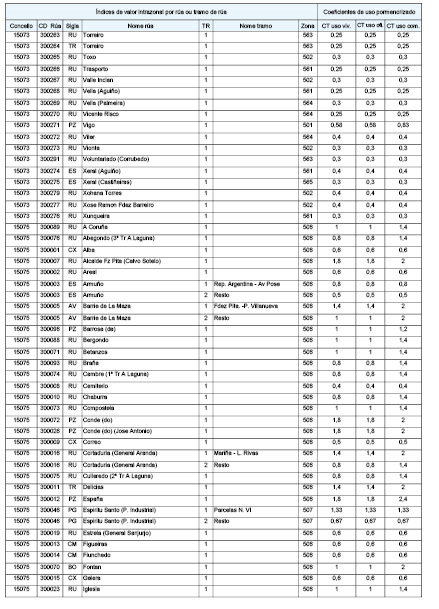

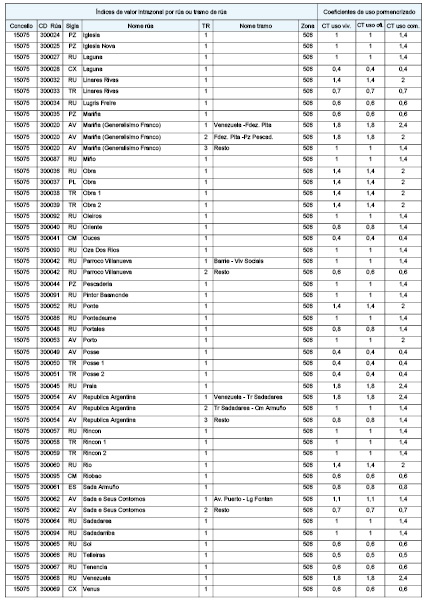

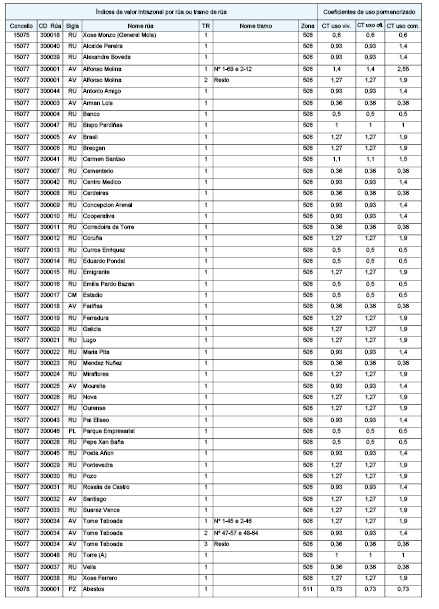

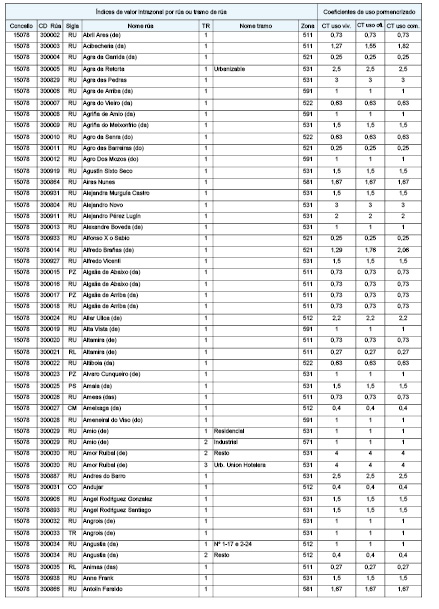

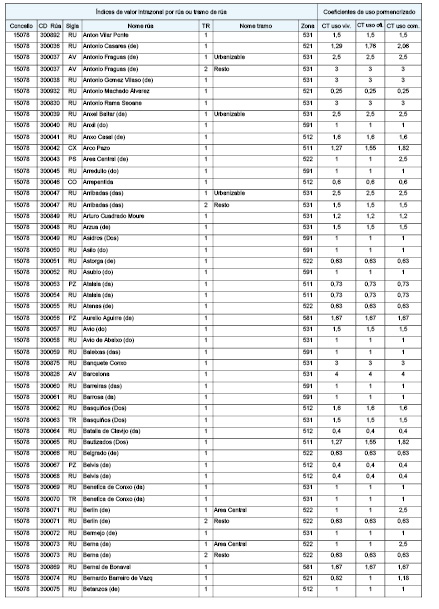

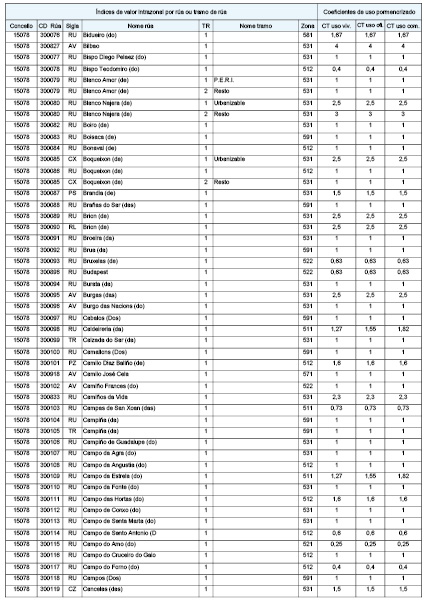

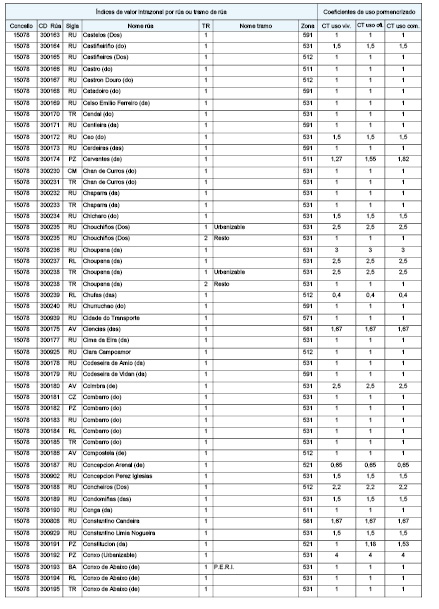

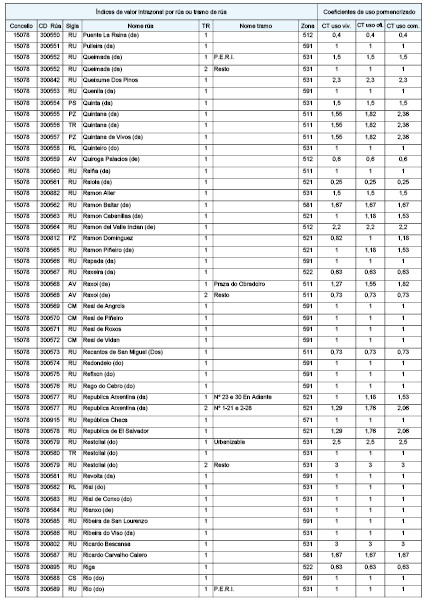

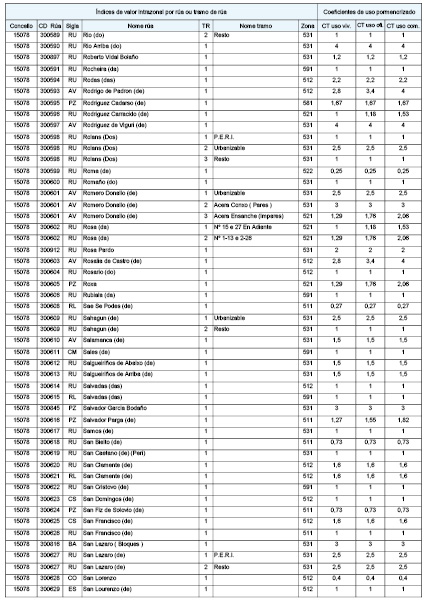

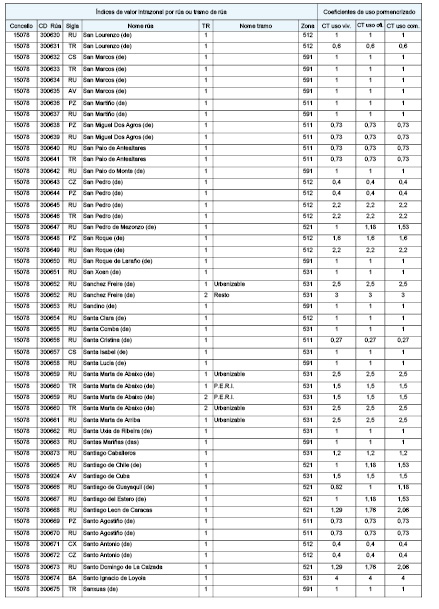

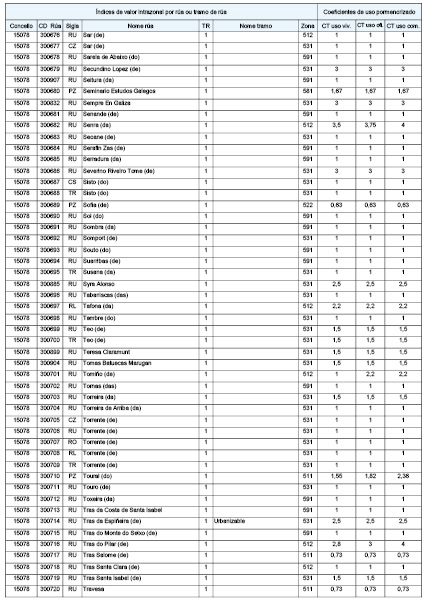

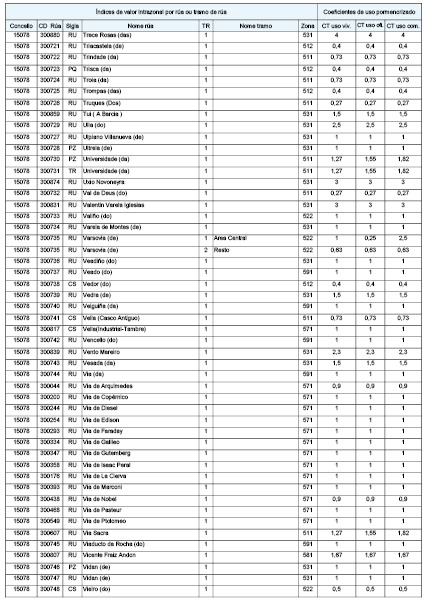

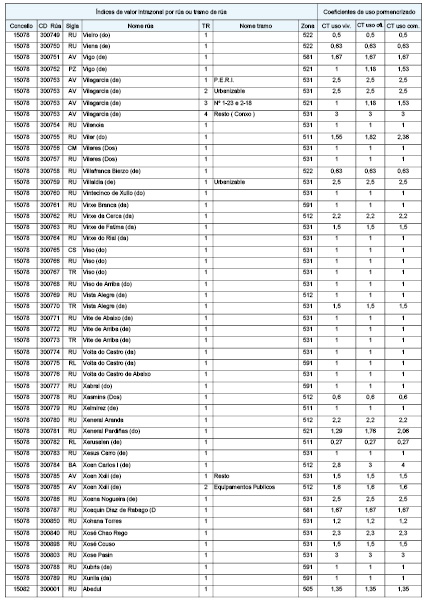

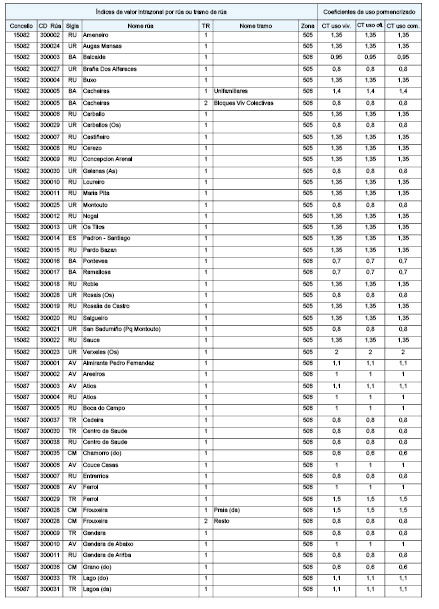

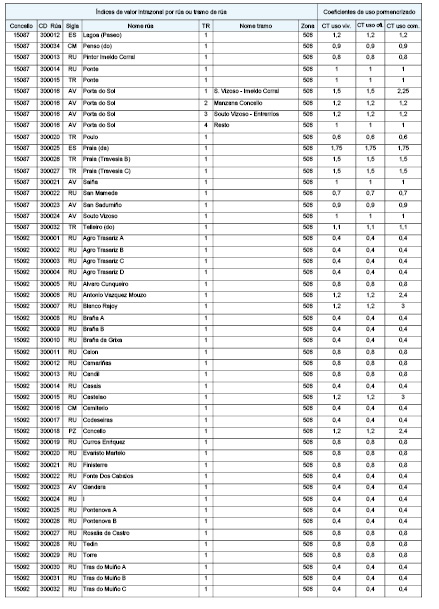

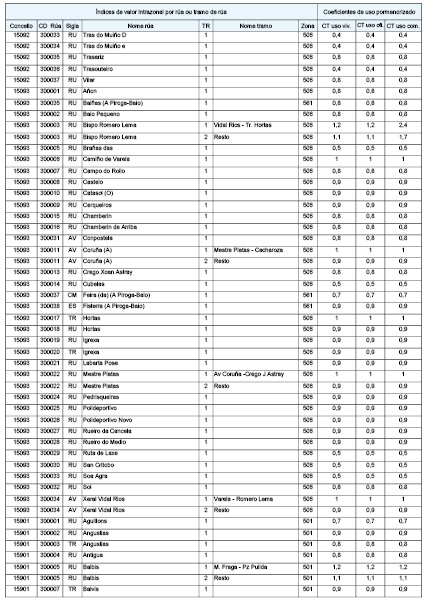

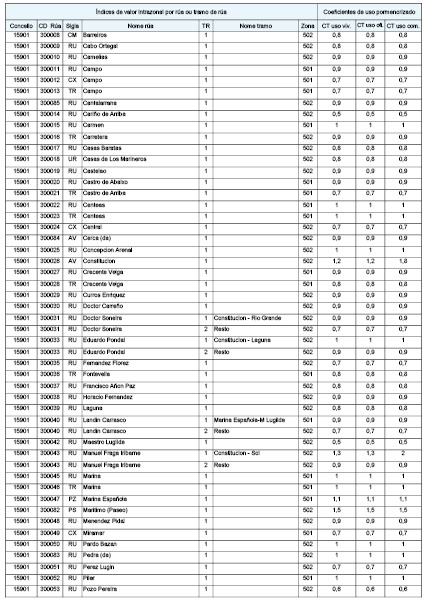

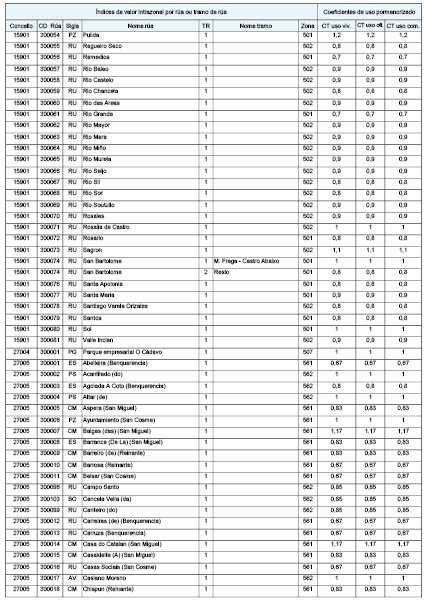

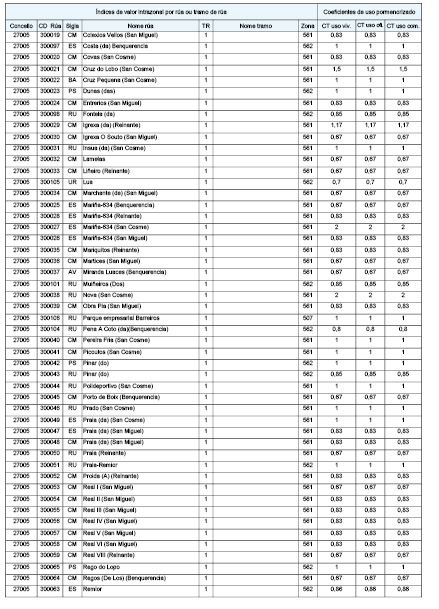

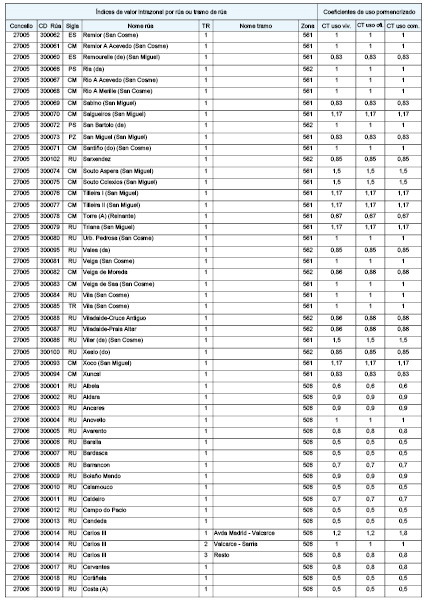

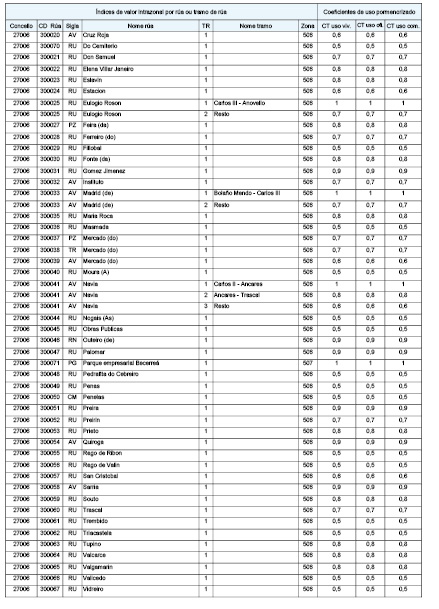

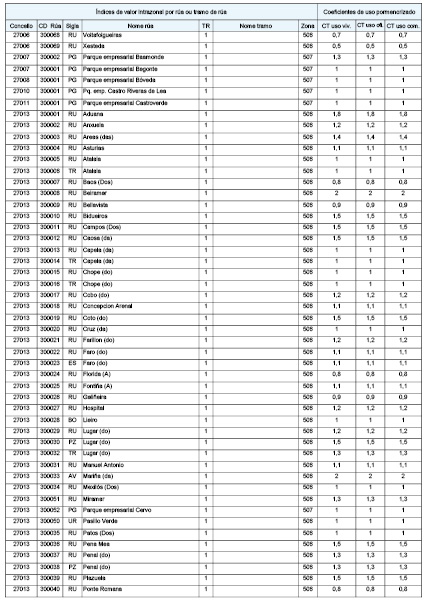

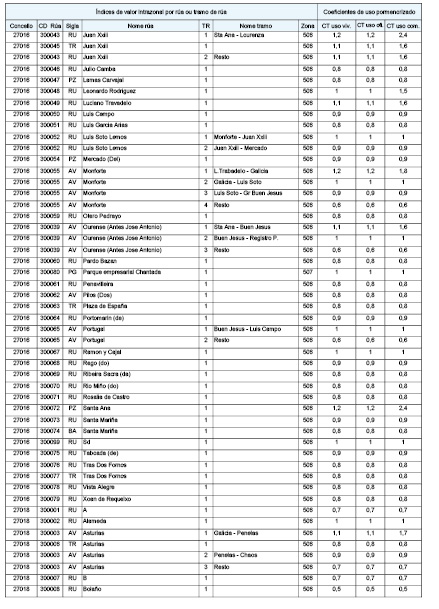

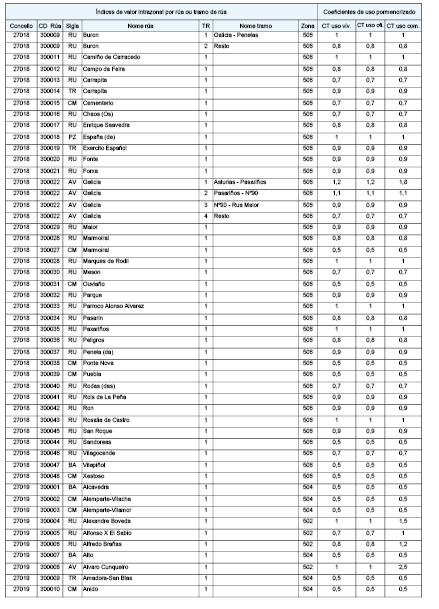

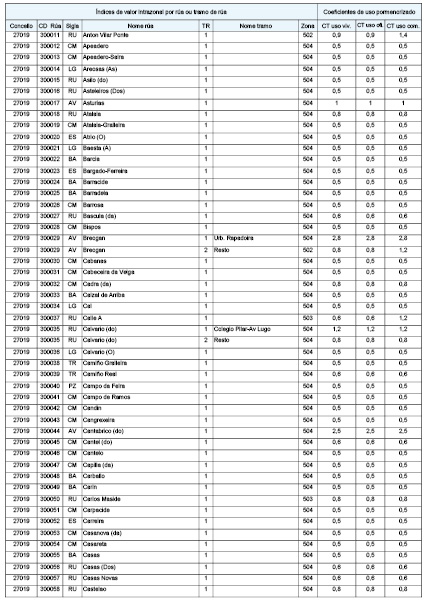

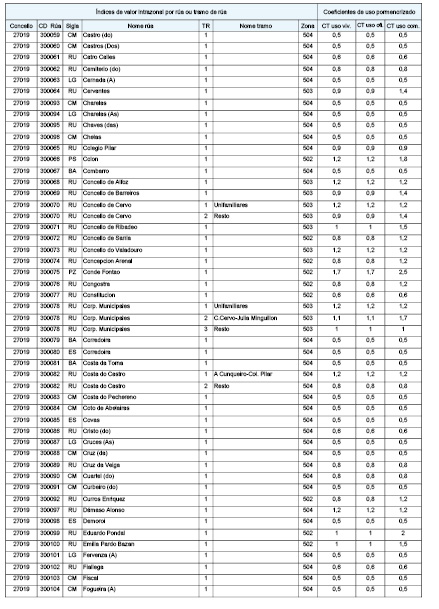

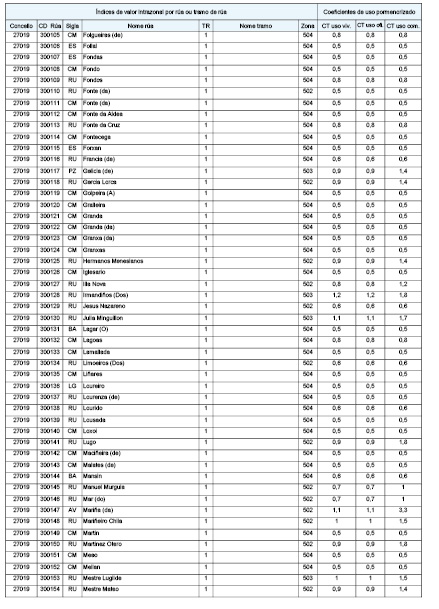

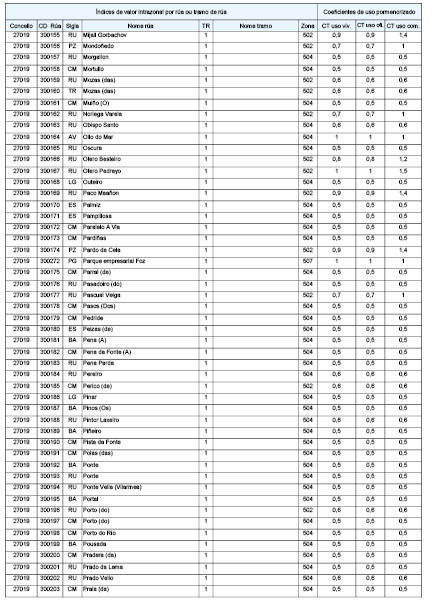

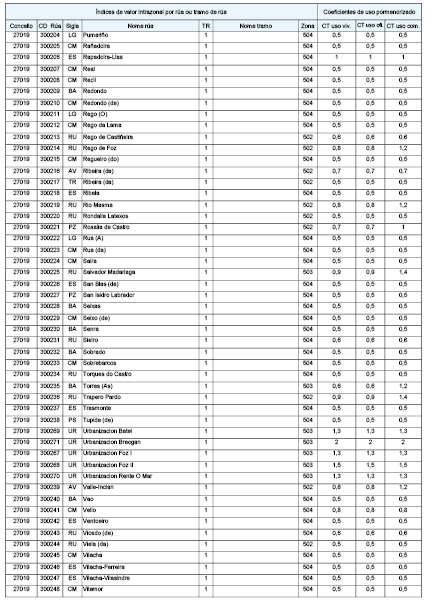

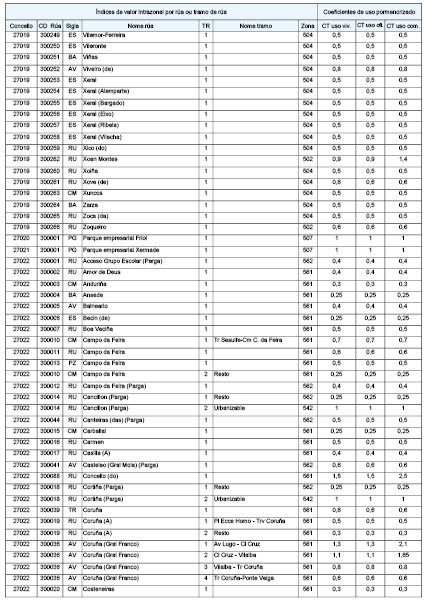

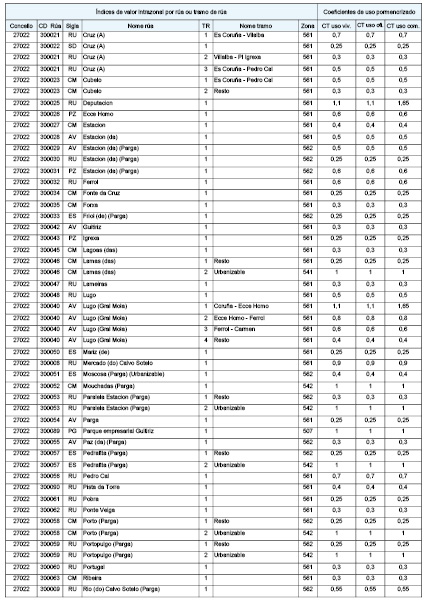

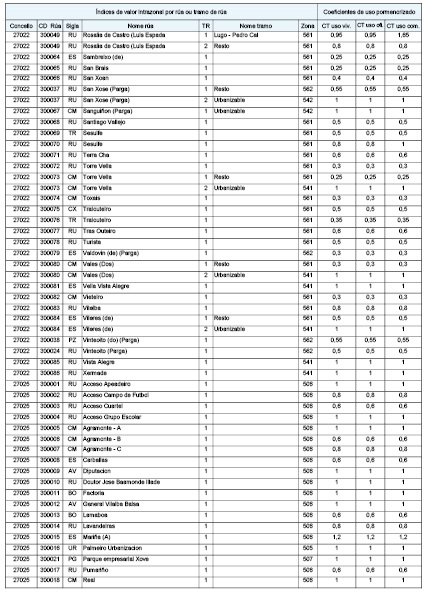

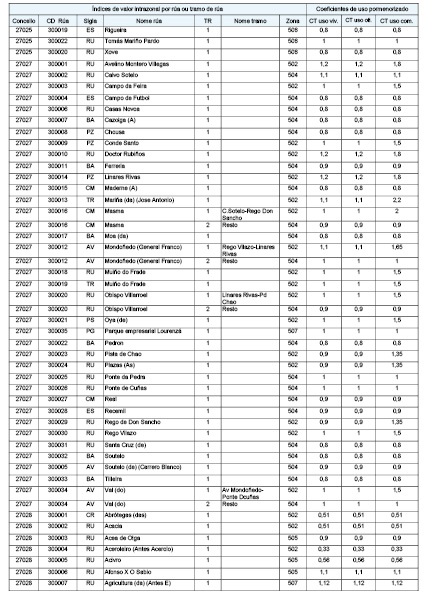

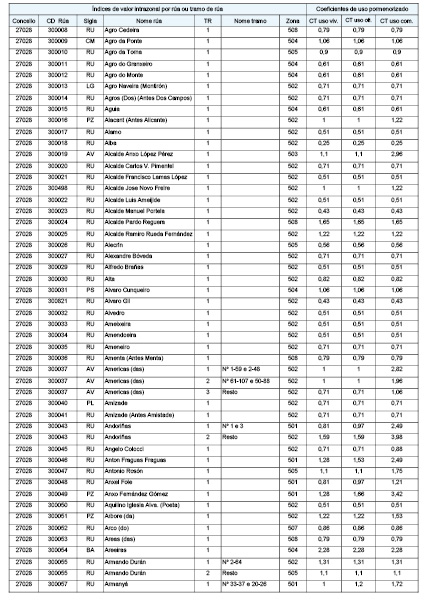

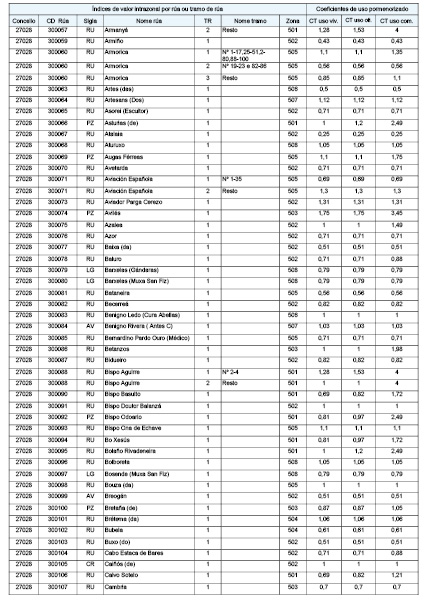

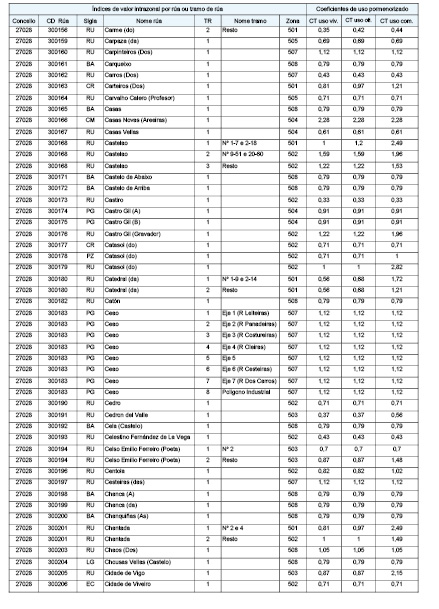

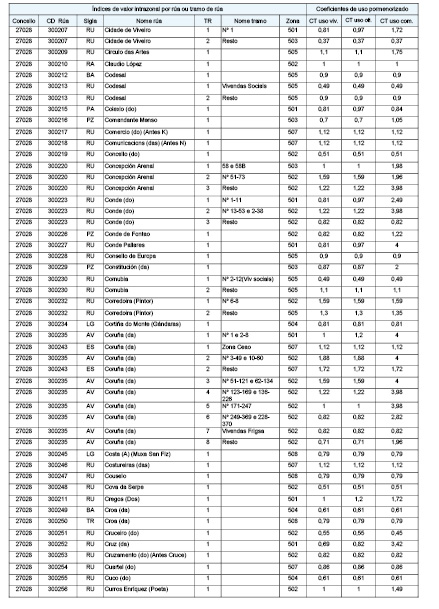

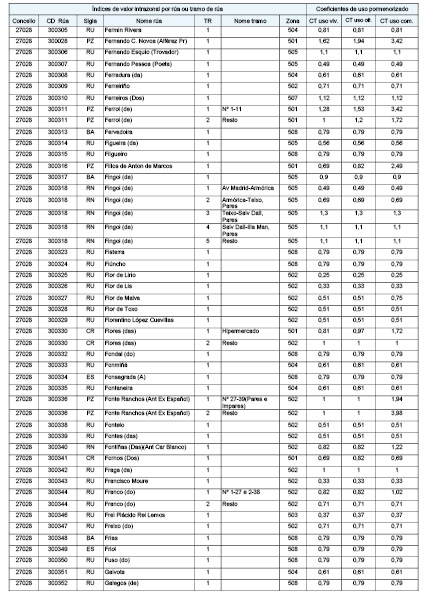

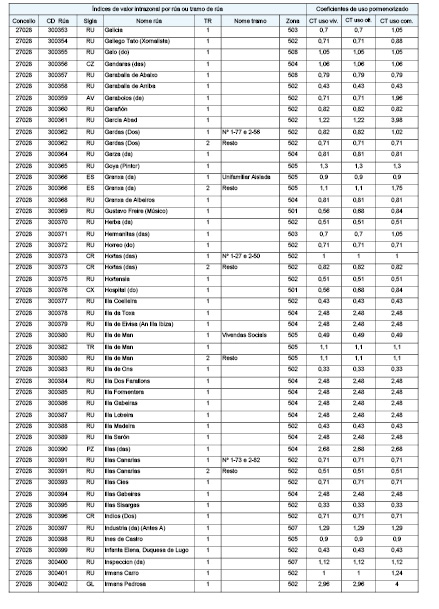

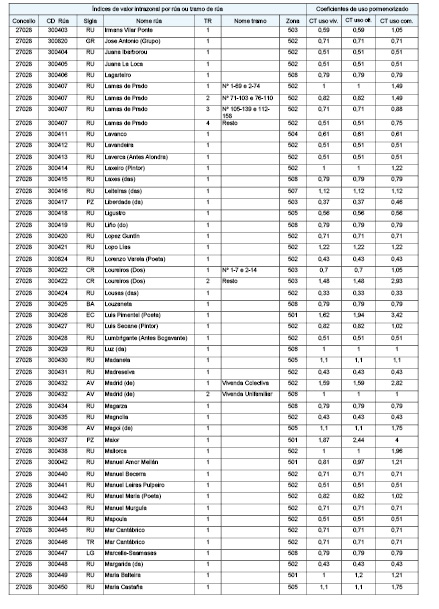

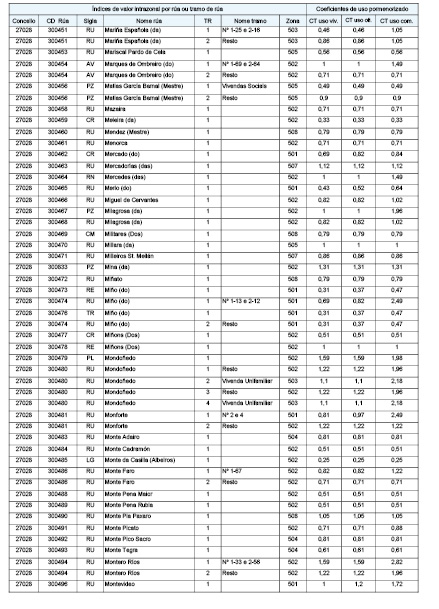

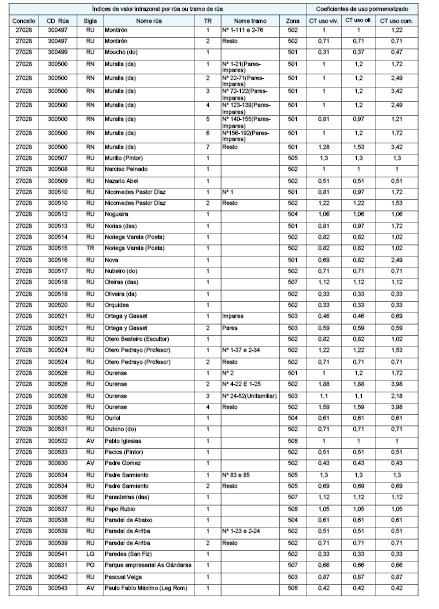

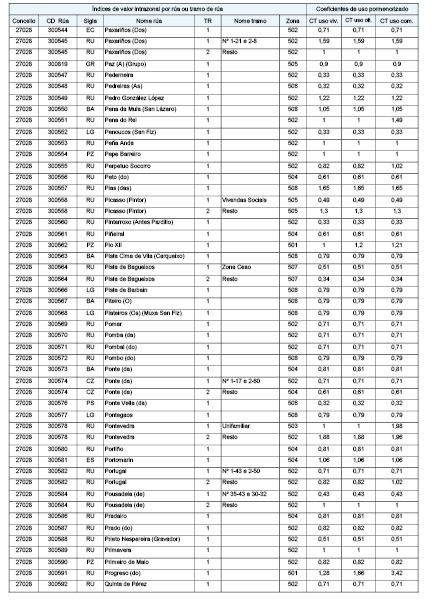

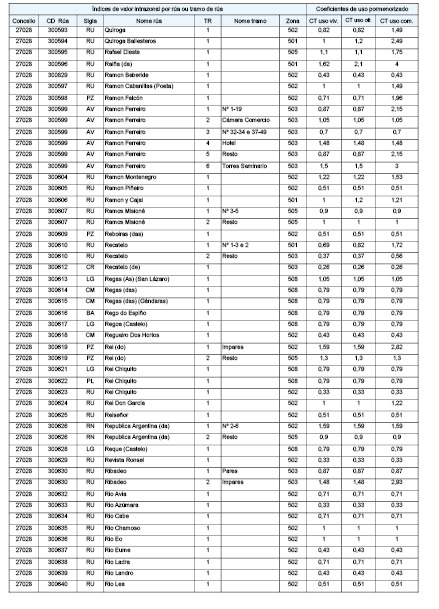

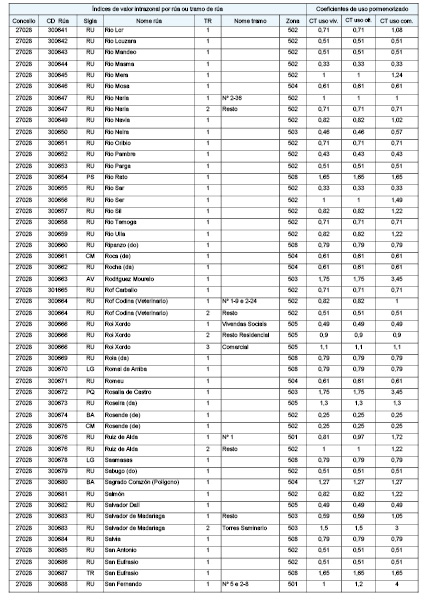

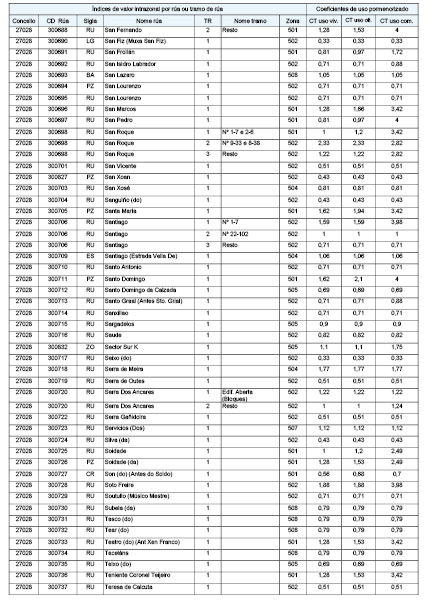

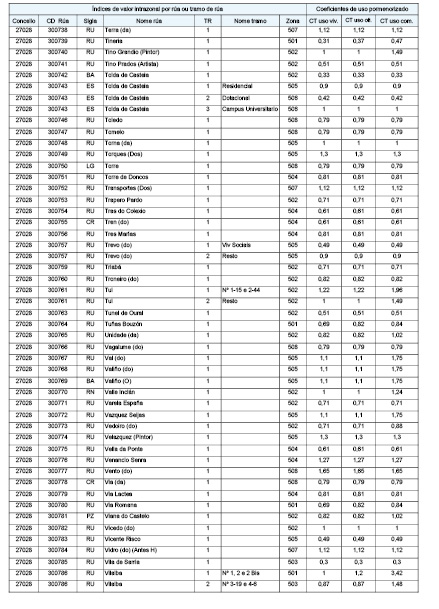

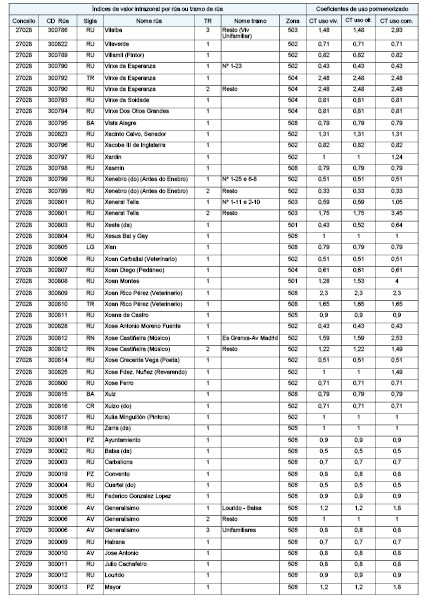

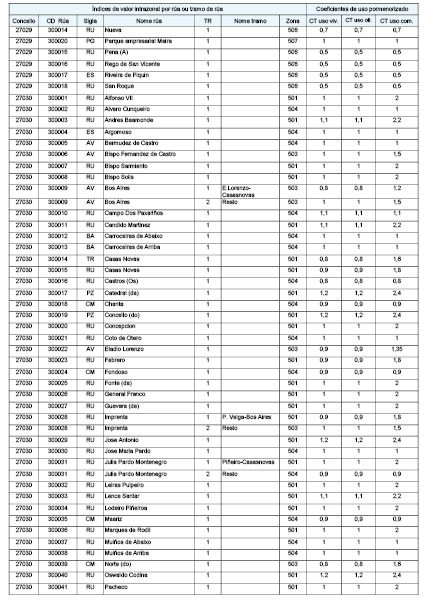

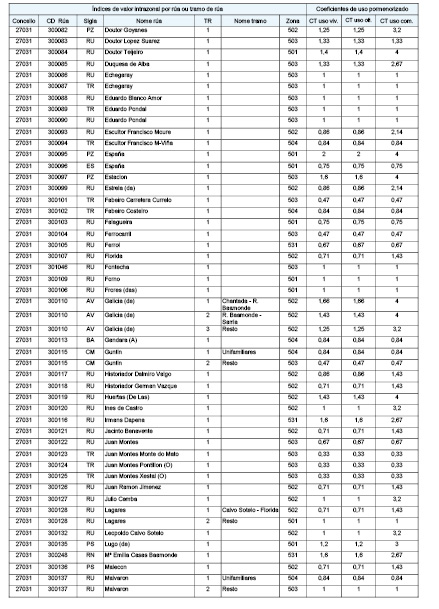

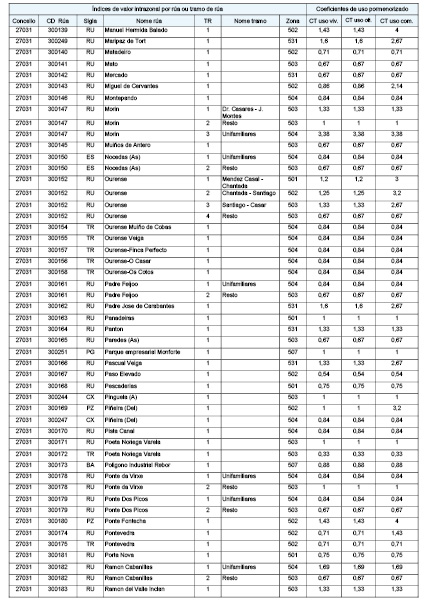

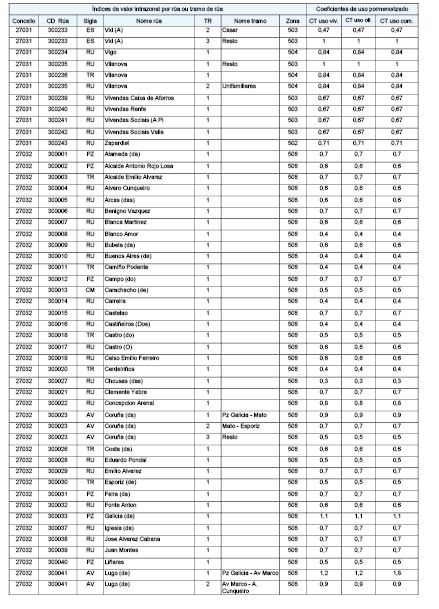

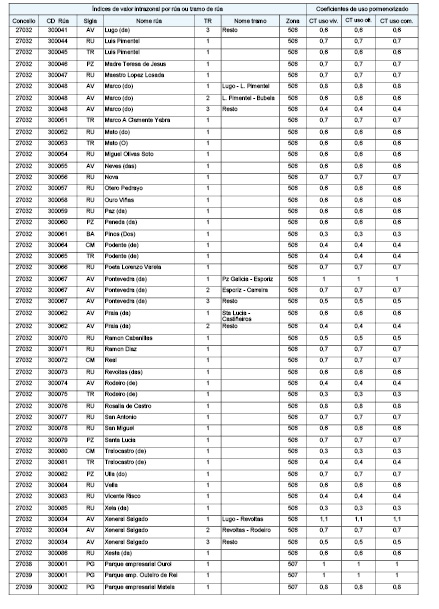

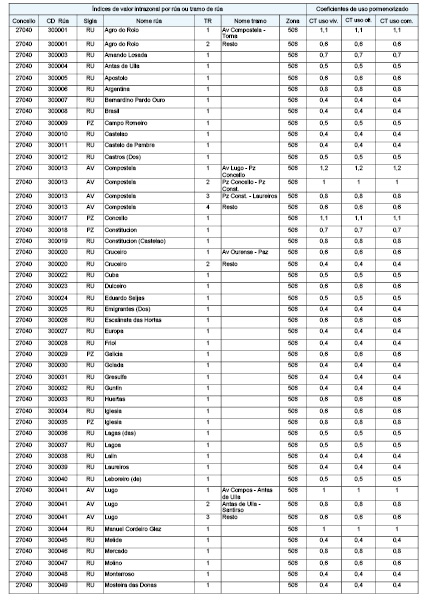

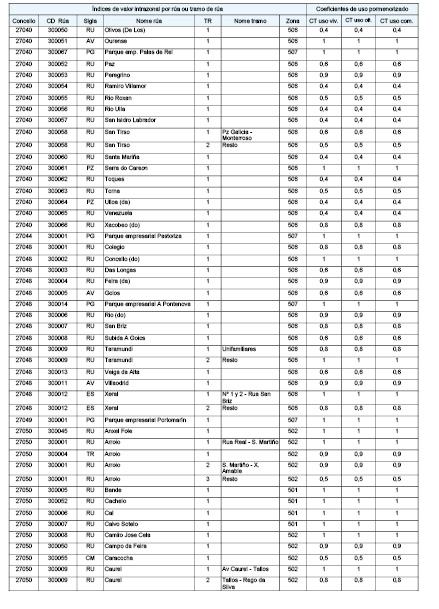

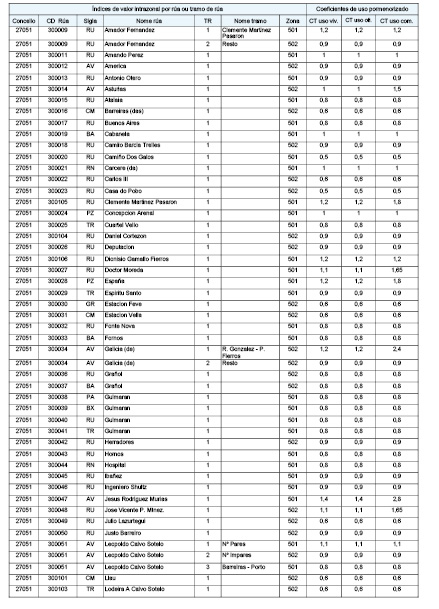

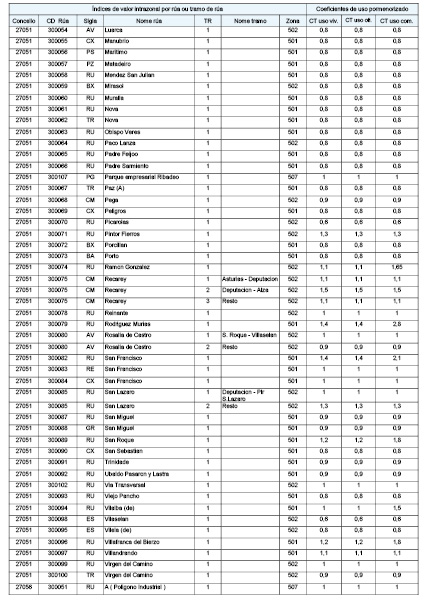

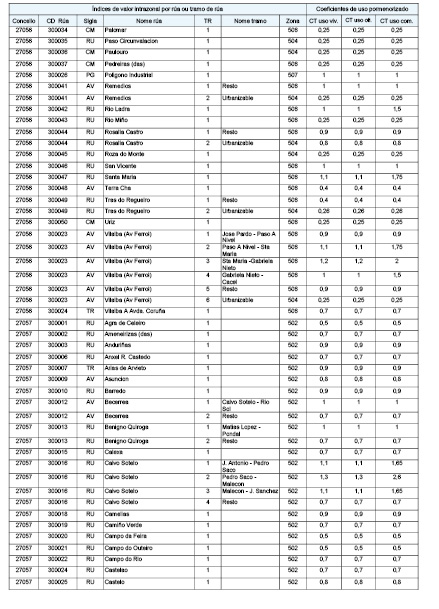

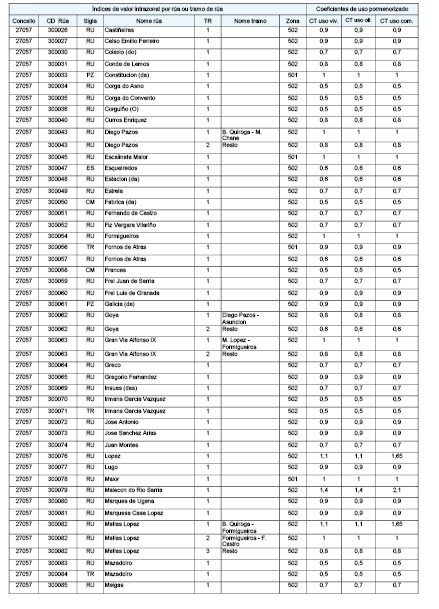

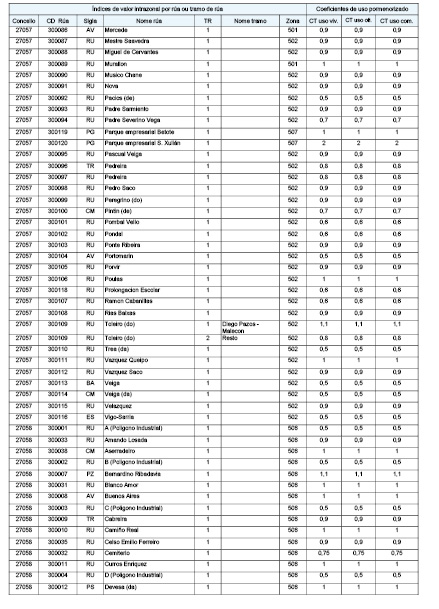

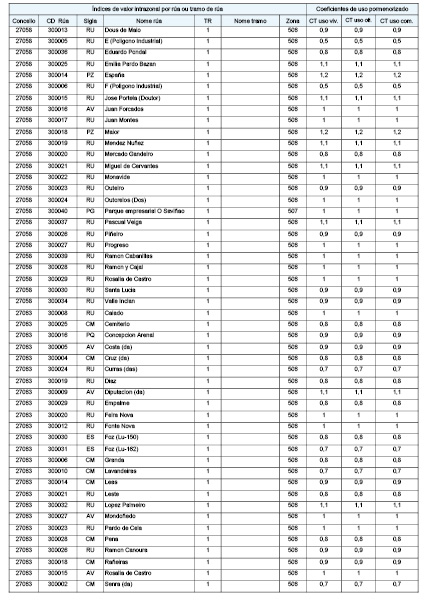

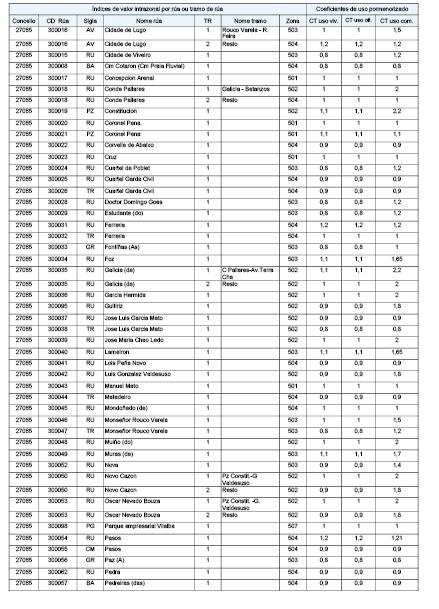

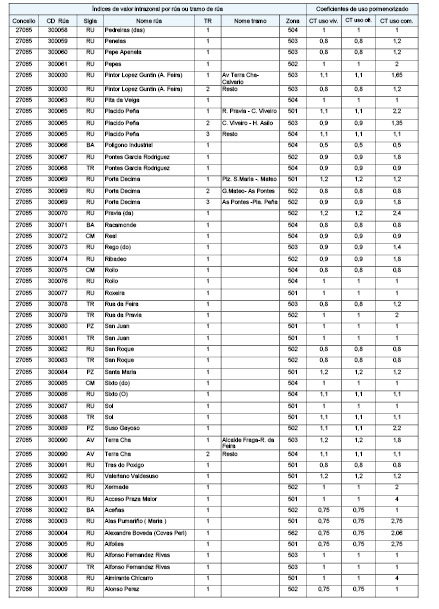

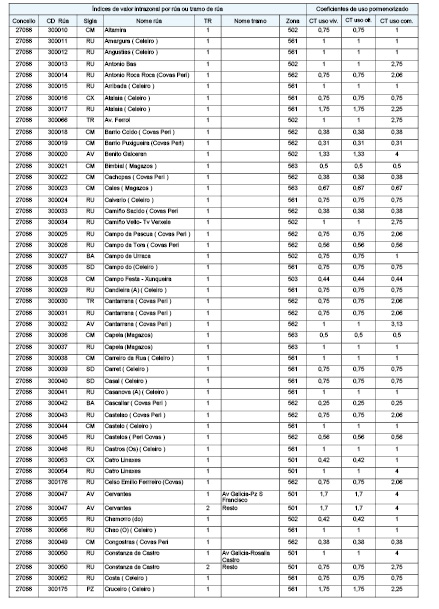

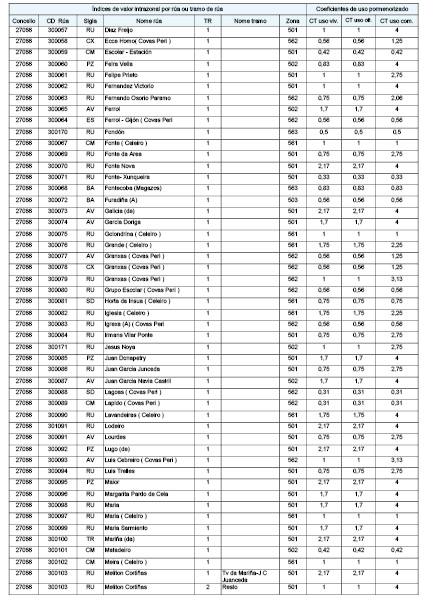

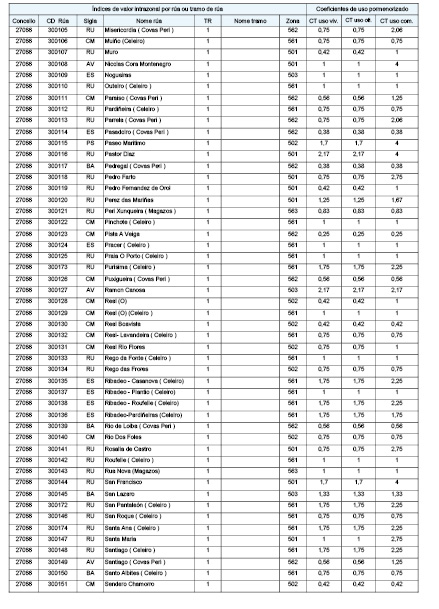

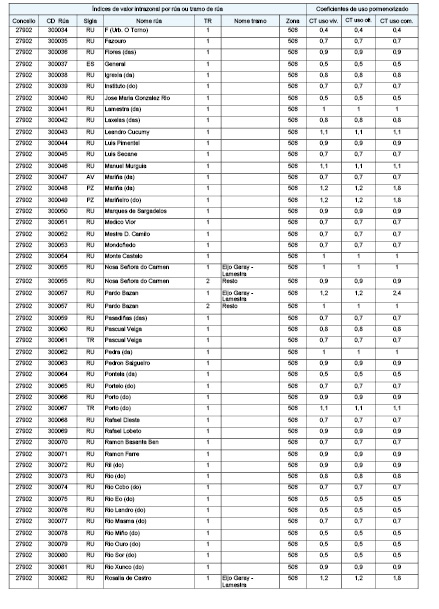

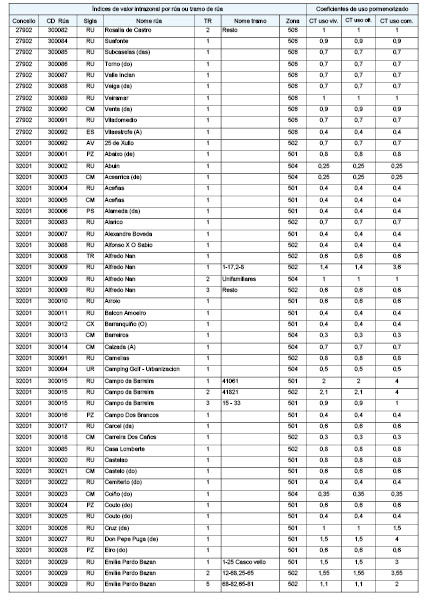

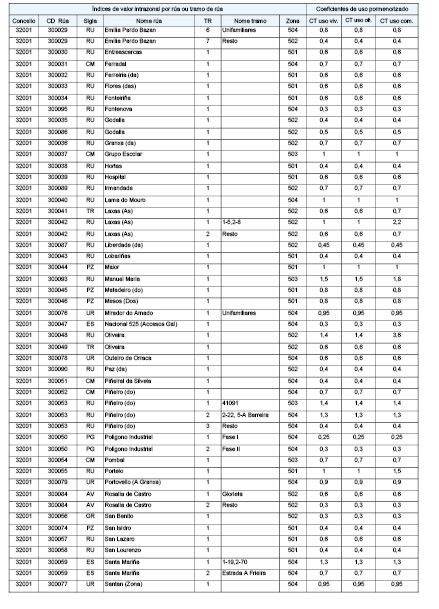

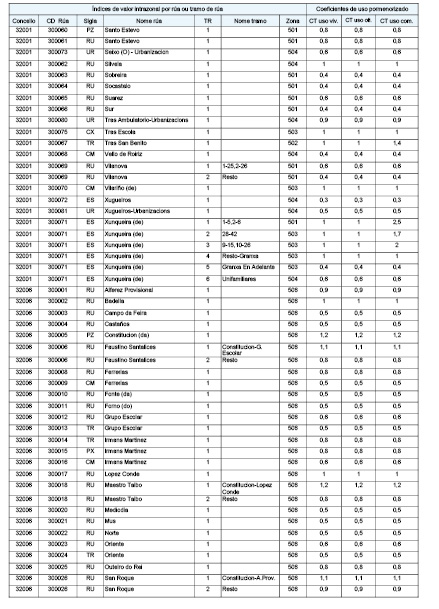

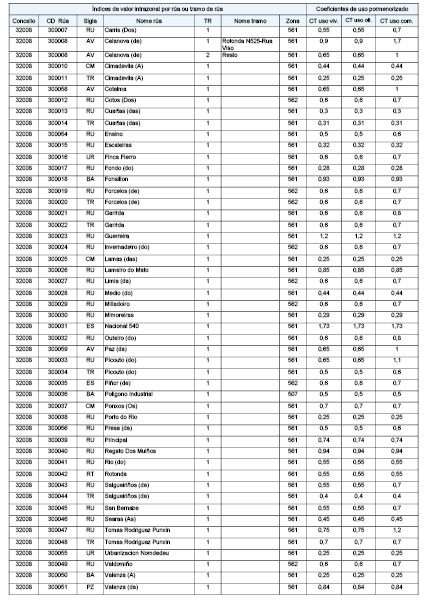

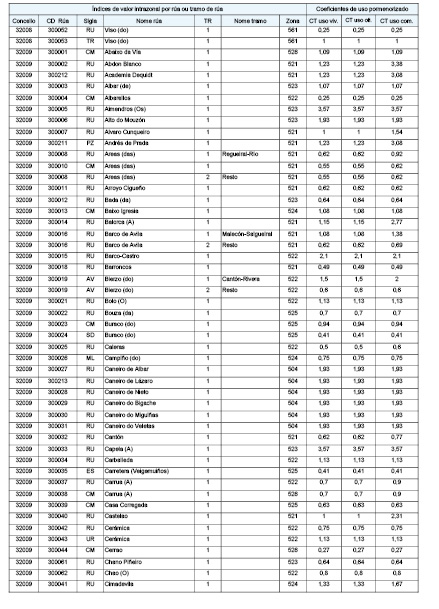

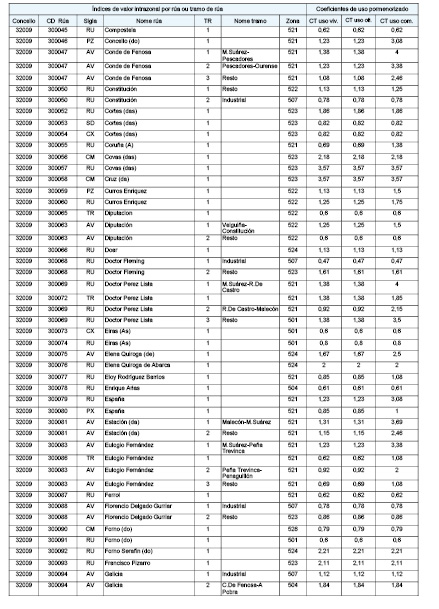

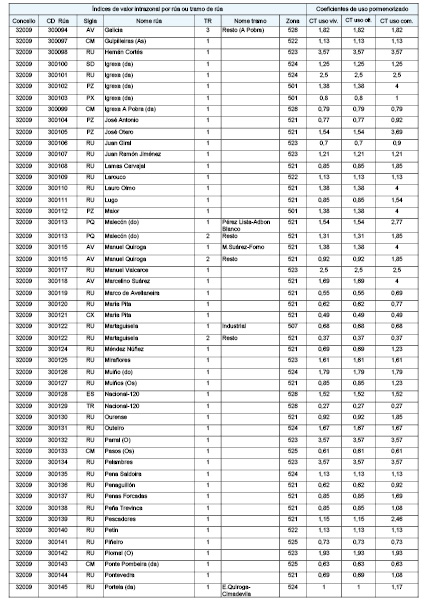

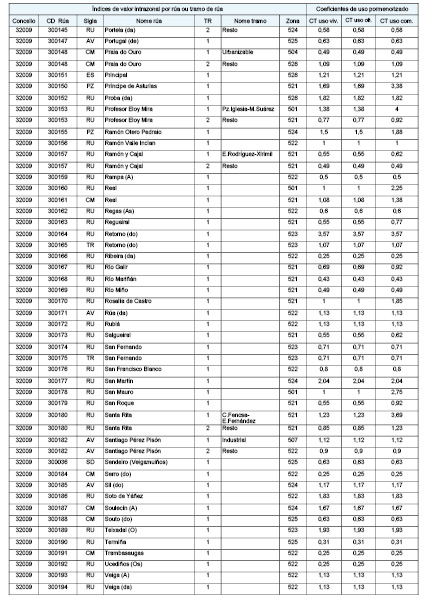

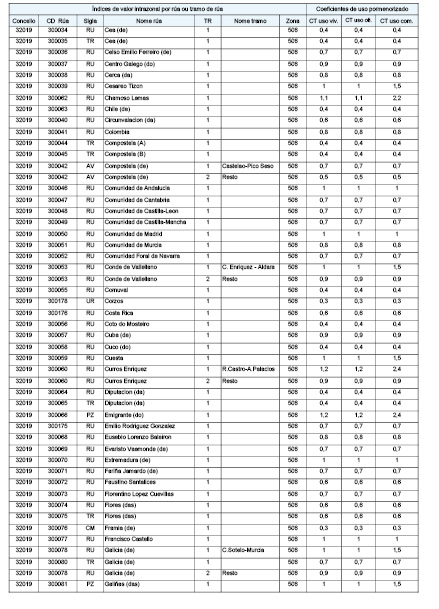

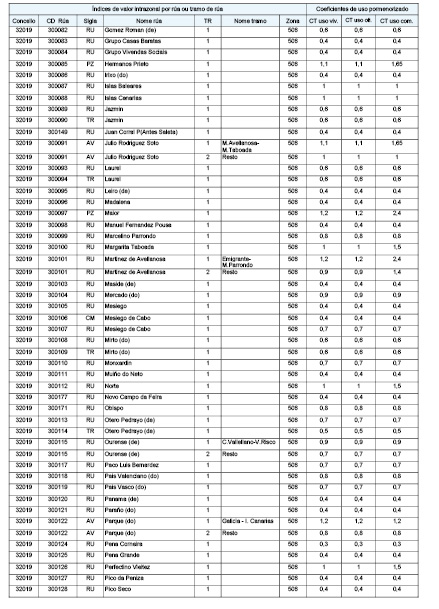

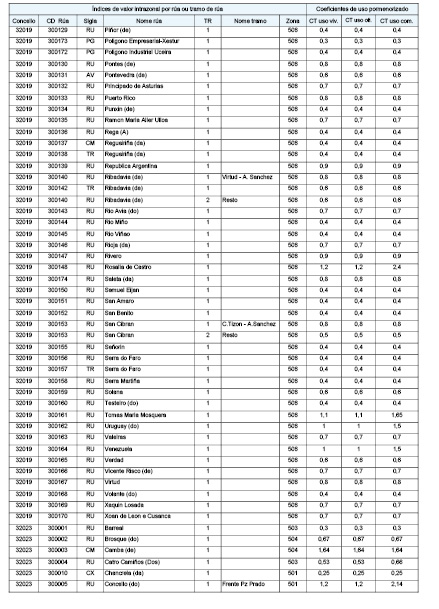

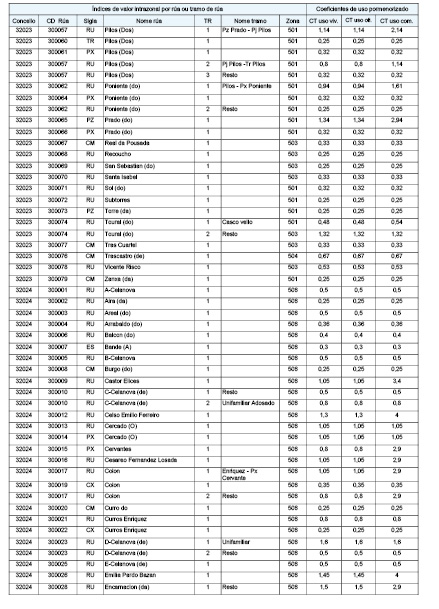

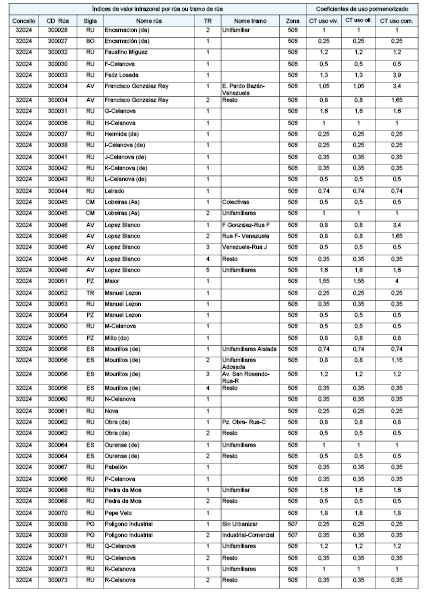

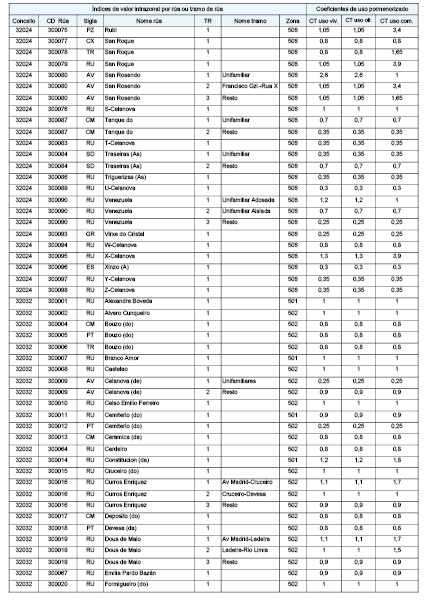

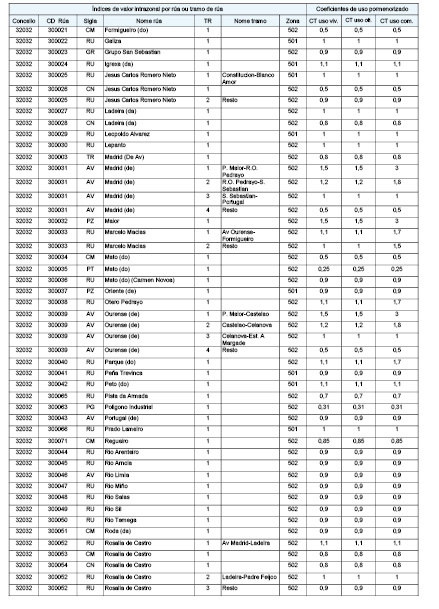

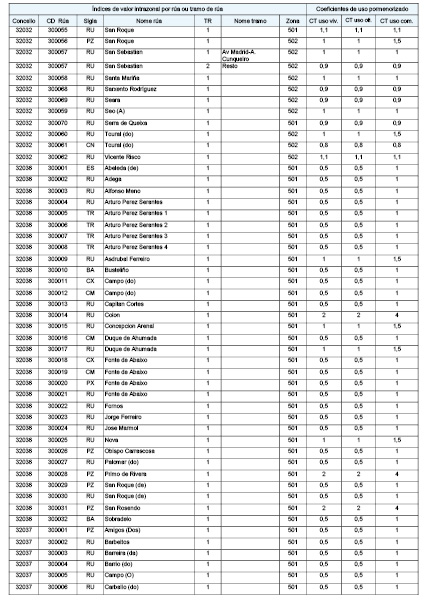

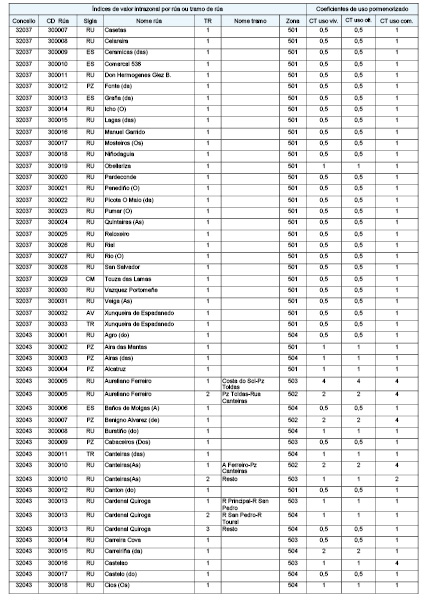

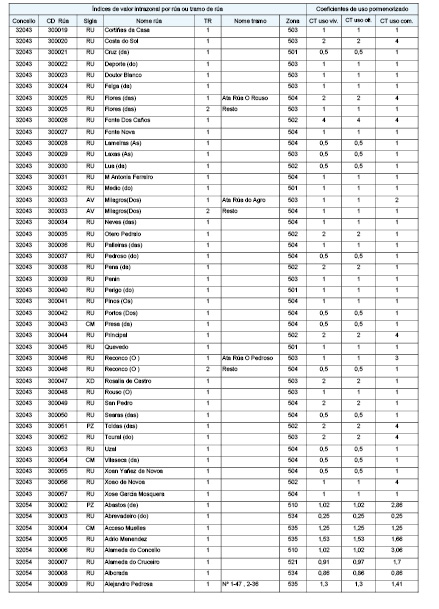

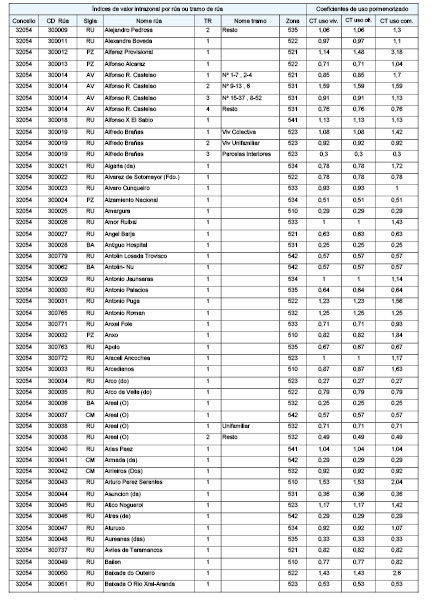

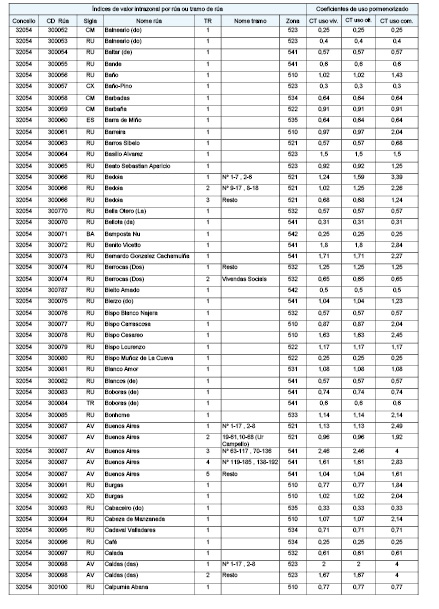

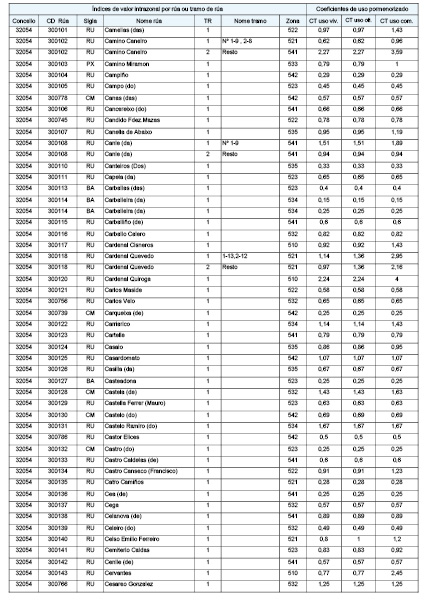

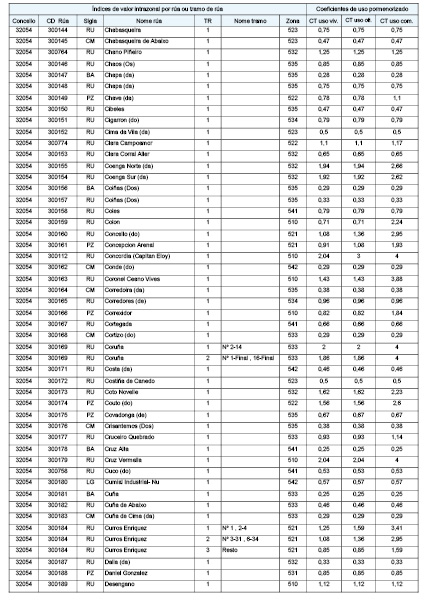

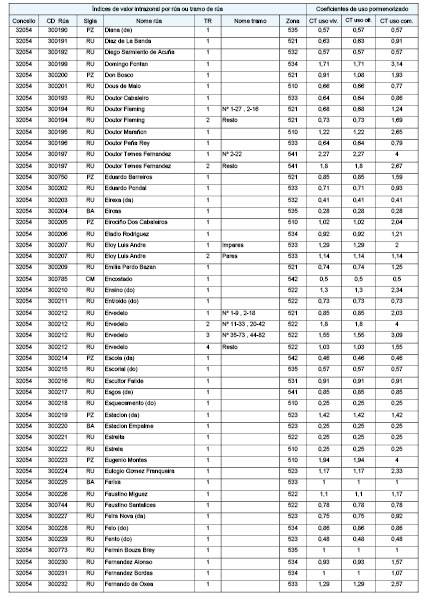

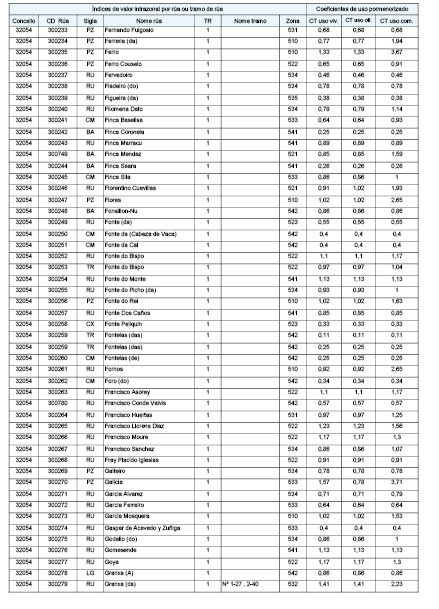

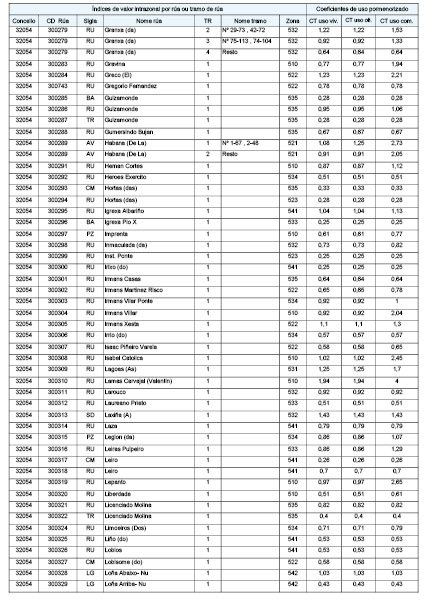

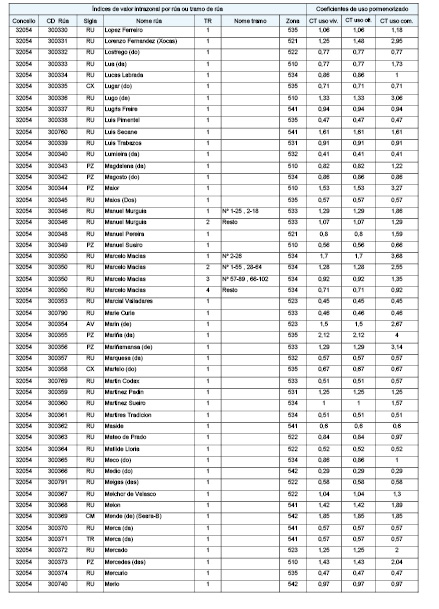

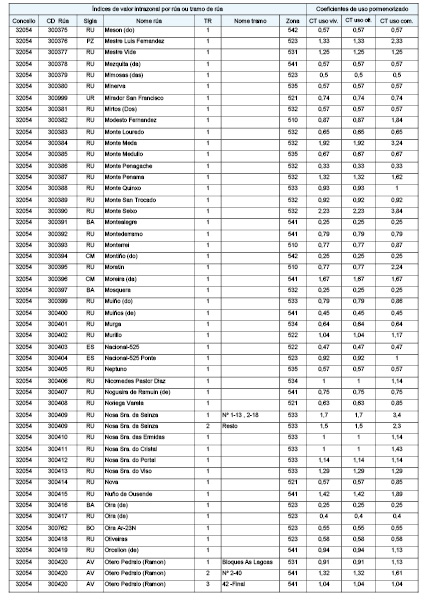

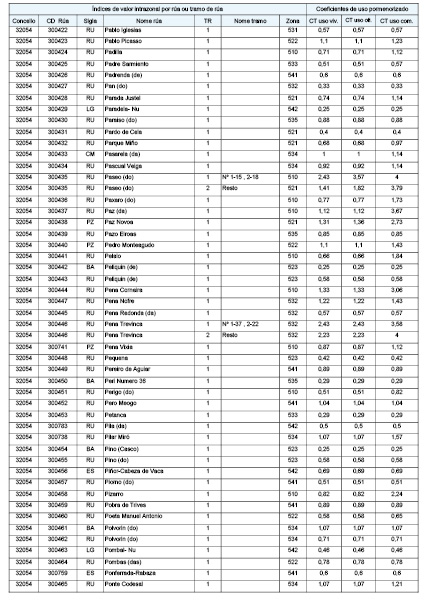

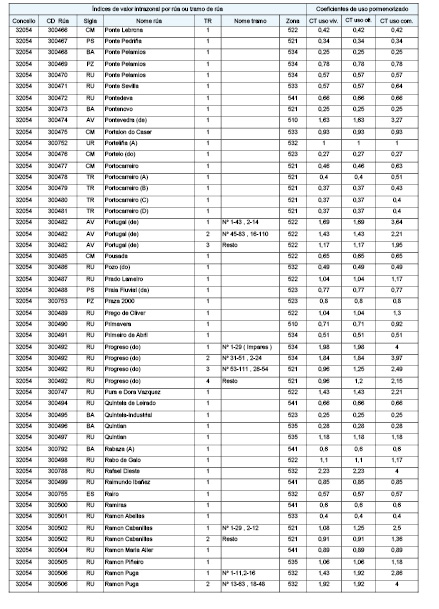

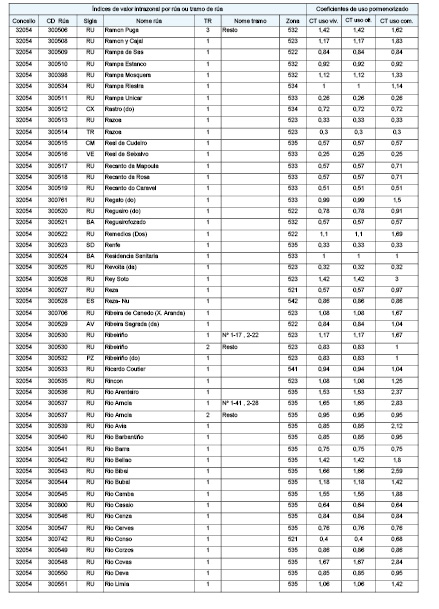

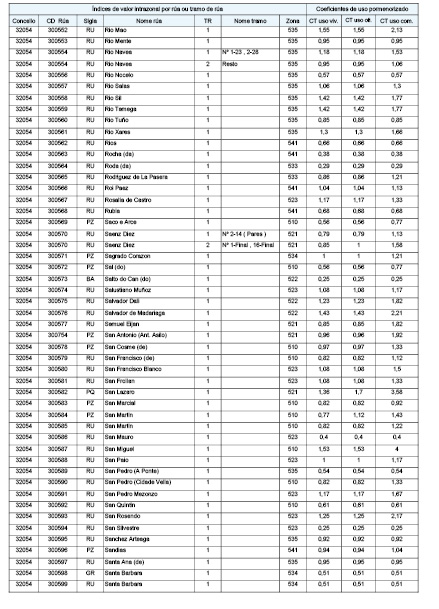

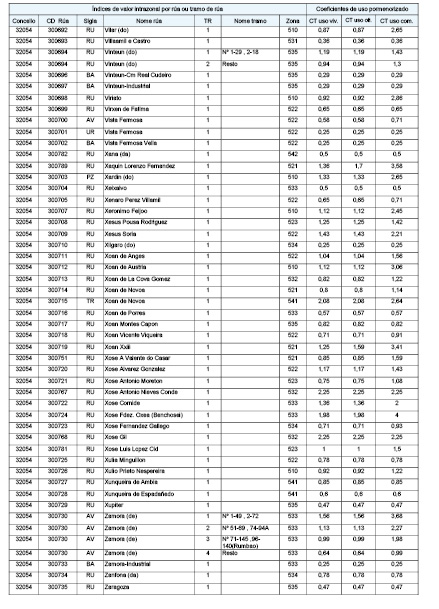

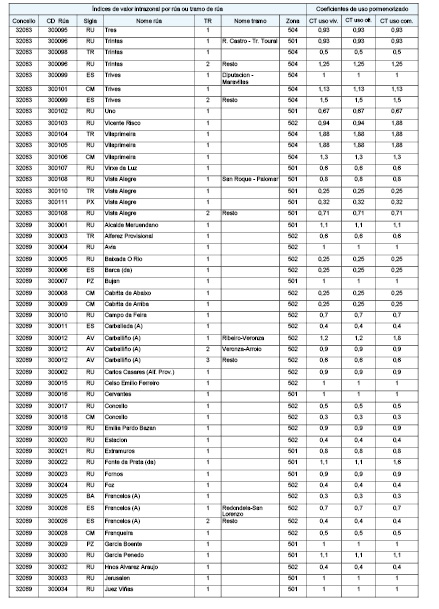

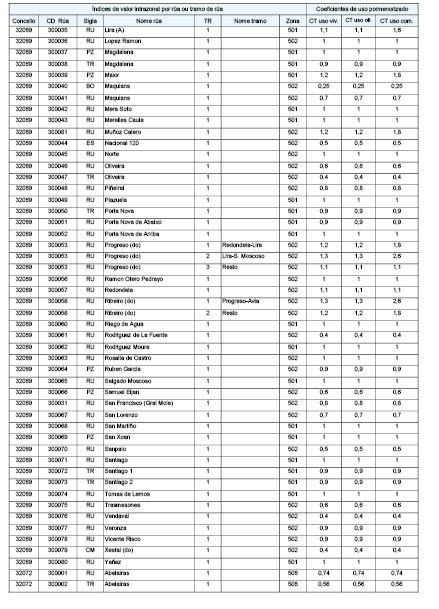

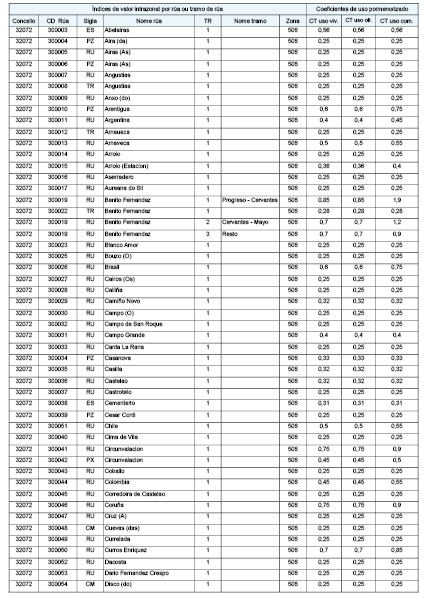

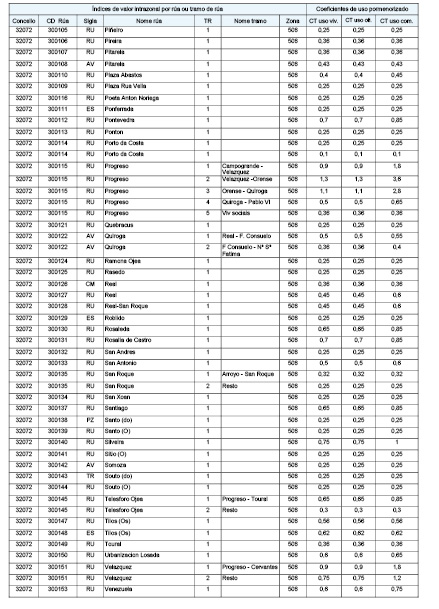

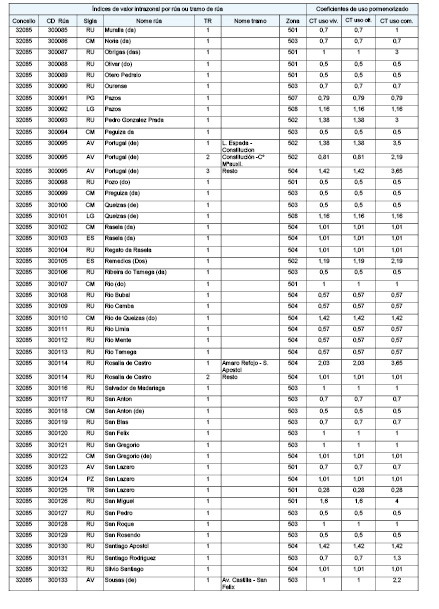

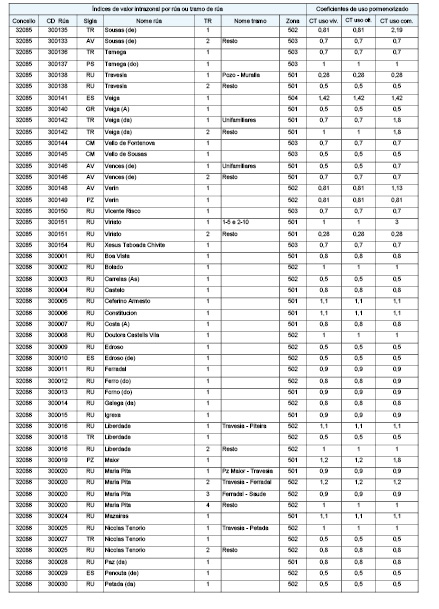

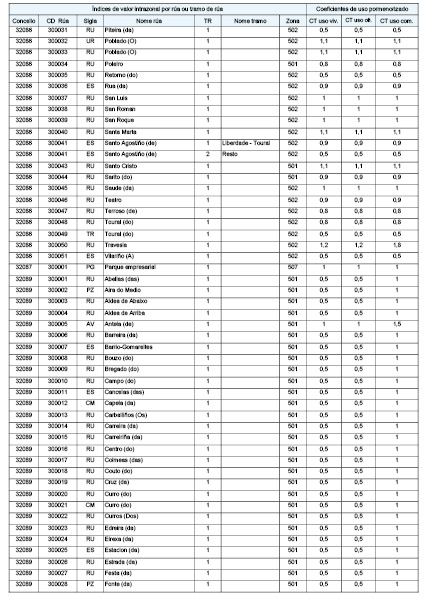

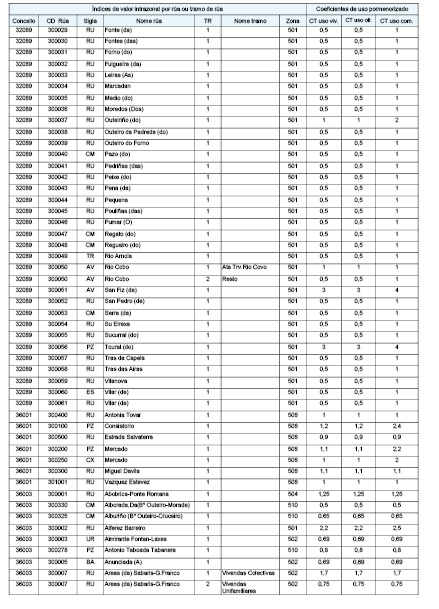

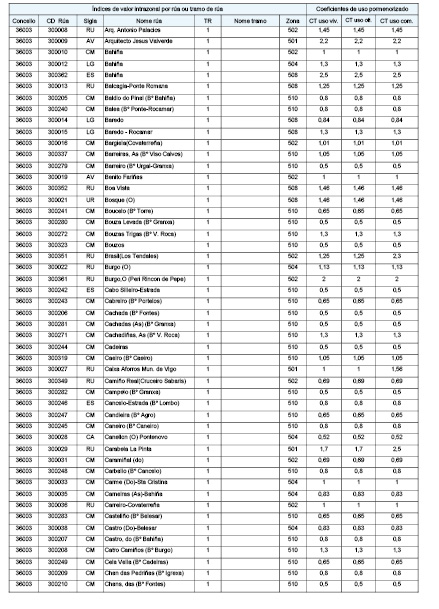

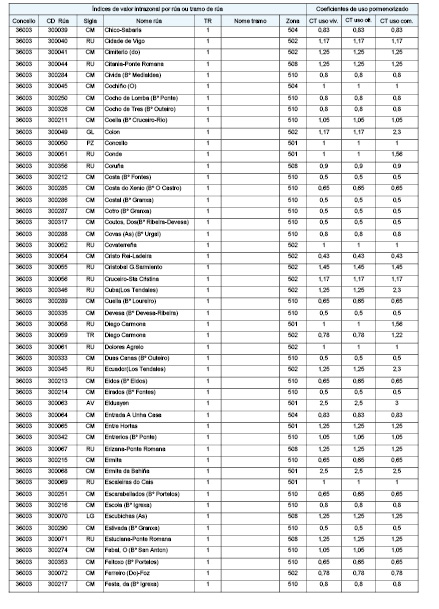

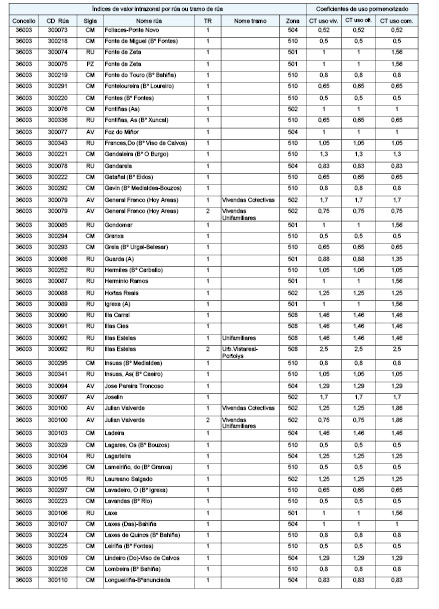

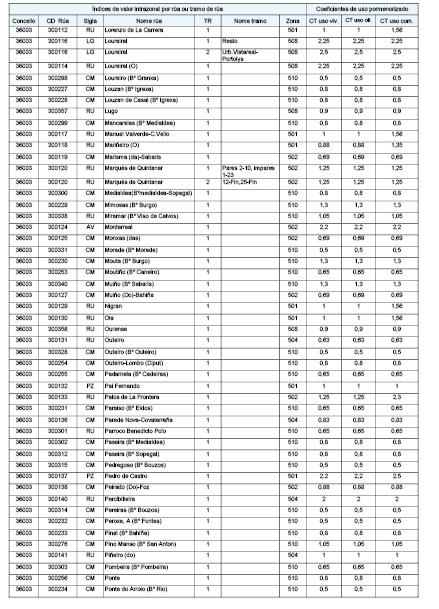

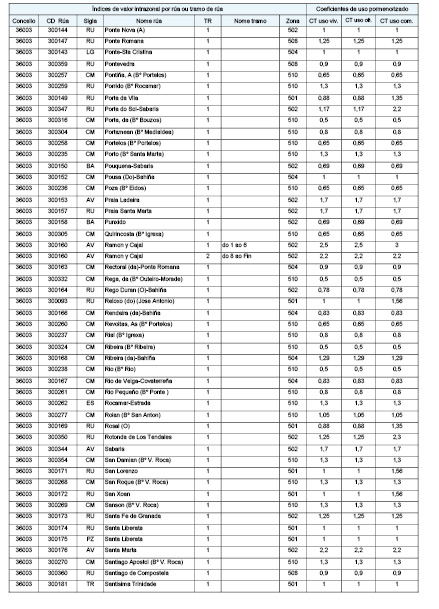

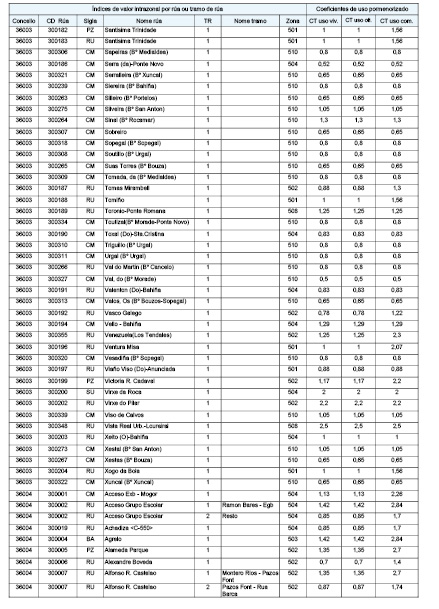

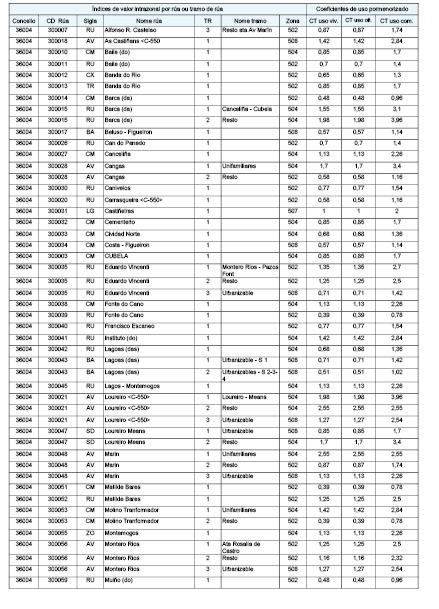

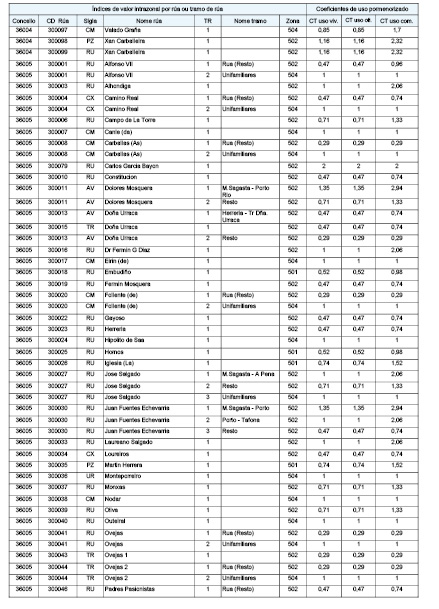

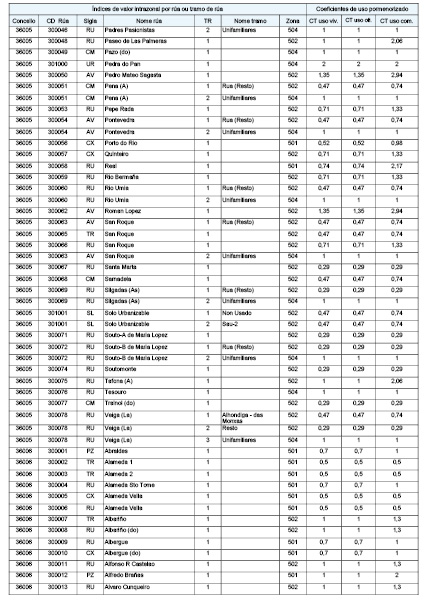

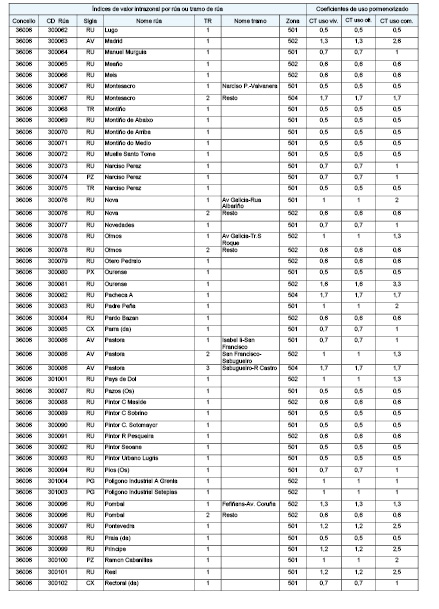

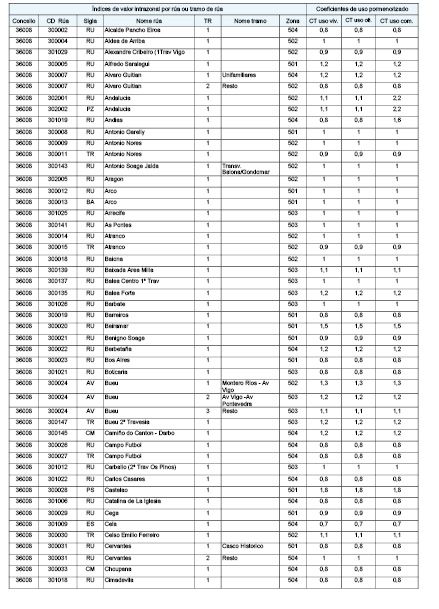

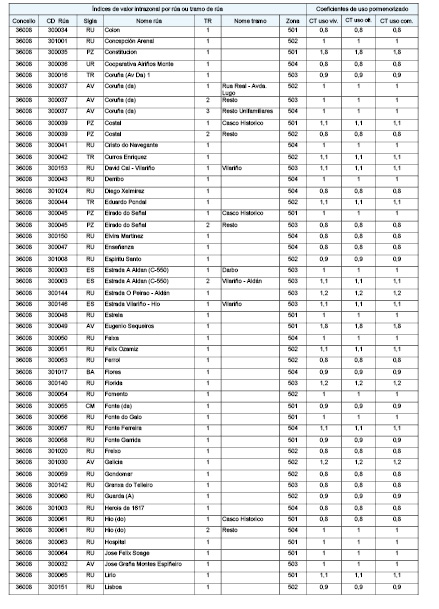

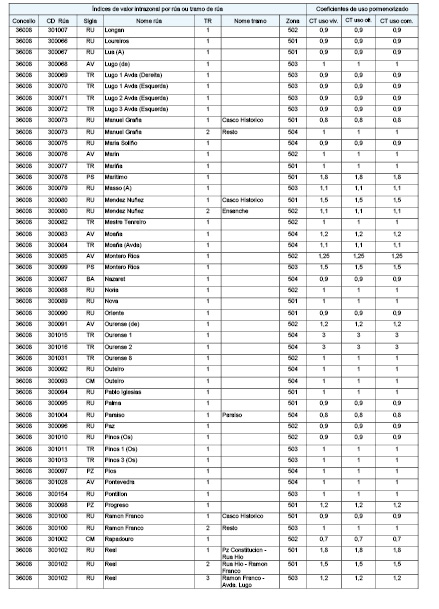

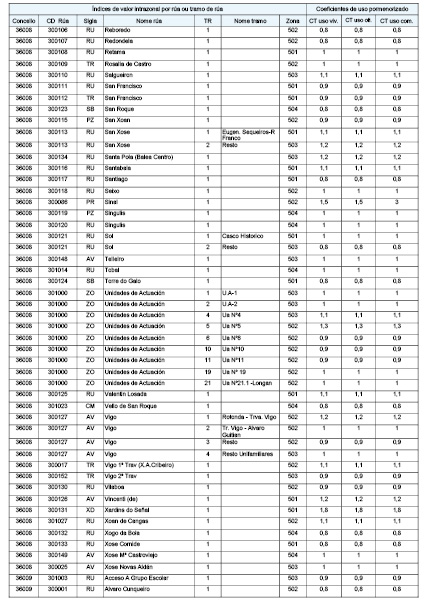

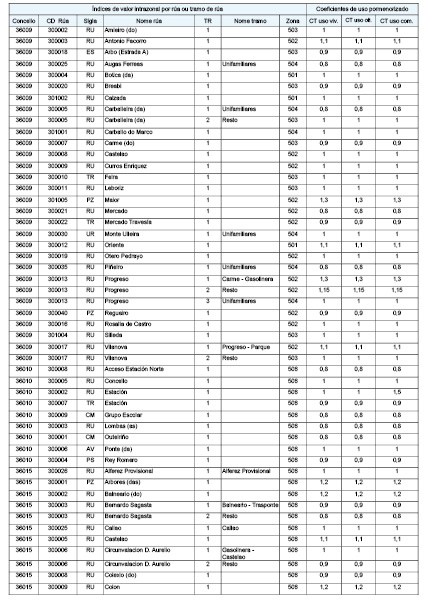

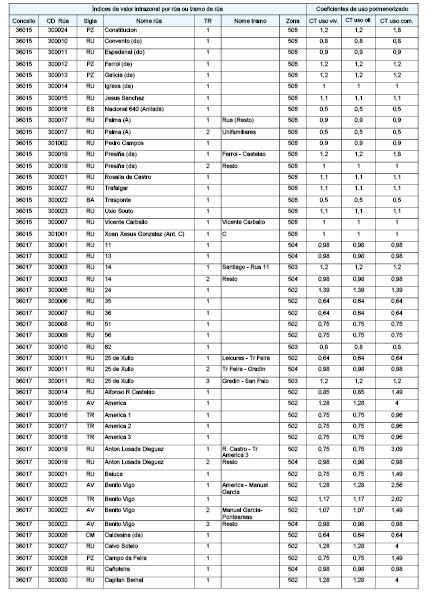

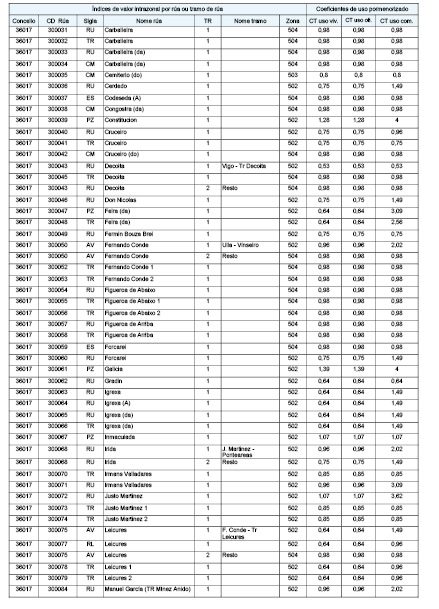

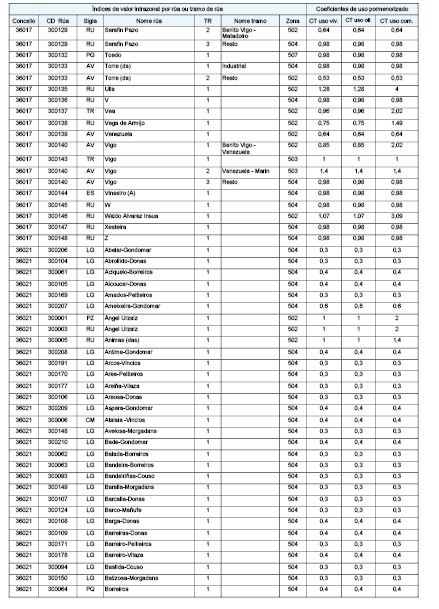

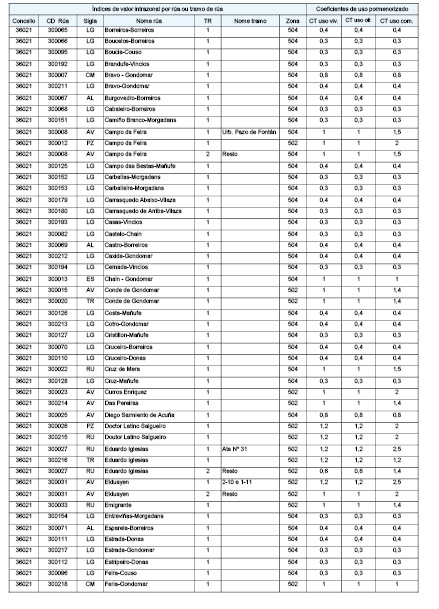

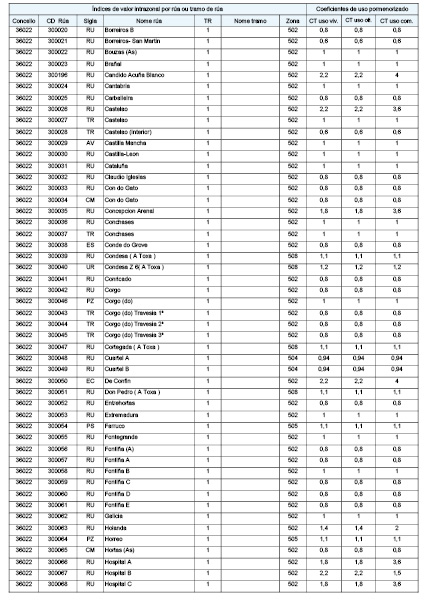

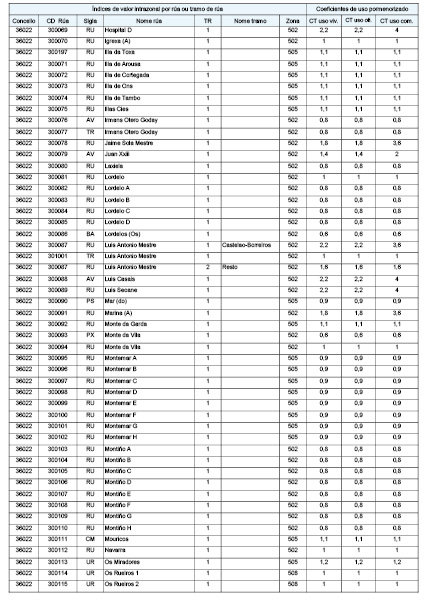

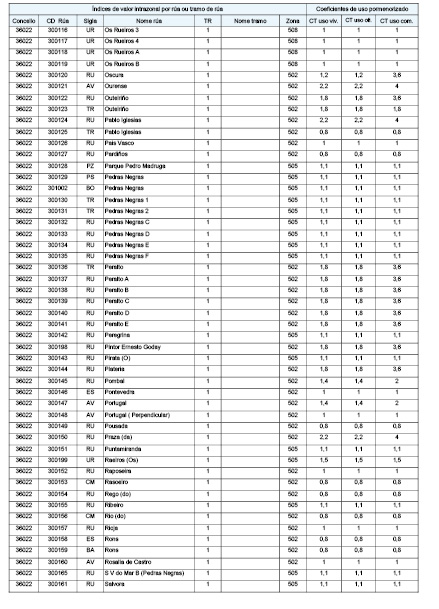

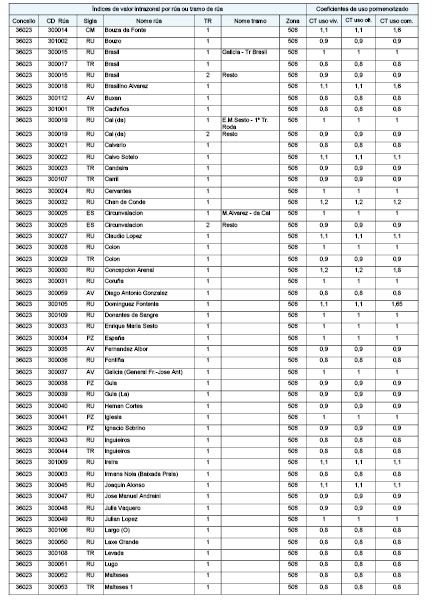

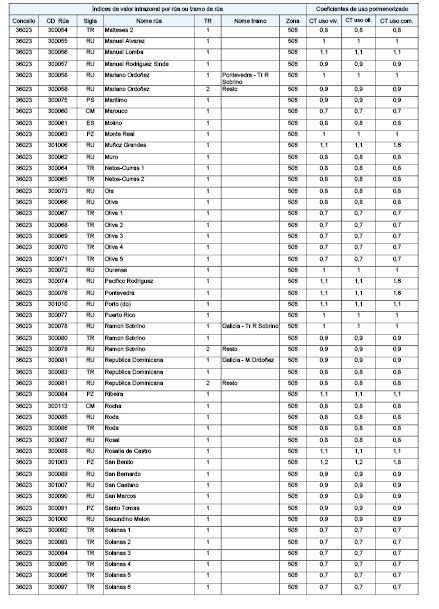

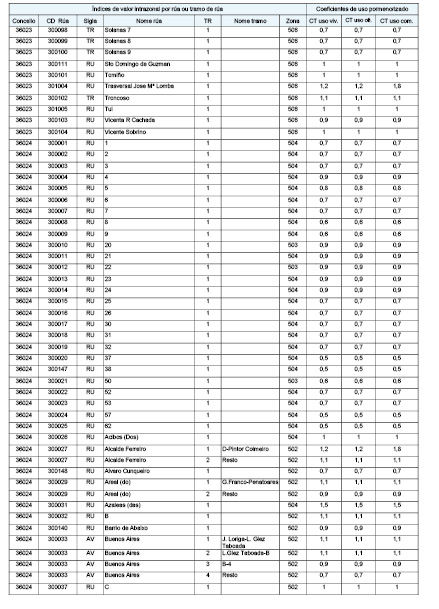

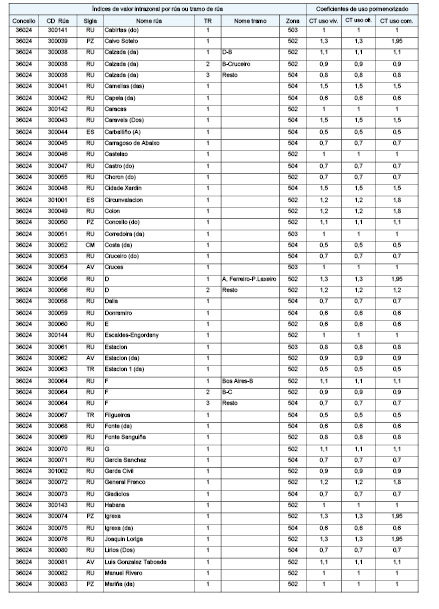

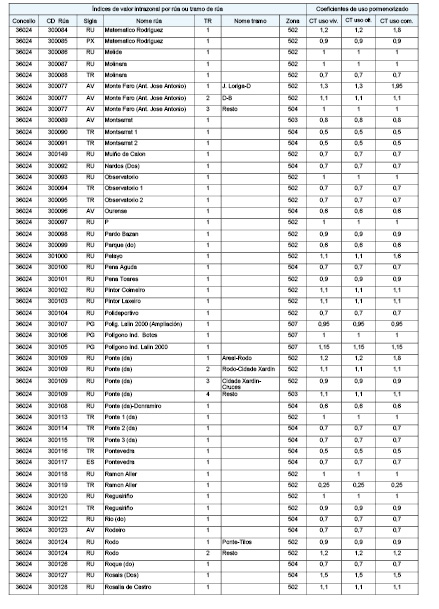

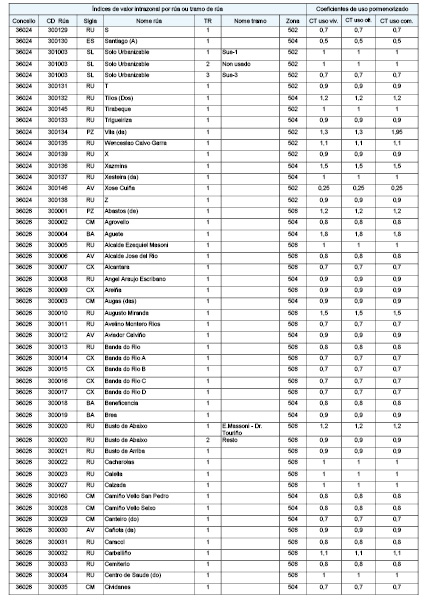

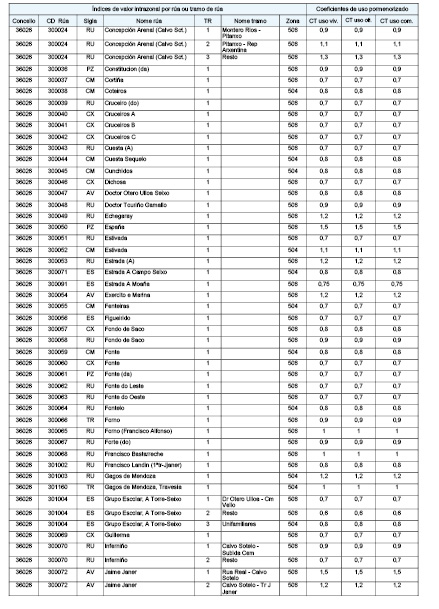

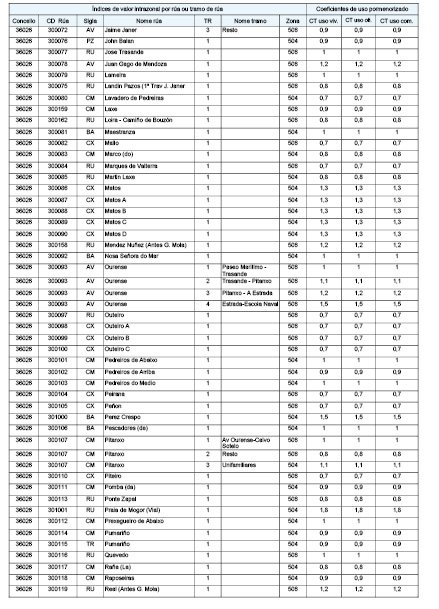

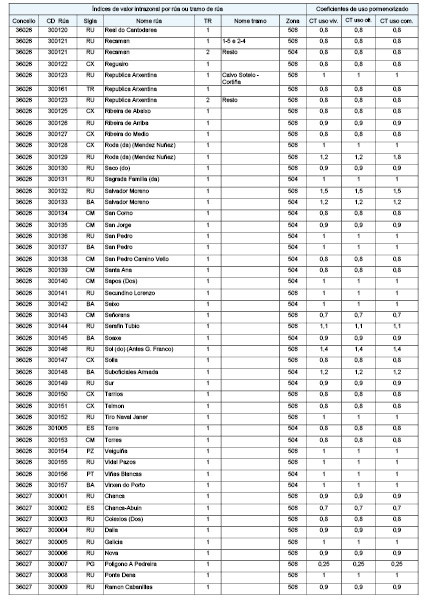

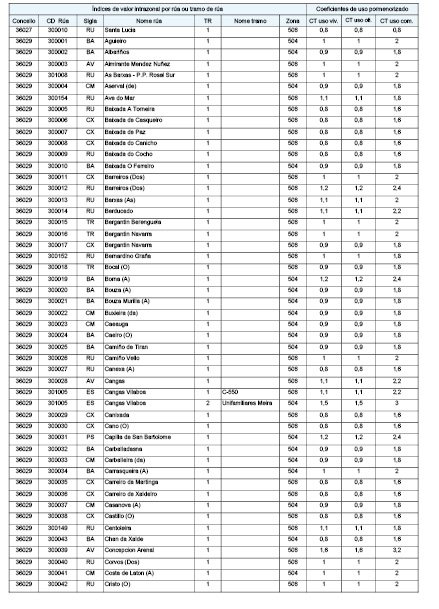

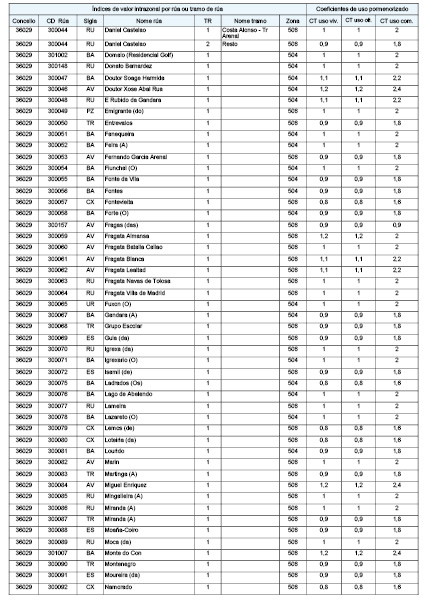

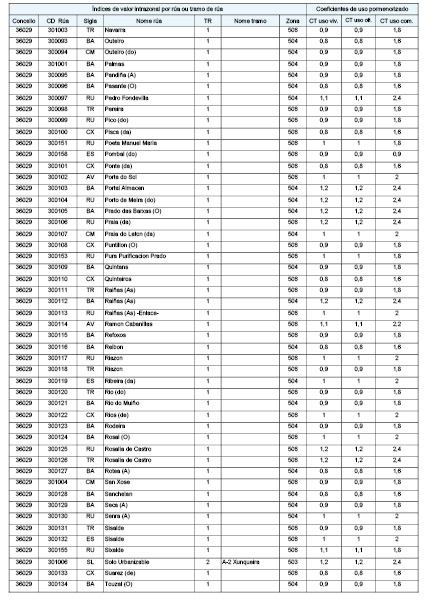

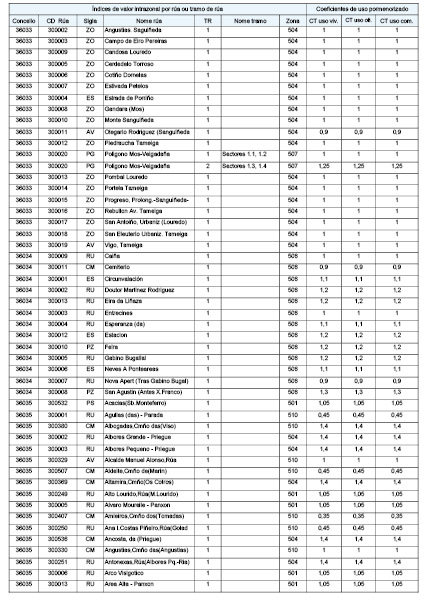

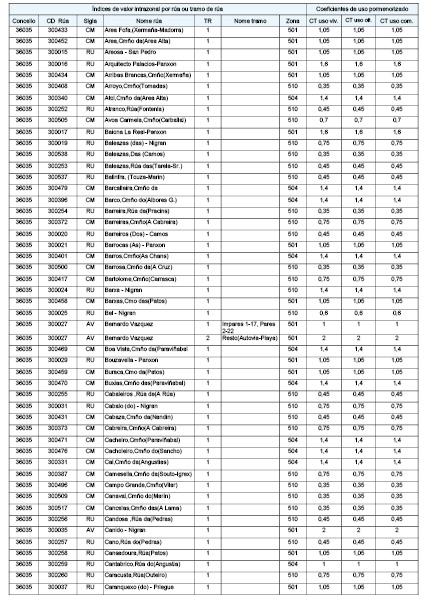

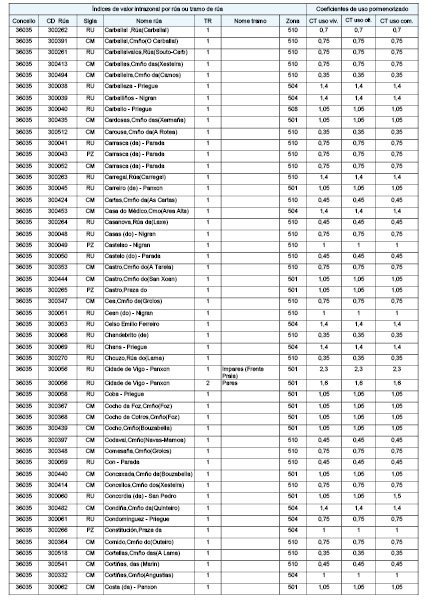

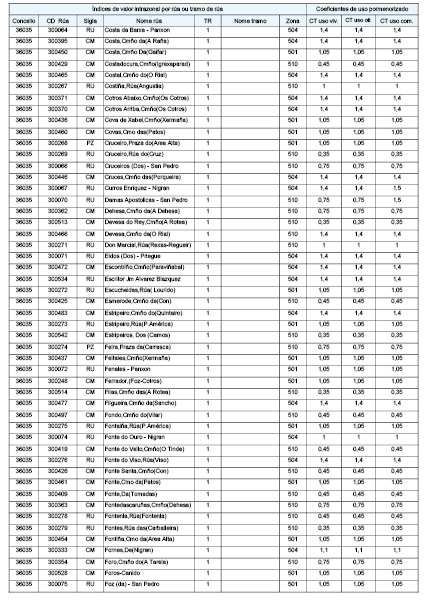

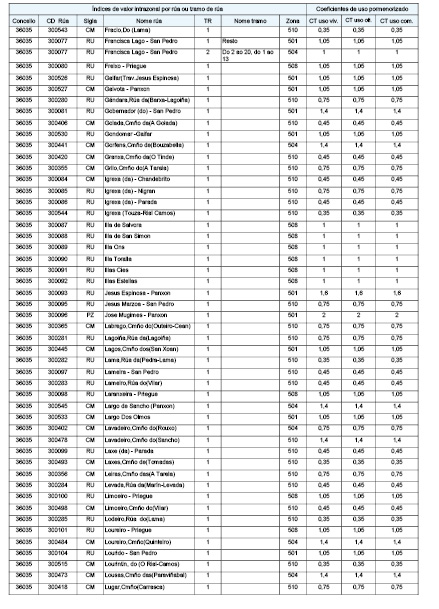

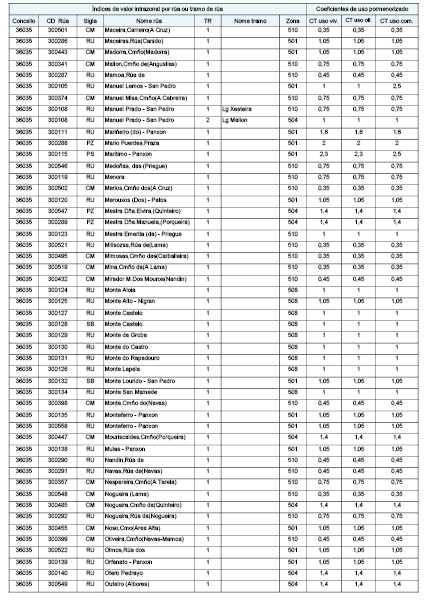

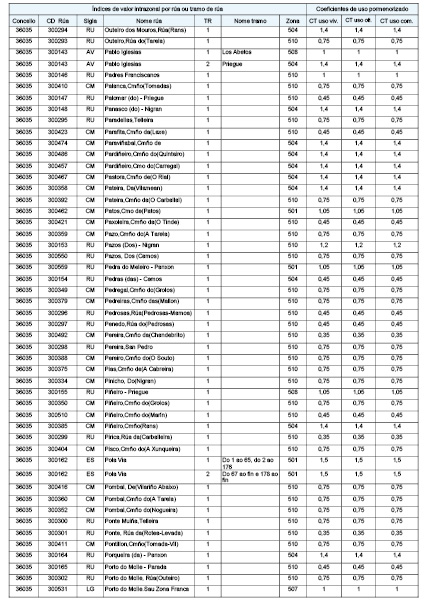

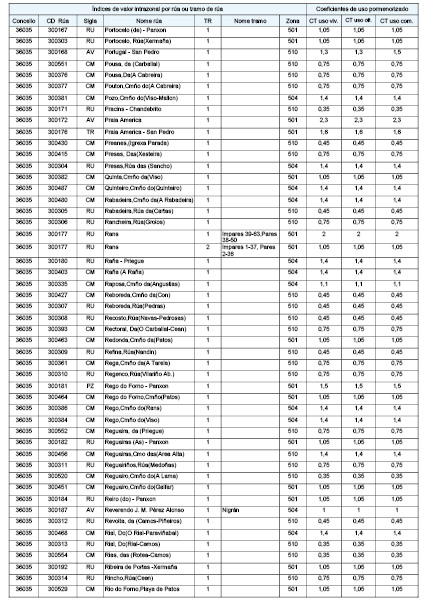

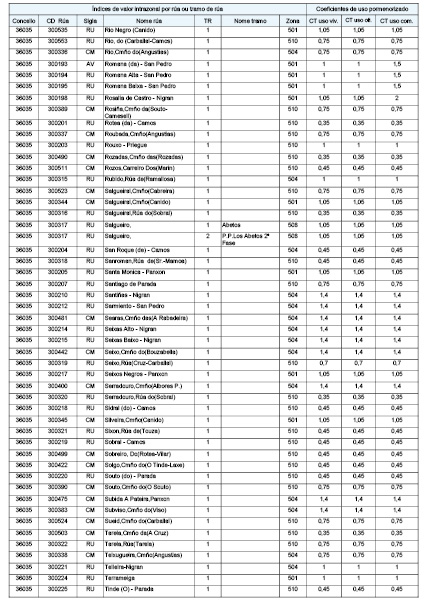

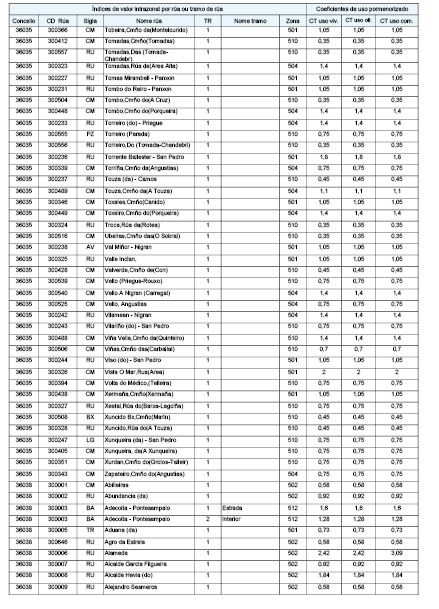

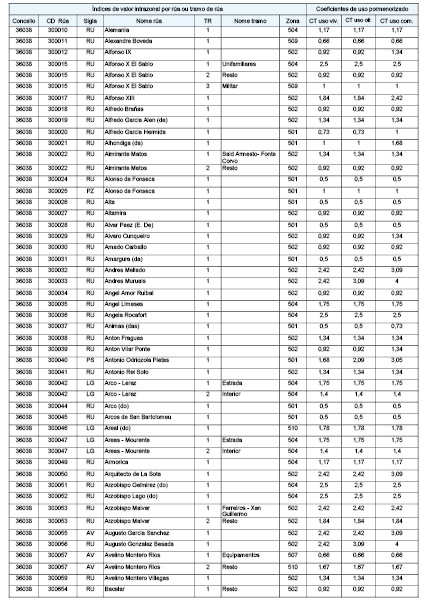

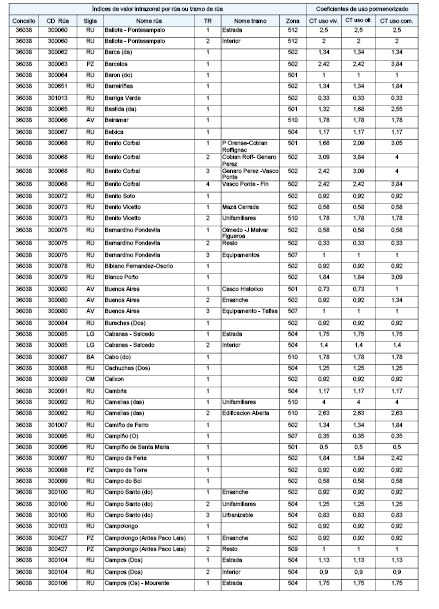

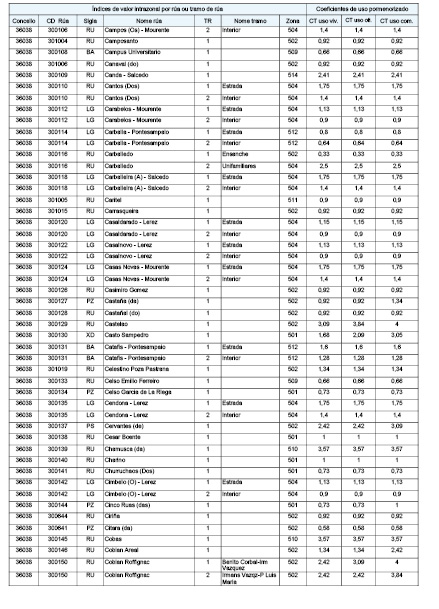

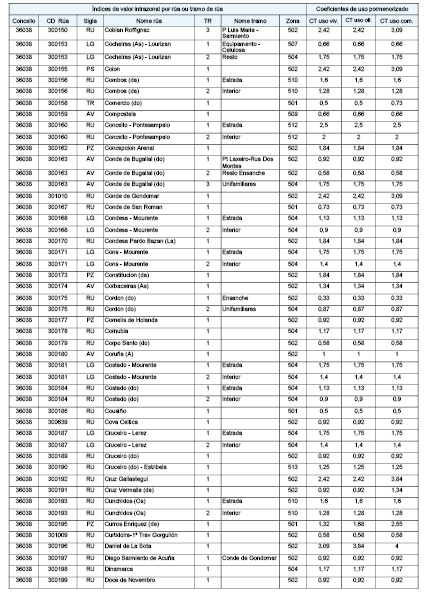

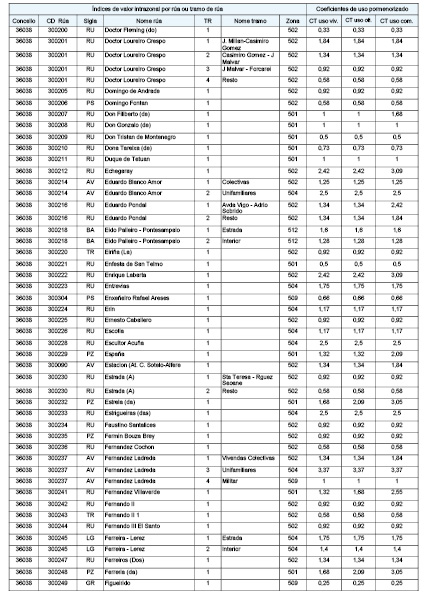

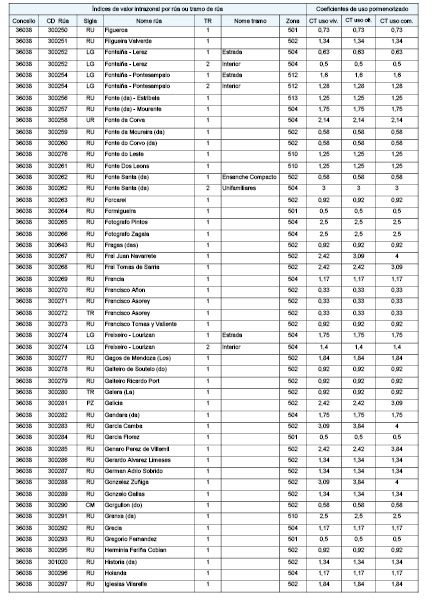

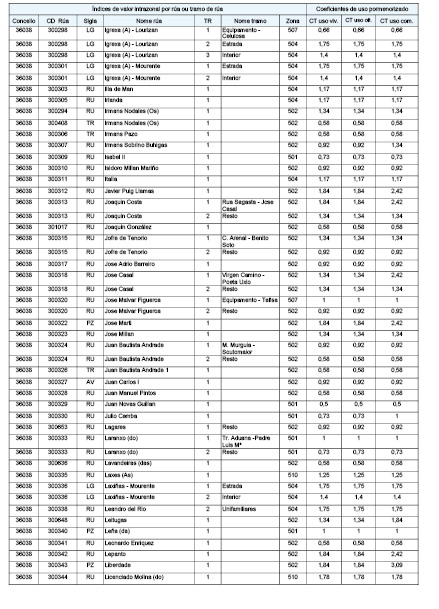

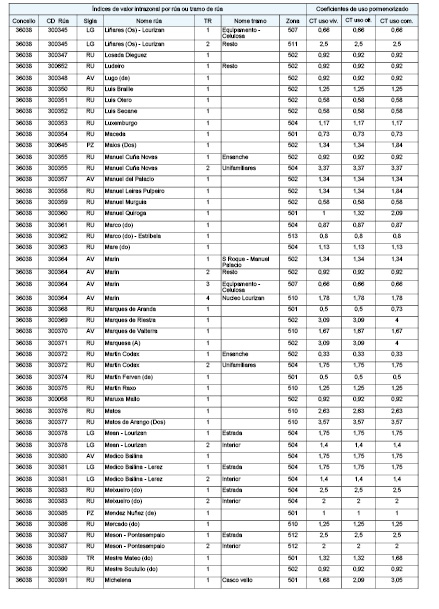

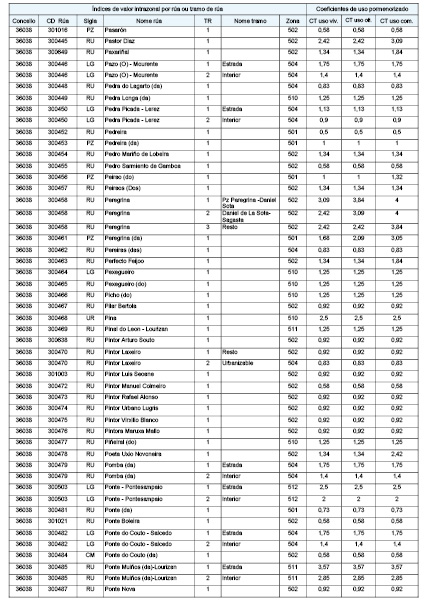

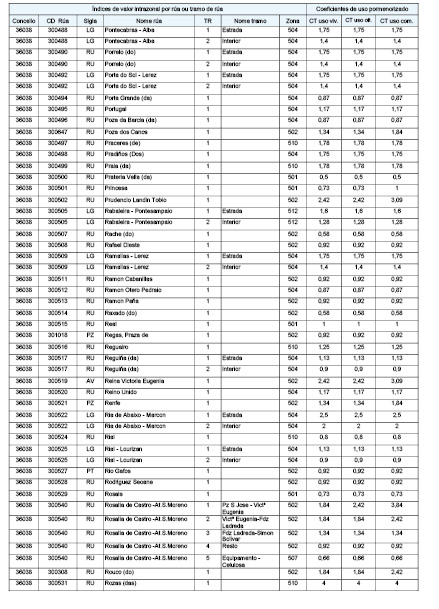

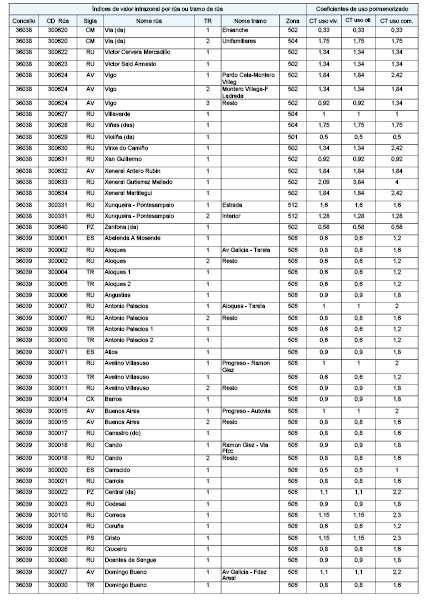

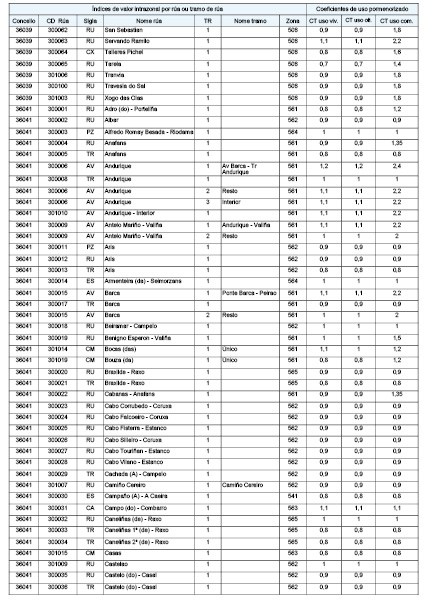

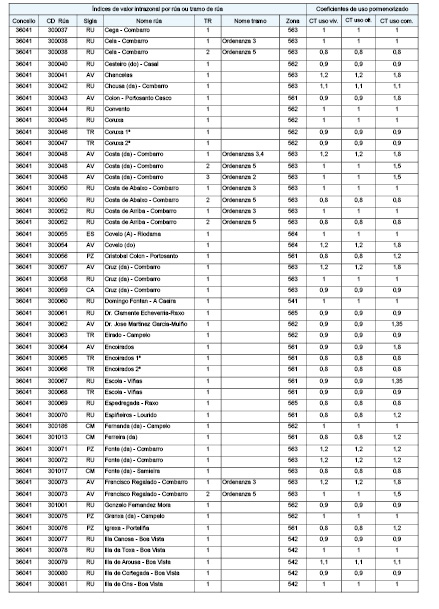

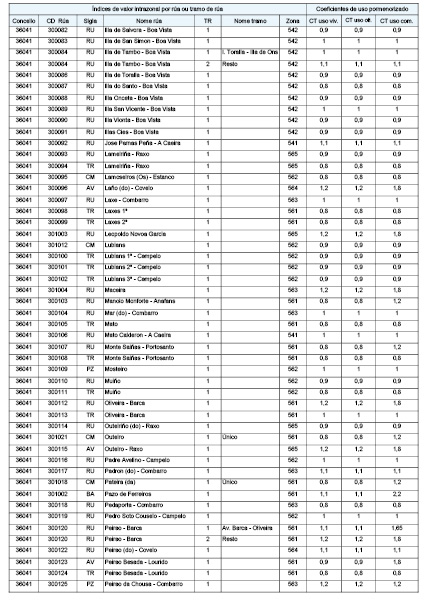

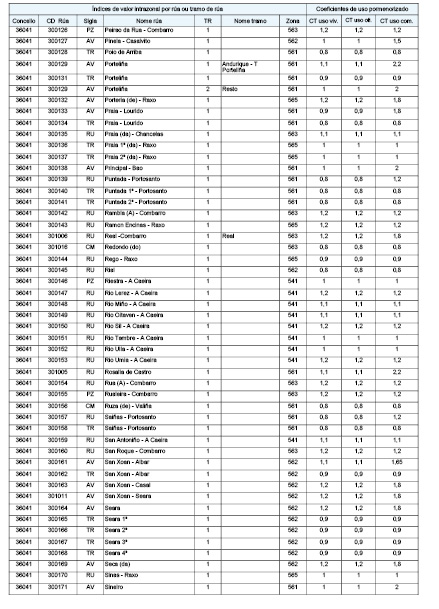

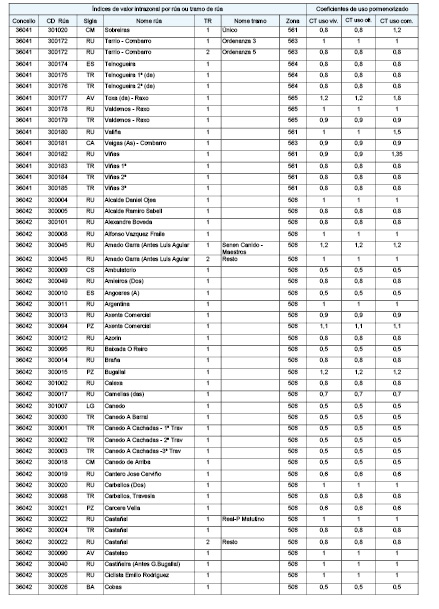

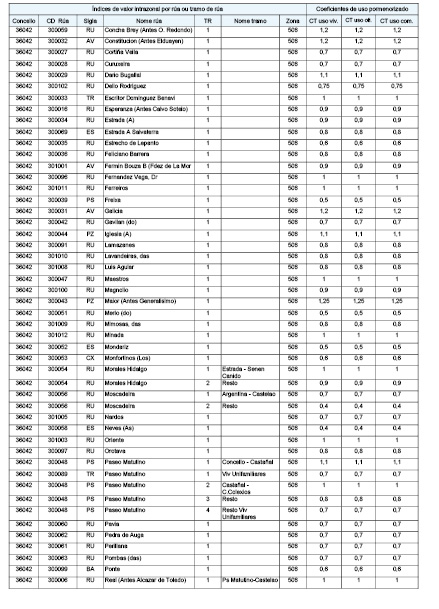

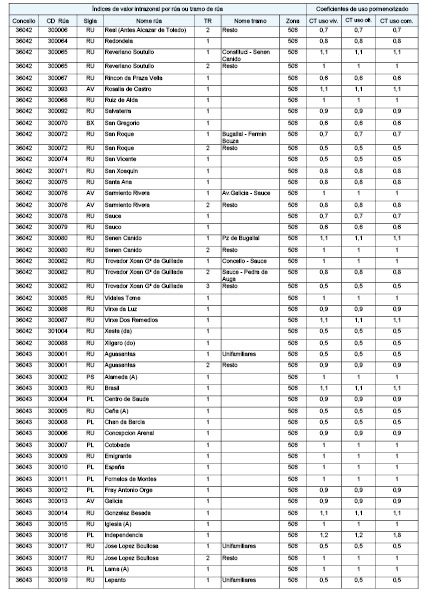

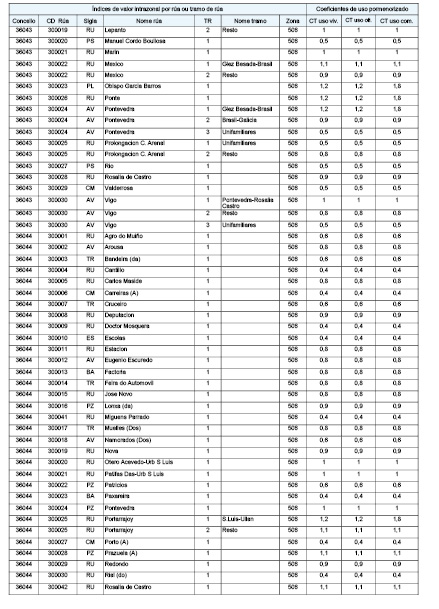

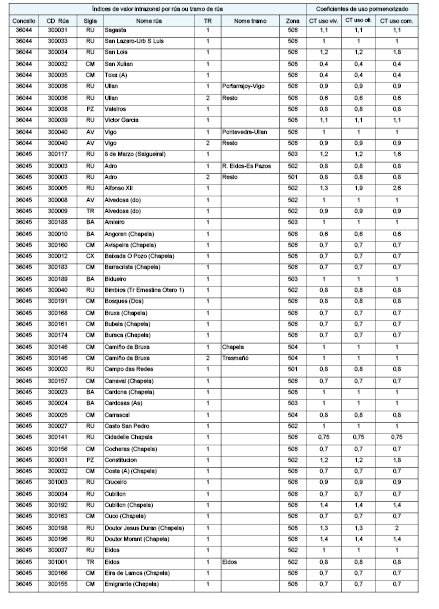

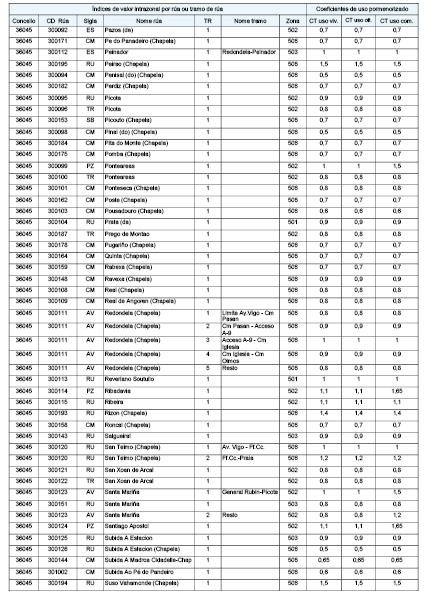

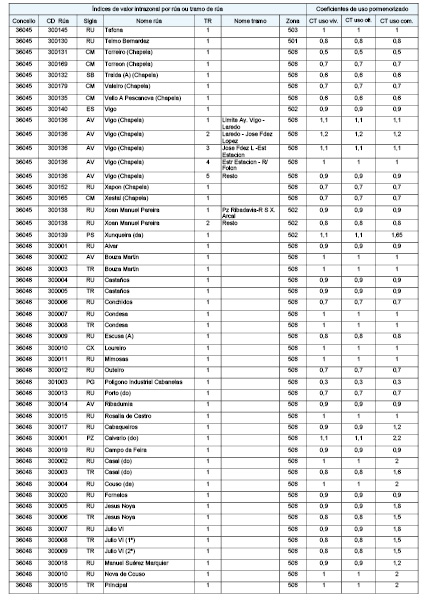

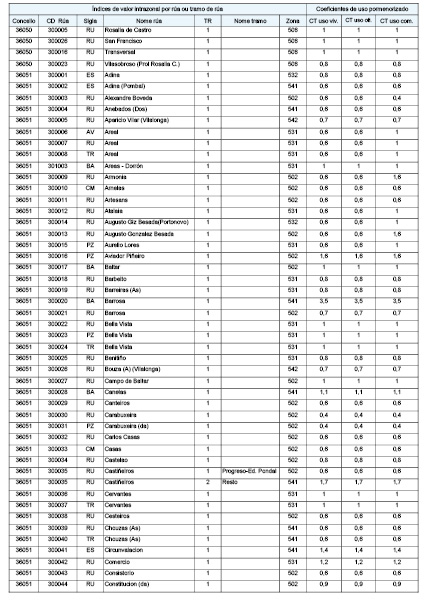

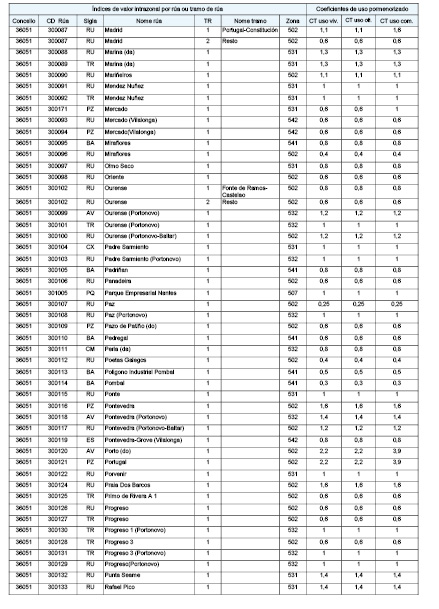

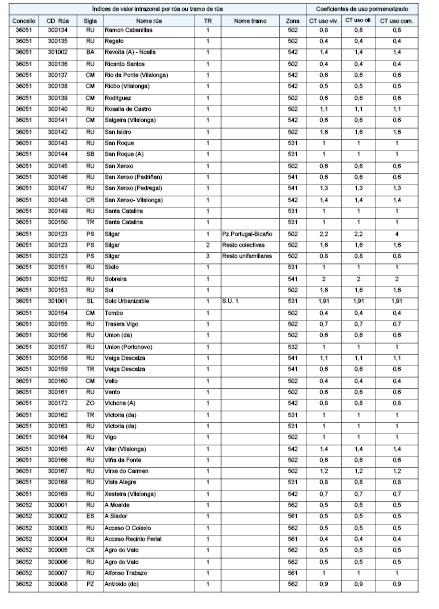

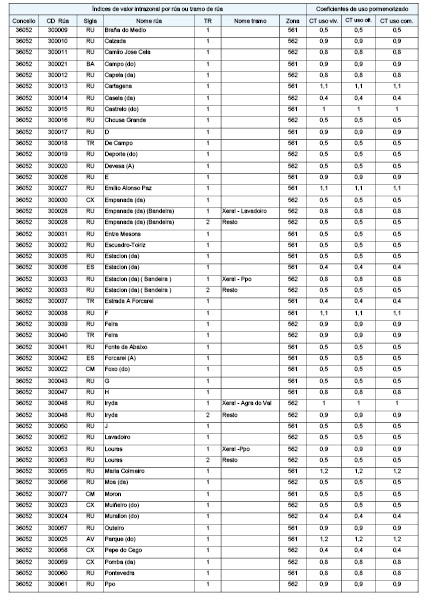

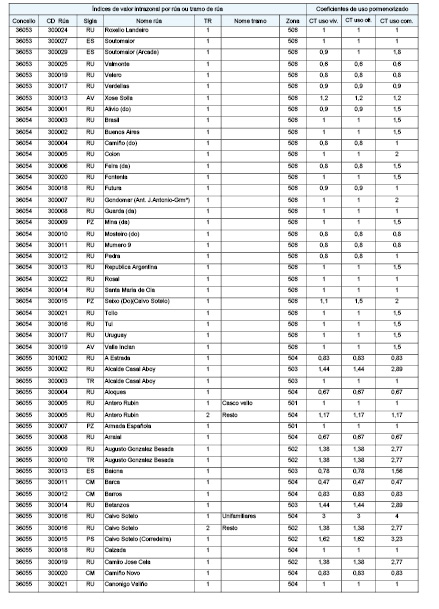

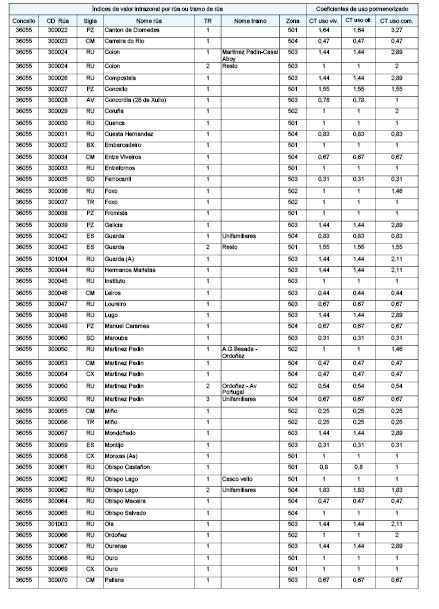

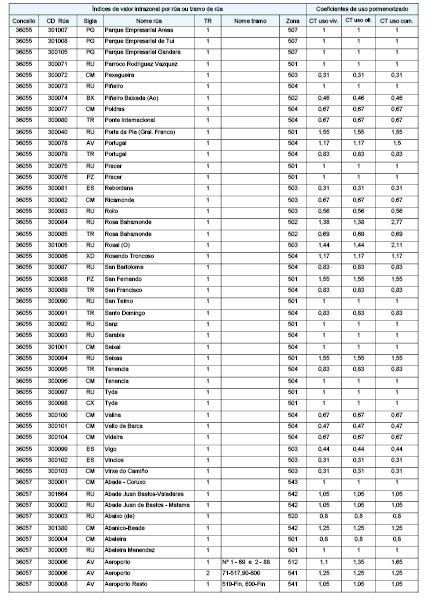

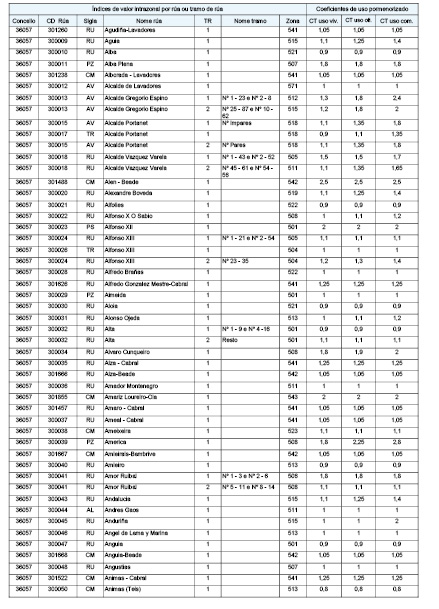

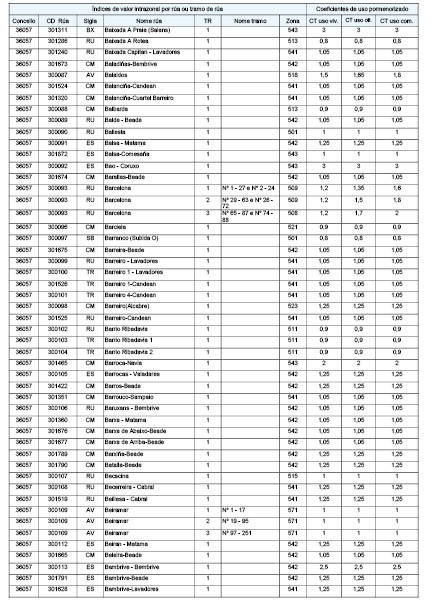

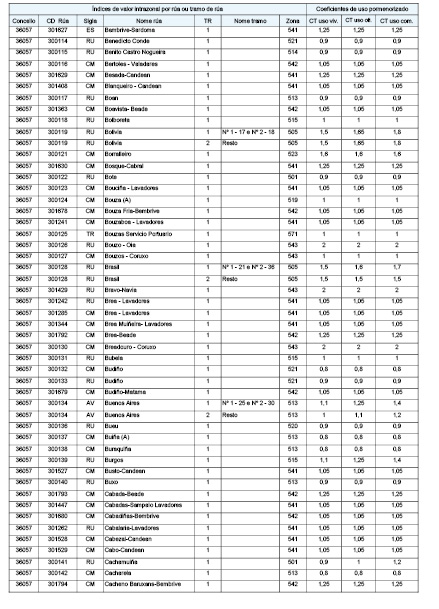

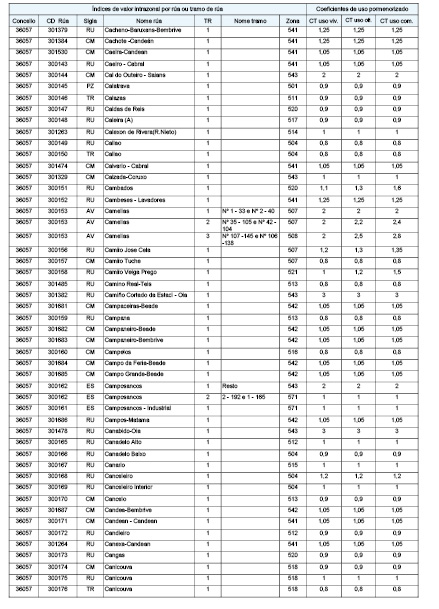

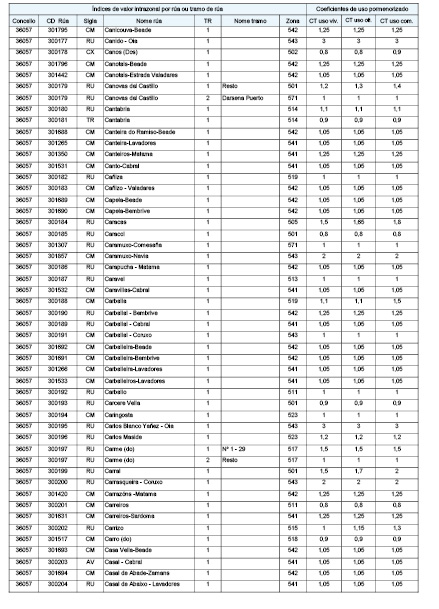

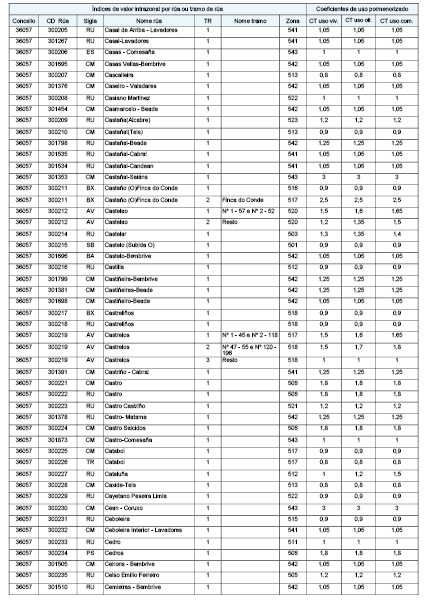

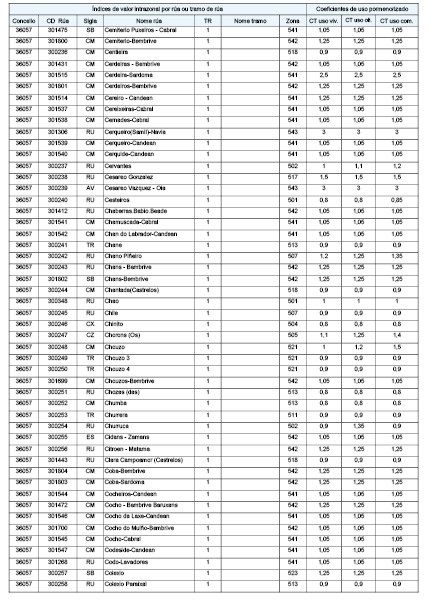

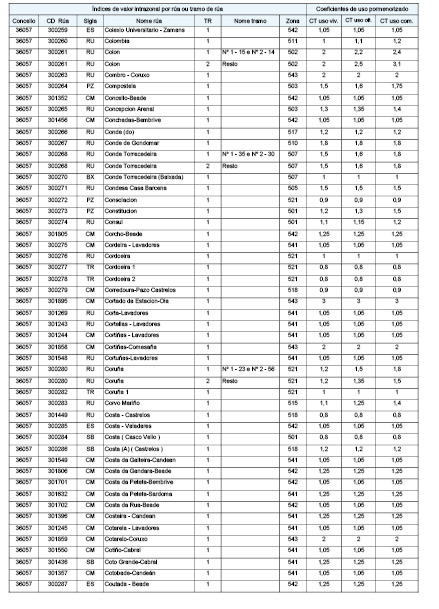

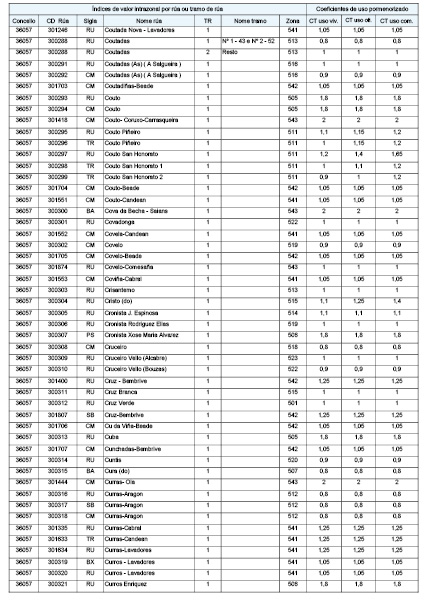

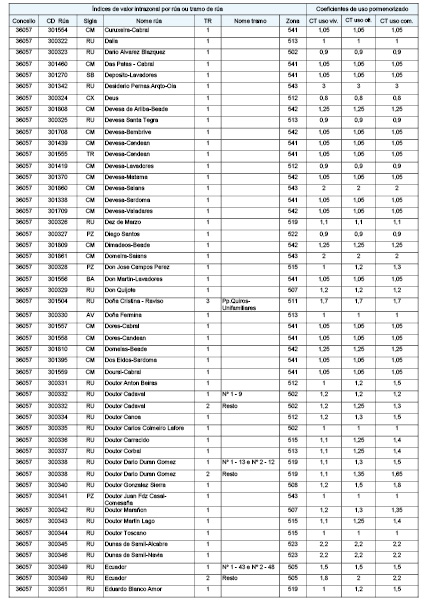

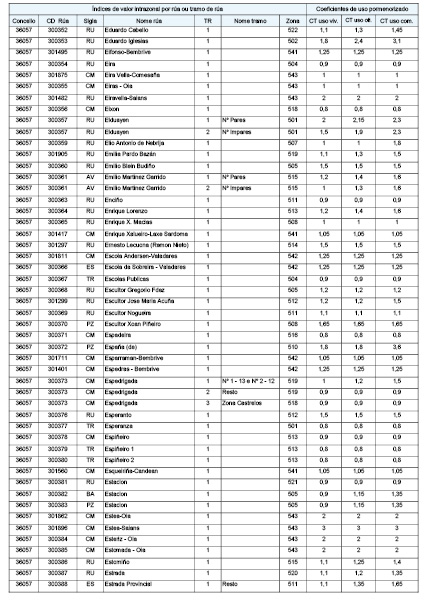

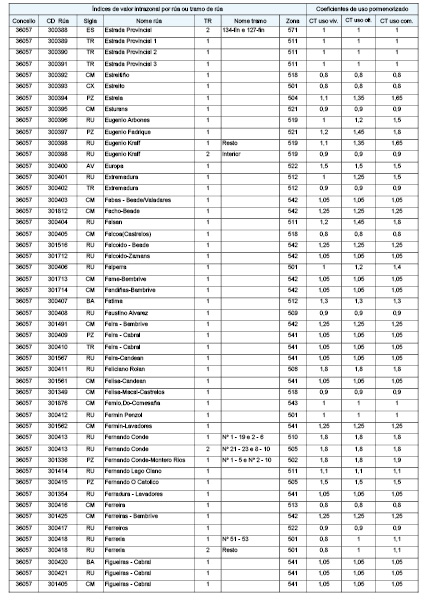

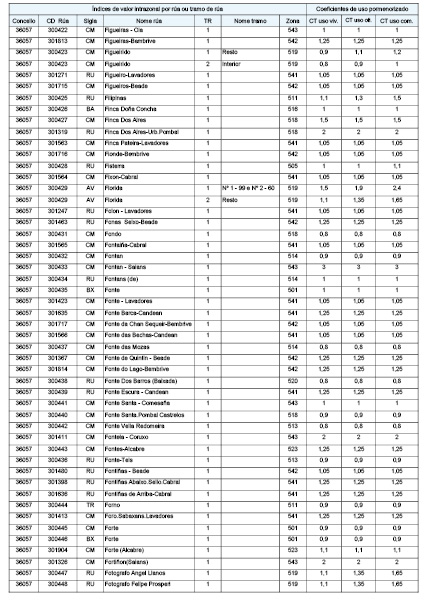

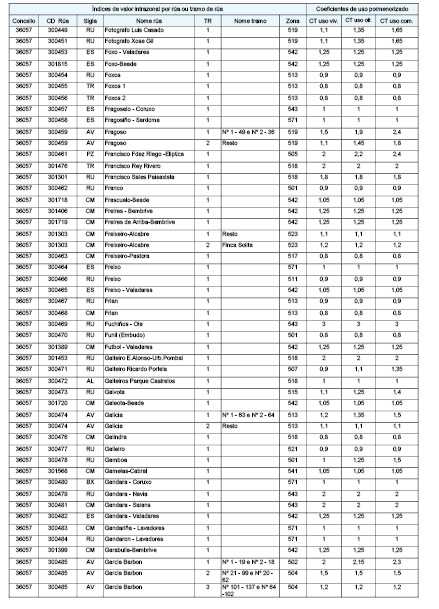

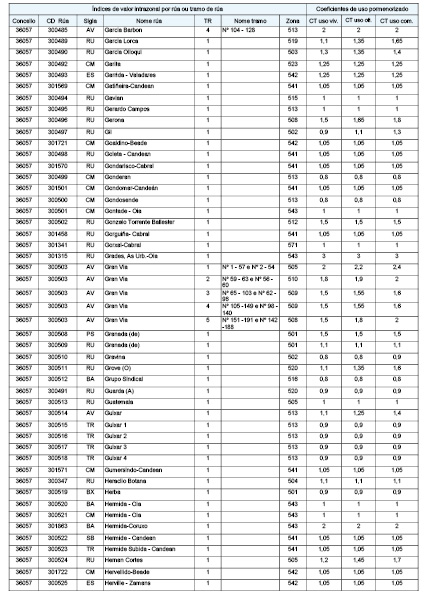

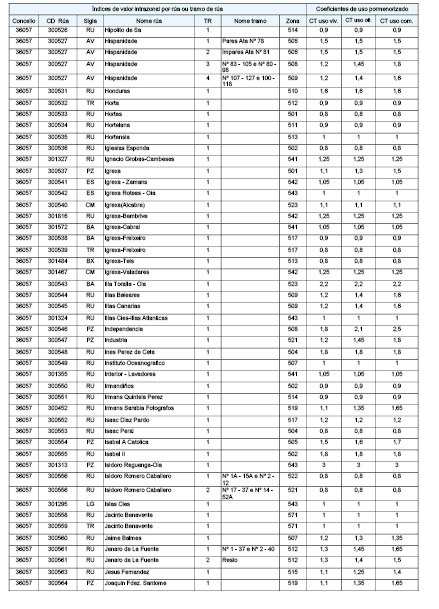

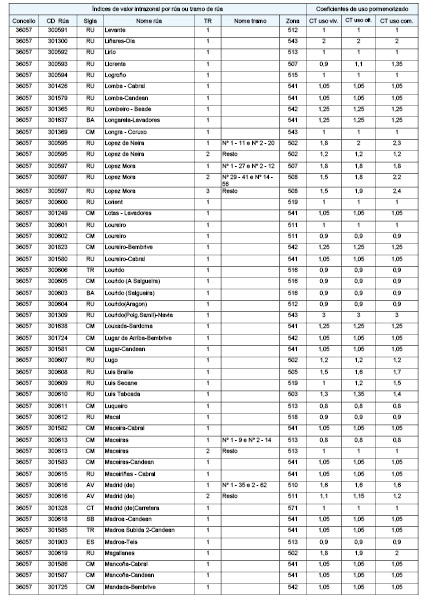

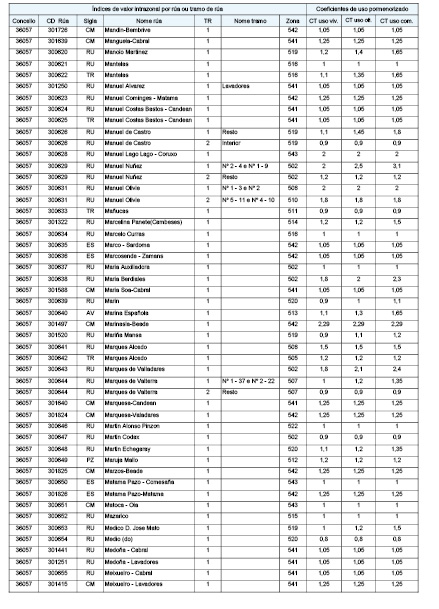

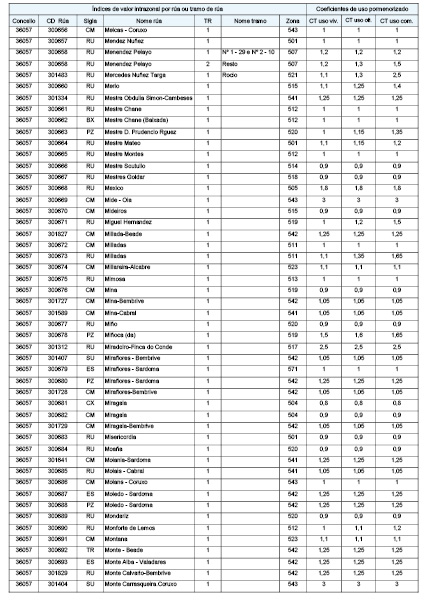

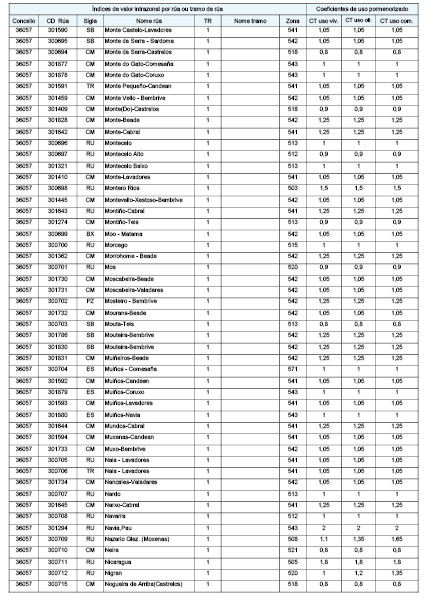

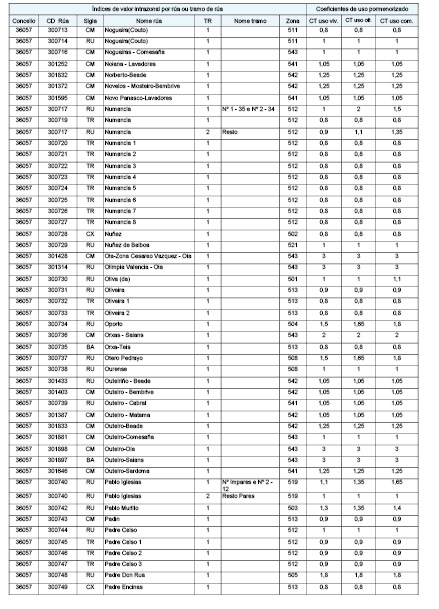

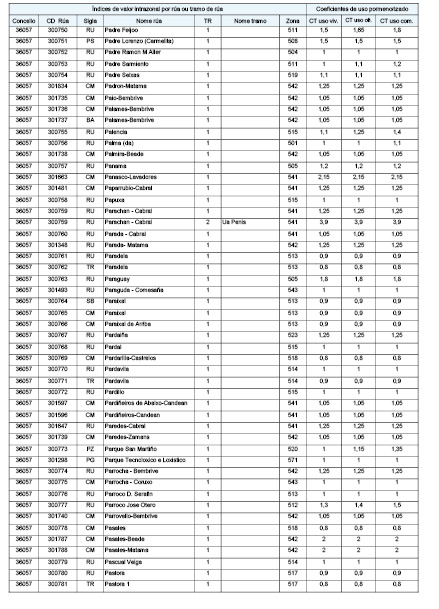

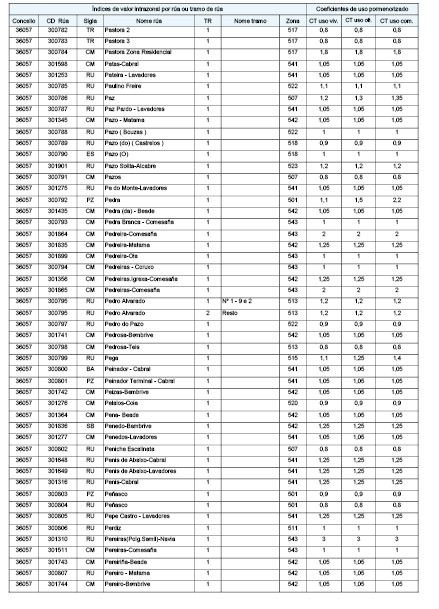

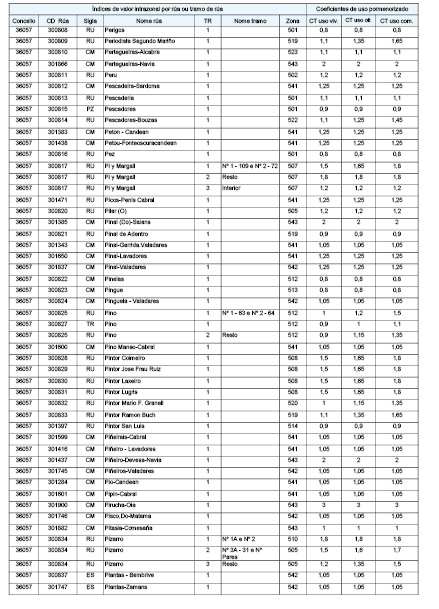

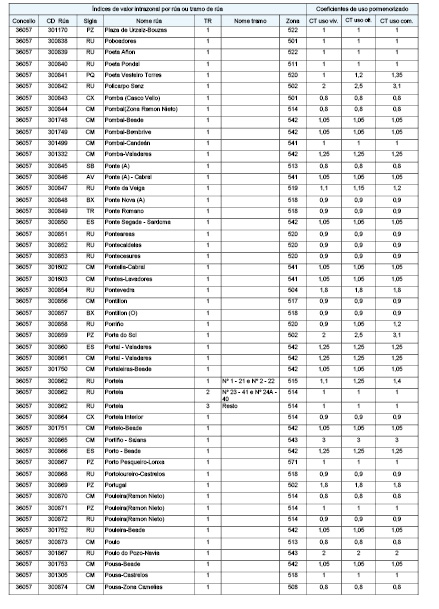

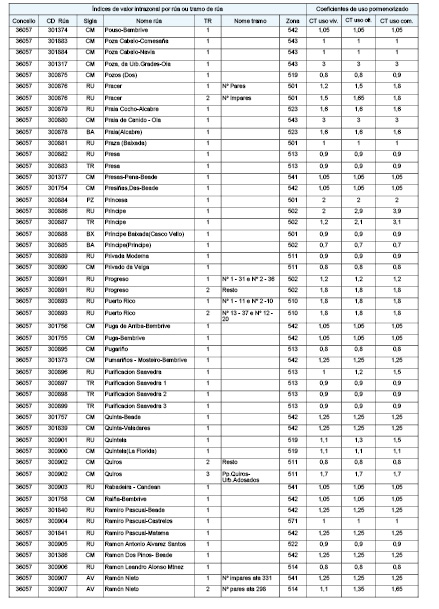

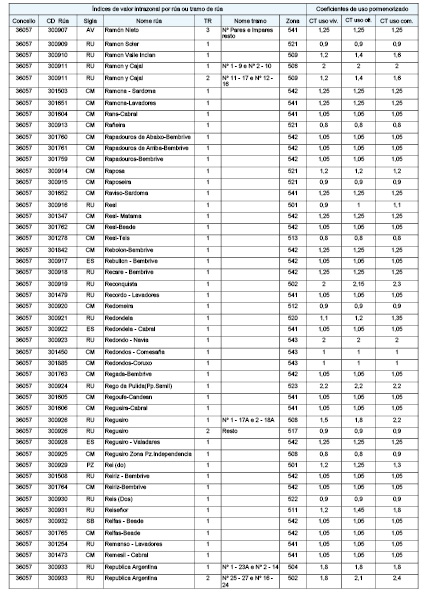

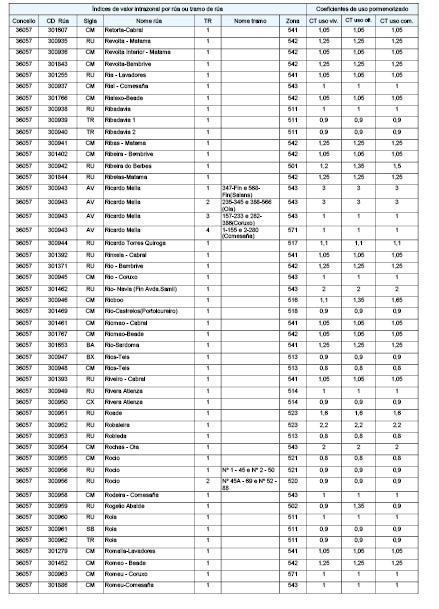

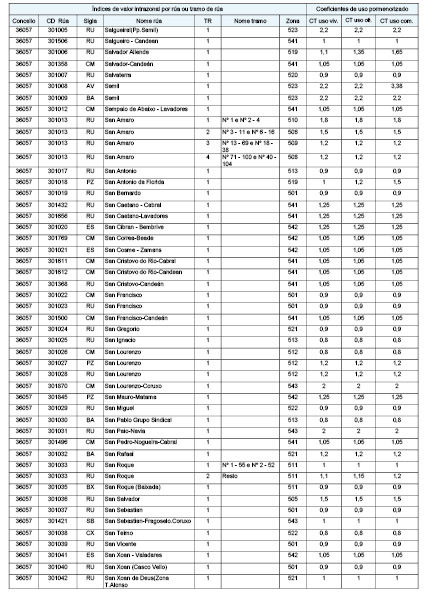

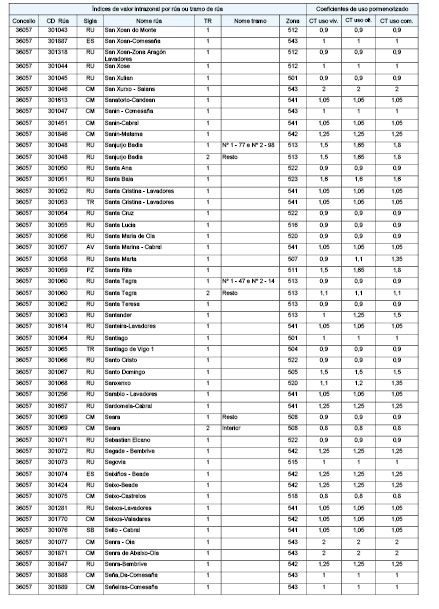

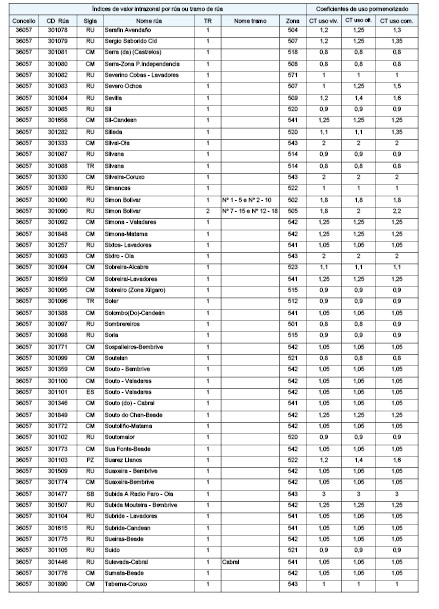

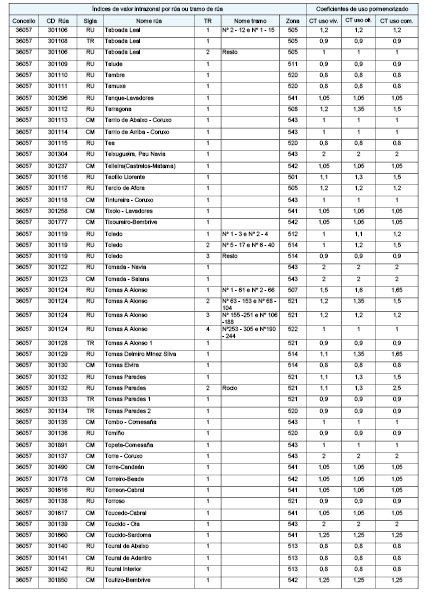

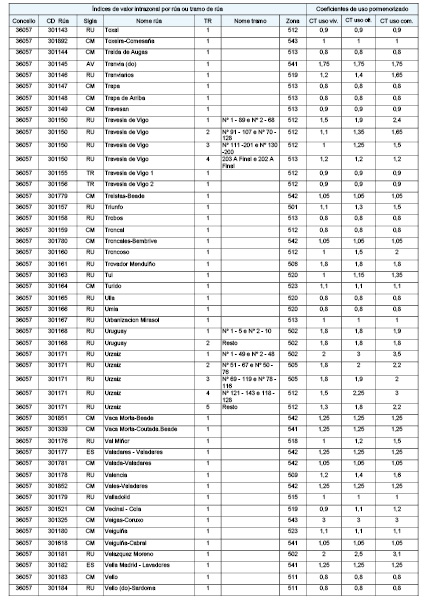

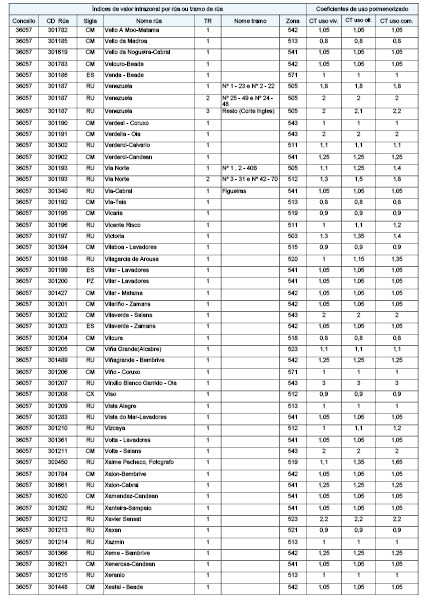

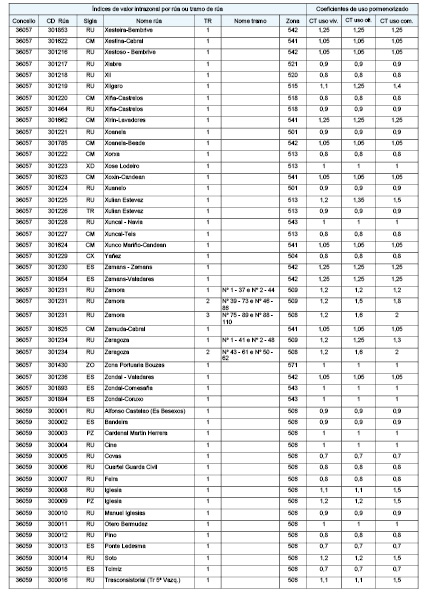

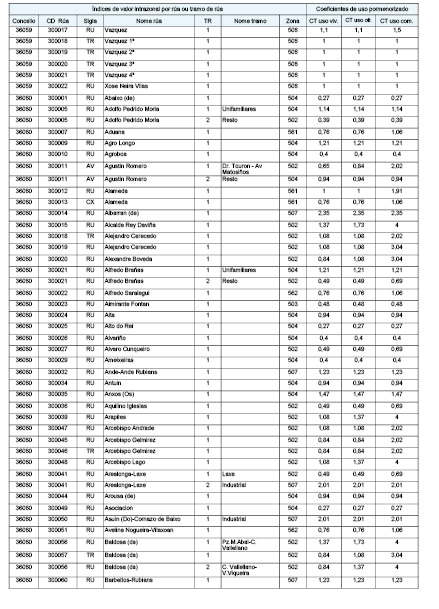

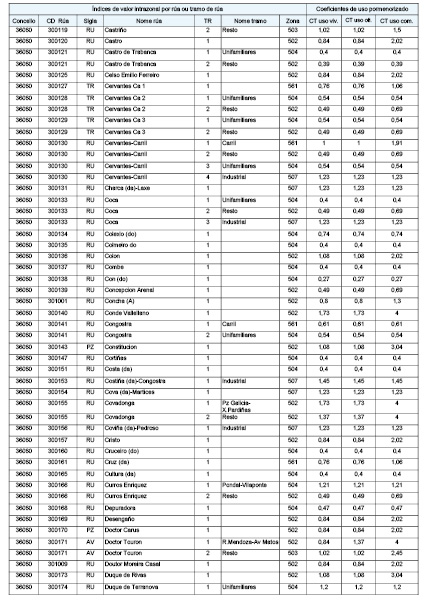

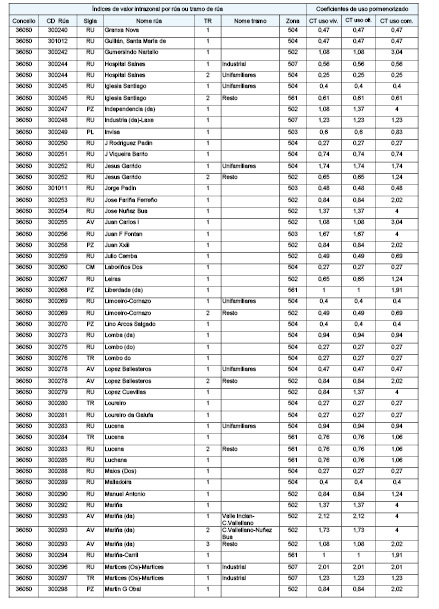

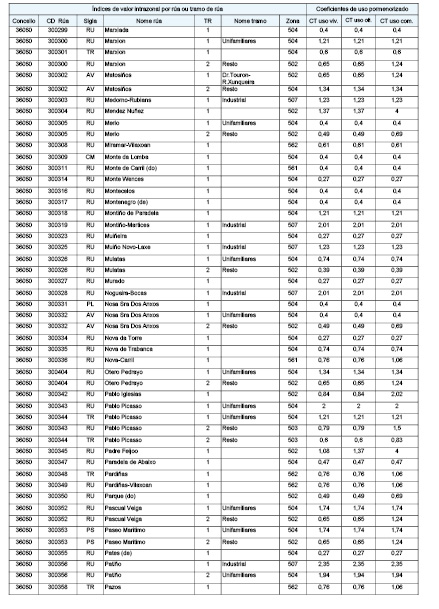

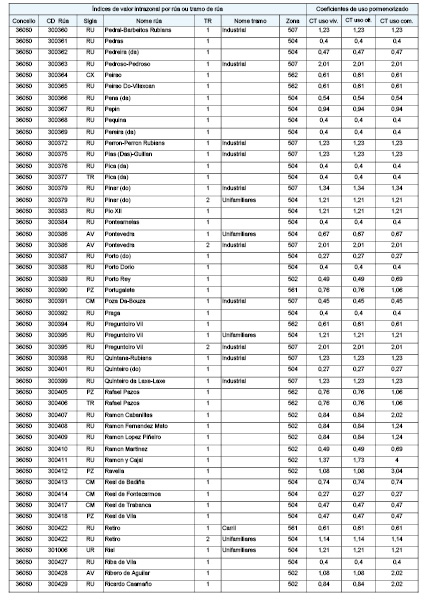

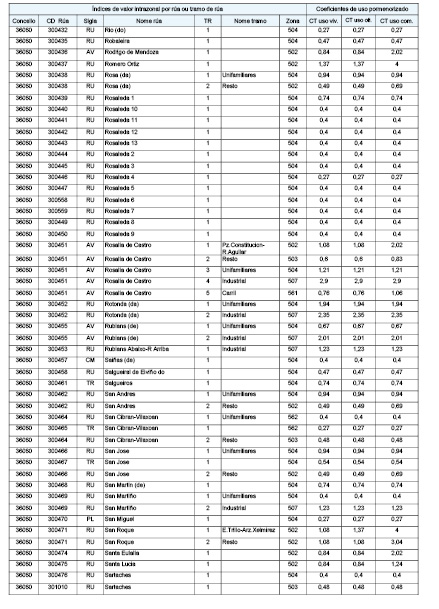

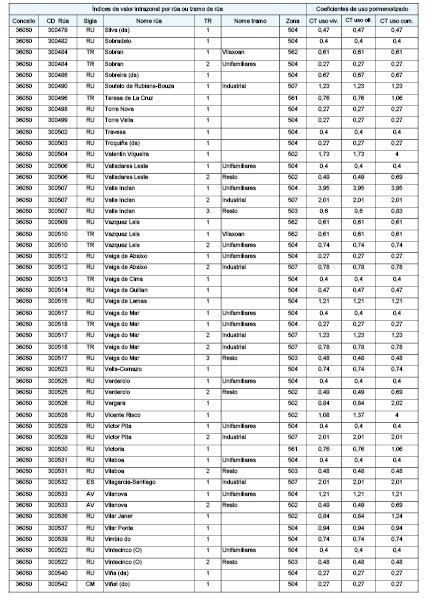

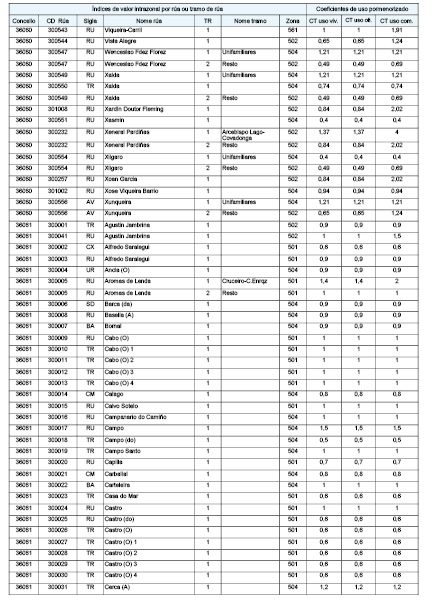

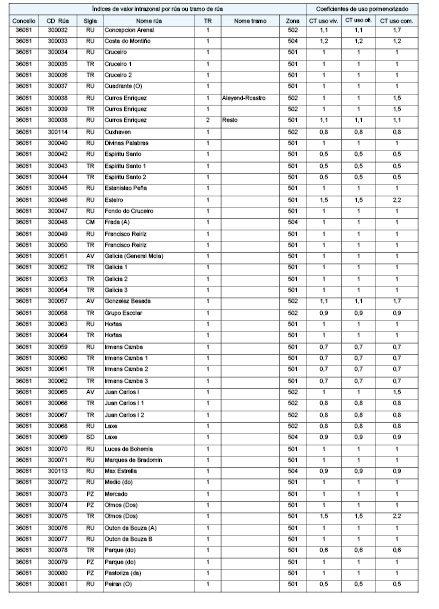

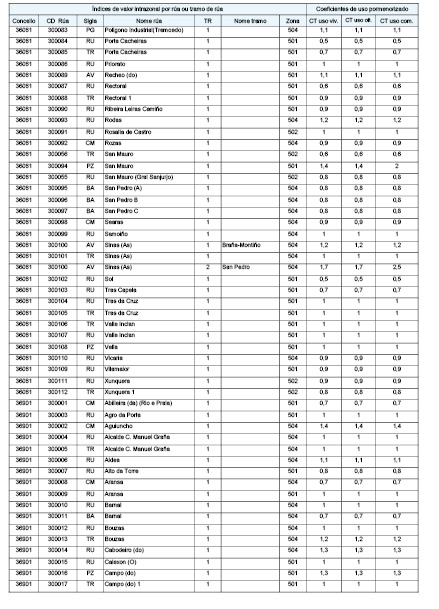

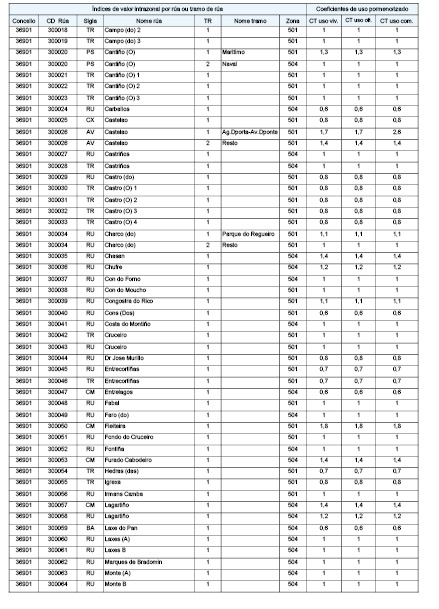

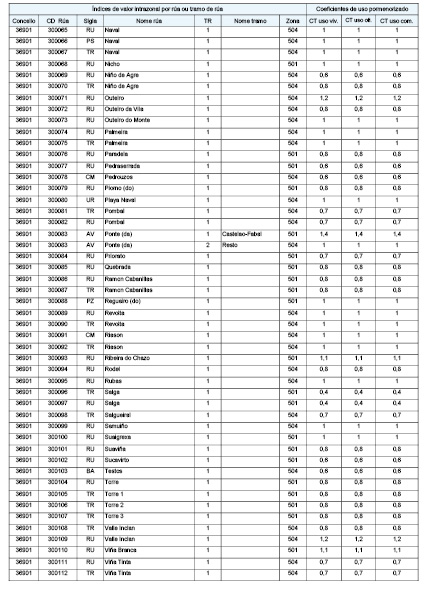

Anexo IV: índices de valor intrazonal por rua ou trecho de rua.

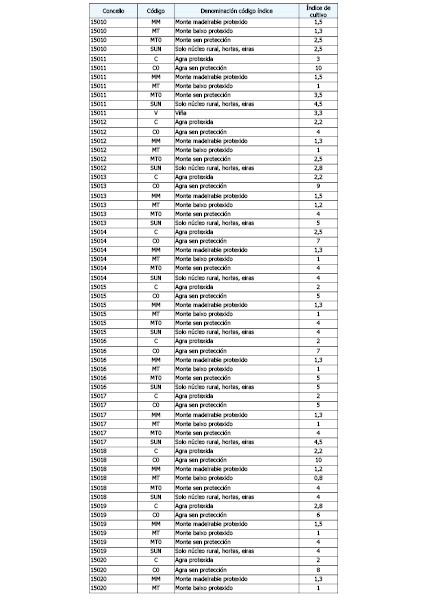

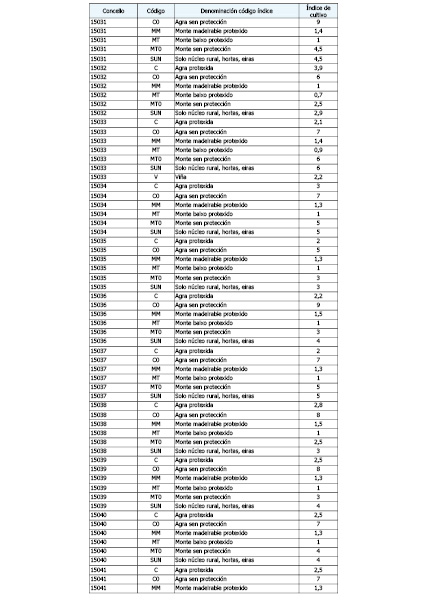

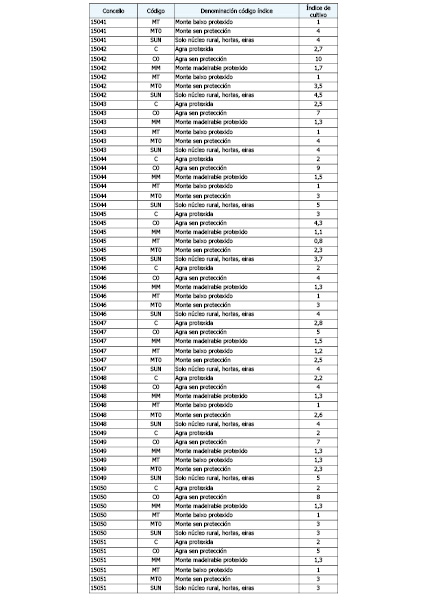

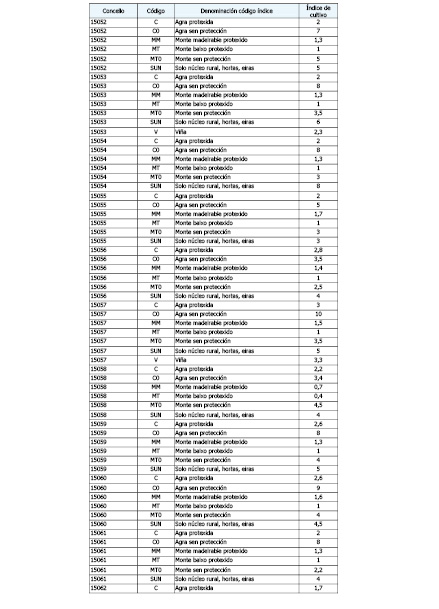

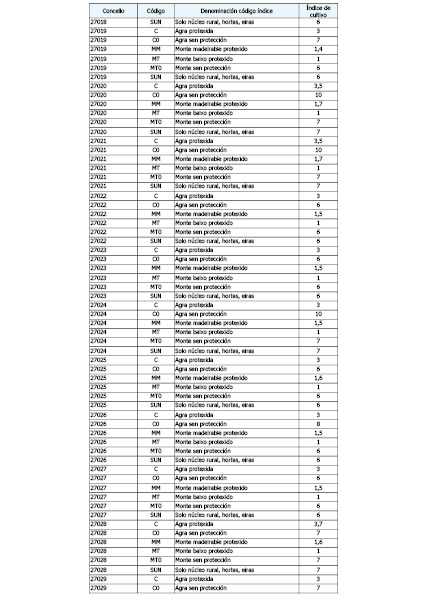

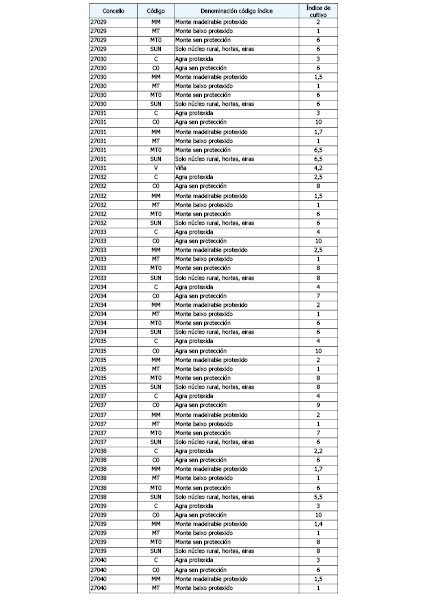

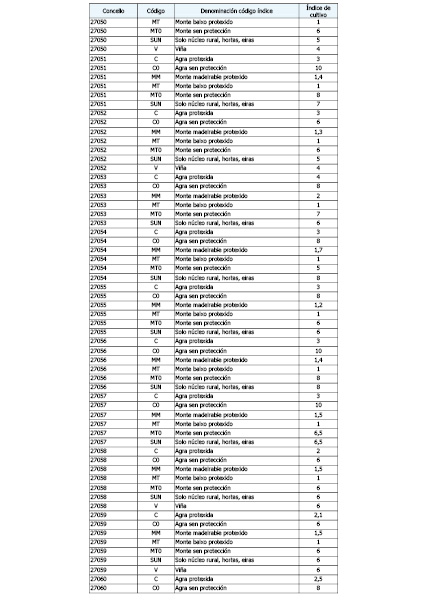

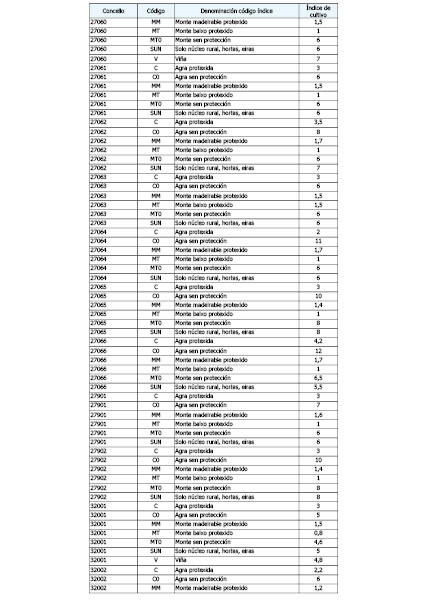

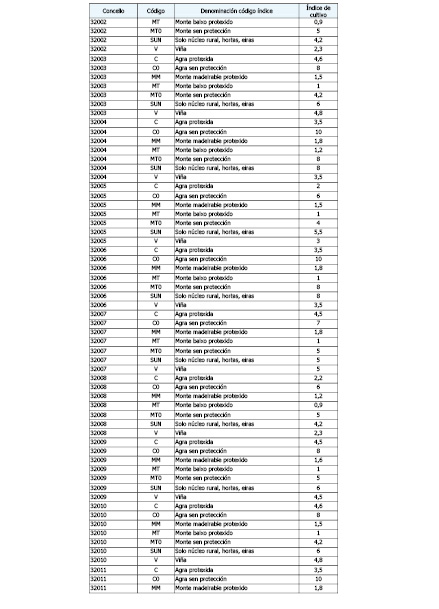

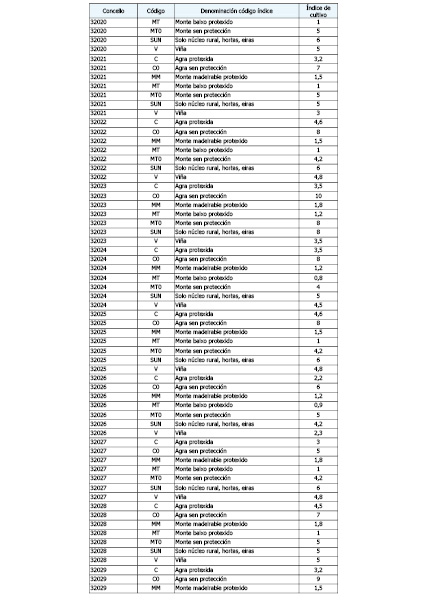

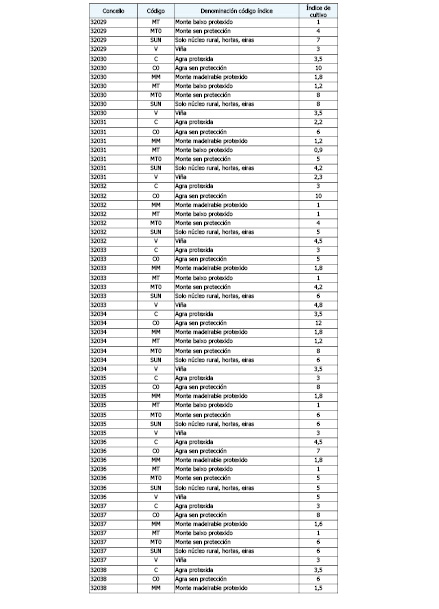

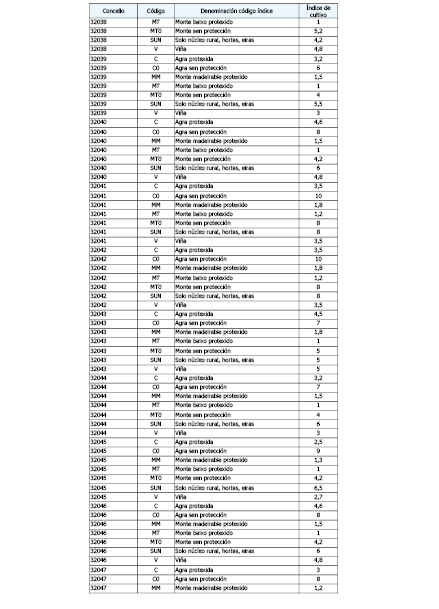

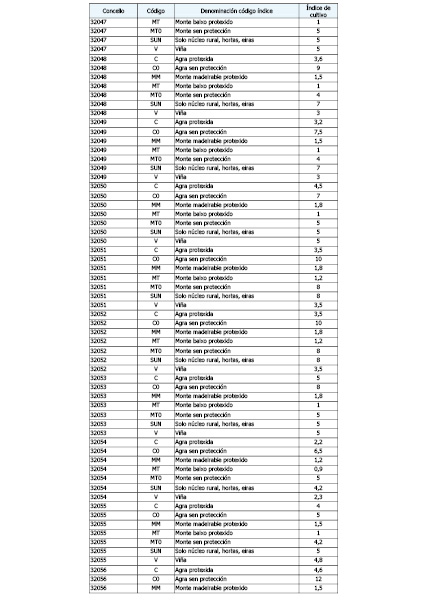

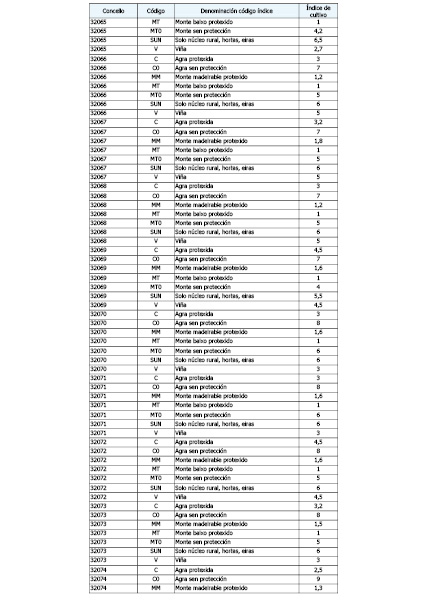

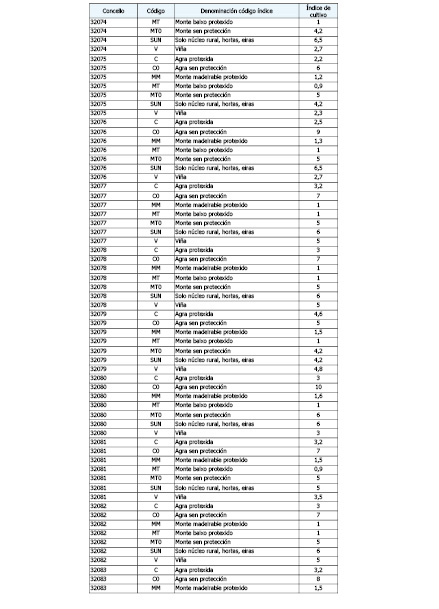

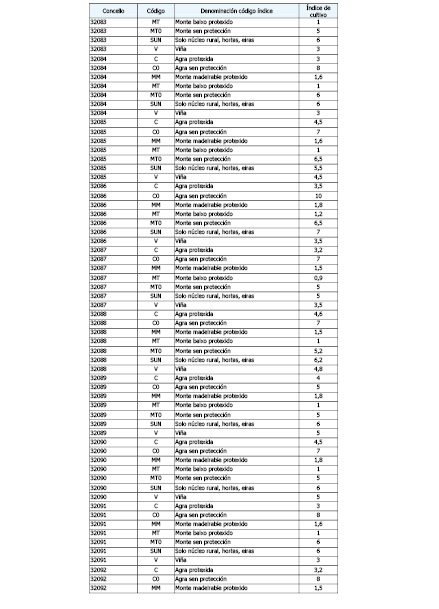

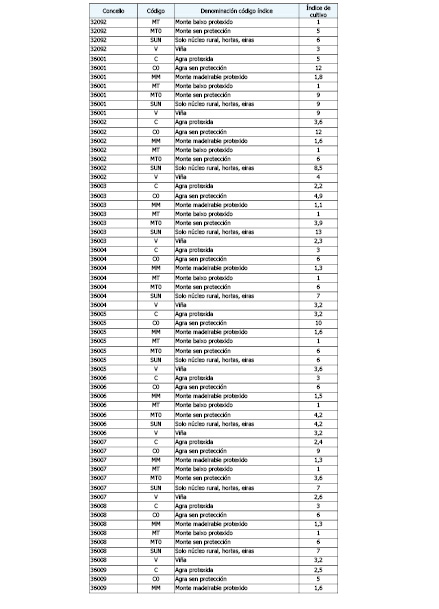

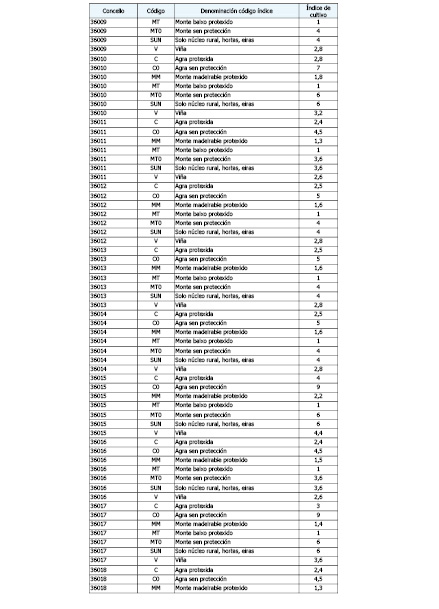

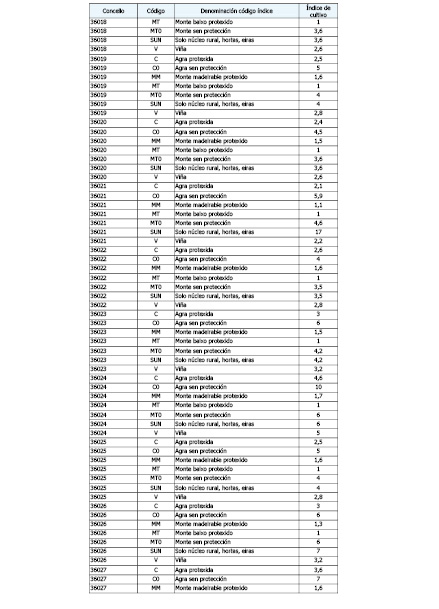

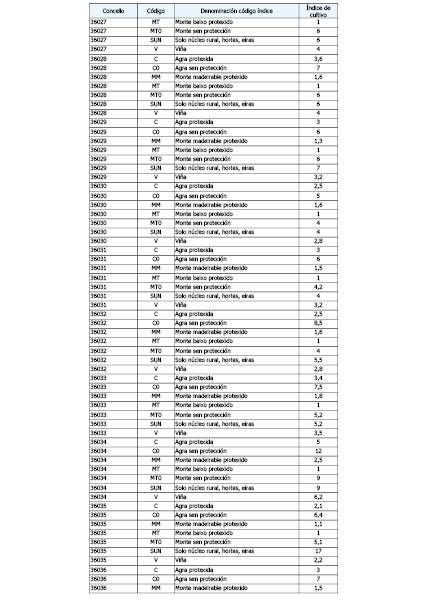

Anexo V: relação de cultivos da Galiza e índices.

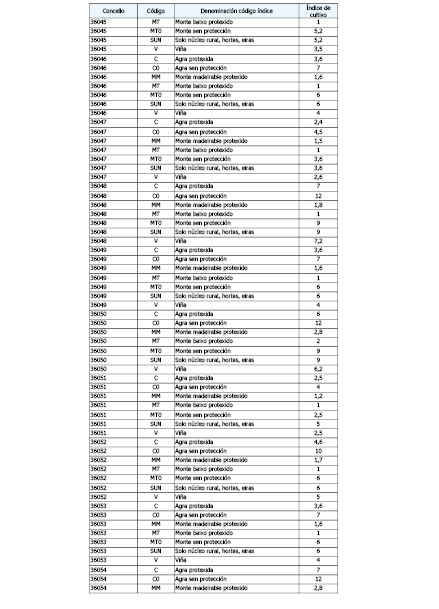

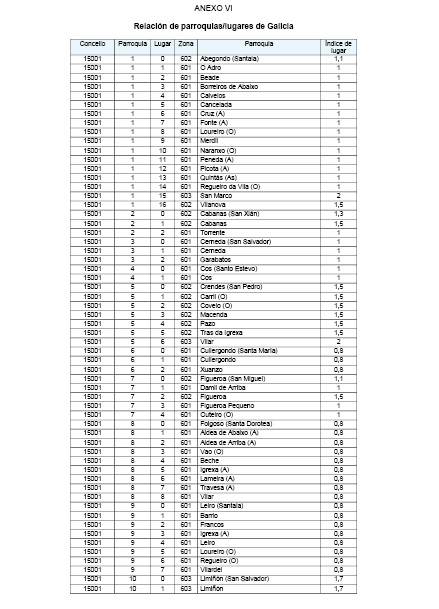

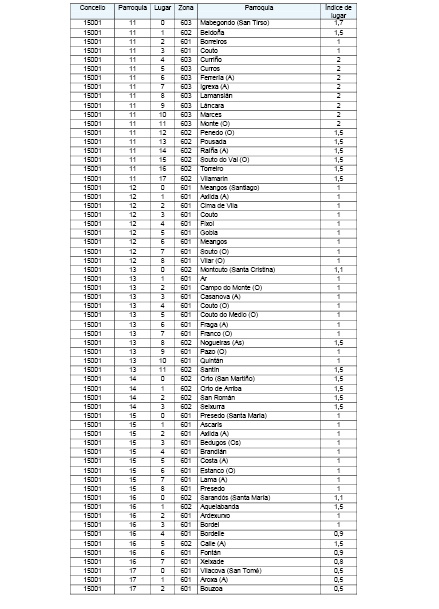

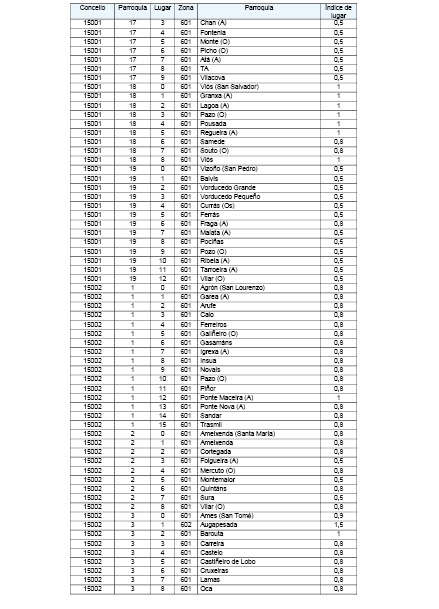

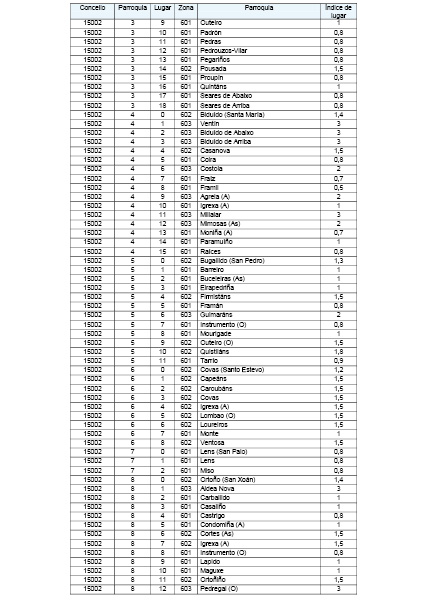

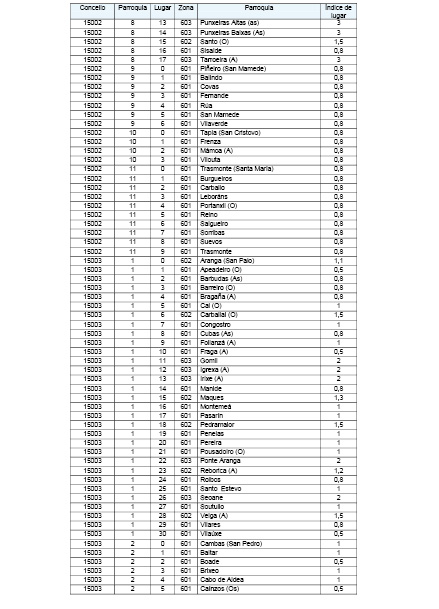

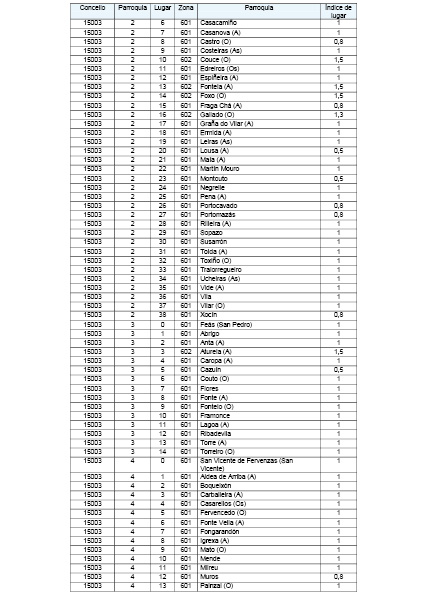

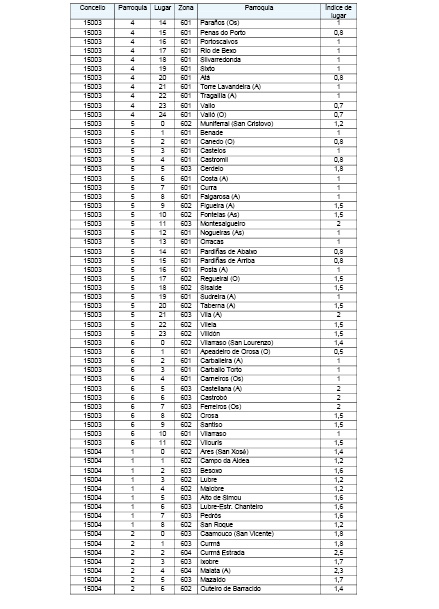

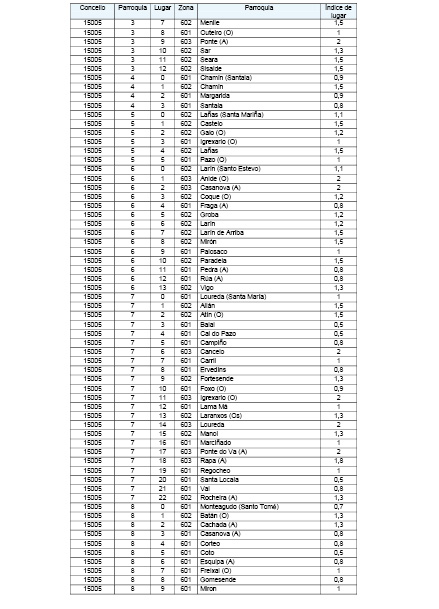

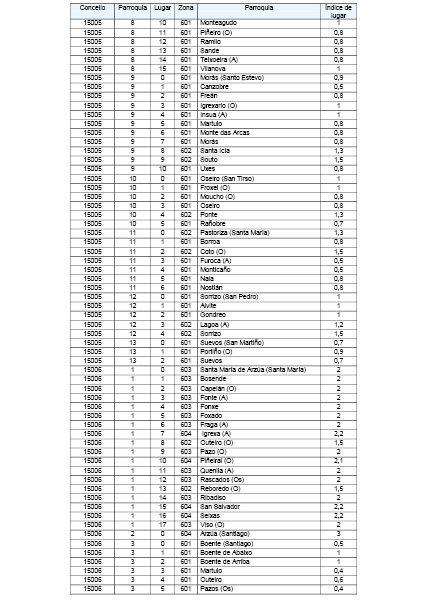

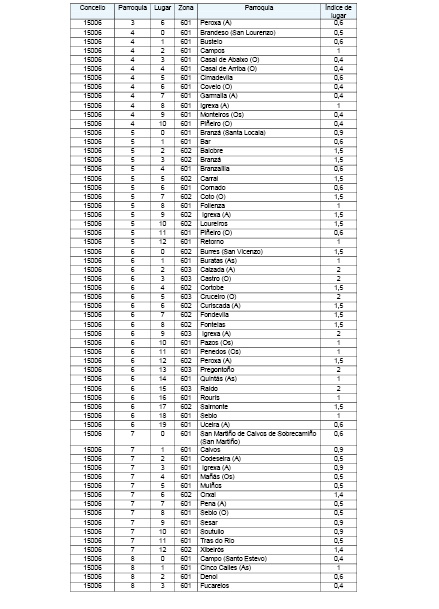

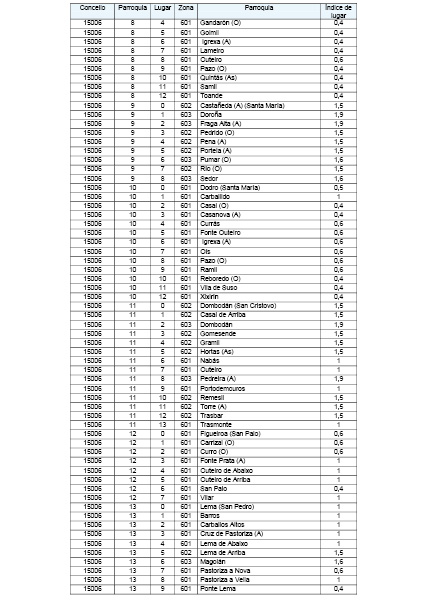

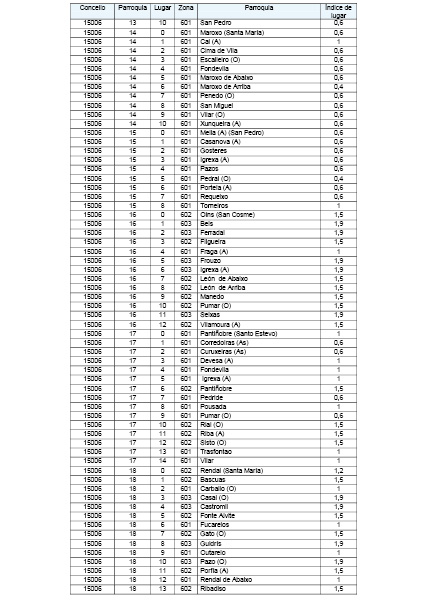

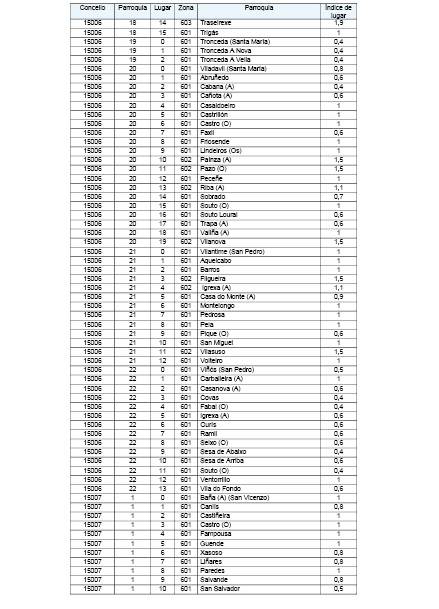

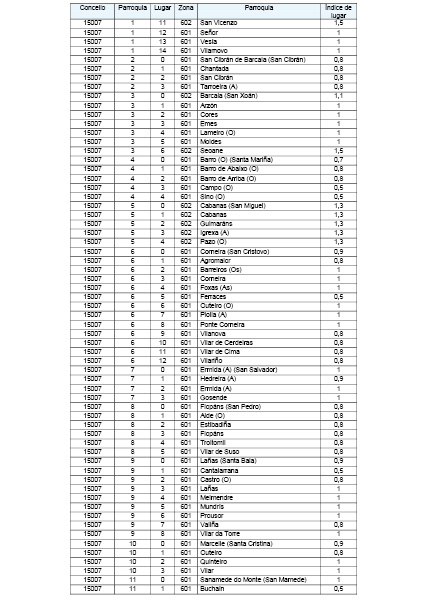

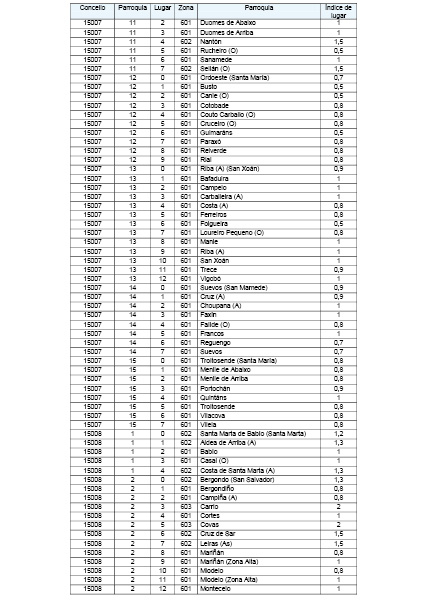

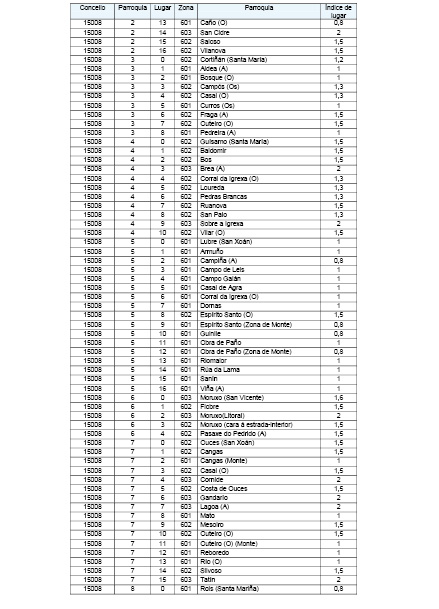

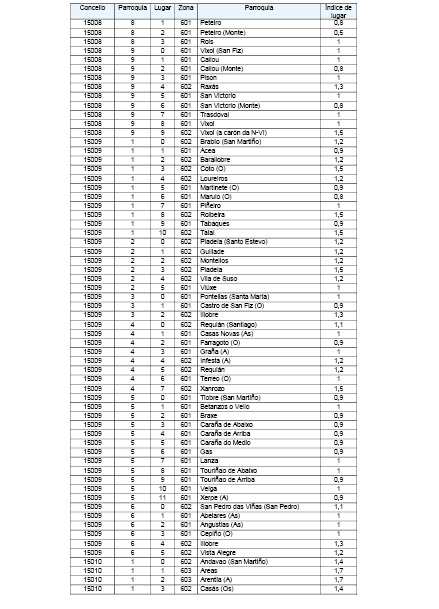

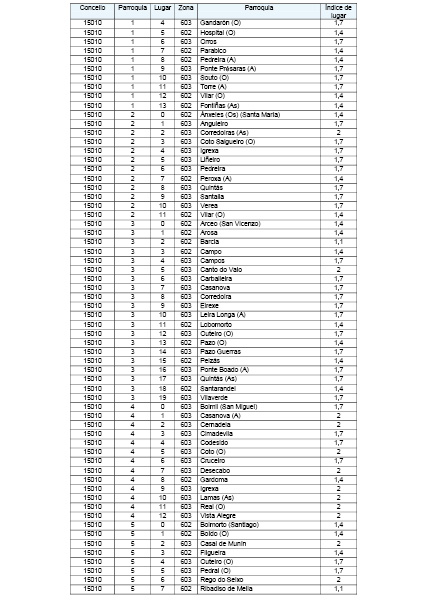

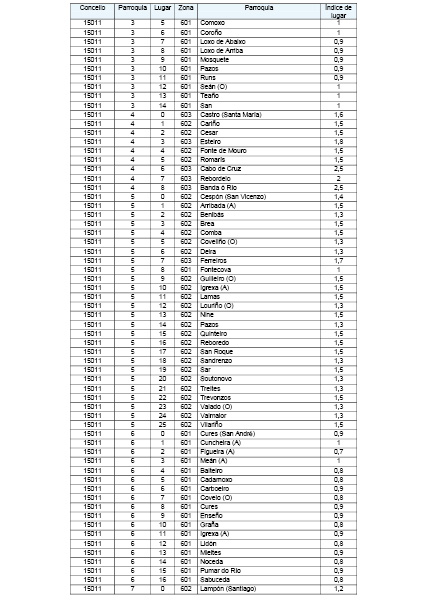

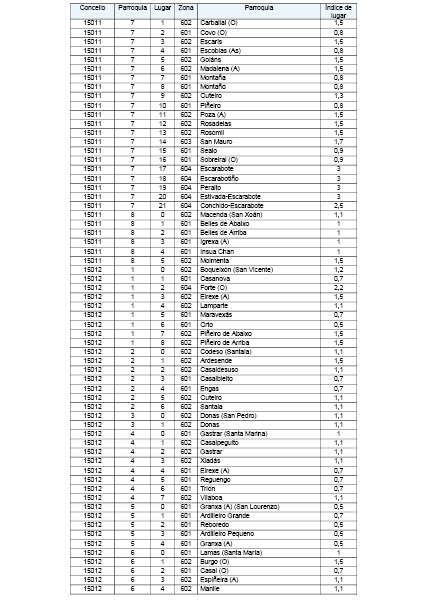

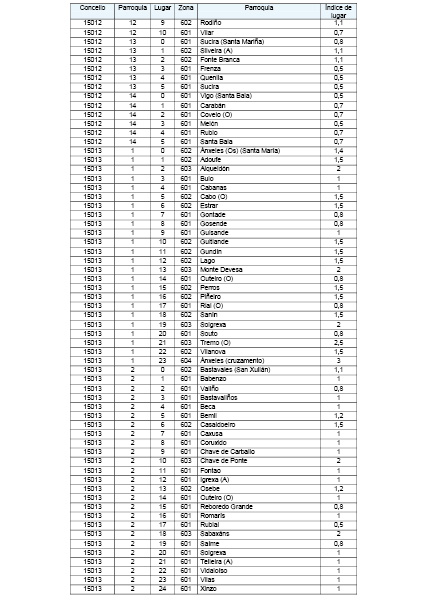

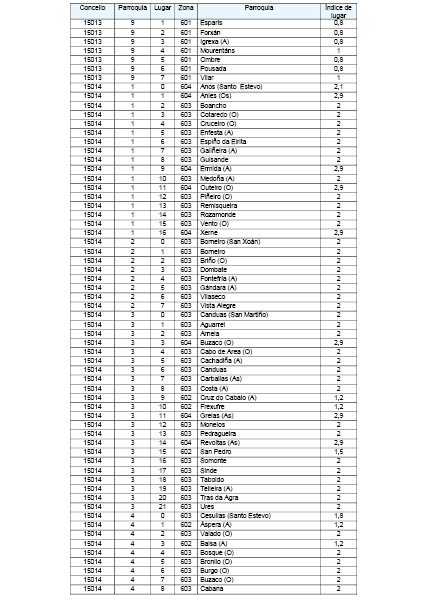

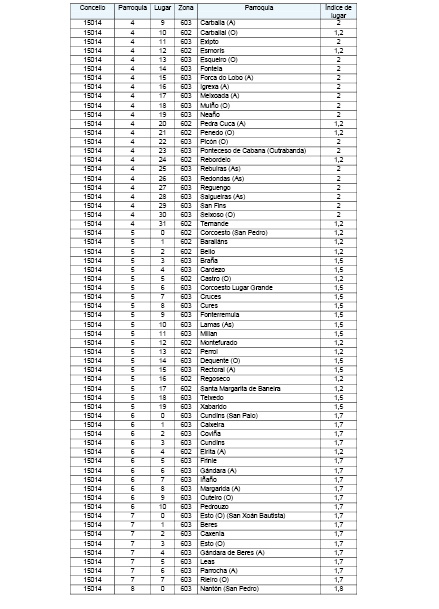

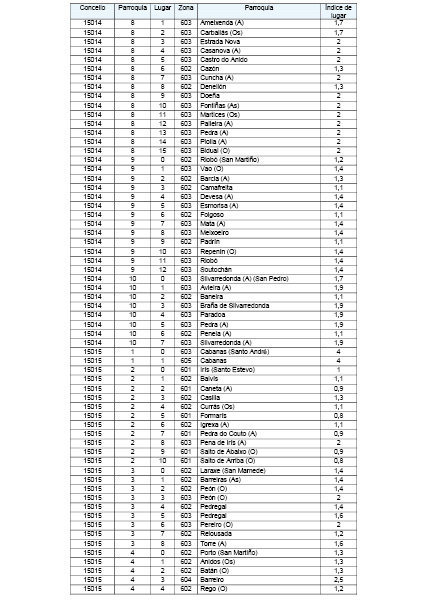

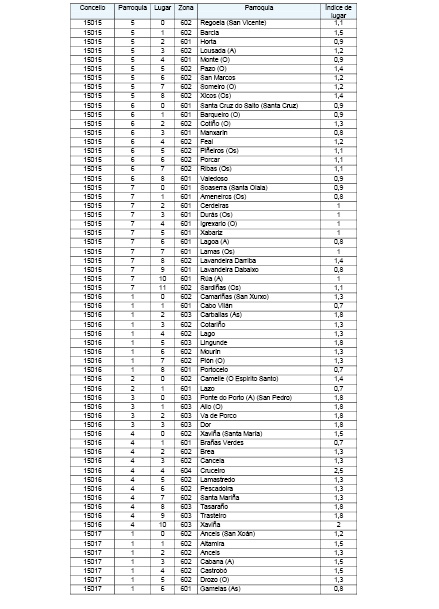

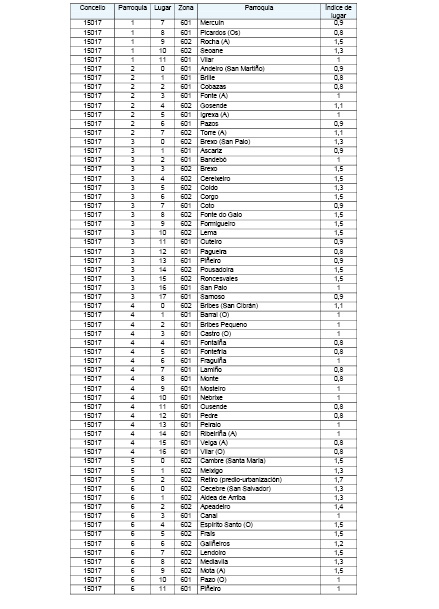

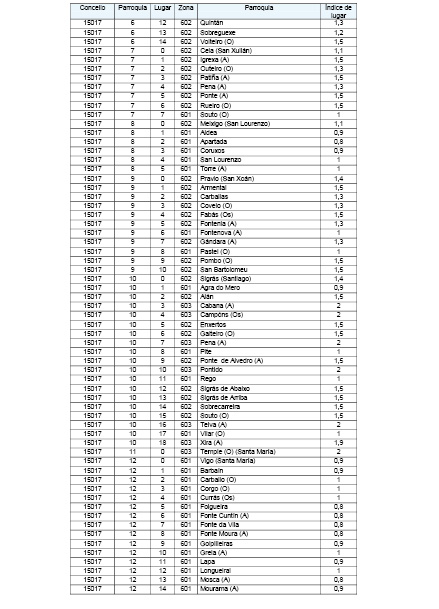

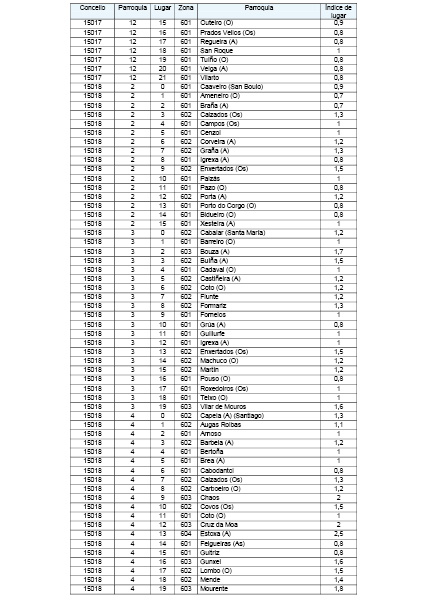

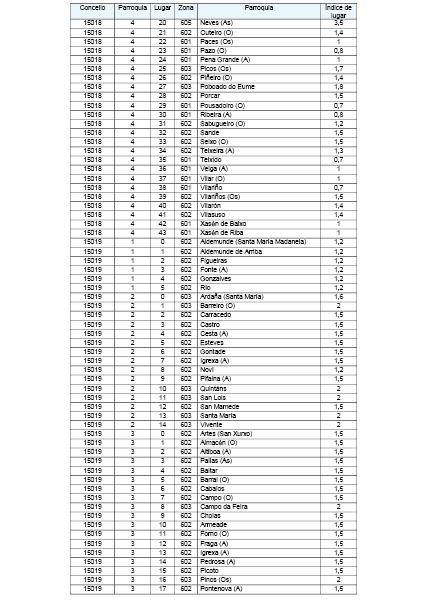

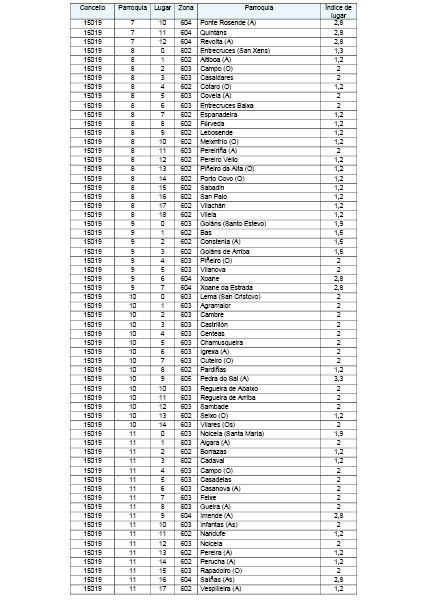

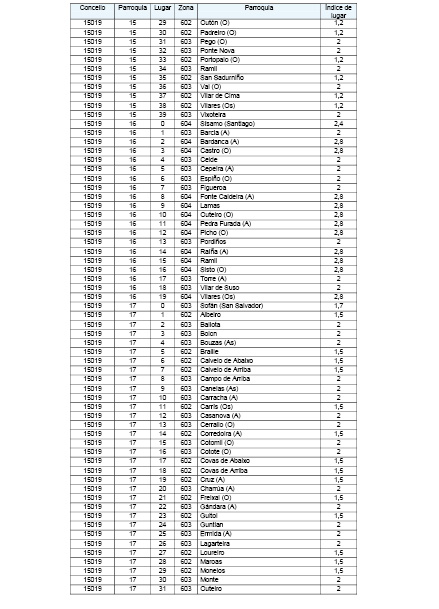

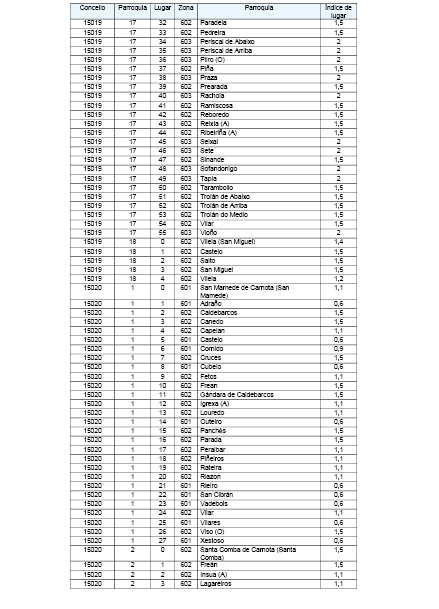

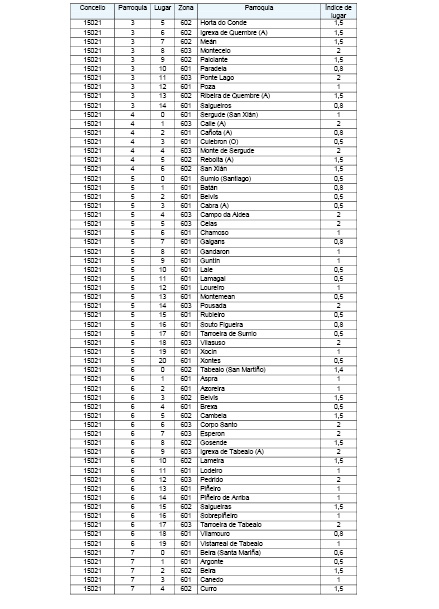

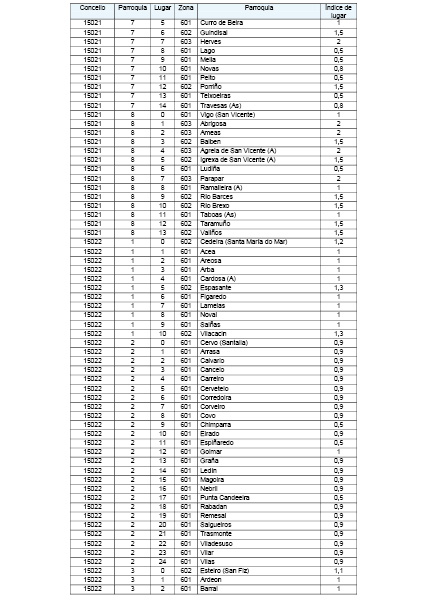

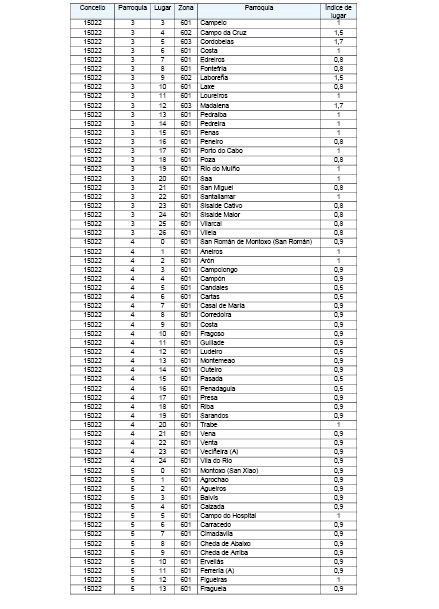

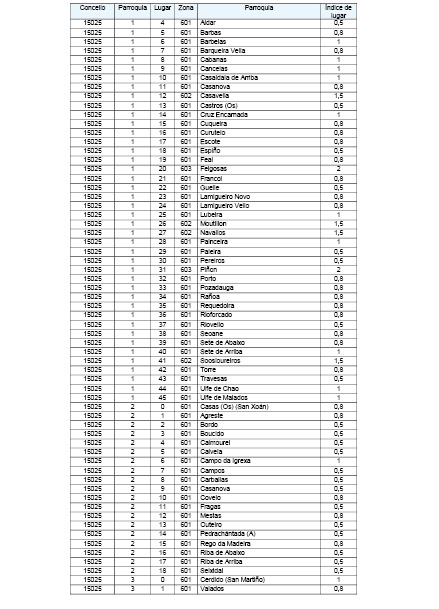

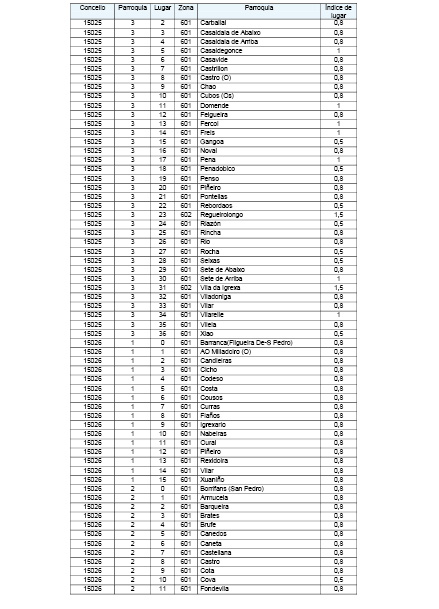

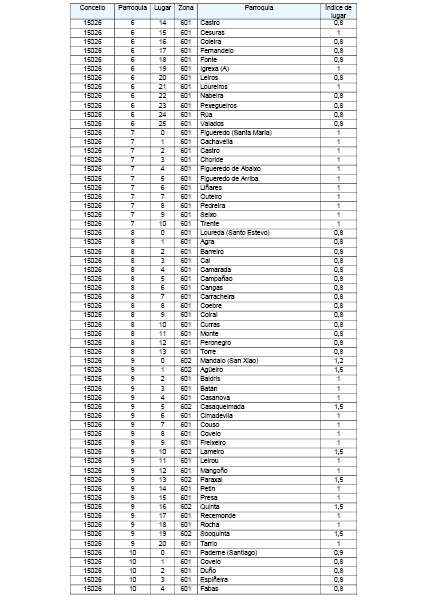

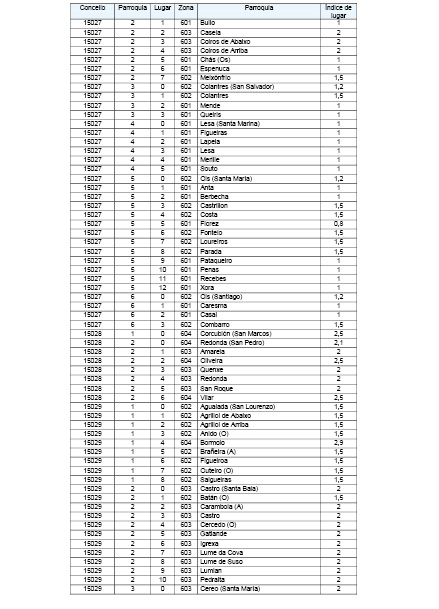

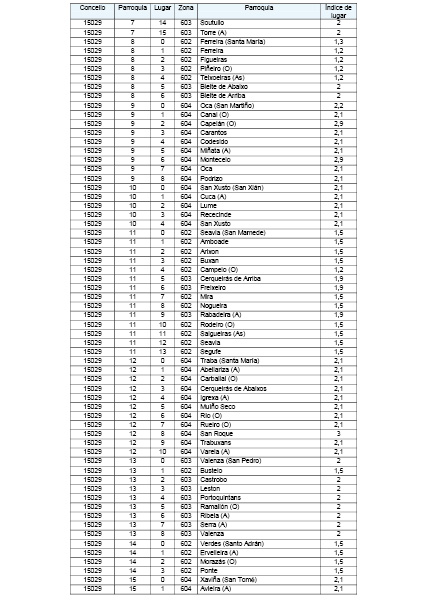

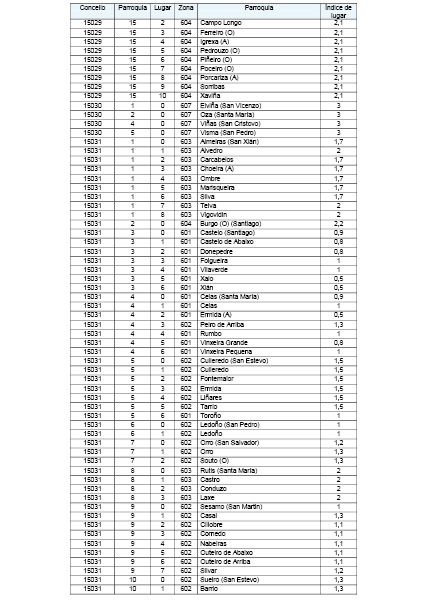

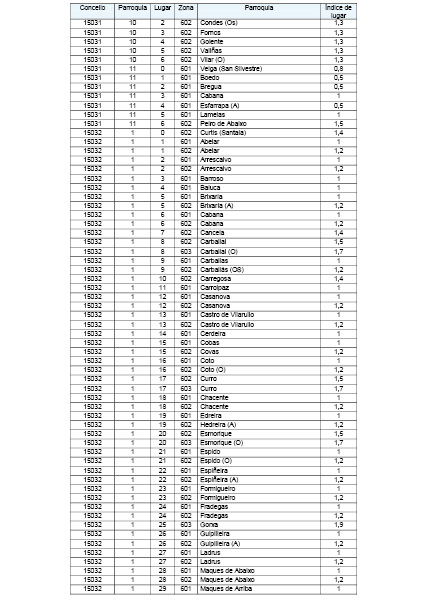

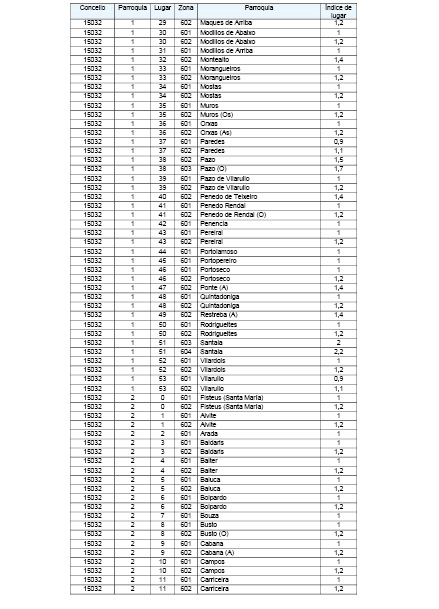

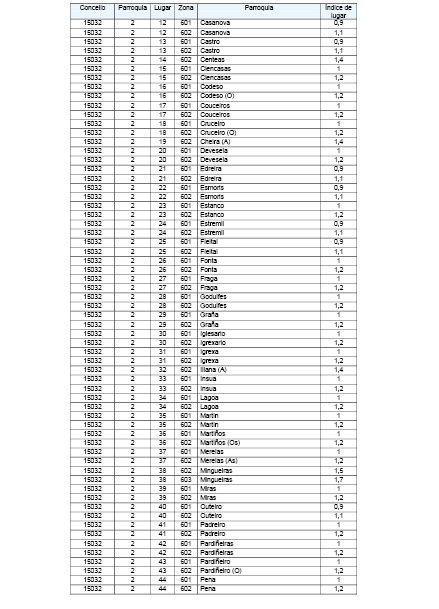

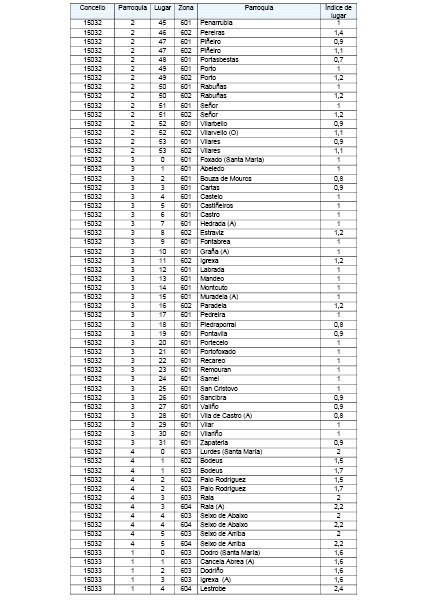

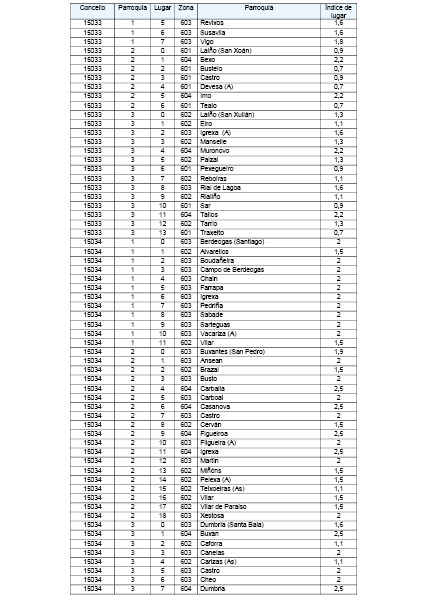

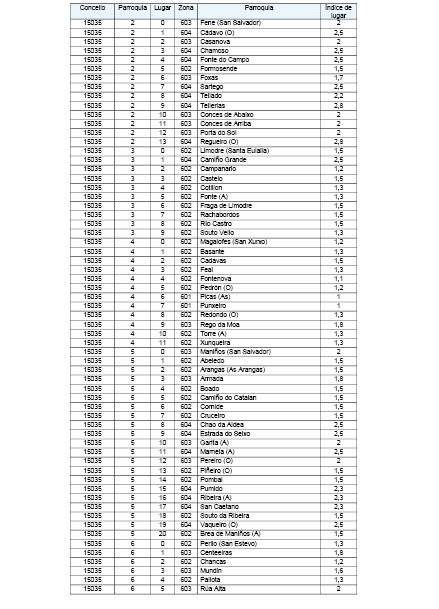

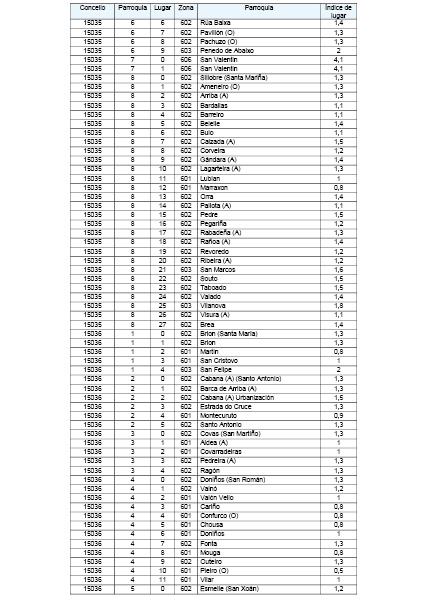

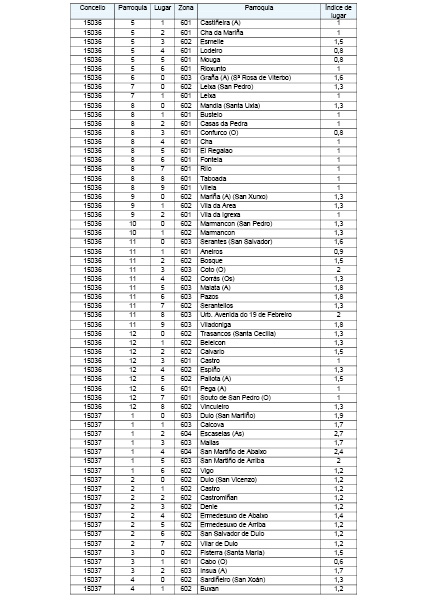

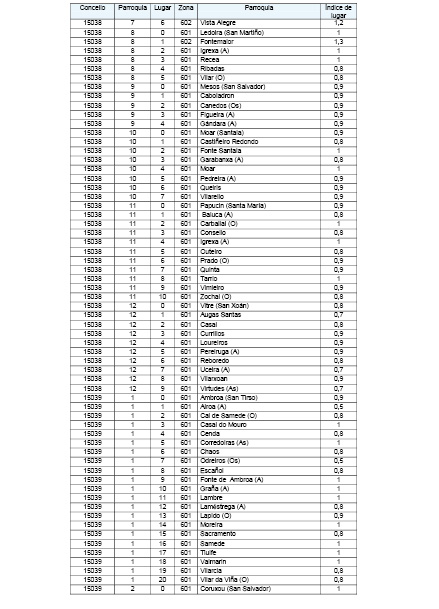

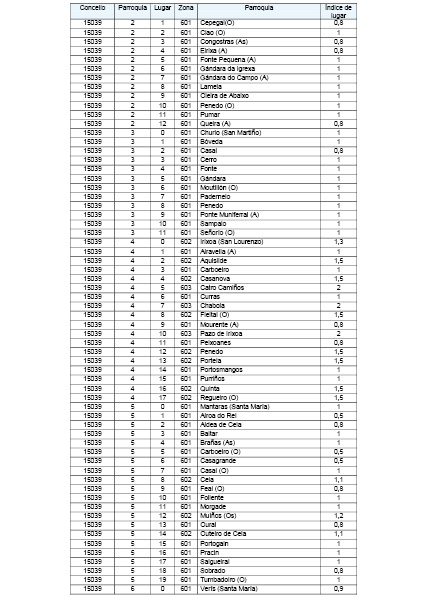

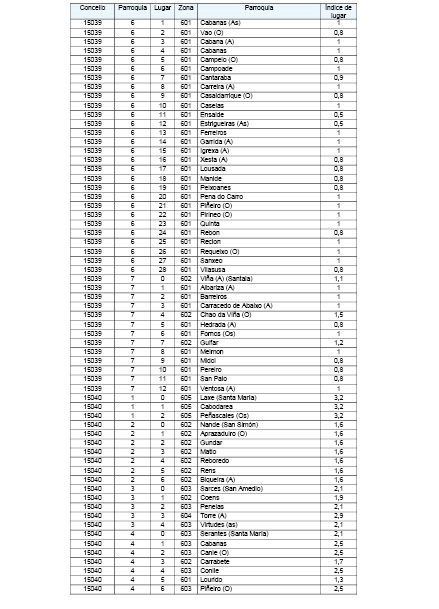

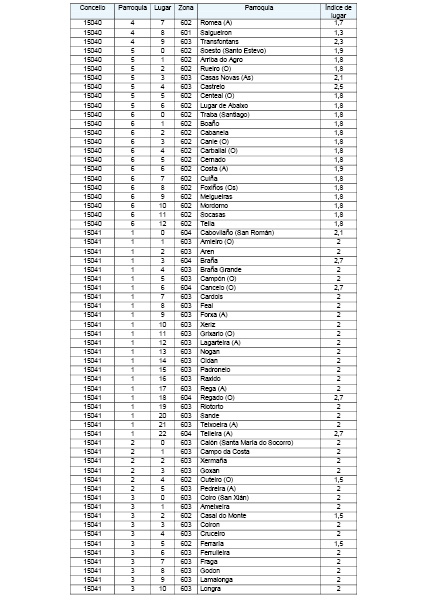

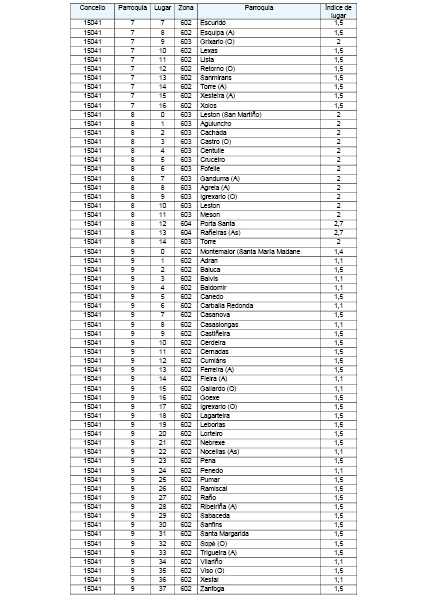

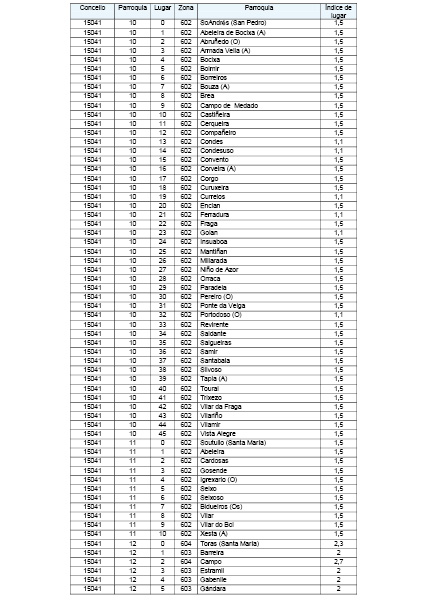

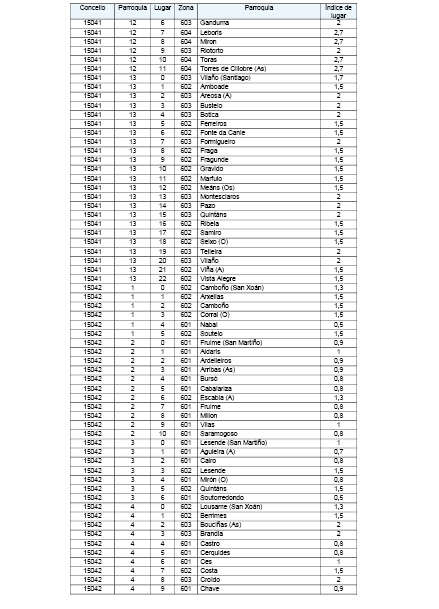

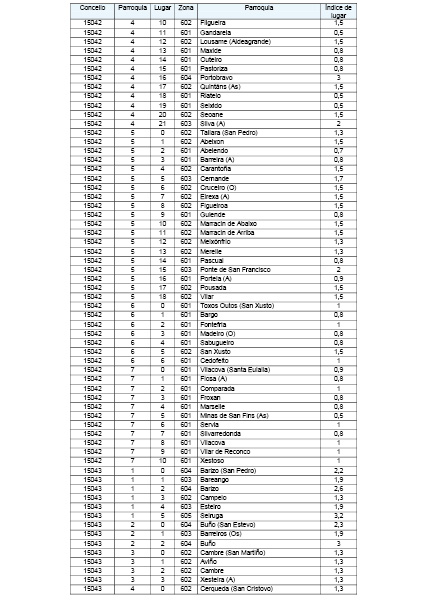

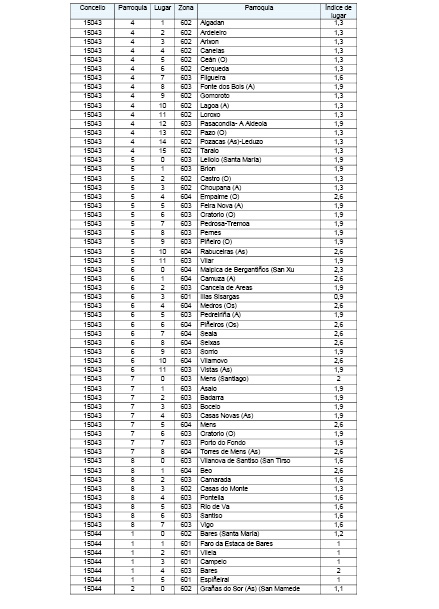

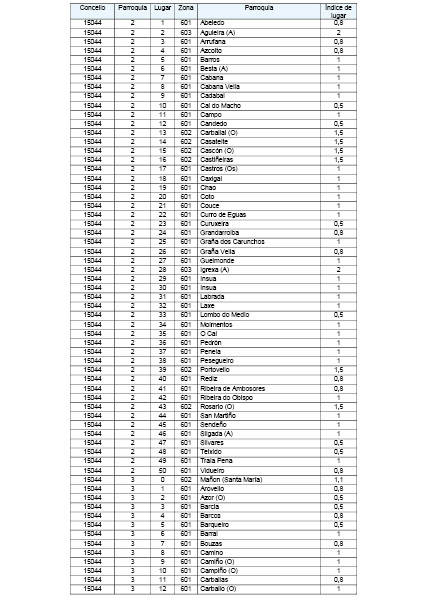

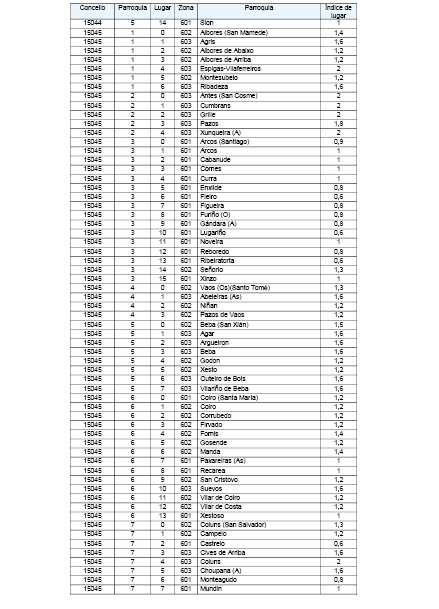

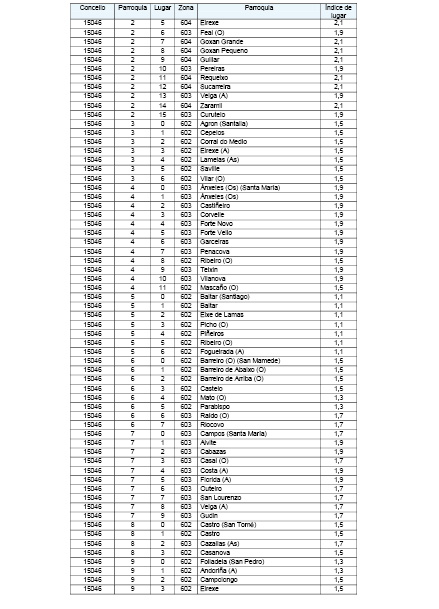

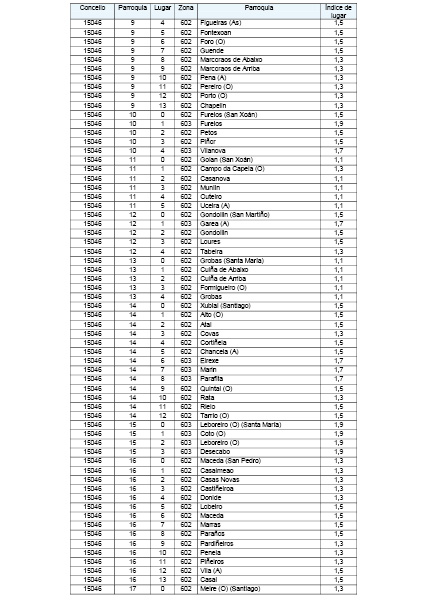

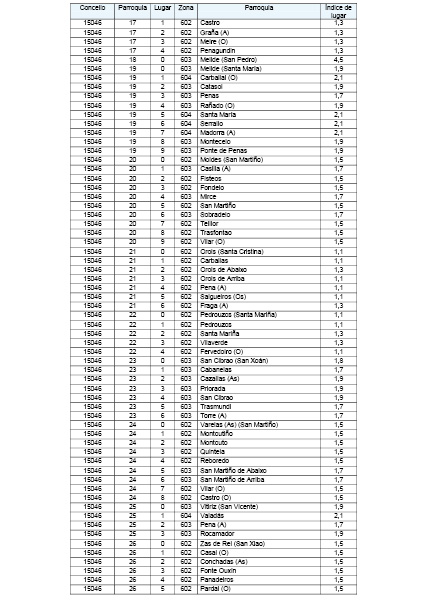

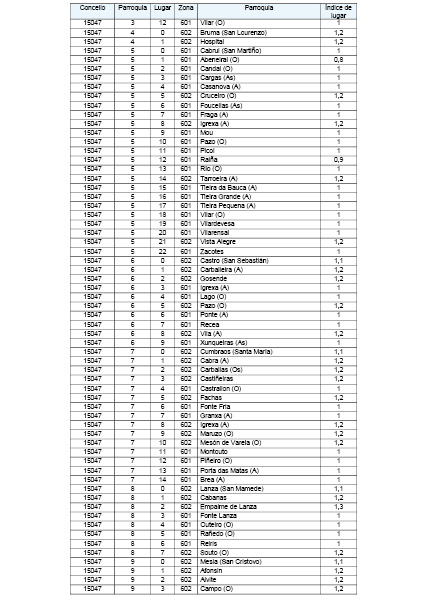

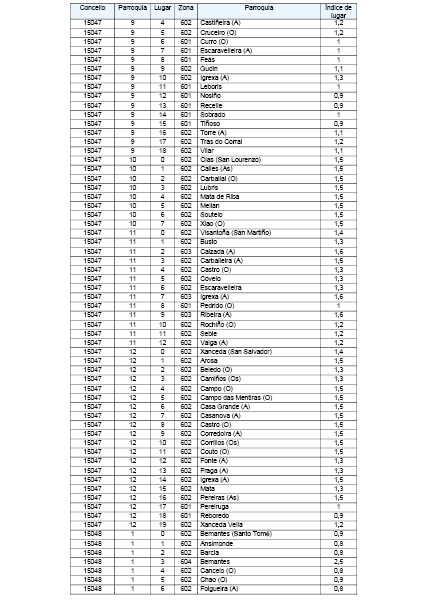

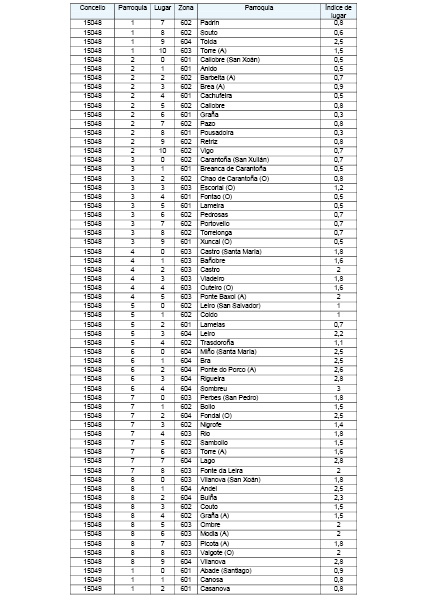

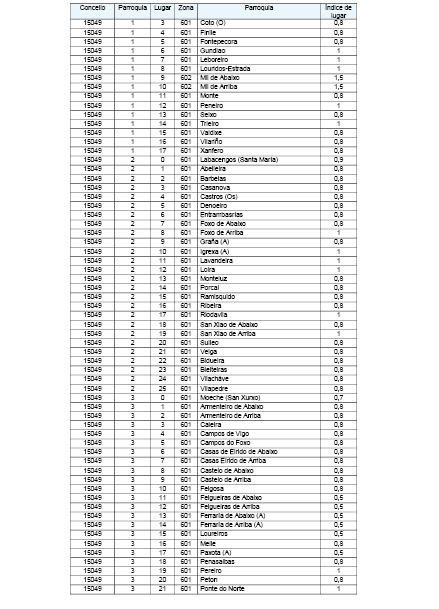

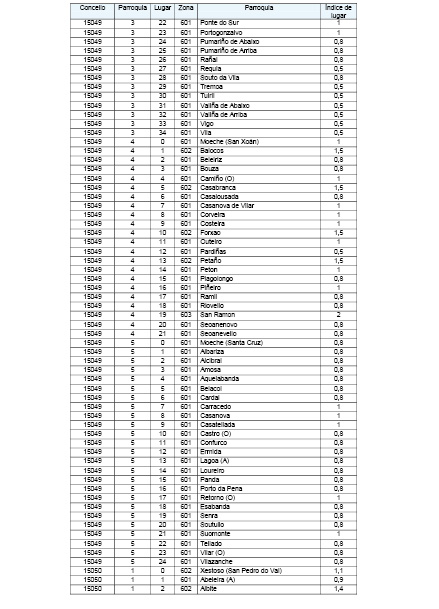

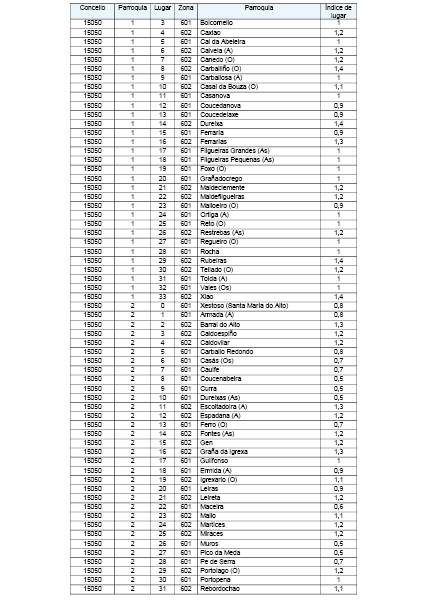

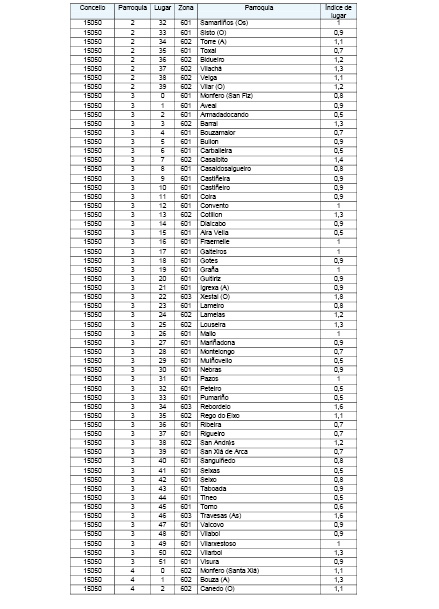

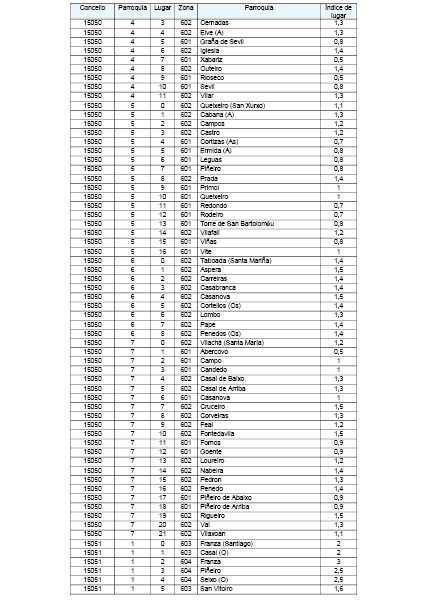

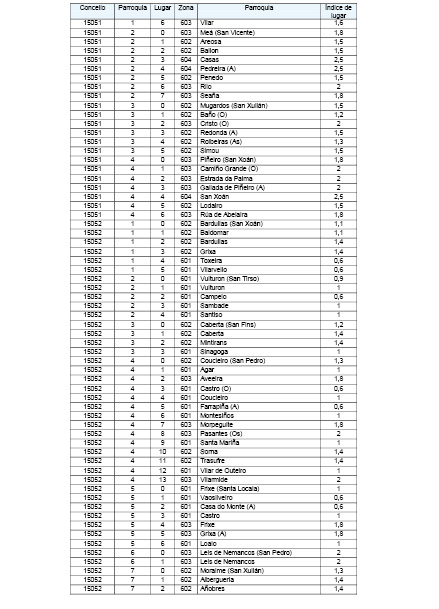

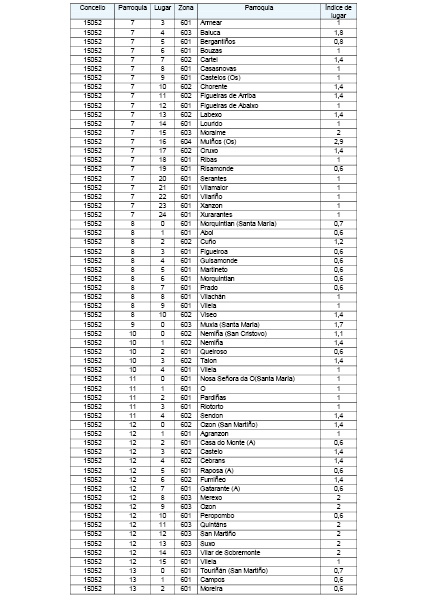

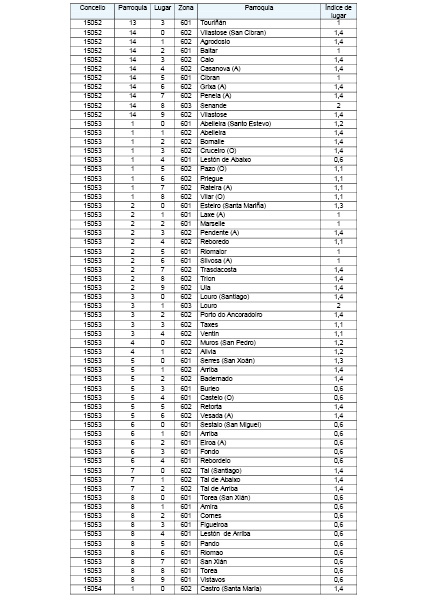

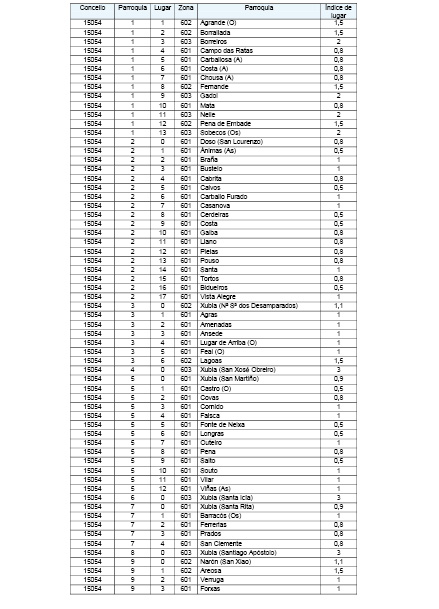

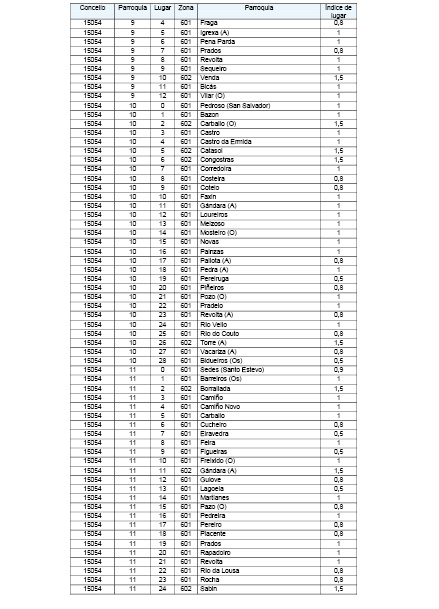

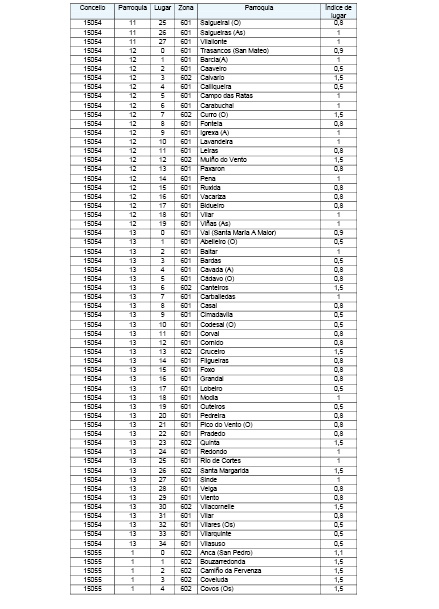

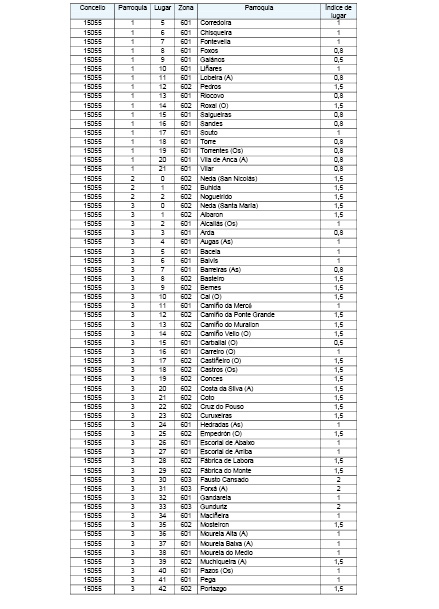

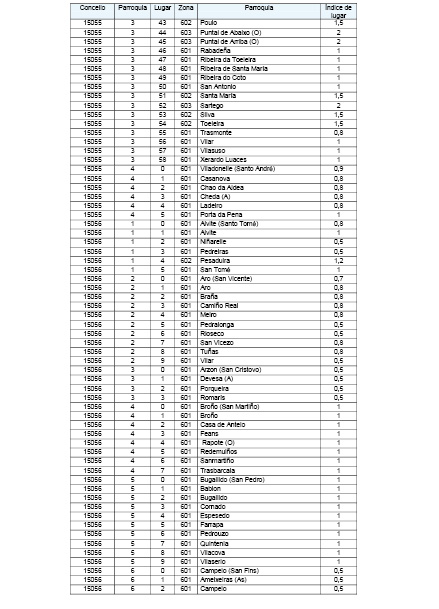

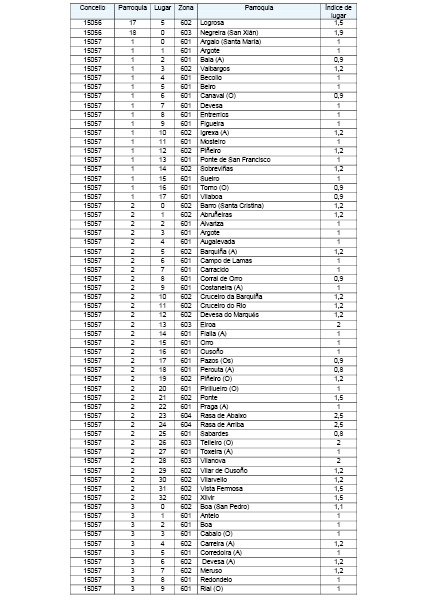

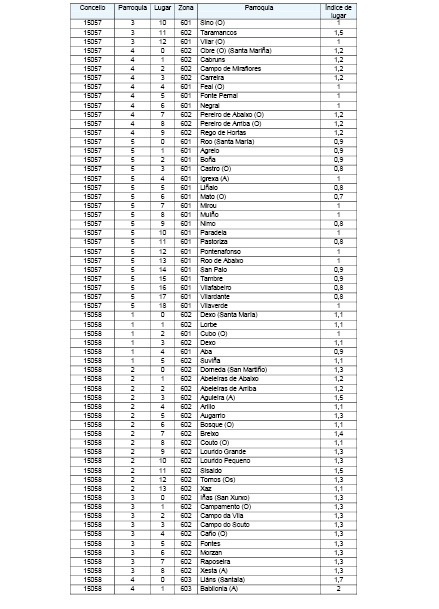

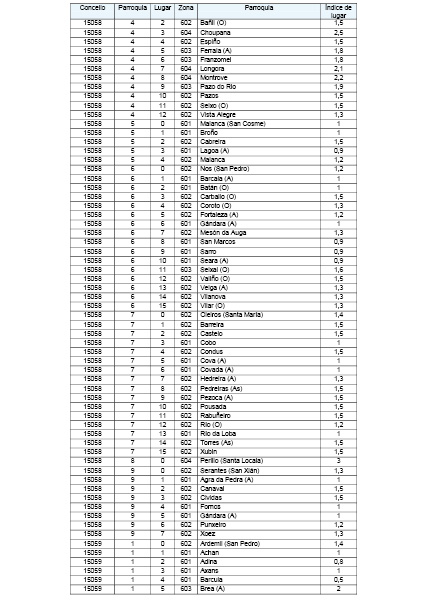

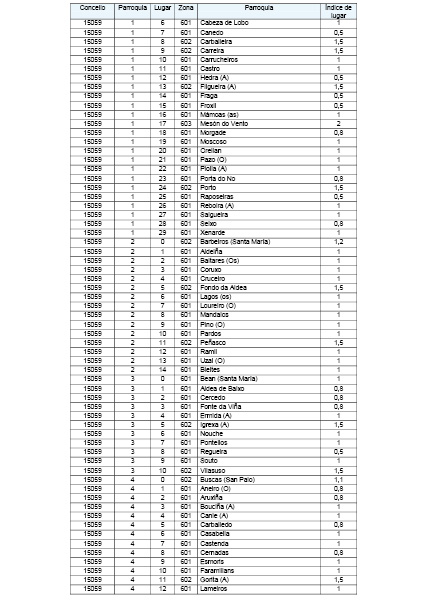

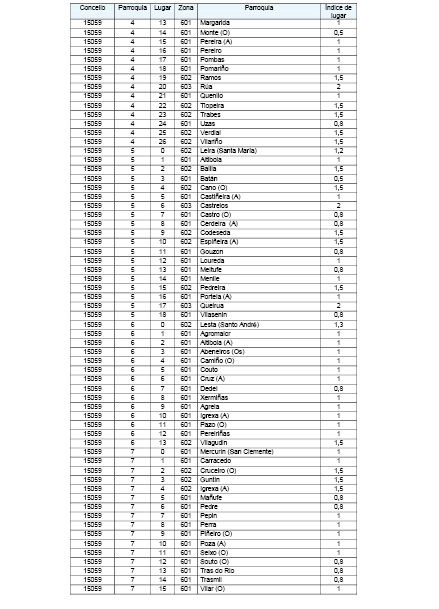

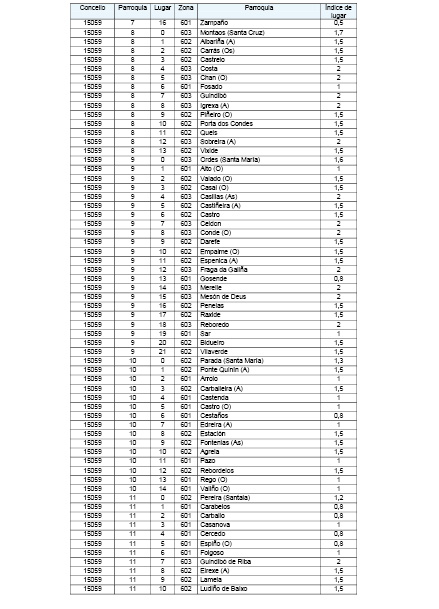

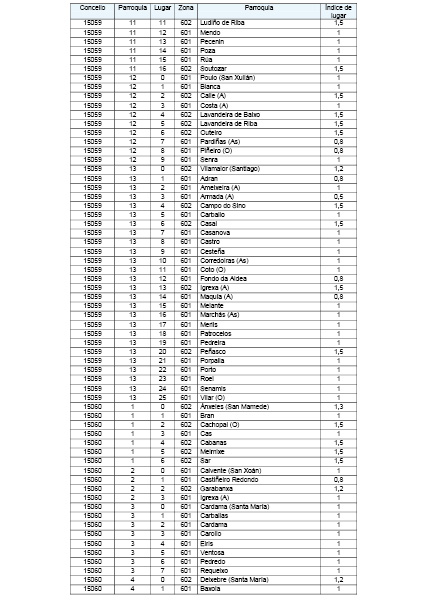

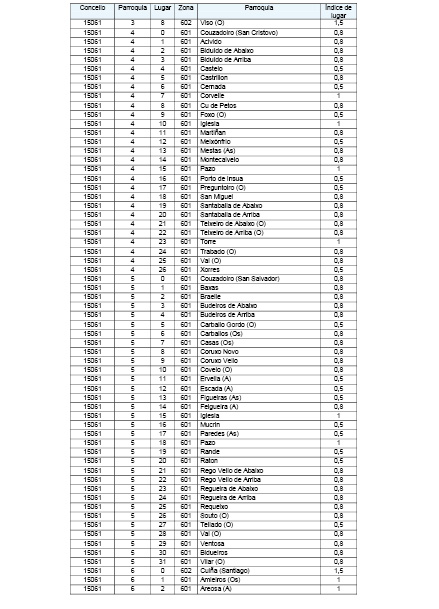

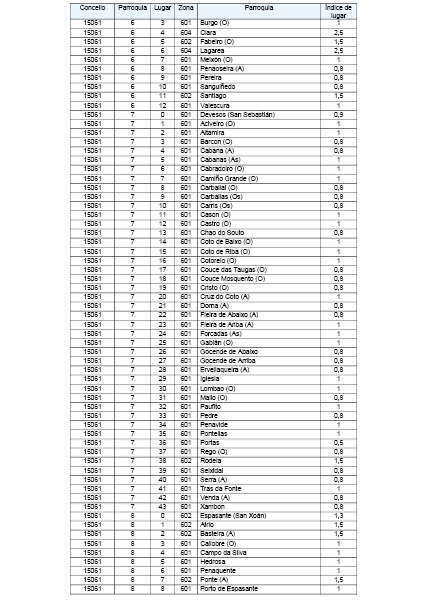

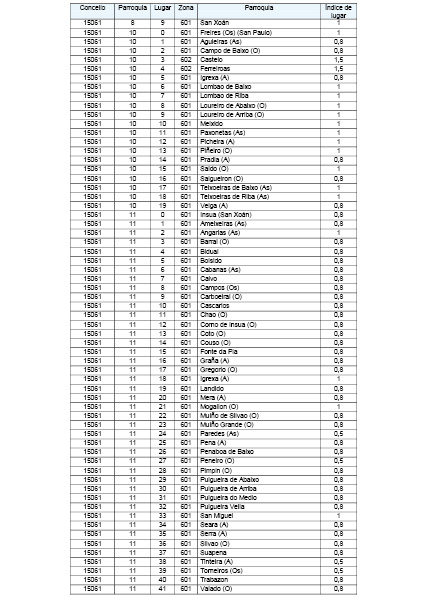

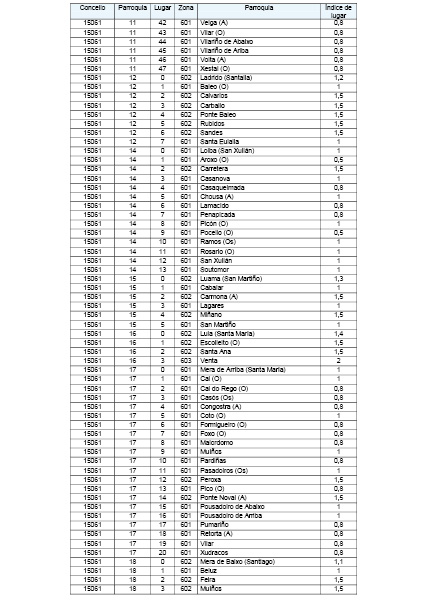

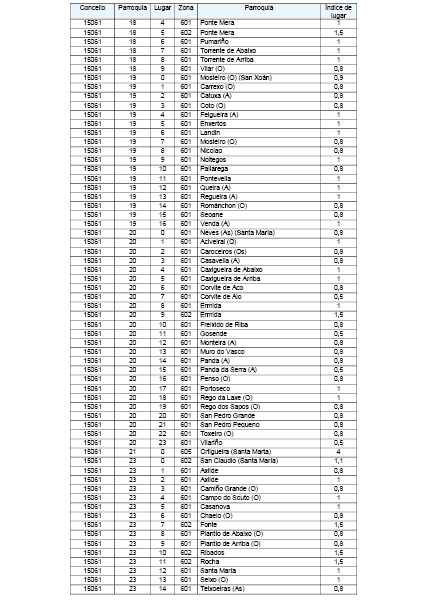

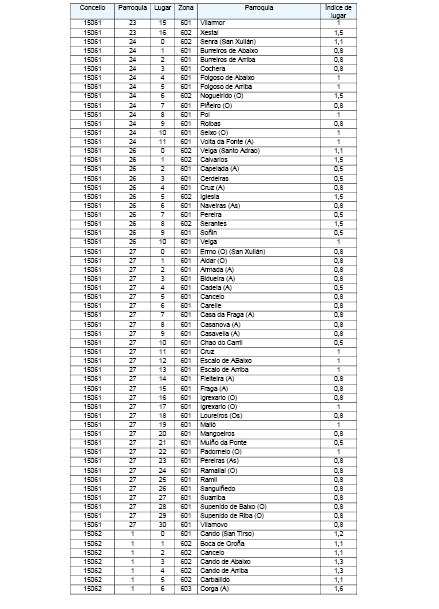

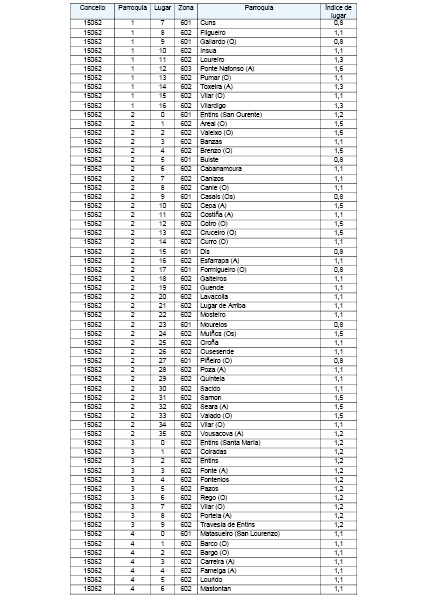

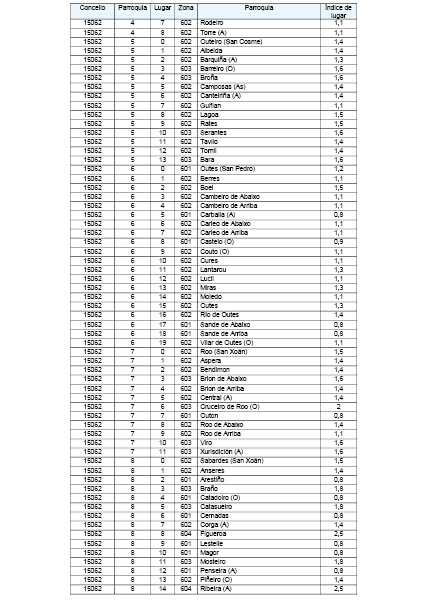

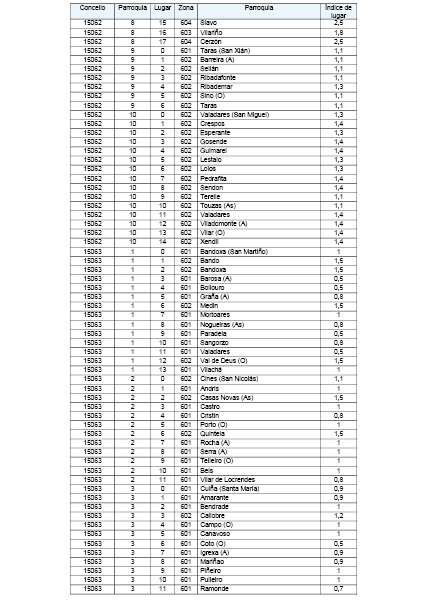

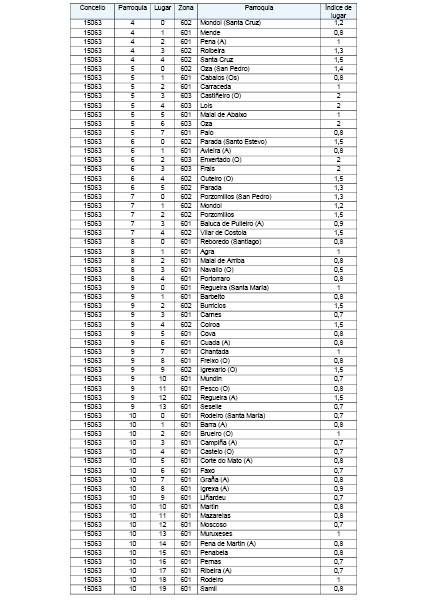

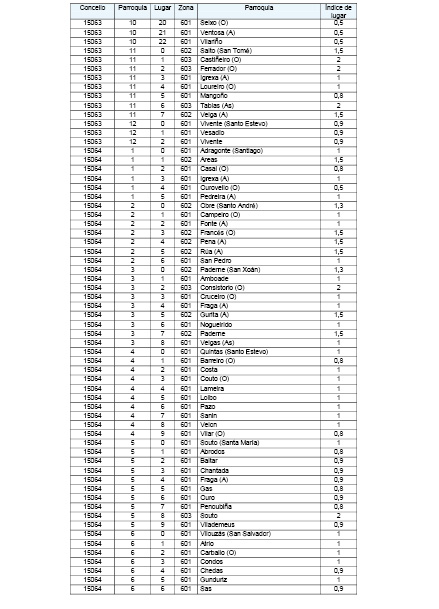

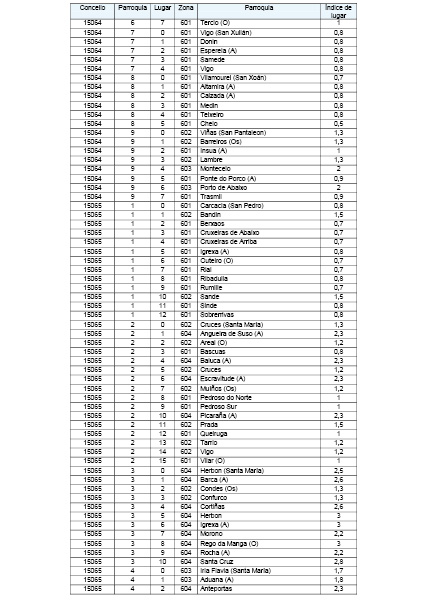

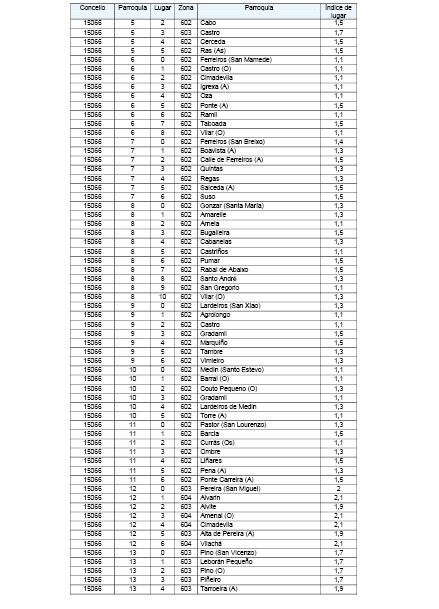

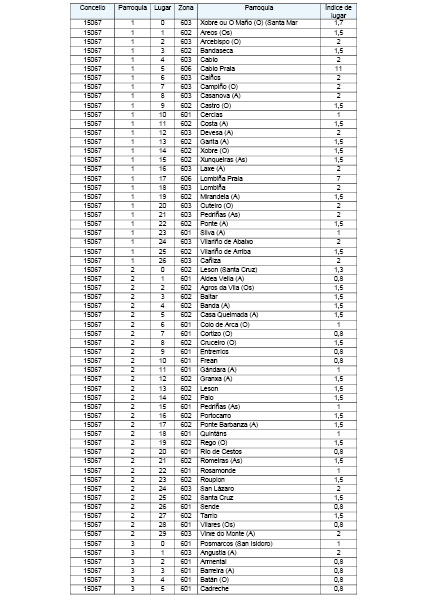

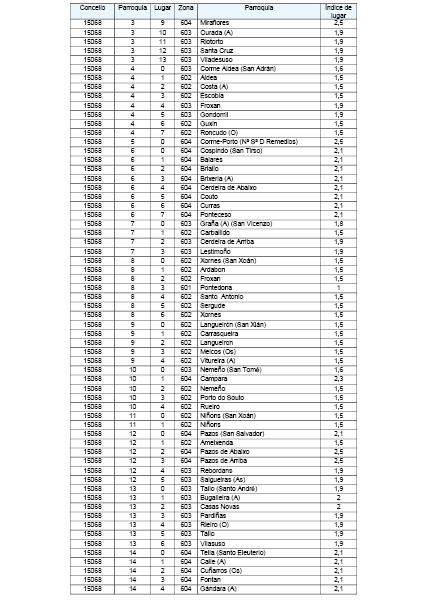

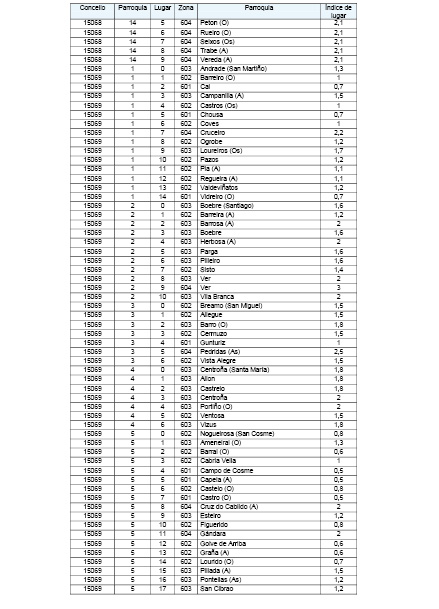

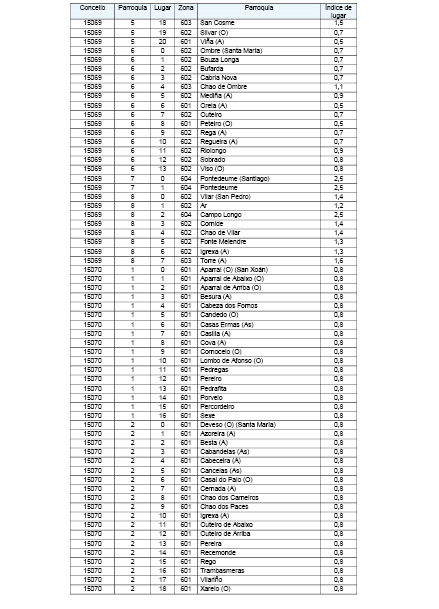

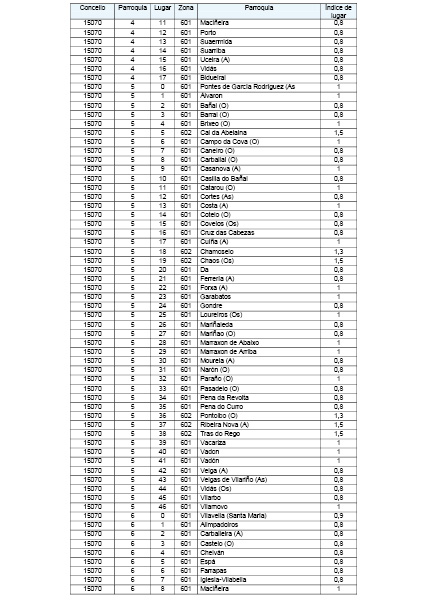

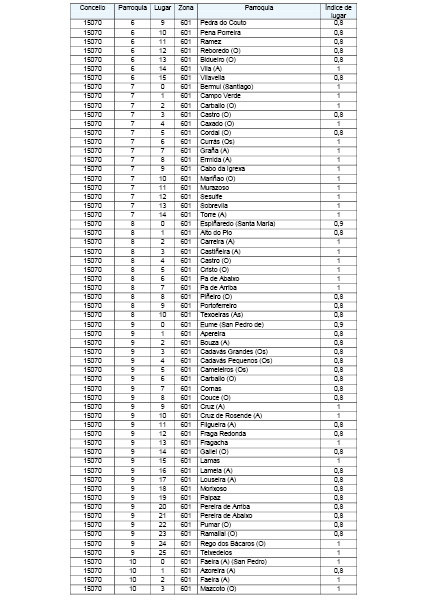

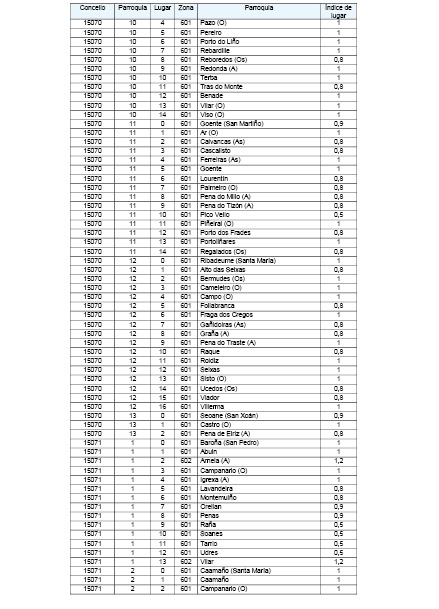

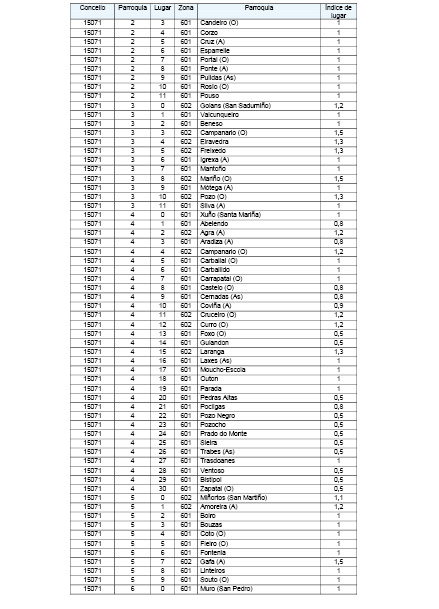

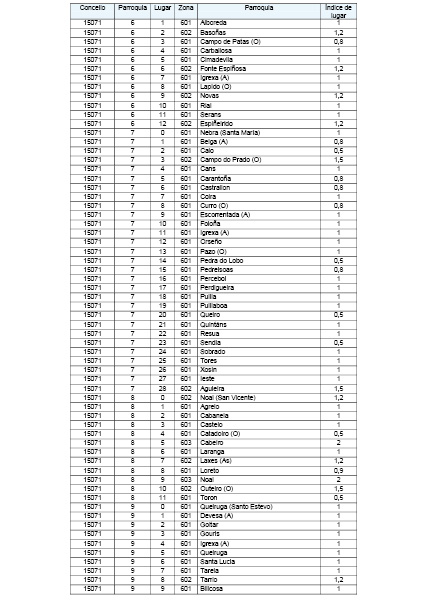

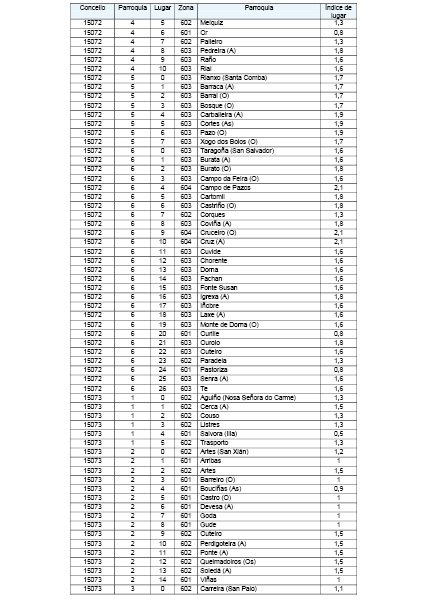

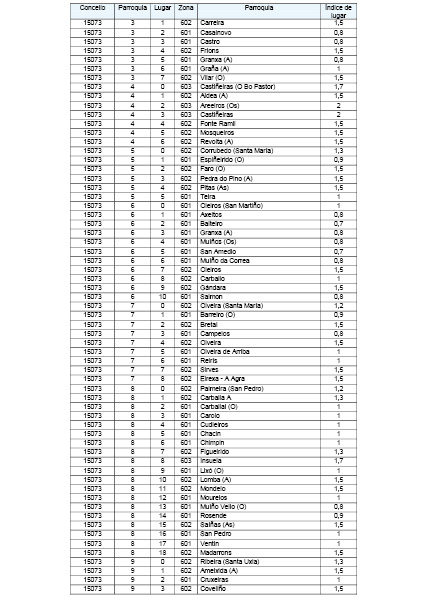

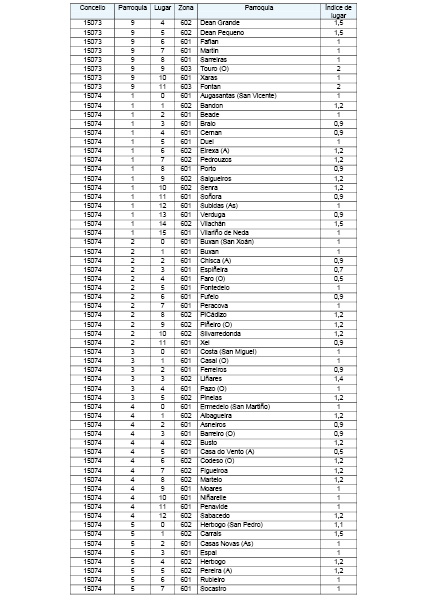

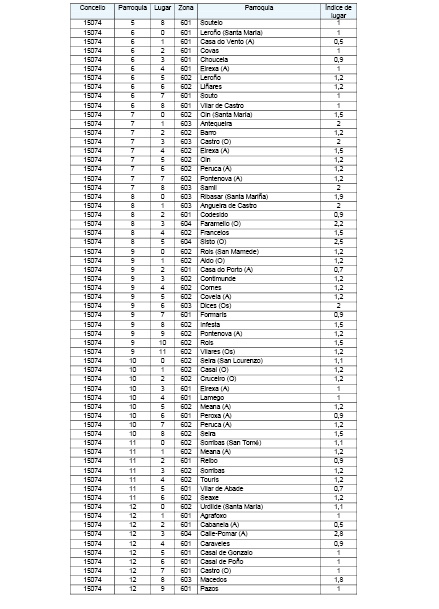

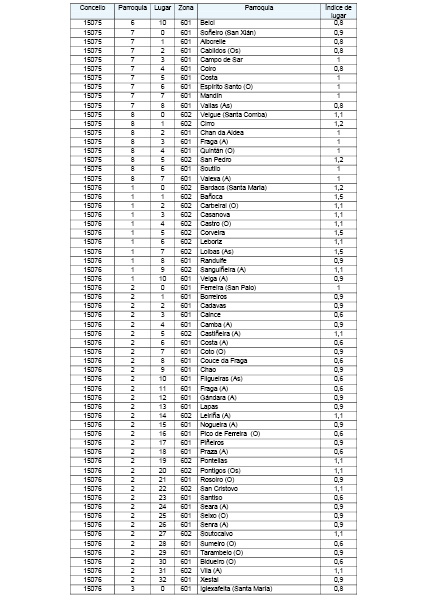

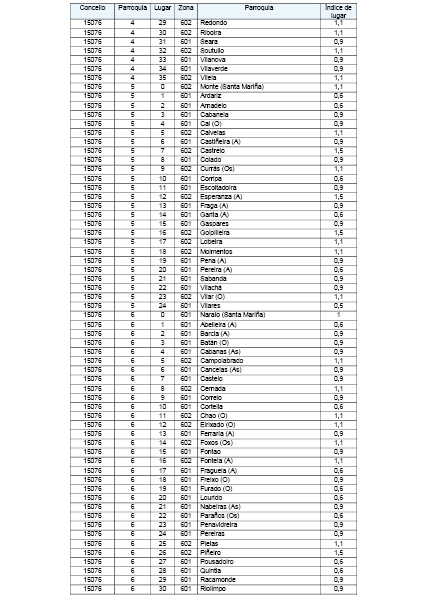

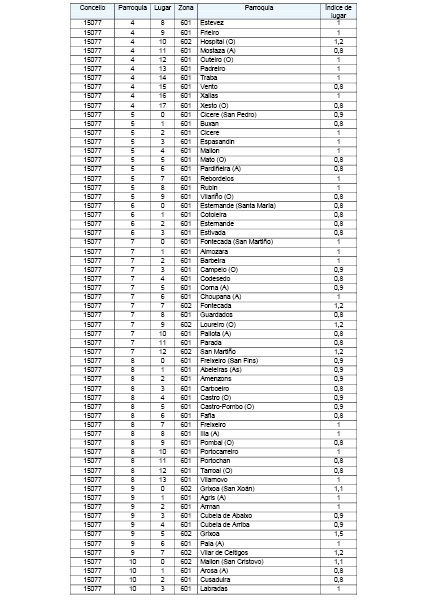

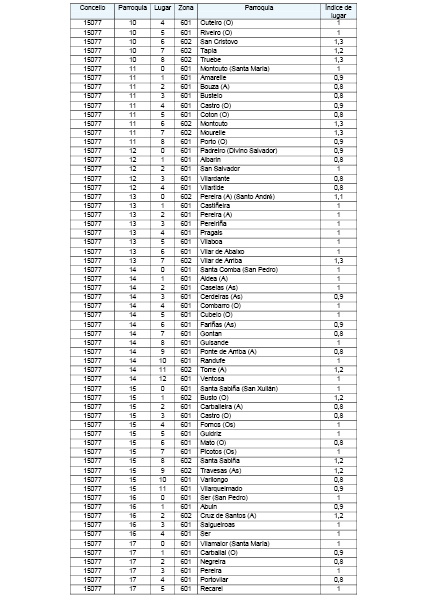

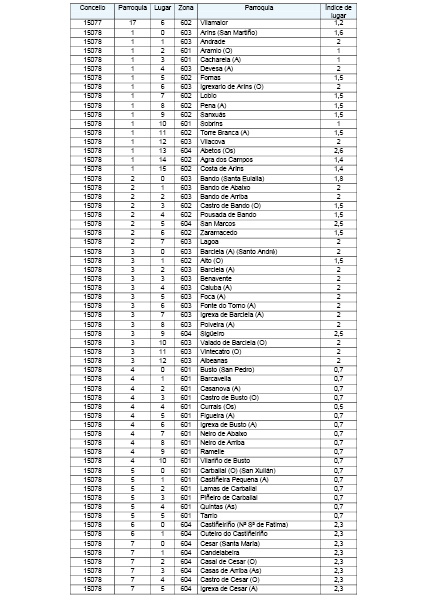

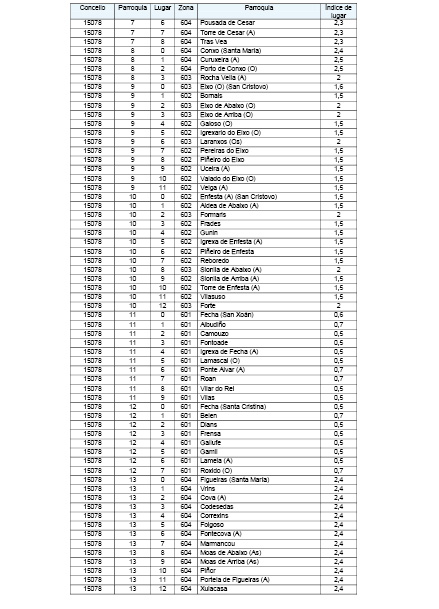

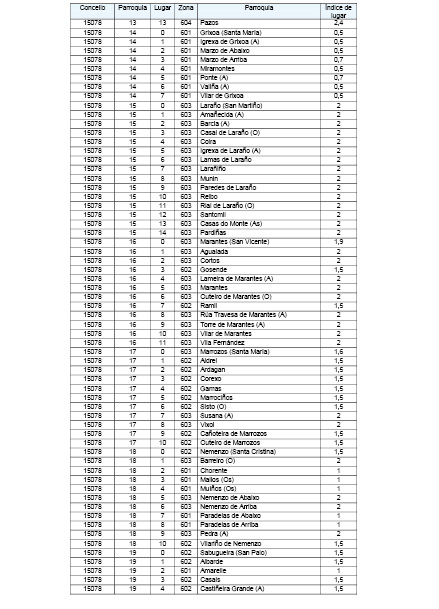

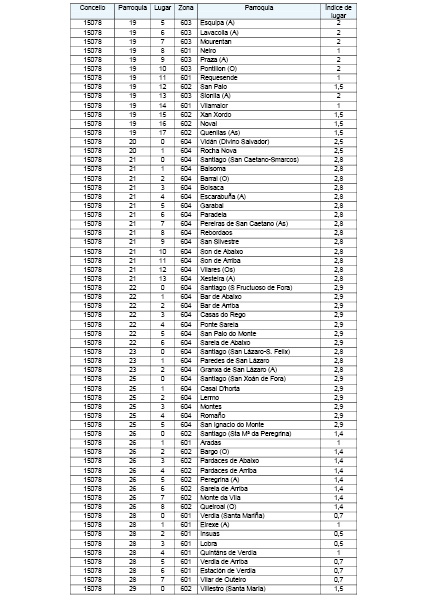

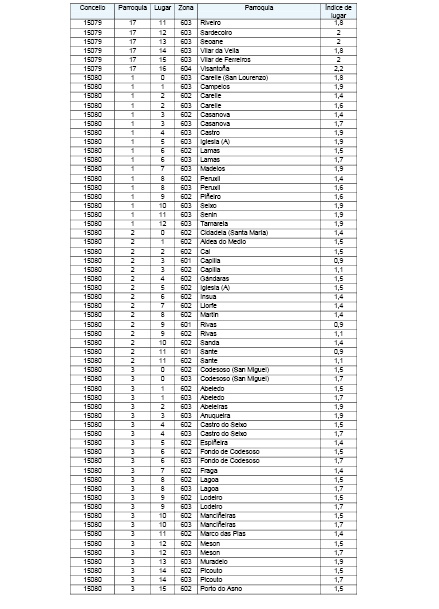

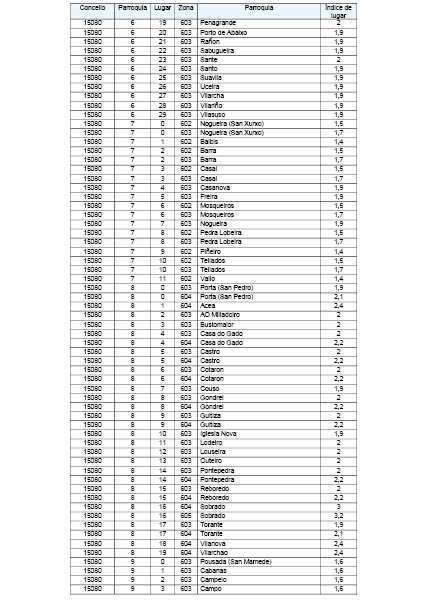

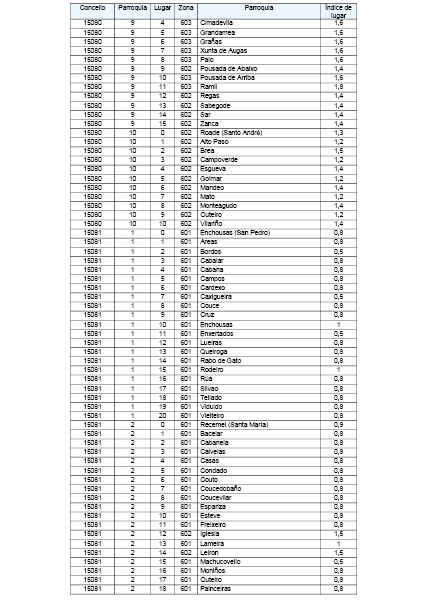

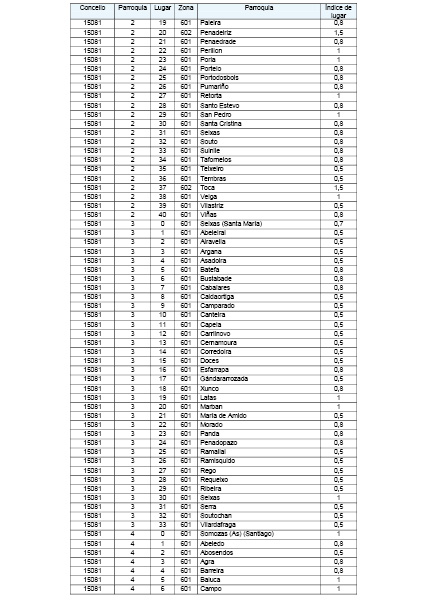

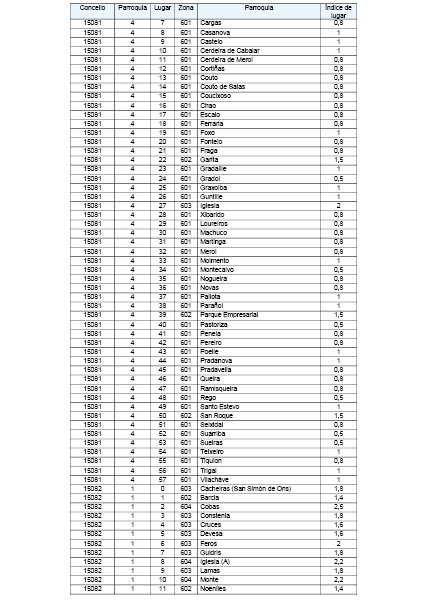

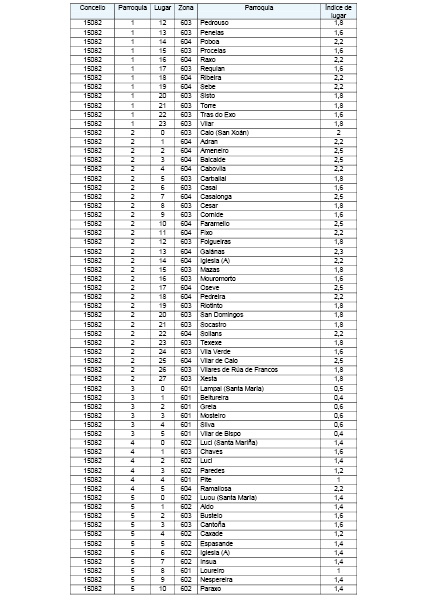

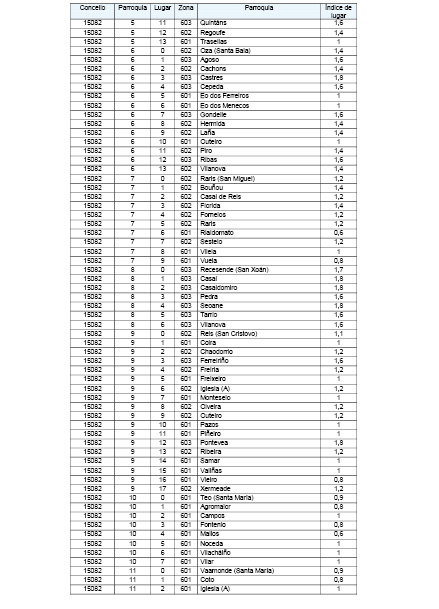

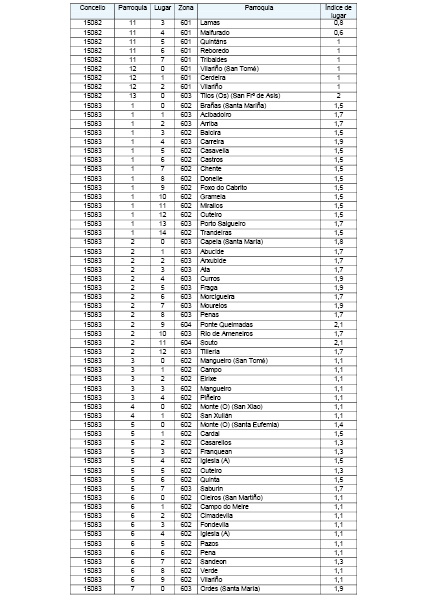

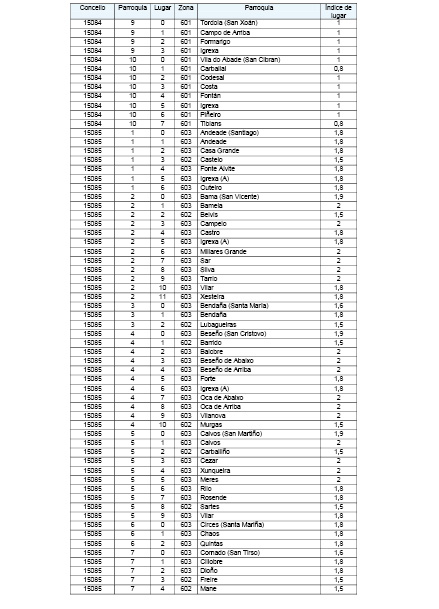

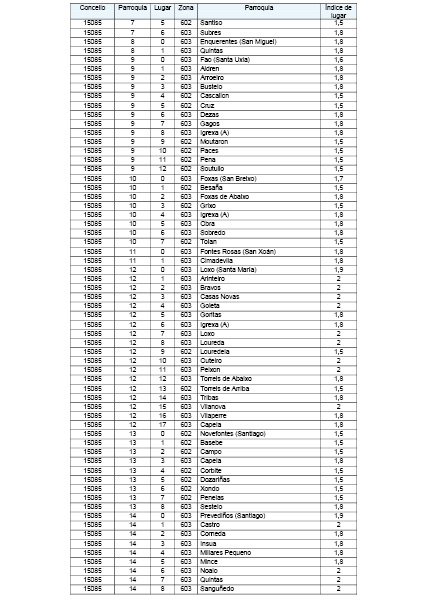

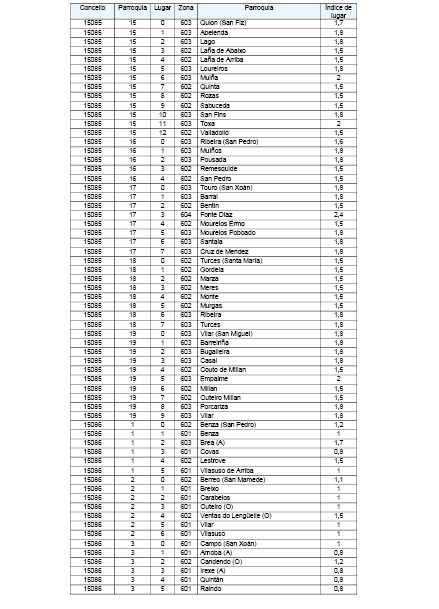

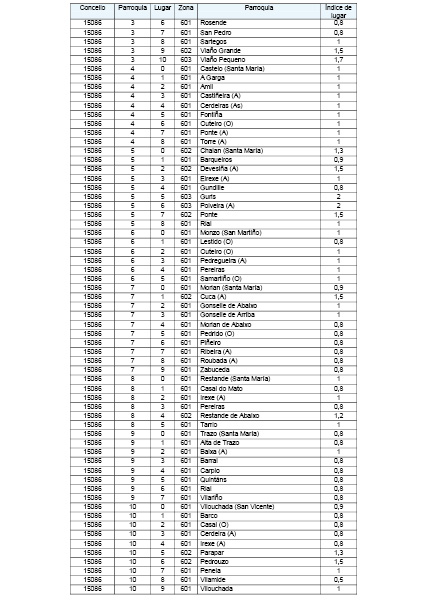

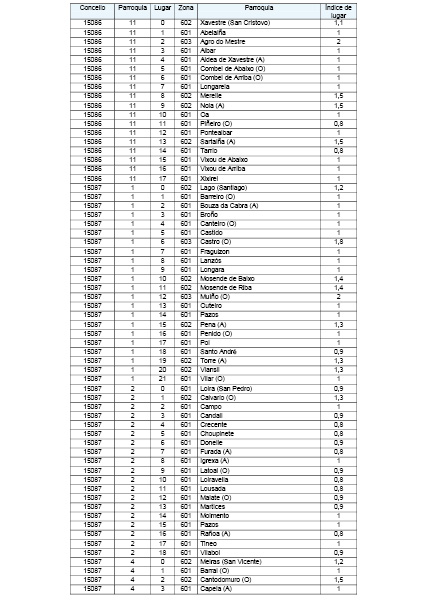

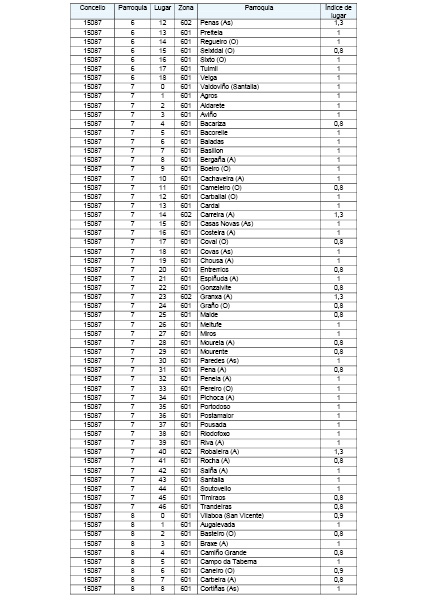

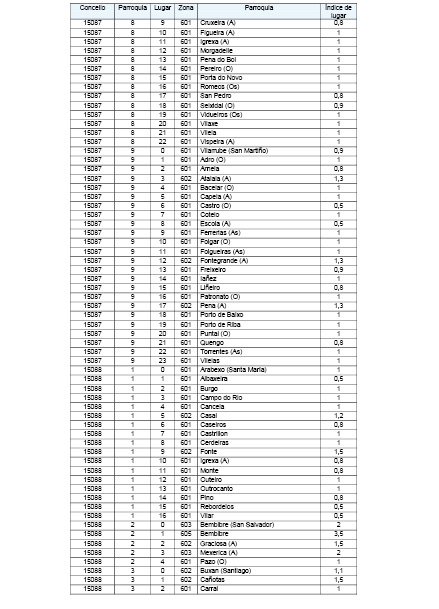

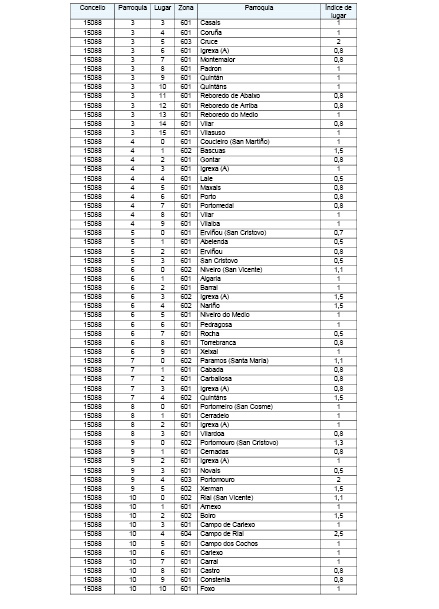

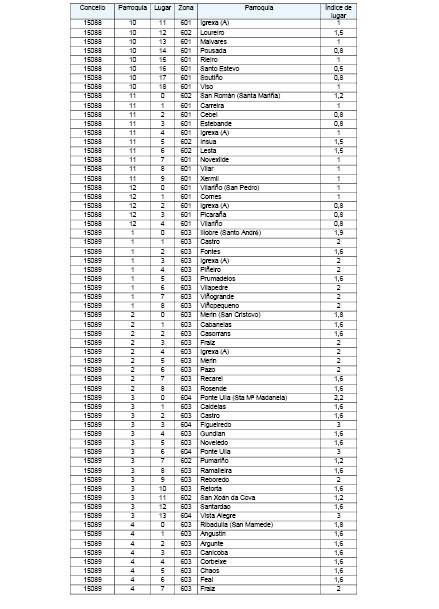

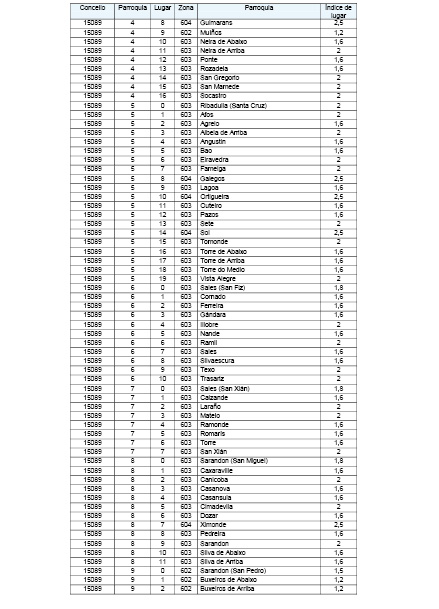

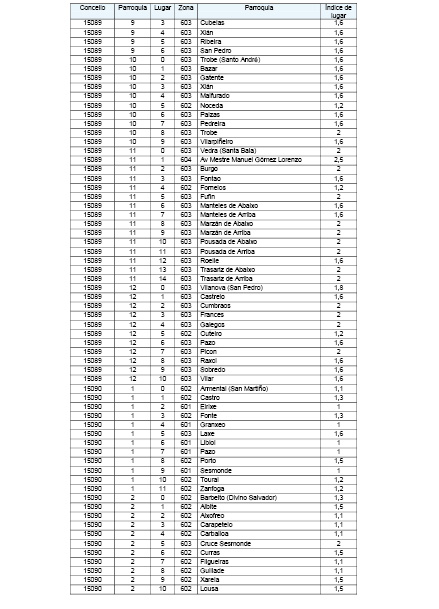

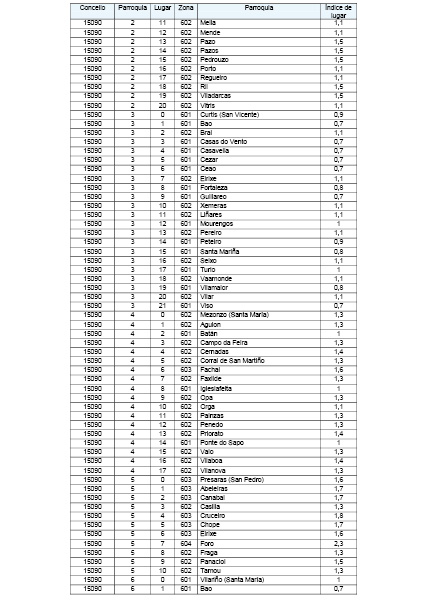

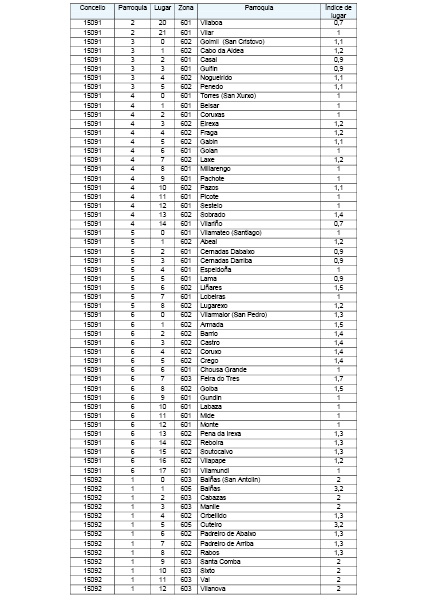

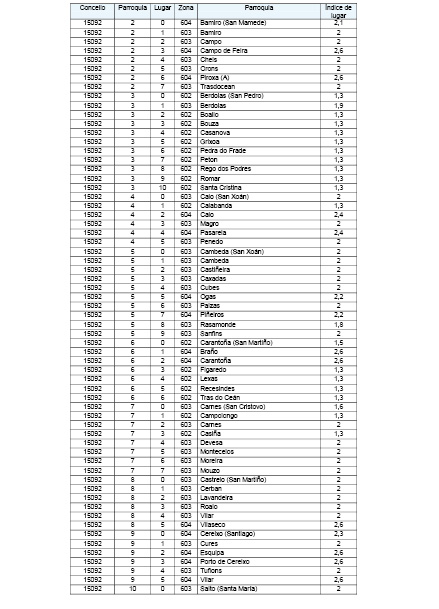

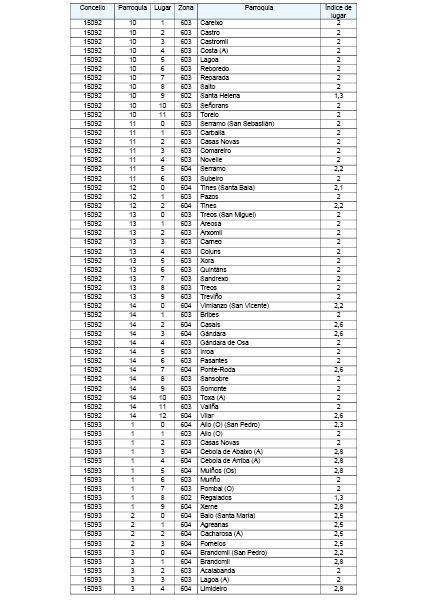

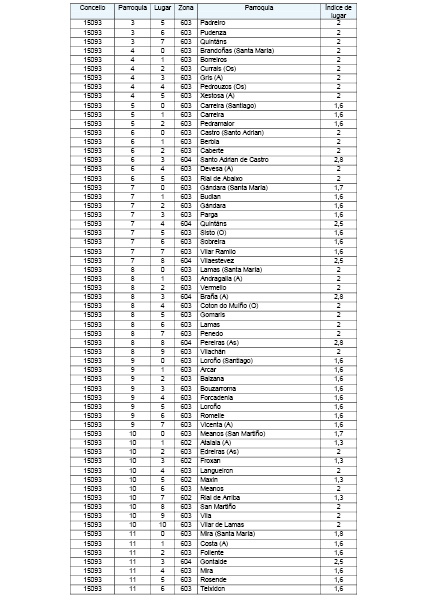

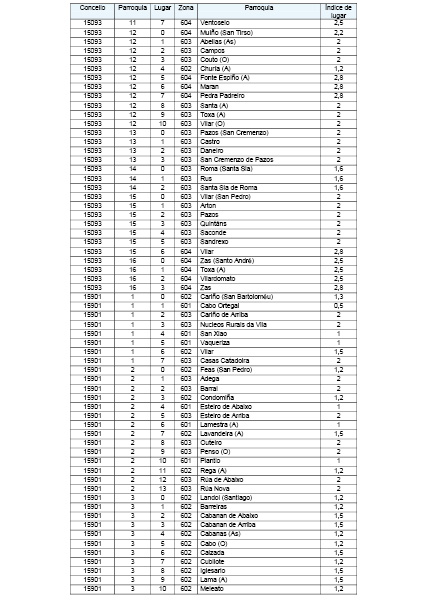

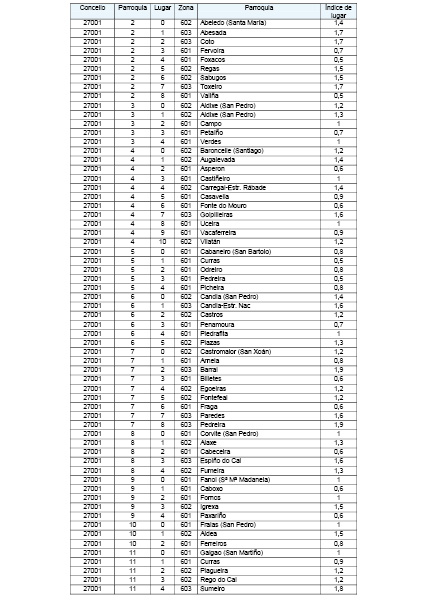

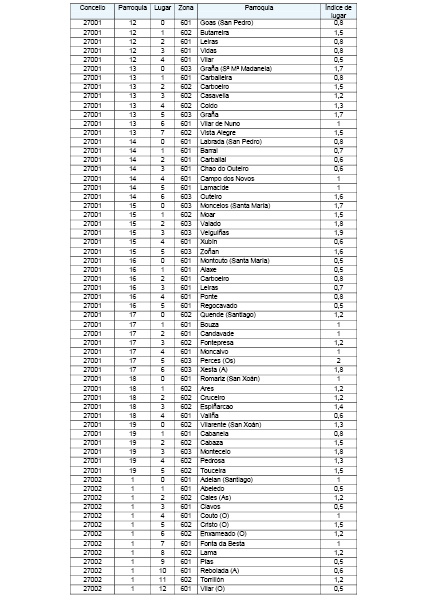

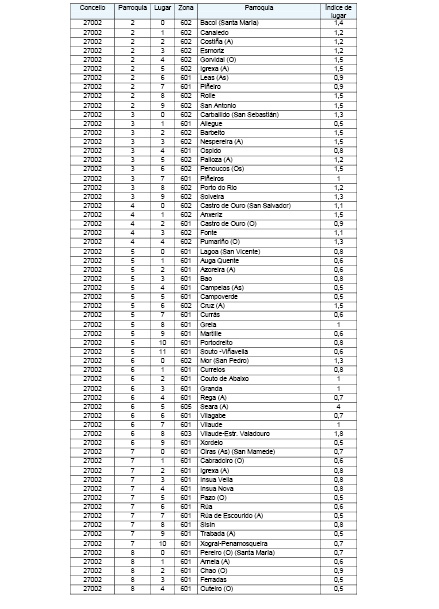

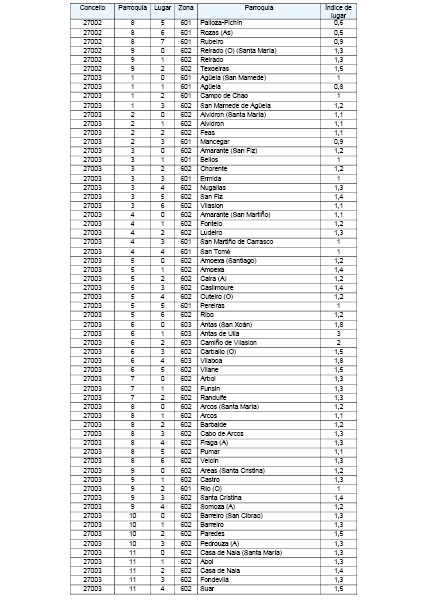

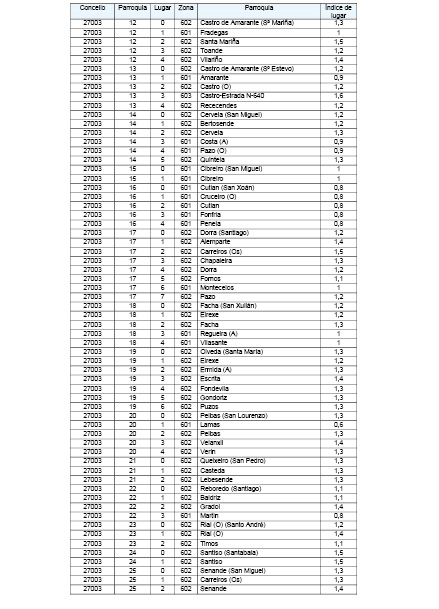

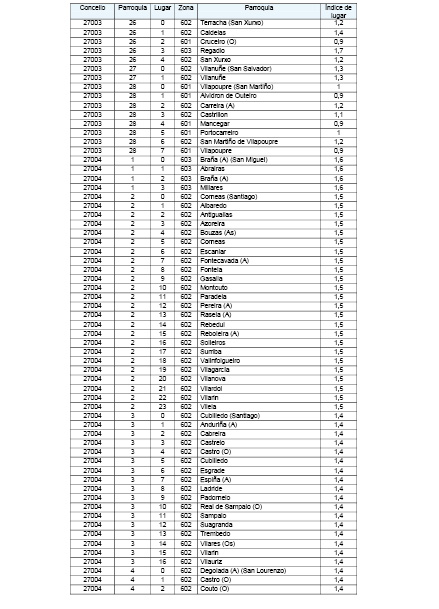

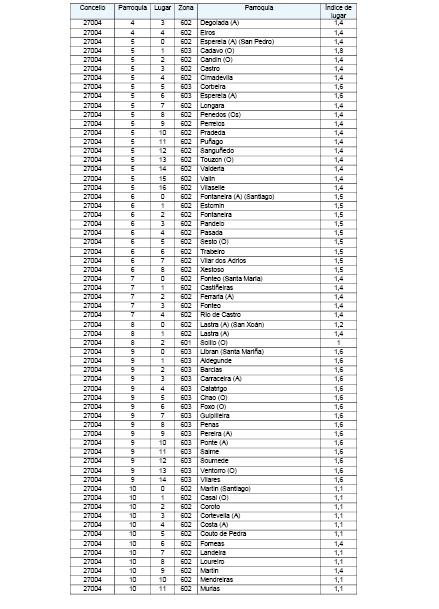

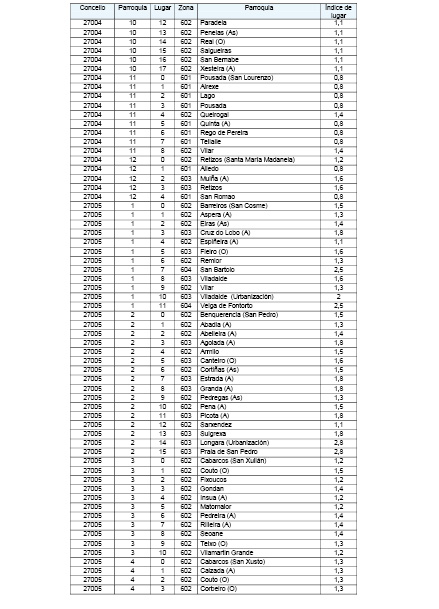

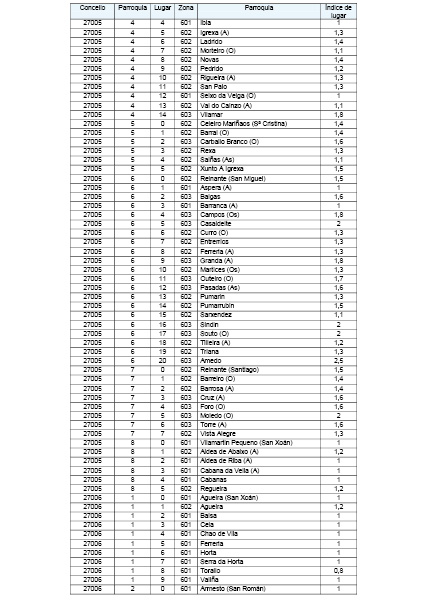

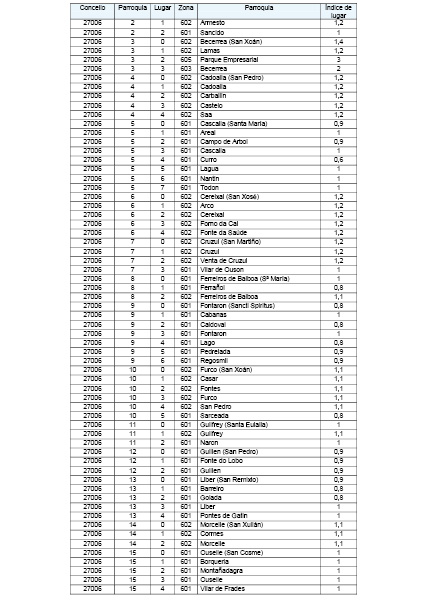

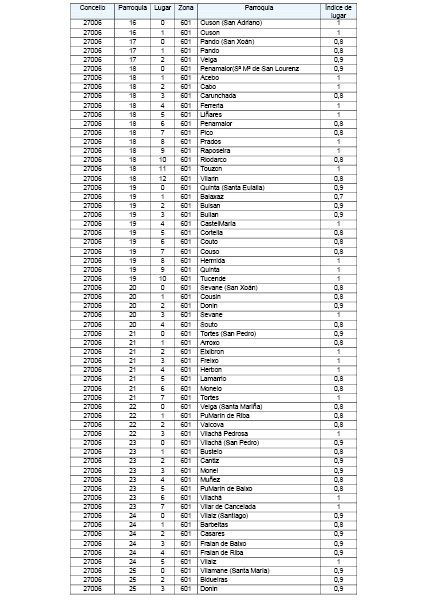

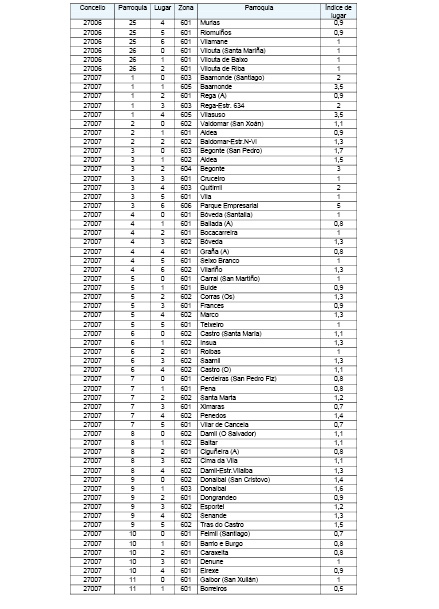

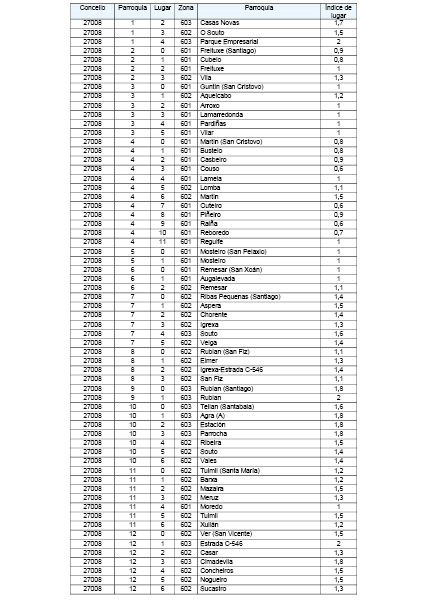

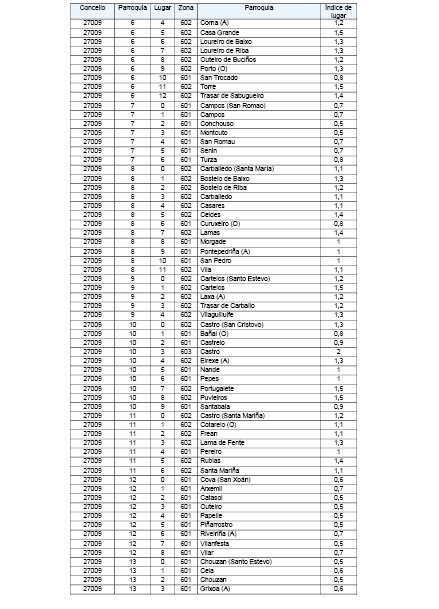

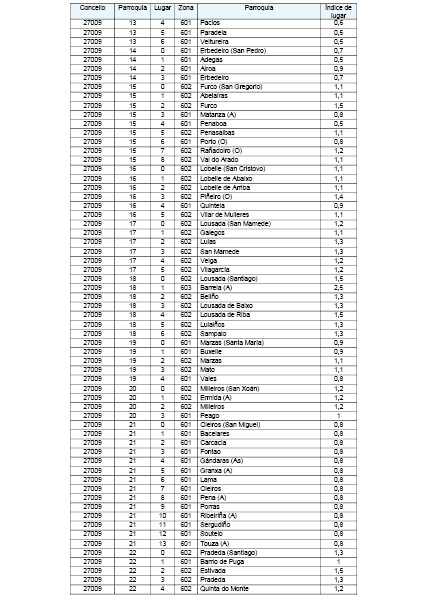

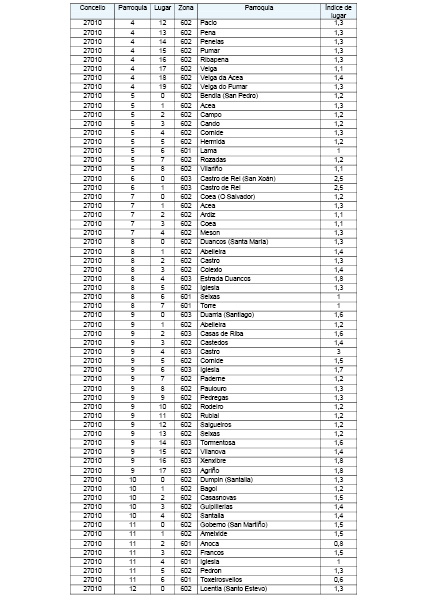

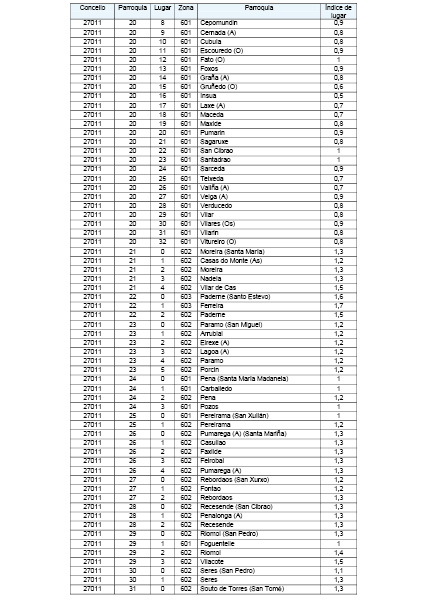

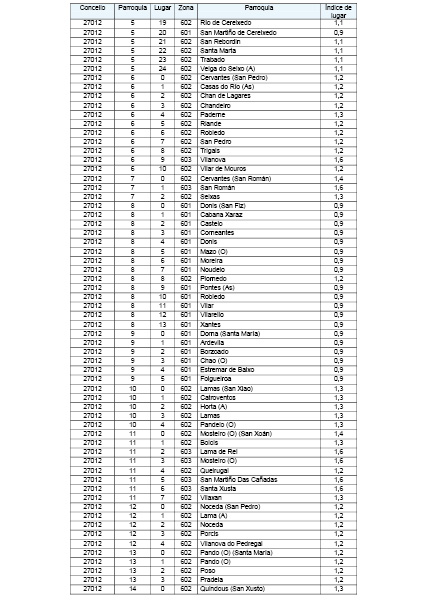

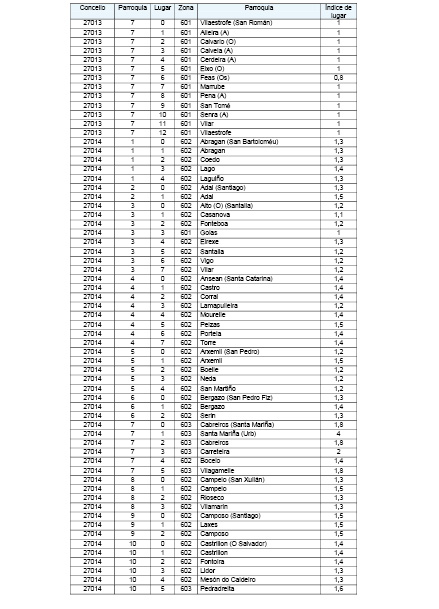

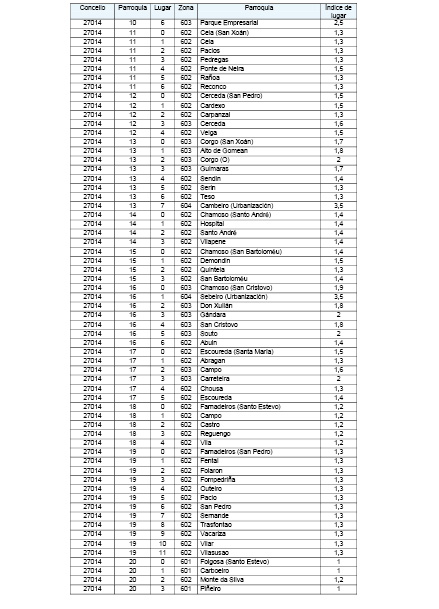

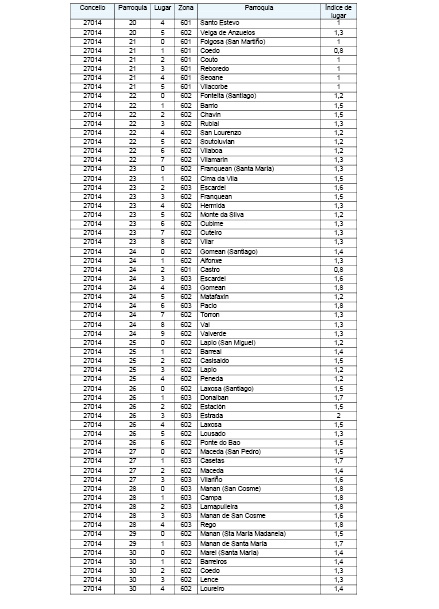

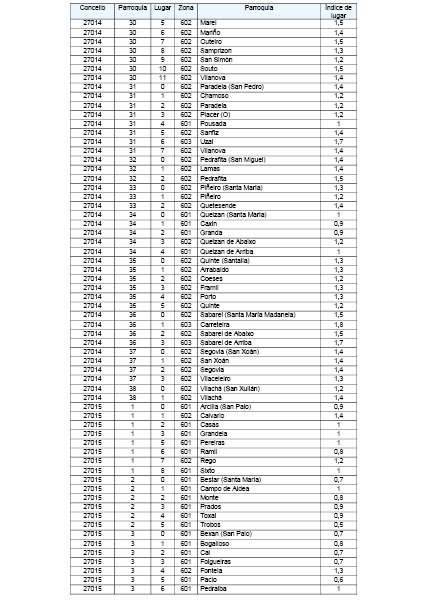

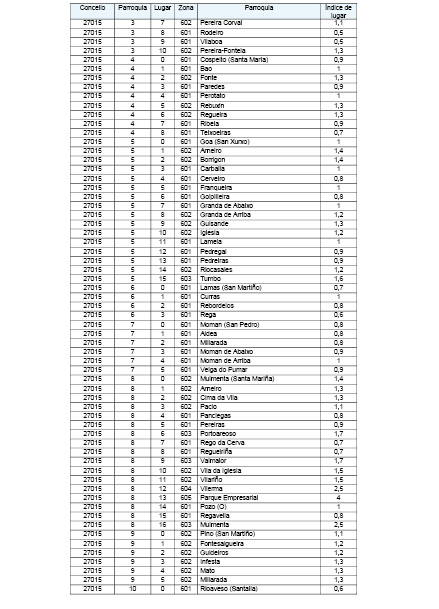

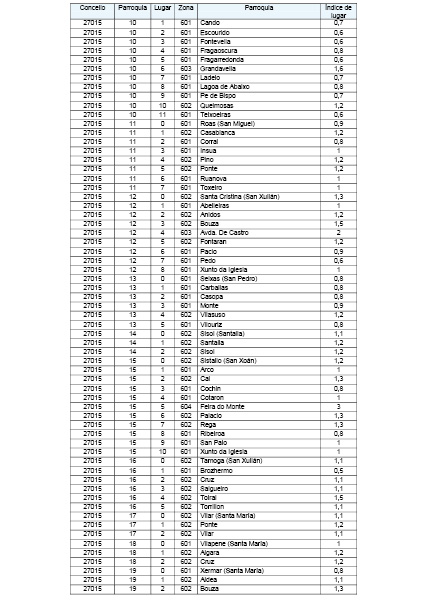

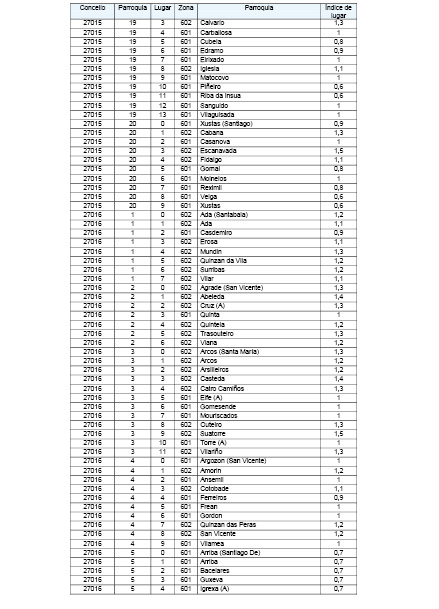

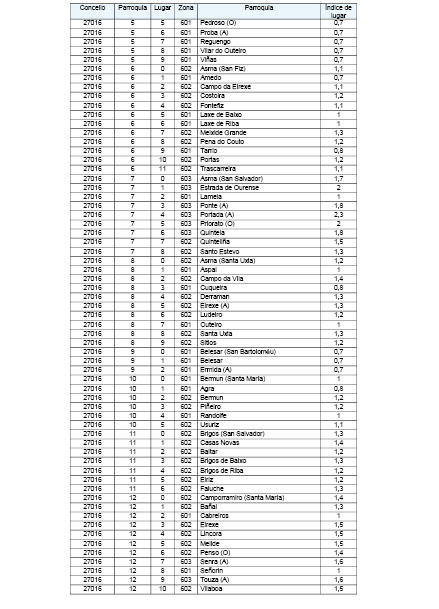

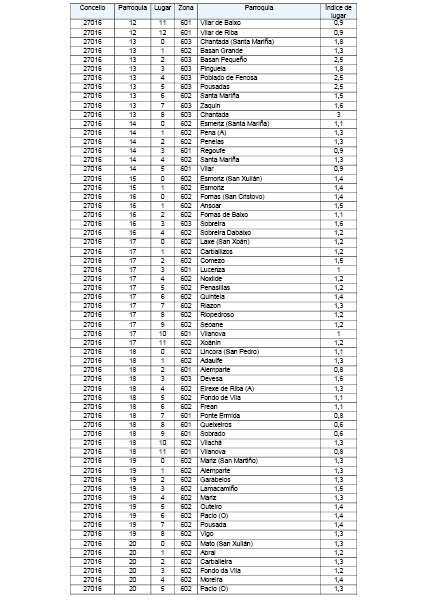

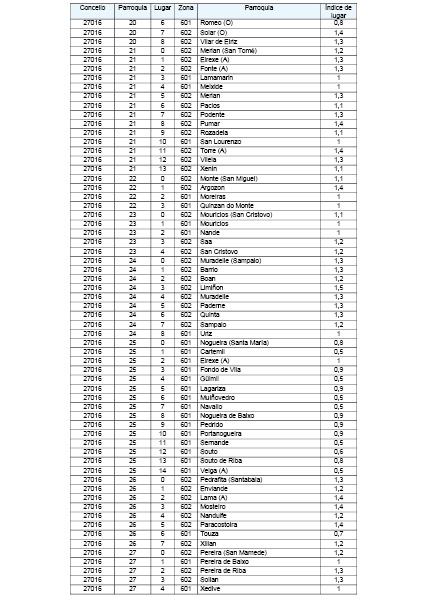

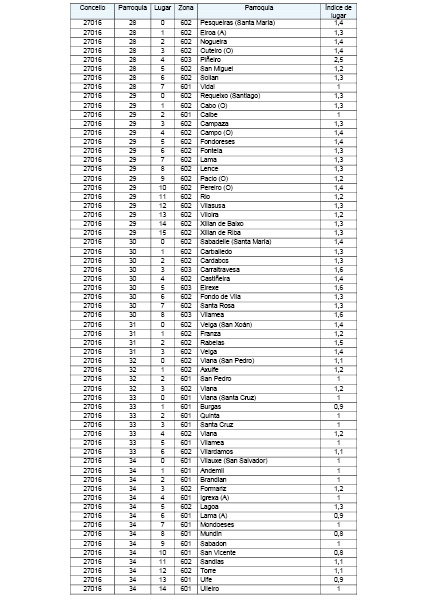

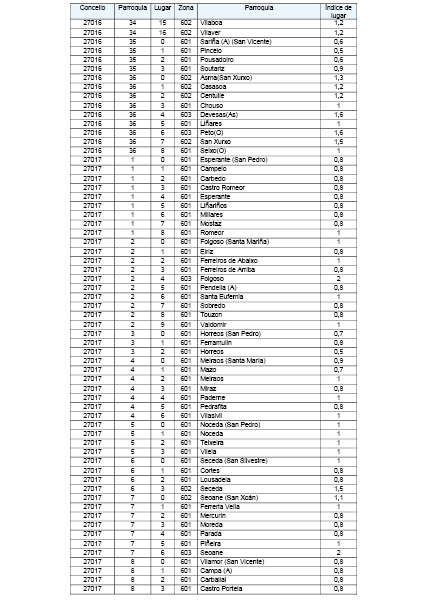

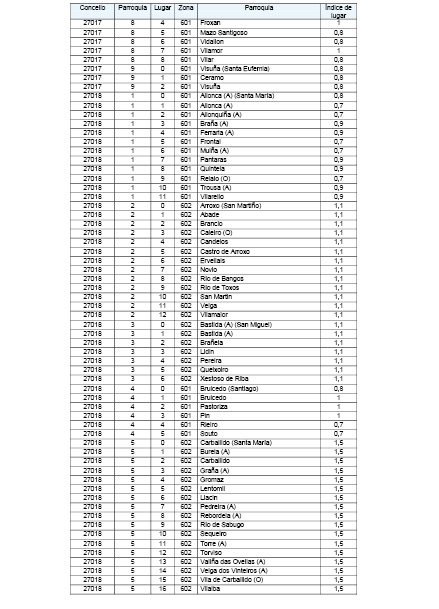

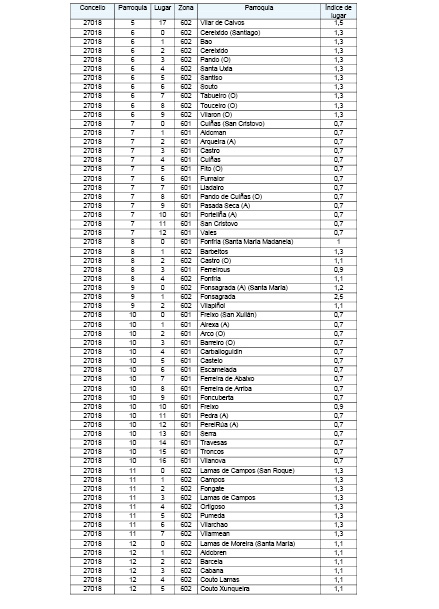

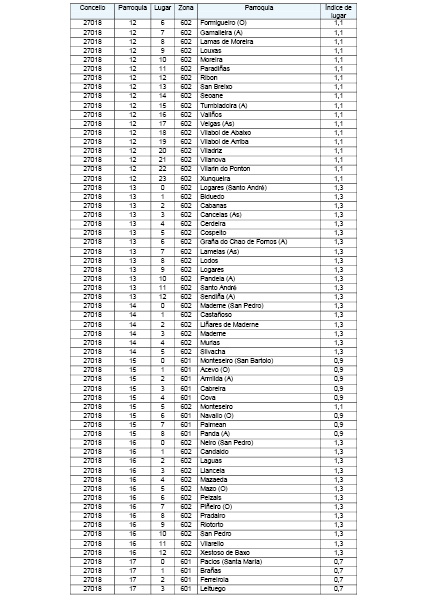

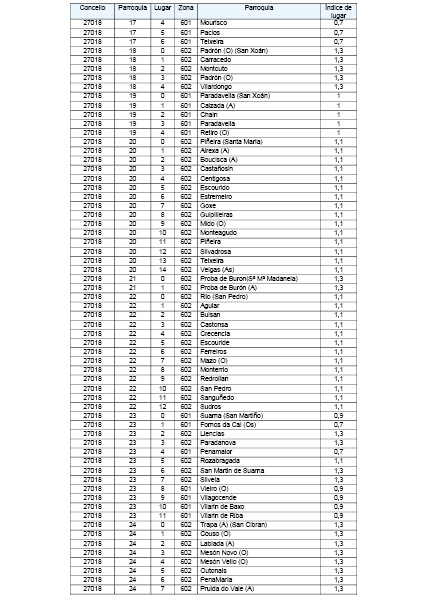

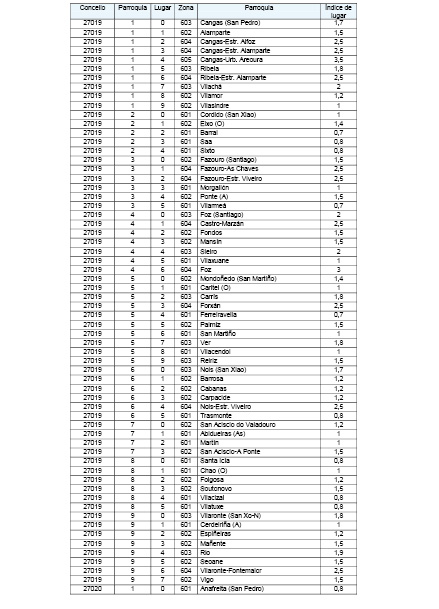

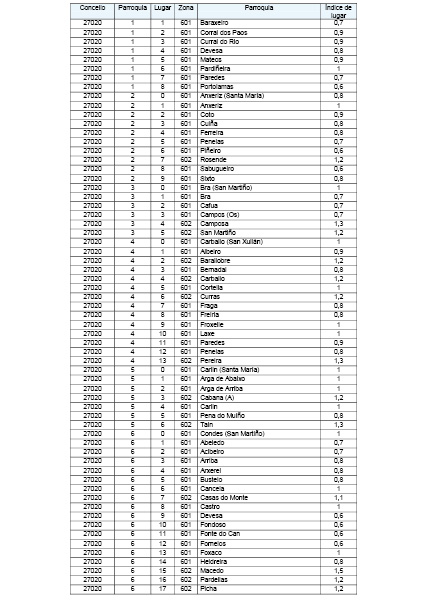

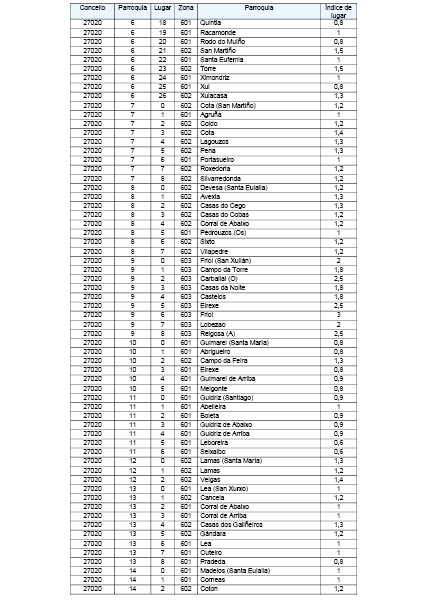

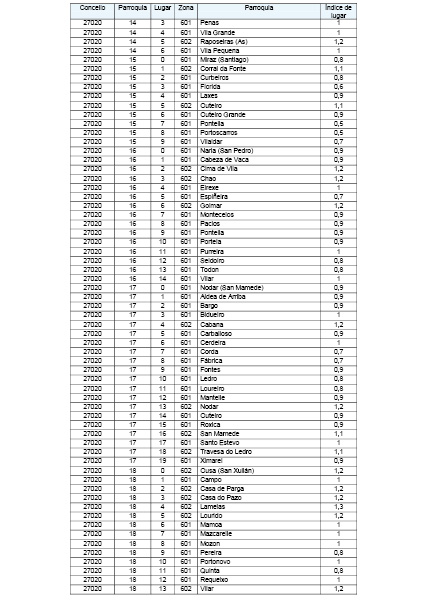

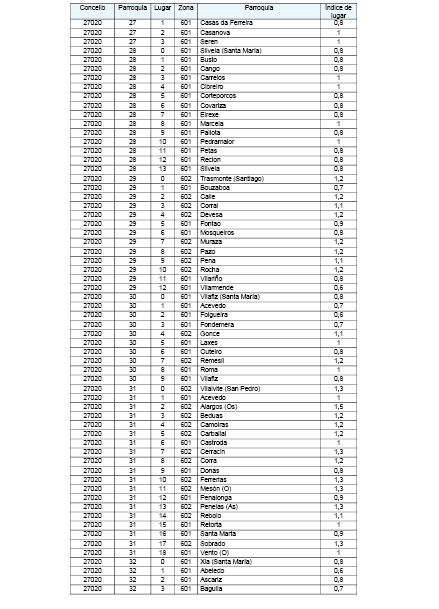

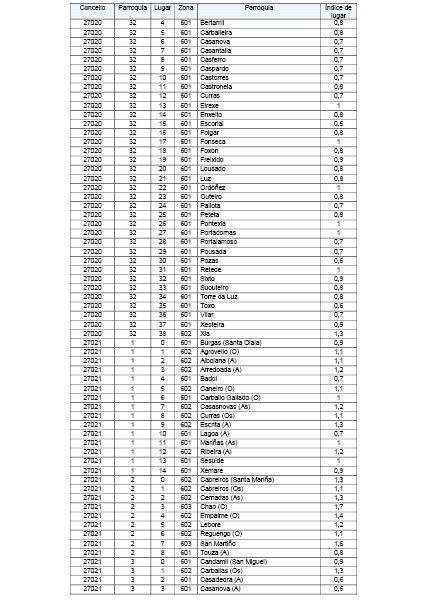

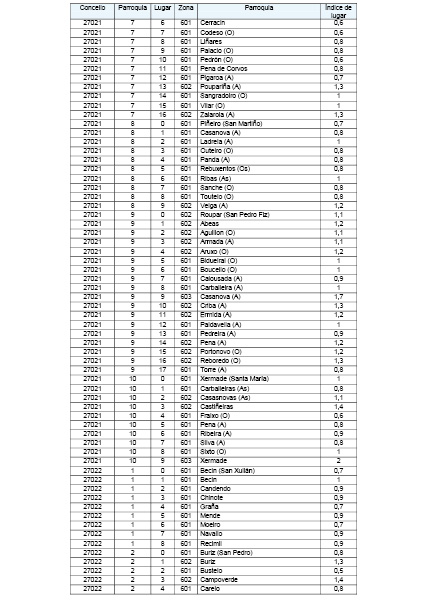

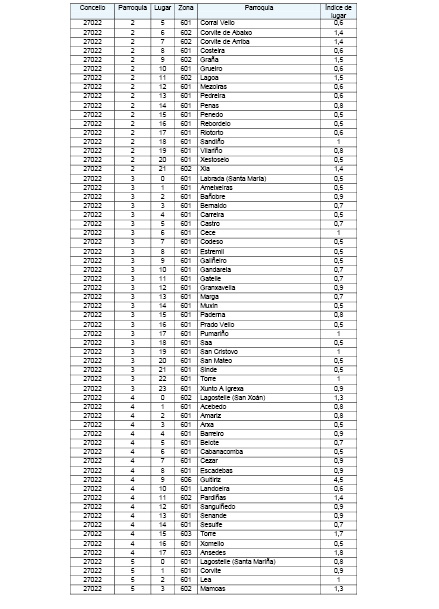

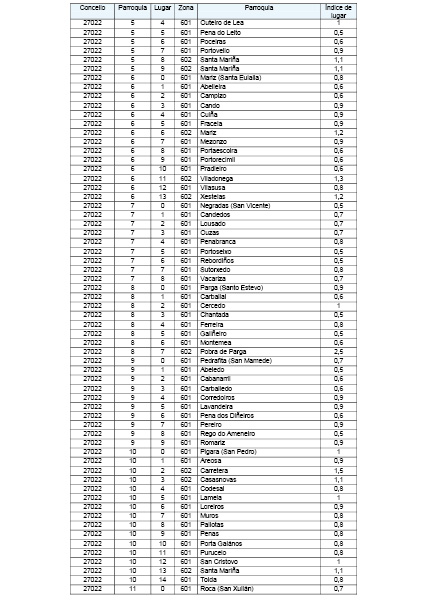

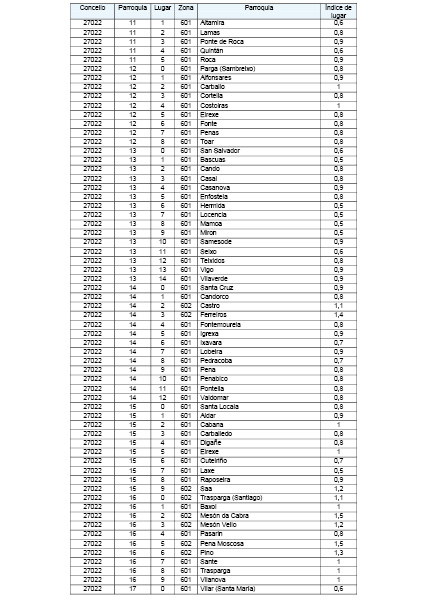

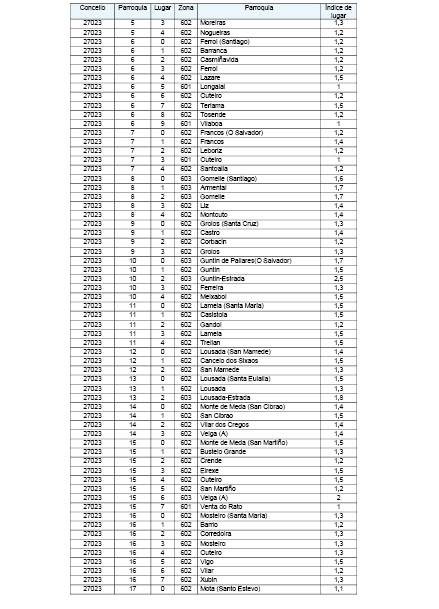

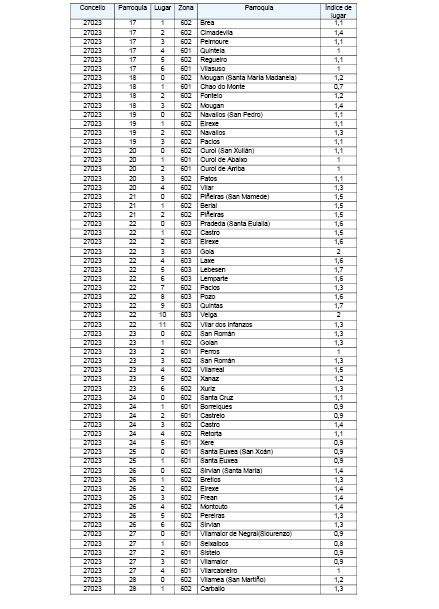

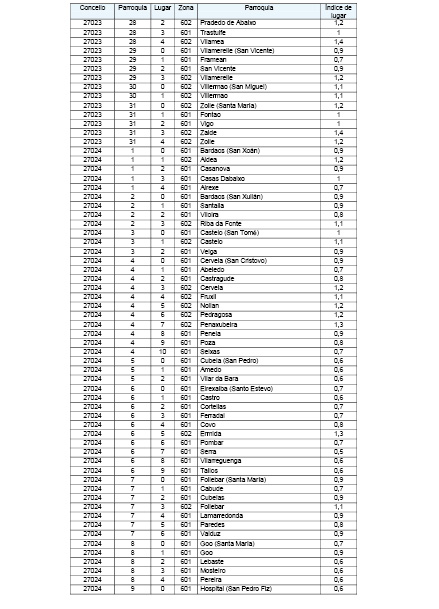

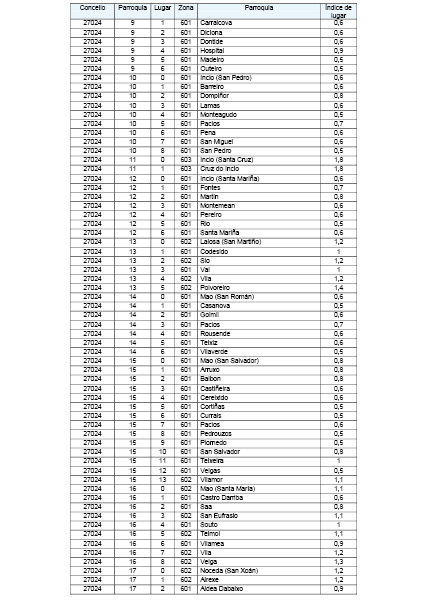

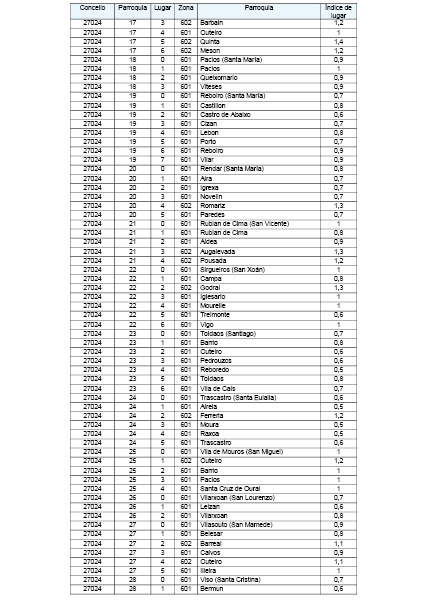

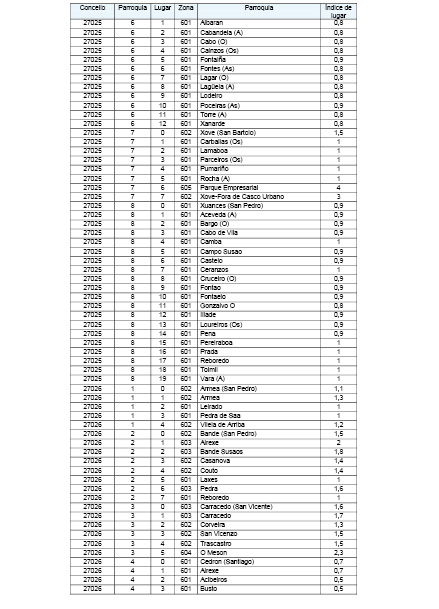

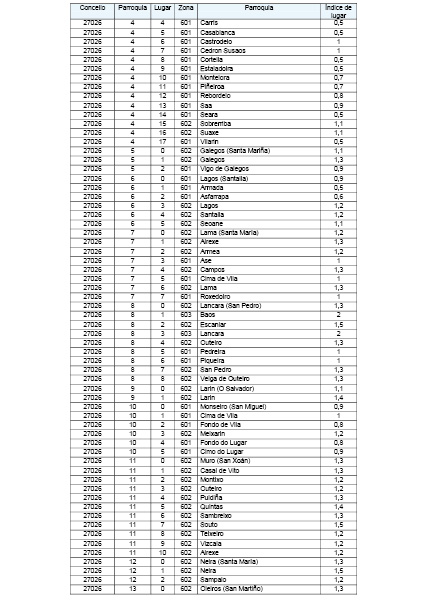

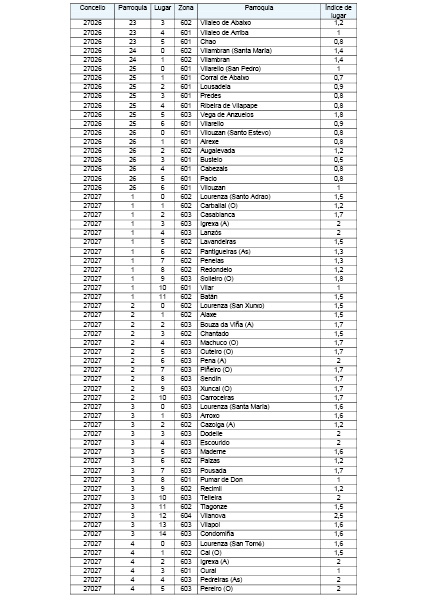

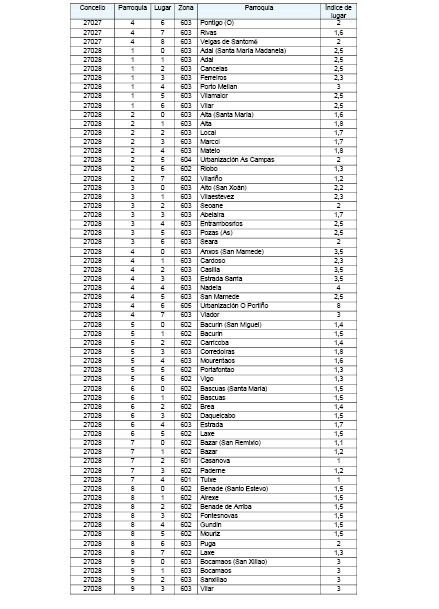

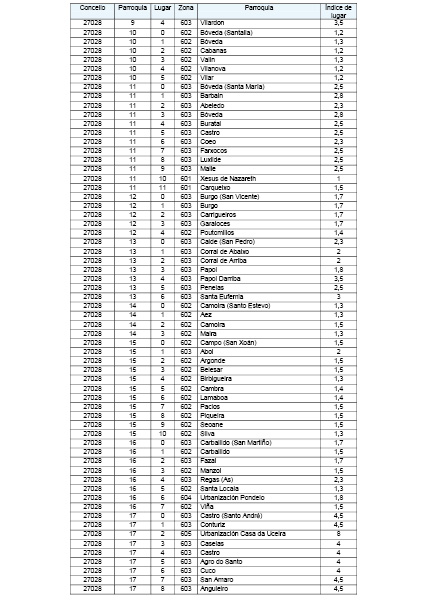

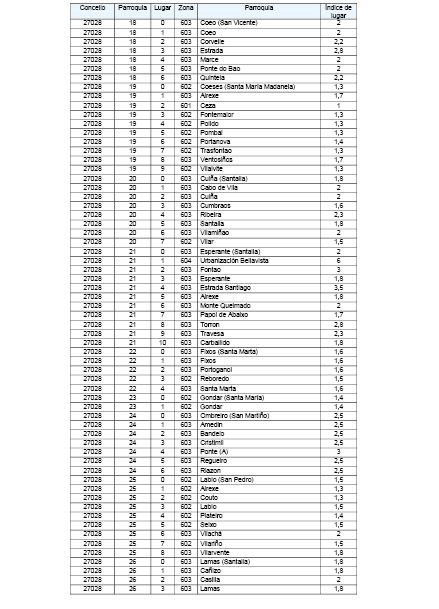

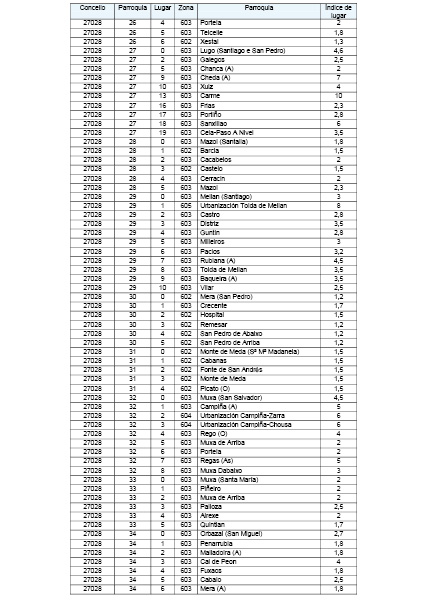

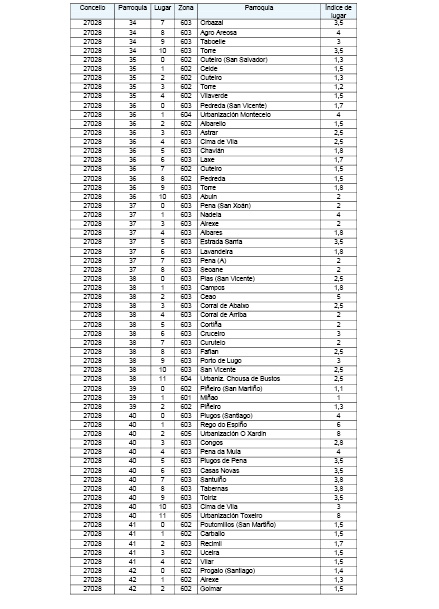

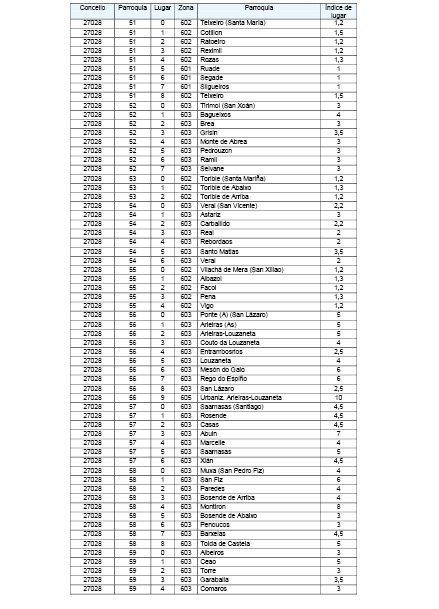

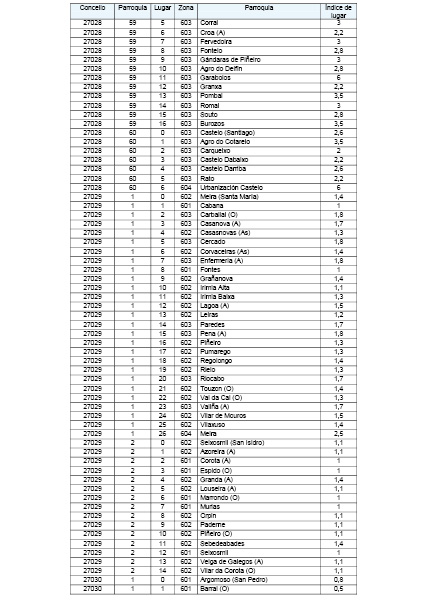

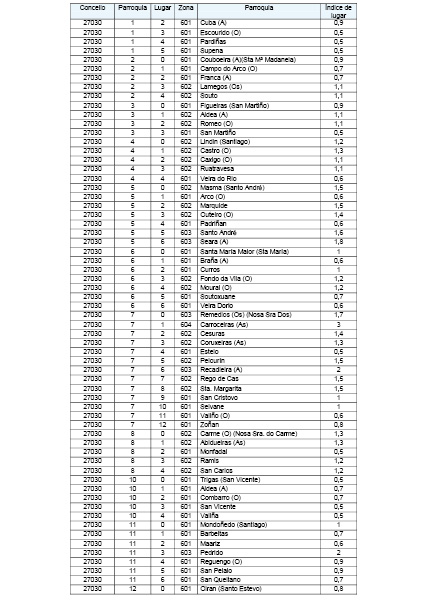

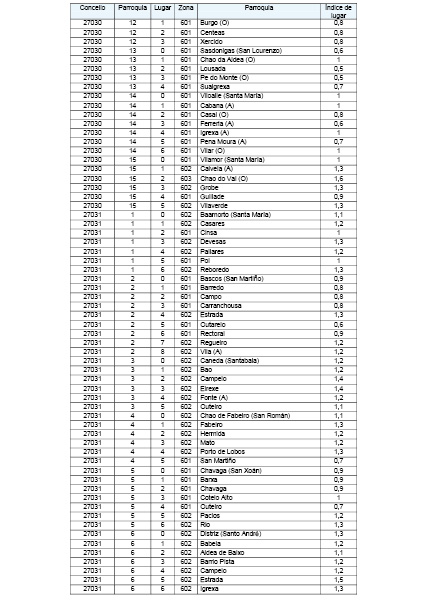

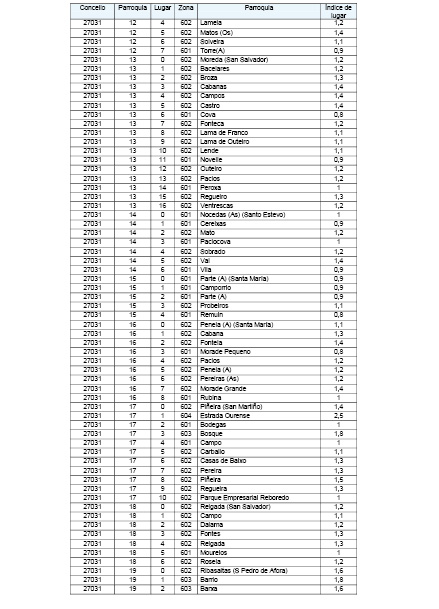

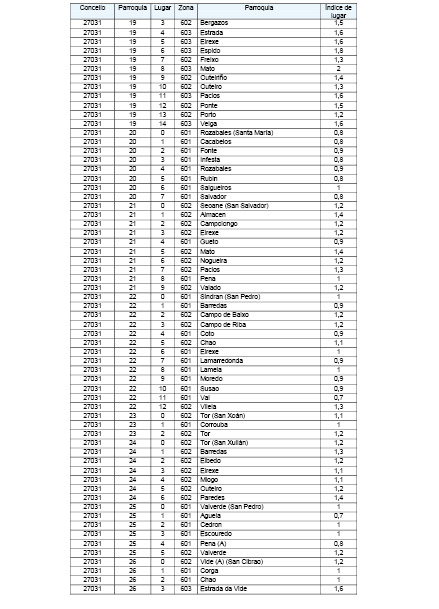

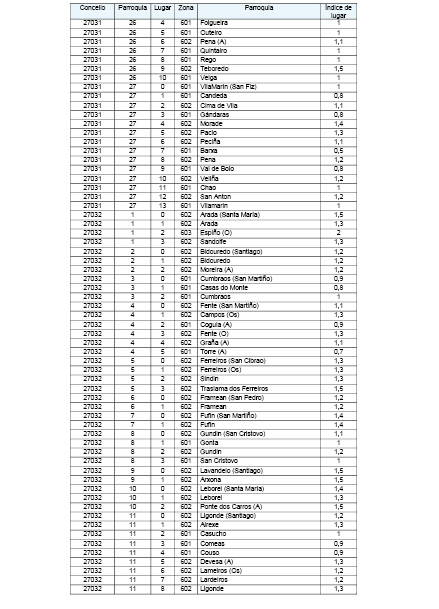

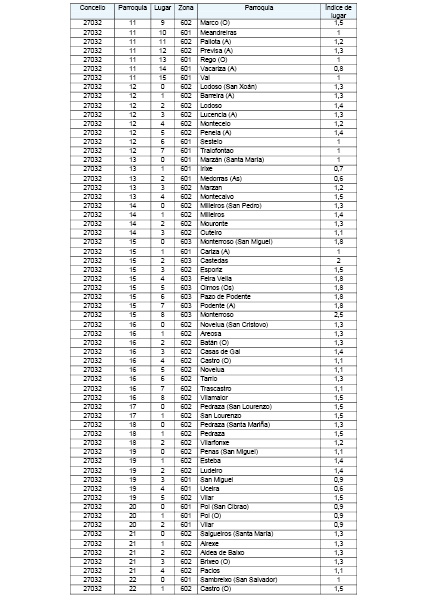

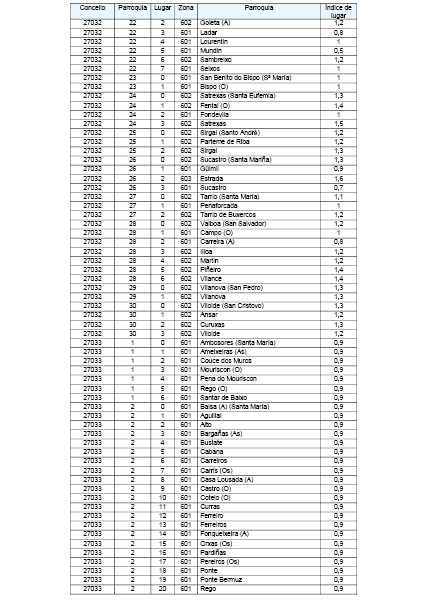

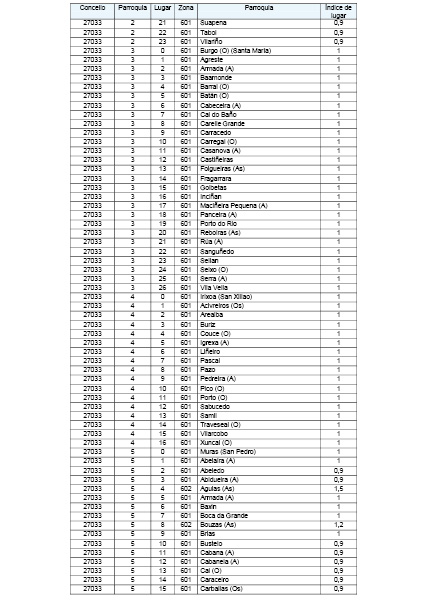

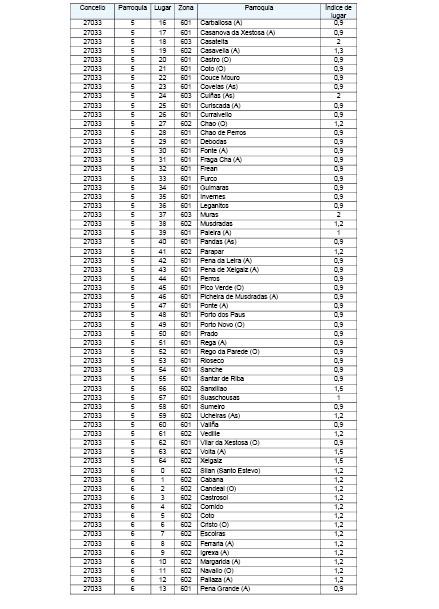

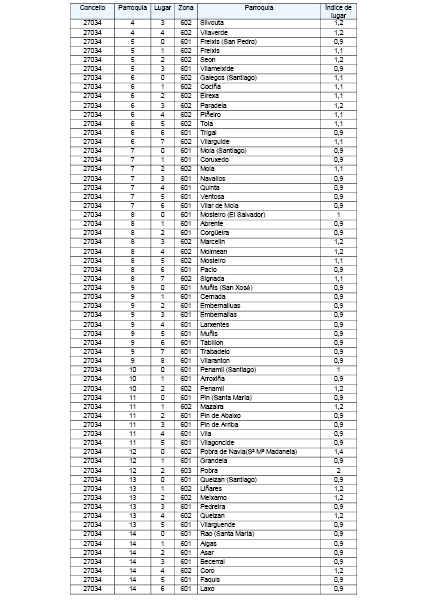

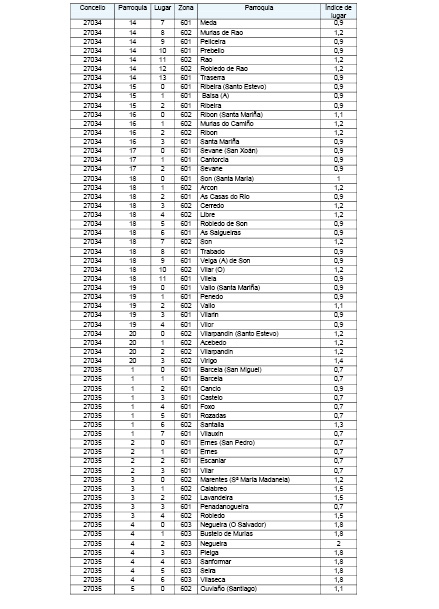

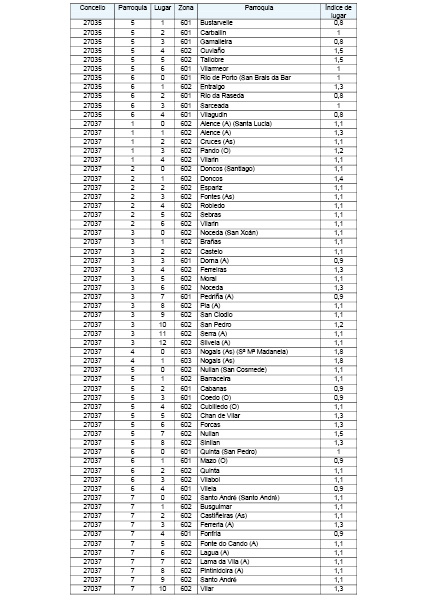

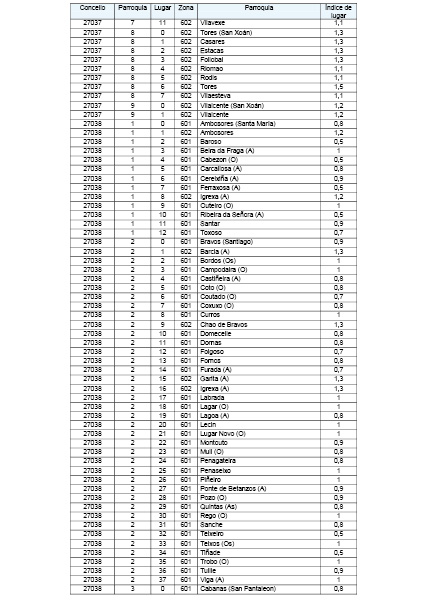

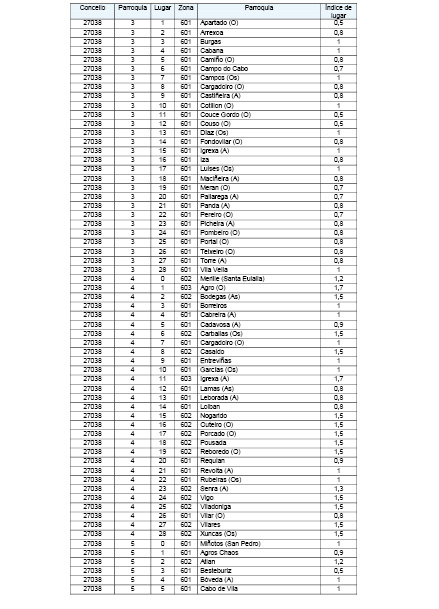

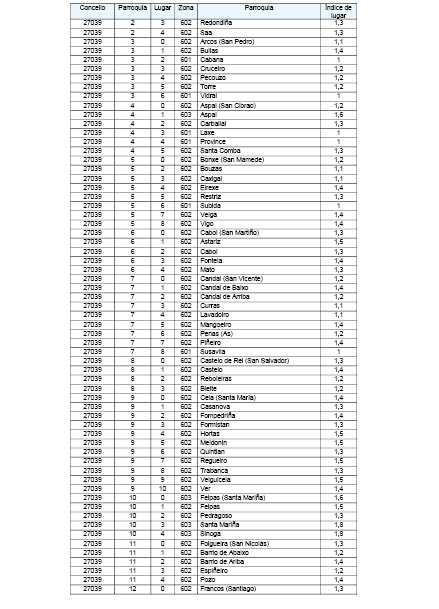

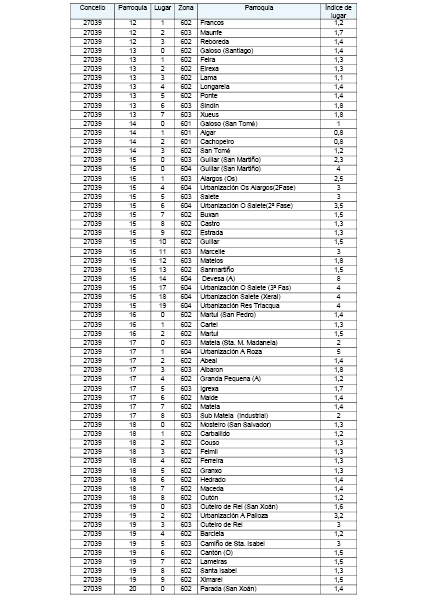

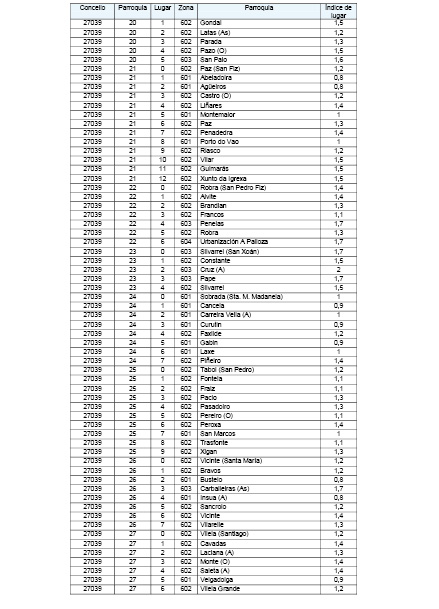

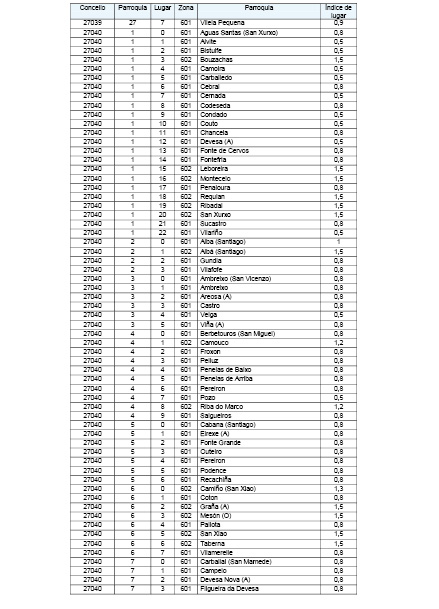

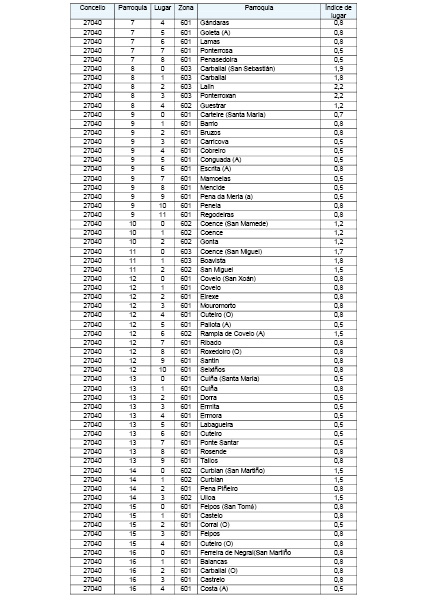

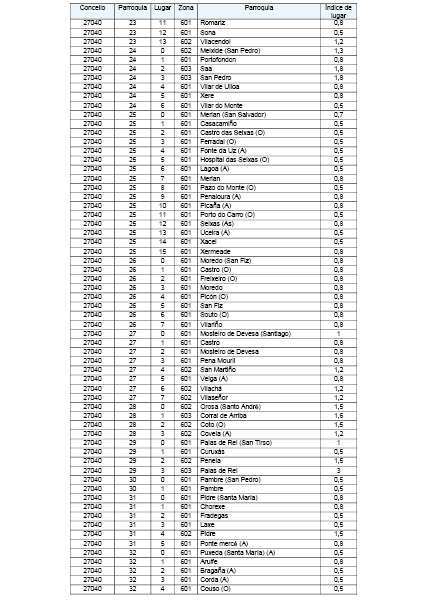

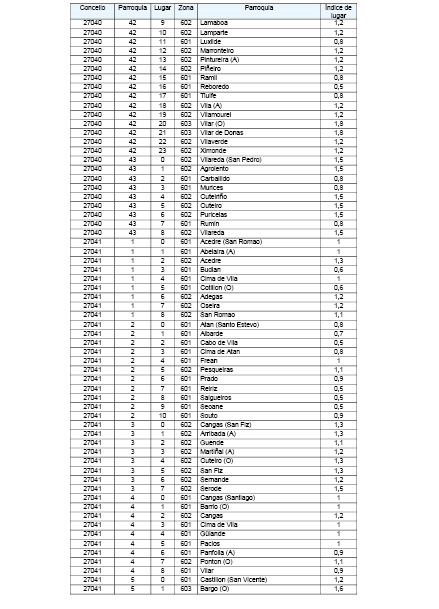

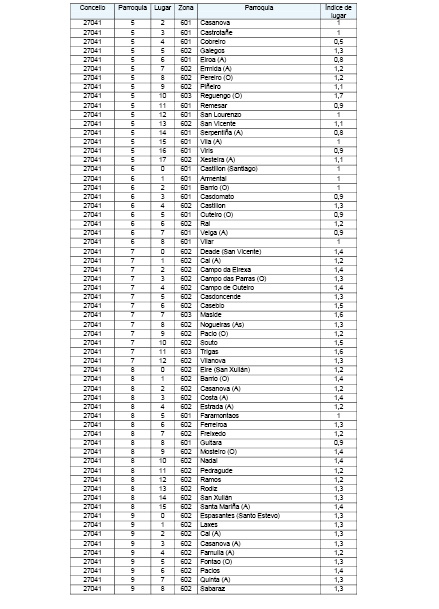

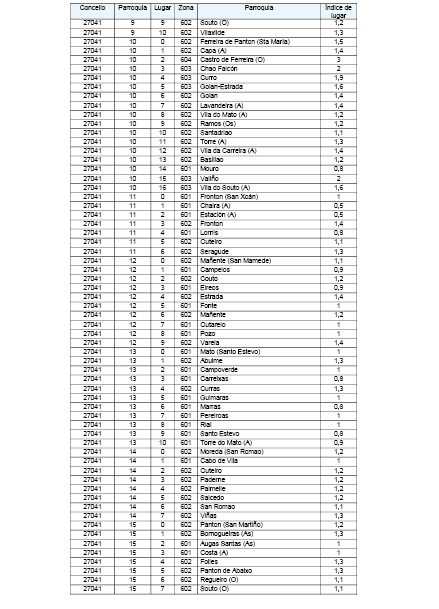

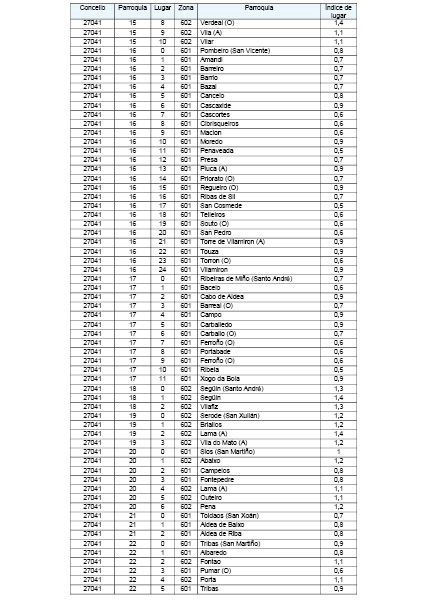

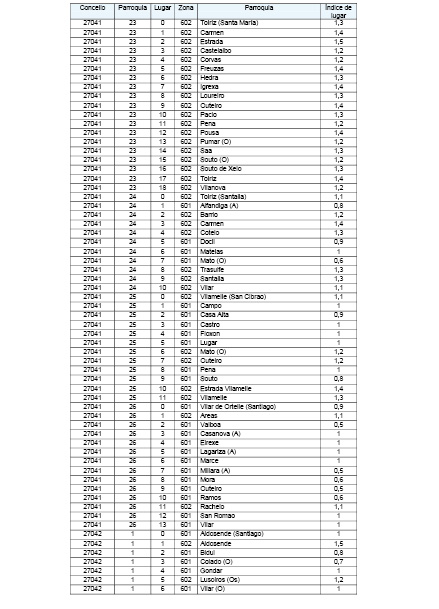

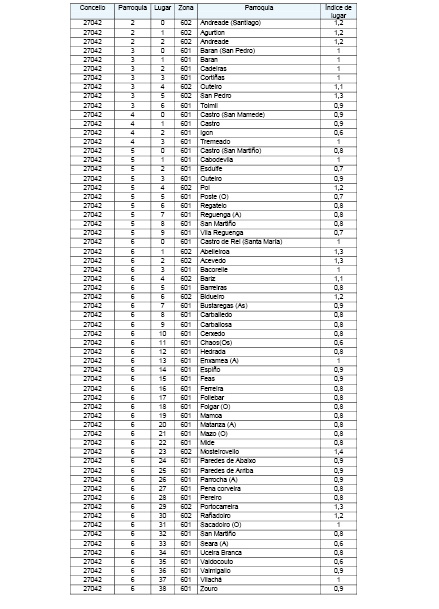

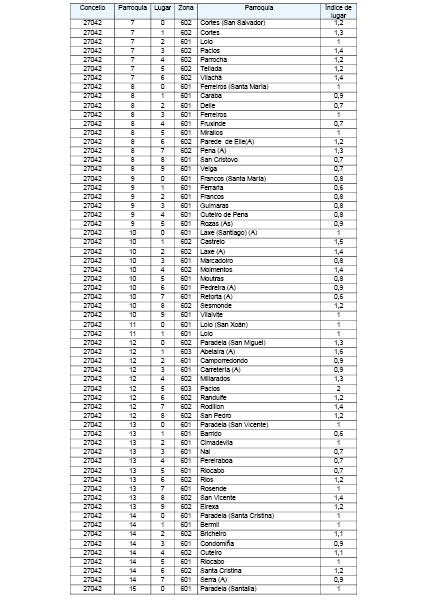

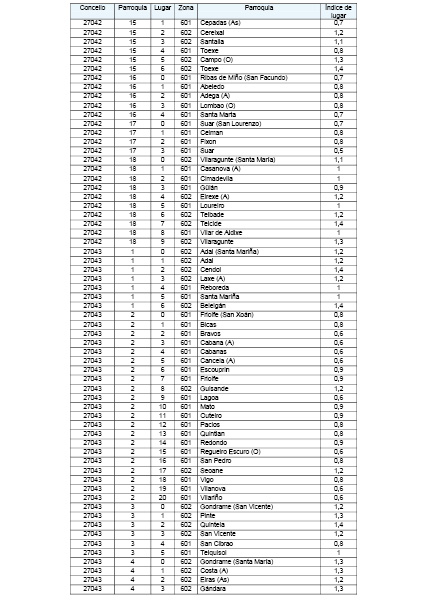

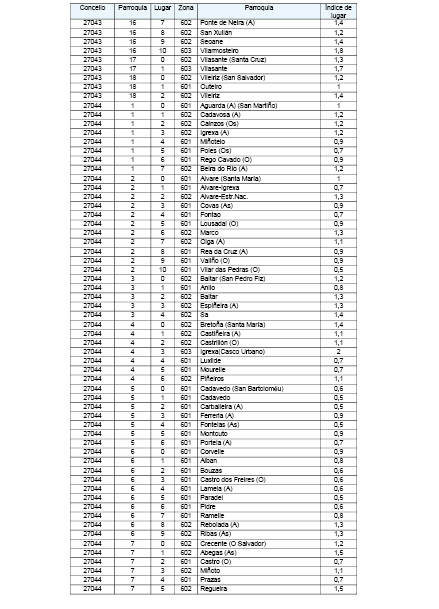

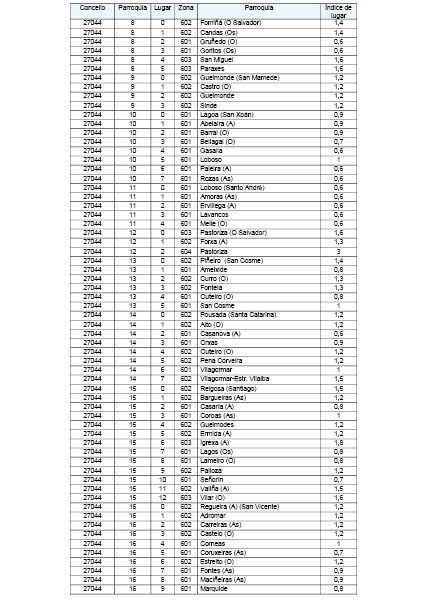

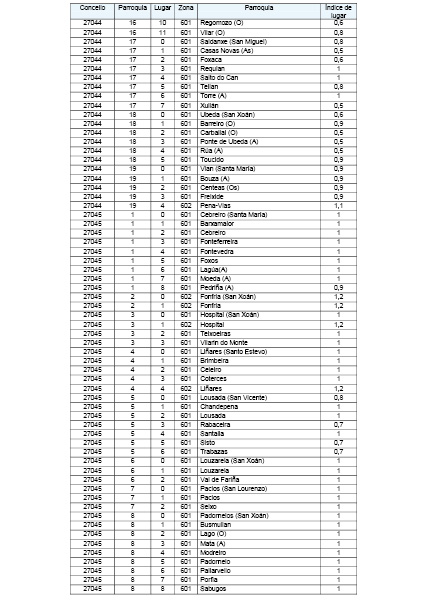

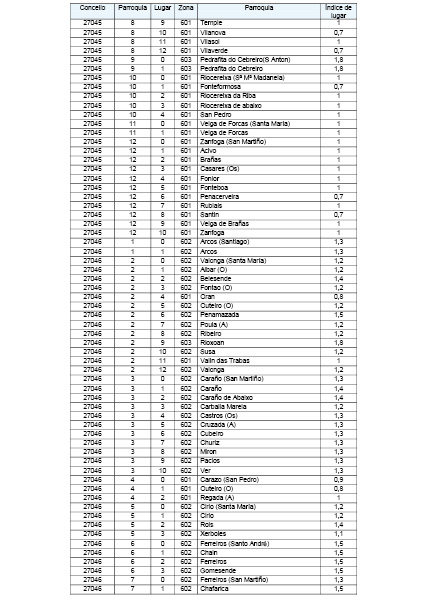

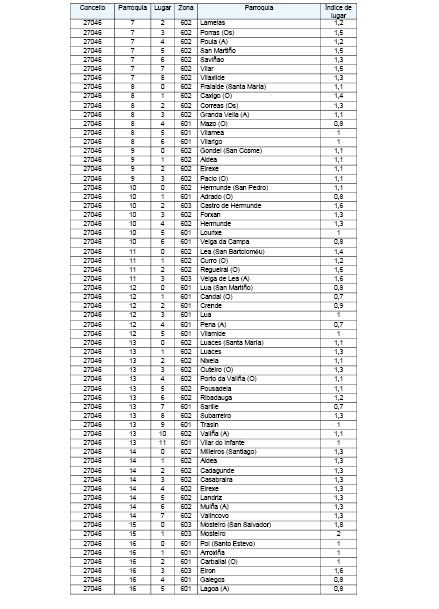

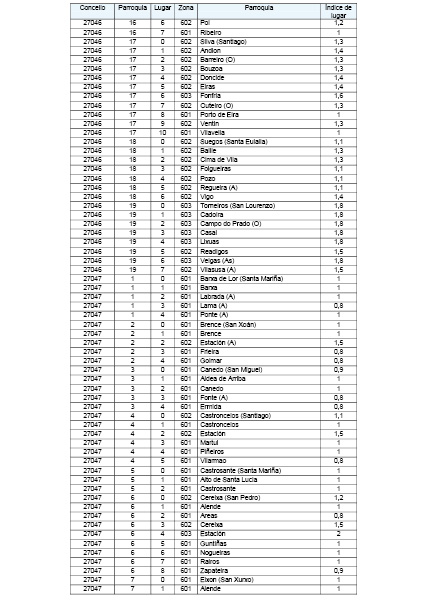

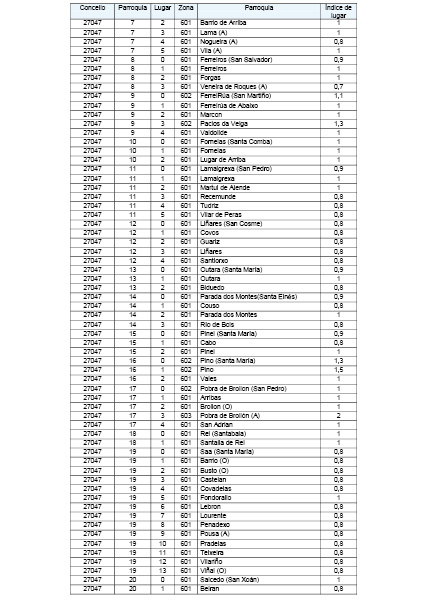

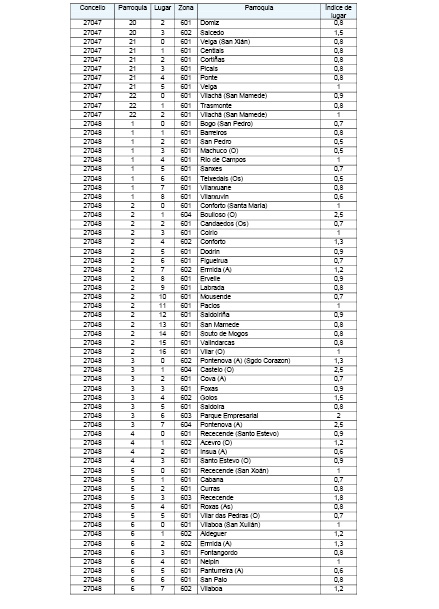

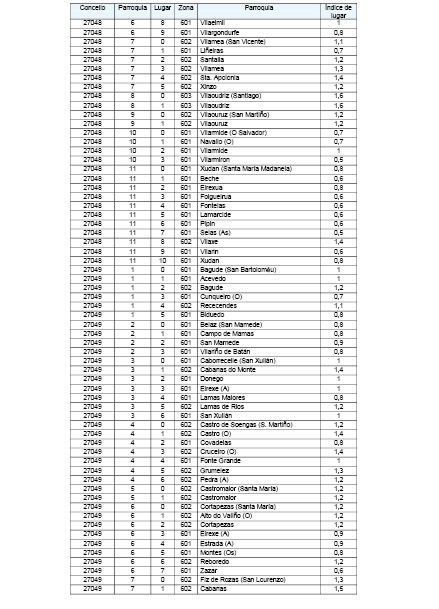

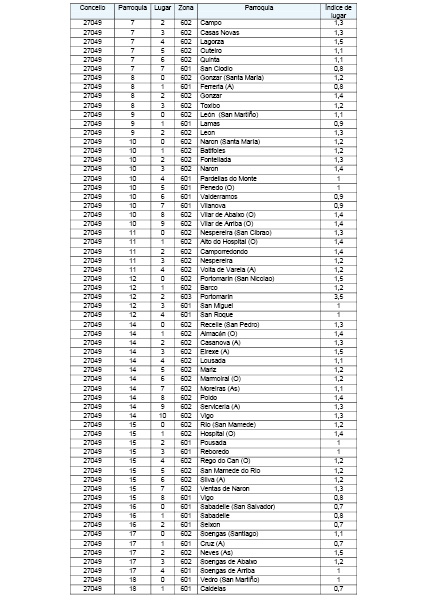

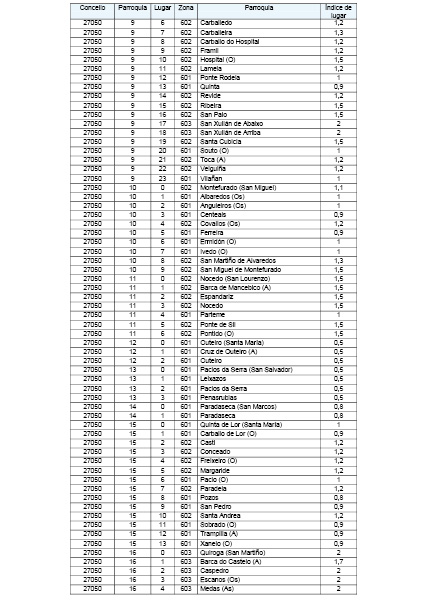

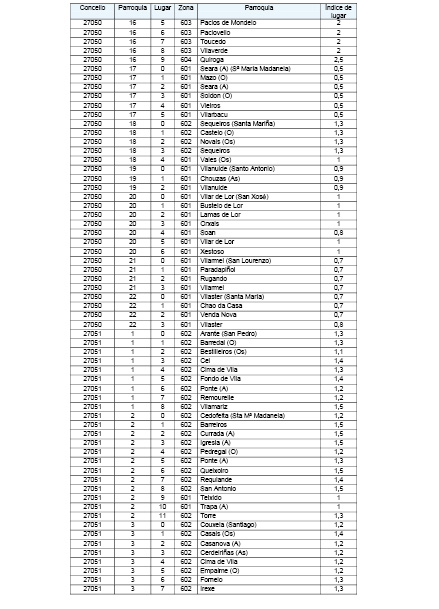

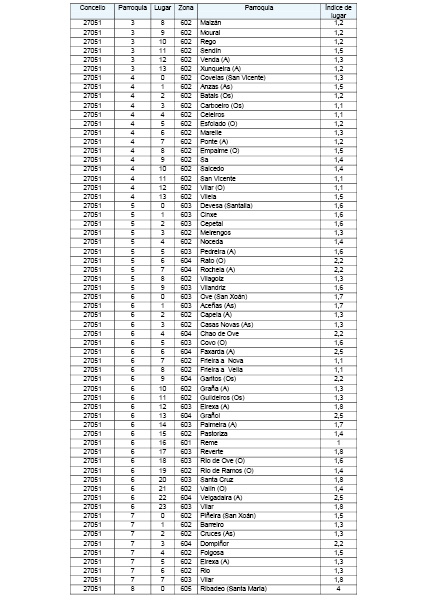

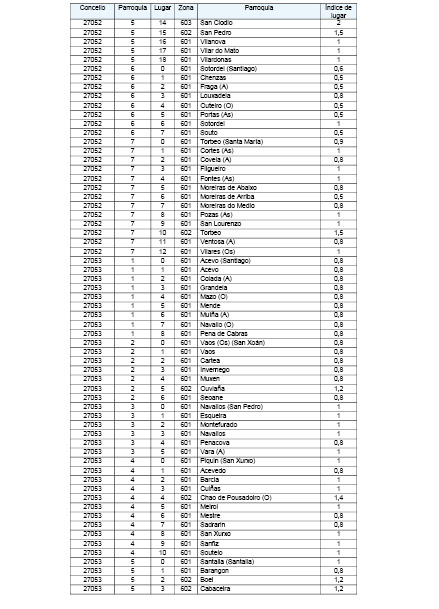

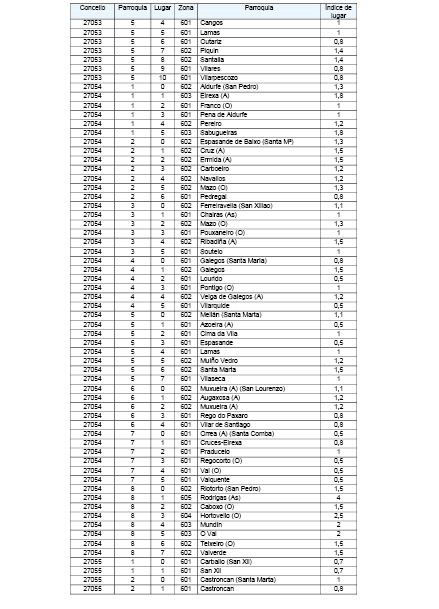

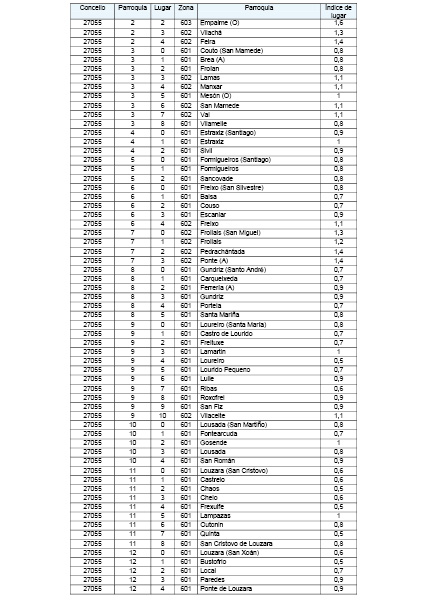

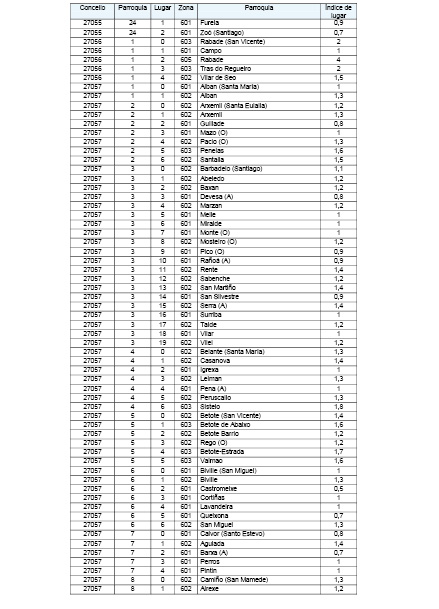

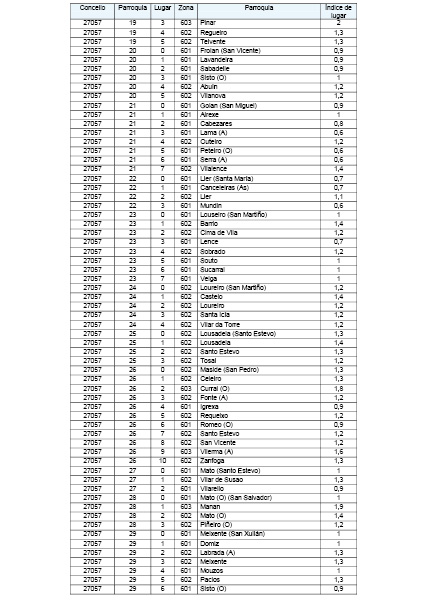

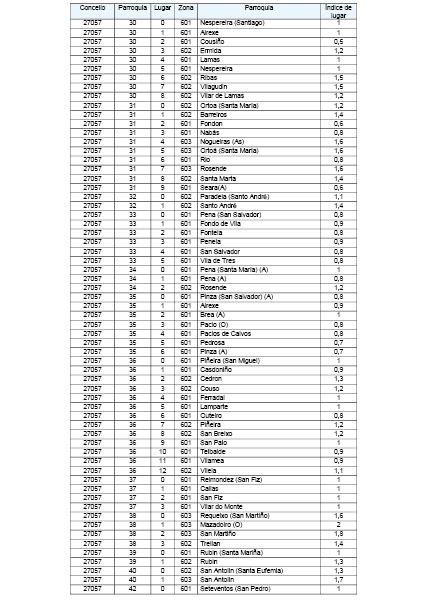

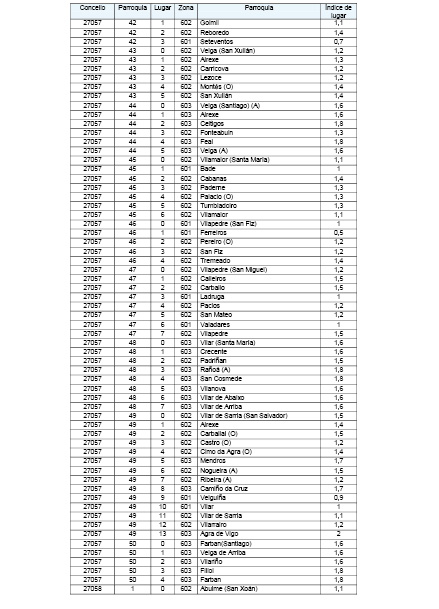

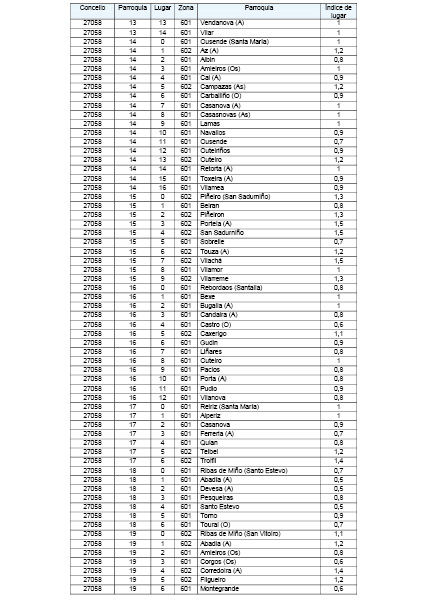

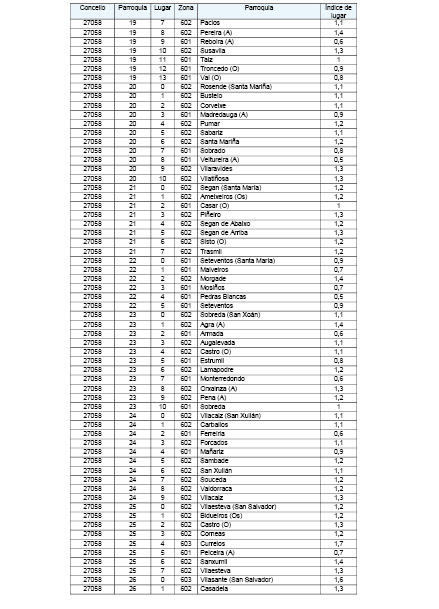

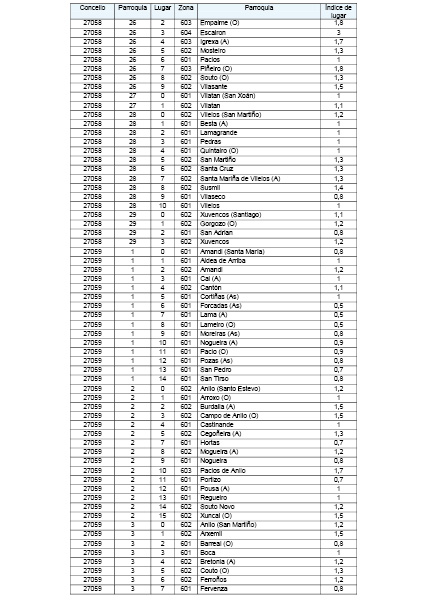

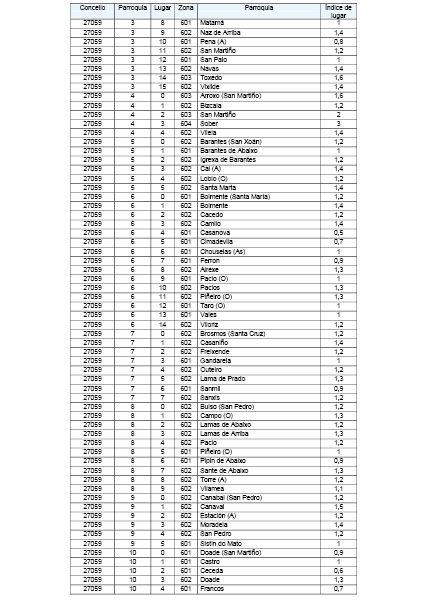

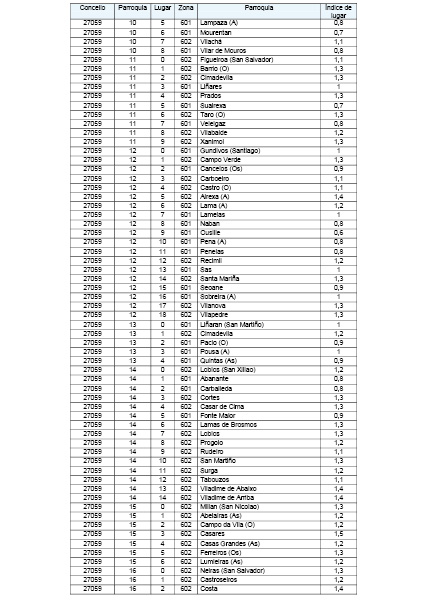

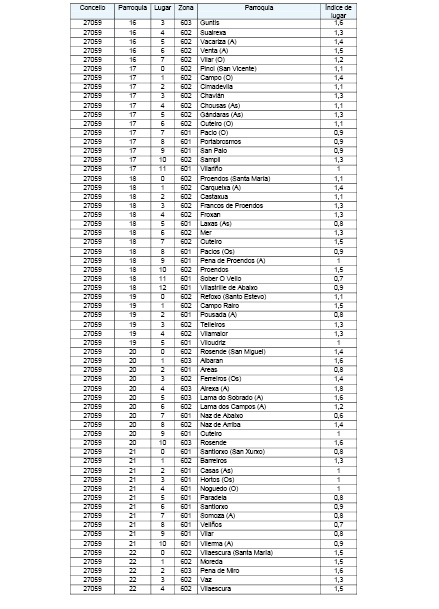

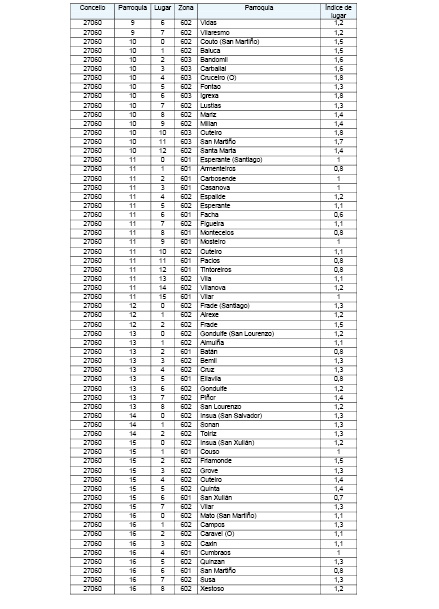

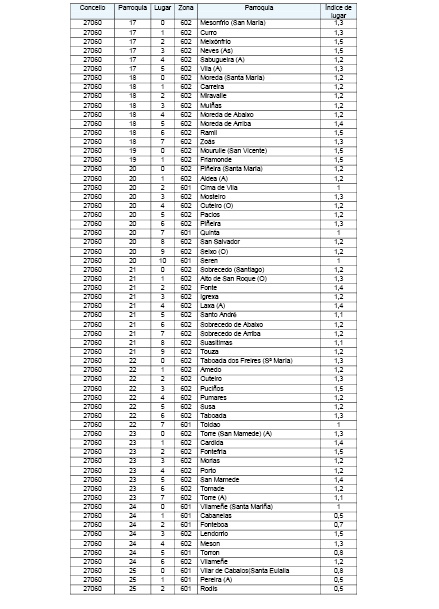

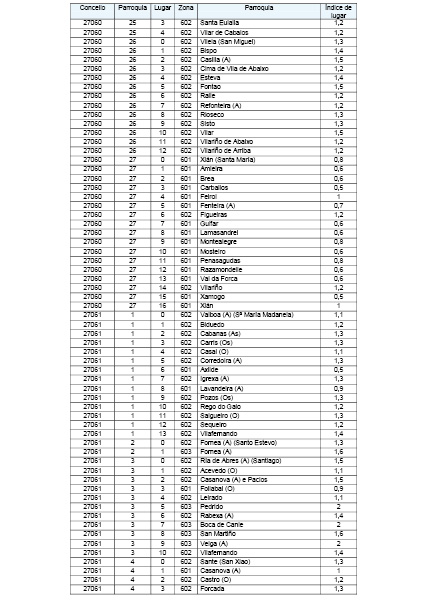

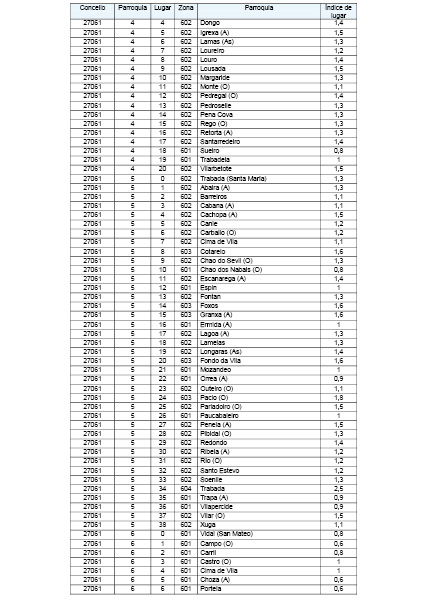

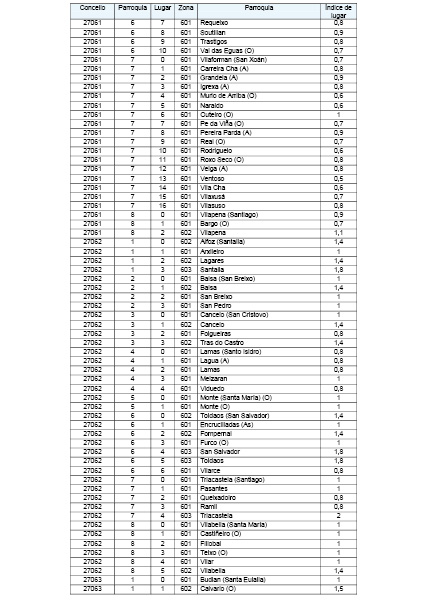

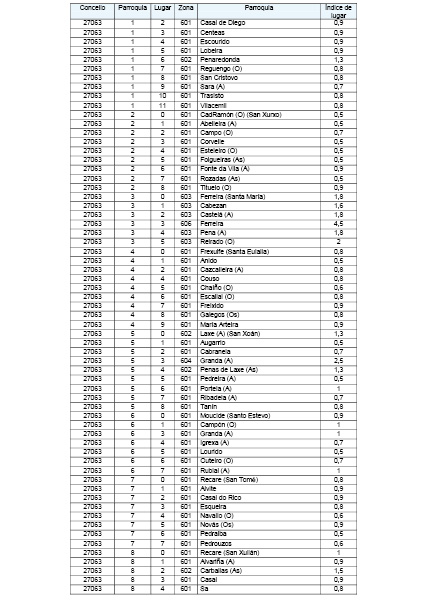

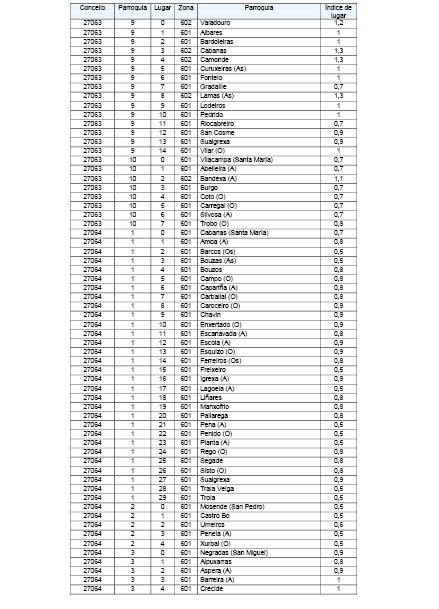

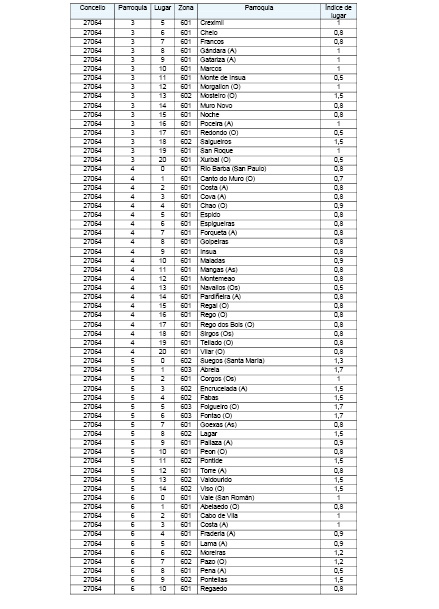

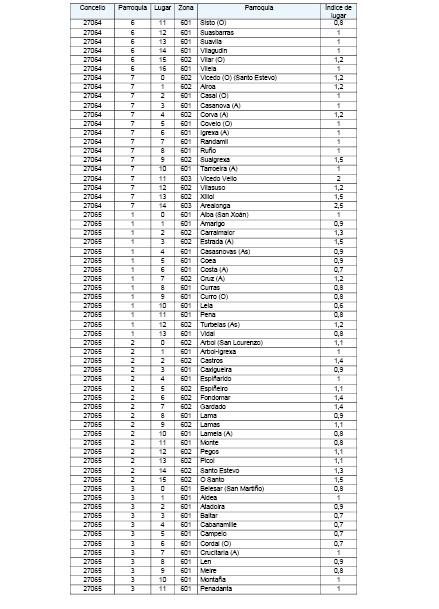

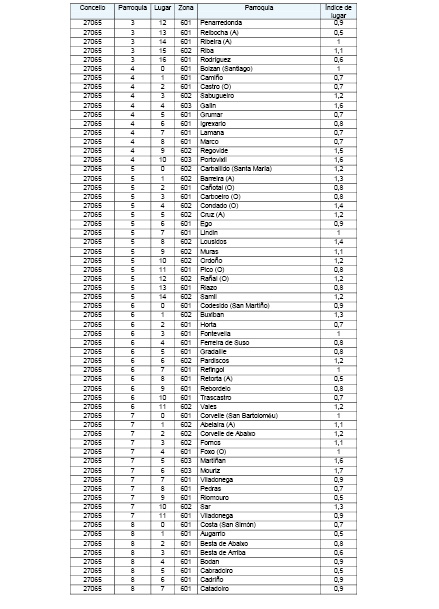

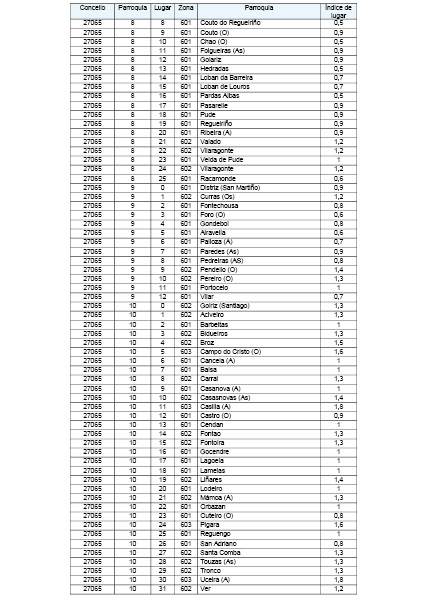

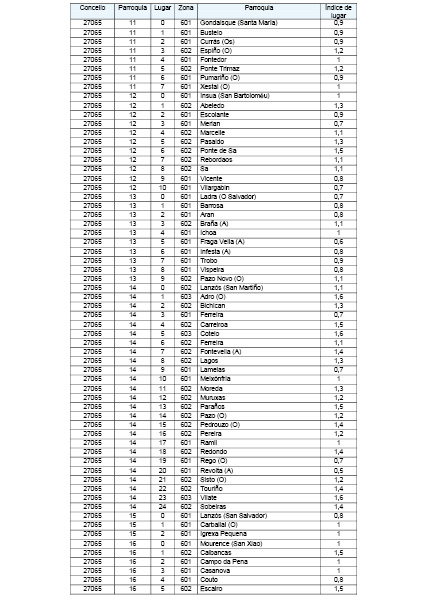

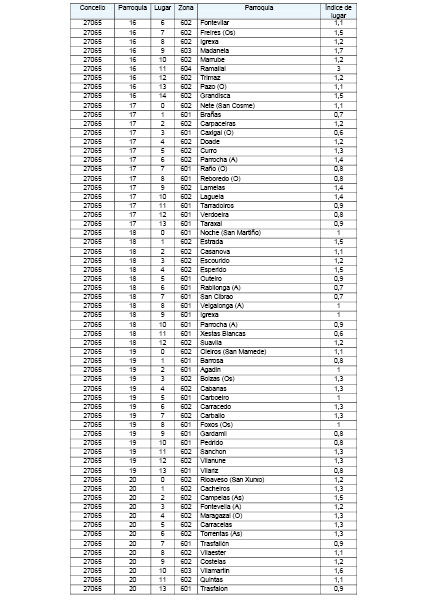

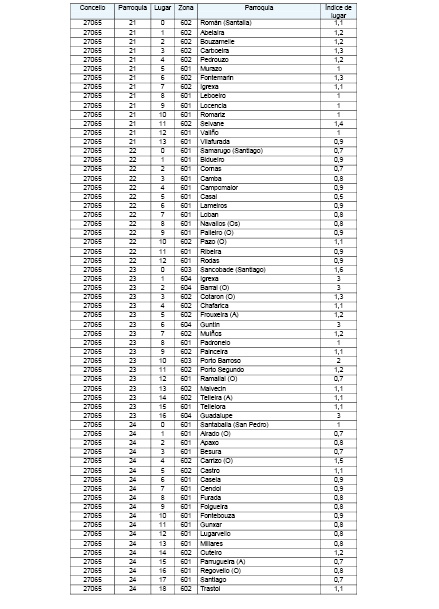

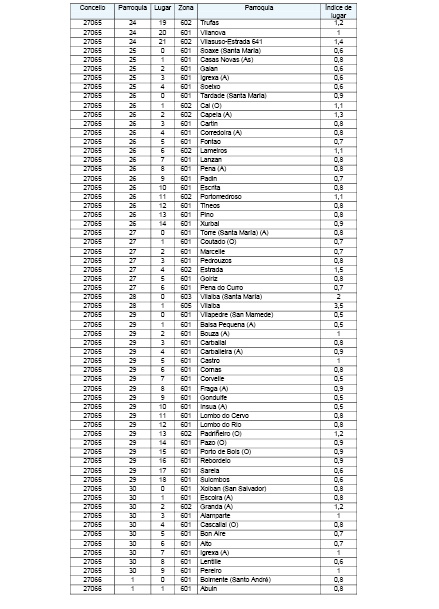

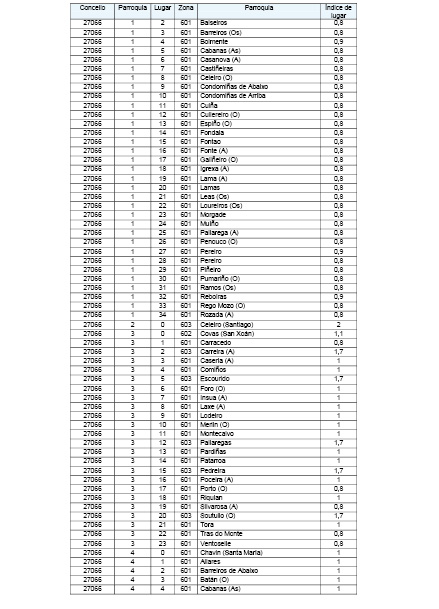

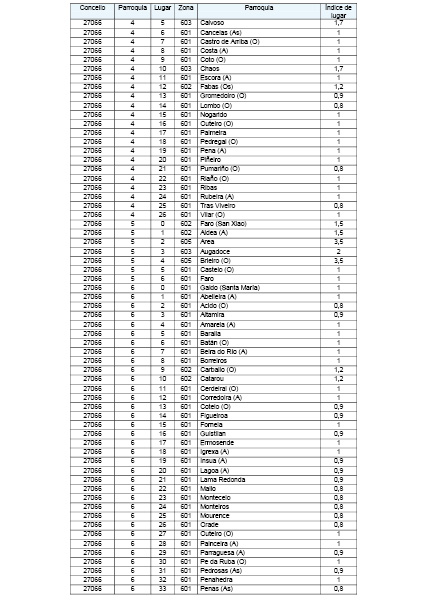

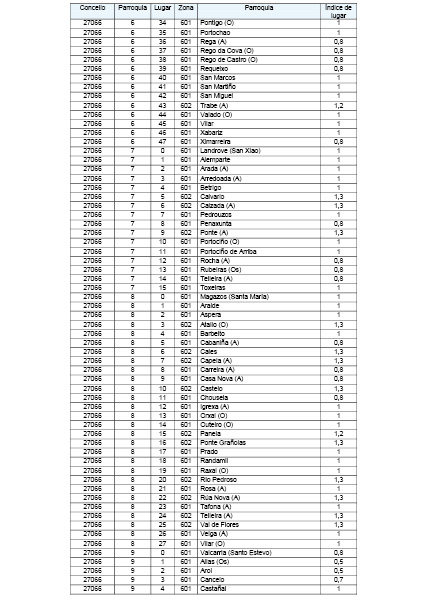

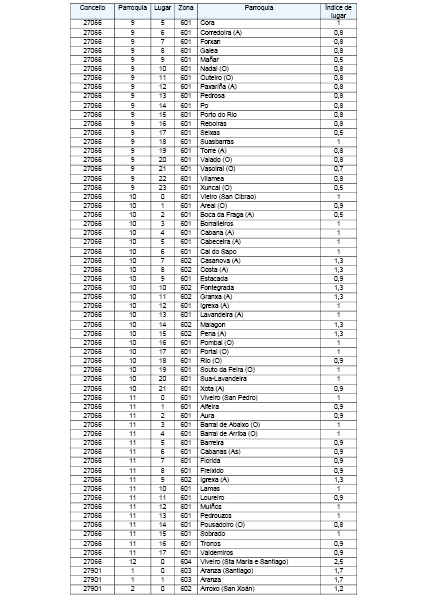

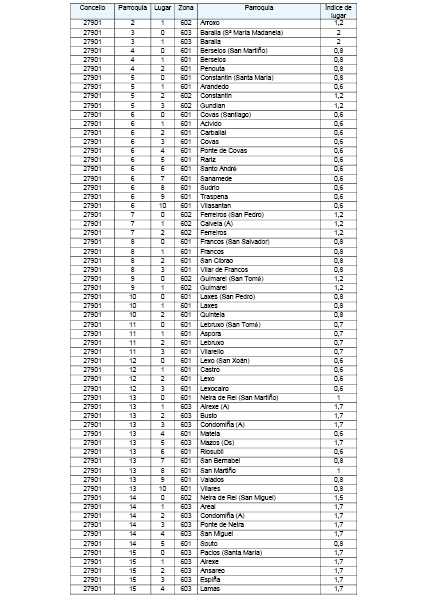

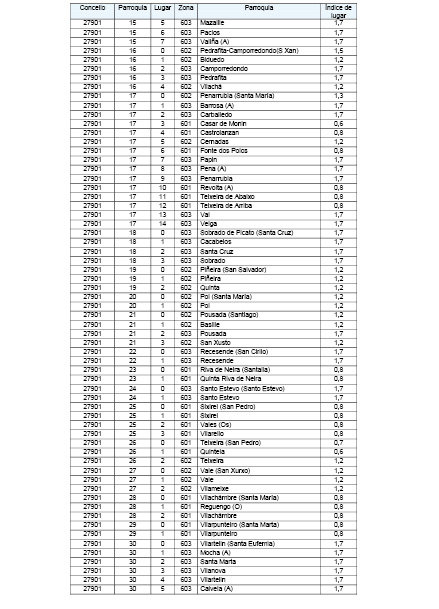

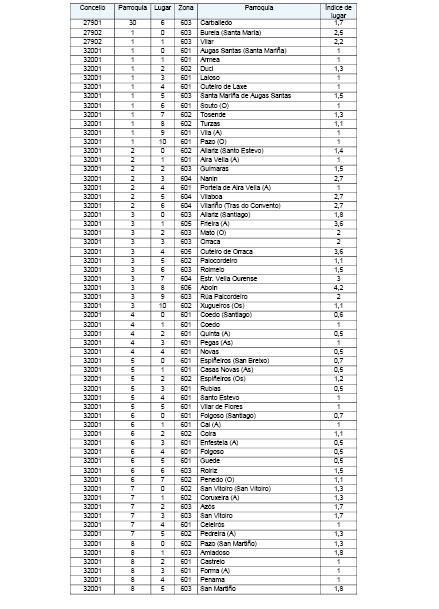

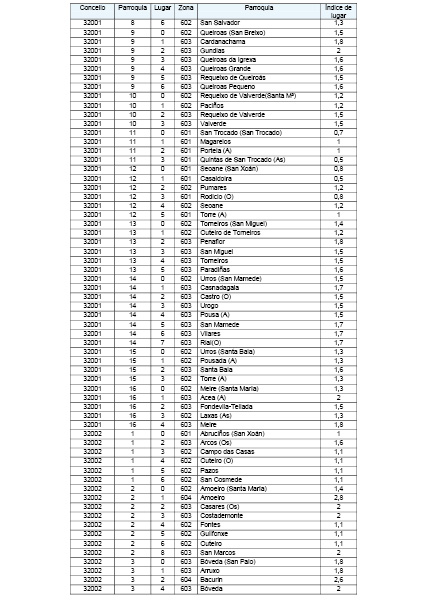

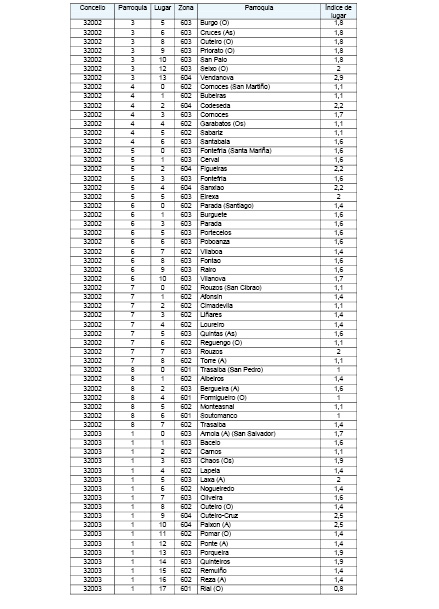

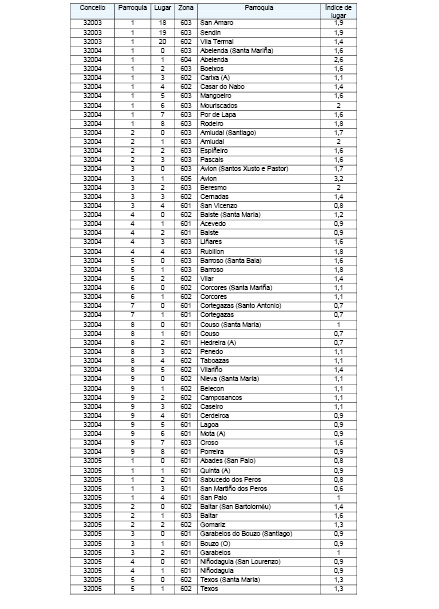

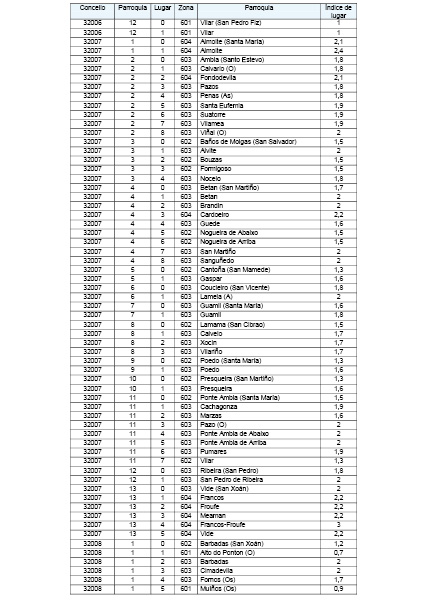

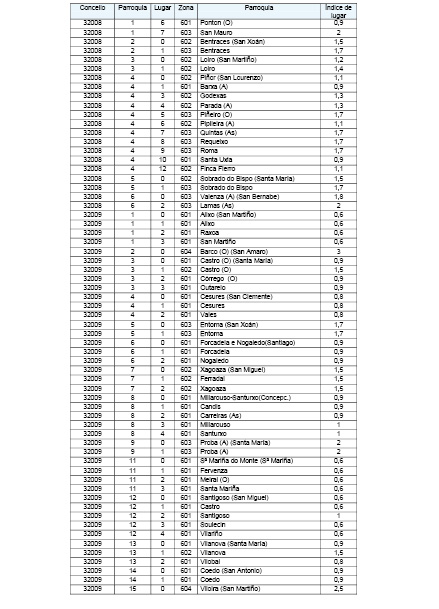

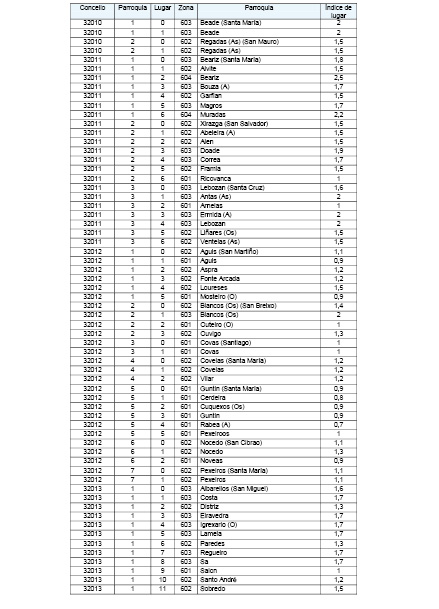

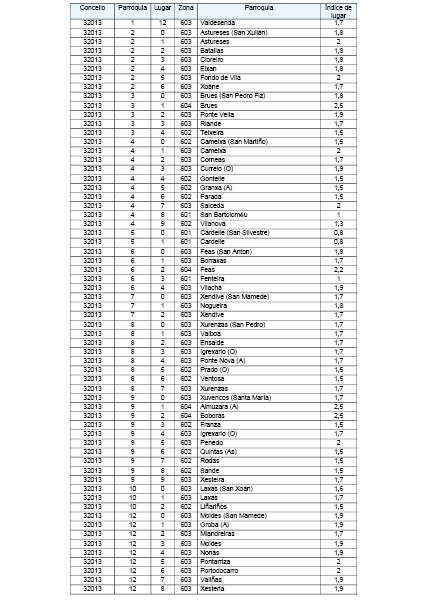

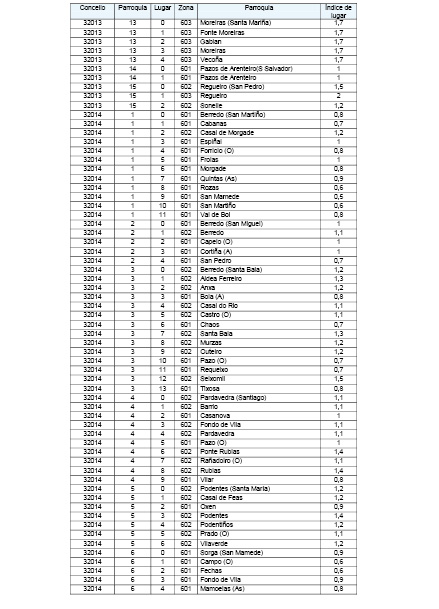

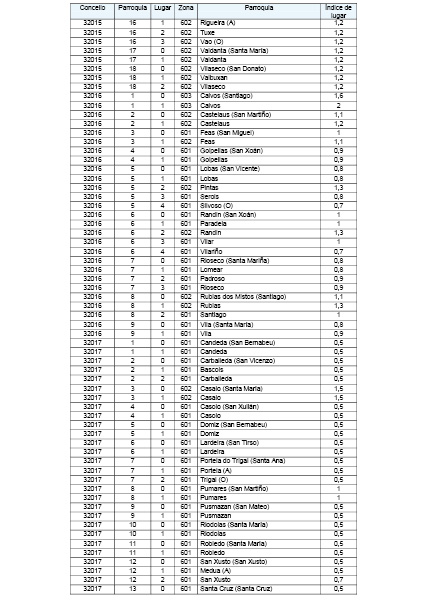

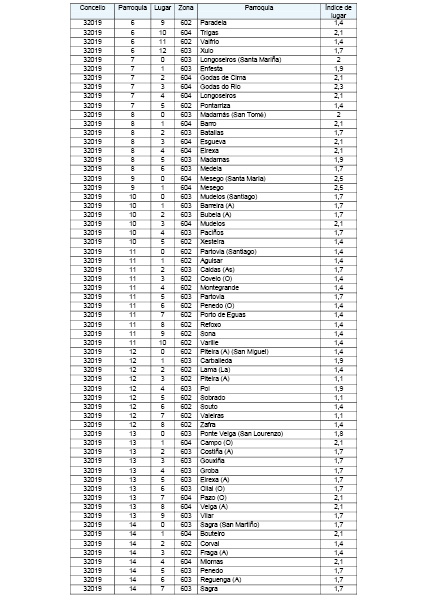

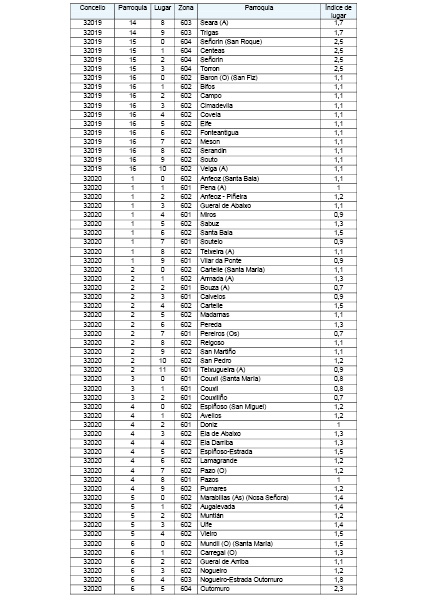

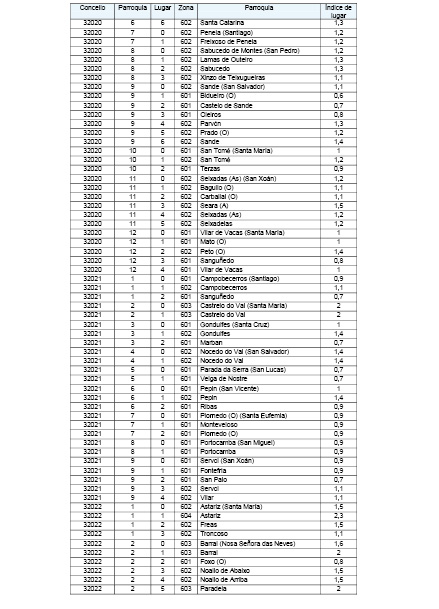

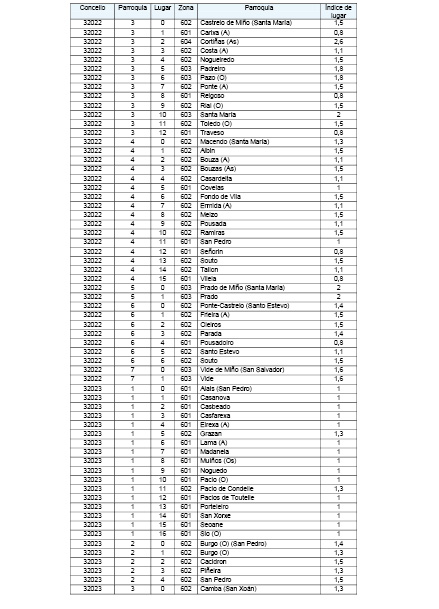

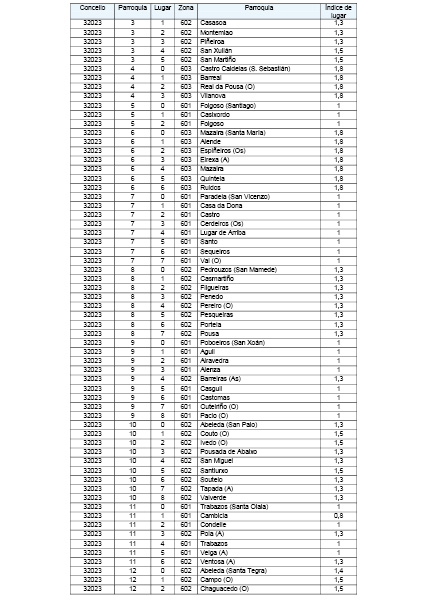

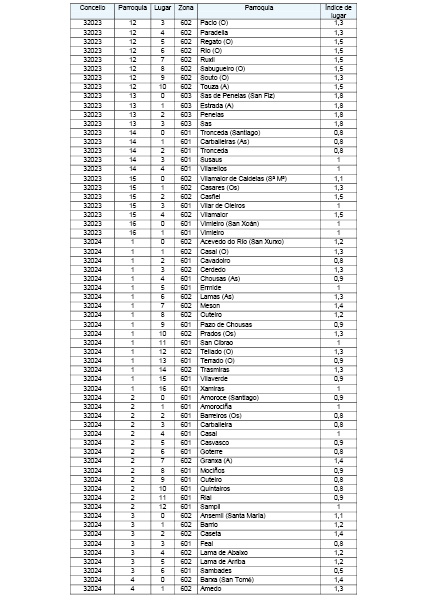

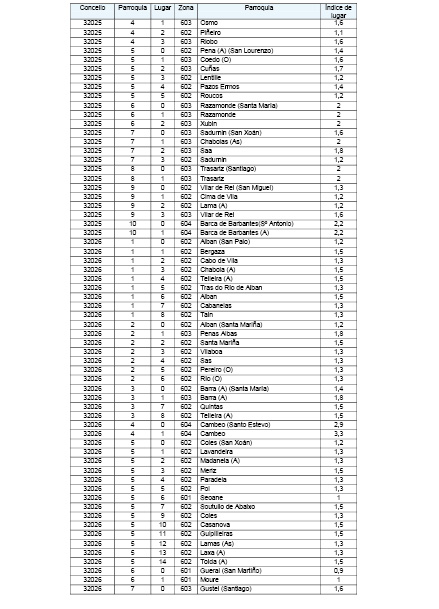

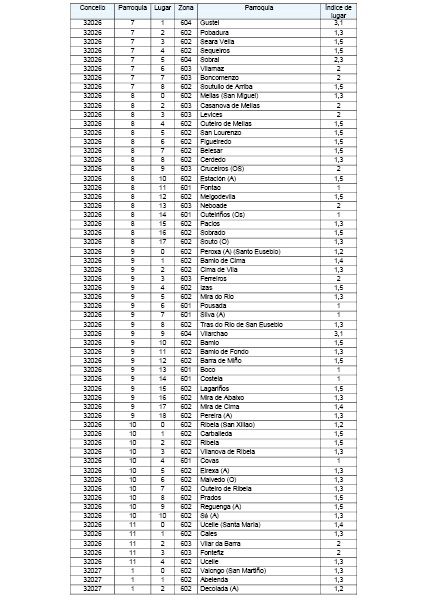

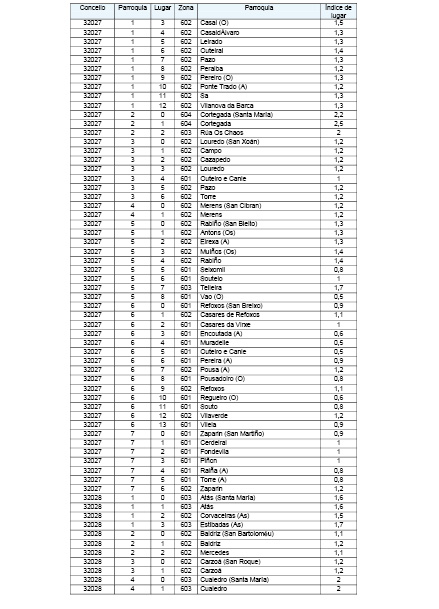

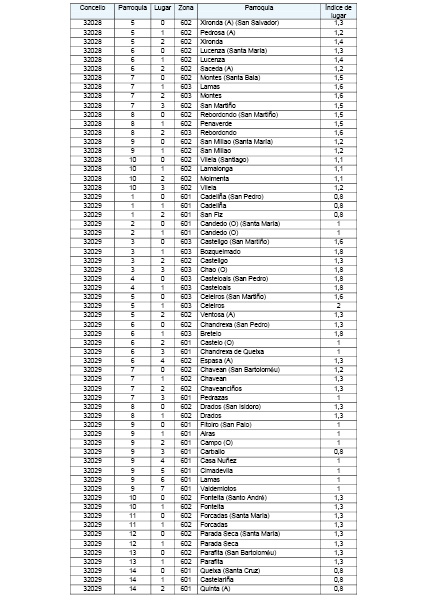

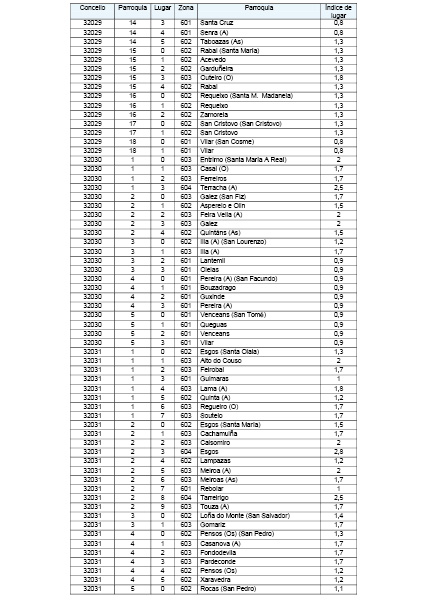

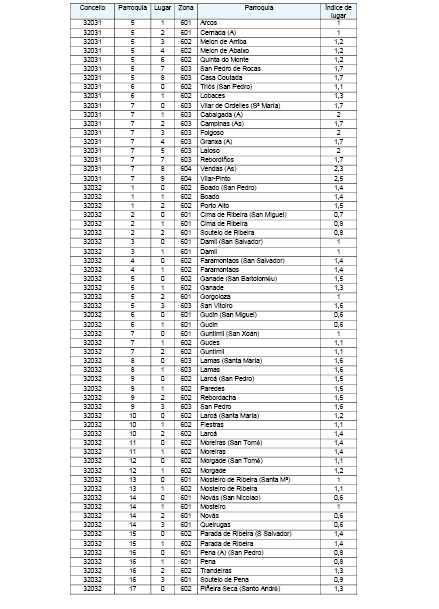

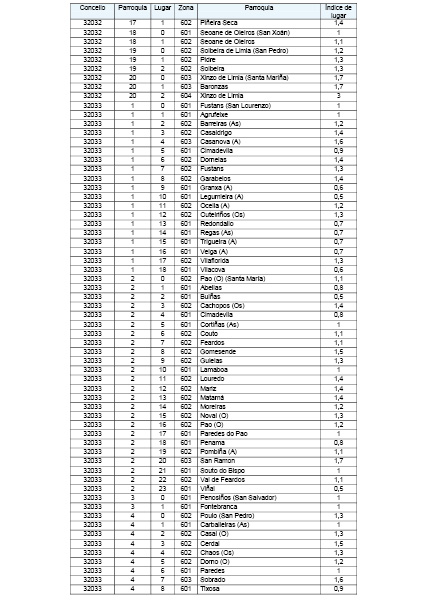

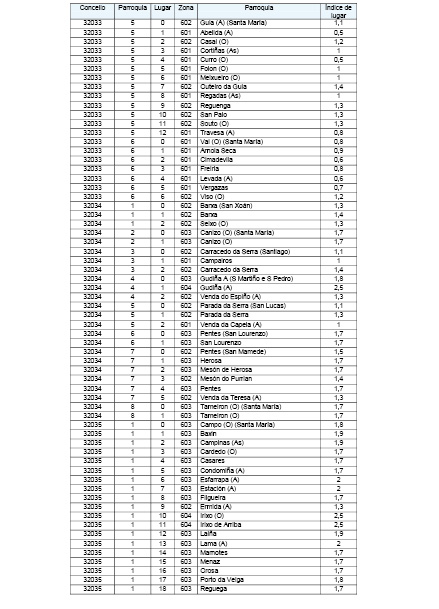

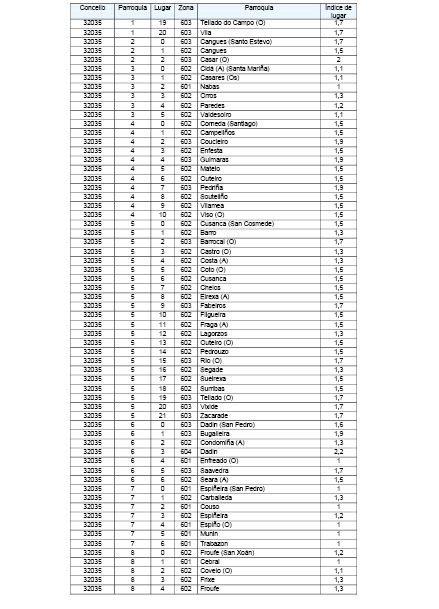

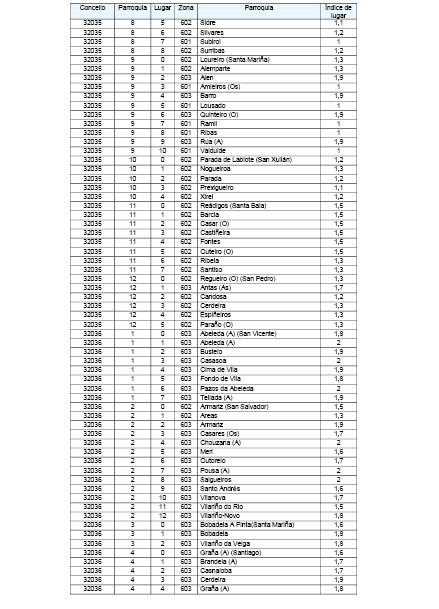

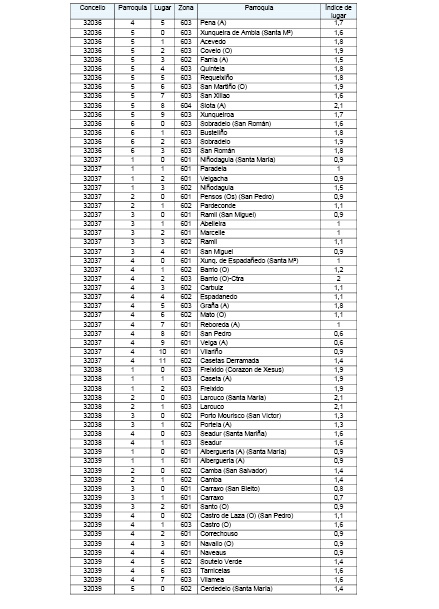

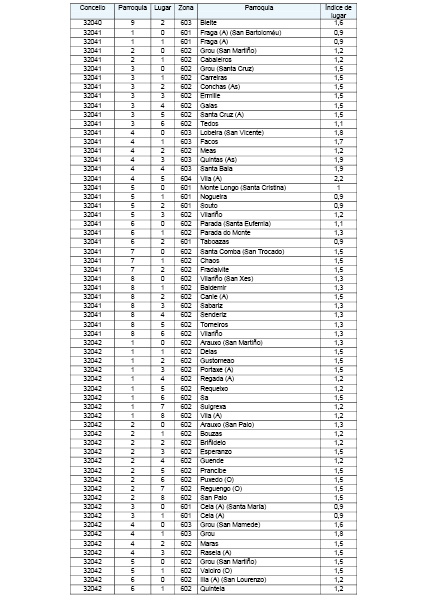

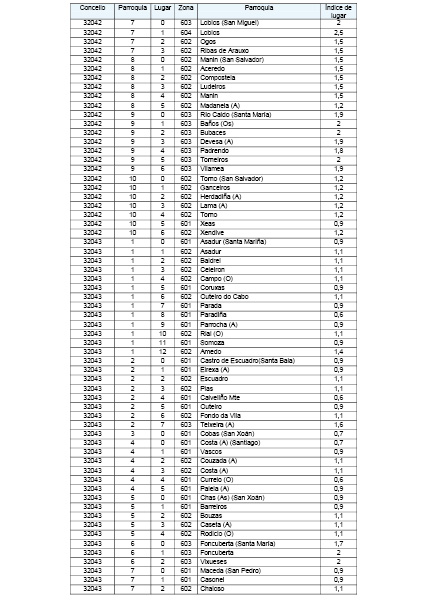

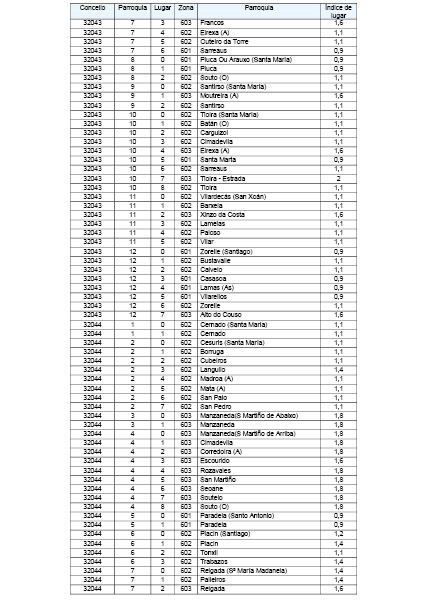

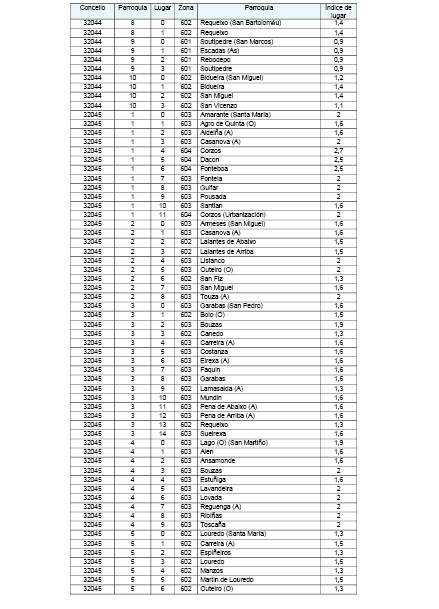

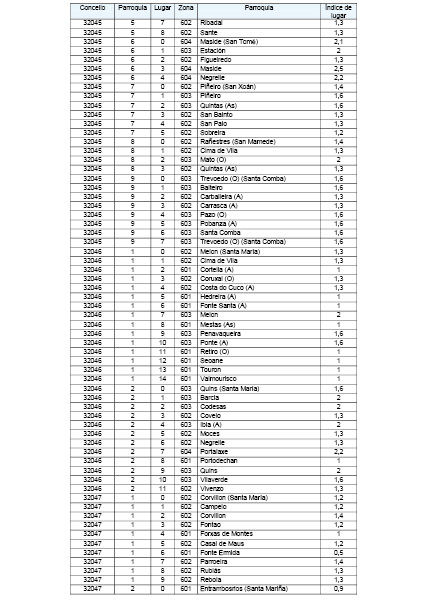

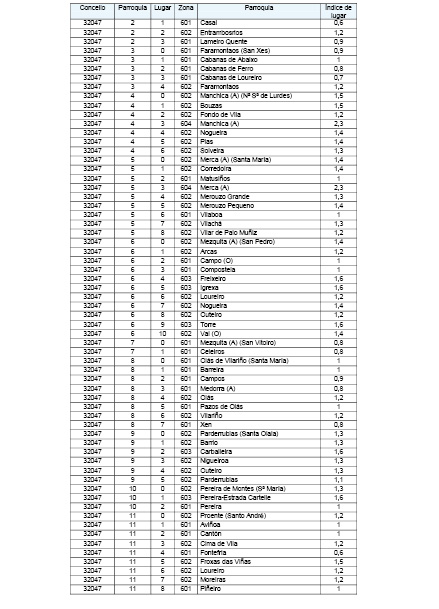

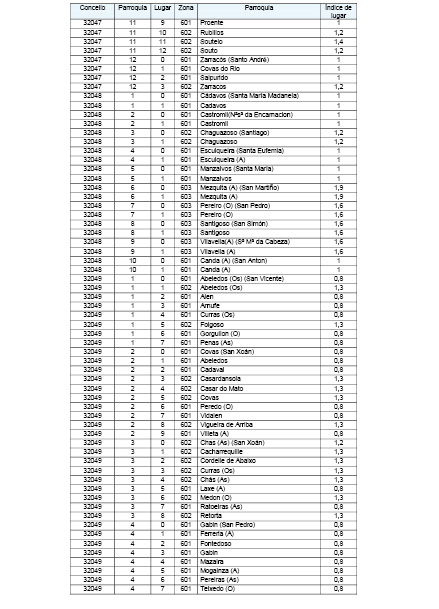

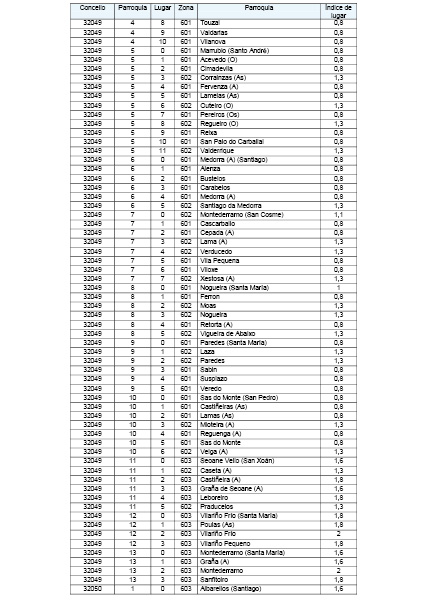

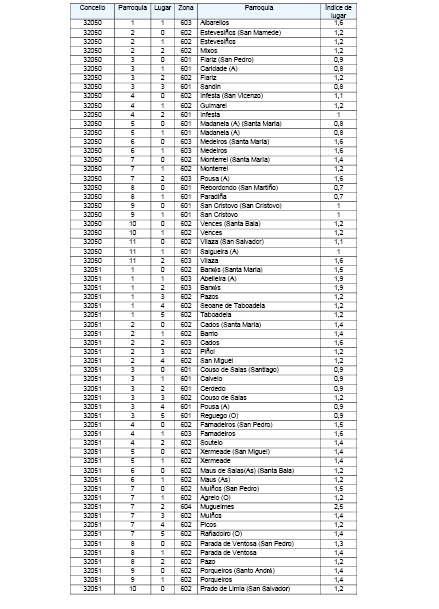

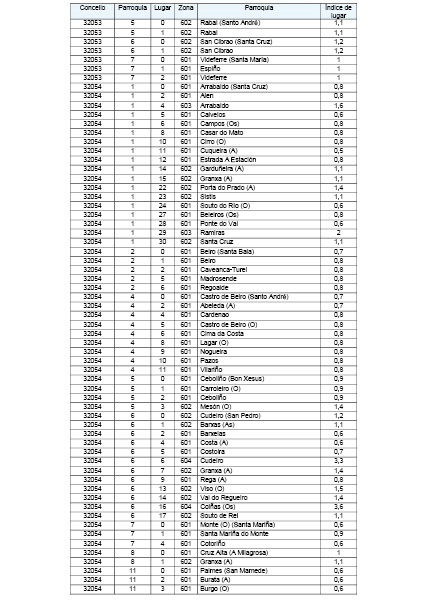

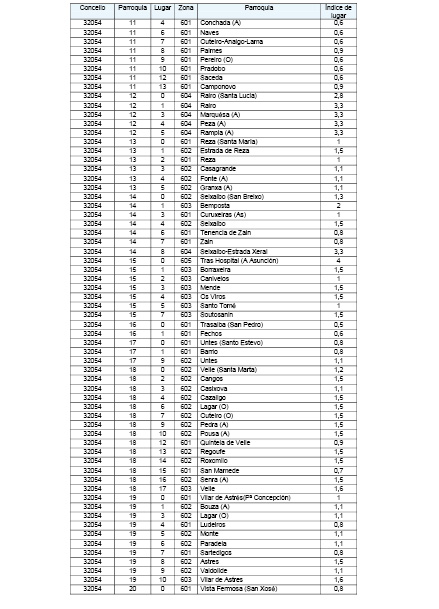

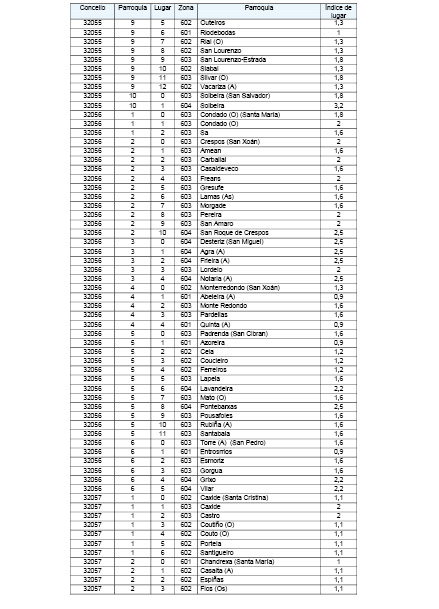

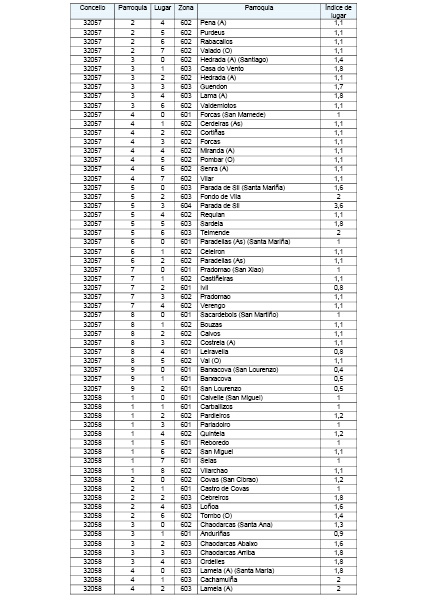

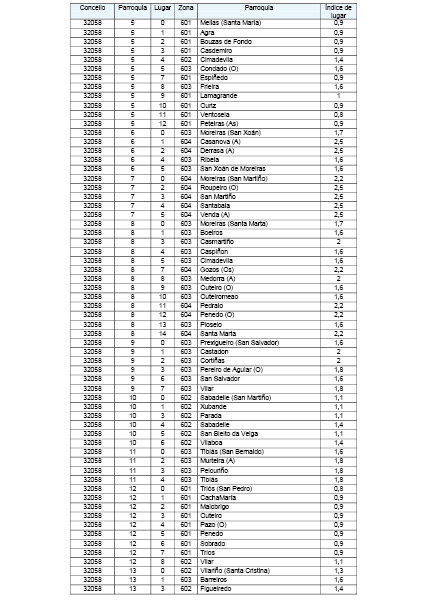

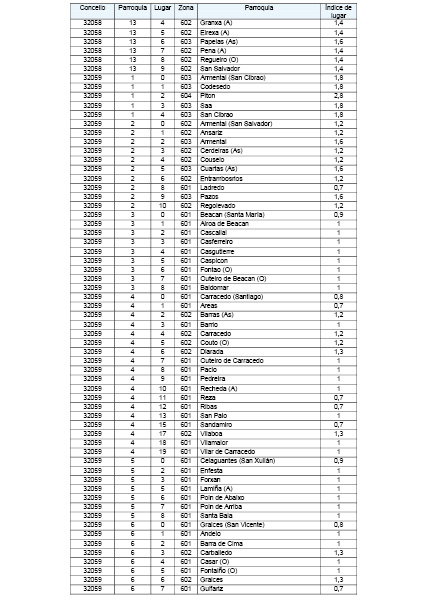

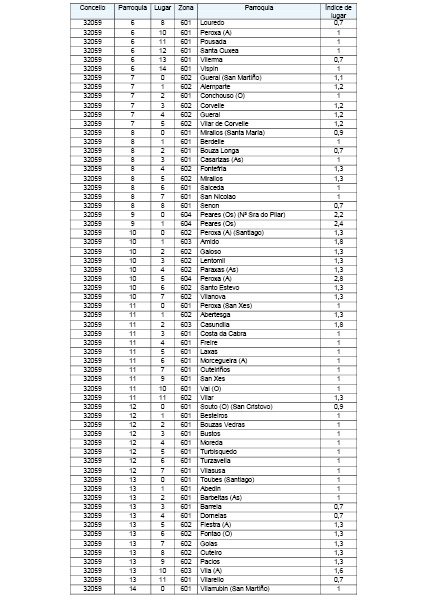

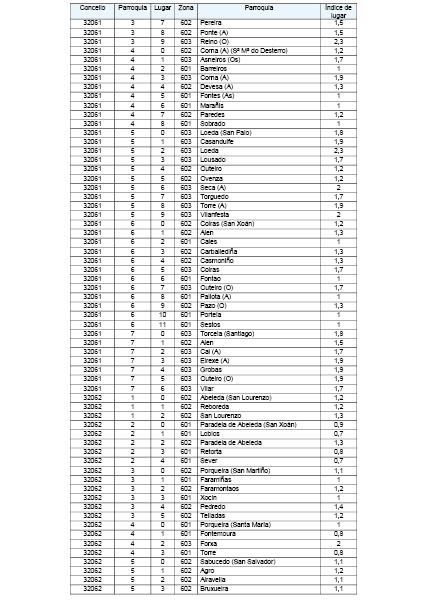

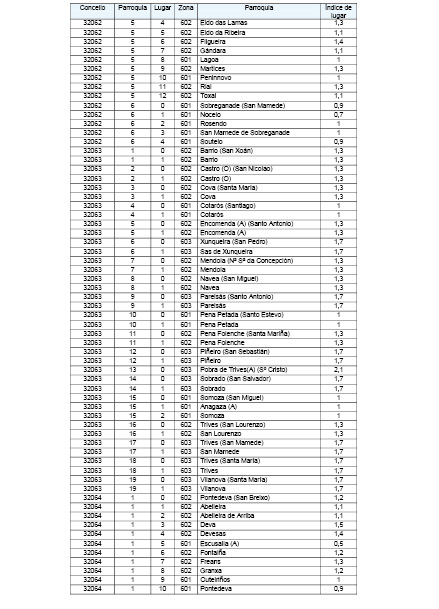

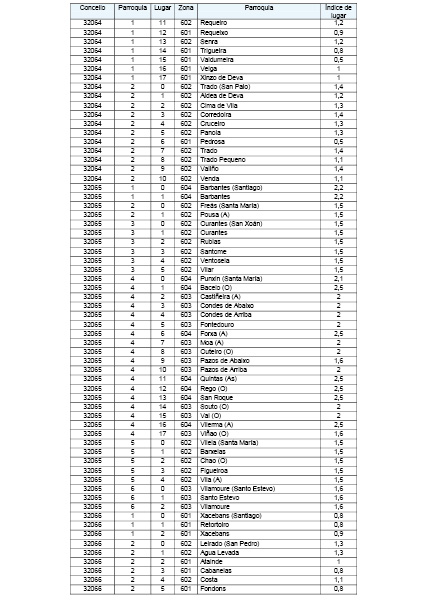

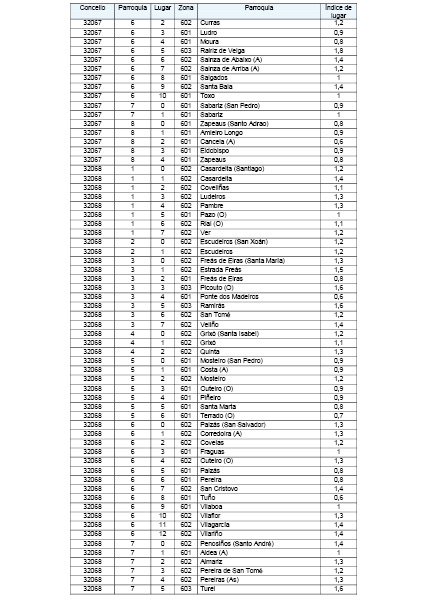

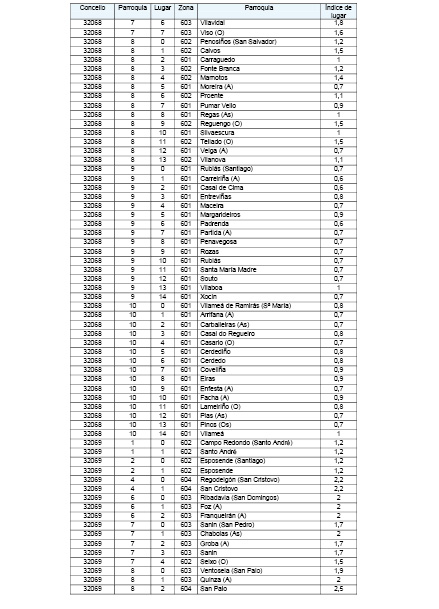

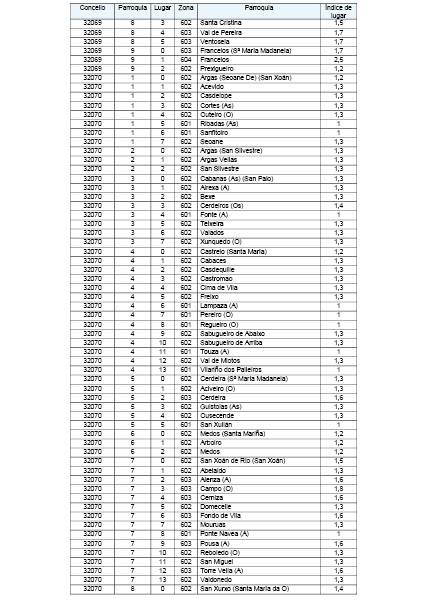

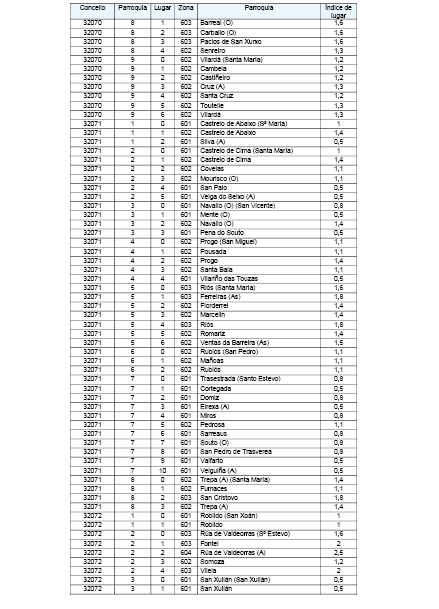

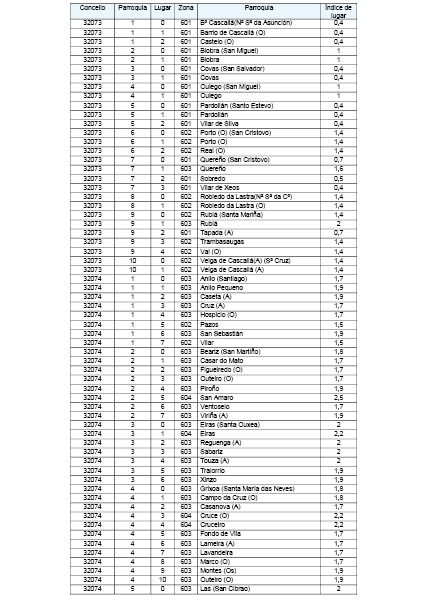

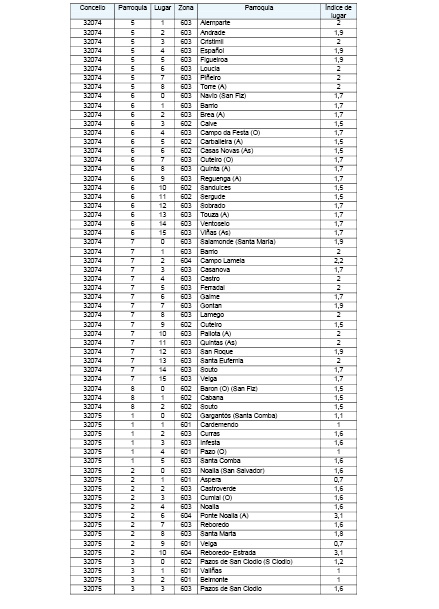

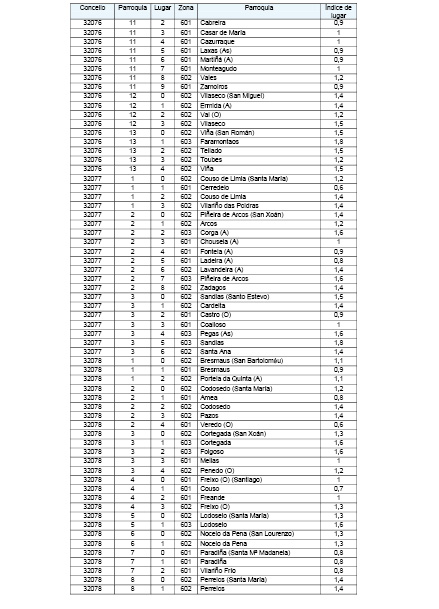

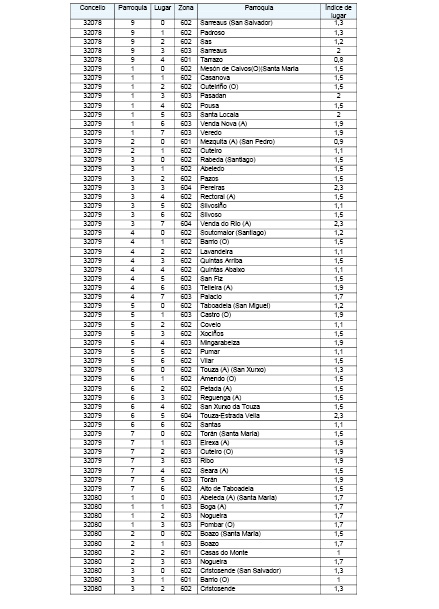

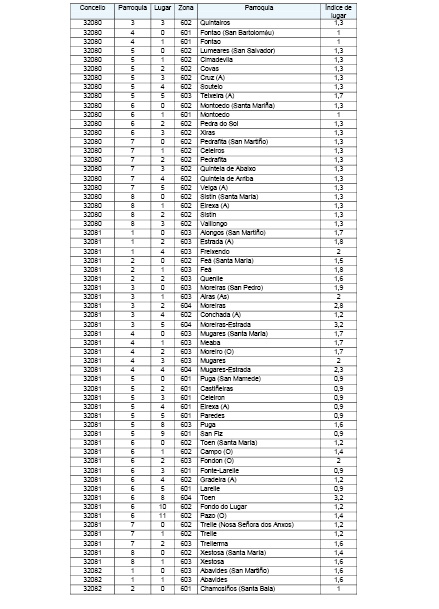

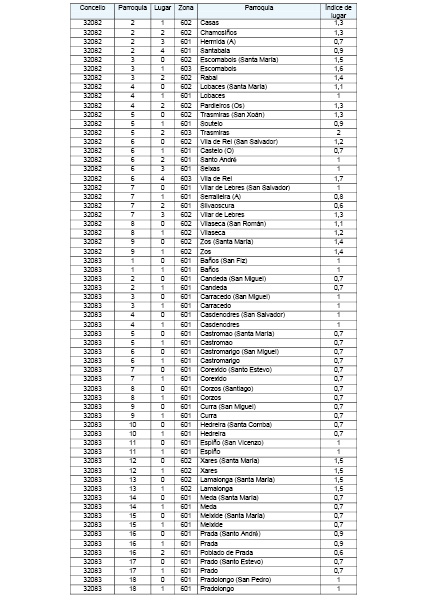

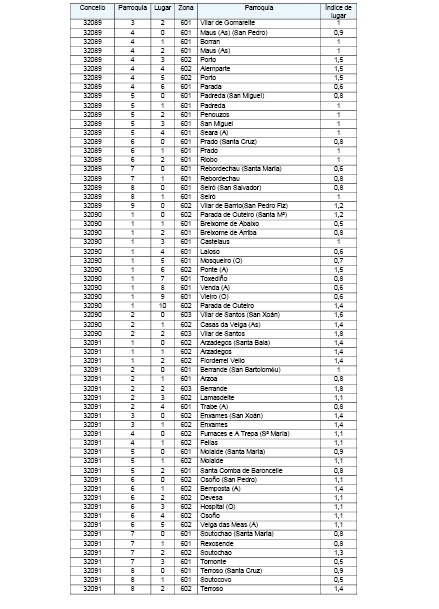

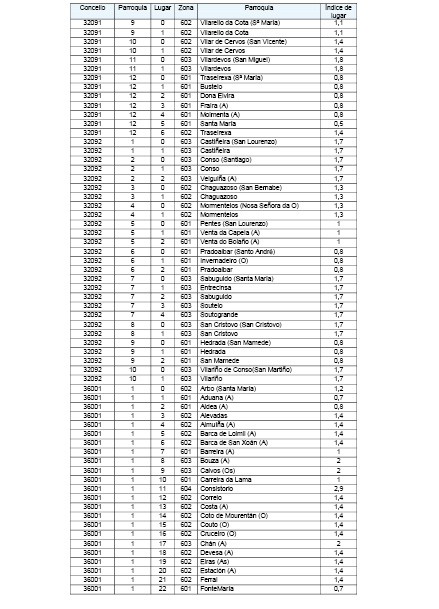

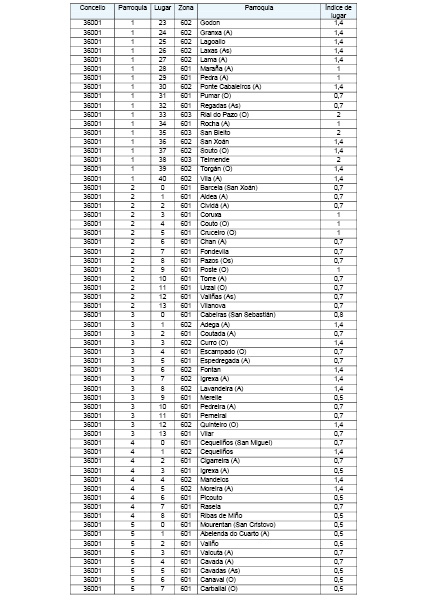

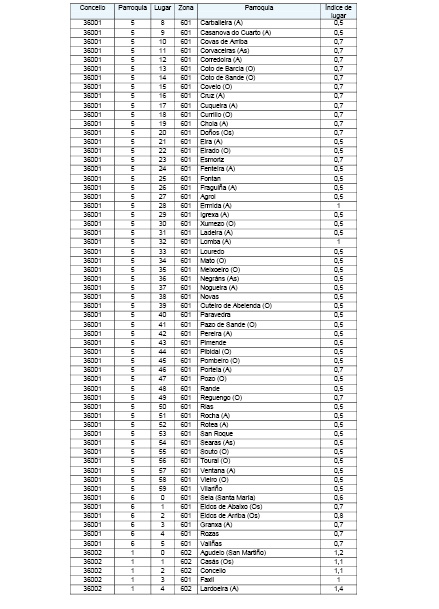

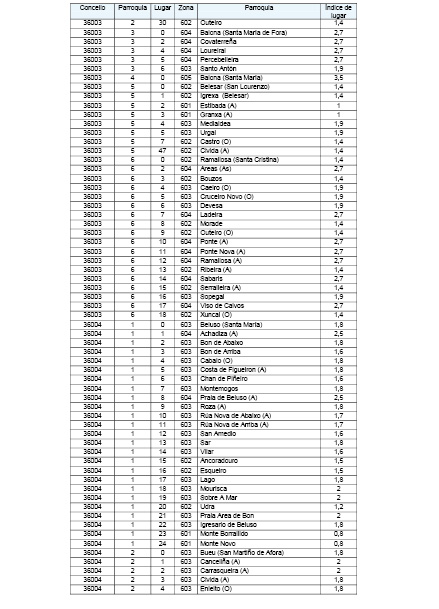

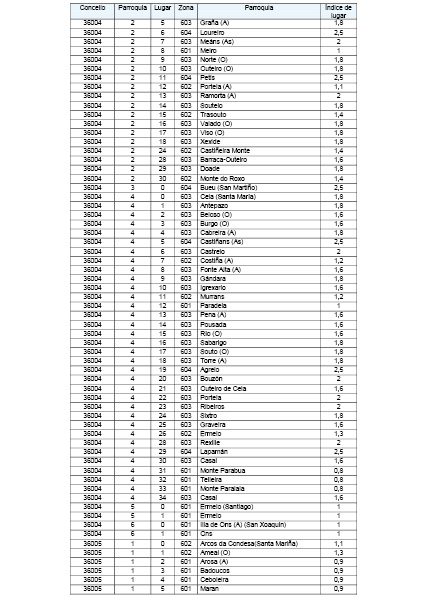

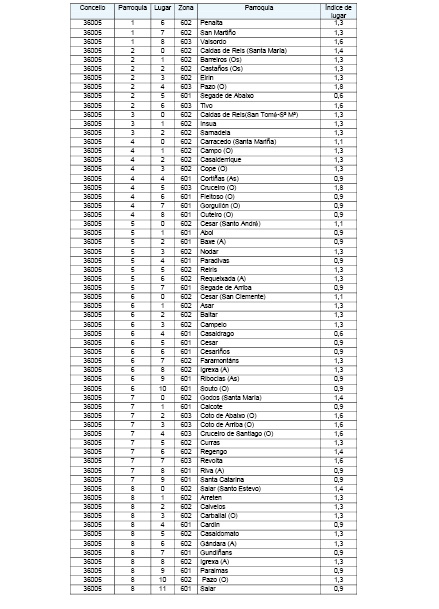

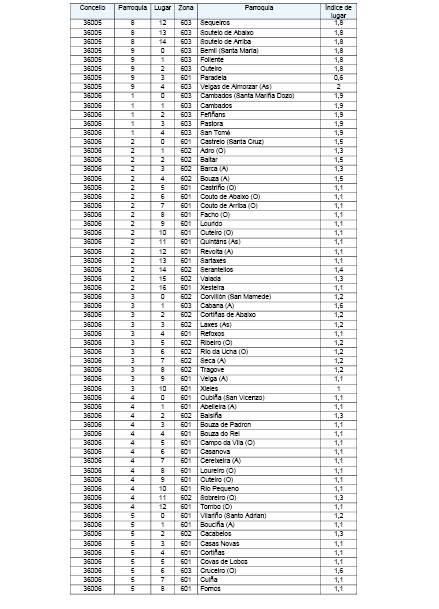

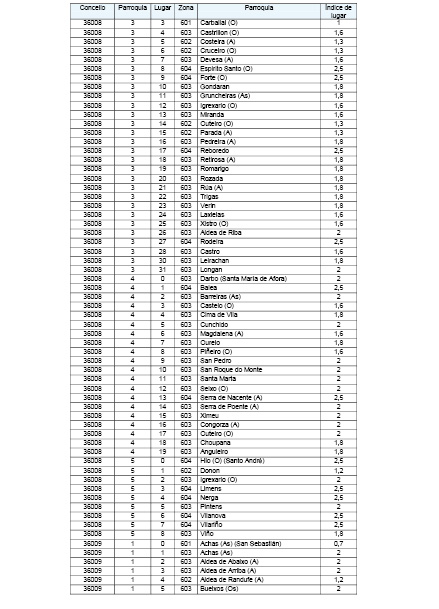

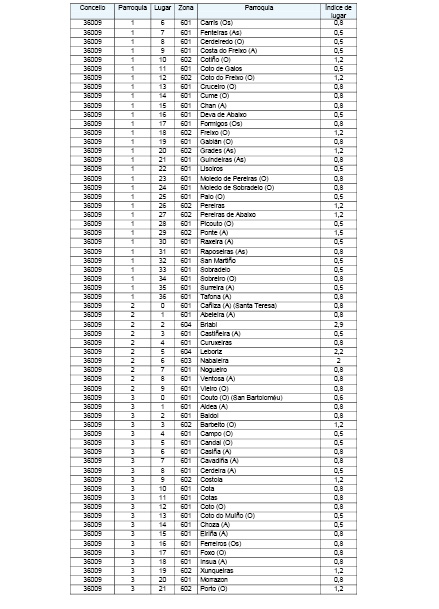

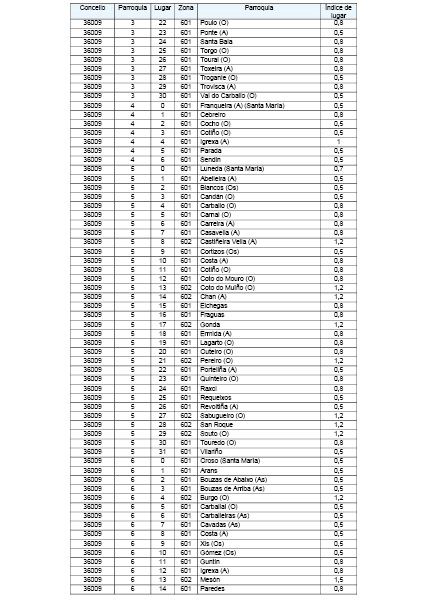

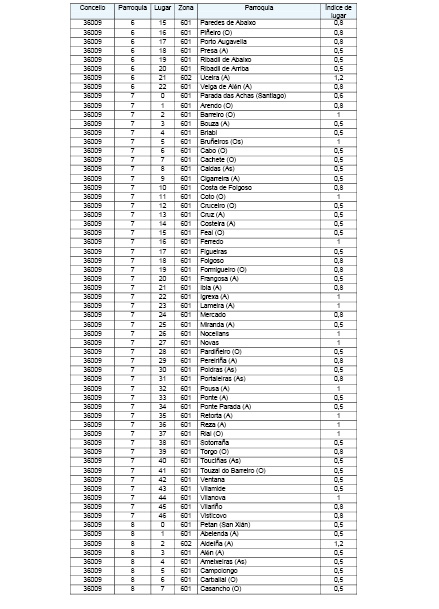

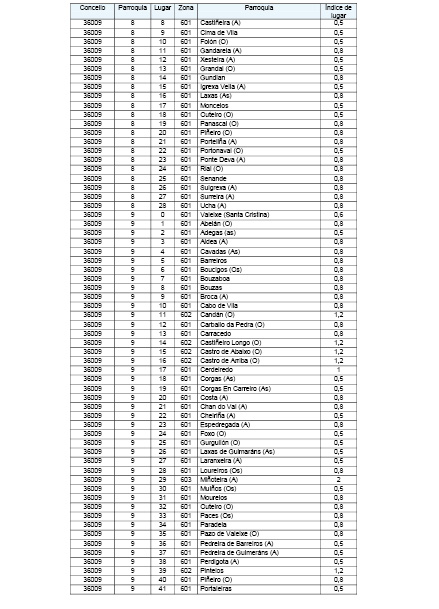

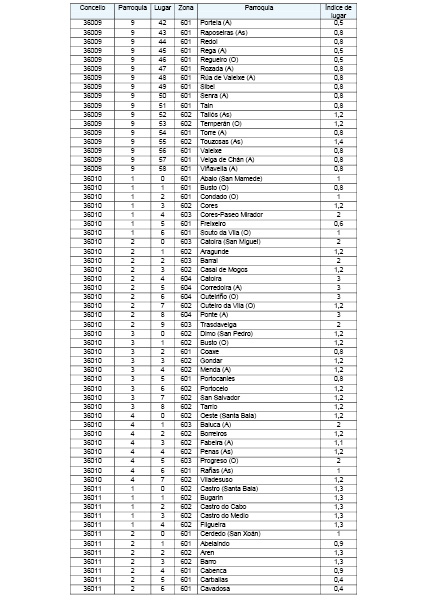

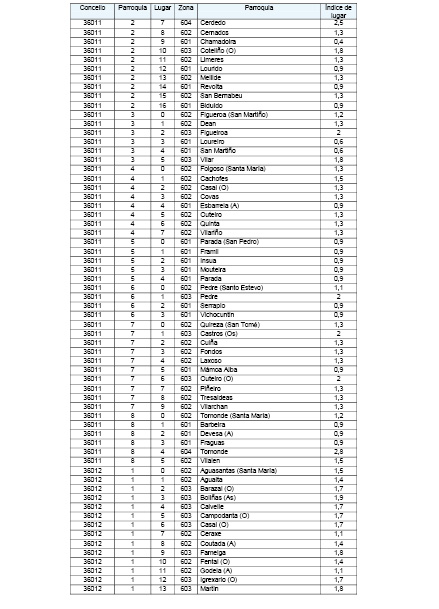

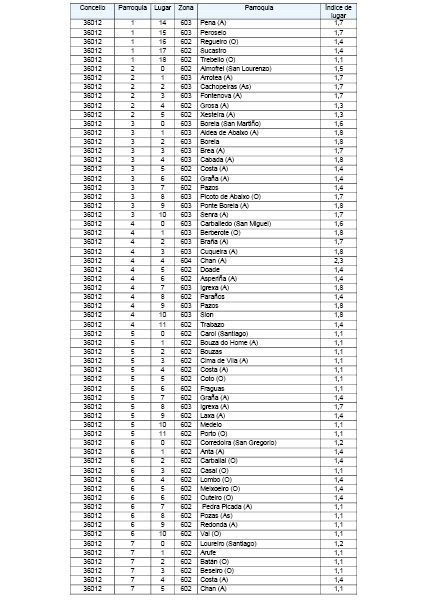

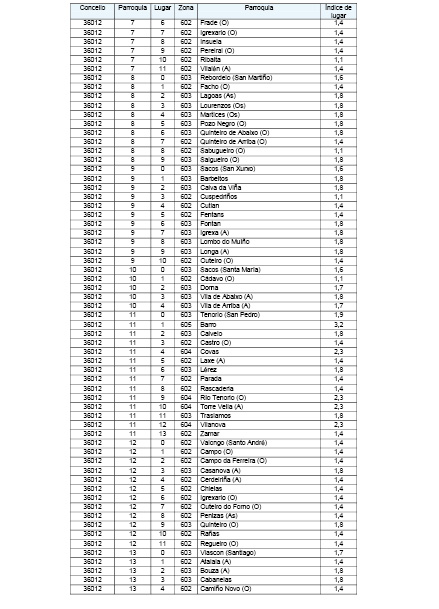

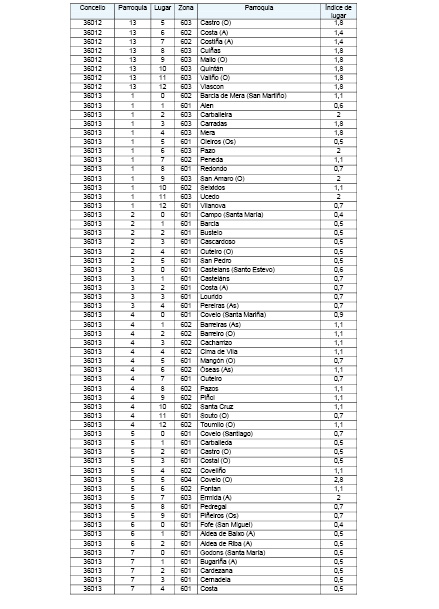

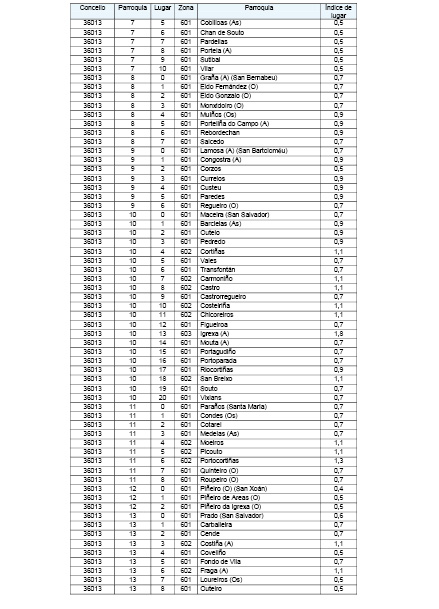

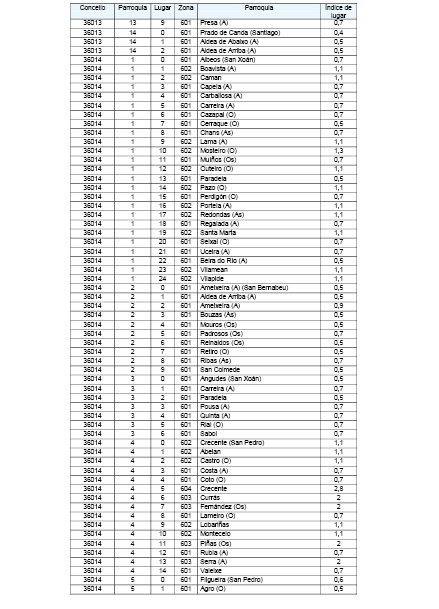

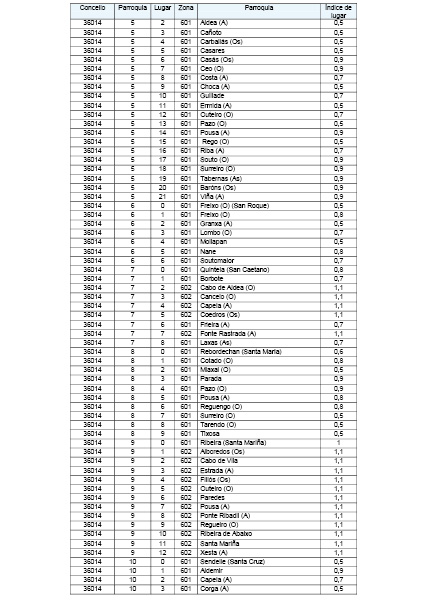

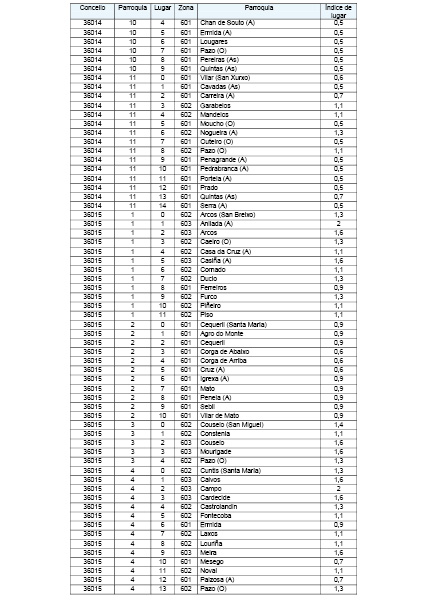

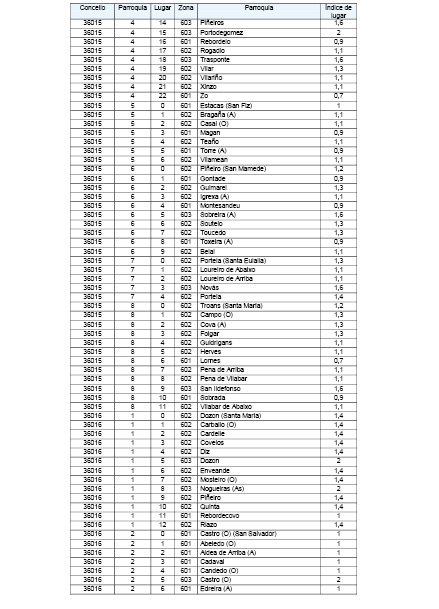

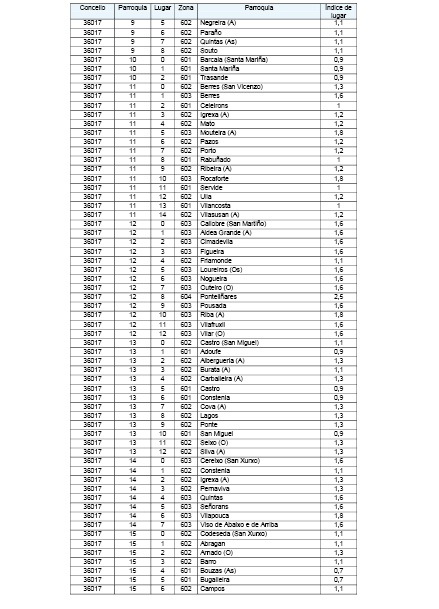

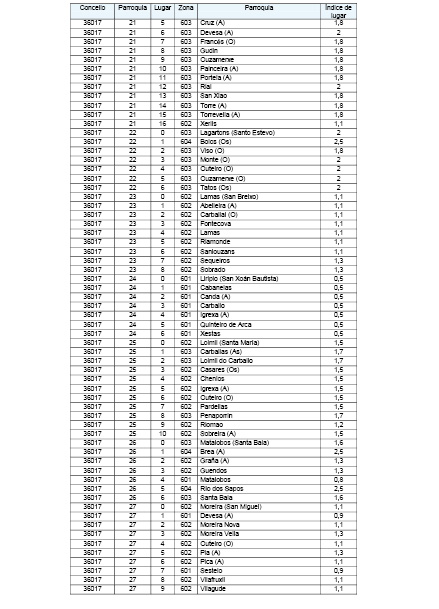

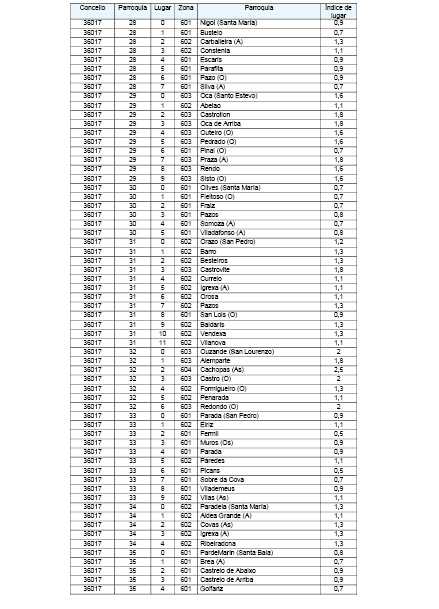

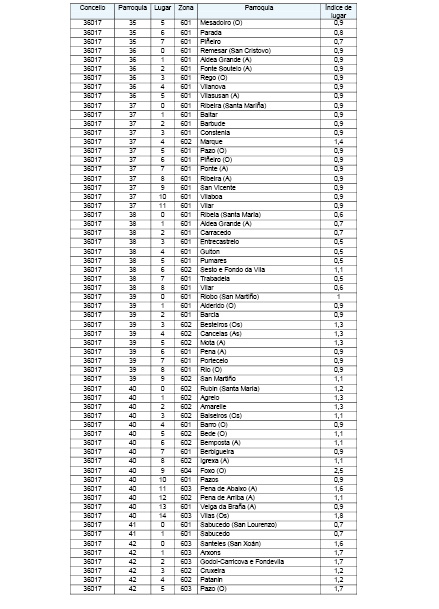

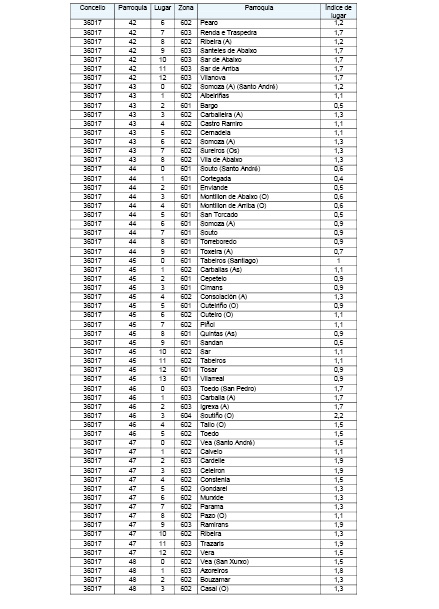

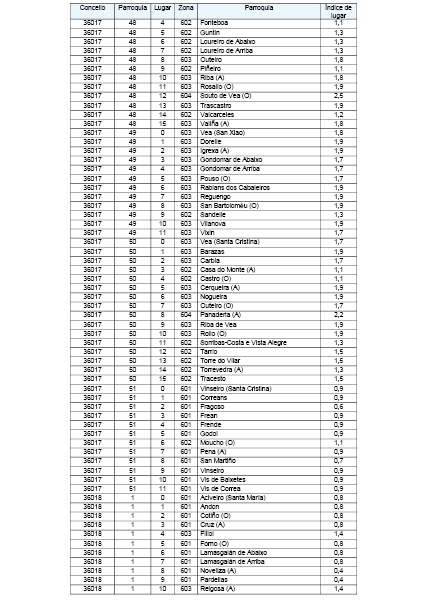

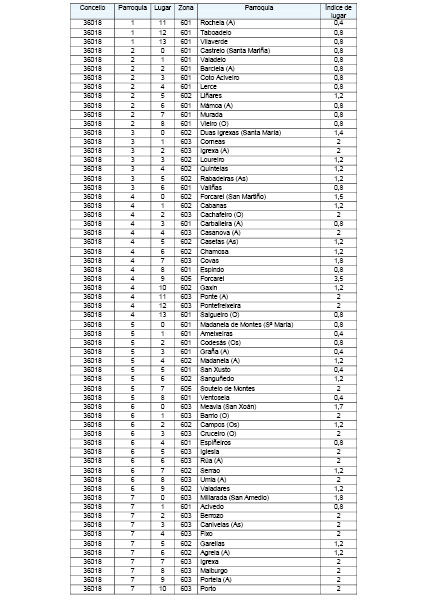

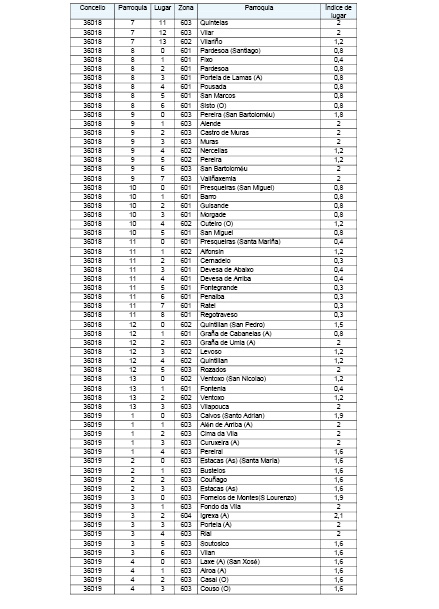

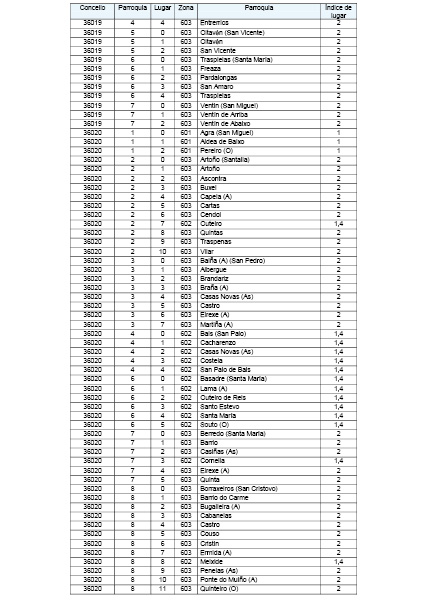

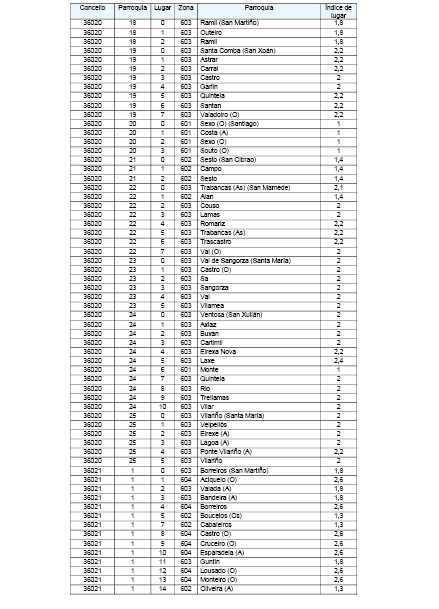

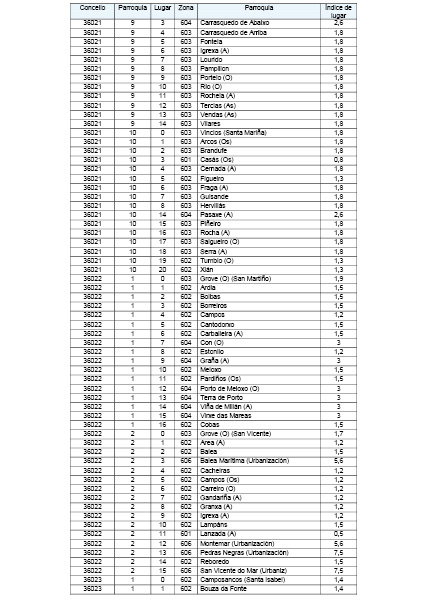

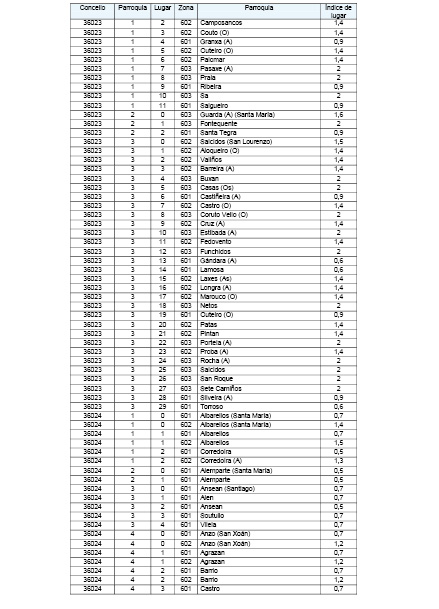

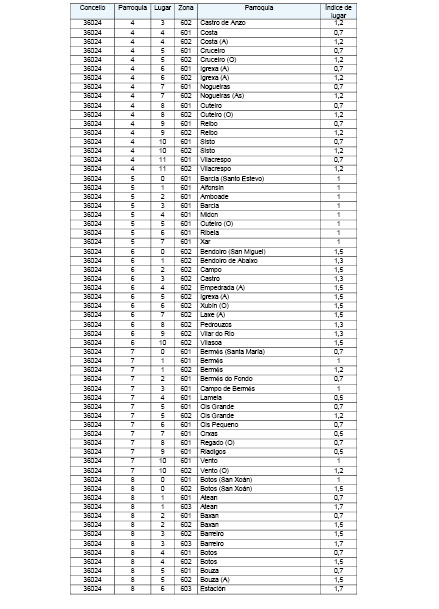

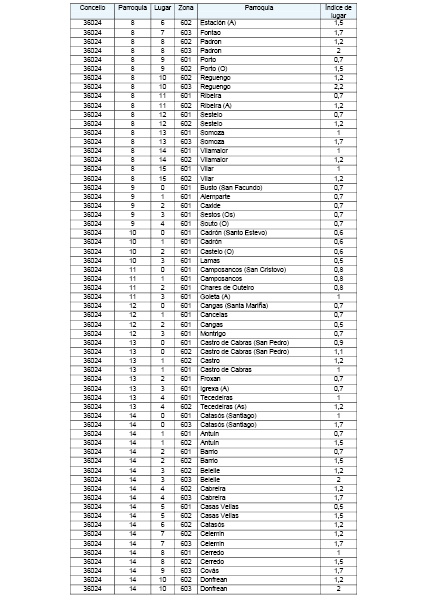

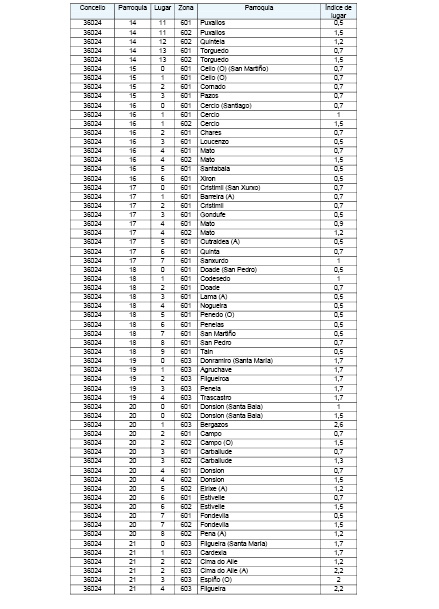

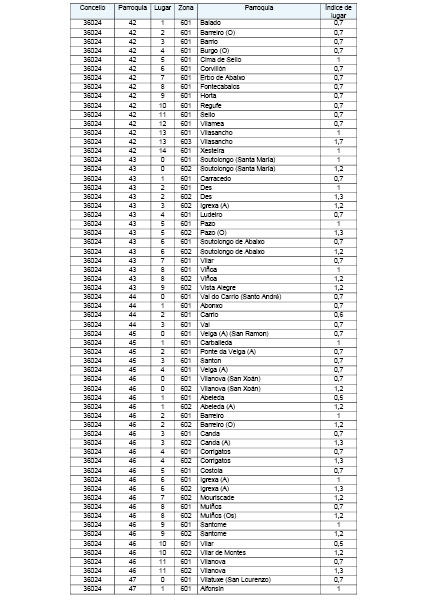

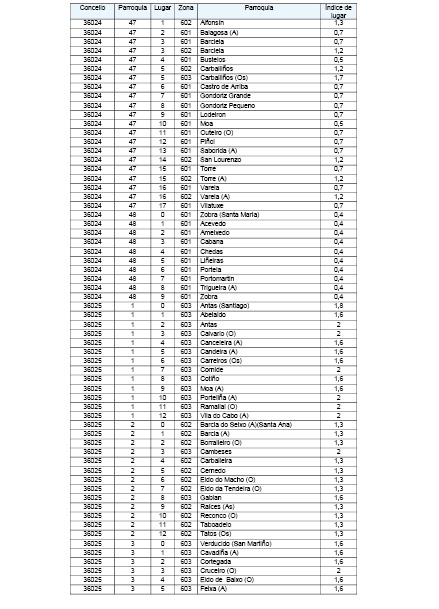

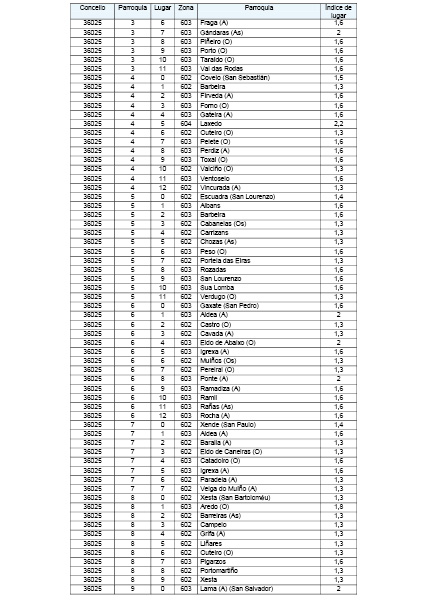

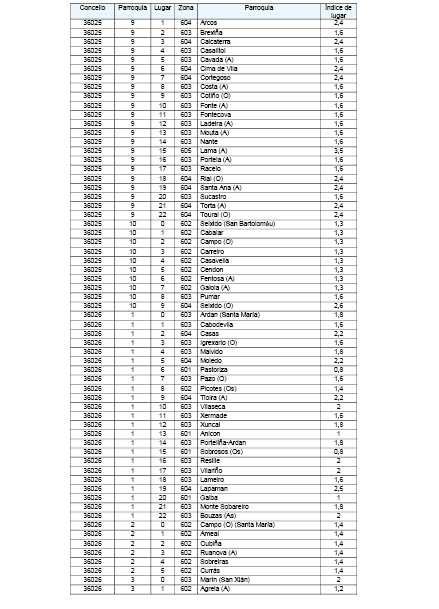

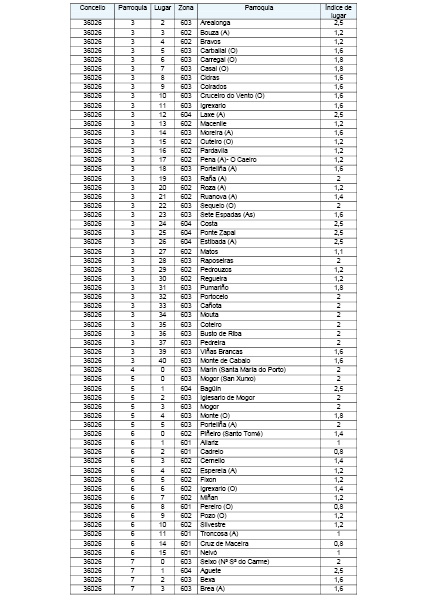

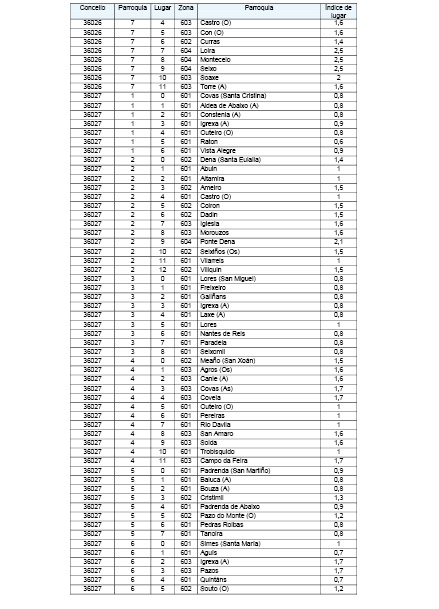

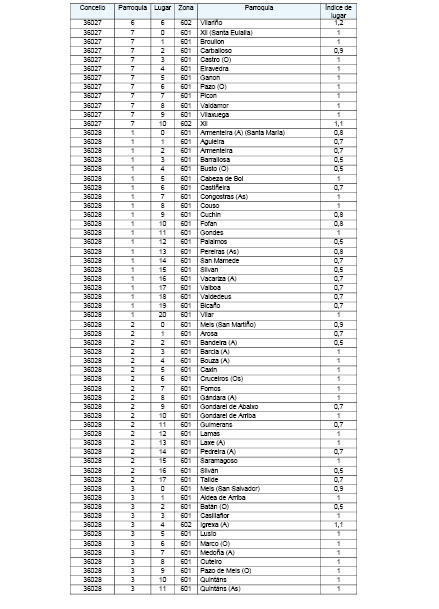

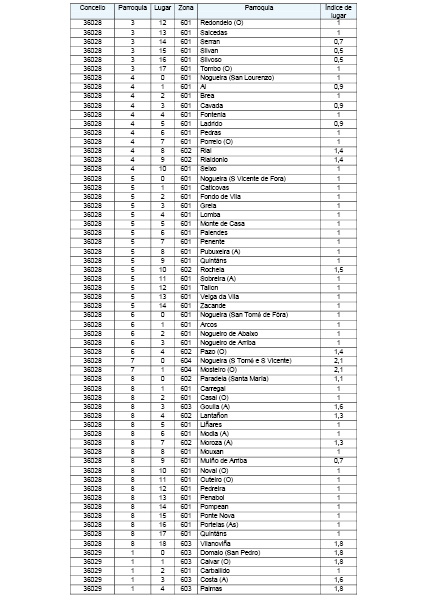

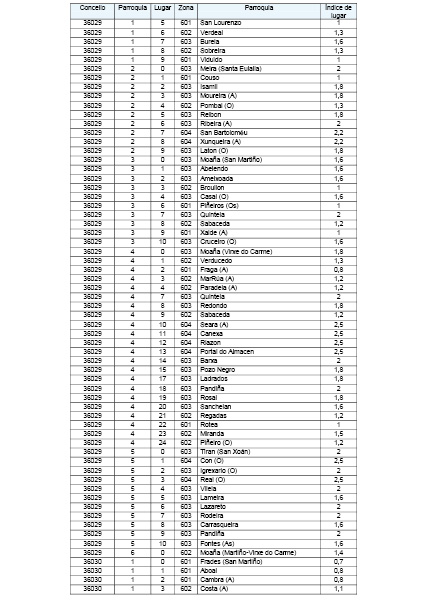

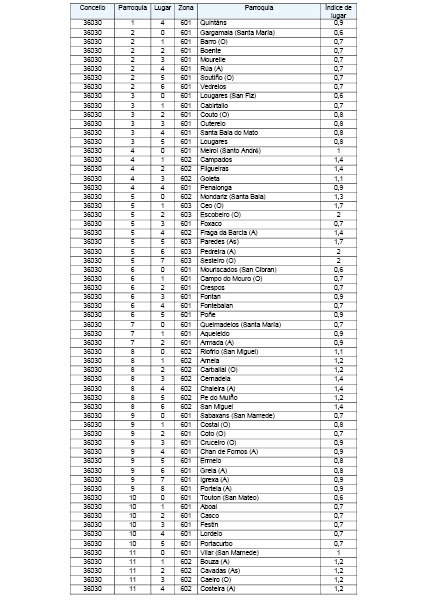

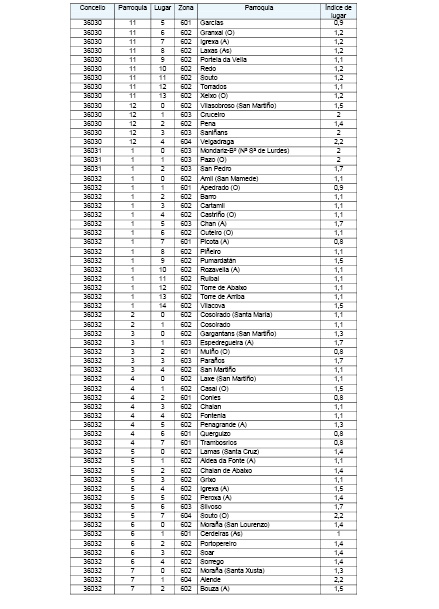

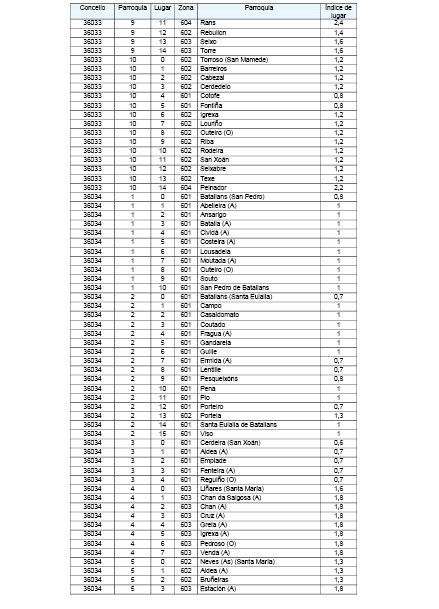

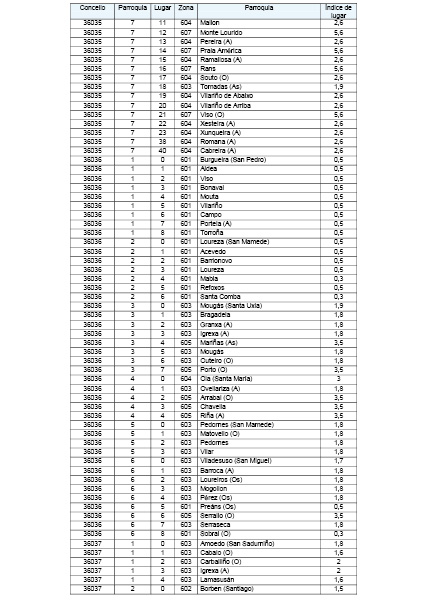

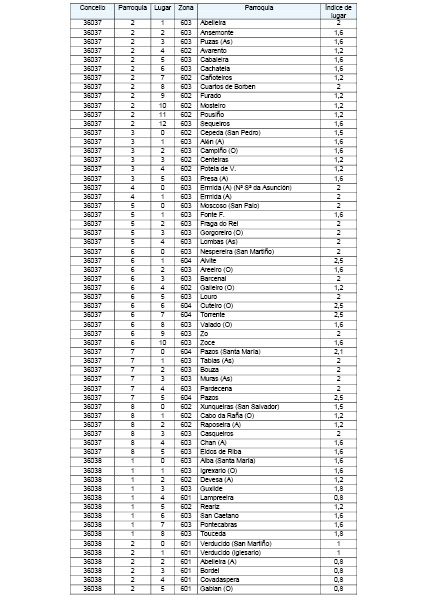

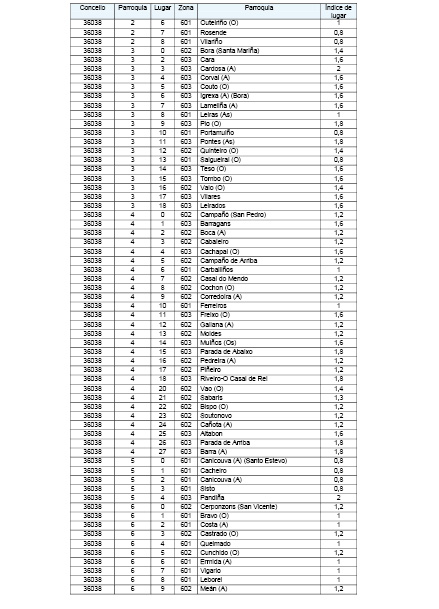

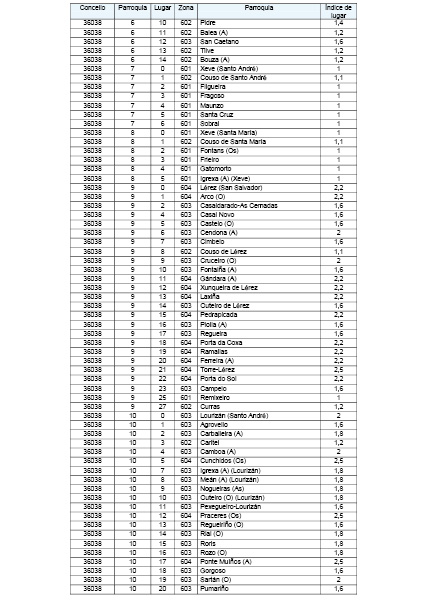

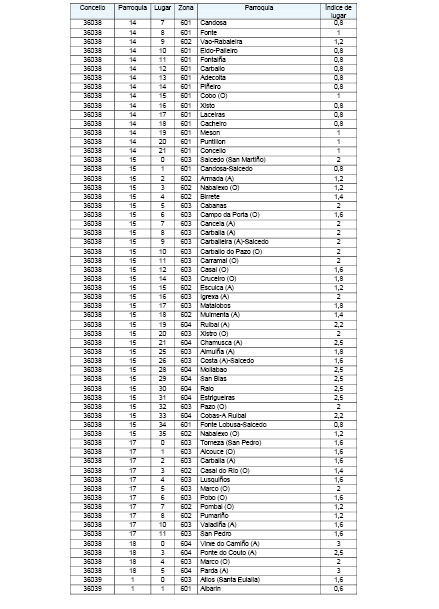

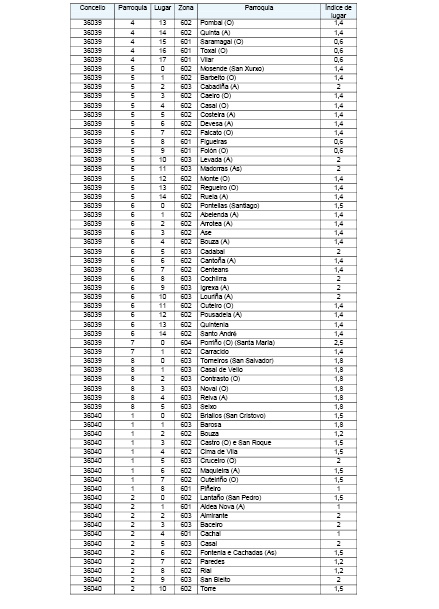

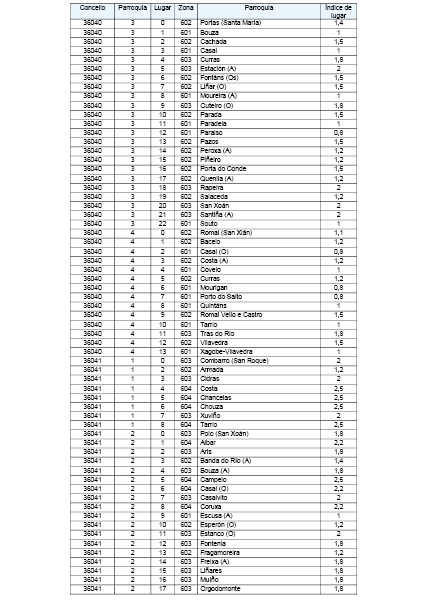

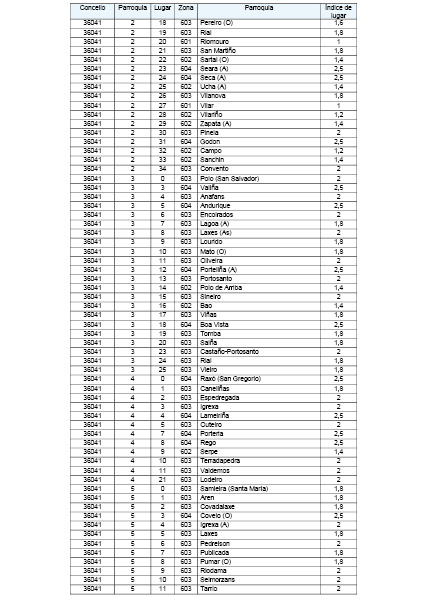

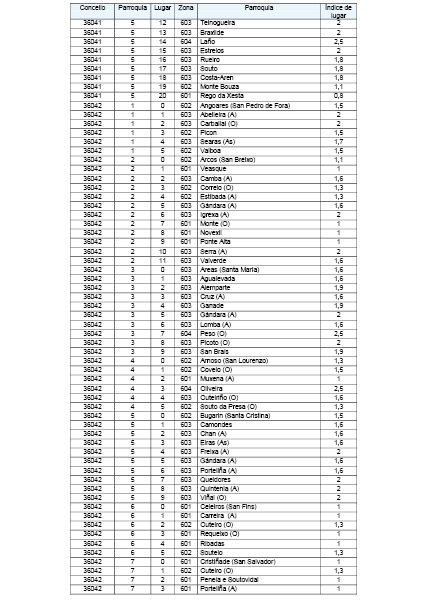

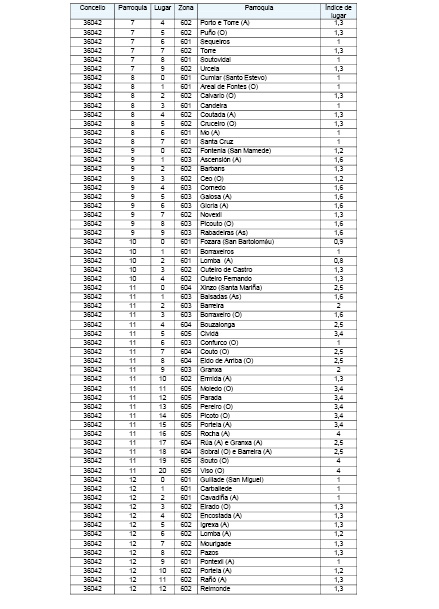

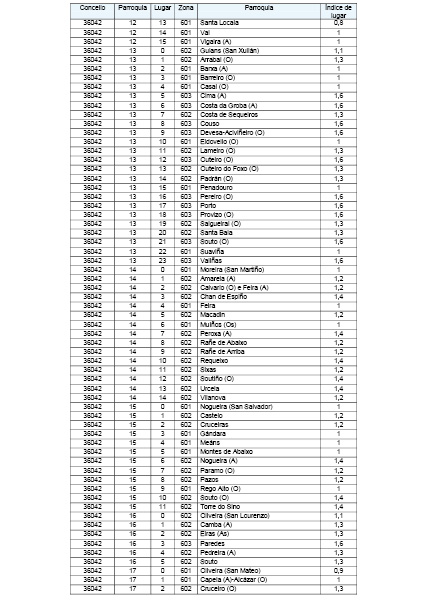

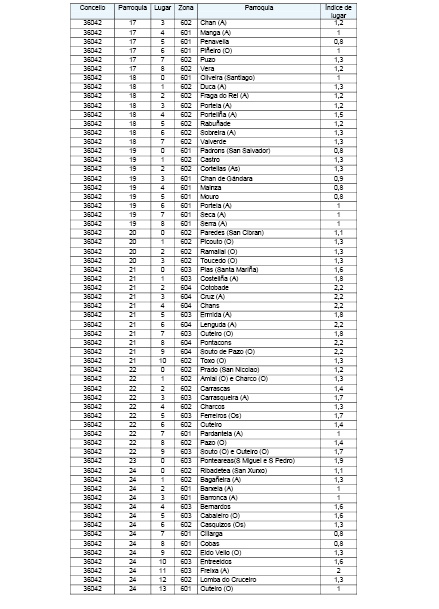

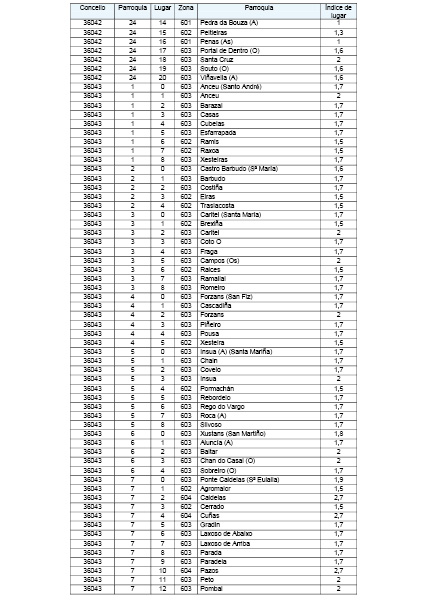

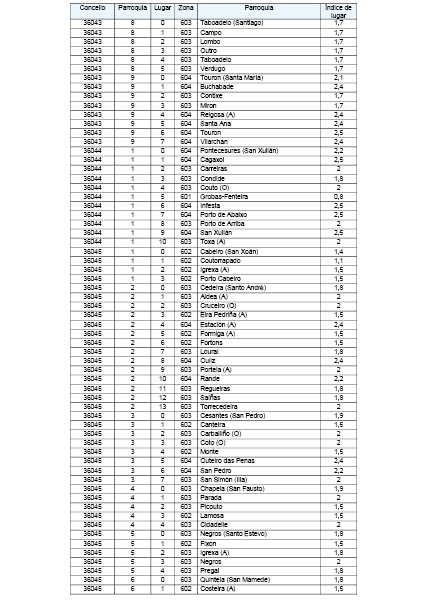

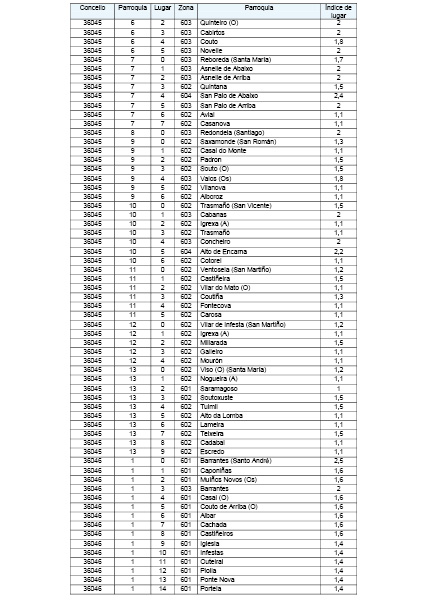

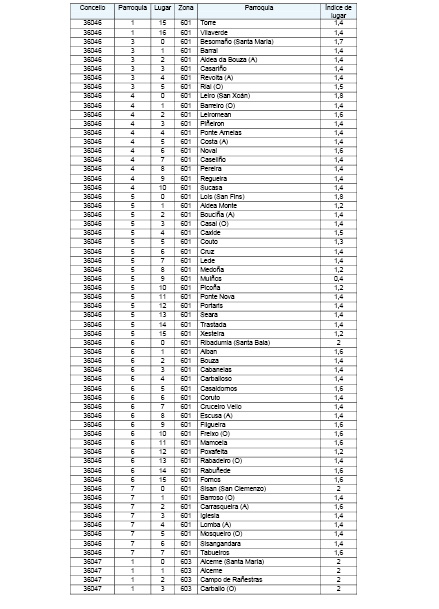

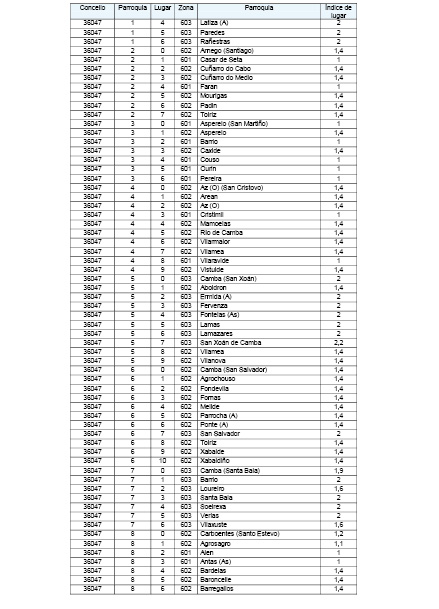

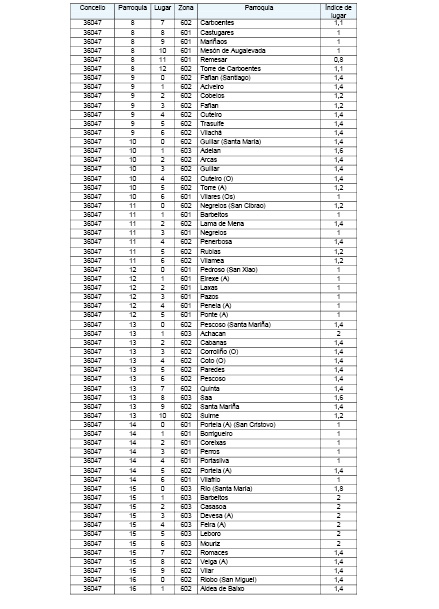

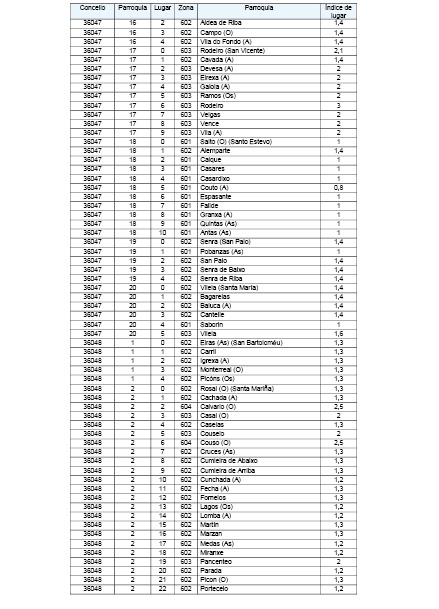

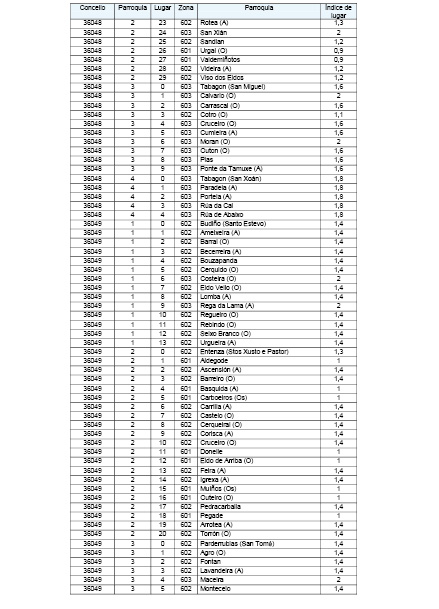

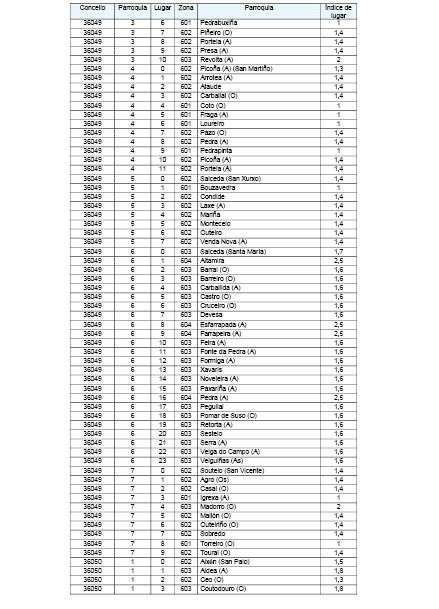

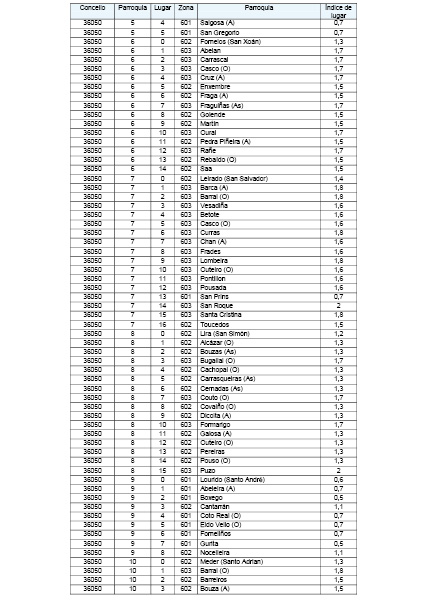

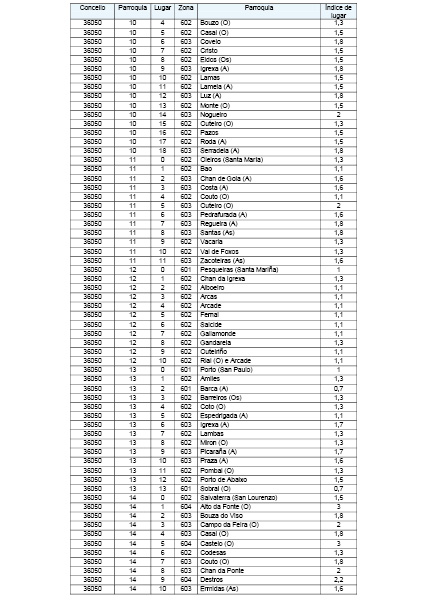

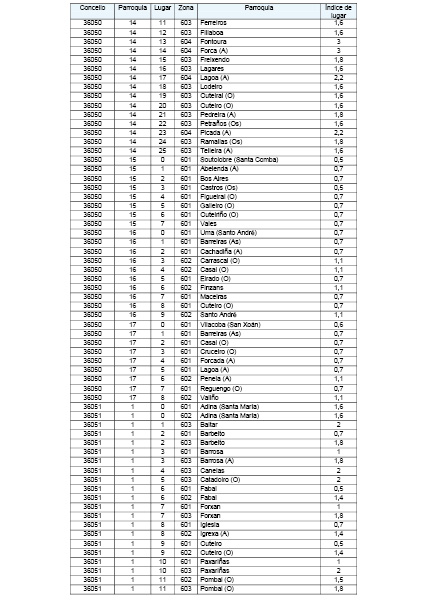

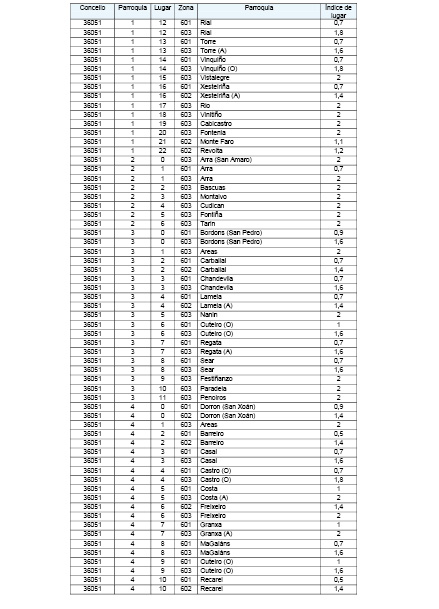

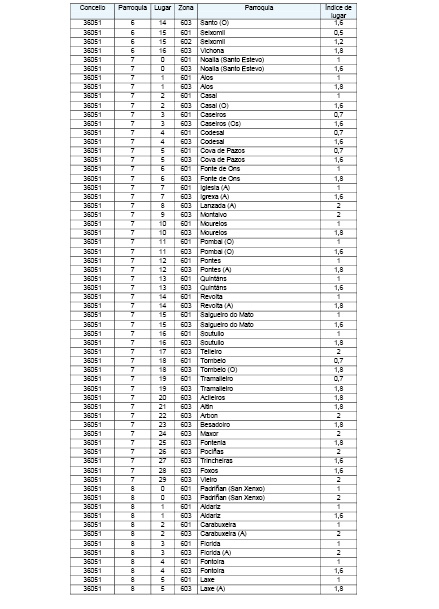

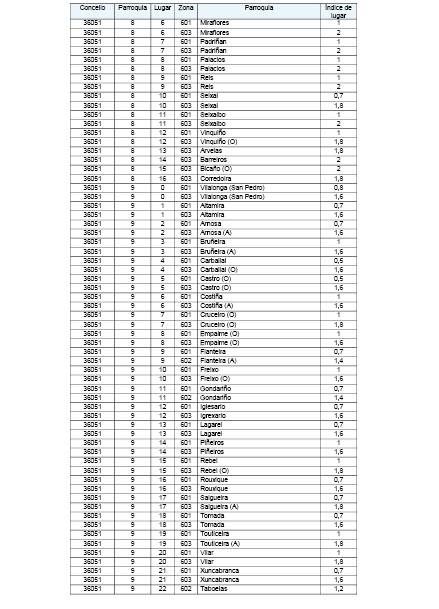

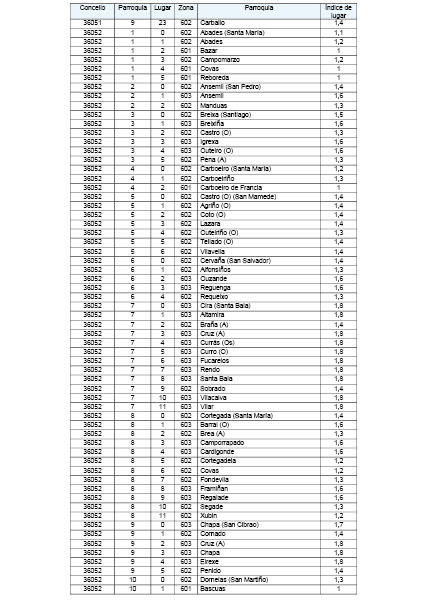

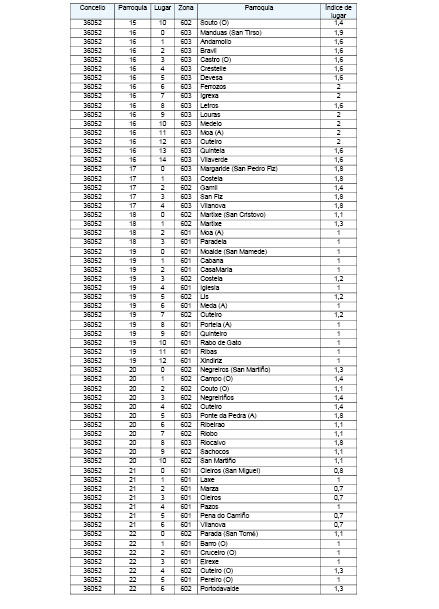

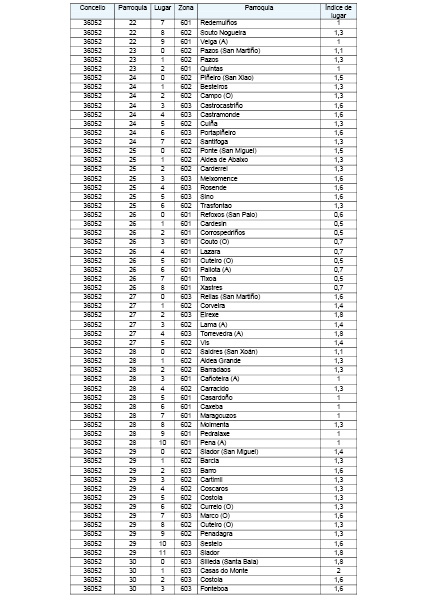

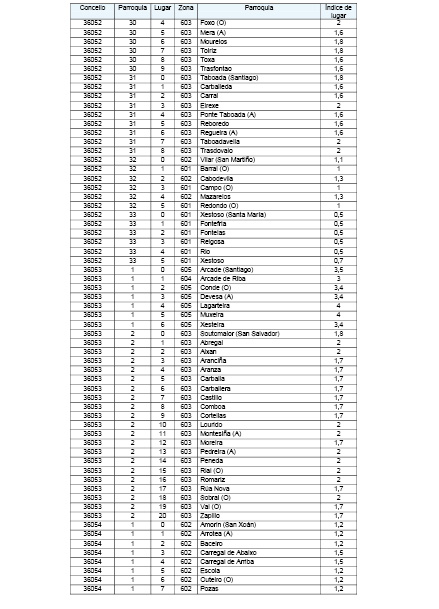

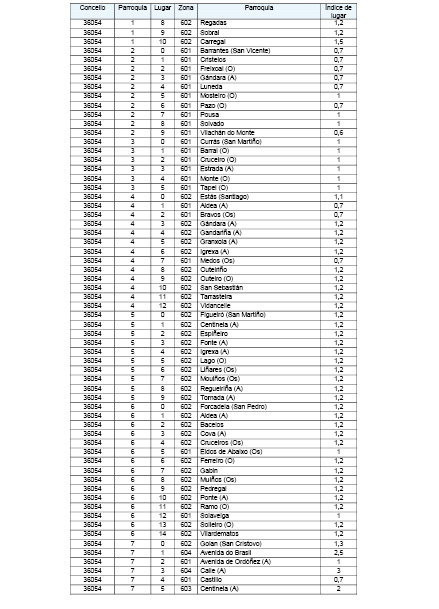

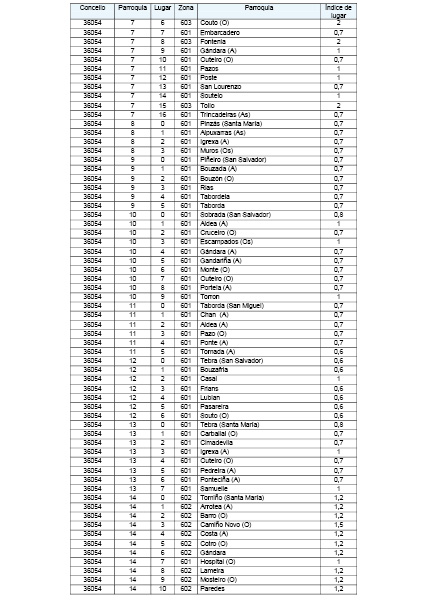

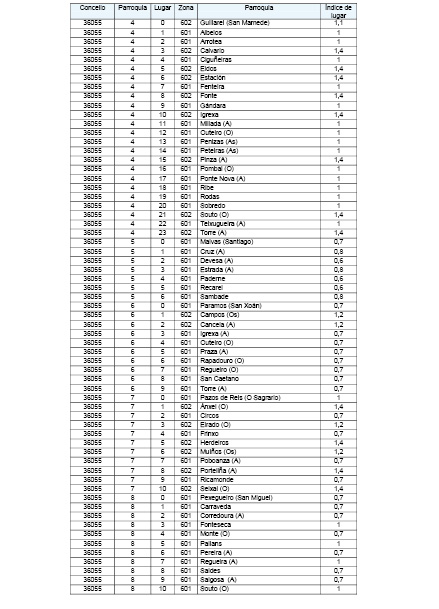

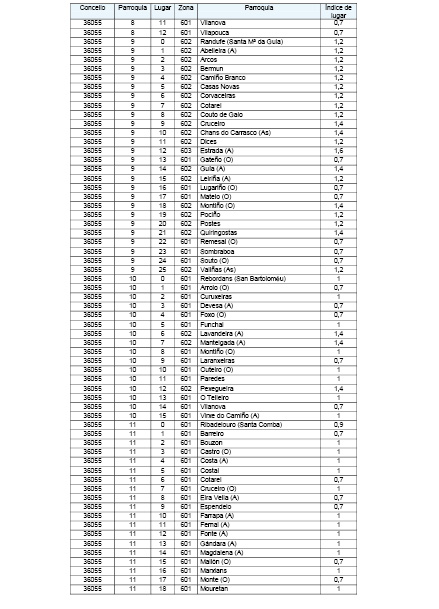

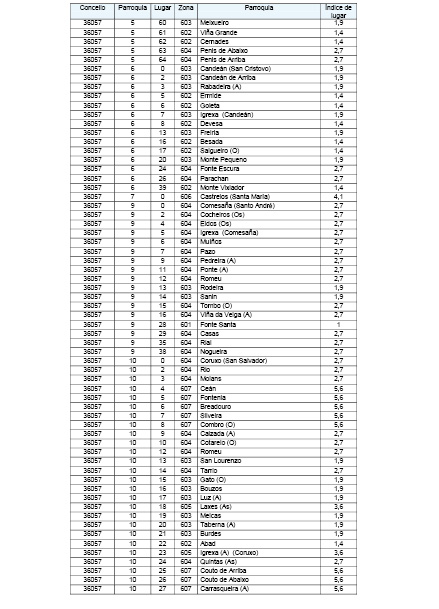

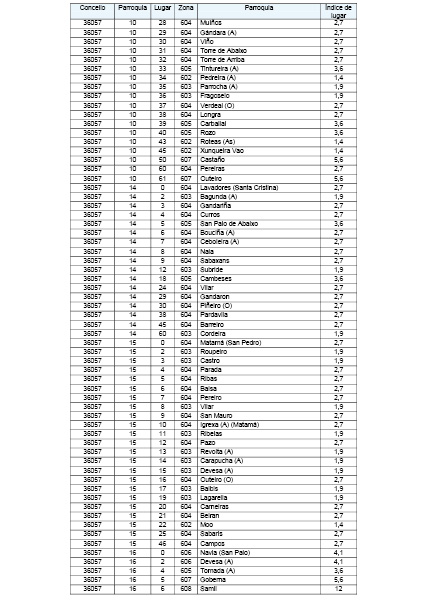

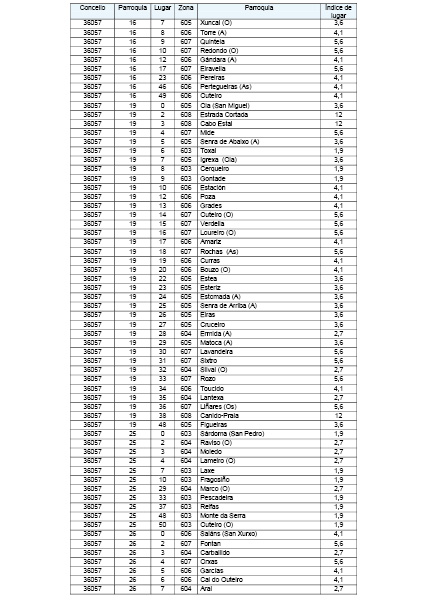

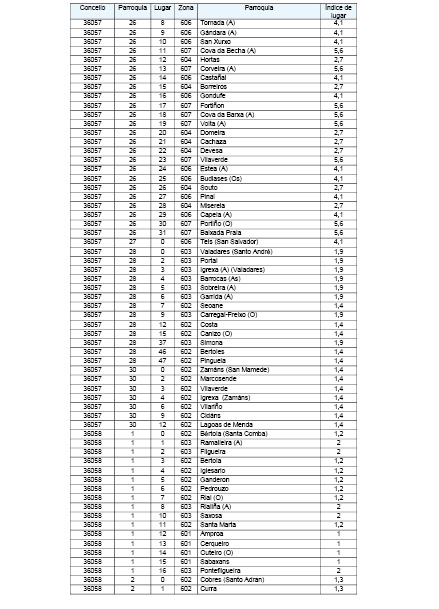

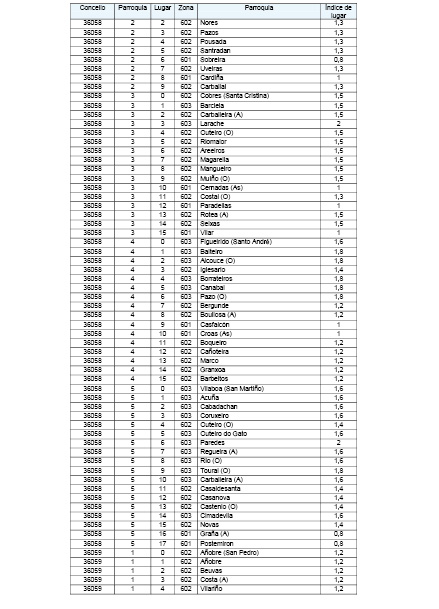

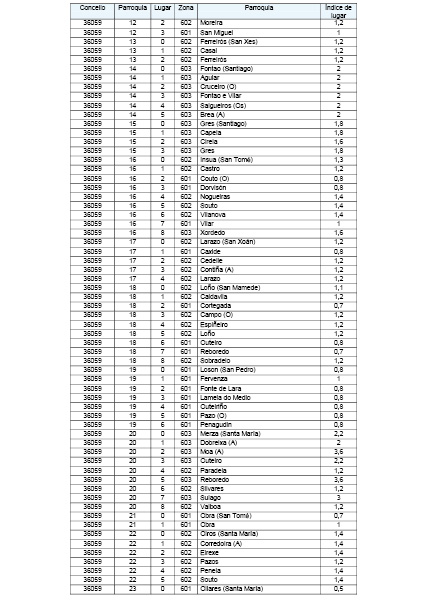

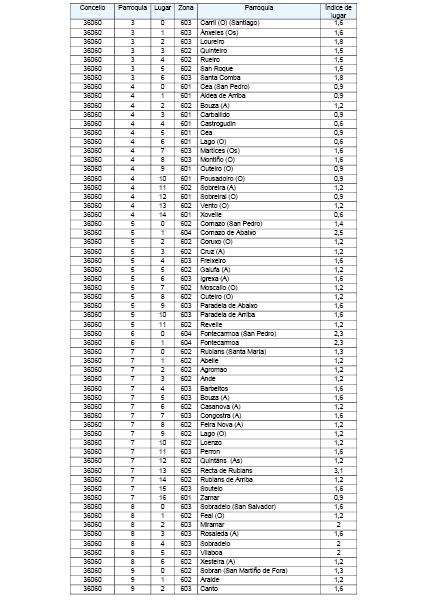

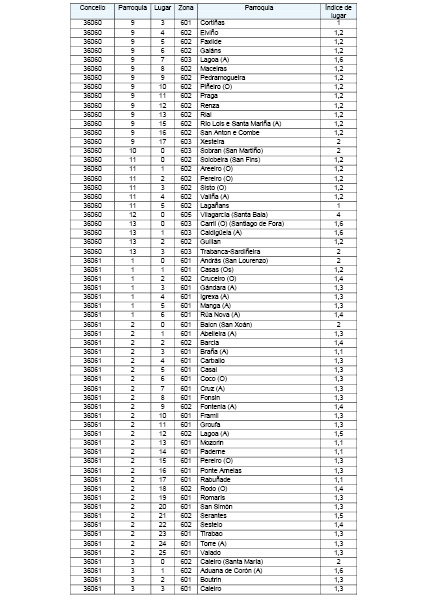

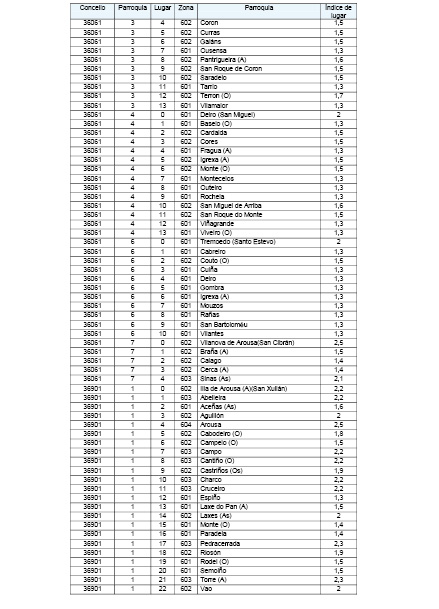

Anexo VI: relação de freguesias/lugares da Galiza e índices.

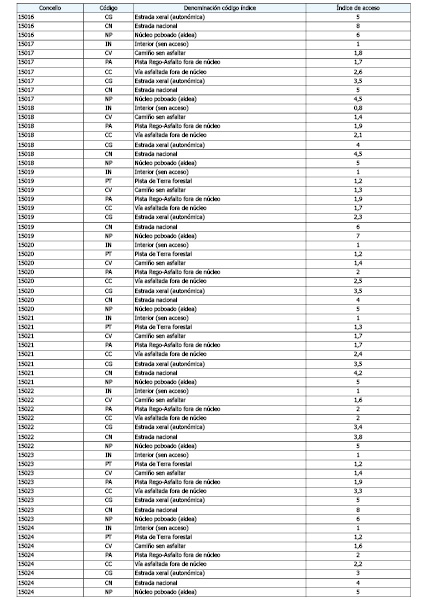

Anexo VII: relação de acessos da Galiza e índices.