Exposição de motivos

I

A situação económica nacional e internacional no momento de elaborar estes orçamentos não pode ser mais complexa. Como é sabido, em Espanha a tardanza em reconhecer os graves desajustamento estruturais nos comprados da habitação e financeiro e no sector produtivo em geral traduz numa perda de competitividade alarmante a respeito do resto do mundo, e, mais ainda, a falta de adopção num prazo óptimo de medidas de ajuste estrutural não fixo senão agravar uma situação que de seu era certamente complicada. A fugida para adiante do período 2009-2011, no que se substituíram as necessárias reformas estruturais de calado por gasto público financiado com endebedamento, levou os sectores públicos e privados a uma situação limite em termos de liquidez.

A parte mais dramática deste cúmulo de erros de diagnóstico e de falta de determinação para aplicar as medidas de ajuste estrutural necessárias é uma geração de desemprego que chega até limites insuportáveis em algumas regiões do país.

Galiza conta com uma economia mais aberta que a média nacional, o que permite melhorar a demanda externa, e isso unido à fortaleza do sector primário fazem com que a nossa economia mantenha o diferencial com o resto das economias regionais espanholas em 2013.

Por outra parte, um ajeitado desempenho fiscal no âmbito público autonómico galego favoreceu um processo de consolidação ordenado sem recortes nem impagamentos dramáticos. Para este efeito convém salientar que o cumprimento da senda de consolidação fiscal e os objectivos de estabilidade orçamental, mais que o alcance de um objectivo contável e o cumprimento de uma norma, supõe a garantia aos cidadãos e às empresas de que vão cobrar as suas prestações, subvenções e contratos.

No ano 2013, a senda de consolidação fiscal implicará um forte ajuste nas contas autonómicas, com uma minoración da necessidade de financiamento da Comunidade Autónoma de mais de 460 milhões de euros, que se une ao forte ajuste no financiamento finalista procedente do Estado e à debilidade para manter ingressos, próprio de uma conxuntura económica adversa como a que se acaba de descrever.

Neste sentido, e em linha com as previsões dos principais organismos públicos internacionais e o Instituto Galego de Estatística, procedeu-se a mudar o quadro macroeconómico apresentado com o teito de gasto por um mais acomodado à realidade. Segundo esta revisão espera-se um produto interno bruto (PIB) para 2013 de 0,9 – %.

É por isso que a Junta, de acordo com este obrigado processo de redução do endebedamento neto e dos ajustes que implica na parte do gasto público, da realidade socioeconómica da comunidade autónoma da Galiza e da situação da economia real, actuou sobre os ingressos com uma bateria de medidas que melhoram a arrecadação prevista e sobre os gastos, continuando com a senda de racionalização do gasto público iniciada em meados de 2009.

Em efeito, adaptando-se à forte queda de ingressos, experimentada nestes últimos anos, a Xunta de Galicia vem realizando desde o ano 2009 um esforço continuado de redução do gasto, concentrando-se no de carácter improdutivo para garantir a sustentabilidade dos serviços públicos básicos.

Durante 2013 prossegue-se com ajustes importantes no gasto improdutivo e menos prioritário. Na medida em que os orçamentos precedentes reduziram à sua mínima expressão esta margem, este ajuste deve-se completar com um esforço especial em matéria de pessoal.

O gasto não financeiro ajusta ao teito de gasto aprovado pelo Parlamento da Galiza o 2 de agosto e atinge os 8.481 milhões de euros, o que supõe uma variação de um 7,2 % sobre o orçamento inicial de 2012.

Esta importante mingua levaria, de não actuar sobre a sua composição estrutural, a que os gastos de pessoal superassem um 42 % deste, o que o faria incompatível com os objectivos arriba indicados. Por isso actuou-se sobre a massa salarial ajustando o seu montante, tanto através da redução das bolsas de IT e o controlo da taxa de reposição de efectivo coma no montante das retribuições.

Assim o capítulo I supõe agora um 40 % do gasto não financeiro, quando em 2004, data na que o orçamento consolidado mostrava a magnitude de gasto não financeiro mais próxima à actual, supunha um 34 %.

As actuações de racionalização e ajuste do gasto público levaram a reduzir o número de conselharias em cinco, o número de altos cargos e o gasto em pessoal eventual, e a impulsionar importantes políticas de poupança em gasto corrente e de racionalização do sector público, que com os dois planos implementados supuseram a eliminação e reorganización de um número importante de entes instrumentais. Tudo isso para gastar mais nos cidadãos e menos na Administração em sim mesma, assim como tratando de melhorar a eficiência da Administração autonómica, fazendo mais com menos.

Este acervo, que parte da elaboração e execução dos orçamentos, transferiu à atitude dos administrador de gasto, passando de uma forma de ver o plano financeiro anual da Junta como uma variação de quantidades sobre as do último exercício (critério incrementalista) à realização de políticas de gasto para cumprir com uns objectivos (orzamentación por objectivos), através de actuações de gasto para a consecução de resultados, enquadradas num teito financeiro e num plano estratégico (orzamentación encaminhada a resultados).

Esta formulação, junto com a aplicação efectiva de umas políticas de transparência, deve colaborar a criar uma Administração autonómica mais eficiente e objectiva, que dê soluções à saída da crise e favoreça a dinamización económica e a criação de emprego, e não se converta em mais um problema para os cidadãos e as empresas.

Neste contexto criou-se a Agência Tributária da Galiza, que contará pela primeira vez com objectivos concretos e transparentes de arrecadação, tratando de compensar as importantes bolsas de fraude fiscal e economia mergulhada existentes no nosso país, que estão a afectar de modo importante a capacidade de prestação de serviços públicos das administrações.

Assim mesmo, está-se a aplicar, pela primeira vez, um plano de financiamento das universidades que garante a participação do seu financiamento no orçamento autonómico, e vincula a atribuição dos fundos do sistema ao cumprimento de objectivos em docencia e investigação, de forma que se exige um retorno à sociedade galega dos mais de 1,1 milhões de euros diários que a Fazenda pública autonómica destina às universidades.

Igualmente, ordenou-se pela primeira vez a Administração instrumental, eliminando os entes cujo desempenho possa ser assumido por outros mais eficientes ou pela Administração, estabelecendo uma gestão encaminhada a resultados e racionalizando as retribuições dos seus quadros directivos.

Converteram-se diferentes serviços e entes sectoriais em agências que funcionarão e renderão contas em função dos seus resultados.

Preservaram-se, sem renunciar aos ajustes que a situação económica requer, as políticas básicas sobre as que a Junta tem competências, como a sanidade, a educação e os serviços sociais, mantendo, graças ao esforço dos trabalhadores da Xunta de Galicia e dos seus entes instrumentais e à priorización deste gasto no planeamento financeiro, o groso destes, tanto em número coma em intensidade.

Malia os menores recursos financeiros, a Xunta de Galicia não decae face à crise e reage garantindo os serviços públicos básicos e estimulando ao máximo as políticas de fomento da actividade económica e de desenvolvimento de um novo modelo de crescimento. Para isso, dentro do modelo organizativo descrito anteriormente, acredita-a as agências de modernização e de inovação, que têm por objectivo a implantação das tecnologias da informação e a comunicação (TIC) na nossa comunidade autónoma e o financiamento de projectos de I+D+i enfocados às empresas e à criação de emprego.

Igualmente, acredite-se um fundo para o crescimento, que, com novos recursos e priorizando outros que deveram ajustar-se, aglutina políticas estratégicas de crescimento para a nossa Comunidade Autónoma por um montante superior a 386 milhões de euros. Este fundo articula actuações arredor de cinco linhas prioritárias: a potenciação da investigação, o desenvolvimento tecnológico e a inovação; o fortalecimento das infra-estruturas de comunicação, com o melloramento da conectividade da Galiza, tanto a nível nacional coma internacional; a dinamización económica, com o melloramento do tecido empresarial e industrial; a melhora do posicionamento estratégico dos sectores agrogandeiro, acuícola e pesqueiro; o fomento do emprego, e, finalmente, a melhora das infra-estruturas sociais.

São, portanto, dois os pilares que regem o orçamento do 2013: a necessária consolidação fiscal e as políticas de saída da crise, blindando o gasto social e dedicando todos os recursos possíveis às políticas que devem assentar o novo patrão de crescimento económico da Galiza, baseado na especialização, na melhora da competitividade e no conhecimento.

II

De acordo com a jurisprudência do Tribunal Constitucional, no contido da Lei de orçamentos distinguem-se dois tipos de preceitos: em primeiro lugar, os que respondem ao contido mínimo, necessário e indisponível desta, que está constituído pela determinação da previsão de ingressos e a autorização de gastos; em segundo lugar, os que conformam o que se denominou como o conteúdo eventual, na medida em que se trata de matérias que guardam relação directa com as previsões de ingressos, as habilitacións de gastos ou os critérios de política económica geral, que sejam complemento para a mais singela interpretação e mais eficaz execução dos orçamentos e da política económica do Governo.

Assim mesmo, o alto Tribunal assinala que, malia a Lei de orçamentos poder qualificar-se como uma norma essencialmente temporária, nada impede que acidentalmente possam fazer parte da lei preceitos de carácter plurianual ou indefinido.

A parte dispositiva da lei estrutúrase em seis títulos, vinte e uma disposições adicionais, três disposições transitorias, uma disposição derrogatoria e sete disposições derradeiro.

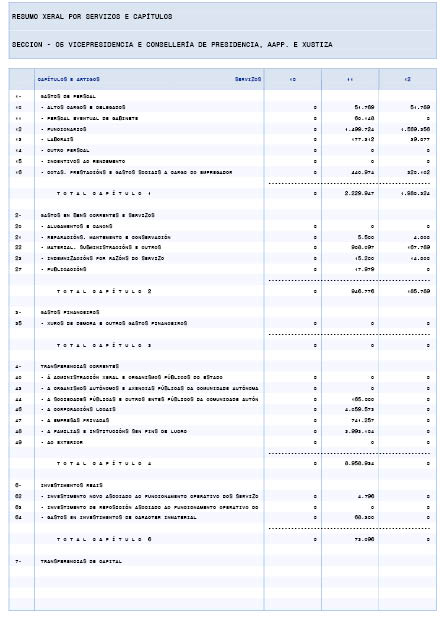

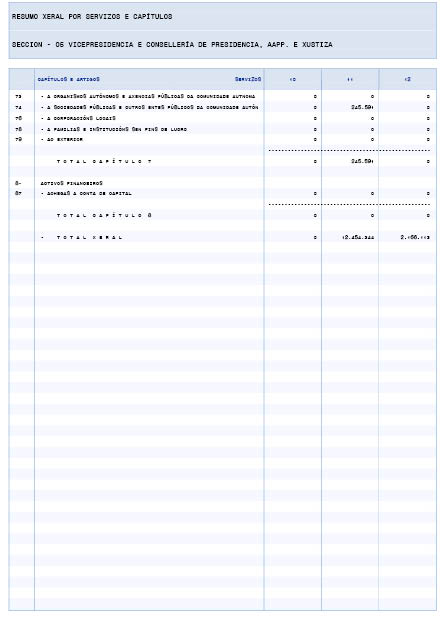

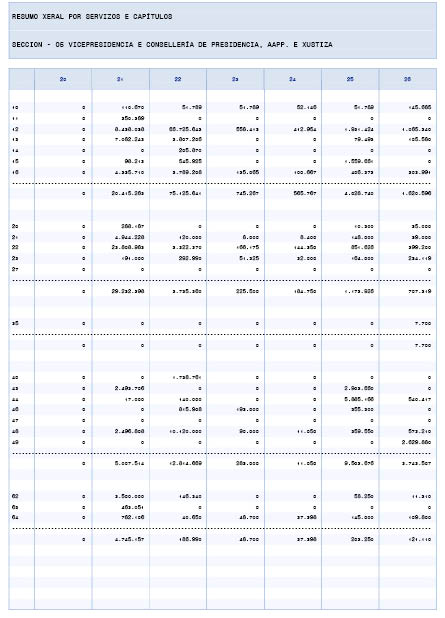

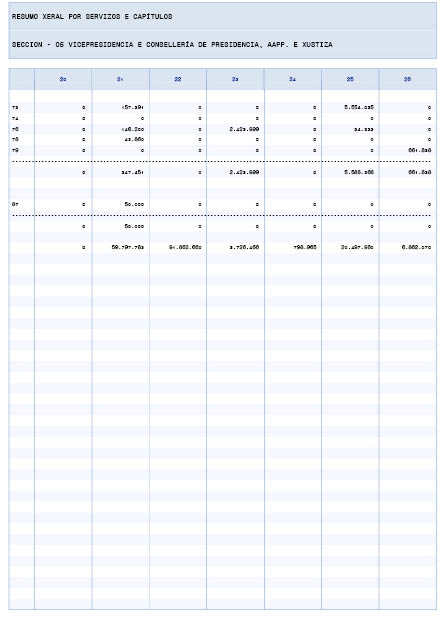

O título I, relativo à aprovação dos orçamentos e ao regime das modificações de crédito, começa por delimitar o âmbito dos orçamentos, incorporando a tipoloxía de entidades públicas instrumentais do sector público autonómico previstas na Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza. Este título recolhe a parte essencial do orçamento e inclui, no seu capítulo I, os ingressos e gastos que compõem os orçamentos da Comunidade Autónoma, integrados pelos da Administração geral, os dos órgãos estatutários, os dos organismos autónomos, os correspondentes às entidades públicas instrumentais de asesoramento e consulta que para efeitos orçamentais têm a consideração de organismos autónomos, os das agências públicas autonómicas, os das entidades públicas empresariais, os dos consórcios autonómicos, os das sociedades mercantis e os das fundações.

Dentro deste mesmo capítulo I detalham-se os benefícios fiscais que afectam os tributos cedidos total ou parcialmente pelo Estado e assinala-se o montante das subvenções reguladoras consideradas na normativa de taxas, preços e exaccións reguladoras da Comunidade Autónoma da Galiza. Finalmente, dentro dos artigos especificamente destinados aos orçamentos das entidades instrumentais, autorizam-se as dotações iniciais das subvenções de exploração e de capital às entidades públicas empresariais e às sociedades mercantis.

No capítulo II deste título regulam-se os princípios que regem as modificações orçamentais, com expressão das regras de vinculación que afectam os créditos orçamentais, a determinação dos que têm natureza de créditos ampliables e as limitações aplicável às transferências de créditos.

O título II, relativo aos gastos de pessoal, divide-se em três capítulos. O capítulo I regula as retribuições do pessoal funcionário, docente, dos altos cargos, do pessoal directivo das entidades instrumentais do sector público autonómico, do laboral ou ao serviço das instituições sanitárias, que não experimentam nenhum incremento a respeito do exercício anterior, sem ter em conta a redução aprovada pela Lei 9/2012, de 3 de agosto, de adaptação das disposições básicas do Real decreto lei 20/2012, de 13 de julho, de medidas para garantir a estabilidade orçamental e de fomento da competitividade em matéria de emprego público. Ademais, durante o ano 2013, estabelece-se que o dito pessoal perceberá o 60 % em media das duas pagas extra, que unicamente estarão formadas pelo salário base, os trienios e o complemento de destino, ou quantidade equivalente. Este ajuste retributivo, que tem carácter progressivo, enquadra na necessidade de manter a sustentabilidade das contas públicas, num palco de redução do objectivo de déficit para o ano 2013 à metade (o 0,7 % do PIB), com a correlativa diminuição da capacidade de endebedamento em 400 milhões de euros, o que supõe a necessidade de manter estes níveis retributivos até que se atinjam ingressos em termos similares no ponto em que se incorporou o complemento específico nas pagas extra.

Com a publicação da Lei 1/2012, de 29 de fevereiro, de medidas temporárias em determinadas matérias do emprego público da Comunidade Autónoma da Galiza, levou-se a cabo um esforço em matéria de gastos de pessoal que teve os seus efeitos durante o ano 2012 e que seguirá a tê-los em 2013, o que determina que as retribuições se vejam afectadas em menor medida que no passado exercício.

Por outra parte, esta medida retributiva enquadra-se num contexto de outorgar estabilidade aos empregados públicos, com a derrogación do ponto 3 do artigo 5 da mencionada Lei 1/2012, de 29 de fevereiro, mantendo a jornada laboral íntegra para o pessoal interino.

Assim mesmo, durante o 2013, prosseguirá suspensa a aplicação dos pactos ou acordos que contiverem incrementos retributivos para esse exercício.

O capítulo II, dedicado a outras disposições em matéria de regime de pessoal, recolhe que para o ano 2013 não se procederá à incorporação de pessoal no sector público, salvo que possa derivar da oferta de emprego público de exercícios anteriores e excepto nos sectores, as funções e as categorias profissionais que se estimem absolutamente prioritários ou que afectem o funcionamento dos serviços públicos essenciais, nos que a taxa de reposição será de 10 %. Como novidade para o ano 2013, também não se vão recolher no anexo de pessoal as vagas das correspondentes relações de postos de trabalho que se encontrem vacantes, e as entidades instrumentais deverão amortizar todas as vagas vacantes sem ocupação dentro do seu quadro de pessoal. No resto do capítulo mantêm-se as normas vigentes em 2012.

O capítulo III, dedicado às universidades, recolhe o limite máximo dos custos de pessoal das três universidades galegas, assim como as retribuições adicionais do pessoal ao seu serviço e a autorização de convocações para a provisão de pessoal laboral fixo em casos excepcionais.

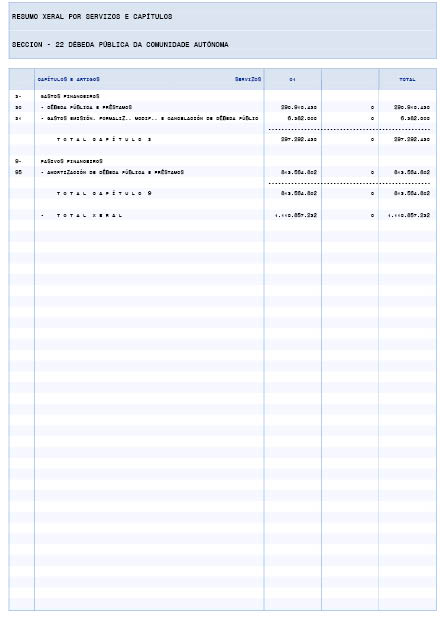

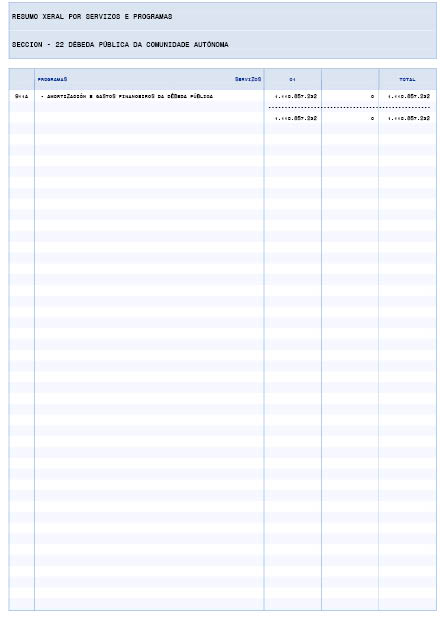

No título III, relativo às operações de endebedamento e garantia, estabelece-se para o 2013 a posição neta debedora da Comunidade Autónoma, que se incrementará numa quantia máxima equivalente ao 0,7 % do produto interno bruto regional, acomodando aos limites estabelecidos pelo Conselho de Política Fiscal e Financeira para este exercício.

No que diz respeito ao apoio financeiro aos projectos empresariais, mantém-se para o 2013 a quantia máxima dos avales que pode conceder o Instituto Galego de Promoção Económica, com um montante de 500 milhões de euros.

No título IV, dedicado à gestão orçamental, mantêm-se os preceitos relativos à intervenção limitada, às modificações dos contratos de transporte escolar, à fiscalização das operações de endebedamento da Comunidade Autónoma, à fiscalização das nomeações ou de contratos de substituição do pessoal, à identificação dos projectos de investimento, à autorização do Conselho da Xunta para a tramitação de determinados expedientes de gasto; a revisão de preços conteúdos em contratos e concertos; a regulação das transferências de financiamento; as subvenções nominativo; o pagamento mensal de ajudas e subvenções que se concedem a pessoas físicas para financiar estudos de investigação; o relatório preceptivo e vinculativo da Conselharia de Fazenda, que, sem prejuízo da análise de risco que realize o xestor, determina os efeitos sobre o cumprimento do objectivo de estabilidade orçamental, nos me os presta concedidos com cargo aos orçamentos gerais da Comunidade Autónoma, e a acreditación do cumprimento de obrigas com a Administração da Comunidade Autónoma, com a Administração do Estado e com a Segurança social.

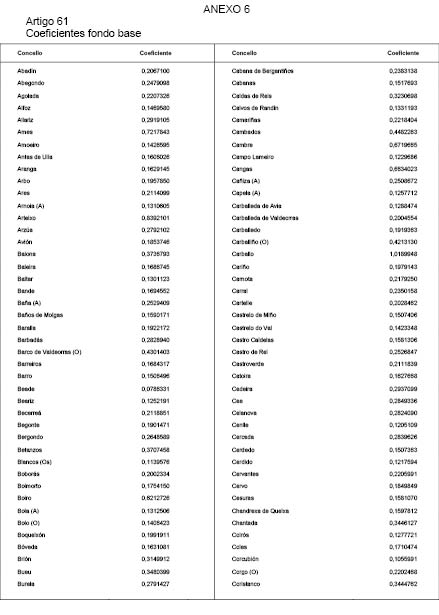

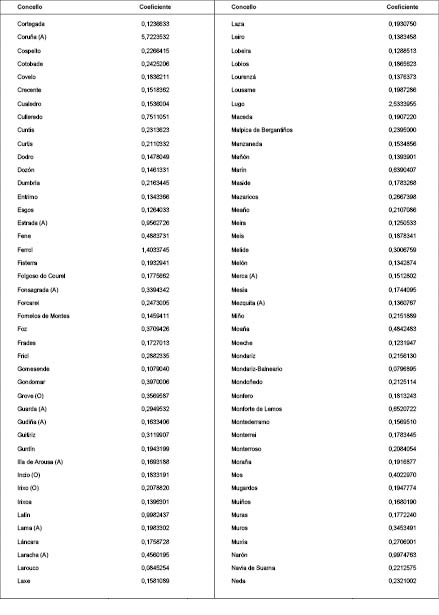

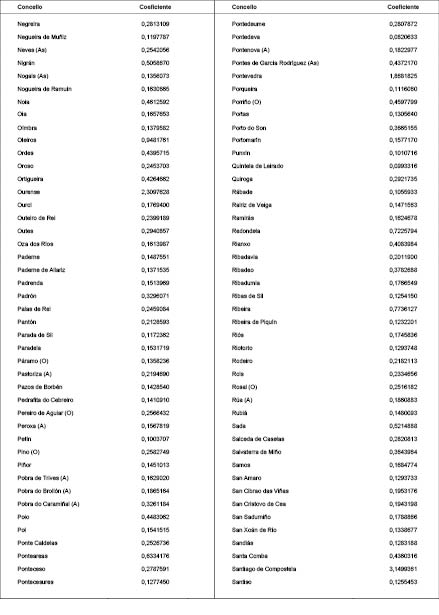

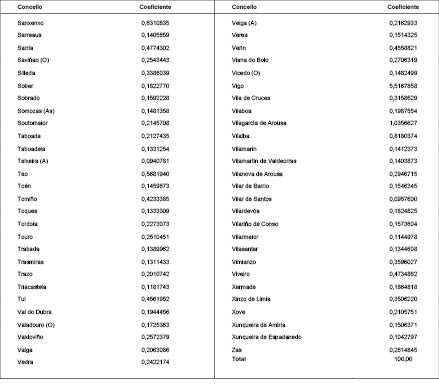

O título V, dedicado às corporações locais, estrutúrase em dois capítulos. O primeiro, dedicado ao financiamento e à cooperação com estas entidades, detalha as transferências que lhes correspondem como consequência de convénios e subvenções, assim como a participação das câmaras municipais nos tributos da Comunidade Autónoma através do Fundo de Cooperação Local.

Em relação com este fundo, a lei fixa uma percentagem homoxeneizada de participação, que corresponde na sua totalidade ao fundo base. Estabelece-se o sistema de distribuição entre a Federação Galega de Municípios e Províncias e as câmaras municipais para o fundo base, de maneira que estes receberão segundo o coeficiente de compartimento que lhes correspondeu em 2012.

O capítulo II deste título regula o procedimento de compensação e retención de dívidas dos municípios contra os créditos que lhes correspondem pela sua participação no Fundo de Cooperação Local sem recolher nenhuma variação a respeito do ano 2012.

O título VI, relativo às normas tributárias, enquadra na necessidade de conciliar o incremento dos ingressos públicos, necessário para atingir o objectivo de estabilidade, com a finalidade de adecuar a imposição indirecta ao marco geral. No capítulo referente aos tributos próprios estabelecem-se modificações nas taxas vigentes e a criação de novas, ademais de modificar as leis que regulam o imposto sobre o dano meio ambiental para adaptá-las à reorganización da Administração tributária, que se levará a cabo com a criação da Agência Tributária da Galiza e o início da sua actividade. Também se incorpora um artigo no que se modifica a Lei 9/2010, de 4 de novembro, de águas da Galiza, e que recolhe a obriga para as entidades subministradoras de água de apresentarem autoliquidación cuadrimestral das quantidades repercutidas pelo cânone da água. Por último, inclui-se um artigo para estabelecer os critérios de afectación do imposto sobre o dano meio ambiental e o cânone eólico.

No capítulo referente aos tributos cedidos estabelecem-se várias modificações. Em primeiro lugar, e em relação com as taxas fiscais sobre o jogo, estabelece-se uma maior segurança jurídica, ao recolher que todos os jogos ficam submetidos às taxas administrativas.

Em relação com o imposto sobre a renda das pessoas físicas, em primeiro lugar, procede-se à supresión da dedução por fomento do autoemprego como consequência da Sentença 161/2012, do Tribunal Constitucional, de 20 de setembro de 2012. Ademais, duplica-se a dedução do imposto sobre a renda das pessoas físicas (IRPF), aumentando o limite de dedução aos 8.000 euros, para as pessoas que invistam em acções ou participações sociais de novas entidades ou de recente criação com o objecto de incentivar a actividade dos «Business Angels», e estende-se a dedução anterior às pessoas jovens emprendedoras implicadas na gestão ordinária com uma nova dedução no seu imposto pessoal (IRPF) do 20 % das quantidades investidas (com um limite de dedução de 4.000 euros) na criação de novas empresas ou na ampliação da actividade de empresas de recente criação.

No referido ao imposto sobre o património e com a finalidade de atender melhor a prestação de gastos de carácter social e as políticas de emprego, modificam-se os tipos de encargo da escala para o cálculo da quota íntegra.

No que diz respeito ao imposto sobre sucessões e doações, e com a finalidade de fomentar as actividades de emprendemento, recolhe-se uma redução na base impoñible nos supostos de sucessões ou doações a filhos e filhas e descendentes de dinheiro destinado à criação de uma empresa ou de um negócio, tendo em conta o património preexistente da pessoa donataria.

Pelo que se refere ao imposto sobre transmissões patrimoniais onerosas e actos jurídicos documentados, com o objectivo de atingir uma neutralidade fiscal ajeitada, os tipos de encargo gerais equiparam à imposição sobre o valor acrescentado. Para introduzir elementos de progresividade mantêm-se tipos bonificados com o fim de facilitar o acesso à habitação e ao crédito para o seu financiamento para determinados colectivos, como as pessoas deficientes, as famílias numerosas ou os menores de trinta e seis anos, estabelecendo limites a estes tipos bonificados em atenção ao preço de aquisição da habitação e aos níveis de património dos contribuintes, assim como mediante a sua incompatibilidade com outros benefícios fiscais estabelecidos pela Comunidade Autónoma com idêntica finalidade. Na modalidade actos jurídicos documentados estabelece-se uma dedução, tanto na transmissão de imóveis destinados a local comercial coma nos presta-mos para adquirí-los.

Em relação com o imposto sobre hidrocarburos modifica-se o capítulo V do Texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho, que actualmente regula o imposto sobre as vendas retallistas de determinados hidrocarburos (IVRDH), imposto que foi derrogar pela disposição derrogatoria terceira da Lei 2/2012, de 29 de junho, de orçamentos gerais do Estado para o ano 2012, com efeitos para o 1 de janeiro de 2013, e passa a se integrar dentro do imposto sobre hidrocarburos, regulado no capítulo VII do título I da Lei 38/1992, de 28 de dezembro, de impostos especiais.

Finalmente, no que diz respeito à medidas procedementais e às obrigas formais, e com a finalidade de sistematizar e clarificar a normativa vigente até agora, facilitar a gestão e melhorar a luta contra a fraude fiscal, se lhe dá uma nova redacção à regulação dos benefícios fiscais não aplicável de ofício no imposto sobre sucessões e doações e no imposto sobre transmissões patrimoniais e actos jurídicos documentados no que se refere aos requisitos formais para a sua aplicação e às consequências do não cumprimento dos requisitos materiais previstos em cada um deles, com o objecto de sistematizar e clarificar a normativa vigente até agora. Ademais, introduzem-se novas obrigas informativas em relação com o imposto sobre transmissões patrimoniais e actos jurídicos documentados, como a de apresentar declarações informativas sobre outorgamento de concessões, ou actos e negócios administrativos assemelhados para efeitos do referido imposto, e informação sobre bens mobles usados.

As vinte e uma disposições adicionais consideram aspectos diversos, como a informação ao Parlamento, o plano de restablecemento do equilíbrio nos orçamentos das entidades públicas instrumentais, os orçamentos iniciais das agências públicas autonómicas, a venda de solo empresarial pelo Instituto Galego da Vivenda e Solo, as prestações extraordinárias para beneficiários de pensões e subsídios não contributivos, as prestações familiares por cuidado de filhos, a obriga de adecuar os montantes dos contratos, concertos e convénios de colaboração às condições retributivas estabelecidas no título II, relativo aos gastos de pessoal e o pessoal contratado ao amparo do Plano nacional de formação e inserção profissional, que já estavam reguladas na Lei de orçamentos para o ano 2012.

Como novidade regulam no ano 2013 as percentagens de gastos gerais de estrutura para aplicar nos contratos de obra de acordo com o estabelecido na artigo 131.1 do Regulamento geral da Lei de contratos das administrações públicas. Assim mesmo, inclui-se também a possibilidade de modificar os contratos administrativos e convénios quando seja necessário para o cumprimento do objectivo de estabilidade.

Também se incorporam, como novidades, uma disposição adicional na que se estabelece a obriga de adecuar estados financeiros das entidades instrumentais às transferências, outras três que estabelecem reduções nas subvenções destinadas a financiar gastos de pessoal, nas tarifas das encomendas de gestão e nas transferências a entidades financiadas maioritariamente pela Comunidade Autónoma da Galiza, e outra que incorpora normas de especial aplicação em matéria de recursos educativos complementares de ensino público.

Por último, e consequência da prorrogação do orçamento para o ano 2013, estabelecem-se normas para a imputação das operações de gasto do orçamento prorrogado aos orçamentos gerais da Comunidade Autónoma da Galiza para o 2013.

A lei conta com três disposições transitorias. A correspondente à adequação das entidades públicas instrumentais já se recolhia na Lei de orçamentos de 2012.

É novidade o regime de transitoriedade para o cânone eólico, como consequência das modificações da Lei 8/2009, de 22 de dezembro, pela que se regula o aproveitamento eólico na Galiza e se acreditem o cânone eólico e o Fundo de Compensação Ambiental, para adaptá-la à reorganización da Administração tributária que se leva a cabo com a criação da Agência Tributária da Galiza e o início da sua actividade, para dar validade às actuações dos obrigados tributários em tanto não se leve a cabo o desenvolvimento regulamentar da lei e, por outro lado, a dotação gradual do Fundo de Continxencia de Execução Orçamental.

Como se fixo menção anteriormente, também se estabelece na lei uma disposição derrogatoria para deixar sem efeito a habilitação do Conselho da Xunta para acordar a redução da jornada com a correspondente redução retributiva do pessoal interino ou temporário.

A lei conclui com sete disposições derradeiro. A primeira delas recolhe duas modificações do texto articulado da Lei de regime financeiro e orçamental da Galiza: uma, para dar-lhe o tratamento extraorzamentario às operações geradas na liquidação das heranças intestadas a favor da Comunidade Autónoma, e a outra, para recolher o Fundo de Continxencia de Execução Orçamental em virtude do artigo 31 da Lei orgânica 2/2012, de 27 de abril, de estabilidade orçamental e sustentabilidade financeira.

A segunda das disposições derradeiro modifica a Lei de subvenções da Galiza com o objecto de recolher a normativa vigente em matéria de contratos.

A terceira e quarta referem-se, respectivamente, à afectación do cânone de saneamento criado pela Lei 8/1993, de 23 de junho, da Administração hidráulica da Galiza, e à modificação da Lei 8/2009, de 22 de dezembro, pela que se regula o aproveitamento eólico na Galiza e se acreditem o cânone eólico e o Fundo de Compensação Ambiental; por um lado, para adaptá-la à reorganización da Administração tributária que se leva a cabo com a criação da Agência Tributária da Galiza e o início da sua actividade, e, por outro, para regular a quantia disponível do Fundo de Compensação Ambiental.

As três últimas regulam o desenvolvimento, a vigência e a entrada em vigor da lei.

Por todo o exposto o Parlamento da Galiza aprovou e eu, de conformidade com o artigo 13.º.2 do Estatuto da Galiza e com o artigo 24.º da Lei 1/1983, de 22 de fevereiro, reguladora da Junta e da sua Presidência, promulgo em nome dele-Rei a Lei de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2013.

TÍTULO I

Aprovação dos orçamentos e regime das modificações de crédito

CAPÍTULO I

Aprovação dos créditos iniciais e do seu financiamento

Artigo 1. Aprovação e âmbito dos orçamentos gerais

O Parlamento da Galiza aprova os orçamentos gerais da Comunidade Autónoma para o ano 2013, nos que se integram:

a) Os orçamentos da Administração geral, nos que se incorporarão os órgãos estatutários e consultivos.

b) Os orçamentos dos organismos autónomos.

c) Os orçamentos das entidades públicas instrumentais de asesoramento ou consulta, que consonte a disposição adicional sexta da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico, terão a consideração de organismos autónomos para efeitos orçamentais.

d) Os orçamentos das agências públicas autonómicas.

e) Os orçamentos de exploração e capital das entidades públicas empresariais às que faz referência o artigo 89 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico.

f) Os orçamentos dos consórcios autonómicos aos que faz referência o artigo 95 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico.

g) Os orçamentos de exploração e capital das sociedades mercantis públicas autonómicas às que faz referência o artigo 102 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico.

h) Os orçamentos de exploração e capital das fundações do sector público autonómico às que faz referência o artigo 113 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico.

i) Em todo o caso, os orçamentos das demais entidades que estejam classificadas como Administração pública da Comunidade Autónoma da Galiza, de acordo com as normas do Sistema europeu de contas, excepto as universidades públicas.

Artigo 2. Orçamentos da Administração geral, dos organismos autónomos e das agências públicas autonómicas

Um. Nos estados de gastos consolidados dos orçamentos da Administração geral da Comunidade Autónoma, dos seus organismos autónomos e das suas agências públicas autonómicas consignam-se créditos com um custo de 9.479.889.414 euros, distribuídos da forma seguinte:

|

|

Cap. I-VII Gastos não financeiros |

Cap. VIII Activos financeiros |

Cap. IX Pasivos financeiros |

Total |

|

Administração geral |

4.365.826.758 |

93.654.169 |

814.712.601 |

5.274.193.528 |

|

Organismos autónomos |

3.519.109.355 |

7.540.000 |

|

3.526.649.355 |

|

Entidades públicas instrumentais de consulta ou asesoramento |

1.833.199 |

|

|

1.833.199 |

|

Agências públicas autonómicas |

592.992.078 |

65.000.000 |

19.221.254 |

677.213.332 |

|

Total |

8.479.761.390 |

166.194.169 |

833.933.855 |

9.479.889.414 |

As transferências internas entre os orçamentos da Administração geral da Comunidade Autónoma, dos organismos autónomos e das agências públicas representam 3.862.898.041 euros, distribuídos segundo o seguinte detalhe:

|

Origem |

Destino |

|||

|

Organismos autónomos |

Entidades públicas instrumentais de consulta ou asesoramento |

Agências públicas autonómicas |

Total |

|

|

Administração geral |

3.279.263.268 |

1.833.199 |

581.801.574 |

3.862.898.041 |

|

Total |

3.279.263.268 |

1.833.199 |

581.801.574 |

3.862.898.041 |

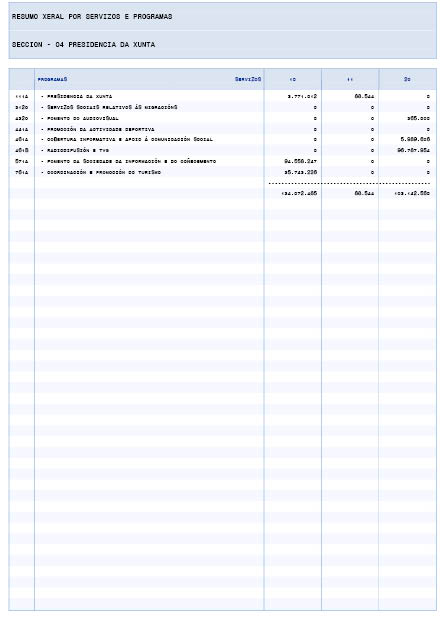

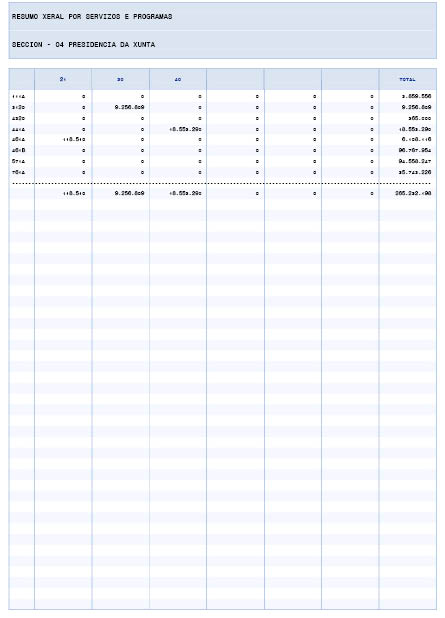

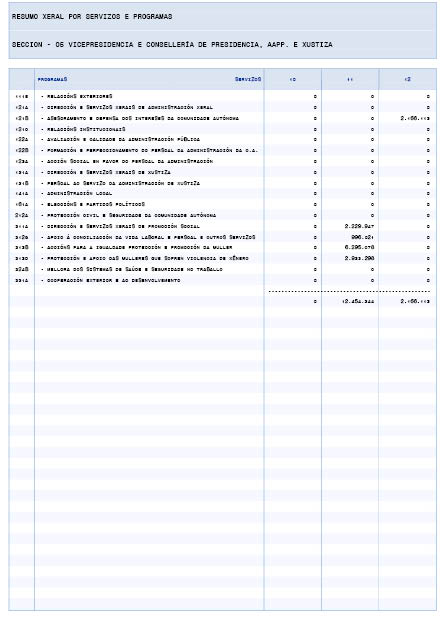

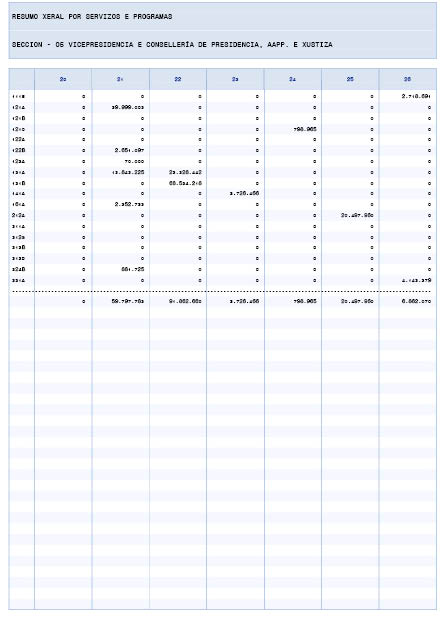

Dois. A desagregação dos créditos consonte a finalidade à que vão destinados estabelece desta maneira:

|

Funções |

Montante |

|

11 Alta direcção da Comunidade Autónoma |

36.353.215 |

|

12 Administração geral |

54.024.998 |

|

13 Justiça |

105.705.885 |

|

14 Administração local |

3.726.466 |

|

15 Normalização linguística |

7.454.355 |

|

16 Processos eleitorais e órgãos de representação política |

2.352.733 |

|

21 Protecção civil e segurança |

20.681.726 |

|

31 Acção social e promoção social |

561.191.119 |

|

32 Promoção do emprego e instituições do comprado de trabalho |

202.307.225 |

|

33 Cooperação exterior e ao desenvolvimento |

4.143.379 |

|

41 Sanidade |

3.417.775.092 |

|

42 Educação |

2.066.834.821 |

|

43 Cultura |

62.206.059 |

|

44 Desportos |

18.553.290 |

|

45 Habitação |

49.877.969 |

|

46 Outros serviços comunitários e sociais |

102.896.070 |

|

51 Infra-estruturas |

281.998.985 |

|

52 Ordenação do território |

20.203.922 |

|

53 Promoção de solo para actividades económicas |

17.035.000 |

|

54 Actuações ambientais |

112.046.117 |

|

55 Actuações e valorización do meio rural |

106.858.427 |

|

56 Investigação, desenvolvimento e inovação |

103.173.790 |

|

57 Sociedade da informação e do conhecimento |

94.561.447 |

|

58 Informação estatística básica |

4.275.196 |

|

61 Actuações económicas gerais |

31.364.360 |

|

62 Actividades financeiras |

60.710.841 |

|

71 Dinamización económica do meio rural |

328.393.385 |

|

72 Pesca |

109.159.872 |

|

73 Indústria, energia e minaria |

44.561.363 |

|

74 Desenvolvimento empresarial |

165.557.593 |

|

75 Comércio |

18.544.188 |

|

76 Turismo |

35.883.246 |

|

81 Transferências a entidades locais |

118.620.048 |

|

91 Dívida pública |

1.110.857.232 |

|

Total |

9.479.889.414 |

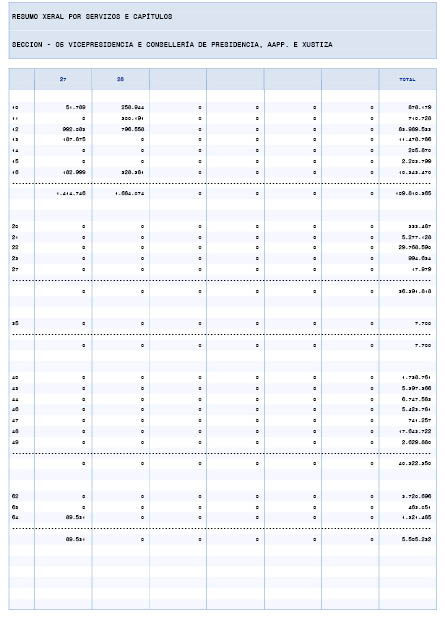

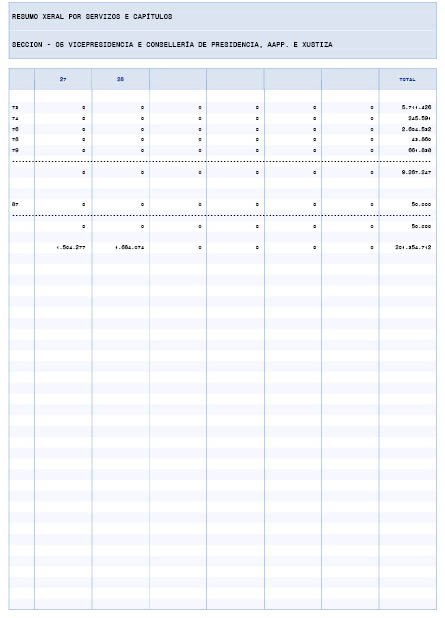

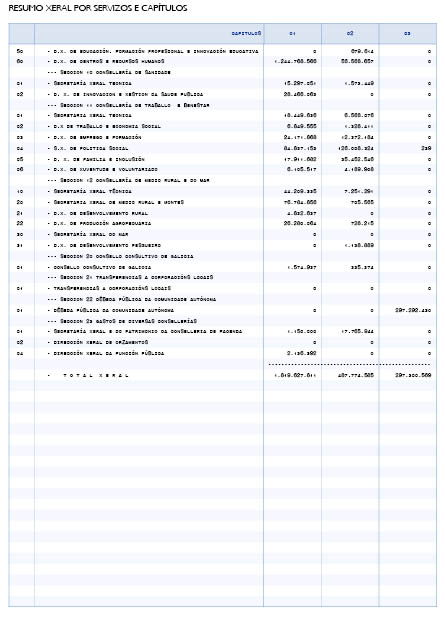

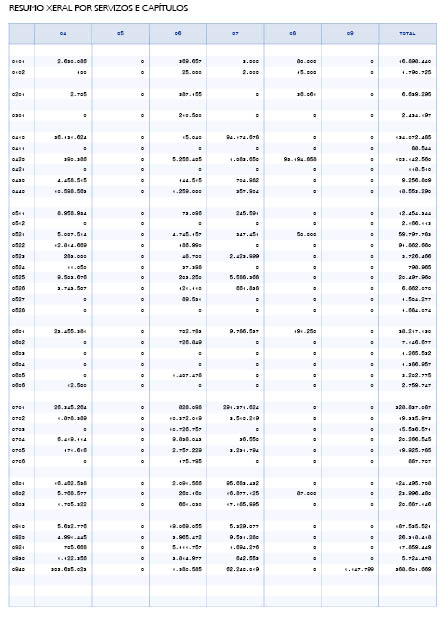

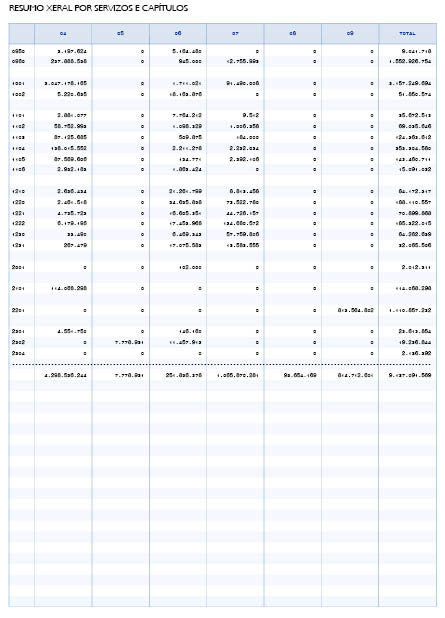

Três. A distribuição orgânica e económica do orçamento consolidado é como segue:

|

Capítulos |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

Total |

|

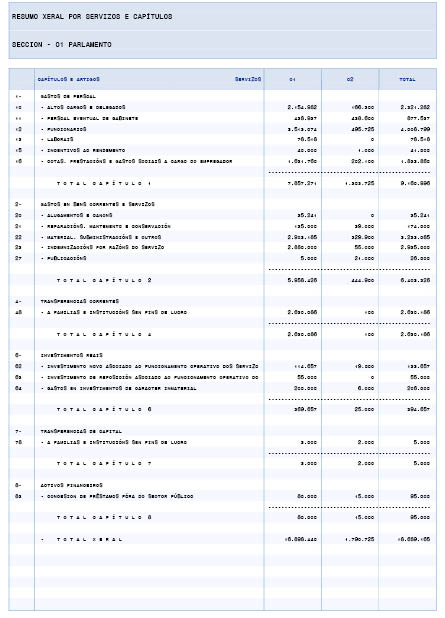

Parlamento |

9.160.996 |

6.403.326 |

|

2.630.186 |

|

394.657 |

5.000 |

95.000 |

|

18.689.165 |

|

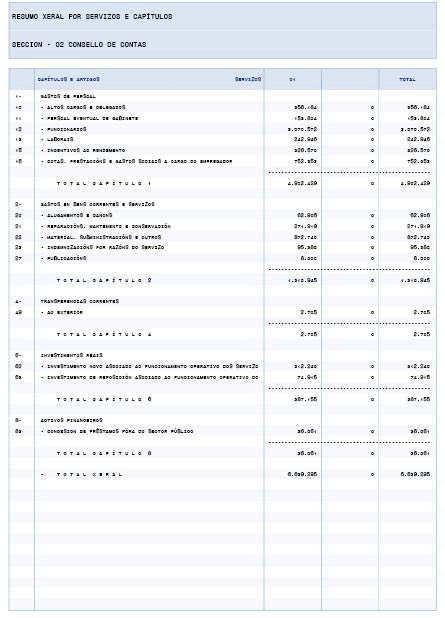

Conselho de Contas |

4.902.429 |

1.310.945 |

|

2.705 |

|

387.155 |

|

36.061 |

|

6.639.295 |

|

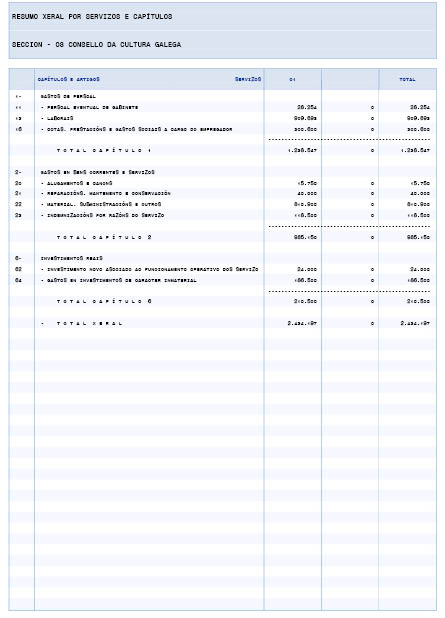

Conselho da Cultura Galega |

1.238.547 |

985.150 |

|

|

|

210.500 |

|

|

|

2.434.197 |

|

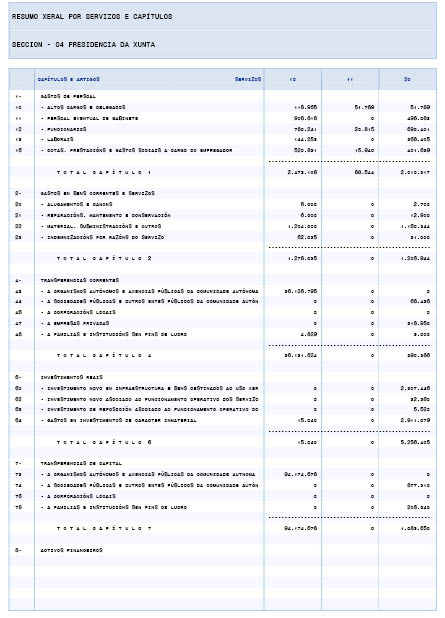

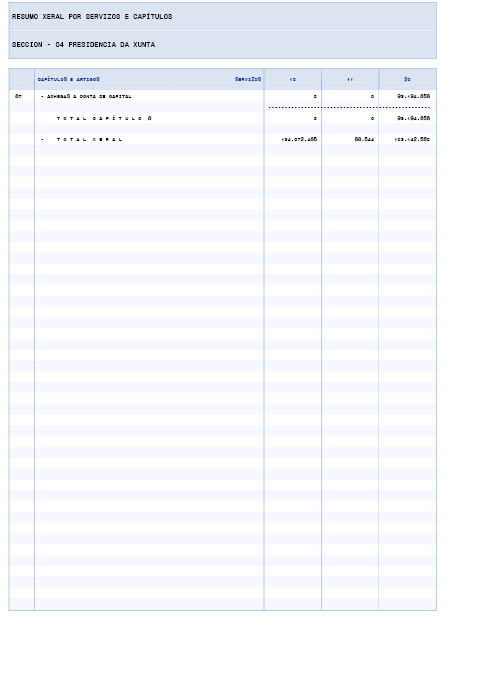

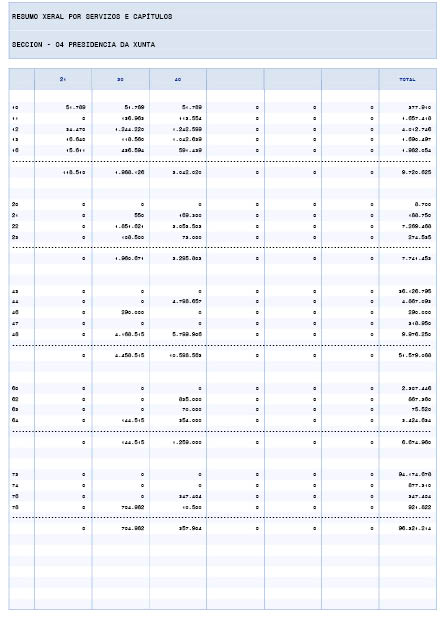

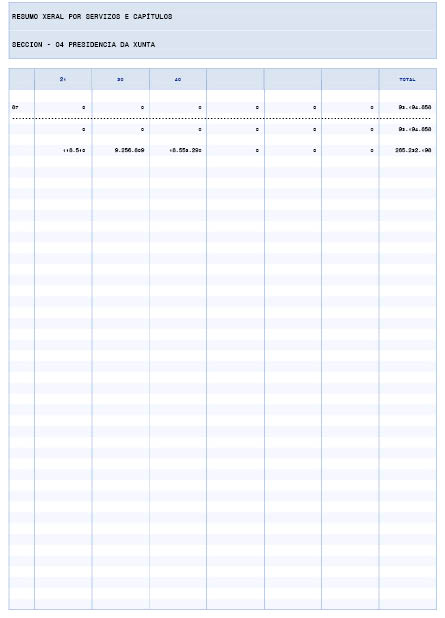

Presidência da Xunta da Galiza |

9.720.625 |

7.741.453 |

|

51.579.088 |

|

6.674.960 |

96.321.214 |

93.194.858 |

|

265.232.198 |

|

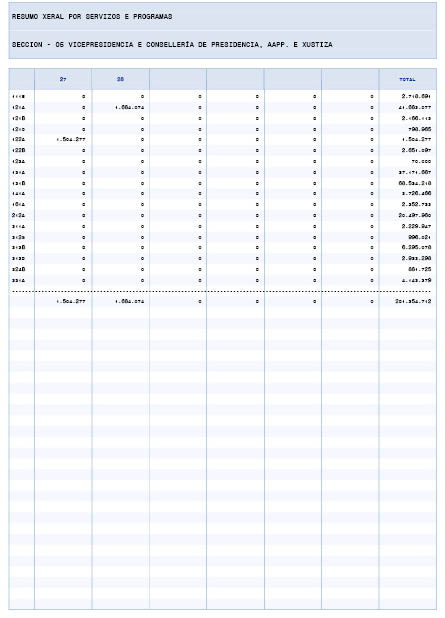

Vice-presidência e Conselharia de Presidência, Administrações Públicas e Justiça |

109.810.365 |

36.391.818 |

7.700 |

40.322.350 |

|

5.505.232 |

9.267.247 |

50.000 |

|

201.354.712 |

|

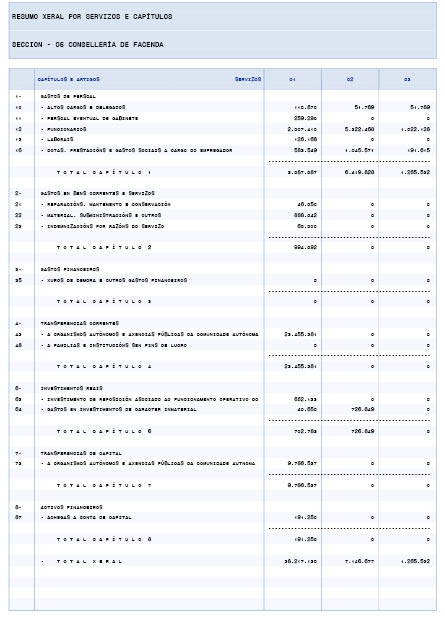

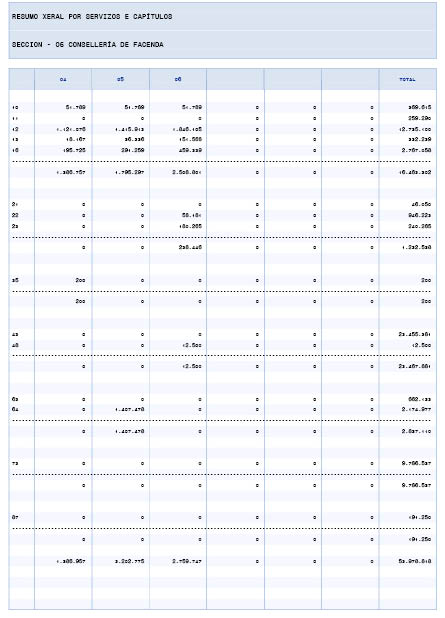

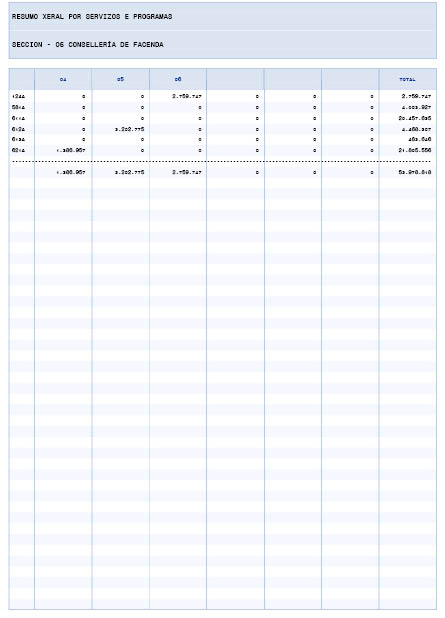

Conselharia de Fazenda |

16.463.302 |

1.232.538 |

200 |

23.467.881 |

|

2.837.110 |

9.786.537 |

191.250 |

|

53.978.818 |

|

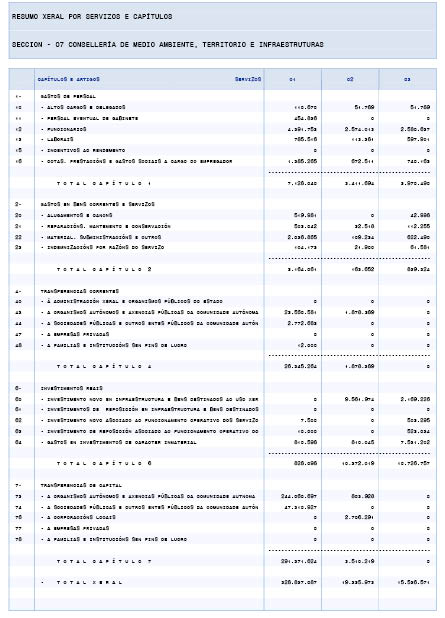

Conselharia de Médio Ambiente, Território e Infra-estruturas |

32.174.534 |

4.952.623 |

|

34.814.383 |

|

34.697.941 |

298.150.187 |

|

|

404.789.668 |

|

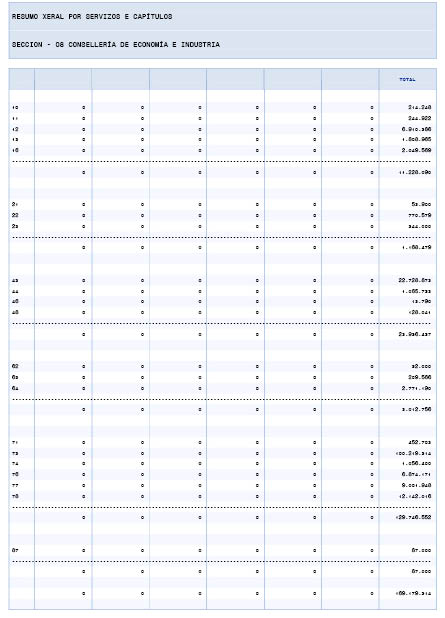

Conselharia de Economia e Indústria |

11.228.090 |

1.168.479 |

|

23.936.437 |

|

3.012.756 |

129.746.552 |

87.000 |

|

169.179.314 |

|

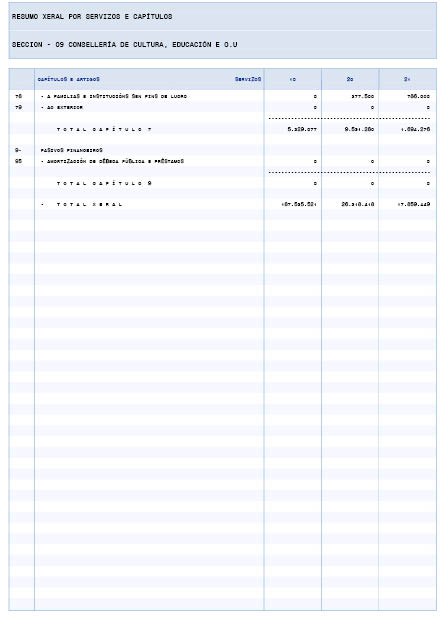

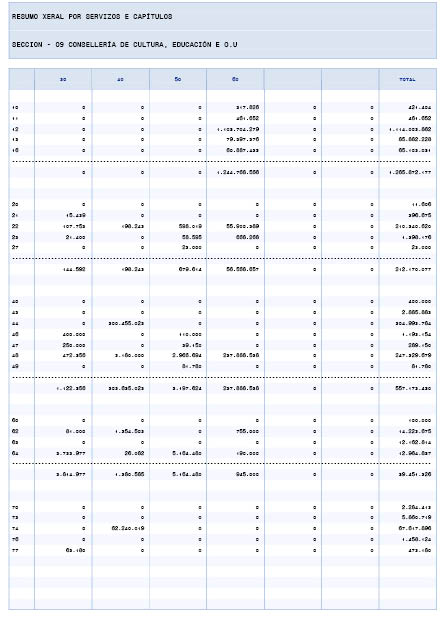

Conselharia de Cultura, Educação e Ordenação Universitária |

1.265.872.177 |

212.170.077 |

|

557.173.430 |

|

39.451.326 |

92.193.198 |

|

1.147.799 |

2.168.008.007 |

|

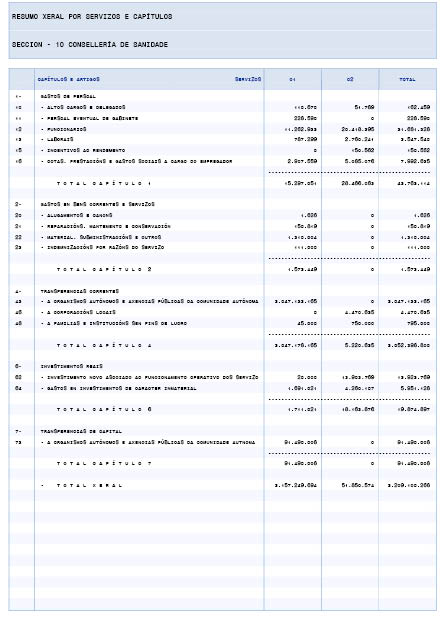

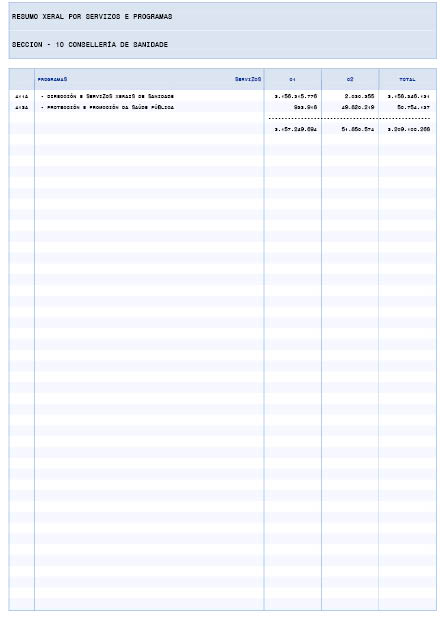

Conselharia de Sanidade |

43.763.114 |

1.573.449 |

|

3.052.398.800 |

|

19.874.897 |

91.490.008 |

|

|

3.209.100.268 |

|

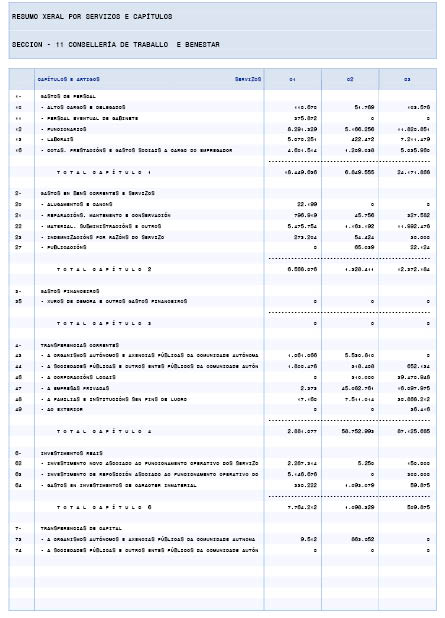

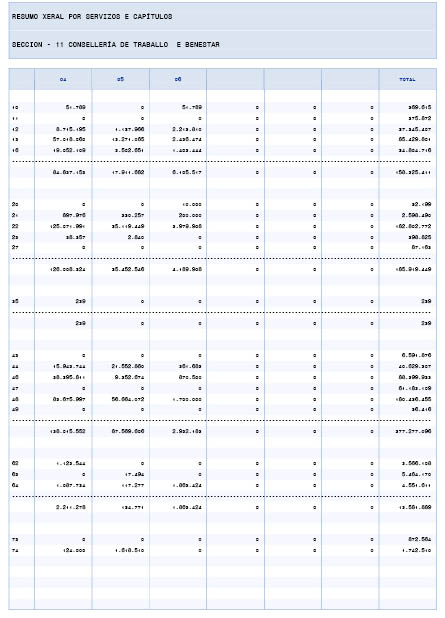

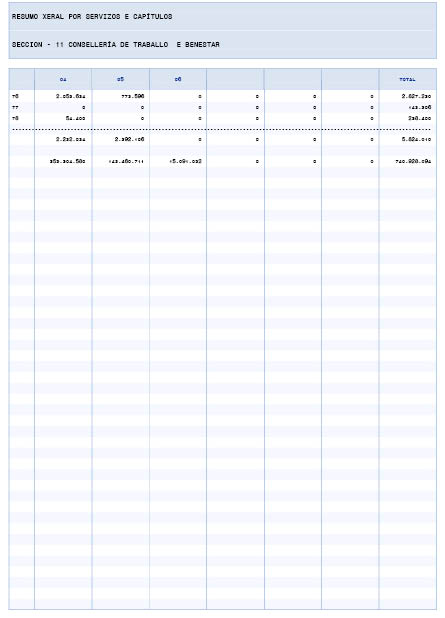

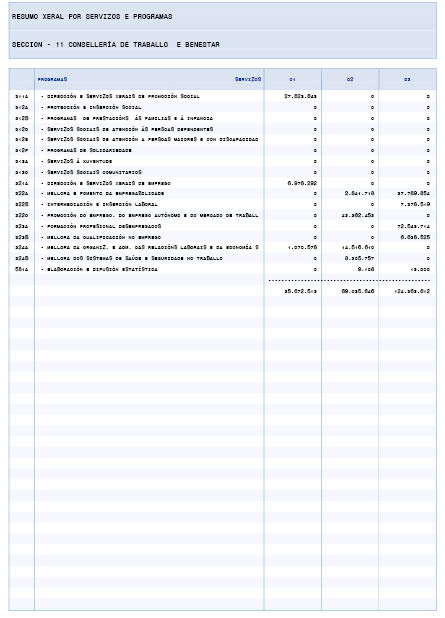

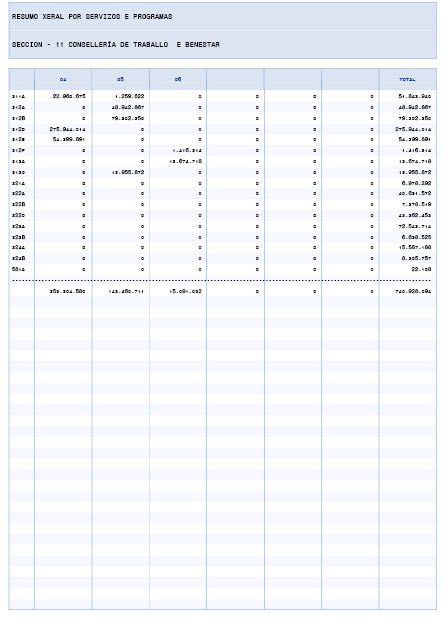

Conselharia de Trabalho e Bem-estar |

158.325.411 |

185.919.449 |

239 |

377.277.096 |

|

13.581.889 |

5.824.010 |

|

|

740.928.094 |

|

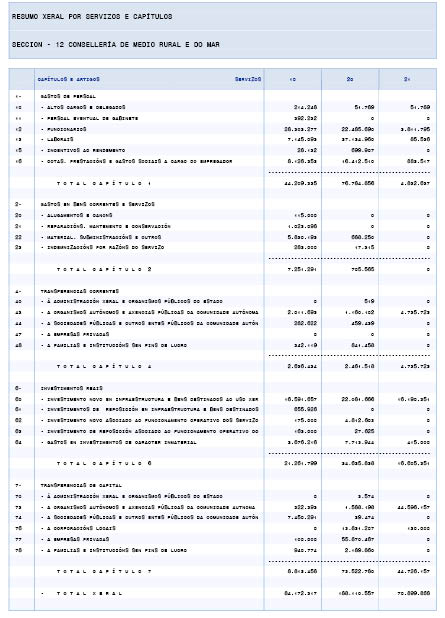

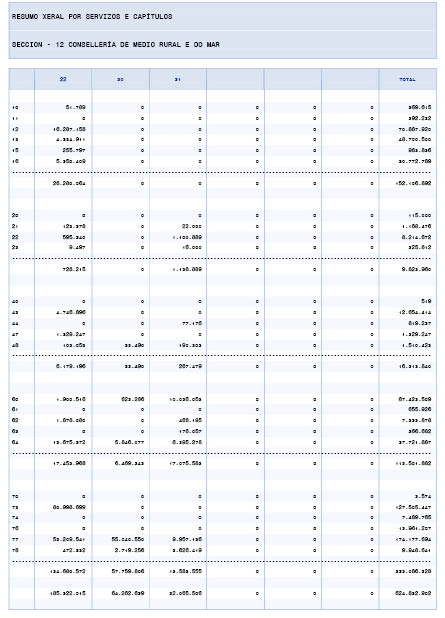

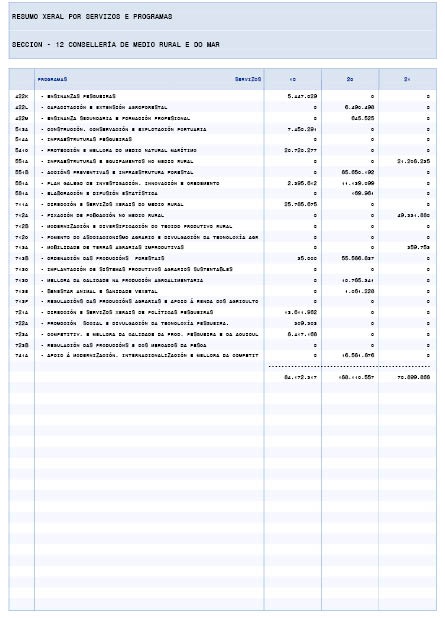

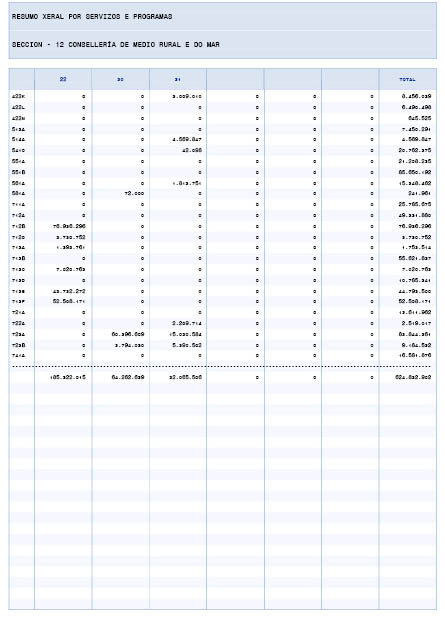

Conselharia do Meio Rural e do Mar |

152.106.892 |

9.823.960 |

|

16.313.840 |

|

113.501.882 |

333.086.328 |

|

|

624.832.902 |

|

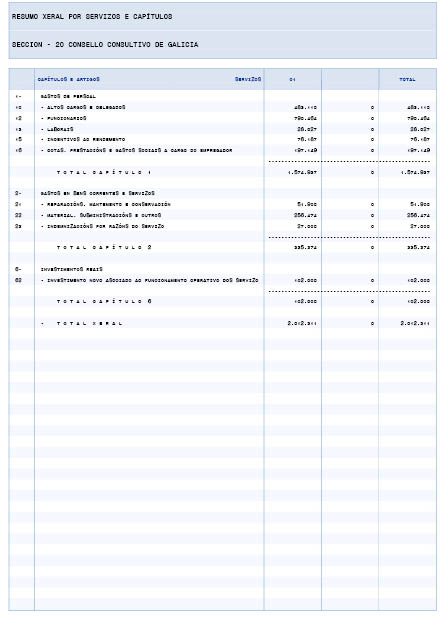

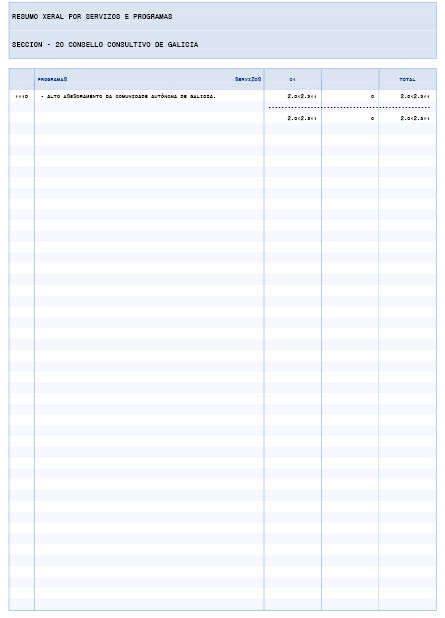

Conselho Consultivo da Galiza |

1.574.937 |

335.374 |

|

|

|

102.000 |

|

|

|

2.012.311 |

|

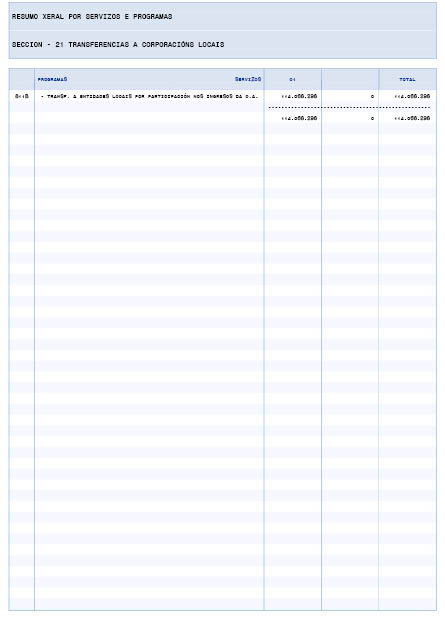

Transferências a corporações locais |

|

|

|

114.068.298 |

|

|

|

|

|

114.068.298 |

|

Dívida pública da Comunidade Autonóma |

|

|

297.292.430 |

|

|

|

|

|

813.564.802 |

1.110.857.232 |

|

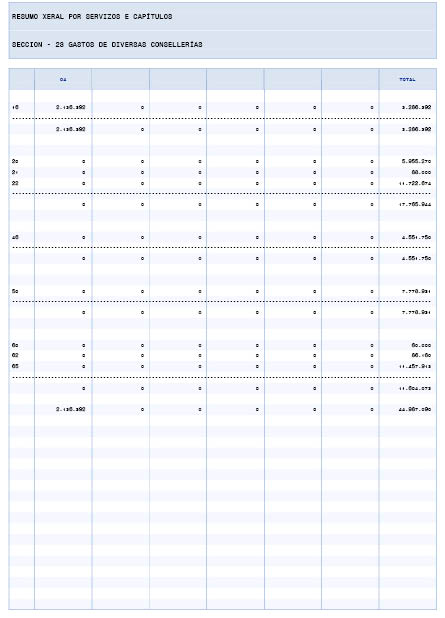

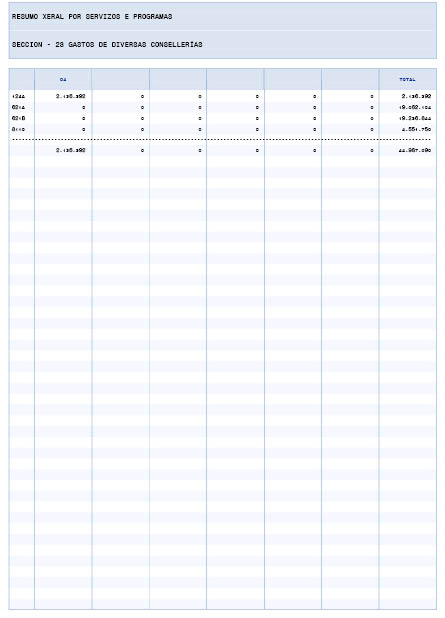

Gastos de diversas conselharias |

3.286.392 |

17.765.944 |

|

4.551.750 |

7.778.931 |

11.604.073 |

|

|

|

44.987.090 |

|

Administração geral |

1.819.627.811 |

487.774.585 |

297.300.569 |

4.298.536.244 |

7.778.931 |

251.836.378 |

1.065.870.281 |

93.654.169 |

814.712.601 |

9.137.091.569 |

|

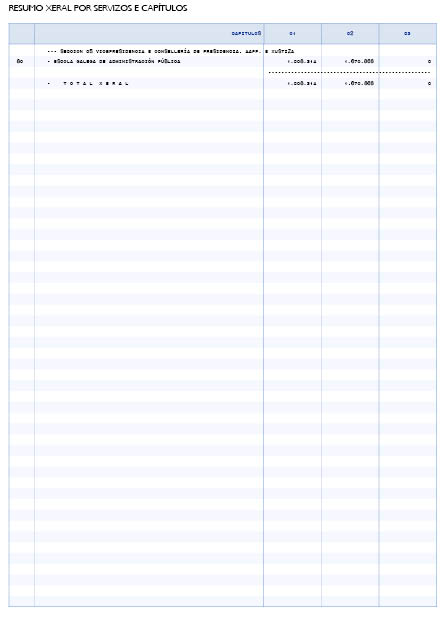

Escola Galega de Administração Pública |

1.008.314 |

1.670.868 |

69.854 |

157.391 |

2.906.427 |

|||||

|

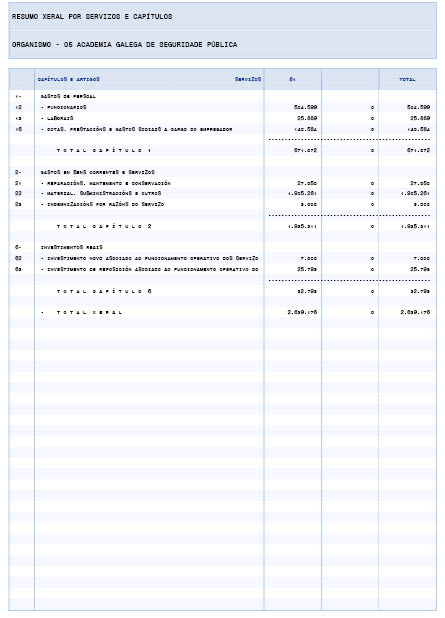

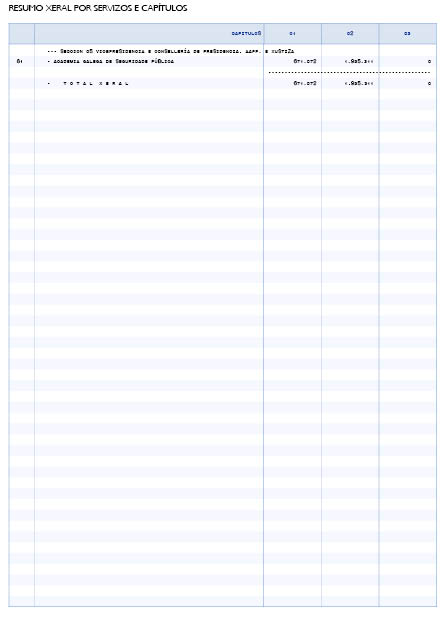

Academia Galega de Segurança Pública |

671.072 |

1.935.311 |

32.793 |

2.639.176 |

||||||

|

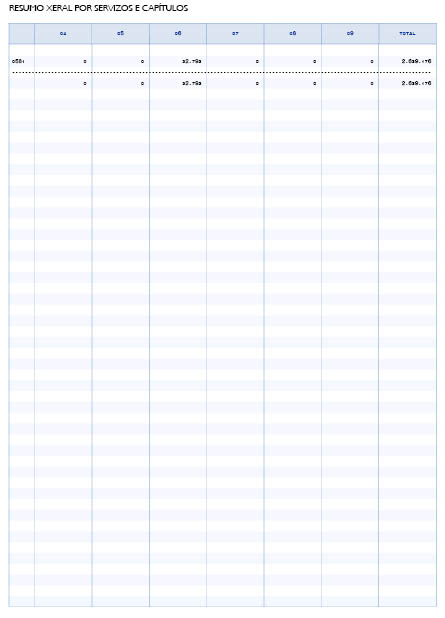

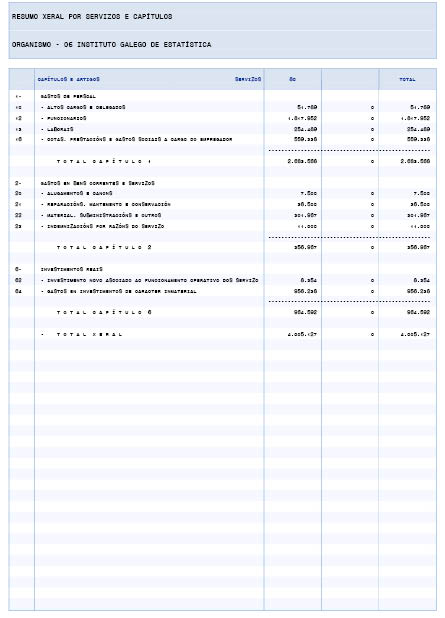

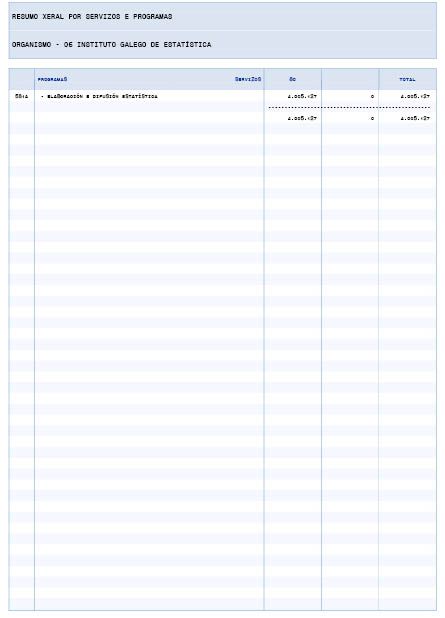

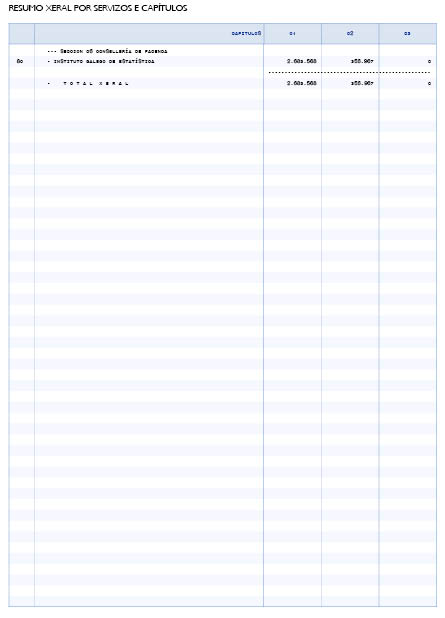

Instituto Galego de Estatística |

2.683.568 |

356.967 |

964.592 |

4.005.127 |

||||||

|

Conselho Galego da Competência |

364.146 |

120.000 |

484.146 |

|||||||

|

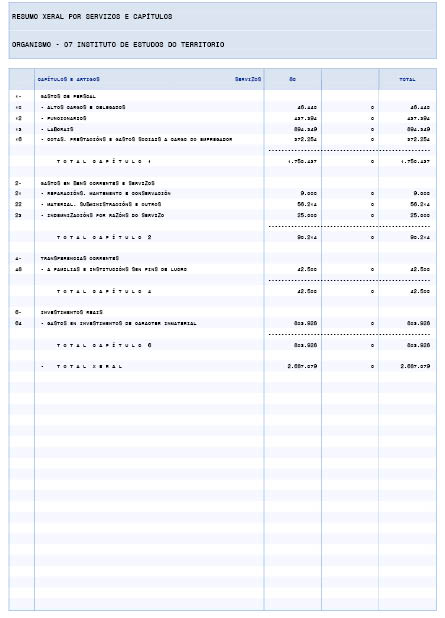

Instituto de Estudos do Território |

1.750.437 |

90.214 |

42.500 |

803.928 |

2.687.079 |

|||||

|

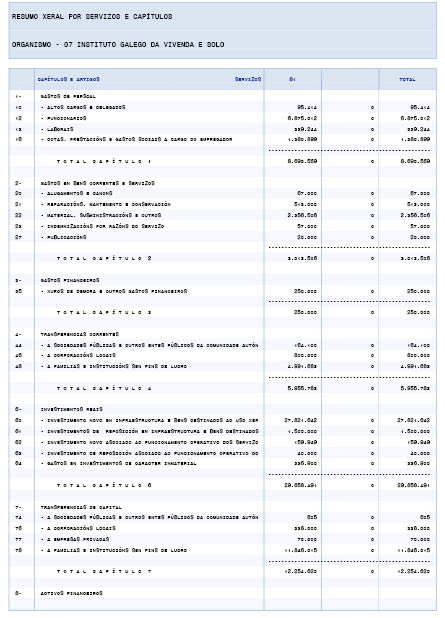

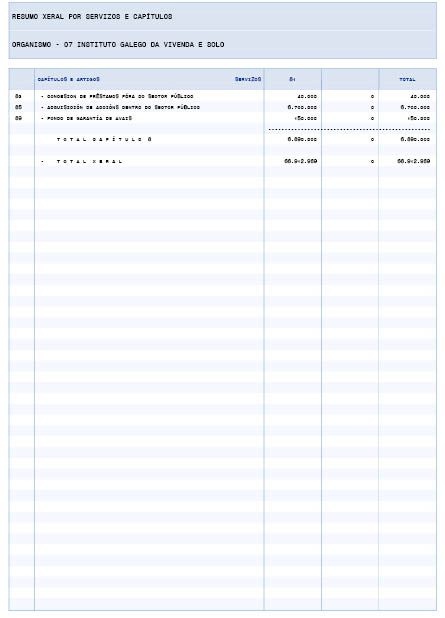

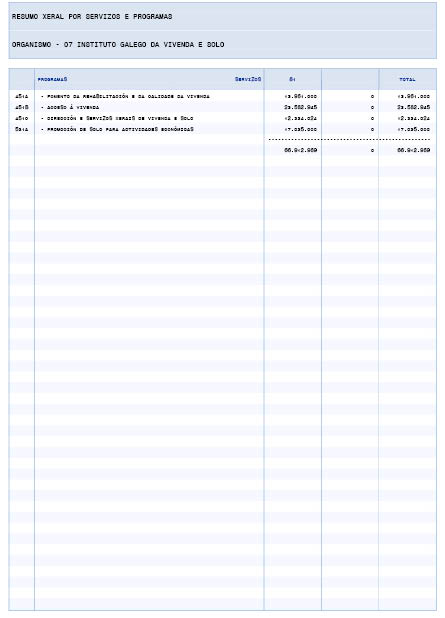

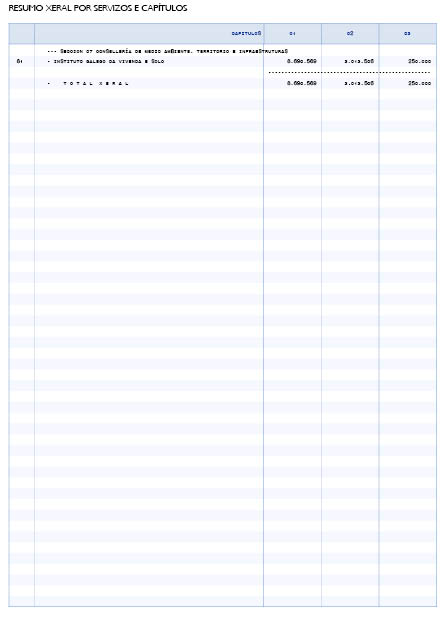

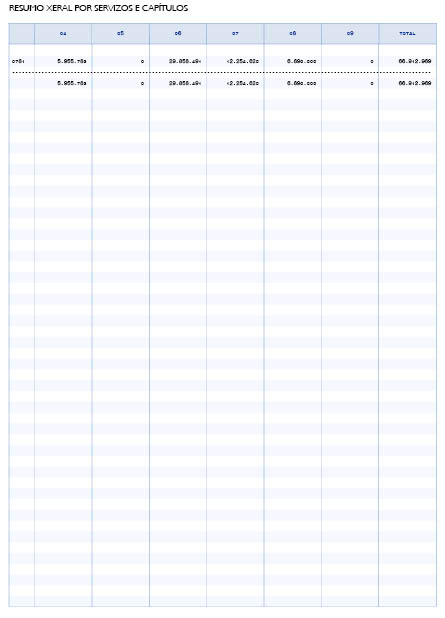

Instituto Galego da Vivenda e Solo |

8.690.569 |

3.013.506 |

250.000 |

5.955.783 |

29.858.491 |

12.254.620 |

6.890.000 |

66.912.969 |

||

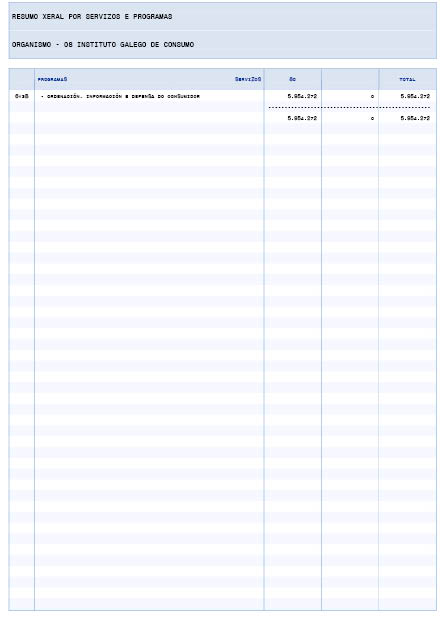

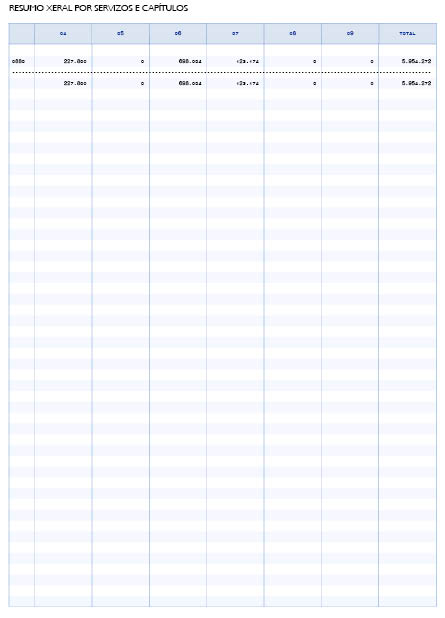

|

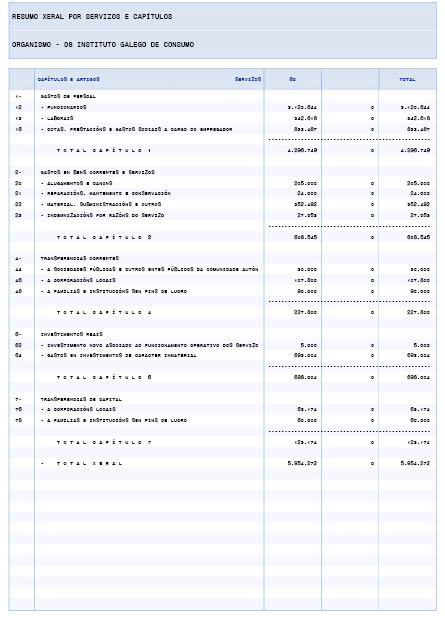

Instituto Galego de Consumo |

4.296.749 |

608.545 |

227.800 |

698.004 |

123.174 |

5.954.272 |

||||

|

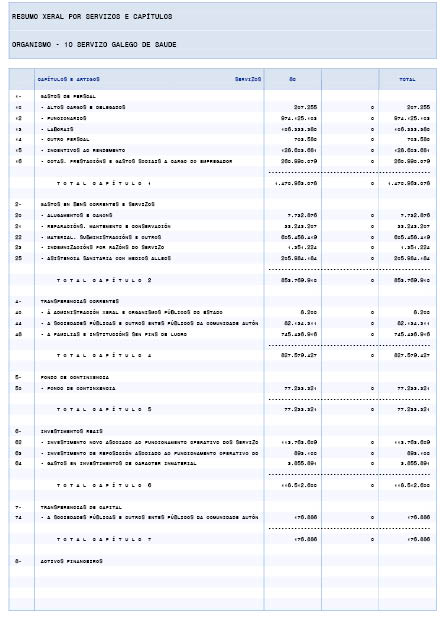

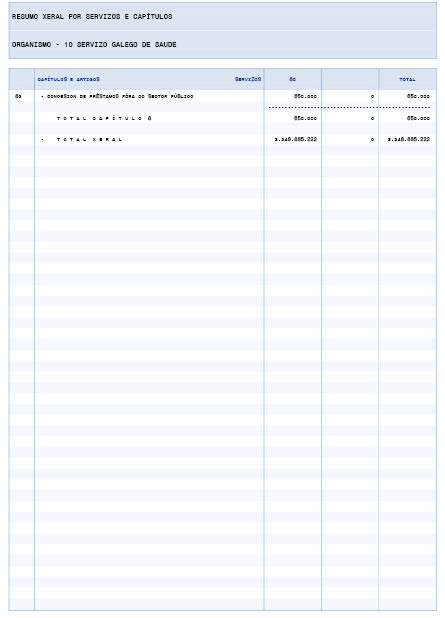

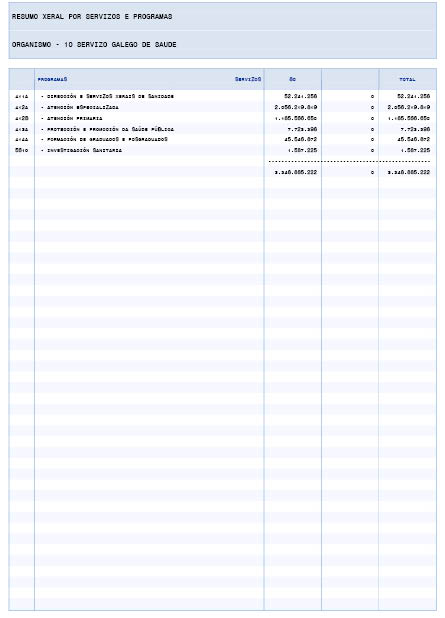

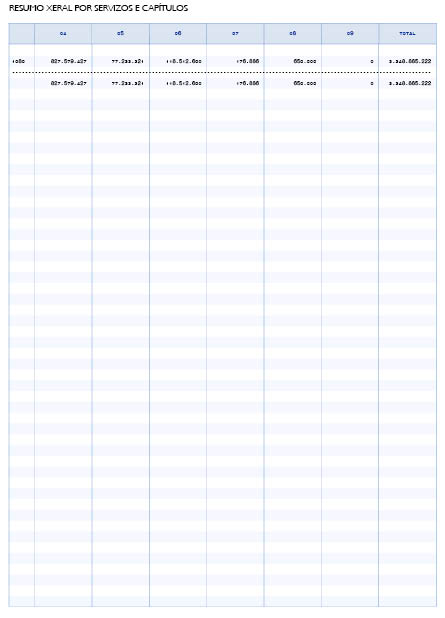

Serviço Galego de Saúde |

1.470.963.078 |

853.769.910 |

827.579.427 |

77.233.321 |

118.512.600 |

176.886 |

650.000 |

3.348.885.222 |

||

|

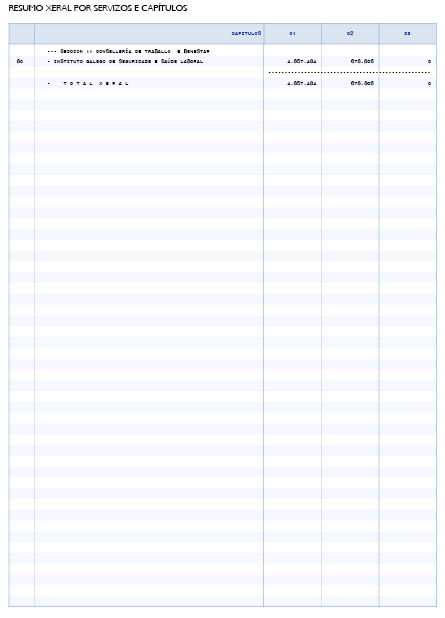

Instituto Galego de Segurança e Saúde Laboral |

4.857.484 |

678.806 |

863.052 |

6.399.342 |

||||||

|

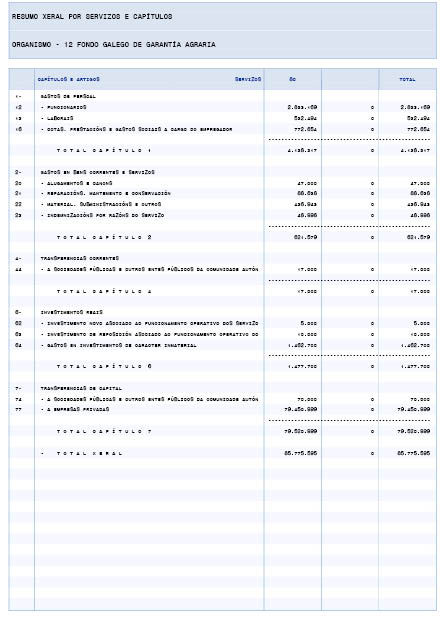

Fundo Galego de Garantia Agrária |

4.138.317 |

621.579 |

17.000 |

1.477.700 |

79.520.999 |

85.775.595 |

||||

|

Organismos autónomos |

1.499.423.734 |

862.865.706 |

250.000 |

833.892.364 |

77.233.321 |

153.368.551 |

92.075.679 |

7.540.000 |

3.526.649.355 |

|

|

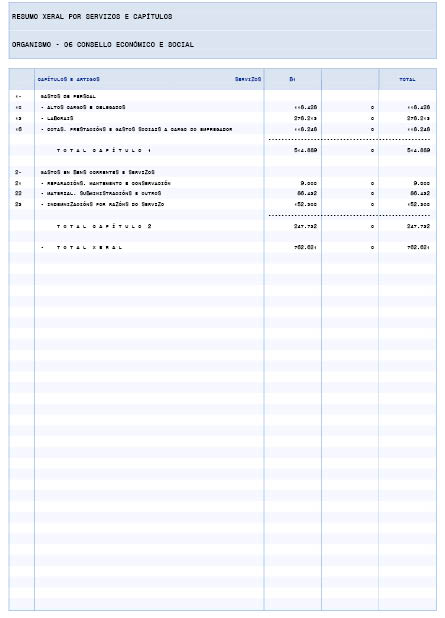

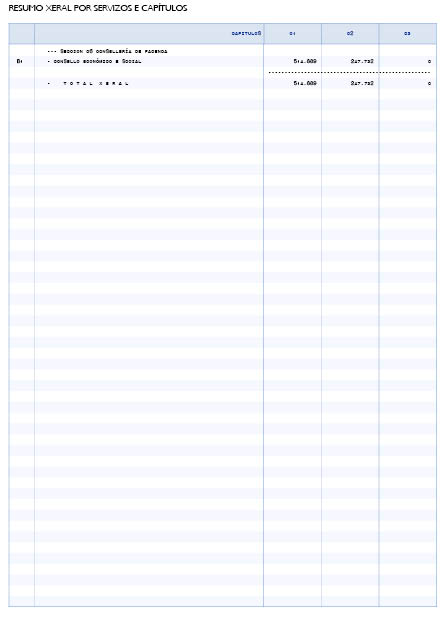

Conselho Económico e Social da Galiza |

514.889 |

247.732 |

762.621 |

|||||||

|

Conselho Galego de Relações Laborais |

601.503 |

412.763 |

46.800 |

9.512 |

1.070.578 |

|||||

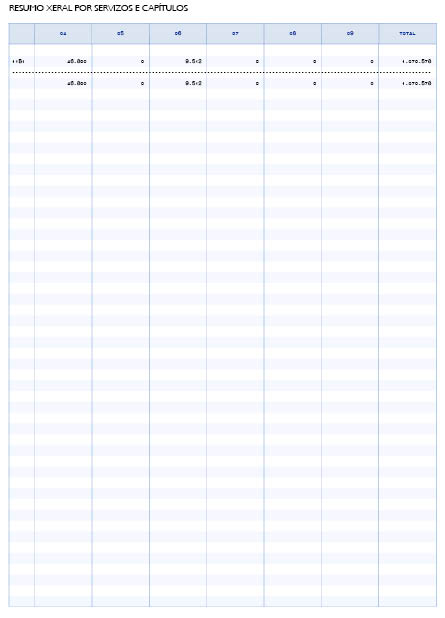

|

Entidades públicas instrumentais de consulta ou asesoramento |

1.116.392 |

660.495 |

46.800 |

9.512 |

1.833.199 |

|||||

|

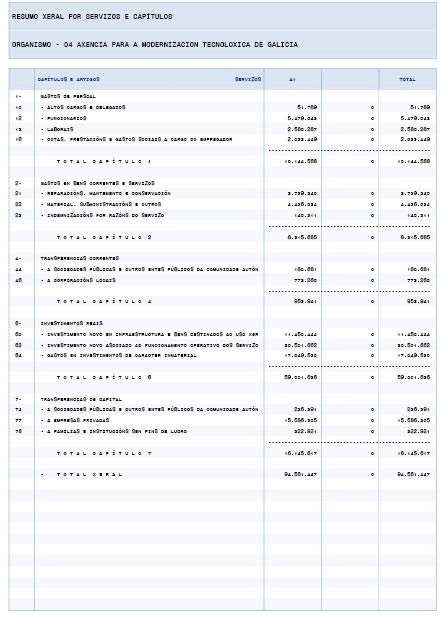

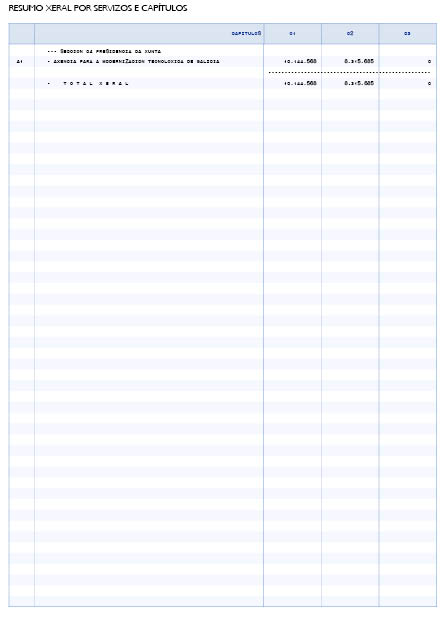

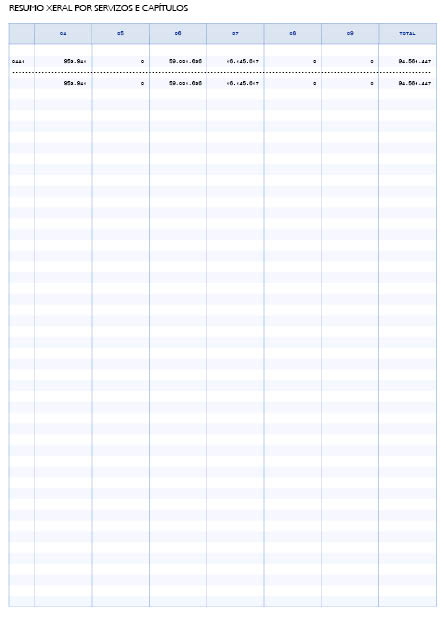

Agência para a Modernização Tecnológica da Galiza |

10.144.568 |

8.315.685 |

953.941 |

59.001.636 |

16.145.617 |

94.561.447 |

||||

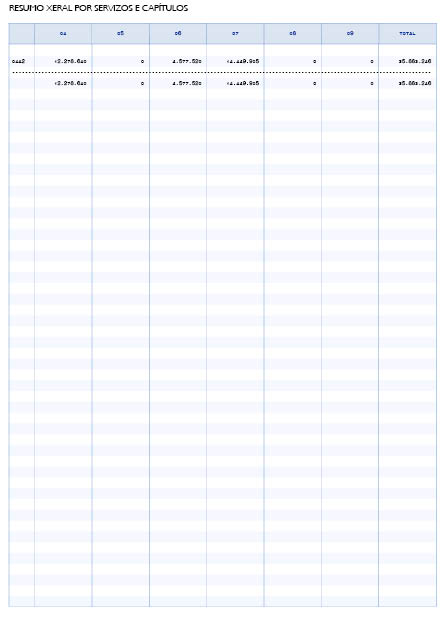

|

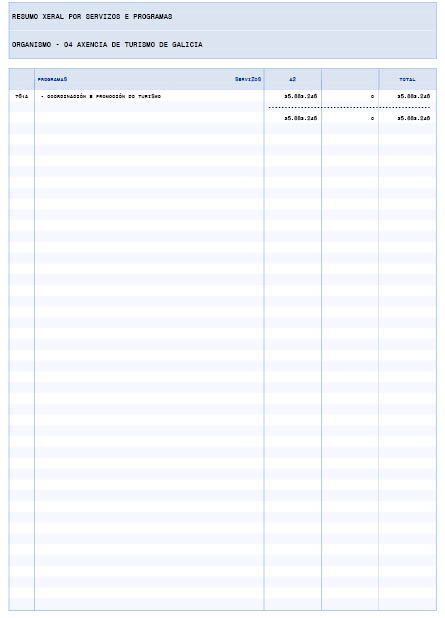

Agência de Turismo da Galiza |

4.292.181 |

285.000 |

12.278.640 |

4.577.520 |

14.449.905 |

35.883.246 |

||||

|

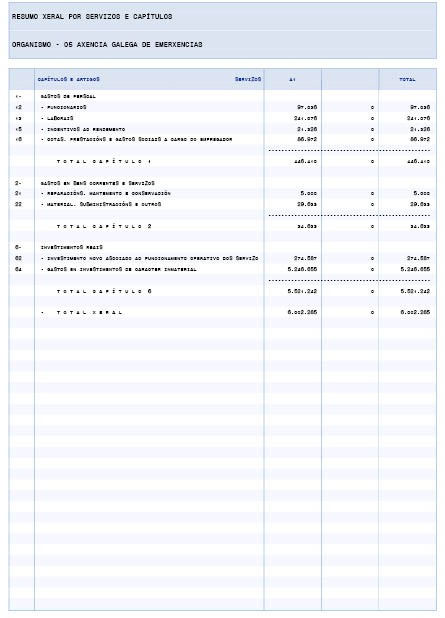

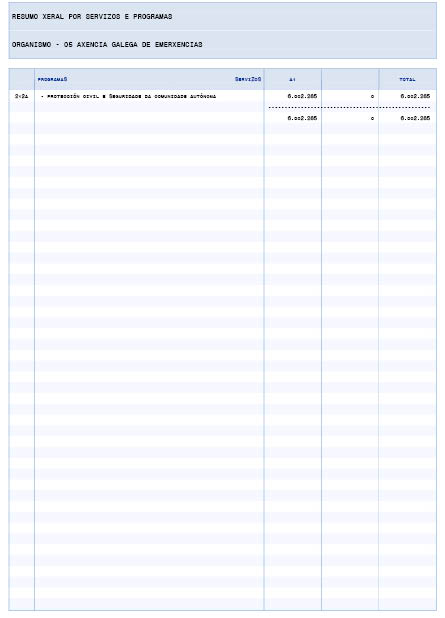

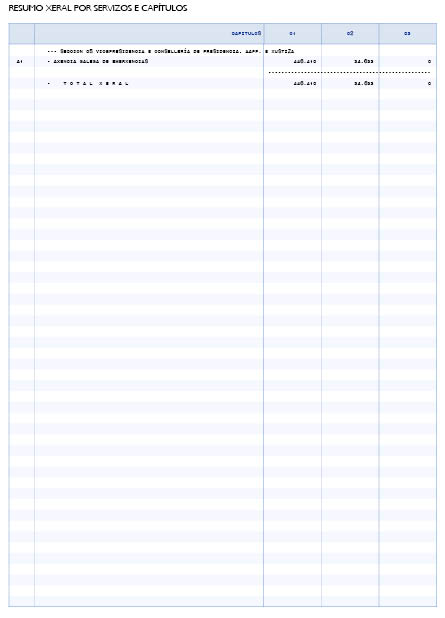

Agência Galega de Emergências |

446.410 |

34.633 |

5.521.242 |

6.002.285 |

||||||

|

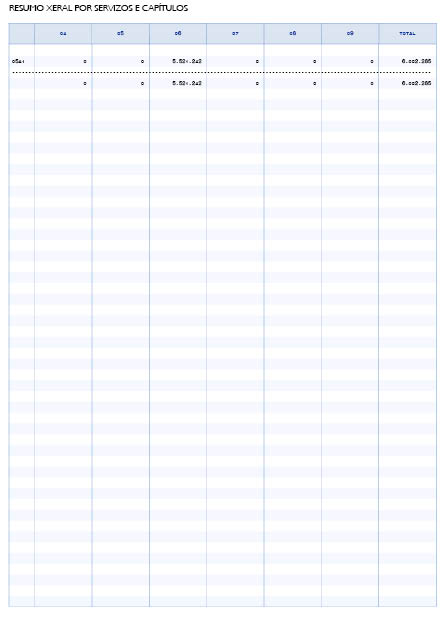

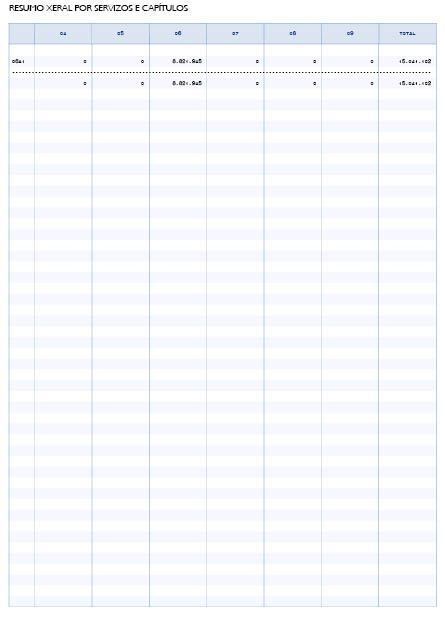

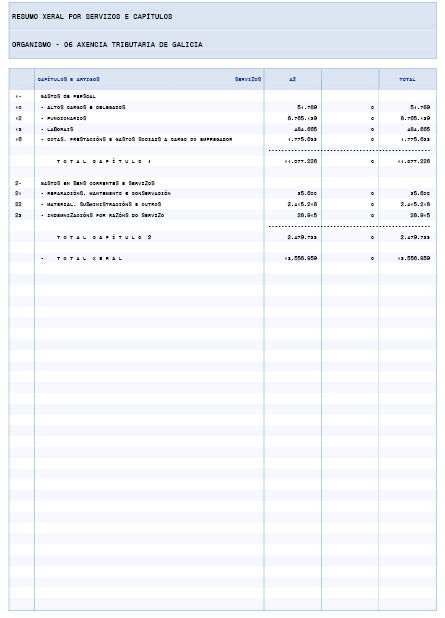

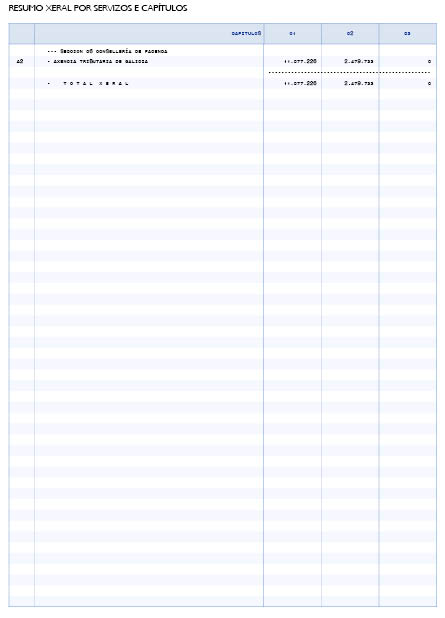

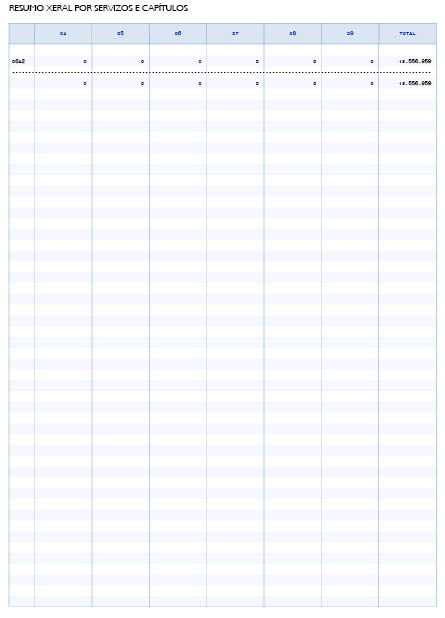

Agência Tributária da Galiza |

11.077.226 |

2.479.733 |

13.556.959 |

|||||||

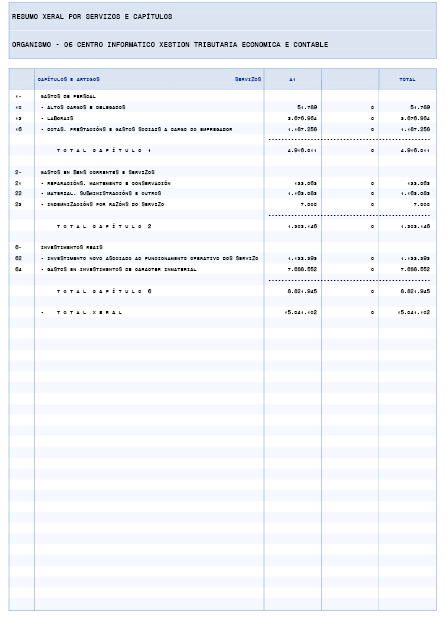

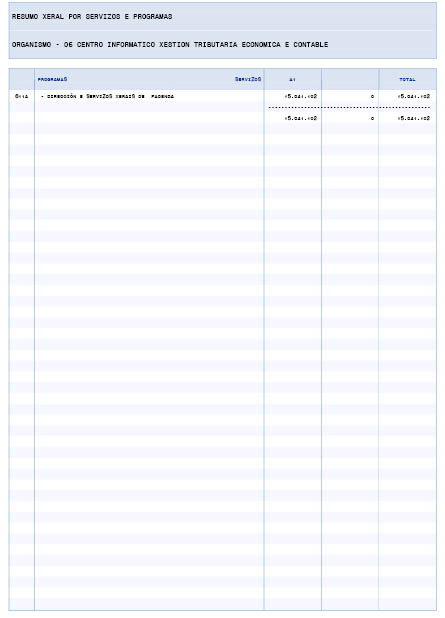

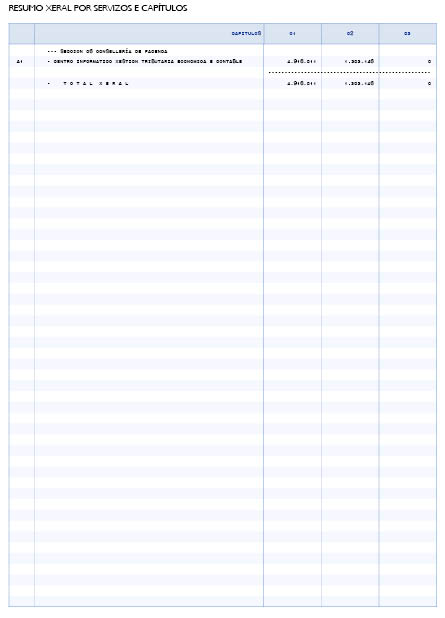

|

Centro Informático para a Gestão Tributária Económico-Financeira e Contável |

4.916.011 |

1.303.146 |

8.821.945 |

15.041.102 |

||||||

|

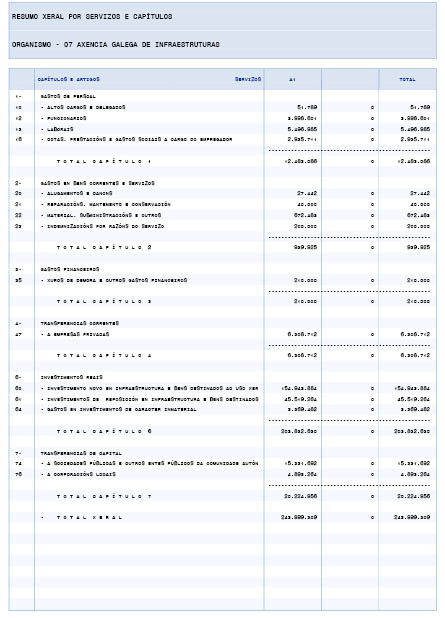

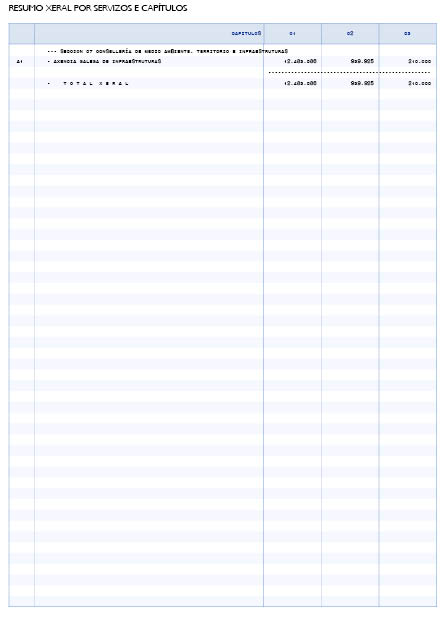

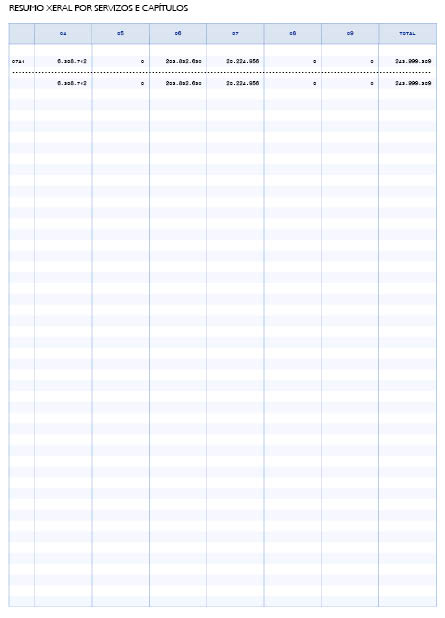

Agência Galega de Infra-estruturas |

12.483.086 |

939.925 |

210.000 |

6.308.712 |

203.832.630 |

20.224.956 |

243.999.309 |

|||

|

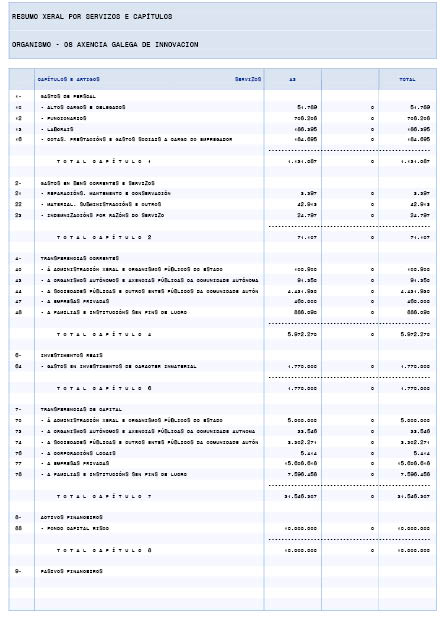

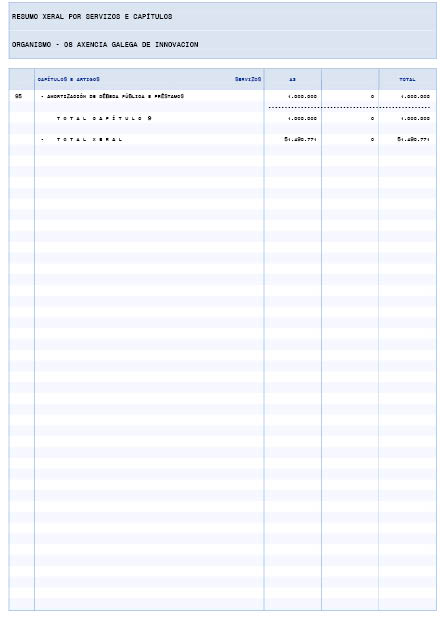

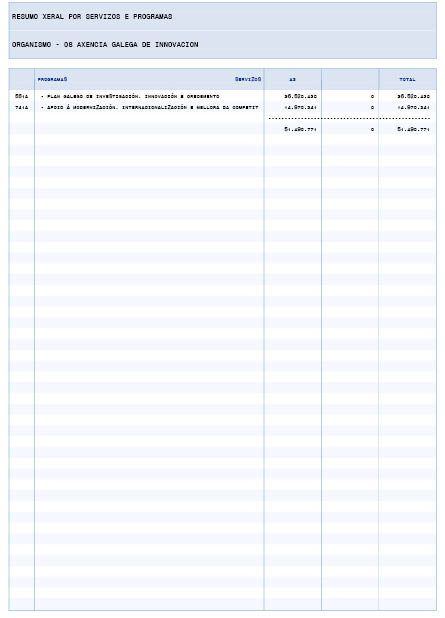

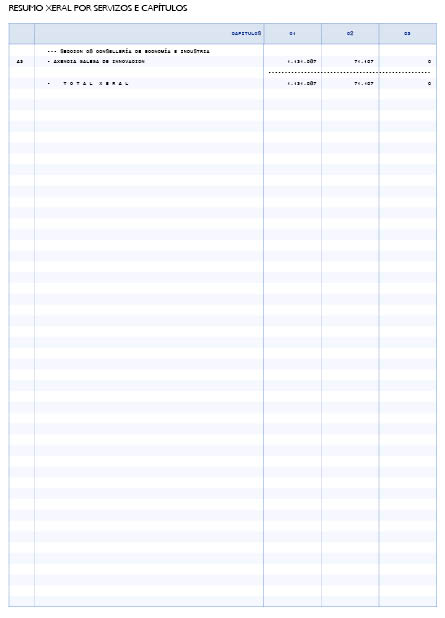

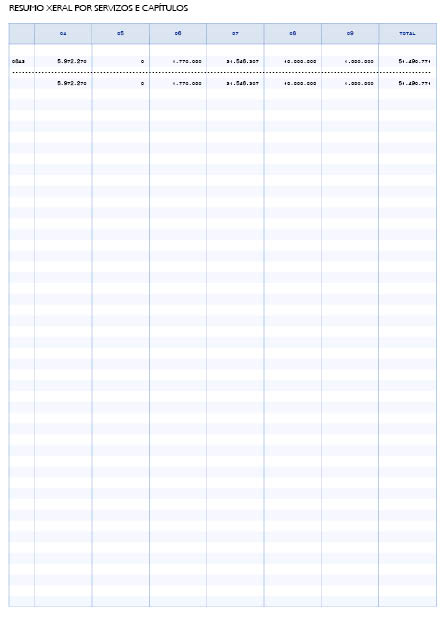

Agência Galega de Inovação |

1.131.087 |

71.107 |

5.972.270 |

1.770.000 |

31.546.307 |

10.000.000 |

1.000.000 |

51.490.771 |

||

|

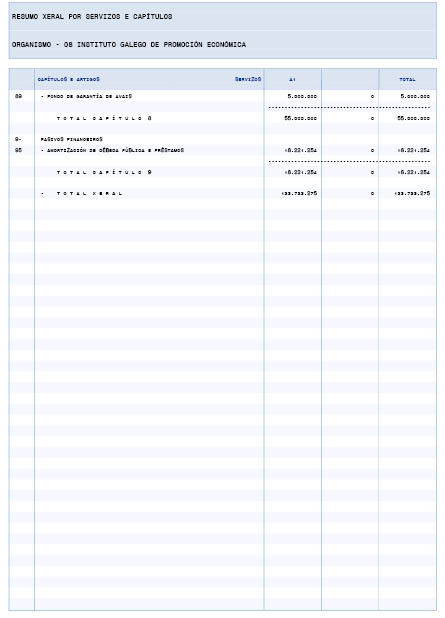

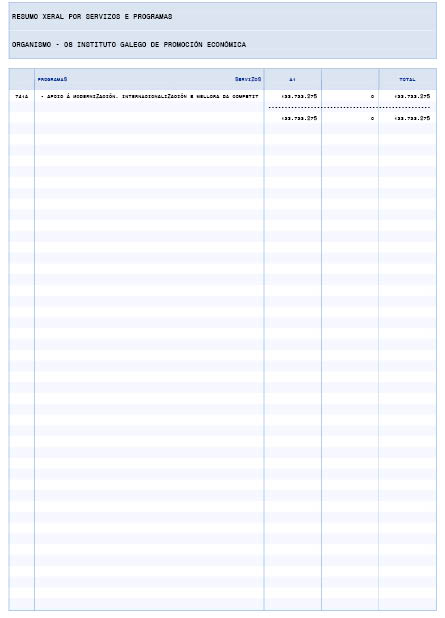

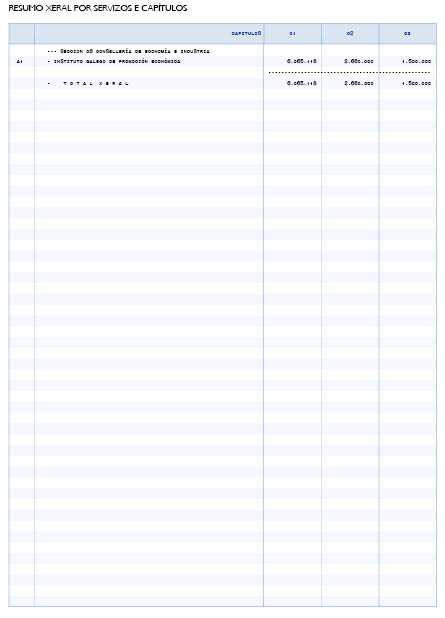

Instituto Galego de Promoção Económica |

6.065.118 |

2.660.000 |

1.500.000 |

3.452.171 |

5.578.341 |

41.256.391 |

55.000.000 |

18.221.254 |

133.733.275 |

|

|

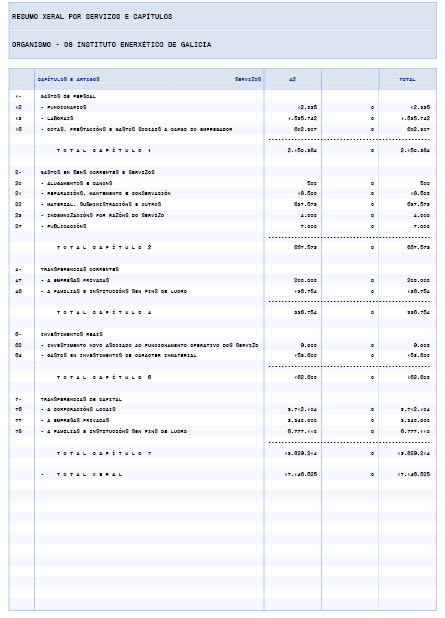

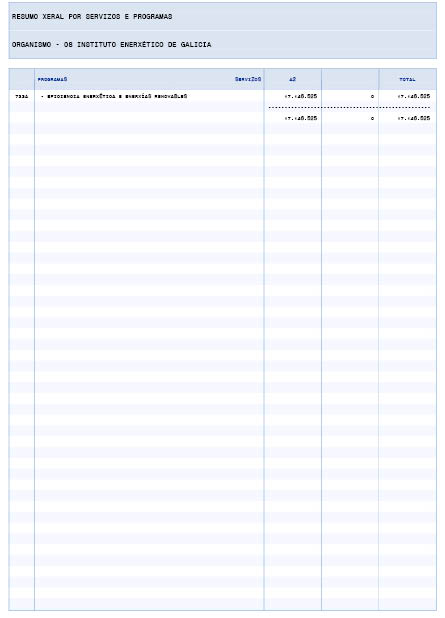

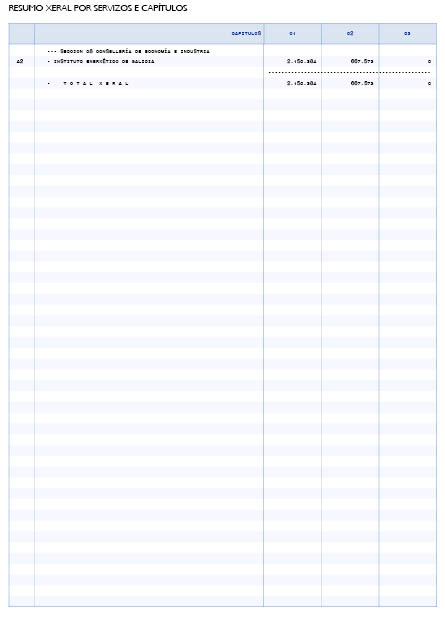

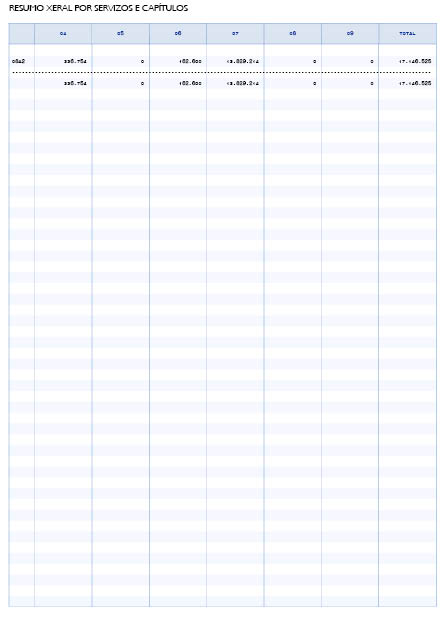

Instituto Energético da Galiza |

2.150.384 |

667.573 |

336.754 |

162.600 |

13.829.214 |

17.146.525 |

||||

|

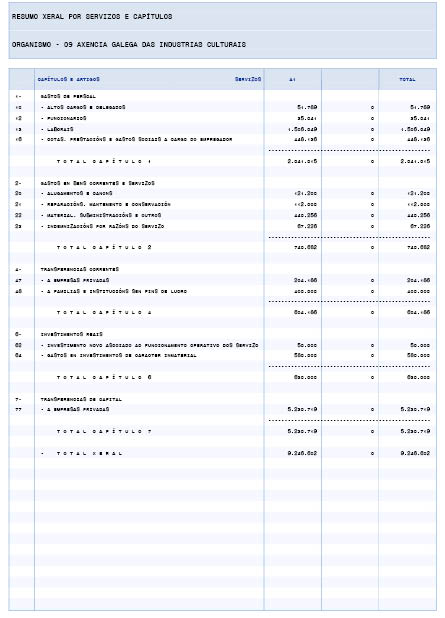

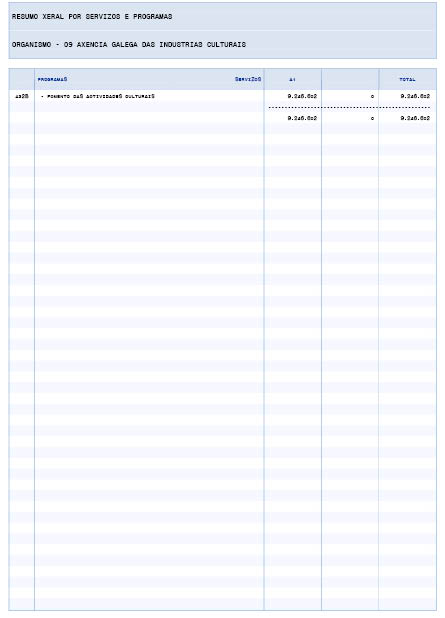

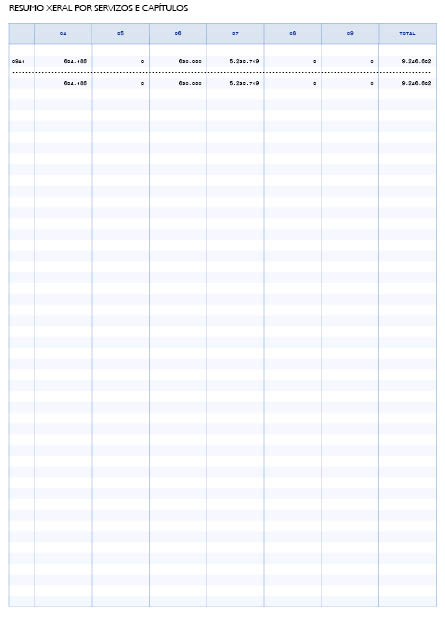

Agência Galega das Indústrias Culturais |

2.041.015 |

740.682 |

604.186 |

630.000 |

5.230.719 |

9.246.602 |

||||

|

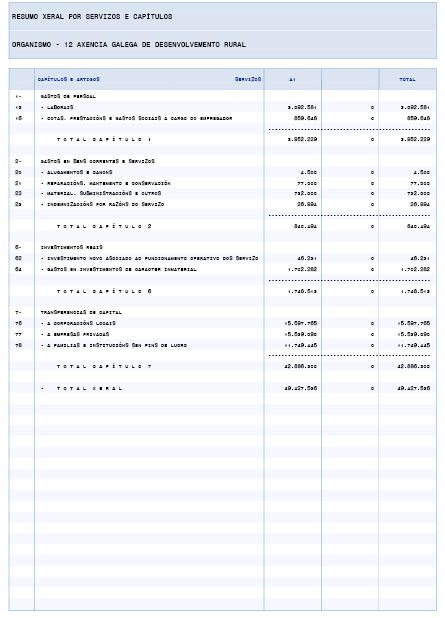

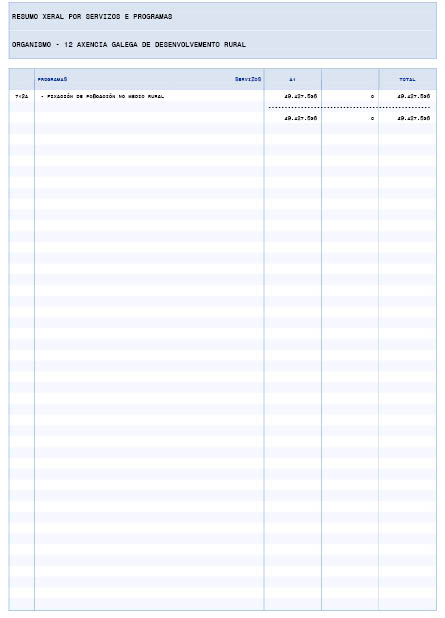

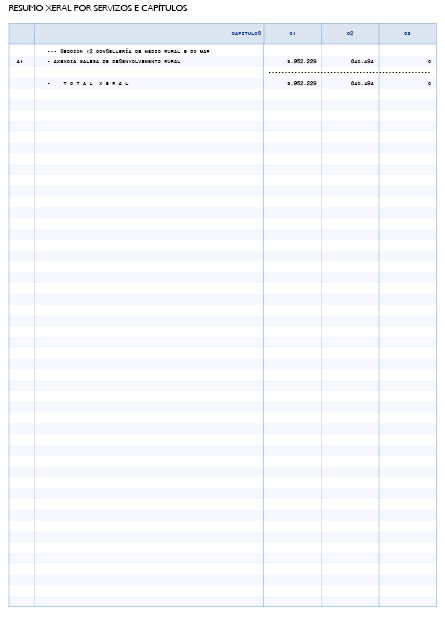

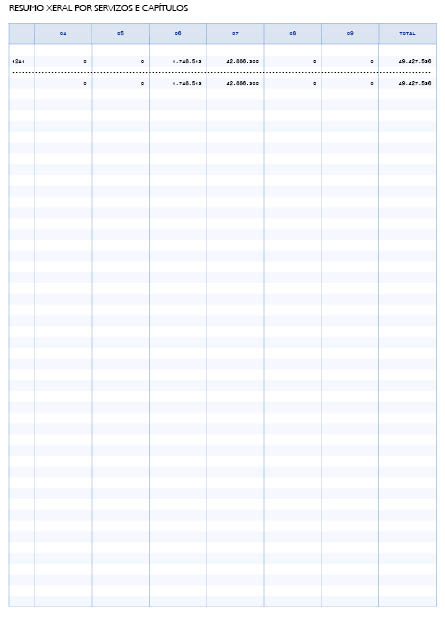

Agência Galega de Desenvolvimento Rural |

3.952.229 |

840.494 |

1.748.513 |

42.886.300 |

49.427.536 |

|||||

|

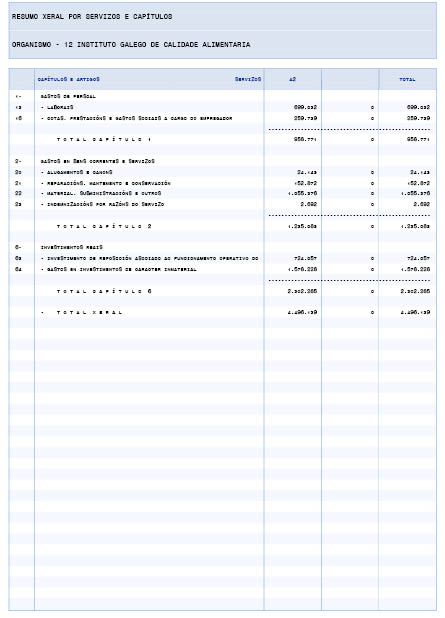

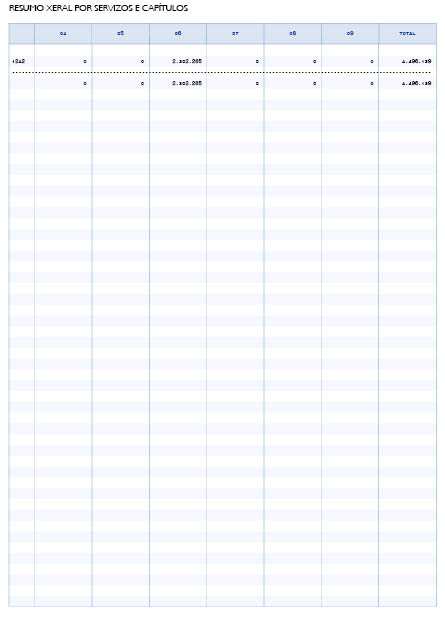

Instituto Galego de Qualidade Alimentária |

958.771 |

1.235.083 |

2.302.285 |

4.496.139 |

||||||

|

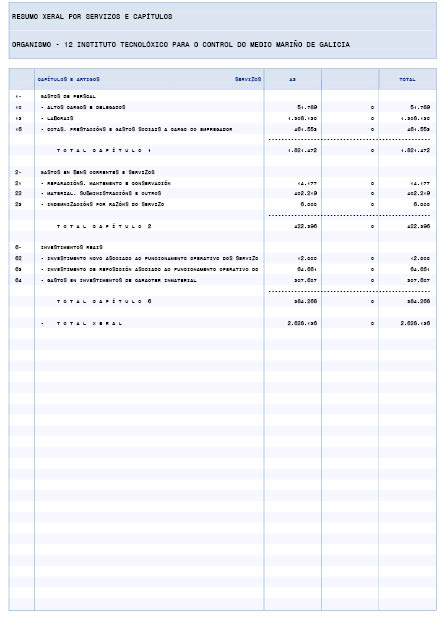

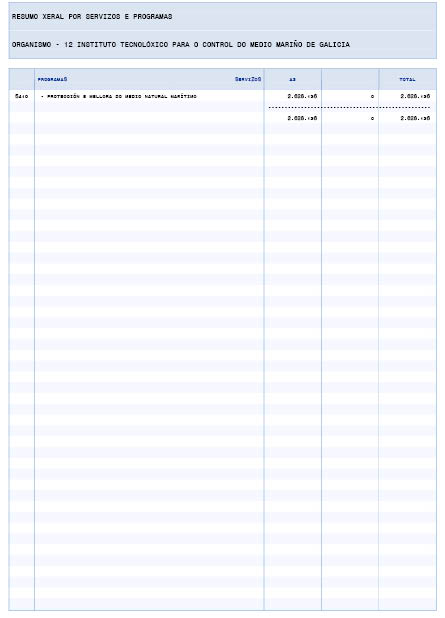

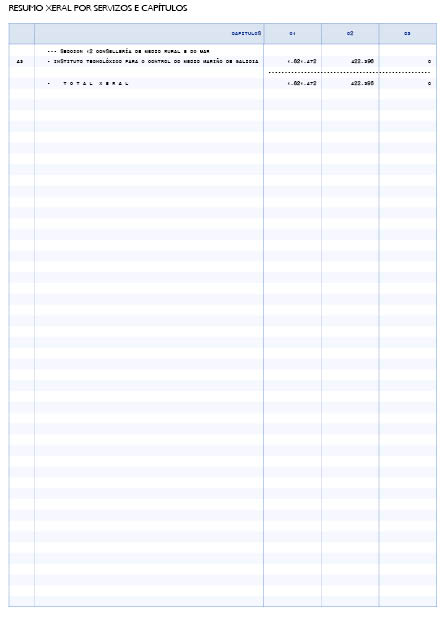

Instituto Tecnológico para o Controlo do Meio Marinho da Galiza |

1.821.472 |

422.396 |

384.268 |

2.628.136 |

||||||

|

Agências públicas autonómicas |

61.479.558 |

19.995.457 |

1.710.000 |

29.906.674 |

294.330.980 |

185.569.409 |

65.000.000 |

19.221.254 |

677.213.332 |

|

|

Total orçamento bruto |

3.381.647.495 |

1.371.296.243 |

299.260.569 |

5.162.382.082 |

85.012.252 |

699.545.421 |

1.343.515.369 |

166.194.169 |

833.933.855 |

13.342.787.455 |

|

Total transferências internas |

3.182.412.723 |

680.485.318 |

3.862.898.041 |

|||||||

|

Total orçamento consolidado |

3.381.647.495 |

1.371.296.243 |

299.260.569 |

1.979.969.359 |

85.012.252 |

699.545.421 |

663.030.051 |

166.194.169 |

833.933.855 |

9.479.889.414 |

Quatro. Nos estados de ingressos dos orçamentos da Administração geral da Comunidade Autónoma, nos dos seus organismos autónomos e nos das agências públicas autonómicas recolhem-se as estimações dos direitos económicos que se prevêem liquidar durante o exercício, por um montante consolidado de 9.479.889.414 euros, distribuídos da seguinte forma:

|

|

Cap. I-VII Ingressos não financeiros |

Cap. VIII Activos financeiros |

Cap. IX Pasivos financeiros |

Total |

|

Administração geral e organismos estatutários |

7.723.675.765 |

1.278.860 |

1.412.136.944 |

9.137.091.569 |

|

Organismos autónomos |

233.236.609 |

650.000 |

13.499.478 |

247.386.087 |

|

Agências públicas autonómicas |

27.190.504 |

18.221.254 |

50.000.000 |

95.411.758 |

|

Total |

7.984.102.878 |

20.150.114 |

1.475.636.422 |

9.479.889.414 |

Cinco. Os benefícios fiscais que afectam os tributos cedidos total ou parcialmente pelo Estado à Comunidade Autónoma estimam-se em 134.548.742 euros, consonte o seguinte detalhe:

– Imposto sobre sucessões e doações: 82.453.559 euros.

– Imposto sobre a renda das pessoas físicas (tarifa autonómica): 14.642.112 euros.

– Imposto sobre transmissões patrimoniais e actos jurídicos documentados: 77.862.033 euros.

Em cumprimento do estabelecido no artigo 55.2 da Lei 6/2003, de 9 de dezembro, de taxas, preços e exaccións reguladoras da Comunidade Autónoma da Galiza, o montante das subvenções reguladoras fixa-se em 176.419.179 euros.

Artigo 3. Orçamento das restantes entidades públicas instrumentais

Um. Entidades públicas empresariais.

Aprovam-se os orçamentos de exploração e capital das entidades públicas empresariais às que se refere a letra e) do artigo 1 desta lei, que recolhem as suas estimações de gastos e as previsões de ingressos referidas aos seus estados financeiros, pelos montantes e com a distribuição que se relacionam no anexo 1.

Dois. Consórcios autonómicos.

Aprovam-se os estados de gastos e ingressos dos consórcios aos que se refere a letra f) do artigo 1 desta lei, que incluem a estimação de gastos e a previsão de ingressos referidas aos seus estados financeiros, pelos montantes e com a distribuição que se relacionam no anexo 1.

Três. Aprovação de subvenções de exploração e de capital das entidades públicas empresariais.

Autorizam-se as dotações de subvenções de exploração e de capital às entidades públicas empresariais às que se refere a letra e) do artigo 1 desta lei, pelos montantes e com a distribuição que se relacionam no anexo 2.

Em caso que se tenham que superar tais quantias máximas, a conselharia competente em matéria de fazenda dará ao Parlamento da Galiza das razões que justificassem tal aumento.

Artigo 4. Orçamentos de outras entidades instrumentais

Um. Sociedades mercantis públicas autonómicas.

Aprovam-se os orçamentos de exploração e capital das sociedades mercantis públicas autonómicas às que se refere a letra g) do artigo 1 desta lei, que incluem a estimação de gastos e a previsão de ingressos referidas aos seus estados financeiros, pelos montantes e com a distribuição que se relacionam no anexo 1.

Dois. Fundações do sector público autonómico.

Aprovam-se os orçamentos de exploração e capital das fundações do sector público autonómico às que se refere a letra h) do artigo 1 desta lei, que incluem a estimação de gastos e a previsão de ingressos referidas aos seus estados financeiros, pelos montantes e com a distribuição que se relacionam no anexo 1.

Três. Aprovação de subvenções de exploração e de capital das sociedades mercantis públicas autonómicas.

Autorizam-se as dotações de subvenções de exploração e de capital das sociedades mercantis públicas autonómicas às que se refere a letra g) do artigo 1 desta lei, pelos montantes e com a distribuição que se relacionam no anexo 2.

Em caso que se tenham que superar tais quantias máximas, a conselharia competente em matéria de fazenda dará ao Parlamento da Galiza das razões que justificassem tal aumento.

CAPÍTULO II

Das modificações orçamentais

Artigo 5. Regime geral das modificações orçamentais

Um. As modificações de créditos orçamentais serão autorizadas consonte os requisitos estabelecidos no Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, com as excepções derivadas da aplicação do indicado neste capítulo.

Dois. As propostas de modificação deverão indicar, com o maior nível de desagregação orgânica, funcional e económica, as aplicações orçamentais afectadas, e recolherão adequadamente os motivos que as justificam, tanto os relativos à realização do novo gasto proposto coma, se é o caso, à suspensão da actuação inicialmente prevista.

À comunicação a que se refere a disposição adicional segunda do Decreto legislativo 1/1999, de 7 de outubro, unir-se-lhe-á uma explicação sobre os motivos que a justificam em relação com o novo gasto proposto e a sua repercussão, se é o caso, sobre os objectivos do programa afectado com respeito aos inicialmente previstos.

Artigo 6. Competências específicas em matéria de modificações orçamentais

Sem prejuízo das faculdades que se lhe atribuem no Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, se lhe atribuem à pessoa titular da Conselharia de Fazenda competências específicas para levar a cabo as seguintes modificações orçamentais:

a) Para incorporar os créditos de exercícios anteriores que correspondam a actuações financiadas ou co-financiado pela União Europeia, de acordo com o previsto nos regulamentos do período de programação 2007-2013 que resultem aplicável, assim como para as reasignacións destes créditos a que se refere a alínea Dois do artigo 10.

b) Para incorporar o crédito que não atingisse a fase de reconhecimento da obriga em cada exercício do fundo de reserva constituído consonte o estabelecido no artigo 4 da Lei 12/1995, de 29 de dezembro, pela que se aprova o imposto sobre a contaminação atmosférica.

c) Para incorporar o crédito que não atingisse a fase de reconhecimento da obriga dos créditos gerados, com destino ao financiamento de gastos derivados da realização de provas de selecção de pessoal, como consequência dos maiores ingressos arrecadados sobre os inicialmente previstos no artigo 30, «Taxas administrativas».

d) Para incorporar o crédito de exercícios anteriores, que não atingisse a fase de reconhecimento da obriga, no capítulo VIII dos orçamentos de gastos da Administração geral, ou, se é o caso, nos dos organismos autónomos, no suposto previsto no artigo 43 da Lei 11/1996, de 30 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para 1997, sobre tratamento dos créditos para provisões de riscos não executados.

e) Para incorporar o crédito de exercícios anteriores, que não atingisse a fase de reconhecimento da obriga, destinado à atenção das obrigas derivadas de expedientes de expropiacións.

f) Para gerar crédito pelo importe que corresponda à maior arrecadação das taxas e dos preços públicos e privados a respeito das previsões que inicialmente se estabelecem para as diferentes secções orçamentais no anexo 3 desta lei, sempre que fique garantido o necessário equilíbrio económico-financeiro, de acordo com o previsto no artigo 10.

g) Para gerar crédito pelo importe que corresponda aos maiores ingressos pela prestação do serviço de arrecadação executiva a outros entes, do subconcepto 399.04, do orçamento de ingressos.

h) Para gerar crédito, na secção orçamental correspondente, por quantia igual ao montante das compensações económicas a favor da Comunidade Autónoma derivadas de pólizas subscritas com companhias de seguros.

i) Para gerar crédito na secção 12, Conselharia do Meio Rural e do Mar, pelo importe que corresponda ao produto da venda do património das extintas câmaras agrárias locais e provinciais, com destino aos fins previstos na disposição adicional sétima da Lei 11/1995, de 28 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para 1996 e na disposição adicional quarta da Lei 1/2006, de 5 de junho, do Conselho Agrário Galego. Para tal fim, por pedimento da conselharia interessada, a Conselharia de Fazenda tramitará o oportuno expediente de desafectación, de acordo com o disposto no artigo 10 da Lei 5/2011, de 30 de setembro, do património da Comunidade Autónoma da Galiza, e nos artigos 24 e seguintes do seu regulamento de execução.

j) Em relação com o orçamento do Serviço Galego de Saúde:

1. Para gerar créditos como consequência dos maiores ingressos arrecadados sobre os inicialmente previstos em cada uma das seguintes aplicações do orçamento de ingressos do Serviço Galego de Saúde:

– 30, «Taxas administrativas».

– 37, «Ingressos por ensaios clínicos».

– 36, «Prestações de serviços sanitários», e 39, «Outros ingressos», computados conjuntamente.

2. Para gerar crédito derivado dos ingressos devengados em exercícios anteriores que não atingissem a fase de reconhecimento do direito e que correspondam ao financiamento dos centros e serviços sanitários transferidos à Comunidade Autónoma pelas corporações locais, sempre que excedan as cifras orçadas inicialmente por esses conceitos no correspondente exercício.

3. Para gerar crédito em relação com os ingressos derivados de acordos transaccionais formalizados com as corporações locais em matéria de financiamento dos hospitais transferidos.

k) Para gerar crédito no programa 621B, «Imprevistos e funções não classificadas», por um montante igual à diferença que possa existir entre a liquidação definitiva de exercícios anteriores correspondentes aos diferentes mecanismos financeiros do sistema de financiamento das comunidades autónomas de regime comum e a estimada no estado de ingressos para o dito conceito.

l) Para gerar crédito no capítulo VIII de gastos com os ingressos do capítulo IX procedentes das operações a que se referem o parágrafo terceiro da alínea Um e a letra b) da alínea Dois do artigo 40 desta lei.

m) Para gerar crédito nas entidades públicas instrumentais pelos ingressos que se produzam nelas quando resultem beneficiárias das ordens de convocações de ajudas realizadas por qualquer Administração que não estivessem orçadas inicialmente.

n) Para introduzir nos estados de gastos as modificações precisas para adecuar os créditos afectados por transferências finalistas de qualquer procedência, incluindo entre essas medidas a declaração de indispoñibilidade do crédito e a sua baixa em contabilidade.

No suposto de que as obrigas reconhecidas até esse momento superem o montante real da transferência, o seu financiamento realizar-se-á mediante as oportunas minoracións noutros créditos, preferentemente de operações correntes, da secção de que se trate.

ñ) Para introduzir as variações que sejam necessárias nos programas de gasto das entidades públicas instrumentais para reflectir as repercussões que neles tenham as modificações dos créditos que figuram no estado de transferências entre subsectores dos orçamentos gerais da Comunidade Autónoma.

o) Para realizar as adaptações técnicas e as transferências de crédito que procedam como consequência de reorganizacións administrativas, da posta em marcha de organismos autónomos e agências públicas autonómicas ou do trespasse de competências nas que estejam implicadas outras administrações, sem que em nenhum caso, pelo que se refere aos dois primeiros supostos, possa originar-se incremento de gasto.

p) Autorizar transferências de créditos entre programas incluídos em diferente grupo de função, correspondentes a serviços de uma mesma conselharia, quando tenham por objecto cofinanciar incorporações de remanentes de crédito de exercícios anteriores correspondentes a financiamento condicionado.

q) Autorizar transferências de créditos entre programas incluídos em diferente grupo de função, correspondentes a serviços de uma mesma ou de diferente conselharia, quando tenham por objecto redistribuir remanentes de crédito do capítulo I.

r) Para efectuar no orçamento de capital do Instituto Galego de Promoção Económica as modificações que sejam precisas para a disposição do me o presta autorizado na alínea Dois do artigo 40 desta lei.

Artigo 7. Vinculación de créditos

Um. Os créditos consignados nos estados de gastos destes orçamentos ficarão vinculados ao nível estabelecido no artigo 56 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, com excepção dos créditos que se relacionam a seguir, que serão vinculativo com o grau de vinculación que se indica:

120.20, «Substituições de pessoal não docente».

120.21, «Substituições de pessoal docente».

120.22, «Regularización da parte proporcional das férias de os/as substitutos/as docentes».

120.24, «Acumulacións de tarefas de pessoal funcionário não docente».

121.07, «Sexenios».

130.02, «Complemento de perigosidade, penosidade e toxicidade».

131, «Pessoal laboral temporário».

131.24, «Acumulacións de tarefas de pessoal laboral temporário».

132, «Pessoal laboral temporal (professorado de religião)».

133, «Pessoal laboral temporal indefinido».

136, «Pessoal investigador em formação».

226.01, «Atenções protocolar e representativas».

226.02, «Publicidade e propaganda».

226.06, «Reuniões, conferências e cursos».

226.13, «Gastos de funcionamento de tribunais de oposições e de provas selectivas».

227.06, «Estudos e trabalhos técnicos».

228, «Gastos de funcionamento de centros e serviços sociais».

229, «Gastos de funcionamento de centros docentes não universitários».

A mesma consideração terão os créditos correspondentes à aplicação 11.04.312E.227.65, «Serviço Galego de Apoio à Mobilidade Pessoal», assim como os créditos correspondentes à aplicação 07.A1.512B.600.3, «Expropiacións em matéria de estradas», e às diferentes aplicações do capítulo VI correspondentes a mandatos à Sociedade Pública de Investimentos da Galiza, S.A, ou entidade pública que se subrogue na sua posição.

O conceito 160, «Quotas sociais», vinculará a nível de secção, excepto asas entidades com personalidade jurídica de seu, as quais vincularão a nível de serviço.

Os conceitos 480, «Transferências correntes a famílias», e 481, «Transferências correntes a instituições sem fim de lucro», por uma parte, e os conceitos 780, «Transferências de capital a famílias», e 781, «Transferências de capital a instituições sem fim de lucro», pela outra, serão vinculativo entre sim. A mesma consideração terão os créditos dos subconceptos 221.07, «Cantinas escolares», e 223.08, «Transporte escolar», que vincularão entre eles.

Assim mesmo, terão carácter vinculativo, com o nível de detalhe económico com o que apareçam nos estados de gastos, as transferências de financiamento das entidades instrumentais do sector público autonómico.

Dois. As transferências a que se refere o artigo 67 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, quando afectem os créditos anteriores, deverão ser autorizadas pela pessoa titular da Conselharia de Fazenda.

Artigo 8. Créditos ampliables

Um. Com independência dos supostos previstos no ponto 1 do artigo 64 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, terão excepcionalmente condição de ampliables os créditos seguintes:

a) Os incluídos nas aplicações 06.A2.621A.227.07 e 06.A2.621A.227.08, destinados ao cumprimento dos convénios para a gestão e liquidação e os prêmios de cobrança autorizados pela arrecadação em via executiva.

b) As obrigas contraídas no exterior e que devam ser pagas em divisas de mudança variable, pela diferença existente entre o tipo de mudança previsto e o seu montante real no momento do pagamento.

c) Os destinados ao pagamento das obrigas derivadas de crebas de operações de crédito avalizadas pela Comunidade Autónoma. Quando se trate de um organismo autónomo ou de uma sociedade pública, a ampliação materializar através da secção orçamental à que figurem adscritos.

d) Os créditos destinados ao pagamento dos prêmios de cobrança e participações em função da arrecadação de vendas e restantes créditos de habitações, soares, locais e edificacións complementares correspondentes ao Instituto Galego da Vivenda e Solo, assim como os referidos aos trabalhos de facturação e apoio à gestão do património imobiliário do supracitado instituto, que se estabeleçam de acordo com as cifras arrecadadas no período voluntário.

e) Os créditos de transferências a favor da Comunidade Autónoma que figurem nos orçamentos de gastos dos organismos autónomos e agências públicas autonómicas até o importe dos remanentes da tesouraria que resultem como consequência da sua gestão.

f) Os incluídos na aplicação 21.01.811B.460.2, com destino ao pagamento da liquidação de exercícios anteriores, que corresponde ao Fundo de Cooperação Local.

g) Os créditos vinculativo incluídos nas aplicações 120.20, «Substituições de pessoal não docente», 120.21, «Substituições de pessoal docente», e 120.22, «Regularización da parte proporcional das férias de os/as substitutos/as docentes», que se considerarão ampliables unicamente com retencións noutros créditos do capítulo I da própria secção orçamental ou do organismo autónomo.

h) Os créditos incluídos na aplicação 05.11.313D.480.0, destinados ao pagamento de ajudas periódicas a mulheres que sofrem violência de género.

i) Os incluídos na aplicação 23.03.621A.890.00, destinados ao Fundo de Garantia de Avales.

Esta ampliação financiar-se-á com baixa nas dotações da aplicação 08.01.741A.732.05 e das correspondentes ao Instituto Galego de Promoção Económica.

j) Os créditos da secção 09, «Conselharia de Cultura, Educação e Ordenação Universitária», a que se refere o artigo 58 desta lei.

k) Os créditos destinados ao pagamento do complemento autonómico às pensões não contributivas de modo que permitam dar cobertura a todos os solicitantes que cumpram os requisitos exixidos pela Administração.

l) Os créditos destinados ao pagamento da renda de integração social da Galiza (Risga).

Dois. Para os efeitos do previsto no artigo 64.1.g) do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, terão a consideração de secções orçamentais as secretarias gerais da Presidência.

Três. O financiamento das ampliações de crédito, ademais de por meio dos mecanismos previstos no artigo 64.2 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, poderá também realizar-se com baixas de crédito noutros conceitos orçamentais.

Artigo 9. Transferências de crédito

Um. Com independência das limitações a que se refere o artigo 68.1 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, e sem prejuízo do previsto no ponto 3 do citado artigo, não poderão tramitar-se expedientes de transferências de crédito que atinjam os capítulos VI e VII quando deles derive incremento do gasto corrente.

Essa restrição não lhes será aplicável:

a) Quando se destinem à atenção de gastos extraordinários derivados de catástrofes, sinistros ou outras situações de natureza análoga e carácter excepcional, depois da declaração pelo Conselho da Xunta da situação excepcional, catastrófica ou de análoga natureza.

b) Aos incrementos do capítulo I que, se é o caso, possam originar pelo desenvolvimento de processos de regularización derivados de acordos sobre matérias de função pública subscritos entre a Xunta de Galicia e as organizações sindicais.

c) Aos incrementos do capítulo I derivados do cumprimento de sentenças judiciais firmes ou autos de obrigada execução.

d) Aos incrementos do capítulo I derivados do previsto na alínea Cinco do artigo 34 desta lei.

e) Excepcionalmente, quando as características das actuações que se devam executar para o cumprimento da finalidade do programa orçamental previsto exijam a adequação da natureza económica do gasto.

f) Quando tenham por objecto atender as obrigas a que se refere o artigo 60.2 do Decreto legislativo 1/1999, de 7 de outubro, pelo que se aprova o Texto refundido da Lei de regime financeiro e orçamental da Galiza, sempre que se justifique a imposibilidade das tramitar com cargo a gasto corrente.

g) As transferências para atender juros de mora quando se justifique a imposibilidade das tramitar com cargo a gasto corrente.

Dois. Pelo que se refere às secções 09, «Cultura, Educação e Ordenação Universitária», 10, «Sanidade», e 11, «Trabalho e Bem-estar», no que afecte créditos destinados a prestações sociais, a limitação indicada na alínea anterior unicamente será aplicável uma vez superado o 5 % das dotações iniciais dos capítulos VI e VII. Essa percentagem será de 20 % para o Serviço Galego de Saúde.

Em caso que as transferências realizadas baixo este suposto incrementarem créditos do capítulo I destinados ao asinamento de contratos de duração determinada previstos no Real decreto 2720/1998, de 18 de dezembro, pelo que se desenvolve o artigo 15 do Estatuto dos trabalhadores, quando a modalidade de contratação seja de realização de obra ou serviço prevista na letra a) do artigo 1 da citada disposição, será necessária a existência de relatório prévio e favorável da Direcção-Geral da Função Pública sobre a adequação da modalidade de contratação que se pretende.

Três. Sem prejuízo do disposto no resto de alíneas deste artigo, as transferências de crédito ajustar-se-ão às seguintes regras:

a) Poderão incrementar-se os créditos autorizados inicialmente nas aplicações orçamentais dos subconceptos 131.24, «Acumulacións de tarefas de pessoal laboral temporário», e 120.24, «Acumulacións de tarefas de pessoal funcionário não docente», mediante transferências de crédito do conceito 131, com um limite máximo conjunto do 30 % dos créditos iniciais do supracitado conceito. A superação deste limite com cargo a outros conceitos do capítulo I deverá ser autorizada pelo Conselho da Xunta por proposta do departamento solicitante e com relatório prévio da Intervenção Geral e da Direcção-Geral de Planeamento e Orçamentos.

b) Não se incrementarão os créditos autorizados inicialmente nas aplicações orçamentais do subconcepto 226.02, «Publicidade e propaganda»; 227.06, «Estudos e trabalhos técnicos»; 226.01, «Atenções protocolar», e 226.06, «Reuniões, conferências e cursos».

Contudo, a limitação que atinge o 226.02, «Publicidade e propaganda», não afectará a Vice-presidência e Conselharia de Presidência, Administrações Públicas e Justiça nem o Serviço Galego de Saúde quando a transferência tenha a sua causa na necessidade de fazer públicas medidas de segurança em matéria de protecção civil derivadas da existência de riscos não previstos ou medidas sanitárias sobre riscos para a saúde pública.

c) Não se poderão diminuir os créditos consignados no programa 312D, «Serviços sociais de atenção às pessoas dependentes», excepto quando financiem créditos que tenham a condição de ampliables consonte o previsto na letra l) do artigo 8 desta lei.

d) Não se poderão tramitar transferências de crédito do capítulo VIII aos restantes capítulos do orçamento.

Quatro. As limitações sobre transferências de crédito contidas nas letras b) e c) do artigo 68 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, não afectarão as transferências de crédito que se refiram às transferências de financiamento das entidades instrumentais do sector público autonómico.

Com independência do anterior, essas mesmas limitações perceber-se-ão referidas, no orçamento do Serviço Galego de Saúde, ao orçamento individualizado de cada um dos centros de gasto e não aos orçamentos totais.

Cinco. Às transferências de crédito que afectem unicamente a classificação orgânica e que se efectuem entre centros de gasto do Serviço Galego de Saúde não lhes serão aplicável as limitações previstas no artigo 68 do Decreto legislativo 1/1999, de 7 de outubro, pelo que se aprova o Texto refundido da Lei de regime financeiro e orçamental da Galiza, por terem a consideração de simples redistribucións de crédito.

Para os efeitos do assinalado no parágrafo anterior, terão também a condição de redistribución de crédito as transferências dentro dos centros que tenham a consideração de estruturas de gestão integrada, sempre que não afectem a classificação económica.

Assim mesmo, para os efeitos de facilitar a gestão entre diferentes centros de gasto dentro de uma mesma secção, as transferências de crédito que afectem os gastos de funcionamento (221, 222, 227.00, 227.01 e 229) serão autorizadas pelo seu titular, por terem a consideração de redistribucións de crédito.

Seis. Às transferências de crédito que afectem as aplicações do Serviço Galego de Saúde e que financiem sociedades mercantis e fundações do sector público da Galiza de carácter sanitário não lhes serão aplicável as limitações estabelecidas no artigo 68.1 do Decreto legislativo 1/1999, de 7 de outubro, pelo que se aprova o Texto refundido da Lei de regime financeiro e orçamental da Galiza.

Assim mesmo, ficam exceptuadas das limitações estabelecidas no artigo assinalado no parágrafo anterior as transferências entre partidas que financiem sociedades públicas autonómicas quando estejam afectadas por processos de reordenación administrativa funcional autorizados pelo Conselho da Xunta da Galiza.

Sete. Sem prejuízo do estabelecido no artigo 68.3 do Texto refundido da Lei de regime financeiro e orçamental da Galiza, aprovado pelo Decreto legislativo 1/1999, de 7 de outubro, assim como nas alíneas anteriores deste artigo, o montante máximo das transferências de crédito que se autorizem para cada conselharia durante este exercício não poderá diminuir as consignações iniciais, ao nível de vinculación legalmente estabelecido, em mais de um 20 %.

O indicado no parágrafo anterior não será aplicável nos seguintes casos:

a) Quando tenham por objecto incrementar conceitos do capítulo I de gastos.

b) Quando se refiram à secção 23, «Gastos de diversas conselharias».

c) Quando se refiram ao centro de gestão 5001 do Serviço Galego de Saúde.

d) Quando se refiram a fundos próprios que passem a cofinanciar projectos com fundos europeus.

e) Quando se refiram aos créditos consignados no capítulo V de gastos.

f) Quando se refiram a ajudas ou subvenções, em caso que a ordem de convocação pela que se rege a sua concessão atribua o gasto a diversas aplicações orçamentais e não seja possível determinar previamente a quantia imputable a cada uma delas.

g) As que se referem às transferências de financiamento das entidades instrumentais do sector público autonómico.

h) Quando se realizem entre créditos dos capítulos VI e VII do estado de gastos.

i) Quando tenham por objecto atender gastos extraordinários derivados de catástrofes, sinistros ou outras actuações de natureza análoga e carácter excepcional.

j) Quando tenham por objecto adecuar a natureza económica dos créditos necessários para a manutenção dos centros de saúde de titularidade autárquica, na medida em que se produza a transferência da sua titularidade ao Serviço Galego de Saúde.

k) Quando tenham por objecto adecuar a natureza económica dos créditos de um programa orçamental que permita o cumprimento da sua finalidade.

l) Quando se trate de modificações de crédito derivadas das obrigas a que se refere o artigo 60.2 do Decreto legislativo 1/1999, de 7 de outubro, pelo que se aprova o Texto refundido da Lei de regime financeiro e orçamental da Galiza.

m) Quando afectem transferências entre o capítulo II.

n) Quando afectem transferências entre o capítulo IV.

ñ) Quando se refiram aos créditos da Secretaria-Geral de Universidades, sempre que não afectem o montante total do Plano de financiamento de universidades.

Artigo 10. Adequação de créditos

Um. Para facilitar a consecução do equilíbrio económico-financeiro na execução do orçamento para o ano 2013, os créditos incluídos nos estados de gastos poderão experimentar os ajustes necessários para acomodar o seu montante ao dos recursos, na medida em que estes últimos difiram dos inicialmente previstos nos orçamentos de ingressos da Administração geral da Comunidade Autónoma, dos seus organismos autónomos e das agências públicas autonómicas.

Sem prejuízo do indicado na letra n) do artigo 6 desta lei, o Conselho da Xunta adoptará, por proposta da Conselharia de Fazenda, os acordos de não disponibilidade de crédito que sejam precisos para cumprir o previsto no parágrafo anterior.

Dois. Para conseguir o máximo grau de execução possível dos fundos procedentes da União Europeia, os créditos incorporados que não amparem compromissos de gastos devidamente adquiridos nos exercícios anteriores poderão ser reasignados a outras actuações, da mesma ou diferente conselharia ou organismo, com sujeição aos respectivos planos financeiros e às disposições dos programas operativos e da normativa que os regula, por proposta motivada dos organismos intermédios da autoridade de gestão dos respectivos programas, ou da autoridade de gestão no caso do Feader.

Artigo 11. Transferência de remanentes líquidos de tesouraria

Os organismos autónomos e as entidades públicas empresariais transferirão ao orçamento da Administração geral da Comunidade Autónoma o montante do remanente de tesouraria não afectado resultante da liquidação do anterior exercício orçamental.

A Conselharia de Fazenda poderá gerar crédito com este montante no programa 621B, «Imprevistos e funções não classificadas», uma vez analisada a sua repercussão e os seus efeitos sobre a estabilidade orçamental.

Não obstante, e com a finalidade de evitar que se produzam estes remanentes, a Conselharia de Fazenda poder-lhes-á limitar os libramentos de fundos a estas entidades em função do seu nível de execução orçamental.

As agências públicas autonómicas para a incorporação do remanente de tesouraria não afectado aplicarão o disposto na Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza. De não se realizar a incorporação proceder-se-á conforme o disposto neste artigo para os organismos autónomos e as entidades públicas empresariais.

Artigo 12. Conselho de Contas

Com sujeição às limitações e aos requisitos estabelecidos com carácter geral, as autorizações de ampliações e transferências de crédito que se lhe atribuem à pessoa titular da Conselharia de Fazenda perceber-se-ão referidas ao órgão competente do Conselho de Contas quando correspondam ao orçamento do citado conselho.

As modificações autorizadas dever-lhe-ão ser comunicadas para a sua instrumentação à Direcção-Geral de Planeamento e Orçamentos.

TÍTULO II

Gastos de pessoal

CAPÍTULO I

Retribuições do pessoal

Artigo 13. Bases da actividade económica em matéria de gastos de pessoal

Um. As retribuições íntegras do pessoal ao serviço da Comunidade Autónoma não poderão experimentar no ano 2013 nenhum incremento com respeito à vigentes o 31 de dezembro de 2012, em termos de homoxeneidade para os dois períodos da comparação, tanto pelo que respeita a efectivo de pessoal coma à sua antigüidade, e sem ter em conta a redução aprovada pela Lei 9/2012, de 3 de agosto, de adaptação das disposições básicas do Real decreto lei 20/2012, de 13 de julho, de medidas para garantir a estabilidade orçamental e de fomento da competitividade em matéria de emprego público.

Todas as menções desta lei às retribuições vigentes o 31 de dezembro de 2012 ou devengadas no dito ano deverão perceber-se feitas às que resultam da Lei 11/2011, de 26 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2012, sem ter em conta a supresión da paga extraordinária e da paga adicional ou equivalente do mês de dezembro aprovada pela Lei 9/2012, de 3 de agosto.

Dois. As retribuições que perceberá no ano 2013 o pessoal funcionário ao que lhe resulta aplicável o artigo 76 do Estatuto básico do empregado público incluído no âmbito de aplicação do Texto refundido da Lei da função pública da Galiza, aprovado pelo Decreto legislativo 1/2008, de 13 de março, nos termos da disposição derradeiro quarta do citado estatuto básico, no conceito de salário e trienios, nas folha de pagamento ordinárias de janeiro a dezembro de 2013, que corresponda ao grupo ou subgrupo no que se encontre classificado o corpo ou a escala a que pertença a pessoa funcionária, referidas a doce mensualidades, serão as seguintes:

|

Grupo/Subgrupo Lei 7/2007 |

Salário |

Trienios |

|

A1 |

13.308,60 |

511,80 |

|

A2 |

11.507,76 |

417,24 |

|

B |

10.059,24 |

366,24 |

|

C1 |

8.640,24 |

315,72 |

|

C2 |

7.191,00 |

214,80 |

|

E (Lei 30/1984) e agrupamentos profissionais (Lei 7/2007, de 12 de abril) |

6.581,64 |

161,64 |

Os funcionários aos que se refere a alínea anterior perceberão, em cada uma das pagas extraordinárias dos meses de junho e dezembro no ano 2013, no conceito de salário e trienios, as seguintes quantias:

|

Grupo/Subgrupo Lei 7/2007 |

Salário |

Trienios |

|

A1 |

684,36 |

26,31 |

|

A2 |

699,38 |

25,35 |

|

B |

724,50 |

26,38 |

|

C1 |

622,30 |

22,73 |

|

C2 |

593,79 |

17,73 |

|

E (Lei 30/1984) e agrupamentos profissionais (Lei 7/2007, de 12 de abril) |

548,47 |

13,47 |

Três. Para os efeitos do disposto na alínea anterior, as retribuições que perceberá o pessoal funcionário que até a Lei de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2007 vinham referenciadas aos grupos de título previstos na legislação da função pública galega, e que se correspondem nos mesmos termos com os grupos recolhidos no Texto refundido da Lei da função pública da Galiza, aprovado pelo Decreto legislativo 1/2008, de 13 de março, passam a estar referenciadas aos grupos e subgrupos de classificação profissional estabelecidos no artigo 76 e na disposição transitoria terceira da Lei 7/2007, de 12 de abril, pela que se aprova o Estatuto básico do empregado público, sem experimentar outras variações que as derivadas desta lei. As equivalências entrambos os sistemas de classificação são as seguintes:

|

Grupo A, Decreto legislativo 1/2008 |

Subgrupo A 1, Lei 7/2007 |

|

Grupo B, Decreto legislativo 1/2008 |

Subgrupo A 2, Lei 7/2007 |

|

Grupo C, Decreto legislativo 1/2008 |

Subgrupo C1, Lei 7/2007 |

|

Grupo D, Decreto legislativo 1/2008 |

Subgrupo C2, Lei 7/2007 |

|

Grupo E, Decreto legislativo 1/2008 |

Agrupamentos profissionais, Lei 7/2007 |

Quatro. Os acordos, convénios ou pactos que impliquem crescimentos retributivos deverão experimentar a oportuna adequação, resultando inaplicables as cláusulas que estabeleçam qualquer tipo de incremento. Devido às actuais circunstâncias económicas excepcionais, suspende-se a aplicação dos pactos ou acordos assinados que suponham incrementos retributivos para o ano 2013.

Cinco. O disposto nas alíneas precedentes perceber-se-á sem prejuízo das adequações retributivas que com carácter singular e excepcional resultem imprescindíveis pelo contido dos postos de trabalho, pela variação do número de efectivo atribuídos a cada programa ou pelo grau de consecução dos seus objectivos. Se for o caso, ajustar-se-ão ao estabelecido na legislação básica do Estado, modificando-se automaticamente a raiz de qualquer mudança nesta normativa, de modo que as medidas retributivas incluídas nesta lei serão objecto da oportuna actualização para adaptar-se às novas circunstâncias e serão absorvidas por elas.