Na Comunidade Autónoma da Galiza, o jogo realizado através de máquinas vem regulado pela Lei 14/1985, de 23 de outubro, do jogo da Galiza, aprovada pelo Parlamento da Galiza em virtude das competências estabelecidas no artigo 27.27 do Estatuto de autonomia da Galiza, e está incluído no Catálogo de jogos da Comunidade Autónoma da Galiza aprovado pelo Decreto 116/1986, de 4 de junho. Em exercício da potestade regulamentar prevista no artigo 22.c) da Lei 14/1985, a Junta, pelo Decreto 39/2008, de 21 de fevereiro, aprovou o Regulamento de máquinas recreativas e de azar da Comunidade Autónoma da Galiza.

A organização, celebração ou realização do jogo através de máquinas de jogo vem gravada pela taxa fiscal sobre o jogo realizado através de máquinas de jogo, tributo estatal criado pelo Real decreto lei 16/1977, de 25 de fevereiro, pelo que se regulam os aspectos penais, administrativos e fiscais dos jogos de sorte, envite ou azar e apostas.

Pelo que respeita à taxa fiscal é preciso assinalar que é um tributo estatal cujo rendimento está cedido às comunidades autónomas desde a lei 30/1983, de 28 de dezembro, de cessão de tributos do Estado às comunidades autónomas. Actualmente a norma que rege a cessão dos tributos estatais às comunidades autónomas é a Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias. Em virtude das competências normativas reconhecidas nesta lei, a Comunidade Autónoma da Galiza aprovou mediante o Decreto legislativo 1/2011, de 28 de julho, o texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado (TRTC), modificado posteriormente pelas leis 12/2011, de 26 de dezembro, de medidas fiscais e administrativas, 8/2012, de 29 de junho, de habitação da Galiza, e 2/2013, de 27 de fevereiro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2013. Assim, no que diz respeito à taxa fiscal sobre o jogo realizado mediante máquinas de jogo, as normas legais aplicável na Comunidade Autónoma da Galiza vêm recolhidas no Real decreto lei 16/1977, de 25 de fevereiro, pelo que se regulam os aspectos penais, administrativos e fiscais dos jogos de sorte, envite ou azar e apostas (a respeito do feito impoñible e ao sujeito pasivo) e no TRTC, no que se regulam o resto dos elementos essenciais do tributo e mais os aspectos de liquidação e pagamento da taxa fiscal sobre jogos de sorte, envite ou azar. O artigo 31, no número 5 do seu ponto um, estabelece que a conselharia competente em matéria de fazenda poderá dispor que as declarações e/ou autoliquidacións do tributo se efectuem mediante os programas informáticos de ajuda que, de ser o caso, se aprovem e que, assim mesmo, poderá dispor a obrigatoriedade da sua apresentação e o pagamento mediante meios electrónicos.

As normas regulamentares de aplicação são:

a) O Real decreto 2221/1984, de 12 de dezembro, pelo que se regula a taxa fiscal que grava a autorização ou a organização ou a celebração de jogos de sorte, envite ou azar, no que não se oponha ao TRTC e

b) As ordens da conselharia competente em matéria de fazenda seguintes:

i. A de 30 de dezembro de 2003, pela que se regula a apresentação e o pagamento telemático da taxa fiscal sobre o jogo realizado através de máquinas de jogo, tipo A especial, B ou C e

ii. A de 25 de fevereiro de 2011 pela que se regula a gestão e a apresentação e o pagamento pressencial da taxa fiscal sobre o jogo realizado através de máquinas de jogo tipo A especial, B ou C e se modifica a Ordem de 30 de dezembro de 2003, pela que se regula a apresentação e o pagamento telemático da taxa fiscal sobre o jogo realizado através de máquinas de jogo tipo A especial, B ou C.

Mediante o Decreto 202/2012, de 18 de outubro, criou-se a Agência Tributária da Galiza e aprovou-se o seu estatuto. A Agência Tributária da Galiza terá, entre outras, as funções de aplicação, revisão e exercício da potestade sancionadora dos tributos estatais cedidos à Comunidade Autónoma da Galiza. De acordo com o disposto no artigo 19 do Estatuto, a Agência Tributária da Galiza estrutúrase em áreas e departamentos por razão da matéria e em função dos diferentes âmbitos de actuação, assim como em unidades centrais e delegações, para o efeito da desconcentración das funções que assim o requeiram e de acordo com o delimitado por ordem da conselharia competente em matéria de fazenda e com as instruções e directrizes emitidas pela Direcção. Mais em concreto, os tributos sobre o jogo passam a ser geridos de forma centralizada pelo Departamento de Tributos de Gestão Centralizada.

É preciso assinalar que para esta modalidade do tributo a opção de cumprir as obrigas tributárias dos sujeitos pasivos de um modo electrónico vem estabelecida desde há uma década e é preciso destacar a aceitação que tem e o sucesso do seu funcionamento, que permite numa única transacção a apresentação da autoliquidación da taxa de todas as máquinas com autorização vigente à data do devengo de cada ano, o que faz com que seja preciso estender a dita possibilidade ao longo do todo o ano para o cumprimento das obrigas tributárias também nos casos de reinicio da exploração, da expedição de novas autorizações e para o caso dos trocas das máquinas com modificações nas suas características.

Estes motivos fã necessária a promulgação de uma nova ordem que recolha a normativa, hoje dividida em duas ordens, e que desenvolva os procedimentos electrónicos para a apresentação de autoliquidacións de qualquer carácter durante todo o ano.

A presente ordem está estruturada em dois títulos, sete disposições adicionais, uma disposição transitoria, uma disposição derrogatoria, três disposições derradeiro e sete anexo. O primeiro título, denominado disposições gerais», contém um artigo que regula o objecto e âmbito de aplicação da ordem. O título II, denominado «obrigas tributárias», divide-se em seis capítulos: o capítulo I, composto por 4 artigos, regula as disposições comuns; o capítulo II, composto por 4 artigos, regula os procedimentos para o pagamento e apresentação da taxa correspondente às máquinas em exploração no primeiro trimestre natural do ano; o capítulo III, composto por três artigos, regula os procedimentos para o pagamento e apresentação da taxa correspondente às máquinas de nova autorização ou que reiniciem a exploração no resto do ano; o capítulo IV, composto por dois artigos, faz o próprio para o suposto de troca de máquinas; o capítulo V, com um artigo que regula o suposto de modificação do preço máximo regulamentar para a partida de máquinas; e o capítulo VI, composto por três artigos e que contém as especificações e normas dos comprovativo de pagamento e apresentação de declarações e autoliquidacións.

Por sua parte, a ordem, mediante as suas disposições derradeiro primeira e segunda, introduz as modificações necessárias na ordem que regula o pagamento da taxa fiscal sobre o jogo realizado em casinos e na ordem de arrecadação.

Em virtude do exposto, de acordo com as competências normativas que o artigo 50 da Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias, outorga sobre os aspectos de aplicação dos tributos sobre o jogo, de acordo com o estabelecido no artigo 2 da Lei 17/2010, de 16 de julho, do regime de cessão de tributos do Estado à Comunidade Autónoma da Galiza e de fixação do alcance e condições de dita cessão, e de acordo com a competência estabelecida no artigo 31 do texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho,

DISPONHO:

Título I

Disposições gerais

Artigo 1. Objecto e âmbito de aplicação

A presente ordem tem por objecto a regulação do cumprimento das obrigas tributárias concernentes à taxa fiscal que grava a autorização, celebração ou organização de jogos de sorte, envite ou azar realizados mediante máquinas de jogo cujo rendimento corresponda à Comunidade Autónoma da Galiza, e aplicar-se-á a todos os obrigados tributários da taxa fiscal citada nas suas relações com a Agência Tributária da Galiza.

Título II

Obrigas tributárias

Capítulo I

Disposições comuns.

Artigo 2. Obriga de declaração, apresentação e pagamento electrónicos

Os sujeitos pasivos deverão cumprir as obrigas tributárias concernentes à taxa que grava a autorização, celebração ou organização de jogos de sorte, envite ou azar realizados mediante máquinas de jogo a que se refere esta ordem, por meios electrónicos. Para isto, deverão empregar as aplicações informáticas que a Agência Tributária da Galiza ponha à sua disposição no Escritório Virtual Tributário (OVT), nas condições e consonte os procedimentos previstos nesta ordem.

Artigo 3. Utentes autorizados

1. Para os efeitos do disposto no artigo anterior, as aplicações informáticas deste tributo poderão ser empregadas pelos utentes que se relacionam a seguir, sempre que sejam previamente autorizados pela Direcção da Agência Tributária da Galiza:

a) Os sujeitos pasivos que disponham do correspondente certificado de utente outorgado pela Fábrica Nacional de Moeda e Campainha-Real Casa da Moeda (FNMT-RCM) para a apresentação e pagamento dos seus próprios tributos, ou de outras autoridades certificadoras admitidas pela conselharia competente em matéria de fazenda, e que previamente fossem autorizados pela direcção da Agência Tributária da Galiza para a apresentação e pagamento electrónico destes ingressos.

b) Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais que subscrevessem com a Administração tributária da Comunidade Autónoma da Galiza o correspondente convénio de colaboração, nos termos acordados neste.

2. Os utentes anteriores, para poderem empregar as aplicações informáticas assinaladas, deverão apresentar ante a Direcção da Agência Tributária da Galiza uma solicitude de autorização junto com uma ficha de utente, ajustadas aos modelos que contém o anexo I, com anterioridade ao primeiro prazo em que devam cumprir as obrigas tributárias referidas a este tributo. Outorgar-se-á a autorização a todos aqueles que reúnam as condições estabelecidas no número anterior.

Artigo 4. Aprovação de modelos em formato electrónico

1. Aprovam-se os modelos em formato electrónico que figuram nos anexo II, III e IV desta ordem e que se relacionam a seguir, para os efeitos da aplicação da taxa fiscal que grava os jogos de sorte, envite ou azar, realizado mediante máquinas de jogo:

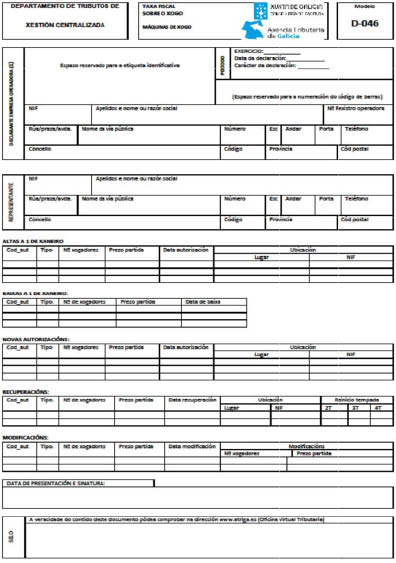

Modelo D-046. Modelo de declaração de informação de máquinas de jogo.

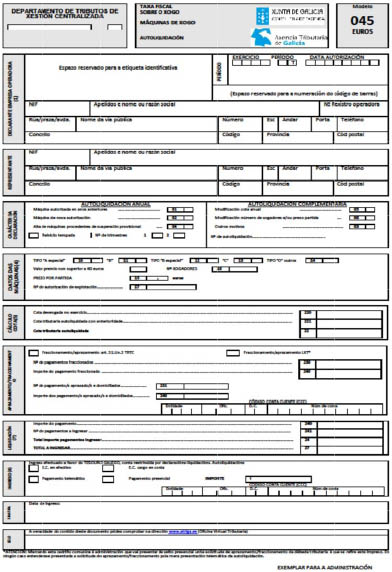

Modelo 045. Modelo de autoliquidación da taxa fiscal do jogo realizado mediante máquinas de jogo.

Modelo 046. Modelo resumo de autoliquidacións pagas da taxa fiscal do jogo realizado mediante máquinas de jogo.

Cada um dos modelos 045, 046 e D-046 constará de dois exemplares, um para a Administração e outro para o interessado.

2. Os modelos aprovados no número anterior são de uso obrigatório na Comunidade Autónoma da Galiza para todos os sujeitos pasivos da taxa fiscal sobre jogos de sorte, envite ou azar devengada por máquinas de jogo sujeitas ao pagamento do supracitado tributo.

3. Os prazos em que os sujeitos pasivos deverão cumprir as obrigas tributárias às cales se refere esta ordem a respeito dos modelos aprovados neste artigo são os seguintes:

a) Prazo 1: do 1 ao 31 de março.

b) Prazo 2: do 1 ao 20 de junho.

c) Prazo 3: do 1 ao 20 de setembro.

d) Prazo 4: do 1 ao 5 de dezembro.

Os prazos anteriores perceber-se-ão prorrogados até o primeiro dia hábil seguinte, no suposto de que o último dia do período for dia inhábil ou sábado.

Artigo 5. Procedimento para a apresentação electrónica da declaração da informação de máquinas de jogo

1. Durante o prazo 1 estabelecido no artigo 4, os sujeitos pasivos deverão apresentar electronicamente ante a Agência Tributária da Galiza uma declaração em que comunicarão os dados correspondentes às máquinas de jogo das quais eram titulares em 1 de janeiro do ano em curso, assinalando a situação administrativa em que se encontram nessa data, tivesse sido aprovada administrativamente, ou bem solicitada e pendente de aprovação. Igualmente estarão obrigados a comunicar os dados correspondentes a:

a) Máquinas de nova autorização das quais fossem titulares em 31 de março, que fossem autorizadas no primeiro trimestre do ano.

b) Máquinas que em 1 de janeiro estivessem em situação administrativa de baixa temporária e em 31 de março estivessem rehabilitadas ou tivessem apresentado as solicitudes correspondentes pelo reinicio de exploração.

2. Para cumprir o disposto no número anterior, os sujeitos pasivos empregarão o modelo D-046 que conformarão com a aplicação informática que a Agência Tributária da Galiza ponha à sua disposição no Escritório Virtual Tributário.

3. No Escritório Virtual Tributário os sujeitos pasivos poderão ou bem cobrir directamente o modelo D-046 com os dados correspondentes ou bem incorporar os dados procedentes de um arquivo que terá as especificações técnicas e o conteúdo que se detalham no anexo V desta ordem, consonte o assinalado no número seguinte.

4. Para realizar o ónus dos dados procedentes do arquivo a que se refere o número anterior, os sujeitos pasivos deverão empregar a aplicação de subida de arquivos que se habilitará no Escritório Virtual Tributário. Uma vez transmitido o arquivo, aparecerá a mensagem «transferência completada com sucesso». O arquivo poderá ser enviado as vezes que sejam necessárias, prevalecendo sempre os dados contidos no último arquivo remetido.

5. Uma vez consignados os dados de modo directo ou incorporados estes depois da transmissão do arquivo, mostrar-se-á o modelo D-046 devidamente coberto, que deve ser confirmado pelo sujeito pasivo, momento em que se lhe atribuirá um número identificativo do modelo.

6. Uma vez confirmado o modelo D-046, o sujeito pasivo deverá proceder à apresentação electrónica, de modo que transmitirá os dados da declaração com a assinatura electrónica, gerada ao seleccionar o certificado previamente instalado para estes efeitos no navegador. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado. A apresentação do modelo D-046 produzir-se-á de modo simultâneo à apresentação a que se refere o artigo 9 e consonte o disposto nele.

Capítulo II

Máquinas em exploração no primeiro trimestre natural do ano

Artigo 6. Procedimento electrónico para a realização electrónica da autoliquidación

1. Os sujeitos pasivos deverão apresentar no prazo 1 do artigo 4 uma declaração por cada máquina que tivessem em exploração no primeiro trimestre natural do ano e deverão autoliquidar e ingressar a quota anual legalmente estabelecida que lhes corresponda segundo a tipoloxía e as características da autorização da máquina, já se trate de máquinas autorizadas em anos anteriores ao de devengo, de máquinas com nova autorização que foram autorizadas no primeiro trimestre do ano, ou de máquinas que em 1 de janeiro estivessem em situação administrativa de baixa temporária e em 31 de março estivessem rehabilitadas ou tivesse apresentado as solicitudes correspondentes pelo reinicio de exploração.

A quota anual que se autoliquidará será a que corresponda ao maior número de jogadores e ao maior preço de partida que amparasse a autorização no período compreendido entre a data do devengo e a da apresentação da autoliquidación.

2. Para realizar a confecção das autoliquidacións, o sujeito pasivo deverá utilizar os dados facilitados pela própria Administração através da aplicação informática consonte com os dados incorporados por ele no modelo D-046.

Para isto empregarão a aplicação informática que a Agência Tributária da Galiza ponha à sua disposição no Escritório Virtual Tributário.

3. Os sujeitos pasivos acederão ao Escritório Virtual Tributário e iniciarão a aplicação informática para a confecção das autoliquidacións correspondentes. A aplicação informática mostrará o resumo dos dados das máquinas para as quais pretende pagar o tributo e apresentar a autoliquidación correspondente, consonte os dados que previamente incorporou no modelo D-046. Se apreciara algum erro ou precisar fazer qualquer modificação, deverá realizar na aplicação informática. A aplicação informática recalculará a dívida tributária e mostrará em tela o resumo com os novos dados. O sujeito pasivo, para concluir o processo, deverá confirmá-lo.

4. A aplicação informática mostrará de um modo agregado os dados correspondentes às máquinas cuja autoliquidación se pretende apresentar, com o cálculo da dívida tributária total correspondente e o montante para ingressar. Confirmados os dados pelo sujeito pasivo, gerar-se-á o modelo 046, que virá coberto só no que respeita aos dados anteriores. Este modelo supõe a confecção de tantos modelos 045 como máquinas agrupe, cobertos cada um deles no que respeita aos dados correspondentes a cada uma das máquinas. Cada uma das autoliquidacións suporá a liquidação e a obriga de ingresso da quota anual legalmente estabelecida para o exercício corrente.

5. Em caso que o sujeito pasivo cumpra os requisitos para exercer a opção pelo fraccionamento regulada no artigo seguinte e com efeito optasse pelo dito fraccionamento, a aplicação mostrará também o exercício da opção pelo fraccionamento, o cálculo do número de pagamentos fraccionados e o seu montante, os dados necessários para a domiciliación dos montantes adiados e o montante para ingressar correspondente aos primeiros pagamentos fraccionados. Confirmados os dados pelo sujeito pasivo, gerar-se-á o modelo 046, que virá coberto só pelo que respeita aos dados anteriores. Este modelo supõe a confecção de tantos modelos 045 como máquinas agrupe, cobertos cada um deles pelo que respeita aos dados correspondentes a cada uma das máquinas. Cada uma das autoliquidacións suporá a liquidação da quota anual legalmente estabelecida para o exercício corrente, a obriga de ingresso do primeiro dos pagamentos fraccionados trimestrais e a domiciliación dos pagamentos fraccionados trimestrais restantes.

Artigo 7. Opção pelo fraccionamento da dívida em pagamentos trimestrais

1. Os sujeitos pasivos, no momento de formularem a autoliquidación, poderão optar pelo fraccionamento do importe que se deva ingressar, em quatro pagamentos fraccionados trimestrais iguais, ingressando o primeiro deles quando apresentem a autoliquidación e adiando os outros três para serem ingressados cada um deles nos prazos 2, 3 e 4 assinalados no artigo 4, respectivamente.

2. A opção pelo fraccionamento e aprazamento assinalado no parágrafo anterior não precisará de aportación e/ou constituição de garantia nenhuma nem devengará juros de mora.

3. Serão requisitos para poder exercer a opção anterior para cada uma das máquinas:

– Autoliquidar a quota anual vigente que corresponda.

– Apresentar a autoliquidación no prazo regulamentariamente estabelecido.

– Domiciliar os pagamentos fraccionados adiados.

4. Os sujeitos pasivos, para exercerem a opção a que se refere o número anterior, deverão marcar o recadro de fraccionamento e a aplicação informática determinará o número de pagamentos fraccionados que se adiam e o seu montante, devendo consignar o sujeito pasivo os dados necessários para a sua domiciliación, de acordo com as instruções que se aprovam no anexo desta ordem.

5. Serão requisitos necessários para efectuar a domiciliación os seguintes:

a) Que o obrigado ao pagamento seja titular da conta em que se domicilie este.

b) Que a entidade financeira em que se domiciliem os pagamentos preste o serviço de colaboração na gestão recadatoria de tributos cedidos.

c) Que a conta seja única para todas as máquinas instaladas na data de devengo no âmbito territorial da Comunidade Autónoma da Galiza.

A domiciliación efectuada para um exercício não terá efeitos para o exercício seguinte.

6. Não será possível adiar ou fraccionar os pagamentos fraccionados trimestrais. A apresentação da solicitude não impedirá o início do período executivo nem o devengo das recargas correspondentes e os juros de mora e considerar-se-á não cumprimento das obrigas tributárias para todos os efeitos.

7. A falta de ingresso de qualquer dos pagamentos fraccionados terá os efeitos assinalados na normativa geral tributária.

Artigo 8. Procedimento electrónico para o pagamento da dívida tributária

1. Uma vez gerado o modelo 046 consonte o artigo 6 anterior, o sujeito pasivo deverá proceder ao pagamento da dívida tributária reconhecida nele.

2. A aplicação informática gerará uma única carta de pagamento por modelo 046, correspondente às dívidas tributárias dos modelos 045 que respalde. Para estes efeitos a carta de pagamento que gerará a aplicação acumulará todos os montantes para ingressar de cada uma das autoliquidacións correspondentes às máquinas que o sujeito pasivo vá apresentar na Agência Tributária da Galiza. O sujeito pasivo deverá realizar o pagamento da quantidade resultante da carta de pagamento de qualquer dos modos assinalados neste artigo ou bem marcar no próprio modelo 046 que vai solicitar o aprazamento ou o fraccionamento da dívida consonte a normativa geral tributária. Neste último caso, deverá apresentar-se ante a Agência Tributária da Galiza uma solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinaladas na normativa de aplicação e sem que possa perceber-se apresentada aquela com a apresentação electrónica do modelo 046 e as autoliquidacións que respalda.

3. Em caso que o sujeito pasivo optasse pelo fraccionamento regulado no artigo 7 desta ordem, consonte o disposto nele, a aplicação informática gerará, por modelo 046, uma carta de pagamento que acumulará todos os primeiros pagamentos fraccionados dos modelos 045 que respalde e processará a domiciliación do resto dos pagamentos fraccionados.

4. Os utentes poderão ingressar a dívida de qualquer das formas seguintes:

a) Mediante ingresso pressencial da quantidade correspondente em qualquer das entidades colaboradoras autorizadas por esta conselharia para o cobramento de autoliquidacións apresentadas electronicamente. O ingresso formalizará mediante a carta de pagamento que para estes efeitos gerará a aplicação informática e que previamente deverá imprimir o utente. Uma vez realizado o pagamento, a entidade colaboradora facilitará um número de referência completo (NRC) identificativo do ingresso realizado que será requerido posteriormente pela aplicação informática para completar a apresentação.

b) Mediante pagamento electrónico. O utente acederá às aplicações específicas através da página web da Agência Tributária da Galiza e efectuará o pagamento das correspondentes autoliquidacións que ampara a carta de pagamento a que se refere este artigo através das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o pagamento electrónico. A entidade efectuará as comprobações oportunas e aceitará ou rejeitará o cargo. No caso de ser aceite o cargo, efectuará o aboação na correspondente conta restrita de arrecadação de tributos e gerará o correspondente NRC.

5. O número de referência completo (NRC) a que se refere o número anterior é um código gerado informaticamente pela entidade de depósito mediante um sistema criptográfico que permitirá associar a carta de pagamento correspondente às autoliquidacións apresentadas simultaneamente por um mesmo sujeito pasivo ao pagamento dela derivado. O NRC está composto por 22 posições com o seguinte conteúdo: posições 01-13, alfanuméricas, correspondem ao número de comprovativo da carta de pagamento a que se refere o número 3 deste artigo; posição 14, alfanumérica, corresponde a um carácter de controlo adicional; posições 15-22, caracteres de controlo. As normas técnicas de geração do NRC figuram no anexo VI a esta ordem.

6. A geração do NRC pela entidade de depósito implicará:

a) Que o recebo em que figura responde a um ingresso realizado na entidade de depósito que o expede.

b) Que o supracitado recebo corresponde às autoliquidacións incorporadas na carta de pagamento a que faz referência e não a outra.

c) Que a partir do momento de geração deste, fica a entidade de depósito obrigada face à Fazenda da Comunidade Autónoma pelo importe que figura na supracitada carta de pagamento, e o contribuinte, libertado da sua obriga de pagamento face à citada Fazenda.

7. Uma vez gerado o correspondente NRC, salvo que seja anulado consonte a normativa tributária em matéria de arrecadação, não se admitirá a retrocesión do pagamento por parte da entidade de depósito, devendo apresentar o sujeito pasivo, de ser o caso, ante a Agência Tributária da Galiza, as correspondentes solicitudes de devolução de ingressos indebidos adequadamente fundamentadas. Por sua parte, a entidade de depósito deverá realizar o pagamento na conta restrita de arrecadação com carácter prévio à geração do citado NRC.

8. Uma vez realizado o ingresso resultante da carta de pagamento, a entidade colaboradora devolverá ao interessado, devidamente validar, o exemplar correspondente, que servirá como comprovativo do ingresso realizado e, de ser o caso, da ordem de dívida em conta dos pagamentos domiciliados. Pelo que respeita aos pagamentos fraccionados trimestrais adiados, a entidade financeira colaboradora procederá a carregar o montante de cada carta de pagamento na conta designada para tais efeitos pelo contribuinte o último dia de cada um dos prazos 2, 3 e 4 assinalados no artigo 4, ingressando-o imediatamente na conta restrita para a arrecadação de tributos que corresponda, percebendo-se realizado o pagamento na supracitada data, sem que caiba a retrocesión posterior do aboação efectuado.

Artigo 9. Procedimento electrónico para a apresentação electrónica das autoliquidacións

1. Uma vez realizado ou bem o pagamento da dívida total ou marcada no modelo 046 a solicitude de aprazamento, ou bem o pagamento da dívida correspondente aos primeiros pagamentos fraccionados trimestrais e domiciliado o resto, para concluir com o processo, o utente deverá proceder à apresentação do modelo 046 electronicamente, de modo que transmitirá os dados contidos nele com a assinatura electrónica, gerada ao seleccionar o certificado previamente instalado para estes efeitos no navegador ou em cartão. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado. A apresentação do modelo 046 suporá a apresentação de uma autoliquidación por cada uma das máquinas amparadas pela sua correspondente autorização que o sujeito pasivo determinasse na aplicação informática e mais a apresentação do modelo D-046 empregado para a confecção daqueles.

2. Se a apresentação electrónica é aceite, a aplicação devolverá ao utente em tela o modelo 046 devidamente coberto, com o seu número de identificação, com os dados declarados, os modelos 045 com as autoliquidacións de cada dívida tributária, com os dados correspondentes ao ingresso realizado, de ser o caso, assim como o modelo D-046, devidamente coberto com os dados declarados e validar cada um deles com um código seguro de verificação (CSV) formado por dezasseis caracteres, com indicação da data de apresentação. Estes modelos, servir-lhe-ão de comprovativo da apresentação dos números da declaração e das autoliquidacións impressos nele na data assinalada no próprio modelo e do seu pagamento, de ser o caso.

No suposto de que a apresentação seja rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o utente deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação for originado por um motivo não emendable, o utente deverá repetir a apresentação.

3. O utente deverá conservar a declaração e as autoliquidacións aceites e validar com os correspondentes códigos seguros de verificação.

Capítulo III

Máquinas de nova autorização ou que reiniciem a exploração no resto do ano

Artigo 10. Procedimento para a apresentação electrónica da declaração de informação de máquinas de jogo

1. Os sujeitos pasivos deverão apresentar electronicamente ante a Agência Tributária da Galiza uma declaração em que comunicarão os dados correspondentes às máquinas de nova autorização ou que na data de 1 de janeiro se encontrassem em situação de baixa temporária e se pretenda dá-las novamente de alta, sempre que a data de efeitos da autorização ou alta seja posterior ao 31 de março do ano corrente.

2. Os sujeitos pasivos que reiniciem a exploração da máquina no segundo ou no terceiro trimestre natural do ano em curso, poderão acolher ao regime de reinicio de exploração de temporada, de modo que mantenham a máquina em exploração no máximo até o fim do terceiro trimestre. Para poder acolher-se a este regime, deverão cumprir-se os seguintes requisitos:

– Que a máquina se encontre na situação de suspensão provisória em 30 de setembro do ano anterior.

– Que o sujeito pasivo exerça a opção por este regime de acordo com as instruções que se aprovam no anexo desta ordem.

– Que a autoliquidación seja apresentada em prazo.

3. Para cumprir o disposto nos números anteriores, os sujeitos pasivos empregarão o modelo D-046, que conformarão com a aplicação informática que a Agência Tributária da Galiza ponha à sua disposição no Escritório Virtual Tributário e seguirão o procedimento regulado no artigo 5.

4. A declaração apresentá-la-ão de modo simultâneo à apresentação das autoliquidacións a que se refere o artigo seguinte e consonte com o disposto nele.

Artigo 11. Procedimento electrónico para a realização electrónica da autoliquidación, para o seu pagamento e a sua apresentação

1. Os sujeitos pasivos, uma vez confeccionada a declaração mediante o modelo D-046, deverão apresentar no primeiro dos prazos assinalados no artigo 4 que estivesse operativo, uma declaração por cada máquina em exploração de nova autorização ou da qual se reinicie a exploração, e deverão autoliquidar e ingressar a quota anual legalmente estabelecida que lhes corresponda segundo a tipoloxía e as características da autorização da máquina consonte o que se especifica nos números 2 e 3 deste artigo, salvo que se encontrasse na situação regulada no artigo seguinte, caso em que, procederá como se assinala nele. Se o último destes prazos tiver expirado, deverá apresentar-se a declaração a que faz referência este número, com carácter prévio à data de autorização ou alta.

2. A quota anual que deverão autoliquidar os sujeitos pasivos será:

a) O 75 % da quota anual, se a data de efeitos de autorização ou alta se produz no segundo trimestre natural do ano.

b) O 50 % da quota anual, se a data de efeitos de autorização ou alta se produz no terceiro trimestre natural do ano.

c) O 25 % da quota anual, se a data de efeitos de autorização ou alta se produz no quarto trimestre natural do ano.

A quota anual que se autoliquidará será a que corresponda ao maior número de jogadores e ao maior preço de partida que amparasse a autorização no período compreendido entre a data de efeitos e a da apresentação da autoliquidación.

3. Quando o sujeito pasivo reinicie a exploração da máquina no segundo ou no terceiro trimestre natural do ano em curso com o intuito de explorá-la no máximo até o fim do terceiro trimestre, a quota tributária será:

– O 50 % da quota anual que corresponda segundo a tipoloxía e características da máquina, se o reinicio da exploração tem efeitos para o segundo e o terceiro trimestre.

– O 25 % da quota anual que corresponda segundo a tipoloxía e características da máquina, se o reinicio da exploração tem efeitos para um só trimestre.

Em todos os casos, a quota anual que se autoliquidará será a que corresponda ao maior número de jogadores e ao maior preço de partida que amparasse a autorização no período compreendido entre a data de efeitos e a da apresentação da autoliquidación.

4. Para realizar a confecção das autoliquidacións que correspondam, seguir-se-á o procedimento estabelecido no artigo 6 desta ordem.

5. Os sujeitos pasivos a que se refere o número 2 deste artigo poderão optar no momento de formular a autoliquidación pelo fraccionamento trimestral da quota tributária que se deva ingressar, com os mesmos requisitos, obrigas e formalidade assinalados no artigo 7. O montante do pagamento trimestral será o resultado de dividir a quota tributária pelo número de trimestres naturais que restem do ano, incluindo o trimestre da data de efeitos.

6. Os sujeitos pasivos a que se refere o número 3 deste artigo poderão optar no momento de formular a autoliquidación, se o reinicio da exploração tiver efeitos para dois trimestres, pelo fraccionamento trimestral e aprazamento a que se refere o artigo 7, com os mesmos requisitos, obrigas e formalidade assinaladas nele, e tendo em conta que o número de pagamentos trimestrais adiados, de ser o caso, será um.

7. Uma vez gerado o modelo 046 que corresponda, o sujeito pasivo deverá proceder ao pagamento da dívida tributária reconhecida nele, segundo o procedimento regulado no artigo 8 desta ordem. O obrigado tributário deverá ingressar os pagamentos fraccionados corrente e, de ser o caso, o vencido no momento da confecção e apresentação da autoliquidación, e os subsequente carregar-se-ão o último dia de cada prazo que proceda na conta indicada para a domiciliación, consonte o assinalado no artigo 8 desta ordem.

8. Uma vez concluída a fase anterior, o sujeito pasivo deverá proceder à apresentação do modelo 046 consonte o procedimento regulado no artigo 9 desta ordem.

Artigo 12. Procedimento electrónico para a realização electrónica da autoliquidación, para o seu pagamento e a sua apresentação para a prolongación da exploração da máquina no regime de reinicio de exploração de temporada

Se o sujeito pasivo, uma vez exercida a opção pelo regime de reinicio de exploração de temporada, decide manter a máquina em exploração mais alá da data comprometida, deverá apresentar, no primeiro dos prazos do artigo 4 que esteja operativo uma declaração complementar do modelo D-046 e uma complementar do modelo 045, autoliquidando e ingressando o montante total da diferença entre a quota anual que proceda e a já autoliquidada, seguindo para cada procedimento o disposto nos artigos desta ordem que correspondam em cada caso.

Capítulo IV

Troca de máquinas

Artigo 13. Procedimento para a apresentação electrónica de uma declaração complementar à declaração da informação de máquinas de jogo como consequência de um troca

1. O suposto de troca de máquinas autorizado não suporá novo devengo da taxa.

2. O sujeito pasivo deverá apresentar electronicamente ante a Agência Tributária da Galiza uma declaração complementar mediante o modelo D-046, na qual porá de manifesto a troca da máquina ou máquinas, em caso que a máquina que vinha substituir a trocada tenha um número de jogadores ou um preço de partida diferente aos da máquina substituída. Para isto seguir-se-á o procedimento assinalado no artigo 5 desta ordem.

3. A declaração apresentá-la-ão de modo simultâneo à apresentação da autoliquidación ou autoliquidacións a que se refere o artigo seguinte.

Artigo 14. Procedimento electrónico para a realização electrónica da autoliquidación, para o seu pagamento e a sua apresentação

1. Em caso que a máquina que venha substituir a trocada tenha um número de jogadores ou um preço de partida superior aos da máquina substituída, o sujeito pasivo, uma vez confeccionada a declaração complementar mediante o modelo D-046, deverá apresentar no primeiro dos prazos assinalados no artigo 4 que esteja operativo uma autoliquidación complementar da/s que apresentasse no seu momento e ingressar o montante que corresponda. Se o último destes prazos tiver expirado, deverá apresentar-se a autoliquidación a que faz referência este número, com carácter prévio à data de autorização da troca.

2. Para cumprir com a obriga anterior o obrigado tributário deverá declarar a quota anual que corresponda segundo o disposto no seguinte parágrafo e, ao mesmo tempo, autoliquidará o montante total da diferença entre a nova quota anual e a/s autoliquidada/s com anterioridade para essa autorização ao longo do ano em curso.

No suposto de que a data de efeitos da autorização da troca corresponda ao segundo, ao terceiro ou ao quarto trimestre, a quota anual calcular-se-á mediante a suma de 75 %, do 50 % ou do 25 % respectivamente, da quota correspondente ao maior número de jogadores e maior preço de partida autorizado durante o período que corresponda, e do 25 %, do 50 % ou do 75 % respectivamente, da quota correspondente ao número de jogadores inferior ao anterior e/ou preço de partida inferior, amparados pela autorização durante o resto do ano.

3. Para realizar a confecção da autoliquidación seguir-se-á o procedimento estabelecido no artigo 6 desta ordem.

O obrigado tributário poderá optar, no momento de formular a autoliquidación, pelo fraccionamento trimestral da quota tributária que se deva ingressar, com os mesmos requisitos, obrigas e formalidade assinalados no artigo 7. Neste caso o obrigado tributário calculará o número de pagamentos fraccionados, que serão respectivamente três, dois ou um, segundo a data de efeitos da troca corresponda ao segundo, terceiro e quarto trimestres. O montante do pagamento trimestral será o resultado de dividir a quota tributária pelo número de trimestres naturais que restem do ano, incluindo o trimestre da data de efeitos.

4. Uma vez gerado o modelo 046 que corresponda, o sujeito pasivo deverá proceder ao pagamento da dívida tributária reconhecida nele, segundo o procedimento regulado no artigo 8 desta ordem. O obrigado tributário deverá ingressar os pagamentos fraccionados corrente e, de ser o caso, o vencido no momento da confecção e apresentação da/s autoliquidación/s, e os subsequente carregar-se-ão o último dia de cada prazo que proceda na conta indicada para a domiciliación, consonte o assinalado no artigo 8 desta ordem.

5. Uma vez concluída a fase anterior, o sujeito pasivo deverá proceder à apresentação do modelo 046 consonte o procedimento regulado no artigo 9 desta ordem.

Capítulo V

Modificação do preço máximo regulamentar para a partida de máquinas

Artigo 15. Procedimento para a realização electrónica da autoliquidación, para o seu pagamento e a sua apresentação

1. Os sujeitos pasivos que tenham máquinas em exploração deverão apresentar uma autoliquidación complementar das que tivessem apresentada/s, no caso de modificação regulamentar do preço máximo autorizado para a partida, sempre que:

– A autorização que ampara a sua exploração tenha data de efeitos anterior à data em que entrer a norma pela que se estabeleça a modificação regulamentar do preço máximo autorizado para a partida.

– A máquina amparada pela autorização fosse homologada com um preço inferior ao novo preço máximo autorizado.

– Tivessem apresentado a/s autoliquidación/s correspondente/s ao ano em curso.

2. A quota anual que deverá autoliquidar o sujeito pasivo será o 75 %, o 50 % ou o 25 % da diferença da quota que corresponda, segundo que a modificação entrasse em vigor no segundo, terceiro ou quarto trimestre natural do ano respectivamente.

3. O prazo para confeccionar a autoliquidación, pagá-la e apresentá-la será o primeiro dos prazos assinalados no artigo 4 que se abra a partir do dia em que entrer a modificação do preço máximo regulamentar autorizado.

4. Para a confecção da autoliquidación, o seu pagamento e a sua apresentação seguir-se-ão os procedimentos regulados nos artigos 6, 8 e 9 desta ordem de acordo com as instruções que se aprovam no anexo desta ordem.

Capítulo VI

Comprovativo de pagamento e apresentação de declarações e autoliquidacións

Artigo 16. Consulta de declarações e autoliquidacións no Escritório Virtual Tributário

1. Os utentes a que se refere o artigo 3 poderão em qualquer momento aceder ao Escritório Virtual Tributário, no seu horário de disponibilidade, para cumprir as obrigas tributárias a que se refere esta ordem.

2. Os utentes deverão aceder na secção «Declaração de tributos» à aplicação informática denominada «Aparelhos». Uma vez nela, poderão aceder às diferentes declarações, segundo a sua tipoloxía, para começar uma operação ou para continuá-la. Para estes efeitos cada uma das declarações mostrará o estado de situação em que se encontra.

3. Os estados de situação podem ser:

a) Rascunho: é o estado em que se encontra a declaração D-046 quando foi confeccionada e guardada sem ser apresentada.

b) Pendente de pagamento e apresentação: é o estado em que se encontra o modelo 046 quando for confirmado pelo sujeito pasivo mas não foi realizada nenhuma das fases posteriores de pagamento nem de apresentação.

c) Pendente de pagamento: é o estado em que aparece o modelo 046 confirmado pelo sujeito pasivo e a dívida que figura no modelo foi tramitada para o seu pagamento pressencial segundo o estabelecido no artigo 8.4.a) mas o sujeito pasivo não concluiu a transacção de pagamento.

d) Pendente de apresentação: é o estado em que aparece o modelo 046 validar pelo sujeito pasivo quando a dívida que figura no modelo foi paga ou foi marcado o recadro de aprazamento, consonte o disposto no artigo 8, mas ainda não foi apresentado.

e) Apresentado: estado em que aparece o modelo 046 quando o sujeito pasivo validar o modelo, procedeu pagar a dívida tributária ou a marcar o recadro de aprazamento e apresentou electronicamente o modelo ante a Agência Tributária da Galiza.

Artigo 17. Comprovativo do pagamento e da apresentação de autoliquidacións e comprovativo da apresentação de declarações de forma electrónica

1. Uma vez que o utente opte pelo pagamento de forma pressencial na entidade colaboradora das autoliquidacións abrangidas na carta de pagamento gerada pela aplicação, a aplicação informática gerará duas cópias da carta de pagamento a que se refere o artigo 8.4.a) desta ordem devidamente cobertas com os dados que o sujeito pasivo facilitou na aplicação informática. Com o supracitado documento acudirá à entidade colaboradora para a realização do pagamento, a qual combinará exemplar para a entidade colaboradora e devolverá ao contribuinte o exemplar para o interessado com o ser da entidade, data do ingresso, número e montante, assim como com o NRC. O supracitado documento servirá de comprovativo de pagamento das autoliquidacións correspondentes às máquinas que se relacionam no anexo à carta de pagamento.

2. Se o utente optar pelo pagamento electrónico, a aplicação informática, uma vez realizado o pagamento, gerará o «Recebo de cargo em conta», que o contribuinte deverá conservar, no qual se identificará o número da conta que realiza o pagamento, a data do ingresso, o montante, o NIF e o nome do contribuinte, assim como o NRC. O supracitado documento servirá de comprovativo de pagamento do número da carta de pagamento impresso nele.

3. A apresentação das declarações que regula esta ordem e a sua data acreditarão mediante a impressão dos documentos (modelos D-046, 046 e 045) gerados pela aplicação informática nos quais constarão os dados identificativo do sujeito pasivo e das máquinas declaradas, e do sujeito pasivo, da autorização da máquina de jogo correspondente, da liquidação da quota anual vigente e mais do seu ingresso ou, no caso de exercer-se a opção pelo fraccionamento, do exercício da opção de fraccionamento e aprazamento, e do ingresso do primeiro pagamento fraccionado e dos dados dos restantes pagamentos fraccionados domiciliados. Ademais gerar-se-á um código interno que permitirá associar de forma inequívoca as declarações apresentadas electronicamente com as impressas pelo contribuinte. Este documento acreditará a apresentação das autoliquidacións, assim como a sua data.

4. Os comprovativo de pagamento e apresentação assinalados nos parágrafos anteriores produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados no Regulamento geral de Arrecadação. Os sujeitos pasivos deverão conservar os comprovativo de pagamento e apresentação. Em caso que a autoliquidación não de lugar a ingresso, bastará a justificação da apresentação na forma assinalada no número 3 anterior. No caso de solicitar aprazamento ou fraccionamento, será necessário, ademais, o comprovativo da apresentação da solicitude de aprazamento ou fraccionamento.

Artigo 18. Distintivo que acredita a confecção, pagamento e apresentação da autoliquidación

1. Aprova-se o modelo de distintivo acreditador a que se refere a presente ordem e que será o que figura no anexo VII.

2. Os distintivos que acreditam a confecção, pagamento e apresentação das autoliquidacións correspondentes a cada máquina porão à disposição dos sujeitos pasivos através do Escritório Virtual Tributário, desde o momento em que se verificasse a apresentação de cada uma delas.

3. O distintivo acreditador deverá aderir à máquina no prazo dos quinze dias seguintes à finalización do prazo da apresentação da correspondente autoliquidación e deverá permanecer aderido até a sua substituição por outro novo.

Disposição adicional primeira. Excepcionalidade ao cumprimento das obrigas tributárias de modo electrónico

De modo excepcional e quando circunstâncias extraordinárias assim o aconselhem, depois de pedido do interessado devidamente justificada, a Direcção da Agência Tributária da Galiza, valoradas as razões aducidas pelo interessado e a documentação e as provas achegadas por ele para justificar a sua demanda, poderá exceptuar aquele da obrigatoriedade de empregar os meios electrónicos para o cumprimento das obrigas tributárias reguladas nesta ordem. A resolução fixará o alcance temporário da excepção e a forma e as condições em que deverá fazer efectivas as obrigas tributárias, sem prejuízo das consequências que se derivem de acordo com a normativa tributária no caso de não cumprimentos das normas.

Disposição adicional segunda. Máquinas autorizadas na Comunidade Autónoma da Galiza

1. Os titulares de autorizações de instalação de máquinas de jogo vigentes à entrada em vigor desta ordem deverão cumprir a obriga estabelecida no artigo 3.2 no prazo de 10 dias naturais contados desde a data de publicação desta ordem no Diário Oficial da Galiza.

2. Ficam exceptuados da obriga anterior os utentes que já estivessem autorizados para o acesso à OVT na data da entrada em vigor desta ordem, por aquelas máquinas de jogo para as quais já viessem empregando a OVT para o efeito de cumprir as obrigas tributárias associadas à exploração de máquinas de jogo nesta comunidade autónoma.

Disposição adicional terceira. Adesão e autorização de entidades colaboradoras

As entidades de depósito já autorizadas como colaboradoras na arrecadação dos tributos geridos por esta comunidade autónoma e que desejem aderir ao pagamento electrónico destas autoliquidacións deverão solicitar à Direcção da Agência Tributária da Galiza, que as informará das configurações técnicas necessárias para a incorporação efectiva à prestação do serviço. A intervenção neste serviço requererá autorização expressa da Direcção da Agência Tributária da Galiza.

Disposição adicional quarta. Conservação de suportes informáticos

No suposto de pagamento electrónico das autoliquidacións referidas à taxa fiscal sobre o jogo realizado através de máquinas de jogo, a entidade de depósito autorizada, colaboradora na gestão recadatoria, que gerasse o correspondente NRC comprovativo do pagamento, conservará durante um período de seis anos os suportes informáticos que motivaram o supracitado NRC.

Disposição adicional quinta. Confidencialidade e representação

Os profissionais colexiados, assim como as entidades, instituições ou organizações representativas de sectores sociais, laborais, empresariais ou profissionais, no exercício das suas funções e nas actuações previstas nos convénios correspondentes, respeitarão as normas estabelecidas na Lei 58/2003, de 17 de dezembro, geral tributária, e na Lei orgânica 15/1999, de 13 de dezembro, de protecção de dados de carácter pessoal.

Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais aos cales o sujeito pasivo solicitasse a colaboração para a apresentação electrónica deste tributo deverão possuir a representação nos termos estabelecidos no artigo 46 da Lei 58/2003, de 17 de dezembro, geral tributária. A Administração poderá requerer destes, em qualquer momento, a acreditación da supracitada representação.

A falta de representação suficiente das pessoas no nome dos cales se apresentasse a documentação dará lugar à exixencia das responsabilidades que sejam procedentes.

Disposição adicional sexta. Apresentação e pagamento em prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na gestão recadatoria, elegida pelo interessado para realizar o pagamento electrónico das autoliquidacións recolhidas nesta ordem, assim como a falta de conformidade da supracitada entidade com materializar a operação pelos motivos que, com ocasião da tentativa de efectuar o supracitado pagamento, ponha em conhecimento do citado interessado, não escusarão este do pagamento e apresentação da autoliquidación dentro dos prazos estabelecidos na normativa correspondente a este tributo.

Disposição adicional sétima. Modificação dos anexo desta ordem

No âmbito das suas competências, autoriza-se a Direcção da Agência Tributária para modificar ou actualizar mediante resolução publicado no Diário Oficial da Galiza os anexo a esta ordem, quando seja preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precise a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas aprovadas pelos ditos anexo.

Disposição transitoria única. Especificações do anexo V para o prazo 2 do ano 2013

O estado X conteúdo nas especificações técnicas do anexo V desta ordem não será de aplicação durante o prazo 2 do artigo 4 desta ordem correspondente ao ano em curso. O dito estado terá a correspondente operatividade na OVT ao longo do segundo semestre do ano em curso.

Disposição derrogatoria única

Ficam derrogar todas as normas de igual ou inferior categoria que se oponham ao disposto nesta ordem.

Em particular, ficam derrogado as seguintes normas:

– A Ordem da Conselharia de Economia e Fazenda de 30 de dezembro de 2003, pela que se regula a apresentação e o pagamento telemático da taxa fiscal sobre o jogo realizado através de máquinas de jogo tipo A especial, B ou C.

– A Ordem da Conselharia de Fazenda de 25 de fevereiro de 2011 pela que se regula a gestão e a apresentação e o pagamento pressencial da taxa fiscal sobre o jogo realizado através de máquinas de jogo tipo A especial, B ou C e se modifica a Ordem de 30 de dezembro de 2003 pela que se regula a apresentação e o pagamento telemático da taxa fiscal sobre o jogo realizado através de máquinas de jogo tipo A especial, B ou C.

Disposição derradeiro primeira. Modificações da ordem de 27 de fevereiro de 2009 pela que se regula a apresentação e o pagamento telemático da taxa fiscal sobre o jogo realizado em casinos

Introduzem-se as seguintes modificações na Ordem de 27 de fevereiro de 2009 pela que se regula a apresentação e o pagamento telemático da taxa fiscal sobre o jogo realizado em casinos:

Um. A expressão «ante a delegação territorial competente» contida nos pontos 1 e 2 do artigo 4 da ordem, fica substituída pela expressão «ante o órgão ou unidade administrativa competente».

Dois. A expressão «a direcção geral competente em matéria de tributos» contida na disposição adicional primeira fica substituída pela expressão «a direcção da Agência Tributária da Galiza».

Três. Modifica-se a disposição adicional segunda, que fica redigida como segue:

«Disposição adicional segunda. Adesão e autorização de entidades colaboradoras

As entidades de depósito já autorizadas como colaboradoras na arrecadação dos tributos geridos por esta comunidade autónoma e que desejem aderir ao pagamento electrónico destas autoliquidacións deverão solicitar à Direcção da Agência Tributária da Galiza, que as informará das configurações técnicas necessárias para a incorporação efectiva à prestação do serviço. A intervenção neste serviço requererá autorização expressa da Direcção da Agência Tributária da Galiza.

As entidades de depósito já autorizadas como colaboradoras na arrecadação dos tributos geridos por esta comunidade autónoma mediante o pagamento electrónico das autoliquidacións ficarão aderidas ao pagamento telemático da taxa fiscal sobre o jogo em casinos sem necessidade de solicitar à Direcção da Agência Tributária da Galiza».

Quatro. Modifica-se a disposição adicional terceira, ficando redigida como segue:

«Disposição adicional terceira. Conservação de suportes informáticos

No suposto de pagamento electrónico das autoliquidacións referidas à taxa fiscal sobre o jogo realizado em casinos, a entidade de depósito autorizada, colaboradora na gestão recadatoria, que gerasse o correspondente NRC comprovativo do pagamento, conservará durante um período de seis anos os suportes informáticos que motivaram o supracitado NRC».

Cinco. Acrescenta-se uma nova disposição adicional, com a seguinte redacção:

«Disposição adicional quinta. Apresentação e pagamento em prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na gestão recadatoria, elegida pelo interessado para realizar o pagamento electrónico das autoliquidacións recolhidas nesta ordem, assim como a falta de conformidade da supracitada entidade com materializar a operação pelos motivos que, com ocasião da tentativa de efectuar o supracitado pagamento, ponha em conhecimento do citado interessado, não escusarão este do pagamento e apresentação da autoliquidación dentro dos prazos estabelecidos na normativa correspondente a este tributo».

Seis. Acrescenta-se uma nova disposição adicional, com a seguinte redacção:

«Disposição adicional sexta. Modificação dos anexo desta ordem

No âmbito das suas competências, autoriza-se a Direcção da Agência Tributária para modificar ou actualizar mediante resolução publicado no Diário Oficial da Galiza os anexo a esta ordem, quando for preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precise a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas aprovadas pelos ditos anexo».

Sete. Substitui-se o anexo I da ordem, pelo que figura a seguir:

Anexo I

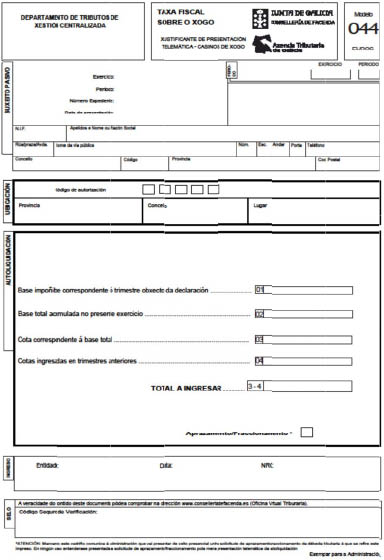

Modelo 044: Taxa fiscal sobre o jogo. Casinos. Autoliquidación (formato electrónico)

INSTRUCCIÓNS:

– Período.

Neste bloco carregar-se-á o período e o exercício a que se refere a autoliquidación:

Exercício: consignar-se-á o ano natural a que corresponde a autoliquidación com quatro dígito.

Período: consignar-se-á o trimestre natural do ano a que se refere a autoliquidación, correspondendo:

1T: primeiro trimestre natural do ano.

2T: segundo trimestre natural do ano.

3T: terceiro trimestre natural do ano.

4T: quarto trimestre natural do ano..

– Sujeito pasivo.

Neste bloco carregar-se-ão os dados identificativo do sujeito pasivo: NIF, apelidos e nome ou razão social, endereço fiscal ou endereço para efeitos de notificações. O endereço carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório Virtual Tributário. Para isto deverá aceder ao módulo de Gestão de dados pessoais no submenú Catálogo de serviços.

– Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome e endereço.

– Localização.

Neste bloco carregar-se-ão oº n de autorização e o lugar de instalação do casino.

– Autoliquidación.

Neste bloco deverá proceder à autoliquidación do montante da taxa correspondente ao trimestre a que se refere a autoliquidación, do modo que se descreve a seguir:

No recadro 01 consignar-se-á a base impoñible correspondente ao trimestre objecto da declaração.

No recadro 02 consignar-se-á a base impoñible total acumulada no exercício correspondente ao ano natural a que se refere a autoliquidación.

No recadro 03 figurará a quota tributária correspondente à base total consignada no recadro 02, e que será o resultado de aplicar o tipo de encargo vigente sobre a base impoñible total acumulada no ano.

No recadro 04 consignar-se-á a soma total das quotas tributárias correspondentes às autoliquidacións apresentadas nos trimestres anteriores do mesmo ano.

No recadro 05 consignar-se-á o montante total a ingressar, que será o resultado de deduzir da quota tributária total reflectida no recadro 03 o montante das quotas tributárias correspondentes às autoliquidacións apresentadas nos trimestres anteriores correspondentes ao mesmo ano natural a que se refere a autoliquidación, quantidade consignada no recadro 04.

No recadro I consignar-se-á o montante ingressado.

Em caso que o sujeito pasivo pretende solicitar um aprazamento ou fraccionamento da dívida, deverá marcar o recadro correspondente a Aprazamento/Fraccionamento. Neste caso, deverá apresentar ante a Agência Tributária da Galiza solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa de aplicação e sem que a solicitude possa perceber-se apresentada por marcar este recadro. Neste caso, o montante que figurará no recadro (I) será 0.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante».

Disposição derradeiro segunda. Modificação da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras

Introduzem-se as seguintes modificações no anexo IV da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras:

Um. Acrescentam no anexo IV as seguintes modificações:

1) Modifica-se a descrição das posições 18-19 do desenho do registro do detalhe de autoliquidacións (tipo 3), que fica redigida do seguinte modo:

«Período obrigatório para os modelos 002 e 005. Livre para o resto dos modelos».

2) Modifica-se o conteúdo do tipo de registro 3 (detalhe de autoliquidacións) contido na epígrafe denominada Validação e possíveis erros. Dígito de controlo. Códigos de barras, que fica substituído pela seguinte redacção:

«*Tipo de registro 3 (detalhe de autoliquidacións).

Tipo de registro diferente de 3: grave.

O número de sequência do registro tipo-3 não é correcto: grave.

O código de delegação do documento não é válido: leve.

Exercício não válido: leve.

O período não está compreendido entre o 01 e o 12. Exclusivamente para os modelos 002-Imposto sobre a contaminação atmosférica. Estimação directa e 005-Imposto sobre a contaminação atmosférica. Estimação objectiva.

O código de modelo é diferente aos autorizados: grave.

Não se corresponde com o grupo-subtotal em que se apresenta: grave.

O dígito de controlo não cumpre com a rutina de cálculo para autoliquidacións: leve.

O NIF não é correcto: leve.

A sucursal da entidade colaboradora não é válida: grave.

O montante do ingresso é igual a zero: grave.

A data real do ingresso não é correcta ou é maior ao período informado: grave».

Disposição derradeiro terceira. Entrada em vigor

Esta ordem entrará em vigor o dia seguinte ao da sua publicação.

Santiago de Compostela, 30 de maio de 2013

Elena Muñoz Fonteriz

Conselheira de Fazenda

ANEXO I

Solicitude de autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração D-046 e de autoliquidación 045 da taxa fiscal sobre o jogo realizado mediante máquinas de jogo

D/Dª .........................................................................., com o NIF .........................., como titular/representante de ...................................................................., com o NIF .............................., sujeito pasivo da taxa fiscal sobre o jogo realizado mediante máquinas de jogo,

SOLICITO:

Autorização para a utilização das aplicações informáticas do Escritório Virtual Tributário para o pagamento electrónico e a apresentação electrónica dos modelos de declaração D-046 e de autoliquidación 045 da taxa fiscal sobre o jogo realizado mediante máquinas de jogo, com sujeição ao estabelecido na normativa vigente.

............................., ........ de............................... de .......

Asdo.:

Identificação de utentes para a utilização das aplicações informáticas

do Escritório Virtual Tributário para o pagamento electrónico e a apresentação

electrónica dos modelos de declaração D-046 e de autoliquidación 045

da taxa fiscal sobre o jogo realizado mediante máquinas de jogo

IDENTIFICAÇÃO DO SUJEITO PASIVO

|

Denominação social |

|

NIF |

|

Endereço |

|

Câmara municipal |

|

Província |

|

Telefone |

|

Correio electrónico |

IDENTIFICAÇÃO DE O/S UTENTE/S DA APLICAÇÃO

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

|

Idioma1 |

|

Sistema operativo |

RESPONSÁVEL por INFORMÁTICA

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

1 O idioma poder-se-ia cobrir «galego» ou «castelhano» segundo se deseje.

ANEXO II

Modelo D-046. Taxa fiscal sobre o jogo. Máquinas de jogo. Declaração de informação de máquinas de jogo (formato electrónico)

INSTRUCCIÓNS:

– Declarante: empresa operadora (1).

Neste bloco consignar-se-ão os dados identificativo do sujeito pasivo: NIF, apelidos e nome ou razão social, nº registro empresa operadora, endereço fiscal ou endereço para efeitos de notificações. O endereço carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório Virtual Tributário. Para isto deverá aceder ao módulo de gestão de dados pessoais no submenú Catálogo de serviços como utente com certificado e com um certificar de empresa.

– Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome e endereço fiscal.

– Período.

Consignar-se-á o período a que se refere a obriga de declaração: ano natural com quatro dígito, data da declaração e tipo de declaração, que poderá ser Alta (a declaração que se apresentará com as autoliquidacións no prazo 1) ou Modificação (declaração que se apresentará nos supostos de carácter 2, 4, 6 e, de ser o caso, 3 da autoliquidación).

– Dados das máquinas.

- Altas em 1 de janeiro:

Consignar-se-á neste recadro os dados das máquinas que em 1 de janeiro do ano correspondente estejam dadas de alta:

Cód_aut: código da autorização de exploração da máquina.

Data _aut: data em que foi concedida a autorização de exploração.

Tipo: tipo de máquina. Consignar-se-á segundo o tipo de máquina, a letra seguinte:

• E: máquinas tipo A especial com valor do prêmio não superior a 40 €.

• S: máquinas tipo A especial com valor do prêmio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: outras máquinas de jogo.

Nº de jogadores: número de jogadores autorizado.

Preço partida: preço autorizado para a partida.

Localização: neste cadrar consignar-se-ão os dados do lugar onde se encontra instalada a máquina e o NIF da pessoa física ou jurídica do local onde esteja instalada a máquina.

- Baixas em 1 de janeiro:

Consignar-se-ão neste cadrar os dados das máquinas que em 1 de janeiro do ano correspondente estiveram em situação de baixa temporária:

Cód_aut: código da autorização de exploração da máquina.

Data baixa: data em que a máquina foi dada de baixa.

Tipo: tipo de máquina. Igual que na epígrafe anterior de altas, consignar-se-á a letra correspondente segundo o tipo de máquina.

Nº de xog.: número de jogadores autorizado.

Preço partida: preço autorizado para a partida.

- Novas autorizações:

Consignar-se-ão neste recadro os dados das máquinas de nova autorização:

Cód_aut: código da autorização de exploração da máquina.

Data _aut: data em que foi concedida a autorização de exploração.

Tipo: tipo de máquina. Consignar-se-á, segundo o tipo de máquina, a letra seguinte:

• E: máquinas tipo A especial com valor do prêmio não superior a 40 €.

• S: máquinas tipo A especial com valor do prêmio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: outras máquinas de jogo.

Nº de jogadores: número de jogadores autorizado.

Preço partida: preço autorizado para a partida.

Localização: neste recadro consignar-se-ão os dados do lugar de instalação da máquina e o NIF da pessoa física ou jurídica do local onde esteja instalada a máquina.

- Recuperações:

Consignar-se-ão neste cadrar os dados das máquinas que em 1 de janeiro estivessem de baixa e se recuperem ao longo do ano.

Cód_aut: código da autorização de exploração da máquina.

Tipo: tipo de máquina. Igual que na epígrafe anterior de altas, consignar-se-á a letra correspondente segundo o tipo de máquina.

Nº de jogadores: número de jogadores autorizado.

Preço partida: preço autorizado para a partida.

Data recuperação: data em que se dá de alta a máquina.

Reinicio temporada: neste recadro marcar-se-ão o/s trimestre/s em que a máquina vai estar de alta.

Localização: neste cadrar consignar-se-ão os dados do lugar onde se encontra instalada a máquina e o NIF da pessoa física ou jurídica do local onde seja instalada a máquina.

- Modificações:

Consignar-se-ão neste cadrar os dados das máquinas que aumentem o número de jogadores e/ou o preço de partida ao longo do ano.

Cód_aut: código da autorização de exploração da máquina.

Tipo: tipo de máquina. Igual que no apartado anterior de altas, consignar-se-á a letra correspondente segundo o tipo de máquina.

Nº de jogadores: número de jogadores autorizados com anterioridade à mudança a que faz referência a declaração.

Preço partida: preço autorizado para a partida com anterioridade à mudança a que faz referência a declaração.

Data modificação: data em que se produz a modificação.

Modificações: neste recadro consignar-se-á o novo número de jogadores e/ou o novo preço de partida.

ANEXO III

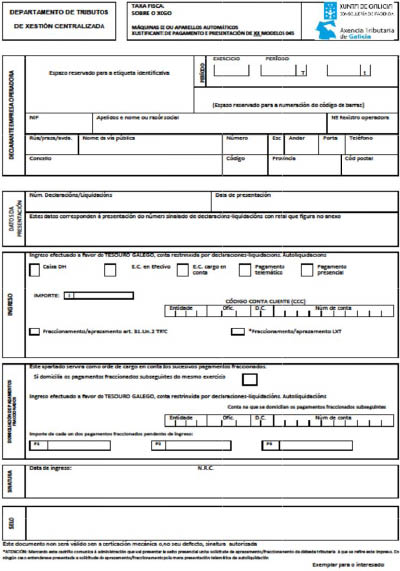

Modelo 045. Taxa fiscal sobre o jogo. Máquinas de jogo. Autoliquidación (formato electrónico)

INSTRUÇÕES:

Importante:

Utilizar-se-á um impresso por cada máquina ou aparelho automático, que seja objecto de declaração por qualquer dos motivos assinalados na epígrafe carácter da declaração.

– Declarante: empresa operadora (1).

Neste bloco consignar-se-ão os dados identificativo do sujeito pasivo: NIF, apelidos e nome ou razão social, nº registro empresa operadora, endereço fiscal ou endereço para efeitos de notificações. O endereço carregado informaticamente é o endereço fiscal do seu certificado digital. Se quer consignar um endereço diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório Virtual Tributário. Para isto deverá aceder ao módulo de Gestão de dados pessoais no submenú Catálogo de serviços como utente com certificado e com um certificar de empresa.

– Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome e endereço fiscal.

– Período (2).

Neste bloco deverão consignar-se os dados correspondentes ao período ao que se refere a declaração, de modo que:

a) No exercício fá-se-á constar o ano o que corresponde a autoliquidación com quatro dígito.

b) O período deverá cobrir-se em todos os supostos excepto o de máquinas autorizadas em anos anteriores que em 1 de janeiro não estejam em situação de baixa temporária. Consignar-se-á no recadro esquerdo o trimestre natural que esteja em curso no momento da autorização, utilizando os recadros na mão direita para indicar a data de efeitos da autorização da conselharia competente em matéria de jogo ou da modificação da quota anual como consequência da modificação do preço máximo regulamentar para a partida de máquinas tipo B ou por outra circunstância.

– Carácter da declaração (3).

Marcar-se-ão com um X o/s recadro/s correspondente/s à/s circunstância/s que motive n a apresentação da autoliquidación:

Carácter 01. Máquina autorizada em anos anteriores: máquinas amparadas por uma autorização que na data da devengo (1 de janeiro de cada ano) não esteja em situação de baixa (temporal ou definitiva).

Exemplo 1: máquina instalada o 1 de janeiro na província de Lugo.

Deverá marcar o carácter 1 e no período só cobrirá o dado correspondente ao exercício, por exemplo 2013.

Carácter 02. Máquina de nova autorização: máquinas que obtenham uma nova autorização no ano.

Exemplo 2: autorização da conselharia competente em matéria de jogo de de o 21.6.2013.

Deverá marcar o carácter 2 e no período cobrirá:

Exercício Perídodo Data de autorização

2013 2T 21.6.2013

Carácter 04. Alta de máquinas procedentes de suspensão provisória/reinicio exploração de temporada: máquinas que estejam em situação de baixa temporária e passem à situação de alta/máquinas que em 30 de setembro do ano anterior estejam em situação de baixa temporária e reiniciem a exploração no segundo ou no terceiro trimestre natural do ano que corre com o intuito de explorá-la no máximo até o fim do terceiro trimestre.

Exemplo 3: alta procedente de baixa temporária com efeitos do dia 3.7.2013.

Deverá marcar o carácter 4 e no período cobrirá:

Exercício Período Data de autorização

2013 3T 30.7.2013

Exemplo 4: alta de máquina que em 30 de setembro do ano anterior se encontrava em situação de baixa temporária e se pretende dar de alta por 1 trimestre natural com efeitos do dia 1.4.2013.

Deverá marcar o carácter 4, assinalar a opção Reinicio temporada e marcar o número de trimestres que tem intuito de manter a máquina em exploração; neste caso, 1. No bloco do período cobrirá:

Exercício Período Data de autorização

2013 2T 1.4.2013

No bloco de carácter da declaração cobrirá:

|

Alta de máquinas procedentes de suspensão provisória |

04 |

X |

|

X |

Reinicio de temporada: nº de trimestres |

1 |

X |

2 |

Exemplo 5: alta de máquina que em 30 de setembro do ano anterior se encontrava em situação de baixa temporária e se pretende dar de alta por 2 trimestres naturais com efeitos do dia 1.4.2013.

Deverá marcar o carácter 4, assinalar a opção Reinicio temporada e marcar o número de trimestres que tem intuito de manter a máquina em exploração; neste caso, 2. No bloco do período cobrirá:

Exercício Perídodo Data de autorização

2013 2T 1.4.2013

No bloco de carácter da declaração cobrirá:

|

Alta de máquinas procedentes de suspensão provisória |

04 |

X |

|

X |

Reinicio de temporada: nº de trimestres |

1 |

X |

2 |

Quando, apresentada a autoliquidación anual, cumpra apresentar uma autoliquidación complementar à primeira, dever-se-á marcar o carácter 5, 6 ou 3, segundo corresponda:

Carácter 05: modificação quota anual: nocaso de que por alguma circunstância seja modificada a quota anual com posterioridade à data do devengo e se apresentara autoliquidación com a quota vigente na data do devengo.

Exemplo 6: uma lei modifica as tarifas e sai publicada no DOG do 23.4.2013 e entra em vigor o 24.4.2013.

Deverá marcar o carácter 5 e no período cobrirá:

Exercício Perídodo Data de autorização

2013 2T 24.4.2013

Carácter 06: modificação número de jogadores e/ou preço da partida: a máquina que obteve uma autorização de troca de uma máquina pela que já apresentara autoliquidación, por outra para a qual o número de jogadores e/ou o preço de partida seja superior.

Exemplo 7: troca de uma máquina de 1 jogador por outra de oito jogadores com data do 5.5.2013.

Deverá marcar o carácter 6 e cobrirá:

Exercício Perídodo Data de autorização

2013 2T 5.5.2013

Exemplo 8: troca de uma máquina com um preço de partida 20 cêntimo por outra com preço de partida 50 cêntimo, com autorização do 30.4.2013.

Marca-se o carácter 6 e no período cobrirá:

Exercício Perídodo Data de autorização

2013 2T 30.4.2013

Exemplo 9: troca de uma máquina de 1 jogador por outra de oito jogadores com data do 3.2.2013. Neste caso, posto que ainda não apresentou autoliquidación anual, deverá marcar o carácter 1 e no período cobrirá:

Exercício Perídodo Data de autorização

2013 1T 3.2.2013

Carácter 03: outros motivos: máquinas para as quais, por qualquer outro motivo diferente dos previstos, o obrigado tributário tenha que apresentar uma autoliquidación complementar à autoliquidación anual apresentada com anterioridade, por exemplo, por erro na autoliquidación. Dever-se-á assinalar qual é a circunstância que motiva a apresentação da autoliquidación e o número da autoliquidación que se complementa.

Exemplo 10: pretende-se complementar a autoliquidación anual na qual se consignou por erro uma quota anual inferior à vigente. Marcar-se-á o carácter 3, assinalando como motivo erro quota anual e complementar à 045xxxxxxxxx x, e no período só se cobrirá o recadro correspondente ao exercício.

Exemplo 11: a máquina do exemplo 4 anterior pretende-se manter em exploração durante um trimestre mais. Marcar-se-á o carácter 3, assinalando como motivo prolongación reinicio temporada mais 1 trimestre e complementar à 045xxxxxxxxx x, e no período cobrir-se-á o recadro correspondente ao exercício.

– Dados das máquinas (4).

Consignar-se-ão nos recadros 10 a 17 todos os dados relativos à máquina pela qual se apresenta a autoliquidación: o tipo de máquina, o preço por partida, oº n de jogadores e oº n de autorização.

No caso de autoliquidación complementar de carácter 5, unicamente deverá cobrir-se o recadro correspondente ao tipo de máquina (10, 11, 12, 13 ou 14) segundo proceda e o recadro 17.

No caso de autoliquidación complementar de carácter 6, cobrir-se-ão, ademais, o/s dado/s cuja modificação motive a apresentação da autoliquidación.

No caso de autoliquidación complementar de carácter 3, cobrir-se-ão, de ser o caso, o/s dado/s que proceda n.

– Cálculo quota (5).

- Quota tributária devengada no exercício: consignar-se-á o montante da quota anual legalmente estabelecida para o exercício de que se trate em função do tipo de máquina e, se é o caso, do número de jogadores e do preço da partida.

A quota das máquinas tipo B calcular-se-á consonte a seguinte formulação:

1) Se n=1; A+a (pp-pmr)

2) Se n=2; 2A+a (pp-pmr)

3) Se n>2; B+C.n.pmr+a (pp-pmr)

Onde:

n=nº de jogadores autorizado.

A=quota anual legalmente estabelecida para máquinas tipo B de 1 jogador/a.

a=montante que se aplicará sobre cada cêntimo que o preço de partida autorizado supere ao preço máximo regulamentar.

pp=preço de partida homologado para a máquina que ampara a autorização.

pmr=preço máximo regulamentar da partida das máquinas tipo B.

B=fracção da quota anual legalmente estabelecida para máquinas tipo B de mais de 2 jogadores.

C=multiplicador do número de jogador/a legalmente estabelecido para máquinas de tipo B de mais de 2 jogadores.

Exemplo 12: máquina tipo B de 8 jogadores e com preço de partida autorizado de 50 cêntimo.

A quota tributária devengada no exercício será:

7.640+3080*8*0,20+18,80 (50-20)=13.132 €.

No caso de máquinas de nova autorização ou máquinas procedentes da situação de baixa temporária, o montante que se consignará dependerá da data de autorização ou alta; se a data de efeitos está compreendida:

• No primeiro trimestre natural: o montante para consignar será o 100 por 100 da correspondente quantia anual.

• No segundo trimestre natural: o montante para consignar será o 75 por 100 da correspondente quantia anual.

• No terceiro trimestre natural: o montante para consignar será o 50 por 100 da correspondente quantia anual.

• No quarto trimestre natural: o montante para consignar será o 25 por 100 da correspondente quantia anual

Exemplo 12bis: a máquina do exemplo anterior obtém a alta procedente de baixa temporária na data do 9.4.2013.

A quota tributária devengada no exercício será: 75 % de 13.132=9.849 €.

No caso de reinicio de temporada, o montante para consignar será:

• 50% da correspondente quantia anual, se se vai manter em exploração durante o segundo e o terceiro trimestre.

• 25% da correspondente quantia anual, se se vai manter em exploração só o segundo trimestre ou só o terceiro trimestre.