En la Comunidad Autónoma de Galicia, el juego realizado a través de máquinas viene regulado por la Ley 14/1985, de 23 de octubre, del juego de Galicia, aprobada por el Parlamento de Galicia en virtud de las competencias establecidas en el artículo 27.27 del Estatuto de autonomía de Galicia, y está incluido en el Catálogo de juegos de la Comunidad Autónoma de Galicia aprobado por Decreto 116/1986, de 4 de junio. En ejercicio de la potestad reglamentaria prevista en el artículo 22.c) de la Ley 14/1985, la Xunta, por Decreto 39/2008, de 21 de febrero, aprobó el Reglamento de máquinas recreativas y de azar de la Comunidad Autónoma de Galicia.

La organización, celebración o realización del juego a través de máquinas de juego viene grabada por la tasa fiscal sobre el juego realizado a través de máquinas de juego, tributo estatal creado por el Real decreto ley 16/1977, de 25 de febrero, por lo que se regulan los aspectos penitenciarios, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas.

Por lo que respeta a la tasa fiscal hace falta señalar que es un tributo estatal, cuyo rendimiento está cedido a las comunidades autónomas desde la Ley 30/1983, de 28 de diciembre, de cesión de tributos del Estado a las comunidades autónomas. Actualmente la norma que rige la cesión de los tributos estatales a las comunidades autónomas es la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con Estatuto de autonomía y se modifican determinadas normas tributarias. En virtud de las competencias normativas reconocidas en esta ley, la Comunidad Autónoma de Galicia aprobó mediante el Decreto legislativo 1/2011, de 28 de julio, el texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado (TRTC), modificado posteriormente por las leyes 12/2011, de 26 de diciembre, de medidas fiscales y administrativas, 8/2012, de 29 de junio, de vivienda de Galicia y 2/2013, de 27 de febrero, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2013, y recientemente por la Ley 11/2013, de 26 de diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2014. Así, en relación a la tasa fiscal sobre el juego realizado mediante máquinas de juego, las normas legales aplicables en la Comunidad Autónoma de Galicia vienen recogidas en el Real decreto ley 16/1977, de 25 de febrero, por lo que se regulan los aspectos penitenciarios, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas (respeto al hecho imponible y al sujeto pasivo) y en el TRTC, en el que se regulan el resto de los elementos esenciales del tributo y los aspectos de liquidación y pago de la tasa fiscal sobre juegos de suerte, envite o azar. El artículo 31 establece que la consellería competente en materia de hacienda podrá disponer que las declaraciones y/o autoliquidaciones del tributo se efectúen mediante los programas informáticos de ayuda que, en su caso, se aprueben y que, asimismo, podrá disponer la obligatoriedad de su presentación y el pago mediante medios electrónicos.

La Ley 11/2013, de 26 de diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2014, modifica el sistema tributario de la tasa fiscal sobre juego realizado a través de máquinas de juego que pasa a tener un devengo trimestral, frente al devengo anual que existía hasta ahora.

Esta modificación normativa hace necesaria la promulgación de una nueva orden que recoja la normativa ya existente hasta lo de ahora, más los cambios que se producen por la nueva tributación de la tasa fiscal sobre el juego realizado a través de máquinas de juego.

La presente orden, está estructurada en dos títulos, siete disposiciones adicionales, una disposición transitoria, una disposición derogatoria, una disposición final y siete anexos. El primer título, denominado disposiciones generales, establece las disposiciones generales de aplicación y contiene cuatro artículos. El título II, denominado deberes tributarios, se divide en cuatro capítulos: el capítulo I, compuesto por un artículo, regula las disposiciones comunes; el capítulo II, compuesto por dos artículos, regula la declaración informativa de máquinas de juego; el capítulo III, compuesto por tres artículos, regula la autoliquidación trimestral de máquinas en explotación, su pago y su presentación ante la ATRIGA y el capítulo IV, compuesto por dos artículos regula los justificantes de pago y presentación de declaraciones y autoliquidaciones.

En virtud de lo expuesto, de acuerdo con el establecido en el artículo 38.4 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia, y en virtud de las competencias normativas que el artículo 50 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y ciudades con Estatuto de autonomía y se modifican determinadas normas tributarias, otorga sobre los aspectos de aplicación de los tributos sobre el juego, de acuerdo con lo establecido en el artículo 2 de la Ley 17/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad Autónoma de Galicia y de fijación del alcance y condiciones de dicha cesión, y de acuerdo con las habilitaciones establecidas en el artículo 31 del texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado, aprobado por Decreto legislativo 1/2011, de 28 de julio, y de acuerdo con el dictamen del Consello Consultivo de Galicia

DISPONGO:

Título I

Disposiciones generales

Artículo 1. Objeto y ámbito de aplicación

La presente orden tiene por objeto la regulación del cumplimiento de las obligaciones tributarias concernientes a la tasa fiscal que grava la autorización, celebración u organización de juegos de suerte, envite o azar realizados mediante máquinas de juego, cuyo rendimiento corresponda a la Comunidad Autónoma de Galicia y se aplicará a todos los obligados tributarios de la tasa fiscal citada en sus relaciones con la Agencia Tributaria de Galicia (ATRIGA).

Artículo 2. Deber de declaración, presentación y pago electrónicos

Los sujetos pasivos deberán cumplir las obligaciones tributarias concernientes a la tasa que grava la autorización, celebración u organización de juegos de suerte, envite o azar realizados mediante máquinas de juego a las que se refiere esta orden, por medios electrónicos. Para ello, deberán emplear las aplicaciones informáticas que la ATRIGA ponga a su disposición en la Oficina Virtual Tributaria (OVT), en las condiciones y de acuerdo con los procedimientos previstos en esta orden.

Artículo 3. Usuarios autorizados

1. A los efectos de lo dispuesto en el artículo anterior, las aplicaciones informáticas de este tributo podrán ser empleadas por los usuarios que a continuación se relacionan a seguir, siempre que sean previamente autorizados por la dirección de la ATRIGA:

a) Los sujetos pasivos que dispongan del correspondiente certificado de usuario otorgado por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) para la presentación y pago de sus propios tributos, o de otras autoridades certificadoras admitidas por la consellería competente en materia de hacienda, y que previamente fueran autorizados por la dirección de la ATRIGA para la presentación y pago electrónica de estos ingresos.

b) Los miembros de los colegios profesionales, las entidades privadas, así como las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, que suscribieran con la administración tributaria de la Comunidad Autónoma de Galicia el correspondiente convenio de colaboración, en los términos acordados en este.

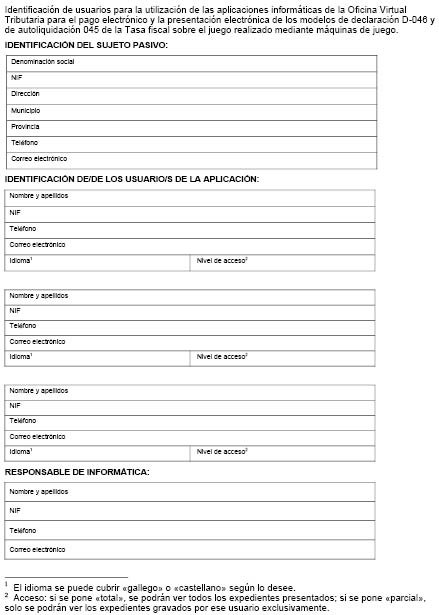

2. Los usuarios anteriores, para poder emplear las aplicaciones informáticas señaladas, deberán presentar ante la dirección de la ATRIGA, una solicitud de autorización junto con una ficha de usuario, ajustadas a los modelos que contiene el anexo I, con anterioridad al primer plazo en el que deban cumplir las obligaciones tributarias referidas a este tributo. Se otorgará la autorización a todos aquellos que reúnan las condiciones establecidas en el punto anterior.

Artículo 4. Aprobación de modelos en formato electrónico

1. Se aprueban los modelos en formato electrónico que figuran nos anexos II, III y IV de esta orden y que a continuación se relacionan, para los efectos de la aplicación de la tasa fiscal que grava los juegos de suerte, envite o azar, realizado mediante máquinas de juego:

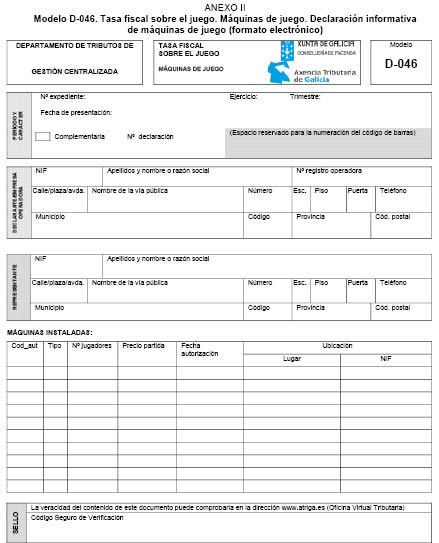

Modelo D-046. Modelo de declaración informativa de máquinas de juego.

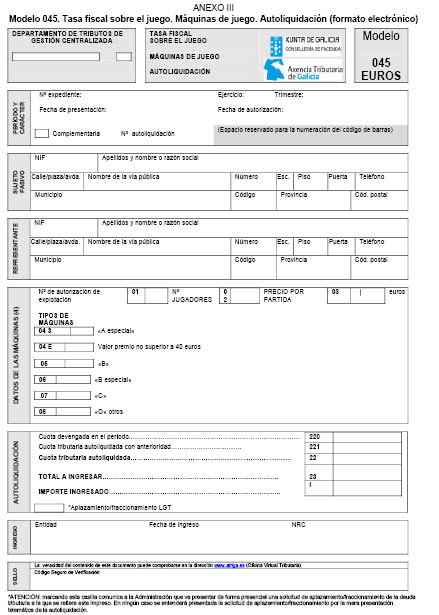

Modelo 045. Modelo de autoliquidación de la tasa fiscal del juego realizado mediante máquinas de juego.

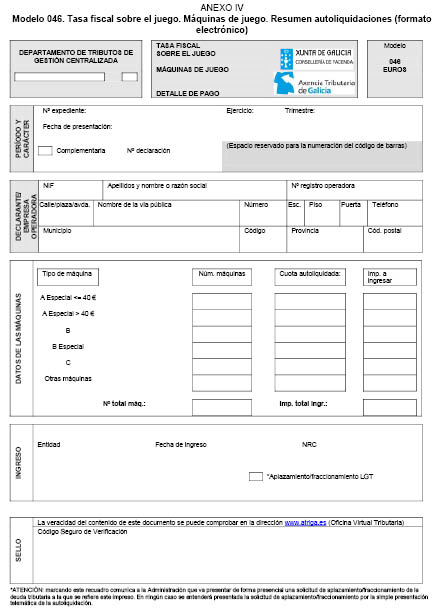

Modelo 046. Modelo resumen de autoliquidaciones presentadas de la tasa fiscal del juego realizado mediante máquinas de juego.

2. Los modelos aprobados en el apartado anterior son de uso obligatorio en la Comunidad Autónoma de Galicia para todos los sujetos pasivos de la tasa fiscal sobre juegos de suerte, envite o azar devengada por máquinas de juego sujetas al pago de dicho tributo.

Título II

Obligaciones tributarias

Capítulo I

Disposiciones comunes

Artículo 5. Plazos para el cumplimiento de las obligaciones tributarias

1. Los sujetos pasivos deberán cumplir las obligaciones tributarias a las que se refiere esta orden correspondientes a cada trimestre natural, en los veinte primeros días naturales siguientes a la finalización del dicho trimestre, de manera que:

a) En el plazo 1, del 1 al 20 de abril de cada año, se cumplirán las obligaciones tributarias correspondientes al primer trimestre natural del año.

b) En el plazo 2, del 1 al 20 de julio de cada año, se cumplirán las obligaciones tributarias correspondientes al segundo trimestre natural del año.

c) En el plazo 3, del 1 al 20 de octubre de cada año, se cumplirán las obligaciones tributarias correspondientes al tercer trimestre natural del año.

d) En el plazo 4, del 1 al 20 de enero de cada año, se cumplirán las obligaciones tributarias correspondientes al último trimestre natural del año anterior.

2. Los plazos anteriores se entenderán prorrogados hasta el primer día hábil siguiente, en el supuesto de que el último día del período fuera día inhábil o sábado.

Capítulo II

Declaración informativa de máquinas de juego

Artículo 6. Contenido de la declaración informativa

1. Durante cada uno de los plazos establecidos en el artículo 5, los sujetos pasivos deberán presentar electrónicamente ante la ATRIGA una declaración informativa de las máquinas de juego que tuviesen en explotación en el ámbito territorial de la Comunidad Autónoma de Galicia a lo largo del trimestre al que se refiera la declaración.

2. Mediante la declaración informativa comunicarán los datos a los que se refiere el anexo V, correspondientes a las máquinas de juego:

a) De las que eran titulares el primer día del trimestre al que se refiera la declaración, y que estuviesen en situación administrativa de alta, fuera aprobada administrativamente, o bien solicitada y pendiente de aprobación.

b) De las que eran titulares el primer día del trimestre al que se refiera la declaración y que estando el primer día del trimestre en situación administrativa de baja temporal hubiesen sido rehabilitadas o por las que hubiesen presentado las solicitudes correspondientes por el reinicio de explotación a lo largo del trimestre.

c) De nueva autorización concedidas a lo largo del trimestre al que se refiera la declaración.

d) Adquiridas a lo largo del trimestre en situación de baja temporal y rehabilitadas o por las que hubiesen presentado las solicitudes correspondientes por el reinicio de explotación a lo largo del trimestre.

3. Cuando se produjese un supuesto de cambio de máquinas autorizado a lo largo del trimestre y variasen las características de la autorización que las ampara, en la declaración informativa a la que se refiere este artículo se incorporará la información correspondiente a los valores máximos a lo largo del trimestre natural del precio de partida y del número de jugadores.

4. Para realizar la declaración informativa, los sujetos pasivos emplearán el modelo D-046 que conformarán con la aplicación informática que la ATRIGA ponga a su disposición en la OVT, de acuerdo con las instrucciones aprobadas a este respeto en el propio modelo y en las condiciones y de acuerdo con el procedimiento establecido en el artículo siguiente.

Artículo 7. Procedimiento para la confección y presentación electrónica de la declaración informativa

1. Los sujetos pasivos, para cumplir el deber establecido en el artículo anterior, accederán a la OVT donde podrán aceptar los datos propuestos por la aplicación informática o bien incorporar los datos procedentes de un archivo que tendrá las especificaciones técnicas y el contenido que se detallan en el anexo VI de esta orden, de acuerdo con lo señalado en el punto siguiente.

2. Para realizar la carga de los datos procedentes del archivo al que se refiere el punto anterior, los sujetos pasivos deberán emplear la aplicación de Subida de Archivos que se les habilitará en la OVT. Una vez transmitido el archivo, aparecerá un mensaje informativo del resultado de la carga. El archivo podrá ser enviado las veces que sean necesarias, prevaleciendo siempre los datos contenidos en el último archivo remitido.

3. La aplicación informática mostrará el modelo D-046 debidamente cubierto, con los datos previamente validados por el sujeto pasivo, debiendo ser confirmado por este, momento en el que se le asignará un número identificativo del modelo.

4. Una vez confirmado el modelo D-046, el sujeto pasivo deberá proceder a la presentación electrónica, de manera que transmitirá los datos de la declaración con la firma electrónica, generada al seleccionar el certificado digital reconocido. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado. La presentación del modelo D-046 se producirá de manera simultánea a la presentación de las autoliquidaciones a la que se refiere el artículo 10 y de acuerdo con el dispuesto en él.

Capítulo III

Autoliquidación trimestral de máquinas en explotación

Artículo 8. Procedimiento electrónico para la realización electrónica de la autoliquidación

1. Los sujetos pasivos deberán presentar en cada uno de los plazos establecidos en el artículo 5 que procediera, una declaración por cada máquina que tuviesen en explotación a lo largo de cada trimestre natural, y deberán autoliquidar e ingresar la cuota trimestral legalmente establecida que les corresponda según la tipología y las características de la autorización de la máquina, ya se trate de máquinas autorizadas en trimestres anteriores al de devengo, de máquinas con nueva autorización que hubiesen sido autorizadas a lo largo del trimestre, o de máquinas que el primer día del trimestre natural estuviesen en situación administrativa de baja temporal y se rehabilitaran a lo largo del trimestre. La cuota trimestral que se autoliquidará será la que corresponda al mayor número de jugadores y al mayor precio de partida que amparara la autorización en el trimestre natural al que se refiera la declaración.

Cuando se produjese un supuesto de cambio de máquinas autorizado a lo largo del trimestre se presentará una única declaración por la autorización que amparara ambas máquinas. Se variasen las características de la autorización que las ampara, la cuota se calculará teniendo en cuenta el mayor número de jugadores y el mayor precio de partida que amparara la autorización en el trimestre natural al que se refiera la declaración.

Cuando a lo largo del trimestre natural se produjese una modificación en el precio máximo reglamentario de la partida de máquinas, la cuota trimestral que se autoliquidará será la que corresponda al nuevo precio máximo reglamentario de la partida.

2. Para realizar la confección de las autoliquidaciones, el sujeto pasivo deberá utilizar los datos facilitados por la propia Administración a través de la aplicación informática de acuerdo con los datos procedentes del archivo al que se refiere el artículo 7 de esta orden empleado también para la confección del modelo D-046.

Para ello emplearán la aplicación informática que la ATRIGA ponga a su disposición en la OVT, en las condiciones y de acuerdo con el procedimiento establecido en este artículo.

3. Los sujetos pasivos accederán a la OVT e iniciarán la aplicación informática para la confección de las autoliquidaciones correspondientes. La aplicación informática mostrará el resumen de los datos de las máquinas para las que pretende pagar el tributo y presentar la autoliquidación correspondiente, de acuerdo con los datos que previamente incorporó en el modelo D-046. Si apreciase algún error o precisase hacer cualquier modificación deberá realizarla en la aplicación informática. La aplicación informática recalculará la deuda tributaria y mostrará en pantalla el resumen con los nuevos datos. El sujeto pasivo, para concluir el proceso, deberá confirmarlo.

4. La aplicación informática mostrará de forma agregada los datos correspondientes a las máquinas de las que se pretende presentar su autoliquidación, con el cálculo de la deuda tributaria total correspondiente y el importe a ingresar. Confirmados los datos por el sujeto pasivo se generará el modelo 046, que vendrá cubierto sólo por lo que respeta a los datos anteriores. Este modelo supone la confección de tantos modelos 045 como máquinas agrupe, cubiertos cada uno de ellos por lo que respeta a los datos correspondientes a cada una de las máquinas. Cada una de las autoliquidaciones supondrá la liquidación y la obligación de ingreso de la cuota trimestral legalmente establecida.

Artículo 9. Procedimiento electrónico para el pago de la deuda tributaria

1. Una vez generado el modelo 046 de acuerdo con el artículo anterior, el sujeto pasivo deberá proceder al pago de la deuda tributaria reconocida en él.

2. La aplicación informática generará una única carta de pago por modelo 046, correspondiente a las deudas tributarias de los modelos 045 que respalde. A estos efectos, la carta de pago que generará la aplicación acumulará todos los importes a ingresar de cada una de las autoliquidaciones correspondientes a las máquinas que el sujeto pasivo vaya presentar en la ATRIGA. El sujeto pasivo deberá realizar el pago de la cantidad resultante de la carta de pago, de cualquiera de las formas señaladas en este artículo o bien, marcar en el propio modelo 046 que va a solicitar el aplazamiento o el fraccionamiento de la deuda de acuerdo con la normativa general tributaria. En este último caso, deberá presentar ante la ATRIGA una solicitud expresa de aplazamiento o fraccionamiento en la forma, lugar y plazo y con los requisitos y consecuencias señalados en la normativa de aplicación y sin que pueda entenderse presentada aquella con la presentación electrónica del modelo 046 y las autoliquidaciones que respalda.

3. Los sujetos pasivos podrán ingresar la deuda de cualquiera de las formas siguientes:

a) Mediante ingreso presencial de la cantidad correspondiente en cualquiera de las entidades colaboradoras autorizadas por la consellería competente en materia de hacienda para el cobro de autoliquidaciones presentadas electrónicamente. El ingreso se formalizará mediante la carta de pago que a estos efectos generará la aplicación informática y que previamente deberá imprimir el sujeto pasivo. Una vez realizado el pago, la entidad colaboradora facilitará un número de referencia completo (NRC) identificativo del ingreso realizado que será requerido posteriormente por la aplicación informática para completar la presentación.

b) Mediante pago electrónico. El sujeto pasivo accederá a las aplicaciones específicas a través de la página web de la ATRIGA y efectuará el pago de las correspondientes autoliquidaciones que ampara la carta de pago a que se refiere este artículo, a través de las entidades colaboradoras autorizadas por la consellería competente en materia de hacienda para el pago electrónico. La entidad efectuará las comprobaciones oportunas y aceptará o rechazará el cargo. En el caso de ser aceptado el cargo, efectuará el abono en la correspondiente cuenta restringida de recaudación de tributos y generará el correspondiente NRC.

4. El número de referencia completo (NRC) a que se refiere el apartado anterior, es un código generado informáticamente por la entidad de depósito mediante un sistema criptográfico que permitirá asociar la carta de pago correspondiente a las autoliquidaciones presentadas simultáneamente por un mismo sujeto pasivo al pago de ella derivado. El NRC está compuesto por 22 posiciones con el siguiente contenido: posiciones 01-13: alfanuméricas, corresponden al número de justificante de la carta de pago a la que se refiere el punto 2 de este artículo. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posiciones 15-22: caracteres de control. Las normas técnicas de generación del NRC figuran en el anexo VII a esta orden.

5. La generación del NRC por la entidad de depósito implicará:

a) Que el recibo en el que figura responde a un ingreso realizado en la entidad de depósito que lo expide.

b) Que dicho recibo corresponde a las autoliquidaciones incorporadas en la carta de pago a que hace referencia y no a otra.

c) Que a partir del momento de generación de este, queda la entidad de depósito obligada frente a la Hacienda de la Comunidad Autónoma por el importe que figura en dicha carta de pago, quedando el contribuyente liberado de su deber de pago frente a la citada Hacienda.

6. Una vez generado el correspondiente NRC, salvo que fuese anulado de acuerdo con la normativa tributaria en materia de recaudación, no se admitirá la retrocesión del pago por parte de la entidad de depósito, debiendo presentar el sujeto pasivo, en su caso, ante la ATRIGA, las correspondientes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Por su parte, la entidad de depósito deberá realizar el pago en la cuenta restringida de recaudación con carácter previo a la generación del citado NRC.

7. Una vez realizado el ingreso resultante de la carta de pago, la entidad colaboradora devolverá al interesado, debidamente validado, el ejemplar correspondiente, que servirá como justificante del ingreso realizado.

Artículo 10. Procedimiento electrónico para la presentación electrónica de las autoliquidaciones

1. Una vez realizado el pago de la deuda total o marcada en el modelo 046 la solicitud de aplazamiento, para concluir con el proceso, el sujeto pasivo deberá proceder a la presentación del modelo 046 electrónicamente, de manera que transmitirá los datos de él con la firma electrónica, generada al seleccionar el certificado digital reconocido. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado. La presentación del modelo 046 supondrá la presentación de una autoliquidación por cada una de las máquinas amparadas por su correspondiente autorización que el sujeto pasivo hubiese determinado en la aplicación informática y más la presentación del modelo D-046 empleado para la confección de aquellos.

2. Si la presentación electrónica es aceptada, la aplicación le devolverá al sujeto pasivo en pantalla el modelo 046 debidamente cubierto, con su número de identificación, con los datos declarados, los modelos 045 con las autoliquidación de cada deuda tributaria, con los datos correspondientes al ingreso realizado, en su caso, así como el modelo D-046, debidamente cubierto con los datos declarados y validados cada uno de ellos con un código seguro de verificación (CSV) formado por dieciséis caracteres, con indicación de la fecha de presentación. Estos modelos le servirán de justificante de la presentación de los números de la declaración y de las autoliquidaciones impresos en él en la fecha señalada en el propio modelo y, de su pago, en su caso.

En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, el sujeto pasivo deberá proceder a subsanarlos mediante la aplicación informática. Si el rechazo de la presentación fuese originado por un motivo no subsanable, el sujeto pasivo deberá repetir la presentación.

3. El sujeto pasivo deberá conservar la declaración y las autoliquidaciones aceptadas y validadas con los correspondientes códigos seguros de verificación.

Capítulo IV

Justificantes de pago y presentación de declaraciones y autoliquidaciones

Artículo 11. Consulta de declaraciones y autoliquidaciones en la Oficina Virtual Tributaria

1. Los sujetos pasivos podrán en cualquier momento acceder a la OVT, en su horario de disponibilidad para cumplir las obligaciones tributarias a las que se refiere esta orden.

2. A estos efectos, los sujetos pasivos deberán acceder en la sección Declaración de Tributos a la aplicación informática denominada APARATOS. Una vez en ella podrán acceder a las diferentes declaraciones, según su tipología, para comenzar una operación o para continuarla. A estos efectos, cada una de las declaraciones mostrará el estado de situación en la que se encuentra.

3. Los estados de situación pueden ser:

a) Borrador: es el estado en el que se encuentra la declaración D-046 cuando fue confeccionada y guardada sin ser presentada.

b) Pendiente de pago y presentación: es el estado en el que se encuentra el modelo 046 cuando hubiera sido confirmado por el sujeto pasivo pero no fuese realizada ninguna de las fases posteriores de pago ni de presentación.

c) Pendiente de pago: es el estado en el que aparece el modelo 046 confirmado por el sujeto pasivo y la deuda que figura en el modelo hubiese sido tramitada para su pago presencial según lo establecido en el artículo 9.3.a) pero el sujeto pasivo no hubiese concluido la transacción de pago.

d) Pendiente de presentación: es el estado en el que aparece el modelo 046 validado por el sujeto pasivo, cuando la deuda que figura en el modelo fue pagada o fue marcada la casilla de aplazamiento/fraccionamiento, de acuerdo con lo dispuesto en el artículo 9, pero aún no había sido presentado.

e) Presentado: estado en el que aparece el modelo 046 cuando el sujeto pasivo validó el modelo, procedió a pagar la deuda tributaria o marcar la casilla de aplazamiento/fraccionamiento y presentó electrónicamente el modelo ante la ATRIGA.

Artículo 12. Justificantes del pago y de la presentación de autoliquidaciones y justificantes de la presentación de declaraciones de forma electrónica

1. Una vez que el sujeto pasivo opte por el pago de forma presencial en la entidad colaboradora de las autoliquidaciones abarcadas en la carta de pago generada por la aplicación, la aplicación informática generará dos copias de la carta de pago a la que se refiere el artículo 9.3.a) de esta orden debidamente cubiertas con los datos que el sujeto pasivo facilitase en la aplicación informática. Con dicho documento se acudirá a la entidad colaboradora para la realización del pago, la cual se quedará con el ejemplar para la entidad colaboradora y devolverá al contribuyente el ejemplar para el interesado con el sello de la entidad, fecha del ingreso, número e importe, así como con el NRC. Dicho documento servirá de justificante de pago de las autoliquidaciones correspondientes a las máquinas que se relacionan en el anexo a la carta de pago.

2. Si el sujeto pasivo optara por el pago electrónico, la aplicación informática, una vez realizado el pago, generará el «Recibo de cargo en cuenta» que el contribuyente deberá conservar, en el que se identificará el número de la cuenta que realiza el pago, fecha del ingreso, importe, NIF y nombre del contribuyente así como el NRC. Dicho documento servirá de justificante de pago del número de la carta de pago impreso en este.

3. La presentación de las declaraciones que regula esta orden y su fecha se acreditarán mediante la impresión de los documentos (modelos D-046, 046 y 045) generados por la aplicación informática en los que constarán los datos identificativos del sujeto pasivo y de las máquinas declaradas, de la autorización de la máquina de juego correspondiente, de la liquidación de la cuota trimestral vigente y de su ingreso salvo en el caso de marcar el cuadro de aplazamiento/fraccionamiento y los datos correspondiente a la presentación. Además se generará un código interno que permitirá asociar de forma inequívoca las declaraciones presentadas electrónicamente con las impresas por el contribuyente. Este documento acreditará la presentación de las autoliquidaciones así como su fecha.

4. Los justificantes de pago y presentación señalados en los párrafos anteriores producirán los efectos liberatorios para con la Hacienda de la Comunidad Autónoma señalados en el Reglamento general de recaudación. Los sujetos pasivos deberán conservar los justificantes de pago y presentación. En caso de que la autoliquidación no hubiese dado lugar a ingreso bastará la justificación de la presentación en la forma señalada en el apartado 3 anterior. En el caso de solicitar aplazamiento o fraccionamiento será necesario además el justificante de la presentación de la solicitud de aplazamiento o fraccionamiento.

Disposición adicional primera. Excepcionalidad al cumplimiento de las obligaciones tributarias de forma electrónica

De forma excepcional y cuando circunstancias extraordinarias así lo aconsejen, previa petición del interesado debidamente justificada, la dirección de la ATRIGA, valoradas las razones aducidas por el interesado y la documentación y las pruebas allegadas por él para justificar su demanda, podrá excepcionar a aquel de la obligatoriedad de emplear los medios electrónicos para el cumplimiento de las obligaciones tributarias regulados en esta orden. La resolución fijará el alcance temporal de la excepcionalidad y la forma y las condiciones en las que deberá hacer efectivas las obligaciones tributarias, sin perjuicio de las consecuencias que hubiesen de acuerdo con la normativa tributaria en el caso de incumplimientos de las normas.

Disposición adicional segunda. Máquinas autorizadas en la Comunidad Autónoma de Galicia

Quedan excepcionados de la obligación de presentar la solicitud de autorización y ficha de usuario establecida en el artículo 3.2, los sujetos pasivos que ya estuviesen autorizados para el acceso a la OVT por cualquier máquina de juego para la que ya hubiesen venido empleando la OVT al efecto de cumplir las obligaciones tributarias asociadas a la explotación de máquinas de juego en esta comunidad autónoma.

Sin embargo, si los sujetos pasivos a los que se refiere el párrafo anterior quisieran tener un nivel de acceso total en la OVT, deberán presentar ante la ATRIGA la ficha de usuario con la identificación de los usuarios concretos personas físicas para las que quieren solicitar dicho nivel de acceso.

Disposición adicional tercera. Adhesión y autorización de entidades colaboradoras

Las entidades de depósito, ya autorizadas como colaboradoras en la recaudación de los tributos gestionados por esta comunidad autónoma y que deseen adherirse al pago electrónico de estas autoliquidaciones, deberán solicitarlo a la dirección de la ATRIGA, que las informará de las configuraciones técnicas necesarias para la incorporación efectiva a la prestación del servicio. La intervención en este servicio requerirá autorización expresa de la dirección de la ATRIGA.

Las entidades de depósito, ya autorizadas como colaboradoras en la recaudación de los tributos gestionados por esta comunidad autónoma mediante el pago electrónico de las autoliquidaciones, quedarán adheridas al pago telemático de la tasa fiscal sobre el juego realizado a través de máquinas de juego sin necesidad de solicitarlo a la dirección de la ATRIGA.

Disposición adicional cuarta. Conservación de soportes informáticos

En el supuesto de pago electrónico de las autoliquidaciones referidas a la tasa fiscal sobre el juego realizado a través de máquinas de juego, la entidad de depósito autorizada, colaboradora en la gestión recaudatoria, que hubiera generado el correspondiente NRC justificante de este, conservará durante un período de seis años los soportes informáticos que motivaron dicho NRC.

Disposición adicional quinta. Confidencialidad y representación

Los profesionales colegiados, así como las entidades, instituciones u organizaciones representativas de sectores sociales, laborales, empresariales o profesionales, en el ejercicio de sus funciones y en las actuaciones previstas en los convenios correspondientes respetarán las normas establecidas en la Ley 58/2003, de 17 de diciembre, general tributaria y en la Ley orgánica 15/1999, de 13 de diciembre, de protección de datos de carácter personal.

Los miembros de los colegios profesionales, las entidades privadas, así como las instituciones u organizaciones representativas de sectores o intereses social, laborales, empresariales o profesionales a los que el sujeto pasivo hubiera solicitado la colaboración para la presentación electrónica de este tributo, deberán poseer la representación en los términos establecidos en el artículo 46 de la Ley 58/2003, de 17 de diciembre, general tributaria. La Administración podrá requerir de estos, en cualquier momento, la acreditación de dicha representación.

La falta de representación suficiente de las personas en el nombre de la cual se hubiese presentado la documentación dará lugar a la exigencia de las responsabilidades que fueran procedentes.

Disposición adicional sexta. Presentación y pago en plazo

La falta de respuesta del ordenador de la entidad de depósito autorizada, colaboradora en la gestión recaudatoria, elegida por el interesado para realizar el pago electrónico de las autoliquidaciones recogidas en esta orden, así como la falta de conformidad de dicha entidad a materializar la operación por los motivos que, con ocasión del intento de efectuar el dicho pago ponga en conocimiento del citado interesado, no excusarán a este del pago y presentación de la autoliquidación dentro de los plazos establecidos en la normativa correspondiente la este tributo.

Disposición adicional séptima. Modificación de los anexos de esta orden

En el ámbito de sus competencias, se autoriza a la dirección de la ATRIGA a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia los anexos la esta orden, cuando había sido preciso como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que había precisado la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

Disposición transitoria única. Cumplimiento de las obligaciones tributarias correspondientes al juego desarrollado con anterioridad a la entrada en vigor de esta orden

Las obligaciones tributarias establecidas en esta orden que los sujetos pasivos tuviesen que cumplir por el juego desarrollado en el año 2014, y para las que se hubiese cerrado el plazo correspondiente de los establecidos en el artículo 5, se cumplirán en los veinte primeros días naturales del mes siguiente a la entrada en vigor de la orden.

Disposición derogatoria única

Quedan derogadas todas las normas de igual o inferior rango que se opongan al dispuesto en esta orden.

En particular, queda derogada la Orden de 30 de mayo de 2013 por la que se regula la gestión, la presentación y el pago electrónico de la tasa fiscal sobre el juego realizado a través de máquinas de juego.

Disposición final única. Entrada en vigor

La presente orden entrará en vigor el día de su publicación y será de aplicación para todos los hechos imponibles gravados por la tasa fiscal sobre el juego desarrollado mediante máquinas de juego acaecidos desde el 1 de enero de 2014.

Santiago de Compostela, 17 de marzo de 2014

Elena Muñoz Fonteriz

Conselleira de Hacienda

ANEXO I

Solicitud de autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de los modelos de declaración D-046 y de autoliquidación 045 de la Tasa fiscal sobre el juego realizado mediante máquinas de juego

D/Dª........................................................... con NIF................ como titular/representante de ..................................................................., con NIF ........................................, sujeto pasivo de la Tasa fiscal sobre el juego realizado mediante máquinas de juego,

SOLICITO:

Autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de los modelos de declaración D-046 y de autoliquidación 045 de la Tasa fiscal sobre el juego realizado mediante máquinas de juego, con sujeción a lo establecido en la normativa vigente.

............................., ........ de............................... de .......

Fdo.:

Instrucciones

Período y carácter:

En este bloque deberán consignarse los datos correspondientes al período al que corresponde la declaración, así como el carácter de ella, de forma que:

a) En el ejercicio se hará constar el año al que corresponden los datos incluidos en la declaración.

b) En el período se consignará el trimestre natural al que corresponden los datos incluidos en la declaración numerados del 01 hasta el 04, desde el primer trimestre natural hasta el cuarto trimestre natural del año.

Ejemplo: del 1 al 20 de octubre del año 20XX se tendrá que presentar la declaración correspondiente al trimestre natural inmediato anterior, es decir, al tercer trimestre natural del año, por lo que en ejercicio se consignará 20XX y en el período, se consignará 03.

Sí la declaración fuese una complementaria de otra ya presentada, se marcará la casilla denominada complementaria y se consignará el número de declaración a la que complementa.

En este bloque, una vez presentada la declaración se cargará el número de la operación de referencia, el número de expediente y la fecha de presentación.

Declarante: empresa operadora:

En este bloque se consignarán los datos identificativos del sujeto pasivo: nif, apellidos y nombre o razón social, nº registro empresa operadora, domicilio fiscal y domicilio a efectos de notificaciones. El domicilio que será cargado informáticamente es el domicilio fiscal de su certificado digital. Sí quiere consignar un domicilio diferente para los efectos de notificación, deberá comunicarlo con carácter previo en la OVT. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios» como «usuario con certificado» y con un certificado de empresa.

Representante:

En el caso de actuar mediante representante, deberá consignar los datos de este: nif, apellidos y nombre y domicilio fiscal.

Datos de las máquinas:

Máquinas instaladas:

Se consignarán en este cuadro los datos de las máquinas que el primer día del trimestre natural estuvieran dadas de alta y máquinas que se den de alta a lo largo del trimestre, bien sea de nueva autorización o procedentes de baja temporal. Los datos a consignar son los siguientes:

Cód_aut: código de la autorización de explotación de la máquina.

Tipo: tipo de máquina. Se consignará según el tipo de máquina, la letra siguiente:

• E: máquinas tipo A especial con valor del premio no superior a 40 €.

• S: máquinas tipo A especial con valor del premio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: otras máquinas de juego.

Nº de jugadores: el mayor número de jugadores autorizado a lo largo del trimestre natural del año al que se refiera la declaración.

Precio partida: el mayor precio autorizado para la partida a lo largo del trimestre natural del año al que se refiera la declaración.

Fecha _aut: cuando se trate de máquinas que hubiesen estado en situación de alta el primer día del trimestre natural, se consignará la fecha del primer día del trimestre natural; cuando se trate de máquinas de nueva autorización concedida a lo largo del trimestre, se consignará la fecha de la nueva autorización; cuando se trate de máquinas que hubiesen sido rehabilitadas a lo largo del trimestre, se consignará la fecha de la autorización de la rehabilitación o del reinicio de explotación; en cualquiera de los casos, cuando alguna de las características de la máquina hubiese variado a lo largo del trimestre, se consignará la fecha de la autorización correspondiente al mayor valor de la característica a lo largo del trimestre natural del año al que se refiera la declaración.

Ubicación: en este cuadro se consignarán los datos del lugar donde se encuentra instalada la máquina (ubicación física o dirección postal) y el NIF de la persona física o jurídica del local donde esté instalada a máquina a la fecha del devengo.

Si la declaración fuese una complementaria de otra ya presentada, se consignarán solo los datos de las máquinas que originan la declaración complementaria, ya fuesen máquinas que, no hubiesen sido incluidas en la declaración a la que se complementa o máquinas que habiendo sido incluidas en ella, se corrijan sus datos siempre que los datos nuevos supongan la presentación de una autoliquidación complementaria de acuerdo con la normativa tributaria.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

Instrucciones

Importante:

Se utilizará un impreso por cada máquina o aparato automático, que sea objeto de declaración.

Período y carácter:

En este bloque deberán consignarse los datos correspondientes al período al que corresponde la declaración, así como el carácter de ella, de forma que:

a) En el ejercicio se hará constar el año al que corresponden los datos incluidos en la declaración con cuatro dígitos.

b) En el período se consignará el trimestre natural al que corresponden los datos incluidos en la declaración numerados del 01 hasta el 04, desde el primer trimestre natural hasta el cuarto trimestre natural del año.

Ejemplo: del 1 al 20 de octubre del año 20XX tendrá que presentar la declaración correspondiente al trimestre natural inmediato anterior, es decir al tercer trimestre natural del año, por lo que en ejercicio se consignará 20XX y en el período, se consignará 03.

c) En la fecha de autorización se indicará la fecha de efectos de la autorización de la consellería competente en materia de juego o de la modificación de la cuota trimestral como consecuencia de la modificación del precio máximo reglamentario para la partida de máquinas tipo B o por otra circunstancia.

Si la autoliquidación fuese una complementaria de otra ya presentada, se marcará la casilla denominada complementaria y se consignará el número de la autoliquidación a la que complementa.

En este bloque, una vez presentada la declaración se cargará el número de la operación de referencia, el número de expediente y la fecha de presentación.

Sujeto pasivo:

En este bloque se consignarán los datos identificativos del sujeto pasivo: nif, apellidos y nombre o razón social, nº registro empresa operadora, domicilio fiscal o domicilio para efectos de notificaciones. El domicilio que será cargado informáticamente es el domicilio fiscal de su certificado digital. Sí quiere consignar un domicilio diferente para los efectos de notificación, deberá comunicarlo con carácter previo en la OVT. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios» como «usuario con certificado» y con un certificado de empresa.

Representante:

En el caso de actuar mediante representante, deberá consignar los datos de este: nif, apellidos y nombre y domicilio fiscal.

Datos de las máquinas:

Se consignará en las casillas 01 a 08 todos los datos relativos a la máquina por la que se presenta la autoliquidación:

• En la casilla 01, se consignará el nº de autorización de la máquina.

• En la casilla 02, se consignará el nº de jugadores: se consignará el valor del mayor nº de jugadores que hubiese amparado la autorización durante el trimestre.

• En la casilla 03, se consignará el precio por partida: se consignará el valor del mayor precio de partida que hubiese amparado la autorización durante el trimestre.

• En las casillas 04 a 08, se marcará el tipo de máquina, según se trate de una máquina tipo:

• A especial con valor del premio no superior a 40 €: se marcará la casilla 04S.

• A especial con valor del premio superior a 40 €: se marcará la casilla 04E.

• B: se marcará la casilla 05.

• B especial: se marcará la casilla 06.

• C: se marcará la casilla 07.

• Otras máquinas de juego: se marcará la casilla 08.

En el caso de autoliquidación complementaria, se cubrirán, de ser el caso, lo/s dato/s que proceda/n.

Autoliquidación:

– Cuota devengada en el período:

• Máquinas dadas de alta el primer día del trimestre natural: se consignará el importe de la cuota trimestral legalmente establecida para el período de que se trate en función del tipo de máquina y, de ser el caso, del número de jugadores y del precio de la partida.

La cuota de las máquinas tipo B se calculará de acuerdo con la siguiente formulación:

1) si n = 1 A+a (pp-pmr)

2) si n > 2 A+x A (n-1)+ a (pp-pmr)

donde:

n = nº de jugadores autorizado.

A = cuota trimestral legalmente establecida para máquinas tipo B de 1 jugador/a.

a = importe a aplicar sobre cada céntimo que el precio de partida autorizado sobrepase al precio máximo reglamentario.

pp = precio de partida homologado para la máquina que ampara la autorización.

pmr = precio máximo reglamentario de la partida de las máquinas tipo B.

x = porcentaje de incremento por cada nuevo jugador.

Ejemplo 1: máquina tipo B de 1 jugador y con pp autorizado de 50 céntimos:

La cuota tributaria devengada en el período será:

935+4,70 (50-20)=1.076 €.

Ejemplo 2: máquina tipo B de 2 jugadores y con pp autorizado de 20 céntimos:

La cuota tributaria devengada en el período será:

935+25 %*935(2-1)=1.168,75 €.

Ejemplo 3: máquina tipo B de 8 jugadores y con pp autorizado de 50 céntimos:

La cuota tributaria devengada en el período será:

935+25 %*935(8-1)+ 4,70(50-20) =2.712,25 €.

• Máquinas de nueva autorización o máquinas procedentes de la situación de baja temporal: el importe a consignar será lo mismo que para máquinas ya autorizadas en trimestres anteriores.

• Modificación de las características de la máquina: para el cálculo de la cuota, se escogerá el mayor precio autorizado para la partida y el mayor número de jugadores que ampara la autorización durante el trimestre.

– Cuota tributaria autoliquidada con anterioridad: esta casilla sólo se cubrirá en el caso de autoliquidación complementaria. Se consignará la cuota tributaria que hubiese autoliquidado el obligado tributario en la autoliquidación a la que complementa.

– Cuota tributaria autoliquidada: en esta casilla se trasladará el importe de la casilla (220). En el caso de autoliquidación complementaria se consignará la diferencia entre las cantidades de las casillas 220 y 221.

En cualquiera de los casos el importe de esta casilla será el importe a ingresar resultante de la autoliquidación.

– Total a ingresar: se consignará el importe de la casilla (22), salvo que se hubiese ejercitado la opción por el fraccionamiento/aplazamiento.

– Importe ingresado: se consignará el importe de la casilla (22), salvo que se hubiese ejercitado la opción por el fraccionamiento/aplazamiento.

– Aplazamiento/fraccionamiento LGT: en este bloque podrá marcar la solicitud de aplazamiento/fraccionamiento de la deuda tributaria trimestral de acuerdo con la normativa de la Ley general tributaria.

En el caso de solicitar aplazamiento/fraccionamiento de la deuda tributaria trimestral de acuerdo con la normativa de la Ley general tributaria, deberá tenerse en cuenta que, marcando este casilla, comunica a la Administración que va a presentar de manera presencial una solicitud de aplazamiento/fraccionamiento de la deuda tributaria a la que se refiere este impreso. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la mera presentación electrónica de la autoliquidación.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

Instrucciones

Importante:

Se generará un único impreso por cada empresa operadora y presentación, que supondrá la generación de tantos modelos 045 como número de máquinas abarque.

Período y carácter:

En este bloque deberán consignarse los datos correspondientes al período al que corresponde la declaración, así como el carácter de ella, de manera que:

a) En el ejercicio se hará constar el año al que corresponden los datos incluidos en la declaración con cuatro dígitos.

b) En el período se consignará el trimestre natural al que corresponden los datos incluidos en la declaración numerados del 01 hasta el 04, desde el primer trimestre natural hasta el cuarto trimestre natural del año.

Ejemplo: del 1 al 20 de octubre del año 20XX se tendrá que presentar la declaración correspondiente al trimestre natural inmediato anterior, es decir al tercer trimestre natural del año, por lo que en ejercicio se consignará 20XX y en el período, se consignará 03.

Si la declaración fuese una complementaria de otra ya presentada, se marcará la casilla denominada complementaria y se consignará el número de la declaración a la que complementa.

En este bloque, una vez presentada la declaración, se cargará el número de la operación de referencia, el número de expediente y la fecha de presentación.

Declarante: empresa operadora:

En este bloque se consignarán los datos identificativos del sujeto pasivo: nif, apellidos y nombre o razón social, nº registro empresa operadora, domicilio fiscal o domicilio a efectos de notificaciones. El domicilio que será cargado informáticamente es el domicilio fiscal de su certificado digital. Si quiere consignar un domicilio diferente a efectos de notificación, deberá comunicarlo con carácter previo en la OVT. Para elloo deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios» como «usuario con certificado» y con un certificado de empresa.

Datos de las máquinas:

En este bloque se cargarán los datos totalizados correspondientes a los modelos 045 que ampara el modelo 046 según la tipología de las máquinas de juego, de forma que señalará el número de cada tipología, la suma total de las cuotas tributarias autoliquidadas y la suma total de los importes a ingresar correspondientes a los modelos 045 así como la suma total de dichos importes.

Ingreso:

En este bloque se cargarán los datos correspondientes al ingreso realizado.

Asimismo, se consignará el número de autoliquidaciones para las cuales se marcó la casilla Aplazamiento/fraccionamiento LGT.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

ANEXO V

Contenido del archivo informático para la presentación de la declaración informativa de máquinas de juego

El contenido del archivo será:

• NIF: alfanumérico (9) NIF de la Empresa Operadora (EO).

• Código empresa: alfanumérico (6) código de la EO.

• Delegación: numérico (2) código de la delegación correspondiente.

• Numero autorización: alfanumérico (6) número de autorización de la máquina.

• Tipo máquina: alfabético (1) tipo de la máquina (E, S, B, P, O o C).

• Número jugadores: numérico (2) número de jugadores de la máquina.

• Precio de partida: numérico (3 enteros, dos decimales) precio autorizado para la partida.

• Fecha autorización: numérico (8) con el formato ddmmaaaa, donde:

– dd: dígitos correspondientes al día.

– mm: dígitos correspondientes al mes.

– aaaa: dígitos correspondientes al año.

Corresponderá con el primer día del trimestre natural, en el caso de máquinas en situación de alta el primer día del trimestre natural al que se refiere la declaración; con la fecha de autorización del reinicio de la explotación o rehabilitación en el caso de máquinas recuperadas durante el trimestre natural al que se refiere la declaración; con la fecha de la autorización nueva, en el caso de máquinas de nueva autorización expedida durante el trimestre natural al que se refiere la declaración y con la fecha de la autorización de la modificación en el caso de máquinas para las cuales se hubiesen modificado al alza durante el trimestre natural al que se refiere la declaración alguna de sus características.

El código de delegación es:

• 79: Departamento de Tributos de Gestión Centralizada.

Los tipos de máquina son:

• E: máquinas tipo A especial con valor del premio no superior a 40 €.

• S: máquinas tipo A especial con valor del premio superior a 40 €.

• B: máquinas tipo B.

• P: máquinas tipo B especial.

• C: máquinas tipo C.

• O: otras máquinas de juego.

ANEXO VI

Especificaciones técnicas del archivo informático para la presentación y pago electrónicos de declaraciones tributarias de máquinas

A) Características de los archivos informáticos a remitir electrónicamente.

Los archivos informáticos a remitir electrónicamente a través de la Oficina Virtual Tributaria (OVT) deberán cumplir las siguientes características:

• Nombre del archivo: D046_X-XXXX_NNNNNNNNN_AAAA_T, donde los valores siguientes serán:

– X-XXXX:el código de la empresa operadora.

– NNNNNNNNN: el NIF de la empresa operadora (9 caracteres o dígitos).

– AAAA: los 4 dígitos correspondientes al ejercicio fiscal al que se refiere la declaración.

– T: el dígito correspondiente al trimestre natural del año a que se refiere la declaración.

• Extensión del archivo: TXT.

• El fichero que contiene los datos para la confección del modelo D-046 y de los modelos 045 será de formato texto plano.

• Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas. Todos los campos numéricos se presentarán alineados a la derecha y rellenos con ceros por la izquierda sin signos y sin empaquetar. Todos los campos tendrán contenido, de no ser que se especificara lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se llenarán con ceros y tanto los alfanuméricos como los alfabéticos con blancos.

B) Diseños lógicos. Descripción de los registros de los datos de archivo:

Se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, de acuerdo con los siguientes criterios:

• Tipo 1: Registro de la declaración: datos de la declaración. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados.

• Tipo 2: Registro de los datos para la declaración informativa y para las autoliquidaciones. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados.

La orden de presentación será la del tipo de registro, existiendo:

• Para el tipo 1: un registro de cabecera para el período que se declare.

• Para el tipo 2: un registro por cada máquina de la empresa operadora (EO) instalada en el período que se declare. En el caso de que se trate de una declaración complementaria, se incluirá un registro por cada máquina que motive la presentación de la declaración complementaria.

Tipo de registro 1: registro de la declaración: datos de la declaración (posiciones, naturaleza y descripción de los campos)

Para el tipo 1: un registro de cabecera para el período que se declare. El formato del registro será:

|

Posiciones |

Naturaleza |

Descripción de los campos |

|

1 |

Numérica |

Tipo de registro: Constante número ‘1’. |

|

2-5 |

Alfanumérica |

Modelo declaración: Constante ‘D046’. |

|

6-14 |

Alfanumérica |

NIF: NIF de la Empresa Operadora (EO). Se consignará el NIF de la empresa que presenta declaración informativa. |

|

15-20 |

Alfanumérica |

Código empresa: Código de la Empresa Operadora (EO). Se consignará el Código de la empresa operadora que presenta la declaración informativa (el primer digito será una letra, el segundo un guión alto y los cuatro restantes serán números). |

|

21-24 |

Numérica |

Ejercicio: Las cuatro cifras del ejercicio fiscal al que corresponde la declaración |

|

25 |

Numérica |

Trimestre: El digito del trimestre natural al que que corresponde la declaración. |

|

26 |

Alfabética |

Declaración complementaria: se cubrirá a blancos. En el caso excepcional de segunda o posterior presentación de declaraciones, deberá cumplimentarse obligatoriamente este campo de forma que se consignará una «C» si la presentación de esta declaración tiene por objeto incluir registros de máquinas que: – Debiendo figurar en la declaración del mismo ejercicio presentada anteriormente, fueran completamente omitidos en ella o/y – Figurando en la declaración a la que se complementa, los datos que se comunican suponen la presentación de una autoliquidación complementaria de acuerdo con la Ley general tributaria. |

|

27-39 |

Alfanumérica |

Nº de declaración: En el caso de que se consignase una «C» en el campo «Declaración complementaria», se consignará el número identificativo (D046xxxxxxxxx) correspondiente la declaración a la que complementa. En cualquier otro caso deberá cubrirse con ceros. |

Tipo de registro 2: registro de los datos para la declaración informativa y las autoliquidaciones (posiciones, naturaleza y descripción de los campos)

Para el tipo 2: un registro por cada máquina da empresa operadora (EO) instalada en el período que se declare. El formato do registro será:

|

Posiciones |

Naturaleza |

Descripción de los campos |

|

1 |

Numérica |

Tipo de registro: Constante número ‘2’. |

|

2-10 |

Alfanumérica |

NIF: NIF de la Empresa Operadora (EO). Se consignará el NIF de la empresa titular de la autorización de la máquina a la fecha del devengo. En el caso de que fuese la misma que la que presenta declaración informativa, se cubrirá con blancos. |

|

11-16 |

Alfanumérica |

Código empresa: Código de la Empresa Operadora (EO). Se consignará el código de la empresa operadora titular de la autorización de la máquina a la fecha del devengo (el primer digito será una letra, el segundo un guión alto y los cuatro restantes serán números). En el caso de que fuese la misma que la que presenta la declaración informativa, se cubrirá con blancos. |

|

17-18 |

Numérica |

Delegación: Código de la delegación correspondiente. Se consignará el código que corresponde al Departamento de Tributos de Gestión Centralizada, que es el código 79. |

|

19-24 |

Alfanumérica |

Número autorización: Número de autorización de la máquina. |

|

25 |

Alfabética |

Tipo máquina: Se consignará E, S, B, P, O o C, según sea el tipo da máquina, de manera que los tipos de máquina son: • E: máquinas tipo A especial con valor del premio no superior a 40€. • S: máquinas tipo A especial con valor del premio superior a 40€. • B: máquinas tipo B. • P: máquinas tipo B especial. • C: máquinas tipo C. • O: otras máquinas de juego. |

|

26-27 |

Numérica |

Número jugadores: Se consignará el mayor número de jugadores de la máquina .en el período que se está declarando. |

|

28-32 |

Numérica |

Precio de partida: Se consignará el mayor precio autorizado para la partida en el período que se está declarando. Se identifica por cinco dígitos, expresados en céntimo de euro. |

|

33-40 |

Numérica |

Fecha autorización: Se consignará la fecha de autorización con formato ddmmaaaa, donde: – dd: dígitos correspondientes al día. – mm: dígitos correspondientes al mes. – aaaa: dígitos correspondientes al año. Corresponderá con el primer día del trimestre natural, en el caso de máquinas en situación de alta el primer día del trimestre natural al que se refiere la declaración; con la fecha de autorización de reinicio de la explotación o rehabilitación en el caso de máquinas recuperadas durante el trimestre natural al que se refiere la declaración; con la fecha de autorización nueva, en el caso de máquinas de nueva autorización expedida durante el trimestre natural al que se refiere la declaración e con fecha de la autorización de la modificación en el caso de máquinas para las que se modificaran al alza durante el trimestre natural al que se refiere la declaración alguna de sus características. |

|

41 |

Alfabética |

Autoliquidación complementaria: Se cubrirá con blancos. En el caso excepcional de segunda o posterior presentación de declaraciones, deberá cubrirse obligatoriamente este campo de manera que se consignará una «C» si la presentación de esta declaración tiene por objeto incluir registros de una máquina ya incluida en la declaración a la que se complementa y los nuevos datos suponen una deuda tributaria superior a la calculada con los datos ya declarados, de manera que da lugar a la presentación de una autoliquidación complementaria.. |

|

42-53 |

Numérica |

Nº de autoliquidación: En el caso de que se consignara unha «C» en el campo «Autoliquidación complementaria», se consignará el número identificativo (045xxxxxxxxx) de la autoliquidación á que complementa. En cualquier otro caso deberá cubrirse con ceros. |

|

54-58 |

Numérica |

Ubicación, lugar: Se consignará el código postal (sin punto) que corresponda al lugar en el que radique el local en el que esté instalada la máquina. |

|

59-88 |

Alfanumérica |

Ubicación, lugar: Se consignará el lugar de instalación de la máquina. Ubicación física o domicilio donde se encuentra la máquina. |

|

89-97 |

Alfanumérica |

Ubicación, NIF: Se consignará el NIF del titular de la explotación del local en el que esté instalada la máquina. Cuando la máquina no estuviese instalada en un local se cubrirá con blancos. |

|

98 |

Alfabética |

Fraccionamento/aplazamiento LGT: Se señalará si la deuda tributaria se fracciona o aplaza o no (X, N), donde: • X: consignando esta letra, se esta señalando que se pretende solicitar un aplazamiento o fraccionamiento de acuerdo con las disposiciones generales de la LGT. • N: no fracciona ni aplaza la deuda. |

ANEXO VII

Normas técnicas para la generación del NRC

La entidad financiera generará el NRC (Número de Referencia Completo) según la segunda Norma Técnica del anexo 1 de la Orden del Ministerio de Hacienda, de 28 de diciembre de 2000 (BOE de 3 de enero de 2001), correspondiente a la generación de NRC para documentos de ingreso expedidos por las oficinas tributarias. El NRC se generará a partir de un registro de 48 caracteres codificados en EBCDIC:

• MMMNNNNNNNNNDC (14): Número de Justificante, siendo:

– MMMNNNNNNNNND (13): Número de justificante asignado por la OVT.

– C (1): carácter de control calculado por el banco, utilizando el mismo algoritmo especificado en la citada orden. La Oficina Tributaria facilitará a la entidad colaboradora el algoritmo para el cálculo de este carácter de control.

• XXXXXXXXX (9): NIF del deudor.

• NNNNNNNNNNNNN (13): importe de cargo.

• AAAAMMDD (8): fecha de cargo.

• XXXX (4): Código de Banco de España de la entidad.

El Número de Referencia Completo (NRC) resultante tendrá 22 posiciones:

• MMMNNNNNNNNNDC (14): Número de Justificante (el mismo que el especificado arriba).

• XXXXXXXX (8): caracteres de control resultantes de que apliquen una función MAC 4 del algoritmo DES (segundo norma X9.9-1) a los datos anteriores (48 caracteres) utilizando la clave privada del banco. Esta función generará 8 caracteres de control; es decir, la «firma».