A Consellería do Medio Rural e do Mar publicou o 7 de xaneiro de 2015 as bases reguladoras das axudas aos investimentos para a elaboración e comercialización de produtos vitícolas, financiadas polo Fondo Europeo Agrícola de Garantía (Feaga), mediante a Orde do 19 de decembro de 2014 pola que se establecen as bases reguladoras para a concesión de axudas aos investimentos para a elaboración e comercialización de produtos vitícolas, financiadas polo Feaga, e se convocan para o ano 2015.

Estas axudas derivan do Regulamento (UE) 1308/2013, polo que se crea a organización común de mercados dos produtos agrarios, así como do Real decreto 548/2013, do 19 de xullo, para a aplicación das medidas do programa de apoio 2014-2018 ao sector vitivinícola español, que establece as bases de xestión das axudas.

A modificación do Real decreto 548/2013 mediante o Real decreto 1079/2014 obriga a realizar diversos cambios nas bases reguladoras, en particular nos criterios de valoración das solicitudes.

Por todo isto, considérase aconsellable volver publicar na súa integridade as bases reguladoras das axudas e a convocatoria correspondente ao ano 2016. En todo caso, para os efectos de garantir o coñecemento por parte dos potenciais beneficiarios da normativa aplicable a estas subvencións, óptase por reiterar literalmente o real decreto estatal, adaptado, en todo caso, ás necesidades propias de xestión.

En consecuencia, de acordo co disposto no artigo 30.I.3º do Estatuto de autonomía de Galicia, e no uso das facultades que me confire a Lei 9/2007, do 13 de xuño, de subvencións de Galicia,

DISPOÑO:

Artigo 1. Obxecto e ámbito de aplicación

Esta orde ten por obxecto establecer as bases reguladoras para a concesión, en réxime de concorrencia competitiva, das axudas para a execución de medidas de investimentos no sector vitivinícola en Galicia establecidas no Real decreto 1079/2014, do 19 de decembro, para a aplicación das medidas do programa de apoio 2014-2018 ao sector vitivinícola, así como realizar a convocatoria para o ano 2016.

Sección 1ª. Bases reguladoras para a concesión de axudas dentro da medida

de investimentos do programa de apoio ao sector vitivinícola

Artigo 2. Beneficiarios

1. Poderán ser beneficiarios da medida de investimentos as empresas que realicen actividades de transformación ou comercialización de produtos vitivinícolas ou ben ambas as dúas actividades simultaneamente. Entenderase por produtos vitivinícolas os mencionados na parte II do anexo VII do Regulamento (UE) nº 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro, e que se producisen no territorio español.

A empresa deberá ter empezado o desenvolvemento das devanditas actividades con anterioridade á data de presentación da solicitude de axuda ou comezala coa execución do proxecto de investimento motivo da solicitude de axuda.

Non obstante, cando se trate de solicitantes cuxa actividade sexa, ou pretenda ser, unicamente a comercialización de produtos vitivinícolas, deberán satisfacer, segundo corresponda, os seguintes requisitos:

a) Se se trata dunha empresa xa en actividade, polo menos un 80 % da súa facturación do último exercicio pechado deberá proceder da comercialización de produtos vitivinícolas.

b) Se se trata dunha empresa cuxa actividade se iniciase coa execución do proxecto de investimento motivo da solicitude de axuda, deberá comprometerse a que polo menos o 80 % da súa facturación anual durante o período de durabilidade dos investimentos proceda da comercialización dos produtos vitivinícolas.

En todo caso, o beneficiario da axuda deberá ser o responsable final do financiamento do proxecto, de tal forma que o gasto do investimento deberá soportarse na súa contabilidade.

2. O tipo máximo de axuda a que se refire o artigo 9 desta orde aplicarase ás microempresas e pequenas e medianas empresas, segundo se definen na Recomendación 2003/361/CE da Comisión, do 6 de maio de 2003.

O tipo máximo de axuda a que se refire o artigo 9 reducirase ao 50 % para as empresas que non están cubertas polo título I, artigo 2, número 1 da Recomendación 2003/361/CE, con menos de 750 empregados ou cuxo volume de negocios sexa inferior a 200 millóns de euros (empresas intermedias).

O tipo máximo de axuda a que se refire o artigo 9 reducirase ao 25 % para as empresas que non están cubertas polo título I, artigo 2, número 1 da Recomendación 2003/361/CE, con 750 ou máis empregados e cuxo volume de negocios sexa igual ou superior a 200 millóns de euros (grandes empresas).

3. Para determinar o número de empregados e o volume de negocios dos solicitantes que non sexan microempresas ou pequenas e medianas empresas, utilizaranse os mesmos criterios de cálculo establecidos para estas na Recomendación 2003/361/CE da Comisión.

4. Os solicitantes das axudas deben ter instalacións en Galicia, ou prever telas coa execución dos investimentos para os cales se solicita axuda, dedicadas á produción ou comercialización de produtos vitivinícolas, agás, nos casos de proxectos de comercialización noutro Estado membro, nos cales o requisito exixible é que os solicitantes teñan o seu domicilio fiscal en Galicia.

Artigo 3. Actuacións, operacións e gastos subvencionables

1. Serán admisibles as actuacións relativas a investimentos tanxibles ou intanxibles que se describen no anexo I desta orde.

2. Segundo se recolle no artigo 17 do Regulamento (CE) n° 555/2008 da Comisión, do 27 de xuño de 2008, serán subvencionables os seguintes tipos de gastos:

a) A construción, adquisición ou mellora de bens inmobles.

b) A compra de nova maquinaria e equipamentos, incluídos os soportes lóxicos de ordenador, ata o valor de mercado do produto.

c) Ata un 8 % dos gastos xerais ligados aos puntos a) e b) anteriores como honorarios de arquitectos, enxeñeiros e asesores, estudos de viabilidade ou adquisición de patentes e licenzas.

Non son subvencionables as partidas xerais a tanto global ou por imprevistos.

3. Aos tipos de gastos sinalados no número anterior aplicaránselle as limitacións indicadas no anexo II desta orde. En todo caso, non terán a consideración de subvencionables os gastos descritos no anexo III desta orde.

Artigo 4. Outros requisitos

1. A empresa solicitante deberá demostrar viabilidade económica. Non se concederán axudas a empresas en crise, de acordo coa definición e condicións establecidas nas directrices comunitarias sobre as axudas estatais de salvamento e de reestruturación de empresas non financeiras en crise (2014/C 249/01). Conforme a elas considerarase que unha empresa está en crise se concorre polo menos unha das seguintes circunstancias:

a) Tratándose dunha sociedade de responsabilidade limitada, cando teña desaparecido máis da metade do seu capital social subscrito como consecuencia das perdas acumuladas, circunstancia que ocorre cando a dedución das perdas acumuladas das reservas (e de todos os demais elementos que se adoitan considerar fondos propios da sociedade) conduce a un importe acumulativo negativo superior á metade do capital social subscrito.

b) Tratándose dunha sociedade en que polo menos algúns socios teñan unha responsabilidade limitada sobre a débeda da sociedade, cando desaparecera por las perdas acumuladas máis da metade dos seus fondos propios que figuran na súa contabilidade.

c) Cando a empresa se encontre inmersa nun procedemento de quebra ou insolvencia ou reúna os criterios establecidos legalmente para ser sometida a un procedemento de quebra ou insolvencia por petición dos seus acredores.

d) Tratándose dunha empresa que non sexa unha peme, cando durante os dous anos anteriores:

1º. A ratio débeda/capital da empresa fose superior a 7,5, e

2º. A ratio de cobertura de xuros da empresa, calculado sobre a base do EBITDA, fose inferior a 1,0.

As pemes con menos de tres anos de antigüidade non se consideran empresas en crise agás que cumpran a condición establecida na alínea c) do parágrafo anterior.

En todo caso, para verificar o cumprimento deste requisito, as empresas presentarán coa solicitude de axuda unha declaración de non atoparse en situación de crise conforme a normativa comunitaria, así como, no caso de sociedades, fotocopia dos balances e contas de explotación dos tres últimos anos.

Tampouco poderán ser beneficiarias de axudas as empresas que se atopen en proceso de ter solicitado a declaración de concurso voluntario, ter sido declaradas insolventes en calquera procedemento, atoparse declaradas en concurso, agás que neste adquirise a eficacia un convenio, estar suxeitos á intervención xudicial ou ser inhabilitadas conforme a Lei 22/2003, do 9 de xullo, concursal, sen que concluíra o período de inhabilitación fixado na sentenza de cualificación do concurso.

2. Non se concederán axudas a aqueles solicitantes que non acrediten estar ao día das súas obrigas tributarias e coa Seguridade Social, ou que teñan débedas pendentes de pagamento coa Administración pública da comunidade autónoma (Consellería de Facenda).

Para eses efectos, a presentación da solicitude de concesión de subvención polo interesado comportará a autorización ao órgano xestor para solicitar as certificacións que deban emitir a Axencia Estatal da Administración Tributaria, a Tesouraría Xeral da Seguridade Social e a consellería competente en materia de facenda da Xunta de Galicia segundo o establecido no artigo 20.3 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia. Non obstante, a persoa solicitante poderá denegar expresamente o consentimento e neste caso debe presentar a certificación nos termos previstos regulamentariamente.

Tampouco se concederán axudas a aqueles solicitantes que non estean ao día nas súas obrigas por reintegro de subvencións.

3. Os beneficiarios deberán manter o investimento segundo o previsto no artigo 50.5 do Regulamento (UE) nº 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro. Así mesmo, a durabilidade será exixible aos adquirentes, nos supostos de transmisión da actividade produtiva e das infraestruturas ligadas a ela obxecto da axuda e deberase acreditar de modo fidedigno ante a autoridade competente que esta circunstancia é coñecida e aceptada polos adquirentes. En caso contrario, calquera suposto de reintegro sería exixible sobre o beneficiario orixinal da axuda.

4. Non se concederán axudas a solicitantes nos cales concorra algunha das circunstancias que dean lugar á prohibición para obter a condición de beneficiario sinaladas nos números 2 e 3 do artigo 10 da Lei 9/2007, de subvencións de Galicia, e, en particular, aos solicitantes condenados mediante sentenza firme ou sancionados mediante resolución firme coa perda da posibilidade de obter subvencións públicas.

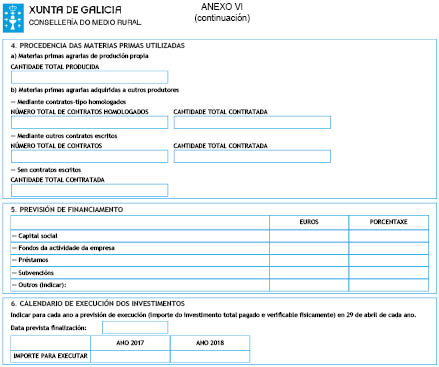

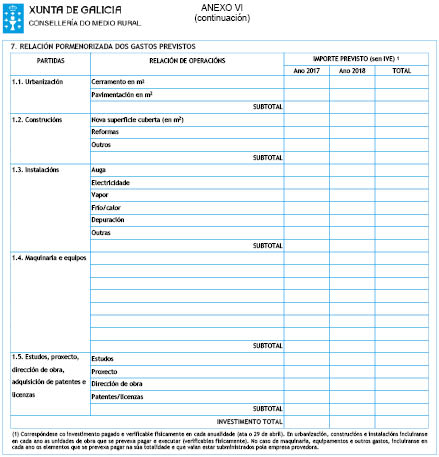

5. Os proxectos de investimento estarán claramente definidos especificando as actuacións/operacións e detallando os conceptos de gasto que compoñen cada operación e os custos estimados de cada unha delas, respectando a moderación de custos tal e como establece o artigo 77 do Regulamento (CE) nº 555/2008 e, no caso de investimentos en comercialización que se vaian realizar noutros países da UE diferentes a España deberase indicar a súa localización exacta.

En todo caso, conterán, como mínimo, a información detallada recollida no anexo VII desta orde.

Os proxectos de investimento poderán realizarse nos exercicios Feaga 2017 e 2018 e poderán ser anuais ou plurianuais. O prazo máximo de xustificación en cada exercicio Feaga será o 29 de abril dese exercicio.

Os proxectos presentados deberán ter viabilidade técnica e económica.

6. Os gastos susceptibles de auxilio presentados cunha solicitude de axuda deberán cumprir os seguintes criterios de moderación de custos:

a) Con carácter xeral, o solicitante de axuda deberá presentar como mínimo, tres ofertas de diferentes provedores, con carácter previo á contracción do compromiso para a obra, a prestación do servizo ou a entrega do ben, agás que polas súas especiais características non exista no mercado suficiente número de entidades que os realicen, presten ou subministren, circunstancia que debe xustificarse nunha memoria específica.

Non se considerarán subvencionables os conceptos incluídos na solicitude de axuda dos cales non se acredite o cumprimento deste requisito.

A elección entre as ofertas presentadas realizarase seguindo criterios de eficiencia e economía e debe xustificarse expresamente nunha memoria a elección, baseada nos criterios sinalados, cando non recaia na proposta económica máis vantaxosa. No caso de non ser así, considerarase como importe máximo subvencionable para ese concepto o correspondente á proposta económica máis vantaxosa.

b) Con independencia do anterior, os gastos afectados polo disposto no anexo II non poderán superar as contías máximas admisibles alí consideradas, de maneira que, se nun proxecto de investimento se superan tales máximos, o exceso será considerado gasto non subvencionable.

7. Non se concederán axudas a investimentos en construción de novas superficies cubertas ou ampliación das existentes, nin os seus investimentos relacionados, se non se acredita coa solicitude e nos prazos establecidos a dispoñibilidade do terreo e da licenza de obras correspondente que lle permita iniciar as obras.

8. Os investimentos non poderán comezar antes da presentación da solicitude de axuda, agás que os gastos sinalados no anexo III, 5, a) e b), que poderán ser tidos en consideración a partir dos doce meses previos á data de solicitude.

O inicio das operacións do proxecto de investimento previamente á resolución non implica ningún compromiso por parte da Administración sobre a concesión da axuda.

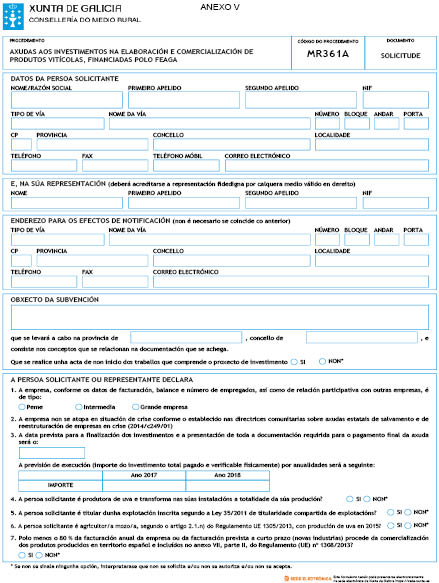

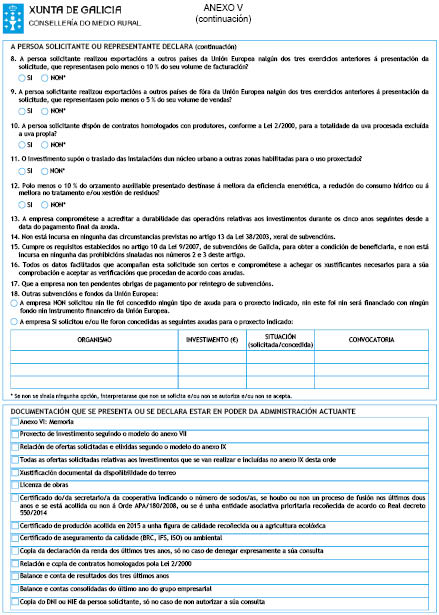

Artigo 5. Presentación de solicitudes

1. As solicitudes deberán presentarse preferiblemente por vía electrónica a través do formulario normalizado dispoñible na sede electrónica da Xunta de Galicia (https://sede.xunta.es), de acordo co establecido nos artigos 27 da Lei 11/2007, do 22 do xuño, de acceso electrónico dos cidadáns aos servizos públicos, e 24 do Decreto 198/2010, do 2 de decembro, polo que se regula o desenvolvemento da Administración electrónica na Xunta de Galicia e nas entidades dela dependentes. Para a presentación das solicitudes será necesario o documento nacional de identidade electrónico ou calquera dos certificados electrónicos recoñecidos pola sede electrónica da Xunta de Galicia.

Opcionalmente, tamén se poderán presentar as solicitudes en soporte papel en calquera dos lugares e rexistros establecidos no artigo 38.4 da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común, empregando o formulario normalizado dispoñible na sede electrónica da Xunta de Galicia.

2. As solicitudes de axuda presentaranse no modelo que figura como anexo V desta orde, xunto coa seguinte documentación complementaria:

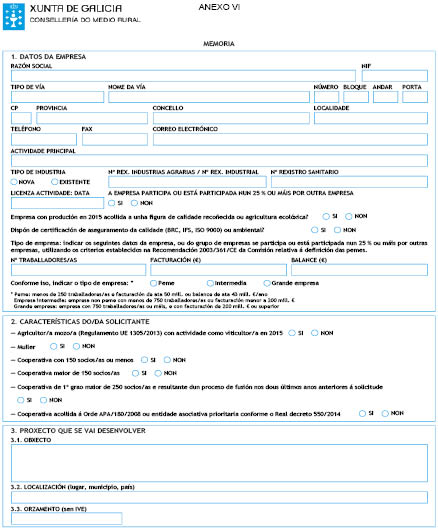

– Memoria: anexo VI debidamente cuberto.

– Proxecto de investimento: co contido mínimo indicado no anexo VII.

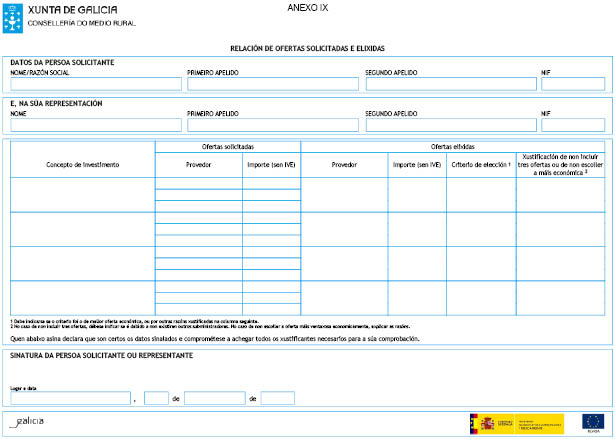

– Relación de ofertas solicitadas e elixidas: anexo IX debidamente cuberto.

– Documentación adicional:

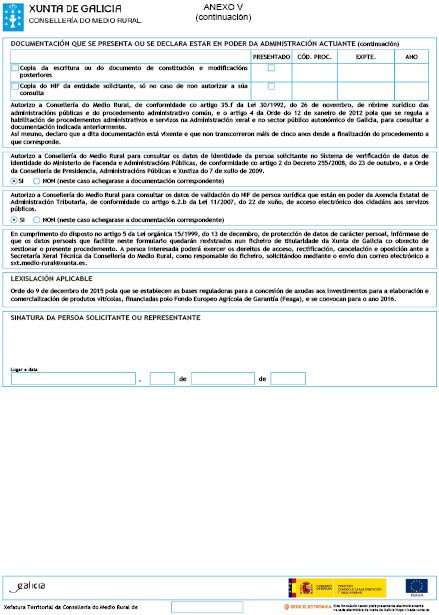

a) Documentos acreditativos da personalidade do solicitante. Para iso, no caso de persoas xurídicas deberase presentar unha copia das escrituras ou documento de constitución onde se recollan os estatutos ou regras fundacionais e debidamente inscritos no rexistro público que corresponda segundo o tipo de personalidade xurídica de que se trate. Así mesmo, deberanse presentar as modificacións posteriores dos documentos indicados, así como a copia do NIF no caso de que non se autorice a consellería para a súa verificación. No caso de persoas físicas esta acreditación realizarase mediante a fotocopia cotexada do DNI, ben que só será necesario presentalo se o beneficiario non outorga expresamente autorización á Consellería, de conformidade co artigo 2 do Decreto 255/2008, do 23 de outubro, e á Orde da Consellería de Presidencia, Administracións Públicas e Xustiza do 7 de xullo de 2009, que o desenvolve, para a consulta dos datos de identidade no Sistema de verificación de datos de identidade do Ministerio de Facenda e Administracións Públicas.

b) No caso de empresas xa existentes, balance e contas de resultados dos tres últimos anos se son sociedades, e no caso de persoas físicas declaración da renda dos últimos tres anos no caso de que se denegue expresamente a autorización para para a súa verificación. Se a empresa ten ou forma parte dun grupo empresarial, debe presentarse tamén o balance e contas consolidadas do último ano do grupo.

c) Todas as ofertas solicitadas relativas aos investimentos que se vaian realizar e incluídas no anexo IX desta orde.

d) No caso de investimentos que inclúan a construción de novas superficies cubertas, xustificación documental da dispoñibilidade do terreo e licenza de obras.

e) No caso de que o solicitante sexa unha cooperativa, certificado do secretario indicando:

– O nº de socios.

– Se houbo ou non un proceso de fusión nos dous últimos anos.

– Se está acollida á Orde APA/180/2008, do 22 de xaneiro, ou se é unha entidade asociativa prioritaria recoñecida de acordo co Real decreto 550/2014.

f) No caso de que o solicitante sexa un produtor vitivinícola con produción en 2015 acollida a unha figura de calidade recoñecida ou a produción ecolóxica, certificado da devandita figura de calidade sobre a produción acollida ese ano.

g) Se as instalacións do solicitante dispoñen de certificación de aseguramento da calidade (BRC,IFS,ISO) ou ambiental, copia desta.

h) Se o solicitante dispón de contratos homologados pola Lei 2/2000 con viticultores para a totalidade da uva procesada, excluída a propia, fotocopia dos contratos e relación destes sinalando as cantidades contratadas.

3. A documentación complementaria poderase presentar electronicamente utilizando calquera procedemento de copia dixitalizada do documento orixinal. Neste caso, as copias dixitalizadas presentadas garantirán a fidelidade co orixinal baixo a responsabilidade da persoa solicitante ou representante. A Administración poderá requirir a exhibición do documento orixinal para o cotexo da copia electrónica presentada segundo o disposto no artigo 35.2 da Lei 11/2007, do 22 de xuño, de acceso electrónico dos cidadáns aos servizos públicos, e 22.3 do Decreto 198/2010, do 2 de decembro, polo que se regula o desenvolvemento da Administración electrónica na Xunta de Galicia e nas entidades dela dependentes.

A documentación complementaria tamén poderá presentarse en formato papel en calquera dos lugares e rexistros establecidos no artigo 38.4 da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común.

As copias dos documentos gozarán da mesma validez e eficacia que os seus orixinais sempre que exista constancia de que sexan auténticas.

4. O prazo de presentación de solicitudes será o que se estableza na convocatoria anual correspondente.

5. As solicitudes das persoas interesadas acompañarán os documentos e as informacións determinados no punto 2, agás que os documentos exixidos xa estivesen en poder de calquera órgano da administración actuante; neste caso a persoa solicitante poderá acollerse ao establecido na letra f) do artigo 35 da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común, sempre que se faga constar a data e o órgano ou a dependencia en que foron presentados ou, se é o caso, emitidos, e cando non transcorresen máis de cinco anos desde a finalización do procedemento a que correspondan.

Nos supostos de imposibilidade material de obter o documento, o órgano competente poderá requirir á persoa solicitante a súa presentación ou, na súa falta, a acreditación por outros medios dos requisitos a que se refire o documento, con anterioridade á formulación da proposta de resolución.

6. As solicitudes presentadas deberán conter, polo menos, a información prevista nos anexos e:

– Cumprir co establecido nesta orde.

– Respectar a normativa comunitaria relativa á medida de investimentos, así como a demais lexislación aplicable.

– Estar o suficientemente desenvolvidos como para que poida avaliarse a súa conformidade coa normativa e a súa viabilidade técnica e económica de acordo cos criterios establecidos no anexo IV.

7. Sempre que se realice a presentación de documentos separadamente do formulario principal, a persoa interesada deberá mencionar o código e o órgano responsable de procedemento, o número de expediente e o número ou código único de rexistro.

8. A sede electrónica da Xunta de Galicia ten á disposición das persoas interesadas unha serie de modelos normalizados dos trámites máis comunmente utilizados na tramitación administrativa, que poderán ser presentados electronicamente accedendo á carpeta do cidadán da persoa interesada ou presencialmente en calquera dos lugares e rexistros establecidos no artigo 38.4 da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común.

Artigo 6. Tramitación das solicitudes

1. O órgano responsable da instrución dos expedientes destas axudas será a Subdirección Xeral de Industrias e Calidade Agroalimentaria.

2. Se o solicitante non presenta a documentación requirida no prazo máximo establecido ou se a solicitude non reúne os requisitos establecidos na convocatoria, requirirase o interesado para que a emende no prazo máximo e improrrogable de 10 días. De non facelo así, terase por desistido da súa solicitude, logo de resolución ditada nos termos previstos no artigo 71 da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común.

3. Rematado o prazo de presentación de solicitudes e, de ser o caso, o de emenda establecido no número anterior, o solicitante non poderá modificar a súa solicitude de axuda aumentando o importe total do investimento nin incluíndo novas operacións para as cales se solicita axuda.

4. A valoración das solicitudes será realizada por un órgano colexiado presidido polo subdirector de Industrias e Calidade Agroalimentaria e integrado por dous funcionarios desa mesma subdirección xeral con categoría non inferior á de xefe de sección, realizará a valoración das solicitudes presentadas seguindo os criterios establecidos no anexo IV.

5. A Dirección Xeral de Gandaría, Agricultura e Industrias Agroalimentarias elaborará unha lista provisional cos proxectos de investimento seleccionados por orde de prioridade, e remitiraa ao Ministerio de Agricultura, Alimentación e Medio Ambiente antes do 1 de maio. Coa mesma lista achegarase a documentación dos proxectos seleccionados.

6. A partir das listas provisionais dos proxectos de investimento seleccionados polas comunidades autónomas, a Dirección Xeral da Industria Alimentaria elaborará a proposta de lista definitiva e someteraa ao informe vinculante da Conferencia Sectorial de Agricultura e Desenvolvemento Rural, tendo en conta a dotación orzamentaria dispoñible para o exercicio Feaga e a reserva de fondos necesaria para os exercicios seguintes.

Non se incluirán na proposta de lista definitiva aqueles proxectos de investimento que na fase de valoración non alcancen un mínimo de 13 puntos.

7. Para a resolución das situacións de empate de puntuación que poidan presentarse na confección da lista definitiva sinalada no punto anterior teranse en conta os seguintes criterios de prioridade, na orde que se indica:

1º. En primeiro termo, serán prioritarios aqueles proxectos de investimento cuxo solicitante sexa unha entidade acollida á Orde APA/180/2008, do 22 de xaneiro, ou unha entidade asociativa prioritaria recoñecida de acordo co Real decreto 550/2014, do 27 de xuño, polo que se desenvolven os requisitos e o procedemento para o recoñecemento das entidades asociativas prioritarias e para a súa inscrición e baixa no Rexistro Nacional de Entidades Asociativas Prioritarias, previsto na Lei 13/2013, do 2 de agosto, de fomento da integración de cooperativas e doutras entidades asociativas de carácter agroalimentario.

2º. Se aínda persiste a situación de empate, serán prioritarios aqueles proxectos de investimento cuxo solicitante sexa unha cooperativa.

3º. Se aínda persiste a situación de empate, serán prioritarios aqueles proxectos de investimento cuxo solicitante sexa unha peme.

Artigo 7. Resolución

1. Unha vez informada pola Conferencia Sectorial de Agricultura e Desenvolvemento Rural a lista definitiva dos proxectos de investimento seleccionados, a Consellería do Medio Rural ditará as resolucións correspondentes e notificaraas aos beneficiarios.

O prazo máximo para a resolución e notificación do procedemento será de seis meses contados a partir do día seguinte á finalización do prazo de presentación das solicitudes. Transcorrido o prazo de seis meses sen que se notificase aos interesados resolución ningunha, estes poderán entender desestimada a súa solicitude de acordo co disposto no artigo 25.5 da Lei 38/2003, do 17 de novembro.

2. A resolución indicará especificamente a anualización aprobada para a execución dos investimentos. As anualidades establecidas indicarán o investimento que se debe executar e pagar en cada unha delas, así como a data límite establecida para presentar a documentación acreditativa correspondente e cumprir outras condicións establecidas, se é o caso. O número de anualidades, así como o investimento que se vai executar en cada unha delas, establecerase conforme a previsión de execución presentada coa solicitude de axuda, o informe da Conferencia Sectorial, as dispoñibilidades orzamentarias e a normativa de xestión.

3. No caso de resolución positiva, nos dous meses seguintes á notificación da resolución de concesión, o beneficiario deberá presentar a seguinte documentación ante a Consellería do Medio Rural:

a) Unha aceptación expresa dos termos da concesión de subvención.

b) Un documento acreditativo do depósito, ante o órgano competente da comunidade autónoma, dunha garantía de boa execución, de acordo coas condicións previstas no Regulamento de Execución (UE) nº 908/2014 da Comisión, do 6 de agosto de 2014, por un importe do 15 % do montante do financiamento comunitario, co fin de asegurar a correcta execución do proxecto.

4. A obriga, en relación co artigo 23 do Regulamento delegado (UE) nº 907/2014 da Comisión, do 11 de marzo de 2014, será alcanzar o obxectivo final do proxecto de investimento, cun cumprimento de polo menos o 70 % do orzamento inicial total aprobado por resolución do órgano competente, e sempre que os investimentos realizados sexan operativos.

5. A comunidade autónoma deberá comunicar ao Ministerio de Agricultura, Alimentación e Medio Ambiente antes do 1 de decembro de cada ano as aceptacións, renuncias ou desistencias que se producisen dentro do procedemento, co efecto de poder dispoñer dos fondos que se liberen, se é o caso.

Artigo 8. Modificación dos proxectos de investimento

1. O beneficiario poderá solicitar a modificación das operacións previstas nun proxecto de investimento antes do 1 de febreiro do exercicio Feaga aprobado en resolución.

2. Calquera modificación do proxecto de investimento aprobado que supoña un cambio de beneficiario, prazos, variación das operacións previstas ou calendario de execución, así como de calquera condición específica indicada na resolución de concesión, requirirá a autorización previa da Consellería do Medio Rural despois da presentación da correspondente solicitude.

En todo caso, para a súa admisibilidade teranse en conta as condicións e limitacións sinaladas a seguir.

a) Non se admitirán nin aprobarán modificacións que supoñan un cambio de beneficiario, agás que o novo sexa resultante dun proceso de fusión ou unha transformación do tipo de sociedade, non se alteren as condicións tidas en conta para a concesión da axuda e se exixa co novo beneficiario a durabilidade prevista no artigo 4.3.

b) Non se admitirán modificacións que supoñan a non execución nas condicións establecidas como mínimo do 70 % do investimento subvencionable inicialmente aprobado.

c) Non se admitirán as seguintes modificacións:

1ª. Modificacións que alteren o obxectivo final do proxecto.

2ª. Modificacións que supoñan o cambio de localización dos investimentos subvencionables.

3ª. Modificacións que supoñan incrementos do custo unitario dos conceptos e elementos subvencionados.

4ª. Modificacións que supoñan incrementos do importe do investimento subvencionable correspondente a urbanización e obra civil.

5ª. Ampliacións dos prazos de execución e xustificación establecidos para cada anualidade que superen a data do 29 de abril dese ano.

d) A admisibilidade de modificacións que impliquen un traslado de pagamentos dun exercicio Feaga a outro estará supeditada ás dispoñibilidades orzamentarias dos fondos Feaga para cada anualidade.

3. As modificacións que supoñan un incremento dos orzamentos aprobados para os proxectos de investimento non suporán incremento da subvención concedida. As modificacións que supoñan unha diminución dos orzamentos aprobados suporán a redución proporcional da subvención concedida sempre que se cumpran os requisitos establecidos.

4. Se, froito dunha modificación, se producisen alteracións que afectan a puntuación outorgada de acordo co procedemento descrito no artigo 6.4, procederase a reavaliar a solicitude determinando a cifra da súa nova puntuación, o que poderá dar lugar á redución ou perda da axuda concedida.

5. Independentemente do indicado nos números anteriores deste artigo, excepcionalmente poderanse aprobar modificacións da resolución de concesión que non se axusten ás condicións sinaladas, nos casos de forza maior ou circunstancias excepcionais na acepción do artigo 2.2 do Regulamento (UE) 1306/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013.

Artigo 9. Financiamento

1. Aplicarase á contribución da Unión Europea os tipos máximos de axuda previstos no artigo 50.4 do Regulamento (UE) nº 1308/2013 do Parlamento Europeo e do Consello.

2. Para os investimentos noutros países da Unión Europea terase en conta a súa localización para determinar a porcentaxe de axuda.

Artigo 10. Anticipos

1. O beneficiario poderá presentar ao organismo competente da comunidade autónoma unha solicitude de anticipo que poderá alcanzar a contía establecida no artigo 19.2 do Regulamento (CE) nº 555/2008 da Comisión, do 27 de xuño.

2. O pagamento dun anticipo supeditarase á constitución dunha garantía bancaria ou una garantía equivalente a favor do órgano competente da comunidade autónoma por un importe igual ao 110 % do referido anticipo, de conformidade coas condicións previstas no Regulamento (CE) nº 555/2008 da Comisión, do 27 de xuño de 2008, e no Regulamento de Execución (UE) nº 908/2014 da Comisión, do 6 de agosto de 2014.

3. Para considerar unha solicitude de anticipo será requisito indispensable que o beneficiario da concesión de subvención obxecto da petición acepte a devandita concesión e deposite a garantía de boa execución nos termos previstos nesta orde. O prazo para presentar a correspondente solicitude de anticipo será dun mes contado desde a data seguinte a aquela en que quede acreditada a execución deses dous requisitos.

Ademais, será requisito para o pagamento do anticipo acreditar que a empresa solicitante se atopa ao día das súas obrigas tributarias e coa Seguridade Social, así como as súas obrigas por reintegro de subvencións.

4. De acordo co previsto no artigo 19.2 do Regulamento 555/2008 da Comisión, do 27 de xuño, os beneficiarios deberán xustificar o gasto o importe total do anticipo na execución da operación ou proxecto dous anos despois do seu pagamento.

5. Para o pagamento do saldo da axuda descontarase, se for o caso, o anticipo percibido.

Artigo 11. Pagamentos

1. As solicitudes de pagamento deberán presentarse antes do 30 de abril de cada exercicio Feaga correspondente prioritariamente nos rexistros das xefaturas territoriais correspondentes da Consellería do Medio Rural, acompañadas da seguinte documentación:

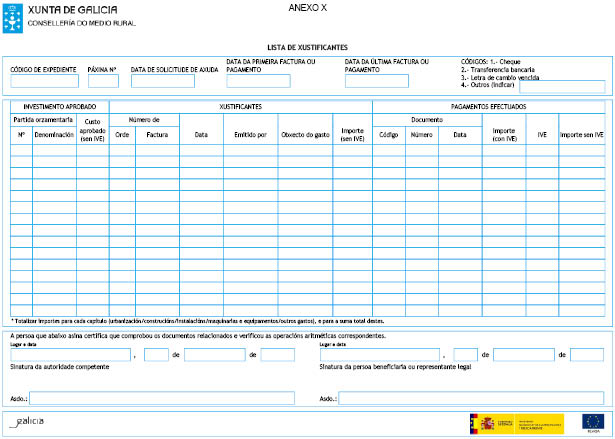

a) Memoria de execución valorada, coa relación de xustificantes, seguindo o modelo incluído como anexo X, xunto cos xustificantes dos investimentos efectuados, que consistirán de forma xeral nas facturas orixinais sobre as cales se realizará a toma de razón e das cales se entregará unha fotocopia. As facturas deberán estar acompañadas dos xustificantes do seu pagamento efectivo, que deberá realizarse a través de entidades financeiras. O pagamento efectivo acreditarase presentando a copia do documento de pagamento (cheque, orde de transferencia, letra de cambio, etc.) xunto co orixinal do extracto ou do certificado bancario que xustifique inequivocamente o seu cargo na conta bancaria do beneficiario.

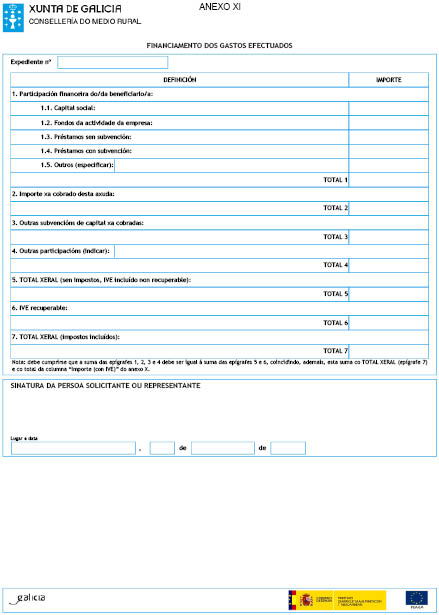

b) Declaración do beneficiario relativa ao financiamento dos gastos efectuados segundo o modelo do anexo XI. No caso de financiamento mediante créditos ou préstamos, deberá presentarse, ademais, fotocopia da escritura de formalización.

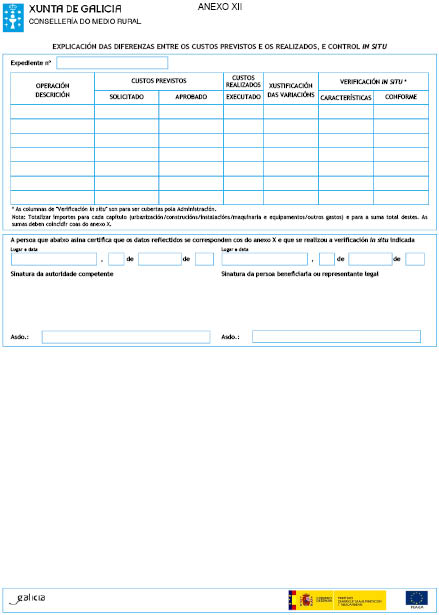

c) Relación das diferenzas existentes entre os traballos previstos e os realizados, seguindo o modelo do anexo XII. Ademais, no caso de modificacións admisibles que afecten os conceptos e elementos subvencionados, deberá presentarse o anexo IX, no cal se indicarán para cada elemento novo as ofertas solicitadas, a oferta elixida, o criterio de elección, a xustificación, se for o caso, da elección da oferta económica distinta da máis vantaxosa.

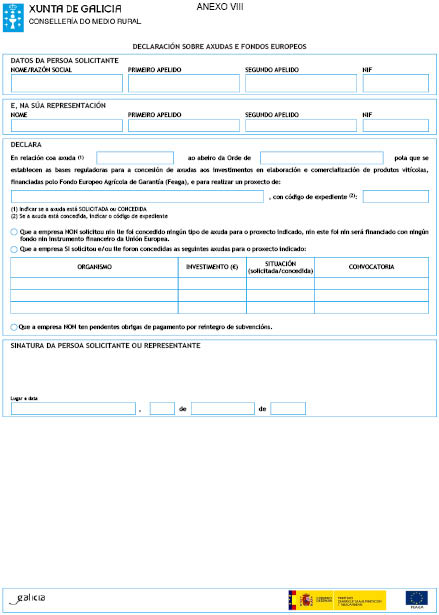

d) Declaración do beneficiario, seguindo o modelo do anexo VIII, sobre outras axudas concedidas ou solicitadas para os mesmos investimentos, así como a relativa a que non se atopa inmerso nun proceso de reintegro de subvencións.

e) No caso de adquisición de edificacións deberase presentar, ademais, un certificado dun taxador independente debidamente acreditado, ou dun órgano ou organismo público debidamente autorizado, no cal se acredite que o prezo de compra non excede o valor de mercado, desagregando o valor do solo a prezos de mercado.

f) Extracto bancario de todas as operacións incluídas na conta única a través da cal se realizaron os pagamentos.

g) Licenza de actividade das instalacións onde se realizaron os investimentos ou acreditación da presentación da comunicación previa establecida no artigo 24 da Lei 9/2013, do emprendemento e da competitividade económica de Galicia, con toda a documentación requirida.

h) Inscrición no Rexistro Xeral Sanitario de empresas alimentarias e alimentos.

i) Solicitude ou declaración responsable no Rexistro de Industrias Agrarias ou Establecementos Industriais.

j) Calquera outra documentación exixida por normativa de obrigado cumprimento, así como a indicada na resolución de concesión co obxecto de acreditar algunha das circunstancias ou requisitos necesarios para conceder a axuda.

2. Todos los pagamentos do proxecto de investimento que realice o solicitante a partir da data de presentación da solicitude de axuda deberán realizarse a través dunha conta bancaria única dedicada en exclusiva a este fin, agás os gastos sinalados segundo o previsto no anexo III, 5, a) e b), e neste caso deberá existir constancia documental que sirva de pista de auditoría suficiente para permitir o seu control.

3. O pagamento da axuda estará supeditado á presentación das contas xustificativas do investimento, verificadas por un auditor de contas ou sociedade de auditoría inscritos no Rexistro Oficial de Auditores de Contas ou, na súa falta, á verificación por parte da comunidade autónoma das facturas e documentos mencionados anteriormente. Esta comprobación incluirá, como mínimo, unha inspección in situ para cada expediente de axuda.

4. O beneficiario terá dereito á axuda unha vez que se confirmase que se fixeron e comprobaron sobre o terreo unha ou varias das operacións previstas na solicitude aprobada, agás nos casos de forza maior ou circunstancias excepcionais na acepción do artigo 2.2 do Regulamento (UE) nº 1306/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013. Nas axudas aprobadas con varias anualidades, o pagamento da axuda correspondente ás operacións rematadas en cada anualidade terá o carácter de pagamento á conta conforme o establecido no artigo 62 do Decreto 11/2009, polo que se aproba o Regulamento da Lei 9/2007, de subvencións de Galicia, e se aplicará o réxime de garantías establecido nos artigos 65 e 67 do decreto citado. Ademais, no caso de pagamentos á conta, o beneficiario non terá que presentar a documentación sinalada nas alíneas g), h) e i) do punto 1 deste artigo.

5. Se se comprobar nos controis que non se cumpriu o obxectivo do proxecto de investimento ou que no se executou como mínimo o 70 % do orzamento de investimento aprobado inicialmente, en ambos os dous casos por causas diferentes á de forza maior ou circunstancias excepcionais, que deberán estar adecuadamente xustificadas polo receptor da axuda e aceptadas pola autoridade competente, exixirase o reintegro deas cantidades aboadas máis os xuros correspondentes e executarase a garantía de boa execución.

6. Só se poderá estimar favorablemente unha solicitude de pagamento cando quede acreditado que o beneficiario está ao día nas súas obrigas tributarias (Ministerio de Facenda e Administracións Públicas) e fronte á Seguridade Social, e que non ten débedas pendentes de pagamento coa Administración pública da comunidade autónoma (Consellería de Facenda).

Artigo 12. Liberación de garantías

1. A garantía de boa execución terá validez ata o momento do pagamento do saldo e liberarase cando a autoridade competente acorde a súa cancelación, logo da comprobación administrativa e sobre o terreo de que se realizou o proxecto de investimento, se acadou o obxectivo final do proxecto, se ten executado, polo menos, o 70 % do orzamento inicialmente aprobado en investimentos considerados operativos e está acreditada a situación do beneficiario respecto das súas obrigas tributarias e fronte á Seguridade social, así como polo reintegro de subvencións, agás nos casos de forza maior ou circunstancias excepcionais na acepción do artigo 2.2 do Regulamento (UE) nº 1306/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013.

2. A garantía do anticipo liberarase cando a comunidade autónoma teña recoñecido o dereito definitivo a percibir a axuda de conformidade co previsto no artigo 19 do Regulamento (CE) nº 555 /2008 da Comisión, do 27 de xuño de 2008. No caso de non ter dereito á axuda, exixirase o reintegro das cantidades anticipadas, cos xuros xerados, ou executarase a garantía.

Artigo 13. Incumprimento da resolución de concesión

Se o beneficiario da axuda cumpre as condicións establecidas na resolución de concesión executando e xustificando todas as operacións aprobadas nos prazos establecidos, e cumpre co resto dos requisitos da resolución de concesión, procederá a aboarse a totalidade da subvención concedida.

No caso contrario, existirá un incumprimento, e aplicaranse os seguintes criterios:

1. Cando o beneficiario realice parcialmente e xustifique nos prazos establecidos os investimentos e gastos obxecto da axuda, aboarase a subvención proporcional correspondente sempre que se execute como mínimo o 70 % do importe total das operacións incluídas no investimento subvencionable inicialmente aprobado. Para o cálculo desta porcentaxe admitiranse dentro das operacións indicadas aquelas correspondentes a elementos que realicen as mesmas funcións que os inicialmente aprobados e cumpran o resto dos requisitos establecidos.

2. Cando o beneficiario non realice, xustifique ou teña operativos nos prazos establecidos conceptos e elementos subvencionables que representen polo menos o 70 % das operacións incluídas no investimento subvencionable inicialmente aprobado, existirá un incumprimento total e non se pagará ningunha axuda. Tampouco se pagará ningunha axuda cando se incumpra algunha das condicións establecidas para ese fin.

3. Cando o beneficiario non presente nos prazos establecidos a documentación indicada nas alíneas g), h) e i) do punto 1 do artigo 11 referente ao pagamento das axudas, existirá un incumprimento total e non se pagará ningunha axuda.

Artigo 14. Controis

1. As actuacións de control serán realizadas conforme o establecido na normativa comunitaria aplicable, fundamentalmente o previsto no capítulo I e II do título V do Regulamento (CE) n° 555/2008 da Comisión, do 27 de xuño de 2008, no que sexa de aplicación, e no Real decreto 548/2013, do 19 de xullo, e na presente orde.

2. A Consellería do Medio Rural articulará as medidas de control necesarias para garantir o cumprimento das actuacións previstas nun plan xeral de control que elaborará o Fondo Español de Garantía Agraria en coordinación coas comunidades autónomas.

3. Como complemento ao plan xeral de control que se estableza, a Consellería poderá desenvolver cantas actuacións de control considere precisas.

Artigo 15. Pagamentos indebidos e sancións

1. O beneficiario deberá reintegrar os pagamentos indebidos xunto cos xuros, segundo o establecido no artigo 97 do Regulamento (CE) nº 555/2008 da Comisión, do 27 de xuño de 2008. O tipo de xuro que se aplique será o de demora establecido na correspondente Lei de orzamentos xerais do Estado.

2. O incumprimento do disposto nesta orde será sancionado, logo de instrución do procedemento sancionador, segundo o disposto nos artigos 37 a 45 da Lei 24/2003, do 10 de xullo, e nos artigos 52 a 69 da Lei 38/2003, do 17 de novembro.

Artigo 16. Compatibilidade das axudas

Non se financiarán con estas axudas as medidas que están recollidas nos programas de desenvolvemento rural ao abeiro do Regulamento (CE) nº 1698/2005 do Consello, do 20 de setembro de 2005, e do Regulamento 1305/2013, relativos á axuda ao desenvolvemento rural, nin outras medidas financiadas por instrumentos financeiros da Unión Europea.

En ningún caso estas axudas poderán ser acumuladas ou completadas con outras axudas nacionais ou das comunidades autónomas dedicadas á mesma finalidade.

Artigo 17. Obrigas do beneficiario

1. O beneficiario deberá cumprir as obrigas do artigo 14 da Lei 38/2003, do 17 de novembro, xeral de subvencións, e comunicar ao órgano concedente a obtención doutras axudas, ingresos ou recursos que financien a actividade subvencionada, así como a modificación de calquera das circunstancias que fundamentasen a concesión da axuda.

2. O beneficiario deberá someterse, conforme o establecido no artigo 11 da Lei 9/2007, de subvencións de Galicia, ás actuacións de comprobación, que efectúe o órgano concedente, así como a calquera outra actuación, sexa de comprobación ou control financeiro, que poidan realizar os órganos de control competentes, tanto autonómicos como estatais ou comunitarios, fornecendo canta información lle sexa requirida no exercicio das actuacións anteriores.

3. Comunicación relativa a anticipos: para os anticipos concedidos segundo o artigo 10, os beneficiarios deberán comunicar cada ano á Consellería do Medio Rural, antes do 31 de outubro, unha declaración dos gastos que xustifique o uso dos anticipos ata o 15 de outubro correspondente e a confirmación do saldo restante dos anticipos non utilizados ata o 15 de outubro.

Artigo 18. Consentimentos e autorizacións

1. A tramitación do procedemento require a incorporación de datos en poder das administracións públicas. Por tanto, os modelos de solicitude incluirán autorizacións expresas ao órgano xestor para realizar as comprobacións oportunas que acrediten a veracidade dos datos. No caso de que non se autorice o órgano xestor para realizar esta operación, deberán presentarse os documentos comprobantes dos datos, nos termos exixidos polas normas reguladoras do procedemento.

2. As solicitudes das persoas interesadas deberán acompañar os documentos ou informacións previstos nesta norma, agás que estes xa estivesen en poder da Administración xeral e do sector público autonómico de Galicia; neste caso, as persoas interesadas poderán acollerse ao establecido no artigo 35.f) da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común, sempre que se faga constar a data e o órgano ou a dependencia en que foron presentados ou, se é o caso, emitidos, e cando non transcorresen máis de cinco anos desde a finalización do procedemento a que correspondan.

Nos supostos de imposibilidade material de obter o documento, o órgano competente poderá requirir á persoa solicitante ou representante a súa presentación ou, na súa falta, a acreditación por outros medios dos requisitos a que se refire o documento, con anterioridade á formulación da proposta de resolución.

3. A presentación da solicitude de concesión de subvención pola persoa interesada ou representante comportará a autorización ao órgano xestor para solicitar as certificacións que deban emitir a Axencia Estatal da Administración Tributaria, a Tesouraría Xeral da Seguridade Social e a consellería competente en materia de facenda da Xunta de Galicia, segundo o establecido no artigo 20.3 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia. Non obstante, a persoa solicitante ou representante poderá denegar expresamente o consentimento, neste caso deberá presentar as certificacións nos termos previstos regulamentariamente.

4. De conformidade co artigo 13.4 da Lei 4/2006, do 30 de xuño, de transparencia e de boas prácticas na Administración pública galega, e co previsto no Decreto 132/2006, do 27 de xullo, polo que se regulan os rexistros públicos creados nos artigos 44 e 45 da Lei 7/2005, do 29 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2006, a consellería publicará na súa páxina web oficial a relación das persoas beneficiarias e do importe das axudas concedidas. Incluirá, igualmente, as referidas axudas e as sancións que, como consecuencia delas, se poidan impoñer nos correspondentes rexistros públicos, polo que a presentación da solicitude leva implícita a autorización para o tratamento necesario dos datos das persoas beneficiarias e a referida publicidade.

Artigo 19. Datos de carácter persoal

De conformidade coa Lei orgánica 15/1999, do 13 de decembro, de protección de datos de carácter persoal, os datos persoais recollidos na tramitación desta disposición, cuxo tratamento e publicación autorizan as persoas interesadas mediante a presentación das solicitudes, serán incluídos nun ficheiro denominado «relacións administrativas coa cidadanía e entidades», cuxo obxecto é xestionar o presente procedemento, así como para informar ás persoas interesadas sobre o seu desenvolvemento. O órgano responsable deste ficheiro é a Secretaría Xeneral Técnica. Os dereitos de acceso, rectificación, cancelación e oposición poderanse exercer ante a Secretaría Xeneral Técnica mediante o envío dunha comunicación ao seguinte enderezo: Consellería do Medio Rural, Secretaría Xeral Técnica, San Caetano, s/n, 15781 Santiago de Compostela (A Coruña) ou a través dun correo electrónico a sxt.medio-rural@xunta.es.

Artigo 20. Réxime de recursos

A resolución da subvención porá fin á vía administrativa e contra ela poderase interpoñer recurso potestativo de reposición perante a conselleira do Medio Rural no prazo dun mes, contado a partir do día seguinte ao da recepción da notificación da resolución, ou ben ser impugnada directamente ante o Tribunal Superior de Xustiza de Galicia no prazo de dous meses.

Sección 2ª. Convocatoria de axudas para 2016

Artigo 21. Convocatoria

Convócanse, de acordo coas bases reguladoras establecidas na sección primeira desta orde, as axudas para a execución de medidas de investimento do sector vitivinícola para o ano 2016.

Artigo 22. Prazo de presentación de solicitudes

O prazo de presentación de solicitudes para esta convocatoria, así como de toda a documentación requirida sinalada no número 2 do artigo 5 desta orde, será dun mes contado a partir do dia seguinte ao de publicación desta orde. Non obstante, no caso de que o investimento inclúa a construción de novas superficies cubertas ou ampliación das existentes, o solicitante terá un prazo adicional de dous meses para presentar a preceptiva licenza de obras.

Artigo 23. Financiamento das axudas

1. O financiamento das axudas previstas nesta orde procede do Fondo Europeo Agrícola de Garantía (Feaga) e farase de conformidade co artigo 3 do Regulamento (CE) nº 1290/2005 do Consello, do 21 de xuño, sobre o financiamento da política agrícola comunitaria, con cargo ao concepto 741A.770.0 e proxecto 201600237 dos orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2016, cunha dotación de 1.699.000 €, así como para o exercicio 2017, con 700.000 €.

Esta dotación poderá verse incrementada con fondos transferidos do Ministerio de Agricultura, Alimentación e Medio Ambiente de acordo co previsto no Real decreto 1079/2014, e con outros remanentes orzamentarios, sen prexuízo de posteriores variacións producidas como consecuencia de modificacións orzamentarias. En todo caso, o importe total das axudas concedidas non superará o importe total das axudas establecidas para os proxectos desta comunidade autónoma pola Conferencia Sectorial de Agricultura e Desenvolvemento Rural conforme o sinalado no número 6 do artigo 6 desta orde.

2. Esta orde tramítase conforme o establecido na Orde da Consellería de Economía e Facenda do 11 de febreiro de 1998, modificada polas ordes do 27 de novembro de 2000 e do 25 de outubro de 2001, relativa á tramitación anticipada de expedientes de gasto, polo que queda condicionada a súa eficacia a que exista crédito adecuado e suficiente nos orzamentos da Comunidade Autónoma de Galicia para o próximo ano 2016 aprobados polo Consello da Xunta de Galicia, e en trámite parlamentario actualmente. En todo caso, a concesión das subvencións queda condicionada á existencia de crédito adecuado e suficiente no momento da resolución de concesión.

Disposición adicional única

En todas aquelas cuestións non previstas nesta orde será de aplicación o disposto nos Regulamentos (UE) nº 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013; Regulamento (CE) 555/2008 da Comisión, do 27 de xuño; (UE) 772/2010 da Comisión, do 1 de setembro; (UE) 568/2012 da Comisión, do 28 de xuño; Regulamento de execución 202/2013 da Comisión, do 8 de marzo; e no Real decreto 1079/2014, do 19 de decembro, para a aplicación das medidas do programa de apoio 2014-2018 ao sector vitivinícola; na Lei 38/2003, do 17 de novembro, xeral de subvencións; no Real decreto 887/2006, do 21 de xullo, que a desenvolve; na Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e no Decreto 11/2009, do 8 de xaneiro, que a desenvolve.

Así mesmo, serán tidas en conta as instrucións específicas ditadas para a aplicación destas normativas pola Unión Europea, Ministerio de Agricultura, Alimentación y Medio Ambiente e Consellería do Medio Rural en función das súas competencias.

Disposición derradeira primeira. Facultade de desenvolvemento

Facúltase o/a director/a xeral de Gandaría, Agricultura e Industrias Agroalimentarias para ditar as instrucións que sexan necesarias para a execución desta orde.

Disposición derradeira segunda. Entrada en vigor

Esta orde entrará en vigor ao día seguinte ao da súa publicación no Diario Oficial de Galicia.

Santiago de Compostela, 9 de decembro de 2015

Ángeles Vázquez Mejuto

Conselleira do Medio Rural

ANEXO I

Listado de actuacións admisibles

1. Elaboración de produtos vitivinícolas: as operacións propias do proceso de elaboración, desde a recepción da uva ata o almacenamento do produto terminado, incluíndo os sistemas informáticos para o control dos procesos produtivos.

2. Control da calidade: calquera operación realizada no proceso de control da calidade dos produtos, desde a toma de mostras na recepción da uva na adega, os controis realizados durante o proceso da elaboración, o aseguramento da rastrexabilidade, os sistemas de calidade ou a implantación de normas de calidade alimentaria.

3. Comercialización: calquera operación realizada nos países da UE, incluída España, en:

a) Puntos de venda directa na adega, incluíndo salas de exposición e degustación, pero separados fisicamente das instalacións de elaboración.

b) Puntos de venda fóra da adega, almacéns, centros loxísticos e oficinas comerciais.

c) Equipamentos necesarios para a exposición e/ou venda.

d) Desenvolvemento de redes de comercialización.

e) Hardware, software, plataformas web/comercio electrónico, para a adopción de tecnoloxías da información e a comunicación (TIC) e o comercio electrónico.

4. Vinculadas á empresa en xeral: as operacións que melloren a estrutura operativa dos sistemas de xestión administrativa, a organización e o control da empresa, así como o desenvolvemento das redes de información e comunicación.

ANEXO II

Moderación de custos: contías máximas subvencionables

Os importes máximos subvencionables dentro dos proxectos de investimento, para os conceptos seguidamente sinalados, ateranse aos límites que aquí se indican, de maneira que cando nun proxecto concreto se superen estes límites, o exceso será considerado gasto non subvencionable.

1. Adquisición, construción, ampliación ou reforma de edificacións. O importe máximo subvencionable ascenderá a:

a) 450 euros por metro cadrado construído, cando o investimento se execute en España.

b) 500 euros metro cadrado cando o investimento se execute noutros países da Unión Europea. Para a aplicación deste límite teranse en conta tanto os gastos de adquisición como os de obra civil en edificación nova ou reformada, incluíndo as súas divisións interiores. Neste límite non serán tidos en conta os gastos relativos a instalacións, sexa cal for a súa natureza.

2. Cerramentos perimetrais de terreos. O importe máximo subvencionable ascenderá a 35 euros por metro lineal, incluídos todos os elementos singulares distintos ás portas. O número de metros lineais máximo subvencionable será igual, en valor absoluto, á suma do número de metros cadrados construídos e/ou que se pretenden construír dentro do establecemento obxecto do proxecto de investimento.

3. Explanación e urbanización, incluída a dotación firme. O importe máximo subvencionable ascenderá a 30 euros por metro cadrado obxecto de actuación. O número de metros cadrados máximo subvencionable será igual ao dobre da superficie nova construída.

Estes límites serán aplicables tanto na avaliación da solicitude de axuda como na avaliación das solicitudes de pagamento.

ANEXO III

Gastos non considerados subvencionables

1. Os gastos de constitución e primeiro establecemento.

2. A compra de terreos e os gastos relacionados con esta (honorarios de notario, impostos e similares).

3. A compra de edificios que vaian ser derrubados. Se a compra dun edificio é obxecto de axuda, o valor do terreo construído e o do que rodea o edificio, valorado por técnico competente, non se considera subvencionable. Tampouco será subvencionable a compra de edificacións de instalacións en funcionamento.

4. A compra de edificios ou locais se estes foron subvencionados nos últimos dez años. Para iso xuntarase declaración das subvencións recibidas polo edificio ou o local durante os últimos dez años. Tampouco serán subvencionables os investimentos en reformas de locais que foron subvencionados anteriormente polas administracións públicas e non transcorreron cinco anos desde a súa finalización.

5. Traballos ou investimentos empezados ou realizados, salvo os seguintes anteriores a un ano da data de solicitude:

a) Honorarios técnicos, gastos de estudos de viabilidade económica, técnica, xeotectónica, de mercado e similares, a adquisición de patentes e licenzas, e gastos relacionados cos permisos e seguros de construción. Non terán a consideración de gastos auxiliables os impostos, as taxas, as contribucións ou outros impostos.

b) Arrecadamento de materiais de construción e encargo ou compra de maquinaria, mesmo a subministración, pero non a montaxe, instalación e proba.

6. Obras de ornamentación e equipamentos de lecer, agás nos proxectos de investimento en que se prevexan actuacións de comercialización, e neste caso, o límite máximo de investimento auxiliable para obras de ornamentación e equipamentos de lecer será do 25 % do investimento en actuacións de comercialización.

7. A compra de material amortizable normalmente nun ano (botellas, embalaxes, material funxible de laboratorio e similares).

8. As tarimas, caixóns tarima e caixas de campo.

9. Os investimentos que figuren na contabilidade como gastos.

10. A compra e instalación de maquinaria e equipamentos de segunda man.

11. Os gastos relativos ao traslado de maquinaria xa existente ata o local ou sitio en que se vai realizar o proxecto.

12. As reparacións e obras de mantemento. Non teñen a consideración de reparacións as operacións realizadas sobre maquinaria instalada para ampliar a súa capacidade ou mellorar as súas prestacións.

13. O imposto do valor engadido (IVE) ou calquera outro imposto recuperable polo beneficiario.

14. As edificacións destinadas a vivenda.

15. Vehículos, agás os de transporte interno nas instalacións.

16. Os gastos de aluguer de equipamentos de produción e os investimentos financiados mediante arrendamento financeiro.

17. A man de obra propia nin os materiais de igual procedencia.

18. Os gastos por transaccións financeiras, xuros debedores ou de demora, as comisións por cambio de divisas e as perdas, así como outros gastos puramente financeiros.

19. As multas, sancións financeiras e gastos de procedementos legais.

20. Rótulos ou indicadores en vías públicas ou outros espazos públicos ou privados que non se atopen no establecemento, tenda, instalación, terreo ou recinto do solicitante.

21. Investimentos en enoturismo.

22. Gastos de tramitación administrativa.

23. Compra de edificios ou instalacións que estean alugados ou noutro réxime de tenza polo solicitante na data da solicitude.

24. A adquisición de mobiliario, agás o específico para laboratorios ou zonas de exposición de produtos.

25. Os gastos relativos á promoción (estands, conferencias, folletos, catálogos non inventariables, publicidade, etc.).

Gastos considerados non subvencionables en proxectos que inclúan

a elaboración de viños protexidos por algunha figura de calidade

1. Na elaboración de viños protexidos por algunha figura de calidade non serán subvencionables os depósitos, maquinaria ou instalacións que non contribúan á obtención de produtos de calidade, tales como:

– As prensas coñecidas como continuas, nas cales a presión é exercida por un parafuso de Arquímedes no seu avance sobre un contrapeso.

– As máquinas estruchadoras de acción centrífuga, de eixe vertical.

– As prácticas de prequentamento da uva ou quentamento dos mostos ou dos viños en presenza de bagazos tendentes a forzar a extracción de materia colorante.

2. A compra de cubas, agás que sexan de nova adquisición e supoñan un aumento do parque de cubas por incremento da capacidade da adega.

3. A construción ou adquisición de depósitos non revestidos de material inerte.

ANEXO IV

|

Criterios de valoración |

Puntuación máxima |

|

1. Características do solicitante: |

|

|

1.1. Dimensión da empresa solicitante: se o solicitante é unha pequena e mediana empresa. |

5 puntos |

|

1.2. Promoción da igualdade de xénero: nos casos de solicitudes correspondentes a persoas físicas, se o solicitante é muller. |

2 puntos |

|

1.3. Promoción dos mozos: nos casos de solicitudes correspondentes a persoas físicas, se o solicitante é un agricultor mozo, nos termos definidos polo artigo 2.1.n) do Regulamento (UE) nº 1305/2013, que, ademais, acredite actividade como viticultor, polo menos, desde o ano anterior á presentación da solicitude de axuda. |

2 puntos |

|

1.4. Promoción de cooperativas menores: se o solicitante é unha cooperativa de até 150 socios (inclusive). |

3 puntos |

|

1.5. Promoción de cooperativas maiores: se o solicitante é unha cooperativa con máis de 150 socios. |

4 puntos |

|

1.6. Promoción da fusión de cooperativas: se o solicitante é unha cooperativa de 1º grao con máis de 250 socios e resultante dun proceso de fusión nos dous últimos anos anteriores á solicitude. |

5 puntos |

|

1.7. Promoción de entidades asociativas prioritarias: se o solicitante é unha entidade acollida á Orde APA/180/2008, do 22 de xaneiro, ou entidade asociativa prioritaria recoñecida de acordo co Real decreto 550/2014, do 27 de xuño, polo que se desenvolven os requisitos e o procedemento para o recoñecemento das entidades asociativas prioritarias e para a súa inscrición e baixa no Rexistro Nacional de Entidades Asociativas Prioritarias, previsto na Lei 13/2013, do 2 de agosto, de fomento da integración de cooperativas e doutras entidades asociativas de carácter agroalimentario. |

6 puntos |

|

1.8. Promoción das figuras de calidade: se o solicitante é un produtor vitivinícola cuxa produción, ou polo menos unha parte dela, desde o ano anterior á presentación da solicitude de axuda, se acolleu á produción ecolóxica. |

5 puntos |

|

1.9. Promoción da certificación: se as instalacións do solicitante dispoñen de certificación de aseguramento da calidade (BRC, IFS, ISO) ou ambiental. |

3 puntos |

|

1. Subtotal........................................................................ |

35 puntos |

|

2. Características do proxecto: |

|

|

2.1. Promoción dos produtores vitivinícolas: o investimento destinado á transformación e comercialización da totalidade da produción de uva propia do solicitante. |

7 puntos |

|

Se, ademais, o solicitante é titular dunha explotación inscrita segundo o previsto no artigo 6 da Lei 35/2011, do 4 de outubro, sobre titularidade compartida das explotacións agrarias. |

3 puntos |

|

2.2. Apoio ao viticultor: o transformador dispón de contrato homologado pola Lei 2/2000 para a totalidade da uva, excluída a uva propia, cos viticultores. |

5 puntos |

|

2.3. Apoio á viticultura insular: o investimento realízase en territorio insular. |

3 puntos |

|

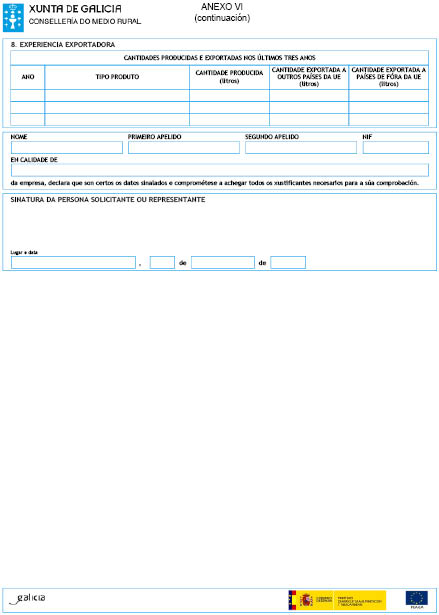

2.4. Recoñecemento da experiencia exportadora: experiencia exportadora nalgún dos 3 exercicios anteriores á presentación da solicitude, con polo menos, o 10 % do volume de produción do solicitante se se realiza na Unión Europea (excepto España). |

5 puntos |

|

2.5. Recoñecemento da experiencia exportadora: experiencia exportadora nalgún dos 3 exercicios anteriores á presentación da solicitude, con polo menos, o 5 % do volume de produción do solicitante se é fóra da Unión Europea. |

10 puntos |

|

2.6. Abandono do centro urbano: o investimento supón o traslado das instalacións do interior dun centro urbano a outras zonas habilitadas para o uso proxectado. |

7 puntos |

|

2.7. Eficiencia enerxética, hídrica ou xestión de residuos: polo menos, o 10 % do orzamento auxiliable solicitado destínase á mellora da eficiencia enerxética, á redución do consumo hídrico ou á mellora no tratamento e/ou á xestión de residuos. |

10 puntos |

|

2. Subtotal....................................................................... |

50 puntos |

|

Total |

85 puntos |