Na Comunidade Autónoma da Galiza, o jogo do bingo é um dos jogos regulados pela Lei 14/1985, de 23 de outubro, do jogo da Galiza, aprovada pelo Parlamento da Galiza em virtude das competências estabelecidas no artigo 27.27 do Estatuto de autonomia da Galiza, e está incluído no Catálogo de jogos da Comunidade Autónoma da Galiza aprovado pelo Decreto 116/1986, de 4 de junho. No exercício da potestade regulamentar prevista no artigo 22 c) da Lei 14/1985, de 23 de outubro, a Junta, pelo Decreto 181/2002, de 10 de maio, aprovou o Regulamento do jogo do bingo, modificado parcialmente pelos decretos 9/2007, de 25 de janeiro, e 113/2010, de 1 de julho.

O jogo do bingo vem gravado pela taxa fiscal sobre o jogo do bingo criada pelo Real decreto lei 16/1977, de 25 de fevereiro, pelo que se regulam os aspectos penais, administrativos e fiscais dos jogos de sorte, envite ou azar e apostas. A taxa fiscal é um tributo estatal cujo rendimento está cedido às comunidades autónomas desde a Lei 30/1983, de 28 de dezembro, de cessão de tributos do Estado às comunidades autónomas. Actualmente a norma que rege a cessão dos tributos estatais às comunidades autónomas é a Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias. Em virtude das competências normativas reconhecidas nesta lei, a Comunidade Autónoma da Galiza aprovou, mediante o Decreto legislativo 1/2011, de 28 de julho, o texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado (TRTC), modificado posteriormente pelas leis 12/2011, de 26 de dezembro, de medidas fiscais e administrativas, 8/2012, de 29 de junho, de habitação da Galiza, 2/2013, de 27 de fevereiro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2013, 11/2013, de 26 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2014, 12/2014, de 22 de dezembro, de medidas fiscais e administrativas e, recentemente, pela Lei 13/2015, de 24 de dezembro, de medidas fiscais e administrativas. Assim, em relação com a taxa fiscal sobre o jogo realizado em bingos, as normas legais aplicables na Comunidade Autónoma da Galiza vêm recolhidas no Real decreto lei 16/1977, de 25 de fevereiro (a respeito do feito impoñible e o sujeito pasivo) e no TRTC, no qual se regulam as isenções, a base impoñible, os tipos de encargo, a devindicación e o período impositivo e mais os aspectos de liquidação e pagamento da taxa fiscal sobre jogos de sorte, envite ou azar.

A Lei 11/2013, de 26 de dezembro, modificou o sistema tributário do jogo do bingo, de modo que, se tradicionalmente se vinha tributando pelo montante correspondente aos valores faciais dos cartóns do jogo do bingo subministrados pela conselharia competente em matéria de fazenda e, à medida que se ia fazendo uso da autorização administrativa mediante a aquisição dos ditos cartóns, a partir da vigorada da Lei 11/2013, de 26 de dezembro, a tributación produz-se sobre o win, que vem definido pela diferença entre o importe dos valores faciais dos cartóns jogados e o montante satisfeito em prêmios às pessoas participantes no jogo. O TRTC estabelece que a base impoñible se determinará com carácter geral por estimação directa, de modo que, para garantir a exactidão na determinação da base impoñible, o sujeito pasivo deverá dispor de um sistema informático que permita à Administração tributária o controlo telemático da gestão e o pagamento do tributo correspondente. Por outra parte, o TRTC permite que regulamentariamente se estabeleça o método ou métodos de estimação objectiva da base impoñible.

A Lei 11/2013, de 26 de dezembro, modificou, assim mesmo, a devindicación da taxa fiscal sobre o jogo do bingo, assinalando que o primeiro ano da autorização a devindicación coincidirá com a data da autorização e os anos subseguintes com o 1 de janeiro de cada ano natural. Nestes casos, o período impositivo coincidirá com o ano natural.

O TRTC estabelece que os sujeitos pasivos deverão apresentar, na forma, no lugar e no prazo determinados por ordem da conselharia competente em matéria de fazenda, declaração mediante a qual se autoliquidará o montante do tributo que corresponda. Ademais o TRTC determina que a conselharia competente em matéria de fazenda poderá dispor que as declarações e/ou autoliquidacións do tributo se efectuem mediante os programas informáticos de ajuda que, de ser o caso, se aprovem, e a obrigatoriedade da sua apresentação e o pagamento mediante médios telemáticos.

Neste novo contexto de tributación, aprovou-se a Ordem de 27 de janeiro de 2014, pela que se regulam a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo, que estabeleceu que a base impoñible se determinaria por termo geral mediante determinação directa, para o qual os sujeitos pasivos estavam obrigados a ter um sistema informático que registasse as operações do jogo do bingo; ao mesmo tempo, a ordem desenvolveu o método de estimação objectiva da base impoñible e estabeleceu a obriga de determinar a base impoñible mediante estimação directa para todos aqueles sujeitos pasivos que tivessem um volume de jogo anual superior a 1 milhão de euros. No entanto, para possibilitar a adaptação dos sistemas a estas prescrições dispôs-se que a obriga de estimação directa não teria aplicação no ano 2014. Do mesmo modo, e mediante as respectivas ordens da Conselharia de Fazenda, dispensou-se desta obriga no ano 2015 e no ano 2016.

Por outra parte, o TRTC, no seu artigo 39, estabelece, consonte a modificação da Lei 12/2014, de 22 de dezembro, a obriga de apresentar uma declaração informativa comprensiva dos elementos que tenham relevo para garantir a exactidão na determinação da base impoñible, com o fim de facilitar o devido controlo do cumprimento das obrigas tributárias dos sujeitos pasivos dos tributos sobre o jogo e, especialmente, a integridade da base impoñible, e habilita a conselharia competente em matéria de fazenda para estabelecer os procedimentos, a estrutura, o formato, os prazos e as condições em que deve ser remetida a dita declaração informativa.

É preciso, portanto, adaptar as disposições regulamentares da ordem actualmente vigente e rever as especificações técnicas do sistema informático que registe as operações do jogo do bingo, actualizar os procedimentos de declaração, adaptando ao período impositivo anual, e desenvolver regulamentariamente o disposto no artigo 39 do TRTC.

A ordem contém dois únicos artigos: o primeiro estabelece as modificações que se introduzem na Ordem de 27 de janeiro de 2014 e o segundo actualiza as referências contidas na normativa que se vissem afectadas pela renumeración de secções, artigos e anexos da ordem. Ademais, contém uma disposição transitoria, uma derradeira e cinco anexos.

Por tudo isto, consonte o exposto, de acordo com o estabelecido no artigo 37.2 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza, e em virtude das competências normativas que o artigo 50 da Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias, outorga sobre os aspectos de aplicação da taxa fiscal sobre o jogo do bingo, e de acordo com o estabelecido no artigo 2 da Lei 17/2010, de 16 de julho, do regime de cessão de tributos do Estado à Comunidade Autónoma da Galiza e de fixação do alcance e condições da dita cessão, e consonte as habilitações estabelecidas nos artigos 31 e 39 do TRTC aprovado pelo Decreto legislativo 1/2011, de 28 de julho, e de acordo com o ditamen do Conselho Consultivo da Galiza,

DISPONHO:

Artigo 1. Modificação da Ordem de 27 de janeiro de 2014 pela que se regulam a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo

Introduzem-se as seguintes modificações na Ordem de 27 de janeiro de 2014 pela que se regulam a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo:

1. Modifica-se o artigo 5, que fica redigido como segue:

«Artigo 5. Aprovação de modelos em formato electrónico

Aprovam-se os modelos em formato electrónico que figuram, respectivamente, nos anexos II, III, IV e V desta ordem e que se relacionam a seguir, para os efeitos da solicitude de subministración de cartóns de bingo e do cumprimento das obrigas tributárias a que se refere esta ordem:

Modelo S. Solicitude de subministración de cartóns de bingo.

Modelo 006. Comunicação de modificação dos dados do Censo electrónico de salas de bingo da Galiza (CESBIGA).

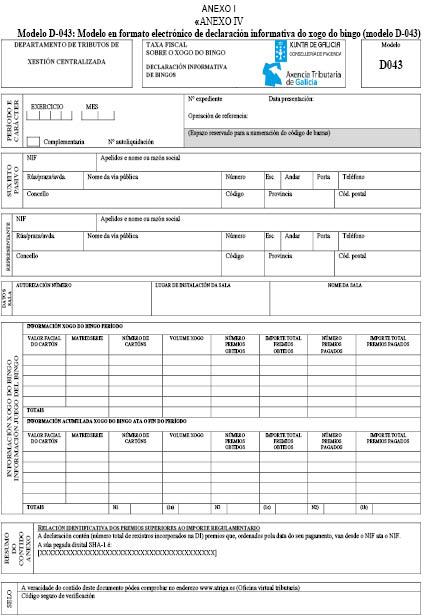

Modelo D-043. Modelo de declaração informativa do jogo do bingo.

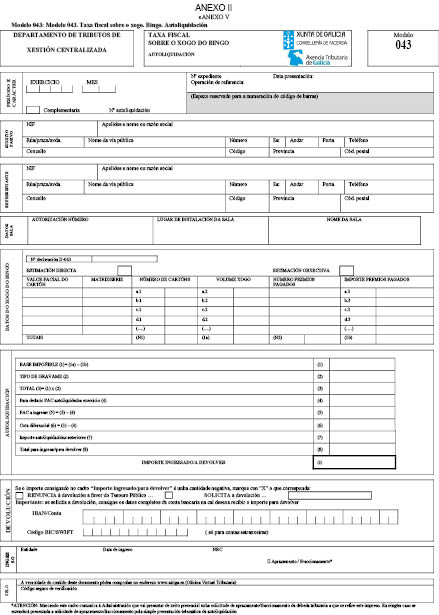

Modelo 043. Taxa fiscal sobre o jogo. Bingo. Autoliquidación».

2. Modifica-se o ponto 1 do artigo 6, que fica redigido como segue:

«1. A determinação da base impoñible realizar-se-á, com carácter geral, pelo método de estimação directa, e determinará pela diferença existente entre a soma total dos valores faciais dos cartóns vendidos na sala de bingo e as quantidades satisfeitas como prêmios às pessoas participantes no jogo do bingo. Para estes efeitos, o sistema informático do jogo do bingo deverá conter os procedimentos ou os elementos de controlo necessários que garantam a exactidão na determinação da base impoñible, consonte com o disposto no artigo 7».

3. Modifica-se o artigo 7 do seguinte modo:

a) Modifica-se o ponto 1 do artigo 7, que fica redigido como segue:

«1. Os sujeitos pasivos, para determinar a base impoñible pelo método de estimação directa, deverão:

a) dispor de um sistema informático homologado, que deverá reunir as características assinaladas no anexo VI desta ordem.

b) levar, mediante o sistema informático anterior e consonte o regulado na secção quinta do capítulo III desta ordem, os livros registro para os efeitos tributários».

b) Modifica-se o ponto 3 do artigo 7, que fica redigido como segue:

«3. Para os labores de inspecção e controlo, a empresa autorizada deverá facilitar o estabelecimento de uma conexão informática que permita aos órgãos competentes em matéria tributária o acesso ao sistema de informação homologado que registe as operações do bingo. Esta conexão deverá permitir realizar qualquer consulta em qualquer momento e, no mínimo, proverá o estado da exploração, número de sessões celebradas, número de partidas jogadas, ingressos obtidos pela venda de cartóns, montantes abonados pelo pagamento de prêmios e a diferença entre ambos e as actas correspondentes armazenadas em formato PDF e assinadas electronicamente».

c) Acrescenta-se um novo parágrafo no final do ponto 4 do artigo 7, com a seguinte redacção:

«No primeiro mês natural para o qual se determine a base impoñible por estimação directa, o sujeito pasivo deverá declarar à Atriga o remanente de cartóns de bingo subministrados de que dispunha antes do início da primeira sessão do dito mês, identificando, por cada valor facial, cada série completa e/ou número de cartóns. O sujeito pasivo poderá solicitar a devolução dos montantes ingressados pelos ditos cartóns no sistema de estimação objectiva».

d) Acrescenta-se um novo parágrafo no final do ponto 6 do artigo 7, com a seguinte redacção:

«No mês de janeiro, o sujeito pasivo deverá declarar à Atriga o remanente de cartóns de bingo subministrados de que dispunha antes do início da primeira sessão de 1 de janeiro, identificando, por cada valor facial, cada série completa e/ou número de cartóns. O sujeito pasivo poderá solicitar a devolução dos montantes ingressados pelos ditos cartóns no sistema de estimação objectiva».

4. Modifica-se o ponto 3 do artigo 8, que fica redigido como segue:

«3. Os sujeitos pasivos estimarão a base impoñible correspondente a cada período impositivo, pela diferença entre as duas quantidades seguintes:

a) a estimação dos ingressos obtidos pela venda dos cartóns do período, que se obterá pelo número de cartóns solicitados no dito período pelo seu valor facial e

b) a estimação da quantidade satisfeita em prêmios às pessoas jogadoras, que se obterá pela soma das quantidades resultantes de aplicar sobre a quantidade de cartóns solicitados cada mês do período a percentagem mínima de devolução em prêmios que estivesse vigente o primeiro dia de cada mês do período».

5. Modifica-se o artigo 10 do seguinte modo:

a) Modifica-se o ponto 3 do artigo 10, que fica redigido como segue:

«3. Os cartóns obterão mediante a descarga de um ficheiro que contém os seguintes dados: valor facial, série, número do cartón dentro da série e código de segurança de cada cartón (CSC). O código de segurança (CSC) é um algoritmo que combina diferentes dados e estabelece uma correspondência unívoca entre o identificador dele e o CSC, pelo que permite que os órgãos competentes em matéria de tributos e de jogo verifiquem, a autenticidade de qualquer cartón utilizado no desenvolvimento do bingo.

As características deste ficheiro são as detalhadas no anexo VII desta ordem.

Os cartóns ordenam-se pelos seguintes valores: valor facial, número de série e número de cartón. A geração dos cartóns físicos deverá ajustar-se à matriz autorizada a cada sala e cada valor facial e a sua impressão tem que ser conforme os requisitos assinalados pela conselharia competente em matéria de jogo».

b) Modifica-se o ponto 4 do artigo 10, que fica redigido como segue:

«4. As remessas de cartóns irão amparadas por um documento, denominado guia de circulação de cartóns de bingo autorizados, que terá o conteúdo que se detalha no anexo VIII, que se mostrará na terminal do presentador e que servirá de xustificante da tenza e destino dos cartóns adquiridos. Os cartóns amparados por cada guia de circulação serão somente válidos para a sala que os solicitasse, e está terminantemente proibido o seu uso noutra diferente a aquela para a qual foram adquiridos, mesmo em caso que fosse gerida pela mesma empresa».

6. Modifica-se o artigo 11 do seguinte modo:

a) Modifica-se o ponto 1, ficando redigido como segue:

«1. Nos vinte primeiros dias naturais de cada mês, os sujeitos pasivos deverão apresentar electronicamente ante a Atriga uma declaração em que comunicarão os dados seguintes:

a) Os dados correspondentes à actividade do jogo do bingo, assim como os dados correspondentes aos prêmios pagos no mês natural imediato anterior.

b) Os dados acumulados correspondentes à actividade do jogo do bingo, assim como os dados acumulados correspondentes aos prêmios pagos, desde a data de devindicación do exercício a que se refere a declaração ata o fim do mês natural imediato anterior.

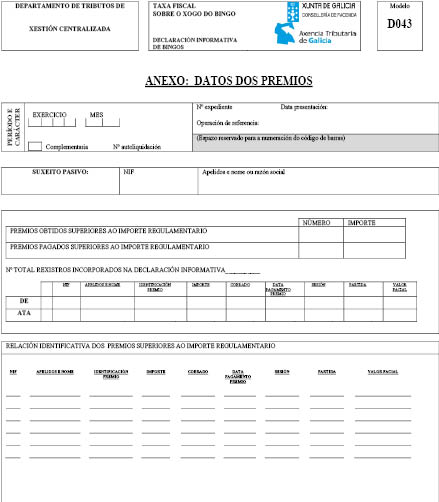

c) Uma relação individualizada dos prêmios superiores a 2.500 € pagos no mês natural imediato anterior.

Para isto empregarão o modelo D-043 que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, consonte as instruções recolhidas a este respeito no modelo D-043 e seguindo o procedimento estabelecido no artigo seguinte».

b) Modifica-se o ponto 2, que fica redigido como segue:

«2. Os sujeitos pasivos estarão obrigados a efectuar electronicamente ante a Atriga, nos vinte primeiros dias naturais de cada mês, com a excepção do mês de janeiro, uma vez transmitidos os dados da declaração D-043, os repectivos pagamentos à conta da dívida tributária definitiva, autoliquidando e determinando o seu montante, mediante o modelo 043, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, consonte com as instruções recolhidas a este respeito no próprio modelo e seguindo o procedimento estabelecido nos artigos seguintes».

c) Acrescenta-se um número novo, que será o número 3, com a seguinte redacção:

«3. Os sujeitos pasivos estarão obrigados a apresentar electronicamente ante a Atriga, nos vinte primeiros dias naturais do mês de janeiro, uma vez transmitidos os dados da declaração D-043, uma declaração em que praticarão a autoliquidación da taxa fiscal sobre o jogo de bingo e determinarão a dívida tributária correspondente à actividade desenvolvida no ano natural imediato anterior, aplicarão os pagamentos à conta que correspondam e ingressarão, se é o caso, o montante resultante, mediante o modelo 043, que conformarão com a aplicação informática que a Atriga ponha à sua disposição na OVT, consonte as instruções recolhidas a este respeito no próprio modelo e seguindo o procedimento estabelecido nos artigos seguintes».

d) Renuméranse os actuais números 3 e 4, que passam a ser os números 4 e 5.

7. Introduz-se uma secção nova no capítulo III da ordem, que passará a ser a secção terceira, e renuméranse todas as secções deste capítulo desde a secção terceira, que passará a ser a secção quarta, ata a secção sexta, que passará a ser a secção sétima. A redacção da nova secção terceira será a seguinte:

«Secção 3ª. Declaração informativa do jogo do bingo

Artigo 11bis. Procedimento para a confecção electrónica da declaração informativa do jogo do bingo

1. Para cumprir as obrigas de apresentação das declarações a que se refere o ponto 1 do artigo anterior, os sujeitos pasivos incorporarão, na OVT, os dados procedentes de um arquivo que terá as especificações técnicas que se detalham no anexo IX, consonte o assinalado no número seguinte.

Os sujeitos pasivos que determinem a base impoñible por estimação objectiva, sempre que não tivessem outorgado um prêmio superior a 2.500 € desde a data de devindicación ata o fim do período a que se refere a declaração, poderão confirmar os dados que a aplicação informática lhes mostra, baseados nas suas solicitudes de subministración de cartóns realizadas durante o período a que se refere a declaração, consonte o disposto no ponto 3 deste artigo. Neste caso, estará declarando que não pagou nenhum prêmio superior a 2.500 € no mês a que se refira a declaração.

2. Para realizar o ónus dos dados procedentes do arquivo a que se refere o número anterior, os sujeitos pasivos deverão empregar a aplicação “Subida de arquivos” que se lhes habilitará na OVT. Uma vez transmitido o arquivo, aparecerá uma mensagem informativa do resultado do ónus. O arquivo poderá ser enviado as vezes que sejam necessárias e prevalecerão sempre os dados contidos no último arquivo remetido.

3. Uma vez confirmados os dados mostrados pela aplicação informática, ou incorporados os dados trás a transmissão do arquivo, carregar-se-á o modelo D-043 devidamente coberto, que deve ser confirmado pelo sujeito pasivo, momento em que se lhe asignará um número identificativo do modelo.

4. Uma vez confirmado o modelo D-043, o sujeito pasivo deverá proceder à apresentação electrónica dele, de modo que transmitirá os dados da declaração com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado. A apresentação do modelo D-043 produzir-se-á de modo simultâneo à apresentação da autoliquidación a que se refere o artigo 14 e consonte o disposto nele.

5. A aplicação informática obterá uma pegada digital dos dados declarados correspondentes à relação de prêmios mediante a aplicação do algoritmo SHA-1 ou semelhante de uma função resumo “Hash”. Esta pegada, que supõe a representação compacta dos dados declarados, incluirá no modelo D-043 e permitirá validar em qualquer momento a informação garantindo que esta se corresponde com os dados originalmente apresentados. No modelo D-043 reflectir-se-á um resumo do número de prêmios junto com a sua pegada digital de 40 caracteres hexadecimais, de forma que, para o caso dos prêmios, se conterá a identificação do primeiro e do último prêmio superior a 2.500 € declarados que correspondesse segundo a ordem determinada pela data e hora do pagamento do prêmio.

A relação completa de prêmios com os seus dados declarados poderá obter-se através da OVT uma vez apresentada a declaração, mediante a identificação do número da declaração informativa a que correspondesse, e podendo descargar o conteúdo em texto plano com a incorporação da pegada digital».

8. Modifica-se o artigo 12, que fica redigido como segue:

«Artigo 12. Procedimento para a confecção e apresentação electrónica da autoliquidación

1. Para cumprir as obrigas de apresentação da autoliquidación a que se referem os pontos 2 e 3 do artigo 11, os sujeitos acederão ao Escritório virtual tributário, na aplicação denominada “Bingo” e iniciarão a confecção do modelo 043 correspondente à actividade do jogo do bingo declarada no modelo D-043 previamente carregado e confirmado referido ao mesmo período.

A aplicação informática mostrar-lhe-á de forma diferenciada o resumo dos dados declarados consonte o desenho do modelo 043. O sujeito pasivo deverá confirmar os dados. Se tiver que modificá-los, deverá fazê-lo mediante a carrega e a confirmação de um novo modelo D-043 com os dados rectificados. Quando o sujeito pasivo modificasse os dados do modelo D-043, a aplicação apresentar-lhe-á novamente o resumo dos dados consonte o último D-043 carregado e confirmado.

2. Quando a autoliquidación corresponda a qualquer dos meses naturais do ano anteriores ao último mês natural do período impositivo, uma vez confirmados os dados, a aplicação informática calculará o pagamento à conta da dívida tributária definitiva, aplicando o tipo de encargo à base impoñible provisória acumulada correspondente ao ano em curso desde a data de devindicación ata o último dia do período a que se refere a autoliquidación, descontando do resultado os pagamentos à conta, correspondentes ao período impositivo, que anteriormente tivesse autoliquidados.

3. Quando a autoliquidación corresponda ao último mês natural do período impositivo, uma vez confirmados os dados, a aplicação informática calculará a dívida tributária correspondente ao dito período impositivo, assim como o montante que, de ser o caso, se vai ingressar mediante o supracitado modelo, aplicando o tipo de encargo à base impoñible acumulada correspondente a ano a que se refere a autoliquidación e descontando da dívida tributária resultante o montante dos pagamentos à conta correspondentes ao período impositivo que anteriormente tivesse autoliquidados.

4. Uma vez calculados os montantes a que se referem os números anteriores, o sujeito pasivo deverá confirmá-los, momento em que se lhe asignará um número identificativo da operação. O sujeito pasivo, para concluir o processo de confecção do modelo 043, deverá confirmar a operação.

5. Uma vez confirmado o modelo 043 e previamente à sua apresentação, o sujeito pasivo deverá realizar o pagamento das quantidades positivas resultantes das autoliquidacións, consonte o disposto no artigo 13, salvo que marcasse na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida ou salvo em caso que procedesse uma devolução como consequência da normativa da taxa sobre jogos de sorte, envite ou azar, modalidade bingo. Assim mesmo, trás a operação de pagamento, deverá proceder à apresentação electrónica do modelo 043, consonte o disposto no artigo 14 desta ordem».

9. Modifica-se o artigo 13 do seguinte modo:

a) Modifica-se o ponto 1, que fica redigido como segue:

«1. Uma vez confeccionado e confirmado o correspondente modelo 043, conforme o assinalado no artigo anterior, o sujeito pasivo deverá realizar o pagamento da quantidade positiva resultante da autoliquidación, de qualquer dos modos assinalados no ponto seguinte ou bem marcar na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida. Neste último caso, deverá apresentar-se ante a Agência Tributária da Galiza solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa tributária e sem que se possa perceber apresentada aquela com a apresentação electrónica da autoliquidación».

b) Modifica-se o ponto 3, que fica redigido como segue:

«3. O número de referência completo (NRC) a que se refere o ponto anterior é um código gerado informaticamente pela entidade colaboradora mediante um sistema criptográfico que permitirá associar a autoliquidación apresentada ao pagamento dela derivado. O NRC está composto por 22 posições com o seguinte conteúdo: posições 01-13: alfanuméricas, correspondem ao número de xustificante asignado pelo Escritório virtual tributário. Posição 14: alfanumérica, corresponde a um carácter de controlo adicional. Posições 15-22: caracteres de controlo. As normas técnicas de geração do NRC figuram no anexo X a esta ordem».

d) Modifica-se a letra c) do ponto 4, que fica redigida como segue:

«c) Que a partir do momento de geração deste, e sempre que o NRC não fosse anulado consonte a normativa tributária em matéria de arrecadação, fica a entidade colaboradora obrigada face à Fazenda da Comunidade Autónoma pelo importe que figura na supracitada carta de pagamento, com o que o contribuinte fica liberado da sua obriga de pagamento face à citada Fazenda, salvo que puder experimentar-se fidedignamente a inexactitude da data ou do importe que conste na validación do xustificante».

10. Modifica-se o artigo 14, que fica redigido como segue:

«Artigo 14. Procedimento electrónico para a apresentação electrónica das autoliquidacións

1. Uma vez calculada a dívida e, de ser o caso, realizado o seu pagamento ou marcada na autoliquidación a solicitude de aprazamento e/ou fraccionamento, para concluir com o processo o sujeito pasivo deverá proceder à apresentação da autoliquidación electronicamente, de modo que transmitirá os dados dela com a assinatura electrónica gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

2. Se a apresentação electrónica é aceite, a aplicação devolverá ao sujeito pasivo na tela o modelo D-043 e o modelo 043 devidamente cobertos, com o seu número de identificação, com os dados declarados, com a autoliquidación da dívida tributária, com os dados correspondentes ao ingresso realizado, de ser o caso, ou com os dados correspondentes à quantidade que se vá devolver, e validados com um código seguro de verificação (CSV) formado por dezasseis caracteres, com indicação da data de apresentação. Estes modelos servir-lhe-ão de xustificante da apresentação dos números da declaração e da autoliquidación impressos neles na data assinalada nos próprios modelos e do seu pagamento, de ser o caso.

No suposto de que a apresentação seja rejeitada, mostrará na tela a descrição dos erros detectados. Neste caso, o sujeito pasivo deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação for originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

3. O sujeito pasivo deverá conservar as declarações e autoliquidacións aceites e validadas com o seu correspondente código seguro de verificação (CSV)».

11. Modifica-se o artigo 15, que fica redigido como segue:

«Artigo 15. Obriga de levar livros registro

1. Os sujeitos pasivos estão obrigados a levar os livros registro regulados nesta secção. Serão de aplicação as normas estabelecidas nas disposições gerais em matéria tributária.

2. Os sujeitos pasivos que determinem a base impoñible mediante o método de estimação directa deverão levar os livros registro electronicamente. O conteúdo dos ditos livros registro conformará com a informação do sistema informático do jogo de bingo a que se refere o artigo 7.1.a).

O sistema de informação do jogo do bingo deverá garantir e certificar de modo electrónico a data, a hora, o minuto e o segundo de cada operação do jogo e a data, a hora, o minuto e o segundo de cada operação de pagamento, assim como a sua veracidade.

3. A Administração tributária poderá aceder à informação dos livros registro em qualquer momento. No caso da obriga de levá-los de modo electrónico, a Administração tributária acederá mediante acesso seguro e compatível com os seus sistemas informáticos, visualizando a informação na tela mediante vistas que deverão ajustar-se ao disposto no seguinte ponto. Igualmente, a Administração poderá descargar a informação que requeira em formato .csv, .txt, .xls, .pdf ou em qualquer outro formato que permita a tecnologia em cada momento.

4. O sistema informático deverá permitir gerar em todo momento a informação dos livros registro mediante a visualización das actas de cada sessão em formato .pdf ou mediante a visualización da informação mediante vistas, por sessão ou por um período de tempo conformado de data a data. A informação deverá poder-se obter tanto ao mínimo nível de detalhe configurado por cada partida como de modo agregado por diferentes critérios, já sejam critérios geográficos, por locais, por sessões, por valores faciais ou qualquer outro critério admissível.

5. O sistema informático permitirá gerar vistas com a informação completa da actividade de jogo e em resumo pelo período objecto das declarações informativas D-043 que tem que apresentar o sujeito pasivo em cada caso, de modo que, uma vez finalizado cada mês natural, se poderá obter uma vista em que se mostrarão os dados correspondentes ao mês e o seu resumo e outra com a mesma informação acumulada desde a data de devindicación ata o fim do mês correspondente.

A vista reflectirá os dados correspondentes às partidas de bingo validamente formalizadas, as anuladas e os prêmios pagos durante o período correspondente. Os dados resumir-se-ão classificados por sessão, com a informação correspondente ao número total de cartóns vendidos por cada valor facial, o número total de incidências com consequência de anulação da partida e as quantidades devolvidas, o número de prêmios outorgados e a quantidade associada e o número total de prêmios pagos e a quantidade paga em prêmios. O sistema informático permitirá gerar igualmente um resumo do número de prêmios não superiores a 2.500 € pagos e o montante associado, o número de prêmios superiores a 2.500 € pagos e o montante associado e o número total de prêmios pagos e o montante associado.

Esta informação, assim como a informação de respaldo, deverá conservar-se em suporte informático pelo sujeito pasivo consonte o disposto na Lei geral tributária.

6. Os livros ou registros que, em cumprimento da normativa em matéria de jogo, devam levar os sujeitos pasivos, poderão ser empregues para os efeitos da aplicação deste tributo, sempre que se ajustem aos requisitos que se estabelecem nesta ordem».

12. Modifica-se o ponto 4 do artigo 16, que fica redigido como segue:

«4. Os sujeitos pasivos que determinem a base impoñible mediante o método de estimação directa deverão levar este livro registro electronicamente. O conteúdo do livro registro conformará com a informação do sistema informático do jogo do bingo a que se refere o artigo 7.1.a). O sistema de informação deverá garantir e certificar de modo electrónico a data, a hora, o minuto e o segundo de cada operação. Em particular, para garantir a integridade de cada acta, estas deverão armazenar-se em formato PDF, previamente assinadas electronicamente, com certificado digital reconhecido, pelo responsável que para tal efeito estabeleça o regulamento do bingo ou, na falta de regulação, pelo chefe de mesa caixeiro. As assinaturas guardar-se-ão nos próprios documentos conforme o estándar de assinatura PADES».

13. Introduz-se um novo artigo, o 16 bis, na secção quinta do capítulo III da ordem, com a seguinte redacção:

«Artigo 16bis. Livro registro de prêmios

1. O livro de prêmios estará configurado pela integração das actas dos prêmios redigidas para cada uma das sessões de jogo do bingo celebradas nos estabelecimentos autorizados.

Perceber-se-á por sessão de jogo o período ininterrompido que discorre entre a abertura e início do jogo e a finalización deste e encerramento da sala.

2. A acta de prêmios de cada sessão irá precedida por uma diligência inicial alusiva à data e hora do seu começo, redigir-se-á de modo simultâneo ao desenvolvimento de cada uma das partidas e reflectirá o desfecho delas em termos de prêmios, e fechar-se-á ao rematar com outra diligência de encerramento, fazendo constar em ambas as duas diligências e, em geral, em todas as que se pratiquem, a assinatura e o número de identificação fiscal do empregado que para tal efeito estabeleça o regulamento do bingo ou, na falta de regulação, pelo chefe de mesa caixeiro.

3. Nas actas do livro de prêmios consignar-se-á a identidade, o nome, os apelidos e o número de identificação fiscal, passaporte ou número de identidade que corresponda em cada caso, daqueles jogadores que obtivessem prêmios em cada partida superiores ao importe estabelecido nesta ordem, a quantia exacta do prêmio obtido, a data da sua obtenção e do seu pagamento, o número de ordem da partida em que se obteve, a identificação do cartón que obteve o prêmio e o seu valor facial e a assinatura ou aceitação do pagamento do jogador. Em caso que o sistema não incorpore a recolhida da assinatura da pessoa que obtenha o prêmio, dever-se-á conservar a acta impressa e assinada pelas pessoas ganhadoras dos prêmios.

Pelo que respeita aos prêmios que se tivessem pago e que não superem a quantia assinalada nesta ordem, consignar-se-á a identificação de cada um dos cartóns premiados e o seu valor facial, a quantia exacta dos prêmios obtidos, a data da sua obtenção e do seu pagamento, e mostrar-se-á um resumo com o número total de cartóns premiados e mais o montante total dos prêmios outorgados e os pagos. Dever-se-á conservar a informação certificada da operação de pagamento para fazer prova da realidade dos pagamentos dos prêmios efectuados.

Em caso que qualquer prêmio seja objecto de impugnación ou reclamação, fá-se-á constar esta circunstância e se o prêmio foi ou não pago e, de ser o caso, por qué montante.

4. Os sujeitos pasivos que determinem a base impoñible mediante o método de estimação directa, deverão levar este livro registro electronicamente. O conteúdo do livro registro conformará com a informação do sistema informático do jogo do bingo a que se refere o artigo 7.1.a). O sistema de informação deverá garantir e certificar de modo electrónico a data, a hora, o minuto e o segundo de cada operação de pagamento. Em particular, para garantir a integridade de cada acta, estas deverão armazenar-se em formato PDF, previamente assinadas electronicamente, com certificado digital reconhecido, pelo responsável que para tal efeito estabeleça o regulamento do bingo ou, na falta de regulação, pelo chefe de mesa caixeiro. As assinaturas guardar-se-ão nos próprios documentos conforme o estándar de assinatura PADES. Em caso que o sistema não incorpore a recolhida da assinatura da pessoa que obtivesse o prêmio, dever-se-á conservar a acta impressa e assinada pela dita pessoa.

5. Os sujeitos pasivos que determinem a base impoñible mediante o método de estimação objectiva poderão levar este livro registro de forma manual em livros em papel, que deverão ser previamente dilixenciados pela Atriga ou bem, mediante a realização de anotacións, por qualquer procedimento idóneo, sobre folhas separadas, que depois deverão ser numeradas e encadernadas correlativamente para formar o livro de prêmios. No entanto, poderão ser empregues para estes efeitos os livros que os sujeitos pasivos levem consonte o estabelecido no regulamento do bingo, sempre que se ajustem ao contido estabelecido para efeitos tributários, com independência de que conformem um único livro ou vários».

14. Modifica-se o artigo 22 do seguinte modo:

a) Modifica-se o ponto 3, que fica redigido como segue:

«3. A apresentação das declarações da taxa fiscal que grava o jogo do bingo e a sua data acreditarão mediante os documentos (modelos D-043 e 043) gerados pela aplicação informática em que constarão os dados identificativos do sujeito pasivo, da declaração, da liquidação e da quantidade que se deve ingressar ou devolver e, de ser o caso, do ingresso. Ademais, gerar-se-á um código interno que permitirá associar de forma inequívoca as declarações apresentadas electronicamente com as impressas pelo contribuinte».

b) Modifica-se o ponto 4, que fica redigido como segue:

«4. Os xustificantes de pagamento e apresentação assinalados nos números anteriores produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados na normativa tributária em matéria de arrecadação. Os sujeitos pasivos deverão conservar os xustificantes de pagamento e apresentação. Em caso que a autoliquidación não desse lugar a ingresso, bastará a justificação da apresentação na forma assinalada no número 3 anterior. No caso de solicitar aprazamento ou fraccionamento será necessário, ademais, o xustificante da apresentação da solicitude de aprazamento ou fraccionamento».

15. Modifica-se o anexo IV, ficando reemprazado pelo contido do anexo I desta ordem.

16. Modifica-se o anexo V, ficando reemprazado pelo contido do anexo II desta ordem.

17. Acrescenta-se um anexo novo, que será o anexo VI, com o contido do anexo III desta ordem.

18. Renuméranse os anexos VI e VII da ordem, que passam a ser os anexos VII e VIII.

19. O anexo VIII da ordem passa a ser o anexo IX, com o contido do anexo IV desta ordem.

20. O anexo IX passa a ser o anexo X, com o contido do anexo V desta ordem.

Artigo 2. Referências a secções, artigos e anexos

Todas as referências que contenha a Ordem de 27 de janeiro de 2014 pela que se regulam a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo e o resto da normativa, a secções, artigos e anexos da dita ordem que sofressem modificação na sua numeración como consequência do disposto no artigo 1 anterior, ficarão modificadas e referidas à nova numeración. Em consequência, na Ordem de 27 de janeiro de 2014 citada, substituem-se as seguintes referências:

a) As referências à secção quinta do capítulo III contidas nos artigos 4.2, 7.5 e 7.7 substituem pelas referências à secção sexta do capítulo III.

b) A referência ao anexo IX na disposição adicional quinta, substitui pela referência ao anexo X.

Disposição transitoria única. Obriga de determinação da base impoñible em estimação directa no ano 2017

Os sujeitos pasivos cujo volume anual de jogo computado desde o 1 de novembro de 2015 ata o 31 de outubro de 2016 supere o milhão de euros ficarão obrigados a determinar a base impoñible pelo método de estimação directa. Para estes efeitos, no mês de fevereiro de 2017 deverão comunicar o volume anual de jogo, juntando a documentação a que se refere o número 4 do artigo 7 da Ordem de 27 de janeiro de 2014 pela que se regulam a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma da Galiza e a apresentação e o pagamento electrónico da taxa fiscal sobre o jogo do bingo, e começarão a determinar a base impoñible pelo método de estimação directa desde o 1 de abril de 2017.

No mês de abril do ano 2017, os sujeitos pasivos deverão declarar à Atriga o remanente de cartóns de bingo subministrados de que dispunham antes do início da primeira sessão de 1 de abril, identificando, por cada valor facial, cada série completa e/ou número de cartóns. O sujeito pasivo poderá solicitar a devolução dos montantes ingressados pelos ditos cartóns no sistema de estimação objectiva.

Disposição derradeira única. Vigorada

1. A presente ordem vigorará o dia seguinte ao da sua publicação.

2. Sem prejuízo do disposto no número anterior, a ordem será de aplicação a todos os factos impoñibles gravados pela taxa fiscal sobre o jogo acaecidos desde o 1 de janeiro de 2017.

Santiago de Compostela, 1 de fevereiro de 2017

Valeriano Martínez García

Conselheiro de Fazenda