El Consejo de Dirección del Igape, en su reunión de 30 de noviembre de 2021, acordó aprobar las bases reguladoras de las novaciones para refinanciación de deudas con el Igape, y facultó a su director general para su convocatoria y publicación en el Diario Oficial de Galicia.

En su virtud, y de conformidad con las facultades que tengo conferidas,

RESUELVO:

Primero. Publicación y convocatoria de las bases reguladoras

Publicar las bases reguladoras de las novaciones para refinanciación de deudas con el Igape, y convocar para el año 2022 dichas operaciones de refinanciación, que no tendrán la consideración de ayuda de estado, en régimen de concurrencia no competitiva (código de procedimiento IG534D).

Segundo. Tramitación anticipada

Esta convocatoria se tramita de conformidad con lo dispuesto en el artículo 25 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia (en adelante, Decreto 11/2009), en el cual se establece la tramitación anticipada de expedientes de gasto, condicionando la concesión de estas operaciones a la existencia de crédito adecuado y suficiente en el momento del acuerdo de concesión.

Tercero. Plazo de presentación de solicitudes

El plazo de presentación de solicitudes comenzará el día siguiente a la publicación de esta resolución en el Diario Oficial de Galicia, y finalizará cuando se produzca la primera de las siguientes circunstancias:

a) Que, conforme a las solicitudes recibidas, se agote el crédito presupuestario, lo que será objeto de publicación en el Diario Oficial de Galicia y en la página web del Igape, con el fin de cerrar anticipadamente el plazo de presentación de solicitudes.

b) El 30.12.2022.

Cuarto. Dotación presupuestaria

En aquellos casos en los que la concesión de la novación requiera crédito presupuestario, este se realizará con cargo a la partida presupuestaria, importes y distribución plurianual que se indican a continuación, previa existencia de crédito adecuado y suficiente:

|

Partida presupuestaria |

Año 2022 |

Año 2023 |

|

06.A1-741A-8310, proyecto 2020 00003 |

10.000.000 € |

8.000.000 € |

La persona titular de la Dirección General del Igape podrá ampliar estos importes con las generaciones de crédito previstas en el artículo 69 del Decreto legislativo 1/1999, por el que se aprueba el texto refundido de la Ley de régimen financiero y presupuestario de Galicia.

Quinto. Plazos de duración del procedimiento y máximo de formalización de operaciones

El plazo máximo para resolver y notificar el acuerdo de concesión/denegación será de cinco meses desde la fecha de presentación de solicitud de novación.

Santiago de Compostela, 12 de enero de 2022

Fernando Guldrís Iglesias

Director del Instituto Gallego de Promoción Económica

Bases reguladoras de las novaciones de préstamos para la refinanciación

de deudas con el Instituto Gallego de Promoción Económica (Igape)

El Decreto 133/2002, de 11 de abril (DOG nº 78, de 23 de abril) (en adelante, Decreto 133/2002), modificado por los decretos 174/2007, de 6 de septiembre (DOG nº 186, de 25 de septiembre), 45/2009, de 12 de febrero (DOG nº 48, de 10 de marzo) y 155/2019, de 28 de noviembre (DOG nº 234, de 10 de diciembre), habilita al Igape para conceder, en el ámbito de sus funciones, préstamos o créditos a favor de empresas de acuerdo con los requisitos y características establecidos en los programas que, con carácter general, a tal efecto apruebe.

Históricamente, el Igape puso en marcha diversos programas de préstamos, con recursos del Banco Europeo de Inversiones, con fondos estructurales europeos, y con cargo a sus presupuestos, tanto mediante líneas específicas para emprendedores, sector audiovisual, sector auxiliar del naval, industria 4.0 e innovación, como con líneas horizontales para facilitar la inversión y la financiación de circulante para el crecimiento y, también, recientemente y motivada por el impacto que la crisis sanitaria de la COVID-19 está teniendo en las empresas, con una línea de financiación operativa para las pymes más afectadas por las medidas restrictivas adoptadas para la prevención y protección frente al coronavirus. Se viene demostrando que estos programas constituyen una herramienta eficaz para favorecer el acceso al crédito de las empresas gallegas, al complementar y atender fallos del mercado financiero con productos de financiación pública adecuados al desarrollo de proyectos y a las necesidades de liquidez.

Al amparo de este marco regulador, el Igape fue concediendo numerosos préstamos, muchos de los cuales se amortizaron con el cumplimiento de los compromisos adquiridos por los beneficiarios, otros permanecen en vigor, y otros resultaron con incidencias y dificultades de reintegro.

En la gestión de las operaciones con dificultades de reintegro se presentan situaciones complejas, tales como:

– Proyectos empresariales que pueden ser viables, que mantienen la actividad empresarial y los puestos de trabajo, pero cuyos recursos generados resultan insuficientes para cumplir con los plazos de reembolso comprometidos con el Igape, o

– Terceros que prestaron su aval personal o gravaron sus bienes con hipotecas para garantizar las obligaciones de las beneficiarias, que podrían afrontar el pago si este se aplaza y fracciona convenientemente, evitando graves perjuicios personales.

Estas situaciones podrían tener una posibilidad de solución mediante la refinanciación de la deuda.

Mediante resoluciones de 15 de abril de 2020 (DOG núm. 76, de 21 de abril) y de 26 de marzo de 2021 (DOG núm. 68, de 13 de abril) se publicaron las bases reguladoras de las novaciones para la refinanciación de deudas con el Igape, y se procedió a sus convocatorias, en régimen de concurrencia no competitiva, para los ejercicios 2020 y 2021, respectivamente, habiéndose fijado el plazo de presentación de solicitudes hasta el 30 de diciembre de cada año.

La persistencia de la necesidad de dar solución a las dificultades de reintegro que presentan determinadas operaciones de préstamo, así como de facilitar la recuperación por el erario autonómico de los importes adeudados, hace aconsejable mantener la disponibilidad de estas líneas de refinanciación, y convocarlas de nuevo en el 2022.

Por todo lo anterior, el Consejo de Dirección del Igape, en su reunión del 30 de noviembre de 2021 adoptó el acuerdo de aprobar las siguientes bases por las que se regulan las condiciones, límites y procedimientos para la tramitación de las solicitudes de novación de préstamos para la refinanciación de deudas con el Igape.

Artículo 1. Beneficiarios

Podrán ser titulares de las operaciones de novación reguladas en estas bases las personas físicas y/o jurídicas que cumplan alguno de los siguientes requisitos:

a) Sean titulares de deudas vivas con el Igape por préstamos en vigor, que presenten dificultades de liquidez que no les permiten afrontar las obligaciones de pago con el calendario actual del préstamo.

b) Sean titulares de deudas con el Igape derivadas del impago de préstamos ya vencidos.

c) Sean fiadores de préstamos del Igape con deudas vencidas.

d) Sean titulares de bienes que garanticen deudas vencidas con el Igape, derivadas del impago de préstamos, y pretendan hacer frente al reembolso de las deudas para evitar la pérdida del bien.

No podrán tener la condición de beneficiarios las personas en las que concurran alguna de las circunstancias previstas en el artículo 10.2 de la Ley 9/2007 de subvenciones de Galicia. Para los titulares señalados en los apartados a) y b) anteriores se excepcionan las circunstancias previstas en las letras b), e) y g) del citado artículo 10.2, en atención a la naturaleza de las novaciones reguladas en estas bases cuya finalidad es el reintegro de deudas preexistentes.

Artículo 2. Modalidades de operaciones

En función de la situación de la deuda a novar, las operaciones revestirán las siguientes modalidades:

1. Novación modificativa y, en su caso, extintiva, de préstamos en vigor, para ajustar el calendario de reintegro a la capacidad de reembolso del titular. En todo lo no modificado en la novación, se mantiene vigente lo establecido en el contrato inicial de préstamo.

2. Novación extintiva de préstamos vencidos. Podrán formalizarse tanto con los titulares iniciales como con los garantes o fiadores, o con los titulares de bienes que garanticen la deuda. En todos los casos, supondrá la formalización de una nueva operación.

Artículo 3. Condiciones generales de las operaciones

1. Plazo y amortización.

1.1. En el caso de novaciones modificativas de préstamos en vigor, podrá ampliarse la vigencia de los préstamos hasta el máximo de 25 años establecido en el Decreto 133/2002, y podrán contemplarse periodicidades de amortización y de liquidación de intereses diferentes a los establecidos inicialmente, así como incluir períodos de carencia intermedios y/o adicionales.

En el caso de novaciones extintivas, dentro del plazo máximo de 25 años fijado en el Decreto 133/2012, se ajustarán los plazos y cuadros de amortización a la capacidad financiera y de reembolso de los titulares, de forma que se facilite el reintegro y la recuperación de los importes debidos al erario público autonómico, conforme a un plan económico financiero que deberá aportar la solicitante.

1.2. La prestataria tendrá la facultad de proceder al reembolso total o parcial anticipado del préstamo, mediante notificación dirigida al Igape con un preaviso mínimo de 15 días hábiles.

1.3. Las novaciones concedidas podrán incluir cláusulas de amortización anticipada obligatoria en función de determinadas circunstancias que mejoren la liquidez de la prestataria, como la obtención de EBITDA en ejercicios futuros superiores a determinados umbrales o el cobro de ayudas públicas, entre otros, así como de limitaciones en el reparto de dividendos de la sociedad titular y en la devolución de préstamos a socios o a otras personas vinculadas. La inclusión de estas cláusulas y su cuantificación estará fundamentada en el plan financiero aportado por la solicitante.

2. Cuantías financiables.

Podrá novarse el importe total de las cantidades debidas, pudiendo incluir los intereses y demás conceptos devengados hasta la fecha de la formalización, momento en el cual quedará fijado el importe de la operación y el cuadro de amortización definitivo.

3. Garantías.

Las novaciones que se aprueben al amparo de estas contarán con garantías adecuadas en función de las características de la operación. La cuantificación de la garantía se realizará por el Igape mediante el procedimiento descrito en el anexo III.

4. Intereses.

El tipo de interés se determinará de la manera siguiente:

a) Intereses ordinarios. Las novaciones que el Igape conceda al amparo de estas bases devengarán un tipo de interés que permita excluir la presencia de ayuda de estado, conforme a lo establecido en la Comunicación de la Comisión Europea de revisión del método de fijación de tipos de referencia y actualización 2008/C 14/02 (DOCE de 19 de enero).

Para eso, el Igape percibirá intereses adaptados a la cualificación del riesgo y de las garantías tomadas. En aquellas solicitudes que cumplan las condiciones necesarias, el Igape realizará un estudio una cualificación de riesgo de la solicitante siguiendo la metodología descrita en el anexo II, del cual resultará encuadrada en una de las categorías «Excelente (AAA-A)», «Buena (BBB)», «Satisfactoria (BB)», «Deficiente (B)», o «Mala/dificultades (CC)». Conforme a los criterios descritos en el anexo III, se calificarán las garantías para constituir a favor del Igape en tres niveles de colateralización: «Alta», «Normal» y «Baja».

El tipo de interés ordinario será la suma del tipo base más el margen, que serán determinados conforme a los siguientes métodos:

1º. Tipo base: se determinará en base a la media del Euribor a 1 año registrado en septiembre, octubre y noviembre del año anterior al de la concesión. El tipo base fijado de este modo entrará en vigor a partir de enero del año siguiente. Además, para tener en cuenta variaciones significativas se hará una actualización cada vez que el tipo medio calculado sobre los tres meses siguientes anteriores se desvíe en más de un 10 % del tipo en vigor. El nuevo tipo base entrará en vigor el primer día del segundo mes siguiente a los meses utilizados para el cálculo. Este tipo de referencia se publica por la Comisión Europea en el enlace siguiente: http://ec.europa.eu/competition/state_aid/legislation/reference_rates.html

2º. Margen: se determinará, para cada operación, en base a su cualificación del riesgo y de las garantías aportadas, con arreglo a la siguiente tabla:

|

Colateralización |

|||

|

Calificación |

Alta |

Normal |

Baja |

|

Excelente (AAA-A) |

0,60 % |

0,75 % |

1,00 % |

|

Buena (BBB) |

0,75 % |

1,00 % |

2,20 % |

|

Satisfactoria (BB) |

1,00 % |

2,20 % |

4,00 % |

|

Deficiente (B) |

2,20 % |

4,00 % |

6,50 % |

|

Mala/dificultades (CC) |

4,00 % |

6,50 % |

10,00 % |

Para los prestatarios que no tengan un historial crediticio, o una cualificación basada únicamente en un enfoque de balance de situación, tales como determinadas empresas constituidas con un objetivo específico, o las empresas de nueva creación, el margen será por lo menos de 4 puntos porcentuales. En caso de sociedades integradas en grupos, el margen aplicable a una empresa nunca podría ser inferior al que sería aplicable a la empresa matriz.

b) Intereses de mora. En caso de retraso en el pago de alguna de las sumas debidas en virtud de los contratos de préstamo que se formalicen, la prestataria incurrirá de pleno derecho en mora sin necesidad de requerimiento previo y estará obligada a pagar sobre la suma vencida el tipo de interés ordinario del período más el tipo de interés de demora fijado en la Ley de presupuestos generales del Estado, a los efectos de la Ley general de subvenciones, que esté vigente en el momento de la concesión de la operación. Este tipo de interés de demora así determinado figurará en el acuerdo de concesión. Dichos intereses se liquidarán coincidiendo con el siguiente vencimiento trimestral de intereses.

Los intereses se percibirán por días naturales sobre la base de un año de 360 días.

5. Los contratos mediante los cuales se formalicen las novaciones se someterán al derecho privado, aun cuando la deuda a favor del Igape por razón de estas operaciones tendrá la cualificación de crédito de derecho público.

Artículo 4. Criterios de resolución

1. El Igape concederá las operaciones previstas en estas bases a los solicitantes que cumplan las condiciones establecidas, salvo que se aprecie alguno de los siguientes motivos de denegación:

a) Falta de capacidad de reembolso de la solicitante para la operación regulada en estas bases.

b) No se supera la puntuación mínima en la cualificación del riesgo de crédito realizada por el Igape con arreglo a la metodología descrita en el anexo II.

c) Falta de coherencia del calendario propuesto con el plan financiero de la solicitante.

d) Voluntad injustificada de subordinación del reembolso de la deuda con el Igape frente al pago a otros acreedores u otras aplicaciones de los recursos financieros disponibles.

e) Falta de asunción de compromisos que pudieran ser razonablemente exigibles, tales como el mantenimiento de actividades, empleo, etc.

f) El menoscabo de la solvencia de la parte deudora o avalista.

g) Cuando, del análisis del riesgo y del plan económico financiero presentado, no se infiera la necesidad de novar la deuda.

2. Las solicitudes serán resueltas por orden de entrada de solicitudes completas en el Igape, hasta la total utilización del presupuesto de convocatoria, en régimen de concurrencia no competitiva.

Artículo 5. Forma y lugar de presentación de las solicitudes

1. Para presentar la solicitud, el interesado deberá cubrir previamente un formulario electrónico descriptivo de las circunstancias del solicitante y del proyecto de financiación, a través de la aplicación establecida en la dirección de internet http://www.tramita.igape.es, dentro del plazo establecido en la convocatoria.

Deberá cubrir necesariamente todos los campos del formulario establecidos como obligatorios, tras lo cual la aplicación emitirá un identificador del documento electrónico (IDE) que identificará unívocamente la solicitud de ayuda.

2. La solicitud se presentará obligatoriamente por medios electrónicos a través del formulario normalizado (anexo I.1) que se obtendrá de manera obligatoria en la citada aplicación informática, accesible desde la sede electrónica de la Xunta de Galicia, https://sede.xunta.gal

Será obligatoria la inclusión de los 40 caracteres alfanuméricos del IDE obtenido en el paso anterior. Las solicitudes que carezcan del IDE o en las que este sea erróneo (sea porque tenga un formato erróneo o porque no fue generado por la aplicación informática) no serán tramitadas, concediéndole al solicitante un plazo de 10 días hábiles para su enmienda, transcurrido el cual se le tendrá por desistido de su petición, previa resolución de archivo.

De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, si alguna de las personas interesadas presenta su solicitud de manera presencial, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que fuera realizada la enmienda.

Los solicitantes por esta vía electrónica deberán reunir los siguientes requisitos:

a) Será necesario que el firmante de la solicitud tenga la representación de la empresa o entidad solicitante. Esta representación deberá ser individual o solidaria, de manera que con su firma baste para acreditar la voluntad del solicitante.

b) La oficina virtual del Igape acepta todos los certificados validados por la plataforma @firma de la Administración general del Estado, que son los que figuran en esta relación:

http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC

c) La presentación ante el Registro Electrónico de la Xunta de Galicia admite la firma de la solicitud por parte de un único solicitante. En caso de que deba ser firmada por más de un solicitante (por ejemplo, solicitudes con dos firmantes, representación mancomunada, etc.), deberán anexar necesariamente un documento en el que se deje constancia de que todos los firmantes autorizan a uno de ellos para presentar la solicitud. Este documento se realizará en papel con firmas manuscritas y deberá ser escaneado a formato PDF para ser anexado.

Una vez firmado el formulario de solicitud, mediante certificación digital del presentador, y transferido este al Igape, se procederá a la anotación de una entrada en el Registro Electrónico de la Xunta de Galicia.

En el momento de la presentación el registro expedirá, empleando las características de la aplicación telemática, un recibo en que quedará constancia del hecho de la presentación.

Los solicitantes podrán obtener en todo momento un justificante de recepción por parte del Igape de los términos de su solicitud contenidos en el formulario. Deberán solicitarlo en la dirección de correo electrónico informa@igape.es, indicando los 40 caracteres del IDE y la dirección de correo electrónico en la que desean recibir el justificante.

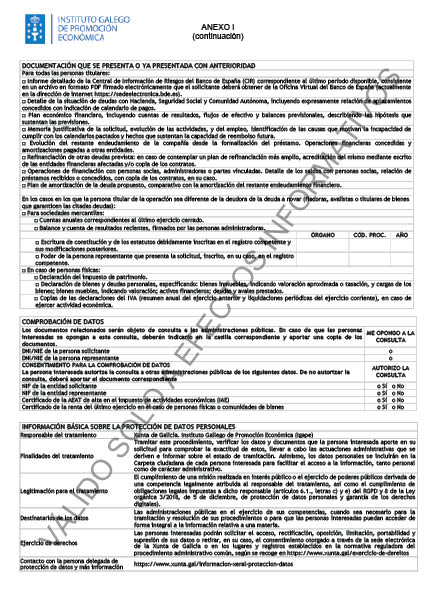

Artículo 6. Documentación complementaria

1. Las personas interesadas deberán aportar junto con la solicitud la documentación específica señalada en el anexo IV. Complementariamente, el Igape podrá solicitar la aportación con carácter facultativo de cualquier otra documentación justificativa a los efectos de valoración del riesgo.

De conformidad con el artículo 28.3 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, no será necesario aportar los documentos que ya hubieran sido presentados anteriormente por la persona interesada ante cualquier Administración. En este caso, la persona interesada deberá indicar en qué momento y ante qué órgano administrativo presentó dichos documentos, que serán recabados electrónicamente a través de las redes corporativas o mediante consulta a las plataformas de intermediación de datos u otros sistemas electrónicos habilitados al efecto, excepto que conste en el procedimiento la oposición expresa de la persona interesada.

De forma excepcional, si no se pudieran obtener los citados documentos, podrá solicitarse nuevamente a la persona interesada su aportación.

2. La documentación complementaria deberá presentarse electrónicamente.

Si alguna de las personas interesadas presenta la documentación complementaria de manera presencial, se le requerirá para que la enmiende a través de su presentación electrónica. Para estos efectos, se considerará como fecha de presentación aquella en la que fuera realizada la enmienda.

Las personas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitar, de manera motivada, el cotejo de las copias aportadas por la persona interesada, para lo que podrán requerir la exhibición del documento o de la información original.

Artículo 7. Comprobación de datos

1. Para la tramitación de este procedimiento se consultarán automáticamente los datos incluidos en los siguientes documentos en poder de la Administración actuante o elaborados por las Administraciones públicas excepto que la persona interesada se oponga a su consulta:

a) DNI/NIE de la persona solicitante.

b) NIF de la entidad solicitante.

c) DNI/NIE de la persona representante.

d) NIF de la entidad representante.

e) Certificado de la AEAT de alta en el impuesto de actividades económicas (IAE).

f) Certificado de la renta del último ejercicio en el caso de personas físicas o comunidades de bienes.

2. En caso de que las personas interesadas se opongan a esta consulta, deberán indicarlo en el cuadro correspondiente habilitado en el formulario de solicitud (anexo I.1) y presentar los documentos.

Cuando así lo exija la normativa aplicable, se solicitará el consentimiento expreso de la persona interesada para realizar la consulta.

3. Excepcionalmente, en caso de que alguna circunstancia imposibilitara la obtención de los citados datos, se podrá solicitar a las personas interesadas la presentación de los documentos correspondientes.

Artículo 8. Trámites administrativos posteriores a la presentación de la solicitud

Todos los trámites administrativos que las personas interesadas deban realizar tras la presentación de la solicitud deberán ser realizados electrónicamente accediendo a la dirección de internet http://www.tramita.igape.es

Artículo 9. Órganos competentes

El Área de Inversión del Igape será el órgano competente para la instrucción del procedimiento de concesión. El Comité de Riesgos previsto en el artículo 10.4 valorará los informes técnicos, y, en su caso, los validará y elevará la correspondiente propuesta al Consejo de Dirección del Igape, que será el órgano competente para resolver.

Artículo 10. Instrucción de los procedimientos, resolución y notificaciones

1. De conformidad con lo establecido en el artículo 68 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas (en adelante, Ley 39/2015), si la solicitud o el formulario no reúnen alguna de la documentación o informaciones exigidas, se requerirá al interesado para que, en un plazo de diez días hábiles, enmiende la falta o aportación de los documentos preceptivos. En este requerimiento se hará indicación expresa de que, si así no lo hiciera, se le tendrá por desistido en su petición, después de la correspondiente resolución.

2. Las solicitudes serán evaluadas por los servicios de los órganos instructores, en función de los datos declarados en la solicitud, formulario y en la documentación presentada, sin perjuicio de que para la cualificación del riesgo de crédito pueda solicitarse información de la solvencia de la solicitante y de sus avalistas, para lo cual se podrán consultar las informaciones de los registros mercantiles y de la propiedad, Central de Información de Riesgos del Banco de España, así como bases de datos, incluso privadas, que recopilen datos de morosidad, incidencias judiciales u otros. También se podrá obtener información del cumplimiento e historial crediticio de las entidades financieras que participen en la financiación del proyecto, así como de las sociedades de garantía recíproca.

3. Los servicios técnicos del órgano instructor emitirán un informe con el siguiente contenido:

a) Descripción del solicitante y de la operación.

b) Comprobaciones del cumplimiento de los requisitos del beneficiario y de la operación.

c) Determinación del importe financiable.

d) Cualificación del riesgo de crédito con arreglo a la metodología del anexo II.

e) Valoración de las garantías conforme a los criterios del anexo III.

4. Comité de Riesgos. Estará formado por un número impar de miembros e incluirá representantes del Igape, de Xesgalicia y, en su caso, de las correspondientes consejerías sectoriales. Además, podrá solicitar la presencia como asesor/a de otro personal representante de cualquier Administración pública, que no participará en las votaciones.

El Comité de Riesgos supervisará y validará las valoraciones de los proyectos incluidas en los informes técnicos, pudiendo acordar ajustes cualitativos en la puntuación, siempre que sean motivados.

El Comité de Riesgos acordará elevar la propuesta de resolución favorable o desfavorable. Alternativamente, podrá posponer la decisión si considera necesario ampliar la información para una mejor evaluación.

5. A propuesta de la persona titular de la Dirección General del Igape, fundamentada en los acuerdos del Comité de Riesgos, el Consejo de Dirección del Igape decidirá la concesión o la denegación de la operación. Previamente, podrá decidir, mediante acuerdo motivado, la realización de actuaciones complementarias indispensables para resolver el procedimiento, incluida la ampliación de información para una mejor evaluación y la petición de informes complementarios.

6. En el acuerdo de novación se hará constar, entre otros datos, la identificación de la prestataria, el importe del préstamo novado y, en su caso, de otros conceptos a refinanciar, el tipo de interés aprobado, los plazos de vigencia, carencia y formalización, la descripción de las garantías para constituir a favor del Igape, así como otras obligaciones y compromisos que se puedan requerir a la prestataria. El importe de la operación podrá incluir los intereses y demás conceptos que se generen hasta la fecha de formalización, momento en el que quedará fijado el importe definitivo, así como la cuantía de las cuotas de amortización.

En el acuerdo denegatorio se hará constar el motivo de la denegación.

7. Las notificaciones de los actos administrativos se practicarán solo por medios electrónicos, en los términos previstos en la normativa reguladora del procedimiento administrativo común. Los solicitantes deberán acceder a la página web del Igape en el enlace tramitación electrónica para recibir las notificaciones. El sistema solicitará del interesado su certificado digital en vigor, y la firma electrónica de un acuse de recibo de las notificaciones (justificación de recepción telemático).

Las notificaciones por medios electrónicos se entenderán practicadas en el momento en el que se produzca el acceso a su contenido. Se entenderá rechazada cuando transcurrieran diez días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido.

Si el envío de la notificación electrónica no fuera posible por problemas técnicos, el Igape practicará la notificación por los medios previstos en la normativa reguladora del procedimiento administrativo común.

8. El plazo máximo para resolver y notificar la resolución será el establecido en la resolución de convocatoria. Si transcurriera el plazo máximo para resolver sin que recayera resolución expresa, los interesados podrán entender desestimadas sus solicitudes por silencio administrativo. El citado plazo podrá ser suspendido en los supuestos establecidos en el artículo 22 de la Ley 39/2015.

Artículo 11. Régimen de recursos

Las resoluciones dictadas al amparo de estas bases pondrán fin a la vía administrativa y contra ellas podrán interponerse los siguientes recursos, sin perjuicio de que los interesados puedan ejercer cualquier otro que consideren procedente:

a) Recurso contencioso-administrativo, ante los juzgados de lo contencioso-administrativo de Santiago de Compostela, en el plazo de dos meses contados desde el día siguiente al de la notificación de la resolución, o en el plazo de seis meses contados a partir del día siguiente a aquel en el que se produzca el acto presunto.

b) De forma potestativa, recurso previo de reposición ante el órgano o persona del Igape que dictó el acuerdo o resolución, en el plazo de un mes desde el día siguiente al de la notificación de la resolución, o en cualquier momento a partir del día siguiente a aquel en el que, de acuerdo con lo establecido en estas bases reguladoras, se produzca el acto presunto.

Artículo 12. Formalización de las operaciones financieras

1. Las empresas beneficiarias deberán instar la formalización de los contratos de novación en los plazos establecidos en el acuerdo de concesión.

La solicitud de formalización por parte de la beneficiaria deberá presentarse obligatoriamente por medios electrónicos mediante el formulario normalizado que figura como anexo I.2, a través de la dirección de internet http://www.tramita.igape.es

Una vez transcurridos los plazos señalados sin formalización, decaerá la concesión y se archivará el expediente, salvo justificación de razones que motiven la concesión de una prórroga de dicho plazo.

2. Serán a cargo de la prestataria los gastos asociados a la formalización de la operación e inscripción de garantías constituidas (notario, registrador), así como el coste de liquidación de todos los tributos que dicha operación devengue y de cancelación de las garantías una vez amortizado el riesgo.

Artículo 13. Aplicación de los fondos

1. En un plazo máximo de 6 meses contados desde la fecha de formalización, el titular del préstamo deberá presentar en el Igape la escritura o póliza de la novación, liquidada e inscrita, en su caso, en los registros competentes.

2. La aplicación de los fondos de la operación a la cancelación y/o refinanciación de deudas indicado en el acuerdo de novación se ejecutará sin salida efectiva de fondos, y tendrá efectos desde la fecha de la formalización, aunque se incluirá en los correspondientes contratos una condición resolutoria para el caso de que no se cumpla lo establecido en el punto 1 de este artículo.

En el caso de novaciones extintivas, la aplicación de los fondos de la novación a la cancelación de la deuda preexistente, en cuanto que la extingue en el mismo acto, supone el cumplimiento del requisito exigido en el artículo 53.dos de la vigente Ley de presupuestos de la Comunidad Autónoma.

Con todo, los titulares deberán acreditar que se encuentran al corriente del pago de las obligaciones de cualquier otro préstamo, distinto del de la operación a novar, concedido anteriormente con cargo a los presupuestos de la Comunidad Autónoma.

Artículo 14. Amortización anticipada obligatoria y resolución del contrato de financiación

1. El Igape podrá resolver el contrato de novación, declarando vencido anticipadamente su crédito en los siguientes casos:

– El incumplimiento de la obligación de pago de principal e intereses del préstamo por un importe mínimo equivalente a tres cuotas trimestrales.

– La inexistencia, inexactitud sustancial o falsedad de la información facilitada por la prestataria en la solicitud de préstamo que hubiera sido determinante para su aprobación.

– En el caso de novaciones modificativas de préstamos en vigor, en las situaciones previstas para el vencimiento anticipado en el contrato inicial del préstamo y/o en las bases reguladoras.

La resolución del contrato obligará a las prestatarias al reembolso del capital vivo y los correspondientes intereses ordinarios y de mora, en su caso.

2. La prestataria quedará obligada al pago de las obligaciones procedentes del contrato en el término de cinco días naturales contados desde la fecha de la notificación de la resolución del contrato. Si la prestataria incumpliera la obligación de pago en el plazo antes señalado, podrá el Igape, desde el día siguiente, sin más aviso ni diligencia y en cualquier tiempo, reclamar judicialmente el importe que a su favor acredite por el contrato, tanto por capital, como por intereses, gastos y tributos, así como ejecutar las garantías pactadas, toda vez que desde el momento de la notificación todas las deudas quedan vencidas y son exigibles.

Artículo 15. Obligaciones de las prestatarias

a) Ejecutar las actuaciones que fundamenten la concesión de la novación en los plazos, en su caso, establecidos en el acuerdo de concesión.

b) Someterse a las actuaciones de comprobación que efectúe el Igape, así como cualquier otra actuación, sea de comprobación y control financiero, que puedan realizar los órganos de control competentes, como la Intervención General de la Comunidad Autónoma, el Tribunal de Cuentas, el Consejo de Cuentas, el Banco Europeo de Inversiones, los órganos de control de la Comisión Europea, aportando cuanta información le sea requerida en el ejercicio de las actuaciones anteriores.

c) Comunicar al Igape la modificación de las circunstancias que hubieran fundamentado la concesión de la novación.

d) Disponer de los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable al beneficiario en cada caso, así como la documentación justificativa de la realización y pago de los conceptos financiables durante, por lo menos, un período de cuatro años desde la amortización total del préstamo, con la finalidad de garantizar el adecuado ejercicio de las facultades de comprobación y control.

Artículo 16. Modificaciones del proyecto

1. Toda alteración de las condiciones tenidas en cuenta para la concesión de la operación podrá dar lugar a la modificación de la resolución de concesión o a su revocación, en caso de que se considere que la modificación afecta a un aspecto sustancial de la concesión.

2. La prestataria queda obligada a comunicar al Igape cualquier circunstancia o eventualidad que pueda afectar sustancialmente a la ejecución de los fines para los cuales fue concedido el préstamo.

3. El Consejo de Dirección del Igape podrá acordar la modificación de la concesión por instancia de la prestataria, en los siguientes supuestos:

– Modificación del plan de financiación prevista.

– Modificación de las garantías constituidas a favor del Igape.

– Cambios de titularidad, operaciones de transformación societaria, fusión o escisión: cuando el nuevo titular cumpla cada uno de los requisitos de estas bases y no suponga un menoscabo de la solvencia de la parte prestataria o de los avalistas.

Para ello deberán cumplirse los siguientes requisitos:

a) Que la actividad, conducta o modificación del proyecto esté comprendida dentro de la finalidad de estas bases.

b) Que la modificación no cause perjuicio a terceros.

c) Que los nuevos elementos y circunstancias que motiven la modificación, de concurrir en la concesión inicial, no supusieran la denegación de la operación.

4. El acto por el que se acuerde la modificación del acuerdo será dictado por el órgano concedente, una vez instruido el correspondiente expediente en el cual se dará audiencia a los interesados. Con todo, podrá prescindirse de este trámite de audiencia cuando no figuren en el procedimiento, ni se tengan en cuenta en la resolución otros hechos, alegaciones o pruebas que las aducidas por el interesado.

5. El Igape podrá rectificar, de oficio, el acuerdo cuando, de los elementos que figuren en este, se deduzca la existencia de un error material, de hecho, o aritmético.

6. Los plazos de formalización y de presentación del contrato liquidado y registrado podrán ser modificados, previa solicitud de los interesados, por resolución de la persona titular de la Dirección General del Igape, previo informe del Área de Inversión, en los casos en los que se acredite que el retraso no es por causa imputable al beneficiario.

Artículo 17. Remisión normativa

Para todo lo no previsto en estas bases se aplicará lo previsto en la siguiente normativa:

a) Decreto 133/2002, de 11 de abril (DOG nº 78, de 23 de abril), modificado por los decretos 174/2007, de 6 de septiembre (DOG nº 186, de 25 de septiembre), 45/2009, de 12 de febrero (DOG nº 48, de 10 de marzo) y 155/2019, de 28 de noviembre (DOG nº 234, de 10 de diciembre), que habilita al Igape para conceder, en el ámbito de sus funciones, préstamos o créditos a favor de empresas.

b) Comunicación de la Comisión, relativa a la revisión del método de fijación de los tipos de referencia y de actualización, 2008/C 14/02 (DOCE de 19 de enero).

c) En cuanto al cómputo de plazos, se aplicará lo dispuesto en el artículo 30 de la Ley 39/2015.

Artículo 18. Paralización de acciones de recobro

La presentación de una solicitud de novación que cumpla los requisitos establecidos en estas bases podrá suponer la paralización durante el período de tramitación de aquellos procedimientos de recobro iniciados o que procedería iniciar por parte del Igape. En caso de resolución denegatoria, se continuará con la tramitación de los mismos.