A Lei orgánica 9/2022, do 28 de xullo, pola que se establecen normas que faciliten o uso de información financeira e doutro tipo para a prevención, detección, investigación ou axuizamento de infraccións penais, de modificación da Lei orgánica 8/1980, do 22 de setembro, de financiación das comunidades autónomas e outras disposicións conexas e de modificación da Lei orgánica 10/1995, do 23 de novembro, do Código penal, modificou mediante a disposición final cuarta a Lei orgánica 8/1980, do 22 de setembro, de financiación das comunidades autónomas (LOFCA) e mediante a súa disposición final quinta a Lei 22/2009, do 18 de decembro, de cesión de tributos (LCT), co obxecto de articular a cesión ás comunidades autónomas do novo imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires).

Este imposto fora creado pola Lei 7/2022, do 8 de abril, de residuos e solos contaminados para unha economía circular. O imposto é un tributo de carácter indirecto que recae sobre a entrega de residuos en vertedoiros, instalacións de incineración ou de coincineración para a súa eliminación ou valorización enerxética. O imposto aplicarase en todo o territorio español e será competente para a xestión, liquidación, recadación e inspección a Axencia Estatal da Administración tributaria, sen prexuízo de que as oficinas da Administración tributaria das CC.AA. poidan realizar as citadas funcións por delegación do Estado.

O imposto configúrase coa finalidade clara de que sexa un tributo cedido ás comunidades autónomas. Non obstante, a Lei 7/2022, do 8 de abril, regula o réxime transitorio da cesión do rendemento e da atribución de competencias normativas deste imposto en tanto non se produzan os acordos nos marcos institucionais de cooperación en materia de financiación autonómica establecidos no noso ordenamento e as modificacións normativas necesarias para a súa configuración e aplicación plena como tributo cedido.

Así, prevese que as comunidades autónomas poidan percibir transitoriamente o importe do imposto correspondente aos feitos impoñibles que se produzan no seu territorio, así como asumir por delegación do Estado as competencias da súa xestión, transitoriedade que se manterá en tanto non se produzan os acordos nos marcos institucionais de cooperación en materia de financiación autonómica establecidos no noso ordenamento e as modificacións normativas necesarias para a súa configuración e aplicación plena como tributo cedido.

A Comunidade Autónoma de Galicia foi unha das CC.AA. que comunicou a súa decisión de asumir a xestión do imposto desde a súa entrada en vigor, é dicir, desde o 1 de xaneiro de 2023, consonte o disposto na disposición transitoria octava (DT 8ª) da Lei 7/2022, do 8 de abril.

O Idires configúrase como un imposto cuxo rendemento está cedido ás CC.AA., con capacidade normativa. Considérase producido no territorio dunha comunidade autónoma o rendemento do imposto cando radique no seu territorio o vertedoiro ou a instalación de incineración ou coincineración en que se entreguen os residuos obxecto do imposto. As CC.AA. terán capacidade normativa sobre os tipos de gravame e, así mesmo, poderán regular os aspectos de xestión e liquidación do imposto. Por último, consonte o disposto na disposición transitoria octava da LCT, a efectividade da cesión queda supeditada á adopción dos acordos necesarios nos marcos institucionais de cooperación en materia de financiación autonómica. Todo este proceso iniciouse co Acordo 1/2022, do 27 de xullo, do Consello de Política Fiscal e Financeira, mediante o que tomou razón da modificación da LOFCA e da LCT para o impulso dos acordos necesarios para a súa configuración e aplicación plena como tributo cedido nos marcos institucionais de cooperación en materia de financiación autonómica. O 26 de setembro acordouse na Comisión Mixta de Transferencias aceptar a cesión do imposto estatal á Comunidade Autónoma de Galicia e fixar o seu alcance e condicións. Este acordo é complementario ao Acordo da Comisión Mixta de Transferencias Administración do Estado-Comunidade Autónoma de Galicia. No acordo incorporouse o anteproxecto de lei de modificación da Lei 17/2010, do 16 de xullo, do réxime de cesión de tributos do Estado á Comunidade Autónoma de Galicia e de fixación do alcance e condicións da dita cesión, que se está a tramitar nas Cortes Xerais. Unha vez aprobada esta lei e publicada no Boletín Oficial del Estado, o sistema de cesión será plenamente operativo para Galicia.

O Idires réxese pola lei da súa creación e polas normas regulamentarias ditadas no seu desenvolvemento, así como polas disposicións xerais en materia tributaria, a Lei 58/2003, do 17 de decembro, xeral tributaria (LXT) e os regulamentos que a desenvolven. Para poder aplicar o imposto nos termos establecidos na LCT e na Lei 7/2022, do 8 de abril, cómpre aprobar unha orde da consellería competente en materia de facenda que regule as normas de xestión e liquidación do Idires, en exercicio do disposto no artigo 52.bis da LCT.

O obxecto desta orde é, polo tanto, regular as normas necesarias para a xestión e liquidación do Idires, significativamente, as normas necesarias para a elaboración e mantemento do censo de obrigados tributarios e para a confección e tramitación de declaracións, autoliquidacións, comunicacións e demais documentos con transcendencia tributaria e o control do cumprimento das obrigas tributarias relacionadas.

O artigo 95 da Lei 7/2022, do 8 de abril, establece a obriga de que os obrigados tributarios se inscriban nun censo, que deberá ser regulado mediante orde da persoa titular do Ministerio de Facenda, sen prexuízo de que corresponderá ás CC.AA. que asuman a aplicación do imposto, a aprobación da orde reguladora da creación e o procedemento de inscrición do censo de obrigados tributarios suxeitos ao imposto, orde que deberá ser substancialmente igual á estatal.

Cómpre, así mesmo, aprobar os modelos de declaración e autoliquidación da débeda tributaria, modelos que deberán conter os mesmos datos que os aprobados pola norma estatal, así como outros documentos con transcendencia tributaria, o xeito de confeccionalos e presentalos e os seus xustificantes.

A orde está estruturada en 20 artigos, 8 disposicións adicionais, unha disposición derradeira e 8 anexos. O capítulo I recolle as disposicións xerais e contén cinco artigos. O capítulo II, estruturado en seis artigos, contén as normas correspondentes ao censo e as obrigas censuais. O capítulo III, con 4 artigos, contén as normas aplicables para a determinación e pagamento da débeda tributaria e a presentación da autoliquidación. O capítulo IV regula as normas de repercusión do imposto, e contén 3 artigos. Finalmente, o capítulo V, con 2 artigos, regula os accesos á Oficina Virtual Tributaria (OVT) e os xustificantes electrónicos.

A presente norma responde aos principios de boa regulación previstos na normativa vixente. Así, a orde atende aos principios de eficacia, xerarquía, descentralización, desconcentración e coordinación que, de conformidade co disposto no artigo 103.1 da Constitución española, deben presidir a actuación administrativa e adecúase aos principios de necesidade, eficacia, proporcionalidade, seguridade xurídica, transparencia e eficiencia que establece o artigo 129 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, e aos principios de simplicidade e accesibilidade recollidos tamén no artigo 37 da Lei 14/2013, do 26 de decembro, de racionalización do sector público autonómico.

Así, en virtude do exposto, de acordo coa competencia establecida no artigo 34.6 da Lei 1/1983, do 22 de febreiro, reguladora da Xunta e da súa Presidencia e de acordo co Consello Consultivo de Galicia,

ACORDO:

CAPÍTULO I

Disposicións xerais

Artigo 1. Obxecto e ámbito de aplicación

A presente orde ten por obxecto aprobar os modelos dos documentos con transcendencia tributaria, así como a forma, lugar, prazos, condicións e procedemento para a súa confección e, de ser o caso, pagamento da débeda e presentación, crear o censo dos obrigados tributarios e regular o procedemento para a súa formación e mantemento do imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires) cuxo rendemento corresponda á Comunidade Autónoma de Galicia e aplicarase a todos os obrigados tributarios deste imposto nas súas relacións coa Axencia Tributaria de Galicia (Atriga).

Artigo 2. Obriga de declaración, presentación e pagamento electrónicos

Os suxeitos pasivos deberán cumprir as obrigas tributarias concernentes ao Idires ás cales se refire esta orde mediante os modelos aprobados nela, por medios electrónicos, sen prexuízo do disposto na disposición adicional primeira. Para isto, deberán empregar as aplicacións informáticas que a Atriga poña á súa disposición na Oficina Virtual Tributaria (OVT), nas condicións e consonte os procedementos previstos nesta orde. O código na Guía de procedementos e servizos é FA009E.

Artigo 3. Persoas usuarias autorizadas

1. Para os efectos do disposto no artigo 2, as aplicacións informáticas relacionadas con este imposto deberán ser empregadas polas persoas usuarias que se relacionan a seguir, sempre que sexan previamente autorizadas pola dirección da Atriga:

a) Os suxeitos pasivos que dispoñan do correspondente certificado de usuario outorgado pola Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a presentación e pagamento dos seus propios tributos, ou doutras autoridades certificadoras admitidas pola consellería competente en materia de facenda.

b) As persoas profesionais colexiadas, así como as entidades, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, que subscribisen coa Administración tributaria da Comunidade Autónoma de Galicia o correspondente convenio de colaboración, nos termos acordados neste.

2. As persoas usuarias anteriores, para poder empregar as aplicacións informáticas deste imposto, deberán estar previamente autorizadas. Para estes efectos, deberán presentar ante a dirección da Atriga, unha solicitude de autorización xunto a unha ficha de persoa usuaria, axustadas aos modelos que contén o anexo I, con anterioridade ao primeiro prazo en que deban cumprir as obrigas tributarias referidas a este imposto. Outorgarase a autorización a todos aqueles que reúnan as condicións establecidas no número 1.

Artigo 4. Aprobación de modelos en formato electrónico

Apróbanse os modelos en formato electrónico que figuran nos anexos II e III e que se relacionan a seguir, para os efectos da aplicación do Idires:

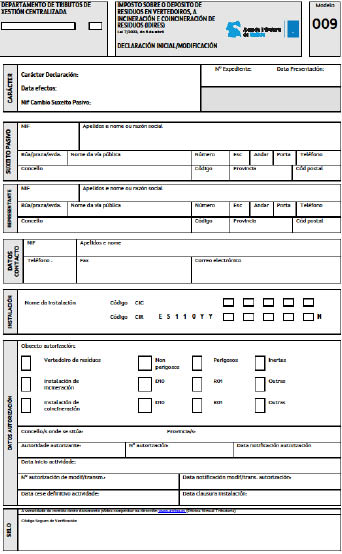

Modelo 009. Modelo de declaración de alta/modificación de datos no censo electrónico de vertedoiros, instalacións de incineración e instalacións de coincineración de residuos.

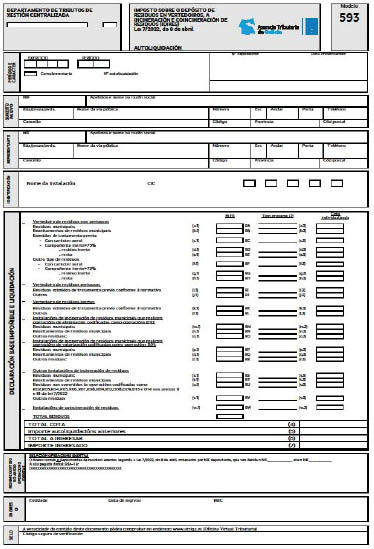

Modelo 593. Modelo de autoliquidación do imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos. (Idires).

Artigo 5. Singularidade dos suxeitos pasivos do Idires

1. No suposto de que un mesmo suxeito pasivo teña en explotación máis dunha instalación ou desenvolva máis dunha actividade polas que se considere que realiza o feito impoñible do imposto, as declaracións e autoliquidacións aprobadas nesta orde e o resto das obrigas tributarias que deban cumprirse, referiranse a cada unha das devanditas instalacións ou actividades, salvo que estivesen amparadas por un único título habilitante.

2. Consonte o establecido no número 6 do artigo 7, asignaráselle ao suxeito pasivo, por cada instalación ou actividade, un código de identificación censual (CIC) e un código de identificación do residuo (CIR); deberán ter tantos CIC e CIR como actividades e, de ser o caso, establecementos en que desenvolvan a súa actividade. O suxeito pasivo empregará o CIC nas súas relacións coa Atriga na aplicación deste imposto. Nas relacións coa Axencia Estatal da Administración tributaria (AEAT) respecto deste imposto empregarase o CIR.

CAPÍTULO II

Censo electrónico de vertedoiros, instalacións de incineración e instalacións de coincineración de residuos

Artigo 6. Censo electrónico de vertedoiros, instalacións de incineración e instalacións de coincineración de residuos

1. Créase o Censo electrónico de vertedoiros, instalacións de incineración e instalacións de coincineración de residuos, instrumento que será empregado pola Administración tributaria galega para os efectos da aplicación do Idires.

2. O censo conterá ademais dos datos sinalados na normativa xeral tributaria, os datos declarados mediante o modelo 009.

3. Inscribiranse no censo todas as instalacións en que se depositen, incineren ou coincineren os residuos gravados polo imposto consonte o establecido no artigo 95.4 da Lei 7/2022, do 8 de abril, de residuos e solos contaminados para unha economía circular. Para estes efectos, sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas neste capítulo, a Administración tributaria galega poderá incorporar, de oficio, os datos que deban figurar nel, consonte o disposto no artigo 144 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante o Real decreto 1065/2007, do 27 de xullo, e mediante as actuacións a que se refire o artigo 11 desta orde.

Artigo 7. Procedemento para a inscrición no censo

1. Deberán presentar electronicamente ante a Atriga unha declaración de alta no censo electrónico de vertedoiros, instalacións de incineración e instalacións de coincineración de residuos:

a) As persoas ou entidades xestoras de vertedoiros autorizadas, de titularidade pública ou privada, onde se efectúe a entrega de residuos para a súa eliminación.

b) As persoas ou entidades xestoras de instalacións de incineración autorizadas, de titularidade pública ou privada, onde se efectúe a entrega de residuos para a súa eliminación ou valorización enerxética.

c) As persoas ou entidades xestoras de instalacións de coincineración autorizadas, de titularidade pública ou privada, onde se efectúe a entrega de residuos para a súa eliminación ou valorización enerxética.

2. Os obrigados mencionados no número anterior deberán presentar xunto á declaración de alta, a seguinte documentación:

a) Documentación acreditativa da representación, cando o obrigado actúe mediante representante.

b) Memoria descritiva da actividade para desenvolver pola que se solicita a alta no censo, con indicación da epígrafe do imposto sobre actividades económicas que, de ser o caso, lle corresponda.

c) Identificación e descrición do establecemento no que, de ser o caso, desenvolva a actividade.

d) Calquera outra documentación prevista pola normativa específica do sector, cando resulte inherente ao exercicio da actividade pola que se produce a alta no censo.

e) Os substitutos dos contribuíntes deberán achegar certificado que acredite que os sistemas de pesada, conforme o disposto no artigo 95.7 da Lei 7/2022, do 8 de abril, se atopan debidamente homologados.

3. A obriga de presentación da declaración de alta e da documentación anexa deberá cubrirse no primeiro mes natural que comece tras a notificación da autorización das instalacións anteriores e sempre antes do inicio da actividade. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil. En calquera caso, a declaración de alta deberá presentarse antes do pagamento e presentación electrónicos da primeira autoliquidación.

4. Para realizar esta declaración, as persoas usuarias a que se refire o artigo 3 empregarán o modelo 009, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no propio modelo e nas condicións e de acordo co procedemento previsto neste artigo.

5. Unha vez consignados todos os datos requiridos, a persoa usuaria deberá anexar a documentación que deba presentar xunto á declaración. Concluído o proceso de anexado, a persoa usuaria deberá proceder á presentación telemática, de xeito que transmitirá os datos da declaración e a documentación anexa coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

6. Se a declaración é aceptada, a aplicación devolveralle á persoa usuaria en pantalla:

– Un código de identificación do residuo (CIR) que constará de 13 caracteres, co formato aprobado no anexo IV, e que será empregado nas relacións coa AEAT respecto a este imposto.

– Un código de identificación censual (CIC) formado por cinco caracteres que coincidirán cos caracteres oitavo ao decimosegundo do CIR, e que deberá ser empregado polo suxeito pasivo en todas as actuacións que teña coa Atriga na aplicación deste imposto. A asignación deste código suporá a inscrición no censo.

– O modelo 009 debidamente cuberto cos datos declarados e cos códigos CIR e CIC, e validado cun código seguro de verificación (CSV) formado por dezaseis caracteres, con indicación da data de presentación e os arquivos anexados. Este modelo serviralle de xustificante da presentación da declaración e da documentación anexa na data sinalada no propio modelo.

7. No suposto de que a presentación fose rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, a persoa usuaria deberá emendalos mediante a aplicación informática. Se o rexeitamento da presentación fose orixinado por un motivo non emendable, a persoa usuaria deberá repetir a presentación.

Artigo 8. Procedemento para declarar a modificación dos datos do censo

1. Cando se produza algunha variación nos datos inscritos no censo, diferente ás recollidas nos artigos 9 e 10, os suxeitos pasivos deberán presentar unha declaración electrónica daquela variación ante a Atriga, no prazo dun mes contado desde o día seguinte á data da modificación. No suposto de que o último día fose día inhábil, o prazo entenderase prorrogado ata o primeiro día hábil seguinte.

Para realizar esta declaración empregarán o modelo 009, que conformarán consonte coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 7 nas condicións e de acordo co procedemento previsto nel.

2. Se a declaración é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 009 debidamente cuberto cos datos declarados, e validado cun código seguro de verificación formado por dezaseis caracteres, con indicación da data de presentación. A declaración referida determinará, no mesmo momento da aceptación pola aplicación da súa presentación a modificación definitiva dos datos aos que se refira.

Artigo 9. Procedemento para declarar a modificación do suxeito pasivo

1. Cando por calquera operación ou título xurídico se produza a modificación do suxeito pasivo do imposto dunha instalación inscrita no censo, o cambio de suxeito pasivo deberá declararse no prazo máximo de vinte días naturais desde a data en que se tivese realizado aquela. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil.

Para estes efectos, empregarase o modelo 009, que se conformará de acordo coas instrucións recollidas no propio modelo, coa aplicación informática a que fai referencia o artigo 7 nas condicións e de acordo co procedemento previsto nel e seguindo o indicado nos números seguintes.

2. Quen tivese sido titular da actividade ou instalación con anterioridade á modificación, deberá presentar a declaración de baixa por cambio de suxeito pasivo de xeito electrónico, no prazo máximo de dez días naturais desde a data en que se tivese realizado aquela. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil. A declaración referida determinará no mesmo momento da aceptación pola aplicación da súa presentación, a baixa provisional do suxeito pasivo inicial respecto á instalación censada. O suxeito pasivo inicial deberá xustificar documentalmente ante a Atriga o cambio anexando a correspondente documentación á declaración. Verificada pola Administración a documentación achegada, procederase á baixa definitiva do suxeito pasivo inicial respecto á instalación.

3. Realizada a baixa provisional, o novo suxeito pasivo, sen prexuízo do disposto no artigo 3, deberá presentar electronicamente ante a Atriga a declaración de alta por cambio de suxeito pasivo. A referida declaración determinará no mesmo momento da aceptación pola aplicación da súa presentación, a alta do suxeito pasivo respecto á instalación, momento a partir do cal poderá realizar calquera outra operación con respecto a esa instalación a través das aplicacións informáticas da OVT.

4. Sen prexuízo das consecuencias que derivasen do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá dar de baixa a quen tivese sido suxeito pasivo con anterioridade á operación que tivese determinado o cambio de suxeito pasivo, por solicitude do novo suxeito pasivo e logo de xustificación documental.

Artigo 10. Procedemento para declarar o cesamento da actividade ou o peche da instalación

1. O suxeito pasivo deberá declarar ante a Atriga o cesamento definitivo da actividade ou a clausura da instalación, almacén ou depósito de residuos, no prazo máximo dun mes desde a data en que se produza a dita circunstancia.

Para realizar esta declaración empregarán o modelo 009, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 7 nas condicións e de acordo co procedemento previsto nel e anexando a correspondente xustificación documental. Con carácter previo á devandita declaración, deberá cumprir as obrigas tributarias que tivese pendentes de realizar ou concluír, seguindo o procedemento establecido no capítulo III desta orde.

2. A comunicación referida determinará no mesmo momento da súa aceptación a baixa provisional da actividade ou da instalación censada. Unha vez verificada a documentación xustificativa, a Atriga procederá á baixa definitiva da actividade ou da instalación censada.

3. Sen prexuízo das consecuencias que derivasen do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá, de oficio, dar de baixa as actividades ou instalacións censadas que procedese consonte o sinalado no artigo seguinte.

Artigo 11. Actuacións de comprobación censual

1. A Atriga comprobará a veracidade dos datos declarados mediante o modelo 009 de acordo co disposto no artigo 144 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante o Real decreto 1065/2007, do 27 de xullo.

2. A Atriga poderá modificar, de oficio, a situación censual das actividades ou instalacións inscritas no censo de acordo co establecido nos artigos 145 e 146 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado mediante Real decreto 1065/2007, do 27 de xullo, segundo proceda en cada caso. Do mesmo modo, a Atriga poderá, de oficio, dar de alta ou de baixa unha actividade ou instalación no censo, sen prexuízo das sancións que procedesen polo incumprimento das obrigas tributarias reguladas neste capítulo.

CAPÍTULO III

Autoliquidación do Idires

Artigo 12. Prazos de pagamento e presentación das autoliquidacións do Idires

1. Os suxeitos pasivos que teñan a condición de substitutos do contribuínte ou, de ser o caso, os contribuíntes, estarán obrigados a presentar electronicamente ante a Atriga unha declaración dos feitos impoñibles realizados en cada trimestre natural no prazo dos vinte primeiros días naturais seguintes á súa finalización, e deberán autoliquidar e, de ser o caso, ingresar a débeda tributaria correspondente, determinando o seu importe, mediante o modelo 593, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no propio modelo e seguindo o procedemento establecido nos artigos 13, 14 e 15. Esta obriga persistirá aínda que durante algún trimestre non se realizase ningún feito impoñible.

2. Os prazos establecidos no número 1 entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil.

Artigo 13. Procedemento electrónico para a confección das autoliquidacións correspondentes ao Idires

1. Para cumprir as obrigas tributarias ás cales se refire o artigo anterior, as persoas usuarias a que se refire o artigo 3 incorporarán, na OVT, os datos procedentes dun arquivo que terá as especificacións técnicas que se detallan no anexo V, consonte o sinalado no número seguinte. Para estes efectos, as exencións establecidas legalmente codificaranse segundo a nomenclatura especificada no anexo VIII.

2. Para realizar a carga dos datos procedentes do arquivo a que se refire o número anterior, as persoas usuarias deberán empregar o mecanismo de subida de arquivos que se lles habilitará na OVT. Para estes efectos, os suxeitos pasivos deberán estar previamente identificados co CIC. Unha vez transmitido o arquivo, aparecerá unha mensaxe informativa do resultado da carga. O arquivo poderá ser enviado as veces que sexan necesarias e prevalecerán sempre os datos contidos no último arquivo remitido.

3. Unha vez incorporados os datos tras a transmisión do arquivo, mostrarase o modelo 593 cos datos transmitidos mostrados en pantalla. Os datos deberán ser confirmados pola persoa usuaria. Se tiver que modificalos, deberá facelo mediante a carga e a confirmación dun novo arquivo cos datos rectificados. A aplicación presentaralle novamente os datos para a súa confirmación.

4. Unha vez confirmados os datos, a aplicación informática calculará a débeda tributaria correspondente ao trimestre natural a que se refire a autoliquidación, así como, de ser o caso, o importe para ingresar mediante o devandito modelo, aplicando os tipos de gravame que correspondan segundo o establecido na Lei 7/2022, do 8 de abril, ás cantidades declaradas.

5. Unha vez calculados os importes a que se refire o número anterior, a persoa usuaria deberá confirmalos, momento en que se lle asignará un número identificativo da operación. A persoa usuaria, para concluír o proceso de confección do modelo 593, deberá confirmalo.

6. Unha vez confirmado o modelo, no mesmo prazo, previamente á súa presentación e sempre que resulte un importe para ingresar, a persoa usuaria deberá seleccionar a/as forma/s de pagamento consonte as instrucións do modelo no anexo de datos de pagamento. No caso de que marcase un importe para aprazar ou fraccionar, deberá presentar ante a Atriga solicitude expresa de aprazamento ou fraccionamento na forma, no lugar e no prazo e cos requisitos e consecuencias sinalados na normativa de aplicación, e sen que se poida entender presentada aquela coa presentación electrónica da autoliquidación, salvo que no mesmo proceso anexase a solicitude a esta. No caso de que recoñecera débeda por algún importe, transcorrido o prazo voluntario do seu pagamento sen facelo efectivo, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria. No caso de que teña que ingresar algún importe, procederá consonte o disposto no artigo 14.

7. Unha vez cuberto o anexo de datos de pagamento e, de ser o caso, tras a operación de pagamento, no mesmo prazo sinalado no artigo 12, a persoa usuaria deberá proceder á presentación electrónica do modelo 593, consonte o disposto no artigo 15.

Artigo 14. Procedemento electrónico para o pagamento da débeda tributaria

1. Unha vez confeccionado e confirmado o correspondente modelo 593 conforme o sinalado no artigo 13, cando a persoa usuaria determine un importe positivo para ingresar no anexo de datos de pagamento, deberá realizar o seu pagamento de calquera das formas sinaladas no número 2

2. As persoas usuarias poderán pagar a débeda ordenando a súa domiciliación consonte a normativa vixente na materia e/ou de calquera das formas seguintes:

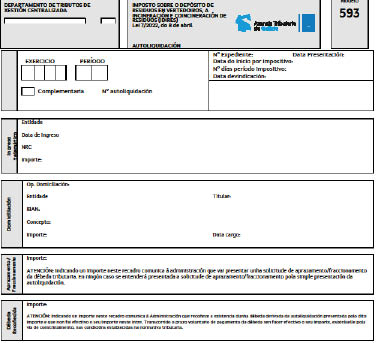

a) De forma presencial en calquera das entidades de crédito colaboradoras autorizadas, mediante a carta de pagamento que, para estes efectos, xerará a aplicación informática e que previamente deberá imprimir a persoa usuaria. A aplicación informática xerará dous exemplares da carta de pagamento debidamente cubertos cos datos que a persoa usuaria facilitase na aplicación informática. Con estes dous exemplares da carta de pagamento acudirase á entidade colaboradora para realizar o pagamento. Unha vez realizado o pagamento, a entidade colaboradora facilitará un número de referencia completo (NRC) identificativo do ingreso realizado, quedará co exemplar para a entidade colaboradora e devolveralle á persoa usuaria o exemplar para o interesado co selo da entidade, coa data do ingreso, co número e co importe, así como co NRC. O dito documento servirá de xustificante de pagamento do número da autoliquidación impreso nel. O NRC identificativo do ingreso realizado será requirido posteriormente pola aplicación informática para completar a presentación electrónica da autoliquidación.

b) De forma electrónica. A persoa usuaria accederá ás aplicacións específicas a través da OVT da Atriga e efectuará o pagamento da correspondente autoliquidación a través das entidades de crédito colaboradoras na recadación autorizadas para tal efecto ou mediante tarxeta de crédito ou débito a través de sistemas de terminal de punto de venda (TPV) virtual. A entidade efectuará as comprobacións oportunas e aceptará ou rexeitará a operación. No caso de ser aceptada, efectuará o aboamento na correspondente conta restrinxida de recadación de tributos e xerarase o correspondente NRC, para completar a presentación electrónica da autoliquidación. Unha vez realizado o pagamento, a aplicación informática xerará o recibo a que se refire o número 2 do artigo 17.

3. O NRC a que se refire o número 2, é un código xerado informaticamente mediante un sistema criptográfico que permitirá asociar a autoliquidación presentada ao pagamento dela derivado. O NRC está composto por 22 posicións co seguinte contido: posicións 01-13: alfanuméricas, corresponden ao número de xustificante asignado pola OVT. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posicións 15-22: caracteres de control. As normas técnicas de xeración do NRC figuran no anexo VI.

4. A xeración do NRC pola entidade e a inclusión del nun recibo entregado ao obrigado tributario implicará:

a) Que o recibo no que figura responde a un ingreso realizado na entidade que o expide.

b) Que o devandito recibo corresponde á autoliquidación que se indica nel e non a outra.

c) Que a partir do momento de xeración deste pola entidade de crédito, e sempre que o NRC non fose anulado consonte a normativa tributaria en materia de recadación, queda a entidade obrigada fronte á Facenda da Comunidade Autónoma de Galicia polo importe que figura no devandito recibo, e o obrigado tributario queda liberado da súa obriga de pagamento fronte á citada Facenda, salvo que se poida probar de forma fidedigna a inexactitude da data ou do importe que conste na validación do xustificante.

5. Unha vez xerado o correspondente NRC, salvo que sexa anulado consonte a normativa tributaria en materia de recadación, non se admitirá a retrocesión do pagamento por parte da entidade e o suxeito pasivo deberá presentar, de ser o caso, ante a Atriga, a correspondente solicitude de devolución de ingresos indebidos adecuadamente fundamentada. Pola súa parte, a entidade deberá realizar o pagamento na conta restrinxida de recadación con carácter previo á xeración do citado NRC.

Artigo 15. Procedemento para a presentación electrónica das autoliquidacións

1. Unha vez calculada a débeda, anexada a documentación que procedese e, de ser o caso, realizado o seu pagamento, para concluír co proceso, a persoa usuaria deberá proceder á presentación electrónica, de xeito que transmitirá os datos da autoliquidación e a documentación anexa coa sinatura electrónica xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unicamente a sinatura correspondente ao seu certificado.

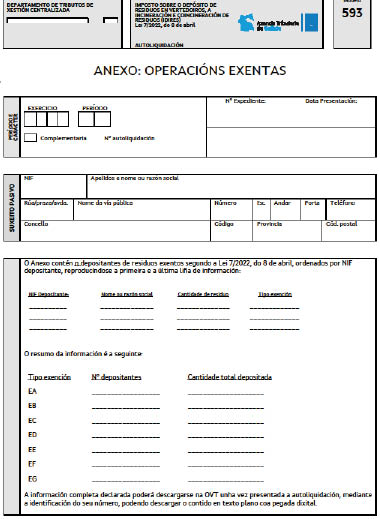

2. A aplicación informática obterá unha pegada dixital dos datos declarados correspondentes ás operacións exentas mediante a aplicación do algoritmo SHA-1 ou semellante dunha función resumo (Hash). Esta pegada, que supón a representación compacta dos datos declarados, incluirase no modelo 593 e permitirá validar en calquera momento a información garantindo que esta se corresponde cos datos orixinalmente presentados. No modelo 593 reflectirase un resumo da información das operacións exentas declaradas xunto coa súa pegada dixital de 40 caracteres hexadecimais, de forma que, conterá o número total de depositantes e a cantidade total depositada por cada unha das operacións exentas.

3. Se a presentación electrónica é aceptada, a aplicación devolveralle á persoa usuaria en pantalla o modelo 593 debidamente cuberto, co seu número de identificación, cos datos declarados, coa autoliquidación da débeda tributaria e, segundo proceda, cos datos correspondentes ao importe para ingresar, co ingreso realizado e coa data do ingreso e/ou coa débeda recoñecida, con indicación da data da presentación e os arquivos anexados, de ser o caso, e validado cun código seguro de verificación (CSV) formado por dezaseis caracteres. Este modelo serviralle de xustificante da presentación do número da autoliquidación impreso nel e da documentación anexa na data sinalada no propio modelo e, de ser o caso, do seu pagamento. A información completa declarada a que se refire o número 2 poderá obterse a través da OVT unha vez presentada a autoliquidación, mediante a identificación do seu número, e poderase descargar o contido en texto plano coa incorporación da pegada dixital.

4. No suposto de que a presentación sexa rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, a persoa usuaria deberaos emendar mediante a aplicación informática. Se o rexeitamento da presentación é orixinado por un motivo non emendable, a persoa usuaria deberá repetir a presentación.

CAPÍTULO IV

Repercusión do imposto

Artigo 16. Obriga de repercusión do imposto

1. Os substitutos do contribuínte deberán repercutir integramente todas as cotas devindicadas polo imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires) aos contribuíntes, que quedan obrigados a soportalo, calquera que sexan as estipulacións existentes entre eles e sempre que a repercusión se axuste ao disposto neste capítulo.

2. Así mesmo, serán obxecto de repercusión as cotas devindicadas polas operacións suxeitas e exentas. Para estes efectos, as exencións establecidas legalmente codificaranse nos documentos de repercusión segundo a nomenclatura especificada no anexo VIII.

3. Non será exixible a repercusión nos supostos de liquidacións practicadas pola Administración nin tampouco nos casos en que o propio contribuínte deba presentar a correspondente autoliquidación.

Artigo 17. Documento de repercusión

1. A repercusión do imposto realizarase mediante a inclusión da cota devindicada na factura emitida polo substituto do contribuínte pola prestación do servizo de depósito, almacenamento, incineración e/ou coincineración dos residuos entregados polo contribuínte.

2. Naqueles supostos en que non exista obrigación de expedir factura segundo o Real decreto 1619/2012, do 30 de novembro, polo que se aproba o Regulamento polo que se regulan as obrigacións de facturación, con ocasión da prestación dos seus servizos no vertedoiro e/ou instalación de incineración ou coincineración, a repercusión do imposto ao contribuínte efectuarase mediante a expedición e entrega a este do documento de repercusión aprobado no anexo VII e consonte o disposto neste capítulo.

3. O documento no que se materialice a repercusión deberá constar de dous exemplares: un para o contribuínte e o outro para o seu substituto.

4. A expedición de duplicados, rectificación e conservación dos documentos de repercusión rexerase polo establecido no Real decreto 1619/2012, do 30 de novembro, polo que se aproba o Regulamento polo que se regulan as obrigacións de facturación.

Artigo 18. Repercusión do imposto

1. A cota repercutida polo imposto indicarase de forma expresa no documento de repercusión especificando os seguintes subconceptos:

– Tipo de residuo:

– Tm entregadas.

– Tipo de gravame.

– Cota repercutida.

Para estes efectos, tanto o tipo de residuo como o tipo de gravame especificaranse segundo o establecido no artigo 93 da Lei 7/2022, do 8 de abril. As cantidades entregadas expresaranse en toneladas métricas con tres decimais. A cota repercutida expresarase en euros con dous decimais.

No caso das operacións exentas, incluiranse co tipo de gravame cero e especificando o tipo de residuo segundo corresponda consonte a nomenclatura aprobada no anexo VIII.

2. A repercusión deberase realizar e documentarse no momento de realización da operación gravada polo imposto.

3. O substituto do contribuínte poderá emitir un único documento de repercusión que comprenda as cotas repercutidas a un mesmo contribuínte en cada mes natural nos termos previstos no Real decreto 1619/2012, do 30 de novembro, polo que se aproba o Regulamento polo que se regulan as obrigacións de facturación. No caso de que se optase pola repercusión mensual, o documento de repercusión das cotas devindicadas polas operacións realizadas en cada mes natural deberá emitirse antes do día 16 do mes seguinte.

4. O contribuínte está obrigado a soportar a repercusión efectuada polo substituto. O incumprimento daquel non eximirá este de ingresar as cantidades correspondentes.

5. O substituto do contribuínte está obrigado a ingresar as cantidades repercutidas ou que se debesen repercutir consonte o establecido no capítulo anterior.

CAPÍTULO V

Accesos á OVT e xustificantes de pagamento e de presentación de declaracións e autoliquidacións

Artigo 19. Accesos á OVT

1. As persoas usuarias poderán, en calquera momento, acceder á OVT no seu horario de dispoñibilidade para cumprir as obrigas tributarias a que se refire esta orde.

2. Para estes efectos, as persoas usuarias deberán acceder na sección Usuarios autorizados á aplicación informática denominada Imposto depósito, incineración e coincineración de residuos. Unha vez nela, poderán acceder ás diferentes declaracións. Para estes efectos, cada unha delas mostrará o estado de situación en que se encontra. Con ocasión de cada acceso, as persoas usuarias poderán comezar unha operación ou, de ser o caso, retomar as operacións pendentes e continualas.

3. Os estados de situación poden ser:

a) Borrador: é o estado no que se encontra a declaración 009 cando fose confeccionada e gardada sen ser presentada.

b) Pendente de pagamento e presentación: é o estado no que se encontra o modelo 593 para ingresar cando fose confirmado pola persoa usuaria, mais non fose realizada ningunha das fases posteriores de pagamento nin de presentación.

c) Pendente de pagamento: é o estado no que aparece o modelo 593 para ingresar confirmado pola persoa usuaria, cando o importe para ingresar no anexo de datos de pagamento foi tramitado para o seu pagamento presencial segundo o establecido no artigo 14.2.a), mais a persoa usuaria non concluíu a transacción de pagamento.

d) Pendente de presentación: é o estado no que aparece o modelo 593 validado pola persoa usuaria cando aínda non foi presentado, e, no caso de que fose para ingresar, unha vez seleccionada/s a/as forma/s de pagamento da débeda tributaria no anexo de datos de pagamento e, de ser o caso, ingresada a cantidade positiva para ingresar que figurase no dito anexo, consonte o disposto no número 2 do artigo 14.

e) Presentado: estado no que aparecen os modelos 009 e 593 cando, unha vez confeccionados e validados e, de ser o caso, realizadas as operacións reguladas nesta orde, a persoa usuaria presentase electronicamente os modelos ante a Atriga.

Artigo 20. Xustificantes do pagamento e da presentación electrónica de autoliquidacións e declaracións

1. No caso de que a persoa usuaria opte polo pagamento de forma presencial nunha entidade colaboradora, o exemplar para o interesado da carta de pagamento que esta entregue nos termos previstos no artigo 14.2.a) servirá de xustificante do pagamento do número de autoliquidación impreso nel.

2. Se as persoas usuarias optasen polo pagamento electrónico, a aplicación informática, unha vez realizado o pagamento, xerará o correspondente recibo, que as persoas obrigadas tributarias deberán conservar, no cal se identificarán, no caso de pagamento con tarxeta, a data do ingreso, o importe, o NIF e o nome do suxeito pasivo, así como o NRC. No caso de que o pagamento se realice con cargo en conta, no recibo identificarase, ademais, o número de conta que realiza o pagamento. O devandito documento servirá de xustificante de pagamento da autoliquidación asociada ao NRC impreso nel.

3. A presentación das autoliquidacións e a súa data acreditarase mediante o documento (modelo 593) xerado pola aplicación informática en que constarán os datos identificativos do suxeito pasivo, da declaración, da liquidación, da cantidade que, de ser o caso, se debe ingresar e, de ser o caso, do ingreso e/ou da débeda recoñecida, así como as datas do ingreso, de ser o caso, e da presentación. Ademais, xerarase un código interno que permitirá asociar de forma inequívoca as declaracións presentadas electronicamente coas xeradas pola aplicación informática e entregadas. O modelo 593 xerado pola aplicación xustificará, así mesmo e de ser o caso, o pagamento da cantidade positiva resultante del nos termos previstos no número 2 do artigo 15.

4. Os xustificantes de pagamento e presentación sinalados nos números anteriores producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados no Regulamento xeral de recadación, aprobado polo Real decreto 939/2005, do 29 de xullo. No caso de que a autoliquidación non dea lugar a ingreso bastará a xustificación da presentación na forma sinalada no número 3. Os obrigados tributarios deberán conservar os xustificantes de pagamento e presentación.

5. Unha vez que a aplicación informática acepte a presentación de calquera declaración realizada mediante o modelo 593 pola persoa usuaria, xerarase o dito modelo debidamente cuberto cos datos declarados e validado cun CSV formado por dezaseis caracteres, con indicación da data de presentación. Este modelo serviralle de xustificante da presentación da declaración de alta ou da declaración de modificación segundo corresponda, na data sinalada no propio modelo. O obrigado tributario deberá conservar a declaración aceptada e validada co correspondente CSV.

6. Os xustificantes a que se refiren os números 3 e 5 poderán ser verificados por calquera persoa de forma permanente e inmediata mediante a introdución do seu CSV no servizo de verificación de documentos da OVT da Atriga. Para estes efectos, poderanse establecer mecanismos de verificación automática do CSV a través de servizos web ou similares cos colectivos que se estableza.

Disposición adicional primeira. Excepcionalidade ao cumprimento das obrigas tributarias de xeito electrónico

De xeito excepcional e cando circunstancias extraordinarias así o aconsellen, logo de solicitude do interesado debidamente xustificada, a dirección da Atriga, valoradas as razóns aducidas e a documentación e as probas achegadas pola persoa ou entidade interesada para xustificar a súa solicitude, poderá exceptuala da obrigatoriedade de empregar os medios electrónicos para cumprir as obrigas tributarias recollidas nesta orde. A resolución fixará o alcance temporal da excepcionalidade e a forma e as condicións en que deberá cumprir as obrigas tributarias, sen prexuízo das consecuencias que deriven de acordo coa normativa tributaria no caso de incumprimentos das normas.

Disposición adicional segunda. Adhesión e autorización de entidades colaboradoras

1. As entidades de depósito, xa autorizadas como colaboradoras na recadación dos tributos xestionados pola Comunidade Autónoma, quedan adheridas ás obrigas derivadas da colaboración na recadación dos ingresos derivados do modelo 593 que se fagan efectivos nelas.

2. As entidades que estivesen autorizadas para o pagamento electrónico doutros tributos xestionados pola consellería competente en materia de facenda quedarán autorizadas para o pagamento electrónico deste imposto sen necesidade de solicitalo á dirección da Atriga.

Disposición adicional terceira. Obrigas de conservación de soportes informáticos das entidades de crédito en que se realice o pagamento deste imposto

No suposto de pagamento electrónico das autoliquidacións referidas ao Idires, a entidade de crédito conservará durante un período de cinco anos os soportes informáticos que motivaron o devandito NRC.

Disposición adicional cuarta. Confidencialidade e representación

1. As persoas profesionais colexiadas, así como as entidades, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, no exercicio das súas funcións e nas actuacións previstas nos convenios correspondentes, respectarán as normas establecidas na Lei 58/2003, do 17 de decembro, xeral tributaria, e na Lei orgánica 3/2018, do 5 de decembro, de protección de datos persoais e garantía dos dereitos dixitais, e a súa normativa de desenvolvemento, e no Regulamento (UE) nº 2016/679 do Parlamento Europeo e do Consello, do 27 de abril de 2016, relativo á protección das persoas físicas no que respecta ao tratamento de datos persoais e á libre circulación destes datos e polo que se derroga a Directiva 95/46/CE.

2. As persoas profesionais colexiadas, así como as entidades, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais ás cales o suxeito pasivo solicitase a colaboración para a presentación electrónica deste imposto, deberán posuír a representación nos termos establecidos no artigo 46 da Lei 58/2003, do 17 de decembro, xeral tributaria. A Administración poderá requirir destes, en calquera momento, a acreditación da devandita representación.

3. A falta de representación suficiente das persoas no nome das cales se presentase a documentación dará lugar á exixencia das responsabilidades procedentes.

Disposición adicional quinta. Presentación e pagamento en prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na xestión recadatoria, elixida polo interesado para realizar o pagamento electrónico das autoliquidacións recollidas nesta orde, así como a falta de conformidade da devandita entidade a materializar a operación polos motivos que, con ocasión do intento de efectuar o devandito pagamento, poña en coñecemento do citado interesado, non escusarán este do pagamento e presentación da autoliquidación dentro dos prazos establecidos na normativa correspondente a este tributo.

Disposición adicional sexta. Tratamento de datos persoais

Os datos persoais achegados polo obrigado tributario no cumprimento dos seus dereitos e obrigacións tributarias serán tratados coa finalidade da aplicación do sistema tributario e aduaneiro.

Este tratamento axustarase ao Regulamento (UE) nº 2016/679 do Parlamento Europeo e do Consello, do 27 de abril de 2016, relativo á protección das persoas físicas no que respecta ao tratamento de datos persoais e á libre circulación destes datos e polo que se derroga a Directiva 95/46/CE (Regulamento xeral de protección de datos), e á Lei orgánica 3/2018, do 5 de decembro, de protección de datos persoais e garantía dos dereitos dixitais.

Na OVT facilitarase a información que exixe o artigo 13 do Regulamento relativa aos posibles tratamentos e o exercicio dos dereitos sobre estes.

Disposición adicional sétima. Modificación dos anexos desta orde

No ámbito das súas competencias, habilítase a persoa titular da dirección da Atriga para modificar ou actualizar, mediante resolución publicada no Diario Oficial de Galicia, os anexos desta orde, cando sexa preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precisase a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas recollidas nos ditos anexos.

Disposición adicional oitava. Instalacións de depósito, almacenamento, incineración e coincineración de residuos autorizadas na Comunidade Autónoma de Galicia

1. As persoas ou entidades xestoras de instalacións de depósito, almacenamento, incineración e coincineración de residuos radicadas no ámbito territorial da Comunidade Autónoma de Galicia que, na entrada en vigor desta orde, tivesen iniciada a súa actividade, deberán cumprir a obriga tributaria recollida no artigo 7 no mes de marzo de 2023. En calquera caso, a declaración de alta deberá presentarse antes do pagamento e presentación electrónicos da primeira autoliquidación.

2. Con carácter previo ao sinalado no número 1, as citadas persoas ou entidades deberán, nos vinte primeiros días naturais tras a entrada en vigor desta orde, solicitar a autorización a que se refire o artigo 3.

3. Os prazos establecidos nesta disposición adicional entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil.

Disposición derradeira única. Entrada en vigor

A presente orde entrará en vigor o 1 de xaneiro de 2023, sen prexuízo de que as súas disposicións non serán efectivas ata a data en que entre en vigor a Lei de modificación da Lei 17/2010, do 16 de xullo, do réxime de cesión de tributos do Estado á Comunidade Autónoma de Galicia e de fixación do alcance e condicións da dita cesión, se esta for posterior ao 1 de xaneiro de 2023.

No entanto, durante o período que transcorra entre o 1 de xaneiro e a entrada en vigor da lei citada no parágrafo anterior aplicaríanse as disposicións relativas ao censo e ao modelo de autoliquidación consonte o disposto na disposición transitoria oitava da Lei 7/2022.

Santiago de Compostela, 23 de decembro de 2022

Miguel Corgos López-Prado

Conselleiro de Facenda e Administración Pública

ANEXO I

Solicitude de autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración 009 e de autoliquidación 593 do imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires)

D/Dª.............................................................................. co NIF...................... como titular/ representante de ........................................................................., co NIF .............................., suxeito pasivo do Imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires),

SOLICITO:

autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración 009 e de autoliquidación 593 do imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires), con suxeición ao establecido na normativa vixente.

............................., ........ de............................... de .......

Asdo.:

Identificación de persoas usuarias para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración 009 e de autoliquidación 593 do imposto sobre o depósito de residuos en vertedoiros, a incineración e a coincineración de residuos (Idires).

IDENTIFICACIÓN DO SUXEITO PASIVO:

|

Denominación social |

|

NIF |

|

Enderezo |

|

Concello |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DA/DAS PERSOA/S USUARIA/S DA APLICACIÓN:

|

Nome e apelidos |

||

|

NIF |

||

|

Teléfono |

||

|

Correo electrónico |

||

|

Idioma1 |

|

|

|

Sistema operativo |

|

Nome e apelidos |

||

|

NIF |

||

|

Teléfono |

||

|

Correo electrónico |

||

|

Idioma1 |

|

|

|

Sistema operativo |

|

Nome e apelidos |

||

|

NIF |

||

|

Teléfono |

||

|

Correo electrónico |

||

|

Idioma1 |

|

|

|

Sistema operativo |

PERSOA RESPONSABLE DE INFORMÁTICA:

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 O idioma poderase cubrir «galego» ou «castelán» segundo se desexe.

2 Acceso. Se se pon «total», poderanse ver todos os expedientes presentados; se se pon «parcial», só se poderán ver os expedientes gravados por esa persoa usuaria exclusivamente.