As políticas de acção humanitária orientam à protecção da vida e da dignidade humana, ademais de aliviar, diminuir e prevenir o sofrimento humano em situações de crise, nas quais existe uma especial e estendida ameaça à vida, à saúde ou à sobrevivência básica que supera a capacidade de resposta das pessoas e das comunidades.

À acção humanitária própria dos diferentes governos nacionais une-se também a vontade de actuação que surge de forma descentralizada nas comunidades autónomas e noutras administrações territoriais, assim como em instituições ou agentes sociais que sentem coma um dever ético comum o compromisso de trabalhar neste âmbito assumindo os princípios de humanidade, imparcialidade, independência e neutralidade, baixo o enfoque de vulnerabilidade.

Percebem-se por projectos de acção humanitária, consonte a iniciativa da Boa Doação Humanitária (GHD, nas suas siglas em inglês), aqueles destinados a salvar vidas, aliviar o sofrimento e manter a dignidade humana durante e depois das crises –provocadas por seres humanos ou por desastres naturais–, assim como os destinados à protecção, prevenção e reforço da capacidade de resposta e a resiliencia para quando se produzam estas situações.

Com a aprovação da nova Lei 10/2021, de 9 de março, reguladora da acção exterior e da cooperação para o desenvolvimento da Galiza, a Comunidade Autónoma reafirma este compromisso e assume como própria a responsabilidade de prestar ajuda humanitária em terceiros países. A ajuda humanitária e de emergência, em caso de catástrofe natural ou causada pela acção humana, foi recolhida como objectivo prioritário da cooperação exterior nesta lei e nos diferentes planos directores da Cooperação Galega para o desenvolvimento que identificam a acção humanitária coma um dos seus âmbitos estratégicos prioritários.

A presente convocação está em linha com o V Plano director da Cooperação Galega (2023-2026), o qual estabelece como âmbito estratégico 6, o de «Proteger e salvar vidas, aliviar o sofrimento e manter a dignidade humana respondendo às crises humanitárias com eficácia e qualidade, e com uma perspectiva de redução de vulnerabilidades e fomento da resiliencia».

Pela sua vez, procede convocar a concessão de subvenções com cargo aos orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2026 de acordo com estas bases reguladoras e que garantem os princípios de publicidade, concorrência e objectividade.

No Decreto 136/2024, de 20 de maio, pelo que se estabelece a estrutura orgânica da Conselharia de Presidência, Justiça e Desportos, publicado no DOG núm. 101, de 27 de maio, estabelece-se no seu artigo 47, ponto 1.d), as competências da Subdirecção Geral de Cooperação Exterior nesta matéria.

O expediente tramita ao amparo do disposto no artigo 1.1º da ordem da Conselharia de Economia e Fazenda de 11 de fevereiro de 1998, pela que se regula a tramitação antecipada de expedientes de despesa, na redacção dada pela Ordem de 27 de novembro de 2000, ao existir crédito ajeitado e suficiente no projecto de Lei de orçamentos gerais da Comunidade Autónoma da Galiza, aprovado pelo Conselho da Xunta da Galiza de 17 de outubro de 2025. A eficácia da ordem fica submetida à condição suspensiva da existência de crédito suficiente para financiar as obrigações derivadas dela.

Em atenção a estes princípios e objectivos e em uso das atribuições que me confire o artigo 34.6 da Lei 1/1983, de 22 de fevereiro, reguladora da Junta e da sua Presidência,

DISPONHO:

Artigo único

1. Aprovar as bases reguladoras que figuram como anexo I desta ordem para a concessão de subvenções a projectos de acção humanitária no exterior (código de procedimento PR811A).

2. Convocar as subvenções com cargo aos orçamentos gerais da Comunidade Autónoma para 2026 de acordo com as bases reguladoras aprovadas nesta ordem, que se financiarão com cargo à aplicação orçamental 05.07.331A.490.0 pela quantia total de 700.000 euros.

3. Os montantes previstos poderão ser incrementados ao longo do exercício, nos supostos estabelecidos no artigo 31.2 da Lei de subvenções da Galiza, e trás declaração prévia de disponibilidade de crédito, depois da modificação orçamental que proceda. Se é o caso, a ampliação de crédito dever-se-á publicar nos mesmos meios que esta convocação, sem tudo bom publicidade implique a abertura de prazo para apresentar novas solicitudes nem o início de novo cômputo de prazo para resolver.

4. Contra estas bases reguladoras e a convocação cabe interpor os seguintes recursos:

a) Potestativamente, recurso de reposição ante o mesmo órgão que ditou a ordem, no prazo de um mês, contado a partir do dia seguinte ao da sua publicação no Diário Oficial da Galiza.

b) Directamente, recurso contencioso-administrativo ante a Sala do Contencioso-Administrativo do Tribunal Superior de Justiça da Galiza, no prazo de dois meses, contados a partir do dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Disposição adicional primeira

Aprova-se a delegação de atribuições da pessoa titular da Conselharia de Presidência, Justiça e Desportos no director geral de Relações Exteriores e com a União Europeia para resolver a concessão ou denegação das ajudas e subvenções previstas nesta ordem, de acordo com o estabelecido no artigo 3.5 da Ordem de 12 de junho de 2024 sobre delegação de competências na Secretaria-Geral Técnica e noutros órgãos desta conselharia.

Autoriza-se o director geral de Relações Exteriores e com a União Europeia para ditar, no âmbito das suas competências, as instruções precisas para o desenvolvimento e cumprimento desta ordem.

Disposição adicional segunda

A presente ordem entrará em vigor o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 13 de janeiro de 2026

Diego Calvo Pouso

Conselheiro de Presidência, Justiça e Desportos

ANEXO I

Bases reguladoras da concessão de subvenções para a execução de projectos de acção humanitária no exterior

Artigo 1. Objecto

1.1. O objecto destas bases é a regulação da concessão de subvenções às organizações não governamentais para a execução de projectos de acção humanitária no exterior (código de procedimento administrativo PR811A).

1.2. Perceber-se-ão por projectos de acção humanitária aqueles destinados a salvar vidas, aliviar o sofrimento e manter a dignidade humana durante e depois de crises – provocadas por seres humanos ou por desastres naturais–, assim como os destinados à prevenção e reforço da capacidade de resposta e a resiliencia para quando se produzam estas situações.

A acção humanitária inclui a protecção de vítimas, assim como a provisão de água, comida, saneamento, refúgio, atenção sanitária e outros tipos de assistência, empreendidos a favor das pessoas afectadas, para facilitar o retorno à vida normal e aos seus meios de vida e sustento; também incorpora a redução e a prevenção do risco de desastres.

A acção humanitária deve guiar pelos princípios de humanidade, imparcialidade, neutralidade e independência e executar-se baixo o enfoque de vulnerabilidade.

Artigo 2. Entidades beneficiárias

Poderão optar a esta subvenção as organizações não governamentais que estejam inscritas na secção A, organizações não governamentais para o desenvolvimento, do Registro Galego de Agentes de Cooperação para o Desenvolvimento e que tenham entre os seus fins o desempenho de actuações de acção humanitária ou que demonstrem contrastada experiência neste sector.

Artigo 3. Sucessão de entidades

3.1. Com respeito ao cômputo de experiência em relação com os artigos 4 e 10 destas bases, atender-se-á às seguintes regras:

a) Nos supostos de fusão ou absorção, considerar-se-á a soma da experiência executada por cada uma das entidades preexistentes.

b) No suposto de escisión, considerar-se-á a entidade que conserve a personalidade jurídica preexistente. De não conservar-se esta, todas serão consideradas como de nova criação.

c) No suposto de mudança de natureza jurídica, reconhecer-se-á a executada pela entidade originária.

3.2. No caso de produzir-se a lo comprido da vida do projecto processos de fusão, absorção ou escisión de entidades solicitantes de subvenções ou qualquer outra mudança de natureza jurídica, deverá acreditar-se:

a) A disolução das entidades preexistentes.

b) A transferência de todos os direitos e obrigações das entidades preexistentes à/às nova/s entidade/s ou à que permaneça.

c) A constância nos estatutos da/das nova/s entidade/s ou naquela em que permaneça de que se produziu a mencionada sucessão.

Artigo 4. Requisitos das entidades solicitantes e dos projectos apresentados

Não passarão à fase de valoração as solicitudes apresentadas que não cumpram os requisitos seguintes:

4.1. Requisitos das entidades solicitantes:

a) Estar inscritas no Registro Galego de Agentes de Cooperação para o Desenvolvimento (secção A: organizações não governamentais para o desenvolvimento) ao menos com um ano de antelação à data de publicação da convocação.

b) Ter correctamente justificadas as ajudas recebidas por parte da Xunta de Galicia a outros projectos de acção humanitária para a anualidade 2023 e anteriores antes da data de apresentação da solicitude para esta convocação, excepto no caso de ter concedida a oportuna ampliação do prazo de justificação. Além disso, é necessário que se efectuasse a correspondente receita, nos casos em que, sobre as entidades beneficiárias de ajudas económicas, se ditasse resolução administrativa ou judicial firme de reintegro.

c) Não estar incursa em nenhum dos supostos previstos no artigo 10.2 e 3 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

4.2. Requisitos dos projectos:

a) Ter uma duração máxima de 12 meses, rematando a sua execução antes de 31 de dezembro de 2026 e podendo estar iniciado desde o 1 de janeiro de 2026.

b) Que se identifiquem as contrapartes ou os sócios locais do país de execução que participem responsavelmente na execução material do projecto e na gestão dos recursos, constando expressamente o seu compromisso com o projecto.

Em atenção ao princípio de localização, estas contrapartes deverão estar constituídas e/ou fundadas originariamente no país de execução do projecto solicitado. Também poderão considerar-se contrapartes os meios próprios de que disponha o solicitante da ajuda no país de intervenção.

Ademais, as contrapartes ou sócios locais devem estar legalmente constituídos e inscritos no registro correspondente no país de intervenção, de existir este, com anterioridade à publicação desta convocação.

c) Que o projecto esteja desenhado para responder a necessidades humanitárias priorizando a povoação com base na sua vulnerabilidade, sem que se discrimine por razão de raça, sexo, religião, cultura, idade, grau de deficiência ou origem.

d) O orçamento dos projectos deverá cumprir com o que estabelece o artigo 9 «Despesas do projecto» desta convocação.

e) O emprego dos documentos de formulação normalizados (tanto técnicos como económicos) adaptados à presente convocação.

Artigo 5. Forma, lugar e prazo de apresentação das solicitudes

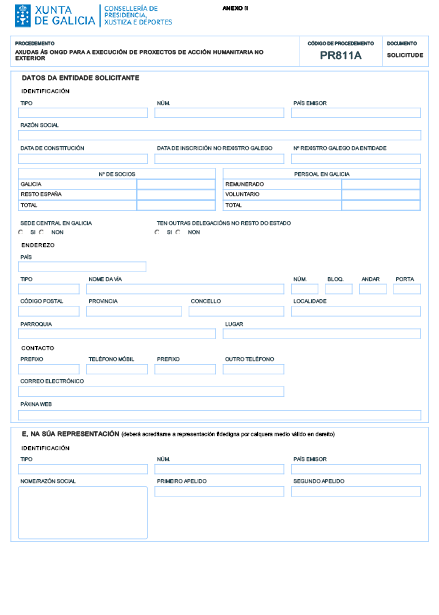

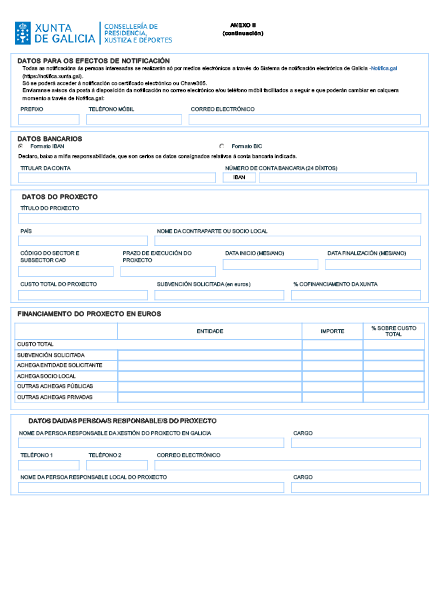

As solicitudes deverão apresentar-se obrigatoriamente por meios electrónicos através do formulario normalizado (anexo II) disponível na sede electrónica da Xunta de Galicia, https://sede.junta.gal/

De conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda.

Para a apresentação das solicitudes, poderá empregar-se quaisquer dos mecanismos de identificação e assinatura admitidos pela sede electrónica da Xunta de Galicia, incluído o sistema de utente e chave Chave365 (https://sede.junta.gal/chave365).

As solicitudes poderão apresentar no prazo de um mês, contado desde o dia seguinte ao de publicação desta ordem no Diário Oficial da Galiza.

Artigo 6. Documentação complementar

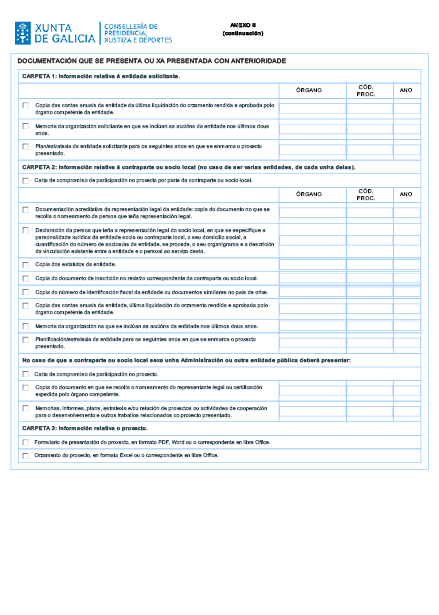

6.1. As pessoas interessadas deverão achegar com a solicitude (anexo II) a seguinte documentação, que se apresentará no modelo oficial do documento de formulação de apresentação do projecto. A documentação das pastas 1, 2 e 3, apresentar-se-á obrigatoriamente em suporte electrónico e através da sede electrónica da Xunta de Galicia. As ONGD solicitantes poderão apresentar um máximo de um projecto.

Pasta 1: informação relativa à entidade solicitante.

a) Cópia das contas anuais da entidade (receitas de carácter público e privado e despesas) da última liquidação do orçamento rendida e aprovada pelo órgão competente da entidade.

b) Memória da organização solicitante em que se incluam as acções da entidade nos últimos dois anos. Fá-se-á especial menção dos projectos de acção humanitária levados a cabo nos anos anteriores financiados por entidades galegas, nacionais ou internacionais, públicas ou privadas, daquelas actuações levadas a cabo na mesma zona do projecto que se apresenta e com as mesmas pessoas beneficiárias e sócio local, ou daquelas realizadas noutras zonas mas no mesmo sector de actuação.

c) Plano/estratégia da entidade solicitante para os seguintes anos em que se enquadra o projecto apresentado.

Pasta 2: informação relativa à contraparte ou sócio local (no caso de ser várias entidades, dever-se-á achegar de cada uma delas).

a) Carta de compromisso de participação no projecto por parte da contraparte ou sócio local, assinada pela pessoa que tenha a representação legal da entidade.

b) Documentação acreditador da representação legal da entidade: cópia do documento em que se recolha a nomeação da pessoa que tenha actualmente a representação legal. Esta documentação será coincidente com as assinaturas do resto dos documentos relacionados no presente ponto.

c) Declaração da pessoa que tenha a representação legal do sócio local, em que se especifique a personalidade jurídica da entidade sócia ou contraparte local, o seu domicílio social, a quantificação do número de sócios/as da entidade se procede, o seu organigrama e a descrição da vinculação existente entre a entidade e o pessoal ao seu serviço.

d) Cópia dos estatutos da entidade, cópia do documento de inscrição no registro correspondente da entidade sócia ou contraparte local.

e) Cópia do número de identificação fiscal da entidade ou documentos similares no país de origem.

f) Cópia das contas anuais da entidade (receitas de carácter público e privado e despesas) da última liquidação do orçamento rendida e aprovada pelo órgão competente da entidade.

g) Memória da organização em que se incluam as acções da entidade nos últimos dois anos. Recomenda-se achegar uma listagem dos projectos de cooperação para o desenvolvimento levados a cabo em anos anteriores financiados por entidades públicas ou privadas, daquelas actuações levadas a cabo na mesma zona e sector do projecto que se apresenta, com as mesmas pessoas destinatarias, e com o mesmo sócio.

h) Planeamento/estratégia da entidade para os seguintes anos em que se enquadra o projecto apresentado.

i) Em caso que a contraparte ou sócio local seja uma Administração ou outra entidade pública, deverá apresentar:

– Carta de compromisso de participação no projecto.

– Cópia do documento em que se recolha a nomeação da pessoa que tenha actualmente a representação legal. Esta documentação será coincidente com as assinaturas do resto dos documentos relacionados no presente ponto.

– Memórias, relatórios, planos, estratégia e/ou relação de projectos ou actividades de cooperação para o desenvolvimento e outros trabalhos relacionados com o projecto apresentado.

Pasta 3: informação relativa ao projecto.

A informação sobre o projecto apresentar-se-á nos seguintes documentos normalizados, que poderão descargarse da página web da Cooperação Galega https://cooperacion.junta.gal/:

• Formulario de apresentação do projecto em formato PDF, Word ou o correspondente em livre Office.

• Orçamento do projecto em formato Excel ou correspondente em livre Office.

Qualquer problema, dúvida ou esclarecimento poderá formular-se directamente ante a Direcção-Geral de Relações Exteriores e com a União Europeia ou através do endereço electrónico cooperacion.exterior@xunta.gal

6.2. A falta de documentação e/ou informação em alguma das pastas 1, 2 e 3 impedirão a avaliação do projecto se não se emenda dentro do prazo estabelecido no artigo 10 da presente ordem. Ficará excluído de emenda o não envio, ou envio noutro formato, dos documentos normalizados de formulação técnica e económica da pasta 3.

6.3. De conformidade com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já fossem apresentados anteriormente pela pessoa interessada ante qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão solicitados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se podem obter os citados documentos, poderá solicitar-se novamente à pessoa interessada a sua achega.

6.4. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação aquela em que fosse realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar, de maneira motivada, o cotexo das cópias achegadas pela pessoa interessada, para o que poderá requerer a exibição do documento ou da informação original.

6.5. Sempre que se realize a apresentação de documentos separadamente da solicitude, a pessoa interessada ou representante deverá indicar o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número do expediente, se se dispõe dele.

6.6. Em caso que algum dos documentos que se vá apresentar de forma electrónica supere os tamanhos máximos estabelecidos ou tenha um formato não admitido pela sede electrónica da Xunta de Galicia, permitir-se-á a apresentação deste de forma pressencial dentro dos prazos previstos e na forma indicada no parágrafo anterior. A informação actualizada sobre o tamanho máximo e os formatos admitidos pode consultar na sede electrónica da Xunta de Galicia.

Artigo 7. Comprovação de dados

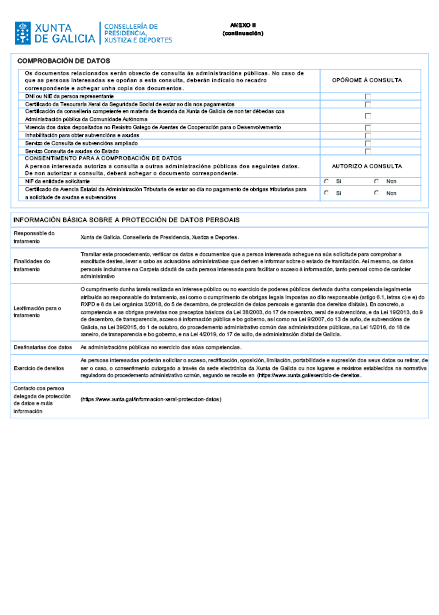

Para a tramitação deste procedimento poderão consultar-se automaticamente os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas, excepto que a pessoa interessada se oponha à sua consulta:

• NIF da entidade solicitante.

• DNI ou NIE da pessoa representante.

• Certificado da Agência Estatal da Administração Tributária de estar ao dia no pagamento de obrigações tributárias para a solicitude de ajudas e subvenções.

• Certificado da Tesouraria Geral da Segurança social de estar ao dia nos pagamentos.

• Certificação da conselharia competente em matéria de fazenda da Xunta de Galicia de não ter dívidas com a Administração pública da Comunidade Autónoma.

• Vigência dos dados depositados no Registro Galego de Agentes de Cooperação para o Desenvolvimento.

• Inabilitação para obter subvenções e ajudas.

• Serviço de Consulta de subvenções alargado.

• Serviço Consulta de ajudas do Estado.

Em caso que as pessoas interessadas se oponham a esta consulta, deverão indicá-lo no recadro correspondente habilitado no formulario e achegar os documentos.

Quando assim o exixir a normativa aplicável, solicitar-se-á o consentimento expresso da pessoa interessada para realizar a consulta.

Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados, poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Não obstante o anterior e, em aplicação do estabelecido no artigo 31.7.i) da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e no artigo 11 do Decreto 11/2009, de 8 de janeiro, de desenvolvimento da anterior, bastará com a declaração responsável da pessoa solicitante de não estar incursa/s em nenhuma das circunstâncias previstas nos pontos 2 e 3 do artigo 10 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e na sua normativa de desenvolvimento e no artigo 13 da Lei 38/2003, de 17 de novembro, geral de subvenções, para acreditar encontrar ao dia nas obrigações tributárias e face à Segurança social e não ter pendente de pagamento nenhuma outra dívida com a Administração pública da Comunidade Autónoma e não ser debedor por resolução de procedência de reintegro, declaração que se considerará suficiente para os efeitos da concessão e pagamento da subvenção, se é o caso.

Artigo 8. Condições de financiamento

8.1. A Xunta de Galicia poderá financiar até um 95 % do orçamento total do projecto, se bem a subvenção concedida não superará em nenhum caso os 75.000 euros.

8.2. Os juros que, se é o caso, gerem os fundos transferidos pela Xunta de Galicia reinvestiranse em custos directos, de modo que não poderão ser imputados a custos indirectos.

8.3. A quantia mínima que a entidade solicitante deverá achegar através de fundos próprios ou de outros nunca poderá compreender o financiamento solicitado ou concedido pela Direcção-Geral de Relações Exteriores e com a UE, através de qualquer dos médios previstos em V Plano director da cooperação galega.

Aceitar-se-á o financiamento solicitado ou concedido por outros organismos financiadores que sejam diferentes da Direcção-Geral de Relações Exteriores e com a UE, sempre que em nenhum caso a totalidade do projecto fique financiado com fundos da Xunta de Galicia.

As achegas do resto de financiadores não poderão ser na sua totalidade valorizadas.

Artigo 9. Despesas do projecto

9.1. Despesas subvencionáveis: todas as despesas do projecto deverão cumprir as condições estabelecidas no presente artigo, com independência de quem os financie, e considerar-se-ão subvencionáveis tanto os custos directos como os indirectos.

Em aplicação do disposto no artigo 94.4 da Lei 10/2021, de 9 de março, reguladora da acção exterior e da cooperação para o desenvolvimento da Galiza, as despesas inventariables, de equipamentos, construção e reforma poderão imputar à subvenção solicitada, sempre que não suponha a obtenção de benefícios materiais pelas entidades beneficiárias da subvenção ou a aquisição de investimentos da sua titularidade, senão que se destinem às pessoas beneficiárias finais dos projectos. Estas despesas, em aplicação do dito artigo, serão considerados, em termos orçamentais, como despesa corrente e financiar-se-ão com transferências correntes.

No suposto de aquisição, construção, rehabilitação e melhora de bens inventariables, uma vez rematada esta actuação, estes deverão destinar ao fim concreto para o que se concedeu a subvenção, durante dez anos no caso de bens inscritibles num registro público, e durante dois anos, o resto de bens. Esta afectação no uso e a sua temporalidade deverão figurar na escrita ou documento de aquisição ou cessão que corresponda devendo constar nele como adquirente, proprietário ou cesionario uma Administração pública do país beneficiário, a contraparte ou sócio local do projecto ou as pessoas beneficiárias directas. No citado documento deverá mencionar-se que estes adquirentes, proprietários ou cesionarios se fã responsáveis da utilização dos bens para o fim criado e do sua correcta manutenção, no mínimo, durante o período indicado.

No suposto dos bens inscritibles num registro público, dever-se-á fazer constar na escrita todas estas circunstâncias, assim como o montante da subvenção concedida, devendo ser estes aspectos objecto de inscrição no registro público correspondente.

O não cumprimento da supracitada obrigação de destino, que se produzirá, em todo o caso, com o alleamento ou o encargo do bem, será causa de reintegro, nos termos estabelecidos no artigo 33 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e no artigo 74 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da supracitada Lei 9/2007; o bem ficará afecto ao pagamento do reintegro, qualquer que seja a pessoa ou entidade posuidora, salvo que resulte ser uma terceira protegida pela fé pública registral, ou se justifique a aquisição dos bens com boa fé e justo título, ou em estabelecimento mercantil ou industrial, no caso de bens mobles não inscritibles.

9.2. Perceber-se-ão por custos directos aqueles que são imprescindíveis para a posta em andamento do projecto, vinculados à execução da intervenção e que financiam a consecução dos objectivos.

a) O arrendamento de imóveis, tais como salas, estâncias ou armazéns, para o desenvolvimento de capacitações e outras actividades imprescindíveis para a adequada execução do projecto. Não se imputarão nesta partida as despesas de alugamento da habitação do pessoal expatriado nem dos locais ou sedes da entidade solicitante ou sócio local. O arrendamento dos locais da entidade solicitante em terreno ou do sócio local imputará na partida de funcionamento.

b) Construção e/ou reforma de imóveis e infra-estruturas: inclui a elaboração do projecto, os planos e estudos técnicos, a mão de obra, a direcção de obra, a licença de obras e as taxas; os materiais de construção e o transporte destes; as obras de acesso e as instalações de água, eléctricas e de saneamento; a construção de poços e sistemas de regadíos; as obras de contenção e mitigación de riscos etc. Em caso que a mão de obra ligada a estas tarefas seja achegada pelo sócio local ou a povoação beneficiária, só se aceitará a sua valoração de estar acreditada de modo suficiente a preços de mercado local.

Não se imputarão despesas por reforma ou reparações na habitação do pessoal expatriado nem em local ou sedes da entidade beneficiária ou sócio local.

c) Equipamentos e materiais.

Considerar-se-á equipamento e materiais inventariables a aquisição de elementos de inmobilizado, diferentes a terrenos e edifícios, afectos à actividade subvencionada, como maquinaria, mobiliario, e equipamento médico, educativo etc. Nesse conceito incluem-se as despesas derivadas do envio, deslocação, posta em funcionamento dos equipamentos e taxas aduaneiras ou portuárias etc.

Materiais consumibles: consideram-se aqueles que se consumem ou usam em prazos inferiores a um ano.

Incluem neste ponto as despesas em material de primeira necessidade para saúde, higiene, acubillo, arrendamento da sua residência, utensilios de cocinha básicos, e materiais médico-sanitários. Estas despesas poderão também ser atendidos e justificados através de transferências de efectivo, cupóns ou vales aos beneficiários dos projectos (cash transfer e vouchers na terminologia comummente utilizada). A justificação documentário destes despesas incluirá o recebo do efectivo, o cupón ou o vale, todos eles assinados pelo beneficiário, onde conste a necessidade e objecto de cada despesa. No caso de não constar estes detalhes no recebo achegado, juntar-se-á uma declaração assinada pelo representante legal da entidade beneficiária que os entrega onde se detalhem esses aspectos.

Ademais, também se considerarão neste ponto o material de escritorio, informático, de formação, reprografías e imprenta, arrendamento, reparações e manutenção de maquinaria, equipamentos e ferramentas necessárias para a execução da intervenção, assim como as despesas de transporte seguro, envio, desalfandegamento e armazenagem seguro destes.

d) Aquisição de meios de transporte de duas rodas e de veículos especializados e vinculados com a actividade subvencionada (como ambulâncias, cisternas de água etc.).

e) Pessoal. Para os efeitos desta norma, perceber-se-á:

Pessoal expatriado: aquele pessoal da entidade espanhola submetido à legislação espanhola que presta os seus serviços no país, ou região onde se executa a intervenção objecto da subvenção e cujas funções e tarefas estão directamente relacionadas com aquela.

Pessoal local: aquele pessoal submetido à legislação laboral do país onde se executa a intervenção objecto de subvenção e no qual presta os seus serviços, de acordo com o regime laboral correspondente, as suas funções e desempenho, estando as suas funções e tarefas directamente relacionadas com a intervenção.

Incluirá neste ponto a fórmula de dinheiro por trabalho» (cash for work em inglês) em caso que o projecto a inclua como modalidade de trabalho.

Pessoal em sede: aquele da entidade na Galiza submetido à legislação espanhola, que presta os seus serviços na Galiza, com independência de que, por razão das suas funções, tenha que deslocar aos países de execução ocasional ou regularmente, e cujas funções e tarefas estão imputadas à posta em execução e seguimento da intervenção objecto da subvenção.

Em todos os casos a imputação poderá ser total ou parcial em função da dedicação.

A entidade solicitante deverá recorrer na medida do possível aos recursos humanos local.

As despesas de pessoal subvencionáveis poderão incluir os salários, as quitanzas proporcionais ao período imputado ao projecto, os seguros sociais a cargo da entidade do pessoal afecto à intervenção, assim como qualquer outro seguro que se subscreva a nome do pessoal ou da sua família em primeiro grau. No caso de imputar como despesa as pagas extras e liquidações, estas deverão computarse em proporção aos meses que o pessoal está imputado ao projecto. Neste caso, a entidade beneficiária da subvenção deverá justificar que estes trabalhadores estão imputados ao projecto subvencionado através de um certificar assinado electronicamente.

O montante máximo aplicável por este conceito não poderá superar o 70 % do orçamento total do projecto, incluído o pessoal imputado na partida de custos indirectos, se é o caso. Este limite não será aplicável quando o período de execução do projecto seja alargado em mais de seis meses.

f) Serviços técnicos e profissionais requeridos para a realização de análise de necessidades e vulnerabilidades, diagnósticos, capacitações, seminários, relatórios, sistematizacións recolhidos na formulação da intervenção.

g) Viagens, estadias e ajudas de custo. Incluem-se as despesas vinculadas à mobilidade, hospedaxe e manutenção do pessoal e pessoas beneficiárias, necessários para a execução da intervenção (combustível, seguros, arrendamento e manutenção e reparações de veículos). Incorporarão nesta partida as despesas necessárias para garantir a segurança na deslocação de pessoas. Estas despesas poderão também ser atendidos e justificados através de transferências de efectivo, cupóns ou vales aos beneficiários dos projectos (cash transfer e vouchers na terminologia comummente utilizada) ao igual que os correspondentes a materiais consumibles, revestindo a sua justificação o estabelecido para estes.

h) Funcionamento em terreno. Despesas correntes de funcionamento acaecidos no país de execução e ligados à execução do projecto. Inclui-se o arrendamento de escritórios, electricidade, água, comunicações, papelaría ou outras despesas de escritório, limpeza, manutenção e segurança (incluídos as despesas de pessoal vinculados a estas actividades), até um máximo do 5 % do orçamento do projecto.

i) Avaliação externa não obrigatória realizada por uma pessoa ou entidade de reconhecida experiência, na Galiza ou no país de execução do projecto, para o que se acreditará a sua solvencia e experiência na realização destas avaliações, juntando a documentação que justifique esta. Consonte o que estabelece o artigo 22.1 do Decreto 29/2017, de 9 de março, de cooperação para o desenvolvimento, a avaliação externa poderá realizar-se trás a expiración do prazo de execução do projecto, num prazo máximo de 3 meses, com independência de que se supere o termo do correspondente exercício orçamental. A quantia máxima que se pode imputar a este conceito não superará os 5.000 euros.

j) Auditoria contável. O montante máximo imputado a este conceito não excederá os 2.500 euros. A auditoria será obrigatória para projectos com uma subvenção superior a 40.000 euros e opcional, no caso de subvenções iguais ou menores ao dito montante. Consonte o que estabelece o artigo 22.1 do Decreto 29/2017, de 9 de março, a auditoria contável poderá realizar-se trás a expiración do prazo de execução do projecto, num prazo máximo de 3 meses, com independência de que se supere o termo do correspondente exercício orçamental.

k) As despesas financeiras, as despesas de assessoria jurídica ou financeira e as despesas registrais e periciais para a realização do projecto são subvencionáveis sempre que estejam directamente relacionados com a actividade subvencionada e sejam indispensáveis para a ajeitado preparação ou execução desta e sempre que não derivem de más práticas ou não cumprimentos legais. As despesas bancárias produzidas pela conta do projecto e as despesas derivadas das transferências bancárias dos fundos ao país de execução do projecto; os derivados do cotexo de documentos por parte de notários, autoridades locais ou serviços consulares espanhóis e as despesas de tradução de documentos quando se requerem na convocação.

9.3. Custos indirectos: são as despesas próprias de natureza corrente do funcionamento regular da entidade solicitante e da contraparte ou sócio local que resultam da formulação e execução do projecto, assim coma da difusão e do seguimento na Galiza. Não poderão superar o 5 % do orçamento total do projecto. O pessoal imputado nesta partida computará para o cálculo do limite estabelecido para despesas de pessoal do 70 % do orçamento total.

Estas despesas imputarão à actividade subvencionada na parte que razoavelmente corresponda, de acordo com os princípios e normas contabilístico geralmente aceites e, em todo o caso, na medida em que tais despesas correspondam ao período em que com efeito se realiza a actividade.

As supracitadas despesas imputar-se-ão dentro do período de execução da intervenção e serão acreditado ante a Direcção-Geral de Relações Exteriores e com a UE pela entidade solicitante mediante uma certificação desagregada e detalhada das despesas incluídas e assinada pela pessoa que tenha a representação legal.

9.4. Como achegas podem-se aceitar, em conceito de despesas susceptíveis de ajuda, valorizações, sempre que estejam suficientemente acreditadas e intrinsecamente vinculadas, de maneira exclusiva ou proporcional, à intervenção que tem que desenvolver-se.

As valorizações acreditar-se-ão com um certificar da contraparte ou sócio local, da povoação beneficiária final do projecto ou da entidade que achegue os bens e serviços valorizados. Neste certificar, ou num documento anexo, descrever-se-á e quantificar-se-á a achega, com indicação do número de unidades, as horas de trabalho, os preços unitários (se corresponde) e a valoração total. As valorizações ajustarão aos preços de mercado local e, no caso de equipamentos e bens consumibles, devem ter em conta a antigüidade.

9.5. Quando o montante da despesa subvencionável supere a quantia de 40.000 euros, no suposto de custo por execução de obra, ou de 15.000 euros, no suposto de subministração de bens de equipamento ou prestação de serviços por empresas de consultoría ou assistência técnica, a entidade beneficiária deverá solicitar, no mínimo, três ofertas de diferentes provedores, com carácter prévio à contratação do compromisso para a prestação do serviço ou a entrega do bem, salvo que, pelas especiais características das despesas subvencionáveis, não exista no comprado suficiente número de entidades que o subministrem ou prestem, ou salvo que a despesa se realizasse com anterioridade à solicitude da subvenção. A eleição entre as ofertas apresentadas, que deverão achegar na justificação, ou, se é o caso, na solicitude da subvenção, realizar-se-á conforme critérios de eficiência e economia, devendo justificar-se expressamente numa memória a eleição, quando não recaia na proposta económica mais vantaxosa.

9.6. Permite-se a subcontratación da actividade subvencionada numa percentagem não superior ao 60 % da subvenção concedida. Percebe-se por subcontratación a concertação com terceiros da execução total ou parcial desta, ficando fora deste conceito a contratação daquelas despesas em que tenha que incorrer a entidade beneficiária para realizar por sim mesma a actividade subvencionada.

9.7. Em nenhum caso serão despesas subvencionáveis:

• Os elementos de transporte externos, a excepção dos veículos de duas rodas e veículos especializados como ambulâncias, cisternas de água etc.

• As despesas de alugamento ou aquisição da habitação do pessoal expatriado.

• Os juros debedores das contas bancárias.

• Os juros, as recargas e as sanções administrativas e penais.

• As despesas de procedimentos judiciais.

• As amortizações de bens inventariables.

• As despesas em atenções protocolar (comidas, festas, recepções, agasallos, flores, entradas a espectáculos etc.).

• Os bilhetes de avião em primeira ou em classe preferente.

• As indemnizações por despedimento do pessoal.

Artigo 10. Critérios de valoração

Os projectos que cumpram os requisitos assinalados nestas bases reguladoras serão avaliados tendo em conta os seguintes critérios:

I. Aspectos relacionados com a entidade solicitante: até 20 pontos.

1. Experiência relevante em actuações de acção humanitária (no sector de actuação do projecto e no país, zona, comunidade e povoação onde se vai executar). Máximo: 5 pontos.

2. Capacidade de execução do projecto pela entidade (gestão de recursos humanos, técnicos e económicos para o desenvolvimento do projecto, incorporação e aplicação do enfoque de género e/ou feminista). Máximo: 5 pontos.

3. Estratégia de acção humanitária da entidade para os próximos anos e aliñamento da proposta apresentada com esta. Máximo: 4 pontos.

4. Assunção dos standard humanitários reconhecidos internacionalmente e aplicação destes à intervenção proposta. Estabelecimento de planos de igualdade. Máximo: 3 pontos.

5. Contributo da entidade solicitante ao fomento do sector galego de cooperação, com especial concreção na acção humanitária (valorar-se-á o trabalho e a presença na Galiza, a participação em redes galegas e o acomodo a linhas estratégicas da Cooperação Galega). Máximo: 2 pontos.

6. Achega financeira da entidade ao projecto, própria ou com cargo a outros financiadores que deverá ser de um mínimo do 5 % do orçamento total do projecto para ser pontuar, sem que se valorem as achegas em espécie ou valorizadas. Máximo: 1 ponto.

II. Aspectos relacionados com o sócio local: até 20 pontos.

1. Experiência de trabalho em projectos de acção humanitária, na zona ou comunidade e povoação com que se vai executar o projecto e no sector de actuação deste. Máximo: 5 pontos.

2. Capacidade de execução do projecto. Garantia de envolvimento da entidade na comunidade e da própria comunidade no projecto mediante a intervenção da contraparte ou sócio local. Adequação e coerência no sector de trabalho da entidade e o objectivo do projecto. Incorporação e aplicação do enfoque de género e/ou feminista. Máximo: 5 pontos.

3. Assunção dos standard humanitários reconhecidos internacionalmente e aplicação destes à intervenção proposta. Estabelecimento de planos de igualdade. Máximo: 5 pontos.

4. Participação no projecto junto a outras organizações ou instituições, locais ou internacionais, particularmente do sistema de Nações Unidas, de modo coordenado baixo o enfoque clúster ou noutros espaços de coordinação reconhecidos no país no âmbito da acção humanitária e a resposta ante emergências. Máximo: 4 pontos.

5. Achega financeira da entidade ao projecto, própria ou com cargo a outros financiadores, que deverá ser de um mínimo do 5 % do orçamento total do projecto para ser pontuar, sem que se valorem as achegas em espécie ou valorizadas. Máximo: 1 ponto.

III. Aspectos relacionados com o contido do projecto: até 53 pontos.

1. Pertinência do projecto com especial concreção e adequação aos interesses estratégicos, prioridades e necessidades humanitárias da povoação destinataria derivadas do contexto social, económico, político e cultural na zona e país onde se vai desenvolver. Antecedentes e justificação do projecto. Máximo: 5 pontos.

2. Viabilidade. Possibilidade de levar a cabo a intervenção, desde um ponto de vista técnico e financeiro e em função das condições do contexto (socioculturais, ambientais, jurídico-legais, institucionais e políticas) e das capacidades dos actores involucrados. Máximo: 5 pontos.

3. Povoação beneficiária: descrição precisa das pessoas e colectivos destinatarios, critérios de determinação e análise da sua vulnerabilidade, grau de participação nas diferentes fases do projecto, tendo em conta o actual contexto. Máximo: 5 pontos.

4. Coordinação e complementaridade de actores. Máximo: 5 pontos.

5. Aliñamento do projecto com as políticas e programas do país e, de ser o caso, com as políticas, programas e apelos dos organismos de Nações Unidas. Máximo: 5 pontos.

6. Coerência na lógica interna da intervenção em relação com os interesses e prioridades da povoação e o contexto descrito; orientação a resultados de desenvolvimento, assim como a sua relação com as normas, mandatos e princípios humanitários. Máximo: 5 pontos.

7. Adequação do orçamento, recursos disponíveis e cronograma de actividades com os resultados e objectivos para atingir e com o contexto de intervenção. Máximo: 4 pontos.

8. Resiliencia e conectividade: fortalecimento das capacidades locais, não geração de dependência e possibilidade de que os processos e os benefícios gerados possam manter-se trás a retirada do apoio financeiro externo. Identificação de estratégias de trespasse e saída. Máximo: 4 pontos.

9. Análise dos riscos do contexto que podem condicionar o desenvolvimento da intervenção e afectar a povoação (segurança, acessibilidade, violência, riscos socioculturais, de saúde, ambientais, jurídico-legais, institucionais e políticos); estabelecimento de actuações adequadas para paliá-los, com especial énfase naqueles que afectem mulheres, mocidade, meninas e crianças. Máximo: 5 pontos.

10. Seguimento, avaliação e impacto esperado da intervenção, assim como a rendição de contas, a transparência e a comunicação. Máximo: 5 pontos.

11. Incorporação do enfoque de género. Máximo: 3 pontos.

12. Incorporação de outras prioridades transversais. Máximo: 2 pontos.

IV. Aspectos relacionados com o planeamento estratégico da Cooperação Galega, valorando especificamente o aliñamento do projecto com os âmbitos seguintes: até 7 pontos.

1. Projectos de atenção a crises esquecidas ou de gestão de riscos, prevenção, mitigación e preparação ante desastres, assim como da geração de resiliencia. Máximo: 4 pontos.

2. Projectos que, através da ajuda em origem ou em países vizinhos, melhorem a situação das pessoas refugiadas, migrantes ou deslocadas. Máximo: 3 pontos.

Artigo 11. Instrução

A instrução do procedimento corresponderá à Subdirecção Geral de Cooperação Exterior. Uma vez recebidas e examinadas as solicitudes, se estas não reúnem os requisitos assinalados ou carecem de documentação, requerer-se-ão as entidades interessadas para que, num prazo de dez dias, corrijam a falta ou acompanhem os documentos preceptivos, com indicação de que, se assim não o fã, desistirão da seu pedido, depois de resolução que deverá ser ditada nos termos previstos nos artigos 21, 22 e 23 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

Artigo 12. Notificações

12.1. As notificações de resoluções e actos administrativos efectuar-se-ão só por meios electrónicos, nos termos previstos na normativa reguladora do procedimento administrativo comum.

12.2. De conformidade com o artigo 45.2 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as notificações electrónicas efectuarão mediante o comparecimento na sede electrónica da Xunta de Galicia e através do Sistema de notificação electrónica da Galiza-Notifica.gal. Este sistema remeterá às pessoas interessadas aviso da posta à disposição das notificações à conta de correio e/ou telemóvel que constem na solicitude. Estes aviso não terão, em nenhum caso, efeitos de notificação praticada e a sua falta não impedirá que a notificação seja considerada plenamente válida.

12.3. De conformidade com o artigo 47 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as pessoas interessadas deverão criar e manter o seu endereço electrónico habilitado único através do Sistema de notificação electrónicas da Galiza-Notifica.gal, disponível através da sede electrónica da Xunta de Galicia (https://sede.junta.gal) para todos os procedimentos tramitados pela Administração geral e as entidades instrumentais do sector público autonómico. Em todo o caso, a Administração geral e as entidades do sector público autonómico da Galiza poderão, de ofício, criar o indicado endereço, para os efeitos de assegurar o cumprimento pelas pessoas interessadas da sua obrigação de relacionar-se por meios electrónicos.

12.4. As notificações por meios electrónicos perceber-se-ão efectuadas no momento em que se produza o acesso ao seu conteúdo, perceber-se-á rejeitada quando transcorressem dez dias naturais desde a posta à disposição da notificação sem que se aceda ao seu conteúdo.

12.5. Se o envio da notificação electrónica não é possível por problemas técnicos, praticar-se-á a notificação pelos médios previstos na normativa reguladora do procedimento administrativo comum.

Artigo 13. Trâmites administrativos posteriores à apresentação de solicitudes

Todos os trâmites administrativos que as pessoas interessadas devam realizar trás a apresentação da solicitude deverão ser realizados electronicamente acedendo à Pasta cidadã da pessoa interessada disponível na sede electrónica da Xunta de Galicia.

Artigo 14. Valoração das solicitudes

14.1. Para a sua valoração constituir-se-á una comissão avaliadora, que adaptará o seu funcionamento ao previsto nesta convocação e, supletoriamente, aos preceitos contidos no título preliminar, capítulo II, secção 3ª, artigos 15 e seguintes da Lei 40/2015, de 1 de outubro, de regime jurídico do sector público.

A Comissão estará integrada pelos seguintes membros:

– Presidente/a: a pessoa titular da Subdirecção Geral de Cooperação Exterior.

– Secretário/a: um/uma funcionário/a da Direcção-Geral de Relações Exteriores e com a União Europeia.

– Vogais: dois/duas funcionários/as da Direcção-Geral de Relações Exteriores e com a União Europeia.

A Comissão, para uma melhor valoração dos projectos e com anterioridade a ditar-se a proposta de resolução, poderá solicitar os relatórios técnicos que se considerem oportunos. Os supracitados relatórios, que em nenhum caso serão vinculativo, de encarregar-se, terão que ser realizados por pessoas experto independentes não vinculadas a nenhum dos agentes de cooperação.

As pessoas que intervenham na Comissão de Valoração manifestarão de forma expressa a ausência de conflitos de interesses, e não poderão participar nas comissões pessoas em que exista o supracitado conflito.

14.2. Para superar a fase de valoração dos projectos de acção humanitária no exterior, será necessário atingir uma pontuação mínima do 50 % nas epígrafes I, II e III.

No caso de empate na pontuação total obtida, este resolver-se-á aplicando por ordem os seguintes critérios:

a) A maior pontuação obtida na valoração do projecto.

b) A maior pontuação obtida na valoração da entidade solicitante.

c) A maior pontuação obtida na valoração da contraparte ou sócio local.

Uma vez superada a fase de avaliação, estabelecer-se-á uma listagem com as pontuações obtidas em ordem descendente para cada um dos projectos apresentados. Serão financiados por ordem de pontuação todos aqueles que seja possível.

14.3. Quando da prelación dos projectos avaliados resulte que o último projecto com financiamento não atinja a totalidade da subvenção solicitada, a Comissão de Avaliação, em virtude do artigo 25 da Lei 9/2007, de 13 de junho, instará a entidade beneficiária para reformulação da sua solicitude para ajustar os compromissos e as condições à subvenção outorgable, a qual será novamente avaliada pela dita comissão para os efeitos de comprovar que se respeitem o objecto, as condições e a finalidade da subvenção, assim como os critérios de valoração estabelecidos a respeito das solicitudes ou pedidos.

14.4. No suposto de que não se esgotassem os recursos financeiros atribuídos a esta convocação, a Xunta de Galicia empregará os supracitados recursos para financiar outras actuações de cooperação para o desenvolvimento através dos outros meios previstos no Plano director da cooperação galega e de conformidade com o estabelecido na Lei de regime orçamental da Galiza e as leis anuais de orçamentos.

Artigo 15. Prazo de resolução

O prazo de resolução e notificação será de quatro meses no máximo, contados desde o dia seguinte ao de finalização do prazo de apresentação de solicitudes. De não notificar-se resolução expressa neste prazo, as solicitudes ter-se-ão por desestimado.

Artigo 16. Resolução

Em vista da proposta de resolução do instrutor devidamente motivada, o órgão competente por delegação do conselheiro de Presidência, Justiça e Desportos, resolverá o procedimento.

Artigo 17. Compatibilidade de subvenções

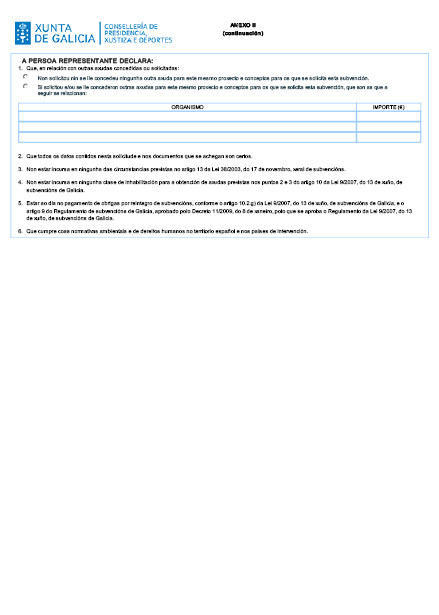

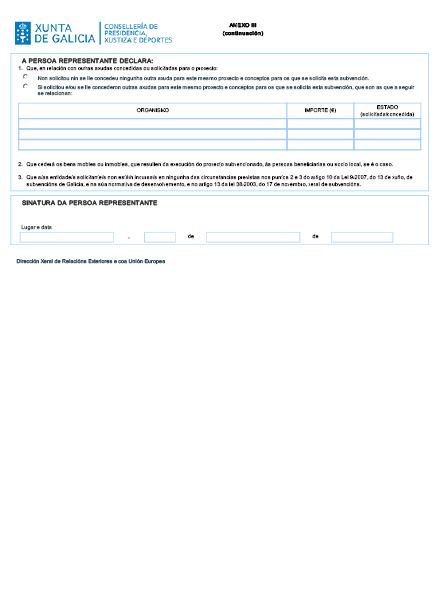

As ajudas aqui reguladas serão compatíveis com qualquer outra procedente de outras administrações públicas, organizações internacionais, entidades privadas não lucrativas ou doações de particulares, sempre e quando a soma de todas as obtidas não supere o custo do projecto subvencionado.

A entidade beneficiária obriga-se a comunicar ao órgão concedente a obtenção de outras subvenções, ajudas, receitas ou recursos que financiem as actividades subvencionadas assim como a modificação das circunstâncias que fundamentassem a concessão. Esta comunicação deverá efectuar no momento em que se conheça e, em todo o caso, com anterioridade à justificação da aplicação dada aos fundos percebidos.

Artigo 18. Aceitação da subvenção e compromisso de financiamento

Uma vez notificada a concessão da ajuda, a entidade beneficiária apresentará, num prazo máximo de dez dias, e por sede electrónica acedendo à Pasta cidadã, declaração da aceitação desta em que conste o seu compromisso de achegar directamente ou cobrir com outras achegas a diferença entre o custo total do projecto e a quantia da subvenção finalmente concedida. Transcorrido o supracitado prazo sem que se produza manifestação expressa, perceber-se-á tacitamente aceite, de acordo com o estabelecido no artigo 21.5 da Lei 9/2007, de 13 de junho, de subvenções da Galiza. Igualmente, deverão confirmar, se é o caso, que as subvenções solicitadas a outras instituições já foram concedidas, ou se bem que se compromete a financiar as quantidades adicionais que correspondam.

Além disso, a entidade beneficiária poderá, dentro do mesmo prazo, renunciar à ajuda ou apresentar uma readaptación à subvenção concedida sempre que, tecnicamente, seja possível e não altere a finalidade, objecto e condições da subvenção concedida. Esta solicitude de readaptación será submetida a uma nova análise para os efeitos de comprovar que não afecte a ordem de prelación dos projectos subvencionados. Trás as comprovações pertinente ditará, de novo, uma resolução o mesmo órgão que ditou a resolução inicial, que lhe será notificada à entidade no prazo de um mês.

De produzirem-se renúncias às subvenções ou revogações das ajudas, os seus montantes poderão destinar-se a incrementar a ajuda inicialmente concedida a outros projectos ou bem a subvencionar os que, reunindo os requisitos destas bases reguladoras e inicialmente não subvencionados, ficassem sem financiamento ou este não atingisse a totalidade da subvenção solicitada.

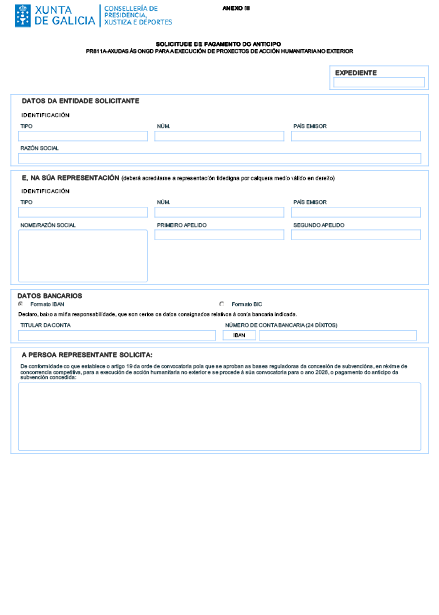

Artigo 19. Anticipos

19.1. Com base na disposição adicional segunda da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e no artigo 94.3.a) da Lei 10/2021, de 9 de março, reguladora da acção exterior e da cooperação para o desenvolvimento da Galiza, realizar-se-ão pagamentos antecipados do 100 % sem necessidade de exixir garantia.

19.2. Para o pagamento do antecipo da subvenção, as entidades beneficiárias deverão apresentar o anexo III de solicitude deste, assinado digitalmente por o/a representante legal da entidade, acompanhado pela ficha de dados estatísticos do projecto que poderá descargarse da página web da Cooperação Galega, https://cooperacion.junta.gal/

Artigo 20. Prazo e forma de justificação das subvenções outorgadas

20.1. Com base no que estabelece o artigo 94.3 da Lei 10/2021, de 9 de março, reguladora da acção exterior e da cooperação para o desenvolvimento da Galiza, e a disposição adicional segunda da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e com o fim de alcançar uma maior eficácia e eficiência dos fundos públicos e considerando a natureza dos projectos e as características dos destinatarios, a justificação destas subvenções reger-se-á pelo previsto nos pontos seguintes. A justificação dos projectos realizar-se-á sobre o seu custo total, incluindo, se é o caso, as quantidades geradas pela mudança no comprado monetário e os juros bancários.

20.2. As subvenções concedidas deverão ser justificadas, com a documentação que se assinala no ponto quarto deste artigo, no prazo máximo de três meses desde a finalização do prazo para a realização das actividades do projecto subvencionado, conforme o estabelecido no artigo 94.3.d) da Lei 10/2021, de 9 de março, reguladora da acção exterior e da cooperação para o desenvolvimento da Galiza, e no artigo 28.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e com data limite de 31 de março de 2027.

20.3. Para a apresentação do informe final deverá utilizar-se o modelo facilitado pela Direcção-Geral de Relação Exteriores e com a União Europeia da Xunta de Galicia que se poderá descargar da página web https://cooperacion.junta.gal/

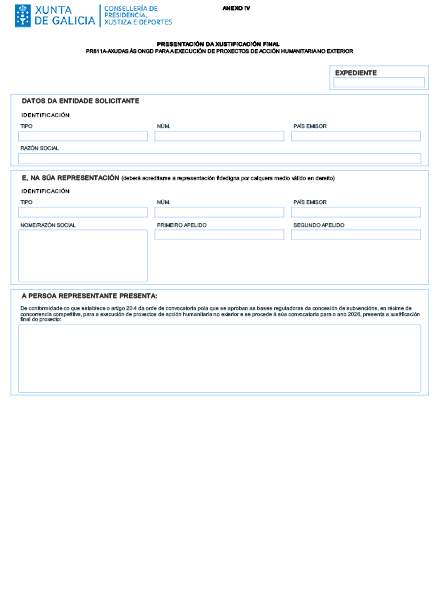

20.4. Para a justificação final do projecto e com o fim de acreditar a realização total das actividades, assim como a finalidade para a que se concedeu a subvenção, a entidade beneficiária deverá apresentar a justificação no modelo que figura no anexo IV assinado digitalmente e que constará de duas partes:

a) Justificação técnica. Indicará com o máximo detalhe os objectivos atingidos, os resultados obtidos, as actividades realizadas, a conectividade, a transferência e a gestão das intervenções trás a sua finalização, assim como a análise da sua viabilidade futura.

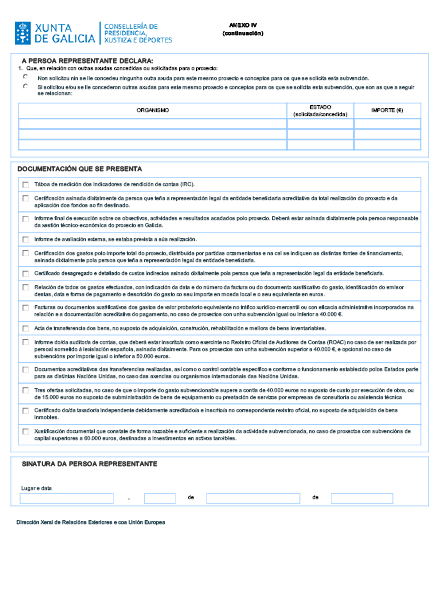

b) Justificação económica. Compreenderá toda a documentação que acredite a totalidade das despesas efectuadas para a execução do projecto subvencionado e realizar-se-á mediante a me a for de conta justificativo, que incluirá a declaração das actividades realizadas e o seu custo, com a desagregação de cada um das despesas realizadas. Incorporar-se-á também, a tabela de medição dos indicadores de rendição de contas (IRC).

20.4.1. Justificação técnica, que incluirá:

– Certificação assinada digitalmente da pessoa que tenha a representação legal da entidade beneficiária acreditador da total realização do projecto e da aplicação dos fundos ao fim destinado.

– Informe final de execução sobre os objectivos, as actividades e os resultados atingidos pelo projecto. Deverá estar assinada digitalmente pela pessoa responsável da gestão técnico-económica do projecto na Galiza.

– Relatório de avaliação externa, se estava prevista a sua realização.

20.4.2. Justificação económica (exceptuados os projectos executados pelas agências ou organismos internacionais das Nações Unidas), que compreenderá toda a documentação que acredite as despesas efectuadas com cargo à subvenção concedida. A conta justificativo poderá ser:

No caso de subvenções com um custo igual ou inferior a 40.000 euros, apresentar-se-á uma conta justificativo com achega de comprovativo de despesas, que incluirá a documentação que se assinala a seguir:

a) Certificação das despesas pelo montante total do projecto, distribuída por partidas orçamentais e na qual se indiquem as diferentes fontes de financiamento, assinada digitalmente pela pessoa que tenha a representação legal da entidade beneficiária.

b) Certificado desagregado e detalhado de custos indirectos, assinado digitalmente pela pessoa que tenha a representação legal da entidade beneficiária.

c) Relação de todas as despesas efectuadas, com indicação da data e do número da factura ou do documento justificativo da despesa, identificação do emissor destas, data e forma de pagamento e descrição da despesa com o seu montante em moeda local e o seu equivalente em euros.

d) Facturas ou documentos justificativo das despesas de valor probatório equivalente no trânsito jurídico mercantil ou com eficácia administrativa incorporados na relação a que se faz referência no parágrafo anterior e a documentação acreditador do pagamento.

e) Acta de transferência dos bens, no suposto de aquisição, construção, rehabilitação e melhora de bens inventariables.

Opcionalmente, poderá achegar-se uma conta justificativo com entrega de relatório de auditor/a, que se regerá pelo estabelecido nos pontos seguintes.

No caso de subvenções com um custo superior a 40.000 euros, achegar-se-á obrigatoriamente uma conta justificativo com entrega de relatório de auditor/a, que incluirá:

a. Certificação das despesas pelo montante total do projecto, distribuída por partidas orçamentais e na qual se indiquem as diferentes fontes de financiamento, assinada digitalmente pela pessoa que tenha a representação legal da entidade beneficiária.

b. Certificado desagregado e detalhado de custos indirectos, assinado digitalmente pela pessoa que tenha a representação legal da entidade beneficiária.

c. Relação de todas as despesas efectuadas, com indicação da data e do número da factura ou do documento justificativo da despesa, identificação do emissor destas, data e forma de pagamento e descrição da despesa, com o seu montante em moeda local e o seu equivalente em euros.

d. Acta de transferência dos bens, no suposto de aquisição, construção, rehabilitação e melhora de bens inventariables.

e. Relatório de o/da auditor/a de contas, que deverá estar inscrito/a como exercente no Registro Oficial de Auditor de Contas (ROAC) no caso de ser realizada por pessoal submetido à legislação espanhola, assinado digitalmente.

Em caso que o relatório sobre a conta justificativo por parte de um/de uma auditor/a de contas se produza no estrangeiro, poderá ser realizado por auditor/as exercentes no país onde se levará a cabo, sempre que no dito país exista um regime de habilitação para o exercício da actividade de auditoria de contas. De não existir um sistema de habilitação para o exercício da actividade de auditoria de contas no dito país, o relatório previsto neste artigo poderá ser realizado por um/uma auditor/a estabelecido/a nele, sempre que a sua designação a leve a cabo o órgão concedente, ou seja ratificada por este a proposta do beneficiário e que a designação deste/a siga uns critérios técnicos que garantam a ajeitada qualidade. A dita ratificação perceber-se-á aplicada em caso que o órgão concedente aceite o relatório remetido. Nestes casos não será obrigatória a assinatura digital de o/da auditor/a, substituir-se-á esta por um documento assinado manualmente por o/a auditor/a e, pela sua vez, conformado digitalmente por o/a representante legal da entidade.

A revisão da conta justificativo por o/a auditor/a de contas realizar-se-á de conformidade com as normas de actuação e supervisão que, se é o caso, proponha o órgão que tenha atribuídas as competências de controlo financeiro de subvenções na Galiza.

Em caso que a actividade subvencionada fosse executada em todo ou em parte por um sócio local ou uma contraparte estrangeira, não será exixible que os documentos justificativo da despesa da subvenção fossem reflectidos nos registros contável das entidades beneficiárias. Nesse caso, o alcance da revisão de o/da auditor/a estenderá às contas do sócio local ou da contraparte.

A auditoria realizar-se-á de acordo com o estabelecido na Ordem EHA/1434/2007, de 17 de maio, pela que se aprova a norma de actuação dos auditor de contas na realização dos trabalhos de revisão de contas justificativo de subvenções, no âmbito do sector público estatal, previstos no artigo 74 do Regulamento da Lei 38/2003, de 17 de novembro, geral de subvenções, aprovado mediante o Real decreto 887/2006, de 21 de julho. A memória económica deverá abranger a totalidade das despesas e dos pagamentos incorrer na realização das actividades subvencionadas, independentemente de quem os financie.

A apresentação da auditoria coma forma justificativo da despesa não isenta a entidade beneficiária da subvenção da manutenção do suporte documentário, de acordo com os prazos estipulados pela lei. A Direcção-Geral de Relações Exteriores e com a União Europeia ou os organismos competente da Administração da Comunidade Autónoma poderão solicitar a documentação suporte da auditoria, de acordo com o estabelecido nesta ordem.

Finalizada a revisão da conta justificativo o/a auditor/a deverá emitir um relatório no qual detalhará os procedimentos de revisão levados a cabo, o seu alcance, a percentagem de deficiências advertida e a quantia das despesas afectadas.

O relatório deverá incluir a listagem dos comprovativo de despesas da totalidade do projecto, selada e assinada por o/a auditor/a.

O relatório mencionará se a entidade beneficiária facilitou quanta informação lhe solicitou o/a auditor/a para realizar o trabalho de revisão. Em caso que a entidade beneficiária não facilitasse a totalidade da informação solicitada, mencionar-se-á tal circunstância com indicação da informação omitida.

O relatório referir-se-á ao resultado das comprovações realizadas e mencionará os factos observados que pudessem supor um não cumprimento por parte da entidade beneficiária da normativa aplicável ou das condições impostas para a percepção da subvenção, devendo proporcionar a informação com o suficiente detalhe e precisão para que o órgão administrador possa concluir a respeito disso.

20.4.3. Às agências ou organismos internacionais das Nações Unidas exixir como justificação económica os documentos acreditador das transferências realizadas, assim como o controlo contável que lhes é específico e conforme o funcionamento estabelecido pelos Estados parte para as diferentes Nações Unidas.

20.4.4. Com base no previsto no artigo 94.3.e) da Lei 10/2021, de 9 de março, reguladora da acção exterior e da cooperação para o desenvolvimento da Galiza, em casos excepcionais, de produzir-se situações ou fenômenos imprevisíveis, como desastres naturais, confrontos armados, crises humanitárias, actuações retardatarias das autoridades locais ou outras continxencias análogas, que afectem, de maneira directa, a execução da actividade subvencionada, e que dificultem ou mesmo impossibilitar dispor da adequada documentação justificativo do investimento ou da despesa, o órgão administrador poderá aceitar outras formas alternativas de justificação, como relatórios de profissionais taxadores independentes e devidamente acreditados e inscritos no correspondente registro oficial, declarações de testemunhas, avaliação por resultados realizada por um profissional verificador acreditado e independente, declaração responsável de provedores ou declaração responsável da entidade beneficiária em que se detalhe o destino dos fundos públicos percebidos e a realização da acção concreta, assim como a sua afectação ao bom fim perseguido, ou outras provas de igual valor e credibilidade, sem que seja preciso achegar mais comprovativo. Além disso, se as ditas circunstâncias excepcionais, que deverão estar devidamente acreditadas, dificultam ou impossibilitar a execução total do previsto, o reintegro ou a perda do direito ao cobramento da ajuda ou subvenção não afectará as quantidades com efeito investidas e justificadas, se se cumpriram parcialmente os objectivos.

20.4.5. Quando no projecto concorram diversas subvenções e ajudas procedentes de outras administrações, a entidade beneficiária tem que justificar ante a Xunta de Galicia o montante da despesa subvencionada, ademais das achegas próprias e de terceiros financiadores que não sejam Administração pública.

Com respeito ao resto de achegas de outras administrações públicas, unicamente tem que acreditar-se a aplicação dos fundos às actividades previstas, para o qual é suficiente a acreditação mediante certificados que emitam o resto de administrações públicas que financiaram o projecto ou actividade. As previsões que contém este ponto não alteram as funções que a legislação vigente outorga à Intervenção Geral da Administração autonómica.

No caso de não justificar a totalidade do projecto, o montante da subvenção concedida reduzir-se-á na mesma proporção em que se reduza a quantidade justificada a respeito do orçamento total apresentado. O montante resultante poderá ser devolvido à Administração de forma voluntária consonte o estabelecido no artigo 22 destas bases.

20.4.6. Quando o montante da despesa subvencionável supere a quantia de 40.000 euros, no suposto de custo por execução de obra, ou de 15.000 euros, no suposto de subministração de bens de equipamento ou prestação de serviços por empresas de consultoría ou assistência técnica, segundo o estabelecido no ponto 9.5 destas bases, a entidade beneficiária deverá incorporar à conta justificativo as três ofertas solicitadas.

20.4.7. No suposto de aquisição de bens imóveis, deve achegar-se um certificado de um taxador/a independente, devidamente acreditado/a e inscrito/a no correspondente registro oficial. No caso de projectos com subvenções de investimento superiores a 60.000 euros, destinadas a investimentos em activos tanxibles, e conforme o artigo 30 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, a comprovação material substituir-se-á por uma justificação documentário que constate, de forma razoável e suficiente, a realização da actividade subvencionada.

20.5. A entidade beneficiária terá que conservar todos os comprobantes de despesa durante um período de 4 anos, desde a apresentação da justificação final do projecto. Nestes supostos, os comprovativo ficarão à disposição das actuações e comprovação da Direcção-Geral de Relações Exteriores e com a União Europeia e dos órgãos de controlo estabelecidos pela normativa vigente.

As despesas acreditar-se-ão mediante facturas e demais documentos de valor probatório equivalente no trânsito jurídico mercantil ou com eficácia administrativa acompanhada de uma declaração responsável garantindo que a documentação é fiel ao original.

Também poderão utilizar-se, como comprovativo de despesa, os recibos de caixa em que conste o nome da entidade beneficiária, o montante, o nome e os apelidos da pessoa que presta o serviço, o conceito da despesa e o nome do projecto subvencionado. Este recebo deverá ser assinado pela pessoa que presta o serviço (vendedor/a, camionista etc.).

A utilização de recibos deverá ser, como critério geral, autorizada com carácter prévio pelo órgão concedente da subvenção, podendo também ser validar com posterioridade por ele, sempre que este considere que a autorização se produz trás ter-se solicitado com carácter prévio.

Poderão, além disso, utilizar-se recibos de caixa em lugar de facturas, seja qual seja o seu montante ou a quantia que representem sobre a subvenção concedida e sem necessidade de autorização prévia, sempre que na documentação justificativo se inclua acreditação de que as pessoas perceptoras de tais pagamentos não estão sujeitas à obrigação de emitir factura no país em que se efectuou a despesa. A supracitada acreditação deverá ser documentada através da normativa aplicável ou por um organismo público competente.

Todos os comprobantes de despesa e pagamento deverão referir-se expressamente a actividades compreendidas no período de execução, é dizer, a actividades realizadas entre a data de início e a de remate do prazo de execução dos projectos, com excepção das despesas de avaliação externa e auditoria contável, que se regerão pelo estabelecido no artigo 9.2.i) e j) da presente ordem.

Com carácter excepcional, nos supostos devidamente justificados e motivados, poder-se-á aceitar a justificação do pagamento em efectivo para montantes inferiores a 1.000 euros, acompanhando um comprovativo do provedor, conforme estabelece o artigo 42.3 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de subvenções da Galiza. Esta excepcionalidade poderá estender-se a pagamentos por quantia superior, mas estará supeditada a uma justificação que resida na não obrigatoriedade de efectuar as ditas transacções por outro método no país de desenvolvimento do projecto ou que esteja baseada na sua aceitação generalizada como método de pagamento neste.

Os critérios estabelecidos para os comprovativo de despesas e de pagamentos deverão respeitar as normas e especificidades dos países em que se desenvolva o projecto.

Quando existam comprovativo redigidos num idioma estrangeiro diferente do inglês, francês, italiano ou português, deverão ser devidamente traduzidos, e indicarão a data, o montante, o conceito de despesa, a pessoa perceptora e a provedora.

20.6. Em caso que a justificação, parcial ou total, dos projectos não estivesse completa ou apresentasse defeitos, o prazo para a sua emenda e para a entrega da documentação complementar requerida pelo órgão que efectuasse a revisão será de quarenta e cinco dias hábeis, tal e como se estabelece no artigo 22.2 do Decreto 29/2017, de 9 de março.

20.7. Os impostos susceptíveis de recuperação serão atendidos como um antecipo com cargo à subvenção concedida em canto não sejam com efeito recuperados. No momento da apresentação da justificação da subvenção concedida achegar-se-á, se é o caso, uma declaração responsável de não recuperar os supracitados impostos.

Se a recuperação destes se produz durante o prazo de execução do projecto ou actividade, os montantes recuperados serão aplicados a sufragar despesas vinculadas à actividade, dentro do seu prazo de execução, sem que seja necessária autorização prévia do órgão concedente, salvo que a sua aplicação implique mudanças ou modificações que afectem objectivos, resultados, localização territorial, contraparte ou sócio local ou povoação beneficiária.

Em caso que a recuperação se produza em quatro anos seguintes à finalização do prazo de execução da actividade, a entidade beneficiária poderá propor a sua aplicação a actividades associadas ou complementares à actuação subvencionada. O órgão concedente emitirá resolução de autorização da aplicação dos fundos, indicando o prazo de execução e justificação destes, salvo que o supracitado órgão perceba que a actividades as que se pretende aplicar as quantidades recuperadas não podem ser consideradas como associadas ou complementares à actuação subvencionada; nesse caso, emitirá resolução de denegação da aplicação dos fundos. Se a resolução é denegatoria, procederá à devolução do antecipo para o pagamento dos impostos.

A obrigação de devolver à Administração concedente os impostos recuperados subsistirá durante quatro anos desde a apresentação da justificação, ao cabo dos cales, de não recuperar-se ainda os impostos, deverá emitir-se uma declaração responsável que acredite a supracitada circunstância.

Artigo 21. Obrigações da entidade beneficiária, seguimento, avaliação e controlo dos projectos

21.1. As entidades beneficiárias deverão realizar a intervenção para a que se lhes concedeu a ajuda no período de tempo determinado no documento de formulação, e sempre dentro da anualidade pertinente. Para estes efeitos, considera-se vinculativo o orçamento e a documentação apresentada no documento de formulação do projecto e na solicitude ou, se é o caso, da reformulação, de ter-se efectuado.

21.2. As entidades beneficiárias de ajudas deverão informar de modo imediato à Direcção-Geral de Relações Exteriores e com a União Europeia sobre qualquer acontecimento que altere ou dificulte notoriamente o adequado desenvolvimento do projecto subvencionado. Toda a alteração das condições tidas em conta para a concessão da subvenção e, em todo o caso, a obtenção concorrente de subvenções ou ajudas outorgadas por outras administrações ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar à modificação da resolução da concessão.

21.3. As entidades beneficiárias obrigam-se a facilitar ao órgão administrador toda quanta informação lhes seja requerida a respeito dos projectos subvencionados. Além disso, as entidades beneficiárias obrigam-se a conservar os documentos justificativo da aplicação dos fundos recebidos, incluídos os documentos electrónicos, em canto possam ser objecto das actuações de comprovação e controlo. O controlo financeiro interno corresponde à Intervenção Geral da Comunidade Autónoma.

21.4. Além disso, as entidades beneficiárias obrigam-se a incorporar, de forma visível, em todas as acções derivadas do projecto subvencionado (placas, letreiros, cartazes, publicações, material de difusão, publicidade etc.) os logótipo oficiais da Xunta de Galicia e da Cooperação Galega; tudo isto em formato duradouro e material resistente, para a devida difusão da origem da subvenção, conforme o Decreto 112/2021, de 22 de julho, pelo que se aprova o uso dos elementos básicos da identidade corporativa da Xunta de Galicia, salvo causas justificadas por motivos de segurança, que deveriam ser comunicadas ao centro directivo competente em matéria de cooperação para o desenvolvimento e acção humanitária.

Quando a organização financiada exiba o seu próprio logótipo, o da Xunta de Galicia e o da Cooperação Galega deverão figurar com o mesmo tamanho e em iguais condições de segurança. Ambos os dois logótipo poderão descargarse da página web da Cooperação Galega, https://cooperacion.junta.gal/

Os documentos e o material divulgador publicado, tanto em papel como em suporte audiovisual e/ou electrónico, que sejam resultado de actuações financiadas pela Xunta de Galicia, ademais de conter o logótipo e o nome da Xunta de Galicia como financiador, deveram incluir o seguinte parágrafo, traduzido às línguas em que se publiquem os documentos ou materiais divulgadores: «Esta publicação realizou com o apoio financeiro da Xunta de Galicia. O conteúdo da supracitada publicação é responsabilidade exclusiva de NOME ENTIDADE> e não reflecte necessariamente a opinião da Xunta de Galicia».

21.5. No processo contínuo de homoxeneizar os procedimentos, metodoloxía e formularios de gestão do ciclo dos projectos com os da Cooperação Oficial Espanhola e da União Europeia, o seguimento e avaliação dos projectos regerá pelos critérios básicos de pertinência/adequação, conectividade, coerência, cobertura, eficácia, eficiência e impacto, seguindo o estabelecido pelo CAD da OCDE na guia ALNAP.

21.6. A gestão dos projectos poderá ser examinada, durante a sua execução ou uma vez finalizada, por representantes da Xunta de Galicia com competências em matéria de cooperação exterior e acção humanitária ou por empresas avaliadoras contratadas para o efeito, para o que a entidade beneficiária e a contraparte local facilitarão o acesso às contas e documentos justificativo requeridos, assim como a qualquer outra documentação relevante na execução do projecto.

A estrutura dos relatórios de avaliação seguirá também a metodoloxía e o formato utilizado pela Cooperação Espanhola e a União Europeia, recolhendo no mínimo:

– Resumo: deve ser formulado de modo compacto e breve (não mais de 5 páginas) para ser empregue como um documento separado, centrando nos pontos analíticos mais importantes e indicando as maiores conclusões, lições adquiridas e recomendações específicas.

– Texto principal: começará por uma descrição do projecto avaliado e os objectivos da avaliação e deverá seguir os cinco critérios de avaliação, descrevendo os factos e analisando-os segundo cada um.

– Conclusões e recomendações: em função da análise dos critérios de avaliação, as recomendações deveriam ser realistas, operativas, pragmáticas e orientadas a audiências de todos os níveis.

– Anexo: ter-mos de referência da avaliação, nomes das pessoas avaliadoras e das suas empresas, a metodoloxía para o estudo (fases, métodos de recolhida de dados etc.), os marcos lógicos (original e actualizado), a listagem de pessoas ou organizações consultadas, literatura e documentação, outros anexo técnicos etc.

21.7. As entidades beneficiárias, em relação com o seu pessoal expatriado cooperante, obrigam-se a cumprir com o estabelecido no Real decreto 519/2006, de 28 de abril, pelo que se estabelece o Estatuto do cooperante.

Artigo 22. Modificação das condições

Precisar-se-á autorização prévia e expressa para qualquer modificação substancial do projecto, percebendo por tal aquela que afecte aspectos cualitativos dos seus objectivos, resultados ou povoação destinataria, ou ao lugar ou prazo de execução ou justificação do projecto, assim como a modificação ou incorporação de sócios locais. As solicitudes de modificações substanciais do projecto deverão estar suficientemente motivadas e ser formuladas por escrito dirigido ao director geral de Relações Exteriores e com a UE, que resolverá e notificará no prazo de um mês sobre a sua autorização ou denegação.