Na Comunidade Autónoma de Galicia, o xogo do bingo é un dos xogos regulados pola Lei 14/1985, do 23 de outubro, do xogo de Galicia, aprobada polo Parlamento de Galicia en virtude das competencias establecidas no artigo 27.27 do Estatuto de autonomía de Galicia, e está incluído no Catálogo de xogos da Comunidade Autónoma de Galicia aprobado polo Decreto 116/1986, do 4 de xuño. No exercicio da potestade regulamentaria prevista no artigo 22 c) da Lei 14/1985, do 23 de outubro, a Xunta, polo Decreto 181/2002, do 10 de maio, aprobou o Regulamento do xogo do bingo, modificado parcialmente polos decretos 9/2007, do 25 de xaneiro, e 113/2010, do 1 de xullo.

O xogo do bingo vén gravado pola taxa fiscal sobre o xogo do bingo creada polo Real decreto lei 16/1977, do 25 de febreiro, polo que se regulan os aspectos penais, administrativos e fiscais dos xogos de sorte, envite ou azar e apostas. A taxa fiscal é un tributo estatal cuxo rendemento está cedido ás comunidades autónomas desde a Lei 30/1983, do 28 de decembro, de cesión de tributos do Estado ás comunidades autónomas. Actualmente a norma que rexe a cesión dos tributos estatais ás comunidades autónomas é a Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con estatuto de autonomía e se modifican determinadas normas tributarias. En virtude das competencias normativas recoñecidas nesta lei, a Comunidade Autónoma de Galicia aprobou, mediante o Decreto lexislativo 1/2011, do 28 de xullo, o texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado (TRTC), modificado posteriormente polas leis 12/2011, do 26 de decembro, de medidas fiscais e administrativas, 8/2012, do 29 de xuño, de vivenda de Galicia, 2/2013, do 27 de febreiro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2013, 11/2013, do 26 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2014, 12/2014, do 22 de decembro, de medidas fiscais e administrativas e, recentemente, pola Lei 13/2015, do 24 de decembro, de medidas fiscais e administrativas. Así, en relación coa taxa fiscal sobre o xogo realizado en bingos, as normas legais aplicables na Comunidade Autónoma de Galicia veñen recollidas no Real decreto lei 16/1977, do 25 de febreiro (respecto ao feito impoñible e o suxeito pasivo) e no TRTC, no cal se regulan as exencións, a base impoñible, os tipos de gravame, a devindicación e o período impositivo e máis os aspectos de liquidación e pagamento da taxa fiscal sobre xogos de sorte, envite ou azar.

A Lei 11/2013, do 26 de decembro, modificou o sistema tributario do xogo do bingo, de xeito que, se tradicionalmente se viña tributando polo importe correspondente aos valores faciais dos cartóns do xogo do bingo subministrados pola consellería competente en materia de facenda e, a medida que se ía facendo uso da autorización administrativa mediante a adquisición dos ditos cartóns, a partir da entrada en vigor da Lei 11/2013, do 26 de decembro, a tributación prodúcese sobre o win, que vén definido pola diferenza entre o importe dos valores faciais dos cartóns xogados e o importe satisfeito en premios ás persoas participantes no xogo. O TRTC establece que a base impoñible se determinará con carácter xeral por estimación directa, de xeito que, para garantir a exactitude na determinación da base impoñible, o suxeito pasivo deberá dispoñer dun sistema informático que permita á Administración tributaria o control telemático da xestión e o pagamento do tributo correspondente. Por outra banda, o TRTC permite que regulamentariamente se estableza o método ou métodos de estimación obxectiva da base impoñible.

A Lei 11/2013, do 26 de decembro, modificou, así mesmo, a devindicación da taxa fiscal sobre o xogo do bingo, sinalando que o primeiro ano da autorización a devindicación coincidirá coa data da autorización e os anos subseguintes co 1 de xaneiro de cada ano natural. Nestes casos, o período impositivo coincidirá co ano natural.

O TRTC establece que os suxeitos pasivos deberán presentar, na forma, no lugar e no prazo determinados por orde da consellería competente en materia de facenda, declaración mediante a cal se autoliquidará o importe do tributo que corresponda. Ademais o TRTC determina que a consellería competente en materia de facenda poderá dispoñer que as declaracións e/ou autoliquidacións do tributo se efectúen mediante os programas informáticos de axuda que, de ser o caso, se aproben, e a obrigatoriedade da súa presentación e o pagamento mediante medios telemáticos.

Neste novo contexto de tributación, aprobouse a Orde do 27 de xaneiro de 2014, pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo, que estableceu que a base impoñible se determinaría por termo xeral mediante determinación directa, para o cal os suxeitos pasivos estaban obrigados a ter un sistema informático que rexistrase as operacións do xogo do bingo; ao mesmo tempo, a orde desenvolveu o método de estimación obxectiva da base impoñible e estableceu a obriga de determinar a base impoñible mediante estimación directa para todos aqueles suxeitos pasivos que tivesen un volume de xogo anual superior a 1 millón de euros. No entanto, para posibilitar a adaptación dos sistemas a estas prescricións dispúxose que a obriga de estimación directa non tería aplicación no ano 2014. Do mesmo xeito, e mediante as respectivas ordes da Consellería de Facenda, dispensouse desta obriga no ano 2015 e no ano 2016.

Por outra banda, o TRTC, no seu artigo 39, establece, consonte a modificación da Lei 12/2014, do 22 de decembro, a obriga de presentar unha declaración informativa comprensiva dos elementos que teñan relevancia para garantir a exactitude na determinación da base impoñible, co fin de facilitar o debido control do cumprimento das obrigas tributarias dos suxeitos pasivos dos tributos sobre o xogo e, especialmente, a integridade da base impoñible, e habilita a consellería competente en materia de facenda para establecer os procedementos, a estrutura, o formato, os prazos e as condicións en que debe ser remitida a dita declaración informativa.

Cómpre, por tanto, adaptar as disposicións regulamentarias da orde actualmente vixente e revisar as especificacións técnicas do sistema informático que rexistre as operacións do xogo do bingo, actualizar os procedementos de declaración, adaptándoos ao período impositivo anual, e desenvolver regulamentariamente o disposto no artigo 39 do TRTC.

A orde contén dous únicos artigos: o primeiro establece as modificacións que se introducen na Orde do 27 de xaneiro de 2014 e o segundo actualiza as referencias contidas na normativa que se visen afectadas pola renumeración de seccións, artigos e anexos da orde. Ademais, contén unha disposición transitoria, unha derradeira e cinco anexos.

Por todo isto, consonte o exposto, de acordo co establecido no artigo 37.2 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia, e en virtude das competencias normativas que o artigo 50 da Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con estatuto de autonomía e se modifican determinadas normas tributarias, outorga sobre os aspectos de aplicación da taxa fiscal sobre o xogo do bingo, e de acordo co establecido no artigo 2 da Lei 17/2010, do 16 de xullo, do réxime de cesión de tributos do Estado á Comunidade Autónoma de Galicia e de fixación do alcance e condicións da dita cesión, e consonte as habilitacións establecidas nos artigos 31 e 39 do TRTC aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, e de acordo co ditamen do Consello Consultivo de Galicia,

DISPOÑO:

Artigo 1. Modificación da Orde do 27 de xaneiro de 2014 pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo

Introdúcense as seguintes modificacións na Orde do 27 de xaneiro de 2014 pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo:

1. Modifícase o artigo 5, que queda redactado como segue:

«Artigo 5. Aprobación de modelos en formato electrónico

Apróbanse os modelos en formato electrónico que figuran, respectivamente, nos anexos II, III, IV e V desta orde e que se relacionan a seguir, para os efectos da solicitude de subministración de cartóns de bingo e do cumprimento das obrigas tributarias a que se refire esta orde:

Modelo S. Solicitude de subministración de cartóns de bingo.

Modelo 006. Comunicación de modificación dos datos do Censo electrónico de salas de bingo de Galicia (CESBIGA).

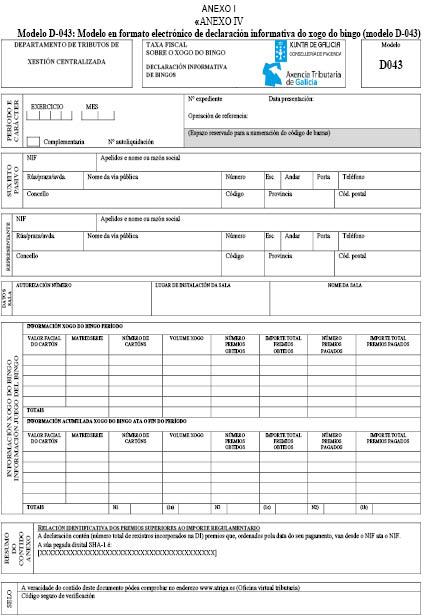

Modelo D-043. Modelo de declaración informativa do xogo do bingo.

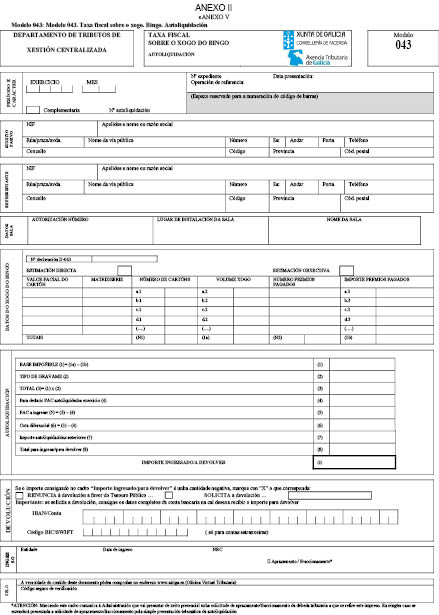

Modelo 043. Taxa fiscal sobre o xogo. Bingo. Autoliquidación».

2. Modifícase o punto 1 do artigo 6, que queda redactado como segue:

«1. A determinación da base impoñible realizarase, con carácter xeral, polo método de estimación directa, e determinarase pola diferenza existente entre a suma total dos valores faciais dos cartóns vendidos na sala de bingo e as cantidades satisfeitas como premios ás persoas participantes no xogo do bingo. Para estes efectos, o sistema informático do xogo do bingo deberá conter os procedementos ou os elementos de control necesarios que garantan a exactitude na determinación da base impoñible, consonte co disposto no artigo 7».

3. Modifícase o artigo 7 do seguinte xeito:

a) Modifícase o punto 1 do artigo 7, que queda redactado como segue:

«1. Os suxeitos pasivos, para determinar a base impoñible polo método de estimación directa, deberán:

a) dispor dun sistema informático homologado, que deberá reunir as características sinaladas no anexo VI desta orde.

b) levar, mediante o sistema informático anterior e consonte o regulado na sección quinta do capítulo III desta orde, os libros rexistro para os efectos tributarios».

b) Modifícase o punto 3 do artigo 7, que queda redactado como segue:

«3. Para os labores de inspección e control, a empresa autorizada deberá facilitar o establecemento dunha conexión informática que permita aos órganos competentes en materia tributaria o acceso ao sistema de información homologado que rexistre as operacións do bingo. Esta conexión deberá permitir realizar calquera consulta en calquera momento e, como mínimo, proverá o estado da explotación, número de sesións celebradas, número de partidas xogadas, ingresos obtidos pola venda de cartóns, importes aboados polo pagamento de premios e a diferenza entre ambos e as actas correspondentes almacenadas en formato PDF e asinadas electronicamente».

c) Engádese un novo parágrafo ao final do punto 4 do artigo 7, coa seguinte redacción:

«No primeiro mes natural para o cal se determine a base impoñible por estimación directa, o suxeito pasivo deberá declarar á Atriga o remanente de cartóns de bingo subministrados de que dispoñía antes do inicio da primeira sesión do dito mes, identificando, por cada valor facial, cada serie completa e/ou número de cartóns. O suxeito pasivo poderá solicitar a devolución dos importes ingresados polos ditos cartóns no sistema de estimación obxectiva».

d) Engádese un novo parágrafo ao final do punto 6 do artigo 7, coa seguinte redacción:

«No mes de xaneiro, o suxeito pasivo deberá declarar á Atriga o remanente de cartóns de bingo subministrados de que dispoñía antes do inicio da primeira sesión do 1 de xaneiro, identificando, por cada valor facial, cada serie completa e/ou número de cartóns. O suxeito pasivo poderá solicitar a devolución dos importes ingresados polos ditos cartóns no sistema de estimación obxectiva».

4. Modifícase o punto 3 do artigo 8, que queda redactado como segue:

«3. Os suxeitos pasivos estimarán a base impoñible correspondente a cada período impositivo, pola diferenza entre as dúas cantidades seguintes:

a) a estimación dos ingresos obtidos pola venda dos cartóns do período, que se obterá polo número de cartóns solicitados no dito período polo seu valor facial e

b) a estimación da cantidade satisfeita en premios ás persoas xogadoras, que se obterá pola suma das cantidades resultantes de aplicar sobre a cantidade de cartóns solicitados cada mes do período a porcentaxe mínima de devolución en premios que estivese vixente o primeiro día de cada mes do período».

5. Modifícase o artigo 10 do seguinte xeito:

a) Modifícase o punto 3 do artigo 10, que queda redactado como segue:

«3. Os cartóns obteranse mediante a descarga dun ficheiro que contén os seguintes datos: valor facial, serie, número do cartón dentro da serie e código de seguridade de cada cartón (CSC). O código de seguridade (CSC) é un algoritmo que combina diferentes datos e establece unha correspondencia unívoca entre o identificador del e o CSC, polo que permite que os órganos competentes en materia de tributos e de xogo verifiquen, a autenticidade de calquera cartón utilizado no desenvolvemento do bingo.

As características deste ficheiro son as detalladas no anexo VII desta orde.

Os cartóns ordénanse polos seguintes valores: valor facial, número de serie e número de cartón. A xeración dos cartóns físicos deberá axustarse á matriz autorizada a cada sala e cada valor facial e a súa impresión ten que ser conforme os requisitos sinalados pola consellería competente en materia de xogo».

b) Modifícase o punto 4 do artigo 10, que queda redactado como segue:

«4. As remesas de cartóns irán amparadas por un documento, denominado guía de circulación de cartóns de bingo autorizados, que terá o contido que se detalla no anexo VIII, que se mostrará no terminal do presentador e que servirá de xustificante da tenza e destino dos cartóns adquiridos. Os cartóns amparados por cada guía de circulación serán soamente válidos para a sala que os solicitase, e está terminantemente prohibido o seu uso noutra diferente a aquela para a cal foron adquiridos, mesmo no caso de que fose xestionada pola mesma empresa».

6. Modifícase o artigo 11 do seguinte xeito:

a) Modifícase o punto 1, quedando redactado como segue:

«1. Nos vinte primeiros días naturais de cada mes, os suxeitos pasivos deberán presentar electronicamente ante a Atriga unha declaración en que comunicarán os datos seguintes:

a) Os datos correspondentes á actividade do xogo do bingo, así como os datos correspondentes aos premios pagados no mes natural inmediato anterior.

b) Os datos acumulados correspondentes á actividade do xogo do bingo, así como os datos acumulados correspondentes aos premios pagados, desde a data de devindicación do exercicio a que se refire a declaración ata a fin do mes natural inmediato anterior.

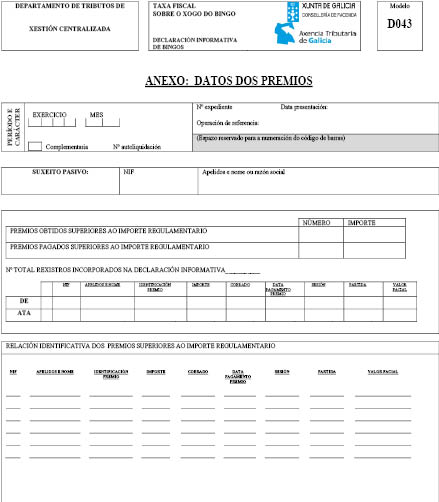

c) Unha relación individualizada dos premios superiores a 2.500 € pagados no mes natural inmediato anterior.

Para isto empregarán o modelo D-043 que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no modelo D-043 e seguindo o procedemento establecido no artigo seguinte».

b) Modifícase o punto 2, que queda redactado como segue:

«2. Os suxeitos pasivos estarán obrigados a efectuar electronicamente ante a Atriga, nos vinte primeiros días naturais de cada mes, coa excepción do mes de xaneiro, unha vez transmitidos os datos da declaración D-043, os repectivos pagamentos á conta da débeda tributaria definitiva, autoliquidando e determinando o seu importe, mediante o modelo 043, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte coas instrucións recollidas a este respecto no propio modelo e seguindo o procedemento establecido nos artigos seguintes».

c) Engádese un número novo, que será o número 3, coa seguinte redacción:

«3. Os suxeitos pasivos estarán obrigados a presentar electronicamente ante a Atriga, nos vinte primeiros días naturais do mes de xaneiro, unha vez transmitidos os datos da declaración D-043, unha declaración en que practicarán a autoliquidación da taxa fiscal sobre o xogo de bingo e determinarán a débeda tributaria correspondente á actividade desenvolvida no ano natural inmediato anterior, aplicarán os pagamentos á conta que correspondan e ingresarán, se é o caso, o importe resultante, mediante o modelo 043, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no propio modelo e seguindo o procedemento establecido nos artigos seguintes».

d) Renuméranse os actuais números 3 e 4, que pasan a ser os números 4 e 5.

7. Introdúcese unha sección nova no capítulo III da orde, que pasará a ser a sección terceira, e renuméranse todas as seccións deste capítulo desde a sección terceira, que pasará a ser a sección cuarta, ata a sección sexta, que pasará a ser a sección sétima. A redacción da nova sección terceira será a seguinte:

«Sección 3ª. Declaración informativa do xogo do bingo

Artigo 11bis. Procedemento para a confección electrónica da declaración informativa do xogo do bingo

1. Para cumprir as obrigas de presentación das declaracións a que se refire o punto 1 do artigo anterior, os suxeitos pasivos incorporarán, na OVT, os datos procedentes dun arquivo que terá as especificacións técnicas que se detallan no anexo IX, consonte o sinalado no número seguinte.

Os suxeitos pasivos que determinen a base impoñible por estimación obxectiva, sempre que non tivesen outorgado un premio superior a 2.500 € desde a data de devindicación ata a fin do período a que se refire a declaración, poderán confirmar os datos que a aplicación informática lles mostra, baseados nas súas solicitudes de subministración de cartóns realizadas durante o período a que se refire a declaración, consonte o disposto no punto 3 deste artigo. Neste caso, estará declarando que non pagou ningún premio superior a 2.500 € no mes a que se refira a declaración.

2. Para realizar a carga dos datos procedentes do arquivo a que se refire o número anterior, os suxeitos pasivos deberán empregar a aplicación “Subida de arquivos” que se lles habilitará na OVT. Unha vez transmitido o arquivo, aparecerá unha mensaxe informativa do resultado da carga. O arquivo poderá ser enviado as veces que sexan necesarias e prevalecerán sempre os datos contidos no último arquivo remitido.

3. Unha vez confirmados os datos mostrados pola aplicación informática, ou incorporados os datos tras a transmisión do arquivo, cargarase o modelo D-043 debidamente cuberto, que debe ser confirmado polo suxeito pasivo, momento en que se lle asignará un número identificativo do modelo.

4. Unha vez confirmado o modelo D-043, o suxeito pasivo deberá proceder á presentación electrónica del, de xeito que transmitirá os datos da declaración coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado. A presentación do modelo D-043 producirase de xeito simultáneo á presentación da autoliquidación a que se refire o artigo 14 e consonte o disposto nel.

5. A aplicación informática obterá unha pegada dixital dos datos declarados correspondentes á relación de premios mediante a aplicación do algoritmo SHA-1 ou semellante dunha función resumo “Hash”. Esta pegada, que supón a representación compacta dos datos declarados, incluirase no modelo D-043 e permitirá validar en calquera momento a información garantindo que esta se corresponde cos datos orixinalmente presentados. No modelo D-043 reflectirase un resumo do número de premios xunto coa súa pegada dixital de 40 caracteres hexadecimais, de forma que, para o caso dos premios, se conterá a identificación do primeiro e do último premio superior a 2.500 € declarados que correspondese segundo a orde determinada pola data e hora do pagamento do premio.

A relación completa de premios cos seus datos declarados poderá obterse a través da OVT unha vez presentada a declaración, mediante a identificación do número da declaración informativa a que correspondese, e podendo descargar o contido en texto plano coa incorporación da pegada dixital».

8. Modifícase o artigo 12, que queda redactado como segue:

«Artigo 12. Procedemento para a confección e presentación electrónica da autoliquidación

1. Para cumprir as obrigas de presentación da autoliquidación a que se refiren os puntos 2 e 3 do artigo 11, os suxeitos accederán á Oficina virtual tributaria, na aplicación denominada “Bingo” e iniciarán a confección do modelo 043 correspondente á actividade do xogo do bingo declarada no modelo D-043 previamente cargado e confirmado referido ao mesmo período.

A aplicación informática mostraralle de forma diferenciada o resumo dos datos declarados consonte o deseño do modelo 043. O suxeito pasivo deberá confirmar os datos. Se tiver que modificalos, deberá facelo mediante a carga e a confirmación dun novo modelo D-043 cos datos rectificados. Cando o suxeito pasivo modificase os datos do modelo D-043, a aplicación presentaralle novamente o resumo dos datos consonte o último D-043 cargado e confirmado.

2. Cando a autoliquidación corresponda a calquera dos meses naturais do ano anteriores ao último mes natural do período impositivo, unha vez confirmados os datos, a aplicación informática calculará o pagamento á conta da débeda tributaria definitiva, aplicando o tipo de gravame á base impoñible provisional acumulada correspondente ao ano en curso desde a data de devindicación ata o último día do período a que se refire a autoliquidación, descontando do resultado os pagamentos á conta, correspondentes ao período impositivo, que anteriormente tivese autoliquidados.

3. Cando a autoliquidación corresponda ao último mes natural do período impositivo, unha vez confirmados os datos, a aplicación informática calculará a débeda tributaria correspondente ao dito período impositivo, así como o importe que, de ser o caso, se vai ingresar mediante o devandito modelo, aplicando o tipo de gravame á base impoñible acumulada correspondente a ano a que se refire a autoliquidación e descontando da débeda tributaria resultante o importe dos pagamentos á conta correspondentes ao período impositivo que anteriormente tivese autoliquidados.

4. Unha vez calculados os importes a que se refiren os números anteriores, o suxeito pasivo deberá confirmalos, momento en que se lle asignará un número identificativo da operación. O suxeito pasivo, para concluír o proceso de confección do modelo 043, deberá confirmar a operación.

5. Unha vez confirmado o modelo 043 e previamente á súa presentación, o suxeito pasivo deberá realizar o pagamento das cantidades positivas resultantes das autoliquidacións, consonte o disposto no artigo 13, salvo que marcase na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda ou salvo no caso de que procedese unha devolución como consecuencia da normativa da taxa sobre xogos de sorte, envite ou azar, modalidade bingo. Así mesmo, tras a operación de pagamento, deberá proceder á presentación electrónica do modelo 043, consonte o disposto no artigo 14 desta orde».

9. Modifícase o artigo 13 do seguinte xeito:

a) Modifícase o punto 1, que queda redactado como segue:

«1. Unha vez confeccionado e confirmado o correspondente modelo 043, conforme o sinalado no artigo anterior, o suxeito pasivo deberá realizar o pagamento da cantidade positiva resultante da autoliquidación, de calquera dos xeitos sinalados no punto seguinte ou ben marcar na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda. Neste último caso, deberá presentarse ante a Axencia Tributaria de Galicia solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinalados na normativa tributaria e sen que se poida entender presentada aquela coa presentación electrónica da autoliquidación».

b) Modifícase o punto 3, que queda redactado como segue:

«3. O número de referencia completo (NRC) a que se refire o punto anterior é un código xerado informaticamente pola entidade colaboradora mediante un sistema criptográfico que permitirá asociar a autoliquidación presentada ao pagamento dela derivado. O NRC está composto por 22 posicións co seguinte contido: posicións 01-13: alfanuméricas, corresponden ao número de xustificante asignado pola Oficina virtual tributaria. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posicións 15-22: carácteres de control. As normas técnicas de xeración do NRC figuran no anexo X a esta orde».

d) Modifícase a letra c) do punto 4, que queda redactada como segue:

«c) Que a partir do momento de xeración deste, e sempre que o NRC non fose anulado consonte a normativa tributaria en materia de recadación, queda a entidade colaboradora obrigada fronte á Facenda da Comunidade Autónoma polo importe que figura na devandita carta de pagamento, co que o contribuínte queda liberado da súa obriga de pagamento fronte á citada Facenda, salvo que puider probarse fidedignamente a inexactitude da data ou do importe que conste na validación do xustificante».

10. Modifícase o artigo 14, que queda redactado como segue:

«Artigo 14. Procedemento electrónico para a presentación electrónica das autoliquidacións

1. Unha vez calculada a débeda e, de ser o caso, realizado o seu pagamento ou marcada na autoliquidación a solicitude de aprazamento e/ou fraccionamento, para concluír co proceso o suxeito pasivo deberá proceder á presentación da autoliquidación electronicamente, de xeito que transmitirá os datos dela coa sinatura electrónica xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

2. Se a presentación electrónica é aceptada, a aplicación devolverá ao suxeito pasivo na pantalla o modelo D-043 e o modelo 043 debidamente cubertos, co seu número de identificación, cos datos declarados, coa autoliquidación da débeda tributaria, cos datos correspondentes ao ingreso realizado, de ser o caso, ou cos datos correspondentes á cantidade que se vaia devolver, e validados cun código seguro de verificación (CSV) formado por dezaseis caracteres, con indicación da data de presentación. Estes modelos serviranlle de xustificante da presentación dos números da declaración e da autoliquidación impresos neles na data sinalada nos propios modelos e do seu pagamento, de ser o caso.

No suposto de que a presentación sexa rexeitada, mostrarase na pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberá proceder a emendalos mediante a aplicación informática. Se o rexeitamento da presentación for orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

3. O suxeito pasivo deberá conservar as declaracións e autoliquidacións aceptadas e validadas co seu correspondente código seguro de verificación (CSV)».

11. Modifícase o artigo 15, que queda redactado como segue:

«Artigo 15. Obriga de levar libros rexistro

1. Os suxeitos pasivos están obrigados a levar os libros rexistro regulados nesta sección. Serán de aplicación as normas establecidas nas disposicións xerais en materia tributaria.

2. Os suxeitos pasivos que determinen a base impoñible mediante o método de estimación directa deberán levar os libros rexistro electronicamente. O contido dos ditos libros rexistro conformarase coa información do sistema informático do xogo de bingo a que se refire o artigo 7.1.a).

O sistema de información do xogo do bingo deberá garantir e certificar de xeito electrónico a data, a hora, o minuto e o segundo de cada operación do xogo e mais a data, a hora, o minuto e o segundo de cada operación de pagamento, así como a súa veracidade.

3. A Administración tributaria poderá acceder á información dos libros rexistro en calquera momento. No caso da obriga de levalos de xeito electrónico, a Administración tributaria accederá mediante acceso seguro e compatible cos seus sistemas informáticos, visualizando a información na pantalla mediante vistas que deberán axustarse ao disposto no seguinte punto. Igualmente, a Administración poderá descargar a información que requira en formato .csv, .txt, .xls, .pdf ou en calquera outro formato que permita a tecnoloxía en cada momento.

4. O sistema informático deberá permitir xerar en todo momento a información dos libros rexistro mediante a visualización das actas de cada sesión en formato .pdf ou mediante a visualización da información mediante vistas, por sesión ou por un período de tempo conformado de data a data. A información deberá poderse obter tanto ao mínimo nivel de detalle configurado por cada partida como de xeito agregado por diferentes criterios, xa sexan criterios xeográficos, por locais, por sesións, por valores faciais ou calquera outro criterio admisible.

5. O sistema informático permitirá xerar vistas coa información completa da actividade de xogo e en resumo polo período obxecto das declaracións informativas D-043 que ten que presentar o suxeito pasivo en cada caso, de xeito que, unha vez finalizado cada mes natural, se poderá obter unha vista en que se mostrarán os datos correspondentes ao mes e mais o seu resumo e outra coa mesma información acumulada desde a data de devindicación ata a fin do mes correspondente.

A vista reflectirá os datos correspondentes ás partidas de bingo validamente formalizadas, as anuladas e os premios pagados durante o período correspondente. Os datos resumiranse clasificados por sesión, coa información correspondente ao número total de cartóns vendidos por cada valor facial, o número total de incidencias con consecuencia de anulación da partida e as cantidades devoltas, o número de premios outorgados e a cantidade asociada e o número total de premios pagados e a cantidade pagada en premios. O sistema informático permitirá xerar igualmente un resumo do número de premios non superiores a 2.500 € pagados e o importe asociado, o número de premios superiores a 2.500 € pagados e o importe asociado e o número total de premios pagados e o importe asociado.

Esta información, así como a información de respaldo, deberá conservarse en soporte informático polo suxeito pasivo consonte o disposto na Lei xeral tributaria.

6. Os libros ou rexistros que, en cumprimento da normativa en materia de xogo, deban levar os suxeitos pasivos, poderán ser empregados para os efectos da aplicación deste tributo, sempre que se axusten aos requisitos que se establecen nesta orde».

12. Modifícase o punto 4 do artigo 16, que queda redactado como segue:

«4. Os suxeitos pasivos que determinen a base impoñible mediante o método de estimación directa deberán levar este libro rexistro electronicamente. O contido do libro rexistro conformarase coa información do sistema informático do xogo do bingo a que se refire o artigo 7.1.a). O sistema de información deberá garantir e certificar de xeito electrónico a data, a hora, o minuto e o segundo de cada operación. En particular, para garantir a integridade de cada acta, estas deberán almacenarse en formato PDF, previamente asinadas electronicamente, con certificado dixital recoñecido, polo responsable que para tal efecto estableza o regulamento do bingo ou, na falta de regulación, polo xefe de mesa caixeiro. As sinaturas gardaranse nos propios documentos conforme o estándar de sinatura PADES».

13. Introdúcese un novo artigo, o 16 bis, na sección quinta do capítulo III da orde, coa seguinte redacción:

«Artigo 16bis. Libro rexistro de premios

1. O libro de premios estará configurado pola integración das actas dos premios redactadas para cada unha das sesións de xogo do bingo celebradas nos establecementos autorizados.

Entenderase por sesión de xogo o período ininterrompido que discorre entre a apertura e inicio do xogo e a finalización deste e peche da sala.

2. A acta de premios de cada sesión irá precedida por unha dilixencia inicial alusiva á data e hora do seu comezo, redactarase de xeito simultáneo ao desenvolvemento de cada unha das partidas e reflectirá o desenlace delas en termos de premios, e pecharase ao rematar con outra dilixencia de peche, facendo constar en ambas as dúas dilixencias e, en xeral, en todas as que se practiquen, a sinatura e o número de identificación fiscal do empregado que para tal efecto estableza o regulamento do bingo ou, na falta de regulación, polo xefe de mesa caixeiro.

3. Nas actas do libro de premios consignarase a identidade, o nome, os apelidos e o número de identificación fiscal, pasaporte ou número de identidade que corresponda en cada caso, daqueles xogadores que obtivesen premios en cada partida superiores ao importe establecido nesta orde, a contía exacta do premio obtido, a data da súa obtención e do seu pagamento, o número de orde da partida en que se obtivo, a identificación do cartón que obtivo o premio e o seu valor facial e a sinatura ou aceptación do pagamento do xogador. No caso de que o sistema non incorpore a recollida da sinatura da persoa que obteña o premio, deberase conservar a acta impresa e asinada polas persoas gañadoras dos premios.

Polo que respecta aos premios que se tivesen pagado e que non superen a contía sinalada nesta orde, consignarase a identificación de cada un dos cartóns premiados e o seu valor facial, a contía exacta dos premios obtidos, a data da súa obtención e do seu pagamento, e mostrarase un resumo co número total de cartóns premiados e máis o importe total dos premios outorgados e os pagados. Deberase conservar a información certificada da operación de pagamento para facer proba da realidade dos pagamentos dos premios efectuados.

No caso de que calquera premio sexa obxecto de impugnación ou reclamación, farase constar esta circunstancia e se o premio foi ou non pagado e, de ser o caso, por qué importe.

4. Os suxeitos pasivos que determinen a base impoñible mediante o método de estimación directa, deberán levar este libro rexistro electronicamente. O contido do libro rexistro conformarase coa información do sistema informático do xogo do bingo a que se refire o artigo 7.1.a). O sistema de información deberá garantir e certificar de xeito electrónico a data, a hora, o minuto e o segundo de cada operación de pagamento. En particular, para garantir a integridade de cada acta, estas deberán almacenarse en formato PDF, previamente asinadas electronicamente, con certificado dixital recoñecido, polo responsable que para tal efecto estableza o regulamento do bingo ou, na falta de regulación, polo xefe de mesa caixeiro. As sinaturas gardaranse nos propios documentos conforme o estándar de sinatura PADES. No caso de que o sistema non incorpore a recollida da sinatura da persoa que obtivese o premio, deberase conservar a acta impresa e asinada pola dita persoa.

5. Os suxeitos pasivos que determinen a base impoñible mediante o método de estimación obxectiva poderán levar este libro rexistro de forma manual en libros en papel, que deberán ser previamente dilixenciados pola Atriga ou ben, mediante a realización de anotacións, por calquera procedemento idóneo, sobre follas separadas, que despois deberán ser numeradas e encadernadas correlativamente para formar o libro de premios. No entanto, poderán ser empregados para estes efectos os libros que os suxeitos pasivos leven consonte o establecido no regulamento do bingo, sempre que se axusten ao contido establecido para efectos tributarios, con independencia de que conformen un único libro ou varios».

14. Modifícase o artigo 22 do seguinte xeito:

a) Modifícase o punto 3, que queda redactado como segue:

«3. A presentación das declaracións da taxa fiscal que grava o xogo do bingo e a súa data acreditaranse mediante os documentos (modelos D-043 e 043) xerados pola aplicación informática en que constarán os datos identificativos do suxeito pasivo, da declaración, da liquidación e da cantidade que se debe ingresar ou devolver e, de ser o caso, do ingreso. Ademais, xerarase un código interno que permitirá asociar de forma inequívoca as declaracións presentadas electronicamente coas impresas polo contribuínte».

b) Modifícase o punto 4, que queda redactado como segue:

«4. Os xustificantes de pagamento e presentación sinalados nos números anteriores producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados na normativa tributaria en materia de recadación. Os suxeitos pasivos deberán conservar os xustificantes de pagamento e presentación. No caso de que a autoliquidación non dese lugar a ingreso, bastará a xustificación da presentación na forma sinalada no número 3 anterior. No caso de solicitar aprazamento ou fraccionamento será necesario, ademais, o xustificante da presentación da solicitude de aprazamento ou fraccionamento».

15. Modifícase o anexo IV, quedando reemprazado polo contido do anexo I desta orde.

16. Modifícase o anexo V, quedando reemprazado polo contido do anexo II desta orde.

17. Engádese un anexo novo, que será o anexo VI, co contido do anexo III desta orde.

18. Renuméranse os anexos VI e VII da orde, que pasan a ser os anexos VII e VIII.

19. O anexo VIII da orde pasa a ser o anexo IX, co contido do anexo IV desta orde.

20. O anexo IX pasa a ser o anexo X, co contido do anexo V desta orde.

Artigo 2. Referencias a seccións, artigos e anexos

Todas as referencias que conteña a Orde do 27 de xaneiro de 2014 pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo e mais o resto da normativa, a seccións, artigos e anexos da dita orde que sufrisen modificación na súa numeración como consecuencia do disposto no artigo 1 anterior, quedarán modificadas e referidas á nova numeración. En consecuencia, na Orde do 27 de xaneiro de 2014 citada, substitúense as seguintes referencias:

a) As referencias á sección quinta do capítulo III contidas nos artigos 4.2, 7.5 e 7.7 substitúense polas referencias á sección sexta do capítulo III.

b) A referencia ao anexo IX na disposición adicional quinta, substitúese pola referencia ao anexo X.

Disposición transitoria única. Obriga de determinación da base impoñible en estimación directa no ano 2017

Os suxeitos pasivos cuxo volume anual de xogo computado desde o 1 de novembro de 2015 ata o 31 de outubro de 2016 supere o millón de euros quedarán obrigados a determinar a base impoñible polo método de estimación directa. Para estes efectos, no mes de febreiro de 2017 deberán comunicar o volume anual de xogo, xuntando a documentación a que se refire o número 4 do artigo 7 da Orde do 27 de xaneiro de 2014 pola que se regulan a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo, e comezarán a determinar a base impoñible polo método de estimación directa desde o 1 de abril de 2017.

No mes de abril do ano 2017, os suxeitos pasivos deberán declarar á Atriga o remanente de cartóns de bingo subministrados de que dispoñían antes do inicio da primeira sesión do 1 de abril, identificando, por cada valor facial, cada serie completa e/ou número de cartóns. O suxeito pasivo poderá solicitar a devolución dos importes ingresados polos ditos cartóns no sistema de estimación obxectiva.

Disposición derradeira única. Entrada en vigor

1. A presente orde entrará en vigor o día seguinte ao da súa publicación.

2. Sen prexuízo do disposto no número anterior, a orde será de aplicación a todos os feitos impoñibles gravados pola taxa fiscal sobre o xogo acaecidos desde o 1 de xaneiro de 2017.

Santiago de Compostela, 1 de febreiro de 2017

Valeriano Martínez García

Conselleiro de Facenda