A Lei 12/2014, do 22 de decembro, de medidas fiscais e administrativas, crea no capítulo III do seu título I o imposto compensatorio ambiental mineiro (ICAM), tributo propio da Comunidade Autónoma de Galicia, de carácter ambiental, orientado a compensar as externalidades negativas xeradas polas actividades de extracción, explotación e almacenamento de minerais metálicos industriais e metais preciosos. O ICAM configúrase como un imposto ambiental finalista que pretende internalizar o custo do uso que do ambiente fai a actividade mineira que se desenvolve no territorio da Comunidade Autónoma de Galicia, incentivar a aplicación das melloras técnicas, ferramentas e prácticas de xestión ambiental polo sector mineiro galego, promover a aceleración na restauración das superficies e solos afectados e promover a investigación e desenvolvemento de procesos mineiros máis eficientes desde o punto de vista ambiental. Constitúe o seu feito impoñible, consonte co disposto no artigo 12.Un da Lei 12/2014, a alteración da superficie ou solo como consecuencia da extracción a partir das concesións de explotación da sección C), nos termos da Lei 22/1973, do 21 de xullo, de minas, referidas a minerais metálicos industriais e metais preciosos, así como o depósito ou almacenamento en vertedoiros públicos ou privados, situados na Comunidade Autónoma de Galicia, de residuos mineiros, procedentes da extracción ou derivados do proceso de beneficio, dos minerais metálicos industriais e de metais preciosos da sección C), nos termos da Lei 22/1973, do 21 de xullo, de minas. Consonte o establecido no artigo 15.Un da Lei 12/2014, son suxeitos pasivos do ICAM en calidade de contribuíntes as persoas físicas, xurídicas ou entidades do artigo 35.4 da Lei 58/2003, do 17 de decembro, xeral tributaria (LXT), que, baixo calquera título, realicen as actividades constitutivas do feito impoñible do imposto, aínda cando non sexan titulares das concesións mineiras outorgadas para recursos minerais metálicos industriais e metais preciosos da sección C), ao abeiro da Lei 3/2008, do 23 de maio, de ordenación mineira de Galicia ou, de ser o caso, das autorizacións das instalacións de depósito ou almacenamento de residuos e o que realice a explotación do depósito ou almacén dos residuos mineiros. No caso de que o almacenamento de residuos proveña do tratamento de minerais extraídos noutra explotación, mesmo fóra do territorio da Comunidade Autónoma de Galicia, será suxeito pasivo contribuínte o que realice a explotación do depósito ou almacén dos residuos mineiros. O período impositivo é o ano natural, segundo o establecido no artigo 13.Un da Lei 12/2014. O imposto devindícase o 31 de decembro de cada ano natural, agás no último ano de actividade, que se producirá o día en que a autoridade competente recoñeza o cesamento da actividade ou clausure o almacén ou depósito de residuos, segundo corresponda ao feito impoñible, tal e como dispón o artigo 13.Dous da Lei 12/2014.

Consonte o artigo 19.Tres da lei, os suxeitos pasivos están obrigados a presentar autoliquidación do ICAM por cada unha das concesións e por cada unha das instalacións receptoras de residuos mineiros que exploten, determinarán a débeda tributaria correspondente e ingresarán o seu importe, na forma, prazos e lugar, segundo os modelos e de conformidade coas instrucións que estableza a consellería competente en materia de facenda mediante orde. Igualmente, os suxeitos pasivos estarán obrigados a efectuar pagamentos á conta do importe da débeda tributaria definitiva por aplicación do tipo de gravame sobre a base impoñible provisional acumulada desde o principio do período impositivo ata o final do prazo a que se refira o pagamento autoliquidando e ingresando o seu importe na contía, condicións, forma, lugar e prazos determinados na orde da consellaría competente en materia de facenda. O artigo 19.Dous da lei establece que a Administración establecerá un rexistro obrigatorio de concesións e de instalacións de depósito ou almacenamento de residuos obxecto de gravame e das características destas. A estrutura, contido e sede do rexistro, así como os procedementos para a súa formación e mantemento, determinaranse mediante orde da consellería competente en materia de facenda.

Consonte a disposición derradeira quinta da lei, o ICAM exixirase respecto ás alteracións de superficie e solo e aos depósitos ou almacenamentos que teñan lugar ou se constitúan desde o 1 de xaneiro de 2015, e establécese a obriga de que os suxeitos pasivos declaren a superficie total afectada polas explotacións e instalacións, expresada en hectáreas ou fraccións de superficies alteradas e non restauradas, así como as toneladas depositadas ou almacenadas de residuos sólidos e/ou os metros cúbicos de volume depositados ou almacenados de residuos non sólidos en 31 de decembro de 2014.

O artigo 18.Un da lei establece que a consellaría competente en materia de facenda aprobará as normas de aplicación do tributo e o artigo 19.Catro poderá dispor que as declaracións e autoliquidacións do ICAM se efectúen mediante os programas informáticos de axuda que, se é o caso, se aproben. Así mesmo, poderá exixir a obrigatoriedade da súa presentación e o aboamento mediante medios telemáticos.

Pola súa parte, o número dous da disposición derradeira cuarta da lei autoriza a consellería competente en materia de facenda para aprobar as disposicións que sexan necesarias para a aplicación do ICAM.

O ICAM rexerase pola lei da súa creación, polas normas regulamentarias ditadas no seu desenvolvemento, así como polas disposicións xerais en materia tributaria, a LXT e os regulamentos que a desenvolven. O artigo 96 da LXT compele a Administración tributaria a promover a utilización das técnicas e medios electrónicos, informáticos e telemáticos necesarios para desenvolver a súa actividade e o exercicio das súas competencias. Así mesmo, cando sexa compatible cos medios técnicos de que dispoña a Administración tributaria, a cidadanía poderase relacionar con ela para exercer os seus dereitos e cumprir coas súas obrigas mediante técnicas e medios electrónicos, informáticos e telemáticos coas garantías e requisitos previstos en cada procedemento. Do mesmo xeito, fíxanse os principais supostos en que cabe a utilización destes medios, cunha ampla habilitación regulamentaria. O Real decreto 1065/2007, do 27 de xullo, polo que se aproba o Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, contén as normas regulamentarias aplicables en materia de censos da Administración tributaria, en materia de cumprimento de obrigas tributarias, incluídas as formais, en materia de principios, disposicións xerais e procedementos de aplicación dos tributos. En concreto, no seu título III contén as normas regulamentarias concernentes aos principios e disposicións xerais da aplicación dos tributos e, destacadamente, ao emprego de medios electrónicos, informáticos e telemáticos das actuacións e procedementos tributarios, e no seu título IV contén, entre outras, as normas regulamentarias aplicables na presentación de declaracións, autoliquidacións, comunicacións de datos e nas actuacións e procedementos de comprobación de obrigas tributarias principais, accesorias e formais. É destacable que no regulamento se faculta a persoa titular do ministerio competente en materia de facenda e os órganos equivalentes das comunidades autónomas, que no caso da Comunidade Autónoma de Galicia é a persoa titular da consellería competente en materia de facenda, para que mediante orde aprobe modelos e sistemas normalizados de autoliquidacións, declaracións, comunicacións, solicitudes ou calquera outro medio previsto na normativa tributaria, os requisitos e condicións para a súa presentación, determine os supostos e condicións en que os obrigados tributarios deberán presentar por medios electrónicos as súas declaracións, autoliquidacións, comunicacións, solicitudes e calquera outro documento con transcendencia tributaria, e dite as correspondentes normas de desenvolvemento aplicables ás actuacións e procedementos tributarios que se realicen por medios electrónicos, informáticos ou telemáticos e ás relacionadas cos medios de autenticación utilizados pola Administración tributaria. Do mesmo xeito, poderá aprobar a utilización de modalidades simplificadas ou especiais de declaración, autoliquidación ou comunicación de datos e os supostos en que os datos consignados se entenderán subsistentes para períodos sucesivos, se o contribuínte non comunica variación neles.

As novas tecnoloxías aplicadas aos procedementos xestores de tributos son un instrumento idóneo para conxugar os principios de eficacia da Administración tributaria e a limitación dos custos indirectos ao contribuínte e, nesta liña, a presentación electrónica de tributos ofrécelles a posibilidade de evitar desprazamentos ás oficinas xestoras ou ás entidades bancarias para realizar o pagamento, así como a presentación dos tributos fóra do horario normal de atención ao público. Ao mesmo tempo, a utilización dos programas que a Administración tributaria implementa para a presentación electrónica dos tributos facilita cubrir os modelos, guiando o contribuínte na introdución dos datos, evitando a reiteración destes e ofrecéndolle unha axuda en liña.

Baixo esta óptica, a consellería competente en materia de facenda vén prestando unha especial atención ás posibilidades que ofrecen as novas tecnoloxías para lles facilitar aos cidadáns o cumprimento voluntario das obrigas tributarias desde o ano 2003. A experiencia xestora no tratamento dos modelos presentados en papel e os presentados de forma electrónica poñen tamén de manifesto as vantaxes desta forma de pagamento e presentación fronte á outra. Por todo isto, e en uso da facultade xenérica de establecer a obrigatoriedade de comunicarse coas administracións públicas empregando exclusivamente medios electrónicos, cando os interesados teñan garantido o acceso e dispoñibilidade dos medios tecnolóxicos precisos, consonte o disposto na normativa en vigor na materia, establécese, con carácter xeral, a obriga de cumprir as obrigas tributarias principais e accesorias contidas na normativa deste tributo de maneira electrónica.

Mediante esta orde, establécese a regulación aplicable ao cumprimento das obrigas tributarias concernentes ao ICAM consonte os principios e disposicións xerais regulamentarias contidas na normativa xeral tributaria, e apróbanse os modelos en formato electrónico de declaracións e de autoliquidacións do ICAM, normativa que será de aplicación para o cumprimento das obrigas tributarias devindicadas desde o 1 de xaneiro de 2015, data en que entrou en vigor a Lei 12/2014.

Así, en virtude do exposto, de acordo coa competencia establecida no artigo 19 e a autorización contida no número dous da disposición derradeira cuarta da Lei 12/2014, do 22 de decembro, de medidas fiscais e administrativas, e de acordo co Consello Consultivo de Galicia,

ACORDO:

CAPÍTULO I

Disposicións xerais

Artigo 1. Obxecto

A presente orde ten por obxecto establecer o réxime xurídico aplicable ao cumprimento das obrigas tributarias concernentes ao imposto compensatorio ambiental mineiro (ICAM).

Artigo 2. Obriga de declaración, presentación e pagamentos electrónicos

Os suxeitos pasivos deberán cumprir as obrigas tributarias concernentes ao ICAM, ás cales se refire esta orde, por medios electrónicos, sen prexuízo do disposto na disposición adicional primeira. Para isto deberán empregar as aplicacións informáticas que a Axencia Tributaria de Galicia (Atriga) poña á súa disposición na Oficina Virtual Tributaria (OVT), nas condicións e consonte os procedementos previstos nesta orde. O código na Guía de procedementos e servizos é FA009A.

Artigo 3. Usuarios autorizados

1. Para os efectos do disposto no artigo 2, as aplicacións informáticas relacionadas con este imposto deberán ser empregadas polos usuarios que se relacionan a seguir, sempre que sexan previamente autorizados pola Dirección da Atriga:

a) Os suxeitos pasivos que dispoñan do correspondente certificado de usuario outorgado pola Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a presentación e pagamento dos seus propios tributos, ou doutras autoridades certificadoras admitidas pola consellería competente en materia de facenda.

b) As persoas profesionais colexiadas, así como as entidades, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, que subscribisen coa Administración tributaria da Comunidade Autónoma de Galicia o correspondente convenio de colaboración, nos termos acordados neste.

2. Os usuarios anteriores, para poder empregar as aplicacións informáticas deste imposto, deberán estar previamente autorizados. Para estes efectos, deberán presentar ante a Dirección da Atriga unha solicitude de autorización xunto a unha ficha de usuario, axustadas aos modelos que contén o anexo I, con anterioridade ao primeiro prazo en que deban cumprir as obrigas tributarias referidas a este imposto. Outorgarase a autorización a todos aqueles que reúnan as condicións establecidas no número 1.

Artigo 4. Aprobación de modelos en formato electrónico

Apróbanse os modelos en formato electrónico que figuran nos anexos II e III e que se relacionan a seguir, para os efectos da aplicación do ICAM:

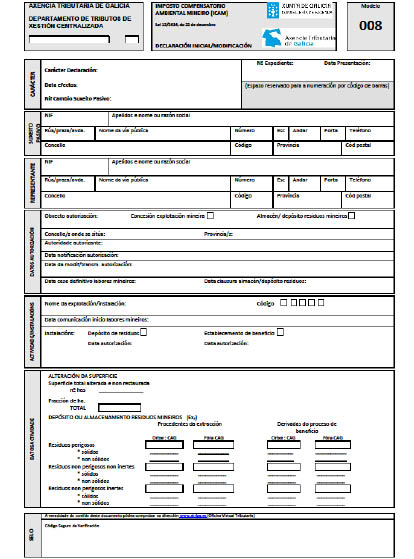

Modelo 008. Modelo de declaración de alta/modificación de datos no Censo electrónico de concesións e instalacións de depósito ou almacenamento mineiros.

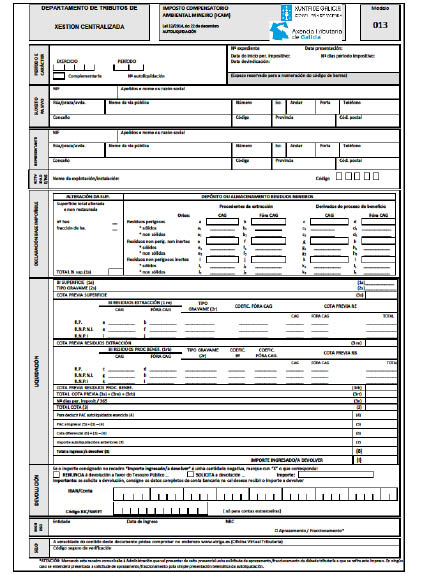

Modelo 013. Modelo de autoliquidación do imposto compensatorio ambiental mineiro (ICAM).

Artigo 5. Singularidade dos suxeitos pasivos do ICAM

No suposto de que un mesmo suxeito pasivo teña en explotación máis dunha instalación ou desenvolva máis dunha actividade polas cales se considere que realiza o feito impoñible do imposto, as declaracións e autoliquidacións reguladas nesta orde e o resto das obrigas tributarias que se deban cumprir referiranse a cada unha das ditas instalacións ou actividades, salvo que estivesen amparadas por un único título habilitante.

Artigo 6. Censo electrónico de concesións e instalacións de depósito ou almacenamento mineiros (Cecidam)

1. Créase o Censo electrónico de concesións e instalacións de depósito ou almacenamento mineiros (Cecidam), instrumento que será empregado pola Administración tributaria galega para os efectos da aplicación do ICAM.

2. O Cecidam conterá, ademais dos datos sinalados na normativa xeral tributaria, os datos declarados mediante o modelo 008.

3. Inscribiranse no censo todas as concesións, actividades e instalacións de depósito ou almacenamento de residuos que realicen o feito impoñible gravado polo imposto consonte o establecido no artigo 12 da Lei 12/2014, do 22 de decembro, de medidas fiscais e administrativas. Para estes efectos, sen prexuízo das consecuencias que deriven do incumprimento das obrigas sinaladas na sección 1ª do capítulo II, a Administración tributaria galega poderá incorporar de oficio os datos que deban figurar nel, consonte o disposto no artigo 144 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado mediante Real decreto 1065/2007, do 27 de xullo, e mediante as actuacións a que se refire o artigo 11 desta orde.

CAPÍTULO II

Obrigas tributarias

Sección 1ª. Obrigas tributarias censuais

Artigo 7. Procedemento para realizar a declaración inicial

1. Os suxeitos pasivos deberán presentar electronicamente ante a Atriga unha declaración de alta no Cecidam, no primeiro mes natural que comece tras a comunicación do inicio dos labores mineiros obxecto de gravame á Administración mineira ou, de ser o caso, tras a notificación da autorización da instalación, almacén ou depósito de residuos mineiros. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil. En calquera caso, a declaración de alta deberase presentar antes do pagamento e presentación electrónicos da primeira autoliquidación.

2. Para realizar esta declaración empregarán o modelo 008, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no propio modelo e nas condicións e de acordo co procedemento previsto neste artigo.

3. Unha vez consignados todos os datos requiridos, o suxeito pasivo deberá proceder á presentación telemática, de xeito que transmitirá os datos da declaración coa sinatura electrónica, xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

4. Se a declaración é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla:

– Un código de identificación formado por cinco carácteres numéricos, que deberá ser empregado polo suxeito pasivo en todas as actuacións que teña coa Atriga na aplicación deste imposto. A asignación deste código suporá a inscrición no Cecidam

– O modelo 008 debidamente cuberto cos datos declarados e co código de identificación a que se refire o parágrafo anterior, e validado cun código seguro de verificación formado por dezaseis caracteres, con indicación da data de presentación. Este modelo serviralle de xustificante da presentación da declaración inicial na data sinalada no propio modelo.

5. No suposto de que a presentación fose rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberaos emendar mediante a aplicación informática. Se o rexeitamento da presentación fose orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

6. O suxeito pasivo deberá conservar a declaración aceptada e validada co correspondente código seguro de verificación (CSV).

Artigo 8. Procedemento para realizar a modificación dos datos do Cecidam

1. Cando se produza algunha variación nos datos inscritos no Cecidam, diferente ás recollidas nos artigos 9 e 10, os suxeitos pasivos deberán presentar unha declaración electrónica daquela variación ante a Atriga, no prazo dun mes contado desde o día seguinte á data da autorización da modificación. No suposto de que o último día fose día inhábil, o prazo entenderase prorrogado ata o primeiro día hábil seguinte.

Para realizar esta declaración empregarán o modelo 008, que conformarán consonte as instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 7 nas condicións e de acordo co procedemento previsto nel.

2. Se a declaración é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 008 debidamente cuberto cos datos declarados e validado cun código seguro de verificación formado por dezaseis caracteres, con indicación da data de presentación. A declaración referida determinará, no mesmo momento da aceptación pola aplicación da súa presentación, a modificación definitiva dos datos a que se refira.

Artigo 9. Procedemento para a modificación do suxeito pasivo

1. Cando por calquera operación ou título xurídico se produza a modificación do suxeito pasivo do imposto por unha concesión, actividade ou instalación inscrita no Cecidam, o cambio de suxeito pasivo deberase declarar no prazo máximo de vinte días naturais desde a data en que aquela se realizase. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil.

Para estes efectos, quen fose titular con anterioridade á modificación deberalle presentar electronicamente á Atriga unha declaración de baixa por modificación do suxeito pasivo, con identificación do novo titular da actividade ou instalación, e este último deberá presentar electronicamente unha declaración de alta por modificación do suxeito pasivo.

Para realizar estas declaracións empregarán o modelo 008, que conformarán de acordo coas instrucións recollidas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 7 nas condicións e de acordo co procedemento previsto nel e deberase proceder da forma indicada nos números 2 e 3.

2. Quen fose titular da actividade ou instalación con anterioridade á modificación deberá presentar a declaración de baixa por cambio de suxeito pasivo de forma electrónica no prazo máximo de dez días naturais desde a data en que aquela se realizase. Este prazo entenderase prorrogado ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil. A declaración referida determinará no mesmo momento da aceptación pola aplicación da súa presentación a baixa provisional do suxeito pasivo inicial respecto á actividade ou instalación censada. O suxeito pasivo inicial deberá xustificar documentalmente ante a Atriga o cambio no prazo máximo de 5 días desde a presentación da comunicación. Unha vez que a Administración verifique a documentación achegada, procederase á baixa definitiva do titular inicial respecto á actividade ou instalación.

3. Unha vez realizada a baixa provisional, o novo suxeito pasivo, sen prexuízo do disposto no artigo 3, deberalle presentar electronicamente á Atriga a declaración de alta por cambio de suxeito pasivo. A referida declaración determinará, no mesmo momento da aceptación pola aplicación da súa presentación, a alta do suxeito pasivo respecto á concesión, actividade ou instalación, momento a partir do cal poderá realizar calquera outra operación con respecto a esa concesión, actividade ou instalación a través das aplicacións informáticas da OVT.

4. Sen prexuízo das consecuencias que derivasen do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá dar de baixa a quen fose suxeito pasivo con anterioridade á operación que determinase o cambio de suxeito pasivo, por solicitude do novo suxeito pasivo e logo de xustificación documental.

Artigo 10. Procedemento para declarar o cesamento da actividade ou o peche da instalación

1. O suxeito pasivo deberá declarar ante a Atriga o cesamento definitivo dos labores mineiros no prazo máximo dun mes desde a data en que se produza o recoñecemento do dito cesamento. O suxeito pasivo deberá declarar ante a Atriga a clausura da instalación, almacén ou depósito de residuos mineiros, no prazo máximo dun mes desde a data en que se produza a dita clausura.

Para realizar esta declaración empregarán o modelo 008, que conformarán de acordo coas instrucións aprobadas a este respecto no propio modelo, coa aplicación informática a que fai referencia o artigo 7 nas condicións e de acordo co procedemento previsto nel. Con carácter previo á dita declaración, deberá cumprir as obrigas tributarias que tivese pendentes de realizar ou concluír, seguindo o procedemento establecido no capítulo II desta orde.

2. A comunicación referida determinará no mesmo momento da súa aceptación a baixa provisional da actividade ou da instalación censada. Unha vez feita a comunicación, o suxeito pasivo deberá, no prazo máximo de 10 días, presentar ante a Atriga a correspondente xustificación documental. Recibida e verificada a documentación xustificativa, a Atriga procederá á baixa definitiva da actividade ou da instalación censada.

3. Sen prexuízo das consecuencias que derivasen do incumprimento das obrigas neste artigo sinaladas, a Atriga poderá, de oficio, dar de baixa as concesións, actividades ou instalacións censadas que procedesen.

Artigo 11. Actuacións de comprobación censual

1. A Atriga comprobará a veracidade dos datos declarados mediante o modelo 008 de acordo co disposto no artigo 144 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado mediante o Real decreto 1065/2007, do 27 de xullo.

2. A Atriga poderá modificar de oficio a situación censual das concesións, actividades ou instalacións inscritas no Cecidam de acordo co establecido nos artigos 145 e 146 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado mediante o Real decreto 1065/2007, do 27 de xullo, segundo proceda en cada caso. Do mesmo modo, a Atriga poderá de oficio dar de alta ou de baixa unha concesión, actividade ou instalación no Cecidam, sen prexuízo das sancións que procedesen polo incumprimento das obrigas tributarias reguladas nesta sección.

Sección 2ª. Autoliquidación do ICAM

Artigo 12. Prazos de pagamento e presentación das autoliquidacións do ICAM

1. Os suxeitos pasivos estarán obrigados a efectuar electronicamente ante a Atriga, nos vinte primeiros días naturais de setembro, un pagamento á conta da débeda tributaria definitiva, autoliquidando e determinando o seu importe, mediante o modelo 013, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no propio modelo e seguindo o procedemento establecido nos artigos 13, 14 e 15.

2. Os suxeitos pasivos estarán obrigados a presentar electronicamente ante a Atriga, nos vinte primeiros días naturais do mes de maio, unha autoliquidación do imposto, na cal determinarán a débeda tributaria correspondente ao ano natural inmediato anterior, aplicarán o pagamento á conta que corresponda e ingresarán, se é o caso, o importe resultante, mediante o modelo 013, que conformarán coa aplicación informática que a Atriga poña á súa disposición na OVT, consonte as instrucións recollidas a este respecto no propio modelo e seguindo o procedemento establecido nos artigos seguintes.

3. Os prazos establecidos nos números 1 e 2 entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil.

Artigo 13. Procedemento electrónico para confeccionar as autoliquidacións correspondentes ao ICAM

1. Os suxeitos pasivos, para cumprir as obrigas tributarias a que se refire o artigo 12, accederán á OVT, na aplicación denominada ICAM e iniciarán a confección do modelo 013 correspondente ao período a que se refira a autoliquidación, seguindo as instrucións contidas no propio modelo. Para estes efectos, os suxeitos pasivos deberán estar previamente identificados co código do obrigado tributario no Cecidam.

A aplicación informática mostraralle de forma diferenciada o resumo dos datos declarados consonte o deseño do modelo 013. O suxeito pasivo deberá confirmar os datos.

2. O pagamento á conta da débeda tributaria definitiva correspondente ao mes de setembro calcularase aplicando o tipo de gravame vixente á base impoñible provisional acumulada correspondente ao ano en curso desde o inicio do período impositivo ata o último día do mes xuño.

3. Cando se trate da autoliquidación a que se refire o número 2 do artigo 12, unha vez confirmados os datos, a aplicación informática calculará a débeda tributaria correspondente ao dito período impositivo, así como o importe que, de ser o caso, se vai ingresar mediante o dito modelo, aplicando o tipo de gravame á base impoñible acumulada correspondente ao ano a que se refire a autoliquidación e descontando da débeda tributaria resultante o importe do pagamento á conta correspondente ao período impositivo que anteriormente tivese autoliquidado.

4. Unha vez calculados os importes a que se refiren os números 2 e 3, o suxeito pasivo deberá confirmalos, momento en que se lle asignará un número identificativo da operación. O suxeito pasivo, para concluír o proceso de confección do modelo 013, deberá confirmar a operación.

5. Unha vez confirmada a operación, e previamente á presentación do modelo 013 confeccionado, o suxeito pasivo deberá realizar o pagamento das cantidades positivas resultantes das autoliquidacións, consonte o disposto no artigo 14, salvo que marcase na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda ou salvo no caso en que procedese unha devolución como consecuencia da normativa do ICAM. No mesmo prazo e, de ser o caso, tras a operación de pagamento, deberá proceder á presentación electrónica do modelo 013, consonte o disposto no artigo 15.

Artigo 14. Procedemento electrónico para o pagamento da débeda tributaria

1. Unha vez confeccionado e confirmado o impreso 013 conforme o sinalado no artigo 13, o suxeito pasivo deberá realizar o pagamento da cantidade positiva resultante da autoliquidación, de calquera das formas sinaladas no número 2, ou ben marcar na propia autoliquidación que vai solicitar o aprazamento ou o fraccionamento da débeda. Neste último caso, deberá presentarse ante a Atriga solicitude expresa de aprazamento ou fraccionamento na forma, lugar e prazo e cos requisitos e consecuencias sinalados na normativa tributaria e sen que se poida entender presentada aquela coa presentación electrónica da autoliquidación.

2. Os suxeitos pasivos poderán pagar a débeda de calquera das formas seguintes:

a) Mediante ingreso presencial da cantidade correspondente en calquera das entidades colaboradoras autorizadas pola consellería competente en materia de facenda para o cobramento de autoliquidacións presentadas electronicamente. O ingreso formalizarase mediante a carta de pagamento que para estes efectos xerará a aplicación informática e que previamente deberá imprimir o suxeito pasivo. Unha vez realizado o pagamento, a entidade colaboradora facilitará un número de referencia completo (NRC) identificativo do ingreso realizado, que será requirido posteriormente pola aplicación informática para completar a presentación.

b) Mediante pagamento electrónico. O suxeito pasivo accederá ás aplicacións específicas a través da páxina web da Administración tributaria da Comunidade Autónoma de Galicia e efectuará o pagamento da correspondente autoliquidación, a través das entidades colaboradoras autorizadas pola consellería competente en materia de facenda para o pagamento electrónico. A entidade efectuará as comprobacións oportunas e aceptará ou rexeitará o cargo. No caso de ser aceptado o cargo, efectuará o aboamento na correspondente conta restrinxida de recadación de tributos e xerará o correspondente NRC.

3. O número de referencia completo (NRC) a que se refire o número 2 é un código xerado informaticamente pola entidade colaboradora mediante un sistema criptográfico que permitirá asociar a autoliquidación presentada ao pagamento dela derivado. As normas técnicas de xeración do NRC figuran no anexo IV.

4. A xeración do NRC pola entidade colaboradora e a inclusión del nun recibo entregado ao obrigado tributario implicará:

a) Que o recibo en que figura responde a un ingreso realizado na entidade colaboradora que o expide.

b) Que o dito recibo corresponde á autoliquidación incorporada na carta de pagamento e non a outra.

c) Que a partir do momento de xeración deste, e sempre que o NRC non fose anulado consonte a normativa tributaria en materia de recadación, queda a entidade colaboradora obrigada fronte á Facenda da Comunidade Autónoma polo importe que figura na dita carta de pagamento, e o contribuínte queda liberado da súa obriga de pagamento fronte á citada Facenda, salvo que se puidese probar de forma fidedigna a inexactitude da data ou do importe que conste na validación do xustificante.

5. Unha vez xerado o correspondente NRC, salvo que fose anulado consonte a normativa tributaria en materia de recadación, non se admitirá a retrocesión do pagamento por parte da entidade colaboradora e o suxeito pasivo deberá presentar, de ser o caso, ante a Atriga, as correspondentes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Pola súa banda, a entidade colaboradora deberá realizar o pagamento na conta restrinxida de recadación con carácter previo á xeración do citado NRC.

6. Unha vez realizado o ingreso resultante da carta de pagamento, a entidade colaboradora devolveralle ao interesado, debidamente validado, o exemplar correspondente, que servirá como xustificante do ingreso realizado.

Artigo 15. Procedemento para presentar electronicamente as autoliquidacións

1. Unha vez calculada a débeda e, de ser o caso, realizado o seu pagamento ou marcada na autoliquidación a solicitude de aprazamento e/ou fraccionamento, para concluír co proceso o suxeito pasivo deberá presentar a autoliquidación electronicamente, de maneira que transmitirá os datos dela coa sinatura electrónica xerada ao seleccionar o certificado dixital recoñecido. Se o presentador é unha persoa ou entidade autorizada para presentar declaracións en representación de terceiras persoas, requirirase unha única sinatura, a correspondente ao seu certificado.

2. Se a presentación electrónica é aceptada, a aplicación devolveralle ao suxeito pasivo en pantalla o modelo 013 debidamente cuberto, co seu número de identificación, cos datos declarados, coa autoliquidación da débeda tributaria, cos datos correspondentes ao ingreso realizado, de ser o caso, ou cos datos correspondentes á cantidade que se vaia devolver, e validado cun código seguro de verificación (CSV) formado por dezaseis caracteres, con indicación da data de presentación. Este modelo, serviralle de xustificante da presentación do número da autoliquidación impreso nel na data sinalada no propio modelo e do seu pagamento, de ser o caso.

No suposto de que a presentación fose rexeitada, mostrarase en pantalla a descrición dos erros detectados. Neste caso, o suxeito pasivo deberaos emendar mediante a aplicación informática. Se o rexeitamento da presentación fose orixinado por un motivo non emendable, o suxeito pasivo deberá repetir a presentación.

3. O suxeito pasivo deberá conservar as autoliquidacións aceptadas e validadas co seu correspondente código seguro de verificación (CSV).

Sección 3ª. Consulta da OVT e xustificantes de pagamento e de presentación de declaracións e autoliquidacións

Artigo 16. Consulta de declaracións e autoliquidacións na OVT

1. Os suxeitos pasivos poderán, en calquera momento, acceder á OVT no seu horario de dispoñibilidade para cumprir as obrigas tributarias a que se refire esta orde.

2. Para estes efectos, os suxeitos pasivos deberán acceder na sección Declaración de tributos á aplicación informática denominada ICAM. Unha vez nela, poderán acceder ás diferentes declaracións. Para estes efectos, cada unha das declaracións mostrará o estado de situación en que se encontra. Os suxeitos pasivos poderán comezar unha operación ou, de ser o caso, retomar as operacións pendentes e continualas.

3. Os estados de situación poden ser:

a) Borrador: é o estado en que se encontra a declaración 008 cando fose confeccionada e gardada sen ser presentada.

b) Pendente de pagamento e presentación: é o estado en que se encontra o modelo 013 para ingresar cando fose confirmado polo suxeito pasivo mais non fose realizada ningunha das fases posteriores de pagamento nin de presentación.

c) Pendente de pagamento: é o estado en que aparece o modelo 013 para ingresar confirmado polo suxeito pasivo cando a débeda que figura no modelo fose tramitada para o seu pagamento presencial, segundo o establecido no artigo 14.2.a), mais o suxeito pasivo non concluíse a transacción de pagamento.

d) Pendente de presentación: é o estado en que aparece o modelo 013 validado polo suxeito pasivo cando, de ser o caso, a operación de pagamento se realizase ou se marcase o recadro de aprazamento/fraccionamento consonte o disposto no artigo 14, mais o modelo aínda non fose presentado.

e) Presentado: estado en que aparecen os modelos 008 e 013 cando o suxeito pasivo os validou, de ser o caso, realizou as operacións sinaladas no artigo 14 e presentou electronicamente os modelos ante a Atriga.

Artigo 17. Xustificantes do pagamento e da presentación de autoliquidacións e xustificantes da presentación de declaracións de forma electrónica

1. No caso de que o suxeito pasivo opte polo pagamento de forma presencial na entidade colaboradora, a aplicación informática xerará dúas copias da carta de pagamento a que se refire o artigo 14.2.a) debidamente cubertas cos datos que o suxeito pasivo facilitase na aplicación informática. Co dito documento acudirase á entidade colaboradora para realizar o pagamento, a cal se quedará co exemplar para a entidade colaboradora e devolverá ao contribuínte o exemplar para o interesado co selo da entidade, data do ingreso, número e importe, así como co NRC. O dito documento servirá de xustificante de pagamento do número da autoliquidación impreso nel.

2. Se o suxeito pasivo optase polo pagamento electrónico, a aplicación informática, unha vez realizado o pagamento, xerará o “Recibo de cargo en conta”, que o contribuínte deberá conservar, no cal se identificará o número da conta que realiza o pagamento, data do ingreso, importe, NIF e nome do contribuínte, así como o NRC. O dito documento servirá de xustificante de pagamento da autoliquidación asociada ao NRC impreso nel.

3. A presentación das declaracións que regula esta orde e a súa data acreditaranse mediante os documentos (modelos 008 e 013) xerados pola aplicación informática en que constarán os datos identificativos do suxeito pasivo, da declaración, da liquidación e da cantidade que se debe ingresar ou devolver e, de ser o caso, do ingreso. Ademais, xerarase un código interno que permitirá asociar de forma inequívoca as declaracións presentadas electronicamente coas impresas polo contribuínte.

4. Os xustificantes de pagamento e presentación sinalados nos números 1, 2 e 3 producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados na normativa tributaria en materia de recadación. Os suxeitos pasivos deberán conservar os xustificantes de pagamento e presentación. No caso de que a autoliquidación non dese lugar a ingreso bastará a xustificación da presentación na forma sinalada no número 3. No caso de solicitar aprazamento ou fraccionamento, será necesario ademais o xustificante da presentación da solicitude de aprazamento ou fraccionamento.

Disposición adicional primeira. Excepcionalidade ao cumprimento das obrigas tributarias de forma electrónica

De maneira excepcional e cando circunstancias extraordinarias así o aconsellen, logo de solicitude do interesado debidamente xustificada, a Dirección da Atriga, valoradas as razóns aducidas e a documentación e as probas achegadas pola persoa ou entidade interesada para xustificar a súa demanda, poderá exceptuar aquela da obrigatoriedade de empregar os medios electrónicos para cumprir as obrigas tributarias reguladas nesta orde. A resolución fixará o alcance temporal da excepcionalidade e a forma e as condicións en que deberá facer efectivas as obrigas tributarias, sen prexuízo das consecuencias que derivasen de acordo coa normativa tributaria, no caso de incumprimentos das normas.

Disposición adicional segunda. Adhesión e autorización de entidades colaboradoras

1. As entidades de depósito, xa autorizadas como colaboradoras na recadación dos tributos xestionados pola Comunidade Autónoma, quedan adheridas ás obrigas derivadas da colaboración na recadación dos ingresos derivados do modelo 013 que se fagan efectivos nelas.

2. As entidades que estivesen autorizadas para o pagamento electrónico doutros tributos xestionados pola consellería competente en materia de facenda quedarán autorizadas para o pagamento electrónico deste imposto sen necesidade de solicitalo á Dirección da Atriga.

Disposición adicional terceira. Obrigas de conservación de soportes informáticos das entidades colaboradoras na xestión recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao ICAM, a entidade de depósito autorizada, colaboradora na xestión recadatoria, que xerase o correspondente NRC xustificante daquel conservará durante un período de seis anos os soportes informáticos que motivaron o dito NRC.

Disposición adicional cuarta. Confidencialidade e representación

1. As persoas profesionais colexiadas, así como as entidades, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, no exercicio das súas funcións e nas actuacións previstas nos convenios correspondentes, respectarán as normas establecidas na Lei 58/2003, do 17 de decembro, xeral tributaria, e na Lei orgánica 15/1999, do 13 de decembro, de protección de datos de carácter persoal.

2. As persoas profesionais colexiadas, así como as entidades, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais a que o suxeito pasivo solicitase a colaboración para a presentación electrónica deste tributo, deberán posuír a representación nos termos establecidos no artigo 46 da Lei 58/2003, do 17 de decembro, xeral tributaria. A Administración poderá requirir destes, en calquera momento, a acreditación da dita representación.

3. A falta de representación das persoas no nome das cales se presentase a documentación dará lugar á exixencia das responsabilidades que fosen procedentes.

Disposición adicional quinta. Presentación e pagamento en prazo

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na xestión recadatoria, elixida polo interesado para realizar o pagamento electrónico das autoliquidacións recollidas nesta orde, así como a falta de conformidade da dita entidade a materializar a operación polos motivos que, con ocasión do intento de efectuar o dito pagamento poña en coñecemento do citado interesado, non escusarán a este do pagamento e presentación da autoliquidación dentro dos prazos establecidos na normativa correspondente a este tributo.

Disposición adicional sexta. Modificación dos anexos desta orde

No ámbito das súas competencias, habilítase a persoa titular da Dirección da Atriga para modificar ou actualizar mediante resolución publicada no Diario Oficial de Galicia os anexos a esta orde, cando fose preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precisase a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas recollidas nos ditos anexos.

Disposición adicional sétima. Concesións mineiras de explotación referidas a minerais metálicos e metais preciosos e instalacións, almacéns ou depósitos de residuos mineiros autorizados na Comunidade Autónoma de Galicia

1. Os suxeitos pasivos do ICAM que, no momento da entrada en vigor desta orde, tivesen iniciado os labores mineiros obxecto de gravame por este imposto, así como os que tivesen notificada a autorización dunha instalación, almacén ou depósito de residuos mineiros, deberán cumprir a obriga tributaria regulada no artigo 7 no primeiro mes natural que comece tras a data de entrada en vigor desta orde. En calquera caso, a declaración de alta deberase presentar antes do pagamento e presentación electrónicos da primeira autoliquidación.

2. Os suxeitos pasivos do ICAM non terán que realizar o pagamento á conta das débedas tributarias correspondentes aos anos 2015, 2016 e 2017.

3. Os suxeitos pasivos do ICAM cumprirán a obriga tributaria regulada no número 2 do artigo 12 desta orde referida aos anos 2015 e 2016 nos vinte primeiros días naturais de marzo de 2018, e procederase do xeito que se indica no número 5.

4. Os suxeitos pasivos do ICAM cumprirán a obriga tributaria regulada no número 2 do artigo 12 desta orde referida ao ano 2017 no prazo regulamentado nel, e procederase do xeito que se indica no número 5.

5. Para os efectos do disposto nos números 3 e 4, os suxeitos pasivos conformarán o modelo 013 correspondente aos anos 2015, 2016 e 2017, seguindo as instrucións establecidas no anexo III coas especialidades que se sinalan a continuación e consonte os procedementos regulados nos artigos 13, 14, e 15 desta orde:

a) No bloque denominado «Período e carácter» consignarán no exercicio o ano a que correspondera a autoliquidación e, no período, consignarase 2.

b) No bloque denominado «Liquidación» da autoliquidación (modelo 013) os recadros (4) e (5) deixaranse en branco.

6. Os prazos establecidos nesta disposición adicional entenderanse prorrogados ata o primeiro día hábil seguinte, no suposto de que o último día do período fose día inhábil.

Disposición derradeira primeira. Modificación da Orde do 21 de xuño de 2006 pola que se regulan procedementos de xestión recadatoria e a actuación das entidades colaboradoras

Introdúcense as seguintes modificacións nos anexos I e IV da Orde do 21 de xuño de 2006 pola que se regulan procedementos de xestión recadatoria e a actuación das entidades colaboradoras:

Un. Engádese no anexo I, de maneira que se insira no lugar que lle corresponda segundo a orde numérica preestablecida, o novo modelo de ingreso da autoliquidación do ICAM, coa seguinte redacción:

«013-Imposto compensatorio ambiental mineiro. Autoliquidación»

Dous. Engádense no anexo IV as seguintes modificacións:

1) Modifícase a descrición das posicións 18-19 do deseño do rexistro do detalle de autoliquidacións (tipo 3), que queda redactada do seguinte xeito:

«Período

Libre para todos os modelos».

2) Modifícase a descrición das posicións 20-22 do deseño do rexistro do detalle de autoliquidacións (tipo 3), engadindo, de maneira que se insira no lugar que lle corresponda segundo a orde numérica preestablecida o novo modelo de ingreso da autoliquidación do ICAM, coa seguinte redacción:

«013-Imposto compensatorio ambiental mineiro. Autoliquidación»

Disposición derradeira segunda. Entrada en vigor

A presente orde entrará en vigor o día seguinte ao da súa publicación no Diario Oficial de Galicia.

Santiago de Compostela, 18 de decembro de 2017

Valeriano Martínez García

Conselleiro de Facenda

ANEXO I

Solicitude de autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración 008 e de autoliquidación 013 da imposto compensatorio ambiental mineiro (ICAM)

.............................................................................. co NIF...................... como titular/representante de..........................................................................., co NIF....................................., suxeito pasivo do imposto compensatorio ambiental mineiro (ICAM),

SOLICITO:

Autorización para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración 008 e de autoliquidación 013 do imposto compensatorio ambiental mineiro (ICAM), con suxeición ao establecido na normativa vixente.

............................., ........ de............................... de .......

Asdo.:

Identificación de usuarios para a utilización das aplicacións informáticas da Oficina Virtual Tributaria para o pagamento electrónico e a presentación electrónica dos modelos de declaración 008 e de autoliquidación 013 do imposto compensatorio ambiental mineiro (ICAM)

IDENTIFICACIÓN DO SUXEITO PASIVO

|

Denominación social |

|

NIF |

|

Enderezo |

|

Concello |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DO/S USUARIO/S DA APLICACIÓN

|

Nome e apelidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Sistema operativo |

|

|

Nome e apelidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Sistema operativo |

|

|

Nome e apelidos |

|

|

NIF |

|

|

Teléfono |

|

|

Correo electrónico |

|

|

Idioma1 |

Nivel de acceso2: |

|

Sistema operativo |

|

RESPONSABLE DE INFORMÁTICA

|

Nome e apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 O idioma poderase cubrir «galego» ou «castelán», segundo se desexe.

2 Acceso. Se se pon «total», poderanse ver todos os expedientes presentados; se se pon «parcial» só se poderán ver os expedientes gravados por ese usuario exclusivamente.