A sensibilidade especial que para a cidadania está a ter o uso racional das energias e a busca de novas fontes energéticas incidiu de forma importante no enfoque das administrações públicas, que unanimemente estão a actuar neste campo, prestando o seu apoio às iniciativas que sobre poupança e eficiência energética ou energias renováveis se estão a desenvolver na actualidade.

O Instituto Energético da Galiza (Inega) constitui-se em Agência pelo Decreto 142/2016, de 22 de setembro, mantendo a sua adscrição à conselharia competente em matéria de energia, conforme o estabelecido na Lei 3/1999, de 11 de março, e entre as suas funções destacam o impulso das iniciativas e programas de aplicação das tecnologias energéticas, incluídas as renováveis, a melhora da poupança e a eficiência energética, o fomento do uso racional da energia e, em geral, à óptima gestão dos recursos energéticos nos diferentes sectores económicos da Galiza. Igualmente, prevê a participação na gestão e prestação de serviços noutros campos sinérxicos ao energético, de acordo com as directrizes do Governo, no âmbito das suas competências.

Para o desenvolvimento dos objectivos anteriores, e na procura de incentivar a transformação da actividade industrial na Galiza para uma indústria 4.0 que aumente a sua competitividade num comprado global, o Inega estabelece este sistema de subvenções, complementar aos criados por outras entidades públicas, relacionado com projectos que fomentem a poupança e a eficiência energética em empresas do sector industrial, serviços e agrícola primário. As actuações que se desenvolverão enquadram-se dentro da Estratégia energética da Galiza 2015-2020 e da Estratégia de especialização inteligente da Galiza (RIS3), que alude à utilização da poupança e eficiência energética como instrumento para a melhora da competitividade e o fomento do emprego.

A dotação da presente convocação com cargo aos orçamentos do Inega para o ano 2018 ascende a 4.382.377 euros, dos cales 2.382.377 estarão financiados com fundos comunitários derivados do programa operativo Feder-Galiza 2014-2020.

Trata-se de actuações desenvolvidas pela Xunta de Galicia enquadradas no eixo 4, prioridade de investimento 4b, objectivo específico 4.2.1 Avançar na avaliação e melhora da eficiência energética das empresas, em particular das peme, obxetivo do CPSO 4.2.1.1. Desenvolvimento de auditoria energéticas, implantação de sistemas de gestão e projectos de poupança e eficiência energética no sector industrial e serviços. O financiamento da convocação levar-se-á a cabo com fundos comunitários derivados do programa A Galiza 2014-2020 Feder num 80 %; compútase como co-financiamento nacional o investimento privado elixible dos beneficiários, salvo os PAEA-Projectos de poupança e eficiência energética no sector agrícola primário.

Como um dos órgãos encarregados de desenvolver a política energética da Conselharia de Economia e Indústria da Xunta de Galicia, o Inega considera de máximo interesse potenciar as actuações de melhora da poupança e a eficiência energética, as energias renováveis e a óptima gestão dos recursos energéticos nos diferentes sectores na Galiza.

Por todo o anterior, em virtude do disposto nos artigos 7.1 e 14 da Lei 9/2007, de 13 de junho, de subvenções da Galiza,

RESOLVO:

Aprovar as bases reguladoras da concessão de subvenções a projectos de poupança e eficiência energética e convocar a todos aqueles interessados em solicitá-las em função do estabelecido nelas

Bases reguladoras

Artigo 1. Objecto e normativa de aplicação

1. Estas bases têm por objecto regular a concessão de subvenções para a realização de auditoria energéticas, implantação de sistemas de gestão e projectos de poupança e eficiência energética nas empresas do sector industrial, serviços e agrícola primário, que cumpram com os requisitos e condições estabelecidos no articulado desta resolução (IN417Y).

2. O procedimento administrativo para a concessão de subvenções será o de concorrência competitiva, e ajustar-se-á ao disposto nas próprias bases, sem prejuízo do estabelecido na seguinte normativa de alcance geral: Lei 38/2003, de 17 de novembro, geral de subvenções (BOE núm. 276, de 18 de novembro); Lei 9/2007, de 13 de junho, de subvenções da Galiza (DOG núm. 121, de 25 de junho); Decreto 11/2009, de 8 de janeiro, pelo que se aprova o regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza (DOG núm. 20, de 29 de janeiro); Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

3. As ajudas para projectos de poupança e eficiência energética nas empresas do sector industrial, serviços e agrícola primário objecto destas bases estão sujeitas às condições que se estabelecem no capítulo I do Regulamento (UE) núm. 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia (Regulamento geral de exenção por categorias), publicado no DOUE L 187, de 26 de junho de 2014.

A presente convocação refere às ajudas que aparecem definidas dentro da secção 7. Ajudas para a protecção do ambiente, do capítulo III, como ajudas ao investimento destinadas a medidas de eficiência energética (artigo 38).

O citado Regulamento 651/2014 no artigo 1.3.b) estabelece que este não se aplicará às ajudas concedidas no sector da produção agrícola primária com a excepção, entre outras, das ajudas para a protecção do ambiente.

4. Quando se trate de ajudas para a realização de auditoria energéticas e implantação de sistemas de gestão, incardínanse no regime de ajudas de minimis, estabelecido no Regulamento (UE) núm. 1407/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis, no Regulamento (UE) núm. 1408/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector agrícola, e no Regulamento (UE) núm. 717/2014 da Comissão, de 27 de julho de 2014, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector da pesca e da acuicultura.

Artigo 2. Actuações que se subvencionan

1. Poderão obter direito a subvenção todas aquelas actuações descritas no artigo 5 destas bases que se executem dentro do território da Comunidade Autónoma. O prazo de execução dos projectos subvencionáveis iniciar-se-á uma vez que se efectuasse a solicitude de ajuda ante esta entidade e rematará no prazo previsto no artigo 22.

2. O investimento mínimo para que a actuação seja subvencionável deve ser de 10.000 euros por actuação, salvo no caso das auditoria energéticas, cujo investimento mínimo será de 3.000 euros. O investimento máximo da actuação para que seja subvencionável estabelece-se em 200.000 euros por solicitude. Em todos os casos, o IVE não está incluído.

3. Cada empresa poderá apresentar uma ou mais solicitudes. Cada solicitude incluirá um único projecto técnico, que pode constar de uma só actuação ou de várias actuações homoxéneas executadas num mesmo lugar e que se valorarão de modo conjunto. Por exemplo, consideram-se actuações homoxéneas que devem incluir-se numa única solicitude as seguintes:

– Todas as actuações de iluminação que se realizem no centro de trabalho.

– A renovação de vários equipamentos para o mesmo fim. Por exemplo, a instalação de duas caldeiras para processo ainda que estas não sejam iguais (ademais, deve incluir-se no mesmo projecto qualquer actuação relacionada que se efectue na sala de caldeiras, como pode ser a instalação de um economizador ou tanque de revaporizado).

Consideram-se actuações não homoxéneas e que, portanto, devem cursar-se em solicitudes independentes a combinação de projectos independentes, por exemplo, a renovação de um compresor, a renovação dos equipamentos de iluminação, a renovação das caldeiras, a instalação de variadores de frequência em motores, uma instalação fotovoltaica...

Artigo 3. Financiamento

1. As subvenções que se concedam financiar-se-ão com cargo aos orçamentos do Inega para o exercício 2018 e imputarão à aplicação orçamental 09.A2.733A.770.0.

O crédito máximo, segundo a tipoloxía de projecto e o tipo de solicitante, será o seguinte:

|

Distribuição por líña de ajuda |

Aplicação orçamental |

Total (€) |

|

AE-Auditoria energéticas |

09.A2.733A.770.0 09.A2.733A.770.0 09.A2.733A.770.0 09.A2.733A.770.0 09.A2.733A.770.0 |

100.000,00 |

|

SX-Implantação sistemas de gestão |

100.000,00 |

|

|

PAEI-Projectos de poupança e eficiência energética no sector industrial e ESSE |

2.862.377,00 |

|

|

PAES-Projectos de poupança e eficiência energética no sector serviços |

500.000,00 |

|

|

PAEA-Projectos de poupança e eficiência energética no sector agrícola primário |

820.000,00 |

|

|

Total |

4.382.377,00 |

Estão co-financiado dentro do marco do programa operativo Feder-Galiza 2014-2020 as seguintes tipoloxías de projectos: as AE-Auditoria energéticas, a SX-Implantação sistemas de gestão, os PAEI-Projectos de poupança e eficiência energética no sector industrial e ESSE e os PAES-Projectos de poupança e eficiência energética no sector serviços.

O crédito máximo recolhido na tabela anterior poderá ser redistribuir se em alguma das epígrafes não se registam solicitudes suficientes para esgotar os fundos disponíveis ou a qualidade dos projectos solicitados não alcança uma pontuação mínima embaixo da qual a comissão de valoração considera inadequado conceder a subvenção. Não obstante, em nenhum caso com os fundos co-financiado com Feder se poderá subvencionar os PAEA-Projectos de poupança e eficiência energética no sector agrícola primário.

2. O montante dos fundos previstos perceber-se-á máximo, se bem que caberia a possibilidade de alargar o crédito como consequência da existência de uma maior disponibilidade orçamental derivada de alguma das circunstâncias previstas no artigo 30.2 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza e, se for o caso, depois da aprovação da modificação orçamental que proceda. Isto poderia dar lugar à concessão demais subvenções de acordo com a ordem de prelación de solicitantes que resulte da aplicação dos critérios de valoração fixados no artigo 15 destas bases.

3. De produzir-se a ampliação de crédito, publicará no DOG e na página web do Inega (www.inega.gal), sem tudo bom publicidade implique a abertura de prazo para apresentar novas solicitudes nem o início de novo cômputo para resolver.

4. A presente convocação tramita pelo procedimento antecipado de despesa. O outorgamento das subvenções fica condicionar à existência de crédito adequado e suficiente no momento da resolução de concessão.

Artigo 4. Entidades beneficiárias

1. Poderão ser beneficiários das subvenções, sem prejuízo de reunirem os demais requisitos estabelecidos nestas bases:

a) As empresas legalmente constituídas e os empresários autónomos, que tenham domicílio social ou algum centro de trabalho na Galiza, incluídas no sector serviços, agrícola primário ou da indústria. Para os efeitos desta resolução, considerar-se-á sector serviços as actividades incluídas nas secções: H, I, J, L, M, N, O, P, Q, R, S, T ou U do CNAE 2009. Para os efeitos desta resolução, considerar-se-á sector de produção agrícola primária as actividades incluídas na secção A e, em concreto, as classes da 1.11 à 02.40 do CNAE-2009, ambas as duas incluídas. Dentro do sector indústria serão subvencionáveis as empresas incluídas na secção B, C ou D do CNAE-2009, com a excepção da indústria extractiva energética, as de refinación do petróleo e biocombustible, assim como as empresas de geração, transporte e distribuição de energia eléctrica.

Também serão subvencionáveis as actividades recolhidas no IAE que se correspondam com estas secções do CNAE 2009.

b) As empresas de serviços energéticos que giram total ou parcialmente instalações consumidoras de energia e que tenham como objecto destes contratos a consecução de poupança económico derivado de um menor consumo de energia. Os centros de consumo em que se actue devem estar situados na Galiza, corresponder a empresas incluídas no âmbito de actuação das presentes bases e, em concreto, desenvolver alguma das actividades recolhidas no parágrafo anterior e amparadas pelo Regulamento (UE) 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior.

Ao invés, não podem ser centros consumidores de energia nem as pessoas particulares (comunidades de proprietários) nem as empresas recolhidas no número 4 deste artigo.

O pagamento dos serviços que prestam as ditas empresas baseia na obtenção de melhoras de eficiência energética e no cumprimento dos demais requisitos de rendimento convindos. Contar-se-á, em todo o caso, com aprovação do titular da instalação, por se dá lugar a modificação do contrato existente entre ambas as duas partes.

As empresas de serviços energéticos deverão cumprir os requisitos estabelecidos no Real decreto 56/2016 para o desenvolvimento da actividade profissional de provedor de serviços energéticos, e deverão estar incluídos na listagem de provedores de serviços energéticos regulada no capítulo III do citado real decreto.

Segundo a definição da Directiva 2006/32/CE, de 5 de abril, sobre a eficiência do uso final da energia e dos serviços energéticos, e para os efeitos destas bases, perceber-se-á por empresas de serviços energéticos aquela pessoa física ou jurídica que possa proporcionar serviços energéticos, na forma definida no parágrafo seguinte, nas instalações ou locais de um utente, e enfrente certo grau de risco económico ao fazê-lo. Tudo isto, sempre que o pagamento dos serviços prestados se baseie, já seja em parte ou totalmente, na obtenção de poupanças de energia por introdução de melhoras da eficiência energética e no cumprimento dos demais requisitos de rendimento convindos.

O serviço energético prestado pela empresa de serviços energéticos consistirá num conjunto de prestações, que inclua a realização de investimentos inmateriais, de obras ou de subministrações necessárias para optimizar a qualidade e a redução dos custos energéticos. Esta actuação poderá compreender, ademais da construção, instalação ou transformação de obras, equipamentos e sistemas, a sua manutenção, actualização ou renovação, a sua exploração ou a sua gestão derivados da incorporação de tecnologias eficientes. O serviço energético assim definido deverá prestar-se baseando-se num contrato que deverá levar associado uma poupança de energia verificable, medible ou estimable.

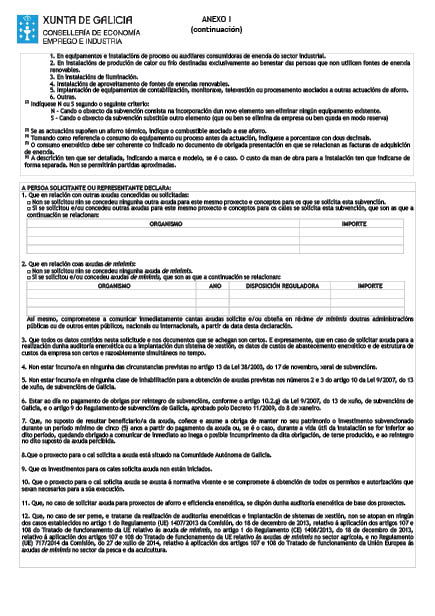

2. As pessoas ou entidades que resultem beneficiárias da subvenção e com posterioridade contratem a gestão energética, total ou parcialmente, a uma empresa de serviços das definidas no ponto anterior deste artigo, poderão solicitar a modificação da resolução de concessão no sentido de que passe a ser beneficiária esta última, para o qual deverão juntar uma cópia do contrato de serviços energéticos em que se recolham as cláusulas associadas ao projecto para o qual se solicita a ajuda. Esta solicitude deverá apresentar-se, no mínimo, 20 dias hábeis antes da finalização do prazo de justificação do investimento do projecto e poderá dar lugar à minoración da ajuda inicialmente outorgada trás a aplicação da metodoloxía de cálculo da ajuda, segundo o estabelecido nestas bases, em caso que se produza uma variação do investimento elixible ou das características técnicas do projecto.

3. Não poderão ter a condição de beneficiárias as pessoas ou entidades em que concorra alguma das circunstâncias previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

4. Quando se trate de ajudas para projectos de poupança e eficiência energética nas empresas do sector industrial, agrícola primário ou serviços, não poderão ter a condição de beneficiárias as empresas em que concorram algumas das circunstâncias previstas no artigo 1 do Regulamento (UE) núm. 651/2014, de 17 de junho de 2014, entre as que figuram as empresas do sector da pesca e da acuicultura, segundo se recolhe no Regulamento (UE) núm. 1379/2013 do Parlamento Europeu e do Conselho, de 11 de dezembro de 2013.

5. Não poderão conceder-se ajudas com fundos Feder, segundo o disposto no artigo 3.3 do Regulamento (UE) 1301/2013, de 17 de dezembro de 2013, nos seguintes âmbitos:

a) O desmantelamento ou a construção de centrais nucleares.

b) Investimentos para alcançar a redução das emissões de gases de efeito estufa procedentes de actividades enumerado no anexo I da Directiva 2003/87/CE.

c) Fabricação, transformação e comercialização de tabaco e elaborados de tabaco.

d) Empresas em dificuldades segundo a definição das normas da União sobre ajudas de Estado.

e) Investimentos em infra-estruturas aeroportuarias, a não ser que estejam relacionadas com a protecção do ambiente ou vão acompanhadas dos investimentos necessários para mitigar ou reduzir o seu impacto negativo no ambiente.

6. As empresas deverão cumprir com o critério de autonomia e demais requisitos que se estabelecem no anexo I do Regulamento geral de exenção por categorias.

7. Os requisitos para obter a condição de beneficiários dever-se-ão cumprir, como mais tarde, na data limite de remate do prazo de apresentação de solicitudes.

8. Não poderão obter a condição de beneficiárias as empresas sujeitas a uma ordem de recuperação pendente trás uma decisão prévia da Comissão que declarasse uma ajuda ilegal e incompatível com o comprado comum.

9. As empresas em crise estão excluído, excepto quando se trate de regimes de ajudas destinados a reparar as perdas causadas por determinados desastres naturais.

10. Quando se trate de ajudas de minimis para a realização de auditoria energéticas e implantação de sistemas de gestão, não poderão ter a condição de beneficiárias as empresas em que concorra alguma das causas de exclusão previstas no artigo 1 do Regulamento (UE) núm. 1407/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis, no artigo 1 do Regulamento (UE) núm. 1408/2013 da Comissão, de 18 de dezembro de 2013, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector agrícola, e no artigo 1 do Regulamento (UE) núm. 717/2014 da Comissão, de 27 de julho de 2014, relativo à aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia às ajudas de minimis no sector da pesca e da acuicultura.

Neste caso dever-se-á garantir que, de receber o beneficiário outras ajudas baixo o regime de minimis, não se supere o limite de 200.000 € num período de três exercícios fiscais. Para as empresas do sector transporte de mercadoria por estrada este limite reduz-se a 100.000 €. Para as empresas do sector da pesca as ajudas de minimis totais que se concedam a uma mesma empresa não poderão superar os 30.000 € durante qualquer período de três exercícios fiscais. Para as empresas do sector agrícola o limite de minimis reduz-se a 15.000 € durante qualquer período de três exercícios.

Artigo 5. Despesas que se subvencionan

Nos seguintes pontos desenvolvem-se os diferentes conceitos subvencionáveis.

1. Auditoria energéticas.

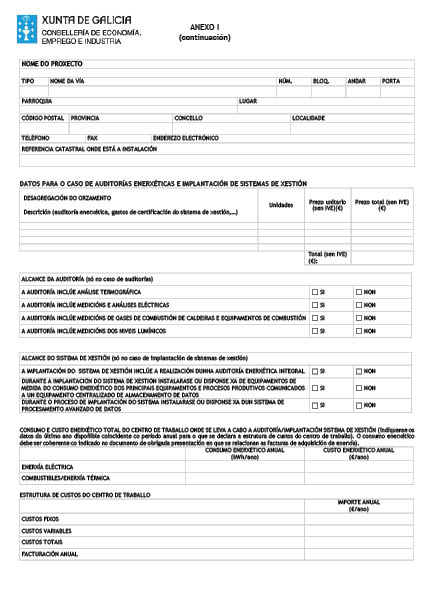

Será subvencionável a realização de auditoria energéticas que analisem de modo integral o processo produtivo do centro de trabalho da empresa e que proponham medidas de redução do consumo energético. Será requisito indispensável um compromisso formal do representante da empresa de execução de todas as actuações de poupança detectadas na auditoria que apresentem o suficiente grau de maturidade tecnológica e um período de retorno do investimento inferior a dois anos.

Não serão subvencionáveis aquelas auditoria energéticas que sejam obrigatórias segundo a normativa vigente no momento em que se feche o prazo de apresentação de solicitude e, em concreto, aquelas que são obrigatórias conforme o artigo 8 da Directiva 2012/27/UE sobre eficiência energética, é dizer, as referidas às grandes empresas. Não será subvencionável a realização de auditoria em centros de trabalho com consumo energético anual inferior a 25 tep.

Serão elixibles todos os custos externos derivados da realização da auditoria. Os estudos resultantes deverão ter o conteúdo mínimo indicado no documento Conteúdo mínimo de auditoria energética, disponível na página web do Inega (http://ww.inega.gal).

Estabelecem-se os seguintes valores de subvenção máxima em função do consumo de energia final actual do centro de trabalho que se vá auditar:

|

Consumo de energia final (tep) |

Subvenção máxima (€) |

|

De 25 a 50 tep |

3.000 |

|

Mais de 50 a 200 |

5.000 |

|

Mais de 200 a 1.000 |

10.000 |

|

Mais de 1.000 |

20.000 |

2. Implantação de sistemas de gestão certificar.

Será subvencionável a implantação de sistemas de gestão energética certificar conforme a Norma ISSO 50.001 por uma entidade acreditada durante o período de justificação. No caso de não ter-se completado a obtenção do certificar deverá justificar-se o início do processo de certificação achegando contrato assinado com uma entidade acreditada.

Será elixible o custo das empresas consultoras especializadas, o da auditoria energética prévia, as despesas de certificação e o custo de equipas de medida de consumo energético associados à implantação do sistema de gestão.

Estabelecem-se os seguintes valores de subvenção máxima em função do consumo de energia final actual do centro de trabalho:

|

Consumo de energia final (tep) |

Subvenção máxima (€) |

|

De 25 a 50 |

5.000 |

|

Mais de 50 a 200 |

8.000 |

|

Mais de 200 a 1.000 |

14.000 |

|

Mais de 1.000 |

25.000 |

Não será subvencionável a implantação de sistemas de gestão certificar em centros de trabalho com consumo energético anual inferior a 25 tep.

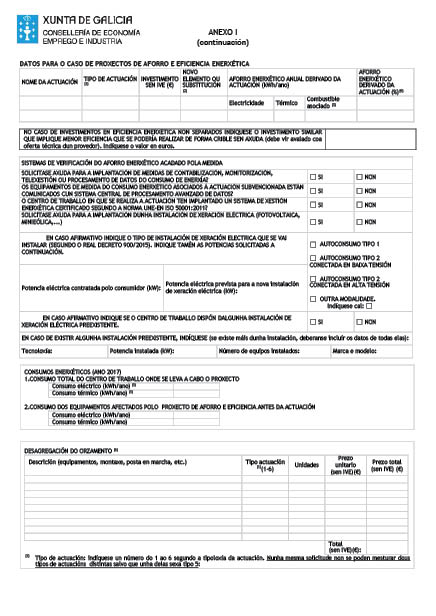

3. Projectos de poupança e eficiência energética.

a) Nos projectos de poupança e eficiência energética considera-se custo elixible os custos de investimento adicionais necessários para alcançar um nível mais elevado de eficiência energética. Determinar-se-á do seguinte modo:

i. Quando os custos do investimento em eficiência energética possam identificar nos custos totais do investimento como investimento separado, estes custos relacionados com a eficiência energética serão subvencionáveis.

ii. Em todos os demais casos, os custos do investimento em eficiência energética determinar-se-ão por referência a um investimento similar, que implique menor eficiência energética, que se poderia realizar de modo crible sem a ajuda; a diferença entre o custo de ambos os investimentos determinará o custo relacionado com a eficiência energética e será o custo subvencionável.

Os custos dos projectos que não estejam directamente vinculados à consecução de mais um nível elevado de eficiência energética não serão subvencionados. Não serão subvencionáveis aqueles projectos com ratios de poupança energético anual de energia final inferiores a 0,35 kWh por de € investimento elixible, por considerar-se que a finalidade do investimento não é a consecução de uma maior eficiência energética.

Os investimentos só poderão ser subvencionados sobre a base de uma auditoria energética, cujos resultados se plasmar na memória técnica da solicitude.

b) Podem ser objecto de subvenção as actuações que se recolhem a seguir:

i. Os investimentos em substituição ou melhora de equipamentos e instalações consumidores de energia do processo produtivo do sector industrial, assim como dos sistemas auxiliares necessários para o seu funcionamento, por equipamentos e instalações que utilizem tecnologia de alta eficiência ou a melhor tecnologia disponível. A poupança energética mínima requerido para ser subvencionável deverá ser de 5 % a respeito do consumo inicial.

ii. A renovação ou melhora de equipamentos de instalações existentes de produção de calor e frio, destinadas a atender a demanda de bem-estar e higiene das pessoas, por outras de alta eficiência energética, seleccionados com base num maior rendimento energético. A poupança energética mínima requerido para ser subvencionável deverá ser de 20 % a respeito do consumo inicial.

iii. A melhora da eficiência energética das instalações de iluminação existentes que levem associada uma redução anual de, ao menos, um 40 % a respeito do consumo inicial em iluminação, de forma que se garanta um confort lumínico adequado à tarefa que se vai realizar.

iv. Instalações fotovoltaicas, minieólicas, solares térmicas, bombas de calor (aerotermia, xeotermia e hidrotermia), biogás e qualquer outro sistema de aproveitamento de energias renováveis que contribuam a aumentar a eficiência energética da empresa. Considera-se que a instalação contribui a aumentar a eficiência da empresa quando a energia gerada se consome na sua prática totalidade no centro de trabalho associado. A poupança energética atingida deve ser superior ao 20 %. Considera-se poupança energética a maior eficiência no passo de energia primária à final e a redução de perdas no transporte e distribuição de energia. Ter-se-ão em conta os seguintes valores:

|

Percentagem de perdas em transporte e distribuição de energia eléctrica (segundo o anexo III da Ordem IET/107/2014) |

|

|

Baixa tensão |

13,81 % |

|

Média tensão (1 > kV > = 36) |

6,00 % |

|

Eficiência na conversão de energia primária a electricidade (valor médio na Galiza de 2011 a 2015) |

|

|

Solar fotovoltaica |

99,0 % |

|

Eólica |

97,5 % |

|

Valor médio do Mix de produção |

52,6 % |

Estabelece-se um custo elixible máximo de 1.200 € por kW de potência fotovoltaica bico instalada.

v. Qualquer outra actuação não recolhida nos pontos anteriores que implique uma poupança energética mínima de um 20 % a respeito do consumo inicial.

vi. Para contribuir à comprovação dos resultados energéticos obtidos será subvencionável a implantação de medidas de contabilização, monitorização e telexestión do consumo de energia associadas às actuações de poupança para as quais se solicita ajuda e, inclusive, a implantação de sistemas de processamento avançado de dados e inteligência artificial aplicados à optimização do consumo energético da empresa no tocante à análise dos consumos energéticos das actuações subvencionadas. Perceber-se-á por inteligência artificial aqueles desenvolvimentos que de modo sistemático sejam capazes de reaxustar alguns dos seus parâmetros em função das experiências passadas com o objecto de optimizar o consumo energético. O custo elixible máximo destes equipamentos será de 10 % da actuação de poupança associada e com os seguintes limites máximos de ajuda em função do consumo do centro de trabalho:

|

Consumo energético anual do centro de trabalho (tep) |

Ajuda máxima para medidas de contabilização, monitorização, telexestión e sistemas de processamento avançado de dados associados à medida subvencionada |

|

10 a 50 |

5.000 € |

|

Mais de 50 a 200 |

9.000 € |

|

Mais de 200 a 1.000 |

12.000 € |

|

Más de 1.000 |

15.000 € |

Para as solicitudes tramitadas baixo a modalidade de empresas de serviços energéticos ter-se-á em conta a actividade asimilable ao centro de trabalho em que se instalem.

4. Os projectos de poupança e eficiência energética deverão cumprir, no mínimo, os seguintes requisitos técnicos:

a) Levar associado a poupança energética mínima requerido para cada projecto segundo o indicado nas epígrafes anteriores deste artigo. A dita poupança deve ficar justificado na memória técnica e na ficha de consumos a que se faz referência no artigo 8. Não se considerarão válidos para a justificação os resultados de experiências anteriores a menos que se apresente a documentação que acredite tais poupanças.

b) No caso da renovação de instalações de iluminação, devem cumprir os seguintes requisitos:

i) Em toda a superfície da zona que se vá reformar deve cumprisse com os valores de iluminancia mantida (Em), índices de cegamento (UGRL) e uniformidade da iluminancia (Uo), no relativo à área de trabalho (Plano útil), que se definem na norma UNE-EM 12464 (iluminação dos lugares de trabalho) e na Guia técnica para a avaliação e prevenção de riscos relativos à utilização de lugares de trabalho. Uma estância poderá dividir-se em diferentes zonas de cálculo sempre que cada zona tenha diferentes necessidades. A utilização de zonas marxinais deverá justificar-se adequadamente.

ii) Se a instalação está incluída no âmbito de aplicação do Documento HE3 (Eficiência energética das instalações de iluminação) do Código técnico da edificação, a nova instalação deve cumprir com as exixencias estabelecidas nele.

iii) A temperatura de cor das lámpadas deverá ser ≤ 4.000 K, com as excepções indicadas nos requisitos específicos das tabelas de tarefas e actividades das normas UNE-EM 12464.

iv) As exixencias visuais nas zonas em que se executem tarefas (oficinas, zonas de produção, escritórios, salas de reuniões, etc.) classificar-se-ão como baixas, moderadas, altas ou muito altas, dependendo das necessidades lumínicas, conforme o estabelecido no Real decreto 486/1997, de segurança e saúde no trabalho.

v) Os novos equipamentos de iluminação, deverão cumprir o recolhido nas seguintes normas:

– UNE-EM 60598-1. Luminarias. Requisitos gerais e ensaios.

– UNE-EM 60598-2.1. Luminarias fixas de uso geral ou, no seu lugar, a UNE-EM 60598.2.2 Luminarias acopladas, UNE-EM 60598.2.5 Luminarias. Requisitos particulares.

– UNE-EM 60598.2.13. Luminarias acopladas no chão.

– UNE-EM 62493. Avaliação dos equipamentos de iluminação em relação com a exposição humana aos campos electromagnéticos.

– UNE-EM 62471 de segurança fotobiolóxica de lámpadas e aparatos que utilizam lámpadas.

– UNE-EM 61000-3-2. Compatibilidade electromagnética (CEM). Parte 3-2: Limites. Limites para as emissões de corrente harmónica (equipamentos com corrente de entrada ≥ 16A por fase).

– UNE-EM 61000-3-3. Compatibilidade electromagnética (CEM). Parte 3: limites. Secção 3: limitação das variações de tensão, flutuações de tensão e flicker nas redes públicas de subministrações de baixa tensão para equipamentos com corrente de entrada ≤16A por fase e não sujeitos a uma conexão condicional.

– UNE-EM 61547. Equipamentos para iluminação de uso geral. Requisitos de inmunidade CEM.

– UNE-EM 55015. Limites e métodos de medida das características relativas à perturbação radioeléctrica dos equipamentos de iluminação e semelhantes.

– UNE-EM 62031. Módulos LED para iluminação geral. Requisitos de segurança.

– UNE-EM 61347-2-13. Dispositivos de controlo de lámpada. Parte 2.13: Requisitos particulares para dispositivos de controlo electrónicos alimentados com corrente contínua ou alterna para módulos LED.

– UNE-EM 62384. Dispositivos de controlo electrónicos alimentados em corrente contínua ou corrente alterna para módulos LED. Requisitos de funcionamento.

– UNE-EM 62560. Lámpadas LED com balasto incorporado para serviços de iluminação geral com tensão maior de 50V.

– UNE-EM 62776. Lámpadas LED de dobro rosca para substituição de lámpadas fluorescentes lineais.

c) Considerar-se-á que uma instalação de geração de energia eléctrica contribui a aumentar a eficiência energética da empresa quando a energia eléctrica gerada se consome na sua prática totalidade no centro de trabalho associado. Esta circunstância acreditar-se-á tecnicamente por algum dos seguintes métodos e em nenhum caso a produção eléctrica anual prevista poderá superar o consumo eléctrico do centro de trabalho:

i. Por comparação entre a curva de geração da instalação num dia tipo de máxima produção com a curva de ónus do centro de trabalho associado num dia tipo de reduzido consumo (feriado, paragem...).

ii. Por justificação da existência de equipamentos de consumo ou de acumulação de energia xestionables programados para funcionar se a potência de geração da instalação se aproxima ao consumo.

iii. Considerar-se-á que se justifica esta circunstância quando o consumo eléctrico do centro de trabalho no último ano foi, quando menos, de três vezes a produção eléctrica anual prevista com a instalação fotovoltaica.

d) Para as mudanças de equipas geradores de calor em instalações de água quente sanitária e climatização, os equipamentos novos que se vão instalar deverão cumprir os seguintes requisitos:

i. Naqueles casos em que proceda, os equipamentos novos que se vão instalar deverão contar com um coeficiente de eficiência energética em modo calefacção (COP) igual ou superior a 3,5, e um coeficiente de eficiência energética em modo refrigeração (EER) igual ou superior a 3,0, nas condições estabelecidas na norma UNE-EM 14511, sempre que os equipamentos estejam incluídos no campo de aplicação da supracitada norma. Excepcionalmente, poderão subvencionarse equipamentos com uns coeficientes de rendimento menores sempre e quando se justifique que não existe no comprado tecnologia disponível mais eficiente para essa solução particular.

ii. No caso das caldeiras com potência nominal até 400 kW terão, no mínimo, os seguintes rendimentos:

Para caldeiras de gás:

– Rendimento a potência útil nominal (Pn) em kW e a uma temperatura média da água na caldeira de 70 ºC:

η ≥ 90 + 2 log Pn

– Rendimento a ónus parcial de 0,3 Pn e a uma temperatura de retorno de água a caldeira de 30 ºC:

η ≥ 97 + log Pn

Para caldeiras de gasóleo, as caldeiras standard:

– Rendimento a potência útil nominal (Pn) em kW e a uma temperatura média da água na caldeira de 70 ºC:

η ≥ 90 + 2 log Pn

– Rendimento a ónus parcial de 0,3 Pn e a uma temperatura média da água na caldeira ≥ 50 ºC:

η ≥ 86 + 3 log Pn

iii. No caso das caldeiras standard com potência nominal superior a 400 kW, cumprirão com o rendimento exixir para as caldeiras de 400 kW.

5. Os projectos que não cumpram com estes requisitos técnicos mínimos não serão subvencionáveis.

6. Não se admitirão no orçamento partidas aproximadas; todas as partidas deverão levar as suas correspondentes medições.

7. Não serão subvencionáveis as seguintes actuações:

a) A rehabilitação da envolvente térmica dos edifícios.

b) Os sistemas de distribuição de calor/frio interior (tubaxe, emissores de calor...).

c) A substituição de radiadores eléctricos portátiles.

d) As caldeiras que utilizem como combustível biomassa florestal e as instalações solares que sejam obrigatórias em virtude do documento básico HE do Código técnico da edificação (CTE).

e) As instalações de iluminação de emergência, rótulos lumínicos e a iluminação de sinalização.

f) Os electrodomésticos (frigoríficos, for-nos, cocinhas, televisão, ordenadores...).

g) Os sistemas de distribuição de electricidade não associados directamente à poupança energética (canalizações, carrís...).

h) Operações de manutenção (simples reposição de lámpadas...).

i) Veículos de todas classes utilizables para o transporte terrestre, marítimo ou aéreo de pessoas, animais, materiais ou mercadorias, excepto os que se devam registar na conta de maquinaria. A conta de maquinaria inclui o conjunto de máquinas ou bens de equipamento mediante as quais se realiza a extracção ou elaboração dos produtos. Nesta conta figurarão todos aqueles elementos de transporte interno que se destinem à deslocação de pessoal, animais, materiais e mercadorias dentro de indústrias, oficinas, etc. sem sair ao exterior.

8. Consideram-se custos subvencionáveis o preço dos equipamentos, a sua montagem e a posta em marcha.

9. Não se consideram custos subvencionáveis:

a) As despesas de legalização.

b) O imposto sobre o valor acrescentado (IVE).

c) As despesas que se realizem para pagar licenças, despesas submetidas a aranceis, aquisição de bens de segunda mão e os recolhidos com tal carácter no artigo 29 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

10. Em nenhum caso serão subvencionáveis as instalações/equipamentos que já foram objecto de ajuda em anos anteriores.

11. Com carácter geral, e de acordo com o estabelecido no artigo 29 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, consideram-se despesas subvencionáveis aqueles que de modo indubidable respondam à natureza da actividade subvencionável.

Quando numa actuação de poupança se incremente subtancialmente a capacidade produtiva final do processo, só se considerará elixible o custo correspondente a melhora energética da capacidade produtiva inicial.

Artigo 6. Quantia da ajuda

1. A quantia da subvenção será de 35 % do custo elixible da actuação. A intensidade da ajuda incrementar-se-á um 20 % no caso de ajudas concedidas a pequenas empresas e um 10 % no caso de medianas empresas.

No caso de auditoria energéticas e de implantação de sistemas de gestão, o montante total das ajudas de minimis concedidas a uma única empresa não excederá os 200.000 euros durante qualquer período de três exercícios fiscais, de 100.000 euros quando se trate de empresas de transportes de mercadoria por estrada por conta alheia, de 30.000 euros para empresas do sector da pesca e da acuicultura e de 15.000 euros para empresas do sector agrícola.

No resto dos casos a ajuda máxima por empresa beneficiária será de 500.000 euros.

2. Em nenhum caso o custo de aquisição das despesas subvencionáveis poderá ser superior ao valor do comprado.

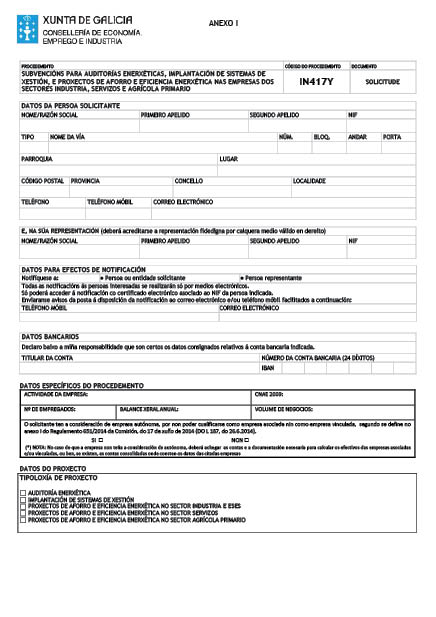

Artigo 7. Forma e prazo de apresentação das solicitudes

1. As solicitudes subscrevê-las-ão directamente os interessados ou a pessoa que acredite a sua representação por qualquer meio válido em direito.

2. O prazo de apresentação de solicitudes será de um (1) mês, contado desde o dia seguinte a aquele em que se publiquem as presentes bases no DOG.

3. A apresentação das solicitudes realizar-se-á unicamente por meios electrónicos através do formulario electrónico normalizado acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal, e na página web do Inega, www.inega.gal, de conformidade com o estabelecido no artigo 14 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas. Para o acesso a aplicação de apresentação das solicitudes será necessário o número do NIF e o contrasinal determinado pelas pessoas interessadas.

Os trabalhadores independentes apresentarão as suas solicitudes por meios electrónicos dado que, por razão da sua capacidade económica, técnica e dedicação profissional, têm acesso e disponibilidade dos meios electrónicos necessários.

Se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, requerer-se-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda.

A publicação dos formularios de solicitude no DOG faz-se unicamente para efeitos informativos.

4. A documentação complementar indicada no artigo 8 destas bases apresentar-se-á electronicamente. As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, a Administração poderá requerer a exibição do documento original para o cotexo da cópia electrónica apresentada.

Se alguma das pessoas interessadas apresenta a documentação presencialmente, requerer-se-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação aquela em que fosse realizada a emenda.

As cópias dos documentos desfrutarão da mesma validade e eficácia que os seus originais sempre que exista constância de que são autênticas.

Sempre que se realize a apresentação de documentação separadamente da solicitude dever-se-ão indicar o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número de expediente, se se dispõe dele.

Em caso que algum dos documentos que se vão apresentar de forma electrónica supere os tamanhos máximos estabelecidos, 5 MB por arquivo individual, permitir-se-á a sua apresentação de forma pressencial dentro dos prazos previstos.

5. Não será necessário achegar os documentos que já foram apresentados anteriormente. Para estes efeitos, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os citados documentos. Presumirase que esta consulta é autorizada pelas pessoas interessadas, salvo que conste no procedimento a sua oposição expressa.

Nos supostos de imposibilidade material de obter o documento, o órgão competente poderá requerer a pessoa interessada, com anterioridade à formulação da proposta de resolução.

6. Todos os trâmites administrativos que as pessoas interessadas devam realizar durante a tramitação deste procedimento deverão ser realizados electronicamente através da aplicação informática habilitada para estas ajudas, acessível desde a sede electrónica da Xunta de Galicia (http://sede.junta.gal) ou da página web do Inega (www.inega.gal).

7. Na página web do Inega dispor-se-á de instruções de ajuda para consulta dos solicitantes. Para o caso de dificuldades técnicas ou no caso de requerer mais informação, o Inega põe à disposição dos interessados o seu serviço de assistência técnica, através do número de telefone 981 54 15 00 ou do endereço de correio electrónico inega.info@xunta.gal.

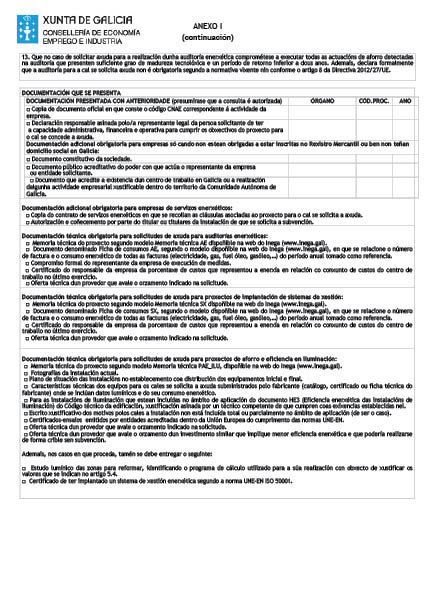

Artigo 8. Documentação complementar da solicitude

Junto com a solicitude apresentar-se-ão, anexadas, cópias dixitalizadas da documentação complementar. Os documentos da solicitude deverão incluir uma parte administrativa e uma parte técnica, segundo se descreve a seguir:

A. Documentação administrativa que deve achegar o solicitante:

1. Modelo de solicitude (anexo I).

2. Documento oficial em que conste o código CNAE correspondente à actividade da empresa, tal como declaração censual, declaração de vida laboral, imposto de actividades económicas. Também se aceitarão os documentos em que apareçam as actividades recolhidas no IAE que se correspondam com as secções do CNAE 2009.

3. Declaração responsável assinada pelo representante legal do solicitante de ter a capacidade administrativa, financeira e operativa para cumprir os objectivos do projecto para o qual se conceda a ajuda (modelo disponível na página web do Inega).

4. As empresas, quando não se encontrem obrigadas por lei a inscrever no Registro Mercantil ou qualquer outro registro público, apresentarão a documentação acreditador da constituição e da representação correspondente.

5. Documento que acredite a existência de um centro de trabalho na Galiza ou a realização de alguma actividade empresarial xustificable dentro do território da Comunidade Autónoma da Galiza. No caso das empresas de serviços energéticos, o que deve estar situado no território da Comunidade Autónoma da Galiza são os centros de consumo.

6. Quando uma empresa de serviços energéticos gira total ou parcialmente instalações consumidoras de energia, deverá achegar ademais:

a) Uma cópia do contrato de serviços energéticos em que se recolham as cláusulas associadas ao projecto para o qual se solicita a ajuda.

b) Constância por escrito da autorização e conhecimento por parte do titular ou titulares da instalação de que se solicita a subvenção.

B. Documentação técnica que deve achegar o solicitante:

1. Documentação específica solicitudes para auditoria energéticas:

a) Memória técnica do projecto segundo o modelo Memória técnica AE, disponível na web do Inega (www.inega.gal). O não cumprimento do contido mínimo desta memória poderá dar lugar à inadmissão a trâmite desta solicitude.

b) Documento denominado Ficha de consumos AE, segundo o modelo disponível na web do Inega (www.inega.gal), em que se relacione o número de factura e o consumo energético de todas as facturas (electricidade, gás, fuel óleo, gasóleo...) do período anual tomado como referência (2016 ou últimos doce meses), assim como os dados energéticos do projecto.

c) Compromisso formal do representante de execução de todas as actuações de poupança detectadas na auditoria que apresentem o suficiente grau de maturidade tecnológica e um período de retorno inferior a dois anos e declaração de que a auditoria não é obrigatória segundo a normativa vigente.

d) Certificar do responsável pela empresa da percentagem de custos que representou a energia em relação com o conjunto de custos do centro de trabalho no último exercício.

e) Oferta técnica de um provedor que avalize o orçamento indicado na solicitude.

2. Documentação específica para projectos de implantação de sistemas de gestão:

a) Memória técnica do projecto segundo o modelo Memória técnica SX, disponível na web do Inega (www.inega.gal). O não cumprimento do contido mínimo desta memória, poderá dar lugar à inadmissão a trâmite desta solicitude.

b) Documento denominado Ficha de consumos SX, segundo o modelo disponível na web do Inega (www.inega.gal), em que se relacione o número de factura e o consumo energético de todas as facturas (electricidade, gás, fuel óleo, gasóleo...) do período anual tomado como referência (2016 ou últimos doce meses), assim como os dados energéticos do projecto.

c) Certificar do responsável pela empresa da percentagem de custos que representou a energia em relação com o conjunto de custos do centro de trabalho no último exercício.

d) Oferta técnica de um provedor que avalize o orçamento indicado na solicitude.

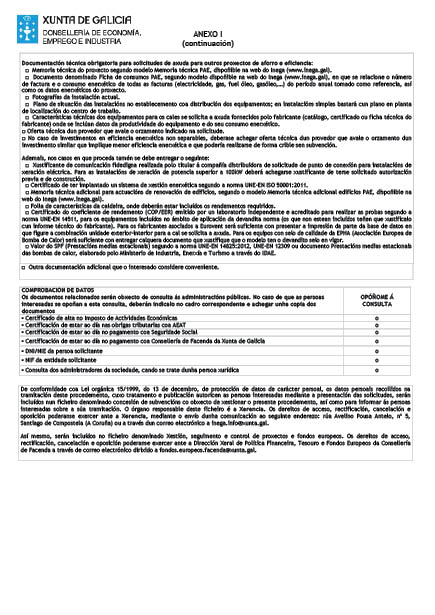

3. Documentação específica para solicitudes de ajuda para projectos de poupança e eficiência energética. Distingue-se entre projecto de iluminação e qualquer outro tipo de projectos:

a) Projectos de poupança e eficiência de iluminação:

i. Memória técnica do projecto segundo o modelo Memória técnica PAE_ILU, disponível na web do Inega (www.inega.gal). O não cumprimento do contido mínimo desta memória poderá dar lugar à inadmissão a trâmite desta solicitude.

ii. Fotografias a cor das estâncias que se vão reformar em que se possa ver a actividade desenvolta nelas (não se achegarão fotografias dos pontos de luz); as fotografias deverão vir identificadas na memória técnica.

iii. Plano da situação das instalações no estabelecimento com a distribuição dos equipamentos inicial e final. No caso que o número e a distribuição dos pontos não varie entre a situação inicial e final, só se deverá achegar um único plano. Nos planos deverão ficar claramente identificadas as diferentes zonas que figurem na memória técnica.

iv. Características técnicas dos equipamentos para os quais se solicita a ajuda subministradas pelo fabricante (catálogo, certificado ou ficha técnica), onde figurem o modelo proposto, potência instalada, fluxo luminoso efectivo e nominal, temperatura de cor, rendimento lumínico do LED e do conjunto.

v. As instalações de iluminação que estejam incluídas total ou parcialmente no âmbito de aplicação do documento HE3 do Código técnico da edificação, justificação assinada por um técnico competente (dever-se-á especificar no documento o nome completo, o DNI e a qualificação do técnico assinante) de que cumprem com as exixencias estabelecidas nele. Nos casos em que a instalação não esteja incluída total ou parcialmente no âmbito de aplicação, juntar-se-á escrito justificativo dos motivos.

vi. Os novos equipamentos de iluminação deverão achegar os certificado-ensaios por entidades acreditadas dentro da União Europeia, do cumprimento das normas indicadas no artigo 5.4. Em caso que algum equipamento não tenha que cumprir com alguma das normas, achegar-se-á declaração responsável do fabricante devidamente motivada.

vii. Oferta técnica de um provedor que avalize o orçamento indicado na solicitude.

viii. Oferta técnica de um provedor que avalize o orçamento de um investimento similar que implique menor eficiência energética e que poderia realizar-se de forma crible sem subvenção.

ix. Ademais, nos casos em que proceda dever-se-á achegar:

• De todas as estâncias ou zonas em que a potência final dos novos equipamentos de iluminação seja superior a 1 kW deverá entregar-se estudo lumínico das zonas que se vão reformar identificando o programa de cálculo utilizado para a sua realização com o objecto de justificar os valores que se indicam no artigo 5.4. (Em, UGRL/GRL e Uo). Convém clarificar que no documento Memória técnica PAE_ILU deve incluir-se a totalidade de estâncias ou zonas reformadas e os seus parâmetros lumínicos, independentemente da potência de iluminação instalada. O Inega poderá solicitar em qualquer momento a apresentação do estudo lumínico da totalidade de estâncias; neste sentido, um mesmo estudo pode ser representativo de várias estâncias com características análogas.

O cálculo do índice de cegamento deve realizar-se tendo em conta os lugares de trabalho em relação com as luminarias, janelas e claraboias.

• Certificado de ter implantado um sistema de gestão energética segundo a norma UNE-NISSO 50001:2011.

b) Outros projectos de poupança e eficiência:

i. Memória técnica do projecto segundo o modelo Memória técnica PAE, disponível na web do Inega (www.inega.gal). O não cumprimento do contido mínimo desta memória poderá dar lugar à inadmissão a trâmite desta solicitude.

ii. Documento denominado Ficha de consumos PAE, segundo o modelo disponível na web do Inega (www.inega.gal), em que se relacione o número de factura e o consumo energético de todas as facturas (electricidade, gás, fuel óleo, gasóleo...) do período anual tomado como referência (2016 ou últimos doce meses), assim como os dados energéticos do projecto.

iii. Fotografias da instalação actual.

iv. Plano de situação das instalações no estabelecimento com a distribuição dos equipamentos; em instalações simples bastará com um plano em planta de localização do centro de trabalho.

v. Características técnicas dos equipamentos para os quais se solicita a ajuda subministrados pelo fabricante (catálogo, certificado ou ficha técnica do fabricante), onde se incluam dados da produtividade do equipamento e do seu consumo energético.

vi. Oferta técnica de um provedor que avalize o orçamento indicado na solicitude.

vii. No caso de investimentos em eficiência energética não separables, dever-se-á achegar oferta técnica de um provedor que avalize o orçamento de um investimento similar que implique menor eficiência energética e que poderia realizar-se de forma crible sem subvenção.

c) Ademais, nos casos em que proceda também se deve achegar o seguinte:

i. Em caso que a actuação preveja a execução de uma instalação de geração eléctrica, deverá achegar comprovativo de comunicação fidedigna realizada pelo titular à companhia distribuidora de solicitude de ponto de conexão para a instalação em questão (não é necessário se a instalação é isolada da rede). Ademais, para as instalações de geração de potência superior a 100 kW deverá achegar-se comprovativo de ter-se solicitado autorização prévia e de construção. Para estes efeitos, considerar-se-á a soma da nova potência e das eventuais instalações de geração preexistentes.

ii. Certificado de ter implantado um sistema de gestão energética segundo a norma UNE-NISSO 50001:2011.

iii. Memória técnica adicional para actuações de renovação de edifícios, segundo o modelo Memória técnica adicional edifícios PAE, disponível na web do Inega (www.inega.gal).

iv. Folha de características da caldeira, onde deverão estar incluídos os rendimentos requeridos.

v. Certificado do coeficiente de rendimento (COP/EER) emitido por um laboratório acreditado para realizar as provas segundo a norma UNE-EM 14511, para os equipamentos incluídos no âmbito de aplicação da dita norma (os que não estejam incluídos têm que justificá-lo com um relatório técnico do fabricante). Para os fabricantes associados a Eurovent será suficiente com apresentar a impressão da parte da base de dados em que figure a combinação unidade exterior-interior para a qual se solicita a ajuda. Para os equipamentos com sê-lo de qualidade da EPHA (Associação Europeia de Bomba de Calor) será suficiente com achegar qualquer documento que justifique que o modelo tem o dito sê-lo em vigor.

vi. Valor do SPF (prestações médias estacionais) segundo a norma UNE-EM 14825:2012, UNE-EM 12309 ou documento Prestações médias estacionais das bombas de calor, elaborado pelo Ministério de Indústria, Energia e Turismo através do IDAE.

vii. Qualquer outra documentação adicional que o interessado considere conveniente achegar para a correcta avaliação do projecto.

Artigo 9. Comprovação de dados

Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos elaborados pelas administrações públicas:

1. Certificado de alta no imposto de actividades económicas.

2. Certificações de estar ao dia no pagamento com a AEAT, a Segurança social e a Fazenda autonómica.

3. DNI/NIE da pessoa solicitante, quando se trate de uma pessoa física.

4. NIF do solicitante, quando se trate de uma pessoa jurídica.

5. Consulta dos administrador da sociedade, quando se trate de uma pessoa jurídica.

Artigo 10. Transparência e bom governo

1. A apresentação da solicitude implica o conhecimento e a aceitação destas bases reguladoras.

2. De conformidade com o artigo 17.1 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e com o previsto no Decreto 132/2006, de 27 de julho, pelo que se regulam os registros públicos criados nos artigos 44 e 45 da Lei 7/2005, de 29 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza, o Inega publicará na sua página web oficial (www.inega.gal) a relação dos beneficiários e o montante das ajudas concedidas. Incluirá, igualmente, as referidas ajudas e as sanções que, como consequência delas, pudessem impor-se nos correspondentes registros públicos, pelo que a apresentação da solicitude levará implícita a autorização para o tratamento necessário dos dados dos beneficiários e a referida publicidade.

3. Em cumprimento do artigo 20 da Lei 38/2003, de 17 de novembro, geral de subvenções, o texto da convocação e a informação requerida no ordinal oitavo do supracitado artigo serão comunicados à Base de dados nacional de subvenções (BDNS). A BDNS dará deslocação ao Diário Oficial da Galiza do extracto da convocação para a sua publicação.

Artigo 11. Compatibilidade das subvenções

1. As subvenções concedidas ao amparo destas bases reguladoras serão compatíveis com outras ajudas, subvenções ou recursos destinados à mesma finalidade, procedentes de qualquer Administração ou entes públicos ou privados, nacionais, da União Europeia ou de organismos internacionais, sempre que não se supere o 100 % do investimento subvencionável ou, se é o caso, o limite máximo estabelecido no artigo 6 das bases reguladoras, segundo o estabelecido nos números 4 e 5 do artigo 38 do Regulamento (UE) 651/2014 da Comissão, de 17 de junho de 2014.

Não obstante, e de acordo com o estabelecido no artigo 65.11 do Regulamento (UE) 1303/2013, o projecto poderá receber ajuda de outros fundos EIE, de um ou vários programas e de outros instrumentos da União, com a condição de que a partida de despesa incluída numa solicitude de pagamento para o reembolso por um dos fundos EIE não esteja subvencionada por outro fundo ou instrumento da União, nem pelo mesmo fundo conforme um programa diferente.

2. O não cumprimento do disposto neste artigo considerar-se-á uma alteração das condições tidas em conta para a concessão da ajuda e poderá dar lugar à modificação da resolução de concessão, nos termos previstos no artigo 18 destas bases reguladoras.

Artigo 12. Órgãos competente

A Gerência do Inega será o órgão competente para a instrução do procedimento administrativo de concessão das subvenções, e corresponde ao director do Inega ditar as diferentes resoluções que derivem do dito procedimento.

Artigo 13. Instrução dos procedimentos

1. Uma vez apresentada a solicitude junto com a documentação complementar, o órgão instrutor comprovará que reúne todos os requisitos e que se achegam todos os documentos exixir pelas bases reguladoras. De não ser assim, de conformidade com a normativa reguladora do procedimento administrativo comum, requerer-se-á o interessado para que, num prazo de dez (10) dias hábeis, emende a falta ou achegue os documentos preceptivos, com a advertência expressa de que, se assim não o fizesse, se considerará que desiste na seu pedido e arquivar o expediente.

Igual requerimento efectuará o Inega no suposto de resultado negativo da consulta efectuada à Agência Estatal da Administração Tributária (AEAT), Tesouraria Geral da Segurança social (TXSS), conselharia competente em matéria de economia e fazenda, Registro Mercantil e outros registros públicos; nestes casos, o solicitante deverá achegar as correspondentes certificações ou documentos.

2. Todas as notificações se realizarão por meios electrónicos, através da aplicação informática habilitada para estas ajudas, acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal, e na página web do Inega, www.inega.gal, de maneira que quando, existindo constância da posta à disposição da notificação, transcorressem 10 dias naturais sem que se aceda ao seu conteúdo, perceber-se-á que a notificação foi rejeitada, com os efeitos previstos no artigo 68.1 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, salvo que de ofício ou por instância do destinatario se comprove a imposibilidade técnica ou material de acesso.

A notificação do requerimento de emenda efectuar-se-á do seguinte modo:

– Enviar-se-lhe-á ao interessado ao endereço de correio electrónico que facilita no formulario de solicitude um aviso em que se lhe indica a posta à sua disposição desta notificação.

– Poderá aceder à citada notificação no tabuleiro electrónico disponível na aplicação informática habilitada para estas ajudas com o utente e contrasinal do solicitante.

3. A documentação a que se refere a emenda apresentar-se-á de forma electrónica através da aplicação informática habilitada para estas ajudas, acessível na sede electrónica da Xunta de Galicia (http://sede.junta.gal) ou da página web do Inega (www.inega.gal). Para poder realizá-la é imprescindível que o solicitante ou o representante legal disponha de DNI electrónico ou qualquer outro certificado digital expedido pela Fábrica Nacional da Moeda e Campainha (FNMT).

4. Sem prejuízo do disposto no parágrafo anterior, poderá requerer-se o solicitante para que achegue aqueles dados, documentos complementares ou esclarecimentos que resultem necessários na tramitação e resolução do procedimento.

5. Uma vez revistas as solicitudes e feitas as emendas, os expedientes administrativos que reúnam todos os requisitos e a documentação necessária serão remetidos à comissão encarregada da sua valoração. Aqueles que não cumpram com as exixencias contidas nestas bases ou na normativa de aplicação, ou que não contenham a documentação necessária, serão objecto de resolução de inadmissão a trâmite ou de denegação, dependendo da circunstância que concorra em cada caso.

Artigo 14. Comissão de valoração

1. A comissão de valoração será o órgão colexiado encarregado de avaliar as solicitudes de acordo com os critérios objectivos fixados no artigo seguinte, assim como de propor a concessão ou, se é o caso, a denegação das subvenções aos interessados.

2. A composição da comissão de valoração será a seguinte:

a) O chefe do Departamento de Energia e Planeamento Energético do Inega.

b) O chefe da Área de Poupança e Eficiência Energética do Inega.

c) Um técnico do Inega.

3. No documento com o resultado da avaliação que elabore a comissão figurarão de modo individualizado os solicitantes propostos para obter a subvenção, especificar-se-ão a pontuação que lhes corresponde, assim como o montante da subvenção para cada um deles, até esgotar o crédito disponível nos diferentes tipos de actuações que se subvencionan.

Não serão subvencionáveis os projectos que atinjam uma pontuação inferior a 10 pontos por considerar-se que não cumprem suficientemente a finalidade da convocação.

4. De ser o caso, este documento contará com uma relação dos projectos admitidos que não atingiram a subvenção pelo esgotamento do orçamento disponível, que conformarão a lista de aguarda. O órgão administrador poderá acordar activar a lista de aguarda no suposto de que alguma pessoa beneficiária renuncie à subvenção concedida ou perca o direito à sua percepção; neste caso, os créditos libertos poderão atribuir-se por ordem decrescente de pontuação aos projectos admitidos que não obtivessem subvenção por esgotamento do crédito previsto.

Artigo 15. Critérios de valoração

1. Os projectos que se apresentem deverão ser técnica, económica e financeiramente viáveis.

2. Critérios de valoração das solicitudes de ajuda para auditoria energéticas e para a implantação de sistemas de gestão certificar:

a) Alcance do trabalho: 30 %.

1. No caso das auditoria energéticas valorar-se-á o alcance do trabalho com o seguinte critério:

– 10 pontos se a auditoria inclui análise termográfica do centro de trabalho. O relatório final da auditoria deve recolher termografías e a sua respectiva valoração dos elementos mais relevantes desde o ponto de vista de eficiência energética e de segurança da instalação.

– 10 pontos se a auditoria inclui medições e análises eléctricas do centro de trabalho. O relatório final da auditoria deve recolher em anexo gráficas e os valores mais representativos das variables eléctricas medidas mediante um analizador de redes naqueles pontos mais relevantes da instalação eléctrica da empresa. No informe deve justificar-se a selecção dos pontos de medida.

– 5 pontos se a auditoria inclui análise de gases de combustión das caldeiras e equipamentos de combustión do centro de trabalho. O relatório final da auditoria deve recolher os valores medidos e a análise dos resultados.

– 5 pontos se a auditoria inclui análise dos niveles lumínicos dos lugares de maior consumo em iluminação do centro de trabalho. O relatório final da auditoria deve recolher os valores medidos e a análise dos resultados. No informe deve justificar-se a selecção dos pontos de medida.

2. No caso dos projectos para implantar sistemas de gestão certificar valorar-se-á o alcance do trabalho com o seguinte critério:

– 10 pontos se no processo de implantação do sistema de gestão certificar realiza uma auditoria energética integral uma entidade externa. A auditoria realizada deverá entregar com a documentação justificativo.

– 10 pontos se durante o processo de implantação do sistema se instala ou já se dispõe de equipamentos de medida do consumo energético que permitam quantificar o consumo dos principais equipamentos e processos produtivos consumidores de energia do centro de trabalho comunicados a uma equipa centralizado de armazenamento de dados. Na documentação justificativo deverá entregar-se uma relação dos equipamentos de medida instalados e a sua funcionalidade.

– 10 pontos se durante o processo de implantação do sistema se instala ou já se dispõe de um sistema de processamento avançado de dados. Na documentação justificativo deverá entregar-se uma descrição do sistema de processamento avançado de dados em que se inclua uma relação das variables controladas, a sua procedência e das prestações oferecidas pelo sistema de processamento.

b) Incidência do custo da energia na competitividade do centro de trabalho: 30 %.

Valora-se a razão de 2 pontos por cada 1 % que representem os custos energéticos da empresa em relação com os custos totais do último exercício de que se tenha informação até um máximo de 30 pontos.

c) Relação consumo do centro de trabalho/investimento elixible: 40 %.

Outorgar-se-á a pontuação máxima de 40 pontos a aqueles projectos que obtenham valores de 20 tep por cada 1.000 € de investimento elixible ou superiores; os que tenham uma ratio inferior pontuar proporcionalmente.

3. Critérios de valoração das solicitudes de ajuda para projectos de poupança e eficiência energética:

a) Percentagem de poupança e eficiência energética: 40 %.

A poupança valorar-se-á a partir da percentagem de poupança energético mínimo exixible pelas bases em cada actuação.

Estima-se a percentagem de poupança a respeito do consumo energético do processo ou equipamento antes da melhora proposta e valora-se a razão de 1 ponto por cada 1 % de poupança que supere o mínimo exixir até um máximo de 40 pontos. Em caso de várias actuações num mesmo projecto, a pontuação será pelo global do projecto.

Dada o contributo adicional à transição a uma economia baixa em carbono derivada da mudança de combustíveis, valorar-se-á também dentro deste critério a percentagem de redução de emissões de CO2 derivadas da mudança de combustível (não se inclui a electricidade) adicionais à poupança energética a razão de 2 pontos por cada 1 % de redução de emissões, até um máximo de 20 pontos por este conceito.

b) Relação poupança anual/investimento elixible: 45 %.

Outorgar-se-á a pontuação máxima de 45 pontos a aqueles projectos que obtenham valores de 5 kWh/€ ou superiores; os que tenham um rateo inferior pontuar proporcionalmente.

A poupança calcular-se-á partindo da situação de consumo inicial e da situação de consumo final (depois do investimento).

c) Sistemas de verificação da poupança energética atingida pela medida: 15 %.

Outorgar-se-á a pontuação de 5 pontos a aqueles projectos que instalem sistemas de medição do consumo associados à actuação subvencionada.

Outorgar-se-ão 5 pontos adicionais aqueles projectos em que os equipamentos de medida do consumo energético associados à actuação subvencionada estejam comunicados com um sistema central de processamento avançado de dados.

Outorgar-se-ão 5 pontos adicionais a aqueles projectos em que no centro de trabalho em que se realiza a actuação esteja implantado um sistema de gestão energética certificado segundo a norma UNE-NISSO 50001.

4. No caso de existir empate na pontuação de corte outorgada ao projecto e com o fim de promover a incorporação do princípio transversal de igualdade enunciado no artigo 7 do Regulamento (UE) núm. 1303/2013, decidir-se-á a favor do projecto em que as entidades participantes tenham implantado um plano de igualdade, segundo a declaração responsável que se cobrirá no formulario de solicitude.

Artigo 16. Resolução e notificação

1. Elaborada a relação prevista no artigo 14.3 destas bases, e sempre com anterioridade à resolução do procedimento, efectuar-se-á o trâmite de audiência, por um prazo de 10 dias. Quando não figurem no procedimento nem sejam tidos em conta outros factos nem outras alegações e provas que as aducidas pelos interessados, prescindirá do trâmite de audiência.

2. O prazo máximo para resolver e notificar a resolução do procedimento será de quatro (4) meses, contados desde a data de finalização do período de apresentação das solicitudes ou, de ser o caso, da sua emenda.

Se transcorre o prazo sem se ditar resolução expressa, os interessados poderão perceber desestimado as suas solicitudes por silêncio administrativo, de conformidade com o artigo 23.5 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

3. No suposto de ampliação do crédito e até o limite do crédito disponível, observar-se-á o assinalado no artigo 33.7 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o regulamento da Lei de subvenções da Galiza.

4. Com carácter geral, não se enviarão notificações postais e de conformidade com o estabelecido no artigo 45.1.b) da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas. No caso das resoluções de concessão da subvenção, poder-se-á substituir a notificação individual pela publicação no DOG e na página web do Inega. Nesta publicação especificar-se-ão a data da convocação, o beneficiário, a quantidade concedida e a finalidade da subvenção outorgada.

5. Nos projectos co-financiado com fundos Feder 2014-2020, é dizer, salvo que se trate de PAEA-Projectos de poupança e eficiência energética no sector agrícola primário, deverá notificar-se ao beneficiário um documento em que se estabelecem as condições da ajuda para a operação, em que devem figurar, no mínimo, os seguintes aspectos:

a) Identificação do beneficiário.

b) Quantia da subvenção.

c) Obrigações dos beneficiários.

d) Os requisitos específicos relativos aos produtos ou serviços que devam obter com a ajuda.

e) O plano financeiro e o calendário de execução.

f) Os demais requisitos previstos na normativa comunitária para a selecção de operação que deve conter o documento pelo que se estabelecem as condições da ajuda (DECA).

6. Na publicação que se faça no DOG e no tabuleiro electrónico das ajudas co-financiado com fundos Feder e individualmente concedidas ao amparo desta convocação, incluir-se-á uma referência expressa às disposições pertinente do Regulamento (UE) núm. 651/2014 da Comissão, ao seu título e à data de publicação no Diário Oficial de la União Europeia (DOUE).

Artigo 17. Regime de recursos

1. Contra as resoluções ditadas ao amparo desta resolução de convocação, sem prejuízo de que os interessados possam exercer quaisquer outro que considerem procedente, poderão interpor recurso de alçada no prazo de um mês desde o dia seguinte ao da notificação da resolução, se esta for expressa, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com a sua normativa específica, se produzam os efeitos do silêncio administrativo, perante o presidente da Agência Instituto Energético da Galiza, segundo o disposto nos artigos 121 e 122 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

2. Contra as resoluções de reintegro, que põem fim à via administrativa, sem prejuízo de que os interessados possam exercer quaisquer outro que considerem procedente, poderão interpor recurso de reposição no prazo de um mês desde o dia seguinte ao da notificação da resolução se esta for expressa, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com a sua normativa específica, se produzam os efeitos do silêncio administrativo, perante o director da Agência Instituto Energético da Galiza, segundo o disposto nos artigos 123 e 124 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

Artigo 18. Modificação da resolução

1. Toda a alteração das condições tidas em conta para a concessão da subvenção e, em todo o caso, a obtenção concorrente de subvenções ou ajudas outorgadas por outras administrações ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar à modificação da resolução de concessão.

2. Quando por circunstâncias técnicas seja imprescindível variar o conteúdo específico dos investimentos recolhidos no projecto inicial, o órgão competente para a concessão da ajuda poderá acordar a modificação da resolução por instância do beneficiário, e deverão cumprir-se os requisitos previstos no ponto seguinte.

3. O órgão competente para a concessão da subvenção poderá autorizar a modificação da resolução por instância do beneficiário respeitando os seguintes requisitos:

a) Que a modificação do projecto esteja compreendida dentro da finalidade das normas ou bases reguladoras.

b) Que se acredite a inexistência de prejuízos a terceiros.

c) Que os novos elementos e circunstâncias que motivem a modificação, de terem concorrido na concessão inicial, não suporiam a denegação da ajuda.

4. O beneficiário deverá solicitar, por meios electrónicos através da aplicação informática, a modificação das características do projecto ou actividade subvencionada, mediante instância dirigida ao director do Inega, no mínimo vinte (20) dias hábeis antes da data de finalização do prazo de justificação do investimento, em particular quando o orçamento definitivo seja inferior a um 80 % do orçamento máximo elixible da instalação subvencionada. Junto com a solicitude a entidade deverá apresentar:

a) Memória justificativo, na qual ademais se faça constar que não se desvirtúa o projecto subvencionado, que não suporá uma actuação deficiente e que se cumpre com o objectivo da resolução de concessão.

b) Orçamento ou projecto modificado.

c) Relação e identificação concreta das mudanças introduzidas em quadro comparativo.

5. O acto pelo que se acorde ou se recuse a modificação do projecto, que poderá ou não afectar aos me os ter da resolução de concessão, será ditado pelo director do Inega depois da instrução do correspondente expediente, no qual se lhe dará audiência aos interessados.

Artigo 19. Aceitação e renúncia

1. Em caso que o beneficiário de uma subvenção deseje renunciar à ajuda concedida para a sua solicitude, deverá enviar um escrito, por meios electrónicos através da aplicação informática, comunicando este facto, com o fim de arquivar o expediente.

Em caso que se comunicasse a renúncia, ditar-se-á a correspondente resolução, que se notificará o interessado por meios electrónicos, de conformidade com o procedimento estabelecido no artigo 13.2 destas bases reguladoras.

Artigo 20. Obrigações dos beneficiários

São obrigações dos beneficiários, sem prejuízo das demais obrigações que figuram no artigo 11 da Lei 9/2007, de 13 de junho, de subvenções da Galiza:

1. Cumprir o objectivo, executar o projecto, realizar a actividade ou adoptar o comportamento que fundamenta a concessão das subvenções.

2. Justificar ante o Inega o cumprimento dos requisitos e condições, assim como a realização da actividade e o cumprimento da finalidade que determinem a concessão ou desfruto da subvenção.

Submeter às actuações de comprovação que efectue o Inega, assim como a qualquer outra de comprovação e controlo financeiro que possam realizar os órgãos de controlo competente, nomeadamente a Intervenção Geral da Comunidade Autónoma, o Tribunal de Contas e o Conselho de Contas, as comprovações e verificações que realize o organismo intermédio, a autoridade de gestão e a autoridade de controlo e, de ser o caso, os órgãos de Controlo da Comissão Europeia e do Tribunal de Contas Europeu e outras instâncias de controlo, para o qual achegará quanta informação lhe seja requerida no exercício das actuações anteriores.

Nos projectos co-financiado com fundos Feder 2014-2020, é dizer, salvo que se trate de PAEA-Projectos de poupança e eficiência energética no sector agrícola primário, os beneficiários submeterão às verificações que levará a cabo a autoridade de gestão sobre a base do disposto nos números 4 e 5 do artigo 125 do Regulamento (CE) núm. 1303/2013, pelo que se fixam as disposições comuns relativas ao Feder, FSE e ao Fundo de Coesão (DOUE L 347, do 20.12.2013), assim como às comprovações pertinente dos serviços financeiros da Comissão Europeia e do Tribunal de Contas Europeu.

3. Comunicar ao Inega a obtenção de outras subvenções, ajudas, receitas ou recursos que financiem as actividades subvencionadas, assim como a modificação das circunstâncias que fundamentassem a concessão da subvenção. Esta comunicação deverá efectuar no momento em que se conheça e sempre com anterioridade à justificação da aplicação dada aos fundos percebidos.

4. Manter o investimento de que se trate para a finalidade e com o carácter solicitado por um período mínimo de cinco anos uma vez rematado o projecto, previsão que para o suposto de co-financiamento com fundos comunitários está recolhida no artigo 71 do Regulamento (CE) núm. 1303/2013, pelo que se fixam as disposições comuns relativas ao Feder, FSE e ao Fundo de Coesão (DOUE L 347, do 20.12.2013) sobre a invariabilidade das operações durante cinco anos desde o remate da operação, mantendo-se o investimento sem modificações substanciais.

Nos contratos de serviços energéticos que tenham uma duração inferior a 5 anos ter-se-á que achegar um documento assinado pelo proprietário da instalação em que assume o compromisso de manter o investimento até que se cumpra este período.

5. Manter um sistema contabilístico separado ou um código contável ajeitado que facilite uma pista de auditoria apropriada em relação com todas as despesas correspondentes com os investimentos realizados ao amparo desta ajuda e conservar a documentação justificativo relativa às despesas financiadas durante um prazo de três anos no caso de operações com uma despesa subvencionável inferior a 1.000.000 € a partir de 31 de dezembro seguinte à apresentação das contas nas quais estejam incluídos as despesas da operação.

O Inega informará os beneficiários da data a partir da qual se realizará o cômputo anterior.

6. Em cumprimento do artigo 15.3 da Lei 9/2007, de subvenções da Galiza, no caso de promoção ou difusão pública que as pessoas beneficiárias realizem da actuação subvencionada por qualquer suporte, deverá constar o co-financiamento com fundos da Xunta de Galicia através do Instituto Energético da Galiza, que se efectuará incorporando de forma visível o símbolo e logótipo da Xunta de Galicia e do Inega.

7. Nos projectos co-financiado com fundos Feder 2014-2020, é dizer, salvo que se trate de PAEA-Projectos de poupança e eficiência energética no sector agrícola primário, em relação com a publicidade do financiamento, de conformidade com o previsto no anexo XII, ponto 2.2, do Regulamento (UE) núm. 1303/2013, o beneficiário deverá:

a) Em todas as medidas de informação e comunicação que leve a cabo, o beneficiário deverá reconhecer o apoio do Inega, da Xunta de Galicia e do Feder ao projecto incluindo a imagem institucional do Inega e a Xunta de Galicia e mostrando o emblema da União, assim como uma referência à União Europeia, e uma referência ao Fundo que dá apoio à operação com o lema do Fundo «Uma maneira de fazer A Europa».