La Orden de 10 de diciembre de 2019, de la Consellería de Hacienda, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Tributaria de Galicia (Atriga) posibilita la domiciliación del pago de las siguientes deudas tributarias:

a) Las derivadas de las autoliquidaciones presentadas por medios electrónicos, informáticos y telemáticos relacionadas en el anexo I de dicha orden y

b) Las cantidades fraccionadas o aplazadas de las deudas gestionadas por la Atriga.

Esta nueva posibilidad de pago de las deudas tributarias exige la adaptación de los modelos de las autoliquidaciones de los impuestos propios y de los tributos sobre el juego, así como la modificación de algunas de las características técnicas y especificaciones de los archivos informáticos que los obligados tributarios tienen que confeccionar para el pago y la presentación electrónica de las autoliquidaciones.

Cada una de las órdenes que aprueban los modelos en formato electrónico de estos tributos autoriza, en una disposición adicional, a la dirección de la Atriga a modificar o actualizar, mediante resolución publicada en el Diario Oficial de Galicia (DOG), sus anexos, cuando fuera necesario como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que necesitara la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

En concreto, las disposiciones que autorizan la modificación o actualización de los anexos son las que se relacionan a continuación:

a) La disposición adicional quinta de la Orden de 27 de febrero de 2009 por la que se regula la presentación y el pago telemático de la tasa fiscal sobre el juego realizado en casinos.

b) La disposición adicional sexta de la Orden de 25 de marzo de 2011 por la que se aprueban las normas de aplicación del impuesto sobre el daño medioambiental causado por determinados usos y aprovechamientos del agua embalsada.

c) La disposición adicional sexta de la Orden de 27 de enero de 2014 por la que se aprueban las normas de aplicación del canon eólico.

d) La disposición adicional quinta de la Orden de 27 de enero de 2014 por la que se regula el suministro electrónico de las tarjetas de bingo autorizados en la Comunidad Autónoma de Galicia y la presentación y el pago electrónico de la tasa fiscal sobre el juego del bingo.

e) La disposición adicional séptima de la Orden de 17 de marzo de 2014 por la que se regula la gestión y la presentación y el pago electrónico de la tasa fiscal sobre el juego realizado a través de máquinas de juego.

f) La disposición adicional quinta de la Orden de 29 de enero de 2015 por la que se aprueban las normas de aplicación del impuesto sobre la contaminación atmosférica.

g) La disposición adicional sexta de la Orden de 20 de octubre de 2015 por la que se establecen las normas de aplicación y la presentación y el pago electrónico de la tasa fiscal sobre el juego de apuestas deportivas y de competición y se modifican determinadas normas tributarias.

h) La disposición adicional sexta de la Orden de 18 de diciembre de 2017 por la que se establecen las normas de aplicación del impuesto compensatorio ambiental minero.

Por todo esto, conforme a lo expuesto, de acuerdo con lo establecido en las disposiciones adicionales de las órdenes que se citan más arriba,

RESUELVO:

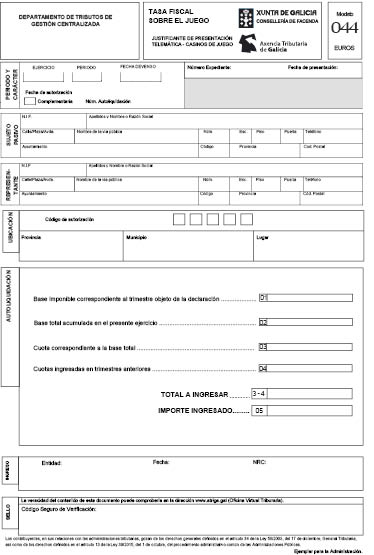

Primero. Se modifica la Orden de la Consellería de Hacienda, de 27 de febrero de 2009, por la que se regula la presentación y el pago telemático de la tasa fiscal sobre el juego realizado en casinos, sustituyendo el modelo de autoliquidación de la tasa fiscal sobre el juego en casinos, 044 formato electrónico contenido en su anexo I, por el modelo que figura en el anexo I de esta resolución.

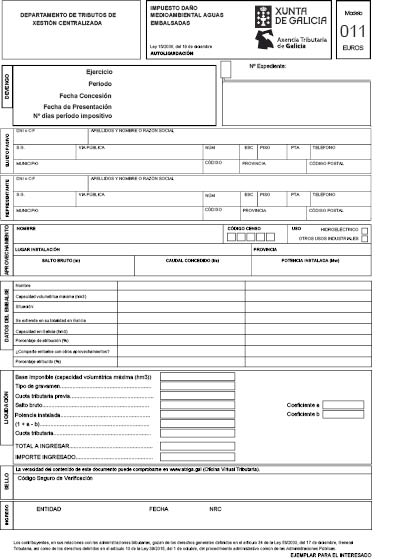

Segundo. Se modifica la Orden de la Consellería de Hacienda de 25 de marzo de 2011, por la que se aprueban las normas de aplicación del impuesto sobre el daño medioambiental causado por determinados usos y aprovechamientos del agua embalsada, sustituyendo el modelo en formato electrónico de autoliquidación del impuesto sobre el daño medioambiental causado por determinados usos y aprovechamientos del agua embalsada (modelo 011), contenido en su anexo III, por el modelo que figura en el anexo II de esta resolución.

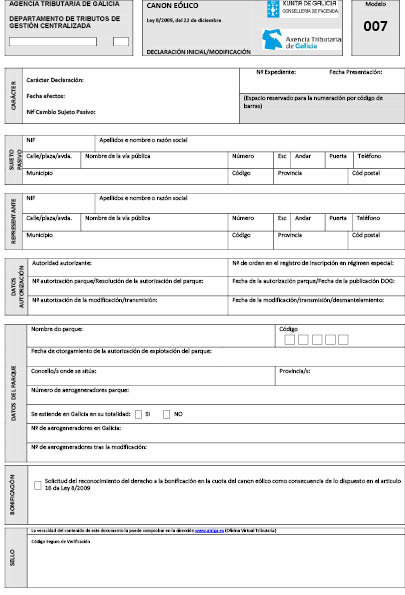

Tercero. Se modifica la Orden de la Consellería de Hacienda, de 27 de enero de 2014, por la que se aprueban las normas de aplicación del canon eólico, sustituyendo:

a) El modelo en formato electrónico de declaración de alta/modificación de datos en el Censo Electrónico de Parques Eólicos de Galicia (CEPEG) (modelo 007), contenido en su anexo II, por el modelo que figura en el anexo III de esta resolución.

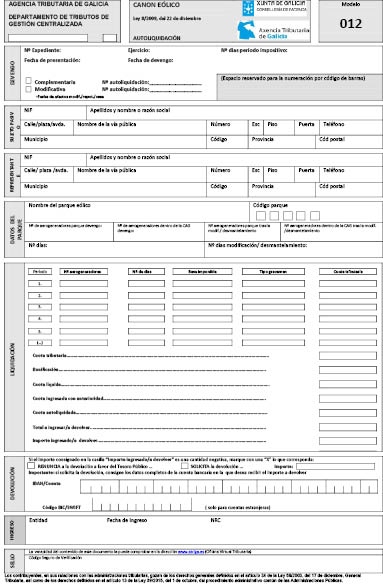

b) El modelo en formato electrónico de autoliquidación del canon eólico (modelo 012), contenido en su anexo III, por el modelo que figura en el anexo IV de esta resolución.

Cuarto. Se introducen las siguientes modificaciones en la Orden de la Consellería de Hacienda, de 27 de enero de 2014, por la que se regula el suministro electrónico de las tarjetas de bingo autorizados en la Comunidad Autónoma de Galicia y la presentación y el pago electrónico de la tasa fiscal sobre el juego del bingo:

a) Se sustituye el modelo 043 de la tasa fiscal sobre el juego. Bingo. Autoliquidación, contenido en el anexo V de la orden, por el modelo que figura en el anexo V de esta resolución.

b) Se elimina el contenido de la línea correspondiente a la posición 31 de la tabla del formato de registro del tipo de registro 1, contenido en el apartado B) del anexo IX de la orden.

Quinto. Se introducen las siguientes modificaciones en la Orden de la Consellería de Hacienda de 17 de marzo de 2014, por la que se regula la gestión y la presentación y el pago electrónico de la tasa fiscal sobre el juego realizado a través de máquinas de juego:

a) Se sustituye el modelo 045 de la tasa fiscal sobre el juego. Máquinas de juego. Autoliquidación (formato electrónico), contenido en el anexo III de la orden, por el modelo que figura en el anexo VI de esta resolución.

b) Se sustituye el modelo 046 de la tasa fiscal sobre el juego. Máquinas de juego. Autoliquidación (formato electrónico), contenido en el anexo IV de la orden, por el modelo que figura en el anexo VII de esta resolución.

c) Se elimina el contenido de la línea correspondiente a la posición 98 de la tabla del formato de registro del tipo de registro 2, contenido en el apartado B) del anexo VI de la orden.

Sexto. Se introducen las siguientes modificaciones en la orden de la Consellería de Hacienda, de 29 de enero de 2015, por la que se aprueban las normas de aplicación del impuesto sobre la contaminación atmosférica:

a) Se sustituye el modelo en formato electrónico de autoliquidación mensual del impuesto sobre la contaminación atmosférica (modelo 002), contenido en el anexo III de la orden, por el modelo que figura en el anexo VIII de esta resolución.

b) Se sustituye el modelo en formato electrónico de autoliquidación anual del impuesto sobre la contaminación atmosférica (modelo 003), contenido en el anexo IV de la orden, por el modelo que figura en el anexo IX de esta resolución.

Séptimo. Se modifica la Orden de la Consellería de Hacienda, de 20 de octubre de 2015, por la que se establecen las normas de aplicación y la presentación y el pago electrónico de la tasa fiscal sobre el juego de apuestas deportivas y de competición y se modifican determinadas normas tributarias, sustituyendo el modelo en formato electrónico de autoliquidación de la tasa fiscal de apuestas deportivas y de competición (modelo 041), contenido en su anexo III, por el modelo que figura en el anexo X de esta resolución.

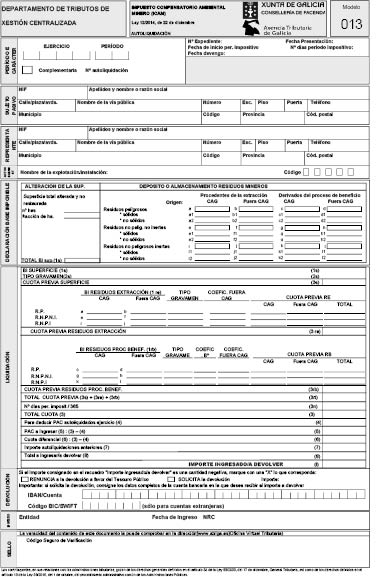

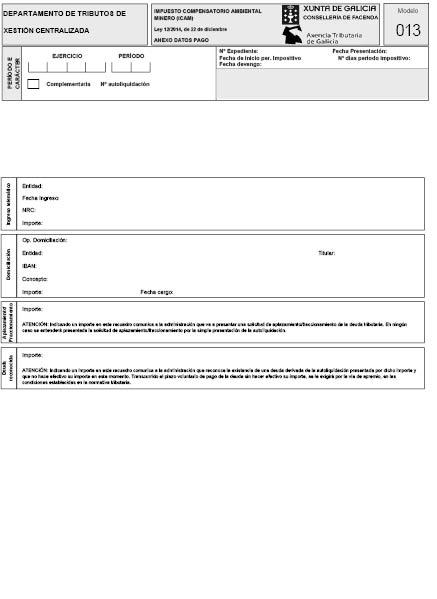

Octavo. Se modifica la Orden de la Consellería de Hacienda, de 18 de diciembre de 2017, por la que se establecen las normas de aplicación del impuesto compensatorio ambiental, sustituyendo el modelo en formato electrónico de autoliquidación del impuesto compensatorio ambiental minero (modelo 013), contenido en su anexo III, por el modelo que figura en el anexo XI de esta resolución.

Noveno. La presente resolución entrará en vigor el día 1 de enero de 2020.

Santiago de Compostela, 12 de diciembre de 2019

Mª Victoria González Vázquez

Directora de la Agencia Tributaria de Galicia

Instrucciones.

• Período y carácter.

En este bloque deberán consignarse los datos correspondientes al período al que corresponde la declaración, así como el carácter de ella, de manera que:

a) En el ejercicio se hará constar el año natural al que corresponden los datos incluidos en la declaración.

b) En el período se consignará el trimestre al que corresponden los datos incluidos en la declaración, numerados del 1 hasta el 4, desde el primer trimestre natural hasta el cuarto trimestre natural del año.

Ejemplo: del 1 al 20 de octubre del año 20XX, se tendrá que presentar la declaración correspondiente al trimestre inmediato anterior, por lo que en ejercicio se consignará 20XX y en período se consignará 3.

Si la autoliquidación es una complementaria de otra ya presentada, se marcará la casilla denominada Complementaria y se consignará el número de la autoliquidación a la que complementa.

• Sujeto pasivo.

En este bloque se deberán consignar los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, domicilio fiscal o dirección a efectos de notificaciones. La dirección que será cargada informáticamente es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a los efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios».

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre o razón social y domicilio fiscal.

• Ubicación.

En este bloque se consignará el código de autorización del casino, así como su ubicación geográfica: el lugar, ayuntamiento y provincia.

• Autoliquidación.

En este bloque deberá procederse a la autoliquidación del importe de la deuda tributaria que se deba ingresar en cada período conforme a los datos declarados.

En este bloque se practicará el cálculo y la autoliquidación que corresponda al período señalado en el apartado Carácter de la declaración y que será, en el caso de los períodos del 1 al 3, la cuenta de la deuda tributaria definitiva del año natural al que se refiere la autoliquidación.

Base imponible correspondiente al trimestre objeto de la declaración (01): en la casilla (01), se consignará la base imponible que corresponda al trimestre al que se refiere la autoliquidación.

Base total acumulada en el presente ejercicio (02): en la casilla (02), se consignará la base imponible acumulada desde el 1 de enero del ejercicio hasta el fin del trimestre natural a los que se refiere la autoliquidación.

Cuota correspondiente a la base total (03): en esta casilla, se consignará el resultado de aplicar la tarifa vigente sobre la base imponible acumulada desde el principio hasta el fin del período al que se refiere la declaración.

Cuotas ingresadas en trimestres anteriores (04): en caso de que se hubiesen tenido autoliquidados pagos a cuenta de la deuda tributaria del año natural a que se refiere la autoliquidación, se consignará, según proceda, el importe correspondiente a las autoliquidaciones del año natural presentadas con anterioridad.

Total a ingresar (3-4): en esta casilla, se trasladará, según corresponda, el importe que resulte de descontar al importe consignado en la casilla 03 el importe consignado en la casilla 04.

Importe ingresado (5): se trasladará el importe que, en su caso, sea ingresado.

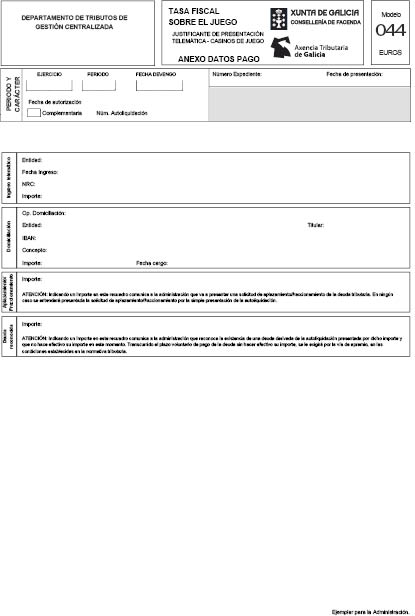

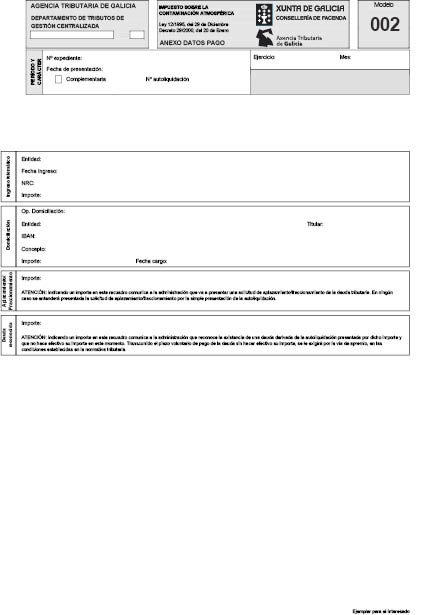

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenara la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiese decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que indicando un importe en este recuadro está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazado o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

Instrucciones.

• Devengo.

En este bloque deberán consignarse los datos correspondientes al devengo del importe, de manera que:

a) En el ejercicio se hará constar el año a que corresponde la autoliquidación.

b) En el período se consignará el trimestre a que corresponde la autoliquidación, de manera que se consignará 1T, 2T, 3T o 4T según corresponda al primero, segundo, tercero o cuarto trimestre natural del año.

c) La fecha de la concesión solo se hará constar en el caso de una nueva concesión, en este caso se consignará la fecha en que se produjo la concesión.

La fecha del devengo solo se hará constar en el supuesto anterior, en que coincidirá con el último día del trimestre que se va a declarar, y en el caso de extinción de la concesión, en el que coincidirá con la fecha en que se produzca dicha extinción.

El número de días del período impositivo solo se calculará en esos dos supuestos.

En el resto de los casos, estas tres fechas se dejarán en blanco.

• Sujeto pasivo.

En este bloque se consignarán los datos del sujeto pasivo: NIF, apellidos y nombre o razón social y la dirección.

En código censo se consignará el código facilitado por la Consellería de Hacienda respecto al aprovechamiento a que se refiere la autoliquidación.

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y dirección.

• Datos del aprovechamiento.

En este bloque se deberá consignar el nombre del aprovechamiento y el uso de este: hidroeléctrico u otros usos industriales.

Se deberá consignar, en todo caso, el código del aprovechamiento asignado por la Administración tributaria en la inscripción en el censo telemático de aprovechamientos hidráulicos para usos industriales.

Se deberá consignar:

– El lugar de instalación del aprovechamiento.

– El salto bruto medido en metros. El salto bruto es la distancia existente entre la cuota de toma (el punto de coronación del embalse, en defecto de cuota de toma) y el punto de restitución de las aguas (el lecho del embalse, en defecto de punto de restitución).

– El caudal concedido medido en litros por segundo.

– La potencia instalada medida en MW.

• Datos del embalse.

En este bloque deberá consignar los datos del/de los embalse/s que emplee/n el aprovechamiento sujeto. En caso de que emplee las aguas de más de un embalse, deberá consignar los datos de cada uno de ellos en cada columna. En caso de que sean más de dos embalses, deberá consignar los datos mediante anexos, empleando a estos efectos tantas declaraciones como sea necesario.

a) Nombre: nombre del embalse.

b) Capacidad volumétrica máxima: se deberá consignar la capacidad volumétrica máxima del embalse medida en hm3.

c) Deberá indicar si se extiende en su totalidad en Galicia (Sí o No).

En caso de que señale No, deberá consignar la capacidad volumétrica correspondiente a la parte situada en Galicia medida en hectómetros cúbicos, así como el porcentaje que se atribuye a Galicia, respecto a la capacidad total del embalse.

d) En caso de que las aguas del embalse sean empleadas por más de un aprovechamiento deberá señalarlo así con una X. En caso de que se señale Sí deberá consignar el porcentaje de atribución del caudal concedido con respecto a la suma de los caudales concedidos de los diferentes aprovechamientos.

• Liquidación.

En este bloque deberá proceder a la autoliquidación del importe conforme a los datos declarados.

En el recuadro de la base imponible, se consignará la capacidad volumétrica máxima del embalse del aprovechamiento a que se refiere la autoliquidación. En caso de que el aprovechamiento utilice más de un embalse, se consignará la suma de las capacidades volumétricas máximas de cada uno de los embalses que utilice. En caso de que las aguas del embalse se extiendan más allá del ámbito territorial de la Comunidad Autónoma de Galicia, se consignará la capacidad que corresponda a las aguas ubicadas en el territorio gallego. En caso de que el embalse sea compartido por más de un aprovechamiento, se consignará la parte de la capacidad volumétrica máxima que sea atribuible en función de la importancia del caudal atribuido al aprovechamiento respecto a la suma de los caudales concedidos a cada aprovechamiento que emplee el embalse.

En tipo de gravamen se consignará el tipo de gravamen trimestral que esté vigente en la fecha del devengo.

La cuota tributaria previa será el resultado de multiplicar la base imponible por el tipo de gravamen.

En el salto bruto se consignará el salto bruto del aprovechamiento, medido en metros y redondeado por exceso o por defecto, según proceda, a dos decimales. En caso de que el tercero decimal sea 5 o superior a 5, se redondeará por exceso el segundo decimal.

El coeficiente «a» será el resultado de aplicar la siguiente escala al salto bruto medido en metros desde la cuota de toma y, en su defecto, desde el punto de coronación del embalse, hasta el punto de restitución y, en su defecto, hasta el lecho del embalse:

|

Tramos del salto bruto |

Por cada metro |

|

Hasta 30 m |

0,0001 |

|

De 30,01 hasta 100 m |

0,0005 |

|

De 100,01 hasta 300 m |

0,001 |

|

De 300,01 hasta 600 m |

0,01 |

|

De 600,01 m en adelante |

0,04 |

La potencia instalada solo se consignará en el caso de aprovechamiento hidroeléctrico. El dato corresponderá a la potencia instalada medida en MW, y redondeando por exceso o por defecto, según proceda, a dos decimales. En caso de que el tercer decimal sea 5 o superior a 5 se redondeará por exceso el segundo decimal.

El coeficiente «b» será el resultado de aplicar, en su caso, la siguiente escala, a la potencia instalada del aprovechamiento, medida en MW.

|

Tramos de potencia |

Por cada MW |

|

Hasta 200 MW |

0,0005 |

|

De 200,01 MW en adelante |

0,001 |

En (1+a-b), se consignará el resultado de la operación señalada y sin redondeos. La cifra resultante no podrá ser inferior a 0,75.

En caso de que sea inferior a 0,75, se consignará 0,75.

Cuota tributaria: se consignará el resultado de multiplicar la cuota tributaria previa por el coeficiente anterior, redondeando, por exceso o por defecto, según proceda a dos decimales. En caso de que el tercer decimal sea 5 o superior a 5, se redondeará el segundo decimal al céntimo superior.

Total a ingresar: coincidirá con la cuota tributaria.

Importe ingresado: se trasladará el importe positivo que, en su caso, sea ingresado.

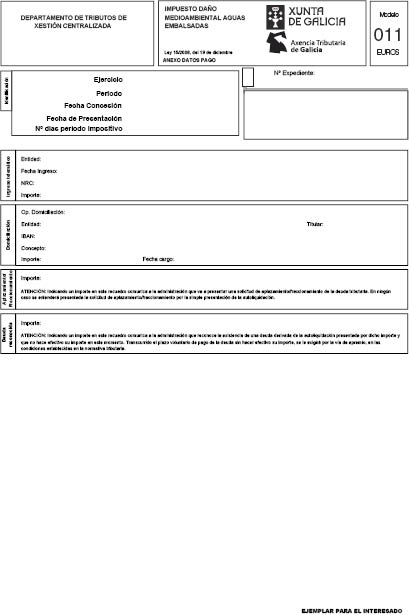

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenara la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiese decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que indicando un importe en este recuadro está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazado o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

Instrucciones.

• Carácter de la declaración.

En este bloque deberá señalarse el carácter al que corresponda la declaración, de acuerdo con la nomenclatura que se señala a continuación, y la fecha de efectos, que será la fecha que se señala en cada caso:

Alta: cuando se trate de una declaración de alta de un parque eólico (primera declaración). En este caso, la fecha será la de otorgamiento de la autorización de explotación del parque.

Modificación por desmantelamiento del parque: cuando se trate de este tipo de modificación, la fecha será la del desmantelamiento del parque.

Modificación: cuando se trate de una modificación de los datos declarados con anterioridad correspondientes al parque. En este caso, la fecha a consignar es la fecha de la autorización de la modificación, en el caso de que sea una modificación que hubiera precisado autorización, y, en caso contrario, se consignará la fecha de la modificación.

Baja por cambio de sujeto pasivo: se consignará cuando se produzca la transmisión por cualquier título de la condición de sujeto pasivo. La fecha será la de la transmisión. En este caso, habrá que especificar el NIF del nuevo sujeto pasivo.

Alta por cambio de sujeto pasivo: se consignará en el caso de adquisición de la condición de sujeto pasivo de un parque eólico. La fecha será la del día siguiente a la fecha en que se produjo el cambio del sujeto pasivo. En este caso, habrá que especificar el NIF del anterior sujeto pasivo.

En este bloque, una vez presentada la declaración, se cargará el número de expediente y la fecha de presentación.

• Sujeto pasivo.

En este bloque deberán consignarse los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, domicilio fiscal o dirección a efectos de notificaciones. La dirección que será cargada de forma informática es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios».

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y dirección.

• Datos de la autorización.

En este bloque deberá consignar:

– Cuando el carácter de la declaración sea Alta:

Autoridad autorizante: deberá consignar la denominación de la autoridad que autorizó el parque.

Nº de orden en el registro de inscripción en régimen especial: se consignará el número con el que se hubiera inscrito el parque en el Registro de Instalaciones de Producción en Régimen Especial de la Xunta de Galicia.

Número de autorización/resolución de la autorización del parque y fecha de la autorización parque/fecha de la publicación DOG: se consignará, en su caso, el nº de autorización del parque eólico y la fecha de efectos de la autorización; en el caso de que la autoridad autorizante hubiera sido la Xunta de Galicia, se consignará la resolución de la autorización y la fecha de su publicación en el Diario Oficial de Galicia.

– Para el resto de los caracteres:

Nº autorización de la modificación/transmisión: se consignará cuando el carácter de la declaración sea baja por cambio de sujeto pasivo o alta por cambio de sujeto pasivo, o cuando siendo modificación, la modificación que se comunica hubiera precisado autorización.

Fecha de la modificación/transmisión/cese: cuando el carácter de la declaración sea baja por cambio de sujeto pasivo o alta por cambio de sujeto pasivo, o cuando siendo modificación, la modificación que se comunica hubiera precisado autorización, se consignará la fecha de la autorización; cuando el carácter de la declaración sea modificación por desmantelamiento del parque, o cuando siendo Modificación, la modificación que se comunica no hubiera precisado autorización, se consignará respectivamente la fecha de desmantelamiento del parque o la fecha de la modificación.

• Datos del parque.

En este bloque deberá consignar los datos del parque que motiva la declaración de este tributo. Deberá consignar los siguientes datos:

Nombre del parque.

Código: deberá consignarse el código del parque asignado por la Administración tributaria en el proceso de alta en el CEPEG. Cuando el carácter de la declaración hubiera sido alta, deberá dejar este dato en blanco.

Fecha de otorgamiento de la autorización de explotación del parque: se consignará esta fecha en el caso de que se trate de una declaración de alta.

Ayuntamiento/s donde se sitúa: se consignará el ayuntamiento o ayuntamientos en los que se extiende el parque.

Provincia/s: provincia o provincias en las que se extiende el parque.

Número de aerogeneradores parque: número de aerogeneradores que constituyen el parque.

Se extiende en Galicia en su totalidad: deberá indicar si el parque se extiende en su totalidad en Galicia (Sí o No).

Número de aerogeneradores en Galicia: en el caso de que en el apartado anterior haya señalado No, deberá consignar el número de aerogeneradores que se encuentran situados en el territorio gallego.

Número de aerogeneradores tras la modificación: en el caso de que se produzca una modificación en el número de aerogeneradores habrá que consignar el número de aerogeneradores, después de la modificación.

• Bonificación.

En este bloque, marcando el recuadro correspondiente estará solicitándose el reconocimiento del beneficio fiscal establecido en el artículo 16 de la Ley 8/2009, de 22 de diciembre, por la que se regula el aprovechamiento eólico en Galicia y se crean el canon eólico y el Fondo de Compensación Ambiental.

Solo podrá cubrirse este recuadro si, como consecuencia de una modificación, hubiera tenido lugar una reducción efectiva de las unidades aerogeneradoras que no hubiera supuesto un cambio en el tramo del tipo de gravamen a aplicar la base imponible.

Para el reconocimiento de la bonificación, será necesaria la acreditación efectiva de la modificación y de la reducción de las unidades de aerogeneradores.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

Instrucciones.

• Carácter y devengo.

En este bloque deberán consignarse los datos correspondientes al carácter y al devengo de la autoliquidación, de la manera que se describe a continuación:

Ejercicio: se hará constar el año al que corresponde la autoliquidación.

Fecha de devengo: en el primer período impositivo, se consignará la fecha de otorgamiento de la autorización de explotación del parque eólico; en el resto de los años en los que la autorización esté vigente, se consignará el 1 de enero del ejercicio al que se refiere la autoliquidación.

Nº días período impositivo: se consignará por defecto el número de días que tenga el año natural al que se refiere la autoliquidación, salvo en los siguientes supuestos:

– En el primer año de actividad del parque: se consignará el número de días del año natural que habían transcurrido desde la fecha de otorgamiento de la autorización de explotación del parque hasta el último día del año, ambos incluidos.

– En el último año de actividad: se consignará el número de días del año natural que hubiesen transcurrido desde el primer día del año natural hasta el día del desmantelamiento del parque, incluyendo ambos días.

Complementaria: se marcará este recuadro, cuando se trate de una autoliquidación que complementa a otra presentada con anterioridad para el mismo período impositivo. Solo se podrá presentar una autoliquidación complementaria cuando resulte un importe a ingresar superior o una cantidad a devolver o a compensar inferior al importe resultante de la autoliquidación anterior. Se hará constar el número de la autoliquidación a la que complementa la actual.

Modificativa: se marcará este recuadro, cuando se trate de una autoliquidación que modifica a otra presentada con anterioridad para el mismo período impositivo como consecuencia de una repotenciación del parque o de cualquier otra modificación que determine una devolución derivada de la normativa del tributo. Se hará constar el número de la autoliquidación a la que complementa la actual, así como la fecha de efectos de la repotenciación (fecha de la formalización del acta de puesta en servicio del parque eólico repotenciado, de la modificación (fecha de la autorización de la modificación, en caso de que sea una modificación que precisara autorización, y, en caso contrario, se consignará la fecha de modificación) o del cese (fecha del desmantelamiento del parque).

En este bloque, una vez presentada la autoliquidación se cargará el número de expediente y la fecha de presentación.

• Sujeto pasivo.

En este bloque se cargarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, domicilio fiscal o dirección a efectos de notificaciones. La dirección que será cargada informáticamente es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a los efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios».

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de éste: NIF, apellidos y nombre y dirección.

• Datos del parque.

En este bloque se deberá consignar:

Nombre del parque eólico: denominación del parque eólico a los efectos administrativos.

Código parque: el código asignado por la Atriga en el CEPEG, respecto al parque al que se refiere la autoliquidación.

Número de aerogeneradores parque devengo/número de aerogeneradores dentro de la CAG devengo: se consignará el número de aerogeneradores que tiene el parque en la fecha de devengo. En caso de que se hubiera tratado de un parque que se extienda más allá de la Comunidad Autónoma de Galicia, se consignará el número de aerogeneradores que están dentro de la Comunidad Autónoma de Galicia.

Nº días: cuando se trate de la primera autoliquidación presentada en el año, se consignará el número de días del año natural al que se refiere la autoliquidación y coincidirá con el nº de días del período impositivo señalado en el bloque denominada devengo. Cuando se trate de una autoliquidación modificativa o de una complementaria derivada de la comunicación de una modificación en los datos del CEPEG, se consignará el número de días transcurridos en el período impositivo desde la fecha del devengo hasta la fecha de efectos de la circunstancia que motivó la presentación del modelo 007, ambos días incluidos.

Número de aerogeneradores parque tras la modif./desmantelamiento/número de aerogeneradores dentro de la CAG tras la modif./ desmantelamiento: se consignará el número de aerogeneradores que tiene el parque tras la modificación, tras la repotenciación o tras el desmantelamiento del parque, circunstancias comunicadas cada una de ellas mediante el correspondiente modelo 007. En caso de que se hubiera tratado de un parque que se extiende más allá de la Comunidad Autónoma de Galicia, se consignará el número de aerogeneradores que están dentro de la Comunidad Autónoma de Galicia. En el caso de desmantelamiento, el número de aerogeneradores será cero.

Nº días modificación/desmantelamiento: cuando se trate de una autoliquidación modificativa o de una complementaria derivada de la comunicación de una modificación en los datos del CEPEG, se consignará el número de días del año natural al que se refiere la autoliquidación en los que va a tener efectos a modificación o la repotenciación o, en el caso de tratarse del desmantelamiento del parque, el número de días del año natural en el que el parque eólico estará desmantelado.

• Liquidación.

En este bloque deberá proceder a la autoliquidación del importe de la deuda tributaria conforme a los datos declarados.

Base imponible: en el recuadro de la base imponible se consignará el número de aerogeneradores existentes en el parque eólico que estén situados en el territorio de la Comunidad Autónoma de Galicia, conforme a las siguientes reglas:

1ª. En el primer año: se consignará el resultado de multiplicar el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia por el dato consignado como Nº días período impositivo en el bloque de Carácter y devengo y dividido por el nº de días del año natural al que se refiere la autoliquidación.

2ª. En el resto de los años de vida del parque eólico: se consignará el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia.

3ª. Cuando se hubiera tratado de una autoliquidación complementaria motivada por una modificación de las características del parque que hubiera dado lugar a un importe a ingresar o de una autoliquidación modificativa, se consignarán tantas bases imponibles como el número de subperíodos en el que hubiera quedado dividido el año natural y para el cálculo de la base imponible de cada subperíodo se tendrá en cuenta el número de aerogeneradores y el número de días del subperíodo con respecto al número total de días del año natural al que se refiere la autoliquidación, toda vez que en el caso de desmantelamiento del parque, en el último período del año el número de aerogeneradores será cero.

Tipo de gravamen: en el recuadro del tipo de gravamen se consignará el tipo de gravamen que esté vigente en la fecha del devengo. Para determinar el tramo que es de aplicación, se tendrá en cuenta el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia en la fecha del devengo. Cuando se hubiera tratado de una autoliquidación complementaria motivada por una modificación de las características del parque que hubiera dado lugar a un importe a ingresar, o de una autoliquidación modificativa, y siempre que se produzca un cambio en el tramo de la tarifa, como consecuencia de la modificación, se consignarán tantos tipos de gravamen como el número de subperíodos en el que hubiera quedado dividido el año natural y para el cálculo del tramo aplicable se tendrá en cuenta el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia antes de la modificación y el número de aerogeneradores del parque en la Comunidad Autónoma de Galicia después de la modificación.

Cuota tributaria: la cuota tributaria será el resultado de multiplicar la base imponible por el tipo de gravamen que corresponda en función del número de la aerogeneradores que tiene el parque en la Comunidad Autónoma de Galicia. Cuando se hubiera tratado de una autoliquidación complementaria motivada por una modificación de las características del parque que había dado lugar a un importe a ingresar, o de una autoliquidación modificativa, la cuota tributaria será la suma del resultado de aplicar a cada base imponible de cada subperíodo el tipo de gravamen aplicable que hubiese correspondido.

Bonificación: en caso de que la autoliquidación sea una modificativa motivada por una modificación, y hubiese procedido la aplicación de la bonificación previamente reconocida por la Atriga, se consignará el importe que corresponda por la aplicación del porcentaje establecido en la Ley 8/2009, de 22 de diciembre, por el número de aerogeneradores reducido, sobre la cuota tributaria.

Cuota líquida: en el recuadro de la cuota líquida, se consignará, en su caso, la diferencia entre la cuota tributaria y la bonificación.

Cuota ingresada con anterioridad: en el caso de autoliquidaciones complementarias o modificativas, se consignará la/s cuota/s ingresada/s en la/s autoliquidación/s anterior/es.

Cuota autoliquidada: se consignará la diferencia entre la cuota líquida y la cuota ingresada con anterioridad.

Total a ingresar/devolver: se consignará el importe del recuadro anterior.

Importe ingresado/a devolver: en este recuadro se trasladará el importe consignado en el total anterior si hubiese sido negativo. En caso de que el importe del recuadro anterior hubiese sido positivo, en este figurará el importe que se había ingresado.

• Devolución.

En caso de que el importe hubiese sido una cantidad a devolver derivada de la normativa del canon eólico, el sujeto pasivo deberá:

– Marcar el recuadro de su solicitud, consignar el importe cuya devolución solicita y, consignar, empezando por la izquierda, los datos identificativos de la cuenta (IBAN) de su titularidad en la que desea recibir la devolución. En el caso de cuentas en entidades financieras españolas, el código IBAN estará compuesto por 24 dígitos, que deberán rellenarse comenzando por la izquierda.

– Marcar el recuadro por lo que renuncia a la devolución del importe a favor del Tesoro de la Hacienda Gallega y consignar el importe correspondiente. En este caso, el importe que figurará en el recuadro Importe ingresado/a devolver será 0.

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar/devolver, en el caso de que el importe hubiese sido positivo, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenara la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiese decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que indicando un importe en este recuadro está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazado o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

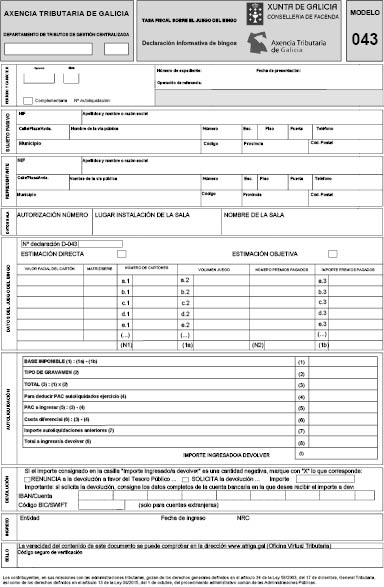

Instrucciones.

Se presentará una autoliquidación que agrupará los datos declarados en el modelo D-043 correspondientes a la actividad del juego del bingo desarrollado desde la fecha de devengo hasta el fin del período a que se refiere la autoliquidación.

• Período y carácter.

En este bloque deberán consignarse los datos correspondientes al período a que corresponde la declaración, así como el carácter de ella, de manera que:

a) En el ejercicio se hará constar el año natural a que corresponden los datos incluidos en la declaración.

b) En el período se consignará el mes a que corresponden los datos incluidos en la declaración numerados del 1 hasta el 12, desde el primer mes natural hasta el último mes natural del año.

Ejemplo: del 1 a 20 de febrero del año 20XX, se tendrá que presentar la declaración correspondiente al mes inmediato anterior, por lo que en ejercicio se consignará 20XX y en período, se consignará 01.

Si la autoliquidación es una complementaria de otra ya presentada, se marcará el recuadro denominado Complementaria y se consignará el número de la autoliquidación a que complementa.

En este bloque, una vez presentada la autoliquidación se cargará el número de la operación de referencia, el número de expediente y la fecha de presentación.

• Sujeto pasivo.

En este bloque se cargarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, domicilio fiscal o dirección a efectos de notificaciones. La dirección que será cargado informáticamente es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a los efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios».

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y dirección.

• Datos de la sala.

En este bloque se cargarán el nº de autorización de la sala, el lugar de instalación de la sala y el nombre con el que se conoce la sala de bingo.

• Datos del juego del bingo.

Nº de declaración D-043: se consignará el número del modelo D-043 al que está asociada la autoliquidación.

Estimación BI: se consignará estimación directa o estimación objetiva, según proceda.

Valor facial de la tarjeta: se consignará línea por línea el valor facial de las tarjetas jugadas desde la fecha del devengo hasta el fin del período a que se refiere la declaración.

Matriz/serie: se consignará en cada línea a matriz o serie la que corresponden las tarjetas de cada valor facial jugadas desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

Número de tarjetas:

ED: se consignará en cada línea por cada valor facial y matriz/serie el número de tarjetas jugadas desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

EO: se consignará en cada línea por cada valor facial y matriz/serie el número de tarjetas suministradas por la Atriga desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

En la casilla (N1), se consignará el total de tarjetas cualquier que hubiese sido su valor facial, matriz o serie, jugados/suministrados desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

Volumen juego: se consignará en cada línea por cada valor facial y matriz/serie el importe total del volumen del juego desarrollado desde la fecha de devengo hasta el fin del período a que se refiere la declaración. Esta cantidad vendrá determinada conforme a las normas vigentes tributarias:

ED: por el resultado de multiplicar el número de tarjetas jugadas por su valor facial.

EO: por el resultado de multiplicar el número de tarjetas suministradas por la Atriga por su valor facial.

En la casilla (1a), se consignará el resultado de sumar el volumen de juego correspondiente al total de tarjetas cualquier que hubiese sido su valor facial, matriz o serie, desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

Número de premios pagos:

ED: se consignará en cada línea por cada valor facial y matriz/serie el número de premios pagos por el juego desarrollado desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

EO: se procederá de manera señalada para la ED o se dejará en blanco.

En la casilla (N2) se consignará el total de premios pagados desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

Importe de premios pagos:

ED: se consignará en cada línea por cada valor facial y matriz/serie el importe total de los premios pagados por el juego desarrollado desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

EO: se consignará la cantidad correspondiente a los premios estimados satisfechos a los jugadores por el juego desarrollado desde la fecha de devengo hasta el fin del período a que se refiere la declaración; esta cantidad se estimará sumando el resultado de aplicar al volumen de juego de cada mes a porcentaje de devolución de premios que haya estado vigente el primer día del mes, por cada mes transcurrido desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

En la casilla (1b) se consignará el resultado de sumar el importe de premios pagos desde la fecha de devengo hasta el fin del período a que se refiere la declaración.

• Autoliquidación.

En este bloque deberá procederse a la autoliquidación del importe de la deuda tributaria que se deba ingresar en cada período conforme a los datos declarados.

En este bloque se practicará el cálculo y la autoliquidación que hubiese correspondido al período señalado en el apartado Carácter de la declaración y que será, en el caso de los períodos del 1 al 11, la cuenta de la deuda tributaria definitiva del año natural al que se refiere la autoliquidación.

Base imponible (1): en la casilla (1) se consignará el resultado de descontar al importe consignado en la casilla número (1a) el importe consignado en la casilla número (1b).

Tipo de gravamen (2): en esta casilla se consignará el tipo de gravamen vigente a la fecha de devengo.

Total (3): en esta casilla se consignará el resultado de aplicar el tipo de gravamen vigente (2) sobre la base imponible acumulada desde la fecha de devengo hasta el fin del período a que se refiere la declaración (1).

Para deducir PAC autoliquidados ejercicio (4): en caso de que se hubiesen tenido autoliquidados pagos a cuenta (PAC, en adelante) de la deuda tributaria del año natural a que se refiere la autoliquidación, se consignará, según proceda el importe correspondiente a las autoliquidaciones del año natural presentadas con anterioridad.

PAC a ingresar (5): esta línea se dejará en blanco, en caso de las autoliquidaciones correspondientes al período 12 de cada año natural. En el resto de ellas, se trasladará el importe positivo que haya correspondido al resultado de aminorar las cantidades consignadas en la casilla (3) en el importe consignado en la casilla (4). En caso de que el resultado hubiese sido negativo, se consignará cero.

Cuota diferencial (6): esta línea solo será cubierta en caso de las autoliquidaciones correspondientes al período 12 de cada año natural. En el resto de ellas, se dejará en blanco. En la casilla (6) se trasladará el importe que hubiese correspondido al resultado de aminorar la cantidad consignada en la casilla (3) en el importe consignado en la casilla (4).

Importe autoliquidaciones anteriores (7): esta línea solo será cubierta en caso de que se hubiese tratado de una autoliquidación complementaria. En este caso, se consignará el importe que se hubiese tenido autoliquidado en la autoliquidación a la que se complementa.

Total a ingresar/a devolver (8): en la casilla (8) se trasladará, según corresponda, el importe positivo de la casilla (5) o el importe positivo o negativo de la casilla (6), aminorado, en su caso, por el importe de la casilla (7).

Importe ingresado/a devolver (I): en la casilla (I) se trasladará el importe consignado en la casilla (8) si hubiese sido negativo. En caso de que el importe de la casilla (8) hubiese sido positivo, en éste figurará el importe que se hubiese ingresado.

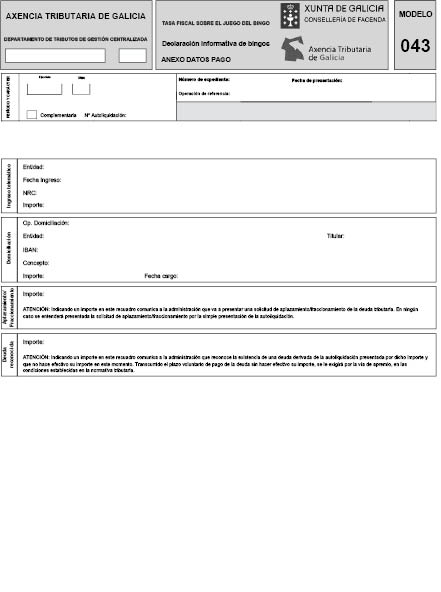

Devolución.

En caso de que el importe del recuadro (8) hubiese sido una cantidad a devolver derivada de la normativa del impuesto, el sujeto pasivo deberá:

– Marcar el recuadro de su solicitud, consignar el importe cuya devolución solicita y consignar, empezando por la izquierda, los datos identificativos de la cuenta (IBAN) de su titularidad en la que desea recibir la devolución. En el caso de cuentas en entidades financieras españolas, el código IBAN estará compuesto por 24 dígitos, que deberán rellenarse comenzando por la izquierda.

– Marcar el recuadro por el que renuncia a la devolución del importe a favor del Tesoro de la Hacienda Gallega y consignar el importe correspondiente. En este caso, el importe que figurará en el recuadro (I) Importe ingresado/a devolver será 0.

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenara la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiese decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que indicando un importe en este recuadro está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazado o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

Instrucciones.

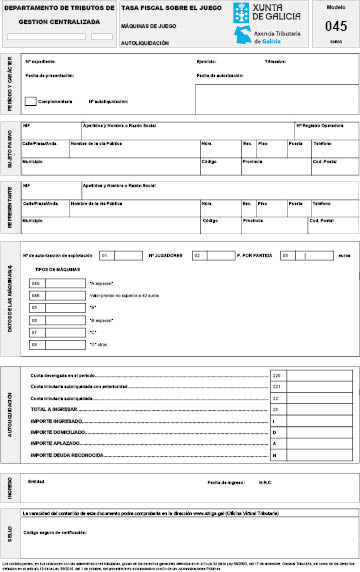

IMPORTANTE: se utilizará un impreso por cada máquina o aparato automático, que sea objeto de declaración.

• Período y carácter.

En este bloque deberán consignarse los datos correspondientes al período al que corresponde la declaración, así como el carácter de ella, de manera que:

a) En el ejercicio se hará constar el año al que corresponden los datos incluidos en la declaración con cuatro dígitos.

b) En el período se consignará el trimestre natural al que corresponden los datos incluidos en la declaración numerados del 01 hasta el 04, desde el primer trimestre natural hasta el cuarto trimestre natural del año.

Ejemplo: del 1 a 20 de octubre del año 20XX se tendrá que presentar la declaración correspondiente al trimestre natural inmediato anterior, es decir al tercer trimestre natural del año, por lo que en ejercicio se consignará 20XX y en el período, se consignará 03.

c) En la fecha de autorización se indicará la fecha de efectos de la autorización de la consellería competente en materia de juego o de la modificación de la cuota trimestral a consecuencia de la modificación del precio máximo reglamentario para la partida de máquinas tipo B o por otra circunstancia.

Si la autoliquidación hubiese sido una complementaria de otra ya presentada, se marcará la casilla denominada Complementaria y se consignará el número de la autoliquidación a la que complementa.

En este bloque, una vez presentada la declaración se cargará el número de la operación de referencia, el número de expediente y la fecha de presentación.

• Sujeto pasivo.

En este bloque se consignarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, nº registro empresa operadora, domicilio fiscal o dirección a efectos de notificaciones. La dirección que será cargada informáticamente es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a los efectos de notificación, deberá comunicarlo con carácter previo en la OVT. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios» como «usuario con certificado» y con un certificado de empresa.

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y domicilio fiscal.

• Datos de las máquinas.

Se consignará en las casillas 01 a 08 todos los datos relativos a la máquina por la que se presenta la autoliquidación:

– En la casilla 01, se consignará el nº de autorización de la máquina.

– En la casilla 02, se consignará el nº de jugadores: se consignará el valor del mayor nº de jugadores que había amparado la autorización durante el trimestre.

– En la casilla 03, se consignará el precio por partida: se consignará el valor del mayor precio de partida que hubiese amparado la autorización durante el trimestre.

– En las casillas 04 al 08, se marcará el tipo de máquina, según se trate de una máquina tipo:

– A especial con valor del premio no superior a 40 euros: se marcará la casilla 04S.

– A especial con valor del premio superior a 40 euros: se marcará la casilla 04E.

– B: se marcará la casilla 05.

– B especial: se marcará la casilla 06.

– C: se marcará la casilla 07.

– Otras máquinas de juego: se marcará la casilla 08.

En el caso de autoliquidación complementaria, se cubrirán, en su caso, el/los dato/s que proceda/n.

• Autoliquidación.

– Cuota devengada en el periodo:

* Máquinas dadas de alta el primer día del trimestre natural: se consignará el importe de la cuota trimestral legalmente establecida para el período de que se trate en función del tipo de máquina y, en su caso, del número de jugadores y del precio de la partida.

La cuota de las máquinas tipo B se calculará conforme a la siguiente formulación:

1) Si n=1 A+a (pp-pmr)

2) Si > n 2 A+x A (n-1)+ a (pp-pmr)

Donde:

n = nº de jugadores autorizado.

A = cuota trimestral legalmente establecida para máquinas tipo B de 1 jugador/a.

a = importe a aplicar sobre cada céntimo que el precio de partida autorizado sobrepasar al precio máximo reglamentario.

pp = precio de partida homologado para la máquina que ampara la autorización.

pmr = precio máximo reglamentario de la partida de las máquinas tipo B.

x = porcentaje de incremento por cada nuevo jugador.

Ejemplo 1: máquina tipo B de 1 jugador y con pp autorizado de 50 céntimos:

La cuota tributaria devengada en el período será:

935+4,70 (50-20)=1.076 €.

Ejemplo 2: máquina tipo B de 2 jugadores y con pp autorizado de 20 céntimos:

La cuota tributaria devengada en el período será:

935+25 %×935(2-1)=1.168,75 €.

Ejemplo 3: máquina tipo B de 8 jugadores y con pp autorizado de 50 céntimos:

La cuota tributaria devengada en el período será:

935+25 %×935(8-1)+4,70(50-20)=2.712,25 €.

* Máquinas de nueva autorización o máquinas procedentes de la situación de baja temporal: el importe a consignar será el mismo que para máquinas ya autorizadas en trimestres anteriores.

* Modificación de las características de la máquina: para el cálculo de la cuota, se escogerá el mayor precio autorizado para la partida y el mayor número de jugadores que ampara la autorización durante el trimestre.

– Cuota tributaria autoliquidada con anterioridad: esta casilla solo se cubrirá en el caso de autoliquidación complementaria. Se consignará la cuota tributaria que autoliquidase el obligado tributario en la autoliquidación a la que complementa.

Cuota tributaria autoliquidada: en esta casilla se trasladará el importe de la casilla (220). En el caso de autoliquidación complementaria se consignará la diferencia entre las cantidades de las casillas 220 y 221.

En cualquiera de los casos el importe de esta casilla será el importe a ingresar resultante de la autoliquidación.

– Total a ingresar: se consignará el importe de la casilla (22).

– Importe ingresado: se trasladará el importe positivo que, en su caso, sea ingresado.

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenase la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiese decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que, indicando un importe en este recuadro está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazado o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

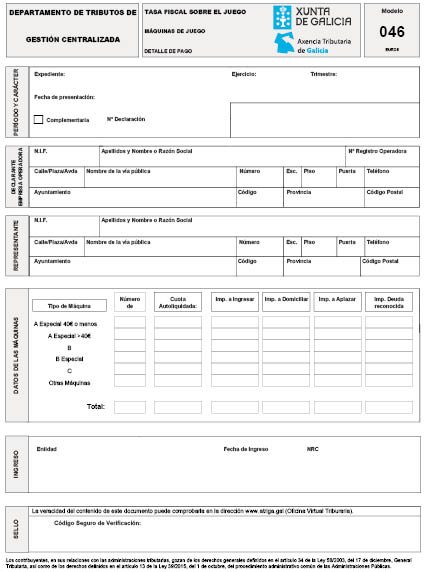

Instrucciones.

IMPORTANTE: se generará un único impreso por cada empresa operadora y presentación, que supondrá la generación de tantos modelos 045 como número de máquinas abarque.

• Período y carácter.

En este bloque deberán consignarse los datos correspondientes al período al que corresponde la declaración, así como el carácter de ella, de manera que:

a) En el ejercicio se hará constar el año al que corresponden los datos incluidos en la declaración con cuatro dígitos.

b) En el período se consignará el trimestre natural al que corresponden los datos incluidos en la declaración, numerados del 01 hasta el 04, desde el primer trimestre natural hasta el cuarto trimestre natural del año.

Ejemplo: del 1 al 20 de octubre del año 20XX se tendrá que presentar la declaración correspondiente al trimestre natural inmediato anterior, es decir al tercer trimestre natural del año, por lo que, en el ejercicio se consignará 20XX y en el período se consignará 03.

Si la declaración fuese una complementaria de otra ya presentada, se marcará la casilla denominada Complementaria y se consignará el número de la declaración a la que complementa.

En este bloque, una vez presentada la declaración se cargará el número de la operación de referencia, el número de expediente y la fecha de presentación.

• Declarante: empresa operadora.

En este bloque se consignarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, nº registro empresa operadora, dirección fiscal o dirección a efectos de notificaciones. La dirección que será cargada informáticamente es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a los efectos de notificación, deberá comunicarlo con carácter previo en la OVT. Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios» como «usuario con certificado» y con un certificado de empresa.

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y domicilio fiscal.

• Datos de las máquinas.

En este bloque se cargarán los datos totalizados correspondientes a los modelos 045 que ampara el modelo 046 según la tipología de las máquinas de juego, de forma que señalará el número de cada tipología, la suma total de las cuotas tributarias autoliquidadas y la suma total de los importes a ingresar correspondientes a los modelos 045, así como la suma total de dichos importes.

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de manera que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenase la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiera decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que, indicando un importe en este recuadro, está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazar o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

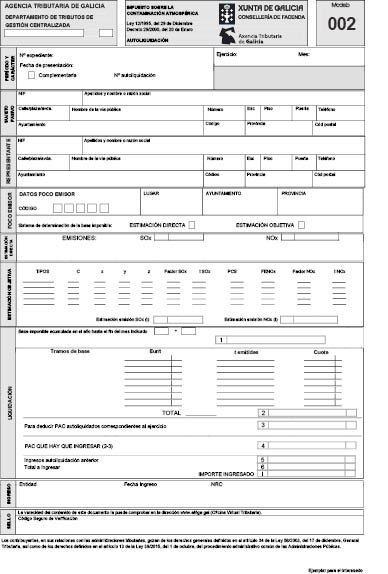

Instrucciones.

• Carácter y período.

En este bloque deberán consignarse los datos correspondientes al carácter y al período al que se refiere la autoliquidación, de la forma que se describe a continuación:

Ejercicio: se hará constar el año del período impositivo al que corresponde la autoliquidación con cuatro dígitos.

Mes: se hará constar el mes natural al que corresponde la autoliquidación del pago a cuenta del impuesto sobre la contaminación atmosférica con dos dígitos.

Complementaria: se marcará este recuadro, cuando se trate de una autoliquidación que complementa otra presentada con anterioridad para el mismo período de liquidación. Solo se podrá presentar una autoliquidación complementaria cuando resulte un importe a ingresar superior o una cantidad a devolver o a compensar inferior al importe resultante de la autoliquidación anterior.

Se hará constar el número de la autoliquidación a la que complementa la actual.

En este bloque, una vez presentada la autoliquidación se cargará el número de expediente y la fecha de presentación.

• Sujeto pasivo.

En este bloque se cargarán los datos identificativos del sujeto pasivo: NIF, apellidos y nombre o razón social, domicilio fiscal o dirección a efectos de notificaciones. La dirección que será cargada de forma informática es el domicilio fiscal de su certificado digital. Si quiere consignar una dirección diferente a los efectos de notificación, deberá comunicarlo con carácter previo en la Oficina Virtual Tributaria (OVT). Para ello, deberá acceder al módulo de «Gestión de datos personales» en el submenú «Catálogo de servicios».

• Representante.

En el caso de actuar mediante representante, deberá consignar los datos de este: NIF, apellidos y nombre y dirección.

• Foco emisor.

En este bloque deberá consignar el código de foco emisor y los datos de su situación geográfica, así como el sistema de determinación de la base imponible.

• Estimación directa.

En caso de que se determine la base imponible mediante estimación directa, se consignarán:

– En la casilla 1A, las cantidades emitidas a la atmósfera de SOx, desde el comienzo del período impositivo hasta el fin del mes al que se refiere la autoliquidación, medidas en toneladas métricas (t) y redondeando la cifra por exceso o por defecto a tres decimales.

– En la casilla 1B, las cantidades emitidas a la atmósfera de NOx, desde lo comienzo del período impositivo hasta el fin del mes al que se refiere la autoliquidación, medidas en toneladas métricas (t) y redondeando la cifra por exceso o por defecto a tres decimales.

• Estimación objetiva.

En caso de que se determine la base imponible mediante estimación objetiva, se consignarán:

Tipos: en esta columna se relacionarán los combustibles empleados durante el período de tiempo al que se refiere la autoliquidación, según el tipo de instalación de que se trate a los efectos de la aplicación de los factores de emisión de NOx de las tablas aprobadas en el anexo al que se refiere el artículo 9 del Reglamento del ICA.

En caso de que un combustible fuera empleado en instalaciones diferenciadas de acuerdo con dichas tablas, se consignarán tantas líneas como instalaciones en las que fuese empleado.

C: en esta columna se expresarán los consumos de los referidos combustibles durante el período al que se refiere la declaración, expresados en toneladas.

X, Y, Z: estas columnas solo se cubrirán en la primera autoliquidación del período impositivo, siempre que a lo largo del año no varíen los datos a que se refieren. En el caso de variar o en caso de que se produzcan consumos de combustibles nuevos respecto a los declarados con anterioridad dentro del año natural, deberán consignarse.

Los datos que deberán figurar en estas columnas son, respectivamente, el peso de azufre en el combustible, el peso de cenizas en el combustible y el peso de azufre en las cenizas, expresados los tres en tanto por uno.

Factor SOx: en esta columna se expresará para cada combustible el resultado de la siguiente operación:

Factor SOx=2×(X-Y×Z)

T SOx: en esta columna se consignará, para cada combustible, el resultado del producto de los consumos relacionados en la columna denominada t por los factores relacionados en la columna Factor SOx.

PCS: en esta columna se consignará para cada combustible el poder calorífico superior expresado en MJ/kg.

FENOx: vendrá determinado por las tablas aprobadas en el anexo al que se refiere el artículo 9 del Reglamento del impuesto sobre la contaminación atmosférica.

Factor NOx: en esta columna, se consignará para cada combustible el resultado de aplicar la siguiente fórmula:

Factor NOx= FENOx×PCS×10-6

T NOx: en esta columna se consignará, para cada combustible, el resultado del producto de los consumos relacionados en la columna denominada T por los factores relacionados en la columna Factor NOx.

En la casilla 1A se consignará el resultado de la suma de los valores relacionados en la columna denominada T SOx. En la casilla 1B se consignará el resultado de la suma de los valores relacionados en la columna denominada T NOx.

• Liquidación.

En este bloque deberá proceder a la autoliquidación del importe del pago a cuenta del impuesto sobre la contaminación atmosférica correspondiente al período al que se refiere la autoliquidación, de acuerdo con los datos declarados.

Base imponible: en la casilla 1 se consignará la suma de las cantidades consignadas en los recuadros 1A y 1B y se transcribirá el mes al que corresponde la autoliquidación.

Tarifa impositiva: se transcribirá la tarifa vigente en el momento de producción del hecho imponible constituido por las emisiones de contaminación objeto de la autoliquidación.

T emitidas: en esta columna, en función de la tarifa antes consignada, se procederá a distribuir en aquellos tramos de base a que figure en la casilla 1.

Cuota: en esta columna se consignará el resultado de multiplicar el número de toneladas emitidas por la cantidad correspondiente a cada tramo que figure en la columna Eur/t.

En la casilla número 2 se consignará el resultado de la suma de las cantidades que figura en la columna titulada Cuota.

En la casilla número 3 se consignará la suma de los pagos a cuenta autoliquidados con anterioridad y que se refieren al período impositivo objeto de liquidación. Recuerde que la cantidad ingresada en el mes de enero debe aplicarse al año inmediatamente anterior.

En la casilla número 4 se consignará el resultado de la diferencia entre las casillas 2 y 3.

En la casilla 5, cuando se tratara de una autoliquidación complementaria, se consignará el importe que correspondiera por la autoliquidación a la que se complementa.

En la casilla 6 se consignará la diferencia entre las casillas 4 y 5, que corresponderá al Total a ingresar.

Importe ingresado: en este recuadro se trasladará el importe positivo que, en su caso, sea ingresado.

• Ingreso. Anexo datos pago.

Una vez calculado el total a ingresar, el obligado tributario deberá seleccionar la/s forma/s de pago de la deuda tributaria, de forma que podrá:

a) Pagar el importe total o parcialmente.

b) Domiciliar el importe total o parcialmente.

c) Aplazar o fraccionar el importe total o parcialmente.

d) Reconocer deuda por el importe total o por la parte no pagada, domiciliada y/o aplazada o fraccionada.

• Ingreso telemático.

En el caso de ingreso total o parcial de la deuda tributaria, en este recuadro figurará la entidad en la que se realizó el ingreso, la fecha en la que se efectuó, el NRC y el importe ingresado.

• Domiciliación.

En caso de que se ordenara la domiciliación del total de la deuda o de una parte de ella, en este recuadro figurará el número de la operación, la entidad en la que se domicilió el pago, el número IBAN y el NIF del titular de la cuenta, el concepto, el importe y la fecha del cargo.

• Aplazamiento/fraccionamiento.

En caso de que se hubiera decidido aplazar o fraccionar el total de la deuda o una parte de ella, en este recuadro figurará el correspondiente importe.

El obligado tributario deberá tener en cuenta que indicando un importe en este recuadro está comunicando a la Administración que va a presentar una solicitud de aplazamiento/fraccionamiento de la deuda tributaria. En ningún caso se entenderá presentada la solicitud de aplazamiento/fraccionamiento por la simple presentación de la autoliquidación.

• Deuda reconocida.

En este recuadro figurará el importe que no se ingrese telemáticamente, ni se domicilie ni se marque como aplazar o fraccionado.

El importe de este recuadro se reconoce como una deuda derivada de la autoliquidación presentada que no se hace efectiva. Transcurrido el plazo voluntario de pago de la deuda sin hacer efectivo su importe, se exigirá por la vía de apremio, en las condiciones establecidas en la normativa tributaria.

• Sello.

En este bloque figurará el código seguro de verificación (CSV) asignado por la Oficina Virtual Tributaria (OVT) de la Atriga. El CSV es un código alfanumérico que identifica de forma única el documento emitido por la OVT de la Atriga. Este código le permitirá verificar la autenticidad e integridad del documento impreso en papel mediante el cotejo con el documento electrónico original en el formulario del servicio de verificación de la OVT de la Atriga.

La declaración será fechada y firmada por el sujeto pasivo o por su representante.

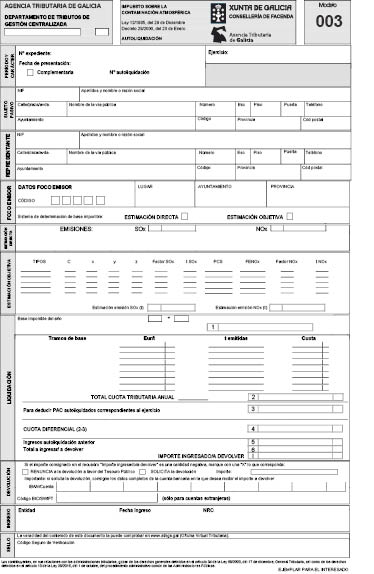

Instrucciones.

• Carácter y período.

En este bloque deberán consignarse los datos correspondientes al carácter y al período al que se refiere la autoliquidación, de la manera que se describe a continuación:

Ejercicio: se hará constar el año del período impositivo al que corresponde la autoliquidación con cuatro dígitos.