A Orde do 10 de decembro de 2019, da Consellería de Facenda, pola que se establecen o procedemento e as condicións para a domiciliación do pagamento de determinadas débedas cuxa xestión ten atribuída a Axencia Tributaria de Galicia (Atriga) posibilita a domiciliación do pagamento das seguintes débedas tributarias:

a) As derivadas das autoliquidacións presentadas por medios electrónicos, informáticos e telemáticos relacionadas no anexo I da dita orde e

b) As cantidades fraccionadas ou aprazadas das débedas xestionadas pola Atriga.

Esta nova posibilidade de pagamento das débedas tributarias exixe a adaptación dos modelos das autoliquidacións dos impostos propios e dos tributos sobre o xogo, así como a modificación dalgunhas das características técnicas e especificacións dos arquivos informáticos que os obrigados tributarios teñen que confeccionar para o pagamento e a presentación electrónica das autoliquidacións.

Cada unha das ordes que aproban os modelos en formato electrónico destes tributos autoriza, nunha disposición adicional, a dirección da Atriga para que modifique ou actualice, mediante resolución publicada no Diario Oficial de Galicia (DOG), os seus anexos, cando fose preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precisara a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas aprobadas polos ditos anexos.

En concreto, as disposicións que autorizan a modificación ou actualización dos anexos son as que se relacionan a seguir:

a) A disposición adicional quinta da Orde do 27 de febreiro de 2009 pola que se regula a presentación e o pagamento telemático da taxa fiscal sobre o xogo realizado en casinos.

b) A disposición adicional sexta da Orde do 25 de marzo de 2011 pola que se aproban as normas de aplicación do imposto sobre o dano ambiental causado por determinados usos e aproveitamentos da auga encorada.

c) A disposición adicional sexta da Orde do 27 de xaneiro de 2014 pola que se aproban as normas de aplicación do canon eólico.

d) A disposición adicional quinta da Orde do 27 de xaneiro de 2014 pola que se regula a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo.

e) A disposición adicional sétima da Orde do 17 de marzo de 2014 pola que se regula a xestión e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo realizado a través de máquinas de xogo.

f) A disposición adicional quinta da Orde do 29 de xaneiro de 2015 pola que se aproban as normas de aplicación do imposto sobre a contaminación atmosférica.

g) A disposición adicional sexta da Orde do 20 de outubro de 2015 pola que se establecen as normas de aplicación e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo de apostas deportivas e de competición e se modifican determinadas normas tributarias.

h) A disposición adicional sexta da Orde do 18 de decembro de 2017 pola que se establecen as normas de aplicación do imposto compensatorio ambiental mineiro.

Por todo isto, consonte co exposto, de acordo co establecido nas disposicións adicionais das ordes que se citan máis arriba,

RESOLVO:

Primeiro. Modifícase a Orde da Consellería de Facenda, do 27 de febreiro de 2009, pola que se regula a presentación e o pagamento telemático da taxa fiscal sobre o xogo realizado en casinos, substituíndo o modelo de autoliquidación da taxa fiscal sobre o xogo en casinos, 044 formato electrónico contido no seu anexo I, polo modelo que figura no anexo I desta resolución.

Segundo. Modifícase a Orde da Consellería de Facenda, do 25 de marzo de 2011, pola que se aproban as normas de aplicación do imposto sobre o dano ambiental causado por determinados usos e aproveitamentos da auga encorada, substituíndo o modelo en formato electrónico de autoliquidación do imposto sobre o dano ambiental causado por determinados usos e aproveitamentos da auga encorada (modelo 011), contido no seu anexo III, polo modelo que figura no anexo II desta resolución.

Terceiro. Modifícase a Orde da Consellería de Facenda, do 27 de xaneiro de 2014, pola que se aproban as normas de aplicación do canon eólico, substituíndo:

a) O modelo en formato electrónico de declaración de alta/modificación de datos en el Censo Electrónico de Parques Eólicos de Galicia (CEPEG) (modelo 007), contido no seu anexo II, polo modelo que figura no anexo III desta resolución.

b) O modelo en formato electrónico de autoliquidación do canon eólico (modelo 012), contido no seu anexo III, polo modelo que figura no anexo IV desta resolución.

Cuarto. Introdúcense as seguintes modificacións na Orde da Consellería de Facenda, do 27 de xaneiro de 2014, pola que se regula a subministración electrónica dos cartóns de bingo autorizados na Comunidade Autónoma de Galicia e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo do bingo:

a) Substitúese o modelo 043 da taxa fiscal sobre o xogo. Bingo. Autoliquidación, contido no anexo V da orde, polo modelo que figura no anexo V desta resolución.

b) Elimínase o contido da liña correspondente á posición 31 da táboa do formato de rexistro do tipo de rexistro 1, contido na alínea B) do anexo IX da orde.

Quinto. Introdúcense as seguintes modificacións na Orde da Consellería de Facenda, do 17 de marzo de 2014, pola que se regula a xestión e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo realizado a través de máquinas de xogo:

a) Substitúese o modelo 045 da taxa fiscal sobre o xogo. Máquinas de xogo. Autoliquidación (formato electrónico), contido no anexo III da orde, polo modelo que figura no anexo VI desta resolución.

b) Substitúese o modelo 046 da taxa fiscal sobre o xogo. Máquinas de xogo. Autoliquidación (formato electrónico), contido no anexo IV da orde, polo modelo que figura no anexo VII desta resolución.

c) Elimínase o contido da liña correspondente á posición 98 da táboa do formato de rexistro do tipo de rexistro 2, contido na alínea B) do anexo VI da orde.

Sexto. Introdúcense as seguintes modificacións na Orde da Consellería de Facenda, do 29 de xaneiro de 2015, pola que se aproban as normas de aplicación do imposto sobre a contaminación atmosférica:

a) Substitúese o modelo en formato electrónico de autoliquidación mensual do imposto sobre a contaminación atmosférica (modelo 002), contido no anexo III da orde, polo modelo que figura no anexo VIII desta resolución.

b) Substitúese o modelo en formato electrónico de autoliquidación anual do imposto sobre a contaminación atmosférica (modelo 003), contido no anexo IV da orde, polo modelo que figura no anexo IX desta resolución.

Sétimo. Modifícase a Orde da Consellería de Facenda, do 20 de outubro de 2015, pola que se establecen as normas de aplicación e a presentación e o pagamento electrónico da taxa fiscal sobre o xogo de apostas deportivas e de competición e se modifican determinadas normas tributarias, substituíndo o modelo en formato electrónico de autoliquidación da taxa fiscal de apostas deportivas e de competición (modelo 041), contido no seu anexo III, polo modelo que figura no anexo X desta resolución.

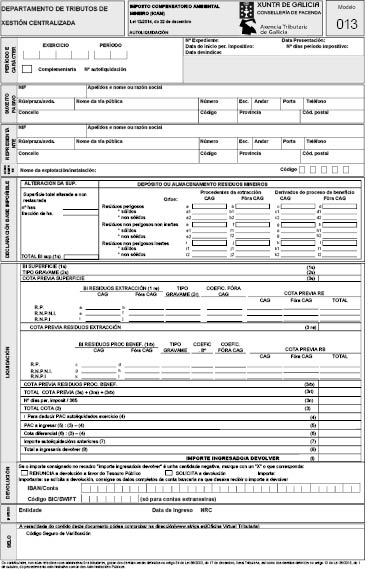

Oitavo. Modifícase a Orde da Consellería de Facenda, do 18 de decembro de 2017, pola que se establecen as normas de aplicación do imposto compensatorio ambiental, substituíndo o modelo en formato electrónico de autoliquidación do imposto compensatorio ambiental mineiro (modelo 013) contido no seu anexo III, polo modelo que figura no anexo XI desta resolución.

Noveno. A presente resolución entrará en vigor o día 1 de xaneiro de 2020.

Santiago de Compostela, 12 de decembro de 2019

Mª Victoria González Vázquez

Directora da Axencia Tributaria de Galicia

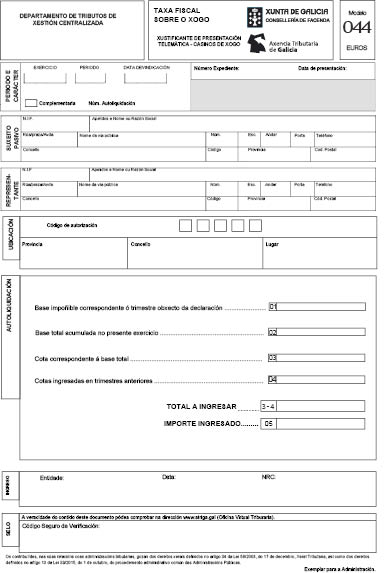

Instrucións.

• Período e carácter.

Neste bloque deberán consignarse os datos correspondentes ao período a que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio farase constar o ano natural a que corresponden os datos incluídos na declaración.

b) No período consignarase o trimestre a que corresponden os datos incluídos na declaración, numerados do 1 ata o 4, desde o primeiro trimestre natural ata o cuarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX, terase que presentar a declaración correspondente ao trimestre inmediato anterior, polo que en exercicio se consignará 20XX e en período se consignará 3.

Se a autoliquidación é unha complementaria doutra xa presentada, marcarase a casa denominada complementaria e consignarase o número da autoliquidación á cal complementa.

• Suxeito pasivo.

Neste bloque deberanse consignar os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria. Para isto, deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome ou razón social e domicilio fiscal.

• Ubicación.

Neste bloque consignarase o código de autorización do casino, así como a súa ubicación xeográfica: o lugar, concello e provincia.

• Autoliquidación.

Neste bloque deberá procederse á autoliquidación do importe da débeda tributaria que se deba ingresar en cada período consonte cos datos declarados.

Neste bloque practicarase o cálculo e a autoliquidación que corresponda ao período sinalado no punto Carácter da declaración e que será, no caso dos períodos do 1 ao 3, a conta da débeda tributaria definitiva do ano natural a que se refire a autoliquidación.

Base impoñible correspondente ao trimestre obxecto da declaración (01): na casa (01), consignarase a base impoñible que corresponda ao trimestre a que se refire a autoliquidación.

Base total acumulada no presente exercicio (02): na casa (02), consignarase a base impoñible acumulada desde o 1 de xaneiro do exercicio ata a fin do trimestre natural a que se refire a autoliquidación.

Cota correspondente á base total (03): nesta casa, consignarase o resultado de aplicar a tarifa vixente sobre a base impoñible acumulada desde o principio ata a fin do período a que se refire a declaración.

Cotas ingresadas en trimestres anteriores (04): no caso de que se tivesen autoliquidado pagamentos á conta da débeda tributaria do ano natural a que se refire a autoliquidación, consignarase, segundo proceda, o importe correspondente ás autoliquidacións do ano natural presentadas con anterioridade.

Total a ingresar (3-4): nesta casa, trasladarase, segundo corresponda, o importe que resulte de descontar ao importe consignado na casa 03 o importe consignado na casa 04.

Importe ingresado (5): trasladarase o importe que, de ser o caso, sexa ingresado.

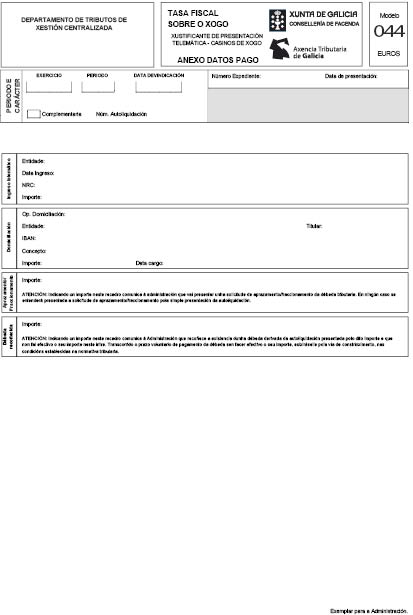

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordene a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e máis o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento.

No caso de que se decidise aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que indicando un importe neste recadro está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

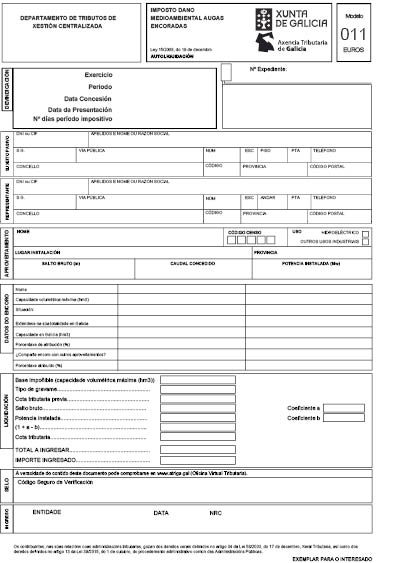

Instrucións.

• Devindicación.

Neste bloque deberán consignarse os datos correspondentes á devindicación do importe, de xeito que:

a) No exercicio farase constar o ano a que corresponde a autoliquidación.

b) No período consignarase o trimestre a que corresponde a autoliquidación, de xeito que se consignará 1T, 2T, 3T ou 4T segundo corresponda ao primeiro, segundo, terceiro ou cuarto trimestre natural do ano.

c) A data da concesión só se fará constar no caso dunha nova concesión, neste caso consignarase a data en que se produciu a concesión.

A data da devindicación só se fará constar no suposto anterior, en que coincidirá co último día do trimestre que se vai declarar, e no caso de extinción da concesión, en que coincidirá coa data en que se produza a dita extinción.

O número de días do período impositivo só se calculará neses dous supostos.

No resto dos casos, estas tres datas deixaranse en branco.

• Suxeito pasivo.

Neste bloque consignaranse os datos do suxeito pasivo: NIF, apelidos e nome ou razón social e o enderezo.

En código censo consignarase o código facilitado pola Consellería de Facenda respecto ao aproveitamento a que se refire a autoliquidación.

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

• Datos do aproveitamento.

Neste bloque deberase consignar o nome do aproveitamento e o uso deste: hidroeléctrico ou outros usos industriais.

Deberase consignar, en todo caso, o código do aproveitamento asignado pola Administración tributaria na inscrición no censo telemático de aproveitamentos hidráulicos para usos industriais.

Deberase consignar:

– O lugar de instalación do aproveitamento.

– O salto bruto medido en metros. O salto bruto é a distancia existente entre a cota de toma (o punto de coroación do encoro, en defecto de cota de toma) e o punto de restitución das augas (o leito do encoro, en defecto de punto de restitución).

– O caudal concedido medido en litros por segundo.

– A potencia instalada medida en MW.

• Datos do encoro.

Neste bloque deberá consignar os datos do/s encoro/s que empregue/n o aproveitamento suxeito. No caso de que empregue as augas de máis dun encoro, deberá consignar os datos de cada un deles en cada columna. No caso de que sexan máis de dous encoros, deberá consignar os datos mediante anexos, empregando para estes efectos tantas declaracións como precise.

a) Nome: nome do encoro.

b) Capacidade volumétrica máxima: deberase consignar a capacidade volumétrica máxima do encoro medida en hm3.

c) Deberá indicar se se estende na súa totalidade en Galicia (Si ou Non).

No caso de que sinale Non, deberá consignar a capacidade volumétrica correspondente á parte situada en Galicia medida en hectómetros cúbicos, así como a porcentaxe que se atribúe a Galicia, respecto á capacidade total do encoro.

d) No caso de que as augas do encoro sexan empregadas por máis dun aproveitamento deberá sinalalo así cun X. No caso de que se sinale Si, deberá consignar a porcentaxe de atribución do caudal concedido con respecto á suma dos caudais concedidos dos diferentes aproveitamentos.

• Liquidación.

Neste bloque deberá proceder á autoliquidación do importe consonte os datos declarados.

No recadro da base impoñible, consignarase a capacidade volumétrica máxima do encoro do aproveitamento a que se refire a autoliquidación. No caso de que o aproveitamento utilice máis dun encoro, consignarase a suma das capacidades volumétricas máximas de cada un dos encoros que utilice. No caso de que as augas do encoro se estendan máis aló do ámbito territorial da Comunidade Autónoma de Galicia, consignarase a capacidade que corresponda ás augas situadas no territorio galego. No caso de que o encoro sexa compartido por máis dun aproveitamento, consignarase a parte da capacidade volumétrica máxima que sexa atribuíble en función da importancia do caudal atribuído ao aproveitamento respecto á suma dos caudais concedidos a cada aproveitamento que empregue o encoro.

En tipo de gravame, consignarase o tipo de gravame trimestral que estea vixente na data da devindicación.

A cota tributaria previa será o resultado de multiplicar a base impoñible polo tipo de gravame.

No salto bruto consignarase o salto bruto do aproveitamento, medido en metros e redondeado por exceso ou por defecto, segundo proceda, a dous decimais. No caso de que o terceiro decimal sexa 5 ou superior a 5, redondearase por exceso o segundo decimal.

O coeficiente «a» será o resultado de aplicar a seguinte escala ao salto bruto medido en metros desde a cota de toma e, na súa falta, desde o punto de coroación do encoro, ata o punto de restitución e, na súa falta, ata o leito do encoro:

|

Tramos do salto bruto |

Por cada metro |

|

Ata 30 m |

0,0001 |

|

De 30,01 ata 100 m |

0,0005 |

|

De 100,01 ata 300 m |

0,001 |

|

De 300,01 ata 600 m |

0,01 |

|

De 600,01 m en diante |

0,04 |

A potencia instalada só se consignará no caso de aproveitamento hidroeléctrico. O dato corresponderá á potencia instalada medida en MW, e redondeando por exceso ou por defecto, segundo proceda, a dous decimais. No caso de que o terceiro decimal sexa 5 ou superior a 5 redondearase por exceso o segundo decimal.

O coeficiente «b» será o resultado de aplicar, de ser o caso, a seguinte escala, á potencia instalada do aproveitamento, medida en MW.

|

Tramos de potencia |

Por cada MW |

|

Ata 200 MW |

0,0005 |

|

De 200,01 MW en diante |

0,001 |

En (1+a-b), consignarase o resultado da operación sinalada e sen redondeos. A cifra resultante non poderá ser inferior a 0,75.

No caso de que sexa inferior a 0,75, consignarase 0,75.

Cota tributaria: consignarase o resultado de multiplicar a cota tributaria previa polo coeficiente anterior, redondeando, por exceso ou por defecto, segundo proceda a dous decimais. No caso de que o terceiro decimal sexa 5 ou superior a 5, redondearase o segundo decimal ao céntimo superior.

Total a ingresar: coincidirá coa cota tributaria.

Importe ingresado: trasladarase o importe positivo que, de ser o caso, sexa ingresado.

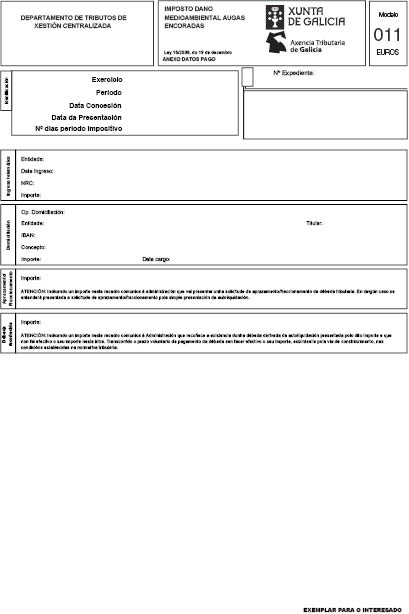

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordene a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e máis o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento

No caso de que se decidira aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que indicando un importe neste recadro está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

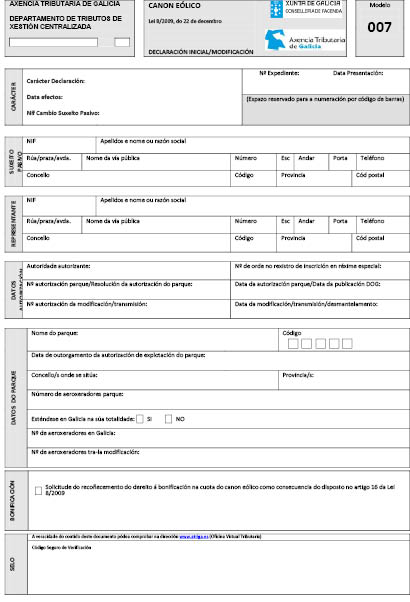

Instrucións.

• Carácter da declaración.

Neste bloque deberase sinalar o carácter a que corresponda a declaración, consonte coa nomenclatura que se sinala a seguir, e a data de efectos, que será a data que se sinala en cada caso:

Alta: cando se trate dunha declaración de alta dun parque eólico (primeira declaración). Neste caso, a data será a de outorgamento da autorización de explotación do parque.

Modificación por desmantelamento do parque: cando se trate deste tipo de modificación, a data será a do desmantelamento do parque.

Modificación: cando se trate dunha modificación dos datos declarados con anterioridade correspondentes ao parque. Neste caso, a data a consignar é a data da autorización da modificación, no caso de que sexa unha modificación que precisase autorización, e, en caso contrario, consignarase a data da modificación.

Baixa por cambio de suxeito pasivo: consignarase cando se produza a transmisión por calquera título da condición de suxeito pasivo. A data será a da transmisión. Neste caso, terá que especificar o NIF do novo suxeito pasivo.

Alta por cambio de suxeito pasivo: consignarase no caso de adquisición da condición de suxeito pasivo dun parque eólico. A data será a do día seguinte á data en que se produciu o cambio do suxeito pasivo. Neste caso, terá que especificar o NIF do anterior suxeito pasivo.

Neste bloque, unha vez presentada a declaración, cargarase o número de expediente e a data de presentación.

• Suxeito pasivo.

Neste bloque deberanse consignar os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

• Datos da autorización.

Neste bloque deberá consignar:

– Cando o carácter da declaración sexa Alta:

Autoridade autorizante: deberá consignar a denominación da autoridade que autorizou o parque.

Nº de orde no rexistro de inscrición en réxime especial: consignarase o número con que se inscribise o parque no Rexistro de Instalacións de Produción en Réxime Especial da Xunta de Galicia.

Número de autorización/resolución da autorización do parque e data da autorización parque/data da publicación DOG: consignarase, de ser o caso, o nº de autorización do parque eólico e a data de efectos da autorización; no caso de que a autoridade autorizante fose a Xunta de Galicia, consignarase a resolución da autorización e a data da súa publicación no Diario Oficial de Galicia.

– Para o resto dos caracteres:

Nº autorización da modificación/transmisión: consignarase cando o carácter da declaración sexa baixa por cambio de suxeito pasivo ou alta por cambio de suxeito pasivo, ou cando sendo modificación, a modificación que se comunica precisase autorización.

Data da modificación/transmisión/cesamento: cando o carácter da declaración sexa baixa por cambio de suxeito pasivo ou alta por cambio de suxeito pasivo, ou cando sendo modificación, a modificación que se comunica precisase autorización, consignarase a data da autorización; cando o carácter da declaración sexa modificación por desmantelamento do parque, ou cando sendo modificación, a modificación que se comunica non precisase autorización, consignarase respectivamente a data de desmantelamento do parque ou a data da modificación.

• Datos do parque.

Neste bloque deberá consignar os datos do parque que motiva a declaración deste tributo. Deberá consignar os seguintes datos:

Nome do parque.

Código: deberá consignarse o código do parque asignado pola Administración tributaria no proceso de alta no CEPEG. Cando o carácter da declaración fose Alta, deberá deixar este dato en branco.

Data de outorgamento da autorización de explotación do parque: consignarase esta data no caso de que se trate dunha declaración de alta.

Concello/s onde se sitúa: consignarase o concello ou concellos en que se estende o parque.

Provincia/s: provincia ou provincias en que se estende o parque.

Número de aeroxeradores parque: número de aeroxeradores que constitúen o parque.

Esténdese en Galicia na súa totalidade: deberá indicar se o parque se estende na súa totalidade en Galicia (Si ou Non).

Número de aeroxeradores en Galicia: no caso de que no punto anterior sinalase Non, deberá consignar o número de aeroxeradores que se atopan situados no territorio galego.

Número de aeroxeradores tras la modificación: no caso de que se produza unha modificación no número de aeroxeradores, terá que consignar o número de aeroxeradores despois da modificación.

• Bonificación.

Neste bloque, marcando o recadro correspondente estarase solicitando o recoñecemento do beneficio fiscal establecido no artigo 16 da Lei 8/2009, do 22 de decembro, pola que se regula o aproveitamento eólico en Galicia e se crean o canon eólico e o Fondo de Compensación Ambiental.

Só poderá cubrirse este recadro se, como consecuencia dunha modificación, tivese lugar unha redución efectiva das unidades aeroxeradoras que non supuxese un cambio no tramo do tipo de gravame que se aplicará á base impoñible.

Para o recoñecemento da bonificación, será necesaria a acreditación efectiva da modificación e da redución das unidades de aeroxeradores.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

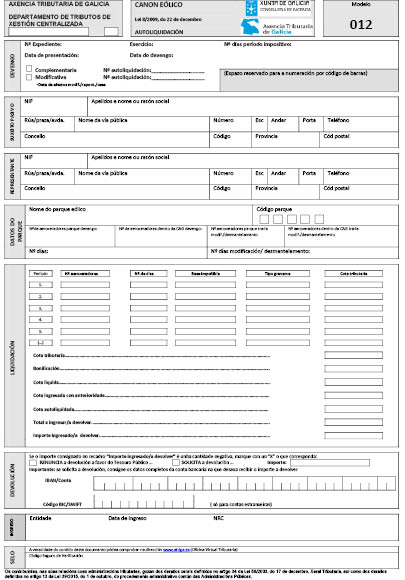

Instrucións.

• Carácter e devindicación.

Neste bloque deberán consignarse os datos correspondentes ao carácter e á devindicación da autoliquidación, do xeito que se describe a seguir:

Exercicio: farase constar o ano a que corresponde a autoliquidación.

Data da devindicación: no primeiro período impositivo, consignarase a data de outorgamento da autorización de explotación do parque eólico; no resto dos anos en que a autorización estea vixente, consignarase o 1 de xaneiro do exercicio a que se refira a autoliquidación.

Nº días período impositivo: consignarase por defecto o número de días que teña o ano natural a que se refire a autoliquidación, salvo nos seguintes supostos:

– No primeiro ano de actividade do parque: consignarase o número de días do ano natural que transcorresen desde a data de outorgamento da autorización de explotación do parque ata o último día do ano, ambos os dous incluídos.

– No último ano de actividade: consignarase o número de días do ano natural que transcorresen desde o primeiro día do ano natural ata o día do desmantelamento do parque, incluíndo ambos os dous días.

Complementaria: marcarase este recadro, cando se trate dunha autoliquidación que complementa a outra presentada con anterioridade para o mesmo período impositivo. Só se poderá presentar unha autoliquidación complementaria cando resulte un importe a ingresar superior ou unha cantidade a devolver ou a compensar inferior ao importe resultante da autoliquidación anterior. Farase constar o número da autoliquidación á cal complementa a actual.

Modificativa: marcarase este recadro, cando se trate dunha autoliquidación que modifica a outra presentada con anterioridade para o mesmo período impositivo como consecuencia dunha repotenciación do parque ou de calquera outra modificación que determine unha devolución derivada da normativa do tributo. Farase constar o número da autoliquidación á cal complementa a actual, así como a data de efectos da repotenciación (data de formalización da acta de posta en servizo do parque eólico repotenciado), da modificación (data da autorización da modificación, no caso de que sexa unha modificación que precisase autorización, e, en caso contrario, consignarase a data da modificación) ou do cesamento (data do desmantelamento do parque).

Neste bloque, unha vez presentada a autoliquidación cargarase o número de expediente e a data de presentación.

• Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

• Datos do parque.

Neste bloque deberase consignar:

Nome do parque eólico: denominación do parque eólico para os efectos administrativos.

Código parque: o código asignado pola Atriga no CEPEG, respecto ao parque a que se refire a autoliquidación.

Número de aeroxeradores parque devindicación/número de aeroxeradores dentro da CAG devindicación: consignarase o número de aeroxeradores que ten o parque na data da devindicación. No caso de que se tratase dun parque que se estenda máis aló da Comunidade Autónoma de Galicia, consignarase o número de aeroxeradores que están dentro da Comunidade Autónoma de Galicia.

Nº días: cando se trate da primeira autoliquidación presentada no ano, consignarase o número de días do ano natural a que se refire a autoliquidación e coincidirá co nº de días do período impositivo sinalado no bloque denominada devindicación. Cando se trate dunha autoliquidación modificativa ou dunha complementaria derivada da comunicación dunha modificación nos datos do CEPEG, consignarase o número de días transcorridos no período impositivo desde a data da devindicación ata a data de efectos da circunstancia que motivou a presentación do modelo 007, ambos os dous días incluídos.

Número de aeroxeradores parque tras a modif./desmantelamento/número de aeroxeradores dentro da CAG tras a modif./desmantelamento: consignarase o número de aeroxeradores que ten o parque tras a modificación, tras a repotenciación ou tras o desmantelamento do parque, circunstancias comunicadas cada unha delas mediante o correspondente modelo 007. No caso de que se tratase dun parque que se estenda máis aló da Comunidade Autónoma de Galicia, consignarase o número de aeroxeradores que están dentro da Comunidade Autónoma de Galicia. No caso de desmantelamento, o número de aeroxeradores será cero.

Nº días modificación/desmantelamento: cando se trate dunha autoliquidación modificativa ou dunha complementaria derivada da comunicación dunha modificación nos datos do CEPEG, consignarase o número de días do ano natural a que se refire a autoliquidación en que vai ter efectos a modificación ou a repotenciación ou, no caso de tratarse do desmantelamento do parque, o número de días do ano natural en que o parque eólico estará desmantelado.

• Liquidación.

Neste bloque deberá proceder á autoliquidación do importe da débeda tributaria consonte cos datos declarados.

Base impoñible: no recadro da base impoñible consignarase o número de aeroxeradores existentes no parque eólico que estean situados no territorio da Comunidade Autónoma de Galicia, conforme as seguintes regras:

1ª. No primeiro ano: consignarase o resultado de multiplicar o número de aeroxeradores do parque na Comunidade Autónoma de Galicia polo dato consignado como «Nº días período impositivo» no bloque de Carácter e devindicación e dividido polo nº de días do ano natural a que se refire a autoliquidación.

2ª. No resto dos anos de vida do parque eólico: consignarase o número de aeroxeradores do parque na Comunidade Autónoma de Galicia.

3ª. Cando se tratase dunha autoliquidación complementaria motivada por unha modificación das características do parque que dese lugar a un importe a ingresar ou dunha autoliquidación modificativa, consignaranse tantas bases impoñibles como o número de subperíodos en que quedase dividido o ano natural e para o cálculo da base impoñible de cada subperíodo terase en conta o número de aeroxeradores e o número de días do subperíodo con respecto ao número total de días do ano natural a que se refire a autoliquidación, tendo en conta que no caso de desmantelamento do parque, no último período do ano o número de aeroxeradores será cero.

Tipo de gravame: no recadro do tipo de gravame consignarase o tipo de gravame que estea vixente na data da devindicación. Para determinar o tramo que é de aplicación, terase en conta o número de aeroxeradores do parque na Comunidade Autónoma de Galicia na data da devindicación. Cando se tratase dunha autoliquidación complementaria motivada por unha modificación das características do parque que dese lugar a un importe a ingresar, ou dunha autoliquidación modificativa, e sempre que se produza un cambio no tramo da tarifa, como consecuencia da modificación, consignaranse tantos tipos de gravame como o número de subperíodos en que quedase dividido o ano natural e para o cálculo do tramo aplicable terase en conta o número de aeroxeradores do parque na Comunidade Autónoma de Galicia antes da modificación e o número de aeroxeradores do parque na Comunidade Autónoma de Galicia despois da modificación.

Cota tributaria: a cota tributaria será o resultado de multiplicar a base impoñible polo tipo de gravame que corresponda en función do número da aeroxeradores que ten o parque na Comunidade Autónoma de Galicia. Cando se tratase dunha autoliquidación complementaria motivada por unha modificación das características do parque que dese lugar a un importe a ingresar, ou dunha autoliquidación modificativa, a cota tributaria será a suma do resultado de aplicar a cada base impoñible de cada subperíodo o tipo de gravame aplicable que correspondese.

Bonificación: no caso de que a autoliquidación sexa unha modificativa motivada por unha modificación, e procedese a aplicación da bonificación previamente recoñecida pola Atriga, consignarase o importe que corresponda pola aplicación da porcentaxe establecida na Lei 8/2009, do 22 de decembro, polo número de aeroxeradores reducido, sobre a cota tributaria.

Cota líquida: no recadro da cota líquida, consignarase, de ser o caso, a diferenza entre a cota tributaria e a bonificación.

Cota ingresada con anterioridade: no caso de autoliquidacións complementarias ou modificativas, consignarase a/s cota/s ingresada/s na/s autoliquidación/s anterior/es.

Cota autoliquidada: consignarase a diferenza entre a cota líquida e a cota ingresada con anterioridade.

Total a ingresar/devolver: consignarase o importe do recadro anterior.

Importe ingresado/a devolver: neste recadro trasladarase o importe consignado no total anterior se fose negativo. No caso de que o importe do recadro anterior fora positivo, neste figurará o importe que se ingresara.

• Devolución.

No caso de que o importe fora unha cantidade a devolver derivada da normativa do canon eólico, o suxeito pasivo deberá:

– Marcar o recadro da súa solicitude, consignar o importe cuxa devolución solicita e, consignar, empezando pola esquerda, os datos identificativos da conta (IBAN) da súa titularidade en que desexa recibir a devolución. No caso de contas en entidades financeiras españolas, o código IBAN estará composto por 24 díxitos, que deberán rechearse comezando pola esquerda.

– Marcar o recadro polo que renuncia á devolución do importe a favor do Tesouro da Facenda Galega e consignar o importe correspondente. Neste caso, o importe que figurará no recadro Importe ingresado/a devolver será 0.

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar/devolver, no caso de qeu o importe fora positivo, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordene a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e máis o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento.

No caso de que se decidise aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que indicando un importe neste recadro está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

Instrucións.

Presentarase unha autoliquidación que agrupará os datos declarados no modelo D-043 correspondentes á actividade do xogo do bingo desenvolvido desde a data de devindicación ata a fin do período a que se refire a autoliquidación.

• Período e carácter.

Neste bloque deberán consignarse os datos correspondentes ao período a que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio farase constar o ano natural a que corresponden os datos incluídos na declaración.

b) No período consignarase o mes a que corresponden os datos incluídos na declaración numerados do 1 ata o 12, desde o primeiro mes natural ata o último mes natural do ano.

Exemplo: do 1 ao 20 de febreiro do ano 20XX, terase que presentar a declaración correspondente ao mes inmediato anterior, polo que en exercicio se consignará 20XX e en período, se consignará 01.

Se a autoliquidación é unha complementaria doutra xa presentada, marcarase o recadro denominado Complementaria e consignarase o número da autoliquidación a que complementa.

Neste bloque, unha vez presentada a autoliquidación cargarase o número da operación de referencia, o número de expediente e a data de presentación.

• Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria. Para isto, deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

• Datos da sala.

Neste bloque cargaranse o nº de autorización da sala, o lugar de instalación da sala e o nome co que se coñece a sala de bingo.

• Datos do xogo do bingo.

Nº de declaración D-043: consignarase o número do modelo D-043 ao que está asociada a autoliquidación.

Estimación BI: consignarase estimación directa ou estimación obxectiva, segundo proceda.

Valor facial do cartón: consignarase liña por liña o valor facial dos cartóns xogados desde a data de devindicación ata a fin do período a que se refire a declaración.

Matriz/serie: consignarase en cada liña a matriz ou serie a que corresponden os cartóns de cada valor facial xogados desde a data de devindicación ata a fin do período a que se refire a declaración.

Número de cartóns:

ED: consignarase en cada liña por cada valor facial e matriz/serie o número de cartóns xogados desde a data de devindicación ata a fin do período a que se refire a declaración.

EO: consignarase en cada liña por cada valor facial e matriz/serie o número de cartóns subministrados pola Atriga desde a data de devindicación ata a fin do período a que se refire a declaración.

Na casa (N1), consignarase o total de cartóns calquera que fose o seu valor facial, matriz ou serie, xogados/subministrados desde a data de devindicación ata a fin do período a que se refire a declaración.

Volume xogo: consignarase en cada liña por cada valor facial e matriz/serie o importe total do volume do xogo desenvolvido desde a data de devindicación ata a fin do período a que se refire a declaración. Esta cantidade virá determinada consonte coas normas vixentes tributarias:

ED: polo resultado de multiplicar o número de cartóns xogados polo seu valor facial.

EO: polo resultado de multiplicar o número de cartóns subministrados pola Atriga polo seu valor facial.

Na casa (1a), consignarase o resultado de sumar o volume de xogo correspondente ao total de cartóns calquera que fora o seu valor facial, matriz ou serie, desde a data de devindicación ata a fin do período a que se refire a declaración.

Número de premios pagados:

ED: consignarase en cada liña por cada valor facial e matriz/serie o número de premios pagados polo xogo desenvolvido desde a data de devindicación ata a fin do período a que se refire a declaración.

EO: procederase de xeito sinalado para a ED ou deixarase en branco.

Na casa (N2) consignarase o total de premios pagados desde a data de devindicación ata a fin do período a que se refire a declaración.

Importe de premios pagados:

ED: consignarase en cada liña por cada valor facial e matriz/serie o importe total dos premios pagados polo xogo desenvolvido desde a data de devindicación ata a fin do período a que se refire a declaración.

EO: consignarase a cantidade correspondente aos premios estimados satisfeitos aos xogadores polo xogo desenvolvido desde a data de devindicación ata a fin do período a que se refire a declaración; esta cantidade estimarase sumando o resultado de aplicar ao volume de xogo de cada mes a porcentaxe de devolución de premios que estivese vixente o primeiro día do mes, por cada mes transcorrido desde a data de devindicación ata a fin do período a que se refire a declaración.

Na casa (1b) consignarase o resultado de sumar o importe de premios pagados desde a data de devindicación ata a fin do período a que se refire a declaración.

• Autoliquidación.

Neste bloque deberá procederse á autoliquidación do importe da débeda tributaria que se deba ingresar en cada período consonte os datos declarados.

Neste bloque practicarase o cálculo e a autoliquidación que correspondese ao período sinalado na epígrafe Carácter da declaración e que será, no caso dos períodos do 1 ao 11, a conta da débeda tributaria definitiva do ano natural a que se refire a autoliquidación.

Base impoñible (1): na casa (1) consignarase o resultado de descontar ao importe consignado na casa número (1a) o importe consignado na casa número (1b).

Tipo de gravame (2): nesta casa consignarase o tipo de gravame vixente á data de devindicación.

Total (3): nesta casa consignarase o resultado de aplicar o tipo de gravame vixente (2) sobre a base impoñible acumulada desde a data de devindicación ata a fin do período a que se refire a declaración (1).

Para deducir PAC autoliquidados exercicio (4): no caso de que se tivesen autoliquidado pagamentos á conta (PAC, en diante) da débeda tributaria do ano natural a que se refire a autoliquidación, consignarase, segundo proceda o importe correspondente ás autoliquidacións do ano natural presentadas con anterioridade.

PAC a ingresar (5): esta liña deixarase en branco, en caso das autoliquidacións correspondentes ao período 12 de cada ano natural. No resto delas, trasladarase o importe positivo que correspondese ao resultado de minorar as cantidades consignadas na casa (3) no importe consignado na casa (4). No caso de que o resultado sexa negativo, consignarase cero.

Cota diferencial (6): esta liña só será cuberta en caso das autoliquidacións correspondentes ao período 12 de cada ano natural. No resto delas, deixarase en branco. Na casa (6) trasladarase o importe que correspondese ao resultado de minorar a cantidade consignada na casa (3) no importe consignado na casa (4).

Importe autoliquidacións anteriores (7): esta liña só será cuberta en caso de que se tratase dunha autoliquidación complementaria. Neste caso, consignarase o importe que se tivese autoliquidado na autoliquidación a que se complementa.

Total a ingresar/a devolver (8): na casa (8) trasladarase, segundo corresponda, o importe positivo da casa (5) ou o importe positivo ou negativo da casa (6), minorado, de ser o caso, polo importe da casa (7).

Importe ingresado/a devolver (I): na casa (I) trasladarase o importe consignado na casa (8) se fose negativo. No caso de que o importe da casa (8) sexa positivo, neste figurará o importe que se ingresase.

Devolución.

No caso de que o importe do recadro (8) fose unha cantidade a devolver derivada da normativa do imposto, o suxeito pasivo deberá:

– Marcar o recadro da súa solicitude, consignar o importe cuxa devolución solicita e, consignar, empezando pola esquerda, os datos identificativos da conta (IBAN) da súa titularidade en que desexa recibir a devolución. No caso de contas en entidades financeiras españolas, o código IBAN estará composto por 24 díxitos, que deberán cubrirse comezando pola esquerda.

– Marcar o recadro polo que renuncia á devolución do importe a favor do Tesouro da Facenda Galega e consignar o importe correspondente. Neste caso, o importe que figurará no recadro (I) Importe ingresado/a devolver será 0.

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordenase a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e mais o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento.

No caso de que se decidisea aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que indicando un importe neste recadro está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

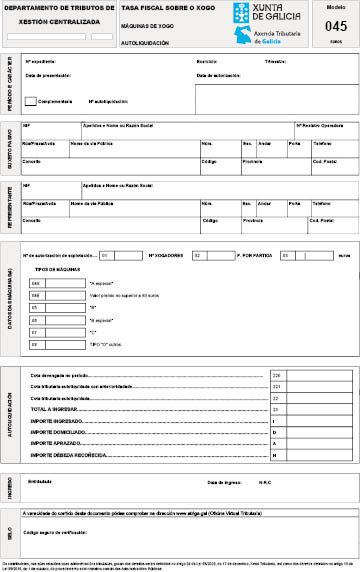

Instrucións.

IMPORTANTE: utilizarase un impreso por cada máquina ou aparello automático, que sexa obxecto de declaración.

• Período e carácter.

Neste bloque deberán consignarse os datos correspondentes a período a que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio farase constar o ano a que corresponden os datos incluídos na declaración con catro díxitos.

b) No período consignarase o trimestre natural a que corresponden os datos incluídos na declaración numerados do 01 ata o 04, desde o primeiro trimestre natural ata o cuarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX terase que presentar a declaración correspondente ao trimestre natural inmediato anterior, é dicir, ao terceiro trimestre natural do ano, polo que en exercicio se consignara 20XX e no período, consignarase 03.

c) Na data de autorización indicarase a data de efectos da autorización da consellería competente en materia de xogo ou da modificación da cota trimestral como consecuencia da modificación do prezo máximo regulamentario para a partida de máquinas tipo B ou por outra circunstancia.

Se a autoliquidación é unha complementaria doutra xa presentada, marcarase a casa denominada Complementaria e consignarase o número da autoliquidación á cal complementa.

Neste bloque, unha vez presentada a declaración cargarase o número da operación de referencia, o número de expediente e a data de presentación.

• Suxeito pasivo.

Neste bloque consignaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, nº rexistro empresa operadora, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na OVT. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos» como «usuario con certificado» e cun certificado de empresa.

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e domicilio fiscal.

• Datos das máquinas.

Consignarase nos recadros 01 a 08 todos os datos relativos á máquina pola que se presenta a autoliquidación:

– No recadro 01 consignarase o nº de autorización da máquina.

– No recadro 02 consignarase o nº de xogadores: consignarase o valor do maior número de xogadores que amparara a autorización durante o trimestre.

– No recadro 03 consignarase o prezo por partida: consignarase o valor do maior prezo de partida que amparara a autorización durante o trimestre.

– Nos recadros 04 ao 08 marcarase o tipo de máquina, segundo se trate dunha máquina tipo:

– A especial con valor do premio non superior a 40 euros: marcarase o recadro 04S.

– A especial con valor do premio superior a 40 euros: marcarase o recadro 04E.

– B: marcarase o recadro 05.

– B especial: marcarase o recadro 06.

– C: marcarase o recadro 07.

– Outras máquinas de xogo: marcarase o recadro 08.

No caso de autoliquidación complementaria, cubriranse, de ser o caso, o/s dato/s que proceda/n.

• Autoliquidación.

– Cota devindicada no período:

* Máquinas dadas de alta o primeiro día do trimestre natural: consignarase o importe da cota trimestral legalmente establecida para o período de que se trate en función do tipo de máquina e, de ser o caso, do número de xogadores e do prezo da partida.

A cota das máquinas tipo B calcularase consonte coa seguinte formulación:

1) Se n=1 A+a (pp-pmr)

2) Se n > 2 A+x A (n-1)+ a (pp-pmr)

Onde:

n = nº de xogadores autorizado.

A = cota trimestral legalmente establecida para máquinas tipo B de 1 xogador/a.

a = importe a aplicar sobre cada céntimo que o prezo de partida autorizado supere o prezo máximo regulamentario.

pp = prezo de partida homologado para a máquien que ampara a autorización.

pmr = prezo máximo regulamentario da partida das máquinas tipo B.

x = porcentaxe de incremento por cada novo xogador.

Exemplo 1: máquina tipo B de 1 xogador e con pp autorizado de 50 céntimos:

A cota tributaria devindicada no período será:

935+4,70 (50-20)=1.076 €.

Exemplo 2: máquina tipo B de 2 xogadores e con pp autorizado de 20 céntimos:

A cota tributaria devindicada no período será:

935+25 %×935(2-1)=1.168,75 €.

Exemplo 3: máquina tipo B de 8 xogadores e con pp autorizado de 50 céntimos:

A cota tributaria devindicada no período será:

935+25 %×935(8-1)+4,70(50-20)=2.712,25 €.

* Máquinas de nova autorización ou máquinas procedentes da situación de baixa temporal: o importe a consignar será o mesmo que para máquinas xa autorizadas en trimestres anteriores.

* Modificación das características da máquina: para o cálculo da cota, escollerase o maior prezo autorizado para a partida e o maior número de xogadores que ampara a autorización durante o trimestre.

– Cota tributaria autoliquidada con anterioridade: esta casa só se cubrirá no caso de autoliquidación complementaria. Consignarase a cota tributaria que autoliquidase o obrigado tributario na autoliquidación á cal complementa.

Cota tributaria autoliquidada: nesta casa trasladarase o importe da casa (220). No caso de autoliquidación complementaria consignarase a diferenza entre as cantidades dos recadros 220 e 221.

En calquera dos casos o importe desta casa será o importe a ingresar resultante da autoliquidación.

– Total a ingresar: consignarase o importe da casa (22).

– Importe ingresado: trasladarase o importe positivo que, de ser o caso, sexa ingresado.

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordenase a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e mais o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento.

No caso de que se decidise aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que, indicando un importe neste recadro, está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

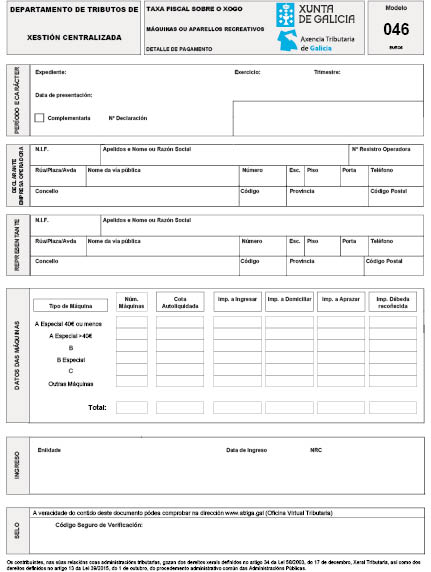

Instrucións.

IMPORTANTE: xerarase un único impreso por cada empresa operadora e presentación, que suporá a xeración de tantos modelos 045 como número de máquinas abranga.

• Período e carácter.

Neste bloque deberán consignarse os datos correspondentes ao período a que corresponde a declaración, así como o carácter dela, de xeito que:

a) No exercicio farase constar o ano a que corresponden os datos incluídos na declaración con catro díxitos.

b) No período consignarase o trimestre natural a que corresponden os datos incluídos na declaración numerados do 01 ata o 04, desde o primeiro trimestre natural ata o cuarto trimestre natural do ano.

Exemplo: do 1 ao 20 de outubro do ano 20XX terase que presentar a declaración correspondente ao trimestre natural inmediato anterior, é dicir ao terceiro trimestre natural do ano, polo que en exercicio consignarase 20XX e no período consignarase 03.

Se a declaración for unha complementaria doutra xa presentada, marcarase a casa denominada Complementaria e consignarase o número da declaración á cal complementa.

Neste bloque, unha vez presentada a declaración cargarase o número da operación de referencia, o número de expediente e a data de presentación.

• Declarante: empresa operadora.

Neste bloque consignaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, nº rexistro empresa operadora, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado informaticamente é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na OVT. Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos» como «usuario con certificado» e cun certificado de empresa.

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e domicilio fiscal.

• Datos das máquinas.

Neste bloque cargaranse os datos totalizados correspondentes aos modelos 045 que ampara o modelo 046 segundo a tipoloxía das máquinas de xogo, de forma que sinalará o número de cada tipoloxía, a suma total das cotas tributarias autoliquidadas e a suma total dos importes a ingresar correspondentes aos modelos 045, así como a suma total dos ditos importes.

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordenase a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e máis o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento.

No caso de que se decidira aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que, indicando un importe neste recadro, está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

Instrucións.

• Carácter e período.

Neste bloque deberán consignarse os datos correspondentes ao carácter e ao período a que se refire a autoliquidación, do xeito que se describe a seguir:

Exercicio: farase constar o ano do período impositivo a que corresponde a autoliquidación con catro díxitos.

Mes: farase constar o mes natural a que corresponde a autoliquidación do pagamento á conta do imposto sobre a contaminación atmosférica con dous díxitos.

Complementaria: marcarase este recadro, cando se trate dunha autoliquidación que complementa outra presentada con anterioridade para o mesmo período de liquidación. Só se poderá presentar unha autoliquidación complementaria cando resulte un importe a ingresar superior ou unha cantidade a devolver ou a compensar inferior ao importe resultante da autoliquidación anterior.

Farase constar o número da autoliquidación a que complementa a actual.

Neste bloque, unha vez presentada a autoliquidación, cargarase o número de expediente e a data de presentación.

• Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargado de forma informática é o enderezo fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria (OVT). Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

• Foco emisor.

Neste bloque deberá consignar o código de foco emisor e os datos da súa situación xeográfica, así como o sistema de determinación da base impoñible.

• Estimación directa.

No caso de que se determine a base impoñible mediante estimación directa, consignaranse:

– Na casa 1A, as cantidades emitidas á atmosfera de SOx, desde o comezo do período impositivo ata o fin do mes a que se refire a autoliquidación, medidas en toneladas métricas (t) e redondeando a cifra por exceso ou por defecto a tres decimais.

– Na casa 1B, as cantidades emitidas á atmosfera de NOx, desde o comezo do período impositivo ata o fin do mes a que se refire a autoliquidación, medidas en toneladas métricas (t) e redondeando a cifra por exceso ou por defecto a tres decimais.

• Estimación obxectiva.

No caso de que se determine a base impoñible mediante estimación obxectiva, consignaranse:

Tipos: nesta columna relacionaranse os combustibles empregados durante o período de tempo a que se refire a autoliquidación, segundo o tipo de instalación de que se trate para os efectos da aplicación dos factores de emisión de NOx das táboas aprobadas no anexo a que se refire o artigo 9 do Regulamento do ICA.

No caso de que un combustible fose empregado en instalacións diferenciadas de acordo coas devanditas táboas, consignaranse tantas liñas como instalacións en que fose empregado.

C: nesta columna expresaranse os consumos dos referidos combustibles durante o período a que se refire a declaración, expresados en toneladas.

X, Y, Z: estas columnas só se cubrirán na primeira autoliquidación do período impositivo, sempre que ao longo do ano non varíen os datos a que se refiren. No caso de variar ou no caso de que se produzan consumos de combustibles novos respecto aos declarados con anterioridade dentro do ano natural, deberán consignarse.

Os datos que deberán figurar nestas columnas son, respectivamente, o peso de xofre no combustible, o peso de cinzas no combustible e o peso de xofre nas cinzas, expresados os tres en tanto por un.

Factor SOx: nesta columna expresarase para cada combustible o resultado da seguinte operación:

Factor SOx=2×(X-Y×Z)

T SOx: nesta columna consignarase, para cada combustible, o resultado do produto dos consumos relacionados na columna denominada T polos factores relacionados na columna Factor SOx.

PCS: nesta columna consignarase para cada combustible o seu poder calorífico superior expresado en MJ/kg.

FENOx: virá determinado polas táboas aprobadas no anexo a que se refire o artigo 9 do Regulamento do imposto sobre a contaminación atmosférica.

Factor NOx: nesta columna, consignarase para cada combustible o resultado de aplicar a seguinte fórmula:

Factor NOx = FENOx×PCS×10-6

T NOx: nesta columna consignarase, para cada combustible, o resultado do produto dos consumos relacionados na columna denominada T polos factores relacionados na columna Factor NOx.

Na casa 1A consignarase o resultado da suma dos valores relacionados na columna denominada T SOx. Na casa 1B consignarase o resultado da suma dos valores relacionados na columna denominada T NOx.

• Liquidación.

Neste bloque deberá proceder á autoliquidación do importe do pagamento á conta do imposto sobre a contaminación atmosférica correspondente ao período a que se refire a autoliquidación, de acordo cos datos declarados.

Base impoñible: na casa 1 consignarase a suma das cantidades consignadas nos recadros 1A e 1B e transcribirase o mes a que corresponde a autoliquidación.

Tarifa impositiva: transcribirase a tarifa vixente no momento de produción do feito impoñible constituído polas emisións de contaminación obxecto da autoliquidación.

T emitidas: nesta columna, en función da tarifa antes consignada, procederase a distribuír naqueles tramos de base a que figure na casa 1.

Cota: nesta columna consignarase o resultado de multiplicar o número de toneladas emitidas pola cantidade correspondente a cada tramo que figure na columna Eur/t.

Na casa número 2 consignarase o resultado da suma das cantidades que figura na columna titulada Cota.

Na casa número 3 consignarase a suma dos pagamentos á conta autoliquidados con anterioridade e que se refiren ao período impositivo obxecto de liquidación. Recorde que a cantidade ingresada no mes de xaneiro debe aplicarse ao ano inmediatamente anterior.

Na casa número 4 consignarase o resultado da diferenza entre as casas 2 e 3.

Na casa 5, cando se tratase dunha autoliquidación complementaria, consignarase o importe que correspondese pola autoliquidación á cal se complementa.

Na casa 6 consignarase a diferenza entre as casas 4 e 5, que corresponderá ao total a ingresar.

Importe ingresado: neste recadro trasladarase o importe positivo que, de ser o caso, sexa ingresado.

• Ingreso. Anexo datos pagamento.

Unha vez calculado o total a ingresar, o obrigado tributario deberá seleccionar a/s forma/s de pagamento da débeda tributaria, de xeito que poderá:

a) Pagar o importe total ou parcialmente.

b) Domiciliar o importe total ou parcialmente.

c) Aprazar ou fraccionar o importe total ou parcialmente.

d) Recoñecer débeda polo importe total ou pola parte non pagada, domiciliada e/ou aprazada ou fraccionada.

• Ingreso telemático.

No caso de ingreso total ou parcial da débeda tributaria, neste recadro figurará a entidade en que se realizou o ingreso, a data en que se efectuou, o NRC e o importe ingresado.

• Domiciliación.

No caso de que se ordenase a domiciliación do total da débeda ou dunha parte dela, neste recadro figurará o número da operación, a entidade en que se domiciliou o pagamento, o número IBAN e máis o NIF do titular da conta, o concepto, o importe e a data do cargo.

• Aprazamento/fraccionamento.

No caso de que se decidira aprazar ou fraccionar o total da débeda ou unha parte dela, neste recadro figurará o correspondente importe.

O obrigado tributario deberá ter en conta que indicando un importe neste recadro está comunicando á Administración que vai presentar unha solicitude de aprazamento/fraccionamento da débeda tributaria. En ningún caso se entenderá presentada a solicitude de aprazamento/fraccionamento pola simple presentación da autoliquidación.

• Débeda recoñecida.

Neste recadro figurará o importe que non se ingrese telematicamente, nin se domicilie nin se marque como aprazado ou fraccionado.

O importe deste recadro recoñécese como unha débeda derivada da autoliquidación presentada que non se fai efectiva. Transcorrido o prazo voluntario de pagamento da débeda sen facer efectivo o seu importe, exixirase pola vía de constrinximento, nas condicións establecidas na normativa tributaria.

• Selo.

Neste bloque figurará o código seguro de verificación (CSV) asignado pola Oficina Virtual Tributaria (OVT) da Atriga. O CSV é un código alfanumérico que identifica de forma única o documento emitido pola OVT da Atriga. Este código permitiralle verificar a autenticidade e integridade do documento impreso en papel mediante o cotexo co documento electrónico orixinal no formulario do servizo de verificación da OVT da Atriga.

A declaración será datada e asinada polo suxeito pasivo ou polo seu representante.

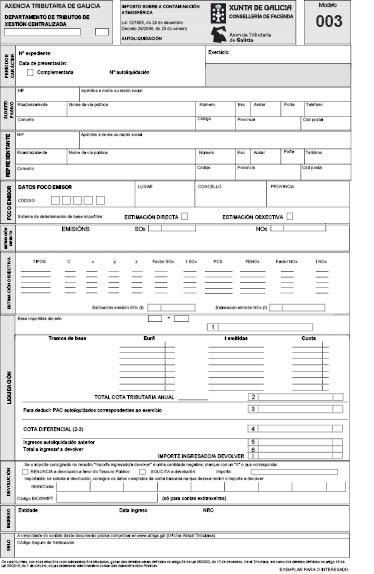

Instrucións.

• Carácter e período.

Neste bloque deberán consignarse os datos correspondentes ao carácter e ao período a que se refire a autoliquidación, do xeito que se describe a seguir:

Exercicio: farase constar o ano do período impositivo a que corresponde a autoliquidación con catro díxitos.

Complementaria: marcarase este recadro, cando se trate dunha autoliquidación que complementa outra presentada con anterioridade para o mesmo período impositivo. Só se poderá presentar unha autoliquidación complementaria cando resulte un importe a ingresar superior ou unha cantidade a devolver ou a compensar inferior ao importe resultante da autoliquidación anterior.

Farase constar o número da autoliquidación á cal complementa a actual.

Neste bloque, unha vez presentada a autoliquidación cargarase o número de expediente e a data de presentación.

• Suxeito pasivo.

Neste bloque cargaranse os datos identificativos do suxeito pasivo: NIF, apelidos e nome ou razón social, domicilio fiscal ou enderezo para efectos de notificacións. O enderezo que será cargada de forma informática é o domicilio fiscal do seu certificado dixital. Se quere consignar un enderezo diferente para os efectos de notificación, deberá comunicalo con carácter previo na Oficina Virtual Tributaria (OVT). Para isto deberá acceder ao módulo de «Xestión de datos persoais» no submenú «Catálogo de servizos».

• Representante.

No caso de actuar mediante representante, deberá consignar os datos deste: NIF, apelidos e nome e enderezo.

• Foco emisor.

Neste bloque deberá consignar o código de foco emisor e os datos da súa situación xeográfica, así como o sistema de determinación da base impoñible.

• Estimación directa.

No caso de que se determine a base impoñible mediante estimación directa, consignaranse:

– Na casa 1A, as cantidades emitidas á atmosfera de SOx, no período impositivo a que se refire a autoliquidación, medidas en toneladas métricas (t) e redondeando a cifra por exceso ou por defecto a dous decimais.

– Na casa 1B, as cantidades emitidas á atmosfera de NOx, no período impositivo a que se refire a autoliquidación, medidas en toneladas métricas (t) e redondeando a cifra por exceso ou por defecto a dous decimais.

• Estimación obxectiva.

No caso de que se determine a base impoñible mediante estimación obxectiva, consignaranse:

Tipos: nesta columna relacionaranse os combustibles empregados durante o período impositivo a que se refire a autoliquidación, segundo o tipo de instalación de que se trate para os efectos da aplicación dos factores de emisión de NOx das táboas aprobadas no anexo a que se refire o artigo 9 do Regulamento do ICA. No caso de que un combustible fose empregado en instalacións diferenciadas de acordo coas devanditas táboas, consignaranse tantas liñas como instalacións en que fose empregado.

C: nesta columna, expresaranse os consumos dos referidos combustibles durante o período a que se refire a declaración, expresados en toneladas.

X, Y, Z: estas columnas só se cubrirán no caso de variar ou no caso de que se produzan consumos de combustibles novos respecto aos declarados con anterioridade dentro do período impositivo, deberán consignarse.

Os datos que deberán figurar nestas columnas, se é o caso son, respectivamente, o peso de xofre no combustible, o peso de cinzas no combustible e o peso de xofre nas cinzas, expresados os tres en tanto por un.

Factor SOx: nesta columna expresarase para cada combustible o resultado da seguinte operación:

Factor SOx =2×(X-Y×Z)

T SOx: nesta columna consignarase, para cada combustible, o resultado do produto dos consumos relacionados na columna denominada T polos factores relacionados na columna Factor SOx.

PCS: nesta columna consignarase para cada combustible o seu poder calorífico superior expresado en MJ/kg

FENOx: virá determinado polas táboas aprobadas no anexo a que se refire o artigo 9 do Regulamento do imposto sobre a contaminación atmosférica.

Factor NOx: nesta columna consignarase para cada combustible o resultado de aplicar a seguinte fórmula:

Factor NOx = FENOx×PCS×10-6

T NOx: nesta columna consignarase, para cada combustible, o resultado do produto dos consumos relacionados na columna denominada T polos factores relacionados na columna Factor NOx.

Na casa 1A consignarase o resultado da suma dos valores relacionados na columna denominada T SOx. Na casa 1B consignarase o resultado da suma dos valores relacionados na columna denominada T NOx.

• Liquidación.

Neste bloque deberá proceder á autoliquidación da débeda tributaria do imposto sobre a contaminación atmosférica correspondente ao período impositivo a que se refire a autoliquidación, de acordo cos datos declarados.

Base impoñible: na casa 1 consignarase a suma das cantidades consignadas nos recadros 1A e 1B.