El artículo 55.1.e) y f) de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con estatuto de autonomía y se modifican determinadas normas tributarias, establece que, en el ámbito de la gestión tributaria del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, corresponde a las comunidades autónomas el ejercicio de las facultades normativas para regular la aprobación de modelos de declaración y, en general, las demás competencias necesarias para la gestión del citado impuesto. La Comunidad Autónoma de Galicia asumió esas competencias en los términos previstos en la Ley 17/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad Autónoma de Galicia y de fijación del alcance y condiciones de dicha cesión.

Por su parte la disposición final primera del texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado, aprobado por el Decreto legislativo 1/2011, de 28 de julio, establece que la Xunta de Galicia dictará cuantas disposiciones sean necesarias para el desarrollo reglamentario del dicho texto refundido, y autoriza a la consellería competente en materia de hacienda para aprobar las disposiciones que sean precisas para su aplicación.

Asimismo, los artículos 21.4 y 22 del texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado, remiten a una orden de la consellería competente en materia de hacienda donde se regulará, por una parte, la forma, el lugar y los plazos de presentación de las autoliquidaciones a practicar por este impuesto, así como la documentación a adjuntar a las mismas y, por otra, los justificantes que acreditan la presentación y pago del impuesto a los efectos del artículo 61.3 de la Ley 22/2009, de 18 de diciembre, y los artículos 254 y 256 de la Ley hipotecaria y 122 y 123 del Reglamento del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, aprobado por el Real decreto 828/1995, de 29 de mayo.

El artículo 103 de la Constitución española señala la eficacia como uno de los principios que deben regir la actuación de las administraciones públicas. Por su parte, la Ley 40/2015, de 1 de octubre, de régimen jurídico del sector público, alude en su artículo 3, junto a los principios constitucionales, a los de servicio efectivo a los ciudadanos, a la simplicidad, claridad y proximidad a los ciudadanos, a la racionalización y agilidad de los procedimientos administrativos y de las actividades materiales de gestión y al de eficiencia en la asignación y utilización de los recursos públicos. Por su parte, la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, reconoce en el artículo 13 el derecho de los ciudadanos a que se les facilite el ejercicio de sus derechos y el cumplimiento de sus obligaciones, y en el artículo 14, el derecho a comunicarse con las administraciones públicas para el ejercicio de sus derechos y obligaciones a través de medios electrónicos. Al mismo tiempo, este artículo establece el deber de relacionarse con la Administración mediante medios electrónicos a las personas jurídicas, a las entidades sin personalidad jurídica, a aquellos que ejerzan una actividad profesional para la que se requiera colegiación obligatoria en relación a aquellos trámites y actuaciones que realicen con las administraciones públicas en el ejercicio de dicha actuación profesional, y a aquellos que representen a un interesado que esté obligado a relacionarse electrónicamente con la Administración. Por último, en el número 3, del artículo 14 se establece que, reglamentariamente, las administraciones podrán establecer la obligación de relacionarse con ellas a través de medios electrónicos para determinados procedimientos y para ciertos colectivos de personas físicas que, por razón de su capacidad económica, técnica, dedicación profesional u otros motivos quede acreditado que tienen acceso y disponibilidad de los medios electrónicos necesarios.

Para el logro de estos objetivos, la utilización por parte de las administraciones de técnicas informáticas y electrónicas en el desarrollo de su actividad y el ejercicio de sus competencias constituye el instrumento más idóneo. Aunque la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común, ya fue consciente del impacto de las nuevas tecnologías en las relaciones administrativas, fue la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, la que les dio carta de naturaleza legal, al establecer el derecho de los ciudadanos para relacionarse electrónicamente con las administraciones públicas, así como el deber de estas de dotarse de los medios y sistemas necesarios para que ese derecho pudiera ejercerse. En el entorno actual, la tramitación electrónica no puede ser una forma especial de gestión de los procedimientos, tal y como reconoce la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, sino que debe constituir la actuación habitual de las administraciones. Con ese objetivo la regulación estatal introduce de manera transversal el empleo de los medios electrónicos en las relaciones entre las administraciones públicas y entre estas y los ciudadanos garantizándose así la generalización del uso de los medios electrónicos.

En el ámbito gallego, la Ley 2/2017, de 8 de febrero, de medidas fiscales, administrativas y de ordenación, establece determinadas previsiones en materia de administración digital, como primer paso para la adaptación a la regulación contemplada tanto en la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, como en la Ley 40/2015, de 1 de octubre, de régimen jurídico del sector público.

El desarrollo de la normativa básica estatal en materia de administración electrónica se llevó a cabo con la Ley 4/2019, de 17 de julio, de administración digital de Galicia, que regula el modelo de administración digital en el sector público autonómico con la finalidad última de la prestación de servicios públicos digitales de calidad.

En el ámbito tributario, la Ley 58/2003, de 17 de diciembre, general tributaria, desarrolla, en su artículo 34, el deber de la Administración de informar y asistir a los obligados tributarios sobre el ejercicio de sus derechos y el cumplimiento de sus obligaciones, señalando que las actuaciones de la Administración tributaria que requieran su intervención deberán llevarse a cabo de la forma que resulte menos gravosa para estos, siempre que eso no perjudique el cumplimiento de sus obligaciones tributarias. Del mismo modo, en su artículo 96, compele a la Administración tributaria a promover la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias. Asimismo, cuando sea compatible con los medios técnicos de que disponga la administración electrónica, los ciudadanos podrán relacionarse con ella para ejercer sus derechos y cumplir con sus obligaciones mediante técnicas y medios electrónicos, informáticos y telemáticos con las garantías y los requisitos previstos en cada procedimiento.

De acuerdo con lo anterior, es claro que las nuevas tecnologías aplicadas a los procedimientos de aplicación de los tributos son un instrumento idóneo para conjugar los principios de eficacia de la Administración tributaria y la limitación de los costes indirectos al contribuyente, y, en esta línea, la presentación electrónica de tributos le ofrece la posibilidad de evitar desplazamientos a las oficinas gestoras o a las entidades bancarias para la realización del pago, así como la presentación de los tributos fuera del horario normal de atención al público. Al mismo tiempo, la utilización de los programas que la Administración tributaria implementa para la presentación electrónica de los tributos facilita la labor de cubrir los modelos, guiando al contribuyente en la introducción de los datos, evitando la reiteración de estos y ofreciéndole una ayuda en línea.

Los cambios normativos que tuvieron lugar implicaron la obligación recíproca de determinadas personas a relacionarse a través de medios electrónicos con las administraciones públicas. Esto unido a la necesidad de avanzar en la agilización de los trámites a realizar por el colectivo de colaboradores sociales a que se refieren los artículos 92 a 95 de la Ley 58/2003, de 17 de diciembre, general tributaria, aconseja que esta orden obligue a todos ellos a utilizar medios electrónicos para realizar la presentación y el pago de los modelos de autoliquidación que en ella se regulan. Esto redunda en una simplificación en el cumplimiento de las obligaciones formales y materiales en la presentación y pago de las autoliquidaciones tributarias, para lo cual se facilita la información y asistencia precisa con el fin de garantizar el ejercicio de los derechos de las personas interesadas.

Con la incorporación de las nuevas tecnologías se pretende esencialmente conseguir una Administración que cumpla los objetivos de un mayor acercamiento al ciudadano, facilitándole el acceso a la información y a sus servicios, un mayor conocimiento por parte del ciudadano de la Administración, de sus funciones y sus competencias, una mayor agilización en la tramitación de asuntos así como una reducción del tiempo de respuesta, que redunde en una mejora de la calidad y eficiencia del servicio ofrecido.

Por otra parte, la necesaria garantía del principio de seguridad jurídica que debe presidir todo ordenamiento exige acabar con la dispersión normativa que la multiplicidad de normas dictadas en uso de las competencias descritas pueda provocar. En consecuencia, en la presente orden se refunde la normativa reglamentaria autonómica relativa a la gestión y liquidación en relación con el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, lo que determina la derogación de la Orden de 1 de marzo de 1989 por la que se aprueba el modelo de declaración que se presentará junto a la autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados o junto a la autoliquidación o declaración del impuesto sobre sucesiones y donaciones, cuando se transmitan bienes inmuebles, de la Orden de 17 de febrero de 1999 por la que se establece la obligación de hacer constar el valor catastral de los inmuebles en los impuestos sobre sucesiones y donaciones y sobre transmisiones patrimoniales y actos jurídicos documentados, de la disposición adicional undécima y la disposición transitoria tercera de la Orden de 27 de noviembre de 2001 por la que se desarrolla el Reglamento del impuesto sobre la contaminación atmosférica y se aprueban los diferentes modelos de declaración y de declaración liquidación, así como los documentos de ingreso en euros a utilizar para la gestión de tributos propios y cedidos en la Comunidad Autónoma de Galicia, de la Orden de 5 de junio de 2003 por la que se regula el procedimiento para el pago y la presentación telemática de las autoliquidaciones correspondientes al impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, por transmisión de determinados medios de transporte usados entre particulares, de la Orden de 30 de diciembre de 2010 por la que se regula el procedimiento para el pago y la presentación telemática de las autoliquidaciones correspondientes al impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, así como determinadas obligaciones de suministro de información tributaria y de la Resolución de 21 de septiembre de 2011, de la Dirección General de Tributos, por la que se dictan instrucciones relativas a la presentación del modelo 600 del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en el supuesto de adquisición de bienes muebles usados por empresarios dedicados a la reventa.

Al mismo tiempo, se aprueban los modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, se regula la presentación electrónica de este impuesto, y se señala a estos efectos que el plazo para la presentación y, en su caso, ingreso de las autoliquidaciones y de la documentación complementaria, excepto para los modelos 610 y 615, será de un mes a contar desde la fecha de devengo del impuesto.

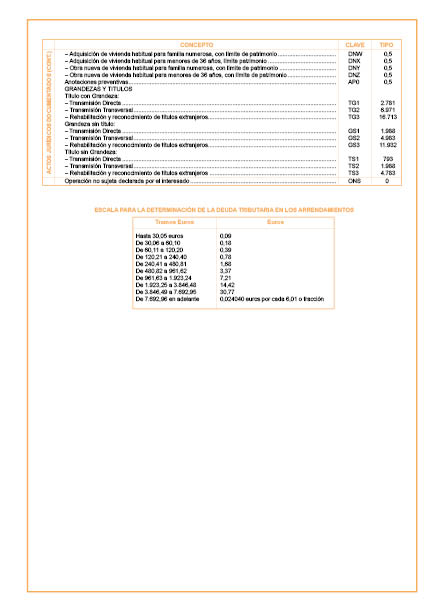

Por último, se procede a regular determinadas obligaciones formales y de suministro de información tributaria, recogiéndose de modo expreso la documentación complementaria a aportar en el caso de la autoliquidación de los modelos 600 y 620.

La presente orden se ajusta así a los principios de buena regulación contenidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, y en el artículo 37.a) de la Ley 14/2013, de 26 de diciembre, de racionalización del sector público autonómico de Galicia, al responder las medidas previstas en ella a la satisfacción de necesidades de interés general con la debida proporcionalidad, eficacia y eficiencia, al recogerse en la norma los objetivos perseguidos a través de la misma y de su justificación como exige el principio de transparencia, y al introducirse a través de la misma, conforme al principio de seguridad jurídica, las modificaciones precisas en las disposiciones vigentes.

En la Comunidad Autónoma de Galicia, el Decreto 30/2017, de 30 de marzo, por el que se establece la estructura orgánica de la Consellería de Hacienda, atribuye a la misma las competencias y funciones que en materia de hacienda se establecen en el Estatuto de autonomía, ejerciéndose a través de la Agencia Tributaria de Galicia las funciones de aplicación, revisión y ejercicio de la potestad sancionadora sobre los impuestos cedidos, de acuerdo con lo dispuesto en el Decreto 202/2012, de 18 de octubre, por el que se crea la Agencia Tributaria de Galicia y se aprueba su estatuto.

Así, en virtud de lo expuesto, de acuerdo con la competencia establecida en el artículo 34.6 de la Ley 1/1983, de 22 de febrero, reguladora de la Xunta y su presidente, y de acuerdo con el Consejo Consultivo de Galicia,

ACUERDO:

CAPÍTULO I

Disposiciones generales

Artículo 1. Objeto y ámbito de aplicación

Esta orden tiene por objeto la aprobación de los modelos oficiales de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados cuyo rendimiento corresponda a la Comunidad Autónoma de Galicia, la regulación de los procedimientos y las condiciones generales para su pago y presentación y la regulación de determinadas obligaciones formales y de suministro de información tributaria que se aplicará a todos los usuarios.

Artículo 2. Conceptos y definiciones

A los efectos de esta orden se entenderá por:

1. Usuarios. Cualquiera de las personas siguientes:

a) Las personas profesionales colegiadas, así como las entidades privadas, las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, que suscribieran con la comunidad autónoma el correspondiente convenio de colaboración, en los términos acordados en el mismo.

b) Los obligados tributarios o sus representantes, siempre que estos últimos dispongan de la correspondiente firma electrónica de acuerdo con lo establecido en el artículo 9 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

2. Número de referencia completo (NRC). El NRC es un código generado informáticamente mediante un sistema criptográfico que permitirá asociar la autoliquidación al pago derivado de ella. Está compuesto por 22 posiciones con el siguiente contenido: posiciones 01-13: alfanuméricas, corresponde al número de justificante de la autoliquidación. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posiciones 15-22: caracteres de control. Las normas técnicas de generación del NRC figuran en el anexo I de esta orden.

3. Ficha notarial: la ficha notarial es el documento informático comprensivo de los elementos básicos del documento notarial confeccionado con los datos existentes en el índice único informatizado notarial a que se refiere el artículo 17 de la Ley de 28 de mayo de 1862, del notariado. La ficha notarial deberá reproducir fielmente los elementos básicos de la escritura, sobre todo aquellos que tengan relevancia a efectos tributarios, velando el notario por la más estricta veracidad de la ficha, así como por su correspondencia con los documentos públicos autorizados e intervenidos, siendo responsables de cualquier discrepancia que exista entre aquella y estos, de acuerdo con lo establecido en los artículos 284 a 288 del Reglamento notarial, aprobado por el Decreto de 2 de junio de 1944.

CAPÍTULO II

Aprobación de los modelos y utilización de los programas de ayuda

Sección 1ª. Aprobación de los modelos

Artículo 3. Aprobación de los modelos 600, 610, 615, 620 y 630 del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados que figuran nos anexos II a VI

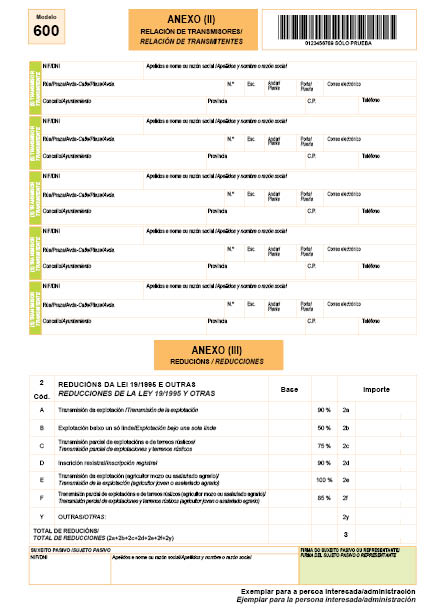

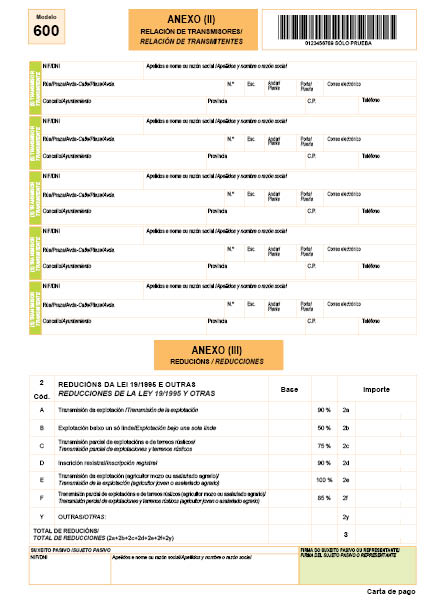

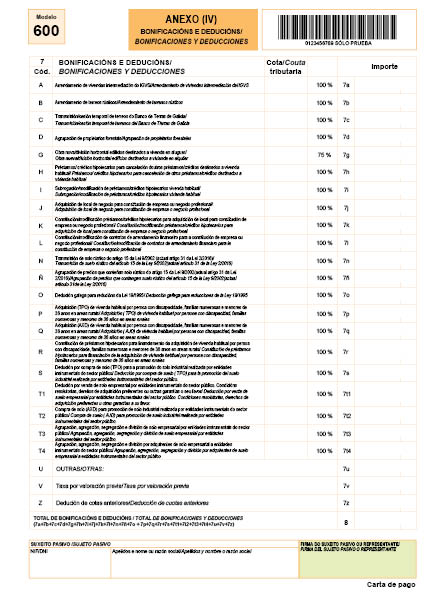

1. Se aprueban los modelos que figuran en los anexos II a VI y que se relacionan en los artículos 4 a 8 para la autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

2. Los modelos que se generen a través de la plataforma de la Oficina Virtual Tributaria (OVT) de la Agencia Tributaria de Galicia (Atriga) tendrán la misma validez y eficacia que los modelos en papel aprobados por esta orden.

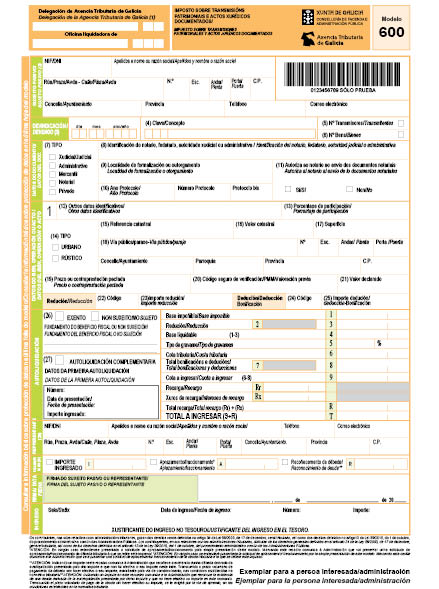

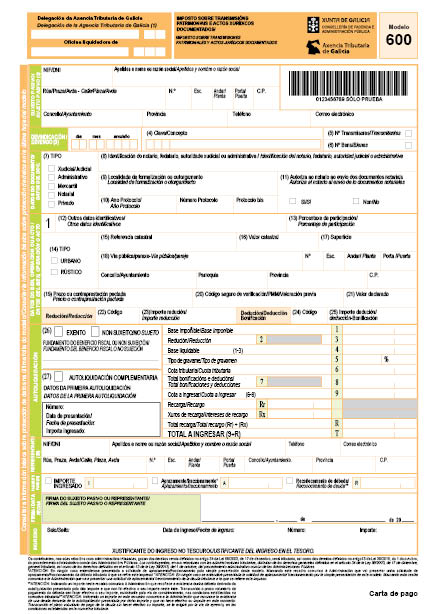

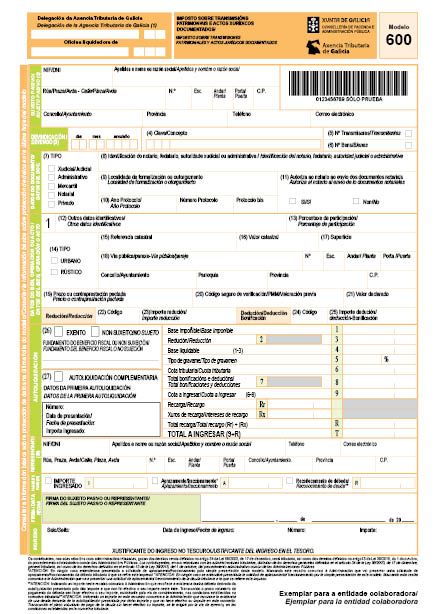

Artículo 4. Modelo 600: impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

1. Este modelo se utilizará para las autoliquidaciones que se practiquen por los conceptos de transmisiones patrimoniales onerosas, operaciones societarias y actos jurídicos documentados, excepto cuando proceda el uso de los modelos 610, 615, 620 y 630 según se indica en los artículos siguientes.

2. En todas las autoliquidaciones se debe cubrir con carácter obligatorio las casillas de valor declarado, en las que deberá consignarse el valor real del bien transmitido o del derecho que se constituya o ceda.

3. Cuando se trate de adquisiciones de bienes muebles usados, excepto vehículos, embarcaciones o aeronaves, realizados por los empresarios dedicados a la reventa, con o sin transformación, que deban tributar por el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en la modalidad de transmisiones patrimoniales onerosas, se podrán acumular todas las adquisiciones realizadas en cada mes natural en un solo modelo 600 de autoliquidación. En este caso se consignará en el epígrafe «clave/concepto» a clave TM1 «Adquisición de bienes muebles usados para reventa excepto automóviles y valores mobiliarios» y se reflejará en la casilla de «base imponible» la suma de las bases imponibles de las adquisiciones acumuladas, dejando en blanco los anexos I y II del modelo.

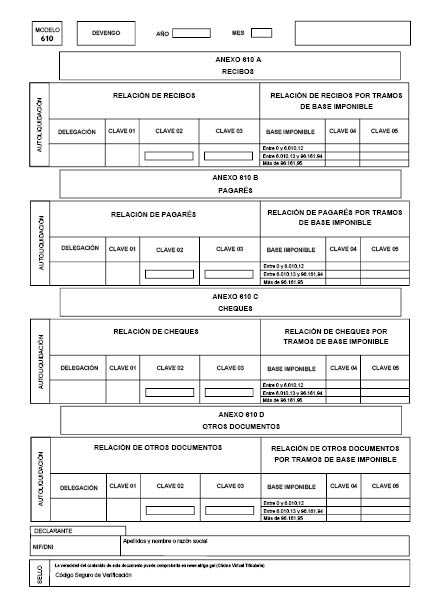

Artículo 5. Modelo 610: impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. Pago en metálico del impuesto que grava los documentos mercantiles admitidos a negociación o cobranza por entidades colaboradoras

Este modelo se utilizará para realizar el pago en metálico del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (modalidad actos jurídicos documentados), que graba los recibos, pagarés, cheques y otros documentos mercantiles, en sustitución del empleo de efectos timbrados y, deberá ser presentado por aquellas entidades que estén autorizadas, sean responsables solidarias del pago del tributo y cumplan los requisitos previstos en la normativa vigente.

Las referidas entidades deberán comunicar a la Atriga la fecha desde la que comenzarán a hacer uso de dicha autorización, fecha que deberá coincidir con el inicio de un trimestre natural, siendo aplicable la autorización a los documentos mercantiles admitidos a negociación por dichas entidades a partir de la citada fecha.

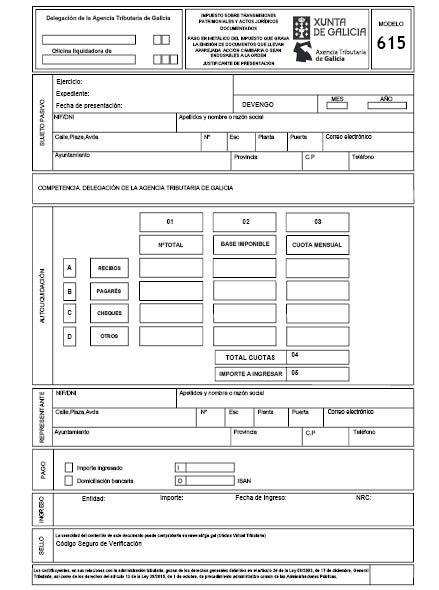

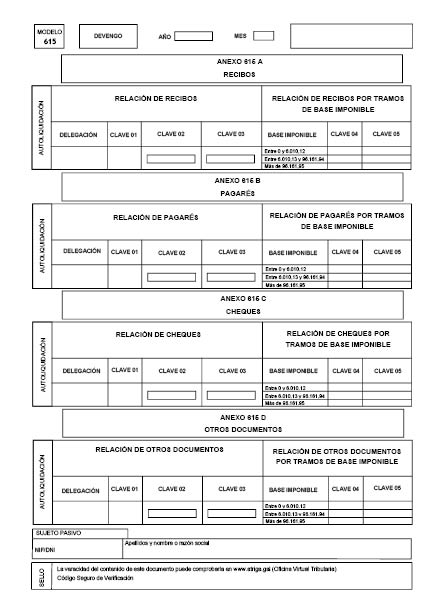

Artículo 6. Modelo 615: impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Este modelo se utilizará para realizar el pago en metálico del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (modalidad actos jurídicos documentados) que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden y, deberá ser presentado por aquellas entidades y personas a las que resulte de aplicación lo dispuesto en el artículo 17.4 de la Ley 7/1996, de 15 de enero, de ordenación del comercio minorista, siempre que se acojan a la autorización y cumplan los requisitos establecidos en la normativa vigente.

Las referidas entidades o personas deberán comunicar a la Atriga la fecha desde la que comenzarán a hacer uso de dicha autorización, fecha que deberá coincidir con el inicio de un trimestre natural, siendo aplicable la autorización a los documentos emitidos desde dicha fecha.

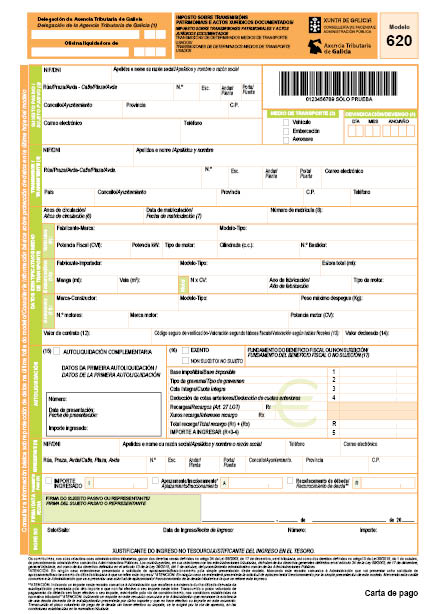

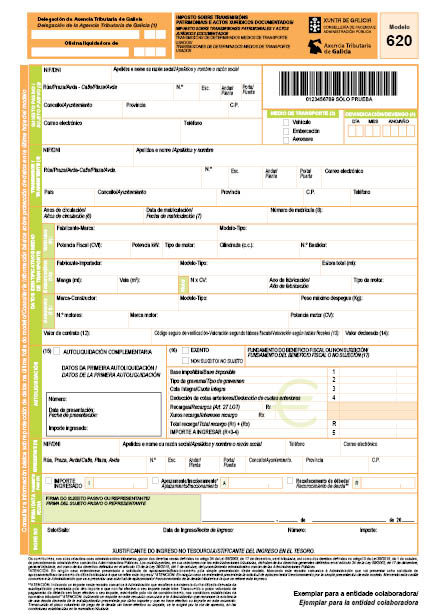

Artículo 7. Modelo 620: impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. Transmisión de determinados medios de transporte usados

1. Este modelo se utilizará para las autoliquidaciones que se practiquen por el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados como consecuencia de la adquisición de vehículos, embarcaciones o aeronaves usados.

2. En todas las autoliquidaciones que se presenten deberá cubrirse con carácter obligatorio la casilla de valor declarado, en la que deberá consignarse el valor real del bien transmitido.

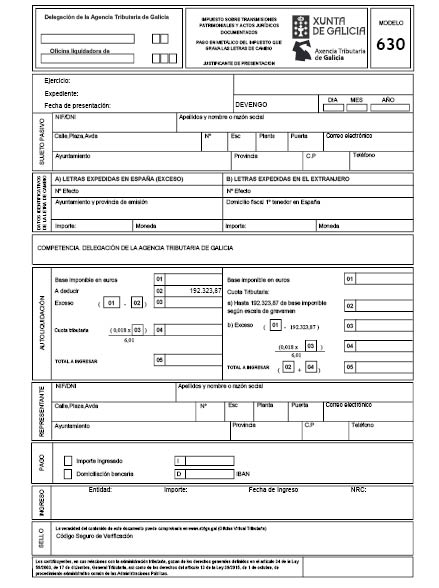

Artículo 8. Modelo 630: impuesto de transmisiones patrimoniales y actos jurídicos documentados. Pago en metálico del impuesto que grava las letras de cambio

Este modelo se utilizará para las autoliquidaciones que se practiquen por el concepto de actos jurídicos documentados del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados por el exceso del importe de las letras de cambio que supere la cantidad mayor de la escala aplicable, así como por las letras de cambio expedidas en el extranjero que produzcan cualquier efecto jurídico o económico en España.

Sección 2ª. Programas de ayuda

Artículo 9. Utilización de programas de ayuda para la práctica de autoliquidaciones por el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

1. Para la confección de los modelos 600 y 620, los obligados tributarios podrán utilizar los programas de ayuda que se encuentran en la OVT de la Atriga para cubrir su autoliquidación sin que sea preciso disponer de firma electrónica. A estos efectos y una vez introducidos los datos correspondientes, el sistema permitirá imprimir los ejemplares del modelo de que se trate, que serán válidos para el pago y la presentación del impuesto.

En el caso de los sujetos pasivos a que se refiere el artículo 17.1 de esta orden, así como aquellos que no estando obligados elijan realizar la presentación de los modelos por medios electrónicos, precisarán disponer de firma electrónica para su confección. Una vez cubiertos los datos, el sistema generará los modelos para el pago y presentación electrónica.

2. Para la confección de los modelos 610, 615 y 630, los obligados tributarios podrán utilizar los programas de ayuda que se encuentran en la OVT de la Atriga para cubrir su autoliquidación, siendo preciso disponer de firma electrónica. A estos efectos y una vez introducidos los datos correspondientes, el sistema generará los modelos para el pago y la presentación electrónica.

CAPÍTULO III

Documentación complementaria

Sección 1ª. Modelo 600

Artículo 10. Documentación general

Los obligados tributarios deben presentar junto con la correspondiente autoliquidación del modelo 600, el documento en el que se contenga o constate el hecho imponible sujeto a gravamen. En el caso de documentos notariales, judiciales o administrativos, se deberá presentar copia auténtica del documento, excepto cuando se trate de documentos notariales y el impuesto se presente de forma electrónica en que se estará a lo dispuesto en el artículo 18.2.b) de esta orden. Si se trata de documentos privados, se presentará el original de los mismos.

Si el acto o contrato no está incorporado en el documento se presentará una declaración escrita sustitutiva, extendida en papel común, en la que se harán constar los datos identificativos del transmitente y adquirente, y, una relación detallada de los bienes y derechos adquiridos, con expresión del valor real que se atribuye a cada uno de ellos.

En el caso de que, en el documento señalado en el párrafo primero, no se contuvieran todos los datos mencionados en el párrafo anterior, se presentará acompañado de una relación en la que figuren los omitidos.

Artículo 11. Acumulación de varias adquisiciones

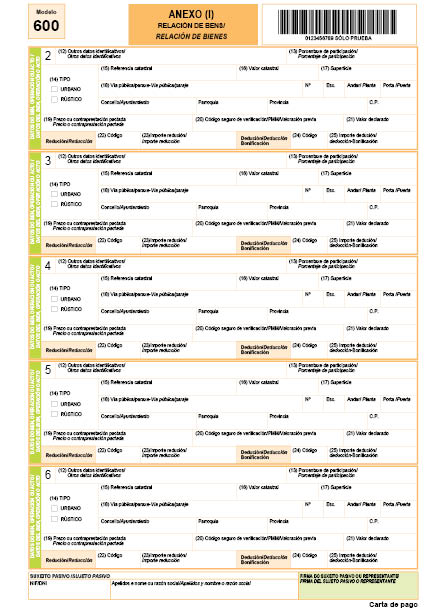

Cuando el obligado tributario sea un empresario dedicado a la reventa, con o sin transformación, de bienes muebles usados, excepto vehículos, embarcaciones o aeronaves, cuyas adquisiciones deban tributar por el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en la modalidad de transmisiones patrimoniales onerosas, y que acumularan varias adquisiciones en un solo modelo 600 de autoliquidación, deberá presentar, junto con la correspondiente autoliquidación y en sustitución de los documentos señalados en el artículo 10, una relación de cada uno de los bienes adquiridos, con su descripción, datos identificativos del transmitente que incluyan el NIF, el importe de cada operación, cuya suma deberá coincidir con el importe fijado en la base imponible de la autoliquidación.

En el caso de compraventas de objetos fabricados con metales preciosos, esta relación de las operaciones tiene que coincidir con las registradas en el libro-registro de la Policía, cuya regulación se encuentra en el artículo 91 del Real decreto 197/1988, de 22 de febrero, por el que se aprueba el Reglamento de la Ley de objetos fabricados con metales preciosos.

Artículo 12. Transmisión de bienes inmuebles o constitución de derechos reales sobre los mismos

En el caso de transmisión de bienes inmuebles o constitución de derechos sobre los mismos, se deberá presentar el último recibo del impuesto sobre bienes inmuebles o, en su defecto, certificación catastral del inmueble. No será necesaria su presentación cuando la referencia catastral conste en el documento en el que se contenga o constate el hecho imponible sujeto a gravamen.

Artículo 13. Beneficios fiscales

En el supuesto de aplicarse alguno de los beneficios fiscales que se indican a continuación, junto con la documentación exigida en los artículos 10, 11 y 12, deberá aportar la siguiente:

a) Tipos bonificados para la adquisición de vivienda habitual por discapacitados.

1º. Certificación o resolución expedida por el órgano competente, referida a la fecha de devengo del impuesto, donde se acredite el grado de discapacidad y la fecha de efectos de la misma.

Si la Comunidad Autónoma de Galicia fuera competente para su expedición no será precisa su aportación.

2º. En caso de pensionistas de la Seguridad Social con una pensión de incapacidad permanente total, absoluta o gran invalidez reconocida y pensionistas de clases pasivas con una pensión de jubilación o jubilación por incapacidad permanente para el servicio o inutilidad reconocida, será suficiente con aportar el justificante documental del reconocimiento de dichas pensiones.

3º. En caso de personas cuya incapacidad sea declarada judicialmente, aunque no alcance el grado de discapacidad requerido para aplicarse el tipo bonificado, así como nos casos de dependencia severa y gran dependencia, siempre que estas últimas situaciones fueran reconocidas por el órgano competente, de acuerdo con lo establecido en el artículo 28 de la Ley 39/2006, de 14 de diciembre, de promoción de la autonomía personal y atención a las personas en situación de dependencia, se deberá aportar copia del documento judicial o certificación del órgano competente, respectivamente.

b) Tipos bonificados para la adquisición de vivienda habitual por familias numerosas.

Título oficial en vigor establecido al efecto en la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas.

Si la Comunidad Autónoma de Galicia fuera competente para su expedición no será precisa su aportación.

En ningún caso será necesaria la aportación del carné familiar gallego a que se refiere el párrafo 3 del artículo 12 de la Ley 3/2011, de 30 de junio, de apoyo a la familia y a la convivencia de Galicia.

c) Deducción por arrendamiento de fincas rústicas.

Certificación expedida por la consellería competente en materia de medio rural referida a la fecha de devengo del impuesto que, según los casos, acredite:

1º. Que las personas arrendatarias tienen la condición de agricultores profesionales en cuanto a la dedicación de trabajo y origen de rentas y sean titulares de una explotación agraria, a la cual queden afectos los elementos objeto del alquiler, o

2º. Que las personas arrendatarias son socios de una sociedad agraria de transformación, cooperativa de explotación comunitaria de la tierra o sociedad civil que sea titular de una explotación agraria a la que queden afectos los elementos arrendados.

No será necesaria la presentación de los documentos señalados en este artículo cuando, tratándose de documentos notariales, fueran incorporados a los mismos.

Sección 2ª. Modelo 620

Artículo 14. Documentación general

En caso de que la presentación de la autoliquidación se realice de forma presencial los obligados tributarios deben aportar, junto con la correspondiente autoliquidación, el documento en el que se contenga o constate el hecho imponible sujeto a gravamen. En el caso de documentos notariales, judiciales o administrativos, se deberá presentar copia auténtica del documento, excepto cuando se trate de documentos notariales y el impuesto se presente de forma electrónica en que se estará a lo dispuesto en el artículo 18.2.b) de esta orden. Si se trata de documentos privados, se deberá presentar el original de los mismos.

Si el acto o contrato no está incorporado en el documento se presentará una declaración escrita sustitutiva, extendida en papel común, en la que se harán constar los datos identificativos del transmitente y adquirente, la identificación y descripción del vehículo, embarcación o aeronave usado transmitido, con expresión del valor real que se le atribuye.

En caso de que, en el documento señalado en el párrafo primero, no se contuvieran todos los datos mencionados en el párrafo anterior, se presentará acompañado de una relación en la que figuren los omitidos.

Artículo 15. Transmisión de vehículos

1. Además de lo previsto en el artículo 14, en caso de transmisión de vehículos, se deberá aportar la ficha técnica y el permiso de circulación y, en el caso de transmisión de embarcaciones, la copia de la hoja de asiento en el Registro de Embarcaciones de la Capitanía Marítima o licencia de navegación.

2. Para que la exención por la transmisión de vehículos usados con motor mecánico para circular por carretera, en el caso en que sea aplicable, se eleve la definitiva, se deberá justificar la venta del vehículo adquirido dentro del año siguiente a la fecha de su adquisición. El justificante documental de esta venta deberá presentarse en el plazo de un mes desde que aquella se produzca.

Sección 3ª. Unidad documental

Artículo 16. Presentación y efectos

La documentación complementaria a que se refiere el capítulo III deberá aportarse en el momento de la presentación de la autoliquidación y formará una unidad documental junto al modelo de dicha autoliquidación, no entendiéndose completamente cumplida la obligación tributaria, a los efectos de la obtención del justificante de presentación previsto en el anexo VII de esta orden, sino cuando modelo y documentación se encuentren debidamente presentados.

CAPÍTULO IV

Forma y lugar de presentación

Artículo 17. Formas de presentación

1. La presentación electrónica de las autoliquidaciones y, en su caso, de la documentación complementaria prevista en esta orden tiene carácter obligatorio para los obligados tributarios siguientes:

a) Las personas jurídicas.

b) Las entidades sin personalidad jurídica las que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, general tributaria.

c) Las personas que representen a un contribuyente que esté obligado a la presentación y pago electrónico.

d) Las personas o entidades que, de acuerdo con lo que prevé el artículo 92 de la Ley 58/2003, de 17 de diciembre, general tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y las condiciones que establezca la normativa vigente.

2. En el resto de los casos la presentación podrá ser presencial o electrónica excepto en los modelos 610, 615 y 630 para los que únicamente cabe la presentación electrónica de los mismos.

3. En el caso de presentación presencial, una vez digitalizada la autoliquidación y la documentación complementaria, se devolverá a la persona interesada con los justificantes de presentación previstos en el artículo 20.

Artículo 18. Lugar de presentación

1. La presentación de forma presencial se realizará en las delegaciones territoriales de la Atriga, así como en las oficinas de distrito hipotecario que tengan encomendada la recepción de dichas autoliquidaciones, con independencia de que no tenga atribuidas competencias para la aplicación de los tributos respecto a autoliquidación presentada.

2. La presentación de forma electrónica se llevará a cabo según las siguientes reglas:

a) Se realizará a través de la OVT, tanto la presentación de las autoliquidaciones como la de la documentación complementaria a que se refiere el capítulo III de esta orden.

b) Cuando el hecho imponible esté contenido en un documento notarial, se estará a las siguientes reglas:

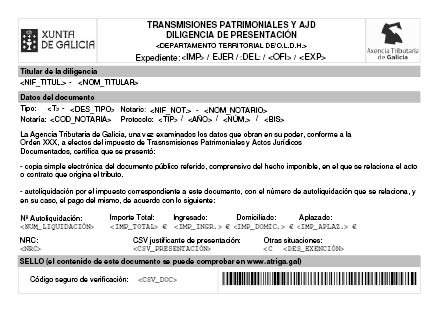

1ª. Cuando a solicitud del obligado tributario el notario autorizante colabore en la presentación, pago y remisión por vía telemática de la autoliquidación y documentación complementaria del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, remitirá el documento en formato electrónico que incorpore el hecho o negocio sujeto a tributación a la consellería competente en materia de hacienda. La aplicación informática de la consellería emitirá una diligencia de presentación del documento, de acuerdo con el modelo señalado en el anexo VII, para su incorporación a la matriz de la escritura o documento notarial por parte del notario autorizante.

2ª. En caso de que la presentación electrónica se realice por el propio sujeto pasivo o por un profesional actuando en su nombre, estos deberán solicitar al notario autorizante la remisión en formato electrónico del documento que incorpore el hecho o negocio sujeto a tributación. El propio notario procederá al envío de este documento en el plazo de diez días naturales, contados a partir de su formalización, y, en todo caso, antes de la finalización del plazo de presentación de la declaración tributaria correspondiente.

El usuario señalará a través de la aplicación informática en dicha presentación que autorizó al notario el envío del documento notarial. Aceptada la presentación de la autoliquidación, la aplicación informática de la consellería enviará al usuario un justificante de la presentación del documento de acuerdo con el modelo señalado en el anexo VII.

Si el usuario desea que el notario autorizante del documento incorpore a la matriz de la escritura o documento notarial la diligencia de presentación del documento se lo comunicará, y este incorporará la autorización del usuario a la ficha notarial remitida. En este caso la aplicación enviará al notario dicho justificante para su incorporación.

CAPÍTULO V

Pago de la autoliquidación y justificantes

Artículo 19. Procedimiento para el pago

1. En los supuestos en los que de la autoliquidación practicada resulte un importe a ingresar, con carácter previo a su presentación y sin perjuicio de la posibilidad de solicitar un aplazamiento o fraccionamiento, los obligados tributarios realizarán, en su caso, el pago de la deuda tributaria.

En caso de que en la autoliquidación presentada se hubiera marcado la solicitud de aplazamiento y fraccionamiento será necesario que el obligado tributario presente ante la Atriga su solicitud expresa en la forma, lugar y plazo y con los requisitos y consecuencias señaladas en la normativa tributaria, sin que pueda entenderse presentada dicha solicitud con la mera presentación de la autoliquidación con dicha casilla marcada.

2. En el caso de presentación de forma presencial de las autoliquidaciones, el pago deberá realizarse en algunas de las entidades de crédito que colaboren a tal efecto. Para la realización del pago se emplearán como documento de ingreso los modelos aprobados en esta orden o los confeccionados por la correspondiente aplicación disponible en la OVT de la Atriga cuando se elabore a través de los servicios de acceso libre.

3. En el caso de presentación de forma electrónica de autoliquidaciones, el pago podrá realizarse ordenando su domiciliación, de acuerdo con la normativa vigente en la materia, o de cualquiera de las formas que se indican a continuación:

a) De forma presencial en cualquiera de las entidades colaboradoras autorizadas, mediante el documento de ingreso que a estos efectos generará la aplicación informática e imprimirá el usuario.

La aplicación informática generará dos copias del documento de ingreso debidamente cubierto. Con dicho documento se acudirá a la entidad financiera colaboradora para la realización del pago, la cual se quedará con el ejemplar para la entidad colaboradora y devolverá al obligado tributario el ejemplar para el interesado con el sello de la entidad, fecha del ingreso, número e importe, así como con el NRC. Dicho documento servirá de justificante de pago del número de autoliquidación impreso en el mismo.

El NRC identificativo del ingreso realizado será requerido posteriormente por la aplicación informática para completar la presentación electrónica.

b) De forma electrónica, el usuario accederá a las aplicaciones específicas a través de la OVT de la Atriga y efectuará el pago de la correspondiente autoliquidación a través de las entidades de crédito colaboradoras a tal efecto o mediante tarjeta de crédito o débito a través de sistemas de terminal de punto de venta (TPV) virtual a través de la entidad de crédito adjudicataria del contrato en virtud del que se preste dicho servicio. La entidad efectuará las comprobaciones oportunas y aceptará o rechazará la operación. En el caso de ser aceptada, efectuará el abono en la correspondiente cuenta restringida de recaudación de tributos y generará el correspondiente NRC para completar la presentación electrónica de la autoliquidación.

Una vez realizado el pago, la aplicación informática generará el recibo que el contribuyente deberá conservar, en el que se identificará el número de la cuenta que realiza el pago, fecha del ingreso, importe, NIF y nombre del obligado al pago, así como el NRC. Dicho documento servirá de justificante de pago del número de autoliquidación impreso en el mismo.

4. La generación del NRC y su inclusión en un recibo entregado al obligado tributario implicará:

a) Que el recibo en el que figura responde a un ingreso realizado en la entidad financiera que lo expide.

b) Que dicho recibo corresponde a la autoliquidación que se indica en el mismo y no a otra.

c) Que a partir del momento de generación de este por la entidad de crédito, y siempre que el NRC no fuera anulado de acuerdo con la normativa tributaria en materia de recaudación, queda la entidad obligada frente a la Hacienda de la Comunidad Autónoma de Galicia por el importe que figura en dicho recibo, quedando el obligado tributario liberado de su obligación de pago frente a la citada Hacienda, salvo que pudiera probarse fehacientemente la inexactitud de la fecha o del importe que conste en la validación del justificante.

Artículo 20. Justificantes de pago y de presentación

1. En caso de que el obligado tributario realice el pago del modo establecido en el artículo 19.2 de esta orden y este se efectúe en una entidad colaboradora, esta se quedará con su ejemplar y devolverá al contribuyente el resto de ejemplares con el sello de la entidad, la fecha del ingreso y el importe ingresado. Dicho documento servirá de justificante de pago del número de la autoliquidación impreso en el.

En caso de que esté disponible el pago mediante Terminal Punto de Venta (TPV) físico se generará el recibo que el contribuyente deberá conservar, en el que se identificará el número de la tarjeta de débito o crédito que realiza el pago, el importe, la fecha del ingreso, así como el NRC. Dicho documento servirá de justificante de pago del número de autoliquidación impreso en el mismo.

2. En caso de que el obligado tributario realice el pago en la forma establecida en el artículo 19.3.a) de esta orden, la aplicación informática generará dos copias del documento de ingreso debidamente cubierto. Con dicho documento se acudirá a la entidad financiera colaboradora para la realización del pago, la cual se quedará con el «ejemplar para la entidad colaboradora» y devolverá al contribuyente el ejemplar para el interesado con el sello de la entidad, fecha del ingreso, número e importe, así como con el NRC. Dicho documento servirá de justificante de pago del número de autoliquidación impreso en el mismo.

3. En caso de que el obligado tributario realice el pago en la forma establecida en el artículo 19.3.b) de esta orden, una vez realizado este, la aplicación informática generará el correspondiente recibo que el contribuyente deberá conservar, en el que se identificará el número de la cuenta o tarjeta de débito o crédito que realiza el pago, fecha del ingreso, importe, NIF y nombre del contribuyente, así como el NRC. Dicho documento servirá de justificante de pago del número de autoliquidación impreso en el mismo.

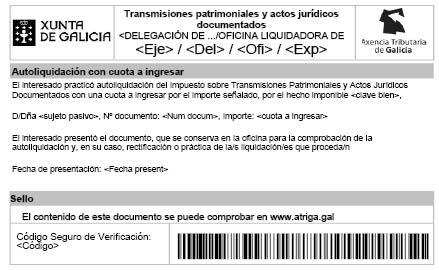

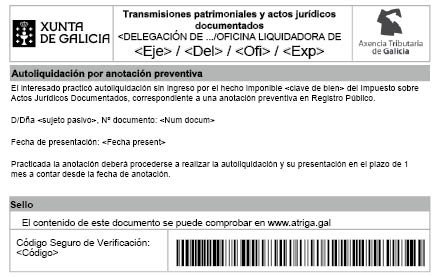

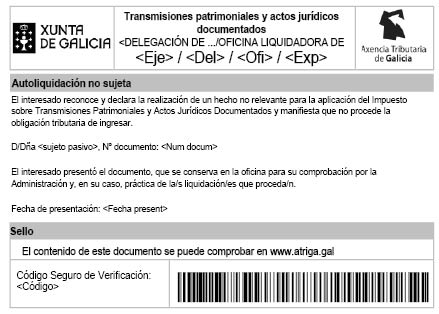

4. La presentación de las autoliquidaciones que regula esta orden y su fecha se acreditarán:

a) En el caso de presentación de forma presencial, mediante los modelos aprobados por esta orden en papel en el que se hará constar el justificante de presentación que corresponda de los previstos en el anexo VIII y IX.

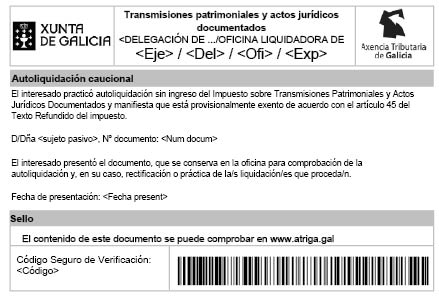

b) En el caso de presentación de forma telemática, mediante los modelos generados por la aplicación informática, en los que constarán el número de identificación de la autoliquidación, los datos identificativos del sujeto pasivo, transmitente, datos del documento, datos del bien, operación o acto, y de la cantidad ingresada, la fecha de ingreso y el NRC o bien la cantidad que se debe ingresar, con indicación de la fecha de presentación y convalidados por un código seguro de verificación (CSV), formado por dieciséis caracteres. Además, se generará un código interno que permitirá asociar de forma inequívoca la autoliquidación presentada electrónicamente con la impresa por el contribuyente. Este documento acredita la presentación de la autoliquidación, así como su fecha. También servirá como justificante del pago realizado si consta en el mismo el NRC generado por la entidad financiera.

5. Asimismo, en el caso de documentos notariales, se generará un justificante acreditativo de la presentación ajustado al modelo aprobado en el anexo VII, para su incorporación al documento notarial, de acuerdo con las siguientes reglas:

1ª. En el caso de presentación presencial de autoliquidaciones, el órgano encargado de expedir este justificante será el órgano de la Atriga u oficina de distrito hipotecario que lleve a cabo la recepción de la autoliquidación y, en su caso, la documentación complementaria a que se refiere el capítulo III de esta orden.

2ª. En el caso de presentación electrónica, el órgano encargado de expedir este justificante será la OVT de la Atriga. Si el usuario, distinto del notario autorizante, deseara que este incorpore el justificante a la matriz de la escritura o documento notarial deberá comunicarlo en el momento de la presentación. La aplicación informática, siempre que el notario hubiera adjuntado la autorización del obligado tributario a este respecto la ficha notarial correspondiente, remitirá el justificante al notario autorizante.

6. Los justificantes de pago y presentación señalados en los números anteriores producirán los efectos liberatorios para con la Hacienda de la Comunidad Autónoma señalados en el Real decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento general de recaudación, y servirán de acreditación de la presentación y pago de la autoliquidación ante los registros públicos en los que puedan inscribirse los documentos que incorporen el hecho o negocio que motivó el pago del impuesto.

Los obligados tributarios deberán conservar los justificantes de pago y presentación.

Artículo 21. Confirmación de la autenticidad de los justificantes

Los justificantes a que se refiere esta orden, en caso de que se generen por la aplicación informática, podrán ser verificados por cualquier persona de forma permanente e inmediata mediante la introducción de su CSV en el servicio de verificación de documentos de la OVT de la Atriga. A estos efectos, se podrán establecer mecanismos de verificación automática del CSV a través de servicios web o similares con los colectivos que se establezca.

CAPÍTULO VI

Plazo de presentación e ingreso

Artículo 22. Plazo

1. El plazo para la presentación e ingreso de las autoliquidaciones y, en su caso, la documentación complementaria, será de un mes a contar desde la fecha de devengo del impuesto.

2. Cuando se trate de consolidaciones del dominio, por el fallecimiento del usufructuario, que deban tributar por el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, el plazo será de seis meses, contados desde el día del fallecimiento del usufructuario o desde aquel en que adquiera firmeza la declaración de fallecimiento.

3. Cuando se trate de adquisiciones de bienes muebles usados, excepto vehículos, embarcaciones o aeronaves, realizados por los empresarios dedicados a la reventa, con o sin transformación, que deban tributar por el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en la modalidad de transmisiones patrimoniales onerosas, y se acumularon todas las adquisiciones realizadas en cada mes natural en un solo modelo 600 de autoliquidación, la presentación y el ingreso se realizará en el mes siguiente al período de liquidación que corresponda.

4. En los veinte primeros días naturales de cada mes natural los sujetos pasivos deberán presentar e ingresar el impuesto correspondiente a:

a) Todos los documentos admitidos a negociación o cobranza durante el mes natural inmediato anterior, mediante el modelo 610.

b) Todos los documentos emitidos durante el mes natural inmediato anterior, mediante el modelo 615.

5. Salvo que específicamente se establezca otra cosa, cuando con posterioridad a la aplicación de un beneficio fiscal se produzca la pérdida del derecho a su aplicación por incumplimiento de los requisitos a que estuviera condicionado, se deberá presentar e ingresar la autoliquidación complementaria correspondiente en el plazo de un mes contado desde el día en que se produjo el incumplimiento. La regularización que se practique incluirá la parte del impuesto que se hubiere dejado de ingresar como consecuencia de la aplicación del beneficio fiscal, así como los intereses de mora.

CAPÍTULO VII

Obligaciones de los notarios

Artículo 23. Remisión electrónica de los documentos autorizados por los notarios

Sin perjuicio del cumplimiento por parte de los obligados tributarios de lo dispuesto en los artículos 10, 14 y 18, los notarios con destino en Galicia, de acuerdo con el establecido en el artículo 32 del texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia aprobado por el Decreto legislativo 1/2011, de 28 de julio, enviarán por vía electrónica a la Atriga, en el plazo de 10 días naturales contados a partir de su formalización, además de las fichas notariales relativas a los documentos públicos por ellos autorizados con trascendencia en los impuestos sobre transmisiones patrimoniales y actos jurídicos documentados, los documentos en formato electrónico correspondiente, cualquiera que sea la Comunidad Autónoma competente para la aplicación de dichos tributos. Su remisión se realizará a través del canal informático establecido entre la consellería competente en materia de hacienda y la plataforma electrónica corporativa notarial.

Disposición adicional primera. Confidencialidad y representación

1. Las personas profesionales colegiadas, así como las entidades privadas, las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, en el ejercicio de sus funciones y en las actuaciones previstas en los convenios correspondientes, respetarán las normas establecidas en la Ley 58/2003, de 17 de diciembre, general tributaria, en la Ley orgánica 3/2018, de 5 de diciembre, de protección de datos personales y garantía de los derechos digitales, y su normativa de desarrollo y en el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respeta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE.

2. Las personas profesionales colegiadas, así como entidades privadas, las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, a los que el sujeto pasivo solicitara la colaboración para la presentación electrónica de este impuesto, deberán ostentar la representación en los términos establecidos en el artículo 46 de la Ley 58/2003, de 17 de diciembre, general tributaria. La Administración podrá requerir a los mismos, en cualquier momento, la acreditación de dicha representación.

3. La falta de representación suficiente de las personas en cuyo nombre se presentó la documentación dará lugar a la exigencia de las responsabilidades que fueran procedentes.

Disposición adicional segunda. Excepcionalidad al cumplimiento de las obligaciones tributarias de forma electrónica

1. Quedan exceptuadas de la obligación de presentación telemática:

a) Las autoliquidaciones del modelo 620 en los casos en que no se pueda obtener la validación del vehículo de la Dirección General de Tráfico y en los casos en que el vehículo tenga matrícula extranjera.

b) Las autoliquidaciones complementarias de los modelos 600 y 620.

2. De manera excepcional y cuando circunstancias extraordinarias así lo aconsejen, previa solicitud del interesado debidamente justificada, la Dirección de la Atriga, valoradas las razones aducidas y la documentación y las pruebas aportadas por la persona o entidad interesada para justificar su solicitud, podrá exceptuar aquella de la obligatoriedad de emplear los medios electrónicos para cumplir las obligaciones tributarias reguladas en esta orden.

La resolución fijará el alcance temporal de la excepcionalidad y la forma y las condiciones en que deberá cumplir las obligaciones tributarias, sin perjuicio de las consecuencias que derivaran de acuerdo con la normativa tributaria, en el caso de incumplimientos de las normas.

Disposición adicional tercera. Obligaciones de conservación de soportes informáticos de las entidades colaboradoras en la gestión recaudatoria

En el supuesto de pago electrónico de las autoliquidaciones referidas al impuesto de transmisiones patrimoniales y actos jurídicos documentados, la entidad de crédito conservará durante un período de cinco años los soportes informáticos que motivaron el NRC.

Disposición adicional cuarta. Pago por la entidad colaboradora

La falta de respuesta del ordenador de la entidad de depósito autorizada, colaboradora en la gestión recaudatoria, elegida por el interesado para realizar el pago electrónico de las autoliquidaciones contempladas en esta orden, así como la falta de conformidad de dicha entidad para materializar la operación por los motivos que, con ocasión del intento de efectuar dicho pago ponga en conocimiento del citado interesado, no excusarán a este del pago y presentación de la autoliquidación dentro de los plazos establecidos en esta orden.

Disposición adicional quinta. Remisión de los documentos notariales y sus fichas resumen por los notarios cuya plaza no esté demarcada en la Comunidad Autónoma de Galicia

Las obligaciones de remisión por vía electrónica a la Atriga, conforme a lo establecido en esta orden, de los documentos notariales y sus fichas por los notarios cuya plaza no esté demarcada en la Comunidad Autónoma de Galicia, se ajustará a lo establecido al efecto en el convenio suscrito entre la consellería competente en materia de hacienda y el Consejo General del Notariado.

Disposición adicional sexta. Habilitación normativa

Se habilita a la persona titular de la dirección de la Atriga a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia los modelos de autoliquidación aprobados en esta orden, así como a modificar sus anexos, cuando sea preciso como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que precise la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

Disposición adicional séptima. Publicación en el portal tributario de la Atriga

La publicación en el portal tributario será el medio utilizado para la divulgación y la actualización de los contenidos elaborados en desarrollo de esta norma, siempre que según la normativa vigente no se exija otro modo de publicación. En particular, se publicarán:

a) Las instrucciones de los modelos recogidos en esta orden.

b) La determinación de los medios por los que la ciudadanía podrá obtener cada uno de los modelos.

c) Cualquier otro contenido relevante que el propio órgano directivo en materia de tributos estime conveniente publicar por esta vía para un mejor conocimiento de la ciudadanía.

Disposición derogatoria única

1. Quedan derogadas todas las normas de igual o inferior rango en lo que contradigan o se opongan a lo dispuesto en la presente orden.

2. Quedan derogadas expresamente las siguientes disposiciones:

a) La Orden de 30 de diciembre de 2010 por la que se regula el procedimiento para el pago y la presentación telemática de las autoliquidaciones correspondientes al impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, así como determinadas obligaciones de suministro de información tributaria.

b) La Orden de 5 de junio de 2003 por la que se regula el procedimiento para el pago y la presentación telemática de las autoliquidaciones correspondientes al impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, por transmisión de determinados medios de transporte usados entre particulares.

c) La disposición adicional undécima y la disposición transitoria tercera de la Orden de 27 de noviembre de 2001 por la que se desarrolla el Reglamento del impuesto sobre la contaminación atmosférica y se aprueban los diferentes modelos de declaración y de declaración liquidación, así como los documentos de ingreso en euros a utilizar para la gestión de tributos propios y cedidos en la Comunidad Autónoma de Galicia.

d) La Orden de 17 de febrero de 1999 por la que se establece la obligación de hacer constar el valor catastral de los inmuebles en los impuestos sobre sucesiones y donaciones y sobre transmisiones patrimoniales y actos jurídicos documentados.

e) La Orden de 1 de marzo de 1989 por la que se aprueba el modelo de declaración que se presentará junto a la autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados o junto a la autoliquidación o declaración del impuesto sobre sucesiones y donaciones, cuando se transmitan bienes inmuebles.

f) La Resolución de 21 de septiembre de 2011, de la Dirección General de Tributos, por la que se dictan instrucciones relativas a la presentación del modelo 600 del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, en el supuesto de adquisición de bienes muebles usados por empresarios dedicados a la reventa.

Disposición final primera. Modificación de la Orden de 20 de diciembre de 2019 por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Tributaria de Galicia

En el anexo I de la Orden de 20 de diciembre de 2019 por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Tributaria de Galicia, relativo a la relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las entidades colaboradoras de la Atriga, se añaden los modelos que se relacionan a continuación:

Modelo 610. Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. Pago en metálico del impuesto que grava los documentos mercantiles admitidos a negociación o cobranza por entidades colaboradoras.

Modelo 615. Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden.

Modelo 630. Impuesto de transmisiones patrimoniales y actos jurídicos documentados. Pago en metálico del impuesto que grava las letras de cambio.

Disposición final segunda. Entrada en vigor

La presente orden entrará en vigor el 1 de febrero de 2021.

Santiago de Compostela, 9 de diciembre de 2020

Valeriano Martínez García

Conselleiro de Hacienda y Administración Pública

ANEXO I

Normas técnicas para la generación del NRC

La entidad financiera generará el NRC (número de referencia completo) según el apartado B.2) del anexo VII de la Orden EHA/2027/2007, de 28 de junio de 2007 (BOE de 9 de julio), correspondiente a la generación de NRC para liquidaciones practicadas por la Administración, modelos 060, 061 y 069. El NRC se generará a partir de un registro de 48 caracteres codificados en EBCDIC:

• MMMNNNNNNNNNDC (14): número de justificante, siendo:

– MMMNNNNNNNNND (13): número de justificante asignado por la oficina tributaria.

– C (1): carácter de control calculado por el banco, utilizando el mismo algoritmo especificado en la citada orden. La oficina tributaria facilitará a la entidad colaboradora el algoritmo para el cálculo de este carácter de control.

• XXXXXXXXX (9): NIF del deudor.

• NNNNNNNNNNNNN (13): importe de cargo.

• AAAAMMDD (8): fecha de cargo.

• XXXX (4): código de Banco de España de la entidad.

El número de referencia completo (NRC) resultante tendrá 22 posiciones:

• MMMNNNNNNNNNDC (14): número de justificante (lo mismo que lo especificado arriba).

• XXXXXXXX (8): caracteres de control resultantes de aplicar una función MAC 4 del algoritmo DES (según la norma X9.9-1) a los datos anteriores (48 caracteres) utilizando la clave privada del banco. Esta función generará 8 caracteres de control; es decir, la firma.