O artigo 55.1.e) e f) da Lei 22/2009, do 18 de decembro, pola que se regula o sistema de financiamento das comunidades autónomas de réxime común e cidades con estatuto de autonomía e se modifican determinadas normas tributarias, establece que, no ámbito da xestión tributaria do imposto sobre transmisións patrimoniais e actos xurídicos documentados, corresponde ás comunidades autónomas o exercicio das facultades normativas para regular a aprobación de modelos de declaración e, en xeral, as demais competencias necesarias para a xestión do citado imposto. A Comunidade Autónoma de Galicia asumiu esas competencias nos termos previstos na Lei 17/2010, do 16 de xullo, do réxime de cesión de tributos do Estado á Comunidade Autónoma de Galicia e de fixación do alcance e condicións da devandita cesión.

Pola súa banda a disposición derradeira primeira do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, establece que a Xunta de Galicia ditará cantas disposicións sexan necesarias para o desenvolvemento regulamentario do devandito texto refundido, e autoriza a consellería competente en materia de facenda para aprobar as disposicións que sexan precisas para a súa aplicación.

Así mesmo, os artigos 21.4 e 22 do texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, remiten a unha orde da consellería competente en materia de facenda onde se regulará, por unha banda, a forma, o lugar e os prazos de presentación das autoliquidacións que se van practicar por este imposto, así como a documentación que se achegará a estas e, por outra, os xustificantes que acreditan a presentación e pagamento do imposto para os efectos do artigo 61.3 da Lei 22/2009, do 18 de decembro, e os artigos 254 e 256 da Lei hipotecaria e 122 e 123 do Regulamento do imposto sobre transmisións patrimoniais e actos xurídicos documentados, aprobado polo Real decreto 828/1995, do 29 de maio.

O artigo 103 da Constitución española sinala a eficacia como un dos principios que deben rexer o actuar das administracións públicas. Pola súa banda, a Lei 40/2015, do 1 de outubro, de réxime xurídico do sector público, alude no seu artigo 3, xunto aos principios constitucionais, aos de servizo efectivo aos cidadáns, á simplicidade, claridade e proximidade aos cidadáns, á racionalización e axilidade dos procedementos administrativos e das actividades materiais de xestión e ao de eficiencia na asignación e utilización dos recursos públicos. Pola súa banda, a Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, recoñece no artigo 13 o dereito dos cidadáns a que se lles facilite o exercicio dos seus dereitos e o cumprimento das súas obrigas, e no artigo 14, o dereito a comunicarse coas administracións públicas para o exercicio dos seus dereitos e obrigas a través de medios electrónicos. Ao mesmo tempo, este artigo establece o deber de relacionarse coa Administración mediante medios electrónicos ás persoas xurídicas, ás entidades sen personalidade xurídica, a aqueles que exerzan unha actividade profesional para a cal se requira colexiación obrigatoria en relación a aqueles trámites e actuacións que realicen coas administracións públicas no exercicio da dita actuación profesional, e a aqueles que representen un interesado que estea obrigado a relacionarse electronicamente coa Administración. Por último, no número 3, do artigo 14 establécese que, regulamentariamente, as administracións poderán establecer a obrigación de relacionarse con elas a través de medios electrónicos para determinados procedementos e para certos colectivos de persoas físicas que, por razón da súa capacidade económica, técnica, dedicación profesional ou outros motivos quede acreditado que teñen acceso e dispoñibilidade dos medios electrónicos necesarios.

Para o logro destes obxectivos, a utilización por parte das administracións de técnicas informáticas e electrónicas no desenvolvemento da súa actividade e o exercicio das súas competencias constitúe o instrumento máis idóneo. Aínda que a Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común, xa foi consciente do impacto das novas tecnoloxías nas relacións administrativas, foi a Lei 11/2007, do 22 de xuño, de acceso electrónico dos cidadáns aos servizos públicos, a que lles deu carta de natureza legal, ao establecer o dereito dos cidadáns para relacionarse electronicamente coas administracións públicas, así como o deber destas de dotarse dos medios e sistemas necesarios para que ese dereito puidese exercerse. Na contorna actual, a tramitación electrónica non pode ser unha forma especial de xestión dos procedementos, tal e como recoñece a Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, senón que debe constituír a actuación habitual das administracións. Con ese obxectivo a regulación estatal introduce de maneira transversal o emprego dos medios electrónicos nas relaciones entre as administracións públicas e entre estas e os cidadáns garantíndose así a xeneralización do uso dos medios electrónicos.

No ámbito galego, a Lei 2/2017, deo 8 de febreiro, de medidas fiscais, administrativas e de ordenación, establece determinadas previsións en materia de administración dixital, como primeiro paso para a adaptación á regulación contemplada tanto na Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, como na Lei 40/2015, do 1 de outubro, de réxime xurídico do sector público.

O desenvolvemento da normativa básica estatal en materia de administración electrónica levouse a cabo coa Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, que regula o modelo de administración dixital no sector público autonómico coa finalidade última da prestación de servizos públicos dixitais de calidade.

No ámbito tributario, a Lei 58/2003, do 17 de decembro, xeral tributaria, desenvolve, no seu artigo 34, o deber da Administración de informar e asistir os obrigados tributarios sobre o exercicio dos seus dereitos e o cumprimento das súas obrigas, sinalando que as actuacións da Administración tributaria que requiran a súa intervención deberán levarse a cabo da forma que resulte menos gravosa para estes, sempre que iso non prexudique o cumprimento das súas obrigas tributarias. Do mesmo xeito, no seu artigo 96, compele a Administración tributaria a promover a utilización das técnicas e medios electrónicos, informáticos e telemáticos necesarios para o desenvolvemento da súa actividade e o exercicio das súas competencias. Así mesmo, cando sexa compatible cos medios técnicos de que dispoña a administración electrónica, os cidadáns poderán relacionarse con ela para exercer os seus dereitos e cumprir coas súas obrigas mediante técnicas e medios electrónicos, informáticos e telemáticos coas garantías e os requisitos previstos en cada procedemento.

De acordo co anterior, é claro que as novas tecnoloxías aplicadas aos procedementos de aplicación dos tributos son un instrumento idóneo para conxugar os principios de eficacia da Administración tributaria e a limitación dos custos indirectos ao contribuínte, e, nesta liña, a presentación electrónica de tributos ofrécelle a posibilidade de evitar desprazamentos ás oficinas xestoras ou ás entidades bancarias para a realización do pagamento, así como a presentación dos tributos fora do horario normal de atención ao público. Ao mesmo tempo, a utilización dos programas que a Administración tributaria implementa para a presentación electrónica dos tributos facilita o labor de cubrir os modelos, guiando o contribuínte na introdución dos datos, evitando a reiteración destes e ofrecéndolle unha axuda en liña.

Os cambios normativos que tiveron lugar implicaron a obriga recíproca de determinadas persoas a relacionarse a través de medios electrónicos coas administracións públicas. Isto unido á necesidade de avanzar na axilización dos trámites que van realizar o colectivo de colaboradores sociais a que se refiren os artigos 92 a 95 da Lei 58/2003, do 17 de decembro, xeral tributaria, aconsella que esta orde obrigue a todos eles a utilizar medios electrónicos para realizar a presentación e o pagamento dos modelos de autoliquidación que nela se regulan. Isto redunda nunha simplificación no cumprimento das obrigas formais e materiais na presentación e pago das autoliquidacións tributarias, para o que se facilita a información e asistencia precisa co fin de garantir o exercicio dos dereitos das persoas interesadas.

Coa incorporación das novas tecnoloxías preténdese esencialmente conseguir unha Administración que cumpra os obxectivos dun maior achegamento ao cidadán, facilitándolle o acceso á información e aos seus servizos, un maior coñecemento por parte do cidadán da Administración, das súas funcións e as súas competencias, unha maior axilización na tramitación de asuntos, así como unha redución do tempo de resposta, que redunde nunha mellora da calidade e eficiencia do servizo ofrecido.

Por outra banda, a necesaria garantía do principio de seguridade xurídica que debe presidir todo ordenamento exixe acabar coa dispersión normativa que a multiplicidade de normas ditadas en uso das competencias descritas poida provocar. En consecuencia, na presente orde refúndese a normativa regulamentaria autonómica relativa á xestión e liquidación en relación co imposto sobre transmisións patrimoniais e actos xurídicos documentados, o que determina a derrogación da Orde do 1 de marzo de 1989 pola que se aproba o modelo de declaración que se presentará xunto á autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados ou xunto á autoliquidación ou declaración do imposto sobre sucesións e doazóns, cando se transmitan bens inmobles, da Orde do 17 de febreiro de 1999 pola que se establece a obrigación de facer constar o valor catastral dos inmobles nos impostos sobre sucesións e doazóns e sobre transmisións patrimoniais e actos xurídicos documentados, da disposición adicional undécima e a disposición transitoria terceira da Orde do 27 de novembro de 2001 pola que se desenvolve o Regulamento do imposto sobre a contaminación atmosférica e se aproban os diferentes modelos de declaración e de declaración liquidación, así como os documentos de ingreso en euros a utilizar para a xestión de tributos propios e cedidos na Comunidade Autónoma de Galicia, da Orde do 5 de xuño de 2003 pola que se regula o procedemento para o pago e a presentación telemática das autoliquidacións correspondentes ao imposto sobre transmisións patrimoniais e actos xurídicos documentados, por transmisión de determinados medios de transporte usados entre particulares, da Orde do 30 de decembro de 2010 pola que se regula o procedemento para o pago e a presentación telemática das autoliquidacións correspondentes ao imposto sobre transmisións patrimoniais e actos xurídicos documentados, así como determinadas obrigacións de subministración de información tributaria e da Resolución do 21 de setembro de 2011, da Dirección Xeral de Tributos, pola que se ditan instrucións relativas á presentación do modelo 600 do imposto sobre transmisións patrimoniais e actos xurídicos documentados, no suposto de adquisición de bens mobles usados por empresarios dedicados á revenda.

Asemade, apróbanse os modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados, regúlase a presentación electrónica deste imposto, e sinálase para estes efectos que o prazo para a presentación e, se é o caso, ingreso das autoliquidacións e da documentación complementaria, agás para os modelos 610 e 615, será dun mes contado desde a data de devindicación do imposto.

Por último, procédese a regular determinadas obrigacións formais e de subministración de información tributaria, recolléndose de modo expreso a documentación complementaria que haxa que achegar no caso da autoliquidación dos modelos 600 e 620.

A presente orde axústase así aos principios de boa regulación contidos no artigo 129 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, e no artigo 37.a) da Lei 14/2013, do 26 de decembro, de racionalización do sector público autonómico de Galicia, ao responder as medidas previstas nela á satisfacción de necesidades de interese xeral coa debida proporcionalidade, eficacia e eficiencia, ao recollerse na norma os obxectivos perseguidos a través desta e da súa xustificación como exixe o principio de transparencia, e ao introducirse a través dela, conforme o principio de seguridade xurídica, as modificacións precisas nas disposicións vixentes.

Na Comunidade Autónoma de Galicia, o Decreto 30/2017, do 30 de marzo, polo que se establece a estrutura orgánica da Consellería de Facenda, atribúelle a esta as competencias e funcións que en materia de facenda se establecen no Estatuto de autonomía, exercéndose a través da Axencia Tributaria de Galicia as funcións de aplicación, revisión e exercicio da potestade sancionadora sobre os impostos cedidos, de acordo co disposto no Decreto 202/2012, do 18 de outubro, polo que se crea a Axencia Tributaria de Galicia e se aproba o seu estatuto.

Así, en virtude do exposto, de acordo coa competencia establecida no artigo 34.6 da Lei 1/1983, do 22 de febreiro, reguladora da Xunta e o seu presidente, e de acordo co Consello Consultivo de Galicia,

ACORDO:

CAPÍTULO I

Disposicións xerais

Artigo 1. Obxecto e ámbito de aplicación

Esta orde ten por obxecto a aprobación dos modelos oficiais de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados cuxo rendemento corresponda á Comunidade Autónoma de Galicia, a regulación dos procedementos e as condicións xerais para o seu pagamento e presentación e a regulación de determinadas obrigacións formais e de subministración de información tributaria que se aplicará a todos os usuarios.

Artigo 2. Conceptos e definicións

Para os efectos desta orde entenderase por:

1. Usuarios. Calquera das persoas seguintes:

a) As persoas profesionais colexiadas, así como as entidades privadas, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, que subscribisen coa comunidade autónoma o correspondente convenio de colaboración, nos termos acordados neste.

b) Os obrigados tributarios ou os seus representantes, sempre que estes últimos dispoñan da correspondente sinatura electrónica de acordo co establecido no artigo 9 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

2. Número de referencia completo (NRC). O NRC é un código xerado informaticamente mediante un sistema criptográfico que permitirá asociar a autoliquidación ao pagamento derivado dela. Está composto por 22 posicións co seguinte contido: posicións 01-13: alfanuméricas, corresponde ao número de xustificante da autoliquidación. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posicións 15-22: caracteres de control. As normas técnicas de xeración do NRC figuran no anexo I desta orde.

3. Ficha notarial: a ficha notarial é o documento informático comprensivo dos elementos básicos do documento notarial confeccionado cos datos existentes no índice único informatizado notarial a que se refire o artigo 17 da Lei do 28 de maio de 1862, do notariado. A ficha notarial deberá reproducir fielmente os elementos básicos da escritura, sobre todo aqueles que teñan relevancia para efectos tributarios, velando o notario pola máis estrita veracidade da ficha, así como pola súa correspondencia cos documentos públicos autorizados e intervidos, sendo responsables de calquera discrepancia que exista entre aquela e estes, de acordo co establecido nos artigos 284 a 288 do Regulamento notarial, aprobado polo Decreto do 2 de xuño de 1944.

CAPÍTULO II

Aprobación dos modelos e utilización dos programas de axuda

Sección 1ª. Aprobación dos modelos

Artigo 3. Aprobación dos modelos 600, 610, 615, 620 e 630 do imposto sobre transmisións patrimoniais e actos xurídicos documentados que figuran nos anexos II a VI

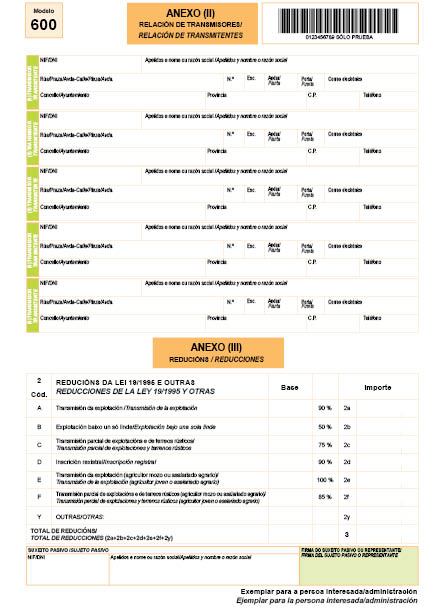

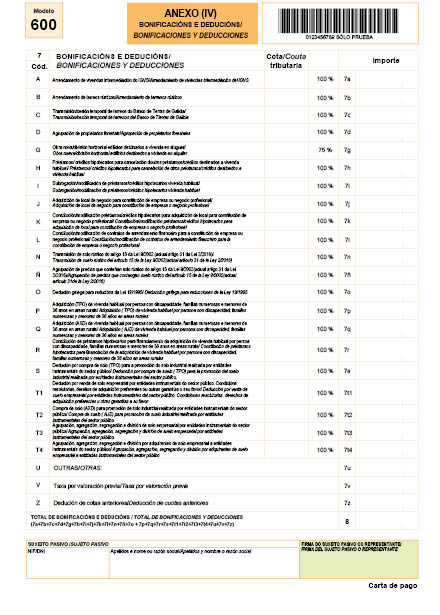

1. Apróbanse os modelos que figuran nos anexos II a VI e que se relacionan nos artigos 4 a 8 para a autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados.

2. Os modelos que se xeren a través da plataforma da Oficina Virtual Tributaria (OVT) da Axencia Tributaria de Galicia (Atriga) terán a mesma validez e eficacia que os modelos en papel aprobados por esta orde.

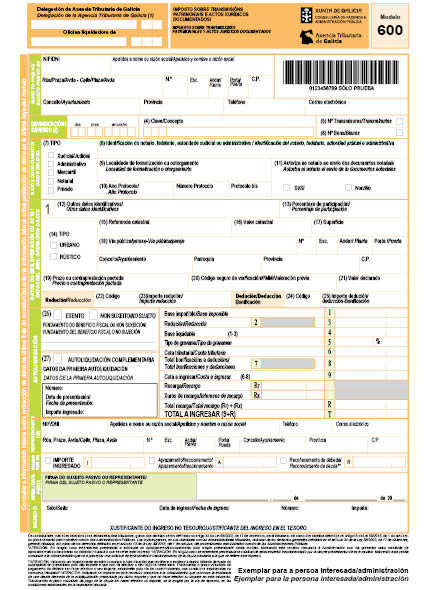

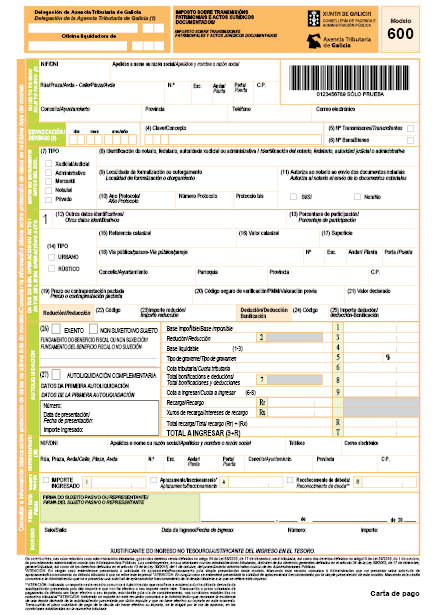

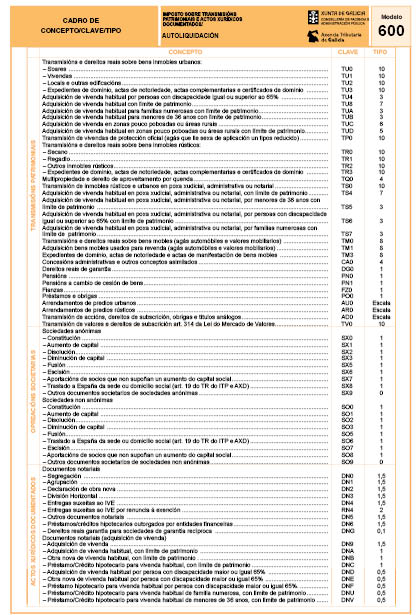

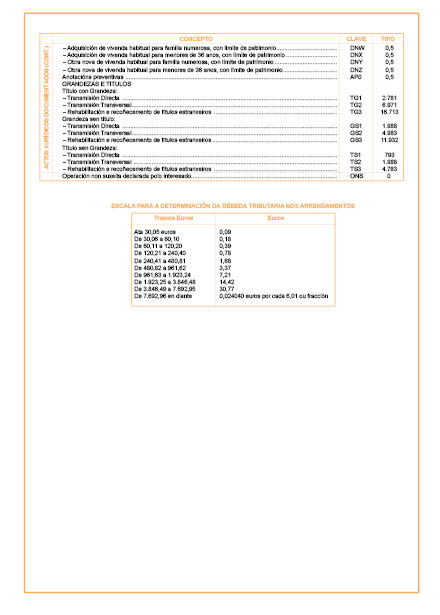

Artigo 4. Modelo 600: imposto sobre transmisións patrimoniais e actos xurídicos documentados

1. Este modelo utilizarase para as autoliquidacións que se practiquen polos conceptos de transmisións patrimoniais onerosas, operacións societarias e actos xurídicos documentados, excepto cando proceda o uso dos modelos 610, 615, 620 e 630 segundo se indica nos artigos seguintes.

2. En todas as autoliquidacións débese cubrir con carácter obrigatorio as casas de valor declarado, nas cales se deberá consignar o valor real do ben transmitido ou do dereito que se constitúa ou ceda.

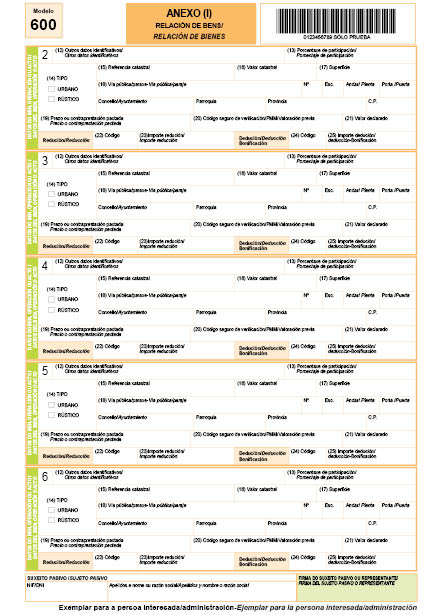

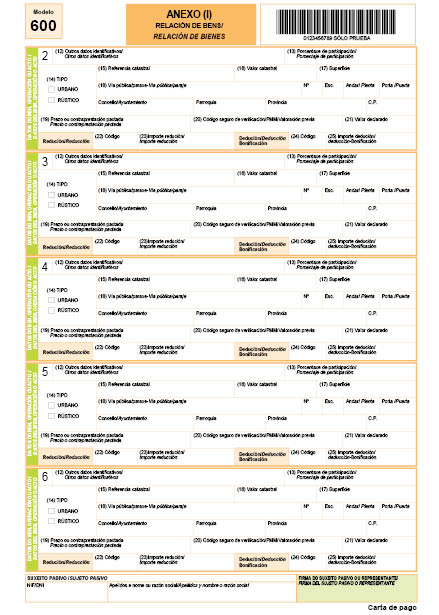

3. Cando se trate de adquisicións de bens mobles usados, excepto vehículos, embarcacións ou aeronaves, realizados polos empresarios dedicados á revenda, con ou sen transformación, que deban tributar polo imposto sobre transmisións patrimoniais e actos xurídicos documentados, na modalidade de transmisións patrimoniais onerosas, poderanse acumular todas as adquisicións realizadas en cada mes natural nun só modelo 600 de autoliquidación. Neste caso consignarase na epígrafe «clave/concepto» a clave TM1 «Adquisición de bens mobles usados para revenda excepto automóbiles e valores mobiliarios» e reflectirase na casa de «base impoñible» a suma das bases impoñibles das adquisicións acumuladas, deixando en branco os anexos I e II do modelo.

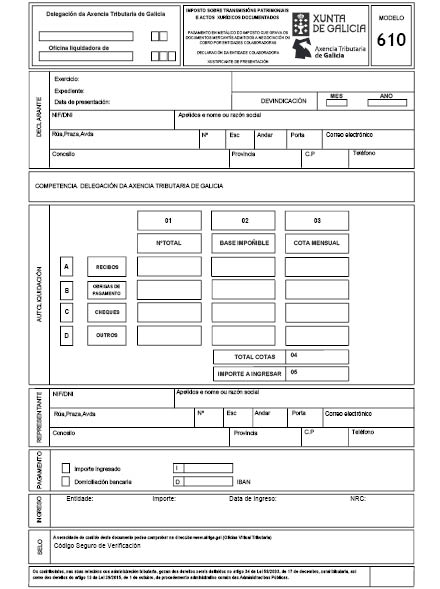

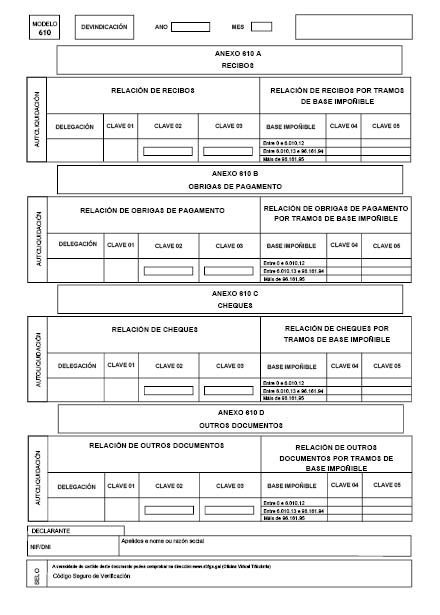

Artigo 5. Modelo 610: imposto sobre transmisións patrimoniais e actos xurídicos documentados. Pagamento en metálico do imposto que grava os documentos mercantís admitidos a negociación ou cobranza por entidades colaboradoras

Este modelo utilizarase para realizar o pagamento en metálico do imposto sobre transmisións patrimoniais e actos xurídicos documentados (modalidade actos xurídicos documentados), que grava os recibos, xustificantes de pagamento, cheques e outros documentos mercantís, en substitución do emprego de efectos timbrados e, deberá ser presentado por aquelas entidades que estean autorizadas, sexan responsables solidarias do pagamento do tributo e cumpran os requisitos previstos na normativa vixente.

As referidas entidades deberán comunicar á Atriga a data desde a que comezarán a facer uso da devandita autorización, data que deberá coincidir co inicio dun trimestre natural, sendo aplicable a autorización aos documentos mercantís admitidos a negociación polas devanditas entidades a partir da citada data.

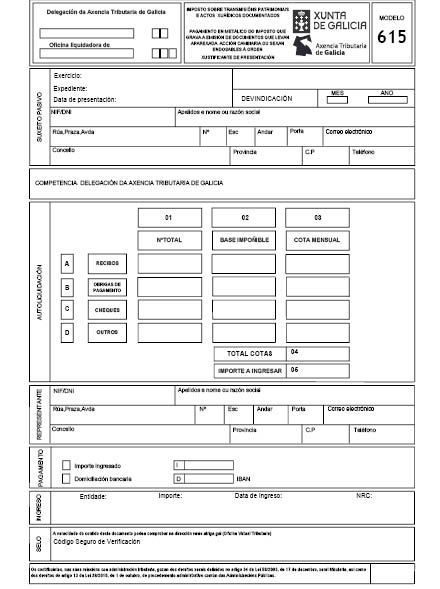

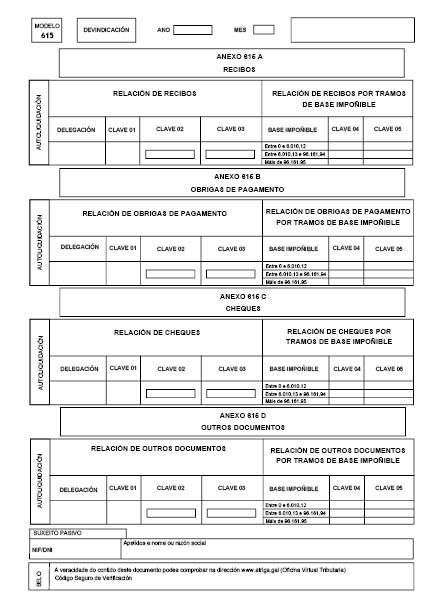

Artigo 6. Modelo 615: Imposto sobre transmisións patrimoniais e actos xurídicos documentados. Pago en metálico do imposto que grava a emisión de documentos que leven aparellada acción cambiaria ou sexan endosables á orde

Este modelo utilizarase para realizar o pagamento en metálico do imposto sobre transmisións patrimoniais e actos xurídicos documentados (modalidade actos xurídicos documentados) que grava a emisión de documentos que leven aparellada acción cambiaria ou sexan endosables á orde e, deberá ser presentado por aquelas entidades e persoas ás que resulte de aplicación o disposto no artigo 17.4 da Lei 7/1996, do 15 de xaneiro, de ordenación do comercio retallista, sempre que se acollan á autorización e cumpran os requisitos establecidos na normativa vixente.

As referidas entidades ou persoas deberán comunicar á Atriga a data desde a que comezarán a facer uso da devandita autorización, data que deberá coincidir co inicio dun trimestre natural, sendo aplicable a autorización aos documentos emitidos desde a devandita data.

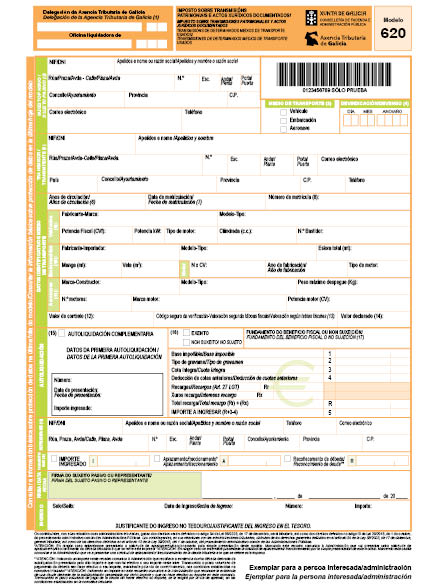

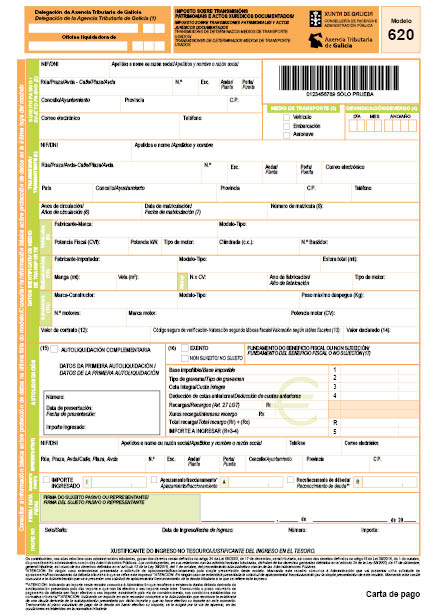

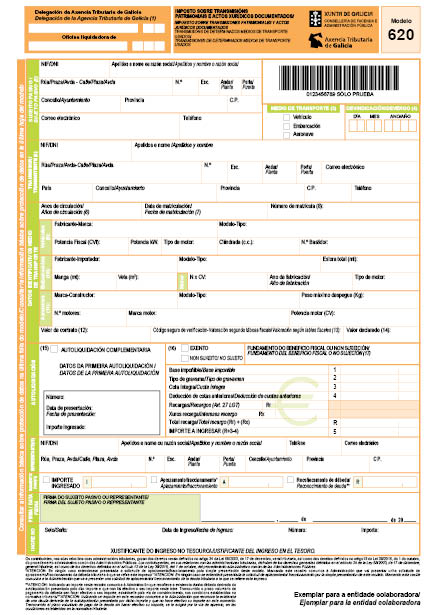

Artigo 7. Modelo 620: imposto sobre transmisións patrimoniais e actos xurídicos documentados. Transmisión de determinados medios de transporte usados

1. Este modelo utilizarase para as autoliquidacións que se practiquen polo imposto sobre transmisións patrimoniais e actos xurídicos documentados como consecuencia da adquisición de vehículos, embarcacións ou aeronaves usados.

2. En todas as autoliquidacións que se presenten deberá cubrirse con carácter obrigatorio a casa de valor declarado, na cale deberá consignarse o valor real do ben transmitido.

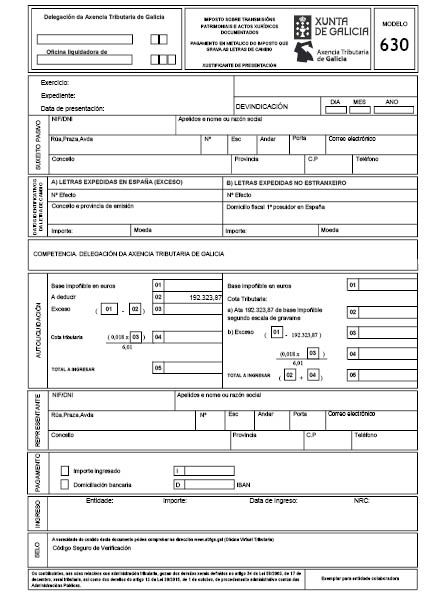

Artigo 8. Modelo 630: imposto de transmisións patrimoniais e actos xurídicos documentados. Pagamento en metálico do imposto que grava as letras de cambio

Este modelo utilizarase para as autoliquidacións que se practiquen polo concepto de actos xurídicos documentados do imposto sobre transmisións patrimoniais e actos xurídicos documentados polo exceso do importe das letras de cambio que supere a cantidade maior da escala aplicable, así como polas letras de cambio expedidas no estranxeiro que produzan calquera efecto xurídico ou económico en España.

Sección 2ª. Programas de axuda

Artigo 9. Utilización de programas de axuda para a práctica de autoliquidacións polo imposto sobre transmisións patrimoniais e actos xurídicos documentados

1. Para a confección dos modelos 600 e 620, os obrigados tributarios poderán utilizar os programas de axuda que se atopan na OVT da Atriga para cubrir a súa autoliquidación sen que sexa preciso dispoñer de sinatura electrónica. Para estes efectos e unha vez introducidos os datos correspondentes, o sistema permitirá imprimir os exemplares do modelo de que se trate, que serán válidos para o pagamento e a presentación do imposto.

No caso dos suxeitos pasivos a que se refire o artigo 17.1 desta orde, así como aqueles que non estando obrigados elixan realizar a presentación dos modelos por medios electrónicos, precisarán dispoñer de sinatura electrónica para a súa confección. Unha vez cubertos os datos, o sistema xerará os modelos para o pagamento e presentación electrónica.

2. Para a confección dos modelos 610, 615 e 630, os obrigados tributarios poderán utilizar os programas de axuda que se atopan na OVT da Atriga para cubrir a súa autoliquidación, sendo preciso dispoñer de sinatura electrónica. Para estes efectos e unha vez introducidos os datos correspondentes, o sistema xerará os modelos para o pagamento e a presentación electrónica.

CAPÍTULO III

Documentación complementaria

Sección 1ª. Modelo 600

Artigo 10. Documentación xeral

Os obrigados tributarios deben presentar xunto coa correspondente autoliquidación do modelo 600, o documento en que se conteña ou constate o feito impoñible suxeito a gravame. No caso de documentos notariais, xudiciais ou administrativos, deberase presentar copia auténtica do documento, agás cando se trate de documentos notariais e o imposto se presente de forma electrónica en que haberá que aterse ao disposto no artigo 18.2.b) desta orde. Se se trata de documentos privados, presentarase o orixinal destes.

Se o acto o contrato non está incorporado no documento presentarase unha declaración escrita substitutiva, estendida en papel común, na cal se farán constar os datos identificativos do transmitente e adquirente, e, unha relación detallada dos bens e dereitos adquiridos, con expresión do valor real que se atribúe a cada un deles.

No caso de que, no documento sinalado no parágrafo primeiro, non se contivesen todos os datos mencionados no parágrafo anterior, presentarase acompañado dunha relación na cal figuren os omitidos.

Artigo 11. Acumulación de varias adquisicións

Cando o obrigado tributario sexa un empresario dedicado á revenda, con ou sen transformación, de bens mobles usados, excepto vehículos, embarcacións ou aeronaves, cuxas adquisicións deban tributar polo imposto sobre transmisións patrimoniais e actos xurídicos documentados, na modalidade de transmisións patrimoniais onerosas, e que acumulasen varias adquisicións nun só modelo 600 de autoliquidación, deberá presentar, xunto coa correspondente autoliquidación e en substitución dos documentos sinalados no artigo 10, unha relación de cada un dos bens adquiridos, coa súa descrición, datos identificativos do transmitente que inclúan o NIF, e importe de cada operación, cuxa suma deberá coincidir co importe fixado na base impoñible da autoliquidación.

No caso de compravendas de obxectos fabricados con metais preciosos, esta relación das operacións ten que coincidir coas rexistradas no libro-rexistro da Policía, cuxa regulación se atopa no artigo 91 do Real decreto 197/1988, do 22 de febreiro, polo que se aproba o Regulamento da Lei de obxectos fabricados con metais preciosos.

Artigo 12. Transmisión de bens inmobles ou constitución de dereitos reais sobre os mesmos

No caso de transmisión de bens inmobles ou constitución de dereitos sobre estes, deberase presentar o último recibo do imposto sobre bens inmobles ou, na súa falta, certificación catastral do inmoble. Non será necesaria a súa presentación cando a referencia catastral conste no documento en que se conteña ou constate o feito impoñible suxeito a gravame.

Artigo 13. Beneficios fiscais

No suposto de aplicarse algún dos beneficios fiscais que se indican a continuación, xunto coa documentación exixida nos artigos 10, 11 e 12, deberá achegar a seguinte:

a) Tipos bonificados para a adquisición de vivenda habitual por discapacitados.

1º. Certificación ou resolución expedida polo órgano competente, referida á data de deivindicación do imposto, onde se acredite o grao de discapacidade e a data de efectos da desta.

Se a Comunidade Autónoma de Galicia fose competente para a súa expedición non será precisa a súa achega.

2º. En caso de pensionistas da Seguridade Social cunha pensión de incapacidade permanente total, absoluta ou grande invalidez recoñecida e pensionistas de clases pasivas cunha pensión de xubilación ou retiro por incapacidade permanente para o servizo ou inutilidade recoñecida, será suficiente con achegar o xustificante documental do recoñecemento das devanditas pensións.

3º. En caso de persoas cuxa incapacidade sexa declarada xudicialmente, aínda que non alcance o grao de discapacidade requirido para aplicarse o tipo bonificado, así como nos casos de dependencia severa e gran dependencia, sempre que estas últimas situacións fosen recoñecidas polo órgano competente, de acordo co establecido no artigo 28 da Lei 39/2006, do 14 de decembro, de promoción da autonomía persoal e atención ás persoas en situación de dependencia, deberase achegar copia do documento xudicial ou certificación do órgano competente, respectivamente.

b) Tipos bonificados para a adquisición de vivenda habitual por familias numerosas.

Título oficial en vigor establecido para o efecto na Lei 40/2003, do 18 de novembro, de protección ás familias numerosas.

Se a Comunidade Autónoma de Galicia fose competente para a súa expedición non será precisa a súa achega.

En ningún caso será necesaria a achega do carné familiar galego a que se refire o parágrafo 3 do artigo 12 da Lei 3/2011, do 30 de xuño, de apoio á familia e á convivencia de Galicia.

c) Dedución por arrendamento de predios rústicos.

Certificación expedida pola consellería competente en materia de medio rural referida á data de deivindicación do imposto que, segundo os casos, acredite:

1º. Que as persoas arrendatarias teñen a condición de agricultores profesionais en canto á dedicación de traballo e procedencia de rendas e sexan titulares dunha explotación agraria, á cal queden afectos os elementos obxecto do aluguer, ou

2º. Que as persoas arrendatarias son socios dunha sociedade agraria de transformación, cooperativa de explotación comunitaria da terra ou sociedade civil que sexa titular dunha explotación agraria á que queden afectos os elementos arrendados.

Non será necesaria a presentación dos documentos sinalados neste artigo cando, tratándose de documentos notariais, fosen incorporados a este.

Sección 2ª. Modelo 620

Artigo 14. Documentación xeral

No caso de que a presentación da autoliquidación se realice de forma presencial os obrigados tributarios deben achegar, xunto coa correspondente autoliquidación, o documento en que se conteña ou constate o feito impoñible suxeito a gravame. No caso de documentos notariais, xudiciais ou administrativos, deberase presentar copia auténtica do documento, agás cando se trate de documentos notariais e o imposto se presente de forma electrónica en que haberá que aterse ao disposto no artigo 18.2.b) desta orde. Se se trata de documentos privados, deberase presentar o orixinal destes.

Se o acto ou contrato non está incorporado no documento presentarase unha declaración escrita substitutiva, estendida en papel común, na cal se farán constar os datos identificativos do transmitente e adquirente, a identificación e descrición do vehículo, embarcación ou aeronave usado transmitido, con expresión do valor real que se lle atribúe.

No caso de que, no documento sinalado no parágrafo primeiro, non se contivesen todos os datos mencionados no parágrafo anterior, presentarase acompañado dunha relación na cal figuren os omitidos.

Artigo 15. Transmisión de vehículos

1. Ademais do previsto no artigo 14, en caso de transmisión de vehículos, deberase achegar a ficha técnica e o permiso de circulación, e, no caso de transmisión de embarcacións, a copia da folla de asento no Rexistro de Embarcacións da Capitanía Marítima ou licenza de navegación.

2. Para que a exención pola transmisión de vehículos usados con motor mecánico para circular por estrada, no caso en que sexa aplicable, se elevesa definitiva, deberase xustificar a venda do vehículo adquirido dentro do ano seguinte á data da súa adquisición. O xustificante documental desta venda deberá presentarse no prazo dun mes desde que aquela se produza.

Sección 3ª. Unidade documental

Artigo 16. Presentación e efectos

A documentación complementaria a que se refire o capítulo III deberá achegarse no momento da presentación da autoliquidación e formará unha unidade documental xunto ao modelo da devandita autoliquidación, non entendéndose completamente cumprida a obriga tributaria, para os efectos da obtención do xustificante de presentación previsto no anexo VII desta orde, senón cando modelo e documentación se atopen debidamente presentados.

CAPÍTULO IV

Forma e lugar de presentación

Artigo 17. Formas de presentación

1. A presentación electrónica das autoliquidacións e, se é o caso, da documentación complementaria prevista nesta orde ten carácter obrigatorio para os obrigados tributarios seguintes:

a) As persoas xurídicas.

b) As entidades sen personalidade xurídica as que se refire o artigo 35.4 da Lei 58/2003, do 17 de decembro, xeral tributaria.

c) As persoas que representen a un contribuínte que estea obrigado á presentación e pagamento electrónico.

d) As persoas ou entidades que, de acordo co que prevé o artigo 92 da Lei 58/2003, do 17 de decembro, xeral tributaria, teñan a condición de colaboradores sociais na aplicación dos tributos e cumpran os requisitos e as condicións que estableza a normativa vixente.

2. No resto dos casos a presentación poderá ser presencial ou electrónica excepto nos modelos 610, 615 e 630 para os que unicamente cabe a presentación electrónica destes.

3. No caso de presentación presencial, unha vez dixitalizada a autoliquidación e a documentación complementaria, devolverase á persoa interesada cos xustificantes de presentación previstos no artigo 20.

Artigo 18. Lugar de presentación

1. A presentación de forma presencial realizarase nas delegacións territoriais da Atriga, así como nas oficinas de distrito hipotecario que teñan encomendada a recepción das devanditas autoliquidacións, con independencia de que non teña atribuídas competencias para a aplicación dos tributos respecto a autoliquidación presentada.

2. A presentación de forma electrónica levarase a cabo segundo ás seguintes regras:

a) Realizarase a través da OVT, tanto a presentación das autoliquidacións como a da documentación complementaria a que se refire o capítulo III desta orde.

b) Cando o feito impoñible estea contido nun documento notarial, haberá que aterse ás seguintes regras:

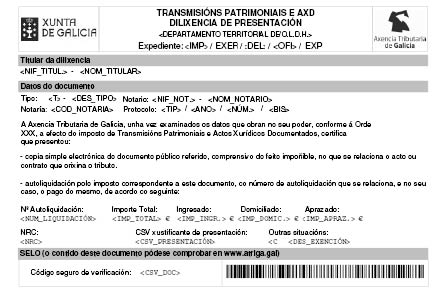

1ª. Cando por solicitude do obrigado tributario o notario autorizante colabore na presentación, pagamento e remisión por vía telemática da autoliquidación e documentación complementaria do imposto sobre transmisións patrimoniais e actos xurídicos documentados, remitirá o documento en formato electrónico que incorpore o feito ou negocio suxeito a tributación á consellería competente en materia de facenda. A aplicación informática da consellería emitirá unha dilixencia de presentación do documento, de acordo co modelo sinalado no anexo VII, para a súa incorporación á matriz da escritura ou documento notarial por parte do notario autorizante.

2ª. No caso de que a presentación electrónica sexa realizada polo propio suxeito pasivo ou por un profesional actuando no seu nome, estes deberán solicitar ao notario autorizante a remisión en formato electrónico do documento que incorpore o feito ou negocio suxeito a tributación. O propio notario procederá ao envío deste documento no prazo de dez días naturais, contados a partir da súa formalización, e, en todo caso, antes da finalización do prazo de presentación da declaración tributaria correspondente.

O usuario sinalará a través da aplicación informática na devandita presentación que autorizou ao notario o envío do documento notarial. Aceptada a presentación da autoliquidación, a aplicación informática da consellería enviará ao usuario un xustificante da presentación do documento de acordo co modelo sinalado no anexo VII.

Se o usuario desexa que o notario autorizante do documento incorpore á matriz da escritura ou documento notarial a dilixencia de presentación do documento comunicarallo, e este incorporará a autorización do usuario á ficha notarial remitida. Neste caso a aplicación enviará ao notario o devandito xustificante para a súa incorporación.

CAPÍTULO V

Pagamento da autoliquidación e xustificantes

Artigo 19. Procedemento para o pagamento

1. Nos supostos en que da autoliquidación practicada resulte un importe a ingresar, con carácter previo á súa presentación e sen prexuízo da posibilidade de solicitar un aprazamento ou fraccionamento, os obrigados tributarios realizarán, se é o caso, o pagamento da débeda tributaria.

No caso de que na autoliquidación presentada se marcara a solicitude de aprazamento e fraccionamento será necesario que o obrigado tributario presente ante a Atriga a súa solicitude expresa na forma, lugar e prazo e cos requisitos e consecuencias sinaladas na normativa tributaria, sen que poida entenderse presentada a devandita solicitude coa mera presentación da autoliquidación coa devandita casa marcada.

2. No caso de presentación de forma presencial das autoliquidacións, o pagamento deberá realizarse nalgunhas das entidades de crédito que colaboren para tal efecto. Para a realización do pagamento empregaranse como documento de ingreso os modelos aprobados nesta orde ou os confeccionados pola correspondente aplicación dispoñible na OVT da Atriga cando se elabore a través dos servizos de acceso libre.

3. No caso de presentación de forma electrónica de autoliquidacións, o pagamento poderá realizarse ordenando a súa domiciliación, de acordo coa normativa vixente na materia, ou de calquera das formas que se indican a continuación:

a) De forma presencial en calquera das entidades colaboradoras autorizadas, mediante o documento de ingreso que para estes efectos xerará a aplicación informática e imprimirá o usuario.

A aplicación informática xerará dúas copias do documento de ingreso debidamente cuberto. Co devandito documento acudirase á entidade financeira colaboradora para a realización do pagamento, a cal quedará co exemplar para a entidade colaboradora e devolverá ao obrigado tributario o exemplar para o interesado co selo da entidade, data do ingreso, número e importe, así como co NRC. O devandito documento servirá de xustificante de pagamento do número de autoliquidación impreso neste.

O NRC identificativo do ingreso realizado será requirido posteriormente pola aplicación informática para completar a presentación electrónica.

b) De forma electrónica, o usuario accederá ás aplicacións específicas a través da OVT da Atriga e efectuará o pagamento da correspondente autoliquidación a través das entidades de crédito colaboradoras para tal efecto ou mediante tarxeta de crédito ou débito a través de sistemas de terminal de punto de venda (TPV) virtual a través da entidade de crédito adxudicataria do contrato en virtude do cal se preste o devandito servizo. A entidade efectuará as comprobacións oportunas e aceptará ou rexeitará a operación. No caso de ser aceptada efectuará o aboamento na correspondente conta restrinxida de recadación de tributos e xerará o correspondente NRC para completar a presentación electrónica da autoliquidación.

Unha vez realizado o pagamento, a aplicación informática xerará o recibo que o contribuínte deberá conservar, en que se identificará o número da conta que realiza o pagamento, data do ingreso, importe, NIF e nome do obrigado ao pagamento, así como o NRC. O devandito documento servirá de xustificante de pagamento do número de autoliquidación impreso neste.

4. A xeración do NRC e a inclusión del nun recibo entregado ao obrigado tributario implicará:

a) Que o recibo en que figura responde a un ingreso realizado na entidade financeira que o expide.

b) Que o devandito recibo corresponde á autoliquidación que se indica neste e non a outra.

c) Que a partir do momento de xeración deste pola entidade de crédito, e sempre que o NRC non fose anulado de acordo coa normativa tributaria en materia de recadación, queda a entidade obrigada fronte á Facenda da Comunidade Autónoma de Galicia polo importe que figura no devandito recibo, quedando o obrigado tributario liberado da súa obrigación de pagamento fronte á citada Facenda, salvo que se puidese probar fidedignamente a inexactitude da data ou do importe que conste na validación do xustificante.

Artigo 20. Xustificantes de pagamento e de presentación

1. No caso de que o obrigado tributario realice o pagamento do modo establecido no artigo 19.2 desta orde e este se efectúe nunha entidade colaboradora, esta quedará co seu exemplar e devolverá ao contribuínte o resto de exemplares co selo da entidade, a data do ingreso e o importe ingresado. O devandito documento servirá de xustificante de pagamento do número da autoliquidación impreso nel.

No caso de que estea dispoñible o pagamento mediante Terminal Punto de Venda (TPV) físico xerarase o recibo que o contribuínte deberá conservar, en que se identificará o número da tarxeta de débito ou crédito que realiza o pagamento, o importe, a data do ingreso, así como o NRC. O devandito documento servirá de xustificante de pagameno do número de autoliquidación impreso neste.

2. No caso de que o obrigado tributario realice o pagamento na forma establecida no artigo 19.3.a) desta orde, a aplicación informática xerará dúas copias do documento de ingreso debidamente cuberto. Co devandito documento acudirase á entidade financeira colaboradora para a realización do pagamento, a cal quedará co «exemplar para a entidade colaboradora» e devolverá ao contribuínte o exemplar para o interesado co selo da entidade, data do ingreso, número e importe, así como co NRC. O devandito documento servirá de xustificante de pagamento do número de autoliquidación impreso neste.

3. No caso de que o obrigado tributario realice o pagamento na forma establecida no artigo 19.3.b) desta orde, unha vez realizado este, a aplicación informática xerará o correspondente recibo que o contribuínte deberá conservar, en que se identificará o número da conta ou tarxeta de débito ou crédito que realiza o pagamento, data do ingreso, importe, NIF e nome do contribuínte, así como o NRC. O devandito documento servirá de xustificante de pagamento do número de autoliquidación impreso neste.

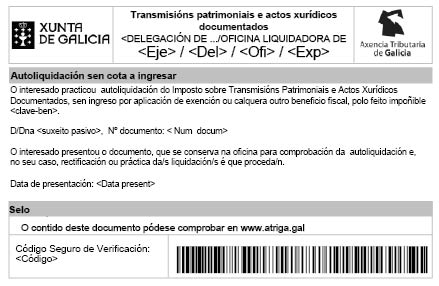

4. A presentación das autoliquidacións que regula esta orde e a súa data acreditaranse:

a) No caso de presentación de forma presencial, mediante os modelos aprobados por esta orde en papel en que se fará constar o xustificante de presentación que corresponda dos previstos no anexo VIII e IX.

b) No caso de presentación de forma telemática, mediante os modelos xerados pola aplicación informática, en que constarán o número de identificación da autoliquidación, os datos identificativos do suxeito pasivo, transmitente, datos do documento, datos do ben, operación ou acto, e da cantidade ingresada, a data de ingreso e o NRC ou ben a cantidade que se debe ingresar, con indicación da data de presentación e validados por un código seguro de verificación (CSV), formado por dezaseis caracteres. Ademais, xerarase un código interno que permitirá asociar de forma inequívoca a autoliquidación presentada electronicamente coa impresa polo contribuínte. Este documento acredita a presentación da autoliquidación, así como a súa data. Tamén servirá como xustificante do pagamento realizado se consta neste o NRC xerado pola entidade financeira.

5. Así mesmo, no caso de documentos notariais, xerarase un xustificante acreditativo da presentación axustado ao modelo aprobado no anexo VII, para a súa incorporación ao documento notarial, de acordo coas seguintes regras:

1ª. No caso de presentación presencial de autoliquidacións, o órgano encargado de expedir este xustificante será o órgano da Atriga ou oficina de distrito hipotecario que leve a cabo a recepción da autoliquidación e, se é o caso, a documentación complementaria a cal se refire o capítulo III desta orde.

2ª. No caso de presentación electrónica, o órgano encargado de expedir este xustificante será a OVT da Atriga. Se o usuario, distinto do notario autorizante, desexase que este incorpore o xustificante á matriz da escritura ou documento notarial deberá comunicalo no momento da presentación. A aplicación informática, sempre que o notario achegase a autorización do obrigado tributario a este respecto a ficha notarial correspondente, remitirá o xustificante ao notario autorizante.

6. Os xustificantes de pagamento e presentación sinalados nos números anteriores producirán os efectos liberatorios para coa Facenda da Comunidade Autónoma sinalados no Real decreto 939/2005, do 29 de xullo, polo que se aproba o Regulamento xeral de recadación, e servirán de acreditación da presentación e pagamento da autoliquidación ante os rexistros públicos nos cales poidan inscribirse os documentos que incorporen o feito ou negocio que motivou o pagamento do imposto.

Os obrigados tributarios deberán conservar os xustificantes de pagamento e presentación.

Artigo 21. Confirmación da autenticidade dos xustificantes

Os xustificantes a que se refire esta orde, no caso de que se xeren pola aplicación informática, poderán ser verificados por calquera persoa de forma permanente e inmediata mediante a introdución da súa CSV no servizo de verificación de documentos da OVT da Atriga. Para estes efectos, poderanse establecer mecanismos de verificación automática do CSV a través de servizos web ou similares cos colectivos que se estableza.

CAPÍTULO VI

Prazo de presentación e ingreso

Artigo 22. Prazo

1. O prazo para a presentación e ingreso das autoliquidacións e, se é o caso, a documentación complementaria, será dun mes contado desde a data de devindicación do imposto.

2. Cando se trate de consolidacións do dominio, polo falecemento do usufrutuario, que deban tributar polo imposto sobre transmisións patrimoniais e actos xurídicos documentados, o prazo será de seis meses, contados desde o día do falecemento do usufrutuario ou desde aquel en que adquira firmeza a declaración de falecemento.

3. Cando se trate de adquisicións de bens mobles usados, excepto vehículos, embarcacións ou aeronaves, realizados polos empresarios dedicados á revenda, con ou sen transformación, que deban tributar polo imposto sobre transmisións patrimoniais e actos xurídicos documentados, na modalidade de transmisións patrimoniais onerosas, e se acumularon todas as adquisicións realizadas en cada mes natural nun só modelo 600 de autoliquidación, a presentación e o ingreso se realizará no mes seguinte ao período de liquidación que corresponda.

4. Nos vinte primeiros días naturais de cada mes natural os suxeitos pasivos deberán presentar e ingresar o imposto correspondente a:

a) Todos os documentos admitidos a negociación ou cobranza durante o mes natural inmediato anterior, mediante o modelo 610.

b) Todos os documentos emitidos durante o mes natural inmediato anterior, mediante o modelo 615.

5. Salvo que especificamente se estableza outra cousa, cando con posterioridade á aplicación dun beneficio fiscal se produza a perda do dereito á súa aplicación por incumprimento dos requisitos a que estivese condicionado, deberase presentar e ingresar a autoliquidación complementaria correspondente no prazo dun mes contado desde o día en que se produciu o incumprimento. A regularización que se practique incluirá a parte do imposto que se deixe de ingresar como consecuencia da aplicación do beneficio fiscal, así como os xuros de demora.

CAPÍTULO VII

Obrigas dos notarios

Artigo 23. Remisión electrónica dos documentos autorizados polos notarios

Sen prexuízo do cumprimento por parte dos obrigados tributarios do disposto nos artigos 10, 14 e 18, os notarios con destino en Galicia, de acordo co establecido no artigo 32 do texto refundido das disposicións legais da Comunidade Autónoma de Galicia aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, enviarán por vía electrónica á Atriga, no prazo de 10 días naturais contados a partir da súa formalización, ademais das fichas notariais relativas aos documentos públicos por eles autorizados con transcendencia nos impostos sobre transmisións patrimoniais e actos xurídicos documentados, os documentos en formato electrónico correspondente, calquera que sexa a Comunidade Autónoma competente para a aplicación dos devanditos tributos. A súa remisión realizarase a través da canle informática establecida entre a consellería competente en materia de facenda e a plataforma electrónica corporativa notarial.

Disposición adicional primeira. Confidencialidade e representación

1. As persoas profesionais colexiadas, así como as entidades privadas, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, no exercicio das súas funcións e nas actuacións previstas nos convenios correspondentes, respectarán as normas establecidas na Lei 58/2003, do 17 de decembro, xeral tributaria, na Lei orgánica 3/2018, do 5 de decembro, de protección de datos persoais e garantía dos dereitos dixitais, e a súa normativa de desenvolvemento e no Regulamento (UE) 2016/679 do Parlamento Europeo e do Consello, do 27 de abril de 2016, relativo á protección das persoas físicas no que respecta ao tratamento de datos persoais e á libre circulación destes datos e polo que se derroga a Directiva 95/46/CE.

2. As persoas profesionais colexiadas, así como entidades privadas, as institucións ou organizacións representativas de sectores ou intereses sociais, laborais, empresariais ou profesionais, aos que o suxeito pasivo solicitase a colaboración para a presentación electrónica deste imposto, deberán ter a representación nos termos establecidos no artigo 46 da Lei 58/2003, do 17 de decembro, xeral tributaria. A Administración poderá requirir a estes, en calquera momento, a acreditación da devandita representación.

3. A falta de representación suficiente das persoas en cuxo nome se presentou a documentación dará lugar á exixencia das responsabilidades que fosen procedentes.

Disposición adicional segunda. Excepcionalidade ao cumprimento das obrigacións tributarias de forma electrónica

1. Quedan exceptuadas da obriga de presentación telemática:

a) As autoliquidacións do modelo 620 nos casos en que non se poida obter a validación do vehículo da Dirección Xeral de Tráfico e nos casos en que o vehículo teña matrícula estranxeira.

b) As autoliquidacións complementarias dos modelos 600 e 620.

2. De maneira excepcional e cando circunstancias extraordinarias así o aconsellen, logo de solicitude do interesado debidamente xustificada, a Dirección da Atriga, valoradas as razóns aducidas e a documentación e as probas achegadas pola persoa ou entidade interesada para xustificar a súa solicitude, poderá exceptuar aquela da obrigatoriedade de empregar os medios electrónicos para cumprir as obrigacións tributarias reguladas nesta orde.

A resolución fixará o alcance temporal da excepcionalidade e a forma e as condicións en que deberá cumprir as obrigas tributarias, sen prexuízo das consecuencias que derivasen de acordo coa normativa tributaria, no caso de incumprimentos das normas.

Disposición adicional terceira. Obrigacións de conservación de soportes informáticos das entidades colaboradoras na xestión recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao imposto de transmisións patrimoniais e actos xurídicos documentados, a entidade de crédito conservará durante un período de cinco anos os soportes informáticos que motivaron o NRC.

Disposición adicional cuarta. Pagamento pola entidade colaboradora

A falta de resposta do ordenador da entidade de depósito autorizada, colaboradora na xestión recadatoria, elixida polo interesado para realizar o pagamento electrónico das autoliquidacións recollidas nesta orde, así como a falta de conformidade da devandita entidade para materializar a operación polos motivos que, con ocasión do intento de efectuar o devandito pagamento poña en coñecemento do citado interesado, non escusarán este do pagamento e presentación da autoliquidación dentro dos prazos establecidos nesta orde.

Disposición adicional quinta. Remisión dos documentos notariais e as súas fichas resumo polos notarios cuxa praza non estea demarcada na Comunidade Autónoma de Galicia

As obrigacións de remisión por vía electrónica á Atriga, conforme o establecido nesta orde, dos documentos notariais e as súas fichas polos notarios cuxa praza non estea demarcada na Comunidade Autónoma de Galicia, axustarase ao establecido para o efecto no convenio subscrito entre a consellería competente en materia de facenda e o Consello Xeral do Notariado.

Disposición adicional sexta. Habilitación normativa

Habilítase a persoa titular da dirección da Atriga para modificar ou actualizar mediante resolución publicada no Diario Oficial de Galicia os modelos de autoliquidación aprobados nesta orde, así como a modificar os seus anexos, cando sexa preciso como consecuencia da modificación das normas legais ou regulamentarias ou como consecuencia dos avances tecnolóxicos, os cambios de sistemas ou calquera outra circunstancia que precise a correspondente plasmación nos modelos aprobados ou nas normas ou especificacións técnicas aprobadas polos devanditos anexos.

Disposición adicional sétima. Publicación no portal tributario da Atriga

A publicación no portal tributario será o medio utilizado para a divulgación e a actualización dos contidos elaborados en desenvolvemento desta norma, sempre que segundo a normativa vixente non se exixa outro modo de publicación. En particular, publicaranse:

a) As instrucións dos modelos recollidos nesta orde.

b) A determinación dos medios polos que a cidadanía poderá obter cada un dos modelos.

c) Calquera outro contido relevante que o propio órgano directivo en materia de tributos estime conveniente publicar por esta vía para un mellor coñecemento da cidadanía.

Disposición derrogatoria única

1. Quedan derrogadas todas as normas de igual ou inferior rango no que contradigan ou se opoñan ao disposto na presente orde.

2. Quedan derrogadas expresamente as seguintes disposicións:

a) A Orde do 30 de decembro de 2010 pola que se regula o procedemento para o pagamento e a presentación telemática das autoliquidacións correspondentes ao imposto sobre transmisións patrimoniais e actos xurídicos documentados, así como determinadas obrigacións de subministración de información tributaria.

b) A Orde do 5 de xuño de 2003 pola que se regula o procedemento para o pagamento e a presentación telemática das autoliquidacións correspondentes ao imposto sobre transmisións patrimoniais e actos xurídicos documentados, por transmisión de determinados medios de transporte usados entre particulares.

c) A disposición adicional décimo primeira e a disposición transitoria terceira da Orde do 27 de novembro de 2001 pola que se desenvolve o Regulamento do imposto sobre a contaminación atmosférica e se aproban os diferentes modelos de declaración e de declaración liquidación, así como os documentos de ingreso en euros a utilizar para a xestión de tributos propios e cedidos na Comunidade Autónoma de Galicia.

d) A Orde do 17 de febreiro de 1999 pola que se establece a obrigación de facer constar o valor catastral dos inmobles nos impostos sobre sucesións e doazóns e sobre transmisións patrimoniais e actos xurídicos documentados.

e) A Orde do 1 de marzo de 1989 pola que se aproba o modelo de declaración que se presentará xunto á autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados ou xunto á autoliquidación ou declaración do imposto sobre sucesións e doazóns, cando se transmitan bens inmobles.

f) A Resolución do 21 de setembro de 2011, da Dirección Xeral de Tributos, pola que se ditan instrucións relativas á presentación do modelo 600 do imposto sobre transmisións patrimoniais e actos xurídicos documentados, no suposto de adquisición de bens mobles usados por empresarios dedicados á revenda.

Disposición derradeira primeira. Modificación da Orde do 20 de decembro de 2019 pola que se establece o procedemento e as condicións para a domiciliación do pagamento de determinadas débedas cuxa xestión ten atribuída a Axencia Tributaria de Galicia

No anexo I da Orde do 20 de decembro de 2019 pola que se establece o procedemento e as condicións para a domiciliación do pagamento de determinadas débedas cuxa xestión ten atribuída a Axencia Tributaria de Galicia, relativo á relación de modelos de autoliquidacións cuxo ingreso pode ser domiciliado a través das entidades colaboradoras da Atriga, engádense os modelos que deseguido se relacionan:

Modelo 610. Imposto sobre transmisións patrimoniais e actos xurídicos documentados. Pagamento en metálico do imposto que grava os documentos mercantís admitidos a negociación ou cobranza por entidades colaboradoras.

Modelo 615. Imposto sobre transmisións patrimoniais e actos xurídicos documentados. Pagamento en metálico do imposto que grava a emisión de documentos que leven aparellada acción cambiaria ou sexan endosables á orde.

Modelo 630. Imposto de transmisións patrimoniais e actos xurídicos documentados. Pagamento en metálico do imposto que grava as letras de cambio.

Disposición derradeira segunda. Entrada en vigor

A presente orde entrará en vigor o 1 de febreiro de 2021.

Santiago de Compostela, 9 de decembro de 2020

Valeriano Martínez García

Conselleiro de Facenda e Administración Pública

ANEXO I

Normas técnicas para a xeración do NRC

A entidade financeira xerará o NRC (número de referencia completo) segundo o apartado B.2) do anexo VII da Orde EHA/2027/2007, do 28 de xuño de 2007 (BOE do 9 de xullo), correspondente á xeración de NRC para liquidacións practicadas pola Administración, modelos 060, 061 e 069. O NRC se xerará a partir dun rexistro de 48 caracteres codificados en EBCDIC:

• MMMNNNNNNNNNDC (14): número de xustificante, sendo:

– MMMNNNNNNNNND (13): número de xustificante asignado pola oficina tributaria.

– C (1): carácter de control calculado polo banco, utilizando o mesmo algoritmo especificado na citada orde. A oficina tributaria facilitará á entidade colaboradora o algoritmo para o cálculo deste carácter de control.

• XXXXXXXXX (9): NIF do debedor.

• NNNNNNNNNNNNN (13): importe de cargo.

• AAAAMMDD (8): data de cargo.

• XXXX (4): código de Banco de España da entidade.

El número de referencia completo (NRC) resultante terá 22 posicións:

• MMMNNNNNNNNNDC (14): número de xustificante (o mesmo que o especificado arriba).

• XXXXXXXX (8): caracteres de control resultantes de aplicar unha función MAC 4 do algoritmo DES (segundo norma X9.9-1) aos datos anteriores (48 caracteres) utilizando a clave privada do banco. Esta función xerará 8 caracteres de control; é dicir, a sinatura.