El Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea una organización común de mercados de los productos agrarios y por el que se derogan los reglamentos (CEE) nº 922/72, (CEE) nº 234/79, (CE) nº 1307/2001 y (CE) nº 1234/2007, el Reglamento delegado (UE) 2016/1149 de la Comisión, de 15 de abril de 2016, por el que se completa el Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola y se modifica el Reglamento (CE) nº 555/2008 de la Comisión, y el Reglamento de ejecución (UE) 2016/1150 de la Comisión, de 15 de abril de 2016, por el que se establecen disposiciones de aplicación del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola, regulan las disposiciones sobre los programas de apoyo que los Estados miembros deben presentar a la Comisión.

Una vez aprobado por la Unión Europea el nuevo programa de apoyo al sector vitivinícola español 2019-2023, se publicó el Real decreto 5/2018, de 12 de enero, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español, que recoge el conjunto de disposiciones que desarrollan el referido programa. Este real decreto fue modificado y substituido por el RD 1363/2018, de 2 de noviembre, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español. A su vez, este Real decreto fue modificado por los siguientes reales decretos: RD 608/2019, de 25 de octubre, por el que se modifica el RD 1363/2018, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español; RD 558/2020, de 9 de junio, por el que se modifican distintos reales decretos que establecen normativa básica de desarrollo de reglamentos de la Unión Europea en materia de fruta y hortalizas y vitivinicultura; y RD 617/2020 de 30 de junio, por el que se modifica el Real decreto 1363/2018, de 2 de noviembre, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español. El Real decreto 1363/2018 y sus modificaciones posteriores introducen algunas modificaciones en las condiciones de aplicación de la medida de inversiones que hay que recoger en la convocatoria de las ayudas.

Por otra parte, la experiencia adquirida en la gestión de estas ayudas aconseja introducir algunas modificaciones y ajustes técnicos en la nueva convocatoria para mejorar su gestión.

En consecuencia, de conformidad con lo previsto en el artículo 30.1.3 del Estatuto de autonomía de Galicia y en uso de las facultades que confieren los artículos 7 y 14 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y de acuerdo con lo dispuesto en la Ley 1/1983, de 22 de febrero, de normas reguladoras de la Xunta y de su Presidencia, y demás normativa concurrente,

DISPONGO:

Artículo 1. Objeto y ámbito de aplicación

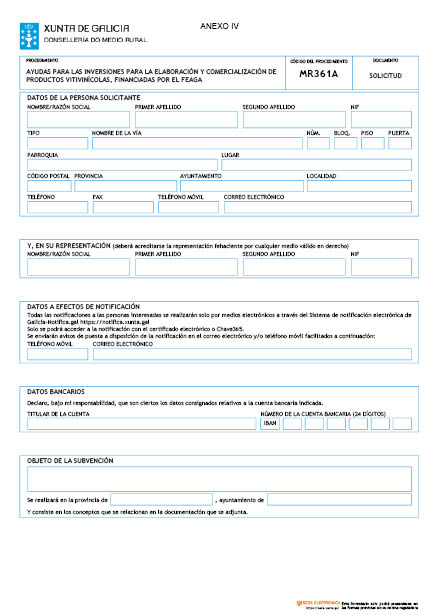

Esta orden tiene por objeto establecer las bases reguladoras para la concesión, en régimen de concurrencia competitiva, de las ayudas para la ejecución de medidas de inversiones en el sector vitivinícola en Galicia establecidas en el programa de apoyo 2019-2023 al sector vitivinícola español y convocar las correspondientes al ejercicio presupuestario de 2021. El código de procedimiento es MR361A.

CAPÍTULO I

Bases reguladoras para la concesión de ayudas dentro de la medida de inversiones del programa de apoyo al sector vitivinícola

Artículo 2. Beneficiarias

1. Podrán ser beneficiarias de la medida de inversiones:

a) Las empresas vitivinícolas que en el momento de la solicitud produzcan o comercialicen los productos contemplados en el anexo VII, parte II, del Reglamento (UE) 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, producidos en territorio español, o que, como consecuencia de la ejecución de la operación objeto de la solicitud de ayuda, comiencen esa producción o comercialización. A estos efectos se entenderá como empresa toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica. En particular, se considerarán empresas las entidades que ejerzan actividades a título individual, las sociedades de personas y las asociaciones que ejerzan una actividad económica de forma regular. Las comunidades de bienes quedan incluidas en la definición de empresa. Las empresas deberán estar constituidas con anterioridad a la fecha de presentación de la solicitud.

b) Las organizaciones de productores vitivinícolas, reconocidas conforme al artículo 152 del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013.

c) Las asociaciones de dos o más productores, con personalidad jurídica, de los productos mencionados en el anexo VII, parte II, del Reglamento (UE) 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013. Las asociaciones deberán estar constituidas con anterioridad a la fecha de presentación de la solicitud.

d) Las organizaciones interprofesionales.

2. No obstante, cuando se trate de empresas cuya actividad sea únicamente la comercialización, al menos un 80 por ciento de su facturación del último ejercicio cerrado deberá proceder de la comercialización de los productos mencionados en el anexo VII parte II del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013.

3. Los solicitantes de las ayudas deberán tener instalaciones situadas en Galicia o prever tenerlas con la ejecución de las inversiones para las que se solicita la ayuda, dedicadas a la producción de los productos mencionados en el anexo VII, parte II, del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, salvo en los casos de operaciones de comercialización desvinculados físicamente de una bodega, así como en todos los casos de comercialización en otro Estado miembro, en los que el requisito exigible es que los solicitantes tengan su domicilio fiscal en Galicia.

4. Dichas inversiones se referirán a la producción, comercialización o ambas de los productos vitivinícolas mencionados en el anexo VII, parte II, del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, y que se hayan producido en territorio español.

Artículo 3. Actuaciones, operaciones y gastos subvencionables

1. Serán admisibles las operaciones relativas a inversiones tangibles o intangibles que contribuyan a alcanzar, al menos, uno de los objetivos estratégicos siguientes:

a) Fomentar la agrupación de los primeros eslabones de la cadena alimentaria mediante la integración de las entidades asociativas y el asociacionismo agrario.

b) Fomentar la sostenibilidad integral de las industrias en sus ámbitos económico, social y medioambiental.

c) Fomentar los procesos sostenibles desde el punto de vista medioambiental a través del ahorro de energía, la eficiencia energética global, la utilización de energías renovables y la valorización y tratamiento de los residuos.

d) Fomentar la certificación medioambiental de las instalaciones de las empresas vitivinícolas.

e) Fomentar la producción ecológica.

f) Fomentar los productos acogidos a regímenes de calidad y los pagos de uva por calidad.

g) Favorecer el incremento de la dimensión empresarial.

h) Favorecer la participación de los viticultores y elaboradores en la cadena de valor.

i) Fomentar las inversiones en comercialización.

j) Fomentar la innovación y la implantación de nuevos productos y nuevas presentaciones.

k) Impulsar la introducción de las tecnologías digitales en las empresas (Industria Conectada 4.0).

Para la consecución de dichos objetivos estratégicos, en cada operación deberán identificarse uno o varios de los objetivos generales cuya relación no exhaustiva se presenta en el anexo I. En el supuesto de que alguno de los objetivos generales de una operación concreta no se encuentre recogido en esta relación, dicho objetivo deberá ser especificado por el solicitante.

2. Serán subvencionables los costes de las siguientes acciones:

a) Construcción, adquisición o mejora de bienes inmuebles.

b) Compra de nueva maquinaria y equipamientos hasta el valor de mercado del producto.

c) Costes generales vinculados a los gastos contemplados en las letras a) y b), tales como honorarios de arquitectos, ingenieros y asesores, así como estudios de viabilidad, con el límite del 8 % del presupuesto aprobado para la operación de inversión.

d) La adquisición o el desarrollo de soportes lógicos de ordenador y la adquisición de patentes, licencias, derechos de autor y el registro de marcas colectivas.

3. No serán subvencionables los gastos descritos en el anexo II de esta orden.

Artículo 4. Cuantía de las ayudas

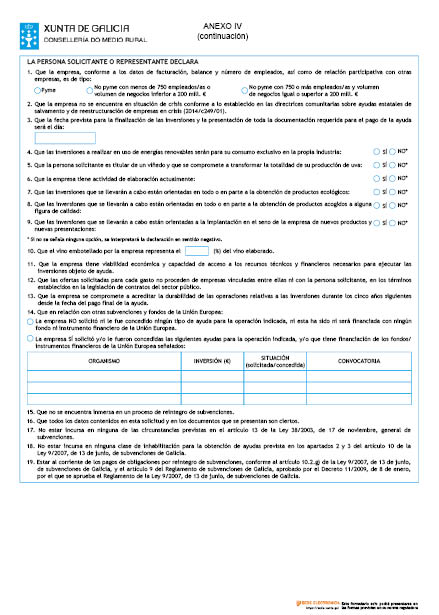

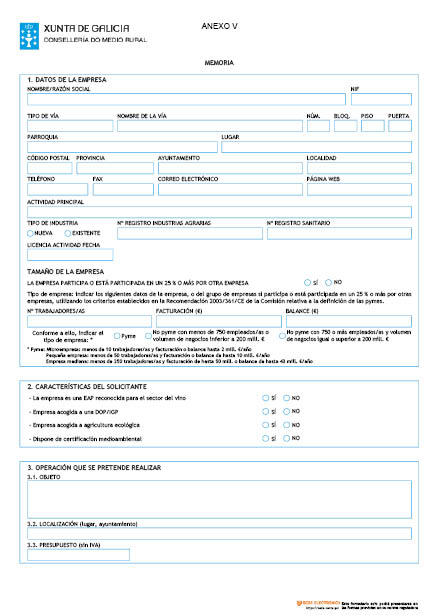

1. Las ayudas tienen la naturaleza de subvenciones de capital y podrán alcanzar los porcentajes máximos de ayuda de la inversión subvencionable indicados en el número siguiente, establecidos según la tipología de la empresa solicitante. Para determinar el tipo de empresa se aplicarán los criterios establecidos en la Recomendación 2003/361/CE de la Comisión, de 6 de mayo, sobre la definición de microempresas, pequeñas y medianas empresas (DO L 124 de 20 de mayo de 2003).

2. Los porcentajes máximos de ayuda serán los siguientes:

|

Tipo de empresa solicitante |

||

|

Microempresas, pequeñas y medianas empresas (en adelante pymes) |

Empresas no pymes con menos de 750 empleados o cuyo volumen de negocios sea inferior a 200 mill. € |

Empresas no pymes con 750 o más empleados y cuyo volumen de negocios sea igual o superior a 200 mill. € |

|

40 % |

20 % |

10 % |

3. Cuando el solicitante sea una asociación de dos o más productores, con personalidad jurídica, de los productos mencionados en el anexo VII parte II del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, sin actividad económica, para el cálculo de la ayuda se hará proporcionalmente a la participación de cada uno de los productores en la inversión, de acuerdo al tipo de ayuda que tendría cada productor de forma independiente.

4. Para las inversiones en otros países de la Unión Europea, se tendrá en cuenta su ubicación para determinar el porcentaje de ayuda, de acuerdo a los tipos de ayuda establecidos en los apartados anteriores.

Artículo 5. Requisitos adicionales

1. El solicitante deberá demostrar viabilidad económica de la empresa, excepto cuando sea estatutariamente una organización sin ánimo de lucro.

Deberá también demostrar que tiene acceso a los recursos técnicos y financieros suficientes para garantizar que se ejecute la operación correctamente y que la empresa no está en situación de crisis, tal como se contempla en el artículo 50, apartado 2, párrafo tercero, del Reglamento 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre.

Cuando el solicitante sea una asociación de dos o más productores, con personalidad jurídica, de los productos mencionados en el anexo VII, parte II, del Reglamento UE nº 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre, cada uno de los integrantes deberán demostrar la capacidad de acceso a los recursos técnicos y financieros necesarios de forma independiente de acuerdo a su participación en la inversión o bien, alternativamente, que dicha asociación cuenta con esa capacidad de acceso a los recursos técnicos y financieros necesarios.

Se entenderá que estos extremos no quedan demostrados y, por lo tanto, el solicitante no podrá ser beneficiario de la subvención, en cualquiera de las siguientes circunstancias:

a) Cuando la empresa se encuentre en crisis, de acuerdo con la definición y condiciones establecidas en las directrices comunitarias sobre las ayudas estatales de salvamento y de reestructuración de empresas no financieras en crisis (2014/C 249/01). Conforme a estas se considerará que una empresa está en crisis si concurre, al menos, una de las siguientes circunstancias:

1ª. Tratándose de una sociedad de responsabilidad limitada, cuando haya desaparecido más de la mitad de su capital social suscrito como consecuencia de las pérdidas acumuladas, circunstancia que sucede cuando la deducción de las pérdidas acumuladas de las reservas (y de todos los demás elementos que se suelen considerar fondos propios de la sociedad) conduce a un importe acumulativo negativo superior a la mitad del capital social suscrito.

2ª. Tratándose de una sociedad en la que, al menos, algunos socios tienen una responsabilidad ilimitada sobre la deuda de la sociedad, cuando haya desaparecido por las pérdidas acumuladas más de la mitad de sus fondos propios que figuran en su contabilidad.

3ª. Cuando la empresa se encuentre inmersa en un procedimiento de quiebra o insolvencia o reúna los criterios establecidos legalmente para ser sometida a un procedimiento de quiebra o insolvencia a petición de sus acreedores.

4ª. Tratándose de una empresa que no sea una pyme, cuando durante los dos años anteriores:

1) La ratio deuda/capital de la empresa fuera superior a 7,5,

2) La ratio de cobertura de intereses de la empresa, calculada sobre la base del EBITDA, fuese inferior a 1,0.

Las pymes con menos de tres años de antigüedad no se considerarán empresa en crisis salvo que cumplan la condición establecida en la circunstancia 3ª del párrafo anterior.

En todo caso, para verificar el cumplimiento de este requisito, las empresas presentarán con la solicitud de ayuda una declaración de no encontrarse en situación de crisis conforme a la normativa comunitaria, así como, en el caso de sociedades, copia de los balances y cuentas de explotación de los tres últimos años.

Tampoco podrán ser beneficiarias de las ayudas las empresas que estén sujetas a una orden de recuperación de ayudas como consecuencia de una decisión previa de la Comisión Europea que las declare ilegales e incompatibles con el mercado común.

b) Cuando la empresa se encuentre en proceso de haber solicitado la declaración de concurso voluntario, haber sido declaradas insolventes en cualquier procedimiento, hallarse declaradas en concurso, salvo que en este haya adquirido la eficacia un convenio, estar sujetos a intervención judicial o haber sido inhabilitadas conforme al Real decreto legislativo 1/2020, de 5 de mayo, por el que se aprueba el texto refundido de la ley concursal, sin que haya concluido el período de inhabilitación fijado en la sentencia de calificación del concurso.

c) Cuando los solicitantes o beneficiarios no estén al corriente de las obligaciones tributarias (Ministerio de Hacienda) y frente a la Seguridad Social, o que tengan deudas pendientes de pago con la Administración pública de la Comunidad Autónoma (Consellería de Hacienda).

2. Los beneficiarios de las subvenciones deberán acreditar la durabilidad de las operaciones relativas a las inversiones durante los cinco años siguientes desde la fecha del pago final de la ayuda.

Deberá reembolsarse la ayuda, más los correspondientes intereses de demora, en los cinco años siguientes al pago final al beneficiario, en caso de producirse cualquiera de las circunstancias siguientes:

a) El cese o la relocalización de una actividad productiva fuera de la zona del programa; o

b) El cambio en la propiedad de un elemento de infraestructura que proporcione a una empresa o un organismo público una ventaja indebida; o

c) El cambio sustancial que afecte a la naturaleza, los objetivos o las condiciones de ejecución de la operación, de modo que se menoscaben sus objetivos originales.

Asimismo, la durabilidad será exigible a los adquirentes, en los supuestos de transmisión de la actividad productiva y de las infraestructuras ligadas a la misma, objeto de la ayuda, y se deberá acreditar fehacientemente ante la autoridad competente que esta circunstancia es conocida y aceptada por los adquirentes. En caso contrario, cualquier supuesto de reintegro sería exigible sobre el beneficiario original de la ayuda.

3. No se concederán ayudas a solicitantes en los que concurra alguna de las circunstancias que den lugar a la prohibición para obtener la condición de beneficiario señaladas en los apartados 2 y 3 del artículo 10 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y, en particular a los solicitantes condenados mediante sentencia firme o sancionados mediante resolución firme con la pérdida de la posibilidad de obtener subvenciones públicas.

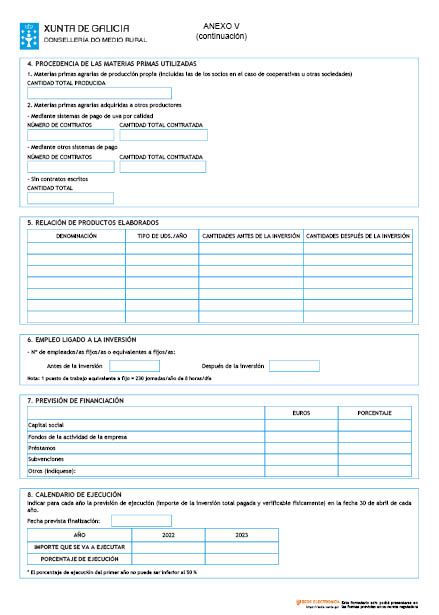

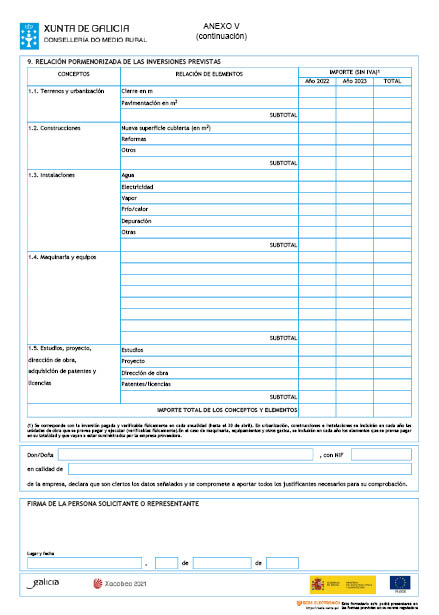

4. Las operaciones de inversión estarán claramente definidas especificando las acciones y su duración y detallando los conceptos de gasto que componen cada acción y los costes estimados de cada una de ellas. Igualmente se especificará el objetivo, u objetivos, estratégicos y generales a los que cada acción pretende contribuir. En todo caso, contendrán, como mínimo, la información detallada recogida en el anexo V de esta orden.

Las operaciones deberán afectar presupuestariamente como máximo a dos ejercicios Feaga consecutivos inmediatamente siguientes al ejercicio Feaga en el que se cierre el plazo de presentación de las solicitudes de ayuda, salvo causas de fuerza mayor o circunstancias excepcionales.

Solo serán admisibles solicitudes por operaciones anuales en el caso de que los conceptos de gasto se limiten al primer ejercicio inmediatamente siguiente al ejercicio Feaga en el que se cierre el plazo de presentación de las solicitudes de ayuda objeto de la convocatoria.

Las operaciones objeto de pago en dos ejercicios Feaga deberán tener un mínimo del 50 % del importe de los conceptos de gasto aprobados incluidos en el primer ejercicio inmediatamente siguiente al ejercicio Feaga en el que se cierre el plazo de presentación de las solicitudes de ayuda objeto de la convocatoria.

Independientemente de lo dispuesto en este artículo, el órgano competente de la Comunidad Autónoma podrá excepcionalmente autorizar que determinadas acciones comprendidas en las operaciones aprobadas puedan ser ejecutadas y solicitado su pago en el año financiero inmediatamente siguiente al inicialmente previsto para finalización de las operaciones, en los casos de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013. Del mismo modo, en los citados casos de fuerza mayor o circunstancias excepcionales no resultará de aplicación el mínimo del 50 % del importe de los conceptos de gasto aprobados incluidos en el primer ejercicio.

5. Se debe respetar la moderación de costes tal como establece el artículo 48.2.e) del Reglamento de ejecución (UE) n° 809/2014 de la Comisión, de 17 de julio de 2014, por el que se establecen disposiciones de aplicación del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo en lo referente al sistema integrado de gestión y control, las medidas de desarrollo rural y la condicionalidad.

Para ello, para todos los gastos incluidos en la solicitud de ayuda se deberán solicitar, como mínimo, tres ofertas de diferentes proveedores con carácter previo a la contratación, y presentarlas con la solicitud de ayuda. Las ofertas presentadas para cada gasto deberán cumplir los siguientes requisitos:

a) Deberán proceder de empresas que tengan como objeto social o el epígrafe del impuesto de actividades económicas en el momento de emisión de la oferta, la fabricación o suministro de los bienes o servicios incluidos en la oferta, salvo en la compra de terrenos y edificaciones. También serán admisibles las ofertas de empresas con páginas web en las que figuren referencias al material o servicio ofertado.

b) No podrán proceder de empresas vinculadas entre ellas ni con el solicitante, en los términos establecidos en la legislación de contratos del sector público.

c) Deberán incluir como mínimo el NIF, nombre y dirección de la empresa oferente, el nombre o razón social de la empresa solicitante de la ayuda, la fecha de expedición y una descripción detallada de los conceptos ofertados. Para que la descripción de los conceptos se considere detallada deberá incluir, en el caso de obra civil e instalaciones, la relación pormenorizada y cuantificada de las unidades de obra que incluye, en el caso de suministro de maquinaria y equipamientos, su marca, modelo así como características técnicas, y en el caso de prestación de servicios la descripción detallada de los mismos.

No se considerarán admisibles las ofertas presentadas que no reúnan estos requisitos, lo que podrá dar lugar a la exclusión como subvencionable del gasto justificado con esa oferta.

La elección entre las ofertas presentadas se realizará conforme a criterios de eficiencia y economía y debe justificarse expresamente en una memoria la elección, basada en los criterios señalados, cuando no recaiga en la propuesta económica más ventajosa. En el caso de no ser así, se considerará como importe máximo subvencionable para ese concepto el correspondiente a la propuesta económica más ventajosa.

Excepcionalmente, en el caso de conceptos subvencionables que por sus especiales características no exista en el mercado suficiente número de entidades que lo suministren, la moderación de costes podrá justificarse alternativamente mediante un informe de un tasador, perito o de un organismo público autorizado en el que se determine justificadamente su valor de mercado.

No se considerarán subvencionables los gastos en los que no se justifique la moderación de costes conforme a los criterios y requisitos señalados en este apartado.

6. Las inversiones no podrán comenzar antes de la presentación de la solicitud de ayuda, salvo los gastos señalados en el anexo II, 8, a) y b), que podrán tenerse en consideración si se producen dentro del año anterior a la fecha de solicitud de ayuda. En todo caso, el inicio de las operaciones del proyecto de inversión previamente a la resolución no implica ningún compromiso por parte de la Administración sobre la concesión de la ayuda.

Artículo 6. Solicitudes

1. En los términos previstos en el artículo 14.2 de la Ley 39/2015, las personas jurídicas están obligadas a relacionarse a través de medios electrónicos con las administraciones públicas.

En el caso de personas físicas incluidas en el régimen especial de trabajadores autónomos, la obligación de relacionarse a través de medios electrónicos con la Administración se fundamenta en el artículo 10 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia.

Las solicitudes se presentarán obligatoriamente por medios electrónicos a través del formulario normalizado disponible en la sede electrónica de la Xunta de Galicia, https://sede.xunta.gal.

De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, si alguna de las personas interesadas presenta su solicitud presencialmente, se le requerirá para que la subsane a través de su presentación electrónica. A estos efectos, se considerará como fecha de la presentación de la solicitud aquella en la que hubiese sido realizada la subsanación.

Para la presentación de las solicitudes se podrá emplear cualquiera de los mecanismos de identificación y firma admitidos por la sede electrónica de la Xunta de Galicia, incluido el sistema de usuario y clave Chave365 (https://sede.xunta.gal/chave365).

2. Las solicitudes deberán presentarse antes del 1 de febrero del año correspondiente al ejercicio Feaga anterior al que se pretenda presentar la solicitud de pago.

3. Las solicitudes presentadas deberán contener, como mínimo, la información prevista en los anexos y:

– Cumplir con lo establecido en esta orden.

– Respetar la normativa comunitaria relativa a la medida de inversiones, así como la demás legislación aplicable.

– Estar suficientemente desarrolladas como para que se pueda evaluar la coherencia de las estrategias propuestas con los objetivos fijados por el solicitante y el probable efecto y éxito de la operación en la mejora del rendimiento general de la transformación o comercialización, en las instalaciones del solicitante y su adaptación a las demandas del mercado y el aumento de su competitividad, de acuerdo con los criterios establecidos en el anexo III.

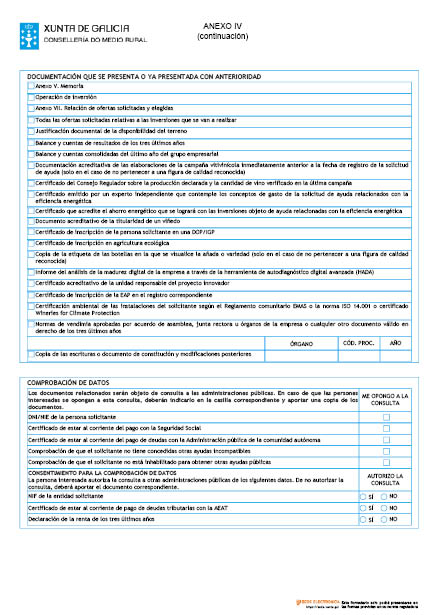

Artículo 7. Documentación complementaria necesaria para la tramitación del procedimiento administrativo

1. Las solicitudes de ayuda se presentarán en el modelo que figura como anexo IV, junto con la documentación adicional siguiente:

a) Memoria: anexo V debidamente cumplimentado.

b) Operación de inversión: con el contenido mínimo indicado en el anexo VI.

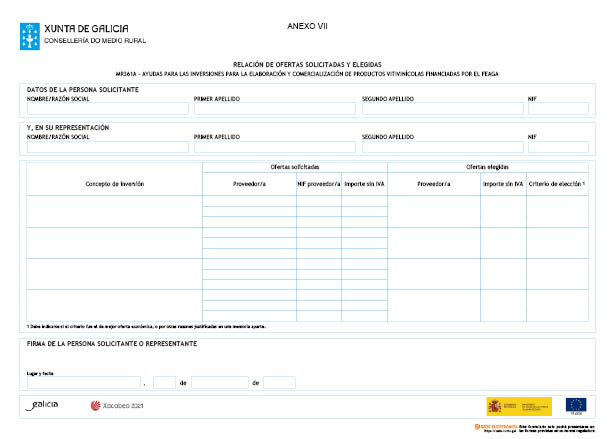

c) Relación de ofertas solicitadas y elegidas: anexo VII debidamente cumplimentado.

d) Documentación adicional:

1ª. Todas las ofertas solicitadas relativas a las inversiones a realizar.

2ª. En el caso de nuevas instalaciones, se deberá acreditar la disponibilidad del terreno o recinto en el que se van a realizar las inversiones.

3ª. En el caso de empresas ya existentes, balance y cuentas de resultados de los últimos tres años si son sociedades.

Si la empresa tiene o forma parte de un grupo empresarial, debe presentarse también el balance y cuentas consolidadas del último año del grupo.

4ª. En el caso de que el solicitante elabore vino y embotelle más del 51 % del vino elaborado, y no pertenezca a una denominación de origen protegida (en adelante DOP), a una indicación geográfica protegida (en adelante IGP) u otra figura de calidad reconocida, deberá presentar documentación acreditativa de las elaboraciones de la campaña vitivinícola inmediatamente anterior a la fecha de registro de la solicitud de ayuda. En el caso de que el solicitante sí pertenezca a una figura de calidad, la documentación acreditativa de la cantidad de vino elaborado y embotellado podrá consistir en un certificado del consejo regulador correspondiente sobre la producción declarada y la cantidad de vino verificada en la campaña anterior.

5ª. En el caso de que la operación incluya inversiones orientadas al incremento de la eficiencia energética, certificado emitido por un experto independiente que contemple los conceptos de gasto de la solicitud de ayuda relacionados con la eficiencia energética. Además, en el caso de mejora de instalaciones, la persona solicitante deberá presentar también un certificado que acredite el ahorro energético que se logrará con las inversiones objeto de ayuda relacionadas con la eficiencia energética.

6ª. En el caso de que el solicitante pretenda iniciar la actividad de transformación de la totalidad de la producción de uva propia, documento acreditativo de la titularidad de un viñedo.

7ª. En el caso de que el solicitante pertenezca a una DOP, IGP o agricultura ecológica, certificado de inscripción en dicha figura de calidad.

8ª. En el caso de que el solicitante elabore vino sin indicación geográfica con indicación de añada o variedad, copia de la etiqueta de las botellas en la que se visualice la añada o variedad.

9ª. En el caso de que la operación incluya inversiones orientadas a la implantación de la industria 4.0 (industria conectada), informe del análisis de la madurez digital de la empresa a través de la herramienta de autodiagnóstico digital avanzada (HADA).

10ª. En el caso de operaciones innovadoras reconocidas en el marco de la Asociación Europea para la Innovación, debe aportarse certificado acreditativo de la unidad responsable correspondiente.

11ª. En el caso de que el solicitante sea una entidad asociativa prioritaria (EAP) reconocida para el sector del vino, debe aportarse certificado de inscripción en el registro correspondiente.

12ª. Certificación medioambiental de las instalaciones del solicitante, según el Reglamento comunitario EMAS (Reglamento (CE) nº 1221/2009, del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009 relativo a la participación voluntaria de organizaciones en un sistema comunitario de gestión y auditoría medioambientales (EMAS), y por el que se derogan el Reglamento (CE) nº 761/2001 y las decisiones 2001/681/CE y 2006/193/CE de la Comisión) o la Norma ISO 14.001 o Certificado Wineries for Climate Protection, en su caso.

13ª. En el caso de que el solicitante tenga implantados sistemas de pago de uva por calidad, deben aportarse las normas de vendimia aprobadas por acuerdo de asamblea, junta rectora u órganos de la empresa o cualquier otro documento válido en derecho de los tres últimos años.

14ª. Documentos acreditativos de la personalidad del solicitante. Para ello, en el caso de personas jurídicas se deberá presentar una copia de las escrituras o documento de constitución donde se recojan los estatutos o reglas fundacionales y debidamente inscritas en el registro público que corresponda según el tipo de personalidad jurídica de que se trate. Asimismo, se deberán presentar las modificaciones posteriores de los documentos indicados.

2. De acuerdo con el artículo 28.3 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común, no será necesario aportar los documentos que ya hubieran sido presentados anteriormente por la persona interesada ante cualquier Administración. En este caso, la persona interesada deberá indicar en qué momento y ante qué órgano administrativo presentó los citados documentos, que serán recabados electrónicamente a través de las redes corporativas o mediante consulta a las plataformas de intermediación de datos u otros sistemas electrónicos habilitados al efecto, excepto que conste en el procedimiento la oposición expresa de la persona interesada.

De forma excepcional, si no se pudieran obtener los citados documentos, podrá solicitarse nuevamente a la persona interesada que los aporte.

3. La documentación complementaria deberá presentarse electrónicamente.

Las personas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitar de forma motivada el cotejo de las copias aportadas por la persona interesada, para lo que podrá requerir la exhibición del documento o de la información original.

Si alguna de las personas interesadas presenta la documentación complementaria presencialmente, se le requerirá para que la subsane a través de su presentación electrónica.

A estos efectos, se considerará como fecha de presentación aquella en la que fue realizada la enmienda.

4. Siempre que se realice la presentación de documentos separadamente de la solicitud deberá indicarse el código y el órgano responsable del procedimiento, el número de registro de entrada de la solicitud y el número de expediente si se dispone de el.

5. En el caso de que alguno de los documentos a presentar de forma electrónica supere los tamaños máximos establecidos o tenga un formato no admitido por la sede electrónica de la Xunta de Galicia, se permitirá la presentación de este de forma presencial dentro de los plazos previstos y en la forma indicada en el párrafo anterior. La información actualizada sobre el tamaño máximo y los formatos admitidos puede consultarse en la sede electrónica de la Xunta de Galicia.

Artículo 8. Comprobación de datos

Para la tramitación de este procedimiento se consultarán automáticamente los datos incluidos en los siguientes documentos en poder de la Administración actuante o elaborados por las administraciones públicas, excepto que la persona interesada se oponga a su consulta:

1. Documentos acreditativos de la personalidad de la entidad o de la persona solicitante, consistentes en el NIF cuando el solicitante sea una persona jurídica y el DNI/NIE en el caso de persona física.

2. Certificado de la renta de los tres últimos años.

3. Acreditación de estar al corriente en las obligaciones con la Agencia Estatal de la Administración Tributaria.

4. Acreditación de estar al corriente en las obligaciones con la Seguridad Social.

5. Acreditación de estar al corriente en las obligaciones con la Comunidad Autónoma de Galicia (Consellería de Hacienda).

6. Consulta de inhabilitaciones para obtener subvenciones y ayudas.

7. Consulta de concesiones de subvenciones y ayudas.

En el caso de que las personas interesadas se opongan a la consulta, deberán indicarlo en el recuadro correspondiente habilitado en el formulario correspondiente y aportar los documentos.

Cuando así lo exija la normativa aplicable, se solicitará el consentimiento expreso de la persona interesada para realizar la consulta.

Excepcionalmente, en el caso de que alguna circunstancia imposibilite la obtención de los citados datos, se podrá solicitar a las personas interesadas la presentación de los documentos correspondientes.

Artículo 9. Trámites administrativos posteriores a la presentación de solicitudes

Todos los trámites administrativos que las personas interesadas deban realizar tras la presentación de la solicitud deberán ser efectuados electrónicamente accediendo a la Carpeta ciudadana de la persona interesada disponible en la sede electrónica de la Xunta de Galicia.

Artículo 10. Tramitación de las solicitudes

1. El órgano responsable de la instrucción de los expedientes de estas ayudas será la Subdirección de Industrias Agroalimentarias.

2. Si el solicitante no presenta la documentación requerida en el plazo máximo establecido o si la solicitud no reúne los requisitos establecidos en la convocatoria, se requerirá al interesado para que la subsane en el plazo máximo e improrrogable de 10 días. De no hacerlo así, se tendrá por desistido de su solicitud, previa resolución dictada en los términos previstos en el artículo 21 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

3. Finalizado el plazo de presentación de solicitudes y, en su caso, el de subsanación establecido en el punto anterior, el solicitante no podrá modificar su solicitud de ayuda aumentando el importe total de la inversión ni incluyendo nuevos conceptos para los que se solicita ayuda.

4. La valoración y priorización de las solicitudes, siguiendo los criterios establecidos en el anexo III, será realizada por un órgano colegiado presidido por el subdirector de Industrias Agroalimentarias e integrado por dos funcionarios de esa misma subdirección con categoría no inferior a la de jefe de sección.

5. La Dirección General de Ganadería, Agricultura e Industrias Agroalimentarias elaborará una lista provisional con las solicitudes seleccionadas y priorizadas y la remitirá al Ministerio de Agricultura, Pesca y Alimentación antes del 1 de mayo en formato electrónico.

Junto con esta lista provisional, deberá comunicarse una estimación de las necesidades financieras para atender a los pagos correspondientes a operaciones aprobadas en anteriores convocatorias en el ejercicio Feaga en curso y siguiente. Dicha cantidad se tendrá en cuenta para la aprobación de nuevas operaciones.

En caso de empate, se dará prioridad a las solicitudes que tengan mayor puntuación en la valoración de la operación. Si persiste el empate, se dará prioridad a las solicitudes que tengan mayor puntuación en la suma de las valoraciones de los criterios 2.1, 2.2 y 2.3. Si aún persiste el empate, se dará prioridad a las solicitudes que tengan mayor puntuación en el siguiente criterio que más puntuación tenga en la Comunidad Autónoma o en la suma de los siguientes criterios que mayor puntuación tengan, en el caso de existir varios criterios con la misma puntuación en la Comunidad Autónoma, y así sucesivamente. Si aún persiste el empate, se dará prioridad a las solicitudes presentadas en primer lugar según la fecha, hora, minuto y segundo del registro de entrada.

6. A partir de las listas provisionales de las solicitudes seleccionadas por las comunidades autónomas, la Dirección General de la Industria Alimentaria elaborará la propuesta de lista definitiva y la someterá al informe vinculante de la Conferencia Sectorial de Agricultura y Desarrollo Rural.

No se incluirán en la propuesta de lista definitiva aquellas solicitudes que en la fase de valoración no alcancen un mínimo de 20 sobre 100 puntos.

En cualquier caso, los fondos liberados por desistimientos, renuncias, modificaciones o irregularidades pasarán a aumentar el presupuesto disponible de la medida de inversiones para el conjunto de las solicitudes de todas las comunidades autónomas.

La lista definitiva de solicitudes aprobada en cada convocatoria se generará para el conjunto de las comunidades autónomas mediante la aprobación de las mejores solicitudes de cada comunidad autónoma.

Los fondos disponibles para cada convocatoria se asignarán a las mejores solicitudes de cada comunidad autónoma proporcionalmente al importe de la ayuda demandada para las solicitudes de cada comunidad autónoma en el primer ejercicio Feaga objeto de la convocatoria. Respecto al segundo ejercicio Feaga objeto de la convocatoria, se asignará la cuantía correspondiente a la segunda anualidad de las operaciones bianuales que hayan sido aprobadas de acuerdo al párrafo anterior.

En el caso de la solicitud que marca el corte de la lista provisional entre las solicitudes aprobadas y no aprobadas en cada comunidad autónoma, se asignará la parte de la ayuda hasta agotar los fondos asignados a las mejores solicitudes de esa comunidad autónoma. A la parte de la ayuda que no se puede cubrir con presupuesto del ejercicio financiero en cuestión, le será asignado presupuesto del ejercicio financiero siguiente.

La Conferencia Sectorial podrá disminuir los tipos de ayuda establecidos en el artículo 4 en un máximo de 10 puntos hasta agotar el presupuesto disponible, exclusivamente en el caso de que no se llegue a alcanzar un mínimo de cobertura del 50 % del número total de solicitudes en cómputo estatal que alcance el mínimo de puntuación.

Artículo 11. Resolución de concesión

1. Una vez informada por la Conferencia Sectorial de Agricultura y Desarrollo Rural la lista definitiva de las solicitudes seleccionadas, la Consellería del Medio Rural dictará las resoluciones correspondientes y las notificará a los beneficiarios.

El plazo máximo para la resolución y notificación del procedimiento será de seis meses que comenzarán a contarse a partir del día siguiente al de finalización del plazo de presentación de las solicitudes. La Consellería del Medio Rural emitirá las correspondientes resoluciones denegatorias motivadas para aquellos casos en los que se desestime la solicitud de ayuda y los recursos que, en su caso, procedan.

Transcurrido el plazo de seis meses sin haberse notificado a los interesados resolución alguna, éstos podrán entender desestimada su solicitud de acuerdo con lo dispuesto en el artículo 25.5 de la Ley 38/2003, de 17 de noviembre.

2. La resolución indicará específicamente la anualización aprobada para la ejecución de las inversiones. Las anualidades establecidas indicarán la inversión que se debe ejecutar y pagar en cada una de ellas, así como la fecha límite establecida para presentar la documentación acreditativa correspondiente y cumplir otras condiciones establecidas, en su caso. El número de anualidades, así como la inversión que se va a ejecutar en cada una de ellas, se establecerá conforme a la previsión de ejecución presentada con la solicitud de ayuda, el informe de la Conferencia Sectorial, las disponibilidades presupuestarias y la normativa de gestión.

3. En el caso de resolución positiva, los beneficiarios deberán aportar ante la Consellería del Medio Rural en el plazo de un mes siguiente a la notificación de la resolución de concesión la siguiente documentación:

a) Una aceptación expresa de los términos de la concesión de la subvención o, en su caso, la renuncia.

b) Un documento acreditativo del depósito de una garantía de buena ejecución, de acuerdo con las condiciones previstas en el Reglamento delegado (UE) nº 907/2014 de la Comisión, de 11 de marzo de 2014, que completa el Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo en lo relativo a los organismos pagadores y otros órganos, la gestión financiera, la liquidación de cuentas, las garantías y el uso del euro, por un importe del 15 por ciento del montante de la financiación comunitaria, con el fin de asegurar que el beneficiario ejecute las acciones que forman parte de la operación.

4. La Comunidad Autónoma deberá comunicar al Ministerio de Agricultura, Pesca y Alimentación, antes del 1 de octubre de cada año, las aceptaciones, renuncias o desistimientos que se hayan producido dentro del procedimiento, al efecto de poder disponer de los fondos que se liberen, en su caso.

5. Cuando la resolución estimatoria de un recurso pueda implicar la concesión de una subvención, o su incremento, y/o la modificación del calendario de justificación y pago de la ayuda, será preceptivo el acuerdo favorable previo de la Conferencia Sectorial de Agricultura y Desarrollo Rural, excepto cuando sea derivada de una sentencia judicial firme.

Artículo 12. Modificación de las operaciones de inversión

1. De acuerdo con lo previsto en el artículo 53.1 del Reglamento delegado (UE) 2016/1149 de la Comisión, de 15 de abril de 2016, el beneficiario podrá presentar modificaciones de la operación de inversión inicialmente aprobada, diferenciándose dos tipos de modificación:

a) Modificación mayor, cuyas especificidades se desarrollan en el apartado 5.

b) Modificación menor, cuyas especificidades se desarrollan en el apartado 6.

2. Todas las modificaciones deberán presentarse ante la Consellería del Medio Rural y estar debidamente justificadas. La Consellería del Medio Rural deberá evaluar todas las modificaciones presentadas.

3. En el caso de modificaciones que afecten a los conceptos y elementos subvencionados, deberá presentarse el anexo VII, en el que se indicarán para cada elemento nuevo las ofertas solicitadas, la oferta elegida, el criterio de elección y la justificación, en su caso, de la elección de la oferta económica distinta de la más ventajosa, así como la copia de todas las ofertas solicitadas. La aceptación de estas modificaciones estará sujeta al cumplimiento de este requisito, así como a lo establecido en los artículos 15 y 16.

4. Las modificaciones deberán cumplir las siguientes limitaciones:

a) No alterar los objetivos estratégicos o generales con los que fue aprobada la operación.

b) No alterar las condiciones de elegibilidad.

c) No generar una puntuación menor que la de la solicitud que marca el corte en la correspondiente lista definitiva informada por la Conferencia Sectorial de Agricultura y Desarrollo Rural.

d) No suponer un cambio de beneficiario, salvo que el nuevo sea resultante de un proceso de fusión, de compraventa o una transformación del tipo de sociedad o personalidad jurídica, y no alterar las condiciones tenidas en cuenta para la concesión de la ayuda.

e) No suponer un traslado de pagos de un ejercicio Feaga a otro posterior.

f) No suponer una reducción de la inversión objeto de ayuda superior al 40 % de la inicialmente aprobada.

5. Las modificaciones mayores deben ser autorizadas con carácter previo a su ejecución y requerirán una resolución favorable expresa de la Consellería del Medio Rural.

Las modificaciones mayores deberán presentarse ante la Consellería del Medio Rural antes del 1 de febrero del ejercicio Feaga en el que se debe solicitar el pago de las inversiones objeto de modificación.

La Consellería del Medio Rural comunicará al Ministerio de Agricultura, Pesca y Alimentación las modificaciones mayores que se hayan autorizado antes del 1 de abril del ejercicio Feaga correspondiente.

6. Las modificaciones menores deben presentarse a más tardar antes de la comunicación de fin de actuaciones o de la presentación de la solicitud de pago.

Solo podrán considerarse modificaciones menores:

a) Las trasferencias de presupuesto entre las acciones de una operación ya aprobada, siempre que sea como máximo el 20 % del presupuesto definido inicialmente para cada acción y siempre que se hayan ejecutado todas las acciones inicialmente aprobadas o, en su caso, modificadas, o se esté en disposición de ejecutar dentro de los plazos inicialmente previstos.

b) Cambios que supongan un ahorro global de hasta el 20 % del importe inicialmente aprobado para cada acción.

c) Cambio de marca o de proveedor de una máquina o instalación, siempre y cuando se mantengan o mejoren sus características técnicas considerando aspectos como rendimiento, consumos energéticos y mantenimiento.

d) Cambio en el número de barricas, siempre y cuando se mantenga la capacidad total y sus características de acuerdo con la tipología prevista en el epígrafe IV del anexo II.

No obstante, el importe de la inversión considerado subvencionable para los conceptos contemplados en las letras c) y d) nunca podrá ser superior al previsto en la concesión de subvención.

7. Independientemente de lo citado en este artículo, la Consellería del Medio Rural podrá excepcionalmente autorizar modificaciones que no se ajusten a las condiciones indicadas en los apartados anteriores en los casos de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo.

8. Las modificaciones que supongan una disminución de los presupuestos aprobados supondrán la reducción proporcional de la subvención concedida.

9. Las modificaciones que supongan un incremento de los presupuestos aprobados no supondrán incremento de la subvención concedida.

10. El beneficiario mantiene su obligación de depósito de garantía de buena ejecución en razón de los importes calculados sobre la concesión de subvención inicial.

Artículo 13. Pago de las ayudas

1. La inversión deberá ser justificada y pagada como máximo en dos ejercicios Feaga, salvo causas de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo.

2. Las solicitudes de pago se presentarán antes del 1 de mayo de cada ejercicio.

En el caso de que un beneficiario adelante la ejecución de una o varias actuaciones inicialmente previstas, según su calendario de ejecución, para su justificación en el segundo ejercicio Feaga objeto de la convocatoria, podrá presentar la solicitud de pago de dichas actuaciones en el mismo plazo que las actuaciones previstas para su justificación en el primer ejercicio Feaga objeto de la convocatoria. Estas actuaciones podrán pagarse siempre que existan fondos disponibles en el primer ejercicio objeto de la convocatoria.

3. Es requisito imprescindible para tener derecho al cobro de la subvención que las inversiones objeto de la ayuda estén inscritas en el Registro de Industrias Agrarias con la fecha límite establecida para la justificación final de la ayuda.

4. Las solicitudes de pago se presentarán acompañadas de la siguiente documentación:

a) Memoria de ejecución valorada, incluyendo, en su caso, la relación detallada de las modificaciones respecto de la solicitud inicial. Si existen diferencias entre las actuaciones previstas y las realizadas por causas excepcionales o de fuerza mayor, en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo, deberán justificarse ante la Consellería para su valoración.

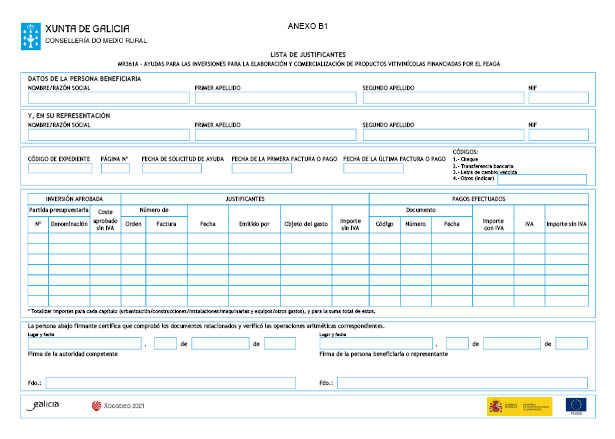

b) Lista de justificantes, siguiendo el modelo incluido como anexo B1, junto con los justificantes de las inversiones efectuadas, que consistirán de forma general en las facturas y de las que se entregará una copia. Las facturas deberán estar acompañadas de los justificantes de su pago efectivo, que deberá realizarse a través de entidades financieras. El pago efectivo se acreditará presentando la copia del documento de pago (cheque, orden de transferencia, letra de cambio etc.) junto con el extracto o el certificado bancario que justifique inequívocamente su cargo en la cuenta bancaria del beneficiario. No se admitirán los gastos pagados por el beneficiario en especie o en metálico.

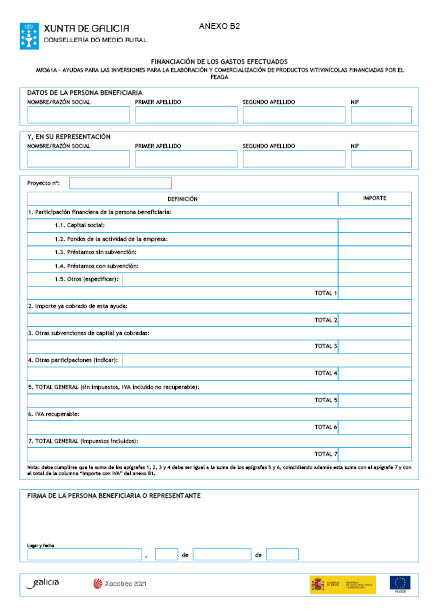

c) Declaración del beneficiario relativa a la financiación de los gastos efectuados según modelo B2. En el caso de financiación mediante créditos o préstamos deberá presentarse, además, copia de la escritura de formalización de estos, así como un certificado de la entidad financiera en el que indique si el préstamo procede de fondos públicos y si tiene algún tipo de ayuda. En ese sentido, para el cálculo de las ayudas implícitas en los préstamos procedentes de fondos públicos, se seguirán los criterios establecidos en la Comunicación 2008/C14/02 de la Comisión relativa a la revisión del método de fijación de los tipos de referencia y actualización.

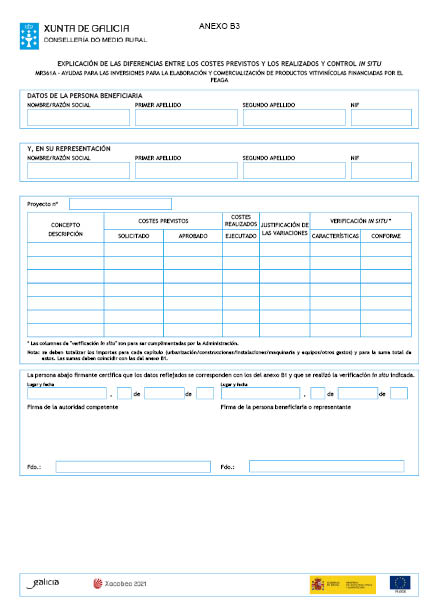

d) Explicación de las diferencias existentes entre los costes previstos y los realizados, siguiendo el modelo del anexo B3.

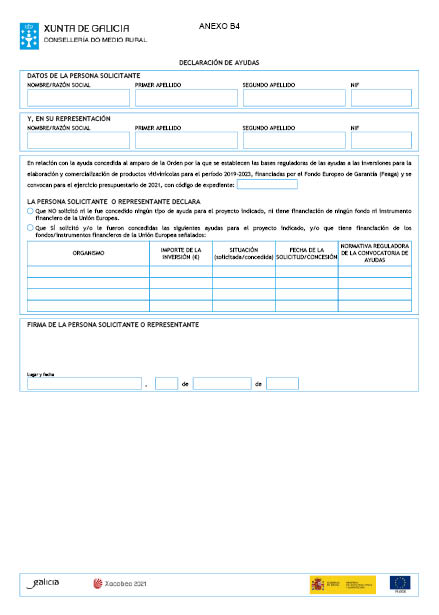

e) Declaración del beneficiario sobre otras ayudas concedidas y/o solicitadas para las mismas inversiones, conforme al modelo establecido en el anexo B4 y acompañando en el caso de concesión la copia de la resolución correspondiente.

f) Declaración del solicitante indicando que no se encuentra inmerso en un proceso de reintegro de subvenciones.

g) En el caso de adquisición de edificaciones, se deberá aportar, además, un certificado de un tasador independiente debidamente acreditado, o de un órgano u organismo público debidamente autorizado, en el que se acredite que el precio de compra no excede el valor de mercado, desglosando el valor del suelo a precios de mercado.

h) Registro sanitario.

i) Licencia de actividad del ayuntamiento o acreditación de la presentación de la comunicación previa establecida en el artículo 24 de la Ley 9/2013, de 19 de diciembre, del emprendimiento y de la competitividad económica de Galicia con toda la documentación requerida.

j) Copia de las páginas del libro diario en las que figuren los asientos de las facturas de los gastos justificados.

k) Copia de las páginas del balance de sumas y saldos relativas a las cuentas en las que figuran los gastos justificados.

l) Cualquier otra que se indique expresamente en la resolución de concesión.

5. Las facturas justificativas de los gastos realizados deberán incluir la relación detallada de los conceptos facturados, y, en el caso de maquinaria y equipamientos, deberán indicar, además de sus características, marca, modelo y el número de serie de su placa identificativa.

6. El pago de la ayuda estará supeditado a la presentación de las cuentas justificativas de la inversión, verificadas por un auditor de cuentas o sociedad de auditoría inscritos en el Registro Oficial de Auditores de Cuentas o, en su defecto, a la verificación por parte de la Comunidad Autónoma de las facturas y documentos mencionados anteriormente. Esta comprobación incluirá, como mínimo, una inspección in situ para cada expediente de ayuda.

7. Cuando la operación se ha ejecutado totalmente pero no quede acreditada una inversión subvencionable equivalente, al menos, al 60 % de la inicialmente aprobada, no se abonará ayuda alguna, se exigirá el reintegro de las cantidades abonadas más los intereses correspondientes y se iniciará el procedimiento sancionador correspondiente en su caso, salvo causas de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo.

8. El beneficiario tendrá derecho a la ayuda una vez que se confirme que se hicieron y comprobaron sobre el terreno una o varias de las acciones que forman parte de la operación global cubierta por la solicitud de ayuda, aprobada o modificada, excepto en los casos de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013. En las ayudas aprobadas en dos ejercicios Feaga, el pago de la ayuda correspondiente a las acciones finalizadas en el primer ejercicio Feaga tendrá el carácter de pago a cuenta. Cuando se tramite un pago a cuenta, si el importe de los pagos tramitados supera los 18.000 €, el beneficiario deberá presentar con anterioridad al pago de la ayuda, una garantía constituida por seguro de caución prestado por entidad aseguradora o mediante aval solidario de la entidad de crédito o sociedad de garantía recíproca, que deberá alcanzar como mínimo hasta los dos meses siguientes al final del plazo de justificación previsto en la resolución de concesión. La garantía deberá cubrir el 110 % del importe del pago fraccionado. Las garantías serán liberadas una vez comprobada la realización de la actividad para la que se concedió la subvención.

9. Solo se podrá estimar favorable una solicitud de pago cuando quede acreditada la situación del beneficiario al corriente respecto de sus obligaciones tributarias y frente a la Seguridad Social, así como por el reintegro de subvenciones.

10. La ayuda correspondiente al pago final se pagará una vez que se haya confirmado que todas las acciones que formen parte de la operación global cubierta por la solicitud de ayuda, inicialmente aprobada o modificada, se hayan ejecutado totalmente y fueron objeto de controles administrativos y sobre el terreno, excepto en los casos de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) número 1306/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013. A estos efectos, se considerarán como acciones cada una de las establecidas en el apartado 1 del artículo 33 del Reglamento delegado (UE) 2016/1149 de la Comisión, de 15 de abril de 2016.

11. Si se comprobara en los controles que no se han ejecutado todas las acciones que formen parte de la operación global cubierta por la solicitud de ayuda, inicialmente aprobada o modificada, salvo por causas de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo, no se pagará ningún importe de ayuda. En el caso de que ya se hubieran abonado ayudas por acciones o actuaciones individuales que formen parte de la operación global contemplada en la solicitud de ayuda, se exigirá el reintegro de las cantidades abonadas más los intereses correspondientes. En ambos casos, además se ejecutará la garantía de buena ejecución de acuerdo al artículo 14.

Artículo 14. Liberación y ejecución de garantías

1. La garantía de buena ejecución tendrá validez hasta el momento del último pago.

2. La garantía se liberará cuando la autoridad competente acuerde su cancelación, previa comprobación administrativa y sobre el terreno de que se ha realizado la operación y el beneficiario ha ejecutado todas las acciones que formen parte de la operación global cubierta por la solicitud de ayuda, inicialmente aprobada o modificada y está acreditada la situación del beneficiario respecto de sus obligaciones tributarias y frente a la Seguridad Social, así como respecto al reintegro de subvenciones, excepto en los casos de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2, apartado 2, del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo.

3. En el caso de que el beneficiario no ejecute todas las acciones que formen parte de la operación global cubierta por la solicitud de ayuda inicialmente aprobada o modificada, se ejecutará la garantía de buena ejecución en un porcentaje igual a la inversión subvencionable no justificada respecto a la inversión inicialmente aprobada o modificada.

Artículo 15. Incumplimientos

Si el beneficiario de la ayuda cumple las condiciones establecidas en la resolución de concesión, ejecutando y justificando todos los conceptos y elementos de las inversiones aprobadas en los plazos establecidos, y cumpliendo con el resto de los requisitos establecidos, procederá a abonarse la totalidad de la subvención concedida. En cualquier otro caso se considerará que existe un incumplimiento, que podrá ser parcial o total.

1. Se considera que existe un incumplimiento parcial cuando el beneficiario no realice o no justifique en los plazos establecidos la totalidad del importe de la inversión subvencionada, y el importe de los conceptos y elementos justificados admisibles coincidentes con los aprobados representen como mínimo el 60 % del importe total de la inversión subvencionable aprobada, y se cumpla con el resto de los requisitos establecidos. En este caso se abonará la parte proporcional de la subvención correspondiente a la inversión admisible, siempre que todas las acciones estén totalmente ejecutadas y se cumplan los requisitos establecidos en esta orden. A estos efectos se considerarán como acciones cada una de las establecidas en el número 1 del artículo 33 del Reglamento delegado (UE) nº 2016/1149 de la Comisión, de 15 de abril de 2016.

2. Se considerará que existe un incumplimiento total en los siguientes casos:

a) Cuando el importe total de los gastos y elementos admisibles realizados y justificados por el beneficiario que sean coincidentes con los aprobados no alcance como mínimo el 60 % de la inversión total subvencionable aprobada.

b) Cuando no se ejecuten y justifiquen en los plazos establecidos todas las acciones que formen parte de la operación global cubierta por la solicitud de ayuda, aprobada o modificada, salvo en los casos de fuerza mayor o circunstancias excepcionales en la acepción del artículo 2.2 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013. A estos efectos se considerará como acciones cada una de las establecidas en el apartado 1, del artículo 33, del Reglamento delegado (UE) nº 2016/1149 de la Comisión, de 15 de abril de 2016.

En el caso de incumplimiento total, el beneficiario no cobrará ninguna ayuda y deberá devolver, en su caso, los importes ya percibidos, sin perjuicio de las sanciones establecidas en el artículo 56, letra c), de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

3. Se considerará, asimismo, que existe un incumplimiento cuando el beneficiario no disponga en los plazos establecidos en la resolución de concesión de algún documento exigido para acreditar el cumplimiento de requisitos adicionales, distintos de la propia ejecución y justificación de las inversiones subvencionables. En este caso el incumplimiento dará lugar a la pérdida del derecho al cobro de hasta el 100 % de la ayuda concedida, con reintegro en su caso de los importes ya percibidos. A estos efectos se aplicarán los siguientes criterios:

a) En el caso de proyectos con ayuda concedida que, finalizado el plazo máximo permitido para su ejecución y justificación tengan ejecutadas y pagadas las inversiones pero carezcan de algún documento exigido para acreditar el cumplimiento de requisitos adicionales, se considerará que existe un incumplimiento parcial cuando el beneficiario presente la referida documentación en el plazo máximo adicional de dos meses contados desde la finalización del plazo máximo permitido para la ejecución y justificación del proyecto.

En este caso de incumplimiento parcial, se aplicará una penalización a la ayuda que corresponda abonar al beneficiario, que será de 400 € cuando el beneficiario presente la referida documentación en el plazo máximo adicional de un mes contado desde la finalización del plazo máximo permitido para la ejecución y justificación del proyecto, y de 900 € en el caso de que el referido plazo de presentación sea superior a un mes y no supere los dos meses.

b) En el caso de proyectos en los que, transcurrido el plazo máximo adicional de dos meses contado desde la finalización del plazo máximo permitido para la ejecución y justificación del proyecto, no esté presentada toda la documentación exigida para acreditar el cumplimiento de requisitos adicionales, se considerará que existe un incumplimiento total y el beneficiario perderá el derecho al cobro de la totalidad de la ayuda concedida y deberá reintegrar, en su caso, las cantidades ya percibidas, sin perjuicio de las sanciones establecidas en el artículo 56, letra c), de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

4. Además, sin perjuicio de lo establecido en los párrafos anteriores, se deberán tener en cuenta las causas de reintegro previstas en el artículo 33 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

Artículo 16. Pagos indebidos, infracciones y sanciones

1. En el caso de que el beneficiario ejecute todas las acciones que formen parte de la operación global cubierta por la solicitud de ayuda inicialmente aprobada o modificada, pero incumpla las obligaciones formales que son asumidas como consecuencia de la concesión de la subvención, será considerado infracción leve según lo previsto en el artículo 56, letra c), de la Ley 38/2003, de 17 de noviembre, general de subvenciones y será sancionado de conformidad con los previsto en el artículo 61, de dicha ley, salvo causas de fuerza mayor o circunstancias excepcionales.

2. El beneficiario deberá reintegrar los pagos indebidos junto con los intereses, según lo establecido en el artículo 40 del Reglamento de ejecución (UE) nº 2016/1150 de la Comisión, de 15 de abril de 2016. El tipo de interés a aplicar será el de demora establecido en la correspondiente Ley de presupuestos generales del Estado de cada ejercicio.

3. El incumplimiento de lo dispuesto en esta orden será sancionado, previa instrucción del procedimiento sancionador, según lo dispuesto en los artículos 37 a 45 de la Ley 24/2003, de 10 de julio, de la viña y del vino, y en los artículos 52 a 69 de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

4. En los casos de fuerza mayor o circunstancias excepcionales y otros casos previstos en el artículo 64.2 del Reglamento (UE) nº 1306/2013 no se impondrán las sanciones, de conformidad con el artículo 56 del Reglamento delegado (UE) nº 2016/1149 de la Comisión, de 15 de abril de 2016.

Artículo 17. Evaluación y seguimiento de la medida

1. El Ministerio de Agricultura, Pesca y Alimentación intercambiará información, por vía electrónica, con las comunidades autónomas y el sector para garantizar el seguimiento de la medida.

2. La comunidades autónomas remitirán al Ministerio de Agricultura, Pesca y Alimentación antes del 1 de noviembre de cada año, y referido al ejercicio financiero precedente, un informe anual del resultado de las operaciones de inversión. A estos efectos, se constituirá una base de datos que incluirá los datos de las solicitudes sobrantes en los órganos competentes de las comunidades autónomas.

3. El Ministerio de Agricultura, Pesca y Alimentación, con la información facilitada por las comunidades autónomas a través de la base de datos mencionada en el apartado anterior y de los informes anuales del párrafo anterior, realizará anualmente un informe general de evaluación de la medida, acompañado, en su caso, de propuestas de modificación.

4. Las comunidades autónomas facilitarán anualmente al Ministerio de Agricultura, Pesca y Alimentación información sobre los costes de las operaciones ejecutadas por las que se ha pagado la ayuda, sobre la base de una muestra de justificantes de pago, con el fin de revisar y, en su caso, actualizar los importes fijados en el anexo II.

Artículo 18. Controles

1. Las actuaciones de control serán realizadas conforme a lo establecido en la normativa comunitaria aplicable, fundamentalmente lo previsto en materia de control en el capítulo IV del Reglamento de ejecución (UE) nº 2016/1150 de la Comisión, de 15 de abril de 2016, así como en la normativa estatal de aplicación y en la presente orden.

2. La Consellería del Medio Rural articulará las medidas de control necesarias para garantizar el cumplimiento de las actuaciones previstas en un plan general de control elaborado por el Fondo Español de Garantía Agraria en coordinación con las comunidades autónomas.

3. Como complemento al plan general de control que se establezca, la Consellería podrá desarrollar cuantas actuaciones de control consideren precisas.

4. Antes del 15 de enero de cada año, la Consellería remitirá al Fondo Español de Garantía Agraria un informe anual sobre los controles ejecutados durante el ejercicio financiero anterior.

Artículo 19. Compatibilidad

No se financiarán con los fondos del Programa nacional de apoyo las medidas que están recogidas en los Programas de desarrollo rural al amparo del Reglamento (UE) nº 1305/2013, relativos a la ayuda al desarrollo rural, y las medidas que están recogidas en el Reglamento (CE) nº 1040/2002 de la Comisión, de 14 de junio de 2002, por el que se establecen normas particulares de ejecución de las disposiciones relativas a la asignación de una participación financiera de la Comunidad para la lucha fitosanitaria y se deroga el Reglamento (CE) nº 2051/1997, ni otras medidas financiadas por instrumentos financieros de la Unión Europea.

No obstante, los compromisos de inversión aprobados a partir del 17 de septiembre de 2018 se financiarán exclusivamente con los fondos del Programa de apoyo al sector vitivinícola español. En este sentido, se considerará incompatible con la ayuda la percepción de financiación, para la misma inversión, derivada del uso de instrumentos financieros apoyados por la Unión Europea, en especial del Banco Europeo de Inversiones.

Tampoco se financiarán con los fondos del Programa nacional de apoyo los programas simples de información y de promoción de vino asociado a otros productos agroalimentarios o los programas múltiples de información y promoción de vino, regulados al amparo del Reglamento (UE) nº 1144/2014 del Parlamento Europeo y del Consejo, sobre acciones de información y de promoción relativas a productos agrícolas en el mercado interior y en terceros países, y por el que se deroga el Reglamento (CE) nº 3/2008 del Consejo.

La percepción de las ayudas previstas en esta orden para financiar la operación presentada será incompatible con la de cualesquiera otras que, para la misma finalidad y objeto, pudieran establecer otras administraciones públicas u otros entes públicos o privados, nacionales o internacionales.

A los efectos del artículo 27 del Reglamento de ejecución (UE) 2016/1150 de la Comisión de 15 de abril de 2016, las comunidades autónomas garantizarán la existencia de un sistema de control eficaz para evitar la doble financiación.

Artículo 20. Obligaciones del beneficiario

1. El beneficiario deberá cumplir las obligaciones del artículo 14 de la Ley 38/2003, de 17 de noviembre, general de subvenciones, y comunicar al órgano concedente la obtención de otras ayudas, ingresos o recursos que financien la actividad subvencionada, así como la modificación de cualesquiera de las circunstancias que hubiesen fundamentado la concesión de la ayuda.

2. El beneficiario deberá someterse, conforme a lo establecido en el artículo 11 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, a las actuaciones de comprobación que efectuará el órgano concedente, así como a cualquier otra actuación de comprobación y control financiero que puedan realizar los órganos de control competentes, tanto autonómicos como estatales o comunitarios, aportando toda la información que le sea requerida en el ejercicio de las actuaciones anteriores.

Artículo 21. Transparencia y buen gobierno

1. Deberá darse cumplimiento a las obligaciones de transparencia contenidas en el artículo 17 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, y con el artículo 15 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

2. En virtud de lo dispuesto en el artículo 4 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, las personas físicas y jurídicas beneficiarias de subvenciones están obligadas a suministrar a la Administración, al organismo o a la entidad de las previstas en el artículo 3.1 de la Ley 1/2016, de 18 de enero, al que se encuentren vinculadas, previo requerimiento, toda la información necesaria para el cumplimiento por aquellas de las obligaciones previstas en el titulo I de la citada ley.

Artículo 22. Régimen de recursos

La resolución de la subvención pondrá fin a la vía administrativa y contra ella se podrá interponer recurso potestativo de reposición ante la Consellería del Medio Rural en el plazo de un mes, contado a partir del día siguiente al de la recepción de la notificación de la resolución, o bien ser impugnada directamente ante el Tribunal Superior de Justicia de Galicia en el plazo de dos meses.

Artículo 23. Notificación de resoluciones y actos administrativos

1. Las notificaciones de resoluciones y actos administrativos se practicarán solo por medios electrónicos, en los términos previstos en la normativa reguladora del procedimiento administrativo común.

2. De acuerdo con el artículo 45.2 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las notificaciones electrónicas se realizarán mediante la comparecencia en la sede electrónica de la Xunta de Galicia y a través del Sistema de notificaciones electrónicas de Galicia-Notifica.gal. Este sistema remitirá a las personas interesadas avisos de la puesta a disposición de las notificaciones a la cuenta de correo y/o teléfono móvil que consten en la solicitud. Estos avisos no tendrán, en ningún caso, efectos de notificación practicada y su falta no impedirá que la notificación sea considerada plenamente válida.

3. De acuerdo con el artículo 47 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las personas interesadas deberán crear y mantener su dirección electrónica habilitada única a través del Sistema de notificación electrónica de Galicia-Notifica.gal, para todos los procedimientos administrativos tramitados por la Administración general y las entidades instrumentales del sector público autonómico. En todo caso, la Administración general y las entidades del sector público autonómico de Galicia podrá de oficio crear la indicada dirección, al efecto de asegurar el cumplimiento por las personas interesadas de su obligación de relacionarse por medios electrónicos.

4. Las notificaciones se entenderán practicadas en el momento en el que se produzca el acceso a su contenido, entendiéndose rechazada cuando transcurriesen diez días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido.

5. Si el envío de la notificación electrónica no fuese posible por problemas técnicos, se practicará la notificación por los medios previstos en la normativa reguladora del procedimiento administrativo común.

CAPÍTULO II

Convocatoria de ayudas para 2021

Artículo 24. Convocatoria

Se convocan, de acuerdo con las bases reguladoras establecidas en la sección primera de esta orden las ayudas para la ejecución de medidas de inversión del sector vitivinícola para el ejercicio presupuestario de 2021.

Artículo 25. Plazo de presentación de solicitudes

El plazo de presentación de solicitudes para esta convocatoria comienza el día siguiente al de publicación de esta Orden y termina el 29 de enero de 2021.

Artículo 26. Financiación

1. La financiación de las ayudas previstas en esta orden procede del Fondo Europeo Agrícola de Garantía y se hará con cargo al concepto 14.04.713D.770.0 y proyecto 2014/00658 de los presupuestos generales de la Comunidad Autónoma de Galicia para el año 2021 con una dotación de 1.900.000 €, y para el año 2022 con una dotación de 1.750.000 €.

Esta dotación podrá incrementarse en los supuestos previstos en el artículo 31.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, así como con los fondos transferidos por el Ministerio de Agricultura, Pesca y Alimentación, sin perjuicio de posteriores variaciones producidas como consecuencias de modificaciones presupuestarias.

2. Esta orden se tramita conforme a lo establecido en el apartado b) del artículo 25 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, que permite aprobar una convocatoria de ayudas en un ejercicio presupuestario anterior al de su resolución cuando existe normalmente crédito adecuado y suficiente en los presupuestos de la Comunidad Autónoma para la cobertura presupuestaria del gasto.

Para tramitar esta orden se aplica adicionalmente lo establecido en la Orden de 11 de febrero de 1998, modificada respectivamente por la Orden de 27 de noviembre de 2000 y por la de 25 de octubre de 2001, relativas a la tramitación anticipada de expedientes de gasto, por lo que queda condicionada su eficacia a que exista crédito adecuado y suficiente en los presupuestos de la Comunidad Autónoma de Galicia para el próximo año 2021.

Asimismo, la concesión de las subvenciones queda condicionada a la existencia de crédito adecuado y suficiente en el momento de la resolución de la concesión.

Disposición adicional única

En todas aquellas cuestiones no previstas en esta orden será de aplicación lo dispuesto en el Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea una organización común de mercados de los productos agrarios y por el que se derogan los reglamentos (CEE) nº 922/72, (CEE) nº 234/79, (CE) nº 1307/2001 y (CE) nº 1234/2007; el Reglamento delegado (UE) nº 2016/1149 de la Comisión, de 15 de abril de 2016, por el que se completa el Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola y se modifica el Reglamento (CE) nº 555/2008 de la Comisión; y el Reglamento de ejecución (UE) nº 2016/1150 de la Comisión, de 15 de abril de 2016, por el que se establecen disposiciones de aplicación del Reglamento (UE) nº 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola; y en el Real decreto 1363/2018, de 2 de noviembre, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español; en el RD 608/2019, de 25 de octubre, por el que se modifica el Real decreto 1363/2018, de 2 de noviembre, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español; en el RD 558/2020, de 9 de junio, por el que se modifican distintos reales decretos que establecen normativa básica de desarrollo de reglamentos de la Unión Europea en materia de frutas y hortalizas y vitivinicultura; y en el RD 617/2020, de 30 de junio, por el que se modifica el Real decreto 1363/2018, de 2 de noviembre, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español; en la Ley 38/2003, de 17 de noviembre, general de subvenciones; en el Real decreto 887/2006, de 21 de julio, que la desarrolla; en la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y en el Decreto 11/2009, de 8 de enero, que la desarrolla.

Asimismo se tendrán en cuenta las instrucciones específicas dictadas para la aplicación de estas normativas por la Unión Europea, Ministerio de Agricultura, Pesca y Alimentación, y la Consellería del Medio Rural en función de sus competencias.

Disposición final primera. Habilitación normativa

Se autoriza al/a la director/a general de Ganadería, Agricultura e Industrias Agroalimentarias para dictar las instrucciones que considere oportunas para la aplicación de esta orden.

Disposición final segunda. Entrada en vigor

Esta orden entrará en vigor el día siguiente al de su publicación en el Diario Oficial de Galicia.

Santiago de Compostela, 23 de diciembre de 2020

José González Vázquez

Conselleiro del Medio Rural

ANEXO I

Relación no exhaustiva de objetivos generales de las operaciones

1. Inversiones directamente destinadas a la producción de productos vitivinícolas (desde la transformación de la uva hasta el embotellado, o envasado, y etiquetado del producto vitivinícola en la bodega):

a) Inversiones en cámaras de almacenamiento frigorífico.

b) Inversiones en otras instalaciones de la bodega.

c) Inversiones en obra civil:

i. Construcción de nuevos inmuebles.

ii. Mejora de inmuebles.

iii. Adquisición de inmuebles.

d) Inversiones en compra de maquinaria y/o equipos:

i. Maquinaria y/o equipos para la transformación de la uva (pesaje, prensado, etc).

ii. Maquinaria y/o equipos de fermentación y/o vinificación.

iii. Maquinaria y/o equipos de tratamiento de vinos y mostos (filtración, sedimentación, clarificación, etc).

iv. Maquinaria y/o equipos de control de temperatura.

v. Equipos para el movimiento y tratamiento del vino en bodega.

vi. Equipos para almacenamiento, mezcla, cuidado posterior y envejecimiento del vino.

vii. Equipos generales para el embotellado, envasado, etiquetado y embalaje.

viii. Equipos específicos para la producción, almacenamiento, embotellado y acondicionamiento de vinos espumosos.

ix. Software para la gestión de la bodega.

x. Equipos para la gestión de aguas residuales y otros residuos.

e) Costes generales relacionados con las inversiones descritas en este epígrafe 1.

2. Inversiones directamente relacionadas con el control de calidad:

a) Inversiones en construcción de laboratorios y dotación.

b) Inversiones en maquinaria y equipos, incluido el software para el control de calidad de las materias primas, de los productos y de las condiciones de producción y conservación.

c) Inversiones en equipos destinados a introducir normas de calidad o sistemas de trazabilidad voluntarios, incluso en el caso de vinos ecológicos.

d) Costes generales relacionados con las inversiones descritas en este epígrafe 2.

3. Inversiones directamente relacionadas con la comercialización de productos vitivinícolas:

a) Inversiones en establecimientos de presentación y venta:

i. Obra civil, incluida la urbanización exterior (construcción de nuevos inmuebles, mejora de inmuebles o adquisición de inmuebles). En relación a la urbanización exterior, solo incluye la explanación y urbanización cuando se proyecte también una superficie nueva construida, entre el límite de la parcela y el establecimiento.

ii. Maquinaria y equipos, incluido software.

b) Inversiones en almacenes, centros logísticos y oficinas comerciales: