La Orden de 9 de diciembre de 2020 aprueba los diferentes modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en la Comunidad Autónoma de Galicia y regula el procedimiento y las condiciones para su pago y presentación, así como determinadas obligaciones formales y de suministro de información tributaria.

Con posterioridad a la publicación de esta orden se procedió a la aprobación de la Ley de medidas fiscales y administrativas qu,e entre otros extremos, modifica el texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado, aprobado por el Decreto legislativo 1/2011, de 28 de julio, en el sentido de establecer nuevos tipos reducidos en el impuesto de transmisiones patrimoniales y actos jurídicos documentados para el colectivo de víctimas de violencia de género.

De la misma forma la Ley 11/2020, de 30 de diciembre, de presupuestos generales del Estado, actualizó en un 2 por ciento la escala de gravamen de los títulos y grandezas nobiliarios aplicable en el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

Todo lo expuesto hace necesario modificar el modelo correspondiente a la autoliquidación del impuesto de transmisiones patrimoniales y actos jurídicos documentados aprobado por la Orden 9 de diciembre de 2020 para reflejar en él estos cambios normativos; siendo competente para ello la persona titular de la Dirección de la Agencia Tributaria de Galicia en base a la habilitación normativa prevista en la disposición adicional sexta de la citada orden.

En consecuencia,

resuelvo:

Primero

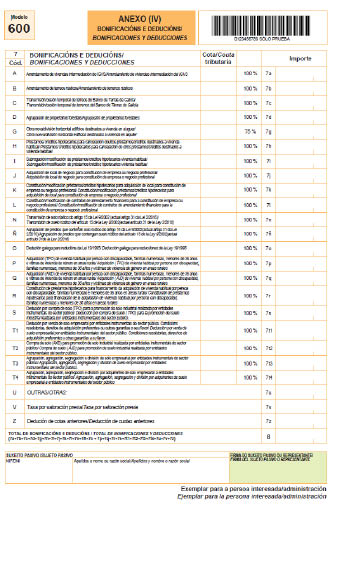

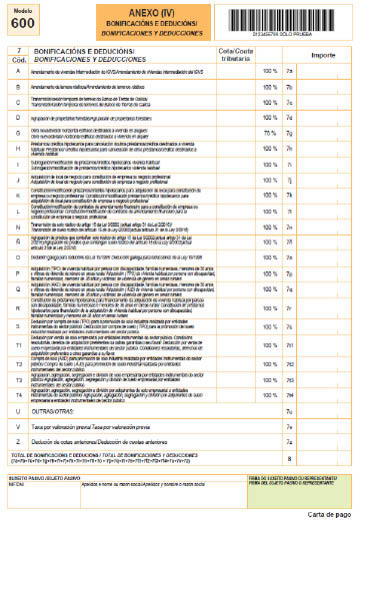

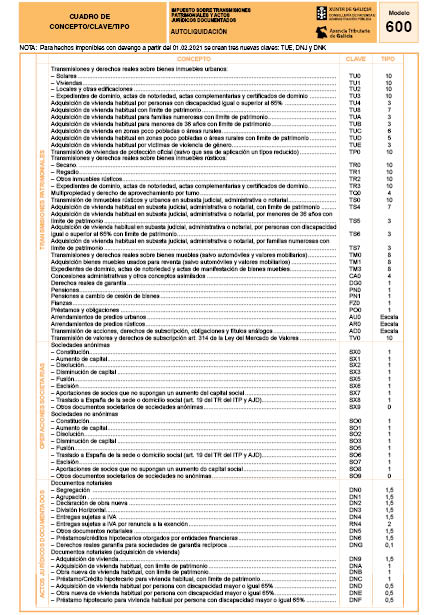

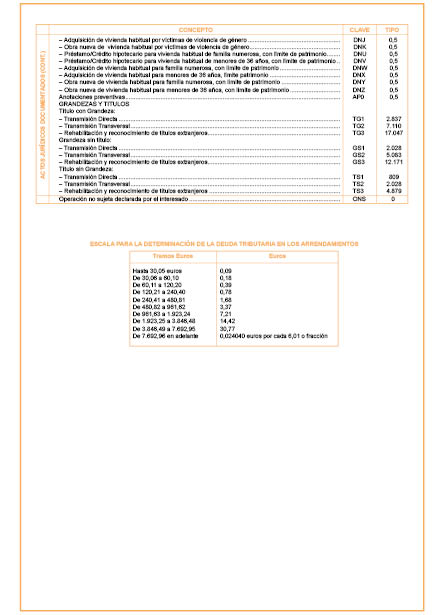

Modificar en el anexo II de la Orden de 9 de diciembre de 2020 el anexo IV y el cuadro de conceptos/ clave/ tipo del modelo 600, que pasa a ser el siguiente:

ANEXO II

MODELO 600