A Ordem de 9 de dezembro de 2020 aprova os diferentes modelos de autoliquidación do imposto sobre transmissões patrimoniais e actos jurídicos documentados na Comunidade Autónoma da Galiza e regula o procedimento e as condições para o seu pagamento e apresentação, assim como determinadas obrigacións formais e de subministração de informação tributária.

Com posterioridade à publicação desta ordem procedeu à aprovação da Lei de medidas fiscais e administrativas que, entre outros aspectos, modifica o texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado, aprovado pelo Decreto legislativo 1/2011, de 28 de julho, no sentido de estabelecer novos tipos reduzidos no imposto de transmissões patrimoniais e actos jurídicos documentados para o colectivo de vítimas de violência de género.

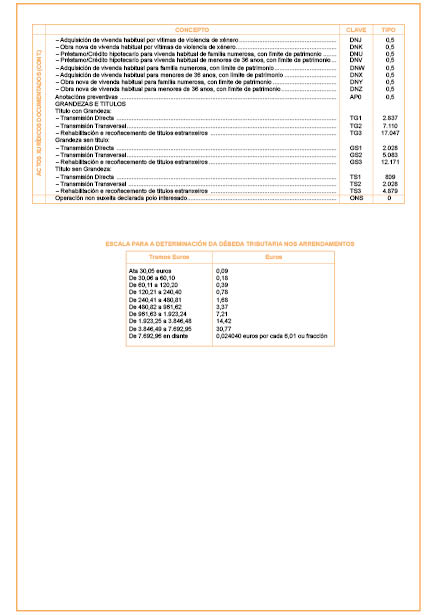

Da mesma forma a Lei 11/2020, de 30 de dezembro, de orçamentos gerais do Estado, actualizou em 2 por cento a escala de encargo dos títulos e grandezas nobiliarios aplicável no imposto sobre transmissões patrimoniais e actos jurídicos documentados.

Todo o exposto faz necessário modificar o modelo correspondente à autoliquidación do imposto de transmissões patrimoniais e actos jurídicos documentados aprovado pela Ordem 9 de dezembro de 2020 para reflectir nele estas mudanças normativas; sendo competente para isso a pessoa titular da Direcção da Agência Tributária da Galiza em base à habilitação normativa prevista na disposição adicional sexta da supracitada ordem

Em consequência,

resolvo:

Primeiro

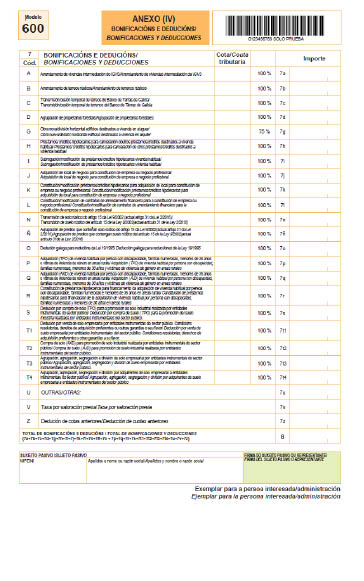

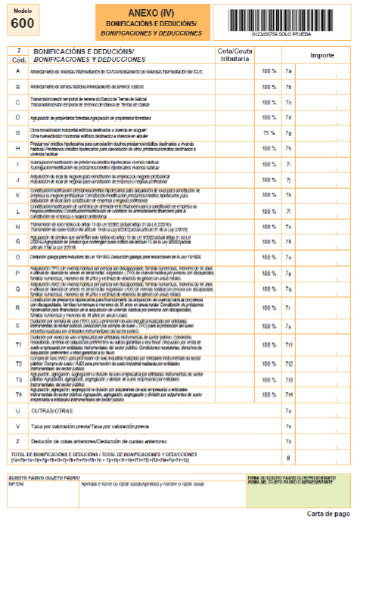

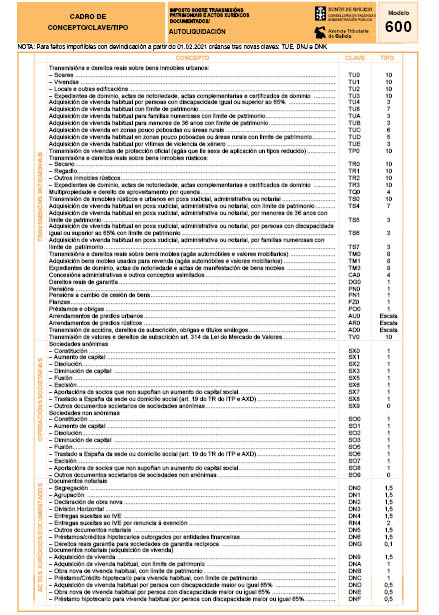

Modificar no anexo II da Ordem de 9 de dezembro de 2020 o anexo IV e o quadro de conceitos/chave/ tipo do modelo 600, que passa a ser o seguinte:

ANEXO II

MODELO 600