El título I del Real decreto ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19, modificado por el Real decreto ley 6/2021, de 20 de abril, prevé la creación de una línea COVID-19 de apoyo directo a los autónomos y empresas con la finalidad de apoyar la solvencia del sector privado mediante la provisión a empresas y autónomos de ayudas directas de carácter finalista, ya que solo podrán ser destinadas a satisfacer la deuda y los pagos a proveedores, acreedores, financieros y no financieros, y costes fijos, de las empresas consideradas elegibles siempre y cuando fuesen devengados entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y hubieran sido originadas por contratos de fecha anterior al 13 de marzo de 2021.

De este modo, pueden ser beneficiarias de estas ayudas las personas trabajadoras autónomas y empresas con sede social en el territorio español y cuyo volumen de operaciones hubiese caído un mínimo de un 30 % en 2020 con respecto al 2019 y cuya actividad esté incluida en alguno de los códigos de la Clasificación nacional de actividades económicas (CNAE 09) previstos en el anexo I del Real decreto ley 5/2021, de 12 de marzo, o en los añadidos por las comunidades autónomas al verse particularmente afectadas en el ámbito de su territorio según la redacción dada por el Real decreto ley 6/2021, de 20 de abril, por el que se adoptan medidas complementarias de apoyo a las empresas y autónomos afectados por la pandemia de la COVID-19.

La Orden HAC/283/201, de 25 de marzo, por la que concretan los aspectos necesarios para la distribución definitiva, entre las comunidades autónomas y ciudades de Ceuta y Melilla, de los recursos de la línea COVID de ayudas directas a autónomos y empresas, prevista en el título I del Real decreto ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19 asigna a la Comunidad Autónoma de Galicia un crédito de 234.470.880 de euros.

El Real decreto ley 6/2021, de 20 de abril, incorpora la excepcionalidad de habilitar a las comunidades autónomas para que puedan conceder ayudas a otras personas trabajadoras autónomas, profesionales y empresas, particularmente afectados en su ámbito territorial, que se clasifiquen en el Código nacional de actividades económicas (en adelante, CNAE) que no estaban incluidos en el anexo I del Real decreto ley 5/2021, de 12 de marzo. Teniendo en cuenta esta habilitación, la Comunidad Autónoma de Galicia, dado el grado de afectación al conjunto del tejido empresarial de Galicia causado por la pandemia de la COVID-19, y tras las reuniones mantenidas en el seno del Diálogo Social y en la Mesa del Empleo Autónomo de Galicia, y teniendo en cuenta la experiencia obtenida en los dos planes de rescate de la Xunta de Galicia anteriores dirigidos a personas autónomas y microempresas, así como a sectores especialmente paralizados, unido a la peculiaridad de que el 97 % del tejido productivo de Galicia está constituido por personas trabajadoras autónomas y pequeñas empresas, con especial peso en todos los sectores vinculados a la agricultura, pesca, industria y servicios, el elevado número de entidades singulares de población existentes en Galicia, así como la dispersión poblacional, junto a los efectos de los múltiples cierres perimetrales de los ayuntamientos, decretados por la autoridad sanitaria gallega, se encuentra debidamente justificada al considerar particularmente afectada por la pandemia en el ámbito del territorio de Galicia la totalidad de las actividades que se clasifican en códigos de la Clasificación de actividades económicas-CNAE09 no incluidos en el anexo I del referido Real decreto ley 5/2021, de 12 de marzo, siempre y cuando tuviesen una caída en el volumen de operaciones de al menos el 40 % en el año 2020 en relación con el año 2019, quedando excluidas, en cualquier caso, las actividades financieras.

Asimismo, haciendo uso de la facultad del artículo 3.1.d) del Real decreto 5/2021, de 12 de abril, y a fin de apoyar solvencia y reducción del endeudamiento de las empresas y personas trabajadoras autónomas que no hubiesen presentado un resultado neto positivo en el año 2019, pero que tienen acreditada solvencia, excepcionalmente, podrán ser beneficiarias de estas ayudas, siempre y cuando justifiquen tal circunstancia a través de la presentación de los resultados positivos en años anteriores.

Igualmente, en uso de las competencia atribuida a la Comunidad Autónoma en el artículo 3.3 del referido real decreto, en la presente orden se establece que podrán ser beneficiarias de las ayudas las empresas creadas a lo largo del año 2019 y en el primer trimestre del año 2020. Igualmente, de acuerdo con la nomenclatura utilizada en la disposición adicional 4.2.a), también podrán ser beneficiarias las personas trabajadoras autónomas o profesionales que hubiesen estado de alta durante un período inferior al año en los ejercicios 2019 o 2020, aunque no estén de alta en el momento de la convocatoria, siempre y cuando acrediten que continúan en el ejercicio de la actividad. En este mismo sentido, el cumplimiento del compromiso del mantenimiento de la actividad hasta junio de 2022 para las personas trabajadoras autónomas de temporada se había entendido realizado en el momento en que estas se den de alta.

Los contenidos de la presente orden están enmarcados en lo establecido en el artículo 40 de la Constitución española, en los artículos 29 y 30 del Estatuto de autonomía de Galicia y en los objetivos de crecimiento y empleo de la Unión Europea, conforme a la Estrategia europea de empleo, y de acuerdo con la Agenda 20+ para el empleo. Tiene por objeto que la Comunidad Autónoma de Galicia alcance unos mayores niveles de desarrollo económico, de calidad en el empleo, de bienestar social y de cohesión del territorio, por lo que es preciso adoptar políticas que promuevan un modelo de desarrollo económico que favorezca la capacidad creativa y emprendedora de la sociedad gallega y el sostenimiento de los negocios, como fuente de riqueza y como elemento esencial para el crecimiento, la mejora de la competitividad y la modernización del tejido productivo gallego, mediante el apoyo a la solvencia y a la reducción del endeudamiento del sector privado.

El Estatuto de autonomía de Galicia, en su artículo 29, atribuye a la Comunidad Autónoma, en concordancia con el artículo 149.1º.7 de la Constitución española, la competencia para la ejecución de la legislación del Estado en materia laboral, asumiendo las facultades, funciones y servicios correspondientes a este ámbito.

La situación generada por la evolución de la COVID-19 obligó a las autoridades públicas a gestionar la crisis sanitaria estableciendo medidas para proteger la salud y la seguridad. Estas medidas trajeron consigo la mayor crisis económica conocida. Muchas empresas y personas trabajadoras autónomas se vieron particularmente afectadas por la pandemia en la Comunidad Autónoma de Galicia, llegando a alcanzar caídas del volumen de operaciones superiores al 40 %. Ante esta situación, la Xunta de Galicia puso en marcha el I y II Plan rescate de sectores más afectados; no obstante, esta situación continúa en Galicia.

Por su parte, el Estado aprobó el Real decreto ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19, crea una Línea Covid de ayudas directas a las personas autónomas y empresas para el apoyo a la solvencia y reducción del endeudamiento del sector privado, estableciendo en su artículo 2.4. que las comunidades autónomas realizarán las correspondientes convocatorias para la asignación de las ayudas directas a los destinatarios en sus territorios, asumiendo la tramitación y gestión de las solicitudes, así como su resolución, abono de la subvención, controles previos y posteriores al pago y cuantas actuaciones sean necesarias para garantizar la adecuada utilización de estos recursos, de acuerdo con lo previsto en la Ley 38/2003, de 17 de noviembre, general de subvenciones, y su normativa de desarrollo reglamentario.

Asimismo, haciendo uso de la facultad del artículo 3.1.d) del Real decreto 5/2021, de 12 de abril, y a fin de apoyar solvencia y reducción del endeudamiento de las empresas y personas trabajadoras autónomas, objeto de las ayudas directas previstas en la presente orden, y atendiendo a circunstancias excepcionales acontecidas en el año 2019 que afecten a la actividad de las empresas como las especiales inversiones, o resultar afectado por desarrollar una actividad de empresa auxiliar para una empresa principal, entre otras, podrán ser beneficiarias de la orden de ayudas de manera excepcional aquellas empresas o entidades que tengan un resultado negativo en 2019, siempre y cuando tengan acreditada su solvencia y, por lo tanto, su viabilidad. Dicha solvencia se había acreditado a través de la presentación de los resultados positivos en años anteriores en el caso del impuesto sobre la renta de las personas físicas o en el caso del impuesto de sociedades, mediante el cumplimiento de dos de las tres condiciones relativas a fondos propios, activo y pasivo total o activo y pasivo corriente.

De este modo, mediante la presente orden se regulan tres programas de ayudas. Por una parte, las ayudas del Programa I tienen por objeto el apoyo a las personas trabajadoras autónomas y mutualistas en estimación objetiva, el grupo al que se dedica el mayor presupuesto. Por otra parte, las ayudas en el Programa II tienen por objeto apoyar la solvencia y reducción del endeudamiento de las personas trabajadoras autónomas y empresas de diez o menos personas trabajadoras, y empresas de hasta veinticinco personas trabajadoras con un volumen de facturación de hasta dos millones de euros; finalmente, el Programa III, que va dirigido, con esta misma finalidad, a las personas trabajadoras autónomas, empresas con más de diez personas trabajadoras y con un volumen de facturación de más de dos millones de euros, o empresas de más de veinticinco personas trabajadoras; todas ellas desarrollan su actividad económica en los sectores particularmente afectados por la COVID 19.

La realidad socioeconómica pone de relieve que no solo es importante dinamizar y tratar de que se cree el mayor número de empresas posible sino también diseñar los mecanismos necesarios para que las empresas creadas puedan sobrevivir. Estas empresas son vitales para una recuperación del empleo y esta debe ser una prioridad fundamental.

La competencia en materia de políticas activas de empleo corresponde a la Consellería de Empleo e Igualdad, según lo dispuesto en el Decreto 110/2020, de 6 de septiembre, por el que se establece la estructura orgánica de la Xunta de Galicia, y en el Decreto 130/2020, de 17 de septiembre, por el que se fija la estructura orgánica de las vicepresidencias y de las consellerías de la Xunta de Galicia, y en el Decreto 215/2020, de 3 de diciembre, por el que se establece la estructura orgánica de la Consellería de Empleo e Igualdad.

Esta convocatoria se tramita al amparo de lo dispuesto en el Marco Nacional Temporal y en el Marco Temporal relativo a las medidas de ayuda estatal destinadas a apoyar la economía en el contexto del actual brote de COVID-19, recogido en la Comunicación de la Comisión Europea, de 19 de marzo de 2020 (2020/C 91 I/01) (DOUE de 20 de marzo de 2020), y sus posteriores modificaciones.

Los recursos que se destinarán a los programas contenidos en esta orden, atendiendo a la distribución del tejido productivo de Galicia, son los siguientes:

– Programa I. De apoyo a las personas trabajadoras autónomas en estimación objetiva: ayudas a las personas trabajadoras autónomas y profesionales que tributen por el sistema de estimación objetiva. Este programa está financiado con 150.000.000,00 de euros.

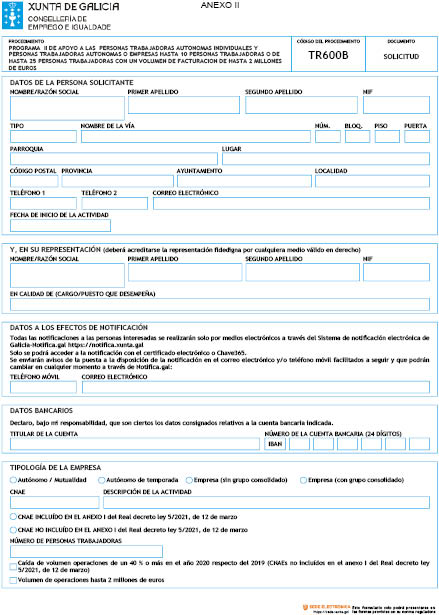

– Programa II. De apoyo a las personas trabajadoras autónomas individuales y personas trabajadoras autónomas o empresas con hasta 10 personas trabajadoras, o de hasta 25 personas trabajadoras con un volumen de facturación de hasta 2 millones de € (TR600B). Este programa está financiado con 50.000.000,00 de euros.

– Programa III. De apoyo las personas trabajadoras autónomas o empresas con más de 10 personas trabajadoras y con un volumen de facturación de más de 2 millones de euros, o empresas de más de 25 personas trabajadoras (TR600C). Este programa está financiado con 34.470.880 euros.

En cuanto al procedimiento de concesión de estas ayudas, de carácter extraordinario, se establece un procedimiento de concesión directa que no tiene la consideración de concurrencia competitiva, de acuerdo con lo dispuesto en el artículo 19.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, dado que, de acuerdo con la finalidad y objeto del programa, no resulta necesario realizar la comparación de las solicitudes presentadas en un único procedimiento, sino que la concesión de la ayuda se realiza por la comprobación de la concurrencia, en la persona o entidad solicitante, de los requisitos establecidos hasta el agotamiento del crédito presupuestario.

Teniendo en cuenta la finalidad de las ayudas para apoyar la solvencia y reducir el endeudamiento del sector privado, así como la apremiante necesidad de dinamizar el tejido económico, puesto de manifiesto por el RDL 5/2021, de 12 de marzo, y a fin de que las ayudas alcancen los resultados para los que fueron concebidas, se establecen pagos anticipados del 100 % del importe subvencionado, con la correspondiente exención de garantías.

En este marco de actuación, las bases reguladoras se ajustan a lo dispuesto en la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, en especial en lo relativo a los principios de transparencia, eficacia y eficiencia en la gestión; en el Decreto 11/2009, de 9 de enero, por el que se aprueba su reglamento, y en la Ley 38/2003, de 17 de noviembre, general de subvenciones, y su reglamento, aprobado por el Real decreto 887/2006, de 21 de julio.

Consecuentemente con todo lo anterior, consultado el Consejo Gallego de Relaciones Laborales, previo informe de la Asesoría Jurídica, de la Dirección General de Planificación y Presupuestos, de la Dirección General de Evaluación y Reforma Administrativa y de la Intervención General de la Comunidad Autónoma, en el ejercicio de las facultades que me confiere el artículo 34 de la Ley 1/1983, de 22 de febrero, de normas reguladoras de la Xunta y de su Presidencia,

DISPONGO:

CAPÍTULO I

Disposiciones generales

Artículo 1. Objeto

1. Esta orden tiene por objeto aprobar las bases reguladoras por las cuales se regirá la convocatoria pública del III Plan de rescate de la Xunta de Galicia, Línea COVID, de ayudas directas a las personas trabajadoras autónomas, profesionales y empresas en Galicia, financiadas con los fondos distribuidos por el Estado en virtud de lo establecido en el título I del Real decreto ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19.

A efectos de esta orden, las referencias hechas a personas trabajadoras autónomas comprenderán también a las personas empresarias y profesionales.

Este III Plan de rescate consta de tres programas:

Programa I de apoyo a las personas trabajadoras autónomas en estimación objetiva (TR600A).

Programa II de apoyo las personas trabajadoras autónomas individuales y personas trabajadoras autónomas o empresas con hasta 10 personas trabajadoras, o de hasta 25 personas trabajadoras con un volumen de facturación de hasta 2 millones de euros (TR600B).

Programa III de apoyo a las personas trabajadoras autónomas o empresas con más de 10 personas trabajadoras y con un volumen de facturación de más de 2 millones de euros, o empresas de más de 25 personas trabajadoras (TR600C).

2. Estas ayudas directas tendrán carácter finalista y deberán aplicarse a satisfacer la deuda y realizar pagos a proveedores y otros acreedores, financieros y no financieros, así como los costes fijos incurridos, siempre y cuando estos fuesen devengados entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y procedan de contratos anteriores a la entrada en vigor del Real decreto ley 5/2021, de 12 de marzo. En primer lugar, se satisfarán los pagos a proveedores, por orden de antigüedad, y, si procede, se reducirá el nominal de la deuda bancaria, primando la reducción de la deuda con aval público.

3. Por medio de esta orden se procede a su convocatoria para el año 2021.

Artículo 2. Marco normativo

Las solicitudes, tramitación y concesión de las subvenciones se ajustarán a la presente orden, así como a lo dispuesto en la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas; en la Ley 9/2007, de 13 de junio, de subvenciones de Galicia; en el Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia; en el texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por el Decreto legislativo 1/1999, de 7 de octubre; en la Ley 3/2021, de 28 de enero, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2021, en lo que resulte de aplicación la Ley 38/2003, de 27 de noviembre, general de subvenciones, y su reglamento de desarrollo, aprobado por el Real decreto 887/2006, de 21 de julio, y en el Real decreto ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19, modificado por el Real decreto ley 6/2021, de 20 de abril, por el que se adoptan medidas complementarias de apoyo a empresas y autónomos afectados por la pandemia de la COVID-19; la Orden HAC/283/2021, de 25 de marzo, por la que se concretan los aspectos necesarios para la distribución definitiva, entre las comunidades autónomas y ciudades de Ceuta y Melilla, de los recursos de la Línea COVID de ayudas directas a las personas autónomas y empresas, prevista en el título I del Real decreto ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19 y la Orden HAC/348/2021, de 12 de abril, por la que se concretan los criterios para la asignación de ayudas directas a autónomos y empresas.

Artículo 3. Ayudas concedidas bajo el Marco nacional temporal

1. La ayuda global que una empresa pueda percibir al amparo del Marco nacional temporal y al del Marco temporal relativo a las medidas de ayuda estatal destinadas a apoyar la economía en el contexto del actual brote de COVID-19, recogido en la Comunicación de la Comisión Europea, de 19 de marzo de 2020 (2020/C 91 I/01) (DOUE de 20 de marzo de 2020), y sus posteriores modificaciones, en forma de subvenciones directas, ventajas fiscales y de pago u otras formas, como anticipos reembolsables, garantías, préstamos y capital, todas ellas antes de impuestos y otras retenciones, no podrá superar en el ejercicio fiscal en curso 1.800.000 euros.

En caso de que la empresa pertenezca a los sectores de la pesca y la acuicultura, el límite de cuantía de la ayuda y de la ayuda global por empresa previsto en el apartado anterior será de 270.000 euros y, en caso de que la empresa pertenezca al sector de la producción primaria de productos agrícolas, de 220.000 euros.

2. Las ayudas sujetas a este régimen podrán concederse a empresas y autónomos que no estaban en crisis a tenor de lo dispuesto en el artículo 2, apartado 18, del Reglamento (UE) nº 651/2014 de la Comisión (Reglamento general de exención por categorías) a 31 de diciembre de 2019 o las microempresas o pequeñas empresas (en el sentido del anexo I del Reglamento general de exención por categorías) que, estando en crisis el 31 de diciembre de 2019, no se encuentren inmersas en un procedimiento concursal ni hubiesen recibido una ayuda de salvamento o de reestructuración, lo que se acreditará mediante declaración responsable y según se define en el artículo 10.

Artículo 4. Principios de gestión

La gestión de los programas de ayudas previstos en esta orden se realizará de acuerdo con los siguientes principios:

a) Publicidad, concurrencia, objetividad, transparencia, igualdad y no discriminación.

b) Eficacia en el cumplimiento de los objetivos fijados por la Consellería Empleo e Igualdad y por el Real decreto ley 5/2021, de 12 de marzo.

c) Eficiencia en la asignación y en la utilización de los recursos públicos.

Artículo 5. Presupuestos

1. La concesión de las ayudas previstas en esta orden estará sujeta a la existencia de crédito presupuestario y se financiará con cargo a las siguientes aplicaciones presupuestarias:

a) Programa I. Personas trabajadoras autónomas en régimen de estimación objetiva.

Las ayudas para este programa para el ejercicio económico de 2021 tienen un presupuesto de 150.000. 000 euros que se financiarán de la siguiente manera:

|

Aplicación |

Proyecto |

Crédito |

|

11.04.322C.470.12 |

202100125 |

150.000.000 € |

b) Programa II. De apoyo a las personas trabajadoras autónomas individuales y personas trabajadoras autónomas o empresas con hasta 10 personas trabajadoras, o de hasta 25 personas trabajadoras con un volumen de facturación de hasta 2 millones de euros (TR600B).

Las ayudas para este programa para el ejercicio económico de 2021 tienen un presupuesto de 50.000.000 de euros que se financiarán de la siguiente manera:

|

Aplicación |

Proyecto |

Crédito |

|

11.04.322C.470.13 |

202100125 |

50.000.000 € |

c) Programa III. De apoyo a las personas trabajadoras autónomas o empresas con más de 10 personas trabajadoras y con un volumen de facturación de más de 2 millones de euros, o empresas de más de 25 personas trabajadoras (TR600C).

Las ayudas para este programa para el ejercicio económico de 2021 tiene un presupuesto de 34.470.880 de euros que se financiarán de la siguiente manera:

|

Aplicación |

Proyecto |

Crédito |

|

11.04.322C.470.14 |

202100125 |

34.470.880 € |

2. Si hay créditos sobrantes en la aplicación que financia alguno de los programas de ayuda, se podrán emplear en la financiación de los otros programas, conforme a los siguientes criterios:

1. En primer lugar se empleará para proceder a la concesión de la ayuda a todos los solicitantes posibles, por orden de entrada de solicitud, y hasta alcanzar los importes previstos en los artículos 30, 34.1 y 2, y 38.1 y 2, respecto de los programas que no hubiesen tenido créditos sobrantes, por el siguiente orden:

– 1º Programa 1.

– 2º Programa 2.

– 3º Programa 3.

2. Una vez concedida la ayuda a todos los solicitantes de los programas 1, 2 y 3, según lo previsto en el apartado anterior, de haber crédito sobrante, se concederá nuevamente la ayuda a los solicitantes posibles por orden de entrada de los programas 2 y 3, por un importe equivalente a la diferencia entre la ayuda solicitada y la ya concedida, por el siguiente orden:

– 1º Programa 2.

– 2º Programa 3.

3. Se podrá ampliar la cuantía máxima de los créditos disponibles para esta convocatoria. El incremento del crédito estará condicionado a la declaración de disponibilidad del crédito como consecuencia de una generación, ampliación o incorporación de crédito, de la existencia de remanentes de otras convocatorias financiadas con cargo al mismo crédito o créditos incluidos en el mismo programa presupuestario, de conformidad con lo establecido en el artículo 30 del Decreto 11/2009, de 30 de enero.

Artículo 6. Personas beneficiarias

1. Podrán ser beneficiarios de las ayudas directas previstas en esta orden:

a) Las personas trabajadoras autónomas, empresarias o profesionales que apliquen el régimen de estimación objetiva en el impuesto sobre la renta de las personas físicas, que ejerzan una actividad económica de las incluidas en el anexo I del Real decreto ley 5/2021, de 12 de marzo.

b) Las personas trabajadoras autónomas, empresarias o profesionales que apliquen el régimen de estimación objetiva en el impuesto sobre la renta de las personas físicas, que ejerzan una actividad económica que no esté incluida en el anexo I del Real decreto ley 5/2021, de 12 de marzo, y tengan una caída del volumen de operaciones anual, declarado o comprobado, de un 40 %, o más, en el año 2020 respecto del año 2019.

c) Todas aquellas personas trabajadoras autónomas, profesionales, empresas y entidades que ejerzan una actividad económica de las incluidas en el anexo I del Real decreto ley 5/2021, de 12 de marzo, que tengan una caída del volumen de operaciones anual declarado o comprobado por la Administración, en el impuesto sobre el valor añadido o tributo indirecto equivalente, de más de un 30 % en el año 2020 respecto del año 2019.

d) Todas aquellas personas trabajadoras autónomas, profesionales, empresas y entidades que ejerzan una actividad económica que no estén incluidas en el anexo I del Real decreto ley 5/2021, de 12 de marzo, cuya caída del volumen de operaciones anual declarado o comprobado por la Administración, en el IVA o tributo indirecto equivalente, sea de un 40 % o más comparando el año 2020 con el año 2019.

e) Asimismo, podrán ser beneficiarias las personas trabajadoras autónomas de temporada, siempre que acrediten que continúan con su actividad, aunque no estén de alta en el momento de presentación de la solicitud, y estén de alta un mínimo de 4 meses y un máximo de 9 meses, en alguno de los años 2019 ó 2020.

A efectos de esta orden, a las personas trabajadoras autónomas que estén de alta durante un período superior a 9 meses se les aplicará el régimen general, y no el de temporada.

f) Podrán ser beneficiarias las personas trabajadoras autónomas y empresas dadas de alta o creadas entre el 1 de enero de 2019 y el 31 de marzo de 2020, y empresas que hayan realizado una modificación estructural de la sociedad mercantil entre el 1 de enero de 2019 y el 31 de diciembre de 2020.

2. De conformidad con lo establecido en el apartado uno.5 de la Orden HAC 348/2021, de 12 de abril, la aplicación del régimen de estimación objetiva en el impuesto sobre la renta de las personas físicas en 2019 ó 2020 determinará que a la persona beneficiaria de la ayuda le será de aplicación lo dispuesto en el Programa I de la presente orden con independencia de que realicen otras actividades en las que resulte de aplicación el régimen de estimación directa. La regla anterior será de aplicación incluso cuando hayan renunciado al régimen de estimación objetiva para 2021.

3. No tendrán la condición de beneficiarias y quedan excluidas del ámbito de aplicación de esta orden:

a) Las personas trabajadoras autónomas colaboradoras o societarias.

b) Las empresas financieras.

c) Las empresas en crisis, salvo en los supuestos a los que se refieren los artículos 3.2 y 10.3 de esta orden.

d) De conformidad con lo establecido en el apartado 1.3 de la Orden HAC/348/2021, de 12 de abril, con respecto a las entidades en régimen de atribución de rentas en el impuesto sobre la renta de las personas físicas, no podrán ser beneficiarios los comuneros, herederos o partícipes de sociedades civiles. En este caso, la beneficiaria directa de la ayuda será la entidad solicitante.

e) Las personas trabajadoras autónomas, entidades y grupos consolidados que en la declaración del impuesto sobre la renta de personas físicas correspondiente a 2019 hayan declarado un resultado neto negativo, por las actividades económicas en las que se hubiese aplicado el método de estimación directa para su determinación o, en su caso, tengan un resultado negativo en dicho ejercicio en la base imponible del impuesto de sociedades o del impuesto de la renta de no residentes antes de la aplicación de la reserva de capitalización y compensación de las bases imponibles negativas.

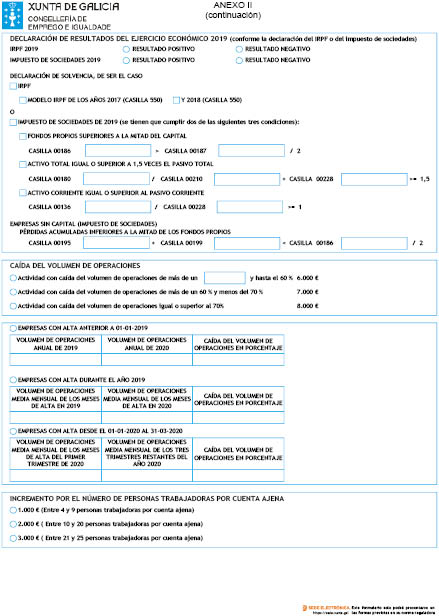

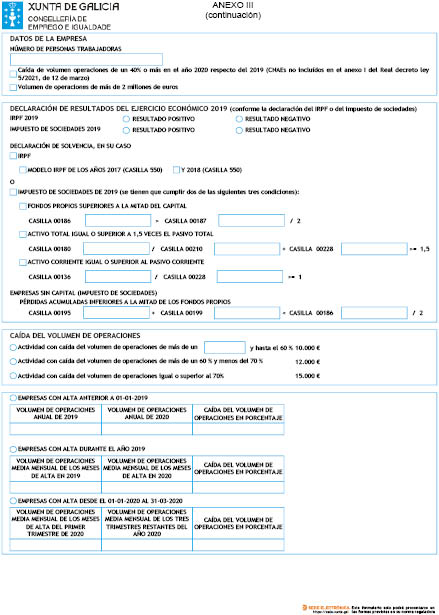

Excepcionalmente, podrán ser beneficiarias aquellas que tengan un resultado negativo en 2019 siempre que acrediten su solvencia económica. Dicha solvencia económica se acreditará de la siguiente manera:

– En las entidades que sean sujetos pasivos del impuesto de sociedades (IS) cuando, según las magnitudes contenidas en la declaración del IS del ejercicio 2019, cumplan dos de las tres condiciones siguientes:

– Tener fondos propios superiores a la mitad del capital.

– Tener un activo total igual o superior a 1,5 veces el pasivo total.

– Tener un activo corriente igual o superior al pasivo corriente.

En el caso de entidades que no tengan capital, la condición de los fondos propios indicados en el párrafo anterior se sustituirá por el valor absoluto de las pérdidas acumuladas inferior a la mitad de los fondos propios.

– Para las personas físicas (no sujetas a IS), mediante la presentación de las declaraciones del impuesto sobre la renta de las personas físicas (IRPF) de los ejercicios 2017 y 2018, en las que se refleje un resultado positivo en ambos años.

El requisito establecido en este apartado e) no será exigible para las personas beneficiarias del Programa I.

Artículo 7. Requisitos de las personas beneficiarias

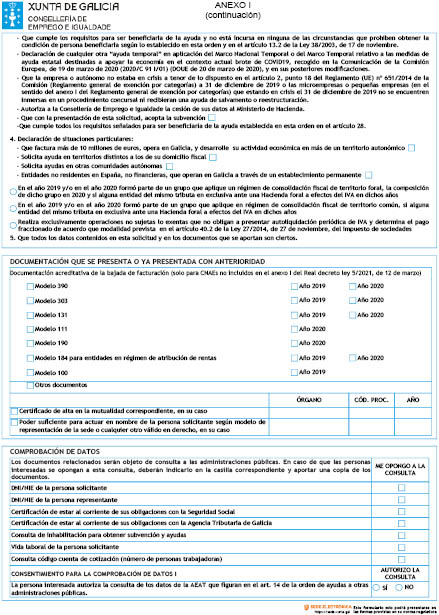

Las personas beneficiarias establecidas en el artículo anterior deberán cumplir, en el momento de presentación de la solicitud, los siguientes requisitos:

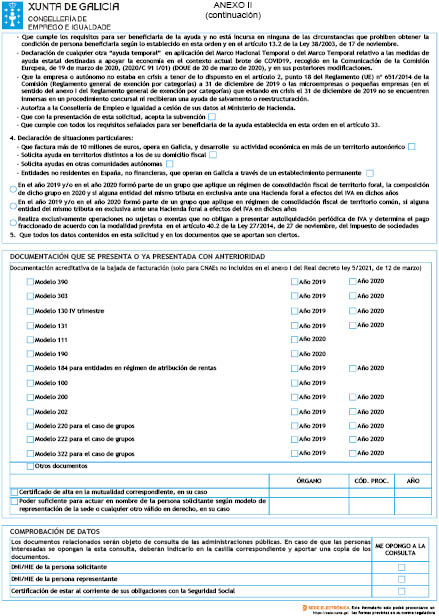

a) Tener el domicilio fiscal en Galicia.

No obstante, podrán ser beneficiarias los grupos, las personas empresarias, profesionales y entidades cuyo volumen de operaciones en 2020 sea superior a diez millones de euros, operen en Galicia y desarrollen su actividad económica en más de un territorio autonómico, o en más de una ciudad autónoma.

Las entidades que hayan formado parte de un grupo en 2019, pero no en 2020, serán consideradas como independientes y podrán solicitar las ayudas siempre que cumplan los requisitos de forma individualizada.

No obstante lo dispuesto en el párrafo anterior, en el caso de grupos se acudirá a las reglas de cálculo de volumen de operaciones contenidas en el artículo 8 de la presente orden solo en relación con las entidades que formaron parte del mismo grupo tanto en 2019 como en 2020.

También podrán ser beneficiarias entidades no residentes en España no financieras que operen en Galicia a través de establecimiento permanente.

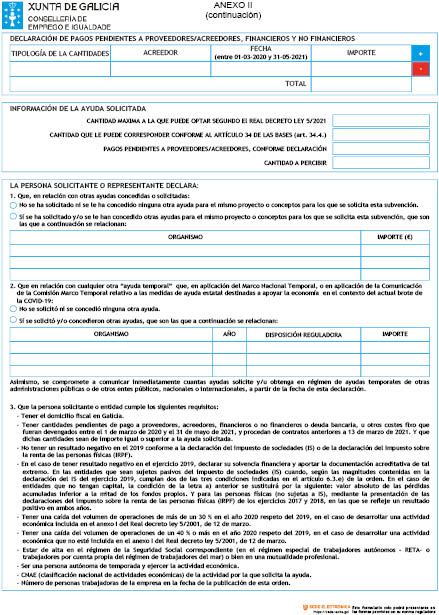

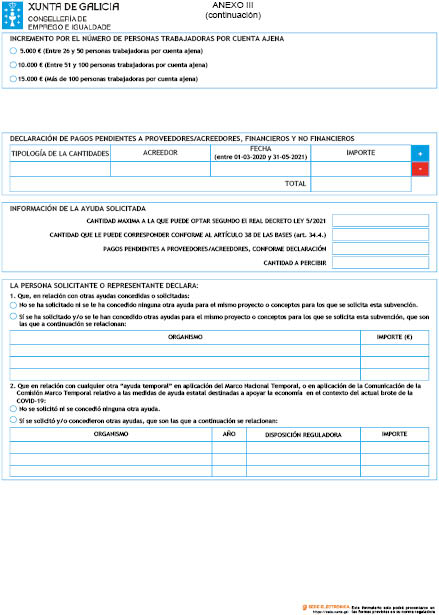

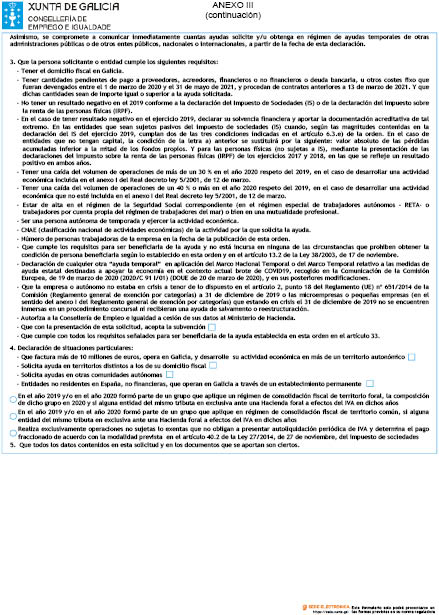

b) Tener cantidades pendientes de pago a proveedores, acreedores, financieros, y no financieros o deuda bancaria, u otros costes fijos que fuesen devengados entre el 1 de marzo de 2020 y el 31 de mayo de 2021, y procedan de contratos anteriores a 13 de marzo de 2021. Y que dichas cantidades sean de importe igual o superior a la ayuda solicitada.

c) No haber sido condenado mediante sentencia firme a la pena de pérdida de la posibilidad de obtener subvenciones o ayudas públicas o por delitos de prevaricación, soborno, malversación de caudales públicos, tráfico de influencia, fraudes y exacciones ilegales o delitos urbanísticos.

d) No haber dado lugar, por causa que fuese declarada culpable, a la resolución firme de cualquier contrato celebrado con la Administración.

e) Encontrarse al corriente de pago de obligaciones por reintegro de subvención o ayudas públicas.

f) Encontrarse al corriente del cumplimiento de las obligaciones tributarias y frente a la Seguridad Social.

g) No haber solicitado declaración de concurso voluntario, no haber sido declarados insolventes en cualquier procedimiento y no encontrarse en declaración de concurso, salvo que en este haya adquirido eficacia un convenio, no estar sujetos a intervención judicial o haber sido inhabilitados conforme a la Ley 22/2003 de 9 de julio, concursal, sin que haya concluido el período de inhabilitación fijado en la sentencia de calificación del concurso.

h) No tener residencia fiscal en un país o territorio calificado reglamentariamente como paraíso fiscal.

i) Autorizar a la Consellería de Empleo e Igualdad la cesión de sus datos al Ministerio de Hacienda.

Artículo 8. Especificidades con respecto al volumen de operaciones

1. Conforme a lo establecido en el artículo 3.1.b) del Real decreto ley 5/2021, de 12 de marzo, cuando se trate de grupos consolidados que tributen en el impuesto de sociedades en el régimen de tributación consolidada, se entenderá el grupo como contribuyente único y no cada una de las entidades que lo integran, por lo que el volumen de operaciones a considerar para determinar la caída de la actividad será el resultado de sumar todas las operaciones de las entidades que conforman el grupo.

2. Los grupos y los empresarios, profesionales o entidades cuyo volumen de operaciones en 2020 fuese superior a 10 millones de euros, que también desarrollen su actividad económica en territorios autonómicos distintos de Galicia, podrán participar en las convocatorias que se realicen en todos los territorios en los que operen, conforme a los criterios de distribución de la caída de actividad entre los diferentes territorios en los que operan establecidos en la Orden HAC/348/2021, de 12 de abril, de desarrollo del Real decreto ley 5/2021, de 12 de marzo, atendiendo al peso de las retribuciones de trabajo personal satisfechas a los trabajadores con que cuenten en cada territorio, consignadas en la declaración informativa resumen anual de retenciones e ingresos a cuenta (modelo 190).

3. Cuando la persona empresaria o profesional solicitante de la ayuda realice una actividad de comercio minorista cuyo rendimiento de actividades económicas se determine mediante el régimen de estimación directa en el impuesto de la renta de las personas físicas, aplicando por la referida actividad el régimen especial del recargo de equivalencia en el Impuesto sobre el valor añadido o tributo equivalente, se entenderá que su volumen de operaciones en el ejercicio 2019 lo constituye la totalidad de ingresos íntegros fiscalmente computables procedentes de su actividad económica minorista incluidos en su declaración del impuesto sobre la renta de las personas físicas correspondiente a 2019, mientras que su volumen de operaciones del ejercicio 2020 será la suma de los ingresos íntegros fiscalmente computables incluidos en las autoliquidaciones de pagos fraccionados del ejercicio 2020.

4. Cuando el solicitante de la ayuda tenga su domicilio fiscal en las ciudades de Ceuta o Melilla o realice exclusivamente operaciones no sujetas o exentas que no obligan a presentar autoliquidación periódica de IVA (artículos 20 y 26 de la Ley 37/1992, de 28 de diciembre, del impuesto sobre el valor añadido) y no aplique el régimen de estimación objetiva en el impuesto sobre la renta de las personas físicas en 2019 y 2020, a efectos de determinar el cumplimiento del requisito previsto en el artículo 1.a) del Real decreto ley 5/2021, se entenderá que el volumen de operaciones en 2019 y 2020 lo constituye:

a) Para contribuyentes del impuesto sobre la renta de las personas físicas, la información sobre la totalidad de los ingresos íntegros fiscalmente computables procedentes de su actividad económica, incluidos en su declaración del impuesto en 2019, así como la suma de los ingresos íntegros fiscalmente computables procedentes de su actividad económica, incluidos en sus autoliquidaciones de pagos fraccionados correspondientes a 2020.

b) Para contribuyentes del impuesto sobre sociedades o del impuesto de la renta de no residentes con establecimiento permanente, la información sobre la base imponible previa declarada en el último pago fraccionado de los años 2019 y 2020, respectivamente, en caso de que dichos pagos fraccionados se calculen según lo dispuesto en el artículo 40.3 de la Ley 27/2014, de 27 de noviembre, del impuesto sobre sociedades.

Artículo 9. Plazo de presentación de solicitudes

El plazo de presentación de solicitudes será desde el día 14 de junio hasta el 14 de julio de 2021, ambos inclusive.

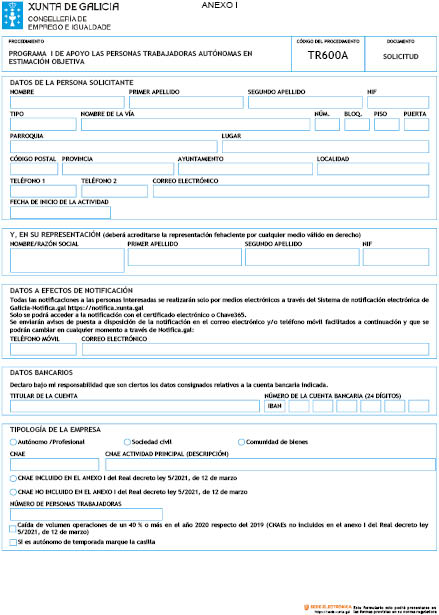

Artículo 10. Solicitudes

1. Las solicitudes se presentarán obligatoriamente por medios electrónicos a través de los formularios normalizados disponibles como anexo I (Personas trabajadoras autónomas en régimen de estimación objetiva), anexo II (De apoyo a las personas trabajadoras autónomas, empresas de diez personas trabajadoras o menos y empresas de hasta 25 personas trabajadoras con un volumen de facturación de hasta 2 millones de euros), y anexo III (Personas trabajadoras autónomas, empresas con más de diez personas trabajadoras y con un volumen de facturación de más de 2 millones de euros, y empresas de más de veinticinco personas trabajadoras) según el procedimiento correspondiente en la sede electrónica de la Xunta de Galicia https://sede.xunta.gal

2. Las personas solicitantes deberá cubrir, necesariamente, todos los campos del formulario establecidos como obligatorios, siendo únicamente válidas las solicitudes que se presenten en el modelo establecido.

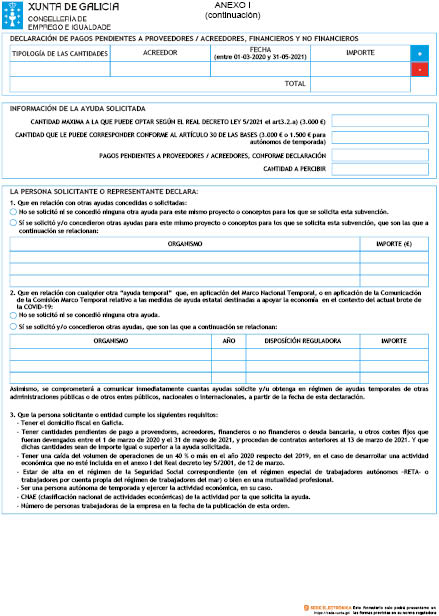

3. En el modelo de solicitud viene recogida una declaración responsable de la persona solicitante, de obligatorio cumplimiento, donde manifestará, según el caso:

– Tener cantidades pendientes de pago a proveedores y acreedores, financieros y no financieros, o deuda bancaria, u otros costes fijos que fuesen devengados entre el 1 de marzo de 2020 y el 31 de mayo de 2021, y que proceden de contratos anteriores, en todo caso, al 13 de marzo de 2021. Y que dichas cantidades sean de importe igual o superior a la ayuda solicitada.

– No tener un resultado negativo en el ejercicio 2019, conforme a la declaración del impuesto de sociedades (IS) o de la declaración del impuesto sobre la renta de las personas físicas (IRPF).

– En el caso de tener resultado negativo en el ejercicio 2019, declarar su solvencia financiera y presentar la documentación acreditativa de tal extremo. En las entidades que sean sujetos pasivos del impuesto de sociedades (IS) cuando, según las magnitudes contenidas en la declaración del IS del ejercicio 2019, cumplan dos de las tres condiciones indicadas en el artículo 6.3.e) de la orden. En el caso de entidades que no tengan capital, la condición del apartado a) anterior se sustituirá por la siguiente: valor absoluto de las pérdidas acumuladas inferior a la mitad de los fondos propios. Y para las personas físicas (no sujetas a IS), mediante la presentación de las declaraciones del impuesto sobre la renta de las personas físicas (IRPF) de los ejercicios 2017 y 2018, en las que se refleje un resultado positivo en ambos años.

– Tener una caída del volumen de operaciones de más de un 30 % en el año 2020 respecto del 2019, en el caso de desarrollar una actividad económica incluida en el anexo I del Real decreto ley 5/2021, de 12 de marzo.

– Tener una caída del volumen de operaciones de un 40 % o más en el año 2020 respecto del 2019, en el caso de desarrollar una actividad económica que no esté incluida en el anexo I del Real decreto ley 5/2021, de 12 de marzo.

– Estar de alta en el régimen de la Seguridad Social correspondiente (en el régimen especial de trabajadores autónomos –RETA– o trabajadores por cuenta propia del régimen de trabajadores del mar) o bien en una mutualidad profesional.

– Ser una persona autónoma de temporada y ejercer actividad económica.

– CNAE (Clasificación nacional de actividades económicas) de la actividad por la que solicita la ayuda.

– Número de personas trabajadoras de la empresa en la fecha de la publicación de esta orden.

– Tener el domicilio fiscal en Galicia.

– Que cumple los requisitos para ser beneficiaria de la ayuda y no está incursa en ninguna de las circunstancias que prohíben obtener la condición de persona beneficiaria según lo establecido en esta orden y en el artículo 13.2 de la Ley 38/2003, de 17 de noviembre.

– Declaración de cualquier otra «ayuda temporal» en aplicación del Marco nacional temporal o del Marco temporal relativo a las medidas de ayuda estatal destinadas a apoyar la economía en el contexto del actual brote de COVID-19, recogido en la Comunicación de la Comisión Europea, de 19 de marzo de 2020 (2020/C 91 I/01) (DOUE de 20 de marzo de 2020), y sus posteriores modificaciones.

– Que la empresa o el autónomo no estaba en crisis a tenor de lo dispuesto en el artículo 2, apartado 18, del Reglamento (UE) nº 651/2014 de la Comisión (Reglamento general de exención por categorías) a 31 de diciembre de 2019 o las microempresas o pequeñas empresas (en el sentido del anexo I del Reglamento general de exención por categorías) que, estando en crisis el 31 de diciembre de 2019, no se encuentren inmersas en un procedimiento concursal ni hayan recibido una ayuda de salvamento o de reestructuración.

– Que son veraces todos los datos reflejados en esta declaración responsable.

4. De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, si alguna de las personas interesadas presenta su solicitud presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en que haya sido realizada la enmienda.

5. Para la presentación de las solicitudes podrá emplearse cualquiera de los mecanismos de identificación y firma admitidos por la sede electrónica de la Xunta de Galicia, incluido el sistema de usuario y Chave365 ( https://sede.xunta.gal/chave365).

6. La presentación de la solicitud supone la aceptación de las obligaciones reguladas en esta orden para ser beneficiarias de la ayuda, así como la aceptación de la ayuda.

7. Al ser válida una única solicitud por persona o entidad en cada uno de los procedimientos, en caso de que alguna persona hubiese presentado una nueva solicitud se entenderá que desiste de las anteriores, salvo que ya estuviese resuelta la anterior.

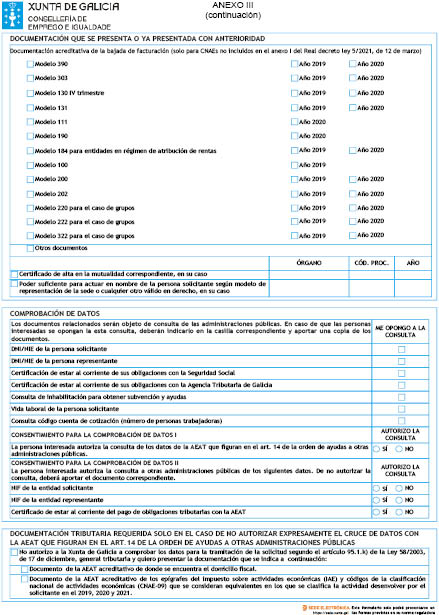

Artículo 11. Documentación que se presenta o ya presentada con anterioridad

1. Las personas interesadas deberán aportar con la solicitud la siguiente documentación:

a) Cuando se actúe mediante representación, deberá presentarse el modelo de representación según el modelo normalizado de la sede electrónica firmado digitalmente, o cualquier otro válido en derecho.

b) En el caso de personas trabajadoras autónomas y empresas que desarrollen una actividad económica no incluida en el anexo I del Real decreto 5/2021- con los códigos de la Clasificación nacional de actividades económicas (CNAE), deberá presentar con la solicitud, según su caso, la siguiente documentación:

– Modelo 390 de los años 2019 y 2020 (declaración anual del IVA).

– Modelo 303 de los años 2019 y 2020 (declaración trimestral del IVA).

– Modelo 130 IV trimestre de los años 2019 y 2020 (declaración trimestral IRPF).

– Modelo 131 de los años 2019 y 2020.

– Modelo 111 (retención IRPF nóminas de las personas trabajadoras).

– Modelo 190 (remesa anual de retenciones e ingresos a cuenta).

– Modelo 322 IVA para el caso de GRUPOS, años 2019 y 2020.

– Modelo 184 para entidades en régimen de atribución de rentas, ejercicios 2019 y 2020.

– Modelo 100 del año 2019.

– Modelo 200 del año 2019 y 220 para el caso de GRUPOS.

– Modelo 202 pagos fraccionados 2019 y 2020.

– Modelo 222 pagos fraccionados 2019 y 2020 para el caso de GRUPOS.

– Otros documentos.

c) En el caso de tener resultado negativo en el ejercicio 2019, y para acreditar la solvencia económica, deberá presentar el impuesto de sociedades del año 2019 o, en su caso, el impuesto del IRPF de los años 2017 y 2018.

d) Certificado de alta en la mutua correspondiente, en su caso.

2. La documentación complementaria deberá presentarse electrónicamente.

3. Si alguna de las personas interesadas presenta la documentación complementaria presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación aquélla en que haya sido realizada la enmienda.

4. Las personas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitar de manera motivada el cotejo de las copias aportadas por la persona interesada, para lo cual podrán requerir la exhibición del documento o de la información original.

5. Siempre que se realice la presentación de documentos separadamente de la solicitud, se deberán indicar el código y el órgano responsable del procedimiento, el número de registro de entrada de la solicitud y el número de expediente, si se dispone de él.

6. En caso de que alguno de los documentos a presentar de forma electrónica superara los tamaños máximos establecidos o tuviera un formato no admitido por la sede electrónica de la Xunta de Galicia, se permitirá la presentación de este de forma presencial dentro de los plazos previstos y en la forma indicada en el párrafo anterior. La información actualizada sobre el tamaño máximo y los formatos admitidos puede consultarse en la sede electrónica de la Xunta de Galicia.

Artículo 12. Enmienda de las solicitudes

La unidad administrativa encargada de la instrucción del expediente comprobará si la solicitud o documentación presentada reúne los requisitos exigidos en esta orden y, en el supuesto de que se observe algún defecto o sea incompleta la documentación, de conformidad con lo dispuesto en el artículo 68 de la Ley 39/2015, de 1 de octubre, requerirán a la persona interesada para que en un plazo de diez (10) días hábiles enmiende la falta o presente los documentos preceptivos, con la advertencia de que, si así no lo hiciere, se considerará a la persona o entidad interesada desistida de su petición, previa resolución, que deberá ser dictada en los términos previstos en el artículo 21 de la citada ley.

Artículo 13. Trámites administrativos posteriores a la presentación de solicitudes

Todos los trámites administrativos que las personas o entidades interesadas deban realizar tras la presentación de la solicitud deberán ser efectuados electrónicamente accediendo a la Carpeta ciudadana de la persona interesada, disponible en la sede electrónica de la Xunta de Galicia.

Artículo 14. Comprobación de datos

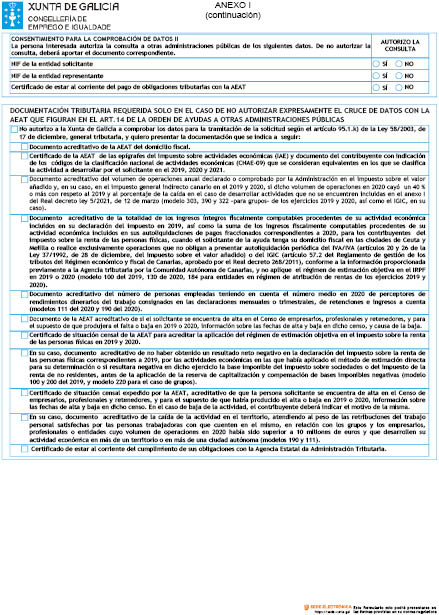

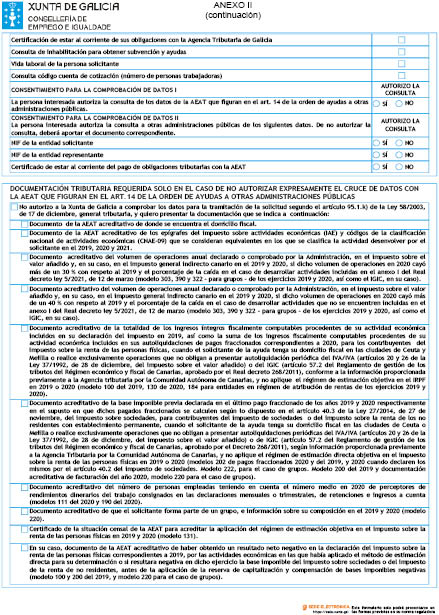

1. Para la tramitación de este procedimiento se consultarán automáticamente los datos incluidos en los siguientes documentos en poder de la dministración actuante o elaborados por las administraciones públicas, o suministrados por la Agencia Estatal de Administración Tributaria, conforme al convenio firmado el 26 de abril de 2021, entre esta y la Comunidad Autónoma de Galicia, en aplicación de lo establecido en el artículo 4.4 del Real decreto ley 5/2021, de 12 de marzo, excepto que la persona interesada se oponga a su consulta:

a) Delegación o Delegación Especial en la que se encuentre el domicilio fiscal.

b) Epígrafes del impuesto sobre actividades económicas (IAE) y códigos de la Clasificación nacional de actividades económicas en 2019, 2020 y 2021.

c) Información sobre el volumen de operaciones anual declarado o comprobado por la Administración.

d) La totalidad de los ingresos íntegros fiscalmente computables correspondientes a 2019 y 2020.

e) Información sobre la base imponible previa declarada en el último pago fraccionado de los años 2019 y 2020.

f) Información de si el solicitante tiene más de 10 empleados.

g) Si el solicitante forma parte de un grupo, información disponible sobre su composición en 2019 y 2020.

h) Información de si se aplicó el régimen de estimación objetiva en el año 2019 ó 2020.

i) Información sobre el resultado neto negativo.

j) Información sobre altas y bajas en el Censo de empresarios, profesionales y retenedores.

k) En relación con los grupos y los empresarios, profesionales o entidades, información de la caída de la actividad por territorios.

l) Información disponible sobre el reparto de dividendos por el solicitante durante 2021 ó 2022.

m) Información sobre el mantenimiento de la actividad económica del solicitante hasta el 30 de junio de 2022.

n) DNI o NIE de la persona solicitante y/o representante.

ñ) NIF de la persona solicitante y/o entidad, en su caso.

o) Certificación de estar al corriente en el cumplimiento de sus obligaciones con la Seguridad Social.

p) Certificación de estar al corriente en el cumplimiento de sus obligaciones tributarias y deudas con la Administración de la Comunidad Autónoma de Galicia.

q) Certificación de estar al corriente en el cumplimiento de sus obligaciones con la Agencia Estatal de Administración Tributaria.

r) Vida laboral de la persona solicitante (comprobación alta).

s) Consulta de inhabilitación para obtener subvenciones y ayudas.

t) Consulta código cuenta cotización (número de personas trabajadoras).

2. Sin perjuicio de lo establecido en el artículo 11.1, excepcionalmente, en caso que alguna circunstancia imposibilite la obtención de los citados datos, se podrá solicitar a las personas interesadas la presentación de los documentos correspondientes.

3. En caso de que las personas interesadas se opongan a la consulta, deberán indicarlo en el recuadro correspondiente habilitado en el formulario de solicitud y presentar los siguientes documentos, según el caso:

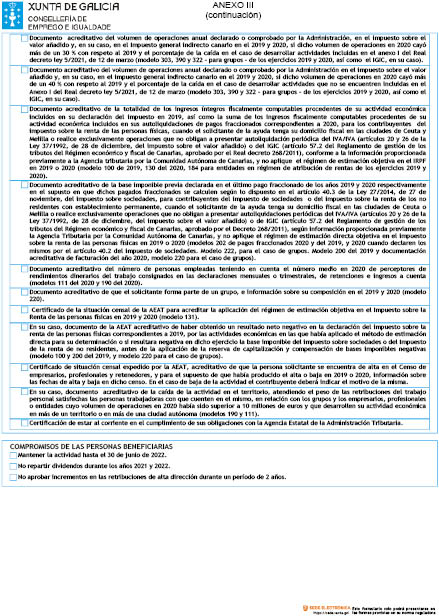

a) Certificado de la AEAT acreditativo del domicilio fiscal.

b) Certificado AEAT de los epígrafes del impuesto sobre actividades económicas (IAE), y documento del contribuyente, con indicación de los códigos de la Clasificación nacional de actividades económicas (CNAE-09) que se consideran equivalentes, en los que se clasifica la actividad desarrollada por el solicitante en 2019, 2020 y 2021.

c) Documento acreditativo del volumen de operaciones anual declarado o comprobado por la Administración, en el impuesto sobre el valor añadido y, en su caso, en el impuesto general indirecto canario en 2019 y 2020, si dicho volumen de operaciones en 2020 cayó más de un 30 % con respeto a 2019 y el porcentaje de la caída en el caso de desarrollar actividades incluidas en el anexo I del Real decreto ley 5/2021, de 12 de marzo (Modelo 303, 390 y 322 (para grupos) de los ejercicios 2019 y 2020, así como IGIC, en su caso).

d) Documento acreditativo del volumen de operaciones anual declarado o comprobado por la Administración, en el impuesto sobre el valor añadido y, en su caso, en el impuesto general indirecto canario en 2019 y 2020, si dicho volumen de operaciones en 2020 cayó un 40 % o más con respecto a 2019 y el porcentaje de la caída en el caso de desarrollar actividades que no se encuentren incluidas en el anexo I del Real decreto ley 5/2021, de 12 de marzo (Modelo 303, 390 y 322 (para grupos) de los ejercicios 2019 y 2020, así como IGIC, en su caso).

e) Documento acreditativo de la totalidad de los ingresos íntegros fiscalmente computables procedentes de su actividad económica, incluidos en su declaración del impuesto en 2019, así como la suma de los ingresos fiscalmente computables procedentes de su actividad económica, incluidos en sus autoliquidaciones de pagos fraccionados correspondientes a 2020, para los contribuyentes del Impuesto sobre la renta de las personas físicas, cuando el solicitante de la ayuda tenga su domicilio fiscal en las ciudades de Ceuta y Melilla o realice exclusivamente operaciones que no obligan a presentar autoliquidación periódica del IVA (artículos 20 y 26 de la Ley 37/1992, de 28 de diciembre, del impuesto sobre el valor añadido) o del IGIC (artículo 57.2 del Reglamento de gestión de los tributos del régimen económico y fiscal de Canarias, aprobado por el Real decreto 268/2011), conforme a la información proporcionada previamente la Agencia Tributaria por la Comunidad Autónoma de Canarias, y no aplique el régimen de estimación objetiva en el IRPF en 2019 ó 2020 (Modelos 100 de 2019, 130 de 2020, 184 para entidades en régimen de atribución de rentas, ejercicios 2019 y 2020).

f) Documento acreditativo de la base imponible previa declarada en el último pago fraccionado de los años 2019 y 2020, respectivamente, en el supuesto de que dichos pagos fraccionados se calculen según lo dispuesto en el artículo 40.3 de la Ley 27/2014, de 27 de noviembre, del impuesto sobre sociedades, para contribuyentes del impuesto de sociedades o del impuesto sobre la renta de los no residentes con establecimiento permanente, cuando el solicitante de la ayuda tenga su domicilio fiscal en las ciudades de Ceuta o Melilla o realice exclusivamente operaciones que no obligan a presentar autoliquidaciones periódicas del IVA (artículos 20 y 26 de la Ley 37/1992, de 28 de diciembre, del impuesto sobre el valor añadido) o de IGIC (artículo 57.2 del Reglamento de gestión de los tributos del régimen económico y fiscal de Canarias, aprobado por el Decreto 268/2011), según información proporcionada previamente por la Agencia Tributaria por la Comunidad Autónoma de Canarias, y no aplique el régimen de estimación directa objetiva en el impuesto sobre la renta de las personas físicas en 2019 ó 2020 (Modelos 202 de pagos fraccionados 2020 de 2019 y 2020 cuando declaren los mismos por el artículo 40.2 del impuesto de sociedades. Modelo 222, para el caso de GRUPOS. Modelo 200 de 2019 y documentación acreditativa de facturación del año 2020. Modelo 220 para el caso de grupos).

g) Documento acreditativo del número de personas empleadas teniendo en cuenta el número medio en 2020 de perceptores de rendimientos dinerarios del trabajo consignados en las declaraciones mensuales o trimestrales, de retenciones e ingresos a cuenta (Modelos 111 de 2020 y 190 de 2020).

h) Documento acreditativo de que el solicitante forma parte de un grupo, e información sobre su composición en 2019 y 2020 (Modelo 220).

i) Certificado de situación censal de la AEAT para acreditar la aplicación del régimen de estimación objetiva en el impuesto sobre la renta de las personas físicas en 2019 y en 2020.

j) En su caso, documento acreditativo de no haber obtenido un resultado neto negativo en la declaración del impuesto sobre la renta de las personas físicas correspondiente a 2019, por las actividades económicas en las que había aplicado el método de estimación directa para su determinación o si resultase negativa en dicho ejercicio la base imponible del impuesto sobre sociedades o del impuesto de la renta de no residentes, antes de la aplicación de la reserva de capitalización y compensación de bases imponibles negativas (Modelo 100 y 200 de 2019 y modelo 220 para el caso de grupos).

k) Certificado de situación censal expedido por la AEAT, acreditativo de que la persona solicitante se encuentra de alta en el Censo de empresarios, profesionales y retenedores, y, para el supuesto de que hubiese producido el alta o baja en 2019 ó 2020, información sobre las fechas de alta y baja en dicho censo. En el caso de baja de la actividad, el contribuyente deberá indicar el motivo de la misma.

l) En su caso, documento acreditativo de la caída de la actividad en el territorio, atendiendo al peso de las retribuciones del trabajo personal satisfechas por las personas trabajadoras con que cuenten en el mismo, en relación con los grupos y los empresarios, profesionales o entidades cuyo volumen de operaciones en 2020 hubiese sido superior a 10 millones de euros y que desarrollen su actividad económica en más de un territorio o en más de una ciudad autónoma (Modelos 190 y 111).

m) Certificación de estar al corriente en el cumplimiento de sus obligaciones con la Seguridad Social.

n) Certificación de estar al corriente en el cumplimiento de sus obligaciones con la Administración de la Comunidad Autónoma de Galicia.

ñ) Certificación de estar al corriente en el cumplimiento de sus obligaciones con la Agencia Estatal de Administración Tributaria.

3. Para la consulta de los datos a los que se refiere el artículo 95.1.k) de la Ley general tributaria, la persona solicitante deberá autorizarla expresamente.

Artículo 15. Procedimiento de concesión, instrucción y tramitación

1. El procedimiento de concesión de los programas de las ayudas contenidos en esta orden es no competitivo y se ajustará a lo dispuesto en el artículo 19.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, dado que por el objeto y por la finalidad de la ayuda no resulta necesario realizar la comparación y prelación de las solicitudes presentadas en un único procedimiento. La concesión de las ayudas se realizará por la comprobación de la concurrencia en la persona o entidad solicitante de los requisitos señalados en esta orden hasta el agotamiento del crédito.

2. En aplicación de los principios de eficacia y eficiencia en la asignación y utilización de los recursos públicos establecidos en la Ley de subvenciones de Galicia, y siendo una convocatoria de ayudas en concurrencia no competitiva, las ayudas se resolverán por orden de registro de entrada de las solicitudes, para lo cual se tendrá en cuenta lo dispuesto en el artículo 5.2 de la orden. No obstante, en aquellos supuestos en que se requiriera a los solicitantes la enmienda de errores u omisiones en la solicitud o en la documentación presentada, o se presenten documentos posteriores, se entenderá por registro de entrada de la solicitud la fecha en que dicho requerimiento estuviera correctamente atendido.

3. El órgano instructor de los expedientes de los dos programas será la Subdirección General de Empleo de la Dirección General de Empleo, Trabajo Autónomo y Economía Social, que realizará las actuaciones necesarias para determinar la documentación presentada en virtud de los cuales se debe formular la propuesta de resolución.

Artículo 16. Resolución y recursos

1. La resolución de concesión de la ayuda comprenderá la identificación del beneficiario, cuantía de la ayuda y obligaciones que correspondan a la persona beneficiaria.

2. La resolución de concesión se emitirá atendiendo a las manifestaciones contenidas en las declaraciones responsables recogidas en el formulario de solicitud, suscrita por la persona que la realiza, bajo su responsabilidad y con las repercusiones que tiene su falsedad, reguladas en la Ley 9/2007, de subvenciones de Galicia.

El cumplimiento de los requisitos exigidos serán necesariamente objeto de comprobación con posterioridad a la resolución de la concesión.

Teniendo en cuenta que los requisitos para ser persona beneficiaria de esta ayuda deben cumplirse antes de la presentación de la solicitud y que los compromisos asumidos por la persona beneficiaria se recogen en la presente orden en el artículo 19, no es necesaria la aceptación expresa o tácita de la resolución regulada en el artículo 21.5 de la Ley 9/2007, de subvenciones de Galicia, al haberse aceptado con la presentación de la solicitud.

3. El plazo máximo para resolver y notificar es el 31 de diciembre de 2021. Transcurrido dicho plazo sin que se haya dictado resolución expresa, se entenderá desestimada la solicitud, de acuerdo con lo establecido en el artículo 23.5 de la Ley de subvenciones de Galicia.

4. Las personas interesadas tienen derecho a que no se hagan públicos sus datos cuando concurra alguna de las causas previstas en la letra d) del apartado 2 del artículo 15 de la Ley 9/2007, de 13 de junio.

5. Cualquier persona que tenga conocimiento de hechos que pudieran ser constitutivos de fraude o irregularidad en relación con proyectos u operaciones financiados total o parcialmente con cargo a fondos procedentes de la Unión Europea en el marco de la presente convocatoria podrá poner dichos hechos en conocimiento del Servicio Nacional de Coordinación Antifraude de la Intervención General de la Administración del Estado, por medios electrónicos a través del canal habilitado al efecto http://www.conselleriadefacenda.es/areas-tematicas/planificacion-y-fondos/periodo-comunitario-2014-2020/medidas-antifraude/snca-olaf, y en los términos establecidos en la Comunicación 1/2017, de 3 de abril, del citado servicio.

6. Las resoluciones que se dicten en este procedimiento agotan la vía administrativa y contra ellas cabe formular, con carácter potestativo, recurso de reposición, en el plazo de un mes, ante el mismo órgano que dictó la resolución impugnada, de conformidad con la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas; o interponer recurso contencioso-administrativo, en el plazo de dos meses, ante el órgano competente de la jurisdicción contencioso-administrativa, de acuerdo con lo dispuesto en la Ley 29/1998, de 13 de julio, reguladora de la jurisdicción contencioso-administrativa.

7. En el supuesto de agotamiento del crédito, y de acuerdo con lo dispuesto en el artículo 31.4 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, mediante resolución de la persona titular de la Dirección General de Empleo, Trabajo Autónomo y Economía Social se publicará el agotamiento de las partidas presupuestarias asignadas en el Diario Oficial de Galicia con el texto íntegro de la resolución denegatoria por agotamiento de crédito, con indicación de que dicha resolución agota la vía administrativa y que contra ella cabe interponer recurso contencioso-administrativo o podrá formularse, con carácter potestativo, recurso de reposición de acuerdo con lo dispuesto en el apartado 5 de este artículo.

Artículo 17. Competencia

La competencia para conocer, resolver y proponer los correspondientes pagos de las ayudas previstas en los programas regulados en esta orden, por delegación de la persona titular de la Consellería de Empleo e Igualdad, corresponderá a la persona titular de la Dirección General de Empleo, Trabajo Autónomo y Economía Social.

Artículo 18. Notificaciones

1. Las notificaciones de resoluciones y actos administrativos se practicarán solo por medios electrónicos, en los términos previstos en la normativa reguladora del procedimiento administrativo común.

2. De conformidad con el artículo 45.2 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las notificaciones electrónicas se practicarán mediante la comparecencia en la sede electrónica de la Xunta de Galicia y a través del Sistema de notificaciones electrónicas de Galicia, Notifica.gal. Este sistema remitirá a las personas interesadas avisos de la puesta a disposición de las notificaciones, mediante un correo electrónico dirigido a la cuenta de correo que conste en la solicitud a efectos de notificación. Estos avisos no tendrán, en ningún caso, efectos de notificación practicada, y su falta no impedirá que la notificación sea considerada plenamente válida.

3. De conformidad con el artículo 47 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las personas interesadas deberán crear y mantener su dirección electrónica habilitada única a través del Sistema de notificación electrónica de Galicia-Notifica.gal, para todos los procedimientos administrativos tramitados por la Administración general y del sector público autonómico. En todo caso, la Administración podrá, de oficio, crear la indicada dirección a efectos de asegurar el cumplimiento por parte de las personas interesadas de su obligación de relacionarse por medios electrónicos.

4. Las notificaciones se entenderán practicadas en el momento en que se produzca el acceso a su contenido, entendiéndose rechazadas cuando hayan transcurrido diez días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido.

5. Si el envío de la notificación electrónica no fuera posible por problemas técnicos, la Administración general y del sector público autonómico de Galicia practicará la notificación por los medios previstos en la normativa reguladora del procedimiento administrativo común.

Artículo 19. Compromisos de las personas o entidades beneficiarias

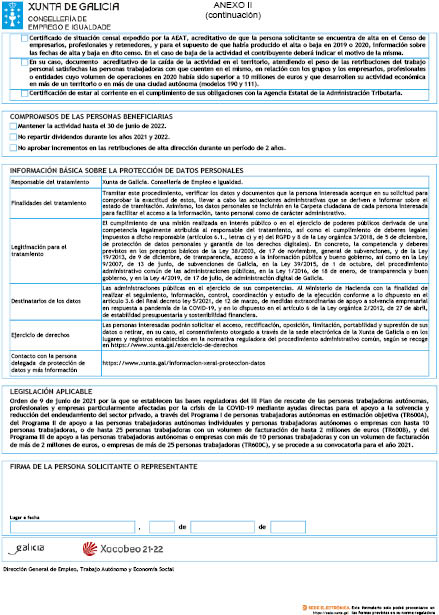

1. Las personas beneficiarias de las ayudas se comprometen a:

a) Mantener la actividad hasta el 30 de junio de 2022.

b) No repartir dividendos durante los años 2021 y 2022.

c) No aprobar incrementos en las retribuciones de alta dirección durante un período de 2 años.

2. La comprobación del cumplimiento de los compromisos establecidos en los puntos a), b) del apartado anterior se realizará en los términos establecidos en el art. 14.1 de esta orden.

En caso de que la persona beneficiaria se oponga a la consulta de los datos, deberá presentar la siguiente documentación:

– Certificación sobre el reparto de dividendos por el solicitante durante 2021 ó 2022.

– Documento acreditativo del mantenimiento de la actividad económica, con indicación de los epígrafes del impuesto sobre actividades económicas (IAE) y códigos de la Clasificación nacional de actividades económicas (CNAE –09–) que se consideren equivalentes, en los que se clasifique dicha actividad.

3. Para comprobación del cumplimiento del compromiso establecido en el apartado c), la persona beneficiaria deberá presentar la certificación correspondiente.

4. La documentación justificativa a que se refieren los apartados anteriores deberá presentarse antes del 30 de diciembre de 2022.

Artículo 20. Obligaciones de las personas o entidades beneficiarias

Son obligaciones de las personas o entidades beneficiarias de las ayudas las señaladas en el artículo 11 de la Ley 9/2007, de 13 de junio, y en especial las siguientes:

a) Aplicar la ayuda a satisfacer la deuda y realizar los pagos a proveedores y otros acreedores financieros y no financieros, así como los costes fijos incurridos, siempre y cuando estas obligaciones fuesen devengadas entre el 1 de marzo de 2020 y el 31 de mayo de 2021, y procedan de contratos anteriores a 13 de marzo de 2021. En primer lugar, se satisfarán los pagos a proveedores por orden de antigüedad y, si procede, se reducirá el nominal de la deuda bancaria, primando la reducción del nominal de la deuda con aval público.

b) Estar al corriente en sus obligaciones tributarias estatales y autonómicas y con la Seguridad Social, así como no tener pendiente de pago ninguna otra deuda, por ningún concepto, con la Administración pública de la Comunidad Autónoma, con anterioridad a la propuesta de pago final de la ayuda.

c) Comunicar al órgano concedente cualquier modificación de las condiciones tenidas en cuenta para la concesión de la subvención, así como de los compromisos y obligaciones asumidos por los beneficiarios y, en su caso, la obtención concurrente de subvenciones, ayudas, ingresos o recursos que financien las actividades subvencionadas. Esta comunicación deberá efectuarse tan pronto como se conozca y, en todo caso, con anterioridad a la justificación de la aplicación dada a los fondos percibidos.

d) Disponer de los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable al beneficiario en cada caso, con la finalidad de garantizar el adecuado ejercicio de las facultades de comprobación y control.

e) Adoptar las medidas adecuadas de difusión para dar publicidad a la financiación pública de las actuaciones subvencionadas, mencionando en todas las actuaciones y soportes que se empleen el origen de los fondos que financian estas ayudas, señalando que son financiadas por el Gobierno de España.

f) Someterse a las actuaciones de control, comprobación e inspección que efectuará la Consellería de Empleo e Igualdad, a las de control financiero que correspondan, en su caso, a la Intervención General de la Comunidad Autónoma, a las previstas en la legislación del Tribunal de Cuentas y del Consejo de Cuentas, o a otros órganos de la Administración del Estado, y presentar cuanta información les sea requerida en el ejercicio de las actuaciones anteriores.

g) Proceder al reintegro de los fondos percibidos en los supuestos previstos en el artículo 33 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y en los casos previstos en esta orden.

h) Notificar la totalidad de las ayudas obtenidas, dentro del marco temporal al que se refiere esta orden, debiendo señalar, además, cuáles de estas fueron obtenidas para la misma finalidad.

i) Cumplir los compromisos del artículo 19 de la orden.

j) Aquellas otras obligaciones establecidas en el artículo 11 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y en el artículo 14 de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

Artículo 21. Devolución voluntaria de las ayudas

1. De acuerdo con lo establecido en el artículo 64 del Reglamento de la Ley 9/2007, de 13 de junio, aprobado por el Decreto 11/2009, de 8 de enero, las personas beneficiarias podrán realizar, sin el requerimiento previo de la Administración, la devolución total o parcial de la subvención concedida, mediante su ingreso en la cuenta ES82 2080 0300 8731 1006 3172, en concepto de devolución voluntaria de la subvención.

2. En todo caso, la persona beneficiaria deberá presentar ante el órgano concedente copia justificativa de la devolución voluntaria realizada, en la cual consten la fecha del ingreso, su importe y el número del expediente y denominación de la subvención concedida.

Artículo 22. Pérdida del derecho al cobro de la ayuda y reintegro

1. Procederá la pérdida del derecho al cobro de las ayudas, así como el reintegro total o parcial de las cantidades percibidas y la exigencia del interés de demora correspondiente desde el momento del pago de la subvención hasta la fecha en que se acuerde la procedencia del reintegro, en los casos previstos en el artículo 33 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

2. Procederá la pérdida del derecho al cobro de la ayuda concedida y su reintegro en el supuesto de no estar al corriente en el cumplimiento de sus obligaciones tributarias estatales y autonómicas y con la Seguridad Social, así como de tener pendiente de pago alguna otra deuda con la Administración pública de la Comunidad Autónoma, con anterioridad a dictarse la propuesta del pago de la subvención.

En caso de que la persona beneficiaria acredite la aplicación del importe de la ayuda a deudas por una cantidad inferior a la ayuda concedida, dará lugar al reintegro parcial de la ayuda, respondiendo al principio de proporcionalidad.

3. Procederá, asimismo, la pérdida del derecho al cobro de la ayuda concedida y su reintegro en el supuesto de no mantener la actividad hasta el 30 de junio de 2022 o en el caso de repartir dividendos durante los años 2021 y 2022, así como en el caso de incrementar las retribuciones de alta dirección durante un período de 2 años.

4. La obtención de la ayuda falseando las condiciones requeridas u ocultando aquellas que lo impidieran dará lugar a la pérdida del derecho al cobro de la totalidad de la misma y a su reintegro. Esta circunstancia es constitutiva de una infracción muy grave según el artículo 56.a) de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, pudiéndose imponer las sanciones, recogidas en el artículo 61.1 de la misma ley, de multa pecuniaria proporcional del doble al triple de la cantidad indebidamente obtenida.

5. Procederá el reintegro del exceso percibido más intereses de demora, sin perjuicio de las sanciones que puedan corresponder, en el caso de incumplimiento de la obligación de comunicar al órgano concedente la obtención de otras ayudas compatibles.

6. Procederá el reintegro del 5 % de la ayuda concedida en el caso del incumplimiento de la obligación de comunicar al órgano concedente la solicitud de otras ayudas compatibles.

7. La obligación de reintegro establecido en los párrafos anteriores se entiende sin perjuicio de lo establecido en el Real decreto legislativo 5/2000, de 4 de agosto, por el que se aprueba el texto refundido de la Ley sobre infracciones y sanciones en el orden social, y en la Ley 9/2007, de 13 de junio.

Artículo 23. Incompatibilidades y concurrencia

1. Las ayudas de esta orden reguladas en los distintos programas son incompatibles entre sí, pudiendo ser beneficiaria de uno solo de los programas.

2. Las ayudas previstas en esta orden serán compatibles con las demás ayudas que puedan otorgar las administraciones públicas, siempre y cuando el total de las ayudas no supere el 100 % del importe de los gastos subvencionables de conformidad con el artículo 19.3 de la Ley 38/2003, de 17 de noviembre, y se respeten los límites establecidos en el Marco nacional temporal relativo a las medidas de ayuda a empresas y autónomos, consistentes en subvenciones directas, anticipos reembolsables, ventajas fiscales, garantías de préstamos y bonificaciones de tipos de interés en préstamos destinadas a respaldar la economía en el contexto del actual brote de COVID-19, aprobado por Decisión de la Comisión Europea SANA.56851 (2020/N), de 2 de abril de 2020), y sus modificaciones (Marco temporal).

Artículo 24. Forma de pago y justificación

1. Si se comprueba el cumplimiento de los requisitos establecidos en la presente orden, y resuelta la concesión de la ayuda, se procederá al pago, con carácter anticipado del 100 % de la ayuda, en el número de cuenta, con inclusión del IBAN indicado en la solicitud.

2. El cumplimiento de los requisitos se acreditarán en la solicitud mediante la declaración responsable de la persona beneficiaria, emitida bajo su responsabilidad, y sin perjuicio de la comprobación de su cumplimiento con posterioridad a la resolución de concesión.

3. Los beneficiarios estarán exentos de constituir garantías, de conformidad con lo establecido en el artículo 67.4 del Decreto 11/2009, de 8 de enero.

4. La persona beneficiaria deberá justificar, telemáticamente, en el plazo máximo de tres (3) meses desde la recepción de la ayuda, la aplicación de esta a satisfacer la deuda y a realizar los pagos a proveedores y otros acreedores financieros y no financieros, así como los costes fijos incurridos, en los términos establecidos en el apartado a) del artículo 20 de esta orden.

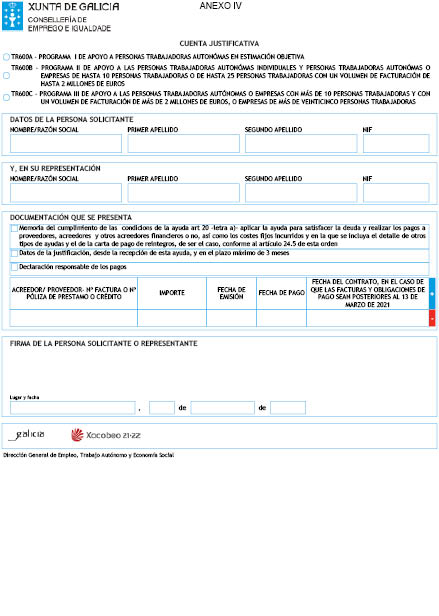

5. En la acreditación del cumplimiento de la obligación indicada en el apartado anterior, se realizará mediante la presentación de la cuenta justificativa simplificada conforme al artículo 51 del Decreto11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

La cuenta justificativa simplificada se presentará en el modelo del anexo IV, que incluirá:

– Memoria del cumplimiento de las condiciones de la ayuda, establecidos en el apartado a) del artículo 20.

– Una relación clasificada de los gastos de la actividad, con identificación del acreedor y de la factura, su importe, fecha de emisión y fecha de pago, que deberá efectuarse mediante transferencia o ingreso bancario. Cuando las facturas y obligaciones de pago sean posteriores a 13 de marzo de 2021, deberá indicarse también la fecha del contrato origen de los gastos.

– Detalle de otros ingresos o subvenciones que habían financiado la actividad de la ayuda, con indicación del importe y su procedencia.

– En su caso, carta de pago de reintegro en el supuesto de remanentes no aplicados, así como los intereses derivados de los mismos.

No obstante, la persona beneficiaria está obligada a conservar la referida documentación y presentarla de ser requerido para ello en la fase de verificación de la ayuda o en cualquier control financiero posterior.

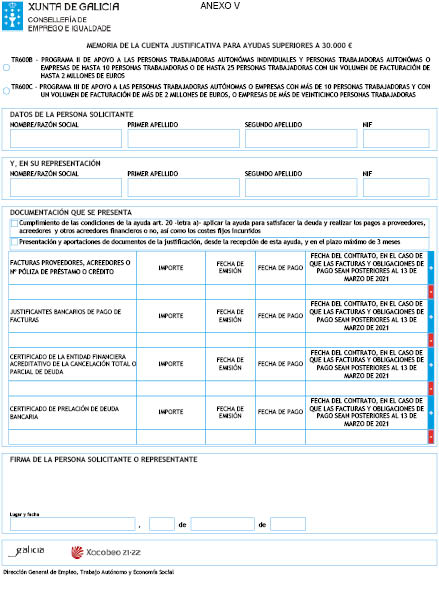

6. Cuando el importe de la ayuda sea superior a 30.000 euros, la persona beneficiaria deberá justificar la aplicación de los fondos recibidos a la finalidad prevista mediante la aportación de la cuenta justificativa, de conformidad con lo previsto en el artículo 48 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, adjuntando la siguiente documentación, en el modelo del anexo V:

a) Facturas giradas por los proveedores y otros acreedores, pagadas por la persona beneficiaria con cargo a la ayuda concedida. Cuando las facturas y obligaciones de pago sean posteriores a 13 de marzo de 2021, debería indicarse también la fecha del contrato.

b) Justificantes bancarios del pago de facturas. Cuando los acreedores sean entidades financieras, certificado de la entidad financiera acreditativo de la cancelación total o parcial de la deuda. Deberá aportarse también un certificado de prelación de la deuda bancaria.

c) Cuando las facturas y obligaciones de pago sean posteriores a 13 de marzo de 2021, contrato o contratos de los que se derivaran obligaciones de pago a proveedores y acreedores y, en caso de que no existiera contrato escrito, pedido o aceptación de la oferta o presupuesto, quedando constancia, en todo caso, de la fecha de asunción de la deuda o la obligación del pago.

7. La verificación de esta relación se podrá realizar a través de técnica de muestreo sobre al menos el 20 % de los expedientes concedidos, que permitan obtener evidencia razonable sobre la adecuada aplicación de la ayuda, a cuyo fin se podrá requerir a la persona beneficiaria la remisión de los justificantes de gasto y documentación correspondientes.

Artículo 25. Seguimiento y control

1. Sin perjuicio de las facultades que tienen atribuidas otros órganos de la Administración del Estado o de la Comunidad Autónoma, la Consellería de Empleo e Igualdad llevará a cabo funciones de control, así como de evaluación y seguimiento de los programas.

2. La Dirección General de Empleo, Trabajo Autónomo y Economía Social podrá comprobar en todo momento la aplicación de las ayudas concedidas para los fines programados, y, específicamente, comprobará el cumplimiento por parte de la persona beneficiaria de los compromisos y obligaciones establecidos en los artículos 19 y 20, por si procediese aplicar algún tipo de reintegro, y también comprobará la veracidad de las declaraciones responsables presentadas.

3. Para realizar estas funciones se podrán utilizar cuantos medios propios o ajenos estén a disposición de la Consellería de Empleo e Igualdad para comprobar el cumplimiento de los requisitos exigidos en esta orden y demás normas vigentes que resulten de aplicación.

A tales efectos, podrá celebrar contratos para la realización de programas de auditorías de las ayudas.

Artículo 26. Transparencia y buen gobierno

1. Deberá darse cumplimiento a las obligaciones de transparencia contenidas en el artículo 17 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, y en el artículo 15 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.