O título I do Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio á solvencia empresarial en resposta á pandemia da COVID-19, modificado polo Real decreto lei 6/2021, do 20 de abril, prevé a creación dunha liña COVID-19 de apoio directo aos autónomos e empresas coa finalidade de apoiar a solvencia do sector privado mediante a provisión a empresas e autónomos de axudas directas de carácter finalista, xa que só poderán ser destinadas a satisfacer a débeda e os pagamentos a provedores, acredores, financeiros e non financeiros, e custos fixos, das empresas consideradas elixibles, sempre e cando fosen devindicados entre o 1 de marzo de 2020 e o 31 de maio de 2021 e fosen orixinadas por contratos de data anterior ao 13 de marzo de 2021.

Deste xeito, poden ser beneficiarios destas axudas, as persoas traballadoras autónomas e empresas con sede social no territorio español e cuxo volume de operacións caese un mínimo dun 30 % en 2020 con respecto a 2019 e cuxa actividade estea incluída nalgún dos códigos da Clasificación nacional de actividades económicas (CNAE 09) previstos no anexo I do Real decreto lei 5/2021, do 12 de marzo ou nos engadidos polas comunidades autónomas ao vérense particularmente afectadas no ámbito do seu territorio segundo a redacción dada polo Real decreto lei 6/2021, do 20 de abril, polo que se adoptan medidas complementarias de apoio ás empresas e autónomos afectados pola pandemia da COVID-19.

A Orde HAC/283/201, do 25 de marzo, pola que concretan os aspectos necesarios para a distribución definitiva, entre as comunidades autónomas e cidades de Ceuta e Melilla, dos recursos da liña COVID de axudas directas a autónomos e empresas prevista no título I do Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio á solvencia empresarial en resposta á pandemia da COVID-19 asigna á Comunidade Autónoma de Galicia un crédito de 234.470.880 de euros.

O Real decreto lei 6/2021, do 20 de abril, incorpora a excepcionalidade de habilitar as comunidades autónomas para poderen conceder axudas a outras persoas traballadoras autónomas, profesionais e empresas, particularmente afectados no seu ámbito territorial, que se clasifiquen no Código nacional de actividades económicas (en diante CNAE) que non estaban incluídos no anexo I Real decreto lei 5/2021, do 12 de marzo. Tendo en conta esta habilitación, a Comunidade Autónoma de Galicia, dado o grao de afectación do conxunto de tecido empresarial de Galicia causado pola pandemia da COVID-19, e após as xuntanzas mantidas no seo do Diálogo Social e na Mesa do Emprego Autónomo de Galicia, e tendo en conta a experiencia obtida nos dous plans rescate da Xunta de Galicia anteriores dirixidos a persoas autónomas e microempresas, así como a sectores especialmente paralizados, unido á peculiaridade de que o 97 % do tecido produtivo de Galicia está constituído por persoas traballadoras autónomas e pequenas empresas, con especial peso en todos os sectores vencellados á agricultura, pesca, industria e servizos, o elevado numero de entidades singulares de poboación existentes en Galicia, así como a dispersión poboacional, xunto aos efectos dos múltiples peches perimetrais dos concellos, decretados pola autoridade sanitaria galega, atópase debidamente xustificada ao considerar particularmente afectada pola pandemia no eido do territorio de Galicia a totalidade das actividades que se clasifican en códigos da Clasificación de actividades económicas-CNAE09 non incluídos no anexo I do referido Real decreto lei 5/2021, do 12 de marzo, sempre e cando tivesen unha caída no volume de operacións de ao menos o 40 % no ano 2020 en relación co ano 2019, quedando excluídas, en calquera caso, actividades financeiras.

Así mesmo, facendo uso da facultade do artigo 3.1.d) do Real decreto 5/2021, do 12 de abril, e co fin de apoiar solvencia e redución do endebedamento das empresas e persoas traballadoras autónomas que non tivesen presentado un resultado neto positivo no ano 2019, pero que teñen acreditada solvencia, excepcionalmente, poderán ser beneficiarias destas axudas, sempre e cando xustifiquen tal circunstancia a través da presentación dos resultados positivos en anos anteriores.

Igualmente, en uso das competencia atribuída á Comunidade Autónoma no artigo 3.3 do referido real decreto, na presente orde establécese que poderán ser beneficiarios das axudas tanto as empresas creadas ao longo do ano 2019 e no primeiro trimestre do ano 2020. Igualmente, atendendo á nomenclatura utilizada na disposición adicional 4.2.a) tamén poderán ser beneficiarias as persoas traballadoras autónomas ou profesionais que estivesen de alta durante un período inferior ao ano no exercicio 2019 ou no 2020, aínda que non estivesen de alta no momento da convocatoria, sempre e cando acrediten que continúan no exercicio da actividade. Neste mesmo sentido, o cumprimento do compromiso do mantemento da actividade ata xuño de 2022 para as persoas traballadoras autónomas de tempada entenerase realizado no momento en que estas se dean de alta.

Os contidos da presente orde están enmarcados no establecido no artigo 40 da Constitución española, nos artigos 29 e 30 do Estatuto de autonomía de Galicia e nos obxectivos de crecemento e emprego da Unión Europea, conforme a Estratexia europea de emprego, e de acordo coa Axenda 20+ para o emprego. Ten por obxecto que a Comunidade Autónoma de Galicia acade uns maiores niveis de desenvolvemento económico, de calidade no emprego, de benestar social e de cohesión do territorio polo que é preciso adoptar políticas que promovan un modelo de desenvolvemento económico que favoreza a capacidade creativa e emprendedora da sociedade galega e o sostemento dos negocios, como fonte de riqueza e como elemento esencial para o crecemento, a mellora da competitividade e a modernización do tecido produtivo galego, mediante o apoio á solvencia e a redución do endebedamento do sector privado.

O Estatuto de autonomía de Galicia, no seu artigo 29, atribúe á Comunidade Autónoma, en concordancia co artigo 149.1º.7 da Constitución española, a competencia para a execución da lexislación do Estado en materia laboral, asumindo as facultades, funcións e servizos correspondentes a este ámbito.

A situación xerada pola evolución da COVID-19 obrigou as autoridades públicas a xestionaren a crise sanitaria establecendo medidas para protexer a saúde e a seguridade. Estas medidas trouxeron consigo a maior crise económica coñecida. Moitas empresas e persoas traballadoras autónomas víronse particularmente afectadas pola pandemia na Comunidade Autónoma de Galicia e chegaron a acadar caídas de volume de operacións superiores ao 40 %. Ante esta situación a Xunta de Galicia puxo en marcha o I e II Plan rescate de sectores máis afectados; non obstante, esta situación continúa en Galicia.

Pola súa banda, o Estado aprobou o Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio á solvencia empresarial en resposta á pandemia da COVID-19, crea unha liña Covid de axudas directas a persoas autónomas e empresas para o apoio á solvencia e redución do endebedamento do sector privado, establecendo no seu artigo 2.4. que as comunidades autónomas realizarán as correspondentes convocatorias para a asignación das axudas directas aos destinatarios nos seus territorios, asumindo a tramitación e xestión das solicitudes, así como a súa resolución, aboamento da subvención, controis previos e posteriores ao pagamento e cantas actuacións sexan necesarias para garantir a axeitada utilización destes recursos, de acordo co previsto na Lei 38/2003, do 17 de novembro, xeral de subvencións, e a súa normativa de desenvolvemento regulamentario.

Así mesmo, facendo uso da facultade do artigo 3.1.d) do Real decreto 5/2021, do 12 de abril, e co fin de apoiar a solvencia e redución do endebedamento das empresas e persoas traballadoras autónomas, obxecto das axudas directas prevista na presente orde e atendendo a circunstancias excepcionais acontecidas no ano 2019 que afecten a actividade das empresas como os especiais investimentos, ou resultar afectado por desenvolver unha actividade de empresa auxiliar para unha empresa principal entre outras, poderán ser beneficiarias da orde de axudas de xeito excepcional aquelas empresas ou entidades que teñan un resultado negativo en 2019, sempre e cando teñan teñen acreditada a súa solvencia e polo tanto a súa viabilidade. A dita solvencia acreditarase a través da presentación dos resultados positivos en anos anteriores no caso do imposto sobre a renda das persoas físicas ou no caso do imposto de sociedades mediante o cumprimento de dúas das tres condicións relativas a fondos propios, activo e pasivo total ou activo e pasivo corrente.

Deste xeito, mediante a presente orde, regúlanse tres programas de axudas. Por unha banda, as axudas do Programa I teñen por obxecto o apoio ás persoas traballadoras autónomas e mutualistas en estimación obxectiva, o grupo a que se dedica o maior orzamento. Por outra banda, as axudas no Programa II teñen por obxecto apoiar a solvencia e redución do endebedamento das persoas traballadoras autónomas e empresas de dez ou menos persoas traballadoras, e empresas de ata vinte e cinco persoas traballadoras cun volume de facturación de ata dous millóns de euros; finalmente, o Programa III, que vai dirixido, con esta mesma finalidade, ás persoas traballadoras autónomas, empresas con máis de dez persoas traballadoras e cun volume de facturación de máis de dous millóns de euros, ou empresas de máis de vinte e cinco persoas traballadoras, todas elas desenvolven a súa actividade económica nos sectores particularmente afectados pola COVID 19.

A realidade socioeconómica pon de relevo que non só é importante dinamizar e tratar de que se cree o maior número de empresas posible senón tamén deseñar os mecanismos necesarios para que as empresas creadas poidan sobrevivir. Estas empresas son vitais para unha recuperación do emprego e esta debe ser unha prioridade fundamental.

A competencia en materia de políticas activas de emprego corresponde á Consellería de Emprego e Igualdade, segundo o disposto no Decreto 110/2020, do 6 de setembro, polo que se establece a estrutura orgánica da Xunta de Galicia, e do Decreto 130/2020, do 17 de setembro, polo que se fixa a estrutura orgánica das vicepresidencias e das consellerías da Xunta de Galicia, e no Decreto 215/2020, do 3 de decembro, polo que se establece a estrutura orgánica da Consellería de Emprego e Igualdade.

Esta convocatoria tramítase ao abeiro do disposto no Marco nacional temporal e, ao do Marco temporal relativo ás medidas de axuda estatal destinadas a apoiar a economía no contexto do actual brote de COVID-19, recollido na Comunicación da Comisión Europea, do 19 de marzo de 2020, (2020/C 91 I/01) (DOUE do 20 de marzo de 2020), e as súas posteriores modificacións.

Os recursos que se destinarán aos programas contidos nesta orde, atendendo á distribución do tecido produtivo de Galicia, son os seguintes:

– Programa I. De apoio ás persoas traballadoras autónomas en estimación obxectiva: axudas ás persoas traballadoras autónomas e profesionais que tributen polo sistema de estimación obxectiva. Este programa está financiado con 150.000.000,00 €.

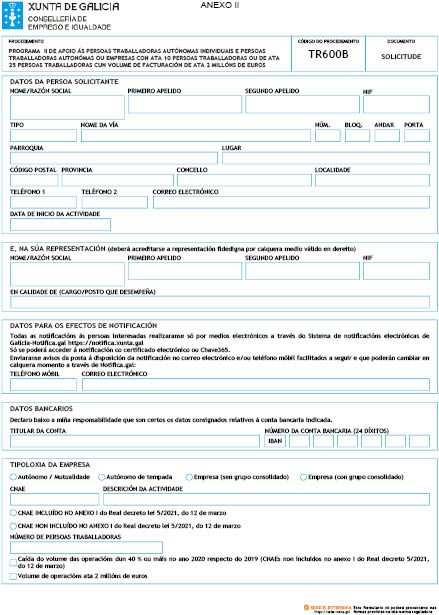

– Programa II. De apoio ás persoas traballadoras autónomas individuais e persoas traballadoras autónomas ou empresas con ata 10 persoas traballadoras, ou de ata 25 persoas traballadoras cun volume de facturación de ata 2 mill de € (TR600B). Este programa está financiado con 50.000.000,00 €.

– Programa III. De apoio ás persoas traballadoras autónomas ou empresas con máis de 10 persoas traballadoras, e cun volume de facturación de máis de 2 millóns de euros, ou empresas de máis de 25 persoas traballadoras (TR600C). Este programa está financiado con 34.470.880 euros.

En canto ao procedemento de concesión destas axudas de carácter extraordinario, establécese un procedemento de concesión directa que non ten a consideración de concorrencia competitiva, de acordo co disposto no artigo 19.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, dado que, de acordo coa finalidade e obxecto do programa, non resulta necesario realizar a comparación das solicitudes presentadas nun único procedemento senón que a concesión da axuda se realiza pola comprobación da concorrencia na persoa ou entidade solicitante dos requisitos establecidos ata o esgotamento do crédito orzamentario.

Tendo en conta a finalidade das axudas para apoiar a solvencia e reducir o endebedamento do sector privado, así como a premente necesidade de dinamizar o tecido económico, posta de manifesto polo RDL 5/2021, do 12 de marzo, e a fin de que as axudas acaden os resultados para que foron concibidas, establécense pagamentos anticipados do 100 % do importe subvencionado, coa correspondente exención de garantías.

Neste marco de actuación, as bases reguladoras axústanse ao disposto na Lei 9/2007, do 13 de xuño, de subvencións de Galicia, en especial no relativo aos principios de transparencia, eficacia e eficiencia na xestión, no Decreto 11/2009, do 9 de xaneiro, polo que se aproba o seu regulamento, e na Lei 38/2003, do 17 de novembro, xeral de subvencións, e o seu regulamento, aprobado polo Real decreto 887/2006, do 21 de xullo.

Consecuentemente con todo o anterior, consultado o Consello Galego de Relacións Laborais, logo do informe da Asesoría Xurídica, da Dirección Xeral de Planificación e Orzamentos, da Dirección Xeral de Avaliación e Reforma Administrativa e da Intervención Xeral da Comunidade Autónoma, no exercicio das facultades que me confire o artigo 34 da Lei 1/1983, do 22 de febreiro, de normas reguladoras da Xunta e da súa Presidencia,

DISPOÑO:

CAPÍTULO I

Disposicións xerais

Artigo 1. Obxecto

1. Esta orde ten por obxecto aprobar as bases reguladoras polas cales se rexerá a convocatoria pública do III Plan de rescate da Xunta de Galicia, liña Covid, de axudas directas ás persoas traballadoras autónomas, profesionais e empresas en Galicia, financiadas cos fondos distribuídos polo Estado en virtude do establecido no título I do Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio á solvencia empresarial en resposta á pandemia da COVID-19.

Para os efectos desta orde, as referencias feitas a persoas traballadoras autónomas comprenderán tamén as persoas empresarias e profesionais.

Este III Plan de rescate consta de tres programas:

Programa I de apoio ás persoas traballadoras autónomas en estimación obxectiva (TR600A).

Programa II de apoio ás persoas traballadoras autónomas individuais e persoas traballadoras autónomas ou empresas con ata 10 persoas traballadoras, ou de ata 25 persoas traballadoras cun volume de facturación de ata 2 mill de € (TR600B).

Programa III de apoio ás persoas traballadoras autónomas ou empresas con máis de 10 persoas traballadoras e cun volume de facturación de máis de 2 millóns de euros, ou empresas de máis de 25 persoas traballadoras (TR600C).

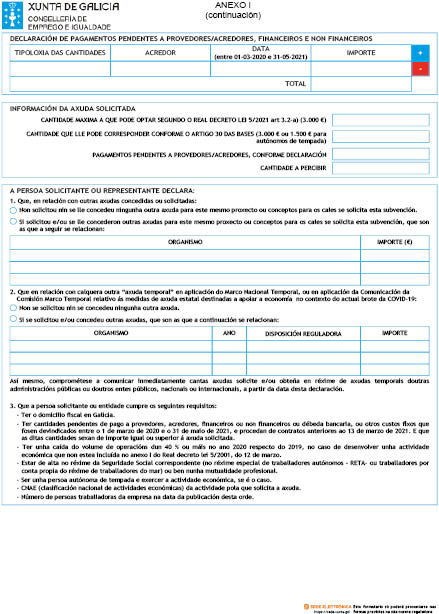

2. Estas axudas directas terán carácter finalista e deberán aplicarse a satisfacer a débeda e realizar pagamentos a provedores e outros acredores, financeiros e non financeiros, así como os custos fixos en que se incorrese, sempre e cando estes fosen devindicados entre o 1 de marzo de 2020 e 31 de maio de 2021 e procedan de contratos anteriores á entrada en vigor do Real decreto lei 5/2021 do 12 de marzo. En primeiro lugar, satisfaranse os pagamentos a provedores, por orde de antigüidade e, se procede, reducirase o nominal da débeda bancaria, primando a redución da débeda con aval público.

3. Por medio desta orde procédese á súa convocatoria para o ano 2021.

Artigo 2. Marco normativo

As solicitudes, tramitación e concesión das subvencións axustaranse á presente orde, así como ao disposto na Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas; na Lei 9/2007, do 13 xuño, de subvencións de Galicia; no Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia; no texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro; na Lei 3/2021, do 28 de xaneiro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2021, no que resulte de aplicación a Lei 38/2003, do 27 de novembro, xeral de subvencións, e o seu regulamento de desenvolvemento aprobado polo Real decreto 887/2006, do 21 de xullo, e no Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio á solvencia empresarial en resposta a pandemia da COVID-19, modificado polo Real decreto lei 6/2021, do 20 de abril, polo que se adoptan medidas complementarias de apoio a empresas e autónomos afectados pola pandemia da COVID-19, a Orde HAC/283/2021, do 25 de marzo, pola que se concretan os aspectos necesarios para a distribución definitiva, entre as comunidades autónomas e cidades de Ceuta e Melilla, dos recursos da liña COVID de axudas directas a persoas autónomas e empresas prevista no título I do Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio á solvencia empresarial en resposta á pandemia da COVID-19, a Orde HAC/348/2021, do 12 de abril, pola que se concretan os criterios para asignación de axudas directas a autónomos e empresas.

Artigo 3. Axudas concedidas baixo o Marco nacional temporal

1. A axuda global que unha empresa poda percibir ao amparo do Marco nacional temporal e, ao do Marco temporal relativo ás medidas de axuda estatal destinadas a apoiar a economía no contexto do actual brote de COVID-19, recollido na Comunicación da Comisión Europea, do 19 de marzo de 2020, (2020/C 91 I/01) (DOUE do 20 de marzo de 2020), e as súas posteriores modificacións, en forma de subvencións directas, vantaxes fiscais e de pagamento ou outras formas, como anticipos reembolsables, garantías, préstamos e capital, todas elas antes de impostos e outras retencións, non poderá superar no exercicio fiscal en curso os 1.800.000 €.

No caso de que a empresa pertenza aos sectores da pesca e a acuicultura, o límite de contía de axuda e de axuda global por empresa previsto no punto anterior será de 270.000 € e, no caso de que a empresa pertenza ao sector da produción primaria de produtos agrícolas, de 220.000 €.

2. As axudas suxeitas a este réxime poderán concederse a empresas e autónomos que non estaban en crise segundo o teor do disposto no artigo 2, punto 18 do Regulamento (UE) nº 651/2014 da Comisión (Regulamento xeral de exención por categorías) en 31 de decembro de 2019 ou as microempresas ou pequenas empresas (no sentido do anexo I do Regulamento xeral de exención por categorías) que, estando en crise o 31 de decembro de 2019, non se atopen inmersas nun procedemento concursal nin recibisen unha axuda de salvamento ou de reestruturación, o que se acreditará mediante declaración responsable e segundo se define no artigo 10.

Artigo 4. Principios de xestión

A xestión dos programas de axudas previstos nesta orde realizarase de acordo cos seguintes principios:

a) Publicidade, concorrencia, obxectividade, transparencia, igualdade e non discriminación.

b) Eficacia no cumprimento dos obxectivos fixados pola Consellería de Emprego e Igualdade e polo Real decreto lei 5/2021, do 12 de marzo.

c) Eficiencia na asignación e na utilización dos recursos públicos.

Artigo 5. Orzamentos

1. A concesión das axudas previstas nesta orde estará suxeita á existencia de crédito orzamentario e financiarase con cargo ás seguintes aplicacións orzamentarias:

a) Programa I. Persoas traballadoras autónomas en réxime de estimación obxectiva.

As axudas para este programa para o exercicio económico de 2021 teñen un orzamento de 150.000.000 € que se financiarán do seguinte xeito:

|

Aplicación |

Proxecto |

Crédito |

|

11.04.322C.470.12 |

202100125 |

150.000.000 € |

b) Programa II. De apoio ás persoas traballadoras autónomas individuais e persoas traballadoras autónomas ou empresas con ata 10 persoas traballadoras, ou de ata 25 persoas traballadoras cun volume de facturación de ata 2 mill de € (TR600B).

As axudas para este programa para o exercicio económico de 2021 teñen un orzamento de 50.000.000 € que se financiarán do seguinte xeito:

|

Aplicación |

Proxecto |

Crédito |

|

11.04.322C.470.13 |

202100125 |

50.000.000 € |

c) Programa III. De apoio ás persoas traballadoras autónomas ou empresas con máis de 10 persoas traballadoras e cun volume de facturación de máis de 2 millóns de euros, ou empresas de máis de 25 persoas traballadoras (TR600C).

As axudas para este programa para o exercicio económico de 2021 teñen un orzamento de 34.470.880 € que se financiarán do seguinte xeito:

|

Aplicación |

Proxecto |

Crédito |

|

11.04.322C.470.14 |

202100125 |

34.470.880 € |

2. Se hai créditos sobrantes na aplicación que financia algún dos programas de axuda, poderanse empregar no financiamento dos outros programas, conforme os seguintes criterios:

1. En primeiro lugar empregarase para proceder á concesión da axuda a todos os solicitantes posibles, por orde de entrada de solicitude, e ata acadar os importes previstos nos artigos 30, 34.1 e 2, e 38.1 e 2, respecto dos programas que non tivesen créditos sobrantes, pola seguinte orde:

– 1º Programa 1.

– 2º Programa 2.

– 3º Programa 3.

2. Unha vez concedida a axuda a todos os solicitantes dos programas 1, 2 e 3, segundo o previsto no número anterior, de haber crédito sobrante, concederase novamente a axuda aos solicitantes posibles por orde de entrada dos programas 2 e 3, por un importe equivalente á diferenza entre a axuda solicitada e a xa concedida, pola seguinte orde:

– 1º Programa 2.

– 2º Programa 3.

3. Poderase ampliar a contía máxima dos créditos dispoñibles para esta convocatoria. O incremento do crédito estará condicionado á declaración de dispoñibilidade do crédito como consecuencia dunha xeración, ampliación ou incorporación de crédito, da existencia de remanentes doutras convocatorias financiadas con cargo ao mesmo crédito ou créditos incluídos no mesmo programa orzamentario, de conformidade co establecido no artigo 30 do Decreto 11/2009, do 30 de xaneiro.

Artigo 6. Persoas beneficiarias

1. Poderán ser beneficiarios das axudas directas previstas nesta orde:

a) As persoas traballadoras autónomas, empresarias ou profesionais que apliquen o réxime de estimación obxectiva no imposto sobre a renda das persoas físicas que exerzan unha actividade económica das incluídas no anexo I do Real decreto lei 5/2021, do 12 de marzo.

b) As persoas traballadoras autónomas, empresarias ou profesionais que apliquen o réxime de estimación obxectiva no imposto sobre a renda das persoas físicas que exerzan unha actividade económica que non estean incluídas no anexo I do Real decreto lei 5/2021, do 12 de marzo, e teñan unha caída do volume de operacións anual, declarado ou comprobado, dun 40 %, ou máis, no ano 2020 respecto do ano 2019.

c) Todas aquelas persoas traballadoras autónomas, profesionais, empresas e entidades que exerzan unha actividade económica das incluídas no anexo I do Real decreto lei 5/2021, do 12 de marzo, que teñan unha caída do volume de operacións anual declarado ou comprobado pola Administración, no imposto sobre o valor engadido ou tributo indirecto equivalente de máis dun 30 % no ano 2020 respecto do ano 2019.

d) Todas aquelas persoas traballadoras autónomas, profesionais, empresas e entidades que exerzan unha actividade económica que non estea incluídas no anexo I do Real decreto lei 5/2021, do 12 de marzo, cuxa caída do volume de operacións anual declarado ou comprobado pola Administración, no IVE ou tributo indirecto equivalente sexa dun 40 % ou máis comparando o ano 2020 co ano 2019.

e) Así mesmo, poderán ser beneficiarias as persoas traballadoras autónomas de tempada, sempre que acrediten que continúan coa súa actividade, aínda que non estean de alta no momento de presentación da solicitude e estean de alta un mínimo de 4 meses e un máximo de 9 meses nalgún dos anos 2019 ou 2020.

Para os efectos desta orde, ás persoas traballadoras autónomas que estean de alta durante un período superior a 9 meses aplicaráselle o réxime xeral e non o de tempada.

f) Poderán seren beneficiarias as persoas traballadoras autónomas e empresas dadas de alta ou creadas entre o 1 de xaneiro de 2019 e o 31 de marzo de 2020 e empresas que teñan realizado unha modificación estrutural da sociedade mercantil entre o 1 de xaneiro de 2019 e o 31 de decembro de 2020.

2. De conformidade co establecido no número un. 5 da Orde HAC 348/2021, do 12 de abril, a aplicación do réxime de estimación obxectiva no imposto sobre a renda das persoas físicas en 2019 ou 2020 determinará que á persoa beneficiaria da axuda lle será de aplicación o disposto no programa I da presente orde con independencia de que realicen outras actividades en que resulte de aplicación o réxime de estimación directa. A regra anterior será de aplicación mesmo cando se teña renunciado ao réxime de estimación obxectiva para 2021.

3. Non terán a condición de beneficiarias, quedando excluídas do ámbito de aplicación desta orde:

a) As persoas traballadoras autónomas colaboradoras ou societarias.

b) As empresas financeiras.

c) As empresas en crise, salvo nos supostos a que se refiren os arts. 3.2 e 10.3 desta orde.

d) De conformidade co establecido no número 1.3 da Orde HAC/348/2021, do 12 de abril, con respecto ás entidades en réxime de atribución de rendas no imposto sobre a renda das persoas físicas, non poderán ser beneficiarios os comuneiros, herdeiros ou partícipes de sociedades civís. Neste caso a beneficiaria directa da axuda será a entidade solicitante.

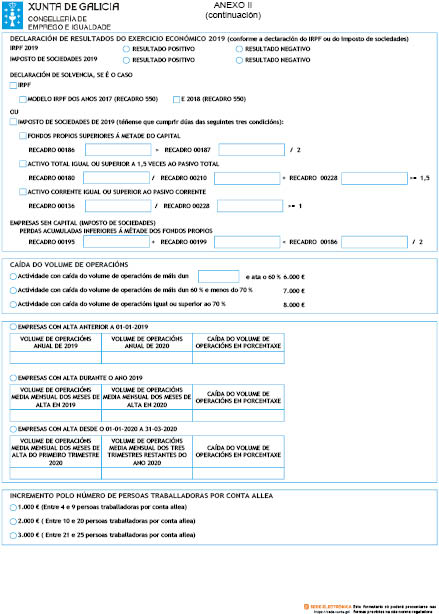

e) As persoas traballadoras autónomas, entidades e grupos consolidados que na declaración do imposto sobre a renda de persoas físicas correspondente a 2019 teñan declarado un resultado neto negativo polas actividades económicas en que se tiver aplicado o método de estimación directa para a súa determinación ou, se for o caso, teñan un resultado negativo no dito exercicio na base impoñible do imposto de sociedades ou do imposto da renda de non residentes antes da aplicación da reserva de capitalización e compensación das bases impoñibles negativas.

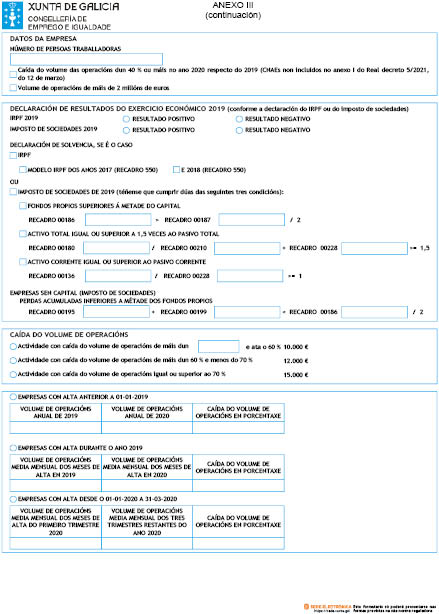

Excepcionalmente, poderán ser beneficiarios aqueles que teñan un resultado negativo no 2019 sempre que acrediten a súa solvencia económica. A dita solvencia económica acreditarase do seguinte xeito:

– Nas entidades que sexan suxeitos pasivos do imposto de sociedades (IS) cando, segundo as magnitudes contidas na declaración do IS do exercicio 2019, cumpran dúas das tres condicións seguintes:

– Ter fondos propios superiores á metade do capital.

– Ter un activo total igual ou superior a 1,5 veces o pasivo total.

– Ter un activo corrente igual ou superior ao pasivo corrente.

No caso de entidades que non teñan capital, a condición dos fondos propios indicados no parágrafo anterior substituirase polo valor absoluto das perdas acumuladas inferior á metade dos fondos propios.

– Para as persoas físicas (non suxeitas a IS), mediante a presentación das declaracións do imposto sobre a renda das persoas físicas (IRPF) dos exercicios 2017 e 2018, nas cales se reflicta un resultado positivo en ambos os anos.

O requisito establecido nesta letra e) non será exixible para as persoas beneficiarias do Programa I.

Artigo 7. Requisitos das persoas beneficiarias

As persoas beneficiarias establecidas no artigo anterior deberán cumprir, no momento de presentación da solicitude, os seguintes requisitos:

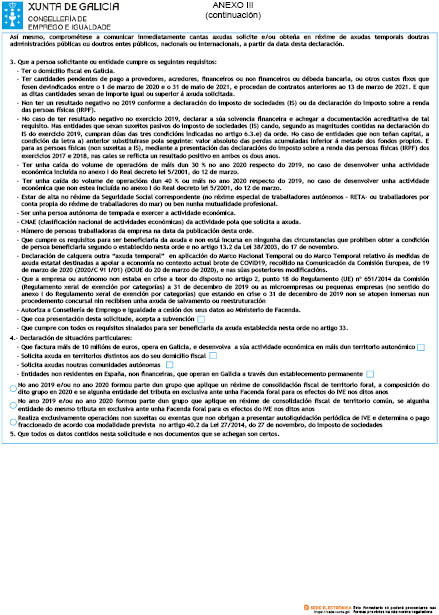

a) Ter o domicilio fiscal en Galicia.

Non obstante, poderán ser beneficiarias os grupos, as persoas empresarias, profesionais e entidades cuxo volume de operacións en 2020 sexa superior a dez millóns de euros, operen en Galicia e desenvolvan a súa actividade económica en máis dun territorio autonómico ou en máis dunha cidade autónoma.

As entidades que teñan formado parte dun grupo en 2019 pero non en 2020 serán consideradas como independentes e poderán solicitar as axudas sempre que cumpran os requisitos de forma individualizada.

No obstante o disposto no parágrafo anterior, no caso de grupos acudirase ás regras de cálculo de volume de operacións contidas no artigo 8 da presente orde só en relación coas entidades que formaron parte do mesmo grupo tanto en 2019 como en 2020.

Tamén poderán ser beneficiarias entidades non residentes en España non financeiras que operen en Galicia a través de establecemento permanente.

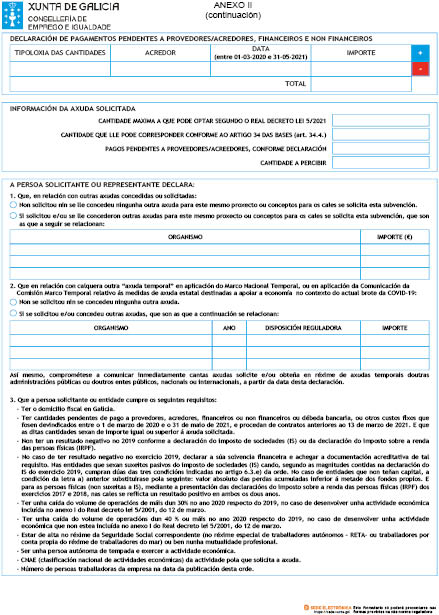

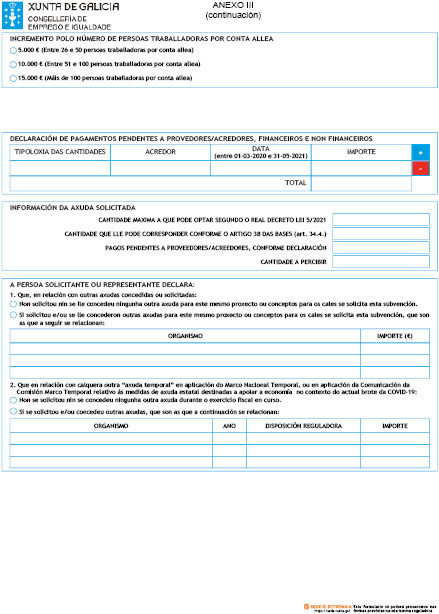

b) Ter cantidades pendentes de pagamento a provedores, acredores, financeiros e non financeiros ou débeda bancaria, ou outros custos fixos que fosen devindicados entre o 1 de marzo de 2020 e o 31 de maio de 2021, e procedan de contratos anteriores ao 13 de marzo de 2021, e que as ditas cantidades sexan de importe igual ou superior á axuda solicitada.

c) Non ter sido condenado mediante sentenza firme á pena de perda da posibilidade de obter subvencións ou axudas públicas ou por delitos de prevaricación, suborno, malversación de caudais públicos, tráfico de influencia, fraudes e exaccións ilegais ou delitos urbanísticos.

d) Non ter dado lugar, por causa de que fose declarada culpable, á resolución firme de calquera contrato celebrado coa Administración.

e) Atoparse ao día no pagamento de obrigas por reintegro de subvención ou axudas públicas.

f) Atoparse ao día no cumprimento das obrigas tributarias e fronte a Seguridade Social.

g) Non ter solicitado declaración de concurso voluntario, non ter sido declarados insolventes en calquera procedemento e non atoparse en declaración de concurso, salvo que neste teña adquirido eficacia un convenio, non estar suxeitos a intervención xudicial nin ter sido inhabilitados conforme a Lei 22/2003, do 9 de xullo, concursal, sen que teña concluído o período de inhabilitación fixado na sentenza de cualificación do concurso.

h) Non ter residencia fiscal nun país ou territorio cualificado regulamentariamente como paraíso fiscal.

i) Autorizar a Consellería de Emprego e Igualdade a cesión dos seus datos ao Ministerio de Facenda.

Artigo 8. Especificidades con respecto con respecto ao volume de operacións

1. Conforme o establecido na artigo 3.1.b) do Real decreto lei 5/2021, do 12 de marzo, cando se trate de grupos consolidados que tributen no imposto de sociedades no réxime de tributación consolidada, entenderase o grupo como contribuínte único e non cada unha das entidades que o integran, polo que o volume de operacións que se considere para determinar a caída da actividade será o resultado de sumar todas as operacións das entidades que conforman o grupo.

2. Os grupos e os empresarios, profesionais ou entidades cuxo volume de operacións en 2020 fose superior a 10 millóns de euros que tamén desenvolvan a súa actividade económica en territorios autonómicos distintos de Galicia poderán participar nas convocatorias que se realicen en todos os territorios en que operen, conforme os criterios de distribución da caída de actividade entre os diferentes territorios en que operan establecidos na Orde HAC/348/2021, do 12 de abril, de desenvolvemento do Real decreto lei 5/2021, do 12 de marzo, atendendo ao peso das retribucións de traballo persoal satisfeitas aos traballadores con que conten en cada territorio consignadas na declaración informativa resumo anual de retencións e ingresos á conta (modelo 190).

3. Cando a persoa empresaria ou profesional solicitante da axuda realice unha actividade de comercio retallista cuxo rendemento de actividades económicas se determine mediante o réxime de estimación directa no imposto da renda das persoas físicas, aplicando pola referida actividade o réxime especial da recarga de equivalencia no imposto sobre o valor engadido ou tributo equivalente, entenderase que o seu volume de operacións no exercicio 2019 o constitúe a totalidade de ingresos íntegros fiscalmente computables procedentes da súa actividade económica retallista incluídos na súa declaración do imposto sobre a renda das persoas físicas correspondente a 2019, mentres que o seu volume de operacións do exercicio 2020 será a suma dos ingresos íntegros fiscalmente computables incluídos nas autoliquidacións de pagamentos fraccionados do exercicio 2020.

4. Cando o solicitante da axuda teña o seu domicilio fiscal nas cidades de Ceuta ou Melilla ou realice exclusivamente operacións non suxeitas ou exentas que non obrigan a presentar autoliquidación periódica de IVE (artigos 20 e 26 da Lei 37/1992, do 28 de decembro, do imposto sobre o valor engadido) e non aplique o réxime de estimación obxectiva no imposto sobre a renda das persoas físicas en 2019 e 2020, para efectos de determinar o cumprimento do requisito previsto no artigo 1.a) da Real decreto lei 5/2021,entenderase que o volume de operacións en 2019 e 2020 o constitúe:

a) Para contribuíntes do imposto sobre a renda das persoas físicas, a información sobre a totalidade dos ingresos íntegros fiscalmente computables procedentes da súa actividade económica incluídos na súa declaración do imposto en 2019, así como a suma dos ingresos íntegros fiscalmente computables procedentes da súa actividade económica incluídos nas súas autoliquidacións de pagamentos fraccionados correspondentes a 2020.

b) Para contribuíntes do imposto sobre sociedades ou do imposto da renda de non residentes con establecemento permanente, a información sobre a base impoñible previa declarada no último pagamento fraccionado dos anos 2019 e 2020 respectivamente no caso de que os devanditos pagamentos fraccionados se calculen segundo o disposto no artigo 40.3 da Lei 27/2014, do 27 de novembro, do imposto sobre sociedades.

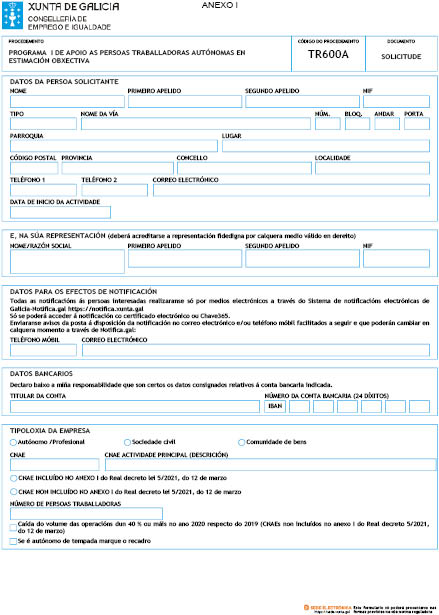

Artigo 9. Prazo de presentación de solicitudes

O prazo de presentación de solicitudes será desde o día 14 de xuño ata o 14 de xullo de 2021, ambos inclusive.

Artigo 10. Solicitudes

1.As solicitudes presentaranse obrigatoriamente por medios electrónicos a través dos formularios normalizados dispoñibles como anexo I (Persoas traballadoras autónomas en réxime de estimación obxectiva), anexo II (De apoio ás persoas traballadoras autónomas, empresas de dez persoas traballadoras ou menos e empresas de ata 25 persoas traballadoras cun volume de facturación de ata 2 millóns de euros) e anexo III (Persoas traballadoras autónomas, empresas con máis de dez persoas traballadoras e cun volume de facturación de más de 2 millóns de euros, e empresas de máis de vinte cinco persoas traballadoras) segundo o procedemento correspondente na sede electrónica da Xunta de Galicia https://sede.xunta.gal

2. As persoas solicitantes deberá cubrir, necesariamente, todos os campos do formulario establecidos como obrigatorios, e serán válidas unicamente as solicitudes que se presenten no modelo establecido.

3. No modelo de solicitude vén recollida unha declaración responsable da persoa solicitante, de obrigatorio cumprimento, onde manifestará, segundo o caso:

– Ter cantidades pendentes de pagamento a provedores e acredores, financeiros e non financeiros ou débeda bancaria, ou outros custos fixos que fosen devindicados entre o 1 de marzo de 2020 e o 31 de maio de 2021, e que proceden de contratos anteriores, en todo caso, ao 13 de marzo de 2021, e que as ditas cantidades sexan de importe igual ou superior a axuda solicitada.

– Non ter un resultado negativo no exercicio 2019, conforme a declaración do imposto de sociedades (IS) ou da declaración do imposto sobre a renda das persoas físicas (IRPF).

– No caso de ter resultado negativo no exercicio 2019, declarar a súa solvencia financeira e achegar a documentación acreditativa de tal circunstancia: Nas entidades que sexan suxeitos pasivos do imposto de sociedades (IS) cando, segundo as magnitudes contidas na declaración do IS do exercicio 2019, cumpran dúas das tres condicións indicadas no artigo 6.3.e) da orde. No caso de entidades que non teñan capital, a condición da letra a) anterior substituirase pola seguinte: valor absoluto das perdas acumuladas inferior á metade dos fondos propios. E para as persoas físicas (non suxeitas a IS), mediante a presentación das declaracións do imposto sobre a renda das persoas físicas (IRPF) dos exercicios 2017 e 2018, nas cales se reflicta un resultado positivo en ambos os anos.

– Ter unha caída do volume de operacións de máis dun 30 % no ano 2020 respecto do 2019, no caso de desenvolver unha actividade económica incluída do anexo I do Real decreto lei 5/2021, do 12 de marzo.

– Ter unha caída do volume de operacións dun 40 % ou máis no ano 2020 respecto do 2019, no caso desenvolver unha actividade económica que non estea incluída do anexo I do Real decreto lei 5/2021, do 12 de marzo.

– Estar de alta no réxime da Seguridade Social correspondente (no réxime especial de traballadores autónomos –RETA– ou traballadores por conta propia do réxime de traballadores do mar) ou ben nunha mutualidade profesional.

– Ser unha persoa autónoma de tempada e exercer actividade económica.

– CNAE (Clasificación nacional de actividades económicas) da actividade pola cal solicita a axuda.

– Número de persoas traballadoras da empresa na data da publicación desta orde.

– Ter o domicilio fiscal en Galicia.

– Que cumpre os requisitos para ser beneficiaria da axuda e non está incursa en ningunha das circunstancias que prohiben obter a condición de persoa beneficiaria segundo o establecido nesta orde e no artigo 13.2 da Lei 38/2003, do 17 de novembro.

– Declaración de calquera outra «axuda temporal» en aplicación do Marco nacional temporal ou do Marco temporal relativo ás medidas de axuda estatal destinadas a apoiar a economía no contexto do actual brote de COVID-19, recollido na Comunicación da Comisión Europea, do 19 de marzo de 2020 (2020/C 91 I/01) (DOUE do 20 de marzo de 2020), e as súas posteriores modificacións.

– Que a empresa ou o autónomo non estaba en crise segundo o teor do disposto no artigo 2, punto 18 do Regulamento (UE) nº 651/2014 da Comisión (Regulamento xeral de exención por categorías) en 31 de decembro de 2019 ou as microempresas ou pequenas empresas (no sentido do anexo I do Regulamento xeral de exención por categorías) que, estando en crise o 31 de decembro de 2019, non se atopen inmersas nun procedemento concursal nin recibisen unha axuda de salvamento ou de reestruturación.

– Que son veraces todos os datos reflectidos nesta declaración responsable.

4. De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa solicitude presencialmente, será requirida para que a emende a través da presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que foi realizada a emenda.

5. Para a presentación das solicitudes poderá empregarse calquera dos mecanismos de identificación e sinatura admitidos pola sede electrónica da Xunta de Galicia, incluído o sistema de usuario e chave Chave365 (https://sede.xunta.gal/chave365).

6. A presentación da solicitude supón a aceptación das obrigas reguladas nesta orde para ser beneficiario da axuda, así como a aceptación da axuda.

7. Ao ser válida unha única solicitude por persoa ou entidade en cada un dos procedementos, no caso de que algunha persoa presente unha nova solicitude, entenderase que desiste das anteriores, salvo que xa estean resoltas.

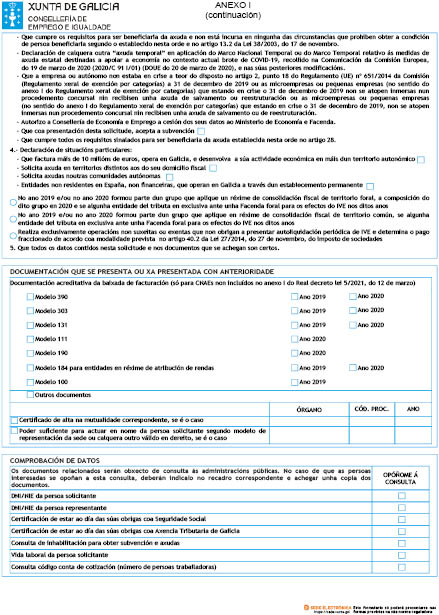

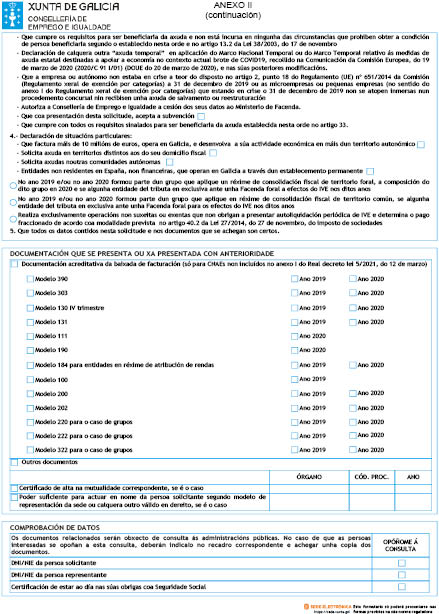

Artigo 11. Documentación que se presenta ou xa presentada con anterioridade

1. As persoas interesadas deberán achegar coa solicitude a seguinte documentación:

a) Cando se actúe mediante representación deberá achegarse o modelo de representación segundo o modelo normalizado da sede electrónica asinado dixitalmente ou calquera outro válido en dereito.

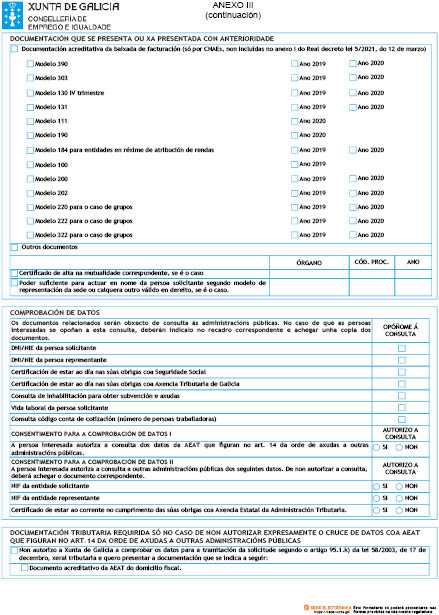

b) No caso de persoas traballadoras autónomas e empresas que desenvolvan unha actividade económica non incluída no anexo I do Real decreto 5/2021- cos códigos da Clasificación nacional de actividades económicas (CNAE), deberá achegar coa solicitude, segundo o caso, a seguinte documentación:

– Modelo 390 dos anos 2019 e 2020 (declaración anual do IVE).

– Modelo 303 dos anos 2019 e 2020 (declaración trimestral do IVE).

– Modelo 130 IV trimestre dos anos 2019 e 2020 (declaración trimestral IRPF).

– Modelo 131 dos anos 2019 e 2020.

– Modelo 111 (Retención IRPF nóminas das persoas traballadoras).

– Modelo 190 (Remesa anual de retencións e ingresos á conta).

– Modelo 322 IVA para o caso de grupos, anos 2019 e 2020.

– Modelo 184 para entidades en réxime de atribución de rendas, exercicios 2019 e 2020.

– Modelo 100 do ano 2019.

– Modelo 200 do año 2019 e 220 para o caso de grupos.

– Modelo 202 Pagamentos fraccionados 2019 e 2020.

– Modelo 222 Pagamentos fraccionados 2019 e 2020 para o caso de grupos.

– Outros documentos.

c) No caso de ter resultado negativo no exercicio 2019, e para acreditar a solvencia económica, deberá presentar o imposto de sociedades do ano 2019 ou, de ser o caso, o imposto do IRPF dos anos 2017 e 2018.

d) Certificado de alta na mutua correspondente, se ser o caso.

2. A documentación complementaria deberá presentarse electronicamente.

3. Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, será requirida para que a emende a través da presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en que fose realizada a emenda.

4. As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o cal poderán requirir a exhibición do documento ou da información orixinal.

5. Sempre que se realice a presentación de documentos separadamente da solicitude, deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente, se se dispón del.

6. No caso de que algún dos documentos que se vaia presentar de forma electrónica supere os tamaños máximos establecidos ou teña un formato non admitido pola sede electrónica da Xunta de Galicia, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no parágrafo anterior. A información actualizada sobre o tamaño máximo e os formatos admitidos pode consultarse na sede electrónica da Xunta de Galicia.

Artigo 12. Emenda das solicitudes

A unidade administrativa encargada da instrución do expediente comprobará se a solicitude ou documentación presentada reúne os requisitos exixidos nesta orde e, no suposto de que se observe algún defecto ou sexa incompleta a documentación, de conformidade co disposto no artigo 68 da Lei 39/2015, do 1 de outubro, requirirá a persoa interesada para que nun prazo de 10 días hábiles emende a falta ou presente os documentos preceptivos, coa advertencia de que, se así non o fixer, se considerará a persoa ou entidade interesada desistida da súa petición, logo de resolución que deberá ser ditada nos termos previstos no artigo 21 da antedita lei.

Artigo 13. Trámites administrativos posteriores á presentación de solicitudes

Todos os trámites administrativos que as persoas ou entidades interesadas deban realizar despois da presentación da solicitude deberán ser efectuados electronicamente accedendo á carpeta cidadá da persoa interesada dispoñible na sede electrónica da Xunta de Galicia.

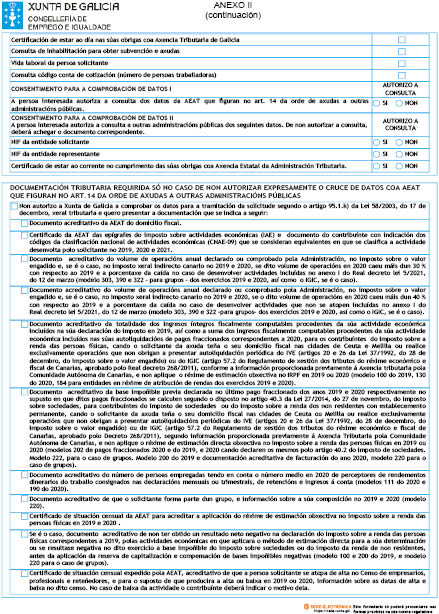

Artigo 14. Comprobación de datos

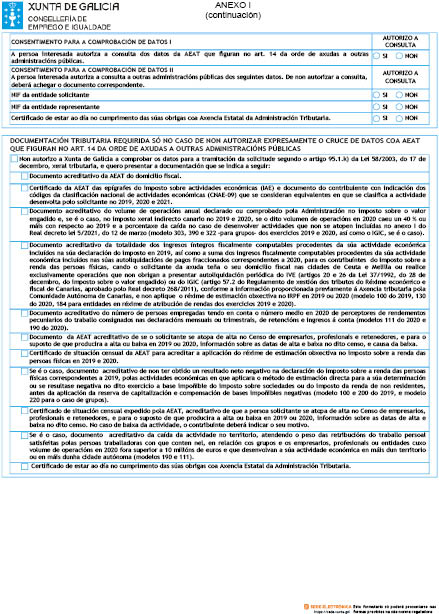

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas, ou subministrados pola Axencia Estatal de Administración Tributaria, conforme o Convenio asinado o 26 de abril de 2021, entre esta e a Comunidade Autónoma de Galicia, en aplicación do establecido no artigo 4.4 da Real decreto lei 5/2021, do 12 de marzo, agás que a persoa interesada se opoña á consulta:

a) Delegación ou delegación especial en que se atope o domicilio fiscal.

b) Epígrafes do imposto sobre actividades económicas (IAE) e códigos da Clasificación nacional de actividades económicas en 2019, 2020 e 2021.

c) Información sobre o volume de operacións anual declarado ou comprobado pola Administración.

d) A totalidade dos ingresos íntegros fiscalmente computables correspondente a 2019 e 2020.

e) Información sobre a base impoñible previa declarada no último pagamento fraccionado dos anos 2019 e 2020.

f) Información de se o solicitante ten máis de 10 empregados.

g) Se o solicitante forma parte dun grupo, información dispoñible sobre a súa composición en 2019 e 2020.

h) Información de se se aplicou o réxime de estimación obxectiva no ano 2019 ou 2020.

i) Información sobre o resultado neto negativo.

j) Información sobre altas e baixas no censo de empresarios, profesionais e retedores.

k) En relación cos grupos e os empresarios, profesionais ou entidades información da caída da actividade por territorios.

l) Información dispoñible sobre a repartición de dividendos polo solicitante durante 2021 ou 2022.

m) Información sobre o mantemento da actividade económica do solicitante ata o 30 de xuño de 2022.

n) DNI ou NIE da persoa solicitante e/ou representante.

ñ) NIF da persoa solicitante e/ou entidade, de ser o caso.

o) Certificación de estar ao día no cumprimento das súas obrigas coa Seguridade Social.

p) Certificación de estar ao día no cumprimento das súas obrigas tributarias e débedas coa Administración da Comunidade Autónoma de Galicia.

q) Certificación de estar ao día no cumprimento das súas obrigas coa Axencia Estatal de Administración Tributaria.

r) Vida laboral da persoa solicitante (comprobación alta).

s) Consulta de inhabilitación para obter subvencións e axudas.

t) Consulta código conta cotización (número de persoas traballadoras).

2. Sen prexuízo do establecido no art 11.1, excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

3. No caso de que as persoas interesadas se opoñan á consulta, deberán indicalo no cadro correspondente habilitado no formulario de solicitude e achegar os documentos seguintes, segundo o caso:

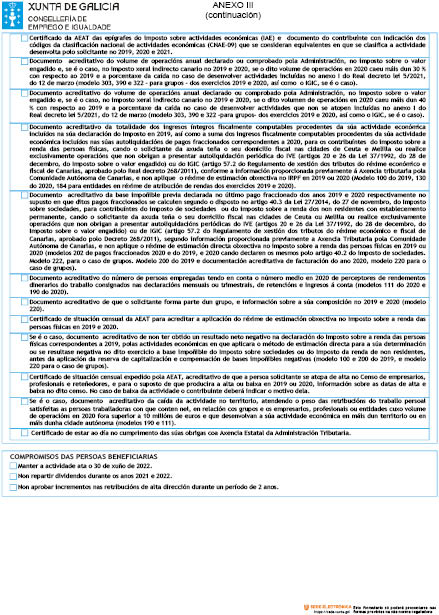

a) Certificado da AEAT acreditativo do domicilio fiscal.

b) Certificado AEAT das epígrafes do imposto sobre actividades económicas (IAE) e documento do contribuínte con indicación dos códigos da Clasificación nacional de actividades económicas (CNAE-09) que se consideran equivalentes nos cales se clasifica a actividade desenvolta polo solicitante no 2019, 2020 e 2021.

c) Documento acreditativo do volume de operacións anual declarado ou comprobado pola Administración, no imposto sobre o valor engadido e, se for o caso, no imposto xeral indirecto canario en 2019 e 2020, se o dito volume de operacións en 2020 caeu máis dun 30 % con respecto o 2019 e a porcentaxe da caída no caso de desenvolver actividades incluídas no anexo I do Real decreto lei 5/2021, do 12 de marzo (modelo 303, 390 e 322 (para grupos) dos exercicios 2019 e 2020, así como IXIC, se for o caso).

d) Documento acreditativo do volume de operacións anual declarado ou comprobado pola Administración, no Imposto sobre o valor engadido e, se for o caso, no imposto xeral indirecto canario en 2019 e 2020, se o dito volume de operacións en 2020 caeu un 40 % ou máis con respecto o 2019 e a porcentaxe da caída no caso de desenvolver actividades que non se atopen incluídas no anexo I do Real decreto lei 5/2021, do 12 de marzo (modelo 303, 390 e 322 (para grupos) dos exercicios 2019 e 2020, así como IXIC, se for o caso).

e) Documento acreditativo da totalidade dos ingresos íntegros fiscalmente computables procedentes da súa actividade económica incluídos na súa declaración do imposto en 2019, así como a suma dos ingresos fiscalmente computables procedentes da súa actividade económica incluídos nas súas autoliquidacións de pagamentos fraccionados correspondentes a 2020, para os contribuíntes do imposto sobre a renda das persoas físicas, cando o solicitante da axuda teña o seu domicilio fiscal nas cidades de Ceuta e Melilla ou realice exclusivamente operacións que non obrigan a presentar autoliquidación periódica do IVE (artigos 20 e 26 da Lei 37/1992, do 28 de decembro, do imposto sobre o valor engadido) ou do IXIC (artigo 57.2 do Regulamento de xestión dos tributos do réxime económico e fiscal de Canarias, aprobado polo Real decreto 268/2011), conforme a información proporcionada previamente á Axencia Tributaria pola Comunidade Autónoma de Canarias, e non aplique o réxime de estimación obxectiva no IRPF en 2019 ou 2020 (modelos 100 do 2019, 130 do 2020, 184 para entidades en réxime de atribución de rendas, exercicios 2019 e 2020).

f) Documento acreditativo da base impoñible previa declarada no último pagamento fraccionado dos anos 2019 e 2020 respectivamente no suposto en que os ditos pagamentos fraccionados se calculen segundo o disposto no artigo 40.3 da Lei 27/2014, do 27 de novembro, do imposto sobre sociedades, para contribuíntes do imposto de sociedades ou do imposto sobre a renda dos non residentes con establecemento permanente, cando o solicitante da axuda teña o seu domicilio fiscal nas cidades de Ceuta ou Melilla ou realice exclusivamente operacións que non obrigan a presentar autoliquidacións periódicas do IVE (artigos 20 e 26 da Lei 37/1992, do 28 de decembro, do imposto sobre o valor engadido) ou de IXIC (artigo 57.2 do Regulamento de xestión dos tributos do réxime económico e fiscal de Canarias, aprobado polo Decreto 268/2011), segundo información proporcionada previamente á Axencia Tributaria pola Comunidade Autónoma de Canarias, e non aplique o réxime de estimación directa obxectiva no imposto sobre a renda das persoas físicas en 2019 ou 2020 (modelos 202 de pagamentos fraccionados 2020 do 2019 e 2020 cando declaren estes polo artigo 40.2 do imposto de sociedades. Modelo 222, para o caso de grupos. Modelo 200 do 2019 e documentación acreditativa de facturación do ano 2020. Modelo 220 para o caso de grupos).

g) Documento acreditativo do número de persoas empregadas tendo en conta o número medio en 2020 de perceptores de rendementos en diñeiro do traballo consignados nas declaracións mensuais ou trimestrais, de retencións e ingresos á conta (modelos 111 do 2020 e 190 do 2020).

h) Documento acreditativo de que o solicitante forma parte dun grupo, e información sobre súa composición no 2019 e 2020 (modelo 220).

i) Certificado de situación censual da AEAT para acreditar a aplicación do réxime de estimación obxectiva no imposto sobre a renda das persoas físicas en 2019 e en 2020.

j) De ser o caso, documento acreditativo de non ter obtido un resultado neto negativo na declaración do imposto sobre a renda das persoas físicas correspondente a 2019, polas actividades que económicas en que aplicarseo método de estimación directa para a súa determinación ou se resultase negativa no dito exercicio a base impoñible do imposto sobre sociedades ou do imposto da renda de non residentes, antes da aplicación da reserva de capitalización e compensación de bases impoñibles negativas (modelo 100 e 200 do 2019 e modelo 220 para o caso de grupos).

k) Certificado de situación censual expedido pola AEAT, acreditativo de que a persoa solicitante se atopa de alta no Censo de empresarios, profesionais e retedores, e para o suposto de que producise a alta ou baixa en 2019 ou 2020, información sobre as datas de alta e baixa no dito censo. No caso de baixa da actividade, o contribuínte deberá indicar o motivo dela.

l) De ser o caso, documento acreditativo da caída da actividade no territorio, atendendo ao peso das retribucións do traballo persoal satisfeitas ás persoas traballadoras con que conten nel, en relación cos grupos e os empresarios, profesionais ou entidades cuxo volume de operacións en 2020 fose superior a 10 millóns de euros e que desenvolvan a súa actividade económica en máis de un territorio ou en máis de unha cidade autónoma (modelos 190 e 111).

m) Certificación de estar ao día no cumprimento das súas obrigas coa Seguridade Social.

n) Certificación de estar ao día no cumprimento das súas obrigas coa Administración da Comunidade Autónoma de Galicia.

ñ) Certificación de estar ao día no cumprimento das súas obrigas coa Axencia Estatal de Administración Tributaria.

3. Para a consulta dos datos a que se refire o artigo 95.1.k) da Lei xeral tributaria, a persoa solicitante deberá autorizala expresamente.

Artigo 15. Procedemento de concesión, instrución e tramitación

1. O procedemento de concesión dos programas das axudas contidos nesta orde é non competitivo e axustarase ao disposto no artigo 19.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, dado que polo obxecto e pola finalidade da axuda non resulta necesario realizar a comparación e prelación das solicitudes presentadas nun único procedemento. A concesión das axudas realizarase pola comprobación da concorrencia na persoa ou entidade solicitante dos requisitos sinalados nesta orde ata o esgotamento do crédito.

2. En aplicación dos principios de eficacia e eficiencia na asignación e utilización dos recursos públicos establecidos na Lei de subvencións de Galicia e sendo unha convocatoria de axudas en concorrencia non competitiva, as axudas resolveranse por orde de rexistro de entrada das solicitudes, para o que se terá en conta o disposto no artigo 5.2 da orde. Non obstante, naqueles supostos en que se requira aos solicitantes a emenda de erros ou omisións na solicitude ou na documentación presentada, ou se presenten documentos posteriores, entenderase por rexistro de entrada da solicitude a data en que o dito requirimento foi correctamente atendido.

3. O órgano instrutor dos expedientes dos dous programas será a Subdirección Xeral de Emprego da Dirección Xeral de Emprego, Traballo Autónomo e Economía Social, que realizará as actuacións necesarias para determinar a documentación presentada en virtude dos cales se debe formular a proposta de resolución.

Artigo 16. Resolución e recursos

1. A resolución de concesión da axuda comprenderá a identificación do beneficiario, a contía da axuda e as obrigas que correspondan a persoa beneficiaria.

2. A resolución de concesión emitirase atendendo ás manifestacións contidas nas declaracións responsables recollidas no formulario de solicitude, subscrita polo persoa que a realiza, baixo a súa responsabilidade e coas repercusións que ten a súa falsidade reguladas na Lei 9/2007, de subvencións de Galicia.

O cumprimento dos requisitos exixidos será necesariamente obxecto de comprobación con posterioridade á resolución da concesión.

Tendo en conta que os requisitos para ser persoa beneficiaria desta axuda deben cumprirse antes da presentación da solicitude e que os compromisos asumidos pola persoa beneficiaria se recollen na presente orde no artigo 19, non é necesaria a aceptación expresa ou tácita da resolución regulada no artigo 21.5 da Lei 9/2007, de subvencións de Galicia, ao terse aceptado coa presentación da solicitude.

3. O prazo máximo para resolver e notificar é o 31 de decembro de 2021. Transcorrido o devandito prazo sen que se ditase resolución expresa, entenderase desestimada a solicitude, de acordo co establecido no artigo 23.5 da Lei de subvencións de Galicia.

4. As persoas interesadas teñen dereito a que non se fagan públicos os seus datos cando concorra algunha das causas previstas na letra d) do número 2 do artigo 15 da Lei 9/2007, do 13 de xuño.

5. Calquera persoa que teña coñecemento de feitos que poidan ser constitutivos de fraude ou irregularidade en relación con proxectos ou operacións financiados total ou parcialmente con cargo a fondos procedentes da Unión Europea no marco da presente convocatoria poderá poñer os ditos feitos en coñecemento do Servizo Nacional de Coordinación Antifraude da Intervención Xeral da Administración do Estado, por medios electrónicos a través da canle habilitada para o efecto http://www.conselleriadefacenda.es/areas-tematicas/planificacion-e-fondos/periodo-comunitario-2014-2020/medidas-antifraude/snca-olaf, e nos termos establecidos na Comunicación 1/2017, do 3 de abril, do citado servizo.

6. As resolucións que se diten neste procedemento esgotan a vía administrativa e contra elas cabe formular con carácter potestativo recurso de reposición, no prazo dun mes, ante o mesmo órgano que ditou a resolución impugnada, de conformidade coa Lei 39/2015, do 1 de outubro, do procedemento común das administracións públicas; ou interpoñer recurso contencioso-administrativo, no prazo de dous meses, ante o órgano competente da xurisdición contencioso-administrativa de acordo co disposto na Lei 29/1998, do 13 de xullo, reguladora da xurisdición contencioso-administrativa.

7. No suposto de esgotamento do crédito, e de acordo co disposto no artigo 31.4 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, mediante resolución da persoa titular da Dirección Xeral de Emprego, Traballo Autónomo e Economía Social publicarase o esgotamento das partidas orzamentarias asignadas no Diario Oficial de Galicia co texto íntegro da resolución denegatoria por esgotamento de crédito, con indicación de que a dita resolución esgota a vía administrativa e contra ela cabe interpor recurso contencioso-administrativo ou poderá formularse, con carácter potestativo, recurso de reposición de acordo co disposto no número 5 deste artigo.

Artigo 17. Competencia

A competencia para coñecer, resolver e propor os correspondentes pagamentos das axudas previstas nos programas regulados nesta orde, por delegación da persoa titular da Consellería de Emprego e Igualdade, corresponderá á persoa titular da Dirección Xeral de Emprego, Traballo Autónomo e Economía Social.

Artigo 18. Notificacións

1. As notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

2. De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas practicaranse mediante a comparecencia na sede electrónica da Xunta de Galicia e a través do sistema de notificacións electrónicas de Galicia Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta á disposición das notificacións, mediante un correo electrónico dirixido á conta de correo que conste na solicitude para efectos de notificación. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do sistema de notificación electrónica de Galicia Notifica.gal para todos os procedementos administrativos tramitados pola Administración xeral e do sector público autonómico. En todo caso, a Administración poderá de oficio crear o indicado enderezo, para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

4. As notificacións entenderanse practicadas no momento en que se produza o acceso ao seu contido e enteneranse rexeitadas cando transcorresen dez días naturais desde a posta á disposición da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non for posible por problemas técnicos, a Administración xeral e do sector público autonómico de Galicia practicará a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

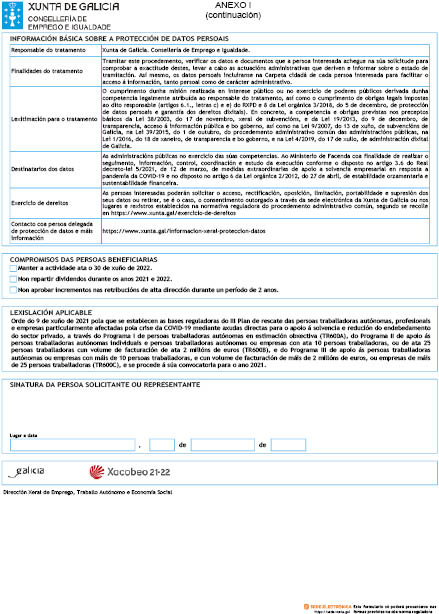

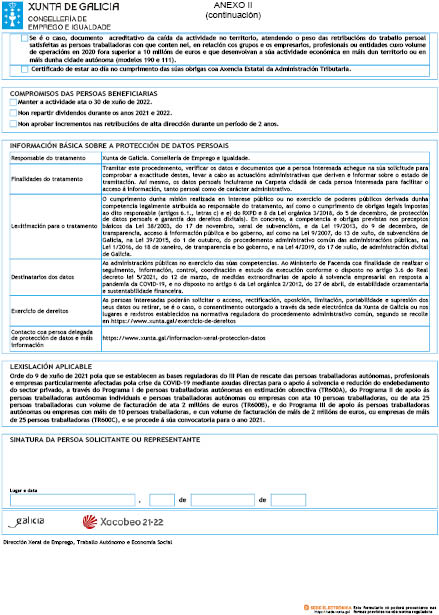

Artigo 19. Compromisos das persoas ou entidades beneficiarias

1. As persoas beneficiarias das axudas, comprométense a:

a) Manter a actividade ata o 30 de xuño de 2022.

b) Non repartir dividendos durante os anos 2021 e 2022.

c) Non aprobar incrementos nas retribucións da alta dirección durante un período de 2 anos.

2. A comprobación do cumprimento dos compromisos establecidos nas alíneas a), b) do número anterior realizarase nos termos establecidos no art. 14.1 desta orde.

No caso de que a persoa beneficiaria se opoña á consulta dos datos, deberá achegar a seguinte documentación:

– Certificación sobre a repartición de dividendos polo solicitante durante 2021 ou 2022.

– Documento acreditativo do mantemento da actividade económica, con indicación das epígrafes do imposto sobre actividades económicas (IAE) e códigos da Clasificación nacional de actividades económicas (CNAE –09–) que se consideren equivalentes nos cales se clasifique a dita actividade.

3. Para comprobación do cumprimento do compromiso establecido na alínea c), a persoa beneficiaria deberá achegar a certificación correspondente.

4. A documentación xustificativa a que se refiren os números anteriores deberá achegarse antes do 30 de decembro de 2022.

Artigo 20. Obrigas das persoas ou entidades beneficiarias

Son obrigas das persoas ou entidades beneficiarias das axudas as sinaladas no artigo 11 da Lei 9/2007, do 13 de xuño, e en especial as seguintes:

a) Aplicar a axuda a satisfacer a débeda e realizar os pagamentos a provedores e outros acredores financeiros e non financeiros, así como os custos fixos en que se incorreu, sempre e cando estas e obrigas fosen devindicadas entre o 1 de marzo de 2020 e o 31 de maio de 2021 e procedan de contratos anteriores ao 13 de marzo de 2021. En primeiro lugar, satisfaranse os pagamentos a provedores por orde de antigüidade e, se procede, reducirase o nominal da débeda bancaria, primando a redución do nominal da débeda con aval público.

b) Estar ao día nas súas obrigas tributarias estatais e autonómicas e coa Seguridade Social, así como non ter pendente de pagamento ningunha outra débeda, por ningún concepto, coa Administración pública da Comunidade Autónoma, con anterioridade á proposta de pagamento final da axuda.

c) Comunicar ao órgano concedente calquera modificación das condicións tidas en conta para a concesión da subvención, así como dos compromisos e obrigas asumidas polas beneficiarias e, de ser o caso, a obtención concorrente de subvencións, axudas, ingresos ou recursos que financien as actividades subvencionadas. Esta comunicación deberá efectuarse tan pronto como se coñeza e, en todo caso, con anterioridade á xustificación da aplicación dada aos fondos percibidos.

d) Dispor dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable á beneficiaria en cada caso, coa finalidade de garantir o adecuado exercicio das facultades de comprobación e control.

e) Adoptar as medidas adecuadas de difusión para dar publicidade ao financiamento público das actuacións subvencionadas mencionando en todas as actuacións e soportes que se empreguen a orixe dos fondos que financian estas axudas, sinalando que son financiadas polo Goberno de España.

f) Someterse ás actuacións de control, comprobación e inspección que efectuará a Consellería de Emprego e Igualdade, ás de control financeiro que correspondan, se é o caso, á Intervención Xeral da Comunidade Autónoma, ás previstas na lexislación do Tribunal de Contas e do Consello de Contas, ou a outros órganos da Administración do Estado, e achegar canta información lles sexa requirida no exercicio das actuacións anteriores.

g) Proceder ao reintegro dos fondos percibidos nos supostos previstos no artigo 33 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e nos casos previstos nesta orde.

h) Notificar a totalidade das axudas obtidas, dentro do marco temporal a que se refire esta orde, sinalando, ademais, cales destas foron obtidas para a mesma finalidade.

i) Cumprir os compromisos do artigo 19 da orde.

j) Aqueloutras obrigas establecidas no artigo 11 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e no artigo 14 da Lei 38/2003, do 17 de novembro, xeral de subvencións.

Artigo 21. Devolución voluntaria das axudas

1. De acordo co establecido no artigo 64 do Regulamento da Lei 9/2007, do 13 de xuño, aprobado polo Decreto 11/2009, do 8 de xaneiro, as persoas beneficiarias poderán realizar, sen o requirimento previo da Administración, a devolución total ou parcial da subvención concedida, mediante o seu ingreso na conta ES82 2080 0300 8731 1006 3172, en concepto de devolución voluntaria da subvención.

2. En todo caso, a persoa beneficiaria deberá presentar ante o órgano concedente copia xustificativa da devolución voluntaria realizada, na cal conste a data do ingreso, o seu importe e o número do expediente e denominación da subvención concedida.

Artigo 22. Perda do dereito ao cobramento da axuda e reintegro

1. Procederá a perda do dereito ao cobramento das axudas, así como o reintegro total ou parcial das cantidades percibidas e a exixencia do xuro de demora correspondente desde o momento do pagamento da subvención ata a data en que se acorde a procedencia do reintegro, nos casos previstos no artigo 33 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. Procederá a perda do dereito ao cobramento da axuda concedida e o seu reintegro no suposto de non estar ao día no cumprimento das obrigas tributarias estatais e autonómicas e coa Seguridade Social, así como de ter pendente de pagamento algunha outra débeda coa Administración pública da Comunidade Autónoma, con anterioridade a ditarse a proposta de pagamento da subvención.

No caso de que a persoa beneficiaria acredite a aplicación do importe da axuda a débedas por unha cantidade inferior á axuda concedida, dará lugar ao reintegro parcial da axuda, respondendo ao principio de proporcionalidade.

3. Procederá, así mesmo, a perda do dereito ao cobramento da axuda concedida e o seu reintegro no suposto de non manter a actividade ata o 30 de xuño de 2022 ou no caso de repartir dividendos durante os anos 2021 e 2022, así como no caso de incrementar as retribucións de alta dirección durante un período de 2 anos.

4. A obtención da axuda falseando as condicións requiridas ou ocultando aquelas que o impedisen dará lugar á perda do dereito ao cobramento da totalidade da mesma e ao seu reintegro. Esta circunstancia é constitutiva dunha infracción moi grave segundo o artigo 56.a) da Lei 9/2007, do 13 de xuño, de subvencións de Galicia podéndose impoñer as sancións, recollidas no artigo 61.1 da mesma lei, de multa pecuniaria proporcional do dobre á tripla da cantidade indebidamente obtida.

5. Procederá o reintegro do exceso percibido máis xuros de demora, sen prexuízo das sancións que poidan corresponder, no caso de incumprimento da obriga de comunicar ao órgano concedente a obtención doutras axudas compatibles.

6. Procederá o reintegro do 5 % da axuda concedida no caso do incumprimento da obriga de comunicar ao órgano concedente a solicitude doutras axudas compatibles.

7. A obriga de reintegro establecida nos parágrafos anteriores enténdese sen prexuízo do establecido no Real decreto lexislativo 5/2000, do 4 de agosto, polo que se aproba o texto refundido da Lei sobre infraccións e sancións na orde social, e na Lei 9/2007, do 13 de xuño.

Artigo 23. Incompatibilidades e concorrencia

1. As axudas desta orde reguladas nos distintos programas son incompatibles entre si e pódese ser beneficiario dun só dos programas.

2. As axudas previstas nesta orde serán compatibles coas demais axudas que poidan outorgar as administracións públicas, sempre e cando o total das axudas non supere o 100 % do importe dos gastos subvencionables de conformidade co artigo 19.3 da Lei 38/2003, do 17 de novembro, e se respecten os límites establecidos no Marco nacional temporal relativo ás medidas de axuda a empresas e autónomos consistentes en subvencións directas, anticipos reembolsables, vantaxes fiscais, garantías de préstamos e bonificacións de tipos de xuro en préstamos destinadas a apoiar a economía no contexto do actual brote de COVID-19, aprobado por Decisión da Comisión Europea SA.56851 (2020/N), do 2 de abril de 2020) e as súas modificacións (Marco temporal).

Artigo 24. Forma de pagamento e xustificación

1. Comprobado o cumprimento dos requisitos establecidos na presente orde e resolta a concesión da axuda, procederase ao pagamento, con carácter anticipado, do 100 % da axuda, no número de conta, con inclusión do IBAN, indicado na solicitude.

2. O cumprimento dos requisitos acreditaranse na solicitude mediante a declaración responsable da persoa beneficiaria, emitida baixo a súa responsabilidade e sen prexuízo da comprobación do seu cumprimento con posterioridade á resolución de concesión.

3. Os beneficiarios estarán exentos de constituír garantías, de conformidade co establecido no artigo 67.4 do Decreto 11/2009, do 8 de xaneiro.

4. A persoa beneficiaria deberá xustificar, telematicamente, no prazo máximo de 3 meses desde a recepción da axuda, a aplicación desta a satisfacer a débeda e a realizar os pagamentos a provedores e outros acredores financeiros e non financeiros, así como os custos fixos en que se incorreu, nos termos establecidos na letra a) do artigo 20 desta orde.

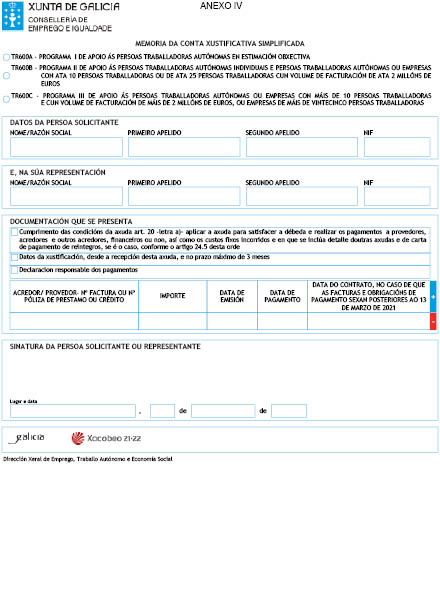

5. A acreditación do cumprimento da obriga indicada no número anterior realizarase mediante a presentación da conta xustificativa simplificada conforme o artigo 51 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

A conta xustificativa simplificada presentarase no modelo do anexo IV, que incluirá:

– Memoria do cumprimento das condicións da axuda, establecidas na letra a) do artigo 20.

– Unha relación clasificada dos gastos da actividade, con identificación do acredor e da factura, o seu importe, data de emisión e data de pagamento, que deberá efectuarse mediante transferencia ou ingreso bancario. Cando as facturas e obrigacións de pagamento sexan posteriores ao 13 de marzo de 2021 deberá indicarse tamén a data do contrato orixe dos gastos.

– Detalle doutros ingresos ou subvencións que financiaron a actividade da axuda, con indicación do importe e a súa procedencia.

– Se for o caso, carta de pagamento de reintegro no suposto de remanentes non aplicados, así como os intereses derivados deles.

Non obstante, a persoa beneficiaria está obrigada a conservar a referida documentación e achegala se for requirido para iso na fase de verificación da axuda ou en calquera control financeiro posterior.

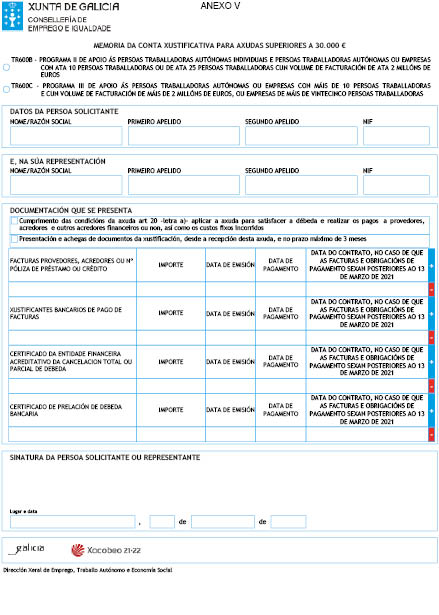

6. Cando o importe da axuda sexa superior a 30.000 €, a persoa beneficiaria deberá xustificar a aplicación dos fondos recibidos á finalidade prevista mediante a achega da conta xustificativa, de conformidade co previsto no artigo 48 do Decreto11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, achegando a seguinte documentación, no modelo do anexo V:

a) Facturas xiradas polo provedores e outros acredores pagadas pola persoa beneficiaria con cargo á axuda concedida. Cando as facturas e obrigacións de pagamento sexan posteriores ao 13 de marzo de 2021, debería indicarse tamén a data do contrato.

b) Xustificantes bancarios do pagamento de facturas. Cando os acredores sexan entidades financeiras, certificado da entidade financeira acreditativo da cancelación total o parcial da débeda. Deberá achegarse tamén un certificado de prelación da débeda bancaria.

c) Cando as facturas e obrigacións de pagamento sexan posteriores ao 13 de marzo de 2021, contrato ou contratos de que derivasen obrigacións de pagamento a provedores e acredores e, no caso de non existir contrato escrito, pedido ou aceptación da oferta ou orzamento, quedando constancia en todo caso da data de asunción da débeda ou a obrigación do pagamento.

7. A verificación desta relación poderase realizar a través de técnica de mostraxe sobre ao menos 20 % dos expedientes concedidos, que permitan obter evidencia razoable sobre a adecuada aplicación da axuda, a cuxo fin se poderá requirir á persoa beneficiaria a remisión dos xustificantes de gasto e documentación correspondentes.

Artigo 25. Seguimento e control

1. Sen prexuízo das facultades que teñen atribuídas outros órganos da Administración do Estado ou da Comunidade Autónoma, a Consellería de Emprego e Igualdade levará a cabo funcións de control, así como de avaliación e seguimento dos programas.

2. A Dirección Xeral de Emprego, Traballo Autónomo e Economía Social poderá comprobar en todo momento, a aplicación das axudas concedidas aos fins programados e, especificamente, comprobará o cumprimento pola persoa beneficiaria dos compromisos e obrigas establecidos no artigo 19 e 20, por se procede aplicar algún tipo de reintegro, e tamén comprobará a veracidade das declaracións responsables presentadas.

3. Para realizar estas funcións poderanse utilizar cantos medios propios ou alleos estean ao dispor da Consellería de Emprego e Igualdade para comprobar o cumprimento dos requisitos exixidos nesta orde e demais normas vixentes que resulten de aplicación.

Para tales efectos poderá celebrar contratos para a realización de programas de auditorías das axudas.

Artigo 26. Transparencia e bo goberno

1. Deberá darse cumprimento ás obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e no artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. En virtude do disposto no artigo 4 da referida Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministrar á Administración, ao organismo ou á entidade das previstas no artigo 3.1 da mesma lei a que se atopen vinculadas, logo de requirimento, toda a información necesaria para o cumprimento por parte daquela das obrigas previstas no título I da citada lei.

Artigo 27. Obrigas da Comunidade Autónoma

A Comunidade Autónoma de Galicia deberá cumprir coas seguintes obrigas:

1. Remisión mensual, nos primeiros cinco días de cada mes, ao Ministerio de Facenda da relación coa información das resolucións das axudas concedidas e das convocatorias de axudas que se produzan.

2. Informar o Ministerio de Facenda sobre as datas e importes dos pagamentos ou transferencias aos beneficiarios e os eventuais reintegros que se produzan, con identificación do beneficiario e a súa natureza, o código CNAE e aplicación orzamentaria dos orzamentos autonómicos. Esta información deberá ir acompañada dunha certificación da Intervención da Comunidade Autónoma.

3. No primeiro trimestre de 2022 remitirase ao Ministerio de Facenda o estado de execución, indicando as cantidades totais de compromisos de créditos, obrigas recoñecidas e pagamentos realizados no ano. O saldo non executado nin comprometido en 31 de decembro de 2021 deberá reintegrase ao Ministerio de Facenda. Para os efectos da determinación desta cantidade, a Xunta de Galicia deberá remitir xunto coa información numerada a seguir, informe dos órganos de intervención e control en que se acredite e certifique o reintegro.

4. No primeiro trimestre de 2023 remitirase ao Ministerio de Facenda os reintegros das axudas derivados do incumprimento das condicións establecidas para a súa concesión.

CAPÍTULO II

Programa I. De apoio as persoas traballadoras autónomas en estimación

obxectiva (código de procedemento TR600A)

Artigo 28. Obxecto do Programa I e gastos subvencionables

1. O obxecto deste programa é a concesión dunha axuda económica ás persoas traballadoras autónomas en réxime de estimación obxectiva no imposto da renda das persoas físicas, para o apoio á solvencia e redución do seu endebedamento.

2. Serán subvencionables os gastos realizados para:

– O pagamento da débeda a provedores e outros acredores, financeiros e non financeiros.

– O pagamento da débeda dos custos fixos en que se incorreu.

3. Os pagamentos a que se refire o punto anterior deberán cumprir os seguintes requisitos:

a) Proceder de compromisos contractuais anteriores ao 13 de marzo de 2021.

b) A obriga de pagamento debe ter nacido entre o 1 de marzo do 2020 e o 31 de maio de 2021.

c) Os pagamentos deben estar pendentes na data da presentación da solicitude.

A data de nacemento dos compromisos contractuais e a data de nacemento da obriga de pagamento xustificaranse coa data que se sinale no contrato de referencia e/ou factura correspondente.

No caso de préstamos entre particulares será considerado como documento válido de xustificación a transferencia bancaria nas datas sinaladas no parágrafo anterior ou, se for o caso, por terse elevado o préstamo a escritura pública antes do 13 de marzo de 2021.

4. En primeiro lugar deberanse satisfacer os pagamentos das débedas a provedores e outros acredores non financeiros, así como os custos fixos en que incorrese, por orde de antigüidade e, se procede, reducirase en segundo lugar o nominal da débeda bancaria, primando a redución do nominal da débeda con aval público.

Artigo 29. Persoas beneficiarias

1. Poderán ser beneficiarias das axudas reguladas nesta orde todas as persoas traballadoras autónomas de alta no RETA ou no réxime de traballadores do mar como persoas traballadoras por conta propia e profesionais (de ser o caso, mutualistas) en réxime de estimación obxectiva que teñan o domicilio fiscal en Galicia e cumpran os seguintes requisitos:

2. Desenvolver unha actividade económica correspondente a un CNAE do anexo I do Real decreto lei 5/2021, do 12 de marzo, de medidas extraordinarias de apoio a solvencia empresarial en resposta a pandemia da COVID-19.

3. No caso de desenvolver una actividade económica nun CNAE non incluído no mencionado anexo I do RD do Real decreto lei 5/2021, do 12 de marzo, deberá acreditar unha caída de volume de operacións anual declarado ou comprobado pola Administración, no IVE ou tributo indirecto equivalente dun 40 % ou máis comparando o ano 2020 co ano 2019.

Nos seguintes supostos, a caída do volume de operacións calcularase do seguinte xeito: