O Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello, do 2 de decembro de 2021, polo que se establecen normas en relación coa axuda aos plans estratéxicos que deben elaborar os Estados membros no marco da Política Agrícola Común (plans estratéxicos da PAC), financiada con cargo ao Fondo Europeo Agrícola de Garantía (FEAGA) e ao Fondo Europeo Agrícola de Desenvolvemento Rural (FEADER), e polo que se derogan os Regulamentos (UE) 1305/2013 e (UE) 1307/2013, contempla no seu artigo 57 e seguintes os tipos de intervencións a realizar no sector vitivinícola e a axuda financeira da Unión para esta intervención.

Así mesmo, o Regulamento (UE) 2021/2115, establece no seu artigo 43 que a intervención no sector vitivinícola é obrigatoria para todos os Estados membros incluídos no seu anexo VII, no que está incluída España. Deben terse en conta así mesmo o Regulamento delegado (UE) 2022/126 da Comisión do 7 de decembro de 2021 polo que se completa o Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello no relativo aos requisitos adicionais para determinados tipos de intervención especificados polos Estados membros nos seus plans estratéxicos da PAC para o período 2023-2027 en virtude do devandito Regulamento, e ás normas sobre a proporción relativa á norma 1 das boas condicións agrarias e ambientais (BCAM), o Regulamento de execución (UE) 2022/129 da Comisión do 21 de decembro de 2021 polo que se establecen normas para os tipos de intervención relativos ás sementes oleaxinosas, o algodón e os subprodutos da vinificación en virtude do Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello, así como para os requisitos en materia de información, publicidade e visibilidade relacionados coa axuda da Unión e os plans estratéxicos da PAC; e o Regulamento (UE) 2021/2116 do Parlamento Europeo e do Consello do 2 de decembro de 2021 sobre o financiamento, a xestión e o seguimento da política agrícola común e polo que se deroga o Regulamento (UE) 1306/2013.

A regulación esencial específica do sector vitivinícola dentro da Política Agraria Común (PAC) atópase principalmente no artigo 39 e seguintes do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, polo que se crea a organización común de mercados dos produtos agrarios e polo que se derogan os Regulamentos (CEE) 922/72, (CEE) 234/79, (CE) 1037/2001 e (CE) 1234/2007. Este Regulamento foi desenvolto e modificado en numerosas ocasións.

A nova regulamentación da Unión Europea en materia de política agraria á que se fixo referencia, esencialmente o Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello do 2 de decembro de 2021, incorporou importantes cambios no sector que fan necesaria unha nova norma nacional nesta materia.

A nivel estatal, o ministro de Agricultura, Pesca e Alimentación publicou o Real decreto 905/2022, do 25 de outubro, polo que se regula a Intervención Sectorial Vitivinícola no marco do Plan Estratéxico da Política Agrícola Común.

Neste real decreto figura unha intervención para investimentos materiais e inmateriais en instalacións de transformación e en infraestruturas vitivinícolas, así como en estruturas e instrumentos de comercialización, mencionada no artigo 58.1 b) do Regulamento (UE) 2021/2115, do Parlamento Europeo e do Consello, do 2 de decembro de 2021.

Por todo o indicado e ante a proximidade do inicio do exercicio orzamentario 2023, procede realizar a convocatoria de axudas previstas para esta intervención nese ano.

En consecuencia, de conformidade co previsto no artigo 30.1.3 do Estatuto de Autonomía de Galicia e en uso das facultades que confiren os artigos 7 e 14 da Lei 9/2007, do 13 de xuño, de Subvencións de Galicia, e de acordo co disposto na Lei 1/1983, do 22 de febreiro, de normas reguladoras da Xunta e da súa Presidencia, e demais normativa concorrente,

DISPOÑO:

Artigo 1. Obxecto e ámbito de aplicación

Esta orde ten por obxecto establecer as bases reguladoras para a concesión, en réxime de concorrencia competitiva, das axudas para a execución de medidas de investimentos no sector vitivinícola en Galicia establecidas na Intervención Sectorial Vitivinícola (ISV) no marco do Plan Estratéxico Nacional da Política Agrícola Común (PAC) do Reino de España 2023-2027, aprobado pola Comisión Europea mediante Decisión de Execución do 31 de agosto de 2022 e convocar as correspondentes ao exercicio orzamentario de 2023. O código do procedemento é MR361A.

As axudas terán como finalidade mellorar o rendemento global das empresas do sector vitivinícola e a súa adaptación ás demandas do mercado, así como aumentar a súa competitividade.

Concederase apoio financeiro aos investimentos materiais e inmateriais en instalacións de transformación e infraestruturas vinícolas, así como en estruturas e instrumentos de comercialización, mesmo co fin de mellorar o aforro de enerxía, a eficiencia enerxética global e os procesos sustentables.

Ditos investimentos referiranse á produción, comercialización, ou ambas, dos produtos vitivinícolas mencionados no anexo VII, parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, e que se produciron en territorio español.

CAPÍTULO I

Bases reguladoras para a concesión de axudas dentro da intervención de investimentos materiais e inmateriais en instalacións de transformación e en infraestruturas vitivinícolas, así como en estruturas e instrumentos de comercialización da Intervención Sectorial Vitivinícola (ISV)

Artigo 2. Definicións

A efectos da aplicación da presente orde, entenderase como:

1. Acción: o conxunto de actuacións, de acordo á tipoloxía de gastos subvencionables establecidos no artigo 6.

2. Actuación: a unidade funcional de execución, cun orzamento definido e data de finalización dentro de cada exercicio financeiro.

3. Autoridade competente: órgano competente da comunidade autónoma en que a persoa solicitante teña as instalacións.

4. Campaña ou campaña vitícola: período comprendido entre o 1 de agosto dun ano e o 31 de xullo do ano seguinte.

5. Capacidade instalada de enerxía: capacidade máxima de xeración neta en instalacións que utilizan fontes de enerxía renovables para producir electricidade.

6. Causas de forza maior ou circunstancias excepcionais: poderá recoñecerse a existencia de causas de forza maior e de circunstancias excepcionais de acordo co establecido no artigo 3 do Regulamento (UE) 2021/2116 do Parlamento Europeo e do Consello, do 2 de decembro de 2021.

Segundo se define na Comunicación C (88) 1696 da Comisión do 6 de outubro de 1988 relativa a «a forza maior» no dereito agrario europeo (88/C 259/07), cando un beneficiario queira acollerse á fórmula «salvo causa de forza maior» deberá achegar á autoridade competente correspondente unha proba documental irrefutable, conforme aos medios admitidos en Dereito, salvo nos casos establecidos no apartado 2 do artigo 3 do Regulamento (UE) 2021/2116 do Parlamento Europeo e do Consello do 2 de decembro de 2021.

7. Comercialización: entenderase como comercialización, a posesión ou exposición dun produto do anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, para a venda, a entrega ou calquera outra forma de posta no mercado.

8. Exercicio financeiro: período comprendido entre o 16 de outubro do ano n-1 e o 15 de outubro do ano n.

9. Empresa: entenderase como empresa toda entidade, independentemente da súa forma xurídica, que exerza unha actividade económica, en aplicación da definición de empresa do artigo 1 do anexo da Recomendación 2003/361/CE, da Comisión, do 6 de maio de 2003, sobre a definición de microempresas, pequenas e medianas empresas. En particular, consideraranse empresas as entidades que exerzan actividades a título individual, as sociedades de persoas e as asociacións que exerzan unha actividade económica de forma regular. As comunidades de bens quedan incluídas na definición de empresa.

10. Establecemento: enténdese como establecemento o conxunto de edificios, edificio, zona do edificio, instalación ou espazo aberto que se usa ou que se vai a utilizar para a elaboración ou comercialización de produtos do anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello do 17 de decembro de 2013.

11. Figuras de calidade diferenciada: entenderase que os viños amparados por unha figura de calidade diferenciada son aqueles amparados por unha Denominación de Orixe Protexida (DOP) ou unha Indicación Xeográfica Protexida (IXP), segundo corresponda, e que cumpren cos requisitos establecidos no artigo 96 do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, para os produtos da Sección 2 do Capítulo I, do Título II da parte II do citado Regulamento.

12. Investimento inmaterial: investimento en activos vinculados á tranferencia tecnolóxica mediante a adquisición de dereitos de patentes, licenzas, «know-how» ou coñecementos técnicos non patentados.

13. Investimento en enoturismo: entenderase como aquel investimento realizado para a súa utilización con fins turísticos, tales como bares, cafeterías, restaurantes, terrazas, cociñas e aloxamentos.

14. Intervención: Instrumento de axuda especificado no Plan Estratéxico da PAC, conforme aos tipos contemplados na normativa comunitaria, coa finalidade de conseguir os obxectivos previstos.

15. Material promocional: catálogos, carteis e folletos, vídeos e material web que se utilicen na promoción do viño, así como artigos de agasallo.

16. Operación: enténdese como operación a acción ou grupo de accións que se inclúen nun proxecto formando o conxunto de investimentos obxecto dunha solicitude de axuda.

17. Produtos vitivinícolas: entenderase como produtos vitivinícolas os mencionados na parte II do anexo VII do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, e que se produciron no territorio español.

18. Transformación: entenderase como transformación calquera proceso que dea lugar a un produto do anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013.

19. Viticultor ou viticultora: persoa física ou xurídica, ou agrupación de persoas físicas ou xurídicas, con independencia da forma xurídica da agrupación ou dos seus membros, que teña unha superficie plantada de viñedo, en propiedade, ou en réxime de arrendamento ou aparcería, ou calquera outra forma conforme a Dereito que poida demostrar mediante documento de liquidación dos correspondentes tributos, cuxa vendima se utilice para a produción comercial de produtos vitivinícolas, ou a superficie se beneficie das excepcións para fins experimentais ou para o cultivo de viñas nais de enxertos contempladas no artigo 3.2, do Regulamento Delegado (UE) 2018/273, da Comisión, do 11 de decembro 2017. Esta definición considérase cumprida pola persoa física ou xurídica xa rexistrada no Rexistro vitícola como persoa viticultora dunha superficie plantada de viñedo antes da data de entrada en vigor do devandito Regulamento.

Artigo 3. Beneficiarias

1. Poderán ser beneficiarias da intervención de investimentos:

a) As empresas vitivinícolas que no momento da solicitude produzan ou comercialicen os produtos contemplados no anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello do 17 de decembro de 2013, ou que, como consecuencia da execución da operación obxecto da solicitude de axuda, comecen esa produción ou comercialización. As empresas deberán estar constituídas con anterioridade á data de presentación da solicitude.

b) As organizacións de produtores vitivinícolas recoñecidas conforme ao artigo 152 do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello do 17 de decembro de 2013, e as súas asociacións.

c) As asociacións de dous ou máis produtores, con personalidade xurídica, dos produtos mencionados no anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello do 17 de decembro de 2013. As asociacións deberán estar constituídas con anterioridade á data de presentación da solicitude.

d) As organizacións interprofesionais.

e) As organizacións profesionais.

2. Non obstante, cando se trate de empresas cuxa actividade sexa unicamente a comercialización, polo menos un 80 por cento da súa facturación do último exercicio pechado deberá proceder da comercialización dos produtos mencionados no anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello do 17 de decembro de 2013.

Este requisito non se aplicará a cooperativas que comercializan viño elaborado por elas ou polos seus membros.

3. Os solicitantes das axudas deberán ter instalacións situadas en Galicia ou prever telas coa execución dos investimentos para os que se solicita a axuda, dedicados á produción dos produtos mencionados no anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello do 17 de decembro de 2013, salvo nos casos de operacións de comercialización desvinculadas fisicamente dunha adega, así como en todos os casos de comercialización noutros Estados membros, nos que o requisito esixible é que os solicitantes teñan o seu domicilio fiscal en Galicia.

4. Non poderán ser beneficiarios da axuda os que se atopen en calquera das situacións seguintes:

a) Situación de crise, segundo se define nas Directrices sobre axudas estatais de salvamento e de reestruturación de empresas non financeiras en crises (Comunicación 2014/C 249/01, da Comisión, do 31 de xullo de 2014).

b) En proceso de solicitar a declaración de concurso voluntario.

c) Ser declarado insolvente en calquera procedemento.

d) Acharse declarado en concurso, salvo que neste adquirise a eficacia un convenio.

e) Estar suxeitos a intervención xudicial ou ser inhabilitada conforme á Lei 22/2003, do 9 de xullo, Concursal, sen que concluíse o período de inhabilitación fixado na sentenza de cualificación do concurso.

f) Concorran algunha das circunstancias que dean lugar á prohibición para obter a condición de beneficiario sinaladas nos apartados 2 e 3 do artigo 10 da Lei 9/2007, do 13 de xuño, de Subvencións de Galicia, e, en particular aos solicitantes condenados mediante sentenza firme ou sancionados mediante resolución firme coa perda da posibilidade de obter subvencións públicas.

g) Non se atopen ao corrente das súas obrigacións tributarias e fronte á Seguridade Social, ou que teñan débedas pendentes de pago coa Administración Pública da Comunidade Autónoma (Consellería de Facenda e Administración Pública).

h) Se demostre que crearon artificialmente as condicións esixidas para cumprir os criterios de admisibilidade ou de prioridade establecidos na presente orde, tal como se establece no artigo 62 do Regulamento (UE) 2021/2116 do Parlamento Europeo e do Consello do 2 de decembro de 2021, sobre o financiamento, a xestión e o seguimento da política agrícola común e polo que se deroga o Regulamento (UE) 1306/2013.

Artigo 4. Operacións subvencionables

1. A axuda aos investimentos conforme ao artigo 58.1 b) do Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello, do 2 de decembro de 2021, poderá consistir en operacións:

a) Anuais, que afectarán ao exercicio financeiro seguinte ao exercicio financeiro no que se peche o prazo de presentación de solicitudes de axuda. Os conceptos de gasto deberán limitarse ao primeiro exercicio financeiro inmediatamente seguinte ao exercicio financeiro no que se peche o prazo de presentación das solicitudes de axuda obxecto da convocatoria.

b) Bienais, que afectarán aos dous exercicios financeiros seguintes ao exercicio financeiro no que se peche o prazo de presentación de solicitudes de axuda. Deberán ter un mínimo do 50 % do importe dos conceptos de gasto aprobados incluídos no primeiro exercicio inmediatamente seguinte ao exercicio financeiro no que se peche o prazo de presentación das solicitudes de axuda obxecto da convocatoria.

2. Só serán elixibles as operacións cun orzamento de investimento solicitado igual ou superior a 100.000 euros. As operacións cun orzamento de investimento solicitado inferior a 100.000 euros poderán ser financiadas a través do Fondo Europeo de Desenvolvemento Rural (Feader), segundo se establece no Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello, do 2 de decembro de 2021.

3. As operacións contribuirán, polo menos, a un dos obxectivos estratéxicos seguintes:

a) Fomentar a agrupación dos primeiros elos da cadea alimentaria mediante a integración das entidades asociativas e o asociacionismo agrario.

b) Fomento da sustentabilidade social.

c) Fomentar os procesos sustentables desde o punto de vista ambiental a través do aforro de enerxía, a eficiencia enerxética global, a utilización de enerxías renovables, aproveitamento de subprodutos, tratamento e valorización de residuos e efluentes.

d) Fomentar a certificación ambiental das instalacións das empresas vitivinícolas.

e) Fomentar a produción ecolóxica.

f) Fomentar os produtos acollidos a réximes de calidade e os pagos de uva por calidade.

g) Favorecer o incremento da dimensión empresarial.

h) Favorecer a participación de persoas viticultoras e elaboradores na cadea de valor.

i) Fomentar os investimentos en comercialización.

j) Fomentar a innovación e a implantación de novos produtos e novas presentacións.

k) Impulsar a adopción de tecnoloxías dixitais nas agroindustrias (Industria Conectada).

Para a consecución dos devanditos obxectivos estratéxicos, en cada operación deberán identificarse un ou varios dos obxectivos xerais cuxa relación non exhaustiva se presenta no Anexo I. No caso de que algún dos obxectivos xerais dunha operación concreta non se atope recollido nesta relación, o devandito obxectivo deberá ser especificado polo solicitante.

4. Os investimentos non poderán comezar antes da presentación da solicitude de axuda, salvo os gastos sinalados no anexo II, 8, a e b, que poderán terse en consideración se se producen dentro do ano anterior á data de solicitude de axuda. En todo caso, o inicio das operacións do proxecto de investimento previamente á resolución non implica ningún compromiso por parte da Administración sobre a concesión da axuda.

Artigo 5. Requisitos das solicitudes de axuda

1. As solicitudes de axuda conterán a correspondente operación a realizar así como o detalle das accións e actuacións da mesma.

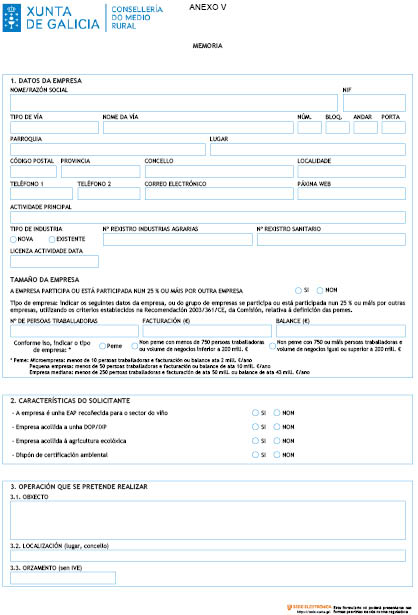

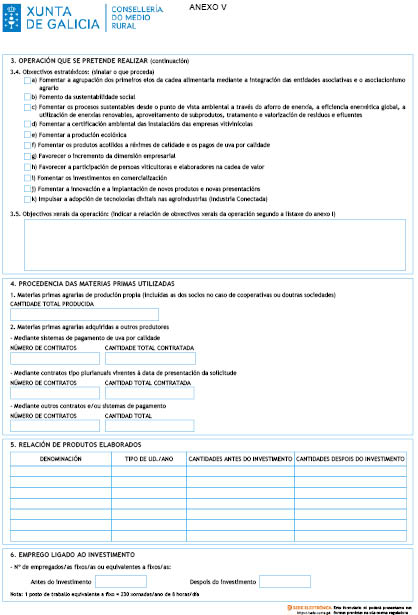

2. As operacións para as que se solicite a axuda estarán claramente definidas e deberán cumprir cos requisitos establecidos no artigo 4. En todo caso, conterán, como mínimo, a información detallada recollida no anexo V desta orde.

3. Os solicitantes da axuda deberán cumprir os requisitos establecidos no artigo 3 e achegar a seguinte información mínima:

a) Identificación do solicitante.

b) Información xeral, económica, financeira, social, comercial e técnica do solicitante.

c) Operación pola que se solicita axuda.

d) Descrición detallada das accións e actuacións propostas para a operación especificando as accións e a súa duración, e detallando os conceptos de gasto que compoñen cada acción e os custos estimados de cada unha delas.

e) Calendario de execución por anualidade e xustificación por exercicio financeiro.

f) Obxectivo, ou obxectivos, xerais e estratéxicos aos que cada acción da operación pretende contribuír.

g) Xustificación detallada do cumprimento dos criterios de valoración aos que se opta.

h) Garantías de que os custos da operación proposta non superan os prezos normais de mercado e se cumpre a moderación de custos.

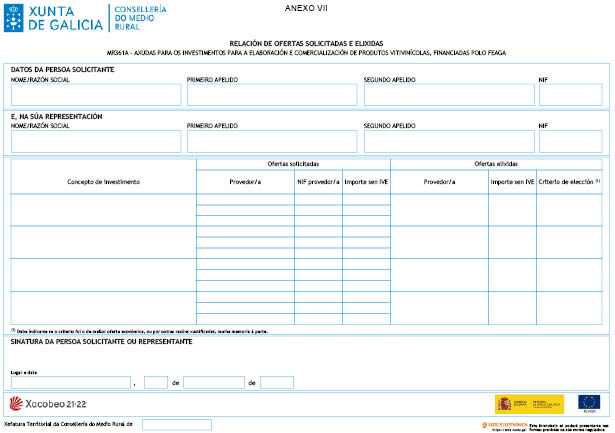

Para iso, para todos os gastos incluídos na solicitude de axuda deberase solicitar, como mínimo, tres ofertas de diferentes provedores con carácter previo á contratación, e presentalas coa solicitude de axuda. As ofertas presentadas para cada gasto deberán cumprir os seguintes requisitos:

1) Deberán proceder de empresas que teñan como obxecto social, ou o epígrafe do Imposto de Actividades Económicas no momento de emisión da oferta, a fabricación ou subministración dos bens ou servizos incluídos na oferta, salvo na compra de terreos e edificacións. Tamén serán admisibles as ofertas de empresas con páxinas web nas que figuren referencias ao material ou servizo ofertado.

2) Non poderán proceder de empresas vinculadas entre elas, nin co solicitante, nos termos establecidos na lexislación de contratos do sector público.

3) Deberán incluír como mínimo o NIF, nome e dirección da empresa oferente, o nome ou razón social da empresa solicitante da axuda, a data de expedición e unha descrición detallada dos conceptos ofertados. Para que a descrición dos conceptos se considere detallada deberá incluír no caso de obra civil e instalacións a relación pormenorizada e cuantificada das unidades de obra que inclúe, no caso de subministración de maquinaria e equipamentos a súa marca, modelo así como características técnicas, e no caso de prestación de servizos a súa descrición detallada.

Non se considerarán admisibles as ofertas presentadas que non reúnan estes requisitos, o que poderá dar lugar á exclusión como subvencionable do gasto xustificado con esa oferta.

A elección entre as ofertas presentadas realizarase conforme a criterios de eficiencia e economía e debe xustificarse expresamente nunha memoria a elección, baseada nos criterios sinalados, cando non recaia na proposta económica máis vantaxosa. No caso de non ser así, considerarase como importe máximo subvencionable para ese concepto o correspondente á proposta económica máis vantaxosa.

Excepcionalmente, no caso de conceptos subvencionables que polas súas especiais características non exista no mercado suficiente número de entidades que o subministren, a moderación de custos poderá xustificarse alternativamente mediante un informe dun taxador, perito ou dun organismo público autorizado no que se determine xustificadamente o seu valor de mercado.

Non se considerarán subvencionables os gastos nos que non se xustifique a moderación de custos conforme aos criterios e requisitos sinalados neste apartado.

i) O solicitante deberá demostrar a viabilidade económica da empresa, excepto cando sexa estatutariamente unha organización sen ánimo de lucro.

Deberá tamén demostrar que ten acceso aos recursos técnicos e financeiros suficientes para garantir que se execute a operación correctamente e que a empresa non está en situación de crise, segundo se define nas Directrices sobre axudas estatais de salvamento e reestruturación de empresas non financeiras en crise (Comunicación 2014/C 249/01, da Comisión, do 31 de xullo de 2014).

Cando o solicitante sexa unha asociación de dous ou máis produtores, con personalidade xurídica, dos produtos mencionados no Anexo VII parte II do Regulamento (UE) 1308/2013, do Parlamento Europeo e do Consello, do 17 de decembro, cada integrante deberá demostrar a capacidade de acceso aos recursos técnicos e financeiros necesarios de forma independente de acordo á súa participación no investimento, ou ben, alternativamente, que dita asociación conta con esa capacidade de acceso aos recursos técnicos e financeiros necesarios.

Entenderase que estes extremos non quedan demostrados e, polo tanto, o solicitante non poderá ser beneficiario da subvención, en calquera das seguintes circunstancias:

1. Cando a empresa se atope en crise, de acordo coa definición e condicións establecidas nas Directrices sobre axudas estatais de salvamento e reestruturación de empresas non financeiras en crise (Comunicación 2014/C 249/01, da Comisión, do 31 de xullo de 2014). Conforme a estas considerarase que unha empresa está en crise se concorre polo menos una das seguintes circunstancias:

1ª Tratándose dunha sociedade de responsabilidade limitada, cando desaparecese máis da metade do seu capital social subscrito como consecuencia das perdas acumuladas, circunstancia que sucede cando a dedución das perdas acumuladas das reservas (e de todos os demais elementos que se adoitan considerar fondos propios da sociedade) conduce a un importe acumulativo negativo superior á metade do capital social subscrito;

2ª. Tratándose dunha sociedade na que polo menos algúns socios teñen unha responsabilidade ilimitada sobre a débeda da sociedade, cando desaparecese polas perdas acumuladas máis da metade dos seus fondos propios que figuran na súa contabilidade;

3ª. Cando a empresa se atope inmersa nun procedemento de quebra ou insolvencia ou reúna os criterios establecidos legalmente para ser sometida a un procedemento de quebra ou insolvencia a pedimento dos seus acredores;

4ª. Tratándose dunha empresa que non sexa unha Peme, cando durante os dous anos anteriores:

1. A ratio: débeda/capital da empresa fose superior a 7,5, e

2. A ratio de cobertura de intereses da empresa, calculada sobre a base do EBITDA, fose inferior a 1,0.

As Pemes con menos de tres anos de antigüidade non se considerarán empresa en crise salvo que cumpran a condición establecida na liña 3ª do parágrafo anterior.

En todo caso, para verificar o cumprimento deste requisito, as empresas presentarán coa solicitude de axuda unha declaración de non atoparse en situación de crise conforme á normativa comunitaria, así como, no caso de sociedades, copia dos balances e contas de explotación dos dous últimos anos.

Tampouco poderán ser beneficiarias das axudas as empresas que estean suxeitas a unha orde de recuperación de axudas como consecuencia dunha decisión previa da Comisión Europea que as declare ilegais e incompatibles co mercado común.

2. Cando a empresa se atope en proceso de solicitar a declaración de concurso voluntario, ser declaradas insolventes en calquera procedemento, acharse declaradas en concurso, salvo que neste adquirise a eficacia un convenio, estar suxeitos a intervención xudicial ou ser inhabilitadas conforme ao Real decreto lexislativo 1/2020, do 5 de maio, polo que se aproba o texto refundido da lei concursal, sen que concluíse o período de inhabilitación fixado na sentenza de cualificación do concurso.

3. Cando os solicitantes ou beneficiarios non estean ao corrente das obrigas tributarias (Ministerio de Facenda e Administración Pública) e fronte á Seguridade Social, ou que teñan débedas pendentes de pago coa Administración Pública da Comunidade Autónoma (Consellería de Facenda e Administración Pública).

j) No caso de adquisición de edificacións deberase achegar un certificado dunha taxación independente debidamente acreditada ou dun órgano ou organismo público debidamente autorizado, no que se acredite que o prezo de compra non excede do valor de mercado, desagregando o valor do solo a prezos de mercado.

k) Información de se corresponde someter o proxecto a Avaliación de Impacto Ambiental de acordo coa normativa ambiental de aplicación.

No caso de investimentos en activos materiais consistentes en sistemas que xeren enerxía, deberá achegarse certificado ou estudo emitido por experto independente que acredite que a cantidade de enerxía anual xerada non supere a cantidade de enerxía consumida anualmente nas instalacións obxecto do investimento.

4. Debe existir coherencia entre as estratexias propostas polo solicitante, os obxectivos fixados por este e o probable efecto e éxito da operación na mellora do rendemento xeral da transformación ou comercialización, nas instalacións do solicitante e a súa adaptación ás demandas do mercado, aumento da súa competitividade ou sustentabilidade ambiental.

Non se concederá axuda algunha naqueles casos en que sexan detectadas situacións de incoherencia dentro das solicitudes de axuda ou que reflictan expectativas non suficientemente documentadas.

Artigo 6. Gastos subvencionables

1. Serán subvencionables os custos das seguintes accións:

a) Construción, adquisición ou mellora de bens inmobles.

b) Compra de nova maquinaria e equipamentos ata o valor de mercado do produto. Dentro destes gastos quedan incluídos os investimentos en activos materiais consistentes en sistemas que xeren enerxía, sempre que a cantidade de enerxía anual xerada non supere a cantidade de enerxía consumida anualmente nas instalacións obxecto do investimento no desenvolvemento das actividades habituais do beneficiario.

c) Gastos administrativos vinculados aos gastos contemplados nas letras a e b, tales como honorarios de arquitectura, enxeñería e asesoría, así como estudos de viabilidade, co límite do 4 % dos custos subvencionables totais da operación.

d) Adquisición ou desenvolvemento de soportes lóxicos de ordenador e adquisición de patentes, licenzas, dereitos de autor e o rexistro de marcas colectivas.

2. Non serán subvencionables os gastos descritos no Anexo II desta orde.

Artigo 7. Contía das axudas

1. As axudas consistirán nunha contribución aos custos incorridos na operación aprobada. Poderán alcanzar as porcentaxes máximas de axuda do investimento subvencionable indicadas no número seguinte, establecidas segundo a tipoloxía da empresa solicitante. Para determinar o tipo de empresa aplicaranse os criterios establecidos na Recomendación 2003/361/CE da Comisión, do 6 de maio de 2003, sobre a definición de microempresas, pequenas e medianas empresas (DO L 124 do 20/05/2003).

2. As porcentaxes máximas de axuda serán as seguintes:

|

Tipo de empresa solicitante |

||

|

Microempresas, Pequenas e Medianas empresas (en diante Pemes) |

Empresas non Pemes con menos de 750 persoas empregadas ou cuxo volume de negocios sexa inferior a 200 mill. € |

Empresas non Pemes con 750 ou máis persoas empregadas e cuxo volume de negocios sexa igual ou superior a 200 mill. € |

|

40 % |

20 % |

10 % |

3. Cando a persoa solicitante sexa unha asociación de dous ou máis produtores, con personalidade xurídica, dos produtos mencionados no anexo VII parte II do Regulamento (UE) 1308/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, sen actividade económica, para o cálculo da axuda farase proporcionalmente á participación de cada un dos produtores no investimento, de acordo ao tipo de axuda que tería cada produtor de forma independente.

4. Para os investimentos noutros países da Unión Europea, terase en conta a súa localización para determinar a porcentaxe de axuda, de acordo aos tipos de axuda establecidos nos apartados anteriores.

5. Poderanse diminuír os tipos de axuda nun máximo de 10 puntos ata esgotar o orzamento dispoñible, sendo a Consellería do Medio Rural quen determine a porcentaxe en función das solicitudes admitidas na convocatoria.

Artigo 8. Presentación de solicitudes

1. As solicitudes presentaranse ante a Consellería do Medio Rural.

2. Segundo o previsto no artigo 14.2 da Lei 39/2015, as persoas xurídicas están obrigadas a relacionarse a través de medios electrónicos coas administracións públicas.

No caso de persoas físicas incluídas no réxime especial de traballadores autónomos, a obrigación de relacionarse a través de medios electrónicos coa Administración fundaméntase no artigo 10 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia.

As solicitudes presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado dispoñible na sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De acordo co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das Administracións Públicas, se algunha das persoas interesadas presenta a súa solicitude presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data da presentación da solicitude aquela na que fose realizada a emenda.

Para a presentación das solicitudes poderase empregar calquera dos mecanismos de identificación e firma admitidos pola sede electrónica da Xunta de Galicia, incluído o sistema de usuario e clave Chave365 (https://sede.xunta.gal/chave365).

3. As solicitudes deberán presentarse antes do 1 de febreiro de cada ano.

4. Só poderá presentarse unha solicitude por establecemento e convocatoria.

5. As solicitudes presentadas deberán conter, como mínimo, a información prevista nos anexos e:

– Cumprir co establecido nesta orde.

– Respectar a normativa comunitaria relativa á medida de investimentos, así como a demais lexislación aplicable.

– Estar suficientemente desenvoltas como para que se poida avaliar a coherencia das estratexias propostas cos obxectivos fixados polo solicitante e o probable efecto e éxito da operación na mellora do rendemento xeral da transformación ou comercialización, nas instalacións do solicitante e a súa adaptación ás demandas do mercado e o aumento da súa competitividade, de acordo cos criterios establecidos no anexo III.

Artigo 9. Documentación complementaria

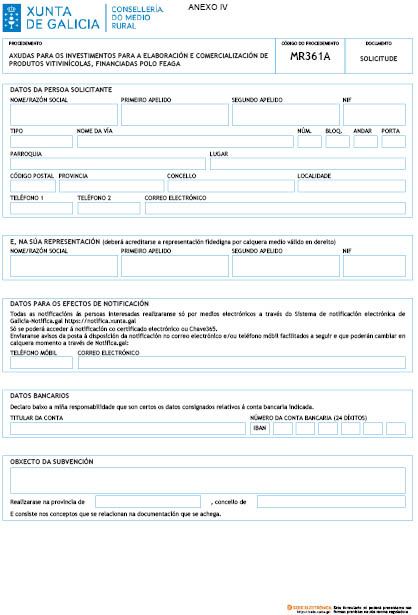

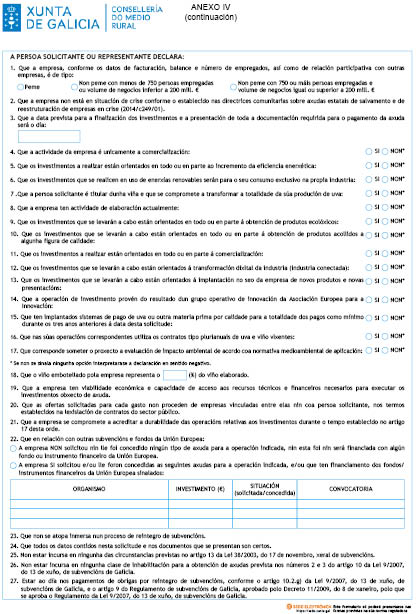

1. As solicitudes de axuda presentaranse no modelo que figura como anexo IV, xunto coa documentación adicional seguinte:

a) Memoria: Anexo V debidamente cuberto.

b) Operación de investimento: co contido mínimo indicado no Anexo VI.

c) Relación de ofertas solicitadas e elixidas: Anexo VII debidamente cuberto.

d) Documentación adicional:

1ª . Todas as ofertas solicitadas relativas aos investimentos a realizar.

2ª. No caso de novas instalacións, deberase acreditar a dispoñibilidade do terreo ou recinto no que se van a realizar os investimentos.

3ª. No caso de empresas xa existentes, balance e contas de resultados dos últimos dous anos se son sociedades. Se a empresa ten ou forma parte dun grupo empresarial, debe presentarse tamén o balance e contas consolidadas do último ano do grupo.

4ª. No caso de que o solicitante elabore viño e embotelle máis do 51 % do viño elaborado, e non pertenza a unha denominación de orixe protexida (en diante DOP), a unha indicación xeográfica protexida (en diante IXP) ou outra figura de calidade recoñecida, deberá presentar documentación acreditativa das elaboracións da campaña vitivinícola inmediatamente anterior á data de rexistro da solicitude de axuda. No caso de que o solicitante si pertenza a unha figura de calidade, a documentación acreditativa da cantidade de viño elaborado e embotellado poderá consistir nun certificado do consello regulador correspondente sobre a produción declarada e a cantidade de viño verificada na campaña anterior.

5ª. No caso de que a operación inclúa investimentos orientados ao incremento da eficiencia enerxética, certificado emitido por un experto independente que contemple os conceptos de gasto da solicitude de axuda relacionados coa eficiencia enerxética. Ademais, no caso de mellora de instalacións, a persoa solicitante deberá presentar tamén un certificado que acredite o aforro enerxético que se logrará cos investimentos obxecto de axuda relacionados coa eficiencia enerxética.

6ª. No caso de que o solicitante pretenda iniciar a actividade de transformación da totalidade da produción de uva propia, documento acreditativo da titularidade dun viñedo.

7ª. No caso de que o solicitante pertenza a unha DOP, IXP ou agricultura ecolóxica, certificado de inscrición na dita figura de calidade.

8ª. No caso de que o solicitante elabore viño sen Indicación Xeográfica con indicación de anada ou variedade, copia da etiqueta das botellas na que se visualice a anada ou variedade.

9ª. No caso de que a operación inclúa investimentos orientados á transformación dixital da industria (industria conectada), informe da análise da madurez dixital da empresa a través da «Ferramenta de Autodiagnóstico Dixital Avanzada I (FADA)».

10ª. No caso de operacións de investimento provenientes do resultado dun grupo operativo de innovación da Asociación Europea para a Innovación, debe achegarse certificado acreditativo da unidade responsable correspondente.

11ª. No caso de que o solicitante sexa unha Entidade Asociativa Prioritaria (EAP) recoñecida para o sector do viño, debe achegarse certificado de inscrición no rexistro correspondente.

12ª. Certificación ambiental das instalacións do solicitante, segundo o Regulamento comunitario EMAS (Regulamento (CE) 1221/2009 do Parlamento Europeo e do Consello do 25 de novembro de 2009 relativo á participación voluntaria de organizacións nun sistema comunitario de xestión e auditoría ambientais (EMAS), e polo que se derrogan o Regulamento (CE) 761/2001 e as Decisións 2001/681/CE e 2006/193/CE da Comisión) ou a Norma ISO 14.001 ou Certificado Wineries for Climate Protection, no seu caso.

13ª. No caso de que o solicitante teña implantados sistemas de pago de uva ou outra materia prima (incluído mosto e viño) por calidade para a totalidade dos pagos como mínimo durante os tres anos anteriores á data da solicitude, debe achegarse as normas de vendima aprobadas por acordo de asemblea, xunta reitora ou órganos da empresa ou calquera outro documento válido en Dereito dos tres últimos anos.

14ª. Copia dos contratos tipo plurianuais de uva e viño vixentes á data de presentación da solicitude no caso de que o solicitante os utilice nas súas operacións correspondentes.

15ª. Certificado ou estudo emitido por experto independente que acredite que a cantidade de enerxía anual xerada non supera a cantidade de enerxía consumida anualmente nas instalacións obxecto do investimento no caso de investimentos en activos materiais consistentes en sistemas que xeren enerxía.

16ª. Documentos acreditativos da personalidade do solicitante. Para iso, no caso de persoas xurídicas deberase presentar unha copia das escrituras ou documento de constitución onde se recollan os estatutos ou regras fundacionais e debidamente rexistradas no rexistro público que corresponda segundo o tipo de personalidade xurídica de que se trate. Así mesmo, deberanse presentar as modificacións posteriores dos documentos indicados.

2. De acordo co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada a calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os citados documentos, que serán solicitados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puidesen obter os citados documentos, poderá solicitarse novamente á persoa interesada que os achegue.

3. A documentación complementaria deberá presentarse electronicamente.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o esixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de forma motivada o cotexo das copias achegadas pola persoa interesada, para o que poderá requirir a exhibición do documento ou da información orixinal.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica.

Para estes efectos, considerarase como data de presentación aquela na que foi realizada a emenda.

4. Sempre que se realice a presentación de documentos separadamente da solicitude deberá indicarse o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente se se dispón del.

5. No caso de que algún dos documentos para presentar de forma electrónica superase os tamaños máximos establecidos ou tivese un formato non admitido pola sede electrónica da Xunta de Galicia, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no parágrafo anterior. A información actualizada sobre o tamaño máximo e os formatos admitidos pode consultarse na sede electrónica da Xunta de Galicia.

Artigo 10. Comprobación de datos

Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas Administracións Públicas agás que a persoa interesada se opoña á súa consulta:

1. Documentos acreditativos da personalidade da entidade ou da persoa solicitante, consistentes no NIF cando o solicitante sexa unha persoa xurídica e o DNI/NIE no caso de persoa física.

2. Declaración da renda dos dous últimos anos.

3. Certificado de estar ao día do pagamento de obrigas tributarias coa Axencia Estatal da Administración Tributaria (AEAT).

4. Certificado de estar ao día do pagamento coa Seguridade Social.

5. Certificado de estar ao día no pagamento das débedas coa Administración pública da comunidade autónoma de Galicia (Consellería de Facenda e Administración Pública).

6. Consulta de inhabilitacións para obter subvencións e axudas.

7. Consulta de concesións de subvencións e axudas.

No caso de que as persoas interesadas se opoñan á consulta, deberán indicalo no recadro correspondente habilitado no formulario correspondente e achegar os documentos.

Cando así o esixa a normativa aplicable solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

Excepcionalmente, no caso de que algunha circunstancia imposibilitase a obtención dos citados datos, poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 11. Trámites administrativos posteriores á presentación de solicitudes

Todos os trámites administrativos que as persoas interesadas deban realizar trala presentación da solicitude deberán ser efectuados electronicamente accedendo á Carpeta cidadá da persoa interesada dispoñible na sede electrónica da Xunta de Galicia.

Artigo 12. Tramitación das solicitudes

1. O órgano responsable da instrución dos expedientes destas axudas será a Subdirección Xeral da Cadea e Industrias Agroalimentarias.

2. Se o solicitante non presenta a documentación requirida no prazo máximo establecido ou se a solicitude non reúne os requisitos establecidos na convocatoria, requirirase ao interesado para que a emende no prazo máximo e improrrogable de 10 días. De non facelo así, terase por desistido da súa solicitude, previa resolución ditada nos termos previstos no artigo 21 da Lei 39/2015, do 1 de outubro, do Procedemento Administrativo Común das Administracións Públicas.

3. Finalizado o prazo de presentación de solicitudes e, de ser o caso, o de emenda establecido no punto anterior, o solicitante non poderá modificar a súa solicitude de axuda aumentando o importe total do investimento nin incluíndo novos conceptos para os que se solicita axuda.

4. A valoración e priorización das solicitudes, seguindo os criterios establecidos no anexo III, será realizada por un órgano colexiado presidido polo subdirector xeral da Cadea e Industrias Agroalimentarias, e integrado por dúas persoas funcionarias desa mesma subdirección con categoría non inferior á de xefe de sección.

5. A Dirección Xeral de Gandería, Agricultura e Industrias Agroalimentarias remitirá ao Ministerio de Agricultura, Pesca e Alimentación, antes do 1 de maio de cada ano, as necesidades de financiamento para os dous exercicios financeiros seguintes correspondentes a cada convocatoria. Ditas necesidades xustificaranse con base na listaxe priorizada de solicitudes admisibles que alcancen os 25 puntos, de acordo coa ponderación dos criterios establecida no anexo III.

6. Xunto coa información mencionada no apartado anterior, deberá comunicarse unha estimación das necesidades financeiras para atender aos pagos correspondentes a operacións aprobadas en anteriores convocatorias nos exercicios financeiros en curso e seguinte. Na devandita comunicación deberá identificarse a existencia de remanentes ou necesidades adicionais.

7. Unha vez coñecidas as dispoñibilidades orzamentarias de cada exercicio financeiro, a Conferencia Sectorial de Agricultura e Desenvolvemento Rural acordará, para o primeiro exercicio financeiro da convocatoria, a asignación de fondos a cada comunidade autónoma proporcionalmente ao importe da axuda máxima demandada por cada unha delas no devandito primeiro exercicio financeiro.

8. A asignación correspondente ao segundo exercicio financeiro da convocatoria para cada comunidade autónoma determinarase en función das operacións bienais que sexan aprobadas pola Consellería do Medio Rural. Esta deberá comunicar ao Ministerio de Agricultura, Pesca e Alimentación, antes do 15 de outubro de cada ano, o montante económico comprometido no segundo exercicio da convocatoria, para os efectos do adecuado seguimento financeiro da intervención.

9. Os fondos liberados por desistencias, renuncias ou modificacións poderán utilizarse para atender necesidades na devandita comunidade autónoma dentro do mesmo exercicio financeiro.

Artigo 13. Resolución de concesión

1. Unha vez asignados os fondos pola Conferencia Sectorial de Agricultura e Desenvolvemento Rural, o director xeral de Gandaría, Agricultura e Industrias Agroalimentarias por delegación do conselleiro ditará as resolucións correspondentes. As ditas resolucións notificaranse ás persoas beneficiarias.

2. O prazo máximo para a resolución e notificación do procedemento será de seis meses que comezarán a contar a partir do día seguinte á Conferencia Sectorial de asignación de fondos.

3. A Consellería do Medio Rural emitirá as correspondentes resolucións denegatorias motivadas para aqueles casos nos que se desestime a solicitude de axuda e os recursos que no seu caso procedan.

Transcorrido o prazo de seis meses sen notificarse aos interesados resolución algunha, estes poderán entender desestimada a súa solicitude de acordo co disposto no artigo 25.5 da Lei 38/2003, do 17 de novembro.

4. No caso de resolución positiva, na resolución indicarase polo menos o seguinte: o importe dos investimentos considerados subvencionables, a axuda concedida, o calendario de execución aprobado e a data límite establecida para presentar a documentación acreditativa correspondente e cumprir outras condicións establecidas, se fose o caso.

No prazo dun mes seguinte á notificación da resolución de concesión, os beneficiarios deberán achegar ante a Consellería do Medio Rural a seguinte documentación:

a) Unha aceptación expresa dos termos da concesión da subvención ou, no seu caso, a renuncia.

b) Un documento acreditativo do depósito dunha garantía de boa execución, de acordo coas condicións previstas no Regulamento Delegado (UE) 2022/127 da Comisión, do 7 de decembro de 2021, que completa o Regulamento (UE) 2021/2116 do Parlamento Europeo e do Consello do 2 de decembro de 2021 no relativo aos organismos pagadores e outros órganos, a xestión financeira, a liquidación de contas, as garantías e o uso do euro, por un importe do 15 por cento do montante do financiamento comunitario, co fin de asegurar que o beneficiario execute as accións que forman parte da operación.

Artigo 14. Modificación das operacións de investimento

1. O beneficiario poderá presentar modificacións da operación de investimento inicialmente aprobada, diferenciándose dous tipos de modificación:

a) modificación maior, cuxas especificidades se desenvolven no apartado 5,

b) modificación menor, cuxas especificidades se desenvolven no apartado 6.

2. Todas as modificacións deberán presentarse ante a Consellería do Medio Rural e estar debidamente xustificadas. A Consellería do Medio Rural deberá avaliar todas as modificacións presentadas.

3. No caso de modificacións que afecten os conceptos e elementos subvencionados, deberá presentarse o Anexo VII, no que se indicará para cada elemento novo as ofertas solicitadas, a oferta elixida, o criterio de elección e a xustificación, no seu caso, da elección da oferta económica distinta da máis vantaxosa, así como a copia de todas as ofertas solicitadas. A aceptación destas modificacións estará suxeita ao cumprimento deste requisito, así como ao establecido nos artigos 17 e 18.

4. As modificacións deberán cumprir as seguintes limitacións:

a) Non alterar os obxectivos estratéxicos ou xerais con que foi aprobada a operación.

b) Non alterar as condicións de elixibilidade.

c) Non implicar unha variación da puntuación que recibiu a solicitude de axuda no procedemento de selección previo, de forma que quede por baixo da puntuación de corte entre solicitudes aprobadas e non aprobadas. As accións que desen lugar á obtención de puntuación de acordo cos criterios de prioridade e sexan eliminadas con posterioridade na operación, só poderán ser incluídas nunha convocatoria posterior por causas debidamente xustificadas.

d) Non supoñer un traslado de pagos dun exercicio financeiro a outro posterior.

e) Non supoñer unha redución do investimento obxecto de axuda superior ao 40 % da inicialmente aprobada.

f) Non supoñer un cambio de beneficiario, de acordo co establecido nos apartados 1 b) e 9 c) do artigo 11 do Regulamento Delegado (UE) 2022/126 da Comisión, do 7 de decembro de 2021.

5. As modificacións maiores deben ser autorizadas con carácter previo á súa execución e requirirán unha resolución favorable expresa da Consellería do Medio Rural.

As modificacións maiores deberán presentarse ante a Consellería do Medio Rural antes do 1 de febreiro do exercicio financeiro no que se debe solicitar o pago dos investimentos obxecto de modificación. Non estarán permitidas máis de dúas solicitudes de modificación por operación e anualidade, salvo causas de forza maior ou circunstancias excepcionais.

A non realización dunha actuación será sempre considerada como modificación maior.

6. As modificacións menores non requirirán de autorización previa á súa execución e deben presentarse como moi tarde antes da comunicación de fin de actuacións ou da presentación da solicitude de pago.

Só poderán considerarse modificacións menores:

a) Cambio de marca ou de provedor dunha máquina ou instalación, a condición de que se manteñan ou melloren as súas características técnicas considerando aspectos como rendemento, consumos enerxéticos e mantemento.

b) Cambio no número de barricas, a condición de que se manteña a capacidade total e as súas características de acordo coa tipoloxía prevista no epígrafe IV do anexo II.

O importe do investimento considerado subvencionable para estas modificacións menores nunca poderá ser superior ao previsto na concesión de subvención.

7. Independentemente do citado neste artigo, a Consellería do Medio Rural poderá excepcionalmente autorizar modificacións que non se axusten ás condicións indicadas nos apartados anteriores nos casos de forza maior ou circunstancias excepcionais.

8. As modificacións que supoñan unha diminución dos orzamentos aprobados supoñerán a redución proporcional da subvención concedida.

9. As modificacións que supoñan un incremento dos orzamentos aprobados non supoñerán incremento da subvención concedida.

10. O beneficiario mantén a súa obriga de depósito de garantía de boa execución en razón dos importes calculados sobre a concesión de subvención inicial.

Artigo15. Pago das axudas

1. O investimento deberá ser xustificado e pagado como máximo en dous exercicios financeiros, salvo causas de forza maior ou circunstancias excepcionais.

2. As solicitudes de pago presentaranse antes do 1 de maio de cada exercicio financeiro no que está prevista a presentación da solicitude de pago.

3. No caso das operacións bienais, cando un beneficiario adiante a execución dunha ou varias actuacións inicialmente previstas, segundo o seu calendario de execución, para a súa xustificación no segundo exercicio financeiro obxecto da convocatoria, poderá presentar a solicitude de pago das ditas actuacións no mesmo prazo que as actuacións previstas para a súa xustificación no primeiro exercicio financeiro obxecto da convocatoria, quedando condicionado o pago á existencia de fondos.

4. É requisito imprescindible para ter dereito ao cobro da subvención que os investimentos obxecto da axuda estean rexistrados no Rexistro de Industrias Agrarias coa data límite establecida para a xustificación final da axuda.

5. O pago da axuda realizarase, unha vez que se certifique que a operación ou actuación correspondentes se executaron e se efectuaron os controis administrativos e, no seu caso, sobre o terreo. Nos casos de forza maior ou circunstancias excepcionais, deberá verificarse se a execución das ditas operación ou actuación correspondentes foi completa ou non, co fin de determinar o importe da axuda ao que ten dereito o beneficiario.

6. Non se pagará axuda algunha por unha operación non incluída nunha solicitude de axuda non por unha acción non incluída nunha operación inicialmente aprobada ou, no seu caso, modificada.

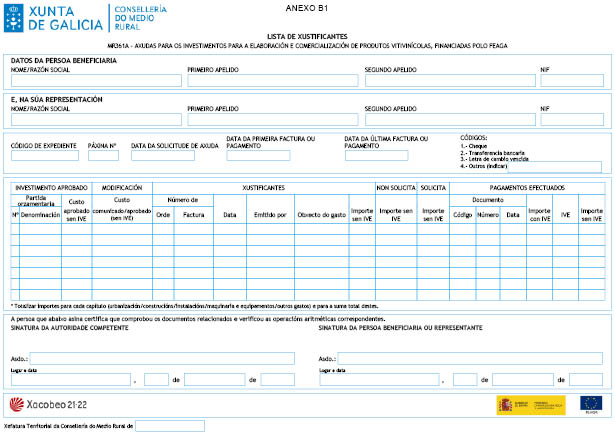

7. A solicitude de pago presentarase acompañada da seguinte documentación:

a) Memoria de execución valorada, coa relación de gastos, facturas e xustificantes de pago e, no seu caso, a relación detallada das modificacións respecto da solicitude inicial. Se existen diferenzas entre as actuacións previstas e as realizadas por causas excepcionais ou de forza maior, deberán xustificarse ante a Consellería para a súa valoración.

b) Lista de xustificantes, seguindo o modelo incluído como anexo B1, xunto cos xustificantes dos investimentos efectuados, que consistirán de forma xeral nas facturas e das que se entregará unha copia. As facturas deberán estar acompañadas dos xustificantes do seu pago efectivo que deberá realizarse a través de entidades financeiras. O pago efectivo acreditarase presentando a copia do documento de pago (cheque, orde de transferencia, letra de cambio, etc...) xunto co extracto ou o certificado bancario que xustifique inequivocamente o seu cargo na conta bancaria do beneficiario. Non se admitirán os gastos pagados polo beneficiario en especie ou en metálico.

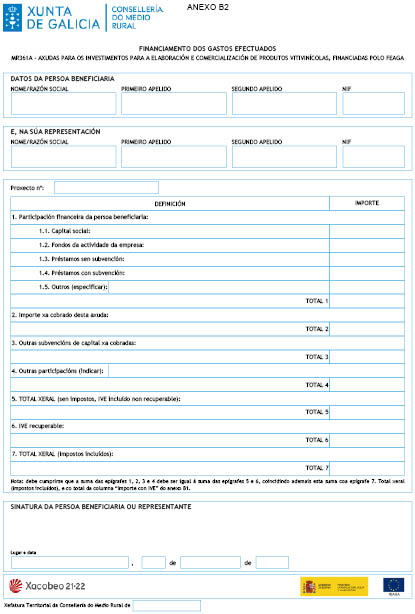

c) Declaración do beneficiario relativa ao financiamento dos gastos efectuados segundo modelo B2. No caso de financiamento mediante créditos ou préstamos deberá presentarse ademais copia da escritura de formalización destes, así como un certificado da entidade financeira no que indique se o préstamo procede de fondos públicos e se ten algún tipo de axuda. Nese sentido, para o cálculo das axudas implícitas nos préstamos procedentes de fondos públicos, seguiranse os criterios establecidos na Comunicación 2008/C14/02 da Comisión relativa á Revisión do Método de Fixación dos Tipos de Referencia e Actualización.

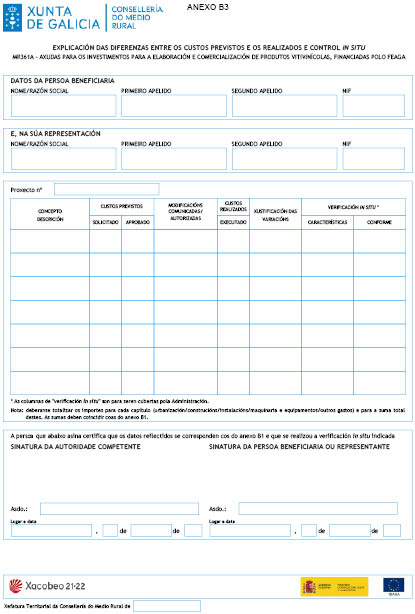

d) Explicación das diferenzas existentes entre os custos previstos e os realizados, seguindo o modelo do Anexo B3.

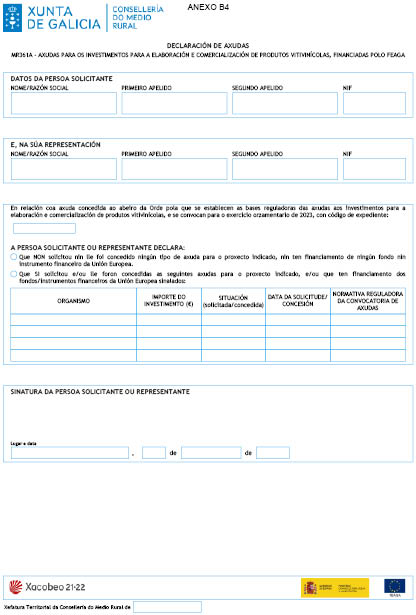

e) Declaración do beneficiario sobre outras axudas concedidas e/ou solicitadas para os mesmos investimentos, conforme ao modelo establecido no Anexo B4, e acompañando no caso de concesión, a copia da resolución correspondente.

f) Declaración do solicitante indicando que non se atopa inmerso nun proceso de reintegro de subvencións.

g) No caso de adquisición de edificacións, deberase achegar, ademais, un certificado dun taxador independente debidamente acreditado, ou dun órgano ou organismo público debidamente autorizado, no que se acredite que o prezo de compra non excede o valor de mercado, desagregando o valor do solo a prezos de mercado.

h) Rexistro sanitario

i) Licenza de actividade do concello ou acreditación da presentación da comunicación previa establecida no artigo 24 da Lei 9/2013, do 19 de decembro, do emprendemento e da competitividade económica de Galicia con toda a documentación requirida.

j) Comunicación relativa á inscrición dos investimentos no Rexistro de Industrias Agrarias.

k) Copia das páxinas do Libro Diario nas que figuren os asentos das facturas dos gastos xustificados.

l) Copia das páxinas do Balance de sumas e saldos relativas ás contas nas que figuran os gastos xustificados.

m) Calquera outra que se indique expresamente na resolución de concesión.

As solicitudes de pagos parciais, correspondentes a actuacións, irán acompañadas, polo menos, da documentación indicada nas letras a, b, c, d, e, f, k e l.

8. As facturas xustificativas dos gastos realizados deberán incluír a relación detallada dos conceptos facturados, e, no caso de maquinaria e equipamentos, deberán indicar ademais das súas características, marca, modelo e placa identificativa.

9. O pago da axuda estará supeditado á presentación das contas xustificativas do investimento, verificadas por un auditor de contas ou sociedade de auditoría inscritos no Rexistro Oficial de Auditores de Contas ou, no seu defecto, á verificación por parte da comunidade autónoma das facturas e documentos mencionados anteriormente. Esta comprobación incluirá, como mínimo, un control sobre o terreo para cada expediente de axuda.

10. Nas axudas aprobadas en dous exercicios financeiros, o pago da axuda correspondente ás accións ou actuacións rematadas no primeiro exercicio financeiro terá o carácter de pago a conta. Cando se tramite un pago a conta, se o importe dos pagos tramitados supera os 18.000 €, o beneficiario deberá presentar con anterioridade ao pago da axuda unha garantía constituída por seguro de caución prestado por entidade aseguradora ou mediante aval solidario da entidade de crédito ou sociedade de garantía recíproca, que deberá alcanzar, como mínimo, ata os dous meses seguintes ao final do prazo de xustificación previsto na resolución de concesión. A garantía deberá cubrir o 110 % do importe do pago fraccionado. As garantías serán liberadas unha vez comprobada a realización da actividade para a cal se concedeu a subvención.

11. Só se poderá estimar favorable unha solicitude de pago cando quede acreditada a situación do beneficiario ao corrente respecto das súas obrigas tributarias e fronte á Seguridade Social, así como polo reintegro de subvencións.

12. Se se comprobase mediante os controis que se executaron totalmente todas as accións que forman parte da operación global cuberta pola solicitude de axuda, inicialmente aprobada ou modificada abonarase a axuda solicitada.

13. Cando non se executaron unha ou varias accións por causas de forza maior ou circunstancias excepcionais, a axuda final reducirase de acordo co importe destas accións non executadas, é dicir, abonarase o importe correspondente ás accións individuais que se executaron totalmente.

14. Cando non se executaron unha ou varias accións por causas distintas á forza maior ou as circunstancias excepcionais, pero se alcance o obxectivo global da operación, a axuda final reducirase aplicando unha penalización igual ao 100 % do importe correspondente ás accións incluídas na solicitude de axuda inicialmente aprobada ou modificada que non se executaron totalmente. É dicir, a axuda final a abonar será calculada tendo en conta o importe correspondente ás accións individuais que se executaron totalmente e aplicando dita penalización.

15. Cando non se executaron unha ou varias accións por causas distintas á forza maior ou as circunstancias excepcionais, e non se logra o obxectivo da operación global, non se concederá ningunha axuda.

16. No caso de aplicar estas reducións, se xa se abonaron axudas por accións individuais esixirase o reintegro das cantidades correspondentes ás devanditas accións máis os intereses correspondentes.

17. Considérase que se alcanzou o obxectivo global da operación se se cumpren os obxectivos estratéxicos da operación e as accións executadas forman parte dos obxectivos xerais indicados na solicitude de axuda.

Artigo 16. Liberación e execución de garantías

1. A garantía de boa execución terá validez permanente ata que a autoridade competente acorde a súa cancelación.

2. A garantía liberarase cando a autoridade competente acorde a súa cancelación, previa comprobación administrativa e sobre o terreo de que se realizou a operación, entregouse a documentación requirida no artigo 15 e está acreditada a situación do beneficiario respecto das súas obrigas tributarias e fronte á Seguridade Social, así como respecto ao reintegro de subvencións.

3. No caso de que o beneficiario non execute a operación cuberta pola solicitude de axuda inicialmente aprobada ou modificada ou non cumpra o obxectivo global, executarase a garantía de boa execución, salvo causas de forza maior ou circunstancias excepcionais.

Artigo 17. Durabilidade do investimento

1. Os activos materiais e inmateriais adquiridos permanecerán tanto na propiedade como en posesión do beneficiario durante un período de cinco anos a partir da data do pago final.

2. No caso microempresas e pequenas e medianas empresas no sentido da Recomendación 2003/361/CE da Comisión, o período indicado no apartado anterior será de tres anos a partir da data do pago final.

3. No caso de que concorra algunha das circunstancias establecidas no artigo 11.9 do Regulamento Delegado 2022/126 da Comisión, do 7 de decembro de 2021, deberá reembolsarse a axuda, máis os correspondentes intereses de demora, de maneira proporcional á duración do incumprimento. A Consellería do Medio Rural poderá dispoñer non recuperar a axuda financeira cando o beneficiario cese unha actividade produtiva debido a unha quebra non fraudulenta.

Artigo 18. Incumprimentos

Se o beneficiario da axuda cumpre as condicións establecidas na resolución de concesión, executando e xustificando todos os conceptos e elementos dos investimentos aprobados no prazo establecido, e cumprindo co resto dos requisitos establecidos, procederá a abonarse a totalidade da subvención concedida. En calquera outro caso considerarase que existe un incumprimento, que poderá ser parcial ou total.

1. Considérase que existe un incumprimento parcial cando o beneficiario non realice ou non xustifique no prazo establecido a totalidade do importe do investimento subvencionado, alcanzouse o obxectivo global da operación, as accións executadas formen parte dos obxectivos xerais indicados na solicitude de axuda e se cumpra co resto dos requisitos establecidos. Neste caso, abonarase a parte proporcional da subvención correspondente ao investimento admisible e aplicarase unha penalización do 100 % do importe asignado a aquelas accións que figuren na solicitude de axuda, inicialmente aprobada ou modificada, e que non se executaron totalmente, salvo causa de forza maior ou circunstancias excepcionais.

2. Considerarase que existe un incumprimento total cando non se executen e xustifiquen nos prazos establecidos todas as accións que formen parte da operación global cuberta pola solicitude de axuda, aprobada ou modificada, salvo nos casos de forza maior ou circunstancias excepcionais, e non se logra o obxectivo da operación global.

No caso de incumprimento total, o beneficiario non cobrará ningunha axuda, executarase a garantía de boa execución e deberá devolver, no seu caso, os importes xa percibidos máis os intereses correspondentes.

3. Considerarase así mesmo que existe un incumprimento cando o beneficiario non dispoña nos prazos establecidos na resolución de concesión dalgún documento esixido para acreditar o cumprimento de requisitos adicionais, distintos da propia execución e xustificación dos investimentos subvencionables. Neste caso o incumprimento dará lugar á perda do dereito ao cobro de ata o 100 % da axuda concedida, con reintegro no seu caso dos importes xa percibidos. Para estes efectos aplicaranse os seguintes criterios:

a) No caso de proxectos con axuda concedida que, finalizado o prazo máximo permitido para a súa execución e xustificación teñan executados e pagados os investimentos pero carezan dalgún documento esixido para acreditar o cumprimento de requisitos adicionais, considerarase que existe un incumprimento parcial cando o beneficiario presente a referida documentación no prazo máximo adicional de catro meses contados desde a finalización do prazo máximo permitido para a execución e xustificación da operación.

Neste caso de incumprimento parcial, aplicarase unha penalización á axuda que corresponda abonar ao beneficiario, que será de 400 € cando o beneficiario presente a referida documentación no prazo máximo adicional de dous meses contado desde a finalización do prazo máximo permitido para a execución e xustificación da operación, e de 900 € no caso de que o referido prazo de presentación sexa superior a dous meses e non supere os catro meses.

b) No caso de operacións nas que, transcorrido o prazo máximo adicional de catro meses contado desde a finalización do prazo máximo permitido para a execución e xustificación da operación, non estea presentada toda a documentación esixida para acreditar o cumprimento de requisitos adicionais, considerarase que existe un incumprimento total e o beneficiario perderá o dereito ao cobro da totalidade da axuda concedida, e deberá reintegrar, no seu caso, as cantidades xa percibidas, sen prexuízo das sancións establecidas no artigo 61, da Lei 38/2003, do 17 de novembro, xeral de subvencións.

4. Ademais, sen prexuízo do establecido nos parágrafos anteriores, deberanse ter en conta as causas de reintegro previstas no artigo 33 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Artigo 19. Avaliación e seguimento da intervención

1. O Ministerio de Agricultura, Pesca e Alimentación intercambiará información, por vía electrónica, coas comunidades autónomas e o sector para garantir o seguimento da intervención.

2. A comunidades autónomas remitirán ao Ministerio de Agricultura, Pesca e Alimentación antes do 1 de novembro de cada ano, e referido ao exercicio financeiro precedente, un informe anual do resultado das operacións de investimento. Para estes efectos, constituirase unha base de datos que incluirá os datos das solicitudes obrantes nos órganos competentes das comunidades autónomas.

3. O Ministerio de Agricultura, Pesca e Alimentación, coa información facilitada polas comunidades autónomas a través da base de datos mencionada no apartado anterior e dos informes anuais do parágrafo anterior, realizará anualmente un informe xeral de avaliación da intervención, acompañado no seu caso, de propostas de modificación.

4. As comunidades autónomas facilitarán bianualmente ao Ministerio de Agricultura, Pesca e Alimentación información sobre os custos das operacións executadas polas que se pagou a axuda, sobre a base dunha mostra de xustificantes de pago, co fin de revisar e no seu caso actualizar os importes fixados no anexo II.

Artigo 20. Compatibilidade

1. Non se financiarán cos fondos da Intervención Sectorial Vitivinícola as intervencións que estean recollidas nos Programas de Desenvolvemento Rural ao amparo do Regulamento (UE) 2021/2115 do Parlamento Europeo e do Consello, do 2 de decembro de 2021 e as medidas que están recollidas no Regulamento (CE) 1040/2002 da Comisión, do 14 de xuño de 2002, polo que se establecen normas particulares de execución das disposicións relativas á asignación dunha participación financeira da Comunidade para a loita fitosanitaria e derógase o Regulamento (CE) 2051/97, nin outras medidas financiadas por instrumentos financeiros da Unión Europea.

2. Tampouco se financiarán cos fondos da Intervención Sectorial Vitivinícola, os programas simples de información e de promoción de viño asociado a outros produtos agroalimentarios ou os programas múltiples de información e promoción de viño, regulados ao amparo do Regulamento (UE) 1144/2014 do Parlamento Europeo e do Consello, do 22 de outubro de 2014, sobre accións de información e de promoción relativas a produtos agrícolas no mercado interior e en terceiros países, e polo que se deroga o Regulamento (CE) 3/2008 do Consello.

3. A percepción das subvencións previstas nesta orde, para financiar a operación presentada, será incompatible coa de calquera outras que, para a mesma finalidade e obxecto, puidesen establecer outras administracións públicas ou outros entes públicos ou privados, nacionais ou internacionais.

Artigo 21. Controis

1. As actuacións de control serán realizadas conforme ao establecido na normativa comunitaria aplicable, así como na normativa estatal de aplicación e na presente orde.

2. A Consellería do Medio Rural articulará as medidas de control necesarias para garantir o cumprimento das actuacións previstas nun plan xeral de control elaborado polo Fondo Español de Garantía Agraria O.A. en coordinación coas comunidades autónomas.

3. Como complemento ao plan xeral de control que se estableza, a Consellería poderá desenvolver cantas actuacións de control consideren precisas.

4. Antes do 15 de xaneiro de cada ano, a Consellería remitirá ao Fondo Español de Garantía Agraria O.A. un informe anual sobre os controis executados durante o exercicio financeiro anterior.

5. Efectuaranse controis administrativos de todas as solicitudes de axuda, pago e modificación das operacións, e que abarcarán todos os elementos que poidan verificarse mediante este tipo de control.

Se tras a verificación dos datos contidos na solicitude correspondente se comprobase a existencia de datos falsos que en ningún caso poidan considerarse erros ou defectos emendables, a solicitude non se considerará admisible para recibir ningunha axuda para esta intervención.

6. Os controis sobre o terreo realizaranse sistematicamente con carácter previo ao pago final da operación e abarcarán todos os requisitos que poidan comprobarse sobre o terreo.

Poderán realizarse controis durante a execución das operacións para aquelas accións que se consideren de risco, ou a criterio das autoridades de control.

Poderán anunciarse con antelación, sempre que iso non interfira na súa finalidade ou eficacia. O anuncio limitarase estritamente ao prazo mínimo necesario, non podendo realizarse con máis de catorce días de antelación.

7. Cando a operación aprobada sea ou inclúa a compra de barricas, toneis ou tinos de madeira de calquera capacidade, deberá verificarse que:

a) Se corresponden en calidade e cantidade co indicado na solicitude de axuda aprobada ou, no seu caso, modificada.

b) Non se utilizan como investimentos de mera substitución.

c) Se destinan ao almacenaxe dos produtos vitivinícolas obxecto da axuda.

d) Non se almacenan en espazos distintos aos dedicados á elaboración ou crianza.

e) Cada un dos elementos conta cun código alfanumérico ou matrícula individualizada indelebles nos que se inclúe o código asignado polo órgano xestor da axuda, e que é accesible para o control.

Si no momento da presentación da solicitude de axuda existían elementos similares nas instalacións onde se efectúa o control, estes deberán estar convenientemente inventariados.

8. Cando o investimento inclúa sistemas de xeneración de enerxía, deberá verificarse que a cantidade de enerxía xerada anualmente non supera a cantidade que pode utilizarse anualmente para as actividades habituais do beneficiario.

9. Os beneficiarios non deberán poñer ningún obstáculo á realización de cantos controis sexan considerados necesarios e deberán facilitalos en todo momento.

10. Ademais dos controis indicados nos apartados anteriores, as subvencións estarán sometidas á función interventora e de control financeiro exercida pola Intervención Xeral da Comunidade Autónoma, nos termos que establece o Título III da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e na súa normativa de desenvolvemento. Así mesmo, estará sometida ás actuacións de comprobación previstas na lexislación do Tribunal de Contas e do Consello de Contas.

Artigo 22. Obrigas do beneficiario

1. O beneficiario deberá cumprir as obrigas do artigo 14 da Lei 38/2003, do 17 de novembro, xeral de subvencións, e comunicarlle ao órgano concedente a obtención doutras axudas, ingresos ou recursos que financien a actividade subvencionada, así como a modificación de calquera das circunstancias que fundamentasen a concesión da axuda.

2. O beneficiario deberá someterse, conforme ao establecido no artigo 11 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, ás actuacións de comprobación que efectuará o órgano concedente, así como a calquera outra actuación, de comprobación e control financeiro, que poidan realizar os órganos de control competentes, tanto autonómicos como estatais ou comunitarios, achegando toda a información que lle sexa requirida no exercicio das actuacións anteriores.

Artigo 23. Devolución voluntaria da axuda recibida

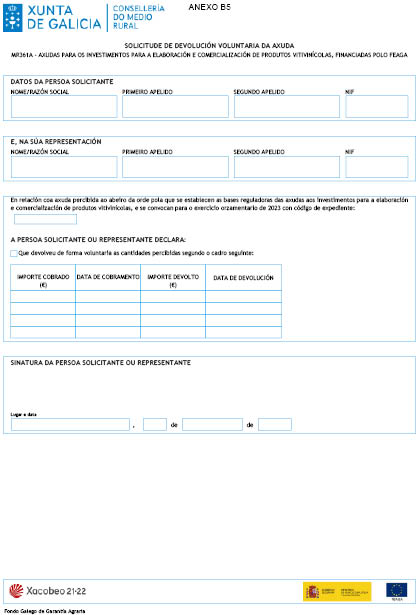

As persoas beneficiarias que pretendan devolver voluntariamente as axudas concedidas, deberán presentar unha solicitude de devolución voluntaria segundo o modelo que figura como anexo B5, xunto co certificado bancario de devolución da axuda concedida.

Artigo 24. Transparencia e bo goberno

1. Deberá darse cumprimento ás obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e co artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. En virtude do disposto no artigo 4 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministrar á Administración, ao organismo ou á entidade das previstas no artigo 3.1 da Lei 1/2016, do 18 de xaneiro, a que se atopen vinculadas, previo requirimento, toda a información necesaria para o cumprimento por aquelas das obrigas previstas no Titulo I da citada lei.

Artigo 25. Réxime de recursos

A resolución da subvención poñerá fin á vía administrativa e contra ela poderase interpoñer recurso potestativo de reposición ante a Consellería do Medio Rural no prazo dun mes, contado a partir do día seguinte ao da recepción da notificación da resolución, ou ben ser impugnada directamente ante o Tribunal Superior de Xustiza de Galicia no prazo de dous meses.

Artigo 26. Notificación de resolucións e actos administrativos

1. As notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

2. De acordo co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas realizaranse mediante a comparecencia na sede electrónica da Xunta de Galicia e a través do sistema de notificacións electrónicas de Galicia, Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta a disposición das notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De acordo co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter a súa dirección electrónica habilitada única a través do Sistema de Notificación Electrónica de Galicia – Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán de oficio crear a indicada dirección, para o efecto de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

4. As notificacións entenderanse practicadas no momento en que se produza o acceso ao seu contido, entendéndose rexeitada cando transcorresen dez días naturais desde a posta a disposición da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non fose posible por problemas técnicos, practicarase a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

CAPÍTULO II

Convocatoria de axudas para 2023

Artigo 27. Convocatoria

Convócanse, de acordo coas bases reguladoras establecidas no capítulo I desta orde, as axudas para a execución de medidas de investimento do sector vitivinícola para o exercicio orzamentario de 2023.

Artigo 28. Prazo de presentación de solicitudes

O prazo de presentación de solicitudes para esta convocatoria comeza o día seguinte ao de publicación desta Orde no Diario Oficial de Galicia e termina o 31 de xaneiro de 2023.

Artigo 29. Financiamento

1. O financiamento das axudas previstas nesta orde procede do Fondo Europeo Agrícola de Garantía (Feaga) e farase con cargo ao concepto 14.04.713D.770.0 e proxecto 2014/00658 dos orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2023 cunha dotación de 1.982.119 €, e para o ano 2024 cunha dotación de 2.450.000 €.

Esta dotación poderá incrementarse nos supostos previstos no artigo 31.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, así como cos fondos transferidos polo Ministerio de Agricultura, Pesca e Alimentación, sen prexuízo de posteriores variacións producidas como consecuencias de modificacións orzamentarias. Así mesmo, a aplicación orzamentaria citada poderá axustarse incorporando novos conceptos de gasto tendo en conta a natureza xurídica dos beneficiarios derivada do importe de axudas asignados pola Conferencia Sectorial.

2. Esta orde tramítase conforme ao establecido no artigo 25 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da lei 9/2007, do 13 de xuño, de subvencións de Galicia, que permite aprobar unha convocatoria de axudas nun exercicio orzamentario anterior ao da súa resolución cando existe crédito suficiente previsto no proxecto de orzamentos da Comunidade Autónoma aprobado polo Consello da Xunta, e conforme ao establecido na Orde do 11 de febreiro de 1998, modificada respectivamente pola Orde do 27 de novembro de 2000 e pola do 25 de outubro de 2001, relativas á tramitación anticipada de expedientes de gasto, polo que queda condicionada a súa eficacia a que exista crédito adecuado e suficiente nos orzamentos da Comunidade Autónoma de Galicia para o próximo ano 2023.

Así mesmo, a concesión das subvencións queda condicionada á existencia de crédito adecuado e suficiente no momento da resolución da concesión.

Disposición adicional primeira

En todas aquelas cuestións non previstas nesta orde será de aplicación o disposto en: