A Constitución española, no seu artigo 44.2, obriga os poderes públicos a promover a ciencia e a investigación científica e técnica en beneficio do interese xeral. Ademais, establece no artigo 149.1.15 que o fomento e a coordinación da investigación científica e técnica son competencia exclusiva do Estado.

Pola súa banda, o Estatuto de autonomía de Galicia recolle, no seu artigo 27.19, que corresponde á Comunidade Autónoma galega a competencia do fomento da cultura e da investigación en Galicia, sen prexuízo do establecido no artigo 149.2 da Constitución.

A Lei 5/2013, do 30 de maio, de fomento da investigación e da innovación de Galicia, ten por obxecto establecer o marco para o fomento da investigación e do desenvolvemento tecnolóxico, da transferencia e valorización de resultados e da innovación en Galicia en todas as súas vertentes, así como da súa xestión eficiente. Esta lei, no seu capítulo III, crea o Plan galego de investigación e innovación como unha ferramenta encamiñada ao logro deste obxectivo.

O Decreto 50/2012, do 12 de xaneiro, polo que se crea a Axencia Galega de Innovación e se aproban os seus estatutos, establece que a Axencia Galega de Innovación ten como finalidade fomentar e vertebrar as políticas de innovación tecnolóxica dentro da Administración galega e o apoio e impulso do crecemento e da competitividade das empresas galegas a través da implementación de tecnoloxías e programas de innovación eficientes. Entre os seus obxectivos destacan o de definir e desenvolver as políticas públicas que permitan, ás empresas e ao resto de axentes, o desenvolvemento de iniciativas de innovación construídas a partir de coñecementos que incrementen a súa competitividade e fomenten o seu crecemento.

Estas axudas son susceptibles de seren cofinanciadas con fondos Feder e convócanse ao abeiro das bases reguladoras, Resolución do 30 de xaneiro de 2024, que recolle os apoios para fomentar sinerxías e complementariedades co programa Horizonte Europa e outros programas ou iniciativas europeas de I+D+i. Estas bases, ademais de apoios para a preparación de propostas en forma de bonos que agora se convocan, inclúe tamén o financiamento de propostas excelentes que contan co Selo de excelencia da Comisión Europea.

Os bonos para a preparación de propostas a convocatorias europeas de I+D+i son apoios previos ao proceso internacional que buscan fomentar a participación galega nestes programas ou iniciativas internacionais de I+D+i. Os bonos que se convocan ao abeiro desta resolución recollen un apoio inicial, anterior á presentación da proposta, e tamén un premio ou incentivo vinculado á avaliación desa proposta por parte da Comisión Europea ou outro organismo internacional ao cal se solicite. Só pode accederse a este segundo apoio no caso en que a proposta, a pesar da súa calidade ao superar os limiares da convocatoria internacional á que concorreu, non obtivese finalmente apoio internacional. O obxectivo é impulsar que esta boa proposta non se abandone e volva presentarse para intentar que sexa finalmente financiada.

A combinación destes dous apoios ao abeiro do bono ten o dobre obxectivo de:

a) Fomentar a presentación de propostas a programas internacionais de I+D+i grazas o apoio de axentes especializados.

b) Asumir parte do risco que isto supón, especialmente no caso de boas propostas, onde a cobertura dos custos é máis ampla, para servir de incentivo a que volvan presentarse.

O financiamento europeo a través dos fondos Feder serven así como panca para acadar financiamento internacional.

En liña co disposto nas bases reguladoras estas axudas convócanse baixo un réxime de concorrencia non competitiva.

Consecuentemente con todo o anterior, a Axencia Galega de Innovación, no exercicio das facultades que lle confire o artigo 17.3 do Decreto 50/2012, do 12 de xaneiro,

DISPÓN:

Convocatoria dos bonos para a preparación de propostas a convocatorias europeas de I+D+i para o ano 2024

Artigo 1. Obxecto e finalidade da convocatoria

1. A través desta resolución convócanse, no marco dos apoios para o fomento de sinerxías e complementariedades con programas internacionais de I+D+i, as axudas para impulsar a participación de entidades galegas no programa Marco de Investigación e Innovación Horizonte Europa (en adiante, Horizonte Europa) e outros programas ou iniciativas europeas de I+D+i a través da concesión de bonos para a preparación de propostas a convocatorias europeas de I+D+i (código de procedemento IN851B).

2. Estas axudas convócanse ao abeiro das bases reguladoras contidas na Resolución do 30 de xaneiro de 2024 pola que se establecen as bases reguladoras das axudas para fomentar sinerxías e complementariedades co programa Horizonte Europa e outros programas ou iniciativas europeas de I+D+i a través de apoios para a preparación de propostas (bonos) e o financiamento de propostas excelentes que contan co Selo de excelencia da Comisión Europea (rescate de selos de excelencia) (códigos de procedemento IN851B e IN607H), que se publican también hoxe neste mesmo DOG (Diario Oficial de Galicia). Estas axudas constitúen a liña 1 (IN851B) destas bases, e están recollidas no seu artigo 2.1.a).

Segundo o indicado no artigo 1.2 das citadas bases estas axudas convócanse en réxime de concorrencia non competitiva.

3. Estes bonos deberán axustarse:

– Ao Regulamento (UE) nº 2023/2831 da Comisión, do 13 de decembro de 2023, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis (DOUE L 2023/2831, do 15 de decembro).

– Ao Regulamento (CE) nº 717/2014 da Comisión, do 27 de xuño, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da UE ás axudas de minimis no sector da pesca e da acuicultura (DOUE L 190, do 28 de xuño).

– Ao Regulamento (UE) nº 1408/2013, do 18 de decembro, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis no sector agrícola (DOUE L 352, do 24 de decembro), modificado polo Regulamento (UE) nº 2019/316 da Comisión, do 21 de febreiro de 2019 (DOUE L 51, do 22 de febreiro),e ao Regulamento (UE) 2023/2391 da Comisión, do 4 de outubro de 2023, polo que se modifican os regulamentos (UE) nº 717/2014, (UE) nº 1407/2013, (UE) nº 1408/2013 e (UE) nº 360/2012, no cal incumbe ás axudas de minimis para a transformación e comercialización de produtos da pesca e da acuicultura e o Regulamento (UE) nº 717/2014, no que respecta ao importe total das axudas de minimis concedidas a unha única empresa, o seu período de aplicación e outros asuntos.

4. É de aplicación para estas axudas todo o contido respecto dos bonos nas bases reguladoras antes indicadas. A continuación, detállanse certos aspectos relacionados de xeito específico coa presentación de solicitudes a esta convocatoria de axudas para 2024 en cumprimento do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Artigo 2. Características e requisitos dos bonos

1. Os bonos deberán solicitarse para a preparación de propostas que se vaian presentar antes do 30 de novembro de 2024 a convocatorias europeas de I+D+i do programa Horizonte Europa ou doutros programas ou iniciativas europeas.

2. As propostas deberán cumprir, tamén, o resto de requisitos recollidos nos artigos 3.1, 3.3 e 5 das bases reguladoras (Resolución do 30 de xaneiro de 2024 ) e ser solicitados por unha peme ou un organismo de investigación, tal e como se recolle no artigo 4 das citadas bases.

Será preciso que a entidade especializada contratada pola peme cumpra os requisitos do artigo 5 das bases reguladoras.

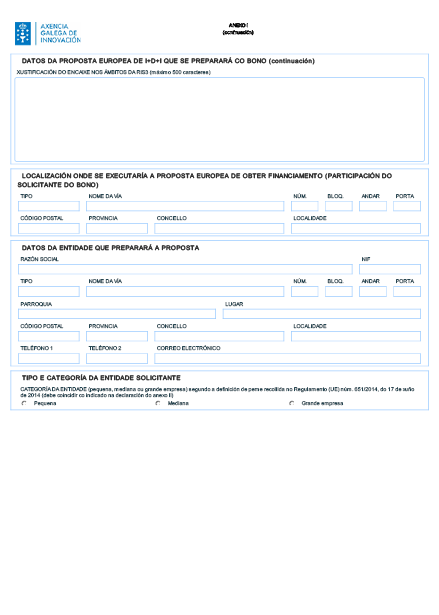

No anexo V recóllese o detalle dos ámbitos de priorización da RIS3 21-17 en que deberá encaixarse a proposta para a que se solicita o bono para que sexa elixible.

Artigo 3. Financiamento

1. As subvencións financiaranse con cargo ao orzamento da Axencia Galega de Innovación, imputándose á aplicación orzamentaria indicada na seguinte táboa:

|

Aplicacións orzamentarias |

2024 |

2025 |

Total |

|

09.A2.561A.770.0 (CP: 2023-00007) |

400.000 |

100.000 |

500.000 |

|

Total |

500.000 |

||

As solicitudes atenderanse por orde cronolóxica ata o esgotamento do crédito consignado, considerándose como data de presentación aquela en que unha solicitude reúna toda a documentación requirida, unha vez emendadas todas as posibles deficiencias.

Na xestión desta convocatoria poderán realizarse os axustes necesarios respecto a esta previsión inicial segundo a evolución da concesión de axudas á vista das solicitudes recibidas. Inicialmente, estas axudas estarán preferentemente orientadas a pemes pero, no caso de recibir solicitudes de organismos de investigación que deban ser atendidas, procederase á incorporación de novas partidas orzamentarias tendo en conta a natureza xurídica das entidades beneficiarias, sempre sen incrementar o crédito total.

Poderán ampliarse os créditos dedicados a esta convocatoria logo da declaración de dispoñibilidade de crédito como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia e, se for o caso, logo da aprobación da modificación orzamentaria que proceda.

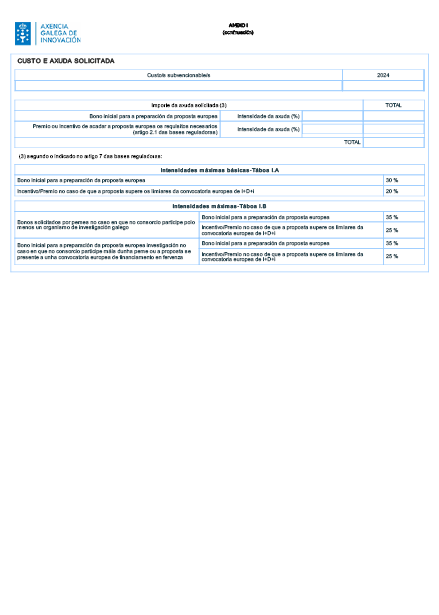

2. A intensidade das axudas e os limiares máximos dos bonos son os recollidos no artigo 7.2 das bases reguladoras.

Segundo o indicado no artigo 9 das citadas bases, os gastos subvencionables son os gastos de contratación dunha entidade especializada para a preparación da proposta para a que se solicita o bono.

3. Tal e como se indica nas bases reguladoras, as axudas desta convocatoria serán susceptibles de cofinanciamento pola Unión Europea no marco do programa de Galicia Feder 2021-2027, obxectivo político OP1 «Unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e a comunicación, Prioridade 1.A “Transición dixital e intelixente”, Obxectivo específico: RSO 1.1. «Desenvolver e mellorar as capacidades de investigación e innovación e asimilar tecnoloxías avanzadas», Liña de actuación L.A.1.1.07. «Articulación de diferentes apoios para fomentar as sinerxías e complementariedades con axudas doutras administracións: nacional e europea».

Respecto aos tipos de intervención, nesta liña prevese o seguinte:

– TI 028. Transferencia de tecnoloxía e cooperación entre empresas, centros de investigación e o sector da ensinanza superior.

Os seus indicadores son:

– Indicadores de realización: RCO01 Empresas apoiadas (empresas) e RCO02 Empresas apoiadas a través de subvenciones (empresas).

– Indicador de resultado: RCR02 Investimentos privados que acompañan ao apoio público (euros).

Esta convocatoria é susceptible de ser cofinanciada pola Unión Europea no marco do programa Galicia Feder 2021-2027, que ten unha taxa de cofinanciamento do Feder do 60 %, computándose o 40 % restante como investimento privado elixible das entidades beneficiarias.

Artigo 4. Prazo e forma de presentación de solicitudes

1. O prazo de presentación de solicitudes empezará o día seguinte ao da súa publicación no Diario Oficial de Galicia e permanecerá aberto ata 15 de novembro de 2024, ou ata o esgotamento dos fondos asignados no caso de que se produza antes desta data.

2. Segundo o indicado no artigo 14 das bases reguladoras:

a) As solicitudes presentaranse obrigatoriamente por medios electrónicos a través dos formularios normalizados dispoñibles na sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das entidades interesadas presenta a solicitude de xeito presencial, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que fose realizada a emenda.

Para a presentación electrónica poderá empregarse calquera dos mecanismos de identificación e sinatura admitidos pola sede electrónica da Xunta de Galicia, incluído o sistema de usuario e clave Chave365 (https://sede.xunta.gal/chave365).

b) Os solicitantes presentarán o anexo I (solicitude) en que se inclúen as declaracións responsables do artigo 14.5 das bases reguladoras.

Artigo 5. Documentación complementaria

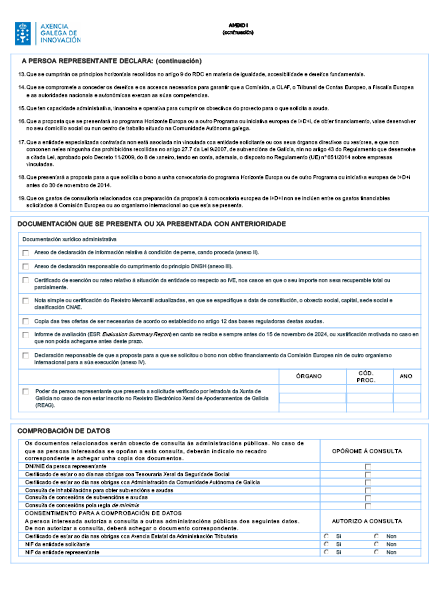

1. As entidades solicitantes deberán achegar, coa solicitude, a seguinte documentación:

1º) Poder da persoa representante que presenta a solicitude verificado por letrado/a da Xunta de Galicia no caso de non estar inscrito no Rexistro Electrónico Xeral de Apoderamentos de Galicia (REAG).

2º) Anexo de declaración de información relativa á condición de peme, cando proceda (anexo II).

A Axencia Galega de Innovación utilizará os medios que considere oportunos para verificar a condición de pequena ou mediana empresa (peme) e requirirá ao solicitante, se for necesario, os documentos oportunos.

3º) Anexo de declaración responsable do cumprimento do principio DNSH (anexo III).

4º) Copia das tres ofertas, de seren necesarias, de acordo co establecido no artigo 12 destas bases reguladoras, se se dispoñen delas no momento da solicitude, se non, achegaranse coa xustificación.

5º) Certificado relativo á situación da entidade co respecto ao IVE, só para os casos en que o seu importe non sexa recuperable total ou parcialmente, polo que poderá ser considerado un gasto subvencionable. Neste caso, deberase presentar un certificado de exención ou rateo relativo á situación da entidade co respecto ao IVE.

6º) Nota simple ou certificación do Rexistro Mercantil actualizadas, en que se especifique a data de constitución, o obxecto social, capital, sede social e clasificación CNAE.

7º) Para acreditar o cumprimento posterior dos requisitos para a concesión do premio ou incentivo, deberá achegarse en canto se reciba o informe de avaliación (ESR Evaluation Summary Report) xunto coa declaración responsable de que a proposta non obtivo financiamento por parte da Comisión Europea (anexo IV).

Este informe de avaliación (ESR Evaluation Summary Report) deberá achegarse sempre antes do peche da convocatoria anual á cal se solicitou o bono, salvo xustificación motivada por causas non atribuíbles á entidade beneficiaria.

2. De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recadados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se poden obter os citados documentos, poderá solicitarse a súa achega novamente á persoa interesada.

3. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar, de maneira motivada, o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

4. Sempre que se realice a presentación de documentos separadamente da solicitude, deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente, se se dispón del.

Artigo 6. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas, agás que a persoa interesada se opoña a súa consulta:

a) Certificados de estar ao día nas seguintes obrigas: Axencia Estatal da Administración Tributaria, coa Tesouraría Xeral da Seguridade Social e coa Administración da Comunidade Autónoma de Galicia.

b) NIF da entidade solicitante.

c) DNI/NIE da persoa representante que asine a solicitude. No caso de que a entidade solicitante estea representada por unha persoa xurídica, comprobarase o NIF desta.

d) Consulta de inhabilitacións para obter subvencións e axudas.

e) Consulta de concesións de subvencións e axudas.

f) Concesións pola regla de minimis.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no cadro correspondente habilitado no formulario correspondente e achegar os documentos.

Cando así o exixa a normativa aplicable, solicitarase o consentimento expreso para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 7. Notificacións

1. Segundo artigo 21 das bases reguladoras, a notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos nos termos previstos na normativa reguladora do procedemento administrativo común.

2. De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas efectuaranse mediante comparecencia na sede electrónica da Xunta de Galicia e a través do Sistema de notificacións electrónicas de Galicia-Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta á disposición das notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificación electrónica de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán, de oficio, crear o indicado enderezo para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de se relacionaren por medios electrónicos.

4. As notificacións entenderanse efectuada no momento en que se produza o acceso ao seu contido, entendéndose rexeitada cando transcorresen dez días naturais desde a posta á disposición da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non for posible por problemas técnicos, efectuarase a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

Artigo 8. Transparencia e bo goberno

1. Segundo o artigo 18 das bases reguladoras, deberán cumprirse as obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e no artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. En virtude do disposto no artigo 4 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministraren á Administración, ao organismo ou á entidade a que se atopen vinculadas, das previstas no artigo 3.1 da Lei 1/2016, logo de requirimento, toda a información necesaria para o cumprimento por aquela das obrigas previstas no título I da citada lei.

Artigo 9. Trámites administrativos posteriores á presentación das solicitudes

Segundo o artigo 19 das bases reguladoras, todos os trámites administrativos que as persoas interesadas deban realizar tras a presentación da solicitude deberán ser efectuados electronicamente accedendo á Carpeta cidadá da persoa interesada dispoñible na sede electrónica da Xunta de Galicia.

Este será o caso do informe de avaliación (ESR Evaluation Summary Report). O citado informe deberá achegarse en canto se reciba. No caso de que a proposta cumpra os requisitos para poder acceder o premio ou incentivo, deberá acompañarse, ademais, da declaración responsable conforme a proposta non obtivo finalmente financiamento por parte da Comisión Europea ou do organismo internacional ao que se presentou a proposta (anexo IV).

Artigo 10. Instrución do procedemento, resolución e notificación

1. Segundo o indicado no artigo 22 das bases reguladoras, a Área de Programas da Axencia Galega de Innovación será o órgano competente para a instrución do procedemento de concesión destas subvencións.

Sobre este procedemento administrativo poderase obter información adicional na Axencia Galega de Innovación a través dos seguintes medios:

a) Páxina web da Axencia Galega de Innovación (http://gain.xunta.gal).

b) No teléfono: 981 54 10 94 da devandita axencia.

c) No correo electrónico programas.gain@xunta.gal

d) Na guía de procedementos e servizos administrativos no enderezo:

https://sede.xunta.gal/guia-de-procedementos-e-servizos

Así mesmo, para cuestións xerais sobre este procedemento, o teléfono de información xeral da Xunta de Galicia é o 012.

2. Tanto para a resolución como para a notificación destas axudas aplicarase o recollido no artigo 24 das bases reguladoras.

Aqueles expedientes administrativos que reúnan todos os requisitos e a documentación necesaria serán concedidos, ata o esgotamento do crédito, respectando a súa orde entrada sen comparación con outras solicitudes. Considerarase como data de presentación aquela en que unha solicitude reúna toda a documentación requirida segundo o recollido na presente convocatoria, unha vez enmendadas todas as posibles deficiencias.

O prazo máximo para resolver as solicitudes presentadas será de 5 meses, contados a partir da data de entrada en rexistro da solicitude. De non mediar resolución expresa no dito prazo mediante a publicación da correspondente resolución no Diario Oficial de Galicia, os solicitantes poderán entender desestimadas as súas solicitudes por silencio administrativo.

Todas as resolucións serán notificadas de acordo co establecido na Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas de xeito individual. Non obstante, e de conformidade co establecido no artigo 45.1 desa lei, a notificación individual de concesión da axuda poderase substituír pola publicación no Diario Oficial de Galicia e na páxina web http://gain.xunta.gal, con indicación da data da convocatoria, do beneficiario, da cantidade concedida e da finalidade da axuda outorgada.

Artigo 11. Modelo de renuncia

Segundo indicado no artigo 26 das bases reguladoras a renuncia á subvención outorgada ao abeiro desta convocatoria poderase facer axustándose ao modelo do anexo VI dispoñible na sede electrónica da Xunta de Galicia https://sede.xunta.gal co resto de modelos para a solicitude da axuda a esta convocatoria, e que se publicará na web da Axencia Galega de Innovación http://gain.xunta.gal, así como por calquera outro medio que permita a súa constancia, de acordo co establecido no artigo 94 da Lei 39/2015. A directora da Axencia Galega de Innovación ditará a correspondente resolución nos termos do artigo 21 da Lei 39/2015.

Artigo 12. Xustificación

1. Tal e como se indica no artigo 28 das bases reguladoras, para ter dereito ao pagamento da axuda deberá presentarse electronicamente, accedendo á Carpeta cidadá dispoñible na sede electrónica da Xunta de Galicia, a documentación xustificativa da subvención utilizando os formularios dispoñibles na páxina web da Axencia Galega de Innovación (http://gain.xunta.gal).

2. Prazos de execución e de xustificación:

2.1. A proposta debe presentarse a unha convocatoria europea de I+D+I antes do 30 de novembro de 2024.

2.2. O informe de avaliación (ESR Evaluation Summary Report) deberá achegarse en canto se reciba, e sempre antes do 15 de novembro de 2024. A imposibilidade do cumprimento deste prazo deberá xustificarse de forma motivada por causas non atribuíbles á entidade beneficiaria ou xa non poderá accederse ao premio ou incentivo aínda que se cumpran os requisitos para obtelo. En todo caso, se no prazo máximo de 9 meses tras a presentación da proposta á convocatoria europea de I+D+i a que concorreu, non se achega o informe de avaliación, tampouco poderá accederse ao premio ou incentivo.

2.3. A data da factura da entidade especializada que preparou a proposta deberá ser coherente coas datas de preparación desta indicadas na solicitude. É imprescindible que o pagamento desta factura se realice antes do 15 de decembro de 2024 e sempre antes de optar ao premio ou incentivo.

2.4. A presentación da documentación xustificativa dos gastos poderá presentarse a medida que se vaian completando a actuación para poder proceder ao seu pagamento e, en todo caso, sempre antes do 15 de decembro do 2024. No caso de cumprimento dos requisitos para optar ao premio ou incentivo, será necesario que a xustificación da primeira parte do bono vinculada á preparación da proposta estea xa presentada.

3. Documentación xustificativa.

3.1. Segundo o indicado no artigo 29 das bases reguladoras deberá achegarse, considerando tamén todo o indicando respecto a esta documentación neste artigo das bases reguladoras, a seguinte:

A) Documentación xurídico-administrativa.

a) Resumo global e de execución da actuación, que recolla o provedor (entidade consultora), o importe (IVE excluído) e a data de cada un dos xustificantes presentados.

Se for o caso, indicación das cantidades inicialmente orzadas e as súas desviacións de forma xustificada, seguindo o modelo do informe técnico dispoñible na páxina web da Axencia Galega de Innovación.

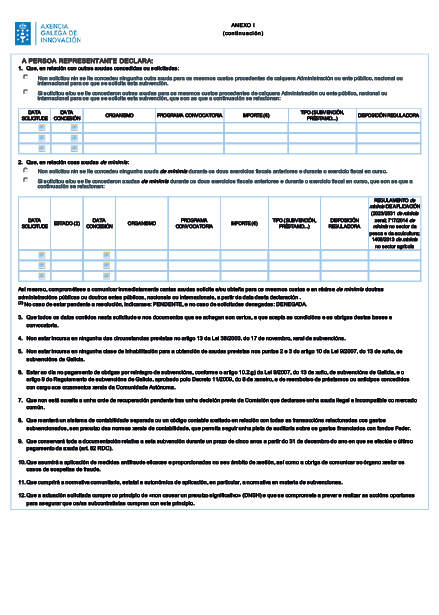

b) Declaración do conxunto das axudas solicitadas ou concedidas para os mesmos custos, procedentes de calquera Administración ou ente público ou privado, nacional ou internacional, e declaración do conxunto de axudas recibidas pola entidade en concepto de minimis, durante os dous exercicios fiscais anteriores e durante o exercicio fiscal. Deberán utilizarse os modelos dispoñibles na páxina web da Axencia Galega de Innovación http://gain.xunta.gal

Se for o caso, deberá achegarse unha copia da resolución da concesión desas outras axudas.

c) Certificacións que deban emitir a Axencia Estatal da Administración Tributaria, a Tesouraría Xeral da Seguridade Social e a consellería competente en materia de facenda da Xunta de Galicia, conforme as entidades beneficiarias están ao día nas súas obrigas tributarias, no caso de que se opoñan á súa consulta por parte do órgano xestor.

d) Factura/s ou documento/s equivalente/s do servizo prestado pola entidade especializada para a preparación da proposta europea de I+D+i. Esa factura deberá cumprir todos os requisitos exixidos pola normativa de facturación e contar cunha descrición suficiente do/do concepto/s facturado/s que permita unha análise de coherencia coa actuación apoiada. A data desta factura non pode ser posterior á solicitude do bono.

e) Xustificación do/dos pagamento/s desta/s factura/s a través de copia de transferencia/s bancaria/s, certificación/s bancaria/s ou extracto/s bancario/s, ou documento/s obtido/s a través da banca electrónica, que se axusten aos requisitos descritos no artigo 29 das bases.

Este pagamento debe realizarse antes do 15 de decembro de 2024.

f) Copia das tres ofertas que deba ter solicitado o beneficiario, de acordo co establecido no artigo 12 destas bases reguladoras, no caso de non as ter achegado coa solicitude de axuda.

g) No suposto de que o importe do IVE non sexa recuperable, poderá ser considerado un gasto subvencionable. Neste caso, deberase presentar un certificado relativo á situación da entidade co respecto ao IVE.

h) Cuestionario específico sobre os resultados obtidos (artigo 22.3 destas bases) co fin de avaliar o impacto destas axudas e elaborar una análise estatística detallada acerca dos seus principais resultados. Utilizarase o modelo dispoñible na web da Axencia Galega de Innovación http://gain.xunta.gal

B) Documentación xustificativa técnica:

a) Informe técnico normalizado segundo o modelo dispoñible na páxina web da Axencia Galega de Innovación. Este informe incluirá epígrafes específicas para os indicadores de realización e resultado da actuación e as actividades do plan de comunicación e difusión da actuación.

b) Xustificante da presentación da proposta á Convocatoria europea de I+D+i a que se concorreu. Coa documentación que se achegue deberá poder comprobarse a composición final do consorcio e o orzamento solicitado.

c) Documentación xustificativa (documentación gráfica, fotografías ou calquera outro soporte probatorio) do cumprimento das obrigas de publicidade, conforme o Regulamento (UE) nº 2021/1060.

d) Informe de avaliación do organismo internacional a que se presentou a proposta (ESR-Evaluation Summary Report) no caso en que xa se dispoña del e non se teña achegado antes. Este informe deberá remitirse en canto se reciba sen esperar a achega da xustificación.

3.2. Sen prexuízo da documentación anteriormente indicada, poderá requirirse á entidade beneficiaria que anexe cantos datos, documentos complementarios e aclaracións resulten necesarios para a tramitación e resolución do procedemento.

3.3. Se, transcorrido o prazo establecido para a xustificación da subvención, os beneficiarios non presentan a documentación xustificativa segundo o indicado, a Axencia Galega de Innovación requiriraos para que a presenten no prazo improrrogable de dez días, advertíndoos de que a falta de presentación da xustificación no prazo indicado comportará a perda do dereito ao cobramento total ou parcial da subvención e demais responsabilidades establecidas na Lei 9/2007.

Artigo 13. Réxime de recursos

Segundo o recollido no artigo 39 das bases reguladoras, contra as resolucións ditadas ao abeiro desta convocatoria, sen prexuízo de que os interesados poidan exercer calquera outro que consideren procedente, poderán interpoñer un recurso de alzada no prazo dun mes desde o día seguinte ao da notificación da resolución perante a presidenta da Axencia Galega de Innovación, segundo o disposto nos artigos 121 e 122 da Lei 39/2015.

Contra as resolucións de reintegro, que poñen fin á vía administrativa, sen prexuízo de que os interesados poidan exercer calquera outro que consideren procedente, poderán interpoñer un recurso de reposición no prazo dun mes desde o día seguinte ao da notificación da resolución, se for expresa, ou en calquera momento contado desde o día seguinte no que se produzan os efectos do silencio administrativo, perante a directora da Axencia Galega de Innovación, segundo o disposto nos artigos 123 e 124 da Lei 39/2015.

Disposición derradeira primeira. Habilitación para o desenvolvemento

Facúltase a directora da Axencia Galega de Innovación para que leve a cabo as actuacións que sexan precisas para o desenvolvemento e aplicación desta resolución.

Disposición derradeira segunda. Entrada en vigor

Esta resolución producirá efectos desde o día seguinte ao da súa publicación no Diario Oficial de Galicia.

Santiago de Compostela, 30 de xaneiro de 2024

Patricia Argerey Vilar

Directora da Axencia Galega de Innovación

_fmt.png)

_fmt1.png)

_fmt2.png)