La Constitución española, en su artículo 44.2, obliga a los poderes públicos a promover la ciencia y la investigación científica y técnica en beneficio del interés general. Además, establece en el artículo 149.1.15 que el fomento y la coordinación de la investigación científica y técnica son competencia exclusiva del Estado.

Por su parte, el Estatuto de autonomía de Galicia recoge, en su artículo 27.19, que corresponde a la Comunidad Autónoma gallega la competencia del fomento de la cultura y de la investigación en Galicia, sin perjuicio de lo establecido en el artículo 149.2 de la Constitución.

La Ley 5/2013, de 30 de mayo, de fomento de la investigación y de la innovación de Galicia, tiene por objeto establecer el marco para el fomento de la investigación y del desarrollo tecnológico, de la transferencia y valorización de resultados y de la innovación en Galicia en todas sus vertientes, así como de su gestión eficiente. Esta ley, en su capítulo III, crea el Plan gallego de investigación e innovación como una herramienta encaminada al logro de este objetivo.

El Decreto 50/2012, de 12 de enero, por el que se crea la Agencia Gallega de Innovación y se aprueban sus estatutos, establece que la Agencia Gallega de Innovación tiene como finalidad fomentar y vertebrar las políticas de innovación tecnológica dentro de la Administración gallega y el apoyo e impulso del crecimiento y de la competitividad de las empresas gallegas a través de la implementación de tecnologías y programas de innovación eficientes. Entre sus objetivos destacan el de definir y desarrollar las políticas públicas que permitan, a las empresas y al resto de agentes, el desarrollo de iniciativas de innovación construidas a partir de conocimientos que incrementen su competitividad y fomenten su crecimiento.

Estas ayudas son susceptibles de ser cofinanciadas con fondos Feder y se convocan al amparo de las bases reguladoras, Resolución de 30 de enero de 2024, que recoge los apoyos para fomentar sinergias y complementariedades con el programa Horizonte Europa y otros programas o iniciativas europeas de I+D+i. Estas bases además de apoyos para la preparación de propuestas en forma de bonos que ahora se convocan, incluye también la financiación de propuestas excelentes que cuentan con el Sello de excelencia de la Comisión Europea.

Los bonos para la preparación de propuestas a convocatorias europeas de I+D+i son apoyos previos al proceso internacional que buscan fomentar la participación gallega en estos programas o iniciativas internacionales de I+D+i. Los bonos que se convocan al amparo de esta resolución contemplan un apoyo inicial, anterior a la presentación de la propuesta, y también un premio o incentivo vinculado a la evaluación de esa propuesta por parte da Comisión Europea u otro organismo internacional al que se solicite. Solo puede accederse a este segundo apoyo en el caso en que la propuesta, a pesar de su calidad al superar los umbrales de la convocatoria internacional a la que concurrió, no obtuviese finalmente apoyo internacional. El objetivo es impulsar que esta buena propuesta no se abandone y se vuelva a presentar para intentar que sea finalmente financiada.

La combinación de estos dos apoyos al amparo del bono tiene el doble objetivo de:

a) Fomentar la presentación de propuestas a programas internacionales de I+D+i gracias el apoyo de agentes especializados.

b) Asumir parte del riesgo que esto supone, especialmente en el caso de buenas propuestas, donde la cobertura de los costes es más amplia, para servir de incentivo a que se vuelvan a presentar.

La financiación europea a través de los fondos Feder sirve así como palanca para conseguir financiación internacional.

Y en línea con lo dispuesto en las bases reguladoras estas ayudas se convocan bajo un régimen de concurrencia no competitiva.

Consecuentemente con todo lo anterior, la Agencia Gallega de Innovación, en el ejercicio de las facultades que le confiere el artículo 17.3 del Decreto 50/2012, de 12 de enero,

DISPONE:

Convocatoria de los bonos para la preparación de propuestas a convocatorias europeas de I+D+i para el año 2024

Artículo 1. Objeto y finalidad de la convocatoria

1. A través de esta resolución se convocan, en el marco de los apoyos para el fomento de sinergias y complementariedades con programas internacionales de I+D+i, las ayudas para impulsar la participación de entidades gallegas en el programa Marco de Investigación e Innovación Horizonte Europa (en adelante, Horizonte Europa) y otros programas o iniciativas europeas de I+D+i a través de la concesión de bonos para la preparación de propuestas a convocatorias europeas de I+D+i (código de procedimiento IN851B).

2. Estas ayudas se convocan al amparo de las bases reguladoras contenidas en la Resolución de 30 de enero de 2024 por la que se establecen las bases reguladoras de las ayudas para fomentar sinergias y complementariedades con el programa Horizonte Europa y otros programas o iniciativas europeas de I+D+i a través de apoyos para la preparación de propuestas (bonos) y la financiación de propuestas excelentes que cuentan con el Sello de excelencia de la Comisión Europea (rescate de sellos de excelencia) (códigos de procedimiento IN851B y IN607H), que se publican también hoy en este mismo DOG (Diario Oficial de Galicia). Estas ayudas constituyen la línea 1 (IN851B) de estas bases, y están recogidas en su artículo 2.1.a) .

Segundo lo indicado en el artículo 1.2 de las citadas bases, estas ayudas se convocan en régimen de concurrencia no competitiva.

3. Estos bonos deberán ajustarse:

– Al Reglamento (UE) nº 2023/2831 de la Comisión, de 13 de diciembre de 2023, relativo a la aplicación de los artículos 107 y 108 del Tratado de funcionamiento de la Unión Europea a las ayudas de minimis (DOUE L 2023/2831, de 15 de diciembre).

– Al Reglamento (CE) nº 717/2014 de la Comisión, de 27 de junio, relativo a la aplicación de los artículos 107 y 108 del Tratado de funcionamiento de la UE a las ayudas de minimis en el sector de la pesca y de la acuicultura (DOUE L 190, de 28 de junio).

– Al Reglamento (UE) nº 1408/2013, de 18 de diciembre, relativo a la aplicación de los artículos 107 y 108 del Tratado de funcionamiento de la Unión Europea a las ayudas de minimis en el sector agrícola (DOUE L 352, de 24 de diciembre), modificado por el Reglamento (UE) nº 2019/316 de la Comisión, de 21 de febrero de 2019 (DOUE L 51, de 22 de febrero), y al Reglamento (UE) nº 2023/2391 de la Comisión, de 4 de octubre de 2023, por el que se modifican los Reglamentos (UE) nº 717/2014, (UE) nº 1407/2013, (UE) nº 1408/2013 y (UE) nº 360/2012, en lo que incumbe a las ayudas de minimis para la transformación y comercialización de productos de la pesca y de la acuicultura y el Reglamento (UE) nº 717/2014, en lo que respecta al importe total de las ayudas de minimis concedidas a una única empresa, su período de aplicación y otros asuntos.

4. Es de aplicación para estas ayudas todo el contenido respecto de los bonos en las bases reguladoras antes indicadas. A continuación, se detallan ciertos aspectos relacionados de manera específica con la presentación de solicitudes a esta convocatoria de ayudas para 2024 en cumplimiento del artículo 20.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

Artículo 2. Características y requisitos de los bonos

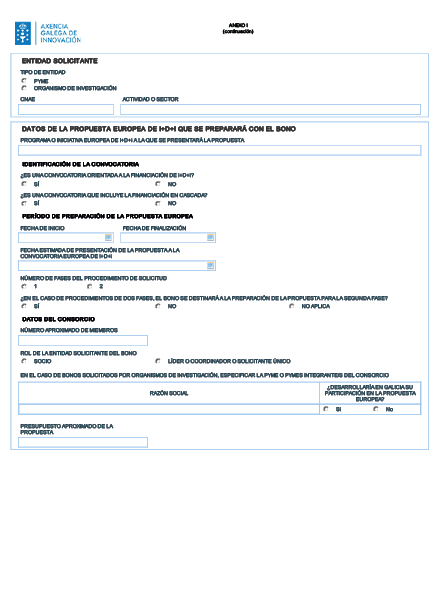

1. Los bonos deberán solicitarse para la preparación de propuestas que se vayan a presentar antes de 30 de noviembre de 2024 a convocatorias europeas de I+D+i del programa Horizonte Europa u otros programas o iniciativas europeas.

2. Las propuestas deberán cumplir, también, el resto de requisitos recogidos en los artículos 3.1, 3.3 y 5 de las bases reguladoras (Resolución de 30 de enero de 2024) y ser solicitados por una pyme o un organismos de investigación, tal y como se recoge en el artículo 4 de las citadas bases.

Será preciso que la entidad especializada contratada por la pyme cumpla los requisitos del artículo 5 de las bases reguladoras.

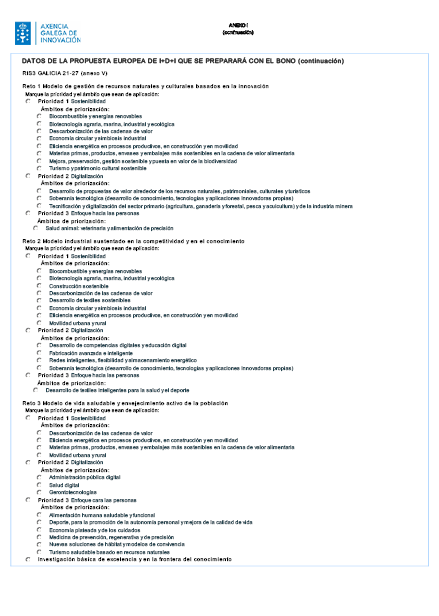

En el anexo V se recoge el detalle de los ámbitos de priorización de la RIS3 21-17 en los que deberá encajarse la propuesta para la que se solicita el bono para que sea elegible.

Artículo 3. Financiación

1. Las subvenciones se financiarán con cargo al presupuesto de la Agencia Gallega de Innovación, imputándose a la aplicación presupuestaria indicada en la siguiente tabla:

|

Aplicaciones presupuestarias |

2024 |

2025 |

Total |

|

09.A2.561A.770.0 (CP: 2023-00007) |

400.000 |

100.000 |

500.000 |

|

Total |

500.000 |

||

Las solicitudes se atenderán por orden cronológico hasta el agotamiento del crédito consignado, considerándose como fecha de presentación aquella en que una solicitud reúna toda la documentación requerida, una vez enmendadas todas las posibles deficiencias.

En la gestión de esta convocatoria podrán realizarse los ajustes necesarios respecto a esta previsión inicial según la evolución de la concesión de ayudas a la vista de las solicitudes recibidas. Inicialmente, estas ayudas estarán preferentemente orientadas a pymes pero, en el caso de recibir solicitudes de organismos de investigación que deban ser atendidas, se procederá a la incorporación de nuevas partidas presupuestarias teniendo en cuenta la naturaleza de las entidades beneficiarias, siempre sin incrementar el crédito total.

Podrán ampliarse los créditos dedicados a esta convocatoria después de la declaración de disponibilidad de crédito a consecuencia de las circunstancias establecidas en el artículo 30.2 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia y, en su caso, previa aprobación de la modificación presupuestaria que proceda.

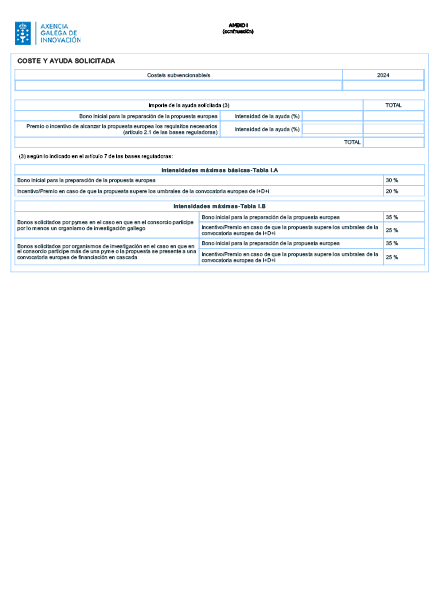

2. La intensidad de las ayudas y los umbrales máximos de los bonos son los recogidos en el artículo 7.2 de las bases reguladoras.

Según lo indicado en el artículo 9 de las citadas bases, los gastos subvencionables son los gastos de contratación de una entidad especializada para la preparación de la propuesta para la que se solicita el bono.

3. Tal y como se indica en las bases reguladoras, las ayudas de esta convocatoria serán susceptibles de cofinanciación por la Unión Europea en el marco del programa de Galicia Feder 2021-2027, Objetivo político OP1 «Una Europa más competitiva e inteligente, promoviendo una transformación económica innovadora e inteligente y una conectividad regional a las tecnologías de la información y la comunicación, Prioridad 1.A “Transición digital e inteligente”, Objetivo específico: RSO 1.1. «Desarrollar y mejorar las capacidades de investigación e innovación y asimilar tecnologías avanzadas», Línea de actuación L.A.1.1.07. «Articulación de diferentes apoyos para fomentar las sinergias y complementariedades con ayudas de otras administraciones: nacional y europea».

Respecto a los tipos de intervención, en esta línea se prevé lo siguiente:

– TI 028. Transferencia de tecnología y cooperación entre empresas, centros de investigación y el sector de la enseñanza superior.

Sus indicadores son:

– Indicadores de realización: RCO01 Empresas apoyadas (empresas) y RCO02 Empresas apoyadas a través de subvenciones (empresas).

– Indicador de resultado: RCR02 Inversiones privadas que acompañan al apoyo público (euros).

Esta convocatoria es susceptible de ser cofinanciada por la Unión Europa en el marco del programa Galicia Feder 2021-2027, que tiene una tasa de cofinanciación del Feder del 60 %, computándose el 40 % restante como inversión privada elegible de las entidades beneficiarias.

Artículo 4. Plazo y forma de presentación de solicitudes

1. El plazo de presentación de solicitudes empezará el día siguiente al de su publicación en el Diario Oficial de Galicia y permanecerá abierto hasta 15 de noviembre de 2024, o hasta el agotamiento de los fondos asignados en caso de que se produzca antes de esta fecha.

2. Según lo indicado en el artículo 14 de las bases reguladoras:

a) Las solicitudes se presentarán obligatoriamente por medios electrónicos a través de los formularios normalizados disponibles en la sede electrónica de la Xunta de Galicia, https://sede.xunta.gal

De conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, si alguna de las entidades interesadas presenta la solicitud de manera presencial, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que fuera realizada la enmienda.

Para la presentación electrónica podrá emplearse cualquiera de los mecanismos de identificación y firma admitidos por la sede electrónica de la Xunta de Galicia, incluido el sistema de usuario y clave Chave365 (https://sede.xunta.gal/chave365).

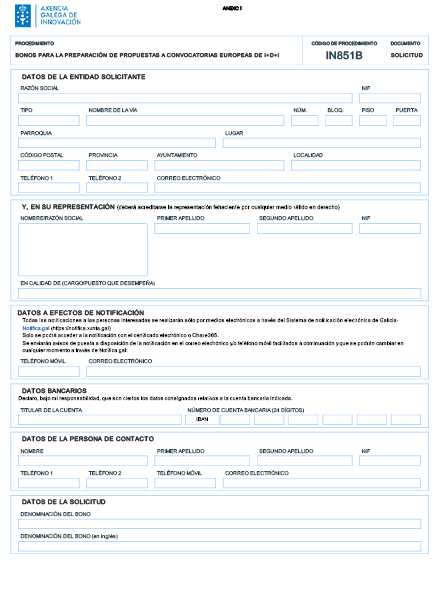

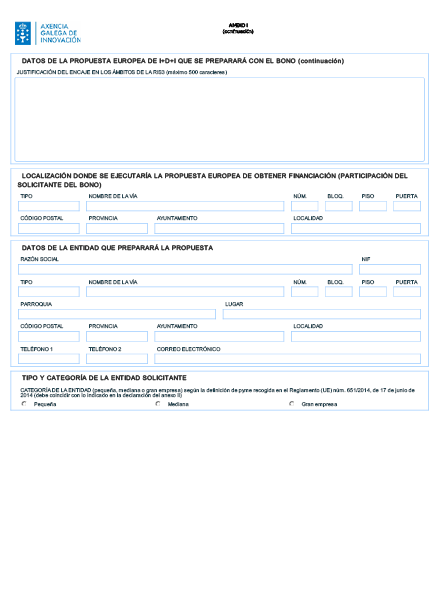

b) Los solicitantes presentarán el anexo I (solicitud) en el que se incluyen las declaraciones responsables del artículo 14.5 de las bases reguladoras.

Artículo 5. Documentación complementaria

1. Las entidades solicitantes deberán presentar con la solicitud la siguiente documentación:

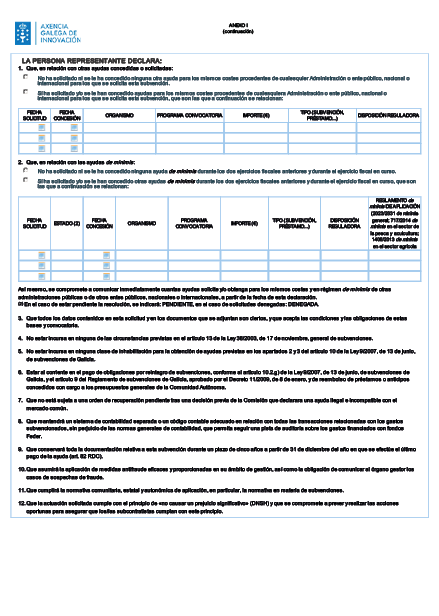

1º) Poder de la persona representante que presenta la solicitud verificado por letrado/a de la Xunta de Galicia en el caso de no estar inscrito en el Registro Electrónico General de Apoderamientos de Galicia (REAG).

2º) Anexo de declaración de información relativa a la condición de pyme, cuando proceda (anexo II).

La Agencia Gallega de Innovación utilizará los medios que considere oportunos para verificar la condición de pequeña o mediana empresa (pyme) y requerirá al solicitante, si fuese necesario, los documentos oportunos.

3º) Anexo de declaración responsable del cumplimiento del principio DNSH (anexo III).

4º) Copia de las tres ofertas, de ser necesarias de acuerdo con lo establecido en el artículo 12 de estas bases reguladoras, si se disponen de ellas en el momento de la solicitud, si no, se aportarán con la justificación.

5º) Certificado relativo a la situación de la entidad con respecto al IVA, solo para los casos en que su importe no sea recuperable total o parcialmente, por lo que podrá ser considerado un gasto subvencionable. En este caso se deberá presentar un certificado de exención o prorrateo relativo a la situación de la entidad con respecto al IVA.

6º) Nota simple o certificación del Registro Mercantil actualizadas, en que se especifique la fecha de constitución, el objeto social, capital, sede social y clasificación CNAE.

7º) Para acreditar el cumplimiento posterior de los requisitos para la concesión del premio o incentivo, deberá entregarse en cuanto se reciba el informe de evaluación (ESR Evaluation Summary Report) junto con la declaración responsable de que la propuesta no obtuvo financiación por parte de la Comisión Europea (anexo IV).

Este informe de evaluación (ESR Evaluation Summary Report) deberá entregarse siempre antes del cierre de la convocatoria anual a la que se solicitó el bono, salvo justificación motivada por causas no atribuibles a la entidad beneficiaria.

2. De conformidad con el artículo 28.3 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, no será necesario presentar los documentos que ya hayan sido presentados anteriormente por la persona interesada ante cualquier Administración. En este caso, la persona interesada deberá indicar en qué momento y ante qué órgano administrativo presentó dichos documentos, que serán solicitados electrónicamente a través de las redes corporativas o mediante consulta a las plataformas de intermediación de datos u otros sistemas electrónicos habilitados al efecto, excepto que conste en el procedimiento la oposición expresa de la persona interesada.

De forma excepcional, si no se pudiesen obtener los citados documentos, podrá solicitarse su aportación nuevamente a la persona interesada.

3. La documentación complementaria deberá presentarse electrónicamente.

Si alguna de las personas interesadas presenta documentación complementaria presencialmente, se le requerirá para que la enmiende a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación aquella en la que fuera realizada la enmienda.

Las personas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitar, de manera motivada, el cotejo de las copias presentadas por la persona interesada, para lo que podrán requerir la exhibición del documento o de la información original.

4. Siempre que se realice la presentación de documentos separadamente de la solicitud, se deberá indicar el código y el órgano responsable del procedimiento, el número de registro de entrada de la solicitud y el número de expediente, si se dispone de él.

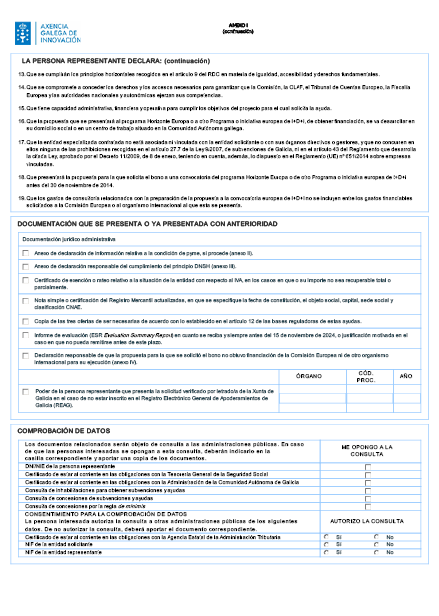

Artículo 6. Comprobación de datos

1. Para la tramitación de este procedimiento se consultarán automáticamente los datos incluidos en los siguientes documentos en poder de la Administración actuante o elaborados por las administraciones públicas, excepto que la persona interesada se oponga a su consulta:

a) Certificados de estar al corriente en los siguientes obligaciones: Agencia Estatal de la Administración Tributaria, con la Tesorería General de la Seguridad Social y con la Administración de la Comunidad Autónoma de Galicia.

b) NIF de la entidad solicitante.

c) DNI/NIE de la persona representante que firme la solicitud. En caso de que la entidad solicitante esté representada por una persona jurídica, se comprobará el NIF de esta.

d) Consulta de inhabilitaciones para obtener subvenciones y ayudas.

e) Consulta de concesiones de subvenciones y ayudas.

f) Concesiones por la regla de minimis.

2. En caso de que las personas interesadas se opongan a esta consulta, deberán indicarlo en la casilla correspondiente habilitada en el formulario correspondiente y entregar los documentos.

Cuando así lo exija la normativa aplicable, se solicitará el consentimiento expreso para realizar la consulta.

3. Excepcionalmente, en caso de que alguna circunstancia imposibilite la obtención de los citados datos, se podrá solicitar a las personas interesadas la presentación de los documentos correspondientes.

Artículo 7. Notificaciones

1. Según artículo 21 de las bases reguladoras, la notificaciones de resoluciones y actos administrativos se practicarán solo por medios electrónicos en los términos previstos en la normativa reguladora del procedimiento administrativo común.

2. De conformidad con el artículo 45.2 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las notificaciones electrónicas se practicarán mediante comparecencia en la sede electrónica de la Xunta de Galicia y a través del Sistema de notificación electrónicas de Galicia-Notifica.gal. Este sistema remitirá a las personas interesadas avisos de la puesta a disposición de las notificaciones a la cuenta de correo y/o teléfono móvil que consten en la solicitud. Estos avisos no tendrán, en ningún caso, efectos de notificación practicada y su falta no impedirá que la notificación sea considerada plenamente válida.

3. De conformidad con el artículo 47 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las personas interesadas deberán crear y mantener su dirección electrónica habilitada única a través del Sistema de notificación electrónica de Galicia-Notifica.gal, para todos los procedimientos administrativos tramitados por la Administración general y las entidades instrumentales del sector público autonómico. En todo caso, la Administración general y las entidades del sector público autonómico de Galicia podrán, de oficio, crear la indicada dirección a los efectos de asegurar el cumplimiento por las personas interesadas de su obligación de relacionarse por medios electrónicos.

4. Las notificaciones se entenderán practicadas en el momento en que se produzca el acceso a su contenido, entendiéndose rechazada cuando transcurrieran diez días naturales desde la puesta a disposición de la notificación sin que se acceda a su contenido.

5. Si el envío de la notificación electrónica no fuese posible por problemas técnicos, se practicará la notificación por los medios previstos en la normativa reguladora del procedimiento administrativo común.

Artículo 8. Transparencia y buen gobierno

1. Según el artículo 18 de las bases reguladoras, deberán cumplirse las obligaciones de transparencia contenidas en el artículo 17 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, y en el artículo 15 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

2. En virtud de lo dispuesto en el artículo 4 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, las personas físicas y jurídicas beneficiarias de subvenciones están obligadas a suministrar a la Administración, al organismo o a la entidad a la que se encuentren vinculadas, de las previstas en el artículo 3.1 de la Ley 1/2016, previo requerimiento, toda la información necesaria para el cumplimiento por aquella de las obligaciones previstas en el título I de la citada ley.

Artículo 9. Trámites administrativos posteriores a la presentación de las solicitudes

Según el artículo 19 de las bases reguladoras, todos los trámites administrativos que las personas interesadas deban realizar tras la presentación de la solicitud deberán ser efectuados electrónicamente accediendo a la Carpeta ciudadana de la persona interesada disponible en la sede electrónica de la Xunta de Galicia.

Este será el caso del informe de evaluación (ESR Evaluation Summary Report). El citado informe deberá entregarse en cuanto se reciba. En caso de que la propuesta cumpla los requisitos para poder acceder el premio o incentivo, deberá acompañarse, además, de la declaración responsable conforme la propuesta no obtuvo finalmente financiación por parte de la Comisión Europea o del organismo internacional al que se presentó la propuesta (anexo IV).

Artículo 10. Instrucción del procedimiento, resolución y notificación

1. Según lo indicado en el artículo 22 de las bases reguladoras, el Área de Programas de la Agencia Gallega de Innovación será el órgano competente para la instrucción del procedimiento de concesión de estas subvenciones.

Sobre este procedimiento administrativo se podrá obtener información adicional en la Agencia Gallega de Innovación a través de los siguientes medios:

a) Página web de la Agencia Gallega de Innovación (http://gain.xunta.gal).

b) En el teléfono: 981 54 10 94 de dicha agencia.

c) En el correo electrónico programas.gain@xunta.gal

d) En la guía de procedimientos y servicios administrativos en la dirección:

https://sede.xunta.gal/guia-de-procedementos-e-servizos

Asimismo, para cuestiones generales sobre este procedimiento, el teléfono de información general de la Xunta de Galicia es el 012.

2. Tanto para la resolución como para la notificación de estas ayudas se aplicará lo recogido en el artículo 24 de las bases reguladoras.

Aquellos expedientes administrativos que reúnan todos los requisitos y la documentación necesaria serán concedidos, hasta el agotamiento del crédito, respetando su orden entrada sin comparación con otras solicitudes. Se considerará como fecha de presentación aquella en la que una solicitud reúna toda la documentación requerida según lo recogido en la presente convocatoria, una vez subsanadas todas las posibles deficiencias.

El plazo máximo para resolver las solicitudes presentadas será de 5 meses, contados a partir de la fecha de entrada en registro de la solicitud. De no mediar resolución expresa en dicho plazo mediante la publicación de la correspondiente resolución en el Diario Oficial de Galicia, los solicitantes podrán entender desestimadas sus solicitudes por silencio administrativo.

Todas las resoluciones serán notificadas de acuerdo con lo establecido en la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas de manera individual. No obstante, y de conformidad con lo establecido en el artículo 45.1 de esa ley, la notificación individual de concesión de la ayuda se podrá sustituir por la publicación en el Diario Oficial de Galicia y en la página web http://gain.xunta.gal, con indicación de la fecha de la convocatoria, del beneficiario, de la cantidad concedida y de la finalidad de la ayuda otorgada.

Artículo 11. Modelo de renuncia

Según lo indicado en el artículo 26 de las bases reguladoras la renuncia a la subvención otorgada al amparo de esta convocatoria se podrá hacer ajustándose al modelo del anexo VI disponible en la sede electrónica de la Xunta de Galicia https://sede.xunta.gal con el resto de modelos para la solicitud de la ayuda la esta convocatoria, y que se publicará en la web de la Agencia Gallega de Innovación http://gain.xunta.gal, así como por cualquier otro medio que permita su constancia, de acuerdo con lo establecido en el artículo 94 de la Ley 39/2015. La directora de la Agencia Gallega de Innovación dictará la correspondiente resolución en los términos del artículo 21 de la Ley 39/2015.

Artículo 12. Justificación

1. Tal y como se indica en el artículo 28 de las bases reguladoras, para tener derecho al pago de la ayuda deberá presentarse electrónicamente, accediendo a la Carpeta ciudadana disponible en la sede electrónica de la Xunta de Galicia, la documentación justificativa de la subvención utilizando los formularios disponibles en la página web de la Agencia Gallega de Innovación (http://gain.xunta.gal).

2. Plazos de ejecución y de justificación:

2.1. La propuesta debe presentarse a una convocatoria europea de I+D+i antes del 30 de noviembre de 2024.

2.2. El informe de evaluación (ESR Evaluation Summary Report) deberá entregarse en cuanto se reciba, y siempre antes del 15 de noviembre de 2024. La imposibilidad del cumplimiento de este plazo deberá justificarse de forma motivada por causas no atribuibles a la entidad beneficiaria o ya no podrá accederse el premio o incentivo aunque se cumplan los requisitos para obtenerlo. En todo caso, si en el plazo máximo de 9 meses tras la presentación de la propuesta a la convocatoria europea de I+D+i a la que concurrió, no se presentará el informe de evaluación, tampoco podrá accederse el premio o incentivo.

2.3. La fecha de la factura de la entidad especializada que preparó la propuesta deberá ser coherente con las fechas de preparación de la misma indicadas en la solicitud. Es imprescindible que el pago de esta factura se realice antes del 15 de diciembre de 2024 y siempre antes de optar el premio o incentivo.

2.4. La presentación de la documentación justificativa de los gastos podrá presentarse a medida que se vayan completando la actuación para poder proceder a su pago y, en todo caso, siempre antes de 15 de diciembre de 2024. En el caso de cumplimiento de los requisitos para optar al premio o incentivo será necesario que la justificación de la primera parte del bono vinculada a la preparación de la propuesta esté ya presentada.

3. Documentación justificativa.

3.1. Según lo indicado en el artículo 29 de las bases reguladoras deberá presentarse, considerando también todo lo indicando respecto a esta documentación en este artículo de las bases reguladoras, la siguiente:

A) Documentación jurídico-administrativa.

a) Resumen global y de ejecución de la actuación, que recoja el proveedor (entidad consultora), el importe (IVA excluido) y la fecha de cada uno de los justificantes presentados.

En su caso, indicación de las cantidades inicialmente presupuestadas y sus desviaciones de forma justificada, siguiendo el modelo del informe técnico disponible en la página web de la Agencia Gallega de Innovación.

b) Declaración del conjunto de las ayudas solicitadas o concedidas para los mismos costes, procedentes de cualquier Administración o ente público o privado, nacional o internacional, y declaración del conjunto de ayudas recibidas por la entidad en concepto de minimis, durante los dos ejercicios fiscales anteriores y durante el ejercicio fiscal. Deberán utilizarse los modelos disponibles en la página web de la Agencia Gallega de Innovación http://gain.xunta.gal

En su caso, deberá entregarse una copia de la resolución de la concesión de esas otras ayudas.

c) Certificaciones que deban emitir la Agencia Estatal de la Administración Tributaria, la Tesorería General de la Seguridad Social y la consellería competente en materia de hacienda de la Xunta de Galicia, conforme las entidades beneficiarias están al corriente en sus obligaciones tributarias, en caso de que se opongan a su consulta por parte del órgano gestor.

d) Factura/s o documento/s equivalente/s del servicio prestado por la entidad especializada para la preparación de la propuesta europea de I+D+i. Esa factura deberá cumplir todos los requisitos exigidos por la normativa de facturación y contar con una descripción suficiente del/de los concepto/s facturado/s que permita un análisis de coherencia con la actuación apoyada. La fecha de esta factura no puede ser posterior a la solicitud del bono.

e) Justificación del/de los pago/s de esta/s factura/s a través de copia de transferencia/s bancaria/s, certificación/oness bancaria/s o extracto/s bancario/s, o documento/s obtenido/s a través de la banca electrónica, que se ajusten a los requisitos descritos en el artículo 29 de las bases.

Este pago debe realizarse antes del 15 de diciembre de 2024.

f) Copia de las tres ofertas que deba haber solicitado el beneficiario, de acuerdo con lo establecido en el artículo 12 de estas bases reguladoras, en el caso de no haberlas presentado con la solicitud de ayuda.

g) En el supuesto de que el importe del IVA no sea recuperable, podrá ser considerado un gasto subvencionable. En este caso se deberá presentar un certificado relativo a la situación de la entidad con respecto al IVA.

h) Cuestionario específico sobre los resultados obtenidos (artículo 22.3 de estas bases) con el fin de evaluar el impacto de estas ayudas y elaborar una análisis estadístico detallado acerca de sus principales resultados. Se utilizará el modelo disponible en la web de la Agencia Gallega de Innovación http://gain.xunta.gal

B) Documentación justificativa técnica:

a) Informe técnico normalizado según el modelo disponible en la página web de la Agencia Gallega de Innovación. Este informe incluirá epígrafes específicos para los indicadores de realización y resultado de la actuación y las actividades del plan de comunicación y difusión de la actuación.

b) Justificante de la presentación de la propuesta a la Convocatoria europea de I+D+i a la que se concurrió. Con la documentación que se presente deberá poder comprobarse la composición final del consorcio y el presupuesto solicitado.

c) Documentación justificativa (documentación gráfica, fotografías o cualquier otro soporte probatorio) del cumplimiento de las obligaciones de publicidad, conforme al Reglamento (UE) nº 2021/1060.

d) Informe de evaluación del organismo internacional al que se presentó la propuesta (ESR-Evaluation Summary Report) en el caso en que ya se disponga de él y no se tenga aportado antes. Este informe deberá remitirse en cuanto se reciba sin esperar a la presentación de la justificación.

3.2. Sin perjuicio de la documentación anteriormente indicada, podrá requerirse a la entidad beneficiaria que anexe cuantos datos, documentos complementarios y aclaraciones resulten necesarios para la tramitación y resolución del procedimiento.

3.3. Se transcurrido el plazo establecido para la justificación de la subvención, los beneficiarios no presentan la documentación justificativa según lo indicado, la Agencia Gallega de Innovación los requerirá para que la presenten en el plazo improrrogable de diez días, advirtiéndolos de que la falta de presentación de la justificación en el plazo indicado comportará la pérdida del derecho al cobro total o parcial de la subvención y demás responsabilidades establecidas en la Ley 9/2007.

Artículo 13. Régimen de recursos

Según lo recogido en el artículo 39 de las bases reguladoras, contra las resoluciones dictadas al amparo de esta convocatoria, sin perjuicio de que los interesados puedan ejercer cualquier otro que consideren procedente, podrán interponer un recurso de alzada en el plazo de un mes desde el día siguiente al de la notificación de la resolución ante la presidenta de la Agencia Gallega de Innovación, según lo dispuesto en los artículos 121 y 122 de la Ley 39/2015.

Contra las resoluciones de reintegro, que ponen fin a la vía administrativa, sin perjuicio de que los interesados puedan ejercer cualquier otro que consideren procedente, podrán interponer un recurso de reposición en el plazo de un mes desde el día siguiente al de la notificación de la resolución, si fuera expresa, o en cualquier momento contado desde el día siguiente en el que se produzcan los efectos del silencio administrativo, ante la directora de la Agencia Gallega de Innovación, según lo dispuesto en los artículos 123 y 124 de la Ley 39/2015.

Disposición final primera. Habilitación para el desarrollo

Se faculta a la directora de la Agencia Gallega de Innovación para que lleve a cabo las actuaciones que sean precisas para el desarrollo y aplicación de esta resolución.

Disposición final segunda. Entrada en vigor

Esta resolución surtirá efectos desde el día siguiente al de su publicación en el Diario Oficial de Galicia.

Santiago de Compostela, 30 de enero de 2024

Patricia Argerey Vilar

Directora de la Agencia Gallega de Innovación

_fmt.png)

_fmt1.png)

_fmt2.png)