O Consello de Dirección do Instituto Galego de Promoción Económica (en diante, Igape), na súa reunión do 26 de decembro de 2024, acordou por unanimidade dos membros asistentes aprobar as bases reguladoras dos préstamos parcialmente reembolsables para proxectos empresariais de investimento creadores de emprego previstos no Instrumento financeiro do Programa do Fondo de Transición Xusta de España 2021-2027. Territorio P2 A Coruña. Modalidade proxectos empresariais tractores de grandes empresas, e facultou á persoa titular da Dirección Xeral do Igape para a súa convocatoria, a aprobación dos créditos e a publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras dos préstamos parcialmente reembolsables para proxectos empresariais de investimento creadores de emprego previstos no Instrumento financeiro do Programa do Fondo de Transición Xusta de España 2021-2027. Territorio P2 A Coruña. Modalidade proxectos empresariais tractores de grandes empresas, e convocar para o ano 2025, estas actuacións en réxime de concorrencia competitiva (código de procedemento IG408N).

As axudas das bases reguladoras anexas á presente convocatoria están cofinanciadas no marco do Programa do Fondo de Transición Xusta de España 2021-2027 (FTJ) que ten unha taxa de cofinanciamento do 70 %, proporcionándose o cofinanciamento nacional no nivel dos perceptores finais, como investimento elixible nos mesmos. En particular:

Obxectivo político ou obxectivo específico do FTJ (JSO8.1): facer posible que as rexións e as persoas afronten as repercusións sociais, laborais, económicas e ambientais da transición cara aos obxectivos da Unión para 2030 en materia de enerxía e clima e unha economía da Unión climáticamente neutra de aquí a 2050, con arranxo ao Acordo de París.

Prioridade P2: A Coruña.

Actuación: CO3. Impulso a pemes e proxectos empresariais tractores para a diversificación económica dos territorios. Apoio a proxectos empresariais e pemes que xeren actividade económica e manteñan e/ou creen emprego, a través de instrumentos financeiros de préstamos.

Os indicadores correspondentes a estas axudas son os seguintes:

a) Indicadores de realización:

RCO01-Empresas apoiadas.

RCO03-Empresas apoiadas a través de instrumentos financeiros.

b) Indicadores de resultado:

RCR01-Postos de traballo creados en entidades apoiadas.

RCR02-Investimentos privados que acompañan ao apoio público (das cales: subvencións, instrumentos financeiros)

Segundo. O prazo de presentación de solicitudes comezará a computarse 5 días hábiles a partir do día seguinte ao da publicación desta resolución no Diario Oficial de Galicia e será de tres meses contado desde as 9.00 horas do día de inicio do prazo e ata as 14.00 horas do día no que se cumpra o citado prazo de tres meses.

Terceiro. Os créditos dispoñibles para concesións abonaranse con cargo á seguinte aplicación orzamentaria e polos seguintes importes e distribución plurianual:

|

Modalidade |

Partida orzamentaria |

Orixe dos fondos |

Ano 2025 |

Ano 2026 |

Total |

|

Tramo non reembolsable |

09.A1.741A.7700 |

FTJ |

3.642.857,14 € |

4.289.835,00 € |

7.932.692,14 € |

|

Tramo reembolsable |

09.A1.741A.8310 |

FTJ |

13.357.142,86 € |

15.729.395,00 € |

29.086.537,86 € |

|

17.000.000,00 € |

20.019.230,00 € |

37.019.230,00 € |

A persoa titular da Dirección Xeral do Igape poderá ampliar os créditos, previa declaración da súa dispoñibilidade, como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Decreto 11/2009), mediante resolución publicada para o efecto.

Cuarto. Prazos de duración do procedemento, disposición dos fondos, execución do proxecto, xustificación das finalidades e acreditación do fito de creación de emprego, e no seu caso outras condicións de execución do proxecto baremadas na concesión da operación:

O prazo máximo para resolver e publicar a resolución será de tres meses desde a finalización do prazo de presentación de solicitudes correspondente a esta convocatoria, transcorrido o cal poderase entender desestimada por silencio administrativo a solicitude de concesión de axuda.

O prazo para solicitar a disposición dos fondos dos préstamos finalizará na data establecida na resolución de concesión, sen que poida exceder do 30 de novembro de 2026.

O prazo para executar os proxectos finalizará na data establecida na resolución de concesión.

O prazo para xustificar a realización e o pago do investimento subvencionable será de catro meses desde a finalización do prazo de execución indicado no acordo de concesión.

Os perceptores finais das axudas deberán presentar a acreditación do cumprimento do fito de creación de emprego, e no seu caso doutras condicións de execución do proxecto baremadas na concesión do instrumento financeiro de préstamo combinado con subvención nunha única operación, no prazo de doce meses a partir da data final de execución do proxecto fixada na resolución de concesión.

Quinto. De conformidade co previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, do 17 de novembro, xeneral de subvencións, transmitirase á Base de datos nacional de subvencións a información requirida por esta, o texto da convocatoria para a súa publicación na citada base e o seu extracto no Diario Oficial de Galicia. A cesión de datos de carácter persoal que debe efectuarse á Intervención Xeral da Administración do Estado para os efectos de publicar as subvencións concedidas na Base de datos Nacional de Subvencións, non requirirá o consentimento do beneficiario.

Sexto. Os requisitos das letras c), e), f), h), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007), indícanse nas bases anexas a esta resolución.

Santiago de Compostela, 10 de xaneiro de 2025

Covadonga Toca Carús

Directora xeral do Instituto Galego de Promoción Económica

Bases Reguladoras dos préstamos parcialmente reembolsables para proxectos empresariais de investimento creadores de emprego previstos no Instrumento financeiro do Programa do Fondo de Transición Xusta de España 2021-2027. Territorio P2 A Coruña. Modalidade proxectos empresariais tractores de grandes empresas

A Comisión Europea creou o Mecanismo de Transición Xusta como ferramenta clave para garantir que a transición cara a unha economía climáticamente neutral ocorra de maneira xusta. Este Mecanismo proporcionará apoio financeiro e asistencia técnica aos Estados membro e investidores e asegurarase de que as comunidades afectadas, as autoridades locais, os interlocutores sociais e as organizacións non gobernamentais estean involucradas; incluíndo un marco de gobernanza centrado en plans territoriais de transición xusta.

O Regulamento (UE) 2021/1056 do Parlamento Europeo e do Consello, do 24 de xuño de 2021, polo que se establece o Fondo de Transición Xusta (FTJ), é un dos piares do Mecanismo para unha Transición Xusta que se aplica no marco da política de cohesión. Os obxectivos do FTJ son mitigar os efectos negativos da transición climática prestando apoio aos territorios máis prexudicados e aos traballadores afectados e promover unha transición socioeconómica equilibrada.

O ámbito xeográfico dos proxectos que opten ás axudas que se concedan ao amparo das presentes bases é a provincia da Coruña, pola súa condición de zona afectada polo peche de explotacións mineiras e centrais térmicas de carbón, enmarcando esta axuda na prioridade P2 do Programa do Fondo de Transición Xusta de España para o período 2021-2027, operación CO3 Impulso a pemes e proxectos empresariais tractores para a diversificación económica dos territorios afectados.

De conformidade co artigo 58 do Regulamento (UE) 2021/1060, os instrumentos financeiros poderán combinarse con axuda dun programa en forma de subvencións nunha única operación de instrumentos financeiros, dentro dun único acordo de financiamento, no que o organismo que executa o instrumento financeiro proporcionará as dúas variantes da axuda. Nese caso, as normas aplicables aos instrumentos financeiros aplicaranse á devandita operación única de instrumentos financeiros.

Os préstamos parcialmente reembolsables previstos nestas bases reguladoras, contemplan a combinación dun instrumento financeiro de préstamo cunha subvención nunha única operación, materializándose esta última modalidade de axuda como un tramo non reembolsable do préstamo.

As presentes bases ampáranse en:

O Regulamento (UE) 2021/1056 do Parlamento Europeo e do Consello do 24 de xuño de 2021 polo que se establece o Fondo de Transición Xusta.

O Regulamento (UE) 2021/1060 do Parlamento Europeo e do Consello do 24 de xuño de 2021, polo que se establecen as disposicións comúns relativas ao Fondo Europeo de Desenvolvemento Rexional, ao Fondo Social Europeo Plus, ao Fondo de Cohesión, ao Fondo de Transición Xusta e ao Fondo Europeo Marítimo, de Pesca e de Acuicultura, así como as normas financeiras para os devanditos Fondos e para o Fondo de Asilo, Migración e Integración, o Fondo de Seguridade Interior e o Instrumento de Apoio Financeiro á Xestión de Fronteiras e a Política de Visados.

A Orde HFP/1414/2023, do 27 de decembro, pola que se aproban as normas sobre os gastos subvencionables dos programas financiados polo Fondo Europeo de Desenvolvemento Rexional e do Fondo de Transición Xusta para o período 2021-2027.

O Regulamento (UE) Nº 651/2014 da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado.

A Comunicación da Comisión 2008/C14/02 relativa á revisión do método de fixación dos tipos de referencia e de actualización.

O Decreto 133/2002, do 11 de abril (DOG núm. 78, do 23 de abril ), modificado polos decretos 174/2007, do 6 de setembro (DOG núm. 186, do 25 de setembro ), 45/2009, do 12 de febreiro (DOG núm. 48, do 10 de marzo de 2009) e 155/2019, do 28 de novembro (DOG núm. 234, do 10 de decembro ) que habilita o Igape para conceder, no ámbito das súas funcións, préstamos ou créditos a favor de empresas de acordo cos requisitos e características establecidos prográmasnos que, con carácter xeral, para ese efecto aprobe.

A convocatoria desta liña de axudas será obxecto de publicación no Diario Oficial de Galicia mediante resolución da persoa titular da Dirección Xeral do Igape. A convocatoria incluirá o procedemento de tramitación, o prazo de presentación de solicitudes e os créditos asignados.

As axudas reguladas nesta base outorgaranse en réxime de concorrencia competitiva ao amparo do disposto no artigo 19.1 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Artigo 1. Obxecto

1. Constitúe o obxecto das presentes bases reguladoras a concesión de préstamos parcialmente reembolsables cofinanciados no marco do Programa do Fondo de Transición Xusta de España 2021-2027 (FTJ), para o financiamento de proxectos tractores de grandes empresas na provincia da Coruña, que cumpran os requisitos establecidos no artigo 5 destas bases.

2. As axudas reguladas nestas bases combinan un instrumento financeiro de préstamos directos con subvención nunha mesma operación, de forma que estes préstamos, destinados a financiar investimentos empresariais, poderán ser parcialmente reembolsables en función do cumprimento de determinados requisitos.

Artigo 2. Persoas beneficiarias

1. Poderán ser persoas beneficiarias ou perceptores finais das axudas reguladas nestas bases as grandes empresas, entendendo como tales aquelas entidades, independentemente da súa forma xurídica, que exerza unha actividade económica e que non poidan encadrarse na categoría de microempresa ou pequena e mediana empresa (peme) establecidos no anexo I do Regulamento (UE) nº 651/2014 (DOUE L 187, do 26 de xuño), da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axuda compatibles co mercado interior en aplicación dos artigos 107 e 108 da Tratado UE.

2. As grandes empresas poderán ser persoas físicas ou xurídicas. Tamén poderán ter a condición de persoas beneficiarias as agrupacións de persoas físicas ou xurídicas, as comunidades de bens, as sociedades civís, ou calquera outro tipo de unidade económica ou patrimonio separado que, aínda carecendo de personalidade xurídica, cumpran os requisitos do anterior número 1.

No caso de agrupacións, deberán facerse constar expresamente, tanto na solicitude como na resolución de concesión, os compromisos de execución asumidos por cada membro da agrupación, así como o importe da axuda que se vai a aplicar por cada un deles, que terán igualmente a consideración de persoas beneficiarias. En calquera caso, deberá nomearse unha persoa representante ou apoderada única con poder suficiente para cumprir os deberes que, como persoa beneficiaria, correspóndanlle á agrupación. Non poderá disolverse a agrupación ata que transcorra o prazo de prescrición de catro anos previsto nos artigos 35 e 63 da Lei 9/2007. A operación financeira deberá estar formalizada a nome da agrupación, e deberá ser asinada por cada un dos seus membros.

No caso das cooperativas, o préstamo poderá estar asinado por un representante da entidade, despois de autorización dela, ou polos cooperativistas, que asumirán a débeda en proporción á súa porcentaxe de participación.

No caso de comunidades de bens, cada un dos socios deberá cubrir o formulario do anexo II de comprobación de datos de terceiras persoas interesadas.

3. Non poderán ter a condición de persoas beneficiarias:

a ) As empresas que estean suxeitas a unha orde de recuperación de axuda, consecuencia dunha decisión da Comisión Europea.

b) As empresas en crise, de acordo coa definición establecida no Regulamento (UE) nº 651/2014 da Comisión.

c) As empresas nas que concorra algunha das circunstancias previstas no artigo 10.2 e 10.3 da Lei 9/2007 de subvencións de Galicia, ou incumpran as obrigas do artigo 11 da citada Lei, ou do artigo 14.3 bis da Lei 38/2003, do 17 de novembro, xeneral de subvencións.

d) As empresas que propoñan un proxecto afectado a unha actividade pertencente a un sector excluído conforme ao establecido no artigo 3 destas bases reguladoras e na normativa de aplicación.

e) Para subvencións de importe superior a 30.000 €, as empresas que incumpran os prazos de pago previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas posteriores modificacións, cando as persoas solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004.

4. O Igape realizará as comprobacións documentais necesarias para garantir que as empresas beneficiarias non incorren en ningunha das circunstancias para ser consideradas empresa en crise conforme a definición establecida no Regulamento (UE) nº 651/2014 da Comisión.

Artigo 3. Actividades económicas subvencionables

1. Poderán ser obxecto de axuda os proxectos pertencentes a todas as actividades económicas susceptibles de recibir axudas, de acordo coa normativa nacional e da Unión Europea aplicable, coas excepcións establecidas no punto 2 este artigo. En consecuencia, estas axudas non están dirixidas a un número limitado de sectores específicos de actividade económica.

2. Non poderán concederse axudas aos sectores e actividades que estean excluídos polo Regulamento (UE) 2021/1056 do Parlamento Europeo e do Consello do 24 de xuño de 2021 polo que se establece o Fondo de Transición Xusta (FTJ), nin aos excluídos do ámbito de aplicación do Regulamento (UE) nº 651/2014 da Comisión e, en particular, aos que queden fóra do ámbito de aplicación da sección referida ás axudas de finalidade rexional, que son os seguintes:

a) A fabricación, a transformación e a comercialización de tabaco e produtos de tabaco.

b) Investimentos relacionados coa produción, a transformación, o transporte, a distribución, o almacenamento ou a combustión de combustibles fósiles.

c) O desmantelamento ou a construción de centrais nucleares.

d) Sectores do aceiro, o lignito e o carbón.

e) Sector do transporte, así como a correspondente infraestrutura; as axudas á produción, o almacenamento, o transporte, a distribución e as infraestruturas de enerxía, con excepción das axudas rexionais ao investimento nas rexións ultraperiféricas e os réximes de axudas de funcionamento de finalidade rexional; e as axudas no sector da banda larga, con excepción dos réximes de axudas de funcionamento de finalidade rexional.

f) As axudas rexionais de funcionamento concedidas a empresas cuxas actividades principais estean incluídas no ámbito da sección K «Actividades financeiras e de seguros» da NACE Rev. 2 ou a empresas que realicen actividades intragrupo e cuxas actividades principais estean incluídas nas categorías 70.10 «Actividades das sedes centrais» ou 70.22 «Outras actividades de consultoría de xestión empresarial» de NACE Rev. 2.

g) Transformación e comercialización de produtos agrícolas cando o importe da axuda se determine en función do prezo ou da cantidade dos devanditos produtos adquiridos a produtores primarios ou comercializados polas empresas interesadas ou cando a axuda se supedite á súa transmisión, total ou parcial, aos produtores primarios.

h) Sector da pesca e a acuicultura, incluídas no ámbito de aplicación do Regulamento (UE) nº 1379/2013.

i) Sector agrícola primario.

Do mesmo xeito, de acordo co Acordo de Asociación 2021-2027, quedan excluídas de apoio aquelas actividades que afecten a:

• As entulleiras e plantas de tratamento mecánico-biolóxico de residuos,

• As incineradoras,

• As desalinizadoras.

• A investigación básica

• As instalacións suxeitas ao Réxime de Comercio de Dereitos de Emisión (ETS)

Ademais, limitarase:

• O apoio á produción de biogás baixo as seguintes condicións: cando o input sexan biorresiduos urbanos xa separados e outros tipos limitados de biorresiduos (como lodos ou lodos provenientes de plantas de depuración de augas), cando se trate de produción en plantas asociadas aos recursos e as demandas locais, e cando exista unha necesidade de financiamento debido a unha deficiencia do mercado.

• A Coxeración de alta eficiencia, onde se concentrará o apoio na substitución de combustibles fósiles de plantas de coxeración actualmente en funcionamento, por enerxías renovables.

Artigo 4. Concorrencia con outras axudas ou subvencións públicas

1. Estas axudas son incompatibles con outras axudas ou subvencións públicas para os mesmos investimentos subvencionables.

2. A obtención doutras axudas ou subvencións para o mesmo proxecto deberá comunicarse ao Igape tan pronto como se coñeza e, en todo caso, no momento en que se presente a xustificación do fito de creación de emprego, e no seu caso doutras condicións de execución do proxecto baremadas na concesión do instrumento financeiro de préstamo combinado con subvención nunha única operación. Antes de conceder e pagar a axuda, deberá constar no expediente unha declaración sobre calquera axuda recibida para este mesmo proxecto. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

Artigo 5. Proxecto subvencionable

Poderán ser subvencionables os proxectos de investimento que cumpran os seguintes requisitos:

1. Localizarse exclusivamente nun ou varios centros de traballo da provincia da Coruña.

2. Corresponder a un investimento inicial en favor dunha nova actividade económica na zona de que se trate, entendendo como investimento inicial a aquela materializada en activos fixos relacionada coa creación dun novo establecemento, ou a diversificación da actividade dun establecemento, a condición de que a nova actividade non sexa unha actividade idéntica ou similar á realizada anteriormente no establecemento.

3. O importe mínimo do investimento subvencionable será de 200.000 €, nos conceptos detallados no artigo 6 destas bases. Non se establece un importe máximo de investimento subvencionable, aínda que o préstamo parcialmente reembolsable máximo estará limitado polo crédito orzamentario autorizado nas presentes bases reguladoras, diminuído no seu caso, polo saldo restante derivado da prelación dos demais proxectos concorrentes.

4. O proxecto deberá supoñer unha creación neta de emprego na provincia da Coruña dun mínimo de 1 posto de traballo por cada 80.000 € de axuda pública, cun mínimo de 5 postos de traballo. Para estes efectos, enténdese por creación neta de emprego, a creación de postos de traballo con contrato indefinido a tempo completo e o mantemento destes postos de traballo xunto ao seu persoal medio previo de traballadores con contrato indefinido no momento da solicitude, durante polo menos 5 anos desde a acreditación do fito de creación de emprego. Para calcular o persoal medio previo, tomaranse os doce meses anteriores.

5. Contribuirá á transición a unha economía da Unión climaticamente neutra a 2050 e a lograr obxectivos medioambientais conexos (artigo 8 do regulamento FTJ), incorporando algunha actuación significativa en relación con algunha das tipoloxías seguintes:

• Descarbonización e/ou redución do consumo de enerxía primaria e/ou redución da contaminación.

• Produción de enerxías renovables (para autoconsumo ou comunidades enerxéticas) ou gases renovables ou de almacenamento enerxético e/ou fabricación de compoñentes para enerxías renovables, gases renovables, almacenamento enerxético, redes intelixentes ou tecnoloxías hipocarbónicas para o transporte.

• Economía circular e/ou minimización do uso de materias primas e/ou reciclaxe e valorización de residuos, en particular na reciclaxe de equipos de enerxías renovables.

• Actuación de conservación e/ou mellora do estado ecolóxico das masas de auga e/ou conservación da natureza e protección da biodiversidade.

• Actuacións de investigación e innovación nestes ámbitos.

Así mesmo, en relación aos requisitos medioambientais/climáticos:

• Realizarase unha análise de pegada de carbono de todo o ciclo completo do proxecto.

• En todos os proxectos minimizarase o volume de auga e outros recursos naturais utilizados no proceso e realizarase un control das augas residuais resultantes do mesmo.

• Cumprirase o principio DNSH en todas as actuacións.

• No caso de proxectos de infraestruturas, garantirase a protección fronte ao cambio climático (mitigación e adaptación) (artigo 73.2. j do Regulamento de Disposicións Comúns).

• As novas instalacións suxeitas a Avaliación Ambiental Integrada situaranse preferentemente fóra da Rede Natura 2000.

• Se se constrúen/rehabilitan edificios ou naves industriais farase con criterios de eficiencia enerxética de acordo co establecido no anexo I (ámbito de intervención 040) do Regulamento de Disposicións Comunes2.

• Minimizarase a afección a elementos do patrimonio histórico, cultural, arqueolóxico e etnográfico. Se existise afección ao mesmo, esta avaliarase de acordo á normativa de aplicación.

En relación con determinadas tipoloxías concretas de actuacións deberase constatar o seguinte:

• En actuacións de biomasa, biocarburantes e biolíquidos cumpriranse os criterios de sustentabilidade e redución de emisións de GEI establecidos no artigo 29 da Directiva (UE) 2018/2001, sobre fontes de enerxía renovables.

• En actuacións de sistemas de almacenamento enerxético con baterías, ou de fabricación das mesmas, realizarase un estudo da potencial toxicidade das substancias empregadas e a súa afección ao medioambiente.

• En actuacións de fotovoltaica en cuberta retirarase con carácter previo o amianto da mesma, no caso de que existise.

• En actuacións de desmantelamento de instalacións incorporaranse medidas para a recuperación e conservación do chan e a xeración de novos hábitats con especies autóctonas.

6. O período de execución dos investimentos subvencionables denomínase prazo de execución do proxecto e abarcará desde a data de presentación da solicitude ata a data de finalización do prazo establecido na resolución de concesión. Con carácter xeral, finalizará dentro dos 24 meses seguintes á data de notificación da resolución de concesión. Calquera investimento realizado fóra deste período non será subvencionable.

7. Non serán subvencionables os proxectos de investimento vinculados a un contrato de xestión de servizos públicos.

8. A axuda solicitada debe supoñer un efecto incentivador para o proxecto presentado. Existe efecto incentivador cando a axuda cambia o comportamento da empresa de modo que esta non emprendería o proxecto obxecto de solicitude sen a axuda, ou que só o emprendería dunha maneira limitada ou diferente. A axuda non debe subvencionar os custos dunha actuación en que a empresa incorrería en calquera caso.

Para ese efecto, antes de iniciar o proxecto, a persoa solicitante deberá presentar a solicitude de axuda . Non se poderá incorrer en ningún dos custos alegados sobre os cales se solicita a axuda con carácter previo á solicitude; de ser así, a totalidade do proxecto será considerado non subvencionable, de acordo coa esixencia de efecto incentivador previsto no artigo 6 do Regulamento (UE) 651/2014 da Comisión.

Considérase que o proxecto xa foi iniciado cando exista un primeiro compromiso en firme para a execución das obras ou para a adquisición dalgún dos elementos integrantes do proxecto, entendéndose por proxecto calquera dos investimentos comprendidos na solicitude da axuda. Neste sentido, considérase que existe compromiso en firme no caso da existencia dun contrato ou oferta asinado entre as partes, ou da existencia dun pedido, para calquera dos elementos subvencionables.

Para estes efectos, determinados traballos preparatorios, como a obtención de permisos ou a realización de estudos previos de viabilidade, non se consideran inicio dos traballos.

Aqueles proxectos excluídos por non dispoñer de crédito orzamentario tras a aplicación dos criterios de priorización correspondentes, no suposto de presentación de idéntico proxecto a futuras convocatorias do instrumento, tomarase en consideración a data de solicitude desta convocatoria en relación ao efecto incentivador.

Artigo 6. Investimento subvencionable

1. Só serán subvencionables a través do instrumento financeiro os investimentos produtivos en activos materiais e inmateriais novos adquiridos a terceiros non vinculados coa persoa beneficiaria. Os investimentos produtivos deben entenderse como investimentos en capital fixo ou como o activo inmobilizado dunha empresa para producir bens e servizos, de maneira que se contribúa á formación bruta de capital e ao emprego. Enténdese que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e o artigo 43.2 do decreto que desenvolve a citada lei. Así mesmo, tomarase en consideración a definición de «empresas asociadas» ou de «empresas vinculadas» establecida nos apartados 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

2. Os custos dos activos inmateriais unicamente serán subvencionables ata un límite do 50 % do total dos custos de investimento subvencionables do proxecto.

3. Os instrumentos financeiros poderán financiar o IVE soportado polas persoas beneficiarias en relación cos investimentos que constitúan a operación. Con todo, a efectos do cálculo do tramo non reembolsable do préstamo, non se computará o IVE que sexa recuperable.

4. Só será subvencionable a adquisición de terreos por un importe que non exceda do 10 % do investimento total subvencionable da operación que se trate. Esta limitación non aplica ás operacións relativas á conservación do medio ambiente. Tampouco será de aplicación naqueles casos en que a operación consista, atendendo o seu obxecto e finalidade, na adquisición de edificacións xa existentes para ser rehabilitadas ou postas en uso para un novo propósito, de modo que o terreo en que estas se asentan non constitúa o elemento principal da adquisición. Non se considerará que a operación consiste na adquisición de edificacións xa existentes de modo que o terreo en que se asentan non constitúe o elemento principal da adquisición, calquera que sexa o seu obxecto ou finalidade, cando o valor de mercado do chan exceda do valor de mercado da edificación no momento da compra.

5. As adquisicións de bens inmobles ou de bens mobles inscritibles nun rexistro público deberán utilizarse para os fins previstos durante un período mínimo de 5 anos, e o resto dos investimentos na localización prevista durante un mínimo de 5 anos, en ambos os casos contados desde a data de finalización do prazo de execución do proxecto.

6. Non será subvencionable a adquisición dos terreos ou de bens inmobles que pertenzan ou pertencesen durante o período de elixibilidade ao Igape, Xesgalicia ou a outro organismo ou entidade, directa ou indirectamente, vinculado ou relacionado cos mesmos.

7. Cando o proxecto supoña unha transformación fundamental no proceso de produción, os custos subvencionables deberán superar a amortización dos activos relativos á actividade que se vai a modernizar nos tres exercicios fiscais anteriores.

8. En ningún caso o custo de adquisición dos investimentos subvencionables poderá ser superior ao valor de mercado. Para o caso de bens inmobles, este feito acreditarase mediante certificado de taxador independente debidamente acreditado e rexistrado no Banco de España.

Artigo 7. Financiamento do investimento subvencionable

1. O préstamo para conceder ao amparo destas bases reguladoras non superará o 70 % do investimento subvencionable, e configúrase como un instrumento financeiro combinado con subvención nunha única operación, nos termos previstos no artigo 58 puntos 4 a 7 do Regulamento 2021/1060.

2. Polo menos un 30 % do investimento subvencionable deberá ser financiado por terceiros, xa sexan entidades financeiras ou outras entidades privadas ou públicas nacionais. Esta contribución terá a consideración de cofinanciamento nacional, para o que o titular deberá achegar os acordos xurídicos celebrados coas entidades privadas ou públicas españolas, acreditativas desta contribución e a xustificación da transferencia efectiva dos recursos.

3. A persoa beneficiaria das axudas deberá achegar unha contribución financeira mínima do 25 % dos custos subvencionables, ben a través dos seus propios recursos, ben mediante financiamento externo exento de calquera tipo de axuda pública, podendo computarse esta última como cofinanciamento nacional para os efectos do apartado 2 anterior.

4. Cando a persoa beneficiaria da subvención sexa unha empresa, os gastos subvencionables nos que incorrese nas súas operacións comerciais, deberán abonarse nos prazos de pago previstos na normativa sectorial que lle sexa de aplicación ou, na súa falta, nos establecidos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, e as súas modificacións posteriores.

Artigo 8. Características dos préstamos

1. Os préstamos concedidos contarán cun tramo reembolsable e outro non reembolsable. O tramo non reembolsable estará constituído pola subvención concedida ao amparo destas bases en combinación co instrumento financeiro nunha única operación nos termos previstos no punto 5 do artigo 58 do Regulamento (UE) 2021/1060. Esta subvención materializarase no momento de acreditación do cumprimento do fito de creación de emprego, e no seu caso doutras condicións de execución do proxecto baremadas na concesión do instrumento financeiro. A suma dos tramos reembolsable e non reembolsable constituirá o importe da operación única de instrumento financeiro combinada con subvención, que como máximo supoñerá o 70 % do investimento subvencionable. Ambos os tramos devindicarán intereses aos tipos determinados neste artigo, mentres o tramo non reembolsable non adquira firmeza.

2. O tramo non reembolsable será do 15 % do investimento subvencionable.

3. Disposición: Prevese a posibilidade de solicitar e realizar varias disposicións. As distintas disposicións atenderán o ritmo de execución do proxecto subvencionado e financiado.

4. Tipo de xuro ordinario: A titular poderá optar entre tipo de xuro fixo ou variable. Para o caso de interese fixo, será determinado no momento da concesión para cada empresa beneficiaria e proxecto, conforme ao seguinte método:

a) Tipo Base: Determinarase en base á media do Euribor a 1 ano rexistrado en setembro, outubro e novembro do ano anterior. O tipo base fixado deste xeito entrará en vigor a partir de xaneiro do ano seguinte. Ademais, para ter en conta variacións significativas farase unha actualización cada vez que o tipo medio calculado sobre os tres meses seguintes anteriores desvíase en máis dun 10 % do tipo en vigor. O novo tipo base entrará en vigor o primeiro día do segundo mes seguinte aos meses utilizados para o cálculo. Este tipo de referencia publícase pola Comisión Europea na ligazón seguinte:

http://ec.europa.eu/competition/state_aid/legislation/reference_rates.html

b) Marxes: Determinaranse para cada operación en base á súa cualificación de risco e ás garantías da operación conforme a seguinte táboa:

|

Grao de colateralización |

|||

|

Cualificación de risco de crédito |

Alta |

Normal |

Baixa |

|

Excelente |

0,60 % |

0,75 % |

1,00 % |

|

Boa |

0,75 % |

1,00 % |

2,20 % |

|

Satisfactoria |

1,00 % |

2,20 % |

4,00 % |

|

Deficiente |

2,20 % |

4,00 % |

6,50 % |

|

Mala/dificultades |

4,00 % |

6,50 % |

10,00 % |

Para os prestameiros que non teñan un historial crediticio ou unha cualificación baseada unicamente nun enfoque de balance de situación, tales como determinadas empresas constituídas cun obxectivo específico, ou as empresas de nova creación, a marxe será polo menos de 4 puntos porcentuais. A marxe aplicable a unha empresa nunca podería ser inferior ao que sería aplicable á empresa matriz.

A cualificación de risco de crédito e o grao de colateralización serán determinados con arranxo ao Anexo III de determinación da cualificación do risco de crédito e grao de colateralización destas bases.

No caso de que o tipo base sexa negativo, o tipo de xuro así resultante de sumar a marxe non poderá ser inferior ao 0 %.

Para o caso de xuro variable, determinarase tamén conforme a metodoloxía anterior, modificándose en función das variacións do Tipo Base durante a vixencia do préstamo.

Os xuros ordinarios liquidaranse trimestralmente, coincidindo co último día do trimestre natural. Para cada unha das disposicións e nos períodos de liquidación inferiores ao trimestre natural, a remuneración de xuros será por días naturais, base 360, conforme á seguinte fórmula:

(C ×R ×T)/36000

Onde «C» = Capital, «R» = tipo de xuro nominal anual a pagar trimestralmente expresado en puntos porcentuais, e «T» = número de días naturais comprendidos entre a data de disposición e o último día do trimestre natural.

Nos restantes períodos trimestrais completos de xuros, o importe absoluto dos xuros devindicados calcularase aplicando a seguinte fórmula:

(C x R)/400

5. Tipo de xuro moratorio: Sen prexuízo do dereito de resolución do préstamo, en caso de atraso no pago dalgunha das sumas debidas en virtude do contrato de financiamento, o prestameiro incorrerá de pleno dereito en mora sen necesidade de requirimento previo e virá obrigado a pagar sobre a suma vencida o tipo de xuro ordinario máis 4 puntos porcentuais anuais. Estes xurosliquidaranse coincidindo co seguinte vencemento trimestral de xuros.

6. Reembolso: O tramo reembolsable será reintegrado pola persoa beneficiaria nun prazo máximo de 12 anos, con carencia igual ao prazo de execución do proxecto previsto na resolución de concesión máis un ano. Unha vez finalizado o período de carencia, o reintegro do préstamo realizarase en cotas trimestrais con vencemento o último día de cada trimestre natural, xunto coa cantidade destinada ao pago de xuros, con cotas constantes de xuros ordinarios máis amortización. O plan de amortización será calculado polo Igape e incorporarase ao contrato de préstamo.

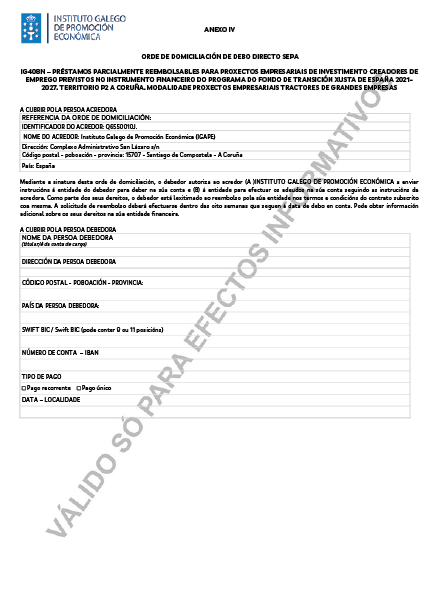

Os pagos da persoa beneficiaria ao Igape en concepto de amortización e xuros serán realizados mediante transferencia bancaria á conta designada no contrato, ou ben, mediante domiciliación na conta que a beneficiaria designe, para o que a titular deberá presentar, debidamente cuberto, o formulario de orde de domiciliación de débito directo SEPA que se incorpora no anexo IV. As liquidacións periódicas dos importes para ingresar ou a cargar na conta de domiciliación serán calculadas polo Igape e comunicadas á titular, a título informativo, á dirección de correo electrónico sinalado no contrato de financiamento. A non recepción desta comunicación non eximirá á titular da obrigación de pago nos prazos establecidos. O pago da liquidación fóra de prazo de vencemento supoñerá o pagamento de xuros moratorios conforme ao pactado no contrato de financiamento.

7. En caso de producirse o incumprimento total ou parcial das condicións do contrato de financiamento, o Igape poderá dalo por vencido, e requirirá o reembolso total ou parcial, segundo corresponda, do capital vivo e dos xuros devindicados.

8. Garantías: o Igape poderá tomar as garantías de cumprimento adecuadas segundo as características de cada operación. Con carácter xeral, todos os préstamos deberán contar con garantías adecuadas.

9. Dereito privado: os contratos mediante os que se formalicen as operacións someteranse ao dereito privado, aínda cando a débeda a favor do Igape por razón destas operacións terá a cualificación de crédito de dereito público.

Artigo 9. Criterios de priorización

Os proxectos que cumpran coas condicións necesarias serán avaliados de acordo co seguinte baremo xeral:

1. Calidade do proxecto/operación. Ata 5 puntos, que se avaliarán en función dos seguintes criterios:

• Achega dun diagnóstico e identificación da oportunidade da actuación (1 punto).

• Achega de informes independentes respecto á viabilidade técnica (3 puntos).

• Tecnoloxía e proceso industrial suficientemente contrastado (1 punto).

• Achega de proxeccións económicas razoables que sustenten adecuadamente a viabilidade económico financeira da actuación (2 puntos).

2. Plan de traballo. Ata 5 puntos, que se avaliarán en función dos seguintes parámetros:

• Achega dun cronograma razoablemente factible para a actuación (3 puntos).

• Descrición adecuada dos recursos para utilizar (1 punto).

• Aplicación de perspectiva de xénero no plan de traballo (1 punto).

3. Experiencia. Ata 5 puntos, que se avaliarán en función dos seguintes parámetros:

• Antecedentes da empresa e dos seus promotores (4 puntos).

• Proxectos similares e anos de traxectoria empresarial previa (4 puntos).

• Puntuación negativa en caso de existencia de continxencias ou historial de insolvencias e falta de pagamentos (ata 5 puntos negativos).

4. Cualificación profesional. Ata 3 puntos, que se avaliarán en función dos seguintes parámetros:

• Xustifica dispoñer de recursos humanos adecuados para a xestión operativa (1 punto).

• Xustifica capacidade de administración do negocio (1 punto).

• Xustifica dispoñer de capacidade técnica para desenvolver o proxecto (1 punto).

5. Calidade da xestión operativa. Ata 5 puntos, que se avaliarán en función dos seguintes parámetros:

• Dispoñer de ferramentas e sistemas de control de xestión (1 punto).

• Dispoñer de sistemas de xestión de calidade certificados implantados (4 puntos).

6. Solvencia financeira. Ata 25 puntos. Para grandes empresas con traxectoria previa: dispoñer de información contable fiable, e ratios sobre estados financeiros históricos: adecuada estrutura financeira, nivel de endebedamento adecuado, ratios de rendibilidade, ratios por empregado, nivel de EBITDA histórico en relación ao endebedamento, magnitude da actuación en relación á estrutura previa, capacidade de acceso a financiamento adicional, compromiso económico histórico dos socios, contribucións dos socios e outros financiadores para a actuación. Para grandes empresas de nova creación: Estrutura de capital, implicación económica de socios promotores e acceso a financiamento bancario complementario. A puntuación será outorgada en base á análise que será realizado polos servizos técnicos do Igape, coa supervisión do Comité de riscos previsto no artigo 16, e terase en conta ademais dos estados financeiros históricos o dispoñer de cualificación de rating adecuado por axencia acreditada e informe de revisión independente do plan de negocio (IBR).

7. Creación de emprego. Ata 35 puntos, que se avaliarán en función dos seguintes parámetros:

• Mantemento: número de traballadores con contratos de duración indefinida no momento da solicitude en relación á axuda, en centros de traballo situados na provincia da Coruña (ata 10 puntos).

• Creación relativa: número de postos a crear con contratos de duración indefinida en relación á axuda (ata 10 puntos).

• Creación bruta: número de postos a crear con contratos de duración indefinida (ata 10 puntos).

• Maiores de 45: número de traballadores maiores de 45 (ata 1 punto).

• Postos de traballo a cubrir por mozos de entre 16 e 29 anos (ata 1 punto).

• Postos de traballo a cubrir por mulleres (ata 1 punto).

• Postos de traballo a cubrir por persoas con discapacidade (ata 1 punto).

• Postos de traballo a cubrir con Bolsas de emprego do ITJ (ata 1 puntos).

8. Existencia de plans de formación. Ata 2 puntos, que se avaliarán en función dos seguintes parámetros:

• Inclusión no proxecto de actuacións de formación para os traballadores e/ou a poboación local (1 punto).

• Dispoñer dun plan de formación para a poboación local/potenciais traballadores a contratar (1 punto).

9. Localización: 5 puntos en caso de proxectos situados en municipios que figuran nos Protocolos Xerais de actuación para o deseño dos Convenios de Transición Xusta acordados entre o Ministerio para a Transición Ecolóxica e o Reto Demográfico, as consellerías correspondentes das comunidades autónomas e a Federación Española de Municipios y Provincias, así como nos Convenios de Transición Xusta que se subscriban de acordo co artigo 28 da Lei 7/2021, do 21 de maio, de cambio climático e transición enerxética, e que se relacionan no anexo VI.

10. Grao de colateralización . Ata 10 puntos que se cualificará en función da puntuación obtida conforme o Anexo III, de maneira que os puntos asignados para este criterio serán o resultado de dividir entre 10 os puntos obtidos para os efectos previstos no devandito Anexo.

11. Incorporación no proxecto dos seguintes obxectivos ambientais: promoción do desenvolvemento sostible e respectuoso co medio ambiente, mitigación do cambio climático, promoción do medio ambiente, economía circular, promoción/protección da biodiversidade autóctona, os ecosistemas, hábitats e especies, así como a compatibilidade cos usos gandeiros, se estes xa existisen e os recursos naturais: Ata 5 puntos distribuídos por cada un dos obxectivos ambientais de referencia.

En caso de empate nas puntuacións, decidirase a favor do proxecto que obtivese máis puntos na valoración do criterio 7°. Se aínda así seguise existindo empate, decidirase pola maior puntuación nos criterios 6°, 5°, 4º, 3º, 2°, 1º, 8º 9º, 10º e 11º por esa orde. En caso de persistir o empate, determinarase a precedencia polo número de expediente máis baixo.

Artigo 10. Procedemento e réxime de aplicación

1. O procedemento de concesión deste instrumento financeiro combinado con subvención nunha mesma operación tramitarase en réxime de concorrencia competitiva.

2. Non se poderán outorgar operacións do instrumento financeiro combinado con subvención por contía superior á que se determine nesta convocatoria, salvo que se realice unha nova convocatoria ou se produza un incremento de créditos derivados dunha xeración, ampliación ou incorporación de crédito, ou da existencia de remanentes doutras convocatorias financiadas con cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou en programas do mesmo servizo, ou dunha transferencia de crédito, ao amparo de o disposto no artigo 31.2 da Lei 9/2007.

3. As axudas previstas nestas bases se incardinan no artigo 14 do Regulamento (UE) 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axudas compatibles co mercado interior (DOUE L 187, do 26 de xuño).

Artigo 11. Forma e lugar de presentación das solicitudes

1. Para presentar a solicitude, a persoa solicitante deberá cubrir previamente un formulario electrónico descritivo das circunstancias da persoa solicitante e do proxecto para o cal solicita a operación financeira, a través da aplicación establecida na dirección da internet https://www.igape.gal/gl/oficinavirtual. Deberá cubrir necesariamente todos os campos do formulario establecidos como obrigatorios.

2. No devandito formulario, a persoa solicitante ou representante deberá realizar as seguintes declaracións:

a) Que asumirá a aplicación de medidas antifraude eficaces e proporcionadas no seu ámbito de xestión, así como a obrigación de comunicar ao órgano xestor os casos de sospeita de fraude.

b) Que cumprirá a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións, así como a normativa vixente sobre accesibilidade de persoas con discapacidade e a normativa medioambiental esixible, en particular a normativa reguladora da Rede Natura 2000 e demais espazos naturais protexidos e a Lei 21/2013 de Avaliación Ambiental e o Real Decreto Lexislativo 1/2016 polo que se aproba o texto refundido da Lei de prevención e control integrados da contaminación, no caso de que resulte de aplicación polas características ou localización do proxecto.

c) Que no caso de que lle sexa concedida a axuda, autoriza a súa inclusión nominativa, xunto ao importe e descrición do proxecto no Programa do Fondo de Transición Xusta de España 2021-2027.

d) Que non pode ser considerada unha empresa en crise conforme o disposto no artigo 2.18 do Regulamento (UE) 651/2014.

e) Que ten capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o que se solicita a axuda, e que dispón dos recursos financeiros necesarios para a finalización da totalidade do proxecto, incluíndo as actuacións adicionais ao investimento subvencionable, que sexan necesarias para o proxecto e o financiamento do capital circulante necesario para a sustentabilidade financeira da actuación.

f) Que non pode encadrarse na categoría de microempresa ou pequena e mediana empresa (peme) establecidos no anexo I do Regulamento (UE) nº 651/2014 (DOUE L 187, do 26 de xuño), da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axuda compatibles co mercado interior en aplicación dos artigos 107 e 108 da Tratado UE.

O Igape realizará as comprobacións documentais necesarias para garantir que as empresas para as que se propón a concesión da axuda teñen a condición de gran empresa.

g) Que non iniciou os investimentos e que non existe acordo irrevogable para realizar o proxecto.

h) Que manterá un sistema de contabilidade separada ou un código contable adecuado en relación con todas as transaccións relacionadas cos investimentos subvencionados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría sobre os investimentos financiados con fondos do FTJ.

i) Que conservará os libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos esixidos pola lexislación mercantil e sectorial aplicable á persoa beneficiaria en cada caso.

j) Que terá unha permanencia mínima ininterrompida na actividade e manterá os investimentos subvencionados destinados ao fin concreto para o que se concedeu a operación durante o período de 5 anos.

k) Que os provedores non están asociados nin vinculados coa empresa solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e o artigo 43.2 do decreto que desenvolve a citada lei. Así mesmo, tomarase en consideración a definición de «empresas asociadas» ou de «empresas vinculadas» establecida nos apartados 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

l) Que cumpre os prazos de pago previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para subvencións de importe superior a 30.000 euros, cando as persoas solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004.

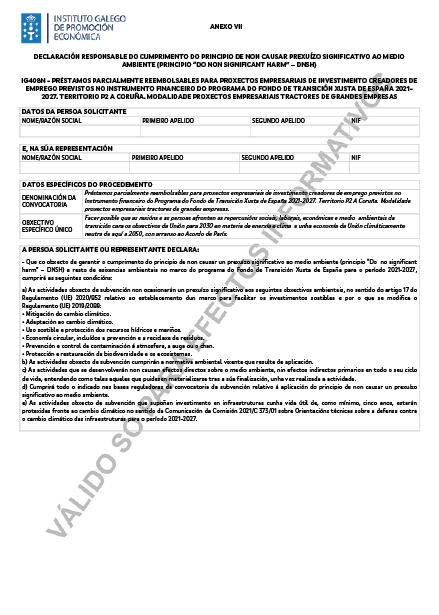

m) Que cumpre o principio de non causar prexuízo significativo ao medio ambiente (principio «Do No Significant harm» – DNSH), segundo o Anexo VII a estas bases, e os condicionantes medioambientais especificados para cada caso segundo a tipoloxía de actuación ou proxecto indicados, segundo o anexo VIII destas bases.

n) Que se compromete a garantir a protección fronte ao cambio climático das infraestruturas cuxa vida útil sexa como mínimo de cinco anos, de acordo co establecido no artigo 73.2.j) do Regulamento (UE) 2021/1060. Para iso deberá ter en conta as orientacións técnicas sobre a defensa contra o cambio climático das infraestruturas para o período 2021-2017 (Comunicación da Comisión 2021/C 373/01, DOUE 16.9.2021) e as instrucións que desenvolva para o efecto a autoridade de xestión dos programas do Fondo Europeo de Desenvolvemento Rexional para o período 2021-2027.

o) Que non se trasladou ao establecemento no que terá lugar o investimento inicial para que se solicita a axuda nos dous anos anteriores á solicitude da axuda e que se compromete a non facelo durante un período de dous anos desde que se completou o investimento inicial para a que solicítase a axuda.

p) Que non está suxeita a unha orde de recuperación de axudas como consecuencia dunha decisión da Comisión Europea que declarase a axuda ilegal e incompatible co mercado común.

q) Que non obtivo axudas concorrentes para a mesma actuación, solicitadas ou concedidas.

3. A solicitude presentarase obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo I) que se obterá de maneira obrigatoria na aplicación informática https://www.igape.gal/gl/oficinavirtual, accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa solicitude presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en a que fose realizada a emenda.

4. Para poder presentar a solicitude por medios electrónicos, as persoas solicitantes deberán reunir os seguintes requisitos:

a) Será necesario que o asinante da solicitude teña a representación legal da entidade solicitante. Esta representación deberá ser individual ou solidaria, de maneira que coa súa firma sexa suficiente para acreditar a vontade da persoa solicitante.

b) A oficina virtual do Igape acepta todos os certificados validados pola plataforma @afirma da Administración Xeral do Estado, que son os que figuran nesta relación: https://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC.

c) A presentación ante o Rexistro Electrónico da Xunta de Galicia admite a sinatura da solicitude por parte dunha única persoa solicitante. No caso de que deba ser asinada por máis dun solicitante (por exemplo, solicitudes con dous asinantes, representación mancomunada, etc.), deberá necesariamente anexar un documento en que se deixe constancia de que todos os asinantes autorizan a un deles para presentar a solicitude. Este documento deberá ser asinado electronicamente por cada un dos autorizantes.

Unha vez asinado o formulario de solicitude, mediante certificación dixital do presentador, e transferido este a o Igape, procederase á anotación dunha entrada no Rexistro Electrónico da Xunta de Galicia.

No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo no que quedará constancia do feito da presentación.

As persoas solicitantes poderán obter en todo momento un xustificante da presentación na oficina virtual do Igape (https://www.igape.gal/gl/oficinavirtual).

5. Cando o importe do investimento subvencionable supere as contías establecidas na Lei 9/2017, do 8 de novembro, de contratos do sector público, para os contratos menores (importe igual ou superior a 15.000 € no caso de prestación do servizo ou adquisición do ben e importe igual ou superior a 40.000 € para o caso de execución de obra, no momento de publicación das presentes bases), a persoa beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes provedores con carácter previo á contratación da execución da obra, da prestación do servizo ou da adquisición do ben, salvo que o gasto se realizase con anterioridade á solicitude do instrumento financeiro de préstamo combinado con subvención nunha única operación, agás que polas súas especiais características non exista no mercado suficiente número de provedores que os realicen, presten ou fornezan. Neste caso, presentarase un escrito acreditativo desta circunstancia asinado por un experto independente.

As tres ofertas ou orzamentos de provedores deberán reunir, como mínimo, os seguintes requisitos:

a) Comparabilidade: deberán referirse á mesma tipoloxía de elemento obxecto de investimento, con prestacións similares e conter conceptos análogos e comparables e co detalle suficiente para a súa comparación.

b) Non vinculación: os provedores das tres ofertas non poderán estar vinculados entre si nin coa empresa solicitante. Para estes efectos, enténdese que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e no artigo 43.2 do decreto que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos apartados 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

c) Identificación do ofertante e do destinatario: deberán conter a razón social, o domicilio e o número ou código de identificación fiscal. Excepcionalmente, poderán admitirse ofertas ou orzamentos en que se omita algún dos elementos identificativos do emisor ou do destinatario cando, a criterio dos servizos técnicos do Igape, considérese que están clara e inequivocamente identificados o ofertante e o destinatario.

d) Data: todas as ofertas deberán mostrar unha data de emisión.

Non serán admisibles as ofertas emitidas por provedores que non teñan a capacidade para a subministración do ben ou servizo ou que parezan de compracencia (contido e formato idénticos ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros).

Con carácter xeral, para cada elemento será subvencionable o importe correspondente á oferta de menor prezo de entre as comparables. Excepcionalmente, cando a persoa solicitante non escolla a oferta de menor prezo, considerarase subvencionable o importe da oferta elixida, logo da sucinta motivación de que se trata da oferta economicamente máis vantaxosa tras a valoración de diferentes criterios técnicos adicionais ao prezo.

Artigo 12. Documentación complementaria

1. As persoas interesadas deberán achegar coa solicitude a seguinte documentación:

1.1) Documentación xeral e financeira

i. No caso de novas actividades ou novos establecementos, compromiso de alta no IAE dentro do período de execución do proxecto.

ii. Documentación xurídica da personalidade da solicitante:

a) Para sociedades ou entidades xa constituídas:

Escritura ou documento xuridicamente válido de constitución, estatutos debidamente rexistrados no rexistro competente, modificacións posteriores destes e acreditación da representación con que se actúa, no caso de entidades non inscritas no Rexistro Mercantil. No caso de agrupacións, referirase o representante ou apoderado único da agrupación.

No caso de sociedades rexistradas no Rexistro Mercantil, poderá solicitarse, motivadamente, algunha ou algunhas das escrituras referidas no parágrafo anterior cando a información obtida do Rexistro Mercantil non resulte suficiente para concluír sobre a personalidade da sociedade ou da súa representación.

b) Para sociedades en constitución:

Certificado do Rexistro Xeral de Sociedades Mercantís da Dirección Xeral dos Rexistros e do Notariado do Ministerio de Xustiza, ou do rexistro competente, de non figurar inscrita a futura denominación social da entidade que se vai a constituír.

Proxecto de estatutos da sociedade.

Nestes casos deberá acreditarse a válida constitución da sociedade con anterioridade á emisión da proposta de resolución. A tal fin, a documentación establecida no apartado a) anterior destas bases deberá ser presentada no Igape con anterioridade á resolución do expediente. Se non fose presentada, de oficio ou previo requirimento para a súa emenda no prazo de dez días, o Igape arquivará o expediente.

iii. Memoria descritiva do investimento proxectado, que deberá ser cumprimentada no formulario electrónico da solicitude.

iv. No caso de entidades obrigadas a formular e aprobar contas anuais, contas anuais correspondentes ao último exercicio pechado para o que se cumpriu o prazo de aprobación legalmente establecido, ou de depósito, no caso de obrigación de depósito no Rexistro Mercantil, xunto co informe de auditoría no caso de que a empresa estea obrigada a someter as súas contas a auditoría. Así mesmo, no caso de que a solicitante estea integrada nun grupo de sociedades que consolide contas, achegará as contas anuais consolidadas. Achegaranse, igualmente, as contas anuais de todas as entidades que deban ser tidas en conta a efectos de determinar a consideración ou non de gran empresa da entidade solicitante, salvo que estas estean integradas nas contas consolidadas que, no seu caso, fosen presentadas.

v. No caso de investimentos de diversificación da produción en establecementos existentes con reutilización de activos, deberán achegar o inventario de inmobilizado que serviu de base para a formulación das contas anuais correspondentes ao último exercicio económico pechado, con indicación, para cada elemento do inventario, da data de adquisición ou incorporación, valor ou custo de adquisición, importe da amortización acumulada á data do inventario e, no seu caso, doutras depreciacións por perda de valor, así como o valor neto contable á data do inventario.

Así mesmo, deberá achegar un informe dun experto independente colexiado que indique os activos do inventario que se pretende reutilizar, os cales deberán figurar identificados no inventario de inmobilizado.

No caso de investimentos de diversificación da produción en establecementos existentes sen reutilización de activos, deberán presentar unha declaración responsable nese sentido.

vi. Declaración de non poder encadrarse na categoría de microempresa ou pequena e mediana empresa (peme) establecidos no anexo I do Regulamento (UE) nº 651/2014 (DOUE L 187, do 26 de xuño), que se cubrirá no formulario electrónico de solicitude, con datos das contas anuais do último exercicio pechado na data da solicitude.

vii. En relación coa declaración doutras axudas para o mesmo proxecto, cando teña axudas concedidas, deberá achegar copia das resolucións das mesmas.

viii. Para subvencións de importe superior a 30.000 euros, as persoas beneficiarias deben cumprir coa normativa en materia de prazos a provedores, o cal acreditarase polos seguintes medios de proba:

1º As persoas físicas e xurídicas que, de acordo coa normativa contable poden presentar conta de perdas e ganancias abreviada, mediante certificación subscribida pola persoa física ou, no caso de persoas xurídicas, polo órgano de administración ou equivalente, con poder de representación suficiente, na que afirmen alcanzar o nivel de cumprimento dos prazos de pago previstos na citada Lei 3/2004, do 29 de decembro. Poderán tamén acreditar esta circunstancia por algún dos medios de proba previstos no punto 2º seguinte e con suxeición á súa regulación.

2º As persoas xurídicas que, de acordo coa normativa contable non poden presentar conta de perdas e ganancias abreviada, mediante:

i. Certificación emitida por auditor rexistrado no Rexistro Oficial de Auditores de Contas que conteña unha transcrición desagregada da información en materia de pagos descrita na memoria das últimas contas anuais auditadas, cando delas despréndase que se alcanza o nivel de cumprimento dos prazos de pago establecidos na Lei 3/2004, do 29 de decembro, determinado neste apartado, en base á información requirida pola disposición adicional terceira da Lei 15/2010, do 5 de xullo, de modificación da Lei 3/2004, do 29 de decembro.

Esta certificación será válida ata que resulten auditadas as contas anuais do exercicio seguinte.

ii. No caso de que non sexa posible emitir o certificado ao que se refire o número anterior, «Informe de Procedementos Acordados» elaborado por un auditor rexistrado no Rexistro Oficial de Auditores de Contas que, en base á revisión dunha mostra representativa das facturas pendentes de pago a provedores da sociedade a unha data de referencia, conclúa sen a detección de excepcións ao cumprimento dos prazos de pago da Lei 3/2004, do 29 de decembro, ou no caso de que se detectasen, estas non impidan alcanzar o nivel de cumprimento requirido no apartado segundo da letra d) da disposición final sexta da Lei 18/2022, do 28 de setembro, de creación e crecemento de empresas.

iii. Informe detallado da Central de Información de Riscos do Banco de España (CIRBE) correspondente ao último período dispoñible, consistente nun arquivo en formato PDF asinado electronicamente, que a persoa solicitante deberá obter da Oficina Virtual do Banco de España (actualmente na dirección da internet https://sedeelectronica.bde.es).

iv. Balance de situación e conta de perdas e ganancias referidas a unha data e período recentes, respectivamente.

v. Memoria para a cualificación do risco de crédito co seguinte contido:

– Antecedentes da empresa e dos seus promotores: historial, principais fitos na evolución da empresa.

– Capacidades básicas: estratéxicas, capacitación da xerencia, organizativas e de control.

– Capacidade técnica da entidade: recursos humanos, técnicos, materiais, colaboracións, cooperacións, certificacións de calidade e ambientais.

– Capacidade tecnolóxica da entidade: recursos humanos, técnicos e económicos, patentes, I+D+i.

– Capacidade económica da entidade: análise dos estados financeiros, solvencia dos promotores, política de financiamento e rendibilidade.

vi. Acreditación da dispoñibilidade do financiamento nacional necesario para levar a cabo o proxecto, respectando, como mínimo, o 25 % de contribución financeira exenta de apoio público.

vii. Plan económico-financeiro da empresa, que deberá incorporar proxeccións da conta de perdas e ganancias e dos fluxos de efectivo previsionales anualizados para un mínimo dos 5 anos seguintes, cunha descrición razoada das hipóteses en que se fundamentan as previsións e, en particular, cunha análise do impacto do proxecto obxecto da solicitude.

viii. Complementariamente e con carácter facultativo, o Igape poderá solicitar, motivadamente, a achega de calquera outra documentación xustificativa a efectos da valoración da subvencionalidade do proxecto ou da avaliación do risco de crédito.

ix. Anexo II de Comprobación de datos de terceiras persoas interesadas, se é o caso.

1.2) Documentación relativa aos investimentos:

i. As tres ofertas que, en aplicación do artigo 29.3 da Lei 9/2007, debe solicitar a persoa solicitante, de acordo co establecido no artigo 11.5 salvo as excepcións previstas nestas bases reguladoras.

ii. Para cada un dos elementos integrantes do investimento proxectado para os que non sexa de aplicación o previsto no punto anterior, deberá achegarse, como mínimo, unha oferta ou orzamento.

iii. Cadro de ofertas segundo o modelo que figura no formulario de solicitude.

iv. Anteproxecto ou proxecto técnico elaborado para a obtención da correspondente licenza urbanística no caso de proxectos que inclúan investimentos de obra civil e demais casos en que sexa preceptiva esta licenza (construción ou reforma de nave, oficinas, locais comerciais, etc.).

Para estes efectos, cando se trate de obras menores, como as necesarias para a instalación dos equipos subvencionables, entre outras, non será preceptiva a achega desta documentación.

v. Para os seguintes tipos de actuacións relacionadas con inmobles, deberán presentar:

a) No caso de obra civil de construción en terreo propio: acreditación da propiedade do terreo ou compromiso de que pasará a ser propiedade da persoa solicitante antes do comezo das obras.

b) No caso de obra civil de construción en terreo con concesión administrativa ou dereito de superficie: documento acreditativo da concesión ou do dereito de superficie, que deberá ter unha duración superior a 5 anos a contar desde a data de finalización do proxecto que figure na resolución de concesión.

c) No caso de reforma dun inmoble (nave, edificio, local…) propio: documentación acreditativa da titularidade do inmoble.

d) No caso de reforma en inmobles arrendados ou sobre os que exista un dereito de uso: contrato de arrendamento do inmoble, ou documento que acredite o dereito de uso da instalación, cunha duración mínima de 5 anos (excluíndo prórrogas) a contar desde a data de finalización do proxecto que figure na resolución de concesión.

e) No caso de adquisición de edificacións xa construídas novas: informe de taxación subscribido por sociedade de taxación homologada do valor de mercado dos bens que se adquiran.

f) No caso de adquisición de edificacións xa construídas usadas:

– Declaración do vendedor sobre que a edificación ou construción non foi obxecto de ningún tipo de subvención autonómica, nacional ou comunitaria.

– Informe de taxación subscribido por sociedade de taxación homologada do valor de mercado dos bens que se adquiran.

1.3) Documentación relativa ao mantemento de emprego, creación de postos de traballo e restantes criterios baremables:

i. Criterios de mantemento e creación de emprego.

a) Compromiso de creación e mantemento de emprego: declaración pola que a persoa solicitante comprométese á creación de emprego con contrato de duración indefinida, especificando os postos de traballo a crear, e comprométese así mesmo ao mantemento do persoal con contrato indefinido preexistente no momento da solicitude e a creada durante un período de 5 anos desde a acreditación do fito de creación de emprego. Dos postos de traballo a crear, deberá especificar cantos serán destinados a persoas maiores de 45 anos, cantos a mozos de entre 16 e 29 anos, cantos serán ocupados por mulleres, cantos estarán dirixidos a persoas con discapacidade e cantos cubriranse con bolsas de emprego do ITJ.

b) Informe de vida laboral na data da solicitude.

c) No caso de creación de emprego para ocupar por persoas con discapacidade, deberán presentar unha declaración responsable das persoas con discapacidade que ten contratadas a empresa con carácter indefinido na data da solicitude. Computarase a equivalencia correspondente da xornada efectiva respecto á xornada completa.

ii. Plans de formación: Declaración das actuacións previstas en materia de formación de traballadores e poboación local. Plan de formación para a poboación local e potenciais traballadores a contratar.

iii. Ofrecemento de garantías. En caso de ofrecer garantías persoais de persoas físicas ou xurídicas distintas de entidades financeiras, relación de bens titularidade do avalista, especificando cargas e débedas. En caso de aval bancario ou de SGR, documento emitido pola entidade especificando o importe da garantía. En caso de garantías hipotecarias sobre bens inmobles, taxación emitida por sociedade homologada. En caso de garantías sobre bens mobles, informe pericial de valoración.

De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano¬ administrativo presentou estes documentos, que serán solicitados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, salvo que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puidesen obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en a que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento esíxao ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

Artigo 13. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas Administracións públicas agás que a persoa interesada opóñase á súa consulta:

a) DNI/NIE da persoa solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

b) DNI/NIE da persoa representante.

c) NIF da entidade solicitante.

d) NIF da entidade representante.

d) Imposto de actividades económicas (IAE) da persoa ou entidade solicitante.

e) Consulta de información do imposto de actividades económicas ampliado da persoa ou entidade solicitante.

f) Certificado de estar ao corrente nas obrigas tributarias coa AEAT da persoa ou entidade solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

g) Certificado de estar ao corrente no pago coa Seguridade Social da persoa ou entidade solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

h) Certificado de estar ao corrente no pago coa Consellería de Facenda e Administración Pública da persoa ou entidade solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

i) Informes da vida laboral necesarios para a comprobación do mantemento e da creación do emprego da persoa ou entidade solicitante.

j) Consulta de inhabilitacións para obter subvencións e axudas da persoa ou entidade solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

k) Consulta de concesións doutras subvencións e axudas da persoa ou entidade solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

l) Consulta da documentación depositada no Rexistro Mercantil, de conformidade co establecido no artigo 12 punto 1.1) ii. a) das bases, correspondente á persoa ou entidade solicitante ou, se é o caso, de cada un dos socios da comunidade de bens.

2. No caso de que as persoas interesadas opóñanse á consulta, deberán indicalo na caixa correspondente habilitada no formulario de solicitude (anexo I) ou no de comprobación de datos de terceiras persoas interesadas (anexo II) e presentar os documentos.

Cando así o esixa a normativa aplicable, solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilitase a obtención dos citados datos poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 14. Trámites administrativos posteriores á presentación da solicitude

Todos os trámites administrativos que as persoas interesadas deban realizar tras a presentación da solicitude deberán ser realizados electronicamente accedendo á dirección da internet https://www.igape.gal/gl/oficinavirtual

Artigo 15. Órganos competentes

O órgano competente para a instrución do procedemento de concesión será a Área de Financiamento do Igape sendo a persoa titular da Dirección da área de Financiamento o órgano competente para resolver o arquivo, as desistencias e a renuncia de dereitos nos expedientes tramitados na súa área, nos casos previstos na lexislación vixente, por delegación do Consello de Dirección do Igape. O Comité de Riscos previsto no artigo 16 elevará proposta de resolución, favorable ou desfavorable, ao Consello de Dirección do lgape, que será o órgano competente para resolver.

Artigo 16. Instrución dos procedementos

1. Unha vez recibidas as solicitudes, de conformidade co establecido no artigo 68 da Lei 39/2015, se a solicitude ou o formulario non reúne algún dos requisitos esixidos nestas bases reguladoras, requirirase ao interesado para que, nun prazo de dez días hábiles, emende a falta ou achegue os documentos preceptivos. Neste requirimento farase indicación expresa de que, se así non o fixese, terase por desistido da súa petición, logo da correspondente resolución.

2. As solicitudes serán avaliadas e informadas polos servizos técnicos do órgano instrutor, en función da documentación achegada, sen prexuízo de que para a cualificación do risco de crédito poida solicitarse información da solvencia da persoa solicitante e das súas avalistas, para o que se poderán consultar as informacións dos rexistros mercantís e da propiedade, a Central de Información de Riscos do Banco de España, así como bases de datos, mesmo privadas, que recompilen datos de morosidade, incidencias xudiciais ou outros. Tamén se poderá obter información do cumprimento e historial crediticio das entidades financeiras que, no seu caso, participen no financiamento do proxecto, así como das sociedades de garantía recíproca.

Así mesmo, o órgano instrutor formulará unha relación ordenada de todas as solicitudes, con indicación da puntuación outorgada a cada unha delas, en aplicación dos criterios de priorización e desempate establecidos no artigo 9 destas bases, e a cal será elevada ao Comité de Riscos que decidirá sobre a súa validación ou rectificación como consecuencia da supervisión e validación das valoracións dos proxectos incluídas no informe técnico específico de cada solicitude, para o que poderá acordar axustes cualitativos na puntuación, sempre que sexan motivados.

O Comité de Riscos acordará elevar as propostas de resolución favorable ou desfavorable.

3. O Comité de Riscos estará formado por un número impar de membros, e incluirá representantes do Igape, de Xesgalicia e, no seu caso, das correspondentes consellerías sectoriais.

Ademais, poderá solicitar a presenza como asesor/a de outro persoal representante de calquera Administración pública, que non participará nas votacións.

Artigo 17. Acordo de concesión, publicación e notificacións

1. A Área de Financiamento do Igape ditará a proposta de concesión en base ao procedemento exposto no artigo anterior a partir da relación de solicitudes puntuadas.

O Consello de Dirección do Igape será o órgano que adoptará a decisión de concesión ou denegación da solicitude. En caso de adoptar un acordo diferente ao proposto polo Comité de Riscos, este deberá ser motivado.

2. O acordo de concesión da axuda comprenderá a seguinte información:

a) Identificación da persoa beneficiaria.

b) Importe do préstamo e dos tramos reembolsable e non reembolsable.

c) Importe e descrición do investimento considerado subvencionable e non subvencionable.

d) Requisitos específicos relativos aos produtos ou servizos que deban obterse coa actuación subvencionada.

e) O prazo de execución.

f) O tipo de xuro aprobado.

g) O prazo de vixencia do préstamo e, no seu caso, de carencia.

h) O prazo de disposición dos fondos.

i) A descrición das garantías para constituír a favor do Igape.

j) Condicións de creación e mantemento de emprego (fito de emprego).

k) Outras obrigas e compromisos que se poidan requirir á prestameira.

Tamén incluirá a comunicación de que a aceptación da axuda implica a aceptación da inclusión das persoas beneficiarias na lista de operacións, que se publicará no portal da Dirección Xeral de Fondos Comunitarios do Ministerio de Facenda, co contido previsto no apartado 3 do artigo 49 do Regulamento (UE) 2021/1060.

3. No acordo denegatorio de axuda farase constar o motivo da denegación.

4. O anuncio da publicación do texto completo do acordo conxunto na dirección https://www.igape.gal/gl/oficinavirtual será obxecto de publicación no Diario Oficial de Galicia de acordo con o artigo 45 da Lei 39/2015. Os proxectos aprobados serán obxecto de inclusión no Programa do Fondo de Transición Xusta de España 2021-2027.

5. O prazo máximo para resolver e publicar a resolución será o establecido no punto Cuarto da resolución de convocatoria, transcorrido o cal poderase entender desestimada por silencio administrativo a solicitude de concesión da axuda.

6. As notificacións das resolucións e actos administrativos do procedemento que non sexan obxecto de publicación practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.