Antecedentes.

De acordo cos artigos 148.1.6 e 149.1.20 da Constitución española, o Estatuto de autonomía para Galicia, aprobado pola Lei orgánica 1/1981, do 6 de abril, establece no seu artigo 27.9 que lle corresponde á Comunidade Autónoma galega, dentro do seu ámbito territorial, a competencia exclusiva en materia de portos non cualificados de interese xeral polo Estado, portos de refuxio e portos deportivos, ao mesmo tempo que no seu artigo 28.6 lle atribúe á propia comunidade autónoma a competencia para o desenvolvemento lexislativo e a execución da lexislación do Estado, nos termos que esta estableza, en canto aos portos pesqueiros.

Consonte estas previsións constitucionais e estatutarias, o Real decreto 3214/1982, do 24 de xullo, e o Decreto do Consello da Xunta de Galicia 167/1982, do 1 de decembro, tramitaron a transferencia á Comunidade Autónoma de Galicia, dentro do marco de competencias do Ministerio de Obras Públicas e Urbanismo, das funcións e servizos relativos a todos os portos e instalacións portuarias, suxeitos ou non a réxime de concesión, non cualificados de interese xeral polo Estado no Real decreto 989/1982, do 14 de maio, e aos de refuxio e deportivos existentes no seu ámbito territorial.

O 14 de xuño de 2018 entrou en vigor a Lei 6/2017, do 12 de decembro, de portos de Galicia, DOG do 14 de decembro de 2017, que derroga a Lei 5/1994, do 29 de novembro, de creación do ente público Portos de Galicia.

As ocupacións e as actividades rexeranse segundo o disposto na Lei 6/2017, de portos de Galicia, polo regulamento de servizo e policía e pola Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia e demais normativa complementaria, supletoria e de desenvolvemento en materia tributaria.

As concesións e as autorizacións de ocupación de dominio público están suxeitas o aboamento da tarifa portuaria polo exercicio de actividades comerciais, industriais e de servizos. Agás que esta tarifa sexa calculada con base nun tráfico medible con base nos supostos reflectidos na lei, establecerase por unha porcentaxe en función do importe neto da cifra anual de negocio da actividade desenvolvida no porto ao abeiro do título administrativo.

Dado que estes datos non están á disposición de Portos de Galicia, deben ser achegados polo titular da concesión ou autorización periodicamente, para o que é preciso establecer un procedemento específico que, ademais de facilitar a achega de datos mediante declaración responsable, posibilite a automatización da súa xestión.

O Goberno da Xunta de Galicia ten dentro dos seus eixes de actuación impulsar a modernización e a innovación tecnolóxica co obxecto de potenciar a mellora da calidade do servizo ofrecido á cidadanía, convertendo a Xunta de Galicia nun modelo de referencia para o desenvolvemento da sociedade da información en Galicia en todos os seus ámbitos.

Pola súa banda, o artigo 6 da Lei 14/2013, do 26 de decembro, de racionalización do sector público autonómico (DOG nº 17, do 27 de xaneiro) estableceu que as disposicións de carácter xeral que regulen procedementos por instancia de parte, as bases reguladoras e as convocatorias de subvencións, así como o establecemento de servizos aos cidadáns e aos empregados públicos da Administración xeral da Comunidade Autónoma e demais entidades integrantes do sector público autonómico, deberán contar cun informe tecnolóxico e funcional favorable emitido conxuntamente polos órganos con competencias horizontais en materia de administración electrónica e de simplificación de procedementos administrativos da Xunta de Galicia.

A Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, e a Lei 40/2015, do 1 de outubro, de réxime xurídico do sector público, supoñen o escenario normativo base para a consolidación da administración dixital nas administracións públicas, e polo tanto, tamén na administración xeral e sector público autonómico de Galicia.

Por todo iso, de cara á simplificación de documentos e trámites, redución de cargas administrativas aos particulares e facilidade de acceso á información e á realización de trámites administrativos, de acordo con todo o indicado e en virtude das atribucións conferidas no artigo 12.3.k) da Lei 6/2017, do 12 de decembro, de portos de Galicia,

RESOLVO:

Primeiro. Regular o procedemento de declaración responsable de achega de datos para o cálculo da tarifa portuaria polo exercicio de actividades comerciais, industriais e de servizos en portos dependentes da Comunidade Autónoma de Galicia (código do procedemento IF507A).

Segundo. O procedemento é de prazo aberto, polo que as declaracións se poderán presentar a partir do día seguinte ao de publicación no Diario Oficial de Galicia desta resolución, de xeito indefinido.

Deberán presentar a declaración todas as persoas, físicas ou xurídicas, titulares de títulos administrativos que habiliten a prestación de actividades comerciais, industriais e de servizos nos portos de competencia da Comunidade Autónoma de Galicia.

Contra esta resolución, que pon fin á vía administrativa, poderase interpor recurso contencioso-administrativo ante o Xulgado do Contencioso-Administrativo de Santiago de Compostela no prazo de dous (2) meses contados desde o día seguinte ao da notificación desta resolución.

Non obstante, os interesados poderán interpor contra esta resolución recurso potestativo de reposición, no prazo dun (1) mes contado a partir do día seguinte ao desta publicación, ante o mesmo órgano que a ditou, de acordo co disposto no artigo 123 e 124 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

Mediante este documento notifícase esta resolución segundo o exixido no artigo 40 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

Santiago de Compostela, 19 de maio de 2025

Jose Antonio Álvarez Vidal

Presidente de Portos de Galicia

ANEXO

Cláusulas que regulan o procedemento

Primeira. Normativa

A normativa de aplicación para realizar a declaración responsable de achega de datos para o cálculo da tarifa portuaria polo exercicio de actividades comerciais, industriais e de servizos en portos dependentes da Comunidade Autónoma de Galicia (código de procedemento IF507A), é a seguinte:

• Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia.

• Lei 6/2017, do 12 de decembro, de portos de Galicia.

En todo caso, no suposto de diverxencia entre este clausulado e a normativa de aplicación prevalecerá a normativa vixente.

Segunda. Obxecto e ámbito de aplicación

A prestación por terceiros de servizos e o exercicio de actividades comerciais, industriais ou doutra natureza no ámbito portuario estarán suxeitos á autorización, que devindicará a correspondente taxa a favor da Administración portuaria.

Este procedemento ten por obxecto establecer, mediante declaración responsable, o sistema de achega de datos económicos vinculados ás ocupacións e actividades desenvolvidas nos portos de competencia autonómica, rexidos por un título administrativo de concesión, autorización ou calquera outro habilitante que implique o desenvolvemento de servizos e actividades comerciais, industriais ou doutra natureza no dominio público portuario.

En cumprimento da lexislación sectorial portuaria, da Lei de taxas, prezos e exaccións da Comunidade Autónoma de Galicia e do propio título administrativo, o titular ten a obriga de remisión periódica dos datos económicos necesarios segundo o procedemento que estableza Portos de Galicia.

Polo tanto, o obxecto deste procedemento é establecer a canle de achega dos datos e documentación necesaria para coñecer os tráficos medibles ou o importe neto da cifra anual de negocio preciso para calcular a taxa portuaria polo exercicio de actividades comerciais, industriais e de servizos (ACIS), inserida na Lei 6/2003, de taxas, prezos e exacciones reguladoras da Comunidade Autónoma na subalínea 03 da alínea 99 do anexo 3.

Polo tanto, o procedemento vai dirixido ás persoas, físicas ou xurídicas, titulares de títulos administrativos que habiliten a prestación de actividades comerciais, industriais e de servizos nos portos de competencia da Comunidade Autónoma de Galicia, e que segundo o dito título devindiquen a taxa ACIS.

Terceira. Órgano competente

Os datos achegados serán obxecto de análise e tratamento para o cálculo da taxa correspondentes e o director xeral de Portos de Galicia, con base ao disposto no artigo 13.3.a) da Lei de 6/2017, de portos de Galicia, é o responsable de velar pola percepción, a contabilización e o control dos ingresos derivados da xestión empresarial, realizando os actos de xestión tributaria e de recadación no período voluntario dos ingresos de dereito público e privado que corresponden a entidade empresarial.

Cuarta. Tipoloxía de datos que se van achegar

En función do título administrativo que habilite a realizar unha actividade comercial, industrial ou de servizos a achega de datos adaptarase ás condicións da dita autorización, e existen dúas tipoloxías:

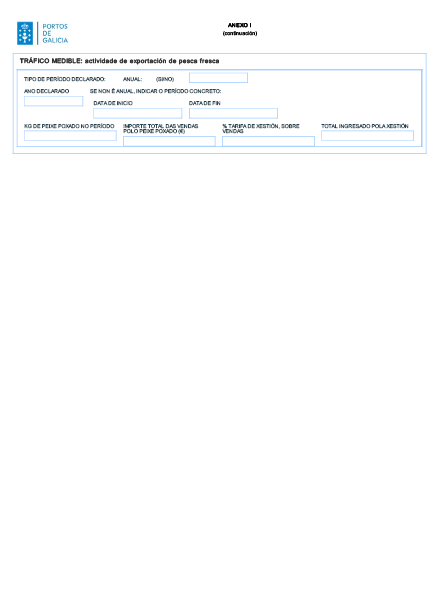

I. Taxa calculada con base nun tráfico medible:

Neste caso a achega de datos será realizada polas unidades realizadas de cada un destes tráficos, en función do servizo ou actividade prestada e o disposto no título habilitante.

Os datos achegaranse por declaración responsable empregando o punto correspondente do modelo normalizado do anexo I, e non será necesario achegar documentación complementaria á declaración. Non obstante, se Portos de Galicia precisase realizar comprobacións sobre os datos declarados poderá requirir a documentación xustificativa da declaración responsable.

Sera de aplicación aos titulares das seguintes autorizacións:

• Actividade inherente á exportación de pesca fresca en locais directamente vinculados a lonxas localizadas en portos de titularidade de Portos de Galicia.

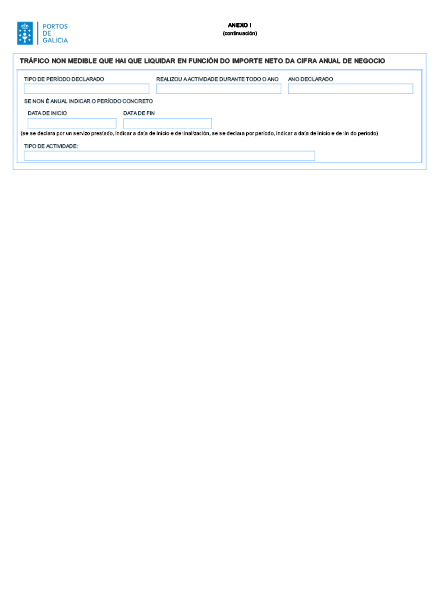

II. Taxa calculada con base nun tráfico non medible:

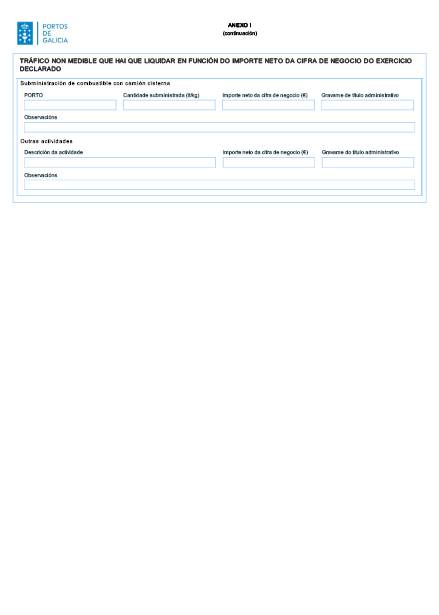

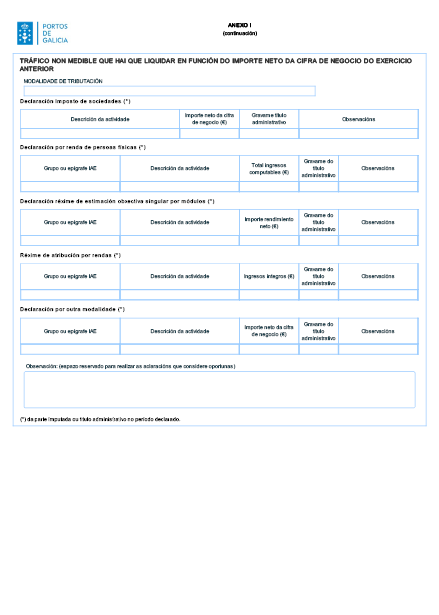

Neste caso a cota anual da taxa polo exercicio de actividades comerciais ou industriais portuarias, non cuantificables por unidades medibles, establecerase por unha porcentaxe en función do importe neto da cifra anual de negocios da actividade desenvolvida no porto ao abeiro da autorización, segundo o disposto no punto 3.3.2 da tarifa portuaria polo exercicio de actividades comerciais, industriais e de servizos.

O gravame que se vai aplicar será o indicado no título habilitante para cada unha das actividades autorizadas, segundo o disposto na Lei 6/2003, e aplicarase de xeito xeral sobre os datos reais do exercicio contable anterior, agás para actividades como a de subministración con camión cisterna, que se aplicará sobre os datos reais do exercicio declarado.

Nesta actividade de subministración de combustible mediante camión cisterna, non será necesario achegar documentación complementaria á declaración. Non obstante, se Portos de Galicia precisase de realizar comprobacións sobre os datos declarados poderá requirir a documentación xustificativa da declaración responsable.

Quinta. Iniciación do procedemento

O procedemento será iniciado pola persoa ou entidade obrigada ao aboamento da taxa ACIS, empregando o formulario do anexo I e dirixirase aos servizos centrais da entidade pública empresarial Portos de Galicia.

Sexta. A forma, o lugar e o prazo de presentación de declaracións

As declaracións responsables presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado que corresponda a cada procedemento, dispoñible na sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa declaración presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da declaración aquela en que fose realizada a emenda.

Para a presentación das declaracións responsables poderá empregarse calquera dos mecanismos de identificación e sinatura admitidos pola sede electrónica da Xunta de Galicia, incluído o sistema de usuario e clave Chave365 (https://sede.xunta.gal/chave365).

O prazo de presentación das declaracións responsables é a partir do día seguinte ao da publicación no Diario Oficial de Galicia desta resolución, que quedará aberto por tratarse dun procedemento de prazo aberto.

Os suxeitos pasivos obrigados ao pagamento da taxa ACIS, deberán realizar as declaracións periodicamente, segundo o establecido no seu título habilitante, e poderá ser, unha vez prestado o servizo, por períodos ou no suposto de tráficos non medibles no prazo máximo de 9 meses desde o peche contable da entidade.

Sétima. Documentación complementaria

1. As persoas interesadas deberán achegar coa declaración responsable a seguinte documentación:

a) Para tráfico non medible, agás a actividade de subministración de combustible mediante camión cisterna: documentación acreditativa do importe neto da cifra de negocio da actividade desenvolvida no porto ao abeiro do título administrativo do ano anterior ao exercicio que se declara. Atendendo, en cada caso, a natureza ou forma xurídica de cada empresario ou entidade achegarase:

• Se tributa polo imposto de sociedades (IS), o modelo 200 en soporte informático validado telemáticamente pola AEAT.

• Se tributa polo imposto sobre a renda das persoas físicas (IRPF), o modelo 100, en soporte informático validado telematicamente pola AEAT.

• Se se trata de entidades en réxime de atribución de rendas, constituídas tanto en España como no estranxeiro, o modelo 184 en soporte informático validado telemáticamente pola AEAT.

• No caso de tratarse dunha administración ou corporación de dereito público, a certificación relativa ás súas actividades comerciais, industriais e de servizos, asinada polo secretario xunto co órgano de representación da entidade.

• No suposto de que a actividade pola que se tributa no imposto de sociedades, no IRPF ou no réxime de atribución de rendas non se realice, na súa totalidade, na concesión ou autorización referida, deberá remitir ademais; conta de perdas e ganancias da actividade desenvolvida no ámbito do título habilitante, separada das outras actividades realizadas polo suxeito pasivo da taxa ou, no seu defecto, maior contable (ficha individual) das contas específicas do grupo 7 afectas as actividades desenvolvidas no ámbito da concesión ou autorización e copia autenticada dos libros-rexistro da vendas e ingresos debidamente dilixenciados.

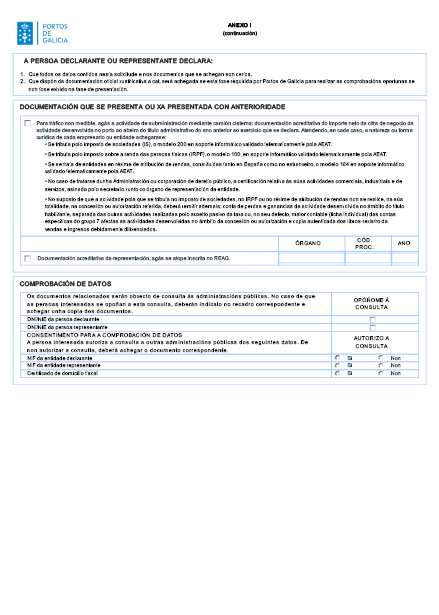

b) Documentación acreditativa da representación, agás que se atope inscrita no REAG.

De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recadados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada. De forma excepcional, se non se puidesen obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela na que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada.

3. Sempre que se realice a presentación de documentos separadamente da solicitude deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente se se dispón del.

4. No caso de que algún dos documentos que se vaia presentar de forma electrónica superase os tamaños máximos establecidos ou tivese un formato non admitido pola sede electrónica da Xunta de Galicia, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no paragrafo anterior. A información actualizada sobre o tamaño máximo e os formatos admitidos pode consultarse na sede electrónica da Xunta de Galicia.

Oitava. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas, agás que a persoa interesada se opoña á súa consulta:

• DNI/NIE da persoa declarante.

• DNI/NIE da persoa representante.

• NIF da entidade declarante.

• NIF da entidade representante.

• Certificado de domicilio fiscal.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no cadro correspondente habilitado no formulario de inicio e achegar os documentos.

Cando así o exixa a normativa aplicable solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilitase a obtención dos citados datos poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Novena. Tramitación

Recibida a declaración responsable Portos de Galicia examinaraa e, se non reúne os requisitos ou non vai acompañada dos documentos exixidos, requirirá o suxeito pasivo para que, nun prazo de dez días hábiles, emende a falta ou acompañe os documentos preceptivos, con indicación da incoación do expediente que corresponda por incumprimento do título habilitante.

Entenderase que se desiste da solicitude cando o declarante non atenda o requirimento de emenda da documentación realizado por Portos de Galicia no prazo establecido para iso.

Se a documentación presentada é completa, Portos de Galicia realizará e notificará electronicamente a liquidación tributaria da taxa ACIS, nos prazos establecidos na Lei 6/2003, de taxas, prezos e exaccións reguladoras da Comunidade Autonomía de Galicia e restante normativa de aplicación en materia tributaria. A liquidación tributaria practicada poderá ser revisada se, tras comprobacións posteriores da veracidade da dita declaración, se detectasen variación con respecto dos datos reais, á marxe da posible incoación do correspondente expediente sancionar se procede.

Décima. Notificación

1. As notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

2. De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas practicaranse mediante a comparecencia na sede electrónica da Xunta de Galicia e a través do Sistema de notificación electrónica de Galicia-Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta á disposición das notificacións na conta de correo e/ou no teléfono móbil que consten na declaración. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificación electrónica de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán de oficio crear o indicado enderezo, para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

4. As notificacións entenderanse practicadas no momento no que se produza o acceso ao seu contido, e entenderase rexeitada cando transcorresen dez días naturais desde a posta á disposición da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non fose posible por problemas técnicos practicarase a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

Décimo primeira. Trámites administrativos posteriores á presentación de solicitudes

Todos os trámites administrativos que as persoas interesadas deban realizar tras a presentación da solicitude deberán ser efectuados electronicamente accedendo á Carpeta cidadá da persoa interesada dispoñible na sede electrónica da Xunta de Galicia.

Disposición adicional primeira. Actualización de modelos normalizados

De conformidade coa disposición adicional sexta da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, o modelo normalizado aplicable na tramitación do procedemento regulado nesta disposición, poderá ser actualizado co fin de mantelo adaptado á normativa vixente. Para estes efectos será suficiente a publicación do modelo actualizado na sede electrónica da Xunta de Galicia, onde estará permanentemente accesible para todas as persoas interesadas, sen que sexa necesaria unha nova publicación no Diario Oficial de Galicia.

Disposición adicional segunda. Réxime transitorio

Este procedemento será de aplicación a calquera título habilitante, sexa cal sexa a súa data de outorgamento.

Disposición derradeira. Entrada en vigor

Esta resolución entrará en vigor o día seguinte ao de súa publicación no Diario Oficial de Galicia.