A Lei orgánica 1/1981, do 6 de abril, pola que se aproba o Estatuto de autonomía de Galicia recolle no seu artigo 30.1 que a Comunidade Autónoma de Galicia ten a competencia exclusiva de fomentar e planificar a actividade económica en Galicia.

Ademais, o Estatuto de autonomía de Galicia recolle, no seu artigo 27.19, que a Comunidade Autónoma de Galicia ten a competencia para promover a cultura e a investigación en Galicia, sen prexuízo do disposto no artigo 149.2 da Constitución.

A Lei 5/2013, do 30 de maio, de fomento da investigación e a innovación en Galicia, ten como obxectivo establecer o marco para o fomento da investigación e o desenvolvemento tecnolóxico, a transferencia e a valorización de resultados e a innovación en Galicia en todas as súas vertentes, así como a súa xestión eficiente.

O Decreto 50/2012, do 12 de xaneiro, polo que se crea a Axencia Galega de Innovación e se aproban os seus estatutos, establece que a Axencia Galega de Innovación ten como finalidade o fomento e a vertebración das políticas de I+D+i no sector público galego, e o apoio ás entidades que integran o ecosistema de I+D+i galego para incrementar a súa competitividade, a través da implementación e execución de estratexias e programas de I+D+i eficientes.

Entre os obxectivos que persegue a Axencia destaca:

• Liderar as políticas de I+D+i do sector público galego.

• Fomentar a I+D+i, a través de iniciativas e programas específicos na Comunidade Autónoma Galega.

• Estimular a estruturación e consolidación do Sistema Galego de I+D+i.

O 8 de abril de 2022, o Consello da Xunta de Galicia adoptou o acordo mediante o cal se aprobou a Estratexia de especialización intelixente (RIS3) de Galicia 2021-2027, que define o marco para as políticas de investigación e innovación na Comunidade Autónoma para este período.

A RIS3, no período 2021-2027, aborda a través da I+D+i 3 grandes retos da economía e a sociedade galega. Para darlles resposta, por unha banda, a estratexia orienta as capacidades e esforzos de investigación e innovación en Galicia cara a tres prioridades temáticas transversais e, pola outra, reforza e impulsa o ecosistema galego de innovación a través de cinco obxectivos estratéxicos, arredor dos cales articula os instrumentos e actuacións para desenvolver integrados nos correspondentes programas.

Os instrumentos, os apoios e as actuacións que se desenvolven no marco da RIS3 en relación con cada obxectivo estratéxico recóllense nos correspondentes programas. Estes instrumentos poden ser horizontais en relación cos retos e prioridades, ou dirixirse a prioridades e ámbitos de priorización concretos. O obxectivo estratéxico 5 busca impulsar o posicionamento de Galicia en I+D+i a nivel nacional, europeo e internacional. Ademais, un dos factores clave da RIS3 é a promoción eficaz das sinerxías entre os instrumentos de apoio, entre outros aspectos, coordinando os fondos dispoñibles e as medidas de eficacia e eficiencia na xestión pública destes.

En consecuencia, a presente convocatoria enmárcase na RIS3 de Galicia 2021-2027 respondendo polo seu carácter transversal aos tres retos a través das tres prioridades. Inclúese no obxectivo estratéxico 5, integrándose polo tanto no programa Posiciona.

O Plan galego de investigación e innovación 2025-2027, aprobado polo Consello da Xunta de Galicia o 3 de febreiro de 2025, constitúe o instrumento de planificación operativa da Xunta de Galicia para abordar nese período os retos e prioridades definidos na Estratexia de especialización intelixente (RIS3) de Galicia 2021-2027. O plan busca consolidar Galicia como un polo de referencia en investigación e innovación a nivel europeo e global, fortalecendo o tecido científico e empresarial galegos a través dunha combinación de liñas de traballo que, por unha parte, dean continuidade ás medidas de éxito existentes e, por outra parte, desenvolvan novas iniciativas que impulsen as oportunidades emerxentes para o ecosistema galego de I+D+i. O programa Posicionamento do plan, en que se integra esta convocatoria, busca destacar os logros e capacidades de Galicia en investigación, desenvolvemento e innovación, situando á Comunidade como un referente en áreas clave de coñecemento e tecnoloxía. A liña 5.2 deste programa (Participación en programas internacionais e de sinerxías con outros fondos) recolle, entre outras actuacións, a de habilitar liñas de apoio específicas para iniciativas que, tras obter avaliacións excelentes en convocatorias estatais ou europeas, non contasen con financiamento suficiente. Este mecanismo permitirá aproveitar o seu potencial, asegurando que o talento e os proxectos con alto potencial teñan os recursos necesarios para desenvolverse.

Todos estes factores poñen de manifesto a necesidade de xerar oportunidades a partir das convocatorias competitivas a nivel europeo e nacional, onde as entidades rexionais validan a calidade do seu proxecto empresarial ou de innovación no seu sentido amplo de I+D+i. Por todo iso, considérase conveniente deseñar novos programas de apoio para aquelas propostas que alcanzan un nivel de excelencia tras superar a elixibilidade e os limiares das convocatorias competitivas non rexionais. Con estas medidas, trátase de xerar novos mecanismos de redución das cargas administrativas e duplicidades nos procedementos de acreditación e avaliación, neste caso como medida específica para identificar a excelencia en proxectos empresariais innovadores de recente creación.

Por outro lado, a disposición adicional décimo primeira da Lei 14/2011, do 1 de xuño, da ciencia, a tecnoloxía e a innovación, que ten carácter básico, permite basear as convocatorias de subvencións das administracións públicas enmarcadas no ámbito da Estratexia española de ciencia, tecnoloxía e innovación nas avaliacións que realizasen previamente os axentes públicos destas ou outras administracións públicas nas súas convocatorias de axudas para o mesmo obxecto no ámbito da Estratexia española de ciencia, tecnoloxía e innovación. Nestes casos, as axudas poderán concederse de forma directa.

Nesta liña, na convocatoria do programa Neotec do CDTI para o ano 2025, créase un novo distintivo denominado «selo Neotec» que o organismo lles outorga a todas aquelas propostas que superaron un determinado limiar de puntuación na avaliación e que garante que a empresa ten a capacidade de desenvolver, nun futuro previsible, produtos, servizos ou procesos novos ou mellorados en comparación co estado actual da técnica no seu sector. Deste xeito, a asignación do «selo Neotec» facilita o acceso a un posterior financiamento das propostas desestimadas por falta de dispoñibilidade orzamentaria.

Co obxecto de promover o crecemento económico de Galicia, e dando cumprimento ao disposto no artigo 14.1 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007), dítase esta resolución para a concesión de axudas públicas destinadas a apoiar os novos proxectos empresariais de pequenas empresas innovadoras que requiran o uso de tecnoloxías ou coñecementos desenvolvidos a partir da actividade investigadora e nos que a estratexia de negocio se basea no desenvolvemento de tecnoloxía, contribuíndo ao emprendemento e acelerando a transferencia de coñecemento.

Coa finalidade de identificar as empresas de recente creación de maior potencial que cumpren estes requisitos, considérase conveniente tomar como referencia un contorno onde estes proxectos empresariais teñan demostrado a súa competitividade polo menos no ámbito estatal.

O programa Neotec do CDTI (Centro para o Desenvolvemento Tecnolóxico e a Innovación), ten por obxecto financiar a creación de empresas de base tecnolóxica con vocación de crecemento, contribuíndo ao emprendemento e acelerando a transferencia de coñecemento desde organismos de investigación públicos e universidades. Este obxectivo atópase comprendido entre as actuacións previstas no Plan nacional de recuperación, transformación e resiliencia, que recibirá o financiamento dos fondos «NextGenerationEU», entre eles o Mecanismo de recuperación e resiliencia, establecido mediante Regulamento (UE) nº 2021/241 do Parlamento Europeo e do Consello, do 12 de febreiro de 2021.

O 21 de febreiro de 2023 a Presidencia do Centro para o Desenvolvemento Tecnolóxico Industrial E.P.E. (CDTI), aprobou a convocatoria para a concesión de axudas destinadas a novos proxectos empresariais de empresas innovadoras (programa Neotec) para o ano 2023. Do mesmo xeito, o 3 de abril de 2024 a Presidencia do Centro para o Desenvolvemento Tecnolóxico Industrial E.P.E. (CDTI), aprobou a convocatoria para a concesión de axudas destinadas a novos proxectos empresariais de empresas innovadoras (programa Neotec) para o ano 2024.

O programa Neotec ten demostrado nos últimos anos ser un referente para identificar e apoiar o crecemento de startups e empresas tecnolóxicas, e responde aos obxectivos da Estratexia española de ciencia, tecnoloxía e innovación por ser un dos instrumentos do Plan estatal de investigación científica, técnica e de innovación. Ademais, o programa Neotec basease no Regulamento (UE) n° 651/2014 da Comisión, de 17 de xuño de 2014 (en diante, Regulamento (UE) nº 651/2014), polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado, do cal cabe destacar os requisitos para ser considerado novo proxecto empresarial conforme o artigo 22 deste, e a definición de empresa innovadora do punto 80 do artigo 2.

A estas bases reguladoras aplícaselles o principio de «non causar un prexuízo significativo» (DNSH, polas súas siglas en inglés), isto é, que ningunha das actuacións promovidas nestas bases incide negativamente en ningún dos seis obxectivos ambientais recollidos no artigo 17 do Regulamento (UE) nº 2020/852: mitigación do cambio climático, adaptación ao cambio climático, uso sustentable e protección dos recursos hídricos e mariños, transición cara a unha economía circular, prevención e control da contaminación, e protección e recuperación da biodiversidade e dos ecosistemas.

Consecuentemente con todo o anterior, a directora da Axencia Galega de Innovación, en exercicio das facultades que lle confire o artigo 17.3 do Decreto 50/2012, do 12 de xaneiro, polo que se crea a Axencia Galega de innovación,

DISPÓN:

Artigo 1. Obxecto da convocatoria

1. Esta resolución ten por obxecto aprobar as bases reguladoras polas que se rexerá a concesión das axudas da Axencia Galega de innovación dirixidas á posta en marcha de novos proxectos empresariais que requiran o uso de tecnoloxía ou coñecementos desenvoltos a partir da actividade investigadora e nos cales a estratexia de negocio se basee no desenvolvemento de tecnoloxía, rescatando para iso aqueles proxectos presentados ás convocatorias de referencia (programa Neotec) que superaron os limiares mínimos recollidos nas devanditas convocatorias dos anos 2023 e 2024 pero que non adquiriron a condición de beneficiarias por insuficiencia de crédito (código de procedemento IN870A).

2. As axudas poderán destinarse a proxectos empresariais en calquera ámbito tecnolóxico e/ou sectorial. Con todo, non se adecúan a esta convocatoria os proxectos empresariais cuxo modelo de negocio se basee primordialmente en servizos a terceiros, sen desenvolvemento de tecnoloxía propia. Tampouco serán obxecto de axuda aquelas iniciativas que non reflictan claramente no seu proxecto de empresa a continuidade no desenvolvemento de tecnoloxía.

3. Así mesmo, por medio desta resolución convócanse, en réxime de concorrencia non competitiva, as ditas axudas para o ano 2025 (código de procedemento IN870A), cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027. Estas axudas axustaranse ao establecido no artigo 22 do Regulamento (UE) nº 651/2014.

Artigo 2. Procedemento e réxime de aplicación

1. O procedemento de concesión destas subvencións tramitarase en réxime de concorrencia non competitiva.

2. As solicitudes, en todo caso, resolveranse atendendo á súa prelación temporal ata o esgotamento do crédito, do cal se dará a correspondente publicidade.

Para os efectos da determinación da prelación temporal, a data para ter en conta será a data e a hora de presentación da solicitude. No caso de presentación de achegas ou de que a solicitude requira emenda, terase en conta a data e a hora en que a entidade solicitante presente correctamente toda a documentación e a información requirida. No caso de que máis dunha solicitude teña a mesma data de presentación, prevalecerá a solicitude cuxa data e hora de presentación fose anterior segundo conste no Rexistro Electrónico Xeral e, como último criterio de desempate, prevalecerá aquela á cal o sistema lle asignase automaticamente o número de entrada máis baixo.

Artigo 3. Financiamento

1. As subvencións imputaranse ao capítulo VII do orzamento da Axencia Galega de innovación á aplicación orzamentaria que se indica neste artigo, na que existe crédito adecuado e suficiente nos orzamentos da Comunidade Autónoma galega, sen prexuízo de ulteriores variacións producidas como consecuencia da existencia dunha maior dispoñibilidade orzamentaria, segundo o disposto no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei de subvencións de Galicia (en diante, Decreto 11/2009), o que poderá dar lugar á concesión de máis subvencións de acordo coa orde de prelación de solicitudes segundo os criterios establecidos no artigo 2.

A distribución de crédito é a seguinte:

|

Aplicación orzamentaria |

Ano 2025 |

Ano 2026 |

Ano 2027 |

Total |

|

07.A2.561A.770.0 |

500.000 € |

1.250.000 € |

1.250.000 € |

3.000.000 € |

2. Poderán ampliarse os créditos dedicados a esta convocatoria previa declaración de dispoñibilidade de crédito como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009 e, de ser o caso, logo da aprobación da modificación orzamentaria que proceda.

3. As axudas desta convocatoria serán cofinanciadas pola Unión Europea no marco do programa de Galicia Feder 2021-2027. En particular:

– Obxectivo político OP1 «Unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e a comunicación».

– Prioridade 1.A «Transición dixital e intelixente».

– Obxectivo específico: RSO 1.1. «Desenvolver e mellorar as capacidades de investigación e innovación e asimilar tecnoloxías avanzadas».

– Liña de actuación L.A.1.1.07. «Articulación de diferentes apoios para fomentar as sinerxías e complementariedades con axudas de outras administracións: nacional e europea».

– Subtipo de actuación 1.1.7.2. «Rescate de proxectos estatais e europeos».

Tipos de intervención:

– TI 010. «Actividades de investigación e innovación en pemes, incluída a creación de redes».

Os indicadores do programa Galicia Feder 2021-2027 correspondentes a estas axudas son os seguintes:

– Indicadores de realización: RCO01 Empresas apoiadas (Empresas) e RCO02 Empresas apoiadas a través de subvencións (Empresas).

– Indicador de resultado: RCR02 Investimentos privados que acompañan ao apoio público (Euros).

4. A taxa de cofinanciamento do programa Galicia Feder 2021-2027 é do 60 por cento, computándose o 40 por cento restante como investimento privado elixible das entidades beneficiarias.

Artigo 4. Entidades beneficiarias

1. Terán a consideración de entidades beneficiarias as pequenas empresas innovadoras que, presentando unha solicitude de axuda ás convocatorias de referencia, resultasen desestimadas por insuficiencia de orzamento dispoñible para financiar o proxecto con cargo á devandita convocatoria conforme as resolucións definitivas da Presidencia do CDTI das convocatorias do programa Neotec dos anos 2023 e 2024.

Conforme as devanditas resolucións, as entidades beneficiarias desta convocatoria son pequenas empresas que poden considerarse empresa innovadora, conforme os artigos 2 e 3 das convocatorias de referencia, e que dando cumprimento aos requisitos de elixibilidade e superado os limiares mínimos do artigo 11.4 das convocatorias de referencia, non alcanzaron a puntuación requirida para ser financiables.

2. As entidades beneficiarias deberán ter sede social e centro de traballo principal en Galicia na data de presentación da solicitude á convocatoria de referencia.

3. Así mesmo, as entidades beneficiarias deberán cumprir os seguintes requisitos:

a) Cumprir coa definición de peme segundo o artigo 2.2 do anexo I do Regulamento (UE) nº 651/2014, polo que se declaran determinadas categorías de axudas compatibles co mercado común, en aplicación dos artigos 107 e 108 do Tratado.

b) Non estar cotizadas, nin se engadan nunha bolsa de valores, excepto as plataformas de negociación alternativa.

c) Estar constituídas como máximo nos cinco anos anteriores á data de peche do prazo de presentación de solicitudes de axuda á presente convocatoria, contado desde a data de outorgamento da escritura de constitución da empresa.

d) Non distribuír beneficios.

e) Non facerse cargo da actividade doutra empresa, a non ser que o volume de negocios da actividade adquirida supoña menos do 10 por cento do volume de negocios da empresa subvencionable no exercicio financeiro previo á absorción.

f) Non ter adquirido outra empresa ou terse formado mediante concentración de empresas, salvo que o volume de negocios desa empresa adquirida supoña menos do 10 por cento do volume de negocios da empresa subvencionable no exercicio financeiro previo á adquisición ou que o volume de negocios da empresa formada mediante concentración sexa superior en menos dun 10 por cento ao volume combinado das dúas empresas fusionadas no exercicio previo á súa concentración. Non obstante, as empresas formadas mediante concentración de empresas que, pola súa vez, cumpran os requisitos para optar ás axudas, consideraranse tamén empresas subvencionables ata un máximo de cinco anos a partir da data de rexistro da empresa máis antiga que participe na concentración.

g) Ter sido rexistradas ou iniciada a súa actividade económica desde hai 5 anos como máximo.

h) Contar cun capital social mínimo, ou capital social máis prima de emisión ou asunción, de 20.000 euros, desembolsado integramente e inscrito totalmente no rexistro correspondente antes da presentación da solicitude.

4. Non poderán adquirir a condición de entidade beneficiaria as seguintes:

a) As pemes nas cales concorra algunha das prohibicións recollidas no artigo 10 da Lei 9/2007, nin aquelas que estean suxeitas a unha orde de recuperación pendente tras unha decisión da Comisión Europea que declarase unha axuda ilegal e incompatible co mercado común.

b) As empresas en crise conforme a definición contida no anexo III desta convocatoria.

c) As entidades do sector público institucional comprendidas no artigo 2 da Lei 40/2015, do 1 de outubro, de réxime xurídico do sector público (en diante, Lei 40/2015), fóra das sociedades mercantís públicas.

d) As entidades que incumpran os prazos de pagamento a que se refire o artigo 13.3.bis da Lei 38/2003, do 17 de novembro, xeral de subvencións (en diante, Lei 38/2003).

e) As empresas que resultasen beneficiarias, con carácter previo á presente convocatoria, de anteriores axudas do programa Neotec do CDTI, así como da Resolución do 4 de agosto de 2022 (DOG núm. 165, do 31 de agosto) e do 2 de xuño de 2023 (DOG núm. 116, do 20 de xuño) da Axencia Galega de Innovación (código de procedemento IN870A) e dos convenios de colaboración subscritos entre a Axencia Galega de Innovación e pequenas empresas de Galicia para a execución de proxectos de desenvolvemento empresarial presentados ao Centro para o Desenvolvemento Tecnolóxico e Industrial e avaliados de forma favorable pero non financiados no marco do programa Neotec (convocatoria de 2020) do subprograma Estatal de I+D+i empresarial.

Artigo 5. Actividades obxecto de subvención

1. Financiaranse as actividades relativas á posta en marcha de novos proxectos empresariais, que requiran o uso de tecnoloxías ou coñecementos desenvoltos a partir da actividade investigadora e nos cales a estratexia de negocio se basee no desenvolvemento de tecnoloxía, conforme o artigo 1 das convocatorias de referencia.

2. As axudas poderán destinarse a proxectos empresariais en calquera ámbito tecnolóxico e/ou sectorial. Con todo, non se adecúan a esta convocatoria os proxectos empresariais cuxo modelo de negocio se basee primordialmente en servizos a terceiros, sen desenvolvemento de tecnoloxía propia.

3. Primarase a incorporación de persoas con grao de doutor/a (en diante, doutor/a/es/as) á empresa para reforzar as súas capacidades de absorción e xeración de coñecemento.

4. As axudas solicitaranse para actuacións anuais ou plurianuais, sendo a duración de 12 meses (1 ano) ou 24 meses (2 anos). En todo caso, os proxectos terán unha duración igual á indicada na solicitude presentada pola entidade beneficiaria ás convocatorias de referencia podendo modificar unicamente a data de inicio conforme ao seguinte punto.

5. Os proxectos deberán iniciarse ben o 1 de xaneiro de 2025 ou ben o 1 de setembro de 2025. A data de comezo do proxecto deberá indicarse no formulario de solicitude, no recadro habilitado para tal efecto.

6. Os períodos de emisión de facturas e realización de pagamentos atenderán ao establecido no artigo 26.

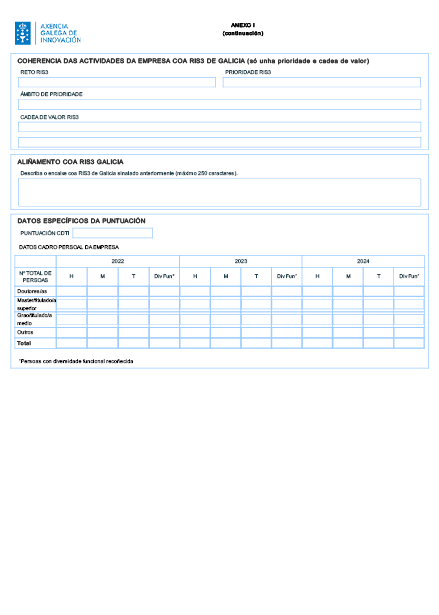

7. Será requisito indispensable para ser elixible o aliñamento do proxecto cos retos, prioridades e ámbitos de priorización da Estratexia de especialización de Galicia (RIS3).

8. En cumprimento do artigo 9.4 do Regulamento (UE) nº 2021/1060 do Parlamento Europeo e do Consello, do 24 de xuño de 2021, polo que se establecen disposicións comúns relativas ao Fondo Europeo de Desenvolvemento Rexional, ao Fondo Social Europeo Plus, ao Fondo de Cohesión, ao Fondo de Transición Xusta e ao Fondo Europeo Marítimo, de Pesca e de Acuicultura, así como as normas financeiras para os ditos fondos e para o Fondo de Asilo, Migración e Integración, o Fondo de Seguridade Interior e o Instrumento de apoio financeiro á xestión de fronteiras e á política de visados (en diante, Regulamento (UE) nº 2021/1060), todos os proxectos financiados ao abeiro destas bases reguladoras deben respectar o principio de non causar un prexuízo significativo ao ambiente (principio DNSH, polas súas siglas en inglés, Do not significant harm).

En atención ao considerando 10 do Regulamento (UE) nº 2021/1060, o principio de non causar un prexuízo significativo ao ambiente debe interpretarse no sentido do artigo 17 do Regulamento (UE) nº 2020/852, relativo ao establecemento dun marco para facilitar os investimentos sustentables, que fixan os obxectivos ambientais que se van protexer:

a) Mitigación do cambio climático.

b) Adaptación ao cambio climático.

c) Uso sustentable e protección dos recursos hídricos e mariños.

d) Transición cara a unha economía circular.

e) Prevención e control da contaminación.

f) Protección e recuperación da biodiversidade e dos ecosistemas.

Artigo 6. Intensidade das axudas e concorrencia

1. As axudas concederanse en forma de subvención e realizarase conforme o artigo 22 do Regulamento (UE) nº 651/2014, cos seguintes límites:

a) Poderase financiar ata o 60 por cento do orzamento elixible da actuación, cun importe máximo de subvención de 250.000 euros por entidade beneficiaria.

b) As actuacións que inclúan a contratación laboral de polo menos un doutor, nos termos previstos no artigo 7.5 desta convocatoria, poderanse financiar ata o 60 por cento do orzamento da actuación, cun importe máximo de subvención de 325.000 euros por entidade beneficiaria.

2. A actuación deberá ter un orzamento financiable mínimo de 175.000 euros.

3. O importe total das subvencións concedidas en ningún caso poderán ser de tal contía que, illadamente ou en concorrencia con outras, supere o custo total do orzamento financiable do proxecto.

4. As axudas poderán ser compatibles coa percepción doutras axudas procedentes de calquera Administración ou ente público ou privado, nacional, internacional ou da Unión Europea, sempre que o importe conxunto destas sexa de tal contía que, illadamente ou en concorrencia con outras subvencións ou axudas non supere o 100 por cento do gasto ou do límite fixado pola normativa de aplicación.

As axudas concedidas ao abeiro desta convocatoria non serán compatibles coa obtención da axuda procedente do CDTI para a mesma finalidade, é dicir, o apoio á creación de novos proxectos empresariais baixo o programa Neotec en calquera das súas convocatorias.

En todo caso, a entidade deberá comunicar a obtención doutras axudas, subvencións, ingresos ou recursos que financien as actividades subvencionadas, unha vez que teñan coñecemento da súa existencia e, en todo caso, con anterioridade á xustificación dos fondos percibidos, o que poderá orixinar as correspondentes minoracións no importe da axuda concedida.

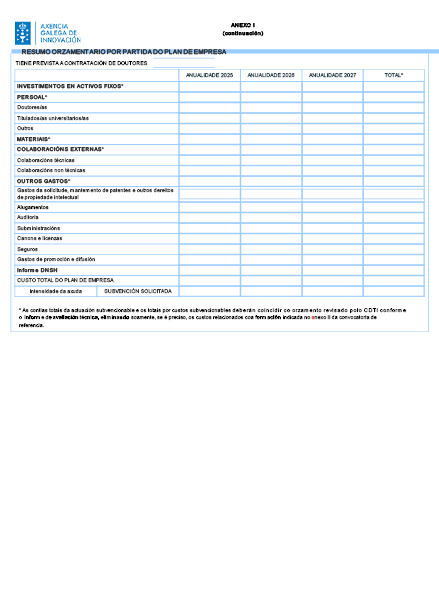

Artigo 7. Gastos subvencionables

1. De acordo co recollido nas convocatorias de referencia financiaranse os custos derivados da posta en marcha dun novo proxecto empresarial de empresas innovadoras.

2. Serán obxecto de financiamento os seguintes gastos:

a) Investimentos en equipos.

b) Gastos de persoal, nos termos do artigo 8 desta convocatoria.

c) Materiais.

d) Colaboracións externas/asesoría.

e) Outros custos: alugamentos, subministracións, canons e licenzas, gastos de solicitude e mantemento de patentes e outros dereitos de propiedade industrial, seguros, gastos de promoción e difusión, gastos derivados do informe de auditor e gastos derivados da obtención do informe DNSH. Os gastos de auditoría poderán acadar un límite máximo de 1.500 euros, igual que ocorre cos gastos da obtención do informe DNSH que tamén terán un límite máximo de 1.500 euros. Ambos os dous límites abranguen a totalidade do proxecto.

Será subvencionable o custo derivado da obtención dun informe de valoración do cumprimento do principio de non causar un prexuízo significativo ao ambiente (DNSH) mediante unha entidade acreditada pola ENAC. O informe debe incluír tanto a parte executada directamente polos beneficiarios como a parte subcontratada.

3. En ningún caso serán subvencionables os gastos financeiros, os investimentos en terreos, locais e obra civil, os impostos indirectos cando sexan susceptibles de recuperación ou compensación, segundo establece o artigo 29 da Lei 9/2007, os gastos de manutención, e os gastos de locomoción e viaxes.

4. Non se consideran custos subvencionables os correspondentes a licenzas, taxas, impostos ou tributos. Con todo, de conformidade co previsto no artigo 29 da Lei 9/2007, o IVE ou o imposto indirecto equivalente, poderán ser considerados elixibles a condición de que non poidan ser susceptibles de recuperación ou compensación total ou parcial.

5. A incorporación de doutor/a/es/as deberá cumprir os seguintes requisitos:

a) O perfil da persoa contratada corresponderá ao descrito no proxecto estratéxico da empresa e deberá adecuarse ás tarefas previstas na actividade investigadora da empresa. O/a doutor/a deberá participar no desenvolvemento da tecnoloxía base pola que se constitúe a empresa.

b) O/a doutor/a non deberá ter relación contractual laboral nin mercantil coa empresa nin participar no capital social desta con carácter previo á contratación.

c) O/a contrato laboral debe ser indefinido e a tempo completo.

d) A contratación deberá producirse con posterioridade á solicitude presentada ás convocatorias de referencia, e realizarse antes dos 6 meses previos á finalización do proxecto no caso de que este teña unha duración dun ano, ou antes de 12 meses previos á finalización do proxecto empresarial financiable en caso de duración plurianual.

e) O/a doutor/a debe permanecer contratado, polo menos, ata o final do proxecto.

f) No caso de que se produza a substitución da persoa contratada de acordo co previsto na convocatoria, esta deberá producirse nun prazo non superior a 3 meses desde a extinción do contrato do doutor substituído. En todo caso, a presenza de doutores de nova contratación na empresa deberá ser, polo menos, da metade da duración do proxecto.

g) Durante a execución do proxecto só se permitirá, por cada posto de doutor de nova contratación aprobado na resolución de concesión, unha única substitución da persoa contratada.

h) O salario bruto da persoa contratada debe estar entre 30.000 euros e 50.000 euros. Poderanse contratar doutores por importes maiores aínda que o custo elixible máximo será de 50.000 euros máis seguridade social a cargo da empresa por cada doutor de nova incorporación e ano.

i) A imputación das horas da persoa contratada será do 100 por cento.

j) A persoa contratada deberá estar en posesión do título de doutor, obtido nunha universidade española ou estranxeira, na data da súa contratación pola empresa. No caso de ter obtido o título de doutor/a no estranxeiro, este terá que ter sido homologado en España antes da contratación.

6. O orzamento distribuirase por anualidades no formulario de solicitude (anexo I) conforme os prazos indicados no artigo 26. As contías totais da actuación subvencionable e os totais por custos subvencionables deberán coincidir co orzamento revisado por CDTI conforme o informe de avaliación técnica e corresponderanse cos gastos indicados na memoria presentada ao CDTI, salvo os custos relacionados coa formación, de ter sido solicitados, que non serán en ningún caso financiados pola Axencia Galega de innovación.

Artigo 8. Custos de persoal

1. O persoal que participa no proxecto e cuxos custos se imputen na solicitude da axuda deberán estar de alta laboral nun centro de traballo sito na Comunidade Autónoma de Galicia.

Recolleranse os custos relacionados cos investigadores, técnicos e demais persoal auxiliar, na medida en que estean dedicados ao proxecto ou actividade pertinente. Poderán imputarse gastos ao proxecto tanto de persoal con contrato laboral como de persoal autónomo socio da empresa, incluídas as novas contratacións de doutores.

2. Os custos de persoal serán subvencionables na medida en que se incorreu neles de maneira efectiva, e inclúen os salarios fixados nun contrato de traballo ou na Lei e a parte proporcional do custo da Seguridade Social por conta da empresa. Consideraranse custos de persoal subvencionables os custos brutos de emprego do persoal do beneficiario nos termos indicados no punto 6 do título II, da Orden HFP/1414/2023, do 27 de decembro, pola que se aproban as normas sobre os gastos subvencionables dos programas operativos do Fondo Europeo de Desenvolvemento Rexional e do Fondo de Transición Xusta para o período 2021-2027.

3. O custo hora máximo financiable será de 40 euros para aqueles proxectos que se presentasen á convocatoria de referencia no 2023 e de 45 euros para aqueles proxectos que o fixesen no 2024.

4. Non se admitirán desviacións de máis dun 20 por cento respecto do custo hora indicado na memoria de solicitude do CDTI para cada traballador.

5. Non se considerarán subvencionables as imputacións de cotas de Seguridade Social do traballador autónomo, salvo que exista unha norma de rango legal que declare o custo de Seguridade Social do autónomo exento da base impoñible do IRPF e sexa a entidade beneficiaria a que realice o ingreso das cotas en lugar do traballador.

6. Calquera modificación no cadro de persoal asignado ao novo proxecto empresarial deberá ser motivada e xustificada, e será aprobada pola Axencia Galega de Innovación. En caso de se producir substitucións, ademais, a persoa substituta deberá cumprir as mesmas condicións de perfil e contratación que a persoa que causou baixa.

7. O persoal autónomo economicamente dependente segundo o establecido na Lei 20/2007, do 11 de xullo, do Estatuto do traballador autónomo (en diante, Lei 20/2007) non poderá ser imputado, en ningún caso, na partida de persoal. É un gasto imputable na partida de Colaboracións Externas. Aplicaralle en calquera caso o disposto nos puntos 3 e 4 do presente artigo.

Artigo 9. Subcontratación

1. A subcontratación deberá estar debidamente xustificada e motivada na memoria técnica ou documento correspondente e deberá cumprir co establecido no artigo 27 da Lei 9/2007, tendo en conta que, en todo caso, esta non poderá superar o límite do 50 por cento do custo total da actividade subvencionada.

2. Segundo o artigo 27.3 da Lei 9/2007, cando a actividade concertada con terceiros exceda do 20 por cento do importe da subvención e este importe sexa superior a 60.000 euros, a subcontratación estará sometida ao cumprimento dos seguintes requisitos:

a) Que o contrato se subscriba por escrito.

b) Que a súa subscrición a autorice previamente a entidade concedente da subvención na forma que se determine nas bases reguladoras.

Este contrato deberá ser autorizado pola Axencia Galega de Innovación. En caso de aprobación do proxecto, este contrato entenderase autorizado pola Axencia desde a data de inicio da súa execución, sempre que esta sexa posterior á de entrega da solicitude do proxecto.

3. En ningún caso a entidade beneficiaria poderá subcontratar con:

a) Persoas ou entidades incursas nalgunha das prohibicións que se recollen no artigo 10 da Lei 9/2007.

b) Persoas ou entidades que percibisen outras subvencións para a realización da actividade obxecto da contratación.

c) Intermediarios ou asesores en que os pagamentos se definan como unha porcentaxe do custo total da operación, agás que o devandito pagamento estea xustificado con referencia ao valor de mercado do traballo realizado ou dos servizos prestados.

d) Persoas ou entidades en que concorra algunha das circunstancias detalladas no artigo 43.2 do Decreto 11/2009.

En todo caso, de acordo con o artigo 43.3 do Decreto 11/2009, a Axencia Galega de Innovación poderá comprobar, dentro do período de prescrición, o custo, así como o valor de mercado das actividades subcontratadas.

4. A entidade beneficiaria da axuda deberá prever mecanismos para asegurar que os subcontratistas cumpran co principio DNSH «non causar un prexuízo significativo» no sentido do artigo 17 do Regulamento (UE) nº 2020/852.

Neste sentido, a entidade beneficiaria da axuda exixiralles aos subcontratistas unha declaración responsable de cumprir co principio de non ocasionar un prexuízo significativo ao ambiente.

Tamén se lles deberá exixir unha declaración responsable de que se compromete a conceder os dereitos e accesos necesarios para garantir que a Comisión, a Oficina Europea de Loita contra o Fraude (OLAF), o Tribunal de Contas Europeo, a Fiscalía Europea e as autoridades nacionais e autonómicas exerzan as súas competencias.

Artigo 10. Ofertas

Cando o importe dos gastos subvencionables supere as contías establecidas na Lei 9/2017, do 8 de novembro, de contratos do sector público (en diante, Lei 9/2017) para o contrato menor (importe igual ou superior a 15.000 euros no momento de publicar estas bases), a entidade beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes provedores con carácter previo á súa contratación, agás que polas súas especiais características non exista no mercado suficiente número de entidades que os subministren, o que deberá xustificarse expresamente.

As tres ofertas ou orzamentos de provedores deberán reunir, como mínimo, os seguintes requisitos:

a) Comparabilidade: deberanse referir á mesma tipoloxía de elemento obxecto de investimento, con prestacións similares, e conter conceptos análogos e comparables e co detalle suficiente para a súa comparación.

b) Non vinculación: os provedores das tres ofertas non poderán ser vinculados entre si nin coa empresa solicitante. Para estes efectos, considérase que existe vinculación entre empresas se responden á definición de «empresas asociadas» ou de «empresas vinculadas» establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

c) Identificación do ofertante e do destinatario: deberán conter a razón social, o domicilio e o número ou código de identificación fiscal. Excepcionalmente, poderanse admitir ofertas ou orzamentos en que se omita algún dos elementos identificativos do emisor ou do destinatario cando, ao criterio da Axencia Galega de Innovación, se considere que están clara e inequivocamente identificados o ofertante e o destinatario.

d) Data e validez: todas as ofertas deberán mostrar unha data de emisión e un prazo de validez. As ofertas non poderán ter un prazo de validez vencido na data de presentación da solicitude.

Non serán admisibles as ofertas emitidas por provedores que non teñan a capacidade para a subministración do ben ou servizo ou que parezan de compracencia (contido e formato idénticos ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros).

Con carácter xeral, para cada elemento será subvencionable o importe correspondente á oferta de menor prezo de entre as comparables. Excepcionalmente, cando a solicitante non escolla a oferta de menor prezo, poderase considerar subvencionable o importe da oferta elixida cando acredite que se trata da oferta economicamente máis vantaxosa tras a valoración de diferentes criterios técnicos adicionais ao prezo.

Artigo 11. Forma, lugar e prazo de presentación das solicitudes

1. As solicitudes presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo I) dispoñible na sede electrónica da Xunta de Galicia https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas (en diante, Lei 39/2015), se algunha das persoas interesadas presenta a súa solicitude de maneira presencial, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase data de presentación da solicitude aquela en que fose realizada a emenda.

Para a presentación electrónica poderá empregarse calquera dos mecanismos de identificación e firma admitidos pola sede electrónica da Xunta de Galicia, incluído o sistema de usuario e clave Chave365 (https://sede.xunta.gal/chave365).

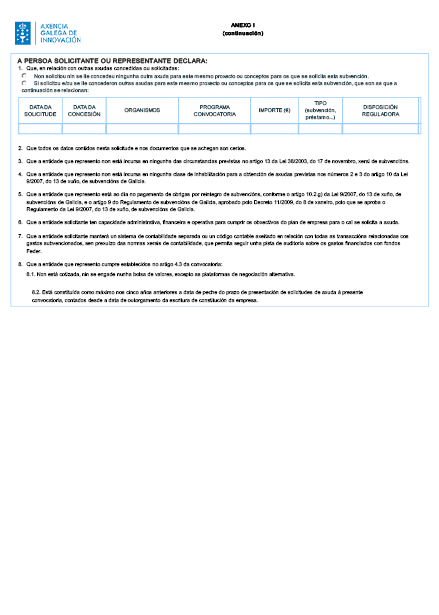

2. No formulario de solicitude (anexo I) inclúense as seguintes declaracións responsables:

a) Declaración responsable de todas as axudas solicitadas e concedidas para a mesma finalidade ou os mesmos custos, procedentes de calquera Administración ou ente público ou privado, nacional ou internacional.

b) Declaración responsable de que os datos contidos nesta solicitude e nos documentos que se entregan son certos e acepta as condicións e obrigas recollidas nesta convocatoria.

c) Declaración responsable de que non está incurso en ningunha das circunstancias previstas no artigo 13 da Lei 38/2003.

d) Declaración responsable de que non está incurso en ningunha clase de inhabilitación para a obtención de axudas previstas nos puntos 2 e 3 do artigo 10 da Lei 9/2007.

e) Declaración responsable de que está ao día no pagamento de obrigas por reintegro de subvencións, conforme o artigo 10.2.g) da Lei 9/2007 e ao artigo 9 do Decreto 11/2009, e de reembolso de préstamos ou anticipos concedidos con cargo aos orzamentos xerais da Comunidade Autónoma.

f) Declaración responsable de que ten capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o cal solicita a axuda.

g) Declaración responsable de que manterá un sistema de contabilidade separada ou un código contable axeitado en relación con todas as transaccións relacionadas cos gastos subvencionados, sen prexuízo das normas xerais de contabilidade, que permita seguir unha pista de auditoría sobre os gastos financiados con fondos Feder.

h) Declaración responsable do cumprimento dos requisitos establecidos no artigo 4.3 da convocatoria:

h.1. Non estar cotizadas, nin se engada nunha bolsa de valores, agás as plataformas de negociación alternativa.

h.2. Estar constituídas como máximo nos cinco anos anteriores á data de peche do prazo de presentación de solicitudes de axuda á presente convocatoria, contado desde a data de outorgamento da escritura de constitución da empresa.

h.3. Non distribuír beneficios.

h.4. No terse feito cargo da actividade doutra empresa, nin ter adquirido outra empresa ou formarse mediante concentración de empresas.

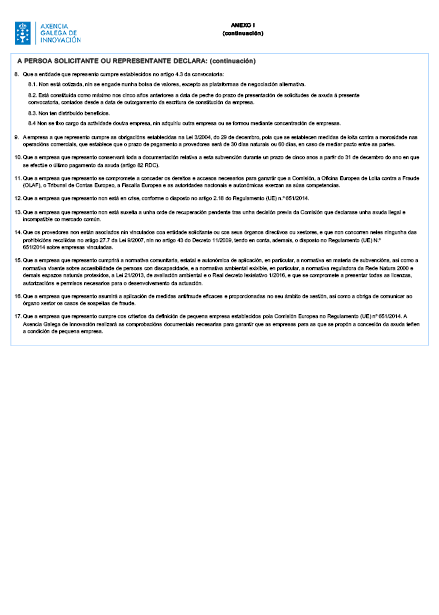

i) Declaración responsable do cumprimento dos prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, polo que se establecen medidas de loita contra a morosidade nas operacións comerciais (en diante, Lei 3/2004).

j) Declaración responsable de que conservará toda a documentación relativa a esta subvención durante un prazo de 5 anos a partir do 31 de decembro do ano en que se efectúe o último pagamento da axuda, segundo o establecido no artigo 82 do Regulamento (UE) nº 2021/1060.

k) Declaración responsable de que se compromete a conceder os dereitos e os accesos necesarios para garantir que a Comisión, a Oficina Europea de Loita contra a Fraude (OLAF), o Tribunal de Contas Europeo, a Fiscalía Europea e as autoridades nacionais e autonómicas exerzan as súas competencias.

l) Declaración responsable de non estar en crise conforme o disposto no artigo 2.18 do Regulamento (UE) nº 651/2014.

m) Declaración responsable de non estar suxeita a unha orde de recuperación pendente tras unha decisión previa da Comisión que declarase unha axuda ilegal e incompatible co mercado común.

n) Declaración responsable de que os provedores non están asociados nin vinculados coa entidade solicitante ou cos seus órganos directivos ou xestores, e que non concorren neles ningunha das prohibicións recollidas no artigo 27.7 da Lei 9/2007, nin no artigo 43 do Decreto 11/2009, tendo en conta, ademais, o disposto no Regulamento (UE) nº 651/2014 sobre empresas vinculadas.

ñ) Declaración responsable de que cumprirá a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións, así como a normativa vixente sobre accesibilidade de persoas con discapacidade, e a normativa ambiental exixible, en particular, a normativa reguladora da Rede Natura 2000 e demais espazos naturais protexidos, a Lei 21/2013 de avaliación ambiental e o Real decreto lexislativo 1/2016, e que se compromete a presentar todas as licenzas, autorizacións e permisos necesarios para o desenvolvemento da actuación.

o) Declaración responsable de que asumirá a aplicación de medidas antifraude eficaces e proporcionadas no seu ámbito de xestión, así como a obriga de comunicar ao órgano xestor os casos de sospeitas de fraude.

p) Declaración responsable de que cumpre cos criterios da definición de pequena empresa establecidos pola Comisión Europea no Regulamento (UE) nº 651/2014.

A Axencia Galega de Innovación realizará as comprobacións documentais necesarias para garantir que as empresas para as que se propón a concesión da axuda teñen a condición de pequena empresa.

Deberase comunicar calquera variación das circunstancias recollidas nas devanditas declaracións no momento en que se produza.

3. O prazo de presentación de solicitudes de axuda comezará a computarse unha vez transcorridos 4 días hábiles, que se contarán a partir do día seguinte ao da publicación desta resolución no Diario Oficial de Galicia das 9.00 ás 23.59 horas do día 22 de setembro de 2025.

4. A presentación da solicitude implica o coñecemento e aceptación destas bases reguladoras.

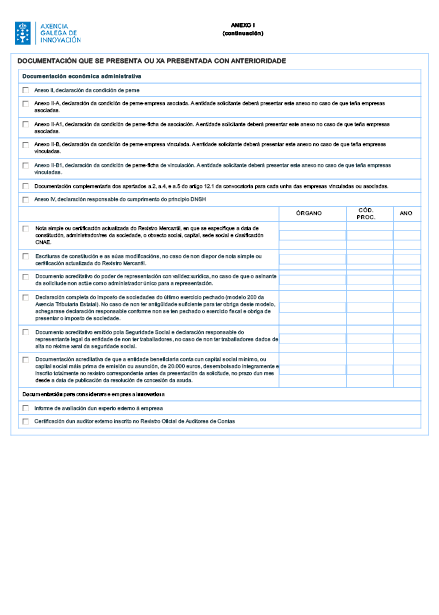

Artigo 12. Documentación complementaria

1. As persoas interesadas deberán achegar coa solicitude (anexo I), a seguinte documentación:

a) Documentación económico-administrativa:

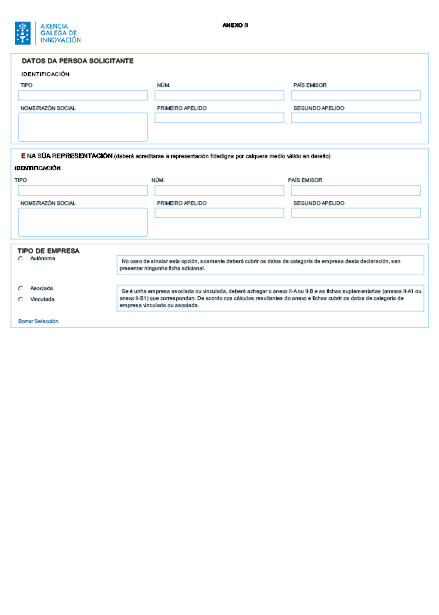

a.1. Anexo II, declaración relativa á condición de peme.

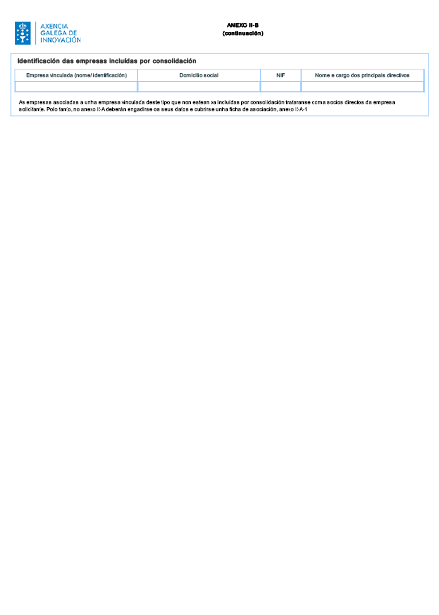

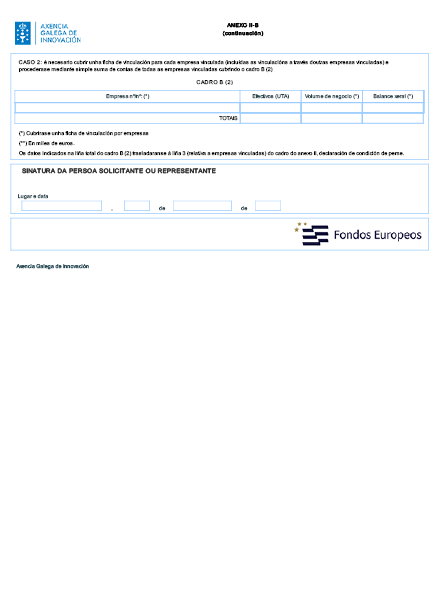

No caso de pemes vinculadas, asociadas ou participadas de acordo cos criterios establecidos no anexo I do Regulamento (UE) nº núm. 651/2014, deberanse achegar os seguintes anexos:

– Anexo II-A (declaración da condición de peme-empresa asociada), no caso de que a entidade beneficiaria teña empresas asociadas.

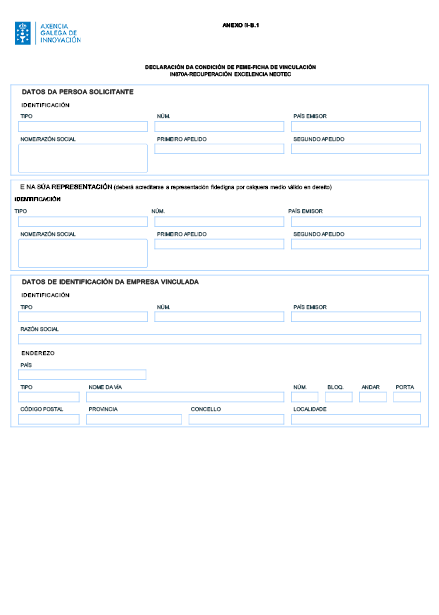

– Anexo II-A.1 (declaración da condición de peme-ficha de asociación), no caso de que a entidade beneficiaria teña empresas asociadas.

– Anexo II-B (declaración da condición de peme-empresa vinculada), no caso de que a entidade beneficiaria teña empresas vinculadas.

– Anexo II-B.1 (declaración da condición de peme-ficha de vinculación), no caso de que a entidade beneficiaria teña empresas vinculadas.

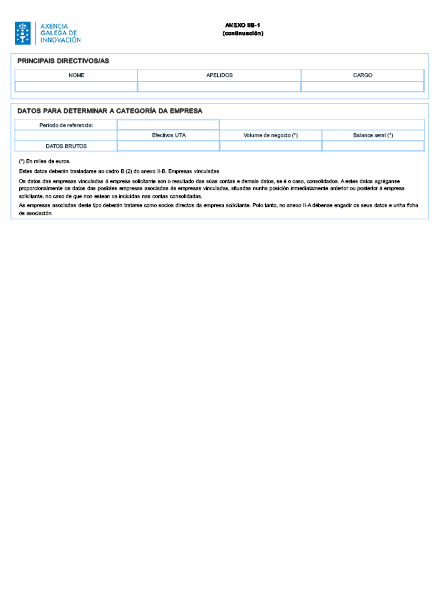

Tamén, como documentación complementaria, deberase achegar para cada unha das empresas vinculadas ou asociadas a documentación dos puntos a.2, a.4 e a.5 deste artigo.

a.2. Nota simple ou certificación do Rexistro Mercantil actualizadas, de ser o caso, en que se especifique a data de constitución, administrador/es da sociedade (nome e apelidos ou razón social), o obxecto social, capital, sede social e clasificación CNAE. No caso de que estes documentos non estean actualizados ou non se dispoña deles, poderase substituír o dito certificado pola presentación das escrituras de constitución da empresa solicitante e as súas modificacións posteriores debidamente rexistradas.

a.3. No caso de que o asinante da solicitude non actúe como administrador único para a representación da entidade, deberá achegar documento acreditativo do poder de representación con validez xurídica.

a.4. Declaración completa do imposto de sociedades do último exercicio pechado, modelo 200 da Axencia Tributaria Estatal. No caso de non ter antigüidade suficiente para ter obriga de presentar o modelo 200, achegarase declaración responsable conforme non se ten pechado exercicio fiscal e obriga de presentar o imposto de sociedades.

a.5. No caso de non ter traballadores dados de alta no réxime xeral da Seguridade Social, achegarase documento acreditativo emitido pola Seguridade Social e declaración responsable do representante legal da entidade de non ter traballadores.

a.6. Documentación acreditativa de que a entidade beneficiaria conta cun capital social mínimo, ou capital social máis prima de emisión ou asunción, de 20.000 euros, desembolsado integramente e inscrito totalmente no rexistro correspondente antes da presentación da solicitude, no prazo dun mes desde a data de publicación da resolución de concesión da axuda.

a.7. Declaración responsable do cumprimento do principio DNSH (anexo IV).

b) Documentación acreditativa do cumprimento dos requisitos para considerarse empresa innovadora:

b.1. Informe de avaliación dun experto externo á empresa, que acredite que desenvolverá nun futuro previsible, produtos, servizos ou procesos novos ou mellorados substancialmente en comparación co estado da técnica no seu sector e que leven implícito un risco de fracaso tecnolóxico ou industrial. O experto externo deberá pertencer a un organismo público de investigación, dos definidos no artigo 47 da Lei 14/2011, do 1 de xuño, da ciencia, a tecnoloxía e a innovación (en diante, Lei 14/2011); a unha universidade pública, privada ou aos seus institutos universitarios; ou a un centro tecnolóxico ou centro de apoio á innovación tecnolóxica de ámbito estatal, inscrito no rexistro de centros creado polo Real decreto 2093/2008, do 19 de decembro, polo que se regulan os centros tecnolóxicos e os centros de apoio á innovación tecnolóxica de ámbito estatal e se crea o rexistro de tales centros (en diante, Real decreto 2093/2008), ou ben,

b.2. Certificación dun auditor externo rexistrado no Rexistro Oficial de Auditores de Contas, que acredite que a empresa ten uns custos de investigación e desenvolvemento que representan un mínimo do 10 por cento do total dos seus custos de explotación durante polo menos un dos tres anos previos á concesión da axuda ou, se se trata dunha empresa nova sen historial financeiro, durante o exercicio fiscal en curso.

De conformidade co artigo 28.3 da Lei 39/2015, non será necesario achegar os documentos que xa fosen presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recabados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se poden obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar, de maneira motivada, o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

3. Sempre que se realice a presentación de documentos separadamente da solicitude, deberanse indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente, se se dispón del.

4. No caso de que algún dos documentos para presentar de forma electrónica supere os tamaños máximos establecidos ou teña un formato non admitido pola sede electrónica da Xunta de Galicia, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no parágrafo anterior. A información actualizada sobre o tamaño máximo e os formatos admitidos pode consultarse na sede electrónica da Xunta de Galicia.

Artigo 13. Comprobación de datos

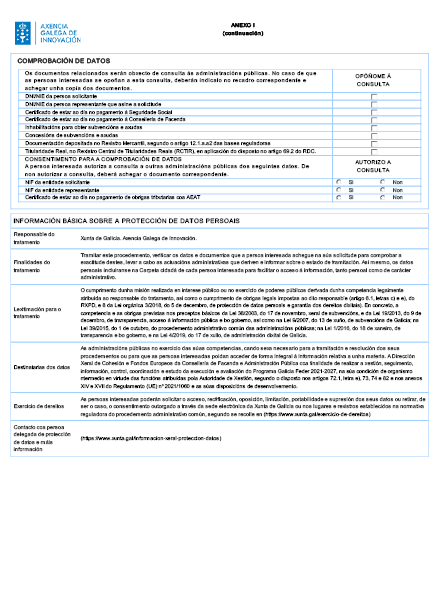

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas agás que a persoa interesada se opoña á súa consulta:

a) DNI/NIE da persoa solicitante.

b) NIF da entidade solicitante.

c) NIF da entidade representante.

d) DNI/NIE da persoa representante que asine a solicitude.

e) Certificado de estar ao dia no pagamento das obrigas tributarias coa AEAT.

f) Certificado de estar ao día no pagamento coa Seguridade Social.

g) Certificado de estar ao día no pagamento coa Consellería de Facenda.

h) Inhabilitacións para obter subvencións e axudas.

i) Concesións de subvencións e axudas.

j) Documentación depositada no Rexistro Mercantil, segundo o artigo 12.1.a).a.2 das bases reguladoras.

k) Titularidade real, no Rexistro Central de Titularidades Reais (RCTIR), en aplicación do disposto no artigo 69.2 do Regulamento (UE) nº 2021/1060.

2. No caso de que as persoas interesadas se opoñan á consulta, deberán indicalo no recadro habilitado para tal efecto no formulario correspondente e achegar os documentos.

Cando así o exixa a normativa aplicable, solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderase solicitar ás persoas interesadas que presenten os documentos correspondentes.

Artigo 14. Información e publicidade

A Axencia Galega de Innovación informará ás entidades beneficiarias de que a aceptación da axuda implica que pasarán a formar parte da lista de operacións que publicará nun sitio web a autoridade de xestión, co contido previsto no número 3 do artigo 49 do Regulamento (UE) nº 2021/1060.

Artigo 15. Notificacións

1. As notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

2. De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia (en diante, Lei 4/2019) as notificacións electrónicas practicaranse mediante a comparecencia na sede electrónica da Xunta de Galicia e a través do Sistema de notificacións electrónicas de Galicia-Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta ao dispor das notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De conformidade co artigo 47 da Lei 4/2019, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificacións electrónicas de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán, de oficio, crear o indicado enderezo, para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

4. As notificacións entenderanse practicadas no momento en que se produza o acceso ao seu contido, entendéndose rexeitada cando transcorresen 10 días naturais desde a posta ao dispor da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non é posible por problemas técnicos, practicarase a notificación polos medios previstos na normativa reguladora e do procedemento administrativo común.

Artigo 16. Trámites administrativos posteriores á presentación de solicitudes

Todos os trámites administrativos que as persoas interesadas deban realizar tras a presentación da solicitude deberán ser efectuados electronicamente accedendo á Carpeta cidadá da persoa interesada dispoñible na sede electrónica da Xunta de Galicia.

Artigo 17. Información ás persoas interesadas

1. Sobre este procedemento administrativo poderase obter información adicional na Axencia Galega de Innovación a través dos seguintes medios:

a) Páxina web da Axencia Galega de Innovación (http://gain.xunta.gal), na súa lapela de axudas.

b) Nos teléfonos 881 99 91 21 e 881 99 91 62 da devandita axencia.

c) No enderezo electrónico servizos.gain@xunta.gal

d) Na Guía de procedementos e servizos administrativos no enderezo http://sede.xunta.gal/guia-de-procedementos-e-servizos

2. Así mesmo, para cuestións xerais sobre este procedemento e as incidencias no funcionamento na sede electrónica poderá facerse uso do teléfono de Información xeral da Xunta de Galicia 012.

3. De acordo co establecido no artigo 14, letra ñ) da Lei 9/2007, as entidades beneficiarias quedan informadas da existencia do Rexistro Público de Subvencións e dos aspectos previstos no artigo 6 e seguintes da Lei orgánica 3/2018, do 5 de decembro, de protección de datos persoais e garantía dos dereitos dixitais (en diante, Lei orgánica 3/2018).

4. En cumprimento do previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, o texto da convocatoria e a información requirida serán comunicadas á Base de datos nacional de subvencións (BDNS). A BDNS dará traslado ao Diario Oficial de Galicia do extracto da convocatoria para a súa publicación de acordo co establecido no Real decreto 130/2019, do 8 de marzo, polo que se regula a Base de datos nacional de subvencións e a publicidade das subvencións e demais axudas.

Artigo 18. Transparencia e bo goberno

1. Deberá darse cumprimento ás obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno (en diante, Lei 1/2016) e no artigo 15 da Lei 9/2007.

2. En virtude do disposto no artigo 4 da Lei 1/2016, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministrar á Administración, ao organismo ou á entidade das previstas no artigo 3.1 da Lei 1/2016, a que se atopen vinculadas, logo de requirimento, toda a información necesaria para o cumprimento por aquela das obrigas previstas no título I da citada lei.

Artigo 19. Instrución do procedemento e tramitación

1. A área de servizos da Axencia Galega de Innovación será o órgano competente para a instrución do procedemento de concesión das subvencións, e corresponderalle á Dirección da Axencia Galega de Innovación ditar as resolucións de outorgamento das devanditas axudas.

2. As solicitudes de axuda serán avaliadas en función dos datos relativos á entidade solicitante, dos datos declarados na solicitude de axuda e da documentación presentada.

En aplicación dos principios de eficacia e eficiencia na asignación e utilización dos recursos públicos establecidos na Lei 9/2007, e por tratarse dunha convocatoria de axudas en réxime de concorrencia non competitiva, as axudas resolveranse por orde de rexistro de entrada das solicitudes, tal e como se establece no artigo 2 desta convocatoria. Non obstante, naqueles supostos en que se lles requira ás persoas solicitantes a emenda de erros ou omisións na solicitude ou na documentación presentada, ou ben se presenten documentos posteriores, entenderase por rexistro de entrada da solicitude a data en que o dito requirimento foi correctamente atendido.

3. De conformidade co establecido no artigo 68 da Lei 39/2015, se a solicitude non reúne algún dos requisitos exixidos nesta convocatoria, ou non se lle achega a documentación exixida, requirirase á persoa interesada para que, nun prazo de 10 días hábiles, emende a falta ou achegue os documentos preceptivos. Neste requirimento farase indicación expresa de que, se así non o fixer, se terá por desistido na súa petición, logo da correspondente resolución.

A documentación requirida presentarase electronicamente accedendo á Carpeta cidadá da persoa interesada, dispoñible na sede electrónica da Xunta de Galicia, de acordo co disposto no artigo 14 da Lei 39/2015.

4. Sen prexuízo do disposto no parágrafo anterior, poderá requirirse ao solicitante para que forneza cantos datos, documentos complementarios e aclaracións resulten necesarios para tramitar e resolver os procedementos e para o seguimento e avaliación da RIS3 en que se enmarcan estas axudas.

5. Os expedientes que non cumpran as exixencias contidas nestas bases ou na normativa de aplicación, ou que non conteñan a documentación necesaria, quedarán ao dispor do órgano instrutor para que formule a proposta de resolución de inadmisión, en que se indicarán as causas desta.

6. O feito de non axustarse aos termos da convocatoria, así como a ocultación de datos, a súa alteración ou calquera outra manipulación da información será causa de desestimación da solicitude, sen prexuízo do disposto no artigo 50 e seguintes da Lei 9/2007.

Artigo 20. Trámite de audiencia

1. Instruído o procedemento, e inmediatamente antes de redactar a proposta de resolución, poñerase de manifesto ás persoas interesadas para que, nun prazo de 10 días, poidan formular alegacións e presentar os documentos e xustificacións que consideren pertinentes.

2. Poderase prescindir do trámite a que se refire o punto anterior cando non figuren no procedemento nin se vaian ter en conta na resolución outros feitos nin outras alegacións ou probas que as aducidas pola persoa interesada.

Artigo 21. Resolución e notificación

1. Unha vez concluído o trámite de audiencia, o órgano instrutor elevará a proposta de resolución á persoa titular da Dirección da Axencia Galega de Innovación para ditar a resolución de concesión, que deberá estar debidamente motivada.

Na proposta de resolución figurarán de modo individualizado as solicitudes propostas para obter a subvención e indicarase, así mesmo, o importe da subvención para cada unha delas.

2. Á vista da proposta formulada e segundo o que dispón o artigo 21.4 da Lei 9/2007, ao non ser tidos en conta outros feitos ou outras alegacións e probas que as aducidas polas persoas interesadas, a persoa titular da Dirección da Axencia Galega de Innovación ditará as correspondentes resolucións definitivas de concesión ou denegación.

3. A resolución expresará, cando menos:

a) A denominación das entidades beneficiarias da axuda.

b) O importe global da axuda concedida.

c) A lista de solicitudes denegadas, xunto coa súa causa de denegación.

d) A desestimación expresa do resto das solicitudes que non se admitiron a trámite.

4. En todo caso, deberá notificarse a cada entidade beneficiaria un documento en que deberán figurar, como mínimo, a identificación da entidade beneficiaria, a contía da subvención e obrigas que correspondan, os requisitos específicos relativos aos produtos ou servizos que deban obterse coa axuda, o plan financeiro e o calendario de execución, así como os demais requisitos previstos na normativa que debe conter o documento polo que se establecen as condicións de axuda (DECA).

5. O contido do DECA notificado deberá ser aceptado polo beneficiario e, para tal fin, asinará e remitirá ao órgano concedente un documento en que se aceptan as obrigas e compromisos do deca e declara que cumpre as condicións requiridas para poder ser beneficiario de axudas Feder, en particular as relativas ao tamaño da empresa e a non consideración de empresa en crise.

6. No expediente da subvención tamén se fará constar o informe do órgano instrutor en que conste que, da información que ten no seu poder, se desprende que as entidades beneficiarias cumpren os requisitos necesarios para acceder ás axudas.

7. O prazo máximo para resolver as solicitudes presentadas ao abeiro desta convocatoria será de 3 meses desde a presentación da solicitude de axuda contados a partir do día seguinte ao do final do prazo para a presentación de solicitudes. De non mediar resolución expresa no devandito prazo mediante a publicación da correspondente resolución no Diario Oficial de Galicia, os solicitantes poderán entender desestimadas as súas solicitudes por silencio administrativo.

8. Notificarase ás entidades beneficiarias os correspondentes DECAS e as resolucións individuais nun único acto. A relación de resolucións individuais será publicada posteriormente, para efectos informativos, no Diario Oficial de Galicia e na páxina web http://gain.xunta.gal de acordo co establecido na Lei 39/2015. Nas publicacións que se realicen tanto no Diario Oficial de Galicia como na páxina web da Axencia Galega de Innovación indicarase a data da convocatoria, a entidade beneficiaria, a cantidade concedida e a finalidade da axuda outorgada.

9. As entidades que resulten beneficiarias da subvención deberán achegar a seguinte documentación:

a. Un informe positivo do cumprimento do principio de non causar un prexuízo significativo ao ambiente (DNSH) mediante unha entidade acreditada por ENAC no prazo de tres meses, contados a partir do día seguinte ao da publicación da resolución de concesión da axuda. No caso de non presentar o dito informe no prazo indicado, revogarase a axuda concedida. De xeito excepcional, as entidades beneficiarias poderán solicitar unha prórroga, por causas debidamente xustificadas de ata un mes.

Artigo 22. Réxime de recursos

1. Segundo o disposto nos artigos 121 e 122 da Lei 39/2015, contra as resolucións ditadas ao abeiro desta resolución de convocatoria as persoas interesadas poderán interpoñer recurso de alzada, no prazo dun mes desde o día seguinte ao da notificación da resolución, se esta for expresa. Se o acto non for expreso, o/a solicitante e outras posibles persoas interesadas poderán interpoñer o recurso de alzada en calquera momento a partir do día seguinte a aquel en que, de acordo co previsto nesta resolución, se produzan os efectos do silencio administrativo.

2. Contra as resolucións de reintegro, que poñen fin á vía administrativa, poderase interpoñer un recurso de reposición no prazo dun mes desde o día seguinte ao da notificación da resolución, segundo o disposto nos artigos 123 e 124 da Lei 39/2015.

Artigo 23. Renuncia

A renuncia á subvención poderase facer na sede electrónica onde se tramitou o procedemento ou por calquera outro medio que permita a súa constancia, sempre que incorpore as sinaturas que correspondan ás persoas coa capacidade de obrar en nome da entidade beneficiaria, de acordo co establecido no artigo 94 da Lei 39/2015. A directora da Axencia Galega de Innovación ditará a correspondente resolución nos termos do artigo 21.1 da devandita norma.

Artigo 24. Modificación da resolución

1. As actuacións subvencionadas deben executarse no tempo e na forma que se determinen nas resolucións de concesión, e deberase obter autorización previa da Axencia Galega de Innovación para realizar cambios nestas.

2. Con todo, cando xurdan circunstancias concretas que alteren as condicións técnicas ou económicas tidas en conta para a concesión da axuda e, en todo caso, a obtención concorrente de subvencións ou axudas outorgadas por outras administracións ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar á modificación da resolución de concesión polo órgano concedente.

3. Entenderanse autorizados, de forma xenérica para todas as entidades beneficiarias, as modificacións que non superen o 10 por cento nas partidas e conceptos susceptibles de axuda que figuren na resolución de concesión, sempre que se compensen con diminucións doutros, que non se altere o importe total da axuda nin por anualidades, e que a entidade beneficiaria xustifique axeitadamente o cambio na documentación de xustificación presentada.

4. Tamén se poderá acordar a modificación da resolución de concesión por instancia da entidade beneficiaria, sempre que este presente a solicitude de modificación cunha anterioridade mínima de 2 meses á data de finalización do proxecto, se se cumpren os seguintes requisitos:

a) Que a modificación sexa autorizada expresamente polo órgano concedente.

b) Que a modificación non afecte os obxectivos perseguidos coa axuda, aos seus aspectos fundamentais ou que fosen determinantes para a concesión da axuda, á determinación da entidade beneficiaria, nin danen dereitos de terceiros.

c) Que as modificacións obedezan a causas sobrevidas que non puideron preverse no momento da solicitude. Os novos elementos e circunstancias que motiven a modificación, de concorrer na concesión inicial, non poderían supoñer a denegación da subvención, nin poderán ser tidos en conta requisitos ou circunstancias que, debendo concorrer no momento en que se ditou a resolución, tivesen lugar con posterioridade a ela.

5. A solicitude de modificación debe ser formulada polo representante legal da entidade beneficiaria, expresando os motivos dos cambios que se propoñen e xustificando a imposibilidade de cumprir as condicións expostas na resolución de concesión.

Salvo naqueles supostos en que proceda a aplicación do establecido no artigo 59 do Decreto 11/2009, non se admitirán cambios con data anterior á entrada no rexistro da solicitude de modificación.

6. O acto polo cal se acorde ou se denegue a modificación da resolución será ditado pola directora da Axencia Galega de Innovación, logo de instrución do correspondente expediente, no cal se dará audiencia ao/a interesado/a. A autorización da modificación deberá realizarse de forma expresa e notificaráselle ao/á interesado/a.

7. En relación coa solicitude de cambio nas partidas e conceptos de gasto subvencionados, deberanse solicitar ao mesmo nivel de detalle que o empregado na solicitude de axuda e nas convocatorias de referencia.

8. Permítese a modificación dos gastos asociados á contratación de novos/as doutores/as para trasladalos a outro subconcepto de gastos de persoal, sempre que estea debidamente motivada. De non producirse a contratación de ningún dos/das doutores/as previstos/as, ou non respectar o disposto no artigo 7.5 en relación coa súa incorporación, incorrerase nun suposto de incumprimento, o cal supoñerá a aplicación do límite establecido no artigo 6.1.a) para o importe máximo de subvención concedida.

9. Só se poderá facer unha substitución por cada doutor/a de nova incorporación aprobado.

10. En ningún caso poderán autorizarse modificacións que impliquen a aprobación de condicións que non superasen a avaliación inicial, ou que afectasen a determinación da entidade beneficiaria. Tampouco se autorizarán modificacións que, no seu conxunto, supoñan a redución do orzamento inicial financiable da actuación nunha porcentaxe equivalente ao establecido no artigo 31.5 da presente convocatoria para entender o incumprimento total dos fins para os que se concedeu o financiamento.

11. Non se permiten solicitudes de prórroga dos prazos de execución.

12. Non se admitirán máis de dúas solicitudes de modificación por proxecto.

Artigo 25. Obrigas das entidades beneficiarias

Sen prexuízo das demais obrigas establecidas no artigo 11 da Lei 9/2007, así como daqueloutras específicas que se indican nesta convocatoria e normativa de aplicación, as entidades beneficiarias das subvencións concedidas ao abeiro desta resolución quedan obrigadas a:

a) Realizar a actividade que fundamenta a concesión da subvención e a acreditalo ante o órgano concedente, así como cumprir os requisitos, os prazos e as condicións establecidas nas normas reguladoras, na convocatoria e na resolución de concesión, e no documento en que se establecen as condicións de axuda.

b) Xustificar ante a Axencia Galega de Innovación, de acordo co previsto nestas bases e na normativa reguladora de subvencións, o cumprimento dos requisitos e condicións, a realización da actividade e dos gastos subvencionables e o cumprimento da finalidade que determinan a concesión e o goce da subvención.

c) Proceder ao reintegro, total ou parcial, da subvención percibida no suposto de incumprimento das condicións establecidas para a súa concesión e no resto de casos previstos na Lei 9/2007.

d) Fornecer á Administración, logo de requirimento, toda a información necesaria para o cumprimento das obrigas previstas na Lei 1/2016.

e) Someterse ás actuacións de comprobación e/ou control financeiro que poidan realizar os distintos órganos de control a nivel autonómico, estatal ou comunitario, en particular o órgano concedente, a Intervención Xeral da Comunidade Autónoma de Galicia, a Intervención Xeral da Administración do Estado, o Tribunal de Contas, o Consello de Contas, ou, en xeral, as verificacións previstas no artigo 74 do Regulamento (UE) nº 2021/1060 a realizar por organismo intermedio, a autoridade de xestión e, de ser o caso, os órganos de control da Comisión Europea e do Tribunal de Contas Europeo e outras instancias de control como a Oficina de Loita Contra a Fraude ou a Fiscalía Europea, achegando canta información lles sexa requirida no exercicio das actuacións anteriores. Para tal fin, garantirase que todos os documentos xustificativos da operación se conserven durante un prazo de 5 anos a partir do 31 de decembro do ano en que se efectúe o último pagamento ao/á beneficiario/a, segundo o establecido no artigo 82 do Regulamento (UE) nº 2021/1060.

f) Comunicar á Axencia Galega de Innovación a obtención de subvencións, axudas, ingresos ou recursos que financien as actividades subvencionadas. Esta comunicación deberá efectuarse tan pronto como se coñeza e, en todo caso, con anterioridade á xustificación da aplicación dada aos fondos percibidos.

g) Desenvolver as actividades na Comunidade Autónoma de Galicia. Os diferentes equipamentos que se adquiran deben incorporarse a un centro de traballo permanente e legalmente constituído nesta comunidade autónoma.

h) Solicitar á Axencia Galega de Innovación autorización previa para realizar aquelas modificacións no desenvolvemento das actuacións aprobadas. A realización de modificacións non autorizadas no orzamento financiable supoñerá a non admisión das cantidades desviadas.

i) Dar publicidade ás axudas recibidas nos contratos de servizos, así como en calquera outro convenio ou contrato relacionado coa execución da actuación, incluída a subcontratación, e en axudas, publicacións, relatorios, equipamentos, material inventariable e actividades de difusión de resultados financiadas con elas, mencionando expresamente a súa orixe e o cofinanciamento con fondos estruturais da Unión Europea. Ademais, deberán publicar a concesión da axuda na páxina web da empresa. Concretamente, na documentación, carteis, propaganda ou publicacións que se elaboren para a súa difusión pública deberá figurar o logotipo da Axencia Galega de Innovación e a frase «subvencionado pola Axencia Galega de Innovación» e cofinanciado pola Unión Europea.

As instrucións detalladas relativas ás obrigas de publicidade da axuda estarán á disposición na páxina web da Axencia Galega de Innovación (http://gain.xunta.gal), na súa epígrafe Axudas.

j) Ao tratarse de subvencións cofinanciadas con fondos da unión europea, no marco do programa Galicia Feder 2021-2027, en relación coa publicidade do financiamento, segundo o previsto no artigo 50 do Regulamento (UE) nº 2021/1060, a entidade beneficiaria deberá, durante a realización da operación:

1. Na súa páxina web oficial, cando exista a dita web, e nas súas contas de redes sociais fará unha breve descrición da operación, de forma proporcionada en relación co nivel de axuda, cos seus obxectivos e resultados, e destacará a axuda económica da Unión Europea.

2. Nos documentos e materiais de comunicación destinados ao público e relacionados coa execución da actuación achegará unha declaración que destaque de forma visible as axudas da Unión Europea.

3. Exhibirá nun lugar ben visible para o público polo menos un cartel de tamaño mínimo A3 ou unha pantalla electrónica equivalente con información sobre a actuación onde se destaque a axuda dos fondos europeos.

En todas as obrigas anteriores deberá empregarse o emblema europeo xunto a unha declaración sinxela en relación ao cofinanciamento, que mencione o apoio recibido da Unión Europea («Cofinanciado pola Unión Europea») e mais o logotipo de Fondos Europeos. Estes emblemas e logotipos, listos para o seu uso, poden descargarse na seguinte ligazón: https://www.conselleriadefacenda.gal/documents/20696201/20982442/Logos_web.zip

Cando varias actuacións teñan lugar no mesmo lugar, só é preciso colocar unha placa ou cartel.

Durante o período de obrigatoriedade de conservación da documentación, as entidades beneficiarias deberán conservar, preferentemente en formato dixital, unha copia de todos os materiais de comunicación e publicidade que elaboren no marco da actuación. Este material deberase poñer á disposición da Xunta de Galicia ou das institucións da Unión Europea se o solicitaren.

Respectaranse en todo caso as directrices contidas no documento sobre «O uso do emblema europeo no contexto dos programas da UE 2021-2027» (https://commission.europa.eu/system/files/2021-05/eu-emblem-rules_es.pdf) e as características técnicas descritas no anexo IX do Regulamento (UE) nº 2021/1060.

k) No caso de persoal de nova contratación, farase mención expresa no contrato ao cofinanciamento pola Unión Europea e á presente convocatoria.

Para o resto de persoal dedicado ás actividades do proxecto, a entidade beneficiaria deberá comunicar por escrito ao/á traballador/a que parte do seu salario está a ser cofinanciado pola Unión Europea, e incluirá unha mención expresa á presente convocatoria.

l) Manter un sistema de contabilidade separada ou un código contable adecuado en relación con todas as transaccións relacionadas cos gastos subvencionables, sen prexuízo das normas xerais de contabilidade, que permita seguir unha pista de auditoría sobre os conceptos financiados con fondos Feder, e conservar a documentación xustificativa relativa a esta subvención, durante un prazo de 5 anos, a partir do 31 de decembro do ano en que se efectúe o último pagamento da axuda, segundo o establecido no artigo 82 do Regulamento (UE) nº 2021/1060.

m) Facilitar cantos datos resulten necesarios no marco da avaliación da RIS3 de Galicia, do Plan galego de investigación e innovación 2025-2027 ou doutros mecanismos relacionados coa medición da I+D+i, entre outros, as enquisas do INE. Tendo en conta que a localización do proxecto ten que ser Galicia, os datos asignados aos citados instrumentos de avaliación deberán estar consignados á Comunidade Autónoma de Galicia.

No marco de seguimento e avaliación da RIS3 Galicia, desenvolverase un seguimento específico das axudas concedidas. Este seguimento estará baseado na recompilación de información acerca dos resultados económicos e científico-técnicos obtidos polas entidades beneficiarias. Para tales efectos, e por indicación da Axencia Galega de innovación, durante a execución e ao finalizar a axuda (expost), as entidades beneficiarias deberán proporcionar información relativa a unha serie de indicadores, entre os que se incluirán indicadores xerais e específicos de I+D+i.

n) Comprometerse a evitar os impactos negativos no ambiente na execución das actuacións, respectando o principio de «non causar un prexuízo significativo» (principio Do not significant harm-DNSH), no sentido establecido no artigo 9.4 do Regulamento (UE) nº 2021/1060.

ñ) Facilitar os datos do titular real dos perceptores de financiamento da Unión Europea, en aplicación do disposto no artigo 69.2 do Regulamento (UE) nº 2021/1060, no caso de que, requirida dita información ás autoridades competentes, non poidan dispoñer dela.

o) Calquera outra obriga imposta de maneira expresa ás entidades beneficiarias na resolución de concesión ou no documento en que se establecen as condicións da axuda.

Artigo 26. Xustificación da subvención

1. Período de realización de gastos:

a) Para os proxectos con data de inicio 1.1.2025:

|

Primeira anualidade |

Segunda anualidade |

Terceira anualidade (só proxectos a 24 meses) |

||

|

Período realización de gastos (coa excepción dos pagamentos de Seguridade Social, IRPF e auditoría) |

Do 1.1.2025 ao 31.10.2025 |

Proxectos de 12 meses |

Proxectos de 24 meses |

Do 1.11.2026 ao 31.12.2026 |

|

Do 1.11.2025 ao 31.12.2025 |

Do 1.11.2025 ao 31.10.2026 |

|||

b) Para os proxectos con data de inicio 1.9.2025:

|

Primeira anualidade |

Segunda anualidade |

Terceira anualidade (só proxectos a 24 meses) |

||

|