Na Comunidade Autónoma da Galiza, o jogo do bingo é um dos jogos regulados pela Lei 14/1985, de 23 de outubro, do jogo da Galiza, aprovada pelo Parlamento da Galiza em virtude das competências estabelecidas no artigo 27.27 do Estatuto de autonomia da Galiza, e está incluído no Catálogo de jogos da Comunidade Autónoma da Galiza aprovado pelo Decreto 116/1986, de 4 de junho. No exercício da potestade regulamentar prevista no artigo 22.c) da Lei 14/1985, de 23 de outubro, a Xunta de Galicia, pelo Decreto 181/2002, de 10 de maio, aprovou o Regulamento do jogo do bingo, modificado parcialmente pelos decretos 9/2007, de 25 de janeiro e 113/2010, de 1 de julho.

O jogo do bingo está gravado pela taxa fiscal sobre o jogo do bingo criada pelo Real decreto Lei 16/1977, de 25 de fevereiro, pelo que se regulam os aspectos penais, administrativos e fiscais dos jogos de sorte, envite ou azar e apostas. A taxa fiscal é um tributo estatal, cujo rendimento está cedido às comunidades autónomas desde a Lei 30/1983, de 28 de dezembro, de cessão de tributos do Estado às Comunidades Autónomas. Actualmente a norma que rege a cessão dos tributos estatais às comunidades autónomas é a Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias. Em virtude das competências normativas reconhecidas nesta lei, a Comunidade Autónoma da Galiza aprovou, mediante o Decreto legislativo 1/2011, de 28 de julho, o texto refundido das disposições legais da Comunidade Autónoma da Galiza em matéria de tributos cedidos pelo Estado (TRTC), modificado posteriormente pelas leis 12/2011, de 26 de dezembro, de medidas fiscais e administrativas, 8/2012, de 29 de junho, de habitação da Galiza, e 2/2013, de 27 de fevereiro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2013, e, recentemente, pela 11/2013, de 26 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2014. Assim, em relação com a taxa fiscal sobre o jogo realizado em bingos, as normas legais aplicables na Comunidade Autónoma da Galiza vêm recolhidas no Real decreto lei 16/1977, de 25 de fevereiro (a respeito do feito impoñible e o sujeito pasivo) e no TRTC, no que se regulam as isenções, a base impoñible, os tipos de encargo, a devindicación e o período impositivo e mais os aspectos de liquidação e pagamento da taxa fiscal sobre jogos de sorte, envite ou azar.

Ata o fim do ano 2013 o jogo do bingo vinha gravado também pelo imposto sobre o jogo do bingo, criado pela Lei do Parlamento da Galiza 7/1991, de 19 de junho, de tributación sobre o jogo, que grava a participação no jogo do bingo nos locais autorizados. Este imposto é derrogado pela Lei 11/2013, de 26 de dezembro, anteriormente citada.

Assim, a Lei 11/2013, de 26 de dezembro, modifica o sistema tributário do jogo do bingo, de modo que, se tradicionalmente se vinha tributando pelo montante correspondente aos valores faciais dos cartóns do jogo do bingo subministrados pela conselharia competente em matéria de fazenda e, à medida que se ia fazendo uso da autorização administrativa mediante a aquisição dos ditos cartóns, a partir da vigorada da Lei 11/2013, de 26 de dezembro, a tributación produz-se sobre o win, que vem definido pela diferença entre o importe dos valores faciais dos cartóns jogados e o montante satisfeito em prêmios às pessoas participantes no jogo. O TRTC estabelece que a base impoñible se determinará com carácter geral por estimação directa, de modo que, para garantir a exactidão na determinação da base impoñible, o sujeito pasivo deverá dispor de um sistema informático que lhe permita à Administração tributária o controlo telemático da gestão e o pagamento do tributo correspondente. Por outra parte, o TRTC permite que regulamentariamente se estabeleça o método ou métodos de estimação objectiva da base impoñible.

A Lei 11/2013, de 26 de dezembro, modifica, assim mesmo, o TRTC na regulação da devindicación da taxa fiscal sobre o jogo do bingo, assinalando que o primeiro ano da autorização, a devindicación coincidirá com a data da autorização e os anos subseguintes com o 1 de janeiro de cada ano natural. Nestes casos, o período impositivo coincidirá com o ano natural.

O TRTC estabelece que os sujeitos pasivos deverão apresentar, na forma, no lugar e no prazo determinados por ordem da conselharia competente em matéria de fazenda, declaração mediante a qual se autoliquidará o montante do tributo que corresponda. Ademais, o TRTC determina que a conselharia competente em matéria de fazenda poderá dispor que as declarações e/ou autoliquidacións do tributo se efectuem mediante os programas informáticos de ajuda que, de ser o caso, se aprovem, e poderá dispor a obrigatoriedade da sua apresentação e o pagamento mediante médios telemáticos.

Neste novo contexto de tributación, procede desenvolver, por uma banda, as especificações técnicas que devem reunir as aplicações informáticas dos sujeitos pasivos para determinar com a devida garantia de exactidão a base impoñible por estimação directa e, pela outra, e, em defeito da dita garantia, o método de estimação objectiva da base impoñible. Na ordem regulam-se ambos os dois métodos de determinação da base impoñible e estabelece-se a obriga de tributar por estimação directa para aqueles sujeitos pasivos cujo volume de jogo anual supere o milhão de euros, sem que isto tenha efeitos para o período impositivo do ano 2014. É preciso regulamentar também a forma, lugar e prazo para a autoliquidación da taxa pelas citadas regimes, o ingresso da dívida, a apresentação das autoliquidacións dos tributos devindicados, e me as o resto de obrigas tributárias derivadas deles. É preciso ademais, regular a subministración dos cartóns pela conselharia competente em matéria de fazenda.

A ordem estrutúrase em três capítulos e tem vinte e dois artigos, cinco disposições adicionais, duas disposições transitorias, três disposições derradeiras e nove anexos. O capítulo I estabelece as disposições gerais de aplicação e contém cinco artigos; o capítulo II regula os métodos de determinação da base impoñible mediante três artigos; o capítulo III regula as obrigas tributárias e a subministración de cartóns para o jogo do bingo, estruturándose em sete secções, dedicadas cada uma delas respectivamente à regulamentação da subministración de cartóns, a primeira; ao estabelecimento dos prazos para o cumprimento das obrigas tributárias, a segunda; à regulamentação da autoliquidación da taxa, a terceira; à ordenação dos livros registro de manutenção obrigatório, a quarta; às disposições das obrigas censuais, a quinta e, por último, aos xustificantes electrónicos, a sexta.

Por tudo isto, consonte com o exposto, de acordo com o estabelecido no artigo 37.2 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza, e em virtude das competências normativas que o artigo 50 da Lei 22/2009, de 18 de dezembro, pela que se regula o sistema de financiamento das comunidades autónomas de regime comum e cidades com estatuto de autonomia e se modificam determinadas normas tributárias, outorga sobre os aspectos de aplicação da taxa fiscal sobre o jogo do bingo e de acordo com o estabelecido no artigo 2 da Lei 17/2010, de 16 de julho, do regime de cessão de tributos do Estado à Comunidade Autónoma da Galiza e de fixação do alcance e condições da dita cessão, e consonte com as habilitações estabelecidas no artigo 31 do TRTC aprovado pelo Decreto legislativo 1/2011, de 28 de julho, e de acordo com o ditame do Conselho Consultivo da Galiza,

DISPONHO:

Capítulo I

Disposições gerais

Artigo 1. Objecto

A presente ordem tem por objecto, por uma banda, estabelecer a regime jurídica aplicable ao cumprimento das obrigas tributárias associadas ao jogo do bingo e, pela outra, estabelecer as condições gerais e o procedimento para a expedição e distribuição dos cartóns de bingo autorizados pela conselharia competente em matéria de jogo para o seu uso nas salas de bingo situadas na Galiza.

Artigo 2. Apresentação e pagamento electrónica da taxa fiscal sobre o jogo do bingo e outras obrigas tributárias

1. O pagamento e a apresentação das autoliquidacións da taxa fiscal sobre o jogo do bingo que corresponda pelo desenvolvimento do jogo do bingo em salas situadas no âmbito territorial da Comunidade Autónoma da Galiza, deverá realizar-se por meios electrónicos, através da aplicação que a Agência Tributária da Galiza ponha à disposição dos sujeitos pasivos no Escritório virtual tributário (OVT), nas condições e de acordo com o procedimento previsto nesta ordem.

2. O resto das obrigas tributárias reguladas nesta ordem deverão cumprir-se por meios electrónicos através da aplicação que a Agência Tributária da Galiza ponha à disposição dos sujeitos pasivos na OVT, nas condições e de acordo com os procedimentos previstos nesta ordem.

Artigo 3. Solicitude e subministración de cartóns autorizados para o jogo do bingo

1. As empresas autorizadas pela conselharia competente em matéria de jogo para o desenvolvimento do jogo do bingo deverão solicitar electronicamente ante a Agência Tributária da Galiza os cartóns para o jogo do bingo, através da aplicação que esta ponha à sua disposição na OVT nas condições e de acordo com o procedimento previsto no capítulo III desta ordem, ou mediante qualquer outro programa que gere um ficheiro que se ajuste às características que determine e aprove a direcção da Agência Tributária da Galiza.

2. Os cartóns autorizados pela conselharia competente em matéria de jogo para o desenvolvimento do jogo do bingo, serão subministrados de forma electrónica pela Agência Tributária da Galiza, através da aplicação que esta ponha à disposição das empresas as que se refere o ponto anterior, na OVT, nas condições e de acordo com o procedimento previsto nesta ordem, ou mediante qualquer outro programa que gere um ficheiro que se ajuste às características que determine e aprove a direcção da Agência Tributária da Galiza.

Artigo 4. Utentes autorizados

1. Para os efeitos do disposto nos artigos 2 e 3 desta ordem, as aplicações informáticas para a solicitude e a subministración de cartóns de bingo e para o cumprimento das correspondentes obrigas tributárias poderão ser empregues pelos utentes que se relacionam de seguido, que deverão ser previamente autorizados pela direcção da Agência Tributária da Galiza:

a) Os sujeitos pasivos que disponham do correspondente certificado de utente outorgado pela Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda (FNMT-RCM) para a apresentação e pagamento dos seus próprios impostos, ou de outras autoridades certificadoras admitidas pela conselharia competente em matéria de fazenda e que previamente fossem autorizados pela direcção da Agência Tributária da Galiza para a apresentação e pagamento electrónica destes ingressos.

b) Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais, que subscrevessem com a Administração tributária da Comunidade Autónoma da Galiza o correspondente convénio de colaboração, nos termos acordados neste.

2. Os utentes anteriores, para poder empregar as aplicações informáticas assinaladas, deverão apresentar ante a direcção da Agência Tributária da Galiza, no prazo máximo de um mês desde o momento em que tenha eficácia a autorização de instalação da sala de bingo pela obtenção da permissão de abertura e inscrição da autorização de instalação na Secção de Salas do Registro do Jogo do Bingo, uma solicitude de autorização junto com uma ficha de utente, ajustadas aos modelos que contém o anexo I, mediante as quais se procederá a declarar a alta no censo regulado na secção 5ª do capítulo III desta ordem. Em caso que um sujeito pasivo tenha em exploração mais de uma sala de bingo no território da Comunidade Autónoma da Galiza, deverá apresentar uma solicitude de autorização por cada uma das salas de bingo situadas na Galiza. Outorgar-se-á a autorização a todos aqueles que reúnam as condições estabelecidas no ponto anterior.

Artigo 5. Aprovação de modelos em formato electrónico

Aprovam-se os modelos em formato electrónico que figuram, respectivamente, nos anexos II, III e IV desta ordem e que se relacionam de seguido, para os efeitos da solicitude de subministración de cartóns de bingo e do cumprimento das obrigas tributárias a que se refere esta ordem:

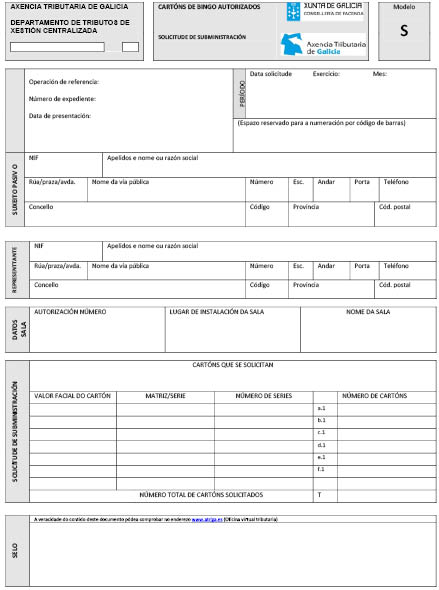

Modelo S: Solicitude de subministración de cartóns de bingo.

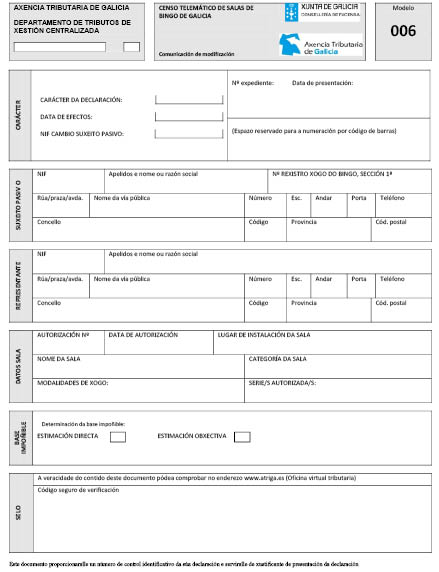

Modelo 006: Comunicação de modificação dos dados do Censo electrónico de salas de bingo da Galiza (Cesbiga).

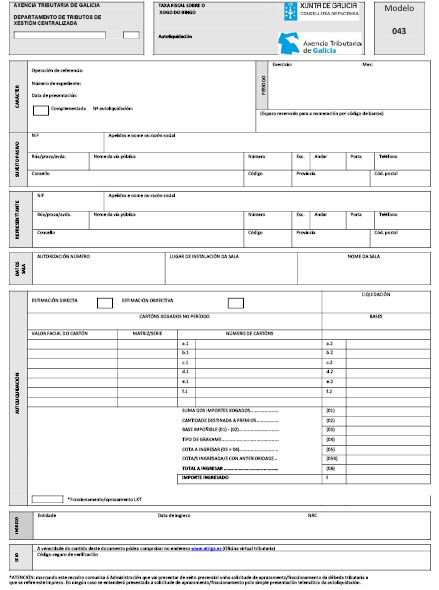

Modelo 043: Modelo 043. Taxa fiscal sobre o jogo. Bingo. Autoliquidación.

Capítulo II

Métodos de determinação da base impoñible

Artigo 6. Determinação da base impoñible

1. A determinação da base impoñible realizar-se-á, com carácter geral, pelo método de estimação directa, e determinará pela diferença existente entre a soma total dos valores faciais dos cartóns vendidos em cada mês natural na sala de bingo e as quantidades satisfeitas como prêmios às pessoas participantes no jogo do bingo. Para estes efeitos, o sistema informático para o desenvolvimento e gestão do jogo deverá conter os procedimentos ou os elementos de controlo necessários que garantam a exactidão na determinação da base impoñible, consonte com o disposto no artigo 7.

2. Em caso que o jogo do bingo não seja gerido por um sistema informático homologado que cumpra as especificações assinaladas nesta ordem, a base impoñible determinar-se-á por estimação objectiva, consonte com o assinalado no artigo 8.

Artigo 7. Normas para a aplicação do método de estimação directa da base impoñible

1. Os sujeitos pasivos, para determinar a base impoñible pelo método de estimação directa, deverão:

a) Dispor de um sistema informático homologado conectado à mesa de controlo, que deverá reunir as características assinaladas no anexo V desta ordem.

b) Levar mediante o sistema informático anterior e consonte com o regulado na secção 4ª do capítulo III desta ordem o livro registro de actas.

2. À informação contida nos sistemas de arquivo do sistema informático deverá ter acesso o pessoal da Administração tributária e de apoio à Administração tributária que seja designado pela direcção da Agência Tributária.

3. Para os labores de inspecção e controlo, a empresa autorizada deverá facilitar o estabelecimento de uma conexão informática que permita aos órgãos competentes em matéria tributária o acesso ao sistema de informação homologado que suporte o controlo e gestão do bingo. Esta conexão deverá permitir realizar qualquer consulta em tempo real e, no mínimo, proverá o estado da exploração, número de partidas jogadas, ingressos obtidos pela venda de cartóns, montantes abonados pelo pagamento de prêmios e a diferença entre ambos e as actas correspondentes armazenadas em formato PDF e assinadas electronicamente.

4. Os sujeitos pasivos, para determinar a base impoñible pelo método de estimação directa, deverão comunicá-lo previamente à Agência Tributária da Galiza, juntando a documentação que certifique que o jogo do bingo que desenvolvem na sala de bingo está gerido por um sistema informático previamente homologado que cumpre as especificações técnicas exixidas nesta ordem. As comunicações que juntem toda a documentação necessária para comprovar que o jogo do bingo que desenvolvem na sala de bingo está gerido por um sistema informático que cumpre as especificações técnicas exixidas nesta ordem, terão efeitos:

a) As que tivessem entrada ou, de ser o caso, fossem completadas entre os dias 1 e 15 de cada mês, desde o primeiro dia do mês natural seguinte e

b) As que tivessem entrada ou, de ser o caso, fossem completadas entre o dia 16 e o último dia de cada mês, desde o primeiro dia do segundo mês natural seguinte.

5. Comprovado que o jogo do bingo que desenvolvem na sala de bingo está gerido por um sistema informático homologado que cumpre as especificações técnicas exixidas nesta ordem, a Administração tributária procederá de oficio a modificar, com os efeitos estabelecidos no ponto anterior, o regime de determinação da base impoñible no censo regulado na secção 5ª do capítulo III.

6. Os sujeitos pasivos cujo volume anual de jogo supere o milhão de euros ficarão obrigados a determinar a base impoñible pelo método de estimação directa. Para estes efeitos, perceber-se-á por volume anual de jogo o resultado de multiplicar o número de cartóns subministrados a cada sala num ano pelo seu valor facial. Para o cómputo do número de cartóns tomar-se-á o período anual que vai de 1 de novembro de um ano até o 31 de outubro do ano seguinte. Neste caso, os sujeitos pasivos estarão obrigados a comunicar o volume anual de jogo apresentando a documentação a que se refere o número 4 deste artigo, no mês de novembro do ano e começarão a determinar a base impoñible pelo método de estimação directa desde o 1 de janeiro seguinte.

7. Sem prejuízo das consequências de outra ordem que se derivassem, o não cumprimento das especificações técnicas em qualquer momento ou a descoberta de irregularidades determinará a exclusão do método de estimação directa da base impoñible pelo período em que não se tivesse garantia de que o sistema informático permitisse a exactidão na determinação da base impoñible. A Administração tributária procederá de oficio a modificar o regime de determinação da base impoñible no censo regulado na secção 5ª do capítulo III, como consequência do estabelecido neste ponto.

Artigo 8. Normas para a aplicação do método de estimação objectiva da base impoñible

1. A base impoñible determinar-se-á por estimação objectiva naqueles casos em que não se cumprissem os requisitos para a sua determinação pelo método de estimação directa, sem prejuízo da aplicação do método de estimação indirecta consonte com o disposto nas normas tributárias de carácter geral.

2. Para a estimação da base impoñible, os sujeitos pasivos terão em conta o número de cartóns de bingo de cada valor facial solicitados à Atriga, o seu valor facial e a percentagem de devolução de prêmios.

3. Os sujeitos pasivos estimarão a base impoñible correspondente a cada mês pela diferença entre as duas quantidades seguintes:

a) A estimação dos ingressos obtidos pela venda dos cartóns do mês, que se obterá pelo número de cartóns solicitados no dito mês pelo seu valor facial e

b) A estimação da quantidade satisfeita em prêmios às pessoas jogadoras, que se obterá aplicando sobre a quantidade anterior a percentagem mínima de devolução em prêmios que estivesse vigente o primeiro dia do dito mês.

Capítulo III

Obrigas tributárias e subministración de cartóns de bingo

Secção 1ª. Subministración de cartóns de bingo

Artigo 9. Procedimento electrónico para a solicitude de cartóns de bingo

1. A solicitude da subministración de cartóns de bingo, nas suas diferentes séries e valores faciais, apresentar-se-á através da OVT, ajustada ao modelo aprovado no anexo II, indicando por meio da aplicação informática a matriz ou série e o número de séries de cada valor facial que desejem adquirir.

A pessoa titular da autorização da sala de bingo, solicitante da subministración, deverá estar previamente identificada com o código de sala de bingo no Censo electrónico de salas de bingo da Comunidade Autónoma da Galiza (Cesbiga) a que se refere o artigo 17.

2. Uma vez cobertos os dados da solicitude, para concluir com o processo, a pessoa solicitante deverá proceder à apresentação desta electronicamente, de modo que transmitirá os dados da solicitude com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

3. Se a apresentação electrónica é aceite, a aplicação devolverá à pessoa solicitante em tela o modelo S devidamente coberto, com o seu número de identificação, com os dados declarados, com a solicitude de cartóns de bingo formulada e validado com um código seguro de verificação (CSV) formado por dezasseis caracteres e com indicação da data de apresentação. Este modelo servir-lhe-á de xustificante da apresentação da solicitude de cartóns na data assinalada no próprio modelo.

No suposto de que a apresentação seja rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, a pessoa solicitante deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação está originado por um motivo não emendable, a pessoa solicitante deverá repetir a apresentação.

4. A pessoa titular da autorização da sala de bingo deverá conservar a solicitude aceite e validada com o seu correspondente código seguro de verificação (CSV).

Artigo 10. Subministración electrónica de cartóns de bingo

1. Uma vez realizada a apresentação da solicitude e obtido o correspondente xustificante de apresentação, a Agência Tributária da Galiza procederá a gerar os cartóns electrónicos e enviará automaticamente uma mensagem de aviso para que se proceda a recolher electronicamente a diligência de entrega de cartóns de bingo e o ficheiro com os cartóns solicitados.

2. Uma vez avisado o sujeito pasivo, a descarga dos cartóns de bingo junto com a diligência que os ampara realizar-se-á na OVT.

3. Os cartóns obterão mediante a descarga de um ficheiro que contém os seguintes dados: valor facial, série, número do cartón dentro da série e código de segurança de cada cartón (CSC). O código de segurança (CSC) é um algoritmo que combina diferentes dados e estabelece uma correspondência unívoca entre o identificador dele e o CSC, pelo que os órgãos competentes em matéria de tributos e de jogo, verifiquem a autenticidade de qualquer cartón utilizado no desenvolvimento do bingo.

As características deste ficheiro são as detalhadas no anexo VI desta ordem.

Os cartóns ordenam-se pelos seguintes valores: valor facial, número de série e número de cartón. A geração dos cartóns físicos deverá ajustar-se à matriz autorizada a cada sala e cada valor facial e a sua impressão tem que ser conforme com os requisitos assinalados pela conselharia competente em matéria de jogo.

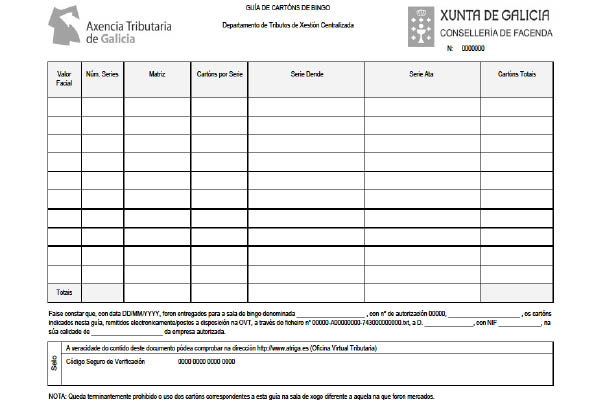

4. As remessas de cartóns irão amparadas por um documento, denominado guia de circulação de cartóns de bingo autorizados, que terá o conteúdo que se detalha no anexo VII, que se mostrará na terminal do presentador, e que servirá de xustificante da tenza e destino dos cartóns adquiridos. Os cartóns amparados por cada guia de circulação, serão somente válidos para a sala que os solicitasse, e está terminantemente proibido o seu uso noutra diferente a aquela para a qual foram adquiridos, mesmo em caso que esteja gerida pela mesma empresa.

Secção 2ª. Prazos para o cumprimento das obrigas tributárias

Artigo 11. Prazos para o cumprimento electrónico das obrigas da taxa fiscal sobre o jogo do bingo

1. Os sujeitos pasivos que determinem a base impoñible pelo método de estimação directa deverão, nos vinte primeiros dias naturais de cada mês, apresentar electronicamente, ante a Agência Tributária da Galiza, uma declaração dos dados correspondentes às partidas de bingo celebradas na sala de bingo no mês imediato anterior, praticar a autoliquidación da taxa fiscal sobre o jogo do bingo, determinar a dívida tributária correspondente e proceder ao seu pagamento.

2. Os sujeitos pasivos que determinem a base impoñible pelo método de estimação objectiva deverão, nos vinte primeiros dias naturais de cada mês, apresentar electronicamente, ante a Agência Tributária da Galiza, uma declaração dos dados necessários para proceder à estimação da base impoñible correspondente ao mês imediato anterior, praticar a autoliquidación da taxa fiscal sobre o jogo do bingo, determinar a dívida tributária correspondente e proceder ao seu pagamento.

3. Para o disposto nos pontos anteriores, os sujeitos pasivos empregarão a aplicação informática que a Agência Tributária da Galiza ponha à sua disposição no Escritório virtual tributário, seguindo o procedimento estabelecido nos artigos seguintes e consonte com as instruções dos modelos aprovados por esta ordem a este respeito.

4. Os prazos estabelecidos neste artigo perceber-se-ão prorrogados ata o primeiro dia hábil seguinte, no suposto de que o último dia do período seja dia inhábil ou sábado.

Secção 3ª. Autoliquidación da taxa fiscal sobre o jogo

Artigo 12. Procedimento para a confecção electrónica da autoliquidación

1. Para cumprir as obrigas de apresentação da autoliquidación as que se refere o número 1 do artigo anterior, os sujeitos pasivos incorporarão, no Escritório virtual tributário, os dados procedentes de um arquivo que terá as especificações técnicas que se detalham no anexo VIII desta ordem, consonte com o assinalado no ponto seguinte.

Para cumprir as obrigas de apresentação da autoliquidación as que se refere o número 2 do artigo anterior, os sujeitos pasivos incorporarão, no Escritório virtual tributário, os dados procedentes de um arquivo que terá as especificações técnicas que se detalham no anexo VIII desta ordem, consonte com o assinalado no ponto seguinte, ou bem, poderão confirmar os dados que a aplicação informática lhes mostra, baseados nas suas solicitudes de subministración de cartóns realizadas durante o mês imediato anterior, consonte com o disposto no número 3 deste artigo.

2. Para realizar o ónus dos dados procedentes do arquivo a que se refere o ponto anterior, os sujeitos pasivos deverão empregar a aplicação «Subida de arquivos» que se lhes habilitará no Escritório virtual tributário. Uma vez transmitido o arquivo, aparecerá a mensagem de Transferência completada com sucesso». O arquivo poderá ser enviado as vezes que sejam necessárias, e prevalecerá sempre os dados contidos no último arquivo remetido.

3. Uma vez incorporados os dados trás a transmissão do arquivo, mostrar-se-á o modelo 043 devidamente coberto, que deverá ser confirmado pelo sujeito pasivo.

Se este tem que modificar os dados, deverá fazer mediante a apresentação de um novo arquivo com os dados rectificados. Quando o sujeito pasivo modifique os dados do modelo 043, a aplicação apresentar-lhe-á novamente o resumo dos dados consonte com o último arquivo apresentado.

4. Uma vez confirmados os dados, a aplicação calculará a dívida tributária correspondente aos dados incorporados, que deverá ser confirmada pelo sujeito pasivo, momento em que se lhe asignará um número identificativo do modelo. O sujeito pasivo, para concluir o processo de confecção do modelo 043, deverá confirmá-lo.

5. Uma vez confirmado o modelo 043, e previamente à sua apresentação, o sujeito pasivo deverá realizar o pagamento das quantidades positivas resultantes das autoliquidacións salvo que marcasse na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida, consonte com o disposto no artigo 13 desta ordem. Assim mesmo, trás a operação de pagamento, deverá proceder à apresentação electrónica do modelo 043, consonte com o disposto no artigo 14 desta ordem.

Artigo 13. Pagamento da dívida tributária consignada no modelo 043

1. Uma vez confeccionado e confirmado o correspondente modelo 043, conforme o assinalado no artigo anterior, o sujeito pasivo deverá realizar o pagamento das quantidades resultantes das autoliquidacións, de quaisquer das formas assinaladas no ponto seguinte, salvo que marcasse na própria autoliquidación que vai solicitar o aprazamento ou o fraccionamento da dívida. Neste último caso, deverá apresentar-se ante a Agência Tributária da Galiza solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa de aplicação e sem que se possa perceber apresentada aquela com a apresentação electrónica da autoliquidación.

2. Os sujeitos pasivos poderão ingressar a dívida de qualquer das formas seguintes:

a) Mediante ingresso presencial da quantidade correspondente em qualquer das entidades colaboradoras autorizadas por esta conselharia para o cobramento de autoliquidacións apresentadas electronicamente. O ingresso formalizará mediante a carta de pagamento que para estes efeitos gerará a aplicação informática e que previamente deverá imprimir o sujeito pasivo. Uma vez realizado o pagamento, a entidade colaboradora facilitará um número de referência completo (NRC) identificativo do ingresso realizado que será requerido posteriormente pela aplicação informática para completar a apresentação.

b) Mediante pagamento electrónico. O sujeito pasivo acederá às aplicações específicas através da página web da Administração tributária da Comunidade Autónoma da Galiza e efectuará o pagamento da correspondente autoliquidación, através das entidades colaboradoras autorizadas pela conselharia competente em matéria de fazenda para o pagamento electrónico. A entidade efectuará as comprobações oportunas e aceitará ou rejeitará o cargo. No caso de ser aceite o cargo, efectuará o aboamento na correspondente conta restrita de arrecadação de tributos e gerará o correspondente NRC.

3. O número de referência completo (NRC) a que se refere o ponto anterior, é um código gerado informaticamente pela entidade colaboradora mediante um sistema criptográfico que permitirá associar a autoliquidación apresentada ao pagamento dela derivado. O NRC está composto por 22 posições com o seguinte conteúdo: Posições 01-13: alfanuméricas, correspondem ao número de xustificante asignado pelo Escritório virtual tributário. Posição 14: alfanumérica, corresponde a um carácter de controlo adicional. Posições 15-22: caracteres de controlo. As normas técnicas de geração do NRC figuram no anexo IX a esta ordem.

4. A geração do NRC pela entidade colaboradora implicará:

a) Que o recebo em que figura responde a um ingresso realizado na entidade colaboradora que o expede.

b) Que o supracitado recebo corresponde à autoliquidación incorporada na carta de pagamento e não a outra.

c) Que a partir do momento de geração deste, fica a entidade colaboradora obrigada face à Fazenda da Comunidade Autónoma pelo importe que figura na supracitada carta de pagamento e o contribuinte fica liberado da sua obriga de pagamento face à citada Fazenda.

5. Uma vez gerado o correspondente NRC, salvo que seja anulado consonte com a normativa tributária em matéria de arrecadação, não se admitirá a retrocesión do pagamento por parte da entidade colaboradora, e o sujeito pasivo deverá apresentar, de ser o caso, ante a Agência Tributária da Galiza, as correspondentes solicitudes de devolução de ingressos indebidos adequadamente fundamentadas. Por sua parte, a entidade colaboradora deverá realizar o pagamento na conta restrita de arrecadação com carácter prévio à geração do citado NRC.

6. Uma vez realizado o ingresso resultante da carta de pagamento, a entidade colaboradora devolver-lhe-á ao interessado, devidamente validado, o exemplar correspondente, que servirá como xustificante do ingresso realizado.

Artigo 14. Procedimento electrónico para a apresentação electrónica das autoliquidacións

1. Uma vez realizados os pagamentos das dívidas ou marcada na autoliquidación a solicitude de aprazamento/fraccionamento, para concluir com o processo, o sujeito pasivo deverá proceder à apresentação das autoliquidacións electronicamente, de modo que transmitirá os dados das autoliquidacións com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

2. Se a apresentação electrónica é aceite, a aplicação devolver-lhe-á ao sujeito pasivo em tela o modelo 043 devidamente coberto, com o seu número de identificação, com os dados declarados, com a autoliquidación da dívida tributária, com os dados correspondentes ao ingresso realizado, de ser o caso, e validados com um código seguro de verificação (CSV) formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo servir-lhe-á de xustificante da apresentação do número da autoliquidación impresso nele na data assinalada no próprio modelo e do seu pagamento, de ser o caso.

No suposto de que a apresentação seja rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação se originasse por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

3. O sujeito pasivo deverá conservar as declarações e autoliquidacións aceites e validadas com o seu correspondente código seguro de verificação (CSV).

Secção 4ª. Livros registro para efeitos tributários

Artigo 15. Obriga da manutenção de livros registro

Os sujeitos pasivos estão obrigados a levar os livros registro regulados nesta secção. Serão de aplicação as normas estabelecidas nas disposições gerais em matéria tributária.

Os livros ou registros que, em cumprimento da normativa em matéria de jogo, devam levar os sujeitos pasivos, poderão ser empregues para efeitos da aplicação deste tributo, sempre que se ajustem aos requisitos estabelecidos neste regulamento.

Artigo 16. Livro registro de actas

1. O livro de actas estará configurado pela integração das actas redigidas para cada uma das sessões de jogo do bingo tradicional celebradas nos estabelecimentos autorizados.

Perceber-se-á por sessão de jogo, o período ininterrompido que discorre entre a abertura e início do jogo e a finalización deste e encerramento da sala.

2. A acta de cada sessão irá precedida por uma diligência inicial alusiva à data e hora de começo dela, redigir-se-á de modo simultâneo ao desenvolvimento de cada uma das partidas e reflectirá o desenvolvimento de cada sessão; ao rematar a sessão, fechar-se-á a acta com outra diligência de encerramento, e fá-se-á constar em ambas as duas diligências, e em geral em todas as que se pratiquem, a assinatura e o número de identificação fiscal do empregado que para tal efeito estabeleça o regulamento do bingo ou, em defeito de regulação, do chefe de mesa caixeiro.

3. Na acta fá-se-ão constar para cada partida o número de ordem desta, o valor facial dos cartóns empregues, a cifra de cartóns vendidos, com indicação da sua série e número de ordem inicial e final, a quantidade total arrecadada e as quantidades correspondentes aos diferentes prêmios que devam ou, se é o caso, possam ser abonados na partida, assim como, mediante diligências diferenciadas realizadas nas condições citadas no ponto anterior, as incidências e as reclamações dos jogadores que se produzissem.

4. Os sujeitos pasivos que determinem a base impoñible mediante o método de estimação directa, deverão levar este livro registro electronicamente. O sistema de informação deverá garantir e certificar de forma electrónica a data, hora, minuto e segundo de cada operação. Em particular, para garantir a integridade de cada acta, estas deverão armazenar-se em formato PDF, previamente assinadas electronicamente, com certificado digital reconhecido, pelo responsável que para tal efeito estabeleça o regulamento do bingo ou, em defeito de regulação, pelo chefe de mesa caixeiro. As assinaturas guardar-se-ão nos próprios documentos conforme o estándar de assinatura PAdES.

5. Os sujeitos pasivos que determinem a base impoñible mediante o método de estimação objectiva, poderão levar este livro registro de forma manual em livros em papel, que deverão ser previamente dilixenciados pela Atriga. No entanto, poderão ser empregues para estes efeitos os livros que os sujeitos pasivos levem consonte com o estabelecido no regulamento do bingo, sempre que se ajustem ao contido estabelecido para efeitos tributários, com independência de que conformem um único livro ou vários.

Secção 5ª. Censo electrónico de salas de bingo da Galiza (Cesbiga)

e obrigas tributárias censuais

Artigo 17. Censo electrónico de salas de bingo da Galiza

1. O Censo electrónico de salas de bingo da Galiza (Cesbiga) é o instrumento que será empregue pela Agência Tributária da Galiza para os efeitos da aplicação do tributo a que se refere esta ordem.

2. O Cesbiga conterá, ademais dos dados assinalados na normativa geral tributária, os dados declarados mediante a solicitude de autorização a que se refere o artigo 4 desta ordem.

3. Apresentada a solicitude de autorização a que se refere o artigo 4 desta ordem, a Administração tributária procederá a dar de alta a sala de bingo no Cesbiga incorporando todos os dados a que se refere o ponto anterior e asignándolle um código de identificação, que se denominará código de sala, formado por cinco caracteres numéricos, que deverá ser empregue pelo sujeito pasivo em todas as actuações que tenha com a Administração tributária na aplicação deste tributo.

4. Ficarão inscritas no Cesbiga cada uma das salas de bingo situadas no território da Comunidade Autónoma da Galiza. Para estes efeitos, sem prejuízo das consequências que derivem do não cumprimento das obrigas assinaladas nesta secção, a Agência Tributária da Galiza poderá incorporar de oficio os dados que devam figurar no censo, de acordo com o disposto no artigo 144 do Regulamento geral das actuações e os procedimentos de actuação e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos aprovado mediante Real decreto 1065/2007, de 27 de julho, e mediante as actuações a que se refere o artigo 21 desta ordem.

Artigo 18. Procedimento para a modificação dos dados contidos no Cesbiga

1. Quando se produza alguma variação nos dados inscritos no censo, referentes à sala de bingo, os sujeitos pasivos deverão, com carácter geral, apresentar comunicação electrónica daquela ante a Agência Tributária da Galiza através do modelo 006, no prazo de vinte dias naturais contados desde o momento em que se produza a dita modificação.

Para isso empregarão o modelo 006 que conformarão com a aplicação informática que a Atriga ponha à disposição dos sujeitos pasivos na OVT, consonte com as instruções recolhidas a este respeito no próprio modelo e nas condições e de acordo com o procedimento previsto neste artigo.

2. Uma vez consignados os dados que há que modificar, o sujeito pasivo deverá proceder à apresentação electrónica, de forma que transmitirá os dados da declaração com a assinatura electrónica, gerada ao seleccionar o certificado digital reconhecido. Se o presentador é uma pessoa ou entidade autorizada para apresentar declarações em representação de terceiras pessoas, requerer-se-á uma única assinatura, a correspondente ao seu certificado.

3. Se a declaração é aceitada, a aplicação devolver-lhe-á ao sujeito pasivo em tela o modelo 006 devidamente coberto com os dados declarados e com o seu código de identificação, código que se corresponde com o número de autorização de sala da conselharia competente em matéria de jogo, e com indicação da data de apresentação. O modelo 006 virá validado com um código seguro de verificação (CSV) formado por dezasseis caracteres. Este modelo servir-lhe-á de xustificante da apresentação da declaração de modificação dos dados do Cesbiga na data assinalada no próprio modelo.

Em caso que a apresentação seja rejeitada, mostrar-se-á em tela a descrição dos erros detectados. Neste caso, o sujeito pasivo deverá proceder a emendalos mediante a aplicação informática. Se a rejeição da apresentação está originado por um motivo não emendable, o sujeito pasivo deverá repetir a apresentação.

4. O sujeito pasivo deverá conservar a declaração aceite e validada com o correspondente código seguro de verificação.

Artigo 19. Procedimento para a modificação do sujeito pasivo

1. Quando por qualquer operação ou título jurídica se produza a modificação do sujeito pasivo do tributo que grava o jogo do bingo, quem seja o sujeito pasivo com anterioridade à modificação deverá comunicar electronicamente à Agência Tributária da Galiza, mediante o modelo 006, uma baixa por modificação do sujeito pasivo, identificando o novo sujeito pasivo e este último deverá apresentar electronicamente uma declaração de alta por modificação do sujeito pasivo.

Para estes efeitos os sujeitos pasivos empregarão a aplicação informática a que faz referência o artigo anterior, e deverão proceder do modo que se assinala nos pontos seguintes.

2. Quem seja o sujeito pasivo com anterioridade à modificação deverá comunicar a baixa por mudança de sujeito pasivo de forma electrónica nos sete primeiros dias naturais do mês seguinte à data em que se realize aquela. A comunicação referida determinará no mesmo momento da aceitação pela aplicação da sua apresentação, a baixa provisória do sujeito pasivo inicial a respeito da sala de bingo censada. Com anterioridade à comunicação da baixa deverá cumprir as obrigas tributárias que tenha pendentes.

O sujeito pasivo inicial deverá justificar documentalmente ante a Agência Tributária da Galiza a mudança no prazo máximo de cinco dias hábeis. Verificada pela Administração a documentação achegada, procederá à baixa definitiva do sujeito pasivo inicial a respeito da sala de bingo censada.

3. Realizada a baixa provisória, e sem prejuízo do disposto no artigo 4 desta ordem, o novo sujeito pasivo deverá comunicar electronicamente à Agência Tributária da Galiza a alta por mudança de sujeito pasivo nos vinte primeiros dias naturais do mês seguinte à data em que se realizasse a modificação do sujeito pasivo. A referida comunicação determinará no mesmo momento da aceitação pela aplicação da sua apresentação a alta do novo sujeito pasivo a respeito da sala de bingo censada, momento a partir do qual poderá realizar qualquer operação com respeito a essa sala de bingo através das aplicações informáticas da OVT.

4. Sem prejuízo das consequências que derivem do não cumprimento das obrigas assinaladas neste artigo, a Agência Tributária da Galiza poderá de oficio dar de baixa a quem fosse sujeito pasivo com anterioridade à operação que determine a mudança de sujeito pasivo, ou a solicitude do novo sujeito pasivo, depois de justificação documentário.

Artigo 20. Encerramento definitivo da sala de bingo ou extinção da autorização

1. Nos vinte primeiros dias naturais do mês seguinte à data de encerramento definitivo da sala de bingo ou à extinção da autorização, o sujeito pasivo deverá apresentar electronicamente o modelo 006 para comunicar a dita circunstância. A comunicação referida determinará no mesmo momento da sua aceitação, a baixa provisória da sala de bingo do censo. Com anterioridade à comunicação da baixa deverá cumprir as obrigas tributárias que tenha pendentes. Para os efeitos do assinalado neste artigo, empregará a aplicação informática a que faz referência o artigo 18 anterior e seguirá o procedimento regulado nele. Comunicada a suspensão ou encerramento da autorização da sala, o sujeito pasivo deverá justificá-la documentalmente ante a Agência Tributária da Galiza no prazo máximo de cinco dias hábeis. Verificada pela Administração a documentação achegada, procederá à baixa definitiva da sala de bingo do censo.

2. Sem prejuízo das consequências que derivem do não cumprimento das obrigas neste artigo assinaladas, a Agência Tributária da Galiza poderá, de oficio, dar de baixa as salas de bingo que cessem na sua actividade.

Artigo 21. Actuações de comprobação censual

1. A Agência Tributária da Galiza comprovará a veracidade dos dados comunicados mediante o modelo 006 de acordo com o disposto no artigo 144 do Regulamento geral das actuações e dos procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos aprovado mediante Real decreto 1065/2007, de 27 de julho.

2. A Agência Tributária da Galiza poderá modificar de oficio a situação censual das salas de bingo inscritas de acordo com o estabelecido nos artigos 145 e 146 do Regulamento geral das actuações e dos procedimentos de gestão e inspecção tributária e de desenvolvimento das normas comuns dos procedimentos de aplicação dos tributos aprovado mediante Real decreto 1065/2007, de 27 de julho, segundo proceda em cada caso.

Secção 6ª. Xustificantes electrónicos

Artigo 22. Xustificantes de pagamento e de apresentação de solicitudes, declarações e autoliquidacións apresentadas de forma electrónica

1. Uma vez que o sujeito pasivo opte pelo pagamento de forma presencial na entidade colaboradora na gestão recadatoria, a aplicação informática gerará duas cópias da carta de pagamento a que se refere o artigo 13.2.a) desta ordem devidamente cobertas com os dados que o sujeito pasivo facilitasse na aplicação informática. Com o supracitado documento acudirá à entidade colaboradora para a realização do pagamento, a qual se combinará exemplar para a entidade colaboradora e devolverá ao contribuinte o exemplar para o interessado com o ser da entidade, data do ingresso, número e montante, assim como com o NRC. O supracitado documento servirá de xustificante de pagamento do número da operação impresso nele.

2. Se o sujeito pasivo opta pelo pagamento electrónico, a aplicação informática, uma vez realizado o pagamento, gerará o «Recebo de cargo em conta» que o contribuinte deverá conservar, no qual se identificará o número da conta que realiza o pagamento, data do ingresso, montante, NIF e nome do contribuinte assim como o NRC. O supracitado documento servirá de xustificante de pagamento da carta de pagamento associada ao NRC impresso nele.

3. A apresentação da autoliquidación da taxa fiscal que grava o jogo do bingo e a sua data acreditarão mediante a impressão do documento (modelo 043) gerado pela aplicação informática em que constarão os dados identificativos do sujeito pasivo, da liquidação e do ingresso. Ademais, gerar-se-á um código interno que permitirá associar de forma inequívoca a autoliquidación apresentada electronicamente com a impressa pelo contribuinte.

4. Os xustificantes de pagamento e apresentação assinalados nos parágrafos anteriores produzirão os efeitos liberatorios para com a Fazenda da Comunidade Autónoma assinalados no Regulamento geral de arrecadação. Os sujeitos pasivos deverão conservar os xustificantes de pagamento e apresentação.

5. Uma vez que a aplicação informática aceite a apresentação de qualquer declaração realizada pelo sujeito pasivo mediante o modelo 006, gerar-se-á o modelo 006 devidamente coberto com os dados declarados e validado com um código seguro de verificação formado por dezasseis caracteres, com indicação da data de apresentação. Este modelo servir-lhe-á de xustificante da apresentação da declaração de modificação na data assinalada no próprio modelo. O sujeito pasivo deverá conservar a declaração afectada e validada com o correspondente código seguro de verificação.

Disposição adicional primeira. Excepção do cumprimento das obrigas tributárias de forma electrónica

De modo excepcional e quando circunstâncias extraordinárias assim o aconselhem, depois de petição do interessado devidamente justificada, a direcção da Agência Tributária da Galiza, valoradas as razões aducidas pelo interessado e a documentação e as provas achegadas por ele para justificar a sua demanda, poderá exceptuar a aquele da obrigatoriedade de empregar os meios electrónicos para o cumprimento das obrigas tributárias reguladas nesta ordem. A resolução fixará o alcance temporário da excepção e a forma e as condições em que deverá fazer efectivas as obrigas tributárias, sem prejuízo das consequências que derivem de acordo com a normativa tributária no caso de não cumprimentos das normas.

Disposição adicional segunda. Salas de bingo consistidas na Comunidade Autónoma da Galiza já autorizadas para o uso do Escritório virtual tributário

1. Os titulares de autorizações de instalação de salas de bingo vigentes no momento da vigorada desta ordem ficam exceptuados da obriga estabelecida no artigo 4.2, por aquelas salas de bingo para as quais já empregassem a OVT para o efeito de cumprir as obrigas tributárias associadas ao desenvolvimento do jogo do bingo nesta comunidade autónoma.

2. No Cesbiga incluir-se-á de oficio, em todas as salas de bingo censadas, a forma de determinação da base impoñible, de modo que em todas elas se consignará a estimação objectiva. Em caso que o titular da sala pretenda determinar a base impoñible mediante estimação directa desde o dia 1 de janeiro de 2014, deverá comunicar à Atriga este dado, nos dez primeiros dias naturais contados desde o seguinte ao dia em que se produza a vigorada da ordem, apresentando as provas de que o sistema informático homologado permite que a Administração tributária possa conhecer e controlar ao certo e garantia a base impoñible consonte com o disposto nesta ordem e que a dita aplicação está em funcionamento ao menos desde o dia 1 de janeiro de 2014.

Disposição adicional terceira. Obrigas de conservação de suportes informáticos das entidades colaboradoras na gestão recadatoria

No suposto de pagamento electrónico das autoliquidacións referidas ao tributo sobre o jogo realizado em bingos, a entidade de depósito autorizada, colaboradora na gestão recadatoria, que gerasse o correspondente NRC xustificante deste, conservará durante um período de seis anos os suportes informáticos que motivaram o supracitado NRC.

Disposição adicional quarta. Confidencialidade e representação

Os profissionais colexiados, assim como as entidades, instituições ou organizações representativas de sectores sociais, laborais, empresariais ou profissionais, no exercício das suas funções e nas actuações previstas nos convénios correspondentes respeitarão as normas estabelecidas na Lei 58/2003, de 17 de dezembro, geral tributária, e na Lei orgânica 15/1999, de 13 de dezembro, de protecção de dados de carácter pessoal.

Os membros dos colégios profissionais, as entidades privadas, assim como as instituições ou organizações representativas de sectores ou interesses sociais, laborais, empresariais ou profissionais a que o sujeito pasivo solicitasse a colaboração para a apresentação electrónica destes ingressos, deverão possuir a representação nos termos estabelecidos no artigo 46 da Lei 58/2003, de 17 de dezembro, geral tributária. A Administração poderá requerer destes, em qualquer momento, a habilitação da supracitada representação.

A falta de representação suficiente das pessoas no nome das cales se apresentasse a documentação dará lugar à exixencia das responsabilidades que sejam procedentes.

Disposição adicional quinta. Modificação dos anexos desta ordem

Autoriza-se a direcção da Agência Tributária da Galiza a modificar ou actualizar mediante resolução publicada no Diário Oficial da Galiza os anexos I ao IX desta ordem, quando seja preciso como consequência da modificação das normas legais ou regulamentares ou como consequência dos avanços tecnológicos, as mudanças de sistemas ou qualquer outra circunstância que precise a correspondente plasmación nos modelos aprovados ou nas normas ou especificações técnicas aprovadas pelos ditos anexos.

Disposição transitoria primeira. Jogo desenvolvido com cartóns de bingo adquiridos com anterioridade a 2014

Para os efeitos do disposto na disposição transitoria quarta da Lei 11/2013, de 26 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2014, os titulares das salas de bingo procederão da maneira que se descreve a seguir:

a) Os sujeitos pasivos deverão declarar ante a Atriga, no prazo de um mês contado desde o dia em que vigore esta ordem, o remanente de que dispunham antes do início da primeira sessão do ano 2014, dos cartóns de bingo subministrados ata o fim do ano 2013, identificando, por cada valor facial, cada série e o número de cartóns de que dispunham de cada uma delas.

b) Desde a vigorada da ordem, os sujeitos pasivos deverão pôr à venda nas salas de bingo os cartóns a que se refere a alínea anterior, com carácter prévio aos cartóns que sejam subministrados desde o ano 2014.

c) Os sujeitos pasivos deverão comunicar ante a Atriga, por cada valor facial, a data em que se produza o esgotamento dos cartóns a que se refere o número 1 desta disposição, momento a partires do qual, começará a obriga de tributación pelo jogo desenvolvido nas salas de bingo consonte com o regime tributário estabelecido pela Lei 11/2013, de 26 de dezembro. Esta comunicação deverão realizar no prazo de cinco dias hábeis contados desde a data em que se produzisse o esgotamento.

d) Para a determinação da base impoñible pelo método de estimação objectiva no primeiro período de tributación uma vez produzida a circunstância assinalada na alínea anterior, tomar-se-á o número de cartóns do valor facial que corresponda em cada caso que se subministrassem desde o 1 de janeiro de 2014 ata o fim do mês em que se produza o esgotamento dos cartóns e como percentagem de devolução em prêmios tomar-se-á a percentagem vigente o primeiro dia do mês em que se produza o esgotamento.

e) Os sujeitos pasivos deverão declarar ante a Atriga, nos vinte primeiros dias naturais do mês de janeiro de cada ano, de ser o caso, os remanentes de cartóns subministrados ata o fim do ano 2013 dos que dispusessem antes do início da primeira sessão de cada ano, identificando, por cada valor facial, cada série e o número de cartóns que dispõem de cada uma delas.

Disposição transitoria segunda. Cumprimento das obrigas tributárias correspondentes ao jogo desenvolvido com anterioridade à vigorada desta ordem

As obrigas tributárias estabelecidas no artigo 11 desta ordem, que os sujeitos pasivos tenham que cumprir pelo jogo desenvolvido no ano 2014 com anterioridade à vigorada desta ordem, cumprir-se-ão nos vinte primeiros dias naturais do mês seguinte à vigorada da ordem.

Disposição derradeira primeira. Modificação da Ordem de 21 de junho de 2006 pela que se regulam os procedimentos de gestão recadatoria e a actuação das entidades colaboradoras

Introduzem-se as seguintes modificações no anexo IV:

1) Modifica-se a descrição das posições 18-19 do desenho do registro do detalhe de autoliquidacións (tipo 3) do anexo IV da Ordem de 21 de junho de 2006 pela que se regulam procedimentos de gestão recadatoria e a actuação das entidades colaboradoras, que fica redigida do seguinte modo:

«PERÍODO

OBRIGATÓRIO PARA Os MODELOS 002, 005, 011, 043, 044 E 045. LIVRE PARA O RESTO DOS MODELOS».

2) Modifica-se o conteúdo do tipo de registro 3 (detalhe de autoliquidacións) contido no ponto denominado «Validacións e possíveis erros. Díxitos de controlo. Códigos de barras.», que ficam substituído pela seguinte redacção:

«* Tipo de registro 3 (detalhe de autoliquidacións).

Tipo de registro diferente de 3: grave.

O número de sequência do registro tipo-3 não é correcto: grave.

O código de delegação do documento não é válido: leve.

Exercício não válido: leve.

O período não está compreendido entre o 01 e o 12 (exclusivamente para os modelos 002-Imposto sobre a poluição atmosférica. Estimação directa, 005-Imposto sobre a poluição atmosférica. Estimação objectiva e 043-Taxa fiscal sobre o jogo. Bingo. Autoliquidación) ou o período não é 1T, 2T, 3T nem 4T (exclusivamente para os modelos 011-Imposto sobre o dano ambiental causado por determinados usos e aproveitamentos da água encorada, 044-Taxa fiscal sobre o jogo casinos e 045-Taxa fiscal sobre o jogo máquinas recreativas): leve.

O código de modelo é diferente aos autorizados: grave.

Não se corresponde com o grupo-subtotal em que se apresenta: grave.

O díxito de controlo não cumpre com a rutina de cálculo para autoliquidacións: leve.

O NIF não é correcto: leve.

A sucursal da entidade colaboradora não é válida: grave.

O montante do ingresso é igual a zeros: grave.

A data real do ingresso não é correcta ou é maior ao período informado: grave».

Disposição derradeira segunda. Modificação da Ordem de 28 de maio de 2013 pela que se regulam os cartóns de bingo autorizados na Comunidade Autónoma da Galiza, a sua subministración electrónica e a apresentação e o pagamento electrónico dos tributos sobre o jogo do bingo

Um. Modifica-se o título da ordem, que passa ser Ordem de 28 de maio de 2013 pela que se regulam os cartóns de bingo autorizados na Comunidade Autónoma da Galiza».

Dois. Modifica-se o artigo 1 que fica redigido como segue:

«Artigo 1. Objecto

A presente ordem tem por objecto estabelecer as características, formato e conteúdo dos cartóns de bingo autorizados pela conselharia competente em matéria de jogo para o seu uso nas salas de bingo situadas na Galiza».

Três. Suprimem-se os artigos 3 e 4 e o título II completo da ordem.

Quatro. Suprimem-se as disposições adicionais primeira, segunda, terceira, quarta e mais o número 1 da disposição adicional quinta da ordem.

Cinco. Suprimem-se os anexos I ao VIII da ordem.

Disposição derradeira terceira. Vigorada

1. A presente ordem vigorará o dia seguinte ao da sua publicação

2. Sem prejuízo do disposto no ponto anterior:

a) A ordem será de aplicação para todos os factos impoñibles gravados pela taxa fiscal sobre o jogo acaecidos desde o 1 de janeiro de 2014.

b) A obriga de empregar o método de estimação directa para a determinação da base impoñible consonte com o estabelecido no artigo 7.6, não terá efeitos durante o período impositivo do ano 2014.

Santiago de Compostela, 27 de janeiro de 2014

Elena Muñoz Fonteriz

Conselheira de Fazenda

ANEXO I

Solicitude de autorização para a utilização das aplicações informáticas

do Escritório virtual tributário para a solicitude e subministración electrónicas

dos cartóns para o jogo do bingo e para o pagamento electrónico

e a apresentação electrónica das declarações e autoliquidacións

da taxa fiscal sobre o jogo realizado em bingos

|

NIF |

Apelidos e nome ou razão social |

|||||||

|

S.G. |

VIA PÚBLICA |

NÚM. |

ESC. |

PISO |

PTA. |

TLFNO. |

||

|

CÂMARA MUNICIPAL |

PROVÍNCIA |

CP |

||||||

Em qualidade de

Titular Representante de:

|

NIF |

Apelidos e nome ou razão social |

Sujeito pasivo da taxa fiscal sobre o jogo realizado em bingos, pela sala de bingo:

|

Nº de autorização sala |

Data de autorização |

Lugar de instalação da sala |

|

Nome da sala |

Categoria da sala |

|

Modalidade/s do jogo |

Série/s autorizada/s |

|

Forma de determinação da base impoñible: |

|

|

E. objectiva |

E. directa |

SOLICITO:

Autorização para a utilização das aplicações informáticas do Escritório virtual tributário para o pagamento electrónico e a apresentação electrónica das autoliquidacións da taxa fiscal sobre o jogo realizado em bingos, com suxeición ao estabelecido na normativa vigente.

............................., ........ de ............................... de .......

Asdo.:

Identificação de utentes para a utilização das aplicações informáticas

do Escritório virtual tributário para o pagamento electrónico e a apresentação electrónica das autoliquidacións da taxa fiscal sobre o jogo realizado em bingos

IDENTIFICAÇÃO DO SUJEITO PASIVO

|

Denominación social |

|

NIF |

|

Endereço |

|

Câmara municipal |

|

Província |

|

Telefone |

|

Correio electrónico |

IDENTIFICAÇÃO DE O/S UTENTE/S DA APLICAÇÃO

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

|

Idioma1 |

|

Sistema operativo |

RESPONSÁVEL por INFORMÁTICA

|

Nome e apelidos |

|

NIF |

|

Telefone |

|

Correio electrónico |

O idioma poderá ser «galego» ou «castelhano» segundo se deseje.

Instruções:

– Período.

Neste bloco carregar-se-á a data de solicitude, o mês e o exercício em que se realiza a dita solicitude.

– Sujeito pasivo.

Neste bloco carregar-se-ão os dados identificativos do sujeito pasivo: NIF, apelidos e nome ou razão social, domicílio fiscal ou domicílio para efeitos de notificações. O domicílio que será carregado informaticamente é o domicílio fiscal do seu certificado digital. Se quer consignar um domicílio diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório virtual tributário. Para isto deverá aceder ao módulo de Gestão de dados pessoais» no submenú «Catálogo de serviços».

– Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome e endereço.

– Dados da sala.

Neste bloco carregar-se-ão o número de autorização da sala, o lugar de instalação da sala e o nome com o que se conhece a sala de bingo.

– Solicitude de subministración.

Neste bloco carregar-se-á o resultado da solicitude feita pelo sujeito pasivo, de modo que virá especificado o número de séries de cartóns por cada valor facial e matriz ou tipo de série, assim como o número de cartóns solicitados. No quadro T totalizar-se-á o número de cartóns solicitado.

A solicitude será datada e assinada pelo sujeito pasivo ou pelo seu representante.

Uma vez apresentada a declaração carregar-se-á a operação de referência, o número de expediente e a data de apresentação.

Instruções:

– Carácter da declaração.

Neste bloco dever-se-á assinalar o carácter a que corresponda a declaração, consonte a seguinte nomenclatura, e na data consignará em cada caso:

MODIFICAÇÃO: quando se trate de uma modificação dos dados declarados com anterioridade correspondentes à sala de bingo. Neste caso, a data que se consignará é a data da autorização da modificação; em caso que seja uma modificação que não precisasse autorização, pôr-se-á a data da modificação.

BAIXA POR MUDANÇA DE SUJEITO PASIVO: consignar-se-á quando se produza a transmissão por qualquer título da condição de sujeito pasivo. A data será a da transmissão. Neste caso haverá que especificar o NIF do novo sujeito pasivo.

ALTA POR MUDANÇA DE SUJEITO PASIVO: consignará no caso de aquisição da condição de sujeito pasivo por uma sala de bingo. A data será a do dia seguinte à data em que se produziu a mudança do sujeito pasivo. Neste caso haverá que especificar o NIF do anterior sujeito pasivo.

ENCERRAMENTO DEFINITIVO OU EXTINÇÃO DA AUTORIZAÇÃO:quando se trate de um encerramento definitivo da sala do bingo ou da extinção da autorização, a data será a data do encerramento definitivo ou a data da extinção dela.

Neste bloco, uma vez apresentada a declaração carregar-se-á o número de expediente e a data de apresentação.

– Sujeito pasivo.

Neste bloco dever-se-ão consignar os dados identificativos do sujeito pasivo: NIF, apelidos e nome ou razão social, domicílio fiscal ou domicílio para efeitos de notificações. O domicílio que será carregado informaticamente é o domicílio fiscal do seu certificado digital. Se quer consignar um domicílio diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório virtual tributário. Para isto deverá aceder ao módulo de Gestão de dados pessoais» no submenú «Catálogo de serviços».

Deverá especificar o número do Registro do Jogo do Bingo, secção 1ª.

– Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome e endereço.

– Dados da sala.

Deverá consignar:

Nº DE AUTORIZAÇÃO: deverá consignar o número de autorização da sala. Este será o número que terá que empregar nos seus acessos na OVT.

DATA DE AUTORIZAÇÃO: a data em que se expedisse a autorização de sala de bingo.

LUGAR DE INSTALAÇÃO DA SALA: deverá assinalar-se a câmara municipal em que está situada a sala de bingo.

NOME DA SALA: deverá assinalar-se o nome com que se conhece a sala de bingo.

CATEGORIA DA SALA: deverá assinalar-se a categoria da sala consonte com o Regulamento do bingo.

MODALIDADE/S DO JOGO: deverá especificar a modalidade ou modalidades para as quais está autorizado pela conselharia competente em matéria de jogo.

SÉRIE/S AUTORIZADA/S: deverá especificar para cada modalidade de jogo para a qual esteja autorizado, a matriz ou série ou matrices ou séries que tem autorizadas para o desenvolvimento do jogo.

– Base impoñible.

Deverá consignar a forma em que determina a base impoñible, segundo reúna ou não as características exixibles ao sistema informático do jogo que permita à Administração tributária o controlo telemático da gestão e o pagamento do tributo correspondente. Deste modo marcará estimação directa em caso afirmativo e estimação objectiva caso contrário.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante.

Instruções:

– Carácter.

Neste bloco consignar-se-á, de ser o caso, o carácter de complementar da autoliquidación que se pretende apresentar e o número da autoliquidación a que complementa.

Consignar-se-á o carácter de complementar mediante uma «C», se a apresentação desta declaração tem por objecto incluir registros que, devendo figurar noutra declaração do mesmo exercício apresentada anteriormente, fossem completamente omitidos nela.

Neste bloco, uma vez apresentada a autoliquidación carregar-se-á o número da operação de referência, o número de expediente e a data de apresentação.

– Período.

Neste bloco carregar-se-á o mês e o exercício a que se refere a autoliquidación.

– Sujeito pasivo.

Neste bloco carregar-se-ão os dados identificativos do sujeito pasivo: NIF, apelidos e nome ou razão social, domicílio fiscal ou domicílio para efeitos de notificações. O domicílio que será carregado informaticamente é o domicílio fiscal do seu certificado digital. Se quer consignar um domicílio diferente para os efeitos de notificação, deverá comunicá-lo com carácter prévio no Escritório virtual tributário. Para isto deverá aceder ao módulo de Gestão de dados pessoais» no submenú «Catálogo de serviços».

– Representante.

No caso de actuar mediante representante, deverá consignar os dados deste: NIF, apelidos e nome e endereço.

– Dados da sala.

Neste bloco carregar-se-ão o número de autorização da sala, o lugar de instalação da sala e o nome com que se conhece a sala de bingo.

– Autoliquidación.

Neste bloco deverá proceder à autoliquidación do importe consonte os dados declarados.

Marcar-se-á o método de determinação da base impoñible, segundo corresponda: estimação directa ou estimação objectiva.

No caso de estimação directa, consignar-se-á:

• Por cada valor facial e matriz ou tipo de série, o número de cartóns jogados no mês ao que se refere a autoliquidación e o montante correspondente aos ingressos obtidos pela sua venda, que virá determinado consonte com as normas vigentes tributárias, pelo resultado de multiplicar o número de cartóns jogados pelo seu valor facial.

• No recadro 01 consignar-se-á a soma total dos montantes jogados no mês a que se refere a autoliquidación.

• No recadro 02 consignar-se-á a quantidade correspondente aos prêmios satisfeitos aos jogadores no mês ao que se refere a autoliquidación.

• No recadro 03, consignar-se-á a base impoñible correspondente ao mês a que se refere a autoliquidación e que será o resultado de descontar ao importe consignado no recadro número 01 o montante consignado no recadro número 02.

• No recadro 04 consignar-se-á o tipo de encargo vigente no período a que se refere a autoliquidación. Em caso que no mês haja diferentes tipos de encargo vigentes, cobrir-se-ão tantas autoliquidacións como tipos de encargo diferentes haja.

• No recadro 05 consignar-se-á a quota tributária, que virá determinada pelo resultado de aplicar o tipo de encargo (recadro 04) pela base impoñible (recadro 03).

• No recadro 05B consignar-se-á, no caso de autoliquidacións complementares, a/s quota/s ingressada/s na/s autoliquidación/s anterior/és.

• No recadro 06 consignar-se-á o montante total que há que ingressar, que será a diferença entre a quota tributária e a quota ingressada com anterioridade.

• No recadro I transferir-se-á o montante positivo do recadro 06. Em caso que o sujeito pasivo pretenda solicitar um aprazamento ou fraccionamento da dívida tributária consignada no recadro 06, deverá marcar o quadro correspondente a APRAZAMENTO/FRACCIONAMENTO LXT e deverá apresentar ante a Agência Tributária da Galiza solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa de aplicação e sem que a solicitude possa perceber-se apresentada por marcar este recadro. Neste caso, o montante que figurará na casiña (I) será 0.

No caso de estimação objectiva, consignar-se-á:

• Por cada valor facial e matriz ou tipo de série, o número de cartóns solicitados no mês a que se refere a autoliquidación e o montante estimado correspondente aos ingressos obtidos pela sua venda; esta quantidade virá determinada consonte com as normas vigentes tributárias, pelo resultado de multiplicar o número de cartóns solicitados pelo seu valor facial.

• No recadro 01 consignar-se-á a soma total dos montantes estimados jogados no mês a que se refere a autoliquidación.

• No recadro 02 consignar-se-á a quantidade correspondente aos prêmios estimados satisfeitos aos jogadores no mês a que se refere a autoliquidación; esta quantidade estimará pela aplicação da percentagem de devolução de prêmios que estivesse vigente o primeiro dia do mês a que se refere a autoliquidación.

• No recadro 03, consignar-se-á a base impoñible estimada correspondente a mês ao que se refere a autoliquidación e será o resultado de descontar ao importe consignado no recadro número 01 o montante consignado no recadro número 02.

• No recadro 04 consignar-se-á o tipo de encargo vigente no período a que se refere a autoliquidación. Em caso que no mês haja diferentes tipos de encargo vigentes, cobrir-se-ão tantas autoliquidacións como tipos de encargo diferentes haja.

• No recadro 05 consignar-se-á a quota tributária, que virá determinada pelo resultado de aplicar o tipo de encargo (recadro 04) pela base impoñible estimada (recadro 03).

• No recadro 05B consignar-se-á, no caso de autoliquidacións complementares, a/s quota/s ingressada/s na/s autoliquidación/s anterior/és.

• No recadro 06 consignar-se-á o montante total que há que ingressar, que será a diferença entre a quota tributária e a quota ingressada com anterioridade.

• No recadro I transferir-se-á o montante positivo do recadro 06. Em caso que o sujeito pasivo pretenda solicitar um aprazamento ou fraccionamento da dívida tributária consignada no recadro 06, deverá marcar o recadro correspondente a APRAZAMENTO/FRACCIONAMENTO LXT e deverá apresentar ante a Agência Tributária da Galiza solicitude expressa de aprazamento ou fraccionamento na forma, lugar e prazo e com os requisitos e consequências assinalados na normativa de aplicação e sem que a solicitude possa perceber-se apresentada por marcar este recadro. Neste caso, o montante que figurará no recadro (I) será 0.

A declaração será datada e assinada pelo sujeito pasivo ou pelo seu representante.

ANEXO V

Sistema informático de desenvolvimento do jogo do bingo

Para a determinação da base impoñible pelo método de estimação directa, é preciso que o titular da autorização da sala de bingo disponha de um sistema informático homologado que gira o desenvolvimento do jogo do bingo. O sistema informático deverá garantir a exactidão na determinação da base impoñible e a transparência no desenvolvimento do jogo e do sorteio.

O sistema informático deverá cumprir os requisitos e condições estritos consonte ahomologación, em especial:

– Estará composto por hardware tolerante a falhas com um sistema de alimentação ininterrompida, no qual vai instalado o próprio sistema de gestão e controlo de jogo.

– Deverá contar com uma réplica para entrar em funcionamento em caso de que fique fora de serviço por qualquer causa.

– O acesso ao sistema, suportes e equipamento que incidam directa ou indirectamente no jogo do bingo será limitado e controlado, e somente se permitirá a pessoas autorizadas para tal fim.

O sistema registará, ao instante de se produzirem, todas as operações realizadas e, em concreto:

a) Recolherá a data e hora de abertura e de encerramento de cada sessão.

b) Recolherá a hora de início e fim de cada partida, a arrecadação obtida pela venda dos cartóns, a ordem correlativa de extracção de bolas com expressão dos respectivos números e o montante dos prêmios outorgados em cada partida, assim como em geral todos os dados incluídos no livro de actas, segundo se dispõe nesta ordem.

c) Armazenará a relação de jogadores que obtivessem prêmios de montante superior a 300 euros.

d) A informação a que fã referência os pontos anteriores deverá guardar durante o prazo de prescrição do tributo. O sistema deverá garantir e certificar de forma electrónica a data, hora, minuto e segundo de cada operação, assim como a imposibilidade de manipulação dos dados.

e) No caso de produzir-se avarias ou eventos que impeça o funcionamento do sistema informático, suspender-se-á o jogo e efectuar-se-á manualmente a diligência correspondente no livro de actas indicando a partida e hora em que se produziu a avaria. Suspensa ou finalizada a sessão por esta causa não se reiniciará o jogo até a reparación ou emenda das deficiências dos elementos avariados ou defectuosos.

A informação contida nos sistemas de arquivo do sistema informático deverá estar em todo momento, já seja em formato papel ou directamente na base de dados, à disposição da Administração tributária, para os efeitos do exercício das suas competências.

À dita informação terá acesso o pessoal da Administração tributária e de apoio à Administração tributária que seja designado pela direcção da Agência Tributária, para o qual o sistema deverá permitir uma conexão segura através da internet. Esta conexão deverá estar disponível, ao menos, desde a abertura até o feche de cada sessão ou jornada na sala de bingo e deverá permitir realizar qualquer consulta em tempo real, consonte com o estabelecido nesta ordem.

ANEXO VI

Especificações técnicas do ficheiro de cartóns solicitados.

Especificação técnica do contido do ficheiro

O ficheiro contendo os cartóns solicitados será de formato texto plano.

Extensão: .txt

Registros no arquivo: um por cartón solicitado.

Estrutura:

Valor facial, série, nº cartón dentro da série, CSC (código seguro do cartón).

Valor facial: 5 numéricos+ 2 decimais.

Série: 23 alfanuméricos (série: alfabéticos (3) + ‘-‘ (1) + numéricos (3) + ‘/' (1) + numéricos (6) + ‘/' (1) + Nº série: numéricos (8)).

Nº cartón: 12 numéricos.

CSC: 16 alfanuméricos.

Exemplo: 00001.50, BTF-00001/001944/00276208, 000000000001, F1CB3D89A5C74EB6.

ANEXO VIII

Especificações técnicas do arquivo para a confecção do modelo 043

A) Características dos arquivos informáticos que se remeterão electronicamente.

Os arquivos informáticos que se remeterão electronicamente através do Escritório virtual tributário (OVT) deverão cumprir as seguintes características:

– Nome do arquivo: 043_eeeeeeeee_sssss_nnnn_mm, onde os valores seguintes serão:

• eeeeeeeee: o CIF da empresa operadora (9 caracteres ou díxitos).

• sssss: o código de sala (5 díxitos).

• nnnn: os 4 díxitos correspondentes ao exercício fiscal a que se refere a declaração.

• mm: os dois díxitos correspondentes ao mês a que se refere a declaração.

– Extensão do arquivo: .txt

– O ficheiro que contém os dados para a confecção do modelo 043 será de formato texto plano.

– Todos os campos alfanuméricos e alfabéticos apresentar-se-ão aliñados à esquerda e recheados de brancos pela direita, em maiúsculas sem caracteres especiais, e sem vogais acentuadas. Todos os campos numéricos apresentar-se-ão aliñados à direita e recheados a zeros pela esquerda sem signos e sem empaquetar. Todos os campos terão conteúdo, de não ser que se especificasse o contrário na descrição do campo. Se não o têm, os campos numéricos encher-se-ão a zeros e tanto os alfanuméricos como os alfabéticos a brancos.

B) Desenhos lógicos. Descrição dos registros dos dados do modelo 043:

Para cada declarante incluir-se-ão dois tipos diferentes de registro, que se distinguem pela primeira posição, consonte com os seguintes critérios:

– Tipo 1: Registro da declaração: dados da declaração. Desenho de tipo de registro 1 dos recolhidos mais adiante nestes mesmos pontos.

– Tipo 2: Registro dos dados para a autoliquidación. Desenho de tipo de registro 2 dos recolhidos mais adiante nestes mesmos pontos.

A ordem de apresentação será a do tipo de registro, existindo

– Para o tipo 1: um registro.

– Para o tipo 2: um registro por cada valor facial aprovado na Comunidade Autónoma da Galiza.

TIPO DE REGISTRO 1: REGISTRO DA DECLARAÇÃO: DADOS DA DECLARAÇÃO.

(POSIÇÕES, NATUREZA E DESCRIÇÃO DOS CAMPOS)

Para o tipo 1: um registro.

|

Posições |

Natureza |

Descrição dos campos |

|

1 |

Numérica |

TIPO DE REGISTRO: Constante número ‘1'. |

|

2-4 |

Numérica |

MODELO DECLARAÇÃO: Constante ‘043'. |

|

5-8 |

Numérica |

EXERCÍCIO: As quatro cifras do exercício fiscal a que corresponde a declaração. |

|

9-10 |

Numérica |

PERÍODO: As duas cifras do mês a que corresponde a declaração. |

|

11 |

Alfabética |