O Consello de Dirección do Igape, na súa reunión do 29 de xuño de 2017, acordou aprobar as bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, e facultou o seu director xeral para a súa convocatoria, aprobación de créditos e publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicación das bases reguladoras

Publicar as bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, e convocar os ditos préstamos en réxime de concorrencia non competitiva (procedemento IG534C).

A presente convocatoria finánciase no marco do programa operativo Feder Galicia 2014-2020, que ten unha taxa de cofinanciamento Feder do 80 %, en particular para as distintas modalidades de préstamo:

– Préstamos IFI Emprende:

Obxectivo temático 03: mellorar a competividade das pemes.

Prioridade de investimento 03.a: promoción do espírito empresarial, en particular facilitando o aproveitamento económico de novas ideas e impulsando a creación de novas empresas, tamén mediante viveiros de empresas.

Obxectivo específico 03.01.02: creación de novas empresas e viveiros de empresas, en particular mellorando o acceso ao financiamento e a servizos de apoio avanzados.

Actuación 3.1.2.1.b: instrumentos financeiros dirixidos aos investimentos en activos tanxibles e intanxibles, aprovisionamentos para a posta en marcha, e outros gastos iniciais para novas persoas emprendedoras ou empresas de recente creación.

Campo de intervención CE067: desenvolvemento empresarial das pemes, apoio ao espírito de empresa e á incubación (incluído o apoio ás empresas incipientes e empresas derivadas).

– Préstamos IFI Industria 4.0 e IFI Relanzamento:

Obxectivo temático 03: mellorar a competividade das pemes.

Prioridade de investimento 03.d: apoio á capacidade das pemes para crecer nos mercados rexionais, nacionais e internacionais e nos procesos de innovación.

Obxectivo específico 03.04.01: promover o crecemento e a consolidación das pemes, en particular mellorando o seu financiamento, tecnoloxía e acceso a servizos de apoio avanzados; incluíndo os sectores agrícola, pesqueiro, mariño, marítimo, turístico, cultural e comercial.

Actuación 3.4.1.3.b: instrumentos financeiros para proxectos de investimento empresarial para promover o crecemento e a consolidación das pemes.

Campo de intervención CE001: investimentos produtivos xenéricos en pequenas e medianas empresas (pemes).

– Préstamos IFI Innova:

Obxectivo temático 01: potenciar a investigación, o desenvolvemento tecnolóxico e a innovación.

Prioridade de investimento 01.b: fomento do investimento empresarial en I+i, desenvolvemento de vínculos e sinerxías entre as empresas, os centros de investigación e desenvolvemento e o sector do ensino superior, en particular, mediante o fomento do investimento no desenvolvemento de produtos e servizos, a transferencia de tecnoloxía, a innovación social, a innovación ecolóxica, as aplicacións de servizo público, o estímulo da demanda, a interconexión en rede, as agrupacións e a innovación aberta a través dunha especialización intelixente, e mediante o apoio á investigación tecnolóxica e aplicada, liñas piloto, accións de validación precoz dos produtos, capacidades de fabricación avanzada e primeira produción, en particular, en tecnoloxías facilitadoras esenciais e difusión de tecnoloxías polivalentes.

Obxectivo específico 01.02.01: impulso e promoción de actividades de I+i lideradas polas empresas, apoio á creación e consolidación de empresas innovadoras e apoio á compra pública innovadora.

Actuación 1.2.1.3: instrumentos financeiros para a mobilización de capital privado.

Campo de intervención CE064: procesos de investigación e innovación nas pemes (incluíndo sistemas de vales, procesos, deseño, servizos e innovación social).

Segundo. Prazo de presentación de solicitudes

O prazo de presentación de solicitudes comezará o día seguinte ao da publicación desta resolución no Diario Oficial de Galicia e rematará cando se produza a primeira das seguintes circunstancias:

a) Que conforme as solicitudes recibidas, se esgote o crédito orzamentario para a respectiva modalidade de préstamo, o que será obxecto de publicación no Diario Oficial de Galicia e na páxina web do Igape, co fin de pechar anticipadamente o prazo de presentación de solicitudes para a respectiva modalidade de préstamo, de conformidade co disposto no artigo 32 do Regulamento da Lei de subvencións de Galicia (Decreto 11/2009, do 8 de xaneiro).

b) O 31 de decembro de 2018.

Unha vez finalizado o prazo non se admitirán máis solicitudes.

Terceiro. Dotación orzamentaria

Establécense as liñas de préstamos directos do Igape e polos importes máximos indicados de seguido para cada unha delas:

Préstamos IFI Emprende: 3.000.000 €.

Préstamos IFI Industria 4.0 e préstamos IFI Relanzamento: 27.000.000 €, dos cales ata un máximo de 3.000.000 € se destinará a préstamos IFI Relanzamento.

Préstamos IFI Innova: 3.000.000 €.

Os créditos dispoñibles para concesións nesta convocatoria aboaranse con cargo á partida orzamentaria, importes e distribución plurianual que se indican de seguido:

|

Partida orzamentaria |

Liña préstamo |

Ano 2017 |

Ano 2018 |

Ano 2019 |

|

09.A1-741A-8310 |

IFI Emprende |

1.000.000 € |

1.000.000 € |

1.000.000 € |

|

09.A1-741A-8310 |

IFI Industria 4.0 |

8.000.000 € |

10.520.000 € |

5.480.000 € |

|

09.A1-741A-8310 |

IFI Relanzamento |

1.000.000 € |

1.000.000 € |

1.000.000 € |

|

09.A1-741A-8310 |

IFI Innova |

1.000.000 € |

1.000.000 € |

1.000.000 € |

|

Totais |

11.000.000 € |

13.520.000 € |

8.480.000 € |

O director xeral do Igape poderá ampliar os créditos, logo de declaración da súa dispoñibilidade nos termos referidos no artigo 31 da Lei 9/2007, de subvencións de Galicia, e no 30.2 do Decreto 11/2009, mediante resolución publicada para o efecto.

Cuarto. Prazos de duración do procedemento

O prazo máximo para resolver e notificar o acordo de concesión/denegación será de seis meses desde a recepción no Rexistro do Igape da solicitude de préstamo.

Quinto. En cumprimento do disposto no artigo 20 da Lei 38/2003, do 17 de novembro, xeral de subvencións, o texto da convocatoria e a información requirida no ordinal oitavo do devandito artigo será comunicado á Base de datos nacional de subvencións (BDNS). A BDNS dará traslado ao Diario Oficial de Galicia do extracto da convocatoria para a súa publicación.

Sexto. Contido da convocatoria

Os requisitos das letras c), e), f), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, indícanse nas bases anexas a esta resolución.

Santiago de Compostela, 16 de outubro de 2017

Juan Manuel Cividanes Roger

Director xeral do Instituto Galego de Promoción Económica

Bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020

Dentro do programa operativo Feder Galicia 2014-2020 está previsto o uso de instrumentos financeiros reembolsables para mellorar o acceso das pemes ao financiamento.

Tras a realización da avaliación ex ante sobre instrumentos financeiros baseados en fondos EIE do 2014-2020 para Galicia exixida no artigo 37.2 do Regulamento 1303/2013/UE, do 17 de decembro (DOCE L 347, do 20.12.2013), mostráronse oportunidades de mellora no financiamento dos investimentos produtivos no territorio galego, mediante distintos tipos de produtos financeiros para as pequenas e medianas empresas, como préstamos, garantías, capital e préstamos participativos. A estratexia de investimento incluído no devandito documento recolle que os distintos produtos previstos poden perseguir os retos de forma conxunta ou illada, de maneira que non é necesaria a posta en marcha de todos eles para comezar a responder as necesidades das empresas, e conclúe que o produto prioritario para a súa posta en marcha son os préstamos directos a pemes.

O Instituto Galego de Promoción Económica (Igape) é o instrumento básico de acción da Xunta de Galicia para impulsar o desenvolvemento competitivo do sistema produtivo galego, planeando e executando as actuacións do goberno autónomo para o apoio aos investimentos considerados estratéxicos no ámbito de Galicia.

A Axencia Galega de Innovación (GAIN) é unha axencia pública autonómica, adscrita á Consellería de Economía, Emprego e Industria, que ten como finalidade fomentar e vertebrar as políticas de innovación nas administracións públicas galegas e o apoio e impulso do crecemento e da competitividade das empresas galegas a través da implementación de estratexias e programas de innovación eficientes.

O Decreto 133/2002, do 11 de abril (DOG núm. 78, do 23 de abril), modificado polos decretos 174/2007, do 6 de setembro (DOG núm. 186, do 25 de setembro) e 45/2009, do 12 de febreiro (DOG núm. 48, do 10 de marzo) habilita o Igape para conceder, no ámbito das súas funcións, préstamos ou créditos a favor de empresas de acordo cos requisitos e características establecidos nos programas que con carácter xeral para ese efecto aprobe.

En virtude destes antecedentes, a Dirección Xeral de Política Financeira, Tesouro e Fondos Europeos, o Igape e GAIN constituíron un instrumento financeiro de préstamos a pemes de Galicia, cofinanciado ao 80 % con fondos procedentes do programa operativo Feder 2014-2020, co obxecto de facilitar o acceso ao crédito a aqueles proxectos economicamente viables dos sectores vinculados coa estratexia do programa operativo Feder 2014-2020, como son o fomento de investimentos en innovación e investigación, a promoción do espírito empresarial, o aproveitamento económico de novas ideas e o impulso da creación de novas empresas, así como a promoción do crecemento e consolidación das pemes, nos mercados rexionais, nacionais e internacionais.

En coherencia co anterior, o Consello de Dirección do Igape na súa reunión do 29 de xuño de 2017 acordou aprobar as bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia Feder 2014-2020, establecendo varias modalidades de préstamos e de acordo cos seguintes artigos.

Artigo 1. Beneficiarias

1. Poderán ser beneficiarias dos préstamos regulados nestas bases aquelas pequenas ou medianas empresas ou microempresas, conforme a definición establecida pola Comisión Europea no anexo I do Regulamento (UE) núm. 651/2014 (DOUE L 187, do 26 de xuño) da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axuda compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado UE, que cumpran os seguintes requisitos:

a) Realizar unha iniciativa empresarial nun centro de traballo, obxecto do proxecto de investimento, localizado na Comunidade Autónoma de Galicia.

b) Cumprir as condicións establecidas especificamente para a correspondente modalidade de produto financeiro, conforme os requisitos que se detallan no anexo 1.

c) Achegar para o proxecto de investimento unha contribución financeira mínima do 25 % do proxecto, exenta de calquera tipo de apoio público.

2. Para as modalidades de préstamo especificamente indicadas no anexo 1 poderán ser tamén beneficiarias as persoas físicas e as sociedades civís e comunidades de bens que cumpran os requisitos do anterior número 1. Neste caso, deberán facerse constar expresamente, tanto na solicitude como na resolución de concesión, os compromisos de execución asumidos por cada membro da agrupación, así como o importe das axudas que se vai a aplicar por cada un deles, que terán igualmente a consideración de beneficiarios. En calquera caso, deberá nomearse un representante ou apoderado único con poder suficiente para cumprir as obrigacións que como beneficiaria correspondan á agrupación. Non poderá disolverse a agrupación ata que transcorra o prazo de prescrición de catro anos previsto nos artigos 35 e 63 da Lei 9/2007, de subvencións de Galicia.

3. Non poderán ter a condición de beneficiarios:

a) As empresas suxeitas a unha orde de recuperación de axudas, consecuencia dunha decisión da Comisión Europea.

b) As empresas en crise. Para estes efectos terase en conta a definición de empresa en crise que para as pemes se establece no punto 2.18 do Regulamento (UE) núm. 651/2014, do 17 de xuño, xeral de exención por categorías (DOUE L 187, do 26 de xuño). En particular, entenderase que unha peme se atopa nesta situación cando concorra algún dos seguintes supostos:

1º. En sociedades mercantís, cando da dedución das perdas acumuladas das reservas (e de todos os demais elementos que consideren «fondos propios») resulte un importe acumulativo negativo superior á metade do capital social subscrito. Para este cálculo terase en conta o balance das contas anuais correspondente ao último exercicio pechado que fosen depositadas no Rexistro Mercantil ou, alternativamente, un balance de situación a unha data máis recente acompañado de informe de auditoría independente favorable, que non poderá incluír limitacións ao alcance nin excepcións que poidan poñer de manifesto unha sobrevaloración dos fondos propios.

2º. Cando a empresa se atope inmersa nun procedemento de insolvencia ou reúna os requisitos para someterse a un procedemento de quebra ou insolvencia a petición dos seus acredores. En particular entenderanse nesta situación ao atopárense declarados en concurso, salvo que neste adquirise a eficacia un convenio, ou cando concorra algunha das circunstancias previstas no artigo 2.4 da Lei 22/2003, do 9 de xullo. Tamén se encadrarán neste suposto aquelas empresas que estean en proceso de negociación cos seus acredores ao abeiro do artigo 5.bis da citada Lei 22/2003, salvo que adquirise eficacia un acordo de refinanciamento.

c) As entidades en que concorrese algunha das circunstancias previstas no artigo 10.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Artigo 2. Características dos proxectos que se van financiar

1. O Igape poderá financiar proxectos empresariais viables que se vaian implantar na Comunidade Autónoma de Galicia, que cumpran, ademais, os requisitos específicos establecidos no anexo 1 para cada modalidade de produto.

Os investimentos que se financien non poderán terse concluído nin executado integramente na data da resolución da solicitude de préstamo. Serán financiables os investimentos e gastos que cumpran os requisitos destas bases, realizados e pagados unha vez presentada a solicitude e dentro do prazo concedido para a execución do proxecto.

2. Non serán financiables meras substitucións de bens, traslados de centros produtivos que non supoñan mellora na capacidade produtiva ou competitividade, gastos de amortización, saneamento de contas, financiamento ou refinanciamento de débedas, pagamento de impostos, nin aquelas afectadas por limitacións específicas do programa operativo Feder.

3. Actividades financiables. Os proxectos financiables deberán estar vinculados ás actividades establecidas como financiables, que serán as sinaladas no anexo 1 para cada unha das modalidades do produto financeiro, independentemente de calquera outra que, ademais, desempeñe o solicitante.

4. Non serán financiables os proxectos para actividades excluídas polo artigo 1 do Regulamento (UE) núm. 1407/2013 da Comisión, do 18 de decembro, relativo á aplicación dos artigos 107 e 108 do Tratado ás axudas de minimis, e polo artigo 3.3 do Regulamento (UE) núm. 1301/2013 do Parlamento Europeo e do Consello, do 17 de decembro, sobre o Fondo Europeo de Desenvolvemento Rexional:

a) As axudas concedidas ás empresas que operan nos sectores da pesca e a acuicultura, regulados polo Regulamento (CE) núm. 1379/2013 do Parlamento Europeo e do Consello, do 11 de decembro, polo que se establece a organización común de mercados no sector dos produtos da pesca e da acuicultura e se modifican os regulamentos (CE) núm. 1184/2006 e (CE) núm. 1224/2009 do Consello e se derroga o Regulamento (CE) núm. 104/2000 do Consello (DOUE L 354, do 28.12.2013).

b) As axudas concedidas ás empresas dedicadas á produción primaria de produtos agrícolas.

c) As axudas concedidas ás empresas que operan no sector da transformación e comercialización de produtos agrícolas, nos casos seguintes:

1º. Cando o importe da axuda se fixe en función do prezo ou da cantidade de produtos deste tipo adquiridos a produtores primarios ou comercializados polas empresas interesadas.

2º. Cando a axuda estea supeditada a que unha parte ou a totalidade dela se repercuta nos produtores primarios.

d) As axudas a actividades relacionadas coa exportación a terceiros países ou estados membros, é dicir, as axudas directamente vinculadas ás cantidades exportadas, ao establecemento e a explotación dunha rede de distribución ou a outros gastos correntes vinculados á actividade exportadora.

e) As axudas condicionadas á utilización de produtos nacionais en lugar de importados.

f) O desmantelamento ou a construción de centrais nucleares.

g) Investimento para lograr a redución das emisións de gases de efecto invernadoiro procedentes de actividades enumeradas no anexo 1 da Directiva 2003/87/CE.

h) Fabricación, transformación e comercialización de tabaco e elaborados de tabaco.

i) Empresas en dificultades segundo a definición das normas da Unión sobre axudas de Estado.

j) Investimento en infraestruturas aeroportuarias, a non ser que estean relacionadas coa protección do ambiente ou vaian acompañadas dos investimentos necesarios para mitigar ou reducir o seu impacto negativo no ambiente.

Artigo 3. Conceptos de gasto financiables

1. Consideraranse conceptos financiables os seguintes, sempre que reúnan os requisitos establecidos no título III da Orde HFP/1979/2016, do 29 de decembro, pola que se aproban as normas sobre os gastos subvencionables dos programas operativos do Fondo Europeo de Desenvolvemento Rexional para 2014-2020 (BOE núm. 315, do 30 de decembro de 2016):

a) Activos fixos materiais: adquisición dos activos fixos materiais necesarios para acometer o proxecto, tales como terreos, obra civil, adquisición de inmobles, bens de equipamento, mobiliario.

O importe financiable en concepto de terreos non poderá superar o 10 % do importe do préstamo.

b) Activos intanxibles: aplicacións informáticas e adquisición de propiedade intelectual e industrial, incluíndo licenzas de fabricación e patentes, gastos de I+D+i e outros activos intanxibles ligados a proxectos de innovación tecnolóxica, que deberán cumprir, ademais, todas estas condicións:

1º. empregaranse exclusivamente no establecemento beneficiario da axuda;

2º. consideraranse activos amortizables;

3º. adquiriranse a terceiros en condicións de mercado,

4º. e deberán figurar no activo da empresa.

c) Gastos de desenvolvemento e innovación, que terán para estes efectos a consideración de activo inmaterial, aínda que contablemente teñan a consideración de gasto corrente, por non cumprirse as condicións para a súa activación previstas nas normas particulares sobre o inmobilizado intanxible recollidas no vixente Plan xeral de contabilidade, por canto unha vez finalizado o prazo para xustificar o proxecto poidan non presentarse motivos fundados de éxito técnico e rendibilidade económico-comercial.

d) Capital de explotación: entendendo como tal o incremento permanente de capital circulante necesario para o crecemento do negocio vinculado ao proxecto, que deberá cumprir os seguintes tres requisitos:

1º. A contía financiable por este concepto será calculada pola beneficiaria na solicitude, sustentando as súas necesidades cunha metodoloxía analítica, sobre a base das previsións de incremento de actividade a consecuencia do proxecto, detallando custos, marxes e períodos medios de pagamentos a provedores, almacenamento, fabricación, venda e cobramento a clientes.

2º. Ao final do período de execución do proxecto deberá acreditarse que o capital circulante se incrementou na contía financiada. Para estes efectos entenderase como capital circulante o valor das existencias (materias primas, produto en curso e produto terminado) máis o saldo resultante da diferenza entre as contas de clientes e provedores. O total destes saldos contables deberá incrementarse na data fin de prazo de execución, en contía equivalente á financiada por este concepto.

3º. Os fondos obtidos do produto financeiro con esta finalidade serán aplicados ao pagamento de conceptos de gasto corrente do exercicio. A beneficiaria abrirá unha conta corrente específica nunha entidade financeira, na cal aboará as disposicións e poderanse cargar exclusivamente:

i) Pagamentos a provedores de mercadorías, materias primas e aprovisionamentos, mediante transferencia ou pagamento de efectos.

ii) Pagamentos a acredores por prestación de servizos, arrendamentos e/ou subministracións.

iii) Pagamento de nóminas e seguros sociais.

iv) Gastos financeiros asociados á operativa da conta específica.

v) Primas de seguros, en cobertura de riscos asociados á actividade empresarial.

Os fondos non poderán destinarse a refinanciar débedas bancarias, saneamento de contas ou a atender vencementos de cotas de préstamos, leasing ou outras operacións financeiras, nin utilizarse como depósito para constituír garantías. En ningún caso se realizarán disposicións en efectivo, cheques ao portador ou transferencias a outras contas da mesma empresa, aínda que posteriormente se apliquen ás finalidades previstas.

e) Exclúense impostos, taxas e arbitrios, a excepción do IVE do investimento, cando non sexa recuperable.

f) Non serán subvencionables as contribucións en especie.

2. Os bens obxecto de investimento deberán ser adquiridos en propiedade a terceiros polo beneficiario. En caso de adquisición dos bens mediante fórmulas de pagamento aprazado, estes tamén deberán pasar a ser de propiedade plena do beneficiario antes da finalización do prazo de execución do proxecto, debendo constar neste momento o vencemento e pagamento das cantidades aprazadas.

3. Non obstante o previsto no anterior número 2, poderán ser financiados os gastos de acondicionamento e mellora en locais en aluguer e/ou en réxime de concesión administrativa.

4. Os gastos financiables deberán ser contratados e pagados directamente entre o beneficiario da axuda e o provedor final.

5. Os provedores non poderán estar vinculados coa entidade solicitante ou cos seus órganos directivos ou xestores salvo que a contratación se realice en condicións normais de mercado e se autorice expresamente no acordo de concesión, logo de petición do solicitante.

6. En caso de bens usados, poderán ser financiados cando se cumpran os seguintes requisitos:

a) que conste unha declaración do vendedor sobre a orixe dos bens e sobre que non foron obxecto de ningunha subvención nacional ou comunitaria, e

b) o prezo non poderá ser superior ao valor de mercado e deberá ser inferior ao custo dos bens novos similares, o que se acreditará mediante certificación de taxador independente.

Artigo 4. Características dos préstamos

1. As características específicas de cada modalidade de préstamo serán as detalladas no anexo 1.

2. Importe do financiamento: os importes mínimos e máximo do financiamento e a porcentaxe de investimento financiable serán os establecidos no anexo 1 para cada unha das modalidades de préstamo. O importe nominal da operación de financiamento non superará en ningún caso a suma dos conceptos financiables do proxecto pendentes de pagamento.

3. Custo do financiamento: os préstamos terán un custo inferior ao de mercado por incluír unha subvención implícita determinada conforme o sinalado no artigo 5.

4. Reembolso: os préstamos serán reembolsables nos prazos e carencias sinalados no anexo 1.

A beneficiaria terá a facultade de proceder ao reembolso total ou parcial da operación financeira, solicitando a liquidación mediante notificación dirixida ao Igape cun aviso previo mínimo de 15 días hábiles.

Os pagamentos da beneficiaria ao Igape en concepto de amortización e custo das operacións financeiras serán realizados mediante transferencia bancaria á conta designada no contrato, ou ben mediante domiciliación na conta que a beneficiaria designe, para o que a titular deberá presentar debidamente cuberto o formulario «Orde de domiciliación de débito directo SEPA» que se incorpora no anexo 5.4. As liquidacións periódicas dos importes para ingresar ou para cargar na conta de domiciliación serán calculadas polo Igape e comunicadas á titular a título informativo ao enderezo de correo electrónico sinalado no contrato de financiamento. A non recepción desta comunicación non eximirá a titular da obriga de pagamento nos prazos establecidos. O pagamento da liquidación fóra do prazo de vencemento suporá a produción de xuros de demora conforme o pactado no contrato de financiamento.

5. En caso de producirse o incumprimento total ou parcial das condicións do contrato de financiamento, o Igape poderá dalo por vencido e requirirá o reembolso total ou parcial, segundo corresponda, do capital vivo e os xuros producidos, sen prexuízo da obriga de reintegro da subvención implícita a que poida dar lugar o expediente de incumprimento conforme o artigo 18 destas bases.

6. Garantías: o Igape poderá tomar as garantías de cumprimento adecuadas segundo as características de cada operación, de acordo co establecido para cada modalidade no anexo 1.

7. Dereito privado: os contratos mediante os cales se formalicen as operacións someteranse ao dereito privado.

Artigo 5. Subvención implícita, compatibilidade e límite

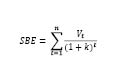

1. As operacións financeiras concedidas ao abeiro destas bases inclúen unha axuda implícita, equivalente ao aforro da carga financeira que supón para a beneficiaria respecto dunha operación alternativa que poderían obter no mercado financeiro.

A subvención bruta equivalente con base na diferenza entre o tipo de xuros aprobado e os xuros de mercado recollerase no acordo de concesión e serán determinados polo Igape coa metodoloxía descrita no anexo 2. A beneficiaria aceptará a contía determinada cando instrumente a operación, e obrigarase a reintegrar a vantaxe financeira de que gozase indebidamente no caso de incumprimento das condicións da axuda.

2. As subvencións implícitas das operacións de financiamento reguladas nas presentes bases terán a consideración de axudas de minimis e cumprirán co establecido no Regulamento (CE) núm. 1407/2013 da Comisión, relativo á aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea ás axudas de minimis.

3. A obtención doutras axudas ou subvencións deberá comunicarse ao Instituto Galego de Promoción Económica tan pronto como se coñeza e, en todo caso, no momento en que se presente documentación xustificativa do proxecto realizado. En todo caso, antes de conceder o préstamo, solicitarase da empresa unha declaración escrita ou en soporte electrónico, sobre calquera axuda de minimis recibida durante os dous exercicios fiscais anteriores e durante o exercicio fiscal en curso. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

4. A concesión destas axudas queda supeditada ao cumprimento da normativa vixente e, en especial, a da Unión Europea. Nestes termos serán compatibles con outras a condición de que se cumpran as seguintes condicións:

a) O importe conxunto non supere os límites máximos de intensidade da axuda resultante da normativa de aplicación. En particular, serán compatibles con outras axudas de minimis sempre que o importe total que se conceda a unha mesma empresa non supere 200.000 € durante calquera período de tres exercicios fiscais. Este límite será de 100.000 € para as empresas que realicen por conta allea transporte de mercadorías por estrada.

b) A partida de gasto non estea subvencionada por outro fondo ou instrumento da Unión distinto do programa operativo Feder Galicia 2014-2020. En ningún caso, ailladamente ou en concorrencia con outras axudas, poderá subvencionarse un gasto superior ao do custo total subvencionable do proxecto.

5. De conformidade co establecido no artigo 3.5 do Regulamento (CE) núm. 1407/2013, as axudas de minimis consideraranse concedidas no momento en que se recoñeza á empresa o dereito legal a recibir a axuda en virtude do réxime xurídico nacional aplicable, con independencia da data de pagamento da axuda de minimis á empresa. En consecuencia, as variacións nas condicións financeiras de mercado posteriores á concesión non afectarán o cálculo da subvención bruta equivalente.

6. Non se poderán utilizar as operacións financeiras reguladas nestas bases para prefinanciar outras subvencións.

Non se utilizarán outras subvencións para reembolsar as operacións financeiras reguladas nestas bases.

Artigo 6. Criterios de selección de proxectos

1. Os proxectos que cumpran as condicións necesarias serán avaliados conforme os seguintes criterios:

a) Baremación específica do proxecto para a modalidade de préstamo solicitada: valoraranse as solicitudes conforme os correspondentes criterios e puntuacións recollidas no anexo 1 para cada modalidade.

b) Cualificación do risco de crédito: conforme a metodoloxía de avaliación descrita no anexo 3, cualificarase o proxecto nunha das seguintes cinco categorías: excelente (AAA-A), boa (BBB), satisfactoria (BB), deficiente (B), ou mala/dificultades (CC).

c) Cualificación da garantía, conforme os criterios descritos no anexo 4, cualificaranse as garantías para constituír a favor do Igape nun dos tres niveis de colateralización: alta, normal e baixa.

2. Para as puntuacións e cualificacións detalladas no número 6.1 anterior, establécense uns limiares mínimos de aprobación, recollidos nos citados anexos 1, 3 e 4. Se unha solicitude non alcanza os devanditos limiares mínimos, será denegada.

3. As solicitudes que cumpran os requisitos destas bases e superen os limiares de puntuación sinalados no número anterior deste artigo serán aprobados por orde de entrada das solicitudes completas no Igape, ata a total utilización do orzamento da convocatoria para as distintas modalidades de préstamos, en réxime de concorrencia non competitiva.

Artigo 7. Solicitudes

1. Forma e lugar de presentación de solicitudes.

Dentro do prazo establecido na convocatoria para presentar unha solicitude de axuda o interesado deberá cubrir previamente un formulario descritivo das circunstancias do solicitante e do proxecto a través da aplicación establecida no enderezo da internet http://www.igape.es/gl/oficina-virtual.

Deberán cubrirse necesariamente todos os campos do formulario establecidos como obrigatorios, tras o cal a aplicación emitirá un identificador do documento electrónico (IDE) que identificará univocamente a solicitude de axuda. O IDE estará composto de 40 caracteres alfanuméricos e obterase mediante o algoritmo estándar de extractación SHA-1 160 bits a partir do documento electrónico xerado pola aplicación informática citada anteriormente.

As solicitudes de axuda presentaranse mediante o formulario normalizado que se obterá de modo obrigatorio na citada aplicación informática e que se achega como anexo 5.1 a estas bases a título informativo. No formulario será obrigatoria a inclusión dos 40 caracteres alfanuméricos do IDE obtido no paso anterior. As solicitudes que carezan do IDE ou nas que este sexa erróneo (sexa porque teña un formato erróneo ou porque non foi xerado pola aplicación informática) non serán tramitadas e concederase aos solicitantes un prazo de 10 días para a súa emenda, transcorrido o cal se terán por desistidos da súa petición, logo de resolución de arquivamento.

Unha vez xerada a solicitude, deberase presentar obrigatoriamente por vía electrónica a través do formulario de solicitude normalizado co IDE (anexo 5.1), accesible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal), de acordo co establecido no artigo 14.2 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas. As solicitudes de préstamo e achega da documentación realizaranse por medios electrónicos, incluídas persoas físicas, tendo en conta que, tendo a condición de empresarios, considérase acreditado o acceso e dispoñibilidade de medios para o efecto, sen prexuízo do cal se poñen á disposición as oficinas do Igape e un número de teléfono específico de información especializada, para prestarlles a asistencia e medios técnicos para o efecto.

No caso de presentación da solicitude de xeito presencial, o Igape requirirá o solicitante para que a emende a través da súa presentación electrónica. Para estes efectos considérase como data de presentación da solicitude aquela en que for realizada a corrección.

Os solicitantes por esta vía electrónica deberán reunir os seguintes requisitos:

a) Será necesario que o asinante da solicitude teña a representación da empresa ou entidade solicitante. Esta representación deberá ser individual ou solidaria, de maneira que coa súa sinatura baste para acreditar a vontade do solicitante.

b) O asinante deberá posuír un certificado dixital en vigor baixo a norma X.509 V3 válido tal e como especifica a Orde do 25 de novembro de 2004, da Consellería de Economía e Facenda, pola que se establecen as normas específicas sobre o uso da sinatura electrónica nas relacións por medios electrónicos, informáticos e telemáticos coa Consellería de Facenda e os seus organismos e entidades adscritas (DOG núm. 239, do 10 de decembro). Os certificados de clase 2 CA emitidos pola Fábrica Nacional de Moeda e Timbre-Real Casa da Moeda serán válidos para efectos de presentación de solicitudes. Se o certificado corresponde a unha persoa física, a súa representación acreditarase documentalmente ao longo da tramitación do expediente.

c) A presentación ante o Rexistro Electrónico da Xunta de Galicia admite a sinatura da solicitude por parte dun único solicitante. No caso de que deba ser asinada por máis dun solicitante (por exemplo, solicitudes con dous asinantes, representación mancomunada, etc.), deberá anexar necesariamente un documento en que se deixe constancia de que todos os asinantes autorizan a un deles para presentar a solicitude. Este documento realizarase en papel con sinaturas manuscritas e deberá ser escaneado a formato PDF para ser anexado.

d) Unha vez asinado o formulario de solicitude, mediante certificación dixital do presentador, e transferidos estes ao Igape, procederase á anotación dunha entrada no Rexistro Electrónico da Xunta de Galicia.

e) No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo en que quedará constancia do feito da presentación.

Os solicitantes poderán obter en todo momento un xustificante de recepción por parte do Igape dos termos da súa solicitude contidos no formulario. Deberano solicitar no enderezo de correo electrónico informa@igape.es, indicando os 40 caracteres do IDE e o enderezo de correo electrónico en que desexan recibir o xustificante.

2. As persoas interesadas deberán achegar xunto coa solicitude a seguinte documentación:

a) A documentación específica sinalada no anexo 1 para cada modalidade do produto financeiro.

b) Informe detallado da Central de Información de Riscos do Banco de España (CIR) correspondente ao último período dispoñible, consistente nun arquivo en formato PDF asinado electronicamente que o solicitante deberá obter da Oficina Virtual do Banco de España (actualmente no enderezo da internet https://sedeelectronica.bde.es).

c) En caso de sociedades mercantís:

1º. Escritura de constitución e dos estatutos debidamente inscritas no rexistro competente e as súas modificacións posteriores, e poder do representante que presenta a solicitude, inscrito, se for o caso, no rexistro competente.

2º. Contas anuais correspondentes ao último exercicio pechado.

3º. Balance e conta de resultados recentes, asinados polos administradores.

d) En caso de sociedades en constitución:

1º. Certificado do Rexistro Xeral de Sociedades Mercantís da Dirección Xeral dos Rexistros e do Notariado do Ministerio de Xustiza, ou do rexistro competente, de non figurar inscrita a futura denominación social da entidade que se vai a constituír.

2º. Proxecto de estatutos da sociedade.

Nestes casos deberá acreditarse a válida constitución da sociedade con anterioridade a ditarse a proposta de resolución. Para tal fin, terá que ser presentada no Igape a escritura de constitución e estatutos debidamente inscritos no rexistro competente, no prazo máximo dun mes desde a presentación da instancia de solicitude. Transcorrido o devandito prazo sen presentala ou se a documentación presentada for incorrecta, e logo de requirimento para a súa corrección no prazo de dez días, o Igape arquivará o expediente.

e) No caso de persoas físicas ou comunidades de bens: copias das declaracións de IVE: resumo anual do exercicio anterior e liquidacións periódicas do exercicio corrente.

f) Copia da declaración de solicitude de impacto ambiental ou declaración responsable de non ter que realizala, se é o caso.

g) En caso de actividades situadas en zonas naturais protexidas, descrición completa das actividades afectadas ou declaración responsable de non estaren as actividades situadas en zonas naturais protexidas.

h) Se for o caso, proxecto técnico elaborado para a obtención da correspondente licenza urbanística no caso de proxectos que inclúan gastos de obra civil e cando sexa preceptiva a dita licenza (construción ou reforma de nave, oficinas, locais comerciais, etc.). Exceptúase da necesidade de presentación de proxecto técnico a execución de obras ou instalacións menores.

i) Relación detallada dos investimentos que se van realizar, distinguindo entre bens novos e usados.

j) Copia do contrato de aluguer/concesión das instalacións obxecto do proxecto de investimento, se for o caso.

k) Complementariamente o Igape poderá solicitar a achega con carácter facultativo daqueloutra documentación xustificativa para os efectos de valoración do risco.

De acordo co disposto no artigo 28.3 da Lei 39/2015, do procedemento administrativo común das administracións públicas, e o artigo 20.3 da Lei 9/2007, de subvencións de Galicia, non será necesario presentar a documentación que xa se atope en poder do Igape, sempre que se manteña vixente e se identifique no formulario de solicitude o procedemento administrativo para que foi presentada. No suposto de imposibilidade material de obter a documentación ou no caso de que se constate a non validez desta, o órgano competente poderá requirir ao solicitante a súa presentación ou, na súa falta, a acreditación por outros medios dos requisitos a que se refire o documento.

Así mesmo, de conformidade co artigo 28 da citada Lei 39/2015, deberán achegar coa solicitude as copias dixitalizadas dos documentos relacionados no artigo 7.2. O solicitante responsabilizarase da veracidade dos documentos que presente. A achega de tales copias implica a autorización para que a Administración acceda e trate a información persoal contida en tales documentos. Excepcionalmente, cando existan dúbidas derivadas da calidade da copia, o Igape poderá solicitar de maneira motivada o cotexo das copias achegadas polo interesado, para o que poderá requirirse a exhibición do documento orixinal.

Para achegar xunto co formulario de solicitude os documentos en formato electrónico, o solicitante deberá dixitalizar previamente os documentos orixinais e obter arquivos en formato PDF. A aplicación informática permitirá anexar estes arquivos en formato PDF sempre que cada arquivo individual non supere os 4 MB. No caso de que un documento PDF ocupe máis do devandito tamaño, deberá xerarse con menor tamaño. Calquera outro formato de arquivo distinto do PDF non será aceptado pola aplicación informática nin será considerado como documentación presentada.

3. Trámites administrativos posteriores á presentación da solicitude.

Todos os trámites administrativos que as persoas interesadas deban realizar durante a tramitación deste procedemento deberán ser realizados electronicamente accedendo ao enderezo da internet http://www.tramita.igape.es.

Artigo 8. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos elaborados polas administracións públicas:

a) DNI/NIE da persoa representante.

b) NIF da entidade solicitante.

c) Certificado da AEAT de alta no imposto de actividades económicas (IAE).

d) Certificado de estar ao día nas obrigacións tributarias coa AEAT.

e) Certificado de estar ao día no pagamento coa Seguridade Social.

f) Certificado de estar ao día no pagamento coa Consellería de Facenda.

g) Declaración do imposto da renda das persoas físicas do último exercicio no caso de persoas físicas ou comunidades de bens.

h) Para o estudo da solicitude e o seguimento posterior das operacións, será necesario cualificar o risco de crédito. Exclusivamente con esta finalidade poderanse solicitar informes de solvencia financeira da solicitante e dos seus avalistas, dos rexistros mercantís e da propiedade, da Central de Información de Riscos do Banco de España, así como de bases de datos, públicas e privadas, que recompilen datos de morosidade, incidencias xudiciais ou outros. Tamén se poderá obter información do cumprimento e historial crediticio das entidades financeiras que participen no financiamento do proxecto, así como das sociedades de garantía recíproca.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no cadro correspondente habilitado no formulario de solicitude e achegar os documentos.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 9. Órganos competentes

A área de Financiamento do Igape será o órgano competente para a instrución do procedemento de concesión. O Comité de Riscos previsto no artigo 10.4 elevará proposta de resolución favorable ou desfavorable ao Consello de Dirección do lgape, que será o órgano competente para resolver.

Artigo 10. Instrución dos procedementos, resolución e notificacións

1. De conformidade co establecido no artigo 68 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se a solicitude ou o formulario non reúnen algunha da documentación ou información exixida, requirirase o interesado para que, nun prazo de dez días hábiles, emende a falta ou achegue os documentos preceptivos. Neste requirimento farase indicación expresa que, se así non o fixer, terase por desistido na súa petición, despois da correspondente resolución. Este requirimento de corrección tamén se fará se das certificacións obtidas de conformidade co artigo 8 destas bases resulta que o solicitante non se atopa ao día no pagamento das súas obrigacións tributarias e sociais co Estado, coa Comunidade Autónoma e coa Seguridade Social.

2. As solicitudes de axuda serán avaliadas polos servizos dos órganos instrutores, en función dos datos declarados na solicitude de axuda e no formulario e na documentación presentada, sen prexuízo de que para a cualificación do risco de crédito poida solicitarse información da solvencia da solicitante e dos seus avalistas, para o que se poderán consultar as informacións dos rexistros mercantís e da propiedade, Central de Información de Riscos do Banco de España, así como bases de datos, mesmo privadas, que recompilen datos de morosidade, incidencias xudiciais ou outros. Tamén se poderá obter información do cumprimento e historial crediticio das entidades financeiras que participen no financiamento do proxecto, así como das sociedades de garantía recíproca.

3. Os servizos técnicos do órgano instrutor emitirán informe co seguinte contido:

a) Descrición do solicitante e do proxecto.

b) Comprobacións do cumprimento dos requisitos do beneficiario e de elixibilidade do proxecto.

c) Determinación do importe do proxecto financiable e da contía do investimento proposto.

d) Baremación específica do proxecto conforme os criterios do anexo 1.

e) Cualificación do risco de crédito conforme a metodoloxía do anexo 3.

f) Valoración das garantías conforme os criterios do anexo 4.

g) Cálculo da subvención bruta equivalente implícita na operación financeira proposta, con base na diferenza entre o tipo de xuros aprobado e os xuros de mercado, e comprobación dos límites de axudas de Estado no proxecto.

Se for o caso, anexaranse os informes preceptivos da Axencia Galega de Innovación (GAIN) ou doutros organismos sectoriais e os sinalados no anexo 1 para cada modalidade de préstamo.

4. Comité de Riscos do Instrumento financeiro préstamos pemes Galicia Feder 2014-2020: o Comité de Riscos estará formado por un número impar de membros, e incluirá representantes do Igape, de Xesgalicia e da Axencia Galega de Innovación para a avaliación daqueles proxectos do seu ámbito de actuación (IFI Innova), así como das correspondentes consellerías sectoriais. Ademais, poderá solicitar a presenza como asesor/a doutro persoal representante de calquera Administración pública, que non participará nas votacións.

O Comité de Riscos supervisará e validará as valoracións dos proxectos incluídas nos informes técnicos establecidos no artigo 10.3 anterior e poderá acordar axustes cualitativos na puntuación sempre que sexan motivados.

O Comité de Riscos acordará elevar a proposta de resolución a favorable ou desfavorable. Alternativamente poderá pospoñer a decisión se considera necesario ampliar a información para unha mellor avaliación; nese caso considerarase o expediente incompleto para os efectos da orde de resolución previsto no artigo 6.3.

5. O Consello de Dirección do Igape poderá decidir, mediante acordo motivado, a realización de actuacións complementarias indispensables para resolver o procedemento, incluída ampliación de información para unha mellor avaliación e a petición de informes complementarios. Nestes casos, considerarase o expediente incompleto para os efectos da orde de resolución previsto no artigo 6.3.

6. No acordo de concesión de préstamo farase constar, entre outros datos, a identificación da prestameira, o importe do investimento financiable e non financiable, con descrición de conceptos de gasto, o importe do préstamo, o tipo de xuros aprobado, o seu prazo de vixencia e carencia, a subvención bruta equivalente calculada con base na diferenza entre o tipo de xuros aprobado e os xuros de mercado, os prazos de execución do proxecto, de formalización e de disposición, a descrición das garantías que se van constituír a favor do Igape, así como outras obrigacións e compromisos que se poidan requirir á prestameira, así como os demais requisitos previstos na normativa comunitaria. Así mesmo, os beneficiarios serán informados de que a concesión da axuda implica a súa inclusión na lista pública de operacións prevista no artigo 115.2 do Regulamento (UE) núm. 1303/2013 do Parlamento e do Consello, do 17 de decembro de 2013.

No acordo denegatorio do préstamo farase constar o motivo da denegación.

7. As notificacións dos actos administrativos practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común. Os solicitantes deberán acceder á páxina web do Igape na ligazón «tramitación electrónica» para recibir as notificacións. O sistema solicitará do interesado o seu certificado dixital en vigor e a sinatura electrónica dun aviso de recepción das notificacións (xustificación de recepción telemática).

As notificacións por medios electrónicos entenderanse practicadas no momento en que se produza o acceso ao seu contido. Entenderase rexeitada cando transcorresen dez días naturais desde a posta á disposición da notificación sen que se acceda ao seu contido.

Se o envío da notificación electrónica non for posible por problemas técnicos, o Igape practicará a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

8. O prazo máximo para resolver e notificar a resolución será o establecido na resolución de convocatoria. Se transcorrer o prazo máximo para resolver sen se ditar resolución expresa, os interesados poderán entender desestimadas as súas solicitudes por silencio administrativo. O citado prazo poderá ser suspendido nos supostos establecidos no artigo 22 da Lei 39/2015, do procedemento administrativo común das administracións públicas.

Artigo 11. Réxime de recursos

As resolucións ditadas ao amparo destas bases poñerán fin á vía administrativa e contra elas poderán interpoñerse os seguintes recursos, sen prexuízo de que os interesados poidan exercer calquera outro que consideren procedente:

a) Recurso contencioso-administrativo, ante os xulgados do contencioso-administrativo de Santiago de Compostela, no prazo de dous meses contados desde o día seguinte ao da notificación da resolución, ou no prazo de seis meses contados a partir do día seguinte a aquel en que se produza o acto presunto.

b) De forma potestativa, recurso previo de reposición ante o Consello de Dirección do Igape, no prazo dun mes desde o día seguinte ao da notificación da resolución, ou en calquera momento a partir do día seguinte a aquel en que, de acordo co establecido nestas bases reguladoras, se produza o acto presunto.

Artigo 12. Formalización das operacións financeiras

1. As empresas beneficiarias deberán instar a formalización dos contratos de financiamento nos prazos establecidos no acordo de concesión. Unha vez transcorridos os prazos sinalados sen formalización, decaerá a concesión e arquivarase o expediente, salvo xustificación de razóns que motiven a concesión dunha prórroga do devandito prazo.

2. Serán por conta da prestameira os gastos asociados á formalización da operación e inscrición de garantías constituídas (notario, rexistrador), así como o custo de liquidación de todos os tributos que a dita operación devindique.

Artigo 13. Disposición dos fondos

1. O prazo máximo para dispoñer dos fondos obtidos dos préstamos e o número máximo de disposicións será o establecido no acordo de concesión. En todo caso, este prazo non superará o 31 de decembro de 2019 nin o período de carencia na amortización do préstamo.

2. O desembolso das operacións financeiras realizarase por solicitude da beneficiaria, conforme o modelo do anexo 5.2, xunto á documentación xustificativa do cumprimento de condicións para a disposición que se establecen no anexo 1 para cada modalidade de préstamo, e no acordo individual de concesión.

As solicitudes deberán presentarse obrigatoriamente por vía electrónica a través do formulario de solicitude normalizado co IDE (anexo 5.2), accesible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal), de acordo co establecido no artigo 14.2 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

3. Con carácter previo ou simultáneo ao desembolso da primeira disposición dos fondos, a titular deberá presentar ante o Igape primeira copia da escritura ou póliza de préstamo debidamente liquidada e rexistrada, e será requisito que as garantías que, se for o caso, se establezan no acordo de concesión estean debidamente inscritas nos rexistros que correspondan.

4. Transcorrido o prazo máximo de disposición sen que se dispoña da totalidade dos fondos, salvo xustificación por razóns que motiven a concesión dunha prórroga do devandito prazo, o importe da operación financeira quedará fixado no importe efectivamente disposto. Neste suposto, o Igape emitirá resolución anulando o compromiso pola parte non disposta e axustarase o importe da subvención bruta equivalente implícita no produto ao importe efectivamente utilizado.

5. Os fondos obtidos da operación financeira deberán ser aplicados exclusivamente ao pagamento dos conceptos de gasto financiables aprobados no acordo de concesión.

6. Para a parte dos fondos da operación destinados a financiar capital circulante, a beneficiaria abrirá unha conta corrente específica nunha entidade financeira, coa operativa sinalada no artigo 3.1.d.3.

Artigo 14. Período de execución do proxecto

1. O período de execución do proxecto iniciarase e finalizará nas datas que se indiquen no acordo de concesión.

2. Todos os xustificantes da realización e pagamento dos investimentos deberán estar datados nese período, así como calquera outra condición establecida no acordo de concesión, salvo que expresamente se estableza outro prazo. Exceptúanse aqueles gastos cuxos pagamentos deban efectuarse nun momento posterior por axustárense aos calendarios de recadación, como os ingresos á conta do IRPF ou cotas por seguros sociais liquidables con posterioridade á data de execución.

Artigo 15. Modificación do acordo de concesión

1. Unha vez ditado o acordo de concesión, observarase o establecido no artigo 35 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei de subvencións, e admitiranse, dentro dos límites xerais establecidos nestas bases, modificacións relativas á contía do investimento financiable sempre que se manteña nos límites e porcentaxes máximos de operación financeira respecto do investimento previstos nestas bases, plan de financiamento, localización, garantías, composición do capital (no caso de sociedades mercantís), cambios de titularidade, operacións de fusión ou escisión e variacións entre partidas ou de conceptos de gasto.

2. O beneficiario deberá solicitar a modificación presentando a súa instancia dirixida ao Consello de Dirección do Igape.

O acto polo que se acorde a modificación do acordo será ditado polo órgano concedente, unha vez instruído o correspondente expediente no cal se dará audiencia aos interesados. Con todo, poderá prescindirse deste trámite de audiencia cando non figuren no procedemento nin se teñan en conta na resolución outros feitos, alegacións ou probas que as aducidas polo interesado.

3. O Igape poderá rectificar de oficio o acordo cando dos elementos que figuren nel se deduza a existencia dun erro material, de feito ou aritmético.

4. Os prazos para a formalización e disposición dos fondos das operacións, así como os prazos de execución dos proxectos, poderán ser modificados, logo de solicitude dos interesados, por resolución do director xeral do Igape despois do informe da área de Financiamento. Só se poderá autorizar a prórroga por un prazo máximo da metade do prazo inicial e exclusivamente nos casos en que se acredite que o atraso non é por causa imputable ao beneficiario.

Artigo 16. Obrigas dos beneficiarios

1. Son obrigacións dos prestameiros:

a) Xustificar ante o Igape o cumprimento dos requisitos e condicións do préstamo, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou goce da operación financeira.

b) Executar o proxecto que fundamenta a concesión do préstamo subvencionado no prazo establecido no acordo de concesión.

c) Someterse ás actuacións de comprobación que efectúe o Igape, así como calquera outra actuación, sexa de comprobación ou control financeiro, que poidan realizar os órganos de control competentes, en particular a Intervención Xeral da Comunidade Autónoma, o Tribunal de Contas, o Consello de Contas, os órganos de control da Comisión Europea, achegando canta información lle sexa requirida no exercicio das actuacións anteriores, e ás verificacións do artigo 125 do Regulamento (UE) núm. 1303/2013. Para tal fin, deberá dispoñer dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable ao beneficiario en cada caso, así como a documentación xustificativa da realización e abono dos gastos e investimentos subvencionables, coa finalidade de garantir o adecuado exercicio das facultades de comprobación e control, durante, polo menos, un período de tres anos a partir do 31 de decembro seguinte á presentación das contas nas cales estean incluídos os gastos da operación. O Igape informará desta data de inicio a que se refire esta obrigación.

d) Comunicar ao Igape a solicitude e/ou obtención doutras subvencións, axudas, ingresos ou recursos que financien as actividades subvencionadas, así como a modificación das circunstancias que fundamentasen a concesión da axuda. Esta comunicación deberá efectuarse no momento en que se coñeza e, en todo caso, con anterioridade á xustificación da aplicación dada aos fondos percibidos. En ningún caso o importe da axuda poderá ser de tal contía que, illadamente ou en concorrencia con outras subvencións ou axudas doutras administracións públicas, supere os límites máximos de intensidade da axuda que sexan de aplicación.

e) Manter un sistema de contabilidade separado ou un código contable adecuado en relación con todas as transaccións relacionadas cos gastos financiados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría sobre os gastos financiados con fondos Feder.

f) Cumprir os requisitos de comunicación do financiamento público do proxecto polo Igape, a Xunta de Galicia e o Feder segundo o establecido no anexo 6 a estas bases.

g) Fornecer toda a información necesaria para que o Igape poida dar cumprimento ás obrigas previstas no título I da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno. As consecuencias do incumprimento desta obrigación serán as establecidas no artigo 4.4 da devandita lei.

h) Proceder ao reintegro anticipado da operación financeira e da subvención bruta equivalente implícita, total ou parcialmente, no suposto de incumprimento das condicións establecidas para a súa concesión ou nos supostos previstos no título II da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

i) No caso de que non poida realizarse o proxecto para o cal se concedeu a axuda, comunicar a renuncia ao expediente solicitado no momento en que se produza a certeza da non execución.

j) Todo isto sen prexuízo das demais obrigacións que resulten do artigo 11 da Lei 9/2007, do 13 de xuño.

Artigo 17. Xustificación do proxecto

1. A aplicación da operación financeira ao pagamento dos gastos financiables do proxecto acreditarase documentalmente ante o Igape nun prazo máximo de 4 meses desde a finalización do prazo de execución indicado no acordo de concesión. Dentro do mesmo prazo deberá xustificarse tamén a execución e pagamento dos investimentos financiados coas restantes fontes, distintas á operación do Igape.

2. Para presentar a documentación xustificativa, o beneficiario deberá cubrir previamente o formulario de xustificación a través da aplicación establecida no enderezo da internet http://tramita.igape.es.

Deberán cubrirse necesariamente todos os campos do formulario establecidos como obrigatorios, tras o cal a aplicación emitirá un identificador de documento electrónico de liquidación (IDEL) que identificará univocamente a solicitude de cobramento. Este IDEL estará composto de 40 caracteres alfanuméricos e obterase mediante o algoritmo estándar de extractación SHA-1 160 bits a partir do documento electrónico xerado pola aplicación citada anteriormente. O dito formulario conterá os requisitos establecidos no artigo 48 do Decreto 11/2009 para a presentación da conta xustificativa, incluíndo unha relación detallada doutros ingresos ou subvencións que financiasen a actividade subvencionada.

A solicitude de xustificación presentarase mediante a instancia normalizada que a título informativo figura como anexo 5.3 a estas bases, na cal será obrigatoria a inclusión dos 40 caracteres alfanuméricos do IDEL obtido no paso anterior. As solicitudes de xustificación que carezan do IDEL ou nas que este sexa erróneo (sexa porque ten un formato erróneo ou porque non foi xerado pola aplicación informática) poderán dar lugar ao comezo do expediente de incumprimento no caso de non seren corrixidas, logo de requirimento formulado para tal fin.

3. Unha vez xerado o formulario de xustificación, a solicitude deberá presentarse obrigatoriamente por vía electrónica a través da instancia de solicitude de cobramento normalizada co IDEL (anexo 5.3), accesible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal).

De conformidade co artigo 28 da citada Lei 39/2015, o beneficiario deberá achegar coa solicitude de xustificación as copias dixitalizadas dos documentos relacionados no artigo 17.5. O beneficiario responsabilizarase da veracidade dos documentos que presente. A achega de tales copias implica a autorización para que a Administración acceda e trate a información persoal contida en tales documentos. Excepcionalmente, cando existan dúbidas derivadas da calidade da copia, o Igape poderá solicitar de maneira motivada o cotexo das copias achegadas polo interesado, para o que poderá requirirse a exhibición do documento orixinal.

Exceptúanse do anterior os documentos que, de conformidade co artigo 17.5, deban ser orixinais (orixinal en formato electrónico ou copia auténtica). No caso de que o documento orixinal estivese en formato papel, o beneficiario deberá obter unha copia auténtica, segundo os requisitos establecidos no artigo 27 da Lei 39/2015, con carácter previo á súa presentación electrónica.

4. No caso de que a xustificación non se presentase en prazo ou a xustificación fose incorrecta, requirirase o beneficiario para que corrixa os erros ou defectos observados no prazo de 10 días. A falta de presentación da xustificación no prazo improrrogable establecido comportará a perda da axuda implícita na concesión do préstamo e a resolución e vencemento anticipado do préstamo, con obrigación de reintegro do préstamo pendente e da subvención implícita equivalente, segundo o disposto no artigo 45.2 do seu regulamento. A presentación da xustificación neste prazo adicional non eximirá o beneficiario das sancións que, conforme a lei, correspondan. A xustificación cumprirá, en todo caso, os requisitos establecidos nos artigos 28 e 30 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

5. Xunto ao formulado de xustificación o beneficiario presentará:

a) Orixinal das facturas ou documentos de valor probatorio equivalente, xustificativos do investimento financiable. No caso de reforma de inmobles arrendados e/ou en réxime de concesión administrativa, deberá achegarse o contrato de arrendamento/concesión.

b) A documentación acreditativa do pagamento, por algún dos seguintes medios:

1º. Xustificante de transferencia bancaria ou documentos mercantís utilizados como medios de pagamento emitidos e con vencemento dentro do período de execución do proxecto establecido na resolución de concesión, así como o seu cargo en conta. Nestes documentos deberán quedar claramente identificados o receptor e o emisor do pagamento e estarán debidamente selados pola entidade financeira e asinados polo beneficiario. Os extractos bancarios a través da internet deberán ter estampado o selo orixinal da entidade financeira ou dispoñer dun código para a súa verificación por terceiros na sede electrónica da devandita entidade financeira.

2º. Certificación bancaria conforme o pagamento foi realizado efectivamente dentro do prazo de execución do proxecto establecido na resolución de concesión. Nestes documentos deberán quedar claramente identificados o receptor e o emisor do pagamento, así como a data efectiva deste.

3º. Informe de auditor de contas inscrito como exercente no Rexistro Oficial de Auditores de Contas, que deberá manifestarse sobre o período de realización (facturación) e pagamento dos investimentos alegados, así como sobre a existencia ou non de aboamentos ou devolucións posteriores que poidan supoñer unha redución no valor patrimonial dos bens alegados como subvencionables no expediente.

No caso de que o xustificante de pagamento inclúa varias facturas, deberá achegarse unha relación delas, asinada polo representante legal.

No suposto de facturas pagas conxuntamente con outras non referidas ao proxecto subvencionado, a xustificación do pagamento debe realizarse sempre mediante algún dos medios sinalados nos puntos anteriores para as facturas alegadas no proxecto e, ademais, algún dos seguintes documentos: relación emitida polo banco dos pagamentos realizados, orde de pagamentos da empresa selada polo banco ou recibo asinado polo provedor, para efectos de identificar as facturas non referidas ao proxecto.

As facturas en moeda estranxeira deben presentarse con fotocopia dos documentos bancarios de cargo nos cales conste o cambio empregado.

c) No caso de que o proxecto subvencionado inclúa obra civil, deberá constar a licenza municipal que sexa requirida ou, no caso de obras menores, a comunicación previa prevista no artigo 24 da Lei 9/2013, do 19 de decembro, do emprendemento e da competitividade económica de Galicia.

d) Comunicación previa do inicio da actividade ou da apertura do establecemento prevista no artigo 24 da Lei 9/2013, do 19 de decembro, do emprendemento e da competitividade económica de Galicia, no caso de proxectos de creación dun novo establecemento.

e) A copia –que permita a súa lectura– do material onde se aprecie que se cumpriu a obrigatoriedade de publicidade do financiamento público citado no artigo 16.1.f) destas bases.

f) Para a xustificación do capital circulante necesario para o crecemento do negocio vinculado ao proxecto, deberán achegar extracto da conta bancaria específica a que se refire o artigo 3.1.d.3 destas bases xunto á xustificación documental dos destinos dos fondos, isto é, facturas de provedores e acredores, nóminas e xustificantes dos importes correspondentes ás retencións e ingresos á conta do imposto sobre a renda das persoas físicas (IRPF) e dos gastos da Seguridade Social, recibos de primas de seguros e, en todos os casos, xustificantes bancarios de pagamento segundo o establecido na anterior alínea b).

Ademais, deberase xustificar o incremento da suma de saldos contables das existencias (materias primas, produto en curso e produto terminado) máis o saldo resultante da diferenza entre as contas de clientes e provedores. Os saldos estarán referidos aos seguintes balances de situación:

1º. Balance inicial: será o balance de situación máis recente presentado para o estudo da operación financeira.

2º. Balance final: coincidirá co último día do mes anterior á data de finalización do período de execución. Se esta data for diferente á do peche do exercicio económico, deberase achegar ademais do balance de situación un inventario valorado e detallado das existencias, así como un balance de sumas e saldos comprensivo dos saldos de clientes e provedores, nos cales se poida identificar o terceiro. Os citados documentos deberán acompañarse de declaración responsable de coincidencia cos rexistros contables da empresa. Cando o importe aplicado ao capital circulante supere 300.000 €, achegarase un informe de auditoría limitado á comprobación dos saldos de existencias, provedores e clientes no balance final que inclúa a verificación do inventario e confirmacións de terceiros.

g) A documentación específica establecida no anexo 1 para a respectiva liña de préstamo.

6. O beneficiario deberá cubrir na ficha resumo de facturas do formulario de xustificación os seguintes datos relativos á contabilidade, nos cales se reflictan os custos financiados para acreditar a obrigación establecida no artigo 16.1.e): número de asento, data do asento e número de conta contable, xunto cunha declaración responsable do beneficiario de que estes datos reflicten a realidade contable da operación financiada.

7. Nos casos en que a xustificación documental resulte insuficiente ou excesivamente complexa para acreditar o importe e a realización de determinados gastos, o Igape poderá solicitar que se presente informe de auditoría independente.

8. Advírtese de que calquera discrepancia entre a documentación xustificativa e as declaracións da solicitude de axuda poderá ser motivo de inicio de expediente de incumprimento que, se for o caso, poderá supoñer a perda ou modificación da axuda implícita na concesión do préstamo, e a resolución e vencemento anticipado, total ou parcial, do préstamo, con obrigación de reintegro do préstamo pendente e da subvención implícita equivalente.

9. O Igape poderá aceptar variacións nos diversos conceptos de gasto aprobados, coa dobre condición de que a oscilación, en máis ou menos, non supere o 20 % de cada concepto e que, no seu conxunto, non se reduza o importe total de investimento financiable nin se desvirtúen as características do proxecto e condicións que fosen tidas en conta para resolver a concesión.

10. Cando o beneficiario da axuda poña de manifesto na xustificación que se produciron alteracións das condicións tidas en conta para a súa concesión que non alteren esencialmente a natureza ou os obxectivos da axuda e que poidan dar lugar á modificación do acordo de concesión conforme o artigo 15 destas bases, logo de omitirse o trámite de autorización administrativa previa para a súa aprobación, o órgano concedente poderá aceptar a xustificación presentada, sempre que tal aceptación non supoña danar dereitos de terceiros. A aceptación das alteracións por parte do Igape no acto de comprobación non exime o beneficiario das sancións que poidan corresponderlle conforme a Lei de subvencións de Galicia.

11. O Igape poderá solicitar as aclaracións pertinentes á documentación achegada ou, se for o caso, informes doutras entidades públicas.

Artigo 18. Perda do dereito e reintegro da axuda

1. Producirase a perda do dereito á axuda no suposto da falta de xustificación do cumprimento do proxecto, das condicións impostas no acordo de concesión, das obrigas contidas na normativa aplicable, o que dará lugar, se for o caso, á obrigación de devolver total ou parcialmente a subvención implicitamente percibida en forma de redución de custo financeiro, xunto cos xuros de mora correspondentes.

2. O importe da subvención implicitamente percibida determinarase pola diferenza dos custos financeiros soportados polo titular e aqueles que deberían corresponder nas condicións de mercado consideradas para o cálculo da subvención bruta equivalente, contías que se considerarán percibidas pola beneficiaria nas datas das cotas vencidas.

3. O incumprimento considerarase total, con obriga de devolver totalmente a subvención implicitamente percibida en forma de redución de custo financeiro, xunto cos xuros de mora correspondentes, sen prexuízo do oportuno expediente sancionador, nos seguintes casos:

a) Obter o préstamo sen reunir as condicións requiridas.

b) Non xustificar ante o Igape o cumprimento dos requisitos e condicións da axuda, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou goce do préstamo.

c) Non permitir someterse ás actuacións de comprobación que efectúe o Igape, así como calquera outra actuación, sexa de comprobación ou de control financeiro, que poidan realizar os órganos de control competentes, en concreto a Intervención Xeral da Comunidade Autónoma, o Tribunal de Contas, o Consello de Contas e os órganos de control da Comisión Europea, achegando canta información lle sexa requirida no exercicio das actuacións anteriores e as verificacións do artigo 125 do Regulamento (UE) núm. 1303/2013 do Consello.

d) Incumprir a obriga de achegar para o proxecto de investimento unha contribución financeira exenta de calquera tipo de apoio público de, polo menos, un 25 % dos custos subvencionables, sexa mediante recursos propios ou mediante financiamento externo.

e) Cando, como consecuencia do incumprimento, o investimento financiable quede por baixo do mínimo establecido no anexo 1 para a respectiva modalidade de préstamo.

f) Non dar publicidade ao financiamento do proxecto, de acordo co establecido no artigo 16.1.f) destas bases.

g) Non comunicar ao Igape a obtención doutras subvencións e axudas que financien as actividades subvencionadas.

h) Non comunicar ao Igape a modificación das circunstancias que fundamentasen a concesión da axuda, excepto o permitido no artigo 17.10.

i) Non manter un sistema de contabilidade separado ou un código contable axeitado en relación con todas as transaccións relacionadas cos gastos subvencionables, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría sobre os gastos financiados co Fondo Europeo de Desenvolvemento Rexional.

4. Incumprimento parcial: sempre que se cumpran os requisitos ou condicións esenciais tomadas en conta na concesión, o Igape poderá apreciar un incumprimento parcial, e deberá resolver sobre o seu alcance aplicando a mesma ponderación que tería a condición incumprida no acordo de concesión e, se for o caso, establecendo a correspondente obriga de reintegro.

En caso de condicións referentes á contía ou conceptos do investimento financiable, o alcance do incumprimento determinarase proporcionalmente ao gasto deixado de practicar ou aplicado a conceptos distintos dos considerados financiables, e deberá, se for o caso, reintegrarse a subvención implicitamente percibida en forma de redución de custo financeiro na devandita proporción. Con carácter xeral, se o incumprimento supera o 50 % do investimento financiable do proxecto, entenderase que o devandito incumprimento é total e deberá reintegrarse a totalidade da subvención implicitamente percibida en forma de redución do custo financeiro e os seus xuros de mora. O importe do préstamo reducirase proporcionalmente ao grao de incumprimento.

Artigo 19. Amortización anticipada obrigatoria e resolución do contrato de financiamento

1. O Igape poderá resolver o contrato de financiamento, declarando vencido anticipadamente o seu crédito cando concorra algunha das seguintes circunstancias:

a) Que sexa declarada a perda total do dereito á subvención implicitamente percibida nos supostos recollidos no artigo 18 das presentes bases.

b) A falta de pagamento pola prestameira de calquera cantidade debida polo principal, xuros, gastos e tributos, en virtude do contrato.

c) A inexistencia, inexactitude substancial ou falsidade de calquera manifestación, información ou notificación que a prestameira fixese ou se obrigue a realizar en virtude do contrato.

d) A solicitude de concurso de acredores da sociedade ou a existencia de calquera outro convenio con algún ou todos os acredores que supoña unha quitación ou espera das débedas da prestameira, a disolución, fusión, escisión, liquidación ou transformación da prestameira, o cesamento efectivo das súas actividades ou a modificación da súa personalidade xurídica.

e) Non acharse a prestameira ao día no pagamento de obrigacións de reintegro de subvencións con cargo a fondos da Comunidade Autónoma de Galicia ou organismos dependentes, así como non acharse reiteradamente ao día no cumprimento de obrigacións tributarias ou fronte á Seguridade Social impostas polas disposicións vixentes, ou estar incursa a prestameira ou os seus administradores en causa que legalmente inhabilite para obter axudas e subvencións públicas.

f) Se algún dos elementos ou situacións relativos ao proxecto que foron tomados en consideración polo Igape para a concesión do préstamo se modifican ou deixan de existir de tal forma que se comprometa a realización do proxecto ou o servizo do préstamo.

g) Que teña lugar algún outro feito que, ao parecer do Igape, faga desmerecer a solvencia da parte prestameira.

h) Non atender no prazo que se lle sinale os requirimentos que realice o Igape co fin de que se poida comprobar o correcto cumprimento dos fins para que se concedeu o préstamo, ou do correcto seguimento deste.

Ante o incumprimento pola prestameira de calquera obrigación asumida no contrato. O Igape poderá conceder un prazo de 20 días contados a partir da denuncia ou notificación para que a prestameira poida emendalo.

2. A prestameira quedará obrigada ao pagamento das obrigacións procedentes do contrato no termo de cinco días naturais contados desde a data da notificación da resolución. Se a prestameira incumprir a obrigación de pagamento no prazo antes sinalado, poderá o Igape, desde o día seguinte, sen máis aviso nin dilixencia e en calquera tempo, reclamar xudicialmente o importe que ao seu favor acredite polo contrato, tanto por capital como por xuros, gastos e tributos, así como executar as garantías pactadas, tendo en conta que desde o momento da notificación todas as débedas quedan vencidas e son exixibles.

3. O Igape poderá modificar o calendario de amortización do préstamo, declarando vencida anticipadamente a parte do principal cando se produza a perda parcial do dereito á subvención. O importe do préstamo reducirase proporcionalmente ao grao de incumprimento.

Artigo 20. Fiscalización e control

Os beneficiarios destas operacións financeiras someteranse ás actuacións de control que realice o Instituto Galego de Promoción Económica para o seguimento dos proxectos aprobados e ás de control financeiro que correspondan á Intervención xeral da Comunidade Autónoma, así como ás actuacións de comprobación previstas na lexislación do Tribunal de Contas e do Consello de Contas, e ás dos servizos financeiros da Comisión Europea e do Tribunal de Contas Europeo, e ás verificacións do artigo 125 do Regulamento (UE) núm. 1303/2013 do Consello.

Artigo 21. Comprobación de axudas

O Igape comprobará a adecuada xustificación da axuda, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou o goce da axuda.

Artigo 22. Publicidade