O Conselho de Direcção do Igape, na sua reunião de 13 de outubro de 2020, acordou modificar as bases reguladoras dos presta-mos previstos no Instrumento financeiro presta-mos PME Galiza-programa operativo Feder Galiza 2014-2020.

Na sua virtude, e de conformidade com as faculdades que tenho conferidas,

RESOLVO:

Primeiro. Modificação das bases reguladoras

Modificar as bases reguladoras dos presta-mos previstos no Instrumento financeiro presta-mos PME Galiza-programa operativo Feder Galiza 2014-2020, aprovadas pela Resolução do Igape de 3 de agosto de 2020 (DOG núm. 163, de 14 de agosto) (código de procedimento IG534C), nos seguintes aspectos:

a) Modificação da redacção dos artigos 1.1, 3.1.d), 9 e 17, conforme o detalhado no anexo.

b) Incluir uma disposição adicional, conforme o detalhado no anexo.

c) Modificação do anexo III das bases reguladoras «Metodoloxía de qualificação do risco de crédito» das bases reguladoras, conforme o detalhado no anexo.

d) Incluir no anexo I das bases reguladoras, «Modalidades de empréstimos do Instrumento financeiro presta-mos PME Galiza Feder 2014-2020», o ponto 1.2 detalhado no anexo e convocar os ditos presta-mos em regime de concorrência não competitiva.

A presente convocação financia no marco do programa operativo Feder Galiza 2014-2020, que tem uma taxa de co-financiamento Feder do 80 %, em particular:

Presta-mos IFI extraordinários COVID-19:

Objectivo temático 03: melhorar a competitividade das PME.

Prioridade de investimento 03.d: apoio à capacidade das PME para o crescimento nos comprados regionais, nacionais e internacionais e nos processos de inovação.

Objectivo específico: 03.04.01: promover o crescimento e a consolidação das PME, em particular melhorando o seu financiamento, tecnologia e acesso a serviços de apoio avançados; incluem-se os sectores agrícola, pesqueiro, marinho, marítimo, turístico, cultural e comercial.

Actuação: 3.4.1.3.b: instrumentos financeiros para projectos de investimento empresarial para promover o crescimento e a consolidação das PME.

Campo de intervenção CE001: investimentos produtivos genéricos nas pequenas e médias empresas (PME).

Segundo. Prazo de apresentação de solicitudes dos Presta-mos IFI extraordinários COVID-19

O prazo de apresentação de solicitudes da linha de empréstimos directos do Igape Presta-mos IFI extraordinários COVID-19 começará o dia seguinte ao da publicação desta resolução no Diário Oficial da Galiza e rematará quando se produza a primeira das seguintes circunstâncias:

a) Que, conforme as solicitudes recebidas, se esgote o crédito orçamental para a respectiva modalidade de empréstimo, o que será objecto de publicação no Diário Oficial da Galiza e na página web do Igape, com o fim de fechar antecipadamente o prazo de apresentação de solicitudes para a respectiva modalidade de empréstimo, de conformidade com o disposto no artigo 32 do Regulamento da Lei de subvenções da Galiza (Decreto 11/2009, de 8 de janeiro).

b) O 30 de dezembro de 2020.

Terceiro. Dotação orçamental

Estabelece-se a linha de empréstimos directos do Igape Presta-mos IFI extraordinários COVID-19, pelos montantes máximo indicados a seguir:

Presta-mos IFI extraordinários COVID-19: 10.000.000 €.

Os créditos disponíveis para concessões nesta convocação abonar-se-ão com cargo à partida orçamental, montantes e distribuição plurianual que se indicam a seguir:

|

Partida orçamental |

Linha de empréstimo |

Ano 2020 |

Ano 2021 |

|

09.A1-741A-8310 |

IFI extraordinário COVID-19 |

2.000.000 € |

8.000.000 € |

O director geral do Igape poderá alargar os créditos, depois de declaração da sua disponibilidade como consequência das circunstâncias estabelecidas no 30.2 do Decreto 11/2009, mediante resolução publicado para o efeito.

Quarto. Prazos de duração do procedimento

O prazo máximo para resolver e notificar o acordo de concessão/denegação dos presta-mos directos do Igape Presta-mos IFI extraordinários COVID-19 será de cinco meses desde a data de apresentação da solicitude de empréstimo. Transcorrido este prazo sem ter-se recebido a resolução, poderá perceber-se desestimado a solicitude por silêncio administrativo.

O beneficiário deverá apresentar a solicitude de disposição antes do prazo estabelecido no acordo de concessão, que não poderá exceder o 30 de junho de 2021.

Quinto

Em cumprimento do disposto no artigo 20 da Lei 38/2003, de 17 de novembro, geral de subvenções, o texto da convocação e a informação requerida no ordinal oitavo do supracitado artigo serão comunicado à Base de dados nacional de subvenções (BDNS). A BDNS dará deslocação ao Diário Oficial da Galiza do extracto da convocação para a sua publicação.

Sexto. Conteúdo da convocação

Os requisitos das letras c), e), f), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, indicam nas bases dos presta-mos previstos no Instrumento financeiro presta-mos PME Galiza-programa operativo Feder Galiza 2014-2020, aprovadas pela Resolução do Igape de 3 de agosto de 2020 (DOG núm. 163, de 14 de agosto), e que se modificam parcialmente nesta resolução.

Santiago de Compostela, 13 de novembro de 2020

Fernando Guldrís Iglesias

Director geral do Instituto Galego de Promoção Económica

Modificação das bases reguladoras dos presta-mos previstos

no Instrumento financeiro presta-mos PME Galiza-programa

operativo Feder Galiza 2014-2020

A. Modificação do artigo 1.1 das bases reguladoras.

Modifica-se o artigo 1.1 das bases reguladoras, que passa a ter a seguinte redacção:

Artigo 1. Beneficiárias

1. Poderão ser beneficiárias dos presta-mos regulados nestas bases aquelas pequenas, medianas ou microempresas conforme a definição estabelecida pela Comissão Europeia no anexo I do Regulamento (UE) 651/2014 (DOUE L 187, de 26 de junho), da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajuda compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado UE (em diante, Regulamento (UE) 651/2014), que cumpram os seguintes requisitos:

a) Realizar uma iniciativa empresarial num centro de trabalho, objecto do projecto de investimento, localizado na Comunidade Autónoma da Galiza, salvo nas modalidades de empréstimos que no anexo I isentem expressamente deste requisito.

b) Cumprir as condições estabelecidas especificamente para a correspondente modalidade de empréstimo, conforme os requisitos que se detalham no anexo I.

c) Achegar para o projecto de investimento um contributo financeiro mínimo do 25 % do projecto, exenta de qualquer tipo de apoio público.

Em empréstimos destinados ao financiamento de capital de exploração, não será de aplicação este requisito nem também não necessária a execução de um projecto de investimento. As referências realizadas nestas bases ao «projecto de investimento» e a «conceitos de investimento» perceber-se-ão realizadas ao “projecto financiable» e a «conceitos financiables».

B. Modificação do artigo 3.1.d das bases reguladoras.

Modifica-se o artigo 3.1.d) das bases reguladoras, que passa a ter a seguinte redacção:

Artigo 3. Conceitos de despesa financiables

[…]

d) Capital de exploração: com os requisitos e condições estabelecidos para cada modalidade de empréstimo no anexo I.

C. Modificação do artigo 9 das bases reguladoras.

Modifica-se o artigo 9 das bases reguladoras, que passa a ter a seguinte redacção:

Artigo 9. Órgãos competente

A Área de Investimento do Igape será o órgão competente para a instrução do procedimento de concessão. O Comité de Riscos previsto no artigo 10.4 elevará proposta de resolução favorável ou desfavorável ao Conselho de Direcção do lgape, que será o órgão competente para resolver, competência que se delegar na pessoa titular da Direcção-Geral do Igape, para as modalidades de empréstimo em que assim se determine no anexo I.

D. Modificação dos pontos 1 e 5 f) do artigo 17.1 das bases reguladoras.

D.1) Modifica-se o artigo 17.1 das bases reguladoras, que passa a ter a seguinte redacção:

Artigo 17. Justificação do projecto

1. A aplicação da operação financeira ao pagamento das despesas financiables do projecto acreditar-se-á documentalmente ante o Igape num prazo máximo de 4 meses desde a finalização do prazo de execução indicado no acordo de concessão. Dentro do mesmo prazo, deverá justificar-se também a execução e pagamento dos investimentos financiados com as restantes fontes, diferentes à operação do Igape.

Em empréstimos destinados ao financiamento de capital de exploração, poder-se-á flexibilizar a acreditação da aplicação do presta-mo ao pagamento das despesas financiables, nos supostos e condições estabelecidos no anexo I.

D2) Modifica-se o artigo 17.5.f) das bases reguladoras, que passa a ter a seguinte redacção:

Artigo 17. Justificação do projecto

5. Junto com a solicitude de justificação, o beneficiário apresentará a seguinte documentação:

[…]

f) Para a justificação do capital de exploração, os comprovativo assinalados, se é o caso, para cada modalidade de empréstimo no anexo I.

E. Inclusão de um número 7 no artigo 5 das bases reguladoras.

7. Uma operação poderá receber ajuda de um ou vários fundos EIE ou de um ou vários programas e de outros instrumentos da União, com a condição de que a despesa declarada numa solicitude de pagamento correspondente a um dos fundos EIE não se declare para solicitar ajuda de outro fundo ou instrumento da União, ou ajuda do mesmo fundo no marco de um programa diferente. O montante da despesa que deverá consignar numa solicitude de pagamento de um fundo EIE pode ser calculado para cada fundo EIE e para o programa ou programas de que se trate a pró rata, conforme o documento em que se estabeleçam as condições da ajuda.

F. Inclusão de uma disposição adicional para alargar o prazo máximo de disposição previsto nas bases reguladoras dos presta-mos previstos no Instrumento financeiro presta-mos PME Galiza-programa operativo Feder Galiza 2014-2020, aprovadas pela Resolução de 16 de outubro de 2017 (DOG nº 206, de 30 de outubro).

Inclui-se uma disposição adicional, com a seguinte redacção:

Disposição adicional. Ampliação do prazo máximo de disposição previsto nas bases reguladoras dos presta-mos previstos no Instrumento financeiro presta-mos PME Galiza-programa operativo Feder Galiza 2014-2020, aprovadas pela Resolução de 16 de outubro de 2017 (DOG nº 206, de 30 de outubro)

Alarga-se até o 30 de dezembro de 2021 o prazo máximo para a disposição previsto no artigo 13.1 das bases reguladoras dos presta-mos previstos no Instrumento financeiro presta-mos PME Galiza-programa operativo Feder Galiza 2014-2020, aprovadas pela Resolução de 16 de outubro de 2017 (DOG nº 206, de 30 de outubro), parcialmente modificadas pela Resolução de 27 de dezembro de 2018 (DOG nº 247, de 28 de dezembro) e pela Resolução de 7 de outubro de 2019 (DOG nº 197, de 16 de outubro).

G. Modificação dos anexo III e V.1 das bases reguladoras.

Modifica-se o anexo III «Metodoloxía de qualificação do risco de crédito» das bases reguladoras, incluindo o ponto 2.bis) seguinte:

(…)

2.bis) Para pessoas físicas e entidades sem obrigação de dispor contabilístico, o critério de capacidade financeira pontuar de 0 a 20 pontos, conforme o seguinte quadro:

|

Categoria de valores |

|

|

Rendas percebido |

0-8 |

|

Valor patrimonial neto |

0-8 |

|

Magnitude do presta-mo |

0-4 |

|

Factores atenuantes do risco |

|

|

Capacidade financeira |

0-20 |

Os aspectos que serão objecto de avaliação serão os seguintes:

|

Rendas percebido (0/8) |

|

|

Factores para considerar |

Estabilidade das receitas |

|

Diversificação das receitas |

|

|

Valor patrimonial neto (0/8) |

|

|

Factores para considerar |

Tipo de bens patrimoniais disponíveis |

|

Prazo de devolução das restantes dívidas/rendas |

|

|

Magnitude do presta-mo (0/4) |

|

|

Factores para considerar |

Relação receitas/presta-mo solicitado |

|

Relação património neto/presta-mo |

|

(...)

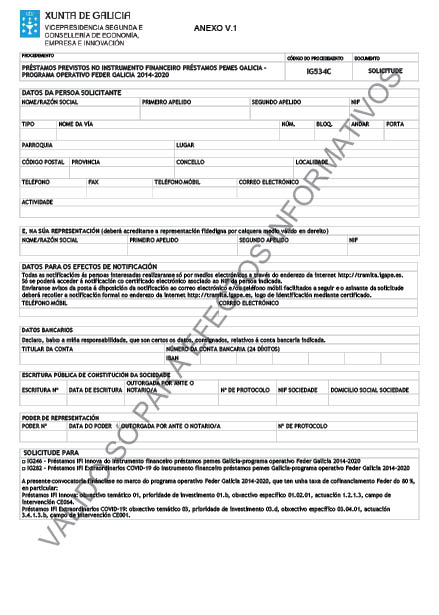

Modifica-se o anexo V.1 de Solicitude, para adaptar à modificação do anexo I, que fica como se junta a esta resolução.

H. Inclusão de uma nova linha de empréstimo nas modalidades recolhidas no anexo I das bases reguladoras.

Modifica-se o anexo I «Modalidades de empréstimos do Instrumento financeiro presta-mos PME Galiza Feder 2014-2020» das bases reguladoras publicado mediante a Resolução de 3 de agosto de 2020 (DOG nº 163, de 14 de agosto), incluindo o número 1.2. seguinte:

1.2. Presta-mos Ifi extraordinários COVID-19.

A) Objecto.

Apoiar financeiramente as PME afectadas pela crise causada pela COVID-19 que, com as medidas de apoio financeiro postas em marcha até o momento pelas administrações central e autonómica, não obtivessem financiamento suficiente para manter a sua capacidade de funcionamento.

B) Modalidade do contrato de financiamento.

Contratos de empréstimo para instrumentar entre e o beneficiário e o Igape. O nominal do dito presta-mo estará co-financiado num 80 % pelo Fundo Europeu de Desenvolvimento Regional no marco do Programa operativo Feder Galiza 2014-2020. OT 3, PI 3 d), OUVE 3.4.1., actuação 3.4.1.3.b).

C) Requisitos específicos dos beneficiários.

C1) Poderão ser beneficiárias aquelas empresas que, cumprindo os requisitos estabelecidos no artigo 1, acreditem estar afectadas pela crise causada pela COVID-19 e justifiquem a necessidade de financiamento para o capital de exploração necessário para reforçar o desenvolvimento das suas actividades gerais na Galiza.

Exceptúanse do requisito previsto no artigo 1.1.a) aquelas empresas cuja actividade seja o comércio retallista fora de estabelecimentos comerciais permanentes, e outras actividades vencelladas a feiras e verbenas, sempre que acreditem que a sua actividade económica no ano 2019 se desenvolveu predominantemente na Galiza.

As beneficiárias terão que acreditar razoavelmente no expediente de solicitude que cumprem ao menos uma das seguintes condições:

1. Encontrar-se ante a necessidade de recuperar o capital de exploração perdido durante a crise de saúde pública, trás apresentar os dois últimos anos EBITDA positivo, não poder ter ajustado os seus custos à queda da facturação motivada pela crise de saúde pública e que isto supusesse uma redução do activo corrente e/ou um aumento do pasivo corrente no balanço, situando a diferença de ambas as magnitudes embaixo do fundo de manobra necessário para o normal funcionamento.

2. Encontrar-se ante a necessidade de incrementar o seu capital de exploração em previsão de uma lenta recuperação do comprado. Perceber-se-á que sucede isto, exclusivamente nos seguintes casos:

– Nas indústrias ou nas actividades comerciais que adquirem os seus aprovisionamentos de matéria prima ou de mercadorias de forma estacional, dependendo de colheitas ou campanhas, e devem armazenar as suas existências durante um período de tempo bem mais comprido do habitual a causa da previsível queda das vendas.

– Em empresas cujos clientes estejam especialmente afectados pela crise, e devam conceder períodos de cobramento mais dilatados nas suas vendas.

3. Empresas que, pelas suas características particulares, sofram habitualmente dificuldades de acesso ao financiamento bancário para capital de exploração, e que na situação de crise vejam piorada a sua capacidade de acesso ao crédito. Percebe-se que se encontram nesta situação:

– PME de economia social (cooperativas, sociedades laborais, centros especiais de emprego, empresas de inserção laboral e outras entidades de economia social com actividade empresarial significativa).

– PME cuja actividade seja fundamentalmente estacional, vinculada à celebração de eventos que fossem cancelados pela crise de saúde pública.

C.2) Também poderão ser beneficiárias as pessoas físicas e as sociedades civis e comunidades de bens que cumpram o estabelecido no ponto C1 anterior. Neste caso, deverão fazer-se constar expressamente, tanto na solicitude como na resolução de concessão, os compromissos de execução assumidos por cada membro do agrupamento, assim como o montante das ajudas que se vai aplicar por cada um deles, que terão igualmente a consideração de beneficiários. Em qualquer caso, deverá nomear-se um representante ou apoderado único com poder suficiente para cumprir as obrigações que como beneficiária correspondam ao agrupamento. Não poderá dissolver-se o agrupamento até que transcorra o prazo de prescrição de quatro anos previsto nos artigos 35 e 63 da Lei 9/2007 de subvenções da Galiza.

D) Requisitos específicos da despesa financiable.

Será financiable o capital de exploração, que incluirá os seguintes conceitos de despesa os que poderá aplicar-se o me o presta:

a) O financiamento de contas que se pagarão por compras de matérias primas, outros aprovisionamentos e mercadorias, despesas de pessoal (salários e salários, indemnizações, segurança social e outras despesas sociais), impostos, arrendamentos e cânone, reparações e conservação, serviços de profissionais independentes, transportes, primas de seguros, publicidade, propaganda e relações públicas, subministrações e outros serviços relacionados com a actividade.

b) O financiamento das contas a cobrar de clientes, que se reflicta num incremento de saldo do balanço.

Os fundos do presta-mo não poderão ser aplicados a finalidades diferentes das relacionadas, tais como o pagamento de investimentos ou o pagamento de dívidas bancárias.

Os empréstimos incluídos nesta linha de financiamento serão compatíveis com outras ajudas, sempre que não suponham um duplo financiamento do capital de exploração nas beneficiárias que fossem também apoiadas por outras operação financiadas pela UE.

E) Condições do produto financeiro.

E.1) Montantes mínimo e máximo.

O montante mínimo de o/dos presta-mo/s por beneficiária será de 3.000 € e o máximo de 500.000 €. A titular deverá solicitar a quantidade que considere necessária para reforçar o seu capital de exploração, em coerência com a memória explicativa que deverá juntar com a solicitude.

E.2) Prazos de amortização e de carência.

O prazo de amortização será no máximo de 7 anos, e incluir-se-á um máximo de 3 anos de carência na amortização de principal.

E.3) Tipo de juro.

E.3.a) Tipo de juro ordinário.

O capital disposto e não amortizado do me o presta devindicará diariamente, contando desde a disposição dos fundos e até que transcorra o prazo de vigência do me o presta, um juro nominal fez com que se liquidar e pagará, com periodicidade trimestral e com carácter vencido, o último dia de cada trimestre natural, junto com a quantidade destinada à amortização de principal, salvo no período de carência.

Para cada uma das disposições, no período compreendido desde a data da disposição do me o presta até o último dia do primeiro trimestre natural seguinte à disposição, o montante absoluto dos juros devindicados calcular-se-á segundo a seguinte fórmula:

(C×R×T)/36000

Onde «C»= capital, «R»= tipo de juro nominal anual que se pagará trimestralmente expressado em pontos percentuais e «T»= número de dias naturais compreendidos entre a data de disposição e o último dia do trimestre natural.

Nos restantes períodos trimestrais completos de juros, o montante absoluto dos juros devindicados calcular-se-á aplicando a seguinte fórmula:

(C×R)/400

Onde «C»= capital, «R»= tipo de juro nominal anual expressado em pontos percentuais.

O tipo de juro nominal anual determinar-se-á para toda a vida do me o presta no momento da concessão, resultado de somar:

– Tipo de referência: será a média do euríbor a 1 ano do mês anterior à data da proposta de resolução da concessão do presta-mo.

– Margem adicional: será de 0,2 pontos percentuais. Se o resultado da subvenção implícita no presta-mo, obtida aplicando o critério recolhido no anexo II, supera o limite de ajuda de mínimis, por pedido do interessado e com a finalidade de diminuir a vantagem financeira a respeito do comprado até cumprir este limite, poder-se-á:

a) incrementar a margem adicional para reduzir a poupança de custo financeiro, sempre que não resulte um empréstimo sem SBE, e/ou

b) Reduzir o prazo do presta-mo, e/ou

c) Reduzir o montante do presta-mo, sempre que não resulte inferior ao mínimo de 3.000 €, e/ou

d) Achegar garantias complementares.

O tipo de juro será de 0 % quando resulte negativo.

E.3.b) Tipo de juro de mora.

Sem prejuízo do direito de resolução do presta-mo, no caso de atraso no pagamento de alguma das somas devidas em virtude deste contrato, o prestameiro incorrer de pleno direito em mora sem necessidade de requerimento prévio e virá obrigado a pagar sobre a soma vencida o tipo de juro ordinário do período mais 6 pontos percentuais anuais. Os ditos juros liquidar coincidindo com o seguinte vencimento trimestral de juros.

E.4) Plano de amortização.

Uma vez finalizado o período de carência, o reintegro do presta-mo realizar-se-á em quotas trimestrais vencidas, o último dia de cada trimestre natural, junto com a quantidade destinada ao pagamento de juros. O plano de amortização será calculado pelo Igape e incorporará à resolução de concessão. Para o cálculo do plano de amortização, utilizar-se-á o sistema de amortização francês, de forma que o ónus que deverá enfrentar o beneficiário, resultante de somar os juros e as amortizações para pagar ao trimestre o beneficiário, se mantenha constante durante toda a vida do me o presta trás a carência.

E.5) Garantias.

Para empréstimos de montante igual ou inferior a 200.000 €, não se requererá a achega de garantias adicionais à responsabilidade da prestameira. Para empréstimos de montante superior, o Igape tomará garantias em função da sua disponibilidade e das características do beneficiário. As garantias serão pontuar conforme os critérios assinalados no anexo IV.

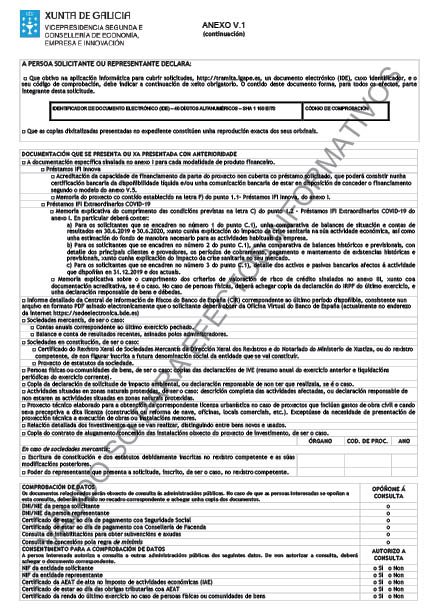

F) Documentação específica para apresentar com a solicitude.

Ademais da documentação assinalada no artigo 7, deverá figurar junto com a solicitude:

1. Memória explicativa do cumprimento das condições previstas no ponto C). Em particular, deverá conter:

a) Para os solicitantes que se enquadrem no número 1 do ponto C.1), uma comparativa de balanços de situação e contas de resultados em 30.6.2019 e 30.6.2020, junto com uma explicação do impacto da crise sanitária na sua actividade económica, assim como uma estimação do fundo de manobra necessário para as actividades habituais da empresa.

b) Para os solicitantes que se enquadrem no número 2 do ponto C.1), uma comparativa de balanços históricos e previsionais, com detalhe dos principais clientes e provedores, os períodos de cobramento, pagamento e manutenção de existências históricos e previsionais, junto com uma explicação do impacto da crise sanitária no seu mercado.

c) Para os solicitantes que se enquadrem no número 3 do ponto C.1), detalhe dos activos e pasivos bancários afectos à actividade que dispunham em 31.12.2019 e dos actuais.

2. Memória explicativa sobre o cumprimento dos critérios de valoração de risco de crédito assinalados no anexo III, juntando documentação acreditador se é o caso. No caso de pessoas físicas, deverá achegar cópia da declaração do IRPF do último exercício e uma declaração responsável de bens e dívidas.

G) Requisitos e documentação específica para apresentar com a disposição.

Ademais da documentação assinalada no artigo 13, deverá achegar-se a seguinte:

Conforme o artigo 53 da Lei 2/2018, de 26 de dezembro, a prestameira deverá acreditar que se encontra ao dia no pagamento das obrigações de reembolso de quaisquer outro me o presta concedido anteriormente com cargo aos orçamentos da Comunidade Autónoma, mediante certificação do órgão competente ou, quando não se possa acreditar de outra maneira, mediante uma declaração responsável da prestameira.

H) Documentação específica para apresentar com a justificação.

1) Para aquelas beneficiárias que disponham de estados contável e cujo me o presta foi outorgado com base na análise do balanço e da evolução prevista das necessidades de financiamento em curto prazo, não será necessário proporcionar uma prova específica das despesas em que se incorrer, sem prejuízo da obrigação da empresa de manter durante um período de 4 anos registros contável que permitam determinar que o me o presta foi aplicado aos conceitos de despesa assinalados na letra D.

Em todo o caso, deverão apresentar, no prazo máximo de 4 meses desde a data da última disposição do presta-mo, o formulario de justificação previsto no artigo 17.2.

2) Aquelas beneficiárias que não estejam obrigadas à gestão contabilístico e/ou cujo me o presta não fosse outorgado com base na análise do balanço, deverão achegar extracto da conta bancária específica em que se tivesse abonado a disposição do me o presta, junto com a justificação documentário dos destinos dos fundos, isto é, facturas de provedores e credores, folha de pagamento e comprovativo dos montantes correspondentes às retenções e receitas à conta do imposto sobre a renda das pessoas físicas (IRPF) e das despesas da Segurança social, recibos de primas de seguros e, em todos os casos, comprovativo bancários de pagamentos.

I) Critérios específicos de avaliação.

Não se estabelecem critérios específicos de avaliação, conceder-se-ão todas as solicitudes que superem os limiares de qualificação do risco e cumpram os requisitos das bases reguladoras, até o esgotamento do orçamento.

J) Tramitação.

Nesta modalidade de empréstimos, a competência para resolver as solicitudes delegar na pessoa titular da Direcção-Geral do Igape, para empréstimos de montante igual ou inferior a 50.000 €.