O Consello de Dirección do Igape, na súa reunión do 13 de outubro de 2020, acordou modificar as bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Modificación das bases reguladoras

Modificar as bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, aprobadas pola Resolución do Igape do 3 de agosto de 2020 (DOG núm. 163, do 14 de agosto) (código de procedemento IG534C), nos seguintes aspectos:

a) Modificación da redacción dos artigos 1.1, 3.1.d), 9 e 17, conforme o detallado no anexo.

b) Incluír unha disposición adicional, conforme o detallado no anexo.

c) Modificación do anexo III das bases reguladoras «Metodoloxía de cualificación do risco de crédito» das bases reguladoras, conforme o detallado no anexo.

d) Incluír no anexo I das bases reguladoras, «Modalidades de préstamos do Instrumento financeiro préstamos pemes Galicia Feder 2014-2020», o punto 1.2 detallado no anexo e convocar os ditos préstamos en réxime de concorrencia non competitiva.

A presente convocatoria finánciase no marco do programa operativo Feder Galicia 2014-2020, que ten unha taxa de cofinanciamento Feder do 80 %, en particular:

Préstamos IFI extraordinarios COVID-19:

Obxectivo temático 03: mellorar a competitividade das pemes.

Prioridade de investimento 03.d: apoio á capacidade das pemes para o crecemento nos mercados rexionais, nacionais e internacionais e nos procesos de innovación.

Obxectivo específico: 03.04.01: promover o crecemento e a consolidación das pemes, en particular mellorando o seu financiamento, tecnoloxía e acceso a servizos de apoio avanzados; inclúense os sectores agrícola, pesqueiro, mariño, marítimo, turístico, cultural e comercial.

Actuación: 3.4.1.3.b: instrumentos financeiros para proxectos de investimento empresarial para promover o crecemento e a consolidación das pemes.

Campo de intervención CE001: investimentos produtivos xenéricos nas pequenas e medianas empresas (pemes).

Segundo. Prazo de presentación de solicitudes dos Préstamos IFI extraordinarios COVID-19

O prazo de presentación de solicitudes da liña de préstamos directos do Igape Préstamos IFI extraordinarios COVID-19 comezará o día seguinte ao da publicación desta resolución no Diario Oficial de Galicia e rematará cando se produza a primeira das seguintes circunstancias:

a) Que, conforme as solicitudes recibidas, se esgote o crédito orzamentario para a respectiva modalidade de préstamo, o que será obxecto de publicación no Diario Oficial de Galicia e na páxina web do Igape, co fin de pechar anticipadamente o prazo de presentación de solicitudes para a respectiva modalidade de préstamo, de conformidade co disposto no artigo 32 do Regulamento da Lei de subvencións de Galicia (Decreto 11/2009, do 8 de xaneiro).

b) O 30 de decembro de 2020.

Terceiro. Dotación orzamentaria

Establécese a liña de préstamos directos do Igape Préstamos IFI extraordinarios COVID-19, polos importes máximo indicados a seguir:

Préstamos IFI extraordinarios COVID-19: 10.000.000 €.

Os créditos dispoñibles para concesións nesta convocatoria aboaranse con cargo á partida orzamentaria, importes e distribución plurianual que se indican a continuación:

|

Partida orzamentaria |

Liña de préstamo |

Ano 2020 |

Ano 2021 |

|

09.A1-741A-8310 |

IFI extraordinario COVID-19 |

2.000.000 € |

8.000.000 € |

O director xeral do Igape poderá ampliar os créditos, logo de declaración da súa dispoñibilidade como consecuencia das circunstancias establecidas no 30.2 do Decreto 11/2009, mediante resolución publicada para o efecto.

Cuarto. Prazos de duración do procedemento

O prazo máximo para resolver e notificar o acordo de concesión/denegación dos préstamos directos do Igape Préstamos IFI extraordinarios COVID-19 será de cinco meses desde a data de presentación da solicitude de préstamo. Transcorrido este prazo sen terse recibido a resolución, poderá entenderse desestimada a solicitude por silencio administrativo.

O beneficiario deberá presentar a solicitude de disposición antes do prazo establecido no acordo de concesión, que non poderá exceder o 30 de xuño de 2021.

Quinto

En cumprimento do disposto no artigo 20 da Lei 38/2003, do 17 de novembro, xeral de subvencións, o texto da convocatoria e a información requirida no ordinal oitavo do devandito artigo serán comunicado á Base de datos nacional de subvencións (BDNS). A BDNS dará traslado ao Diario Oficial de Galicia do extracto da convocatoria para a súa publicación.

Sexto. Contido da convocatoria

Os requisitos das letras c), e), f), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, indícanse nas bases dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, aprobadas pola Resolución do Igape do 3 de agosto de 2020 (DOG núm. 163, do 14 de agosto), e que se modifican parcialmente nesta resolución.

Santiago de Compostela, 13 de novembro de 2020

Fernando Guldrís Iglesias

Director xeral do Instituto Galego de Promoción Económica

Modificación das bases reguladoras dos préstamos previstos

no Instrumento financeiro préstamos pemes Galicia-programa

operativo Feder Galicia 2014-2020

A. Modificación do artigo 1.1 das bases reguladoras.

Modifícase o artigo 1.1 das bases reguladoras, que pasa a ter a seguinte redacción:

Artigo 1. Beneficiarias

1. Poderán ser beneficiarias dos préstamos regulados nestas bases aquelas pequenas, medianas ou microempresas conforme a definición establecida pola Comisión Europea no anexo I do Regulamento (UE) 651/2014 (DOUE L 187, do 26 de xuño), da Comisión, do 17 de xuño de 2014, polo que se declaran determinadas categorías de axuda compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado UE (en diante, Regulamento (UE) 651/2014), que cumpran os seguintes requisitos:

a) Realizar unha iniciativa empresarial nun centro de traballo, obxecto do proxecto de investimento, localizado na Comunidade Autónoma de Galicia, salvo nas modalidades de préstamos que no anexo I eximan expresamente deste requisito.

b) Cumprir as condicións establecidas especificamente para a correspondente modalidade de préstamo, conforme os requisitos que se detallan no anexo I.

c) Achegar para o proxecto de investimento unha contribución financeira mínima do 25 % do proxecto, exenta de calquera tipo de apoio público.

En préstamos destinados ao financiamento de capital de explotación, non será de aplicación este requisito nin tampouco necesaria a execución dun proxecto de investimento. As referencias realizadas nestas bases ao «proxecto de investimento» e a «conceptos de investimento» entenderanse realizadas ao “proxecto financiable» e a «conceptos financiables».

B. Modificación do artigo 3.1.d das bases reguladoras.

Modifícase o artigo 3.1.d) das bases reguladoras, que pasa a ter a seguinte redacción:

Artigo 3. Conceptos de gasto financiables

[…]

d) Capital de explotación: cos requisitos e condicións establecidos para cada modalidade de préstamo no anexo I.

C. Modificación do artigo 9 das bases reguladoras.

Modifícase o artigo 9 das bases reguladoras, que pasa a ter a seguinte redacción:

Artigo 9. Órganos competentes

A Área de Investimento do Igape será o órgano competente para a instrución do procedemento de concesión. O Comité de Riscos previsto no artigo 10.4 elevará proposta de resolución favorable ou desfavorable ao Consello de Dirección do lgape, que será o órgano competente para resolver, competencia que se delegará na persoa titular da Dirección Xeral do Igape, para as modalidades de préstamo en que así se determine no anexo I.

D. Modificación dos puntos 1 e 5 f) do artigo 17.1 das bases reguladoras.

D.1) Modifícase o artigo 17.1 das bases reguladoras, que pasa a ter a seguinte redacción:

Artigo 17. Xustificación do proxecto

1. A aplicación da operación financeira ao pagamento dos gastos financiables do proxecto acreditarase documentalmente ante o Igape nun prazo máximo de 4 meses desde a finalización do prazo de execución indicado no acordo de concesión. Dentro do mesmo prazo, deberá xustificarse tamén a execución e pagamento dos investimentos financiados coas restantes fontes, distintas á operación do Igape.

En préstamos destinados ao financiamento de capital de explotación, poderase flexibilizar a acreditación da aplicación do préstamo ao pagamento dos gastos financiables, nos supostos e condicións establecidos no anexo I.

D2) Modifícase o artigo 17.5.f) das bases reguladoras, que pasa a ter a seguinte redacción:

Artigo 17. Xustificación do proxecto

5. Xunto coa solicitude de xustificación, o beneficiario presentará a seguinte documentación:

[…]

f) Para a xustificación do capital de explotación, os xustificantes sinalados, se é o caso, para cada modalidade de préstamo no anexo I.

E. Inclusión dun número 7 no artigo 5 das bases reguladoras.

7. Unha operación poderá recibir axuda dun ou varios fondos EIE ou dun ou varios programas e doutros instrumentos da Unión, coa condición de que o gasto declarado nunha solicitude de pagamento correspondente a un dos fondos EIE non se declare para solicitar axuda doutro fondo ou instrumento da Unión, ou axuda do mesmo fondo no marco dun programa distinto. O importe do gasto que deberá consignarse nunha solicitude de pagamento dun fondo EIE pode ser calculado para cada fondo EIE e para o programa ou programas de que se trate a pro rata, conforme o documento en que se establezan as condicións da axuda.

F. Inclusión dunha disposición adicional para ampliar o prazo máximo de disposición previsto nas bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, aprobadas pola Resolución do 16 de outubro de 2017 (DOG nº 206, do 30 de outubro).

Inclúese unha disposición adicional, coa seguinte redacción:

Disposición adicional. Ampliación do prazo máximo de disposición previsto nas bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, aprobadas pola Resolución do 16 de outubro de 2017 (DOG nº 206, do 30 de outubro)

Amplíase ata o 30 de decembro de 2021 o prazo máximo para a disposición previsto no artigo 13.1 das bases reguladoras dos préstamos previstos no Instrumento financeiro préstamos pemes Galicia-programa operativo Feder Galicia 2014-2020, aprobadas pola Resolución do 16 de outubro de 2017 (DOG nº 206, do 30 de outubro), parcialmente modificadas pola Resolución do 27 de decembro de 2018 (DOG nº 247, do 28 de decembro) e pola Resolución do 7 de outubro de 2019 (DOG nº 197, do 16 de outubro).

G. Modificación dos anexos III e V.1 das bases reguladoras.

Modifícase o anexo III «Metodoloxía de cualificación do risco de crédito» das bases reguladoras, incluíndo o punto 2.bis) seguinte:

(…)

2.bis) Para persoas físicas e entidades sen obriga de dispor de contabilidade, o criterio de capacidade financeira puntuarase de 0 a 20 puntos, conforme o seguinte cadro:

|

Rango de valores |

|

|

Rendas percibidas |

0-8 |

|

Valor patrimonial neto |

0-8 |

|

Magnitude do préstamo |

0-4 |

|

Factores atenuantes do risco |

|

|

Capacidade financeira |

0-20 |

Os aspectos que serán obxecto de avaliación serán os seguintes:

|

Rendas percibidas (0/8) |

|

|

Factores para considerar |

Estabilidade dos ingresos |

|

Diversificación dos ingresos |

|

|

Valor patrimonial neto (0/8) |

|

|

Factores para considerar |

Tipo de bens patrimoniais dispoñibles |

|

Prazo de devolución das restantes débedas/rendas |

|

|

Magnitude do préstamo (0/4) |

|

|

Factores para considerar |

Relación ingresos/préstamo solicitado |

|

Relación patrimonio neto/préstamo |

|

(...)

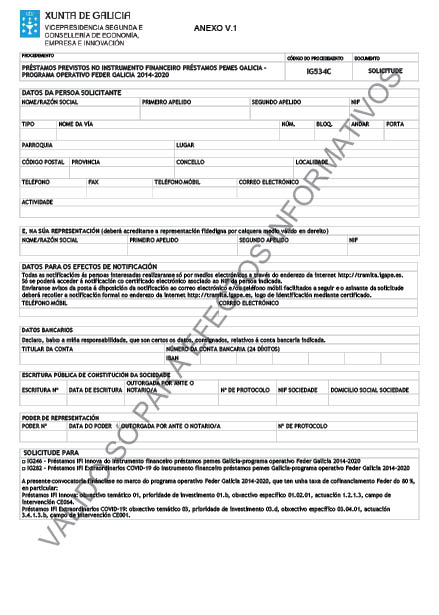

Modifícase o anexo V.1 de Solicitude, para adaptalo á modificación do anexo I, que queda como se xunta a esta resolución.

H. Inclusión dunha nova liña de préstamo nas modalidades recollidas no anexo I das bases reguladoras.

Modifícase o anexo I «Modalidades de préstamos do Instrumento financeiro préstamos pemes Galicia Feder 2014-2020» das bases reguladoras publicadas mediante a Resolución do 3 de agosto de 2020 (DOG nº 163, do 14 de agosto), incluíndo o número 1.2. seguinte:

1.2. Préstamos Ifi extraordinarios COVID-19.

A) Obxecto.

Apoiar financeiramente as pemes afectadas pola crise causada pola COVID-19 que, coas medidas de apoio financeiro postas en marcha ata o momento polas administracións central e autonómica, non obtivesen financiamento suficiente para manter a súa capacidade de funcionamento.

B) Modalidade do contrato de financiamento.

Contratos de préstamo para instrumentar entre e o beneficiario e o Igape. O nominal do dito préstamo estará cofinanciado nun 80 % polo Fondo Europeo de Desenvolvemento Rexional no marco do Programa operativo Feder Galicia 2014-2020. OT 3, PI 3 d), OE 3.4.1., actuación 3.4.1.3.b).

C) Requisitos específicos dos beneficiarios.

C1) Poderán ser beneficiarias aquelas empresas que, cumprindo os requisitos establecidos no artigo 1, acrediten estar afectadas pola crise causada pola COVID-19 e xustifiquen a necesidade de financiamento para o capital de explotación necesario para reforzar o desenvolvemento das súas actividades xerais en Galicia.

Exceptúanse do requisito previsto no artigo 1.1.a) aquelas empresas cuxa actividade sexa o comercio retallista fóra de establecementos comerciais permanentes, e outras actividades vencelladas a feiras e verbenas, sempre que acrediten que a súa actividade económica no ano 2019 se desenvolveu predominantemente en Galicia.

As beneficiarias terán que acreditar razoablemente no expediente de solicitude que cumpren polo menos unha das seguintes condicións:

1. Atoparse ante a necesidade de recuperar o capital de explotación perdido durante a crise de saúde pública, tras presentar os dous últimos anos EBITDA positivo, non poder ter axustado os seus custos á caída da facturación motivada pola crise de saúde pública e que isto supuxese unha redución do activo corrente e/ou un aumento do pasivo corrente no balance, situando a diferenza de ambas as magnitudes por debaixo do fondo de manobra necesario para o normal funcionamento.

2. Atoparse ante a necesidade de incrementar o seu capital de explotación en previsión dunha lenta recuperación do mercado. Entenderase que sucede isto, exclusivamente nos seguintes casos:

– Nas industrias ou nas actividades comerciais que adquiren os seus aprovisionamentos de materia prima ou de mercadorías de forma estacional, dependendo de colleitas ou campañas, e deben almacenar as súas existencias durante un período de tempo moito máis longo do habitual a causa da previsible caída das vendas.

– En empresas cuxos clientes estean especialmente afectados pola crise, e deban conceder períodos de cobramento máis dilatados nas súas vendas.

3. Empresas que, polas súas características particulares, sufran habitualmente dificultades de acceso ao financiamento bancario para capital de explotación, e que na situación de crise vexan empeorada a súa capacidade de acceso ao crédito. Enténdese que se encontran nesta situación:

– Pemes de economía social (cooperativas, sociedades laborais, centros especiais de emprego, empresas de inserción laboral e outras entidades de economía social con actividade empresarial significativa).

– Pemes cuxa actividade sexa fundamentalmente estacional, vinculada á celebración de eventos que fosen cancelados pola crise de saúde pública.

C.2) Tamén poderán ser beneficiarias as persoas físicas e as sociedades civís e comunidades de bens que cumpran o establecido no punto C1 anterior. Neste caso, deberán facerse constar expresamente, tanto na solicitude como na resolución de concesión, os compromisos de execución asumidos por cada membro da agrupación, así como o importe das axudas que se vai aplicar por cada un deles, que terán igualmente a consideración de beneficiarios. En calquera caso, deberá nomearse un representante ou apoderado único con poder suficiente para cumprir as obrigas que como beneficiaria correspondan á agrupación. Non poderá disolverse a agrupación ata que transcorra o prazo de prescrición de catro anos previsto nos artigos 35 e 63 da Lei 9/2007 de subvencións de Galicia.

D) Requisitos específicos do gasto financiable.

Será financiable o capital de explotación, que incluirá os seguintes conceptos de gasto os que poderá aplicarse o préstamo:

a) O financiamento de contas que se pagarán por compras de materias primas, outros aprovisionamentos e mercadorías, gastos de persoal (soldos e salarios, indemnizacións, seguridade social e outros gastos sociais), impostos, arrendamentos e canons, reparacións e conservación, servizos de profesionais independentes, transportes, primas de seguros, publicidade, propaganda e relacións públicas, subministracións e outros servizos relacionados coa actividade.

b) O financiamento das contas a cobrar de clientes, que se reflicta nun incremento de saldo do balance.

Os fondos do préstamo non poderán ser aplicados a finalidades distintas das relacionadas, tales como o pagamento de investimentos ou o pagamento de débedas bancarias.

Os préstamos incluídos nesta liña de financiamento serán compatibles con outras axudas, sempre que non supoñan un dobre financiamento do capital de explotación nas beneficiarias que fosen tamén apoiadas por outras operación financiadas pola UE.

E) Condicións do produto financeiro.

E.1) Importes mínimo e máximo.

O importe mínimo do/dos préstamo/s por beneficiaria será de 3.000 € e o máximo de 500.000 €. A titular deberá solicitar a cantidade que considere necesaria para reforzar o seu capital de explotación, en coherencia coa memoria explicativa que deberá xuntar coa solicitude.

E.2) Prazos de amortización e de carencia.

O prazo de amortización será como máximo de 7 anos, e incluirase un máximo de 3 anos de carencia na amortización de principal.

E.3) Tipo de xuro.

E.3.a) Tipo de xuro ordinario.

O capital disposto e non amortizado do préstamo devindicará diariamente, contando desde a disposición dos fondos e ata que transcorra o prazo de vixencia do préstamo, un xuro nominal fixo que se liquidará e pagará, con periodicidade trimestral e con carácter vencido, o último día de cada trimestre natural, xunto coa cantidade destinada á amortización de principal, salvo no período de carencia.

Para cada unha das disposicións, no período comprendido desde a data da disposición do préstamo ata o último día do primeiro trimestre natural seguinte á disposición, o importe absoluto dos xuros devindicados calcularase segundo a seguinte fórmula:

(C×R×T)/36000

Onde «C»= capital, «R»= tipo de xuro nominal anual que se pagará trimestralmente expresado en puntos porcentuais e «T»= número de días naturais comprendidos entre a data de disposición e o último día do trimestre natural.

Nos restantes períodos trimestrais completos de xuros, o importe absoluto dos xuros devindicados calcularase aplicando a seguinte fórmula:

(C×R)/400

Onde «C»= capital, «R»= tipo de xuro nominal anual expresado en puntos porcentuais.

O tipo de xuro nominal anual determinarase para toda a vida do préstamo no momento da concesión, resultado de sumar:

– Tipo de referencia: será a media do euríbor a 1 ano do mes anterior á data da proposta de resolución da concesión do préstamo.

– Marxe adicional: será de 0,2 puntos porcentuais. Se o resultado da subvención implícita no préstamo, obtida aplicando o criterio recollido no anexo II, supera o límite de axuda de mínimis, por petición do interesado e coa finalidade de diminuír a vantaxe financeira respecto ao mercado ata cumprir este límite, poderase:

a) incrementar a marxe adicional para reducir o aforro de custo financeiro, sempre que non resulte un préstamo sen SBE, e/ou

b) Reducir o prazo do préstamo, e/ou

c) Reducir o importe do préstamo, sempre que non resulte inferior ao mínimo de 3.000 €, e/ou

d) Achegar garantías complementarias.

O tipo de xuro será do 0 % cando resulte negativo.

E.3.b) Tipo de xuro de mora.

Sen prexuízo do dereito de resolución do préstamo, no caso de atraso no pagamento dalgunha das sumas debidas en virtude deste contrato, o prestameiro incorrerá de pleno dereito en mora sen necesidade de requirimento previo e virá obrigado a pagar sobre a suma vencida o tipo de xuro ordinario do período máis 6 puntos porcentuais anuais. Os ditos xuros liquidaranse coincidindo co seguinte vencemento trimestral de xuros.

E.4) Plan de amortización.

Unha vez finalizado o período de carencia, o reintegro do préstamo realizarase en cotas trimestrais vencidas, o último día de cada trimestre natural, xunto coa cantidade destinada ao pagamento de xuros. O plan de amortización será calculado polo Igape e incorporarase á resolución de concesión. Para o cálculo do plan de amortización, utilizarase o sistema de amortización francés, de forma que a carga que deberá afrontar o beneficiario, resultante de sumar os xuros e as amortizacións para pagar ao trimestre o beneficiario, se manteña constante durante toda a vida do préstamo tras a carencia.

E.5) Garantías.

Para préstamos de importe igual ou inferior a 200.000 €, non se requirirá a achega de garantías adicionais á responsabilidade da prestameira. Para préstamos de importe superior, o Igape tomará garantías en función da súa dispoñibilidade e das características do beneficiario. As garantías serán puntuadas conforme os criterios sinalados no anexo IV.

F) Documentación específica para presentar coa solicitude.

Ademais da documentación sinalada no artigo 7, deberá figurar xunto coa solicitude:

1. Memoria explicativa do cumprimento das condicións previstas no punto C). En particular, deberá conter:

a) Para os solicitantes que se encadren no número 1 do punto C.1), unha comparativa de balances de situación e contas de resultados en 30.6.2019 e 30.6.2020, xunto cunha explicación do impacto da crise sanitaria na súa actividade económica, así como unha estimación do fondo de manobra necesario para as actividades habituais da empresa.

b) Para os solicitantes que se encadren no número 2 do punto C.1), unha comparativa de balances históricos e previsionais, con detalle dos principais clientes e provedores, os períodos de cobramento, pagamento e mantemento de existencias históricos e previsionais, xunto cunha explicación do impacto da crise sanitaria no seu mercado.

c) Para os solicitantes que se encadren no número 3 do punto C.1), detalle dos activos e pasivos bancarios afectos á actividade que dispuñan en 31.12.2019 e dos actuais.

2. Memoria explicativa sobre o cumprimento dos criterios de valoración de risco de crédito sinalados no anexo III, xuntando documentación acreditativa se é o caso. No caso de persoas físicas, deberá achegar copia da declaración do IRPF do último exercicio e unha declaración responsable de bens e débedas.

G) Requisitos e documentación específica para presentar coa disposición.

Ademais da documentación sinalada no artigo 13, deberá achegarse a seguinte:

Conforme o artigo 53 da Lei 2/2018, do 26 de decembro, a prestameira deberá acreditar que se encontra ao día no pagamento das obrigas de reembolso de calquera outro préstamo concedido anteriormente con cargo aos orzamentos da Comunidade Autónoma, mediante certificación do órgano competente ou, cando non se poida acreditar doutra maneira, mediante unha declaración responsable da prestameira.

H) Documentación específica para presentar coa xustificación.

1) Para aquelas beneficiarias que dispoñan de estados contables e cuxo préstamo foi outorgado con base na análise do balance e da evolución prevista das necesidades de financiamento a curto prazo, non será necesario proporcionar unha proba específica dos gastos en que se incorreu, sen prexuízo da obriga da empresa de manter durante un período de 4 anos rexistros contables que permitan determinar que o préstamo foi aplicado aos conceptos de gasto sinalados na letra D.

En todo caso, deberán presentar, no prazo máximo de 4 meses desde a data da última disposición do préstamo, o formulario de xustificación previsto no artigo 17.2.

2) Aquelas beneficiarias que non estean obrigadas á xestión de contabilidade e/ou cuxo préstamo non fose outorgado con base na análise do balance, deberán achegar extracto da conta bancaria específica en que se tivese aboado a disposición do préstamo, xunto coa xustificación documental dos destinos dos fondos, isto é, facturas de provedores e acredores, nóminas e xustificantes dos importes correspondentes ás retencións e ingresos á conta do imposto sobre a renda das persoas físicas (IRPF) e dos gastos da Seguridade Social, recibos de primas de seguros e, en todos os casos, xustificantes bancarios de pagamentos.

I) Criterios específicos de avaliación.

Non se establecen criterios específicos de avaliación, concederanse todas as solicitudes que superen os limiares de cualificación do risco e cumpran os requisitos das bases reguladoras, ata o esgotamento do orzamento.

J) Tramitación.

Nesta modalidade de préstamos, a competencia para resolver as solicitudes delégase na persoa titular da Dirección Xeral do Igape, para préstamos de importe igual ou inferior a 50.000 €.