O Decreto 112/2021, do 22 de xullo, polo que se aproba o uso dos elementos básicos da identidade corporativa da Xunta de Galicia, aprobou a imaxe corporativa institucional do Goberno e do sector público autonómico de Galicia.

O artigo 2 deste decreto establece que a Administración xeral e o sector público autonómico de Galicia se axustarán ao previsto nesta norma no concernente:

a) Á elaboración e emisión de documentos, modelos normalizados e material impreso.

b) Ás informacións, publicacións, comunicacións ou calquera expresión en todo tipo de soportes, incluídos os medios electrónicos e/ou dixitais e audiovisuais, así como os carteis ou as sinalizacións que elaboren ou utilicen.

Esta nova imaxe corporativa exixe a adaptación dos modelos das declaracións e autoliquidacións das taxas e dos prezos da Comunidade Autónoma de Galicia, dos modelos da liquidación de multas e sancións da Comunidade Autónoma de Galicia e das correspondentes cartas de pagamento.

Os modelos de taxas e prezos foron aprobados por dúas ordes da consellería competente en materia de facenda, con base na disposición adicional do Decreto 61/2005, do 7 de abril, polo que se ditan as normas para a aplicación das taxas e prezos da Comunidade Autónoma de Galicia: a Orde da Consellería de Economía e Facenda, do 30 de xuño de 1992, pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de suficiencia e documentos acreditativos de lexitimación, e a Orde da Consellería de Economía e Facenda, do 29 de xuño de 1994, pola que se regula o procedemento de recadación voluntaria das taxas e prezos da Comunidade Autónoma de Galicia.

As modificacións sinaladas fan necesaria, polo tanto, a modificación dos modelos contidos nos anexos I, II e IV da Orde do 30 de xuño de 1992 e no anexo III da Orde do 29 de xuño de 1994.

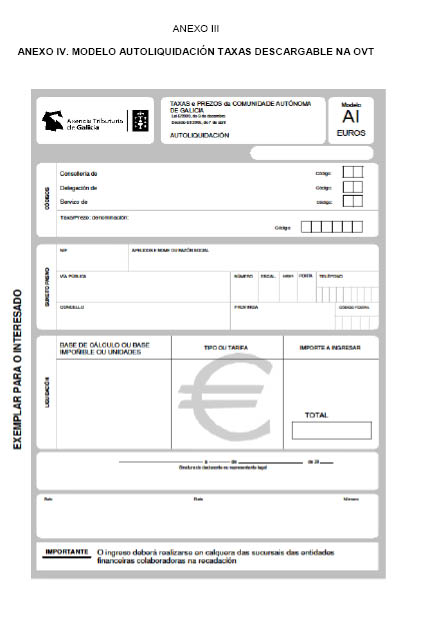

Por outra banda, aprovéitase a ocasión para racionalizar os modelos de ingreso das taxas e dos prezos, de xeito que se unifican no modelo A os impresos de autoliquidación das taxas da Comunidade Autónoma de Galicia, eliminando o modelo T, modelo que se emprega para o ingreso da recadación derivada dos efectos timbrados. Ademais, inclúense as variantes electrónicas do modelo A; por un lado, o modelo AI, que será o propio modelo A cando é descargado da Oficina Virtual Tributaria (OVT); por outro lado, os modelos 731 e 739, que son, respectivamente, o modelo A cando se confecciona na OVT para realizar o pagamento ante a entidade financeira colaboradora e a carta de pagamento xerada polo proceso electrónico de tramitación do suposto de feito gravado para realizar o pagamento electrónico dun xeito presencial ante a entidade financeira colaboradora; e, por último, o modelo 730, que é o xustificante de pagamento xerado unha vez realizado o pagamento electrónico. Os modelos AI, 731, 739 e 730 poderán ser empregados tanto para o pagamento de taxas como para o pagamento de prezos.

Por último, o tempo transcorrido desde a aprobación destas ordes e a promulgación de normas xerais de recadación aplicables a todos os ingresos recadados pola Atriga, especialmente a Orde da Consellería de Economía e Facenda, do 21 de xuño de 2006, pola que se regulan procedementos de xestión recadatoria e a actuación das entidades colaboradoras, fixeron que determinados artigos da Orde do 29 de xuño de 1994 caesen en desuso, motivo polo que se eliminan.

O modelo de liquidación de multas e sancións foi aprobado pola Orde da Consellería de Economía e Facenda, do 23 de novembro de 2001, pola que se regula o procedemento de recadación voluntaria e executiva das multas e sancións, en uso das competencias conferidas polo artigo 7 do Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o texto refundido da Lei de réxime financeiro e orzamentario de Galicia, e consonte a autorización contida na disposición derradeira primeira do Decreto 51/2000, do 25 de febreiro, polo que se establece a organización recadatoria da Xunta de Galicia e o Estatuto dos recadadores de zona. Cómpre, polo tanto, modificar o anexo I desta orde e incluír as distintas modalidades de cartas de pagamento existentes, así como o xustificante de pagamento que se obtén da OVT no pagamento electrónico.

A Lei 11/2021, do 9 de xullo, de medidas de prevención e loita contra a fraude fiscal, de transposición da Directiva (UE) 2016/1164, do Consello, do 12 de xullo de 2016, pola que se establecen normas contra as prácticas de elusión fiscal que inciden directamente no funcionamento do mercado interior, de modificación de diversas normas tributarias e en materia de regulación do xogo, modificou a base impoñible dos impostos de sucesións e doazóns (ISD) e de transmisións patrimoniais e actos xurídicos documentados (ITP-AXD), substituíndo o valor real por valor, concepto que se equipara ao valor de mercado. Ademais, en prol da seguridade xurídica, para o caso dos bens inmobles, establécese que a base impoñible é o valor de referencia previsto na normativa catastral. Sendo isto así, para a comprobación da cuantificación da base impoñible nos casos en que exista o valor de referencia non procederá realizar un procedemento de comprobación de valores, senón que a dita comprobación será unha actuación máis, no seo dun dos procedementos de xestión ou inspección tributaria, o que vai supoñer unha modificación no funcionamento actual da Administración tributaria.

O artigo 31 do Estatuto da Axencia Tributaria de Galicia, aprobado polo Decreto 202/2012, do 18 de outubro, polo que se crea a Axencia Tributaria de Galicia e se aproba o seu estatuto, establece que as delegacións da Axencia, dentro do ámbito territorial delimitado por orde da consellería competente en materia de facenda, contarán, para o cumprimento das súas funcións, con, entre outras unidades, o Departamento de Información e Asistencia e o Departamento de Xestión Tributaria, que exercerán as funcións de xestión tributaria previstas no artigo 117 da Lei 58/2003, do 17 de decembro, de imposición de sancións e de revisión en vía administrativa, que se lles atribúan mediante orde da consellería competente en materia de facenda. Con base na habilitación prevista na disposición derradeira terceira do devandito decreto, a Orde da Consellería de Facenda, do 20 de decembro de 2012, pola que se establece a organización e se atribúen determinadas funcións no ámbito de competencias das áreas de Xestión e de Colaboración Social, Información e Asistencia da Axencia Tributaria de Galicia, atribúe as funcións de xestión tributaria aos departamentos de Información e Asistencia e de Xestión Tributaria das delegacións territoriais da Atriga no ámbito material do ISD e do ITP-AXD.

Cómpre, neste momento, modificar a referida orde como consecuencia da entrada en vigor das disposicións comentadas máis arriba da Lei 11/2021, do 9 de xullo, xa que é necesario acometer unha modificación organizativa de funcións no ámbito das competencias de xestión tributaria entre os departamentos de Xestión Tributaria e de Información e Asistencia para lograr unha maior eficiencia no desenvolvemento das actuacións de control e comprobación da Administración tributaria galega.

Por outra banda, cómpre modificar a citada Orde do 20 de decembro de 2012, co obxecto de clarexar a distribución de funcións no ámbito das competencias de xestión tributaria entre os departamentos de Xestión Tributaria e de Información e Asistencia polo que respecta, por unha banda, á comprobación da aplicación de beneficios fiscais de aplicación ex lege e, pola outra, ao recoñecemento de beneficios fiscais de carácter rogado e mais a súa comprobación.

Por todo isto, consonte o exposto e no uso das facultades conferidas pola disposición adicional do Decreto 61/2005, do 7 de abril, polo artigo 7 do Decreto lexislativo 1/1999, do 7 de outubro, e a disposición derradeira primeira do Decreto 51/2000, do 25 de febreiro, polo que se establecen a organización recadatoria da Xunta de Galicia e o Estatuto dos recadadores de zona, e pola disposición derradeira terceira do Decreto 202/2012 e o artigo 31 do Estatuto da Axencia Tributaria de Galicia,

DISPOÑO:

Artigo primeiro. Modificación da Orde da Consellería de Economía e Facenda, do 30 de xuño de 1992, pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de suficiencia e documentos acreditativos de lexitimación

Modifícase a Orde da Consellería de Economía e Facenda, do 30 de xuño de 1992, pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de suficiencia e documentos acreditativos de lexitimación, do xeito especificado a seguir:

Un. Modifícase a redacción do artigo 3, que queda redactado como segue:

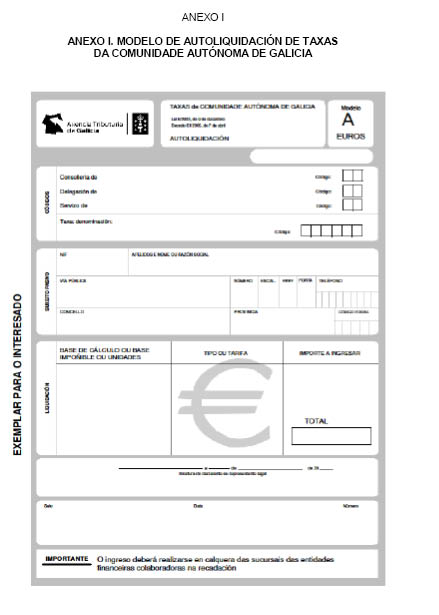

«Artigo 3. Apróbase o modelo de impreso que figura no anexo I para empregaren os obrigados tributarios das taxas para as que o artigo 12 do Decreto 61/2005, do 7 de abril, polo que se ditan as normas para a aplicación das taxas e prezos da Comunidade Autónoma de Galicia, estableza o procedemento de autoliquidación. O dito modelo constará dun exemplar para o interesado, outro para a entidade financeira e un terceiro para a Administración.

O impreso de autoliquidación será facilitado polos suxeitos activos da correspondente taxa, que informarán o solicitante sobre os números que debe consignar nos espazos reservados aos códigos da consellería, delegación e servizo e clave da taxa, conforme as relacións que figuran como anexos V e VI da presente orde.

Este modelo poderá, así mesmo, descargarse mediante a aplicación informática que a Axencia Tributaria de Galicia (Atriga) poña á disposición dos obrigados tributarios na Oficina Virtual Tributaria (OVT), caso en que se axustará ao modelo de impreso que figura no anexo IV.

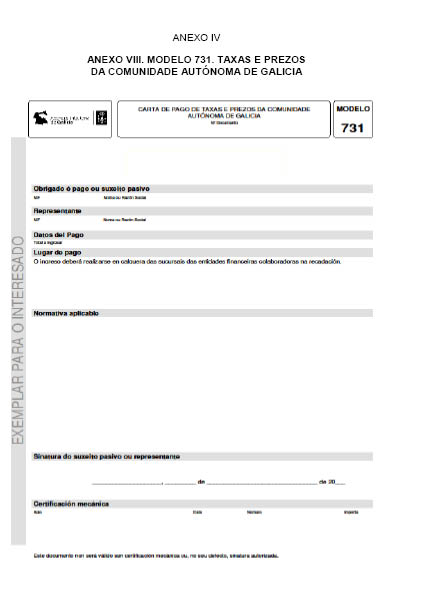

Serán válidas, igualmente, as autoliquidacións que sexan confeccionadas para o pagamento mediante a utilización das aplicacións informáticas que a Atriga poña á disposición dos obrigados tributarios na OVT e que se axustarán ao modelo de impreso que figura no anexo VIII.

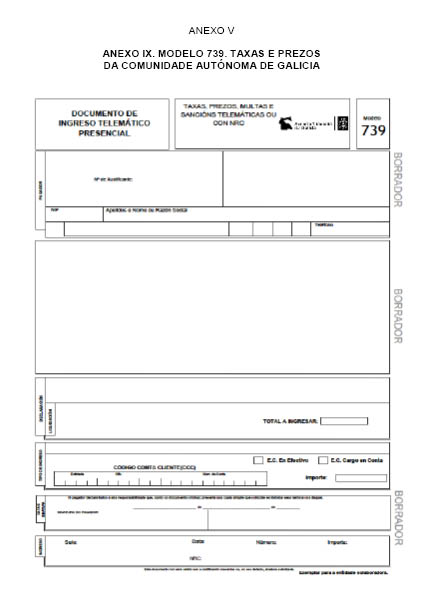

Cando o pagamento da taxa estea integrado no proceso electrónico de tramitación do suposto de feito gravado por ela, os usuarios que desexen facer o pagamento electrónico de xeito presencial ante as entidades financeiras colaboradoras na recadación empregarán para isto o modelo 739, que se axustará ao modelo aprobado no anexo IX.

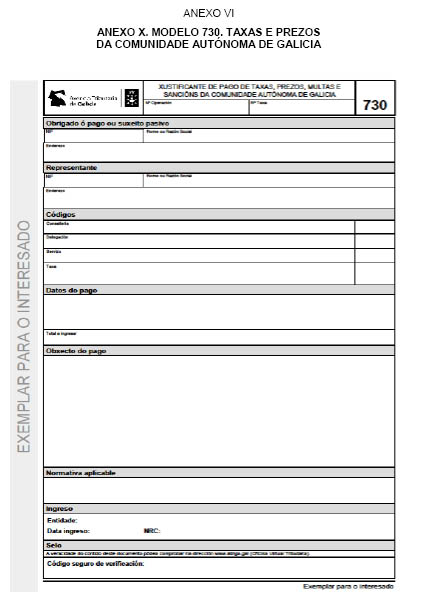

Os impresos en papel debidamente validados pola entidade financeira servirán como xustificante de pagamento da taxa correspondente. Cando o pagamento se realice de xeito electrónico, será xustificante de pagamento o modelo 730, que será configurado pola aplicación informática que a Atriga dispoña na OVT consonte o modelo que figura no anexo X.

As entidades financeiras autorizadas para a recadación das taxas e prezos da Comunidade Autónoma de Galicia que subscriban o convenio de colaboración na xestión da renovación de licencias de caza e pesca poderán solicitar autorización para o emprego dun xustificante do pagamento da taxa, que substituirá o modelo de autoliquidación».

Dous. Modifícase a redacción do número 4 do artigo 4, que queda redactado como segue:

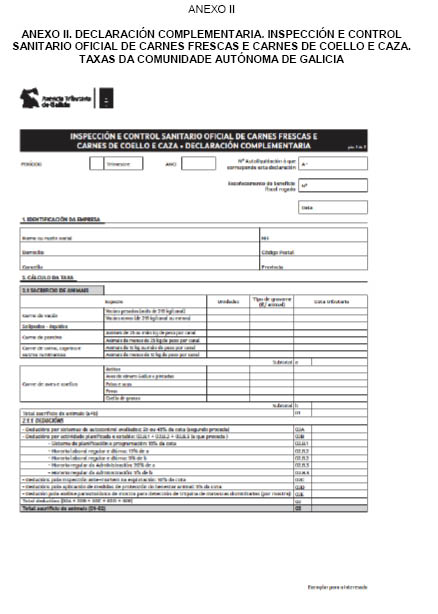

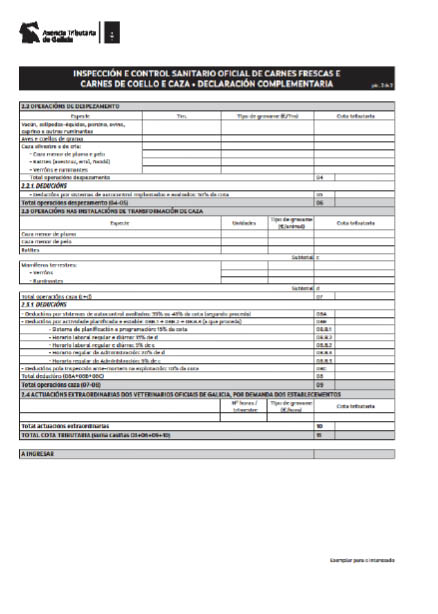

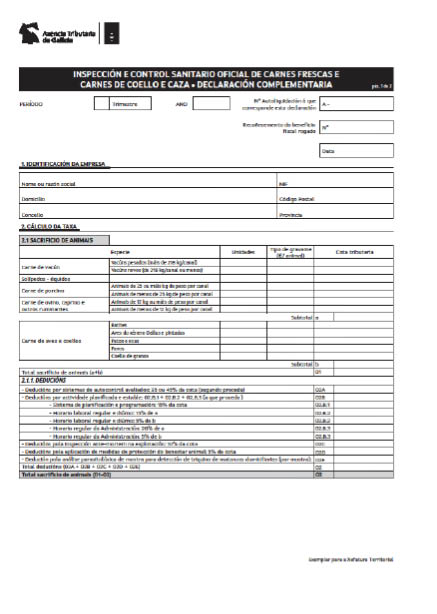

«4. Ademais, no caso da tarifa 08 contida no anexo 2 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, os suxeitos pasivos presentarán, ante o servizo xestor desta e xunto á autoliquidación, o modelo que figura como anexo II da presente orde. Para estes efectos, o modelo estará dispoñible na sede electrónica en formato dixital para ser cuberto e descargado electronicamente polo obrigado tributario».

Tres. Modifícase a disposición adicional da orde, que queda redactada como segue:

«Disposición adicional

No ámbito das súas competencias, autorízanse a persoa titular da Dirección da Axencia Tributaria de Galicia, a persoa titular da Intervención Xeral da Comunidade Autónoma e a persoa titular da Dirección Xeral de Política Financeira, Tesouro e Fondos Europeos a ditar cantas disposicións sexan necesarias para a aplicación da presente orde.

Así mesmo, autorízase a persoa titular da Dirección da Axencia Tributaria de Galicia a actualizar os anexos desta orde».

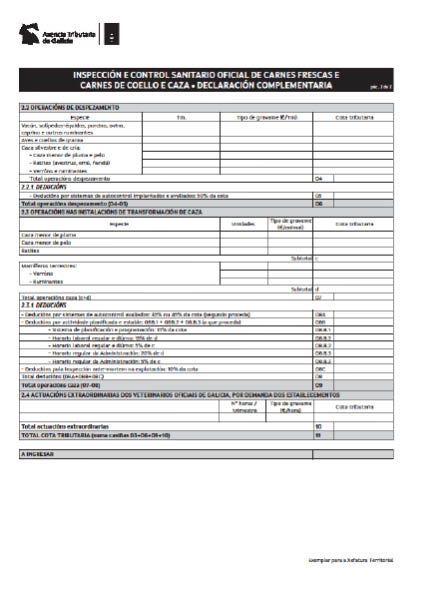

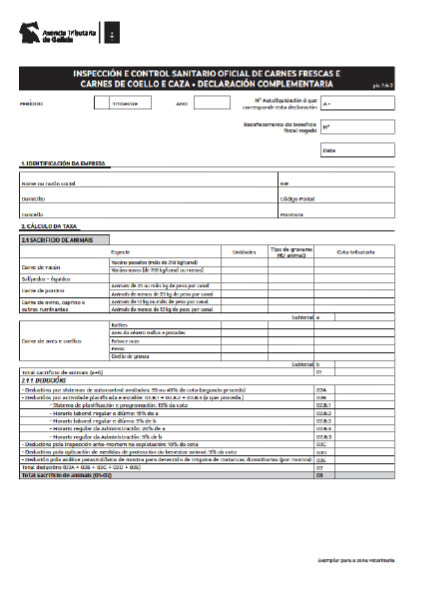

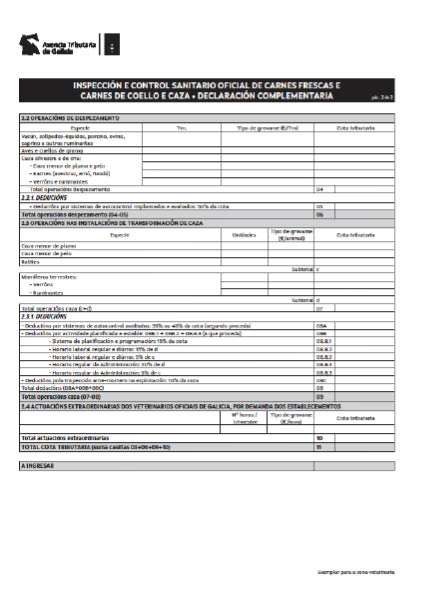

Catro. Modifícase o anexo I da orde substituíndo o modelo de autoliquidación polo modelo que aparece no anexo I desta orde.

Cinco. Modifícase o anexo II da orde substituíndoo polo contido que aparece no anexo II desta orde.

Seis. Modifícase o anexo IV da orde substituíndoo polo contido que aparece no anexo III desta orde.

Sete. Engádense os anexos VIII, IX e X consonte o contido que aparece, respectivamente, nos anexos IV, V e VI desta orde.

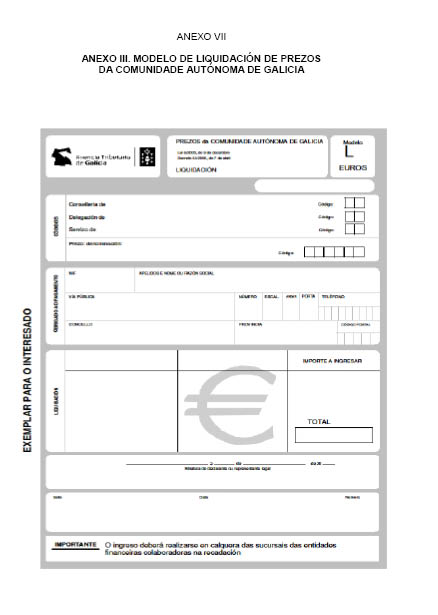

Artigo segundo. Modificación da Orde da Consellería de Economía e Facenda, do 29 de xuño de 1994, pola que se regula o procedemento de recadación voluntaria das taxas e prezos da Comunidade Autónoma de Galicia

Modifícase a Orde da Consellería de Economía e Facenda, do 29 de xuño de 1994, pola que se regula o procedemento de recadación voluntaria das taxas e prezos da Comunidade Autónoma de Galicia, do xeito especificado a seguir:

Un. Elimínase o artigo 2 da orde citada.

Dous. Modifícase a redacción do artigo 7, que queda redactado como segue:

«Artigo 7. O modelo de impreso a que se refiren os artigos 5 e 6 poderá, así mesmo, descargarse mediante a aplicación informática que a Axencia Tributaria de Galicia (Atriga) poña á disposición dos obrigados tributarios na Oficina Virtual Tributaria (OVT), caso en que se axustará ao modelo de impreso que figura no anexo IV da Orde do 30 de xuño de 1992 pola que se aproba o modelo de autoliquidación das taxas da Comunidade Autónoma de Galicia e se establece a utilización de efectos timbrados para o pagamento das taxas por servizos administrativos de compulsa de documentos e de verificación de poderes e documentos acreditativos de lexitimación.

Serán válidos, igualmente, os impresos que sexan confeccionados para o pagamento mediante a utilización das aplicacións informáticas que a Atriga poña á disposición dos obrigados ao pagamento na OVT e que se axustarán ao modelo de impreso que figura no anexo VIII da Orde do 30 de xuño de 1992 citada.

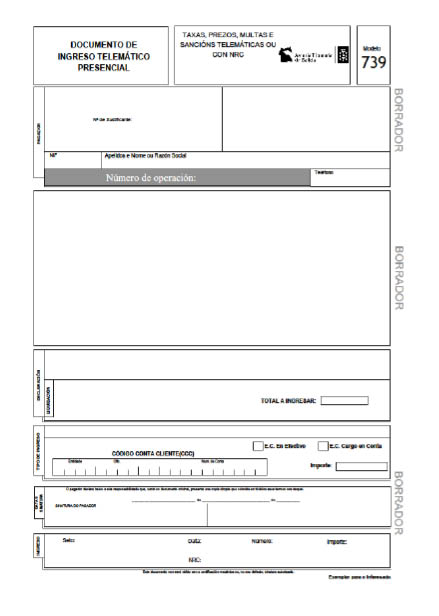

Cando o pagamento do prezo estea integrado no proceso electrónico de tramitación do suposto de feito gravado por el, os usuarios que desexen facer o pagamento electrónico de xeito presencial ante as entidades financeiras colaboradoras na recadación empregarán para isto o modelo 739, que se axustará ao modelo aprobado no anexo IX da Orde do 30 de xuño de 1992 citada.

Os impresos en papel debidamente validados pola entidade financeira servirán como xustificante de pagamento do prezo correspondente. Cando o pagamento se realice de xeito electrónico, será xustificante de pagamento o modelo 730, que configurará a aplicación informática que a Atriga dispoña na OVT consonte o modelo que figura no anexo X da Orde do 30 de xuño de 1992 citada».

Tres. Elimínanse os artigos 8 e 10 da orde citada.

Catro. Modifícase a disposición adicional terceira da orde, que queda redactada como segue:

«Disposición adicional terceira.

Autorízase a persoa titular da Dirección da Axencia Tributaria de Galicia a actualizar os anexos desta orde».

Cinco. Modifícase o anexo III da orde substituíndo o modelo de liquidación de prezos polo modelo que aparece no anexo VII desta orde.

Seis. Elimínanse os anexos IV, V e VI da orde.

Artigo terceiro. Modificación da Orde da Consellería de Economía e Facenda, do 23 de novembro de 2001, pola que se regula o procedemento de recadación voluntaria e executiva das multas e sancións

Modifícase a Orde da Consellería de Economía e Facenda, do 23 de novembro de 2001, pola que se regula o procedemento de recadación voluntaria e executiva das multas e sancións, do xeito especificado a seguir:

Un. Modifícase a redacción do artigo primeiro, que queda redactado como segue:

«Primeiro. Do procedemento de recadación en período voluntario.

1. O procedemento aquí definido será de aplicación ás multas e sancións impostas pola Administración da Xunta de Galicia e polos organismos autónomos e entes públicos que non teñan atribuída a xestión dos correspondentes recursos.

2. As multas e sancións impostas polos órganos administrativos da Comunidade Autónoma que teñan atribuída a potestade sancionadora polo ordenamento xurídico serán notificadas aos interesados conforme o previsto no citado ordenamento.

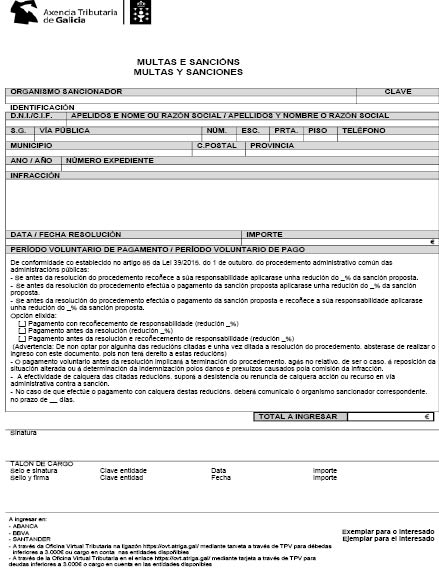

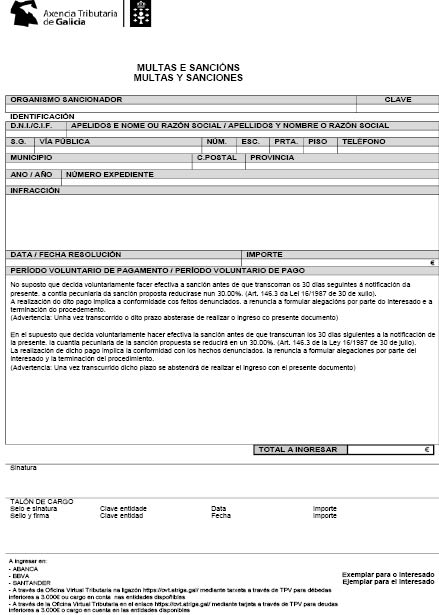

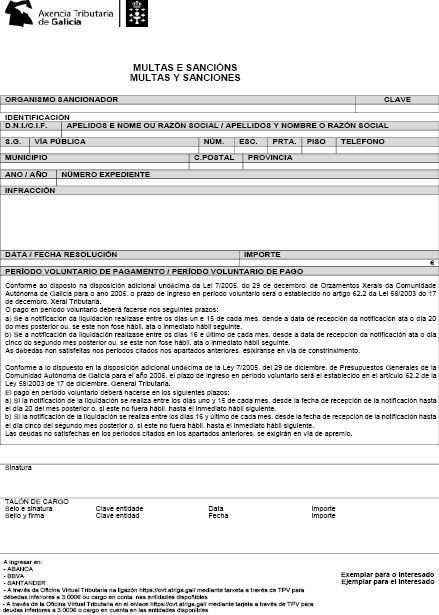

3. Os órganos sancionadores notificarán xunto coa resolución sancionadora o documento de ingreso, segundo os modelos que figuran como anexo I a esta orde. O documento constará de tres exemplares, un primeiro para o interesado, outro para a entidade financeira e un terceiro para o órgano sancionador, que quedará en poder deste como antecedente do documento de ingreso expedido.

4. Os documentos de ingreso serán confeccionados por esta consellería para cada un dos órganos sancionadores. Os órganos sancionadores obterán os documentos de ingreso a través das aplicacións informáticas que a Atriga habilite para isto. A cada órgano sancionador, logo da súa solicitude, asignaráselle un código de ingreso que permitirá a súa identificación no nivel de consellería, servizo e ámbito territorial.

5. O ingreso terá que realizarse naquelas entidades colaboradoras consignadas no propio documento de ingreso. Os impresos en papel debidamente validados pola entidade financeira servirán como xustificante de pagamento da multa ou sanción correspondente. Cando o pagamento se realice de xeito electrónico, será xustificante de pagamento o modelo 730, que configurará a aplicación informática que a Atriga dispoña na OVT consonte o modelo que figura no anexo III desta orde.

6. Os órganos sancionadores poderán obter da aplicación informática a información sobre a recadación das multas e sancións impostas por eles e recadadas en período voluntario».

Dous. Engádese unha disposición adicional á orde, coa seguinte redacción:

«Disposición adicional terceira.

Autorízase a persoa titular da Dirección da Axencia Tributaria de Galicia a actualizar os anexos desta orde».

Tres. Modifícase o anexo I da orde, substituíndo o modelo de ingreso de multas e sancións polos modelos que aparecen no anexo VIII desta orde.

Catro. Engádese o anexo III á orde, co contido que figura no anexo IX desta orde.

Artigo cuarto. Modificación da Orde da Consellería de Facenda, do 20 de decembro de 2012, pola que se establece a organización e se atribúen determinadas funcións no ámbito de competencias das áreas de Xestión e de Colaboración Social, Información e Asistencia da Axencia Tributaria de Galicia

Modifícase a Orde da Consellería de Facenda, do 20 de decembro de 2012, pola que se establece a organización e se atribúen determinadas funcións no ámbito de competencias das áreas de Xestión e de Colaboración Social, Información e Asistencia da Axencia Tributaria de Galicia, do xeito especificado a seguir:

Un. Modifícase a redacción da letra A) do número 1 do artigo 5 da orde, que queda redactada como segue:

«A) Departamento de Información e Asistencia, que exercerá as seguintes funcións:

a) A recepción, mecanización, de ser o caso, e tramitación de declaracións, autoliquidacións, comunicacións de datos e demais documentos con transcendencia tributaria.

b) A realización de actuacións de control do cumprimento da obriga de presentar declaracións, autoliquidacións, comunicacións de datos e demais documentos tributarios e do cumprimento das obrigas formais.

c) A práctica de requirimentos no ámbito das súas funcións.

d) A realización de actuacións de verificación de datos.

e) A realización de actuacións de comprobación de valores polos medios de valoración recollidos nas letras b), c), f) e g) do punto 1 do artigo 57 da Lei xeral tributaria.

f) A realización de actuacións de verificación de datos e/ou comprobación limitada cando o obxecto do procedemento sexa exclusivamente a cuantificación da base impoñible correspondente ao valor de referencia para os bens inmobles, consonte a normativa catastral.

g) O recoñecemento dos beneficios fiscais de carácter rogado determinados por resolución da persoa que ocupe a Dirección da Axencia Tributaria de Galicia, mediante o procedemento previsto nos artigos 136 e 137 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos aprobado polo Real decreto 1065/2007, do 27 de xullo, incluíndo a comprobación dos requisitos para a súa aplicación xa sexa con carácter previo á concesión do dereito á aplicación do beneficio fiscal ou con posterioridade a ela e sen prexuízo das actuacións de comprobación que poidan desenvolver outros órganos de xestión ou de inspección tributaria.

h) A realización das actuacións dos procedementos de xestión tributaria no ámbito material do imposto sobre transmisións patrimoniais e actos xurídicos documentados, pola transmisión de determinados medios de transporte usados entre particulares, incluída a comprobación da aplicación de beneficios fiscais, xa sexan de carácter rogado ou non.

i) A práctica de liquidacións tributarias derivadas das actuacións de verificación e comprobación realizadas.

j) As funcións de imposición de sancións e de revisión en vía administrativa, sen prexuízo das funcións que, de conformidade co disposto nas normas legais, regulamentarias e de organización, deban entenderse atribuídas a outros entes, órganos ou unidades.

k) A subministración de etiquetas e de números ou códigos de identificación para os efectos fiscais.

l) A emisión de certificados tributarios, no ámbito das súas competencias.

m) A elaboración e mantemento dos censos tributarios.

n) A información e asistencia tributaria.

o) As demais que lle encomende ou lle delegue a persoa titular da delegación».

Dous. Modifícanse as letras b) e g) da letra B) do número 1 do artigo 5 da orde, que quedan redactadas como segue:

«b) O recoñecemento dos beneficios fiscais de carácter rogado, mediante o procedemento previsto nos artigos 136 e 137 do Regulamento xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado polo Real decreto 1065/2007, do 27 de xullo, incluíndo a comprobación dos requisitos para a súa aplicación, xa sexa con carácter previo á concesión do dereito á aplicación do beneficio fiscal ou con posterioridade a ela, e sen prexuízo das actuacións de comprobación que poidan desenvolver outros órganos de xestión ou de inspección tributaria».

«g) A práctica de liquidacións tributarias derivadas das actuacións de verificación e comprobación realizadas».

Disposición transitoria única

Os modelos de declaracións, autoliquidacións, liquidacións e documentos de ingreso que se substitúen mediante esta orde seguirán tendo vixencia para o cumprimento das obrigas de declaración e pagamento de taxas e prezos, de multas e sancións, cando se trate de modelos en papel, ata o seu esgotamento.

Disposición derradeira única

Esta orde entrará en vigor o día seguinte ao da súa publicación no Diario Oficial de Galicia.

Santiago de Compostela, 18 de febreiro de 2022

Miguel Corgos López-Prado

Conselleiro de Facenda e Administración Pública