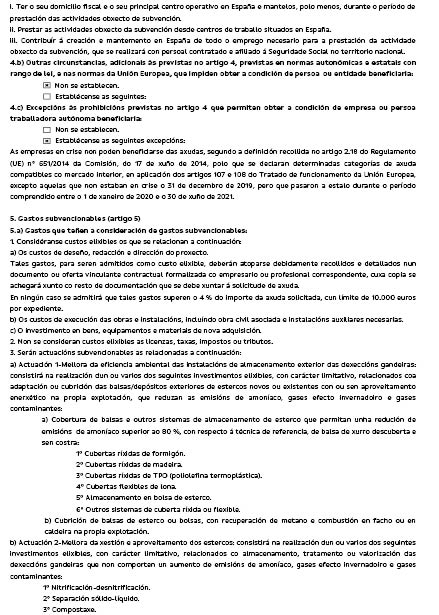

A irrupção da epidemia provocada pela COVID-19 supôs no âmbito mundial uma crise sanitária, económica e social sem precedentes. Em consequência, o palco na economia mundial sofreu uma mudança radical, dando lugar a uma recessão de grandes dimensões na maior parte do mundo.

Com o fim de paliar na medida do possível os danos económicos e sociais acaecidos pela pandemia na contorna europeia, a Comissão Europeia, o Parlamento e o Conselho Europeu acordaram um plano de recuperação encaminhado a facilitar a resposta e a saída da crise, baseado num pacote de estímulos financeiros.

O novo fundo de recuperação «Next Generation», cujo elemento principal é o «Mecanismo de recuperação e resiliencia», concentra o groso dos recursos financeiros e permitirá a Espanha obter mais de 59.000 milhões de euros em transferências entre 2021-2023 em forma de ajuda não reembolsable.

De acordo com os objectivos do marco normativo desenvolto no Regulamento (UE) 2021/241 do Parlamento Europeu e do Conselho, de 12 de fevereiro de 2021, que estabelece o Mecanismo de recuperação e resiliencia, estes fundos destinar-se-ão a apoiar as reforma e investimentos necessários para uma recuperação duradoura, melhorar a resiliencia económica e social e apoiar a transição verde e digital nos Estados membros. Para isso, hão-se de levar a cabo actuações dirigidas, entre outras finalidades, à transição ecológica, à transformação digital ou ao crescimento inteligente, sustentável e integrador, que inclua a coesão económica, o emprego, a produtividade, a competitividade, a investigação, o desenvolvimento e a inovação.

Estas medidas concretizaram no Plano de recuperação transformação e resiliencia, aprovado pelo Conselho com data de 13 de julho de 2021, que foi enviado à Comissão Europeia o 30 de abril de 2021 depois da aprovação pelo Conselho de Ministros o 27 de abril de 2021 (BOE de 30 de abril), incluindo a actuação que se formaliza juridicamente através do Real decreto 948/2021, de 2 de novembro, pelo que se estabelecem as bases reguladoras para a concessão de ajudas estatais destinadas à execução de projectos de investimento dentro do Plano de impulso da sustentabilidade e competitividade da agricultura e a gandería (III) no marco do Plano de recuperação, transformação e resiliencia.

Este real decreto incardínase em concreto no investimento 4 do componente 3 do plano (é dizer, o acrónimo C3.I4): «Plano de Impulso da sustentabilidade e competitividade da agricultura e a gandería (III): Investimentos em agricultura de precisão, eficiência energética e economia circular no sector agrícola e ganadeiro».

O supracitado plano tem como elemento central quatro programas de apoio para o financiamento de planos de investimento destinados à execução de projectos estratégicos para a posta em marcha de novos sistemas de gestão dos estercos em gandaría, a transformação integral e modernização nas estufas de produção de hortalizas, flor cortada e planta ornamental, acelerar a modernização das equipas e a adopção de tecnologias de precisão, melhorar a eficiência energética e impulsionar o uso e desenvolvimento de sistemas de abastecimento com energias renováveis em explorações agrícolas e ganadeiras.

O objectivo é adoptar as reforma estruturais necessárias alcançando um nível de investimento que promova a mudança no modelo de produção agrícola e ganadeira com resultados beneficiosos para a sociedade, a economia e o ambiente.

Para responder a estes reptos programam-se uma série de actuações que contribuirão decisivamente a melhorar a resiliencia do sector e à melhora da sua competitividade, à vez que contribuem à consecução dos objectivos do clima, à conservação do ambiente e à descarbonización do sector agrícola e ganadeiro, apoiando a articulação de medidas recolhidas no Plano nacional integrado de energia e clima 2021-2030 e noutros planos e programas ambientais.

Com este propósito definiram-se um conjunto de investimentos que se recolhem no programa de apoio para o estabelecimento de novos sistemas de gestão de estercos em gandaría. Persegue-se assim favorecer a redução das emissões de gases poluentes e de efeito estufa nos sectores ganadeiros, bem mediante actuações relacionadas com a adaptação ou cubrição das balsas exteriores de estercos com ou sem aproveitamento energético na própria exploração, bem mediante investimentos orientados à melhora da gestão e aproveitamento dos estercos relacionadas com o tratamento ou valorização das dexeccións ganadeiras.

As prioridades do marco geral do Plano de recuperação, transformação e resiliencia permitiram a definição de uma linha de investimentos específica para dar resposta às necessidades de melhora da competitividade e sustentabilidade dos produtores de cultivo sob estufa nos sectores de hortalizas, flor cortada e planta ornamental, favorecendo assim uma adequada transição ecológica.

Também, em atenção às orientações descritas no marco do Mecanismo de recuperação e resiliencia e, trás avaliar aqueles aspectos cuja melhora ou mudança facilite uma transformação e impulso da transição energética do sector agrário, considerou-se conveniente apoiar investimentos, no âmbito das explorações agropecuarias, encaminhadas a melhorar a eficiência energética, assim como a geração de energia a partir de fontes renováveis, em particular biogás e biomassa agrícola.

O incremento da eficiência energética das instalações, edifícios e naves auxiliares das explorações; o fomento da economia circular através da valorização energética das dexeccións na gandaría para obter biogás a partir do esterco que sirva para o autoconsumo energético nas granjas e as actuações em matéria de gestão, provisão e acondicionamento de biomassa de origem agrícola permitirão reduzir o consumo final de energia fóssil nas explorações agropecuarias.

Desta forma, favorece-se a melhora da competitividade das explorações, à vez que se contribui ao sucesso dos objectivos nacionais que se fixam tanto no Plano nacional integrado de energia e clima, como no Programa nacional de controlo da contaminação atmosférica, em matéria de poupança energética, redução de emissões e no relativo ao fomento do uso de energia procedente de fontes renováveis que se estabelece em 42 % a nível nacional, e que também recolhe o objectivo vinculativo de alcançar um uso do 32 % deste tipo de energias na UE em 2030.

Por último, o quarto programa de apoio vai dirigido à agricultura e gandaría de precisão, que podem contribuir de maneira significativa à segurança alimentária, à inocuidade dos alimentos, e a promover umas práticas agrárias mais sustentáveis. A revolução digital será fundamental na luta contra o mudo climático, pelo que se necessita impulsionar o desenvolvimento e implantação das supracitadas tecnologias, a difusão da sua utilidade e a formação de utentes para aproveitar todo o seu potencial.

Assim, o Plano de recuperação, transformação e resiliencia dota uma linha específica para acelerar a modernização das equipas e o uso destas tecnologias que permitam uma utilização mais eficiente dos recursos naturais nos processos produtivos e a incorporação de equipamento mais eficiente enerxéticamente, aumentando o rendimento ambiental do sector agrário.

A agricultura de precisão é um modelo que se desprega em todos os sistemas de produção agrária, permitindo aos produtores incorporá-lo às suas explorações. As actuações previstas neste programa incluem um amplo leque de equipamentos, dispositivos e aplicações software com alcance tecnológico diverso, que podem combinar-se em projectos de investimento dirigidos ao cumprimento dos objectivos do Pacto Verde neste sector. Abarca diferentes níveis de tecnificação, desde sensores, processadores e controlos cuja missão seja o guiado da máquina, o trabalho variable, o mapeo, o registro de dados ou o desencadeamento de uma reacção concreta na máquina, a estes três objectivos conjuntamente, ou à interactuación ou comunicação destes elementos em diferentes máquinas. Os beneficiários desta linha poderão apresentar solicitudes que vehiculen a escalada tecnológica necessária para alcançar uns objectivos concretos de sustentabilidade nas suas explorações, considerando as condições das que partem.

Cabe destacar que estas ajudas contribuirão à manutenção da actividade no campo. Um abandono da actividade agrária, em particular em determinadas zonas sem alternativas, aumentando ademais a fenda digital e o desequilíbrio populacional, é um palco pior que um agro dotado de ferramentas eficientes para praticar uma agricultura de precisão, mais sustentável, geradora de receitas e valor acrescentado, e criadora de emprego directo e indirecto no meio rural.

Considerando que os potenciais beneficiários destes programas de apoio apresentam umas características derivadas da sua dedicação profissional e tendo em conta, ademais, que a maioria dos produtores hão de empregar meios electrónicos para cumprir com as suas obrigacións de informação e contam com a equipa habitual que permite as relações electrónicas, estabelece-se a obrigatoriedade de que a tramitação destas subvenções se leve a cabo por meios electrónicos de conformidade com o artigo 14.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

Em consequência, de conformidade com o previsto no artigo 30.1º.3 do Estatuto de autonomia da Galiza, no uso das faculdades que me confire a Lei 9/2007, de 13 de junho, de subvenções da Galiza, e das competências que me confire a Lei 1/1983, de 22 de fevereiro, de normas reguladoras da Junta e da sua Presidência

DISPONHO:

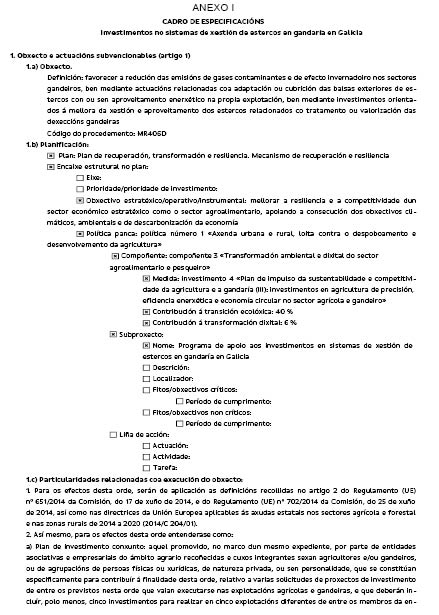

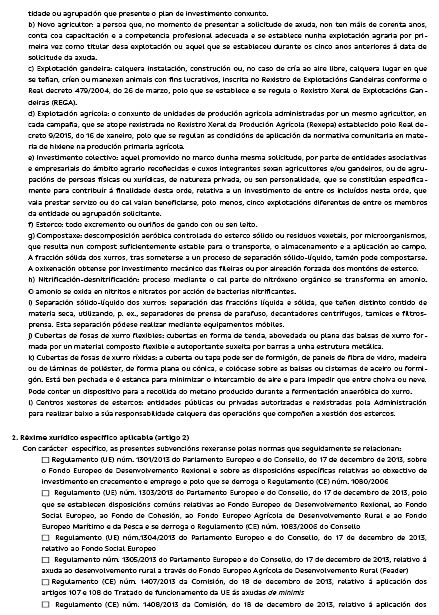

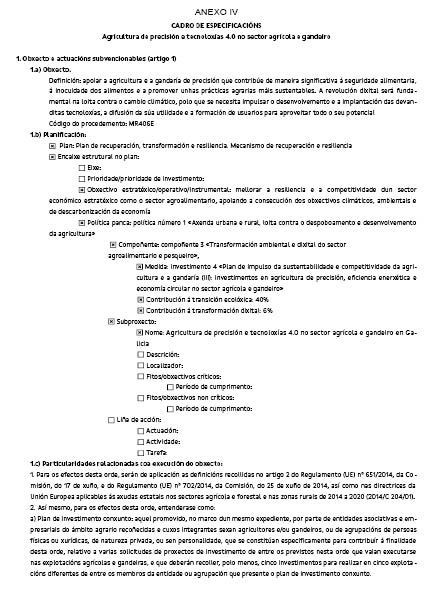

Artigo 1. Objecto e actuações subvencionáveis

1. É objecto desta subvenção o estabelecido no ponto 1.a) dos anexo I, II, III e IV (em diante, quadro de especificações).

2. Terão a consideração de actuações ou operações subvencionáveis os projectos, actividades ou conceitos em que se cumpram os requisitos assinalados no ponto 1 do quadro de especificações.

3. As presentes ajudas enquadram no plano nacional, autonómico ou sectorial que se identifica no ponto 1.b) do quadro de especificações, com os objectivos que se indicam e a motivação que os fundamenta.

4. As particularidades relativas à execução do objecto da subvenção regulam-se, se é o caso, no ponto 1.c) do quadro de especificações.

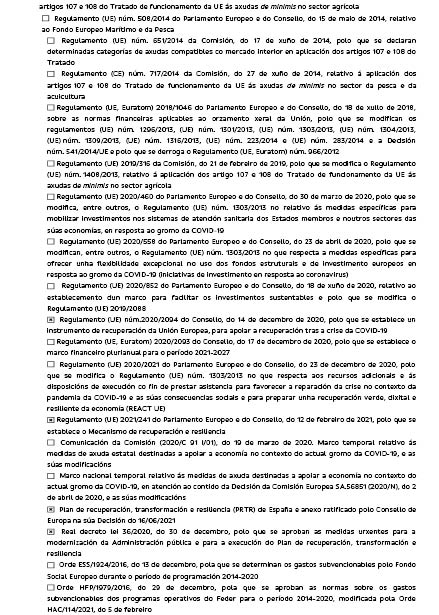

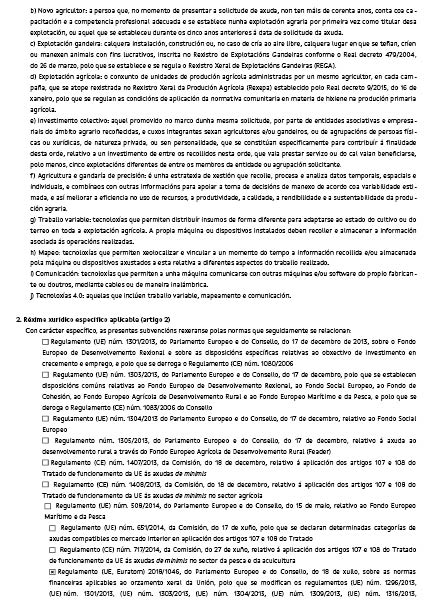

Artigo 2. Regime jurídico

1. Para o não estabelecido nestas bases, aplicar-se-á o previsto nas seguintes normas:

a) Lei 9/2007, de 13 de junho, de subvenções da Galiza.

b) Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

c) Lei 38/2003, de 17 de novembro, geral de subvenções.

d) Real decreto 887/2006, de 21 de julho, pelo que se aprova o Regulamento da Lei 38/2003, de 17 de novembro, geral de subvenções.

e) Lei 9/2021, de 25 de fevereiro, de simplificação administrativa e de apoio à reactivação económica da Galiza.

f) Lei 1/2016, de 18 de janeiro, de transparência e bom governo.

g) Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

h) Plano geral de prevenção de riscos de gestão e medidas antifraude da Xunta de Galicia do 10.12.2021.

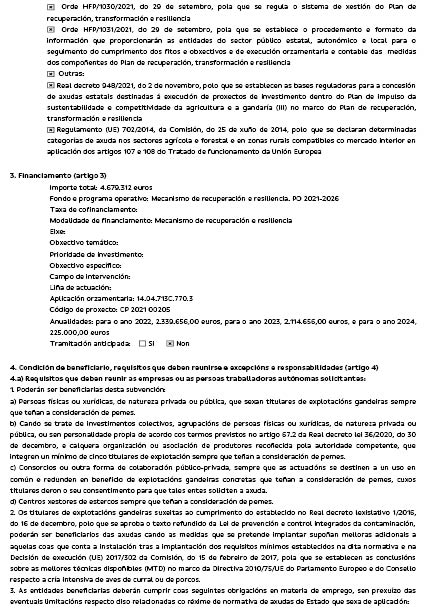

i) Demais normas assinaladas no ponto 2 do quadro de especificações.

2. No que diz respeito ao cômputo de prazos, observar-se-á o disposto no artigo 30 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

|

«Artigo 30. Cômputo de prazos. |

|

1. Salvo que por lei ou no direito da União Europeia se disponha outro cômputo, quando os prazos se assinalem por horas, percebe-se que estas são hábeis. São hábeis todas as horas do dia que façam parte de um dia hábil. Os prazos expressados por horas contar-se-ão de hora em hora e de minuto em minuto desde a hora e minuto em que tenha lugar a notificação ou publicação do acto de que se trate e não poderão ter uma duração superior a vinte e quatro horas, nesse caso expressar-se-ão em dias. |

|

2. Sempre que por lei ou no Direito da União Europeia não se expresse outro cômputo, quando os prazos se assinalem por dias, percebe-se que estes som hábeis, excluindo do cômputo nos sábados, nos domingos e os declarados feriados. Quando os prazos se assinalassem por dias naturais por declará-lo assim uma lei ou pelo direito da União Europeia, fá-se-á constar esta circunstância nas correspondentes notificações. |

|

3. Os prazos expressados em dias contar-se-ão a partir do dia seguinte a aquele em que tenha lugar a notificação ou publicação do acto de que se trate, ou desde o seguinte a aquele em que se produza a estimação ou a desestimação por silêncio administrativo. |

|

4. Se o prazo se fixasse em meses ou anos, estes computaranse a partir do dia seguinte a aquele em que tenha lugar a notificação ou publicação do acto de que se trate, ou desde o seguinte a aquele em que se produza a estimação ou desestimação por silêncio administrativo. O prazo concluirá o mesmo dia em que se produziu a notificação, publicação ou silêncio administrativo no mês ou o ano de vencimento. Se no mês de vencimento não houvesse dia equivalente a aquele em que começa o cômputo, perceber-se-á que o prazo expira o último dia do mês. |

|

5. Quando o último dia do prazo seja inhábil, perceber-se-á prorrogado ao primeiro dia hábil seguinte. |

|

6. Quando um dia fosse hábil no município ou comunidade autónoma em que residisse o interessado, e inhábil na sede do órgão administrativo, ou ao inverso, considerar-se-á inhábil em todo o caso. |

|

7. A Administração geral do Estado e as administrações das comunidades autónomas, com sujeição ao calendário laboral oficial, fixarão, no seu respectivo âmbito, o calendário de dias inhábil para os efeitos de cômputo de prazos. O calendário aprovado pelas comunidades autónomas compreenderá os dias inhábil das entidades locais correspondentes ao seu âmbito territorial, às que será de aplicação. O supracitado calendário deverá publicar-se antes do começo de cada ano no diário oficial que corresponda, assim como noutros médios de difusão que garantam o seu conhecimento generalizado. |

|

8. A declaração de um dia como hábil ou inhábil para os efeitos de cômputo de prazos não determina por sim só o funcionamento dos centros de trabalho das administrações públicas, a organização do tempo de trabalho ou o regime de jornada e horários de estas». |

3. Todas as especificações incluídas no quadro de especificações adaptam-se à normativa vigente.

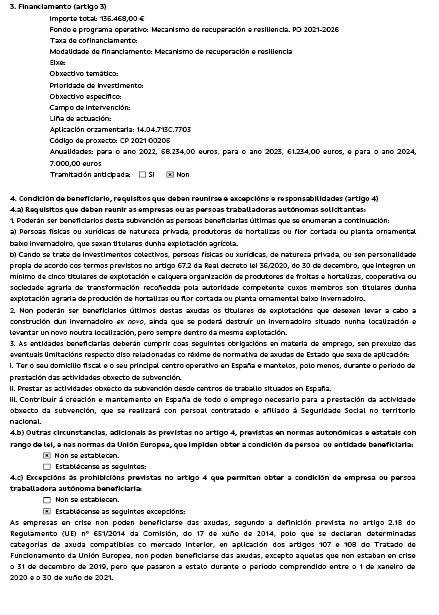

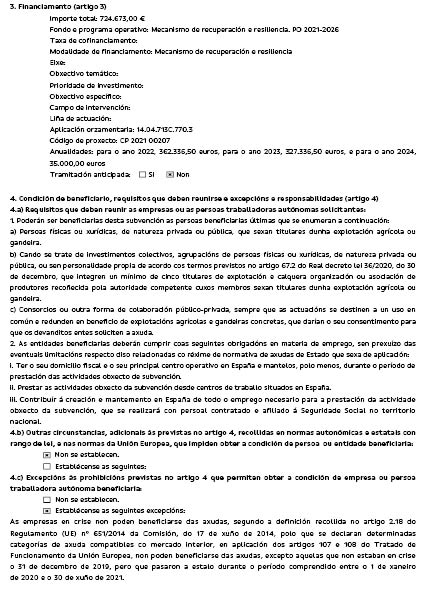

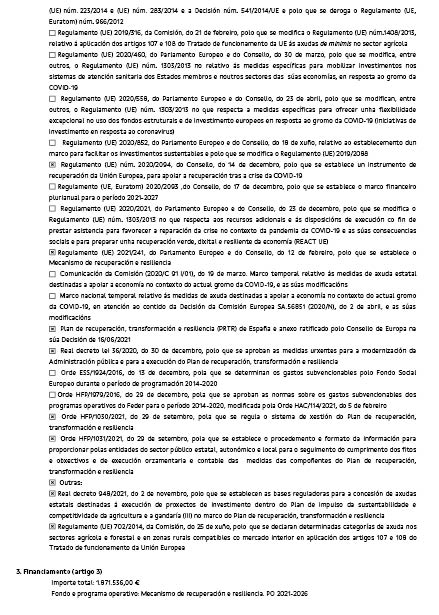

Artigo 3. Financiamento

A convocação está financiada conforme se indica no ponto 3 do quadro de especificações.

No suposto de que o expediente se tramite de forma antecipada ao amparo do disposto no artigo 67 da Lei 9/2021, de 25 de fevereiro, de simplificação administrativa e de apoio à reactivação económica da Galiza, a eficácia da convocação ficará supeditada à existência de crédito adequado e suficiente para financiar as obrigações económicas derivadas dela, e poder-se-á chegar no vigente exercício no máximo até o momento imediatamente anterior à disposição ou compromisso da despesa.

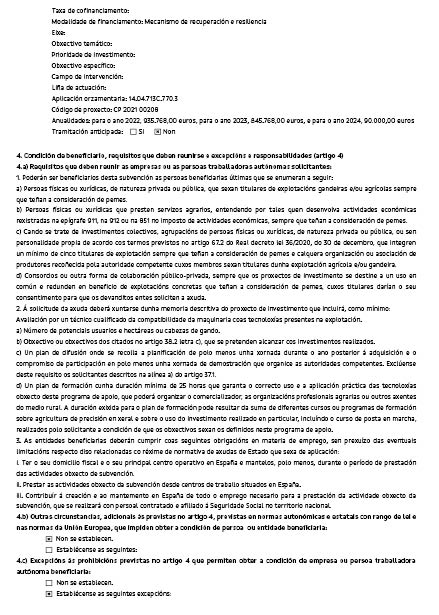

Artigo 4. Requisitos para adquirir a condição de beneficiário

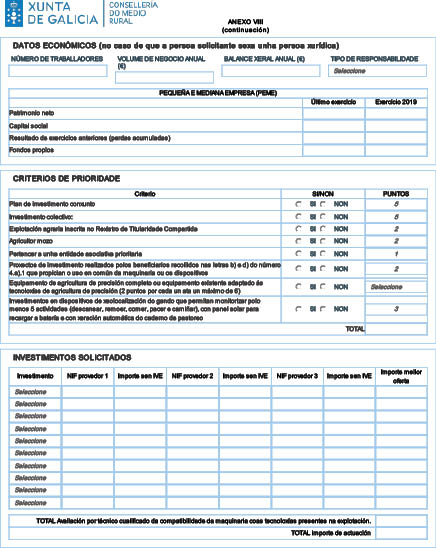

1. Poderão ser beneficiárias destas ajudas as empresas e as pessoas trabalhadoras independentes que cumpram os requisitos assinalados no ponto 4.a) do quadro de especificações.

2. Não poderão ter a condição de beneficiárias as empresas e pessoas trabalhadoras independentes em que concorra alguma das seguintes circunstâncias:

a) Com carácter geral, aquelas que entrem na categoria de empresa em crise definida no número 18 do artigo 2 do Regulamento 651/2014 da Comissão, de 17 de junho, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado, não poderão obter a condição de beneficiárias destas ajudas, salvo que se especifique o contrário no ponto 4.c) do quadro de especificações.

|

«Artigo 2. Definições |

|

Para efeitos do presente regulamento, perceber-se-á por: |

|

(...) |

|

18) «empresa em crise»: uma empresa em que concorra ao menos una das seguintes circunstâncias: |

|

a) Se se trata de uma sociedade de responsabilidade limitada (diferente de uma peme com menos de três anos de antigüidade ou, para os efeitos dos critérios para poder optar às ajudas ao financiamento de risco, uma peme no prazo de sete anos desde a sua primeira venda comercial, que cumpra as condições para receber investimentos de financiamento de risco trás as comprovações de diligência devida por parte do intermediário financeiro seleccionado), quando desaparecesse mais da metade do seu capital social subscrito como consequência das perdas acumuladas; é o que sucede quando a dedução das perdas acumuladas das reservas (e de todos os demais elementos que se adoptam considerar fundos próprios da sociedade) conduz a um resultado negativo superior à metade do capital social subscrito; para os efeitos da presente disposição, «sociedade de responsabilidade limitada» refere-se, em particular, aos tipos de sociedades mencionados no anexo I da Directiva 2013/34/UE e «capital social» inclui, quando proceda, toda prima de emissão; |

|

b) Se se trata de uma sociedade em que ao menos alguns sócios têm uma responsabilidade ilimitada sobre a dívida da sociedade (diferente de uma peme com menos de três anos de antigüidade ou, para os efeitos dos critérios para poder optar às ajudas ao financiamento de risco, uma peme no prazo de sete anos desde a sua primeira venda comercial, que cumpra as condições para receber investimentos de financiamento de risco trás as comprovações de diligência devida por parte do intermediário financeiro seleccionado), quando desaparecesse pelas perdas acumuladas mais da metade dos seus fundos próprios que figuram na sua contabilidade; a efeitos da presente disposição, «sociedade na que ao menos alguns sócios têm uma responsabilidade ilimitada sobre a dívida da sociedade» refere-se, em particular, aos tipos de sociedades mencionados no anexo II da Directiva 2013/34/UE; |

|

c) Quando a empresa se encontre inmersa num procedimento de quebra ou insolvencia ou reúna os critérios estabelecidos no seu direito nacional para ser submetida a um procedimento de quebra ou insolvencia a pedimento dos seus credores; |

|

d) Quando a empresa recebesse ajuda de salvamento e ainda não reembolsase o empréstimo ou posto fim à garantia, ou recebesse ajuda de reestruturação e esteja ainda sujeita a um plano de reestruturação; |

|

e) Se se trata de uma empresa diferente de uma PEME, quando durante os dois exercícios anteriores: |

|

1) O cociente dívida/capital da empresa fosse superior a 7,5 e |

|

2) O cociente de cobertura de interesses da empresa, calculada sobre a base do EBITDA, se situasse por baixo de 1,0». |

b) Que estejam sujeitas a uma ordem de recuperação pendente trás uma decisão da Comissão que tenha declarada uma ajuda ilegal e incompatível com o comprado comum.

c) Aquelas em que concorra alguma das circunstâncias previstas no artigo 10.2 e 10.3 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, salvo que no ponto 4.c) do quadro de especificações se estabeleça um requisito ou condição diferente ao respeito.

|

Artigo 10. Requisitos para obter a condição de beneficiário ou entidade colaboradora |

|

(...) |

|

«2. Não poderão obter a condição de beneficiário ou entidade colaboradora das subvenções reguladas na presente lei as pessoas ou entidades em que concorra alguma das circunstâncias seguintes, salvo que pela natureza da subvenção se exceptúe pela sua normativa reguladora: |

|

a) Ser condenadas mediante sentença firme à pena de perda da possibilidade de obter subvenções ou ajudas públicas. |

|

b) Solicitar a declaração de concurso, ser declarados insolventes em qualquer procedimento, encontrar-se declarados em concurso, salvo que neste adquirisse a eficácia um convénio, estar sujeitos a intervenção judicial ou ser inabilitar conforme a Lei concursal, sem que conclua o período de inabilitação fixado na sentença de qualificação do concurso. |

|

c) Dar lugar, por causa da que fossem declarados culpadas, à resolução firme de qualquer contrato celebrado com a Administração. |

|

d) Estar incursa a pessoa física, os administradores das sociedades mercantis ou aqueles que possuam a representação legal de outras pessoas jurídicas em algum dos supostos de incompatibilidades que estabeleça a normativa vigente. |

|

e) Não achar ao dia no cumprimento das obrigacións tributárias ou face à Segurança social ou ter pendente de pago alguma outra dívida com a Administração pública da Comunidade Autónoma nos termos que regulamentariamente se determinem. |

|

f) Ter a residência fiscal num país ou território qualificado regulamentariamente como paraíso fiscal. |

|

g) Não encontrar ao dia de pagamento de obrigacións por reintegro de subvenções nos termos que regulamentariamente se determine. |

|

h) Ser sancionado mediante resolução firme com a perda da possibilidade de obter subvenções segundo esta lei ou a Lei geral tributária. Não poderão aceder à condição de beneficiários os agrupamentos previstos no segundo parágrafo do ponto 3 do artigo 8 da presente lei quando concorra alguma das proibições anteriores em quaisquer dos seus membros. |

|

3. Em nenhum caso poderão obter a condição de beneficiário ou entidade colaboradora das subvenções reguladas na presente lei as associações incursas nas causas de proibição previstas nos pontos 5 e 6 do artigo 4 da Lei orgânica 1/2002, de 22 de março, reguladora do direito de associação». |

d) Aquelas em que concorram as circunstâncias que se assinalam no ponto 4.b) do quadro de especificações.

e) As particularidades e excepções ao regime previsto neste artigo regulam-se, de ser o caso, no ponto 4.c) do quadro de especificações.

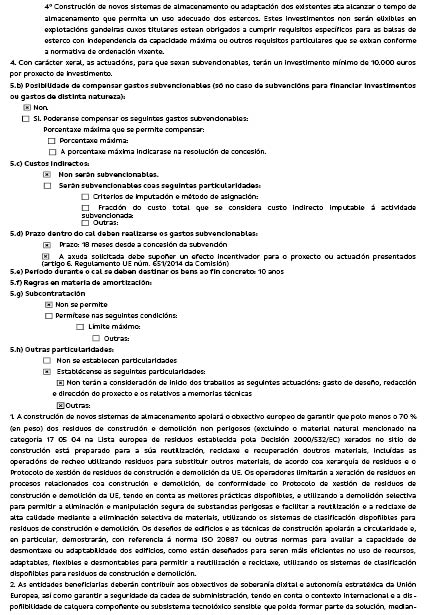

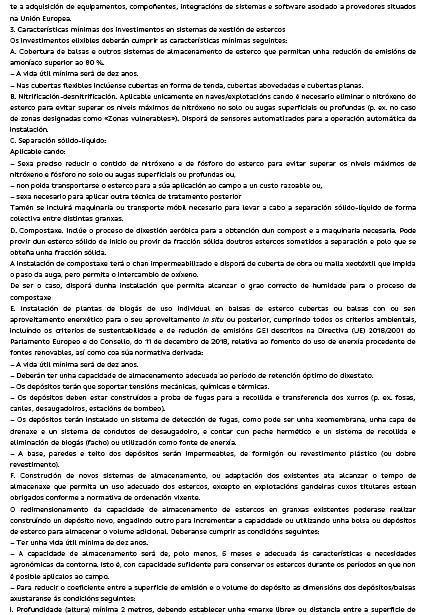

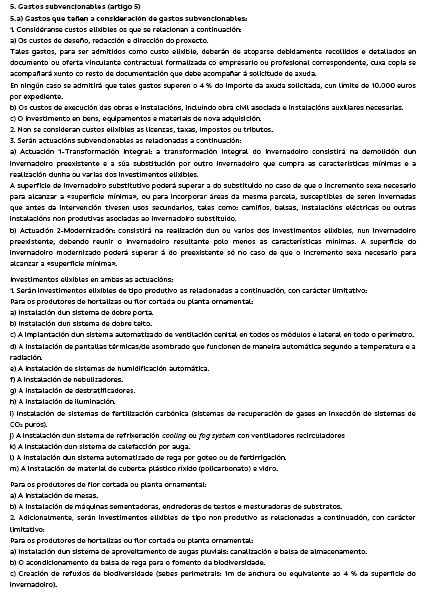

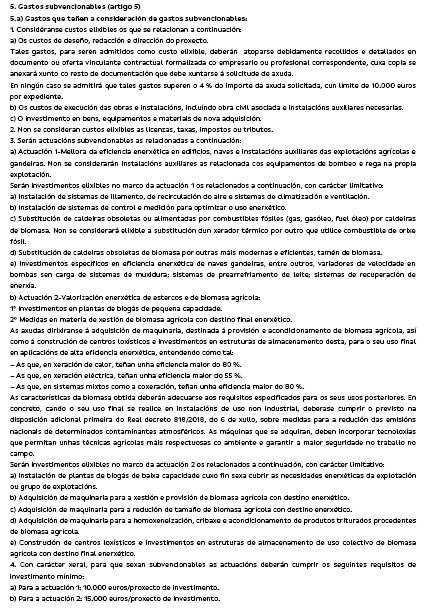

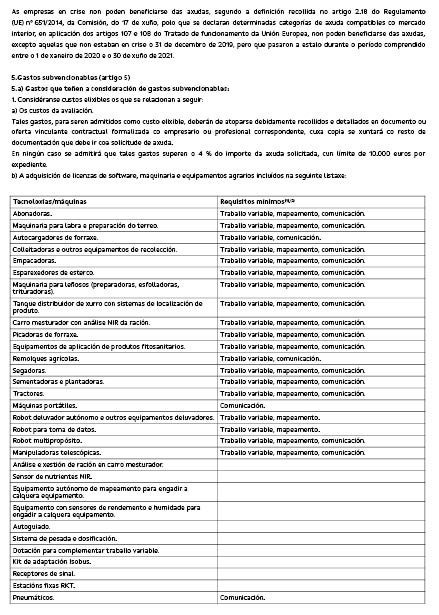

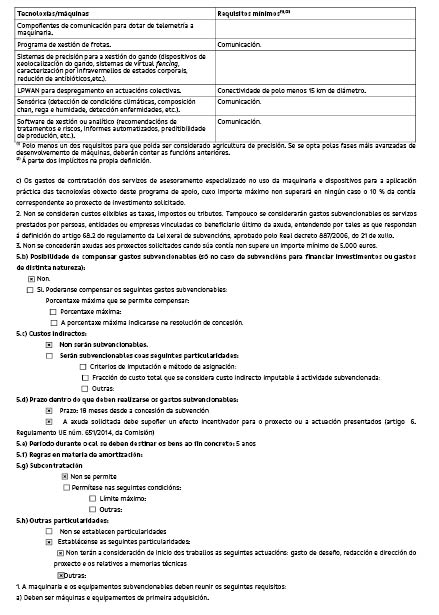

Artigo 5. Despesas subvencionáveis

1. Terão a consideração de despesas subvencionáveis os assinalados no ponto 5.a) do quadro de especificações.

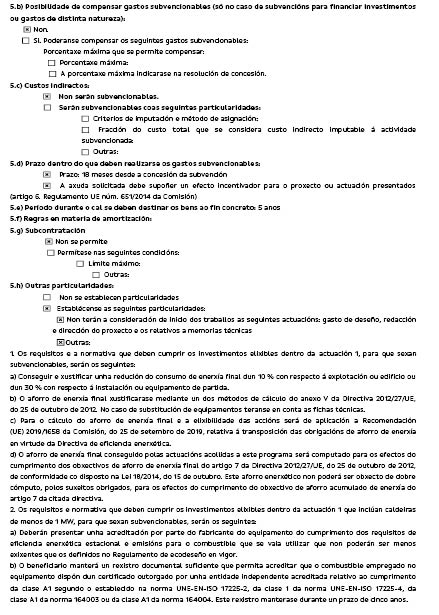

As condições relativas à possibilidade de compensar as despesas subvencionáveis, assim como a inclusão dos custos indirectos como despesas subvencionáveis, aparecem recolhidas nos pontos 5.b) e 5.c) do quadro de especificações, respectivamente.

2. O prazo temporário de referência para identificar as despesas subvencionáveis será o indicado no ponto 5.d) do quadro de especificações. Em todo o caso, as referências para o cômputo do prazo atenderão ao estabelecido pelas normas que regulem a gestão dos fundos que financiem a subvenção e ao princípio do limite da anualidade orçamental.

Com carácter geral, a actuação ou o projecto poderá iniciar-se com anterioridade à convocação, salvo que no ponto 5.d) do quadro de especificações se indique que a ajuda solicitada deve supor um efeito incentivador.

Sem prejuízo do anterior, a distribuição por anualidades da subvenção concedida fá-se-á atendendo ao ritmo de execução da acção subvencionada.

Existe efeito incentivador quando a ajuda muda o comportamento empresarial de jeito que não se empreenderia a actuação objecto da solicitude sem a ajuda, ou que só se empreenderia de uma maneira limitada ou diferente. A ajuda não deve subvencionar os custos de uma actuação que se realizaria em qualquer caso.

Para tal efeito, antes de iniciar o projecto ou actuação, a pessoa solicitante deverá ter apresentado a solicitude da ajuda. Nenhum dos custos alegados sobre os quais se solicita a ajuda poderá ser realizado com carácter prévio à solicitude; de ser assim, a totalidade do projecto será considerado não subvencionável.

Considera-se que o projecto já foi iniciado quando existe um primeiro compromisso em firme para a execução das obras ou para a aquisição de algum dos elementos integrantes do projecto. Perceber-se-á por projecto qualquer dos investimentos ou despesas da actuação compreendidos na solicitude de ajuda. Neste sentido, considera-se que existe um compromisso em firme no caso da existência de um contrato assinado ou oferta aceite entre as partes, ou da existência de um pedido, para qualquer dos elementos subvencionáveis.

De ser o caso, no ponto 5.h) indicar-se-ão as actuações que não terão a consideração de início dos trabalhos.

O período durante o que se devem destinar os bens ao fim concreto, assim como as regras em matéria de amortização aparecem recolhidos, respectivamente, nos pontos 5.e) e 5.f) do quadro de especificações, quando assim proceda.

3. Se é o caso, as empresas ou as pessoas trabalhadoras independentes beneficiárias poderão concertar com terceiras pessoas a execução das acções subvencionadas nos termos recolhidos no ponto 5.g) do quadro de especificações, excepto as despesas necessárias para realizar por sim mesmas a actividade subvencionada.

Não poderão subcontratarse actividades que incrementem o custo da acção subvencionada e não acheguem valor acrescentado ao seu conteúdo.

Quando a actividade concertada com terceiras pessoas exceda do 20 % do montante da subvenção e o dito montante seja superior a 60.000 €, o contrato deverá subscrever-se por escrito e ser autorizado previamente pelo órgão concedente nos termos recolhidos no ponto 5.g) do quadro de especificações. Não poderá fraccionarse um contrato com o objecto de diminuir a sua quantia e eludir os requisitos anteriores.

Para a eleição dos subcontratistas, as empresas ou as pessoas trabalhadoras independentes beneficiárias da subvenção ateranse ao recolhido no artigo 27.7 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

|

Artigo 27. Subcontratación das actividades subvencionadas pelos beneficiários |

|

(...) |

|

«7. Em nenhum caso poderá concertar o beneficiário a execução total ou parcial das actividades subvencionadas com: |

|

a) Pessoas ou entidades incursas em alguma das proibições do artigo 10 desta lei. |

|

b) Pessoas ou entidades que percebessem outras subvenções para a realização da actividade objecto de contratação. |

|

c) Intermediários ou assessores em que os pagamentos se definam como uma percentagem de custo total da operação, excepto que o dito pagamento esteja justificado com referência ao valor de mercado do trabalho realizado ou dos serviços prestados. |

|

d) Pessoas ou entidades vinculadas com o beneficiário, salvo que concorram as seguintes circunstâncias: |

|

1ª) Que a contratação se realize de acordo com as condições normais de mercado. |

|

2ª) Que se obtenha a prévia autorização prévia do órgão concedente nos termos que se fixem nas bases reguladoras. |

|

e) Pessoas ou entidades solicitantes de ajuda ou subvenção na mesma convocação e programa que não obtivessem subvenção por não reunir os requisitos ou não alcançar a valoração suficiente». |

Os subcontratistas ficarão obrigados somente ante as empresas ou as pessoas trabalhadoras independentes beneficiárias, que assumirão ante a Administração a responsabilidade da execução da actividade subvencionada, assim como de que se respeitem os limites estabelecidos nestas bases no que diz respeito à natureza e quantia das despesas subvencionáveis e exixir aos contratistas os documentos acreditador dos pagamentos correspondentes.

Os subcontratistas estão sujeitos ao dever de colaboração para permitir as actuações de controlo e ficam obrigados a facilitar aos organismos de auditoria e controlo autonómicos, nacionais ou europeus quanta documentação e informação lhes seja requerida relativa às actividades subcontratadas.

A negativa ao cumprimento desta obrigação considerar-se-á resistência, excusa, obstruição ou negativa para os efeitos previstos no artigo 29.c) destas bases, sem prejuízo das sanções que, de ser o caso, pudessem corresponder.

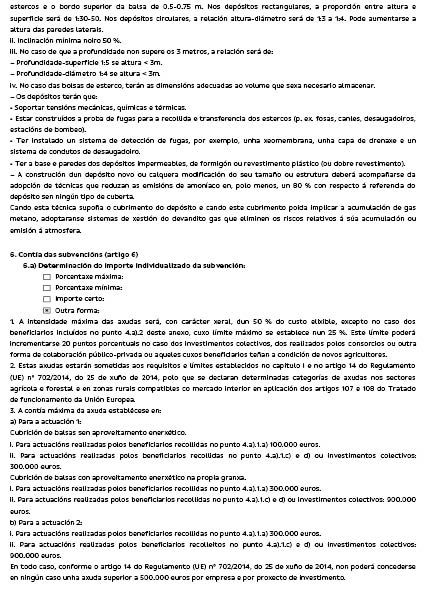

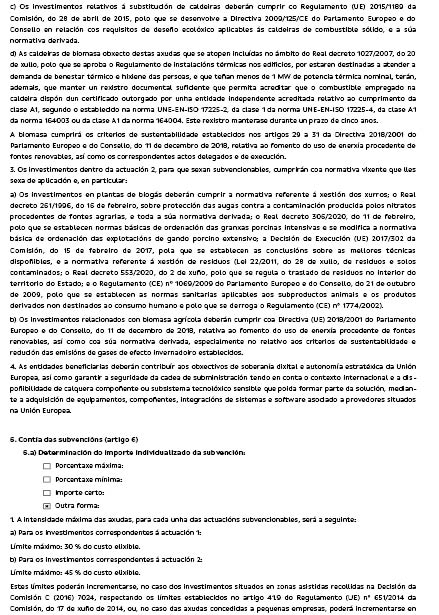

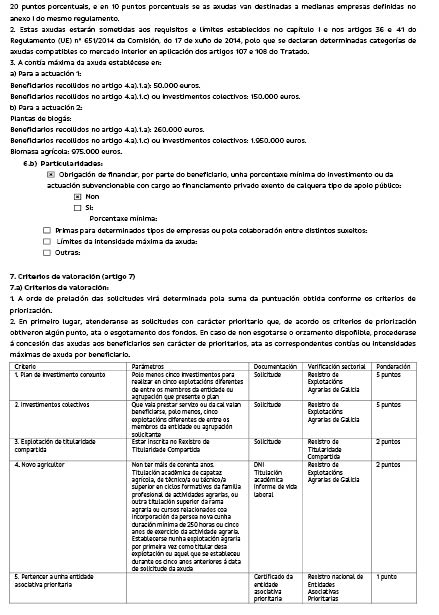

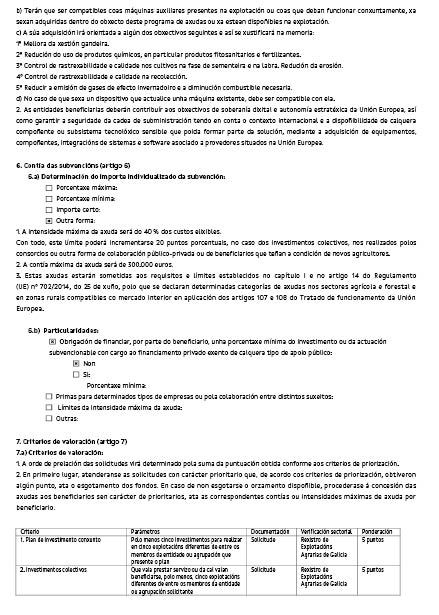

Artigo 6. Quantia da subvenção

A quantia da subvenção será a assinalada no ponto 6 do quadro de especificações.

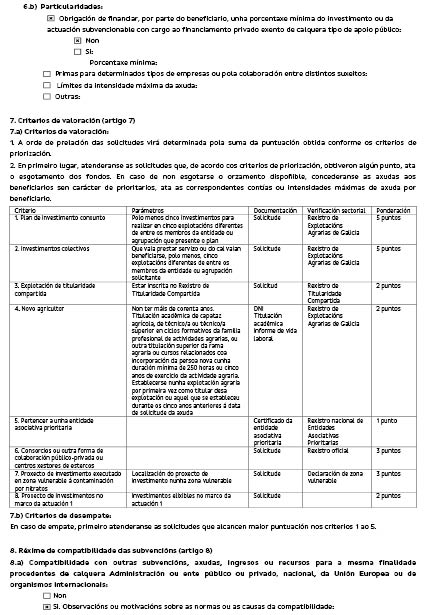

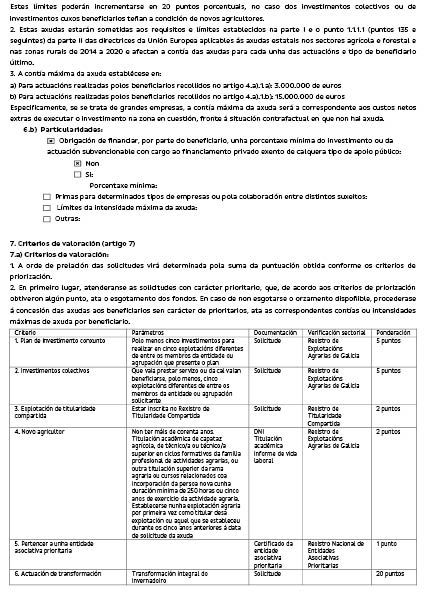

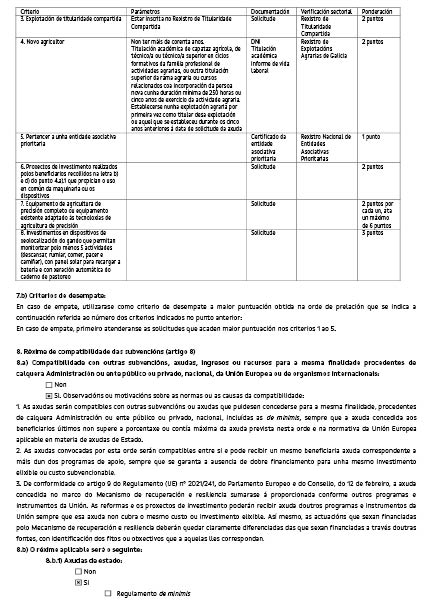

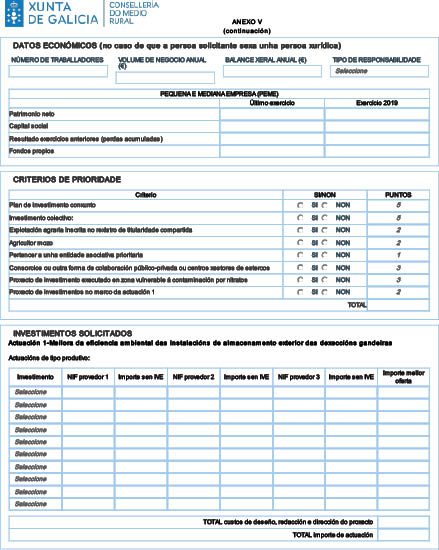

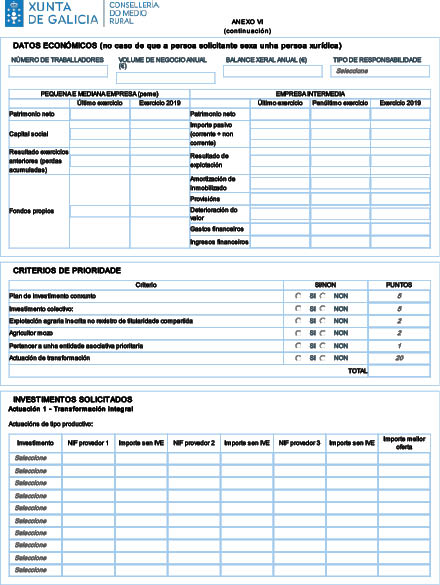

Artigo 7. Critérios de valoração

1. Os critérios que se utilizarão para a pontuação dos projectos serão os assinalados no ponto 7.a) do quadro de especificações.

2. Em caso de coincidir a pontuação de várias solicitudes, utilizar-se-á como critério de desempate o assinalado no ponto 7.b) do quadro de especificações. De persistir o empate, depois de aplicados estes critérios, prevalecerá a solicitude cuja data e hora de apresentação fosse anterior segundo conste no registro electrónico geral e, em último caso, prevalecerá aquela à que o sistema lhe atribuísse automaticamente o número de entrada mais baixo.

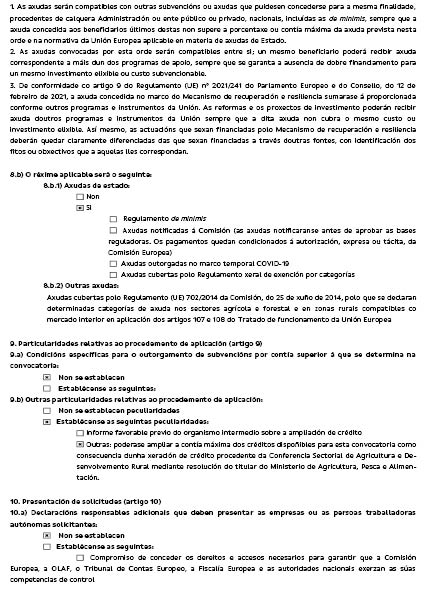

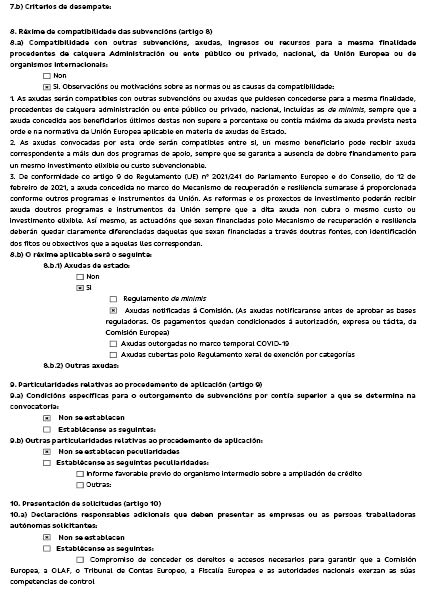

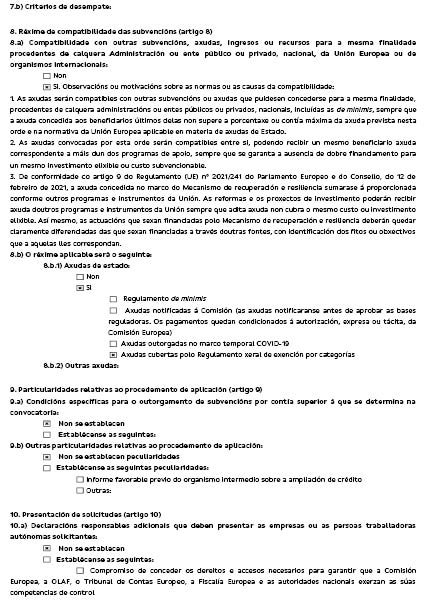

Artigo 8. Regime de compatibilidade das subvenções

1. Estas ajudas são compatíveis com outras ajudas ou subvenções públicas sempre que a quantia das ajudas acumuladas não supere o 100 % da despesa subvencionável, salvo que se indique o contrário no ponto 8.a) do quadro de especificações.

2. Se é o caso, o regime de ajudas de estado que será de aplicação identificará no ponto 8.b) do quadro de especificações.

3. A obtenção de outras ajudas ou subvenções concorrentes deverá comunicar-se-lhe ao órgão convocante tão em seguida como se conheça e, em todo o caso, no momento em que se apresente a solicitude de pagamento. Antes de conceder a ajuda, solicitará da empresa ou da pessoa trabalhadora independente uma declaração sobre qualquer ajuda recebida durante os dois exercícios fiscais anteriores e durante o exercício fiscal para esta mesma actuação. O não cumprimento do disposto neste artigo considerar-se-á uma alteração das condições tidas em conta para a concessão da ajuda e poderá dar lugar a um procedimento de reintegro.

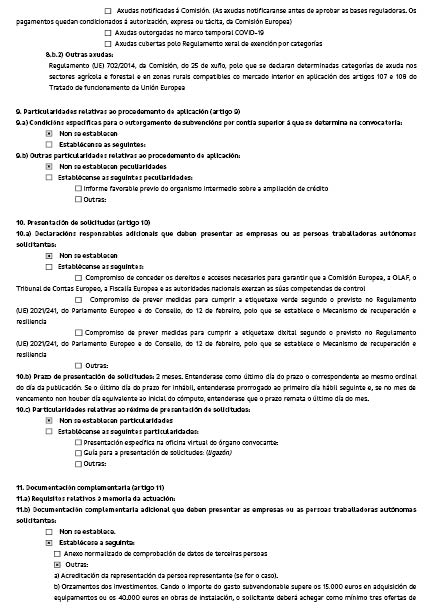

Artigo 9. Procedimento

1. O procedimento de concessão destas subvenções tramitar-se-á em regime de concorrência competitiva.

2. Não se poderão outorgar subvenções por quantia superior à que se determine nesta convocação. Porém, poderá alargar-se a quantia máxima dos créditos disponíveis para esta convocação, e este incremento ficará condicionar à declaração de disponibilidade de crédito como consequência de uma geração, ampliação ou incorporação de crédito, ou da existência de remanentes de outras convocações financiadas com cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou em programas do mesmo serviço, ao amparo do disposto no artigo 31.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e com as condições específicas assinaladas, se é o caso, no ponto 9.a) do quadro de especificações.

3. Os mecanismos e as medidas que se vão aplicar no procedimento para reduzir o risco de fraude e de corrupção e os conflitos de interesses ateranse ao previsto no Plano geral de prevenção de riscos de gestão e medidas antifraude da Xunta de Galicia.

4. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 9.b) do quadro de especificações.

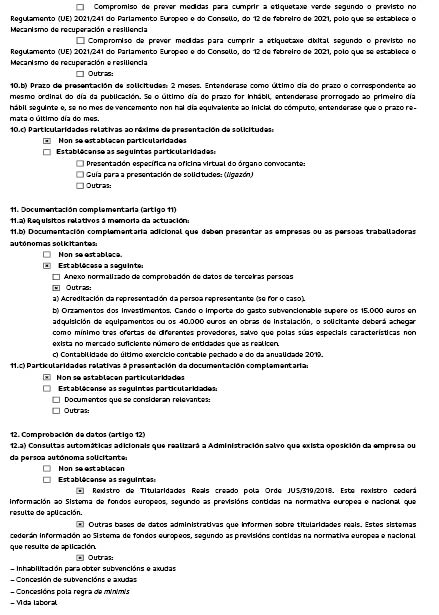

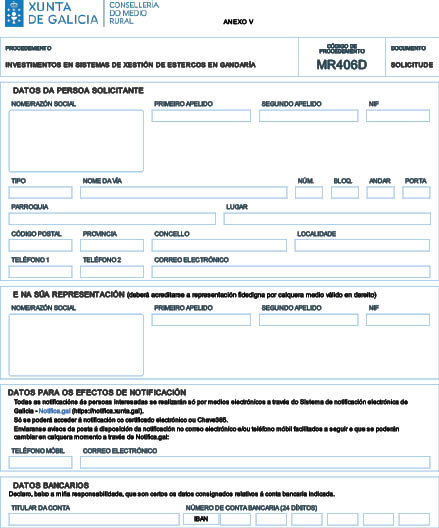

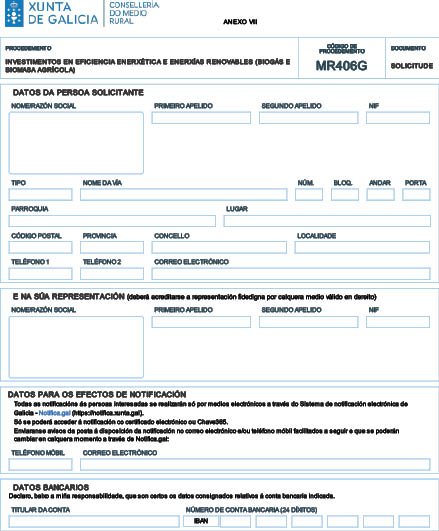

Artigo 10. Apresentação de solicitudes

1. As solicitudes apresentar-se-ão obrigatoriamente por meios electrónicos através dos formularios normalizados (anexo V, VI, VII ou VIII) disponíveis na sede electrónica da Xunta de Galicia (https://sede.junta.gal), e no escritório virtual do órgão convocante que, de ser o caso, se indique no ponto 10.c) do quadro de especificações.

De conformidade com o previsto no artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, em relação com o artigo 14 do Real decreto 203/2021, de 30 de março, pelo que se aprova o Regulamento de actuação e funcionamento do sector público por meios electrónicos, se alguma das empresas ou pessoas trabalhadoras independentes solicitantes apresenta a sua solicitude presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda. Se a emenda deste concreto defeito (apresentação pressencial da solicitude) se realiza uma vez transcorrido o prazo indicado na convocação da subvenção para a apresentação de solicitudes, o órgão competente ditará resolução em que se desestimar a solicitude por apresentar-se fora do prazo, de acordo com o artigo 23 em relação com o artigo 20.2 letra g) da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

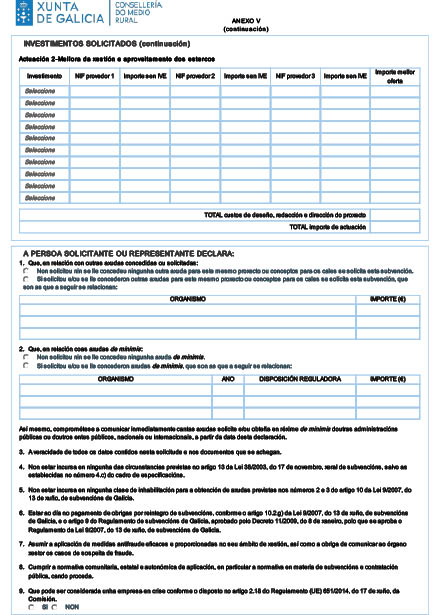

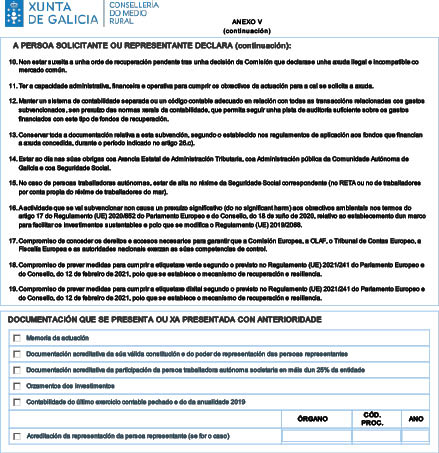

2. As empresas e as pessoas trabalhadoras independentes realizarão as seguintes declarações responsáveis, empregando para o efeito o formulario dos anexo V, VI, VII e VIII:

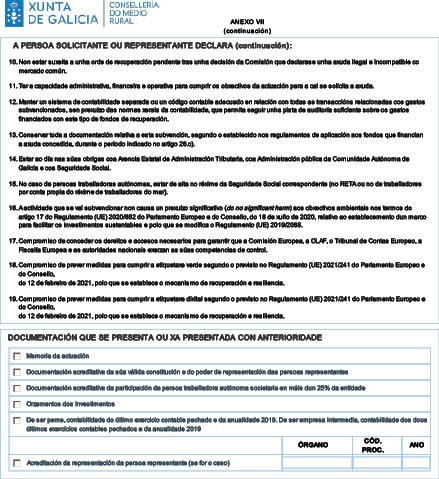

a) As ajudas concorrentes para a mesma actuação, solicitadas ou concedidas, incluídas as ajudas pela regra de minimis.

b) A veracidade de todos os dados contidos na solicitude e nos documentos que se achegam.

c) Não estar incursa em nenhuma das circunstâncias previstas no artigo 13 da Lei 38/2003, de 17 de novembro, geral de subvenções, excepto as estabelecidas no ponto 4.c) do quadro de especificações.

d) Não estar incursa em nenhuma classe de inabilitação para a obtenção de ajudas previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

e) Estar ao dia nas obrigações por reintegro de subvenções, conforme o artigo 10.2.g) da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e o artigo 9 do Regulamento de subvenções da Galiza, aprovado pelo Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

f) Assumir a aplicação de medidas antifraude eficazes e proporcionadas no seu âmbito de gestão, assim como a obrigação de comunicar ao órgão administrador os casos de suspeita de fraude.

g) Cumprir a normativa comunitária, estatal e autonómica de aplicação, em particular, a normativa em matéria de subvenções e contratação pública, quando proceda.

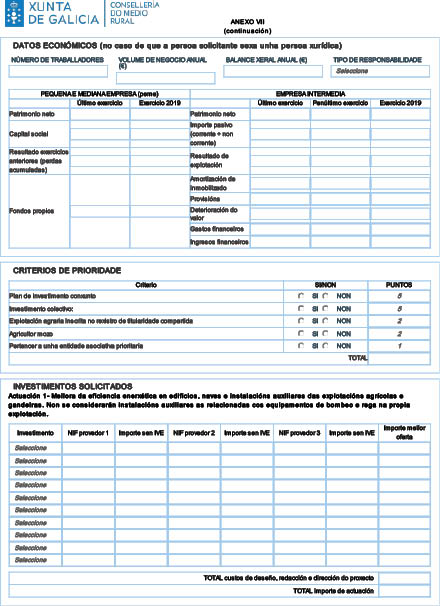

h) Que pode, ou não pode, ser considerada uma empresa em crise conforme o disposto no artigo 2.18 do Regulamento (UE) núm. 651/2014 da Comissão, de 17 de junho de 2014.

i) Não estar sujeita a uma ordem de recuperação pendente trás uma decisão da Comissão que tenha declarada uma ajuda ilegal e incompatível com o comprado comum.

j) Ter a capacidade administrativa, financeira e operativa para cumprir os objectivos da actuação para a qual se solicita a ajuda.

k) Manter um sistema contabilístico separada ou um código contável ajeitado em relação com todas as transacções relacionadas com as despesas subvencionadas, sem prejuízo das normas gerais da contabilidade, que permita seguir uma pista de auditoria suficiente sobre as despesas financiadas com este tipo de fundos de recuperação.

l) Conservar toda a documentação relativa à subvenção segundo o estabelecido nos regulamentos de aplicação aos fundos que financiam a ajuda concedida durante o período indicado no artigo 26.c).

m) Estar ao dia nas suas obrigações com a Agência Estatal da Administração Tributária, com a Comunidade Autónoma da Galiza e com a Segurança social.

n) No caso das pessoas trabalhadoras independentes, estar de alta no regime da Segurança social correspondente (no RETA ou no de trabalhadores por conta própria do regime de trabalhadores do mar).

ñ) A actividade que se vai subvencionar não causa um prejuízo significativo («do no significant harm») aos objectivos ambientais nos termos do artigo 17 do Regulamento (UE) 2020/852 do Parlamento Europeu e do Conselho, de 18 de junho de 2020, relativo ao estabelecimento de um marco para facilitar os investimentos sustentáveis e pelo que se modifica o Regulamento (UE) 2019/2088, e restante normativa de aplicação.

o) As demais que se assinalem no ponto 10.a) do quadro de especificações.

3. O prazo de apresentação de solicitudes será o assinalado no ponto 10.b) do quadro de especificações e contar-se-á a partir do dia seguinte ao da publicação da convocação no Diário Oficial da Galiza.

4. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 10.c) do quadro de especificações.

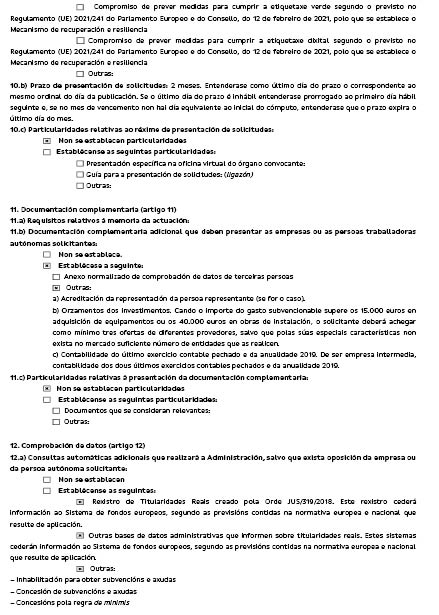

Artigo 11. Documentação complementar

1. As empresas ou as pessoas trabalhadoras independentes deverão achegar com a solicitude a seguinte documentação:

a) Memória da actuação, conforme os requisitos previstos no ponto 11.a) do quadro de especificações.

b) As empresas que não figurem inscritas no Registro Mercantil apresentarão a documentação acreditador da sua válida constituição e do poder de representação das pessoas que actuem no seu nome.

c) No caso de pessoas trabalhadoras independentes societarias, a documentação que acredite a participação em mais do 25 % da pessoa solicitante na entidade.

d) A demais documentação indicada no ponto 11.b) do quadro de especificações.

2. De conformidade com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já fossem apresentados anteriormente pela empresa ou pela pessoa trabalhadora independente interessada ante qualquer Administração. Neste caso, esta deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão obtidos electronicamente através das redes corporativas ou mediante consulta às plataformas de mediação de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a sua oposição expressa nos supostos nos que o consentimento seja um requisito legal.

De forma excepcional, se não se pudessem obter os citados documentos, poderá solicitar-se novamente à empresa ou à pessoa trabalhadora independente a sua achega.

3. A documentação complementar deverá apresentar-se electronicamente. Se alguma das empresas ou pessoas trabalhadoras independentes apresenta a documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica, de conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, em relação com o artigo 14 do Real decreto 203/2021, de 30 de março, pelo que se aprova o Regulamento de actuação e funcionamento do sector público por meios electrónicos. Para estes efeitos, considerar-se-á como data de apresentação aquela em que fosse realizada a emenda. Se a emenda deste defeito (apresentação pressencial) se realiza uma vez transcorrido o prazo indicado na convocação da subvenção para a apresentação de solicitudes, o órgão competente ditará resolução pela que desestimar a solicitude por apresentar-se fora do prazo, de acordo com o artigo 23 em relação com o artigo 20.2 letra g) da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

As empresas ou as pessoas trabalhadoras independentes interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir, o que deverá ser especificado no ponto 11.c) do quadro de especificações, ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar-lhes de maneira motivada que apresentem uma cópia autenticado electrónica.

4. Sempre que se realize a apresentação de documentos separadamente da solicitude dever-se-á indicar o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número de expediente, se se dispõe dele.

5. Em caso que algum dos documentos que há que apresentar de forma electrónica superasse os tamanhos máximos estabelecidos ou tivesse um formato não admitido pela sede electrónica da Xunta de Galicia, permitir-se-á a apresentação deste de forma pressencial dentro dos prazos previstos e na forma indicada no número anterior. A informação actualizada sobre o tamanho máximo dos documentos e os formatos admitidos pode consultar na sede electrónica da Xunta de Galicia.

6. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 11.c) do quadro de especificações.

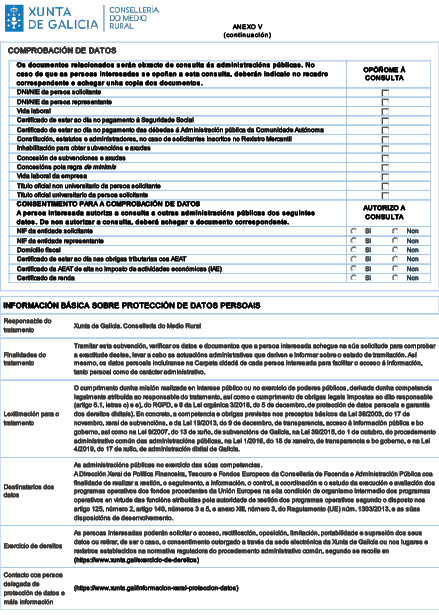

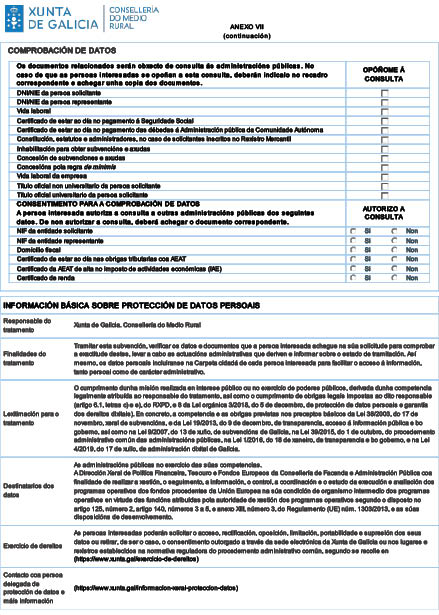

Artigo 12. Comprovação de dados

1. Para a tramitação deste procedimento consultar-se-ão automaticamente, com carácter prévio à concessão, os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações pú-blicas:

a) DNI/NIE da pessoa trabalhadora independente solicitante.

b) NIF da entidade solicitante.

c) NIF/DNI/NIE da entidade ou pessoa representante.

d) Domicílio fiscal da entidade ou pessoa trabalhadora independente solicitante

e) Constituição, estatutos e a informação sobre as pessoas que actuem na sua representação, no caso de solicitantes inscritos no Registro Mercantil.

f) Certificar da AEAT de alta no imposto de actividades económicas (IAE) da entidade e da pessoa trabalhadora independente solicitante.

g) Se é o caso, vida laboral da pessoa trabalhadora independente solicitante.

h) Certificar de estar ao dia nas obrigações tributárias com a AEAT.

i) Certificar de estar ao dia do pagamento com a Segurança social.

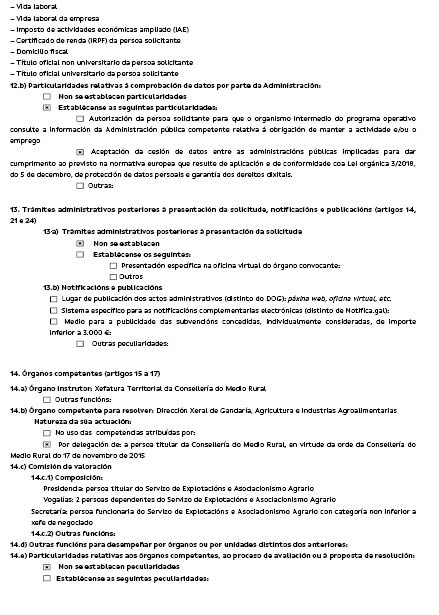

j) Certificar de estar ao dia no pagamento das dívidas com a Administração pública da Comunidade Autónoma da Galiza.

k) Os indicados no ponto 12.a) do quadro de especificações.

2. Quando assim o exixir a normativa aplicável, solicitar-se-á o consentimento expresso da empresa, da pessoa trabalhadora independente ou da pessoa representante para realizar a consulta.

As empresas, as pessoas trabalhadoras independentes ou as pessoas representantes que se oponham à consulta deverão indicá-lo no recadro correspondente habilitado nos anexo V, VI, VII ou VIII e achegar os documentos pertinente.

3. Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados, poder-se-á solicitar às empresas ou às pessoas trabalhadoras independentes a apresentação dos documentos correspondentes.

4. Para a tramitação deste procedimento consultar-se-ão automaticamente, com carácter prévio ao pagamento, os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas:

a) Certificar de estar ao dia nas obrigações tributárias com a AEAT.

b) Certificar de estar ao dia do pagamento com a Segurança social.

c) Certificar de estar ao dia no pagamento das dívidas com a Administração pública da Comunidade Autónoma da Galiza.

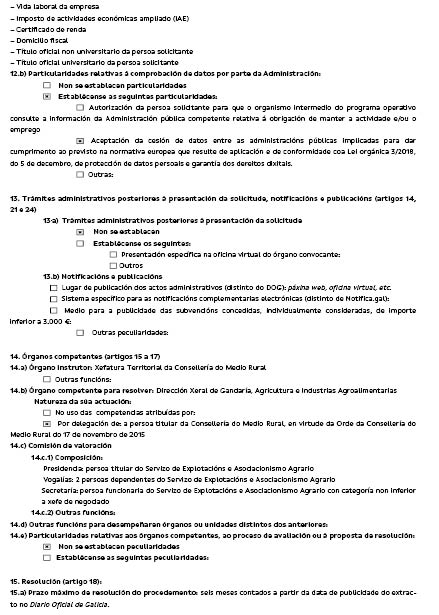

5. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 12.b) do quadro de especificações.

Artigo 13. Emenda da solicitude

Se a solicitude não reúne os requisitos estabelecidos na convocação, o órgão competente requererá a empresa ou a pessoa trabalhadora independente solicitante para que a emende no prazo máximo e improrrogable de 10 dias hábeis, e indicar-lhe-á que, se assim não o fizer, considerar-se-á que desiste da sua solicitude, depois da resolução ditada nos termos previstos no artigo 21 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

Artigo 14. Trâmites administrativos posteriores à apresentação da solicitude

1. Todos os trâmites administrativos que as empresas ou as pessoas trabalhadoras independentes interessadas devam realizar trás a apresentação da solicitude deverão ser efectuados electronicamente acedendo à sua Pasta cidadã disponível na sede electrónica da Xunta de Galicia (https://sede.junta.gal).

2. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 13.a) do quadro de especificações.

Artigo 15. Órgãos competente

1. O órgão competente para a instrução do procedimento de concessão da subvenção é o indicado no ponto 14.a) do quadro de especificações.

Em particular, o órgão instrutor receberá as solicitudes e comprovará os seus requisitos formais. Além disso, encarregar-se-á de elevar as propostas de resolução, provisórias e definitivas, analisará as alegações e os documentos apresentados, solicitará relatório à Comissão de Valoração quando seja preciso e realizará quantas outras funções adicionais se lhe atribuam no ponto 14.a) do quadro de especificações.

2. Corresponde a sua resolução ao órgão indicado no ponto 14.b) do quadro de especificações. Esta resolução porá fim ao procedimento administrativo.

3. Os projectos serão avaliados por uma comissão avaliadora, cujas pessoas integrantes serão designadas entre o seu pessoal pelo órgão competente para a resolução da concessão, excepto uma delas, que será designada entre o pessoal da Administração autonómica da Galiza não dependente do órgão convocante. Não poderão fazer parte dela as pessoas que possuam a condição de alto cargo nem o pessoal eventual. Esta comissão estará composta por um mínimo de três pessoas e contará com um/com uma presidente/a e um/uma secretário/a com voz e voto, segundo se prevê no ponto 14.c.1) do quadro de especificações.

Ajustará o seu funcionamento às disposições sobre órgãos colexiados contidas na Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza.

No momento da constituição da Comissão, as pessoas integrantes deixarão constância da ausência de um conflito de interesses a respeito das empresas ou das pessoas trabalhadoras solicitantes da subvenção, feito com que poderá ser manifestado mediante uma declaração expressa ou mediante uma manifestação na acta de constituição.

Para o caso de que, com posterioridade à formulação de tais declarações responsáveis, se conhecesse um possível conflito de interesses, a pessoa da comissão na que concorra tal circunstância abster-se-á de participar no procedimento, comunicá-lo-á ao superior xerárquico; e o órgão convocante substitui-la-á por outra seleccionada entre o seu pessoal, ou entre o pessoal de outro departamento não dependente, segundo corresponda.

4. A Comissão valorará as solicitudes apresentadas e elaborará uma relação com a pontuação que lhe corresponde a cada uma, nos termos previstos no artigo 7 destas bases.

Além disso, exercerá as funções adicionais que, de ser o caso, se lhe encomendem no ponto 14.c.2) do quadro de especificações.

5. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 14.e) do quadro de especificações.

Artigo 16. Instrução

1. A solicitude de ajuda e a documentação complementar serão analisadas pelo órgão que se estabeleça no ponto 14.a) do quadro de especificações, que elaborará um relatório no qual se concretize o resultado da supracitada análise.

2. Por tratar-se de um procedimento de concorrência competitiva, e de conformidade com o estabelecido no artigo 45 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, os actos administrativos vinculados à fase de instrução publicar-se-ão no meio que se indique no ponto 13.b) do quadro de especificações. A supracitada publicação produzirá os efeitos da notificação, e a sua data será a única válida para o cômputo dos prazos.

Adicionalmente, de forma complementar, notificar-se-ão os actos por meios electrónicos nos termos indicados no artigo 24.

3. Uma vez rematado o trâmite anterior, a comissão avaliará as solicitudes em função dos dados relativos à empresa ou à pessoa trabalhadora independente solicitante e a actuação declarada na solicitude de ajuda no formulario dos anexo V, VI, VII ou VIII e IX e na documentação apresentada. Este órgão elaborará uma relação de solicitudes com a pontuação que lhe corresponde a cada uma, nos termos previstos no artigo 7 destas bases.

4. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 14.e) do quadro de especificações.

Artigo 17. Proposta de resolução

O órgão competente indicado no ponto 14.a) do quadro de especificações ditará proposta de resolução com base neste procedimento a partir da relação de solicitudes pontuar.

As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 14.e) do quadro de especificações.

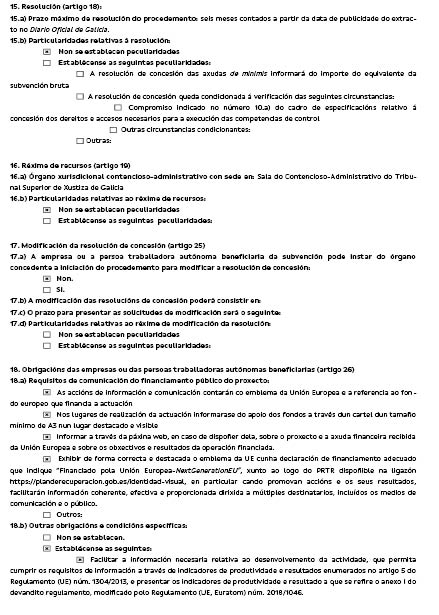

Artigo 18. Resolução

1. O órgão instrutor indicado no ponto 14.a) do quadro de especificações elevará a proposta de resolução ao órgão competente indicado no ponto 14.b) do quadro de especificações, o qual resolverá a concessão das subvenções.

2. A resolução de outorgamento da subvenção compreenderá a identificação da empresa ou da pessoa trabalhadora independente, a quantia da subvenção e as obrigações que lhe correspondem como beneficiária, os requisitos específicos relativos aos produtos ou serviços que devam obter-se com ela, o plano financeiro e o prazo de execução, com indicação do método que se aplica para determinar os custos da operação, a comunicação de que a aceitação da ajuda implica a aceitação da inclusão das pessoas beneficiárias na lista de operações para publicar, com o contido previsto no ponto 1 do anexo XII e o artigo 115.2 do Regulamento (UE) núm. 1303/2013, assim como os demais requisitos previstos na normativa comunitária para a selecção da operação que deve conter o documento pelo que se estabelecem as condições de ajuda (DECA).

3. O prazo máximo para resolver e publicar a resolução, que não poderá superar os seis meses, será o estabelecido na epígrafe 15.a) do quadro de especificações, transcorrido o qual se poderá perceber desestimar por silêncio administrativo a solicitude de concessão de ajuda.

4. Na resolução da concessão informar-se-á da tipoloxía de fundo que financia a subvenção, com expressão do eixo, objectivo temático, prioridade de investimento, objectivo específico, percentagem de financiamento ou da resposta da UE à pandemia COVID-19, segundo proceda.

5. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 15.b) do quadro de especificações.

Artigo 19. Regime de recursos

1. As resoluções ditadas ao amparo destas bases porão fim à via administrativa e contra é-las poderão interpor-se os seguintes recursos, sem prejuízo de que as empresas ou as pessoas trabalhadoras independentes interessadas possam exercer quaisquer outro que considerem procedente:

a) Recurso contencioso-administrativo, ante os julgados do contencioso-administrativo ou órgãos judiciais competente que se indiquem na epígrafe 16.a) do quadro de especificações, no prazo de dois meses contados desde o dia seguinte ao da sua notificação, ou no prazo de seis meses contados a partir do dia seguinte a aquele em que se produza o acto presumível.

b) Potestativamente, recurso prévio de reposição, que resolverá o mesmo órgão que ditou a resolução, no prazo de um mês desde o dia seguinte ao da sua notificação, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com o estabelecido nestas bases reguladoras, se produza o acto presumível.

2. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, a epígrafe 16.b) do quadro de especificações.

Artigo 20. Base de Dados Nacional de Subvenções

1. Em cumprimento do disposto no artigo 20 da Lei 38/2003, de 17 de novembro, geral de subvenções, o texto da convocação e a informação requerida no ordinal oitavo do supracitado artigo serão comunicados à Base de Dados Nacional de Subvenções (BDNS).

|

Artigo 20. Base de Dados Nacional de Subvenções (BDNS) |

|

(...) |

|

8. Em aplicação dos princípios recolhidos na Lei 19/2013, de 9 de dezembro, de transparência, acesso à informação pública e bom governo, a BDNS operará como sistema nacional de publicidade das subvenções. Para tais efeitos, e para garantir o direito dos cidadãos para conhecer todas as subvenções convocadas em cada momento e para contribuir aos princípios de publicidade e transparência, a Intervenção Geral da Administração do Estado publicará na sua página web os seguintes conteúdos: |

|

a) As convocações de subvenções; para tais efeitos, em todas as convocações sujeitas a esta lei, as administrações concedentes comunicarão à Base de Dados Nacional de Subvenções o texto da convocação e a informação requerida pela Base de Dados. A BDNS dará deslocação ao diário oficial correspondente do extracto da convocação, para a sua publicação, que terá carácter gratuito. A convocação de uma subvenção sem seguir o procedimento indicado será causa de anulabilidade da convocação. |

|

b) As subvenções concedidas; para a sua publicação, as administrações concedentes deverão remeter à Base de Dados Nacional de Subvenções as subvenções concedidas com indicação segundo cada caso, da convocação, o programa e crédito orçamental ao que se imputem, beneficiário, quantidade concedida e objectivo ou finalidade da subvenção com expressão dos diferentes programas ou projectos subvencionados. Igualmente deverá informar-se, quando corresponda, sobre o compromisso assumido pelos membros recolhidos no ponto 2 e no segundo parágrafo do ponto 3 do artigo 11 e, em caso de subvenções plurianual, sobre a distribuição por anualidades. Não serão publicadas as subvenções concedidas quando a publicação dos dados do beneficiário em razão do objecto da subvenção possa ser contrária ao respeito e salvaguardar da honra, à intimidai pessoal ou familiar das pessoas físicas em virtude do estabelecido na Lei orgânica 1/1982, de 5 de maio, de protecção civil do direito à honra, à intimidai pessoal e familiar e à própria imagem, e fosse previsto na sua normativa reguladora. O tratamento dos dados de carácter pessoal só poderá efectuar-se se é necessário para a satisfacção do interesse legítimo perseguido pelo responsável pelo tratamento ou pelo terceiro ou terceiros aos que se comuniquem os dados, sempre que não prevaleça o interesse ou os direitos e liberdades fundamentais do interessado que requeiram protecção com arranjo ao artigo 1.1 da Directiva 95/46/CE. |

|

c) A informação que publiquem as entidades sem ânimo de lucro utilizando a BDNS como meio electrónico previsto no segundo parágrafo do artigo 5.4 da Lei 19/2013, de 9 de dezembro, de transparência, acesso à informação pública e bom governo. Os responsáveis por facilitar a informação conforme a epígrafe 4 deste artigo deverão comunicar à BDNS a informação necessária para dar cumprimento ao previsto neste ponto. |

A BDNS dará deslocação ao Diário Oficial da Galiza do extracto da convocação para a sua publicação.

2. A Base de Dados Nacional de Subvenções cederá informação ao Sistema de Fundos Europeus, segundo as previsões contidas na normativa européia e nacional que resulte de aplicação.

Artigo 21. Publicidade

1. De conformidade com o previsto no Decreto 132/2006, de 27 de julho, pelo que se regulam os registros públicos criados nos artigos 44 e 45 da Lei 7/2005, de 29 de dezembro, de orçamentos gerais da Comunidade Autónoma da Galiza, para o ano 2006, o órgão concedente incluirá as ajudas concedidas ao amparo destas bases e as sanções que como consequência delas pudessem impor-se, nos correspondentes registros públicos, pelo que com a apresentação da solicitude autoriza-se o tratamento necessário dos dados pessoais e a referida publicidade.

2. De acordo com o artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e com o artigo 15 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, o órgão convocante publicará as subvenções concedidas ao amparo destas bases na sua página web e no Diário Oficial da Galiza, e expressará a norma reguladora, beneficiário, crédito orçamental, quantia e finalidade da subvenção, pelo que a apresentação da solicitude leva implícita a autorização para o tratamento necessário dos dados da pessoa beneficiária e da sua publicação nos citados médios. A publicação no Diário Oficial da Galiza realizará no prazo máximo de três meses contados desde a data de resolução das concessões.

Não obstante, quando os montantes das subvenções concedidas, individualmente consideradas, sejam de quantia inferior a 3.000 €, não será necessária a publicação no Diário Oficial da Galiza, que será substituída pela publicação das subvenções concedidas no meio que se indique na epígrafe 13.b) do quadro de especificações.

3. De acordo com o estabelecido no artigo 5 do Real decreto 1149/2011, de 29 de julho, pelo que se estabelece e se regula o Registro espanhol de ajudas de minimis no sector pesqueiro (BOE núm. 223, de 16 de setembro), em caso que a empresa ou a pessoa trabalhadora independente beneficiária seja uma empresa do sector pesqueiro, o órgão convocante publicará a subvenção concedida ao amparo destas bases no citado registro, com expressão da informação a que se faz referência no anexo I deste real decreto.

4. De acordo com o estabelecido no artigo 20.4 da Lei 38/2003, de 17 de novembro, geral de subvenções, a cessão de dados de carácter pessoal que deve efectuar à Intervenção Geral da Administração do Estado, para os efeitos de publicar as subvenções concedidas na BDNS, não requererá o consentimento da pessoa beneficiária.

5. As particularidades e excepções ao regime previsto neste artigo regulam-se, de ser o caso, na epígrafe 13.b) do quadro de especificações.

Artigo 22. Protecção de dados

1. Com a apresentação da solicitude, a empresa ou a pessoa trabalhadora independente solicitante autoriza o tratamento necessário dos dados pessoais para a publicação das ajudas percebido, de conformidade com a normativa vigente em matéria de publicidade das subvenções.

2. De acordo com o estabelecido no artigo 14, letra ñ), da Lei 9/2007, de 13 de junho, de subvenções da Galiza, as pessoas beneficiárias ficam informadas com os dados consignados no modelo normalizado de solicitude dos aspectos básicos previstos no Regulamento (UE) 2016/679 do Parlamento Europeu e do Conselho, de 27 de abril de 2016, relativo à protecção das pessoas físicas no que respeita ao tratamento dos dados pessoais e à livre circulação destes dados (RXPD), e na Lei orgânica 3/2018, de 5 de dezembro, de protecção de dados pessoais e garantia dos direitos digitais.

Artigo 23. Transparência e bom governo

1. Deverá dar-se cumprimento às obrigações de transparência contidas no artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e no artigo 15 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

2. Em virtude do disposto no artigo 4 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, as pessoas físicas e jurídicas beneficiárias de subvenções estão obrigadas a subministrar à Administração, ao organismo ou à entidade das previstas no artigo 3.1 da Lei 1/2016, de 18 de janeiro, à que se encontrem vinculadas, depois de requerimento, toda a informação necessária para o cumprimento por aquela das obrigações previstas no título I da citada lei.

Artigo 24. Notificações e publicações

1. De conformidade com o disposto no artigo 45 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, os actos administrativos do procedimento serão objecto de publicação, que produzirá os efeitos da notificação, e a sua data será a única válida para o cômputo dos prazos.

De acordo com o anterior, a resolução da concessão publicar-se-á no Diário Oficial da Galiza. Além disso, será objecto de publicação adicional através do meio que, de ser o caso, se indique na epígrafe 13.b) do quadro de especificações.

O resto dos actos administrativos do procedimento publicar-se-ão no meio que se indique na epígrafe 13.b) do quadro de especificações.

2. Adicionalmente, de forma complementar, notificar-se-ão os actos por meios electrónicos mediante o comparecimento na sede electrónica da Xunta de Galicia (http://sede.junta.gal) e através do Sistema de notificações electrónicas da Galiza-Notifica.gal.

O sistema de notificações remeterá os aviso às empresas e às pessoas trabalhadoras independentes interessadas à conta de correio e/ou telemóvel que constem na solicitude, ou os indicados no endereço electrónico habilitado pela empresa ou pela pessoa pessoa trabalhadora independente. Estes aviso não terão efeito de notificação praticada e a sua falta não impedirá que a notificação seja considerada plenamente válida.

As notificações complementares electrónicas perceber-se-ão praticadas no momento em que se produza o acesso ao seu conteúdo e rejeitadas quando transcorressem 10 dias naturais sem que se aceda ao seu conteúdo.

Se o envio das notificações complementares não fosse possível por problemas técnicos, praticar-se-ão pelos médios previstos na normativa reguladora do procedimento administrativo comum.

3. De conformidade com o artigo 47 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as pessoas interessadas deverão criar e manter o seu endereço electrónico habilitado único através do Sistema de notificação electrónica da Galiza-Notifica.gal, para todos os procedimentos administrativos tramitados pela Administração geral e as entidades instrumentais do sector público autonómico. Os órgãos da Administração geral e entidades previstas na letra a) do artigo 45 da Lei 16/2010, de 17 de dezembro, de organização e funcionamento da Administração geral e do sector público autonómico da Galiza, poderão criar de ofício o indicado endereço, para os efeitos de assegurar que as pessoas interessadas cumprem com a sua obrigação de relacionar com as administrações públicas por meios electrónicos.

4. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 13.b) do quadro de especificações.

Artigo 25. Modificação da resolução de concessão

1. Uma vez ditada a resolução de concessão, observar-se-á o estabelecido no artigo 35 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e admitir-se-ão, dentro dos limites gerais estabelecidos nestas bases, modificações relativas à despesa subvencionável, à estrutura de custos inicialmente orçada, às datas de execução da actuação ou aos demais aspectos assinalados no ponto 17.b) do quadro de especificações. Não se admitirão modificações que dêem lugar a uma quantia de ajuda superior à estabelecida na resolução de concessão, que desvirtúen a actuação ou que minorar a baremación da ajuda de modo que com a nova pontuação não resultasse concedida em regime de concorrência competitiva.

2. A solicitude de modificação deverá apresentar no prazo estabelecido no ponto 17.c) do quadro de especificações, sempre com uma anterioridade superior aos dois meses prévios à data de fim do prazo de execução da actuação que se estabelecesse.

3. Se assim se prevê na epígrafe 17.a) do quadro de especificações, a empresa ou a pessoa trabalhadora independente beneficiária deverá solicitar a modificação apresentando a sua solicitude dirigida ao órgão convocante.

O acto pelo que se acorde ou se recuse a modificação da resolução será ditado pelo órgão competente para a resolução do procedimento de concessão da subvenção, depois da instrução do correspondente expediente, no qual, sempre que se tenham em conta elementos não achegados pela pessoa solicitante, se dará audiência, de ser preciso, às empresas ou às pessoas trabalhadoras independentes interessadas.

4. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 17.d) do quadro de especificações.

Artigo 26. Obrigações das empresas e das pessoas trabalhadoras independentes beneficiárias

São obrigações das empresas ou das pessoas trabalhadoras independentes beneficiárias as seguintes:

a) Executar a actuação que fundamenta a concessão da subvenção no prazo estabelecido segundo o disposto nestas bases.

b) Solicitar um mínimo de 3 ofertas diferentes e acreditar que a proposta seleccionada se adecúa aos preços do comprado, nos supostos em que utilizem fórmulas de subcontratación para montantes superiores a 30.000 €.

c) Conservar os documentos justificativo e demais documentação relacionada com o financiamento da actuação em formato electrónico durante um prazo mínimo de 5 anos a partir da recepção do último pagamento. Este período será de três anos se o financiamento não supera os 60.000 €.

d) Justificar ante o órgão concedente o cumprimento dos requisitos e condições da subvenção, assim como a realização da actuação definida no artigo 1 e o cumprimento da finalidade que determinem a concessão ou desfrute da subvenção.

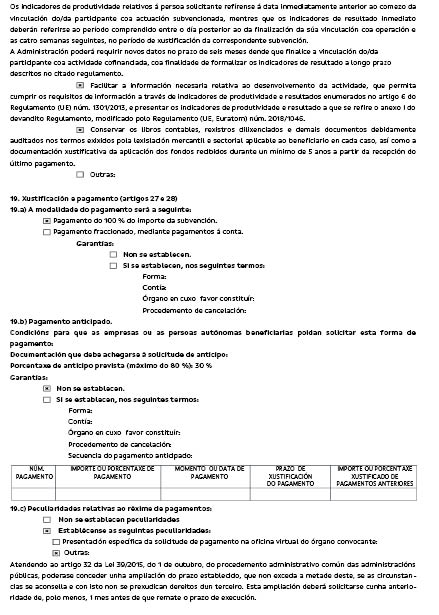

e) Submeter às actuações de controlo, comprovação e inspecção que efectue o órgão concedente e facilitar toda a informação requerida pelos órgãos verificadores que se estabeleçam em aplicação dos artigos 72, 73 e 74 do Regulamento (UE) núm. 1303/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro, ou os órgãos/regulamentos que os substituam. Submeter-se a qualquer outra actuação, seja de comprovação e controlo financeiro, que possam realizar os órgãos de controlo competente, em especial a Intervenção Geral da Comunidade Autónoma, o Tribunal de Contas, o Conselho de Contas e os órgãos de controlo da Comissão Europeia, a Promotoria Europeia e o Escritório de Luta contra a Fraude e achegar quanta informação lhes seja requerida no exercício das actuações anteriores, assim como às verificações previstas no artigo 125 do Regulamento (UE) núm. 1303/2013 do Conselho, modificado pelo Regulamento (UE, Euratom) 2018/1046, que incluirão as correspondentes visitas sobre o terreno ou, se é o caso, às actuações de controlo previstas no Plano de recuperação, transformação e resiliencia.

Para tal fim, deverão dispor dos livros contável, registros dilixenciados e demais documentos devidamente auditar nos termos exixir pela legislação mercantil e sectorial aplicável ao beneficiário em cada caso, assim como a documentação justificativo da aplicação dos fundos recebidos, com a finalidade de garantir o ajeitado exercício das faculdades de comprovação e controlo, ao menos, durante o período estabelecido no ponto 18.b) do quadro de especificações. O órgão convocante informará da data de início a que se refere esta obrigação, trás a oportuna comunicação da Direcção-Geral de Política Financeira, Tesouro e Fundos Europeus.

f) Comunicar ao órgão convocante a obtenção de outras subvenções, ajudas, receitas ou recursos concorrentes que financiem as actuações, assim como a modificação das circunstâncias que fundamentassem a dita concessão da subvenção. Esta comunicação deverá efectuar no momento em que se conheça e, em todo o caso, no momento em que se apresente a solicitude de pagamento com a justificação da aplicação dada aos fundos percebidos. O não cumprimento desta obrigação considerar-se-á uma alteração das condições tidas em conta para a concessão da ajuda e poderá dar lugar a um procedimento de reintegro.

g) Manter um sistema contabilístico separado ou um código contável ajeitado em relação com todas as transacções relacionadas com as despesas subvencionadas, sem prejuízo das normas gerais da contabilidade, que permita seguir uma pista de auditoria suficiente sobre as despesas financiadas com este tipo de fundos de recuperação.

h) Cumprir os requisitos de comunicação do financiamento público da actuação por parte do órgão convocante, a Xunta de Galicia e o programa operativo, segundo o estabelecido no ponto 18.a) do quadro de especificações.

i) Subministrar toda a informação necessária para que o órgão concedente possa dar cumprimento às obrigações previstas no título I da Lei 1/2016, de 18 de janeiro, de transparência e bom governo. As consequências do não cumprimento desta obrigação serão as estabelecidas no artigo 4.4 da supracitada lei.

|

Artigo 4. Obrigação de subministração de informação |

|

(...) |

|

4. Regulamentariamente determinar-se-á o procedimento que é preciso seguir para o cumprimento desta obrigação, assim como as coimas coercitivas aplicável nos supostos em que o requerimento de informação não seja atendido no prazo. A coima de 100 a 1.000 euros será reiterada por períodos mensais até o cumprimento. O total da coima não poderá exceder o 5 % do montante do contrato, subvenção ou instrumento administrativo que habilite para o exercício das funções públicas ou a prestação dos serviços. No suposto de que no supracitado instrumento não figure uma quantia concreta, a coima não excederá os 3.000 euros. Para a determinação do importe atenderá à gravidade do não cumprimento e ao princípio de proporcionalidade. |

j) Proceder ao reintegro dos fundos percebido, total ou parcialmente, no suposto de não cumprimento das condições estabelecidas para a sua concessão ou nos supostos previstos no título II da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

k) No caso de não ser quem de realizar a actuação para a qual se concedeu a ajuda, comunicar a renúncia ao expediente solicitado no momento em que se produza a certeza da não execução.

l) A actividade subvencionada não poderá causar um prejuízo significativo («do no significant harm») aos objectivos ambientais nos termos do artigo 17 do Regulamento (UE) 2020/852 do Parlamento Europeu e do Conselho, de 18 de junho de 2020, relativo ao estabelecimento de um marco para facilitar os investimentos sustentáveis e pelo que se modifica o Regulamento (UE) 2019/2088 e restante normativa de aplicação.

m) Todo o anterior sem prejuízo das demais obrigações que resultem do artigo 11 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

|

Artigo 11. Obrigações dos beneficiários |

|

São obrigações do beneficiário: |

|

a) Cumprir o objectivo, executar o projecto, realizar a actividade ou adoptar o comportamento que fundamenta a concessão das subvenções. |

|

b) Justificar ante o órgão concedente ou a entidade colaboradora, se é o caso, o cumprimento dos requisitos e condições, assim como a realização da actividade e o cumprimento da finalidade que determinem a concessão ou desfrute da subvenção. |

|

c) Submeter às actuações de comprovação, a efectuar pelo órgão concedente ou a entidade colaboradora, se é o caso, assim como a qualquer outra actuação, seja de comprovação e controlo financeiro, que possam realizar os órgãos de controlo competente, tanto autonómicos como estatais ou comunitários, achegando quanta informação lhe seja requerida no exercício das actuações anteriores. |

|

d) Comunicar ao órgão concedente ou à entidade colaboradora a obtenção de outras subvenções, ajudas, receitas ou recursos que financiem as actividades subvencionadas, assim como a modificação das circunstâncias que fundamentassem a concessão da subvenção. Esta comunicação deverá efectuar no momento em que se conheça e, em todo o caso, com anterioridade à justificação da aplicação dada aos fundos percebidos. |

|

e) Acreditar com anterioridade a ditar-se a proposta de resolução de concessão que se encontra ao dia no cumprimento das suas obrigacións tributárias e face à Segurança social e que não tem pendente de pagamento nenhuma outra dívida com a Administração pública da Comunidade Autónoma, na forma que se determine regulamentariamente, e sem prejuízo do estabelecido na disposição adicional décimo oitava da Lei 30/1992, de 26 de novembro, de regime jurídico das administrações públicas e do procedimento administrativo comum. |

|

f) Dispor dos livros contável, registros dilixenciados e demais documentos devidamente auditar nos termos exixir pela legislação mercantil e sectorial aplicável ao beneficiário em cada caso, assim como quantos estados contável e registros específicos sejam exixir pelas bases reguladoras das subvenções, com a finalidade de garantir o adequado exercício das faculdades de comprovação e controlo. |

|

g) Conservar os documentos justificativo da aplicação dos fundos recebidos, incluídos os documentos electrónicos, em tanto possam ser objecto das actuações de comprovação e controlo. |

|

h) Adoptar as medidas de difusão contidas na epígrafe 3 do artigo 15 da presente lei. |

|

i) Proceder ao reintegro dos fundos percebidos nos supostos previstos no artigo 33 da presente lei. |

n) No suposto de que a convocação das subvenções se financie com recursos procedentes do Plano de recuperação, transformação e resiliencia, declarar o seu compromisso de cumprir os princípios transversais estabelecidos no plano e que pudessem afectar ao âmbito objecto da gestão, empregando para o efeito o modelo do anexo X.

ñ) As demais assinaladas, se é o caso, no ponto 18.b) do quadro de especificações.

Artigo 27. Pagamentos

1. Com carácter geral, o aboação das ajudas realizar-se-á uma vez que o órgão concedente considere justificada a execução e o pagamento da actuação que fundamenta a concessão da subvenção, e o cumprimento das demais condições dentro do prazo estabelecido na resolução de concessão, excepto que se preveja a possibilidade de realizar pagamentos à conta ou pagamentos antecipados.

A modalidade de pagamento, total ou parcial, será a indicada na epígrafe 19.a) do quadro de especificações.

Abonar-se-á o 100 % da subvenção concedida depois de justificar a realização da actividade, projecto, objectivo ou adopção do comportamento exixir.

A modalidade de pagamento parcial instrumentarase mediante os pagamentos à conta, que poderão supor a realização de pagamentos fraccionados. Estes pagamentos responderão ao ritmo de execução das acções subvencionadas e abonarão pela quantia equivalente à justificação apresentada, com as garantias previstas no ponto 19.a) do quadro de especificações.

O montante conjunto dos pagamentos à conta e dos pagamentos antecipados que, se é o caso, se concedam não poderá ser superior ao 80 % da percentagem subvencionada correspondente aos pagamentos justificados nem excederá a anualidade prevista em cada exercício orçamental.

2. O órgão concedente poderá solicitar os esclarecimentos ou relatórios relativos à justificação da execução da actuação subvencionada que considere convenientes. Transcorrido o prazo concedido para o efeito sem que a empresa ou a pessoa trabalhadora independente beneficiária os apresentasse, o órgão convocante iniciará o correspondente procedimento de decaemento no direito de cobramento.

3. As empresas ou as pessoas trabalhadoras independentes beneficiárias das ajudas poderão solicitar um pagamento antecipado, que suporá a entrega de fundos com carácter prévio à justificação como financiamento necessário para poder levar a cabo as actuações inherentes à subvenção, com o limite máximo previsto no ponto 19.b) do quadro de especificações. Este limite não excederá do 80 % da subvenção concedida, sem que supere a anualidade prevista no exercício orçamental correspondente e tendo em conta o ritmo de execução da actuação subvencionada, com as garantias assinaladas no ponto 19.b) do quadro de especificações.

A solicitude de antecipo deverá vir acompanhada da documentação que se indica no ponto 19.b) do quadro de especificações e será objecto de resolução motivada pelo órgão concedente da subvenção.

4. As particularidades e excepções ao regime previsto neste artigo regulam-se, se é o caso, no ponto 19.c) do quadro de especificações.

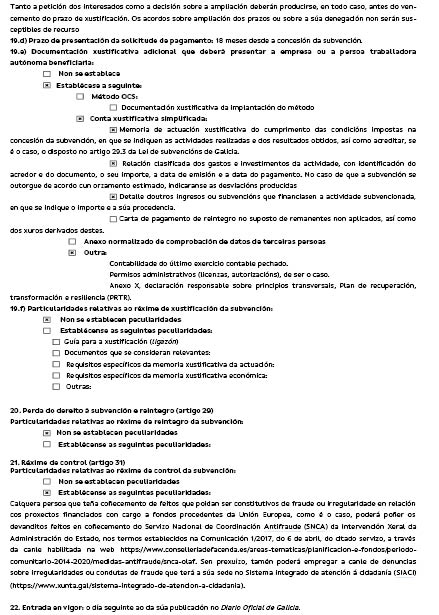

Artigo 28. Justificação da subvenção

1. O prazo para apresentar a solicitude de pagamento é o estabelecido na epígrafe 19.d) do quadro de especificações.

2. A solicitude de pagamento apresentará mediante a solicitude normalizada que, a título informativo, figura como anexo IX a estas bases.

3. Uma vez gerada a solicitude de pagamento, deverá apresentar-se obrigatoriamente por via electrónica, disponível desde a sede electrónica da Xunta de Galicia (https://sede.junta.gal).

De conformidade com o artigo 28 da Lei 39/2015, não se lhes exixir às empresas ou às pessoas trabalhadoras independentes interessadas que apresentem documentos originais. A empresa ou a pessoa trabalhadora independente solicitante responsabilizará da veracidade dos documentos que presente.

Excepcionalmente, quando a relevo do documento no procedimento o exixir, o que deverá ser indicado no ponto 19.f) do quadro de especificações, ou existam dúvidas derivadas da qualidade da cópia, poder-se-lhe-á requerer à empresa ou à pessoa trabalhadora independente interessada que presente uma cópia autenticado electrónica. Tal requerimento deverá ser devidamente motivado. A achega de tais cópias implica a autorização para que a Administração aceda e trate a informação pessoal contida em tais documentos.

4. Em caso que a solicitude de pagamento não se apresentasse no prazo ou a justificação fosse incorrecta, requerer-se-á a empresa ou a pessoa trabalhadora independente beneficiária para que corrija os erros ou defeitos observados no prazo de 10 dias hábeis. A falta de apresentação da solicitude de pagamento ou da justificação no prazo improrrogable estabelecido comportará a perda do direito ao pagamento total ou parcial da subvenção, a exixencia do reintegro e demais responsabilidades estabelecidas na Lei 9/2007, de 13 de junho, de subvenções da Galiza, segundo o disposto no artigo 45.2 do seu regulamento. A apresentação da justificação neste prazo adicional não isentará a empresa ou a pessoa trabalhadora independente beneficiária das sanções que, conforme a lei, correspondam.

A justificação cumprirá os requisitos estabelecidos nos artigos 28 a 30 da supracitada Lei 9/2007, de 13 de junho, de subvenções da Galiza.

|

Artigo 28. Justificação das subvenções |

|

1. A justificação do cumprimento das condições impostas e da consecução dos objectivos previstos no acto de concessão da subvenção documentará da maneira que se determine regulamentariamente, podendo revestir a forma de conta justificativo da despesa realizada ou acreditar-se supracitada despesa por módulos ou mediante a apresentação de estados contável, segundo se disponha na normativa reguladora. |

|

2. O rendimento da conta justificativo constitui um acto obrigatório do beneficiário ou da entidade colaboradora, na qual se devem incluir, sob responsabilidade do declarante, os comprovativo de despesa ou qualquer outro documento com validade jurídica que permitam acreditar o cumprimento do objecto da subvenção pública. A forma da conta justificativo e o prazo de rendimento desta virão determinados pelas correspondentes bases reguladoras das subvenções públicas. A falta de previsão das bases reguladoras, a conta haverá de incluir a declaração das actividades realizadas que foram financiadas com a subvenção e o seu custo, com a desagregação de cada um das despesas incorrido, e a sua apresentação realizar-se-á, no máximo, no prazo de três meses desde a finalização do prazo para a realização da actividade. |

|