El Programa de desarrollo rural (PDR) de Galicia 2014-2020 establece como línea básica de actuación, entre otras, fomentar la competitividad de la agricultura gallega mediante la modernización de las explotaciones agrícolas y forestales, la incorporación de agricultores jóvenes en explotaciones orientadas al mercado y con capacidad de diversificación económica.

Un aspecto que caracteriza la actividad agraria en Galicia es su estructura. La ganadería constituye el pilar fundamental de esta actividad y se fue conformando alrededor de una doble realidad productiva.

Por una parte, un grupo principal de explotaciones industrializadas con dedicación íntegra a la actividad, con rentabilidades condicionadas en cierta medida por la dependencia de factores externos, ajenos al control de los productores y, por otro, un creciente número de productores de escasa dimensión y dedicación multifuncional a tiempo parcial, que comercializan su producción a través de mercados locales.

En los últimos años el número de explotaciones disminuyó de manera preocupante. La previsión es que esta tendencia se consolide, especialmente las de menor tamaño o en aquellas en las que su titular está próximo a su jubilación. Este es uno de los motivos por los que el PDR de Galicia 2014-2020 centra sus esfuerzos en mejorar su competitividad a través de la definición y puesta en marcha de diferentes medidas.

El sector primario en Galicia presenta claras oportunidades de crecimiento. El desarrollo de explotaciones menores, tan presentes en la comunidad, constituye una alternativa al abandono de la actividad agraria y favorece el mantenimiento de la población, el aumento del empleo, la economía y la conservación de los recursos naturales. Con todo, es necesario, entre otros aspectos, diversificar la economía de estas explotaciones para complementar las rentas de sus titulares, desarrollar productos de mayor valor añadido, de calidad diferenciada e incrementar la producción ecológica, cada vez más demandada por el mercado.

En este sentido, toda vez que el nivel de formación de los agricultores se encuentra muy por debajo de las medias nacional y europea, el desarrollo y la mejora de la competitividad del sector, no solo en materia agronómica sino también en el ámbito sociolaboral y medioambiental, debe pasar, indudablemente, por el asesoramiento de los titulares y trabajadores de las explotaciones agrarias.

Las ayudas convocadas a través de la presente orden se amparan en el Reglamento (UE) nº 1305/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader) y por el que se deroga el Reglamento (CE) nº 1698/2005 del Consejo, que establece ayudas para que los agricultores puedan beneficiarse de los servicios de asesoramiento para mejorar los resultados económicos y medioambientales, así como el respeto del medioambiente y la capacidad de adaptación al cambio climático de sus explotaciones; en el Reglamento (UE) nº 807/2014 de la Comisión, de 11 de marzo de 2014, que completa el Reglamento (UE) nº 1305/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader), y en la Decisión de ejecución de la Comisión C (2015) 8144, de 18 de noviembre de 2015, por la que se aprueba el Programa de desarrollo rural de Galicia (PDR) 2014-2020.

El Reglamento (UE) nº 2020/2220 del Parlamento Europeo y del Consejo, de 23 de diciembre de 2020, por el que se establecen determinadas disposiciones transitorias para la ayuda del Fondo Europeo Agrícola de Desarrollo Rural (Feader) y del Fondo Europeo Agrícola de Garantía (Feaga), prorrogó la duración del período de programación 2014-2020 hasta el 31 de diciembre de 2022 ofreciendo a los Estados miembros a posibilidad de financiar sus programas de desarrollo rural prorrogados con cargo a la asignación presupuestaria correspondiente a los años 2021 y 2022. Para ello se modificó el Programa de desarrollo rural de Galicia (PDR) 2014-2020 mediante la Decisión de ejecución de la Comisión C (2021) 4527 final, de 17 de junio de 2021.

En consecuencia, de conformidad con lo previsto en el artículo 30.1.3 del Estatuto de autonomía de Galicia y en el uso de las facultades que me confiere la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y en el uso de las competencias que me confiere la Ley 1/1983, de 22 de febrero, de normas reguladoras de la Xunta y de su Presidencia,

DISPONGO:

Artículo 1. Objeto y actuaciones subvencionables

1. Es objeto de la presente subvención lo establecido en el apartado 1.a) del anexo I (en adelante, cuadro de especificaciones).

2. Tendrán la consideración de actuaciones u operaciones subvencionables los proyectos, actividades o conceptos en los que se cumplan los requisitos señalados en el apartado 1 del cuadro de especificaciones.

3. Las presentes ayudas se enmarcan en el plan nacional, autonómico o sectorial que se identifica en el apartado 1.b) del cuadro de especificaciones, con los objetivos que se indican y la motivación que los fundamenta.

4. Las particularidades relativas a la ejecución del objeto de la subvención se regulan, en su caso, en el apartado 1.c) del cuadro de especificaciones.

Artículo 2. Régimen jurídico

1. Para lo no establecido en estas bases, se aplicará lo previsto en las siguientes normas:

a) Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

b) Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

c) Ley 38/2003, de 17 de noviembre, general de subvenciones.

d) Real decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

e) Ley 9/2021, de 25 de febrero, de simplificación administrativa y de apoyo a la reactivación económica de Galicia.

f) Ley 1/2016, de 18 de enero, de transparencia y buen gobierno.

g) Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

h) Plan general de prevención de riesgos de gestión y medidas antifraude de la Xunta de Galicia de 10 de decembro de 2021.

i) Demás normas señaladas en el apartado 2 del cuadro de especificaciones.

2. En cuanto al cómputo de plazos, se observará lo dispuesto en el artículo 30 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

«Artículo 30. Cómputo de plazos

1. Salvo que por ley o en el derecho de la Unión Europea se disponga otro cómputo, cuando los plazos se señalen por horas, se entiende que estas son hábiles. Son hábiles todas las horas del día que formen parte de un día hábil. Los plazos expresados por horas se contarán de hora en hora y de minuto en minuto desde la hora y minuto en que tenga lugar la notificación o publicación del acto de que se trate y no podrán tener una duración superior a veinticuatro horas, en cuyo caso se expresarán en días.

2. Siempre que por ley o en el derecho de la Unión Europea no se exprese otro cómputo, cuando los plazos se señalen por días, se entiende que estos son hábiles, excluyéndose del cómputo los sábados, los domingos y los declarados festivos. Cuando los plazos se hayan señalado por días naturales por declararlo así una ley o por el derecho de la Unión Europea, se hará constar esta circunstancia en las correspondientes notificaciones.

3. Los plazos expresados en días se contarán a partir del día siguiente a aquel en que tenga lugar la notificación o publicación del acto de que se trate, o desde el siguiente a aquel en que se produzca la estimación o la desestimación por silencio administrativo.

4. Si el plazo se fija en meses o años, estos se computarán a partir del día siguiente a aquel en que tenga lugar la notificación o publicación del acto de que se trate, o desde el siguiente a aquel en que se produzca la estimación o desestimación por silencio administrativo. El plazo concluirá el mismo día en que se produjo la notificación, publicación o silencio administrativo en el mes o el año de vencimiento. Si en el mes de vencimiento no hubiera día equivalente a aquel en que comienza el cómputo, se entenderá que el plazo expira el último día del mes.

5. Cuando el último día del plazo sea inhábil, se entenderá prorrogado al primer día hábil siguiente.

6. Cuando un día fuese hábil en el municipio o Comunidad Autónoma en que residiese el interesado, e inhábil en la sede del órgano administrativo, o a la inversa, se considerará inhábil en todo caso.

7. La Administración general del Estado y las administraciones de las comunidades autónomas, con sujeción al calendario laboral oficial, fijarán, en su respectivo ámbito, el calendario de días inhábiles a efectos de cómputos de plazos. El calendario aprobado por las comunidades autónomas comprenderá los días inhábiles de las entidades locales correspondientes a su ámbito territorial, a las que será de aplicación. Dicho calendario deberá publicarse antes del comienzo de cada año en el diario oficial que corresponda, así como en otros medios de difusión que garanticen su conocimiento generalizado.

8. La declaración de un día como hábil o inhábil a efectos de cómputo de plazos no determina por sí sola el funcionamiento de los centros de trabajo de las administraciones públicas, la organización del tiempo de trabajo o el régimen de jornada y horarios de las mismas».

3. Todas las especificaciones incluidas en el cuadro de especificaciones se adaptan a la normativa vigente.

Artículo 3. Financiación

La convocatoria está financiada conforme se indica en el apartado 3 del cuadro de especificaciones.

En el supuesto de que el expediente se tramite de forma anticipada al amparo de lo dispuesto en el artículo 67 de la Ley 9/2021, de 25 de febrero, de simplificación administrativa y de apoyo a la reactivación económica de Galicia, la eficacia de la convocatoria quedará supeditada a la existencia de crédito adecuado y suficiente para financiar las obligaciones económicas derivadas de ella, y se podrá llegar en el vigente ejercicio como máximo hasta el momento inmediatamente anterior a la disposición o compromiso del gasto.

Artículo 4. Requisitos para adquirir la condición de beneficiario

1. Podrán ser beneficiarias de estas ayudas las empresas y las personas trabajadoras autónomas que cumplan los requisitos señalados en el apartado 4.a) del cuadro de especificaciones.

2. No podrán tener la condición de beneficiarias las empresas y personas trabajadoras autónomas en las que concurra alguna de las siguientes circunstancias:

a) Con carácter general, aquellas que entren en la categoría de empresa en crisis definida en el número 18 del artículo 2 del Reglamento 651/2014 de la Comisión, de 17 de junio, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, no podrán obtener la condición de beneficiarias de estas ayudas, salvo que se especifique lo contrario en el apartado 4.c) del cuadro de especificaciones.

«Artículo 2. Definiciones

A efectos del presente reglamento, se entenderá por:

(…)

18) “Empresa en crisis”: una empresa en la que concurra al menos una de las siguientes circunstancias:

a) Si se trata de una sociedad de responsabilidad limitada (distinta de una pyme con menos de tres años de antigüedad o, a efectos de los criterios para poder optar a las ayudas a la financiación de riesgo, una pyme en el plazo de siete años desde su primera venta comercial, que cumpla las condiciones para recibir inversiones de financiación de riesgo tras las comprobaciones de diligencia debida por parte del intermediario financiero seleccionado), cuando haya desaparecido más de la mitad de su capital social suscrito como consecuencia de las pérdidas acumuladas; es lo que sucede cuando la deducción de las pérdidas acumuladas de las reservas (y de todos los demás elementos que se suelen considerar fondos propios de la sociedad) conduce a un resultado negativo superior a la mitad del capital social suscrito; a efectos de la presente disposición, “sociedad de responsabilidad limitada” se refiere, en particular, a los tipos de sociedades mencionados en el anexo I de la Directiva 2013/34/UE y “capital social” incluye, cuando proceda, toda prima de emisión;

b) Si se trata de una sociedad en la que al menos algunos socios tienen una responsabilidad ilimitada sobre la deuda de la sociedad (distinta de una pyme con menos de tres años de antigüedad o, a efectos de los criterios para poder optar a las ayudas a la financiación de riesgo, una pyme en el plazo de siete años desde su primera venta comercial, que cumpla las condiciones para recibir inversiones de financiación de riesgo tras las comprobaciones de diligencia debida por parte del intermediario financiero seleccionado), cuando haya desaparecido por las pérdidas acumuladas más de la mitad de sus fondos propios que figuran en su contabilidad; a efectos de la presente disposición, “sociedad en la que al menos algunos socios tienen una responsabilidad ilimitada sobre la deuda de la sociedad” se refiere, en particular, a los tipos de sociedades mencionados en el anexo II de la Directiva 2013/34/UE.

c) Cuando la empresa se encuentre inmersa en un procedimiento de quiebra o insolvencia o reúna los criterios establecidos en su derecho nacional para ser sometida a un procedimiento de quiebra o insolvencia a petición de sus acreedores.

d) Cuando la empresa haya recibido ayuda de salvamento y todavía no haya reembolsado el préstamo o puesto fin a la garantía, o haya recibido ayuda de reestructuración y esté todavía sujeta a un plan de reestructuración.

e) Si se trata de una empresa distinta de una pyme, cuando durante los dos ejercicios anteriores:

1) La ratio deuda/capital de la empresa haya sido superior a 7,5 y

2) La ratio de cobertura de intereses de la empresa, calculada sobre la base del EBITDA, se haya situado por debajo de 1,0».

b) Que estén sujetas a una orden de recuperación pendiente tras una decisión de la Comisión que haya declarado una ayuda ilegal e incompatible con el mercado común.

c) Aquellas en las que concurra alguna de las circunstancias previstas en el artículo 10.2 y 10.3 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, salvo que en el apartado 4.c) del cuadro de especificaciones se establezca un requisito o condición diferente al respecto.

«Artículo 10. Requisitos para obtener la condición de beneficiario o entidad colaboradora

(…)

2. No podrán obtener la condición de beneficiario o entidad colaboradora de las subvenciones reguladas en la presente ley las personas o entidades en las que concurra alguna de las circunstancias siguientes, salvo que por la naturaleza de la subvención se exceptúe por su normativa reguladora:

a) Ser condenadas mediante sentencia firme a la pena de pérdida de la posibilidad de obtener subvenciones o ayudas públicas.

b) Solicitar la declaración de concurso, ser declarados insolventes en cualquier procedimiento, hallarse declarados en concurso, salvo que en este hubiese adquirido la eficacia un convenio, estar sujetos a intervención judicial o ser inhabilitados conforme a la Ley concursal, sin que concluya el período de inhabilitación fijado en la sentencia de calificación del concurso.

c) Dar lugar, por causa de la que fueran declarados culpables, a la resolución firme de cualquier contrato celebrado con la Administración.

d) Estar incursa la persona física, los administradores de las sociedades mercantiles o aquellos que ostenten la representación legal de otras personas jurídicas en alguno de los supuestos de incompatibilidades que establezca la normativa vigente.

e) No hallarse al corriente en el cumplimiento de las obligaciones tributarias o frente a la Seguridad Social o tener pendiente de pago alguna otra deuda con la Administración pública de la Comunidad Autónoma en los términos que reglamentariamente se determinen.

f) Tener la residencia fiscal en un país o territorio calificado reglamentariamente como paraíso fiscal.

g) No hallarse al corriente de pago de obligaciones por reintegro de subvenciones en los términos que reglamentariamente se determine.

h) Haber sido sancionado mediante resolución firme con la pérdida de la posibilidad de obtener subvenciones según la presente ley o la Ley general tributaria. No podrán acceder a la condición de beneficiarios las agrupaciones previstas en el segundo párrafo del apartado 3 del artículo 8 de la presente ley cuando concurra alguna de las prohibiciones anteriores en cualquiera de sus miembros.

3. En ningún caso podrán obtener la condición de beneficiario o entidad colaboradora de las subvenciones reguladas en la presente ley las asociaciones incursas en las causas de prohibición previstas en los apartados 5 y 6 de la Ley orgánica 1/2002, de 22 de marzo, reguladora del derecho de asociación».

d) Aquellas en las que concurran las circunstancias que se señalan en el apartado 4.b) del cuadro de especificaciones.

e) Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 4.c) del cuadro de especificaciones.

Artículo 5. Gastos subvencionables

1. Tendrán la consideración de gastos subvencionables los señalados en el apartado 5.a) del cuadro de especificaciones.

Las condiciones relativas a la posibilidad de compensar los gastos subvencionables, así como la inclusión de los costes indirectos como gastos subvencionables, aparecen recogidas en los apartados 5.b) y 5.c) del cuadro de especificaciones, respectivamente.

2. El plazo temporal de referencia para identificar los gastos subvencionables será el indicado en el apartado 5.d) del cuadro de especificaciones. En todo caso, las referencias para el cómputo del plazo atenderán a lo establecido por las normas que regulen la gestión de los fondos que financien la subvención y al principio del límite de la anualidad presupuestaria.

Con carácter general, la actuación o el proyecto podrá iniciarse con anterioridad a la convocatoria, salvo que en el apartado 5.d) del cuadro de especificaciones se indique que la ayuda solicitada debe suponer un efecto incentivador.

Sin perjuicio de lo anterior, la distribución por anualidades de la subvención concedida se hará atendiendo al ritmo de ejecución de la acción subvencionada.

Existe efecto incentivador cuando la ayuda cambia el comportamiento empresarial de modo que no se emprendería la actuación objeto de la solicitud sin la ayuda, o que solo se emprendería de una manera limitada o diferente. La ayuda no debe subvencionar los costes de una actuación que se realizaría en cualquiera caso.

A tal efecto, antes de iniciar el proyecto o actuación, la persona solicitante deberá haber presentado la solicitud de la ayuda. Ninguno de los costes alegados sobre los que se solicita la ayuda podrá ser realizado con carácter previo a la solicitud; de ser así, la totalidad del proyecto será considerado no subvencionable.

Se considera que el proyecto ya fue iniciado cuando existe un primer compromiso en firme para la ejecución de las obras o para la adquisición de alguno de los elementos integrantes del proyecto. Se entenderá por proyecto cualquiera de las inversiones o gastos de la actuación comprendidos en la solicitud de ayuda. En este sentido, se considera que existe un compromiso en firme en el caso de la existencia de un contrato firmado u oferta aceptada entre las partes, o de la existencia de un pedido, para cualquiera de los elementos subvencionables.

En su caso, en el apartado 5.h) se indicarán las actuaciones que no tendrán la consideración de inicio de los trabajos.

El período durante el que se deben destinar los bienes al fin concreto, así como las reglas en materia de amortización, aparecen recogidos, respectivamente, en los apartados 5.e) y 5.f) del cuadro de especificaciones, cuando así proceda.

3. En su caso, las empresas o las personas trabajadoras autónomas beneficiarias podrán concertar con terceras personas la ejecución de las acciones subvencionadas en los términos recogidos en el apartado 5.g) del cuadro de especificaciones, excepto los gastos necesarios para realizar por sí mismas la actividad subvencionada.

No podrán subcontratarse actividades que incrementen el coste de la acción subvencionada y no aporten valor añadido a su contenido.

Cuando la actividad concertada con terceras personas exceda del 20 % del importe de la subvención y dicho importe sea superior a 60.000 €, el contrato deberá suscribirse por escrito y ser autorizado previamente por el órgano concedente en los términos recogidos en el apartado 5.g) del cuadro de especificaciones. No podrá fraccionarse un contrato con el objeto de disminuir su cuantía y eludir los requisitos anteriores.

Para la elección de los subcontratistas, las empresas o las personas trabajadoras autónomas beneficiarias de la subvención se atendrán a lo recogido en el artículo 27.7 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

«Artículo 27. Subcontratación de las actividades subvencionadas por los beneficiarios

(…)

7. En ningún caso podrá concertarse por el beneficiario la ejecución total o parcial de las actividades subvencionadas con:

a) Personas o entidades incursas en alguna de las prohibiciones del artículo 10 de la presente ley.

b) Personas o entidades que hayan percibido otras subvenciones para la realización de la actividad objeto de contratación.

c) Intermediarios o asesores en los que los pagos se definan como un porcentaje de coste total de la operación, salvo que dicho pago esté justificado con referencia al valor de mercado del trabajo realizado o los servicios prestados.

d) Personas o entidades vinculadas con el beneficiario, salvo que concurran las siguientes circunstancias:

1ª) Que la contratación se realice de acuerdo con las condiciones normales de mercado.

2ª) Que se obtenga la autorización previa del órgano concedente en los términos que se fijen en las bases reguladoras.

e) Personas o entidades solicitantes de ayuda o subvención en la misma convocatoria y programa que no hubieran obtenido subvención por no reunir los requisitos o no alcanzar la valoración suficiente».

Los subcontratistas quedarán obligados solamente ante las empresas o las personas trabajadoras autónomas beneficiarias, que asumirán ante la Administración la responsabilidad de la ejecución de la actividad subvencionada, así como de que se respeten los límites establecidos en estas bases en cuanto a la naturaleza y cuantía de los gastos subvencionables y exigirán a los contratistas los documentos acreditativos de los pagos correspondientes.

Los subcontratistas están sujetos al deber de colaboración para permitir las actuaciones de control y quedan obligados a facilitar a los organismos de auditoría y control autonómicos, nacionales o europeos cuanta documentación e información les sea requerida relativa a las actividades subcontratadas.

La negativa al cumplimiento de esta obligación se considerará resistencia, excusa, obstrucción o negativa a los efectos previstos en el artículo 29.c) de estas bases, sin perjuicio de las sanciones que, en su caso, puedan corresponder.

Artículo 6. Cuantía de la subvención

La cuantía de la subvención será la señalada en el apartado 6 del cuadro de especificaciones.

Artículo 7. Criterios de valoración

1. Los criterios que se utilizarán para la puntuación de los proyectos serán los señalados en el apartado 7.a) del cuadro de especificaciones.

2. En caso de coincidir la puntuación de varias solicitudes, se utilizará como criterio de desempate el señalado en el apartado 7.b) del cuadro de especificaciones. De persistir el empate, una vez aplicados estos criterios, prevalecerá la solicitud cuya fecha y hora de presentación fuera anterior según conste en el Registro Electrónico General y, en último caso, prevalecerá aquella a la que el sistema le haya asignado automáticamente el número de entrada más bajo.

Artículo 8. Régimen de compatibilidad de las subvenciones

1. Estas ayudas son compatibles con otras ayudas o subvenciones públicas siempre que la cuantía de las ayudas acumuladas no supere el 100 % del gasto subvencionable, salvo que se indique lo contrario en el apartado 8.a) del cuadro de especificaciones.

2. El régimen de ayudas de Estado que será de aplicación se identificará en el apartado 8.b) del cuadro de especificaciones.

3. La obtención de otras ayudas o subvenciones concurrentes deberá comunicarse al órgano convocante tan pronto como se conozca y, en todo caso, en el momento en que se presente la solicitud de pago. Antes de conceder la ayuda, se solicitará de la empresa o de la persona trabajadora autónoma una declaración sobre cualquier ayuda recibida durante los dos ejercicios fiscales anteriores y durante el ejercicio fiscal para esta misma actuación. El incumplimiento de lo dispuesto en este artículo se considerará una alteración de las condiciones tenidas en cuenta para la concesión de la ayuda y podrá dar lugar a un procedimiento de reintegro.

Artículo 9. Procedimiento

1. El procedimiento de concesión de estas subvenciones se tramitará en régimen de concurrencia competitiva.

2. No se podrán otorgar subvenciones por cuantía superior a la que se determine en la presente convocatoria. Sin embargo, podrá ampliarse la cuantía máxima de los créditos disponibles para esta convocatoria este incremento quedará condicionado a la declaración de disponibilidad de crédito a consecuencia de una generación, ampliación o incorporación de crédito, o de la existencia de remanentes de otras convocatorias financiadas con cargo al mismo crédito, a créditos incluidos en el mismo programa o en programas del mismo servicio, al amparo de lo dispuesto en el artículo 31.2 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y con las condiciones específicas señaladas, en su caso, en el apartado 9.a) del cuadro de especificaciones.

3. Los mecanismos y medidas a aplicar en el procedimiento para reducir el riesgo de fraude y de corrupción y los conflictos de intereses se atendrán a lo previsto en el Plan general de prevención de riesgos de gestión y medidas antifraude de la Xunta de Galicia.

4. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 9.b) del cuadro de especificaciones.

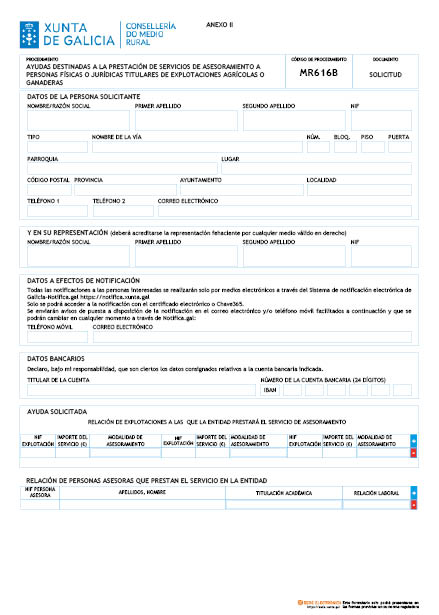

Artículo 10. Presentación de solicitudes

1. Las solicitudes se presentarán obligatoriamente por medios electrónicos a través del formulario normalizado (anexo II) disponible en la sede electrónica de la Xunta de Galicia (https://sede.xunta.gal), y en la oficina virtual del órgano convocante que, en su caso, se indique en el apartado 10.c) del cuadro de especificaciones.

De conformidad con lo previsto en el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, en relación con el artículo 14 del Real decreto 203/2021, de 30 de marzo, por el que se aprueba el Reglamento de actuación y funcionamiento del sector público por medios electrónicos, si alguna de las empresas o personas trabajadoras autónomas solicitantes presenta su solicitud presencialmente, se le requerirá para que la subsane a través de su presentación electrónica. A estos efectos, se considerará como fecha de presentación de la solicitud aquella en la que haya sido realizada la subsanación. Si la subsanación de este concreto defecto (presentación presencial de la solicitud) se realiza una vez transcurrido el plazo indicado en la convocatoria de la subvención para la presentación de solicitudes, el órgano competente dictará resolución en la que se desestimará la solicitud por haberse presentado fuera del plazo, de acuerdo con el artículo 23 en relación con el artículo 20.2, letra g), de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

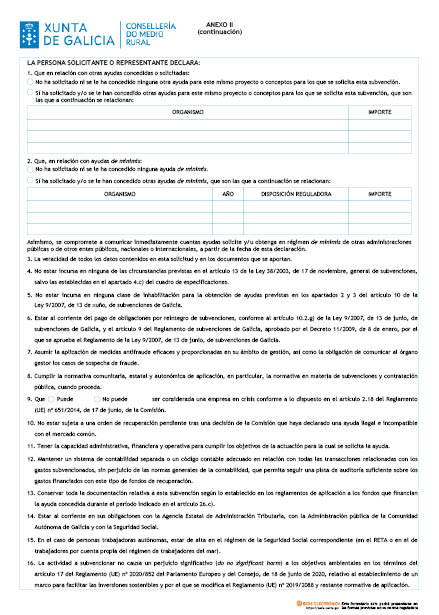

2. Las empresas y las personas trabajadoras autónomas realizarán las siguientes declaraciones responsables, empleando al efecto el formulario del anexo II:

a) Las ayudas concurrentes para la misma actuación, solicitadas o concedidas, incluidas las ayudas por la regla de minimis.

b) La veracidad de todos los datos contenidos en la solicitud y en los documentos que se adjuntan.

c) No estar incursa en ninguna de las circunstancias previstas en el artículo 13 de la Ley 38/2003, de 17 de noviembre, general de subvenciones, excepto las establecidas en el apartado 4.c) del cuadro de especificaciones.

d) No estar incursa en ninguna clase de inhabilitación para la obtención de ayudas previstas en los números 2 y 3 del artículo 10 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

e) Estar al corriente en las obligaciones por reintegro de subvenciones, conforme al artículo 10.2.g) de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y el artículo 9 del Reglamento de subvenciones de Galicia, aprobado por el Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

f) Asumir la aplicación de medidas antifraude eficaces y proporcionadas en su ámbito de gestión, así como la obligación de comunicar al órgano gestor los casos de sospecha de fraude.

g) Cumplir la normativa comunitaria, estatal y autonómica de aplicación, en particular, la normativa en materia de subvenciones y contratación pública, cuando proceda.

h) Que puede, o no puede, ser considerada una empresa en crisis conforme a lo dispuesto en el artículo 2.18 del Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio de 2014.

i) No estar sujeta a una orden de recuperación pendiente tras una decisión de la Comisión que haya declarado una ayuda ilegal e incompatible con el mercado común.

j) Tener la capacidad administrativa, financiera y operativa para cumplir los objetivos de la actuación para la cual se solicita la ayuda.

k) Mantener un sistema de contabilidad separada o un código contable adecuado en relación con todas las transacciones relacionadas con los gastos subvencionados, sin perjuicio de las normas generales de la contabilidad, que permita seguir una pista de auditoría suficiente sobre los gastos financiados con este tipo de fondos de recuperación.

l) Conservar toda la documentación relativa a la subvención según lo establecido en los reglamentos de aplicación a los fondos que financian la ayuda concedida durante el período indicado en el artículo 26.c).

m) Estar al corriente en sus obligaciones con la Agencia Estatal de la Administración Tributaria, con la Comunidad Autónoma de Galicia y con la Seguridad Social.

n) En el caso de las personas trabajadoras autónomas, estar de alta en el régimen de la Seguridad Social correspondiente (en el RETA o en el de trabajadores por cuenta propia del régimen de trabajadores del mar).

ñ) La actividad a subvencionar no causa un perjuicio significativo (do no significant harm) a los objetivos ambientales en los términos del artículo 17 del Reglamento (UE) nº 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) nº 2019/2088, y restante normativa de aplicación.

o) Las demás que se señalen en el apartado 10.a) del cuadro de especificaciones.

3. El plazo de presentación de solicitudes será el señalado en el apartado 10.b) del cuadro de especificaciones y se contará a partir del día siguiente al de la publicación de la convocatoria en el Diario Oficial de Galicia.

4. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 10.c) del cuadro de especificaciones.

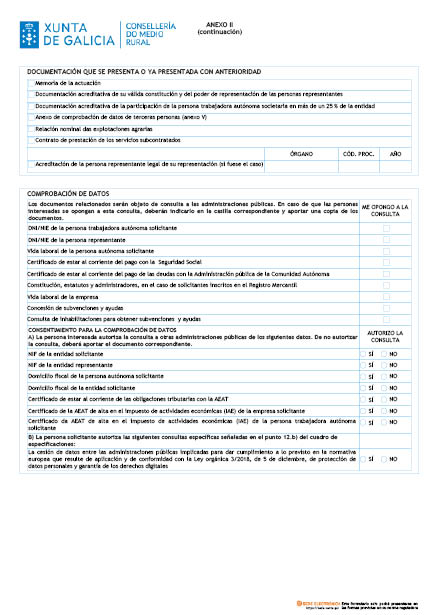

Artículo 11. Documentación complementaria

1. Las empresas o las personas trabajadoras autónomas deberán aportar con la solicitud la siguiente documentación:

a) Memoria de la actuación, conforme a los requisitos previstos en el apartado 11.a) del cuadro de especificaciones.

b) Las empresas que no figuren inscritas en el Registro Mercantil presentarán la documentación acreditativa de su válida constitución y del poder de representación de las personas que actúen en su nombre.

c) En el caso de personas trabajadoras autónomas societarias, la documentación que acredite la participación en más del 25 % de la persona solicitante en la entidad.

d) La demás documentación indicada en el apartado 11.b) del cuadro de especificaciones.

2. De conformidad con el artículo 28.3 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, no será necesario aportar los documentos que ya hayan sido presentados anteriormente por la empresa o por la persona trabajadora autónoma interesada ante cualquier Administración. En este caso, esta deberá indicar en qué momento y ante qué órgano administrativo presentó dichos documentos, que serán obtenidos electrónicamente a través de las redes corporativas o mediante consulta a las plataformas de intermediación de datos u otros sistemas electrónicos habilitados al efecto, salvo que conste en el procedimiento su oposición expresa en los supuestos en que el consentimiento sea un requisito legal.

De forma excepcional, si no se hubiesen podido obtener los citados documentos, podrá solicitarse nuevamente a la empresa o a la persona trabajadora autónoma su aportación.

3. La documentación complementaria deberá presentarse electrónicamente. Si alguna de las empresas o personas trabajadoras autónomas presenta la documentación complementaria presencialmente, se le requerirá para que la subsane a través de su presentación electrónica, de conformidad con el artículo 68.4 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, en relación con el artículo 14 del Real decreto 203/2021, de 30 de marzo, por el que se aprueba el Reglamento de actuación y funcionamiento del sector público por medios electrónicos. A estos efectos, se considerará como fecha de presentación aquella en la que haya sido realizada la subsanación. Si la subsanación de este defecto (presentación presencial) se realiza una vez transcurrido el plazo indicado en la convocatoria de la subvención para la presentación de solicitudes, el órgano competente dictará resolución por la que desestimará la solicitud por haberse presentado fuera del plazo, de acuerdo con el artículo 23 en relación con el artículo 20.2, letra g), de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

Las empresas o las personas trabajadoras autónomas interesadas se responsabilizarán de la veracidad de los documentos que presenten. Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija, lo que deberá ser especificado en el apartado 11.c) del cuadro de especificaciones, o existan dudas derivadas de la calidad de la copia, la Administración podrá solicitarles de manera motivada que presenten una copia autenticada electrónica.

4. Siempre que se realice la presentación de documentos separadamente de la solicitud se deberá indicar el código y el órgano responsable del procedimiento, el número de registro de entrada de la solicitud y el número de expediente, si se dispone de él.

5. En caso de que alguno de los documentos que se presente de forma electrónica supere los tamaños máximos establecidos o tenga un formato no admitido por la sede electrónica de la Xunta de Galicia, se permitirá la presentación de este de forma presencial dentro de los plazos previstos y en la forma indicada en el número anterior. La información actualizada sobre el tamaño máximo de los documentos y los formatos admitidos puede consultarse en la sede electrónica de la Xunta de Galicia.

6. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 11.c) del cuadro de especificaciones.

Artículo 12. Comprobación de datos

1. Para la tramitación de este procedimiento se consultarán automáticamente, con carácter previo a la concesión, los datos incluidos en los siguientes documentos en poder de la Administración actuante o elaborados por las administraciones públicas:

a) DNI/ NIE de la persona trabajadora autónoma solicitante.

b) NIF de la entidad solicitante.

c) NIF/DNI/ NIE de la entidad o persona representante.

d) Domicilio fiscal de la entidad o persona trabajadora autónoma solicitante.

e) Constitución, estatutos e información sobre las personas que actúen en su representación, en el caso de solicitantes inscritos en el Registro Mercantil.

f) Certificado de la AEAT de alta en el impuesto de actividades económicas (IAE) de la empresa y de la persona trabajadora autónoma solicitante.

g) En su caso, vida laboral de la persona trabajadora autónoma solicitante.

h) Certificado de estar al corriente en las obligaciones tributarias con la AEAT.

i) Certificado de estar al corriente en el pago con la Seguridad Social.

j) Certificado de estar al corriente en el pago de las deudas con la Administración pública de la Comunidad Autónoma de Galicia.

k) Los indicados en el apartado 12.a) del cuadro de especificaciones.

2. Cuando así lo exija la normativa aplicable, se solicitará el consentimiento expreso de la empresa, de la persona trabajadora autónoma o de la persona representante para realizar la consulta.

Las empresas, las personas trabajadoras autónomas o las personas representantes que se opongan a la consulta deberán indicarlo en la casilla correspondiente habilitada en el anexo II y aportar los documentos pertinentes.

3. Excepcionalmente, en caso de que alguna circunstancia imposibilite la obtención de los citados datos, se podrá solicitar a las empresas o a las personas trabajadoras autónomas la presentación de los documentos correspondientes.

4. Para la tramitación de este procedimiento se consultarán automáticamente, con carácter previo al pago, los datos incluidos en los siguientes documentos en poder de la Administración actuante o elaborados por las administraciones públicas:

a) Certificado de estar al corriente en las obligaciones tributarias con la AEAT.

b) Certificado de estar al corriente en el pago con la Seguridad Social.

c) Certificado de estar al corriente en el pago de las deudas con la Administración pública de la Comunidad Autónoma de Galicia.

5. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 12.b) del cuadro de especificaciones.

Artículo 13. Subsanación de la solicitud

Si la solicitud no reúne los requisitos establecidos en la convocatoria, el órgano competente requerirá a la empresa o a la persona trabajadora autónoma solicitante para que la subsane en el plazo máximo e improrrogable de 10 días hábiles, y le indicará que, si así no lo hiciere, se considerará que desiste de su solicitud, previa resolución dictada en los términos previstos en el artículo 21 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

Artículo 14. Trámites administrativos posteriores a la presentación de la solicitud

1. Todos los trámites administrativos que las empresas o las personas trabajadoras autónomas interesadas deban realizar tras la presentación de la solicitud deberán ser efectuados electrónicamente accediendo a su Carpeta ciudadana disponible en la sede electrónica de la Xunta de Galicia (https://sede.xunta.gal).

2. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 13.a) del cuadro de especificaciones.

Artículo 15. Órganos competentes

1. El órgano competente para la instrucción del procedimiento de concesión de la subvención es el indicado en el apartado 14.a) del cuadro de especificaciones.

En particular, el órgano instructor recibirá las solicitudes y comprobará sus requisitos formales. Asimismo, se encargará de elevar las propuestas de resolución, provisionales y definitivas, analizará las alegaciones y los documentos presentados, solicitará informe a la Comisión de Valoración cuando sea preciso y realizará cuantas otras funciones adicionales se le asignen en el apartado 14.a) del cuadro de especificaciones.

2. Corresponde su resolución al órgano indicado en el apartado 14.b) del cuadro de especificaciones. Esta resolución pondrá fin al procedimiento administrativo.

3. Los proyectos serán evaluados por una Comisión Evaluadora, cuyas personas integrantes serán designadas entre su personal por el órgano competente para la resolución de la concesión, excepto una de ellas, que será designada entre el personal de la Administración autonómica de Galicia no dependiente del órgano convocante. No podrán formar parte de ella las personas que posean la condición de alto cargo ni el personal eventual. Esta Comisión estará compuesta por un mínimo de tres personas y contará con un/una presidente/a y un/una secretario/a con voz y voto, según se prevé en el apartado 14.c.1) del cuadro de especificaciones.

Ajustará su funcionamiento a las disposiciones sobre órganos colegiados contenidas en la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia.

En el momento de la constitución de la Comisión, las personas integrantes dejarán constancia de la ausencia de un conflicto de intereses respecto de las empresas o de las personas trabajadoras solicitantes de la subvención, hecho que podrá ser manifestado mediante una declaración expresa o mediante una manifestación en el acta de constitución.

Para el caso de que, con posterioridad a la formulación de tales declaraciones responsables, se conociera un posible conflicto de intereses, la persona de la Comisión en la que concurra tal circunstancia se abstendrá de participar en el procedimiento, lo comunicará al superior jerárquico y el órgano convocante la sustituirá por otra seleccionada entre su personal, o entre el personal de otro departamento no dependiente, según corresponda.

4. La Comisión valorará las solicitudes presentadas y elaborará una relación con la puntuación que corresponde a cada una, en los términos previstos en el artículo 7 de estas bases.

Asimismo, ejercerá las funciones adicionales que, en su caso, se le encomienden en el apartado 14.c.2) del cuadro de especificaciones.

5. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 14.e) del cuadro de especificaciones.

Artículo 16. Instrucción

1. La solicitud de ayuda y la documentación complementaria serán analizadas por el órgano que se establezca en el apartado 14.a) del cuadro de especificaciones, que elaborará un informe en el que se concrete el resultado de dicho análisis.

2. Por tratarse de un procedimiento de concurrencia competitiva, y de conformidad con lo establecido en el artículo 45 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, los actos administrativos vinculados a la fase de instrucción se publicarán en el medio que se indique en el apartado 13.b) del cuadro de especificaciones. Dicha publicación producirá los efectos de la notificación, y su fecha será la única válida para el cómputo de los plazos.

Adicionalmente, de forma complementaria, se notificarán los actos por medios electrónicos en los términos indicados en el artículo 24.

3. Una vez finalizado el trámite anterior, la Comisión evaluará las solicitudes en función de los datos relativos a la empresa o a la persona trabajadora autónoma solicitante y la actuación declarada en la solicitud de ayuda en el formulario de los anexos II y III y en la documentación presentada. Este órgano elaborará una relación de solicitudes con la puntuación que corresponde a cada una, en los términos previstos en el artículo 7 de estas bases.

4. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 14.e) del cuadro de especificaciones.

Artículo 17. Propuesta de resolución

El órgano competente indicado en el apartado 14.a) del cuadro de especificaciones dictará propuesta de resolución con base en este procedimiento a partir de la relación de solicitudes puntuadas.

Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 14.e) del cuadro de especificaciones.

Artículo 18. Resolución

1. El órgano instructor indicado en el apartado 14.a) del cuadro de especificaciones elevará la propuesta de resolución al órgano competente indicado en el apartado 14.b) del cuadro de especificaciones, el cual resolverá la concesión de las subvenciones.

2. La resolución de otorgamiento de la subvención comprenderá la identificación de la empresa o de la persona trabajadora autónoma, la cuantía de la subvención y las obligaciones que le corresponden como beneficiaria, los requisitos específicos relativos a los productos o servicios que deban obtenerse con ella, el plan financiero y el plazo de ejecución, con indicación del método que se aplica para determinar los costes de la operación, la comunicación de que la aceptación de la ayuda implica la aceptación de la inclusión de las personas beneficiarias en la lista de operaciones a publicar, con el contenido previsto en el apartado 1 del anexo XII y el artículo 115.2 del Reglamento (UE) nº 1303/2013, así como los demás requisitos previstos en la normativa comunitaria para la selección de la operación que debe contener el documento por el que se establecen las condiciones de ayuda (DECA).

3. El plazo máximo para resolver y publicar la resolución, que no podrá superar los 6 meses, será el establecido en el apartado 15.a) del cuadro de especificaciones, transcurrido el cual se podrá entender desestimada por silencio administrativo la solicitud de concesión de ayuda.

4. En la resolución de la concesión se informará de la tipología de fondo que financia la subvención, con expresión del eje, objetivo temático, prioridad de inversión, objetivo específico, porcentaje de financiación o de la respuesta de la UE a la pandemia de la COVID-19, según proceda.

5. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 15.b) del cuadro de especificaciones.

Artículo 19. Régimen de recursos

1. Las resoluciones dictadas al amparo de estas bases pondrán fin a la vía administrativa y contra ellas podrán interponerse los siguientes recursos, sin perjuicio de que las empresas o las personas trabajadoras autónomas interesadas puedan ejercer cualquier otro que consideren procedente:

a) Recurso contencioso-administrativo, ante los juzgados de lo contencioso-administrativo u órganos judiciales competentes que se indiquen en el apartado 16.a) del cuadro de especificaciones, en el plazo de dos meses contados desde el día siguiente al de su notificación, o en el plazo de seis meses contados a partir del día siguiente a aquel en que se produzca el acto presunto.

b) Potestativamente, recurso previo de reposición, que resolverá el mismo órgano que dictó la resolución, en el plazo de un mes desde el día siguiente al de su notificación, o en cualquier momento a partir del día siguiente a aquel en que, de acuerdo con lo establecido en estas bases reguladoras, se produzca el acto presunto.

2. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 16.b) del cuadro de especificaciones.

Artículo 20. Base de datos nacional de subvenciones

1. En cumplimiento de lo dispuesto en el artículo 20 de la Ley 38/2003, de 17 de noviembre, general de subvenciones, el texto de la convocatoria y la información requerida en el ordinal octavo de dicho artículo serán comunicados a la Base de datos nacional de subvenciones (BDNS).

«Artículo 20. Base de datos nacional de subvenciones (BDNS)

(…)

8. En aplicación de los principios recogidos en la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, la BDNS operará como sistema nacional de publicidad de las subvenciones. A tales efectos, y para garantizar el derecho de los ciudadanos a conocer todas las subvenciones convocadas en cada momento y para contribuir a los principios de publicidad y transparencia, la Intervención General de la Administración del Estado publicará en su página web los siguientes contenidos:

a) Las convocatorias de subvenciones; a tales efectos, en todas las convocatorias sujetas a esta ley, las administraciones concedentes comunicarán a la Base de datos nacional de subvenciones el texto de la convocatoria y la información requerida por la Base de datos. La BDNS dará traslado al diario oficial correspondiente del extracto de la convocatoria, para su publicación, que tendrá carácter gratuito. La convocatoria de una subvención sin seguir el procedimiento indicado será causa de anulabilidad de la convocatoria.

b) Las subvenciones concedidas; para su publicación, las administraciones concedentes deberán remitir a la Base de datos nacional de subvenciones las subvenciones concedidas con indicación según cada caso, de la convocatoria, el programa y el crédito presupuestario al que se imputen, beneficiario, cantidad concedida y objetivo o finalidad de la subvención con expresión de los distintos programas o proyectos subvencionados. Igualmente deberá informarse, cuando corresponda, sobre el compromiso asumido por los miembros contemplados en el apartado 2 y en el segundo párrafo del apartado 3 del artículo 11 y, en caso de subvenciones plurianuales, sobre la distribución por anualidades. No serán publicadas las subvenciones concedidas cuando la publicación de los datos del beneficiario en razón del objeto de la subvención pueda ser contraria al respeto y salvaguarda del honor, a la intimidad personal o familiar de las personas físicas en virtud de lo establecido en la Ley orgánica 1/1982, de 5 de mayo, de protección civil del derecho al honor, a la intimidad personal y familiar y a la propia imagen, y haya sido previsto en su normativa reguladora. El tratamiento de los datos de carácter personal solo podrá efectuarse si es necesario para la satisfacción del interés legítimo perseguido por el responsable del tratamiento o por el tercero o terceros a los que se comuniquen los datos, siempre que no prevalezca el interés o los derechos y libertades fundamentales del interesado que requieran protección con arreglo al artículo 1.1 de la Directiva 95/46/CE.

c) La información que publiquen las entidades sin ánimo de lucro utilizando la BDNS como medio electrónico previsto en el segundo párrafo del artículo 5.4 de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno. Los responsables de suministrar la información conforme al apartado 4 de este artículo deberán comunicar a la BDNS la información necesaria para dar cumplimiento a lo previsto en este apartado».

La BDNS dará traslado al Diario Oficial de Galicia del extracto de la convocatoria para su publicación.

2. La Base de datos nacional de subvenciones cederá información al Sistema de fondos europeos, según las previsiones contenidas en la normativa europea y nacional que resulte de aplicación.

Artículo 21. Publicidad

1. De conformidad con lo previsto en el Decreto 132/2006, de 27 de julio, por el que se regulan los registros públicos creados en los artículos 44 y 45 de la Ley 7/2005, de 29 de diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2006, el órgano concedente incluirá las ayudas concedidas al amparo de estas bases y las sanciones que como consecuencia de ellas pudieran imponerse, en los correspondientes registros públicos, por lo que con la presentación de la solicitud se autoriza el tratamiento necesario de los datos personales y la referida publicidad.

2. De acuerdo con el artículo 17 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, y con el artículo 15 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, el órgano convocante publicará las subvenciones concedidas al amparo de estas bases en su página web y en el Diario Oficial de Galicia, y expresará la norma reguladora, beneficiario, crédito presupuestario, cuantía y finalidad de la subvención, por lo que la presentación de la solicitud lleva implícita la autorización para el tratamiento necesario de los datos de la persona beneficiaria y de su publicación en los citados medios. La publicación en el Diario Oficial de Galicia se realizará en el plazo máximo de tres meses contados desde la fecha de resolución de las concesiones.

No obstante, cuando los importes de las subvenciones concedidas, individualmente consideradas, sean de cuantía inferior a 3.000 €, no será necesaria la publicación en el Diario Oficial de Galicia, que será sustituida por la publicación de las subvenciones concedidas en el medio que se indique en el apartado 13.b) del cuadro de especificaciones.

3. De acuerdo con lo establecido en el artículo 5 del Real decreto 1149/2011, de 29 de julio, por el que se establece y se regula el Registro español de ayudas de minimis en el sector pesquero (BOE nº 223, de 16 de septiembre), en caso de que la empresa o la persona trabajadora autónoma beneficiaria sea una empresa del sector pesquero, el órgano convocante publicará la subvención concedida al amparo de estas bases en el citado registro, con expresión de la información a que se hace referencia en el anexo I de este real decreto.

4. De acuerdo con lo establecido en el artículo 20.4 de la Ley 38/2003, de 17 de noviembre, general de subvenciones, la cesión de datos de carácter personal que debe efectuarse a la Intervención General de la Administración del Estado, a los efectos de publicar las subvenciones concedidas en la BDNS, no requerirá el consentimiento de la persona beneficiaria.

5. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 13.b) del cuadro de especificaciones.

Artículo 22. Protección de datos

1. Con la presentación de la solicitud, la empresa o la persona trabajadora autónoma solicitante autoriza el tratamiento necesario de los datos personales para la publicación de las ayudas percibidas, de conformidad con la normativa vigente en materia de publicidad de las subvenciones.

2. De acuerdo con lo establecido en el artículo 14, letra ñ), de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, las personas beneficiarias quedan informadas con los datos consignados en el modelo normalizado de solicitud, de los aspectos básicos previstos en el Reglamento (UE) nº 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos (RGPD), y en la Ley orgánica 3/2018, de 5 de diciembre, de protección de datos personales y garantía de los derechos digitales.

Artículo 23. Transparencia y buen gobierno

1. Deberá darse cumplimiento a las obligaciones de transparencia contenidas en el artículo 17 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, y en el artículo 15 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

2. En virtud de lo dispuesto en el artículo 4 de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno, las personas físicas y jurídicas beneficiarias de subvenciones están obligadas a suministrar a la Administración, al organismo o a la entidad de las previstas en el artículo 3.1 de la Ley 1/2016, de 18 de enero, a la que se encuentren vinculadas, previo requerimiento, toda la información necesaria para el cumplimiento por aquella de las obligaciones previstas en el título I de la citada ley.

Artículo 24. Notificaciones y publicaciones

1. De conformidad con lo dispuesto en el artículo 45 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas, los actos administrativos del procedimiento serán objeto de publicación, que producirá los efectos de la notificación, y su fecha será la única válida para el cómputo de los plazos.

De acuerdo con lo anterior, la resolución de la concesión se publicará en el Diario Oficial de Galicia. Asimismo, será objeto de publicación adicional a través del medio que, en su caso, se indique en el apartado 13.b) del cuadro de especificaciones.

El resto de los actos administrativos del procedimiento se publicarán en el medio que se indique en el apartado 13.b) del cuadro de especificaciones.

2. Adicionalmente, de forma complementaria, se notificarán los actos por medios electrónicos mediante la comparecencia en la sede electrónica de la Xunta de Galicia (http://sede.xunta.gal) y a través del Sistema de notificación electrónica de Galicia-Notifica.gal

El sistema de notificaciones remitirá los avisos a las empresas y a las personas trabajadoras autónomas interesadas a la cuenta de correo y/o teléfono móvil que consten en la solicitud, o los indicados en la dirección electrónica habilitada por la empresa o por la persona trabajadora autónoma. Estos avisos no tendrán efecto de notificación practicada y su falta no impedirá que la notificación sea considerada plenamente válida.

Las notificaciones complementarias electrónicas se entenderán practicadas en el momento en que se produzca el acceso a su contenido y rechazadas cuando hayan transcurrido 10 días naturales sin que se acceda a su contenido.

Si el envío de las notificaciones complementarias no es posible por problemas técnicos, se practicarán por los medios previstos en la normativa reguladora del procedimiento administrativo común.

3. De conformidad con el artículo 47 de la Ley 4/2019, de 17 de julio, de administración digital de Galicia, las personas interesadas deberán crear y mantener su dirección electrónica habilitada única a través del Sistema de notificación electrónica de Galicia-Notifica.gal, para todos los procedimientos administrativos tramitados por la Administración general y las entidades instrumentales del sector público autonómico. Los órganos de la Administración general y entidades previstas en el apartado a) del artículo 45 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia, podrán crear de oficio la indicada dirección, a los efectos de asegurar que las personas interesadas cumplen con su obligación de relacionarse con las administraciones públicas por medios electrónicos.

4. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 13.b) del cuadro de especificaciones.

Artículo 25. Modificación de la resolución de concesión

1. Una vez dictada la resolución de concesión, se observará lo establecido en el artículo 35 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y se admitirán, dentro de los límites generales establecidos en estas bases, modificaciones relativas al gasto subvencionable, a la estructura de costes inicialmente presupuestada, a las fechas de ejecución de la actuación o a los demás aspectos señalados en el apartado 17.b) del cuadro de especificaciones. No se admitirán modificaciones que den lugar a una cuantía de ayuda superior a la establecida en la resolución de concesión, que desvirtúen la actuación o que minoren la baremación de la ayuda de manera que con la nueva puntuación no resultase concedida en régimen de concurrencia competitiva.

2. La solicitud de modificación deberá presentarse en el plazo establecido en el apartado 17.c) del cuadro de especificaciones, siempre con una anterioridad superior a los dos meses previos a la fecha de fin del plazo de ejecución de la actuación que se hubiese establecido.

3. Si así se prevé en el apartado 17.a) del cuadro de especificaciones, la empresa o la persona trabajadora autónoma beneficiaria deberá solicitar la modificación presentando su solicitud dirigida al órgano convocante.

El acto por el que se acuerde o se deniegue la modificación de la resolución será dictado por el órgano competente para la resolución del procedimiento de concesión de la subvención, previa instrucción del correspondiente expediente, en el cual, siempre que se tengan en cuenta elementos no aportados por la persona solicitante, se dará audiencia, de ser preciso, a las empresas o a las personas trabajadoras autónomas interesadas.

4. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 17.d) del cuadro de especificaciones.

Artículo 26. Obligaciones de las empresas y de las personas trabajadoras autónomas beneficiarias

Son obligaciones de las empresas o de las personas trabajadoras autónomas beneficiarias las siguientes:

a) Ejecutar la actuación que fundamenta la concesión de la subvención en el plazo establecido según lo dispuesto en estas bases.

b) Solicitar un mínimo de 3 ofertas diferentes y acreditar que la propuesta seleccionada se adecúa a los precios del mercado, en los supuestos en que utilicen fórmulas de subcontratación para importes superiores a 30.000 €.

c) Conservar los documentos justificativos y demás documentación relacionada con la financiación de la actuación en formato electrónico durante un plazo mínimo de 5 años a partir de la recepción del último pago. Este período será de 3 años si la financiación no supera los 60.000 €.

d) Justificar ante el órgano concedente el cumplimiento de los requisitos y condiciones de la subvención, así como la realización de la actuación definida en el artículo 1 y el cumplimiento de la finalidad que determinen la concesión o disfrute de la subvención.

e) Someterse a las actuaciones de control, comprobación e inspección que efectúe el órgano concedente y facilitar toda la información requerida por los órganos verificadores que se establezcan en aplicación de los artículos 72, 73 y 74 del Reglamento (UE) nº 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre, o los órganos/reglamentos que los sustituyan. Someterse a cualquier otra actuación, sea de comprobación y control financiero, que puedan realizar los órganos de control competentes, en especial la Intervención General de la Comunidad Autónoma, el Tribunal de Cuentas, el Consejo de Cuentas y los órganos de control de la Comisión Europea, la Fiscalía Europea y la Oficina de Lucha contra el Fraude y aportar cuanta información les sea requerida en el ejercicio de las actuaciones anteriores, así como a las verificaciones previstas en el artículo 125 del Reglamento (UE) nº 1303/2013 del Consejo, modificado por el Reglamento (UE, Euratom) nº 2018/1046, que incluirán las correspondientes visitas sobre el terreno o, en su caso, a las actuaciones de control previstas en el Plan de recuperación, transformación y resiliencia.

A tal fin, deberán disponer de los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable al beneficiario en cada caso, así como la documentación justificativa de la aplicación de los fondos recibidos, con la finalidad de garantizar el adecuado ejercicio de las facultades de comprobación y control, por lo menos, durante el período establecido en el apartado 18.b) del cuadro de especificaciones. El órgano convocante informará de la fecha de inicio a que se refiere esta obligación, tras la oportuna comunicación de la Dirección General de Política Financiera, Tesoro y Fondos Europeos.

f) Comunicar al órgano convocante la obtención de otras subvenciones, ayudas, ingresos o recursos concurrentes que financien las actuaciones, así como la modificación de las circunstancias que hubiesen fundamentado dicha concesión de la subvención. Esta comunicación deberá efectuarse en el momento en que se conozca y, en todo caso, en el momento en que se presente la solicitud de pago con la justificación de la aplicación dada a los fondos percibidos. El incumplimiento de esta obligación se considerará una alteración de las condiciones tenidas en cuenta para la concesión de la ayuda y podrá dar lugar a un procedimiento de reintegro.

g) Mantener un sistema de contabilidad separado o un código contable adecuado en relación con todas las transacciones relacionadas con los gastos subvencionados, sin perjuicio de las normas generales de la contabilidad, que permita seguir una pista de auditoría suficiente sobre los gastos financiados con este tipo de fondos de recuperación.

h) Cumplir los requisitos de comunicación de la financiación pública de la actuación por parte del órgano convocante, la Xunta de Galicia y el programa operativo, según lo establecido en el apartado 18.a) del cuadro de especificaciones.

i) Suministrar toda la información necesaria para que el órgano concedente pueda dar cumplimiento a las obligaciones previstas en el título I de la Ley 1/2016, de 18 de enero, de transparencia y buen gobierno. Las consecuencias del incumplimiento de esta obligación serán las establecidas en el artículo 4.4 de dicha ley.

«Artículo 4. Obligación de suministro de información

(…)

4. Reglamentariamente se determinará el procedimiento que es necesario seguir para el cumplimiento de esta obligación, así como las multas coercitivas aplicables en los supuestos en que el requerimiento de información no sea atendido en plazo. La multa de 100 a 1.000 euros será reiterada por periodos mensuales hasta el cumplimiento. El total de la multa no podrá exceder del 5 % del importe del contrato, subvención o instrumento administrativo que habilite para el ejercicio de las funciones públicas o la prestación de los servicios. En el supuesto de que en dicho instrumento no figurase una cuantía concreta, la multa no excederá de 3.000 euros. Para la determinación del importe se atenderá a la gravedad del incumplimiento y al principio de proporcionalidad».

j) Proceder al reintegro de los fondos percibidos, total o parcialmente, en el supuesto de incumplimiento de las condiciones establecidas para su concesión o en los supuestos previstos en el título II de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

k) En el caso de no poder realizar la actuación para la cual se concedió la ayuda, comunicar la renuncia al expediente solicitado en el momento en que se produzca la certeza de la no ejecución.

l) La actividad subvencionada no podrá causar un perjuicio significativo (do no significant harm) a los objetivos ambientales en los términos del artículo 17 del Reglamento (UE) nº 2020/852, de 18 de junio, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) nº 2019/2088 y restante normativa de aplicación.

m) Todo lo anterior sin perjuicio de las demás obligaciones que resulten del artículo 11 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

«Artículo 11. Obligaciones de los beneficiarios

Son obligaciones del beneficiario:

a) Cumplir el objetivo, ejecutar el proyecto, realizar la actividad o adoptar el comportamiento que fundamenta la concesión de las subvenciones.

b) Justificar ante el órgano concedente o la entidad colaboradora, en su caso, el cumplimiento de los requisitos y condiciones, así como la realización de la actividad y el cumplimiento de la finalidad que determinen la concesión o disfrute de la subvención.

c) Someterse a las actuaciones de comprobación, a efectuar por el órgano concedente o la entidad colaboradora, en su caso, así como a cualquier otra actuación, sea de comprobación y control financiero, que puedan realizar los órganos de control competentes, tanto autonómicos como estatales o comunitarios, aportando cuanta información le sea requerida en el ejercicio de las actuaciones anteriores.

d) Comunicar al órgano concedente o la entidad colaboradora la obtención de otras subvenciones, ayudas, ingresos o recursos que financien las actividades subvencionadas, así como la modificación de las circunstancias que hubieran fundamentado la concesión de la subvención. Esta comunicación deberá efectuarse en el momento en que se conozca y, en todo caso, con anterioridad a la justificación de la aplicación dada a los fondos percibidos.

e) Acreditar con anterioridad a dictarse la propuesta de resolución de concesión que se encuentra al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social y que no tiene pendiente de pago alguna otra deuda con la Administración pública de la Comunidad Autónoma, en la forma que se determine reglamentariamente, y sin perjuicio de lo establecido en la disposición adicional decimoctava de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común.

f) Disponer de los libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable al beneficiario en cada caso, así como cuantos estados contables y registros específicos sean exigidos por las bases reguladoras de las subvenciones, con la finalidad de garantizar el adecuado ejercicio de las facultades de comprobación y control.

g) Conservar los documentos justificativos de la aplicación de los fondos recibidos, incluidos los documentos electrónicos, en tanto puedan ser objeto de las actuaciones de comprobación y control.

h) Adoptar las medidas de difusión contenidas en el apartado 3 del artículo 15 de la presente ley.

i) Proceder al reintegro de los fondos percibidos en los supuestos contemplados en el artículo 33 de la presente ley».

n) En el supuesto de que la convocatoria de las subvenciones se financie con recursos procedentes del Plan de recuperación, transformación y resiliencia, declarar su compromiso de cumplir los principios transversales establecidos en el plan y que pudieran afectar al ámbito objeto de gestión, empleando al efecto el modelo del anexo IV.

ñ) Las demás señaladas, en su caso, en el apartado 18.b) del cuadro de especificaciones.

Artículo 27. Pagos

1. Con carácter general, el abono de las ayudas se realizará una vez que el órgano concedente considere justificada la ejecución y el pago de la actuación que fundamenta la concesión de la subvención, y el cumplimiento de las demás condiciones dentro del plazo establecido en la resolución de concesión, salvo que se prevea la posibilidad de realizar pagos a cuenta o pagos anticipados.

La modalidad de pago, total o parcial, será la indicada en el apartado 19.a) del cuadro de especificaciones.

Se abonará el 100 % de la subvención concedida después de justificar la realización de la actividad, proyecto, objetivo o adopción del comportamiento exigido.

La modalidad de pago parcial se instrumentará mediante los pagos a cuenta, que podrán suponer la realización de pagos fraccionados. Estos pagos responderán al ritmo de ejecución de las acciones subvencionadas y se abonarán por la cuantía equivalente a la justificación presentada, con las garantías previstas en el apartado 19.a) del cuadro de especificaciones.

El importe conjunto de los pagos a cuenta y de los pagos anticipados que, en su caso, se concedan no podrá ser superior al 80 % del porcentaje subvencionado correspondiente a los pagos justificados ni excederá de la anualidad prevista en cada ejercicio presupuestario.

2. El órgano concedente podrá solicitar las aclaraciones o informes relativos a la justificación de la ejecución de la actuación subvencionada que considere convenientes. Transcurrido el plazo concedido al efecto sin que la empresa o la persona trabajadora autónoma beneficiaria los hubiese presentado, el órgano convocante iniciará el correspondiente procedimiento de decaimiento en el derecho de cobro.

3. Las empresas o las personas trabajadoras autónomas beneficiarias de las ayudas podrán solicitar un pago anticipado, que supondrá la entrega de fondos con carácter previo a la justificación como financiación necesaria para poder llevar a cabo las actuaciones inherentes a la subvención, con el límite máximo previsto en el apartado 19.b) del cuadro de especificaciones. Este límite no excederá del 80 % de la subvención concedida, sin que supere la anualidad prevista en el ejercicio presupuestario correspondiente y teniendo en cuenta el ritmo de ejecución de la actuación subvencionada, con las garantías señaladas en el apartado 19.b) del cuadro de especificaciones.

La solicitud de anticipo deberá venir acompañada de la documentación que se indica en el apartado 19.b) del cuadro de especificaciones y será objeto de resolución motivada por el órgano concedente de la subvención.

4. Las particularidades y excepciones al régimen previsto en este artículo se regulan, en su caso, en el apartado 19.c) del cuadro de especificaciones.

Artículo 28. Justificación de la subvención

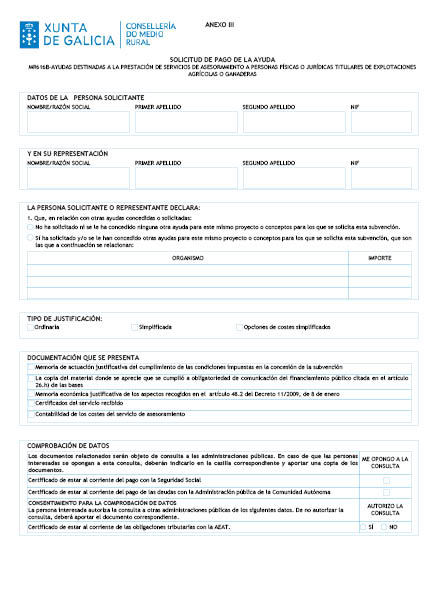

1. El plazo para presentar la solicitud de pago es el establecido en el apartado 19.d) del cuadro de especificaciones.

2. La solicitud de pago se presentará mediante la solicitud normalizada que, a título informativo, figura como anexo III a estas bases.

3. Una vez generada la solicitud de pago, deberá presentarse obligatoriamente por vía electrónica, disponible desde la sede electrónica de la Xunta de Galicia (https://sede.xunta.gal).

De conformidad con el artículo 28 de la Ley 39/2015, no se exigirá a las empresas o a las personas trabajadoras autónomas interesadas que presenten documentos originales. La empresa o la persona trabajadora autónoma solicitante se responsabilizará de la veracidad de los documentos que presente.

Excepcionalmente, cuando la relevancia del documento en el procedimiento lo exija, lo que deberá ser indicado en el apartado 19.f) del cuadro de especificaciones, o existan dudas derivadas de la calidad de la copia, se podrá requerir a la empresa o a la persona trabajadora autónoma interesada que presente una copia autenticada electrónica. Tal requerimiento deberá ser debidamente motivado. La aportación de tales copias implica la autorización para que la Administración acceda y trate la información personal contenida en tales documentos.

4. En caso de que la solicitud de pago no se hubiese presentado en plazo o la justificación hubiese sido incorrecta, se requerirá a la empresa o a la persona trabajadora autónoma beneficiaria para que corrija los errores o defectos observados en el plazo de 10 días hábiles. La falta de presentación de la solicitud de pago o de la justificación en el plazo improrrogable establecido comportará la pérdida del derecho al pago total o parcial de la subvención, la exigencia del reintegro y demás responsabilidades establecidas en la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, según lo dispuesto en el artículo 45.2 de su reglamento. La presentación de la justificación en este plazo adicional no eximirá a la empresa o a la persona trabajadora autónoma beneficiaria de las sanciones que, conforme a la ley, correspondan.

La justificación cumplirá los requisitos establecidos en los artículos 28 a 30 de dicha Ley 9/2007, de 13 de junio, de subvenciones de Galicia.

«Artículo 28. Justificación de las subvenciones

1. La justificación del cumplimiento de las condiciones impuestas y de la consecución de los objetivos previstos en el acto de concesión de la subvención se documentará de la manera que se determine reglamentariamente, pudiendo revestir la forma de cuenta justificativa del gasto realizado o acreditarse dicho gasto por módulos o mediante la presentación de estados contables, según se disponga en la normativa reguladora.

2. El rendimiento de la cuenta justificativa constituye un acto obligatorio del beneficiario o de la entidad colaboradora, en la que se deben incluir, bajo responsabilidad del declarante, los justificantes de gasto o cualquier otro documento con validez jurídica que permitan acreditar el cumplimiento del objeto de la subvención pública. La forma de la cuenta justificativa y el plazo de rendimiento de la misma vendrán determinados por las correspondientes bases reguladoras de las subvenciones públicas. A falta de previsión de las bases reguladoras, la cuenta habrá de incluir declaración de las actividades realizadas que fueron financiadas con la subvención y su coste, con el desglose de cada uno de los gastos incurridos, y su presentación se realizará, como máximo, en el plazo de tres meses desde la finalización del plazo para la realización de la actividad.

3. Los gastos se acreditarán mediante facturas y demás documentos de valor probatorio equivalente con validez en el tráfico jurídico mercantil o con eficacia administrativa, en los términos establecidos reglamentariamente. La acreditación de los gastos también podrá efectuarse mediante facturas electrónicas, siempre que cumplan los requisitos exigidos para su aceptación en el ámbito tributario. Reglamentariamente, se establecerá un sistema de validación y estampillado de justificantes de gasto que permita el control de la concurrencia de subvenciones.

4. Cuando el beneficiario esté sujeto al régimen de contabilidad empresarial, la presentación de las cuentas del ejercicio donde se reflejen las operaciones relacionadas con la subvención concedida, elaboradas según normas de contabilidad recogidas en las disposiciones aplicables, constituirán un medio de justificación.

5. En las subvenciones concedidas a otras administraciones públicas o entidades vinculadas o dependientes de aquellas y a las universidades, la justificación podrá consistir en la certificación de la intervención o del órgano que tenga atribuidas las facultades de control de la toma de razón en contabilidad y del cumplimiento de la finalidad para la que fue concedida. No obstante, para aquellas ayudas y subvenciones que se concedan con cargo a créditos financiados con recursos procedentes de la Unión Europea, la justificación de los gastos se efectuará con facturas o documentos contables de valor probatorio equivalente, y la del pago, con los justificantes de las transferencias bancarias o documentos acreditativos de los pagos realizados, de acuerdo con la normativa aplicable a los fondos europeos. Todo ello sin prejuicio de la admisibilidad de la justificación mediante fórmulas de costes simplificados en los supuestos admitidos por dicha normativa.