O Programa de desenvolvemento rural (PDR) de Galicia 2014-2020 establece como liña básica de actuación, entre outras, fomentar a competitividade da agricultura galega mediante a modernización das explotacións agrícolas e forestais, a incorporación de agricultores mozos en explotacións orientadas ao mercado e con capacidade de diversificación económica.

Un aspecto que caracteriza a actividade agraria en Galicia é a súa estrutura. A gandaría constitúe o alicerce fundamental desta actividade e foise conformando ao redor dunha dobre realidade produtiva.

Por unha banda, un grupo principal de explotacións industrializadas con dedicación íntegra á actividade, con rendibilidades condicionadas en certa medida pola dependencia de factores externos, alleos ao control dos produtores e, por outro, un crecente número de produtores de escasa dimensión e dedicación multifuncional a tempo parcial, que comercializan a súa produción a través de mercados locais.

Nos últimos anos o número de explotacións diminuíu de xeito preocupante. A previsión é que esta tendencia se consolide, especialmente nas de menor tamaño ou naquelas en que o seu titular está próximo á súa xubilación. Este é un dos motivos polos que o PDR de Galicia 2014-2020 centra os seus esforzos en mellorar a súa competitividade a través da definición e posta en marcha de diferentes medidas.

O sector primario en Galicia presenta claras oportunidades de crecemento. O desenvolvemento de explotacións menores, tan presentes na comunidade, constitúe unha alternativa ao abandono da actividade agraria e favorece o mantemento da poboación, o aumento do emprego, a economía e a conservación dos recursos naturais. Con todo, é preciso, entre outros aspectos, diversificar a economía destas explotacións para complementar as rendas dos seus titulares, desenvolver produtos de maior valor engadido, de calidade diferenciada e incrementar a produción ecolóxica, cada vez máis demandada polo mercado.

Neste senso, tendo en conta que o nivel de formación dos agricultores está moi por baixo das medias nacional e europea, o desenvolvemento e a mellora da competitividade do sector, non só en materia agronómica senón tamén no ámbito sociolaboral e ambiental, debe pasar, indubidablemente, polo asesoramento dos titulares e traballadores das explotacións agrarias.

As axudas convocadas a través da presente orde ampáranse no Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, relativo á axuda ao desenvolvemento rural a través do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader) e polo que se derroga o Regulamento (CE) nº 1698/2005 do Consello, que establece axudas para que os agricultores poidan beneficiarse dos servizos de asesoramento para mellorar os resultados económicos e ambientais, así como o respecto do ambiente e a capacidade de adaptación ao cambio climático das súas explotacións; no Regulamento (UE) nº 807/2014 da Comisión, do 11 de marzo de 2014, que completa o Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, relativo á axuda ao desenvolvemento rural a través do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader), e na Decisión de execución da Comisión C (2015) 8144, do 18 de novembro de 2015, pola que se aproba o Programa de desenvolvemento rural de Galicia (PDR) 2014-2020.

O Regulamento (UE) nº 2020/2220 do Parlamento Europeo e do Consello, do 23 de decembro de 2020, polo que se establecen determinadas disposicións transitorias para a axuda do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader) e do Fondo Europeo Agrícola de Garantía (Feaga), prorrogou a duración do período de programación 2014-2020 ata o 31 de decembro de 2022 ofrecendo aos Estados membros a posibilidade de financiar os seus programas de desenvolvemento rural prorrogados con cargo á asignación orzamentaria correspondente aos anos 2021 e 2022. Para iso modificouse o Programa de desenvolvemento rural de Galicia (PDR) 2014-2020 mediante a Decisión de execución da Comisión C (2021) 4527 final, do 17 de xuño de 2021.

En consecuencia, de conformidade co previsto no artigo 30.1.3 do Estatuto de autonomía de Galicia e no uso das facultades que me confire a Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e no uso das competencias que me confire a Lei 1/1983, do 22 de febreiro, de normas reguladoras da Xunta e da súa Presidencia,

DISPOÑO:

Artigo 1. Obxecto e actuacións subvencionables

1. É obxecto da presente subvención o establecido no número 1.a) do anexo I (en diante, cadro de especificacións).

2. Terán a consideración de actuacións ou operacións subvencionables os proxectos, actividades ou conceptos en que se cumpran os requisitos sinalados no número 1 do cadro de especificacións.

3. As presentes axudas enmárcanse no plan nacional, autonómico ou sectorial que se identifica no número 1.b) do cadro de especificacións, cos obxectivos que se indican e a motivación que os fundamenta.

4. As particularidades relativas á execución do obxecto da subvención regúlanse, se é o caso, no número 1.c) do cadro de especificacións.

Artigo 2. Réxime xurídico

1. Para o non establecido nestas bases, aplicarase o previsto nas seguintes normas:

a) Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

b) Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

c) Lei 38/2003, do 17 de novembro, xeral de subvencións.

d) Real decreto 887/2006, do 21 de xullo, polo que se aproba o Regulamento da Lei 38/2003, do 17 de novembro, xeral de subvencións.

e) Lei 9/2021, do 25 de febreiro, de simplificación administrativa e de apoio á reactivación económica de Galicia.

f) Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno.

g) Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

h) Plan xeral de prevención de riscos de xestión e medidas antifraude da Xunta de Galicia do 10 de decembro de 2021.

i) Demais normas sinaladas no número 2 do cadro de especificacións.

2. En canto ao cómputo de prazos, observarase o disposto no artigo 30 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

«Artigo 30. Cómputo de prazos

1. Salvo que por lei ou no dereito da Unión Europea se dispoña outro cómputo, cando os prazos se sinalen por horas, enténdese que estas son hábiles. Son hábiles todas as horas do día que formen parte dun día hábil. Os prazos expresados por horas contaranse de hora en hora e de minuto en minuto desde a hora e minuto en que teña lugar a notificación ou publicación do acto de que se trate e non poderán ter unha duración superior a vinte e catro horas, nese caso expresaranse en días.

2. Sempre que por lei ou no dereito da Unión Europea non se exprese outro cómputo, cando os prazos se sinalen por días, enténdese que estes son hábiles, excluíndose do cómputo os sábados, os domingos e os declarados festivos. Cando os prazos se sinalaran por días naturais por declaralo así unha lei ou polo dereito da Unión Europea, farase constar esta circunstancia nas correspondentes notificacións.

3. Os prazos expresados en días contaranse a partir do día seguinte a aquel en que teña lugar a notificación ou publicación do acto de que se trate, ou desde o seguinte a aquel en que se produza a estimación ou a desestimación por silencio administrativo.

4. Se o prazo se fixa en meses ou anos, estes computaranse a partir do día seguinte a aquel en que teña lugar a notificación ou publicación do acto de que se trate, ou desde o seguinte a aquel en que se produza a estimación ou desestimación por silencio administrativo. O prazo concluirá o mesmo día en que se produciu a notificación, publicación ou silencio administrativo no mes ou no ano de vencemento. Se no mes de vencemento non houber día equivalente a aquel en que comeza o cómputo, entenderase que o prazo expira o último día do mes.

5. Cando o último día do prazo sexa inhábil, entenderase prorrogado ao primeiro día hábil seguinte.

6. Cando un día sexa hábil no municipio ou Comunidade Autónoma en que residise o interesado, e inhábil na sede do órgano administrativo, ou á inversa, considerarase inhábil en todo caso.

7. A Administración xeral do Estado e as administracións das comunidades autónomas, con suxeición ao calendario laboral oficial, fixarán, no seu respectivo ámbito, o calendario de días inhábiles para efectos de cómputos de prazos. O calendario aprobado polas comunidades autónomas comprenderá os días inhábiles das entidades locais correspondentes ao seu ámbito territorial, ás cales será de aplicación. O devandito calendario deberá publicarse antes do comezo de cada ano no diario oficial que corresponda, así como noutros medios de difusión que garantan o seu coñecemento xeneralizado.

8. A declaración dun día como hábil ou inhábil para os efectos de cómputo de prazos non determina por si soa o funcionamento dos centros de traballo das administracións públicas, a organización do tempo de traballo ou o réxime de xornada e horarios».

3. Todas as especificacións incluídas no cadro de especificacións se adaptan á normativa vixente.

Artigo 3. Financiamento

A convocatoria está financiada conforme se indica no número 3 do cadro de especificacións.

No suposto de que o expediente se tramite de forma anticipada ao abeiro do disposto no artigo 67 da Lei 9/2021, do 25 de febreiro, de simplificación administrativa e de apoio á reactivación económica de Galicia, a eficacia da convocatoria quedará supeditada á existencia de crédito adecuado e suficiente para financiar as obrigas económicas derivadas dela, e poderase chegar no vixente exercicio como máximo ata o momento inmediatamente anterior á disposición ou compromiso do gasto.

Artigo 4. Requisitos para adquirir a condición de beneficiario

1. Poderán ser beneficiarias destas axudas as empresas e as persoas traballadoras autónomas que cumpran os requisitos sinalados no número 4.a) do cadro de especificacións.

2. Non poderán ter a condición de beneficiarias as empresas e persoas traballadoras autónomas en que concorra algunha das seguintes circunstancias:

a) Con carácter xeral, aquelas que entren na categoría de empresa en crise definida no número 18 do artigo 2 do Regulamento 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado, non poderán obter a condición de beneficiarias destas axudas, salvo que se especifique o contrario no número 4.c) do cadro de especificacións.

«Artigo 2. Definicións

Para os efectos do presente regulamento, entenderase por:

(...)

18) “Empresa en crise”: unha empresa en que concorra polo menos una das seguintes circunstancias:

a) Se se trata dunha sociedade de responsabilidade limitada (distinta dunha peme con menos de tres anos de antigüidade ou, para efectos dos criterios para poder optar ás axudas ao financiamento de risco, unha peme no prazo de sete anos desde a súa primeira venda comercial, que cumpra as condicións para recibir investimentos de financiamento de risco tras as comprobacións de dilixencia debida por parte do intermediario financeiro seleccionado), cando desaparecese máis da metade do seu capital social subscrito como consecuencia das perdas acumuladas; é o que sucede cando a dedución das perdas acumuladas das reservas (e de todos os demais elementos que se adoitan considerar fondos propios da sociedade) conduce a un resultado negativo superior á metade do capital social subscrito; para efectos da presente disposición, “sociedade de responsabilidade limitada” refírese, en particular, aos tipos de sociedades mencionados no anexo I da Directiva 2013/34/UE e “capital social” inclúe, cando proceda, toda prima de emisión.

b) Se se trata dunha sociedade en que polo menos algúns socios teñen unha responsabilidade ilimitada sobre a débeda da sociedade (distinta dunha peme con menos de tres anos de antigüidade ou, para efectos dos criterios para poder optar ás axudas ao financiamento de risco, unha peme no prazo de sete anos desde a súa primeira venda comercial, que cumpra as condicións para recibir investimentos de financiamento de risco tras as comprobacións de dilixencia debida por parte do intermediario financeiro seleccionado), cando desaparecese polas perdas acumuladas máis da metade dos seus fondos propios que figuran na súa contabilidade; para efectos da presente disposición, “sociedade en que polo menos algúns socios teñen unha responsabilidade ilimitada sobre a débeda da sociedade” refírese, en particular, aos tipos de sociedades mencionados no anexo II da Directiva 2013/34/UE.

c) Cando a empresa se atope inmersa nun procedemento de quebra ou insolvencia ou reúna os criterios establecidos no seu dereito nacional para ser sometida a un procedemento de quebra ou insolvencia por pedimento dos seus acredores.

d) Cando a empresa recibise axuda de salvamento e aínda non reembolsase o préstamo ou puxese fin á garantía, ou recibise axuda de reestruturación e estea aínda suxeita a un plan de reestruturación.

e) Se se trata dunha empresa distinta dunha peme, cando durante os dous exercicios anteriores:

1) A ratio da débeda/capital da empresa fose superior a 7,5.

2) A ratio de cobertura de xuros da empresa, calculada sobre a base do EBITDA, se situase por baixo de 1,0».

b) Que estean suxeitas a unha orde de recuperación pendente tras unha decisión da Comisión que declarase unha axuda ilegal e incompatible co mercado común.

c) Aquelas en que concorra algunha das circunstancias previstas no artigo 10.2 e 10.3 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, salvo que no número 4.c) do cadro de especificacións se estableza un requisito ou condición diferente ao respecto.

«Artigo 10. Requisitos para obter a condición de beneficiario ou entidade colaboradora.

(...)

2. Non poderán obter a condición de beneficiario ou entidade colaboradora das subvencións reguladas na presente lei as persoas ou entidades en que concorra algunha das circunstancias seguintes, salvo que pola natureza da subvención se exceptúe pola súa normativa reguladora:

a) Ser condenadas mediante sentenza firme á pena de perda da posibilidade de obter subvencións ou axudas públicas.

b) Solicitar a declaración de concurso, ser declarados insolventes en calquera procedemento, acharse declarados en concurso, salvo que neste adquirise a eficacia un convenio, estar suxeitos a intervención xudicial ou ser inhabilitados conforme a Lei concursal, sen que conclúa o período de inhabilitación fixado na sentenza de cualificación do concurso.

c) Dar lugar, por causa da que fosen declarados culpables, á resolución firme de calquera contrato subscrito coa Administración.

d) Estar incursa a persoa física, os administradores das sociedades mercantís ou aqueles que exerzan a representación legal doutras persoas xurídicas nalgún dos supostos de incompatibilidades que estableza a normativa vixente.

e) Non acharse ao día no cumprimento das obrigacións tributarias ou fronte á Seguridade Social ou ter pendente de pagamento algunha outra débeda coa Administración pública da Comunidade Autónoma nos termos que regulamentariamente se determinen.

f) Ter a residencia fiscal nun país ou territorio cualificado regulamentariamente como paraíso fiscal.

g) Non acharse ao día de pagamento de obrigacións por reintegro de subvencións nos termos que regulamentariamente se determine.

h) Ser sancionado mediante resolución firme coa perda da posibilidade de obter subvencións segundo a presente lei ou a Lei xeral tributaria. Non poderán acceder á condición de beneficiarios as agrupacións previstas no segundo parágrafo do número 3 do artigo 8 da presente lei cando concorra algunha das prohibicións anteriores en calquera dos seus membros.

3. En ningún caso poderán obter a condición de beneficiario ou entidade colaboradora das subvencións reguladas na presente Lei as asociacións incursas nas causas de prohibición previstas nos números 5 e 6 do artigo 4 da Lei orgánica 1/2002, do 22 de marzo, reguladora do dereito de asociación».

d) Aquelas en que concorran as circunstancias que se sinalan no número 4.b) do cadro de especificacións.

e) As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 4.c) do cadro de especificacións.

Artigo 5. Gastos subvencionables

1. Terán a consideración de gastos subvencionables os sinalados no número 5.a) do cadro de especificacións.

As condicións relativas á posibilidade de compensar os gastos subvencionables, así como a inclusión dos custos indirectos como gastos subvencionables, aparecen recollidas nos números 5.b) e 5.c) do cadro de especificacións, respectivamente.

2. O prazo temporal de referencia para identificar os gastos subvencionables será o indicado no número 5.d) do cadro de especificacións. En todo caso, as referencias para o cómputo do prazo atenderán ao establecido polas normas que regulen a xestión dos fondos que financien a subvención e ao principio do límite da anualidade orzamentaria.

Con carácter xeral, a actuación ou o proxecto poderá iniciarse con anterioridade á convocatoria, salvo que no número 5.d) do cadro de especificacións se indique que a axuda solicitada debe supoñer un efecto incentivador.

Sen prexuízo do anterior, a distribución por anualidades da subvención concedida farase atendendo ao ritmo de execución da acción subvencionada.

Existe efecto incentivador cando a axuda cambia o comportamento empresarial de modo que non se emprendería a actuación obxecto da solicitude sen a axuda, ou que só se emprendería dunha maneira limitada ou diferente. A axuda non debe subvencionar os custos dunha actuación que se realizaría en calquera caso.

Para tal efecto, antes de iniciar o proxecto ou actuación, a persoa solicitante deberá ter presentado a solicitude da axuda. Ningún dos custos alegados sobre os cales se solicita a axuda poderá ser realizado con carácter previo á solicitude; de ser así, a totalidade do proxecto será considerado non subvencionable.

Considérase que o proxecto xa foi iniciado cando existe un primeiro compromiso en firme para a execución das obras ou para a adquisición dalgún dos elementos integrantes do proxecto. Entenderase por proxecto calquera dos investimentos ou gastos da actuación comprendidos na solicitude de axuda. Neste sentido, considérase que existe un compromiso en firme no caso da existencia dun contrato asinado ou oferta aceptada entre as partes, ou da existencia dun pedido, para calquera dos elementos subvencionables.

De ser o caso, no número 5.h) indicaranse as actuacións que non terán a consideración de inicio dos traballos.

O período durante o cal se deben destinar os bens ao fin concreto, así como as regras en materia de amortización, aparecen recollidos, respectivamente, nos números 5.e) e 5.f) do cadro de especificacións, cando así proceda.

3. Se é o caso, as empresas ou as persoas traballadoras autónomas beneficiarias poderán concertar con terceiras persoas a execución das accións subvencionadas nos termos recollidos no número 5.g) do cadro de especificacións, agás os gastos necesarios para realizar por si mesmas a actividade subvencionada.

Non poderán subcontratarse actividades que incrementen o custo da acción subvencionada e non acheguen valor engadido ao seu contido.

Cando a actividade concertada con terceiras persoas exceda o 20 % do importe da subvención e o dito importe sexa superior a 60.000 €, o contrato deberá subscribirse por escrito e ser autorizado previamente polo órgano concedente nos termos recollidos no número 5.g) do cadro de especificacións. Non poderá fraccionarse un contrato co obxecto de diminuír a súa contía e eludir os requisitos anteriores.

Para a elección dos subcontratistas, as empresas ou as persoas traballadoras autónomas beneficiarias da subvención ateranse ao recollido no artigo 27.7 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

«Artigo 27. Subcontratación das actividades subvencionadas polos beneficiarios

(...)

7. En ningún caso poderá concertar o beneficiario a execución total ou parcial das actividades subvencionadas con:

a) Persoas ou entidades incursas nalgunha das prohibicións do artigo 10 desta lei.

b) Persoas ou entidades que percibisen outras subvencións para a realización da actividade obxecto de contratación.

c) Intermediarios ou asesores en que os pagamentos se definan como unha porcentaxe de custo total da operación, agás que o dito pagamento estea xustificado con referencia ao valor de mercado do traballo realizado ou dos servizos prestados.

d) Persoas ou entidades vinculadas co beneficiario, salvo que concorran as seguintes circunstancias:

1ª) Que a contratación se realice de acordo coas condicións normais de mercado.

2ª) Que se obteña a autorización previa do órgano concedente nos termos que se fixen nas bases reguladoras.

e) Persoas ou entidades solicitantes de axuda ou subvención na mesma convocatoria e programa que non obtivesen subvención por non reuniren os requisitos ou non alcanzaren a valoración suficiente».

Os subcontratistas quedarán obrigados soamente ante as empresas ou as persoas traballadoras autónomas beneficiarias, que asumirán ante a Administración a responsabilidade da execución da actividade subvencionada, así como de que se respecten os límites establecidos nestas bases en canto á natureza e contía dos gastos subvencionables e exixiranlles aos contratistas os documentos acreditativos dos pagamentos correspondentes.

Os subcontratistas están suxeitos ao deber de colaboración para permitir as actuacións de control e quedan obrigados a facilitar aos organismos de auditoría e control autonómicos, nacionais ou europeos canta documentación e información lles sexa requirida relativa ás actividades subcontratadas.

A negativa ao cumprimento desta obriga considerarase resistencia, escusa, obstrución ou negativa para os efectos previstos no artigo 29.c) destas bases, sen prexuízo das sancións que, se é o caso, poidan corresponder.

Artigo 6. Contía da subvención

A contía da subvención será a sinalada no número 6 do cadro de especificacións.

Artigo 7. Criterios de valoración

1. Os criterios que se utilizarán para a puntuación dos proxectos serán os sinalados no número 7.a) do cadro de especificacións.

2. En caso de coincidir a puntuación de varias solicitudes, utilizarase como criterio de desempate o sinalado no número 7.b) do cadro de especificacións. De persistir o empate, logo de aplicados estes criterios, prevalecerá a solicitude cuxa data e hora de presentación fose anterior segundo conste no Rexistro Electrónico Xeral e, en último caso, prevalecerá aquela á cal o sistema lle asignase automaticamente o número de entrada máis baixo.

Artigo 8. Réxime de compatibilidade das subvencións

1. Estas axudas son compatibles con outras axudas ou subvencións públicas sempre que a contía das axudas acumuladas non supere o 100 % do gasto subvencionable, salvo que se indique o contrario no número 8.a) do cadro de especificacións.

2. Se é o caso, o réxime de axudas de Estado que será de aplicación identificarase no número 8.b) do cadro de especificacións.

3. A obtención doutras axudas ou subvencións concorrentes deberá comunicárselle ao órgano convocante tan axiña como se coñeza e, en todo caso, no momento en que se presente a solicitude de pagamento. Antes de conceder a axuda, solicitarase da empresa ou da persoa traballadora autónoma unha declaración sobre calquera axuda recibida durante os dous exercicios fiscais anteriores e durante o exercicio fiscal para esta mesma actuación. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

Artigo 9. Procedemento

1. O procedemento de concesión destas subvencións tramitarase en réxime de concorrencia competitiva.

2. Non se poderán outorgar subvencións por contía superior á que se determine na presente convocatoria. Porén, poderá ampliarse a contía máxima dos créditos dispoñibles para esta convocatoria e este incremento quedará condicionado á declaración de dispoñibilidade de crédito como consecuencia dunha xeración, ampliación ou incorporación de crédito, ou da existencia de remanentes doutras convocatorias financiadas con cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou en programas do mesmo servizo, ao abeiro do disposto no artigo 31.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e coas condicións específicas sinaladas, se é o caso, no número 9.a) do cadro de especificacións.

3. Os mecanismos e as medidas que se aplicarán no procedemento para reducir o risco de fraude e de corrupción e os conflitos de intereses ateranse ao previsto no Plan xeral de prevención de riscos de xestión e medidas antifraude da Xunta de Galicia.

4. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 9.b) do cadro de especificacións.

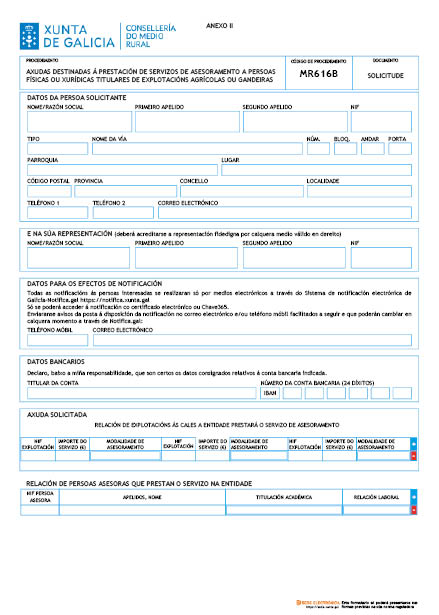

Artigo 10. Presentación de solicitudes

1. As solicitudes presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo II) dispoñible na sede electrónica da Xunta de Galicia (https://sede.xunta.gal), e na oficina virtual do órgano convocante que, de ser o caso, se indique no número 10.c) do cadro de especificacións.

De conformidade co previsto no artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, en relación co artigo 14 do Real decreto 203/2021, do 30 de marzo, polo que se aproba o Regulamento de actuación e funcionamento do sector público por medios electrónicos, se algunha das empresas ou persoas traballadoras autónomas solicitantes presenta a súa solicitude presencialmente, será requirida para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que sexa realizada a emenda. Se a emenda deste defecto concreto (presentación presencial da solicitude) se realiza unha vez transcorrido o prazo indicado na convocatoria da subvención para a presentación de solicitudes, o órgano competente ditará resolución en que se desestimará a solicitude por presentarse fóra do prazo, de acordo co artigo 23 en relación co artigo 20.2, letra g), da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

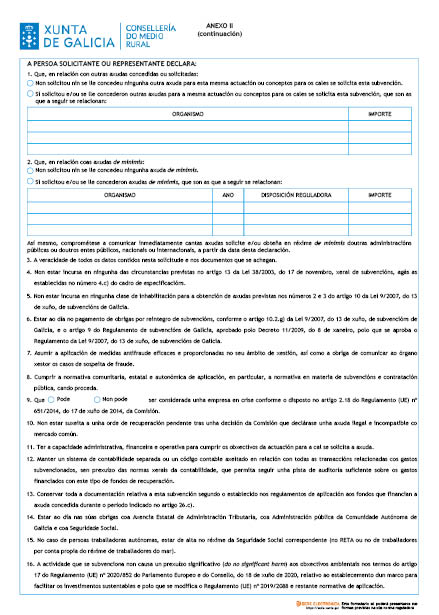

2. As empresas e as persoas traballadoras autónomas realizarán as seguintes declaracións responsables, empregando para o efecto o formulario do anexo II:

a) As axudas concorrentes para a mesma actuación, solicitadas ou concedidas, incluídas as axudas pola regra de minimis.

b) A veracidade de todos os datos contidos na solicitude e nos documentos que se achegan.

c) Non estar incursa en ningunha das circunstancias previstas no artigo 13 da Lei 38/2003, do 17 de novembro, xeral de subvencións, agás as establecidas no número 4.c) do cadro de especificacións.

d) Non estar incursa en ningunha clase de inhabilitación para a obtención de axudas previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

e) Estar ao día nas obrigas por reintegro de subvencións, conforme o artigo 10.2.g) da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e o artigo 9 do Regulamento de subvencións de Galicia, aprobado polo Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

f) Asumir a aplicación de medidas antifraude eficaces e proporcionadas no seu ámbito de xestión, así como a obriga de comunicar ao órgano xestor os casos de sospeita de fraude.

g) Cumprir a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións e contratación pública, cando proceda.

h) Que pode, ou non pode, ser considerada unha empresa en crise conforme o disposto no artigo 2.18 do Regulamento (UE) nº 651/2014 da Comisión, do 17 de xuño de 2014.

i) Non estar suxeita a unha orde de recuperación pendente tras unha decisión da Comisión que declarase unha axuda ilegal e incompatible co mercado común.

j) Ter a capacidade administrativa, financeira e operativa para cumprir os obxectivos da actuación para a cal se solicita a axuda.

k) Manter un sistema de contabilidade separada ou un código contable axeitado en relación con todas as transaccións relacionadas cos gastos subvencionados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría suficiente sobre os gastos financiados con este tipo de fondos de recuperación.

l) Conservar toda a documentación relativa á subvención segundo o establecido nos regulamentos de aplicación aos fondos que financian a axuda concedida durante o período indicado no artigo 26.c).

m) Estar ao día nas súas obrigas coa Axencia Estatal da Administración Tributaria, coa Comunidade Autónoma de Galicia e coa Seguridade Social.

n) No caso das persoas traballadoras autónomas, estar de alta no réxime da Seguridade Social correspondente (no RETA ou no de traballadores por conta propia do réxime de traballadores do mar).

ñ) A actividade que se subvenciona non causa un prexuízo significativo (do no significant harm) aos obxectivos ambientais nos termos do artigo 17 do Regulamento (UE) nº 2020/852 do Parlamento Europeo e do Consello, do 18 de xuño de 2020, relativo ao establecemento dun marco para facilitar os investimentos sustentables e polo que se modifica o Regulamento (UE) nº 2019/2088, e restante normativa de aplicación.

o) As demais que se sinalen no número 10.a) do cadro de especificacións.

3. O prazo de presentación de solicitudes será o sinalado no número 10.b) do cadro de especificacións e contarase a partir do día seguinte ao da publicación da convocatoria no Diario Oficial de Galicia.

4. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 10.c) do cadro de especificacións.

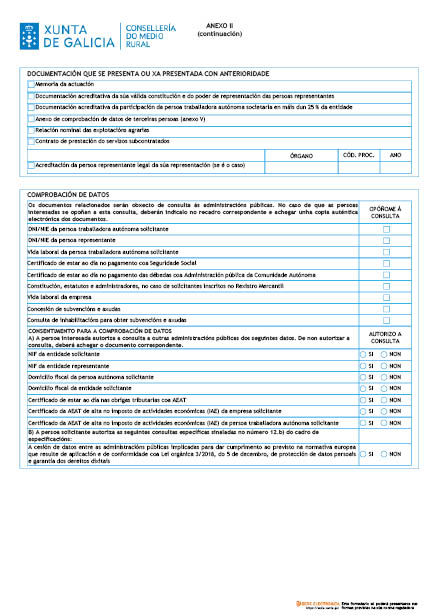

Artigo 11. Documentación complementaria

1. As empresas ou as persoas traballadoras autónomas deberán achegar coa solicitude a seguinte documentación:

a) Memoria da actuación, conforme os requisitos previstos no número 11.a) do cadro de especificacións.

b) As empresas que non figuren inscritas no Rexistro Mercantil presentarán a documentación acreditativa da súa válida constitución e do poder de representación das persoas que actúen no seu nome.

c) No caso de persoas traballadoras autónomas societarias, a documentación que acredite a participación en máis do 25 % da persoa solicitante na entidade.

d) A demais documentación indicada no número 11.b) do cadro de especificacións.

2. De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, non será necesario achegar os documentos que xa foron presentados anteriormente pola empresa ou pola persoa traballadora autónoma interesada ante calquera Administración. Neste caso, esta deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán obtidos electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a súa oposición expresa nos supostos en que o consentimento sexa un requisito legal.

De forma excepcional, se non se poden obter os citados documentos, poderá solicitarse novamente á empresa ou á persoa traballadora autónoma a súa achega.

3. A documentación complementaria deberá presentarse electronicamente. Se algunha das empresas ou persoas traballadoras autónomas presenta a documentación complementaria presencialmente, será requirida para que a emende a través da súa presentación electrónica, de conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, en relación co artigo 14 do Real decreto 203/2021, do 30 de marzo, polo que se aproba o Regulamento de actuación e funcionamento do sector público por medios electrónicos. Para estes efectos, considerarase como data de presentación aquela en que sexa realizada a emenda. Se a emenda deste defecto (presentación presencial) se realiza unha vez transcorrido o prazo indicado na convocatoria da subvención para a presentación de solicitudes, o órgano competente ditará resolución pola que desestimará a solicitude por presentarse fóra do prazo, de acordo co artigo 23 en relación co artigo 20.2, letra g), da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

As empresas ou as persoas traballadoras autónomas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa, o que deberá ser especificado no número 11.c) do cadro de especificacións, ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitarlles de maneira motivada que presenten unha copia autenticada electrónica.

4. Sempre que se realice a presentación de documentos separadamente da solicitude deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente, se se dispón del.

5. No caso de que algún dos documentos que se presente de forma electrónica supere os tamaños máximos establecidos ou teña un formato non admitido pola sede electrónica da Xunta de Galicia, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no número anterior. A información actualizada sobre o tamaño máximo dos documentos e os formatos admitidos pode consultarse na sede electrónica da Xunta de Galicia.

6. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 11.c) do cadro de especificacións.

Artigo 12. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente, con carácter previo á concesión, os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas:

a) DNI/NIE da persoa traballadora autónoma solicitante.

b) NIF da entidade solicitante.

c) NIF/DNI/NIE da entidade ou persoa representante.

d) Domicilio fiscal da entidade ou persoa traballadora autónoma solicitante

e) Constitución, estatutos e información sobre as persoas que actúen na súa representación, no caso de solicitantes inscritos no Rexistro Mercantil.

f) Certificado da AEAT de alta no imposto de actividades económicas (IAE) da entidade e da persoa traballadora autónoma solicitante.

g) Se é o caso, vida laboral da persoa traballadora autónoma solicitante.

h) Certificado de estar ao día nas obrigas tributarias coa AEAT.

i) Certificado de estar ao día no pagamento coa Seguridade Social.

j) Certificado de estar ao día no pagamento das débedas coa Administración pública da Comunidade Autónoma de Galicia.

k) Os indicados no número 12.a) do cadro de especificacións.

2. Cando así o exixa a normativa aplicable, solicitarase o consentimento expreso da empresa, da persoa traballadora autónoma ou da persoa representante para realizar a consulta.

As empresas, as persoas traballadoras autónomas ou as persoas representantes que se opoñan á consulta deberán indicalo no recadro correspondente habilitado no anexo II e achegar os documentos pertinentes.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderase solicitar ás empresas ou ás persoas traballadoras autónomas a presentación dos documentos correspondentes.

4. Para a tramitación deste procedemento consultaranse automaticamente, con carácter previo ao pagamento, os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas:

a) Certificado de estar ao día nas obrigas tributarias coa AEAT.

b) Certificado de estar ao día no pagamento coa Seguridade Social.

c) Certificado de estar ao día no pagamento das débedas coa Administración pública da Comunidade Autónoma de Galicia.

5. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 12.b) do cadro de especificacións.

Artigo 13. Emenda da solicitude

Se a solicitude non reúne os requisitos establecidos na convocatoria, o órgano competente requirirá a empresa ou a persoa traballadora autónoma solicitante para que a emende no prazo máximo e improrrogable de 10 días hábiles, e indicaralle que, se así non o fixer, se considerará que desiste da súa solicitude, logo da resolución ditada nos termos previstos no artigo 21 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

Artigo 14. Trámites administrativos posteriores á presentación da solicitude

1. Todos os trámites administrativos que as empresas ou as persoas traballadoras autónomas interesadas deban realizar tras a presentación da solicitude deberán ser efectuados electronicamente accedendo á súa Carpeta cidadá dispoñible na sede electrónica da Xunta de Galicia (https://sede.xunta.gal).

2. As particularidades e as excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 13.a) do cadro de especificacións.

Artigo 15. Órganos competentes

1. O órgano competente para a instrución do procedemento de concesión da subvención é o indicado no número 14.a) do cadro de especificacións.

En particular, o órgano instrutor recibirá as solicitudes e comprobará os seus requisitos formais. Así mesmo, encargarase de elevar as propostas de resolución, provisionais e definitivas, analizará as alegacións e os documentos presentados, solicitará informe á Comisión de Valoración cando sexa preciso e realizará cantas outras funcións adicionais se lle asignen no número 14.a) do cadro de especificacións.

2. Corresponde a súa resolución ao órgano indicado no número 14.b) do cadro de especificacións. Esta resolución porá fin ao procedemento administrativo.

3. Os proxectos serán avaliados por unha Comisión Avaliadora, cuxas persoas integrantes serán designadas entre o seu persoal polo órgano competente para a resolución da concesión, agás unha delas, que será designada entre o persoal da Administración autonómica de Galicia non dependente do órgano convocante. Non poderán formar parte dela as persoas que posúan a condición de alto cargo nin o persoal eventual. Esta Comisión estará composta por un mínimo de tres persoas e contará cun/cunha presidente/a e un/unha secretario/a con voz e voto, segundo se prevé no número 14.c.1) do cadro de especificacións.

Axustará o seu funcionamento ás disposicións sobre órganos colexiados contidas na Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia.

No momento da constitución da Comisión, as persoas integrantes deixarán constancia da ausencia dun conflito de intereses respecto das empresas ou das persoas traballadoras solicitantes da subvención, feito que poderá ser manifestado mediante unha declaración expresa ou mediante unha manifestación na acta de constitución.

Para o caso de que, con posterioridade á formulación de tales declaracións responsables, se coñecese un posible conflito de intereses, a persoa da Comisión en que concorra tal circunstancia absterase de participar no procedemento, comunicarao ao superior xerárquico e o órgano convocante substituiraa por outra seleccionada entre o seu persoal, ou entre o persoal doutro departamento non dependente, segundo corresponda.

4. A Comisión valorará as solicitudes presentadas e elaborará unha relación coa puntuación que lle corresponde a cada unha, nos termos previstos no artigo 7 destas bases.

Así mesmo, exercerá as funcións adicionais que, de ser o caso, se lle encomenden no número 14.c.2) do cadro de especificacións.

5. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 14.e) do cadro de especificacións.

Artigo 16. Instrución

1. A solicitude de axuda e a documentación complementaria serán analizadas polo órgano que se estableza no número 14.a) do cadro de especificacións, que elaborará un informe no cal se concrete o resultado da devandita análise.

2. Por tratarse dun procedemento de concorrencia competitiva, e de conformidade co establecido no artigo 45 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, os actos administrativos vinculados á fase de instrución publicaranse no medio que se indique no número 13.b) do cadro de especificacións. A devandita publicación producirá os efectos da notificación, e a súa data será a única válida para o cómputo dos prazos.

Adicionalmente, de forma complementaria, notificaranse os actos por medios electrónicos nos termos indicados no artigo 24.

3. Unha vez rematado o trámite anterior, a Comisión avaliará as solicitudes en función dos datos relativos á empresa ou á persoa traballadora autónoma solicitante e a actuación declarada na solicitude de axuda no formulario dos anexos II e III e na documentación presentada. Este órgano elaborará unha relación de solicitudes coa puntuación que lle corresponde a cada unha, nos termos previstos no artigo 7 destas bases.

4. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 14.e) do cadro de especificacións.

Artigo 17. Proposta de resolución

O órgano competente indicado no número 14.a) do cadro de especificacións ditará proposta de resolución con base neste procedemento a partir da relación de solicitudes puntuadas.

As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 14.e) do cadro de especificacións.

Artigo 18. Resolución

1. O órgano instrutor indicado no número 14.a) do cadro de especificacións elevará a proposta de resolución ao órgano competente indicado no número 14.b) do cadro de especificacións, o cal resolverá a concesión das subvencións.

2. A resolución de outorgamento da subvención comprenderá a identificación da empresa ou da persoa traballadora autónoma, a contía da subvención e as obrigas que lle corresponden como beneficiaria, os requisitos específicos relativos aos produtos ou servizos que deban obterse con ela, o plan financeiro e o prazo de execución, con indicación do método que se aplica para determinar os custos da operación, a comunicación de que a aceptación da axuda implica a aceptación da inclusión das persoas beneficiarias na lista de operacións que se publicará, co contido previsto no número 1 do anexo XII e o artigo 115.2 do Regulamento (UE) nº 1303/2013, así como os demais requisitos previstos na normativa comunitaria para a selección da operación que debe conter o documento polo que se establecen as condicións de axuda (DECA).

3. O prazo máximo para resolver e publicar a resolución, que non poderá superar os seis meses, será o establecido no número 15.a) do cadro de especificacións, transcorrido o cal poderase entender desestimada por silencio administrativo a solicitude de concesión de axuda.

4. Na resolución da concesión informarase da tipoloxía de fondo que financia a subvención, con expresión do eixe, obxectivo temático, prioridade de investimento, obxectivo específico, porcentaxe de financiamento ou da resposta da UE á pandemia da COVID-19, segundo proceda.

5. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 15.b) do cadro de especificacións.

Artigo 19. Réxime de recursos

1. As resolucións ditadas ao abeiro destas bases porán fin á vía administrativa e contra elas poderán interporse os seguintes recursos, sen prexuízo de que as empresas ou as persoas traballadoras autónomas interesadas poidan exercer calquera outro que consideren procedente:

a) Recurso contencioso-administrativo, ante os xulgados do contencioso-administrativo ou órganos xudiciais competentes que se indiquen no número 16.a) do cadro de especificacións, no prazo de dous meses contados desde o día seguinte ao da súa notificación, ou no prazo de seis meses contados a partir do día seguinte a aquel en que se produza o acto presunto.

b) Potestativamente, recurso previo de reposición, que resolverá o mesmo órgano que ditou a resolución, no prazo dun mes desde o día seguinte ao da súa notificación, ou en calquera momento a partir do día seguinte a aquel en que, de acordo co establecido nestas bases reguladoras, se produza o acto presunto.

2. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 16.b) do cadro de especificacións.

Artigo 20. Base de datos nacional de subvencións

1. En cumprimento do disposto no artigo 20 da Lei 38/2003, do 17 de novembro, xeral de subvencións, o texto da convocatoria e a información requirida no ordinal oitavo do devandito artigo serán comunicados á Base de datos nacional de subvencións (BDNS).

«Artigo 20. Base de datos nacional de subvencións (BDNS)

(...)

8. En aplicación dos principios recollidos na Lei 19/2013, do 9 de decembro, de transparencia, acceso á información pública e bo goberno, a BDNS operará como sistema nacional de publicidade das subvencións. Para tales efectos, e para garantir o dereito dos cidadáns a coñecer todas as subvencións convocadas en cada momento e para contribuír aos principios de publicidade e transparencia, a Intervención Xeral da Administración do Estado publicará na súa páxina web os seguintes contidos:

a) As convocatorias de subvencións; para tales efectos, en todas as convocatorias suxeitas a esta lei, as administracións concedentes comunicarán á Base de datos nacional de subvencións o texto da convocatoria e a información requirida pola Base de datos. A BDNS dará traslado ao diario oficial correspondente do extracto da convocatoria, para a súa publicación, que terá carácter gratuíto. A convocatoria dunha subvención sen seguir o procedemento indicado será causa de anulabilidade da convocatoria.

b) As subvencións concedidas; para a súa publicación, as administracións concedentes deberán remitir á Base de datos nacional de subvencións as subvencións concedidas con indicación segundo cada caso, da convocatoria, o programa e crédito orzamentario a que se imputen, beneficiario, cantidade concedida e obxectivo ou finalidade da subvención con expresión dos distintos programas ou proxectos subvencionados. Igualmente, deberá informarse, cando corresponda, sobre o compromiso asumido polos membros recollidos no número 2 e no segundo parágrafo do número 3 do artigo 11 e, en caso de subvencións plurianuais, sobre a distribución por anualidades. Non serán publicadas as subvencións concedidas cando a publicación dos datos do beneficiario en razón do obxecto da subvención poida ser contraria ao respecto e salvagarda da honra, á intimidade persoal ou familiar das persoas físicas en virtude do establecido na Lei orgánica 1/1982, do 5 de maio, de protección civil do dereito á honra, á intimidade persoal e familiar e á propia imaxe, e fose previsto na súa normativa reguladora. O tratamento dos datos de carácter persoal só poderá efectuarse se é necesario para a satisfacción do interese lexítimo perseguido polo responsable do tratamento ou polo terceiro ou terceiros a que se comuniquen os datos, sempre que non prevaleza o interese ou os dereitos e liberdades fundamentais do interesado que requiran protección consonte o artigo 1.1 da Directiva 95/46/CE.

c) A información que publiquen as entidades sen ánimo de lucro utilizando a BDNS como medio electrónico previsto no segundo parágrafo do artigo 5.4 da Lei 19/2013, do 9 de decembro, de transparencia, acceso á información pública e bo goberno. Os responsables de facilitar a información conforme o número 4 deste artigo deberán comunicar á BDNS a información necesaria para dar cumprimento ao previsto nesta epígrafe».

A BDNS dará traslado ao Diario Oficial de Galicia do extracto da convocatoria para a súa publicación.

2. A Base de datos nacional de subvencións cederá información ao Sistema de fondos europeos, segundo as previsións contidas na normativa europea e nacional que resulte de aplicación.

Artigo 21. Publicidade

1. De conformidade co previsto no Decreto 132/2006, do 27 de xullo, polo que se regulan os rexistros públicos creados nos artigos 44 e 45 da Lei 7/2005, do 29 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2006, o órgano concedente incluirá as axudas concedidas ao abeiro destas bases e as sancións que como consecuencia delas puidesen impoñerse, nos correspondentes rexistros públicos, polo que coa presentación da solicitude se autoriza o tratamento necesario dos datos persoais e a referida publicidade.

2. De acordo co artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e co artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, o órgano convocante publicará as subvencións concedidas ao abeiro destas bases na súa páxina web e no Diario Oficial de Galicia, e expresará a norma reguladora, beneficiario, crédito orzamentario, contía e finalidade da subvención, polo que a presentación da solicitude leva implícita a autorización para o tratamento necesario dos datos da persoa beneficiaria e da súa publicación nos citados medios. A publicación no Diario Oficial de Galicia realizarase no prazo máximo de tres meses contados desde a data de resolución das concesións.

Non obstante, cando os importes das subvencións concedidas, individualmente consideradas, sexan de contía inferior a 3.000 €, non será necesaria a publicación no Diario Oficial de Galicia, que será substituída pola publicación das subvencións concedidas no medio que se indique no número 13.b) do cadro de especificacións.

3. De acordo co establecido no artigo 5 do Real decreto 1149/2011, do 29 de xullo, polo que se establece e se regula o Rexistro español de axudas de minimis no sector pesqueiro (BOE nº 223, do 16 de setembro), no caso de que a empresa ou a persoa traballadora autónoma beneficiaria sexa unha empresa do sector pesqueiro, o órgano convocante publicará a subvención concedida ao abeiro destas bases no citado rexistro, con expresión da información a que se fai referencia no anexo I deste real decreto.

4. De acordo co establecido no artigo 20.4 da Lei 38/2003, do 17 de novembro, xeral de subvencións, a cesión de datos de carácter persoal que debe efectuarse á Intervención Xeral da Administración do Estado, para os efectos de publicar as subvencións concedidas na BDNS, non requirirá o consentimento da persoa beneficiaria.

5. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, de ser o caso, no número 13.b) do cadro de especificacións.

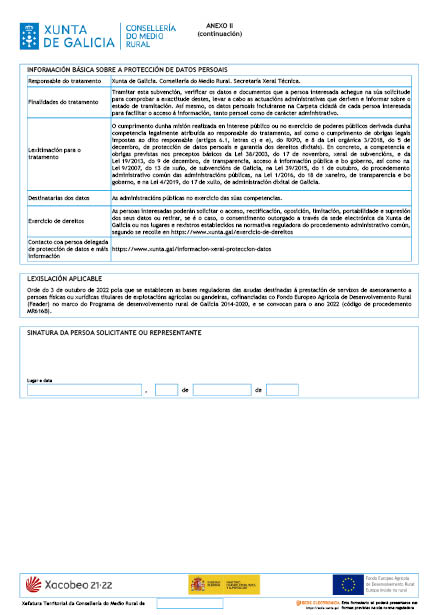

Artigo 22. Protección de datos

1. Coa presentación da solicitude, a empresa ou a persoa traballadora autónoma solicitante autoriza o tratamento necesario dos datos persoais para a publicación das axudas percibidas, de conformidade coa normativa vixente en materia de publicidade das subvencións.

2. De acordo co establecido no artigo 14, letra ñ), da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, as persoas beneficiarias quedan informadas cos datos consignados no modelo normalizado de solicitude, dos aspectos básicos previstos no Regulamento (UE) nº 2016/679 do Parlamento Europeo e do Consello, do 27 de abril de 2016, relativo á protección das persoas físicas no que respecta ao tratamento dos datos persoais e á libre circulación destes datos (RXPD), e na Lei orgánica 3/2018, do 5 de decembro, de protección de datos persoais e garantía dos dereitos dixitais.

Artigo 23. Transparencia e bo goberno

1. Deberá darse cumprimento ás obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e no artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. En virtude do disposto no artigo 4 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministrar á Administración, ao organismo ou á entidade das previstas no artigo 3.1 da Lei 1/2016, do 18 de xaneiro, a que se atopen vinculadas, logo de requirimento, toda a información necesaria para o cumprimento por aquela das obrigas previstas no título I da citada lei.

Artigo 24. Notificacións e publicacións

1. De conformidade co disposto no artigo 45 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, os actos administrativos do procedemento serán obxecto de publicación, que producirá os efectos da notificación, e a súa data será a única válida para o cómputo dos prazos.

De acordo co anterior, a resolución da concesión publicarase no Diario Oficial de Galicia. Así mesmo, será obxecto de publicación adicional a través do medio que, de ser o caso, se indique no número 13.b) do cadro de especificacións.

O resto dos actos administrativos do procedemento publicaranse no medio que se indique no número 13.b) do cadro de especificacións.

2. Adicionalmente, de forma complementaria, notificaranse os actos por medios electrónicos mediante a comparecencia na sede electrónica da Xunta de Galicia (http://sede.xunta.gal) e a través do Sistema de notificación electrónica de Galicia-Notifica.gal

O sistema de notificacións remitirá os avisos ás empresas e ás persoas traballadoras autónomas interesadas á conta de correo e/ou teléfono móbil que consten na solicitude, ou os indicados no enderezo electrónico habilitado pola empresa ou pola persoa traballadora autónoma. Estes avisos non terán efecto de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

As notificacións complementarias electrónicas entenderanse practicadas no momento en que se produza o acceso ao seu contido e rexeitadas cando transcorresen 10 días naturais sen que se acceda ao seu contido.

Se o envío das notificacións complementarias non é posible por problemas técnicos, practicaranse polos medios previstos na normativa reguladora do procedemento administrativo común.

3. De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificación electrónica de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. Os órganos da Administración xeral e entidades previstas na letra a) do artigo 45 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia, poderán crear de oficio o indicado enderezo, para os efectos de asegurar que as persoas interesadas cumpren coa súa obriga de relacionarse coas administracións públicas por medios electrónicos.

4. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 13.b) do cadro de especificacións.

Artigo 25. Modificación da resolución de concesión

1. Unha vez ditada a resolución de concesión, observarase o establecido no artigo 35 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e admitiranse, dentro dos límites xerais establecidos nestas bases, modificacións relativas ao gasto subvencionable, á estrutura de custos inicialmente orzada, ás datas de execución da actuación ou aos demais aspectos sinalados no número 17.b) do cadro de especificacións. Non se admitirán modificacións que dean lugar a unha contía de axuda superior á establecida na resolución de concesión, que desvirtúen a actuación ou que minoren a baremación da axuda de xeito que coa nova puntuación non resultase concedida en réxime de concorrencia competitiva.

2. A solicitude de modificación deberá presentarse no prazo establecido no número 17.c) do cadro de especificacións, sempre cunha anterioridade superior aos dous meses previos á data de fin do prazo de execución da actuación que se establecese.

3. Se así se prevé no número 17.a) do cadro de especificacións, a empresa ou a persoa traballadora autónoma beneficiaria deberá solicitar a modificación presentando a súa solicitude dirixida ao órgano convocante.

O acto polo que se acorde ou se denegue a modificación da resolución será ditado polo órgano competente para a resolución do procedemento de concesión da subvención, logo da instrución do correspondente expediente, no cal, sempre que se teñan en conta elementos non achegados pola persoa solicitante, se dará audiencia, de ser preciso, ás empresas ou ás persoas traballadoras autónomas interesadas.

4. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 17.d) do cadro de especificacións.

Artigo 26. Obrigas das empresas e das persoas traballadoras autónomas beneficiarias

Son obrigas das empresas ou das persoas traballadoras autónomas beneficiarias as seguintes:

a) Executar a actuación que fundamenta a concesión da subvención no prazo establecido segundo o disposto nestas bases.

b) Solicitar un mínimo de 3 ofertas diferentes e acreditar que a proposta seleccionada se adecúa aos prezos do mercado, nos supostos en que utilicen fórmulas de subcontratación para importes superiores a 30.000 €.

c) Conservar os documentos xustificativos e demais documentación relacionada co financiamento da actuación en formato electrónico durante un prazo mínimo de 5 anos a partir da recepción do último pagamento. Este período será de tres anos se o financiamento non supera os 60.000 €.

d) Xustificar ante o órgano concedente o cumprimento dos requisitos e condicións da subvención, así como a realización da actuación definida no artigo 1 e o cumprimento da finalidade que determinen a concesión ou desfrute da subvención.

e) Someterse ás actuacións de control, comprobación e inspección que efectúe o órgano concedente e facilitar toda a información requirida polos órganos verificadores que se establezan en aplicación dos artigos 72, 73 e 74 do Regulamento (UE) nº 1303/2013 do Parlamento Europeo e do Consello, do 17 de decembro, ou os órganos/regulamentos que os substitúan. Someterse a calquera outra actuación, sexa de comprobación e control financeiro, que poidan realizar os órganos de control competentes, en especial a Intervención Xeral da Comunidade Autónoma, o Tribunal de Contas, o Consello de Contas e os órganos de control da Comisión Europea, a Fiscalía Europea e a Oficina de Loita contra a Fraude e achegar canta información lles sexa requirida no exercicio das actuacións anteriores, así como ás verificacións previstas no artigo 125 do Regulamento (UE) nº 1303/2013 do Consello, modificado polo Regulamento (UE, Euratom) nº 2018/1046, que incluirán as correspondentes visitas sobre o terreo ou, se é o caso, ás actuacións de control previstas no Plan de recuperación, transformación e resiliencia.

Para tal fin, deberán dispoñer dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable ao beneficiario en cada caso, así como a documentación xustificativa da aplicación dos fondos recibidos, coa finalidade de garantir o axeitado exercicio das facultades de comprobación e control, polo menos, durante o período establecido no número 18.b) do cadro de especificacións. O órgano convocante informará da data de inicio a que se refire esta obriga, tras a oportuna comunicación da Dirección Xeral de Política Financeira, Tesouro e Fondos Europeos.

f) Comunicar ao órgano convocante a obtención doutras subvencións, axudas, ingresos ou recursos concorrentes que financien as actuacións, así como a modificación das circunstancias que fundamentasen a dita concesión da subvención. Esta comunicación deberá efectuarse no momento en que se coñeza e, en todo caso, no momento en que se presente a solicitude de pagamento coa xustificación da aplicación dada aos fondos percibidos. O incumprimento desta obriga considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

g) Manter un sistema de contabilidade separado ou un código contable axeitado en relación con todas as transaccións relacionadas cos gastos subvencionados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría suficiente sobre os gastos financiados con este tipo de fondos de recuperación.

h) Cumprir os requisitos de comunicación do financiamento público da actuación por parte do órgano convocante, a Xunta de Galicia e o programa operativo, segundo o establecido no número 18.a) do cadro de especificacións.

i) Subministrar toda a información necesaria para que o órgano concedente poida dar cumprimento ás obrigas previstas no título I da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno. As consecuencias do incumprimento desta obriga serán as establecidas no artigo 4.4 da devandita lei.

«Artigo 4. Obriga de subministración de información

(...)

4. Regulamentariamente determinarase o procedemento que cómpre seguir para o cumprimento desta obriga, así como as multas coercitivas aplicables nos supostos en que o requirimento de información non sexa atendido en prazo. A multa de 100 a 1.000 euros será reiterada por períodos mensuais ata o cumprimento. O total da multa non poderá exceder o 5 % do importe do contrato, subvención ou instrumento administrativo que habilite para o exercicio das funcións públicas ou a prestación dos servizos. No suposto de que no devandito instrumento non figure unha contía concreta, a multa non excederá os 3.000 euros. Para a determinación do importe atenderase á gravidade do incumprimento e ao principio de proporcionalidade».

j) Proceder ao reintegro dos fondos percibidos, total ou parcialmente, no suposto de incumprimento das condicións establecidas para a súa concesión ou nos supostos previstos no título II da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

k) No caso de non ser quen de realizar a actuación para a cal se concedeu a axuda, comunicar a renuncia ao expediente solicitado no momento en que se produza a certeza da non execución.

l) A actividade subvencionada non poderá causar un prexuízo significativo (do no significant harm) aos obxectivos ambientais nos termos do artigo 17 do Regulamento (UE) nº 2020/852 do Parlamento Europeo e do Consello, do 18 de xuño de 2020, relativo ao establecemento dun marco para facilitar os investimentos sustentables e polo que se modifica o Regulamento (UE) nº 2019/2088 e restante normativa de aplicación.

m) Todo o anterior sen prexuízo das demais obrigas que resulten do artigo 11 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

«Artigo 11. Obrigas dos beneficiarios

Son obrigas do beneficiario:

a) Cumprir o obxectivo, executar o proxecto, realizar a actividade ou adoptar o comportamento que fundamenta a concesión das subvencións.

b) Xustificar ante o órgano concedente ou a entidade colaboradora, se é o caso, o cumprimento dos requisitos e condicións, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou desfrute da subvención.

c) Someterse ás actuacións de comprobación que efectue o órgano concedente ou a entidade colaboradora, se é o caso, así como a calquera outra actuación, sexa de comprobación e control financeiro, que poidan realizar os órganos de control competentes, tanto autonómicos como estatais ou comunitarios, achegando canta información lle sexa requirida no exercicio das actuacións anteriores.

d) Comunicar ao órgano concedente ou á entidade colaboradora a obtención doutras subvencións, axudas, ingresos ou recursos que financien as actividades subvencionadas, así como a modificación das circunstancias que fundamentasen a concesión da subvención. Esta comunicación deberá efectuarse no momento en que se coñeza e, en todo caso, con anterioridade á xustificación da aplicación dada aos fondos percibidos.

e) Acreditar con anterioridade a ditarse a proposta de resolución de concesión que se atopa ao día no cumprimento das súas obrigacións tributarias e fronte á Seguridade Social e que non ten pendente de pagamento algunha outra débeda coa Administración pública da Comunidade Autónoma, na forma que se determine regulamentariamente, e sen prexuízo do establecido na disposición adicional décimo oitava da Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do procedemento administrativo común.

f) Dispoñer dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable ao beneficiario en cada caso, así como cantos estados contables e rexistros específicos sexan exixidos polas bases reguladoras das subvencións, coa finalidade de garantir o adecuado exercicio das facultades de comprobación e control.

g) Conservar os documentos xustificativos da aplicación dos fondos recibidos, incluídos os documentos electrónicos, en tanto poidan ser obxecto das actuacións de comprobación e control.

h) Adoptar as medidas de difusión contidas no número 3 do artigo 15 da presente lei.

i) Proceder ao reintegro dos fondos percibidos nos supostos previstos no artigo 33 desta lei».

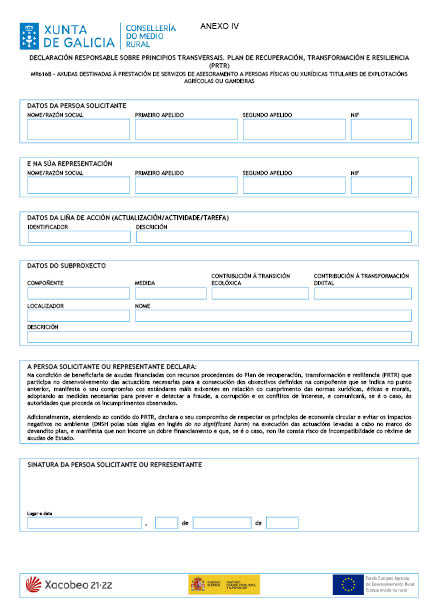

n) No suposto de que a convocatoria das subvencións se financie con recursos procedentes do Plan de recuperación, transformación e resiliencia, declarar o seu compromiso de cumprir os principios transversais establecidos no plan e que puidesen afectar o ámbito obxecto da xestión, empregando para o efecto o modelo do anexo IV.

ñ) As demais sinaladas, se é o caso, no número 18.b) do cadro de especificacións.

Artigo 27. Pagamentos

1. Con carácter xeral, o aboamento das axudas realizarase unha vez que o órgano concedente considere xustificada a execución e o pagamento da actuación que fundamenta a concesión da subvención, e o cumprimento das demais condicións dentro do prazo establecido na resolución de concesión, agás que se prevexa a posibilidade de realizar pagamentos á conta ou pagamentos anticipados.

A modalidade de pagamento, total ou parcial, será a indicada no número 19.a) do cadro de especificacións.

Aboarase o 100 % da subvención concedida logo de xustificar a realización da actividade, proxecto, obxectivo ou adopción do comportamento exixido.

A modalidade de pagamento parcial instrumentarase mediante os pagamentos á conta, que poderán supoñer a realización de pagamentos fraccionados. Estes pagamentos responderán ao ritmo de execución das accións subvencionadas e aboaranse pola contía equivalente á xustificación presentada, coas garantías previstas no número 19.a) do cadro de especificacións.

O importe conxunto dos pagamentos á conta e dos pagamentos anticipados que, se é o caso, se concedan non poderá ser superior ao 80 % da porcentaxe subvencionada correspondente aos pagamentos xustificados nin excederá a anualidade prevista en cada exercicio orzamentario.

2. O órgano concedente poderá solicitar as aclaracións ou informes relativos á xustificación da execución da actuación subvencionada que considere convenientes. Transcorrido o prazo concedido para o efecto sen que a empresa ou a persoa traballadora autónoma beneficiaria os presentase, o órgano convocante iniciará o correspondente procedemento de decaemento no dereito de cobramento.

3. As empresas ou as persoas traballadoras autónomas beneficiarias das axudas poderán solicitar un pagamento anticipado, que suporá a entrega de fondos con carácter previo á xustificación como financiamento necesario para poder levar a cabo as actuacións inherentes á subvención, co límite máximo previsto no número 19.b) do cadro de especificacións. Este límite non excederá o 80 % da subvención concedida, sen que supere a anualidade prevista no exercicio orzamentario correspondente e tendo en conta o ritmo de execución da actuación subvencionada, coas garantías sinaladas no número 19.b) do cadro de especificacións.

A solicitude de anticipo deberá vir acompañada da documentación que se indica no número 19.b) do cadro de especificacións e será obxecto de resolución motivada polo órgano concedente da subvención.

4. As particularidades e excepcións ao réxime previsto neste artigo regúlanse, se é o caso, no número 19.c) do cadro de especificacións.

Artigo 28. Xustificación da subvención

1. O prazo para presentar a solicitude de pagamento é o establecido no número 19.d) do cadro de especificacións.

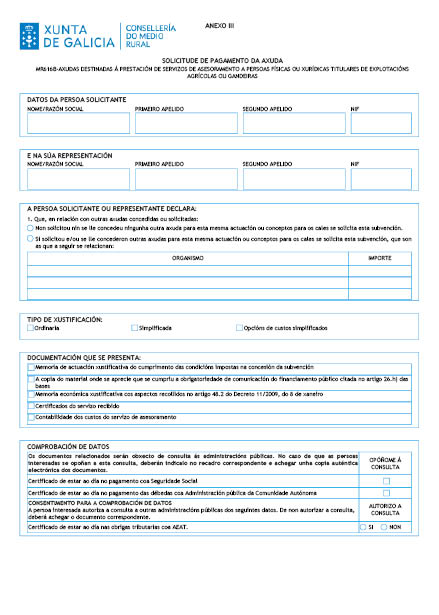

2. A solicitude de pagamento presentarase mediante a solicitude normalizada que, a título informativo, figura como anexo III a estas bases.

3. Unha vez xerada a solicitude de pagamento, deberá presentarse obrigatoriamente por vía electrónica, dispoñible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal).

De conformidade co artigo 28 da Lei 39/2015, non se lles exixirá ás empresas ou ás persoas traballadoras autónomas interesadas que presenten documentos orixinais. A empresa ou a persoa traballadora autónoma solicitante responsabilizarase da veracidade dos documentos que presente.

Excepcionalmente, cando a relevancia do documento no procedemento o exixa, o que deberá ser indicado no número 19.f) do cadro de especificacións, ou existan dúbidas derivadas da calidade da copia, poderáselle requirir á empresa ou á persoa traballadora autónoma interesada que presente unha copia autenticada electrónica. Tal requirimento deberá ser debidamente motivado. A achega de tales copias implica a autorización para que a Administración acceda e trate a información persoal contida en tales documentos.

4. No caso de que a solicitude de pagamento non se presentase en prazo ou a xustificación fose incorrecta, requirirase a empresa ou a persoa traballadora autónoma beneficiaria para que corrixa os erros ou defectos observados no prazo de 10 días hábiles. A falta de presentación da solicitude de pagamento ou da xustificación no prazo improrrogable establecido comportará a perda do dereito ao pagamento total ou parcial da subvención, a exixencia do reintegro e demais responsabilidades establecidas na Lei 9/2007, do 13 de xuño, de subvencións de Galicia, segundo o disposto no artigo 45.2 do seu regulamento. A presentación da xustificación neste prazo adicional non eximirá a empresa ou a persoa traballadora autónoma beneficiaria das sancións que, conforme a lei, correspondan.

A xustificación cumprirá os requisitos establecidos nos artigos 28 a 30 da devandita Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

«Artigo 28. Xustificación das subvencións

1. A xustificación do cumprimento das condicións impostas e da consecución dos obxectivos previstos no acto de concesión da subvención documentarase da maneira que se determine regulamentariamente, podendo revestir a forma de conta xustificativa do gasto realizado ou acreditarse o dito gasto por módulos ou mediante a presentación de estados contables, segundo se dispoña na normativa reguladora.

2. O rendemento da conta xustificativa constitúe un acto obrigatorio do beneficiario ou da entidade colaboradora, en que se deben incluír, baixo responsabilidade do declarante, os xustificantes de gasto ou calquera outro documento con validez xurídica que permitan acreditar o cumprimento do obxecto da subvención pública. A forma da conta xustificativa e o seu prazo de rendemento virán determinados polas correspondentes bases reguladoras das subvencións públicas. Na falta de previsión das bases reguladoras, a conta deberá de incluír declaración das actividades realizadas que foron financiadas coa subvención e o seu custo, coa desagregación de cada un dos gastos incorridos, e a súa presentación realizarase, como máximo, no prazo de tres meses desde a finalización do prazo para a realización da actividade.

3. Os gastos acreditaranse mediante facturas e demais documentos de valor probatorio equivalente con validez no tráfico xurídico mercantil ou con eficacia administrativa, nos termos establecidos regulamentariamente. A acreditación dos gastos tamén poderá efectuarse mediante facturas electrónicas, sempre que cumpran os requisitos exixidos para a súa aceptación no ámbito tributario. Regulamentariamente, establecerase un sistema de validación e carimbaxe de xustificantes de gasto que permita o control da concorrencia de subvencións.

4. Cando o beneficiario estea suxeito ao réxime de contabilidade empresarial, a presentación das contas do exercicio onde se reflictan as operacións relacionadas coa subvención concedida, elaboradas segundo normas de contabilidade recollidas nas disposicións aplicables, constituirán un medio de xustificación.

5. Nas subvencións concedidas a outras administracións públicas ou entidades vinculadas ou dependentes daquelas e ás universidades, a xustificación poderá consistir na certificación da intervención ou do órgano que teña atribuídas as facultades de control da toma de razón en contabilidade e do cumprimento da finalidade para a cal foi concedida. Con todo, para aquelas axudas e subvencións que se concedan con cargo a créditos financiados con recursos procedentes da Unión Europea, a xustificación dos gastos efectuarase con facturas ou documentos contables de valor probatorio equivalente, e a do pagamento, cos xustificantes das transferencias bancarias ou documentos acreditativos dos pagos realizados, de acordo coa normativa aplicable aos fondos europeos. Todo isto sen prexuízo da admisibilidade da xustificación mediante fórmulas de custos simplificados nos supostos admitidos pola dita normativa.

6. Cando as actividades fosen financiadas, ademais de coa subvención, con fondos propios ou outras subvencións ou recursos, deberá acreditarse na xustificación o importe, procedencia e aplicación de tales fondos ás actividades subvencionadas.

7. No suposto de adquisición de bens inmobles, ademais dos xustificantes establecidos no número 3 deste artigo, debe achegarse certificado de taxador independente debidamente acreditado e rexistrado no correspondente rexistro oficial.

8. Os membros das entidades previstas no número 2 e segundo parágrafo do número 3 do artigo 8 da presente lei están obrigados a cumprir os requisitos de xustificación respecto ás actividades realizadas en nome e por conta do beneficiario, do modo que se determina nas epígrafes anteriores. Esta documentación formará parte da xustificación que vén obrigado a render o beneficiario que solicitou a subvención.

9. As subvencións que se concedan en atención á concorrencia dunha determinada situación no perceptor non requirirán outra xustificación que a acreditación por calquera medio admisible en dereito da devandita situación previamente á concesión, sen prexuízo dos controis que puidesen establecerse para verificar a súa existencia.

10. O incumprimento da obrigación de xustificación da subvención nos termos establecidos neste capítulo ou a súa xustificación insuficiente comportará o reintegro nas condicións previstas no artigo 33 da presente lei».

5. Xunto coa solicitude de pagamento, a empresa ou a persoa traballadora autónoma beneficiaria da axuda presentará:

a) Memoria de actuación xustificativa do cumprimento das condicións impostas na concesión da subvención, cos requisitos específicos que, se é o caso, se relacionen no número 19.f) do cadro de especificacións. A dita memoria presentarase, como documento adxunto, coa solicitude de pagamento (anexo III).

b) A copia –que permita a súa lectura– do material onde se aprecie que se cumpriu a obrigatoriedade de comunicación do financiamento público citada no artigo 26.h) destas bases.

c) Memoria económica xustificativa cos aspectos recollidos no artigo 48.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei de subvencións de Galicia, que se presentará, como documento adxunto, coa solicitude de pagamento. Na memoria mencionarase expresamente que as operacións con empresas ou persoas vinculadas se realizan a prezo de mercado e cantos outros requisitos específicos se relacionen no número 19.f) do cadro de especificacións.

«Artigo 48. Conta xustificativa con entrega de xustificantes de gasto

A conta xustificativa conterá, con carácter xeral, a seguinte documentación:

(..)

2. Unha memoria económica xustificativa do custo das actividades realizadas, que conterá:

a) Unha relación clasificada dos gastos e investimentos da actividade, con identificación do acredor e do documento, o seu importe, a data de emisión e, se é o caso, a data de pagamento. No caso de que a subvención se outorgue conforme un orzamento, indicaranse as desviacións producidas.

b) As facturas ou documentos de valor probatorio equivalente no tráfico xurídico-mercantil ou con eficacia administrativa incorporados na relación que se fai referencia no número anterior e a documentación acreditativa do pagamento.

c) Certificado de taxador independente debidamente acreditado e rexistrado no correspondente rexistro oficial, no caso de adquisición de bens inmobles.

d) Os documentos acreditativos dos gastos realizados con medios ou recursos propios e a indicación, se é o caso, dos criterios de repartición dos custos xerais e/ou indirectos incorporados na relación a que se fai referencia na letra a), salvo naqueles casos en que as bases reguladoras da subvención previsen a súa compensación mediante un tanto global sen necesidade de xustificación.

e) Unha relación detallada doutros ingresos ou subvencións que financiasen a actividade subvencionada con indicación do importe e a súa procedencia.

f) Os tres orzamentos que, en aplicación do artigo 29.3 da Lei de subvencións de Galicia, deba solicitar o beneficiario.

g) Se é o caso, a carta de pagamento de reintegro no suposto de remanentes non aplicados, así como dos xuros derivados destes».

d) Para os supostos en que as opcións de custos simplificados (OCS) resulten de aplicación, deberase achegar a documentación xustificativa que se indica no número 19.e) do cadro de especificacións.

e) A demais documentación prevista no número 19.e) do cadro de especificacións. O órgano convocante poderá solicitar as aclaracións pertinentes á documentación presentada.