O Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, relativo á axuda ao desenvolvemento rural a través do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader) e polo que se derroga o Regulamento (CE) nº 1698/2005 do Consello, que establece axudas para apoio aos investimentos nas explotacións agrícolas, e o Regulamento (UE) nº 807/2014 da Comisión, do 11 de marzo de 2014, que completa o Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013, relativo á axuda ao desenvolvemento rural a través do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader), e introduce disposicións transitorias, constitúen o marco normativo de referencia.

Coa finalidade de mellorar os resultados económicos das explotacións agrarias e facilitar a súa reestruturación e modernización, apróbase o Programa de desenvolvemento rural de Galicia (PDR) 2014-2020 mediante a Decisión de execución da Comisión C (2015) 8144, do 18 de novembro de 2015, modificada pola Decisión de execución da Comisión C (2023) 1540 final, do 28 de febreiro de 2023.

Considerando que as potenciais persoas beneficiarias destas liñas de subvención presentan unhas características derivadas do exercicio dunha actividade profesional e tendo en conta, ademais, que a maioría dos produtores agrarios deben empregar medios electrónicos para cumprir coas súas obrigacións de información e contan co equipamento habitual que permite as relacións electrónicas, establécese a obrigatoriedade de que a tramitación destas subvencións se leve a cabo por medios electrónicos, de conformidade co artigo 10 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia.

O 8 de abril de 2022, o Consello da Xunta de Galicia adoptou o acordo mediante o cal se aprobou a Estratexia de especialización intelixente (RIS3) de Galicia 2021-2027, que define o marco para as políticas de investigación e innovación na Comunidade Autónoma para este período, así como o Plan galego de investigación e innovación 2022-2024, que concreta desde un punto de vista operativo este marco estratéxico.

A RIS3, no período 2021-2027, aborda a través da I+D+i tres grandes retos da economía e a sociedade galega. Para darlles resposta, por unha banda, a estratexia orienta as capacidades e esforzos de investigación e innovación en Galicia cara a 3 prioridades temáticas transversais e, pola outra, reforza e impulsa o ecosistema galego de innovación a través de 5 obxectivos estratéxicos, arredor dos cales articula os instrumentos e actuacións que se desenvolverán integrados nos correspondentes programas.

Neste contexto, o primeiro reto da RIS3 consiste en desenvolver un modelo de xestión de recursos naturais e culturais baseados na innovación e na modernización dos sectores primarios galegos incidindo na mellora da eficiencia e o rendemento no uso dos recursos endóxenos. En relación con este reto, dúas prioridades para avanzar no necesario proceso de modernización de actividades tradicionais son a sustentabilidade e a dixitalización.

Os instrumentos, apoios e actuacións que se desenvolven no marco da RIS3 en relación con cada obxectivo estratéxico recóllense nos correspondentes programas. O obxectivo estratéxico 2 enfócase en facilitar que as empresas máis pequenas incorporen a innovación no seu proceso produtivo.

En consecuencia, a presente convocatoria enmárcase na RIS3 e responde ao reto 1 e ás prioridades 1 (sustentabilidade) e 2 (dixitalización). Ten como obxectivo estratéxico facilitar que as empresas incrementen a súa competitividade a través da incorporación da innovación ao seu proceso produtivo (obxectivo estratéxico 2) integrándose, polo tanto, no programa Innova e Emprende.

En consecuencia, de conformidade co previsto no artigo 30.1º.3 do Estatuto de autonomía de Galicia e no uso das facultades que me confire a Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e no uso das competencias que me confire a Lei 1/1983, do 22 de febreiro, de normas reguladoras da Xunta e da súa Presidencia,

DISPOÑO:

Artigo 1. Obxecto e finalidade

O obxecto desta orde é establecer as bases reguladoras para a concesión de axudas, en réxime de concorrencia competitiva, para o apoio aos investimentos nas explotacións agrícolas especializadas en produción vexetal (procedemento MR419A), no marco do PDR de Galicia 2014-2020 dentro da medida 4, Investimentos en activos físicos; submedida 4.1, Apoio aos investimentos nas explotacións agrícolas, que contribúe directamente ás areas focais 2A (mellorar os resultados económicos de todas as explotacións e facilitar a súa reestruturación e modernización, en particular co obxecto de incrementar a súa participación e orientación cara ao mercado, así como a diversificación agrícola), e 5D (reducir as emisións de gases de efecto invernadoiro e de amoníaco procedentes da agricultura), e convocalas para o exercicio orzamentario 2023.

Estas axudas teñen como finalidade:

a) Incrementar a competitividade e o rendemento global das explotacións mediante a súa modernización.

b) Asegurar a competitividade e a continuidade do tecido agrario.

CAPÍTULO I

Bases reguladoras

Artigo 2. Definicións

Ademais das definicións establecidas na normativa comunitaria e estatal de aplicación, para os efectos desta orde enténdese por:

1. Actividade agraria: o conxunto de traballos que se require para a obtención de produtos agrícolas, gandeiros e forestais.

Así mesmo, considerarase como actividade agraria a venda directa por parte de agricultoras ou agricultores da produción propia sen transformación ou a primeira transformación destes, cuxo produto final estea incluído no anexo I do artigo 38 do Tratado de funcionamento da Unión Europea, dentro dos elementos que integren a explotación, en mercados municipais ou en lugares que non sexan establecementos comerciais permanentes, considerándose tamén actividade agraria toda aquela que implique a xestión ou a dirección e xerencia da explotación.

2. Explotación agraria: o conxunto de bens e dereitos organizados de xeito empresarial polo seu titular no exercicio da actividade agraria, primordialmente con fins de mercado, e que constitúe en si mesma unha unidade técnico-económica.

3. Elementos da explotación: os bens inmobles de natureza rústica e calquera outro que sexa obxecto de aproveitamento agrario permanente; a vivenda con dependencias agrarias; as construcións e instalacións agrarias, mesmo de natureza industrial, e o gando, máquinas e apeiros, integrados na explotación e afectos a ela, cuxo aproveitamento e utilización corresponden ao seu titular en réxime de propiedade, arrendamento, dereitos de uso e desfrute e, mesmo, por mera tolerancia do seu dono. Así mesmo, constitúen elementos da explotación todos os dereitos e obrigacións que poidan corresponder ao seu titular e estean afectos á explotación.

4. Persoa agricultora activa: titular dunha explotación agraria que cumpre coas condicións establecidas no capítulo I do título II do Real decreto 1048/2022, do 27 de decembro, sobre a aplicación a partir de 2023 das intervencións en forma de pagamentos directos e o establecemento de requisitos comúns no marco do Plan estratéxico da política agrícola común e a regulación da solicitude única do sistema integrado de xestión e control.

5. Persoa agricultora moza: a persoa que no momento de presentar a solicitude da axuda á primeira instalación teña feito os dezaoito anos e non teña feito máis de corenta anos, conte coa capacitación e a competencia profesionais axeitadas e se estableza nunha explotación agraria por primeira vez como titular desa explotación, mediante as axudas para a creación de empresas para as persoas agricultoras mozas.

6. Persoa agricultora profesional: a persoa física que, sendo titular dunha explotación agraria, polo menos o 50 % da súa renda total a obteña de actividades agrarias ou doutras actividades complementarias, sempre e cando a parte da renda procedente directamente da actividade agraria da súa explotación non sexa inferior ao 25 % da súa renda total e o volume de emprego dedicado a actividades agrarias ou complementarias sexa igual ou superior á metade dunha unidade de traballo agrario.

Para estes efectos, consideraranse actividades complementarias a participación e presenza da persoa titular, como consecuencia de elección pública, en institucións de carácter representativo, así como en órganos de representación de carácter sindical, cooperativo ou profesional, sempre que estes estean vinculados ao sector agrario. Tamén se considerarán actividades complementarias as de transformación dos produtos da explotación agraria e a venda directa dos produtos transformados da súa explotación, sempre e cando non sexa a primeira transformación especificada no número 1 do artigo 2 de la Lei 19/1995, do 4 de xullo, de modernización das explotacións agrarias, así como as relacionadas coa conservación do espazo natural e protección do ambiente, o turismo rural ou agroturismo, ao igual ca as cinexéticas e artesanais realizadas na súa explotación.

7. Construcións agrarias en desuso: terán esta consideración aquelas construcións que non formen parte das unidades produtivas doutra explotación agraria ou que pertencesen a unha explotación agraria que estea en estado de baixa e se poñan en uso.

8. Investimentos colectivos: investimento realizado por unha persoa beneficiaria procedente de fusión de explotacións agrarias, de sociedades agrarias de transformación ou de cooperativas agrarias.

9. Gastos xerais dos proxectos: os custos xerais vinculados ás operacións de investimento, tales como honorarios de enxeñeiros e asesores, honorarios relativos ao asesoramento sobre a sustentabilidade económica e ambiental, incluídos os estudos de viabilidade e plans empresariais a que se refire o artigo 45.2.c) do Regulamento (UE) nº 1305/2013, non poderán superar o 12 % do custo subvencionable do investimento; asígnase un 3 % á redacción do proxecto, un 3 % á dirección de obra, un 3 % ao estudo de viabilidade ou plan empresarial e un 3 % ao asesoramento.

10. Proxectos de innovación: entenderase que un proxecto é de carácter innovador se cumpre algún dos seguintes requisitos:

a) Proxecto singular.

b) Posta en marcha dunha nova tecnoloxía, creación de novos produtos ou mellora dos que incorporen trazos específicos locais.

c) Métodos de cooperación conxunta relacionados co aproveitamento das superficies agrarias de forma sustentable económica e ambientalmente.

O carácter innovador poderá estar presente no contido técnico do proxecto (no produto, no procedemento de obtención ou noutro elemento) ou na forma de organización e participación dos actores locais no proceso de toma de decisións e de aplicación do proxecto. A condición de innovador dun proxecto deberá ser acreditada mediante a pertenza a Asociación Europea para a Innovación en materia de produtividade e sustentabilidade agrícola a través da participación nun grupo operativo conforme o artigo 35.1.c) e os artigos 56 e 57 do Regulamento (UE) nº 1305/2013, ou que a Axencia Galega de Innovación (GAIN) acredite ese carácter innovador. Así mesmo, no caso de investimentos con carácter innovador, será requisito indispensable para ser elixible o aliñamento do proxecto cos retos, prioridades e ámbitos de priorización da Estratexia de especialización de Galicia (RIS3).

11. Rendemento global da explotación: a mellora das explotacións agrarias en termos de mellora do rendemento global suporá unha mellora integral e duradeira na economía da explotación. O plan de viabilidade que se elabore deberá demostrar, mediante cálculos específicos, que os investimentos materiais ou inmateriais están xustificados desde o punto de vista da situación da explotación e da súa economía e que a súa realización suporá unha mellora do rendemento global da explotación.

Para estes efectos, considerarase que o plan de viabilidade cumpre as condicións establecidas cando, tras a súa realización, non diminúa a renda unitaria de traballo da explotación ou, nos casos en que se incremente o número de UTA, non diminúa a marxe neta desta. Tamén se considerará como investimento que mellore o rendemento global da explotación o que supoña unha mellora nas condicións de traballo ou o que mellore as condicións ambientais ou de hixiene e benestar na explotación, sempre que a renda unitaria de traballo non diminúa mais dun 20 %.

12. Titular da explotación: a persoa física, sexa en réxime de titularidade única sexa en réxime de titularidade compartida, inscrita na sección correspondente, ou a persoa xurídica, que exerce a actividade agraria organizando os bens e dereitos integrantes da explotación con criterios empresariais e asumindo os riscos e responsabilidades civil, social e fiscal que poidan derivar da xestión da explotación.

13. Unidade de traballo agrario (en diante, UTA): o traballo efectuado, de modo directo e persoal, por unha persoa dedicada a tempo completo durante un ano á actividade agraria.

14. Fusión de explotacións: considerarase fusión de explotacións o agrupamento de varios titulares de explotacións agrícolas, persoas físicas ou xurídicas, nunha única explotación, entidade xurídica, nos cinco anos naturais anteriores á presentación da solicitude, data de actualización no Rexistro de Explotacións Agrarias de Galicia (en diante, Reaga), que agrupe os bens e servizos de todas as explotacións fusionadas.

Artigo 3. Persoas beneficiarias

Poderán acollerse a estas axudas os titulares de explotacións agrícolas, entendendo como tales aqueles que exercen a actividade agraria organizando os bens e dereitos integrantes da explotación con criterios empresariais e asumindo os riscos e responsabilidades civil, social e fiscal que poidan derivar da xestión da explotación, inscritos no Reaga con orientación técnica económica principal en:

1. Horticultura ao aire libre.

a) Hortalizas ao aire libre.

b) Flores e plantas ornamentais ao aire libre.

c) Cultivos mixtos ao aire libre.

2. Horticultura en invernadoiro.

a) Hortalizas en invernadoiro.

b) Flores e plantas ornamentais en invernadoiro.

c) Cultivos mixtos en invernadoiro.

3. Horticultura e cultivos diversos.

a) Cogumelos, champiñóns e outros fungos cultivados.

b) Viveiros vitícolas.

c) Viveiros de árbores e arbustos froiteiros.

d) Viveiros de planta ornamental.

4. Cultivos leñosos.

a) Froiteiras.

b) Oliveiral.

5. Sementes e plántula de hortalizas.

6. Pataca.

Artigo 4. Requisitos para todas as persoas beneficiarias

Ademais de cumprir a condición de persoa beneficiaria establécense, para todos, as seguintes condicións de admisibilidade:

1. Ser titular, na data da solicitude da axuda, dunha explotación agraria inscrita, polo menos cun ano de antigüidade, no Rexistro de Explotacións Agrarias de Galicia (Reaga), de acordo co Decreto 200/2012, do 4 de outubro, polo que se regula o Rexistro de Explotacións Agrarias de Galicia. Non será necesario o cumprimento deste requisito no suposto de ser un solicitante da axuda para a creación de empresas para as persoas agricultoras mozas, convocatoria 2023 (submedida 6.1 do PDR), ou de producirse unha fusión entre diferentes explotacións.

2. Os solicitantes persoas físicas deberán ter dezaoito anos feitos e non ter alcanzado a idade xubilación.

3. Posuír a capacitación profesional suficiente no momento da solicitude, o cal se acreditará segundo se establece no Decreto 200/2012, agás no caso dun solicitante da axuda para a creación de empresas para as persoas agricultoras mozas, convocatoria 2023.

4. Cumprir a condición de agricultor activo no momento da solicitude. No caso de persoas agricultoras mozas, esta condición deberase cumprir dentro dos 18 meses seguintes á data de instalación.

5. Dispoñer dunha contabilidade específica Feader ou dun código contable específico, no cal deben estar incluídos os gastos declarados para esta axuda.

6. A renda unitaria de traballo, no momento de realizar a solicitude, debe ser igual ou superior ao 35 % da renda de referencia, excepto no caso dun solicitante da axuda para a creación de empresas para as persoas agricultoras mozas, convocatoria 2023.

7. O volume de traballo necesario para o mantemento da explotación debe ser, como mínimo, dunha UTA.

8. Comprometerse a exercer a actividade agraria na explotación obxecto da axuda durante, polo menos, cinco años contados desde a data de pagamento da axuda.

9. Levar a cabo un plan que mellore o rendemento global da explotación.

10. Establécese un investimento mínimo subvencionable de 5.000 € e un volume total de investimento máximo subvencionable de 120.000 €/UTA, cun máximo de 500.000 €/persoa beneficiaria nun período de catro anos (importes cobrados nos últimos catro anos da submedida 4.1, desde a data de solicitude de pagamento do expediente ata a data de solicitude da axuda).

11. Cumprir cos requisitos establecidos nos artigos 13 da Lei 38/2003, do 17 de novembro, xeral de subvencións, e 10 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

O anexo IV, norma complementaria, ten a función de axudar a interpretar e cumprir os criterios e requisitos recollidos nesta orde.

Artigo 5. Forma e lugar de presentación das solicitudes

As solicitudes presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado dispoñible na sede electrónica da Xunta de Galicia, https://sede.xunta.gal

A solicitude de axuda será cuberta a través da aplicación informática MELLES, á cal pode acceder mediante a seguinte ligazón: https://melles.xunta.gal/melles/sede

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, en relación co artigo 14 do Real decreto 203/2021, do 30 de marzo, polo que se aproba o Regulamento de actuación e funcionamento do sector público por medios electrónicos, se algunha das persoas interesadas presenta a súa solicitude de xeito presencial, requirirase para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que fose realizada a emenda. Se a emenda se realiza unha vez transcorrido o prazo indicado na convocatoria da subvención para a presentación de solicitudes, o órgano competente ditará resolución en que se desestimará a solicitude por presentarse fóra de prazo, de acordo co artigo 23 en relación co artigo 20.2, letra g), da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Para a presentación electrónica das solicitudes poderá empregarse calquera dos mecanismos de identificación e sinatura admitidos pola sede electrónica da Xunta de Galicia, incluído o sistema de usuario e clave Chave365 (https://sede.xunta.gal/chave365).

Artigo 6. Trámites administrativos posteriores á presentación de solicitudes

Todos os trámites administrativos que as persoas interesadas deban realizar durante a tramitación deste procedemento deberán ser realizados electronicamente accedendo á Carpeta cidadá da persoa interesada dispoñible na sede electrónica da Xunta de Galicia.

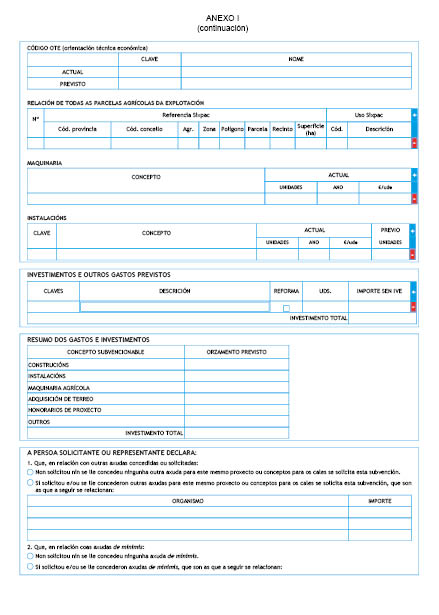

Artigo 7. Investimentos subvencionables

1. Serán subvencionables os investimentos materiais ou inmateriais directamente relacionados coa orientación técnica económica principal, que supoñan unha mellora do rendemento global, da competitividade ou da viabilidade da explotación.

En particular:

a) Reforma ou construción de instalacións e compra de maquinaria que supoñan unha redución nos custos de produción ou un incremento da produtividade; a mellora das condicións agroambientais, hixiénico-sanitarias que vaian máis aló dos requisitos obrigatorios; o almacenamento de esterco, instalación de sistemas alternativos que permitan reducir a carga de fósforo e nitróxeno e cuxo produto interactúe e mellore a estrutura do solo ou sistemas que melloren a eficiencia no uso de fertilizantes nitroxenados; a diminución do consumo de enerxía ou de auga; a mellora dos sistemas de ventilación e illamento das explotacións; a produción de enerxías renovables e bioenerxía para o seu uso nas explotacións agrícolas; o cumprimento de novas normas obrigatorias da Unión Europea; a mellora das condicións de seguridade laboral; a redución da erosión do solo; a mitigación dos desastres naturais e riscos climáticos, e mecanismos de prevención contra os efectos adversos dos fenómenos extremos relacionados co clima.

b) Compra de construcións agrarias en desuso.

c) A plantación e mellora de cultivos leñosos de aptitude frutícola (árbores e arbustos froiteiros).

d) Compra de terreos por un valor inferior ao 10 % do custo subvencionable.

e) Os investimentos inmateriais asociados á realización dos investimentos materiais enumerados, que poden comprender gastos xerais tales como honorarios dos técnicos que elaboren os proxectos de construción ou reforma, licenzas de software.

2. Os gastos xerais dos proxectos non poderán superar o custo subvencionable do investimento, establecéndose un máximo dun 3 % para a redacción do proxecto, dun 3 % para a dirección de obra, dun 3 % para o estudo de viabilidade ou plan empresarial e dun 3 % ao asesoramento.

Artigo 8. Investimentos que inclúan actuacións de rega

No caso de investimentos que inclúan actuacións de rega, será de aplicación o establecido no artigo 46 do Regulamento (UE) nº 1305/2013. A este respecto, para que os ditos investimentos sexan elixibles, terán que cumprir as condiciones especificadas a continuación:

1. Coherencia coa planificación hidrolóxica e coa Directiva marco da auga; a demarcación hidrográfica en que se localiza a explotación onde se realizará a dotación ou mellora da instalación de rega, debe contar un Plan hidrolóxico aprobado e comunicado á Comisión Europea, en termos conformes coa directiva marco da auga.

A mellora debe ser coherente cos obxectivos, asignacións ou reservas de recursos, programas de medida, e demais determinación que conteña o correspondente plan hidrolóxico, que resulten aplicables á agricultura e ao regadío.

2. Cando o obxecto da operación inclúa a dotación ou mellora dunha instalación de rega, esta debe dispoñer dun sistema adecuado para a medición da auga que a dita instalación de rega utiliza. O devandito sistema de medición, no caso de que a subministración de auga se realice a presión, será do tipo contador.

3. Condicións de elixibilidade específicas para proxecto de mellora de instalacións de rega preexistentes:

a) Aforro potencial da auga; este aforro potencial debe superar o 5 % consonte os parámetros técnicos da instalación. Para o cálculo do dito aforro terase en conta:

1º. A redución de perdas por mellora das conducións dentro da explotación.

2º. A redución do volume debida ao sistema de aplicación da rega.

3º. O cambio duradeiro da orientación produtiva das parcelas en que se melloren as instalacións de rega.

b) Redución da auga empregada polos regadíos preexistentes que afecten masas de auga que non alcanzan o bo estado:

1º. O investimento deberá garantir unha redución efectiva no uso da auga a nivel da instalación de polo menos o 50 % do aforro potencial da auga.

2º. A redución efectiva apreciarase sobre o volume da auga empregada na instalación, xa sexa procedente dunha infraestrutura de regadío ou procedente dunha captación propia. A dita redución calcularase como diferenza entre a dotación da explotación despois da modernización e da dotación antes dela en volume ao ano (m3/ano).

4. Condicións de elixibilidade específicas dos investimentos para a ampliación da superficie regada; so serán subvencionables os investimentos para ampliación da superficie regada da explotación que vaian utilizar recursos procedentes de masas de auga subterráneas ou superficiais avaliadas de acordo coa planificación hidrolóxica en vigor, que cumpran o obxectivo de bo estado de acordo coa planificación hidrolóxica, ou ben que non o cumpran por razóns diferentes ás cuantitativas, neste caso deberá cumprir as condicións do número anterior.

5. Investimentos de ampliación de regadío combinadas con outras de modernización de instalacións; neste caso a redución no uso da auga determinarase considerando conxuntamente as dúas instalacións: A (preexistente) e B (nova). Calcularase restando a auga empregada na A antes da modernización, tanto a auga empregada en A despois da modernización como a auga empregada en B.

Débese cumprir a condición de que a redución conxunta no uso da auga das dúas instalacións A e B dividida entre o aforro potencial derivado da modernización da instalación A orixinal sexa polo menos superior a 0,5 (50 %).

Artigo 9. Investimentos non subvencionables

Non serán subvencionables os seguintes gastos:

1. O IVE e impostos indirectos, as licenzas e taxas administrativas, nin outros impostos persoais sobre a renda.

2. Os xuros de débeda e os seus gastos.

3. Os xuros de demora, recargas, multas coercitivas e sancións administrativas e penais.

4. Os gastos de procedementos xudiciais.

5. Nos casos de alugamento con opción a compra, non serán gastos subvencionables os demais custos relacionados cos contratos, tales como a marxe do arrendador, os custos de refinanciamento dos xuros, gastos xerais, gastos de seguros, etc.

6. A compra de dereitos de produción agrícola, plantas anuais e a súa plantación; investimentos de simple substitución; maquinaria de segunda man; os custos de conservación e mantemento ou os derivados do funcionamento da explotación; os montes baixos de ciclo curto; a maquinaria ou investimentos relacionados coa transformación ou coa comercialización; a maquinaria e investimentos de carácter forestal.

7. Os investimentos que se limiten a reparar ou substituír un edificio ou maquinaria existente, sen ampliar a capacidade de produción en máis dun 25 % ou sen introducir cambios fundamentais na natureza da produción ou a tecnoloxía correspondente.

Non terá a consideración anterior a substitución total dun edificio agrario de 30 anos ou máis por outro moderno, nin a renovación xeral dun edificio cando o seu custo supoña como mínimo o 50 % do valor do edificio novo.

No caso de adquisición de maquinaria, non se considerará substitución cando teñan máis de 10 anos.

A maquinaria agrícola só será elixible nos casos en que estea claramente xustificada e acorde co dimensionamento da explotación.

Artigo 10. Comezo da subvencionabilidade

Terase en conta que só serán obxecto da axuda os investimentos efectuados despois de ter presentado a correspondente solicitude ao abeiro da presente orde de convocatoria, coa excepción dos gastos xerais dos proxectos, de acordo co punto 2 do artigo 60 do Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, do 17 de decembro, relativo á axuda ao desenvolvemento rural a través do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader). Nos casos de investimentos en novas construcións ou adecuación de construcións existentes, así como aqueles investimentos que pola súa natureza o precisen, requirirase a realización dunha certificación de non inicio previa realizada por persoal da Consellería do Medio Rural con posterioridade ao prazo de solicitude desta axuda.

Artigo 11. Tramitación e resolución das axudas

1. Cada xefatura territorial da Consellería do Medio Rural instruirá os expedientes correspondentes ao seu ámbito xeográfico e realizará de oficio cantas actuacións considere necesarias para a determinación, coñecemento e comprobación dos datos en virtude dos cales informará o órgano colexiado da admisibilidade dos expedientes.

2. Se a solicitude de axuda non reúne os requisitos previstos, ou non se presenta cos documentos preceptivos, requirirase para que, no prazo de dez días, emende a falta ou xunte os documentos preceptivos, con indicación de que, se así non o fai, se considerará que desiste da súa petición, logo da correspondente resolución, de conformidade co disposto nos artigos 68.1 e 21 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

3. Verificado o cumprimento dos requisitos para a concesión da axuda, o órgano colexiado aplicará os criterios de prioridade para que a persoa titular da Subdirección Xeral de Explotacións Agrarias formule a proposta de resolución. Este órgano estará presidido pola persoa titular do Servizo de Explotacións e Asociacionismo Agrario e integrado por tres persoas funcionarias dese mesmo servizo con categoría non inferior a xefe/a de negociado, un dos cales actuará como secretario/a.

4. A persoa titular da Dirección Xeral de Gandaría, Agricultura e Industrias Agroalimentarias, por delegación da persoa titular da consellería, vista a proposta, ditará a correspondente resolución de concesión da subvención e o seu importe previsto, segundo as normas e criterios establecidos nesta orde, no prazo de tres meses contados a partir da data de remate do prazo de solicitude. Transcorrido o dito prazo sen que se ditase e notificase a correspondente resolución, a persoa solicitante poderá entender desestimada a súa solicitude.

Artigo 12. Notificacións

1. As notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos, nos termos previsto na normativa reguladora do procedemento administrativo común.

2. De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, mediante a comparecencia na sede electrónica da Xunta de Galicia e a través do Sistema de notificación electrónica de Galicia-Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta á disposición das notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificación electrónica de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e do sector público autonómico. En todo caso, a Administración xeral poderá de oficio crear o indicado enderezo, para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

4. As notificacións entenderanse practicadas no momento en que se produza o acceso ao seu contido, entendéndose rexeitada cando transcorresen dez días naturais desde a posta á disposición da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non é posible por problemas técnicos, a Administración xeral e do sector público autonómico practicará a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

Artigo 13. Publicación dos actos

Publicaranse no Diario Oficial de Galicia (DOG), de conformidade co establecido no artigo 45 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, as resolucións de concesión e de denegación, o que producirá os efectos da notificación.

Artigo 14. Modificación da resolución de concesión

1. Toda alteración das condicións iniciais para a concesión das axudas previstas nesta orde e, en todo caso, a obtención concorrente de subvencións ou axudas outorgadas por outras administracións ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar á modificación da resolución de concesión.

2. Non se permitirá a substitución dos investimentos aprobados

3. Nos casos en que a persoa beneficiaria non execute na súa totalidade ou se produzan desviacións substanciais entre o investimento realizado e aprobado, deberá indicar na solicitude de pagamento os investimentos polos que a solicita, recalculándose a axuda segundo corresponda.

4. Para a modificación da resolución non poderán ser tidos en conta requisitos ou circunstancias que, debendo concorrer no momento en que se ditou a resolución, tiveron lugar con posterioridade a ela.

5. A Consellería poderá rectificar de oficio a resolución cando dos elementos que figuren nela se deduza a existencia dun erro material, de feito ou aritmético.

Artigo 15. Prazo de xustificación e ampliación

1. O prazo de execución e xustificación finaliza o 31 de xullo de 2025.

2. Atendendo ao artigo 32 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, poderase conceder unha ampliación do prazo establecido, que non exceda a metade deste se as circunstancias o aconsellan e se con isto non se prexudican dereitos dun terceiro. Esta ampliación deberá solicitarse, como máximo, dous meses antes de que acabe o prazo de execución.

3. Tanto a petición das persoas solicitantes como a decisión sobre a ampliación deberán producirse, en todo caso, antes do vencemento do prazo de xustificación. Os acordos sobre ampliación dos prazos ou sobre a súa denegación non serán susceptibles de recurso. Transcorrido o prazo establecido de xustificación sen terse presentado a solicitude de pagamento, requirirase a persoa beneficiaria para que a presente no prazo improrrogable de dez días. A falta de presentación da solicitude no prazo establecido neste parágrafo comportará a perda do dereito á cobranza total ou parcial da subvención, a exixencia do reintegro das cantidades percibidas e poderá supoñer a apertura dun expediente sancionador, segundo se establece na Lei de subvencións de Galicia. A presentación da xustificación no prazo adicional establecido neste parágrafo non eximirá a persoa beneficiaria das sancións que conforme a lei correspondan.

Artigo 16. Recursos fronte ás resolucións de subvención

As resolucións de subvención ditadas ao abeiro desta orde, así como a desestimación presunta de solicitudes, poñerán fin á vía administrativa e contra elas poderán interpoñerse os seguintes recursos, sen prexuízo de que as entidades interesadas poida exercer calquera outro que consideren procedente:

a) Recurso potestativo de reposición ante o mesmo órgano que ditou a resolución, no prazo dun mes contado a partir do día seguinte ao da notificación da resolución, se esta for expresa, ou en calquera momento a partir do día seguinte a aquel en que venza o prazo para resolver previsto no artigo 11.

b) Recurso contencioso-administrativo ante a Sala do Contencioso-Administrativo do Tribunal Superior de Xustiza de Galicia, no prazo de dous meses contados desde o día seguinte ao da notificación da resolución, se esta for expresa. Se non o for, o prazo será de seis meses e contarase, para o solicitante e outros posibles interesados, a partir do día seguinte a aquel en que se produza o acto presunto.

Artigo 17. Incompatibilidade das axudas

1. Estas axudas son incompatibles con calquera outra axuda da mesma natureza, concedida coa mesma finalidade ou para os mesmos investimentos e/ou gastos, a excepción das axudas correspondentes a garantías para préstamos ou derivadas doutros instrumentos financeiros comunitarios nas condicións establecidas no artigo 37 do Regulamento (UE) nº 1303/2013 do Parlamento Europeo e do Consello.

Conforme iso, se para os mesmos investimentos se solicita ou concede un préstamo garantido e unha subvención non reembolsable, aplicaranse os límites seguintes:

a) A suma do importe da subvención non reembolsable máis o importe do equivalente de subvención bruta (ESB) do préstamo, calculado conforme o Regulamento (UE) nº 964/2014, non poderá superar as porcentaxes de axuda do investimento subvencionable indicadas no anexo II do Regulamento (UE) nº 1305/2013.

b) A suma do importe do préstamo garantido máis o importe da subvención non reembolsable non poderá superar o importe total do investimento subvencionable.

c) Non se poderá utilizar a subvención para reembolsar o importe do préstamo obtido e o importe do préstamo non se poderá destinar a prefinanciar unha subvención.

No caso de que supere os límites indicados nas letras a) e/ou b), reducirase a subvención non reembolsable concedida na contía necesaria para manter os requisitos de compatibilidade citados.

2. As persoas solicitantes das axudas previstas nesta orde xuntarán, coa solicitude inicial, unha declaración do conxunto de todas as solicitudes de axuda efectuadas ou concedidas para o mesmo proxecto polas distintas administracións públicas, para o que utilizarán a epígrafe específica que está situada no cadro de declaracións do anexo I.

3. Así mesmo, coa xustificación da execución total do proxecto e, en todo caso, antes do pagamento final, presentarán unha declaración complementaria do conxunto das axudas solicitadas, tanto das aprobadas ou concedidas como das pendentes de resolución, para o mesmo proxecto, das distintas administracións públicas competentes ou de calquera dos seus organismos, entes ou sociedades.

Artigo 18. Reintegro da axuda

1. Procederá o reintegro total do importe da axuda máis os xuros de demora correspondentes, no suposto de incumprimento das condicións establecidas para a súa concesión e, en todo caso, nos supostos previstos na Lei 9/2007, do 13 de xuño, e no Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, tendo en conta as excepcións contidas.

2. Procederá o reintegro nas seguintes circunstancias:

a) Obtención da subvención falseando as condicións requiridas para iso ou ocultando aquelas que o impedirían.

b) Incumprimento total ou parcial do obxectivo, da actividade ou do proxecto ou non adopción do comportamento que fundamenta a concesión da subvención.

c) Incumprimento da obriga de xustificación ou a xustificación insuficiente dos gastos xustificativos dos investimentos subvencionados.

d) Incumprimento da obriga de adoptar as medidas de difusión contidas na lei.

e) Resistencia, escusa, obstrución ou negativa ás actuacións de comprobación e control financeiro, así como o incumprimento das obrigas contables, rexistrais ou de conservación de documentos cando diso derive a imposibilidade de verificar o emprego dado aos fondos percibidos, o cumprimento do obxectivo, a realidade e regularidade das actividades subvencionadas, ou a concorrencia de subvencións, axudas, ingresos ou recursos para a mesma finalidade, procedentes de calquera Administración ou entes públicos ou privados, estatais, da Unión Europea ou de organismos internacionais.

f) Incumprimento das obrigas impostas ás persoas beneficiarias, así como dos compromisos por estas asumidos, con motivo da concesión da subvención, sempre que afecten ou se refiran ao modo en que se conseguen os obxectivos, se realiza a actividade, se executa o proxecto ou se adopta o comportamento que fundamenta a concesión da subvención.

g) Incumprimento das obrigas das persoas beneficiarias, así como dos compromisos por estas asumidos, con motivo da concesión da subvención, distintos dos anteriores, cando diso derive a imposibilidade de verificar o emprego dado aos fondos percibidos, o cumprimento do obxectivo, a realidade e regularidade das actividades subvencionadas ou a concorrencia de subvencións, axudas, ingresos ou recursos para a mesma finalidade, procedentes de calquera Administración ou entes públicos ou privados, estatais, da Unión Europea ou de organismos internacionais.

3. Durabilidade dos investimentos: deberá reembolsarse a axuda se, nos cinco anos seguintes ao pagamento final á persoa beneficiaria, se produce calquera das seguintes circunstancias:

a) Cesamento ou relocalización da actividade produtiva fóra da Comunidade Autónoma de Galicia.

b) Cambio da propiedade do elemento que proporcione a un terceiro unha vantaxe indebida.

c) Cambio substancial que afecte a natureza, os obxectivos ou as condicións de execución da operación, de xeito que se menoscaben os obxectivos orixinais.

4. No caso dun pagamento indebido, atendendo ao disposto no artigo 7 do Regulamento de execución (UE) nº 809/2014 da Comisión, do 17 de xullo de 2014, a persoa beneficiaria quedará obrigada a reembolsar o importe en cuestión, ao cal se engadirán, se é o caso, os xuros, que se calcularán en función do tempo transcorrido entre a finalización do prazo de pagamento para a persoa beneficiaria indicado na orde de recuperación, que non poderá fixarse en máis de 60 días, e a data de reembolso ou dedución.

5. Non procederá o reintegro das axudas percibidas cando o incumprimento dalgún dos requisitos exixidos á persoa beneficiaria sexa debido a algunha das seguintes causas de forza maior:

a) Falecemento da persoa beneficiaria.

b) Incapacidade laboral de longa duración da persoa beneficiaria.

c) Catástrofe natural grave que afecte considerablemente a explotación.

d) Enfermidade vexetal que afecte unha parte ou a totalidade dos cultivos, respectivamente, da persoa beneficiaria.

e) Expropiación da totalidade o dunha parte importante da explotación, se esta expropiación non era previsible o día en que presentou a solicitude.

6. Tampouco se producirá o reintegro cando, durante o período de compromiso contraído como condición para a concesión dunha axuda, a persoa beneficiaria transfira a súa explotación a outra persoa que cumpra os requisitos exixidos, e esta asuma os compromisos e obrigas, durante a parte restante do devandito período. De non asumirse o compromiso, a persoa beneficiaria estará obrigada a reembolsar as axudas percibidas.

7. En materia de reintegro da axuda tamén será de aplicación a normativa comunitaria establecida no Regulamento (UE) nº 640/2014 da Comisión, do 11 de marzo de 2014, polo que se completa o Regulamento (UE) nº 1306/2013 do Parlamento Europeo e do Consello, no que respecta ao sistema integrado de xestión e control e ás condicións sobre a denegación ou retirada dos pagamentos e sobre as sancións administrativas aplicables aos pagamentos directos, á axuda ao desenvolvemento rural e á condicionalidade, e no Regulamento (UE) nº 809/2014 da Comisión, do 17 de xullo de 2014, polo que se establecen disposicións de aplicación do Regulamento (UE) nº 1306/2013 do Parlamento Europeo e do Consello, no que se refire ao sistema integrado de xestión e control, ás medidas de desenvolvemento rural e á condicionalidade, e a modificación realizada a este, polo Regulamento de execución (UE) nº 2017/1242 da Comisión, do 10 de xullo de 2017.

Artigo 19. Controis, reducións, exclusións e sancións

1. A Dirección Xeral de Gandaría, Agricultura e Industrias Agroalimentarias será a responsable de efectuar os controis en aplicación do Regulamento delegado (UE) nº 640/2014 da Comisión, do 11 de marzo de 2014, polo que se completa o Regulamento (UE) nº 1306/2013 do Parlamento Europeo e do Consello, no que respecta ao sistema integrado de xestión e control e ás condicións sobre a denegación ou retirada dos pagamentos e sobre as sancións administrativas aplicables aos pagamentos directos, á axuda ao desenvolvemento rural e á condicionalidade, e no Regulamento (UE) nº 809/2014 da Comisión, do 17 de xullo de 2014, polo que se establecen disposicións de aplicación do Regulamento (UE) nº 1306/2013 do Parlamento Europeo e do Consello, no que se refire ao sistema integrado de xestión e control, ás medidas de desenvolvemento rural e á condicionalidade, e a modificación realizada a este polo Regulamento de execución (UE) nº 2017/1242 da Comisión, do 10 de xullo de 2017.

2. Os incumprimentos poderán derivar nos seguintes tipos de penalizacións:

a) Redución: diferenza entre o importe da solicitude de pagamento e o importe determinado ou admisible tras os controis.

b) Sanción: penalización que se aplica ao importe determinado ou admisible tras os controis.

c) Exclusión da axuda e, en determinados casos, do dereito a participar na mesma medida ou liña de axudas.

3. Os pagamentos calcúlanse sobre a base do que se considera elixible durante os controis administrativos. Cada unidade xestora determinará:

a) O importe que se pode conceder á persoa beneficiaria en función da solicitude de pagamento e a decisión de concesión. Para tal efecto, tomarase en consideración a suma dos importes de gastos que a persoa beneficiaria presenta como xustificación da operación aprobada. No caso de que o importe da solicitude de pagamento sexa superior ao aprobado axustarase ao límite concedido.

b) O importe que se pode conceder á persoa beneficiaria logo de controlar a elixibilidade dos gastos que a persoa beneficiaria presenta como xustificación da operación aprobada, mediante control administrativo ou sobre o terreo.

A cantidade que se pagará á persoa beneficiaria será a definida no importe b). Cando o importe a) supera o importe b) en máis dun 10 %, a cantidade que se pagará é igual ao importe b) menos a diferenza entre os dous importes, non obstante, nunca irá máis alá do importe solicitado.

A sanción administrativa mencionada aplicarase, mutatis mutandis, aos gastos non admisibles detectados durante os controis sobre o terreo.

4. Non se aplicará ningunha redución, sanción ou exclusión nos seguintes supostos:

a) Cando o incumprimento obedeza a causas de forza maior.

b) Cando o incumprimento obedeza a erros obvios.

c) Cando o incumprimento obedeza a un erro da autoridade competente ou doutra autoridade, e se á persoa afectada por sanción administrativa non lle fose posible detectar o erro.

d) Cando o interesado poida demostrar de forma satisfactoria para autoridade competente que non é responsable do incumprimento das súas obrigas ou se a autoridade competente adquire doutro modo a convicción de que o interesado non é responsable.

e) Cando o incumprimento sexa de carácter menor, segundo defina a Comisión.

f) Outros casos en que a imposición dunha sanción non sexa axeitada, segundo defina a Comisión.

5. Na fase de control administrativo verificarase que se cumpren os condicionantes para obter a puntuación aplicada na concorrencia competitiva para a aprobación dos expedientes. Se non se acada a puntuación de aprobación establecida polo órgano colexiado na fase de aprobación, suporá un incumprimento dos compromisos da aprobación e terá como consecuencia a perda do dereito á axuda.

6. Antes do pagamento das axudas, as persoas beneficiarias deberán acreditar de novo a xustificación de estaren ao día nas súas obrigas fiscais e coa Seguridade Social e de que non teñen ningunha débeda pendente de pagamento coa Administración da Comunidade Autónoma.

7. Sen prexuízo do establecido no parágrafo anterior, ás persoas beneficiarias destas axudas seralles de aplicación o réxime de infraccións e sancións previsto no título IV da Lei xeral de subvencións e nos artigos 50 a 68 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (DOG núm. 121, do 25 de xuño).

Artigo 20. Obriga de facilitar información

Ademais da documentación complementaria que durante a tramitación do procedemento lles poidan exixir os órganos competentes da Consellería do Medio Rural, as persoas beneficiarias das axudas teñen a obriga de facilitar toda a información que lles sexa requirida pola Intervención Xeral da Comunidade Autónoma, polo Tribunal de Contas e polo Consello de Contas, no exercicio das súas funcións de fiscalización e control do destino das axudas públicas, así como a que lles sexa solicitada por calquera órgano de inspección ou control do Estado ou da Unión Europea.

A presentación da solicitude de concesión da subvención por parte da persoa solicitante comportará a autorización á autoridade de xestión, aos avaliadores designados ou a outros organismos en que a dita autoridade delegue para consultar a información necesaria para poder realizar o seguimento e avaliación do programa, en particular en relación co cumprimento dos obxectivos e prioridades, de conformidade co disposto no artigo 71 do Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, do 17 de decembro de 2013.

No caso de investimentos con carácter innovador, facilitaranse cuantos datos resulten necesarios para a valoración do instrumento no marco da avaliación da RIS3 Galicia ou doutros mecanismos, en particular as enquisas do INE, relacionados coa medición da I+D+i. Os datos asignados aos citados instrumentos de avaliación deberán estar consignados á Comunidade Autónoma de Galicia. No marco de seguimento e avaliación da RIS3 Galicia, desenvolverase un seguimento específico das axudas concedidas. Este seguimento estará baseado na recompilación de información acerca dos resultados económicos e científico-técnicos obtidos polas entidades beneficiarias. Para tales efectos, durante a execución e ao finalizar a axuda (ex post), os beneficiarios deberán proporcionar información relativa a unha serie de indicadores, entre os cales se incluirán indicadores xerais e específicos de I+D+i.

Artigo 21. Publicidade das axudas cofinanciadas polo Feader

1. Nos instrumentos de información e difusión que utilice a Consellería do Medio Rural farase constar que estas axudas están cofinanciadas nun 7,50 % pola Administración xeral do Estado, nun 17,50 % pola Xunta de Galicia e nun 75 % polo fondo Feader.

2. A notificación da concesión da axuda informará as persoas beneficiarias de que a medida se subvenciona en virtude dun programa cofinanciado polo Feader, na medida 4, Investimentos en activos físicos; submedida 4.1, Apoio aos investimentos nas explotacións agrícolas, que contribúe directamente ás areas focais 2A (mellorar os resultados económicos de todas as explotacións e facilitar a súa reestruturación e modernización, en particular con obxecto de incrementar a súa participación e orientación cara ao mercado, así como a diversificación agrícola), e 5D (reducir as emisións de gases de efecto invernadoiro e de amoníaco procedentes da agricultura).

3. Conforme o establecido no Regulamento de execución (UE) nº 808/2014 da Comisión, do 17 de xullo de 2014, polo que se establecen disposicións de aplicación do Regulamento (UE) nº 1305/2013 do Parlamento Europeo e do Consello, relativo á axuda ao desenvolvemento rural a través do Fondo Europeo Agrícola de Desenvolvemento Rural (Feader), e a súa posterior modificación mediante o Regulamento de execución (UE) nº 669/2016 da Comisión, do 28 de abril de 2016 e co disposto na Estratexia de información e publicidade do PDR 2014-2020 de Galicia, a persoa beneficiaria das axudas deberá cumprir coa normativa sobre información e publicidade das axudas do Feader indicadas no anexo III do referido regulamento. Así:

a) En todas as actividades de información e comunicación que se desenvolvan, a persoa beneficiaria deberá recoñecer o apoio do Feader mostrando:

1º. O emblema da Unión.

2º. Unha referencia á axuda do Fondo Europeo Agrícola de Desenvolvemento Rural.

b) Durante a realización da operación, a persoa beneficiaria informará o público da axuda obtida do Feader, da seguinte forma:

1º. Presentando no sitio web da persoa beneficiaria para uso profesional, no caso de que exista tal sitio, unha breve descrición da operación cando poida establecerse un vínculo entre o obxecto do sitio web e a axuda prestada pola operación, en proporción ao nivel de axuda cos seus obxectivos e resultados, e destacando a axuda financeira da Unión.

2º. No caso de operacións que reciban unha axuda pública total superior a 50.000 euros, colocando, ao menos, un panel ou unha placa con información sobre o proxecto e cos requisitos especificados no anexo III, onde se destaque a axuda financeira recibida da Unión, nun lugar ben visible para o público, así como a bandeira europea e o lema Fondo Europeo Agrícola de Desenvolvemento Rural: «Europa inviste no rural», nun lugar ben visible para o público.

Cando o obxecto da axuda sexa maquinaria, equipamento informático, de telecomunicacións ou calquera outro no cal, pola súa estrutura ou tamaño, non sexa posible identificar unha localización adecuada, o cartel ou placa poderá ser substituído por un adhesivo ou impresión no cal, polo menos, figure a bandeira da UE, o Fondo e o lema.

Os carteis, paneis, placas e sitios web levarán unha descrición do proxecto ou da operación, e os elementos (bandeira europea e lema Feader, Fondo Europea Agrícola de Desenvolvemento Rural) ocuparán como mínimo o 25 % do cartel, placa ou páxina web.

Artigo 22. Transparencia e bo goberno

1. Deberá darse cumprimento ás obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e no artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. En virtude do disposto no artigo 4 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministrar á Administración, ao organismo ou á entidade das previstas no artigo 3.1 da Lei 1/2016, do 18 de xaneiro, a que estean vinculadas, logo de requirimento, toda a información necesaria para o cumprimento por aquela das obrigas previstas no título I da citada lei.

Artigo 23. Xustificantes do gasto dos investimentos

1. Os xustificantes do gasto consistirán, de forma xeral, nas facturas acreditativas dos investimentos que cumpran as exixencias que establece a Axencia Tributaria (Real decreto 1619/2012, do 30 de novembro, polo que se aproba o Regulamento polo que se regulan as obrigas de facturación).

2. As facturas deberán cumprir, como mínimo, os seguintes requisitos:

a) Número e, se é o caso, serie.

b) A data da súa expedición.

c) Nome e apelidos, razón ou denominación social completa, tanto do obrigado a expedir factura como do destinatario das operacións.

d) Número de identificación fiscal atribuído pola Administración española ou, se é o caso, pola doutro Estado membro da Comunidade Europea, co cal realizase a operación o obrigado a expedir a factura.

e) Domicilio, tanto do obrigado a expedir factura como do destinatario das operacións.

f) Descrición das operacións, con consignación de todos os datos necesarios para a determinación da base impoñible do imposto, correspondente a aquelas, e o seu importe, incluíndo o prezo unitario sen imposto das ditas operacións, así como calquera desconto ou rebaixa que non estea incluído no devandito prezo unitario.

g) O tipo impositivo ou tipos impositivos, se é o caso, aplicados ás operacións.

h) A cota tributaria que, se é o caso, lle repercuta deberá consignarse por separado.

i) A data en que se efectuasen as operacións que se documentan, sempre que se trate dunha data distinta á de expedición da factura.

j) No caso de que unha operación estea exenta ou non suxeita ao IVE, especificarase o artigo da normativa referida ao IVE que así o recoñece.

k) Só se considerará subvencionable a base impoñible que figure na factura. O IVE non será subvencionable.

l) Non se admitirán como xustificantes de gasto albarás, notas de entrega, facturas pro forma, tíckets, nin as facturas que non conteñan todos os requisitos citados para a súa consideración como tal ou cuxa data non se axuste aos prazos citados.

m) Unha partida do orzamento auxiliable poderá xustificarse mediante unha ou varias facturas relativas aos conceptos de gasto incluídos na dita partida, sempre que a dita partida admitarán a desagregación en distintos conceptos.

3. O xustificante do pagamento de facturas realizarase mediante a presentación da factura e os documentos xustificativos que aseguren a efectividade do pagamento, e non se admita pagamentos en metálico.

Considéranse documentos xustificativos do pagamento das facturas os seguintes:

a) Xustificante bancario do pagamento pola persoa beneficiaria (transferencia bancaria, ingreso de efectivo na entidade, certificación bancaria), en que conste o número da factura obxecto de pagamento, a identificación da persoa beneficiaria que paga e do destinatario do pagamento, que deberá coincidir coa persoa, empresa ou entidade que emitiu a factura.

b) Se o pagamento se instrumenta mediante efectos mercantís que permitan o pagamento aprazado (cheque, nota promisoria, letra de cambio, etc.) achegarase a factura xunto coa copia do efecto mercantil, acompañado da documentación bancaria (extracto da conta da persoa beneficiaria, documento bancario acreditativo do pagamento do efecto, etc.), en que conste claramente que o dito efecto foi efectivamente cargado na conta da persoa beneficiaria dentro do prazo de xustificación.

c) No caso de que un xustificante de pagamento inclúa varias facturas imputadas ao proxecto, deberán identificarse no documento do pagamento as facturas obxecto deste.

d) No caso dunha factura cuxo pagamento se xustifique mediante varios documentos de pagamento, cada un destes deberá facer referencia á factura a que se imputa o pagamento, e xuntarase unha relación de todos os documentos de pagamento e importes acreditativos do pagamento desa factura.

e) No caso de facturas pagadas conxuntamente con outras non referidas ao proxecto, deberá identificarse claramente no documento de pagamento a factura ou facturas cuxo pagamento se imputa ao proxecto.

f) No caso de facturas en moeda estranxeira, deben xuntarse os documentos bancarios de cargo en que conste o cambio utilizado.

g) Non se admitirán en ningún caso como xustificantes os documentos acreditativos obtidos a través da internet se non están validados pola entidade bancaria ou non dispoñan de códigos para a súa verificación por terceiros na sede electrónica da dita entidade bancaria.

CAPÍTULO II

Convocatoria

Artigo 24. Convocatoria

Convócanse para o exercicio orzamentario 2023, con carácter plurianual e en réxime de concorrencia competitiva, de acordo coas bases reguladoras establecidas no capítulo I desta orde, as axudas para o apoio aos investimentos nas explotacións agrícolas especializadas en produción vexetal (procedemento MR419A).

Artigo 25. Prazo de solicitude da axuda

O prazo de presentación de solicitudes será dun mes, que se contará desde o día seguinte ao da súa publicación no Diario Oficial de Galicia. Entenderase como último día do prazo o correspondente ao mesmo ordinal do día da publicación. Se o último día do prazo é inhábil entenderase prorrogado ao primeiro día hábil seguinte e, se no mes de vencemento non hai día equivalente ao inicial do cómputo, entenderase que o prazo expira o último día do mes.

Unha vez finalizado o prazo de solicitude e antes da aprobación, non se admitirán cambios no referente aos investimentos ou aos criterios de prioridade. As persoas solicitantes deberán ter en conta que mentres non adquiran a condición de persoas beneficiarias, coa aprobación da axuda, non poderán transferir a solicitude a outra persoa física ou xurídica aínda no caso de que esta cumprise os requisitos e asumise os compromisos. Exceptúase o cambio de personalidade xurídica cando esta non implique ningún cambio na participación ou composición da persoa solicitante.

Artigo 26. Presentación dos permisos administrativos

As obras e construcións que precisen da correspondente licenza municipal deberán contar con ela, de acordo co establecido na normativa urbanística. Para iso deberán presentar a licenza municipal, como máis tarde, xunto coa solicitude de pagamento. O mesmo prazo se establece para o caso de investimentos que deban contar con calquera outro permiso administrativo, de acordo coa correspondente normativa sectorial. O non cumprimento destes requisitos suporá a perda do dereito ao cobramento da axuda.

Artigo 27. Documentación complementaria

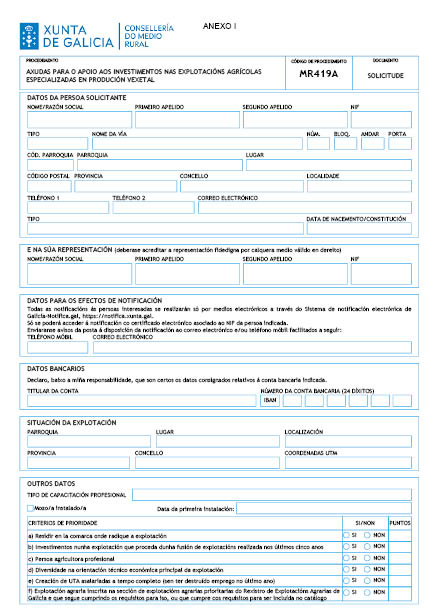

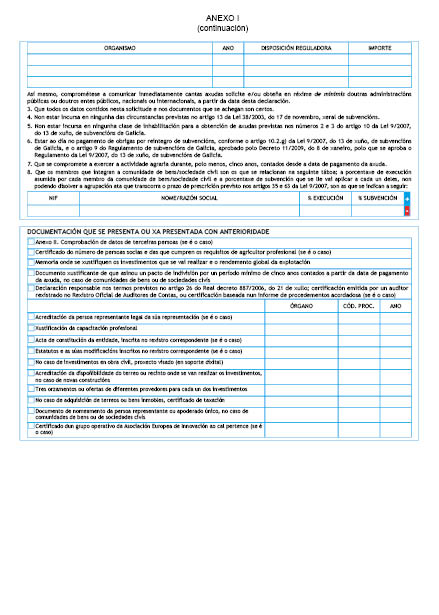

1. As persoas interesadas deberán achegar coa solicitude (anexo I) a seguinte documentación:

a) Acreditación da persoa representante legal (se é o caso).

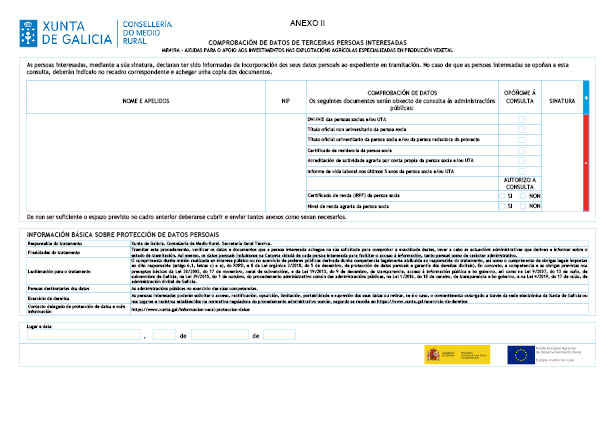

b) Anexo II. Comprobación de datos de terceiras persoas interesadas, para cubrir polas persoas socias, e/ou persoas traballadoras da explotación e/ou persoa/s redactora o proxecto (se é o caso).

c) Xustificación da capacitación profesional. No caso de títulos oficiais do Ministerio de Educación e Formación Profesional, só se ten que presentar esta documentación no caso de que a persoa solicitante se opoña expresamente á súa consulta.

d) Documentos acreditativos da constitución da entidade:

1. Acta de constitución da entidade, inscrita no rexistro correspondente (se é o caso).

2. Estatutos e as súas modificacións, inscritos no rexistro correspondente (se é o caso).

e) Certificado do número de persoas socias e das que cumpren os requisitos de agricultor profesional (se é o caso).

f) Memoria onde se xustifiquen os investimentos que se van realizar e o rendemento global da explotación.

g) Tres orzamentos ou ofertas de diferentes provedores por cada un dos investimentos. As ofertas presentadas deberán cumprir os seguintes requisitos:

1. Deberán proceder de empresas que teñan como obxecto social a fabricación ou subministración dos bens ou servizos incluídos na oferta, excepto a compra de terreos e edificacións.

2. Non poderán proceder de empresas vinculadas entre elas nin co solicitante, nos termos establecidos na lexislación de contratos do sector público.

3. Deberán incluír, como mínimo, o NIF, nome e enderezo da empresa oferente, o nome ou razón social da empresa solicitante da axuda, a data de expedición e unha descrición detallada dos conceptos ofertados. Para que a descrición dos conceptos se considere detallada deberá incluír, no caso de obra civil e instalacións, a relación pormenorizada e cuantificada das unidades de obra que inclúe; no caso de subministración de maquinaria e equipamentos, a súa marca e modelo, así como características técnicas e, no caso de prestación de servizos, a descrición detallada destes.

Non se considerarán admisibles as ofertas presentadas que non reúnan estes requisitos, o que poderá dar lugar á exclusión como subvencionable do gasto xustificado con esa oferta.

A elección entre as ofertas presentadas realizarase conforme criterios de eficiencia e economía e debe xustificarse expresamente nunha memoria a elección, baseada nos criterios sinalados, cando non recaia na proposta económica máis vantaxosa. En caso contrario, considerarase como importe máximo subvencionable para ese concepto o correspondente á proposta económica máis vantaxosa.

h) No caso de investimentos en obra civil, proxecto visado (en soporte dixital) elaborado por técnico/a ou equipo técnico competente (polo menos, deberá formar parte asinando un/unha enxeñeiro/a agrónomo/a, enxeñeiro/a técnico/a agrícola ou grao universitario equivalente). Así mesmo, no caso de novas construcións, deberase acreditar a dispoñibilidade do terreo ou recinto onde se van realizar os investimentos.

i) No caso de adquisición de terreos ou bens inmobles, certificado de taxación.

j) As comunidades de bens e as sociedades civís farán constar no anexo I os compromisos de execución asumidos por cada un dos seus membros, así como o importe de subvención que se vai aplicar por cada un deles. Así mesmo, presentarán o documento de nomeamento da persoa representante ou apoderado único, e o xustificante de que se asinou un pacto de indivisión por un período mínimo de cinco anos contados a partir da data de pagamento da axuda.

k) Certificado dun grupo operativo da Asociación Europea de Innovación ao cal pertence (se é o caso).

l) No caso de solicitantes aos cales lles sexa de aplicación ou artigo 13.3.bis da Lei 38/2003, do 17 de novembro (subvencións de importe superior a 30.000 euros):

1. Declaración responsable nos termos previstos no artigo 26 do Real decreto 887/2006, do 21 de xullo, polo que se aproba o Regulamento da Lei 38/2003, do 17 de novembro, xeral de subvencións. Se é o caso, certificación emitida por un auditor rexistrado no Rexistro Oficial de Auditores de Contas que acredite a súa formalización polo solicitante, con independencia de calquera financiamento para a cobranza anticipada da empresa provedora. Para ese efecto, se do informe de auditoría das últimas contas anuais se deduce un cumprimento do 100 % dos prazos de pagamento a provedores por parte do solicitante, bastará un certificado emitido polo auditor que indique que no seu traballo de auditoría realizou procedementos para obter evidencia da corrección do contido da memoria das contas anuais como certificación de formalización do requisito do artigo 13.3.bis. No caso de que non sexa posible emitir tal certificado (por non existiren contas anuais auditadas ou porque estas reflictan unha porcentaxe de cumprimento de prazos de pagamento a provedores inferior ao 100 %), presentarase certificación, baseada nun informe de procedementos acordados, que acredite que o solicitante no momento de presentación da solicitude de axuda non ten ningunha factura pendente de pagamento en que se superaron os prazos legais de pagamento. A dita certificación non poderá ter en ningún caso unha antigüidade superior a un mes anterior á data de presentación da solicitude.

De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, non será necesario achegar os documentos que xa foron presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recadados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se poden obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, será requirida para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en que sexa realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o que poderá requirir a exhibición do documento ou da información orixinal.

3. Sempre que se realice a presentación de documentos separadamente da solicitude deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente, se se dispón del.

4. No caso de que algún dos documentos que se presente de forma electrónica supere os tamaños máximos establecidos ou teña un formato non admitido pola sede electrónica da Xunta de Galicia, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no número anterior. A información actualizada sobre o tamaño máximo e os formatos admitidos pode consultarse na sede electrónica da Xunta de Galicia.

5. Non serán admitidas a trámite as solicitudes que se presenten fóra do prazo establecido nesta convocatoria, nin aquelas que se presenten sen a seguinte documentación mínima, e resolverase a súa inadmisión, que deberá ser notificada á persoa solicitante nos termos previstos no artigo 41 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas:

a) Anexo I, de solicitude da axuda, debidamente cuberto e asinado.

b) Memoria do plan de mellora onde se xustifican os investimentos que se pretende realizar.

c) Tres orzamentos por cada investimento solicitado.

Artigo 28. Comprobación de datos

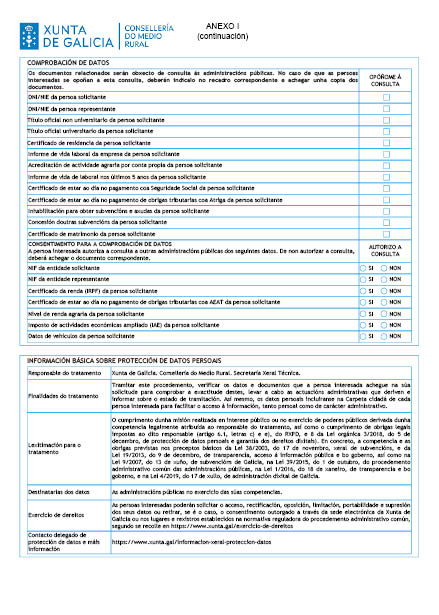

Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante elaborados polas administracións públicas, agás que a persoa interesada se opoña á súa consulta:

a) DNI/NIE da persoa solicitante.

b) DNI/NIE da persoa representante.

c) NIF da entidade solicitante.

d) NIF da entidade representante.

e) DNI/NIE das persoas socias e/ou UTA, de ser o caso.

f) Títulos oficiais non universitarios da persoa solicitante e/ou persoas socias.

g) Títulos oficiais universitarios da persoa solicitante, e/ou persoas socias e/ou persoa redactora do proxecto.

h) Certificado da renda (IRPF) da persoa solicitante e/ou das persoas socias.

i) Certificado de residencia da persoa solicitante e/ou persoas socias.

j) Informe de vida laboral da empresa da persoa solicitante.

k) Acreditación da actividade agraria por conta propia da persoa solicitante e/ou persoas socias e UTA.

l) Informe de vida laboral dos últimos 5 anos da persoa solicitante e/ou persoas socias e UTA.

m) Certificado de estar ao día no pagamento de obrigas tributarias coa AEAT (da persoa solicitante).

n) Certificado de estar ao día no pagamento coa Seguridade Social (da persoa solicitante).

o) Certificado de estar ao día no pagamento de obrigas tributarias coa Atriga (da persoa solicitante).

p) Inhabilitación para obter subvencións e axudas da persoa solicitante.

q) Concesión doutras subvencións da persoa solicitante.

r) Nivel de renda agraria da persoa solicitante e das persoas socias da explotación, de ser o caso.

s) Imposto de actividades económicas ampliado (IAE) da persoa solicitante.

t) Certificado de matrimonio da persoa solicitante.

u) Datos de vehículos da persoa solicitante.

No caso de que as persoas interesadas se opoñan á consulta, deberán indicalo no recadro correspondente habilitado no formulario de inicio (anexo I) ou no anexo II, de ser o caso, e achegar os documentos.

Cando así o exixa a normativa aplicable solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 29. Criterios de prioridade

1. Establécense os seguintes criterios de prioridade:

a) Residir na comarca onde radique a explotación. No caso de persoas xurídicas, polo menos que a metade das persoas socias residan na comarca: 5 puntos.

b) Investimentos nunha explotación que proceda dunha fusión de explotacións realizada nos últimos cinco anos: 5 puntos.

c) Agricultor profesional.

1º. Nas persoas físicas titulares de explotación, 5 puntos.

2º. Nas persoas xurídicas, en función das persoas socias:

Todas as persoas socias son agricultores profesionais: 5 puntos.

Polo menos o 60 %: 4 puntos.

Polo menos o 50 %: 3 puntos.

Polo menos o 25 %: 2 puntos.

Inferior ao 25 %: 1 punto.

d) Diversidade na orientación técnico-económica principal da explotación:

1º. Polo menos 2 cultivos: 5 puntos.

2º. Un único cultivo: 4 puntos.

e) Creación de UTAs asalariadas a tempo completo (sen ter destruído emprego no último ano): 1 UTA: 2 puntos; 2 UTA: 3 puntos, e 3 ou más UTA: 5 puntos.

f) Explotación agraria inscrita na sección de explotacións agrarias prioritarias do Rexistro de Explotacións Agrarias de Galicia e que segue cumprindo os requisitos para iso, ou que cumpre cos requisitos para ser incluída no catálogo: 5 puntos.

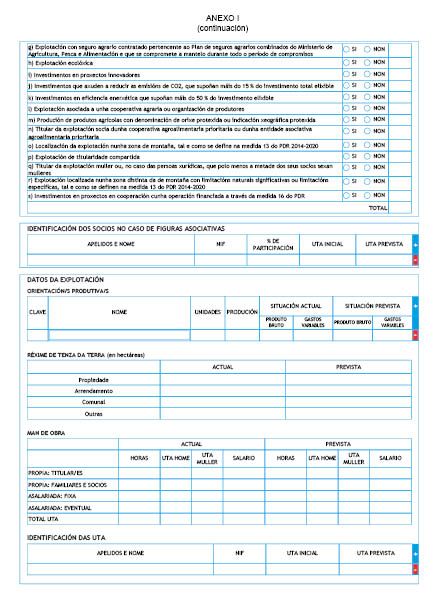

g) Explotación con seguro agrario contratado pertencente ao Plan de seguros agrarios combinados do Ministerio de Agricultura, Pesca e Alimentación, e que se compromete a mantelo durante todo o período de compromisos: 5 puntos.

h) Explotación ecolóxica: 5 puntos.

i) Investimentos en proxectos innovadores: 4 puntos.

j) Investimentos que axuden a reducir as emisións de CO2, que supoñan máis do 15 % do investimento total elixible: 4 puntos.

k) Investimentos en eficiencia enerxética que supoñan máis do 50 % do investimento elixible: 4 puntos.

l) Explotación asociada a unha cooperativa agraria ou organización de produtores: 4 puntos.

m) Produción de produtos agrícolas con denominación de orixe protexida ou indicación xeográfica protexida: 4 puntos.

n) Titular da explotación socio dunha cooperativa agroalimentaria prioritaria ou dunha entidade asociativa agroalimentaria prioritaria: 4 puntos.

o) Localización da explotación nunha zona de montaña tal e como se define na medida 13 do PDR 2014-2020: 3 puntos.

p) Explotación de titularidade compartida: 3 puntos.

q) Titular da explotación muller ou, no caso das persoas xurídicas, que polo menos a metade das persoas socias sexan mulleres: 3 puntos.

r) Explotación localizada nunha zona distinta da de montaña con limitacións naturais significativas ou limitacións específicas tal e como se define na medida 13 do PDR 2014-2020: 2 puntos.

s) Investimentos en proxectos en cooperación cunha operación financiada a través da medida 16 do PDR: 2 puntos.

2. En caso de igualdade na aplicación do baremo terán prioridade as entidades solicitantes con investimentos en proxectos innovadores, seguido polos investimentos en proxectos de cooperación. Se aínda persiste o empate, priorizarase segundo a orde indicada nos criterios de selección, e finalmente polo maior importe en investimento elixible.

3. Para seren admisibles, as solicitudes deberán alcanzar unha puntuación mínima de 10 puntos e, polo menos, dous criterios.

4. A aplicación dos criterios de prioridade realizarase tendo en conta o momento de finalización do prazo de presentación da solicitude de axuda.

Artigo 30. Contía e tipo de axuda

O importe da axuda será do 30 % dos custos elixibles, que poderá incrementarse ata un máximo do 50 % en función da aplicación dos seguintes criterios:

• 10 % no caso de persoas agricultoras mozas beneficiarias neste mesmo ano da axuda á incorporación de persoas mozas establecida no artigo 19.1.a).i do Regulamento (UE) nº 1305/2013 ou a persoa beneficiaria desa mesma axuda nos 5 anos anteriores. Neste último caso, os solicitantes deben cumprir todos os requisitos da definición de persoa agricultora moza prevista no Regulamento (UE) nº 1305/2013, incluíndo o requisito de idade. Para que unha persoa xurídica poida ter esta bonificación, polo menos o 50 % das persoas socias deberán ser persoas mozas que se instalen ou se instalasen durante eses últimos cinco anos.

• 5 % en investimentos colectivos, cando a persoa beneficiaria procede dunha fusión de explotacións.

• 5 % no caso de investimentos en zonas con limitacións naturais ou outras limitacións específicas, segundo o establecido no artigo 32 Regulamento (UE) nº 1305/2013.

• 5 % no caso de operacións subvencionadas no marco da Axencia Europea da Innovación en materia de produtividade e sustentabilidade agrícola.

• 10 % no caso de investimentos en agricultura ecolóxica.

Artigo 31. Xustificación e pagamento da axuda

1. Só serán subvencionables os investimentos que se realicen e que se xustifique o seu gasto e pagamento con posterioridade á data de presentación da solicitude, agás no caso dos gastos xerais dos proxectos, e ata a data límite de realización dos investimentos, sempre e cando se dite resolución aprobatoria da axuda sobre os ditos investimentos.

2. Unha vez realizados os investimentos ou gastos previstos, e cumpridos, de ser o caso, os compromisos adquiridos, presentarase a solicitude de pagamento, que será cuberta a través da aplicación informática MELLES, á cal pode acceder mediante a seguinte ligazón: https://melles.xunta.gal/melles/sede, realizada a través do Carpeta cidadá da persoa interesada, dispoñible na sede electrónica da Xunta de Galicia, empregando a acción «achega documentación xustificativa», e achegaranse a documentación e os xustificantes dos investimentos efectuados, en que se incluirán os correspondentes ao gasto e pagamento destes. Esta comunicación terá a consideración de solicitude de pagamento, para os efectos do Regulamento de execución (UE) nº 809/2014 da Comisión.

3. No caso de investimentos en obra civil, achegarase proxecto visado (en soporte dixital) elaborado por técnico ou equipo técnico competente (polo menos deberá formar parte asinando un enxeñeiro agrónomo, enxeñeiro técnico agrícola ou grao universitario equivalente), e a xustificación documental da dispoñibilidade da licenza de obras. Así mesmo, no caso de novas construcións, deberase acreditar a dispoñibilidade do terreo ou recinto onde se van realizar os investimentos (acreditación da dispoñibilidade do terreo será: título de propiedade (copia ou copia simple), certificado catastral, recibo de pagamento do IBI (emitido polo concello ou polo organismo encargado de xestionar o imposto), contrato de arrendamento ou cesión de uso, acompañado de documento que acredite a titularidade do arrendador ou cedente).

4. Tamén se deberá achegar calquera outro permiso administrativo, de acordo coa correspondente normativa sectorial.

5. Cando se trate de investimentos en maquinaria achegarase xustificante da inscrición no Rexistro de Maquinaria Agrícola.

6. Respecto das condicións de admisibilidade da adquisición de bens mediante fórmulas de financiamento e pagamento que difiren a adquisición da plena propiedade do ben, terase en conta o seguinte:

a) Os bens deberán ser adquiridos pola persoa beneficiaria en propiedade. No caso de adquisición dos bens mediante fórmulas de financiamento que condicionen a adquisición da propiedade do ben a un momento posterior (contratos de financiamento de bens con reserva de dominio, leasing, etc.) só se consideran subvencionables sempre que os bens pasen a ser da propiedade plena da persoa beneficiaria antes da finalización do prazo de xustificación da axuda. En concreto, a adquisición de maquinaria e equipamento a través de operacións de arrendamento financeiro só será subvencionable se o contrato inclúe o compromiso de compra en que se prevexa que a persoa beneficiaria chegue a ser propietaria da maquinaria ou equipamento de que se trate dentro do prazo límite de xustificación da axuda. O importe máximo subvencionable non superará o valor de mercado do activo arrendado.

b) En ningún caso serán subvencionables outros custos ligados ao contrato de arrendamento financeiro, tales como impostos, marxe do arrendador, custos de refinanciamento dos xuros, gastos xerais ou gastos de seguros.

c) Non serán subvencionables as adquisicións de bens no marco dun sistema de venda e arrendamento retroactivo (lease-back).