O Consello de Dirección do Instituto Galego de Promoción Económica (en diante, Igape), na súa xuntanza do 31 de maio de 2023, acordou por unanimidade dos membros asistentes aprobar as bases reguladoras das axudas susceptibles de seren cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027 e dos préstamos parcialmente reembolsables para o financiamento dos proxectos de investimento empresarial, e facultou o director xeral para a súa convocatoria, a aprobación dos créditos e a publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras das axudas susceptibles de seren cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027 e dos préstamos parcialmente reembolsables para o financiamento dos proxectos de investimento empresarial, e realizar a súa convocatoria en réxime de concorrencia non competitiva (código de procedemento IG408A).

As axudas da presente convocatoria son susceptibles de seren cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027, que ten unha taxa de cofinanciamento do Feder do 60 %, e computa como cofinanciamento nacional o investimento privado elixible das persoas beneficiarias polo 40 % restante. En particular:

Obxectivo político 1. Unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e das comunicacións.

Obxectivo específico 1.3. O reforzo do crecemento sustentable e a competitividade das pemes e a creación de emprego nestas, tamén mediante investimentos produtivos.

Liña de actuación 1.3.01. Apoio financeiro a proxectos de investimento empresarial, especialmente das pemes, para promover o crecemento sustentable, a competitividade e a creación e o mantemento do emprego.

Campo de intervención TI0021. Desenvolvemento empresarial e internacionalización das pemes, incluídos os investimentos produtivos.

Os indicadores correspondentes a estas axudas son os seguintes:

a) Indicadores de realización:

RCO01-Empresas apoiadas.

RCO02-Empresas apoiadas a través de subvencións.

b) Indicador de resultado:

RCR02-Investimentos privados que acompañan o apoio público.

O financiamento da parte reembolsable dos préstamos farase con cargo a fondos propios da Comunidade Autónoma de Galicia.

Segundo. O prazo de presentación de solicitudes da axuda e, de ser o caso, préstamo comezará ás 8.00 horas do día seguinte á publicación desta convocatoria no Diario Oficial de Galicia e finalizará ás 14.00 horas do día 31 de outubro de 2023, agás que antes desa data se produza o suposto de esgotamento do crédito.

Terceiro. O crédito dispoñible para concesións nesta convocatoria aboarase con cargo ás seguintes aplicacións orzamentarias e polos seguintes importes e distribución plurianual:

|

Partida orzamentaria |

Liña |

Ano 2023 |

Ano 2024 |

Ano 2025 |

Ano 2026 |

|

05.A1.741A.7700 |

Axudas aos proxectos de investimento empresarial xerais |

150.000 € |

500.000 € |

1.500.000 € |

850.000 € |

|

Axudas aos proxectos de investimento en equipamento produtivo |

150.000 € |

500.000 € |

1.500.000 € |

850.000 € |

|

|

05.A1.741A.7700 |

Axudas en forma de parte non reembolsable dos préstamos |

300.000 € |

1.000.000 € |

1.000.000 € |

100.000 € |

|

05.A1.741A.8310 |

Préstamos parcialmente reembolsables, parte reembolsable |

750.000 € |

2.500.000 € |

2.500.000 € |

250.000 € |

No caso de esgotamento do crédito dunha das liñas da partida orzamentaria 05.A1.741A.7700, poderá incrementarse co remanente da outra, se o houber, mediante resolución da persoa titular da Dirección Xeral do Igape publicada para o efecto.

De igual xeito, no caso de esgotamento dalgunha das liñas da partida orzamentaria 05.A1.741A.8310 (ben a da presente convocatoria ou a da convocatoria da liña de préstamos directos para o financiamento empresarial), incrementarase co remanente da outra, se o houber, mediante resolución da persoa titular da Dirección Xeral do Igape publicada para o efecto.

Así mesmo, a persoa titular da Dirección Xeral do Igape poderá ampliar os créditos, logo da declaración da súa dispoñibilidade, como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, mediante resolución publicada para o efecto.

Cuarto. Prazos de duración do procedemento, de execución do proxecto e para solicitar o cobramento:

O prazo máximo para resolver e notificar a resolución será de 5 meses desde a data de presentación de solicitude da axuda e, se é o caso, de préstamo. Transcorrido este, poderase entender desestimada por silencio administrativo.

O prazo de execución dos proxectos rematará na data establecida na resolución de concesión, sen que nunca poida exceder o 31 de marzo de 2026.

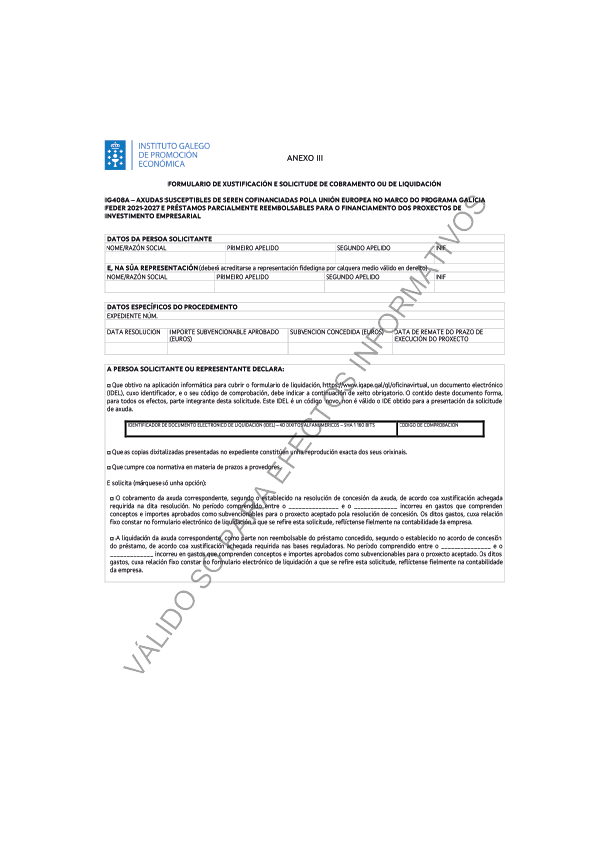

A beneficiaria deberá presentar a xustificación e solicitude de cobramento da axuda ou, se é o caso, de liquidación da parte non reembolsable do préstamo dentro do prazo dun mes a partir da data de fin da execución do proxecto fixada na resolución de concesión. Para estes efectos:

– Imputaranse á anualidade 2023 os gastos dos proxectos cuxo prazo de execución, de xustificación e de solicitude de cobramento ou liquidación remate ata o 30 de novembro de 2023, así como os tramos non reembolsables dos préstamos que sexan dispostos no exercicio 2023. Os gastos exectuados a partir do 1 de decembro de 2023 poderán imputarse con cargo á xustificación da anualidade 2024.

– Imputaranse á anualidade 2024 os gastos dos proxectos cuxo prazo de execución, de xustificación e de solicitude de cobramento ou liquidación remate ata o 30 de setembro de 2024, así coma os tramos non reembosables dos préstamos que sexan dispostos no exercicio 2024. Os gastos exectuados a partir do 1 de outubro de 2024 poderán imputarse con cargo á xustificación da anualidade 2025.

– Imputaranse á anualidade 2025 os gastos dos proxectos cuxo prazo de execución, de xustificación e de solicitude de cobramento ou liquidación remate ata o 30 de setembro de 2025, así como os tramos non reembosables dos préstamos que sexan dispostos no exercicio 2025. Os gastos exectuados a partir do 1 de outubro de 2025 poderán imputarse con cargo á xustificación da anualidade 2026.

– Imputaranse á anualidade 2026 os gastos dos proxectos cuxo prazo de execución, de xustificación e de solicitude de cobramento ou liquidación remate ata o 30 de abril de 2026.

O prazo para solicitar a disposición do préstamo determinarase na resolución de concesión para cada caso, e non poderá superar o 31 de marzo de 2026. O tramo non reembolsable terá a consideración de pagamento anticipado de subvención.

Quinto. Unha vez pechada a convocatoria, abrirase un rexistro de presolicitudes, que permanecerá aberto ata a apertura da seguinte convocatoria. As solicitudes de inscrición neste rexistro deberán conter todos os datos relativos ao proxecto de investimento e non poderán ser modificadas –agás actualización de importes– nin serán obxecto de revisión nin de requirimento de emenda, pero poderán rexeitarse se non conteñen datos suficientes para identificar o proxecto.

Unha vez aberta a seguinte convocatoria, para as solicitudes que opten daquela á concesión das axudas, terase en conta a data de presentación da presolicitude no rexistro en relación exclusivamente co efecto incentivador e sempre que se trate do mesmo proxecto. A inscrición no rexistro de presolicitudes non dará lugar a ningunha outra preferencia nin vantaxe na valoración da solicitude posterior.

Sexto. De conformidade co previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, do 17 de novembro, xeral de subvencións, transmitiranse á Base de datos nacional de subvencións a información requirida por esta, o texto da convocatoria para a súa publicación na citada base e o seu extracto no Diario Oficial de Galicia. A cesión de datos de carácter persoal que debe efectuarse á Intervención Xeral da Administración do Estado para os efectos de publicar as subvencións concedidas na Base de datos nacional de subvencións non requirirá o consentimento do/da beneficiario/a.

Sétimo. Os requisitos das letras c), e), f), h), i), k), l), m) e n) do artigo 20.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007), indícanse nas bases anexas a esta resolución.

Santiago de Compostela, 18 de setembro de 2023

Covadonga Toca Carús

Directora do Instituto Galego de Promoción Económica

Bases reguladoras das axudas susceptibles de seren cofinanciadas pola Unión Europea no marco do programa Galicia Feder 2021-2027 e dos préstamos parcialmente reembolsables para o financiamento dos proxectos

de investimento empresarial

O Igape, en cumprimento das súas funcións, desempeña un papel esencial no desenvolvemento de programas e iniciativas que contribúen a acadar os obxectivos económicos estratéxicos da Comunidade galega.

O obxecto das axudas e dos préstamos regulados nestas bases é o de estimular a posta en marcha de proxectos de investimento empresarial en Galicia, coa finalidade principal de dinamizar a actividade económica na Comunidade Autónoma e potenciar o mantemento e creación de emprego, así como a innovación, a través do desenvolvemento e mellora das empresas existentes, e coa creación e posta en marcha de novas iniciativas empresariais.

Esta liña de axudas, que ten como obxectivo estimular e apoiar o investimento empresarial privado, está aliñada co Plan estratéxico de Galicia 22-30, eixe 3: Competitividade e crecemento, prioridade de actuación 3.3: Impulsar o crecemento e competitividade das pemes, a transición industrial e o emprendemento, obxectivo estratéxico 3.3.1: Impulsar a creación de novas empresas, a consolidación e crecemento das existentes, a súa internacionalización e fomentar decididamente o espírito emprendedor. Garantir o cumprimento das condicións de seguridade das instalacións no que atinxe á seguridade industrial e de equipamentos industriais e a defensa das persoas consumidoras e usuarias, protexendo a seguridade, a saúde e os seus lexítimos intereses económicos. Así mesmo, alíñase co reto 2: Modelo industrial baseado na competitividade e no coñecemento da Estratexia de especialización intelixente de Galicia RIS3 21-27.

Para alcanzar este obxectivo, o Instituto Galego de Promoción Económica entende que as ditas medidas de estímulo deben coordinarse coas xa implementadas polo Estado mediante a Lei 50/1985, do 27 de decembro, de incentivos rexionais, e o seu regulamento vixente, polo que se delimita a zona de promoción económica de Galicia.

Os apoios diríxense ás pequenas e medianas empresas pola súa función decisiva na creación de emprego e por constituír un factor de estabilidade social e de desenvolvemento económico, así como polas especiais dificultades para acceder ao capital e ao financiamento.

Por outra banda, respectando a horizontalidade, as axudas focalízanse nos sectores industriais ou vinculados á industria, con maior capacidade de xerar valor engadido e de provocar un efecto tractor sobre o resto de actividades.

Como novidade, admítese que as solicitudes presentadas á convocatoria de 2022 que non puidesen ser avaliadas por esgotamento do crédito e reiteren a mesma solicitude de proxecto na presente convocatoria 2023 manterían a data da solicitude inicial como referencia para o efecto incentivador da axuda e unicamente para este efecto. A nova solicitude terá a orde de prelación que lle corresponda na nova convocatoria, segundo a data de presentación.

Así mesmo, estáblecese por primeira vez un rexistro de presolicitudes, que estará aberto durante o período que vai desde o peche do prazo de solicitudes ata a apertura do seguinte, coa finalidade de que os/as solicitantes inscriban o proxecto de investimento para o cal solicitarán a axuda na seguinte convocatoria. Deste xeito, preténdese favorecer a axilidade na execución dos proxectos salvagardando o cumprimento do principio de efecto incentivador.

Con carácter xeral, as presentes bases ampáranse no Regulamento (UE) 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axuda compatibles co mercado interior, en aplicación dos artigos 107 e 108 do Tratado CE.

Segundo o establecido no artigo 19.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, exclúese o réxime de concorrencia competitiva no procedemento de concesión das axudas. As subvencións e, se é o caso, préstamos outorgaránselles a aqueles solicitantes que cumpran os requisitos establecidos nestas bases ata o esgotamento dos créditos habilitados, o que, de ser o caso, se publicará no Diario Oficial de Galicia.

Xustifícase a excepcionalidade porque nestes casos non é necesaria a comparación de proxectos entre si, polo interese especial de promover calquera proxecto de investimento empresarial que, cumprindo os requisitos especificados nas presentes bases, se poida levar adiante en Galicia. Así mesmo, a concorrencia non competitiva é o mecanismo que permite que os proxectos subvencionables e, se é o caso, financiables poidan ser atendidos en todo momento, ao manter a posibilidade de solicitude aberta de xeito continuo.

A estas bases reguladoras resúltalles de aplicación o principio de «non causar un prexuízo significativo ao ambiente» (DNSH, polas súas siglas en inglés); isto é, ningunha das actuacións promovidas nestas bases incide negativamente en ningún dos seis obxectivos ambientais recollidos no artigo 17 do Regulamento (UE) 2020/852: mitigación do cambio climático, adaptación ao cambio climático, uso sostible e protección dos recursos hídricos e mariños, economía circular, prevención e control da contaminación e protección e recuperación da biodiversidade e os ecosistemas.

En aplicación do disposto na Lei 18/2022, de creación e crecemento de empresas, que modifica o artigo 13 da Lei 38/2003, xeral de subvencións, nestas bases incorpórase a obriga para as empresas de cumprir os prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para poder ser beneficiarias de subvencións de importe superior a 30.000 euros.

En aplicación do disposto no artigo 84 da Lei 9/2021, do 25 de febreiro, de simplificación administrativa e de apoio á reactivación económica de Galicia, na redacción dada pola Lei 3/2022, do 18 de outubro, de áreas empresariais de Galicia, valoraranse cun 2 % os proxectos de investimento empresarial xeral que se desenvolvan nun concello emprendedor, que poden consultarse aquí:

https://economia.xunta.gal/recursos/temas-de-interese/-/topic/0109/concellos-emprendedores

Sección 1ª. Obxecto, procedemento, persoas beneficiarias, actividades, proxectos e conceptos subvencionables e requisitos da solicitude

Artigo 1. Obxecto, modalidades e tipoloxías de proxectos obxecto de apoio

1. Constitúe o obxecto das presentes bases reguladoras a concesión de axudas ou de préstamos parcialmente reembolsables para o financiamento de proxectos de investimento empresarial das seguintes modalidades:

I.1. Proxectos de investimento empresarial xerais.

I.2. Proxectos de investimento en equipamento produtivo.

No anexo I das presentes bases desenvólvense, nun cadro de especificacións, os requisitos, condicións e características de cada unha destas modalidades.

2. Tipoloxías de proxectos obxecto de apoio.

Os proxectos de investimento obxecto de apoio deberán responder a algunha das tipoloxías de proxecto subvencionables establecidas no punto A.1) do cadro de especificacións, para cada unha das modalidades incluídas no anexo I.

Así mesmo, deberán cumprir os requisitos específicos establecidos no anexo I para cada tipoloxía de cada modalidade de proxecto.

3. Dimensión do proxecto de investimento e acumulación de solicitudes:

O importe do investimento subvencionable dos proxectos para os cales se solicita a axuda ou o préstamo deberá estar incluído dentro dos límites indicados para cada modalidade do anexo I.

Para a solicitude de préstamos parcialmente reembolsables requírese un investimento mínimo subvencionable de 500.000 €.

No caso de que o investimento subvencionable dunha solicitude, determinado logo do cumprimento dos demais requisitos establecidos nas presentes bases, supere o límite máximo fixado no punto A.3) da liña I.1 ou no punto A.2) da liña I.2 para cada modalidade de proxecto do anexo I, para os efectos da concesión, axustarase o investimento subvencionable a esa contía máxima.

Con carácter xeral, as pemes interesadas só poderán presentar unha única solicitude de axuda nesta convocatoria. De se presentar máis de unha, arquivaranse automaticamente as rexistradas despois da primeira, agás desistencia expresa doutras por parte da persoa solicitante.

No caso de que a peme conte con máis dunha localización de instalacións en Galicia, poderá presentar ata dúas solicitudes, sempre que os proxectos se dirixan a dúas localizacións distintas.

Unha vez presentadas, as solicitudes non poderán modificarse co fin de adaptarse aos requisitos para obter as axudas nin para evitar atender os requirimentos de emenda de documentación, de ser o caso. Só se admitirán modificacións relativas á localización, redución de elementos de investimento e á actualización do importe dos investimentos.

Artigo 2. Procedemento

1. O procedemento de concesión destas subvencións e préstamos tramitarase en réxime de concorrencia non competitiva.

2. Non se poderán outorgar subvencións ou préstamos por contía superior á que se determine na presente convocatoria, salvo que se realice unha nova convocatoria ou se produza un incremento de créditos derivados dunha xeración, ampliación ou incorporación de crédito; ou da existencia de remanentes doutras convocatorias financiadas con cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou en programas do mesmo servizo, ao abeiro do disposto no artigo 31.2 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Lei 9/2007).

3. As axudas previstas nestas bases incardínanse no artigo 14 do Regulamento (UE) 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axuda compatibles co mercado interior (DOUE L 187, do 26 de xuño).

4. A presente convocatoria é susceptible de ser cofinanciada no marco do programa Galicia Feder 2021-2027, que ten unha taxa de cofinanciamento do Feder do 60 %, computa como cofinanciamento nacional o investimento privado elixible dos beneficiarios polo 40 % restante. En particular:

Obxectivo político 1: unha Europa máis competitiva e intelixente, promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e das comunicacións.

Obxectivo específico 1.3: o reforzo do crecemento sustentable e a competitividade das pemes e a creación de emprego nestas, tamén mediante investimentos produtivos.

Liña de actuación 1.3.01: apoio financeiro a proxectos de investimento empresarial, especialmente das pemes, para promover o crecemento sustentable, a competitividade e a creación e o mantemento do emprego.

Campo de intervención TI0021: desenvolvemento empresarial e internacionalización das pemes, incluídos os investimentos produtivos.

Os indicadores do programa Galicia Feder 2021-2027 correspondentes a estas axudas son os seguintes:

a) Indicadores de realización:

RCO01-Empresas apoiadas.

RCO02-Empresas apoiadas a través de subvencións.

b) Indicador de resultado:

RCR02-Investimentos privados que acompañan o apoio público.

Artigo 3. Concorrencia con outras axudas ou subvencións públicas

1. Estas axudas e préstamos son incompatibles con outras axudas ou subvencións públicas para os mesmos investimentos subvencionables.

2. A obtención doutras axudas ou subvencións para o mesmo proxecto deberá comunicárselle ao Igape tan axiña como se coñeza e, en todo caso, no momento en que se presente documentación xustificativa das accións realizadas. Antes de conceder e pagar a axuda, deberá constar no expediente unha declaración sobre calquera axuda recibida para este mesmo proxecto. O incumprimento do disposto neste artigo considerarase unha alteración das condicións tidas en conta para a concesión da axuda e poderá dar lugar a un procedemento de reintegro.

Artigo 4. Persoas beneficiarias

1. Poderán ser persoas beneficiarias destas axudas e préstamos as pequenas e medianas empresas (en diante, pemes) que proxecten levar a cabo un investimento nun centro de traballo localizado na Comunidade Autónoma de Galicia, considerado subvencionable ao abeiro do regulado nas presentes bases.

2. Para os efectos das presentes bases, consideraranse pemes as empresas que, na data da solicitude, respondan á definición de peme establecida pola Comisión Europea no anexo I do Regulamento (UE) 651/2014, calquera que sexa a súa forma xurídica, polo que tamén poderán acceder á condición de persoa beneficiaria as persoas físicas, as agrupacións de persoas físicas ou xurídicas, públicas ou privadas, as comunidades de bens ou calquera outro tipo de unidade económica ou patrimonio separado que, aínda carecendo de personalidade xurídica, poidan levar a cabo os proxectos, as actividades ou os comportamentos ou estean na situación que motiva a concesión da subvención.

No caso das agrupacións, deberán facerse constar expresamente, tanto na solicitude coma na resolución de concesión, os compromisos de execución asumidos por cada membro da agrupación, así como o importe de subvención que se vai aplicar por cada un deles, que terán igualmente a consideración de beneficiarios. En calquera caso, deberá nomearse un representante ou apoderado único da agrupación, con poderes cumpridos para cumprir as obrigas que, coma beneficiaria, lle corresponden á agrupación. Non poderá disolverse a agrupación ata que transcorra o prazo de prescrición previsto nos artigos 35 e 63 da Lei 9/2007.

3. Non poderán ter a condición de persoas beneficiarias:

a) As empresas que propoñan un proxecto para unha actividade pertencente a un sector excluído segundo o disposto no artigo 5.2 das presentes bases.

b) As empresas que sexan prestadoras dos mesmos ou similares servizos ou subministradoras dos mesmos ou similares equipos para os cales solicitan a axuda.

c) As empresas que estean suxeitas a unha orde de recuperación de axudas como consecuencia dunha decisión da Comisión Europea.

d) As empresas en crise, de acordo coa definición establecida no número 18 do artigo 2 do Regulamento (UE) 651/2014.

e) As empresas nas cales concorra algunha das circunstancias previstas no artigo 10.2 e 3 da Lei 9/2007 ou incumpran as obrigas do artigo 11 da citada lei.

f) As empresas que incumpran os prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para subvencións de importe superior a 30.000 euros, cando os solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004. Esta circunstancia acreditarase por parte das sociedades de acordo co indicado no anexo XII destas bases.

4. O Igape realizará as comprobacións documentais necesarias para garantir que as empresas beneficiarias non incorren en ningunha das circunstancias enumeradas no número 18 do artigo 2 do Regulamento (UE) 651/2014.

Artigo 5. Actividades subvencionables

1. Serán subvencionables os investimentos proxectados para o desenvolvemento das actividades relacionadas, para cada modalidade do anexo I, na letra B) do cadro de especificacións.

2. De acordo coa norma que dá cobertura ás presentes bases, o Regulamento xeral de exención por categorías (Regulamento (UE) 651/2014 da Comisión), exclúense as seguintes actividades:

a) A produción e comercialización agrícola primaria, as actividades do sector do aceiro, do lignito e do carbón, do sector do transporte, así como as infraestruturas conexas, a produción, almacenamento, transporte e distribución de enerxía e as infraestruturas enerxética e o sector da banda larga.

b) As recollidas no ámbito de aplicación do Regulamento (UE) 1379/2013 do Parlamento Europeo e do Consello, do 11 de decembro, polo que se establece a organización común de mercados no sector dos produtos da pesca e da acuicultura, se modifican os regulamentos (CE) nº 1184/2006 e (CE) nº 1224/2009 do Consello e se derroga o Regulamento (CE) nº 104/2000 do Consello.

Artigo 6. Investimento subvencionable

1. Serán subvencionables os investimentos en activos fixos, materiais ou inmateriais, que estean vinculados ao proxecto para o cal se solicita a axuda ou o préstamo, e que se materialicen nos conceptos e cos requisitos que se relacionan para cada modalidade do anexo I, na letra C) do cadro de especificacións.

2. Os activos adquiridos deberán ser novos, excepto para a adquisición de construcións ou inmobles nos casos e cos requisitos en que así se prevexa expresamente na letra C) do cadro de especificacións do anexo I, ou para a adquisición de activos dun establecemento, coas condicións seguintes:

– A adquisición de activos pertencentes a un establecemento que pechou ou que pecharía se non se adquirise será subvencionable sempre que se cumpran os seguintes requisitos:

a) Que os activos sexan adquiridos a un terceiro non relacionado co comprador;

b) que conste unha declaración do vendedor sobre a orixe dos bens e sobre que estes non foron obxecto de ningunha subvención ou axuda pública, e

c) que o prezo non sexa superior ao valor de mercado de referencia nin ao custo dos bens novos similares, aspectos que se acreditarán mediante certificación de taxador independente.

– Cando se adquiran os activos dun establecemento nestas condicións, non será preciso achegar as tres ofertas exixidas no punto 7 do artigo 7 destas bases.

– Cando un membro da familia do/da propietario/a inicial ou un/unha empregado/a se faga cargo dunha pequena empresa para continuar coa actividade, non se aplicará a condición de que os activos deban ser adquiridos a terceiros non relacionados co comprador. A mera adquisición das accións dunha empresa non constituirá un investimento.

3. Os bens obxecto de investimento deberán ser adquiridos en propiedade pola persoa beneficiaria, e admitirase, como excepción e de xeito expreso, a obra civil en terreos sobre os cales exista un dereito de superficie ou unha concesión administrativa e/ou as reformas de instalacións en inmobles alugados, nos casos en que así se prevexa na letra C) do cadro de especificacións do anexo I. No caso de adquisición dos bens mediante fórmulas de pagamento aprazado, estes deberán pasar a ser de propiedade plena da persoa beneficiaria antes do remate do prazo de execución do proxecto; neste momento deberá constar o vencemento e pagamento das cantidades aprazadas.

4. Os bens obxecto de investimento deberán ser adquiridos a terceiros. Os provedores non poderán estar asociados nin vinculados coa entidade solicitante ou cos seus órganos directivos ou xestores, e entenderase que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007 de subvencións de Galicia e no artigo 43.2 do decreto que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

5. Quedan excluídos dos investimentos subvencionables:

a) Os investimentos de reposición ou mera substitución de elementos, salvo que a nova adquisición corresponda a elementos distintos dos anteriores, ben pola tecnoloxía usada ou polo seu incremento de rendemento manifesto, que estean vinculados coa tipoloxía do proxecto subvencionable.

b) Os custos de traslado de bens de equipamento que xa sexan propiedade da empresa.

c) Os custos de adaptacións á normativa vixente, salvo as directamente relacionadas cos elementos obxecto de investimento.

d) A adquisición das instalacións nas cales a solicitante viña desenvolvendo a súa actividade en réxime de alugueiro ou dereito de uso de calquera tipo.

Artigo 7. Condicións dos proxectos

1. Os proxectos deberán ter un investimento mínimo subvencionable de 25.000 € para os proxectos da modalidade I.2 e de 50.000 € para a modalidade I.1 recollidas no anexo I destas bases, e máximo de 900.000 €. En ningún caso se considerará o IVE como concepto subvencionable.

2. As persoas solicitantes que acometan un proxecto cun investimento subvencionable igual ou superior a 500.000 € poderán solicitar o préstamo parcialmente reembolsable regulado na sección 3ª destas mesmas bases.

3. A persoa beneficiaria deberá realizar unha achega financeira mínima do 25 % dos custos subvencionables, mediante os seus propios recursos ou mediante financiamento externo, exenta de calquera tipo de axuda pública.

Non se consideran exentos de apoio público, entre outros, os préstamos bonificados, os préstamos de valores ou capital públicos, as participacións públicas que non cumpran o principio de investidor nunha economía de mercado, as garantías estatais que conteñan elementos de axuda ou o apoio público outorgado dentro do ámbito da norma de minimis.

4. A axuda solicitada debe supoñer un efecto incentivador para o proxecto presentado. Existe efecto incentivador cando a axuda cambia o comportamento da empresa de modo que esta non emprendería o proxecto obxecto de solicitude sen a axuda, ou que só o emprendería dunha maneira limitada ou diferente. A axuda non debe subvencionar os custos dunha actuación en que a empresa incorrería en calquera caso.

Para tal efecto, antes de iniciar o proxecto, a persoa solicitante deberá ter presentado a solicitude da axuda e, se é o caso, de préstamo. Non se poderá incorrer en ningún dos custos alegados sobre os cales se solicita subvención e, se é o caso, préstamo con carácter previo á solicitude; de ser así, a totalidade do proxecto será considerado non subvencionable, de acordo coa exixencia de efecto incentivador previsto no artigo 6 do Regulamento (UE) 651/2014 da Comisión.

Considérase que o proxecto xa foi iniciado cando exista un primeiro compromiso en firme para a execución das obras ou para a adquisición dalgún dos elementos integrantes do proxecto, entenderase por proxecto calquera dos investimentos comprendidos na solicitude da axuda. Neste sentido, considérase que existe compromiso en firme no caso da existencia dun contrato ou oferta asinado entre as partes, ou da existencia dun pedido, para calquera dos elementos subvencionables.

Para estes efectos, determinados traballos preparatorios, como a obtención de permisos ou a realización de estudos previos de viabilidade, non se consideran inicio dos traballos.

5. O período de execución dos investimentos subvencionables denomínase prazo de execución do proxecto e abranguerá desde a data de presentación da solicitude ata a data de remate do prazo establecido na resolución de concesión. Con carácter xeral, rematará dentro dos 18 meses seguintes á data de notificación da resolución de concesión para os proxectos de investimento empresarial xeral, e dentro dos 9 meses seguintes á data de notificación da resolución de concesión para os proxectos de investimento en equipamento produtivo, sen que poida exceder a data establecida para o efecto na resolución de convocatoria. Calquera investimento realizado fóra deste período non será subvencionable.

6. Non obstante o indicado nos puntos 4 e 5 anteriores, as solicitudes que se presentasen á convocatoria do ano 2022 e que non puideron ser avaliadas por esgotamento do crédito poderán reiterarse nesta convocatoria, e terase en conta a data de presentación da solicitude no ano 2022 exclusivamente para a consideración do efecto incentivador e sempre que o proxecto para o cal se presente a solicitude sexa o mesmo. A nova solicitude terá que cumprir cos requirimentos destas bases reguladoras e a súa reiteración non dará lugar a ningunha outra preferencia nin vantaxe na valoración, e avaliarase cando lle corresponda segundo a data de presentación.

7. Cando o importe do investimento subvencionable supere as contías establecidas na Lei 9/2017, do 8 de novembro, de contratos do sector público (importe igual ou superior a 15.000 € no caso de prestación do servizo ou adquisición do ben e importe igual ou superior a 40.000 € no caso de execución de obra, no momento de publicar estas bases), a beneficiaria deberá solicitar, como mínimo, tres ofertas de diferentes provedores con carácter previo á contratación da execución da obra, da prestación do servizo ou da adquisición do ben, excepto que polas súas especiais características non exista no mercado suficiente número de provedores que os realicen, presten ou subministren.

No caso de adquisicións de edificacións ou construcións novas ou usadas, non será preciso achegar as tres ofertas, senón que deberá xuntarse un informe de taxación subscrito por sociedade de taxación homologada. Exceptúase tamén deste requisito a adquisición de activos dun establecemento regulada no artigo 6.2 destas bases.

As tres ofertas ou orzamentos de provedores deberán reunir, como mínimo, os seguintes requisitos:

a) Comparabilidade: deberán referise á mesma tipoloxía de elemento obxecto de investimento, con prestacións similares e conter conceptos análogos e comparables e co detalle suficiente para a súa comparación.

b) Non vinculación: os provedores das tres ofertas non poderán ser vinculados entre si nin coa empresa solicitante. Para estes efectos, enténdese que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e o artigo 43.2 do decreto que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou de empresas vinculadas establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

c) Identificación do ofertante e do destinatario: deberán conter a razón social, o domicilio e o número ou código de identificación fiscal. Excepcionalmente, poderán admitirse ofertas ou orzamentos en que se omita algún dos elementos identificativos do emisor ou do destinatario cando, ao criterio dos servizos técnicos do Igape, se considere que están clara e inequivocamente identificados o ofertante e o destinatario.

d) Data e validez: todas as ofertas deberán mostrar unha data de emisión e un prazo de validez. As ofertas non poderán ter un prazo de validez vencido na data de presentación da solicitude.

Non serán admisibles as ofertas emitidas por provedores que non desenvolvan no mercado a actividade de subministración do ben ou servizo ou que semellen de compracencia (contido e formato idénticos ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros).

Con carácter xeral, será subvencionable o importe correspondente á oferta de menor prezo de entre as comparables. Excepcionalmente, cando a persoa solicitante non escolla a oferta de menor prezo, poderá considerarse subvencionable o importe da oferta elixida cando acredite que se trata da oferta economicamente máis vantaxosa tras a valoración de diferentes criterios adicionais ao prezo.

8. En ningún caso o custo de adquisición dos investimentos subvencionables poderá ser superior ao valor de mercado.

9. Todos os elementos do investimento proxectados deberán estar vinculados e responder á tipoloxía de proxecto para a cal se solicita a axuda. Non serán subvencionables os elementos non relacionados ou que non contribúan á dita tipoloxía.

10. Os proxectos deberán estar vinculados ás actividades subvencionables establecidas nas presentes bases reguladoras.

Cando un ou varios elementos integrantes do proxecto estea ou estean vencellados a máis dunha actividade da empresa e unha ou máis non fosen subvencionables, para os efectos de determinar o investimento subvencionable considerarase exclusivamente o importe proporcional á vinculación do elemento en cuestión á actividade subvencionable para a cal se propón o proxecto. Nestes casos:

a) Se o concepto de investimento é obra civil, construción ou reforma, ou adquisición de edificacións, e están claramente diferenciados os metros cadrados asignados a cada actividade, para os efectos de determinar o investimento subvencionable deste concepto aplicarase a proporción de metros cadrados correspondentes á actividade subvencionable.

b) Se o concepto de investimento é obra civil, construción ou reforma, ou adquisición de edificacións, e non están claramente diferenciados os metros cadrados ou corresponden a zonas comúns, considerarase subvencionable o importe do investimento proporcional á porcentaxe de facturación da empresa, actual ou prevista, que supoña a actividade subvencionable nese establecemento.

c) Para os restantes elementos integrantes do proxecto de uso non exclusivo para a actividade subvencionable, considerarase subvencionable o importe do investimento proporcional á porcentaxe de facturación da empresa que supoña a actividade subvencionable nese establecemento, actual ou prevista.

11. Os proxectos deberán esta vinculados a un único establecemento por solicitude e a un único titular. Non serán subvencionables os investimentos que vaian ser utilizados por empresas distintas á solicitante ou noutros establecementos.

12. Non serán subvencionables os proxectos de investimento vinculados a un contrato de xestión de servizos públicos.

Artigo 8. Forma e lugar de presentación das solicitudes

1. Só poderá presentarse unha única solicitude en toda a convocatoria, e deberase escoller entre a liña de axudas a investimentos xerais, axudas ao investimento en equipamento produtivo ou préstamo parcialmente reembolsable. No caso de que a peme conte con máis dunha localización de instalacións en Galicia, poderá presentar ata dúas solicitudes, sempre que os proxectos se dirixan a dúas localizacións distintas.

Para presentar a solicitude, a entidade solicitante deberá cubrir previamente un formulario electrónico descritivo das circunstancias da persoa solicitante e do proxecto para o cal solicita a subvención, a través da aplicación establecida no enderezo da internet https://www.igape.gal/gl/oficinavirtual. Deberá cubrir necesariamente todos os campos do formulario establecidos como obrigatorios, tras o cal a aplicación emitirá un identificador de documento electrónico (IDE) que identificará univocamente a solicitude de axuda.

2. No devandito formulario, a persoa representante deberá realizar as seguintes declaracións relativas á entidade solicitante:

a) Que asumirá a aplicación de medidas antifraude eficaces e proporcionadas no seu ámbito de xestión, así como a obriga de comunicarlle ao órgano xestor os casos de sospeita de fraude.

b) Que cumprirá a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións, así como a normativa vixente sobre accesibilidade de persoas con discapacidade.

c) Que non pode ser considerada unha empresa en crise conforme o disposto no artigo 2.18 do Regulamento (UE) 651/2014.

d) Que ten capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o cal se solicita a axuda.

e) Que cumpre cos criterios de definición de peme, segundo a definición establecida no anexo I do Regulamento (UE) 651/2014.

A inexactitude, falsidade ou omisión, de carácter esencial, de calquera dato ou información que se incorpore a esta declaración de peme, ou na documentación que fose requirida para acreditala, dará lugar á perda do dereito á cobranza e, de ser o caso, ao reintegro da subvención percibida, polo que constitúe unha infracción moi grave, tal e como establece o artigo 56.a) da Lei 9/2007. As sancións que se poderán impoñer son as seguintes:

1º. Multa pecuniaria proporcional do dobre ao triplo da cantidade indebidamente obtida.

2º. Cando o importe do prexuízo económica correspondente á infracción exceda os 30.000 euros, concorrendo algunha das circunstancias previstas nas letras b) e c) do número 1 do artigo 58 da Lei 9/2007, os infractores poderán ser sancionados, ademais:

i. Coa perda durante un prazo de ata cinco anos da posibilidade de obter subvencións, axudas públicas e avais da Administración ou outros entes públicos.

ii. Coa prohibición durante un prazo de ata cinco anos para subscribir contratos coa Administración ou outros entes públicos.

iii. Coa perda durante o prazo de ata cinco anos da posibilidade de actuar como entidade colaboradora.

O Igape realizará as comprobacións documentais necesarias para garantir que as empresas para as cales se propón a concesión da axuda teñen a condición de peme.

f) Que non iniciou os investimentos e que non existe acordo irrevogable para realizar o proxecto.

g) Que manterá un sistema de contabilidade separada ou un código contable axeitado en relación con todas as transaccións relacionadas cos gastos subvencionados, sen prexuízo das normas xerais da contabilidade, que permita seguir unha pista de auditoría sobre os gastos financiados con fondos Feder.

h) Que conservará os libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos exixidos pola lexislación mercantil e sectorial aplicable á persoa beneficiaria en cada caso.

i) Que terá unha permanencia mínima ininterrompida na actividade e manterá as infraestruturas e equipamentos subvencionados destinadas ao fin concreto para o cal se concedeu a subvención durante o período de 5 ou 3 anos, segundo o establecido no artigo 30.1.a) das bases reguladoras.

j) Que os provedores non están asociados nin vinculados coa empresa solicitante ou cos seus órganos directivos ou xestores; enténdese que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007, de subvencións de Galicia, e no artigo 43.2 do decreto que desenvolve a citada lei. Así mesmo, tomarase en consideración a definición de «empresas asociadas» ou de «empresas vinculadas» establecida nos números 2 e 3, respectivamente, do artigo 3 do anexo I do Regulamento (UE) 651/2014.

k) Que cumpre os prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, para subvencións de importe superior a 30.000 euros, cando os solicitantes sexan unicamente suxeitos incluídos no ámbito de aplicación da citada Lei 3/2004.

l) Que o proxecto financiado non inclúe actividades que ocasionen un prexuízo significativo aos obxectivos ambientais previstos no artigo 17 do Regulamento (UE) 2020/852, relativo ao establecemento dun marco para facilitar os investimentos sostibles mediante a implantación dun sistema de clasificación (ou «taxonomía») das actividades económicas ambientais sostibles.

m) Que se compromete a garantir a protección fronte ao cambio climático das infraestruturas cuxa vida útil sexa como mínimo de cinco anos, de acordo co establecido no artigo 73.2.j) do Regulamento (UE) 2021/1060. Para iso deberá ter en conta as orientacións técnicas sobre a defensa contra o cambio climático das infraestruturas para o período 2021-2017 (Comunicación da Comisión 2021/C 373/01, DOUE 16.9.2021) e as instrucións que desenvolva para o efecto a autoridade de xestión dos programas do Fondo Europeo de Desenvolvemento Rexional para o período 2021-2027.

n) Declaración das axudas concorrentes para a mesma actuación, solicitadas ou concedidas.

3. A solicitude presentarase obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo II), que se obterá de xeito obrigatorio na aplicación informática https://www.igape.gal/gl/oficinavirtual, accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal

Será obrigatoria a inclusión dos 40 caracteres alfanuméricos do IDE obtido no paso anterior. As solicitudes que carezan do IDE ou nas cales este sexa erróneo (sexa porque ten un formato errado ou porque non foi xerado pola aplicación informática) non serán tramitadas e concederáselles aos solicitantes un prazo de 10 días hábiles para a súa emenda, transcorrido o cal se terán por desistidos da súa petición, logo de resolución de arquivamento.

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa solicitude presencialmente, para que a emende través da presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela en que se realizou a emenda.

4. Para poder presentar a solicitude por medios electrónicos, as persoas solicitantes deberán reunir os seguintes requisitos:

a) Será necesario que o asinante da solicitude teña a representación legal da empresa solicitante. Esta representación deberá ser individual ou solidaria, de xeito que coa súa sinatura abonde para acreditar a vontade da persoa solicitante.

b) A oficina virtual do Igape acepta todos os certificados validados pola plataforma @firma da Administración xeral do Estado, que son os que figuran na seguinte relación: http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC

c) A presentación ante o Rexistro Electrónico da Xunta de Galicia admite a sinatura da solicitude por parte dun único solicitante. No caso de que deba ser asinada por máis dun solicitante (por exemplo, solicitudes con dous asinantes, representación mancomunada, etc.), deberá, necesariamente, anexar un documento en que se deixe constancia de que todos os asinantes autorizan un deles para presentar a solicitude. Este documento deberá estar asinado electronicamente por cada un dos autorizantes.

Unha vez asinado o formulario de solicitude co IDE, mediante certificación dixital do presentador, e transferido este ao Igape, anotarase unha entrada no Rexistro Electrónico da Xunta de Galicia.

No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo en que quedará constancia do feito da presentación.

As persoas solicitantes poderán obter en todo momento un xustificante da recepción por parte do Igape dos termos da súa solicitude contidos no formulario. Deberano solicitar no enderezo de correo electrónico informa@igape.es, indicando os 40 caracteres do IDE e o enderezo de correo electrónico en que desexan recibir o xustificante.

Artigo 9. Documentación complementaria

1. As persoas interesadas deberán achegar coa solicitude a documentación relacionada para cada modalidade do anexo I na letra E) do cadro de especificacións.

De conformidade co artigo 28.2 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común, non será necesario achegar os documentos que xa foron presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os devanditos documentos, que serán solicitados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puidesen obter os citados documentos, poderáselle solicitar novamente á persoa interesada a súa presentación.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, será requirida para que a emende a través da presentación electrónica. Para estes efectos, considerarase como data de presentación aquela en que se realizou a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o cal poderá requirir a exhibición do documento ou da información orixinal.

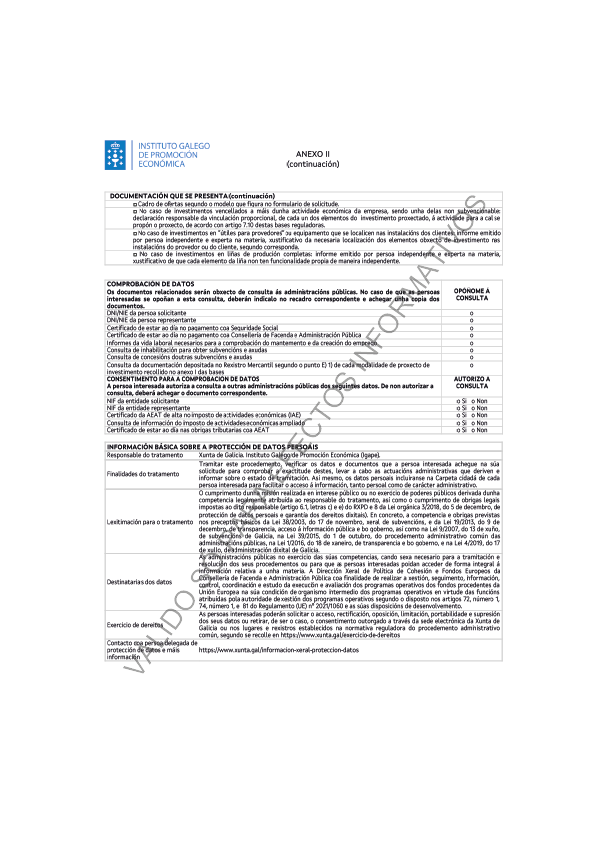

Artigo 10. Comprobación de datos

1. Para tramitar este procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas administracións públicas, agás que a persoa interesada se opoña á súa consulta:

a) DNI/NIE da persoa solicitante.

b) DNI/NIE da persoa representante.

c) NIF da entidade solicitante.

d) NIF da entidade representante.

e) Certificado da AEAT de alta no imposto de actividades económicas (IAE).

f) Consulta de información do imposto de actividades económicas ampliado.

g) Certificado de estar ao día nas obrigas tributarias coa AEAT.

h) Certificado de estar ao día no pagamento coa Seguridade Social.

i) Certificado de estar ao día no pagamento coa Consellería de Facenda e Administración Pública.

j) Informes da vida laboral necesarios para a comprobación do mantemento e da creación do emprego.

k) Consulta de inhabilitacións para obter subvencións e axudas.

l) Consulta de concesións doutras subvencións e axudas.

m) Consulta da documentación depositada no Rexistro Mercantil segundo a letra E.1) de cada modalidade de proxecto de investimento recollido no anexo I destas bases.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no cadro correspondente habilitado no formulario de solicitude (anexo II) e presentar os documentos.

Cando así o exixa a normativa aplicable, solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilite a obtención dos citados datos, poderáselles solicitar ás persoas interesadas que presenten os documentos correspondentes.

Artigo 11. Trámites administrativos posteriores á presentación da solicitude

Todos os trámites administrativos que as persoas interesadas deban realizar tras a presentación da solicitude deberán realizarse electronicamente accedendo a través do enderezo da internet https://www.igape.gal/gl/oficinavirtual

Sección 2ª. Regulación específica das axudas en forma de subvención

a fondo perdido aos proxectos de investimento empresarial

Artigo 12. Réxime de aplicación

As axudas reguladas nestas bases ampáranse no Regulamento (UE) 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axuda compatibles co mercado interior (DOUE L 187, do 26 de xuño) e, en particular, no seu artigo 14, que regula as axudas rexionais ao investimento.

Artigo 13. Contía da axuda

A contía da axuda será a indicada para cada modalidade do anexo I na letra D) do cadro de especificacións.

Artigo 14. Órganos competentes

O órgano competente para a instrución do procedemento de concesión da subvención será a Área de Competitividade do Igape.

A persoa titular da Dirección da Área de Competitividade é o órgano competente para resolver os arquivamentos, as desistencias e as renuncias de dereitos nos expedientes tramitados na súa área, nos casos previstos na lexislación vixente, por delegación do Consello de Dirección.

A competencia para ditar a resolución que poña fin ao procedemento na vía administrativa correspóndelle á persoa titular da Dirección Xeral do Igape, por delegación do Consello de Dirección do Igape.

Artigo 15. Instrución dos procedementos

1. As solicitudes avaliaranse por orde de entrada de solicitudes completas ata a total utilización do orzamento da convocatoria, en réxime de concorrencia non competitiva. Cando se produza o esgotamento do crédito, as solicitudes pendentes de avaliación resolveranse denegando a solicitude.

2. A solicitude de axuda será sometida a informe os servizos do órgano instrutor do Igape en función dos datos relativos á persoa solicitante e ao proxecto declarados na solicitude de axuda e no formulario e na documentación presentada. Logo do informe dos servizos técnicos, as solicitudes serán avaliadas por un comité de avaliación formado pola persoa titular da Dirección da Área de Competitividade, a persoa titular da Subdirección de Investimento e Startups e a persoa técnica responsable do programa. Así mesmo, poderase convocar o persoal dos servizos técnicos, representantes das consellerías sectoriais, así como persoas técnicas especializadas.

3. De conformidade co establecido no artigo 68 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se a solicitude ou o formulario non reúnen algunha da documentación ou información previstas nas bases, requirirase a persoa interesada para que, nun prazo de dez días hábiles, emende a falta ou achegue os documentos preceptivos. Neste requirimento farase indicación expresa de que, se así non o fixer:

a) Se a documentación non achegada corresponde á exixida para o expediente administrativo, terase por desistida na súa petición e arquivarase o expediente, logo da correspondente resolución.

b) Se a documentación non achegada corresponde á relativa aos investimentos, detraerase ou axustarase, segundo corresponda, o importe dos investimentos afectados para os efectos de determinar o investimento subvencionable.

c) Se a documentación non achegada corresponde á acreditación dos criterios baremables, non se obterá puntuación ningunha nos correspondentes criterios.

4. Sen prexuízo do disposto no parágrafo anterior, xustificadamente, poderá requerirse a persoa solicitante para que achegue cantos datos, documentos complementarios e aclaracións resulten necesarios para tramitar e resolver o procedemento.

5. Os expedientes que non cumpran as exixencias contidas nestas bases ou na normativa de aplicación quedarán á disposición do órgano instrutor para que formule a proposta de resolución de denegación, na cal se indicarán as causas desta.

6. Instruído o procedemento, e inmediatamente antes de ditar proposta de resolución, porase de manifesto ás persoas interesadas para que, no prazo de dez días, poidan alegar e presentar os documentos e xustificacións pertinentes. Non obstante, poderase prescindir deste trámite de audiencia cando non figuren no procedemento nin se teñan en conta na resolución outros feitos, alegacións ou probas que as aducidas polas persoas interesadas.

Artigo 16. Resolución

1. A Área de Competitividade do Igape ditará proposta de resolución con base neste procedemento e elevaraa á persoa titular da Dirección Xeral do Igape, que resolverá a concesión das subvencións por delegación do Consello de Dirección do Igape.

2. A resolución de concesión da subvención comprenderá a identificación da persoa beneficiaria, a contía da subvención con indicación das obrigas que corresponden á persoa beneficiaria, os requisitos específicos relativos aos produtos ou servizos que deban obterse con ela, o plan financeiro e o calendario de execución, con indicación do método que se aplica para determinar os custos da operación, así como os demais requisitos previstos na normativa comunitaria para a selección da operación que debe conter o documento polo que se establecen as condicións da axuda (DECA).

Tamén incluirá a comunicación de que a aceptación da axuda implica a aceptación da inclusión das persoas beneficiarias na lista de operacións, que se publicará no portal da Dirección Xeral de Fondos Comunitarios do Ministerio de Facenda, co contido previsto no número 3 do artigo 49 do Regulamento (UE) 2021/1060.

3. Na resolución denegatoria de axuda farase constar o motivo da denegación.

4. As notificacións das resolucións e actos administrativos do procedemento efectuaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común. As persoas solicitantes deberán acceder á páxina web do Igape na ligazón de tramitación electrónica para recibir as notificacións. O sistema solicitará do interesado o seu certificado dixital en vigor e a sinatura electrónica dun xustificante de recepción das notificacións (xustificante de recepción electrónico).

5. O prazo máximo para resolver e notificar a resolución será o establecido na resolución de convocatoria, transcorrido o cal se poderá entender desestimada por silencio administrativo a solicitude de concesión da axuda.

Artigo 17. Réxime de recursos

As resolucións ditadas ao abeiro destas bases porán fin á vía administrativa e contra elas poderán interporse os seguintes recursos, sen prexuízo de que as persoas interesadas poidan exercer calquera outro que consideren procedente:

a) Recurso contencioso-administrativo ante os xulgados do contencioso-administrativo de Santiago de Compostela, no prazo de dous meses contados desde o día seguinte ao da recepción da notificación da resolución, se fose expresa, ou no prazo de seis meses contados a partir do día seguinte a aquel en que se produza o acto presunto.

b) Potestativamente, recurso previo de reposición, ante a persoa titular da Dirección da Área de Competitividade, no caso de recursos de reposición contra as resolucións de arquivamento, por delegación do Consello de Dirección do Igape, e ante a persoa titular da Dirección xeral do Igape, no caso de recursos de reposición contra as resolucións de concesión ou denegación das axudas, por delegación do Consello de Dirección do Igape. En ambos os casos, o prazo para interpor o recurso será dun mes, desde o día seguinte ao da notificación da resolución, ou en calquera momento a partir do día seguinte a aquel en que, de acordo co establecido nestas bases reguladoras, se produza o acto presunto.

Sección 3ª. Regulación específica dos préstamos parcialmente reembolsables

para o financiamento dos proxectos de investimento empresarial

Artigo 18. Réxime de aplicación

Os préstamos parcialmente reembolsables ampáranse no Decreto 133/2002, do 11 de abril (DOG nº 78, do 23 de abril), modificado polos decretos 174/2007, do 6 de setembro (DOG nº 186, do 25 de setembro), e 45/2009, do 12 de febreiro (DOG nº 48, do 10 de marzo), e 155/2019, do 28 de novembro (DOG nº 234, do 10 de decembro), que habilita o Igape para conceder, no ámbito das súas funcións, préstamos ou créditos a favor de empresas.

Artigo 19. Requisitos para a súa solicitude

Adicionalmente aos demais requisitos establecidos nas seccións 1ª e 2ª anteriores, así como na presente sección, poderán solicitar o préstamo parcialmente reembolsable as persoas solicitantes que acometan un proxecto un investimento subvencionable igual ou superior a 500.000 €.

Artigo 20. Características dos préstamos

1. Características: os préstamos concedidos contarán cun tramo reembolsable e outro non reembolsable. O tramo non reembolsable constituirao a subvención concedida ao abeiro das presentes bases, e cobrarase por anticipado coa disposición do préstamo.

Preverase a posibilidade de solicitar e realizar varias disposicións. As distintas disposicións atenderán ao ritmo de execución do proxecto subvencionado e financiado.

Os anticipos do tramo non reembolsable ou subvención concederanse mediante resolución motivada e non superarán o importe previsto en cada anualidade orzamentaria, de acordo co indicado no artigo 63.1.dous do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007.

2. Importe do financiamento: a suma dos tramos reembolsable e non reembolsable (subvención) será, como máximo, do 75 % do investimento subvencionable.

3. Duración e reembolso: o tramo reembolsable será reintegrable nun prazo que, axustado ao plan económico-financeiro presentado pola solicitante, non exceda os 12 anos, dentro dos cales se poderá incluír un período de carencia na amortización do principal. O tramo non reembolsable será amortizado coa liquidación da axuda, conforme o establecido no artigo 32 destas bases.

4. Tipo de xuro: será fixo, determinado conforme o establecido no anexo IV destas bases, sen que en ningún caso o tipo resultante sexa inferior ao 0 %.

Os xuros ordinarios liquidaranse trimestralmente, coincidindo co último día do trimestre natural.

Para cada unha das disposicións e nos períodos de liquidación inferiores ao trimestre natural, a remuneración de xuros será por días naturais, base 360, conforme a seguinte fórmula:

(C × R × T)/36000

Onde C = capital, R = tipo de xuro nominal anual para pagar trimestralmente expresado en puntos porcentuais e T = número de días naturais comprendidos entre a data de disposición e o último día do trimestre natural.

Nos restantes períodos trimestrais completos de xuros, o importe absoluto dos xuros devindicados calcularase aplicando a seguinte fórmula:

(C × R)/400

Sen prexuízo do dereito de resolución do préstamo, en caso de atraso no pagamento dalgunha das sumas debidas en virtude do contrato de préstamo, o prestameiro incorrerá de pleno dereito en mora sen necesidade de requirimento previo e virá obrigado a pagar sobre a suma vencida o tipo de xuro ordinario do período máis 6 puntos porcentuais anuais. Os ditos xuros liquidaranse coincidindo co seguinte vencemento trimestral de xuros.

5. Garantías: o Igape poderá tomar as garantías de cumprimento adecuadas en función da dispoñibilidade da prestataria e das características do proxecto. O tramo non reembolsable, que terá a consideración de subvención cobrada anticipadamente, estará exento de presentación de garantías con base no punto 4 do artigo 67 do Decreto 11/2009, sen prexuízo de que se poida prever unha colateralización conxunta co tramo reembolsable.

6. Reembolso anticipado voluntario: a persoa beneficiaria terá a facultade de realizar o reembolso total ou parcial da operación financeira, con anterioridade ao seu vencemento, solicitando a liquidación mediante notificación dirixida ao Igape cun aviso previo mínimo de 15 días hábiles.

7. Liquidación: os pagamentos da persoa beneficiaria ao Igape en concepto de amortización e custo das operacións financeiras serán realizados mediante transferencia bancaria á conta designada no contrato, ou ben mediante domiciliación na conta que a persoa beneficiaria designe, para o cal a titular deberá presentar debidamente cuberto o formulario «Orde de domiciliación de débito directo SEPA», que se incorpora no anexo IX. As liquidacións periódicas dos importes para ingresar ou cargar na conta de domiciliación serán calculadas polo Igape e comunicadas á titular, a título informativo, ao enderezo de correo electrónico sinalado no contrato de financiamento. A non recepción desta comunicación non eximirá a titular da obriga de pagamento nos prazos establecidos. O pagamento da liquidación fóra do prazo de vencemento supoñerá a devindicación de xuros de mora conforme o pactado no contrato de financiamento.

8. Dereito privado: os contratos mediante os cales se formalicen as operacións someteranse ao dereito privado.

Artigo 21. Custo do financiamento

Os préstamos previstos nestas bases reguladoras obrigarán a persoa beneficiaria ao pagamento de xuros sobre a débeda viva ata o total reembolso, calculados a un tipo determinado conforme a Comunicación da Comisión Europea de revisión do método de fixación de tipos de referencia e actualización 2008/C 14/02 (DOCE do 19 de xaneiro), con base na cualificación de risco de crédito da titular e das garantías que o Igape tome, de acordo coa metodoloxía descrita no anexo V.

Artigo 22. Criterios de selección de proxectos

1. Os proxectos que cumpran as condicións e requisitos previstos nos artigos anteriores serán avaliados conforme os seguintes criterios:

a) Cualificación do risco de crédito: conforme a metodoloxía de avaliación descrita no anexo V, cualificarase o proxecto nunha das seguintes cinco categorías: «excelente (AAA-A)», «boa (BBB)», «satisfactoria (BB)», «deficiente (B)», ou «mala/dificultades (CC)».

b) Cualificación da garantía: conforme os criterios descritos no anexo VI, cualificaranse as garantías para constituír a favor do Igape nun dos tres niveis de colateralización: «alta», «normal» e «baixa».

2. Para as puntuacións e cualificacións detalladas na letra a) do punto anterior, establécense uns limiares mínimos de aprobación, recollidos no citado anexo V. Se unha solicitude non acada os devanditos limiares mínimos, o préstamo será denegado.

3. As solicitudes que cumpran os requisitos destas bases e superen os limiares de puntuación sinalados no punto anterior deste artigo serán aprobadas pola orde de entrada das solicitudes completas no Igape, ata a total utilización do orzamento da convocatoria, en réxime de concorrencia non competitiva.

Artigo 23. Órganos competentes

O órgano competente para instruír o procedemento de concesión do préstamo será a Área de Financiamento do Igape.

A persoa titular da Dirección da Área de Financiamento é o órgano competente para resolver os arquivamentos, as desistencias e as renuncias de dereitos nos expedientes tramitados na súa área, nos casos previstos na lexislación vixente, por delegación do Consello de Dirección do Igape.

O Consello de Dirección do Igape será o órgano que adoptará a decisión de concesión ou denegación da solicitude e poderá acordar tamén a realización de actuacións complementarias indispensables para resolver o procedemento, incluída a ampliación de información para unha mellor avaliación e a petición de informes complementarios. No caso de adoptar un acordo diferente ao proposto polo Comité de Riscos, este deberá ser motivado.

Artigo 24. Instrución dos procedementos

1. A instrución dos procedementos de solicitude de préstamo parcialmente reembolsable rexeranse polo previsto no presente artigo.

2. As solicitudes serán sometidas a informe e avaliadas polos servizos do órgano instrutor do Igape en función dos datos relativos á persoa solicitante e ao proxecto declarados na solicitude, no formulario e na documentación presentada, sen prexuízo de que para a cualificación do risco de crédito poida solicitarse información da solvencia da solicitante e dos seus avalistas, para o cal se poderán consultar as informacións dos rexistros mercantís e da propiedade, a Central de Información de Riscos do Banco de España, así como bases de datos, mesmo privadas, que recompilen datos de morosidade, incidencias xudiciais ou outros. Tamén se poderá obter información do cumprimento e historial crediticio das entidades financeiras que, se é o caso, participen no financiamento do proxecto, así como das sociedades de garantía recíproca.

3. Logo do informe dos correspondentes servizos técnicos, a solicitude de préstamo parcialmente reembolsable será avaliada por un Comité de Riscos formado por un número impar de membros, que incluirá representantes do Igape, de Xesgalicia e das correspondentes consellerías sectoriais. Adicionalmente, poderá solicitarse a presenza, como persoas asesoras, de persoal de calquera Administración pública, que non participará nas votacións. Para esta avaliación, contarán cun informe técnico específico, que incluirá a cualificación de risco de crédito, o grao de colateralización e a determinación das condiciones financeiras.

O Comité de Riscos supervisará e validará as valoracións dos proxectos incluídas no informe técnico específico, e poderá acordar axustes cualitativos na puntuación, sempre que sexan motivados.

O Comité de Riscos acordará elevar a proposta de resolución favorable ou desfavorable ou, alternativamente, poderá pospoñer a decisión se considera necesario ampliar a información para unha mellor avaliación.

4. De conformidade co establecido no artigo 68 da Lei 39/2015, se a solicitude ou o formulario non reúnen algunha da documentación ou informacións exixidas, requirirase a persoa interesada para que, nun prazo de dez días hábiles, emende a falta ou achegue os documentos preceptivos. Neste requirimento farase indicación expresa de que, se así non o fixer:

a) Se a documentación non achegada corresponde á exixida para o expediente administrativo, terase por desistida na súa petición e arquivarase o expediente, logo da correspondente resolución.

b) Se a documentación non achegada corresponde á relativa aos investimentos, detraerase ou axustarase, segundo corresponda, o importe dos investimentos afectados para os efectos de determinar o investimento subvencionable.

c) Se a documentación non achegada corresponde á acreditación dos criterios baremables, non se obterá puntuación ningunha nos correspondentes criterios.

5. Sen prexuízo do disposto no parágrafo anterior, xustificadamente, poderá requerirse a persoa solicitante para que achegue cantos datos, documentos complementarios e aclaracións resulten necesarios para tramitar e resolver o procedemento.

6. Instruído o procedemento e inmediatamente antes de ditar proposta de resolución, porase de manifesto ás persoas interesadas para que, no prazo de dez días, poidan alegar e presentar os documentos e xustificacións pertinentes. Non obstante, poderase prescindir deste trámite de audiencia cando non figuren no procedemento nin se teñan en conta na resolución outros feitos, alegacións ou probas que as aducidas polas persoas interesadas.

Artigo 25. Acordo de concesión ou denegación

1. O acordo de concesión conterá a seguinte información:

a) Identificación da persoa beneficiaria.

b) Contía da subvención e obrigas que correspondan á persoa beneficiaria.

c) Importe e descrición do investimento considerado subvencionable e non subvencionable, que coincidirá en todo caso co investimento financiable e non finaciable do préstamo.

d) Requisitos específicos relativos aos produtos ou servizos que deban obterse coa actuación subvencionada.

e) O calendario de execución, con indicación do método que se aplica para determinar os custos da operación.

f) Importe do préstamo concedido.

g) O tipo de xuro aprobado.

h) O prazo de vixencia e, se é o caso, de carencia.

i) O prazo de disposición dos fondos.

j) A descrición das garantías para constituír a favor do Igape.

k) Outras obrigas e compromisos que se poidan requirir á prestameira.

2. No acordo denegatorio farase constar o motivo da denegación.

3. As notificacións dos actos administrativos realizaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común. As persoas solicitantes deberán acceder á páxina web do Igape na ligazón de tramitación electrónica para recibir as notificacións. O sistema solicitará das persoas interesadas o seu certificado dixital en vigor e a sinatura electrónica dun xustificante de recepción das notificacións (xustificación de recepción electrónico).

As notificacións por medios electrónicos entenderanse efectuadas no momento en que se produza o acceso ao seu contido. Entenderanse rexeitadas cando transcorran dez días naturais desde a posta á disposición da notificación sen que se acceda ao seu contido. Se o envío da notificación electrónica non for posible por problemas técnicos, o Igape realizará a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

4. O prazo máximo para resolver e notificar o acordo será o establecido na resolución de convocatoria. Se transcorrese o prazo máximo para resolver sen que se ditase acordo expreso, os/as interesados/as poderán entender desestimadas as súas solicitudes por silencio administrativo. O citado prazo poderá ser suspendido nos supostos establecidos no artigo 22 da Lei 39/2015.

Artigo 26. Réxime de recursos

Os acordos adoptados sobre as solicitudes de préstamos parcialmente reembolsables ao abeiro destas bases poñerán fin á vía administrativa e contra eles poderán interpoñerse os seguintes recursos, sen prexuízo de que as persoas interesadas poidan exercer calquera outro que consideren procedente:

a) Recurso contencioso-administrativo, ante os xulgados do Contencioso-Administrativo de Santiago de Compostela, no prazo de dous meses contados desde o día seguinte ao da recepción da notificación do acordo, se fose expreso, ou no prazo de seis meses contados a partir do día seguinte a aquel en que se produza o acto presunto.

b) Potestativamente, recurso previo de reposición, ante a persoa titular da Dirección da Área de Financiamento, no caso de recursos de reposición contra as resolucións de arquivamento, por delegación do Consello de Dirección do Igape, e ante o Consello de Dirección do Igape, no caso de recursos de reposición contra os acordos de concesión ou denegación dos préstamos. En ambos os casos, o prazo para interpor o recurso será dun mes, contado desde o día seguinte ao da notificación do acordo, ou en calquera momento a partir do día seguinte a aquel en que, conforme o establecido nestas bases reguladoras, se produza o acto presunto.

Artigo 27. Formalización das operacións financeiras

1. As persoas beneficiarias deberán instar a formalización dos contratos de financiamento nos prazos establecidos no acordo de concesión.

A solicitude de formalización por parte da persoa beneficiaria deberá presentarse obrigatoriamente por medios electrónicos mediante o formulario normalizado que figura como anexo VII, a través do enderezo da internet https://www.igape.gal/gl/oficinavirtual

Unha vez transcorridos os prazos sinalados sen formalización, decaerá a concesión do préstamo, salvo xustificación de razóns que motiven a concesión dunha prórroga do devandito prazo.

2. Serán por conta da prestameira os gastos asociados á formalización da operación e inscrición, se é o caso, de garantías constituídas (notario, rexistrador), así como o custo de liquidación de todos os tributos que a dita operación devindique.

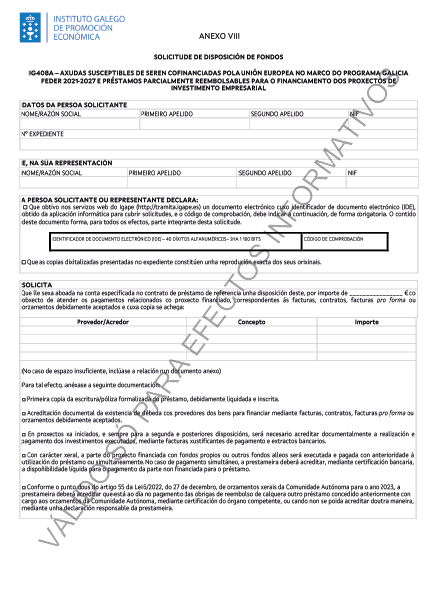

Artigo 28. Disposición dos fondos

1. O prazo máximo para dispoñer dos fondos obtidos dos préstamos e o número máximo de disposicións serán os establecidos no acordo de concesión. En todo caso, este prazo non superará o período de carencia na amortización do préstamo.

2. O desembolso das operacións financeiras realizarase por solicitude da persoa beneficiaria, conforme o modelo do anexo VIII.

As solicitudes deberán presentarse obrigatoriamente por vía electrónica a través do formulario de solicitude normalizado co IDE (anexo VIII), que se obterá de xeito obrigatorio na aplicación informática https://www.igape.gal/gl/oficinavirtual, accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal, e deberán acreditar os requisitos e achegar a documentación sinalados a continuación, así como aqueles outros que, se é o caso, se establezan no acordo de concesión:

a) Será necesario acreditar previamente a existencia de débeda cos provedores dos bens a financiar mediante facturas, contratos, facturas pro forma ou orzamentos debidamente aceptados.

b) En proxectos xa iniciados, e sempre para a segunda e posteriores disposicións, será necesario acreditar documentalmente a realización e pagamento dos investimentos executados mediante facturas, xustificantes de pagamento e extractos bancarios.

c) Con carácter xeral, a parte do proxecto financiada con fondos propios ou con outros fondos alleos será executada e pagada con anterioridade á utilización do préstamo ou simultaneamente. En caso de pagamento simultáneo, a prestameira deberá acreditar, mediante certificación bancaria, a dispoñibilidade líquida para o pagamento da parte non financiada co préstamo.

d) Conforme o punto dous do artigo 55 da Lei 6/2022, do 27 de decembro, de orzamen tos xerais da Comunidade Autónoma para o ano 2023, a prestameira deberá acreditar que está ao día no pagamento das obrigas de reembolso de calquera outro préstamo concedido anteriormente con cargo aos orzamentos da Comunidade Autónoma, mediante certificación do órgano competente ou, cando non se poida acreditar doutra maneira, mediante unha declaración responsable da prestameira.

Non será necesario acreditar os requisitos e achegar a documentación establecidos nas letras a), b) e c) cando o reembolso dun tramo do préstamo figure integramente avalado mediante aval bancario ou de sociedade de garantía recíproca.

Os avais bancarios ou de sociedade de garantía recíproca achegados pola persoa beneficiaria en garantía da execución e correcta xustificación ante o Igape dos investimentos ou gastos aprobados no acordo de concesión serán liberados unha vez que conste xustificado o proxecto ou actuación conforme o establecido no artigo 31 das presentes bases.

3. Con carácter previo ou simultáneo ao desembolso da primeira disposición dos fondos, a persoa titular deberá presentar ante o Igape a primeira copia da escritura ou póliza de préstamo debidamente liquidada, e será requisito que as garantías que, se é o caso, se establezan no acordo de concesión estean debidamente inscritas nos rexistros que correspondan.

4. Transcorrido o prazo máximo de disposición sen que se dispoña da totalidade dos fondos, salvo xustificación por razóns que motiven a concesión dunha prórroga do devandito prazo, o importe da operación financeira quedará fixado no importe efectivamente disposto. Neste suposto o Igape emitirá resolución en que anule o compromiso pola parte non disposta.

5. Os fondos obtidos da operación financeira deberán ser aplicados exclusivamente ao pagamento dos conceptos de gasto financiables aprobados no acordo de concesión.

Sección 4ª. Modificación das resolucións, obrigas das persoas beneficiarias, xustificación, incumprimentos e efectos dos incumprimentos

Para os efectos da presente sección, cando exista préstamo parcialmente reembolsable concedido, as referencias a «resolución» entenderanse feitas a «acordo».

Artigo 29. Modificación da resolución

1. Unha vez ditada a resolución de concesión, observarase o establecido no artigo 35 do Decreto 11/2009. Admitirase un máximo de dúas solicitudes de modificación dentro dos límites xerais establecidos nestas bases, relativas ao gasto subvencionable, á data de execución do proxecto, á localización, ao emprego, de ser o caso, e á titularidade do proxecto, sempre e cando estes cambios non alteren ou desvirtúen o proxecto. Concretamente, non se admitirán modificacións que supoñan unha maior subvención para o proxecto.

En canto á modificación da data de execución do proxecto, só se poderá autorizar durante o prazo máximo da metade do prazo inicial, sen que poida exceder o prazo máximo de execución establecido no punto cuarto do «resolvo» da convocatoria.