La Orden de 9 de diciembre de 2020 aprobó los diferentes modelos de autoliquidación del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en la Comunidad Autónoma de Galicia y reguló el procedimiento y las condiciones para su pago y presentación, así como determinadas obligaciones formales y de suministro de información tributaria.

Para adaptar los anexos de dicha orden a los diversos cambios normativos ocurridos se modificaron estos en las resoluciones de la Agencia Tributaria de Galicia de 25 de enero, 4 de marzo y 14 de mayo de 2021, 10 de enero de 2022, 10 de enero de 2023 y 31 de mayo de 2024.

La Ley 2/2024, de 7 de noviembre, de promoción de los beneficios sociales y económicos de los proyectos que utilizan los recursos naturales de Galicia, regula una nueva deducción aplicable a la modalidad de actos jurídicos documentados, aplicable a la constitución o transmisión de derechos reales sobre inmuebles que sean necesarios para la implantación de instalaciones o infraestructuras para la producción de energías renovables en áreas empresariales.

Por su parte, en la Ley de medidas fiscales y administrativas para 2025 se introducen diferentes medidas que afectan al impuesto de transmisiones patrimoniales y actos jurídicos documentados, como la ampliación del ámbito objetivo de la bonificación en la modalidad de actos jurídicos documentados, de modo que pasa a aplicarse a las escrituras públicas referidas a la adquisición, constitución, modificación y cancelación de derechos reales de garantía, en la promoción, construcción y rehabilitación de esos edificios. Asimismo, se crean dos nuevas deducciones, una aplicable en la modalidad de transmisiones patrimoniales onerosas a las adquisiciones de suelo residencial o de suelo para la promoción de suelo residencial con destino a la vivienda protegida de promoción pública realizadas por las entidades participadas mayoritariamente por el sector público autonómico, y otra aplicable a la modalidad de actos jurídicos documentados a varios actos y negocios realizados con la intervención del Instituto Gallego de la Vivienda y Suelo o por las entidades participadas mayoritariamente por dicho organismo, que forman parte del proceso constructor de las viviendas de promoción pública, como las adquisiciones de suelo residencial, los actos de agrupación, agregación, segregación y división, la declaración de obra nueva y división horizontal, las ventas de suelo público residencial, los actos relativos a las garantías pactadas, así como los préstamos hipotecarios que puedan solicitar para financiar la construcción y adquisición de vivienda protegida.

Lo expuesto hace necesario modificar en el anexo II de la Orden de 9 de diciembre de 2020, referente al modelo 600, la lista de deducciones y bonificaciones; para ello es competente la persona titular de la Dirección de la Agencia Tributaria de Galicia, con base en la habilitación normativa prevista en la disposición adicional sexta de dicha orden.

En consecuencia,

RESUELVO:

Primero.

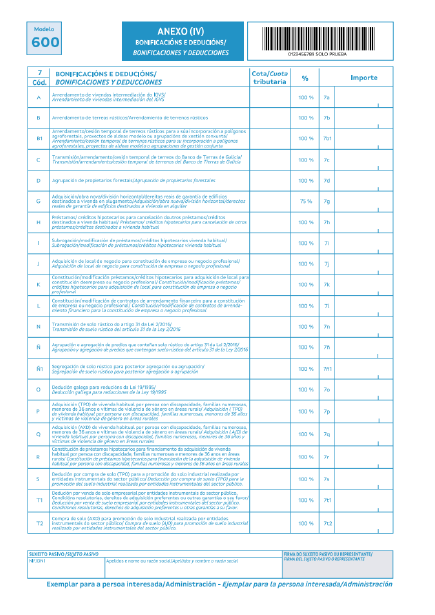

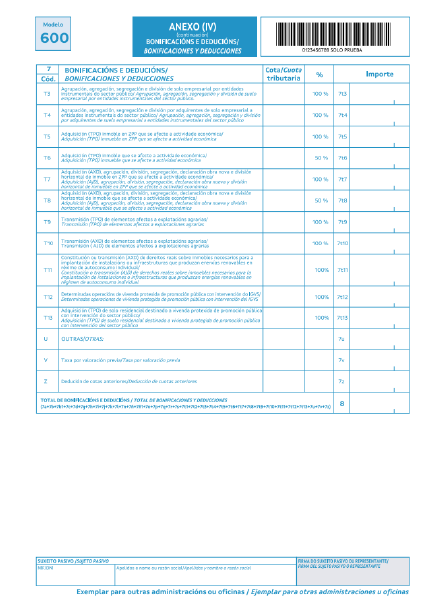

Modificar en el anexo II de la Orden de 9 de diciembre de 2020, referente al modelo 600, la listada de bonificaciones y deducciones, que pasa a ser la siguiente: