A Orde do 9 de decembro de 2020 aprobou os diferentes modelos de autoliquidación do imposto sobre transmisións patrimoniais e actos xurídicos documentados na Comunidade Autónoma de Galicia e regulou o procedemento e as condicións para o seu pagamento e presentación, así como determinadas obrigacións formais e de subministración de información tributaria.

Para adaptar os anexos da devandita orde aos diversos cambios normativos acaecidos modificáronse estes nas resolucións da Axencia Tributaria de Galicia do 25 de xaneiro, 4 de marzo e 14 de maio de 2021, 10 de xaneiro de 2022, 10 de xaneiro de 2023 e 31 de maio de 2024.

A Lei 2/2024, do 7 de novembro, de promoción dos beneficios sociais e económicos dos proxectos que utilizan os recursos naturais de Galicia, regula unha nova dedución aplicable á modalidade de actos xurídicos documentados, aplicable á constitución ou transmisión de dereitos reais sobre inmobles que sexan necesarios para a implantación de instalacións ou infraestruturas para a produción de enerxías renovables en áreas empresariais.

Pola súa banda, na Lei de medidas fiscais e administrativas para 2025 introdúcense diferentes medidas que afectan o imposto de transmisións patrimoniais e actos xurídicos documentados, como a ampliación do ámbito obxectivo da bonificación na modalidade de actos xurídicos documentados, de modo que pasa a aplicarse ás escrituras públicas referidas á adquisición, constitución, modificación e cancelación de dereitos reais de garantía, na promoción, construción e rehabilitación deses edificios. Así mesmo, créanse dúas novas deducións, unha aplicable na modalidade de transmisións patrimoniais onerosas ás adquisicións de solo residencial ou de solo para a promoción de solo residencial con destino á vivenda protexida de promoción pública realizadas polas entidades participadas maioritariamente polo sector público autonómico, e outra aplicable á modalidade de actos xurídicos documentados a varios actos e negocios realizados coa intervención do Instituto Galego da Vivenda e Solo ou polas entidades participadas maioritariamente polo dito organismo, que forman parte do proceso construtor das vivendas de promoción pública, como as adquisicións de solo residencial, os actos de agrupación, agregación, segregación e división, a declaración de obra nova e división horizontal, as vendas de solo público residencial, os actos relativos ás garantías pactadas, así como os préstamos hipotecarios que poidan solicitar para financiar a construción e adquisición de vivenda protexida.

O exposto fai necesario modificar no anexo II da Orde do 9 de decembro de 2020, referente ao modelo 600, a lista de bonificacións e deducións; para iso é competente a persoa titular da Dirección da Axencia Tributaria de Galicia, con base na habilitación normativa prevista na disposición adicional sexta da devandita orde.

En consecuencia,

RESOLVO:

Primeiro.

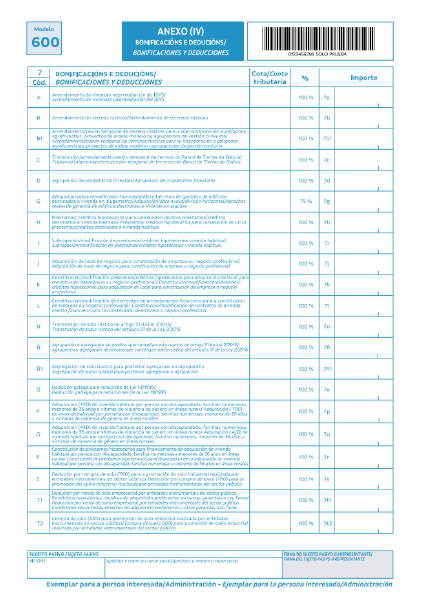

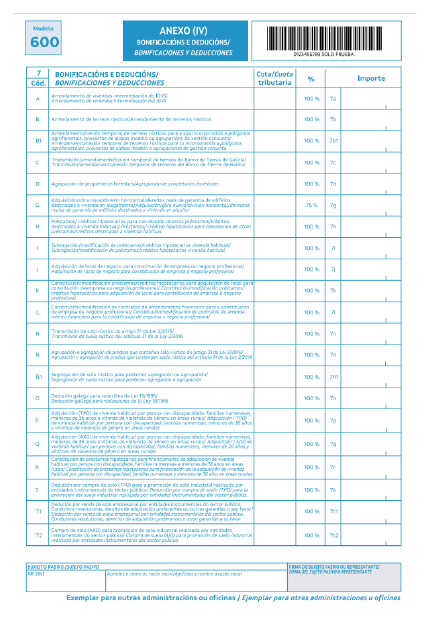

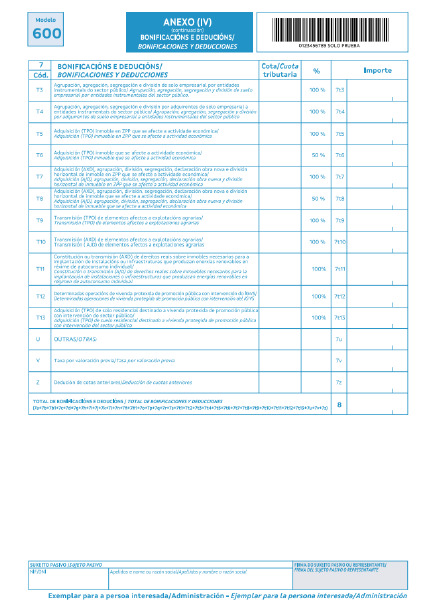

Modificar no anexo II da Orde do 9 de decembro de 2020, referente ao modelo 600, a lista de bonificacións e deducións, que pasa a ser a seguinte: