O Conselho de Direcção do Instituto Galego de Promoção Económica (em diante, Igape), na sua reunião de 11 de novembro de 2024, acordou, por unanimidade dos membros assistentes, aprovar as bases reguladoras das ajudas para a atracção de empresas a Galiza, co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027 e facultou a pessoa titular da Direcção-Geral para a sua convocação, a aprovação dos créditos e a publicação no Diário Oficial da Galiza.

Na sua virtude, e de conformidade com as faculdades que tenho conferidas,

RESOLVO:

Primeiro. Publicar as bases reguladoras das ajudas para a atracção de empresas a Galiza, co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027, e convocar as ditas ajudas para o ano 2025 em regime de concorrência não competitiva (código de procedimento IG408H).

As ajudas da presente convocação estão co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027, que tem uma taxa de co-financiamento do Feder do 60 %, computando como co-financiamento nacional o investimento privado elixible das pessoas beneficiárias pelo 40 % restante. Em particular:

Objectivo político 1. Uma Europa mais competitiva e inteligente, promovendo uma transformação económica inovadora e inteligente e uma conectividade regional às tecnologias da informação e das comunicações.

Prioridade 1A: Transição digital e inteligente.

Objectivo específico 1.3. O reforço do crescimento sustentável e a competitividade das PME e a criação de emprego nestas, também mediante investimentos produtivos.

Linha de actuação 1.3.01. Apoio financeiro a projectos de investimento empresarial, especialmente das PME, para promover o crescimento sustentável, a competitividade e a criação e a manutenção do emprego.

Âmbito de intervenção 021. Desenvolvimento empresarial e internacionalização das PME, incluídos os investimentos produtivos.

Os indicadores correspondentes a estas ajudas são os seguintes:

a) Indicadores de realização:

RCO01-Empresas apoiadas.

RCO02-Empresas apoiadas através de subvenções.

b) Indicador de resultado:

RCR02-Investimentos privados que acompanham o apoio público.

Segundo. Esta convocação tramita-se de conformidade com o disposto no artigo 25 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Decreto 11/2009), no qual se estabelece a tramitação antecipada de expedientes de despesa, condicionar a concessão destas ajudas à existência de crédito adequado e suficiente no momento da resolução de concessão.

Terceiro. O prazo de apresentação de solicitudes de ajuda começará a computarse 5 dias hábeis a partir do dia seguinte ao da publicação desta resolução no Diário Oficial da Galiza às 9.00 horas e rematará o 30 de setembro de 2025 às 14.00 horas, excepto que antes dessa data se produza o esgotamento do crédito.

Quarto. Os créditos disponíveis para concessões nesta convocação abonar-se-ão com cargo às seguintes aplicações orçamentais e pelos seguintes montantes e distribuição plurianual:

|

Partida orçamental |

Ano 2025 |

Ano 2026 |

Ano 2027 |

Ano 2028 |

|

09.A1.741A.7700 |

100.000 € |

3.900.000 € |

4.000.000 € |

4.000.000 € |

A pessoa titular da Direcção-Geral do Igape poderá alargar os créditos, depois da declaração da sua disponibilidade, como consequência das circunstâncias estabelecidas no artigo 30.2 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Decreto 11/2009), mediante resolução publicado para o efeito.

Quinto. Prazos de duração do procedimento, de execução do projecto e para solicitar o cobramento:

O prazo máximo para resolver e notificar a resolução será de três meses desde a data de apresentação de solicitude de ajuda. Transcorrido este, poder-se-á perceber desestimar por silêncio administrativo.

O prazo de execução dos projectos rematará na data estabelecida na resolução de concessão, sem que nunca possa exceder o 31 de março de 2028.

A pessoa beneficiária deverá apresentar a justificação e solicitude de cobramento da ajuda dentro do prazo de um mês a partir da data de fim de execução do projecto fixada na resolução de concessão. Para estes efeitos:

– Imputar-se-ão à anualidade 2025 as despesas dos projectos cujo prazo de execução, de justificação e de solicitude de cobramento remate até o 30 de novembro de 2025. As despesas executadas a partir de 1 de dezembro de 2025 poderão imputar-se com cargo à justificação da anualidade 2026.

– Imputar-se-ão à anualidade 2026 as despesas dos projectos cujo prazo de execução, de justificação e de solicitude de cobramento remate até o 30 de setembro de 2026. As despesas executadas a partir de 1 de outubro de 2026 poderão imputar-se com cargo à justificação da anualidade 2027.

– Imputar-se-ão à anualidade 2027 as despesas dos projectos cujo prazo de execução, de justificação e de solicitude de cobramento remate até o 30 de setembro de 2027. As despesas executadas a partir de 1 de outubro de 2027 poderão imputar-se com cargo à justificação da anualidade 2028.

– Imputar-se-ão à anualidade 2028 as despesas dos projectos cujo prazo de execução, de justificação e de solicitude de cobramento remate até o 31 de março de 2028.

Sexto. Uma vez fechada a convocação, abrir-se-á um registro de presolicitudes que permanecerá aberto até a abertura da seguinte convocação. As solicitudes de inscrição neste registo deverão conter todos os dados relativos ao projecto de investimento e não poderão ser modificadas, excepto actualização de montantes.

Uma vez aberta a seguinte convocação, para as solicitudes que optem então à concessão das ajudas, ter-se-á em conta a data de apresentação da presolicitude no registro em relação exclusivamente para o efeito incentivador e sempre que se trate do mesmo projecto. A inscrição no registro de presolicitudes não dará lugar a nenhuma outra preferência nem vantagem na valoração da posterior solicitude.

Sétimo. De conformidade com o previsto nos artigos 17.3.b) e 20.8.a) da Lei 38/2003, de 17 de novembro, geral de subvenções, transmitirão à Base de dados nacional de subvenções a informação requerida por esta, o texto da convocação para a sua publicação na citada base e o seu extracto no Diário Oficial da Galiza. A cessão de dados de carácter pessoal que deve efectuar à Intervenção Geral da Administração do Estado para os efeitos de publicar as subvenções concedidas na Base de catos nacional de subvenções não requererá o consentimento do beneficiário.

Oitavo. Os requisitos das letras c), e), f), h), i), k), m) e n) do artigo 20.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza (em diante, Lei 9/2007), indicam nas bases anexas a esta resolução.

Santiago de Compostela, 11 de dezembro de 2024

Covadonga Toca Carús

Directora geral do Instituto Galego de Promoção Económica

ANEXO

Bases reguladoras das ajudas para atracção de empresas a Galiza, co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027

O Igape, no cumprimento das suas funções, desempenha um papel essencial no desenvolvimento de programas e iniciativas que contribuem a atingir os objectivos económicos estratégicos da comunidade galega.

O objecto das ajudas reguladas nestas bases é o de estimular a posta em marcha de grandes projectos de investimento empresarial na Galiza, com a finalidade principal de potenciar a actividade económica na Comunidade Autónoma e a manutenção e criação de emprego, assim como atrair novas iniciativas empresariais a Galiza, por crescimento ou deslocação, sem renunciar ao crescimento e melhora das empresas existentes nem à criação e posta em marcha de novas iniciativas empresariais.

Esta linha de ajudas, que tem como objectivo estimular e atrair o investimento empresarial privado a Galiza, está aliñada com o Plano estratégico da Galiza 22-30, eixo 3: Competitividade e crescimento, prioridade de actuação 3.3: Impulsionar o crescimento e competitividade das PME, a transição industrial e o emprendemento, objectivo estratégico 3.3.3: Atrair investimento produtivo e fomentar e facilitar a internacionalização das empresas galegas, em especial as PME. Além disso, alíñase com o repto 2: Modelo industrial baseado na competitividade e no conhecimento da Estratégia de especialização inteligente da Galiza RIS3 21-27.

Os apoios dirigem às pequenas e médias empresas pela sua função decisiva na criação de emprego e por constituir um factor de estabilidade social e de desenvolvimento económico, assim como pelas especiais dificuldades para aceder ao capital e ao financiamento.

Por outra parte, respeitando a horizontalidade, as ajudas incluem todos os sectores de actividade, excepto os que não podem ser apoiados segundo o Regulamento (UE) nº 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajuda compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado CE, no que se amparam as ajudas.

Segundo o estabelecido no artigo 19.2 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, exclui-se o regime de concorrência competitiva no procedimento de concessão das ajudas. As subvenções outorgar-se-ão a aqueles solicitantes que cumpram os requisitos estabelecidos nestas bases até o esgotamento dos créditos habilitados o que, de ser o caso, se publicará no Diário Oficial da Galiza.

Justifica-se a excepcionalidade porquanto nestes casos não é necessária a comparação de projectos entre sim, pelo interesse especial de promover qualquer grande projecto de investimento empresarial que, cumprindo os requisitos especificados nas presentes bases, se possam levar adiante na Galiza. Além disso, a concorrência não competitiva é o mecanismo que permite que os projectos subvencionáveis e, se é o caso, financiables, possam ser atendidos em todo momento, mantendo a possibilidade de solicitude aberta de modo contínuo.

A estas bases reguladoras resulta-lhes de aplicação o princípio de «não causar um prejuízo significativo ao ambiente» (DNSH, pelas suas siglas em inglês); isto é, que nenhuma das actuações promovidas nestas bases incide negativamente em nenhum dos seis objectivos ambientais recolhidos no artigo 17 do Regulamento (UE) nº 2020/852: mitigación à mudança climática, adaptação à mudança climática, uso sustentável e protecção dos recursos hídricos e marinho, economia circular, prevenção e controlo da contaminação e protecção e recuperação da biodiversidade e os ecosistemas.

Em aplicação do disposto na Lei 18/2022, de criação e crescimento de empresas, que modifica o artigo 13 da Lei 38/2003, geral de subvenções, nestas bases incorpora-se a obrigação para as empresas de cumprir os prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, para poder ser beneficiárias de subvenções de montante superior a 30.000 euros.

Artigo 1. Objecto, modalidades e tipoloxías de projectos objecto de apoio

1. Constitui o objecto das presentes bases reguladoras a concessão de ajudas para o financiamento de projectos de investimento empresarial das seguintes modalidades:

I.1. Projectos de investimento empresarial com um investimento subvencionável entre 800.000 € e 10.000.000 €.

I.2. Projectos de investimento igual ou superior a 100.000 €, com uma criação de emprego de 25 ou mais postos de trabalho de carácter indefinido a tempo completo.

No anexo I às presentes bases desenvolvem-se, num quadro de especificações, os requisitos, condições e características de cada uma destas modalidades.

2. Tipoloxías e dimensão dos projectos objecto de apoio.

Os projectos de investimento objecto de apoio deverão responder a alguma das tipoloxías de projecto subvencionáveis estabelecidas na letra A das especificações gerais para ambas as modalidades do anexo I.

Em caso que o investimento subvencionável de uma solicitude da linha I.1 supere o limite máximo fixado na epígrafe 1.A) do anexo I, para os efeitos da concessão, ajustar-se-á o investimento subvencionável a essa quantia máxima.

As PME interessadas só poderão apresentar uma única solicitude de ajuda nesta convocação. De apresentarem-se mais de uma, arquivar automaticamente as registadas depois da primeira excepto desistência expressa das outras por parte da pessoa solicitante.

Uma vez apresentadas, as solicitudes não poderão modificar-se.

Artigo 2. Procedimento e regime de aplicação

1. O procedimento de concessão destas subvenções tramitar-se-á em regime de concorrência não competitiva.

2. Não se poderão outorgar subvenções por quantia superior à que se determine na presente convocação, salvo que se realize uma nova convocação ou se produza um incremento de créditos derivados de uma geração, ampliação ou incorporação de crédito; ou da existência de remanentes de outras convocações financiadas com cargo ao mesmo crédito, a créditos incluídos no mesmo programa ou em programas do mesmo serviço, ao amparo do disposto no artigo 31.2 da Lei 9/2007.

3. As ajudas previstas nestas bases incardínanse nos artigos 14 e 17 do Regulamento (UE) nº 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajuda compatíveis com o comprado interior (DOUE L 187, de 26 de junho).

4. A presente convocação é co-financiado pela União Europeia no marco do programa A Galiza Feder 2021-2027, que tem uma taxa de co-financiamento do Feder do 60 %, computando como co-financiamento nacional o investimento privado elixible dos beneficiários pelo 40 % restante. Em particular:

Objectivo político 1: Uma Europa mais competitiva e inteligente, promovendo uma transformação económica inovadora e inteligente e uma conectividade regional às tecnologias da informação e das comunicações.

Objectivo específico 1.3: O reforço do crescimento sustentável e a competitividade das PME e a criação de emprego nestas, também mediante investimentos produtivos.

Linha de actuação 1.3.01: Apoio financeiro a projectos de investimento empresarial, especialmente das PME, para promover o crescimento sustentável, a competitividade e a criação e a manutenção do emprego.

Âmbito de intervenção 021: Desenvolvimento empresarial e internacionalização das PME, incluídos os investimentos produtivos.

Os indicadores do programa A Galiza Feder 2021-2027 correspondentes a estas ajudas são os seguintes:

a) Indicadores de realização:

RCO01-Empresas apoiadas.

RCO02-Empresas apoiadas através de subvenções.

b) Indicador de resultado:

RCR02-Investimentos privados que acompanham o apoio público.

Artigo 3. Concorrência com outras ajudas ou subvenções públicas

1. Estas ajudas são incompatíveis com outras ajudas ou subvenções públicas para os mesmos investimentos ou empregos (custos salariais) subvencionados.

2. A obtenção de outras ajudas ou subvenções para o mesmo projecto deverá comunicar-se ao Igape tão em seguida como se conheça e, em todo o caso, no momento em que se presente documentação justificativo das acções realizadas. Antes de conceder e pagar a ajuda, deverá constar no expediente uma declaração sobre qualquer ajuda recebida para este mesmo projecto. O não cumprimento do disposto neste artigo considerar-se-á uma alteração das condições tidas em conta para a concessão da ajuda e poderá dar lugar a um procedimento de reintegro.

Artigo 4. Pessoas beneficiárias

1. Poderão ser pessoas beneficiárias destas ajudas as pequenas e médias empresas (em diante, PME) que projectem levar a cabo um investimento num centro de trabalho localizado na Comunidade Autónoma da Galiza, considerado subvencionável ao amparo do regulado nas presentes bases.

2. Para os efeitos das presentes bases, considerar-se-ão PME as empresas que, à data da solicitude, respondam à definição de peme estabelecida pela Comissão Europeia no anexo I do Regulamento (UE) nº 651/2014 e com forma jurídica de sociedade mercantil.

3. Não poderão ter a condição de pessoas beneficiárias:

a) As empresas que proponham um projecto para uma actividade pertencente a um sector excluído segundo o disposto no artigo 5.2 das presentes bases.

b) As empresas que sejam prestadoras dos mesmos ou similares serviços ou subministradoras dos mesmos ou similares equipamentos para os que solicitam a ajuda.

c) As empresas que estejam sujeitas a uma ordem de recuperação de ajudas, consequência de uma decisão da Comissão Europeia.

d) As empresas em crise, de acordo com a definição estabelecida na ponto 18 do artigo 2 do Regulamento (UE) nº 651/2014.

e) As empresas em que concorra alguma das circunstâncias previstas no artigo 10.2 e 3 da Lei 9/2007, ou incumpram as obrigações do artigo 11 da citada lei.

f) Para subvenções de montante superior a 30.000 euros, as empresas que incumpram os prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, e as suas posteriores modificações, quando os solicitantes sejam unicamente sujeitos incluídos no âmbito de aplicação da citada Lei 3/2004.

4. O Igape realizará as comprovações documentários necessárias para garantir que as empresas beneficiárias não incorrer em nenhuma das circunstâncias enumerado no ponto 18 do artigo 2, do Regulamento (UE) nº 651/2014.

Artigo 5. Actividades subvencionáveis

1. Serão subvencionáveis os investimentos projectados ou o emprego a criar para o desenvolvimento de qualquer actividade económica, excepto as excluídas nos seguintes pontos.

2. De acordo com a norma que dá cobertura às presentes bases, o Regulamento geral de exenção por categorias (Regulamento (UE) nº 651/2014 da Comissão), excluem-se as seguintes actividades:

a) A produção e comercialização agrícola primária.

b) As recolhidas no âmbito de aplicação do Regulamento (UE) nº 1379/2013 do Parlamento Europeu e do Conselho, de 11 de dezembro de 2013, pelo que se estabelece a organização comum de mercados no sector dos produtos da pesca e da acuicultura, se modificam os regulamentos (CE) nº 1184/2006 e (CE) nº 1224/2009 do Conselho e se derrogar o regulamento (CE) nº 104/2000 do Conselho.

3. Excluem-se, também, as seguintes actividades:

a) Produção e distribuição de energia e infra-estruturas energéticas.

b) A fabricação, a transformação e a comercialização de tabaco e produtos do tabaco.

c) A produção, a transformação, o transporte, a distribuição, o armazenamento ou a combustión de combustíveis fósseis.

4. Também não poderão conceder-se ajudas ao amparo destas bases para financiar os seguintes tipos de investimento, segundo o disposto no artigo 7 do Regulamento (UE) nº 2021/1058 do Parlamento Europeu e do Conselho, de 24 de junho, relativo ao Feder e ao Fundo de Coesão e no Acordo de Associação para o OUVE 1.3:

– A construção de centros que prestem serviços de formação.

– Infra-estruturas residenciais para colectivos em risco de institucionalización.

– A clausura ou a construção de centrais nucleares.

– Investimentos destinados a reduzir as emissões de gases de efeito estufa.

– Infra-estruturas aeroportuarias.

– Investimentos em eliminação de refugallos em entulleiras.

– investimentos em aumentar a capacidade das instalações para o tratamento de refugallos residuais, com a excepção de investimentos em tecnologias para recuperar materiais de refugallos residuais com fins de economia circular.

5. Em aplicação do artigo 66 do Regulamento (UE) nº 2021/1060, não serão subvencionáveis as despesas de apoio à relocalición.

Artigo 6. Investimento subvencionável

1. Serão subvencionáveis os investimentos em activos fixos, materiais ou inmateriais, ou alternativamente, os custos salariais do emprego que se vai criar, que estejam vinculados ao projecto para o que se solicita a ajuda, e que se materializar nos conceitos e com os requisitos que se relacionam na epígrafe 1.B) do anexo I, quadro de especificações.

2. Os activos adquiridos deverão ser novos, excepto para a aquisição de construções ou imóveis nos casos e com os requisitos em que assim se preveja expressamente na epígrafe 1.B) do quadro de especificações do anexo I, ou para a aquisição de activos de um estabelecimento com as condições seguintes:

A aquisição de activos pertencentes a um estabelecimento que fechou ou que fecharia se não se adquirira será subvencionável sempre que se cumpram os seguintes requisitos:

a) que os activos sejam adquiridos a um terceiro não relacionado com o comprador;

b) que conste uma declaração do vendedor sobre a origem dos bens e sobre que estes não foram objecto de nenhuma subvenção ou ajuda pública, e

c) que o preço não seja superior ao valor de mercado de referência nem ao custo dos bens novos similares, estes aspectos acreditar-se-ão mediante certificação de taxador independente.

Quando se adquiram os activos de um estabelecimento nestas condições não será preciso achegar as três ofertas exixir no ponto 5 do artigo 7 destas bases.

Quando um membro da família de o/da proprietário/a inicial ou um/uma empregado/a se faça cargo de uma pequena empresa para continuar com a actividade, não se aplicará com a condição de que os activos devam ser adquiridos a terceiros não relacionados com o comprador. A mera aquisição das acções de uma empresa não constituirá um investimento.

3. Os bens objecto de investimento deverão ser adquiridos em propriedade pela pessoa beneficiária, admitindo-se, como excepção e de modo expresso, a obra civil em terrenos sobre os que exista um direito de superfície ou uma concessão administrativa e/ou as reforma de instalações em imóveis alugados nos casos em que assim se preveja na epígrafe 1.B) do quadro de especificações do anexo I. No caso de aquisição dos bens mediante fórmulas de pagamento adiado, estes deverão passar a ser de propriedade plena da pessoa beneficiária antes do remate do prazo de execução do projecto, devendo constar neste momento o vencimento e pagamento das quantidades adiadas.

4. Os bens objecto de investimento deverão ser adquiridos a terceiros.

5. Com carácter geral, os provedores não poderão estar associados nem vinculados com a pessoa solicitante ou com os seus órgãos directivos ou administrador, percebendo-se que existe vinculação quando se dêem as circunstâncias previstas no artigo 27.7 da Lei 9/2007, de subvenções da Galiza, e o artigo 43.2 do Decreto que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos números 2 e 3 respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

6. Ficam excluídos dos investimentos subvencionáveis:

a) Os investimentos de reposição ou mera substituição de elementos, salvo que a nova aquisição corresponda a elementos diferentes dos anteriores, bem pela tecnologia usada ou pelo seu incremento de rendimento manifesto, que estejam vinculados com a tipoloxía do projecto subvencionável.

b) Os custos de deslocação de bens equipamento que já sejam propriedade da empresa.

c) Os custos de adaptações à normativa vigente, salvo as directamente relacionadas com os elementos objecto de investimento.

d) A aquisição das instalações em que a solicitante vinha desenvolvendo a sua actividade em regime de alugamento ou direito de uso de qualquer tipo.

e) Os custos de demolição de edifícios ou estruturas já existentes isolados, que não estejam incluídos dentro de um projecto de reforma ou rehabilitação.

Artigo 7. Condições dos projectos

1. Os projectos deverão ter um investimento mínimo subvencionável de 800.000 € e máximo de 10.000.000 € para os projectos da modalidade I.1, e mínimo de 100.000 € com a criação de, ao menos, 25 novos empregos de carácter indefinido e a tempo completo para a modalidade I.2, recolhidas no anexo I a estas bases. Em nenhum caso se considerará o IVE como conceito subvencionável.

2. A pessoa beneficiária deverá realizar uma achega financeira mínima do 25 % dos custos subvencionáveis, mediante os seus próprios recursos ou mediante financiamento externo, exenta de qualquer tipo de ajuda pública.

Não se consideram exentos de apoio público, entre outros, os empréstimos bonificados, os empréstimos de valores ou capital públicos, as participações públicas que não cumpram o princípio de investidor numa economia de mercado, as garantias estatais que contenham elementos de ajuda ou o apoio público outorgado dentro do âmbito da norma de minimis.

3. A ajuda solicitada deve supor um efeito incentivador para o projecto apresentado. Existe efeito incentivador quando a ajuda muda o comportamento da empresa de jeito que esta não empreenderia o projecto objecto de solicitude sem a ajuda, ou que só a empreenderia de uma maneira limitada ou diferente. A ajuda não deve subvencionar os custos de uma actuação em que a empresa incorrer em qualquer caso.

Para tal efeito, antes de iniciar o projecto, a pessoa solicitante deverá ter apresentado a solicitude da ajuda. Nenhum dos custos alegados sobre os que se solicita subvenção poderão ser incorrer com carácter prévio à solicitude; de ser assim, a totalidade do projecto será considerado não subvencionável, de acordo com a exixencia de efeito incentivador previsto no artigo 6 do Regulamento (UE) nº 651/2014 da Comissão.

Considera-se que o projecto já foi iniciado quando exista um primeiro compromisso em firme para a execução das obras ou para a aquisição de algum dos elementos integrantes do projecto, percebendo-se por projecto qualquer dos investimentos compreendidos na solicitude da ajuda. Neste sentido, considera-se que existe compromisso em firme no caso da existência de um contrato ou oferta assinado entre as partes, ou da existência de um pedido, para qualquer dos elementos subvencionáveis.

Para estes efeitos, determinados trabalhos preparatórios, como a obtenção de permissões ou a realização de estudos prévios de viabilidade, não se consideram início dos trabalhos.

4. O período de execução dos investimentos subvencionáveis ou, de ser o caso, da criação de emprego, denomina-se prazo de execução do projecto e abarcará desde a data de apresentação da solicitude até a data de remate do prazo estabelecido na resolução de concessão. Com carácter geral, rematará dentro dos 24 meses seguintes à data de notificação da resolução de concessão, sem que possa exceder a data estabelecida para o efeito na resolução de convocação. Qualquer investimento realizado ou emprego criado fora deste período não será subvencionável.

5. Quando o montante das despesas subvencionáveis supere as quantias estabelecidas na Lei 9/2017, de 8 de novembro, de contratos do sector público, para o contrato menor (montante igual ou superior a 15.000 € no caso de prestação do serviço ou aquisição de um bem e montante igual ou superior a 40.000 € no caso de execução de obra, no momento de publicar estas bases) a pessoa beneficiária deverá solicitar, no mínimo, três ofertas de diferentes provedores com carácter prévio à prestação do serviço ou da aquisição do bem ou à contratação da execução da obra, excepto que pelas suas especiais características não exista no comprado suficiente número de provedores que os prestem ou subministrem ou que as realizem. Neste caso, apresentar-se-á um escrito acreditador desta circunstância assinado por um perito independente.

As três ofertas ou orçamentos de provedores deverão reunir, no mínimo, os seguintes requisitos:

a) Comparabilidade: deverão referisse à mesma tipoloxía de elemento objecto de investimento, com prestações similares e conter conceitos análogos e comparables e com o detalhe suficiente para a sua comparação.

b) Não vinculação: os provedores das três ofertas não poderão ser vinculados entre sim nem com a empresa solicitante. Para estes efeitos, percebe-se que existe vinculação quando se dêem as circunstâncias previstas no artigo 27.7 da Lei 9/2007, de subvenções da Galiza, e o artigo 43.2 do decreto que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos pontos 2 e 3 respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

c) Identificação do ofertante e do destinatario: deverão conter a razão social, o domicílio e o número ou código de identificação fiscal. Excepcionalmente, poderão admitir-se ofertas ou orçamentos em que se omita algum dos elementos identificativo do emissor ou do destinatario quando, ao critério dos serviços técnicos do Igape, se considere que estão clara e inequivocamente identificados o ofertante e o destinatario.

d) Data: todas as ofertas deverão mostrar uma data de emissão.

Não serão admissíveis as ofertas emitidas por provedores que não tenham a capacidade para a subministração do bem ou serviço ou que pareçam de compracencia (conteúdo e formato idênticos ou extremadamente similares entre ofertas, erros idênticos ou aparência não habitual, entre outros).

Com carácter geral, para cada elemento será subvencionável o montante correspondente à oferta de menor preço dentre as comparables. Excepcionalmente, quando a pessoa solicitante não escolha a oferta de menor preço, considerar-se-á subvencionável o montante da oferta eleita, depois da sucinta motivação de que se trata da oferta economicamente mais vantaxosa trás a valoração de diferentes critérios técnicos adicionais ao preço.

No caso de aquisições de edificações ou construções novas ou usadas, não será preciso achegar as três ofertas, deverá acompanhar-se um relatório de taxación subscrito por sociedade de taxación homologada. Exceptúase também deste requisito a aquisição de activos de um estabelecimento regulada no artigo 6.2 destas bases.

6. Em nenhum caso o custo de aquisição dos investimentos subvencionáveis poderá ser superior ao valor de mercado.

7. Todos os elementos do investimento projectados deverão estar vinculados e responder à tipoloxía de projecto para a que se solicita a ajuda. Não serão subvencionáveis os elementos não relacionados ou que não contribuam à dita tipoloxía.

8. Os projectos não poderão estar vinculados às actividades excluído nas presentes bases reguladoras.

Quando um ou vários elementos integrantes do projecto estejam vencellados a mas de uma actividade da empresa e uma ou mais não fossem subvencionáveis, para os efeitos de determinar o investimento subvencionável, considerar-se-á exclusivamente o montante proporcional à vinculação do elemento em questão à actividade subvencionável para a que se propõe o projecto. Nestes casos:

a) Se o conceito de investimento é obra civil, construção ou reforma, ou aquisição de edificações, e estão claramente diferenciados os metros quadrados atribuídos a cada actividade, para os efeitos de determinar o investimento subvencionável deste conceito aplicar-se-á a proporção de metros quadrados correspondentes à actividade subvencionável.

b) Se o conceito de investimento é obra civil, construção ou reforma, ou aquisição de edificações, e não estão claramente diferenciados os metros quadrados ou correspondem a zonas comuns, considerar-se-á subvencionável o montante do investimento proporcional à percentagem de facturação da empresa, actual ou prevista, que suponha a actividade subvencionável nesse estabelecimento.

c) Para os restantes elementos integrantes do projecto de uso não exclusivo para a actividade subvencionável, considerar-se-á subvencionável o montante do investimento proporcional à percentagem de facturação da empresa que suponha a actividade subvencionável nesse estabelecimento, actual ou prevista.

d) No caso de projectos intensivos em criação de emprego (modalidade I.2 do anexo I), no caso de estar parcialmente vinculados a actividades excluído, fá-se-á a proporção de modo homólogo ao ponto anterior.

9. Os projectos deverão esta vinculados a um único titular. Não serão subvencionáveis os investimentos que vão ser utilizados por empresas diferentes à solicitante.

10. Não serão subvencionáveis os projectos de investimento vinculados a um contrato de gestão de serviços públicos.

11. Quando a pessoa beneficiária da subvenção seja uma empresa, as despesas subvencionáveis em que incorrer nas suas operações comerciais deverão ter sido abonados nos prazos de pagamento previstos na normativa sectorial que lhe seja de aplicação ou, na sua falta, nos estabelecidos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem medidas de luta contra a morosidade nas operações comerciais, e as suas modificações posteriores.

Artigo 8. Quantia da ajuda

A quantia da ajuda será a indicada para cada modalidade no anexo I, na letra 1.A) do quadro de especificações.

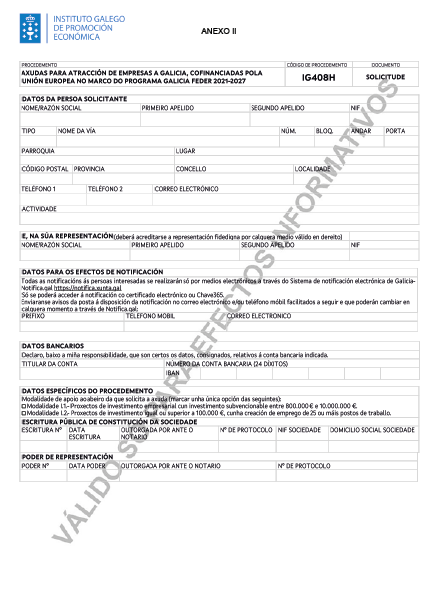

Artigo 9. Forma e lugar de apresentação das solicitudes

1. Só poderá apresentar-se uma única solicitude em toda a convocação, devendo escolher entre a modalidade de ajudas sobre investimento gerais ou ajudas sobre os custos salariais do emprego associado ao investimento.

Para apresentar a solicitude, a entidade solicitante deverá cobrir previamente um formulario electrónico descritivo das circunstâncias da pessoa solicitante e do projecto para o que solicita a subvenção, através da aplicação estabelecida no endereço da internet https://www.igape.gal/gl/oficinavirtual. Deverá cobrir necessariamente todos os campos do formulario estabelecidos como obrigatórios.

2. No supracitado formulario, a pessoa representante deverá realizar as seguintes declarações relativas à entidade solicitante:

a) Que assumirá a aplicação de medidas antifraude eficazes e proporcionadas no seu âmbito de gestão, assim como a obrigação de comunicar ao órgão administrador os casos de suspeita de fraude.

b) Que não está sujeita a uma ordem de recuperação de ajudas em consequência de uma decisão da Comissão Europeia que declarasse a ajuda ilegal e incompatível com o comprado comum.

c) Que cumprirá a normativa comunitária, estatal e autonómica de aplicação, em particular, a normativa em matéria de subvenções, assim como a normativa vigente sobre acessibilidade de pessoas com deficiência e a normativa ambiental exixible, em particular, a normativa reguladora da Rede Natura 2000 e demais espaços naturais protegidos e a Lei 21/2013, de avaliação ambiental, e o Real decreto legislativo 1/2016 pelo que se aprova o texto refundido da Lei de prevenção e controlo integrados da contaminação, em caso de que resulte de aplicação pelas características ou localização do projecto.

d) Que não pode ser considerada uma empresa em crise conforme o disposto no artigo 2.18 do Regulamento (UE) nº 651/2014.

e) Que tem capacidade administrativa, financeira e operativa para cumprir os objectivos do projecto para o que se solicita a ajuda e garantir a sustentabilidade financeira do projecto. Esta declaração acompanhará de uma memória financeira do projecto e um plano de negócio a 5 anos que se cobrirão no formulario electrónico de solicitude.

f) Que achegará um contributo financeiro aos investimentos, exenta de qualquer tipo de ajuda pública, de ao menos um 25 % dos custos, bem seja mediante os seus recursos próprios ou mediante financiamento externo.

O Igape realizará as comprovações necessárias para verificar que as entidades beneficiárias dispõem dos recursos e mecanismos financeiros necessários para cobrir os custos de funcionamento e manutenção dos investimentos e garantir a sua sustentabilidade financeira.

g) Que cumpre com os critérios de definição de peme, segundo a definição estabelecida pela Comissão Europeia no Regulamento (UE) nº 651/2014 (DOUE L 187, de 26 de junho), pelo que se declaram determinadas categorias de ajuda compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado, que se cobrirá no formulario electrónico de solicitude, com dados das contas anuais do último exercício fechado na data da solicitude.

O Igape realizará as comprovações documentários necessárias para garantir que as empresas para as que se propõe a concessão da ajuda têm a condição de peme.

h) Que não iniciou os investimentos e que não existe acordo irrevogable para realizar o projecto.

i) Que manterá um sistema contabilístico separada ou um código contável ajeitado em relação com todas as transacções relacionadas com as despesas subvencionadas, sem prejuízo das normas gerais da contabilidade, que permita seguir uma pista de auditoria sobre as despesas financiadas com fundos Feder.

j) Que conservará os livros contável, registros dilixenciados e demais documentos devidamente auditar nos termos exixir pela legislação mercantil e sectorial aplicável à pessoa beneficiária em cada caso, assim como a documentação justificativo da realização e aboação das despesas e investimentos subvencionáveis durante o prazo de cinco anos a partir de 31 de dezembro do ano em que o Igape efectue o último pagamento à pessoa beneficiária.

k) Que terá uma permanência mínima ininterrompida na actividade e manterá as infra-estruturas e equipamentos subvencionados destinadas ao fim concreto para o qual se concedeu a subvenção durante o período de 5 ou 3 anos, segundo o estabelecido no artigo 18.1.a) das bases reguladoras.

l) Que os provedores não estão associados nem vinculados com a pessoa solicitante ou com os seus órgãos directivos ou administrador, percebendo-se que existe vinculação quando se dêem as circunstâncias previstas no artigo 27.7 da Lei 9/2007, de subvenções da Galiza, e o artigo 43.2 do decreto que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou de empresas vinculadas estabelecida nos pontos 2 e 3 respectivamente, do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

m) Que cumpre o princípio de não causar prejuízo significativo ao ambiente (princípio Do no significant harm-DNSH), segundo o anexo IV a estas bases.

n) Que se compromete a garantir a protecção face à mudança climática das infra-estruturas cuja vida útil seja, no mínimo, de cinco anos, de acordo com o estabelecido no artigo 73.2.j) do Regulamento (UE) nº 2021/1060. Para isso deverá ter em conta as Orientações técnicas sobre a defesa contra o mudo climático das infra-estruturas para o período 2021-2017 (Comunicação da Comissão 2021/C 373/01, DOUE 16.9.2021) e as instruções que desenvolva para o efeito a autoridade de gestão dos programas do Fundo Europeu de Desenvolvimento Regional para o período 2021-2027.

o) Que não se transferiu ao estabelecimento em que terá lugar o investimento inicial para o que se solicita a ajuda nos dois anos anteriores à solicitude de ajuda e que se compromete a não fazer durante um período de dois anos desde que se tenha completado o investimento inicial para o que se solicita a ajuda.

p) Declaração das ajudas concorrentes para a mesma actuação, solicitadas ou concedidas.

3. A solicitude apresentar-se-á obrigatoriamente por meios electrónicos através do formulario normalizado (anexo II) que se obterá de modo obrigatório na aplicação informática https://www.igape.gal/gl/oficinavirtual, acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal

De conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se alguma das pessoas interessadas apresenta a sua solicitude presencialmente, requerer-se-lhe-á para que a emende través da apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação da solicitude aquela em que se realizou a emenda.

4. Para poder apresentar a solicitude por meios electrónicos, as pessoas solicitantes deverão reunir os seguintes requisitos:

a) Será necessário que o assinante da solicitude tenha a representação legal da empresa solicitante. Esta representação deverá ser individual ou solidária, de modo que com a sua assinatura abonde para acreditar a vontade da pessoa solicitante.

b) O escritório virtual do Igape aceita todos os certificados validar pela plataforma @firma da Administração geral do Estado, que são os que figuram nesta relação: http://administracionelectronica.gob.és/PAe/afirma Anexo-PSC

c) A apresentação ante o Registro Electrónico da Xunta de Galicia admite a assinatura da solicitude por parte de um único solicitante. Em caso que deva ser assinada por mais de um solicitante (por exemplo, solicitudes com dois assinantes, representação mancomunada, etc.), deverá, necessariamente, anexar um documento em que se deixe constância de que todos os assinantes autorizam um deles para apresentar a solicitude. Este documento deverá estar assinado electronicamente por cada um dos autorizantes.

Uma vez assinado o formulario de solicitude, mediante certificação digital do presentador, e transferido este ao Igape, procederá à anotação de uma entrada no Registro Electrónico da Xunta de Galicia.

No momento da apresentação o registro expedirá, empregando as características da aplicação telemático, um recebo em que ficará constância do feito da apresentação.

As pessoas solicitantes poderão obter em todo momento um comprovativo da apresentação no escritório virtual do Igape (https://www.igape.gal/gl/oficinavirtual).

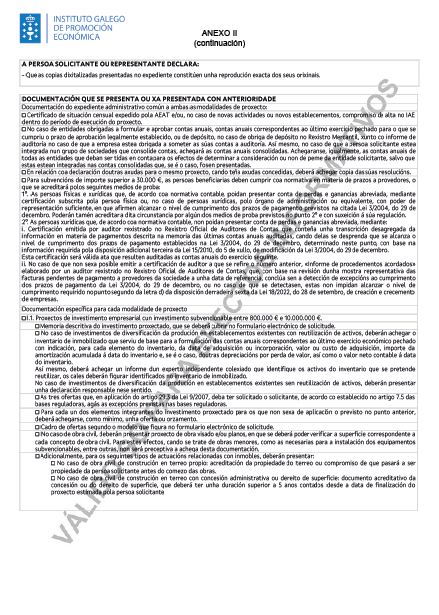

Artigo 10. Documentação complementar

1. As pessoas interessadas deverão achegar com a solicitude a documentação relacionada no ponto 1.C) e a específica dos pontos 2.a.i) ou 2.b.i) segundo a modalidade de projecto, do anexo I, Quadro de especificações.

De conformidade com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já foram apresentados anteriormente pela pessoa interessada ante qualquer Administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os supracitados documentos, que serão solicitados electronicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se podem obter os citados documentos, poderá solicitar-se novamente à pessoa interessada a sua apresentação.

2. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da apresentação electrónica. Para estes efeitos, considerar-se-á como data de apresentação aquela em que se realizou a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar, de maneira motivada, o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

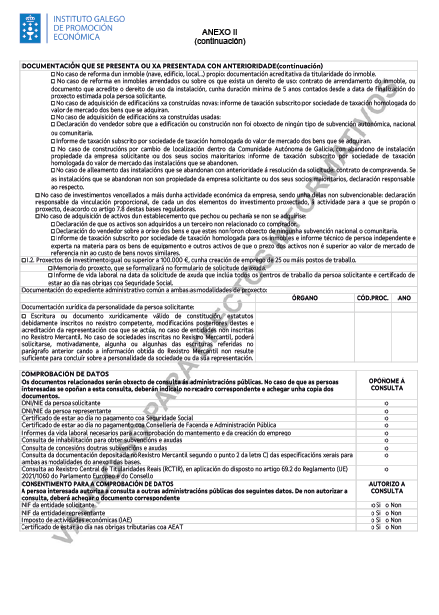

Artigo 11. Comprovação de dados

1. Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos em poder da Administração actuante ou elaborados pelas administrações públicas excepto que a pessoa interessada se oponha à sua consulta:

a) DNI/NIE da pessoa solicitante.

b) DNI/NIE da pessoa representante.

c) NIF da entidade solicitante.

d) NIF da entidade representante.

e) Imposto de actividades económicas (IAE).

f) Certificar de estar ao dia nas obrigações tributárias com a AEAT.

g) Certificar de estar ao dia no pagamento com a Segurança social.

h) Certificar de estar ao dia no pagamento com a Conselharia de Fazenda e Administração Pública.

i) Relatórios da vida laboral necessários para a comprovação da manutenção e da criação do emprego.

j) Consulta de inabilitações para obter subvenções e ajudas.

k) Consulta de concessões de outras subvenções e ajudas.

l) Consulta da documentação depositada no Registro Mercantil segundo o ponto 2 da letra C) das especificações gerais para ambas modalidades do anexo I das bases.

m) Consulta ao Registro Central de Titularidade Reais (RCTIR), em aplicação do disposto no artigo 69.2 do Regulamento (UE) nº 2021/1060 do Parlamento Europeu e do Conselho.

2. Em caso que as pessoas interessadas se oponham a esta consulta, deverão indicar no quadro correspondente habilitado no formulario de solicitude (anexo II) e achegar os documentos.

Quando assim o exixir a normativa aplicável, solicitar-se-á o consentimento expresso da pessoa interessada para realizar a consulta.

3. Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados, poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Artigo 12. Trâmites administrativos posteriores à apresentação da solicitude

Todos os trâmites administrativos que as pessoas interessadas devam realizar trás a apresentação da solicitude deverão realizar-se electronicamente acedendo através da direcção da internet https://www.igape.gal/gl/oficinavirtual

Artigo 13. Órgãos competente

A competência para a instrução do procedimento de concessão da subvenção das solicitudes apresentadas corresponde à Área de Competitividade do Igape.

A pessoa titular da Direcção da Área de Competitividade é o órgão competente para resolver os arquivamento, as desistência e as renúncias de direitos nos expedientes objecto de tramitação segundo estas bases e nos casos previstos na legislação vigente, por delegação do Conselho de Direcção.

A competência para ditar a resolução que ponha fim ao procedimento na via administrativa corresponde à pessoa titular da Direcção-Geral do Igape, por delegação do Conselho de Direcção do Igape.

Artigo 14. Instrução dos procedimentos

1. As solicitudes avaliar-se-ão por ordem de entrada de solicitudes completas até a total utilização do orçamento da convocação, em regime de concorrência não competitiva. Quando se produza o esgotamento do crédito, as solicitudes pendentes de avaliação resolver-se-ão recusando a solicitude.

2. Sobre a solicitude de ajuda emitirão relatório os serviços do órgão instrutor do Igape em função dos dados relativos à pessoa solicitante e ao projecto declarados na solicitude de ajuda e no formulario e na documentação apresentada. Depois do relatório dos serviços técnicos, as solicitudes serão avaliadas por um comité de avaliação formado pela pessoa titular da Direcção da Área de Competitividade, a pessoa titular da Subdirecção de Investimento e Startups e a pessoa técnica responsável do programa. Além disso, poder-se-á convocar o pessoal dos serviços técnicos, a representantes das conselharias sectoriais, assim como a pessoas técnicas especializadas.

3. De conformidade com o estabelecido no artigo 68 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se a solicitude ou o formulario não reúnem alguma da documentação ou informação previstas nas bases, requerer-se-á a pessoa interessada para que, num prazo de dez dias hábeis, emende a falta ou achegue os documentos preceptivos. Neste requerimento fá-se-á indicação expressa de que, se assim não o fizesse:

a) Se a documentação não achegada corresponde à exixir para o expediente administrativo, ter-se-á por desistida na seu pedido e arquivar o expediente, depois da correspondente resolução.

b) Se a documentação não achegada corresponde à relativa aos investimentos, detraerase ou ajustar-se-á, segundo corresponda, o montante dos investimentos afectados para os efeitos da determinação do investimento subvencionável.

Não obstante o anterior, quando os conteúdos da solicitude sejam tão incompletos que não ofereçam uma informação mínima do projecto para o que se solicita apoio, o Igape arquivar directamente o expediente sem requerimento de emenda. Para estes efeitos, considera-se informação mínima o anexo II de solicitude de ajuda devidamente coberto e assinado e o formulario requerido no artigo 9.1 destas bases.

4. Sem prejuízo do disposto no parágrafo anterior, xustificadamente, poderá requerer-se a pessoa solicitante para que achegue quantos dados, documentos complementares e esclarecimentos resultem necessários para a tramitação e resolução do procedimento.

5. Os expedientes que não cumpram as exixencias contidas nestas bases ou na normativa de aplicação ficarão à disposição do órgão instrutor para que formule a proposta de resolução de denegação, em que se indicarão as causas desta.

6. Quando no procedimento figurem e se tenham em conta factos, alegações ou provas não aducidas pelo solicitante, imediatamente antes de ditar proposta de resolução, pôr-se-á de manifesto às pessoas interessadas para que, no prazo de dez dias, possam alegar e apresentar os documentos e justificações pertinente.

Artigo 15. Resolução e notificação

1. A Área de Competitividade do Igape ditará proposta de resolução com base neste procedimento, e elevará à pessoa titular da Direcção-Geral do Igape, que resolverá a concessão das subvenções por delegação do Conselho de Direcção do Igape.

2. A resolução de concessão da subvenção compreenderá a identificação da pessoa beneficiária, a quantia da subvenção indicando as obrigações que correspondem à pessoa beneficiária, os requisitos específicos relativos aos produtos ou serviços que devam obter-se com ela, o plano financeiro e o calendário de execução, com indicação do método que se aplica para determinar os custos da operação, assim como os demais requisitos previstos na normativa comunitária para a selecção da operação que deve conter o documento pelo que se estabelecem as condições de ajuda (DECA).

Também incluirá a comunicação de que a aceitação da ajuda implica a aceitação da inclusão das pessoas beneficiárias na lista de operações, que se publicará no portal da Direcção-Geral de Fundos Comunitários do Ministério de Fazenda, com o contido previsto no ponto 3 do artigo 49 do Regulamento (UE) nº 2021/1060.

3. Na resolução denegatoria de ajuda fá-se-á constar o motivo da denegação.

4. As notificações das resoluções e actos administrativos do procedimento praticar-se-ão só por meios electrónicos, nos termos previstos na normativa reguladora do procedimento administrativo comum.

De conformidade com o artigo 45.2 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as notificações electrónicas efectuar-se-ão através do Sistema de notificação electrónica da Galiza-Notifica.gal. Este sistema remeterá às pessoas interessadas aviso da posta à disposição das notificações à conta de correio e/ou telemóvel que constem na solicitude. Estes aviso não terão, em nenhum caso, efeitos de notificação praticada e a sua falta não impedirá que a notificação seja considerada plenamente válida.

De conformidade com o artigo 47 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as pessoas interessadas deverão criar e manter o seu endereço electrónico habilitado único através do Sistema de notificação electrónica da Galiza-Notifica.gal, para todos os procedimentos administrativos tramitados pela Administração geral e as entidades instrumentais do sector público autonómico. Em todo o caso, a Administração geral e as entidades do sector público autonómico da Galiza poderão, de ofício, criar o indicado endereço, para os efeitos de assegurar o cumprimento pelas pessoas interessadas da sua obrigação de relacionar-se por meios electrónicos.

As notificações por meios electrónicos perceber-se-ão praticadas no momento em que se produza o acesso ao seu conteúdo. Perceber-se-á rejeitada quando transcorressem dez dias naturais desde a posta à disposição da notificação sem que se aceda ao seu conteúdo.

Se o envio da notificação electrónica não é possível por problemas técnicos, praticar-se-á a notificação pelos médios previstos na normativa reguladora do procedimento administrativo comum.

5. O prazo máximo para resolver e notificar a resolução será o estabelecido na resolução de convocação, transcorrido o qual se poderá perceber desestimar por silêncio administrativo a solicitude de concessão da ajuda.

Artigo 16. Regime de recursos

As resoluções ditadas ao amparo destas bases porão fim à via administrativa e contra é-las poderão interpor-se os seguintes recursos, sem prejuízo de que as pessoas interessadas possam exercer quaisquer outro que considerem procedente:

a) Potestativamente, recurso prévio de reposição:

– Ante a pessoa titular da Direcção da Área de Competitividade no caso de recursos de reposição contra as resoluções de arquivo.

– Ante a pessoa titular da Direcção geral do Igape, no caso de recursos de reposição contra as resoluções de concessão ou denegação das ajudas, por delegação do Conselho de Direcção do Igape. Em ambos os casos, o prazo para interpor o recurso será de um mês desde o dia seguinte ao da notificação da resolução, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com o estabelecido nestas bases reguladoras, se produza o acto presumível.

b) Recurso contencioso-administrativo, ante os julgados do contencioso-administrativo de Santiago de Compostela, no prazo de dois meses contados desde o dia seguinte ao da notificação da resolução, ou no prazo de seis meses contados a partir do dia seguinte a aquele em que se produza o acto presumível.

Artigo 17. Modificação da resolução

1. Uma vez ditada a resolução de concessão, observar-se-á o estabelecido no artigo 35 do Decreto 11/2009. Admitir-se-ão um máximo de duas solicitudes de modificação dentro dos limites gerais estabelecidos nestas bases, relativas à despesa subvencionável, à data de execução do projecto, à localização, ao emprego, de ser o caso, e à titularidade do projecto, sempre e quando estas mudanças não alterem ou desvirtúen o projecto. Nomeadamente, não se admitirão modificações que suponham uma maior subvenção para o projecto.

No que diz respeito à modificação da data de execução do projecto, esta não poderá exceder o prazo máximo de execução estabelecido no ponto quinto do resolvo da convocação.

2. A solicitude de modificação deverá ser apresentada com um mês, no mínimo, de antelação à data de finalização do prazo de execução do projecto estabelecido na resolução de concessão, excepto que se trate de modificação da titularidade do projecto, para a que não operará o prazo anterior.

3. A pessoa beneficiária deverá comunicar ao Igape a modificação das condições estabelecidas na resolução. O acto pelo que se acorde ou se recuse a modificação da resolução será ditado, por delegação do Conselho de Direcção do Igape, pela pessoa titular da Direcção-Geral do Igape, depois da instrução do correspondente expediente, no qual se dará audiência às pessoas interessadas. Não obstante, poder-se-á prescindir deste trâmite de audiência quando não figurem no procedimento nem se tenham em conta na resolução outros factos, alegações ou provas que as aducidas pelas pessoas interessadas.

Artigo 18. Obrigações das pessoas beneficiárias

1. São obrigações das pessoas beneficiárias:

a) Executar o projecto que fundamenta a concessão da subvenção, no prazo estabelecido na resolução de concessão e manter os investimentos e, se é o caso, o emprego, durante os seguintes prazos:

1º. Manter os investimentos, vinculados à actividade económica subvencionável, no centro de trabalho na Galiza, durante 3 anos desde a finalização do prazo de execução do projecto, salvo que se trate de bens inscritibles num registro público, que deverão manter-se durante 5 anos. O investimento subvencionado poderá ser substituído dentro deste período, no caso de obsolescencia ou avaria, sempre e quando a actividade económica da pessoa beneficiária se mantenha na Galiza durante o período mencionado, não podendo ser esta substituição objecto de subvenção. No caso de reforma em imóveis arrendados ou sobre os que exista um direito de uso, deverá manter-se o arrendamento ou o uso até transcorrido o período de 5 anos desde a data de finalização do prazo de execução do projecto. No caso de edificação ou aquisição de imóveis em terreno alheio, deverá manter-se o direito de superfície ou a concessão administrativa durante 5 anos desde a finalização do prazo de execução do projecto. O Igape comprovará em todos os projectos aprovados o cumprimento desta obrigação de manutenção da actividade e o investimento à finalização do período de manutenção.

2º. No caso de compromisso de criação de emprego estável os postos de trabalho comprometidos deverão criar na Comunidade Autónoma da Galiza durante o prazo de execução do projecto e contar, à data de finalização do prazo execução do projecto fixada na resolução de concessão (ou à data de apresentação da solicitude de cobramento, se esta fosse anterior), com esse incremento neto de postos de trabalho indefinidos a tempo completo.

O incremento neto do número de empregados determinará com respeito à média dos doce meses anteriores, uma vez deduzidos do número de postos de trabalho criados as perdas de postos de trabalho que se produziram durante esse período, expressadas em unidades de trabalho anuais (UTA).

Além disso, deverão manter o emprego atingido (o que está obrigado a manter, se é o caso, mais o de nova criação) durante os 3 anos posteriores à data limite de execução do projecto indicada na resolução de concessão. O Igape comprovará em todos os projectos aprovados o cumprimento desta obrigação de manutenção do emprego à finalização do período de manutenção.

A ajuda concedida só será definitiva se a situação inicial tida em conta para a concessão não sofre uma modificação substancial que afecte a natureza do investimento, a demissão da actividade ou os postos de trabalho. A ajuda está condicionar ao cumprimento dessas condições durante o prazo de execução e, se é o caso, o prazo posterior de manutenção, e será objecto de uma resolução de perda do direito ao cobramento da ajuda, que poderá derivar em reintegro.

b) Justificar ante o Igape o cumprimento dos requisitos e condições da subvenção, assim como a realização da actividade e o cumprimento da finalidade que determinem a concessão ou desfrute da subvenção.

c) Submeter às actuações de comprovação e/ou de controlo financeiro que possam realizar os diferentes órgãos de controlo a nível autonómico, estatal ou comunitário, em particular às verificações previstas no artigo 74 do RDC, às auditoria do organismo de auditoria do programa A Galiza Feder 2021-2027 ou das diferentes instâncias comunitárias de controlo sobre os fundos europeus, achegando quanta informação lhe seja requerida no exercício das actuações anteriores. Para tal fim, garantir-se-á que todos os documentos justificativo da operação se conservem durante um prazo de cinco anos a partir de 31 de dezembro do ano em que se efectue o último pagamento à pessoa beneficiária (artigo 82 do RDC).

d) Manter um sistema contabilístico separado ou um código contável ajeitado em relação com todas as transacções relacionadas com os investimentos subvencionados, sem prejuízo das normas gerais da contabilidade, que permita seguir uma pista de auditoria sobre os investimentos financiados com fundos Feder.

e) Comunicar ao Igape a solicitude e/ou obtenção de outras subvenções, ajudas, receitas ou recursos concorrentes que financiem as actividades subvencionadas, assim como a modificação das circunstâncias que fundamentaram a concessão da subvenção. Esta comunicação deverá efectuar no momento em que se conheça e, em todo o caso, com a solicitude de cobramento da subvenção.

f) Cumprir os requisitos de comunicação do financiamento público do projecto pelo Igape, a Xunta de Galicia e a União Europeia, segundo o estabelecido no anexo V a estas bases durante o período de manutenção do investimento.

g) Comprometer-se a evitar os impactos negativos significativos no ambiente na execução das actuações, respeitando o princípio de «não causar prejuízo significativo» (princípio Do no significant harm-DNSH), no sentido estabelecido no artigo 9.4 do RDC.

h) No caso de projectos que requeiram a realização de obra civil, durante a execução do projecto, dever-se-ão cumprir as seguintes condições específicas:

1º. Ao menos o 70 % (em peso) dos resíduos de construção e demolição não perigosos (excluindo o material natural mencionado na categoria 17 05 04 na Listagem europeia de resíduos estabelecida pela Decisão 2000/532EC) gerados na execução da obra prepararão para a sua reutilização, reciclagem e recuperação de outros materiais, incluídas as operações de recheado utilizando resíduos para substituir outros materiais, de acordo com a hierarquia de resíduos e o Protocolo de gestão de resíduos de construção e demolição da UE.

2º. Para a execução da actuação não se utilizará amianto nem substancias muito preocupantes identificadas a partir da listagem de substancias sujeitas a autorização que figura no anexo XIV do Regulamento (CE) 1907/2006.

3º. Acreditar a realização da análise da defesa contra o mudo climático em todas as fases do ciclo do projecto de infra-estrutura, desde o planeamento inicial, de acordo com o estabelecido no artigo 73.2.j) do Regulamento (UE) nº 2021/1060, tendo em conta as orientações técnicas sobre a defesa contra o mudo climático das infra-estruturas para o período 2021-2027 (Comunicação da Comissão 2021/C 373/01, DOUE 16.9.2021) e as instruções que desenvolva para o efeito a autoridade de gestão dos programas do Fundo Europeu de Desenvolvimento Regional para o período 2021-2027.

i) Facilitar os dados do titular real dos perceptores do financiamento da União, em caso que, requerida a dita informação às autoridades competente, não possa dispor-se dela.

j) Proceder ao reintegro dos fundos percebido, total ou parcialmente, no suposto de não cumprimento das condições estabelecidas para a sua concessão ou nos supostos previstos no título II da Lei 9/2007.

k) No caso de não ser quem de realizar o projecto para o que se concedeu a ajuda, comunicar a renúncia ao expediente solicitado no momento em que se produza a certeza da não execução e, em todo o caso, sempre com anterioridade ao vencimento do prazo de execução concedido para o projecto.

l) Tudo isto sem prejuízo das demais obrigações que resultem do artigo 11 da Lei 9/2007.

Artigo 19. Justificação da actuação subvencionável

1. Para a justificação da actuação subvencionável que fundamenta a concessão da subvenção e para a solicitude de cobramento, a pessoa beneficiária, dentro do prazo estabelecido na resolução de convocação, deverá cobrir previamente o formulario electrónico de liquidação através da aplicação estabelecida no endereço da internet https://www.igape.gal/gl/oficinavirtual. Deverão cobrir-se necessariamente todos os campos estabelecidos como obrigatórios. O dito formulario conterá os requisitos estabelecidos no artigo 48 do Decreto 11/2009 para a apresentação da conta justificativo, incluindo uma relação detalhada dos outras receitas ou subvenções que financiassem a actividade subvencionada.

2. A pessoa beneficiária deverá apresentar a justificação e solicitude de cobramento mediante o formulario normalizado (anexo III) que se obterá de modo obrigatório na aplicação informática https://www.igape.gal/gl/oficinavirtual, acessível desde a sede electrónica da Xunta de Galicia, https://sede.junta.gal

3. Uma vez gerada a solicitude de cobramento na aplicação informática, a pessoa beneficiária deverá apresentá-la obrigatoriamente por via electrónica.

4. Em caso que a solicitude de cobramento não se presente a prazo ou se a justificação é incorrecta, requerer-se-á a pessoa beneficiária para que corrija os erros ou defeitos observados, no prazo de 10 dias hábeis. A falta de apresentação da justificação no prazo improrrogable estabelecido comportará a perda do direito ao cobramento total ou parcial da subvenção, a exixencia do reintegro e demais responsabilidades estabelecidas na Lei 9/2007, segundo o disposto no artigo 45.2 do seu regulamento. A apresentação da justificação neste prazo adicional não isentará a beneficiária das sanções que, conforme a lei, correspondam. A justificação cumprirá, em todo o caso, os requisitos estabelecidos nos artigos 28 e 30 da supracitada Lei 9/2007.

5. Junto com a solicitude de cobramento, a pessoa beneficiária da ajuda apresentará documentação relacionada para cada modalidade do anexo I, na letra D) do Quadro de especificações.

O Igape poderá solicitar os esclarecimentos pertinente à documentação apresentada.

A pessoa beneficiária também deverá cobrir, na ficha resumo de facturas do formulario de liquidação, os seguintes dados relativos à contabilidade em que se reflictam os custos subvencionados para acreditar a obrigação estabelecida no artigo 18.1.d): data do assento e número de conta contável, junto com uma declaração responsável da pessoa beneficiária de que estes dados reflectem a realidade contável da operação subvencionada.

A pessoa beneficiária deverá apresentar a documentação justificativo obrigatoriamente por via electrónica.

A pessoa beneficiária responsabilizará da veracidade dos documentos que presente. A achega das cópias dixitalizadas implica a autorização para que a Administração aceda e trate a informação pessoal contida em tais documentos. Excepcionalmente, quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar, de maneira motivada, o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

6. Em todos os casos, as pessoas beneficiárias deverão estar ao dia das suas obrigações com a Fazenda Pública, com a Comunidade Autónoma da Galiza e com a Segurança social. Em caso que a pessoa beneficiária se oponha à consulta ou não preste o consentimento expresso, deverá achegar as certificações junto com o resto da documentação justificativo.

7. Adverte-se que qualquer discrepância entre a documentação justificativo e as declarações da solicitude de ajuda poderá ser motivo de resolução de perda do direito ao cobramento da ajuda que, se é o caso, poderá supor a modificação ou revogação da concessão e o reintegro, total ou parcial, das quantidades previamente abonadas.

8. O Igape poderá aceitar variações nos diversos conceitos de investimento aprovados, com a dupla condição de que a oscilação, em mais ou menos, não supere o 20 % de cada conceito e que, no seu conjunto, não varie o montante total de investimento aprovado nem da ajuda concedida, nem desvirtúe as características do projecto e condições que fossem tidas em conta para resolver a concessão.

Artigo 20. Aboação das ajudas

O aboação da ajuda realizar-se-á uma vez que o Igape considere justificada a realização e o pagamento do projecto de investimento e o cumprimento das condições dentro do prazo estabelecido na resolução de concessão.

Os órgãos competente do Igape poderão solicitar os esclarecimentos ou relatórios relativos à justificação do projecto que considerem convenientes. Transcorrido o prazo concedido para o efeito sem que a pessoa beneficiária os apresentasse, o Igape ditará a resolução de perda de direito ao cobramento da ajuda.

O regime de pagamento deverá cumprir o estabelecido no artigo 31 da Lei 9/2007 e no título IV do seu regulamento.

Artigo 21. Perda do direito à subvenção e reintegro das ajudas

1. Produzir-se-á a perda do direito ao cobramento, total ou parcial da subvenção, no suposto de falta de justificação do cumprimento do projecto, das condições impostas na resolução de concessão, das obrigações contidas nestas bases reguladoras, de concorrência das causas estabelecidas no artigo 33 da Lei 9/2007, ou na restante normativa aplicável, o que dará lugar, se é o caso, à obrigação de reintegrar total ou parcialmente a subvenção percebido, assim como os juros de demora correspondentes.

2. O procedimento para declarar a procedência da perda do direito de cobramento e para fazer efectivo o reintegro a que se refere o ponto anterior será o estabelecido no título II da Lei 9/2007.

3. Procederá a perda total do direito ao cobramento da ajuda concedida, sem prejuízo da incoação do oportuno expediente sancionador, nos seguintes casos:

a) Obter a subvenção sem reunir as condições requeridas.

b) Não justificar ante o Igape o cumprimento dos requisitos e condições da subvenção, assim como a realização da actividade e o cumprimento da finalidade que determinem a concessão ou desfrute da subvenção.

c) Não permitir submeter às actuações de comprovação e/ou de controlo financeiro que possam realizar os diferentes órgãos de controlo a nível autonómico, estatal ou comunitário, em particular às verificações previstas no artigo 74 do RDC, as auditoria do organismo de auditoria do programa A Galiza Feder 2021-2027 ou das diferentes instâncias comunitárias de controlo sobre os fundos europeus, achegando quanta informação lhe seja requerida no exercício das actuações anteriores. Para tal fim, garantir-se-á que todos os documentos justificativo da operação se conservem durante um prazo de cinco anos a partir de 31 de dezembro do ano em que se efectue o último pagamento à pessoa beneficiária (artigo 82 do RDC).

d) Não acreditar estar ao dia nas obrigações fiscais, com a Segurança social e com a Comunidade Autónoma.

e) Incumprir a obrigação de achegar para o projecto de investimento um contributo financeiro exenta de qualquer tipo de ajuda pública de, ao menos, um 25 % dos custos subvencionáveis, seja mediante recursos próprios ou mediante financiamento externo.

f) Quando, como consequência do não cumprimento, o investimento subvencionável fique embaixo do mínimo estabelecido para cada modalidade na letra 1.A) do quadro de especificações do anexo I ou supere os critérios para a determinação de não cumprimento parcial estabelecidos no ponto 4 deste artigo.

g) Não atingir o mínimo de criação de emprego neto de 25 novos postos de trabalho de carácter indefinido e a tempo completo exixir na modalidade I.2 do quadro de especificações do anexo I.

h) A percepção de outras subvenções públicas, incompatíveis com a totalidade da subvenção prevista nestas bases, suporá a perda ou, se é o caso, o reintegro, do 100 % da subvenção concedida.

i) Não comunicar ao Igape a modificação das circunstâncias que fundamentassem a concessão da subvenção.

j) Não dar publicidade ao financiamento do projecto, de acordo com o estabelecido no anexo V destas bases.

4. Perda parcial: sempre que se cumpram os requisitos ou condições essenciais tomadas em conta na concessão das ajudas, o Igape poderá apreciar um não cumprimento parcial, devendo resolver sobre o seu alcance, aplicando a mesma ponderação que tivesse a condição incumprida na resolução de concessão e, se é o caso, estabelecendo a obrigação de reintegro com os seguintes critérios:

a) No caso de condições referentes à quantia ou conceitos da base subvencionável, o alcance do não cumprimento determinar-se-á proporcionalmente aos conceitos subvencionáveis deixados de praticar ou aplicados a outros diferentes dos considerados subvencionáveis devendo, se é o caso, reintegrar as quantidades percebido na dita proporção. Em particular, uma execução por baixo do 50 % da base subvencionável aprovada considerar-se-á um não cumprimento total.

b) Não manter um sistema contabilístico separado ou um código contável ajeitado em relação com todas as transacções relacionadas com as despesas subvencionáveis, sem prejuízo das normas gerais contabilístico, que permita seguir uma pista de auditoria sobre as despesas financiadas com o Feder, suporá a perda ou, se é o caso, o reintegro, de um 2 % da subvenção concedida.

c) Não cumprimento das condições específicas definidas no artigo 18.1.h) destas bases, no caso de projectos que requeiram a realização de obra civil, suporá a perda ou, se é o caso, o reintegro, de um 5 % da subvenção concedida.

5. No período de manutenção dos investimentos e do emprego, nos casos em que se aplique o previsto no artigo 18.1.a) destas bases reguladoras, procederá a incoação de um procedimento de reintegro nos supostos e com o alcance que se indica a seguir:

a) Não manter os investimentos ou os arrendamentos objecto da subvenção durante o período estabelecido suporá o reintegro da subvenção correspondente ao activo não mantido, de forma proporcional ao período em que se incumprisse este requisito.

b) No que se refere à manutenção do emprego no período posterior à data de execução do projecto, o alcance do não cumprimento determinar-se-á proporcionalmente atendendo à média de emprego não mantido durante o período e sempre que não baixe em nenhum momento da cifra de emprego de partida, mais 25 novas contratações, o cômputo de emprego neto existente na peme.

c) Não manter a publicidade ao financiamento do projecto, de acordo com o estabelecido no anexo V destas bases, durante o período de manutenção posterior à execução suporá o reintegro de um máximo do 3 % da subvenção concedida.

6. Devolução voluntária da subvenção.

De acordo com o estabelecido no artigo 64 do Decreto 11/2009, as pessoas beneficiárias poderão realizar, sem requerimento prévio da Administração, a devolução total ou parcial da subvenção concedida, mediante a sua receita na conta ÉS83 2080 0388 2731 1000 0584 em conceito de devolução voluntária da subvenção.

Em todo o caso, a pessoa beneficiária deverá apresentar ante o órgão concedente cópia justificativo da devolução voluntária realizada, na qual conste a data da receita, o seu montante e o número do expediente e denominação da subvenção concedida.

Artigo 22. Regime sancionador

Às pessoas beneficiárias das subvenções reguladas nestas bases ser-lhes-á de aplicação o regime de infracções e sanções previsto no título IV da Lei 9/2007.

Artigo 23. Fiscalização e controlo

As pessoas beneficiárias das subvenções reguladas nestas bases submeterão às actuações de comprovação e/ou de controlo financeiro que possam realizar os diferentes órgãos de controlo a nível autonómico, estatal ou comunitário, em particular às verificações previstas no artigo 74 do RDC, as auditoria do organismo de auditoria do programa A Galiza Feder 2021-2027 ou das diferentes instâncias comunitárias de controlo sobre os fundos europeus, achegando quanta informação lhe seja requerida no exercício das actuações anteriores.

Para tal fim, garantir-se-á que todos os documentos justificativo da operação se conservem durante um prazo de cinco anos a partir de 31 de dezembro do ano em que se efectue o último pagamento à pessoa beneficiária (artigo 82 do RDC).

Qualquer pessoa que tenha conhecimento de feitos com que pudessem ser constitutivos de fraude ou irregularidade em relação com projectos ou operações financiados total ou parcialmente com cargo a fundos procedentes da União Europeia no marco desta convocação poderá pôr os ditos factos em conhecimento do Serviço Nacional de Coordinação Antifraude da Intervenção Geral da Administração do Estado, por meios electrónicos através do canal habilitado para o efeito https://www.igae.pap.hacienda.gob.és sítios/igae/és-ÉS/Paginas/denan.aspx

Artigo 24. Comprovação de subvenções

1. O Igape comprovará a ajeitada justificação da subvenção, assim como a realização da actividade e o cumprimento da finalidade que determinem a concessão ou o desfrute destes.

O prazo para a comprovação material de facturas e comprovativo de investimento será de cinco anos a partir de 31 de dezembro do ano em que o Igape efectue o último pagamento à pessoa beneficiária, de acordo com o disposto no artigo 82.1 do RDC.

2. Nas subvenções de capital superiores a 60.000 euros, no seu cômputo individual, destinadas a investimentos em activos tanxibles, será de aplicação o estabelecido no artigo 60.2 do Decreto 11/2009.

3. Para todo o não previsto nos pontos anteriores será aplicável o disposto no artigo 30 da Lei 9/2007 e nos artigos 57 e seguintes do seu regulamento.

Artigo 25. Transparência e bom governo

1. A respeito das ajudas concedidas deverá dar-se cumprimento às obrigações de transparência contidas no artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e no artigo 15 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

2. Em virtude do disposto no artigo 4 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, as pessoas físicas e jurídicas beneficiárias da subvenções estão obrigadas a subministrar à Administração, ao organismo ou à entidade das previstas no artigo 3.1 da Lei 1/2016, de 18 de janeiro, a que se encontrem vinculadas, depois de requerimento, toda a informação necessária para que o Igape possa dar cumprimento às obrigações previstas no título I da citada lei.

Artigo 26. Remissão normativa

Para todo o não previsto nestas bases aplicar-se-á a seguinte normativa:

a) Regulamento (UE) nº 651/2014 da Comissão, de 17 de junho de 2014, pelo que se declaram determinadas categorias de ajuda compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado (DOUE L 187, de 26 de junho).

b) Regulamento (UE) nº 2021/1060 do Parlamento Europeu e do Conselho, de 24 de junho de 2021, pelo que se estabelecem disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu Plus, ao Fonde de Coesão, ao Fundo de Transição Justa e ao Fundo Europeu Marítimo, de Pesca e de Acuicultura, assim como as normas financeiras para os ditos fundos e para o Fundo de Asilo, Migração e Integração, o Fundo de Segurança Interior e o Instrumento de Apoio Financeiro à Gestão de Fronteiras e a Política de Vistos (DOUE L 231, de 30 de junho de 2021).

c) Regulamento (UE) nº 2021/1058 do Parlamento Europeu e do Conselho, de 24 de junho de 2021, relativo ao Fundo Europeu de Desenvolvimento Regional e ao Fundo de Coesão (DOUE L 231, de 30 de junho de 2021).

d) A normativa comunitária de desenvolvimento dos citados regulamentos.

e) Ordem HFP/1414/2023, de 27 de dezembro, pela que se aprovam as normas sobre as despesas subvencionáveis dos programas financiados pelo Fundo Europeu de Desenvolvimento Regional e do Fundo de Transição Justa para o período 2021-2027.

f) Lei 9/2007, de 13 de junho, de subvenções da Galiza, e o Decreto 11/2009, de 8 de janeiro, pelo que se aprova o seu regulamento.

g) Lei 38/2003, de 17 de novembro, geral de subvenções, e o seu regulamento, aprovado pelo Real decreto 887/2006, de 21 de julho.

h) Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.