O Consello de Dirección do Instituto Galego de Promoción Económica (en diante, Igape), na súa reunión de 2 de decembro de 2024, acordou por unanimidade dos membros asistentes aprobar as bases reguladoras das novacións de débedas co Igape, e facultou á persoa titular da Dirección Xeral para a súa convocatoria, a aprobación dos créditos e a publicación no Diario Oficial de Galicia.

Na súa virtude, e de conformidade coas facultades que teño conferidas,

RESOLVO:

Primeiro. Publicación e convocatoria das bases reguladoras

Publicar as bases reguladoras das novacións de débedas co Igape e convocar para o ano 2025 as devanditas actuacións, que non terán a consideración de axuda de estado, en réxime de concorrencia non competitiva (código de procedemento IG534D).

Segundo. Tramitación anticipada

Esta convocatoria tramítase de conformidade co disposto no artigo 25 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia (en diante, Decreto 11/2009), no cal se establece a tramitación anticipada de expedientes de gasto, condicionando a concesión destas operacións á existencia de crédito adecuado e suficiente no momento do acordo de concesión.

Terceiro. Prazo de presentación de solicitudes

O prazo de presentación de solicitudes de axuda comezará a computarse 5 días hábiles a partir do día seguinte ao da publicación desta resolución no Diario Oficial de Galicia ás 9.00 horas e rematará cando se produza a primeira das seguintes circunstancias:

a) Que conforme as solicitudes recibidas, se esgote o crédito orzamentario, o que será obxecto de publicación no Diario Oficial de Galicia e na páxina web do Igape, co fin de pechar anticipadamente o prazo de presentación de solicitudes.

b) O 30.12.2025, ás 14.00 horas.

Cuarto. Dotación orzamentaria

Naqueles casos nos que a concesión da novación requira crédito orzamentario, este realizarase con cargo á partida orzamentaria, importes e distribución plurianual que se indican de seguido, previa existencia de crédito adecuado e suficiente:

|

Partida orzamentaria |

Ano 2025 |

Ano 2026 |

|

09.A1-74A-8310 |

2.000.000 € |

2.000.000 € |

A persoa titular da Dirección Xeral do Igape poderá ampliar estes importes coas xeracións de crédito previstas no artigo 69 do Decreto Lexislativo 1/1999, polo que se aproba o texto refundido la Lei de réxime financeiro e orzamentario de Galicia.

Quinto. Prazos de duración do procedemento

O prazo máximo para resolver e notificar o acordo de concesión/denegación será de tres meses desde a data de presentación de solicitude de novación.

Santiago de Compostela, 27 de decembro de 2024

Covadonga Toca Carús

Directora Xeral do Instituto Galego de Promoción Económica

Bases reguladoras das novacións de débedas co

Instituto Galego de Promoción Económica (Igape)

O Decreto 133/2002, do 11 de abril (DOG nº 78, do 23 de abril) (en diante, Decreto 133/2002), modificado polos Decretos 174/2007, do 6 de setembro (DOG nº 186, do 25 de setembro), 45/2009, do 12 de febreiro (DOG nº 48, do 10 de marzo de 2009) e 155/2019, do 28 de novembro (DOG nº 234, do 10 de decembro), habilita ao Igape para conceder, no ámbito das súas funcións, préstamos ou créditos a favor de empresas de acordo cos requisitos e características establecidos nos programas que con carácter xeral para ese efecto aprobe.

Historicamente, o Igape puxo en marcha diversos programas de préstamos, con recursos do Banco Europeo de Investimentos, con fondos estruturais europeos, e con cargo aos seus orzamentos, tanto mediante liñas específicas para emprendedores, sector audiovisual, sector auxiliar do naval, industria 4.0 e innovación, como con liñas horizontais para facilitar o investimento e o financiamento de circulante para o crecemento, así como tamén con liñas de financiamento operativo para as pemes máis afectadas polo impacto da crise sanitaria COVID-19 e, máis recentemente, para as empresas máis afectadas polo incremento dos prezos. Vense demostrando que estes programas constitúen unha ferramenta eficaz para favorecer o acceso ao crédito das empresas galegas, ao complementar e atender fallos do mercado financeiro con produtos de financiamento público axeitados ao desenvolvemento de proxectos e ás necesidades de liquidez.

Ao abeiro deste marco regulador, o Igape foi concedendo numerosos préstamos, moitos dos cales amortizáronse co cumprimento dos compromisos adquiridos polas persoas beneficiarias, outros permanecen en vigor, e outros resultaron con incidencias e dificultades de reintegro.

Na xestión das operacións con dificultades de reintegro preséntanse situacións complexas, tales como:

– Proxectos empresariais que poden ser viables, que manteñen a actividade empresarial e os postos de traballo, pero cuxos recursos xerados resultan insuficientes para cumprir cos prazos de reembolso comprometidos co Igape, ou

– Terceiros que prestaron o seu aval persoal ou gravaron os seu bens con hipotecas para garantir as obrigas das beneficiarias, que poderían afrontar o pago se este se apraza e fracciona convenientemente, evitando graves prexuízos persoais.

– Operacións de préstamo concedidas a tipo de xuro fixo, determinados no seu momento en base a un tipo de referencia conxuntualmente elevado, que fai que nestes momentos, o custo financeiro supere amplamente o de mercado. Estas situacións supoñen unha carga relevante para as empresas, dificultando o reembolso da débeda.

Estas situacións poderían ter unha posibilidade de solución mediante a novación da débeda.

Mediante Resolucións do 15 de abril de 2020 (DOG núm. 76, do 21 de abril), 26 de marzo de 2021 (DOG núm. 68, do 13 de abril), 12 de xaneiro de 2022 (DOG núm. 15, do 24 de xaneiro), 13 de decembro do 2022 (DOG núm. 1, do 2 de xaneiro de 2023) e 18 de decembro de 2023 (DOG núm. 2, do 3 de xaneiro de 2024) publicáronse as bases reguladoras das novacións para o refinanciamento de débedas co Igape, e procedeuse ás súas convocatorias, en réxime de concorrencia non competitiva, para os exercicios 2020, 2021, 2022, 2023 e 2024 respectivamente, téndose fixado o prazo de presentación de solicitudes ata o 30 de decembro de cada ano.

A persistencia da necesidade de dar solución ás dificultades de reintegro que presentan determinadas operacións de préstamo, así como de facilitar a recuperación polo erario autonómico dos importes endebedados, fai aconsellable e oportuno manter a dispoñibilidade desta liña de novacións, e convocala de novo no 2025, incluíndo adicionalmente a posibilidade de novacións limitadas ao cambio de tipo de xuro, pasando de tipo fixo a variable.

Por todo o anterior, o Consello de Dirección do Igape, na súa reunión do 2 de decembro de 2024 adoptou o acordo de aprobar as seguintes bases polas que se regulan as condicións, límites e procedementos para a tramitación das solicitudes de novacións de débedas co Igape.

Artigo 1. Persoas beneficiarias

Poderán ser persoas titulares das operacións de novación reguladas nestas bases as persoas físicas ou xurídicas que cumpran algún dos seguintes requisitos:

a) Sexan titulares de débedas vivas co Igape por préstamos en vigor, que presenten dificultades de liquidez que non lles permiten afrontar as obrigas de pagamento co calendario actual do préstamo, ou ben que fosen formalizadas a tipo de xuro fixo e queiran modificalo a tipo de xuro variable.

b) Sexan titulares de débedas co Igape derivadas da falta de pagamento de préstamos xa vencidos.

c) Sexan fiadores de préstamos do Igape con débedas vencidas.

d) Sexan titulares de bens que garantan débedas vencidas co Igape, derivadas da falta de pagamento de préstamos, e pretendan facer fronte ao reembolso das débedas para evitar a perda do ben.

Non poderán ter a condición de persoas beneficiarias as persoas nas que concorran algunha das circunstancias previstas no artigo 10.2 da Lei 9/2007 de subvencións de Galicia. Para os titulares sinalados nos apartados a) e b) anteriores excepciónanse as circunstancias previstas nas letras b), e) e g) do citado artigo 10.2, en atención á natureza das novacións reguladas nestas bases cuxa finalidade é o reintegro de débedas preexistentes.

Artigo 2. Modalidades de operacións

En función da situación da débeda que se vai novar, as operacións revestirán as seguintes modalidades:

1. Novación modificativa e, se é o caso, extintiva, de préstamos en vigor, para axustar o calendario de reintegro á capacidade de reembolso do titular, e/ou para modificar o tipo de xuro de fixo a variable. En todo o non modificado na novación, mantense vixente o establecido no contrato inicial de préstamo.

2. Novación extintiva de préstamos vencidos. Poderán formalizarse tanto cos titulares iniciais como cos garantes ou fiadores, ou cos titulares de bens que garantan a débeda. En todos os casos, suporá a formalización dunha nova operación.

Artigo 3. Condicións xerais das operacións

1. Prazo e amortización.

1.1. No caso de novacións modificativas de préstamos en vigor, poderá ampliarse a vixencia dos préstamos ata o máximo de 25 anos establecido no Decreto 133/2002, e poderán contemplarse periodicidades de amortización e de liquidación de xuros diferentes aos establecidos inicialmente, así como incluír períodos de carencia intermedios e/ou adicionais.

No caso de novacións extintivas, dentro do prazo máximo de 25 anos fixado no Decreto 133/2012, axustaranse os prazos e cadros de amortización á capacidade financeira e de reembolso dos titulares, de forma que se facilite o reintegro e a recuperación dos importes debidos ao erario público autonómico, conforme a un plan económico financeiro que deberá achegar a persoa solicitante.

1.2. A persoa prestameira terá a facultade de proceder ao reembolso total ou parcial anticipado do préstamo, mediante notificación dirixida ao Igape cun aviso previo mínimo de 15 días hábiles.

1.3. As novacións concedidas poderán incluír cláusulas de amortización anticipada obrigatoria en función de determinadas circunstancias que melloren a liquidez da persoa prestameira, como a obtención de EBITDA en exercicios futuros superiores a determinados limiares ou o cobramento de axudas públicas, entre outros, así como de limitacións na repartición de dividendos da sociedade titular e na devolución de préstamos a socios ou a outras persoas vinculadas. A inclusión destas cláusulas e a súa cuantificación estará fundamentada no plan financeiro achegado pola persoa solicitante.

2. Contías financiables.

Poderá novarse o importe total das cantidades debidas, podendo incluír os xuros e demais conceptos devindicados ata a data da formalización, momento no cal quedará fixado o importe da operación e o cadro de amortización definitivo.

3. Garantías.

As novacións que se aproben ao abeiro destas contarán con garantías adecuadas en función das características da operación. A cuantificación da garantía realizarase polo Igape mediante o procedemento descrito no Anexo IV.

4. Xuros.

O tipo de xuro determinarase do xeito seguinte:

a) Xuros ordinarios. As novacións que o Igape conceda ao amparo destas bases devindicarán un tipo de xuro que permita excluír a presenza de axuda de estado, conforme ao establecido na Comunicación da Comisión Europea de revisión do método de fixación de tipos de referencia e actualización 2008/ C 14/02 (DOCE do 19 de xaneiro).

Para iso, o Igape percibirá intereses adaptados á cualificación do risco e das garantías tomadas. Naquelas solicitudes que cumpran as condicións necesarias, o Igape realizará un estudo da cualificación de risco da solicitante seguindo a metodoloxía descrita no Anexo III, do cal resultará encadrada nunha das categorías «Excelente (AAA-A)», «Boa (BBB)», «Satisfactoria (BB)», «Deficiente (B)», ou «Mala/dificultades (CC)». Conforme aos criterios descritos no Anexo IV, cualificaranse as garantías para constituír a favor do Igape en tres niveles de colateralización: «Alta», «Normal» e «Baixa».

O tipo de xuro ordinario será a suma do Tipo base máis a Marxe, que serán determinados conforme aos seguintes métodos:

1º Tipo Base: Determinarase en base á media do Euribor a 1 ano rexistrado en setembro, outubro e novembro do ano anterior ao da concesión. O tipo base fixado deste xeito entrará en vigor a partir de xaneiro do ano seguinte. Ademais, para ter en conta variacións significativas farase unha actualización cada vez que o tipo medio calculado sobre os tres meses seguintes anteriores se desvíe en máis dun 10 % do tipo en vigor. O novo tipo base entrará en vigor o primeiro día do segundo mes seguinte aos meses utilizados para o cálculo. Este tipo de referencia publícase pola Comisión Europea na ligazón seguinte: https://competition-policy.ec.europa.eu/state-aid/legislation/reference-discount-rates-and-recovery-interest-rates/reference-and-discount-rates_en.

2º Marxe: Determinarase, para cada operación, en base á súa cualificación do risco e das garantías aportadas, con arranxo á seguinte táboa:

|

Colateralización |

|||

|

Cualificación |

Alta |

Normal |

Baixa |

|

Excelente (AAA-A) |

0,60 % |

0,75 % |

1,00 % |

|

Boa (BBB) |

0,75 % |

1,00 % |

2,20 % |

|

Satisfactoria (BB) |

1,00 % |

2,20 % |

4,00 % |

|

Deficiente (B) |

2,20 % |

4,00 % |

6,50 % |

|

Mala/dificultades (CC) |

4,00 % |

6,50 % |

10,00 % |

Para as persoas prestameiras que non teñan un historial crediticio, ou unha cualificación baseada unicamente nun enfoque de balance de situación, tales como determinadas empresas constituídas cun obxectivo específico, ou as empresas de nova creación, a marxe será polo menos de 4 puntos porcentuais. En caso de sociedades integradas en Grupos, a marxe aplicable a unha empresa nunca podería ser inferior ao que sería aplicable á empresa matriz.

Para as persoas titulares de préstamos en vigor a tipo de xuro fixo, que na novación unicamente soliciten o cambio de tipo de xuro de fixo a variable, o diferencial determinarase segundo a cualificación de risco e colateralización tida en conta para a concesión da operación obxecto de novación. No caso de que o dito préstamo contase cunha redución do tipo de xuro por unha subvención implícita, aplicaranse os mesmos puntos porcentuais de redución que a titular tiña concedidas, sen que o tipo de xuro resultante poida resultar inferior ao 0 %. A novación non suporá en ningunha alteración da subvención implícita inicialmente concedida.

b) Xuros de mora. En caso de atraso no pago dalgunha das sumas debidas en virtude dos contratos de préstamo que se formalicen, a persoa prestameira incorrerá de pleno dereito en mora sen necesidade de requirimento previo e estará obrigada a pagar sobre a suma vencida o tipo de xuro ordinario do período máis catro puntos porcentuais. Os ditos xuros liquidaranse o último día do trimestre natural no que se xeraron.

Os xuros percibiranse por días naturais sobre a base dun ano de 360 días.

5. Os contratos mediante os cales se formalicen as novacións someteranse ao dereito privado, aínda cando a débeda a favor do Igape por razón destas operacións terá a cualificación de crédito de dereito público.

Artigo 4. Criterios de resolución

1. O Igape concederá as operacións previstas nestas bases ás persoas solicitantes que cumpran as condicións establecidas, salvo que se aprecie algún dos seguintes motivos de denegación:

a) Falta de capacidade de reembolso da solicitante para a operación regulada nestas bases.

b) Non se supera a puntuación mínima na cualificación do risco de crédito realizada polo Igape con arranxo á metodoloxía descrita no Anexo III.

c) Falta de coherencia do calendario proposto co plan financeiro da solicitante.

d) Vontade inxustificada de subordinación do reembolso da débeda co Igape fronte ao pago a outros acredores ou outras aplicacións dos recursos financeiros dispoñibles.

e) Falta de asunción de compromisos que puidesen ser razoablemente esixibles, tales como o mantemento de actividades, emprego, etc.

f) O menoscabo da solvencia da parte debedora ou avalista.

g) Cando, da análise do risco e do plan económico financeiro presentado, non se infira a necesidade de novar a débeda.

2. As solicitudes resolveranse atendendo á súa prelación temporal ata o esgotamento do crédito, do cal se dará a correspondente publicidade.

Para os efectos da determinación da prelación temporal, a data para ter en conta será a data e hora de presentación da solicitude. No caso de presentación de achegas ou de que a solicitude requira emenda, terase en conta a data e hora en que a persoa solicitante presente correctamente toda a documentación e a información requirida. No caso de que máis dunha solicitude teña a mesma data de presentación, prevalecerá a solicitude cuxa data e hora de presentación fose anterior segundo conste no Rexistro Electrónico Xeral e, en último caso, prevalecerá aquela á cal o sistema lle asignase automaticamente o número de entrada máis baixo.

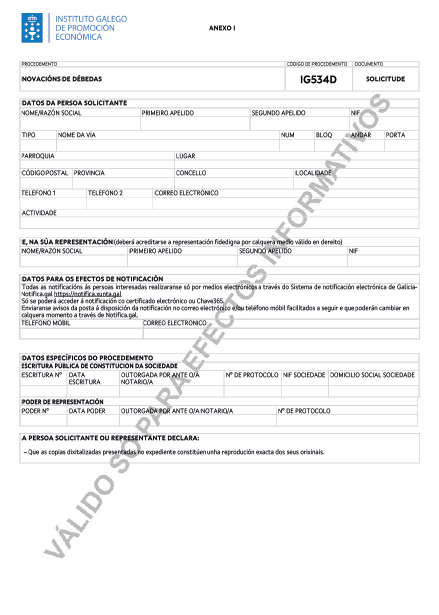

Artigo 5. Forma e lugar de presentación das solicitudes

1. Para presentar a solicitude, a persoa solicitante deberá cubrir previamente un formulario electrónico descritivo das circunstancias da persoa solicitante e do proxecto para o que solicita a axuda, a través da aplicación establecida no enderezo da internet https://www.igape.gal/gl/oficinavirtual. Deberá cubrir necesariamente todos os campos establecidos como obrigatorios.

2. A solicitude presentarase obrigatoriamente por medios electrónicos a través do formulario normalizado (anexo I) que se obterá de xeito obrigatorio na aplicación informática https://www.igape.gal/gl/oficinavirtual, accesible desde a sede electrónica da Xunta de Galicia, https://sede.xunta.gal

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presenta a súa solicitude presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación da solicitude aquela na que fose realizada a emenda.

3. Para poder presentar a solicitude por medios electrónicos, as persoas solicitantes deberán reunir os seguintes requisitos:

a) Será necesario que a persoa asinante da solicitude teña a representación legal da persoa solicitante. Esta representación deberá ser individual ou solidaria, de xeito que coa súa sinatura abonde para acreditar a vontade da persoa solicitante.

b) A oficina virtual do Igape acepta todos os certificados validados pola plataforma @firma da Administración Xeral do Estado, que son os que figuran nesta relación: http://administracionelectronica.gob.es/PAe/aFirma-Anexo-PSC

c) A presentación ante o Rexistro Electrónico da Xunta de Galicia admite a sinatura da solicitude por parte dunha única persoa solicitante. No caso de que deba ser asinada por máis dunha persoa solicitante (por exemplo solicitudes con dous asinantes, representación mancomunada, etc.), deberá necesariamente anexar un documento en que se deixe constancia de que todas as persoas asinantes autorizan a unha delas para presentar a solicitude. Este documento deberá ser asinado electronicamente por cada unha das persoas autorizantes.

Unha vez asinado o formulario de solicitude, mediante certificación dixital da persoa presentadora, e transferido este ao Igape, procederase á anotación dunha entrada no Rexistro Electrónico da Xunta de Galicia.

No momento da presentación o rexistro expedirá, empregando as características da aplicación telemática, un recibo no que quedará constancia do feito da presentación.

As persoas solicitantes poderán obter en todo momento un xustificante da presentación na oficina virtual do Igape (https://www.igape.gal/gl/oficinavirtual).

Artigo 6. Documentación complementaria

1. As persoas interesadas deberán achegar coa solicitude a seguinte documentación:

a) Informe detallado da Central de Información de Riscos do Banco de España (CIR) correspondente ao último período dispoñible, consistente nun arquivo en formato PDF asinado electronicamente que a persoa solicitante deberá obter da Oficina Virtual do Banco de España (actualmente na dirección da internet https://sedeelectronica.bde.es)

b) Detalle da situación de débedas con Facenda, Seguridade Social e Comunidade Autónoma, incluíndo expresamente relación de aprazamentos concedidos con indicación de calendario de pagamentos.

c) Plan económico financeiro, incluíndo contas de resultados, fluxos de efectivo e balances previsionais, describindo as hipóteses que sustentan as previsións.

d) Memoria xustificativa da solicitude, evolución das actividades, e do emprego, identificación das causas que motivan a incapacidade de cumprir cos calendarios pactados e feitos que sustentan a capacidade de reembolso futura.

e) Evolución do restante endebedamento da compañía dende a formalización do préstamo. Operacións financeiras concedidas e amortizacións pagadas a outras entidades.

f) Refinanciamento doutras débedas previsto: no caso de contemplar un plan de refinanciamento máis amplo, acreditación do mesmo mediante escrito das entidades financeiras afectadas e/ou copia dos contratos.

g) Operacións de financiamento con socios, administradores ou partes vinculadas. Detalle dos saldos con socios, relación de préstamos recibidos ou concedidos, con copia dos contratos se é o caso.

h) Plan de amortización da débeda proposto, comparativo coa amortización do restante endebedamento financeiro.

i) Nos casos nos que a persoa titular da operación sexa diferente da persoa debedora da débeda que se vai novar (fiadores, avalistas ou titulares de bens que garantan as ditas débedas):

1º) Para sociedades mercantís:

i. Escritura de constitución e dos estatutos debidamente inscritas no rexistro competente e as súas modificacións posteriores.

ii. Poder do representante que presenta a solicitude, inscrito, se é o caso, no rexistro competente.

iii. Contas anuais correspondente ao último exercicio pechado.

iv. Balance e conta de resultados recentes, asinados polos administradores.

2º No caso de persoas físicas:

i. Declaración do imposto de patrimonio.

ii. Declaración de bens e débedas persoais, especificando:

• Bens inmobles, indicando valoración aproximada ou taxación, e cargas dos bens.

• Bens mobles, indicando valoración.

• Activos financeiros.

• Débedas.

• Avais prestados.

iii. No caso de exercer actividade económica: Copias das declaracións do IVE: resumo anual do exercicio anterior e liquidacións periódicas do exercicio corrente.

Complementariamente o Igape poderá solicitar a achega con carácter facultativo daqueloutra documentación xustificativa para os efectos de valoración do risco.

De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común, non será necesario achegar os documentos que xa foran presentados anteriormente pola persoa interesada ante calquera Administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recabados electronicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados ao efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puideran obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria de xeito presencial, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos, considerarase como data de presentación aquela na que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente, cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

3. Exceptúase do previsto nos puntos 1 e 2 as solicitudes de novación de préstamos en vigor limitadas ao cambio de tipo de xuro de fixo a variable, que non requirirán presentación de documentación complementaria.

Artigo 7. Comprobación de datos

Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos en poder da Administración actuante ou elaborados polas Administracións públicas agás que a persoa interesada se opoña á súa consulta:

a) DNI/NIE da persoa solicitante.

b) DNI/NIE da persoa representante.

c) NIF da entidade solicitante.

d) NIF da entidade representante.

e) Imposto de Actividades Económicas (IAE).

f) Certificado de renda (IRPF).

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no recadro correspondente habilitado no formulario de solicitude (Anexo I) e achegar os documentos.

Cando así o esixa a normativa aplicable solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilitase a obtención dos citados datos poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 8. Trámites administrativos posteriores á presentación da solicitude

Todos os trámites administrativos que as persoas interesadas deban realizar trala presentación da solicitude deberán ser realizados electronicamente accedendo ao enderezo da internet https://www.igape.gal/gl/oficinavirtual

Artigo 9. Órganos competentes

A competencia para a instrución do procedemento de concesión correspóndelle á Área de Financiamento do Igape.

A persoa titular da Dirección da Área de Financiamento é a competente para resolver os arquivos, as desistencias e as renuncias de dereitos nos expedientes obxecto de tramitación segundo estas bases e nos casos previstos na lexislación vixente, por delegación do Consello de Dirección do Igape. O Comité de Riscos previsto no artigo 10.4 valorará os informes técnicos, e se é o caso os validará e elevará a correspondente proposta ao Consello de Dirección do lgape, que será o órgano competente para resolver.

Non obstante o anterior, nas solicitudes que unicamente contemplen unha modificación de tipo de xuro fixo a variable, non intervirá na tramitación o Comité de Riscos, e a persoa titular da Dirección da Xeral do Igape resolverá por delegación do Consello de Dirección.

Artigo 10. Instrución dos procedementos, resolución e notificacións

1. De conformidade co establecido no artigo 68 da Lei 39/2015, se a solicitude ou o formulario non reúnen algunha da documentación ou informacións esixidas, requirirase á persoa interesada para que, nun prazo de dez días hábiles, emende a falta ou achega dos documentos preceptivos. Neste requirimento farase indicación expresa de que, se así non o fixese, teráselle por desistida na súa petición, despois da correspondente resolución.

2. As solicitudes serán avaliadas polos servizos dos órganos instrutores, en función dos datos declarados na solicitude, formulario e na documentación presentada, sen prexuízo de que para a cualificación do risco de crédito poida solicitarse información da solvencia da persoa solicitante e dos seus avalistas, para o que se poderán consultar as informacións dos Rexistros Mercantís e da Propiedade, Central de Información de Riscos do Banco de España, así como bases de datos, mesmo privadas, que recompilen datos de morosidade, incidencias xudiciais ou outros. Tamén se poderá obter información do cumprimento e historial crediticio das entidades financeiras que participen no financiamento do proxecto, así como das Sociedades de Garantía Recíproca.

3. Os servizos técnicos do órgano instrutor emitirán un informe co seguinte contido:

a) Descrición da persoa solicitante e da operación.

b) Comprobacións do cumprimento dos requisitos da persoa beneficiaria e da operación.

c) Determinación do importe financiable.

d) Cualificación do risco de crédito con arranxo á metodoloxía do Anexo III.

e) Valoración das garantías conforme aos criterios do Anexo IV.

Nas solicitudes que unicamente contemplen unha modificación de tipo de xuro fixo a variable, o informe técnico incluirá os apartados a), b) e c) anteriores, mailo detalle do tipo diferencial, e nos casos da existencia previa de axuda implícita por redución de xuros, os puntos porcentuais de redución aplicables no tipo resultante.

4. Comité de Riscos. Estará formado por un número impar de membros, e incluirá representantes do Igape, de Xesgalicia e, no seu caso, das correspondentes Consellerías sectoriais. Ademais poderá solicitar a presenza como asesor/a de outro persoal representante de calquera Administración pública, que non participará nas votacións.

O Comité de Riscos supervisará e validará as valoracións dos proxectos incluídas nos informes técnicos, podendo acordar axustes cualitativos na puntuación sempre que sexan motivados.

O Comité de Riscos acordará elevar a proposta de resolución favorable ou desfavorable. Alternativamente poderá pospoñer a decisión se considera necesario ampliar a información para unha mellor avaliación.

5. Con carácter xeral, o Consello de Dirección do Igape decidirá a concesión ou a denegación da operación, a proposta da persoa titular da Dirección Xeral do Igape, fundamentada nos acordos do Comité de Riscos. Previamente, poderá decidir, mediante acordo motivado, a realización de actuacións complementarias indispensables para resolver o procedemento, incluída a ampliación de información para unha mellor avaliación e a petición de informes complementarios.

Nas solicitudes que unicamente contemplen unha modificación de tipo de xuro fixo a variable, a persoa titular da Dirección da Xeral do Igape resolverá por delegación do Consello de Dirección.

6. No acordo de novación farase constar, entre outros datos, a identificación da prestameira, o importe do préstamo novado e, se é o caso, doutros conceptos que se van refinanciar, o tipo de xuro aprobado, os prazos de vixencia, carencia e formalización, a descrición das garantías para constituír a favor do Igape, así como outras obrigacións e compromisos que se poidan requirir á prestameira. O importe da operación poderá incluír os xuros e demais conceptos que se xeren ata a data de formalización, momento no que quedará fixado o importe definitivo, así como a contía das cotas de amortización.

Nas solicitudes que unicamente contemplen unha modificación de tipo de xuro fixo a variable, na resolución farase constar a identificación da prestameira, o tipo de referencia aplicable no momento da concesión, o diferencial e os puntos porcentuais de bonificación, no seu caso. Neses supostos, non se alterará o calendario de amortización de principal.

No acordo ou resolución denegatoria farase constar o motivo da denegación.

7. As notificacións das resolucións e dos actos administrativos do procedemento practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas practicaranse a través do sistema de notificacións electrónicas de Galicia, Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta a disposición das notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

De conformidade co artigo 47 da Lei /2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de Notificación Electrónica de Galicia – Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán de oficio crear o indicado enderezo, para os efectos de asegurar o cumprimento polas persoas interesadas da súa obriga de relacionarse por medios electrónicos.

As notificacións por medios electrónicos entenderanse practicadas no momento no que se produza o acceso ao seu contido. Entenderase rexeitada cando transcorresen dez días naturais desde a posta a disposición da notificación sen que se acceda ao seu contido.

Se o envío da notificación electrónica non fose posible por problemas técnicos, o Igape practicará a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

8. O prazo máximo para resolver e notificar a resolución será o establecido na resolución de convocatoria. Se transcorrese o prazo máximo para resolver sen que recaese resolución expresa, as persoas interesadas poderán entender desestimadas as súas solicitudes por silencio administrativo. O citado prazo poderá ser suspendido nos supostos establecidos no artigo 22 da Lei 39/2015.

Artigo 11. Réxime de recursos

As resolucións e acordos ditados ao amparo destas bases poñerán fin á vía administrativa e contra eles poderán interpoñerse os seguintes recursos, sen prexuízo de que as persoas interesadas poidan exercer calquera outro que consideren procedente:

Potestativamente, recurso previo de reposición:

– Ante a persoa titular da Dirección da Área de Financiamento no caso de recursos de reposición contra as resolucións de arquivo.

– Ante a persoa titular da Dirección xeral do Igape, no caso de recursos de reposición contra as resolucións de concesión ou denegación das axudas nas solicitudes de novación que unicamente contemplen unha modificación de tipo de xuro fixo a variable, por delegación do Consello de Dirección do Igape.

– Ante o Consello de Dirección do Igape no caso de recursos de reposición contra os acordos de concesión ou denegación da novación do préstamo.

En todos os casos, o prazo para interpoñer o recurso será dun mes desde o día seguinte ao da notificación da resolución ou acordo, ou en calquera momento a partir do día seguinte a aquel no que, de acordo co establecido nestas bases reguladoras, se produza o acto presunto.

b) Recurso contencioso-administrativo, ante os xulgados do contencioso-administrativo de Santiago de Compostela, no prazo de dous meses contados desde o día seguinte ao da notificación da resolución ou acordo, ou no prazo de seis meses contados a partir do día seguinte a aquel no que se produza o acto presunto.

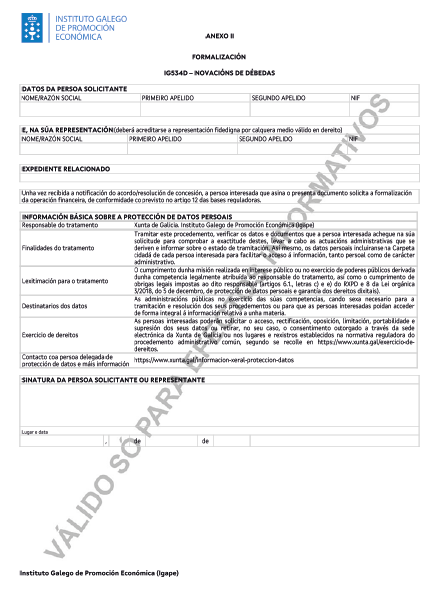

Artigo 12. Formalización das operacións financeiras

1. As empresas beneficiarias deberán instar a formalización dos contratos de novación nos prazos establecidos no acordo ou resolución de concesión.

A solicitude de formalización por parte da persoa beneficiaria deberá presentarse obrigatoriamente por medios electrónicos mediante o formulario normalizado que figura como Anexo II, a través do enderezo da internet https://www.igape.gal/gl/oficinavirtual

Unha vez transcorridos os prazos sinalados sen formalización, decaerá a concesión e arquivarase o expediente, salvo xustificación de razóns que motiven a concesión dunha prórroga do devandito prazo.

2. Serán por conta da prestameira os gastos asociados á formalización da operación e inscrición de garantías constituídas (notario, rexistrador), así como o custo de liquidación de todos os tributos que a dita operación devindique e de cancelación das garantías unha vez amortizado o risco.

Artigo 13. Aplicación dos fondos

1. Nun prazo máximo de 6 meses contados dende a data de formalización, a persoa titular do préstamo deberá presentar no Igape a primeira copia da escritura ou póliza da novación, liquidada e inscrita, se é o caso, nos rexistros competentes.

2. A aplicación dos fondos da operación á cancelación e/ou refinanciamento de débedas indicado no acordo ou resolución de novación executarase sen saída efectiva de fondos, e terá efectos dende a data da formalización, aínda que se incluirá nos correspondentes contratos unha condición resolutoria para o caso de que non se cumpra o establecido no punto 1 deste artigo.

No caso de novacións extintivas, a aplicación dos fondos da novación á cancelación da débeda preexistente, en canto que a extingue no mesmo acto, supón o cumprimento do requisito esixido no artigo 55.2 da vixente Lei de Orzamentos da Comunidade Autónoma.

Con todo, as persoas titulares deberán acreditar que se atopan ao corrente do pagamento das obrigas de calquera outro préstamo, distinto do da operación que se vai novar, concedido anteriormente con cargo aos orzamentos da Comunidade Autónoma.

Artigo 14. Amortización anticipada obrigatoria e resolución do contrato de financiamento

1. O Igape poderá resolver o contrato de novación, declarando vencido anticipadamente o seu crédito nos seguintes casos:

– O incumprimento da obriga de pago de principal e xuros do préstamo por un importe mínimo equivalente a tres cotas trimestrais.

– A inexistencia, inexactitude substancial ou falsidade da información facilitada pola prestameira na solicitude de préstamo que tivese sido determinante para a súa aprobación.

– No caso de novacións modificativas de préstamos en vigor, nas situacións previstas para o vencemento anticipado no contrato inicial do préstamo e/ou nas bases reguladoras.

A resolución do contrato obrigará ás persoas prestameiras ao reembolso do capital vivo e os correspondentes xuros ordinarios e de mora, se é o caso.

2. A persoa prestameira quedará obrigada ao pago das obrigacións procedentes do contrato no termo de cinco días naturais contados desde a data da notificación da resolución do contrato. Se a persoa prestameira incumprise a obrigación de pago no prazo antes sinalado, poderá o Igape, desde o día seguinte, sen máis aviso nin dilixencia e en calquera tempo reclamar xudicialmente o importe que ao seu favor acredite polo contrato, tanto por capital, como por xuros, gastos e tributos, así como executar as garantías pactadas, tendo en conta que desde o momento da notificación todas as débedas quedan vencidas e son esixibles.

Artigo 15. Obrigas das prestameiras

a) Executar as actuacións que fundamenten a concesión da novación nos prazos, se é o caso, establecidos no acordo ou resolución de concesión.

b) Someterse ás actuacións de comprobación que efectúe o Igape, así como a calquera outra actuación, sexa de comprobación e control financeiro, que poidan realizar os órganos de control competentes, como a Intervención Xeral da Comunidade Autónoma, o Tribunal de Contas, o Consello de Contas, o Banco Europeo de Investimentos, os órganos de control da Comisión Europea, achegando canta información lle sexa requirida no exercicio das actuacións anteriores.

c) Comunicar ao Igape a modificación das circunstancias que fundamentaran a concesión da novación.

d) Dispoñer dos libros contables, rexistros dilixenciados e demais documentos debidamente auditados nos termos esixidos pola lexislación mercantil e sectorial aplicable á persoa beneficiaria en cada caso, así como a documentación xustificativa da realización e pago dos conceptos financiables durante, polo menos, un período de catro anos desde a amortización total do préstamo, coa finalidade de garantir o adecuado exercicio das facultades de comprobación e control.

Artigo 16. Modificacións do proxecto

1. Toda alteración das condicións tidas en conta para a concesión da operación poderá dar lugar á modificación do acordo ou resolución de concesión ou á súa revogación, no caso de que se considere que a modificación afecta a un aspecto substancial da concesión.

2. A prestameira queda obrigada a comunicar ao Igape calquera circunstancia ou eventualidade que poida afectar substancialmente á execución dos fins para os cales foi concedido o préstamo.

3. O Consello de Dirección do Igape, ou a directora xeral do Igape nas solicitudes de novación que unicamente contemplen unha modificación de tipo de xuro fixo a variable, poderán acordar a modificación da concesión por instancia da prestameira, nos seguintes supostos:

– Modificación do plan de financiamento previsto.

– Modificación das garantías constituídas a favor do Igape.

– Cambios de titularidade, operacións de transformación societaria, fusión ou escisión: cando a nova persoa titular cumpra cada un dos requisitos destas bases e non supoña un menoscabo da solvencia da parte prestameira ou dos avalistas.

Para iso deberán cumprirse os seguintes requisitos:

a) Que a actividade, conduta ou modificación do proxecto estea comprendida dentro da finalidade destas bases.

b) Que a modificación non cause prexuízo a terceiros.

c) Que os novos elementos e circunstancias que motiven a modificación, de concorrer na concesión inicial non supuxesen a denegación da operación.

4. O acto polo que se acorde a modificación do acordo ou resolución será ditado polo órgano concedente, unha vez instruído o correspondente expediente no cal se dará audiencia ás persoas interesadas. Con todo, poderá prescindirse deste trámite de audiencia cando non figuren no procedemento, nin se teñan en conta na resolución outros feitos, alegacións ou probas que as aducidas pola persoa interesada.

5. O Igape poderá rectificar de oficio o acordo cando, dos elementos que figuren neste, dedúzase a existencia dun erro material, de feito ou aritmético.

6. Os prazos de formalización e de presentación do contrato liquidado e rexistrado poderán ser modificados, previa solicitude das persoas interesadas, por resolución da persoa titular da Dirección Xeral do Igape, logo do informe da Área de Financiamento, nos casos nos que se acredite que o atraso non é por causa imputable á persoa beneficiaria.

Artigo 17. Remisión normativa

Para todo o non previsto nestas bases aplicarase o previsto na seguinte normativa:

Decreto 133/2002, do 11 de abril (DOG nº 78, do 23 de abril), modificado polos Decretos 174/2007, do 6 de setembro (DOG nº 186, do 25 de setembro), 45/2009, do 12 de febreiro (DOG nº 48, do 10 de marzo do 2009) e 155/2019, do 28 de novembro (DOG nº 234, do 10 de decembro), que habilita ao Igape para conceder, no ámbito das súas funcións, préstamos ou créditos a favor de empresas.

b) Comunicación da Comisión, relativa á revisión do método de fixación dos tipos de referencia e de actualización, 2008/C 14/02 (DOCE do 19 de xaneiro).

c) En canto ao cómputo de prazos, aplicarase o disposto no artigo 30 da Lei 39/2015.

Artigo 18. Paralización de accións de recobro

A presentación dunha solicitude de novación que cumpra os requisitos establecidos nestas bases, poderá supoñer a paralización durante o período de tramitación daqueles procedementos de recobro iniciados ou que procedería iniciar por parte do Igape. En caso de resolución denegatoria continuarase coa súa tramitación.