A Comisión Europea creou o Mecanismo de Transición Xusta como ferramenta clave para garantir que a transición cara a unha economía climaticamente neutra ocorra de maneira xusta, sen deixar a ninguén atrás. Este mecanismo proporcionará apoio financeiro e asistencia técnica aos Estados membros e investidores e asegurarase de que as comunidades afectadas, as autoridades locais, os interlocutores sociais e as organizacións non gobernamentais estean involucradas; incluído un sólido marco de goberno centrado en plans territoriais de transición xusta. O Fondo de Transición Xusta, parte do Mecanismo de Transición Xusta, poderá cofinanciar os proxectos de investimento establecidos nos termos do Regulamento (UE) 2021/1056, do Parlamento Europeo e do Consello, do 24 de xuño, polo que se establece o Fondo de Transición Xusta, e cando estean situados nas rexións que se inclúan no Plan territorial de transición xusta de España.

A Estratexia de transición xusta e o seu Plan de acción urxente teñen como obxectivo desenvolver políticas e medidas para mitigar o impacto do peche da minaría e das centrais térmicas de carbón nos territorios afectados, a través dos convenios de transición xusta e outras ferramentas. O Plan territorial de transición xusta de España, partindo das necesidades identificadas nas zonas afectadas, ten entre as súas finalidades servir para que nas zonas onde hai empresas con altas emisións industriais se dinamice o seu proceso de descarbonización e renovación industrial.

Así, o Plan territorial de transición xusta de España 2021-2027 considera, dentro da prioridade 2, o conxunto da provincia da Coruña como territorio específico afectado polo peche das minas das Pontes e Meirama. O apoio aos proxectos de descarbonización e renovación industrial de empresas industriais da provincia figura no punto CO1 de operacións previstas denominado Transformación ecolóxica da industria e fomento da mobilidade sostible, a economía circular e a eficiencia enerxética.

O Instituto Enerxético de Galicia (Inega) constitúese en axencia mediante o Decreto 142/2016, do 22 de setembro, mantendo a súa adscrición á consellería competente en materia de enerxía, conforme o establecido na Lei 3/1999, do 11 de marzo, e entre as súas funcións destacan o impulso das iniciativas e programas de aplicación das tecnoloxías enerxéticas, incluídas as renovables, a mellora do aforro e a eficiencia enerxética, o fomento do uso racional da enerxía e, en xeral, a óptima xestión dos recursos enerxéticos nos distintos sectores económicos de Galicia. Igualmente, prevé a xestión e prestación de servizos noutros campos sinérxicos ao enerxético, de acordo coas directrices do Goberno no ámbito das súas competencias.

Para o desenvolvemento dos obxectivos anteriores, e na procura de incentivar a transformación da actividade en Galicia cara a unha economía baixa en carbono que aumente a súa competitividade nun mercado global, o Inega establece este sistema de subvencións, complementario aos creados por outras entidades públicas relacionados con proxectos que fomenten o aforro e a eficiencia enerxética en empresas da Coruña. As actuacións que se van desenvolver enmárcanse dentro da Estratexia galega de cambio climático e enerxía 2050, e son coherentes coa RIS3 Galicia e a Axenda Enerxética de Galicia 2030.

As presentes convocatorias son cofinanciadas no marco dos fondos de transición xusta cunha taxa de cofinanciamento do 70 %, e computarase como cofinanciamento nacional o investimento privado elixible das entidades beneficiarias polo 30 % restante. En particular:

Territorio: P2_A Coruña.

Obxectivo político: 8. Facer posible que as rexións e as persoas afronten as repercusións sociais, laborais, económicas e ambientais da transición cara aos obxectivos da Unión para 2030 en materia de enerxía e clima e unha economía da Unión climaticamente neutra de aquí a 2050, consonte o Acordo de París.

Prioridade de investimento: P2. A Coruña.

Obxectivo especifico: JSO8.1. Facer posible que as rexións e as persoas afronten as repercusións sociais, laborais, económicas e ambientais da transición cara aos obxectivos da Unión para 2030 en materia de enerxía e clima e unha economía da Unión climaticamente neutra de aquí a 2050, consonte o Acordo de París.

Operación prevista: CO1. Transformación ecolóxica da industria e fomento da mobilidade sostible, a economía circular e a eficiencia enerxética.

Tipo de acción: 1.01. Proxectos de descarbonización e renovación industrial de industrias tractoras da provincia.

Tipos de intervención:

TI0038: eficiencia enerxética e proxectos de demostración en pemes e medidas de apoio.

TI0040: eficiencia enerxética e proxectos de demostración en pemes ou grandes empresas e medidas de apoio conforme os criterios de eficiencia enerxética.

Os indicadores correspondentes a estas axudas son os seguintes:

a) Indicadores de realización:

– RCO01 Empresas apoiadas (das cales: microempresas, pequenas, medianas, grandes);

– RCO02 Empresas apoiadas a través de subvencións.

b) Indicadores de resultados:

– RCR01 Postos de traballo creados en entidades apoiadas;

– RCR02 Investimentos privados que acompañan o apoio público.

Como un dos órganos encargados de desenvolver a política enerxética da Consellería de Economía e Industria da Xunta de Galicia, o Inega considera de máximo interese potenciar proxectos singulares de mellora da sustentabilidade enerxética en empresas do sector industrial da provincia da Coruña.

Por todo o anterior, en virtude do disposto no artigo 14 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia e no artigo 16 dos estatutos da axencia Instituto Enerxético de Galicia, aprobados polo Decreto 142/2016, do 22 de setembro,

RESOLVO:

Aprobar as bases reguladoras da concesión de subvencións para proxectos singulares de mellora da sustentabilidade enerxética en empresas do sector industrial na provincia da Coruña, cofinanciadas pola Unión Europea no marco do programa do Fondo de Transición Xusta de España 2021-2027, e a súa convocatoria para o ano 2025.

Bases reguladoras

Artigo 1. Obxecto e normativa de aplicación

1. Estas bases teñen por obxecto regular a concesión de subvencións para a realización de proxectos singulares de mellora da sustentabilidade enerxética en empresas do sector industrial que contribúan ao aforro e á eficiencia enerxética nas industrias da provincia da Coruña, que cumpran cos requisitos e coas condicións establecidos no articulado destas bases reguladoras (código de procedemento IN421J).

2. O procedemento administrativo para a concesión destas subvencións será o de concorrencia competitiva e axustarase ao disposto nas propias bases sen prexuízo do establecido na seguinte normativa de alcance xeral: Lei 38/2003, do 17 de novembro, xeral de subvencións; Lei 9/2007, do 13 de xuño, de subvencións de Galicia; Decreto 11/2009, do 8 de xaneiro, polo que se aproba o regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia; e Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

3. As axudas para os proxectos singulares de mellora da sustentabilidade enerxética en empresas do sector industrial da provincia da Coruña están suxeitas ás condicións que se establecen no capítulo I do Regulamento (UE) núm. 651/2014, da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado de funcionamento da Unión Europea (Regulamento xeral de exención por categorías) (DOUE L 187, do 26 de xuño). As presentes convocatorias refírense ás axudas que aparecen definidas no capítulo III, sección 7, no artigo 36. Axudas para a protección do ambiente, incluída a descarbonización, e no artigo 38. Axudas ao investimento destinadas a medidas de eficiencia enerxética distintas das dos edificios.

Artigo 2. Condicións dos proxectos

1. As axudas reguladas nestas bases só serán aplicables se teñen carácter incentivador sobre a actividade da empresa, polo que os traballos non poderán iniciarse con anterioridade á data de presentación da solicitude; no caso de se teren iniciado os traballos con anterioridade á presentación da solicitude, a totalidade do proxecto será considerado non admisible.

Enténdese por inicio dos traballos, conforme a definición recollida no artigo 2 do Regulamento (UE) núm. 651/2014, da Comisión, do 17 de xuño: ou ben o inicio dos traballos de construción ou ben o primeiro compromiso en firme para o pedido de equipamentos ou outro compromiso que faga o investimento irreversible, se esta data é anterior. A merca de terreos e os traballos preparatorios como a obtención de permisos e a realización de estudos previos de viabilidade non se consideran inicio dos traballos.

2. O investimento mínimo para que a actuación sexa subvencionable debe ser de 1.000.000 de euros por solicitude, IVE non incluído. No caso de proxectos promovidos por pemes, redúcese o investimento mínimo a 500.000 euros por solicitude, IVE non incluído.

3. Cada empresa poderá presentar unha ou máis solicitudes. Cada solicitude recollerá un único proxecto técnico que pode constar dunha soa actuación ou de varias actuacións que se valorarán de xeito conxunto.

Artigo 3. Financiamento

1. As subvencións previstas nestas convocatorias imputaranse aos orzamentos do Inega, coa repartición plurianual por proxectos recollida na seguinte táboa.

A taxa de cofinanciamento do Fondo de Transición Xusta é do 70 % e computarase como cofinanciamento nacional o investimento privado elixible das entidades beneficiarias polo 30 % restante.

O importe total asignado a estas convocatorias ascende a 12.500.000 €.

O crédito máximo segundo a tipoloxía do proxecto será o seguinte:

Convocatoria 2025.1:

|

Liña de axuda |

Aplicación orzamentaria |

Código de proxecto |

Orzamento 2025 |

Orzamento 2026 |

Orzamento 2027 |

Total |

|

Proxectos de aforro e eficiencia enerxética en pemes (PA) |

09.A3.733A.770.2 |

2023 000006 |

250.000 |

500.000 |

500.000 |

1.250.000 |

|

Proxectos de aforro e eficiencia enerxética en pemes ou grandes empresas que reduzan as emisións de GEI en polo menos un 30 % (PAD) |

09.A.733A.770.2 |

2023 000007 |

500.000 |

2.000.000 |

2.500.000 |

5.000.000 |

|

Total |

750.000 |

2.500.000 |

3.000.000 |

6.250.000 |

Convocatoria 2025.2:

|

Liña de axuda |

Aplicación orzamentaria |

Código de proxecto |

Orzamento 2025 |

Orzamento 2026 |

Orzamento 2027 |

Total |

|

Proxectos de aforro e eficiencia enerxética en pemes (PA) |

09.A3.733A.770.2 |

2023 000006 |

250.000 |

500.000 |

500.000 |

1.250.000 |

|

Proxectos de aforro e eficiencia enerxética en pemes ou grandes empresas que reduzan as emisións de GEI en polo menos un 30 % (PAD) |

09.A3.733A.770.2 |

2023 000007 |

500.000 |

2.000.000 |

2.500.000 |

5.000.000 |

|

Total |

750.000 |

2.500.000 |

3.000.000 |

6.250.000 |

||

|

Total 2 |

1.500.000 |

5.000.000 |

6.000.000 |

12.500.000 |

2. No caso de que existise remanente da convocatoria 2025.1, este poderá trasladarse total ou parcialmente ao crédito da convocatoria 2025.2.

3. As solicitudes que eventualmente queden en listaxe de espera na convocatoria 2025.1, automaticamente, salvo desistencia expresa, consideraranse presentadas á convocatoria 2025.2.

4. Non se poderán outorgar subvencións por contía superior á que se determine nas presentes convocatorias.

O importe dos fondos previstos entenderase máximo, ben que cabería a posibilidade de ampliar o crédito como consecuencia da existencia dunha maior dispoñibilidade orzamentaria derivada dalgunha das circunstancias previstas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e, se for o caso, logo da aprobación da modificación orzamentaria que proceda. Isto podería dar lugar á concesión de máis subvencións de acordo coa orde de prelación de solicitantes que resulte da aplicación dos criterios fixados nestas bases. Non se poderá ampliar a financiación das convocatorias unha vez que se resolva o procedemento de concesión das axudas.

5. De producirse a ampliación de crédito, publicarase no DOG e na páxina web do Inega (www.inega.gal), sen que tal publicidade implique a apertura de prazo para presentar novas solicitudes nin o inicio dun novo cómputo para resolver.

6. As presentes convocatorias tramitaranse polo procedemento anticipado de gasto. O outorgamento das subvencións queda condicionado á existencia de crédito adecuado e suficiente no momento da resolución de concesión.

Artigo 4. Entidades beneficiarias

1. Poderán ser beneficiarias das subvencións, sen prexuízo de reunir os demais requisitos establecidos nestas bases, as empresas que acrediten a existencia dun centro de traballo ou a realización dalgunha actividade empresarial xustificable dentro do territorio da provincia da Coruña, e que realicen unha actividade industrial. Para os efectos destas bases considerarase actividade industrial aquela que comecen por unha división da 07 a 39 da CNAE 2009 (regulado polo Real decreto 475/2007).

2. As empresas deberán cumprir co criterio de autonomía e cos demais requisitos que se establecen no anexo I do Regulamento (UE) 651/2014, do 17 de xuño, xeral de exención por categorías.

3. Os requisitos para obter a condición de entidades beneficiarias deberanse cumprir, como moi tarde, na data límite de remate do prazo de presentación de solicitudes. O Inega comprobará o cumprimento da condición de peme ou non peme da solicitante, segundo a definición de peme contida no anexo I do Regulamento (UE) 651/2014, do 17 de xuño, xeral de exención por categorías, co fin de garantir o tratamento diferenciado das distintas entidades beneficiarias en función do tipo de intervención.

Artigo 5. Entidades excluídas destas axudas

1. Non poderán ter a condición de beneficiarias:

– As entidades en que concorra algunha das circunstancias previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

– As entidades en que concorran algunhas das circunstancias previstas nos números 2 e 3 do artigo 13 da Lei 38/2003, do 17 de xaneiro, xeral de subvencións.

– As empresas que non cumpran os prazos de pagamento a que se refire o artigo 13.3.bis da Lei 38/2003, do 17 de novembro, xeral de subvencións.

– As que entren dentro da categoría de empresas en crise, ao abeiro da definición do artigo 2.18 do Regulamento (UE) 651/2014.

– As empresas que estean suxeitas a unha orde de recuperación pendente tras unha decisión da Comisión que declarase unha axuda ilegal e incompatible co mercado común.

– O sector de produtos da pesca e da acuicultura conforme o recollido no artigo 1 do Regulamento (UE) 651/2014, do 17 de xuño, xeral de exención por categorías.

2. As entidades solicitantes da axuda encherán no formulario electrónico de solicitude unha declaración responsable de non atoparse en ningunha situación que as exclúa de seren beneficiarias conforme este artigo.

Artigo 6. Proxectos que se subvencionan

1. Poderán ter dereito á subvención os proxectos de descarbonización e renovación industrial recollidos no punto 2 desde artigo, que se executen dentro do territorio da provincia da Coruña.

2. Será subvencionable a realización de grandes proxectos tractores de descarbonización e renovación industrial que desenvolvan actuacións singulares de redución de emisións de CO2 no uso e na transformación da enerxía, e que pola súa vez xustifiquen a redución do consumo enerxético mínimo establecida na seguinte epígrafe. Para os efectos destas bases considerarase proxecto tractor aquel que conte cos investimentos mínimos establecidos no artigo 2. En procesos industriais, son exemplos de investimentos que poderían ser considerados os seguintes: a electrificación dos procesos e a substitución de combustibles fósiles por biomasa ou hidróxeno.

3. Para seren subvencionables os proxectos, deben satisfacer os rateos de aforro enerxético anual e a redución de emisións mínimas recollidos na seguinte táboa para cada liña:

|

Denominación da liña |

Proxectos subvencionables |

|

Proxectos de aforro e eficiencia enerxética en pemes (PA) |

Proxectos que xustifiquen rateos de aforro enerxético superiores a 0,05 kWh/€ de aforro enerxético de enerxía por euro de investimento elixible |

|

Proxectos de aforro e eficiencia enerxética en pemes ou grandes empresas que reduzan as emisións de GEI en polo menos un 30 % (PAD) |

Proxectos que xustifiquen rateos de aforro enerxético superiores a 0,01 kWh/€ de aforro enerxético de enerxía por euro de investimento elixible e que ademais reduzan polo menos un 30 % as emisións de GEI |

4. Os proxectos que se presenten deberán ser técnica, xurídica, económica e financeiramente viables.

5. Os proxectos non poden dar lugar á relocalización, tal como se define no artigo 2.27 do Regulamento (UE) 2021/1060.

6. Todos os proxectos financiados ao abeiro destas bases deberán respectar os principios horizontais recollidos no artigo 9 do Regulamento (UE) nº 2021/1060, do Parlamento Europeo e do Consello, do 24 de xuño, polo que se establecen as disposicións comúns relativas ao Fondo Europeo de Desenvolvemento Rexional, ao Fondo Social Europeo Plus, ao Fondo de Cohesión, ao Fondo de Transición Xusta e ao Fondo Europeo Marítimo, de Pesca e de Acuicultura, así como as normas financeiras para os ditos fondos e para o Fondo de Asilo, Migración e Integración, o Fondo de Seguridade Interior e o Instrumento de Apoio Financeiro á Xestión de Fronteiras e á Política de Visados (en adiante, RDC).

En cumprimento do artigo 9.4 do devandito regulamento, todos os proxectos financiados ao abeiro destas bases reguladoras deben respectar o principio de non causar un prexuízo significativo ao ambiente (principio Do No Significant Harm-DNSH). En atención á consideración 10 do citado RDC, o principio de non causar un prexuízo significativo ao ambiente debe interpretarse no sentido do artigo 17 do Regulamento (UE) 2020/852, relativo ao establecemento dun marco para facilitar os investimentos sostibles, que fixa os obxectivos ambientais que protexer:

– Mitigación do cambio climático.

– Adaptación ao cambio climático.

– Uso sostible e protección dos recursos hídricos e mariños.

– Transición cara a unha economía circular.

– Prevención e control da contaminación.

– Protección e recuperación da biodiversidade e dos ecosistemas.

7. Para o caso de proxectos que requiran da realización de obra civil, deberán cumprirse as seguintes condicións específicas durante a execución do proxecto:

a) Polo menos o 70 % (en peso) dos residuos de construción e demolición non perigosos (excluído o material natural mencionado na categoría 17 05 04 na Listaxe europea de residuos establecida pola Decisión 2000/532/EC) xerados na execución do proxecto prepararase para a súa reutilización, reciclaxe ou recuperación doutros materiais, incluídas as operacións de recheo utilizando residuos para substituír outros materiais, de acordo coa xerarquía de residuos e o Protocolo de xestión de residuos de construción e demolición da UE. A verificación desta condición realizarase achegando os certificados de xestión de residuos de construción e demolición con destino á reutilización, reciclaxe e recuperación expedidos polos xestores de destino como a xustificación da entrega, incluídos os códigos da Listaxe europea de residuos (LER) e a porcentaxe de valorización acadada.

b) Non utilización de amianto nin substancias moi preocupantes identificadas a partir da listaxe de substancias suxeitas á autorización que figura no anexo XIV do Regulamento (CE) 1907/2006. A verificación desta condición realizarase achegando un certificado da empresa contratista conforme que para a execución da obra non se utilizou amianto nin substancias moi preocupantes identificadas a partir da lista de substancias suxeitas á autorización que figura no anexo XIV do Regulamento (CE) 1907/2066.

8. No caso de proxectos que se desenvolvan no territorio baixo figuras de protección polos seus valores naturais, Rede Natura 2000 ou outros espazos protexidos pola normativa aplicable, deberán:

a) Aplicar medidas para a non perda neta de biodiversidade.

b) Ser compatibles cos plans de recuperación, conservación e manexo de fauna e flora.

c) Si se producise unha perda significativa de hábitats naturais, estes compensaranse coa creación de zoas de reserva.

d) Non se poderá eliminar nin cambiar ou modificar ningún elemento que serva de refuxio e/ou nidificación.

e) Deberase garantir a conectividade ecolóxica e no seu caso incluirase a análise e a proposta de medidas en relación coa perda ou desprazamento de territorios vitais.

9. Nos proxectos de construción ou implantación de infraestruturas en terreos de alto valor natural, baixo figuras de protección de espazos naturais, ou en terreos onde se desenrolen usos gandeiros, deberase indicar, cando sexa aplicable, as prácticas de conservación utilizadas durante a vida útil dos proxectos para garantir a presenza dunha cobertura vexetal herbácea que evite a erosión e degradación do solo e garanta as súas funcións de sumidoiro de carbono. Neste sentido, fomentaranse as prácticas que promovan o desenvolvemento da biodiversidade e a compatibilidade cos usos gandeiros (si existisen previamente), restrinxindo o uso de herbicidas e minimizando o labor con maquinaria pesada.

10. Todos os proxectos deberán cumprir os criterios e requisitos fixados nos criterios de procedemento e selección de operacións establecidos no programa de España do Fondo de Transición Xusta.

Artigo 7. Requisitos de elixibilidade adicionais para os proxectos de grandes empresas

1. No caso de axudas solicitadas por grandes empresas, de conformidade co recollido no artigo 8.2 e no 11.2.h) do Regulamento (UE) 2021/1056, do 24 de xuño, os investimentos so serán admisibles si son necesarios para a execución do plan territorial de transición xusta, si contribúen á transición a unha economía climaticamente neutra de aquí a 2050 e aos obxectivos ambientais conexos, e se o seu apoio é necesario para a creación de emprego no territorio identificado.

2. Os proxectos financiados ao amparo das presentes bases deberán crear un mínimo de cinco empregos directos, expresados en equivalente de tempo completo anual

(ETC = total de horas efectivas traballadas/horas de xornada completa), entre a data de solicitude da axuda e a data que se establece no artigo 28 como prazo límite de execución, sen que para tal efecto se poidan contabilizar os creados para a fase de construción.

Para os efectos do cálculo do persoal existente á data de solicitude da axuda, considerarase como tal o persoal medio dos doce meses anteriores á solicitude, ou, no caso de empresas constituídas durante ese período, desde a data de alta do primeiro traballador na provincia da Coruña.

O emprego creado, máis o persoal existente na data de solicitude, deberá manterse un mínimo de cinco anos desde a data máxima de creación de emprego fixada na resolución de concesión. Para os efectos do cumprimento do mantemento do emprego, considerarase a media dos devanditos cinco anos.

Os contratos fixos descontinuos e a tempo parcial computaranse proporcionalmente á duración da prestación.

3. Os proxectos deberán incluír unha análise da pegada de carbono en todo o ciclo completo do proxecto.

4. En todos os proxectos se minimizará o volume de auga e outros recursos naturais utilizados no proceso, e realizarase un control de augas residuais resultantes deste.

5. No caso de proxectos de infraestruturas garantirase a protección fronte ao cambio climático, de acordo co establecido no artigo 73.2.j) do Regulamento (UE) 2021/1060, tendo en conta as instrucións que desenvolva para o efecto a autoridade de xestión dos programas do Fondo Europeo de Desenvolvemento Rexional para o período 2021-2027.

6. Si se constrúen ou rehabilitan edificios ou naves industriais, farase con criterios de eficiencia enerxética, de conformidade co establecido no anexo I (ámbito de intervención 040) do Regulamento (UE) 2021/1060, do 24 de xuño.

7. Minimizarase a afectación a elementos do patrimonio histórico, cultural, arqueolóxico e etnográfico. Se existir a afectación deste, esta avaliarase conforme a normativa de aplicación.

8. As novas instalacións suxeitas a avaliación ambiental integrada situaranse preferentemente fóra da Rede Natura 2000.

Artigo 8. Investimentos subvencionables

1. Os proxectos que non cumpran cos requisitos técnicos mínimos recollidos no artigo 6 non serán subvencionables.

2. Non se admitirán no orzamento partidas alzadas; todas as partidas deberán levar as súas correspondentes medicións.

3. Non serán subvencionables as seguintes actuacións:

– Operacións de mantemento;

– Os investimentos relacionados coa produción, a transformación, o transporte, a distribución, o almacenamento ou a combustión de combustibles fósiles, incluído o gas natural;

– O desmantelamento ou a construción de centrais nucleares;

– A fabricación, a transformación e a comercialización de tabaco e produtos de tabaco;

– Os proxectos realizados en instalacións suxeitas a dereitos de comercio de emisións (ETS);

– A investigación básica;

– Os investimentos en vertedoiros;

– Os investimentos en plantas de tratamento mecánico biolóxico de residuos;

– Os investimentos en incineradoras;

– Os investimentos en desaladoras.

4. Na liña de proxectos de aforro e eficiencia enerxética en pemes (PA) non serán subvencionables os investimentos en medidas de eficiencia enerxética en edificios.

5. Na liña de proxectos de aforro e eficiencia enerxética en pemes ou grandes empresas que reduzan as emisións de GEI en polo menos un 30 % (PAD), non serán subvencionables: os investimentos en equipos, maquinaria e instalacións de produción industrial que utilicen combustibles fósiles, incluídas as que utilicen gas natural.

Así mesmo, cando o obxectivo da axuda sexa reducir ou evitar as emisións directas, a axuda non deberá limitarse a desprazar as emisións en cuestión de un sector a outro e deberá lograr reducións globais das emisión obxectivo; en particular, cando o obxectivo da axuda sexa reducir as emisión de gases de efecto invernadoiro, a axuda non deberá limitarse a desprazar as ditas emisións dun sector ao outro e deberá lograr reducilas globalmente.

6. Os investimentos subvencionables poderán ser executados nas instalacións nas que a empresa desenvolva a súa actividade na data de solicitude ou nunhas novas instalacións, en cuxo caso o aforro enerxético e/ou a redución de emisións de GEI calcularase por comparación cunha instalación de referencia que corresponda á práctica comercial normal no sector ou na actividade de que se trate.

7. Considéranse investimentos subvencionables: a elaboración dos proxectos técnicos, dirección facultativa e obra civil relacionados coas actuacións, o prezo dos equipamentos, a súa montaxe e posta en marcha. Para contribuír á comprobación dos resultados ambientais obtidos será subvencionable a implantación de medidas de contabilización, monitorización e tele-xestión do consumo de enerxía e emisións asociadas ás actuacións de aforro para as que se solicita axuda. Será subvencionable a realización de auditorías enerxéticas ou de emisións que inclúan en detalle a actuación subvencionada salvo que se trate dunha auditoría obrigatoria conforme a normativa vixente.

8. En función da liña, determinarase o custo subvencionable da seguinte forma:

a) Na liña de proxectos de aforro e eficiencia enerxética en pemes (PA), conforme o recollido no artigo 38 do Regulamento (UE) 651/2014, considéranse custos subvencionables os custos de investimento adicionais necesarios para lograr un nivel máis elevado de eficiencia enerxética. Así, cando os custos do investimento en eficiencia enerxética consistan nun investimento claramente identificable destinada unicamente a mellorar a eficiencia enerxética e para a que non exista un investimento de contraste con menos eficiencia enerxética, entón os custos subvencionables serán o total dos custos do investimento. No resto dos casos, os custos subvencionables determinaranse comparando os custos do investimento cunha hipótese de contraste sen axuda do seguinte xeito:

i. Cando a hipótese de contraste consista en realizar un investimento con menos eficiencia enerxética que corresponda á práctica comercial normal no sector ou a actividade de que se trate, os custos subvencionables consistirán na diferenza entre os custos do investimento para a cal se concede a axuda estatal e os custos do investimento con menos eficiencia enerxética.

ii. Cando a hipótese de contraste consista en que se realice o mesmo investimento nun momento posterior, os custos subvencionables consistirán na diferenza entre os custos do investimento para a que se concede a axuda estatal e o valor actual neto dos custos do investimento posterior, actualizados ao momento en que levaría a cabo o investimento que recibe a axuda.

iii. Cando a hipótese de contraste consista en manter en funcionamento as instalacións e equipos existentes, os custos subvencionables consistirán na diferenza entre os custos do investimento para a que se concede a axuda estatal e o valor actual neto do investimento no mantemento, reparación e modernización das instalacións e equipos existentes, actualizados ao momento en que levaría a cabo o investimento que recibe a axuda.

En todas as situacións enumeradas nos parágrafos i a iii, a hipótese de contraste corresponderá a un investimento cunha capacidade de produción e cun ciclo de vida comparables que cumpran as normas da Unión que xa estean en vigor. A hipótese de contraste será crible á luz dos requisitos legais, das condicións do mercado e dos incentivos xerados polo réxime de comercio de dereitos de emisións da UE.

Sen prexuízo do disposto nos parágrafos i a iii, os custos subvencionables poderanse determinar sen a identificación dunha hipótese de contraste. No devandito caso, os custos subvencionables serán o total dos custos de investimento directamente vinculados á consecución dun nivel máis elevado de eficiencia enerxética e as intensidades de axuda aplicables reduciranse nun 50 %.

Non se concederán axudas en virtude do presente epígrafe no caso de que as melloras se realicen para que as empresas se adecúen a normas da Unión xa adoptadas, salvo que estean concluídas cunha antelación mínima de 18 meses antes da entrada en vigor.

Os custos dos proxectos que non estean directamente vinculados á consecución dun nivel mais elevado de eficiencia enerxética non serán subvencionados.

b) Na liña de proxectos de aforro e eficiencia enerxética en pemes ou grandes empresas que reduzan as emisións de GEI en polo menos un 30 % (PAD), serán custos subvencionables, conforme o artigo 36 do Regulamento (UE) 651/2014, os custos de investimento adicionais necesarios para ir máis aló das normas da Unión sobre protección ambiental aplicables, independentemente da existencia de normas nacionais máis estritas que as da Unión, ou para incrementar o nivel de protección ambiental en ausencia de normas da Unión, ou co fin de cumprir as normas da Unión que foran adoptadas pero que aínda non estean en vigor. Así, cando o investimento para o que se concede a axuda estatal consista na colocación dun compoñente engadido a unha instalación xa existente e para a que non exista un investimento de contraste menos respectuoso co ambiente, os custos subvencionables serán o total dos custos de investimento. O dito investimento non terá como resultado a ampliación da capacidade de produción nin un maior consumo de combustibles fósiles. No resto dos casos, determinarase por comparación a unha hipótese de contraste do seguinte xeito:

i. Cando a hipótese de contraste consista en realizar un investimento menos respectuoso co medio ambiente que corresponda á práctica comercial normal no sector ou a actividade de que se trate, os custos subvencionables consistirán na diferenza entre os custos do investimento para a cal se concede a axuda estatal e os custos do investimento menos respectuoso co ambiente.

ii. Cando a hipótese de contraste consista en que se realice o mesmo investimento nun momento posterior, os custos subvencionables consistirán na diferenza entre os custos do investimento para a que se concede a axuda estatal e o valor actual neto dos custos do investimento posterior, actualizados ao momento en que levaría a cabo o investimento que recibe a axuda.

iii. Cando a hipótese de contraste consista en manter en funcionamento as instalacións e equipos existentes, os custos subvencionables consistirán na diferenza entre os custos do investimento para a que se concede a axuda estatal e o valor actual neto dos investimentos no mantemento, reparación e modernización das instalacións e equipos existentes, actualizados ao momento en que levaría a cabo o investimento que recibe a axuda.

En todas as situacións enumeradas nos parágrafos i a iii, a hipótese de contrate corresponderá a un investimento cunha capacidade de produción e un ciclo de vida comparables que cumpran as normas da Unión que xa estean en vigor. A hipótese de contraste será crible á luz dos requisitos legais, as condicións do mercado e os incentivos xerados polo réxime de comercio de dereitos de emisións da UE.

Non obstante o disposto nos parágrafos i a iii os custos subvencionables poderanse determinar sen a identificación dunha hipótese de contraste considerando como custos subvencionables os custos de investimento directamente vinculados á consecución dun nivel máis elevado de protección ambiental pero reducindo as intensidades de axuda aplicables nun 50 %.

Os custos que non estean directamente vinculados á consecución dun nivel máis elevado de protección ambiental non serán subvencionables.

9. Non se consideran custos subvencionables:

– Os gastos de legalización;

– O imposto sobre o valor engadido (IVE);

– Os gastos que se realicen en pagamento de licenzas, gastos sometidos a aranceis, adquisición de bens de segunda man e os recollidos con tal carácter no artigo 29 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

10. En ningún caso serán subvencionables as instalacións/equipamentos que xa foran obxecto de axuda en anos anteriores.

11. Con carácter xeral, e de acordo co establecido no artigo 29 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, considéranse gastos subvencionables aqueles que de xeito indubidable respondan á natureza da actividade subvencionable.

12. En ningún caso serán subvencionables os gastos relacionados na epígrafe 2 (gastos non subvencionables) do título I das normas sobre gastos subvencionables dos programas financiados polo Fondo Europeo de Desenvolvemento Rexional e o Fondo de Transición Xusta para o período 2021-2027, aprobadas pola Orde HFP/1414/2023, do 27 de decembro.

13. En ningún caso o custo de adquisición dos gastos subvencionables poderá ser superior ao valor do mercado.

Artigo 9. Contía da axuda

1. A contía da subvención será a que se determina no seguinte cadro en función da liña de axudas, cos límites máximos establecidos neste apartado para as grandes empresas.

|

Denominación da liña |

Intensidade de axuda |

|

Proxectos de aforro e eficiencia enerxética en pemes (PA) |

45 % do custo subvencionable para medianas empresas; e o 55 % para pequenas empresas. |

|

Proxectos de aforro e eficiencia enerxética en pemes ou grandes empresas que reduzan as emisións de GEI en polo menos un 30 % (PAD) |

45 % do custo subvencionable para grandes empresas; o 55 % para medianas empresas; e o 65 % para pequenas empresas |

No caso de grandes empresas, establecese un rateo máximo de axuda pública por emprego creado de 80.000 €, polo que a contía da subvención será a menor das seguintes:

a) O 45 % do custo subvencionable.

b) A contía resultante de multiplicar 80.000 € por cada posto de traballo creado polo proxecto.

2. Establécese unha axuda máxima por expediente de 3.000.000 de euros.

3. A axuda máxima por entidade beneficiaria no conxunto das convocatorias será de 5.000.000 de euros, salvo no caso de que non houbese solicitudes alternativas.

Artigo 10. Forma e prazo de presentación das solicitudes

1. As solicitudes subscribiranse por persoa que acredite a representación da entidade solicitante por calquera medio válido en dereito.

2. Os prazos de presentación de solicitudes serán os seguintes:

a) Convocatoria 2025.1: tres meses contados desde o oitavo (8º) día natural seguinte ao da publicación desta resolución no DOG, ás 9.00 horas. Se o remate do prazo coincide en día inhábil, prorrogarase ata o seguinte día hábil.

b) Convocatoria 2025.2: desde o 15 de maio de 2025 ás 9.00 horas ata o 15 de setembro de 2025 ás 23.59 horas.

3. As solicitudes presentaranse obrigatoriamente por medios electrónicos a través do formulario normalizado accesible desde a sede electrónica da Xunta de Galicia,

https://sede.xunta.gal, e na páxina web do Inega. Para o acceso á aplicación de presentación das solicitudes será necesario o número do NIF e o contrasinal determinado polas persoas interesadas.

De conformidade co artigo 68.4 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, se algunha das persoas interesadas presentase a súa solicitude presencialmente, requirirase para que a emende a través da súa presentación electrónica. Para estes efectos considerarase como data de presentación da solicitude aquela en que fose realizada a emenda.

A publicación dos formularios da solicitude no DOG faise unicamente para efectos informativos.

4. A presentación da solicitude implica o coñecemento e a aceptación destas bases reguladoras.

Artigo 11. Documentación complementaria

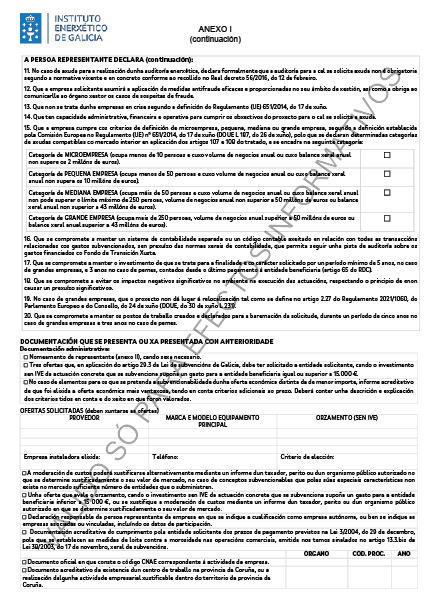

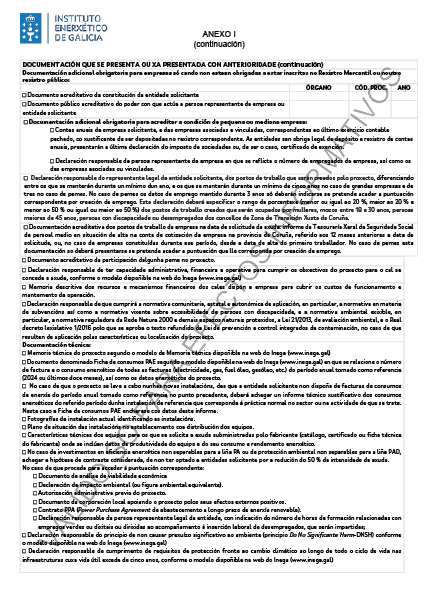

1. As entidades interesadas deberán achegar coa solicitude a seguinte documentación obrigatoria:

a) Documentación administrativa:

i. Nomeamento de representante (anexo II), cando sexa necesario.

ii. As tres ofertas que debe ter solicitado o solicitante da axuda, cando o investimento sen IVE da actuación que se subvenciona supoña un gasto para as entidades beneficiarias igual ou superior a 15.000 €, en aplicación do artigo 29.3 da Lei de subvencións de Galicia.

As ofertas deberán respectar a moderación de custos. Para iso, para todos os gastos incluídos na solicitude de axuda deberá solicitarse como mínimo tres ofertas de diferentes provedores con carácter previo á contratación, e presentalas coa solicitude de axuda. As ofertas presentadas para cada gasto deberán cumprir cos seguintes requisitos:

1º. Deberán proceder de empresas que teñan como obxecto social a fabricación ou subministro dos bens ou servizos incluídos na oferta, salvo na compra de terreos e edificacións.

Non poderán proceder de empresas asociadas ou vinculadas entre elas nin coa entidade solicitante ou cos seus órganos directivos ou xestores, entendéndose que existe vinculación se se dan as circunstancias previstas no artigo 27.7 da Lei 9/2007 de subvencións de Galicia, e no artigo 43.2 do decreto que desenvolve a citada lei; así mesmo, tomarase en consideración a definición de empresas asociadas ou vinculadas establecida nos números 2 e 3 respectivamente do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

2º. Deberán incluír como mínimo o NIF, nome e enderezo da empresa oferente, o nome ou razón social da empresa solicitante da axuda, a data de expedición e unha descrición detallada dos conceptos ofertados. Para que a descrición dos conceptos se considere detallada deberá incluír no caso de obra civil e instalacións a relación pormenorizada e cuantificada das unidades de obra que inclúe, no caso de subministro de maquinaria e equipamentos a súa marca, modelo, así como características técnicas e, no caso de prestación de servizos, a descrición detallada destes.

Non serán admisibles as ofertas emitidas por provedores que non teñan capacidade para o subministro do ben ou servizo ou que parezan de compracencia (contido e formato idénticos ou extremadamente similares entre ofertas, erros idénticos ou aparencia non habitual, entre outros).

No caso de elementos para os que se pretenda a subvencionabilidade dunha oferta económica distinta da de menor importe, deberá achegarse informe acreditativo de que foi elixida a oferta económica mais vantaxosa, tendo en conta criterios adicionais ao prezo. Deberá conter unha descrición e explicación dos criterios tidos en conta e do xeito en que foron valorados.

3º. Excepcionalmente, no caso de conceptos subvencionables que polas súas especiais características non exista no mercado suficiente número de entidades que o subministren, a moderación de custos poderá xustificarse alternativamente mediante un informe dun taxador, perito ou dun organismo público autorizado no que se determine xustificadamente o seu valor de mercado.

Cando o investimento sen IVE da actuación concreta que se subvenciona supoña un gasto para a entidade beneficiaria inferior a 15.000 €, ou se xustifique a moderación de custos mediante un informe dun taxador, perito ou dun organismo público autorizado no que se determine xustificadamente o seu valor de mercado, a entidade beneficiaria deberá achegar unha oferta que avale o presuposto.

Non se considerarán subvencionables os gastos nos que non se xustifique a moderación de custos conforme aos criterios e requisitos sinalados.

iii. Documento oficial no que conste o código CNAE correspondente á actividade da empresa, tal como: declaración censual, declaración de vida laboral, imposto de actividades económicas. Tamén se aceptarán os documentos nos que aparezan as actividades contempladas no IAE que se correspondan coas seccións do CNAE 2009.

iv. Declaración responsable do representante da empresa en que se indique a cualificación como empresa autónoma, ou ben se indiquen as empresas asociadas ou vinculadas, incluídos os datos de participación.

v. As empresas cando non se atopen obrigadas por lei a inscribirse no Rexistro Mercantil ou calquera outro rexistro público, presentarán copia da documentación acreditativa da constitución e documento público acreditativo do poder con que actúa o representante da empresa ou entidade solicitante.

vi. Documentación acreditativa da existencia dun centro de traballo na provincia da Coruña ou a realización dalgunha actividade empresarial xustificable dentro do territorio da provincia da Coruña.

vii. Para a acreditación da condición de pequena ou mediana empresa deberase achegar ademais:

– Contas anuais da empresa solicitante, e das empresas asociadas ou vinculadas, correspondentes ao último exercicio contable pechado, co xustificante de ter sido depositadas no rexistro correspondente. As entidades sen obriga legal de depósito e rexistro de contas anuais, presentarán a última declaración do imposto de sociedades ou, de ser o caso, certificado de exención.

– Declaración responsable emitida polo representante da empresa en que se reflicta o número de empregados da empresa, así como os das empresas asociadas ou vinculadas.

viii. Declaración responsable do representante legal do solicitante do número de postos de traballo que serán creados polo proxecto, diferenciando entre os que se manterán durante un mínimo dun ano (indicador RCR01) e os que se manterán durante un mínimo de cinco anos para grandes empresas ou tres para pemes. No caso das pemes, os datos de emprego mantido durante tres anos só deberán indicarse se pretende acadar a puntuación correspondente por creación de emprego.

Os postos de traballo deberán expresarse en equivalente de tempo completo (ETC = total de horas efectivas traballadas/horas de xornada completa), sen que a tal efecto se poidan contabilizar os creados para a fase de construción.

Ademais, esta declaración responsable deberá especificar que rango de porcentaxe (menor ou igual ao 20 %, maior ao 20 % e menor ao 50 %, ou igual ou maior ao 50 %) dos postos de traballo creados serán ocupados por mulleres, mozos de entre 18 e 30 anos, persoas maiores de 45 anos, persoas con discapacidade ou desempregados dos municipios de zonas de transición xusta da provincia da Coruña (Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira e Ferrol).

ix. Informe da Tesourería Xeral da Seguridade Social de persoal medio en situación de alta na conta de cotización da empresa na provincia da Coruña, referido aos 12 meses anteriores a data de solicitude, ou, no caso de empresas constituídas durante ese período, desde a data de alta do primeiro traballador.

No caso das pemes, esta documentación só deberá presentarse se pretende acadar a puntuación que lle corresponda por creación de emprego.

x. No caso que proceda para acceder a puntuación correspondente, acreditación por medio válido en dereito da participación dalgunha peme no proxecto.

xi. Declaración responsable asinada polo representante legal do solicitante de ter a capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o cal se conceda a axuda (modelo dispoñible na páxina web do Inega

(www.inega.gal). Esta declaración acompañarase dunha memoria descritiva dos recursos e mecanismos financeiros dos que dispón a empresa para cubrir os custos de funcionamento e mantemento da operación para garantir a súa sustentabilidade financeira.

xii. Declaración responsable de que cumprirá a normativa comunitaria, estatal e autonómica de aplicación, en particular, a normativa en materia de subvencións así como a normativa vixente sobre accesibilidade de persoas con discapacidade, e a normativa ambiental exixible, en particular, a normativa reguladora da Rede Natura 2000 e demais espazos naturais protexidos, a Lei 21/2013, de avaliación ambiental, e o Real decreto lexislativo 1/2016 polo que se aproba o texto refundido da Lei de prevención e control integrados da contaminación, no caso de que resulten de aplicación polas características ou localización do proxecto.

xiii. Documentación acreditativa do cumprimento pola entidade solicitante dos prazos de pagamento previstos na Lei 3/2004, do 29 de decembro, pola que se establecen as medidas de loita contra a morosidade nas operacións comerciais, emitida nos temos sinalados no artigo 13.3 bis da Lei 38/2003, do 17 de novembro, xeral de subvencións.

b) Documentación técnica:

i. Memoria técnica do proxecto. segundo o modelo de memoria técnica, firmada por técnico competente, dispoñible na web do Inega (www.inega.gal). A descrición do proxecto deberá concretar respecto de que normas da Unión Europea pretende ir máis alá e que resultados en termos de eficiencia enerxética e/ou redución de emisións de gases de efecto invernadoiro alcanzará cos investimentos solicitados.

ii. Documento denominado Ficha de consumos PAE segundo o modelo dispoñible na web do Inega (www.inega.gal) no cal se relacione o número de factura e o consumo enerxético de todas as facturas (electricidade, gas, fuel óleo, gasóleo, etc.) do período anual tomado como referencia (2024 ou últimos doce meses), así como os datos enerxéticos do proxecto.

No caso de que o proxecto se leve a cabo nunhas novas instalacións, nas que a entidade solicitante non dispoña de facturas de consumos de enerxía do período anual tomado como referencia no apartado precedente, deberá achegar un informe técnico xustificativo dos consumos enerxéticos do referido período dunha instalación de referencia que corresponda á práctica normal no sector ou na actividade de que se trate.

iii. Fotografías da instalación actual identificando as instalacións.

iv. Plano de situación das instalacións no establecemento, coa distribución dos equipos.

v. Características técnicas dos equipos para os que se solicita a axuda subministradas polo fabricante (catálogo, certificado ou ficha técnica do fabricante) onde se inclúan datos da produtividade do equipo e do seu consumo e rendemento enerxético.

vi. No caso de investimentos en eficiencia enerxética non separables para a liña PA ou de protección ambiental non separables para a liña PAD, achegar hipótese de contraste considerada ou indicar se se opta por unha redución do 50 % da intensidade de axuda.

vii. No caso de que proceda para acceder a puntuación correspondente:

– Documento de análise de viabilidade económica.

– Declaración de impacto ambiental (ou figura ambiental equivalente).

– Autorización administrativa previa do proxecto.

– Documento da corporación local apoiando o proxecto polas súas externalidades positivas.

– Contrato PPA (Power Purchase Agreement) de abastecemento a longo prazo de enerxía renovable.

– Declaración responsable do representante da empresa, con indicación do numero de horas de formación relacionadas con empregos verdes, ou dixitais, ou dirixidas ao acompañamento á inserción laboral de desempregados, que serán impartidas.

viii. Declaración responsable do principio de non causar prexuízo significativo ao medio ambiente (principio Do No Significante Harm-DNSH) conforme o modelo dispoñible na web do Inega (www.inega.gal).

ix. Declaración responsable conforme ao modelo dispoñible na web do Inega

(www.inega.gal) de que, no caso de resultar entidade beneficiaria, cumprirá co requisito de protección fronte ao cambio climático ao longo de todo o ciclo de vida nas infraestruturas cuxa vida útil exceda de cinco anos.

No caso de axudas solicitadas por grandes empresas, deberase achegar ademais a seguinte documentación:

x. Documento de análise de pegada de carbono en todo o ciclo completo do proxecto.

xi. Análise de brechas que demostre as perdas de emprego esperadas sen este investimento.

xii. Declaración responsable conforme ao modelo dispoñible na web do Inega

(www.inega.gal) de que, no caso de resultar entidade beneficiaria, cumprirá os seguintes requisitos exixidos nas bases reguladoras:

– A minimización do volume de auga e outros recursos naturais utilizados no proceso, e a realización dun control de augas residuais resultantes deste.

– Que se as instalacións están suxeitas a avaliación ambiental integrada, se localizan dentro ou fóra, da Rede Natura 2000.

– Que se se constrúen ou rehabilitan edificios ou naves industriais, farase con criterios de eficiencia enerxética, de conformidade co establecido no anexo I (ámbito de intervención 040) do Regulamento (UE) 2021/1060, do 24 de xuño.

– A minimización da afectación a elementos do patrimonio histórico, cultural, arqueolóxico e etnográfico. Se existir afectación destes, esta avaliarase conforme a normativa de aplicación.

xiii. Calquera outra documentación adicional que o interesado considere conveniente achegar para a correcta avaliación do proxecto.

De conformidade co artigo 28.3 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas, non será necesario achegar os documentos que xa foran presentados anteriormente pola persoa interesada ante calquera administración. Neste caso, a persoa interesada deberá indicar en que momento e ante que órgano administrativo presentou os ditos documentos, que serán recadados electroicamente a través das redes corporativas ou mediante consulta ás plataformas de intermediación de datos ou outros sistemas electrónicos habilitados para o efecto, agás que conste no procedemento a oposición expresa da persoa interesada.

De forma excepcional, se non se puideran obter os citados documentos, poderá solicitarse novamente á persoa interesada a súa achega.

2. A documentación complementaria deberá presentarse electronicamente.

Se algunha das persoas interesadas presenta a documentación complementaria presencialmente, requiriráselle para que a emende a través da súa presentación electrónica. Para estes efectos considerarase como data de presentación aquela na que fose realizada a emenda.

As persoas interesadas responsabilizaranse da veracidade dos documentos que presenten. Excepcionalmente cando a relevancia do documento no procedemento o exixa ou existan dúbidas derivadas da calidade da copia, a Administración poderá solicitar de maneira motivada o cotexo das copias achegadas pola persoa interesada, para o que poderán requirir a exhibición do documento ou da información orixinal.

3. Sempre que se realice a presentación de documentación separadamente da solicitude deberase indicar o código e o órgano responsable do procedemento, o número de rexistro de entrada da solicitude e o número de expediente se dispón del.

4. No caso de que algún dos documentos a presentar de forma electrónica superase os tamaños máximos establecidos ou tivera un formato non admitido pola aplicación do Inega, permitirase a presentación deste de forma presencial dentro dos prazos previstos e na forma indicada no número anterior. A información actualizada sobre o tamaño máximo e os formatos admitidos pode consultarse na aplicación do Inega.

5. Os interesados poderán consultar na aplicación informática e na carpeta cidadá-A miña sede, accesibles desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal) o estado das súas solicitudes a medida que avanza a tramitación administrativa do expediente e a documentación presentada.

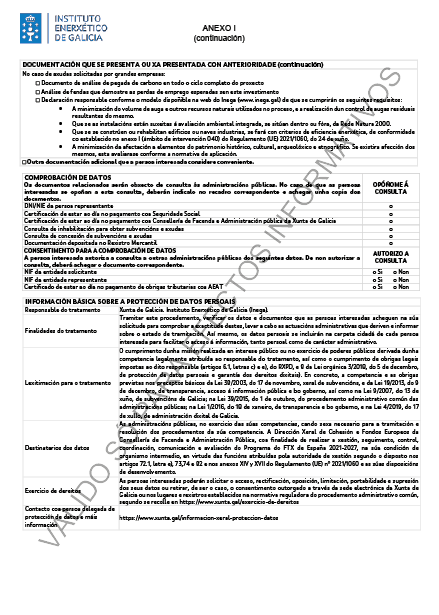

Artigo 12. Comprobación de datos

1. Para a tramitación deste procedemento consultaranse automaticamente os datos incluídos nos seguintes documentos elaborados en poder da Administración actuante ou elaborados polas administracións públicas agás que a persoa interesada se opoña á súa consulta:

– NIF da entidade solicitante;

– NIF da entidade representante;

– DNI/NIE da persoa representante;

– Certificacións de estar ao día no pagamento de obrigas tributarias coa AEAT;

– Certificado de estar ao día no pagamento coa Seguridade Social;

– Certificado de estar ao día no pagamento coa Consellería de Facenda e Administración Pública da Xunta de Galicia;

– Inhabilitación para obter subvencións e axudas;

– Concesión de subvencións e axudas;

– Consulta da documentación depositada no Rexistro Mercantil.

2. No caso de que as persoas interesadas se opoñan a esta consulta, deberán indicalo no recadro correspondente habilitado no formulario correspondente e achegar os documentos.

Cando así o exixa a normativa aplicable solicitarase o consentimento expreso da persoa interesada para realizar a consulta.

3. Excepcionalmente, no caso de que algunha circunstancia imposibilitase a obtención dos citados datos poderase solicitar ás persoas interesadas a presentación dos documentos correspondentes.

Artigo 13. Trámites administrativos posteriores á presentación de solicitude

Todos os trámites administrativos que as persoas interesadas deban realizar durante a tramitación deste procedemento deberán ser realizados electronicamente a través da aplicación informática habilitada para estas axudas, accesible desde a sede electrónica da Xunta de Galicia (https://sede.xunta.gal) ou da páxina web do Inega (www.inega.gal).

Artigo 14. Transparencia e bo goberno

1. Deberá darse cumprimento ás obrigas de transparencia contidas no artigo 17 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, e no artigo 15 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. En virtude do disposto no artigo 4 da Lei 1/2016, do 18 de xaneiro, de transparencia e bo goberno, as persoas físicas e xurídicas beneficiarias de subvencións están obrigadas a subministrar á Administración, o organismo ou a entidade das previstas no artigo 3.1 da Lei 1/2016, do 18 de xaneiro, a que se atopan vencelladas, previo requirimento, toda a información necesaria para o cumprimento por parte de aquelas das obrigas previstas no título I da citada lei.

Artigo 15. Publicidade

1. O Inega publicará as subvencións concedidas ao amparo destas bases na súa páxina web oficial (www.inega.gal) e no Diario Oficial de Galicia expresando a relación das entidades beneficiarias e o importe das axudas concedidas. Incluirá igualmente, as referidas axudas e as sancións que, como consecuencia delas, puidesen impoñerse nos correspondentes rexistros públicos, polo que a presentación da solicitude levará implícita a autorización para o tratamento necesario dos datos das entidades beneficiarias e a referida publicidade. A publicidade no Diario Oficial de Galicia realizarase no prazo máximo de tres meses contados desde a data de resolución das concesións.

2. En cumprimento do artigo 20 da Lei 38/2003, do 17 de novembro, xeral de subvencións, o texto das convocatorias e a información requirida no ordinal oitavo do devandito artigo será comunicado á Base de datos nacional de subvencións (BDNS). A BDNS dará traslado ao Diario Oficial de Galicia do extracto das convocatorias para a súa publicación de acordo co establecido no Real decreto 130/2019, do 8 de marzo, polo que se regula a Base de datos nacional de subvencións e a publicidade das subvencións e demais axudas.

3. Na publicación que se faga no DOG e no taboleiro electrónico das axudas cofinanciadas co Fondo de Transición Xusta e individualmente concedidas ao abeiro destas convocatorias, incluirase unha referencia expresa ás disposicións pertinentes do Regulamento (UE) núm. 651/2014 da Comisión, ao seu título e á data de publicación no Diario Oficial de la Unión Europea (DOUE).

Artigo 16. Compatibilidade das subvencións

As subvencións concedidas ao abeiro destas bases reguladoras serán incompatibles con outras axudas, subvencións ou recursos destinados á mesma finalidade, procedentes de calquera Administración ou entes públicos ou privados, nacionais, da Unión Europea ou de organismos internacionais.

As subvencións concedidas ao abeiro destas bases reguladoras serán compatibles cos certificados de aforro enerxético (CAE) introducidos na Lei 18/2024 e regulados por Real decreto 36/2023, do 24 de xaneiro.

Artigo 17. Órganos competentes

A Xerencia do Inega será o órgano competente para a instrución do procedemento administrativo de concesión das subvencións, e corresponde ao director do Inega ditar as diferentes resolucións que se deriven do dito procedemento.

Artigo 18. Instrución do procedemento de concesión das axudas

1. A solicitude de axuda será avaliada polos servizos do órgano instrutor do Inega en función dos datos relativos ao solicitante e ao proxecto declarados na solicitude de axuda e na documentación complementaria presentada.

Se a solicitude non reúne algunha da documentación ou información previstas nas bases, requirirase ao interesado para que, nun prazo de dez (10) días hábiles, emende a falta ou achegue os documentos preceptivos; coa advertencia expresa de que, se así non o fixese, teráselle por desistido na súa petición e arquivarase o expediente.

Igual requirimento efectuarase no suposto de resultado negativo da consulta efectuada á Axencia Estatal da Administración Tributaria (AEAT); Tesouraría Xeral da Seguridade Social (TXSS); consellería competente en materia de facenda; Rexistro Mercantil e outros rexistros públicos.

2. Sen prexuízo do establecido no apartado anterior, poderá requirirse ao solicitante para que achegue aqueles datos, documentos complementarios ou aclaracións que resulten necesarios na tramitación e resolución do procedemento.

Artigo 19. Comisión de Valoración

1. A Comisión de Valoración será o órgano colexiado encargado de avaliar as solicitudes de acordo cos criterios obxectivos fixados no artigo seguinte, así como de propoñer a concesión ou, se é o caso, a denegación das subvencións aos interesados. A composición da Comisión de Valoración será a seguinte:

– O/a xefe/a do Departamento de Enerxía do Inega;

– O/a xefe/a da Área de Aforro e Eficiencia Enerxética do Inega;

– Un/unha técnico/a do Inega.

2. No documento co resultado da avaliación que elabore a comisión figurarán de xeito individualizado os solicitantes propostos para obter a subvención, especificándose a puntuación que lles corresponde así como o importe da subvención para cada un deles, ata esgotar o crédito dispoñible nas diferentes liñas que se subvencionan.

Non serán subvencionables os proxectos que acaden unha puntuación inferior a 60 puntos no caso de grandes empresas ou de 30 puntos no caso de pemes, por considerarse que non compren suficientemente a finalidade das convocatorias.

3. De ser o caso, este documento contará cunha relación dos proxectos admitidos que non acadaron a subvención polo esgotamento do orzamento dispoñible, que conformarán a lista de agarda. O órgano xestor poderá acordar activar a lista de agarda no suposto de que algunha entidade beneficiaria renuncie á subvención concedida ou decaia no dereito á súa percepción; neste caso os créditos liberados poderán asignarse por orde decrecente de puntuación aos proxectos admitidos que non obtivesen subvención por esgotamento do crédito previsto.

Artigo 20. Criterios de valoración

As solicitudes recibidas, independentemente da liña a que se presenten, valoraranse entre 0 e 100 puntos cos seguintes criterios. En caso de empate ordenaranse as solicitudes conforme a súa data e hora de presentación, tendo prioridade as primeiras en presentarse.

A) Criterios de emprego. Puntuación máxima do apartado 20 puntos.

O numero de postos de traballo creados tidos en conta para acadar as puntuación dos apartados a.1 e a.2, deberán ser mantidos durante un período mínimo de cinco anos no caso de grandes empresas e tres anos no caso de pemes. A suma das puntuacións dos apartado a.1, a.2 e a.3 estará limitada a un máximo de 20 puntos.

O número de postos de traballo, serán sempre expresados en equivalente de tempo completo anual ETC (total de horas efectivas traballadas/horas de xornada completa).

a.1. Obterán unha puntuación máxima de 20 puntos os proxectos que acaden un rateo igual ou inferior a 60.000 € de axuda por posto de traballo creado. O resto de proxectos valoraranse proporcionalmente ao rateo axuda/número de empregos creados, conforme ao establecido na seguinte táboa:

|

Rateo axuda/número empregos |

Puntuación peme |

Puntuación grande empresa |

|

Igual ou inferior a 60.000 |

Pa1= 20 |

Pa1 = 20 |

|

Superior a 60.000 |

Pa1 = 0 para rateo ≥ 500.000 No resto dos casos: Pa1 = (500.000-Rateo)/(500.000-60.000)*20 |

Pa1 = 0 para rateo ≥ 80.000 No resto dos casos: Pa1 = (80.000-Rateo)/(80.000-60.000)*20 |

a.2. En función da xeración neta de emprego, os proxectos obterán a seguinte puntuación:

|

Xeración de emprego |

Puntuación peme |

Puntuación grande empresa |

|

De 2 a 5 postos de traballo |

Pa2 = 10 |

Non cumpre |

|

De 6 a 25 |

Pa2 = 15 |

Pa2 = 10 |

|

Máis de 25 |

Pa2 = 20 |

Pa2 = 15 |

a.3. Xeración de emprego colectivos de interese. Darase unha puntuación adicional cando os postos de traballo creados sexan ocupados por mulleres, mozos de entre 18 e 30 anos, persoas maiores de 45 anos, persoas con discapacidade ou desempregados dos municipios da zoa de transición xusta da provincia da Coruña: concellos Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira e Ferrol. A puntuación asignarase en función da porcentaxe do total de persoas contratadas que pertenzan a algún destes colectivos de interese. Cando unha persoa poda ser asignada a mais dunha categoría das anteriores, contabilizarase soamente unha vez. A puntuación deste apartado non poderá ser superior a obtida no apartado a.2.

|

Porcentaxe emprego colectivos de interese |

Puntuación |

|

Maior 20 % e inferior 50 % |

Pa3 = 10 |

|

Maior ou igual ao 50 % |

Pa3 = 15 |

B) Criterios ambientais: puntuación máxima do apartado 40 puntos.

A puntuación do apartado B será a suma das puntuacións obtidas nos apartados b.1 e b.2 limitado o total a un máximo de 40 puntos.

b.1. Outorgarase a puntuación máxima de 40 puntos se o rateo: aforro emisións CO2 anual/investimento elixible, é igual ou superior aos 0,2 kg CO2/€ respecto ao nivel actual de emisións, ou no caso dunha infraestrutura ou liña de nova creación, respecto dunha instalación de referencia que corresponda á práctica comercial normal. O resto de proxectos puntúanse proporcionalmente ao seu rateo aforro CO2 anual/investimento elixible.

b.2. Outorgaranse 5 puntos aos proxectos que inclúan un contrato PPA (Power Purchase Agreement) de abastecemento a longo prazo de enerxía renovable.

C) Participación de pemes no proxecto, formación e ubicación. Puntuación máxima do apartado 20 puntos.

A puntuación do apartado C será a suma das puntuacións obtidas nos apartados c.1, c.2, e c.3, limitado o total a un máximo de 20 puntos.

c.1. Outorgarase unha puntuación 5 puntos se participa algunha peme no proxecto.

c.2. Puntuarase aos proxectos que conten con actuacións de formación, relacionadas con empregos verdes ou dixitais ou dirixidas ao acompañamento á inserción laboral de desempregados. Puntuación en función da rateo de horas de formación impartida por axuda recibida. Outorgando a puntuación máxima de 10 puntos aos que acaden un valor de 100 horas de formación impartida por cada millón de euros de axuda recibida. O resto de proxectos puntuaranse proporcionalmente.

As entidades beneficiarias poderán levar a cabo as actuacións de formación cos seus propios medios ou poderán subcontratar ata o 100 % das actuacións formativas, mediante figuras contractuais admitidas en dereito.

c.3. Outorgaranse 10 puntos aos proxectos que se desenvolvan no ámbito territorial dos concellos de Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira ou Ferrol.

D) Grao de madurez do proxecto. Puntuación máxima do apartado 20 puntos.

A puntuación do apartado D será a suma das puntuacións obtidas nos apartados d.1, d.2, d.3 e d.4 limitado o total a un máximo de 20 puntos.

d.1. Se se aporta documento de análise de viabilidade económica: 5 puntos.

d.2. Se se aporta declaración de Impacto Ambiental (ou figura ambiental equivalente): 10 puntos.

d.3. Se se aporta autorización administrativa previa do proxecto: 10 puntos.

d.4. Se aporta documento da corporación local apoiando o proxecto polos seus efectos externos positivos: 5 puntos.

Artigo 21. Resolución

1. Elaborada a proposta de resolución prevista no artigo 19.2 destas bases, esta será elevada ao director do Inega. O procedemento de concesión axustarase ao disposto no artigo 34 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

2. A resolución de concesión da subvención comprenderá a identificación das entidades beneficiarias, contía da subvención, obrigacións das entidades beneficiarias, os requisitos específicos relativos aos produtos ou servizos que deban obterse coa axuda, o Plan financeiro e o calendario de execución, así como os demais requisitos previstos na normativa comunitaria para a selección de operacións que debe conter o documento polo que se establecen as condicións da axuda (DECA).

Na resolución denegatoria da axuda farase constar o motivo da denegación.

3. No suposto de ampliación do crédito e ata o límite do crédito dispoñible, concederase, sen necesidade dunha nova convocatoria, a subvención ao solicitante ou solicitantes seguintes na orde de prelación.

4. O prazo máximo para resolver e notificar a resolución do procedemento será de cinco (5) meses, contados desde a data de presentación da solicitude ou no seu caso da súa emenda.

Se transcorrese o prazo sen que recaese resolución expresa os interesados poderán entender desestimadas as súas solicitudes por silencio administrativo, de conformidade co artigo 23.5 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia.

Artigo 22. Notificación

1. As notificacións de resolucións e actos administrativos practicaranse só por medios electrónicos, nos termos previstos na normativa reguladora do procedemento administrativo común.

2. De conformidade co artigo 45.2 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as notificacións electrónicas practicaranse mediante a comparecencia na sede electrónica da Xunta de Galicia e a través do Sistema de notificación electrónica de Galicia-Notifica.gal. Este sistema remitirá ás persoas interesadas avisos da posta a disposición das notificacións á conta de correo e/ou teléfono móbil que consten na solicitude. Estes avisos non terán, en ningún caso, efectos de notificación practicada e a súa falta non impedirá que a notificación sexa considerada plenamente válida.

3. De conformidade co artigo 47 da Lei 4/2019, do 17 de xullo, de administración dixital de Galicia, as persoas interesadas deberán crear e manter o seu enderezo electrónico habilitado único a través do Sistema de notificación electrónica de Galicia-Notifica.gal, para todos os procedementos administrativos tramitados pola Administración xeral e as entidades instrumentais do sector público autonómico. En todo caso, a Administración xeral e as entidades do sector público autonómico de Galicia poderán de oficio crear o indicado enderezo, para os efectos de asegurar o cumprimento por parte das persoas interesadas da súa obriga de relacionarse por medios electrónicos.

4. As notificacións entenderanse practicadas no momento en que se produza o acceso ao seu contido, entendéndose rexeitada cando transcorresen dez días naturais desde a posta a disposición da notificación sen que se acceda ao seu contido.

5. Se o envío da notificación electrónica non fose posible por problemas técnicos practicarase a notificación polos medios previstos na normativa reguladora do procedemento administrativo común.

Artigo 23. Réxime de recursos

Contra as resolucións ditadas ao abeiro destas bases poderán interporse os seguintes recursos, sen prexuízo de que os interesados poidan exercer calquera outro que consideren procedente:

1. Recurso de alzada no prazo dun mes desde o día seguinte ao da notificación da resolución, se esta for expresa, ou en calquera momento a partir do día seguinte a aquel en que, de acordo coa súa normativa específica se produzan os efectos do silencio administrativo, perante a presidenta da Axencia Instituto Enerxético de Galicia, segundo o disposto nos artigos 121 e 122 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

2. Contra as resolucións de reintegro, recurso de reposición no prazo dun mes desde o día seguinte ao da notificación da resolución, se esta for expresa, ou en calquera momento a partir do día seguinte a aquel en que, de acordo coa súa normativa específica se produzan os efectos do silencio administrativo, perante o director da Axencia Instituto Enerxético de Galicia, segundo o disposto nos artigos 123 e 124 da Lei 39/2015, do 1 de outubro, do procedemento administrativo común das administracións públicas.

Artigo 24. Modificación da resolución

1. Toda alteración das condicións tidas en conta para a concesión da subvención e, en todo caso, a obtención concorrente de subvencións ou axudas outorgadas por outras administracións ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar á modificación da resolución de concesión.

2. Cando por circunstancias técnicas sexa imprescindible variar o contido específico dos investimentos recollidos no proxecto inicial, o órgano competente para a concesión da axuda poderá acordar a modificación da resolución por instancia das entidades beneficiarias, debendo cumprirse os requisitos previstos no apartado seguinte.

Cando a modificación do proxecto afecte ao documento polo que se establecen as condicións da axuda (DECA), o Inega deberá emitir unha resolución de modificación (anexo DECA) que recolla ditas modificacións e, no seu caso, os valores estimados dos indicadores.

3. O órgano competente para a concesión da subvención poderá autorizar a modificación da resolución por instancia da entidade beneficiaria respectando os seguintes requisitos:

a) Que a modificación do proxecto estea comprendida dentro da finalidade das normas ou bases reguladoras.

b) Que se acredite a inexistencia de prexuízos a terceiros.

c) Que os novos elementos e circunstancias que motiven a modificación, de teren concorrido na concesión inicial, non suporían a denegación da axuda.

4. As modificacións de proxectos que non se comuniquen con anterioridade á xustificación do investimento, ou aquelas que de xeito previo non aporten a documentación necesaria para a súa valoración, tramitaranse conxuntamente coa documentación xustificativa do investimento, utilizando o requirimento de emenda de xustificación para completar o expediente. Poderán formalizarse a aceptación da modificación do proxecto e a xustificación deste mediante a resolución de pagamento sempre e cando a modificación do proxecto respecte os requisitos establecidos no apartado 3 deste artigo e se achegue toda a documentación da solicitude modificada.

5. O acto polo que se acorde ou se denegue a modificación do proxecto, que poderá ou non afectar aos termos da resolución de concesión, será ditado pola Dirección do Inega logo da instrución do correspondente expediente no cal se lle dará audiencia aos interesados.

Artigo 25. Aceptación e renuncia

No caso de que a entidade beneficiaria dunha subvención desexe renunciar á axuda concedida para a súa solicitude, deberá enviar un escrito, por medios electrónicos a través da aplicación informática, comunicando este feito co fin de proceder ao arquivo do expediente.

No caso de que se comunicase a renuncia, ditarase a correspondente resolución que se notificará ao interesado por medios electrónicos, de conformidade co procedemento establecido no artigo 22.2 destas bases reguladoras.

Artigo 26. Obrigas das entidades beneficiarias

Son obrigas das entidades beneficiarias, sen prexuízo das demais obrigas que figuran no artigo 11 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia:

1. Cumprir o obxectivo, executar o proxecto, realizar a actividade ou adoptar o comportamento que fundamenta a concesión das subvencións.

2. Xustificar ante o Inega o cumprimento dos requisitos e condicións, así como a realización da actividade e o cumprimento da finalidade que determinen a concesión ou goce da subvención.

3. Dispoñer da capacidade administrativa, financeira e operativa para cumprir os obxectivos do proxecto para o que se concede a axuda e garantir a súa sustentabilidade financeira

4. Someterse ás actuacións de comprobación e/ou de control financeiro que poidan realizar os distintos órganos de control a nivel autonómico, estatal ou comunitario, en particular o órgano concedente, a Intervención Xeral da Comunidade Autónoma de Galicia, o Tribunal de Contas, o Consello de Contas, ou en xeral as verificacións previstas no artigo 74 do RDC a realizar por organismo intermedio, a autoridade de xestión, e no seu caso, os órganos de control da Comisión Europea e do Tribunal de Contas Europeo e outras instancias de control como a Oficina de Loita Contra o Fraude ou a Fiscalía Europea, tamén auditorías do organismo de auditoría do programa operativo ou das distintas instancias comunitarias de control sobre os fondos europeos, achegando canta información lles sexa requirida no exercicio das actuacións anteriores. A tal fin, garantirase que todos os documentos xustificativos da operación se conserven durante un prazo de cinco (5) anos a partir do 31 de decembro do ano en que se efectúe o último pagamento á entidade beneficiaria.

5. Comunicar ao Inega a obtención doutras subvencións, axudas, ingresos ou recursos que financien as actividades subvencionadas, así como a modificación das circunstancias que fundamentaran a concesión da subvención. Esta comunicación deberá efectuarse no momento en que se coñeza e sempre con anterioridade á xustificación da aplicación dada aos fondos percibidos.

6. Manter o investimento de que se trate para a finalidade e co carácter solicitado, por un período mínimo de 5 anos no caso de grandes empresas e de 3 anos no caso de pemes, contado desde o último día de pagamento a entidade beneficiaria.

No caso de adquisición, construción, rehabilitación e mellora de bens inscribibles nun rexistro público, a entidade beneficiaria deberá manter os investimentos, durante o período dos 5 anos seguinte ao pagamento final. Ademais, deberá facer constar na escritura esta circunstancia, así como o importe da subvención concedida. Este estremos deberán ser obxecto de inscrición no rexistro público correspondente.

Nos contratos de servizos enerxéticos que teñan unha duración inferior a 5 anos terase que achegar un documento asinado polo propietario da instalación no que asume o compromiso de manter o investimento ata que se cumpra este período.

7. Manter un sistema de contabilidade separado ou un código contable axeitado que facilite unha pista de auditoría apropiada en relación con todos os gastos correspondentes cos investimentos realizados ao abeiro desta axuda.

8. Manter o número de postos de traballo creados, durante un período de cinco anos no caso de grandes empresas, e tres anos no caso de pemes, a contar desde a data máxima de execución do proxecto, fixada na resolución de concesión da subvención. Para os efectos do cumprimento do mantemento do emprego, considerarase a media do período de obriga de mantemento do emprego.

9. Comprometerse a evitar os impactos negativos significativos no medio ambiente na execución das actuacións, respectando o principio de non causar prexuízo significativo ao medio ambiente (principio Do No Significant Harm-DNSH), no sentido establecido no artigo 9.4 do RDC. Para tal efecto, a entidade beneficiara asinará unha declaración responsable de acordo co modelo incorporado ás bases.