A Comissão Europeia criou o Mecanismo de Transição Justa como ferramenta chave para garantir que a transição para uma economia climaticamente neutra ocorra de maneira justa, sem deixar a ninguém atrás. Este mecanismo proporcionará apoio financeiro e assistência técnica aos Estados membros e investidores e assegurar-se-á de que as comunidades afectadas, as autoridades locais, os interlocutores sociais e as organizações não governamentais estejam involucradas; incluído um sólido marco de governo centrado em planos territoriais de transição justa. O Fundo de Transição Justa, parte do Mecanismo de Transição Justa, poderá cofinanciar os projectos de investimento estabelecidos nos termos do Regulamento (UE) 2021/1056, do Parlamento Europeu e do Conselho, de 24 de junho, pelo que se estabelece o Fundo de Transição Justa, e quando estejam situados nas regiões que se incluam no Plano territorial de transição justa de Espanha.

A Estratégia de transição justa e o seu Plano de acção urgente têm como objectivo desenvolver políticas e medidas para mitigar o impacto do encerramento da minaria e das centrais térmicas de carvão nos territórios afectados, através dos convénios de transição justa e outras ferramentas. O Plano territorial de transição justa de Espanha, partindo das necessidades identificadas nas zonas afectadas, tem entre as suas finalidades servir para que nas zonas onde há empresas com altas emissões industriais se dinamice o seu processo de descarbonización e renovação industrial.

Assim, o Plano territorial de transição justa de Espanha 2021-2027 considera, dentro da prioridade 2, o conjunto da província da Corunha como território específico afectado pelo encerramento das minas das Pontes e Meirama. O apoio aos projectos de descarbonización e renovação industrial de empresas industriais da província figura no ponto COM O1 de operações previstas denominado Transformação ecológica da indústria e fomento da mobilidade sustentável, a economia circular e a eficiência energética.

O Instituto Energético da Galiza (Inega) constitui-se em agência mediante o Decreto 142/2016, de 22 de setembro, mantendo a sua adscrição à conselharia competente em matéria de energia, conforme o estabelecido na Lei 3/1999, de 11 de março, e entre as suas funções destacam o impulso das iniciativas e programas de aplicação das tecnologias energéticas, incluídas as renováveis, a melhora da poupança e a eficiência energética, o fomento do uso racional da energia e, em geral, a óptima gestão dos recursos energéticos nos diferentes sectores económicos da Galiza. Igualmente, prevê a gestão e prestação de serviços noutros campos sinérxicos ao energético, de acordo com as directrizes do Governo no âmbito das suas competências.

Para o desenvolvimento dos objectivos anteriores, e na procura de incentivar a transformação da actividade na Galiza para uma economia baixa em carbono que aumente a sua competitividade num comprado global, o Inega estabelece este sistema de subvenções, complementar aos criados por outras entidades públicas relacionados com projectos que fomentem a poupança e a eficiência energética em empresas da Corunha. As actuações que se vão desenvolver enquadram-se dentro da Estratégia galega de mudança climático e energia 2050, e são coherentes com a RIS3 Galiza e a Agenda Energética da Galiza 2030.

As presentes convocações são co-financiado no marco dos fundos de transição justa com uma taxa de co-financiamento do 70 %, e computarase como co-financiamento nacional o investimento privado elixible das entidades beneficiárias pelo 30 % restante. Em particular:

Território: P2_A Corunha.

Objectivo político: 8. Fazer possível que as regiões e as pessoas enfrentem as repercussões sociais, laborais, económicas e ambientais da transição para os objectivos da União para 2030 em matéria de energia e clima e uma economia da União climaticamente neutra de aqui a 2050, consonte o Acordo de Paris.

Prioridade de investimento: P2. A Corunha.

Objectivo especifico: JSO8.1. Fazer possível que as regiões e as pessoas enfrentem as repercussões sociais, laborais, económicas e ambientais da transição para os objectivos da União para 2030 em matéria de energia e clima e uma economia da União climaticamente neutra de aqui a 2050, consonte o Acordo de Paris.

Operação prevista: COM O1. Transformação ecológica da indústria e fomento da mobilidade sustentável, a economia circular e a eficiência energética.

Tipo de acção: 1.01. Projectos de descarbonización e renovação industrial de indústrias tractoras da província.

Tipos de intervenção:

TU0038: eficiência energética e projectos de demostração em PME e medidas de apoio.

TU0040: eficiência energética e projectos de demostração em PME ou grandes empresas e medidas de apoio conforme os critérios de eficiência energética.

Os indicadores correspondentes a estas ajudas são os seguintes:

a) Indicadores de realização:

– RCO01 Empresas apoiadas (das cales: microempresas, pequenas, medianas, grandes);

– RCO02 Empresas apoiadas através de subvenções.

b) Indicadores de resultados:

– RCR01 Postos de trabalho criados em entidades apoiadas;

– RCR02 Investimentos privados que acompanham o apoio público.

Como um dos órgãos encarregados de desenvolver a política energética da Conselharia de Economia e Indústria da Xunta de Galicia, o Inega considera de máximo interesse potenciar projectos singulares de melhora da sustentabilidade energética em empresas do sector industrial da província da Corunha.

Por todo o anterior, em virtude do disposto no artigo 14 da Lei 9/2007, de 13 de junho, de subvenções da Galiza e no artigo 16 dos estatutos da agência Instituto Energético da Galiza, aprovados pelo Decreto 142/2016, de 22 de setembro,

RESOLVO:

Aprovar as bases reguladoras da concessão de subvenções para projectos singulares de melhora da sustentabilidade energética em empresas do sector industrial na província da Corunha, co-financiado pela União Europeia no marco do programa do Fundo de Transição Justa de Espanha 2021-2027, e a sua convocação para o ano 2025.

Bases reguladoras

Artigo 1. Objecto e normativa de aplicação

1. Estas bases têm por objecto regular a concessão de subvenções para a realização de projectos singulares de melhora da sustentabilidade energética em empresas do sector industrial que contribuam à poupança e à eficiência energética nas indústrias da província da Corunha, que cumpram com os requisitos e com as condições estabelecidos no articulado destas bases reguladoras (código de procedimento IN421J).

2. O procedimento administrativo para a concessão destas subvenções será o de concorrência competitiva e ajustar-se-á ao disposto nas próprias bases sem prejuízo do estabelecido na seguinte normativa de alcance geral: Lei 38/2003, de 17 de novembro, geral de subvenções; Lei 9/2007, de 13 de junho, de subvenções da Galiza; Decreto 11/2009, de 8 de janeiro, pelo que se aprova o regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza; e Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

3. As ajudas para os projectos singulares de melhora da sustentabilidade energética em empresas do sector industrial da província da Corunha estão sujeitas às condições que se estabelecem no capítulo I do Regulamento (UE) núm. 651/2014, da Comissão, de 17 de junho, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado interior em aplicação dos artigos 107 e 108 do Tratado de funcionamento da União Europeia (Regulamento geral de exenção por categorias) (DOUE L 187, de 26 de junho). As presentes convocações referem às ajudas que aparecem definidas no capítulo III, secção 7, no artigo 36. Ajudas para a protecção do ambiente, incluída a descarbonización, e no artigo 38. Ajudas ao investimento destinadas a medidas de eficiência energética diferentes das dos edifícios.

Artigo 2. Condições dos projectos

1. As ajudas reguladas nestas bases só serão aplicável se têm carácter incentivador sobre a actividade da empresa, pelo que os trabalhos não poderão iniciar-se com anterioridade à data de apresentação da solicitude; no caso de se terem iniciado os trabalhos com anterioridade à apresentação da solicitude, a totalidade do projecto será considerado não admissível.

Percebe-se por início dos trabalhos, conforme a definição recolhida no artigo 2 do Regulamento (UE) núm. 651/2014, da Comissão, de 17 de junho: ou bem o início dos trabalhos de construção ou bem o primeiro compromisso em firme para o pedido de equipamentos ou outro compromisso que faça o investimento irreversível, se esta data é anterior. A compra de terrenos e os trabalhos preparatórios como a obtenção de permissões e a realização de estudos prévios de viabilidade não se consideram início dos trabalhos.

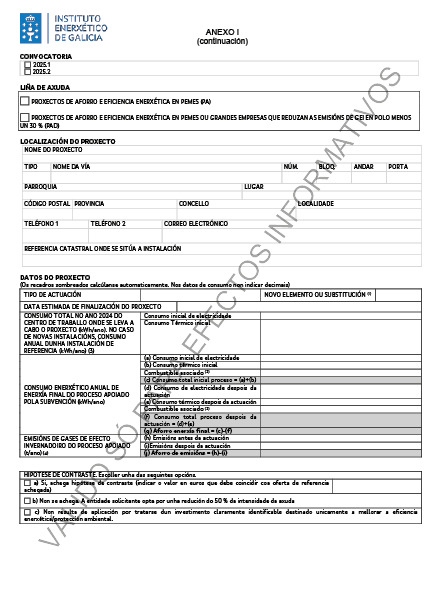

2. O investimento mínimo para que a actuação seja subvencionável deve ser de 1.000.000 de euros por solicitude, IVE não incluído. No caso de projectos promovidos por PME, reduz-se o investimento mínimo a 500.000 euros por solicitude, IVE não incluído.

3. Cada empresa poderá apresentar uma ou mais solicitudes. Cada solicitude recolherá um único projecto técnico que pode constar de uma só actuação ou de várias actuações que se valorarão de modo conjunto.

Artigo 3. Financiamento

1. As subvenções previstas nestas convocações imputarão aos orçamentos do Inega, com o compartimento plurianual por projectos recolhida na seguinte tabela.

A taxa de co-financiamento do Fundo de Transição Justa é de 70 % e computarase como co-financiamento nacional o investimento privado elixible das entidades beneficiárias pelo 30 % restante.

O montante total atribuído a estas convocações ascende a 12.500.000 €.

O crédito máximo segundo a tipoloxía do projecto será o seguinte:

Convocação 2025.1:

|

Linha de ajuda |

Aplicação orçamental |

Código de projecto |

Orçamento 2025 |

Orçamento 2026 |

Orçamento 2027 |

Total |

|

Projectos de poupança e eficiência energética em PME (PÁ) |

09.A3.733A.770.2 |

2023 000006 |

250.000 |

500.000 |

500.000 |

1.250.000 |

|

Projectos de poupança e eficiência energética em PME ou grandes empresas que reduzam as emissões de GEI em ao menos um 30 % (PAD) |

09.A.733A.770.2 |

2023 000007 |

500.000 |

2.000.000 |

2.500.000 |

5.000.000 |

|

Total |

750.000 |

2.500.000 |

3.000.000 |

6.250.000 |

Convocação 2025.2:

|

Linha de ajuda |

Aplicação orçamental |

Código de projecto |

Orçamento 2025 |

Orçamento 2026 |

Orçamento 2027 |

Total |

|

Projectos de poupança e eficiência energética em PME (PÁ) |

09.A3.733A.770.2 |

2023 000006 |

250.000 |

500.000 |

500.000 |

1.250.000 |

|

Projectos de poupança e eficiência energética em PME ou grandes empresas que reduzam as emissões de GEI em ao menos um 30 % (PAD) |

09.A3.733A.770.2 |

2023 000007 |

500.000 |

2.000.000 |

2.500.000 |

5.000.000 |

|

Total |

750.000 |

2.500.000 |

3.000.000 |

6.250.000 |

||

|

Total 2 |

1.500.000 |

5.000.000 |

6.000.000 |

12.500.000 |

2. Em caso que existisse remanente da convocação 2025.1, este poderá transferir-se total ou parcialmente ao crédito da convocação 2025.2.

3. As solicitudes que eventualmente fiquem em listagem de espera na convocação 2025.1, automaticamente, salvo desistência expressa, considerar-se-ão apresentadas à convocação 2025.2.

4. Não se poderão outorgar subvenções por quantia superior à que se determine nas presentes convocações.

O montante dos fundos previstos perceber-se-á máximo, se bem que caberia a possibilidade de alargar o crédito como consequência da existência de uma maior disponibilidade orçamental derivada de alguma das circunstâncias previstas no artigo 30.2 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e, se for o caso, depois da aprovação da modificação orçamental que proceda. Isto poderia dar lugar à concessão demais subvenções de acordo com a ordem de prelación de solicitantes que resulte da aplicação dos critérios fixados nestas bases. Não se poderá alargar a financiación das convocações uma vez que se resolva o procedimento de concessão das ajudas.

5. De produzir-se a ampliação de crédito, publicará no DOG e na página web do Inega (www.inega.gal), sem tudo bom publicidade implique a abertura de prazo para apresentar novas solicitudes nem o início de um novo cômputo para resolver.

6. As presentes convocações tramitarão pelo procedimento antecipado de despesa. O outorgamento das subvenções fica condicionar à existência de crédito adequado e suficiente no momento da resolução de concessão.

Artigo 4. Entidades beneficiárias

1. Poderão ser beneficiárias das subvenções, sem prejuízo de reunir os demais requisitos estabelecidos nestas bases, as empresas que acreditem a existência de um centro de trabalho ou a realização de alguma actividade empresarial xustificable dentro do território da província da Corunha, e que realizem uma actividade industrial. Para os efeitos destas bases considerar-se-á actividade industrial aquela que comecem por uma divisão da 07 a 39 da CNAE 2009 (regulado pelo Real decreto 475/2007).

2. As empresas deverão cumprir com o critério de autonomia e com os demais requisitos que se estabelecem no anexo I do Regulamento (UE) 651/2014, de 17 de junho, geral de exenção por categorias.

3. Os requisitos para obter a condição de entidades beneficiárias dever-se-ão cumprir, como muito tarde, na data limite de remate do prazo de apresentação de solicitudes. O Inega comprovará o cumprimento da condição de peme ou não peme da solicitante, segundo a definição de peme contida no anexo I do Regulamento (UE) 651/2014, de 17 de junho, geral de exenção por categorias, com o fim de garantir o tratamento diferenciado das diferentes entidades beneficiárias em função do tipo de intervenção.

Artigo 5. Entidades excluído destas ajudas

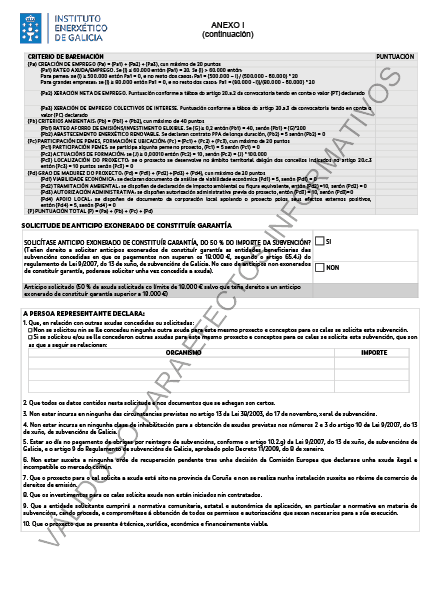

1. Não poderão ter a condição de beneficiárias:

– As entidades em que concorra alguma das circunstâncias previstas nos números 2 e 3 do artigo 10 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

– As entidades em que concorram algumas das circunstâncias previstas nos números 2 e 3 do artigo 13 da Lei 38/2003, de 17 de janeiro, geral de subvenções.

– As empresas que não cumpram os prazos de pagamento a que se refere o artigo 13.3.bis da Lei 38/2003, de 17 de novembro, geral de subvenções.

– As que entrem dentro da categoria de empresas em crise, ao amparo da definição do artigo 2.18 do Regulamento (UE) 651/2014.

– As empresas que estejam sujeitas a uma ordem de recuperação pendente trás uma decisão da Comissão que declarasse uma ajuda ilegal e incompatível com o comprado comum.

– O sector de produtos da pesca e da acuicultura conforme o recolhido no artigo 1 do Regulamento (UE) 651/2014, de 17 de junho, geral de exenção por categorias.

2. As entidades solicitantes da ajuda encherão no formulario electrónico de solicitude uma declaração responsável de não encontrar em nenhuma situação que as exclua de serem beneficiárias conforme este artigo.

Artigo 6. Projectos que se subvencionan

1. Poderão ter direito à subvenção os projectos de descarbonización e renovação industrial recolhidos no ponto 2 desde artigo, que se executem dentro do território da província da Corunha.

2. Será subvencionável a realização de grandes projectos tractores de descarbonización e renovação industrial que desenvolvam actuações singulares de redução de emissões de CO2 no uso e na transformação da energia, e que pela sua vez justifiquem a redução do consumo energético mínimo estabelecida na seguinte epígrafe. Para os efeitos destas bases considerar-se-á projecto tractor aquele que conte com os investimentos mínimos estabelecidos no artigo 2. Em processos industriais, são exemplos de investimentos que poderiam ser considerados os seguintes: a electrificação dos processos e a substituição de combustíveis fósseis por biomassa ou hidróxeno.

3. Para serem subvencionáveis os projectos, devem satisfazer os rateos de poupança energético anual e a redução de emissões mínimas recolhidos na seguinte tabela para cada linha:

|

Denominação da linha |

Projectos subvencionáveis |

|

Projectos de poupança e eficiência energética em PME (PÁ) |

Projectos que justifiquem rateos de poupança energético superiores a 0,05 kWh/€ de poupança energético de energia por euro de investimento elixible |

|

Projectos de poupança e eficiência energética em PME ou grandes empresas que reduzam as emissões de GEI em ao menos um 30 % (PAD) |

Projectos que justifiquem rateos de poupança energético superiores a 0,01 kWh/€ de poupança energético de energia por euro de investimento elixible e que ademais reduzam ao menos um 30 % as emissões de GEI |

4. Os projectos que se apresentem deverão ser técnica, jurídica, económica e financeiramente viáveis.

5. Os projectos não podem dar lugar à relocalización, tal como se define no artigo 2.27 do Regulamento (UE) 2021/1060.

6. Todos os projectos financiados ao amparo destas bases deverão respeitar os princípios horizontais recolhidos no artigo 9 do Regulamento (UE) nº 2021/1060, do Parlamento Europeu e do Conselho, de 24 de junho, pelo que se estabelecem as disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu Plus, ao Fundo de Coesão, ao Fundo de Transição Justa e ao Fundo Europeu Marítimo, de Pesca e de Acuicultura, assim como as normas financeiras para os ditos fundos e para o Fundo de Asilo, Migração e Integração, o Fundo de Segurança Interior e o Instrumento de Apoio Financeiro à Gestão de Fronteiras e à Política de Vistos (em adiante, RDC).

Em cumprimento do artigo 9.4 do supracitado regulamento, todos os projectos financiados ao amparo destas bases reguladoras devem respeitar o princípio de não causar um prejuízo significativo ao ambiente (princípio Do No Significant Harm-DNSH). Em atenção à consideração 10 do citado RDC, o princípio de não causar um prejuízo significativo ao ambiente deve interpretar-se no sentido do artigo 17 do Regulamento (UE) 2020/852, relativo ao estabelecimento de um marco para facilitar os investimentos sustentáveis, que fixa os objectivos ambientais que proteger:

– Mitigación da mudança climática.

– Adaptação à mudança climática.

– Uso sustentável e protecção dos recursos hídricos e marinhos.

– Transição para uma economia circular.

– Prevenção e controlo da contaminação.

– Protecção e recuperação da biodiversidade e dos ecosistema.

7. Para o caso de projectos que requeiram da realização de obra civil, deverão cumprir-se as seguintes condições específicas durante a execução do projecto:

a) Ao menos o 70 % (em peso) dos resíduos de construção e demolição não perigosos (excluído o material natural mencionado na categoria 17 05 04 na Listagem europeia de resíduos estabelecida pela Decisão 2000/532/EC) gerados na execução do projecto preparará para a sua reutilização, reciclagem ou recuperação de outros materiais, incluídas as operações de recheado utilizando resíduos para substituir outros materiais, de acordo com a hierarquia de resíduos e o Protocolo de gestão de resíduos de construção e demolição da UE. A verificação desta condição realizar-se-á achegando os certificados de gestão de resíduos de construção e demolição com destino à reutilização, reciclagem e recuperação expedidos pelos administrador de destino como a justificação da entrega, incluídos os códigos da Listagem europeia de resíduos (LER) e a percentagem de valorização atingida.

b) Não utilização de amianto nem substancias muito preocupantes identificadas a partir da listagem de substancias sujeitas à autorização que figura no anexo XIV do Regulamento (CE) 1907/2006. A verificação desta condição realizar-se-á achegando um certificado da empresa contratista conforme que para a execução da obra não se utilizou amianto nem substancias muito preocupantes identificadas a partir da lista de substancias sujeitas à autorização que figura no anexo XIV do Regulamento (CE) 1907/2066.

8. No caso de projectos que se desenvolvam no território sob figuras de protecção pelos seus valores naturais, Rede Natura 2000 ou outros espaços protegidos pela normativa aplicável, deverão:

a) Aplicar medidas para a não perda neta de biodiversidade.

b) Ser compatíveis com os planos de recuperação, conservação e manejo de fauna e flora.

c) Sim se produzisse uma perda significativa de habitats naturais, estes compensarão com a criação de zoas de reserva.

d) Não se poderá eliminar nem mudar ou modificar nenhum elemento que serva de refúgio e/ou nidificación.

e) Dever-se-á garantir a conectividade ecológica e no seu caso incluir-se-á a análise e a proposta de medidas em relação com a perda ou deslocamento de territórios vitais.

9. Nos projectos de construção ou implantação de infra-estruturas em terrenos de alto valor natural, sob figuras de protecção de espaços naturais, ou em terrenos onde se desenrolen usos ganadeiros, dever-se-á indicar, quando seja aplicável, as práticas de conservação utilizadas durante a vinda útil dos projectos para garantir a presença de uma cobertura vegetal herbácea que evite a erosão e degradação do solo e garanta as suas funções de sumidoiro de carbono. Neste sentido, fomentar-se-ão as práticas que promovam o desenvolvimento da biodiversidade e a compatibilidade com os usos ganadeiros (sim existissem previamente), restringindo o uso de herbicidas e minimizando o labor com maquinaria pesada.

10. Todos os projectos deverão cumprir os critérios e requisitos fixados nos critérios de procedimento e selecção de operações estabelecidos no programa de Espanha do Fundo de Transição Justa.

Artigo 7. Requisitos de elixibilidade adicionais para os projectos de grandes empresas

1. No caso de ajudas solicitadas por grandes empresas, de conformidade com o recolhido no artigo 8.2 e no 11.2.h) do Regulamento (UE) 2021/1056, de 24 de junho, os investimentos sob serão admissíveis sim são necessários para a execução do plano territorial de transição justa, sim contribuem à transição a uma economia climaticamente neutra de aqui a 2050 e aos objectivos ambientais conexos, e se o seu apoio é necessário para a criação de emprego no território identificado.

2. Os projectos financiados ao amparo das presentes bases deverão criar um mínimo de cinco empregos directos, expressados em equivalente de tempo completo anual

(ETC = total de horas efectivas trabalhadas horas de jornada completa), entre a data de solicitude da ajuda e a data que se estabelece no artigo 28 como prazo limite de execução, sem que para tal efeito se possam contar os criados para a fase de construção.

Para os efeitos do cálculo do pessoal existente à data de solicitude da ajuda, considerar-se-á como tal o pessoal médio dos doce meses anteriores à solicitude, ou, no caso de empresas constituídas durante esse período, desde a data de alta do primeiro trabalhador na província da Corunha.

O emprego criado, mais o pessoal existente na data de solicitude, deverá manter-se um mínimo de cinco anos desde a data máxima de criação de emprego fixada na resolução de concessão. Para os efeitos do cumprimento da manutenção do emprego, considerar-se-á a média dos supracitados cinco anos.

Os contratos fixos descontinuos e a tempo parcial computaranse proporcionalmente à duração da prestação.

3. Os projectos deverão incluir uma análise da pegada de carbono em todo o ciclo completo do projecto.

4. Em todos os projectos se minimizará o volume de água e outros recursos naturais utilizados no processo, e realizar-se-á um controlo de águas residuais resultantes deste.

5. No caso de projectos de infra-estruturas garantir-se-á a protecção face à mudança climática, de acordo com o estabelecido no artigo 73.2.j) do Regulamento (UE) 2021/1060, tendo em conta as instruções que desenvolva para o efeito a autoridade de gestão dos programas do Fundo Europeu de Desenvolvimento Regional para o período 2021-2027.

6. Sim se constroem ou rehabilitan edifícios ou naves industriais, fá-se-á com critérios de eficiência energética, de conformidade com o estabelecido no anexo I (âmbito de intervenção 040) do Regulamento (UE) 2021/1060, de 24 de junho.

7. Minimizar-se-á a afectação a elementos do património histórico, cultural, arqueológico e etnográfico. Se existir a afectação deste, esta avaliar-se-á conforme a normativa de aplicação.

8. As novas instalações sujeitas a avaliação ambiental integrada situar-se-ão preferentemente fora da Rede Natura 2000.

Artigo 8. Investimentos subvencionáveis

1. Os projectos que não cumpram com os requisitos técnicos mínimos recolhidos no artigo 6 não serão subvencionáveis.

2. Não se admitirão no orçamento partidas alçadas; todas as partidas deverão levar as suas correspondentes medições.

3. Não serão subvencionáveis as seguintes actuações:

– Operações de manutenção;

– Os investimentos relacionados com a produção, a transformação, o transporte, a distribuição, o armazenamento ou a combustión de combustíveis fósseis, incluído o gás natural;

– O desmantelamento ou a construção de centrais nucleares;

– A fabricação, a transformação e a comercialização de tabaco e produtos de tabaco;

– Os projectos realizados em instalações sujeitas a direitos de comércio de emissões (ETS);

– A investigação básica;

– Os investimentos em vertedoiros;

– Os investimentos em plantas de tratamento mecânico biológico de resíduos;

– Os investimentos em incineradoras;

– Os investimentos em desaladoras.

4. Na linha de projectos de poupança e eficiência energética em PME (PÁ) não serão subvencionáveis os investimentos em medidas de eficiência energética em edifícios.

5. Na linha de projectos de poupança e eficiência energética em PME ou grandes empresas que reduzam as emissões de GEI em ao menos um 30 % (PAD), não serão subvencionáveis: os investimentos em equipas, maquinaria e instalações de produção industrial que utilizem combustíveis fósseis, incluídas as que utilizem gás natural.

Além disso, quando o objectivo da ajuda seja reduzir ou evitar as emissões directas, a ajuda não deverá limitar-se a deslocar as emissões em questão de um sector a outro e deverá alcançar reduções globais das emissão objectivo; em particular, quando o objectivo da ajuda seja reduzir as emissão de gases de efeito estufa, a ajuda não deverá limitar-se a deslocar as ditas emissões de um sector ao outro e deverá alcançar reduzí-las globalmente.

6. Os investimentos subvencionáveis poderão ser executados nas instalações nas que a empresa desenvolva a sua actividade na data de solicitude ou numas novas instalações, em cujo caso a poupança energética e/ou a redução de emissões de GEI calcular-se-á por comparação com uma instalação de referência que corresponda à prática comercial normal no sector ou na actividade de que se trate.

7. Consideram-se investimentos subvencionáveis: a elaboração dos projectos técnicos, direcção facultativo e obra civil relacionados com as actuações, o preço dos equipamentos, a sua montagem e posta em marcha. Para contribuir à comprovação dos resultados ambientais obtidos será subvencionável a implantação de medidas de contabilização, monitorização e tevê-gestão do consumo de energia e emissões associadas às actuações de poupança para as que se solicita ajuda. Será subvencionável a realização de auditoria energéticas ou de emissões que incluam em detalhe a actuação subvencionada salvo que se trate de uma auditoria obrigatória conforme a normativa vigente.

8. Em função da linha, determinar-se-á o custo subvencionável da seguinte forma:

a) Na linha de projectos de poupança e eficiência energética em PME (PÁ), conforme o recolhido no artigo 38 do Regulamento (UE) 651/2014, consideram-se custos subvencionáveis os custos de investimento adicionais necessários para alcançar um nível mais elevado de eficiência energética. Assim, quando os custos do investimento em eficiência energética consistam num investimento claramente identificable destinada unicamente a melhorar a eficiência energética e para a que não exista um investimento de contraste com menos eficiência energética, então os custos subvencionáveis serão o total dos custos do investimento. No resto dos casos, os custos subvencionáveis determinar-se-ão comparando os custos do investimento com uma hipótese de contraste sem ajuda do seguinte modo:

i. Quando a hipótese de contraste consista em realizar um investimento com menos eficiência energética que corresponda à prática comercial normal no sector ou a actividade de que se trate, os custos subvencionáveis consistirão na diferença entre os custos do investimento para a qual se concede a ajuda estatal e os custos do investimento com menos eficiência energética.

ii. Quando a hipótese de contraste consista em que se realize o mesmo investimento nun momento posterior, os custos subvencionáveis consistirão na diferença entre os custos do investimento para a que se concede a ajuda estatal e o valor actual neto dos custos do investimento posterior, actualizados no ponto em que levaria a cabo o investimento que recebe a ajuda.

iii. Quando a hipótese de contraste consista em manter em funcionamento as instalações e equipas existentes, os custos subvencionáveis consistirão na diferença entre os custos do investimento para a que se concede a ajuda estatal e o valor actual neto do investimento na manutenção, reparação e modernização das instalações e equipas existentes, actualizados no ponto em que levaria a cabo o investimento que recebe a ajuda.

Em todas as situações enumerado nos parágrafos i a iii, a hipótese de contraste corresponderá a um investimento com uma capacidade de produção e com um ciclo de vida comparables que cumpram as normas da União que já estejam em vigor. A hipótese de contraste será crible à luz dos requisitos legais, das condições do comprado e dos incentivos gerados pelo regime de comércio de direitos de emissões da UE.

Sem prejuízo do disposto nos parágrafos i a iii, os custos subvencionáveis poder-se-ão determinar sem a identificação de uma hipótese de contraste. No supracitado caso, os custos subvencionáveis serão o total dos custos de investimento directamente vinculados à consecução de mais um nível elevado de eficiência energética e as intensidades de ajuda aplicável reduzir-se-ão num 50 %.

Não se concederão ajudas em virtude do presente epígrafe em caso que as melhoras se realizem para que as empresas se adecúen a normas da União já adoptadas, salvo que estejam concluídas com uma antelação mínima de 18 meses antes da entrada em vigor.

Os custos dos projectos que não estejam directamente vinculados à consecução de um nível mas elevado de eficiência energética não serão subvencionados.

b) Na linha de projectos de poupança e eficiência energética em PME ou grandes empresas que reduzam as emissões de GEI em ao menos um 30 % (PAD), serão custos subvencionáveis, conforme o artigo 36 do Regulamento (UE) 651/2014, os custos de investimento adicionais necessários para ir mais ali das normas da União sobre protecção ambiental aplicável, independentemente da existência de normas nacionais mais estritas que as da União, ou para incrementar o nível de protecção ambiental em ausência de normas da União, ou com o fim de cumprir as normas da União que foram adoptadas mas que ainda não estejam em vigor. Assim, quando o investimento para o que se concede a ajuda estatal consista na colocação de um componente acrescentado a uma instalação já existente e para a que não exista um investimento de contraste menos respeitoso com o ambiente, os custos subvencionáveis serão o total dos custos de investimento. O dito investimento não terá como resultado a ampliação da capacidade de produção nem um maior consumo de combustíveis fósseis. No resto dos casos, determinar-se-á por comparação a uma hipótese de contraste do seguinte modo:

i. Quando a hipótese de contraste consista em realizar um investimento menos respeitoso com o meio ambiente que corresponda à prática comercial normal no sector ou a actividade de que se trate, os custos subvencionáveis consistirão na diferença entre os custos do investimento para a qual se concede a ajuda estatal e os custos do investimento menos respeitoso com o ambiente.

ii. Quando a hipótese de contraste consista em que se realize o mesmo investimento nun momento posterior, os custos subvencionáveis consistirão na diferença entre os custos do investimento para a que se concede a ajuda estatal e o valor actual neto dos custos do investimento posterior, actualizados no ponto em que levaria a cabo o investimento que recebe a ajuda.

iii. Quando a hipótese de contraste consista em manter em funcionamento as instalações e equipas existentes, os custos subvencionáveis consistirão na diferença entre os custos do investimento para a que se concede a ajuda estatal e o valor actual neto dos investimentos na manutenção, reparação e modernização das instalações e equipas existentes, actualizados no ponto em que levaria a cabo o investimento que recebe a ajuda.

Em todas as situações enumerado nos parágrafos i a iii, a hipótese de contrate corresponderá a um investimento com uma capacidade de produção e um ciclo de vida comparables que cumpram as normas da União que já estejam em vigor. A hipótese de contraste será crible à luz dos requisitos legais, as condições do comprado e os incentivos gerados pelo regime de comércio de direitos de emissões da UE.

Não obstante o disposto nos parágrafos i a iii os custos subvencionáveis poder-se-ão determinar sem a identificação de uma hipótese de contraste considerando como custos subvencionáveis os custos de investimento directamente vinculados à consecução de mais um nível elevado de protecção ambiental mas reduzindo as intensidades de ajuda aplicável num 50 %.

Os custos que não estejam directamente vinculados à consecução de mais um nível elevado de protecção ambiental não serão subvencionáveis.

9. Não se consideram custos subvencionáveis:

– As despesas de legalização;

– O imposto sobre o valor acrescentado (IVE);

– As despesas que se realizem em pagamento de licenças, despesas submetidas a aranceis, aquisição de bens de segunda mão e os recolhidos com tal carácter no artigo 29 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

10. Em nenhum caso serão subvencionáveis as instalações/equipamentos que já foram objecto de ajuda em anos anteriores.

11. Com carácter geral, e de acordo com o estabelecido no artigo 29 da Lei 9/2007, de 13 de junho, de subvenções da Galiza, consideram-se despesas subvencionáveis aqueles que de modo indubidable respondam à natureza da actividade subvencionável.

12. Em nenhum caso serão subvencionáveis as despesas relacionadas na epígrafe 2 (despesas não subvencionáveis) do título I das normas sobre despesas subvencionáveis dos programas financiados pelo Fundo Europeu de Desenvolvimento Regional e o Fundo de Transição Justa para o período 2021-2027, aprovadas pela Ordem HFP/1414/2023, de 27 de dezembro.

13. Em nenhum caso o custo de aquisição das despesas subvencionáveis poderá ser superior ao valor do comprado.

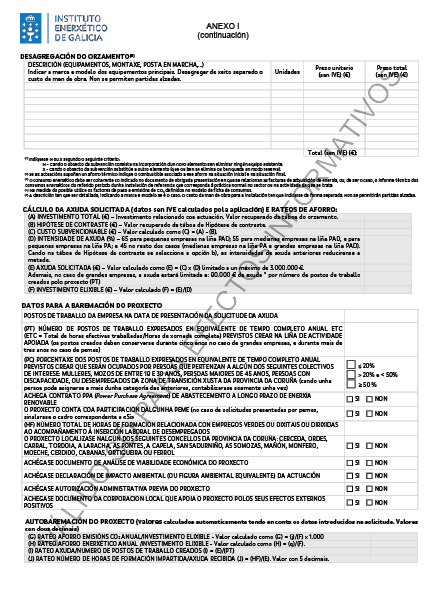

Artigo 9. Quantia da ajuda

1. A quantia da subvenção será a que se determina no seguinte quadro em função da linha de ajudas, com os limites máximos estabelecidos neste apartado para as grandes empresas.

|

Denominação da linha |

Intensidade de ajuda |

|

Projectos de poupança e eficiência energética em PME (PÁ) |

45 % do custo subvencionável para medianas empresas; e o 55 % para pequenas empresas. |

|

Projectos de poupança e eficiência energética em PME ou grandes empresas que reduzam as emissões de GEI em ao menos um 30 % (PAD) |

45 % do custo subvencionável para grandes empresas; o 55 % para medianas empresas; e o 65 % para pequenas empresas |

No caso de grandes empresas, estabelecesse um rateo máximo de ajuda pública por emprego criado de 80.000 €, pelo que a quantia da subvenção será a menor das seguintes:

a) O 45 % do custo subvencionável.

b) A quantia resultante de multiplicar 80.000 € por cada posto de trabalho criado pelo projecto.

2. Estabelece-se uma ajuda máxima por expediente de 3.000.000 de euros.

3. A ajuda máxima por entidade beneficiária no conjunto das convocações será de 5.000.000 de euros, salvo em caso que não houvesse solicitudes alternativas.

Artigo 10. Forma e prazo de apresentação das solicitudes

1. As solicitudes subscrever-se-ão por pessoa que acredite a representação da entidade solicitante por qualquer meio válido em direito.

2. Os prazos de apresentação de solicitudes serão os seguintes:

a) Convocação 2025.1: três meses contados desde o oitavo (8º) dia natural seguinte ao da publicação desta resolução no DOG, às 9.00 horas. Se o remate do prazo coincide em dia inhábil, prorrogar-se-á até o seguinte dia hábil.

b) Convocação 2025.2: desde o 15 de maio de 2025 às 9.00 horas até o 15 de setembro de 2025 às 23.59 horas.

3. As solicitudes apresentar-se-ão obrigatoriamente por meios electrónicos através do formulario normalizado acessível desde a sede electrónica da Xunta de Galicia,

https://sede.junta.gal, e na página web do Inega. Para o acesso à aplicação de apresentação das solicitudes será necessário o número do NIF e o contrasinal determinado pelas pessoas interessadas.

De conformidade com o artigo 68.4 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, se alguma das pessoas interessadas apresentasse a sua solicitude presencialmente, requerer-se-á para que a emende através da sua apresentação electrónica. Para estes efeitos considerar-se-á como data de apresentação da solicitude aquela em que fosse realizada a emenda.

A publicação dos formularios da solicitude no DOG faz-se unicamente para efeitos informativos.

4. A apresentação da solicitude implica o conhecimento e a aceitação destas bases reguladoras.

Artigo 11. Documentação complementar

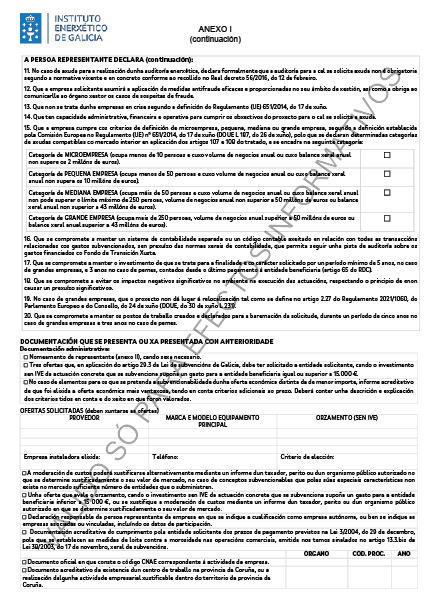

1. As entidades interessadas deverão achegar com a solicitude a seguinte documentação obrigatória:

a) Documentação administrativa:

i. Nomeação de representante (anexo II), quando seja necessário.

ii. As três ofertas que deve ter solicitado o solicitante da ajuda, quando o investimento sem IVE da actuação que se subvenciona suponha uma despesa para as entidades beneficiárias igual ou superior a 15.000 €, em aplicação do artigo 29.3 da Lei de subvenções da Galiza.

As ofertas deverão respeitar a moderação de custos. Para isso, para todas as despesas incluídas na solicitude de ajuda deverá solicitar-se no mínimo três ofertas de diferentes provedores com carácter prévio à contratação, e apresentar com a solicitude de ajuda. As ofertas apresentadas para cada despesa deverão cumprir com os seguintes requisitos:

1º. Deverão proceder de empresas que tenham como objecto social a fabricação ou subministro dos bens ou serviços incluídos na oferta, salvo na compra de terrenos e edificações.

Não poderão proceder de empresas associadas ou vinculadas entre elas nem com a entidade solicitante ou com os seus órgãos directivos ou administrador, percebendo-se que existe vinculação se se dão as circunstâncias previstas no artigo 27.7 da Lei 9/2007 de subvenções da Galiza, e no artigo 43.2 do decreto que desenvolve a citada lei; além disso, tomar-se-á em consideração a definição de empresas associadas ou vinculadas estabelecida nos números 2 e 3 respectivamente do artigo 3 do anexo I do Regulamento (UE) nº 651/2014.

2º. Deverão incluir no mínimo o NIF, nome e endereço da empresa oferente, o nome ou razão social da empresa solicitante da ajuda, a data de expedição e uma descrição detalhada dos conceitos oferecidos. Para que a descrição dos conceitos se considere detalhada deverá incluir no caso de obra civil e instalações a relação pormenorizada e quantificada das unidades de obra que inclui, no caso de subministro de maquinaria e equipamentos a sua marca, modelo, assim como características técnicas e, no caso de prestação de serviços, a descrição detalhada destes.

Não serão admissíveis as ofertas emitidas por provedores que não tenham capacidade para o subministro do bem ou serviço ou que pareçam de compracencia (conteúdo e formato idênticos ou extremadamente similares entre ofertas, erros idênticos ou aparência não habitual, entre outros).

No caso de elementos para os que se pretenda a subvencionabilidade de uma oferta económica diferente da de menor montante, deverá achegar-se relatório acreditador de que foi eleita a oferta económica mas vantaxosa, tendo em conta critérios adicionais ao preço. Deverá conter uma descrição e explicação dos critérios tidos em conta e do modo em que foram valorados.

3º. Excepcionalmente, no caso de conceitos subvencionáveis que pelas suas especiais características não exista no comprado suficiente número de entidades que o subministrem, a moderação de custos poderá justificar-se alternativamente mediante um relatório de um taxador, perito ou de um organismo público autorizado no que se determine xustificadamente o seu valor de mercado.

Quando o investimento sem IVE da actuação concreta que se subvenciona suponha uma despesa para a entidade beneficiária inferior a 15.000 €, ou se justifique a moderação de custos mediante um relatório de um taxador, perito ou de um organismo público autorizado no que se determine xustificadamente o seu valor de mercado, a entidade beneficiária deverá achegar uma oferta que avalize o orçamento.

Não se considerarão subvencionáveis as despesas nos que não se justifique a moderação de custos conforme aos critérios e requisitos assinalados.

iii. Documento oficial no que conste o código CNAE correspondente à actividade da empresa, tal como: declaração censual, declaração de vida laboral, imposto de actividades económicas. Também se aceitarão os documentos nos que apareçam as actividades contempladas no IAE que se correspondam com as secções do CNAE 2009.

iv. Declaração responsável do representante da empresa em que se indique a qualificação como empresa autónoma, ou bem se indiquem as empresas associadas ou vinculadas, incluídos os dados de participação.

v. As empresas quando não se encontrem obrigadas por lei a inscrever no Registro Mercantil ou qualquer outro registro público, apresentarão cópia da documentação acreditador da constituição e documento público acreditador do poder com que actua o representante da empresa ou entidade solicitante.

vi. Documentação acreditador da existência de um centro de trabalho na província da Corunha ou a realização de alguma actividade empresarial xustificable dentro do território da província da Corunha.

vii. Para a acreditação da condição de pequena ou mediana empresa dever-se-á achegar ademais:

– Contas anuais da empresa solicitante, e das empresas associadas ou vinculadas, correspondentes ao último exercício contável fechado, com o comprovativo de ter sido depositadas no registro correspondente. As entidades sem obrigação legal de depósito e registro de contas anuais, apresentarão a última declaração do imposto de sociedades ou, de ser o caso, certificar de exenção.

– Declaração responsável emitida pelo representante da empresa em que se reflicta o número de empregados da empresa, assim como os das empresas associadas ou vinculadas.

viii. Declaração responsável do representante legal do solicitante do número de postos de trabalho que serão criados pelo projecto, diferenciando entre os que se manterão durante um mínimo de um ano (indicador RCR01) e os que se manterão durante um mínimo de cinco anos para grandes empresas ou três para PME. No caso das PME, os dados de emprego mantido durante três anos só deverão indicar-se se pretende atingir a pontuação correspondente por criação de emprego.

Os postos de trabalho deverão expressar-se em equivalente de tempo completo (ETC = total de horas efectivas trabalhadas horas de jornada completa), sem que a tal efeito se possam contar os criados para a fase de construção.

Ademais, esta declaração responsável deverá especificar que categoria de percentagem (menor ou igual ao 20 %, maior ao 20 % e menor ao 50 %, ou igual ou maior ao 50 %) dos postos de trabalho criados serão ocupados por mulheres, jovens dentre 18 e 30 anos, pessoas maiores de 45 anos, pessoas com deficiência ou desempregados dos municípios de zonas de transição justa da província da Corunha (Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira e Ferrol).

ix. Relatório da Tesouraria Geral da Segurança social de pessoal médio em situação de alta na conta de cotização da empresa na província da Corunha, referido aos 12 meses anteriores a data de solicitude, ou, no caso de empresas constituídas durante esse período, desde a data de alta do primeiro trabalhador.

No caso das PME, esta documentação só deverá apresentar-se se pretende atingir a pontuação que lhe corresponda por criação de emprego.

x. No caso que proceda para aceder a pontuação correspondente, acreditação por meio válido em direito da participação de alguma peme no projecto.

xi. Declaração responsável assinada pelo representante legal do solicitante de ter a capacidade administrativa, financeira e operativa para cumprir os objectivos do projecto para o qual se conceda a ajuda (modelo disponível na página web do Inega

(www.inega.gal). Esta declaração acompanhará de uma memória descritiva dos recursos e mecanismos financeiros dos que dispõe a empresa para cobrir os custos de funcionamento e manutenção da operação para garantir a sua sustentabilidade financeira.

xii. Declaração responsável de que cumprirá a normativa comunitária, estatal e autonómica de aplicação, em particular, a normativa em matéria de subvenções assim como a normativa vigente sobre acessibilidade de pessoas com deficiência, e a normativa ambiental exixible, em particular, a normativa reguladora da Rede Natura 2000 e demais espaços naturais protegidos, a Lei 21/2013, de avaliação ambiental, e o Real decreto legislativo 1/2016 pelo que se aprova o texto refundido da Lei de prevenção e controlo integrados da contaminação, em caso que resultem de aplicação pelas características ou localização do projecto.

xiii. Documentação acreditador do cumprimento pela entidade solicitante dos prazos de pagamento previstos na Lei 3/2004, de 29 de dezembro, pela que se estabelecem as medidas de luta contra a morosidade nas operações comerciais, emitida nos temos assinalados no artigo 13.3 bis da Lei 38/2003, de 17 de novembro, geral de subvenções.

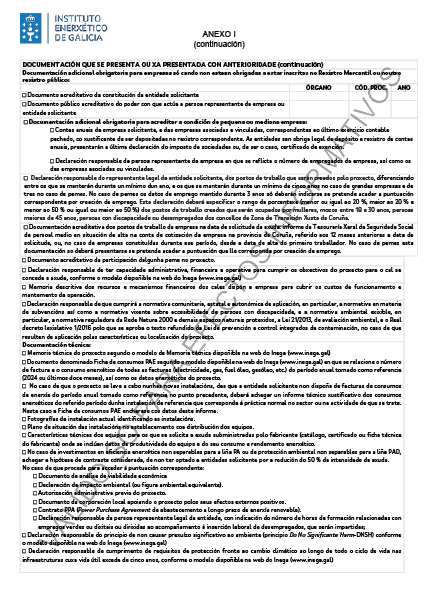

b) Documentação técnica:

i. Memória técnica do projecto. segundo o modelo de cor técnica, firmada por técnico competente, disponível na web do Inega (www.inega.gal). A descrição do projecto deverá concretizar a respeito de que normas da União Europeia pretende ir mais alá e que resultados em termos de eficiência energética e/ou redução de emissões de gases de efeito estufa alcançará com os investimentos solicitados.

ii. Documento denominado Ficha de consumos PAE segundo o modelo disponível na web do Inega (www.inega.gal) no qual se relacione o número de factura e o consumo energético de todas as facturas (electricidade, gás, fuel óleo, gasóleo, etc.) do período anual tomado como referência (2024 ou últimos doce meses), assim como os dados energéticos do projecto.

Em caso que o projecto se leve a cabo numas novas instalações, nas que a entidade solicitante não disponha de facturas de consumos de energia do período anual tomado como referência no apartado precedente, deverá achegar um relatório técnico justificativo dos consumos energéticos do referido período de uma instalação de referência que corresponda à prática normal no sector ou na actividade de que se trate.

iii. Fotografias da instalação actual identificando as instalações.

iv. Plano de situação das instalações no estabelecimento, com a distribuição das equipas.

v. Características técnicas das equipas para os que se solicita a ajuda subministradas pelo fabricante (catálogo, certificado ou ficha técnica do fabricante) onde se incluam dados da produtividade da equipa e do seu consumo e rendimento energético.

vi. No caso de investimentos em eficiência energética não separables para a linha PÁ ou de protecção ambiental não separables para a linha PAD, achegar hipótese de contraste considerada ou indicar se se opta por uma redução do 50 % da intensidade de ajuda.

vii. Em caso que proceda para aceder a pontuação correspondente:

– Documento de análise de viabilidade económica.

– Declaração de impacto ambiental (ou figura ambiental equivalente).

– Autorização administrativa prévia do projecto.

– Documento da corporação local apoiando o projecto pelas suas externalidades positivas.

– Contrato PPA (Power Purchase Agreement) de abastecimento a longo prazo de energia renovável.

– Declaração responsável do representante da empresa, com indicação do numero de horas de formação relacionadas com empregos verdes, ou digitais, ou dirigidas ao acompañamento à inserção laboral de desempregados, que serão dadas.

viii. Declaração responsável do princípio de não causar prejuízo significativo ao meio ambiente (princípio Do No Significante Harm-DNSH) conforme o modelo disponível na web do Inega (www.inega.gal).

ix. Declaração responsável conforme ao modelo disponível na web do Inega

(www.inega.gal) de que, no caso de resultar entidade beneficiária, cumprirá com o requisito de protecção face à mudança climática ao longo de todo o ciclo de vida nas infra-estruturas cuja vida útil exceda de cinco anos.

No caso de ajudas solicitadas por grandes empresas, dever-se-á achegar ademais a seguinte documentação:

x. Documento de análise de pegada de carbono em todo o ciclo completo do projecto.

xi. Análise de brechas que demonstre as perdas de emprego esperadas sem este investimento.

xii. Declaração responsável conforme ao modelo disponível na web do Inega

(www.inega.gal) de que, no caso de resultar entidade beneficiária, cumprirá os seguintes requisitos exixir nas bases reguladoras:

– A minimización do volume de água e outros recursos naturais utilizados no processo, e a realização de um controlo de águas residuais resultantes deste.

– Que se as instalações estão sujeitas a avaliação ambiental integrada, se localizam dentro ou fora, da Rede Natura 2000.

– Que se se constroem ou rehabilitan edifícios ou naves industriais, fá-se-á com critérios de eficiência energética, de conformidade com o estabelecido no anexo I (âmbito de intervenção 040) do Regulamento (UE) 2021/1060, de 24 de junho.

– A minimización da afectação a elementos do património histórico, cultural, arqueológico e etnográfico. Se existir afectação destes, esta avaliar-se-á conforme a normativa de aplicação.

xiii. Qualquer outra documentação adicional que o interessado considere conveniente achegar para a correcta avaliação do projecto.

De conformidade com o artigo 28.3 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas, não será necessário achegar os documentos que já foram apresentados anteriormente pela pessoa interessada ante qualquer administração. Neste caso, a pessoa interessada deverá indicar em que momento e ante que órgão administrativo apresentou os ditos documentos, que serão arrecadados electroicamente através das redes corporativas ou mediante consulta às plataformas de intermediación de dados ou outros sistemas electrónicos habilitados para o efeito, excepto que conste no procedimento a oposição expressa da pessoa interessada.

De forma excepcional, se não se puderam obter os citados documentos, poderá solicitar-se novamente à pessoa interessada a sua achega.

2. A documentação complementar deverá apresentar-se electronicamente.

Se alguma das pessoas interessadas apresenta a documentação complementar presencialmente, requerer-se-lhe-á para que a emende através da sua apresentação electrónica. Para estes efeitos considerar-se-á como data de apresentação aquela na que fosse realizada a emenda.

As pessoas interessadas responsabilizarão da veracidade dos documentos que apresentem. Excepcionalmente quando a relevo do documento no procedimento o exixir ou existam dúvidas derivadas da qualidade da cópia, a Administração poderá solicitar de maneira motivada o cotexo das cópias achegadas pela pessoa interessada, para o que poderão requerer a exibição do documento ou da informação original.

3. Sempre que se realize a apresentação de documentação separadamente da solicitude dever-se-á indicar o código e o órgão responsável do procedimento, o número de registro de entrada da solicitude e o número de expediente se dispõe dele.

4. Em caso que algum dos documentos a apresentar de forma electrónica superasse os tamanhos máximos estabelecidos ou tivera um formato não admitido pela aplicação do Inega, permitir-se-á a apresentação deste de forma pressencial dentro dos prazos previstos e na forma indicada no número anterior. A informação actualizada sobre o tamanho máximo e os formatos admitidos pode consultar na aplicação do Inega.

5. Os interessados poderão consultar na aplicação informática e na pasta cidadã-A minha sede, acessíveis desde a sede electrónica da Xunta de Galicia (https://sede.junta.gal) o estado das suas solicitudes à medida que avança a tramitação administrativa do expediente e a documentação apresentada.

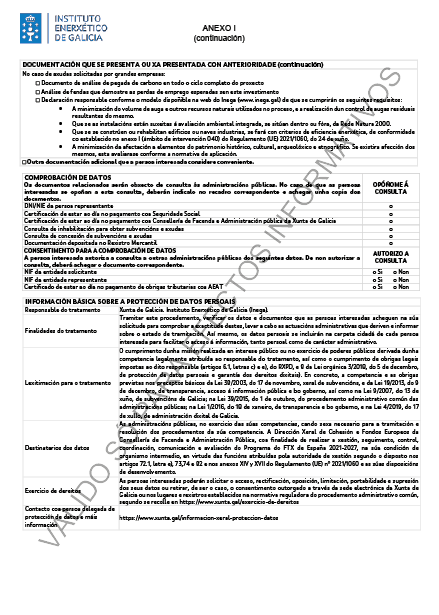

Artigo 12. Comprovação de dados

1. Para a tramitação deste procedimento consultar-se-ão automaticamente os dados incluídos nos seguintes documentos elaborados em poder da Administração actuante ou elaborados pelas administrações públicas excepto que a pessoa interessada se oponha à sua consulta:

– NIF da entidade solicitante;

– NIF da entidade representante;

– DNI/NIE da pessoa representante;

– Certificações de estar ao dia no pagamento de obrigações tributárias com a AEAT;

– Certificado de estar ao dia no pagamento com a Segurança social;

– Certificado de estar ao dia no pagamento com a Conselharia de Fazenda e Administração Pública da Xunta de Galicia;

– Inabilitação para obter subvenções e ajudas;

– Concessão de subvenções e ajudas;

– Consulta da documentação depositada no Registro Mercantil.

2. Em caso que as pessoas interessadas se oponham a esta consulta, deverão indicá-lo no recadro correspondente habilitado no formulario correspondente e achegar os documentos.

Quando assim o exixir a normativa aplicável solicitar-se-á o consentimento expresso da pessoa interessada para realizar a consulta.

3. Excepcionalmente, em caso que alguma circunstância impossibilitar a obtenção dos citados dados poder-se-á solicitar às pessoas interessadas a apresentação dos documentos correspondentes.

Artigo 13. Trâmites administrativos posteriores à apresentação de solicitude

Todos os trâmites administrativos que as pessoas interessadas devam realizar durante a tramitação deste procedimento deverão ser realizados electronicamente através da aplicação informática habilitada para estas ajudas, acessível desde a sede electrónica da Xunta de Galicia (https://sede.junta.gal) ou da página web do Inega (www.inega.gal).

Artigo 14. Transparência e bom governo

1. Deverá dar-se cumprimento às obrigações de transparência contidas no artigo 17 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, e no artigo 15 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

2. Em virtude do disposto no artigo 4 da Lei 1/2016, de 18 de janeiro, de transparência e bom governo, as pessoas físicas e jurídicas beneficiárias de subvenções estão obrigadas a subministrar à Administração, o organismo ou a entidade das previstas no artigo 3.1 da Lei 1/2016, de 18 de janeiro, a que se encontram vencelladas, prévio requerimento, toda a informação necessária para o cumprimento por parte daquelas das obrigações previstas no título I da citada lei.

Artigo 15. Publicidade

1. O Inega publicará as subvenções concedidas ao amparo destas bases na sua página web oficial (www.inega.gal) e no Diário Oficial da Galiza expressando a relação das entidades beneficiárias e o montante das ajudas concedidas. Incluirá igualmente, as referidas ajudas e as sanções que, como consequência delas, pudessem impor-se nos correspondentes registros públicos, pelo que a apresentação da solicitude levará implícita a autorização para o tratamento necessário dos dados das entidades beneficiárias e a referida publicidade. A publicidade no Diário Oficial da Galiza realizará no prazo máximo de três meses contados desde a data de resolução das concessões.

2. Em cumprimento do artigo 20 da Lei 38/2003, de 17 de novembro, geral de subvenções, o texto das convocações e a informação requerida no ordinal oitavo do supracitado artigo será comunicado à Base de dados nacional de subvenções (BDNS). A BDNS dará deslocação ao Diário Oficial da Galiza do extracto das convocações para a sua publicação de acordo com o estabelecido no Real decreto 130/2019, de 8 de março, pelo que se regula a Base de dados nacional de subvenções e a publicidade das subvenções e demais ajudas.

3. Na publicação que se faça no DOG e no tabuleiro electrónico das ajudas co-financiado com o Fundo de Transição Justa e individualmente concedidas ao amparo destas convocações, incluir-se-á uma referência expressa às disposições pertinente do Regulamento (UE) núm. 651/2014 da Comissão, ao seu título e à data de publicação no Diário Oficial de la União Europeia (DOUE).

Artigo 16. Compatibilidade das subvenções

As subvenções concedidas ao amparo destas bases reguladoras serão incompatíveis com outras ajudas, subvenções ou recursos destinados à mesma finalidade, procedentes de qualquer Administração ou entes públicos ou privados, nacionais, da União Europeia ou de organismos internacionais.

As subvenções concedidas ao amparo destas bases reguladoras serão compatíveis com os certificar de poupança energético (CAIA) introduzidos na Lei 18/2024 e regulados por Real decreto 36/2023, de 24 de janeiro.

Artigo 17. Órgãos competente

A Gerência do Inega será o órgão competente para a instrução do procedimento administrativo de concessão das subvenções, e corresponde ao director do Inega ditar as diferentes resoluções que se derivem do dito procedimento.

Artigo 18. Instrução do procedimento de concessão das ajudas

1. A solicitude de ajuda será avaliada pelos serviços do órgão instrutor do Inega em função dos dados relativos ao solicitante e ao projecto declarados na solicitude de ajuda e na documentação complementar apresentada.

Se a solicitude não reúne alguma da documentação ou informação previstas nas bases, requerer-se-á ao interessado para que, num prazo de dez (10) dias hábeis, emende a falta ou achegue os documentos preceptivos; com a advertência expressa de que, se assim não o fizesse, ter-se-lhe-á por desistido na seu pedido e arquivar o expediente.

Igual requerimento efectuar-se-á no suposto de resultado negativo da consulta efectuada à Agência Estatal da Administração Tributária (AEAT); Tesouraria Geral da Segurança social (TXSS); conselharia competente em matéria de fazenda; Registro Mercantil e outros registros públicos.

2. Sem prejuízo do estabelecido no apartado anterior, poderá requerer ao solicitante para que achegue aqueles dados, documentos complementares ou esclarecimentos que resultem necessários na tramitação e resolução do procedimento.

Artigo 19. Comissão de Valoração

1. A Comissão de Valoração será o órgão colexiado encarregado de avaliar as solicitudes de acordo com os critérios objectivos fixados no artigo seguinte, assim como de propor a concessão ou, se é o caso, a denegação das subvenções aos interessados. A composição da Comissão de Valoração será a seguinte:

– O/a chefe/a do Departamento de Energia do Inega;

– O/a chefe/a da Área de Poupança e Eficiência Energética do Inega;

– Um/uma técnico/a do Inega.

2. No documento com o resultado da avaliação que elabore a comissão figurarão de modo individualizado os solicitantes propostos para obter a subvenção, especificando-se a pontuação que lhes corresponde assim como o montante da subvenção para cada um deles, até esgotar o crédito disponível nas diferentes linhas que se subvencionan.

Não serão subvencionáveis os projectos que atinjam uma pontuação inferior a 60 pontos no caso de grandes empresas ou de 30 pontos no caso de PME, por considerar-se que não comprem suficientemente a finalidade das convocações.

3. De ser o caso, este documento contará com uma relação dos projectos admitidos que não atingiram a subvenção pelo esgotamento do orçamento disponível, que conformarão a lista de aguarda. O órgão administrador poderá acordar activar a lista de aguarda no suposto de que alguma entidade beneficiária renuncie à subvenção concedida ou decaia no direito à sua percepção; neste caso os créditos libertos poderão atribuir-se por ordem decrescente de pontuação aos projectos admitidos que não obtivessem subvenção por esgotamento do crédito previsto.

Artigo 20. Critérios de valoração

As solicitudes recebidas, independentemente da linha a que se apresentem, valorar-se-ão entre 0 e 100 pontos com os seguintes critérios. Em caso de empate ordenar-se-ão as solicitudes conforme a sua data e hora de apresentação, tendo prioridade as primeiras em apresentar-se.

A) Critérios de emprego. Pontuação máxima do apartado 20 pontos.

O numero de postos de trabalho criados tidos em conta para atingir as pontuação dos apartados a.1 e a.2, deverão ser mantidos durante um período mínimo de cinco anos no caso de grandes empresas e três anos no caso de PME. A soma das pontuações dos apartado a.1, a.2 e a.3 estará limitada a um máximo de 20 pontos.

O número de postos de trabalho, serão sempre expressados em equivalente de tempo completo anual ETC (total de horas efectivas trabalhadas horas de jornada completa).

a.1. Obterão uma pontuação máxima de 20 pontos os projectos que atinjam um rateo igual ou inferior a 60.000 € de ajuda por posto de trabalho criado. O resto de projectos valorar-se-ão proporcionalmente ao rateo ajuda número de empregos criados, conforme ao estabelecido na seguinte tabela:

|

Rateo ajuda número empregos |

Pontuação peme |

Pontuação grande empresa |

|

Igual ou inferior a 60.000 |

Pá1= 20 |

Pá1 = 20 |

|

Superior a 60.000 |

Pá1 = 0 para rateo ≥ 500.000 No resto dos casos: Pá1 = (500.000-Rateo)/(500.000-60.000)*20 |

Pá1 = 0 para rateo ≥ 80.000 No resto dos casos: Pá1 = (80.000-Rateo)/(80.000-60.000)*20 |

a.2. Em função da geração neta de emprego, os projectos obterão a seguinte pontuação:

|

Geração de emprego |

Pontuação peme |

Pontuação grande empresa |

|

De 2 a 5 postos de trabalho |

Pá2 = 10 |

Não cumpre |

|

De 6 a 25 |

Pá2 = 15 |

Pá2 = 10 |

|

Mais de 25 |

Pá2 = 20 |

Pá2 = 15 |

a.3. Geração de emprego colectivos de interesse. Dar-se-á uma pontuação adicional quando os postos de trabalho criados sejam ocupados por mulheres, jovens dentre 18 e 30 anos, pessoas maiores de 45 anos, pessoas com deficiência ou desempregados dos municípios da zoa de transição justa da província da Corunha: câmaras municipais Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira e Ferrol. A pontuação atribuir-se-á em função da percentagem do total de pessoas contratadas que pertençam a algum destes colectivos de interesse. Quando uma pessoa poda ser atribuída a mas de uma categoria das anteriores, contar-se-á somente uma vez. A pontuação deste apartado não poderá ser superior a obtida no apartado a.2.

|

Percentagem emprego colectivos de interesse |

Pontuação |

|

Maior 20 % e inferior 50 % |

Pá3 = 10 |

|

Maior ou igual ao 50 % |

Pá3 = 15 |

B) Critérios ambientais: pontuação máxima do apartado 40 pontos.

A pontuação do apartado B será a soma das pontuações obtidas nos apartados b.1 e b.2 limitado o total a um máximo de 40 pontos.

b.1. Outorgar-se-á a pontuação máxima de 40 pontos se o rateo: poupança emissões CO2 anual/investimento elixible, é igual ou superior aos 0,2 kg CO2/€ a respeito do nível actual de emissões, ou no caso de uma infra-estrutura ou linha de nova criação, a respeito de uma instalação de referência que corresponda à prática comercial normal. O resto de projectos pontuar proporcionalmente ao seu rateo poupança CO2 anual/investimento elixible.

b.2. Outorgar-se-ão 5 pontos aos projectos que incluam um contrato PPA (Power Purchase Agreement) de abastecimento a longo prazo de energia renovável.

C) Participação de PME no projecto, formação e ubicación. Pontuação máxima do apartado 20 pontos.

A pontuação do apartado C será a soma das pontuações obtidas nos apartados c.1, c.2, e c.3, limitado o total a um máximo de 20 pontos.

c.1. Outorgar-se-á uma pontuação 5 pontos se participa alguma peme no projecto.

c.2. Pontuar aos projectos que contem com actuações de formação, relacionadas com empregos verdes ou digitais ou dirigidas ao acompañamento à inserção laboral de desempregados. Pontuação em função da rateo de horas de formação dada por ajuda recebida. Outorgando a pontuação máxima de 10 pontos aos que atinjam um valor de 100 horas de formação dada por cada milhão de euros de ajuda recebida. O resto de projectos pontuar proporcionalmente.

As entidades beneficiárias poderão levar a cabo as actuações de formação com os seus próprios meios ou poderão subcontratar até o 100 % das actuações formativas, mediante figuras contratual admitidas em direito.

c.3. Outorgar-se-ão 10 pontos aos projectos que se desenvolvam no âmbito territorial das câmaras municipais de Cerceda, Ordes, Carral, Tordoia, A Laracha, As Pontes, A Capela, San Sadurniño, As Somozas, Mañón, Monfero, Moeche, Cerdido, Cabanas, Ortigueira ou Ferrol.

D) Grau de madurez do projecto. Pontuação máxima do apartado 20 pontos.

A pontuação do apartado D será a soma das pontuações obtidas nos apartados d.1, d.2, d.3 e d.4 limitado o total a um máximo de 20 pontos.

d.1. Se se aporta documento de análise de viabilidade económica: 5 pontos.

d.2. Se se aporta declaração de Impacto Ambiental (ou figura ambiental equivalente): 10 pontos.

d.3. Se se aporta autorização administrativa prévia do projecto: 10 pontos.

d.4. Se aporta documento da corporação local apoiando o projecto pelos seus efeitos externos positivos: 5 pontos.

Artigo 21. Resolução

1. Elaborada a proposta de resolução prevista no artigo 19.2 destas bases, esta será elevada ao director do Inega. O procedimento de concessão ajustar-se-á ao disposto no artigo 34 do Decreto 11/2009, de 8 de janeiro, pelo que se aprova o Regulamento da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

2. A resolução de concessão da subvenção compreenderá a identificação das entidades beneficiárias, quantia da subvenção, obrigacións das entidades beneficiárias, os requisitos específicos relativos aos produtos ou serviços que devam obter com a ajuda, o Plano financeiro e o calendário de execução, assim como os demais requisitos previstos na normativa comunitária para a selecção de operações que deve conter o documento pelo que se estabelecem as condições da ajuda (DECA).

Na resolução denegatoria da ajuda fá-se-á constar o motivo da denegação.

3. No suposto de ampliação do crédito e até o limite do crédito disponível, conceder-se-á, sem necessidade de uma nova convocação, a subvenção ao solicitante ou solicitantes seguintes na ordem de prelación.

4. O prazo máximo para resolver e notificar a resolução do procedimento será de cinco (5) meses, contados desde a data de apresentação da solicitude ou no seu caso da sua emenda.

Se transcorresse o prazo sem que recaese resolução expressa os interessados poderão perceber desestimado as suas solicitudes por silêncio administrativo, de conformidade com o artigo 23.5 da Lei 9/2007, de 13 de junho, de subvenções da Galiza.

Artigo 22. Notificação

1. As notificações de resoluções e actos administrativos praticar-se-ão só por meios electrónicos, nos termos previstos na normativa reguladora do procedimento administrativo comum.

2. De conformidade com o artigo 45.2 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as notificações electrónicas praticarão mediante o comparecimento na sede electrónica da Xunta de Galicia e através do Sistema de notificação electrónica da Galiza-Notifica.gal. Este sistema remeterá às pessoas interessadas aviso da posta a disposição das notificações à conta de correio e/ou telemóvel que constem na solicitude. Estes aviso não terão, em nenhum caso, efeitos de notificação praticada e a sua falta não impedirá que a notificação seja considerada plenamente válida.

3. De conformidade com o artigo 47 da Lei 4/2019, de 17 de julho, de administração digital da Galiza, as pessoas interessadas deverão criar e manter o seu endereço electrónico habilitado único através do Sistema de notificação electrónica da Galiza-Notifica.gal, para todos os procedimentos administrativos tramitados pela Administração geral e as entidades instrumentais do sector público autonómico. Em todo o caso, a Administração geral e as entidades do sector público autonómico da Galiza poderão de ofício criar o indicado endereço, para os efeitos de assegurar o cumprimento por parte das pessoas interessadas da sua obrigação de relacionar-se por meios electrónicos.

4. As notificações perceber-se-ão praticadas no momento em que se produza o acesso ao seu conteúdo, percebendo-se rejeitada quando transcorressem dez dias naturais desde a posta a disposição da notificação sem que se aceda ao seu conteúdo.

5. Se o envio da notificação electrónica não fosse possível por problemas técnicos praticar-se-á a notificação pelos médios previstos na normativa reguladora do procedimento administrativo comum.

Artigo 23. Regime de recursos

Contra as resoluções ditadas ao amparo destas bases poderão interpor-se os seguintes recursos, sem prejuízo de que os interessados possam exercer quaisquer outro que considerem procedente:

1. Recurso de alçada no prazo de um mês desde o dia seguinte ao da notificação da resolução, se esta for expressa, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com a sua normativa específica se produzam os efeitos do silêncio administrativo, perante a presidenta da Agência Instituto Energético da Galiza, segundo o disposto nos artigos 121 e 122 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

2. Contra as resoluções de reintegro, recurso de reposição no prazo de um mês desde o dia seguinte ao da notificação da resolução, se esta for expressa, ou em qualquer momento a partir do dia seguinte a aquele em que, de acordo com a sua normativa específica se produzam os efeitos do silêncio administrativo, perante o director da Agência Instituto Energético da Galiza, segundo o disposto nos artigos 123 e 124 da Lei 39/2015, de 1 de outubro, do procedimento administrativo comum das administrações públicas.

Artigo 24. Modificação da resolução

1. Toda a alteração das condições tidas em conta para a concessão da subvenção e, em todo o caso, a obtenção concorrente de subvenções ou ajudas outorgadas por outras administrações ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar à modificação da resolução de concessão.

2. Quando por circunstâncias técnicas seja imprescindível variar o conteúdo específico dos investimentos recolhidos no projecto inicial, o órgão competente para a concessão da ajuda poderá acordar a modificação da resolução por instância das entidades beneficiárias, devendo cumprir-se os requisitos previstos no apartado seguinte.

Quando a modificação do projecto afecte ao documento pelo que se estabelecem as condições da ajuda (DECA), o Inega deverá emitir uma resolução de modificação (anexo DECA) que recolha ditas modificações e, no seu caso, os valores estimados dos indicadores.

3. O órgão competente para a concessão da subvenção poderá autorizar a modificação da resolução por instância da entidade beneficiária respeitando os seguintes requisitos:

a) Que a modificação do projecto esteja compreendida dentro da finalidade das normas ou bases reguladoras.

b) Que se acredite a inexistência de prejuízos a terceiros.

c) Que os novos elementos e circunstâncias que motivem a modificação, de terem concorrido na concessão inicial, não suporiam a denegação da ajuda.

4. As modificações de projectos que não se comuniquem com anterioridade à justificação do investimento, ou aquelas que de modo prévio não aporten a documentação necessária para a sua valoração, tramitar-se-ão conjuntamente com a documentação justificativo do investimento, utilizando o requerimento de emenda de justificação para completar o expediente. Poderão formalizar-se a aceitação da modificação do projecto e a justificação deste mediante a resolução de pagamento sempre e quando a modificação do projecto respeite os requisitos estabelecidos no apartado 3 deste artigo e se achegue toda a documentação da solicitude modificada.

5. O acto pelo que se acorde ou se recuse a modificação do projecto, que poderá ou não afectar aos me os ter da resolução de concessão, será ditado pela Direcção do Inega depois da instrução do correspondente expediente no qual se lhe dará audiência aos interessados.

Artigo 25. Aceitação e renúncia

Em caso que a entidade beneficiária de uma subvenção deseje renunciar à ajuda concedida para a sua solicitude, deverá enviar um escrito, por meios electrónicos através da aplicação informática, comunicando este facto com o fim de proceder ao arquivo do expediente.

Em caso que se comunicasse a renúncia, ditar-se-á a correspondente resolução que se notificará ao interessado por meios electrónicos, de conformidade com o procedimento estabelecido no artigo 22.2 destas bases reguladoras.

Artigo 26. Obrigações das entidades beneficiárias

São obrigações das entidades beneficiárias, sem prejuízo das demais obrigações que figuram no artigo 11 da Lei 9/2007, de 13 de junho, de subvenções da Galiza:

1. Cumprir o objectivo, executar o projecto, realizar a actividade ou adoptar o comportamento que fundamenta a concessão das subvenções.

2. Justificar ante o Inega o cumprimento dos requisitos e condições, assim como a realização da actividade e o cumprimento da finalidade que determinem a concessão ou desfrute da subvenção.

3. Dispor da capacidade administrativa, financeira e operativa para cumprir os objectivos do projecto para o que se concede a ajuda e garantir a sua sustentabilidade financeira

4. Submeter às actuações de comprovação e/ou de controlo financeiro que possam realizar os diferentes órgãos de controlo a nível autonómico, estatal ou comunitário, em particular o órgão concedente, a Intervenção Geral da Comunidade Autónoma da Galiza, o Tribunal de Contas, o Conselho de Contas, ou em geral as verificações previstas no artigo 74 do RDC a realizar por organismo intermédio, a autoridade de gestão, e no seu caso, os órgãos de controlo da Comissão Europeia e do Tribunal de Contas Europeu e outras instâncias de controlo como o Escritório de Luta Contra o Fraude ou a Promotoria Europeia, também auditoria do organismo de auditoria do programa operativo ou das diferentes instâncias comunitárias de controlo sobre os fundos europeus, achegando quanta informação lhes seja requerida no exercício das actuações anteriores. O tal fim, garantir-se-á que todos os documentos justificativo da operação se conservem durante um prazo de cinco (5) anos a partir de 31 de dezembro do ano em que se efectue o último pagamento à entidade beneficiária.

5. Comunicar ao Inega a obtenção de outras subvenções, ajudas, receitas ou recursos que financiem as actividades subvencionadas, assim como a modificação das circunstâncias que fundamentaram a concessão da subvenção. Esta comunicação deverá efectuar no momento em que se conheça e sempre com anterioridade à justificação da aplicação dada aos fundos percebidos.

6. Manter o investimento de que se trate para a finalidade e com o carácter solicitado, por um período mínimo de 5 anos no caso de grandes empresas e de 3 anos no caso de PME, contado desde o último dia de pagamento a entidade beneficiária.

No caso de aquisição, construção, rehabilitação e melhora de bens inscribibles num registro público, a entidade beneficiária deverá manter os investimentos, durante o período dos 5 anos seguinte ao pagamento final. Ademais, deverá fazer constar na escrita esta circunstância, assim como o montante da subvenção concedida. Este estremos deverão ser objecto de inscrição no registro público correspondente.

Nos contratos de serviços energéticos que tenham uma duração inferior a 5 anos ter-se-á que achegar um documento assinado pelo proprietário da instalação no que assume o compromisso de manter o investimento até que se cumpra este período.

7. Manter um sistema contabilístico separado ou um código contável ajeitado que facilite uma pista de auditoria apropriada em relação com todas as despesas correspondentes com os investimentos realizados ao amparo desta ajuda.

8. Manter o número de postos de trabalho criados, durante um período de cinco anos no caso de grandes empresas, e três anos no caso de PME, a contar desde a data máxima de execução do projecto, fixada na resolução de concessão da subvenção. Para os efeitos do cumprimento da manutenção do emprego, considerar-se-á a média do período de obrigação de manutenção do emprego.

9. Comprometer-se a evitar os impactos negativos significativos no meio ambiente na execução das actuações, respeitando o princípio de não causar prejuízo significativo ao meio ambiente (princípio Do No Significant Harm-DNSH), no sentido estabelecido no artigo 9.4 do RDC. Para tal efeito, a entidade beneficiara assinará uma declaração responsável de acordo com o modelo incorporado às bases.