La Constitución española, en su artículo 44.2, obliga a los poderes públicos a promover la ciencia y la investigación científica y técnica en beneficio del interés general. Además, establece en el artículo 149.1.15 que el fomento y la coordinación de la investigación científica y técnica son competencia exclusiva del Estado. Por su parte, el Estatuto de autonomía de Galicia recoge en su artículo 27.19 que corresponde a la Comunidad Autónoma gallega la competencia del fomento de la cultura y de la investigación en Galicia, sin perjuicio de lo establecido en el artículo 149.2 de la Constitución.

La Ley 5/2013, de 30 de mayo, de fomento de la investigación y de la innovación de Galicia, tiene por objeto establecer el marco para el fomento de la investigación y del desarrollo tecnológico, de la transferencia y valorización de resultados y de la innovación en Galicia en todas sus vertientes, así como de su gestión eficiente. Esta ley, en el capítulo III, crea el Plan Gallego de investigación e innovación como una herramienta encaminada al logro de este objetivo.

El Decreto 50/2012, de 12 de enero, por el que se crea la Agencia Gallega de Innovación y se aprueban sus estatutos, establece que la Agencia Gallega de Innovación (en adelante, Gain) tiene como finalidad fomentar y vertebrar las políticas de innovación en las administraciones públicas gallegas y el apoyo e impulso del crecimiento y de la competitividad de las empresas gallegas, a través de la implementación de estrategias y programas de innovación eficientes. Entre sus objetivos destacan el de definir y desarrollar las políticas públicas que permitan a las empresas y al resto de agentes el desarrollo de iniciativas de innovación construidas a partir de conocimientos que incrementen su competitividad y fomenten su crecimiento; definir y desarrollar las políticas públicas orientadas a la valorización del conocimiento desarrollado por las empresas, universidades y centros de investigación de Galicia; fomentar la investigación y el desarrollo científico y tecnológico, a través de iniciativas y programas específicos en la Comunidad Autónoma gallega; promover las relaciones de colaboración entre los distintos agentes del Sistema gallego de innovación impulsando la creación y el fortalecimiento de redes de conocimiento entre agentes públicos y privados desde una perspectiva de intercambio y de investigación abierta; y favorecer la transferencia de conocimiento y tecnología entre los diferentes agentes y, particularmente, entre los organismos públicos de investigación y las empresas.

El 8 de abril de 2022 el Consello da Xunta de Galicia adoptó el acuerdo por el que se aprueba la Estrategia de especialización inteligente (RIS3) de Galicia 2021-2027, que define el marco de las políticas de investigación e innovación en la Comunidad Autónoma para este período, y el 3 de febrero de 2025, el Plan gallego de investigación e innovación de Galicia 2025-2027, que concreta, desde un punto de vista operativo, este marco estratégico.

La RIS3 de Galicia 2021-2027 aborda a través de la I+D+i tres grandes retos para la economía y la sociedad gallega, definiéndolos de la siguiente manera:

– El reto 1 está enfocado en la gestión innovadora de los recursos naturales y culturales. Su objetivo es modernizar los sectores tradicionales gallegos a través de la introducción de innovaciones que incidan en la mejora de la eficiencia y rendimiento en el uso de los recursos endógenos y su reorientación hacia usos alternativos con mayor valor añadido en actividades energéticas, agrarias, acuícolas, farmacológicas, cosméticas, alimentarias y culturales.

– El reto 2 pretende aumentar la competitividad y el conocimiento del modelo industrial gallego, incrementando la intensidad tecnológica de la estructura industrial de Galicia mediante tecnologías esenciales facilitadoras y la evolución de las cadenas de valor.

– El reto 3 se centra en la promoción de un estilo de vida saludable y el envejecimiento activo de la población, posicionando a Galicia como la región líder del sur de Europa en la oferta de servicios y productos intensivos en conocimiento relacionados con un estilo de vida saludable y un modelo de envejecimiento activo.

Para el despliegue de los retos, la RIS3 de Galicia 2021-2027 orienta las capacidades y esfuerzos de investigación e innovación en Galicia hacia tres prioridades temáticas transversales (sostenibilidad, digitalización y enfoque hacia las personas). Asimismo, cuenta con cinco objetivos estratégicos y sus correspondientes programas.

El objetivo estratégico 3 busca impulsar el desarrollo de las cadenas de valor estratégicas para Galicia consolidando los segmentos en que existe masa crítica y completando progresivamente aquellos en los que hay un menor desarrollo desde la perspectiva de la especialización inteligente de Galicia. Este objetivo estratégico busca dar respuesta a cuatro desafíos: completar los segmentos menos desarrollados en las cadenas de valor, incorporar un mayor componente de transformación (mayor valor añadido) en las cadenas de valor, sistematizar la colaboración entre segmentos y agentes de la cadena de valor y extender y aprovechar las soluciones de sostenibilidad y digitalización a lo largo de las cadenas de valor.

Las unidades mixtas de investigación que responden a los 3 retos y a las 3 prioridades tienen como objetivo estratégico de la RIS3 de Galicia 2021-2027 el número 3 mencionado anteriormente, integrándose en el programa Completa y transfiere, que pretende impulsar la definición y puesta en marcha de proyectos transformadores y de impacto a través de la colaboración y transferencia entre los diferentes agentes público-privados de Galicia.

El programa Colaboración estratégica del Plan gallego de investigación e innovación 2025-2027 tiene como objetivo principal impulsar la conexión efectiva entre el conocimiento, la tecnología y los sectores productivos, promoviendo un modelo de I+D+i basado en la colaboración activa y en el fortalecimiento de las cadenas de valor estratégicas. Se enfoca en reforzar las sinergias entre los agentes de la cuádrupla hélice –empresas, centros tecnológicos, universidades, administraciones públicas y sociedad civil– mediante la implementación de instrumentos específicos que aumenten la visibilidad, participación y colaboración en proyectos innovadores de alto impacto. Entre las principales líneas de actuación de este programa, la línea 4.1 –I+D+i en colaboración– incluye instrumentos para impulsar proyectos colaborativos en el ámbito de la I+D+i, promoviendo la cooperación entre centros de conocimiento y empresas para abordar retos conjuntos y desarrollar soluciones innovadoras.

Entre los instrumentos de la línea 4.1 se configuran las unidades mixtas de investigación como una herramienta esencial para la integración de la excelencia científica con las necesidades prácticas del sistema productivo. Estos proyectos permitirán incrementar las capacidades de innovación en Galicia, promoviendo la transferencia y valorización del conocimiento, así como la competitividad de los sectores estratégicos de la región. Además, fomentarán la captación de capital privado para garantizar la sostenibilidad de las iniciativas, reforzando la conexión entre la investigación y la industria y contribuyendo al crecimiento económico y social.

Las unidades mixtas de investigación tienen como propósito el desarrollo de iniciativas colaborativas focalizadas en un contexto limitado de áreas de singularidad estratégica para el conjunto de la región mediante la creación de consorcios estratégicos regionales entre las universidades y los centros de innovación tecnológica con las empresas. Son una fórmula importante de acercamiento entre el mundo empresarial y el científico/técnico para desarrollar líneas de investigación y valorización conjuntas, con vistas a alcanzar los siguientes objetivos:

– Configurar grupos mixtos de trabajo entre organismos de investigación y empresas que se conviertan en catalizadores del desarrollo de líneas de I+D+i.

– Desarrollar proyectos de alto impacto intensivos en conocimiento.

– Puesta en valor de los grupos de investigación.

– Aproximar los organismos de investigación a la empresa.

– Atraer a Galicia líneas de I+D+i.

– Incentivar la transferencia de resultados de la I+D+i al mercado.

En el año 2014 la Gain pone en marcha el programa unidades mixtas de investigación como una nueva herramienta en el mapa de apoyos públicos a la innovación en Galicia destinada a la atracción de capital privado para aunar el conocimiento y las capacidades de los organismos de investigación gallegos con las demandas de innovación del tejido empresarial mediante la constitución de grupos mixtos de trabajo para la realización conjunta de actividades de I+D+i. Para el desarrollo del programa y como primera fase del mismo, la Gain, periódicamente y en régimen de concurrencia competitiva, está convocando ayudas de tres años de duración para la creación, puesta en marcha y funcionamiento de estas unidades.

Desde el inicio del programa se pusieron en marcha unidades mixtas de investigación en el marco de los tres retos de la RIS3 de Galicia, que contribuyeron a la creación de empleo cualificado, a impulsar la transferencia de I+D+i al tejido empresarial gallego, a la atracción a Galicia de empresas foráneas líderes en sus respectivos sectores, al desarrollo de las capacidades de los organismos de investigación gallegos en sectores punteros y a la mejora de la competitividad de las empresas.

Estos resultados pusieron de manifiesto la conveniencia de contar, dentro del programa, con una línea complementaria de ayudas orientada a la consolidación de estas unidades, ampliando su duración en tres años, con los objetivos, entre otros, de fortalecer la alianza estratégica organismo de investigación-empresa, mantener la actividad investigadora e innovadora, ampliar el alcance, objetivos y expectativas de las líneas de investigación/trabajo con el desarrollo de nuevas actividades y nuevos proyectos en el marco de estas, poner en valor los resultados obtenidos y conservar el empleo cualificado creado.

Así, en los años 2018, 2020 y 2022, y como segunda fase del Programa de unidades mixtas de investigación, la Gain publica la primera, segunda y tercera convocatorias de ayudas destinadas, la consolidación de las unidades mixtas creadas al amparo de las convocatorias de los años 2014-2015, 2016-2017 y 2018, respectivamente.

El importante papel que están jugando las unidades mixtas de investigación en los procesos de innovación gallegos, como catalizadores de la colaboración entre los distintos agentes del sistema gallego de I+D+i y de la mejora de la competitividad de las empresas a través de la transferencia de conocimiento, revelaron la necesidad de contar con una tercera fase en el programa de unidades mixtas de investigación que sirviera de palanca para el afianzamiento, estabilidad y continuidad de estos grupos mixtos de trabajo a medio y largo plazo.

Los centros mixtos de investigación constituyen la tercera fase del programa de apoyo a las unidades mixtas de investigación. Esta tercera fase representa el punto de partida para la estabilización de las unidades mixtas de investigación a través de una mayor implicación y participación de sus integrantes, tanto a nivel cualitativo como cuantitativo.

En el año 2022 la Gain publica la primera convocatoria de ayudas destinada a la constitución de los centros mixtos de investigación de las unidades consolidas, al amparo de las convocatorias de los años 2017 y 2018.

Los resultados que están obteniendo los primeros centros mixtos de investigación creados al amparo de la convocatoria del año 2022 aconsejan continuar apoyándolos en su proceso de estabilización, permanencia y afianzamiento en el sistema gallego de I+D+i, permitiéndoles optar de nuevo a una ayuda en esta modalidad que los conduzca a la plena consolidación en el sistema con el impulso de nuevas líneas de trabajo y el fortalecimiento de las ya existentes.

Mediante esta resolución se convocan en régimen de concurrencia competitiva, para el año 2025, las ayudas correspondientes a las tres fases del Programa de unidades mixtas de investigación: creación y puesta en marcha, consolidación y centros mixtos de investigación. Las ayudas se conceden en función de una serie de criterios que, de forma objetiva, valoran la calidad científico-técnica, la capacidad y las características de estas unidades.

A estas bases reguladoras se les aplica el principio de «no causar un perjuicio significativo» (DNSH, por sus siglas en inglés), esto es, que ninguna de las actuaciones promovidas en estas bases incide negativamente en ninguno de los seis objetivos medioambientales recogidos en el artículo 17 del Reglamento (UE) nº 2020/852: mitigación del cambio climático, adaptación al cambio climático, uso sostenible y protección de los recursos hídricos y marinos, transición hacia una economía circular, prevención y control de la contaminación y protección y recuperación de la biodiversidad y de los ecosistemas.

El procedimiento de concesión de estas ayudas se tramitará en régimen de concurrencia competitiva y se ajustará a lo establecido en el Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio, por lo que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado de la Unión, publicado en el Diario Oficial de la Unión Europea (DOUE) núm. 187, de 26 de junio (en adelante, Reglamento (UE) nº 651/2014), en concreto a la categoría de ayudas reguladas en el artículo 25 del mismo –ayudas a proyectos de investigación y desarrollo–.

Consecuentemente con todo lo anterior, la Dirección de la Gain, en ejercicio de las facultades que le confiere el artículo 17.3 del Decreto 50/2012, de 12 de enero, por lo que se crea la Gain y se aprueban sus estatutos,

DISPONE:

Artículo 1. Objeto de la convocatoria

1. Esta resolución tiene por objeto aprobar las bases por las que se regirá la concesión de las ayudas de la Gain en el marco del Programa de Unidades Mixtas de Investigación mediante las siguientes modalidades de ayuda:

• Modalidad A: ayudas para la creación y puesta en marcha de nuevas unidades mixtas de investigación, procedimiento IN853A

• Modalidad B: ayudas para la consolidación de unidades mixtas de investigación, procedimiento IN853B.

• Modalidad C: ayudas para centros mixtos de investigación, procedimiento IN853C.

2. Estas ayudas tienen como objetivo impulsar el desarrollo de proyectos colaborativos en el ámbito de la I+D+i, promoviendo la cooperación entre los centros de conocimiento y empresas para abordar retos conjuntos y desarrollar soluciones innovadoras en el marco de la Estrategia de especialización inteligente (RIS3) de Galicia 2021-2027.

3. Asimismo, mediante esta resolución, se convocan dichas ayudas para el año 2025 en régimen de publicidad, objetividad y concurrencia competitiva, ajustándose las ayudas concedidas en el marco de esta resolución a lo dispuesto en el Reglamento (UE) nº 651/2014 de la Comisión, de 17 de junio, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado de la Unión, siendo el artículo 25 (ayudas para proyectos de investigación y desarrollo) el que ampara los distintos conceptos subvencionables y beneficiarios de esta convocatoria.

Artículo 2. Definiciones

1. Organismos de investigación y difusión de conocimientos: son organismos de investigación y difusión de conocimientos (en adelante, organismos de investigación), según la definición del artículo 2.83 del Reglamento (UE) nº 651/2014, toda entidad (por ejemplo, universidades o centros de investigación, organismos de transferencia de tecnología, intermediarios de innovación o entidades colaborativas reales o virtuales orientadas a la investigación), independientemente de su personalidad jurídica (de derecho público o privado) o forma de financiación, cuyo principal objetivo sea realizar, de manera independiente, investigación fundamental, investigación industrial o desarrollo experimental, o difundir ampliamente los resultados de ellas mediante la enseñanza, la publicación o la transferencia de conocimientos. Cuando una entidad de este tipo lleve a cabo también actividades económicas, la financiación, los costes y los ingresos de dichas actividades deberán contabilizarse por separado. Las empresas que puedan ejercer una influencia decisiva en dichas entidades, por ejemplo, en calidad de accionistas o miembros, no podrán disfrutar de acceso preferente a los resultados que generen.

Así, en el marco de esta resolución, se considerarán organismos de investigación:

– Los centros tecnológicos y los centros de apoyo a la innovación tecnológica de Galicia inscritos en el Registro de centros tecnológicos y centros de apoyo a la innovación tecnológica, regulados por el Real decreto 2093/2008.

– Las universidades públicas del Sistema universitario gallego.

– Los centros en Galicia del Consejo Superior de Investigaciones Científicas.

– Las fundaciones públicas de investigación sanitaria de Galicia.

– Otros organismos de investigación de Galicia que tengan definida en sus estatutos a I+D como actividad principal.

2. Empresa: según el artículo 1 del anexo I del Reglamento (UE) nº 651/2014, se considerará empresa toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica. En particular, se considerarán empresas las entidades que ejerzan una actividad artesanal u otras actividades a título individual o familiar, así como las sociedades de personas y las asociaciones que ejerzan una actividad económica de forma regular.

3. Pequeña y mediana empresa (pyme): según el artículo 2 del anexo I del Reglamento (UE) nº 651/2014, se considerarán pymes las empresas que ocupan al menos de 250 personas y su volumen de negocio anual no excede de los 50 millones de euros o su balance general no excede de los 43 millones de euros. Dentro de las pymes, se considerará pequeña empresa aquella que ocupa menos de 50 personas y su volumen de negocio anual o balance general anual no supera los 10 millones de euros. Para el cálculo de estos efectivos, deberán considerarse las indicaciones incluidas en los artículos 3, 4, 5 y 6 del citado anexo I del Reglamento (UE) nº 651/2014.

4. Gran empresa: se entiende toda empresa que no cumple con los requisitos para ser considerada como pyme en los términos establecidos en el anexo I del Reglamento (UE) nº 651/2014.

5. Agrupación de entidades beneficiarias: a los efectos de esta resolución, en los términos previstos en el artículo 8.3 de la Ley 9/2007, de 13 de junio de subvenciones de Galicia, se entiende por agrupación de entidades beneficiarias, empresas y organismos de investigación, aquellas que participan de forma conjunta en el proyecto objeto de la subvención, a través de una relación de «colaboración efectiva», entre las que exista un acuerdo regulador para su funcionamiento.

6. Colaboración efectiva: tal y como se recoge en el artículo 2, punto 90, del Reglamento (UE) nº 651/2014, es la colaboración entre, al menos, dos partes independientes para el intercambio de conocimientos o tecnología, o para alcanzar un objetivo común sobre la base de la división del trabajo, en que las partes implicadas definen conjuntamente el ámbito del proyecto en colaboración, contribuyen, su aplicación y comparten sus riesgos y sus resultados; una o varias de las partes pueden soportar la totalidad de los costes del proyecto y liberar así a otras partes de sus riesgos financieros. La investigación bajo contrato y la prestación de servicios de investigación no se considerarán formas de colaboración.

7. Empresa en crisis: tal y como se recoge en el artículo 2, punto 18, del Reglamento (UE) nº 651/2014, una empresa en que concurra alguna de las siguientes circunstancias:

a) Si se trata de una sociedad de responsabilidad limitada (distinta de una pyme con menos de tres años de antigüedad o, a los efectos de los criterios para poder optar a las ayudas a la financiación de riesgo, una pyme en el plazo de siete años desde su primera venta comercial, que cumpla las condiciones para recibir inversiones de financiación de riesgo tras las comprobaciones de diligencia debida por parte del intermediario financiero seleccionado), cuando desaparecido más de la mitad de su capital social suscrito a consecuencia de las pérdidas acumuladas; es lo que sucede cuando la deducción de las pérdidas acumuladas de las reservas (y de todos los demás elementos que se suelen considerar fondos propios de la sociedad) conduce a un resultado negativo superior a la mitad del capital social suscrito; a los efectos de esta disposición, «sociedad de responsabilidad limitada» se refiere, en particular, a los tipos de sociedades mencionados en el anexo I de la Directiva 2013/34/UE del Parlamento Europeo y del Consejo, y «capital social» incluye, cuando proceda, toda prima de emisión.

b) Si se trata de una sociedad en que al menos algunos socios tienen una responsabilidad ilimitada sobre la deuda de la sociedad (distinta de una pyme con menos de tres años de antigüedad o, a efectos de los criterios para poder optar a las ayudas a la financiación de riesgo, una pyme en el plazo de siete años desde su primera venta comercial que cumpla las condiciones para recibir inversiones de financiación de riesgo tras las comprobaciones de diligencia debida por parte del intermediario financiero seleccionado, cuando haya desaparecido por las pérdidas acumuladas más de la mitad de sus fondos propios que figuran en su contabilidad; a efectos de esta disposición, «sociedad en que al menos algunos socios tienen una responsabilidad ilimitada sobre la deuda de la sociedad» se refiere, en particular, a los tipos de sociedades mencionados en el anexo II de la Directiva 2013/34/UE.

c) Cuando la empresa se encuentre en un procedimiento de quiebra o insolvencia o reúna los criterios establecidos en su derecho nacional para ser sometida a un procedimiento de quiebra o insolvencia por petición de sus acreedores.

d) Cuando la empresa hubiera recibido ayuda de salvamento y aún no haya reembolsado el préstamo o puesto fin a la garantía, o hubiera recibido ayuda de reestructuración y esté aún sujeta a un plan de reestructuración.

e) Si se trata de una empresa distinta de una pyme, cuando durante los dos ejercicios anteriores:

1°. La ratio deuda/capital de la empresa sea superior a 7,5.

2°. La ratio de cobertura de intereses de la empresa, calculado sobre la base del EBITDA, se situé por debajo de 1,0.

8. Empresa vinculada: son empresas vinculadas según el artículo 3.3 del anexo I del Reglamento (UE) nº 651/2014, aquellas empresas entre las cuales existe alguna de las siguientes relaciones:

a) Una empresa posee la mayoría de los derechos de voto de los accionistas o socios de la otra empresa.

b) Una tiene derecho a nombrar o revocar la mayoría de los miembros del órgano de administración, dirección o control de la otra empresa.

c) Una empresa tiene derecho a ejercer una influencia dominante sobre otra, en virtud de un contrato celebrado con ella o de una cláusula estatutaria de la segunda empresa.

d) Una empresa, accionista o asociada a otra, controla sola, en virtud de un acuerdo celebrado con otros accionistas o socios de la segunda empresa, la mayoría de los derechos de voto de sus accionistas o socios.

Se presume que no existe influencia dominante cuando los inversores enunciados en el artículo 3.2 (segundo párrafo) del citado anexo I del Reglamento (UE) nº 651/2014 no tengan implicación directa o indirecta en la gestión de la empresa en cuestión, sin perjuicio de los derechos que les correspondan en su calidad de accionistas.

Las empresas que mantengan cualquiera de las relaciones recogidas en el párrafo primero del artículo 3 del citado anexo I a través de otra o de otras empresas, o con los inversores enumerados en el punto 2 del mismo artículo, se considerarán también vinculadas.

También se considerarán empresas vinculadas las que mantengan alguna de dichas relaciones a través de una persona física o de un grupo de personas físicas que actúen de común acuerdo, si dichas empresas ejercen su actividad o parte de esta en el mismo mercado de referencia o en mercados contiguos, considerándose mercado contiguo el mercado de un producto o servicio ubicado en una posición inmediatamente anterior o posterior a la del mercado en cuestión.

9. Investigación industrial: investigación planificada o los estudios críticos encaminados a adquirir nuevos conocimientos y aptitudes para desarrollar nuevos productos, procesos o servicios, o encaminados a lograr una mejora significativa de los productos, procesos o servicios existentes, incluidos los productos, procesos o servicios digitales, en cualquier ámbito, tecnología, industria o sector (incluidas, aunque no exclusivamente, las industrias y tecnologías digitales, como la supercomputación, las tecnologías cuánticas, las tecnologías de cadenas de bloques, la inteligencia artificial, los ciberseguridade los macrodatos y las tecnologías en la nube).

La investigación industrial incluye la creación de componentes de sistemas complejos y puede incluir la construcción de prototipos en un entorno de laboratorio o en un entorno con interfaces simuladas con los sistemas existentes, así como líneas piloto cuando sea necesario para la investigación industrial y, en particular, para la validación de tecnología genérica.

10. Desarrollo experimental: la adquisición, combinación, configuración y empleo de conocimientos y técnicas ya existentes, de índole científica, tecnológica, empresarial o de otro tipo, con vistas a la elaboración de productos, procesos o servicios nuevos o mejorados, incluidos los digitales, en cualquier ámbito, tecnología o sector. Puede incluir, de forma no exhaustiva, las industrias y las tecnologías digitales, por ejemplo, la supercomputación, las tecnologías cuánticas, las tecnologías de cadenas de bloques, la inteligencia artificial, la ciberseguridad, los macrodatos y las tecnologías en la nube o en la frontera. Esto puede incluir también, por ejemplo, actividades de definición conceptual, planificación y documentación de nuevos productos, procesos y servicios.

El desarrollo experimental podrá comprender la creación de prototipos, la demostración, la elaboración de proyectos piloto, el ensayo y la validación de productos, procesos o servicios nuevos o mejorados, en entornos representativos de condiciones reales de funcionamiento, siempre que el objetivo principal sea alcanzar mejoras técnicas para productos, procesos o servicios que no estén sustancialmente asentados. Puede incluir el desarrollo de prototipos o proyectos piloto que puedan utilizarse comercialmente cuando sean necesariamente el producto comercial final y su fabricación resulte demasiado onerosa para su uso exclusivo con fines de demostración y validación.

El desarrollo experimental no incluye las modificaciones habituales o periódicas efectuadas en productos, líneas de producción, procesos de fabricación, servicios existentes y otras operaciones en curso, aunque dichas modificaciones puedan representar mejoras.

11. Efecto incentivador: de acuerdo con el artículo 6 del Reglamento (UE) nº 651/2014, se considerará que las ayudas tienen un efecto incentivador si, antes de comenzar a trabajar en el proyecto o actividad, el beneficiario presentó por escrito una solicitud de ayuda. Un efecto incentivador se produce cuando una ayuda modifica el comportamiento de una empresa de tal manera que emprenda actividades complementarias que no realizaría o que, sin las ayudas, realizaría de forma limitada o diferente. Con todo, las ayudas no deben subvencionar los costes de una actividad en los que la empresa incurriría de todas formas, ni deben compensar el riesgo empresarial normal de una actividad económica.

A efectos de esta convocatoria, se considera un inicio posterior de los trabajos cuando estos tienen lugar con posterioridad a la fecha de firma del acuerdo regulador de la unidad mixta (la fecha de firma de este acuerdo no podrá ser anterior a la fecha de presentación de la solicitud de ayuda ni posterior al plazo de 15 días hábiles a partir del día siguiente a la fecha de publicación en el Diario Oficial de Galicia de la correspondiente resolución de concesión).

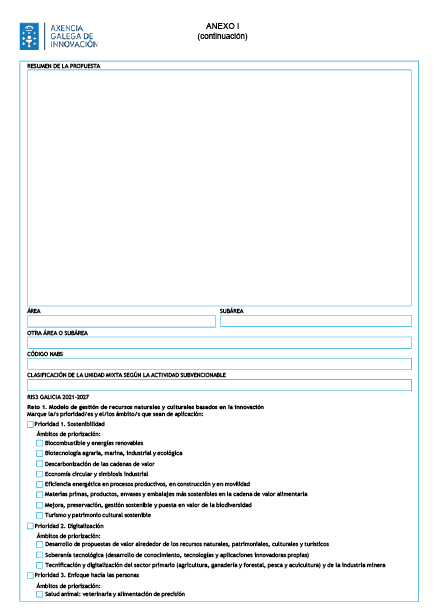

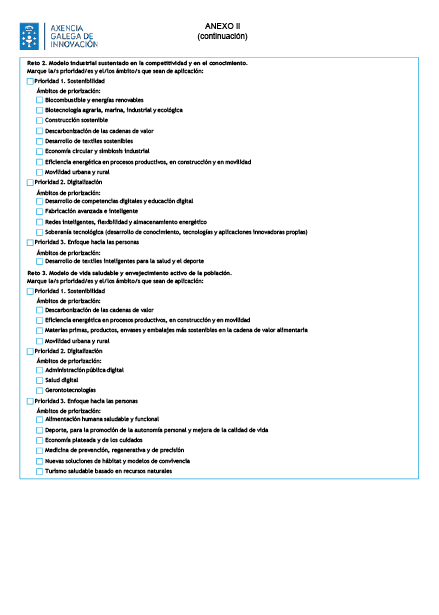

12. Reto de la RIS3: cada uno de los tres grandes retos estratégicos de naturaleza económica y social de la sociedad gallega, identificados a través de un amplio proceso participativo con los agentes de la cuádrupla hélice, que la RIS3 aborda a través de la I+D, con el objetivo de conseguir un impacto transformador sobre la economía y la sociedad gallega. Los retos son:

– Reto 1: modelo de gestión de recursos naturales y culturales basados en la innovación. Modernización de los sectores primarios gallegos a través de la introducción de innovaciones que incidan en la mejora de la eficiencia y del rendimiento en el uso de los recursos endógenos y su reorientación hacia usos alternativos con mayor valor añadido en actividades energéticas, agrarias, acuícolas, farmacológicas, cosméticas, alimentarias y culturales.

– Reto 2: un modelo industrial basado en la competitividad y el conocimiento. Incrementar la intensidad tecnológica de la estructura industrial de Galicia a través de las tecnologías facilitadoras esenciales y la evolución de las cadenas de valor.

– Reto 3: un modelo de vida saludable y basado en el envejecimiento activo de la población. Posicionar Galicia como la región líder del sur de Europa en la oferta de servicios y productos intensivos en conocimiento relacionados con un modelo de vida saludable y de envejecimiento activo.

13. Prioridad de la RIS3: cada una de las tres grandes temáticas transversales identificadas a través de un amplio proceso participativo con los agentes de la cuádrupla hélice hacia las que la RIS3 orienta las capacidades y los esfuerzos del ecosistema gallego de innovación para dar respuesta a los tres grandes retos estratégicos. Las prioridades, por su carácter horizontal, tienen incidencia en todas las cadenas de valor y favorecen la colaboración entre sectores y las diferentes áreas de conocimiento y tecnológicas, constituyendo una oportunidad de desarrollar nuevas cadenas de valor y nuevos mercados. Asimismo, están plenamente alineadas con las prioridades de la Unión Europea y del Estado español. Las prioridades son:

– Prioridad 1: desarrollo y aplicación de las diferentes soluciones científico-tecnológicas y de innovación para avanzar en la descarbonización de las cadenas de valor, la sostenibilidad de los recursos naturales (tierra y mar) y patrimoniales de Galicia, generando, además, oportunidades para la diversificación hacia productos sostenibles competitivos internacionalmente, y mejorando el bienestar de las personas.

– Prioridad 2: apoyo a la digitalización (desarrollo y/o incorporación de tecnologías) para impulsar el modelo industrial gallego, la gestión y la prestación de servicios sanitarios y sociales de calidad, así como la gestión de recursos naturales y culturales, como palanca para la transformación resiliente de Galicia.

– Prioridad 3: orientación de los esfuerzos en I+D+i hacia las necesidades y el bienestar de las personas, y consolidación de Galicia como un entorno de referencia mundial para el desarrollo y el testeo de nuevas oportunidades y soluciones científico-tecnológicas y empresariales dirigidas a ellas.

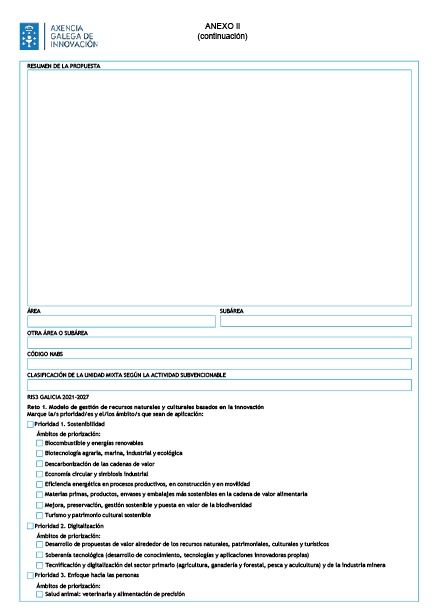

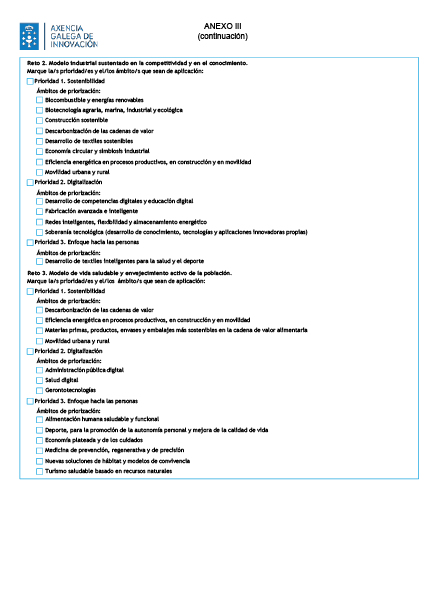

14. Ámbito de priorización de la RIS3: para precisar de forma más detallada como cada prioridad aborda los tres retos, la RIS3 selecciona 29 temáticas más delimitadas, denominadas ámbitos de priorización, que concretan y detallan el perfil de especialización para Galicia y en los cuales se focalizan las inversiones y esfuerzos de la estrategia.

Estos ámbitos de priorización se caracterizan por su transversalidad sectorial, abriendo oportunidades a diferentes cadenas de valor, así como nuevas formas de colaboración entre ellas, en el nivel tanto de mercados como de tecnologías o procesos. Los ámbitos de priorización se definieron con los agentes de la cuádrupla hélice durante el proceso de descubrimiento emprendedor en la fase de elaboración de la RIS3.

|

Ámbito de priorización |

|

|

Prioridad 1 Sostenibilidad |

• Eficiencia energética en procesos productivos, en construcción y en movilidad • Economía circular y simbiosis industrial • Desarrollo de textiles sostenibles • Descarbonización de las cadenas de valor • Biocombustible y energías renovables • Biotecnología agraria, marina, industrial y ecológica • Construcción sostenible • Materias primas, productos, envases y embalajes más sostenibles en la cadena de valor alimentaria • Mejora, preservación, gestión sostenible y puesta en valor de la biodiversidad • Movilidad urbana y rural • Turismo y patrimonio cultural sostenible |

|

Prioridad 2 Digitalización |

• Administración pública digital • Desarrollo de competencias digitales y educación digital • Desarrollo de propuestas de valor alrededor de los recursos naturales, patrimoniales, culturales y turísticos • Fabricación avanzada e inteligente • Soberanía tecnológica (desarrollo de conocimiento, tecnologías y aplicaciones innovadoras propias) • Redes inteligentes, flexibilidad y almacenamiento energético • Salud digital • Tecnificación y digitalización del sector primario (agricultura, ganadería y forestal, pesca y acuicultura) y de la industria minera • Gerontotecnologías |

|

Prioridad 3 Enfoque hacia las personas |

• Alimentación humana saludable y funcional • Deporte, para la promoción de la autonomía personal y mejora de la calidad de vida • Desarrollo de textiles inteligentes para salud y deporte • Economía plateada y de los cuidados • Medicina de prevención, regenerativa y de precisión • Nuevas soluciones de hábitat y modelos de convivencia • Salud animal: veterinaria y alimentación de precisión • Turismo saludable basado en recursos naturales |

|

Investigación básica de excelencia y en la frontera del conocimiento |

|

Artículo 3. Actividades subvencionables

1. Son actividades subvencionables la investigación industrial y el desarrollo experimental, entendiendo como tales las definiciones incluidas en el artículo 2 de esta resolución, hasta un 40 %.

2. La cualificación de la actividad subvencionable para cada unidad mixta de investigación será única. En este sentido, se considerará predominante cuando más de la mitad de los costes subvencionables en el proyecto se generen a través de actividades clasificadas en ese tipo de categoría.

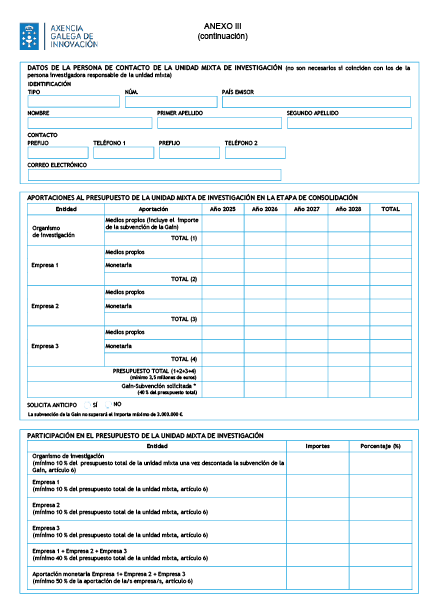

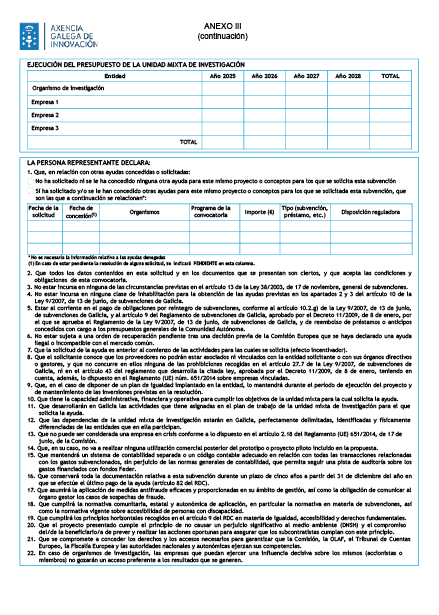

3. El presupuesto mínimo y requisitos para que una unidad mixta de investigación pueda ser subvencionada, atendiendo a cada una de las tres modalidades de ayuda (A, B y C), se recoge en el artículo 6 de esta resolución. La subvención máxima que puede recibir una unidad mixta de investigación es de 3 millones de euros.

4. La duración máxima de las ayudas será de cuatro anualidades y se extenderá hasta el 30 de septiembre de 2028 (fecha límite de ejecución de gastos).

5. Solo se financiarán las actividades descritas en la memoria técnica de la unidad mixta de investigación y desarrolladas en la Comunidad Autónoma gallega.

6. Los proyectos financiables deberán enmarcarse en los retos, prioridades y ámbitos de priorización de la RIS3 incluidas en el artículo 2 de esta resolución y tendrán como fin la conexión efectiva entre el conocimiento, la tecnología y los sectores productivos, promoviendo un modelo de I+D+i basado en la colaboración activa y en el fortalecimiento de las cadenas de valor estratégicas.

7. En cumplimiento del artículo 9.4 del Reglamento (UE) nº 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para dichos fondos y para el Fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de apoyo financiero a la gestión de fronteras y a la política de visados (en adelante, RDC), todos los proyectos financiados al amparo de estas bases reguladoras deben respetar el principio de no causar un perjuicio significativo al medioambiente (principio DNSH, por sus siglas en inglés, Do no significant harm).

En atención al considerando 10 del RDC, el principio de no causar un perjuicio significativo al medioambiente debe interpretarse en el sentido del artículo 17 del Reglamento (UE) nº 2020/852, relativo al establecimiento de un marco para facilitar las inversiones sostenibles, que fijan los objetivos ambientales que se van a proteger.

1. Mitigación del cambio climático.

2. Adaptación al cambio climático.

3. Uso sostenible y protección de los recursos hídricos y marinos.

4. Transición hacia una economía circular.

5. Prevención y control de la contaminación.

6. Protección y recuperación de la biodiversidad y de los ecosistemas.

8. De conformidad con el artículo 6 del Reglamento (UE) nº 651/2014, se considera que las ayudas tienen un efecto incentivador si, antes de comenzar a trabajar en el proyecto o actividad, el beneficiario presentó por escrito una solicitud de ayuda. Se produce un efecto incentivador cuando una ayuda modifica el comportamiento de una empresa de tal manera que emprenda actividades complementarias que no realizaría o que, sin las ayudas, realizaría de forma limitada o diferente. Con todo, las ayudas no deben subvencionar los costes de una actividad en los que la empresa incurriría de todas formas ni deben compensar el riesgo empresarial normal de una actividad económica.

A efectos de esta convocatoria, se considera un inicio posterior de los trabajos cuando estos tienen lugar con posterioridad a la fecha de firma del acuerdo regulador de la unidad mixta (la fecha de firma de este acuerdo no podrá ser anterior a la fecha de presentación de la solicitud de ayuda ni posterior al plazo de 15 días hábiles a partir del día siguiente a la fecha de publicación en el Diario Oficial de Galicia de la correspondiente resolución de concesión). En el caso de detectarse que cualquier actividad de la unidad mixta fue iniciada antes de dicha fecha, la totalidad de esta será inadmisible y no será suficiente la eliminación del coste subvencionable del gasto correspondiente a la actividad.

La fecha de inicio del proyecto presentado no debe entenderse únicamente como una fecha a partir de la cual se pueden imputar gastos, sino realmente como la fecha de comienzo de las actividades.

Sin perjuicio de lo establecido en los párrafos anteriores, los estudios de viabilidad previos, realizados por la entidad beneficiaria, no incluidos en la solicitud de ayuda no se tendrán en cuenta para determinar de la fecha de inicio de la actividad.

Artículo 4. Financiación

1. Las subvenciones se imputarán al capítulo VII del presupuesto de la Gain, en la forma que se especifica en el siguiente cuadro:

|

Modalidad |

Entidades beneficiarias |

Aplicación presupuestaria |

Crédito (en euros) |

||||

|

Año 2025 |

Año 2026 |

Año 2027 |

Año 2028 |

Total |

|||

|

Mod. A (IN853A) |

Organismos de investigación privados |

07.A2.561A.781.0 (CP: 2025 00003) |

321.250,00 |

900.000,00 |

1.183.750,00 |

750.000,00 |

3.155.000,00 |

|

Organismos de investigación públicos |

07.A2.561A.744.0 (CP: 2025 00003) |

3.750,00 |

300.000,00 |

291.250,00 |

250.000,00 |

845.000,00 |

|

|

Total |

325.000,00 |

1.200.000,00 |

1.475.000,00 |

1.000.000,00 |

4.000.000,00 |

||

|

Mod. B (IN853B) |

Organismos de investigación privados |

07.A2.561A.781.0 (CP: 2025 00004) |

318.750,00 |

900.000,00 |

1.181.250,00 |

750.000,00 |

3.150.000,00 |

|

Organismos de investigación públicos |

07.A2.561A.744.0 (CP: 2025 00004) |

6.250,00 |

300.000,00 |

293.750,00 |

250.000,00 |

850.000,00 |

|

|

Total |

325.000,00 |

1.200.000,00 |

1.475.000,00 |

1.000.000,00 |

4.000.000,00 |

||

|

Mod. C (IN853C) |

Organismos de investigación privados |

07.A2.561A.781.0 (CP: 2025 00004) |

260.000,00 |

660.000,00 |

980.000,00 |

600.000,00 |

2.500.000,00 |

|

Organismos de investigación públicos |

07.A2.561A.744.0 (CP: 2025 00004) |

90.000,00 |

440.000,00 |

570.000,00 |

400.000,00 |

1.500.000,00 |

|

|

Total |

350.000,00 |

1.100.000,00 |

1.550.000,00 |

1.000.000,00 |

4.000.000,00 |

||

|

Total |

1.000.000,00 |

3.500.000,00 |

4.500.000,00 |

3.000.000,00 |

12.000.000,00 |

||

2. La distribución de fondos entre las modalidades de ayuda, las aplicaciones presupuestarias, la tipología de beneficiarios y las anualidades señaladas son una previsión que deberá ajustarse tras la valoración de las solicitudes de ayuda, siendo posible incluso la incorporación de nuevas aplicaciones presupuestarias y de nuevos conceptos de gasto, teniendo en cuenta la naturaleza de las entidades beneficiarias, sin incrementar el crédito total.

Podrán ampliarse los créditos dedicados a esta convocatoria tras la declaración de disponibilidad de crédito a consecuencia de las circunstancias establecidas en el artículo 30.2 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia y, en su caso, previa aprobación de la modificación presupuestaria que proceda.

3. Las ayudas de esta convocatoria serán cofinanciadas por la Unión Europea en el marco del programa de Galicia Feder 2021-2027, objetivo político OP1, «Una Europa más competitiva e inteligente, promoviendo una transformación económica innovadora e inteligente y una conectividad regional a las tecnologías de la información y las comunicaciones, en la prioridad P1.A «Transición digital e inteligente», objetivo específico RSO 1.1. «Desarrollar y mejorar las capacidades de investigación e innovación y asimilar tecnologías avanzadas»; línea de actuación 1.1.5 «Desarrollo de proyectos público-privados a través de grupos mixtos de trabajo entre organismos de investigación y empresas que sirvan de catalizadores para el desarrollo en Galicia de líneas de I+D+i estratégicas en el marco de la S3» y subtipos de actuación 1.1.5.1 «Creación y puesta en marcha de nuevas unidades mixtas de investigación. 1ª fase del programa de unidades mixtas de investigación» y 1.1.5.2 «Consolidación de unidades mixtas de investigación y centros mixtos de investigación. 2ª y 3ª fases del programa de unidades mixtas de investigación».

Respecto a los tipos de intervención, en esta línea se prevé lo siguiente, con su correspondiente previsión de la ayuda Feder: 028 Transferencia de tecnología y cooperación entre empresas, centros de investigación y el sector de la enseñanza superior.

El indicador de realización es el siguiente:

• RCO07. Organizaciones de investigación que participan en proyectos conjuntos de investigación (instituciones de investigación).

El indicador de resultado es el siguiente:

• RCR02. Inversiones privadas que acompañan el apoyo público (euros).

4. La tasa de cofinanciación del Feder es del 60 %, y el 40 % restante se computa como inversión privada o pública, según el caso, elegible de las entidades beneficiarias.

El importe máximo de subvención será de 3.000.000 de euros por proyecto.

Artículo 5. Entidades beneficiarias

1. Podrán ser beneficiarias de estas ayudas las agrupaciones entre un organismo de investigación de Galicia y una o varias empresas, de las que al menos una debe ser una pyme, en los términos previstos en el artículo 8.3 de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia, y atendiendo a los requisitos para cada una de las modalidades de ayuda recogidos en el artículo siguiente, que formen parte de una unidad mixta de investigación para el desarrollo de forma conjunta y coordinada de actividades de I+D+i.

En el marco de esta resolución, se consideran organismos de investigación los enumerados en el artículo 2 de esta resolución.

Las empresas podrán ser pequeñas, medianas y grandes, según las definiciones del Reglamento (UE) nº 651/2014 y contenidas en el artículo 2 de esta convocatoria.

Al tratarse de proyectos de investigación industrial o de desarrollo experimental y de conformidad con el artículo 5.2 del Reglamento (UE) nº 2021/1058 del Parlamento Europeo y del Consejo, de 24 de junio, relativo al Fondo Europeo de Desarrollo Regional y al Fondo de Cohesión, las empresas grandes solo podrán ser beneficiarias si entre los integrantes de la unidad mixta de investigación hay una pyme y existe una colaboración efectiva con ella.

2. Para las modalidades B y C, únicamente podrán ser beneficiarias:

Modalidad B. Estas unidades mixtas son las beneficiarias de las ayudas de la Gain para su creación y puesta en marcha concedidas por las resoluciones de 2 de julio de 2020 (DOG núm. 141, de 16 de julio) y de 12 de julio de 2022 (DOG núm. 138, de 20 de julio), con la excepción de aquellas beneficiarias que hayan renunciado a la ayuda.

Modalidad C. Centros mixtos de investigación, con las siguientes modalidades:

– Creación de centros mixtos de Investigación: Estas unidades mixtas son las beneficiarias de las ayudas de la Gain para su creación y puesta en marcha concedidas por la Resolución de 2 de julio de 2020 (DOG núm. 141, de 16 de julio) o para su consolidación concedidas por la Resolución de 20 de julio de 2020 (DOG núm. 150, de 28 de julio).

– Consolidación de centros mixtos de investigación: estas unidades mixtas son las beneficiarias de las ayudas de la Gain para la creación de centros mixtos de investigación concedidas por la Resolución 12 de julio de 2022 (DOG núm. 138, de 20 de julio).

3. Las unidades mixtas de investigación no tienen personalidad jurídica propia, por lo que se deberán hacer constar expresamente, tanto en la solicitud como en la resolución de concesión, los compromisos de ejecución asumidos por cada uno de los miembros de la unidad, que tendrán, igualmente, la condición de beneficiarios. El organismo de investigación actuará como representante único de la unidad mixta, como único interlocutor con la Administración en todo el procedimiento y con poderes bastantes para cumplir las obligaciones que, como beneficiario, corresponden a la unidad mixta.

El organismo de investigación será el único perceptor de las ayudas de la Gain previstas en esta convocatoria.

Los integrantes de las unidades mixtas, empresas y organismos de investigación serán beneficiarios de los resultados generados en el desarrollo de las líneas de investigación/actividades de las unidades subvencionadas por la Gain al amparo de la presente convocatoria. A tal efecto, tanto las empresas como el organismo de investigación participarán y colaborarán directamente en las actividades de I+D+i de la unidad mixta con la aportación de conocimiento y de los recursos propios que se especifican en el artículo siguiente.

4. Las unidades mixtas de investigación se regirán por un acuerdo regulador firmado entre las partes en el que se concretarán los compromisos y obligaciones. El funcionamiento interno de la unidad mixta de investigación responderá a criterios de autonomía de gestión y deberá incluir de forma expresa que el organismo de investigación actuará como representante único de la unidad mixta, como único interlocutor con la Administración en todo el procedimiento y con poderes bastantes para cumplir las obligaciones que, como beneficiario, corresponden a la unidad mixta. Este acuerdo, que tendrá naturaleza de acuerdo de constitución, acuerdo de consolidación o acuerdo de centro mixto de investigación según corresponda, deberá prever, como mínimo, lo siguiente:

– Características y objetivos de la unidad mixta.

– Descripción y distribución de las actividades-línea/s de trabajo que va a desarrollar la unidad mixta.

– Definición de los compromisos, derechos y obligaciones que adquiere cada participante de la unidad mixta en los diferentes ámbitos: científico-técnico, económico y organizacional.

– Definición de los compromisos y planificación para la explotación y participación de los resultados generados: propiedad, protección legal (patentes) y divulgación.

– Acuerdos de confidencialidad.

– Gestión de la unidad mixta de investigación, plan de contingencias y distribución de responsabilidades ante posibles dificultades.

Este acuerdo regulador podrá ser modificado a lo largo de su vigencia, siempre y cuando los cambios no afecten a aspectos tenidos en cuenta para la concesión de las ayudas. Cualquier modificación de las condiciones establecidas en el acuerdo regulador deberá ser comunicado a la Gain.

La fecha de este acuerdo no podrá ser anterior a la fecha de presentación de la solicitud de ayuda ni posterior al plazo de 15 días hábiles a partir del día siguiente a la fecha de publicación de la correspondiente resolución de concesión en el Diario Oficial de Galicia. La fecha de firma de este acuerdo marcará el inicio de las actividades de la unidad mixta de investigación.

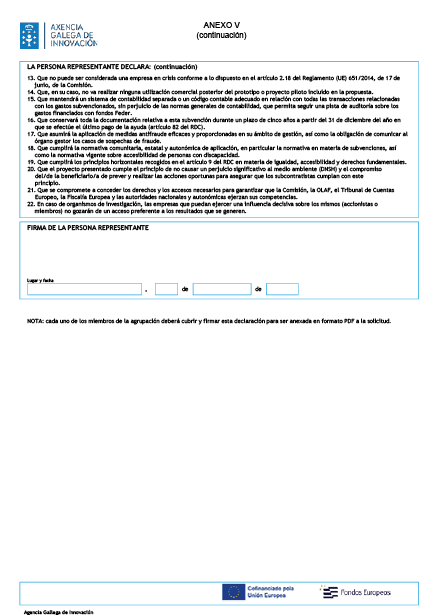

5. No podrán acceder a la condición de beneficiarias las personas o entidades en que concurra alguna de las prohibiciones recogidas en el artículo 10 de la Ley 9/2007 ni las empresas en crisis, ni aquellas que estén sujetas a una orden de recuperación pendiente tras una decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado común. La Gain realizará las comprobaciones necesarias para verificar que no se cumplen las condiciones establecidas en el artículo 2.18 del Reglamento (UE) nº 651/2014 de 17 de junio, de la Comisión Europea, para considerar una empresa en crisis.

No podrán obtener la condición de entidades beneficiarias las empresas que incumplan los requisitos establecidos en el artículo 13 de la Ley general de subvenciones. En particular, no podrán obtener la condición de entidad beneficiaria aquellas empresas que incumplan los plazos de pago a que se refiere en el artículo 13.3.bis de la Ley 38/2003, de 17 de noviembre, general de subvenciones.

De conformidad con lo dispuesto en el artículo 13.3.bis de la Ley 38/2003, general de subvenciones, en el caso de subvenciones de importe superior a 30.000 euros, no podrán ser beneficiarias las entidades, distintas a las entidades de derecho público, con ánimo de lucro sujetas a la Ley 3/2004, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, que incumplan los plazos de pago previstos en la citada ley.

Artículo 6. Requisitos de las unidades mixtas de investigación

1. A efectos de esta convocatoria, se entiende por unidad mixta de investigación la colaboración entre un organismo de investigación y una o varias empresas, siendo imprescindible que al menos una sea una pyme, para el desarrollo de líneas de I+D+i de forma coordinada y conjunta, y en la que se cumplan, atendiendo a la modalidad de ayuda que proceda, los siguientes requisitos:

– Modalidad A: ayudas para la creación y puesta en marcha de nuevas unidades mixtas de investigación (IN853A).

A1. Entidades participantes.

La unidad mixta de investigación estará constituida por un único organismo de investigación y una o varias empresas, como máximo tres, de las que es imprescindible que al menos una sea una pyme.

El organismo de investigación actuará como representante único de la unidad mixta de investigación, como único interlocutor ante la Gain y como solicitante de la ayuda.

A2. Áreas/líneas de investigación.

Las áreas/líneas de investigación de las unidades mixtas de investigación estarán alineadas con los retos, prioridades y ámbitos de priorización de la RIS3 2021-2027. La descripción de estos retos y el detalle de las prioridades y ámbitos de priorización se detallan en el artículo 2 de esta convocatoria.

Todos los integrantes de la unidad mixta podrán participar de los resultados que genera su actividad con las condiciones y limitaciones establecidas por las partes al efecto.

A3. Acuerdo de constitución y duración de las unidades mixtas.

Las unidades mixtas de nueva creación se acreditarán mediante un acuerdo de constitución firmado entre las partes (acuerdo regulador). La fecha de firma de este acuerdo no podrá ser anterior a la fecha de presentación de la solicitud ni posterior al plazo de 15 días hábiles a partir del día siguiente a la fecha de publicación de la correspondiente resolución de concesión en el Diario Oficial de Galicia. La fecha de firma de este acuerdo marcará el inicio del período mínimo de duración de 3 años de la unidad mixta y el inicio de su actividad.

A4. Localización.

Las unidades mixtas estarán situadas en Galicia, con un emplazamiento único, y deberán estar perfectamente delimitadas, identificadas y físicamente diferenciadas de las entidades que en ella participan. A mayores de esta localización principal, cuando sea preciso, podrán disponer de instalaciones satélites para atender el trabajo de campo o laboratorio.

A5. Presupuesto subvencionable mínimo de la unidad mixta de investigación.

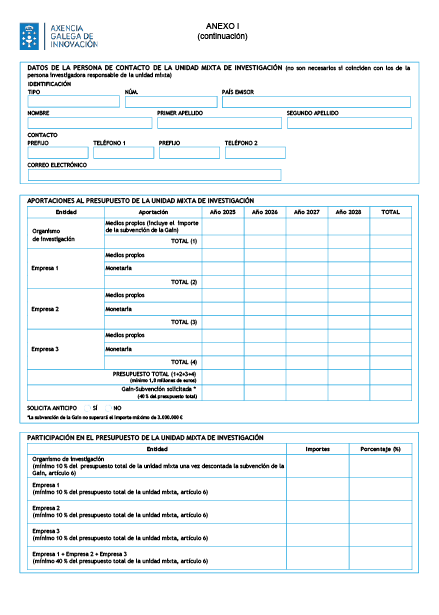

a) El presupuesto subvencionable mínimo de la unidad mixta deberá de ser de 1.800.000 euros para el marco temporal 2025-2028, dividido entre los integrantes de la unidad mixta.

b) La participación global del conjunto de las empresas en el presupuesto subvencionable de la unidad mixta debe ser como mínimo de un 40 %. Ninguna empresa podrá contar con una participación individual inferior al 10 % del presupuesto subvencionable de la unidad mixta.

Para el desarrollo de las actividades de la unidad mixta, esta participación podrá ser mediante la ejecución con medios propios y/o mediante aportaciones monetarias al organismo de investigación. El importe de estas aportaciones monetarias será destinado íntegramente por el organismo de investigación a la financiación en exclusiva de las actividades de la unidad mixta y no computarán a efectos de la aportación del organismo de investigación.

c) La participación del organismo de investigación en el presupuesto subvencionable de la unidad mixta debe ser, como mínimo, de un 10 %. Teniendo en cuenta que el organismo de investigación será el único perceptor de la ayuda de la Gain, tal y como se especifica en el artículo 5 de esta convocatoria, el porcentaje de participación del organismo de investigación en el presupuesto de la unidad mixta se calculará descontando de la aportación total del organismo de investigación la subvención que este reciba de la Gain.

d) Estos requisitos mínimos serán de imprescindible cumplimiento en el momento de la resolución de concesión. En caso de que en el momento de la finalización de la duración de la unidad mixta de investigación se compruebe alguna desviación en estos requisitos y siempre que se respeten, como mínimo, los límites señalados en la tabla que sigue, la Gain podrá resolver la viabilidad de la unidad mixta, después de estudiar las circunstancias que originaron el incumplimiento de estos requisitos mínimos, siempre que un informe técnico avale el correcto desarrollo de las actuaciones previstas y la consecución de los fines para los que se concedió la subvención.

|

Importes mínimos |

|

|

Presupuesto de la unidad mixta |

Como mínimo el 60 % del presupuesto inicial concedido |

|

Participación de la/s empresa/s |

Global: 40 % del presupuesto total ejecutado de la unidad mixta Individual: 10 % del presupuesto total ejecutado de la unidad mixta |

|

Participación del organismo de investigación |

10 % del presupuesto total ejecutado de la unidad mixta |

No obstante, se aplicarán a estos supuestos las penalizaciones y previsiones contenidas en el artículo 41.

– Modalidad B: ayudas para la consolidación de unidades mixtas de investigación (IN853B).

B1. Podrán optar a las ayudas de consolidación previstas en esta convocatoria aquellas unidades mixtas de investigación beneficiarias de las ayudas de la Gain para su creación y puesta en marcha, concedidas por las Resoluciones de 2 de julio de 2020 (DOG núm.141, de 16 de julio) y de 12 de julio de 2022 (DOG núm. 141, de 16 de julio), con la excepción de aquellas que hubieran de renunciar a la ayuda.

B2. Entidades participantes.

La consolidación de una unidad mixta de investigación implica el deber de mantener y fortalecer la alianza estratégica entre sus miembros: el organismo de investigación gallego y la/s empresa/s firmante/s del acuerdo de constitución. Estos miembros se corresponderán con los relacionados en las resoluciones de la Gain, de 2 de julio de 2020 y de 12 de julio de 2022, de concesión de ayudas para la creación y puesta en marcha de unidades mixtas de investigación.

Con todo, estas unidades mixtas deberán incorporar una pyme a su estructura en el caso de no contar inicialmente con una, teniendo en cuenta que, de conformidad con el artículo 5.2 del Reglamento (UE) nº 2021/1058 del Parlamento Europeo y del Consejo, de 24 de junio, relativo al Fondo Europeo de Desarrollo Regional y al Fondo de Cohesión, las empresas grandes solo podrán ser beneficiarias si entre los integrantes de la unidad mixta de investigación hay una pyme y existe una colaboración efectiva con ella.

El organismo de investigación actuará como representante único de la unidad mixta de investigación, como único interlocutor ante la Gain y como solicitante de la ayuda.

B3. Áreas/líneas de investigación.

Las áreas/líneas de investigación de las unidades mixtas de investigación serán la continuidad, ampliación y evolución de las definidas en la etapa anterior y se materializarán en el desarrollo de nuevas actividades y nuevos proyectos en el marco de estas. Estas nuevas actividades y nuevos proyectos no podrán ser nunca una duplicidad de los trabajos desarrollados en la etapa anterior.

Estas áreas/líneas de investigación estarán alineadas con los retos, prioridades y ámbitos de priorización de la RIS3 2021-2027. La descripción de estos retos y el detalle de las prioridades y ámbitos de priorización se detallan en el artículo 2 de esta convocatoria.

Todos los integrantes de la unidad mixta podrán participar de los resultados que genera su actividad, con las condiciones y limitaciones establecidas por las partes al efecto.

B4. Acuerdo de consolidación y duración de las unidades mixtas.

La consolidación de las unidades mixtas se acreditará mediante un acuerdo de consolidación firmado entre las partes (acuerdo regulador). La fecha de firma de este acuerdo no podrá ser anterior a la fecha de presentación de la solicitud ni posterior al plazo de 15 días hábiles, contados a partir del día siguiente a la fecha de publicación en el Diario Oficial de Galicia de la correspondiente resolución de concesión. La fecha de firma de este acuerdo marcará el inicio del período mínimo de duración de 3 años de la unidad mixta y el inicio de las nuevas actividades programadas para su consolidación.

B5. Emplazamiento.

Las unidades mixtas estarán situadas en Galicia, con un emplazamiento único, y deberán estar perfectamente delimitadas, identificadas y físicamente diferenciadas de las entidades que en ella participan. A mayores de esta localización principal, cuando sea preciso, podrán disponer de instalaciones satélites para atender el trabajo de campo o laboratorio.

B6. Presupuesto subvencionable mínimo de la unidad mixta de investigación.

a) El presupuesto subvencionable mínimo de la unidad mixta deberá ser de 2.000.000 euros para el marco temporal 2025-2028, dividido entre los integrantes de la unidad mixta.

b) La participación global del conjunto de las empresas en el presupuesto subvencionable de la unidad mixta debe ser como mínimo de un 40 % . Ninguna empresa podrá contar con una participación individual inferior al 10 % del presupuesto subvencionable de la unidad mixta.

Para el desarrollo de las actividades de la unidad mixta, esta participación podrá ser mediante la ejecución con medios propios y/o mediante aportaciones monetarias al organismo de investigación. El importe de estas aportaciones monetarias será destinado íntegramente por el organismo de investigación a la financiación en exclusiva de las actividades de la unidad mixta y no computarán a efectos de la aportación del organismo de investigación.

c) La participación del organismo de investigación en el presupuesto subvencionable de la unidad mixta debe ser como mínimo de un 10 %. Teniendo en cuenta que el organismo de investigación será el único perceptor de la ayuda de la Gain, tal y como se especifica en el artículo 5 de esta convocatoria, el porcentaje de participación del organismo de investigación en el presupuesto de la unidad mixta se calculará descontando de la aportación total del organismo de investigación la subvención que este reciba de la Gain.

d) Estos requisitos mínimos serán de imprescindible cumplimiento en el momento de la resolución de concesión. En caso de que en el momento de la finalización de la duración de la unidad mixta de investigación se compruebe alguna desviación en estos requisitos y siempre que se respeten, como mínimo, los límites señalados en la tabla que sigue, la Gain podrá resolver la viabilidad de la unidad mixta, después de estudiar las circunstancias que originaron el incumplimiento de estos requisitos mínimos, siempre que un informe técnico avale el correcto desarrollo de las actuaciones previstas y la consecución de los fines para los que se concedió la subvención.

|

Importes mínimos |

|

|

Presupuesto de la unidad mixta |

Como mínimo el 60 % del presupuesto inicial concedido |

|

Participación de la/s empresa/s |

Global: 40 % del presupuesto total ejecutado de la unidad mixta Individual: 10 % del presupuesto total ejecutado de la unidad mixta |

|

Participación del organismo de investigación |

10 % del presupuesto total ejecutado de la unidad mixta |

No obstante, se aplicarán a estos supuestos las penalizaciones y previsiones contenidas en el artículo 41.

– Modalidad C: ayudas para centros mixtos de investigación (IN853C).

C1. Podrán optar a las ayudas de Creación de centros mixtos de investigación, previstas en esta convocatoria aquellas unidades mixtas de investigación beneficiarias de las ayudas de la Gain para su creación y puesta en marcha, concedidas por la Resolución de 2 de julio de 2020 (DOG núm. 141, de 16 de julio), o para su consolidación, concedidas por la Resolución de 20 de julio de 2020 (DOG núm. 150, de 28 de julio).

Y podrán optar a las ayudas de consolidación de centros mixtos de investigación, previstas en esta convocatoria, aquellas unidades mixtas de investigación beneficiarias de las ayudas de la Gain para la creación de centros mixtos de investigación concedidas por la Resolución de 12 de julio de 2022 (DOG núm. 138, de 20 de julio).

C2. Entidades participantes.

El centro mixto de investigación es la última fase del programa de unidades mixtas de investigación. Esta fase implica el deber de mantener y fortalecer la alianza estratégica entre sus miembros: el organismo de investigación y la/s empresa/s firmantes del acuerdo regulador de constitución/consolidación/creación de un centro mixto de investigación, según proceda. Estos miembros se corresponderán con los relacionados en las resoluciones de la Gain, de concesión de ayudas para la creación y puesta en marcha de unidades mixtas de investigación de 2 de julio de 2020, para la consolidación de unidades mixtas de investigación, de 20 de julio de 2020, y para la creación de centros mixtos de investigación, de 12 de julio de 2022.

Con todo, estas unidades mixtas deberán incorporar una pyme a su estructura en el caso de no contar inicialmente con una, teniendo en cuenta que, de conformidad con el artículo 5.2 del Reglamento (UE) nº 2021/1058 del Parlamento Europeo y del Consejo, de 24 de junio, relativo al Fondo Europeo de Desarrollo Regional y al Fondo de Cohesión, las empresas grandes solo podrán ser beneficiarias si entre los integrantes de la unidad mixta de investigación hay una pyme y existe una colaboración efectiva con ella.

Es requisito que las empresas participantes en la fase de centro mixto de investigación tengan su domicilio social o centro de trabajo en Galicia. De no tener este centro de trabajo en el momento de presentar la solicitud de ayuda, deberán presentar una declaración que acredite que se establecerá en Galicia antes de iniciarse las actividades del centro mixto de investigación.

El organismo de investigación actuará como representante de la unidad mixta de investigación ante la Gain, como solicitante de la ayuda y como único interlocutor con ella.

C3. Áreas/líneas de investigación.

Las líneas de investigación de las unidades mixtas de investigación serán la continuidad, ampliación y evolución de las definidas en la etapa anterior, y se materializarán en el desarrollo de nuevas actividades y nuevos proyectos en el marco de estas. Estas nuevas actividades y nuevos proyectos no podrán ser nunca una duplicidad de los trabajos desarrollados en la etapa anterior.

Estas áreas/líneas de investigación estarán alineadas con los retos, prioridades y ámbitos de priorización de la RIS3 2021-2027. La descripción de estos retos y el detalle de las prioridades y ámbitos de priorización se detallan en el artículo 2 de esta convocatoria.

Todos los integrantes de la unidad mixta podrán participar de los resultados que genera su actividad, con las condiciones y limitaciones establecidas por las partes al efecto.

C4. Acuerdo de centro mixto y duración de las unidades mixtas.

Esta tercera fase de las unidades mixtas se acreditará mediante un acuerdo de creación o consolidación del centro mixto de investigación, según proceda, firmado entre las partes (acuerdo regulador). La fecha de firma de este acuerdo no podrá ser anterior a la fecha de presentación de la solicitud ni posterior al plazo de 15 días hábiles, contados a partir del día siguiente a la fecha de publicación en el Diario Oficial de Galicia de la correspondiente resolución de concesión. La fecha de firma de este acuerdo marcará el inicio del período mínimo de duración de 3 años de la unidad mixta y el inicio de las nuevas actividades programadas para el centro mixto de investigación.

C5. Emplazamiento.

Las unidades mixtas estarán emplazadas en Galicia, con un emplazamiento único, y deberán estar perfectamente delimitadas, identificadas y físicamente diferenciadas de las entidades que en ella participan. A mayores de este emplazamiento principal, cuando sea preciso, podrán disponer de instalaciones satélites para atender el trabajo de campo o laboratorio.

C6. Presupuesto subvencionable mínimo de la unidad mixta de investigación.

a) El presupuesto subvencionable mínimo de la unidad mixta deberá de ser de 3.500.000 euros para el marco temporal 2025-2028, dividido entre los integrantes de la unidad mixta.

b) La participación global del conjunto de las empresas en el presupuesto subvencionable de la unidad mixta debe ser como mínimo de un 45 %. Ninguna empresa podrá contar con una participación individual inferior al 10 % del presupuesto subvencionable de la unidad mixta.

Para el desarrollo de las actividades de la unidad mixta, esta participación podrá ser mediante la ejecución con medios propios y/o mediante aportaciones monetarias al organismo de investigación. El importe de estas aportaciones monetarias, que deberá ser como mínimo el 50 % de la aportación global de las empresas, será destinado íntegramente por el organismo de investigación a la financiación en exclusiva de las actividades de la unidad mixta y no computarán a efectos de la aportación del organismo de investigación.

c) La participación del organismo de investigación en el presupuesto subvencionable de la unidad mixta debe ser como mínimo de un 10 %. Teniendo en cuenta que el organismo de investigación será el único perceptor de la ayuda de la Gain, tal y como se especifica en el artículo 5 de esta convocatoria, el porcentaje de participación del organismo de investigación en el presupuesto de la unidad mixta se calculará descontando de la aportación total del organismo de investigación la subvención que este reciba de la Gain.

d) Estos requisitos mínimos serán de imprescindible cumplimiento en el momento de la resolución de concesión. En caso de que en el momento de la finalización de la duración de la unidad mixta de investigación se compruebe alguna desviación en estos requisitos y siempre que se respeten, como mínimo, los límites señalados en la tabla que sigue, la Gain podrá resolver la viabilidad de la unidad mixta, después de estudiar las circunstancias que originaron el incumplimiento de estos requisitos mínimos, siempre que un informe técnico avale el correcto desarrollo de las actuaciones previstas y la consecución de los fines para los que se concedió la subvención.

|

Importes mínimos |

|

|

Presupuesto de la unidad mixta |

Como mínimo el 60 % del presupuesto inicial concedido |

|

Participación de la/s empresa/s |

Global: 45 % del presupuesto total ejecutado de la unidad mixta-mínimo 50 % en aportación monetaria Individual: 10 % del presupuesto total ejecutado de la unidad mixta |

|

Participación del organismo de investigación |

10 % del presupuesto total ejecutado de la unidad mixta |

No obstante, se aplicarán a estos supuestos las penalizaciones y previsiones contenidas en el artículo 41.

2. Solo se financiarán las actividades de las unidades mixtas de investigación desarrolladas en la Comunidad Autónoma gallega, sin perjuicio de que las subcontrataciones, asistencias técnicas o colaboraciones externas puedan encomendarse a entidades que operen fuera del territorio gallego.

Artículo 7. Gastos subvencionables

1. Tendrán la consideración de gastos subvencionables los que respondan a la naturaleza de la actividad subvencionada y resulten estrictamente necesarios para el desarrollo de las actuaciones de la unidad mixta de investigación. En ningún caso el coste de adquisición de los gastos subvencionables podrá ser superior al valor de mercado.

2. A estos costes les será de aplicación lo previsto en la Orden HFP/1414/2023, de 27 de diciembre, del Ministerio de Hacienda y Función Pública, por la que se aprueban las normas sobre los gastos subvencionables de los programas financiados por el Fondo Europeo de Desarrollo Regional y del Fondo de Transición Justa para el período 2021-2027.

3. Para la anualidad 2025 solo se admitirán aquellos gastos que sean realizados dentro del período comprendido entre la fecha de firma del acuerdo regulador de la unidad mixta de investigación (que no podrá ser anterior a la fecha de presentación de la solicitud) y la fecha límite de ejecución de gasto establecida en el artículo 35 de esta resolución.

Para el resto de anualidades, se admitirán los gastos realizados dentro del período comprendido entre la fecha límite de ejecución de gasto de la anualidad anterior y la fecha límite de ejecución de gasto de la anualidad corriente, tal y como se establece en el artículo 35 de esta resolución.

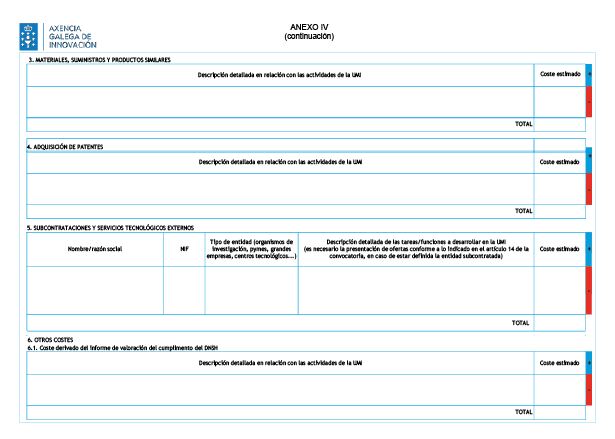

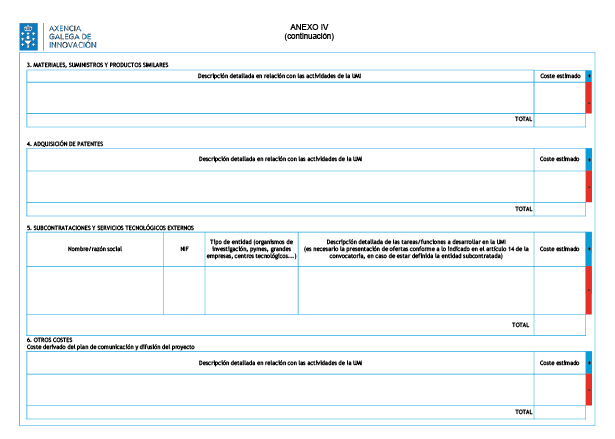

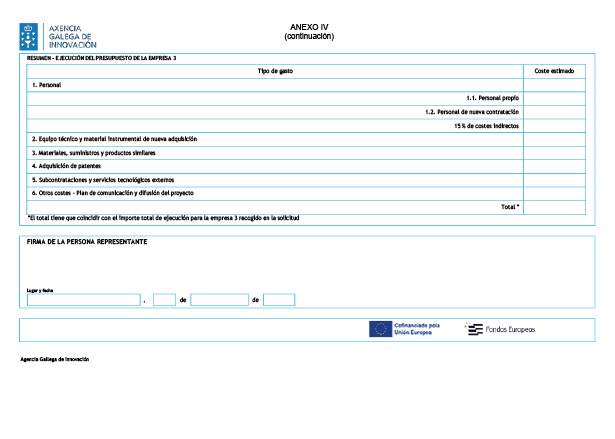

4. Conforme el artículo 25 del Reglamento (UE) nº 651/2014 (RGEC), son costes subvencionables los siguientes:

a) Costes directos: los costes directos son aquellos que están directa e inequívocamente vinculados a la actividad subvencionada y para los cuales es posible demostrar su vinculación con dicha actividad. Se considerarán costes directos subvencionables los siguientes:

1. Costes de personal.

2. Costes de equipamiento y material instrumental de nueva adquisición.

3. Materiales, suministros y productos similares.

4. Adquisición de patentes.

5. Subcontrataciones y servicios tecnológicos externos.

6. Otros costes, concretamente:

• El coste derivado del informe de valoración del cumplimiento del principio de no causar un perjuicio significativo al ambiente (DNSH).

• El coste derivado de la contratación externa del plan de comunicación y difusión del proyecto, previsto en el artículo 13 de esta convocatoria.

b) Costes indirectos: son aquellos que no están vinculados o no se pueden vincular directamente a la actividad subvencionada por tener carácter estructural, pero resultan necesarios para su realización, en los cuales se incluyen los gastos administrativos (tales como gestión administrativa y contable), gastos de supervisión y control de calidad, suministros (tales como agua, electricidad, calefacción y teléfono), seguros, seguridad o gastos de limpieza. En aplicación de la opción prevista en el artículo 54 del Reglamento (UE) nº 2021/1060, el coste imputable por este concepto será el importe resultante de aplicar un porcentaje de hasta el 15 % a los costes directos de personal subvencionables.

c) No se consideran subvencionables el impuesto sobre el valor añadido, así como los impuestos de naturaleza similar que sean recuperables conforme a la normativa nacional. Sin embargo, este tipo de impuestos sí serán subvencionables cuando por la naturaleza de la entidad beneficiaria no puedan ser recuperados.

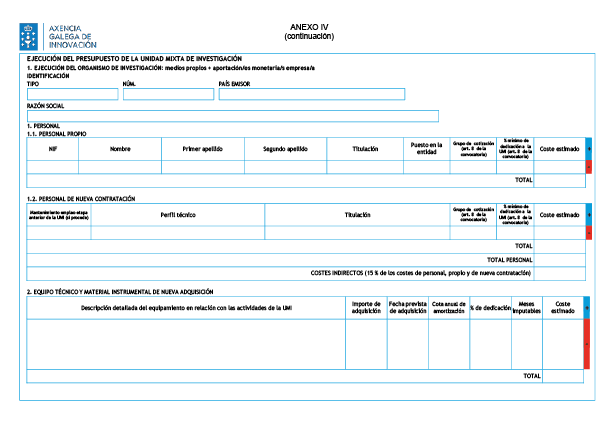

Artículo 8. Costes de personal

a) Se podrán subvencionar los costes de personal propio del organismo de investigación o de la empresa, así como los gastos de personal de nueva contratación que se incorpore a las citadas entidades, –personal investigador, técnicos y personal auxiliar que realice actividades de investigación–, en el tiempo imputado exclusivamente al desarrollo de actividades de I+D+i del plan de trabajo de la unidad mixta de investigación. También serán subvencionables los costes de personal gestor de proyectos de I+D+i que realice en la unidad mixta de investigación, entre otras, las tareas de planificación, organización, control de actividades de comunicación/difusión, control de gastos y estudios de oportunidades de negocio. Solo será subvencionable un gestor de proyectos de I+D+i por unidad mixta de investigación. En la memoria técnica que se aporta con la solicitud deberán justificarse los motivos del porcentaje de imputación del tiempo de dedicación a la unidad mixta sobre la base de los hitos o trabajos concretos que se van a desarrollar en la misma. No será suficiente una justificación genérica que no permita valorar la adecuación, pertinencia y verificabilidade del tiempo imputado.

b) Serán subvencionables los costes de persoal propio del organismo de investigación y de la empresa dedicado a las actividades de la unidad mixta de investigación únicamente cuando este personal desempeñe las citadas actividades en las dependencias de la unidad y tenga, para cada período de justificación previsto en esta convocatoria, las siguientes dedicaciones medias mínimas:

|

Personal propio Dedicaciones medias mínimas |

||

|

Modalidades de ayuda |

Organismo de investigación |

Empresa |

|

Mod. A (IN853A) |

25 % |

25 % |

|

Mod. B (IN853B) |

25 % |

25 % |

|

Mod. C (IN853C) |

25 % |

25 % |

Para la modalidad C –centros mixtos de investigación– únicamente será subvencionable el personal propio de la empresa que esté dado de alta en un centro de trabajo de la empresa en la Comunidad Autónoma de Galicia.

c) Serán subvencionables los costes de personal de nueva contratación que se incorpore al organismo de investigación o a la empresa para la realización de las actividades de la unidad mixta de investigación, únicamente cuando este personal desempeñe las citadas actividades en las dependencias de la unidad y tenga, para cada período de justificación previsto en esta convocatoria, las siguientes dedicaciones medias mínimas:

|

Personal de nueva contratación Dedicaciones medias mínimas |

||

|

Modalidades de ayuda |

Organismo de investigación |

Empresa |

|

Mod. A (IN853A) |

100 % |

50 % |

|

Mod. B (IN853B) |

100 % |

50 % |

|

Mod. C (IN853C) |

100 % |

100 % |

Es requisito de este nuevo personal que en el momento de la contratación no tenga vinculación laboral con el organismo de investigación y no la tenga ni la haya tenido con la/s empresa/s integrante/s de la unidad mixta en los 3 meses anteriores a la formalización del contrato.

Para la modalidad C –centros mixtos de investigación– únicamente será subvencionable el personal de nueva contratación de la empresa que esté dado de alta en un centro de trabajo de la empresa en la Comunidad Autónoma de Galicia.

d) En el caso de las modalidades B y C, también serán subvencionables los costes de personal que correspondan al mantenimiento del nuevo personal contratado en las fases de creación y puesta en marcha, consolidación y creación de centros mixtos de investigación, según proceda. A este personal le serán de aplicación las dedicaciones medias mínimas a las actividades de la unidad mixta de investigación indicadas en el punto c) de este artículo.

Asimismo, para la modalidad C –centros mixtos de investigación– únicamente será subvencionable el mantenimiento del personal de nueva contratación de la empresa que esté dado de alta en un centro de trabajo de la empresa en la Comunidad Autónoma de Galicia.

e) De conformidad con la norma 6.4 de la Orden HFP/1414/2023, tanto en el supuesto del personal propio como en el de personal de nueva contratación, se considerarán costes de personal subvencionables los costes brutos de empleo del personal del beneficiario. Estos gastos incluyen:

– Los sueldos y salarios fijados en un contrato de trabajo, en una decisión de nombramiento (acuerdo laboral) o en la ley, que tengan relación con las responsabilidades especificadas en la descrición del puesto de trabajo correspondiente;

– Y otros gastos soportados directamente por el empleador como cotizaciones sociales, aportaciones a planes de pensiones, así como otras prestaciones en favor de los trabajadores que sean obligatorias en virtud de ley o convenio o habituales atendiendo a los usos del sector y siempre que no sean recuperables.