A Constitución española, no seu artigo 44.2, obriga os poderes públicos a promover a ciencia e a investigación científica e técnica en beneficio do interese xeral. Ademais, establece no artigo 149.1.15 que o fomento e a coordinación da investigación científica e técnica son competencia exclusiva do Estado. Pola súa banda, o Estatuto de autonomía de Galicia recolle no seu artigo 27.19 que lle corresponde á Comunidade Autónoma galega a competencia do fomento da cultura e da investigación en Galicia, sen prexuízo do establecido no artigo 149.2 da Constitución.

A Lei 5/2013, do 30 de maio, de fomento da investigación e da innovación de Galicia, ten por obxecto establecer o marco para o fomento da investigación e do desenvolvemento tecnolóxico, da transferencia e valorización de resultados e da innovación en Galicia en todas as súas vertentes, así como da súa xestión eficiente. Esta lei, no capítulo III, crea o Plan galego de investigación e innovación como unha ferramenta encamiñada ao logro deste obxectivo.

O Decreto 50/2012, do 12 de xaneiro, polo que se crea a Axencia Gallega de Innovación e se aproban os seus estatutos, establece que a Axencia Gallega de Innovación (en diante, Gain) ten como finalidade fomentar e vertebrar as políticas de innovación nas administracións públicas galegas e o apoio e impulso do crecemento e da competitividade das empresas galegas, a través da implementación de estratexias e programas de innovación eficientes. Entre os seus obxectivos destacan o de definir e desenvolver as políticas públicas que lles permitan ás empresas e ao resto de axentes o desenvolvemento de iniciativas de innovación construídas a partir de coñecementos que incrementen a súa competitividade e fomenten o seu crecemento; definir e desenvolver as políticas públicas orientadas á valorización do coñecemento desenvolvido polas empresas, universidades e centros de investigación de Galicia; fomentar a investigación e o desenvolvemento científico e tecnolóxico, a través de iniciativas e programas específicos na Comunidade Autónoma galega; promover as relacións de colaboración entre os distintos axentes do Sistema galego de innovación impulsando a creación e o fortalecemento de redes de coñecemento entre axentes públicos e privados desde unha perspectiva de intercambio e de investigación aberta; e favorecer a transferencia de coñecemento e tecnoloxía entre os diferentes axentes e, particularmente, entre os organismos públicos de investigación e as empresas.

O 8 de abril de 2022 o Consello da Xunta de Galicia adoptou o acordo polo que se aproba a Estratexia de especialización intelixente (RIS3) de Galicia 2021-2027, que define o marco das políticas de investigación e innovación na Comunidade Autónoma para este período, e o 3 de febreiro de 2025, o Plan galego de investigación e innovación de Galicia 2025-2027, que concreta, desde un punto de vista operativo, este marco estratéxico.

A RIS3 de Galicia 2021-2027 aborda a través da I+D+i tres grandes retos para a economía e a sociedade galega e defíneos do seguinte xeito:

– O reto 1 está enfocado na xestión innovadora dos recursos naturais e culturais. O seu obxectivo é modernizar os sectores tradicionais galegos a través da introdución de innovacións que incidan na mellora da eficiencia e rendemento no uso dos recursos endóxenos e a súa reorientación cara a usos alternativos con maior valor engadido en actividades enerxéticas, agrarias, acuícolas, farmacolóxicas, cosméticas, alimentarias e culturais.

– O reto 2 pretende aumentar a competitividade e o coñecemento do modelo industrial galego, incrementando a intensidade tecnolóxica da estrutura industrial de Galicia mediante tecnoloxías esenciais facilitadoras e a evolución das cadeas de valor.

– O reto 3 céntrase na promoción dun estilo de vida saudable e do envellecemento activo da poboación, posicionando Galicia como a rexión líder do sur de Europa na oferta de servizos e produtos intensivos en coñecemento relacionados cun estilo de vida saudable e un modelo de envellecemento activo.

Para o despregamento dos retos, a RIS3 de Galicia 2021-2027 orienta as capacidades e esforzos de investigación e innovación en Galicia cara a tres prioridades temáticas transversais (sustentabilidade, dixitalización e enfoque cara ás persoas). Así mesmo, conta con cinco obxectivos estratéxicos e os seus correspondentes programas.

O obxectivo estratéxico 3 busca impulsar o desenvolvemento das cadeas de valor estratéxicas para Galicia consolidando os segmentos en que existe masa crítica e completando progresivamente aqueles en que hai un menor desenvolvemento desde a perspectiva da especialización intelixente de Galicia. Este obxectivo estratéxico busca dar resposta a catro desafíos: completar os segmentos menos desenvolvidos nas cadeas de valor, incorporar un maior compoñente de transformación (maior valor engadido) nas cadeas de valor, sistematizar a colaboración entre segmentos e axentes da cadea de valor e estender e aproveitar as solucións de sostibilidade e dixitalización ao longo das cadeas de valor.

As unidades mixtas de investigación que responden aos 3 retos e ás 3 prioridades teñen como obxectivo estratéxico da RIS3 de Galicia 2021-2027 o número 3 mencionado anteriormente, integrándose no programa Completa e transfire, que pretende impulsar a definición e posta en marcha de proxectos transformadores e de impacto a través da colaboración e transferencia entre os diferentes axentes público-privados de Galicia.

O programa Colaboración estratéxica do Plan galego de investigación e innovación 2025-2027 ten como obxectivo principal impulsar a conexión efectiva entre o coñecemento, a tecnoloxía e os sectores produtivos, promovendo un modelo de I+D+i baseado na colaboración activa e no fortalecemento das cadeas de valor estratéxicas. Enfócase en reforzar as sinerxías entre os axentes da cuádrupla hélice –empresas, centros tecnolóxicos, universidades, administracións públicas e sociedade civil– mediante a implementación de instrumentos específicos que aumenten a visibilidade, a participación e a colaboración en proxectos innovadores de alto impacto. Entre as principais liñas de actuación deste programa, a liña 4.1 –I+D+i en colaboración– inclúe instrumentos para impulsar proxectos colaborativos no ámbito da I+D+i, promovendo a cooperación entre centros de coñecemento e empresas para abordar retos conxuntos e desenvolver solucións innovadoras.

Entre os instrumentos da liña 4.1 configúranse as unidades mixtas de investigación como unha ferramenta esencial para a integración da excelencia científica coas necesidades prácticas do sistema produtivo. Estes proxectos permitirán incrementar as capacidades de innovación en Galicia, promovendo a transferencia e valorización do coñecemento, así como a competitividade dos sectores estratéxicos da rexión. Ademais, fomentarán a captación de capital privado para garantir a sustentabilidade das iniciativas, reforzando a conexión entre a investigación e a industria e contribuíndo ao crecemento económico e social.

As unidades mixtas de investigación teñen como propósito o desenvolvemento de iniciativas colaborativas focalizadas nun contexto limitado de áreas de singularidade estratéxica para o conxunto da rexión mediante a creación de consorcios estratéxicos rexionais entre as universidades e os centros de innovación tecnolóxica coas empresas. Son unha fórmula importante de achegamento entre o mundo empresarial e o científico/técnico para desenvolver liñas de investigación e valorización conxuntas, con vistas a acadar os seguintes obxectivos:

– Configurar grupos mixtos de traballo entre organismos de investigación e empresas que se convertan en catalizadores do desenvolvemento de liñas de I+D+i.

– Desenvolver proxectos de alto impacto intensivos en coñecemento.

– Posta en valor dos grupos de investigación.

– Aproximar os organismos de investigación á empresa.

– Atraer a Galicia liñas de I+D+i.

– Incentivar a transferencia de resultados da I+D+i ao mercado.

No ano 2014 a Gain pon en marcha o programa de Unidades mixtas de investigación como unha nova ferramenta no mapa de apoios públicos á innovación en Galicia destinada á atracción de capital privado para xuntar o coñecemento e as capacidades dos organismos de investigación galegos coas demandas de innovación do tecido empresarial mediante a constitución de grupos mixtos de traballo para a realización conxunta de actividades de I+D+i. Para o desenvolvemento do programa e como primeira fase deste, a Gain, periodicamente e en réxime de concorrencia competitiva, está a convocar axudas de tres anos de duración, para a creación, posta en marcha e funcionamento destas unidades.

Desde o inicio do programa puxéronse en marcha unidades mixtas de investigación no marco dos tres retos da RIS3 de Galicia, que contribuíron á creación de emprego cualificado, a impulsar a transferencia de I+D+i ao tecido empresarial galego, á atracción a Galicia de empresas foráneas líderes nos seus respectivos sectores, ao desenvolvemento das capacidades dos organismos de investigación galegos en sectores punteiros e á mellora da competitividade das empresas.

Estes resultados puxeron de manifesto a conveniencia de contar, dentro do programa, cunha liña complementaria de axudas orientada á consolidación destas unidades, ampliando a súa duración en tres anos, cos obxectivos, entre outros, de fortalecer a alianza estratéxica organismo de investigación-empresa, manter a actividade investigadora e innovadora, ampliar o alcance, obxectivos e expectativas das liñas de investigación/traballo co desenvolvemento de novas actividades e novos proxectos no marco destas, pór en valor os resultados obtidos e conservar o emprego cualificado creado.

Así, nos anos 2018, 2020 e 2022, e como segunda fase do Programa de unidades mixtas de investigación, a Gain publica a primeira, segunda e terceira convocatorias de axudas destinadas á consolidación das unidades mixtas creadas ao abeiro das convocatorias dos anos 2014-2015, 2016-2017 e 2018, respectivamente.

O importante papel que están a desempeñar as unidades mixtas de investigación nos procesos de innovación galegos, como catalizadores da colaboración entre os distintos axentes do sistema galego de I+D+i e da mellora da competitividade das empresas a través da transferencia de coñecemento, revelaron a necesidade de contar cunha terceira fase no programa de unidades mixtas de investigación que servise de panca para o afianzamento, estabilidade e continuidade destes grupos mixtos de traballo a medio e longo prazo.

Os centros mixtos de investigación constitúen a terceira fase do programa de apoio ás unidades mixtas de investigación. Esta terceira fase representa o punto de partida para a estabilización das unidades mixtas de investigación a través dunha maior implicación e participación dos seus integrantes, tanto a nivel cualitativo como cuantitativo.

No ano 2022 a Gain publica a primeira convocatoria de axudas destinadas á constitución dos centros mixtos de investigación das unidades consolidas, ao abeiro das convocatorias dos anos 2017 e 2018.

Os resultados que están obtendo os primeiros centros mixtos de investigación creados ao abeiro da convocatoria do ano 2022 aconsellan continuar apoiándoos no seu proceso de estabilización, permanencia e afianzamento no sistema galego de I+D+i, polo que se lles permite optar de novo a unha axuda nesta modalidade que os conduza á plena consolidación no sistema co impulso de novas liñas de traballo e o fortalecemento das xa existentes.

Mediante esta resolución convócanse en réxime de concorrencia competitiva, para o ano 2025, as axudas correspondentes as tres fases do Programa de unidades mixtas de investigación: creación e posta en marcha, consolidación e centros mixtos de investigación. As axudas concédense en función dunha serie de criterios que, de forma obxectiva, valoran a calidade científico-técnica, a capacidade e as características destas unidades.

A estas bases reguladoras aplícaselles o principio de «non causar un prexuízo significativo» (DNSH, polas súas siglas en inglés), isto é, que ningunha das actuacións promovidas nestas bases incide negativamente en ningún dos seis obxectivos ambientais recollidos no artigo 17 do Regulamento (UE) nº 2020/852: mitigación do cambio climático, adaptación ao cambio climático, uso sustentable e protección dos recursos hídricos e mariños, transición cara a unha economía circular, prevención e control da contaminación e protección e recuperación da biodiversidade e dos ecosistemas.

O procedemento de concesión destas axudas tramitarase en réxime de concorrencia competitiva e axustarase ao establecido no Regulamento (UE) nº 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado da Unión, publicado no Diario Oficial de la Unión Europea (DOUE) núm. 187, do 26 de xuño (en diante, Regulamento (UE) nº 651/2014), en concreto á categoría de axudas reguladas no seu artigo 25 –axudas a proxectos de investigación e desenvolvemento–.

Consecuentemente con todo o anterior, a Dirección da Gain, en exercicio das facultades que lle confire o artigo 17.3 do Decreto 50/2012, do 12 de xaneiro, polo que se crea a Gain e se aproban os seus estatutos,

DISPÓN:

Artigo 1. Obxecto da convocatoria

1. Esta resolución ten por obxecto aprobar as bases polas que se rexerá a concesión das axudas da Gain no marco do Programa de unidades mixtas de investigación mediante as seguintes modalidades de axuda:

• Modalidade A: axudas para a creación e posta en marcha de novas unidades mixtas de investigación, procedemento IN853A.

• Modalidade B: axudas para a consolidación de unidades mixtas de investigación, procedemento IN853B.

• Modalidade C: axudas para centros mixtos de investigación, procedemento IN853C.

2. Estas axudas teñen como obxectivo impulsar o desenvolvemento de proxectos colaborativos no ámbito da I+D+i, promovendo a cooperación entre os centros de coñecemento e empresas para abordar retos conxuntos e desenvolver solucións innovadoras no marco da Estratexia de especialización intelixente (RIS3) de Galicia 2021-2027.

3. Así mesmo, mediante esta resolución, convócanse as ditas axudas para o ano 2025 en réxime de publicidade, obxectividade e concorrencia competitiva, axustándose as axudas concedidas no marco desta resolución ao disposto no Regulamento (UE) nº 651/2014 da Comisión, do 17 de xuño, polo que se declaran determinadas categorías de axudas compatibles co mercado interior en aplicación dos artigos 107 e 108 do Tratado da Unión; é o artigo 25 (axudas para proxectos de investigación e desenvolvemento) o que ampara os distintos conceptos subvencionables e beneficiarios desta convocatoria.

Artigo 2. Definicións

1. Organismos de investigación e difusión de coñecementos: son organismos de investigación e difusión de coñecementos (en diante, organismos de investigación), segundo a definición do artigo 2.83 do Regulamento (UE) nº 651/2014, toda entidade (por exemplo, universidades ou centros de investigación, organismos de transferencia de tecnoloxía, intermediarios de innovación ou entidades colaborativas reais ou virtuais orientadas á investigación), independentemente da súa personalidade xurídica (de dereito público ou privado) ou forma de financiamento, cuxo principal obxectivo sexa realizar, de xeito independente, investigación fundamental, investigación industrial ou desenvolvemento experimental, ou difundir amplamente os resultados delas mediante o ensino, a publicación ou a transferencia de coñecementos. Cando unha entidade deste tipo leve a cabo tamén actividades económicas, o financiamento, os custos e os ingresos das actividades deberán contabilizarse por separado. As empresas que poidan exercer unha influencia decisiva nas ditas entidades, por exemplo, en calidade de accionistas ou membros, non poderán gozar de acceso preferente aos resultados que xeren.

Así, no marco desta resolución, consideraranse organismos de investigación:

– Os centros tecnolóxicos e os centros de apoio á innovación tecnolóxica de Galicia inscritos no Rexistro de centros tecnolóxicos e centros de apoio á innovación tecnolóxica, regulados polo Real decreto 2093/2008.

– As universidades públicas do Sistema universitario galego.

– Os centros en Galicia do Consello Superior de Investigacións Científicas.

– As fundacións públicas de investigación sanitaria de Galicia.

– Outros organismos de investigación de Galicia que teñan definida nos seus estatutos a I+D como actividade principal.

2. Empresa: segundo o artigo 1 do anexo I do Regulamento (UE) nº 651/2014, considerarase empresa toda entidade, independentemente da súa forma xurídica, que exerza unha actividade económica. En particular, consideraranse empresas as entidades que exerzan unha actividade artesanal ou outras actividades a título individual ou familiar, así como as sociedades de persoas e as asociacións que exerzan unha actividade económica de forma regular.

3. Pequena e mediana empresa (peme): segundo o artigo 2 do anexo I do Regulamento (UE) nº 651/2014, consideraranse pemes as empresas que ocupan menos de 250 persoas e cuxo volume de negocio anual non excede os 50 millóns de euros ou o seu balance xeral non excede os 43 millóns de euros. Dentro das pemes, considerarase pequena empresa aquela que ocupa menos de 50 persoas e o seu volume de negocio anual ou balance xeral anual non supera os 10 millóns de euros. Para o cálculo destes efectivos, deberán considerarse as indicacións incluídas nos artigos 3, 4, 5 e 6 do citado anexo I do Regulamento (UE) nº 651/2014.

4. Grande empresa: enténdese toda empresa que non cumpre cos requisitos para ser considerada como peme nos termos establecidos no anexo I do Regulamento (UE) nº 651/2014.

5. Agrupación de entidades beneficiarias: para os efectos desta resolución, nos termos previstos no artigo 8.3 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, enténdese por agrupación de entidades beneficiarias, empresas e organismos de investigación, aquelas que participan de xeito conxunto no proxecto obxecto da subvención, a través dunha relación de «colaboración efectiva», entre as cales exista un acordo regulador para o seu funcionamento.

6. Colaboración efectiva: tal e como se recolle no artigo 2, punto 90, do Regulamento (UE) nº 651/2014, é a colaboración entre, polo menos, dúas partes independentes para o intercambio de coñecementos ou tecnoloxía, ou para acadar un obxectivo común sobre a base da división do traballo, en que as partes implicadas definen conxuntamente o ámbito do proxecto en colaboración, contribúen á súa aplicación e comparten os seus riscos e os seus resultados; unha ou varias das partes poden soportar a totalidade dos custos do proxecto e liberar así a outras partes dos seus riscos financeiros. A investigación baixo contrato e a prestación de servizos de investigación non se considerarán formas de colaboración.

7. Empresa en crise: tal e como se recolle no artigo 2, punto 18, do Regulamento (UE) nº 651/2014, unha empresa en que concorra algunha das seguintes circunstancias:

a) De se tratar dunha sociedade de responsabilidade limitada (distinta dunha peme con menos de tres anos de antigüidade ou, para os efectos dos criterios para poder optar ás axudas ao financiamento de risco, unha peme no prazo de sete anos desde a súa primeira venda comercial, que cumpra as condicións para recibir investimentos de financiamento de risco tras as comprobacións de dilixencia debida por parte do intermediario financeiro seleccionado), cando desaparecese máis da metade do seu capital social subscrito como consecuencia das perdas acumuladas; é o que sucede cando a dedución das perdas acumuladas das reservas (e de todos os demais elementos que se adoitan considerar fondos propios da sociedade) conduce a un resultado negativo superior á metade do capital social subscrito; para os efectos desta disposición, «sociedade de responsabilidade limitada» refírese, en particular, aos tipos de sociedades mencionados no anexo I da Directiva 2013/34/UE do Parlamento Europeo e do Consello, e «capital social» inclúe, cando cumpra, toda prima de emisión.

b) De se tratar dunha sociedade en que polo menos algúns socios teñen unha responsabilidade ilimitada sobre a débeda da sociedade (distinta dunha peme con menos de tres anos de antigüidade ou, para os efectos dos criterios para poder optar ás axudas ao financiamento de risco, unha peme no prazo de sete anos desde a súa primeira venda comercial que cumpra as condicións para recibir investimentos de financiamento de risco tras as comprobacións de dilixencia debida por parte do intermediario financeiro seleccionado, cando desaparecese polas perdas acumuladas máis da metade dos seus fondos propios que figuran na súa contabilidade; para os efectos desta disposición, «sociedade en que polo menos algúns socios teñen unha responsabilidade ilimitada sobre a débeda da sociedade» refírese, en particular, aos tipos de sociedades mencionados no anexo II da Directiva 2013/34/UE.

c) Cando a empresa se encontre nun procedemento de quebra ou insolvencia ou reúna os criterios establecidos no seu dereito nacional para ser sometida a un procedemento de quebra ou insolvencia por petición dos seus acredores.

d) Cando a empresa recibise axuda de salvamento e aínda non reembolsase o préstamo ou puxese fin á garantía, ou recibise axuda de reestruturación e estea aínda suxeita a un plan de reestruturación.

e) Se se trata dunha empresa distinta dunha peme, cando durante os dous exercicios anteriores:

1°. A ratio débeda/capital da empresa sexa superior a 7,5.

2°. A ratio de cobertura de xuros da empresa, calculado sobre a base do EBITDA, se sitúe por debaixo de 1,0.

8. Empresa vinculada: son empresas vinculadas, segundo o artigo 3.3 do anexo I do Regulamento (UE) nº 651/2014, aquelas empresas entre as cales existe algunha das seguintes relacións:

a) Unha empresa posúe a maioría dos dereitos de voto dos accionistas ou socios da outra empresa.

b) Unha ten dereito a nomear ou revogar a maioría dos membros do órgano de administración, dirección ou control da outra empresa.

c) Unha empresa ten dereito a exercer unha influencia dominante sobre outra, en virtude dun contrato subscrito con ela ou dunha cláusula estatutaria da segunda empresa.

d) Unha empresa, accionista ou asociada a outra, controla soa, en virtude dun acordo subscrito con outros accionistas ou socios da segunda empresa, a maioría dos dereitos de voto dos seus accionistas ou socios.

Presúmese que non existe influencia dominante cando os investidores enunciados no artigo 3.2 (segundo parágrafo) do citado anexo I do Regulamento (UE) nº 651/2014 non teñan implicación directa ou indirecta na xestión da empresa en cuestión, sen prexuízo dos dereitos que lles correspondan na súa calidade de accionistas.

As empresas que manteñan calquera das relacións recollidas no parágrafo primeiro do artigo 3 do citado anexo I a través doutra ou doutras empresas, ou cos investidores enumerados no punto 2 do mesmo artigo, consideraranse tamén vinculadas.

Tamén se considerarán empresas vinculadas as que manteñan algunha das ditas relacións a través dunha persoa física ou dun grupo de persoas físicas que actúen de común acordo, se as ditas empresas exercen a súa actividade ou parte desta no mesmo mercado de referencia ou en mercados contiguos; considérase mercado contiguo o mercado dun produto ou servizo situado nunha posición inmediatamente anterior ou posterior á do mercado en cuestión.

9. Investigación industrial: investigación planificada ou os estudos críticos encamiñados a adquirir novos coñecementos e aptitudes para desenvolver novos produtos, procesos ou servizos, ou encamiñados a lograr unha mellora significativa dos produtos, procesos ou servizos existentes, incluídos os produtos, procesos ou servizos dixitais, en calquera ámbito, tecnoloxía, industria ou sector (incluídas, aínda que non exclusivamente, as industrias e tecnoloxías dixitais, como a supercomputación, as tecnoloxías cuánticas, as tecnoloxías de cadeas de bloques, a intelixencia artificial, a ciberseguridade, os macrodatos e as tecnoloxías na nube).

A investigación industrial inclúe a creación de compoñentes de sistemas complexos e pode incluír a construción de prototipos nunha contorna de laboratorio ou nunha contorna con interfaces simuladas cos sistemas existentes, así como liñas piloto cando sexa necesario para a investigación industrial e, en particular, para a validación de tecnoloxía xenérica.

10. Desenvolvemento experimental: a adquisición, combinación, configuración e emprego de coñecementos e técnicas xa existentes, de índole científica, tecnolóxica, empresarial ou doutro tipo, con vistas á elaboración de produtos, procesos ou servizos novos ou mellorados, incluídos os dixitais, en calquera ámbito, tecnoloxía ou sector. Pode incluír, de forma non exhaustiva, as industrias e as tecnoloxías dixitais, por exemplo, a supercomputación, as tecnoloxías cuánticas, as tecnoloxías de cadeas de bloques, a intelixencia artificial, a ciberseguridade, os macrodatos e as tecnoloxías na nube ou na fronteira. Isto pode incluír tamén, por exemplo, actividades de definición conceptual, planificación e documentación de novos produtos, procesos e servizos.

O desenvolvemento experimental poderá comprender a creación de prototipos, a demostración, a elaboración de proxectos piloto, o ensaio e a validación de produtos, procesos ou servizos novos ou mellorados, en contornas representativas de condicións reais de funcionamento, sempre que o obxectivo principal sexa alcanzar melloras técnicas para produtos, procesos ou servizos que non estean substancialmente asentados. Pode incluír o desenvolvemento de prototipos ou proxectos piloto que poidan utilizarse comercialmente cando sexan necesariamente o produto comercial final e a súa fabricación resulte demasiado onerosa para o seu uso exclusivo con fins de demostración e validación.

O desenvolvemento experimental non inclúe as modificacións habituais ou periódicas efectuadas en produtos, liñas de produción, procesos de fabricación, servizos existentes e outras operacións en curso, aínda que as ditas modificacións poidan representar melloras.

11. Efecto incentivador: de acordo co artigo 6 do Regulamento (UE) nº 651/2014, considerarase que as axudas teñen un efecto incentivador se, antes de comezar a traballar no proxecto ou actividade, o beneficiario presentou por escrito unha solicitude de axuda. Un efecto incentivador prodúcese cando unha axuda modifica o comportamento dunha empresa de tal xeito que emprenda actividades complementarias que non realizaría ou que, sen as axudas, realizaría de forma limitada ou diferente. Con todo, as axudas non deben subvencionar os custos dunha actividade en que a empresa incorrería de todos os xeitos, nin deben compensar o risco empresarial normal dunha actividade económica.

Para os efectos desta convocatoria, considérase un inicio posterior dos traballos cando estes teñen lugar con posterioridade á data de sinatura do acordo regulador da unidade mixta (a data de sinatura deste acordo non poderá ser anterior á data de presentación da solicitude de axuda nin posterior ao prazo de 15 días hábiles a partir do día seguinte á data de publicación no Diario Oficial de Galicia da correspondente resolución de concesión).

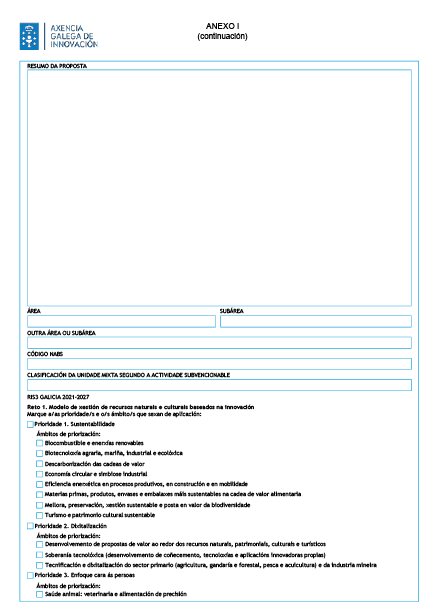

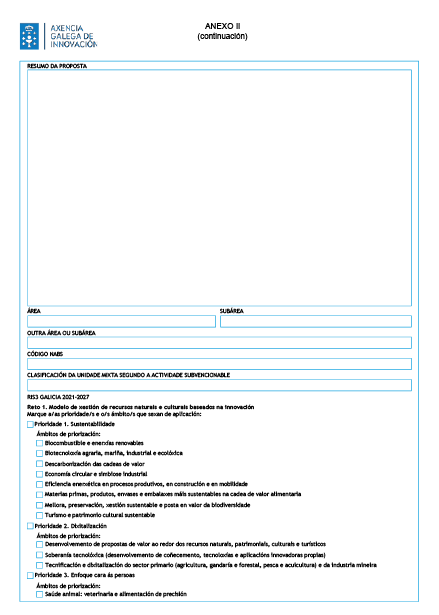

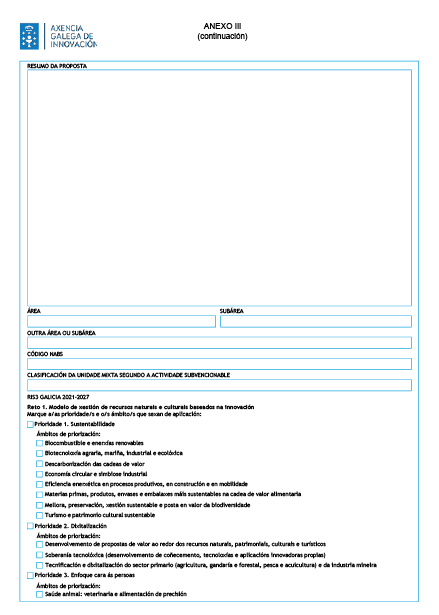

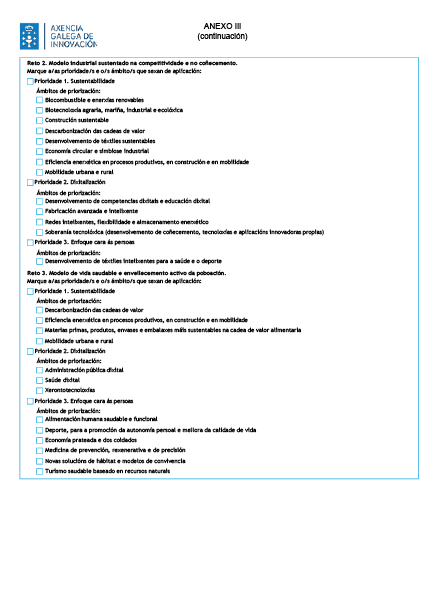

12. Reto da RIS3: cada un dos tres grandes retos estratéxicos de natureza económica e social da sociedade galega, identificados a través dun amplo proceso participativo cos axentes da cuádrupla hélice, que a RIS3 aborda a través da I+D, co obxectivo de conseguir un impacto transformador sobre a economía e a sociedade galega. Os retos son:

– Reto 1: modelo de xestión de recursos naturais e culturais baseados na innovación. Modernización dos sectores primarios galegos a través da introdución de innovacións que incidan na mellora da eficiencia e do rendemento no uso dos recursos endóxenos e a súa reorientación cara a usos alternativos con maior valor engadido en actividades enerxéticas, agrarias, acuícolas, farmacolóxicas, cosméticas, alimentarias e culturais.

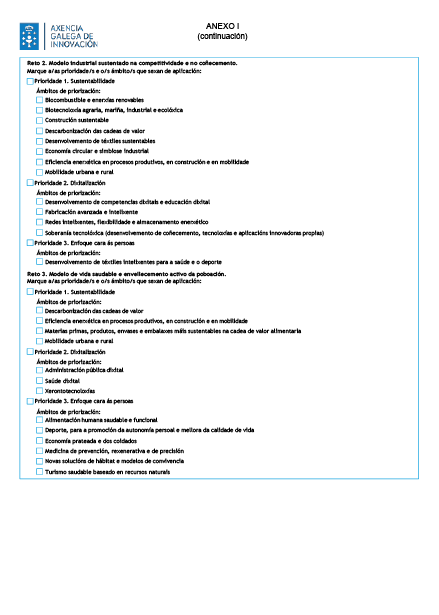

– Reto 2: un modelo industrial baseado na competitividade e no coñecemento. Incrementar a intensidade tecnolóxica da estrutura industrial de Galicia a través das tecnoloxías facilitadoras esenciais e a evolución das cadeas de valor.

– Reto 3: un modelo de vida saudable e baseado no envellecemento activo da poboación. Posicionar Galicia como a rexión líder do sur de Europa na oferta de servizos e produtos intensivos en coñecemento relacionados cun modelo de vida saudable e de envellecemento activo.

13. Prioridade da RIS3: cada unha das tres grandes temáticas transversais identificadas a través dun amplo proceso participativo cos axentes da cuádrupla hélice cara ás que a RIS3 orienta as capacidades e os esforzos do ecosistema galego de innovación para dar resposta aos tres grandes retos estratéxicos. As prioridades, polo seu carácter horizontal, teñen incidencia en todas as cadeas de valor e favorecen a colaboración entre sectores e as diferentes áreas de coñecemento e tecnolóxicas, constituíndo unha oportunidade de desenvolver novas cadeas de valor e novos mercados. Así mesmo, están plenamente aliñadas coas prioridades da Unión Europea e do Estado español. As prioridades son:

– Prioridade 1: desenvolvemento e aplicación das diferentes solucións científico-tecnolóxicas e de innovación para avanzar na descarbonización das cadeas de valor, a sustentabilidade dos recursos naturais (terra e mar) e patrimoniais de Galicia, xerando, ademais, oportunidades para a diversificación cara a produtos sustentables competitivos internacionalmente, e mellorando o benestar das persoas.

– Prioridade 2: apoio á dixitalización (desenvolvemento e/ou incorporación de tecnoloxías) para impulsar o modelo industrial galego, a xestión e a prestación de servizos sanitarios e sociais de calidade, así como a xestión de recursos naturais e culturais, como panca para a transformación resiliente de Galicia.

– Prioridade 3: orientación dos esforzos en I+D+i cara ás necesidades e o benestar das persoas, e consolidación de Galicia como un contorno de referencia mundial para o desenvolvemento e a valoración de novas oportunidades e solucións científico-tecnolóxicas e empresariais dirixidas a elas.

14. Ámbito de priorización da RIS3: para precisar de forma máis detallada como cada prioridade aborda os tres retos, a RIS3 selecciona 29 temáticas máis delimitadas, denominadas ámbitos de priorización, que concretan e detallan o perfil de especialización para Galicia e nos cales se focalizan os investimentos e esforzos da estratexia.

Estes ámbitos de priorización caracterízanse pola súa transversalidade sectorial, abrindo oportunidades a diferentes cadeas de valor, así como novas formas de colaboración entre elas, no nivel tanto de mercados como de tecnoloxías ou procesos. Os ámbitos de priorización definíronse cos axentes da cuádrupla hélice durante o proceso de descubrimento emprendedor na fase de elaboración da RIS3.

|

Ámbito de priorización |

|

|

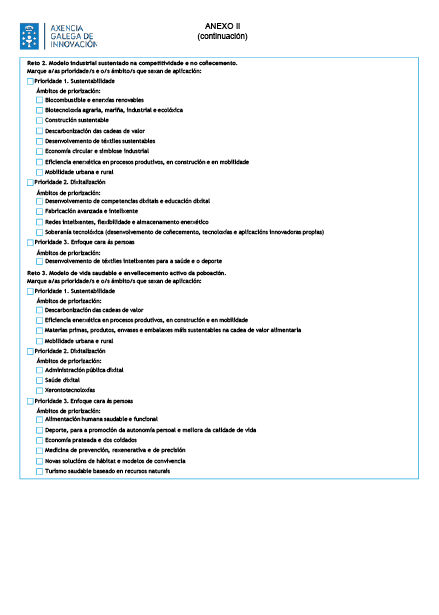

Prioridade 1 Sostibilidade |

• Eficiencia enerxética en procesos produtivos, en construción e en mobilidade • Economía circular e simbiose industrial • Desenvolvemento de téxtiles sostibles • Descarbonización das cadeas de valor • Biocombustible e enerxías renovables • Biotecnoloxía agraria, mariña, industrial e ecolóxica • Construción sostible • Materias primas, produtos, envases e embalaxes máis sostibles na cadea de valor alimentaria • Mellora, preservación, xestión sostible e posta en valor da biodiversidade • Mobilidade urbana e rural • Turismo e patrimonio cultural sostible |

|

Prioridade 2 Dixitalización |

• Administración pública dixital • Desenvolvemento de competencias dixitais e educación dixital • Desenvolvemento de propostas de valor ao redor dos recursos naturais, patrimoniais, culturais e turísticos • Fabricación avanzada e intelixente • Soberanía tecnolóxica (desenvolvemento de coñecemento, tecnoloxías e aplicacións innovadoras propias) • Redes intelixentes, flexibilidade e almacenamento enerxético • Saúde dixital • Tecnificación e dixitalización do sector primario (agricultura, gandaría e forestal, pesca e acuicultura) e da industria mineira • Xerontotecnoloxías |

|

Prioridade 3 Enfoque cara ás persoas |

• Alimentación humana saudable e funcional • Deporte, para a promoción da autonomía persoal e mellora da calidade de vida • Desenvolvemento de téxtiles intelixentes para saúde e deporte • Economía prateada e dos coidados • Medicina de prevención, rexenerativa e de precisión • Novas solucións de hábitat e modelos de convivencia • Saúde animal: veterinaria e alimentación de precisión • Turismo saudable baseado en recursos naturais |

|

Investigación básica de excelencia e na fronteira do coñecemento |

|

Artigo 3. Actividades subvencionables

1. Son actividades subvencionables a investigación industrial e o desenvolvemento experimental, entendendo como tales as definicións incluídas no artigo 2 desta resolución, ata un 40 %.

2. A cualificación da actividade subvencionable para cada unidade mixta de investigación será única. Neste sentido, considerarase predominante cando máis da metade dos custos subvencionables no proxecto se xeren a través de actividades clasificadas nese tipo de categoría.

3. O orzamento mínimo e requisitos para que unha unidade mixta de investigación poida ser subvencionada, atendendo a cada una das tres modalidades de axuda (A, B e C), recóllese no artigo 6 desta resolución. A subvención máxima que pode recibir unha unidade mixta de investigación é de 3 millóns de euros.

4. A duración máxima das axudas será de catro anualidades e estenderase ata o 30 de setembro de 2028 (data límite de execución de gastos).

5. Só se financiarán as actividades descritas na memoria técnica da unidade mixta de investigación e desenvolvidas na Comunidade Autónoma galega.

6. Os proxectos financiables deberán enmarcarse nos retos, prioridades e ámbitos de priorización da RIS3 incluídas no artigo 2 desta resolución e terán como fin a conexión efectiva entre o coñecemento, a tecnoloxía e os sectores produtivos, promovendo un modelo de I+D+i baseado na colaboración activa e no fortalecemento das cadeas de valor estratéxicas.

7. En cumprimento do artigo 9.4 do Regulamento (UE) nº 2021/1060 do Parlamento Europeo e do Consello, do 24 de xuño, polo que se establecen disposicións comúns relativas ao Fondo Europeo de Desenvolvemento Rexional, ao Fondo Social Europeo Plus, ao Fondo de Cohesión, ao Fondo de Transición Xusta e ao Fondo Europeo Marítimo, de Pesca e de Acuicultura, así como as normas financeiras para os ditos fondos e para o Fondo de Asilo, Migración e Integración, o Fondo de Seguridade Interior e o Instrumento de apoio financeiro á xestión de fronteiras e á política de visados (en diante, RDC), todos os proxectos financiados ao abeiro destas bases reguladoras deben respectar o principio de non causar un prexuízo significativo ao ambiente (principio DNSH, polas súas siglas en inglés, Do no significant harm).

En atención ao considerando 10 do RDC, o principio de non causar un prexuízo significativo ao ambiente debe interpretarse no sentido do artigo 17 do Regulamento (UE) nº 2020/852, relativo ao establecemento dun marco para facilitar os investimentos sustentables, que fixan os obxectivos ambientais que se van protexer.

1. Mitigación do cambio climático.

2. Adaptación ao cambio climático.

3. Uso sustentable e protección dos recursos hídricos e mariños.

4. Transición cara a unha economía circular.

5. Prevención e control da contaminación.

6. Protección e recuperación da biodiversidade e dos ecosistemas.

8. De conformidade co artigo 6 do Regulamento (UE) nº 651/2014, considérase que as axudas teñen un efecto incentivador se, antes de comezar a traballar no proxecto ou actividade, o beneficiario presentou por escrito unha solicitude de axuda. Prodúcese un efecto incentivador cando unha axuda modifica o comportamento dunha empresa de tal xeito que emprenda actividades complementarias que non realizaría ou que, sen as axudas, realizaría de forma limitada ou diferente. Con todo, as axudas non deben subvencionar os custos dunha actividade en que a empresa incorrería de todos os xeitos nin deben compensar o risco empresarial normal dunha actividade económica.

Para os efectos desta convocatoria, considérase un inicio posterior dos traballos cando estes teñen lugar con posterioridade á data de sinatura do acordo regulador da unidade mixta (a data de sinatura deste acordo non poderá ser anterior á data de presentación da solicitude de axuda nin posterior ao prazo de 15 días hábiles a partir do día seguinte á data de publicación no Diario Oficial de Galicia da correspondente resolución de concesión). No caso de detectarse que calquera actividade da unidade mixta foi iniciada antes da devandita data, a totalidade desta será inadmisible e non será suficiente a eliminación do custo subvencionable do gasto correspondente á actividade.

A data de inicio do proxecto presentado non debe entenderse unicamente como unha data a partir da cal se poden imputar gastos, senón realmente como a data de comezo das actividades.

Sen prexuízo do establecido nos parágrafos anteriores, os estudos de viabilidade previos, realizados pola entidade beneficiaria, non incluídos na solicitude de axuda non se terán en conta para determinar da data de inicio da actividade.

Artigo 4. Financiamento

1. As subvencións imputaranse ao capítulo VII do orzamento da Gain, na forma que se especifica no seguinte cadro:

|

Modalidade |

Entidades beneficiarias |

Aplicación orzamentaria |

Crédito (en euros) |

||||

|

Ano 2025 |

Ano 2026 |

Ano 2027 |

Ano 2028 |

Total |

|||

|

Mod. A (IN853A) |

Organismos de investigación privados |

07.A2.561A.781.0 (CP: 2025 00003) |

321.250,00 |

900.000,00 |

1.183.750,00 |

750.000,00 |

3.155.000,00 |

|

Organismos de investigación públicos |

07.A2.561A.744.0 (CP: 2025 00003) |

3.750,00 |

300.000,00 |

291.250,00 |

250.000,00 |

845.000,00 |

|

|

Total |

325.000,00 |

1.200.000,00 |

1.475.000,00 |

1.000.000,00 |

4.000.000,00 |

||

|

Mod. B (IN853B) |

Organismos de investigación privados |

07.A2.561A.781.0 (CP: 2025 00004) |

318.750,00 |

900.000,00 |

1.181.250,00 |

750.000,00 |

3.150.000,00 |

|

Organismos de investigación públicos |

07.A2.561A.744.0 (CP: 2025 00004) |

6.250,00 |

300.000,00 |

293.750,00 |

250.000,00 |

850.000,00 |

|

|

Total |

325.000,00 |

1.200.000,00 |

1.475.000,00 |

1.000.000,00 |

4.000.000,00 |

||

|

Mod. C (IN853C) |

Organismos de investigación privados |

07.A2.561A.781.0 (CP: 2025 00004) |

260.000,00 |

660.000,00 |

980.000,00 |

600.000,00 |

2.500.000,00 |

|

Organismos de investigación públicos |

07.A2.561A.744.0 (CP: 2025 00004) |

90.000,00 |

440.000,00 |

570.000,00 |

400.000,00 |

1.500.000,00 |

|

|

Total |

350.000,00 |

1.100.000,00 |

1.550.000,00 |

1.000.000,00 |

4.000.000,00 |

||

|

Total |

1.000.000,00 |

3.500.000,00 |

4.500.000,00 |

3.000.000,00 |

12.000.000,00 |

||

2. A distribución de fondos entre as modalidades de axuda, as aplicacións orzamentarias, a tipoloxía de beneficiarios e as anualidades sinaladas son unha previsión que deberá axustarse tras a valoración das solicitudes de axuda, e será posible incluso a incorporación de novas aplicacións orzamentarias e de novos conceptos de gasto, tendo en conta a natureza das entidades beneficiarias, sen incrementar o crédito total.

Poderán ampliarse os créditos dedicados a esta convocatoria logo da declaración de dispoñibilidade de crédito como consecuencia das circunstancias establecidas no artigo 30.2 do Decreto 11/2009, do 8 de xaneiro, polo que se aproba o Regulamento da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e se for o caso, logo da aprobación da modificación orzamentaria que proceda.

3. As axudas desta convocatoria serán cofinanciadas pola Unión Europea no marco do programa de Galicia Feder 2021-2027, obxectivo político OP1, «Unha Europa máis competitiva e intelixente», promovendo unha transformación económica innovadora e intelixente e unha conectividade rexional ás tecnoloxías da información e as comunicacións, na prioridade P1.A, «Transición dixital e intelixente», obxectivo específico RSO 1.1. «Desenvolver e mellorar as capacidades de investigación e innovación e asimilar tecnoloxías avanzadas»; liña de actuación 1.1.5 «Desenvolvemento de proxectos público-privados a través de grupos mixtos de traballo entre organismos de investigación e empresas que sirvan de catalizadores para o desenvolvemento en Galicia de liñas de I+D+i estratéxicas no marco da S3», e subtipos de actuación 1.1.5.1 «Creación e posta en marcha de novas unidades mixtas de investigación. 1ª fase do programa de unidades mixtas de investigación» e 1.1.5.2 «Consolidación de unidades mixtas de investigación e centros mixtos de investigación. 2ª e 3ª fase, do programa de unidades mixtas de investigación».

Respecto aos tipos de intervención, nesta liña prevese o seguinte, coa súa correspondente previsión da axuda Feder: 028 Transferencia de tecnoloxía e cooperación entre empresas, centros de investigación e o sector do ensino superior.

O indicador de realización é o seguinte:

• RCO07. Organizacións de investigación que participan en proxectos conxuntos de investigación (institucións de investigación).

O indicador de resultado é o seguinte:

• RCR02. Investimentos privados que acompañan o apoio público (euros).

4. A taxa de cofinanciamento do Feder é do 60 %, e o 40 % restante compútase como investimento privado ou público, segundo o caso, elixible das entidades beneficiarias.

O importe máximo de subvención será de 3.000.000 de euros por proxecto.

Artigo 5. Entidades beneficiarias

1. Poderán ser beneficiarios destas axudas as agrupacións entre un organismo de investigación de Galicia e unha ou varias empresas das cales polo menos unha debe ser unha peme, nos termos previstos no artigo 8.3 da Lei 9/2007, do 13 de xuño, de subvencións de Galicia, e atendendo aos requisitos para cada unha das modalidades de axuda recollidos no artigo seguinte, que formen parte dunha unidade mixta de investigación para o desenvolvemento de forma conxunta e coordinada de actividades de I+D+i.

No marco desta resolución, considéranse organismos de investigación os enumerados no artigo 2 desta resolución.

As empresas poderán ser pequenas, medianas e grandes, segundo as definicións do Regulamento (UE) nº 651/2014 e contidas no artigo 2 desta convocatoria.

Ao tratarse de proxectos de investigación industrial ou de desenvolvemento experimental e de conformidade co artigo 5.2 do Regulamento (UE) nº 2021/1058 do Parlamento Europeo e do Consello, do 24 de xuño, relativo ao Fondo Europeo de Desenvolvemento Rexional e ao Fondo de Cohesión, as empresas grandes só poderán ser beneficiarias se entre os integrantes da unidade mixta de investigación hai unha peme e existe unha colaboración efectiva con ela.

2. Para as modalidades B e C, unicamente poderán ser beneficiarias:

Modalidade B. Estas unidades mixtas son as beneficiarias das axudas da Gain para a súa creación e posta en marcha concedidas polas resolucións do 2 de xullo de 2020 (DOG núm. 141, do 16 de xullo) e do 12 de xullo de 2022 (DOG núm. 138, do 20 de xullo), coa excepción daquelas beneficiarias que renunciasen á axuda.

Modalidade C. Centros mixtos de investigación, coas seguintes modalidades:

– Creación de centros mixtos de Investigación: estas unidades mixtas son as beneficiarias das axudas da Gain para a súa creación e posta en marcha concedidas pola Resolución do 2 de xullo de 2020 (DOG núm. 141, do 16 de xullo) ou para a súa consolidación concedidas pola Resolución do 20 de xullo de 2020 (DOG núm. 150, do 28 de xullo).

– Consolidación de centros mixtos de investigación: estas unidades mixtas son as beneficiarias das axudas da Gain para a creación de centros mixtos de investigación concedidas pola Resolución do 12 de xullo de 2022 (DOG núm. 138, do 20 de xullo).

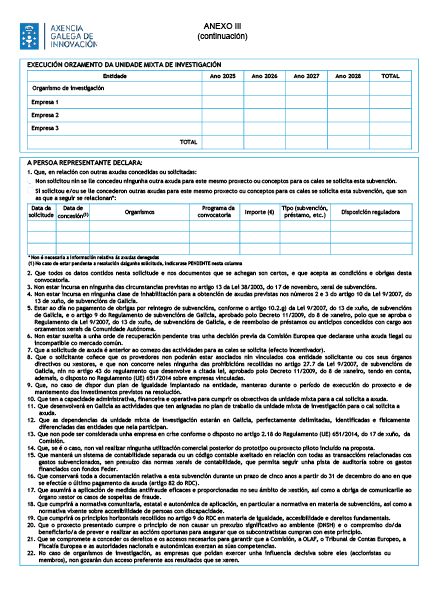

3. As unidades mixtas de investigación non teñen personalidade xurídica propia, polo que se deberá, facer constar expresamente, tanto na solicitude como na resolución de concesión, os compromisos de execución asumidos por cada un dos membros da unidade, que terán, igualmente, a condición de beneficiarios. O organismo de investigación actuará como representante único da unidade mixta, como único interlocutor coa Administración en todo o procedemento e con poderes bastantes para cumprir as obrigas que, como beneficiario, lle corresponden á unidade mixta.

O organismo de investigación será o único perceptor das axudas da Gain previstas nesta convocatoria.

Os integrantes das unidades mixtas, empresas e organismos de investigación serán beneficiarios dos resultados xerados no desenvolvemento das liñas de investigación/actividades das unidades subvencionadas pola Gain ao abeiro da presente convocatoria. Para tal efecto, tanto as empresas como o organismo de investigación participarán e colaborarán directamente nas actividades de I+D+i da unidade mixta coa achega de coñecemento e dos recursos propios que se especifican no artigo seguinte.

4. As unidades mixtas de investigación rexeranse por un acordo regulador asinado entre as partes no cal se concretarán os compromisos e obrigas. O funcionamento interno da unidade mixta de investigación responderá a criterios de autonomía de xestión e deberá incluír de forma expresa que o organismo de investigación actuará como representante único da unidade mixta, como único interlocutor coa Administración en todo o procedemento e con poderes bastantes para cumprir as obrigas que, como beneficiario, lle corresponden á unidade mixta. Este acordo, que terá natureza de acordo de constitución, acordo de consolidación ou acordo de centro mixto de investigación segundo corresponda, deberá prever, como mínimo, o seguinte:

– Características e obxectivos da unidade mixta.

– Descrición e distribución das actividades-liña/s de traballo que vai desenvolver a unidade mixta.

– Definición dos compromisos, dereitos e obrigas que adquire cada participante da unidade mixta nos diferentes ámbitos: científico-técnico, económico e organizativo.

– Definición dos compromisos e planificación para a explotación e participación dos resultados xerados: propiedade, protección legal (patentes) e divulgación.

– Acordos de confidencialidade.

– Xestión da unidade mixta de investigación, plan de continxencias e distribución de responsabilidades ante posibles dificultades.

Este acordo regulador poderá ser modificado ao longo da súa vixencia, sempre e cando os cambios non afecten aspectos tidos en conta para a concesión das axudas. Calquera modificación das condicións establecidas no acordo regulador deberá ser comunicado á Gain.

A data deste acordo non poderá ser anterior á data de presentación da solicitude da axuda nin posterior ao prazo de 15 días hábiles a partir do día seguinte á data de publicación da correspondente resolución de concesión no Diario Oficial de Galicia. A data de sinatura deste acordo marcará o inicio das actividades da unidade mixta de investigación.

5. Non poderán acceder á condición de beneficiarias as persoas ou entidades en que concorra algunha das prohibicións recollidas no artigo 10 da Lei 9/2007, nin as empresas en crise, nin aquelas que estean suxeitas a unha orde de recuperación pendente tras unha decisión previa da Comisión Europea que teña declarado unha axuda ilegal e incompatible co mercado común. A Gain realizará as comprobacións necesarias para verificar que non se cumpren as condicións establecidas no artigo 2.18 do Regulamento (UE) nº 651/2014 do 17 de xuño, da Comisión Europea, para considerar unha empresa en crise.

Non poderán obter a condición de entidades beneficiarias as empresas que incumpran os requisitos establecidos no artigo 13 da Lei xeral de subvencións. En particular, non poderán obter a condición de entidade beneficiaria aquelas empresas que incumpran os prazos de pagamento a que se refire o artigo 13.3.bis da Lei 38/2003, do 17 de novembro, xeral de subvencións.

De conformidade co disposto no artigo 13.3.bis da Lei 38/2003, xeral de subvencións, no caso de subvencións de importe superior a 30.000 euros, non poderán ser beneficiarias as entidades, distintas das entidades de dereito público, con ánimo de lucro suxeitas á Lei 3/2004, pola que se establecen medidas de loita contra a morosidade nas operacións comerciais, que incumpran os prazos de pagamento previstos na citada lei.

Artigo 6. Requisitos das unidades mixtas de investigación

1. Para os efectos desta convocatoria, enténdese por unidade mixta de investigación a colaboración entre un organismo de investigación e unha ou varias empresas, e é imprescindible que polo menos unha sexa unha peme, para o desenvolvemento de liñas de I+D+i de forma coordinada e conxunta, e na cal se cumpran, atendo á modalidade de axuda que proceda, os seguintes requisitos:

Modalidade A: axudas para a creación e posta en marcha de novas unidades mixtas de investigación (IN853A).

A1. Entidades participantes.

A unidade mixta de investigación estará constituída por un único organismo de investigación e unha ou varias empresas, como máximo tres, das cales é imprescindible que polo menos unha sexa unha peme.

O organismo de investigación actuará como representante único da unidade mixta de investigación, como único interlocutor ante a Gain e como solicitante da axuda.

A2. Áreas/liñas de investigación.

As áreas/liñas de investigación das unidades mixtas de investigación estarán aliñadas cos retos, prioridades e ámbitos de priorización da RIS3 2021-2027. A descrición destes retos e o detalle das prioridades e ámbitos de priorización detállanse no artigo 2 desta convocatoria.

Todos os integrantes da unidade mixta poderán participar dos resultados que xera a súa actividade coas condicións e limitacións establecidas polas partes para o efecto.

A3. Acordo de constitución e duración das unidades mixtas.

As unidades mixtas de nova creación acreditaranse mediante un acordo de constitución asinado entre as partes (acordo regulador). A data de sinatura deste acordo non poderá ser anterior á data de presentación da solicitude nin posterior ao prazo de 15 días hábiles, contados a partir do día seguinte á data de publicación da correspondente resolución de concesión no Diario Oficial de Galicia. A data de sinatura deste acordo marcará o inicio do período mínimo de duración de 3 anos da unidade mixta e o inicio da súa actividade.

A4. Localización.

As unidades mixtas estarán situadas en Galicia, cunha localización única, e deberán estar perfectamente delimitadas, identificadas e fisicamente diferenciadas das entidades que nela participan. A maiores desta localización principal, cando sexa preciso, poderán dispor de instalacións satélites para atender o traballo de campo ou laboratorio.

A5. Orzamento subvencionable mínimo da unidade mixta de investigación.

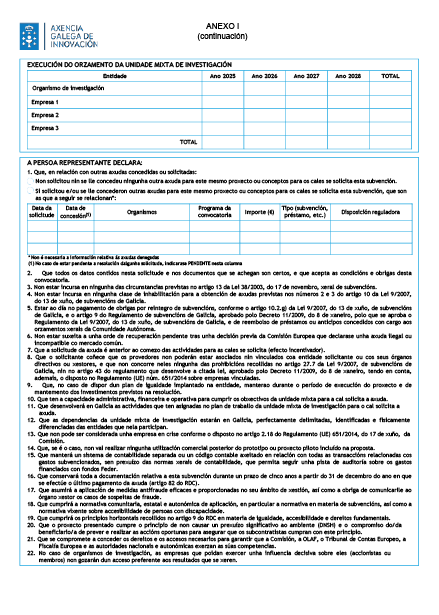

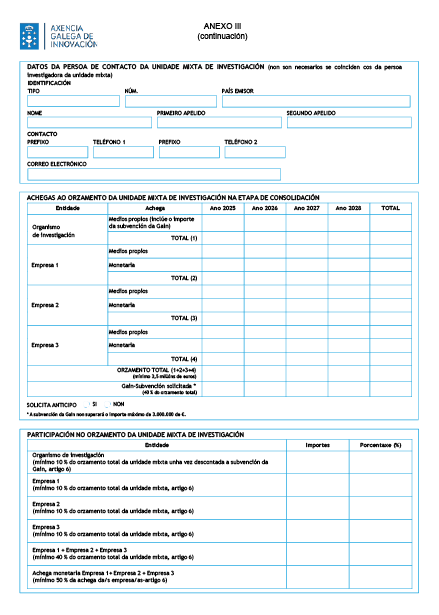

a) O orzamento subvencionable mínimo da unidade mixta deberá de ser de 1.800.000 euros para o marco temporal 2025-2028, dividido entre os integrantes da unidade mixta.

b) A participación global do conxunto das empresas no orzamento subvencionable da unidade mixta debe ser como mínimo dun 40 % . Ningunha empresa poderá contar cunha participación individual inferior ao 10 % do orzamento subvencionable da unidade mixta.

Para o desenvolvemento das actividades da unidade mixta, esta participación poderá ser mediante a execución con medios propios e/ou mediante achegas monetarias ao organismo de investigación. O importe destas achegas monetarias será destinado integramente polo organismo de investigación ao financiamento en exclusiva das actividades da unidade mixta e non computarán para os efectos da achega do organismo de investigación.

c) A participación do organismo de investigación no orzamento subvencionable da unidade mixta debe ser, como mínimo, dun 10 %. Tendo en conta que o organismo de investigación será o único perceptor da axuda da Gain, tal e como se especifica no artigo 5 desta convocatoria, a porcentaxe de participación do organismo de investigación no orzamento da unidade mixta calcularase descontando da achega total do organismo de investigación a subvención que este reciba da Gain.

d) Estes requisitos mínimos serán de imprescindible cumprimento no momento da resolución de concesión. No caso de que no momento da finalización da duración da unidade mixta de investigación se comprobe algunha desviación nestes requisitos e sempre que se respecten, como mínimo, os límites sinalados na táboa que segue, a Gain poderá resolver a viabilidade da unidade mixta, despois de estudar as circunstancias que orixinaron o incumprimento destes requisitos mínimos, sempre que un informe técnico avale o correcto desenvolvemento das actuacións previstas e a consecución dos fins para os cales se concedeu a subvención.

|

Importes mínimos |

|

|

Orzamento da unidade mixta |

Como mínimo o 60 % do orzamento inicial concedido |

|

Participación da/s empresa/s |

Global: 40 % do orzamento total executado da unidade mixta Individual: 10 % do orzamento total executado da unidade mixta |

|

Participación do organismo de investigación |

10 % do orzamento total executado da unidade mixta |

Non obstante, aplicaranse a estes supostos as penalizacións e previsións contidas no artigo 41.

– Modalidade B: axudas para a consolidación de unidades mixtas de investigación (IN853B).

B1. Poderán optar ás axudas de consolidación previstas nesta convocatoria aquelas unidades mixtas de investigación beneficiarias das axudas da Gain para a súa creación e posta en marcha, concedidas polas resolucións do 2 de xullo de 2020 (DOG núm.141, do 16 de xullo) e do 12 de xullo de 2022 (DOG núm. 141, do 16 de xullo), coa excepción daquelas que renunciasen á axuda.

B2. Entidades participantes.

A consolidación dunha unidade mixta de investigación implica o deber de manter e fortalecer a alianza estratéxica entre os seus membros: o organismo de investigación galego e a/s empresa/s asinante/s do acordo de constitución. Estes membros corresponderanse cos relacionados nas resolucións da Gain, do 2 de xullo de 2020 e do 12 de xullo de 2022, de concesión de axudas para a creación e posta en marcha de unidades mixtas de investigación.

Con todo, estas unidades mixtas deberán incorporar unha peme á súa estrutura no caso de non contar inicialmente con unha, tendo en conta que, de conformidade co artigo 5.2 do Regulamento (UE) nº 2021/1058 do Parlamento Europeo e do Consello, do 24 de xuño, relativo ao Fondo Europeo de Desenvolvemento Rexional e ao Fondo de Cohesión, as empresas grandes só poderán ser beneficiarias se entre os integrantes da unidade mixta de investigación hai unha peme e existe unha colaboración efectiva con ela.

O organismo de investigación actuará como representante único da unidade mixta de investigación, como único interlocutor ante a Gain e como solicitante da axuda.

B3. Áreas/liñas de investigación.

As áreas/liñas de investigación das unidades mixtas de investigación serán a continuidade, ampliación e evolución das definidas na etapa anterior e materializaranse no desenvolvemento de novas actividades e novos proxectos no marco destas. Estas novas actividades e novos proxectos non poderán ser nunca unha duplicidade dos traballos desenvolvidos na etapa anterior.

Estas áreas/liñas de investigación estarán aliñadas cos retos, prioridades e ámbitos de priorización da RIS3 2021-2027. A descrición destes retos e o detalle das prioridades e ámbitos de priorización detállanse no artigo 2 desta convocatoria.

Todos os integrantes da unidade mixta poderán participar dos resultados que xera a súa actividade, coas condicións e limitacións establecidas polas partes ao efecto.

B4. Acordo de consolidación e duración das unidades mixtas.

A consolidación das unidades mixtas acreditarase mediante un acordo de consolidación asinado entre as partes (acordo regulador). A data de sinatura deste acordo non poderá ser anterior á data de presentación da solicitude nin posterior ao prazo de 15 días hábiles, contados a partir do día seguinte á data de publicación no Diario Oficial de Galicia da correspondente resolución de concesión. A data de sinatura deste acordo marcará o inicio do período mínimo de duración de 3 anos da unidade mixta e o inicio das novas actividades programadas para a súa consolidación.

B5. Localización.

As unidades mixtas estarán situadas en Galicia, cunha localización única, e deberán estar perfectamente delimitadas, identificadas e fisicamente diferenciadas das entidades que nela participan. A maiores desta localización principal, cando sexa preciso, poderán dispor de instalacións satélites para atender o traballo de campo ou laboratorio.

B6. Orzamento subvencionable mínimo da unidade mixta de investigación.

a) O orzamento subvencionable mínimo da unidade mixta deberá de ser de 2.000.000 euros para o marco temporal 2025-2028, dividido entre os integrantes da unidade mixta.

b) A participación global do conxunto das empresas no orzamento subvencionable da unidade mixta debe ser como mínimo dun 40 % . Ningunha empresa poderá contar cunha participación individual inferior ao 10 % do orzamento subvencionable da unidade mixta.

Para o desenvolvemento das actividades da unidade mixta, esta participación poderá ser mediante a execución con medios propios e/ou mediante achegas monetarias ao organismo de investigación. O importe destas achegas monetarias será destinado integramente polo organismo de investigación ao financiamento en exclusiva das actividades da unidade mixta e non computarán para os efectos da achega do organismo de investigación.

c) A participación do organismo de investigación no orzamento subvencionable da unidade mixta debe ser como mínimo dun 10 %. Tendo en conta que o organismo de investigación será o único perceptor da axuda da Gain, tal e como se especifica no artigo 5 desta convocatoria, a porcentaxe de participación do organismo de investigación no orzamento da unidade mixta calcularase descontando da achega total do organismo de investigación a subvención que este reciba da Gain.

d) Estes requisitos mínimos serán de imprescindible cumprimento no momento da resolución de concesión. No caso de que no momento da finalización da duración da unidade mixta de investigación se comprobe algunha desviación nestes requisitos e sempre que se respecten, como mínimo, os límites sinalados na táboa que segue, a Gain poderá resolver a viabilidade da unidade mixta, despois de estudar as circunstancias que orixinaron o incumprimento destes requisitos mínimos, sempre que un informe técnico avale o correcto desenvolvemento das actuacións previstas e a consecución dos fins para os cales se concedeu a subvención.

|

Importes mínimos |

|

|

Orzamento da unidade mixta |

Como mínimo o 60 % do orzamento inicial concedido |

|

Participación da/s empresa/s |

Global: 40 % do orzamento total executado da unidade mixta Individual: 10 % do orzamento total executado da unidade mixta |

|

Participación do organismo de investigación |

10 % do orzamento total executado da unidade mixta |

Non obstante, aplicaranse a estes supostos as penalizacións e previsións contidas no artigo 41.

– Modalidade C: axudas para centros mixtos de investigación (IN853C).

C1. Poderán optar ás axudas de creación de centros mixtos de investigación, previstas nesta convocatoria, aquelas unidades mixtas de investigación beneficiarias das axudas da Gain para a súa creación e posta en marcha, concedidas pola Resolución do 2 de xullo de 2020 (DOG núm. 141, do 16 de xullo), ou para a súa consolidación, concedidas pola Resolución do 20 de xullo de 2020 (DOG núm. 150, do 28 de xullo).

E poderán optar ás axudas de consolidación de centros mixtos de investigación, previstas nesta convocatoria, aquelas unidades mixtas de investigación beneficiarias das axudas da Gain para a creación de centros mixtos de investigación concedidas pola Resolución do 12 de xullo de 2022 (DOG núm. 138, do 20 de xullo).

C2. Entidades participantes.

O centro mixto de investigación é a última fase do programa de unidades mixtas de investigación. Esta fase implica o deber de manter e fortalecer a alianza estratéxica entre os seus membros: o organismo de investigación e a/s empresa/s asinantes do acordo regulador de constitución/consolidación/creación dun centro mixto de investigación, segundo proceda. Estes membros corresponderanse cos relacionados nas resolucións da Gain, de concesión de axudas para a creación e posta en marcha de unidades mixtas de investigación, do 2 de xullo de 2020, para a consolidación de unidades mixtas de investigación, do 20 de xullo de 2020, e para a creación de centros mixtos de investigación, do 12 de xullo de 2022.

Con todo, estas unidades mixtas deberán incorporar unha peme á súa estrutura no caso de non contar inicialmente con unha, tendo en conta que, de conformidade co artigo 5.2 do Regulamento (UE) nº 2021/1058 do Parlamento Europeo e do Consello, do 24 de xuño, relativo ao Fondo Europeo de Desenvolvemento Rexional e ao Fondo de Cohesión, as empresas grandes só poderán ser beneficiarias se entre os integrantes da unidade mixta de investigación hai unha peme e existe unha colaboración efectiva con ela.

É requisito que as empresas participantes na fase de centro mixto de investigación teñan o seu domicilio social ou centro de traballo en Galicia. De non ter este centro de traballo no momento de presentar a solicitude de axuda, deberán presentar unha declaración que acredite que se establecerá en Galicia antes de iniciarse as actividades do centro mixto de investigación.

O organismo de investigación actuará como representante da unidade mixta de investigación ante a Gain, como solicitante da axuda e como único interlocutor con ela.

C3. Áreas/liñas de investigación.

As liñas de investigación das unidades mixtas de investigación serán a continuidade, ampliación e evolución das definidas na etapa anterior, e materializaranse no desenvolvemento de novas actividades e novos proxectos no marco destas. Estas novas actividades e novos proxectos non poderán ser nunca unha duplicidade dos traballos desenvolvidos na etapa anterior.

Estas áreas/liñas de investigación estarán aliñadas cos retos, prioridades e ámbitos de priorización da RIS3 2021-2027. A descrición destes retos e o detalle das prioridades e ámbitos de priorización detállanse no artigo 2 desta convocatoria.

Todos os integrantes da unidade mixta poderán participar dos resultados que xera a súa actividade, coas condicións e limitacións establecidas polas partes para o efecto.

C4. Acordo de centro mixto e duración das unidades mixtas.

Esta terceira fase das unidades mixtas acreditarase mediante un acordo de creación ou consolidación do centro mixto de investigación, segundo proceda, asinado entre as partes (acordo regulador). A data de sinatura deste acordo non poderá ser anterior á data de presentación da solicitude nin posterior ao prazo de 15 días hábiles, contados a partir do día seguinte á data de publicación no Diario Oficial de Galicia da correspondente resolución de concesión. A data de sinatura deste acordo marcará o inicio do período mínimo de duración de 3 anos da unidade mixta e o inicio das novas actividades programadas para o centro mixto de investigación.

C5. Localización.

As unidades mixtas estarán situadas en Galicia, cunha localización única, e deberán estar perfectamente delimitadas, identificadas e fisicamente diferenciadas das entidades que nela participan. A maiores desta localización principal, cando sexa preciso, poderán dispor de instalacións satélites para atender o traballo de campo ou laboratorio.

C6. Orzamento subvencionable mínimo da unidade mixta de investigación.

a) O orzamento subvencionable mínimo da unidade mixta deberá de ser de 3.500.000 euros para o marco temporal 2025-2028, dividido entre os integrantes da unidade mixta.

b) A participación global do conxunto das empresas no orzamento subvencionable da unidade mixta debe ser como mínimo dun 45 %. Ningunha empresa poderá contar cunha participación individual inferior ao 10 % do orzamento subvencionable da unidade mixta.

Para o desenvolvemento das actividades da unidade mixta, esta participación poderá ser mediante a execución con medios propios e/ou mediante achegas monetarias ao organismo de investigación. O importe destas achegas monetarias, que deberá ser como mínimo o 50 % da achega global das empresas, será destinado integramente polo organismo de investigación ao financiamento en exclusiva das actividades da unidade mixta e non computarán para os efectos da achega do organismo de investigación.

c) A participación do organismo de investigación no orzamento subvencionable da unidade mixta debe ser como mínimo dun 10 %. Tendo en conta que o organismo de investigación será o único perceptor da axuda da Gain, tal e como se especifica no artigo 5 desta convocatoria, a porcentaxe de participación do organismo de investigación no orzamento da unidade mixta calcularase descontando da achega total do organismo de investigación a subvención que este reciba da Gain.

d) Estes requisitos mínimos serán de imprescindible cumprimento no momento da resolución de concesión. No caso de que no momento da finalización da duración da unidade mixta de investigación se comprobe algunha desviación nestes requisitos e sempre que se respecten, como mínimo, os límites sinalados na táboa que segue, a Gain poderá resolver a viabilidade da unidade mixta, despois de estudar as circunstancias que orixinaron o incumprimento destes requisitos mínimos, sempre que un informe técnico avale o correcto desenvolvemento das actuacións previstas e a consecución dos fins para os cales se concedeu a subvención.

|

Importes mínimos |

|

|

Orzamento da unidade mixta |

Como mínimo o 60 % do orzamento inicial concedido |

|

Participación da/s empresa/s |

Global: 45 % do orzamento total executado da unidade mixta-mínimo 50 % en achega monetaria Individual: 10 % do orzamento total executado da unidade mixta |

|

Participación do organismo de investigación |

10 % do orzamento total executado da unidade mixta |

Non obstante, aplicaranse a estes supostos as penalizacións e previsións contidas no artigo 41.

2. Só se financiarán as actividades das unidades mixtas de investigación desenvolvidas na Comunidade Autónoma galega, sen prexuízo de que as subcontratacións, asistencias técnicas ou colaboracións externas poidan encomendarse a entidades que operen fóra do territorio galego.

Artigo 7. Gastos subvencionables

1. Terán a consideración de gastos subvencionables os que respondan á natureza da actividade subvencionada e resulten estritamente necesarios para o desenvolvemento das actuacións da unidade mixta de investigación. En ningún caso o custo de adquisición dos gastos subvencionables poderá ser superior ao valor de mercado.

2. A estes custos seralles de aplicación o previsto na Orde HFP/1414/2023, do 27 de decembro, do Ministerio de Facenda e Función Pública, pola que se aproban as normas sobre os gastos subvencionables dos programas financiados polo Fondo Europeo de Desenvolvemento Rexional e do Fondo de Transición Xusta para o período 2021-2027.

3. Para a anualidade 2025 só se admitirán aqueles gastos que sexan realizados dentro do período comprendido entre a data de sinatura do acordo regulador da unidade mixta de investigación (que non poderá ser anterior á data de presentación da solicitude) e a data límite de execución de gasto establecida no artigo 35 desta resolución.

Para o resto de anualidades, admitiranse os gastos realizados dentro do período comprendido entre a data límite de execución do gasto da anualidade anterior e a data límite de execución do gasto da anualidade corrente, tal e como se establece no artigo 35 desta resolución.

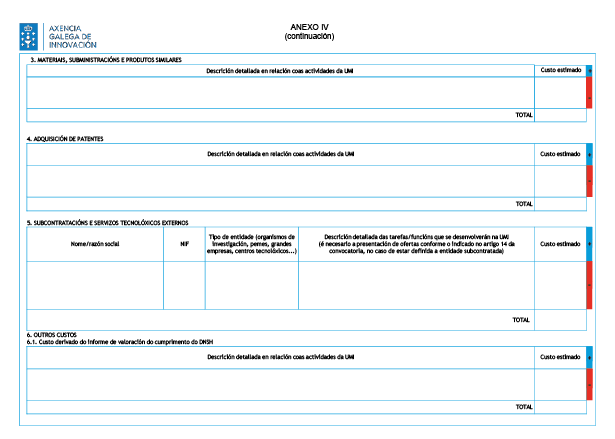

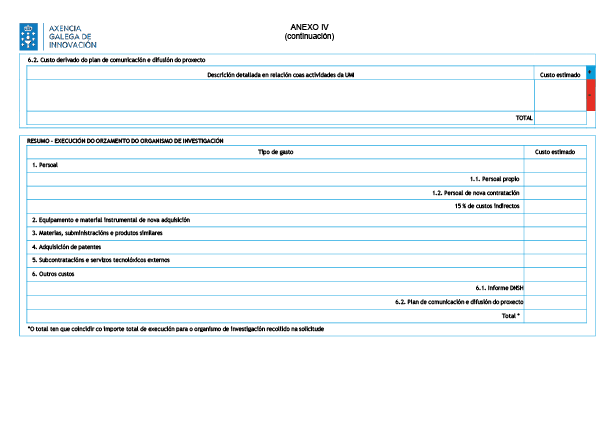

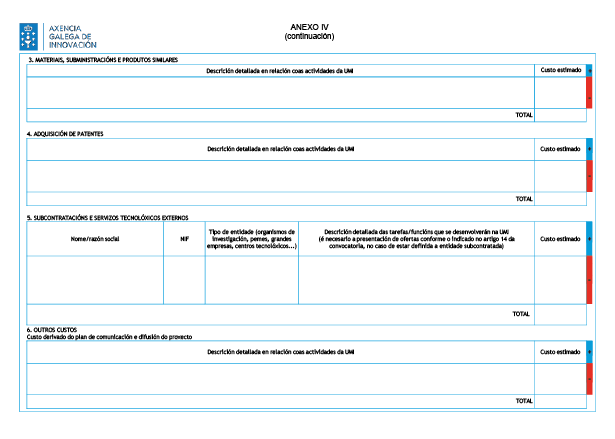

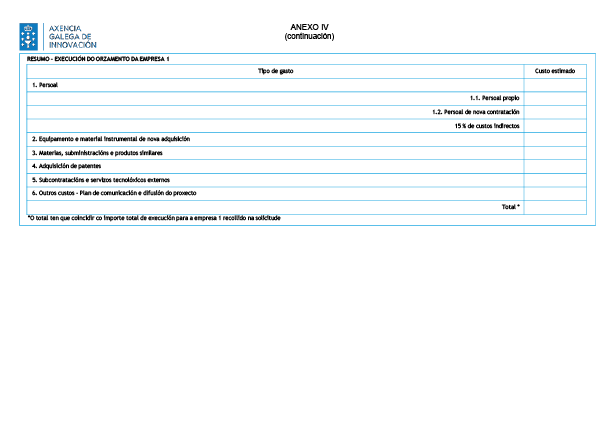

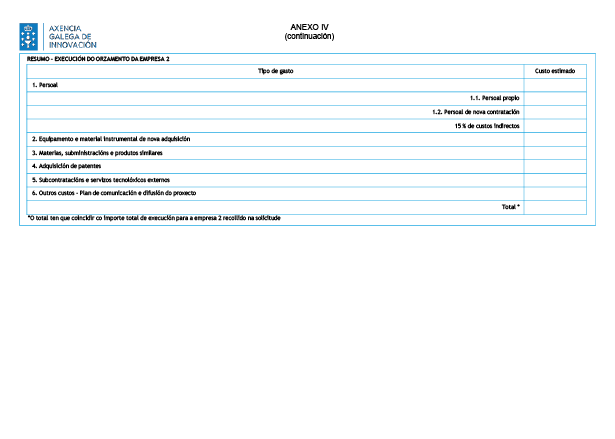

4. Conforme o artigo 25 do Regulamento UE nº 651/2014 (RXEC), son custos subvencionables os seguintes:

a) Custos directos: os custos directos son aqueles que están directa e inequivocamente vinculados á actividade subvencionada e para os cales é posible demostrar a súa vinculación coa dita actividade. Consideraranse custos directos subvencionables os seguintes:

1. Custos de persoal.

2. Custos de equipamento e material instrumental de nova adquisición.

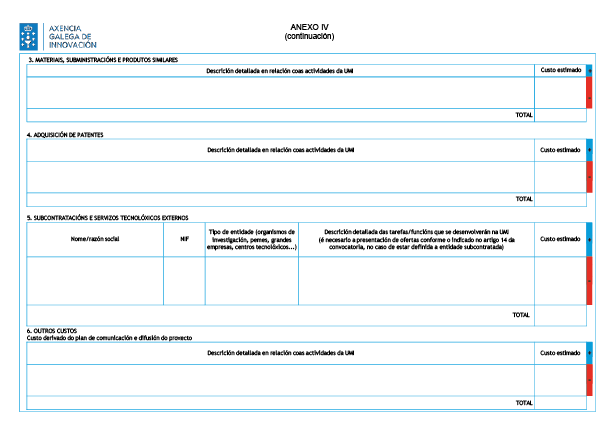

3. Materiais, subministracións e produtos similares.

4. Adquisición de patentes.

5. Subcontratacións e servizos tecnolóxicos externos.

6. Outros custos, concretamente:

• O custo derivado do informe de valoración do cumprimento do principio de non causar un prexuízo significativo ao ambiente (DNSH).

• O custo derivado da contratación externa do plan de comunicación e difusión do proxecto, previsto no artigo 13 desta convocatoria.

b) Custos indirectos: son aqueles que non están vinculados ou non se poden vincular directamente á actividade subvencionada por ter carácter estrutural, pero resultan necesarios para a súa realización, nos cales se inclúen os gastos administrativos (tales como xestión administrativa e contable), gastos de supervisión e control de calidade, subministracións (tales como auga, electricidade, calefacción e teléfono), seguros, seguridade ou gastos de limpeza. En aplicación da opción prevista no artigo 54 do Regulamento (UE) nº 2021/1060, o custo imputable por este concepto será o importe resultante de aplicar unha porcentaxe de ata o 15 % aos custos directos de persoal subvencionables.

c) Non se consideran subvencionables o imposto sobre o valor engadido, así como os impostos de natureza similar que sexan recuperables conforme a normativa nacional. Porén, este tipo de impostos si serán subvencionables cando pola natureza da entidade beneficiaria non poidan ser recuperados.

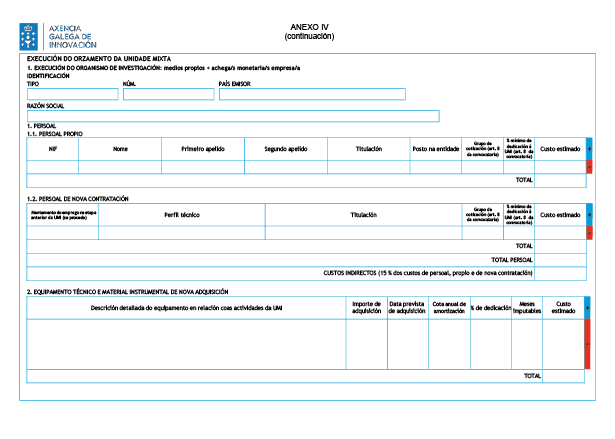

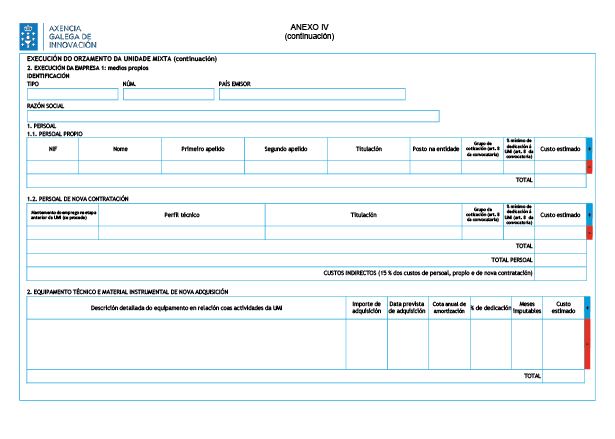

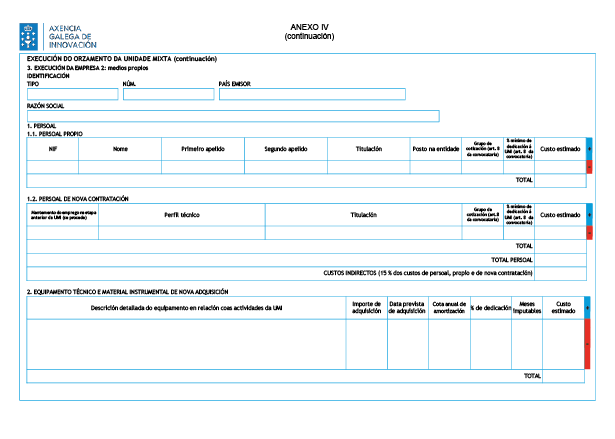

Artigo 8. Custos de persoal

a) Poderanse subvencionar os custos de persoal propio do organismo de investigación ou da empresa, así como os gastos de persoal de nova contratación que se incorpore ás citadas entidades, –persoal investigador, técnicos e persoal auxiliar que realice actividades de investigación–, no tempo imputado exclusivamente ao desenvolvemento de actividades de I+D+i do plan de traballo da unidade mixta de investigación. Tamén serán subvencionables os custos de persoal xestor de proxectos de I+D+i que realice na unidade mixta de investigación, entre outras, as tarefas de planificación, organización, control de actividades de comunicación/difusión, control de gastos e estudos de oportunidades de negocio. Só será subvencionable un xestor de proxectos de I+D+i por unidade mixta de investigación. Na memoria técnica que se achega coa solicitude deberán xustificarse os motivos da porcentaxe de imputación do tempo de dedicación á unidade mixta sobre a base dos fitos ou traballos concretos que se van desenvolver nela. Non será suficiente unha xustificación xenérica que non permita valorar a adecuación, pertinencia e verificabilidade do tempo imputado.

b) Serán subvencionables os custos de persoal propio do organismo de investigación e da empresa dedicado ás actividades da unidade mixta de investigación, unicamente cando este persoal desempeñe as citadas actividades nas dependencias da unidade e teña, para cada período de xustificación previsto nesta convocatoria, as seguintes dedicacións medias mínimas:

|

Persoal propio Dedicacións medias mínimas |

||

|

Modalidades de axuda |

Organismo de investigación |

Empresa |

|

Mod. A (IN853A) |

25 % |

25 % |

|

Mod. B (IN853B) |

25 % |

25 % |

|

Mod. C (IN853C) |

25 % |

25 % |

Para a modalidade C –centros mixtos de investigación– unicamente será subvencionable o persoal propio da empresa que estea dado de alta nun centro de traballo da empresa na Comunidade Autónoma de Galicia.

c) Serán subvencionables os custos de persoal de nova contratación que se incorpore ao organismo de investigación ou á empresa para a realización das actividades da unidade mixta de investigación, unicamente cando este persoal desempeñe as citadas actividades nas dependencias da unidade e teña, para cada período de xustificación previsto nesta convocatoria, as seguintes dedicacións medias mínimas:

|

Persoal de nova contratación Dedicacións medias mínimas |

||

|

Modalidades de axuda |

Organismo de investigación |

Empresa |

|

Mod. A (IN853A) |

100 % |

50 % |

|

Mod. B (IN853B) |

100 % |

50 % |

|

Mod. C (IN853C) |

100 % |

100 % |

É requisito deste novo persoal que no momento da contratación non teña vinculación laboral co organismo de investigación e non a teña nin a tivese coa/s empresa/s integrantes da unidade mixta nos 3 meses anteriores á formalización do contrato.

Para a modalidade C –centros mixtos de investigación– unicamente será subvencionable o persoal de nova contratación da empresa que estea dado de alta nun centro de traballo da empresa na Comunidade Autónoma de Galicia.

d) No caso das modalidades B e C, tamén serán subvencionables os custos de persoal que correspondan ao mantemento do novo persoal contratado nas fases de creación e posta en marcha, consolidación e creación de centros mixtos de investigación, segundo proceda. A este persoal seranlle de aplicación as dedicacións medias mínimas ás actividades da unidade mixta de investigación indicadas no punto c) deste artigo.

Así mesmo, para a modalidade C –centros mixtos de investigación– unicamente será subvencionable o mantemento do persoal de nova contratación da empresa que estea dado de alta nun centro de traballo da empresa na Comunidade Autónoma de Galicia.

e) De conformidade coa norma 6.4 da Orde HFP/1414/2023, tanto no suposto do persoal propio como no de persoal de nova contratación, consideraranse custos de persoal subvencionables os custos brutos de emprego do persoal do beneficiario. Estes gastos inclúen:

– Os soldos e salarios fixados nun contrato de traballo, nunha decisión de nomeamento (acordo laboral) ou na lei, que teñan relación coas responsabilidades especificadas na descrición do posto de traballo correspondente;

– E outros gastos soportados directamente polo empregador como cotizacións sociais, achegas a plans de pensións, así como outras prestacións en favor dos traballadores que sexan obrigatorias en virtude de lei ou convenio ou habituais atendendo aos usos do sector e sempre que non sexan recuperables.

f) Non se considerarán subvencionables:

– Os gastos de persoal que non teñan relación contractual laboral coa entidades integrantes da unidade mixta de investigación.

– Os conceptos incluídos na retribución bruta do traballador que non garden relación coa actividade subvencionada.

– Os custos das viaxes, indemnizacións ou axudas de custo.

– Os custos de persoal administrativo relacionados con tarefas de xestión da unidade mixta de investigación.

– No caso dos centros mixtos de investigación (procedemento IN853C), os gastos relacionados con aquel persoal traballador da empresa que non estea dado de alta nun centro de traballo da empresa na Comunidade Autónoma de Galicia.

– As contratacións de bolseiros/as.

– As contratacións en grupos de cotización inferiores aos correspondentes ás titulacións/categorías profesionais que establece a Seguridade Social ao regular as bases de cotización por continxencias comúns e que se indican a continuación:

|

Titulación/categoría profesional |

Grupo de cotización |

|

Enxeñeiros, licenciados, persoal de alta dirección |

1 |

|

Enxeñeiros técnicos, peritos e axudantes titulados, diplomados |

2 |

|

Xefes administrativos e de taller (técnicos especialistas) |

3 |

|

Axudantes non titulados |

4 |

|

Oficiais administrativos |

5 |

|

Subalternos |

6 |

|

Auxiliares administrativos |

7 |

|

Oficiais de primeira e segunda |

8 |

|

Resto de oficiais |

9 |

|

Peóns |

10 |

|

Traballadores menores de 18 años |

11 |

g) Calquera modificación no cadro de persoal asignado ao proxecto deberá ser motivada e xustificada, e para a súa realización será necesario obter a autorización previa da Gain. Só se admitirán cambios de persoal entre traballadores/as da mesma categoría profesional e cunha titulación ou traxectoria profesional que permita desempeñar as mesmas funcións.

Excepcionalmente, no caso de persoal de nova contratación, non será necesario obter a autorización previa da Gain para contratar persoal adicional sempre que o novo perfil sexa idéntico ao inicialmente concedido.

Para o persoal de nova contratación concederanse reducións das porcentaxes de dedicación ás actividades da unidade mixta de investigación se estás teñen a súa orixe na matrícula nun curso oficial para a obtención dunha titulación superior á que posúe o/a investigador/a ou nun contrato para impartir docencia no Sistema universitario de Galicia.

Artigo 9. Custos de equipamento e material instrumental de nova adquisición

1. Se o equipamento e material instrumental se dedica exclusivamente á actuación subvencionada e a súa vida útil se esgota ao termo do período de execución do proxecto, será subvencionable o custo de adquisición. Deberase xustificar na solicitude do proxecto a vida útil do equipamento ou material.